Prinsip Keadilan Dalam Pemungutan Pajak Untuk Wajib Pajak Orang Pribadi terhadap Sanksi Pajak Pada KPP Pratama Tangerang Serpong

Teks penuh

Gambar

Dokumen terkait

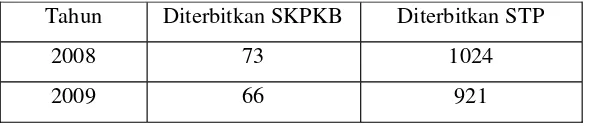

Hal ini terlihat dari meningkatnya jumlah WPOP yang melakukan penyetoran pajak atas SPT Tahunan PPh Kurang Bayar setelah pelaksanaan kebijakan penghapusan sanksi pajak... COMPLIANCE

(4) Apabila jangka waktu lima tahun sebagaimana dimaksud dalam ayat (1) telah lewat, Surat Ketetapan Pajak Tambahan tetap dapat diterbitkan dalam hal Wajib Pajak

Direktur Jenderal Pajak tetap dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan sebagaimana dimaksud pada ayat

Apabila jangka waktu 5 tahun telah lewat, Surat Ketetapan Pajak Kurang Bayar Tambahan tetap dapat diterbitkan ditambah sanksi administrasi berupa bunga sebesar 48% dari jumlah

Jangka waktu yang dimaksud adalah satu bulan sejak tanggal diterbitkannya surat tagihan pajak, surat ketetapan pajak kurang bayar, surat ketetapan pajak kurang bayar

kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Kurang Bayar.. sebagai mana dimaksud pada ayat (1) huruf a ditambah

(2) Direktur Jenderal Pajak tetap dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan sebagaimana dimaksud pada

Petugas pajak pernah menawarkan jasa perhitungan pajak agar besaran pajak yang harus Anda bayar lebih kecil dari yang