“THE INFLUENCE OF COMPETENCE IN EXTERNAL AUDITOR AND DYSFUNCTIONAL BEHAVIOR IN EKSTERNAL AUDITOR

ON QUALITY AUDIT”

(Studi Kasus Pada Kantor Akuntan Publik di Wilayah Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Mendapatkan Gelar Sarjana Ekonomi

Jenjang Studi Strata 1

Disusun Oleh :

Wowo Agung Mulyadi 21109011

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

DATAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ...iii

DAFTAR ISI ... v

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...xi

DAFTAR LAMPIRAN BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ...10

1.3 Maksud dan Tujuan Penelitian ...10

1.3.1 Maksud Penelitian ...10

1.3.2 Tujuan Penelitian ...10

1.4 Kegunaan Penelitian ...11

1.4.1 Kegunaan Praktis ...11

1.4.2 Kegunaan Akademis ...11

1.5 Lokasi dan Waktu Penelitian ...12

1.5.1 Lokasi Penelitian ...12

1.5.2 Waktu Penelitian ...13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ...15

vi

2.1.1.1 Pengertian Kompetensi ...15

2.1.1.2 Karakteristik Kompetensi ...16

2.1.1.3 Indikator Kompetensi Auditor ...17

2.1.2 Perilaku Disfungsional Auditor Eksternal ...18

2.1.2.1 Pengertian Perilaku Disfungsional Auditor Eksternal ...18

2.1.2.2 Indikator Perilaku Disfungsional Auditor Eksternal ....19

2.1.3 Kualitas Audit ...21

2.1.3.1 Pengertian Audit ...21

2.1.3.2 Pengertian Kualitas Audit ...22

2.1.3.3 Indikator Kualitas Audit ...25

2.1.4 Hasil Penelitian Sebelumnya ...23

2.2 Kerangka Pemikiran ...27

2.2.1 Pengaruh Kompetensi Auditor Eksternal Terhadap Kualitas Audit ...28

2.2.2 Pengaruh Perilaku Disfungsional Auditor Eksternal Terhadap Kualitas Audit ...29

2.3 Hipotesis ...30

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ...31

3.2 Metode Penelitian ...32

3.2.1 Desain Penelitian ...33

3.2.2 Operasional Variabel ...36

3.2.3 Sumber Data dan Teknik Penentuan Data ...39

3.2.3.1 Sumber Data ...39

3.2.3.2 Teknik Penentuan Data ...39

3.2.4 Teknik Pengumpulan Data ...41

3.2.4.1 Uji Validitas ...42

3.2.4.2 Uji Reliabilitas Alat Ukur ...44

3.2.4.3 Uji Method of Successive Interval ...46

vii

vii

3.2.5.1 Rancangan Analisis ...47

3.2.5.2 Pengujian Hipotesis ...53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ...56

4.1.1 Gambaran Umum Kantor Akuntan Publik ...56

4.1.1.1 Sejarah Singkat KAP ...56

4.1.1.2 Struktur Organisasi KAP ...61

4.1.1.3 Uraian Tugas KAP ...64

4.1.1.4 Aktivitas Kantor Akuntan Publik ...70

4.1.1.5 Karakteristik Responden ...71

4.1.2 Pengujian Alat Analisis ...73

4.1.2.1 Hasil Uji Validitas dan Realibilitas ...73

4.1.3 Analisi Deskriptif Hasil Tanggapan Responden ...77

4.1.3.1 Analisi Deskriptif Variabel Kompetensi Auditor Eksternal ...77

4.1.3.2 Analisis Deskriptif Variabel Perilaku Disfungsional Auditor Eksternal ...84

4.1.3.3 Analisis Deskriptif Variabel Kualitas Audit ...92

4.1.4 Analisis Verifikatif ...98

4.1.4.1 Hasil Estimasi Path AnalysisModel Regresi Linier Berganda ...98

4.1.4.2 Pengaruh Kompetensi Auditor Eksternal (X1) terhadap Kualitas Audit (Y) ...105

4.1.4.3 Pengaruh Perilaku Disfungsional Auditor Eksternal (X2) terhadap Kualitas Audit (Y) ...109

4.1.4.4 Pengaruh Kompetensi Auditor Eksternal dan Perilaku Disfungsional Auditor Eksternal terhadap Kualitas Audit ...112

4.2 Pembahasan ...115

viii

Kualitas Audit ...115

4.2.2 Pengaruh Perilaku Disfungsional Auditor Eksternal

Terhadap Kualitas Audit ...116

4.2.3 Pengaruh Kompetensi Auditor Eksternal dan Perilaku

Disfungsional Auditor Eksternal terhadap Kualitas Audit ...117

BAB V HASIL KESIMPULAN DAN SARAN

5.1 Kesimpulan ...119

5.2 Saran ...120

DAFTAR PUSTAKA ...122

LAMPIRAN

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan

nikmat sehat, rahmat, dan hidayah-Nya, sehingga penulis dapat menyelesaikan

Laporan Usulan Peneltian, adapun penulis mengambil judul usulan penelitian ini

adalah “Pengaruh Kompetensi Auditor Eksternal dan Perilaku Disfungsional

Auditor Eksternal terhadap Kualitas Audit”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada

semua pihak yang telah memberikan dorongan serta bantuan baik moril maupun

materil selama penulis menyusun laporan usulan penelitian ini, untuk itu penulis

mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Sugoto, M.Sc, selaku Rektor Universitas Komputer

Indonesia, Bandung.

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si.,Ak, selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, S.E., M.Si., selaku Sekretaris Program Studi Akuntansi

Universitas Komputer Indonesia.

5. Dr. Ely Suhayati, SE., M.Si., Ak sebagai Dosen Pembimbing yang telah

6. Sri Dewi Anggadini, SE., M.Si., selaku Dosen Wali Kelas 4 Ak-1.

7. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman serta

dukungan kepada penulis selama menyelesaikan kuliah.

8. Sekretariat Jurusan UNIKOM yang telah membantu penulis sehingga dapat

menyelesaikan penyusunan skripsi.

9. Kedua orang tua tercinta, do’a dan kasih sayangmu selalu menjadi kekuatan dan

motivasi bagi penulis dalam menyusun skripsi ini, semoga anakmu ini dapat

menjadi kebanggaan keluarga.

10.Fera Handayani yang selalu memberikan dorongan, motivasi dan semangat baik

moril dan spiritual yang telah dengan sabar selalu menjadi tempat berkeluh kesah.

11.Untuk 4AK1 yang selama ini sama-sama berjuang dan memberikan semangat.

12.Seluruh kawan-kawan akuntansi angkatan’09, dan kepada semua pihak yang tidak

dapat penulis sebutkan satu-persatu yang telah sangat membantu.

Penulis menyadari penulisan laporan ini jauh dari sempurna. Oleh karena itu,

penulis mengharapkan masukan beberapa saran dan kritik yang membangun dari

pembimbing dan para pembaca. Penulis berharap semoga laporan ini bermanfaat bagi

pihak-pihak yang membutuhkannya.

Bandung, Juli 2013 Penulis

122

DAFTAR PUSTAKA

AAA Financial Accounting Standar Committee. 2000. Commentary: SEC Auditor

Independence Requirements. Accounting Horizons Vol. 15 No 4.

Adanan Silaban. 2011. Pengaruh Multidimensi Komitmen Profesional Terhadap Perilaku Audit Disfungsional. Jurnal Akuntansi & Auditing. Vol. 8. No. 1.

Alim, M.N, Hapsari T dan Purwanti L. 2007. Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor Sebagai Variabel Moderasi. Simposium Nasional Akuntansi X, Unhas Makassar. 26-28 Juli 2007.

Andi Supangat. 2007. “Statistika: Dalam Kajian Deskriptif, Inferensial, dan Nonparametik. Edisi 1, Kencana : Jakarta.

Arens, Alvin A, Randal J, dan Beasley, Mark S. (2008). Auditing dan Jasa Assurance (Pendekatan Terintegrasi) Jilid I. Jakarta : Erlangga.

Barker et al. (2002). Research Methods In Clinical Psychology. John Wiley & Sons Ltd. England.

Becker, B.E., Huselid, M.A., & Ulrich, D. 2001. The HR Scorecard, Harvard Business School Press. Boston-Massachusetts.

Christiawan, Y.J. 2002. Kompetensi dan Independensi Akuntan Publik: Refleksi Hasil Penelitian Empiris. Journal Directory : Kumpulan Jurnal Akuntansi dan Keuangan Unika Petra. Vol. 4 / No. 2.

Christiawan, Yulius Jogi. 2003. Kompetensi dan Independensi Akuntan Publik: Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi dan Keuangan. Vol.4 No. 2 (Nov) hal. 79-92.

Diani Mardisar dan Ria Nelly Sari. 2007. Pengaruh Akuntabilitas dan Pengetahuan Terhadap Kualitas Hasil Kerja Auditor. Simposium Nasional Akuntansi X Unhas Makassar 26 – 28 Juli 2007.

Donnelly D.P., Quirin J.J., David O’Bryan. (2003). “Auditor Acceptance of Dysfunctional Audit Behavior: An Explanatory Model Using Auditor’s Personal Characteristics”. Behavioral Research In Accounting. Vol 15, 87.

Edy Sujana, Tjiptohadi Sawarjuwono. 2006. Perilaku Disgungsional

Auditor:Perilaku yang Tidak Mungkin Dihentikan. Jurnal Bisnis dan

Akuntansi Vol.8 No.3.

Fitri Susanti. 2010. Kredit Macet Akuntan Publik Diduga Terlibat.

www.kompas.com

Fitrini Mansyur, dkk. 2010. Pengaruh Time Budget Pressure dan Prilaku Disfungsional Terhadap Kualitas Audit. Jurnal Penelitian Universitas Jambi Seri Humaniora, Jambi.

Gibson. et. al. 2006. Organization: Behavior Structure Process. New York: McGraw Hill.

Gima Sugiama. 2008. Metode Riset Bisnis dan Manajemen. Bandung : Guardaya Intimarta.

Gujarati, Damondar. 2003. Ekonometrika Dasar, Jakarta : Penerbit Erlangga.

Gustati. 2012. Persepsi Auditor Tentang Pengaruh Locus of Control Terhadap Penerimaan PerilakuDisfungsional Audit. Jurnal Akuntansi & Manajemen. Vol.7. No. 2.

Henry Simamora. 2002. Akuntansi Manajemen, UPP AMP YKPN. Jakarta.

Husein Umar. 2005. Metode Penelitian, PT. Gramedia Pusaka : Jakarta.

H.S Munawir. 2001. Modern Auditing buku 1. Yogyakarta : BPFE Yogyakarta.

IAI (Ikatan Akuntansi Indonesia) 2001. standar Profesional Akuntan Publik (SPAP). Jakarta : Salemba Emapat.

Ida Suraida. 2005. Pengaruh Etika, Kompetensi, Pengalaman Audit dan Risiko Audit terhadap Skeptisisme Profesional Auditor dan Ketepatan Pemberian Opini Akuntan Publik. Sosiohumaniora. 7, 3, 186-202.

Institut Akuntan Publik Indonesia. 2010. Kode Etik Profesi Akuntan Publik. Institut Akuntan Publik Indonesia. Jakarta: Salemba Empat.

John W. Newstrom dan Keith Davis. 2002. Principles of Marketing, 10th ed.

Prentice Hall Inc., New Jersey.

124

Justinia Castellani. 2008. Pengaruh Kompetensi dan Independensi Auditor pada Kualitas Audit. Trikonomomika Vol. 7, No. 2, Desember 2008.

Kane, G., & U. Velury. 2005. The impact of managerial ownership on the likelihood of provision of high quality auditing services, Review Of Accounting & Finance.

Kelley, Tim., and Loren Margheim. 1990. The Impact of Time Budget Pressure,

Personality, and Leadership Variables on Dysfunctional Auditor Behavior.

Auditing : A Journal Of Practice & Theory Vol.9 No. 2.

Kusharyanti. 2003. Temuan penelitian mengenai kualitas audit dan kemungkinan topik penelitian di masa datang. Jurnal Akuntansi dan Manajemen.

Lightner, S.S., Adams, S, and Lightner, K. 1982. “The Influence of Situasional, Ethical and Expentancy Theory Variables on Accountants’ Underreporting Behavior”. Auditing: Journal of Practice and Theory. Vol. 2. pp. 1-12.

Malone, Charles F., dan Robin W. Roberts. 1996. Factors Associated With The Incidence of Reduced Audit Quality Behavior, Auditing: A Journal of Practice & Theory. 15 (2):49-64.

Mashuri Maschab. 2008. Kekuasaan Eksekutif di Indonesia. Rineka Cipta, Jakarta.

Moh. Nazir. 2005. Metode Penelitian, Bogor: Ghalia Indonesia.

Ngalim Sawega. 2012. Dicabut Izin Praktek 4 AP di Pasar Modal. www.akuntanonline.com

Nini dan Estralita. 2009. Pengaruh Independensi Auditor Pada KAP Big Four Terhadap Manajemen Laba Pada Industri Bahan Dasar, Kimia dan Industri Barang Konsumsi. Jurnal Bisnis dan Akuntansi Vol.11, No.3, Hal. 175-188.

Otley, David T., dan Pierce, Bernard J. 1996. Auditor Time Budget Pressure: Consequences and Antecedents, Accounting. Auditing and Accountability Journal. 9: 31-58.

Rasuli, L.O. 2009. Pengaruh Time Budget Pressure, Perilaku Disfungsional dan Komitmen Organisasional Terhadap Kualitas Audit. Studi Pada Kantor Akuntan Publik di Jawa Timur. Tesis. Malang: Universitas Brawijaya.

Robinson Simbolon. 2002. Bapepam: Kasus Kimia Farma Merupakan Tindak

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua, Jakarta: Gramedia.

Siti Kurnia Rahayu dan Ely Suhayati. 2010. Auditing : Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Graha Ilmu, Yogyakarta.

Sofyan Syafri Harahap. 2007. Analisis Kritis atas Laporan Keuangan. Edisi Kesatu Cetakan Ketiga. Jakarta: PT. Raya Grafindo Persada.

Sri Lastanti, Hexana. 2005. Tinjauan terhadap Kompetensi dan Independensi Akuntan Publik: Refleksi Atas Skandal Keuangan. Media Riset Akuntansi, Auditing dan Informasi Vol. 5 No. 1 April 2005. Hal 85-97.

Sri Mulyani. 2009. Izin Tiga Akuntan Publik Ditetapkan Menkeu.

www.okezone.com

Sugiyono. 2009. Metode Penelitian Bisnis. ALFABETA, Bandung.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Alfabeta, Bandung.

Sugiyono. 2011. Metode Penelitian Kuantitatif dan R&D. Bandung : CV Alfabeta.

Sukrisno Agoes. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik. Edisi Ketiga, Penerbit Fakultas Ekonomi Universitas Trisakti.

Sukrisno Agoes. 2012. AUDITING Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik. Buku 1 4E. Penerbit Salemba.

Suprian, A.S. 1995. Metodologi Penelitian. Bandung : JPTB FPTK IKIP Bandung.

Susanti Irawati. 2008. Auditing, Bandung : Gramedia Pustaka.

Sutton, S. G. 1993. Toward an Understanding of The factors Affecting the Quality of The Audit Process. Decission Sciences. Vol. 24:88 -105.

Syaiful F Prihadi. 2004. Assessment Centre : Identifikasi, Pengukuran dan Pengembangan Kompetensi. Jakarta : PT. Gramedia Pusaka Utama.

Stephen P Robbins, 1996. Perilaku Organisasi, Konsep, Kontroversi dan Aplikasi. Alih Bahasa : Hadyana Pujaatmaka. Edisi Keenam. Jakarta: Penerbit PT.Bhuana Ilmu Populer.

Ulum, Akhmad Samsul. 2005. “Pengaruh Orientasi Etika terhadap Independensi

126

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi, Bandung: Agung Media.

Umi Narimawati. 2010. Penulisan Karya Ilmiah, Jakarta: Penerbit Genesis.

Wibowo. 2007. Manajemen Kerja. PT. Raja Grajindo Persada, Jakarta.

15

2.1 Kajian Pustaka

2.1.1 Kompetensi Auditor Ekternal

Menurut Menurut Wibowo (2007:86) mendefinisikan kompetensi adalah

sebagai berikut :

“Suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan

atau tugas yang dilandasi atas keterampilan dan pengetahuan serta

dukungan oleh sikap kerja yang dituntut oleh pekerjaan itu tersebut”.

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2010:2) menyatakan

bahwa kompetensi adalah sebagai berikut :

“Suatu kemampuan, keahlian (pendidikan dan pelatihan), dan

berpengalaman dalam mamahami kriteria dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang

akan diambilnya”.

Sedangkan menurut Ida Suraida (2005:190) mendefinisikan kompetensi

adalah sebagai berikut :

“Kompetensi adalah keahlian profesional yang dimiliki oleh auditor

sebagai hasil dari pendidikan formal, ujian profesional maupun

keikutsertaan dalam pelatihan, seminar, simposium dan lain-lain”.

Dari uraian diatas dapat ditarik kesimpulan bahwa kompetensi auditor

adalah suatu kemampuan, keahlian, pengetahuan, keterampilan untuk

melaksanakan suatu pekerjaan dalam memahami kriteria untuk dapat mendukung

16

2.1.1.2 Karakteristik Kompetensi

Adapun beberapa karakteristik kompetensi Menurut Lyle dan Spencer

yang dikutip Syaiful F Pribadi (2004:92) terdapat lima karakteristik dari

kompetensi adalah sebagai berikut:

1. Motives (motif) adalah hal-hal yang berfikir oleh seseorang untuk

berfikir dan memiliki keinginan secara konsisten yang akan dapat menimbulkan tindakan.

2. Trains (karekteristtik) adalah karakteristik fisik-fisik dan

respons-respons yang konsisten terhadap situasi atau informasi.

3. Self-consept adalah sikap-sikap, values, atau self-image seseorang.

4. Knowladge (pengetahuan) adalah informasi yang dimiliki seseorang

dalam bidang-bidang content tertentu.

5. Skill (keterampilan) adalah kemampuan untuk melakukan tugas fisik

atau mental.

Dari keempat karakteristik diatas, penulis dapat mengungkapkan pendapat

tentang pandangan mengenai kompetensi auditor berkenaan dengan masalah

kemampuan atau keahlian yang dimiliki auditor didukung dengan pengetahuan

yang bersumber dari pendidikan formal dan disiplin ilmu yang relavan dan

pengalaman yang sesuai dengan bidang pekerjaan.

Menurut Sukrisno Agoes (2004:35) mengatakan bahwa pendidikan formal

auditor dan pengalaman profesionalnya saling melengkapi satu sama lain adalah

sebagai berikut :

1. Pendidikan formal diperoleh melalui perguruan tinggi, yaitu falkutas Ekonomi jurusan Akuntansi Negri (PTN) atau swasta (PTS).

2. Telah mengikuti UNA Dasar dan UNA Profesi.

3. Telah memiliki nomor register Negara Akuntan (Registered Accountant).

4. Telah mengikuti pendidikan profesi berkelanjutan (continuing professional education) baik yang diadakan di KAP sendiri, oleh IAI atau seminar dan lokalisasinya.

Seorang asisten junior, untuk pencapaian kompetensinya harus

memperoleh pengalaman profesionalnya dengan mendapatkan supervisi memadai

dan review atas pekerjaannya dari atasan yang lebih berpengalaman. Seorang

auditor harus secara terus-menerus mengikuti perkembangan yang terjadi dalam

tugas dan profesinya.

2.1.1.3Indikator Kompetensi Auditor

Dalam melaksanakan audit, auditor harus bertindak sebagai seorang yang

ahli dibandingkan auditing dan akuntansi. Pencapaian keahlian dimulai dengan

pendidikan formal yang selanjutnya diperluas melalui pengalaman dalam praktek

audit. Selain itu, auditor harus menjalani pelatihan teknis yang cukup dan

mengcakup aspek teknis maupun pendidikan umum (SPAP, SA Seksi 210, PSA

No. 04, 2001).

Adapun komponen-komponen yang harus dimiliki aditor yang kompeten

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2010:2) kompetensi adalah

sebagai berikut:

a. Pendidikan

b. Pelatihan

c. pengalaman

Menurut Institut Akuntan Publik Indonesia dalam buku kode etik profesi

akuntan publik (2010:14) di jelaskan mengenai prinsip dasar etika profesi. Prinsip

kompetensi serta sikap kecermatan dan kehati-hatian professional adalah sebagai

18

a. Prinsip kompetensi serta sikap kecermatan dan kahati-hatian professional mewajibkan setiap praktisi untuk:

1. Memelihara pengetahuan dan keahlian professional yang dibutuhkan untuk menjamin jasa professional yang kompeten kapada klien atau pemberi kerja.

2. Menggunakan kamahiran profesionalnya dengan saksama sesuai dengan profesi dan kode etik profesi yang berlaku dalam memberikan jasa profesionalnya.

b. Pemberian jasa professional yang kompeten membutuhkan pertimbangan yang cermat dalam menerapkan pengetahuan dan keahlian professional dapat dibagi menjadi dua tahap yang terpisah sebagai berikut:

1. Pencapaian kompetensi professional. 2. Pemeliharaan kompetensi professional.

c. Pemeliharaan kompetensi professional membutuhkan kesadaran dan pemahaman yang berkelanjutan terhadap perkembangan teknis profesi dan perkembangan bisnis yang relevan. Pengembangan dan pendidikan professional yang berkelanjutan sangat diperlukan untuk meningkatkan dan memelihara kemampuan praktisi agar dapat melaksanakan pekerjaannya secara kompeten dalam lingkungan professional.

d. Sikap kecermatan dan kehati-hatian professional mengharuskan setiap praktisi untuk bersikap dan bertindak secara hati-hati, menyeluruh, dan tepat waktu, sesuai dengan persyaratan penugasan.

e. Setiap praktisi harus memastikan tersedianya pelatihan dan penyeliaan yang tepat bagi mereka yang bekerja dibawah wewenang dalam kapasitas professional.

f. Bila dipandang perlu, praktisi harus menjelaskan keterbatasan jasa professional yang diberikan kepada klien, pemberi kerja, atau pengguna jasa professional lainnya untuk menghindari terjadinya kesalahtafsiran atas pernyataan pendapat yang terkait dengan jasa profesional yang diberikan.

2.1.2 Perilaku Disfungsional Auditor Eksternal

2.1.2.1 Pengertian Perilaku Disfungsional Auditor Eksternal

Menurut Kelley dan Margheim (1990); Otley dan Pierce (1996b) dalam

Siti Marfuah (2011) menyatakan :

“Perilaku audit disfungsional adalah setiap tindakan yang dilakukan

auditor dalam pelaksanaan pekerjaan audit yang dapat mengurangi atau

Menurut Arens (2008:43) menjelaskan perilaku disfungsional adalah

sebagai berikut :

“Perilaku audit disfungsional adalah setiap tindakan yang dilakukan

auditor dalam pelaksanaan program audit yang dapat mereduksi atau

menurunkan kualitas audit secara langsung maupun tidak langsung”.

Menurut Gibson, et al., (2006:266) menyatakan :

“Konflik disfungsional adalah setiap konfrontasi atau interaksi antara

kelompok yang merugikan organisasi atau menghalangi pencapaian tujuan

organisasi”.

Menurut Newstorm & Davis (2002:14), perilaku disfungsional

didefinisikan sebagai perubahan perilaku yang memberikan efek kurang

menyenangkan pada suatu sistem.

Menurut Edy Sujana dan Tjiptohadi S. (2006) perilaku disfungsional

auditor merupakan perilaku menyimpang yang dilakukan oleh auditor dalam

melaksanakan audit.

Dari pendapat-pendapat di atas, dapat disimpulkan bahwa perilaku

disfungsional didefinisikan sebagai perilaku akuntan publik yang menyimpang

yang dilakukan selama melakukan proses audit yang dapat merugikan pihak lain.

2.1.2.2 Indikator Perilaku Disfungsional Auditor Eksternal

Perilaku-perilaku yang mereduksi kualitas audit secara langsung dilakukan

melalui tindakan seperti: penghentian prematur prosedur audit, review yang

dangkal terhadap dokumen klien, bias dalam pemilihan sampel, tidak memperluas

20

perlakuan, akuntansi yang diterapkan klien (Kelley dan Margheim, 1990; Otley

dan Pierce 1996a). Tindakan-tindakan seperti yang disebutkan di atas secara

langsung mereduksi kualitas audit karena auditor memilih untuk tidak

melaksanakan seluruh tahapan program audit secara cermat dan seksama. Dalam

literatur auditing, tindakan-tindakan seperti yang disebutkan di atas

dikelompokkan sebagai perilaku reduksi kualitas audit (Malone dan Robert, 1996;

Otley dan Pierce, 1996a; Pierce dan Sweeney 2004).

Selain tindakan yang dapat mereduksi kualitas audit secara langsung,

perilaku disfungsional lainnya yang terjadi dalam praktek audit adalah tindakan

auditor dengan cara tidak melaporkan seluruh waktu audit yang digunakan untuk

melaksanakan tugas audit. Pada literatur auditing tindakan dengan memanipulasi

atau tidak melaporkan waktu audit yang sesungguhnya disebut dengan perilaku

underreporting of time (Lightner et al., 1982; Otley dan Pierce, 1996a).

Perilaku disfungsional menurut Donelly et al. (2003) ada 3 indikator

utama perilaku disfungsional, yaitu:

1. Replacing and altering original audit procedures (mengubah prosedur

yang telah ditetapkan dalam pelaksanaan audit di lapangan),

2. Premature signing-off of audit steps without completion of the procedure

(menyelesaikan langkah-langkah audit yang terlalu dini tanpa melengkapi keseluruhan prosedur),

3. Underreporting of audit time (melaporkan waktu audit dengan total waktu

yang lebih pendek daripada waktu yang sebenarnya).

Dalam penelitian Edy Sujana dan Tjiptohadi (2006), hal-hal yang

menyebabkan kualitas audit seorang auditor menjadi buruk yaitu seperti

melakukan perilaku disfungsional auditor yaitu perilaku menyimpang yang

dibawah dikelompokkan sebagai perilaku menyimpang yang secara langsung

mengurangi kualitas audit, sedangkan perilaku enam (underreporting of time)

merupakan prilaku yang secara tidak langsung mempengaruhi kualitas audit.

Prilaku menyimpang dari auditor yang dimaksud adalah:

1. Penghentian prematur terhadap langkah audit dalam program audit (premature sign off).

2. Mengurangi jumlah pekerjaan yang dikerjakan dalam langkah audit yang dianggap beralasan oleh auditor.

3. Tidak melakukan penelitian terhadap prinsip akuntansi yang digunakan oleh auditor.

4. Tidak melakukan review dengan sungguh-sungguh terhadap dokumen klien.

5. Menerima penjelasan klien yang lemah. 6. Melakukan underreporting of time.

Menurut Donnelly et al (2003) penyampaian laporan penggunaan waktu

yang lebih singkat juga menghasilkan keputusan yang dibuat seseorang auditor

menjadi lebih buruk, mempersulit kebutuhan untuk merevisi anggaran, serta

mengakibatkan timbulnya tekanan penggunaan waktu untuk pelaksanaan audit

diwaktu yang akan datang. Donelly et al (2003) beranggapan bahwa faktor yang

memberikan pengaruh terhadap perilaku disfungsional auditor adalah karakteristik

individu yang diukur dengan locus of control, komitmen organisasi, kinerja

auditor.

2.1.3 Kualitas Audit

2.1.3.1 Pengertian Audit

Menurut Alvin Arens dalam Siti Kurnia Rahayu dan Ely suhayati

(2010:1) menjelaskan audit adalah sebagai berikut :

22

serta melaporkan hasilnya kepada pihak yang membutuhkan, dimana auditing harus dilakukan oleh orang yang kompeten dan independen”.

Menurut Susanti Irawati (2008:1) mendefinisikan audit adalah sebagai

berikut :

“Audit adalah suatu proses yang dalam mengumpulkan dan mengevaluasi

bukti-bukti audit mengenai kegiatan ekonomi yang dicerminkan dari

informasi keuangan suatu perusahaan tertentu”.

Menurut Sukrisno Agoes (2012:4) mendefinisikan audit adalah sebagai

berikut :

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Dari tiga definisi diatas dapat disimpulkan bahwa audit adalah suatu

proses pemeriksaan atau evaluasi terhadap laporan keuangan untuk memberikan

informasi mengenai kewajaran laporan keuangan kepada pemakai yang

berkepentingan.

2.1.3.2 Pengertian Kualitas Audit

Menurut Sutton 1993 dalam Justinia Castellani (2008:124)

mengungkapkan sebagai berikut:

“Pengukuran kualitas audit memerlukan kombinasi antara proses dan

Menurut De Angelo dalam Justinia Castellani (2008) mendefinisikan

kualitas audit adalah:

“Kemungkinan (probability) dimana auditor akan menemukan dan

melaporkan pelanggaran yang ada dalam sistem akuntansi klien”.

Dari uraian diatas dapat ditarik kesimpulan bahwa kualitas audit

merupakan segala kemungkinan dimana auditor pada saat mengaudit laporan

keuangan klien dapat menemukan pelanggaran yang terjadi dalam system

akuntansi klien dan melaporkannya dalam laporan keuangan audit, dimana dalam

melaksanakan tugasnya tersebut auditor harus berpedoman pada standar auditing.

Menurut (Henry Simamora, 2002:47) akuntan publik atau auditor

independen dalam menjalankan tugasnya harus memegang prinsip-prinsip profesi.

Ada 8 prinsip yang harus dipatuhi akuntan publik yaitu :

1. Tanggung jawab profesi.

Setiap anggota harus menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2. Kepentingan publik.

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan public dan menunjukkan komitmen atas profesionalisme.

3. Integritas.

Setiap anggota harus memenuhi tanggung jawab profesionalnya dengan intregitas setinggi mungkin.

4. Objektivitas.

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan kehati-hatian profesional.

Setiap anggota harus melaksanakan jasa profesionalnya dengan hati-hati, kompetensi dan ketekunan serta mempunyai kewajiban untuk mempertahankan pengetahuan dan ketrampilan profesional.

6. Kerahasiaan.

24

7. Perilaku Profesional.

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8. Standar Teknis.

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar teknis dan standar profesional yang relevan.

Menurut Pernyataan Standar Auditing No. 01 (2001:150.1-150.2) standar

auditing yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) adalah sebagai

berikut :

1. Standar Umum.

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor. c. Dalam pelaksanaan audit dan penyusunan laporannya auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan.

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya,

b. Pemahaman yang memadai atas struktur pengendalian intern harus dapat diperoleh untuk merencanakan audit dan menetukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus dapat diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar Pelaporan.

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan jika ada ketidak konsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

2.1.3.3 Indikator Kualitas Audit

Ukuran kualitas audit menurut Justiana Castellani (2008) adalah sebagai

berikut :

Untuk menjaga originalitas penulis, maka dapat diuraikan

penelitian-penelitian terdahulu sesuai dengan yang ditelitinya.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama

Peneliti

Judul

Penelitian Hasil Sumber

26

6. Lauw Tjun

Menurut De Angelo (1981) dalam Kusharyanti (2003:25) mendefinisikan

kualitas audit sebagai kemungkinan (probability) dimana auditor akan

menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi klien.

Adapun kemampuan untuk menemukan salah saji yang material dalam laporan

keuangan perusahaan tergantung dari kompetensi auditor sedangkan kemauan

untuk melaporkan temuan salah saji tersebut tergantung pada independensinya.

Becker et. al (2001) mengatakan kompetensi mengacu pada karakter

knowledge, skill, abilities setiap individu atau karakter personal yang

mempengaruhi job performance individu secara langsung.

faktor internal yang mempengaruhi perilaku disfungsional adalah self

employee performance sebagaimana yang dinyatakan oleh Robbins (1996) bahwa

28

motivasi. Hal tersebut ditegaskan oleh Donelly et al. (2003) bahwa individu yang

melakukan kinerja di bawah ekspektasi atasannya akan cenderung terlibat untuk

melakukan perilaku disfungsional karena menganggap bahwa mereka tidak dapat

mencapai tujuan yang diperlukan untuk bertahan dalam sebuah perusahaan

melalui usahanya sendiri sehingga penyimpangan perilaku dianggap perlu dalam

situasi ini.

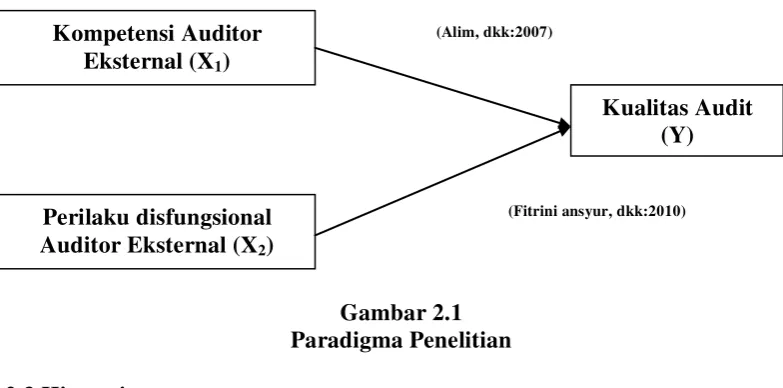

2.2.1 Pengaruh Kompetensi Auditor Eksternal Terhadap Kualitas Audit

Menurut Ikatan Akuntan Indonesia (2001:20) menyatakan bahwa :

“Audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi

standar auditing”.

Alim, Hapsari dan Purwanti (2007) dalam penelitiannya berkaitan

kompetensi dan indepedensi terhadap kualitas audit menjelaskan bahwa

kompetensi berpengaruh signifikan terhadap kualitas audit.

Kualitas audit dapat ditentukan oleh dua hal yaitu kompetensi dan

indepedensi dimana kemampuan untuk menemukan pelanggaran tergantung pada

kompetensi auditor (Yulius Jogi Christiawan, 2002:83).

Sementara itu AAA Financial Accounting Commite (2000) dalam

Christiawan (2002:83) menyatakan bahwa:

“bahwa kualitas audit ditentukan oleh dua hal yaitu kompetensi dan

independensi kedua hal tersebut berpengaruh langsung terhadap kualitas

Dengan kualitas audit maka dihasilkan laporan keuangan yang dapat

dipercaya sebagai dasar pengambilan keputusan untuk dipakai oleh pengguna

laporan keuangan tersebut.

2.2.2 Pengaruh Perilaku Disfungsional Auditor Eksternal Terhadap

Kualitas Audit

Menurut Arens (2008:43) menjelaskan perilaku disfungsional adalah

sebagai berikut :

“Perilaku audit disfungsional adalah setiap tindakan yang dilakukan

auditor dalam pelaksanaan program audit yang dapat mereduksi atau

menurunkan kualitas audit secara langsung maupun tidak langsung”.

Menurut Wahyudin (dalam Gustati, 2012) dinyatakan bahwa perilaku

professional auditor/akuntan publik salah satunya diwujudkan dalam bentuk

menghindari perilaku menyimpang dalam audit (dysfunctional auditbehavior).

Perilaku disfungsional yang dimaksud di sini adalah perilaku menyimpang yang

dilakukan oleh seorang auditor dalam bentuk manipulasi, kecurangan ataupun

penyimpangan terhadap standar audit. Perilaku ini bisa mempengaruhi kualitas

audit baik secara langsung maupun tidak langsung.

Hasil penelitian yang dilakukan Fitrini Mansyur, dkk (2010) menunjukkan

bahwa ada pengaruh variabel Time Budget Pressure dan Prilaku Disfungsional

Terhadap Kualitas Audit.

Berdasarkan uraian pada kerangka pemikiran diatas dan di dukung oleh

pendapat para ahli serta penelitian terdahulu, maka dapat di uraikan paradigma

30

(Alim, dkk:2007)

(Fitrini ansyur, dkk:2010)

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2011:64) mendefinisikan hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan”.

Berdasarkan kerangka pemikiran di atas maka penulis mencoba

merumuskan hipotesis :

1. Kompetensi Auditor Eksternal berpengaruh terhadap Kualitas Audit

pada Kantor Akuntan Publik Wilayah Kota Bandung.

2. Perilaku Disfungsional Auditor Eksternal berpengaruh terhadap

Kualitas Audit pada Kantor Akuntan Publik Wilayah Kota Bandung.

3. Kompetensi Auditor Eksternal dan Perilaku Disfungsional Auditor

Eksternal berpengaruh terhadap Kualitas Audit pada Kantor Akuntan

Publik Wilayah Kota Bandung

Kompetensi Auditor Eksternal (X1)

Perilaku disfungsional Auditor Eksternal (X2)

119 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan

mengenai pengaruh Kompetensi Auditor Eksternal dan Perilaku Disfungsional

Auditor Eksternal terhadap Kualitas Audit pada Kantor Akuntan Publik di

wilayah Bandung, maka dalam bab ini penulis dapat menarik kesimpulan sebagai

berikut:

1. Kompetensi Auditor Eksternal berpengaruh terhadap Kualitas Audit

pada Kantor Akuntan Publik Wilayah Bandung, dimana Kompetensi

Auditor Eksternal yang baik maka akan membuat Kualitas Audit pada

Kantor Akuntan Publik Wilayah Bandung pun akan menjadi lebih baik

pula. kompetensi akuntan publik pada Kantor Akuntan Publik

Komisariat Wilayah Bandung telah dilaksanakan dengan baik. Karena

para auditor telah menerapkan kompetensi yang ada dalam kode etik

profesi akuntan publik, hal ini didukung oleh indikator-indikator yaitu

pendidikan, pelatihan, pengalaman.

2. Hasil penelitian ini memberikan kontribusi pada literatur akuntansi

keperilakuan; khususnya studi tentang perilaku disfungsional dalam

pelaksanaan program audit. Jadi kesimpulannya Perilaku Disfungsional

Auditor Eksternal mempunyai pengaruh terhadap Kualitas Audit pada

120

3. Dari hasil penelitian secara simultan Kompetensi Auditor Eksternal dan

Perilaku Disfungsional Auditor Eksternal secara bersama-sama

berpengaruh terhadap Kualitas Audit pada Kantor Akuntan Publik yang

berada di Wilayah Bandung. Namun masih kurangnya kemampuan

auditor diakibatkan karena jarang mengikuti pelatihan dalam bidang

mengaudit laporan keuangan.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan bahwa Kompetensi

Auditor Eksternal dan Perilaku Disfungsional Auditor Eksternal terhadap Kualitas

Audit pada Kantor Akuntan Publik di wilayah Bandung, maka peneliti

memberikan saran sebagai bahan pertimbangan dan dapat dijadikan masukan

yang kepada auditor pada Kantor Akuntan Publik di wilayah Bandung sebagai

berikut :

1. Kompetensi auditor eksternal dikategorikan masih cukup baik, hal ini

menunjukan bahwa masih kurangnya Kompetensi audit yang dimiliki oleh

auditor yang terdapat pada Kantor Akuntan Publik wilayah Bandung

sehingga untuk meningkatkan Kompetensi auditor maka auditor perlu

mengikuti pelatihan-pelatihan dan seminar agar kualitas audit yang akan

dihasilkan menjadi baik.

2. Perlunya KAP melakukan program pelatihan untuk mengedukasi auditor

tentang risiko yang dapat ditimbulkan akibat tindakan audit disfungsional

dalam pelaksanaan progam audit. Selain itu, temuan ini menunjukkan

pelaksana program audit. Pemahaman auditor atas risiko yang dapat

ditimbulkan dari tindakan audit disfungsional, dan supervisi yang efektif

atas pelaksanaan program audit dapat mengurangi kecenderungan auditor

melakukan tindakan audit disfungsional, dan pada giliran berikutnya dapat

meningkatkan kualitas audit.

3. Kualitas audit pada Kantor Akuntan Publik Wilaya Bandung berada pada

kategori baik, setiap orang mempunyai tingkat kehati-hatian yang berbeda.

Oleh karena itu, penulis menyarankan kepada setiap auditor agar lebih

berhati-hati dalam pelaksanaan audit sehingga auditor mampu menemukan

kesalahan yang dilakukan oleh klien. Sehingga dapat meningkatkan

kepercayaan terhadap masyarakat dan memberikan kualitas audit yang