i

PENGARUH SKEPTISME, PENGALAMAN AUDITOR DAN SELF EFFICACY TERHADAP AUDIT JUDGEMENT

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

DISUSUN OLEH: RIKA JAYANTI LESTARI

NIM: 1111082000111

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

IDENTITAS PRIBADI

Nama Lengkap : Rika Jayanti Lestari

Tempat dan Tanggal Lahir : Bogor, 13 Agustus 1993

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Semangka II Rt 014/ 07 No. 11

Jatipulo, Palmerah, Jakarta-Barat

Telepon/ HP : 0896-7014-3314

E-mail : [email protected]

Riwayat Pendidikan

1998-1999 : TK Ash-Sholihat Kota Bambu Utara

1999-2005 : SDN 01 Kota Bambu Utara

2005-2008 : SMPN 88 Jakarta

2008-2011 : SMKN 2 Jakarta

2011-2015 : S1 Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta

Pengalaman Organisasi

2005-2006 : Anggota PMR SMPN 88 Jakarta

2009-2010 : Staf Sekretaris OSIS SMKN 2 Jakarta

2014-2015 : Staf Div. Keilmuan LiSEnSi UIN Syarif

vii

THE INFLUENCE OF SKEPTICISM, EXPERIENCE OF AUDITOR, AND SELF-EFFICACY ON AUDIT JUDGEMENT

ABSTRACT

The purpose of this research is to analyze the influence of skepticism, experience of auditor, and self-efficacy on audit judgement. This research used primary data obtained by distributing questionnaires to independent auditors in Jakarta whom work in Public Accountants Firm (KAP) listed on KAP Directory issued by Indonesian Institute of Public Accountants (IAPI) on 2013. The sampling process was done used convenience sampling. 100 questionnaires were distributed, total returned questionnaires were 96. The analysis method used to examine the hypothesis of this research is multiple regression analysis method.

The result of this research indicate that experience of auditor and self-efficacy have significant on audit judgement, whereas skepticism not significant on audit judgement.

viii

PENGARUH SKEPTISME, PENGALAMAN AUDITOR, DAN SELF-EFFICACY TERHADAP AUDIT JUDGEMENT

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh skeptisme, pengalaman auditor, dan self-efficacy terhadap audit judgement. Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuesioner kepada auditor independen di Jakarta yang bekerja pada Kantor Akuntan Publik (KAP) yang tercatat di Direktori KAP yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI) tahun 2013. Pengambilan sampel dilakukan dengan metode convenience sampling. Kuesioner yang disebar berjumlah 100 kuesioner, jumlah kembali kuesioner 96. Metode analisis untuk menguji hipotesis adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa pengalaman auditor dan self-efficacy berpengaruh signifikan terhadap audit judgement, sedangkan skeptisme tidak berpengaruh terhadap audit judgement.

ix

KATA PENGANTAR Assalamu’alaikum Wr. Wb.

` Alhamdulillahi Rabbil ‘Alamin, puji syukur kehadirat Allah SWT atas nikmat dan rahmat-Nya yang telah diberikan kepada penulis sehingga dapat menyelesaikan skripsi dengan judul “Pengaruh Skeptisme, Pengalaman Auditor, dan Self-Efficacy Terhadap Audit Judgement”. Shalawat dan salam semoga selalu tercurah kepada junjungan Nabi Muhammad SAW, beserta keluarga, sahabat , dan para pengikutnya hingga akhir zaman nanti. Skripsi ini disusun untuk memenuhi dan melengkapi salah satu syarat menyelesaikan pendidikan di jurusan Akuntansi S1 Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan kerendahan hati penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa baik yang tersurat maupun tersirat, kepada:

1. Queen of my heart mamah tercinta dan pahlawan super sepanjang masa ayahanda tersayang yang selalu memberikan perhatian, sayang, dukungan, semangat, nasehat yang berlimpah, serta doa yang tiada henti selalu mengiringi setiap kaki ini melangkah untuk menjadikan penulis menjadi manusia yang berguna dan bertanggung jawab sehingga terselesaikannya skripsi ini.

2. Keluarga besar yang terpisah ruang dan waktu namun selalu mendoakan serta memberi dukungan untuk kesuksesan penulis.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan, SE., Ak., M.Si selaku Plt Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x

6. Ibu Soliyah Wulandari, SE., M.Sc selaku Dosen Pembimbing II yang dengan senang hati bersedia meluangkan waktu dan selalu semangat memberi nasehat kepada penulis untuk dapat menyelesaikan skripsi tepat waktu

7. Ibu Fitri Damayanti, SE., M.Si selaku Dosen Pembimbing Akademik yang dengan sabar telah membimbing penulis selama tiga tahun dan selalu memberikan senyum terbaik ketika bertemu.

8. Seluruh dosen dan segenap staf yang telah memberikan ilmu, nasehat, dan bantuannya kepada penulis selama belajar di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

9. Seluruh teman-teman senasib sepenanggungan Akuntansi angkatan 2011, ayo terus semangat dan semoga bisa berjumpa lagi di lain waktu dan kesempatan. 10. Lingkar Studi Ekonomi Syariah “LiSEnSi” yang telah memberikan banyak

ilmu serta pengalaman yang mungkin tidak didapatkan di tempat lain, dan tidak lupa untuk para akh-tang mari kita lanjutkan perjalanan-perjalanan yang menguji adrenalin. Hehe..

11. Upa, Ipul, Teteh, Mute, Jek, Emen, Fia, Usni, dan Dian, yang telah memberi asam garam selama kuliah. Teruntuk Bee, Nuni dan Rere yang selalu membuat tersenyum. For the last Monang, Dewi, dan Nadia tetaplah menyenangkan. 12. Semua pihak yang telah membantu dan tidak bisa disebutkan satu-persatu yang

selalu mendoakan dan memberikan dukungannya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna karena terbatasnya pengalaman dan pengetahuan yang dimiliki. Oleh karena itu, penulis mengharakan segala bentuk kritik dan saran yang membangun dari para pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 15 Maret 2015

xi

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF …... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ………... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 13

C. Tujuan Penelitian ... 13

D. Manfaat Penelitian ………... 13

BAB II TINJAUAN PUSTAKA ... 14

A. Tinjauan Literatur ... 14

1. Teori Kontinjensi ………..………. 14

2. Audit ... 16

a. Pengertian Audit ……….…… 16

b. Standar Audit ………... 18

B. Variabel Penelitian ………..… 21

1. Audit Judgement ………...………. 21

2. Skeptisme ……….……. 23

xii

4. Self-Efficacy ………... 29

C. Keterkaitan Antar Variabel dan Perumusan Hipotesis .. 32

1. Pengaruh Skeptisme terhadap Audit Judgment ...…. 32

2. Pengaruh Pengalaman Auditor terhadap Audit Judgment ………... 33

3. Pengaruh Self-Effcacy terhadap Audit Judgement... 34

D. Penelitian Terdahulu ... 36

E. Kerangka Pemikiran ... 40

BAB III METODOLOGI PENELITIAN ... 41

A. Ruang Lingkup Penelitian ... 41

B. Metode Penentuan Sampel ... 41

C. Metode Pengumpulan Data ... 42

D. Metode Analisis Data ... 42

1. Uji Statistik Deskriptif ………...………...… 42

2. Uji Kualitas Data …... 43

3. Uji Asumsi Klasik ... 44

a. Uji Normalitas ……...… 44

b. Uji Heteroskedastisitas ... 45

c. Uji Mulitikolinieritas ………...46

d. Uji Hipotesis …...……….…………....….46

E. Operasional Variabel Penelitian ... 48

1. Audit Judgement (Y) ... 48

2. Skeptisme (X1) ... 49

3. Pengalaman Auditor (X2) ... 50

xiii

BAB IV PENEMUAN DAN PEMBAHASAN ... 52

A. Sekilas Gambaran Umum Objek Penelitian ………... 52

1. Tempat dan Waktu Penelitian ... 52

2. Profil Responden ... 54

B. Hasil Uji Instrumen Penelitian ... 57

1. Hasil Uji Statistik Deskriptif ... 57

2. Hasil Uji Kualitas Data ... 58

a. Hasil Uji Validitas ……….…58

b. Hasil Uji Realibilitas ….………...….…62

3. Hasil Uji Asumsi Klasik ... 63

a. Uji Normalitas ... 63

b. Uji Heteroskedastisitas ... 64

c. Uji Multikolonieritas ... 65

4. Hasil Uji Hipotesis ... 66

a. Uji Koefisien Determinasi ... 66

b. Hasil Uji F ... 67

c. Hasil Uji t ... 67

BAB V PENUTUP A. Kesimpulan ... 71

B. Implikasi ... 72

C. Saran ... 73

DAFTAR PUSTAKA ... 74

xiv

DAFTAR TABEL

No. Keterangan Hal

2.1 Tabel Penelitian Terdahulu ... 36

3.1 Operasional Variabel Penelitian ... 51

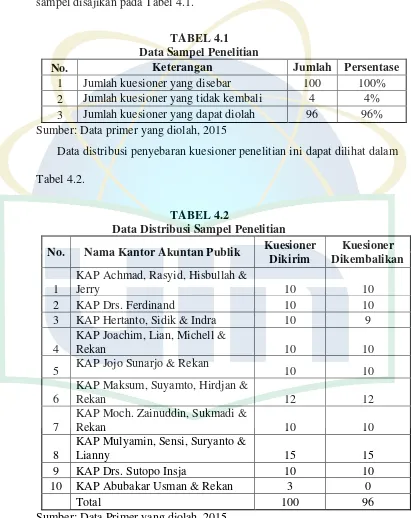

4.1 Data Sampel Penelitian ... 53

4.2 Data Distribusi Sampel Penelitian ... 53

4.3 Deskripsi Responden Berdasarkan Jenis Kelamin ... 54

4.4 Deskripsi Responden Berdasarkan Usia ... 55

4.5 Deskripsi Responden Berdasarkan Pend. Terakhir ... 55

4.6 Deskripsi Responden Berdasarkan Pengalaman ... 56

4.7 Deskripsi Responden Berdasarkan Jabatan Terakhir... 57

4.8 Hasil Uji Statistik Deskriptif ... 57

4.9 Hasil Uji Validitas Instrumen Keseluruhan ... 59

4.10 Hasil Uji Validitas Skeptisme ... 60

4.11 Hasil Uji Validitas Pengalaman Auditor ... 61

4.12 Hasil Uji Validitas Self-Efficacy ... 61

4.13 Hasil Uji Validitas Audit Judgement ... 62

4.14 Hasil Uji Reliabilitas ... 63

4.15 Hasil Uji Normalitas ... 63

4.16 Hasil Uji Heteroskedastisitas ... 64

4.17 Hasil Uji Multikolonieritas ... 65

4.18 Hasil Uji Koefisien Determinasi ... 66

4.19 Hasil Uji Statistik F ... 67

xv

DAFTAR GAMBAR

No. Keterangan Hal

xvi

DAFTAR LAMPIRAN

No. Keterangan Hal

1. Kuesioner ... 79

2. Data Sampel ... 86

3. Hasil Output SPSS ... 100

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan bisnis yang terjadi saat ini menyebabkan meningkatnya kebutuhan berbagai pihak terhadap laporan keuangan sebagai penyedia informasi baik untuk pihak internal (manajemen) maupun pihak eksternal (investor, kreditur, pemerintah). Laporan keuangan memiliki banyak fungsi bagi kedua pihak tersebut, namun secara umum laporan keuangan digunakan untuk melihat kondisi keuangan perusahaan. Pihak internal dalam hal ini manajemen, menggunakan laporan keuangan untuk melihat perkembangan perusahaan dan pencapaian usaha dari seluruh kegiatan perusahaan selama 1 periode, serta mengetahui kendala apa saja yang dihadapi oleh perusahaan sehingga manajemen dapat membuat kebijakan-kebijakan untuk menanggapi kendala tersebut.

Kebutuhan pihak eksternal terhadap laporan keuangan berhubungan dengan pembiayaan. Sebagai contohnya salah satu syarat yang diberikan oleh perbankan kepada calon debitur dalam hal peminjaman uang, pihak bank mengharuskan pemohon (calon debitur) memiliki laporan keuangan yang telah diaudit oleh akuntan publik. Dalam hal ini laporan keuangan berfungsi sebagai bahan pertimbangan dalam pengambilan suatu keputusan untuk mengetahui apakah perusahaan tersebut layak untuk mendapatkan kredit atau tidak.

2 asalkan mereka membeli saham perusahaan tersebut, salah satu syaratnya yaitu memiliki laporan keuangan yang telah diaudit oleh akuntan publik sebagaimana yang telah diatur dalam persyaratan pencatatan saham di BEI (BEI, 2010).

Seperti yang telah dipaparkan sebelumnya bahwa laporan keuangan kini telah menjadi konsumsi sehari-hari para pelaku bisnis, dan sebelum dipublish laporan ini harus diaudit oleh pihak eksternal yang dinilai paling independen yakni akuntan publik atau auditor ekstenal untuk meyakinkan para pengguna bahwa laporan keuangan ini andal dan relevan. Ketentuan mengenai akuntan publik di Indonesia diatur dalam Undang-Undang Republik Indonesia Nomor 5 Tahun 2011 dan Peraturan Menteri Keuangan Nomor 17/PMK.01/2008.

Peningkatan kebutuhan terhadap audit atas laporan keuangan juga berpengaruh terhadap tingkat kepercayaan masyarakat atas profesi auditor. Auditor dipandang sebagai pihak yang paling independen dan objektif dalam menilai laporan tersebut, terbukti bahwa seorang manajemen perusahaan tidak dapat meyakinkan keandalan laporan keuangan tehadap pihak luar perusahaan tanpa jasa auditor. Namun kenyataannya dilihat dari banyaknya skandal yang melibatkan akuntan publik saat ini mencerminkan independensi dan objektifitas seorang akuntan publik masih dipertanyakan, sehingga kepercayaan masyarakat terhadap profesi akuntan publik terkadang menurun. Sebagaimana dikutip dari Sri Mulyani Menteri Keuangan periode 2004-2009: "Perusahaan melakukan kecurangan dengan membuat laporan keuangan ganda, misalnya memberikan laporan keuangan yang berbeda untuk bank, Bapepam (Badan Pengawas Pasar Modal), dan kantor pajak".

3 kecurangan. Karena itu, beliau melihat Undang-Undang Akuntan Publik menjadi poin penting untuk membenahi praktek akuntan dan Kantor-Kantor Akuntan Publik di Indonesia. Anak ke tujuh dari sepuluh bersaudara ini menegaskan, tidak akan membiarkan praktek seperti ini terus terjadi. Karena itu, sistem informasi di Bapepam dan Direktorat Jenderal Pajak akan dipertemukan sehingga kecurangan-kecurangan yang dilakukan perusahaan-perusahaan pembayar pajak bisa terlacak. Kemudian ditambahkan oleh Ketua Badan Pemeriksa Keuangan tahun 2004-2009 Anwar Nasution:

“Tidak sedikit dari mereka (Kantor Akuntan Publik) yang membuat laporan yang tidak benar. Karena itu, kalau memang kantor itu tidak bisa menyelesaikan pekerjaannya seperti yang tersebut dalam peraturan, kami minta Menteri Keuangan mencabut izin prakteknya”.

4 Setelah dilakukan audit ulang, pada 3 Oktober 2002 laporan keuangan Kimia Farma 2001 disajikan kembali (restated), karena telah ditemukan kesalahan yang cukup mendasar. Kesalahan itu timbul pada unit industri bahan baku yaitu kesalahan berupa overstated persediaan sebesar Rp 8,1 miliar dan overstated penjualan sebesar Rp 10,7 miliar (Syahrul, 2002).

Namun dalam kasus Kimia Farma berdasarkan penyelidikan Bapepam, disebutkan bahwa KAP yang mengaudit laporan keuangan PT Kimia Farma telah mengikuti standar audit yang berlaku, namun gagal mendeteksi kecurangan tersebut. KAP Hans Tuanakotta & Mustofa (HTM) juga tidak terbukti bekerja sama dengan pihak manajemen dalam melakukan kecurangan tersebut.

Tindak kekeliruan lainnya yang belum lama ini terjadi pada PT. Katarina Utama Tbk (RINA) pada tahun 2010 yang sudah diberikan peringatan tertulis I oleh pihak Bursa Efek Indonesia terkait dugaan penyelewengan dana IPO, penggelembungan aset perseroan serta memanipulasi laporan keuangan auditan tahun 2009. RINA memperoleh dana IPO sebesar Rp 33,6 miliar pada penawaran Juli 2009 dimana pada kenyatannya tidak ada realisasi yang signifikan dalam pembelian peralatan, modal kerja serta penambahan kantor cabang.

5 Menurut Eddy Sugito sang Direktur Penilaian Perusahaan BEI, pihaknya telah berkali-kali memanggil manajemen RINA, terutama Direktur Utamanya yaitu Fazli bin Zainal Abidin. Dari seluruh manajemen RINA yang ekspatriat asal Malaysia, hanya tersisa Diektur Keuangan Izzudin Mahmood saja yang masih ada di Indonesia, sedangkan Fazli dan jajaran direksi yang lain diduga sudah melarikan diri ke Malaysia (Qomariyah, 2006).

Meskipun belum ada pernyataan dari OJK mengenai keterlibatan pihak yang mengaudit laporan keuangan 2008, namun kuat dugaan adanya keterlibatan pihak auditor. Hal ini karena hasil audit yang dikeluarkan KAP Budiman, Wawan, Pamudji dan Rekan justru menyatakan opini wajar padahal ada dugaan laporan keuangan tersebut telah dimanipulasi. Keterlibatan pihak auditor semakin kuat setelah KAP Akhyadi Wadisono melakukan audit atas laporan keuangan 2010 dan memberikan opini disclaimer karena tidak dapat melakukan konfirmasi atas transaksi yang ada.

Dampak dari kasus ini pada 1 September 2010 saham PT. Katarina Utama Tbk (Rina) disuspensi oleh Bursa Efek Indonesia. Audit yang dilakukan oleh KAP Akhyadi Wadisono memberikan opini disclaimer selama tahun 2010 dan 2011. Tanggal 1 Oktober 2012 otoritas bursa memberikan sanksi administratif dan melakukan delisting atas saham Rina.

6 lain PT. Katarina Utama Tbk (RINA) dan PT. Davomas Abadi Tbk (DAVO) (Ma’ruf, 2012).

Berdasarkan 2 contoh kasus diatas dapat disimpulkan bahwa tindak kecurangan tersebut sebenarnya dilakukan secara sengaja oleh para manjemen perusahaan dimana pihaknya yang memegang tanggung jawab penuh terhadap penyajian laporan keuangan, sebagaimana yang tercantum dalam laporan auditor independen bahwa, “Laporan keuangan adalah tanggung jawab manajemen perusahaan.

Tanggung jawab kami terletak pada pernyataan pendapat atas laporan keuangan berdasarkan audit kami”.

Namun, ketika tindak kecurangan suatu perusahaan tersebar di seluruh media yang dipertanyakan pertama kali adalah dimana peran auditor dalam skandal perusahaan tersebut. Terlepas dari apakah auditor terlibat atau tidak dalam praktik tindak kecurangan yang terjadi, namun dugaan awal masyarakat berfikir bahwa auditor sengaja bekerjasama dengan perusahaan dalam memanipulasi laporan keuangan. Padahal tidak selalu kegagalan auditor merupakan kegagalan perusahaan, dapat dilihat dari dua kasus di atas, yang pertama pada kasus PT. Kimia Farma yang terbukti bahwa kesalahan tersebut terjadi bukan karena unsur kesengajaan melainkan karena kelalaian auditor yang gagal mendeteksi kecurangan yang dilakukan perusahaan.

7 keuangan yang berbeda antara laporan yang diaudit oleh akuntan publik dengan laporan yang diterbitkan pada surat kabar.

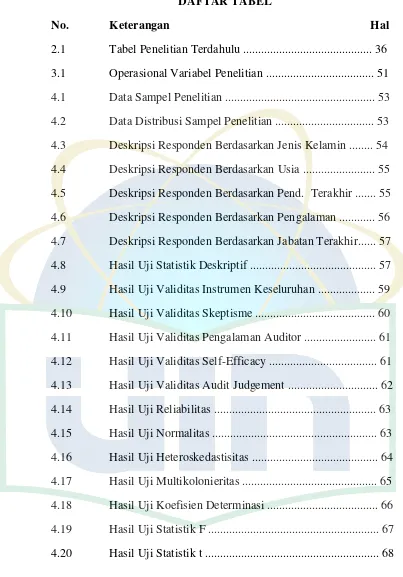

Penyimpangan terhadap laporan keuangan tidak hanya terjadi di Indonesia, hal ini juga terjadi di negara-negera lain. Kasus-kasus yang serupa dan cukup menggemparkan masyarakat dunia dapat dilihat pada Tabel 1.1 berikut:

TABEL 1.1

Kecurangan Praktik Akuntansi dan Bisnis di Amerika Serikat pada Tahun 2000-an

Perusahaan Kecurangan Akuntansi atau Bisnis

Pailit. Keluarga Rigas terbukti bersalah dan kehilangan investasi mereka di perusahaan tersebut. American

International Group, Inc. (AIG)

Menggunakan transaksi akuntansi fiktif untuk menggelembungkan laba.

Ceo (presiden direktur) mengundurkan diri. Para eksekutif dituntu. AIG membayar denda 126

Tuntutan perdata untuk para eksekutif senior di kedua

Ceo dan eksekutif senior dituntut, 5 eksekutif mengaku bersalah dan dikenai denda 225 juta USD.

Enron Menggelembungkan hasil kinerja keuangan.

Pailit. Tuntutan pidana terhadap para eksekutif senior dan lebih dari 60 juta USD kerugian di pasar saham.

Fannie Mae Secara tidak benar melaporkan kinerja keuangan antara satu periode ke periode lainnya

Ceo dan cfo (direktur keuangan) dipecat. Perusahaan meralat 9 miliar USD atas pendapatan yang telah dilaporkan sebelumnya.

Health South Menggelembungkan hasil kinerja sebesar 4 miliar USD melalui ayat jurnal yang salah.

Eksekutif senior dituntut pidana.

8 Perusahaan Kecurangan Akuntansi

atau Bisnis sebesar 3 miliar USD.

Ceo dan 6 eksekutif didakwa melakukan kecurangan ekuangan besar-besaran. Dikenai denda 250 juta USD oleh badan pengawas pasar modal AS. Security Exchange Community.

Tyco

International, Ltd

Tidak mengungkapkan pinjaman rahasia kepada para eksekutif yang selanjutnya dihapuskan.

Ceo dipaksa mundur dan dibekukan aset-asetnya selama proses pengadilan pidana berlangsung. WorldCom Menggelembungkan laba

sebesar hampir 9 miliar USD.

Pailit. Ceo dan cfo dihukum pidana. Lebih dari 100 miliar USD kerugian di pasar saham. Direksi harus membayar denda 18 juta USD. Xerox

Corporation

Mengakui pendapatan sebesar 3 miliar USD yang seharusnya belum dicatat.

Denda 10 jut USD oleh SEC. 6 eksekutif harus membayar 22 juta USD.

Sumber: Reeve, dkk (2009:7).

Dari seluruh fenomena penyimpangan yang terjadi menunjukkan bahwa peran auditor terhadap laporan keuangan ini sangat penting, bahkan ketika auditor ada sekalipun masih saja terdapat kecurangan dalam laporan keuangan. Oleh karena itu keahlian dan kompetensi dari seorang auditor harus selalu ditingkatkan, mengingat perkembangan bisnis yang saat ini semakin maju serta adanya beberapa perubahan yang terjadi terhadap standar dan kode etik yang mengikatnya.

Terlebih sebentar lagi Indonesia akan memasuki pasar bebas atau MEA yang akan dimulai pada Desember 2015. Pasar bebas ini menyebabkan kegiatan perdagangan lintas negara menjadi tiada batas bahkan tidak hanya barang yang diperjualbelikan begitupun jasa keahlian atau kompetensi seseorang ditawarkan dalam pasar bebas ini.

9 Kepala Pusat Pembinaan Akuntan dan Jasa Penilai Kementerian Keuangan Langgeng Subur juga menuturkan akuntan Indonesia bakal kewalahan di tengah serbuan akuntan-akuntan asing bila tidak segera melakukan pembenahan optimal dari sisi keilmuan dan skill mereka. Dia khawatir, akuntan Indonesia akhirnya terpental bila gerbang persaingan mulai dibuka, khususnya ketika Masyarakat Ekonomi ASEAN (MEA) diberlakukan pada 2015 mendatang (iaiglobal.or.id 2012).

Terlepas dari efek negatif dan positif adanya MEA seluruh pihak harus selalu memberikan usaha terbaiknya dalam melakukan pekerjaan mereka baik dalam hal penjualan maupun penyediaan jasa. Fokus pada penyediaan jasa yang diberikan oleh auditor eksternal dimana para akuntan dapat memberikan berbagai jenis pelayanan seperti jasa atestasi serta jasa non-assurance lainnya seperti akuntansi dan pembukuan, konsultasi perpajakan dan jasa konsultasi manajemen. Secara umum audit atas laporan keuangan mendominasi pekerjaan yang paling sering diberikan oleh Kantor Akuntan Publik.

10 Judgement merupakan suatu proses yang terus menerus dalam perolehan informasi (termasuk umpan balik dari tindakan sebelumnya), pilihan untuk bertindak atau tidak bertindak dan penerimaan informasi lebih lanjut. Kedatangan informasi bukan hanya mempengaruhi pilihan, tetapi juga mempengaruhi cara pilihan tersebut dibuat. Setiap langkah di dalam proses incremental judgement jika informasi terus menerus datang, akan muncul pertimbangan baru dan keputusan atau pilihan baru (Rizkiyana, 2013).

Audit judgement ini telah banyak diteliti untuk mengetahui faktor-faktor apa saja yang berpengaruh dan bagaimana keterlibatannya dalam penentuan suatu opini audit. Pada dasarnya ada dua faktor yang berpengaruh dalam audit judgement, yaitu faktor teknis seperti pembatasan lingkup dan waktu audit, serta faktor non-teknis seperti gender, tekanan ketaatan, kompleksitas tugas, pengetahuan, pengalaman, dan sebagainya.

Menurut Raiyani dan Suputra (2014) pengetahuan, pengalaman, kompleksitas tugas dan locus of control berpengaruh positif secara simultan terhadap audit judgement. Semakin tinggi tingkat pengetahuan, pengalaman, kompleksitas tugas,

dan locus of control maka semakin baik judgement yang dihasilkan. Pernyataan ini sejalan dengan penelitian yang dilakukan oleh Sabaruddinsah (2007).

11 berpengaruh secara signifikan terhadap audit judgement, artinya para auditor mengetahui dengan jelas atas tugas apa yang akan dilakukannya, tidak mengalami kesulitan dalam melakukan tugas dan dapat melakukan tugasnya dengan baik.

Namun ada juga faktor yang tidak memberi dampak apapun terhadap audit judgement, kembali menurut Sabaruddinsah (2007) bahwasannya gender tidak berpengaruh terhadap audit judgement. Kondisi ini menunjukkan bahwa perbedaan gender antara auditor pria dan wanita dengan perbedaan karakter dan sifat yang melekat pada individu masing-masing tidak berpengaruh terhadap judgement yang akan diambilnya.

Pernyataan ini bertentangan dengan hasil penelitian yang dikemukakan oleh Chung dan Monroe (2001) dalam Yusrianthe (2012) yang menyatakan bahwa perempuan diduga lebih efisien dan lebih efektif dalam memproses informasi saat adanya kompleksitas tugas dalam pengambilan keputusan dibandingkan laki-laki. Hal tersebut diduga karena perempuan lebih memiliki kemampuan untuk membedakan dan mengintegrasikan kunci keputusan dibanding laki-laki yang relatif kurang mendalam dalam menganalisis inti dari suatu keputusan.

12 Pendapat tersebut didukung oleh penelitian yang dilakukan oleh Sumitro et al. (2009) dalam Apsah (2012) yang menyatakan bahwa efikasi diri adalah penilaian individu trhadap keyakinan diri akan kemampuannya dalam menjalankan tugas sehingga memperoleh hasil sesuai dengan yang diharapkan. Sehingga dapat dikatakan bagi auditor yang memiliki self-efficacy yang baik dalam dirinya dapat melakukan tanggung jawabnya sebagai auditor dengan baik, dan dapat mengendalikan stres kerja yang dialaminya.

Penelitian ini pada dasarnya merupakan replikasi dari penelitian Popova (2013) yang berjudul “Exploration of skepticism, client-specific experiences, and audit

judgements”. Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel Penelitian

Dalam penelitian ini peneliti menambahkan variabel independen yang diduga juga berpengaruh terhadap audit judgement, yaitu self-efficacy yang merupakan pengembangan penelitian yang dilakukan oleh Iskandar dan Sanusi (2011) yang berjudul Assesing The Effect of Self-efficacy and Task Complexity on Internal Control Audit judgement.

2. Populasi Penelitian

Objek penelitian yang akan digunakan adalah auditor yang bekerja pada KAP yang ada di Jakarta. Pada penelitian sebelumnya menggunakan mahasiswa senior akuntansi pada mata pelajaran auditing yang berada di USA.

B. Perumusan Masalah

13 1. Apakah skeptisme berpengaruh terhadap audit judgement?

2. Apakah pengalaman auditor berpengaruh terhadap audit judgement? 3. Apakah self-efficacy berpengaruh terhadap audit judgement?

4. Apakah skeptisme, pengalaman auditor, dan self-efficacy berpengaruh terhadap audit judgement?

C. Tujuan Penelitian

Tujuan penelitian ini untuk membuktikan secara empiris: 1. Pengaruh skeptisme terhadap audit judgement.

2. Pengaruh pengalaman auditor terhadap audit judgement. 3. Pengaruh self-efficacy terhadap audit judgement.

4. Pengaruh skeptisme, pengalaman auditor, dan self-efficacy terhadap audit judgement.

D. Manfaat Penelitian

1. Bagi dunia akademis, hasil penelitian ini diharapkan dapat memberi manfaat untuk mengembangkan penelitian dalam bidang auditing, khususnya mengenai audit judgement.

2. Bagi praktisi, hasil penelitian ini diharapkan dapat menjadi acuan untuk meningkatkan keahliannya dalam melakukan proses audit laporan keuangan. 3. Bagi masyarakat, hasil dari penelitian ini diharapkan dapat membantu untuk

meningkatkan kepercayaan masyarakat kepada para akuntan khususnya akuntan publik dalam melaksanakan proses audit laporan keuangan.

14 BAB II Tinjauan Pustaka

A. Tinjauan Literatur 1. Teori Kontinjensi

Hakikat teori kontinjensi adalah tidak ada satu cara terbaik yang bisa digunakan dalam semua keadaan (situasi) lingkungan. Masuknya pengaruh variabel lingkungan dalam analisis organisasi diawali dengan kemunculan pendekatan sistem (system approach) dalam analisis organisasi dimana kemunculan pendekatan ini sebenarnya karena inspirasi dari ilmu biologi, khususnya yang dikemukakan oleh Bertalanffy. Pendekatan sistem dibangun berdasarkan anggapan bahwa organisasi pada hakikatnya mirip dengan organisme (makhluk hidup) yang terbuka terhadap pengaruh lingkungan sekitarnya. Menurut pendekatan ini organisasi adalah sebuah open system besar yang di dalamnya terdiri dari beberapa sub-sistem yang saling terkait. Organisme di dalam sistem semacam itu akan mengambil dan sekaligus memberikan sesuatu dari dan kepada lingkungannya. Dengan pola simbiose take and give itulah organisasi mempertahankan hidupnya.

15

Kedua, bentuk-bentuk spesies organisasi memiliki efektivitas yang berbeda-beda dalam menghadapi perubahan dalam lingkungan luar. Dengan kata lain mekanisme sistem pengendalian bisa sangat bervariasi sesuai dengan variasi lingkungan yang dihadapi. Dalam rangka mencari cara yang efektif, organisasi seharusnya menghubungkan permintaan lingkungan eksternal dengan fungsi-fungsi internalnya. Seorang manajer harus bisa mengatur harmonisasi fungsi-fungsi organisasinya dengan kebutuhan manusia (Yudhistira, 2012).

Menurut teori kontinjensi sistem pengendalian berbeda-beda tergantung pada setting bisnisnya. Pujiati (2002) dalam Susetyo (2009) menyatakan bahwa desain dan penggunaan sistem pengendalian adalah kontinjensi dalam konteks setting organisasional. Untuk mendapatkan hasil yang baik, maka dilakukan perbandingan antara sistem pengendalian dan konteks variabel kontinjensi dengan hipotesis peningkatan kinerja organisasional.

16 2. Audit

a. Pengertian Audit

Auditing menurut Agoes (2008) dalam Rusyanti (2010):

“Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat menganai kewajaran laporan keuangan tersebut”.

Dapat diartikan auditing merupakan pemeriksaan yang dilakukan oleh pihak yang independen untuk memberikan opini terhadap laporan yang dibuat oleh pihak manajemen. Menurut Boynton dan Johnson (2006:6), definisi audit yang berasal dari The Report of the Committee on Basic Auditing Concepts of the American Accounting Association (Accounting

Reiew, Vol 47) adalah sebagai berikut:

“A Systematic process of objectively obtaining and evaluating regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users”.

Artinya auditing merupakan suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara objektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

17

“Auditing adalah suatu proses sistematika untuk menghimpun dan mengevaluasi bukti-bukti audit secara objektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menemukan tingkat kesesuaian dengan kriteria yang telah ditetapkan dan menyampaikan hasil-hasilnya kepada pihak yang berkepentingan”.

Selain itu, menurut ASOBAC ((A Statement of Basic Auditing Concept) dalam Prihandono (2012) auditing didefinisikan sebagai suatu proses sistematik untuk menghimpun dan mengevaluasi bukti-bukti secara objektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

18 b. Standar Auditing yang Berlaku Umum

Standar auditing merupakan pedoman bagi auditor dalam menjalankan tanggung jawab profesionalnya. Standar-standar ini merupakan dan meliputi pertimbangan mengenai kualitas profesional mereka seperti keahlian dan independensi, persyaratan dan pelaporan serta bahan bukti audit. Standar auditing terdiri atas sepuluh standar dan dirinci dalam bentuk Pernyataan Standar Auditing (PSA).

Di Amerika Serikat, standar auditing semacam ini disebut Generally Accepted Auditing Standards (GAAS) yang dikeluarkan oleh The American

Institute of Certified Public Accountants (AICPA) kemudian diadaptasi oleh

Ikatan Akuntan Publik Indonesia (IAPI) sejak tahun 1973 hingga sekarang. PSA merupakan penjabaran lebih lanjut dari masing-masing standar yang tercantum didalam standar auditing. PSA berisi ketentuan-ketentuan dan pedoman utama yang harus diikuti oleh Akuntan Publik dalam melaksanakan penugasan audit.

19

1) Standar Umum: Standar umum bersifat pribadi dan berkaitan dengan persyaratan auditor dan mutu pekerjaannya, dan berbeda dengan standar yang berkaitan dengan pelaksanaan pekerjaan lapangan dan pelaporan. Standar pribadi atau standar umum ini berlaku sama dalam bidang pelaksanaan pekerjaan lapangan dan pelaporan.

a) Audit harus dilaksanakan oleh seseorang atau lebih yang telah memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor istilahnya disebut technical skill.

b) Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh auditor (Independensi). c) Standar umum yang terakhir yaitu professional due care sehingga

dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalisnya dalam cermat dan seksama. 2) Standar Pekerjaan Lapangan: Standar pekerjaan lapangan berkaitan

dengan pelaksanaan pemeriksaan akuntan di lapangan (audit field work), mulai dari perencanaan audit dan supervise, pemahaman dan evaluasi, pengendalian intern, pengumpulan bukti-bukti melalui compliance test, substantive test, analytical review, sampai selesainya audit field work.

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika menggunakan asisten harus disupervisi dengan semestinya dalam istilah lain supervision and planning.

20

c) Bukti audit (evidence) yang cukup kompeten harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3) Standar Pelaporan: standar pelaporan yang terdiri dari empat standar merupakan pedoman bagi auditor independen dalam menyusun laporan auditnya.

a) Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau according to GAAP.

b) Laporan auditor harus menunjukkan dan menyatakan, jika ada ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangaan pada periode berjalan dibandingkan dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya (Consistency). c) Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai kecuali dinyatakan lain dalam laporan audit (Whole Disclosure).

21 B. Variabel Penelitian

1. Audit judgement

Dalam penetapan opini, audit judgement berperan sangat penting. Audit judgement merupakan suatu pertimbangan pribadi atau cara pandang auditor dalam menanggapi informasi yang mempengaruhi dokumentasi bukti serta pembuatan keputusan pendapat auditor atas laporan keuangan suatu entitas. Dimana audit judgement diperlukan pada saat berhadapan dengan ketidakpastian dan keterbatasan informasi maupun data yang didapat, dimana pemeriksa dituntut untuk bisa membuat asumsi yang bisa digunakan untuk membuat judgement dan mengevaluasi judgement. Dalam hal ini, sebagaimana judgement dalam audit digunakan untuk menentukan risiko audit, penentuan jumlah bukti dan pemilihan bukti. Cara pandang pemeriksa dalam menanggapi informasi berhubungan dengan tanggung jawab dan risiko audit yang akan dihadapi oleh auditor sehubungan dengan judgement yang dibuatnya (Jamilah dkk dalam Margaret, 2014).

Standar Profesi Akuntan Publik SPAP pada seksi 341 juga menyebutkan bahwa audit judgement atas kemampuan kesatuan usaha dalam mempertahankan kelangsungan hidupnya harus berdasarkan pada ada tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu kesatuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode satu tahun sejak tanggal laporan keuangan auditan.

22

kepentingan, yaitu real conflict dan latent conflict. Real conflict adalah konflik yang mempunyai pengaruh pada masalah judgement yang ada, sedangkan latent conflict adalah konflik yang bisa mempengaruhi judgement di masa mendatang. Contoh konflik yang kedua bisa terjadi pada auditor yang penghasilannya didominasi oleh satu klien yang besar. Meskipun pada saat itu kondisi tersebut tidak menyulitkan, tetapi suatu waktu bisa terjadi diperlukan adanya penyesuaian negatif terhadap laba. Klien dalam kondisi tersebut dapat menolak penyesuaian ini dengan mengancam akan pindah ke auditor lain (Muawanah 2001, dalam Sabaruddinsah 2007).

Sedangkan menurut ISA 200 profesional judgement adalah penerapan pengetahuan dan pengalaman yang relevan, dalam konteks auditing accounting dan standard etika, untuk mencapai keputusan yang tepat dalam situasi atau keadaan selama berlangsungnya penugasan audit, dan kualitas pribadi, yang berarti bahwa judgement berbeda di antara auditor yang berpengalaman (tetapi pelatihan dan pengalaman dimaksudkan untuk mendorong konsistensi dalam judgement).

Puspitasari (2010) dalam Rizkiyana (2013) menjelaskan judgement sebagai perilaku paling berpengaruh dalam mempersiapkan situasi, di mana faktor utama yang mempengaruhinya adalah materialitas dan apa yang diyakini sebagai kebenaran, sebagaimana paparan berikut:

1) Materialitas

23

tergantung pada pertimbangan auditor (Mutmainah, 2006 dalam Rizkiyana (2013).

2) The Faith Syndrome

Satu persepsi kondisi yang dapat mengarah pada berubahnya perilaku auditor yaitu halo effect, Efek yang positif tapi terkadang merupakan persepsi yang keliru tentang orang lain (Mutmainah, 2006 dalam Rizkiyana, 2013). Simpulan audit biasanya didasarkan pada siapa yang telah melakukan pekeerjaan audit sebelumnya. Jika auditor memiliki keyakinan tentang orang tersebut halo effect diterapkan pada auditor lama dan pekerjaan mereka. Judgement audit cenderung dipengaruhi oleh persepsi aktivitas sebelumnya.

Berdasarkan pemaparan di atas, maka dapat disimpulkan bahwa audit judgement merupakan suatu pertimbangan yang dilakukan oleh para akuntan publik ketika akan menerima perikatan, membuat perencanaan audit, serta sebelum mengeluarkan suatu opini terhadap laporan keuangan perusahaan, dimana judgement dari akuntan publik ini dipengaruhi oleh berbagai faktor baik secara teknis seperti teknis seperti pembatasan lingkup dan waktu audit, maupun faktor non-teknis seperti gender, tekanan ketaatan, kompleksitas tugas, pengetahuan, pengalaman, dan sebagainya.

2. Skeptisme

Menurut Jannah (2011) kata “skeptik” berasal dari kata Yunani skeptoi

24

informasi. Seorang skeptik disebut sebagai orang yang bersikap negatif terhadap banyak hal karena tidak mempercayai banyak hal atau meragukan setiap hal. Dengan demikian, masyarakat menganggap “skeptisme” suatu hal

yang negatif karena sifatnya yang selalu menegasi banyak hal. Mereka mencari berbagai keterangan mengenai hal-hal yang terjadi di sekitarnya. Para skeptik adalah orang-orang yang tiada henti mencari tahu dan bertanya mengenai berbagai hal di sekitarnya.

Skeptisme profesional auditor merupakan sikap (attitude) auditor dalam melakukan penugasan audit dimana sikap ini mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit. Seorang auditor yang skeptis, tidak akan menerima begitu saja penjelasan dari klien, tetapi akan mengajukan pertanyaan untuk memperoleh alasan, bukti dan konfirmasi mengenai objek yang dipermasalahkan (Noviyanti 2008, dalam Rusyanti 2010).

Shaub dan Lawrence (1996) dalam Suraida (2005) memberikan kontribusi tentang skeptisme profesional auditor sebagai berikut “Professional skepticism

is a choice to fulfill the professional auditor’s duty to prevent or reduce the

25

Skeptisme tidak berarti bersikap sinis, terlalu banyak mengritik, atau melakukan penghinaan. Tanpa menerapkan skeptisme profesional, audit hanya akan menemukan salah saji yang disebabkan oleh kekeliruan saja dan sulit untuk menemukan salah saji yang disebabkan oleh kecurangan, karena kecurangan biasanya akan disembuyikan oleh pelakunya. Jadi, rendahnya tingkat skeptisme professional auditor akan menyebabkan kegagalan dalam mendeteksi kecurangan. Secara ekonomis juga dapat merugikan Kantor Akuntan Publik dan juga hilangnya reputasi akuntan publik dimata masyarakat serta hilangnya kepercayaan kreditor dan investor di pasar modal (Kriswandari 2006, dalam Jannah 2011).

Sikap skeptisme profesional perlu dimiliki oleh auditor terutama pada saat memperoleh dan mengevaluasi bukti audit. Auditor tidak dapat mengasumsikan begitu saja bahwa manajemen adalah tidak jujur, tetapi auditor juga tidak dapat mengasumsikan bahwa manajemen adalah jujur. Auditor harus merencanakan dan melaksanakan audit dengan sikap skeptisme profesional, dengan mengakui bahwa ada kemungkinan terjadinya salah saji dalam laporan audit (Magisterina, 2013).

26

Salah satu penyebab dari suatu kegagalan audit adalah rendahnya skeptisme profesional, sehingga akan menumpulkan kepekaan auditor terhadap kecurangan baik yang nyata maupun yang berupa potensi, atau terhadap tanda-tanda bahaya yang akan mengindikasikan adanya kesalahan dan kecurangan. Skeptisme profesional akan membantu auditor dalam menilai dengan kritis risiko yang dihadapi dan memperhitungkan risiko tersebut dalam bermacam-macam keputusan untuk menerima atau menolak klien, memilih metode dan teknik audit yang tepat, menilai bukti-bukti audit yang dikumpulkan dan seterusnya (Prihandono, 2012).

Dalam hal ini, auditor yang memiliki skeptisme profesional akan menerapkan sikap skeptisnya hanya sebatas melaksanakan tugas profesinya saja, tanpa sepenuhnya menjadi skeptis. Oleh karena itu, dengan adanya skeptisme profesional dalam diri auditor akan mengakibatkan beberapa hal, sebagai contoh, auditor memberikan pertanyaan lebih dari yang biasa yang bersifat investigatif, menganalisa jawaban-jawaban dengan kritis dan secara hati-hati membandingkan hasil jawaban dengan kenyataan yang terlihat di lapangan.

27 3. Pengalaman Auditor

Salah satu kunci keberhasilan auditor dalam melakukan audit adalah bergantung kepada seorang auditor yang memiliki keahlian yang meliputi dua unsur yaitu pengetahuan dan pengalaman (Nugraha, 2013). Kusumastuti (2008) dalam Aulia (2013) menyatakan bahwa pengalaman adalah keseluruhan perjalanan yang dipetik oleh seseorang dari peristiwa-peristiwa yang dialami dalam perjalanan hidupnya. Pengalaman berdasarkan lama bekerja merupakan pengalaman auditor yang dihitung berdasarkan suatu waktu atau tahun. Sehingga auditor yang telah lama bekerja dapat dikatakan berpengalaman. Karena semakin lama bekerja menjadi auditor, maka akan dapat menambah dan memperluas pengetahuan auditor dibidang akuntansi dan di bidang auditing.

Pengalaman merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non-formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Suatu pembelajaran juga mencakup perubahan yang relatif tepat dari perilaku yang diakibatkan pengalaman, pemahaman dan praktek (Asih 2006, dalam Purwanti dan Khairani 2013).

28

yang lebih baik atas laporan keuangan. Mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahan-kesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasari.

Selanjutnya menurut Susetyo (2009) dalam Praditaningrum (2011) menyatakan bahwa pengalaman akan mengurangi pengaruh informasi yang tidak relevan dalam judgement auditor. Auditor yang berpengalaman dalam membuat suatu judgement tidak mudah dipengaruhi oleh kehadiran informasi yang tidak relevan. Oleh karena itu pengalaman diharapkan akan mempengaruhi tingkat kepercayaan ataupun tingkat kecurigaan auditor terhadap kliennya, yaitu lamanya auditor berpengalaman dalam memberikan jasa kepada kliennya (Kriswandari 2006 dalam Jannah 2011).

29 4. Self-efficacy

Bandura (1993) dalam Nadhiroh (2010) menyatakan bahwa self-efficacy adalah kepercayaan seseorang bahwa dia dapat menjalankan sebuah tugas pada sebuah tingkat tertentu, yang mempengaruhi aktifitas pribadi terhadap pencapaian tujuan. Self-efficacy dapat dikatakan sebagai faktor personal yang membedakan setiap individu dan perubahan dan juga dapat menyebabkan terjadinya perubahan perilaku terutama dalam penyelesian tugas dan tujuan (Philip dan Gully, 1997 dalam Bintang, 2008).

Sementara itu, Baron dan Byne dalam Pratama (2013) mendefinisikan efikasi diri sebagai evaluasi seseorang mengenai kemampuan atau kompetensi dirinya untuk melakukan suatu tugas, mencapai tujuan, dan mengatasi hambatan. Efikasi diri ini dapat berasal dari beberapa sumber, diantaranya pengalaman diri sendiri, pengalaman orang lain, persuasi verbal, kemudian keadaan fisiologis dan psikologis (Yayan, 2013).

30

Sedang proses kognitif setiap individu berbeda tergantung keunikan karakteristik personalnya (Nugraheni, 2012).

Bandura (1997) dalam Apsah (2012) menyatakan adanya beberapa faktor yang mempengaruhi self-efficacy yaitu:

1) Pengalaman Keberhasilan (Mastery Experiences)

Keberhasilan yang sering didapatkan akan meningkatkan self-efficacy yang dimiliki seseorang sedangkan kegagalan akan menurunkan self-efficacynya. Apabila keberhasilan yang didapat seseorang auditor dalam

menjalankan tugasnya lebih banyak karena faktor-faktor di luar dirinya, biasanya tidak akan membawa pengaruh terhadap peningkatan self-efficacy. Akan tetapi, jika keberhasilan tersebut didapatkan dengan

melalui hambatan yang besar dan merupakan hasil perjuangan auditor sendiri, maka hal itu akan membawa pengaruh pada peningkatan self-efficacynya.

2) Pengalaman Orang Lain (Vicarious Experiences)

Pengalaman keberhasilan orang lain yang memiliki kemiripan dengan individu dalam mengerjakan suatu tugas biasanya akan meningkatkan self-efficacy seseorang dalam mengerjakan tugas yang sama.

Self-efficacy tersebut didapat melalui sosial model yang biasanya terjadi pada

diri seseorang yang kurang pengetahuan tentang kemampuan dirinya sehingga mendorong seseorang untuk melakukan modelling. Namun self-efficacy yang didapat tidak akan terlalu berpengaruh bila model

31 3) Persuasi Sosial (Social Persuation)

Informasi tentang kemampuan yang disampaikan secara verbal oleh seseorang yang berpengaruh biasanya digunakan untuk meyakinkan seseorang bahwa dia cukup mampu melakukan suatu tugas.

4) Keadaan Fisiologis dan Emosional (Physiological and Emotional States) Kecemasan dan stres yang terjadi dalam diri seseorang ketika melakukan tugas sering diartikan sebagai suatu kegagalan. Pada umumnya seseorang cenderung akan mengharapkan keberhasilan dalam kondisi yang tidak diwarnai oleh ketegangan dan tidak merasakan adanya keluhan atau gangguan lainnya. Self-efficacy yang tinggi biasanya ditandai oleh rendahnya tingkat stres dan kecemasan, sebaliknya self-efficacy yang rendah ditandai oleh tingkat stres dan kecemasan yang tinggi pula.

32

C. Keterkaitan Antar Variabel dan Perumusan Hipotesis 1. Pengaruh Skeptisme terhadap Audit judgement

Popova (2013) melakukan penelitian terhadap 79 kuisioner di USA yang memberikan hasil bahwa keputusan audit dipengaruhi oleh dua tingkat skeptisme (tinggi dan rendah) dan juga dipengaruhi oleh hipotesis sebelumnya mengenai pengalaman spesifik klien (positif, negatif, dan netral).

Penelitian tersebut didukung oleh Gusti dan Ali (2008) dalam Prihandono (2012) yang memberikan bukti empiris bahwa skeptisme profesional auditor berpengaruh positif terhadap kualitas audit yang dihasilkan. Skeptisme profesional auditor dapat dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut antara lain situasi audit yang dihadapi, etika, pengalaman, pengetahuan, dan keahlian.

Hasil penelitian ini konsisten dengan pernyataan sebelumnya yang diungkapkan oleh Sabrina K dan Januarti (2011) yang penelitiannya dilakukan menggunakan 200 kuesioner yang disebar kepada Kantor Akuntan Publik Big 4, yang memberi hasil bahwa gender berpengaruh secara langsung terhadap ketaatan pemberian opini, dan situasi audit berpengaruh positif dengan ketepatan pemberian opini auditor melalui skeptisme profesional auditor. Dari hasil penelitian yang dilakukan oleh Popova (2013), Gusti dan Ali (2008), Sabrina dan Januarti (2011) maka hipotesis yang diajukan adalah:

H1: Skeptisme berpengaruh terhadap audit judgement. 2. Pengaruh Pengalaman Auditor terhadap Audit judgement

33

seorang auditor dalam memberikan judgement dengan memprediksi kecurangan yang terjadi dalam perusahaan. Dari pengalaman tersebut auditor dapat belajar bagaimana cara melakukan suatu judgement. Hasil ini mendukung penelitian yang dilakukan oleh Sularso dan Na’im (1999) dalam

Sabaruddinsah (2007) yang memperlihatkan bahwa seseorang dengan lebih banyak pengalaman dalam suatu bidang memiliki lebih banyak hal yang tersimpan dalam ingatannya dan dapat mengembangkan suatu pemahaman yang baik mengenai peristiwa-peristiwa.

Tanda positif menunjukkan bahwa semakin tinggi pengalaman audit yang dimiliki oleh seorang auditor maka judgement yang diambil auditor juga akan semakin baik dan tepat. Banyaknya pengalaman dalam bidang audit dapat membantu auditor dalam memahami dan menyelesaikan masalah yang cenderung mempunyai pola yang sama. Seperti yang dijelaskan dalam teori kognitif Piaget, auditor dapat belajar dari pengalamannya sendiri. Setiap kali auditor melakukan audit maka auditor akan belajar dari pengalaman audit sebelumnya dan meningkatkan kecermatan dalam pelaksanaan audit. Sehingga audit judgement yang diambil oleh auditor tersebut akan semakin berkualitas (Praditaningrum dan Januarti, 2011). Suraida (2005) dalam penelitiannya juga mengatakan bahwa etika, kompetensi, pengalaman audit, risiko audit dan skeptisme profesional auditor berpengaruh positif terhadap ketepatan pemberian opini akuntan publik.

34

baik dalam tugas-tugas profesional dibanding dengan akuntan pemeriksa yang belum berpengalaman.

Penelitian tersebut konsisten dengan penelitian yang dilakukan oleh Azwar (1988) dalam Sabrina dan Januarti (2011) yang menyatakan bahwa di antara faktor yang mempengaruhi pembentukan sikap adalah pengalaman pribadi, pembentukan sikap penting karena akan berpengaruh pada prosedur audit yang dijalani auditor tersebut sehingga opini yang diberikan akan tepat.

Dari hasil penelitian yang dilakukan oleh Raiyani dan Saputra (2014, Sabaruddinsah (2007), Praditaningrum dan Januarti (2011), Herliansyah dan Meifida (2006), serta Sabrina dan Januarti (2011) maka hipotesis yang diajukan adalah:

H2: Pengalaman auditor berpengaruh terhadap audit judgement.

3. Pengaruh Self-efficacy terhadap Audit judgement

Self-efficacy berpengaruh postif signifikan terhadap kinerja auditor dalam

pembuatan audit judgement, karena ketika seseorang memiliki self-efficacy yang tinggi, maka individu akan mudah menentukan tindakan dan dapat mengatasi hambatan kerja dengan baik, berpikir kreatif serta cenderung untuk berhasil dalam tugasnya sehingga meningkatkan kepuasan atas apa yang dikerjakannya (Apsah, 2012).

35

rendah pada tugas yang sederhana. Namun, self-efficacy terhadap audit judgement tidak terlalu berpengaruh ketika tugas yang dihadapi cukup

kompleks.

Sedangkan hasil penelitian yang dilakukan oleh Nadhiroh (2010) memperoleh simpulan bahwa kompleksitas tugas, orientasi tujuan pembelajaran dan self-efficacy tidak berpengaruh secara signifikan, namun orientasi tujuan penghindaran-kinerja berpengaruh secara negatif dan signifikan dalam pembuatan audit judgement.

Dari hasil penelitian yang dilakukan oleh Apsah (2012), Iskandar dan Sanusi (2011), dan Nadhiroh (2010) maka hipotesis yang diajukan adalah:

H3: Self-efficacy berpengaruh terhadap audit judgement.

4. Pengaruh Skeptisme, Pengalaman Auditor, dan Self-Efficacy terhadap Audit Judgement

Berdasarkan keterkaitan antar masing-masing variabel serta hasil penelitian sebelumnya maka dapat disimpulkan bahwa auditor yang memiliki sifat skeptisme, pengalaman auditor, dan self-efficacy yang rendah akan berakibat pada kurang baiknya penilaian audit yang dihasilkan. Dengan demikian dapat disimpulkan bahwa skeptisme, pengalaman auditor dan self-efficacy berpengaruh secara simultan dan signifikan terhadap audit judgement.

Oleh karena itu hipotesis dalam penelitian ini dirumuskan sebagai berikut: H4: Skeptisme, pengalaman auditor, dan self-efficacy berpengaruh terhadap

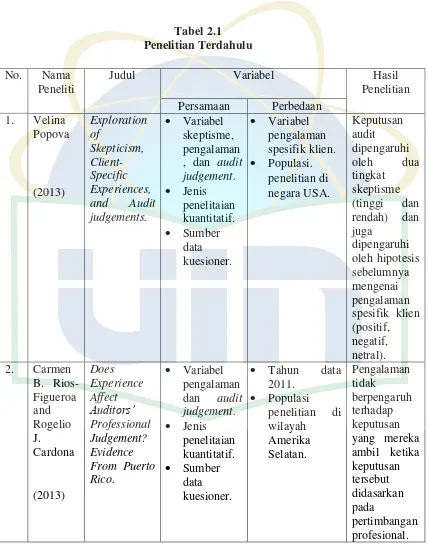

36 D. Penelitian Terdahulu

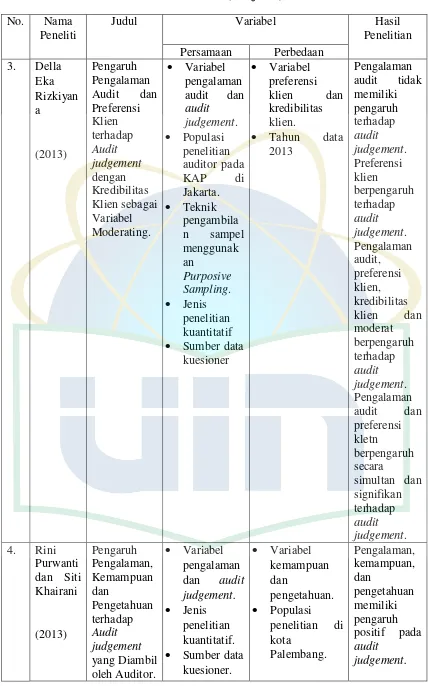

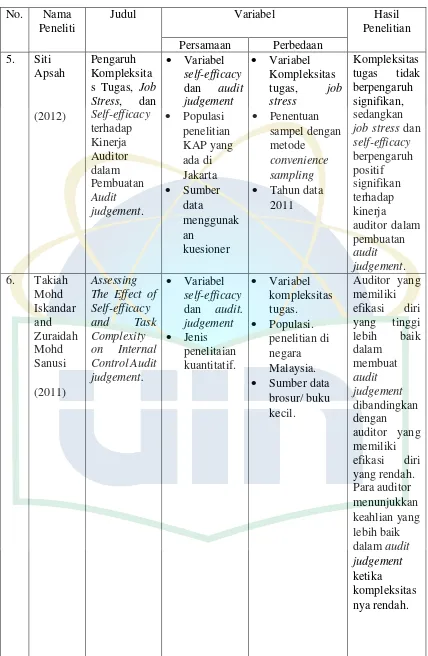

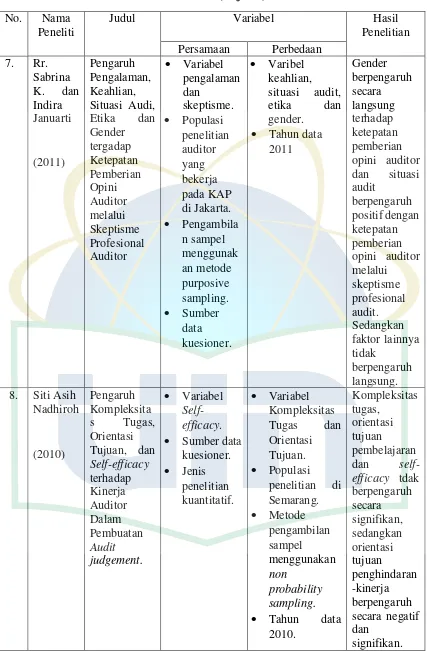

Adapun perbedaan dan persamaan penelitian saat ini dengan penelitian sebelumnya serta hasil-hasil dari penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel 2.1.

Tabel 2.1 Penelitian Terdahulu No. Nama

Peneliti

Judul Variabel Hasil

37 No. Nama

Peneliti

Judul Variabel Hasil

Penelitian

Bersambung pada halaman selanjutnya

38 No. Nama

Peneliti

Judul Variabel Hasil

Penelitian

Bersambung pada halaman selanjutnya

39 No. Nama

Peneliti

Judul Variabel Hasil

Penelitian Sumber: Diolah dari berbagai referensi

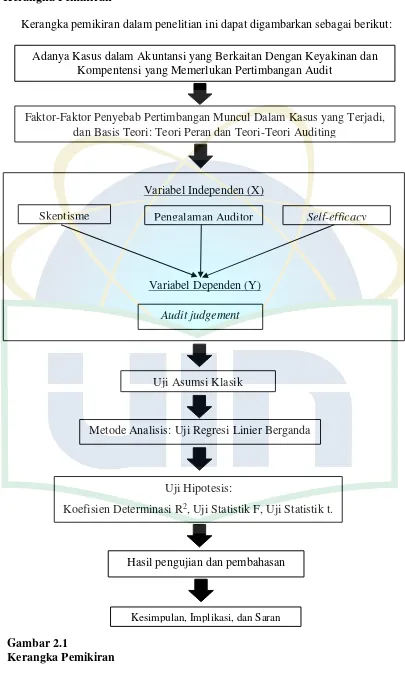

40 E. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut: Adanya Kasus dalam Akuntansi yang Berkaitan Dengan Keyakinan dan

Kompentensi yang Memerlukan Pertimbangan Audit

Faktor-Faktor Penyebab Pertimbangan Muncul Dalam Kasus yang Terjadi, dan Basis Teori: Teori Peran dan Teori-Teori Auditing

Variabel Independen (X)

Variabel Dependen (Y)

Skeptisme Pengalaman Auditor Self-efficacy

Audit judgement

Uji Asumsi Klasik

Hasil pengujian dan pembahasan

Kesimpulan, Implikasi, dan Saran

Gambar 2.1

Kerangka Pemikiran

Metode Analisis: Uji Regresi Linier Berganda

Uji Hipotesis:

41 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis hubungan kausalitas yang digunakan untuk menjelaskan pengaruh variabel independen, yaitu skeptisme, pengalaman auditor, dan self-efficacy terhadap variabel dependen, yaitu audit judgement. Populasi penelitian ini adalah akuntan publik yang bekerja pada Kantor

Akuntan Publik yang berada di wilayah DKI Jakarta.

B. Metode Penentuan Sampel

42 C. Metode Pengumpulan Data

Menurut Hamid (2007) dalam Aulia (2013) metode pengumpulan data dapat dilakukan dengan berbagai cara, salah satunya dilakukan melalui studi pustaka terutama yang berhubungan dengan data-data sekunder. Sementara itu data primer dapat dilakukan melalui studi lapangan berupa eksperimen, observasi, dan wawancara dengan metode kuesioner

Untuk mendukung penelitian ini dan memperoleh data yang dibutuhkan, maka jenis data yang digunakan adalah data primer. Pada penelitian ini, yang menjadi subjek penelitian adalah auditor eksternal yang bekerja pada Kantor Akuntan Publik. Peneliti memperoleh data dengan mengirimkan kuesioner kepada Kantor Akuntan Publik secara langsung ataupun melalui perantara. Data primer diperoleh dengan menggunakan daftar pertanyaan yang dibuat secara terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor yang berkerja di KAP sebagai responden dalam penelitian.Sumber data dalam penelitian ini adalah skor masing-masing indikator variabel yang diperoleh dari pengisian kuesioner yang telah dibagikan kepada para auditor.

D. Metode Analisis Data

Metode statistik yang digunakan untuk menguji hipotesis adalah menggunakan regresi linier berganda dengan bantuan perangkat lunak SPSS for windows 20.0, maka selanjutnya dilakukan analisis data yang terdiri dari:

1. Uji Statistik Deskriptif

43 demografi para responden. Menurut Ghozali (2013: 19) statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi).

2. Uji Kualitas Data

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dievaluasi melalui uji reliabilitas dan validitas. Uji tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen. Terdapat dua prosedur yang dilakukan dalam penelitian ini yaitu:

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghazali, 2013:52). Pengujian validitas ini menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi antara nilai yang

diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Correlation yang didapat memiliki nilai di bawah 0,05 berarti data yang diperoleh adalah valid.

b. Uji Reliabilitas

44 ini menggunakan metode statistik Cronbach Alpha dengan nilai sebesar 0,06. Apabila Cronbach Alpha dari suatu variabel ≥ 0,7 maka butir pertanyaan dalam instrument penelitian tersebut adalah reliabel atau dapat diandalkan, dan sebaliknya jika nilai Cronbach Alpha 0 7 maka butir pertanyaan tersebut tidak reliabel (Ghozali, 2009 dalam Aulia, 2013).

3. Uji Asumsi Klasik

Dalam penelitian ini tidak semua asumsi model regresi tersebut akan diuji. Asumsi yang tidak akan diuji adalah autokorelasi. Autokorelasi tidak diuji dengan alasan karena data yang akan dikumpulkan dan diolah merupakan data cross section bukan data time series yang merupakan penyebab terjadinya autokorelasi. Dengan demikian dalam penelitian ini asumsi model regresi yang akan diuji adalah pengujian disturbance error (normalitas), heteroskedastisitas, dan multikolinieritas.

a. Uji Normalitas

Menurut Ghozali (2013: 160) uji normalitas bertujuan untuk melihat apakah dalam model regresi variabel dependen (terikat) dan variabel independen (bebas) mempunyai kontribusi atau tidak. Regresi yang baik adalah data distribusi normal atau mendekati normal, untuk mendeteksi apakah residual berdistribusi normal atau tidak tersedia banyak sekali alat bantu dan yang digunakan peneliti adalah teknik Kolmogorov Smirnov.

45 diasumsikan normal. Jadi sebenarnya uji Kolmogorov Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data normal baku. Jika signifikansi di bawah 0,05 berarti terdapat perbedaan yang signifikan, dan jika signifikansi di atas 0,05 maka tidak terjadi perbedaan yang signifikan, artinya berarti data yang diuji normal karena tidak berbeda dengan normal baku (Hidayat, 2012).

b. Uji Heteroskedastisitas

Menurut Ghozali (2013:139) uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan dengan pengamatan lain tetap, maka disebut Homoskedastisitas dan jika dari satu pengamatan dengan pengamatan lain berbeda maka terjadi Heteroskedastisitas. Model regresi yang baik adalah model yang Homoskedastisitas atau tidak tejadi Heteroskesdatisitas. Kebanyakan data cross section mengandung situasi heteroskesdatisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar). Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas, namun dalam penelitian ini peneliti menggunakan uji glejser yang dinilai lebih mudah digunakan.

46 tingkat kepercayaan 5% maka model regresi tidak mengandung Heteroskedastisitas dan sebaliknya.

c. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2013: 105). Deteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari besaran VIF (Variance Inflation Factor) dan tolerance. Regresi bebas dari mulrikolonieritas jika nilai VIF 10 dan nilai

tolerance 0,10.

4. Uji Hipotesis

47 Untuk menguji hipotesis-hipotesis, maka rumus persamaan regresi yang digunakan adalah:

Keterangan:

Y = audit judgement X1 = skeptisme

X2 = pengalaman auditor X3 = self-efficacy

α = konstanta

β1- β3 = koefisien regresi

Ɛ = error

Dalam uji hipotesis ini dilakukan melalui: a. Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 (nol) dan 1 (satu) .Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013:97).

48 b. Uji Statistik F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Hipotesis diterima jika nilai probabilitas signifikansi ≤ 0,05. Hipotesis ditolak jika nilai probabilitas signifikasnsi ≥ 0,05 (Ghozali, 2013: 98). c. Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen. Hipotesis diterima jika nilai probabilitas signifikansi ≤ 0,05. Hipotesis ditolak jika nilai probabilitas signifikasnsi ≥0,05 (Ghozali, 2013: 98).

E. Operasional Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang digunakan berikut dengan operasional dan cara pengukurannya:

1. Variabel Dependen (Y)

49 Audit judgement dalam penelitian ini merupakan kebijakan auditor dalam

memberikan pendapat mengenai hasil auditnya yang mengacu pada pembentukan perkiraan, gagasan dan dugaan tentang suatu objek. Variabel ini diukur dengan menggunakan indikator yang dikembangkan oleh Jamilah et al. (2007). Instrumen ini terdiri dari 8 (delapan) pertanyaan dengan menggunakan skala pengukuran yang digunakan adalah skala interval lima poin yaitu sangat tidak setuju (1); tidak setuju (2); netral (3); setuju (4); sangat setuju (5).

2. Variabel Independen (X)

Variabel ini sering disebut sebagai variabel output, kriteria, konsekuen, dalam bahasa Indonesia disebut sebagai variabel bebas:

a. Skeptisme

ISA No. 2000 dalam Aulia (2013), dikatakan bahwa sikap skeptisme professional berarti auditor membuat penaksiran yang kritis (critical assessment), dengan pikiran yang selalu mempertanyakan (questioning

mind) terhadap validitas dan bukti audit yang diperoleh, waspada terhadap

50 b. Pengalaman Auditor

Pengalaman auditor dilihat dari berapa lama seseorang telah bekerja menjadi auditor dan banyaknya klien yang pernah ditangani. Variabel ini diukur menggunakan indikator yang dikembangkan oleh Suraida (2003) dalam Puspa (2007). Semua pertanyaan diukur dengan menggunakan skala interval berjumlah 5 poin yaitu sangat tidak setuju (1); tidak setuju (2); netral (3); setuju (4); sangat setuju (5).

c. Self-efficacy

Self-efficacy (efikasi diri) merupakan keyakinan seseorang terhadap dirinya sendiri untuk dapat berbuat yang terbaik sehingga mampu mencapai tujuan dalam setiap kondisi dan situasi, sikap ini dapat dipengaruhi oleh diri sendiri serta lingkungan sekitar. Variabel ini diukur menggunakan indikator yang dikembangkan oleh Chen et al. (2001). Variabel ini diukur dengan skala interval lima poin, yaitu sangat tidak setuju (1); tidak setuju (2); netral (3); setuju (4); sangat setuju (5).

51

Variabel Indikator Skala Butir

Pertanyaan Skeptisme

(X1)

Waluyo (2008)

Pikiran yang berisi pertanyaan-pertanyaan.

Kritis dalam mengevaluasi bukti audit.

Memiliki kemahiran profesional. Memiliki independensi dan

kompetensi.

Asumsi yang tepat terhadap kejujuran klien.

Adanya perencanaan dan pelaksanaan audit yang tepat. Adanya penaksiran kritis terhadap

validitas bukti audit. Adanya penerapan sikap

skeptisme profesional.

Waspada terhadap bukti audit. yang kontradiksi.

Memiliki kepercayaan diri yang tinggi.

Lamanya bekerja sebagai auditor. Banyaknya penugasan yang

pernah ditangani.

Kemampuan mendeteksi adanya kesalahan dalam audit.

Membuat sadar terhadap akan lebih banyak kekeliruan. Pengalaman meningkatkan

kemampuan audit.

Keyakinan untuk dapat

menyelesaikan pekerjaan yang sulit.

Kemampuan dapat mencapai tujuan yang telah ditentukan. Keyakinan untuk dapat bekerja

secara efektif.

Kompetensi auditor.

Sistem pengendalian internal. Prosedur audit.

Pertimbangan mengenai materialitas.

Risiko audit. Struktur audit.

Kurangnya informasi.

Ukuran entitas dan pengalaman.