(Studi Kasus pada PRUcahaya Jakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

VICKIH YAHYA MAULANA NIM: 1111046200005

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Konsumen Terhadap Pemilihan Jasa Asuransi Syariah (Studi Kasus pada

PRUcahaya Jakarta).” Program Studi Muamalat, Konsentrasi Asuransi Syariah, Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penelitian ini, penulis mengangkat suatu permasalahan yaitu faktor-faktor apakah yang akan terbentuk dari faktor-faktor agama, faktor-faktor keluarga, faktor-faktor kondisi ekonomi, faktor usia dan siklus hidup, faktor persepsi, faktor lokasi/tempat, faktor pelayanan dan fasilitas, faktor merek, faktor promosi, faktor produk faktor teknologi, dan faktor yang paling dominan terhadap pemilihan jasa asuransi syariah.

Penelitian ini bertujuan untuk mengetahui faktor-faktor apa yang akan terbentuk dari 11 faktor tersebut serta faktor yang paling dominan terhadap pemilihan jasa asuransi syariah. Jenis data yang digunakan dalam penelitian ini adalah kuantitatif dan menggunakan kuesioner sebagai alat pengumpul data. Populasi penelitian ini adalah nasabah PRUcahaya Jakarta yang periode bulan September 2015 dengan perhitungan sampel sebanyak 66 responden. Pengujian data pada penelitian ini menggunakan uji validitas, uji reliabilitas dan analisis faktor.

Hasil penelitian ini adalah faktor-faktor yang terbentuk adalah faktor persepsi dengan nilai Component Transformation Matrix 0,517, faktor ekonomi dan usia dengan nilai Component Transformation Matrix 0,770, faktor pelayanan dan fasilitasdengan nilai Component Transformation Matrix -0,533, faktor agama dengan Component Transformation Matrix 0,713. Kemudian faktor yang paling dominan adalah faktor kondisi ekonomi dan usia.

Kata Kunci : Pengaruh faktor-faktor, Perilaku konsumen,

Asuransi syariah

Pembimbing : AM. Hasan Ali, M.A

vi

Assalamua‟alaikum Warahmatullahi Wabarakatuh

Segala puji serta syukur selalu senantiasa dipanjatkan kepada Allah SWT

atas segala nikmat sehat, nikmat jasmani dan rohani, karunia yang berlimpah,

cinta kasih, serta kebahagiaan yang selalu mengiringi. Alhamdulillah berkat

pertolongan-Nya pulalah penulis akhirnya dapat menyelesaikan skripsi ini yang

berjudul “PENGARUH FAKTOR-FAKTOR PERILAKU KONSUMEN

TERHADAP PEMILIHAN JASA ASURANSI SYARIAH” (Studi Kasus pada

PRUcahaya Jakarta). Shalawat serta salam senantiasa tercurahkan kepada Nabi

Muhammad SAW, khalifah terbaik Allah SWT yang tak berhenti berjuang hingga

akhir hayatnya untuk menegakkan ajaran-Nya dan agama Islam yang rahmatan lil

„aalamin.

Penulis menyadari, bahwa skripsi ini jauh dari kata sempurna, masih banyak

kekurangan di dalamnya. Namun, besar harapan penulis bahwa karya ilmiah yang

dibuat ini kelak dapat bermanfaat bagi semua orang. Kemudian, penulis ingin

mengucapkan banyak terima kasih kepada semua pihak yang telah banyak

memberikan bantuan baik berupa bantuan moril maupun materiil, doa, dukungan,

motivasi, kritik dan saran yang berarti. Oleh karena itu, dengan penuh rasa

hormat, ucapan terimakasih ingin penulis sampaikan kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A., Ph.D., selaku Dekan Fakultas Syariah

vii

3. Bapak Dr. Abdurrauf, Lc, M.A., selaku sekretaris Program Studi Muamalat

Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

4. Seluruh dosen Fakultas Syariah dan Hukum yang telah memberi pengajaran

dan ilmu yang bermanfaat kepada penulis.

5. Kepada kepala kantor pemasaran mandiri, jajaran staff marketing dan para

agen PRUcahaya Jakarta PT Prudential Life Assurance.

6. Ibu Fira Julianda selaku agen PRUcahaya yang telah memberikan informasi

dan membantu penyebaran data penelitian, penulis mengucapkan terima kasih.

7. Ayahanda Khamim dan Ibunda Aisyah yang selalu mendukung dan

memberikan arahan, motivasi, doa, keridhoan, materiil dan segalanya kepada

ananda, agar ananda menyelesaikan skripsi dan pendidikan sarjana ananda.

Tiada yang sebanding atas jasa-jasa yang telah diberikan ayahanda dan ibunda.

Ananda mengucapkan terima kasih atas jasa-jasa yang telah diberikan. Semoga

Allah SWT selalu memberikan perlindungan dan kebahagian untuk ayahanda

dan ibunda di dunia dan akhirat. Amiin.

8. Kakak-kakak penulis yang sangat penulis cintai dan dibanggakan Yayu

Umamah, Mba Uun Inayah, Mas Muhammad Muji yang telah banyak

viii

motivasi serta ikut andil membantu penulis dalam menyelesaikan skripsi ini.

11. Teguh Haryono, S.ST. dan sahabat-sahabat SMA Unggulan Da‟i An-Nur Losarang Indramayu angkatan 2 yang telah banyak memberikan masukan

kepada penulis untuk menyelesaikan skripsi ini.

12. Sugawan dan Sugawati Keluarga Mahasiswa Sunan Gunung Djati (KMSGD)

Jabodetabek yang telah memberikan dukungan dan doa kepada penulis.

13. Indrawan dan Indrawati Persatuan Mahasiswa Indramayu (Permai-Ayu) DKI

Jakarta yang telah memberikan dukungan dan doa kepada penulis.

14. Serta semua pihak yang tidak bisa disebutkan satu persatu.

Semoga hasil karya penelitian ini dapat memberikan manfaat dan kontribusi

serta khazanah bagi perkembangan Ekonomi Islam dan berguna untuk masyarakat

luas.

Jakarta, November 2015

ix

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN PEMBIMBING ... ii

LEMBAR PENGESAHAN SIDANG MUNAQASYAH ... iii

LEMBAR PERNYATAAN ... ii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 8

C. Pembatasan dan Perumusan Masalah ... 8

D. Tujuan dan Manfaat Penelitian ... 9

E. Variabel Penelitian ... 10

F. Hipotesis Penelitian ... 11

G. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI A. Pengertian Perilaku Konsumen ... 13

B. Model Keputusan Konsumen ... 13

C. Faktor-faktor Yang Mempengaruhi Perilaku Konsumen ... 14

x

E. Asuransi Syariah ... 23

1. Pengertian Asuransi Syariah ... 23

2. Asuransi Jiwa Syariah (Life Insurance) dan Produk Asuransi Jiwa ... 25

F. Review Studi Terdahulu ... 26

G. Kerangka Konseptual ... 29

H. Variabel Penelitian ... 31

I. Hipotesis ... 32

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 33

B. Subjek dan Objek Penelitian ... 33

C. Jenis Penelitian ... 37

D. Metode Pengumpulan Data ... 37

E. Metode Penentuan Sampel ... 39

F. Metode Analisis ... 42

1. Uji Validitas ... 42

2. Uji Reliabilitas ... 42

3. Analisis Faktor ... 43

G. Operasional Variabel Penelitian ... 45

1. Definisi Konseptual Variabel Independen ... 45

2. Definisi Konseptual Variabel Dependen ... 47

H. Hipotesis ... 47

BAB IV HASIL DAN PEMBAHASAN A. Analisis Karakteristik Profil Responden ... 48

xi

D. Hasil Uji Analisis Faktor ... 62

BAB V PENUTUP

A. Kesimpulan ... 83

B. Saran ... 84

DAFTAR PUSAKA ... 86

xii

Tabel 3.1 Skala Likert ... 33

Tabel 4.1 Deskripsi Responden Berdasarkan Jenis Kelamin ... 48

Tabel 4.2 Deskripsi Responden Berdasarkan Usia ... 49

Tabel 4.3 Deskripsi Responden Berdasarkan Tingkat Pendidikan Terakhir ... 50

Tabel 4.4 Deskripsi Responden Berdasarkan Pekerjaan ... 51

Tabel 4.5 Statistik Deskriptif Faktor Agama ... 54

Tabel 4.6 Statistik Deskrptif Faktor Keluarga ... 54

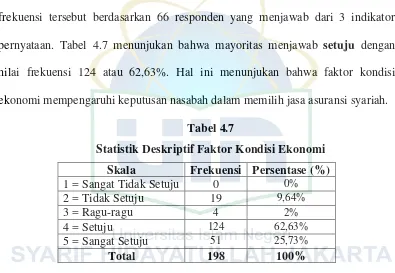

Tabel 4.7 Statistik Deskriptif Faktor Kondisi Ekonomi ... 55

Tabel 4.8 Statistik Deskriptif Faktor Usia dan Siklus Hidup ... 55

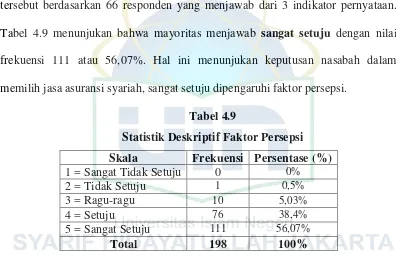

Tabel 4.9 Statistik Deskriptif Faktor Persepsi ... 56

Tabel 4.10 Statistik Deskriptif Faktor Lokasi/Tempat ... 56

Tabel 4.11 Statistik Deskriptif Faktor Pelayanan ... 57

Tabel 4.12 Statistik Deskriptif Faktor Merek ... 57

Tabel 4.13 Statistik Deskriptif Faktor Promosi ... 58

Tabel 4.14 Statistik Deskriptif Faktor Produk ... 58

Tabel 4.15 Statistik Deskriptif Faktor Teknologi ... 59

Tabel 4.16 Uji Validitas ... 60

Tabel 4.17 Uji Reliabilitas ... 61

Tabel 4.18 KMO and Bartlett‟s Test ... 62

xiii

2.1 Model Keputusan Konsumen ... 12

4.1 Diagram Deskripsi Responden Berdasarkan Jenis Kelamin ... 49

4.2 Diagram Deskripsi Responden Berdasarkan Usia ... 50

4.3 Diagram Deskripsi Responden Berdasarkan Tingkat Pendidikan ... 51

1 A.Latar Belakang Masalah

Pada saat era globalisasi ini, asuransi menjadi salah satu kegiatan usaha

yang memegang peran penting dalam perekonomian di semua negara. Asuransi

juga merupakan salah satu produk jasa yang digunakan oleh perusahaan dan

masyarakat. Kegiatan utama dari asuransi adalah menghimpun dana dan

melakukan pertanggungan atas suatu objek dari risiko bahaya yang menimbulkan

kerugian. Keberhasilan asuransi dalam menghimpun dana dan melakukan

pertanggungan dipengaruhi oleh beberapa faktor, yang diantaranya adalah faktor

manfaat dari produk asuransi tersebut. Manfaat artinya bahwa produk ataupun

jasa tersebut secara esensial mengandung makna sehingga sangat berguna tidak

hanya bagi pemakai, tetapi juga bagi lingkungan disekitarnya dan terhindar dari

efek merusak atau merugikan akibat keberadaannya, “lebih banyak manfaat dari

pada mudharatatau bahayanya”.1 Oleh karena itu, para pelaku asuransi agar lebih

baik dalam memproduksi suatu produk jasa.

Peraturan asuransi di Indonesia telah diatur di dalam Undang-Undang (UU),

yaitu UU No. 40 Tahun 2014 (sebelumnya UU No. 2 Tahun 1992) tentang

Perasuransian.2 Dalam Undang-Undang tersebut diatur jenis usaha, ketentuan

pelaksanaan, kelayakan usaha, dan termasuk perbedaan antara asuransi

konvensional dengan asuransi syariah. Dengan adanya Undang-Undang tersebut

1

Abdullah Amrin, Strategi Pemasaran Asuransi Syariah, (Jakarta: PT. Grasindo, 2007), h.37.

2

maka terdapat perbedaan operasional asuransi, yaitu terdapat operasional asuransi

dengan menggunakan sistem syariah dan sistem non syariah. Hal ini berarti bahwa

di Indonesia berlaku dua sistem (dual system) perasuransian yaitu asuransi

konvensional dan asuransi syariah.

Selain UU No. 40 Tahun 2014, peraturan asuransi syariah juga telah diatur

di dalam Peraturan Menteri Keuangan (PMK) No. 18/PMK. 010/2010 tentang

Penerapan Prinsip Dasar Penyelenggaraan Usaha Asuransi dan Usaha Reasuransi

dengan Prinsip Syariah, dan Fatwa Dewan Syariah Nasional Majelis Ulama

Indonesia (DSN-MUI) No. 21/DSN-MUI/X/2001 tentang Pedoman Umum

Asuransi Syariah. Dalam PMK dan Fatwa DSN-MUI tersebut asuransi syariah

diatur sangat jelas dan detail mengenai prinsip dasar, pemisahan kekayaan dan

kewajiban, surplus underwriting, akad-akad yang digunakan dalam asuransi

syariah dan operasional asuransi syariah. Hal ini berbeda dengan UU No. 40

Tahun 2014 yang tidak mengatur tentang akad-akad yang digunakan dalam

asuransi syariah.

Asuransi syariah memiliki perbedaan operasional yang cukup mendasar

dengan asuransi konvensional dengan menjalankan fungsinya sebagai lembaga

keuangan. Perbedaan paling mendasar antara asuransi syariah dengan asuransi

konvensional terutama terletak pada prinsip ta’awun (tanggung-menanggung)

yang menjadi tulang punggung bagi asuransi syariah, dibandingkan dengan

kepada perusahaan asuransi.3 Perbedaan yang paling mendasar menurut

Muhammad Iqbal terutama terletak pada pertanggungan risiko (risk assesment/

underwriting) dan jaminan (handling), perintah untuk menghindari

spekulatif/penipuan (Order to avoid gharar), perintah menghindari unsur judi atau

gambling (maisir) dan perintah untuk menghindari riba (usury).4 Dengan

demikian, antara asuransi syariah dan asuransi konvensional memiliki perbedaan

dalam hal pengelolaan risiko dan memiliki persamaan dalam hal pelayanan jasa

kepada para nasabah.

Sejak pertama kali muncul di Indonesia pada tahun 1994, asuransi syariah

terus mengalami perkembangan dan pertumbuhan yang signifikan. Perkembangan

ini ditandai dengan market share asuransi syariah yang rata-rata bertumbuh setiap

tahunnya. Untuk market share total kontribusi asuransi syariah pada kuartal IV

tahun 2014 sebesar 5,25% dibandingkan dengan total industri asuransi umum dan

jiwa di Indonesia.5 Dengan angka market share sekitar 5 %, maka dapat diartikan

industri asuransi syariah akan menjajikan perkembangan yang luar biasa di masa

yang akan datang.

Pertumbuhan asuransi syariah di Indonesia cukup pesat. Pada tahun 2015,

tercatat ada 3 perusahaan asuransi jiwa syariah (PT Asuransi Jiwa Syariah

Al-Amin, PT Asuransi Takaful Keluarga, PT Asuransi Jiwa Amanahjiwa Giri Artha),

3 perusahaan asuransi umum syariah (PT Asuransi Takaful Umum, PT Jaya

3

M. Amin Suma, Asuransi Syariah & Asuransi Konvensional, (Tangerang Selatan: Kholam Publishing, 2006), h. 59.

4

M. Amin Suma, Asuransi Syariah & Asuransi Konvensional, h. 65-66.

5

Proteksi Takaful, PT Maskapai Asuransi Sonwelis), 18 unit syariah perusahaan

asuransi jiwa (PT AJB Bumiputera 1912, PT AIA Financial, PT Asuransi Allianz

Life Indonesia, PT Asuransi Jiwa Bringin Jiwa Sejahtera, PT Asuransi Jiwa

Central Asia Raya, PT Asuransi Jiwa Manulife Indonesia, PT Asuransi Jiwa Mega

Life, PT Asuransi Jiwa Sinar Mas MSIG, PT Avrist Assurance, PT Axa Financial

Indonesia, PT Axa Mandiri Financial Service, PT BNI Life Insurance, PT Great

Eastern Life Indonesia, PT Panin Life, PT Prudential Life Assuarnce, PT Sun Life

Financial Indonesia, PT Tokio Marine Life Insurance Indonesia, PT ACE Life

Assurance), 23 unit syariah perusahaan asuransi umum (PT Asuransi Adira

Dinamika, PT Asuransi Allianz Utama Indonesia, PT Asuransi Astra Buana, PT

Asuransi Bangun Askrida, PT Asuransi Bintang, Tbk, PT Asuransi Bringin

Sejahtera Artamakmur, PT Asuransi Central Asia, PT Asuransi Ekspor Indonesia,

PT Asuransi Jasa Indonesia-Takaful, PT Asuransi Jasa Raharja Putera, PT

Asuransi Parolamas, PT Asuransi Ramayana Tbk, PT Asuransi Sinar Mas, PT

Asuransi Staco Mandiri, PT Asuransi Tri Pakarta, PT Asuransi Umum

Bumiputera Muda 1967, PT Asuransi Umum Mega, PT AIG Insurance Indonesia,

PT Tgu Pratama Indonesia, PT Asuransi Bina Dana Artha Syariah, PT Asuransi

Mitra Maparya, PT Asuransi Wahana Tata, PT Pan Paciffic Insurance).

Dari sisi aset asuransi syariah juga mengalami pertumbuhan yang pesat.

Pada Triwulan IV tahun 2014, jumlah total aset asuransi syariah sebesar Rp.

22,363 triliun atau mengalami pertumbuhan sekitar 34,23% dari tahun

sebelumnya. Dari sisi kontribusi bruto asuransi syariah juga mengalami

asuransi syariah sebesar Rp. 9,281 triliun atau mengalami pertumbuhan sebesar

4,53% dari tahun sebelumnya.6 Dari data tersebut dapat dikatakan bahwa asuransi

syariah mengalami pertumbuhan dan perkembangan yang pesat setiap tahunnya.

Perkembangan dan pertumbuhan asuransi syariah ini tentunya juga harus

didukung oleh sumber daya manusia yang memadai, baik dari segi kualitas

maupun kuantitasnya. Kemudian, daripada itu terdapat beberapa hal yang perlu

menjadi perhatian guna menjamin tercapainya sasaran pengembangan industri

asuransi syariah di Indonesia, yang telah diidentifikasi, diantaranya adalah

penyempurnaan regulasi dan perundang-undangan yang sesusai dengan prinsip

hukum Islam tentang asuransi syariah, meningkatkan pemahaman masyarakat

terhadap asuransi syariah, menyediakan infrastruktur dan lembaga pendukung

yang dapat mendorong pertumbuhan asuransi syariah yang sehat dan sesuai

dengan prinsip-prinsip syariah, meningkatkan efektivitas dan efisiensi operasi,

mutu pelayanan, daya saing usaha asuransi syariah ditingkat nasional,

menciptakan manfaat produk asuransi syariah yang terasa bagi masyarakat luas,

memberikan informasi tentang asuransi syariah, dan terciptanya asuransi syariah

yang memiliki kompetensi, profesionalisme, dan dapat memenuhi standar kriteria

usaha asuransi syariah yang ditetapkan secara internasional.

Dengan bertumbuh dan berkembangnya asuransi syariah maka terdapat

faktor-faktor yang mempengaruhi keputusan masyarakat dalam menggunakan jasa

asuransi syariah. Dalam buku “Manajamen Pemasaran” Philip Kotler dan Kevin

Lane Keller, perilaku pembelian konsumen dipengaruhi oleh faktor budaya,

6

sosial, dan pribadi.7 Kemudian dalam buku “Perilaku Konsumen” karya Ujang

Sumarwan, keputusan konsumen dipengaruhi oleh beberapa faktor, seperti, faktor

motivasi, kepribadian, konsep diri, pengolahan informasi dan persepsi, proses

belajar, pengetahuan, sikap, agama, budaya, ekonomi, sosial, keluarga teknologi

dan strategi pemasaran perusahaan. Dari faktor-faktor tersebut dapat

dihubungkan, jika keputusan masyarakat dalam menggunakan jasa asuransi

syariah dipengaruhi oleh faktor-faktor tersebut.

Sehingga terdapat banyak faktor yang mempengaruhi keputusan nasabah

dalam memilih jasa asuransi syariah. Oleh karena itu, pada kesempatan ini,

penulis hanya ingin mengangkat 11 faktor yang dapat mempengaruhi keputusan

nasabah dalam memilih jasa asuransi syariah. Faktor-faktor tersebut adalah faktor

agama, faktor keluarga, faktor kondisi ekonomi, faktor usia dan siklus hidup,

faktor persepi, faktor lokasi/tempat, faktor pelayanan dan fasilitas, faktor merek,

faktor promosi, faktor produk, dan faktor teknologi. Penulis menduga dari 11

faktor tersebut memiliki pengaruh terhadap keputusan nasabah dalam memilih

jasa asuransi syariah.

Pada penelitian ini, penulis melakukan penelitian di PT Prudential Life

Assurance kantor pemasaran mandiri PRUcahaya Jakarta. Adapun penelitian ini

difokuskan pada produk PRUlink Syariah. Pemilihan PRUlink Syariah sebagai

subjek penelitian dikarenakan produk tersebut merupakan produk asuransi syariah

yang tergolong baru beroperasi dan menjadi market leader di bidang asuransi

syariah.

7

PRUlinkSyariah merupakan Unit Usaha Syariah (UUS) dari PT Prudential

Life Assurance. PRUlink Syariah ini hadir untuk meramaikan perindustrian

asuransi syariah yang terus mengalami perkembangan dan pertumbuhan di

Indonesia pada saat ini. Dalam perkembangan dan pertumbuhannya, PRUlink

Syariah terus memberikan inovasi dalam hal produk asuransi jiwa, sehingga

PRUlink Syariah menjadi pemimpin pasar atau market leader di perindustrian

asuransi syariah nasional. Salah satu indikasi PRUlink Syariah menjadi market

leader di bidang asuransi jiwa adalah penjualan produk unit link. Produk unit link

adalah produk asuransi jiwa yang disertakan dengan kegiatan investasi. Penjualan

produk asuransi jiwa unit link yang diterima oleh masyarakat serta strategi

promosi penjualan melalui agen, menjadi pembeda bagi PRUlink Syariah dengan

perusahaan asuransi syariah lainnya.

Kemudian selain dari sisi produk, PRUlink Syariah menjadi market leader

juga bisa dilihat dari pendapatan premi PRUlink Syariah pada kuartal I tahun

2015. Total pendapatan premi PRUlink Syariah tumbuh 21% menjadi Rp. 556,73

miliar dari Rp. 458,73 miliar pada periode yang sama pada tahun lalu.8

Dengan latar belakang yang telah diuraikan, penulis menuangkan

permasalahan dalam skripsi yang berjudul “Pengaruh Faktor-Faktor Perilaku Konsumen Terhadap Pemilihan Jasa Asuransi Syariah (Studi Kasus pada PRUcahaya Jakarta)”.

8

B.Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, terdapat pengaruh

faktor-faktor perilaku konsumen terhadap pemilihan jasa asuransi syariah. Oleh

karena itu penulis akan mengidentifikasi masalah yang terdapat pada latar

belakang di atas.

Masalah yang dapat diidentifikasi penulis adalah sebagai berikut:

1. Faktor-faktor apa saja yang dapat mempengaruhi terhadap pemilihan jasa

asuransi syariah?

2. Faktor-faktor apakah yang akan terbentuk dari faktor agama, faktor

keluarga, faktor kondisi ekonomi, faktor usia dan siklus hidup, faktor

persepi, faktor lokasi/tempat, faktor pelayanan dan fasilitas, faktor merek,

faktor promosi, faktor produk, dan faktor teknologi terhadap pemilihan jasa

asuransi syariah?

3. Sejauh mana faktor agama, faktor keluarga, faktor kondisi ekonomi, faktor

usia dan siklus hidup, faktor persepi, faktor lokasi/tempat, faktor pelayanan

dan fasilitas, faktro merek, faktor promosi, faktor produk, dan faktor

teknologi terhadap pemilihan jasa asuransi syariah?

4. Apakah faktor yang paling dominan terhadap pemilihan jasa asuransi

syariah?

C.Pembatasan dan Perumusan Masalah

Berdasarkan identifikasi masalah di atas, terdapat banyak permasalahan

yang untuk diteliti. Oleh karena itu agar tidak terjadi pembahasan yang terlalu

diantaranya, faktor agama, faktor keluarga, faktor kondisi ekonomi, faktor usia

dan siklus hidup, faktor persepi, faktor lokasi/tempat, faktor pelayanan dan

fasilitas, faktor merek, faktor promosi, faktor produk, dan faktor teknologi.

Adapun perumusan masalah yang dapat dirumuskan berdasarkan

pembatasan masalah yang telah diuraikan di atas adalah sebagai berikut.

1. Faktor-faktor apakah yang akan terbentuk dari 11 faktor perilaku konsumen

tersebut terhadap pemilihan jasa asuransi syariah?

2. Apakah faktor yang paling dominan terhadap pemilihan jasa asuransi

syariah?

D.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Dari latar belakang dan perumusan masalah tersebut, maka tujuan dari

penelitian ini adalah sebagai berikut.

a. Mengetahui faktor-faktor apa yang akan terbentuk dari 11 faktor perilaku

konsumen terhadap pemilihan jasa asuransi syariah.

b. Mengetahui faktor yang paling dominan terhadap pemilihan jasa asuransi

syariah.

2. Manfaat Penelitian

a. Bagi Penulis

Sebagai bahan referensi dan khazanah keilmuan semakin bertambah, serta

menambah wawasan peneliti berpikir secara sistematis dalam menghadapi

permasalahan yang terjadi, sebagai wadah berpikir kreatif, alat dalam

yang diperoleh tersebut selama menempuh studi di Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

b. Bagi Perusahaan

Memberikan masukan dan sumbangan bagi perusahaan dalam hal

pemikiran dan hasil penelitian mengenai faktor-faktor apa saja yang

mempengaruhi keputusan nasabah dalam memilih jasa asuransi syariah.

Sehingga dapat membantu menginformasikan keinginan dan kebutuhan

nasabah, agar dapat dilakukan peningkatan kerja baik dalam hal

peningkatan produksi, peningkatan pemasaran dan peningkatan lainnya.

c. Bagi Masyarakat

Sebagai informasi tambahan dalam mempertimbangkan penggunaan jasa

asuransi syariah dalam hal memilih produk asuransi syariah.

d. Perguruan Tinggi

Penelitian ini akan menambah literartur kepustakaan mengenai asuransi

syariah dan dapat dijadikan sebagai bahan bacaan yang berisikan suatu studi

perbandingan yang bersifat karya ilmiah tentang asuransi syariah.

E.Variabel Penelitian

Variabel adalah konsep yang diberi lebih dari satu nilai.9 Berdasarkan latar

belakang dan perumusan masalah yang telah diuraikan, maka terdapat

variabel-variabel pada penelitian ini. Adapun untuk variabel-variabel penelitian, terdapat variabel-variabel

independen dan variabel dependen.

9

1. Variabel Independen

Variabel ini sering disebut sebagai variabel stimulus, prediktor,

antecedent.10 Adapun untuk variabel independen pada penelitian ini adalah faktor

agama, faktor keluarga, faktor kondisi ekonomi, faktor usia dan siklus hidup,

faktor persepi, faktor lokasi/tempat, faktor pelayanan dan fasilitas, faktor merek,

faktor promosi, faktor produk, dan faktor teknologi.

2. Variabel Dependen

Variabel dependen sering disebut sebagai variabel output, kriteria,

konsekuen.11 Adapun variabel dependen dalam penelitian ini adalah pemilihan

jasa asuransi syariah.

F. Hipotesis Penelitian

Berdasarkan perumusan masalah yang telah ditentukan, maka hipotesis

dalam penelitian ini adalah sebagai berikut.

1. Faktor keluarga, faktor kondisi ekonomi, faktor usia dan siklus hidup, faktor

persepi, faktor lokasi/tempat, faktor pelayanan dan fasilitas, faktor merek,

faktor promosi, faktor produk, dan faktor teknologi adalah faktor yang

terbentuk terhadap pemilihan jasa asuransi syariah.

2. Faktor agama adalah faktor yang paling dominan terhadap pemilihan jasa

asuransi syariah.

10

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, Dan R&D, cet.XX, (Bandung: Alfabeta, 2014), h. 39.

11

G.Sistematika Penulisan

Dalam penyusunan pembahasan skripsi ini, penulis memuat dan mengurutkan

permasalahannya menjadi 5 bab, yaitu:

BAB I : PENDAHULUAN. Bab ini memuat; latar belakang masalah,

identifikasi masalah, perumusan masalah, tujuan dan manfaat

penelitian dan sistematika penulisan skripsi ini.

BAB II : LANDASAN TEORI. Bab ini memuat; landasan teori yang mana

mencakup seputar pengertian perilaku konsumen, model

perilaku konsumen, faktor-faktor utama yang mempengaruhi

perilaku pembeli, proses pengambilan keputusan, asuransi

syariah, review studi terdahulu, kerangka konseptual dan

hipotesis.

BAB III : METODE PENELITIAN. Bab ini menyajikan data penelitian,

mendeskripsikan data berkenaan dengan variabel yang diteliti

secara objektif. Serta ruang lingkup, jenis penelitian, metode

pengumpulan data penentuan sampel dan metode analisis.

BAB IV : HASIL DAN PEMBAHASAN. Bab ini memuat pembahasan

mulai dari gambaran umum PT Prudential Prudential Life

Assurance PRUlink Syariah dan hasil pengolahan data secara

statistik.

BAB V : PENUTUP. Bab ini memuat tentang uraian kesimpulan yang

didapat dari hasil penelitian serta beberapa saran yang akan

13 A. Pengertian Perilaku Konsumen

Perilaku konsumen merupakan studi tentang cara individu, kelompok, dan

organisasi menyeleksi, membeli, menggunakan, dan mendisposisikan barang,

jasa, gagasan, atau pengalaman untuk memuaskan kebutuhan dan keinginan

mereka.1

Menurut Solomon, Perilaku konsumen adalah proses-proses yang terjadi

manakala individu atau kelompok memilih, membeli, menggunakan, atau

menghentikan pemakaian produk, jasa, ide, atau pengalaman untuk memuaskan

kebutuhan dan hasrat tertentu. (Solomon, 2013).2

B. Model Keputusan Konsumen

Gambar 2.1 memperlihatkan sebuah model keputusan konsumen. Model

tersebut menggambarkan bahwa proses keputusan konsumen dalam membeli dan

mengkonsumsi barang dan jasa terdiri atas beberapa tahap, yaitu pengenalan

kebutuhan, pencarian informasi, evaluasi alternatif, pembelian, dan kepuasan

konsumen. Proses keputusan konsumen tersebut dipengaruhi oleh tiga faktor

utama, yaitu: strategi pemasaran, perbedaan individu, dan faktor lingkungan.3

1

Philip Kotler & Kevin Lane Keller, Marketing Management, 12th Edition, terj. Benyamin Molan (Jakarta: PT. Indeks, 2007), h. 213.

2

Fandy Tjiptono, Pemasaran Jasa – Prinsip, Penerapan, dan Penelitian, (Yogyakarta: ANDI Yogyakarta, 2014), h. 50.

3

Gambar 2.1 Model Keputusan Konsumen Sumber: Ujang Sumarwan, 2011:10

C.Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen 1. Perbedaan Individu

Perbedaan individu menggambarkan faktor-faktor karakteristik individu

yang muncul dari dalam diri konsumen dan proses psikologis yang terjadi pada

yaitu agama, kebutuhan dan motivasi, kepribadian, pengolahan informasi dan

persepsi, proses belajar, pengetahuan, dan sikap konsumen.4

a. Motivasi

Motivasi muncul karena adanya kebutuhan yang dirasakan oleh konsumen.

Motivasi adalah daya dorong yang muncul dari seorang konsumen yang akan

mempengaruhi proses keputusan konsumen dalam membeli dan menggunakan

barang dan jasa.

b. Kepribadian

Memahami kepribadian konsumen adalah penting bagi pemasar karena

kepribadian bisa terkait dengan perilaku konsumen. Perbedaan dalam kepribadian

konsumen akan mempengaruhi perilakunya dalam memilih atau membeli produk

karena konsumen akan mempengaruhi perilakunya dalam memilih atau membeli

produk karena konsumen akan membeli barang yang sesuai dengan

kepribadiannya.

c. Konsep Diri

Konsep diri adalah persepsi seseorang terhadap dirinya yang meliputi

kesehatan fisiknya, karakteristik lainnya, seperti kekuatan, kejujuran, dan rasa

humor dalam kaitannya dengan yang lain dan bahkan diperluas meliputi

kepemilikan barang-barang tertentu dan hasil karyannya.

4

d. Pengolahan Informasi dan Persepsi

Pengolahan informasi pada diri konsumen terjadi ketika salah satu

pancaindra konsumen menerima input dalam bentuk stimulus. Stimulus bisa

berbentuk produk, nama merek, kemasan, iklan, nama produsen. Persepsi ini

bersama keterlibatan konsumen (level of consumer involvement) dan memori akan

mempengaruhi pengolahan informasi. Di dalam konteks pemasaran, maka

persepsi konsumen bisa berupa persepsi produk, persepsi merek, persepsi

pelayanan, persepsi harga, persepsi kualitas produk, persepsi toko atau persepsi

terhadap produsen.5

e. Proses Belajar

Belajar merupakan suatu proses untuk memperoleh pengetahuan dan

pengalaman. Pengetahuan dan pengalaman ini akan mengakibatkan perubahan

sikap dan perilaku yang relatif permanen.

f. Pengetahuan

Pengetahuan konsumen adalah semua informasi yang dimiliki konsumen

mengenai berbagai macam produk dan jasa, serta pengetahuan lainnya yang

terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan

fungsinya sebagai konsumen.

g. Sikap

Sikap (attidues) konsumen adalah faktor penting yang akan mempengaruhi

keputusan konsumen. Konsep sikap sangat terkait dengan konsep kepercayaan

5

(belief) dan perilaku (behavior). Sikap merupakan ungkapan perasaan konsumen

tentang suatu objek apakah disukai atau tidak, dan sikap juga bisa

menggambarkan kepercayaan konsumen terhadap berbagai atribut dan manfaat

dari objek tersebut.

h. Agama

Agama yaitu sistem kepercayaan dan keyakinan tentang hakikat adanya

Maha Pencipta Alam Semesta dan segala isinya, yaitu kepercayaan tentang Tuhan

Yang Maha Esa serta kepercayaan tentang adanya kehidupan setelah kematian.

Agama tersebut memberikan pedoman ajaran mengenai apa yang harus dilakukan

dan apa yang tidak boleh dilakukan oleh para pemeluknya. Ajaran-ajaran agama

tersebut akan mempengaruhi sikap, motivasi, persepsi, dan perilaku konsumen

dalam mengkonsumsi barang dan jasa.

2. Faktor Lingkungan Konsumen6

a. Budaya

Budaya adalah segala nilai, pemikiran, simbol yang mempengaruhi perilaku,

sikap, kepercayaan, kebiasaan seseorang dan masyarakat. Budaya akan

mempengaruhi sikap, persepsi, dan perilaku konsumen.

b. Karakteristik Demografi, Sosial dan Ekonomi

Demografi akan menggambarkan karakteristik suatu penduduk, misalnya

adalah variabel demografi. Beberapa karakteristik demografi yang sangat penting

untuk memahami konsumen adalah usia, jenis kelamin, pekerjaan, pendidikan,

6

agama, suku bangsa, pendapatan jenis keluarga, status keluarga, status

pernikahan, lokasi geografi, dan kelas sosial. Memahami usia konsumen adalah

penting, karena konsumen yang berbeda usia akan mengkonsumsi produk dan jasa

yang berbeda. Pendidikan dan pekerjaan adalah dua karakteristik konsumen yang

saling berhubungan. Pendidikan akan menentukan jenis pekerjaan yang dilakukan

oleh seorang konsumen. Dimana seorang konsumen tinggal akan mempengaruhi

pola konsumsinya. Kelas sosial adalah bentuk lain dari pengelompokan

masyarakat ke dalam kelas atau kelompok yang berbeda. Konsumsi juga

dipengaruhi oleh siklus hidup keluarga dan jumlah, usia, serta jenis kelamin orang

dalam rumah tangga pada satu waktu tertentu.7 Kemudian pilihan produk sangat

dipengaruhi oleh keadaan ekonomi: penghasilan yang dibelanjakan (tingkat,

stabilitas, dan pola waktu), tabungan dan aset (termasuk persentase aset likuid),

utang, kekuatan pinjaman, dan sikap terhadap pengeluaran dan tabungan.8

c. Keluarga

Keluarga adalah lingkungan mikro, yaitu lingkungan yang paling dekat

dengan konsumen. Keluarga adalah lingkungan dimana sebagian besar konsumen

tinggal dan berinteraksi dengan anggota-anggota keluarga lainnya. Keluarga

menjadi daya tarik bagi pemasar karena keluarga memiliki pengaruh yang besar

kepada konsumen. Anggota keluarga akan saling mempengaruhi dalam

pengambilan keputusan pembelian produk dan jasa

.

7

Philip Kotler & Kevin Lane Keller, Marketing Management, 13th Edition, h. 172.

8

d. Kelompok Acuan

Kelompok acuan (reference group) adalah seseorang individu atau

sekelompok orang yang secara nyata mempengaruhi perilaku seseorang.

Kelompok acuan digunakan oleh seseorang sebagai dasar untuk perbandingan

atau sebuah referensi dalam membentuk respon afektif, kognitif, dan perilaku.

Kelompok acuan akan memberikan standar dan nilai yang akan mempengaruhi

perilaku seseorang.

e. Lingkungan dan Situasi Konsumen

Lingkungan konsumen terbagi ke dalam dua macam, yaitu lingkungan

sosial dan lingkungan fisik. Lingkungan sosial adalah semua interaksi sosial yang

terjadi antara konsumen dengan orang sekelilingnya atau antara banyak orang.

Lingkungan fisik adalah segala sesuatu yang berbentuk fisik di sekeliling

konsumen, termasuk di dalamnya adalah beragam produk, toko, maupun lokasi

toko dan produk di dalam toko. Situasi bukanlah lingkungan fisik atau

karakteristik lingkungan sosial. Arti situasi didefinisikan oleh seorang konsumen

yang berperilaku di sebuah lingkungan untuk mencapai tujuan tertentu.

f. Teknologi

Teknologi dalam bentuk perangkat keras dan lunak telah berkembang

dengan pesat dan peralatan atau perangkat teknologi tersebut telah tersedia di

pasar dengan harga terjangkau oleh sebagian besar konsumen. Perangkat atau

peralatan teknologi yang dimiliki dan digunakan seorang konsumen akan

3. Strategi Pemasaran Perusahaan

a. Positioning dan Diferensiasi

Positioning adalah menciptakan atau membangun persepsi mengenai

karakteristik atau citra suatu produk atau merek dibandingkan dengan produk dan

merek pesaing. Positioning merek yang berhasil adalah ketika konsumen memiliki

persepsi atau citra merek sesuai dengan yang diinginkan produsen. Positioning

sangat terkait dengan tindakan diferensiasi yaitu merancang barang dan jasa yang

memiliki fitur atau karakteristik yang berbeda dengan produk pesaing.

Diferensiasi menjadi dasar untuk melakukan positioning.9

b. Bauran Pemasaran (MarketingMix)

Bauran pemasaran atau marketing mix adalah sejumlah alat pemasaran yang

digunakan perusahaan untuk mencapai tujuan-tujuan pemasarannya. Alat

pemasaran yang sangat populer dibagi ke dalam empat kelompok yang dikenal

dengan nama 4P, yaitu Product (Produk), price (harga), place (distribusi), dan

promotion (promosi atau komunikasi). Alat pemasaran untuk jasa dikenal dengan

sebutan 7P (4P+3P) atau 4P yang diperluas. Ke 3P itu adalah people

(orang-orang), process (proses), dan proof.

Produk yang dirancang harus sesuai dengan kebutuhan konsumen dan

memberikan manfaat untuk memecahkan masalah yang dihadapi konsumen.

Harga bagi konsumen adalah biaya untuk mendapatkan produk yang

dibutuhkannya, karena itu perusahaan harus mampu menetapkan harga produk

9

yang dapat terjangkau oleh konsumen yang akan membeli produk tersebut. Place

atau tempat atau distribusi adalah bagaimana perusahaan dapat mendistibusikan

produknya sehingga dapat dengan mudah diperoleh konsumen. Promotion adalah

bagaimana produsen menyampaikan pesan mengenai produk-produknya, sehingga

konsumen mengenal produk dan dapat memberikan manfaat untuk dapat

memecahkan masalah yang dihadapi konsumen.

People (orang-orang) adalah staff atau karyawan perusahaan yang

merupakan unsur penting yang akan memberikan jasa yang dibutuhkan

konsumen. Orang-orang tersebut harus memiliki kompetensi dan karakter tertentu,

sehingga dapat memberikan jasa dengan standar kualitas yang dibutuhkan

konsumen. Proses adalah bagaimana suatu jasa disampaikan jasa disampaikan dan

dikonsumsi oleh konsumen. Ketika jasa dikonsumsi oleh konsumen, seringkali

membutuhkan proses yang harus diikuti oleh konsumen dan orang-orang yang

terlibat dalam memberikan jasa kepada konsumen. Proof adalah bukti fisik yang

harus disampaikan kepada konsumen agar mereka meyakini bahwa jasa yang

ditawarkan perusahaan memiliki standar kualitas yang dibutuhkan konsumen,

karena jasa adalah produk yang tidak terlihat, maka bukti fisik yang sering

diperlihatkan kepada konsumen adalah kesaksian dari konsumen atau pelanggan

yang pernah mengkonsumsi jasa tersebut.10

Berdasarkan teori di atas maka dapat disimpulkan, bahwa banyak faktor

yang mempengaruhi perilaku konsumen terhadap pemilihan jasa asuransi. Adapun

pada penelitian ini, peneliti hanya merumuskan 11 faktor yaitu faktor agama,

10

keluarga, kondisi ekonomi, usia dan siklus hidup, persepsi, lokasi/tempat,

pelayanan dan fasilitas, merek, promosi, produk dan teknologi.

D.Proses Keputusan Konsumen

1. Proses Keputusan Konsumen: Pengenalan Kebutuhan, Pencarian Informasi, dan Evaluasi Alternatif

Keputusan membeli atau mengkonsumsi suatu produk dengan merek

tertentu akan diawali oleh langkah-langkah sebagai berikut. Pengenalan

kebutuhan, pencarian informasi, dan evaluasi alternatif. Pengenalan kebutuhan

muncul ketika konsumen menghadapi suatu masalah, yaitu suatu keadaan yang

sebenarnya terjadi. Pencarian informasi mulai dilakukan ketika konsumen

memandah bahwa kebutuhan tersebut bisa dipenuhi dengan membeli dan

mengkonsumsi suatu produk. Konsumen akan mencari informasi yang tersimpan

dalam ingatannya (pencarian internal) dan mencari informasi dari luar (pencarian

eksternal). Tahap ketiga dari proses keputusan konsumen adalah evaluasi

alternatif (pre-purchase alternative evaluation). Evaluasi alternatif adalah proses

mengevaluasi pilihan produk dan merek dan memilihnya sesuai dengan yang

diinginkan konsumen. Pada proses evaluasi alternatif, konsumen membandingkan

berbagai pilihan yang dapat memecahkan masalah yang dihadapinya.11

2. Proses Keputusan Konsumen: Pembelian, Konsumsi, dan Kepuasan

Pembelian produk produk atau jasa yang dilakukan oleh konsumen bisa

digolongkan kedalam tiga macam: Pembelian yang terencana sepenuhnya,

11

pembelian yang separuh terencana, pembelian yang tidak terencana. Tahap

keempat dari proses keputusan adalah konsumsi. Setelah konsumen membeli atau

memperoleh produk dan jasa, biasanya akan diikuti oleh proses konsumsi atau

penggunaan produk. Di dalam suatu proses keputusan, konsumen tidak akan

berhenti, hanya sampai proses konsumsi. Konsumen akan melakukan proses

evaluasi terhadap konsumsi yang telah dilakukannya. Inilah yang disebut sebagai

evaluasi alternatif pascapembelian atau pascakonsumsi. Proses ini bisa juga

disebut sebagai proses evaluasi alternatif tahap kedua. Hasil dari proses evaluasi

pascakonsumsi adalah konsumen puas atau tidak puas terhadap konsumsi produk

atau merek yang telah dilakukannya.12

E.Asuransi Syariah

1. Pengertian Asuransi Syariah

Dalam Islam asuransi syariah memiliki beberapa pemaknaan atau

pengertian. Secara pemaknaan, asuransi syariah yang mempunyai beberapa

padanan dalam bahasa Arab, diantaranya, yaitu takaful, ta’min, dan tadhamun.

Ketiga kata yang disebutkan merupakan padanan dari pengertian asuransi syariah

yang mempunyai makna saling menanggung, saling menolong.13 Ketiga padanan

kata tersebut, akan diuraikan sebagai berikut.

a. Takaful

Secara bahasa, takaful ( ف ت) berasal dari akar kata ( ف ) yang berarti

menolong, mengasuh, memelihara, memberi nafkah, dan mengambil alih perkara

seseorang. Takaful dimaksud yang akar katanya berasal dari

12

Ujang Sumarwan, Perilaku Konsumen, h. 13.

13

kafaalatan, mempunyai pengertian menanggung. Takaful dalam pengertian fikih

mua’malah adalah saling memikul risiko di antara sesama muslim sehingga antara

satu dengan yang lainnya menjadi penanggung atas risiko yang lainnya. Saling

pikul risiko dimaksud dilakukan atas dasar saling menolong dalam kebaikan

dengan cara, setiap orang mengeluarkan dana kebajikan (tabarru’) yang ditujukan

menanggung risiko tersebut.14 Sebagaimana disebutkan dalam surat Al-Maidah

ayat 2 dan Hadits Nabi Muhammad Saw.

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah

kamu kepada Allah. Sesungguhnya siksa Allah amat pedih”.15

و،ة ي ا ْوي ّك ْن ًةبّْك ْع ا جّف، يْن ّ ا ّك ْن ًةب ّْك ْس ْنع جّف ْن ْيف ّْبع ا نْوع ْيف ا

.) س اور( ْيخأ نْوع

“Barang siapa melepaskan dari seorang muslim suatu kesulitan di dunia, Allah akan melepaskan kesulitan darinya pada hari kiamat; dan Allah senantiasa menolong hamba-Nya selama ia (suka) menolong saudaranya”(HR. Muslim dari Abu Hurairah).16

b. At-Ta’min

At-Ta’min, berasal dari kata amana yang mempunyai makna memberi

perlindugan, ketenangan, rasa aman, dan bebas dari rasa takut. Yang dimaksud

At-Ta’min dalam asuransi syariah adalah seseorang yang men-ta’min-kan sesuatu

berarti orang itu membayar atau menyerahkan sejumlah uang secara mencicil

dengan maksud ia atau ahli warisnya akan mendapat sejumlah uang sebagaimana

14

Zainuddin Ali, Hukum Asuransi Syariah, h. 3.

15

Al-Qur‟an Al-Maidah ayat 2.

16

perjanjian yang telah disepakati dan atau orang itu mendapat ganti rugi atas

hartanya yang hilang.17

c. At-Tadhamun

At-Tadhamun berasal dari kata dhamana yang berarti saling menanggung.

Hal dimaksud bertujuan untuk menutupi kerugian atas suatu peristiwa dan

musibah yang dialami oleh seseorang. Hal ini dilakukan oleh seseorang yang

menanggung untuk memberikan sesuatu kepada orang yang ditanggung berupa

pengganti (sejumlah uang atau barang) karena adanya musibah yang menimpa

tertanggung.18

Menurut Fatwa Dewan Syariah Nasional (DSN) No.21/DSN-MUI/X/2001

tentang Pedoman Umum Asuransi Syariah dijelaskan bahwa yang dimaksud

asuransi syariah (Ta‟min, Takaful, atau Tadhamun) adalah usaha saling

melindungi dan tolong menolong diantara sejumlah orang atau pihak melalui

investasi dalam bentuk aset dan atau tabarru’ yang memberikan pola

pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang

sesuai dengan syariah.19

2. Asuransi Jiwa Syariah (Life Insurance) dan Produk Asuransi Jiwa

Asuransi Jiwa Syariah, yaitu jenis usaha asuransi syariah yang khusus

mengelola risiko berkaitan dengan hidup atau meninggalnya seseorang. Termasuk

17

Zainuddin Ali, Hukum Asuransi Syariah, (Jakarta: Sinar Grafika, 2008), h. 5.

18

Zainuddin Ali, Hukum Asuransi Syariah, h. 6.

19

dan tidak terbatas pada pemberian santunan apabila ada peserta yang mengalami

musibah serta perencanaan keuangan peserta pada masa mendatang.20

Pada dasarnya produk asuransi jiwa dapat dikategorikan sebagai berikut:

a. Asuransi Berjangka (Term Insurance), yaitu manfaat asuransi dibayarkan oleh perusahaan asuransi apabila peserta asuransi mengalami musibah yang

mengakibatkan meninggal dalam masa perjanjian.

b. Asuransi Seumur Hidup (Whole Life Insurance), yaitu manfaat asuransi yang dibayarkan oleh perusahaan asuransi kepada ahli waris apabila peserta

asuransi meninggal.

c. Asuransi Dwiguna (Endowment Insurance), yaitu manfaat asuransi dibayarkan oleh perusahaan asuransi apabila peserta meninggal dalam masa

perjanjian atau tetap hidup sampai akhir perjanjian.

F. Review Studi Terdahulu

Agar penelitian ini lebih objektif dan terhindar dari plagiasi terhadap karya

ilmiah tertentu, penulis mengambil beberapa studi terdahulu sebagai acuan dalam

menulis skripsi ini. Berikut beberapa review studi terdahulu:

Liza Septianingsih, Srata satu/S-1 konsentrasi Asuransi Syariah, program

studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta, tahun 2014. Judul skripsi “Faktor-Faktor Yang

Mempengaruhi Pengambilan Keputusan Nasabah Dalam Memilih Produk

Asuransi Kendaraan Bermotor Pada PT. Asuransi Adira Dinamika” dalam

20

penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh dari faktor

psikologis, sosial dan ekonomi dalam pengambilan keputusan nasabah dalam

memilih produk asuransi kendaraan bermotor. Jenis penilitian ini adalah

penelitian kuantitatif. Hasil penelitian ini adalah bahwa terdapat hubungan antara

faktor psikologi, sosial dan ekonomi terhadap pengambilan keputusan nasabah.

Variabel yang paling mempengaruhi adalah variabel psikologis dan variabel

ekonomi.21 Yang menjadi pembeda dengan skripsi penulis adalah objek penelitian

penulis adalah asuransi jiwa sedangkan ini asuransi kendaraan bermotor.

Sedangkan persamaan dengan skripsi penulis adalah mengamati faktor-faktor

dalam mempengaruhi keputusan konsumen menggunakan jasa asuransi.

Arista Milka Nasrul, Srata satu/S-1 konsentrasi Asuransi Syariah, program

studi Muamalat, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta,

tahun 2014. Judul Skripsi “Pengaruh Faktor Perilaku Konsumen Terhadap

Keputusan Pembelian Asuransi Jiwa (Studi pada AJB Bumiputera 1912 Syariah

Cabang Cibubur)” dalam penelitian ini bertujuan untuk mengetahui apakah

terdapat pengaruh perilaku konsumen terhadap keputusan pembelian asuransi jiwa

pada kantor cabang Cibubur AJB Bumiputera 1912 Syariah. Hasil penelitian ini

adalah secara simultan antara faktor budaya, sosial, pribadi dan psikologi

memiliki pengaruh positif terhadap keputusan pembelian asuransi jiwa pada AJB

21 Liza Septianingsih, “

Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Dalam

Bumiputera 1912 Syariah cabang Cibubur.22 Yang menjadi pembeda dengan

skripsi penulis adalah faktor yang diangkat penulis, terdapat 11 faktor sedangkan

pada penelitian ini, faktor-faktor yang diangkat adalah faktor budaya, sosial,

pribadi dan psikologis. Sedangkan persamaannya adalah menganalisis pengaruh

faktor-faktor keputusan konsumen dalam menggunakan jasa asuransi syariah.

Subchan Yahya, Strata satu/S-1 konsentrasi Perbankan, jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, tahun 2010. Judul

skripsi “Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Untuk

Menggunakan Jasa Bank Syariah (Studi Kasus PT. Bank Syariah Mandiri Tbk.

Cabang Pembantu Lebak)” dalam penelitian ini bertujuan untuk menganalisis

faktor-faktor yang mempengaruhi keputusan nasabah untuk menggunakan jasa

bank syariah. Faktor-faktor tersebut adalah faktor agama, faktor produk, faktor

fasilitas dan pelayanan, faktor lokasi/tempat, faktor promosi, faktor Sumber Daya

Manusia (SDM), faktor merek, faktor keluarga, faktor teknologi dan faktor

ekonomi. Hasil penelitian ini adalah faktor yang paling mempengaruhi keputusan

nasabah adalah faktor promosi, faktor persepsi.23 Yang membedakan penelitian

ini dengan skripsi penulis yaitu perbedaan objek penelitian. Sedangkan

persamaannya adalah menganalisis pengaruh faktor-faktor perilaku nasabah dalam

menggunakan produk jasa.

22 Arista Milka Nasrul, “

Pengaruh Faktor Perilaku Konsumen Terhadap Keputusan

Pembelian Asuransi Jiwa (Studi pada AJB Bumiputera 1912 Syariah Cabang Cibubur)”, (Skripsi S1 Fakultas Syariah dan Hukum, Universitas Islam Negeri Jakarta).

23 Subchan Yahya, “

Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Untuk Menggunakan Jasa Bank Syariah (Studi Kasus PT. Bank Syariah Mandiri Tbk. Cabang

Alvernia Kurniartha, Strata dua (S-2)/Magister Kekhususan Ekonomi dan

Keuangan Syariah Program Studi Timur Tengah dan Islam Program Pascasarjana

Universitas Indonesia, tahun 2007. Judul Tesis “Faktor-Faktor Yang

Mempengaruhi Keputusan Seseorang Dalam Berasuransi dan Peluangnya Untuk

Memilih Asuransi Syariah”. Dalam penelitian ini bertujuan untuk mengetahui

sejauh mana masyarakat dalam mengambil keputusan untuk berasuransi dan

kemungkinannya dalam memilih asuransi syariah.24 Yang membedakan penelitian

tesis ini dengan skripsi penulis adalah perbedaan faktor-faktor yang diangkat,

pada penelitian tesis ini hanya mengangkat faktor kebuthan akan asuransi, faktor

kepercayaan, faktor syariah, faktor ekonomis dan faktor produk, berbeda dengan

penulis yang mengangkat 11 faktor. Sedangkan persamaannya adalah terletak

pada pengaruh faktor-faktor perilaku konsumen terhadap pemilihan jasa asuransi

syariah.

G. Kerangka Konseptual

Kerangka berpikir (konseptual) adalah penjelasan sementara terhadap gejala

yang menjadi objek permasalahan. Kerangka berpikir disusun berdasarkan

tinjauan pustaka dan hasil penelitian yang relevan. Kerangka berpikir merupakan

argumentasi dalam merumuskan hipotesis.25

Dalam penelitian ini penulis menggunakan alat analisis faktor untuk

mengetahui faktor-faktor yang mempengaruhi keputusan nasabah dalam memilih

24Alvernia Kurniartha, “

Faktor-Faktor Yang Mempengaruhi Keputusan Seseorang Dalam

Berasuransi dan Peluangnya Untuk Memilih Asuransi Syariah”, (Tesis S2,Program Studi Timur Tengah dan Islam Program Pascasarjana Universitas Indonesia).

25

jasa asuransi syariah. Secara skematis alur kerangka penelitian terdapat dalam

gambar di bawah ini. Kerangka konseptual tersebut adalah sebagai berikut:

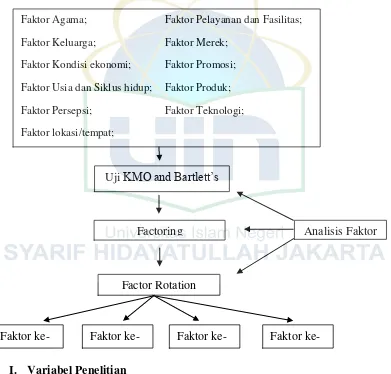

H.

I. Variabel Penelitian 1. Pengertian Variabel

Secara teoritis variabel dapat didefinisikan sebagai atribut seseorang atau

obyek, yang mempunyai “variasi” antara satu orang dengan yang lain atau satu

obyek dengan obyek yang lain (Hatch dan Farhady, 1981).

Kerlinger (1973) menyatakan bahwa variabel adalah konstruk (constructs)

atau sifat yang akan dipelajari. Diberikan contoh misalnya, tingkat aspirasi,

penghasilan, pendidikan, status sosial, jenis kelamin, golongan gaji, produktivitas

Faktor Agama; Faktor Pelayanan dan Fasilitas; Faktor Keluarga; Faktor Merek;

Faktor Kondisi ekonomi; Faktor Promosi; Faktor Usia dan Siklus hidup; Faktor Produk; Faktor Persepsi; Faktor Teknologi; Faktor lokasi/tempat;

Uji KMO and Bartlett‟s

Factoring Analisis Faktor

Factor Rotation

kerja, dan lain-lain. Selanjutnya kidder (1981), menyatakan bahwa variabel adalah

suatu kualitas (qualities) dimana peneliti mempelajari dan menarik kesimpulan

darinya. Pengertian-pengertian tersebut dapat disimpulkan bahwa variabel

penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan

yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulannya.26

2. Macam-macam Variabel

Menurut hubungan antara satu variabel dengan variabel yang lain maka

macam-macam variabel dalam penelitian dapat dibedakan menjadi:27

a. Variabel Independen. Variabel independen atau bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab peubahnya atau

timbulnya variabel dependen (terikat).

b. Variabel Dependen. Variabel dependen atau terikat merupakan variabel yang dipengaruhi atau menjadi akibat, karena ada variabel bebas.

c. Variabel Moderator. Variabel moderator adalah variabel yang mempengaruhi (memperkuat dan meperlemah) hubungan antara variabel

independen dengan dependen.

d. Variabel Intervening. Variabel intervening adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan

dependen menjadi hubungan yang tidak langsung, tidak diamati dan di ukur.

26

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, Dan R&D, h. 38.

27

J. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris

yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan

sebagai jawaban teoritis terhadap rumusan masalah penelitian. Belum jawaban

yang empirik.28

28

33 A. Ruang Lingkup Penelitian

Sesuai dengan judul penelitian ini yaitu “Pengaruh Faktor-Faktor Perilaku

Konsumen Terhadap Pemilihan Jasa Asuransi Syariah”, maka penelitian ini

bertujuan untuk mengetahui faktor apa yang akan terbentuk dari

faktor-faktor perilaku konsumen terhadap pemilihan jasa asuransi syariah dan

mengetahui faktor yang paling dominan terhadap pemilihan jasa asuransi syariah.

Metode penelitian yang penulis gunakan adalah metode penelitian deskripsi

dengan teknik pengolahan data uji validitas, uji reliabilitas dan analisis faktor.

Adapun tehnik penulisan yang digunakan dalam penulisan skripsi ini mengacu

pada buku pedoman penulisan skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta 2012.

B. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian ini adalah nasabah PRUlink Syariah yang terdaftar di

kantor keagenan PRUcahaya Jakarta periode bulan September 2015.

2. Objek Penelitian

Objek penelitian ini adalah PT Prudential Life Assurance kantor keagenan

PRUcahaya Jakarta. Adapun untuk gambaran umum objek penelitian adalah

a. Sejarah Singkat Perusahaan

Didirikan pada tahun 1995, PT Prudential Life Assurance (Prudential Indonesia) merupakan bagian dari Prudential plc, sebuah grup perusahaan jasa keuangan terkemuka di Inggris. Sebagai bagian dari Grup yang berpengalaman

lebih dari 167 tahun di industri asuransi jiwa, Prudential Indonesia memiliki

komitmen untuk mengembangkan bisnisnya di Indonesia. Sejak peluncuran

produk asuransi terkait investasi (unit link) pertamanya di tahun 1999, Prudential

Indonesia telah menjadi pemimpin pasar (market leader) untuk kategori produk

tersebut di Indonesia. Prudential Indonesia menyediakan berbagai produk dan

layanan yang dirancang untuk memenuhi dan melengkapi setiap kebutuhan

keuangan para nasabahnya di Indonesia.1

Sampai 31 Maret 2015, Prudential Indonesia memiliki kantor pusat di

Jakarta dan kantor pemasaran di Medan, Surabaya, Bandung, Denpasar, Batam

dan Semarang. Prudential Indonesia melayani lebih dari 2,4 juta nasabah melalui

lebih dari 240.000 tenaga pemasar di 380 Kantor Pemasaran Mandiri (KPM) di

seluruh Nusantara termasuk Jakarta, Surabaya, Medan, Bandung, Yogyakarta,

Batam dan Bali.

b. Misi dan Kredo PT Prudential Life Assurance Misi

"Menjadi perusahaan Jasa Keuangan Ritel terbaik di Indonesia, melampaui pengharapan para nasabah, tenaga pemasaran, staf dan pemegang saham

1

dengan memberikan pelayanan sempurna, produk berkualitas, tenaga pemasaran profesional yang berkomitmen tinggi serta menghasilkan pendapatan investasi yang menguntungkan."2

Empat Pilar Misi

Sebagai bagian yang tidak terpisahkan dari Misi, PT Prudential Life

Assurance memiliki Empat Pilar, yaitu pondasi yang merupakan dasar berdiri dan

berkembangnya perusahaan serta yang membedakannya dengan

perusahaan-perusahaan lain. Berikut ini adalah Empat Pilar:

Semangat untuk selalu menjadi yang terbaik

Untuk memberikan yang terbaik dan memperbaiki kemampuan untuk

mendapatkan hasil yang terbaik pula.

Organisasi yang memberikan kesempatan belajar

Memberikan kesempatan kepada setiap orang di perusahaan untuk

mendapatkan pengetahuan, keahlian dan pengembangan pribadi melalui

berbagi training.

Bekerja sebagai suatu keluarga

Bekerja bergandengan tangan sebagai satu keluarga besar memperlakukan satu

sama lainnya dengan rasa hormat dan penuh kasih untuk menciptakan suasana

penuh pengertian.

2

Integritas dan Keuntungan yang merata bagi semua pihak yang terkait dengan perusahaan

Komitmen untuk selalu memiliki integritas dalam setiap hal, menyediakan

pelayanan terbaik untuk nasabah, menghargai setiap orang dengan adil

berdasarkan nilai tambah bisnis, berkomunikasi dengan jelas dan memberikan

pendapatan penghasilan yang baik ke setiap orang (tanpa diskriminasi).

Nilai-nilai Inti

PT Prudential Life Assurance menjalankan "Core Values" (nilai-nilai inti)

yang dikembangkan oleh Prudential Corporation Asia (PCA) sebagai panduan

kepada setiap orang di perusahaan dalam bekerja:

Berinovasi dan menciptakan peluang - kita terus berinovasi dan menantang diri untuk menciptakan peluang.

Menunjukkan rasa peduli dan memahami - kita mengerti dan peduli akan kebutuhan dan harapan para karyawan, nasabah, agen, mitra kerja, dan para

pemegang saham.

Bekerja sama - kita menegakkan keterbukaan, saling percaya, dan kerja sama tim di seluruh tingkatan organisasi.

Memberikan yang terbaik - kita memenuhi janji kita dan memberikan yang terbaik berdasarkan harapan yang jelas dari para stakeholders, sambil terus

Kredo

Hanya dengan mendengarkan, kami dapat memahami apa yang dibutuhkan masyarakat, dan hanya dengan memahami apa yang dibutuhkan masyarakat, kami dapat memberikan produk dan tingkat pelayanan sesuai dengan yang diharapkan.3

C. Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah metode penelitian

kuantitatif. Metode penelitian kuantitatif dapat diartikan sebagai metode

penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti

pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen

penelitian, analisis data bersifat kuantitatif atau statistik, dengan tujuan untuk

menguji hipotesis yang telah ditetapkan.4 Hipotesis yang ada diuji melalui

pengumpulan data lapangan. Data yang terkumpul selanjutnya dianalisis dengan

menggunakan statistik deskriptif, sehingga dapat disimpulkan hipotesis yang

dirumuskan terbukti atau tidak.

D. Metode Pengumpulan Data

Data adalah bahan keterangan tentang sesuatu objek penelitian.5 Adapun

dalam metode pengumpulan data terdapat jenis data, sumber data dan tehnik

pengumpulan data.

3

http://www.prudential.co.id/corp/prudential_en_id/header/aboutus/missionandcredo/index. html, diakses 1 Oktober 2015, Jam. 16.05 WIB.

4

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, Dan R&D, h. 8.

5

1. Jenis Data

a. Data Primer

Data primer merupakan data yang didapat dari sumber pertama baik dari

individu atau perorangan, seperti hasil wawancara, hasil pengisian kuesioner, data

survei, data observasi dan sebagainya.

b. Data Sekunder

Data sekunder merupakan data yang diperoleh atau dikumpulkan oleh orang

yang melakukan penelitian dari sumber-sumber yang telah ada.6 Data ini

diperoleh dari perpustakaan, referensi terdahulu, artikel, majalah dan berbagai

sumber lainnya yang berkaitan dengan materi skripsi ini.

2. Sumber Data

Sumber data penelitian ini adalah perorangan. Perorangan yaitu

nasabah-nasabah dari Prudential Life Assurance PRUlink Syariah.

3. Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan kuesioner untuk mengumpulkan

data-data yang berada dilapangan. Kuesioner atau angket atau self administrated

questioner adalah teknik pengumpulan data dengan cara mengirimkan daftar

pertanyaan untuk diisi sendiri oleh responden.7 Adapun jenis kuesioner

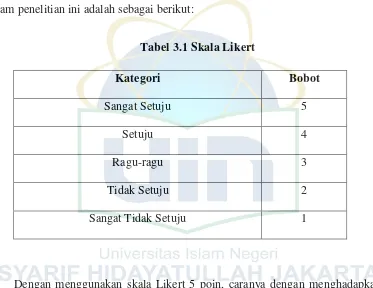

menggunakan skala Likert. Skala Likert dikembangkan oleh Rensis Likert (1932)

yang paling sering digunakan untuk mengukur sikap, pendapat, dan persepsi

6

Misbahudin dan Iqbal hasan, Analisis Data Penelitian Dengan Statistik, (Jakarta: Bumi Aksara, 2013), h. 21.

7

responden terhadap suatu objek.8 Bentuk kuesioner skala Likert yang digunakan

dalam penelitian ini adalah sebagai berikut:

Tabel 3.1 Skala Likert

Kategori Bobot

Sangat Setuju 5

Setuju 4

Ragu-ragu 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Dengan menggunakan skala Likert 5 poin, caranya dengan menghadapkan

responden pada sejumlah pertanyaan dan kemudian diminta untuk memberikan

jawaban atas tingkat pelaksanaan yang terdiri dari sangat setuju, setuju, ragu-ragu,

tidak setuju, sangat tidak setuju.

E. Metode Penentuan Sampel

Dalam memudahkan penelitian ini maka penulis akan menentukan sampel

penelitian. Adapun dalam metode penentuan sampel terdapat populasi, sampel

dan teknik sampling.

8

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.9 Adapun populasi dalam

penelitian ini adalah nasabah PRUlink Syariah di kantor keagenan PRUcahaya

Jakarta pada periode bulan September 2015 sebanyak 198 nasabah.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.10 Dalam penelitian ini untuk menentukan ukuran sampel dari

populasi, penulis menggunakan rumus Slovin sebagai berikut:11

n =

Keterangan:

n = Ukuran sampel

N = Ukuran Populasi

e = Nilai kritis (batas ketelitian) yang digunakan (persen kelonggaran

ketidaktelitian karena kesalahan pengambilan sampel populasi)

Dari hasil observasi di kantor keagenan PRUcahaya Jakarta, yang terdaftar

menjadi nasabah PRUlink Syariah per bulan September 2015 adalah sebanyak

9

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, Dan R&D, h. 80.

10

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, Dan R&D, h. 81.

11