i

ISMAEL LIMBONG (110304087) dengan judul skripsi “ANALISIS KELAYAKAN FINANSIAL USAHA PENGGILINGAN PADI KECIL, dibimbing oleh Bapak HM. Mozart B Darus, M.Sc dan Ibu Emalisa, SP, M.Si.

Penelitian bertujuan untuk mengetahui dari mana sumber gabah yang digiling oleh pengusaha penggilingan padi kecil serta jumlah produksi per tahun, untuk mengetahui biaya produksi, untuk mengetahui besar pendapatan, dan untuk melihat tingkat kelayakan dari usaha penggilingan padi kecil di Kecamatan Tanjung Morawa, Kabupaten Deli Serdang, Provinsi Sumatera Utara. Metode penentuan daerah penelitan ditentukan secara purposive, sementara penentuan sampel dilakukan dengan metode sensus. Metode yang digunakan pada penelitian ini adalah metode analisis finansial dengan kriteria investasi (NPV, IRR, Net B/C, dan PP) yang digunakan untuk melihat kelayakan usaha, serta formula-formula sederhana yang sesuai untuk menghitung, biaya produksi, dan pendapatan usaha. Dari hasil penelitian didapatkan bahwa sumber bahan baku (gabah) usaha penggilingan padi kecil di Kecamatan Tanjung Morawa, Kabupaten Deli Serdang, Provinsi Sumatera Utara sebagian besar berasal dari masyarakat lokal sekitar usaha penggilingan padi. Rata-rata biaya produksi Rp 970.688.892 per tahun. Pendapatan rata-rata 576.012.138 per tahun. Sedangkan untuk analisis kelayakannya di peroleh rata-rata NPV sebesar 2.004.710.150, rata-rata Net B/C sebesar 3,64, rata-rata IRR sebesar 64,56% serta rata-rata PP sebesar 2 tahun 9 hari, maka secara finansial usaha penggilingan padi kecil di Kecamatan Tanjung Morawa layak untuk diusahakan.

1 1.1Latar Belakang

Sektor pertanian mempunyai peranan yang cukup penting dalam kegiatan

perekonomian di Indonesia, hal ini dapat di lihat dari kontribusinya terhadap

Produk Domestik Bruto (PDB) yang cukup besar yaitu sekitar 14,33 persen pada

tahun 2014 atau merupakan urutan kedua setelah sektor industri pengolahan. Pada

waktu krisis ekonomi, sektor pertanian yang cukup kuat menghadapi goncangan

ekonomi dan ternyata dapat diandalkan dalam pemulihan perekonomian nasional.

Dalam sektor pertanian, subsektor tanaman bahan makanan merupakan subsektor

terbesar dalam pembentukan PDB yakni sebesar 6,62 persen dari 14,33 persen

PDB di sektor pertanian pada tahun 2014 (Badan Pusat Statistik, 2014).

Beras merupakan bahan pokok yang sangat dibutuhkan masyarakat Indonesia.

Oleh karenanya, tanaman padi sebagai penghasil beras harus mendapat perhatian,

baik mengenai lahan, benih, cara budidaya, maupun pascapanennya. Kebutuhan

beras semakin meningkat karena jumlah penduduk bertambah dan terjadi

pergeseran menu dari non beras menjadi beras. Keadaan tersebut mendorong

pemerintah untuk mencari terobosan baru guna meningkatkan produksi pangan

yang bersifat massal dan integral (Pitoyo, 2003). Bahkan preferensi masyarakat

terhadap beras semakin besar. Berdasarkan data Susenas 1990-1999, tingkat

partisipasi konsumsi beras di setiap provinsi maupun tingkatan pendapatan

mencapai sekitar 97-100 %. Ini artinya hanya sekitar 3 % rumah tangga yang

Sebagai gambaran, tingkat konsumsi beras rata-rata di kota tahun 1999 adalah

96,0 kg per kapita /tahun dan didesa adalah 111,8 kg per kapita/tahun

(Suharno, 2005). Sebagai komoditas yang bernilai tawar politik sangat tinggi,

pemerintah berobsesi untuk berswasembada beras. Segala daya upaya ditempuh

agar terwujud target produksi. Intensifikasi pertanian pun efektif diterapkan.

Teknologi pertanian melalui bibit unggul, pemupukan, dan pemberantasan hama

penyakit diadopsi. Upaya tersebut akhirnya membuahkan hasil. Tahun 1985

Indonesia berhasil mencapai swasembada beras (Andoko, 2006).

Penggilingan padi (Rice Milling Unit) memiliki peran yang sangat penting dalam

sistem agribisnis padi. Penggilingan padi merupakan pusat pertemuan antara

produksi, pascapanen, pengolahan dan pemasaran gabah/beras. sehingga dituntut

untuk dapat memberikan kontribusi dalam penyediaan beras, baik dari segi

kuantitas maupun kualitas untuk mendukung ketahanan pangan nasional

(Hardjosentono, 2000).

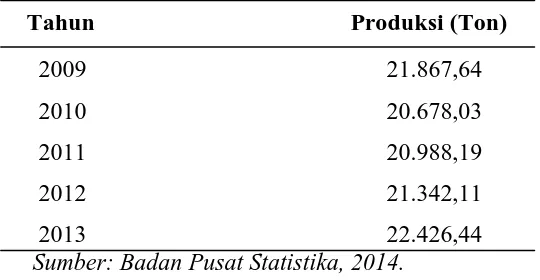

Tabel 1. Produksi Padi di Kecamatan Tanjung Morawa Tahun Produksi (Ton)

Dari Tabel 1 di atas dapat di lihat bahwa terjadi peningkatan produksi pada lima

tahun terakhir di Kecamatan Tanjung Morawa, hal ini menunjukkan bahwa usaha

dalam proses penanganan pascapanen padi dan memiliki potensi untuk dapat terus

dikembangkan.

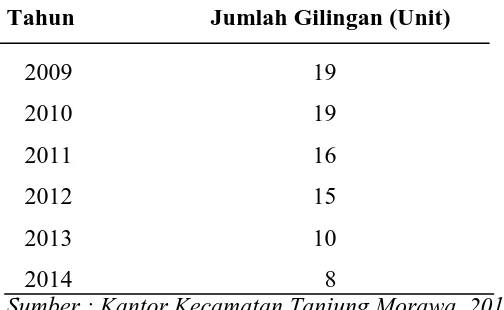

Tabel 2. Jumlah Usaha Penggilingan Padi Kecil di Kecamatan Tanjung Morawa

Dari Tabel 2 di atas dapat di lihat bahwa ada nya penurunan jumlah penggilangan

padi kecil di Kecamatan Tanjung Morawa dari tahun ke tahun, sedangkan

produksi padi di Kecamatan Tanjung Morawa relatif tetap atau bahkan terjadi

peningkatan produksi.

Seharusnya dengan adanya peningkatan produksi padi di Kecamatan Tanjung

Morawa maka jumlah usaha penggilingan padi yang berada pada kecamatan

tersebut tidak menurun melainkan naik atau minimal tetap jumlahnya. Penurunan

Jumlah penggilingan padi kecil di Kecamatan Tanjung Morawa paling banyak

disebabkan oleh semakin kurangnya produksi gabah oleh pengusaha penggilingan

padi karena adanya atau aktifnya penggilingan padi Odong-odong yang pada saat

ini lebih diminati oleh masyarakat. Dan juga karena adanya penggilingan padi

besar (Pabrik) yang mendominasi permintaan gabah di daerah tersebut, sehingga

menyebabkan minat masyarakat untuk menjual gabahnya ke pengusaha

Usaha jasa penggilingan padi umumnya tidak berjalan penuh sepanjang tahun atau

bersifat musiman, sebab gabah tidak tersedia sepanjang tahun. Kegiatan usaha

jasa penggilingan padi berjalan hanya pada musim panen dan beberapa bulan

setelahnya, tergantung pada besarnya hasil panen di wilayah sekitar penggilingan

padi berada. Oleh karena itu, hari kerja suatu penggilingan padi dalam setahun

ditentukan oleh volume hasil dan frekuensi panen di wilayah sekitarnya.

Pada masa-masa di luar musim panen, biasanya pemilik dan pekerja usaha jasa

penggilingan padi akan mengisi waktu mereka dengan jenis kegiatan lainnya

seperti bertani dan berdagang. Oleh karena itu, banyak di antara pemilik

penggilingan padi juga berprofesi sebagai pedagang beras untuk mengisi

kekosongan kegiatan penggilingan padi, bila mereka mempunyai modal yang

cukup untuk itu. Hal ini tidak menjadi masalah dalam pengembangan desa

ekologi.

Sama halnya dengan pelaksanaan usaha lainnya, dalam pelaksanaan usaha

penggilingan padi perlu dilakukan analisis kelayakan. Tujuan dari diadakannya

analisis kelayakan adalah untuk menghindari keterlanjutan penggunaan modal

yang terlalu besar untuk kegiatan yang ternyata tidak menguntungkan

(Husnan dan Suwarsono, 1994).

Mengusahakan penggilingan padi pastinya akan memerlukan biaya produksi.

Biaya ini adalah seluruh biaya yang dikeluarkan selama menjalankan usaha

penggilingan padi baik biaya tetap maupun biaya tidak tetap. Biaya-biaya variabel

(variabel cost) seperti BBM biaya oli atau solar dan juga rubber roll. Juga biaya

transportasi dan pajak. Usaha penggilingan padi juga diharapkan untuk mampu

memperoleh keuntungan, yakni pendapatan yang didapatkan harus lebih besar

dibandingkan dengan biaya-biaya yang dikeluarkan selama usaha dijalankan.

Sehingga usaha penggilingan padi boleh terus kontiniu dan menguntungkan

pengusaha penggilingan padi tersebut.

Melihat pentingnya peranan usaha penggilingan padi sebagai proses awal dalam

pascapanen hasil produksi padi akan tetapi jumlah usaha penggilingan padi itu

sendiri terus menurun, maka penulis tertarik untuk meneliti analisis kelayakan

finansial usaha penggilingan padi di kecamatan Tanjung Morawa, kabupaten Deli

Serdang.

1.2Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang

di dapat antara lain:

1) Darimanakah sumber gabah dan berapa besar jumlah gabah yang di giling

oleh usaha penggilingan padi kecil setiap tahun di daerah penelitian?

2) Bagaimanakah besar biaya produksi usaha penggilingan padi kecil di

daerah penelitian?

3) Bagaimanakah besar pendapatan usaha penggilingan padi kecil di daerah

penelitian?

4) Bagaimanakah tingkat kelayakan usaha penggilingan padi kecil di daerah

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah, maka tujuan penelitian adalah sebagai berikut:

1. Untuk mengetahui darimanakah sumber gabah dan berapa besar jumlah

gabah yang di giling oleh usaha penggilingan padi kecil setiap tahun di

daerah penelitian.

2. Untuk menganalisis besar biaya produksi usaha penggilingan padi kecil di

daerah penelitian.

3. Untuk menganalisis besar pendapatan dari usaha penggilingan padi kecil

di daerah penelitian.

4. Untuk mengetahui tingkat kelayakan usaha penggilingan padi kecil di

daerah penelitian.

1.4 Kegunaan Penelitian

1. Sebagai sumber informasi bagi pihak-pihak yang membutuhkan termasuk

untuk mengembangkan usaha penggilingan padi kecil.

2. Sebagai bahan masukan bagi pemerintah dan lembaga-lembaga terkait

lainnya dalam pengadaan kebijakan mengenai usaha penggilingan padi

kecil.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Penggilingan padi merupakan industri padi tertua dan tergolong paling besar di

Indonesia, yang mampu menyerap lebih dari sepuluh juta tenaga kerja, menangani

lebih dari empat puluh juta ton gabah menjadi beras giling per tahun.

Penggilingan padi merupakan titik sentral agroindustri padi, karena disinilah

diperoleh produk utama berupa beras dan bahan baku untuk pengolahan lanjutan

produk pangan dan industri (Thahir, 2008)

Penanganan pascapanen adalah tindakan yang dilakukan atau disiapkan agar hasil

pertanian siap dan aman digunakan oleh konsumen atau dapat diolah lebih lanjut

melalui kegiatan produksi. Penanganan pascapanen padi meliputi semua kegiatan

perlakuan dan pengolahan yang meliputi proses pemotongan, perontokan,

pengangkutan, perawatan dan pengeringan, penyimpanan, penggilingan,

penyosohan, pengemasan, penyimpanan, dan pengolahan (Setyono, 1994).

Untuk memperoleh beras yang putih bersih harus mencapai derajat sosoh 100%

dan memerlukan waktu penumbukan lebih lama. Secara tradisional, beras yang

telah disosoh dengan cara ditumbuk, ditaruh pada tampah dan diinteri. Bekatul

yang terpusat di sentral tampah diambil dengan tangan. Pada mesin penggiling

padi, saat penyosohan, beras bergesekan atau dikikis sehingga bekatul keluar

lewat saringan dan beras tersosoh terus berjalan keluar karena dorongan dari beras

berikutnya (Suprayono dan Setyono, 1997).

Secara umum, mesin-mesin yang digunakan dalam usaha industri jasa

penggilingan padi adalah mesin pemecah kulit/sekam, (huller atau husker), mesin

pemisah gabah dan beras pecah kulit (brown rice separator), mesin penyosoh atau

mesin pemutih (polisher), mesin pengayak bertingkat (sifter), mesin atau alat

bantu pengemasan (timbangan dan penjahit karung). Bila ditinjau dari

kapasitasnya, mesin-mesin penggiling padi dapat dibagi menjadi dua jenis yaitu

rice milling unit (RMU) dan rice milling plant (RMP). Perbedaan yang mendasar

antara keduanya adalah pada ukuran, kapasitas dan aliran bahan dalam proses

penggilingan yang dilakukan. Penggilingan padi yang lengkap kadangkala

dilengkapi dengan pembersih gabah sebelum masuk mesin pemecah kulit, dan

pengumpul dedak sebagai hasil sampingan dari proses penyosohan.

Gabah yang ditumbuk dengan menggunakan alu dan lesung memerlukan lebih

banyak tenaga kerja dan waktu. Butiran beras yang dihasilkan juga kurang baik

karena banyak butiran yang pecah sehingga hanya cocok untuk konsumsi sendiri.

Sebaliknya dengan mesin penggiling, tenaga dan waktu yang diperlukan lebih

sedikit dan hasilnya pun lebih baik (Andoko, 2006).

Di Indonesia, usaha penggilingan gabah dikelompokkan berdasarkan kapasitas

penggilingan yang meliputi penggilingan sederhana (PS), penggilingan kecil

(PK), penggilingan besar atau terpadu (PB). Jenis usaha penggilingan gabah yang

termasuk dalam penggilingan sederhana dan penggilingan kecil merupakan yang

paling banyak ditemui di pedesaan pada umumnya. Secara umum, penggilingan

sederhana dan penggilingan kecil memiliki karakteristik secara umum

menghasilkan beras dengan mutu rendah, skala ekonominya kecil dan jangkauan

Penggilingan gabah kecil memiliki 2 unit mesin yang dipasang secara terpisah,

yaitu pemecah kulit dan pemutih dengan kapasitas produksi riil antara 0,3 – 0,7

ton beras/jam (Departemen Pertanian, 2005).

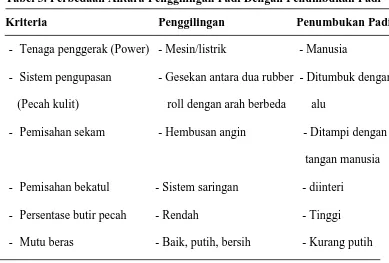

Menurut Hardjosentono (2000), Terdapat perbedaan antara penggilingan padi

dengan penumbukan padi (cara tradisional) antara lain:

Tabel 3. Perbedaan Antara Penggilingan Padi Dengan Penumbukan Padi Kriteria Penggilingan Penumbukan Padi

- Tenaga penggerak (Power) - Mesin/listrik - Manusia

- Sistem pengupasan - Gesekan antara dua rubber - Ditumbuk dengan

(Pecah kulit) roll dengan arah berbeda alu

- Pemisahan sekam - Hembusan angin - Ditampi dengan

tangan manusia

- Pemisahan bekatul - Sistem saringan - diinteri

- Persentase butir pecah - Rendah - Tinggi

- Mutu beras - Baik, putih, bersih - Kurang putih

Penggilingan gabah menjadi beras sosoh, dimulai dengan pengupasan kulit gabah.

Syarat utama proses pengupasan gabah adalah kadar keringnya gabah yang akan

digiling. Gabah kering giling berarti gabah yang sudah kering dan siap digiling.

Bila diukur dengan alat pengukur air, maka angka kekeringannya mencapai

14%-14,5% ( Hardjosentono.M, 2000).

Gabah masuk kedalam mesin pemecah kulit sekam /gabah kering giling yang

berfungsi untuk memecahkan dan melepaskan kulit gabah, hasil yang diperoleh

juga brown rice. Gabah yang diumpankan ke dalam mesin pemecah kulit biasanya

tidak seluruhnya terkupas.

Menurut Hardjosentono (2000) ada beberapa model dan tipe mesin penggiling

padi. Besarnya kapasitas penggunaan sangat bervariasi; ada yang kecil, sedang,

dan besar. Dalam penggilingan padi terdapat alat-alat yang digunakan dalam

penggilingan padi, alat-alat itu adalah sebagai berikut:

a. Pocket elevator. Alat ini untuk mengangkut gabah ke atas dan memasukkannya

ke mesin pengupas penyosoh, atau alat lain.

b. Saringan atau ayakan bergetar/bergoyang. Ayakan untuk memisahkan kotoran

dan benda asing, seperti kayu dan paku agar tidak ikut masuk ke mesin pengupas

sehingga kerusakan mesin pengupas dapat dihindari.

c. Mesin pengupas. Dulu, mesin pengupas gabah menggunakan batu pengupas

berbentuk meja bulat, tetapi sekarang jarang digunakan. Sekarang ini banyak

digunakan rubber roll. Rubber roll ini terdiri atas dua buah roll karet yang

perputarannya berlawanan arah.

d. Mesin penyosoh. Untuk mendapatkan beras dengan derajat sosoh seperti yang

dikehendaki dapat dilakukan dengan mengatur berat beban pada bandul penyosoh

beras. Untuk mendapatkan beras yang bermutu baik dengan derajat sosoh

90-100%, biasanya dilakukan penyosohan secara bertahap dengan menggunakan dua

buah mesin penyosoh.

e. Mesin pemoles. Mesin pemoles digunakan untuk membersihkan bekatul yang

masih menempel pada butir-butir beras sehingga diperoleh butir beras yang

f. Mesin grader. Beras sosoh yang bersih masuk ke mesin grader untuk

memisahkan beras yang patah, beras yang pecah, dan beras yang utuh.

Teknik penggilingan gabah yang baik meliputi tahapan-tahapan sebagai berikut :

a. Persiapan Bahan Baku

Beras bermutu dihasilkan dari bahan baku gabah bermutu. Gabah harus diketahui

varietasnya, asal gabah, kapan dipanen dan kadar air gabah. Penundaan gabah

kering panen sampai lebih dari 2-3 hari akan menimbulkan kuning pada gabah

dan sebaiknya gabah yang sudah kering dijaga agar tidak kehujanan, karena

apabila kehujanan akan menyebabkan butir patah. Diusahakan agar gabah yang

hendak digiling merupakan gabah kering panen (GKG) yang baru dipanen, agar

penampakan putih cerah dan cita rasa belum berubah. Jika penggilingan terhadap

gabah kering yang telah disimpan lebih dari 4 bulan atau 1 musim, menyebabkan

penampakan beras yang tidak optimal dan berubahnya citarasa.

b. Proses Pemecahan Kulit

Proses ini diawali dengan menyiapkan tumpukan gabah berdekatan dengan lubang

pemasukan (corong sekam) gabah. Mesin penggerak dihidupkan, corong sekam

dibuka dan ditutup dengan klep penutup. Proses ini dilakukan 2 kali, kemudian

diayak 1 kali dengan alat ayakan beras pecah kulit, agar dihasilkan beras pecah

kulit. Proses ini dapat berjalan dengan baik, apabila tidak terdapat butir gabah

dalam kumpulan beras pecah kulit. Apabila masih ditemukan juga butir gabah

dalam kumpulan beras pecah kulit, maka harus dilakukan penyetelan ulang

c. Proses Penyosohan Beras

Dalam proses ini digunakan alat penyosoh tipe friksi, yaitu gesekan antar butiran,

sehingga dihasilkan beras dengan penampakan bening. Yang perlu dicermati

untuk memperoleh beras bermutu adalah kecepatan putaran, yaitu 1.100 rpm

dengan menyetel mesin penggerak dan dan katup pengepresan keluarnya beras.

Proses ini berjalan baik, apabila rendemen beras yang dihasilkan sama atau lebih

dari 65% dan derajat sosoh sama atau lebih dari 95%. Terdapat 3 jenis preferensi

konsumen terhadap beras yaitu beras bening, beras putih dan beras mengkilap.

Untuk menghasilkan beras bening digunakan alat penyosoh tipe friksi, beras putih

digunakan alat penyosoh tipe abrasif dan beras putih menggunakan alat penyosoh

sistem pengkabutan.

d. Proses Pengemasan

Beras yang sudah digiling hendaknya tidak langsung dikemas, agar panas akibat

penggilingan hilang. Untuk jenis kemasan sebaiknya memerhatikan berat isinya.

Kemasan lebih dari 10 kg sebaiknya menggunakan karung plastik yang dijahit

tutupnya. Pada kemasan 5 kg dapat menggunakan kantong plastik yang memiliki

ketebalan 0,8 mm. Yang perlu diperhatikan dalam pemilihan jenis kemasan adalah

kekuatan kemasan dan bahan kemasan (sebaiknya tidak korosif, tidak mencemari

produk beras dan kedap udara).

e. Proses Penyimpanan

Yang perlu diperhatikan dari tempat penyimpanan beras adalah kondisi tempat

penyimpanan yang aman dari tikus dan pencuri, bersih, bebas kontaminasi hama,

terdapat sistem pengaturan sirkulasi udara, tidak terdapat kebocoran dan tidak

dapat menghindari kelembapan yang disebabkan oleh kontak langsung dengan

lantai (Departemen Pertanian, 2005).

2.2 Landasan Teori

2.2.1 Teori Biaya Produksi

Biaya produksi merupakan keseluruhan biaya yang dikeluarkan untuk membiayai

berbagai faktor produksi dalam suatu usaha, baik biaya tetap (FC) maupun biaya

variabel (VC). Biaya tetap adalah biaya dimana jumlah totalnya tetap walaupun

jumlah yang diproduksi berubah-ubah dalam kapasitas normal. Sedangkan biaya

variabel adalah biaya yang berubah-ubah sebanding dengan perubahan volume

produksi (Witjaksono, 2006).

Biaya penyusutan juga diperhitungkan sebagai biaya tetap. Suatu mesin hanya

dapat dipakai selama selang waktu tertentu. Oleh sebab itu kalau di lihat dari

waktu ke waktu selama selang waktu tersebut, nilai mesin telah

berkurang/menyusut, dapat dirumuskan dengan:

� = P − S �

Dimana:

D = Biaya penyusutan per tahun (Rp/tahun)

P = Harga awal mesin (Rp)

S = Harga Akhir Mesin (Rp)

N = Perkiraan Umur Ekonomis (Tahun).

Perhitungan biaya produksi suatu usaha berguna untuk keberlangsungan usaha

2.2.2 Teori Pendapatan

Pendapatan bersih suatu usaha mengukur imbalan yang diperoleh pengusaha dari

penggunaan faktor-faktor produksi , pengelolaan dan modal milik sendiri atau

modal pinjaman yang diinvestasikan ke dalam suatu usaha. Pendapatansuatu

usaha merupakan selisih penerimaan dengan total biaya usaha, dimana

penerimaan diperoleh dari perkalian antara jumlah produksi dan harga jual yang

diterima pengusaha (Soekartawi, 2002).

Modal dapat diartikan secara fisik dan bukan fisik. Dalam artian fisik modal

diartikan sebagai segala hal yang melekat pada faktor produksi yang dimaksud,

seperti mesin-mesin dan peralatan-peralatan produksi, kendaraan serta bangunan.

Modal juga dapat berupa dana untuk membeli segala input variabel untuk

digunakan dalam proses produksi guna menghasilkan output produksi

(Teguh, 2010).

Biaya modal kerja dalam kegiatan usaha/proyek terdiri dari biaya tetap dan biaya

tidak tetap. Biaya tetap adalah biaya yang tidak dipengaruhi oleh naik turunnya

produksi yang dihasilkan, seperti biaya tenaga kerja tidak langsung, penyusutan,

bunga bank, asuransi, dan lainnya. Sedangkan biaya tidak tetap adalah biaya yang

dikeluarkan untuk membeli bahan mentah/bahan pembantu, biaya transportasi,

2.2.3 Kelayakan Finansial

Analisis kelayakan merupakan suatu kegiatan yang mempelajari secara mendalam

tentang suatu usaha atau bisnis yang dijalankan, dalam rangka menentukan layak

atau tidak usaha tersebut dijalankan. Kelayakan artinya penelitian yang dilakukan

secara mendalam tersebut dilakukan untuk menentukan apakah usaha yang akan

dijalankan akan memberikan manfaat yang lebih besar dibandingkan dengan biaya

yang dikeluarkan.

Studi kelayakan bisnis merupakan penelitian terhadap rencana bisnis yang tidak

hanya menganalisis layak atau tidak layak bisnis dibangun, tetapi juga saat

dioperasionalkan secara rutin dalam rangka pencapaian keuntungan yang

maksimal untuk waktu yang tidak ditentukan (Umar, 2001).

Bermacam-macam peluang dan kesempatan yang ada dalam kegiatan usaha, telah

menuntut perlu adanya penilaian sejauh mana kegiatan atau kesempatan tersebut

dapat memberikan menfaat bila diusahakan. Kegiatan untuk menilai sejauh mana

manfaat yang dapat diperoleh dalam melaksanakan satu kegiatan usaha disebut

dengan studi kelayakan ( Ibrahim, 2009).

Kelayakan dari suatu kegiatan usaha diperhitungkan atas dasar besarnya laba

finansial yang diharapkan. Kegiatan usaha dikatakan layak jika memberikan

keuntungan finansial, sebaliknya kegiatan usaha dikatakan tidak layak apabila

kegiatan usaha tersebut tidak memberikan keuntungan finansial

(Kasmir dan Jakfar, 2003).

Fokus dari suatu analisis adalah menentukan apakah dan sampai berapa jumlah

dengan biaya dan investasi kepada pemilik (owner) proyek tersebut. Discounting

rate (tingkat diskonto) merupakan suatu teknik perhitungan untuk dapat

menurunkan manfaat (benefit) yang diperoleh investor dimasa sekarang ataupun

nilai biaya dan investasi pada masa yang akan datang. Dalam rangka

mengevaluasi proyek tersebut apakah ditolak atau disetujui. Semua pengorbanan

rupiah untuk suatu proyek merupakan biaya pada saat sekarang dan diharapkan

mendapatkan manfaat untuk masa yang akan datang (Musa, 2012).

Menurut Soekartawi dalam Analisis Usaha Tani (2002), umumnya ada beberapa

kriteria dalam menentukan kelayakan suatu usaha yang dapat dipilih sesuai

dengan tujuan yang ingin dicapai, antara lain:

1. NPV

NPV dari suatu proyek merupakan nilai sekarang (Present Value) dari selisih

antara benefit (manfaat) dengan cost (biaya) pada discount rate tertentu. NPV (Net

Present Value) menunjukkan kelebihan benefit (manfaat) dibandingkan dengan

cost (biaya). Apabila evaluasi suatu proyek telah dinyatakan “Go” maka nilai

NPV ≥ 0. Bila NPV = 0, berarti proyek tersebut mengembalikan persis sebesar

sosial opportunity cost of capital, dan apabila NPV < 0, maka proyek tersebut “no

go” atau ditolak. Artinya, ada penggunaan lain yang lebih menguntungkan untuk

sumber – sumber yang diperlukan proyek.

2. IRR

IRR ialah alat ukur kemampuan proyek dalam mengembalikan bunga pinjaman

dari lembaga internal keuangan yang membiayai proyek tersebut. Pada dasarnya

IRR memperlihatkan bahwa present value (PV) benefit akan sama dengan present

mencoba beberapa nilai dari DF (discount factor) untuk mendapatkan nilai

penjumlahan PV sama dengan nol.

3. B/C ratio

B/C ratio menunjukkan bahwa besarnya benefit berapa kali besarnya biaya dan

investasi untuk memperoleh suatu manfaat. Cara ini banyak dipakai karena

dengan menghitung B/C ratio, maka akan diketahui secara cepat berapa besarnya

manfaat proyek yang dilaksanakan.

Cara perhitungan IRR berbeda dengan cara perhitungan B/C ratio. Pada

perhitungan B/C, maka nilai diskonto yang dipakai adalah tertentu, tetapi pada

perhitungan IRR yang dicari adalah besaran nilai diskonto tersebut (Soekartawi,

1995).

d. Payback Period (PP)

Payback period adalah jangka waktu tertentu yang menunjukkan terjadinya arus

penerimaan (cash in flows) secara kumulatif sama dengan jumlah investasi dalam

bentuk present value. Analisis payback period dalam studi kelayakan perlu juga

diperhitungkan untuk mengetahui berapa lama proyek/usaha yang dikerjakan baru

dapat mengembalikan investasi.

2.3 Penelitian Terdahulu

Berdasarkan penelitian yang dilakukan oleh Samapaty (2010), yang berjudul

Kajian Kelayakan Pendirian Usaha Penggilingan Gabah Di Desa Konda Maloba,

Kecamatan Lolukalay, Kabupaten Sumba Tengah, hasil penelitian menunjukkan

bahwa analisis kelayakan keuangan menghasilkan keuntungan bagi penggilingan

gabah Duma Lori Rp 97.332.467 per tahun, R/C ratio 1,81, dan Break Event Point

(NPV) Rp 255.639.085 per tahun, Internal Rate Return (IRR) 50%, Net

Benefit/Cost atau Profitabilitas Index (PI) 4,183, dan Payback Periode (PBP) 2

tahun.

Berdasarkan penelitian yang dilakukan oleh Indriani (2013), yang berjudul

Analisis Kelayakan Usaha Penggilingan Padi mobile Di Kecamatan Pantai Labu

Dan Kecamatan Pantai Cermin, menunjukkan bahwa berdasarkan modal yang

dikeluarkan untuk setiap unit penggilingan padi mobile di daerah penelitian

rata-rata sebesar Rp.42.633.333 per tahun. Biaya produksi yang dikeluarkan untuk

setiap unit penggilingan padi mobile di daerah penelitian rata-rata sebesar

Rp.73.112.267 per tahun. Penerimaan yang diperoleh untuk setiap unit

penggilingan padi mobile di daerah penelitian rata-rata sebanyak 16.800 kg per

tahun atau setara dengan Rp.134.400.000 per tahun. Total pendapatan yang

diperoleh untuk setiap unit penggilingan padi mobile di daerah penelitian lebih

tinggi dari Upah Minimum Propinsi (UMP) yaitu rata-rata sebesar Rp.52.887.733

per tahun. Rata-rata nilai R/C ratio penggilingan padi mobile adalah 1,7. Usaha

penggilingan padi mobile di daerah penelitian layak untuk diusahakan karena nilai

R/C > 1.

Berdasarkan penelitian yang dilakukan oleh Chaerunisa (2007) yang meneliti

analisis kelayakan pendirian usaha penggilingan gabah di desa Cikarawang,

Kabupaten Bogor. Tujuan dari penelitian ini adalah menganalisis kelayakan

pendirian usaha penggilingan gabah di lihat dari aspek pasar dan pemasaran,

aspek teknis dan teknologis, aspek manajemen operasional dan aspek finansial..

Berdasarkan analisis finansial diperoleh nilai dari beberapa parameter kelayakan

Rate of Return (IRR) 40,8% ; Net Benefit Cost Ratio (Net B/C) 8,54 ; Payback

Periode (PBP) 0,8 tahun. Dari keseluruhan penilaian kriteria tersebut, terlihat

bahwa pendirian usaha penggilingan gabah layak untuk didirikan. Dan dari

analisis sensitivitas ditunjukkan NPV negatif pada saat harga input operasional

naik 50% dan volume penjualan turun 66%.

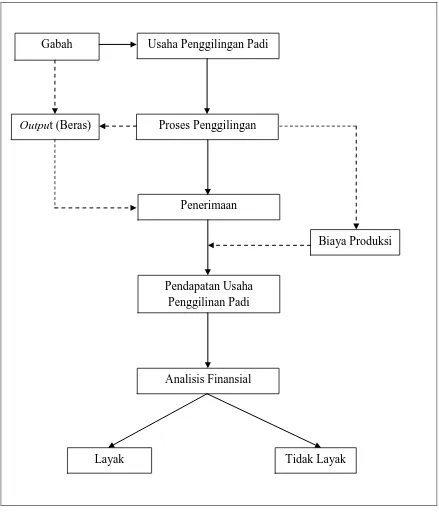

2.4 Kerangka Pemikiran

Usaha penggilingan padi merupakan pusat pertemuan antara produksi,

pascapanen, pengolahan dan pemasaran gabah/beras sehingga merupakan mata

rantai yang sangat penting dalam suplai beras. Namun usaha penggilingan padi ini

tidak lah dapat dioperasikan terus setiap hari karena tanaman padi yang bersifat

musiman, sehingga penggilingan padi dapat beroperasi pada saat musim panen di

sekitar wilayah penggilingan padi tersebut.

Biaya yang dikeluarkan dalam pelaksanaan usaha penggilingan padi bukanlah

sedikit atau tidak murah, karena penggilingan padi itu sendiri menggunakan alat

yang mahal ditambah lagi dengan biaya tenaga kerja, biaya penyusutan, biaya

bahan bakar serta oli dan biaya-biaya lainnya yang berkaitan dengan kegiatan

penggilingan padi. Pengusaha gilingan padi harus memperhitungkan biaya

produksi agar dapat memperoleh informasi berupa keuntungan yang diperoleh.

Dengan diketahuinya penerimaan dan biaya produksi maka akan dapat diketahui

pendapatan bersih yaitu dengan mengurangkan penerimaan dengan biaya produksi

yang dikeluarkan.

Penerimaan pengusaha penggilingan padi didapat dari hasil penggilingan gabah

Pendapatan lain pengusaha penggilingan padi dapat diperoleh dari kulit gabah

(sekam) yang dapat dijual kembali, karena kulit gabah dapat diolah kembali untuk

keperluan tertentu seperti dedak. Dengan demikian usaha penggilingan padi ini

diharapkan mampu memperoleh keuntungan yang besar melihat peluang nya

sebagai tempat bertemunya proses produksi, pascapanen, pengolahan dan

pemasaran yang sangat besar.

Selanjutnya akan dilakukan analisis finansial yang digunakan untuk mengetahui

kelayakan suatu usaha di lihat dari arus kasnya. Adapun kriteria investasi yang

dipakai dalam analisis ini yakni B/C ratio, NPV, dan IRR. Bila kriteria tersebut

terpenuhi maka dapat dikatakan usaha tersebut layak untuk diusahakan.

Bila usaha dikatakan layak artinya usaha tersebut memberikan keuntungan /

manfaat secara finansial, namun bila dikatakan tidak layak artinya usaha tersebut

tidak memberikan keuntungan / manfaat secara finansial sehingga pengusaha

pemilik dapat melakukan tindakan penyesuaian karena usaha yang dikerjakan

Dimana:

: Hubungan

: Pengaruh

Gambar 1. Skema Kerangka Pemikiran Usaha Penggilingan Padi

Proses Penggilingan

Penerimaan

Pendapatan Usaha Penggilinan Padi

Analisis Finansial

Layak Tidak Layak

Output (Beras)

2.5 Hipotesis Penelitian

Berdasarkan landasan teori yang telah disusun, maka diajukan hipotesis bahwa

usaha penggilingan padi kecil di daerah penelitian secara finansial layak untuk

BAB III

METODE PENELITIAN

3.1 Metode Penentuan Daerah Penelitian

Daerah penelitian ditentukan secara purposive (sengaja) yaitu di Kecamatan

Tanjung Morawa Kabupaten Deli Serdang. Kabupaten Deli Serdang merupakan

lumbung padi Sumatera Utara terbesar ke dua setelah Kabupaten Simalungun.

Dan Kecamatan Tanjung Morawa sendiri memiliki produksi padi yang cukup

besar dalam menyuplai padi dalam Kabupaten Deli serdang. Semakin sedikitnya

usaha penggilingan padi kecil pada beberapa tahun belakangan ini di Kecamatan

Tanjung Morawa, membuat peneliti ingin melakukan penelitian tentang analisis

kelayakan finansial usaha penggilingan padi di daerah penelitian.

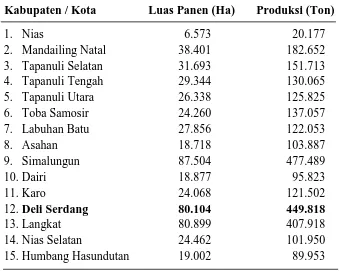

Tabel 4. Luas Panen dan Jumlah Produksi Padi di Sumatera Utara Pada Tahun 2013.

Kabupaten / Kota Luas Panen (Ha) Produksi (Ton)

Sambungan Tabel 4...

Dari Tabel 4 di atas dapat di lihat bahwa Kabupaten Deli Serdang merupakan

kabupaten terbesar kedua dalam memproduksi padi di Sumatera Utara yakni

sebesar 449.818 Ton / Tahun dengan luas panen 80.104 Ha. Hal ini berbeda

dengan Kabupaten Langkat yang mempunyai luas panen lebih besar dari pada

Kabupaten Deli Serdang yakni sebesar 80.899 Ha akan tetapi produksi padi nya

lebih kecil dibanding dengan Kabupaten Deli Serdang yakni sebesar 407.918.

3.2 Metode Penentuan Subjek Penelitian

Populasi dalam penelitian ini adalah usaha penggilingan padi kecil yang ada di

daerah penelitian. Karena jumlah populasi nya 8 maka semua populasi menjadi

3.3 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data primer dan data

sekunder. Data primer diperoleh dari hasil wawancara langsung dengan subjek

penelitian di daerah penelitian melalui daftar kuisioner yang telah dipersiapkan

terlebih dahulu. Data sekunder diperoleh dari lembaga atau instansi yang terkait

dengan penelitian ini, seperti Badan Pusat Statistik dan literatur–literatur yang

berhubungan dengan penelitian.

3.4 Metode Analisis Data

Untuk identifikasi masalah 1, digunakan analisis deskriptif yakni dengan

menanyakan langsung kepada pengusaha penggilingan padi kecil jumlah dan

darimana sumber gabah yang di peroleh.

Untuk identifikasi masalah 2, menggunakan rumus dalam Sukirno (2005), yaitu

dengan mengidentifikasi besar biaya produksi yang dikeluarkan oleh pengusaha

penggilingan padi kecil di daerah penelitian dianalisis menggunakan rumus:

TC = FC + VC Keterangan :

TC = Total Biaya (Rp)

FC = Biaya Tetap (Rp)

VC = Biaya Variabel (Rp)

Untuk Identifikasi masalah 3, menggunakan rumus dalam Soekartawi (1993),

dengan analisis sederhana dengan mencari penerimaan usaha terlebih dahulu

Untuk penerimaan dihitung dengan rumus:

TR = Y . Py Dimana:

TR = total revenue (total penerimaan)

Y = produksi yang diperoleh

Py = harga Y

Maka pendapatan dapat diperoleh dengan rumus:

Pd = TR – TC Dimana:

Pd = pendapatan

TR = Total revenue (total penerimaan)

TC = Total cost (total biaya).

Unttuk tujuan penelitian 4, mengenai kelayakan finansial dianalisis dengan

menggunakan metode analisis finansial yang berada dalam Ibrahim (2009),

dengan kriteria investasi, net present value (NPV), net benefit cost ratio (Net

B/C), internal rate of return (IRR) dan Payback Period (PP) dengan rumus:

���=� (��−��)

Bt = Penerimaan total pada tahun

Ct = Biaya total pada tahun

t = Jumlah waktu analisis (tahun) analisis

n = Umur ekonomis proyek

Dengan kriteria:

• Bila NPV ≥ 0, artinya usaha tersebut layak untuk dilaksanakan.

• Bila NPV < 0, artinya usaha tersebut tidak layak dilaksanakan.

��R =i’

+

���′���′−���"

(

�

"

− �

′

)

Dimana:

i’ = Nilai suku bunga yang ke-1

i” = Nilai suku bunga yang ke-2

NPV’ = Nilai Net Present Value yang ke-1

NPV” = Nilai Net Present Value yang ke-2

Dengan kriteria:

• Bila IRR > tingkat suku bunga berlaku, maka usaha tersebut layak dilaksanakan.

• Bila IRR < tingkat suku bunga berlaku, maka usaha tersebut tidak layak

dilaksanakan.

Net B/C Ratio =

[

∑

��=�(

���

)(+)

]

[

∑

��=�(

���

)(

−

)

]

Dimana:

B/C = Benefit-Cost Ratio

i = Tingkat suku bunga

t = Jumlah waktu analisis (tahun) analisis

Dengan kriteria:

• Bila Net B/C > 1, maka usaha tersebut layak dilaksanakan.

• Bila Net B/C < 1, maka usaha tersebut tidak layak dilaksanakan.

��= ��������� (�)

��������� (��) �������

Dimana:

PP = Payback period

I = Jumlah Investasi

3.5 Definisi dan Batasan Operasional

Adapun defenisi dan batasan operasional dalam penelitian ini, antara lain:

3.5.1 Definisi

1. Usaha jasa penggilingan padi adalah usaha penggilingan padi yang mengolah

gabah menjadi beras sebagai hasil utama, dan dedak sebagai hasil sampingan.

2. Usaha penggilingan padi kecil adalah usaha penggilingan padi dengan kapasitas

produksi mesin sebesar 0,3-0,7 ton per jam.

3. Gabah adalah bulir padi yang sudah dilepaskan dari tangkainya (jerami) dalam

satuan Kg.

4. Sumber gabah merupakan tempat usahatani dalam memproduksi gabah atau

padi.

5. Biaya produksi adalah semua biaya yang dikeluarkan oleh pengusaha selama

proses produksi, baik biaya tetap maupun biaya variabel dalam satuan Rupiah.

6. Penerimaan adalah besarnya nilai yang diterima oleh pengusaha baik dari

kegiatan produksi utama maupun sampingan (sekam) yang diolah menjadi

dedak dan produk lain dalam rupiah per tahun.

7. Pendapatan bersih adalah penerimaan yang diterima pengusaha dikurangi

dengan seluruh biaya produksi yang dikeluarkan selama setahun dalam satuan

Rupiah.

8. Analisis finansial adalah analisis kelayakan yang melihat dari sudut pandang

pengusaha penggiling padi sebagai pemilik dimana kelayakan dari suatu

kegiatan usaha diperhitungkan atas dasar besarnya laba finansial yang

9. Kelayakan usaha adalah dapat atau tidak nya suatu usaha dilaksanakan dengan

berhasil dengan pertimbangan mendapatkan manfaat finansial.

3.5.2 Batasan Operasional

1. Waktu penelitian dilaksanakan pada bulan Mei – Juli 2015.

2. Tempat penelitian adalah di Kecamatan Tanjung Morawa, Kabupaten Deli

Serdang, Provinsi Sumatera Utara.

3. Populasi penelitian adalah pengusaha penggilingan padi kecil di Kecamatan

BAB IV

DESKRIPSI DAERAH PENELITIAN DAN

KARAKTERISTIK SAMPEL

4.1 Deskripsi Daerah penelitian

Penelitian dilakukan di Kecamatan Tanjung Morawa Kabupaten Deli Serdang.

Kecamatan Tanjung Morawa memiliki 23 desa setelah kemerdekaan RI dan

selanjutnya sekitar tahun 1979 salah satu desa yang ada di Kecamatan Tanjung

Morawa ditunjuk sebagai kelurahan dan ditetapkan ibukota kecamatan yaitu

Tanjung Morawa Pekan. Dan pada saat ini Kecamatan Tanjung Morawa dipimpin

oleh Bapak Drs. Zainal A. Hutagalung.

4.2 Luas Daerah dan Letak Geografis

Kecamatan Tanjung Morawa memiliki luas daerah sebesar kurang lebih 13.175

Ha atau 131,75 Km2 dengan posisi geografis pada 03˚ 30˚ dan 11˚ 60˚ LU sampai

98˚ 46˚ dan 103˚ 83˚ BT. Kecamatan Tanjung Morawa memiliki ketinggian lokasi

30 meter di atas permukaan laut dengan curah hujan 2000-2500 mm/tahun dan

suhu rata-rata adalah 23˚-33˚ celcius.

Jarak kantor kecamatan dengan ibu kota kabupaten adalah 12 km, dan dengan ibu

kota provinsi adalah 16 km. Kecamatan ini terdiri dari 33 kelurahan /

kepenghuluan.

Adapun batas-batas wilayah Kecamatan Tanjung Morawa adalah sebagai berikut:

- Sebelah Utara berbatasan dengan Kecamatan Batang Kuis dan Kecamatan

Beringin.

- Sebelah Selatan berbatasan dengan Kecamatan STM Hilir.

- Sebelah Barat berbatasan dengan Kecamatan Patumbak, Kecamatan Percut Sei

Tuan dan Kota Medan.

- Sebelah Timur berbatasan dengan Kecamatan Lubuk Pakam dan Kecamatan

Pagar Merbau.

4.3 Keadaan Penduduk

Jumlah penduduk di Kecamatan Tanjung Morawa adalah 202.870 orang yang

terbagi dalam 48.068 KK, yang terdiri dari 100.571 orang perempuan dan 102.299

orang laki-laki. Penduduk desa ini terdiri dari berbagai agama seperti yang

disajikan pada Tabel 5.

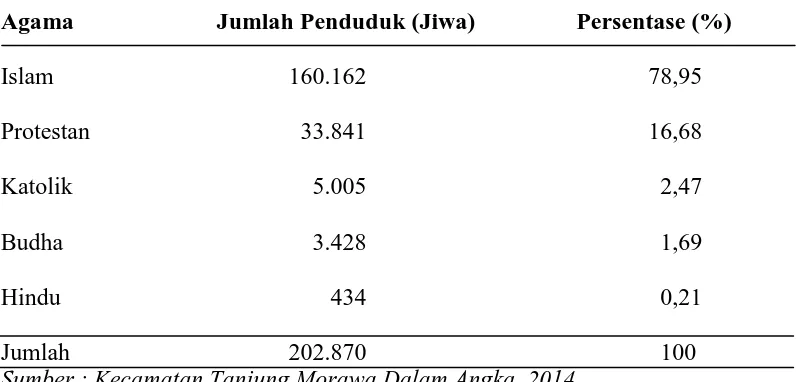

Tabel 5. Distribusi Penduduk Kecamatan Tanjung Morawa Berdasarkan Agama 2013

Agama Jumlah Penduduk (Jiwa) Persentase (%)

Islam 160.162 78,95

Sumber : Kecamatan Tanjung Morawa Dalam Angka, 2014.

Dari Tabel 5 dapat di lihat penduduk Kecamatan Tanjung Morawa terdiri dari

berbagai agama. Mayoritas penduduk kecamatan ini menganut agama Islam

dengan jumlah sebesar (78,95%) dari populasi, kemudian diikuti agama Protestan

sebesar(16,68%), Katolik sebesar (2,47%), Budha sebesar (1.69%), dan Hindu

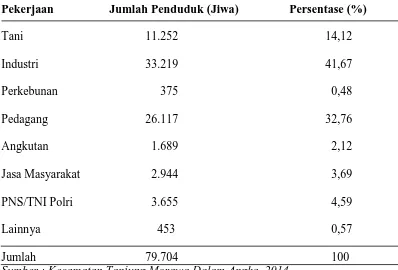

Selain terdiri dari berbagai agama, penduduk Kecamatan Tanjung Morawa juga

terdiri dari berbagai mata pencaharian. Pada Tabel 6 disajikan berbagai jenis

pekerjaan yang menjadi mata pencaharian penduduk di Kecamatan Tanjung

Morawa.

Tabel 6. Distribusi Penduduk Kecamatan Tanjung Morawa Berdasarkan Mata Pencaharian 2013

Pekerjaan Jumlah Penduduk (Jiwa) Persentase (%)

Tani 11.252 14,12

Sumber : Kecamatan Tanjung Morawa Dalam Angka, 2014.

Dari Tabel 6 dapat di lihat bahwa sebagian besar penduduk di Kecamatan Tanjung

Morawa bermatapencaharian dibidang industri yakni sebesar 41,67% dari jumlah

seluruh pekerja, kemudian diikuti oleh pedagang yang merupakan sumber mata

pencaharian masyarakat Kecamatan Tanjung Morawa terbesar kedua di

kecamatan ini yakni sebesar 32,76%, kemudian berturut-turut diikuti oleh petani

sebesar 14,12%, PNS/TNI Polri sebesar 4,59%, jasa masyarakat sebesar 3,69%,

angkutan sebesar 2,12%, perkebunan sebesar 0,48% dan mata pencaharian lainnya

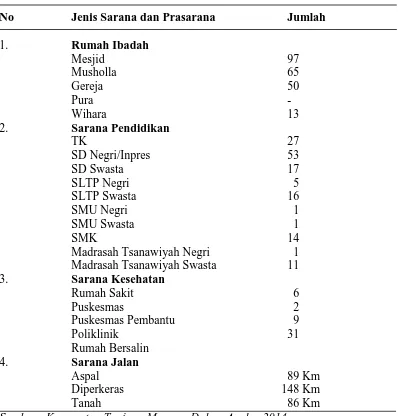

4.3 Sarana dan Prasarana

Adapun sarana dan prasarana yang terdapat di kecamatan Tanjung Morawa dapat

di lihat pada tabel berikut:

Tabel 7. Sarana dan Prasaranan di Kecamatan Tanjung Morawa 2013

No Jenis Sarana dan Prasarana Jumlah

1. Rumah Ibadah

Sumber : Kecamatan Tanjung Morawa Dalam Angka, 2014.

Dari Tabel 7 di atas dapat kita lihat bahwa ketersediaan sarana dan prasarana di

Kecamatan Tanjung Morawa cukup lengkap atau memadai yakni dengan jumlah

keseluruhan rumah ibadah yang tersebar di kecamatan ini adalah sebesar 225 unit,

dengan jumlah rumah ibadah sebesar ini membuat kita tidak terlalu sulit untuk

Begitu pula dengan ketersediaan sarana pendidikan yang tersebar di seluruh

kecamatan ini yaknim sebesar 146 unit baik negeri maupun swasta. Sarana

kesehatan yang tidak kalah penting peranannya mempunyai jumlah yang cukup

yakni sebesar 48 unit yang termasuk rumah sakit, puskesmas, poliklinik dan

puskesmas pembantu yang tersebar diseluruh wilayah kecamatan ini. Akses jalan

juga cukup baik karena jalanan hampir sebagian besar sudah diperkeras dan di

aspal sehingga mampu memperlancar aktifitas.

4.5 Karakteristik Pengusaha Sampel

Karakteristik sampel dalam penelitian ini meliputi umur pengusaha sampel,

tingkat pendidikan, pengalaman atau lama berusaha. Pada Tabel 8 berikut ini

disajikan karakteristik sampel.

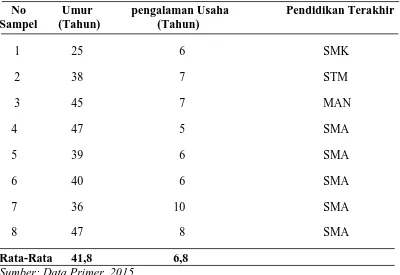

Tabel 8. Karakteristik Pengusaha Sampel

No Umur pengalaman Usaha Pendidikan Terakhir

Dari Tabel 8 yang disajikan, diketahui bahwa umur pengusaha sampel di daerah

menunjukkan bahwa rata-rata pengusaha sampel masih berada di umur produktif

sehingga masih mampu mengelola usahanya dengan baik. Rata-rata tingkat

pendidikan pengusaha sampel di daerah penelitian adalah SMA atau sederajat.

Hal ini menunjukkan bahwa rata-rata tingkat pendidikan pengusaha sampel sudah

cukup baik. Pengalaman usaha pengusaha sampel di daerah penelitian berkisar

antara 6-10 tahun, dengan rataan 6,8 tahun. Hal ini menunjukkan bahwa

BAB V

HASIL DAN PEMBAHASAN

5.1 Sumber Gabah dan Besar Jumlah Gabah Yang Diproduksi

Usaha penggilingan padi kecil yang berada pada Kecamatan Tanjung Morawa,

Kabupaten Deli Serdang, Provinsi Sumatera Utara umum nya masih

mengandalkan hasil pertanian masyarakat sekitar penggilingan padi sebagai

sumber bahan baku gabah untuk diproduksi. Jumlah bahan baku atau gabah yang

diproduksi oleh pengusaha penggilingan padi kecil dilampirkan pada Tabel

berikut ini:

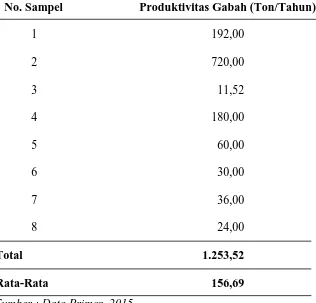

Tabel 9. Rata-Rata Produksi Gabah Per Tahun Usaha Penggilingan Padi Kecil di Kecamatan Tanjung Morawa

No. Sampel Produktivitas Gabah (Ton/Tahun)

Dari Tabel 9 dapat di lihat bahwa banyaknya jumlah gabah yang digiling

pengusaha penggilingan padi kecil di Kecamatan Tanjung Morawa setiap tahun

adalah sebesar 1.253,52 ton dengan rata-rata sebesar 156,69 ton setiap tahun.

Dari Tabel 9 juga dapat di lihat bahwa jumlah gabah yang di produksi oleh

masing-masing pengusaha sampel adalah berbeda-beda. Pengusaha sampel yang

paling besar produksi gabahnya adalah pengusaha Sampel 2 yakni sebesar 720 ton

setiap tahun nya, sedangkan yang paling kecil produksi gabah nya adalah

pengusaha Sampel 3 yakni sebesar 11,52 ton setiap tahun nya. Hal ini disebabkan

oleh modal setiap pengusaha penggilingan padi yang berbeda-beda, seperti pada

Sampel 2 yang memproduksi gabah paling besar dibandingkan dengan pengusaha

penggilingan padi lainnya karena memiliki modal yang lebih besar untuk membeli

gabah.

Hal lain yang juga mempengaruhi besar produksi gabah adalah ketersediaan

gabah di daerah sekitar usaha penggilingan padi. Pada Sampel 3 yang merupakan

produksi gabah yang paling kecil, hal ini disebabkan oleh penggilingan padi ini

merupakan penggilingan padi rakyat, sehingga penggilingan padi ini tidak

membeli padi dari masyarakat sekitar melainkan masyarakat sekitar yang ingin

menggilingkan gabah nya menjadi padi dapat langsung datang pada penggilingan

padi ini dan hanya membayar upah giling saja sesuai dengan perjanjian yang telah

5.2 Biaya Produksi

Pada usaha penggilingan padi ini ada beberapa biaya yang dikeluarkan yang

dinamakan biaya produksi. Biaya produksi ini terbagi atas fixed cost (biaya tetap)

dan variable cost (biaya variabel). Masing-masing komponen yang termasuk

biaya tetap dan biaya variabel dapat di lihat pada tabel berikut:

Tabel 10. Komponen Biaya Tetap dan Biaya Variabel

Biaya Tetap Biaya Variabel

Dari Tabel 10 di atas, dapat di lihat bahwa yang termasuk biaya tetap antara lain:

penyusutan gedung, penyusutan peralatan yang digunakan seperti (mesin gilingan,

garukan, pick up, truk, Sekop, mesin jahit goni, terpal, beko sorong), biaya listrik,

• Penyusutan peralatan didapatkan dari perbandingan antara harga awal peralatan

dikurangi harga akhir lalu dibagikan terhadap umur ekonomis peralatan.

• Pajak dibayarkan per tahun dengan jumlah yang tetap dan tidak ber gantung

kepada perubahan jumlah produksi.

• Angsuran pinjaman dibayarkan per bulan sesuai dengan bunga pinjaman.

• Biaya listrik dibayarkan setiap bulan sesuai dengan pemakaian daya listrik.

• Upah Tenaga kerja adalah upah yang diberikan kepada pekerja pada usaha

penggilingan padi kecil tersebut.

Sedangkan yang termasuk biaya variabel antara lain gabah sebagai bahan baku,

bahan bakar minyak (BBM), dan juga goni.

• Gabah sebagai bahan baku didapatkan dari sekitaran tempat usaha.

• BBM digunakan sebagai bahan bakar penggerak motor mesin penggilingan.

• Goni digunakan sebagai tempat untuk meletakan beras dan dedak yang sudah

Untuk melihat besar total biaya tetap dan biaya ariabel rata-rata penggilingan padi

kecil di Kecamatan Tanjung Morawa, berikut dilampirkan tabel biaya tetap da

variabel rata-rata.

Tabel 11. Total Biaya Tetap (Fixed Cost) Rata-Rata Per Tahun Usaha Penggilingan Padi Kecil di Kecamatan Tanjung Morawa

No Keterangan Biaya (Rp) Total

Jumlah 270.176.660 1.422.000 156.000.000 12.658.500 200.314.286 640.571.446 Rata* 33.772.083 177.750 19.500.000 1.582.313 25.039.286 80.071.431 Sumber: Analisis Data Primer (Lampiran 4 – lampiran 11).

Dari Tabel 11 dapat kita lihat bahwa besar nya rata-rata biaya tetap per tahun

penggilingan padi kecil di Kecamatan Tanjung Morawa, Kabupaten Deli Serdang

adalah sebesar Rp 80.071.431. Dari Tabel 11 juga dapat di lihat bahwa biaya

penyusutan mesin merupakan biaya tetap yang paling besar dibandingkan biaya

tetap yang lain nya yaitu sebesar Rp 270.176.660 per tahun dengan rata-rata setiap

sampel adalah sebesar Rp 33.772.082,5 per tahun nya. Di ikuti oleh biaya tenaga

kerja yang harus di bayarkan oleh pengusaha penggilingan padi ke lembaga

membayar angsuran yaitu sebesar Rp 19.500.000, lalu biaya yang listrik sebesar

Rp 1.582.312,5. Dan biaya tetap yang paling sedikit dikeluarkan oleh pengusaha

penggilingan padi adalah biaya pajak bangunan yaitu sebesar Rp 1.442.00 dengan

rata-rata setiap pengusaha sampel adalah sebesar 177.750 per tahun nya.

Berikut juga di lampirkan tabel biaya variabel rata-rata per tahun di Kecamatan

Tanjung Morawa, Kabupaten Deli Serdang.

Tabel 12. Total Biaya Variabel (Variabel Cost) Rata-Rata Per Tahun Usaha Penggilingan Padi Kecil di Kecamatan Tanjung Morawa

No Keterangan Biaya (Rp)

Jumlah 6.850.519.286 185.448.915 88.971.489 7.124.939.690 Rata-Rata 856.314.911 23.181.114 11.121.436 890.617.461 Sumber: Analisis Data Primer (Lampiran 4 – lampiran 11).

Dari Tabel 12 dapat di lihat bahwa besar rata-rata biaya variabel per tahun

penggilingan padi kecil di Kecamatan Tanjung Morawa adalah sebesar

Rp 890.617.461. Hal ini menunjukkan bahwa biaya variabel merupakan biaya

yang paling besar dikeluarkan oleh pengusaha penggilingan padi kecil di daerah

di atas juga dapat di lihat bahwa biaya variabel yang paling besar dikeluarkan oleh

pengusaha penggilingan padi kecil di daerah penelitian adalah dalam membeli

bahan baku atau gabah yaitu sebesar Rp 856.314.911. Dan biaya pembelian bahan

baku ini sekaligus menjadi biaya yang paling besar dikeluarkan oleh pengusaha

penggilingan padi kecil di daerah penelitian dari seluruh biaya yang dikeluarkan.

Dan besar biaya rata-rata yang dikeluarkan oleh pengusaha penggilingan padi

kecil di daerah penelitian setiap tahun nya untuk membeli bahan bakar minyak

adalah sebesar Rp 23.181.114 dan biaya rata-rata per tahun yang dikeluarkan oleh

pengusaha penggilingan padi di daerah penelitian untuk membeli goni atau karung

beras adalah sebesar Rp 11.121.436.

Dari penjumlahan total biaya tetap dan biaya varibel rata-rata per tahun, maka

dapat dihitung jumlah total seluruh biaya produksi usaha penggilingan padi kecil

di daerah penelitian, seperti pada tabel berikut ini.

Tabel 13. Rata-Rata Biaya Produksi per Tahun Usaha Penggilingan Padi Kecil di Kecamatan Tanjung Morawa

Keterangan Jumlah (Rp)

Rata-Rata Total Biaya Tetap 80.071.431

Rata-Rata Total Biaya Variabel 890.617.461

Rata-Rata Total Biaya Produksi 970.688.892 Sumber: Analisis Data Primer (Lampiran 4 – lampiran 11).

Dari Tabel 13 menggambarkan besar rata-rata biaya total yang dikeluarkan oleh

pengusaha penggilingan padi kecil di daerah penelitian, yaitu sebesar

5.3 Analisis Pendapatan

Penerimaan yang didapatkan pada usaha penggilingan padi kecil ini berasal dari

hasil penjualan beras dan dedak serta upah giling gabah. Berikut disajikan

rata-rata penerimaan usaha penggilingan padi kecil di daerah penelitian.

Tabel 14. Total Rata-Rata Penerimaan Per Tahun Usaha Penggilingan Padi Kecil di Kecamatan Tanjung Morawa Sumber: Analisis Data Primer (Lampiran 4 – lampiran 11).

Dari Tabel 14 dapat di lihat bahwa besar rata-rata penerimaan usaha penggilingan

padi kecil di Kecamatan Tanjung Morawa adalah sebesar Rp 1.546.701.030 per

tahun. Dengan penerimaan beras adalah sumber penerimaan terbesar pengusaha

penggilingan padi ini, yaitu dengan rata-rata sebesar Rp 1.438.443.982 per tahun.

Penerimaan beras ini merupakan hasil penjualan beras yang dilakukan oleh setiap

pengusaha penggilingan padi kecil di daerah penelitian. Sumber beras berasal dari

penggilingan padi kecil dan kemudian di jual. Harga beras sangat mempengaruhi

hasil penjualan beras ini, semakin tinggi harga beras maka semakin besar

penerimaan yang diterima oleh pengusaha penggilingan padi kecil di daerah

penelitian. Kemudian hasil peneriman didapat juga dari hasil penjualan dedak

yaitu kulit gabah yang diolah menjadi dedak. Rata-rata penerimaan dedak per

tahun di daerah penelitian adalah sebesar Rp 87.490.190,3. Penerimaan dari upah

penggilingan padi adalah penerimaan yang diperoleh dari upah yang diterima dari

setiap orang yang berada di daerah sekitar yang menggilingkan padi nya di tempat

usaha penggilingan padi tersebut. Berikut besar rata-rata penerimaan dari hasil

upah giling padi adalah sebesar Rp 20.766.857 per tahun.

Tidak semua pengusaha penggilingan padi di daerah penelitian menghasilkan

penerimaan dari upah giling padi, dari 8 sampel yang diteliti hanya ada 2

penggilingan padi kecil saja yang memnghasilkan penerimaan dari hasil upah

giling padi yaitu pengusaha Sampel 3 dan pengusaha Sampel 7. Berbeda dengan

pengusaha sampel lainnya, usaha penggilingan padi kecil Sampel 3 tidak membeli

bahan baku atau gabah, sehingga penghasilannya hanya bersumber dari upah

giling dan penjualan dedak saja. Usaha penggilingan padi kecil Sampel 3

merupakan usaha penggilingan padi rakyat, yang hanya berfungsi untuk

menggiling padi dari masyarakat sekitar sehingga tidak ber fokus untuk membeli

bahan baku atau gabah untuk meningkatkan penerimaan. Upah giling yang

diterapkan adalah sesuai dengan kesepakan antara masyarakat dengan pengusaha

penggilingan padi rakyat ini, dan upah yang disepakati adalah setiap hasil

penggilingan sebesar 10 kg beras maka upah yang harus dibayarkan adalah

Untuk mengetahui rata-rata pendapatan usaha penggilingan padi di daerah

penelitian, maka dilakukan pengurangan antara rata-rata penerimaan terhadap

rata-rata biaya produksi. Berikut dilampirkan rata-rata pendapatan yang diperoleh

usaha penggilingan padi di daerah penelitian.

Tabel 15. Rata-Rata Pendapatan Bersih Per Tahun Usaha Penggilingan padi Kecil di Kecamatan Tanjung Morawa

Keterangan Jumlah (Rp)

Rata-Rata Total Penerimaan 1.546.701.030

Rata-Rata Total Biaya Produksi 970.688.892

Rata-Rata Pendapatan Bersih 576.012.138 Sumber: Analisis Data Primer (Lampiran 4 – lampiran 11).

Dari Tabel 15 dapat di lihat bahwa rata penerimaan lebih besar dari pada

rata-rata biaya produksi usaha penggilingan padi kecil di daerah penelitian, oleh

karena itu dapat diperoleh rata-rata pendapatan bersih sebesar Rp 576.012.138 per

5.4 Analisis Kelayakan Usaha Penggilingan Padi Kecil

Kelayakan usaha penggilingan padi dianalisis dengan menggunakan metode

analisis finansial dengan kriteria investasi, yaitu Net Present Value (NPV), Net

Benefit-Cost Ratio (B/C), Internal Rate of Return (IRR), dan Payback Period

(PP). Untuk melihat nilai masing-masing dari metode analisis tersebut dapat di

lihat pada Tabel berikut:

Tabel 16. Kriteria Penilaian Investasi Usaha Penggilingan Padi Kecil di Kecamatan Tanjung Morawa Sumber: Analisis Data Primer (Lampiran 12 – lampiran 35).

NPV (Net Present Value)

Analisis ini dilakukan dengan tujuan untuk mengetahui tingkat keuntungan yang

diperoleh selama umur usaha yang direncanakan. NPV atau manfaat bersih

sekarang merupakan perbandingan antara PV kas bersih dengan PV investasi

investasi. Berdasarkan hasil perhitungan, diperoleh NPV rata-rata sebesar

Rp 2.004.710.150,3. Nilai tersebut menunjukan bahwa arus masuk penggilingan

gabah di daerah penelitian lebih besar dari pada arus kas keluarnya atau ( NPV >

0), sehingga pendirian usaha yang dilakukan ini menguntungkan dan layak

diimplementasikan dalam jangka panjang. Perhitungan kriteria NPV dapat di lihat

pada Lampiran 12 sampai dengan lampiran 19.

B/C Ratio

Nilai B/C yang diperoleh adalah 3,64. Perolehan nilai B/C > 1 berarti usaha

penggilingan padi kecil di daerah penelitian layak untuk diusahakan. Nilai B/C

sebesar 3,64 berarti bahwa setiap Rp 1000,- biaya yang dikeluarkan diperoleh

benefit sebesar Rp 3640.

IRR

IRR merupakan tingkat suku bunga dari suatu usaha dalam jangka waktu tertentu

yang membuat nilai NPV dari usaha tersebut sama dengan nol. Analisis ini

dilakukan untuk mengetahui tingkat pengembalian investasi yang dihasilkan dari

investasi pada usaha yang bersangkutan. Berdasarkan hasil perhitungan, diperoleh

nilai IRR dari usaha penggilingan padi kecil di daerah penelitian adalah sebesar

64,56%, Nilai ini lebih besar dari nilai suku bunga bank yang digunakan dalam

perhitungan, yaitu 7,5% (Suku bunga Bank Indonesia yang berlaku saat ini). Hal

ini berarti, tingkat pengembalian yang dihasilkan dari investasi pada pendirian

usaha ini lebih besar nilainya dibandingkan tingkat pengembalian yang dihasilkan

dari investasi yang dilakukan pada bank. Dengan demikian, pengusaha lebih baik

uangnya di bank. IRR = 64,56% > 7,5% maka usaha penggilingan padi kecil di

daerah penelitian layak untuk diusahakan.

Nilai IRR diperoleh dengan mengunakan metode coba-coba (trial and error).

Caranya adalah dengan menghitung jumlah nilai sekarang dari arus kas bersih

masa depan selama umur usaha dengan menggunakan tingkat suku bunga tertentu.

Kemudian, nilainya dibandingkan dengan biaya investasi awal. Jika nilai investasi

awal lebih kecil, maka dicoba lagi dengan tingkat suku bunga lebih tinggi.

Sebaliknya, apabila nilai investasi awal lebih besar, maka dicoba lagi dengan

tingkat suku bunga yang lebih rendah. Dan selanjutnya hingga mencapai atau

ditemukan nilai yang sama besar atau mendekati.

PP (Payback Period)

PP merupakan jumlah tahun yang dibutuhkan bagi suatu usaha untuk menutupi

biaya investasi awal dengan jumlah keuntungan bersih yang telah didiskontokan.

Berdasarkan hasil perhitungan, nilai rata-rata PP pada usaha penggilingan padi

kecil di daerah penelitian ini adalah 2 tahun 0,3 bulan ( 2 tahun 9 hari). Artinya

usaha penggilingan padi kecil di daerah penelitian mampu menutupi biaya

investasi awal sebelum umur usaha berakhir, maka pendirian usaha ini layak

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat diambil beberapa

kesimpulan, antara lain:

1. Gabah yang diproduksi pengusaha penggilingan padi di Kecamatan Tanjung

Morawa adalah sebagian besar bersumber dari lokal atau sekitar usaha

penggilingan padi kecil dengan jumlah rata-rata produksi gabah sebesar 156,69

ton per tahun.

2. Rata-rata biaya produksi usaha penggilingan padi kecil di daerah penelitian

adalah sebesar Rp 970.688.892per tahun.

3. Pendapatan rata-rata usaha penggilingan padi kecil di daerah penelitian adalah

sebesar Rp. 576.012.138 per tahun.

4. Secara finansial usaha penggilingan padi di daerah penelitian layak untuk

diusahakan.

6.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka terdapat beberapa saran,

antara lain:

1. Kepada pemilik usaha penggilingan padi disarankan untuk membuat fasilitas

antar jemput gabah dari petani secara kontiniu sehingga mampu bersaing

dengan penggilingan padi bergerak (Odong-odong).

2. Kepada pemerintah disarankan untuk menertibkan penggilingan-penggilingan

padi bergerak (Odong-odong) yang mulai marak dan tidak memiliki surat izin

usaha.

3. Kepada peneliti selanjutnya disarankan untuk melakukan penelitian tentang

kelayakan usaha penggilingan bergerak (Odong-odong) dan

DAFTAR PUSTAKA

Andoko. A. 2006. Budidaya Padi Organik. Jakarta: Penebar Swadaya.

Badan Pusat Statistik. 2010. Kabupaten Deli Serdang Dalam Angka. Medan: BPS Sumatera Utara. Di Desa Cikarang, Kecamatan Dramaga, Kabupaten Bogor. [Skripsi].

Bogor: Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Departemen Pertanian. 2005. Teknik Penggilingan Padi yang Baik. Ditjen pengolahan dan pemasaran hasil pertanian, Departemen Pertanian. Ragunan Jakarta:

Hardjosentono, M. 2000. Mesin-Mesin Pertanian. Jakarta: Bumi Aksara.

Hasbullah, R . 2007. Program Pengawalan Penanganan Pasca Panen dan Pemasaran Gabah oleh Perguruan Tinggi di Provinsi Jawa Barat dan Banten. Bogor: Lembaga Penelitian dan Pemberdayaan Masyarakat IPB.

Husnan, S. dan Suwarsono. 1994. Studi Kelayakan Proyek. Yogyakarta: UPP AMP YKPN.

Ibrahim,Y. 2009. Studi Kelayakan Bisnis. Jakarta: Rineka Cipta.

Kasmir dan Jakfar, 2003 .Studi Kelayakan Bisnis. Jakarta: Kencana Prenada Media.

Musa, Ali. 2012. Perencanaan dan Evaluasi Proyek Agribisnis Konsep dan Aplikasi. Yogyakarta: ANDI.

Pitoyo.S, 2003. Budi Daya Padi Sawah. Jakarta: Penebar Swadaya.

Setyono, A. 1994. Padi. Jakarta: Penebar Swadaya.

Soekartawi, 1993. Teori Ekonomi Produksi. Jakarta: Raja Grafindo Persada.

Suharno, 2005. Permintaan Beras Kepala di Kota Kendari. Sulawesi Tenggara: Balai Pengkajian Teknologi Pertanian.

Sukirno, S. 2005. Mikro Ekonomi. Jakarta: Raja Grafindo Persada.

Suprayono dan A. Setyono. 1997. Budi Daya Padi. Jakarta: Penebar Swadaya.

Thahir, R., 2008. Pengembangan Agroindustri Padi. Pascapanen.litbang.deptan.go.id/index.php/id/peneliti/18. Diakses pada Maret 2015.

Umar, H. 2001. Studi Kelayakan Bisnis. Jakarta: Rineka Cipta.

Lampiran 1. Tabel Rata-Rata Harga Beras Di Kabupaten Deli Serdang

Sumber: Kabupaten Deli serdang Dalam Angka, 2015.

Lampiran 2. Karakteristik Pengusaha Sampel

No Nama Jenis Kelamin Umur (Tahun) Pengalaman usaha (Tahun) Pendidikan Terakhir

Lampiran 3. Data Rata-Rata Output Beras dan Dedak Per Tahun

Lampiran 4. Modal Investasi Sampel 1

Jenis Modal Investasi Satuan Jumlah U.Ekonomis (Tahun) Harga (Rp) Total (Rp) Penyusutan Per Tahun (Rp)

Bangunan Unit 1 20 80.000.000 80.000.000 4.000.000

Mesin Penggiling Unit 1 15 250.000.000 250.000.000 16.666.667

Lampiran 4a. Total Biaya Rata-rata Per Tahun Sampel 1

Tahun

Biaya Tetap (Rp) Biaya Variabel (Rp)

Jumlah (Rp)

1 78.790.000 100.000 48.000.000 1.800.000 14.760.000 756.000.000 38.988.000 12.240.000 950.678.000 2 78.790.000 100.000 48.000.000 1.920.000 19.680.000 864.000.000 38.988.000 13.320.000 1.064.798.000 3 78.790.000 100.000 48.000.000 2.040.000 24.600.000 831.600.000 38.988.000 14.040.000 1.038.158.000 4 78.790.000 100.000 48.000.000 2.160.000 29.520.000 1.101.600.000 56.316.000 14.400.000 1.330.886.000 5 78.790.000 100.000 48.000.000 2.280.000 34.440.000 972.000.000 68.244.000 16.560.000 1.220.414.000 6 78.790.000 100.000 48.000.000 2.400.000 39.360.000 1.080.000.000 61.087.200 18.000.000 1.327.737.200

Lampiran 4b. Total Penerimaan Rata-rata Per Tahun Sampel 1

Tahun Penerimaan Beras (Rp) Penerimaan Dedak (Rp) Jumlah Penerimaan (Rp)

1 1.507.200.000 39.600.000 1.546.800.000

2 1.811.136.000 43.200.000 1.854.336.000

3 1.640.832.000 48.000.000 1.688.832.000

4 2.112.000.000 60.000.000 2.172.000.000

5 1.824.000.000 72.000.000 1.896.000.000

Lampiran 4c. Total Pendapatan Rata-Rata Per Tahun Sampel 1

Tahun Total Penerimaan (Rp) Total Biaya (Rp) Total Pendapatan (Rp)

1 1.546.800.000 950.678.000 596.122.000

2 1.854.336.000 1.064.798.000 789.538.000

3 1.688.832.000 1.038.158.000 650.674.000

4 2.172.000.000 1.330.886.000 841.114.000

5 1.896.000.000 1.220.414.000 675.586.000

6 1.908.000.000 1.327.737.200 580.262.800

Lampiran 5. Modal Investasi Sampel 2

Jenis Modal Investasi Satuan Jumlah U.Ekonomis (Tahun) Harga (Rp) Total (Rp) Penyusutan Per Tahun (Rp)

Bangunan Unit 1 20 100.000.000 100.000.000 5.000.000

Mesin Penggiling Unit 1 15 350.000.000 350.000.000 23.333.333

Lampiran 5a. Total Biaya Rata-Rata Per Tahun Sampel 2

Tahun Biaya Tetap (Rp) Biaya Variabel (Rp) Jumlah (Rp)

Peny. Investasi Pajak Listrik Tenaga Kerja Bahan Baku BBM Goni

1 66.293.333 625.000 8.880.000 69.120.000 3.072.000.000 51.840.000 34.560.000 3.303.318.333 2 66.293.333 625.000 9.000.000 77.760.000 3.360.000.000 51.840.000 36.720.000 3.602.238.333 3 66.293.333 625.000 9.120.000 86.400.000 3.840.000.000 51.840.000 39.960.000 4.094.238.333 4 66.293.333 625.000 9.240.000 95.040.000 3.696.000.000 51.840.000 42.120.000 3.961.158.333 5 66.293.333 625.000 9.360.000 103.680.000 4.896.000.000 74.880.000 43.200.000 5.194.038.333 6 66.293.333 625.000 9.480.000 112.320.000 4.320.000.000 86.400.000 49.680.000 4.644.798.333 7 66.293.333 625.000 9.600.000 120.960.000 4.800.000.000 79.488.000 54.000.000 5.130.966.333

Lampiran 5b. Total Penerimaan Rata-Rata Per Tahun Sampel 2

Tahun Penerimaan Beras (Rp) Penerimaan Dedak (Rp) Jumlah Penerimaan (Rp)

1 4.523.760.000 201.600.000 4.725.360.000

2 5.652.000.000 237.600.000 5.889.600.000

3 6.791.760.000 259.200.000 7.050.960.000

4 6.153.120.000 288.000.000 6.441.120.000

5 7.920.000.000 360.000.000 8.280.000.000

6 6.840.000.000 432.000.000 7.272.000.000

Lampiran 5c. Total Pendapatan Rata-Rata Per Tahun Sampel 2 Tahun Total Penerimaan (Rp) Total Biaya (Rp) Pendapatan (Rp)

1 4.725.360.000 3.303.318.333 1.422.041.667

2 5.889.600.000 3.602.238.333 2.287.361.667

3 7.050.960.000 4.094.238.333 2.956.721.667

4 6.441.120.000 3.961.158.333 2.479.961.667

5 8.280.000.000 5.194.038.333 3.085.961.667

6 7.272.000.000 4.644.798.333 2.627.201.667

7 7.344.000.000 5.130.966.333 2.213.033.667

Lampiran 6. Modal Investasi Sampel 3

Jenis Modal Investasi Satuan Jumlah U.Ekonomis (Tahun) Harga (Rp) Total (Rp) Penyusutan Per Tahun (Rp)

Bangunan Unit 1 20 50.000.000 50.000.000 2.500.000

Mesin Penggiling Unit 1 15 150.000.000 150.000.000 10.000.000

Timbangan Unit 2 15 2.500.000 5.000.000 333..333

Garukan Unit 2 6 50.000 100.000 16.666

Terpal Unit 2 6 250.000 500.000 83.333

Sekop Unit 2 6 100.000 200.000 33.333

Beko Sorong Unit 2 10 600.000 1.200.000 120.000

Alat Jahit Karung Unit 1 10 3.350.000 3.350.000 335.000

Garukan (2) Unit 2 6 50.000 100.000 16.666

Terpal (2) Unit 2 6 250.000 500.000 83.333