PENGARUH PENDAPATAN ASLI DAERAH DAN DANA BAGI HASIL TERHADAP KEMANDIRIAN DAERAH MELALUI PDRB PERKAPITA (STUDI KASUS

KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA)

TESIS

OLEH:

MAYA AFRIDA SIRAIT 107017087/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA BAGI HASIL TERHADAP KEMANDIRIAN DAERAH MELALUI PDRB PERKAPITA (STUDI KASUS

KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA)

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

MAYA AFRIDA SIRAIT 107017087/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Penelitian : Pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil Terhadap Kemandirian Daerah Melalui PDRB Per Kapita (Studi Kasus Kabupaten/Kota di Provinsi Sumatera Utara) Nama Mahasiswa : Maya Afrida Sirait

Nomor Pokok : 107017087 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, M.Ec, Ac)

Ketua Anggota

(Iskandar Muda, SE, M.Si, Ak)

Ketua Program Studi, Direktur,

(Prof. Dr Ade Fatma Lubis, MAFIS,MBA,CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah Diuji pada

Tanggal : 30 Agustus 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac Anggota : 1. Iskandar Muda, SE, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Drs. Firman Syarif, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“Pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil Terhadap Kemandirian Daerah Melalui PDRB Per Kapita (Studi Kasus Kabupaten/Kota di Provinsi Sumatera Utara”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 5 September 2012 Yang membuat pernyataan :

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA BAGI HASIL TERHADAP KEMANDIRIAN DAERAH MELALUI PDRB PERKAPITA (STUDI KASUS

KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA)

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris tentang pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil terhadap Kemandirian Daerah melalui PDRB Perkapita (Studi Kasus Kabupaten/Kota di Provinsi Sumatera Utara). Penelitian ini dirancang dengan menggunakan desain penelitian kausal. Populasi dalam penelitian ini adalah 33 Kabupaten/Kota di Provinsi Sumatera Utara, dengan menggunakan teknik pengambilan sampel dengan cara purposive sampling maka terpilih 25 Kabupaten/Kota di Provinsi Sumatera Utara sebagai sampel. Tahun data yang digunakan mulai dari tahun 2006 s/d 2010. Jenis data yang digunakan adalah data kuantitatif dan metode analisis data yang digunakan adalah analisis jalur, dengan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Hasil penelitian menunjukan bahwa Pendapatan Asli Daerah dan Dana Bagi Hasil berpengaruh signifikan terhadap Kemandirian Daerah baik secara parsial maupun simultan dan variabel PDRB Perkapita dapat berperan sebagai variabel intervening antara pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil. Pengaruh variabel PDRB Perkapita tersebut adalah intervening sebagian karena nilai koefisien tidak langsung lebih kecil dari nilai koefisien langsung.

THE INFLUENCE OF LOCAL ORIGINALY-GENERATED REVENUES AND REVENUE SHARING ON THE REGIONAL AUTONOMY THROUGH GROSS REGIONAL PRODUCT

PER CAPITA (A CASE STUDY OF THE DISTRICTS/CITIES IN THE PROVINCE OF SUMATERA UTARA)

ABSTRACT

The purpose of this study was to provide empirical evidence about the influence of local originally-generated revenues and revenue sharing on the regional autonomy through gross regional product per capita (a case study on districts /cities in the Province of Sumatera Utara). The population of this study was 33 districts/cities in the province of Sumatera Utara and 25 districts/cities were selected to be the samples for this study through purposive sampling technique. The data used in this study were the quantitative data from 2006 to 2010. The data obtained were analyzed through path analysis by doing the classic assumption test before testing the hypothesis. The result of this study showed that either simultaneously or partially the local originally-generated revenues and revenue sharing had a significant influence on the regional autonomy while the gross regional product per capita can function as the intervening variable between the influence of local originally-generated revenues and revenue sharing. The influence of gross regional product per capita was partly intervening because its coefficient value was indirectly less than the value of direct coefficient.

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yang Maha Esa atas segala berkat yang tiada terkira yang telah Engkau berikan kepada penulis sehingga dapat menyelesaikan tesis ini dengan judul Pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil terhadap Kemandirian Daerah melalui PDRB Perkapita(Studi Kasus Kabupaten/Kota di Provinsi Sumatera Utara). Kasih dan penyertaanMu sungguh luar biasa dalam setiap langkah kehidupan penulis serta keselamatan yang Engkau anugerahkan kepadaku.

Tesis ini penulis persembahkan untuk keluarga tercinta yang telah memberikan doa dan dukungannya, teristimewa kepada Bapak dan Ibu saya Wesly Sirait,Amd dan Kasirah Silalahi,SPd yang telah memberikan kasih sayang serta dukungan penuh kepada penulis sehingga penulisan skripsi ini bisa diselesaikan, dan tak lupa kepada Kakak dan Adik saya Arwita Meirina Sirait, SPd dan Haposan Sirait.

Dalam penyelesaian tesis ini, segala upaya maksimal telah penulis berikan untuk mendapatkan hasil yang terbaik agar kelak dapat bermanfaat bagi berbagai pihak yang memerlukan. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang tulus dan ikhlas kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, D.T.M.&H., M.Sc. (C.T.M), Sp.A.(K.) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac selaku dosen pembimbing utama yang telah banyak meluangkan waktu dan pikiran dan sabar untuk mengarahkan, membimbing, dan memberikan saran-saran kepada penulis untuk merampungkan penyelesaian tesis ini.

5. Bapak Iskandar Muda, SE, M.Si, Ak selaku dosen pembimbing kedua yang juga telah banyak meluangkan waktu dan pikiran dan sabar untuk mengarahkan, membimbing, dan memberikan saran-saran kepada penulis untuk merampungkan penyelesaian tesis ini.

6. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku dosen pembanding yang telah memberikan saran-saran kepada penulis untuk perbaikan tesis ini. 7. Kedua orang tua penulis, St Wesly Sirait, Amd dan Kasirah Silalahi, SPd, terima kasih buat

dukungan dan kasih sayang yang diberikan kepada penulis.

8. Kakak dan Adik penulis, Arwita Meirina Sirait, SPd dan Haposan Sirait, terima kasih buat motivasi yang selalu diberikan kepada penulis pada saat mengalami kejenuhan dan kelelahan fisik.

9. Rekan-rekan mahasiswa/i Pascasarjana Ekonomi angkatan 2010/2011 terima kasih buat ide, motivasi, dan semangat yang diberikan kepada penulis baik dalam penyelesaian studi maupun tesis ini.

Akhir kata, penulis berharap semoga tesis ini bermanfaat bagi semua pihak dan Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya kepada kita semua. Amin.

Medan, 28 Agustus 2012 Penulis,

RIWAYAT HIDUP

1. Nama : Maya Afrida Sirait

2. Tempat Tanggal Lahir : Tebing Tinggi /10 April 1987 3. Agama : Kristen Protestan

4. Jenis Kelamin : Perempuan 5. Status : Belum Menikah

6. Pekerjaan : Auditor di Kantor Akuntan Publik 7. Orang Tua

a. Ayah : Wesly Sirait b. Ibu : Kasirah Silalahi

8. Alamat : Jl H Syech Baringin No 32 Perumahan Guru Sei Sigiling

Tebing Tinggi 9. No Handphone : 081375271506 10.Pendidikan

a. SD : SD Negeri 166321 Tebing Tinggi, Lulus Tahun 1999

b. SMP : SMP Negeri 7 Tebing Tinggi, Lulus Tahun 2002 c. SMA : SMA Negeri 1 Tebing Tinggi, Lulus Tahun 2005 d. Universitas : Fakultas Ekonomi/ Universitas Sumatera Utara

Departemen Akuntansi, Lulus Tahun 2005

DAFTAR ISI

Halaman

ABSTRAK………..………... i

ABSTRACT………. ……. ii

KATA PENGANTAR………... iii

RIWAYAT HIDUP………...……….... vi

DAFTAR ISI………...………...vii

DAFTAR GAMBAR………...ix

DAFTAR TABEL………...x

DAFTAR LAMPIRAN... ... xi

BAB I : PENDAHULUAN 1.1 Latar Belakang Penelitian……….………...1

1.2 Rumusan Masalah Penelitian……….…………..6

1.3 Tujuan Penelitian……….………6

1.4 Manfaat Penelitian……….………..6

1.5 Originalitas penelitian……….……….7

BAB II : TINJAUAN PUSTAKA 2.1 Landasan Teori…….……….…..………..8

2.1.1 Kemandirian Daerah………9

2.1.2 Keuangan daerah dan APBD……….…….……….…………11

2.1.2.1 Pendapatan Asli Daerah…...……….………13

2.1.2.2 Dana Bagi Hasil…….….……….…..16

2.1.3 PDRB Per Kapita………..………..……….…..…..19

2.2 Penelitian Terdahulu………..……….22

BAB III: KERANGKA KONSEPTUAL DAN HIPOTESIS 3.1 Kerangka konseptual………..……….28

3.2 Hipotesis Penelitian………..…………...30

4.2 Populasi dan sampel………. 31

4.3 Jenis dan sumber data……….……….33

4.4 Teknik Pengumpulan data..………. 33

4.5 Defenisi Operasional dan pengukuran variable………33

4.6 Metode Analisis Data……….………. 35

BAB V : ANALISIS DAN PEMBAHASAN 5.1 Hasil Penelitian……….. 42

5.1.1 Deskripsi Sampel Penelitian………. 42

5.1.2 Deskripsi Statistik Data Penelitian……… 42

5.1.3 Pengujian Asumsi Klasik……….. 44

5.1.4 Pengujian Hipotesis………53

5.2 Pembahasan………. 61

BAB VI : KESIMPULAN DAN SARAN 6.1 Kesimpulan……….. 65

6.2 Keterbatasan Penelitian………66

6.3 Saran……… 67

DAFTAR GAMBAR

Nomor Judul

Gambar 3.1 Kerangka Konseptual... 29 Halaman

Gambar 5.1 Histogram-dependent Variabel : Z ... 45 Gambar 5.2 Normal P-P Plot of regression Standarized

Residual-Dependent Variabel: Z ... 46 Gambar 5.3 Scatterplot-Dependent Variabel: Z ... 47 Gambar 5.4 Histogram-dependent Variabel : LN_Z ... 47 Gambar 5.5 Normal P-P Plot of regression Standarized

Residual-Dependent Variabel: LN_Z ... 48 Gambar 5.6 Scatterplot-Dependent Variabe: LN_Z ... 48 Gambar 5.7 Histogram-dependent Variabel : LN_Y... 50 Gambar 5.8 Normal P-P Plot of regression Standarized

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Hasil penelitian Terdahulu... 24

Halaman Tabel 4.1 Daftar Sampel ... 32

Tabel 4.2 Defenisi Operasional ... 34

Tabel 5.1 Statistik Deskriptif Variabel-Variabel Selama Tahun 2006 sampai tahun 2010 ... 42

Tabel 5.2 Pengujian Multikolinearitas Data(LN_Z) ... 49

Tabel 5.3 Pengujian Multikolinearitas Data(LN_Y) ... 52

Tabel 5.4 Ringkasan Pengujian Hipotesis ... 53

Tabel 5.5 Ringkasan Pengujian Hipotesis Persamaan 1 ... 54

Tabel 5.6 Ringkasan Pengujian Hipotesis Persamaan 2 ... 56

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Data Realisasi PAD, Dana Bagi Hasil,Kemandirian Daerah ...73

Halaman Lampiran 2 Data Deskriptif Statistik... ...88

Lampiran 3 Hasil Uji Normalitas sebelum transformasi………..88

Hasil Uji Normalitas setelah transformasi ... 90

Lampiran 4 Hasil Uji Multikolinearitas sebelum transformasi ... 93

Hasil Uji Multikolinearitas setelah transformasi ... 94

Lampiran 5 Hasil Uji Heteroskedastisitas sebelum transformasi ... 96

Hasil Uji Heteroskedastisitas setelah transformasi ... 96

Lampiran 6 Hasil Uji Autokorelasi sebelum transformasi ... 97

Hasil Uji Autokorelasi setelah transformasi ... 97

Lampiran 7 Variable Entered setelah transformasi ... 98

Lampiran 8 Hasil Uji Hipotesis(Uji t) ... 99

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA BAGI HASIL TERHADAP KEMANDIRIAN DAERAH MELALUI PDRB PERKAPITA (STUDI KASUS

KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA)

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris tentang pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil terhadap Kemandirian Daerah melalui PDRB Perkapita (Studi Kasus Kabupaten/Kota di Provinsi Sumatera Utara). Penelitian ini dirancang dengan menggunakan desain penelitian kausal. Populasi dalam penelitian ini adalah 33 Kabupaten/Kota di Provinsi Sumatera Utara, dengan menggunakan teknik pengambilan sampel dengan cara purposive sampling maka terpilih 25 Kabupaten/Kota di Provinsi Sumatera Utara sebagai sampel. Tahun data yang digunakan mulai dari tahun 2006 s/d 2010. Jenis data yang digunakan adalah data kuantitatif dan metode analisis data yang digunakan adalah analisis jalur, dengan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Hasil penelitian menunjukan bahwa Pendapatan Asli Daerah dan Dana Bagi Hasil berpengaruh signifikan terhadap Kemandirian Daerah baik secara parsial maupun simultan dan variabel PDRB Perkapita dapat berperan sebagai variabel intervening antara pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil. Pengaruh variabel PDRB Perkapita tersebut adalah intervening sebagian karena nilai koefisien tidak langsung lebih kecil dari nilai koefisien langsung.

THE INFLUENCE OF LOCAL ORIGINALY-GENERATED REVENUES AND REVENUE SHARING ON THE REGIONAL AUTONOMY THROUGH GROSS REGIONAL PRODUCT

PER CAPITA (A CASE STUDY OF THE DISTRICTS/CITIES IN THE PROVINCE OF SUMATERA UTARA)

ABSTRACT

The purpose of this study was to provide empirical evidence about the influence of local originally-generated revenues and revenue sharing on the regional autonomy through gross regional product per capita (a case study on districts /cities in the Province of Sumatera Utara). The population of this study was 33 districts/cities in the province of Sumatera Utara and 25 districts/cities were selected to be the samples for this study through purposive sampling technique. The data used in this study were the quantitative data from 2006 to 2010. The data obtained were analyzed through path analysis by doing the classic assumption test before testing the hypothesis. The result of this study showed that either simultaneously or partially the local originally-generated revenues and revenue sharing had a significant influence on the regional autonomy while the gross regional product per capita can function as the intervening variable between the influence of local originally-generated revenues and revenue sharing. The influence of gross regional product per capita was partly intervening because its coefficient value was indirectly less than the value of direct coefficient.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia memasuki era baru seiring dengan diberlakukannya otonomi daerah. Kebijakan tersebut tertuang dalam UU No. 22 tahun 1999 tentang Pemerintahan Daerah dan UU No 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah diberlakukan per Januari tahun 2001 (UU ini dalam perkembangannya diperbaharui dengan dikeluarkannya UU No.32 tahun 2004 dan UU No. 33 tahun 2004). Diberlakukannya undang-undang ini memberikan peluang bagi daerah untuk menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka mewujudkan kemandirian daerah.

Otonomi daerah diharapkan dapat meningkatkan pelayanan diberbagai sektor terutama sektor publik. Peningkatan layanan publik ini diharapkan dapat meningkatkan daya tarik bagi investor untuk membuka usaha di daerah. Harapan ini tentu saja dapat terwujud apabila ada upaya serius (pemerintah) dengan memberikan berbagai fasilitas pendukung (investasi). Konsekuensi diberlakukannya otonomi daerah dan desentralisasi fiskal ini adalah pemerintah pusat akan menyerahkan wewenang dan tanggung jawab yang lebih besar dalam hal pembiayaan, personalia, dan perlengkapan kepada pemerintah daerah, dan pemerintah daerah harus dapat mengurus rumah tangganya sendiri terutama dalam mengelola keuangan daerah sesuai dengan tujuan otonomi daerah yaitu untuk mencapai kemandirian keuangan daerah, dan pemerintah juga perlu memberikan alokasi belanja yang lebih besar untuk tujuan ini.

Desentralisasi fiskal di satu sisi memberikan kewenangan yang lebih besar dalam pengelolaan daerah, tetapi di sisi lain memunculkan persoalan baru, dikarenakan tingkat kesiapan fiskal daerah yang berbeda-beda. Penelitian yang dilakukan Adi (2005) menunjukkan terjadi disparitas pertumbuhan ekonomi yang cukup tinggi antar daerah (kabupaten dan kota) dalam pelaksanaan desentralisasi fiskal. Nanga (2005) mengindikasikan terjadinya ketimpangan fiskal antar daerah dan bisa jadi hal ini mempengaruhi tingkat pertumbuhan ekonomi daerah.

mampu meningkatkan tingkat partisipasi publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD (Mardiasmo, 2002).

Sektor pajak daerah dan retribusi daerah memberikan sumbangan yang signifikan dalam perolehan penerimaan daerah. Pajak daerah dan retribusi daerah yang diterapkan oleh pemerintah daerah, baik yang ditentukan oleh undang-undang daerah, maupun yang merupakan perluasan objek pajak maupun retribusi sangat beragam. Jadi adalah sangat diharapkan sumber penerimaan ini bisa menjadi salah satu sumber pembiayaan dalam penyelenggaraan pemerintahan dan pembangunan daerah. Namun, bila diamati keadaan di masing-masing daerah belum mampu menujukkan kinerjanya dalam mengoptimalkan potensi daerahnya masing-masing. Pajak daerah dan retribusi daerah sangat diharapkan bisa memenuhi semua alokasi belanja daerah suatu pemerintahan daerah dalam satu tahun anggaran, karena semakin besar kemampuan daerah dalam mengoptimalkan potensi daerahnya sendiri sebagai sumber penerimaan, maka semakin kecil pula bantuan pemerintahan pusat ataupun provinsi. Dan dengan semakin sedikitnya peranan pemerintah pusat dan provinsi terhadap pemerintahan daerah dalam hal pengelolaan keuangan daerah, maka prinsip kemandirian dalam akuntansi sektor publik yang dijadikan sebagai salah satu tolak ukur keberhasilan daerah otonomi menjalankan otonomi daerah dapat dikatakan tercapai.

dapat dilihat dari seberapa besar kontribusi yang diberikan tiap komponen penerimaan termasuk komponen Dana Bagi Hasil terhadap pendapatan daerah (Wahyuni,2009).

Selain Pendapatan Asli Daerah dan Dana Bagi Hasil, tingkat pertumbuhan ekonomi juga menjadi salah satu tujuan penting pemerintah daerah maupun pemerintah pusat. Upaya untuk meningkatkan Pendapatan Asli Daerah tidak akan memberikan arti apabila tidak diikuti dengan peningkatan pertumbuhan ekonomi daerah. Terdapat dua komponen penerimaan daerah yang berpengaruh positif secara signifikan terhadap pertumbuhan ekonomi regional (Brata, 2004). Kedua komponen tersebut adalah PAD dan Bagian Sumbangan dan Bantuan. Namun demikian, penelitian Brata (2004) belum mencakup periode setelah otonomi daerah sehingga hubungan PAD dan Pertumbuhan ekonomi dapat saja mengarah ke hubungan negatif jika daerah terlalu ofensif dalam upaya peningkatan penerimaan daerahnya. Peningkatan Pendapatan Asli Daerah menunjukkan adanya peningkatan partisipasi publik terhadap jalannya pemerintahan di daerah itu

BAPPENAS (2003) seperti yang dikutip Adi (2006) melakukan analisis elastisitas PAD terhadap

PDRB menunjukkan bahwa setiap terjadi perubahan PDRB akan memberikan dampak yang positif

dan signifikan terhadap perubahan PAD. Pertumbuhan ekonomi sering di ukur dengan mengunakan pertumbuhan produk domestik bruto (PDB/PDRB), Salah satu indikator tingkat kesejahteraan penduduk suatu wilayah adalah angka PDRB per kapita.

daerah sangat bergantung kepada potensi sumber daya alam dan faktor produksi daerah tersebut. Adanya keterbatasan dalam penyediaan faktor-faktor tersebut menyebabkan besaran PDRB bervariasi antar daerah. Hal ini berarti juga semakin tinggi PDRB Perkapita semakin sejahtera penduduk suatu wilayah.

Dari uraian latar belakang masalah tersebut penulis tertarik untuk melakukan penelitian tentang kemandirian daerah dalam bentuk tesis dengan judul “Pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil Terhadap Kemandirian Daerah melalui PDRB Perkapita Studi Kasus Kabupaten/Kota di Provinsi Sumatera Utara”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan, maka dapat dirumuskan masalah sebagai berikut :

1. Apakah Pendapatan Asli Daerah dan Dana Bagi Hasil berpengaruh signifikan secara parsial dan simultan terhadap Kemandirian Daerah?

2. Apakah Pendapatan Asli Daerah dan Dana Bagi Hasil berpengaruh signifikan secara parsial dan simultan terhadap Kemandirian Daerah melalui PDRB Perkapita?

1.3 Tujuan Penelitian

Adapun Tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh Pendapatan Asli Daerah dan Dana Bagi Hasil secara parsial dan simultan terhadap Kemandirian Daerah,

1.4 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat bermanfaat dan berguna bagi semua pihak diantaranya:

1. Bagi pemerintah, penelitian ini diharapkan mampu memberikan masukan bagi pemerintah dalam meningkatkan kinerjanya bagi masyarakat banyak,

2. Bagi peneliti, penelitian ini diharapkan dapat menambah wawasan dan pengetahuan dalam akuntansi sektor publik khususnya tentang pengelolaan penerimaan daerah serta berguna untuk pemahaman metode penelitian,

3. Bagi pembaca dan pihak lainnya, penelitian ini diharapkan menambah referensi sebagai rekomendasi dalam melakukan penelitian yang sejenis.

4. Membukakan peran penerimaan daerah khususnya Pendapatan Asli Daerah Dana Bagi Hasil terhadap kemandirian daerah melalui PDRB per kapita.

1.5 Originalitas Penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Di era otonomi daerah seperti saat ini kemandirian suatu daerah adalah tuntutan utama yang tidak dapat dielakkan lagi. Kesiapan sumber daya pun harus dapat diatasi, mengingat kewenangan yang telah diberikan oleh pemerintah pusat kepada pemerintah daerah dalam hal mengatur pemerintahan daerahnya masing-masing. Kemandirian yang dituntut tersebut adalah di mana daerah harus mampu mengatur dan mengelola segala bentuk penerimaan dan pembiayaan tanpa harus tergantung kembali dengan pemerintah pusat seperti yang terjadi di era sebelum otonomi daerah direalisasikan (Akbar 2011).

2.1.1 Kemandirian Daerah

Kemandirian daerah atau lebih dikenal dengan otonomi daerah yaitu kemampuan dan kewenangan daerah untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan daerah. Salah satu ciri kemandirian yaitu ketergantungan kepada bantuan pusat harus seminimal mungkin, oleh karena itu, PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah.

Penerapan otonomi daerah/desentralisasi fiskal oleh pemerintah pusat Indonesia memiliki tujuan untuk kemandirian pemerintah daerah dalam pengelolaan rumah tangganya. Dalam penerapannya pemerintah pusat tidak lepas tangan secara penuh dan masih memberikan bantuan kepada pemerintah daerah berupa dana perimbangan yang dapat digunakan oleh pemerintah daerah dalam pembangunan dan menjadi menjadi komponen pendapatan daerah dalam APBD. Pemerintah daerah harus dapat menjalankan rumah tangganya secara mandiri dan dalam upaya peningkatan kemandirian ini, pemerintah dituntut untuk meningkatkan pelayanan publiknya.

(PPh), Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah (PPnBM dan PPN), Bea Materai, dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

Sejalan dengan upaya untuk memantapkan kemandirian Pemerintah Daerah yang dinamis dan bertanggung jawab, serta mewujudkan pemberdayaan dan otonomi daerah dalam lingkup yang lebih nyata, maka diperlukan upaya-upaya untuk meningkatkan efisiensi, efektivitas, dan profesionalisme sumber daya manusia dan lembaga-lembaga publik di daerah dalam mengelola sumber daya daerah. Upaya-upaya untuk meningkatkan pengelolaan sumber daya daerah harus dilaksanakan secara komprehensif dan terintegrasi mulai dari aspek perencanaan, pelaksanaan, dan evaluasi sehingga otonomi yang diberikan kepada daerah akan mampu meningkatkan kesejahteraan masyarakat.

2.1.2 Keuangan Daerah dan APBD

Menurut Thesaurianto (2007 : 32), keuangan daerah dapat dibagi dua yaitu manajemen penerimaan daerah dan manajemen pengeluaran daerah. Kedua komponen tersebut akan sangat menentukan kedudukan suatu pemerintah daerah, dalam rangka melaksanakan otonomi daerah. Menurut Halim (2004 : 20), ruang lingkup keuangan daerah terdiri dari “keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan. Keuangan daerah yang dikelola langsung adalah Anggaran Pendapatan dan Belanja Daerah (APBD) dan barang-barang inventaris milik daerah. Keuangan daerah yang dipisahkan meliputi Badan Usaha Milik Daerah (BUMD).”

Bentuk dan susunan APBD berdasarkan Keputusan Menteri Dalam Negeri (Kepmendagri) No. 29 Tahun 2002 adalah terdiri atas tiga bagian, yaitu Pendapatan, Belanja dan Pembiyaan. Anggaran daerah merupakan salah satu alat yang memegang peranan penting dalam rangka meningkatkan pelayanan publik dan di dalamnya tercermin kebutuhan masyarakat dengan memperhatikan potensi dan sumber-sumber kekayaan daerah. Menurut Saragih (2003 : 122), “Anggaran Pendapatan dan Belanja Daerah (APBD) adalah dasar dari pengelolaan keuangan daerah dalam tahun anggaran tertentu, umumnya satu tahun.” Keterbatasan sumberdaya sebagai pangkal masalah utama dalam pengalokasian anggaran sektor publik dapat diatasi dengan pendekatan ilmu ekonomi melalui berbagai teori tentang teknik dan prinsip seperti yang dikenal dalam public expenditure management (Fozzard, 2001). Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal rendah (Halim, 2001).

APBD dapat dilihat potensi sumber penerimaan suatu daerah seperti Pendapatan Asli Daerah, seberapa besar target yang ingin dicapai untuk membiayai anggaran pengeluaran, selain itu anggaran penerimaan juga dapat mencerminkan seberapa besar sumber penerimaan pajak daerah dan retribusi daerah sebagai komponen terbesar dalam Pendapatan Asli Daerah sudah digali atau sumber penerimaan daerah masih lebih besar disokong oleh transfer pusat. Dari sisi anggaran pengeluaran dapat dijadikan alat evaluasi, yaitu dalam penggunaan dana anggaran tersebut, apakah penggunaanya sudah mencerminkan kebutuhan daerah atau lebih banyak untuk pengeluaran belanja aparatur. Untuk itu APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, dan distribusi. Semua penerimaan dan pengeluaran yang menjadi hak dan kewajiban daerah dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBD, dan apabila pemerintah daerah mengalami surplus maka surplus APBD digunakan untuk membiayai pengeluaran daerah tahun anggaran berikutnya. Penggunaan surplus APBD untuk membentuk dana cadangan, dan penyertaan modal dalam perusahaan daerah.

2.1.2.1Pendapatan Asli Daerah

Menurut Halim (2004: 67), “Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.” Menurut UU Republik Indonesia No 33 tahun 2004 mengenai Perimbangan antara Pusat dan Daerah “Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Menurut Mardiasmo (2002:132),” Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah.

Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

Dalam penciptaan kemandirian daerah, pemerintah daerah harus beradaptasi dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai sektor yang berpotensi untuk dikembangkan menjadi sumber Pendapatan Asli Daerah. Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah – daerah yang mengalami kapasitas fiskal rendah (Halim, 2001). Dalam upaya peningkatan kemandirian daerah pemerintah daerah juga dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya memberikan proporsi belanja modal yang lebih besar untuk pembagunan pada sektor – sektor yang produktif di daerah.

Penerapan otonomi daerah/desentralisasi fiskal oleh pemerintah pusat Indonesia memiliki tujuan untuk kemandirian pemerintah daerah dalam pengelolaan rumah tangganya. Ciri utama yang menunjukkan daerah otonom mampu berotonomi terletak pada kemampuan keuangannya. Berkaitan dengan hal tersebut, optimalisasi sumber-sumber PAD perlu dilakukan untuk meningkatkan kemampuan keuangan daerah. Salah satu penerimaan PAD terbesar yaitu melalui pajak daerah dan retribusi daerah. Terkait dengan Pendapatan Asli Daerah, seorang pakar dari World Bank berpendapat bahwa batas 20% perolehan PAD merupakan batas minimum untuk menjalankan otonomi daerah. Sekiranya PAD kurang dari angka 20%, maka daerah tersebut akan kehilangan kredibilitasnya sebagai kesatuan yang mandiri.

Kendala utama yang dihadapi Pemerintah Daerah dalam melaksanakan otonomi daerah adalah minimnya pendapatan yang bersumber dari Pendapatan Asli Daerah (PAD). Proporsi Pendapatan Asli Daerah yang rendah, di lain pihak menyebabkan Pemerintah Daerah memiliki derajat kebebasan rendah dalam mengelola keuangan daerah. Sebagian besar pengeluaran, baik rutin maupun pembangunan, dibiayai dari dana perimbangan, terutama Dana Alokasi Umum. Alternatif jangka pendek peningkatan penerimaan Pemerintah Daerah adalah menggali dari Pendapatan Asli Daerah (Pratiwi, 2007). Wujud dari desentralisasi fiskal adalah pemberian sumber-sumber penerimaan bagi daerah yang dapat digunakan sendiri sesuai dengan potensi daerah. Kewenangan daerah untuk memungut pajak dan retribusi diatur dalam Undang-undang No.34 Tahun 2000 ditindaklanjuti dengan peraturan pelaksanaan dalam PP No.65 Tahun 2001 tentang Pajak Daerah dan PP No.66 Tahun 2001 tentang Retribusi Daerah. Berdasarkan ketentuan daerah diberikan kewenangan untuk memungut 11 jenis pajak dan 28 jenis retribusi (Halim,

2009). Menurut Brahmantio (2002) pungutan pajak dan retribusi daerah yang berlebihan dalam jangka pendek dapat meningkatkan Pendapatan Asli Daerah, namun dalam jangka panjang dapat menurunkan kegiatan perekonomian, yang pada akhirnya akan menyebabkan menurunnya Pendapatan Asli Daerah. Oleh karena itu Pemerintah Daerah harus bijaksana dalam membuat peraturan dalam hal pungutan pajak daerah dan retribusi daerah di tengah kewenangan besar yang di limpahkan Pemerintah Pusat untuk mendanai pelaksanaan otonomi daerah sehingga tidak memberatkan pihak-pihak tertentu

2.1.2.2Dana Bagi Hasil

Menurut Undang-Undang No 33 Tahun 2004, tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi. Sumber Dana Bagi Hasil berasal dari Pajak (PPh, BPHTB,PBB) dan Sumber Daya Alam. Dalam hal ini Pajak DBH pajak bersumber dari: 1) Pajak Bumi dan Bangunan (PBB), (2)Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan (3) Pajak Penghasilan Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (PPh WPOPDN) dan Pajak Penghasilan Pasal 21 (PPh 21). Sedangkan penerimaan Dana Bagi Hasil Sumber Daya Alam bersumber dari: (1) Kehutanan, (2) Pertambangan Umum, (3) Perikanan, (4) Pertambangan Minyak Bumi, (5)Pertambangan Gas Bumi, dan (6) Pertambangan Panas .

pada pemerintah daerah itu sendiri dalam menggali dan mengembangkan potensi-potensi yang ada. Demikian halnya dalam sistem Dana Bagi Hasil yang bersumber dari pajak dan Sumber Daya Alam. Mekanisme bagi hasil Sumber Daya Alam dan pajak bertujuan untuk mengurangi ketimpangan vertikal (vertical imbalance) pusat-daerah. Namun, pola bagi hasil tersebut dapat berpotensi mempertajam ketimpangan horisontal (horizontal imbalance) yang dialami antara daerah penghasil dan non penghasil

LPEM-FEUI (2002) menyatakan bahwa untuk melihat kesiapan pemerintah daerah dalam menghadapi otonomi daerah khususnya di bidang keuangan, diukur dari seberapa jauh kemampuan pembiayaan urusan bila didanai sepenuhnya oleh Pendapatan Asli Daerah (PAD) dan Dana Bagi Hasil (DBH). Apabila penerimaan pajak (PBB, PPH, BPHTB) serta sumber daya alam yang diperoleh semakin tinggi maka transfer Dana Bagi Hasil yang diterima pun cenderung akan semakin besar. Untuk mengetahui kesiapan pemerintah daerah dalam hal keuangan, atau mengetahui kinerja keuangan pemerintah daerah dalam pemberlakuan otonomi daerah, maka dapat dilihat dari seberapa besar kontribusi yang diberikan tiap komponen penerimaan termasuk komponen Dana Bagi Hasil terhadap pendapatan daerah (Wahyuni,2009).

Thesaurianto (2007) menunjukkan bahwa ketika transfer Dana Bagi Hasil diprediksi mengalami penurunan, pemerintah daerah berupaya menaikkan Pendapatan Asli Daerah sebagai sumber dana pengganti bagi pembiayaan aktivitas belanja pemerintah daerah. Hal tersebut dapat mendorong tercapainya otonomi daerah melalui kemandirian keuangan di mana pemerintah daerah harus dapat memenuhi pembiayaan daerah melalui pendapatan yang diperoleh berdasarkan potensi daerah masing-masing. Dengan demikian ketergantungan pemerintah daerah kepada pemerintah pusat dapat menurun dan kemandirian daerah pun dapat tercapai.

2.1.3. PDRB Per kapita

Pertumbuhan ekonomi adalah proses kenaikan output per kapita (Boediono, 1985). Secara tradisional, pertumbuhan ekonomi ditujukan untuk peningkatan yang berkelanjutan Produk Domestik Regional Daerah / PDRB dan pendapatan per kapita (Saragih, 2003 ; Kuncoro, 2004). Hasil penelitian yang dilakukan Lin dan Liu (2000) menunjukkan desentralisasi memberikan dampak yang sangat berarti bagi pertumbuhan ekonomi daerah. Lin dan Liu (2000) membuktikan adanya hubungan yang positif dan signifikan antara desentralisasi fiskal dengan pertumbuhan ekonomi. Hasil ini mendukung sintesa yang menyatakan bahwa pemberian otonomi yang lebih besar akan memberikan dampak yang lebih besar bagi pertumbuhan ekonomi, hal inilah yang mendorong daerah untuk mengalokasikan secara lebih efisien berbagai potensi lokal untuk kepentingan pelayanan publik (Lin dan Liu, 2000; Mardiasmo, 2002; Wong, 2004).

kapita adalah gambaran rata-rata pendapatan yang diterima oleh setiap penduduk sebagai hasil yang diterima oleh setiap penduduk sebagai hasil dari proses produksi yang terjadi di suatu daerah. Pendapatan perkapita sering dianggap sebagai gambaran tingkat kesejahteraan. Besarnya pendapatan perkapita sangat erat kaitannya dengan pertambahan penduduk. Nilai dari PDRB dapat mengambarkan tingkat kesejahteraan penduduk di suatu wilayah, nilai PDRB diperoleh dengan cara membagi nilai PDRB dengan jumlah penduduk pertengahan tahun. Sehingga apabila tejadi pertambahan penduduk, maka tingkat pendapatan perkapita penduduk juga meningkat, dan hal ini akan naik apabila produktivitas perkapita juga mengalami kenaikan, dimana untuk menaikkan produktivitas perkapita berarti pula dengan harus adanya perubahan struktur ekonomi, teknik produksi, serta masyarakat statis berkembang menjadi masyarakat dinamis. Jadi untuk mengetahui laju pembangunan tidak cukup dengan melihat segi pendapatan perkapita saja, akan tetapi harus diikuti dengan perubahan dalam struktur ekonomi dan struktur masyarakatnya. Dengan kata lain pembangunan ekonomi dikatakan ada kemajuan apabila pendapatan nasional atau pendapatan perkapita naik diikuti dengan perubahan struktur ekonomi, teknik produksi, adanya modernisasi, dan masyarakat tradisional berkembang menjadi masyarakat dinamis yang berpikir rasional dalam tindakan-tindakannya.

Menurut Badan Pusat Statistik (2008) angka PDRB dapat diperoleh melalui tiga pendekatan yaitu pendekatan produksi, pendekatan pendapatan dan pendekatan pengeluaran yang selanjutnya dijelaskan sebagai berikut :

1. Menurut Pendekatan Produksi

Bangunan, Perdagangan, Hotel dan Restoran, Pengangkutan dan Komunikasi, Jasa Keuangan, Persewaan dan Jasa Perusahaan, jasa-jasa.

2. Menurut Pendekatan Pendapatan

PDRB merupakan balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi di suatu wilayah dalam waktu tertentu. Balas jasa faktor produksi adalah upah dan gaji, sewa tanah, bunga modal dan keuntungan; sebelum dipotong pajak penghasilan dan pajak langsung lainnya. Dalam definisi ini PDRB mencangkup juga penyusutan neto. Jumlah semua komponen pendapatan per sektor disebut sebagai nilai tambah bruto sektoral. Oleh karena itu PDRB merupakan jumlah dari nilai tambah bruto seluruh sektor.

3. Menurut Pendekatan Pengeluaran,

PDRB adalah penjumlahan semua komponen permintaan akhir yaitu:

a) Pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak mencari untung. b) Konsumsi pemerintah.

c) Pembentukan modal tetap domestik bruto. d) Perubahan stok.

e) Ekspor netto.

2.2 Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan pengelolaan keuangan daerah terhadap kemandirian daerah dapat dilihat pada alinea dibawah ini.

1. Haryanto (2006)

sedangkan retribusi daerah dan PDRB jasa tidak terbukti mempengaruhi kapasitas fiskal daerah secara signifikan,

2. Helvyra (2010)

Faktor-faktor yang mempengaruhi Kemandirian Daerah Studi Kasus Kabupaten/Kota di Sumatera Barat. Hasil penelitian menyimpulkan Pendapatan Asli Daerah dan Bagi Hasil Pajak berpengaruh signifikan terhadap Kapasitas Fiskal Proxy Kemandirian Daerah sedangkan variabel PDRB yang dianggap sebelumnya sebagai variabel yang dapat meningkatkan kemandirian daerah melalui pengelolaan potensi sektoral daerah ternyata tidak berpengaruh signifikan terhadap Kapasitas Fiskal daerah Kabupaten/Kota di Sumatera Barat,

3. Ladjin (2008)

Penelitian ini menganalisis Kemandirian Fiskal di Era Otonomi Daerah studi kasus di Provinsi Sulawesi Tengah periode 2001-2006 dengan menggunakan investasi dan PDRB per Kapita sebagai variabel independen serta kemandirian fiskal sebagai variabel terikat. Hasil penelitian menyimpulkan bahwa Investasi dan PDRB Perkapita secara bersama – sama berpengaruh terhadap Kemandirian Fiskal Provinsi Sulawesi Tengah,

4. Fitrianti dan Pratolo (2009)

5. Rozy (2010)

Penelitian ini menguji Analisis PAD, Bagi Hasil Pajak dan Bukan Pajak, dan Sumbangan Daerah Terhadap Total Penerimaan Daerah dengan Perhitungan Angka Indeks Desentralisasi Fiskal (Studi Kasus kabupaten Jombang). Hasil risetnya menyimpulkan kondisi kemampuan keuangan daerah Kabupaten Jombang masih belum mandiri karena peranan PAD dan juga BHPBP sangatlah kecil apabila dibandingkan dengan bantuan dana dari pusat. Meskipun belum mandiri tetapi Kabupaten Jombang semakin tahun menunjukkan grafik peningkatan pada PAD dan BHPBP. Tetapi peningkatan kapabilitas serta kinerja aparatur pemungut pajak daerah juga perlu ditinjau kembali oleh pemerintahan Kabupaten Jombang untuk menjadi daerah yang otonom ataupun mandiri,

6. Dian N (2008)

Penelitian ini menguji Pengaruh Rasio Efektivitas PAD dan DAU terhadap Tingkat Kemandirian Keuangan Daerah pada Pemkab/Pemko di Sumatera Utara. Hasil penelitiannya menyimpulkan Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) mempunyai pengaruh signifikan terhadap Kemandirian Keuangan Daerah.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1Kerangka Konseptual

Penerapan otonomi daerah/desentralisasi fiskal oleh pemerintah pusat Indonesia memil iki tujuan untuk kemandirian pemerintah daerah dalam pengelolaan rumah tangganya. Penerapan prinsip automoney inilah yang kemudian mendorong daerah-daerah untuk giat meningkatkan Pendapatan Asli Daerah (PAD), Peningkatan PAD harus berdampak pada perekonomian daerah (Saragih, 2003). Oleh karena itu, daerah tidak akan berhasil bila daerah tidak mengalami pertumbuhan ekonomi yang berarti meskipun terjadi peningkatan penerimaan PAD.

terhadap PDRB menunjukkan bahwa setiap terjadi perubahan PDRB akan memberikan dampak yang positif dan signifikan terhadap perubahan PAD.

Dengan adanya otonomi daerah, diharapkan masing-masing daerah di Indonesia diharapkan dapat mengoptimalkan potensi-potensi yang ada pada masing-masing daerah tersebut diantaranya optimalisasi potensi daerah tersebut melalui sektor-sektor unggulan di tiap Kabupaten/Kota sehingga memperkecil ketergantungan terhadap pusat. Berdasarkan konsep tersebut diatas, peneliti menduga bahwa Pendapatan Asli Daerah (X1) dan Dana Bagi Hasil (X2) berpengaruh signifikan baik secara simultan maupun parsial terhadap Kemandirian Daerah (Y) melalui PDRB Perkapita (Z) pada Kabupaten/Kota di provinsi Sumatera Utara dengan kerangka konseptual sebagai berikut:

Gambar 3.1 Kerangka Konseptual

3.2 Hipotesis Penelitian

Menurut Erlina, Mulyani (2007:4), ” Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris.” Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, dapat dirumuskan hipotesis penelitian sebagai berikut:

Pendapatan Asli Daerah(X1)

Dana Bagi Hasil(X2)

PDRB Per Kapita(Z)

H1: Pendapatan Asli Daerah dan Dana Bagi Hasil berpengaruh signifikan baik secara parsial dan simultan terhadap Kemandirian Daerah,

BAB IV

METODE PENELITIAN

4.1Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar(2003:30) penelitian asosiatif kausal adalah ” penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dalam penelitian ini variabel yang digunakan adalah Pendapatan Asli Daerah dan Dana Bagi Hasil sebagai variabel independen, Kemandirian Daerah sebagai variabel dependen, serta PDRB Perkapita sebagai variabel intervening.

4.2Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:72) ” Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.” Populasi dalam penelitian ini adalah Laporan Realisasi APBD Pemerintah Kabupaten/Kota di Sumatera Utara tahun 2006-2010, dimana di Sumatera Utara terdapat 33 Pemerintah Daerah.

Dalam penelitian ini menggunakan Teknik pengambilan sample non-probability sampling dengan cara purposive sampling yaitu teknik penentuan sampling dengan pertimbangan tertentu. Adapun Pertimbangan yang ditentukan oleh peneliti dalam pengambilan sampel adalah sebagai berikut:

2. Kabupaten / Kota di Propinsi Sumatera Utara yang yang telah menghitung serta menyerahkan data PDRB Perkapita selama periode 2006-2010.

Tabel 4.1 . Populasi dan Sampel Penelitian No Kabupaten/Kota Populasi Kriteria Sampel

Medan,Situs Ditjend Anggaran Keuangan RI, dan Laporan Audit Keuangan Daerah BPK. Pada penelitian ini data sekunder didapat dalam bentuk dokumentasi yaitu data yang diterbitkan oleh pihak-pihak berkompeten yang rutin di anggarkan setiap tahunnya dalam bentuk APBD. Data penelitian ini merupakan data realisasi APBD tahun 2006 sampai dengan tahun 2010.

4.4 Teknik Pengumpulan Data

Teknik pengumpulan dan pengolahan data dalam penelitian ini adalah Teknik Dokumentasi, yakni peneliti melakukan pengumpulan data sekunder atau data yang diperoleh melalui media perantara yaitu Badan Pusat Statistika Sumatera Utara dan Laporan Audit Keuangan Daerah Badan Pemeriksa Keuangan Republik Indonesia.

4.5 Defenisi Operasional dan Pengukuran Variabel

Variabel penelitian dalam penelitian ini terdiri dari variabel bebas dan variabel terikat. Variabel bebas dalam penelitian ini adalah Pendapatan Asli Daerah(X1) dan Dana Bagi Hasil (X2) dan variabel terikatnya adalah Kemandirian Daerah(Y) serta variabel intervening yaitu PDRB per kapita(Z).

1. Kemandirian Daerah (Y)

Kemandirian Daerah adalah kemampuan dan kewenangan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan. Pengukuran variabel ini adalah dengan derajat desentralisasi fiskal Total Pendapatan Asli Daerah dibandingkan dengan Total Pendapatan Daerah.

2. Pendapatan Asli Daerah (X1)

3. Dana Bagi Hasil(X2)

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi.

4. PDRB Per kapita

PDRB per kapita adalah gambaran rata-rata pendapatan yang diterima oleh setiap penduduk sebagai hasil yang diterima oleh setiap penduduk sebagai hasil dari proses produksi yang terjadi di suatu daerah.

Definisi Operasional dan pengukuran variabel penelitian dapat dilihat pada Tabel 4.2 berikut : Tabel 4.2

Defenisi Operasional Variabel

Penelitian

rangka pelaksanaan

Total PDRB Perkapita Rasio

4.6 Metode Analisis Data

Alat analisis statistik yang dipakai adalah analisis jalur (Path Analysis), yakni analisis yang digunakan untuk menganalisis hubungan sebab akibat yang terjadi pada regresi berganda jika variabel bebasnya mempengaruhi variabel tergantung yang memberikan efek langsung dan efek tidak langsung. Menurut Ghozali (2005) analisis jalur mengestimasi hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya. Analisis jalur tidak dapat menentukan hubungan sebab akibat dan juga tidak dapat digunakan sebagai subsitusi untuk melihat hubungan kausalitas antar variabel. Analisis jalur menentukan pola hubungan antara tiga atau lebih variabel.

4.6.1 Uji Asumsi Klasik

Agar model persamaan struktural yang diajukan menunjukkan persamaan hubungan yang valid, model tersebut harus memenuhi asumsi dasar klasik Ordinary least square (OLS). Oleh karena itu pengujian asumsi klasik perlu dilakukan. Model yang digunakan menggunakan model structural equation modeling (SEM), maka uji asumsi klasik yang digunakan adalah uji normalitas, uji autokorelasi, dan uji heterokedastisitas dan uji multikolinearitas.

4.6.1.1 Uji Normalitas

Menurut Erlina dan Mulyani (2007 : 103), ”uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal.”

Tujuan uji normalitas menurut Ghozali (2005:111) adalah ingin mengetahui apakah dalam model persamaan struktural, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.” Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005 : 110), yaitu :

i) Analisis grafik

ii) Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S). Dalam penelitian ini penulis menggunakan analisis statistik untuk mendeteksi residual berdistribusi normal atau tidak.

4.6.1.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mendeteksi ada tidaknya hubungan antar variable independen. Suatu model persamaan struktural yang baik seharusnya tidak terdapat hubungan antar variable independen, jika terdapat hubungan maka terjadi masalah multikolinearitas dilakukan dengan melihat varian inflation factor (VIF) dari setiap variabe.

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model persamaan struktural menurut Hadi (2006 : 168) dapat dilihat dari :

i) Salah satu ciri regresi yang terjangkit multikolinear adalah persamaan tersebut memiliki nilai R2 yang sangat tinggi, tetapi hanya memiliki sedikit variabel independen yang signifikan (memiliki nilai t hitung tinggi). Keadaan yang paling ekstrim adalah bila model memiliki nilai R2 dan F hitung yang tinggi dan secara otomatis akan memiliki nilai signifikansi F yang sangat bagus tetapi tidak satupun variabel independen yang memiliki nilai t cukup (signifikan). Bila hal ini terjadi maka bisa disimpulkan bahwa bagusnya F dan R2

ii)Indikator lain yang bisa dipakai adalah CI (Condition Index) atau Eigenvalues. Bila CI berkisar antara10 sampai dengan 30 maka kita bisa mengatakan bahwa persamaan tersebut terjangkit multikolinear. Bila CI > 30 maka terjangkitnya semakin kecil.

karena adanya interaksi antar variabel independen yang cukup tinggi (multikolinear)

4.6.1.3. Uji Heterokedasitas

Menurut Ghozali (2005: 111) uji heterokedasitas bertujuan untuk melihat apakah didalam model persamaan struktural terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Suatu model persamaan struktural yang baik adalah tidak terjadi heterokedasitas. Uji Heterokedastisitas adalah asumsi dalam regresi varians dan residual tidak sama untuk satu pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedasitas, namun jika sebaliknya disebut heterokedasitas. 4.6.1.4. Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model persamaan struktural terdapat korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Menurut Singgih (2002 : 218) untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (D-W). Panduan mengenai angka D-W untuk mendeteksi autokorelasi bisa dilihat pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun demikian secara umum bisa diambil patokan:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi. 3) Angka D-W diatas +2 berarti ada autokorelasi negatif

Jika terjadi autokorelasi, maka dapat diatasi dengan cara: a) Melakukan transformasi data.

b) Menambah data observasi.

4.6.2 Analisis Koefisien Determinan

yang menunjukan seberapa besar variabel tidak bebas dipengaruhi oleh variabel-variabel bebasnya. Besarnya nilai koefisien determinasi adalah antara 0 hingga 1 (0<adjusted R2<1), dimana nilai koefisien mendekati 1, maka model tersebut dikatakan baik karena semakin dekat hubungan antara variabel bebas dengan variabel tidak bebasnya.

4.6.3 Pengujian Hipotesis

Pengujian hipotesis pada penelitian ini menggunakan bantuan SPPS. Uji hipotesis yang dilakukan pada dasarnya merupakan jawaban atas berbagai hubungan yang memungkinkan dalam model penelitian. Model ini menunjukkan pola hubungan yang relatif komprehensif antar berbagai variabel, baik dalam hubungan langsung (direct effect), maupun hubungan tidak langsung (indirect effect). Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi berganda. Persamaannya adalah:

Z = b1X1+b2X2+e1 Y = b1X1+b2X2+b3Z+e2

Keterangan:

Z = PDRB Per kapita

Y = Kemandirian Daerah

b1,b2,b3 = koefisien regresi X1 = Pendapatan Asli Daerah X2 = Dana Bagi Hasil

e = error item

Pengujian simultan ini menggunakan uji F, yaitu dengan membandingkan antara nilai signifikansi F dengan nilai signifikansi yang digunakan yaitu 0,05.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian

5.1.1. Deskripsi Sampel Penelitian

Data yang digunakan pada penelitian ini merupakan data sekunder yang diperoleh dari perpustakaan Badan Pusat Statistik Sumatera Utara di Jl. Asrama No. 179 Medan, situs Dirjen Perimbangan Keuangan Republik Indonesia yait Pemeriksaan Keuangan Republik Indonesia atas Laporan Keuangan Daerah Kabupaten/Kota di Provinsi Sumatera Utara selama lima tahun yaitu tahun 2006-2010 .

5.1.2. Deskripsi Statistik Data Penelitian

Berdasarkan hasil pengolahan data pada Tabel 5.1, maka deskripsi statistik dari data penelitian dapat disimpulkan sebagai berikut:

Tabel 5.1 Descriptive Statistics

Variabel N Maks Min Mean Standar Deviasi

X1 125 5.8.E11 2.9E9 3.51E10 7.8E10

X2 125 3.7E11 1.08.E10 4.9E10 5.7E10

Z 125 1.7E7 3.2E7 6.8E6 2.4E6

Y 125 0.28 0.00 0.0458 0.04022

Sumber: Hasil Data Analisis Excel

5.1.2.1Perkembangan Pendapatan Asli Daerah

Daerah(X1) tertinggi adalah Rp 588,941,000,000 dan nilai Pendapatan Asli Daerah(X1) terendah adalah Rp 2,988,976,000. Artinya nilai Pendapatan Asli Daerah di Kabupaten/Kota di Provinsi Sumatera Utara berfluktuatif periode tahun 2006-2010 namun memperlihatkan peningkatan tiap tahunnya jumlah penerimaan Pendapatan Asli Daerah. Hal ini berarti aparat pemerintah daerah tetap berusaha untuk meningkatkan kinerja dalam mendukung otonomi daerah, sehingga semakin tinggi jumlah penerimaan Pendapatan Asli Daerah yang diterima maka akan mengurangi sedikit ketergantungan daerah terhadap pemerintah pusat.

5.1.2.2Perkembangan Dana Bagi Hasil

Berdasarkan Tabel 5.1 rata-rata Dana Bagi Hasil(X2) dengan jumlah data 125 adalah Rp 49,125,823,936.80 dengan standard deviasi 57785686589.51. Nilai Dana Bagi Hasil(X2) tertinggi adalah Rp 374,027,000,000 dan nilai Dana Bagi Hasil(X2) terendah adalah Rp 10,832,198,371. Artinya pengalokasian Dana Bagi Hasil terhadap Kabupaten/Kota cukup merata. Dan pengalokasian Dana Bagi Hasil dilaksanakan secara adil dan merata berdasarkan kebutuhan daerah. Untuk mengetahui kesiapan pemerintah daerah dalam hal keuangan, atau mengetahui kinerja keuangan pemerintah daerah dalam pemberlakuan otonomi daerah, maka dapat dilihat dari seberapa besar kontribusi yang diberikan tiap komponen penerimaan termasuk komponen Dana Bagi Hasil terhadap pendapatan daerah. Semakin tinggi pajak( PBB, PPH, BPHTB) serta sumber daya alam yang diperoleh maka semakin tinggi pula transfer DBH yang diterima tiap Kabupaten/Kota di Provinsi Sumatera Utara.

5.1.2.3Perkembangan PDRB Perkapita

Dan PDRB Perkapita tertinggi diperoleh dari daerah yang mempunyai sektor unggulan perdagangan dan sektor industri. Sehingga Kabupaten/Kota perlu mengembangkan sektor-sektor unggulan di bidang industri perdagangan untuk meningkatkan PDRB Perkapita.

5.1.2.4Perkembangan Kemandirian Daerah

Berdasarkan Tabel 5.1 rata-rata Rasio Kemandirian Daerah(Y) dengan jumlah data 125 adalah 0.0458 dengan standard deviasi 0.04022. Nilai Rasio Kemandirian Daerah(Y) tertinggi adalah 0.28 dan nilai Rasio Kemandirian Daerah(Y) terendah adalah 0.00. Artinya tingkat Kemandirian Daerah di Kabupaten/Kota di Provinsi Sumatera Utara masih rendah berdasarkan nilai rata-rata Kemandirian Daerah hanya 4% masih dibawah 10%.

5.1.3 Pengujian Asumsi Klasik

Dalam analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa dilakukan pengujian model regresi. Pengujian asumsi klasik dilakukan untuk menentukan syarat persamaan pada model regresi dan dapat diterima secara ekonometrik. Pengujian asumsi klasik ini terdiri dari pengujian normalitas, multikolinearitas, autokorelasi, dan pengujian heteroskedastisitas. Pengujian hipotesis dilakukan dengan empat tahap, masing-masing tahap terdiri dari satu model. Berdasarkan hal ini, maka setiap tahapan dilakukan pengujian asumsi klasik.

5.1.3.1. Pengujian Asumsi Klasik Model Persamaan 1 5.1.3.1.1. Pengujian Normalitas

didukung dengan grafik histogram dan plot data yang terdistribusi secara normal. Grafik uji normalitas dapat dilihat pada pada Gambar 5.1 dan 5.2.

Sumber: Hasil SPSS

Gambar 5.1 Pengujian Normalitas Data

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

Sumber: Hasil SPSS

Gambar 5.2 Pengujian Normalitas Data

5.1.3.1.2. Pengujian Heteroskedastisitas

Pengujian asumsi heteroskedastisitas menyimpulkan bahwa model regresi terjadi heterokedastisitas. Dari grafik scatterplot terlihat bahwa titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedatisitas.

Tindakan perbaikan yang dilakukan dalam penelitian ini menggunakan salah satu dari beberapa cara yang telah dikemukakan pada bab sebelumnya, yaitu dengan menggunakan transformasi seluruh variabel penelitian ke dalam fungsi logaritma natural (LN). Sehingga data Pendapatan Asli Daerah, Dana Bagi Hasil, PDRB Perkapita,dan Kemandirian Daerah menjadi LN Pendapatan Asli Daerah(LN_X1), LN Dana Bagi Hasil (LN_X2), LN PDRB Perkapita(LN_Z) dan LN Kemandirian Daerah(LN_Y). Kemudian data diuji ulang berdasarkan asumsi normalitas. Hasil pengujian heterokedastisitas dapat dilihat pada Gambar 5.3.

Sumber: Hasil SPSS

Gambar 5.3 Pengujian Heteroskedasitas Data

Sumber: Hasil SPSS

Gambar 5.4 Pengujian Normalitas Data

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

Sumber: Hasil SPSS

Gambar 5.5 Pengujian Normalitas Data

Kemudian hasil pengujian asumsi heterokedastisitas setelah transformasi data menyimpulkan bahwa model regresi tidak terjadi heterokedastisitas. Hasil pengujian heterokedastisitas dapat dilihat pada Gambar 5.6.

Sumber: Hasil SPSS

Gambar 5.6 Pengujian Heteroskedastisitas Data

Dari Gambar 5.6 scatterplot di atas, terlihat bahwa titik-titik menyebar secara acak serta tidak membentuk pola tertentu atau tidak teratur, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y sehingga disimpulkan bahwa model regresi tidak terjadi heterokedastisitas.

5.1.3.1.3. Pengujian Multikolinieritas

Dalam penelitian ini, untuk mendeteksi data ada tidaknya gejala multikolinieritas adalah dengan melihat besaran korelasi antar variable independen dan besarnya tingkat kolinieritas yang masih dapat ditolerir, yaitu : Tolerance> 0,10 dan Variance Inflation Factor (VIF) < 10. Berikut disajikan Tabel 5.2 hasil pengujian:

Tabel 5.2 Pengujian Multikolinieritas Data(LN_Z)

Model

Unstandardized Coefficient

Standardized Coefficient

Collinearity Statistics Tolerance

VIF

Β Std Error Beta

Constant 10,806 0,816

LN_X1 0,311 0,047 0,808 0,325 3,076

LN_X2 -0,102 0,059 -0,211 0,325 3,076

Hasil Perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai

tolerance lebih dari 0,10 yaitu 0,325 (lihat lampiran 4) yang berarti tidak terjadi korelasi antar variabel. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF kurang dari 10 yaitu 3,076. Berdasarkan Tabel 5.2 di atas dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen pada model ini.

5.1.3.1.3. Pengujian Autokorelasi

Pada penelitian ini, uji autokorelasi dilakukan dengan uji Durbin Watson, karena uji ini yang umum digunakan. Nilai Durbin watson yang diperoleh sebesar 1,450 (lihat lampiran 6). Nilai 1,450 dibandingkan dengan nilai tabel dengan jumlah observasi 125 (n = 125) dan variabel independen (k) sebanyak 2, Nilai dw berada di antara -2 sampai +2 (-2 < 1,450 < +2) berarti tidak ada autokorelasi.

5.1.3.2. Pengujian Asumsi Klasik Model Persamaan 2 5.1.3.2.1. Pengujian Normalitas

Sumber: Hasil SPSS

Gambar 5.7 Pengujian Normalitas Data

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

Sumber: Hasil SPSS

Gambar 5.8 Pengujian Normalitas Data

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehinggan dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal

5.1.3.2.2. Pengujian Heteroskedastisitas

Sumber: Hasil SPSS

Gambar 5.9 Pengujian Heteroskedastisitas Data

Dari Gambar 5.9 scatterplot di atas, terlihat bahwa titik-titik menyebar secara acak serta tidak membentuk pola tertentu atau tidak teratur, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Hal ini mengindikasikan tidak terjadi heteroskedastisitas pada model regresi.

5.1.3.2.3. Pengujian Multikolinieritas

Dalam penelitian ini, untuk mendeteksi data ada tidaknya gejala multikolinieritas adalah dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolinieritas yang masih dapat ditolerir, yaitu : Tolerance> 0,10 dan Variance Inflation Factor (VIF) < 10. Berikut disajikan Tabel 5.3 hasil pengujian:

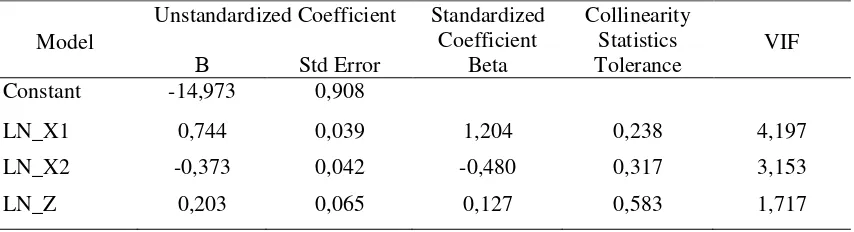

Tabel 5.3 Pengujian Multikolinieritas Data( LN_Y)

Model

Unstandardized Coefficient Standardized Coefficient

Collinearity Statistics Tolerance

VIF

Β Std Error Beta

Constant -14,973 0,908

LN_X1 0,744 0,039 1,204 0,238 4,197

LN_X2 -0,373 0,042 -0,480 0,317 3,153

LN_Z 0,203 0,065 0,127 0,583 1,717

Sumber: Hasil SPSS

Hasil Perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai

dimana variabel independen memiliki nilai VIF kurang dari 10 yaitu LN_X1(Pendapatan Asli Daerah) sebesar 4,197, LN_X2(Dana Bagi Hasil) sebesar 3,153, dan LN_Z(PDRB Perkapita) sebesar 1,717.

5.1.3.2.4. Pengujian Autokorelasi

Pada penelitian ini, uji autokorelasi dilakukan dengan uji Durbin Watson, karena uji ini yang umum digunakan. Nilai Durbin watson yang diperoleh sebesar 1,736 (lihat lampiran 6). Nilai 1,736 dibandingkan dengan nilai tabel dengan jumlah observasi 125 (n = 125) dan variabel independen (k) sebanyak 2, Nilai dw berada di antara -2 sampai +2 (-2 < 1,736 < +2) berarti tidak ada autokorelasi.

Hasil pengujian asumsi klasik untuk model 1 sampai dengan model 2 dapat dilihat pada lampiran 3 sampai lampiran 6. Berdasarkan hasil pengujian tersebut, dapat disimpulkan bahwa seluruh model tidak melanggar asumsi klasik.

5.1.4. Pengujian Hipotesis

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model sudah dapat digunakan untuk melakukan pengujian analisa regresi berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis.

Tabel 5.4. Ringkasan Pengujian Hipotesis

5.1.4.1 Pengujian Hipotesis Persamaan 1

Model pertama yang akan diuji adalah pengaruh LN_X1 (Pendapatan Asli Daerah) dan LN_X2 (Dana Bagi Hasil) terhadap LN_Z (PDRB Perkapita). Ringkasan hasil pengujian persamaan 1 dapat dilihat pada Tabel 5.5 berikut ini.

Tabel 5.5 Ringkasan Hipotesis Persamaan 1

Model

5.1.4.1.1 Pengujian Koefisien Determinasi Persamaan 1

Nilai R pada intinya untuk mengukur seberapa besar hubungan antara independen variabel dengan dependen variabel. Berdasarkan hasil pengujian, diperoleh nilai R sebesar 0,646, hal ini menunjukkan bahwa variabel LN_X1 (Pendapatan Asli Daerah) dan LN_X2 (Dana Bagi Hasil) mempunyai hubungan yang sangat kuat dengan LN_Z (PDRB Perkapita).

Sedangkan nilai R square (R2) atau nilai koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2

Secara umum R

yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel dependen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

2

bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 41,7%. Dengan kata lain 41,7 % perubahan dalam LN_Z(PDRB Perkapita) mampu dijelaskan variabel LN_X1(Pendapatan Asli Daerah) dan LN_X2(Dana Bagi Hasil), dan sisanya sebesar 58,3% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

5.1.4.1.2 Uji F dan Uji t Persamaan Model 1

Dari uji ANOVA atau F test, didapat F hitung dengan tingkat signifikan 0,000. Karena probabilitas 0,000 lebih kecil dari 0,05, maka hasil dari model regresi menunjukkan LN_X1 (Pendapatan Asli Daerah) dan LN_X2 (Dana Bagi Hasil) berpengaruh secara simultan dan signifikan terhadap LN_Z (PDRB Perkapita) karena F hitung > F tabel (43,711 > 3,07051) dan signifikansi penelitian < 0,05 ( 0,000<0,05),sedangkan besarnya t hitung untuk variabel LN_X1 (Pendapatan Asli Daerah) sebesar 6,666 dengan nilai signifikan 0,000.

Hasil uji statistik tersebut dapat menyimpulkan t hitung adalah 6,666, sedangkan t tabel adalah 3,06928, sehingga t hitung > t tabel( 6,666 >3,06928,), maka menyimpulkan LN_X1 (Pendapatan Asli Daerah) secara individual mempengaruhi LN_Z (PDRB Perkapita) dengan signifikansi penelitian <0.05(0,000<0,05 dan besarnya t hitung untuk variabel LN_X2 (Dana Bagi Hasil) sebesar -1,739 dengan nilai signifikan 0,085. Hasil uji statistik tersebut dapat menyimpulkan t hitung adalah -1,739, sedangkan t tabel adalah 3,06928, sehingga t hitung < t tabel( -1,739 >3,06928,), maka menyimpulkan LN_X2 (Dana Bagi Hasil) secara individual tidak berpengaruh terhadap LN_Z (PDRB Perkapita) dengan signifikansi penelitian >0.05(0,085>0,05)

Berdasarkan hasil uji hipotesis yang telah dilakukan maka model 1 penelitian untuk LN_Z (PDRB Perkapita) adalah sebagai berikut: