ANALISIS TERHADAP PEMBELIAN KEMBALI (BUY BACK) SAHAM BUMN MELALUI PASAR MODAL

SKRIPSI

Diajukan Untuk melengkapi Tugas-Tugas dan Memenuhi Syarat-syarat Untuk Memperoleh Gelar Sarjana Hukum

OLEH

DAVID VAN RODO SILALAHI 050200328

Departemen Hukum Ekonomi

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

ANALISIS TERHADAP PEMBELIAN KEMBALI (BUY BACK) SAHAM BUMN MELALUI PASAR MODAL

SKRIPSI

Diajukan Untuk melengkapi Tugas-Tugas dan Memenuhi Syarat-syarat Untuk Memperoleh Gelar Sarjana Hukum

OLEH

DAVID VAN RODO SILALAHI 050200328

Departemen Hukum Ekonomi

Disetujui Oleh Ketua Departemen Hukum Ekonomi

Prof. Dr. Bismar Nasution, SH. MH NIP 131 570

Dosen Pembimbing I Dosen Pembimbing II

Prof. Dr. Bismar Nasution, SH,MH Dr. Sunarmi, SH. M. Hum

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

ANALISIS TERHADAP PEMBELIAN KEMBALI SAHAM

Pasar Modal di Negara Republik Indonesia telah berkembang sejak zaman Hindia Belanda. Tujuan utama dari berdirinya pasar modal adalah mengumpulkan dana murah yang berasal dari masyarakat. Akan tetapi melihat kenyataan yang terjadi yakni krisis global dalam bidang keuangan semenjak pertengahan tahun 2007 sampai awal tahun 2009. Maka Pemerintah melakukan berbagai kebijakan-kebijakan moneter. Salah satu kebijakan-kebijakan yakni keinginan pemerintah agar BUMN melakukan buy back atas saham-sahamnya. hal ini dilakukan untuk merebut kembali saham-saham BUMN strategis yang dimiliki oleh swasta (asing). sehingga secara tidak langsung kebijakan buy back bisa menjadi pintu untuk memperkuat peran negara dalam perekonomian.

Metode yang dipakai dalam penulisan skripsi ini adalah yuridis, penelitian ini juga digolongkan penelitian normatif, karena penelitiannya dilakukan atas morma-norma hukum yang berlaku. yakni bagaimana hukum didayagunakan sebagai instrumen kontrol dalam pembelian kembali saham-saham perusahaan BUMN di pasar modal.

Pembelian kembali saham yang telah dilakukan PT.Telkom berasal dari saldo laba perusahaan. yakni menggunakan seluruh dana yang dicadangkan untuk melakukan pembelian kembali saham. Alasan dilakukan Pembelian Kembali Saham oleh perseroan adalah; Perseroan memiliki tingkat kewajiban hutang (leverage) yang masih terbilang rendah jika dibandingkan dengan perusahaan sejenis pada tingkat regional dan dalam rangka meningkatkan nilai pemegang saham dengan mengembalikan kelebihan arus kas bebas (excess free cash flow) kepada para pemegang sahamnya. Sedangkan Konsekuensi Hukum Pembelian Kembali Saham adalah: Pembelian kembali saham, baik secara langsung maupun tidak langsung yang bertentangan dengan Pasal 37 ayat 1 batal karena hukum dan pembayaran yang telah diterima oleh pemegang saham harus dikembalikan kepada perseroan, dan perseroan wajib mengembalikan saham yang telah dibeli tersebut kepada pemegang saham. Direksi secara tanggung renteng bertanggung jawab atas semua kerugian yang diderita pemegang saham yang beritikad baik akibat batal karena hukum tersebut pasal 37ayat (3) UUPT 40/2007. Saham yang dibeli kembali Perseroan hanya boleh dikuasai Perseroan paling lama 3 (tiga) tahun Pasal 37 ayat (4) UUPT 40/2007.

Kata Kunci: Buy Back ( Pembelian Kembali Saham) *) Dosen Pembimbing I

**) Dosen Pembimbing II

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan Kehadirat Tuhan Yang Maha Esa, atas berkat dan kasih karunianya lah penulis masih diberikan kesehatan dan kemampuan untuk menjalani perkuliahan sampai pada penyelesaian Skripsi ini pada jurusan Perdata BW Universitas Sumatera Utara.

Skripsi ini berjudul “ANALISIS TERHADAP PEMBELIAN KEMBALI SAHAM BUMN MELALUI PASAR MODAL” disusun dalam rangka memenuhi dan melengkapi syarat-syarat untuk memperoleh gelar sarjana hukum

dari Fakultas Hukum Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna baik dari segi isi maupun cara penyajiannya, untuk itu dengan segala kerendahan hati, penulis mengharapkan saran dan kritik yang membangun dari semua pihak untuk perbaikan di kemudian hari.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Runtung, SH, M.Hum selaku Dekan Fakultas Hukum Universitas Sumatera Utara.

2. Bapak Prof. Dr. H. Tan Kamello, SH., MS., selaku Ketua Departemen Hukum Perdata Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Ramli Siregar, SH M.Hum selaku Dosen Pembimbing I yang telah membantu dalam membimbing, mengarahkan, serta memberikan saran kepada penulis.

4. Bapak Malem Ginting, SH M.Hum selaku Dosen Pembimbing II yang telah membantu, mengarahkan, mengoreksi, dan memberikan saran kepada penulis. 5. Seluruh Staf Pengajar dan Pegawai Administratif Fakultas Hukum Universitas

6. Teristimewa kepada Ayahanda tercinta Nelson Simatupang, dan Ibunda Sonti Butar-Butar atas kesabaran dan ketulusannya yang telah memberikan bantuan, baik materil serta doa dan nasihat-nasihat kepada penulis.

7. Teristimewa kepada saudara-saudara saya yang tercinta Bernat, Yusnita, Ika, Jemz yang telah mendukung penulis selama perkuliahan.

8. Kelompok Kecil Timotius B’rendy, Emmy, Yospi, Welson, Jahrent, Daniel, Andi, Hasudungan, Erwin....

9. Trisanto yang telah memberikan judul ini kepada saya.

10. Yuth (minoz), Qie, Ando, Nam Gil, Yo Won, Uhm Tae Wong, Yoo Seung Ho, Ko Hye Sun, Han Hyo Joo, Bae Soo Bin, Moon Chae Won, Ko Hyun Jung, Lee Dae Hae, Lee Yong Ae, Jo Jihoon, Park Ye Jin, Yoon Eun Hye, Lee Seung Ho, Nez, Lee Min Hoo, Mona (B.Jerman), Lidya, Isma, Kartika,B’wainz..

11. Swarni Purba yang telah meminjamkan buku-buku salama perkuliahan. 12. Seluruh teman-teman Stb’05 thx...

Akhir kata penulis mengaharapkan skripsi ini dapat bermanfaat bagi pembaca umumnya dan penulis khususnya.

Medan, Februari 2010 Penulis

DAFTAR ISI

KATA PENGANTAR... ... i

DAFTAR ISI... ... iii

ABSTRAKSI... vi

BAB I PENDAHULUAN... 1

A. Latar Belakang... 1

B. Perumusan Masalah... 7

C. Keaslian Penulisan... 7

D. Tujuan Penelitian... 8

E. Manfaat Penelitian... 9

F. Metode Penelitian... 10

G. Sistematika Penulisan... 12

BAB II KETENTUAN DAN SYARAT PEMBELIAN KEMBALI SAHAM... 13

A. Menurut Undang-Undang Perseroan Terbatas No. 40 Tahun 2007... 13

C. Menurut Peraturan Bapepam Nomor XI.B.3 Tentang Pembelian Kembali Saham Emiten atau Perusahaan Publik Dalam Kondisi

Pasar Yang Berpotensi Krisis... 19

BAB III PEMBELIAN KEMBALI SAHAM (BUY BACK) DI PASAR MODAL... 24

A. Pengertian Pasar Modal………... 24

B. Sistem Jual Beli Saham di Pasar Modal... 30

C. Lembaga Yang Terlibat di Pasar Modal... 42

D. Perlindungan Hukum Terhadap Pelaku Ekonomi di Pasar Modal………... 57

BAB IV PEMBELIAN KEMBALI (BUY BACK) SAHAM PT. TELKOM DI PASAR MODAL... 59

A. Gambaran Umum PT. Telkom... 59

B. Perkembangan Kepemilikan Saham PT. Telkom... 70

C. Program Pembelian Kembali Saham PT. Telkom... 76

D. Tinjauan Hukum Kegiatan Di Pasar Modal... 82

E. Tinjauan Hukum Pembelian Kembali Saham PT. Telkom di Pasar Modal... 87

BAB V KESIMPULAN DAN SARAN... 94 A. Kesimpulan... 94 B. Saran... 96

ANALISIS TERHADAP PEMBELIAN KEMBALI SAHAM

Pasar Modal di Negara Republik Indonesia telah berkembang sejak zaman Hindia Belanda. Tujuan utama dari berdirinya pasar modal adalah mengumpulkan dana murah yang berasal dari masyarakat. Akan tetapi melihat kenyataan yang terjadi yakni krisis global dalam bidang keuangan semenjak pertengahan tahun 2007 sampai awal tahun 2009. Maka Pemerintah melakukan berbagai kebijakan-kebijakan moneter. Salah satu kebijakan-kebijakan yakni keinginan pemerintah agar BUMN melakukan buy back atas saham-sahamnya. hal ini dilakukan untuk merebut kembali saham-saham BUMN strategis yang dimiliki oleh swasta (asing). sehingga secara tidak langsung kebijakan buy back bisa menjadi pintu untuk memperkuat peran negara dalam perekonomian.

Metode yang dipakai dalam penulisan skripsi ini adalah yuridis, penelitian ini juga digolongkan penelitian normatif, karena penelitiannya dilakukan atas morma-norma hukum yang berlaku. yakni bagaimana hukum didayagunakan sebagai instrumen kontrol dalam pembelian kembali saham-saham perusahaan BUMN di pasar modal.

Pembelian kembali saham yang telah dilakukan PT.Telkom berasal dari saldo laba perusahaan. yakni menggunakan seluruh dana yang dicadangkan untuk melakukan pembelian kembali saham. Alasan dilakukan Pembelian Kembali Saham oleh perseroan adalah; Perseroan memiliki tingkat kewajiban hutang (leverage) yang masih terbilang rendah jika dibandingkan dengan perusahaan sejenis pada tingkat regional dan dalam rangka meningkatkan nilai pemegang saham dengan mengembalikan kelebihan arus kas bebas (excess free cash flow) kepada para pemegang sahamnya. Sedangkan Konsekuensi Hukum Pembelian Kembali Saham adalah: Pembelian kembali saham, baik secara langsung maupun tidak langsung yang bertentangan dengan Pasal 37 ayat 1 batal karena hukum dan pembayaran yang telah diterima oleh pemegang saham harus dikembalikan kepada perseroan, dan perseroan wajib mengembalikan saham yang telah dibeli tersebut kepada pemegang saham. Direksi secara tanggung renteng bertanggung jawab atas semua kerugian yang diderita pemegang saham yang beritikad baik akibat batal karena hukum tersebut pasal 37ayat (3) UUPT 40/2007. Saham yang dibeli kembali Perseroan hanya boleh dikuasai Perseroan paling lama 3 (tiga) tahun Pasal 37 ayat (4) UUPT 40/2007.

Kata Kunci: Buy Back ( Pembelian Kembali Saham) *) Dosen Pembimbing I

**) Dosen Pembimbing II

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal di negara Republik Indonesia telah berkembang sejak zaman Hindia Belanda. Tujuan utama dari berdirinya pasar modal adalah mengumpulkan dana murah yang berasal dari masyarakat. Dalam melakukan aktivitasnya pasar modal mengandung prinsip utama keterbukaan. Prinsip keterbukaan menjadi persoalan inti di pasar modal dan sekaligus merupakan jiwa pasar modal.1

“Karena keterbukaan adalah jiwa pasar modal itu sendiri, maka perlu dilakukan pengkajian mendalam tentang bagaimana sesungguhnya pelaksanaan prinsip keterbukaan dan penentuan fakta materiil di Indonesia. Studi perbandingan dengan Amerika Serikat mengenai hal yang sama dapat dilakukan karena sedikitnya ada tiga alasan (1) Globalisasi ekonomi menimbulkan akibat yang besar sekali pada bidang hukum. Globalisasi ekonomi juga menyebabkan terjadinya globalisasi hukum. Globalisasi hukum terjadi melalui usaha-usaha standarisasi hukum, (2) memperbandingkan peraturan Pasar Modal Indonesia dengan Amerika Serikat adalah karena pengaturan Pasar Modal di Amerika Serikat telah teruji melalui perjalanan panjang sejak tahun 1933, (3) sampai tahun 1987 pasar modal Amerika Serikat lebih maju atau telah berkembang dibandingkan dengan negara-negara lain.

Keterbukaan terhadap keberadaan perusahaan memungkinkan investor untuk mempertimbangkan keputusannya untuk berinvestasi. Dalam menjalankan pasar modal dan prinsip keterbukaan perlu juga diperbandingkan dengan negara lainnya.

Menurut Bismar dalam bukunya Keterbukaan Dalam Pasar Modal:

2

Pelaku-pelaku yang dizinkan melakukan aktivitas di pasar modal adalah pelaku organisasi sosial ekonomi masyarakat yang berbentuk perusahaan.

1

Bismar Nasution, Keterbukaan Dalam Pasar Modal. Universitas Indonesia, Fakultas Hukum Program Pascasarjana,2001, hal 1

2

Perusahaan-perusahaan yang diberi izin beroperasi di Pasar Modal umumnya berbentuk perseroan terbatas, baik perseroan dengan penyertaan modal Negara Republik Indonesia maupun perseroan tanpa penyertaan modal Pemerintah Republik Indonesia.

Tujuan umum dari kegiatan pasar modal selain mendapatkan dana dari masyarakat adalah untuk meningkatkan kesejahteraan masyarakat sesuai dengan sasaran pembangunan ekonomi Republik Indonesia, yang mengutamakan terciptanya perekonomian yang mandiri dan merakyat.

Sasaran ekonomi tersebut merupakan implementasi dari pasal 33 ayat (1) dan (4) Undang-undang Dasar 1945, yang menyebutkan:

Ayat (1)

“Perekonomian disusun sebagai usaha bersama berdasar atas asas kekeluargaan”

Ayat (4)

“Perekonomian nasional diselenggarakan berdasar atas demokrasi ekonomi dengan prinsip kebersamaan, efisiensi berkeadilan, berkelanjutan berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional”.

Dalam mewujudkan hal tersebut, pemerintah membangun perusahaan dalam bentuk Badan Usaha Milik Negara (BUMN) dengan sumber modal yang berasal dari kekayaan negara yang dipisahkan. Tujuan pendirian Badan Usaha Milik Negara (BUMN) sesuai dengan Undang-Undang RI No 19 tahun 2003 tentang BUMN, pada pasal 2 ayat (1) adalah:

orang banyak; d. menjadi perintis kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh sektor swasta dan koperasi; e. turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi, dan masyarakat.”

Seiring dengan perkembangan perusahan berbentuk Badan Usaha Milik Negara (BUMN) yang ternyata mampu menghasilkan keuntungan bagi perusahaan, dan manfaat bagi perekonomian nasional yang membutuhkan dana lebih besar lagi, untuk mengembangkan usaha dan/atau memenuhi kebutuhan finasial pemerintah serta pemeratan kepemilikan saham, beberapa diantara perusahaan Badan Usaha Milik Negara (BUMN) tersebut yang telah berbentuk persero melakukan penjulan sahamnya di pasar modal.

Pasar modal telah ada dan berkembang di Indonesia sejak penjajahan Belanda, bahkan pada tahun 1912 di Batavia telah didirikan bursa efek oleh Belanda.

Dasar pertimbangan pendirian pasar modal itu sendiri adalah: (a) mempercepat proses perluasan pengikutsertaan masyarakat dalam pengerahan dan penghimpun dana untuk digunakan secara produktif dalam pembiayan nasional: (b) mengupayakan efisiensi dan efektivitas usaha pemerintah di bidang pasar modal, baik kegiataan maupun tujuannya, dengan membentuk suatu badan yang mengendalikan dan melaksanakan pasar modal; (c) untuk berhasilnya pasar modal di Indonesia secara optimal, pelu mendorong perusahaan-perusahaan swasta yang sehat dan baik untuk menjual saham-saham melaui pasar modal dengan memberikan keringanan-keringanan di bidang perpajakan.3

3

Akan tetapi melihat kenyataan yang terjadi belakangan ini. yakni krisis global dalam bidang keuangan, sehingga sektor ekonomi Indonesia mengalami kegagalan yang juga sudah menjalar ke sektor riil. Kegagalan penjalaran tersebut umumnya bersumber dari dua sebab. Pertama, kebijaksanaan melindungi perbankan dengan banyak instrumen moneter (seperti penurunan giro wajib minimum / GWM dan peningkatan jaminan deposito) ternyata tidak efektif. Kedua krisis keuangan saat ini telah memasuki fase kedua, yaitu krisis nilai tukar (kurs). Tentu saja krisis nilai tukar tersebut makin mendekatkan krisis ini ke sektor riil karena sebagian bahan baku dari luar negeri (impor).4

Hal ini sudah dimulai sejak juli 2007 (tepat satu dekade setelah krisis ekonomi di Asia), yang ditandai oleh kasus subprime mortage, yang juga berimbas terhadap perekonomian Asia termasuk Indonesia. Tragedi itu sebenarnya bersumber dari keyakinan yang sudah ditanam dan dihidupkan sejak lama. yakni, ekonomi tanpa regulasi dan internasionalisasi persaingan ekonomi. Implikasinya, kegiatan ekonomi menjadi stagnan akibat ketiadaan insentif. munculnya lembaga keuangan / investasi di AS pada akhir abad 19 maupun awal abad 20, seperti Lehman Brothers dan Merrill Lynch, merupakan buah dari destruksi kreatif tersebut. Dua pilar ekonomi itulah yang sedikit demi sedikit dipraktekkan di semua negara, tidak terkecuali kawasan Amerika Latin dan Eropa Timur yang dulunya sangat kukuh dengan gagasan sosialisme. 5

Sehubungan dengan kondisi tersebut di atas pemerintah melakukan berbagai kebijakan-kebijakan moneter. Salah satu kebijakan yang menarik untuk dicermati, yakni keinginan pemerintah agar BUMN melakukan buy back atas

4

http//www.indef.or.idxploduploadpubsPEI%202009.PDF

5

saham-sahamnya. Setidaknya terdapat dua aspek yang menyebabkan hal ini menarik. Pertama, instrumen buy back dapat menjadi pintu merebut kembali saham-saham BUMN strategis yang dimiliki oleh swasta (asing). Dengan begitu, secara tidak langsung kebijakan buy back bisa menjadi pintu untuk memperkuat peran negara dalam perekonomian. Kedua, nilai buyback ini tidak terlalu besar (sekitar 10 triliun) sehingga menimbulkan pertanyaan tentang efektivitasnya dalam membantu kenaikan indeks harga saham. Bahkan, dalam realisasinya, nilai buy back ini tidak lebih dari 5 triliun. Ketiga, jika tidak dilakukan secara transparan, maka kebijakan buy back sangat rawan disalahgunakan untuk aneka kepentingan yang bersinggungan dengan koorporasi maupun pusat kekuasaan.

komodiats-komoditas tersebut melonjak di pasar dunia, maka ekonomi Indonesia pasti terguncang. 6

B. Perumusan Masalah

Untuk itu pemerintah dalam hal ini telah mengelurakan peraturan untuk mengurangi dampak pasar yang berfluktuasi secara signifikan, yakni melalui peratuaran LK Nomor XI.B.3. Lampiran Keputusan Ketua Bapepam-LK Nomor KEP-401/BL/2008 tanggal Oktober 2008 tentang Pembelian Kembali Saham Emiten atau Perusahaan Publik Dalam kondisi Pasar Yang Berpotensi Krisis (Peraturan XI.B.3) dan Peraturan sebelumnya yakni pasal 37 sampai pasal 39 Undang-Undang 40 tahun 2007 yaitu Perlindungan Modal dan Kekayaan Perseroan.

Sehingga diberikan kemudahan bagi Emiten atau Perusahaan Publik untuk melakukan aksi koorporasi pembelian saham kembali tanpa melanggar ketentuan tentang perdagangan semu, manipulasi pasar, dan perdagangan orang dalam (Insider Trading). Dalam Kondisi Pasar Yang Berpotensi Krisis.

Berdasarkan latar belakang yang diuraikan di atas, maka dirumuskan permasalahan sebagai berikut:

1. Bagaimanakah Peraturan yang berlaku di Indonesia dalam mengatur Pembelian Kembali Saham Badan Usaha Milik Negara (BUMN) dalam hal ini PT. TELKOM.Tbk melalui Pasar Modal. 2. Bagaimana Ketentuan dan Syarat Pembelian Kembali (buy back)

saham BUMN di Indonesia.

6

3. Bagaimana perlindungan hukum terhadap pelaku ekonomi dalam hal Pembelian Kembali Saham di Indonesia.

C. Keaslian Penelitian

Berdasarkan penelitian kepustakaan yang penulis lakukan, ternyata belum ada penelitian yang membahas tentang ”ANALISIS TERHADAP PEMBELIAN KEMBALI (BUY BACK) SAHAM BUMN MELALUI PASAR MODAL”. Meskipun dalam bentuk makalah, kertas kerja pada seminar-seminar,semiloka, diskusi panel, ataupun penelitian dan pembahasan.

Maka untuk itu, penelitian ini dapat dipertanggung jawabkan penulis keasliannya (orisinalitas). di samping itu masalah pemahaman, pengkajian dan penelitian dalam hubungan pembelian kembali saham Badan Usaha Milik Negara (BUMN) masih langka, jarang dan aktual.

D. Tujuan Penelitian

Dengan mengacu kepada prinsip penelitian adalah kegiatan akademis/ ilmiah, maka bebagai data dikumpulkan dalam penulisan ini diharapkan dapat memberikan kontribusi positif sehingga mampu memberikan gambaran dan informasi yang jelas dan tepat. adapun tujuan penelitian adalah sebagai berikut:

1. Mengetahui peraturan yang berlaku di Indonesia dalam mengatur Pembelian Kembali Saham Badan Usaha Milik Negara (BUMN) melalui Pasar Modal

3. Mengetahui perlindungan hukum terhadap Pembelian Kembali saham di Indonesia.

E. Manfaat Penelitian 1. Secara Teoritis

a. Diketahuinya peraturan yang berlaku di Indonesia dalam mengatur Pembelian Kembali Saham BUMN di Pasar Modal.

b. Diketahuinya Ketentuan dan Syarat Pembelian Kembali (buy back) saham BUMN di Indonesia.

c. Diketahuinya. perlindungan hukum terhadap Pembelian Kembali Saham di Indonesia.

2. Secara Praktis

a. Bagi policy maker, penelitian untuk membuat kebijakan / peraturan di masa depan.

b. Bagi investor, untuk memberikan informasi tentang peraturan Pembelian Kembali saham BUMN di Pasar modal.

c. Bagi masyarakat, sebagai masukan informasi tentang peraturan Pembelian Kembali saham BUMN di Pasar modal.

Melalui pendekatan yuridis, penelitian ini juga digolongkan penelitian normatif, karena penelitiannya dilakukan atas morma-norma hukum yang berlaku. yakni bagaimana hukum didayagunakan sebagai instrumen kontrol dalam pembelian kembali saham-saham perusahaan BUMN di pasar modal. 2. Sumber Bahan Hukum

Alat Pengumpulan data yang dipergunakan dalam penelitian ini adalah studi kepustakaan dan dokumen pemerintah. sumber data diperoleh dari:

a. Bahan hukum primer, yaitu bahan-bahan hukum yang mengatur dan mengikat yang bersumber dari:

- Norma atau kaedah dasar,alinea kedua pembukaan UUD 1945 - Peraturan dasar, yakni pasal 33 ayat (2) dan (3)

- Peraturan Perundang-undangan yang terkait dengan BUMN, Pasar modal dan Perseroan Terbatas.

b. Bahan hukum sekunder, yang memberikan penjelasan mengenai bahan hukum primer, yakni: hasil penelitian artikel, seminar dan lokakarya.

c. Bahan hukum tersier atau bahan hukum penunjang, yang merupakan penjelasan terhadap hukum primer dan sekunder, di luar bidang hukum misalnya dari dokumen keuangan, filsafat dan sosiologi.

Sampel penelitian adalah Badan Usaha Milik Negara yang telah berbentuk perseroan terbatas, dalam hal ini adalah PT. TELKOM Tbk (Persero), alasannya adalah PT. TELKOM memiliki saham dengan kategori bluechip saham yang sangat diminati investor dalam dan luar negeri, serta merupakan perusahaan yang setiap tahun memberikan deviden kepada pemegang saham.

4. Analisis Data

Analisis data yang dilakukan pada penelitian ini adalah hukum normatif yakni mengadakan sistematisasi terhadap bahan-bahan hukum tertulis. Sistematisasi berarti membuat klasifikasi terhadap bahan-bahan hukum tertulis untuk memudahkanpekerjaan analisis dan konstruksi.

Kegiatan-kegiatan yang dilakukan yakni:

a. Konseptualisasi: yaitu melakukan penemuan makna dan konsep-konsep yang terdapat dalam bahan-bahan hukum. prinsip ini adalah dengan memberikan interprestasi terhadap bahan hukum berupa kata dan kalimat. b. Kategorisasi: yaitu dengan cara mengelompokkan konsep-konsep yang

saling berkaitan. Kategorisasi dalam penelitian ini adalah yang berkaitan dengan pembelian kembali saham.

c. Korelasi: yaitu, mencari hubungan berbagai kategori yang diteliti d. Analisis data secara kualitatif memanfaatkan analisis komparatif e. Penarikan kesimpulan menggunakan logika berpikir deduktif-induktif.

Untuk mempermudah penulis dalam penguraian skripsi, penulis membuat sistematikannya sebagai berikut:

BAB I : Pendahuluan

Bab ini berisi pengantar yang didalamnya terurai mengenai; latar belakang penulisan skripsi, perumusan masalah, dilanjutkan dengan keaslian penulisan, tujuan dan manfaat penelitian, metode penelitian, dan diakhiri dengan sistematika penulisan skripsi.

BAB II : Ketentuan Serta Syarat Yang Mengatur Pembelian Kembali Saham di Pasar Modal

Bab ini menguraikan tentang ketentuan serta syarat yang mengatur pembelian kembali saham di pasar modal. yakni menurut Undang-Undang Perseroan Terbatas, Peraturan BAPEPAM dan menurut Bursa Efek Jakarta.

BAB III : Pembelian Kembali (Buy Back) Saham di Pasar Modal

BAB IV : Pembelian Kembali (Buy Back) Saham PT. Telkom di Pasar Modal.

Bab ini menguraikan gambaran umum PT. TELKOM di pasar modal yang berisi prospektus awal perusahaan, perkembangan kepemilikan saham, dilanjutkan dengan sistem jual-beli saham di pasar modal, prosedur pembelian kembali saham dan tinjauan hukum kegiatan di pasar modal serta penegakan hukum di pasar modal.

BAB V : Kesimpulan dan Saran

Pada bab terakhir ini, penulis mengambil kesimpulan terhadap pembahasan mulai dari BAB I sampai dengan Bab IV dan juga memberi saran-saran yang mungkin berguna bagi perkembangan pembahasan tentang pembelian kembali saham di pasar modal.

BAB II

KETENTUAN DAN SYARAT PEMBELIAN KEMBALI

SAHAM

I. Menurut Undang-Undang Perseroan Terbatas A. Ketentuan Untuk Membeli Kembali

Undang-Undang Nomor 40 tahun 2007 memperbolehkan Perseroan membeli kembali sahamnya dengan ketentuan sebagai berikut:

1. Pembelian kembali saham tersebut tidak menyebabkan kekayaan bersih Perseroan menjadi lebih kecil dari jumlah modal yang ditempatkan ditambah cadangan wajib yang telah disisihkan.

2. Jumlah nilai nominal seluruh saham yang dibeli kembali oleh Perseroan dan gadai saham atau jaminan fidusia atas saham yang dipegang oleh Perseroan sendiri dan/atau Perseroan lain yang sahamnya secara langsung atau tidak langsung dimiliki oleh Perseroan, tidak melebihi 10% (sepuluh persen) dari jumlah modal yang ditempatkan dalam Perseroan, kecuali diatur lain dalam peraturan perundang undangan di bidang pasar modal.7

Dalam hal ini juga harus dijelaskan pembelian saham kembali oleh perusahaan tidak dapat mengakibatkan pengurangan modal terkecuali saham tersebut ditarik kembali oleh Perseroan. Dan yang dimaksud dengan kekayaan bersih Perseroan adalah seluruh harta kekayaan Perseroan dikurangi seluruh kewajiban Perseroan sesuai dengan laporan keuangan terbaru yang disahkan oleh RUPS dalam waktu 6 (enam) bulan terakhir 8

7

Pasal 37 Ayat 1 UU No 40 Tahun 2007 tentang Perseroan Terbatas

8

Ketentuan Pasal 37 ini merupakan Perbaikan dari Pasal 30 ayat 1 Undang-Undang Nomor 1 tahun 1995, yang diantaranya menyebutkan dimiliki oleh anak perusaahan, suatu frase yang tidak terdapat lagi dalam pasal 37 Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas, disamping itu pasal ini memberikan pengecualian apabila diatur lain dalam Perundang-Undangan di bidang Pasar Modal.9

3. Saham yang dibeli kembali Perseroan sebagaimana dimaksud pada hanya boleh dikuasai Perseroan paling lama 3 (tiga) tahun.

Sebagai konsekuensi dari Ketentuan pasal 37 ayat 1 tersebut Undang-Undang Nomor 40 tahun 2007 juga memberikan ketentuan tentang kondisi yang dapat mengakibatkan suatu proses pembelian saham kembali (buyback) menjadi batal demi huku m.

Ketentuan tersebut adalah sebagai berikut:

1. Pembelian yang tidak sesuai dengan ketentuan tersebut diatas (ketentuan Pasal 37 ayat 1) batal oleh huku m.

2. Direksi secara tanggung renteng bertanggung jawab atas kerugian yang diderita pemegang saham yang beritikad baik, yang timbul akibat pembelian kembali yang batal karena hukum sebagaimana dimaksudkan pada ketentuan diatas.

10

Ketentuan jangka waktu 3 (tiga) tahun ini dimaksudkan agar Perseroan dapat menentukan apakah saham tersebut akan dijual atau ditarik kembali dengan cara pengurangan modal.11

9

Prof.Dr H Man S. Sastra wijaya SH SU,Rai Mantili,SH, Perseroan Terbatas Menurut Tiga Undang-Undang halaman 91

10

B. Pembelian Kembali (Buyback) dilakukan melalui Rapat Umum Pemegang Saham (RUPS)

Undang-Undang Nomor 40 Tahun 2007 mewajibkan proses pembelian kembali saham (buyback) harus terlebih dahulu disepakati dalam forum rapat umum pemegang saham dengan ketentuan.

1. Tidak ditentukan lain dalam Undang-Undang Pasar Modal

2. Keputusan Rapat Umum Pemegang Saham untuk melaksanakan buyback sah jika sesuai dengan ketentuan panggilan rapat, kuorum dan persetujuan jumlah suara untuk perubahan Anggaran Dasar sesuai dengan ketentuan Undang-Undang dan atau Angggaran Dasar12

Undang-Undang nomor 40 tahun 2007 memberikan ruang untuk tidak melakukan Rapat Umum Pemegang Saham ketika melaksanakan Pembelian kembali saham, Undang-Undang memberikan kewenangan kepada Dewan Komisaris perseroan terbatas untuk menyetujui proses pembelian kembali yang kewenangannya diberikan melalui proses Rapat Umum Pemegang Saham (RUPS) dengan jangka waktu paling lama satu tahun dengan opsi untuk perpanjangan selama satu tahun berikutnya. Pengalihan wewenang untuk menyetujui proses pembelian kembali tersebut dapat ditarik sewaktu-waktu oleh Rapat Umum Pemegang Saham.

C. Rapat Umum Pemegang Saham Dapat Mengalihkan Kewenangannya Pada Dewan Komisaris

13

kembali, tetapi tidak termasuk didalamnya tetapi tidak termasuk hal-hal yang menjadi tugas Direksi dalam pembelian kembali saham, seperti melakukan pembayaran, menyimpan surat saham, dan mencatatkan dalam daftar pemegang saham.14

3. Saham tidak berhak mendapat deviden.

D. Ketentuan Terhadap Saham Yang Mengalami Proses Pembelian Kembali Terhadap saham-saham yang mengalami proses pembelian kembali akan

diberlakukan ketentuan tertentu dimana ketetuan yang lazim bagi saham yang tidak dalam keadaan sedang dilakukan proses pembelian kembali tidak berlaku lagi bagi saham dalam kondisi buyback

Ketentuan-ketentuan tersebut adalah:

1. Saham Tidak dapat mengeluarkan hak suara dalam forum RUPS

2. Tidak diperhitungkan dalam pengambilan kuorum yang harus dicapai sesuai dengan ketentuan Undang Undang dan atau Anggaran Dasar.

15

Emiten atau Perusahaan Publik dapat membeli kembali sahamnya sesuai ketentuan Pasal 30, Pasal 31 dan Pasal 32 Undang-undang Nomor 1 Tahun 1995

II. Menurut Peraturan Bapepam Nomor XI.B.2 Pembelian Kembali Saham Yang Dikeluarkan Oleh Emiten Atau Perusahaan Publik

14

Penjelasan Pasal 39 ayat 1 UU nomor 40 tahun 2007

15

tentang Perseroan Terbatas tanpa melanggar ketentuan Pasal 91, Pasal 92, Pasal 95 dan Pasal 96 Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal, sepanjang memenuhi ketentuan peraturan ini.

RUPS dilarang mendelegasikan kewenangan untuk membeli kembali saham kepada direksi atau komisaris dalam jangka waktu lebih dari 18 (delapan belas) bulan. Emiten atau Perusahaan Publik wajib mengungkapkan rencana pembelian kembali saham kepada seluruh pemegang saham sekurang-kurangnya 28 (dua puluh delapan) hari sebelum RUPS. Rencana pembelian kembali saham wajib memuat informasi sebagai berikut:

1. Perkiraan jadwal dan biaya pembelian saham kembali saham tersebut. 2. Perkiraan penurunan pendapatan emiten atau perusahaan publik sebagai

akibat pelaksanaan pembelian kembali saham dan dampak atas biaya pembiayaan Emiten atau Perusahaan Publik.

3. Proforma laba per saham emiten atau Perusahaan Publik setelah rencana pembelian kembali saham dan dampak atas biaya pembiayaan Emiten atau perusahaan publik.

4. Pembatasan harga saham untuk pembelian kembali saham. 5. Pembatasan jangka waktu untuk pembelian kembali saham. 6. Metoda yang akan digunakan untuk membeli kembali saham.

8. Rencana emiten atau perusahaan publik terhadap saham yang dibeli kembali: apakah akan dijual kembali atau akan mengurangi modal Emiten atau Perusahaan Publik.

Jika pembelian kembali saham dilakukan melalui Bursa Efek, maka wajib memenuhi ketentuan sebagai berikut :

1. Transaksi beli dilakukan melalui slah satu anggota bursa.

2. Transaksi beli tidak dapat dilakukan pada saat pembukaan atau penutupan perdagangan atau dalam waktu 30 (tiga puluh) menit sesudah pembukaan atau 30 (tiga puluh ) menit sebelum penutupan.

3. Tawaran untuk memebli kembali saham harus kebih rendah atau sama dengan harga perdagangan sebelumnya.

4. Maksimum pembelian kembali saham harus lebih rendah atau sama dengan harga perdagangan sebelumnya.

5. Maksimum pembelian kembali saham pada setiap hari adalah 25 (dua puluh lima perseratus) dari volume perdagangan harian, dengan ketentuan apabila mengakibatkan pecahan satuan perdagangan,maka pemebelian tersebut dibulatkan menjadi 1(satu ) satuan perdagangan.

6. Orang dalam emiten atau Perusahaan Publik dilarang melakukan tranksaksi atas Saham atau Perusahaan Publik tersebut pada hari yang sama dengan pembelian kembali saham yang dilakukan oleh perusahaan melalui bursa efek.

Buyback tidak dapat dilaksanakan begitu saja dalam kondisi normal sebab dalam kondisi normal tindakan buyback adalah sebuah bentuk pelanggaran dalam pasar modal, sebab sebuah perseroan publik tidak boleh menguasai sendiri saham yang telah dikeluarkannya ke dalam bursa, dalam hal ini (emiten menguasai sendiri sahamnya) tentunya bukanlah hal yang patut di pasar modal sebab dapat mengakibatkan perdagangan menjadi semu, dan emiten dapat mengatur sedemikian rupa harga sahamnya sehingga kondisi pasar menjadi tidak sempurna. Buyback adalah sebuah tindakan penyelamatan (rescue) sebagaimana ketentuan Undang-Undang PT memasukkan ketentuan mengenai buyback sebagai instrumen Pelindungan modal dan kekayaan Perseroan.

Kondisi Pasar Yang Berpotensi Krisis adalah kondisi pasar dimana indeks harga saham gabungan pada Bursa Efek di Indonesia mengalami penurunan yang signifikan dalam jangka waktu paling kurang 20 (dua puluh) hari bursa akibat kondisi perekonomian yang tidak mendukung pergerakan harga pasar Efek yang wajar dan dapat bersifat sistemik.

Emiten atau Perusahaan Publik dapat membeli kembali sahamnya tanpa melanggar ketentuan Pasal 91, Pasal 92, Pasal 95, dan Pasal 96 Undang-undang Nomor 8 Tahun 1995 Tentang Pasar Modal, sepanjang memenuhi peraturan ini. Dalam hal terjadi Kondisi Pasar Yang Berpotensi Krisis sebagaimana dimaksud dalam angka 1, maka Emiten atau Perusahaan Publik dapat melakukan pembelian kembali sahamnya tanpa persetujuan Rapat Umum Pemegang Saham.

dilakukan dalam jangka waktu paling lama 3 (tiga) bulan sejak keterbukaan informasi. Besarnya volume pembelian kembali saham oleh Emiten atau Perusahaan Publik sebagaimana dimaksud Peraturan Bapepam LK XI.B.3 dalam satu hari Bursa tidak dibatasi. Emiten atau Perusahaan Publik yang melaksanakan pembelian kembali saham sebagaimana dimaksud Peraturan Bapepam LK XI.B.3 wajib menyampaikan kepada Bapepam dan LK dan Bursa Efek dimana sahamnya diperdagangkan paling lambat satu hari sebelum pelaksanaan pembelian kembali saham, informasi sebagai berikut:

1. perkiraan jadwal dan biaya pembelian kembali saham tersebut 2. perkiraan menurunnya pendapatan Emiten atau Perusahan Publik

sebagai akibat pelaksanan pembelian kembali saham dan dampak atas biaya pembiayaan emiten atau perusahaan public

3. pembahasan dan analisa manajemen mengenai pengaruh pembelian kemabali saham terhadap kegiatan usaha dan pertumbuhan Emiten atau Perusahaan Publik di masa mendatang

Jika pembelian kembali saham dilakukan melalui Bursa Efek, maka transaksi beli dilakukan melalui satu Anggota Bursa Efek. Orang Dalam Emiten atau Perusahaan Publik dilarang melakukan transaksi atas saham Emiten atau Perusahaan Publik tersebut pada masa pembelian kembali saham yang dilakukan oleh Emiten atau Perusahaan Publik dimaksud16

16

. Saham yang dibeli kembali oleh Emiten atau Perusahaan Publik dapat dijual kembali kepada direktur atau karyawan melalui Employee Stock Option Plan atau Employee Stock Purchase Plan yang telah disetujui oleh Rapat Umum Pemegang Saham dengan

memperhatikan Peraturan Nomor IX.E.1 tentang Transaksi Benturan Kepentingan Transaksi Tertentu. Benturan Kepentingan adalah Benturan Kepentingan perbedaan antara kepentingan ekonomis Perusahaan dengan kepentingan ekonomis pribadi direktur, komisaris, atau pemegang saham utama Perusahaan.

Saham yang dibeli kembali oleh Emiten atau Perusahaan Publik dapat dijual kembali di luar bursa pada nilai pasar wajar, tetapi tidak lebih rendah dari harga pembelian kembali saham tersebut. Saham yang dibeli kembali dapat dijual melalui Bursa Efek dengan ketentuan sebagai berikut:

1. transaksi jual harus melalui salah satu anggota bursa

2. transaksi jual hanya dapat dilaksanakan setelah 30 (tiga puluh hari) sejak pembelian kembali oleh Emiten atau Perusahaan Publik dilaksanakan seluruhnya

3. penjualan dilarang dilaksanakan pada saat pembukaan dan penutupan perdagangan atau dalam waktu 30 (tiga puluh) menit sesudah pembukaan atau (tiga puluh) menit sebelum penutupan

4. penawaran jual harus sama atau lebih tinggi dari harga perdagangan sebelumnya

5. maksimum penjualan kembali saham pada setiap hari adalah 25 % (dua puluh lima perseratus) dari volume perdagangan harian emiten atau perusahaan publik tersebut, dengan ketentuan apabila mengakibatkan pecahan satuan perdagangan maka pecahan tersebut dibulatkan menjadi satu satuan perdangangan.

dengan penjualan kembali saham yang dilakukan oleh emiten atau perusahan publik melalui bursa efek.

Peraturan Bapepam LK XI.B.3 2008 tentang pembelian kembali saham oleh emiten dalam kondisi pasar yang berpotensi kritis.

Pembelian kembali saham ini dapat dilaksanakan dengan ketentuan.

1. Jumlah saham yang dibeli kembali tidak boleh melebihi 10 % (sepuluh persertus) dari jumlah modal yang ditempatkan dalam perseroan terbatas kecuali peraturan perundang-undnagan di bidang pasar modal menyebutkan lain

2. Pembelian kembali saham tersebut tidak mengakibatkan nilai kekayaan bersih perseroan menjadi lebih kecil bila dibandingkan dengan jumlah modal ditempatkan dan cadangan wajib yang disisihkan.

Sebelum tindakan buyback dilaksanakan terlebih dahulu harus dilakukan Rapat Umum Pemegang saham (RUPS) untuk mematangkan langkah untuk melakukan tindakan buyback. Rapat Umum Pemegang Saham dapat mendelegasikan tugasnya untuk menyepakati tindakan buyback kepada Dewan Komisaris Perseroan.

Buyback dilakukan dengan tranksaksi di bursa efek atau tidak melalui bursa. Transaksi buyback di bursa dilakukan tidak berbeda dengan tranksaksi efek biasa

rendah dari harga pembelian kembali, maka kerugian yang terjadi wajib diungkapkan secara jelas dalam laporan laba rugi Emiten atau Perusahaan Publik. Emiten atau Perusahaan Publik yang sahamnya dicatatkan pada Bursa Efek dilarang membeli kembali sahamnya jika akan mengakibatkan berkurangnya jumlah saham pada suatu tingkat tertentu yang mungkin mengurangi secara signifikan likuiditas saham pada pasar atau dipenuhinya persyaratan delisting saham tersebut dalam Bursa Efek. Kondisi sebagaimana dimaksud dalam angka 1( kondisi krisis) ditetapkan oleh Bapepam dan LK.

BAB III

PEMBELIAN KEMBALI SAHAM DI PASAR MODAL

Pasar modal dalam arti keseharian disebut juga sebagai bursa efek, Menurut Tjipto Darmadji dan Hendy M, Fakhruddin mengartikan istilah pasar modal sebagai :

” Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagi instrumen keuangan jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang ataupun modal sendiri. Kalau pasar modal merupakan pasar untuk surat berharga jangka panjang”.17

Pasar Modal adalah salah satu bahagian dari pasar keuangan, dimana pasar keuangan terbagi dua yaitu (1) pasar modal (capital market) diperuntukkan pembiayaan keuangan jangka panjang dan (2) pasar uang diperuntukkan pembiayaan jangka pendek.

Gambar 1. Pembagian Pasar Keuangan

Objek perdagangan dalam pasar modal berupa instrumen keuangan seperti : saham, obligasi, warrant, right, obligasi, right, obligasi konvertibel, dan berbagai produk turunan (derifatif) seperti opsi (Put atau Call).

Pada pasar uang (money market) yang diperjual belikan antara lain Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SBPU), Commercial

17

Tjipto Darmadji dan Hendy M. Fakhruddin,2001. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Penerbit Salemba Empat Jakarta: hal 18

Money Market Capital Market

Paper, Promissory Notes, Call Money, Repurchase Agreement, Banker’s Acceptence, Treasury Bills dan lain-lain.

Menurut Undang-Undang Nomor 8 tahun 1995 tentang Pasar Modal, istilah pasar modal diartikan lebih spesifik yaitu ” kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, Perusahaan Publik, yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Demikian halnya pada pasal 1 butir 4 Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal menyebutkan bahwa” sebagai pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan diantara mereka.

Penggunaan istilah bursa efek untuk pasar modal lebih jelas dituangkan dalam Keppres No 53 tahun 1990 tentang pasar modal memberikan istilah instrumen pasar modal dengan istilah ”efek”. pengertian efek tersebut dituangkan dalam pasal 1 ayat 3 Keppres No 53 tahun 1990 tentang Pasar Modal yang artinya; ’Efek adalah setiap surat pengakuan hutang, surat berharga komersial, obligasi, rights, sekuritas, kredit, tanda bukti hutang, warrants, opsi, atau setiap derivatif dari efek, atau setiap instrumen yang yang ditetapkan oleh Menteri sebagai efek”.

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligusmemungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahan investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

3. Menyediakan leading indikator bagi trend ekonomi negara

4. Penyebaran kepemilikan perusahaan sampai lapisan masyarrakat menengah.

5. Penyebaran kepemilikan, keterbukaan dan profesioanalisme, menciptakan iklim berusaha yang sehat.

6. Menciptakan lapangan kerja/profesi yang menarik

7. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prospek

8. Alternatif investasi yang memberikan potensi keuntungan dengan resiko yang bisa diperhitungkan melaui keterbukaan, likuiditas dan diversifikasi investasi

9. Membina iklim keterbukaan bagi dunia usaha, memberikan akses kontrol sosial.

10.Pengelolaan perusahaan dengan iklim keterbukaan, mendorong pemanfaatan manajemen profesional

11.Sumber pembiayaan dana jangka panjang bagi emiten.

Pengertian mendalam tentang bursa efek Menurut Tjipto Darmadji dan Hendy M, Fakhruddin adalah :

beli efek antar berbagai perusahaan/ perorangan yang terlibat dengan tujuan memperdagangkan efek perusahaan-perusahaan yang tercatat di Bursa Efek.18

18

Ibid. hal 17

Di negara Republik Indonesia dewasa ini berdiri dua Bursa Efek yaitu Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Namun sekarang ini telah berubah menjadi Bursa Efek Indonesia atau Indonesian Stock Exchange. yang dapat menjadi pemegang saham Bursa Efek adalah Perusahaan Efek yang telah memperoleh izin usaha sebagai Perantara Pedagang Efek.

Untuk mengawasi/ mengelola dan melaksanakan perdagangan dalam Pasar Modal/ Bursa Efek dibentuk suatu badan berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia nomor 503/KMK/01/1977 yang disebut dengan Badan Pengawas Pasar Modal (BAPEPAM).

Bapepam merupakan lembaga tertinggi atau otoritas tertinggi di pasar modal yang melakukan pengawasan dan pembinaan atas pasar modal. Bapepam diharapkan mampu mewujudkan tujuan pencapaian kegiatan pasar modal yang teratur, wajar, transparan, efisien serta penegakan peraturan (law enforcement) dan melindungi kepentingan investor di pasar modal. Bapepam secara struktural ada di bawah pengawasan dan pengendalian Menteri Keuangan.

Jenis-jenis saham ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi dalam:19

19

Ibid. hal 6

1. Saham Biasa (Common Stock) yaitu merupakan saham yang menempatkan pemiliknya paling junior terhadap pembagian dividen,dan hak atas harta kekayaan perusahaan apabila perusahaan dilikuidasi.

2. Saham Prefen (Preferd Stock) yaitu saham yang memiliki karakteristik gabungan obligasi dan saham biasa, karena bisa mendatangkan pendapatan tetap (seperti bunga obligasi) tetapi juga bisa tidak mendatangkan hasil, seperti yang dikehendaki investor. Jenis saham menurut cara pengalihannya terbagi:

1. Saham Atas Unjuk (bearer stocks) artinya pada saham tersebut tidak tertulis pemiliknya agar mudah dipindahtangankan, secara hukum siapa yang memegang saham tersebut, maka otomatis dialah diakui sebagai pemiliknya.

2. Saham Atas Nama (registered stocks), merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, untuk mengalihkannya harus dengan prosedur tertentu.

Jenis saham menurut kinerja perdagangan maka saham dapat dikategorikan:

2. Income stocks, yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya.

3. Growht stocks, yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang memiliki reputasi sejenis.

4. Speculation stocks, yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang.

5. Counter Cyclical stocks, yaitu saham yang tidak terpengaruh oleh kondisi makro maupun situasi bisnis secara umum

Struktur organisasi pasar modal di Indonesia berada di bawah Kementerian Keuangan seperti bagan berikut:20

20

Ibid, hal 13

Menteri Keuangan

Gambar 2: Struktur Lembaga Pasar Modal di Indonesia

B. SISTEM JUAL BELI SAHAM DI PASAR MODAL

Sistem penjualan saham pada pasar modal terbagi dalam dua jenis pasar yaitu pasar sekunder (secondary market) dan pasar perdana. kedua pasar ini memilki karakteristik yang berbeda. Pasar sekunder merupakan pasar lanjutan dari pasar perdana, seluruh saham yang dijual pada pasar sekunder adalah saham dari perusahaan yang telah dicatatkan di bursa.

Tabel Perbedaan Karakteristik Pasar Perdana dengan Pasar Sekunder

Lembaga Kliring &

Penjamin (LKP)

Lembaga Penyimpanan

& Penyelesaian (LPP)

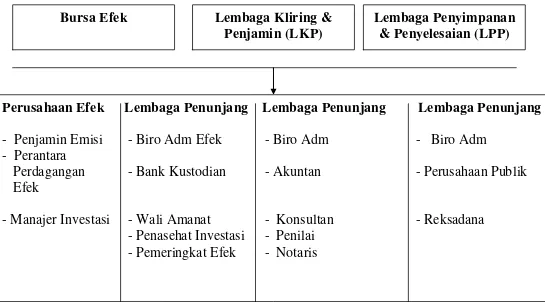

Bursa Efek

Perusahaan Efek Lembaga Penunjang Lembaga Penunjang Lembaga Penunjang

- Penjamin Emisi - Biro Adm Efek

- Biro Adm

- Biro Adm

- Perantara

Perdagangan

- Bank Kustodian

- Akuntan

- Perusahaan Publik

Efek

- Manajer Investasi - Wali Amanat

- Konsultan

- Reksadana

- Penasehat Investasi - Penilai

No Karakteristik Pasar Perdana Pasar Sekunder Sumber : PT Telekomunikasi Indonesia

Sesuai rekapitulisasi diatas dapat disimpulkan bahwa perbedaan antara pasar perdana dan pasar sekunder terdiri 5 (lima) bagian utama. Pada pasar perdana harga saham yang ditawarkan adalah tetap , sesuai dengan harga patokan walaupun pada kenyataannya, pihak penjual saham selalu memberikan insentif terhadap penawaran perdana dari saham-saham perusahaan yang baru menjual sahamnya melalui pasar modal , sedangkan pada pasar sekunder harga sangat tergantung dari keadaan pasar, sehingga harga dari saham-saham perusahaan yang baru menjual sahamnya melalui pasar modal, sedangkan pada pasar sekunder harga sangat tergantung dari keadaan pasar, sehingga harga dari saham-saham perusahaan tidak dapat ditentukan secara pasti, harga tersebut akan berubah-ubah sesuai dengan keadaan pasar dan besarnya penjual dan pembeli saham tersebut.

juga telah dibatasi, sedangkan pada pasar sekunder, pemesanan saham harus dilakukan melalui pialang, penjualan saham pada pasar perdana sangat dibatasi waktunya, setelah waktu yang ditentukan dilampaui maka dengan sendirinya penjualan saham tersebut harus melalui pasar sekunder.

Komisi yang dikenakan Bapepam terhadap pembeli dan penjual saham mengikuti formasi perhitungan berikut:

Formasi untuk pembelian saham:

Formasi untuk penjual saham :

Melaui formasi tersebut dapat dilihat bahwa baik pembeli maupun penjual dikenakan komisi kepada pialang /broker yang melakukan pesanan, besarnya komisi ditentukan oleh pengelola pasar modal.

Pada Bursa Efek Jakarta besarnya komisi tersebut setinggi-tingginya adalah 1% dari nilai transaksi, dalam hal ini besarnya komisi masih terbuka kemungkinan untuk dinegosiasikan antara pembeli/penjual dengan pialang.

Berdasarkan penelitian di lapangan secara umum fee/komisi yang diterima oleh perusahaan pialang untuk kegiatan membeli dan menjual adalah berbeda, kegiatan penjualan akan dikenakan fee sebesar 0,4% dan untuk transaksi pembelian dikenakan fee 0,3%. Perlu diketahui bahwa untuk transaksi jual,

Nilai pembelian saham + komisi pialang + PPN 10%

pemilik saham selain membayar fee kepada pialang juga masih dikenakan biaya 0,1% dari total biaya penjualan saham untuk pajak penghasilan.

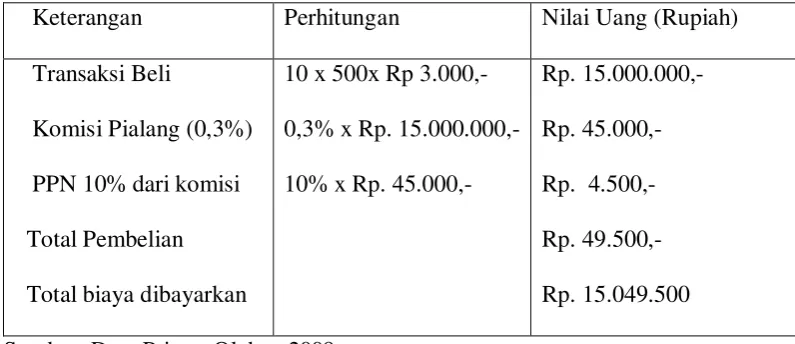

Pembeli saham (pemilik modal) dengan menggunakan jasa perusahaan pialang dapat memilki saham perusahaan tertentu yang diinginkannya. Dalam Bursa Efek Jakarta saham-saham yang diperdagangkan diukur dalam satuan lot, di mana stiap lot sama dengan 500 lembar saham, kecuali untuk saham perbankan 1 lot sama dengan 5000 saham.

Jika 1 lot adalah 500 saham, maka untuk pembelian 100 lot saham Telkom melaui pialang Bursa Efek Jakarta, dengan haraga saham Telkom matched pada posisi Rp. 3.000,- akan dibutuhkan dana sebesar.

Tabel 7. Perhitungan Nilai Uang Transaksi Beli

Keterangan Perhitungan Nilai Uang (Rupiah) Transaksi Beli

Komisi Pialang (0,3%) PPN 10% dari komisi Total Pembelian Total biaya dibayarkan

10 x 500x Rp 3.000,- 0,3% x Rp. 15.000.000,- 10% x Rp. 45.000,-

Rp. 15.000.000,- Rp. 45.000,- Rp. 4.500,- Rp. 49.500,- Rp. 15.049.500 Sumber: Data Primer Olahan 2009

dengan total harga Rp. 15.000.000,-, perlu diketahui pada keadaan ini pialang akan memperoleh fee/komisi untuk jasanya sebesar Rp. 45.000,-

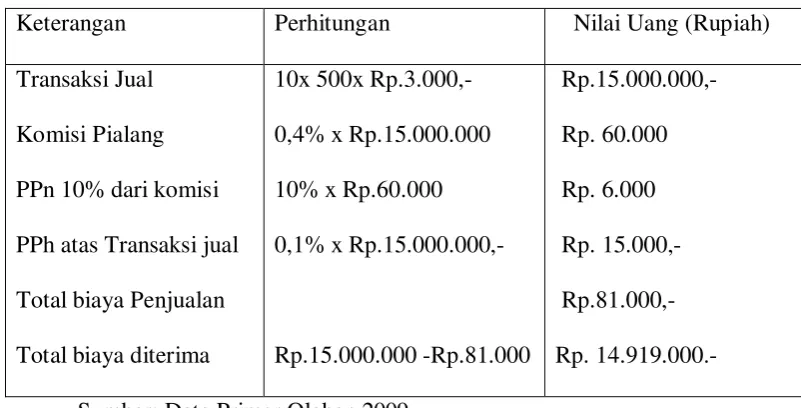

Jika ditinjau dana yang akan diterima penjual saham melalui Bursa Efek Jakarta untuk 10 lot saham PT. Telkom yang dimilikinya dengan harga saham Rp.3000,-/saham tidaklah mencapai harga satuan dikalikan jumlah sahamnya, melainkan akan dikenakan beberapa komisi untuk pialang yang memberikan jasanya menjualkan sahamnya tersebut.

Besarnya dana yang akan diterima oleh penjual adalah seperti uraina berikut:

Tabel 8. Perhitungan Nilai Uang Transaksi Jual

Keterangan Perhitungan Nilai Uang (Rupiah) Transaksi Jual

Komisi Pialang PPn 10% dari komisi PPh atas Transaksi jual Total biaya Penjualan Sumber: Data Primer Olahan 2009

Pada transaksi penjualan 10 lot saham PT. Telkom tersebut pemilik saham hanya menerima dana sebesar Rp. 14.919.000,- Karena telah dipotong dengan biaya komisi dan pajak penjualan yaitu sebesar Rp.81.000,-

pesanan tersebut dapat dilakukan dengan tertulis maupun lewat telepon yang disampaikan oleh perusahaan efek melalui sales/dealer, pesanan tersebut juga disertai jumlah yang akan dibeli/dijual.

Selanjutnya pesanan tersebut akan diteliti oleh perusahaan efek terhadap apakah dana atau saham yang akan dibeli/dijual ada, batas limit waktu perdagangan, kemudian disampaikan kepada pialang di lantai bursa (floor trader) untuk dilaksanakan.

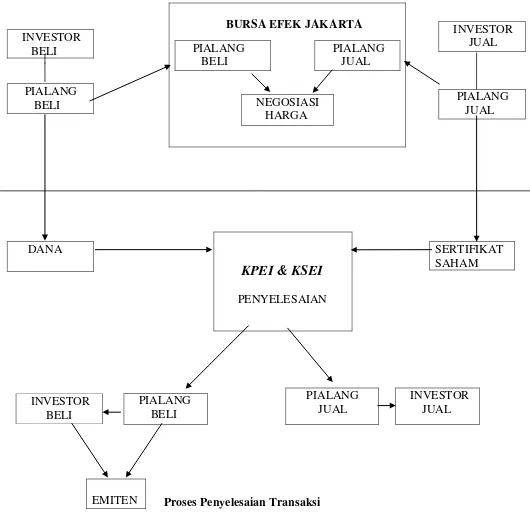

Seluruh pesanan jual dan beli para pemodal dan pemilik saham dari berbagai perusahaan akan bertemu di lantai bursa, setelah terjadi pertemuan (match) antar order, maka proses selanjutnya adalah proses transaksi. Proses jual beli dapat digambarkan sebagai berikut:

PROSES JUAL BELI SAHAM DI BEJ

PROSES

Proses Penyelesaian Transaksi

Sumber; Tjiptono Darmadji dan Hendy M. Fakhruddin, 2001 Gambar 3. Proses Jual-Beli Saham

Menurut Tjipto Darmadji21

21

Tjipto darmadji Op Cit hal 81

pesanan pemodal calon pembeli pada pasar modal dapat dibedakan atas:

1. Market Order yaitu pesanan jual atau beli pada harga terbaik 2. Limit Order, yaitu order jual atau beli pada harga yang telah

ditetapkan nasabah

3. All or None/ Fill or Kill, dalam hal ini transaksi baru dapat dilaksanakan bila jumlah efek yang ditawarkan sesuai dengan jumlah yang dipesan, jika tidak transaksi tidak dilaksanakan.

4. Discretionary Order, yaitu order yang dilaksanakan berdasarkan tingkat harga yang menurut pendapat perantara perdagangan efek adalah yang terbaik untuk nasabahnya.

5. Good through the week, yaitu order yang harus dilaksanakan dalam jangka waktu yang ditentukan oleh nasabah.

Sistem yang ditentukan pada perdagangan saham pada Bursa Efek Jakarta yang sekarang menjadi Bursa Efek Indonesia adalah sistem Limit order.

Transaksi penjual dan pembelian saham di Bursa Efek Jakarta akan memberikan konsekuensi pada pembeli dan penjual untuk menerima/ menyerahkan efek/dana melalui perusahaan efek yang masing-masing sesuai dengan order yang telah matched, pemilik saham dapat memintakan pada perusaahaan efek untuk meregistrasikan sahamnya pada daftar pemegang saham dengan menyerahkan surat saham asli.

Proses jual beli secara detail 22

22

Tjipto darmadji Op Cit hal 83

dijelaskan sebagai berikut:

a. Nasabah dapat melakukan penyetoaran atau transfer ke rekening perusahaan efek di Bank dan dalam keadaan Good fund di T+4.

b. Account Control menerima Copy Pembayaran dari nasabah atau menerima

c. Pada T+4 perusahaan akan melakukan pembayaran atas transaksi pembelian saham ke KPEI, Lembaga Kliring dan Penjamin.

d. Atas instruksi dari KPEI, KSEI, Lembaga Penyimpanan dan Penyelesaian akan menyerahkan saham yang dibeli ke Perusahaan Efek.

e. Bag. Settlement akan meneriama saham dari KSEI (T+5), setelah mendapat persetujuan dari Account Control kemudian menyerahkan saham hasil pembelian kepada nasabah, diregistrar atau disimpan di Custody Perusahaan efek (T+6).

2. Penyerahan saham dan pembayaran nasabah

a. Bag. Settlement akan menerima saham dari custody atau dari nasabah atas penjualan saham yang dilakukan oleh nasabah dan menyerahkan saham tersebut ke KSEI

b. KSEI akan memberikan instruksi pembayaran ke KPEI dan atas penyerahan

Jenis-jenis transaksi berdasarkan tempat dilaksanakannya transaksi dapat dibagi dalam beberapa jenis yaitu:

1. Transaksi Bursa; ialah transaksi yang dilakukan anggota bursa efek berdasarkan syarat-syarat yang telah ditetapkan oleh pengelola bursa efek, baik pengaturan jual-beli, pinjam meminjam efek, maupun hal-hal yang berkaitan dengan soal harga saham, Transaksi bursa pada umumnya akan mengikat kedua belah pihak serta bertemu melalui media komputer, serta transaksi tersebut hanya dapat dibatalkan jika disetujui oleh anggota bursa sebagai pembeli, anggota bursa sebagai pembeli, anggota bursa sebagai penjual serta pengelola bursa efek tersebut.

2. Transaksi Di Luar Bursa yaitu seluruh transaksi yang dilakukan antara perusahaan efek dengan perusahaan efek atau perusahaan efek dengan pihak lainnya yang tidak diatur dalam bursa efek, serta transaksi antar sesama perusahaan yang bukan perusahaan efek. Perusahaan Efek yang melakukan transaksi di luar bursa efek wajib mencatat transaksi tersebut pada tanggal transaksi tersebut mulai mengikat, serta wajib mengirim konfirmasi atas transaksi di luar bursa kepada perusahaan efek lain ata pihak lain yang menjadi pihak dalam transaksi tersebut. 3. Transaksi Nasabah Pemilik Rekening yaitu transaksi saham yang

pasanan pinjam-meminjam, penerimaan hak-hak atas rekening atas saham dan lain-lain.

4. Transaksi Nasabah Umum, yaitu seluruh transaksi pemesanan saham dalam penawaran umum oleh pemodal yang tidak memiliki rekening efek. Transaksi nasabah umum wajib mengikuti prosedur sesuai dengan prospektus, jika terjadi kelebihan pemesanan pembelian saham, maka perusahaan efek harus mendahulukan pesanan melalui rekening efek.

5. Transaksi Nasabah Kelembagaan, yaitu kegitatan transaksi yang dilakukan antara perusahaan efek dengan nasabah kelembagaan tertentu, berdasarkan perjanjian perusahaan efek dengan nasabah kelembagaan seperti reksadana, perusahaan asuransi, bank atau lembaga keuangan lainnya.

Kepemilikan saham dari suatu perusahaan go public akan diikuti oleh konsekuensi hak dan kewajiban dari kepemilikan tersebut. Menurut Setiawan23

23

Setiawan. 1989. Aspek-aspek Hukum Pasar Modal. Penerbit Ghalia Jakarta, hal 2 fungsi kepeilikan saham antara lain:

1. Beleggings functie

a. seseorang pemegang saham berhak atas deviden

b. berhak atas pembagian yang seimbang dari sisa harta perseroan sesudah pembubaran.

a. hak untuk menentukan pengurus perusahaan dan memintakan pertanggung jawaban dari mereka.

b. hak untuk mengeluarkan suara

c. hak untuk mengetahui jalannya perusahaan d. hak untuk memeriksa pembukuan

e. hak-hak yang berhubungan dengan likuiditas perusahaan

Sumantoro, berpendapat bahwa hak dan kewajiban pemegang ssham masih sangat tergantung dari jenis saham yang dipegang masing-masing, hak-hak tersebut antara lain:

1. hak untuk menerima keuntungan

2. hak untuk menentukan pengurus perusahaan

3. hak meminta pertanggung jawaban dari pengurus perusahaan 4. hak untuk mengeluarkan suara

5. hak untuk mengetahui jalnnya perusahaan 6. hak untuk memeriksa pembukuan perusahaan

7. hak-hak yang berhubungan dengan likuidasi perusahaan

Menurut PT. Bursa Efek Jakarta kepemilikan saham dari suatu perusahaan memiliki keuntungan dan kerugian yang mungkin terjadi:

1. Keuntungan membeli saham

Keuntungan memiliki saham antara lain:

a. Capital gain, yaitu keuntungan dari hasil jual-beli saham berupa selisih antara nilai jual yang lebih tinggi daripada nilai beli saham. b. Dividen, bagian keuntungan perusahaan yang dibagikan kepada

c. Saham perusahaan, seperti juga tanah atau aktiva berharga sejenis, nilainya akan meningkat sejalan dengan waktu dan kinerja perusahaan;

d. Saham dapat juga dijaminkan ke bank untuk memperoleh kredit sebagai agunan tambahan dari agunan poko

2. Kerugian membeli saham

Kerugian memebeli saham antara lain:

a. Capital loss yaitu, kerugian dari hasil jual-beli saham berupa selisih antara nilai jual yang lebih rendah daripada nilai beli saham. b. Oppurtinity loss, kerugian berupa selisih suku bunga deposito

dikurangi total hasil yang diperoleh dari total investasi c. Kerugian karena perusahaan bangkrut

C. Lembaga Yang Terlibat Di Pasar Modal

Pada hakikatnya sebagai usaha bisnis yang berdampak sosial sangat luas, pasar modal melibatkan banyak orang dan banyak lembaga. Masing-masing pihak mempunyai peranan dan fungsi yang berbeda-beda dan saling menunjang kepentingan pihak lainnya. Sesuai dengan ketentuan yang terdapat dalam Undang-Undang RI No. 8 tahun 1995 tentang Pasar Modal maka pihak-pihak yang terkait dalam kegiatan pasar modal Indonesia adalah sebagai berikut :

Pengatur pasar modal pada umumnya bertugas untuk membina, mengatur dan mengawasi kegiatan emiten, profesi/lembaga penunjang, dan pemodal. Semua ini dilakukan agar tercipta pasar modal yang efektif dan efisien sehingga tercipta iklim investasi yang baik. Di beberapa negara, lembaga yang mengatur pelaksanaan pasar modal dikenal dengan sebutan The Security and Exchange commision (SEC) yang bertanggung jawab langsung kepada Presiden. Sedangkan di Indonesia, instansi yang mengatur pelaksanaan pasar modal adalah Badan Pelaksanaan Pasar Modal (Bapepam). Pada waktu pasar modal dihidupkan kembali yaitu pada tahun 1976, dibentuk Badan Pelaksana Pasar Modal yang bertugas sebagai berikut :

1. Mengadakan penilaian terhadap perusahaan-perusahaan yang akan menjual saham-sahamnya melalui pasar modal apakah telah memenuhi persyaratan yang telah ditentukan dan sehat serta baik.

2. Menyelenggarakan Bursa pasar Modal yang efektif dan efisien

3. Terus menerus mengikuti perkembangan perusahaan-perusahaan yang menjual saham-sahamnya melalui pasar modal.

kepada fungsi pengawasan dan pembinaan pasar modal. dengan memfokuskan diri kepada fungsi pengawasan dan pembinaan pasar modal, Bapepam dapat mewujudkan tujuan penciptaan pasar modal yang teratur, wajar, efisien serta melindungi kepentingan pemodal dan masyarakat.

Jika dibandingkan dengan tugas pokok Security Exchange Commision (SEC) di Amerika Serikat, tugas ini hampir sama. SEC bertugas menjaga keterbukaan pasar modal secara penuh kepada masyarakat investor dan melindungi kepentingan masyarakat investor dari malpraktik di pasar modal.

Dengan tugas tersebut Bapepam harus melakukan pengawasan agar praktek perdagangan orang dalam (insider trading) dapat dihindarkan atau kalau terjadi bisa diberantas, karena sangat merugikan investor. Selain itu Bapepam juga perlu menciptakan mekanisme agar beraneka praktek perdagangan yang bertujuan memanipulasi tata kerja mekanisme pasar dapat dihindari.

Hal ini dapat dilakukan dengan mengembangkan suatu mekanisme, agar transaksi berjalan dengan fair, cepat, dan tepat. Oleh karena itu pemberian informasi kepada investor adalah hal mendasar bagi terciptanya transparansi atau keterbukaan di pasar modal. Informasi ini akan menjadi landasan bagi para investor untuk mengadakan analisis sebelum mengambil keputusan investasi.

Dengan demikian, informasi ini harus menjamin adanya kebenaran yang didukung oleh data yang lengkap, akurat, dan up to date. Jadi Bapepam tidak melakukan penilaian yang menyangkut kualiats keunggulan, dan kelemahan dari efek yang ditawarkan oleh perusahaan yang akan go public.

atas kebenaran isi prospektus. Untuk itu maka para investor wajib memperhatikan adanya resiko dalam pemilihan efek yang ditawarkan, risiko ini wjaib dicantumkan secara tegas dan dicetak dengan huruf besar pada lembar pertama protectus. Resiko ini mencakup resiko perusahaan dan atau kondisi efek dan atau kemungkinan adanya kesulitan dalam jual beli efek bersangkutan.

2. Pelaksana Bursa

Bursa efek menurut undang-undang no. 8 tahun 1995 tentang pasar modal adalah pihak yang menyelenggarakan dan menyediakan sistem dan sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka. Karena itu Bursa Efek sebagai Self Regulatory Organization (SRO) wajib menyediakan sarana perdagangan yang efisiensi dan aman serta melaksanakan pengawasan teradap para anggotanya sebagai SRO, Bursa Efek diberikan kewenangan untuk mengeluarkan dan menegakkan peraturan yang berhubungan dengan kegiatannya di antaranya peraturan mengenai pencatatan efek, keanggotaan bursa yaitu Bursa Efek Jakarta, Bursa Efek Surabaya dan Bursa Paralel di Jakarta.

3. Emiten dan Perusahaan Publik

rencana investasi perusahaan tersebut.24

Perusahaan efek atau Securities House adalah perusahaan yang aktivitas utamanya menjadi emisi, perantara penjualan atau pembelianefek, dan pengelolaan investasi di pasar modal. Di lingkungan pelaku pasar modal perusahaan efek dapat dikatakan sebagai pelaku yang mempunyai hubungan yang paling berat dengan pemodal atau investor dapat ditelusuri dalam berbagai aspek.

Pemanfaatan dana yang diperoleh dari pasar modla ini didorong oleh tiga tujuan pokok perusahaan yakni : pertama, perluasan usaha dan ekspansi ; Kedua, memperbaiki struktur modal ; dan Ketiga, Disinvestment atau pengalihan pemegang saham.

4. Perusahaan Efek

25

1. Mewakili kepentingan pemodal sebab pemodal hanya bisa melakukan transaksi (jual atau beli efek) di bursa melalui perusahaan pialang (perusahaan efek)

2. Perusahaan efek yang baik menyediakan fasilitas riset dan mampu memberikan nasihat kepada pemodal dalam berinvestasi.

3. Perusahaan efek dapat menjadi sumber informasi pertama dan terdekat bagi pemodal.

4. Untuk jasa yang diberikan perusahaan efek kepada pemodal itu, pemodal harus membayar fee yang besarnya tergantung negosiasi dan fee tersebut dikenakan pada setiap transaksi baik jual atau beli.

24

Sunariyah, Pengantar Pengetahuan Pasar Modal, Yogyakarta, AMP YKPN. 1997, hal. 26

25

Dalam memlih pialang yang baik ada 10 hal yang harusdiperhatikan dan mendapat pertimbangan para investor yaitu :

1. Tindakan jujur pialang untuk kepentingan modal. 2. Mempunyai standar professional yang tinggi

3. Melaksanakan pekerjaan dengan perhatian yang khusus dan bebas dari pengaruh tertentu bagi kepentingan semua.

4. Mendahulukan kepentingan nasabah 5. Kerahasiaan nasabah juga harus dijaga

6. Harus sangat berhati-hati atas kebenaran informasi yang diberikan, dan tidak menganjurkan nasabah membeli saham yang mereka sendiri tidak yakin akan manfaatnya.

7. Harus selalu mentaati hukum yang berlaku, dan segala peraturan yang bersangkutan dengan usaha sekuritas, juga tidak akan ikut serta dengan tindakan orang lain yang akan melanggarnya.

8. Tidak akan mengambil kesempatan yang akan merugikan nasabah mereka. 9. Tidak akan melakukan tindakan yang mengakibatkan nama buruk bagi

anggota lainnya.

10.Para anggota akan saling bekerja sama bagi kepentingan bersama

dasarnya pialang ini membantu nasabah atau investor dalam menentukan kebijaksanaan berinvestasi.

5. Lembaga Klirin dan Penjamin, Lembaga Penyimpanan dan penyelesaian Lembaga Kliring dan Penjamin (LKP) bertugas untuk melakukan kegiatan yang merupakan suatu proses yang digunakan untuk menetapkan hak dan kewajiban para anggota Bursa Efek atas transaksi yang mereka lakukan sehingga mereka mengetahui hak dan kewajiban masing – masing. Sedangkan Lembaga penyimpanan dan Penyelesaian adalah suatu lembaga yang bertindak sebagai Kustodian Sentral yang memberikan jasa Penitipan kolektif kepada para pemodal termasuk kepada Kustodian lainnya seperti Bank Kustodian dan Perusahaan Efek. 6. Reksa Dana (Invesment Fund)

Reksa dana merupakan wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal selanjutnya di investikan dalam portofolio efek oleh manajer investasi. Jadi perusahaan reksadana adalah pihak yang kegiatan utamanya melakukan investasi, investasi kembali (reinvestment) atau perdagangan efek. Reksa Dana itu ada dua macam yaitu reksa dana terbuka (open end mutual fund) dan reksa dana tertutup (close end mutual fund).26

Lembaga penunjang berfungsi sebagai penunjang atau pendukung beroperasinya pasar modal. Dalam menjalankan fugsinya lembaga penunjang

Dalam Undang-Undang Pasar Modal ada dua macam bentuk reksa dana yaitu, Pertama, reksa dana dalam berbentuk perusahaan (perseroan). Kedua, reksa dana berbentuk kontraktual (kontrak investasi kolektif).

7. Lembaga Penunjang Pasar Modal

26

berada di antara emiten dan pemodal, mereka menyediakan jasa yang diperlukan oleh emiten atau investor atau kedua-duanya. Keberadaan lembaga penunjang di pasar modal sangat penting, karena berbagai aturan main dan beberapa sifatnya yang berlaku khusus pasar modal membutuhkan adanya lembaga penunjang. Khusus pasar modal paling tidak terdapat lima aktivitas khusus yang membutuhkan peran lembaga-lembaga penunjang pasar modal, yakni:27

Pertama, Kustodian (Tempat Penitipan Harta), Kustodian adalah lembaga yang memberikan jasa perlindungan efek dan harta lainnya yang berkaitan dengan efek serta jasa lain, menerima bunga, deviden, dan hak-hak lainnya

Pertama, perusahaan yang menawarkan efek, membatasi waktu penjualan efeknya tetapi mengharapkan dana yang diinginkannya dapat diperoleh dalam waktu yang ditentukan ; Kedua, perdagangan efek mengambil tempat yang telah ditentukan, pada hari-haritertentu pada jam-jam tertentu; Ketiga, barang yang diperdagangkan itu hanya surat-surat, karena itu dinamakan surat-surat berharga. Surat-Surat berharga itu berkaitan langsung dengan perusahaan (emiten) yang menerbitkannya ; dan keempat, perdagangan surat-surat berharga itu dapat dilaksanakan apabila ada calon pemodal yang percaya pada emiten yang mengeluarkan surat-surat berharga tersebut.

Kepercayaan kepada emiten bisa timbul karena faktor-faktor yang berasal dari dalam perusahaan itu sendiri misalnya reputasi komisaris, reputasi direksi, kemampuan kerja secara efisien, kemampuan memperoleh laba dan sebagainya.

Berdasarkan undang-undang No. 8 Tahun 1995, disebutkan bahwa yang merupakan Lembaga Penunjang Pasar Modal adalah :

27