Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

ANALISIS PENGARUH PEMBERLAKUAN ANGGARAN BERBASIS KINERJA TERHADAP KINERJA KEUANGAN

PEMERINTAH DAERAH KABUPATEN DELI SERDANG

OLEH

NAMA ; HIJRANI PUTRI LUBIS

NIM ; 050503104

DEPARTEMEN ; AKUNTANSI

Guna Memenuhi salah satu Syarat Untuk memperoleh Gelar Sarjana Ekonomi

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “ Analisis Pengaruh

Pemberlakuan Angaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah

Daerah Kabupaten Deli Serdang” adalah benar hasil karya saya sendiri dan judul

yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa

lain dalam kontek penulisan skripsi program S-1 Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia dikenakan sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan , 2 November 2009

Yang membuat pernyataan

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

KATA PENGANTAR

Syukur alhamdullilah penulis ucapkan kehadirat Allah SWT, karena telah

memberikan rahmat dan anugrah – Nya, serta senantiasa memberikan kesehatan,

kesempatan, dan kekuatan bagi penulis sehingga akhirnya dapat menyelesaikan

skripsi ini. Penulisan skripsi ini merupakan salah satu syarat dalam menyelesaikan

pendidikan di Universitas Sumatera Utara untuk memperoleh gelar Sarjana

Ekonomi. Judul Skripsi ini adalah “Analisis Pengaruh Pemberlauan Anggaran

Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli

Serdang”.

Dalam penulisan skripsi ini, penulis banyak mendapatkan bantuan dan

bimbingan berupa moriil, material, spiritual, maupun administrasi. Oleh karena

itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen

Akuntansi Fakultas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak

selaku Sekertaris Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

3. Ibu Dra. Narumondang Bulan Siregar, MM, Ak selaku Dosen Pembimbing.

Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

4. Bapak Drs. Syahrul Rambe, MM, Ak selaku Dosen Pembanding/Penguji I

dan Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Dosen

Pembanding/Penguji II yang telah banyak membantu penulisan melalui

saran dan kritik yang telah diberikan demi kesempurnaan skripsi ini.

5. Kepada Bupati dan Sekertaris Daerah, serta seluruh Kepala Staf Kedinasan

Daerah Pemerintah Kabupaten Deli Serdang, juga Kepala Staf Bappeda.

Saya ucapkan terima kasih atas izin dan dukungan untuk meneliti di instalasi

Pemerintah Daerah Kabupaten Deli Serdang, serta bantuan yang telah

diberikan sehingga dapat memudahkan penulisan skripsi ini.

6. Kedua orang tua penulis, Ayahanda Ir.Dharma Bakti Lubis, MSi dan Ibunda

Elly Yusni Dalimunthe, A.Md. Terima kasih atas semua kasih sayang, do’a,

dukung , didikan, dan semangat yang sangat berarti. Semoga penulisan

dapat menjadi anak yang dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, saran dan krtik yang membangun sangat penulis harapkan dari pembaca untuk

penulisan selanjutnya. Akhir kata, penulis berharap agar skripsi ini dapat berguna

bagi para pembacanya.

Medan , 2 November 2009

Yang membuat Pernyataan

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah pemberlakuan anggaran berbasis kinerja berpengaruh secara parsial dan simultan terhadap kinerja keuangan Pemerintah Daerah kabupaten Deli serdang. Metode penelitian ini adalah dengan menggunakan desain penelitian kasual, dengan jumlah sampel 52 responden dari 26 SKPD yang diteliti. Jenis data yang dipakai adalah data primer dan data sekunder. Data primer diperoleh dengan mengirim data kuesioner langsung pada responden dan mengambilnya kembali setelah jangka waktu yang telah ditetapkan. Model analisis data yang digunakan adalah regresi linear sederhana. Pengujian kualitas data yang digunakan adalah uji validitas dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, dan uji heterokedatisitas. Pengujian hipotesis menggunakan Adjusted R square, uji signifikan simultan (uji – F), uji signifikan parsial (uji – t)

Hasil penelitian menunjukkan bahwa Pemberlakuan Anggaran Berbasis Kinerja berpengaruh terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang. Penelitian ini menemukkan bahwa Pemberlakuan Anggaran Berbasis Kinerja secara simultan berpengaruh signifikan positif terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang.

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

ABSTRACT

This study aims to determine whether the application of performance-based budgeting is partially affected and simultaneously to the financial performance of the Regional Government of Deli Serdang regency. This research method is to use a casual research design, with 52 sample of respondents from 26 Departement as research SKPD. Types of data used is the primary data and secondary data. The primary data obtained by sending data directly to the respondents' questionnaires and took it back after a period of time has been set. Data analysis model used was simple linear regression. Testing the quality of data used is the test validity and reliability testing. Classic assumption test was used for normality test, and test heterokedatisitas. Hypothesis testing using the adjusted R-square, significant simultaneous test (test - F), partial significant test (test – t).

The results showed that the implementation of performance-based budget impact on the financial performance of the Government of Deli Serdang Regency. This study found that the implementation of performance-based budgeting simultaneously have a positively significant on the financial performance of the Government of Deli Serdang Regency.

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ……….. ii

ABSTRAK ……… iv

ABSTRACT ………...v

DAFTAR ISI ………. vi

DAFTAR TABEL ...x

DAFTAR GAMBAR ...xi

DAFTAR LAMPIRAN ...xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ...8

C. Batasan Penelitian ... 8

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ...8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ...10

1. Keuangan Daerah dan Angaran Pendapatan dan Belanja Daerah ..10

a. Pengertian dan Ruang Lingkup Keuangan Daerah ... 10

b. Pengertian dan Unsur – Unsur Anggaran Pendapatan dan Belanja Daerah ………..11

c. Pengertian Kinerja Keuangan Daerah ... 12

d. Kinerja Manajerial ...14

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

a. Pengertian Anggaran ...16

b. Fungís Anggaran ... 16

c. Pengertian Anggaran Kinerja ...18

d. Partisipasi dalam Penyusunan Anggaran ...18

B. Tinjauan Penelitian Terdahulu ... 20

C. Kerangka konseptual dan Hipótesis ... 20

1. Kerangka Konseptual ... 23

2. Hipotesis ... 24

BAB III METODE PENELITIAN A. Jenis Penelitian ... 25

B. Populasi dan sampel Penelitian ………. 25

1. Populasi Penelitian ………..25

2. Sampel Penelitian ………..27

C. Jenis dan Sumber Data ………. 28

D. Tehnik Pengumpulan Data ……… 29

E. Identifikasi dan Pengukuran Variabel Penelitian ………. 29

F. Metode Analisis Data ………..31

1. Pengujian Kualitas Data ………..32

a. Uji Validitas ………. 32

b. Uji Reliabilitas ………..32

2. Pengujian Asumís Klasik ………..33

a. Uji Normalitas Data ………. 33

b. Uji Heteroskedatisitas ………. 33

3. Pengujian Hipotesis ………. 34

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

b. Uji Signifikan Simultan (uji – F) ... 34

c. Uji Signifikan Parsial (uji – t) ... 35

G. Jadwal dan Lokasi Penelitian ... 36

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Kabupaten Deli Serdang ...37

1. Kondisi Geografis Daerah ...37

2. Topografis ...37

3. Demografis ...37

4. Potesi Wilayah ...38

B. Analisis Hasil Penelitian ...39

1. Analisis Statistik Deskriptif ...39

a. Pemberlakuan Anggaran Berbasis kinerja (X) ...39

b. Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang (Y)..42

2. Hasil Uji Kualitas Data ...46

a. Uji Validitas Variabel ...46

1.) Variabel Pemberlakuan Anggaran Berbasis Kinerja (X) ... 46

2.) Variabel Kinerja Keuangan Pemerintah daerah Kabupaten Deli Serdang (Y) ...47

b. Uji Reliabilitas Variabel ...48

1.) Variabel Pemberlakuan Anggaran Berbasis Kinerja (X)...49

2.) Variabel Kinerja Keuangan Pemerintah daerah Kabupaten Deli Serdang (Y) ...49

3. Hasil Uji Asumsi Klasik ...50

a. Hasil Uji Normalitas ………...50

b. Hasil Uji Heteroskedatisitas ...53

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

a. Hasil Adjusted R2 ………..56

b. Uji Signifikan Simultan (uji – F) ………...57

c. Uji Signifikan Parsial (uji – t) ………..57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...60

B. Keterbatasan Penelitian ... 61

C. Saran ... 62

DAFTAR PUSTAKA ...63

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

DAFTAR TABEL

NO JUDUL Hal

Tabel 1,1 Perubahan Sistem Anggaran Berdasarkan PP.No 105 tahun 2005 2

Tabel 1,2

Anggaran Rutin Pembangunan Pemerintah Daerah Kabupaten Deli Serdang

Tahun 2001 dengan Tahun 2003 4

Tabel 2,1 Tinjauan Penelitian Terdahulu 20

Tabel 3,1 SKPD Pemerintah Daerah Kabupaten Deli Serdang 26

Tabel 3,2 Jumlah Pejabat SKPD Pemerintah Daerah Kabupaten Deli Serdang 27

Tabel 3,3 Defenisi Operasional dan Pengukuran Variabel 30

Tabel 3,4 Jadwal Peneltian 36

Tabel 4,1 Potensi wilayah 40

Tabel 4,2 Statistik Deskriptif Variabel Pemberlakuan Anggaran Berbasis Kinerja 38

Tabel 4,3 Statiststik Deskriptif Kinerja Keuangan 42

Tabel 4,4 Hasil Uji Validitas Variabel Pemberlakuan Anggaran Berbasis Kinerja 46

Tabel 4,5 Hasil Uji Validitas Variabel Kinerja Keuangan 47

Tabel 4,6 Hasil Uji Reliabilitas Pemberlakuan Anggaran Berbasis Kinerja 49

Tabel 4,7 Hasil Uji Reliabilitas Pemberlakuan Anggaran Berbasis Kinerja 49

Tabel 4,8 One – sample kolmogrov – smirnov test 52

Tabel 4,9 Variabel enter / removed Regresi linear berganda 55

Tabel4,10 Regresi linear 55

Tabel

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Tabel

4,12 ANOVA 57

DAFTAR GAMBAR

NO JUDUL Hal

Gambar 1,1 Perhitungan anggaran pendapatan dan belanja daerah 4

Gambar 2,1 Kerangka Konseptual Penelitian 23

Gambar 4,1 Histogram 51

Gambar 4,2 Normal P - P Plot 51

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

DAFTAR LAMPIRAN

NO JUDUL Hal

Lampiran i Kuesioner Penelitian 67

Lampiran ii Tabulasi Hasil Kuesioner Anggaran Berbasis Kinerja 73

Lampiran iii Tabulasi Hasil Kuesioner Kinerja Keuangan 75

Lampiran iv Reliability Anggaran berbasis kinerja 77

Lampiran v Reliability Kinerja Keuangan 78

Lampiran vi Regression 79

Lampiran vii scatterplot 82

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

BAB I PENDAHULUAN

A. Latar Belakang

Otonomi daerah di Indonesia yang didasarkan pada undang-undang nomor 22

tahun 1999 juncto undang-undang nomor 32 tahun 2004 tentang pemerintah daerah

dan undang-undang nomor 25 tahun 1999 juncto undang-undang nomor 33 tentang

perimbangan keuangan antara pusat dan daerah dengan sistem pemerintahan

desentralisasi sudah mulai efektif dilaksanakan sejak 1 Januari 2001.

Undang-undang tersebut merupakan kebijakan yang dipandang sangat demokratis dan

memenuhi aspek desentralisasi pemerintah yang sesungguhnya.

Desentralisasi melahirkan otonomi daerah yang bertujuan untuk

memaksimalkan pelayanan dan lebih mendekatkan fungsi pemerintahan kepada

masyarakat. Kebijakan otonomi daerah yang dirancangkan pemerintah pusat tangal 1

januari 2001 menciptakan terbentuknya pemerintah daerah otonom di Indonesia

yang diharapkan mampu meningkatkan percepatan pembangunan dalam usaha

pencapaian tujuan negara yaitu masyarakat adil dan makmur.

Sebagaimana yang telah dikemukan oleh Bratakusumah dan Solihin (2004)

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

dengan pengalihan sumber daya manusia, dan saran serta pengalokasian anggaran yang diperlukan untuk kelancaran pelaksanaan penyerahan dan pelimpahan kewenangan tersebut. Untuk itu sangat dibutukan regulasi dalam manajemen keuangan pemerintah yang profesional”.

Dengan diberlakukannya UU No.22 Tahun 1999 dan UU No.25 Tahun 1999

nuansa akuntansi mulai diperkenalkan dalam sistem manajemen keuangan daerah.

Secara beruntun, pemerintah dalam rangka reformasi manajemen keuangan daerah

mengeluarkan PP.No 105 Tahun 2005 Tentang Pengolahan dan Pertanggungjawaban

keuangan daerah sekaligus memberlakukan penyusunan Anggaran Pendapatan dan

Belanja Daerah (APBD) dengan Pendekatan Kinerja.

Melalui PP.No 105 Tahun 2000 dan Kepmendagri No.29 Tahun 2002 yang sekarang

telah diganti menjadi Permendagri No.13 tahun 2006, Pemerintah melakukan

perubahan – perubahan besar. Perubahan tersebut dapat dilihat sebagai berikut:

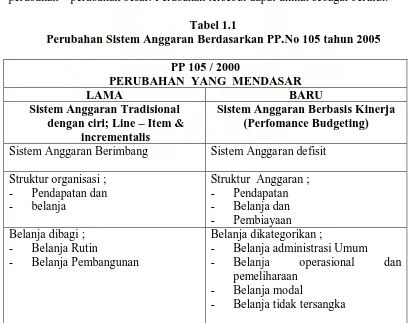

Tabel 1.1

Perubahan Sistem Anggaran Berdasarkan PP.No 105 tahun 2005 PP 105 / 2000

PERUBAHAN YANG MENDASAR

LAMA BARU

Sistem Anggaran Tradisional dengan ciri; Line – Item &

incrementalis

Sistem Anggaran Berbasis Kinerja (Perfomance Budgeting)

Sistem Anggaran Berimbang Sistem Anggaran defisit

Struktur organisasi ; - Pendapatan dan - belanja

Struktur Anggaran ;

- Pendapatan

- Belanja dan

- Pembiayaan

Belanja dibagi ; - Belanja Rutin

- Belanja Pembangunan

Belanja dikategorikan ;

- Belanja administrasi Umum

- Belanja operasional dan

pemeliharaan

- Belanja modal

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Belanja dipisahkan per sektor,tidak ada pemisahan Belanja publik dengan belanja aparatur

Belanja dipisahkan menjadi; - Belanja aparatur

- Belanja publik

Pinjaman sebagai komponen pendapatan

Pinjaman sebagai komponen pembiayaan

Laporan Pertanggungjawaban;

- Nota perhitungan APBD

Laporan pertanggung jawaban;

- Neraca

- Laporan arus kas

- Laporan perhitungan APBD

- Nota perhitungan APBD

Sumber : Mahmudi,2006

Berdasarkan tabel diatas dapat dilihat bahwa terjadi perubahan mendasar dalam

PP No.105 tahun 2000 terutama dalam sistem penganggaran dari sistem tradisional

menjadi sistem anggaran berbasis kinerja (performance based budget) yang diikuti

perubahan dalam bentuk dan struktur APBD. Selain itu, laporan

Pertanggungjawaban kepala daerah yang dahulunya menggunakan instrumen

tunggal yaitu nota perhitungan APBD diubah menjadi laporan pertanggungjawaban

dalam bentuk laporan keuangan daerah yang terdiri dari empat instrumen, yaitu

neraca, laporan arus kas, laporan perhitungan APBD dan nota Perhitungan APBD.

Perubahan juga dapat dilihat pada Anggaran Rutin Pembangunan

Pemerintahan daerah Kabupaten Deli Serdang sebelum dan sesudah menggunakan

sistem anggaran berbasis kinerja pada tahun 2001 (sebelum) dan 2003 (sesudah)

yang tersaji pada tabel 1.2 sebagai berikut :

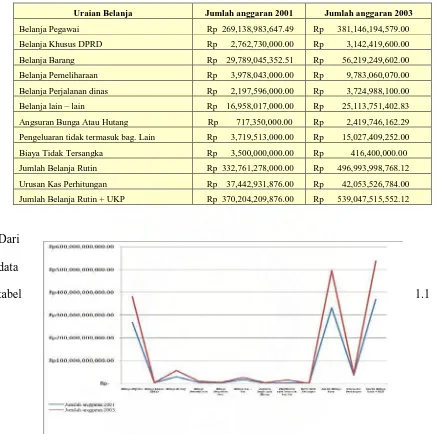

Tabel 1.2

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Uraian Belanja Jumlah anggaran 2001 Jumlah anggaran 2003

Belanja Pegawai Rp 269,138,983,647.49 Rp 381,146,194,579.00 Belanja Khusus DPRD Rp 2,762,730,000.00 Rp 3,142,419,600.00 Belanja Barang Rp 29,789,045,352.51 Rp 56,219,249,602.00 Belanja Pemeliharaan Rp 3,978,043,000.00 Rp 9,783,060,070.00 Belanja Perjalanan dinas Rp 2,197,596,000.00 Rp 3,724,988,100.00 Belanja lain – lain Rp 16,958,017,000.00 Rp 25,113,751,402.83 Angsuran Bunga Atau Hutang Rp 717,350,000.00 Rp 2,419,746,162.29 Pengeluaran tidak termasuk bag. Lain Rp 3,719,513,000.00 Rp 15,027,409,252.00 Biaya Tidak Tersangka Rp 3,500,000,000.00 Rp 416,400,000.00 Jumlah Belanja Rutin Rp 332,761,278,000.00 Rp 496,993,998,768.12 Urusan Kas Perhitungan Rp 37,442,931,876.00 Rp 42,053,526,784.00 Jumlah Belanja Rutin + UKP Rp 370,204,209,876.00 Rp 539,047,515,552.12

Dari

data

tabel 1.1

perubahan sistem anggaran pemerintahan berdasarkan PP.No 105 tahun 2000 juga dapat

dilihat dalam gambar 1.1 sebagai berikut:

Gambar 1.1

Perubahan Sistem Anggaran Pemerintahan Daerah Kabupaten Deli Serdang Berdasarkan PP.No 105 tahun 2000

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Analisis prestasi dalam hal ini adalah kinerja dari pemerintah daerah itu

sendiri dapat didasarkan pada kemandirian dan kemampuannya untuk memperoleh,

memiliki, memelihara dan memanfaatkan keterbatasan sumbersumber ekonomis

daerah untuk memenuhi seluas-luasnya kebutuhan masyarakat di daerah. Konsep

kinerja pemerintah daerah yang merupakan otonom daerah mempunyai kewenangan

dan tanggung jawab menyelenggarakan kepentingan masyarakat menurut prakarsa

sendiri berdasarkan prinsip-prinsip keterbukaan, partisipasi masyarakat, dan

pertanggungjawaban kepada masyarakat dalam rangka menciptakan pemerintahan

yang baik (good governance).

Proses penyusunan anggaran sektor publik umumnya disesuaikan dengan

peraturan lembaga yang lebih tinggi. Sejalan dengan pemberlakuan Undang-Undang

Nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang Nomor

25 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, yang

direvisi menjadi UU No 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No 33

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah,

lahirlah tiga paket perundang-undangan, yaitu UU No 17/2003 tentang Keuangan

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, yang telah

membuat perubahan mendasar dalam penyelenggaraan pemerintahan dan pengaturan

keuangan, khususnya Perencanaan dan Anggaran Pemerintah Daerah dan

Pemerintah Pusat. Kemudian, saat ini keluar peraturan baru yaitu PP 58/2005 tentang

Pengelolaan Keuangan Daerah dan Permendagri 13/2006 tentang Pedoman

Pengelolaan Keuangan Daerah, yang akan menggantikan Kepmendagri nomor 29

tahun 2002.

Dalam reformasi anggaran tersebut, proses penyusunan APBD diharapkan

menjadi lebih partisipatif. Hal tersebut sesuai dengan Keputusan Menteri Dalam

Negeri nomor 29 tahun 2002 pasal 17 ayat 2, yaitu dalam menyusun arah dan

kebijakan umum APBD diawali dengan penjaringan aspirasi masyarakat,

berpedoman pada rencana strategis daerah dan dokumen perencanaan lainnya yang

ditetapkan daerah, serta pokok-pokok kebijakan nasioanal dibidang keuangan

daerah. Selain itu sejalan dengan yang diamanatkan dalam undang-undang nomor 17

tahun 2003 tentang perimbangan keuangan negara akan pula diterapkan secara

penuh anggaran berbasis kinerja di sektor publik agar penggunaan anggaran tersebut

bisa dinilai kemanfaatan dan kegunaannya oleh masyarakat.

Undang-undang Nomor 17 menetapkan bahwa APBD disusun berdasarkan

pendekatan prestasi kerja yang akan dicapai. Untuk mendukung kebijakan ini perlu

perlu dibangun suatu sistem yang dapat menyediakan data dan informasi untuk

menyusun APBD dengan pendekatan kinerja. Anggaran kinerja pada dasarnya

merupakan sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

efisiensi dan efektifitas pelayanan publik, yang berarti harus berorientasi pada

kepentingan publik, tetapi dalam mengimplementasikan Keputusan Menteri Dalam

Negeri nomor 29 tahun 2002 tersebut masih banyak pemerintah daerah yang

mengalami kesulitan karena kurangnya pelatihan dan pendampingan dari

pemerintah pusat. Hal tersebut dapat mengindikasikan bahwa belanja aparatur lebih

tinggi dibandingkan dengan belanja publik. Rencananya tahun depan Permendagri

13/2006 sudah akan mulai efektif dilaksanakan.

Peneliti memilih judul pemerintahan daerah kabupaten Deli Serdang sebagai

Objek penelitian karena telah diterapkannya sistem anggaran berbasis kinerja di

pemerintah ini. Sistem ini hendaknya semakin baik hingga dapat sejalan dengan

peningkatan kinerja pemerintahan. Tetapi masih terdapat pertentangan tujuan

dalam penyusunan anggaran berbasis kinerja. Anggaran yang disusun sangat erat

kaitannya dengan publik (masyarakat). Pemerintahan daerah dituntut untuk mampu

mengelolah keuangannya dengan prinsip pengukuran kinerja (value for money). Hal

ini penting untuk dievaluasi mengingat sudah banyaknya peraturan tertulis yang

sudah dibuat oleh pemerintah pusat sampai pada kebijakan pemerintah daerah itu

sendiri. Realisasi dari anggaran berbasis kinerja diharapkan mampu menghilangkan

pandangan negatif masyarakat mengenai kinerja pemerintahan daerah. Kondisi ini

menarik bagi peneliti untuk mencari tahu Apakah Pemberlakuan Anggaran Berbasis

Kinerja Berpengaruh Terhadap peningkatan Kinerja Keuangan Pemerintah Daerah

Kabupaten Deli Serdang.

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Berdasarkan uraian latar belakang masalah di atas, maka dapat dirumuskan

masalah sebagai berikut: “apakah pemberlakuan anggaran berbasis kinerja

mempunyai pengaruh terhadap kinerja keuangan daerah kabupaten Deli Serdang?”

C. Batasan Penelitian

Kinerja keuangan pemerintahan daerah bisa dinilai dari aspek finansial dan non

finansial. Dalam penelitian ini hanya dianalisis berdasarkan aspek non finansial yaitu

Kinerja manajerial dengan menganalisis SKPD (Satuan Kerja Perangkat Daerah)

yang terdapat pada Pemerintahan Daerah Deli Serdang pada Tahun 2009

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini

adalah untuk mengetahui Pengaruh Pemberlakuan Anggaran Berbasis Kinerja

Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini yaitu:

1. Bagi Penulis

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan

menambah wawasan penulis dalam bidang akuntansi, khususnya yang berkaitan

dengan pemberlakukan anggaran berbasis kinerja terhadap kinerja keuangan

daerah.

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Penelitian ini dapat menjadi bahan informasi dan sebagai tambahan bahan

referensi juga perbaikan kinerja keuangan dimasa yang akan datang.

3. Bagi Fakultas Ekonomi Universitas Sumatera Utara (USU)

Sebagai bahan referensi dan bacaan untuk pengembangan penelitian selanjutnya.

4. Bagi Pihak Lain

Sebagai bahan perbandingan yang berguna dalam menambah pengetahuan,

khususnya yang berminat dengan pembahasan mengenai pengaruh anggaran

berbasis kinerja terhadap kinerja keuangan Pemerintah daerah.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Keuangan Daerah dan Anggaran Pendapatan dan Belanja Daerah a. Pengertian, Ruang Lingkup Keuangan Daerah

Sejak masa reformasi masalah keuangan daerah merupakan masalah yang banyak

dibicarakan dalam konteks sektor publik. Halim (2001:19) yang mengutip dari Mamesah

(1995), mengartikan keuangan daerah sebagai semua hak dan kewajiban yang dapat

dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

daerah yang lebih tinggi serta pihakpihak lain sesuai ketentuan/peraturan

perundang-undangan yang berlaku.

Sedangkan pengertian keuangan daerah menurut Keputusan Menteri Dalam Negeri

nomor 29 tahun 2002 tentang pedoman pengurusan, pertanggungjawaban dan

pengawasan keuangan daerah serta tata cara penyusunan Anggaran Pendapatan dan

Belanja Daerah, pelaksanaan tata usaha keuangan daerah dan penyusunan perhitungan

anggaran pendapatan dan belanja daerah (APBD) adalah semua hak dan kewajiban

daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang

termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan

kewajiban daerah tersebut, dalam kerangka anggaran pendapatan dan belanja daerah.

Adapun ruang lingkup dari keuangan daerah menurut Halim (2001:20) ada dua yaitu:

1. Keuangan daerah yang dikelola langsung, meliputi:

a. Anggaran Pendapatan dan Belanja Daerah (APBD)

b. Barang-barang inventaris milik daerah

2. Kekayaan daerah yang dipisahkan, meliputi Badan Usaha Milik Daerah (BUMD)

Keuangan daerah dikelola melalui manajemen keuangan daerah. Adapun arti dari

keuangan daerah sendiri yaitu pengorganisasian dan pengelolaan sumber daya/kekayaan

yang ada pada suatu daerah untuk mencapai tujuan yang dikehendaki daerah tersebut,

Halim (2001:20). Sedangkan alat untuk melaksanakan manajemen keuangan daerah yaitu

tata usaha daerah yang terdiri dari tata usaha umum dan tata usaha keuangan yang

sekarang lebih dikenal dengan akuntansi keuangan daerah.

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Menurut Halim (2001:16) yang mengutip dari Mamesah (1995:20) berpendapat

bahwa:

“APBD berdasarkan pasal 64 ayat (2) undang-undang nomor 5 tahun 1974 dapat diartikan sebagai rencana operasional keuangan pemerintah daerah, dimana disatu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam 1 tahun anggaran tertentu, dan dipihak lain menggambarkan perkiraan penerimaam dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud”.

Berdasarkan definisi diatas maka unsur-unsur yang terdapat dalam APBD adalah:

1. Rencana kegiatan suatu daerah

2. Adanya sumber penerimaan untuk menutupi pengeluaran pemerintah

daerah

3. Jenis kegiatan dan proyek dalam bentuk angka

4. Adanya periode anggaran biasanya 1 tahun

Sedangkan definisi APBD menurut Peraturan Menteri Dalam Negeri nomor 13 tahun

2006, tentang pedoman pengelolaan keuangan daerah, yaitu rencana keuangan tahunan

pemerintah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan DPRD, juga

ditetapkan dengan peraturan daerah.

c. Pengertian Kinerja keuangan Daerah

Kinerja keuangan daerah dapat dilihat dari Satuan Kerja Perangkat Daerah (SKPD).

Satuan Kerja Perangkat Daerah (SKPD) merupakan pusat pertanggungjawaban yang

dipimpin oleh seorang kepala satuan kerja dan bertanggung jawab atas entitasnya,

misalnya: dinas kesehatan, dinas kependudukan dan catatan sipil, dinas pendidikan ,

dinas pemuda dan olah raga dan lainnya. SKPD adalah unit kerja pemerintah daerah yang

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Dalam organisasi sektor publik, setelah adanya operasional anggaran, langkah

selanjutnya adalah pengukuran kinerja untuk menilai prestasi, dan akuntabilitas

organisasi dan manajer dalam menghasilkan pelayanan pubilk yang lebih baik.

Akuntabilitas yang merupakan salah satu ciri dari terapan good governance bukan hanya

sekedar kemampuan menunjukkan, bahwa bagaimana uang publik tersebut telah

dibelanjakan secara ekonomis, efisien, dan efektif (Mardiasmo 2002:121).

Ekonomis terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir

input resources yang digunakan yaitu dengan menghindari pengeluaran yang boros dan

tidak produktif. Efisiensi merupakan perbandingan output/input yang dikaitkan dengan

standar kinerja atau target yang telah ditetapkan. Sedangkan efektif merupakan tingkat

pencapaian hasil program dengan target yang telah ditetapkan, yang merupakan

perbandingan outcome dengan output (Mardiasmo 2002:4).

Adapun arti dari penilaian kinerja menurut Vista (2002:28) yang dikutip dari Mulyadi

(1993:419), yaitu penentuan secara periodik efektivitas operasional suatu organisasi,

bagian organisasi, dan karyawan berdasarkan sasaran, standar, dan kriteria yang telah

ditetapkan sebelumnya. Melainkan menurut Basian (2005:278) kinerja merupakan

gambaran pencapaian pelaksanaan suatu kegiatan, program, kebijakan dalam

mewujudkan sasaran, tujuan, misi dan visi organisasi. Menurut Keputusan Menteri

Dalam Negeri nomor 29 tahun 2002 tentang pedoman pengurusan, pertanggungjawaban

dan pengawasan keuangan daerah serta tata cara penyusunan Anggaran Pendapatan dan

Belanja Daerah, pelaksanaan tata usaha keuangan daerah dan penyusunan perhitungan

Anggaran Pendapatan dan Belanja Daerah (APBD), bahwa tolak ukur kinerja merupakan

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

dalam sistem anggaran kinerja. Tolak ukur yang digunakan sebagai dasar pengukuran

kinerja keuangan dalam sistem anggaran kinerja adalah kinerja manajerial. Hal ini

disebabkan bahwa belum adanya tolak ukur yang pasti dalam pengukuran kinerja

keuangan.

d. Kinerja Manajerial

Menurut Pabundu (2006 : 121) kinerja merupakan hasil-hasil fungsi pekerjaan atau

kegiatan seseorang maupun kelompok dalam suatu organisasi yang dipengaruhi oleh

berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu. Kinerja

perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan

perusahaan. Menurut Stoner dalam Juniarti dan Evelyne (2003) pengertian kinerja

manajerial yaitu ukuran seberapa efektif dan efisien manajer telah bekerja untuk

mencapai tujuan organisasi. Berdasarkan pengertian diatas dapat disimpulkan bahwa

kinerja manajerial merupakan kegiatan yang penting dalam perusahaan atau organisasi

yang di pengaruhi oleh beberapa faktor untuk mencapai tingkat efektif dan efesien untuk

mendapatkan hasil yang maksimal dalam pencapainan tujuan organisasi.

Dalam pengukuran kinerja keuangan, kinerja manajerial merupakan salah satu bentuk

pengukuran kinerja keuangan dengan standar dn kriteria yang telah ditetapkan.

Digunakannya kinerja manajerial sebagai bentuk pengukuran kinerja keuangan

disebabkan oleh kinerja manajerial mencakup Satuan Kerja Perangkat Daerah (SKPD).

Dalam hal ini Satuan Kerja Perangkat Daerah (SKPD) merupakan salah satu hal penting

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

merupakan satuan unit kerja pemerintah daerah yang mempunyai tugas mengelolah

anggaran dan belanja daerah.

Dalam penentuan pengukuran kinerja keuangan diperlukan hal – hal yang

menyangkut dengan pedoman pengurusan, pertanggungjawaban dan pengawasan

keuangan daerah serta tata cara penyusunan Anggaran Pendapatan dan Belanja Daerah

(APBD). Hal – hal yang telah disebutkan diatas dapat diukur dengan kinerja manajerial.

Kinerja manajerial diukur dengan menggunakan 9 (sembilan) item. Tingkat kinerja

manajerial disetiap bidang yang meliputi:

1. Perencanaaan

2. Investigasi

3. Pengkoordinasian

4. Evaluasi

5. Pengawasan

6. Pengaturan Staf (Staffing)

7. Negosiasi

8. Perwakilan / Representasi

9. Kinerja secara keseluruhan

Tingkat kinerja manajerial tersebut merupakan faktor – faktor terpenting untuk

mengetahui seberapa efektif dan efisien suatu kinerja keuangan pemerintah daerah

berdasarkan tolak ukur kinerja manajerial. Tingkat manajerial tersebut merupakan

perhitungan partisipasi anggaran yang berbasis kinerja dan memiliki suatu bentuk yang

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

dapat disimpulkan bahwa tingkat kinerja manajerial merupakan faktor penting dalam

pengukuran kinerja keuangan.

2. Anggaran Berbasis Kinerja a. Pengertian anggaran

Dalam organisasi sektor publik adanya anggaran sebagai managerial plan for action

sangat penting untuk memfasilitasi tercapainya tujuan organisasi. Anggaran adalah suatu

rencana yang disusun sistematis, yang meliputi seluruh kegiatan lembaga, yang

dinyatakan dalam unit (kesatuan) moneter, dan berlaku untuk jangka waktu (periode)

tertentu yang akan datang Menurut Warsito (2005 : 2) dan menurut Mardiasmo

(2002:61) anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak

dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial.

Sedangkan Bastian (2006 : 163) anggaran dapat diinterprestasikan sebagai paket

pertanyaan perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam

satu atau beberapa periode yang akan datang.

b. Fungsi Anggaran

Mardiasmo (2002:63), mengungkapkan ada beberapa fungsi utama dari adanya

anggaran sektor publik, yaitu:

1. Anggaran sebagai alat perencanaan (Planning Tool).

2. Anggaran sebagai alat pengendalian (Control Tool).

3. Anggaran sebagai alat kebijakan fiskal (Fiscal Tool).

4. Anggaran sebagai alat politik (Political Tool).

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Communication Tool).

6. Anggaran sebagai alat penilaian kinerja (Performance Measurement

Tool).

7. Anggaran sebagai alat motivasi (Motivation Tool).

8. Anggaran sebagai alat menciptakan ruang publik (Publik Sphere).

Adapun tipe dari anggaran menurut Bastian (2006:166) adalah sebagai berikut :

1. Line Item Budgeting adalah penyusunan anggaran yang didasarkan pada

dan dari mana dana berasal (pos-pos penerimaan) dan untuk apa dana

tersebut digunakan (pos-pos pengeluaran). Jenis anggaran ini relatif

dianggap paling tua dan banyak mengandung kelemahan atau sering

disebut traditional budgeting.

2. Planning Programming Budgeting System (PPBS) adalah suatu proses

perencanaan, pembuatan program, dan penganggaran, serta di dalamnya

terkandung identifikasi tujuan organisasi atas permasalahan yang mungkin

timbul.

3. Zero Based Budgeting (ZBB) merupakan sistem anggaran yang

didasarkan pada perkiraan kegiatan, bukan pada apa yang telah dilakukan

di masa lalu, dan setiap kegiatan dievaluasi secara terpisah.

4. Performance Budgeting adalah sistem penganggaran yang berorientasi

pada output organisasi dan berkaitan erat dengan visi, misi dan rencana

strategis organisasi.

5. Medium Term Budgeting Framework (MTBF) adalah suatu kerangka

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

dan lembaga pemerintah non departemen, dan kerangka tersebut

memberikan tanggung jawab yang lebih besar kepada departemen untuk

penetapan alokasi dan penggunaan sumber dana pembangunan.

c. Pengertian Anggaran Kinerja

Menurut Keputusan Menteri Dalam Negeri nomor 29 tahun 2002 Anggaran

Pendapatan dan Belanja Daerah (APBD) dalam era otonomi daerah disusun dengan

pendekatan kinerja, artinya sistem anggaran yang mengutamakan pencapaian hasil

kinerja dari perencanaan anggaran dan aspirasi masyarakat yang telah ditetapkan. Dengan

demikian pendekatan ini mengutamakan mekanisme penentuan dan pembuatan prioritas

tujuan, serta pendekatan sistematis dan rasional dalam proses pengambilan keputusan

(Mardiasmo ; 2005).

Dalam hal ini maka pengukuran anggaran kinerja dapat dilihat dari partisipasi dalam

penyusunan anggaran.

d. Partisipasi dalam Penyusunan Anggaran

Partisipasi sebagai suatu proses mengevaluasi para individu dan menetapkan

penghargaan atas dasar sasaran anggaran yang telah dicapai serta keterlibatan dan

pengaruh individu dalam penyusunan anggaran. Dalam anggaran daerah yang

berorientasi pada kinerja, partisipasi dan pertanggungjawaban (accountability) kepada

masyarakat sebagai stakeholders daerah menjadi sangat penting. Partisipasi anggaran

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

menyusun anggaran yang ada dalam divisi atau bagiannnya baik secara periodik ataupun

tahunan.

Proses penyusunan anggaran yang diinterprestasikan setiap tahun oleh eksekutif,

memberi informasi rinci kepada DPR/DPRD dan masyarakat tentang program – program

apa yang direncanakan pemerintah untuk meningkatkan kualitas kehidupan rakyat, dan

bagaimana program tersebut dibiayai. Penyusunan dan pelaksanaan anggaran tahunan

merupakan rangkain proses anggaran. Proses penyusunan anggaran mempunyai empat

tujuan yaitu:

1 Membantu pemerintah mencapai tujuan fiskal dan meningkatkan koordinasi

antarbagian dalam lingkungan pemerintahan.

2 Membanu menciptakan efisiensi dan keadilan dalam meyediakan barang dan

jasa publik melalui proses pemprioritasan.

3 Memungkinkan bagi pemerinah untuk memenuhi prioritas belanja.

4 Meningkatkan transparansi dalam pertanggungjawaban pemerintah kepada

DPR / DPRD dan masyarakat luas.

Faktor dominan yang terdapat dalam proses anggaran adalah ;

1 Tujuan dan target yang hendak dicapai.

2 Ketersediaan sumber daya (faktor – faktor produksi yang dimiliki

pemerintah).

3 Waktu yang dibutuhkan untuk mencapai tujuan dan target.

4 Faktor lain yang mempengaruhi anggaran seperti: munculnya peraturan

pemerintahan yang baru, fluktuasi pasar, perubahan sosial dan politik,

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

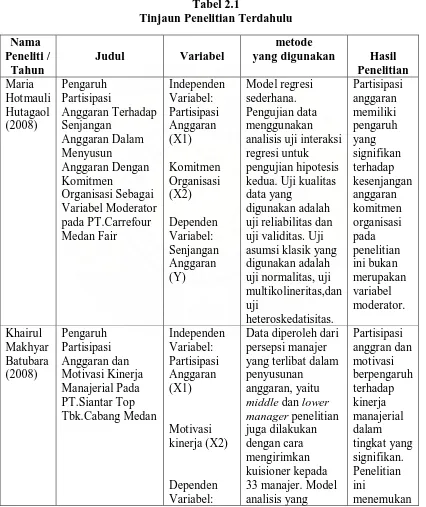

B. Tinjauan Penelitian Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam.

Penelitian ini dapat dilihat pada tabel 2.1

Tabel 2.1

Tinjaun Penelitian Terdahulu Nama

Peneliti / Tahun

Judul Variabel

metode

yang digunakan Hasil Penelitian analisis uji interaksi regresi untuk pengujian hipotesis kedua. Uji kualitas data yang

digunakan adalah uji reliabilitas dan uji validitas. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolineritas,dan

Data diperoleh dari persepsi manajer yang terlibat dalam penyusunan

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

kinerja sensus. Data yang digunakan analisis data yang digunakan adalag regresi berganda. Pengujian kualitas data yang

digunakan adalah validitas data dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas,

Sumber ; Hasil Pengelolahan Peneliti 2009

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian teori yang

mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntutan untuk

memecahkan masalah penelitian serta merumuskan hipotesis dan merupakan tempat

peneliti memberikan penjelasan tentang hal – hal yang berhubungan dengan variabel

ataupun masalah yang ada dalam penelittian (Fakultas Ekonomi, 2004)

Hubungan antara Anggaran berbasis kinerja terhadap kinerja keuangan dapat

digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Sejak diberlakukannya anggaran daerah yang berorientasi pada kinerja maka

pertanggungjawaban pemerintah pada masyarakat daerah menjadi sangat penting.

Anggaran yang dibuat dan digunakan dapat dilihat pengaruhnya terhadap kinerja dari

hasil yang telah dicapai. Pendekatan kinerja disusun untuk mengatasi berbagai kelemahan

yang terdapat pada anggaran tradisional, khususnya kelemahan yang disebabkan oleh

tidak adanya tolak ukur yang digunakan untuk mengukur kinerja dalam pencapaian

tujuan dan sasaran publik. Anggaran dengan pendekatan kinerja sangat menekankan pada

konsep (Ekonomis, Efisiensi, dan Efektifitas – 3E) dan tata pemerintahan yang baik yang

mencakup beberapa prinsip seperti aturan hukum, transparansi, akuntabilitas,

pendelegasian pelayanan, efektifitas dan efisiensi, serta berkelanjutan. Pendekatan ini

juga mengutamakan mekanisme penentuan dan pembuatan prioritas tujuan serta

pendekatan sistematik dan rasional dalam proses pengambilan keputusan. Untuk

mengimplementasikan hal tersebut anggaran kinerja juga dilengkapi dengan tehnik

pengganggaran analisis. Pemberlakuan Anggaran

Berbasis kinerja (X)

Kinerja Keuangan

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Kinerja keuangan daerah mencerminkan kemampuan serta kemandirian

pemerintahan daerah. Untuk dapat menjalankan pemerintahan di suatu daerah, selain

diperlukan dana yang cukup, juga diperlukan kepuasan dalam menjalankan

Pemerintahan yang ada, agar dapat berjalan sesuai dengan prinsip sistem yang telah

digunakan.

2. Hipotesis

Berdasarkan hubungan antara anggaran berbasis kinerja terhadap kinerja keuangan

yang telah dijelaskan dalam tinjauan teoritis, maka hipotesis yang diajukan dalam

penelitian ini adalah anggaran berbasis kinerja berpengaruh terhadap kinerja keuangan

Pemerintah daerah kabupaten Deli Serdang baik secara simultan maupun parsial.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

mengukur hubungan – hubungan antara variabel riset atau berguna untuk menganalisis

bagaimana satu variabel mempengaruhi variabel lain (Umar, 2003:30). Penelitian ini

bertujuan untuk melihat apakah ada pengaruh antara pemberlakuan anggaran berbasis

kinerja sebagai variabel independen terhadap kinerja keuangan sebagai variabel dependen

B. Populasi Dan Sampel Penelitian 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas ; Objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2006;72). Populasi yang

digunakan dalam penelitian ini dirancang sebagai studi kasus, maka objek penelitian

hanya pada satu pemerintahan daerah saja. Adapun pemerintah daerah yang dipilih

adalah pemerintah daerah yang sudah menerapkan anggaran berbasis kinerja, yaitu

Pemerintah Daerah Kabupaten Deli Serdang. Penelitian ini menggunakan pengukuran

kinerja manajerial pada instalasi SKPD (Satuan Kerja Perangkat Daerah) yang

merupakan bagian dari unit kinerja keuangan.

25

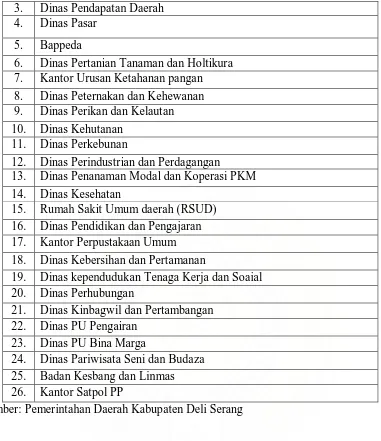

Rincian SKPD yang ada di Kabupaten Deli Serdang dapat dilihat pada tabel 3.1 berikut:

Tabel 3.1

SKPD Pemerintah Daerah Kabupaten Deli Serdang No SKPD

1. Sekertaris Daerah

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

3. Dinas Pendapatan Daerah 4. Dinas Pasar

5. Bappeda

6. Dinas Pertanian Tanaman dan Holtikura 7. Kantor Urusan Ketahanan pangan

8. Dinas Peternakan dan Kehewanan 9. Dinas Perikan dan Kelautan 10. Dinas Kehutanan

11. Dinas Perkebunan

12. Dinas Perindustrian dan Perdagangan 13. Dinas Penanaman Modal dan Koperasi PKM

14. Dinas Kesehatan

15. Rumah Sakit Umum daerah (RSUD) 16. Dinas Pendidikan dan Pengajaran 17. Kantor Perpustakaan Umum

18. Dinas Kebersihan dan Pertamanan

19. Dinas kependudukan Tenaga Kerja dan Soaial 20. Dinas Perhubungan

21. Dinas Kinbagwil dan Pertambangan 22. Dinas PU Pengairan

23. Dinas PU Bina Marga

24. Dinas Pariwisata Seni dan Budaza

25. Badan Kesbang dan Linmas 26. Kantor Satpol PP

Sumber: Pemerintahan Daerah Kabupaten Deli Serang

Tabel 3.2

Jumlah Pejabat SKPD Pemerintah Daerah Kabupaten Deli Serdang

No. Jabatan Pangkat Jumlah

1 Sekertaris Daerah Esselon II 1 Orang

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

3 Sekertaris Dewan Esselon II 1 Orang

4 Staf ahli – Sekertariat Daerah Esselon II 3 Orang

5 Assisten Sekertariat - Daerah Esselon II 3 Orang

6 Camat Esselon III 23 Orang

7 Kepala kantor Esselon III 3 Orang

8 Sekertaris Dinas Esselon III 15 Orang

9 Kepala RSUD Esselon III 1 Orang

10 Tata Usaha RSUD Esselon III 1 Orang

11 Kepala Bagian - Sekertariat DPRD

Esselon III 4 Orang

12 Kepala Bagian - Sekertariat Daerah

Esselon III 10 Orang

13 Sekertaris camat Esselon III 23 Orang

14 Kepala Bidang – Dinas Esselon III 60 Orang

15 Kepala Bidang – RSUD Esselon III 2 Orang

16 Kepala Seksi – Dinas Esselon IV 180 Orang

17 Kepala Sub Bagian – Sekertariat Daerah

Esselon IV 38 Orang

18 Kepala Sub Bagian – Sekertariat DPRD

Esselon IV 6 Orang

19 Kepala Sub Bagian - Kantor Esselon IV 3 Orang

20 Kepala Sub Bagian – Camat Esselon IV 3 Orang

21 Kepala Sub Bagian – RSUD Esselon IV 7 Orang

Jumlah Populasi 391 Orang

2. Sampel Penelitian

Sampel berarti contoh,yaitu sebagian dari seluruh individu yang menjadi objek

penelitian (Mardialis, 2005 : 55). Penelitian ini berbentuk sensus. Populasi dijadikan

sampel, yang menjadi responden adalah Kepala SKPD dan bagian anggaran dari masing

– masing SKPD di Pemerintahan Daerah Deli Serdang. Berdasarkan hal tersebut, jumlah

sampel penelitian menjadi 52 responden.

dengan rincian sebagai berikut:

a. kepala SKPD ; 26 Orang

b. Subbagian ; 26 Orang

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder :

1. Data primer adalah, data yang diperoleh langsung dari objek penelitian. Dalam

penelitian ini data primer berupa hasil kuisioner yang telah diisi oleh responden,

kuisioner diambil dari penelitian sebelumnya yang telah teruji. Instrumen dalam

kuisioner partisipasi penyusunan anggaran diadopsi dari Milani dalam Oktavia

(2009), Kuisioner kinerja manajerial diadopsi dari Mahoney dalam Oktavia

(2009). Dalam penelitian ini merupakan data cross section, yaitu data yang

dikumpulkan pada satu waktu tertentu pada beberapa objek dengan tujuan

menggambarkan keadaan (Sulisyanto, 2006: 134)

2. Data sekunder, yaitu data olahan yang diperoleh dari pemerintah antara lain:

a. Kondisi geografis

b. Topografis

c. Demografis

d. Potensi Wilayah

e.

D. Tehnik Pengumpulan Data

Tehnik pengumpulan data primer yang digunakan adalah tehnik kuisioner. Tehnik ini

merupakan metode pengumpulan data yang dilakukan untuk mengumpulkan data dengan

cara membagi daftar pertanyaan kepada responden agar responden tersebut memberikan

jawabannya (Sulisyanto, 2006:14).

Langkah – langkah yang dilakukan oleh peneliti dalam mengumpulkan data primer yang

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

1. kuisioner langsung diantar ke responden dan diserahkan kepada semua sampel,

2. kuisioner dikumpul setelah 1 minggu,

3. jika ada responden yang belum mengumpulkan kuisioner maka mereka

diberikan waktu 2 hari,

4. setelah batas waktu yang telah ditentukan dan kuisioner telah dikembalikan oleh

responden, maka peneliti akan mengolah data jika jumlah data yang tekumpul

sudah lebih dari 30.

E. Identifikasi dan Pengukuran Variable Penelitian

Variabel penelitian terdiri dari variabel independen dan dependen. Variabel –

variabel yang digunakan dalam penelitian ini adalah variabel pemberlakuan anggaran

berbasis kinerja sebagai variabel independen dan kinerja keuangan Pemerintah daerah

Kabupaten Deli Serdang sebagai variabel dependen.

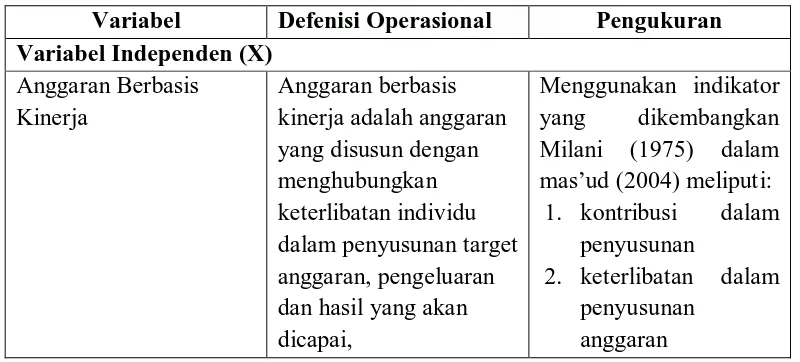

Defenisi operasional dan pengukuran variabel dapat dilihat pada tabel 3.3

Tabel 3.3

Tabel Defenisi Operasional dan Pengukuran Variabel Variabel Defenisi Operasional Pengukuran Variabel Independen (X)

Anggaran Berbasis Kinerja

Anggaran berbasis kinerja adalah anggaran yang disusun dengan menghubungkan keterlibatan individu dalam penyusunan target anggaran, pengeluaran dan hasil yang akan dicapai,

Menggunakan indikator yang dikembangkan Milani (1975) dalam mas’ud (2004) meliputi:

1. kontribusi dalam

penyusunan

2. keterlibatan dalam

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

mengidentifikasikan input,output dan

outcome yang dihasilkan oleh suatu program dan kegiatan.

3. alasan melakukan

revisi anggaran,

4. usulan kepada

atasan,

5. penyelesaian akhir

dan meinta pendapat atasan.

Variabel ini diukur kuisioner, yaitu dengan mengukur sikap antara mengatakan setuju atau ketidaksetujuan

responden terhadap pertanyaan yang diajukan.

Variabel dependen (Y)

Kinerja keuangan pemerintah daerah kabupaten Deli Serdang

Kinerja adalah keluaran / hasil yang dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur. Menurut warsito (2005:103), kinerja organisasi publik adalah ; ”hasil akhir

(output)organisasi yang sesuai tujuan organisasi , transparan dalam

pertanggungjawaban, efisien,sesuai dengan kehendak penguna jasa organisasi, visi dan misi organisasi, berkualitas, adil, serta

diselengarakan dengan saran dan prasarana yang memadai”

Kinerja keuangan daerah diukur melalau SKPD yang ada berdasarkan persepsi responden mengenai kinerja yang telah dicapai SKPD. Dilihat dari segi

ekonomis, efisiensi dan efektifitas.

Menggunakan indikator yang dikembangkan oleh Mahoney et al (1963) dalam mas’ud (2004) meliputi: 6. pemilihan staf 7. ngosii

8. perwakilan

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Sumber : Hasil Pengolahan peneliti, 2009

F. Metode Analisis Data

Metode analisis data yang digunakan adalah regresi linear sederhana. Disamping itu,

model analisis ini digunakan untuk melihat hubungan antara kedua variabel yang ada.

Metode persamaan regesi untuk menguji hipotesis dengan formulasi:

Y = a + bX + e

Keterangan :

Y = Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang

a = Konstanta

b = Koefisien Regresi

X = Anggaran Berbasis Kinerja

e = Error (Tingkat Kesalahan)

1. Pengujian Kualitas Data

a. Pengujian Validitas dan Reliabilitas

1). Uji Validitas

” suatu ukuran yang menunjukan tingkat validitas atau kesahitan suatu

instrument, sebuah instrument dikatakan valid apabila mampu mengukur apa yang

ingin diukurnya” (Sugiyono, 2004:105) kriteria pengujian validitas hádala

sebagai berikut:

a). Jika r hitung positif dan r hitung > r tabel , maka butir pertanyaan

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

b). Jika r hitung negatif dan r hitung < r tabel , maka butir pertanyaan

tersebut tidak valid.

2). Uji Reliabilitas

Pengujian reliabilitasi setiap variabel dilakukan dengan tehnik cronbach

alpha. Uji reliabilitas berguna untuk menetapkan apakah instrumen dalam hal ini

kuisioner, dapat digunakan lebih dari satu kali, paling tidak oleh responden yang

sama (Umar,2008:168). Tehnik ini merupakan pengujian yang paling umum pada

pengujian reliabilitas inter – item, yaitu menggunakan item – item pertanyaan

yang berkala multipoint. ”suatu instrument dikatakan reliabel apabila memiliki

nilai cronbach alpha lebih besar dari 0.6” (Nunnally, 1967 dalam Ghozali,2002).

Pengujian reliabilitas dilakukan untuk menguji kestabilan dan konsistensi

instrument dalam mengukur konsep. Selain itu, pengujian reliabilitas dilakukan

untuk membantu menetapkan kesesuaian pengukuran. Pengujian reliabilitas

dilakukan dengan menggunakan program SPSS 15 (Statistic Package for Sosial

Science).

2. Pengujian Asumsi Klasik a. Uji Nomalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Uji

normalitas digunakan untuk mengetahui apakah distribusi data penelitian masing

– masing variabel telah menyebar secara normal atau mendekati data normal. Uji

normalitas perlu dilakukan untuk menentukan alat statistik yang dilakukan. Jika

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

pengujian hipotesis dilakukan dengan alat statistik parametrik. Jika data yang

diperoleh itu tidak terdistribusi dan variansinya tidak sama, maka pengujian

hipotesi dilakukan dengan alat statistik nonparametrik.

Pengujian normalitas data dilakukan dengan melihat grafik penyebaran data

dan uji kolmogorow – smirnov (Uji K - S). Jika tingkat signifikannya lebih besar

dari 0,05, maka data itu terdistribusi normal. Jika nilai signifikan lebih kecil dari

0,05 maka distribusi data adalah tidak normal.

b. Uji Heteroskedasitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model

regresi, terjadi ketidaksamaan varians dari residual, dari satu pengamatan ke

pengamatan yang lain. Jika varians dari residual , dari suatu pengamatan ke

pengamatan lainnya tetap, maka disebut Homokedatisitas. Dan jika varians

berbeda maka disebut heteroskedatisitas. Model regresi yang baik adalah tidak

terjadi heterokedastisitas. Pengujian ini dilakukan dengan penggunaan Scatter –

Plot menggunakan SPSS 15.0

3. Pengujian Hipotesis

Pengujian hipotesis bertujuan menguji ada tidaknya pengaruh dari variabel

independen yaitu pemberlakuan anggaran berbasis kinerja secara simultan maupun

parsial berpengaruh terhadap kinerja keuangan Pemerintahan Daerah Kabupaten Deli

Serdang sebagai variabel dependen. Hipotesis penelitian diuji dengan menggunakan

analisa regresi linear (sederhana).

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

Pengujian adjusted (R2) digunakan untuk mengukur proposi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya

variabel dependen. Koefisien determinan berkisar antara nol sampai dengan satu

(0 ≤ R2 ≤ 1). Hal ini berarti R2 = 0 menunjukan tidak adanya pengaruh antara

variabel independen terhadap variabel dependen, bila R2 semakin besar mendekati 1,menunjukan semakin kuatnya pengaruh variabel independen terhadap variabel

dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin

kecilnya pengaruh variabel independen terhadap variabel dependen.

b. Uji Signifikan Simultan ( Uji – F)

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang

dimasukkan dalam model ini mempunyai pengaruh terhadap variabel dependen. Bentuk

pengujiannya yaitu :

Ho : b1,b2 = 0 artinya suatu variabel independen X (anggaran berbasis kinerja) secara

simultan tidak berpengaruh terhadap variabel dependen Y (kinerja

Keuangan)

Ha : b1,b2 ≠ 0 artinya variabel independen X (anggaran berbasis kinerja) secara simultan

berpengaruh terhadap variabel dependen Y (kinerja keuangan)

Kriteria pengambilan keputusan adalah:

Jika probabilitas < 0.05 maka, Ha diterima atau Ho ditolak

Jika probabilitas > 0.05 maka, Ha ditolak atau Ho diterima

c. Uji Signifikan Parsial ( Uji – T)

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini bertujuan

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

variabel dependen. Bentuk pengujian yaitu:

Ho : b1,b2 = 0 artinya suatu variabel independen X (anggaran berbasis kinerja) secara

parsial tidak berpengaruh terhadap variabel dependen Y (kinerja

Keuangan)

Ha : b1,b2 ≠ 0 artinya variabel independen X (anggaran berbasis kinerja) secara parsial

berpengaruh terhadap variabel dependen Y (kinerja keuangan)

Cara menguji hipotesis ini adalah dengan membandingkan nilai t hasil

perhitungan dengan nilai t menurut tabel dengan tingkat signifikasi (a) = 5 % dan

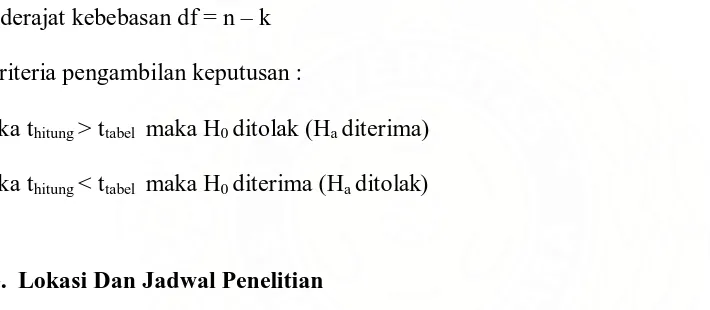

derajat kebebasan df = n – k

Kriteria pengambilan keputusan :

Jika thitung > ttabel maka H0 ditolak (Ha diterima)

Jika thitung < ttabel maka H0 diterima (Ha ditolak)

G. Lokasi Dan Jadwal Penelitian

Penelitian ini dilaksanaan di kantor Pemerintahan daerah Kabupaten Deli

Serdang,Dinas Pengelolah Keuangan Daerah (PKD) Jln.Negara Medan – Lubuk Pakam

No.3 Telp 7951704 Lubuk Pakam (20514) Deli Serdang, Propinsi Sumatera Utara.

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

NO KEGIATAN

B u l a n (2009)

Juni Juli Ags Sept Okt Nov Des 1. Proposal Penelitian

Pencarian Data Awal Pengajuan Proposal Bimbingan Proposal dan Perbaikan Proposal

Seminar Proposal

2 Penelitian

Pengiriman Kuesioner

Pengembalian Kuesioner

Pengumpulan dan Pengolahan data Menyusun Hasil Penelitian

Ujian Komprehenshif

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

HASIL DAN PEMBAHASAN

A. Hasil Penelitian

1. Kondisi Geografis Daerah

Kabupaten Deli Serdang memiliki luas 2.497,72 km2 secara Geografis terletak pada posisi 2057” Lintang Utara, 30,16” Lintang Selatan, 980,33” – 990,27” Bujur Timur. Secara administrasi Kabupaten Deli Serdang memiliki batas wilayah sebagai berikut :

• Sebelah Utara : Berbatasan dengan Kabupaten Langkat dan Selat

Malaka.

• Sebelah Timur : Berbatasan dengan Kabupaten Serdang Bedagai.

• Sebelah Selatan : Berbatasan dengan Kabupaten Karo dan Kabupaten Simalungun.

• Sebelah Barat : Berbatasan dengan Kabupaten Karo dan

Kabupaten Langkat.

2. Topografis

Kabupaten Deli Serdang beriklim tropis dengan temperatur udara per bulan minimum

23,800C dan maksimum 32,100C. Curah hujan rata – rata antara 12 s.d 348 mm per bulan. Kecepatan udara / angin berkisar 2,1 m/dt dengan tingkat penguapan sekitar 3,8 mm /

hari.

3. Demografis

Berdasarkan data statistik, penduduk Kabupaten Deli Serdang hingga 31 Desember

2007 tercatat berjumlah 1.686.366 jiwa. Kepadatan penduduk di Kabupaten Deli

Serdang, terdapat di kecamatan Deli Tua yaitu 6.057 km2 dan penduduk terendah di

kecamatan Gunung Meriah sebanyak 33 jiwa / km2

4. Potensi Wilayah

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

perkebunan, peternakan, perikanan, perikanan, perindustrian dan perdagangan yang

hasilnya dapat dilihat pada tabel 4.1 berikut:

Tabel 4.1

Jumlah Produksi Hasil Panen

Jumlah Produksi Hasil Panen

Nilai Produksi (Rp)

*Produksi perikanan di Kabupaten Deli Serdang:

Hijrani Putri Lubis : Analisis Pengaruh Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang, 2010.

c). Kolam : 1.119,20 ton d). Perairan Umum : 184,90 ton

Perindustrian dan Perdagangan

No Uraian Unit Usaha Tenaga Kerja / org Investasi (Rp) Produksi(Rp) Nilai

1 Industri Besar 219 7.027 624.909.963 275.227.450

2 Industri Menengah 659 96.605 538.922.682 400.597.055

3 Industri Kecil Formal 2.077 28.337 65.257.163 348.550.597

4 Industri Kecil Non Formal

9.442 29.104 2.078.528 481.542.000

Total 12.397 161.073 1.231.168.336 1.505.917.102 Sumber Data : Dinas Perindag dan Dinas Deptan Kabupaten Deli Serdang

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Data dalam penelitian ini diperoleh melalui penyebaran kuesioner kepada responden.

Dari 60 kuesioner yang dikirim kepada responden hanya 52 kuesioner yang

dikembalikan. Hal ini berarti respon rate 94,55% dan observasi penelitian berjumlah 52

sampel.

a. Pemberlakuan Anggaran Berbasis Kinerja (X)

Pemberlakuan Anggaran ini menggunakan kuisioner partisipasi anggaran dimana

didalam penyajiannya, partisipasi anggaran mencakup item-item penting didalam

anggaran berbasis kinerja seperti: efisiensi, efektifitas dan akuntabilitas.

Berikut tabel 4.2 yang menyajikan deskripsi jawaban responden dalam kuisioner

Tabel 4.2

Statistik Deskriptif Variabel Pemberlakuan Anggaran Berbasis Kinerja (X)