Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA PROGRAM S-1 EKSTENSI

MEDAN

SKRIPSI

PENERAPAN SISTEM INFORMASI REKENING TABUNGAN DAN REKENING GIRO PADA BANK MANDIRI

CABANG MEDAN ZAINUL ARIFIN

Oleh :

NAMA : IDA JAYANTI NASUTION

NIM : 060522084

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul:

Penerapan Sistem Informasi Rekening Tabungan dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin.

Adalah benar hasil karya saya endiri da judul dimaksud beleum pernah dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan universitas.

Medan, 25 Juni 2009 Yang Membuat Pernyataan

Ida Jayanti Nasution NIM: 060522084

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

KATA PENGANTAR Bismillahirohmanirrohim

Syukur Alhamdulillah penulis ucapkan atas kehadirat ALLAH SWT karena atas rahmatnya dan hidayah-Nya penulis sapat menyusun dan menyelesaikan skripsi ini. Serta salawat dan salam penulis panjatkan untuk Nabi Besar Rasullah Muhammad SAW agar diberikan safaat untuk kita semua untuk keselamatan di dunia dan akhirat. Amin.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Departemen Akuntansi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih dan penghargaan yang sebesar-besarnya dan yang setinggi-tingginya kepada kedua orang tua penulis tercinta Alm. M.Idrus Nst dan Nuraidah yang telah memberikan dukungan, do’a dan semangat yang sangat besar baik secara moril maupun materil yang tidak ternilai harganya sehingga penulis dapat menyelsaikan skripsi ini. Tidak lupa pula penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi, Ak selaku Ketua departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M. Acc. Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, MSi, Ak selaku Dosen Pembimbing, Bapak Drs. Hotmal Djafar, MM, Ak selaku Dosen Penguji I dan Bapak Drs. H. Arifin Lubis, MM, Ak selaku Dosen penguji II.

4. Branch Manager Bank Mandiri Cabang Medan Zainul Arifin besrta seluruh staff dan karyawan, khususnya Bapak Aswin Munir yang banyak membantu

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

penulis dalam menyiapkan dokumen-dokumen dan informasi yang dibutuhkan dalam penelitian ini.

5. Kepada keluarga tercinta yang selalu memberikan dukungan moril dan materil serta Rinaldo Winata yang telah banyak membantu penulis dalam menyiapkan skripsi ini dan kepada teman-teman esktensi Akuntansi USU khususnya angkatan 06.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 25 Juni 2009 Penulis

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

ABSTRAK

Penulis melakukan penelitian tentang penerapan sistem informasi rekening tabungan dan rekening giro pada Bank Mandiri cabang Medan Zainul Arifin, disebabkan karena adanya kaitan yang erat antara sistem informasi perbankan dengan produk-produk perbankan. Oleh karena itu, tujuan dari penelitian ini adalah untuk mengetahui gambaran yang jelas mengenai penerapan sistem informasi rekening tabungan dan giro sudah diberikan secara tepat dan aman. Sehingga dapat diperoleh kemudahan dalam bertransaksi perbankan serta dapat menghemat waktu bagi para nasabah Bank Mandiri.

Dalam penelitian ini, penulis mengumpulkan data primer dan data sekunder. Menggunakan berbagai teknik pengumpulan data, antara lain yaitu teknik wawancara dan observasi. Adapun analisis data yang dilakukan dengan menggunakan analisis kualitatif, yaitu data yang diperoleh dari hasil penelitian ada kalanya cukup banyak yang bersifat multivarian, sehingga mudah disusun dalam struktur klasifikasi. Hai itu tergantung pada variabel yang diamati sehingga mengenal bentuk pola hubungan yang mungkin terjadi. Dalam hal ini variabel penerapan sistem informasi yang tepat akan menunjang terselenggaranya aktifitas perbankan yang baik dan aman dan pengawasan yang tertib dalam pembukaan rekening tabungan dan rekening giro akan menciptakan kelancaran aktifitas perbankan.

Berdasarkan hasil analisis diperoleh kesimpulan bahwa penerapan sistem informasi rekening tabungan dan rekening giro pada Bank Mandiri Cabang Medan Zainul Arifin telah terlihat jelas dan telah sesuai dengan prosedur yang diterapkan oleh Bank Indonesia. Sehingga terwujud operasi transaksi dan ketelitian serta kebenaran dalam pemberian sistem informasi. Sistem Informasi e-banking yang diberikan kepada nasabah bukan hanya dapat memberikan rasa praktis tetapi juga rasa aman dan nyaman dalam bertransaksi perbankan.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

ABSTRACT

The writer has conducted a research on information system of saving and deposit accounts in Bank Mandiri, the branch of Medan Zainul Arifin. The background of this research was to see the importance of close relationship

between banking information on system to banking products. Therefore, the objective

of this research would be to know the clear description about the application of information system on saving and deposit accounts. It would be to encourage the more flexible banking transaction and to save the time of Bank Mandiri’s customers.

In this research, the writer collected primary and secondary data. The collection of data was accomplished by technic of interview and observation,

and then the data collection was analyzed qualitatively. The data gained was multivariant, thus it was conversed into classification structure. It depended on variables observed to know the potential pattern of relationship. In this case the appropriate application of information system would encourage the performance of banking activities and the reliable control on saving and deposit account opening for advantage of all.

Based on the result of research, it could be concluded that the application of information system on saving and deposit accounts in Bank Mandiri, branch of Medan Zainul Arifin has been practiced appropriately and complied with the procedure determined by Indonesia Bank. The operation of transaction and precision or truth or reliability has been well proven. The ---- banking information system given to the customers did not only contribute to practical sense, but also safe, comfortable transaction of banking.

Keyword : Information system, bank, saving accounts, and deposit accounts.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT………. iv

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat penelitian ... 6

D. Kerangka konseptual ... 7

BAB II TINJAUAN PUSTAKA... 8

A. Sistem Informasi Perbankan ... 8

1. Sistem Informasi ... 8

2. Perkembangan Sistem Informasi ... 14

B. Bank ... 20

1. Tinjauan Umum Perbankan Di Indonesia ... 20

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

b. Fungsi Bank ... 21

c. Jenis-jenis Bank ... 26

d. Bentuk dan Produk-produk Bank... 29

2. Giro dan Tabungan ... 31

a. Giro ... 31

b. Tabungan ... 36

3. Transaksi Perbankan Secara Online ... 38

BAB III METODE PENELITIAN ... 46

A. Tempat dan Waktu Penelitian ... 46

B. Jenis Data dan Sumber Data ... 46

C. Teknik pengumpulan Data ... 46

D. Metode Pengumpulan Data ... 48

BAB IV ANALISIS HASIL PENELITIAN ... 49

A. Data Penelitian ... 49

1. Sejarah Singkat Perusahaan... 49

2. Produk Dan Jasa ... 52

3. Struktur Organisasi Bank Mandiri Cabang Medan zainul Arifin ... 53

B. Analisi Hasil Penelitian ... 57

1. Transaksi Tabungan dan Giro pada Bank Mandiri Cab Medan Zainul Arifin ... 57

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

2. Penerapan Sistem Informasi ... 68

a. Internet Banking... 68

b. Call Mandiri ... 70

c. SMS Banking ... 72

3. Proses Pembukaan Rekening Dan Sistem Pengawasan Transaksi Tabungan dan Giro pada Bank Mandiri Cab Medan Zainul Arifin 73 a. Proses Pembukaan rekening Tabungan dan Giro ... 73

b. Pengawasan Transaksi Tabungan dan Giro ... 75

BAB V KESIMPULAN DAN SARAN ... 80

A. Kesimpulan ... 80

B. Saran ... 81

DAFTAR PUSTAKA ... 82

LAMPIRAN DAFTAR GAMBAR Judul Halaman Kerangka Konseptual... 7

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

DAFTAR LAMPIRAN

Judul

Alur Transaksi SKN

Alur Transaksi Sistem Kliring Di Sistem BDS Cara Aktivasi Token Internet Banking

Struktur Organisasi Bank Mandiri Cabang Medan Zainul Arifin Struktur Organisasi Bank Mandiri

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

BAB I

PENDAHULUAN

A.

Latar Belakang MasalahIda Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Revolusi dahsyat telah melanda dunia. Akibat revolusi teknologi, terlebih lagi teknologi telekomunikasi, irama kehidupan di muka bumi ini pun berubah. Bayangkan, dengan telepon seluler (ponsel) atau telepon genggam (handphone), seseorang tidak saja bisa berkomunikasi langsung dengan koleganya di tempat yang berjauhan tetapi juga bisa mengakses beragam informasi terkini. Bahkan bisa bertransaksi dengan bank.

Bank sebagai lembaga keuangan yang berfungsi menghimpun dana dari masyarakat dan menyalurkan kembali ke masyarakat senantiasa dituntut untuk dapat mengelola semua kegiatannya secara profesional. Salah satu kegiatan bank yang dituntut tingkat profesionalismenya adalah kegiatan transaksi perbankan.

Ponsel telah hadir sebagai solusi berkomunikasi di abad modern. Mobilitas tinggi yang menjadi nafas kehidupan di zaman modern makin bergerak cepat dengan kemajuan teknologi telekomunikasi. Kegiatan transaksi yang menjadi bagian dari gaya hidup masyarakat modern pun bagai tak terhalang oleh tempat, waktu, bahkan manusia. Dengan layanan electronic banking (e-banking), industri perbankan mampu menyodorkan pelayanan dalam genggaman ponsel.

Tuntutan pasar akan kemudahan dan keamanan memacu bank-bank berlomba-lomba menyediakan fasilitas electronic banking (e-banking) bagi para nasabahnya.

Automatic teller machine (ATM) hanyalah salah satu produk e-banking yang

kehadirannya disambut positif para nasabah. Tapi, ATM yang awalnya digunakan untuk mengurangi antrian di teller, justru acap kali dipadati deretan panjang para nasabah bank. Padahal, nasabah selalu merasa tak nyaman bila berdiri dalam antrian yang panjang, baik di depan teller maupun di depan ATM.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Kemajuan teknologi telah menggiring industri perbankan ke babak baru dalam hal pelayanan. Infrastruktur Teknologi Informasi (TI) yang dibangun bank-bank tak lagi sekedar untuk menghubungkan kantor pusat dengan kantor cabang yang merupakan saluran distribusi (delivery channel) konvensional. Sebab, saluran distribusi telah berevolusi ke arah electronic delivery channel yang memungkinkan nasabah bisa bertransaksi tanpa harus datang ke kantor cabang

bank.

Teknologi tak henti-hentinya mamberikan solusi. Dengan kecanggihan teknologi komunikasi bergerak, bank seolah bisa menghadirkan ATM ke dalam genggaman ponsel. Ini sangat menguntungkan dalam segi pelayanan, sehingga bank dapat memberikan yang terbaik bagi kebutuhan nasabah. Layanan populer, yang disebut e-banking, hadir menjadi alternatif pelayanan yang memudahkan nasabah. Dengan layanan ini, nasabah tidak perlu repot-repot datang ke teller atau antri didepan ATM. Cukup dengan ponsel, transaksi perbankan bisa dilakukan kapan pun dan di mana pun.

Didukung teknologi seluler yang makin canggih, e-banking yang disediakan bank-bank terus mengalami lompatan-lompatan jauh ke depan. Prediksi kalangan perbankan yang meyakini industri pembayaran akan bergeser ke elektronik mulai nyata. Kini, lebih dari 50% transaksi perbankan dilakukuan melalui fasilitas e-banking yang sebagian besar lewat ATM, electronic data capture (EDC), m-e-banking,

internet banking, dan call center.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

hati nasabah. Maklum, banyak orang makin mobile dan mereka bukan sekedar memuja gaya hidup modern, melainkan juga memang membutuhkan pelayanan virtual yang praktis dan mudah.

Dari seluruh perangakat e-banking tersebut, ponsel merupakan alat yang paling akrab di kalangan masyarakat luas. Betapa tidak, pelanggan seluler di Indonesia terus meningkat dan diprediksi menjadi 53 juta nomor pada akhir 2006. Bisa dikatakan, penetrasi ponsel telah mencapai seperempat dari jumlah penduduk Indonesia. Jika mayoritas nasabah bank menjadi pelanggan seluler, layanan m-banking akan menjadi delivery channel utama perbankkan di masa datang.

Untuk menyikapi perilaku nasabah ke depan, bank –bank harus melakukan diversifikasi produk dan menawarkan layanan berbasis all in one dengan mengandalkan ponsel. Apalagi, layanan m-banking yang disodorkan bank-bank papan atas cukup mendapat respons positif dari para nasabah sebab dengan

m-banking, kemudahan bisa dihadirkan karena nasabah bisa menikmati transaksi dalam

genggaman ponsel selama 24 jam.

Sebagaimana diketahui, biasanya teknologi yang digunakan sekarang ini merupakan hasil cipta manusia, sehingga wajar apabila hasil rumusan dan rancangan

setting program dalam sistem banking Mandiri cabang Medan Zainul Arifin masih

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Mandiri cabang Medan Zainul Arifin merupakan salah satu lembaga usaha yang bergerak dalam bidang perbankan. Bank merupakan bidang usaha yang memberikan pelayanan jasa keuangan dan perbankan kepada masyarakat sudah pasti dituntut untuk memberikan pelayanan yang baik kepada para pengguna jasa tersebut. Dengan demikian hal yang penting diperhatikan dalam upaya mendukung pelayanan tersebut adalah penggunaan teknologi yang cukup memadai dalam mendukung operasional perusahaan.

Kajian yang mendalam dan terus menerus terhadap sistem Banking Mandiri cabang Medan Zainul Arifin secara keseluruhan tetap dilakukan demi mendukung kesempurnaan dan keunggulan Mandiri, mengingat persaingan bisnis perbankan semakin ketat dan meningkat dalam menjaring dana masyarakat dan menyalurkan dana ke masyarakat. Dengan demikian pihak manajemen ditantang untuk lebih berani berinvestasi dalam bentuk meningkatkan teknologi pada sistem banking khususnya dalam mendukung peningakatan Sistem Informasi.

Hal-hal tersebut di atas yang melatarbelakangi penulis menelaah topik penelitian ini yang berjudul “ Penerapan Sistem Informasi Rekening Tabungan dan Rekening Giro pada Bank Mandiri Cabang Medan Zainul Arifin ”.

B. Perumusan Masalah

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

1. Bagaimana gambaran Sistem Informasi dalam rekening tabungan dan rekening giro perusahaan?

2. Apakah perusahaan telah menerapkan Sistem Informasi yang tepat dalam melaksanakan transaksi rekening tabungan dan rekening giro secara tepat dan akurat?

3. Apakah perusahaan telah menerapkan Sistem Informasi dalam metode pengawasan transaksi rekening tabungan dan rekening giro perusahaan?

C. Tujuan dan Manfaat Penelitian Tujuan dari penelitian ini adalah :

1. Untuk mengaplikasikan serta mengembangkan pengetahuan berupa teori yang telah penulis peroleh dan menerapakan teori tersebut serta membandingkan dengan data yang penulis peroleh selama penelitian.

2. Untuk mengetahui seberapa jauh penerapan Sistem Informasi yang telah diterapkan perusahaan dalam pelaksanaan transaksi rekening tabungan dan rekening giro.

3. Untuk mengembangkan pengetahuan dan kemampuan penalaran penulis dalam membahas suatu permasalahan secara ilmiah, kritis, analitis, dan tersusun secara sistematis.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

1. Menambah wawasan peneliti dalam hal pengetahuan tentang Sistem Informasi.

2. Memberikan bahan masukan ataupun bahan pertimbangan bagi perusahaan dalam hal menerapkan Sistem Informasi pada transaksi rekening tabungan dan rekening giro dengan baik.

3. Memberikan sumbangan pemikiran sebagai bahan masukan bagi yang berminat melakukan penelitian menyangkut masalah transaksi rekening tabungan dan rekening giro.

D.

Kerangka Konseptual

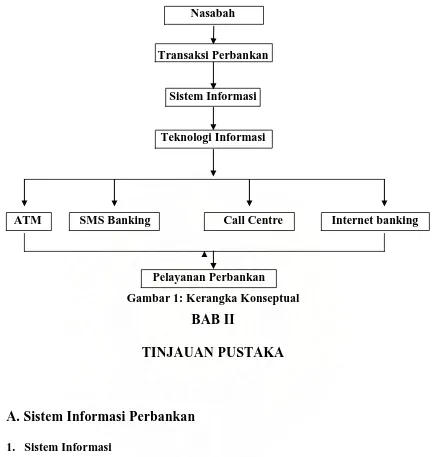

Bank Mandiri merupakan satu bank yang terbesar di Indonesia, Bank Mandiri juga mempunyai banyak nasabah yang bergerak dalam bidang perusahaan maupun perorangan. Dari banyaknya nasabah yang ada maka terjadilah transaksi perbankan yang bermacam-macam sesuai dengan kebutuhan nasabah. Transaksi perbankan yang begitu banyak mendorong Bank mandiri untuk menggali sistem informasi perbankan. Sesudah melihat perkembangan informasi yang ada, maka Bank Mandiri membuat teknologi informasi berupa e-Banking,yang terdiri dari ATM, SMS Banking, Call Centre, dan Internet Banking. Dari teknologi informasi inilah maka terjadi pelayanan perbankan yang begitu menguntungkan bagi kemajuan bank dan kepuasan nasabah.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Pelayanan Perbankan Nasabah

Transaksi Perbankan

Sistem Informasi

Teknologi Informasi

ATM SMS Banking Call Centre Internet banking

Gambar 1: Kerangka Konseptual

BAB II

TINJAUAN PUSTAKA

A. Sistem Informasi Perbankan

1. Sistem Informasi

Menurut Indrajit (2001 : 2) “ Sistem merupakan kumpulan dari komponen-komponen ynag mempunyai unsur keterkaitan antara satu dengan yang lainnya”.

Sistem yang dapat diartikan sekelompok elemen-elemen yang terintegrasi

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Transformasi, Output, Mekanisme kontrol dan tujuan.

Untuk menghasilkan informasi ekonomi yang cepat dan tepat, suatu perusahaan perlu menciptakan suatu metode pencatatan, penggolongan, dan pengendalian transaksi yang menjadi suatu prosedur yang dirangkaikan ke dalamsuatu sistem yang disebut sisitem informasi. Sistem informasi didesain untuk bekerja pada perusahaan dan sistem tersebut digunakan, perusahaan menyediakan umpan balik untuk mengatur aktivitas sistem dan untuk mencapai tujuan sistem.

Sistem dapat diartikan sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan. Tidak semua sistem memiliki kombinasi elemen yang sama, tapi suatu susunan dasar adalah: input, transformasi,

output, mekaninisme control dan tujuan.

Secara umum sistem dibagi 2, yaitu :

a. Sistem Lingkaran Terbuka yaitu sistem yang tidak mempunyai elemen mekanisme kontrol , dan tujuan.

b. Sistem Lingkaran Tertutup yaitu sistem yang disertai oleh adanya elemen

mekanisme kontrol dan tujuan.

Karakteristik Sistem Informasi yang membedakannnya dengan subsistem

Computer Based Information System (CBIS) lainnya :

a. Sistem Informasi melaksanakan tugas yang diperlukan. b. Berpegang pada prosedur yang relatif standar

c. Menangani data rinci.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

d. Berfokus historis.

e. Menyediakan informasi pemecahan minimal.

Pemahaman terhadap pengertian sistem merupakan salah satu pengetahuan dasar atau filosofi fundamental untuk dapat mengikuti pembahasan lebih lanjut.Konsp mengenai sistem akan dapat lebih kita pahami bila kita dapat mengetahui batasan-batasan pengertian atau definisinya.

Menurut Gondodiyoto (2007 :108) “Sistem adalah kumpulan elemen-elemen atau sumberdaya yang saling berkaitan secara terpadu, terintegrasi dalam suatu hubungan hirarkis tertentu, dan bertujuan untuk mencapai tujuan tertentu”.

.Konstruksi sistem terdiri dari : Masukan Proses Keluaran. Masukan merupakan semua arus berwujud atau tak berwujud yang masuk ke sistem. Keluaran terdiri dari semua arus keluar atau akibat yang dihasilkan. Proses terdiri dari metode yang digunakan untuk mengubah masukan menjadi keluaran. Sistem memerlukan pengendalian. Pengendalian merupakan prosese pengaturan yang dipergunakan sistem untuk mengoreksi setiap penyimpangan dari suatu rangkaian langkah untuk menuju sasaran. Sistem yang baik harus mempunyai satu atau beberapa mekanisme/variasi kendali untuk menanggulangi setiap kemungkinan terjadinya keadaan yang tidak terkendali (kesalahan/penyalahgunaan).

Sistem memiliki pengguna (pemakai, user/end-user). Setiap sistem harus mengarahkan sub sistemnya agar dapat mencapai sasaran. Sasaran sistem sabagai ukuran penentu keberhasilan suatu sistem. Setiap sistem mempunyai pengguna (end-

user) yang berinteraksi dengan sistem. Jadi sitem adalah kerangka kerja terpadu yang

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

dikoordinasikan sehingga masukan (input) manjadi keluaran (output) sesuai dengan sasaran yang akan dicapai untuk digunakan oleh pihak yang berkepentingan. Sistem mempunyai keterbatasan (constraints).

Sistem terdiri dari subsistem subsistem yang membentuk suatu jaringan terpadu. Setiap sistem terdiri dari lebih dari satu komponen yang saling terjalin satu sama lain disebut sub sitem, yang menjalankan peran tertentu dan menjadi bagian di dalam sistem yang lebih besar. Subsistem subsistem mempunyai ketergantungan dal;am suatu jaringan prosedur (jaringan kerja) dan berinteraksi satu sama lainnya melalui penghubung atau batas bersama yang dinamakan batas muka (interfaces). Melalui penghubung ini memungkinkan sumber daya mengalir diantar sub system-system yang berinteraksi.

Menurut Mc Leod (2001 : 112)”Informasi adalah data ynag telah diproses, atau data yang sudah lebih memiliki arti tertentu bagi kebutuhan penggunanya. Inforamsi berarti hasil suatu proses yang terorganisasi, memiliki arti dan berguna bagi orang yang menerimanya. Informasi menyebabkan pemakai melakukan suatu tindakan yang dapat ia lakukan atau tidak dilakukan. Informasi ditentukan oleh efeknya pada pemakai, bukan oleh bentuk fisiknya.”

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

item. Data sebagai input perlu diolah oleh suatu system pengolahan data agar data dapat menjadi output, yaitu informasi yang lebih berguna bagi pemakainyaa (user).

Kualitas informasi sangat ditentukan oleh peranannya dalam memberikan knowledge kepada gara penggunanya untuk mengambil suatu keputusan. Kualitas informasi yang dihasilkan oleh system informasi mamiliki dampak pada persepsi user terhadap kegunaan dan kemudahan system informasi tersebut.

Beberapa atribut dari kualitas informasi anatar lain:

1. Authenticity/ keaslian/ kebenaran.

2. Accuracy/ ketelitian/ ketepatan/ kecermatan.

3. Completeness/ kelengkapan.

4. Uniqueness/ keunikan.

5. Timeliness/ ketepatan waktu.

6. Relevance/ berhubungan/ keterkaitan.

7. Comprehensibility/ dapat dipercaya.

8. Precision/ ketelitian.

9. Conciseness/ keringkasan yang padat.

10. Informativeness/ memberikan keterangan.

Mutu suatu informasi yaitu agar bias berguna harus memiliki beberapa cirri-ciri atau karakteristik berikut :

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

haruslah bebas dari kesalahan dan harus akurat dalam mempresentrasikan suatu kejadian atau kegiatan dari suatu organisasi.

b. Relevan (cocok atau sesuai). Informasi yang relevan harus memberikan arti

kepada para pengguna, berarti informasi relevan mempunyai manfaat bagi user-nya (pemakainya). Informasi bias meningkatakan nilai dari suatu kepastian, atau mengurangi ketidakpastian. Relevansi untuk tiap-tiap pihak berbeda bergantung dari kepentingan masing-masing.

c. Timely (tepat waktu). Informasi yang disajikan tepat pada saat dibutuhkan dan

bias mempengaruhi proses pengambilan keputusan. Tepat waktu berarti informasi yang dating pada penerimanya tidak boleh terlambat. Informasi yang sudah usang tidak mempunyai nilai lagi karena informasi yang digunakan sebagai dasar untuk pengambilan keputusan harus tepat waktu. Informasi yang terlambat dapat berakibat terlambatnya pengambilan keputusan atau keputusan tersebut salah karena data untuk dasar pengambilan keputusan out-of-date.

d. Complete (lengkap). Informasi yang disajikan lengkap, termasuk di dalamnya

semua data-data yang relevan.

e. Understandable (dimengerti). Informasi yang disajikan hendaknya dalam

bentuk yang mudah dimengerti oleh si pembuat keputusan.

f. Verifiable, informasi yang dihasilkan tidak bias, menyebabkan perbedaan

dalam memahaminya.

g. Accessible, informasi dikatakan accessible bila tersedia pada saat diperlukan

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Dengan demikian system informasi dapat diartikan sebagai kumpulan elemen-elemen/sumberdaya dan jaringan prosedur yang saling berkaitan secara terpadu, terintegrasi dalam suatu hubungan hirarkis tertentu, dan bertujuan untuk mengolah data menjadi informasi

Dalam era globalisasi dan laju pertumbuhan perekonomian dunia pada kurun waktu dua dasawarsa terakhir, telah terbuka beberapa perspektif baru dengan berbagai ikutan permasalahannya. Perkembangan yang semakin pesat dan kompleks dalam dunia bisnis antara lain ditandai dengan makin meningkatnyaaktivitas-aktivitas yang dilakukan oleh kantor (instansi) pemerintahan, organisasi atau entitas-entitas bisnis (perusahaan). Kondisi umum yang dihadapi perusahaan ialah semakin meningkatnya kegiatan atau transaksi dan semakin meningkatnya kebutuhan pengelolaan administrasi keuangan/perlengkapan/sumber daya manusia, maupun aspek-aspek perencanaan, pengendalian serta pengawasannya.

Unsur-unsur system informasi sebagai berikut :

1) Peralatan, antara lain adalah peralatan computer dan komunikasi, maupun peralatan kantor lainnya (hardware).

2) Prosedur, tata kerja, ketentuan-ketentuan peraturan, termasuk system operasi (operating system/system software), dan aplikasi komputerisasi/program-program computer (application software).

3) Tenaga kerja pelaksana operasioanl (operator), pimpinan pada bidang tugasnya masing-masing, staf yang merupakan pengguna system (knowledge

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

2. Perkembangan Sistem Informasi

Sistem informasi yang baik perlu dipersiapkan secara baik dan terencana.Manager yang membawahi unit fungsional system informasi, disebut Chief

Of Information Officer (CIO) bertanggung jawab untuk mengelola unit dan sumber

daya informasi secara baik dan memberikan jasa informasi kepada para usernya dalam tingkat layanan (service level) yang disepakati. Sebagai service department,

CIO harus memberikan satf teknis (information system expert) yang terbaik untuk

dapat memberikan dukungan layanan system informasi kepada para pengguna jasa informasi untuk dukungan dan pemenuhan kebutuhan user harus andal, dapat memenuhi kebutuhan dan memuaskan.

Apa yang dimaksud dengan system informasi yanga andal, yang mempunyai tingkat kualitas yang tinggi? Ada beberapa criteria yang dapat disebutkan. Ukuran kualitas software ialah: correcteness (sesuai user’s requirement atau kebutuhan pemakai), reliability (menghasilkan output yang dapat diandalkan ketelitian/akurasinya), efficiency (menggunakan sumberdaya secara efisien), integrity (data konsisten dan terpadu), usability (mudah digunakan), testability (system telah

well-tested, telah diuji kehandalannya), portability (system fleksibel dan mudah

ditransfer dari platform atau konfigurasi lingkungan mesin tertentu). Kepuasan pengguna (user satisfaction) terhadap suatu software atau system aplikasi ditentukan oleh 10 dimensi, yaitu: correctness, reliability, useability, maintainability, testability,

portability, interoperability, intra operability, flexibility, dan overall user

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Menurut Gondodiyoto (2007:159) “Ukuran kualitas system aplikasi atau software menurut pandangan pemakainya antara lain ialah:

a. Efektif (effective, doing the right things), artinya system informasi tersebut dapat memenuhi kebutuhan para penggunanya (sesuai user need atau user

requirements). Ketersediaan system informasi harus dirasakan manfaatnya

sebagai penyedia informasi untuk bahan dalam proses pengambilan keputusan(decision making process), maupun untuk dukungan operasional organisasi tersebut. Sebagai pendukung keputusan hendaknya system juga dapat berperan sebagai suatu mekanisme penyedia alternatif-alternatif dan konsultatif proses pengambilan keputusan, serta untuk mempermudah proses komunikasi organisasi (misalnya: group decision maupun didalam bentuk

office automation system).

b. Efisien (efficient, doing things right), yaitu dengan sumberdaya informasi tertentu dapat menghasilkan output semaksimal mungkin, artinya dengan sumberdaya manusia (teknisi dan operator system aplikasi) serta konfigurasi mesin (dengan storage capacity dan processing capacity) seminimal mungkin tetapi dapat memenuhi kebutuhan pemakai jasa semaksimal mungkin. Perlu kita pahami bahwa sumberdaya informasi adalah terdiri dari computer

hardware, computer software, application software, information systems

specialist, network (datacommunication equipment), database dengan

data/informasinya, serta user dan lingkungannya.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

seimbang dengan hasil yang dapat dimanfaatkan oleh organisasi. Dalam kaitan ini memang terdapat dua pandangan organisasi terhadap pengeluaran uang untuk pembiayaan system informasi:

1. Pengeluaran dianggap sebagai suatu investasi.

2. Pengeluaran semata-mata dianggap sebagai pembiayaan (cost).

d. Sistem komputerisasi (sering disebut juga dengan istilah aplikasi, application

system)hendaknya di bangun dengan prosedur system development yang tepat,

serta memenuhi berbagai kelayakan : teknis, ekonomis, layak secara legal dan etika, layak operasi, dan sesuai jadwal yang dikehendaki.

e. System informasi terdiri dari sub-subsistem dan modul-modul yang relative kecil dan mudah dikelola, serta mudah untuk dilakukannya penyesuaian-penyesuaian dan pengembangan.

f. System aplikasi dilengkapi dengan dokumentasi/manual system dan pelatihan-pelatihan (user training) kepada semua pihak yang berkaitandengan system tersebut.

g. Suatu sistem aplikasi computer akan terdiri dari rangkaian kegiatan yang dilakukan secara manual maupun dengan terprogram (programmable). Didalam suatu aplikasi mungkin terdapat puluhan atau ratusan dan bahkan mungkin ribuan program computer, setiap program computer hendaknya : 1. Berfungsi sesuai dengan fungsi fungsionalnya secara benar dan lengkap. 2. Memiliki kualitas user-interface yang baik.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

4. Seluruh program merupakan kesatuan terpadu, dengan interface yang baik dan dengan demikian terjaga dengan adanya data integrity, no

redundancy, serta data independence.

5. Mudah dirawat (easy to maintain)

6. Bersifat robust komprehensif dan mampu beradaptasi (atau dapat mengatasi masalah, atau way-out) bila dalam kondisi tidak normal. Bila perlu dilengkapi juga dengan fasilitas Help function.”

Berbagai macam kriteria telah dikembangkan, ukuran kesuksesan system informasi yang paling banyak digunakan ialah sebagai berikut :

1. High level of system use

2. User statisfaction with the system

3. Favorable attitudes of users

4. Achieved objective

5. Financial payoff the organization

Dari hal diatas dapat dikatakan bahwa factor yang menjadi ukuran keberhasilan implementasi system informasi bersifat relative, kombinasi ukuran keberhasilan implementasi diungkapkan berbeda-beda. Namun demikian, secara umum dapat disimpulkan bahwa ukuran keberhasilan implementasi ialah :

a. Tingkat kegunaan system (High level of system use)

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

transaksi on-line. Kegunaan system informasi dapat dilihat pula dari seberapa jauh system informasi tersebut dapat memenuhi peran strategisnya dalam organisasi. Peran strategis system informasi dalam organisasi adalah memperbaiki efesiensi operasi meningkatkan inovasi organisasi, dan membangun sumber daya informasi yang strategis. Ketika peran strategis bersaing. Dalam sebuah organisasi non-profit peran strategis yangdimaksud adalah meningkatkan efesiensi dalam pelaksanaan pekerjaan dan meningkatkan kinerja mereka dalam melakukan aktifitas pelayanan.

b. Kepuasan pengguna system (User statisfaction)

Parameter yang sering digunakan untuk mengukur kepuasan pengguna ialah opini users atas kualitas informasi yang dihasilkan, kualitas layanan dan mungkin atas jadwal operasi system informasi. Selain itu yang lebih kritis adalah bagaimana sikap manajer dan seberapa besar kebutuhan informasi mereka dapat terpuaskan, dan bagaimana opini mereka tentang bagaimana system tersebut dapat meningkatkan kinerjanya.

c. Tingkat pencapaian tujuan (Achieved Objectives)

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

dengan perbaikan atas kinerja organisasi dan pengambilan keputusan yang dihasilkan dari penggunaan sistem informasi.

d. Kualitas Informasi (Information Quality)

Kualitas informasi yang dihasilkan sistem merupakan salah satu ukuran keberhasilan implementasi, sekaligus merupakan factor yang mempengaruhi kepuasan pengguna sistem informasi. Informasi dikatakan memiliki nilai jika dapat mempengaruhi keputusan sekarang serta keputusan dan tindakan dimasa datang. Kualitas informasi dapat ditinjau dari tiga hal, yaitu akurasi,ketepatan waktu dan relevansi.

e. Sikap yang menguntungkan (Favorable Attitudes Of User)

Sikap positif dari pengguna (user) terhadap sistem informasi akan sangat mendukung berhasil/tidaknya implementasi. Sikap positif dalam bentuk dukungan dan kompetensi dari user, serta hubungan yang baik antara user dengan teknisi merupakan factor sikap yang menguntungkan (favorable attitudes) dan sangat penting bagi berhasilnya implementasi. Sikap positif manentukan tindakan, dan akan berkaitan dengan tingkat penggunaan yang tinggi (high level of use) serta kepuasan (statisfaction) terhadap sistem tersebut.

B. Bank

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Masyarakat pada umumnya telah mengetahui bahwa bank itu adalah tempat menabung, menyimpan uang ataupun meminjam uang bagi masyarakat yang membutuhkan.

Menurut Verryn Stuart dalam Suyatno (2007 : 1) ”Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat pembayarannya sendiri atau dengan yang diperolehnya dari orang lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral”.

Menurut Pandia (2005 : 10) “Bank merupakan suatu badan usaha yang bertujuan memberikan kredit dan jasa-jasa dalam lalulintas pembayaran dan peredaran uang”.

Menurut Undang-undang Pokok Perbankan Nomor 10 Tahun 1998 tanggal 10 nopember 1998 “bank adalah : badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Dari definisi diatas dapat disimpulkan bahwa bank merupakan tempat penyimpanan uang, pemberi atau penyalur kredit dan juga perantara dalam lalulintas pembayaran.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

b. Fungsi Bank

Menurut Reed, Cotter, Gill, Smitli dalam Suyatno (2007 :2)

”Perbankan khususnya bank-bank komersil (bank umum) mempunyai beberapa fungsi, diantara adalah pemberian jasa-jasa yang semakin luas, meliputi pelayanan dalam mekanisme pembayaran ( transfer of funds), menerima tabungan, memberikan kredit, pelayanan dalam fasilitas pembiayaan perdagangan luar negeri, penyimpanan barang-barang berharga, dan trust services (jasa-jasa yang diberikan dalam bentuk pengamanan pengawasan harta milik)”.

Fungsi yang terahir ini dilaksanakan dengan membentuk suatu trust

department yang secara umum berfungsi sebagai berikut :

1. Bertindak sebagai pelaksana (executor) dalam pengaturan dan pengawasan benda/milik perorangan yang telah meninggal dunia, sepanjang orang tersebut membuat surat wasiat dan menyerahkan/mempercayakan pelaksanaannya kepada bank;

2. Trust department, memberikan berbagai macam jasa kepada

perusahaan-perusahaan seperti pelaksaanaan rencana-rencana pensiun dan pembagian keuntungan yang tumbuh dengan pesat akhir-akhir ini;

3. Bertindak sebagi wali dalam hubungan dengan penerbitan obligasi, dan sebagai transfer agents serta pendaftar untuk perusahaan-perusahaan;

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Perbankan di Indonesia memiliki fungsi antara lain sebagai penghimpun, penyalur dan pelayan jasa dalam lalu lintas pembayaran dan peredaran uang di masyarakat yang bertujuan menunjang pelaksanaan pembangunan nasional, dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak. Secara ringkas fungsi bank dapat dibagi menjadi sebagai berikut:

1. Penghimpun Dana

Untuk menjalankan fungsinya sebagai penghinpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu:

a) Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

b) Dana yang berasal dari masyarakatluas yang dikumpulkan melalui usah perbankan seperti usaha simpanan giro, deposito, dan tabanas.

c) Dana yang bersumber dari lembaga keuangan yang diperoleh dari pinjaman dana yang berupa pinjaman kredit likuiditas dan call money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam).

2. Penyalur/ Pemberi Kredit

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

pemberian kredit akan menimbulkan resiko,oleh karena itu pemberiaannya harus benar-benar teliti dan memenuhi persyaratan.

3. Penyalur Dana

Dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, pemilikan harta tetap.

4. Pelayanan Jasa

Bank dalam mengemban tugas sebagai “pelayan lalu-lintas pembayaran uang” melakukan berbagai aktifitas kegiatan antara lain pengiriman uang, inkaso, cek wisata kartu kredit dan pelayanan lainnya.

Secara ringkas fungsi bank dapat dibagi menjadi sebagai berikut: 1. Penghimpun dana

2. Penyalur/pemberi kredit 3. Penyalur Dana

4. Pelayan Jasa

Menurut Rindjin (2005 : 15) “ Berdasarkan peranan, fungsi bank dapat dikategorikan menjadi fungsi perantara (intermediation role) dan fungsi transmisi (transmition role) “.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

bertindak sebagai perantara untuk menerima, memindahkan atau menyalurkan dana diantara kedua belah pihak yang terpisah, tanpa mengenal satu sama lain.

Fungsi transmisi berkaitan dengan peranan bank dalam lalu lintas pembayaran dan peredaran uang dengan menciptakan instrument keuangan, seperti penciptaan uang kartal oleh bank sentral, uang giral yang dapat diambil atau dipindahtangankan/dipindahbukukan dengan menggunakan cek atau bilyet giro, yang dilakukan oleh bank umum; dan juga alat-alat bayar yang menyerupai uang seperti kartu bank (bank card) dalam berbagai bentuk.

Fungsi di atas dapat diklasifikasikan lagi dibagi menjadi Fungsi Utama dan Fungsi Tambahan.

1. Fungsi Utama, meliput i : b. Penghimpun Dana c. Pembiayaan

d. Peningkatan faedah dari dana masyarakat e. Penanggung resiko.

2. Fungsi Tambahan, meliputi :

a. Memberikan fasilitas pengiriman uang b. Penggunaan cek

c. Memberikan garansi bank.

Fungsi bank yang dikemukakan di atas merupakan fungsi bank umum, sedangkan fungsi dari bank sentral adalah :

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

3. Wakil pemerintah dalam menerima pembayaran pajak 4. Sumber dana pinjaman terakhir

5. Memegang cadangan kas sistem

6. Mengontrol volume dan keadaan kredit untuk mempertahankan tingkat kegiatan ekonomi.

c. Jenis-jenis Bank

Berdasarkan UU Pokok Perbankan No.10/1998, di Indonesia dikenal hanya dua jenis bank, yaitu Bank Umum dan Bank Perkreditan Rakyat.

Menurut Pandia (2005:10)

Berdasarkan pemilikannya, terdapat empat jenis bank yaitu : 1) Bank milik pemerintah

2) Bank milik swasta 3) Bank swasta asing 4) Bank campuran

Berdasarkan fungsinya, terdapat 5 jenis bank, yaitu: 1. Bank sentral

2. Bank umum 3. Bank tabungan 4. Bank pembangunan

5. Bank pedesaan (Rural Bank)

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

1) Bank Umum

Bank Umum adalah bank yang melaksanakan kegitan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum. Bank umum sering juga disebut bank komersial. Kegiatan bank umum yang utama antara lain:

a. Menghimpun dana dari masyarakat dalam bentuk giro, deposito,sertifikat deposito, tabungan;

b. Memberikan kredit;

c. Memberikan surat pengakuan hutang; d. Memindahkan uang;

e. Menempatkan dana pada atau meminjamkan dana dari bank lain; f. Menerima pembayaran dari tagihan atas surat berharga;

g. Menyediakan tempat untuk menyimpan barang dan surat berharga. Bank umum di Indonesia dilihat dari kepemilikannya terdiri atas : a. Bank pemerintah seperti BRI, BTN, dan BNI

b. Bank Pembangunan Daerah (BPD), seperti BPD DKI Jakarta

c. Bank Swasta Nasional Devisa, seperti BCA, NISP, dan Bank Danamon. d. Bank Swasta Nasional Bukan Devisa.

e. Bank Campuran, contoh Sumitomo Bank dan Niaga Bank.

f. Bank Asing, seperti Bank of America, Bank of Tokyo, dan Citibank NA.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

a. Bank Umum Devisa artinya yang ruang lingkup gerak operasionalnya sampai keluar negeri.

b. Bank Umum Non Devisa artinya ruang lingkup gerak operasionalnya di dalam negeri saja.

c. Bank Perkreditan Rakyat

Menurut UU No.7 Tahun 1992 tentang Perbankan, yang dimaksud dengan Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

Kegiatan Bank Perkreditan Rakyat diantaranya :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, dan tabungan.

b. Member kredit.

c. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan yang ditetapkan pemerintah, dan

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI).

Pembagian Bank selain didasarkan Undang-Undang perbankan dapat juga dibagi menurut kemampuan bank menciptakan alat pembayaran, yang meliputi :

a) Bank Primer yaitu bank yang dapat menciptakan alat pembayaran baik berupa uang kartal maupun uang giral. Bank yang termasuk kelompok ini adalah : (1) Bank Sentral atau Bank Indonesia sebagai pencipta uang kartal. Selain

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

a. Menetapkan dan melaksanakan kebijakan moneter; b. Mengatur dan menjaga kelancaran system pembayaran; c. Mengatur dan mengawasi bank.

(2) Bank Umum sebagai pencipta uang giral (uang yang hanya berlaku secara khusus dan tidak berlaku secara umum)

b) Bank Sekunder yaitu bank yang tidak dapat menciptaka alat pembayaran dan hanya berperan sebagai perantara dalam perkreditan yang tergolong dalam bank ini adalah Bank Perkreditan Rakyat.

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran. Sifat jasa yang diberikan adalah umum.Bank Umum sering juga disebut Bank Komersial.

Bank Perkreditan Rakyat menurut Undang-Undang no 7 tahun 1992 adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

d. Bentuk dan Produk-Produk Bank

Beberapa bentuk produk perbankan berupa pemberian kredit, pemberian jasa pembayaran dan peredaran uang, serta untuk jasa perbankan lainnya.Untuk penjelasannya sebagai berikut :

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

2. Memberikan jasa-jasa dalam lalulintas pembayaran dan peredaran uang yang terdiri:

a. Lalulintas pembayaran dalam negeri seperti transfer, inkaso.

b. Lalulintas pembayaran luar negeri seperti pembukaan L/C ( Letter of

Credit)

3. Jasa-jasa perbankan lainnya yang meliputi : a. Jual-beli cek perjalanan (travellers cheque) b. Jual-beli uang kertas (bank note)

c. Mengeluarkan kartu kredit (credit card) d. Jual-beli valuta asing

e. Pembayaran listrik, telepon, gaji, pajak dan lainnya

f. Menyiapkan kotak pengaman simpanan (safe deposite box) 4. Bentuk-bentuk simpanan di Bank :

a) giro adalah simpanan pada bank yang dapat digunakan sebagai alat pembayaran.

b) deposito berjangka adalah simpanan pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu.

c) tabungan adalah simpanan pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tententu yang disepakati.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

pada ATM (Anjungan Tunai Mandiri atau automated teller machine), menurut Rindjin (2000:16-17)

Jenis kartu yang dikeluarkan oleh bank dapat dibedakan atas :

1) Change Card, pemegang kartu harus melunasi semua penagihan atas dirinya

sekaligus pada saat jatuh tempo.

2) Credit Card, pemegang kartu dapat melunasi penagihan atas dirinya secara

tunai atau angsuran pada saat jatuh tempo.

3) Debit Card, pembayaran penagihan nasabah melalui pendebitan atas

rekeningnya yang ada di bank tempat membeli kartu.

4) Smart Card, kartu yang berfungsi sebagai rekening terpadu, yang dapat

dihubungkan dengan rekening pribadi dan dapat menyimpan serta memperbaharui data dalam microchip sehingga pemegang kartu mengetahui keadaan rekeningnya.

2. Giro dan Tabungan a. Giro

Giro adalah simpanan pihak ketiga pada bank yanga dapat digunakan oleh pemiliknya sebagai alat pembayaran, dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, surat perintah pembayaran lainnya (SPPL) atau dengan cara pemindahbukuan.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

pajak atas bunga, deviden, dan royalty, sehingga menjadi sakah satu factor penyebab mengapa giro agak menurun. Menurut Thomas Suyatno (2007:34) “dalam pelaksanaanya, giro ditatausahakan oleh bank dalam suatu rekening yang lazimnya disebut rekening Koran (current account). Rekening ini juga digunakan untuk menatausahakan kredit yang diberikan dalam bentuk rekening Koran”.

1) Jenis rekening

Rekening pada nasabah dibagi dalam dua golongan, yaitu rekening atas nama suatu badan, dan rekening perorangan. Yang termasuk dalam golongan rekening atas nama suatu badan adalah rekening atas nama:

a) Instansi-instansi pemerintah/lembaga-lembaga negara dan organisasi masyarakat yang tidak merupakan perusahaan.

b) Fa, CV, Yayasan, PT dan semua badan hukum yang diatur dalam kitab Undang-undang hukum dagang atau peraturan perundang-undangan lainnya. Sedangkan yang termasuk golongan rekening perorangan adalah rekening atas nama pribadi. Dalam golongan rekening ini termasuk pula rekening yang tidak termasuk dalam golongan butir diatas tetapi menggunakan nama dagang seperti kongsi, toko, restoran, bengkel, warung dan sebagainya.

2) Pengertian tentang giro

Ada tiga hal yang dapat diperhatikan dari pengertian tentang giro seperti yang telah diuraikan diatas, yaitu :

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Simpanan pihak ketiga merupakan penyimpanan sejumlah uang di bank dalam bentuk giro (current account). Simpan ini dilakukan dengan kesepakatan atau perjanjian antara pihak nasabah dan bank. Dengan demikian bank dapat dan nasbahnya terikat pada bunyi perjanjian mereka. Nasabah mempercayakan uangnya kepada bank dan bank akan mengelola uang itu menurut ketentuan yang berlaku dan telah disepakati bersama.

b) Penarikan dapat dilakukan setiap saat

Artinya bila ada nasabah yang menyetorkan pagi hari, seharusnya iapun dapat menarik dana (simpanannya) pada sore hari atau pada beberapa jam saja. Dalam hal lain, selang beberapa saat atau suatu perjanjian rekening giro dapat saja dibatalkan oleh bank maupu n oleh girant. Penarikan simpanan dalam bentuk giro ini dapat dilakukan oleh penyimpan, pemilik girant tersebut setiap saat selam kantor kas bank buka.

c) Cara penarikan

Yang paling banyak digunakan adalah penarikan dengan cek/bilyet giro. Namun dengan batas-batas tertentu penarikan dalam bentuk lain seperti dengan surat perintah lainnya, pemindahbukuan juga dapat dilaksanakan.

3) Kegunaan rekening giro

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

b) Dapat mengirim transfer (kirim uang/delegasi kredit dengan jaminan rekening giro,

c) Keamanan/ rahasia terjamin

d) Tidak perlu membawa uang dalam jumlah besar, e) Dapat diambil sewaktu-waktu.

4) Jasa simpanan giro pada bank

Untuk setiap simpanan giro diberikan jasa giro yang menarik berdasarkan perhitungan saldo terendah setiap bulan dengan tarif yang besarnya ditetapkan oleh bank.

Jasa giro (bunga) dari giro milik penduduk Indonesia baik dalam rupiah maupun valuta asing dibebaskan dari pengenaan Pajak atas Bunga, Dividen dan Royalty (PBDR). Adapun jasa giro dari milik bukan penduduk Indonesia, baik dalam rupiah maupun valuta asing dikenakan PBDR sebesar 10%/ pemotongan dan penyetoran PBDR ini oleh bank yang bersangkutan dilakukan secara kolektif, tidak perlu diperinci menurut penerima jasa giro. 5) Giro Valuta Asing

Pada hakikatnya sama dengan giro rupiah yang diuraikan di atas. Perbedaanya, ialah :

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

b) Jenis valuta asing giro adalah valuta asing yang dapat diperjual belikan pada bursa valuta asing Jakarta,

c) Bank yang dapat menyelenggarakan giro valuta asing adalah bank devisa,

d) Untuk setiap simpanan giro valuta asing diberikan jasa giro valuta asing yang menarik setiap bulan sesuai perkembangan tingkat bunga yang berlaku dipasar internasional, dan diperhitungkan berdasarkan saldo kredit tertentu,

e) Dapat diminta dalam bentuk uang tunai asing sepanjang persediaan bank memungkinkan.

Kegunaan rekening Giro adalah dapat mambayar transaksi jual/beli dengan mempergunakan cek/bilyet giro, dapat mengirim transfer, keamanan/rahasia terjamin, tidak perlu membawa uang dalam jumlah besar, dan dapat diambil sewaktu-waktu. Giro juga ada dalam bentuk valuta asing.

b. Tabungan

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Selain uang Anda tersimpan dengan aman dan mendapat bunga simpanan menarik, anda juga bebas menikmati beragam fasilitas dan kemudahan layanan perbankan 24 jam di mana pun anda berada.

Berbeda dengan simpanan giro yang dapat digunakan oleh para pengusaha atau para pedagang untuk maksud berjaga-jaga atau keamanan dana oleh masyarakat luas.

Pada dewasa ini terdapat 4 jenis tabungan yaitu Tabungan Pembangunan Nasional (Tabanas), Tabungan Asuransi Berjangka (Taska), Tabungan Ongkos Naik Haji (ONH), dan tabungan lainnya. Adapun pengertian dari keempat jenis tabungan tersebut adalah sebagai berikut:

1) Tabanas

Tabanas ialah bentuk tabungan yang tidak terikat oleh jangka waktu dengan syarat penyetoran dan pengambilan yang untuk pertama kalinya diatur pada tahun 1971. Tabanas tersebut terdiri atas:

a) Tabanas umum, Tabanas yang berlaku bagi perseorangan dilaksanakan secara sendiri-sendiri oleh penabung yang bersangkutan. Kegunaan Tabanas:

(1) Membantu program pemerintah dalam rangka pembangunan.

(2) Membiasakan masyarakat untuk menyisikan atau menyimpasebagian dananya untuk keperluan masa depan.

(3) Dapat digunakan untuk jaminan atas kredit.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

sekolah dan satuan pramuka yang untuk pertama kalinya diatur dalam piagam-piagam kerja sama antar Bank Indonesia dan Departemen Pendidikan dan kebudayaan serta Departemen dalam Negeri dan antara Bank indonesia dan Kwartir Nasional Gerakan Pramuka, kedeanya tertanggal 22 Februari 1974.

c) Tabanas Pegawai, yaitu tabanas khusus para pegawai dari semua golongan kepangkatan di lingkungan departemen/lembaga/instansi/ pemerintah dan perusahaan pemerintah maupun swasta yang pelaksananya dilakukan secara kolektif.

2) Taska

Tabungan asuransi berjangka, yaitu bentuk tabungan yang dikaitkan dengan asuransi jiwa yang untuk pertama kalinya diatur pada tahun 1971. a) Kegunaan Taska

Tabungan anda diasuransikan. Untuk suatu perencanaan berupa biaya- biaya sekolah, kuliah, dan lain-lain.

b) Jasa yang diberikan bank

Bank memberikan jasa bunga yang dibayarkan pada akhir jangka waktu Taska dan aman karena asuransi.

c) Syarat-syarat Taska

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

3) Tabungan Ongkos Naik Haji

Tabungan Ongkos Naik Haji (ONH), yaitu setoran naik haji atas nama calon jemaah haji untu setiap musim haji yang bersangkutan.

4) Tabungan Lainnya

Tabungan lainnya, yaitu tabungan selain Tabanas dan Taska, misalnya tabungan yang diterima oleh bank dari pegawai bank sendiri yang bukan dalam bentuk Tabanas dan Taska.

Pada saat ini jenis-jenis tabungan yang terdapat pada Bank Mandiri adalah: 1) Tabungan Mandiri Rupiah

2) Tabungan Mandiri Dollar 3) Tabungan Rencana Mandiri 4) Tabungan Haji Mandiri 5) Tabungan Bisnis Mandiri 6) Tabungan TKI Mandiri 7) Tabungan Kapel Mandiri.

3. Transaksi Perbankan Secara Online

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Transaksi perbankan berbasis elektronik, termasuk internet merupakan salah

satu bentuk pengembangan penyediaan jasa layanan Bank yang memberikan peluang

usaha baru bagi Bank yang berakibat kepada perubahan strategi usaha perbankan,

dari berbasis manusia (tradisional) menjadi berbasis teknologi informasi yang lebih

efisien bagi Bank dan praktis bagi nasabah.

Internet (inter-network) merupakan sekumpulan jaringan computer yang

menghubungkan situs akademik, pemerintahan, komersial, organisasi, maupun

perorangan.

Menurut Prastyo (2005 : 67)

Secara umum terdapat beberapa hal yang dapat dilakukan pihak perbankan

untuk meningkatkan keamanan Internet Banking :

a. Melakukan standarisasi dalam pembuatn aplikasi Internet Banking.

Misalnya, user interface yang mudah dipahami, sehinnga user dapat

mengambil tindakan yang sesuai.

b. Terdapat panduan bila terjadi fraud dalam Internet Banking.

Pemberian informasi yang jelas kepada user. Sedangkan pihak Pemerintah

dapat membebankan masalah keamanan Internet Banking kepada pihak bank,

sehinnga bila terjadi fraud dalam sutu nilai tertentu, user dapat mengajukan

klaim.

Internet menyediakan akses untuk layanan telekomunikasi dan sumber daya

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

internet meliputi komunikasi langsung (email, chat), diskusi (Usenet News,

email, milis), sumber daya informasi yang terdistribusi (World Wide Web,

Gopher), remote login dan lalu lintas file (Telnet, FTP), dan aneka layanan

lainnya.

Jaringan yang membentuk internet bekerja berdasrkan satu set protocol standar yang digunakan untuk menghubungkan jaringan computer dan mengalamati lalu-lintas dalam jaringan. Protocol ini mengatur format data yang diijinkan, penanganan kesalahan (error handling), lalu lintas pesan dan standar komunikasi lainnya. Protocol standar pada internet dikenak sebagai TCP/IP (transmission control

protocol). Protocol ini memiliki kemampuan untuk bekerja diatas segala jenis

computer, tanpa terpengaruh oleh perbedaan perangkat keras maupun system operasi yang digunakan.

Internet sebenarnya mengacu kepada istilah untuk menyebut sebuah jaringan, bukannya suatu aplikasi tertentu. Karenanya internet tidaklah memiliki manfaat apa-apa tanpa adanya aplikasi yang sesuai. Internet menyediakan beragam aplikasi yang dapat digunakan untuk berbagai keperluan, antara lain :

a. WWW(world wide web)

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Informasi liannya disajikan dalam bentuk grafis (dalam format GIF, JPG, PNG), suara (dalam format AU,WAV), dan objek multimedia lainnya (seperti MIDI, Shockwave, Quicktime Movie, 3D World).

b. Electronic mail/Email/messaging

Email atau dalam istilah Indonesia, surat elektronik, adalah aplikasi yang memungkinkan para pengguna internet untuk saling berkirim pesan melalui alamat elektronik di internet. Para pengguna email memiliki sebuah mailbox (kotak surat) elektronik yang tersimpan dalam suatu mailserver.

Layanan email biasanya dikelompokkan dalam dua basis, yaitu email berbasis

client dan email berbasis web. Bagi pengguna email berbasis client, aktifitas

per-emailan dilakukan dengan menggunakan aplikasi email client, misalnya Eudora atau Outlook Express. Sebaliknya, bagi pengguna email berbasis web, seluruh kegiatan per-emailan harus dilakukan melalui suatu situs web,

misalnya

c. File transfer

Fasilitas ini memungkinkan para pengguna internet untuk melakukan pengiriman (upload) atau menyalin (download) sebuah file antara computer local dengan computer lain yang terhubung dalam jaringan internet. Protocol standar yang digunakan untuk keperluan ini disebut sebagai File raTnsfer

Protokol (FTP)

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

juga dimanfaatkan untuk melakukan proses upload suatu halaman web ke webserver agar dapat diakses oleh pengguna internet lainnya.

d. Remote Login

Layanan remote login mengacu pada program atau protocol yang menyediakan fungsi yang memungkinkan seseorang pengguna internet untuk mengakses (login) kesebuah terminal (remote host) dalam linkungan jaringan internet. Protocol yang umum digunakan untuk keperluan remote login adalah Telnet (Tellecommunication Network).

e. IRC (Internet Relay Chat)

Layanan IRC, atau biasa disebut sebagai “chat” saja adalah sebuah bentuk komunikasi di internet yang mengguneken sarana baris-baris tulisan yang di ketikkan melalui keyboard. Kegiatan chatting membutuhkan software yang disebut IRC client, diantaranya yang paling popular adalah software mIRC. Dipicu oleh perkembangan Internet menyadarkan nasabah bank akan berbagai kemudahan yang didapatkan dengan ketersediaan layanan internet Banking atau Online banking atau Electronic banking (e-Banking).

Internet Banking didefinisikan sebagai layanan kepada nasabah minimal uantuk mengakses rekening dan transfer dana antar rekening (Office of the

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Internet banking juga dapat diartikan melakukan transaksi, pembayaran, dan transaksi lainnya melalui internet dengan website milik bank yang dilengkapi system keamanan.

Layanan internet banking memungkinkan nasabah sebuah bank dapat melakukan hampir semua jenis transaksi perbankan melalui sarana internet, khususnya via web. Mirip dengan penggunaan mesin ATM, lewat sarana internet seorang nasabah dapat melakukan aktifitas pengeceken rekening, transfer dana antar rekening, hingga pembayaran tagihan-tagihan rutin bulanan (listrik, telepon, dan sebagainya) melalui rekening banknya.

Secara garis besar situs internet banking dibagi dalam tiga tipe, yaitu :

a. Tipe pertama, informasi saja, berupa informasi yang kurang lebih merupakan bentuk website dari brosur produk perbankan. Selain dari website, informasi ini juga dikirimkan lewar e-mail. Disini tidak ada interaksi antara nasabah dan bank. Website internet banking hanya berfungsi sebagai media informasi/iklan.

b. Tipe kedua, pertukaran informasi. Tipe ini lebih maju dari yang pertama, member peluang komunikasi dalam bentuk e-mail, forum antara nasabah dan bank. Nasabah bisa masuk (login) ke website hanya untuk mengakses informasi nontransaksi.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Keamanan memang merupakan isu utama dalam e-banking karena sebagaimana kegiatan lainnya di internet, transaksi perbankan di internet juga rawan terhadap pengintaian dan penyalahgunaan oleh tangan-tangan yang tidak bertanggungjawab. Sebuah situs e-banking diwajibkan untuk menggunakan standar keamanan yang sangat ketat untuk menjamin bahwa setiap layanan yang mereka sediakan hanya dimanfaatkan oleh mereka yang memang betul-betul berhak.

Beberapa bank melengkapi sistem keamanan internet banking dengan sistem tambahan seperti enkripsi dan penggunaan password ganda yang salah satunya selalu berubah-ubah setiap melakukan transaksi perbankan online.

Ada beberapa strategi lainnya untuk melindungi internet banking seperti menggunakan pembaca kartu chip bank konsumen yang bisa mengeluarkan password yang hanya bisa dikenali kartu tersebut. Cara lain yaitu sertifikat digital yang dapat mengotorisasi transaksi perbankan online dengan menghubungkannya pada peralatan fisik milik konsumen seperti komputer atau ponsel.

Menurut Prasetyo (2005 : 67)

Secara umum terdapat beberapa hal yang dapat dilakukan pihak perbankan untuk meningkatkan keamanan internet banking :

a. Melakukan standarisasi dalam pembuatan aplikasi internet banking. Misalnya,

User interfrace yang mudah dipahami, sehinggan user dapat mengambil

tindakan yang sesuai.

b. Terdapat panduan bila terjadi fraud dalam internet banking.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

Ida Jayanti Nasution : Penerapan Sistem Informasi Rekening Tabungan Dan Rekening Giro Pada Bank Mandiri Cabang Medan Zainul Arifin, 2008.

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian dilakukan di PT. Bank Mandiri yang berlokasi di Jl.Imam Bonjol No.16D Medan dan aktu penelitian dimulai pada bulan September 2008 sampai dengan selesainya skripsi ini.

B. Jenis Data dan Sumber Data

Jenis data yang digunakan dapat berupa data yang bersifat kualitatif maupun data yang bersifat kuantitatif. Sumber data berasal dari :

1. Data Primer, yaitu merupakan data yang diperoleh langsung dari objek penelitian atau lapangan berupa Sistem Informasi Perbankan dalam rekening tabungan dan rekening giro dan metode pengawasan yang diterapkan oleh perusahaan yaitu Bank Mandiri Cabang Medan Zainul Arifin.

2. Data Sekunder, yaitu data yang diperoleh dari luar perusahaan seperti buku-buku, dan referensi-referensi, serta peraturan perundang-undangan yang berlaku dan mengatur tentang perbankan.

C. Teknik Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penulisan skripsi ini dengan cara sebagai berikut :