JAN PRINCE PERMATA P D

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2014

PERMINTAAN KREDIT MIKRO DAN KECIL BESERTA

FAKTOR-FAKTOR YANG MEMPENGARUHINYA: STUDI KASUS PADA

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Permintaan Kredit Mikro dan Kecil Beserta Faktor-Faktor yang Mempengaruhinya: Studi Kasus pada Suatu Unit Layanan Modal Mikro PT Permodalan Nasional Madani (Persero) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2014

Jan Prince Permata P D

RINGKASAN

JAN PRINCE PERMATA P D. Permintaan Kredit Mikro dan Kecil Beserta Faktor-Faktor yang Mempengaruhinya: Studi Kasus pada Suatu Unit Layanan Modal Mikro PT PNM (Persero). Dibimbing oleh HERMANTO SIREGAR dan M PARULIAN HUTAGAOL.

Pertumbuhan ekonomi Indonesia tahun 2014 ditargetkan sebesar enam persen. Target ini menurun jika dibandingkan tahun 2013 yang diprediksi 6,3 persen dan realisasinya hanya 5,78 persen. Pada waktu yang sama usaha mikro, kecil, dan menengah (UMKM) mengalami pertumbuhan yang positif.

Berdasarkan data Kementerian Koperasi dan UKM tahun 2013, tercatat 57.843.617 unit Usaha Mikro dan Kecil (UMK) atau 99 persen lebih dari total pelaku usaha yaitu UMK dan Usaha Besar (UB) di Indonesia. Besarnya potensi usaha mikro dan kecil, ditunjukkan oleh terus meningkatnya jumlah unit usaha mikro selama kurun waktu tahun 2010–2013 rata-rata sebesar 7,48 persen per tahun, sedangkan jumlah unit usaha kecil meningkat rata-rata 14,05 persen per tahun. Perkembangan penyerapan tenaga kerja periode tahun 2010–2013 oleh usaha mikro dan kecil terus menunjukkan peningkatan, penyerapan tenaga kerja usaha mikro meningkat rata-rata 12,48 persen per tahun, sedangkan penyerapan tenaga kerja usaha kecil meningkat rata-rata 14,05 persen per tahun

Dalam kontribusinya terhadap perekonomian domestik pengembangan usaha mikro masih menghadapi permasalahan berupa terbatasnya akses terhadap permodalan. Pemerintah melalui PT. PNM (Persero) dan Unit Layanan Modal Mikro (ULaMM) memiliki peran penting dalam mengatasi persoalan akses kredit bagi usaha mikro. ULaMM sebagai model lembaga keuangan alternatif memberikan pendekatan berbeda dengan perbankan. Syaratnya yang jelas dan mudah, angsuran ringan karena disesuaikan dengan kemampuan bayar dan hasil usahanya, mulai dari harian, mingguan, sampai bulanan, serta tingkat bunga yang kompetitif.

Studi ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi permintaan kredit mikro dan kecil di Kota Bekasi dan Kabupaten Bekasi. Untuk mengkaji faktor-faktor apa saja yang berpengaruh terhadap permintaan kredit mikro dan kecil terhadap permintaan kredit mikro tersebut, digunakan data cross section yang mengacu pada data primer 80 responden debitur ULaMM dengan rincian 40 responden di Kota Bekasi dan 40 responden di Kabupaten Bekasi.

Analisis yang digunakan meliputi analisis deskriptif, analisis crosstab dan analisis data cross section. Analisis deskriptif untuk melihat penyaluran kredit ULaMM ke usaha mikro dan kecil. Analisis crosstab untuk memetakan struktur demografi usaha mikro dan kecil terhadap permintaan kredit. Analisis data cross section untuk mengetahui faktor-faktor yang berpengaruh terhadap permintaan kredit.

berusia dibawah 30 tahun. Berdasarkan pendidikan, terdapat sebanyak 59 orang (73,5 persen) responden berpendidikan SMP dan SMA. Sebanyak 14 orang (17,5 persen) responden berpendidikan D3 dan S1, serta sebanyak 7 orang (8,75 persen) responden berpendidikan sampai SD. Mayoritas responden berpendidikan sampai SD, SMP dan SMA berada pada kelompok pinjaman dibawah Rp50 juta. Mayoritas responden berpendidikan D3 dan S1 berada pada kelompok pinjaman diatas Rp100 juta.

Berdasarkan bidang usaha, terdapat sebanyak 51 orang (63,8 persen) responden berada di sektor usaha dagang dan jasa. Sebanyak 16 orang (20 persen) responden berada di sektor usaha pengolahan dan 13 orang (16,2 persen) responden berada di sektor usaha lainnya. Mayoritas responden sektor usaha dagang dan jasa berada pada kelompok pinjaman di bawah Rp50 juta. Mayoritas responden di sektor usaha pengolahan berada pada kelompok pinjaman Rp50 sampai Rp100 juta dan mayoritas responden di sektor usaha lainnya berada pada kelompok pinjaman di atas Rp100 juta.

Berdasarkan kelompok tenor, terdapat sebanyak 39 orang (48,8 persen) responden meminjam kredit sampai jangka waktu 24 bulan. Sebanyak 36 orang (45 persen) responden meminjam kredit antara 24 sampai 36 bulan dan 5 orang (6,2 persen) responden meminjam kredit di atas 36 bulan. Mayoritas responden yang meminjam sampai dengan 24 bulan berada pada kelompok pinjaman di bawah Rp50 juta. Mayoritas responden meminjam kredit antara 24 sampai 36 bulan berada pada kelompok pinjaman Rp50 sampai Rp100 juta dan seluruh responden meminjam kredit diatas 36 bulan berada pada kelompok pinjaman diatas Rp100 juta

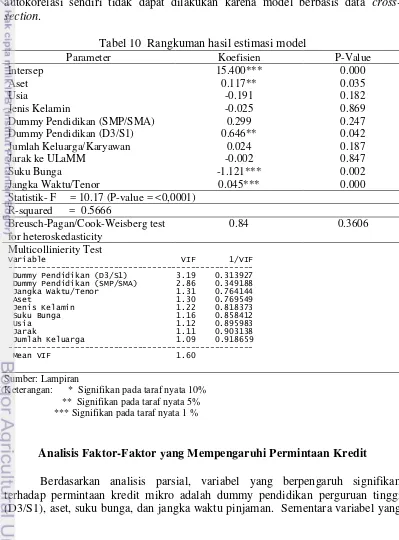

Hasil estimasi model mengindikasikan bahwa faktor-faktor yang berpengaruh nyata terhadap permintaan kredit mikro adalah: aset debitur, pendidikan debitur, suku bunga pinjaman, dan jangka waktu pinjaman atau tenor. Hasil estimasi juga memperlihatkan bahwa seluruh tanda koefisien estimasi variabel-variabel tersebut sesuai dengan harapan teoritis: aset, pendidikan dan jangka waktu pengembalian kredit/tenor berpengaruh positif terhadap permintaan kredit mikro dan kecil, sedangkan suku bunga berpengaruh negatif terhadap permintaan kredit mikro dan kecil. Hasil estimasi model mengindikasikan bahwa variabel usia, umur, jarak, jenis kelamin, dan jumlah anggota keluarga/karyawan tidak signifikan berpengaruh terhadap permintaan kredit mikro dan kecil.

SUMMARY

JAN PRINCE PERMATA P D.Demand for Micro and Small Credit and Its Determinants: Study Case on A Micro Capital Service Unit PT PNM (Persero). Under supervision of HERMANTO SIREGAR dan M PARULIAN HUTAGAOL.

Indonesia economy is targeted to grow 6 percent in 2014. This target is lower than 2013 which was predicted to grow 6,3 percent and was setlled at 5,78 percent. Yet, at the same time, micro and small enterprises experienced positive growth.

Based on data from SME and Credit Union Minister in 2013, it is noted that there is 57.843.617 unit of SME or equals to 99 percent of the total of both SME and large scale business in Indonesia. This potential of SME is continually shown by the increasing number of micro-enterprise in the period 2010-2013 by 7,48 percent per year, while small enterprises increased by 14,05 percent per year. In that period, the absorption of employment by micro and small enterprise has increased continually. Employment provided by micro enterprise increased 12,48 percent per year, while employment provided by small enterprises increased 14,05 percent per year.

Yet, despite its continuous positive contribution the domestic economy, micro enterprises still face limited access to capital. The government through PT. PNM (Persero) and Micro Capital Service Unit (ULaMM) hold a significant role to overcome this problem. ULaMM, playing its role as an alternative financial institution, gives different approach from bank. ULaMM provides clear and easy credit requirement, smaller repayment amount, and competitive interest rate.

This study aims to analyze determinants of micro-credit in the City of Bekasi and the District of Bekasi. This research used cross section data on primary data of 80 borrowers ULaMM, consists of 40 respondents in the City of Bekasi and 40 respondents in the Districit of Bekasi.

Type of analysis consists of descriptive analysis, crosstab analysis and cross-section econometric model. Descriptive analysis is to study credit dynamic from ULaMM to micro and small enterprises. Crosstab analysis is to map micro and small enterprises demographic structure to credit demand. Cross section analysis is to analyze credit demand determinants.

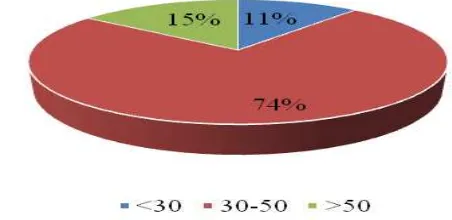

This study shows based on gender, there is 64 percent male respondents (51 males) and 36 percent female respondents (29 female). The majority of respondents borrow less than 50 million Rupiah. From the perspective of age, there is 73,5 percent (59 people) falls in to range 30-50 years old, 15 percent (15 people) is above 50 years old, and 11 percent (9 people) is below 30 years old. 73,5 percent (59 people) is educated through junior and senior highschool, 8,75 percent (7 people) has elementary school education. The majority of borrowers below 50 million Rupiah has education level from elemetary, junior and senior highschool. While borrowers with credit over 100 million Rupiah has diploma and university education level.

credit. Based on tenor group, there is a 48,8 percent (39 people) who has repayment time of 24 months, 45 percent (36 people) borrows credit between 24-36 months, and 6,2 percent (5 people) borrows credit for more than 24-36 months. The majority of respondents with 24 months repayment time, borrows less than 50 million Rupiah, while repayment time between 24-36 months is settled with amount between 50-100 million Rupiah. Borrowers with repayments time above 36 months borrows fund more than 100 million Rupiah.

The model estimation result shows determinant factors of micro and small credit demand. The significant factors are: borrowers asset, level of education, interest rate, and repayment length of time. This model also shows that these findings is in pararell with teoritical matters: assets, education and repayment time length level has positive correlation with micro credit demand, while interest rate has negative correlation with micro-credit demand. And last, factors such as age, distance, gender and the number of family member, have no significant correlation to micro-credit demand.

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

JAN PRINCE PERMATA P D

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2014

PERMINTAAN KREDIT MIKRO DAN KECIL BESERTA

FAKTOR-FAKTOR YANG MEMPENGARUHINYA: STUDI KASUS PADA

Judul Penelitian : Permintaan Kredit Mikro dan Kecil Beserta Faktor-Faktor yang Mempengaruhinya: Studi Kasus pada Suatu Unit Layanan Modal Mikro PT PNM (Persero)

Nama : Jan Prince Permata P D NIM : H151100134

Disetujui oleh Komisi Pembimbing

Prof Dr Ir Hermanto Siregar, MEc Ketua

Dr Ir M Parulian Hutagaol, MS Anggota

Diketahui oleh

Ketua Program Studi Ilmu Ekonomi

Dr Ir Nunung Nuryartono, MSi

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala berkat-Nya sehingga tesis ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini adalah Permintaan Kredit Mikro dan Kecil Beserta Faktor-Faktor yang Mempengaruhinya: Studi Kasus pada Suatu Unit Layanan Modal Mikro PT PNM (Persero). Tesis ini merupakan salah satu syarat untuk memperoleh gelar Magister Sains.

Terima kasih penulis ucapkan kepada Bapak Prof Dr Ir Hermanto Siregar, MEc dan Bapak Dr Ir M Parulian Hutagaol, MS selaku pembimbing yang telah banyak memberi bimbingan, kritikan dan saran sehingga tesis ini dapat diselesaikan. Ungkapan terima kasih juga disampaikan kepada isteri Christine Setyadi, serta anak-anak terkasih Gita Permata Kristi P D dan Erlangga Guevara Permata P D. Penghargaan juga penulis sampaikan kepada teman-teman seperjuangan di Program Studi Ilmu Ekonomi dan rekan-rekan lain yang tidak bisa saya sebutkan namanya satu-persatu.

Semoga tesis ini bermanfaat

Bogor, September 2014

DAFTAR ISI

DAFTAR ISI i

DAFTAR TABEL iii

DAFTAR GAMBAR iii

1 PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

2 TINJAUAN PUSTAKA 5

Pengertian Usaha Mikro dan Kecil 5

Pengertian dan Jenis Kredit 7

Kredit dan Lembaga Keuangan Mikro 15

Klasifikasi Kredit Mikro dan Kecil 17

Jaminan Kredit 17

Ketidaksempurnaan Informasi Pasar Kredit 19

Penelitian Terdahulu 22

Kerangka Pemikiran Penelitian 25

3 METODE PENELITIAN 26

Lokasi dan Waktu Penelitian 26

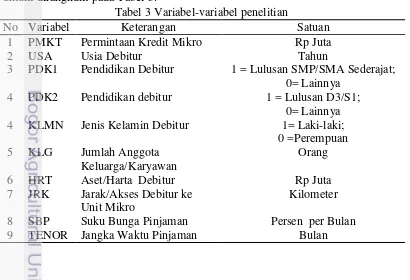

Variabel-Variabel Penelitian 26

Pengolahan dan Analisis Data 27

Uji Asumsi Model Regresi Linier 28

Multikolinieritas 28

Heteroskedastisitas 29

Autokorelasi 30

Uji Normalitas 31

4 GAMBARAN UMUM 32

PT Permodalan Nasional Madani (Persero) dan Unit Layanan Modal

Mikro (ULaMM) 32

ii

Karakteristik Responden 34

Responden Berdasarkan Jenis Kelamin 34

Responden Berdasarkan Usia 35

Responden Berdasarkan Pendidikan 36

Responden Berdasarkan Kelompok Bidang Usaha 37 Responden Berdasarkan Tenor atau Jangka Waktu Pinjaman 38

5 HASIL DAN PEMBAHASAN 38

Hasil Estimasi Model 38

Analisis Faktor-Faktor yang Mempengaruhi Permintaan Kredit 39

Pendidikan 40

Aset 40

Suku Bunga 41

Tenor 41

Jenis Kelamin 42

Usia 42

Jumlah Anggota Keluarga 42

Jarak atau Lokasi Usaha 43

Faktor Lainnya yang Diduga Berpengaruh terhadap Permintaan Kredit 43

Implikasi dan Rekomendasi Kebijakan 43

6 SIMPULAN DAN SARAN 45

Simpulan 45

Saran 46

DAFTAR PUSTAKA 46

LAMPIRAN 50

DAFTAR TABEL

Tabel 1 Perkembangan Data Usaha Mikro, Kecil, Menengah dan Besar di

Indonesia Tahun 2010-2013 2

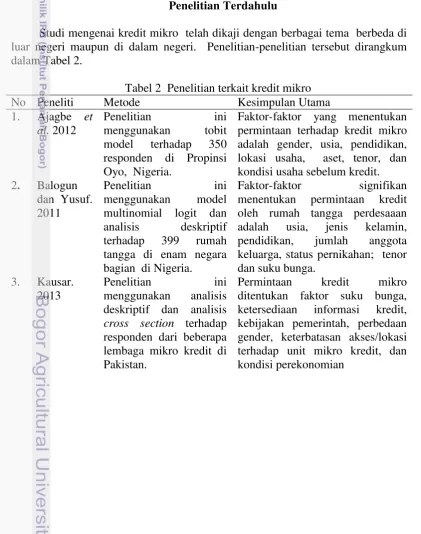

Tabel 2 Penelitian Terkait Kredit Mikro 22

Tabel 3 Jenis dan Sumber Data 26

Tabel 4 Jumlah Debitur ULaMM di Kota dan Kabupaten Bekasi 33 Tabel 5 Persentase Responden Berdasarkan Kelompok Pinjaman dan

Jenis Kelamin 35

Tabel 6 Persentase Responden Berdasarkan Kelompok Pinjaman dan

Umur 35

Tabel 7 Persentase Responden Berdasarkan Kelompok Pinjaman

dan Pendidikan 36

Tabel 8 Persentase Responden Berdasarkan Kelompok Pinjaman dan

Bidang Usaha 37

Tabel 9 Persentase Responden Berdasarkan Kelompok Pinjaman dan

Tenor 38

Tabel 10 Rangkuman Hasil Estimasi Model 39

DAFTAR GAMBAR

Gambar 1 Kerangka Pemikiran Penelitian 25

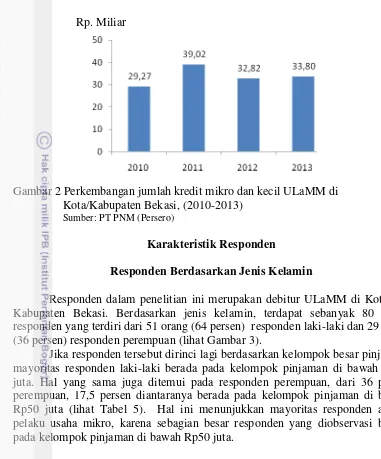

Gambar 2 Perkembangan Jumlah Kredit Mikro dan Kecil ULaMM di Kota/Kabupaten Bekasi, 2010-2013 34

Gambar 3 Gambaran Pinjaman Berdasarkan Jenis Kelamin 34

Gambar 4 Gambaran Pinjaman Berdasarkan Usia Responden 35

Gambar 5 Gambaran Pinjaman Berdasarkan Pendidikan Responden 36

Gambar 6 Gambaran Pinjaman Berdasarkan Bidang Usaha Responden 37

1 PENDAHULUAN

Latar Belakang

Pertumbuhan ekonomi Indonesia tahun 2014 ditargetkan sebesar enam persen. Target ini menurun jika dibandingkan tahun 2013 yang diprediksi 6,3 persen dan realisasinya hanya 5,78 persen. Pada sisi lain, perkembangan ekonomi dunia dalam beberapa tahun terakhir ditandai dengan berbagai gejolak seperti lonjakan utang beberapa negara di Eropa yang berdampak pada pengetatan likuiditas yang menurunkan kegiatan ekonomi di kawasan tersebut. Kondisi di Eropa merembet ke negara-negara lain sebagai konsekuensi semakin tingginya keterbukaan dan ketergantungan perekonomian dunia termasuk Indonesia. Salah satu pelaku ekonomi yang perlu diwaspadai terkena dampak perlambatan ekonomi ini di Indonesia adalah usaha mikro, kecil, dan menengah (UMKM).

Fakta menunjukkan usaha mikro dalam perekonomian nasional terbukti mampu mewujudkan peran dan kontribusi dalam meningkatkan pembangunan karena posisinya yang strategis dalam penyerapan tenaga kerja, pemulihan ekonomi masyarakat dan mewujudkan pemerataan kesempatan kerja. Adapun peranan strategis usaha mikro dan kecil dapat dilihat dari berbagai aspek (Bank Indonesia, 2005), yaitu: (i) jumlah unit usahanya banyak dan terdapat hampir di setiap sektor ekonomi; (ii) potensinya yang besar dalam penyerapan tenaga kerja; dan (iii) kontribusi usaha mikro dan kecil dalam Produk Domestik Bruto (PDB) nasional yang cukup besar, serta potensinya dalam perkembangan nilai ekspor non migas.

Berdasarkan data Kementerian Koperasi dan UKM tahun 2013, tercatat 57.843.617 unit Usaha Mikro dan Kecil (UMK) atau 99 persen lebih dari total pelaku usaha yaitu UMK dan Usaha Besar (UB) di Indonesia. Besarnya potensi usaha mikro dan kecil, ditunjukkan oleh terus meningkatnya jumlah unit usaha mikro selama kurun waktu tahun 2010–2013 rata-rata sebesar 7,48 persen per tahun, sedangkan jumlah unit usaha kecil meningkat rata-rata 14,05 persen per tahun. Pada tahun 2013 tercatat jumlah usaha mikro sebanyak 57.189.395 unit atau mencapai 98.77 persen dari total jumlah usaha mikro, kecil, menengah dan besar, sedangkan jumlah usaha kecil tercatat sebanyak 654.222 unit atau sekitar 1,13 persen. Perkembangan penyerapan tenaga kerja periode tahun 2010–2013 oleh usaha mikro dan kecil terus menunjukkan peningkatan, penyerapan tenaga kerja usaha mikro meningkat rata-rata 12,48 persen per tahun, sedangkan penyerapan tenaga kerja usaha kecil meningkat rata-rata 14,05 persen per tahun.

Dalam hal penyerapan tenaga kerja, peran UMK pada tahun 2013 sebesar 110.194.687 orang atau 93,64 persen dari total penyerapan tenaga kerja UMKM dan UB. Usaha mikro menyerap tenaga kerja 88,90 persen dan usaha kecil menyerap tenaga kerja 4,74 persen.

2

I Total Unit Usaha Unit 53.828.570 55.211.396 56.539.559 57.900.789 1 Usaha Mikro Unit 53.207.500 54.559.969 55.856.176 57.189.395

2 Usaha Kecil Unit 573.601 602.195 629.418 654.222

3 Usaha Menengah Unit 42.631 44.280 48.997 52.106

4 Usaha Besar Unit 4.838 4.952 4.968 5.066

II Total Tenaga Kerja Orang 102.241.480 104.613.680 110.806.150 117.681.24 1 Usaha Mikro Orang 93.014.759 94.957.797 99.859.517 104.624.460

2 Usaha Kecil Orang 3.627.164 3.919.992 4.533.970 5.570.231

3 Usaha Menengah Orang 2.759.852 2.844.669 3.262.023 3.949.385

4 Usaha Besar Orang 2.839.711 2.891.224 3.150.645 3.537.162

III Total PDB 1 Rp. Miliar 6.068.789 7.427,087,3 8.241.892 9.469.951 1 Usaha Mikro Rp. Miliar 2.051.878 2.579.388,40 2.951.120 3.494.462

2 Usaha Kecil Rp. Miliar 597.770 722.013,80 798.122 920.618

3 Usaha Menangah Rp. Miliar 816.745 1.002.170,30 1.120.353 1.299.494 4 Usaha Besar Rp. Miliar 2.602.369 3.123.515,60 3.372.296 3.755.377 Keterangan: 1) Total PDB Harga Konstan 2000

Sumber: Kemenkop dan UKM, 2013 (diolah)

Indonesia dengan jumlah penduduk terbesar keempat di dunia telah mendapat pelajaran berharga dengan sektor usaha mikro. Munculnya krisis moneter yang diikuti dengan krisis ekonomi tahun 1997, salah satunya adalah karena dilupakannya peran golongan pengusaha mikro. Walaupun skala aktivitasnya relatif kecil tetapi sebenarnya kegiatan ekonomi yang dilakukan merupakan bagian integral dari perekonomian nasional. Pengusaha mikro juga sangat fleksibel menghadapi goncangan yang selama ini berdampak negatif kegiatan ekonomi skala besar.

Pengalaman di negara sedang berkembang di Asia, Afrika, dan Amerika Latin, usaha mikro dan kecil di Indonesia juga berperan sangat penting khususnya dari perspektif kesempatan kerja dan sumber pendapatan bagi kelompok miskin, distribusi pendapatan dan pengurangan kemiskinan, dan pembangunan ekonomi perdesaan. Karena itu menurut Priyarsono (2011), pengembangan industri kecil akan memberikan dampak positif yang besar terhadap pertumbuhan ekonomi, serta akan mendorong terwujudnya distribusi pendapatan yang lebih merata antara kelompok masyarakat. Secara sektoral sub-sektor industri pengolahan yang berbasis pertanian (agroindustri), menunjukkan kinerja yang lebih baik dari sub- sektor industri pengolahan lainnya karena mampu mewujudkan pertumbuhan ekonomi yang tinggi sekaligus distribusi secara merata.

Usaha mikro, kecil dan menengah di Indonesia seperti juga negara-negara sedang berkembang lainnya, secara spesifik memiliki ciri-ciri sebagai berikut (Tambunan, 2009):

1. Jumlah perusahaan, terutama dari kelompok usaha mikro dan kecil sangat besar dan tersebar di seluruh pelosok perdesaan.

2. Umumnya bersifat padat karya, sehingga berpotensi menumbuhkan kesempatan kerja yang sangat besar.

sumberdaya alam dan tenaga kerja berpendidikan rendah yang jumlahnya berlebih.

4. Karena banyak tersebar di perdesaan, usaha mikro dan kecil mempunyai kegiatan produksi yang umumnya berbasis pertanian. 5. Pemilik usaha mikro dan kecil pada umumnya membiayai sebagian

besar kegiatan produksinya dengan tabungan pribadi, ditambah pinjaman atau bantuan dari kerabat, atau dari pemberi kredit informal, pedagang pengumpul, pemasok bahan baku, dan pembayaran di muka dari konsumen.

Besarnya penyerapan tenaga kerja oleh usaha mikro dan kecil ini juga diikuti dengan intensifnya dalam penggunaan sumberdaya lokal di perdesaan, sehinggga pertumbuhan usaha mikro dan kecil ini akan menimbulkan dampak positif terhadap peningkatan jumlah tenaga kerja, pemerataan dalam distribusi pendapatan dan pembangunan ekonomi di perdesaan (Kuncoro, 2003). Namun demikian potensi besar yang dimiliki oleh usaha mikro dan kecil terutama dalam upaya penyediaan lapangan kerja, pembentukan unit usaha dan pemerataan pendapatan ternyata belum banyak dimanfaatkan oleh pemerintah. Oleh karena itu perlu diagendakan upaya untuk meningkatkan peran usaha mikro, kecil, dan menengah, terutama dalam mendorong akselerasi pertumbuhan ekonomi dan memperbaiki pola pertumbuhan ekonomi (Bank Indonesia, 2005).

Pengembangan sektor UMK di Indonesia masih menghadapi beberapa permasalahan klasik di tengah kontribusinya bagi perekonomian domestik. Dari sisi modal, kebanyakan usaha mikro dan kecil memulai usahanya dengan modal sendiri dan sebagian kecil yang telah melakukan pendekatan terhadap lembaga keuangan dalam rangka memperoleh pinjaman usahanya. Menurut Bank Indonesia (2005), rendahnya tingkat pinjaman usaha mikro dan kecil kepada lembaga keuangan formal disebabkan beberapa faktor: (i) kurangnya aksesibilitas usaha mikro dan kecil kepada lembaga keuangan formal terutama informasi dan persyaratan kredit; (ii) tidak adanya agunan kredit; (iii) kurangnya kemampuan manajemen keuangan, (iv) rendahnya kualitas sumberdaya manusia, dan (v) terbatasnya kompetensi kewirausahaan dan permodalan. Dari sini dapat dikatakan bahwa permasalahan utama yang dihadapi oleh sektor UMK adalah akses terhadap pemodalan.

Sejak awal pemerintahan orde baru di akhir tahun 1960-an, pemerintah sebenarnya sudah memfasilitasi kredit mikro dan kecil yang diperuntukkan khusus untuk usaha mikro, usaha kecil dan usaha menengah berupa subsidi. Pemberian kredit bersubsidi oleh pemerintah diawali dengan pola kredit bimas (bimbingan massal) dan pada awal tahun 1970-an Bank Indonesia (BI) meluncurkan antara lain dua skema kredit program yang sangat populer yaitu: Kredit Investasi Kecil (KIK) dan Kredit Modal Kerja Permanen (KMKP). Namun kredit program ini setelah diberlakukannya UU No. 23 Tahun 1999 tentang Bank Indonesia, kemudian dialihkan ke lembaga khusus yaitu PT. Permodalan Nasional Mandani (PNM) Persero (Tambunan, 2009).

4

pada Agustus 2008, dan saat ini telah melayani 14 propinsi yang tersebar di hampir 300 kecamatan di seluruh Indonesia. Tahun 2015 ditargetkan terdapat 2000 ULaMM di seluruh Indonesia. ULaMM sebagai model lembaga keuangan alternatif memberikan pendekatan berbeda dengan perbankan. Syaratnya yang jelas dan mudah, angsuran yang ringan, karena disesuaikan dengan kemampuan bayar dan hasil usahanya, mulai dari harian, mingguan, sampai bulanan, serta tingkat bunga yang kompetitif.

Rumusan Masalah

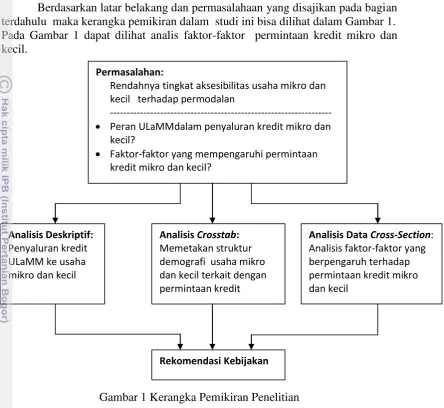

Berdasarkan latar belakang di atas dikatakan bahwa sektor UMK yang memiliki peran strategis terhadap perekonomian masih menghadapi kendala akses permodalan. Dalam konteks ini, menjamin keberlangsungan UMK melalui dukungan akses menjadi salah satu hal krusial yang perlu diperhatikan pemerintah. Sebagaimana diulas sebelumnya, salah satu bentuk dukungan pemerintah untuk mengatasi persoalan tersebut adalah mendirikan lembaga PNM sebagai institusi penyalur kredit mikro. Berangkat dari gagasan ini, studi ini menganalisis Permintaan kredit mikro dan kecil beserta faktor-Faktor yang mempengaruhinya pada ULaMM PT Permodalan Nasional Madani (Persero).

Literatur mengenai dinamika permintaan kredit mikro di Indonesia masih jarang ditemui, khususnya yang mengkaji pada lingkup kota dan kabupaten. Atas dasar ini, studi ini mencoba menganalisis permasalahan di atas pada lingkup kota/kabupaten, agar analisis dapat dilakukan secara lebih mendalam. Lokasi penelitian dalam studi ini dilakukan di Kota Bekasi dan Kabupaten Bekasi. Alasan pemilihan lokasi ini adalah karena Kota Bekasi dan Kabupaten Bekasi merupakan dua wilayah di Provinsi Jawa Barat dengan jumlah penduduk tinggi dan pertumbuhan usaha mikro yang dinamis.

Pada tahun 2012 jumlah penduduk di Kota Bekasi tercatat 2.523.032. PDRB Kota Bekasi tahun 2012 atas dasar harga berlaku meningkat 13,14 persen dari tahun sebelumnya, yaitu dari Rp40.528,8 miliar di tahun 2011 menjadi Rp45.857,4 miliar di tahun 2012. Sedangkan PDRB atas harga konstan tahun 2000 mengalami peningkatan dari Rp16.571,5 miliar di tahun 2011 menjadi Rp17.706,4 miliar di tahun 2012 (BPS Kota Bekasi, 2013). Pada tahun 2012 jumlah penduduk di Kabupaten Bekasi tercatat 2.786.637 jiwa. PDRB Kabupaten Bekasi tahun 2012 atas dasar harga berlaku meningkat 9,08 persen dari tahun sebelumnya, yaitu dari Rp106.773,29 miliar di tahun 2011 menjadi Rp116.469,96 miliar di tahun 2012. Sedangkan PDRB atas harga konstan tahun 2000 mengalami peningkatan dari Rp58.433,01 miliar di tahun 2011 menjadi Rp62.067,79 miliar di tahun 2012 (BPS Kabupaten Bekasi, 2013).

Tujuan Penelitian

yang berpengaruh terhadap permintaan kredit mikro dan kecil di Kota dan Kabupaten Bekasi.

Manfaat Penelitian

Studi mengenai permintaan kredit mikro dan kecil beserta faktor-faktor yang mempengaruhinya di Kota dan Kabupaten Bekasi ini diharapkan memberikan manfaat antara lain:

1. Memperkaya khasanah ilmu pengetahuan di Indonesia, terutama terkait dengan studi kredit usaha mikro.

2. Memberikan masukan bagi pemerintah dan para stake holder dalam merumuskan dan mengambil kebijakan terkait pemberian kredit mikro dan pengembangan usaha mikro.

3. Studi ini bisa dijadikan stimulan bagi penelitian selanjutnya.

Ruang Lingkup Penelitian

Penelitian ini dilakukan di wilayah Kota dan Kabupaten Bekasi dengan difokuskan pada analisis faktor-faktor yang mempengaruhi permintaan kredit mikro dan kecil. Analisis dilakukan berdasarkan data primer yang digali dari pelaku usaha mikro dan kecil yang menjadi debitur ULaMM di Kota dan Kabupaten Bekasi.

2 TINJAUAN PUSTAKA

Pengertian Usaha Mikro dan Kecil

Usaha kecil didefinisikan sebagai usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh perorangan atau badan usaha, dan tidak terkait dengan secara kepemilikan dengan usaha menengah atau usaha besar (UU No.20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah). Dalam analisis teori mikroekonomi, usaha kecil sebagai suatu badan yang melakukan kegiatan usaha melalui proses produksi dengan mengubah masukan (input) yang disebut juga faktor produksi termasuk segala sesuatu yang harus digunakannya, menjadi keluaran yang sering disebut produk (output) (Pindyck dan Rubinfeld, 2001). Sebagai contoh sebuah usaha makanan olahan menggunakan masukan yang mencakup tenaga kerja, bahan baku (tepung, gula, bumbu-bumbu lainnya), dan modal yang digunakan (pemanggang, mixer, peralatan lainnya) untuk memproduksi keluaran, berupa keripik, getuk, kerupuk, dan makanan kecil lainnya.

6

Batasan dan kriteria umum tentang usaha kecil biasanya digunakan untuk mengelompokan usaha untuk tujuan pembangunan sesuai dengan program pemerintah untuk menggerakkan sektor riil. Batasan dan kriteria dari pemerintah ini belum tentu sesuai dengan kebutuhan, namun masih dapat digunakan sebagai salah satu pedoman dalam menyiapkan produk dan jasa layanan lembaga pemberi kredit kepada masing-masing kelompok usaha tersebut (Nuridin, 2007).

Berkaitan dengan pemberlakukan UU No.20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah, maka batasan usaha di definisikan sebagai berikut:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagai mana diatur dalam Undang-Undang. Usaha yang memiliki kekayaan bersih paling banyak Rp 50 juta tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 300 juta.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahan yang dimiliki, dikuasai atau menjadi bagian, baik langsung maupun tidak langsung dari usaha menengah atau usaha besar. Yang memiliki kekayaan bersih lebih dari Rp 50 juta sampai dengan paling banyak Rp 500 juta tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan tahunan lebih dari Rp 300 juta sampai dengan paling banyak Rp 2.5 miliar.

Berdasarkan pendekatan umum yang banyak digunakan secara internasional, pengertian tentang usaha mikro dan kecil adalah sebagai berikut (Nuridin, 2007) :

1. Usaha Mikro umumnya adalah usaha informal dan tidak memiliki status legal yang formal, dilakukan oleh orang dari kelompok miskin, khusunya wanita, tidak memiliki perencanaan usaha yang formal, tidak ada atau minim entry- barrier, lini usahanya tetap, pertumbuhan tidak cepat, catatan keuangan jarang dilakukan, bahkan biasanya dilakukan oleh orang yang buta huruf.

2. Usaha Kecil umumnya terdaftar dan dijalankan oleh keluarga atau kelompok, pemilik dan pengelola dilakukan oleh orang yang sama, biasanya belum memiliki catatan keuangan dan catatan usaha yang akurat, dan belum memiliki auditor, dalam beberapa hal telah memiliki legalitas hukum.

Sedangkan batasan dan kriteria usaha kecil dari aspek penggunaan tenaga kerja, dapat dibedakan berdasarkan kriteria (Tambunan, 2009) dari:

1. Bank Dunia: usaha mikro adalah usaha yang mempekerjakan tenaga kerja kurang dari 10 orang, usaha kecil adalah usaha yang memperkerjakan tenaga kerja antara 10 sampai dengan 49 orang. 2. Badan Pusat Statistik: usaha mikro adalah usaha dengan jumlah tenaga

kerja kurang dari 5 orang, sedangkan usaha kecil adalah usaha dengan jumlah tenaga kerja antara 5 sampai dengan 19 orang. Sementara itu yang termasuk usaha menengah adalah bila memiliki jumlah tenaga kerja antara 20 sampai dengan 99 orang.

tenaga kerja kurang dari 20 orang, sedangkan di China kurang dari 300 orang masih dianggap usaha kecil. Namun demikian sebagai indikator kinerja usaha umumnya digunakan penggunaan kriteria hasil penjualan (omset usaha).

Pengertian dan Jenis Kredit

Kredit mempunyai dimensi pengertian yang beraneka ragam, dimulai dari arti “kredit” yang berasal dari bahasa Yunani “credere” yang berarti

“kepercayaan”. Kredit dalam bahasa latin adalah “creditum” yang berarti

kepercayaan akan kebenaran. Oleh karena itu, dasar kredit adalah kepercayaan. Maksud dari kepercayaan tersebut dari sisi pemberi kredit adalah bahwa pemberi kredit percaya kepada si penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian. Sedangkan dari sisi penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai dengan jangka waktu. Dengan demikian seseorang yang member atau memperoleh kredit pada dasarnya adalah member atau memperoleh kepercayaan (Rahmadana dan Lumbanraja, 2002).

Beberapa pengertian tentang kredit secara luas, antara lain:

1. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati (Kohler, 1964).

2. Kredit adalah pertukaran sesuatu yang berharga dengan barang lainnya baik itu berupa uang, barang maupun jasa dengan keyakinan bahwa yang bersangkutan akan bersedia dan mampu untuk membayar dengan harga yang sama dimasa yang akan datang (Firdaus, 2004).

3. Kredit adalah kemampuan pinjaman dan merupakan sebagian dari sumber penting bagi likuiditas, serta merupakan suatu asset yang dapat dikelola bagi usaha produksi suatu perusahaan (Baker, 1968 dalam Kuntjoro,1983).

4. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Undang-undang Nomor 10 Tahun 1998 Tentang Perbankan).

Dari penjelasan di atas nyata bahwa pemberian kredit adalah pemberian kepercayaan. Oleh karena itu pinjaman kredit memegang prinsip bahwa nasabah atau debitur akan mengembalikan pinjaman yang diterima sesuai dengan jangka waktu dan syarat-syarat yang akan disetujui oleh kedua belah pihak. Tanpa prinsip tersebut suatu lembaga kredit tidak akan dapat memberikan kredit.

Adapun unsur-unsur yang terkandung didalam pemberian suatu kredit adalah sebagai berikut (Rahmadana dan Lumbanraja, 2002):

8

dilakukan penelitian penyelidikan tentang nasabah baik secara intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit. 2. Kesepakatan. Disamping unsur percaya didalam kredit juga

mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya. 3. Jangka waktu. Setiap kredit yang diberikan memiliki jangka

waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

4. Resiko. Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya / macet pemberian kredit. Semakin panjang suatu kredit semakin besar resikonya demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalai, maupun oleh resiko yang tidak disengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

5. Balas jasa, merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang dikenal dengana nama bunga.

Dalam menetapkan kebijaksanaan perkreditan terdapat 3 (tiga) asas pokok yang harus diperhatikan, yaitu (Mulyono, 1993):

1. Asas likuiditas, yaitu suatu asas yang mengharuskan bank untuk tetap dapat menjaga tingkat likuiditasnya, karena suatu bank yang tidak likuid akibatnya akan sangat parah yaitu hilangnya kepercayaan dari nasabahnya atau dari masyarakat luas.

2. Asas solvabilitas, terkait dengan usaha pokok perbankan yaitu menerima simpanan dana dari masyarakat dan disalurkan dalam bentuk kredit.

3. Asas rentabilitas, mengandung pengertian bahwa sebagaimana halnya pada setiap kegiatan usaha akan selalu mengharapkan akan memperoleh laba, baik untuk mempertahankan eksistensinya maupun untuk keperluan untuk mengembangkan dirinya.

Dalam memutuskan untuk menyetujui permintaan atau penambahan kredit oleh pelanggan, perusahaan perlu mempertimbangkan kemauan dan kemampuan para pelanggannya untuk membayar (willing to pay). Oleh karena itu perusahaan harus merencanakan standar pemilihan pelanggan.

Menurut Weston dan Brigham (1998) dalam pemilihan pelanggan dapat dilakukan dengan 5 C, yaitu character, capacity, capital, collateral, dan

condition:

1. Character (kepribadian, watak), yang menunjukkan adanya pelanggan untuk secara jujur berusaha untuk memenuhi kewajiban untuk membayar kembali.

3. Condition (keadaan), mengandung arti bahwa bank harus menilai sampai dimana dan berapa jauh pengaruh dari adanya suatu kebijaksanaan pemerintah di bidang ekonomi terhadap prospek industri dimana perusahaan pemohon kredit termasuk di dalamnya, disini apakah pelaksanaan usaha dilakukan dalam keadaan baik sehingga dapat berjalan lancar serta menguntungkan .

4. Capacity (kemampuan, kesanggupan), yaitu kemampuan calon nasabah dalam mengembangkan dan kesanggupannya dalam menggunakan fasilitas kredit yang diberikan serta mengendalikan usahanya dan mengembalikan pinjamannya.

5. Collateral (jaminan), yang menunjukkan jaminan untuk mendapatkan kredit yang diberikan oleh pihak bank.

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut didirikan. Adapun tujuan utama pemberian suatu kredit antara lain (Rahmadana dan Lumbanraja, 2002):

1. Mencari keuntungan, yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hal tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank. Jika hidup bank yang terus menerus kerugian, maka besar kemungkinan bank tersebut akan dilikuidir atau dibubarkan.

2. Membantu usaha nasabah. Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluaskan usahanya.

3. Membantu pemerintah. Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan diberbagai sektor. pembangunan usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru sehingga dapat menyedot tenaga kerja yang sebelumnya diimpor dan apabila sudah dapat diproduksi di dalam negeri dengan fasilitas kredit yang ada jelas akan dapat menghemat devisa negara.

10

Dari tujuan tersebut di atas adanya kepentingan yang seimbang antara: (a) kepentingan pemerintah; (b) kepentingan masyarakat (rakyat); dan (c) kepentingan pemilik modal (pengusaha). Kemudian di samping tujuan di atas suatu fasilitas kredit memiliki fungsi sebagai berikut:

1. Untuk meningkatkan daya guna uang: Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

2. Untuk meningkatkan peredaran lalu lintas uang: Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari suatu wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang: Kredit yang diberikan oleh uang bank akan dapat digunakan oleh si debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran barang: Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari suatu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah yang beredar.

5. Sebagai alat stabilitas ekonomi: Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kemudian dapat pula kredit membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

6. Untuk meningkatkan kegairahan berusaha: Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apalagi bagi si nasabah yang memang modalnya pas-pasan.

7. Untuk meningkatkan pemerataan pendapatan: Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga, dapat pula mengurangi pengangguran. Disamping itu bagi masyarakat sekitar pabrik juga akan mendapat meningkatkan pendapatannya seperti membuka warung atau menyewa rumah kontrakan atau jasa lainnya.

8. Untuk meningkatkan hubungan internasional: Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antar si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerja sama di bidang lainnya.

karena itu pengusaha ekonomi lemah yang kekurangan modal dapat mengajukan permohonan kredit, dengan demikian sangat membantu dalam pembangunan nasional.

Jenis kredit cukup beraneka ragam. Menurut sifat penggunaannya, kredit terdiri dari dua jenis, yaitu:

a. Revolving. Pada kredit revolving, pinjaman yang telah dilunasi masih dapat ditarik kembali, sehingga sifat pemakaian dana jenis kredit ini adalah “naik-turun” sesuai dengan kebutuhan debitur. Ciri dari kredit revolving adalah:

Debitur diberi suatu plafond/limit kredit tertentu dan plafon tersebut merupakan jumlah dana maksimum yang dapat ditarik;

Kebutuhan dana tegantung dari cash flow (arus kas);

Umumnyan termasuk kredit jangka pendek (minimun 1 tahun) dan dapat diperpanjang; dan

Penarikan dapat juga bertahap atau sekaligus demikian juga pelunasannya.

b. Non Revolving. Sifat dari jenis kredit ini adalah bahwa kredit tidak dapat ditarik secara berulang-ulang. Ciri-ciri kredit non revolving adalah: • Penarikan dana dapat dilakukan secara langsung dan sekaligus.atau

secara bertahap sesuai perjanjian(umumnya penarikan dilakukan secara sekaligus)

• Pelunasan pinjaman dapat dilakukan secara bertahap atau sekaligus sesuai perjanjian.

• Debitur tidak dapat menarik dana yang telah dilunasi dengan demikina outstanding pinjaman akan terus menurun

• Dari sudut jangka waktunya kredit ini merupakan kredit jangka pendek atau jan gka panjang.

Menurut jenis kredit yang dibiayai atau tujuan penggunaan dana, kredit terbagi dalam 3 (tiga) jenis kredit, antara lain:

a. Kredit modal kerja (working capital loan): yaitu kredit yang diberikan oleh bank kepada debiturnya untuk memenuhi modal kerjanya. Pengertian lainnya adalah bahwa kredit modal kerja merupakan kredit yang diberikan untuk membiayai kegiatan usahanya atau perputaran modal misalnnya pemberian barang dagangan dan lainnya. Kriteria dari modal kerja yaitu kebutuhan modal yang habis dalam satu cycle usaha, hal ini kalau dilihat dalam neraca suatu perusahaan akan berupa uang kas/ bank ditambah dengan piutang dagang ditambah dengan persediaan baik persediaan barang jadi, persediaan bahan dalam proses, persediaan bahan baku. Apabila dibicarakan modal kerja bersih maka perlu dikurangi lagi dengan current liabilities-nya. Sifat penggunaan dananya dapat berupa revolving atau non revolving.

12

barang-barang modal tersebut akan baru dapat terhimpun kembali setelah melalui proses depresiasi/ deplesi/ amortisasinya sesuai jangka waktu ekonomisnya (economical useful life) yamg mana dana depresiasi diperlukan guna relokasi, ekspansi, modernisasi, usaha ataupun pendirian usaha baru. Sifat penggunaan dana umumnya adalah non revolving.

c. Kredit konsumsi (personal loan). Bentuk kredit yang diberikan kepada perorangan ini bukan dalam rangka untuk mendapatkan laba tetapi untuk pemenuhan kebutuhan konsumsi. Dengan kata lain, kredit konsumsi adalah kredit yang diberkan bank untuk membiaya pembeluan barang, yang tujuannya tidak untuk usaha tetapi untuk penmakain pribadi. Sifat menggunaan dananya umumnya berupa non revolving.

Berdasarkan resiko pembiayaannya, jenis kredit terbagi menjadi jenis, yaitu: a) Kredit dari dana bank yang bersangkutan. Dasar dari kredit ini diberikan

atas dasar kemampuan dari bank yang bersangkutan didalam mengumpulkan dana dari masyarakat yang menjadi nasabahnya baik berupa giro, deposito maupun modal sendiri dan pinjaman- pinjaman lainnya.

b) Kredit dengan dana likuiditas Bank Indonesia. Sesuai dengan fungsinya bank sebagai agent of development khususnya pada bank-bank pemerintah, maka dalam pengembangan sektor-sektor perekonomian tertentu bank sentral telah memberikan berbagai fasilitas penyediaan “Dana Likuiditas”.

c) Kredit Kelolaan. Kredit ini diperoleh Pemerintah Indonesia dari Luar Negri untuk membantu berbagai pembiayaan pembangunan proyek-proyek swasta/ pemerintah yang diwujudkan dalam bentuk bantuan kredit yang disalurkan melalui sistem perbankan.

Untuk kepentingan perencanaan pengembangan kegiatan perekonomian maka pembagian sektor-sektor ekonomi mempunyai arti yang sangat penting. Penguasa moneter dan bank sentral mempunyai kepentingan utama dalam pembagian kredit menurut sektoral, sebagai alat perencanaan dan pengendalian kebijaksanaan-kebijaksanaan yang diambilnya. Secara garis besar pembagian kredit menurut sektor ekonomi: a) Sektor pertanian, perkebunan, dan sarana pertanian b) Sektor pertambangan c) Sektor perindustrian d) Sektor listrik, gas, dan air e) Sektor kontruksi f) Sektor perdagangan, restoran, dan hotel g) Sektor pengangkatan, pergudangan, dan komunikasi h) Sektor jasa-jasa dunia usaha i) Sektor jasa-jasa sosial atau masyarakat.

Berdasarkan berbagai keperluan usaha serta berbagai unsur ekonomi yang mempengaruhi bidang usaha para nasabah, maka jenis kredit menjadi beragam, yaitu berdasarkan: sifat penggunaan, keperluan, jangka waktu, cara pemakaian, dan jaminan atas kredit-kredit yang diberikan bank.

1. Kredit konsumtif, yaitu kredit yang digunakan oleh peminjam untuk keperluan konsumsi. Artinya uang kredit akan habis digunakan untuk semua akan terpakai untuk memenuhi kebutuhannya. Kredit ini tidak bernilai bila ditinjau dari segi utility uang.

2. Kredit produktif, yaitu kredit yang ditujukan untuk keperluan produksi dalam arti luas. Melalui kredit produktif ini suatu utility uang dan barang dapat terlihat dengan nyata. Tegasnya kredit ini digunakan untuk peningkatan usaha baik usaha-usaha produksi, perdagangan, maupun investasi. Kredit produktif yang disediakan dalam rangka menunjang program pembangunan antara lain: Kredit Investasi, Kredit Modal Kerja Permanen (KMKP), Kredit Bimas/Inmas, Kredit Usaha Tani (KUT), Kredit Usaha Kecil (KUK).

`b. Macam–macam kredit menurut keperluannya, dibedakan menjadi:

1. Kredit Produksi/Eksploitasi, yaitu kredit yang diperlukan perusahaan untuk meningkatkan produksi baik peningkatan kuantitatif maupun peningkatan kualitatif, Kredit ini disebut kredit Eksploitasi karena bantuan modal kerja tersebut digunakan untuk menutup biaya-biaya eksploitasi perusahaan secara luas.

2. Kredit Perdagangan, yaitu kredit yang digunakan untuk keperluan perdagangan pada umumnya yang berarti peningkatan dari suatu barang. Kredit perdagangan ini dapat terbagi dua yaitu Kredit Perdagangan Dalam Negeri dan Kredit Perdagangan Luar Negeri atau lebih dikenl dengan Kredit Ekspor dan Impor.

3. Kredit Investasi, yaitu kredit yang diberikan bank untuk keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha ataupun mendirikan usaha proyek baru. Ciri dari kredit ini adalah diperlukan untuk penanaman modal, mempunyai perencanaan yang terarah dan matang, dan waktu penyelesaian kredit berjangka menengah dan panjang.

c. Macam-Macam Kredit Menurut Jangka Waktu. Pembedaan menurut jangka waktu di Indonesia, disesuaikan dengan pengertian menurut pengaturan Bank Indonesia, adalah sebagai berikut :

1. Kredit Jangka Pendek, yaitu kredit untuk jangka waktu kurang dari pada 1 tahun.

2. Kredit Jangka Menengah, yaitu kredit yang berjangka waktu antara 2– 4 tahun.

14

Terdapat dua sistem penarikan dan pengembalian kredit yaitu:

a. Tidak ter-schedule, artinya penarikan dan kredit dapat dilakukan setiap saat selama periode kredit masih berlaku dengan pembeitahuan kepada pihak bank sedangkan untuk pembayaran/pelunasan pinjaman dapat dilakukan setiuap saat tanpa jadwal tertentu.

b. Terschedule, yaitu dimana cirinya adalah penarikan dana kredit yang telah ditentukan, pembayaran/pelunasan jadwal tertentu, dan pembayaran dengan sistem angsuran bulanan. Sistem ini dapat berupa:

• Sistem angsuran tetap bulanan: angsuran yang jumlahnya tetap tiap bulan terdiri dari angsuran pokok dan bunga (anuated)

• Sistem angsuran pokok tetap bulanan: angsuran bulanan yang tertdiri dari angsuran pokok yang besarnya tetap selama jangka waktu kredit dan bunga yang besarnya dihitung dari pokok yang belum lunas.

• Pembayaran dengan sistim bertahap: sistem pembayaran yang jangka waktu pembayaran pokok dan bunganya diatur secara khusus.

Berdasarkan sifat suku bunganya, terdapat kredit dengan sifat suku bunga berupa variabel rate dan fixed rate. Dalam sifat suku bunga yang berupa variable rate, tingkat suku bunga dapat berubah-ubah dan tergantung dari kondisi pasar (base rate). Sedangkan dalam sifat suku bunga yang berupa fixed rate, tingkat suku bunga kredit tidak akan berubah, sejak negosiasi pertama kali sampai jatuh waktu kredit yang telah ditentukan.

tersebut baik dalam hubungan dengan debitur maupun terhadap peserta sindikasi lainnya, dan (b) participant bank yaitu bank yang menjadi anggota sindikasi dan bertugas hanya menyediakan dana saja., e. Term Loan, adalah pinjaman

non revolving yang dipergunakan untuk membiayai investasi aktiva tetap (alat yang tidak habis dipergunakan untuk satu siklus usaha). Pencairan dananya dapat dilakukan secara sekaligus atau bertahap sesuai dengan jadwal yang ditetapkan sejak dari awal dengan menyerahkan surat aksep senilai dana yang ditarik. Pembayaran kembali dilakukan dengan angsuran, baik dengan

grace period, pembayaran hanya mencakup bunga saja, sedangkan angsuran pokok dan bunga dimulai setelah grace period berakhir.

Kredit dan Lembaga Keuangan Mikro

Istilah kredit mikro (microcredit) erat kaitannya dengan kredit bagi usaha skala mikro dan kecil. Kredit mikro ini merupakan kredit dengan plafon pinjaman kurang dari Rp50 juta dan terdiri dari kredit modal kerja, kredit investasi dan kredit konsumsi (Bank Indonesia, 2006). Kredit mikro menjadi populer karena “metode kontroversial” dikembangkan di negara-negara miskin dan juga di negara kaya, karena bank komersial sulit untuk memenuhi permintaan kredit dari rakyat miskin yang tidak memiliki agunan fisik (physical collateral) tetapi layak mendapat kredit (creditworthy) (Hollis dan Sweetman, 1998).

Konsep kredit mikro merupakan inovasi dari Grameen bank, yaitu pinjaman dalam jumlah minimal tanpa agunan kepada rakyat miskin untuk memenuhi kebutuhan dan meningkatkan pendapatan keluarga. Sejak dikembang- kan tahun 1976 sistem penyaluran kredit ini telah membuat Grameen bank menjadi lembaga penyalur kredit mikro terbesar di Bangladesh. Di tahun 1980-an skim kredit mikro yang diperuntukan bagi kelompok perempuan miskin ini telah berkembang dan populer di seluruh dunia (Rahman, 1999).

Pengalaman dari Grameen bank memperlihatkan bahwa pinjaman bagi orang miskin dapat menciptakan wirausaha dan memberi pendapatan. Kemampuan wirausaha itu ternyata universal, hampir setiap orang punya bakat mengenali peluang disekitarnya. Realitas di perdesaan menunjukkan rumahtangga merupakan unit produksi dan wirausaha sebagai cara bagi orang untuk mencari nafkah. Dari pengamatan langsung terhadap perilaku orang yang dipinjami uang, segera diketahui bahwa meminjamkan uang kepada perempuan jauh memberikan manfaat bagi seluruh keluarga. Dengan begitu, meminjamkan kepada perempuan menciptakan efek air terjun (cascading effect) yang bermanfaat bagi seluruh keluarga dan akhirnya kepada seluruh komunitas (Yunus dan Weber, 2008). Penambahan modal dari luar juga akan memberikan pertumbuhan yang tinggi kepada kelompok yang menerima pinjaman dengan adanya snowball effect, sehingga dalam jangka panjang mampu memberi harapan pada masyarakat berpenghasilan rendah.

16

dan (3) memakai tehnik penyaluran kelompok dan pertemuan kelompok, yang potensial membangun modal sosial ( Anderson et al. 2002 ).

Lembaga Keuangan Mikro (microfinance institutionals atau MFIs) adalah institusi yang menyediakan jasa-jasa keuangan kepada penduduk yang berpendapatan rendah dan termasuk dalam kelompok miskin. Lembaga keuangan 23 mikro (LKM) ini bersifat spesifik karena mempertemukan permintaan dana penduduk miskin atas ketersediaan dana. LKM dapat dibedakan tiga jenis, yakni:

1. LKM formal bank: terdiri dari BPR, BRI Unit.

2. LKM formal non bank: antara lain Koperasi dan Pegadaian.

3. LKM informal non bank: antara lain BMT, Kelompok Arisan, Simpan- Pinjam, Pelepas Uang, dll, termasuk lembaga-lembaga yang didirikan atas dasar program pemerintah di departemen teknis (Bintoro, 2003).

Ada beberapa pengertian tentang keuangan mikro ( microfinance):

1. Keuangan mikro merupakan aktifitas yang mengacu pada jasa keuangan skala kecil baik kredit atau simpanan yang ditujukan untuk masyarakat petani atau nelayan atau peternak yang melakukan usaha mikro atau kecil dan yang menghasilkan suatu produk, mendaur-ulang produk, memperbaiki produk; atau berdagang; jasa-jasa; berkerja untuk mendapat upah atau komisi; menyewakan tanah, hewan beban, kendaraan, atau peralatan dan mesin; dan yang dilakukan oleh individu atau kelompok di negara-negara berkembang, baik di perdesaan maupun perkotaan (Robinson, 2001).

2. Keuangan mikro didefinisikan sebagai penyediaan sejumlah jasa keuangan seperti: simpanan, kredit, jasa pembayaran, transfer uang dan asuransi untuk rumahtangga miskin atau berpenghasilan rendah dan usaha mikro (Asian Development Bank, 2000).

3. Keuangan mikro secara luas didefinisikan sebagai penyedia jasa keuangan bagi pengusaha mikro dan kecil, serta berfungsi sebagai alat pembangunan bagi masyarakat perdesaan yang mencakup aspek intermediasi finansial dan intermediasi sosial (Ledgerwood, 1999). Pengertian tentang keuangan mikro (microfinance) menurut definisi Robinson (2001), lebih menggambarkan perkembangan dari lembaga keuangan mikro di Indonesia, yang terdiri dari lembaga formal baik bank (BRI Unit dan BPR) maupun non bank (Koperasi, Pegadaian, BKK) dan lembaga informal (BMT, Kelompok Simpan Pinjam, Kelompok Arisan, dll) yang tersebar luas di wilayah perdesaan dan perkotaan di Indonesia dan melayani hampir semua sektor ekonomi, baik pertanian maupun non pertanian.

secara pribadi, dan (3) biaya transaksi yang relatif rendah karena memiliki: informasi yang cukup tentang peminjam, biaya administrasi yang relatif rendah, tingkat bunga yang fleksibel, dan tidak memiliki kewajiban pencadangan modal (reserve requirement). Menurut Otero (1999) microfinance dapat menjadi strategi pembangunan yang berhasil apabila mampu menjaga: hubungan dengan nasabahnya, kepercayaan pada kelembagaannya, dan kaitan dengan sistem keuangan negaranya. Selain itu microfinance juga perlu untuk tetap menjaga keseimbangan antara aspek jangkauan pelayanan (depth of outreach) kepada 25 masyarakat bawah dan kepentingan komersialisasi yang semata-mata hanya demi menjaga aspek keberlanjutan (sustainability) lembaga (Olivares-Polanco, 2005).

Klasifikasi Kredit Mikro dan Kecil

Kredit mikro dan kredit kecil, yang digunakan oleh Bank Indonesia berdasarkan kesepakatan bersama Menko Kesra Tahun 2002 (SK, No.11/KEP/MENKO/KESRA/IV/2002 dan No.4/2/KEP.GBI/2002 tanggal 22 April 2002) yang memberikan batasan kredit mikro dan kredit kecil sebagai berikut:

1. Kredit Mikro adalah kredit yang diberikan kepada nasabah usaha mikro, baik langsung maupun tidak langsung, yang dimiliki dan dijalankan oleh penduduk miskin dengan kriteria penduduk miskin menurut Badan Pusat Statistik, dengan plafon kredit maksimal Rp 50 juta.

2. Kredit Kecil adalah kredit yang diberikan kepada nasabah usaha kecil yang memiliki kekayaan bersih maksimal Rp 200 juta di luar tanah dan bangunan tempat usaha atau yang memiliki hasil penjualan maksimal Rp 1 miliar per tahun, dengan plafon kredit maksimum sebesar Rp 500 juta. Berdasarkan batasan kredit mikro dan kredit kecil ini, terlihat ada kaitan yang erat mengelompokkan usaha mikro dan kecil dengan penentuan kriteria kredit mikro dan kecil, yang ditetapkan oleh pemerintah selaku regulator dan Bank Indonesia selaku otoritas moneter dalam menggerakkan sektor riil.

Jaminan Kredit

Salah satu permasalahan mendasar dalam perkreditan adalah masalah jaminan kredit. Jaminan kredit menurut bank, merupakan sumber kedua pembayaran kembali kredit dan bunga yang tertunggak. Sumber pertama pembayaran kembali kredit adalah dana intern perusahaan terutama keuntungan dan dana penyusutan. Bila debitur gagal memenuhi kewajiban keuangannya kepada bank dari sumber pembayaran pertama, maka harta mereka yang dijamin akan dipergunakan sebagai gantinya (Sutojo, 2000) .

18

1. Jaminan karena undang-undang dan karena perjanjian. Jaminan karena undang-undang adalah jaminan yang dilahirkan atau diadakan oleh seperti jaminan umum, hak privelege dan hak retensi. Sedangkan jaminan karena perjanjian adalah jaminan yang dilahirkan atau diadakan oleh perjanjian yang diadakan para pihak sebelumnya, seperti gadai, hipotik, hak tanggungan dan fiducia.

2. Jaminan umum dan jaminan khusus. Pada prinsipnya menurut hukum segala harta kekayaan debitur akan menjadi jaminan bagi perutangannya dengan semua kreditur. Dengan demikian, seluruh harta kekayaan debitur akan menjadi jaminan umum atas pelunasan perutangannya, baik yang telah diperjanjikan maupun tidak diperjanjikan sebelumnya. Jaminan umum ini dilahirkan karena undang- undang, sehingga tidak perlu ada perjanjian jaminan sebelumnya. Dalam jaminan yang bersifat umum ini, semua kreditur mempunyai kedudukan yang sama terhadap kreditur-kreditur lain, tidak ada kreditur yang diutamakan atau diistimewakan dari kreditur-kreditur lain. Karena jaminan umum kurang menguntungkan bagi kreditur, maka diperlukan penyerahan harta kekayaan tertentu untuk diikat secara khusus sebagai jaminan pelunasan utang debitur, sehingga kreditur yang bersangkutan mempunyai kedudukan yang diutamakan atau didahulukan daripada kreditur-kreditur lain dalam pelunasan utangnya. Jaminan yang seperti ini memberikan perlindungan kepada kreditur dan didalam perjanjian akan diterangkan mengenai hal ini. Jaminan khusus memberikan kedudukan mendahului (preferen) bagi pemegangnya.

3. Jaminan yang bersifat kebendaan dan jaminan perseorangan. Jaminan yang bersifat kebendaan adalah jaminan yang berupa hak mutlak atas sesuatu benda, yang mempunyai ciri-ciri mempunyai hubungan langsung atas benda tertentu dari debitur, dapat dipertahankan terhadap siapa pun, selalu mengikuti bendanya dan dapat diperalihkan (contoh: hipotik, hak tanggungan gadai, dan lain-lain). Sedang jaminan perseorangan adalah jaminan yang menimbulkan hubungan lansung pada perseorangan tertentu, hanya dapat dipertahankan terhadap debitur tertentu, terhadap harta kekayaan debitur umumnya. Jaminan pokok, jaminan utama dan jaminan tambahan. Sesuai dengan namanya, kredit diberikan kepada debitur berdasarkan kepercayaan si kreditur terhadap kesanggupan pihak debitur untuk membayar kembali utang-utangnya kelak. Sementara jaminan-jaminan lainnya yang bersifat kontraktual, seperti hak tanggungan atas tanah, gadai, hipotik, fiducia, dan sebagainya hanya dianggap sebagai “jaminan tambahan” semata-mata, yakni tambahan atas jaminan utamanya berupa jaminan atas barang yang dibiayai dengan kredit tersebut

5. Jaminan regulative dan jaminan non regulative. Jaminan regulative

adalah jaminan kredit yang kelembagaannya sendiri sudah diatur secara eksplisit dan sudah mendapat pengakuan dalam peraturan perundang-undangan yang berlaku.Tergolong ke dalam jaminan regulative

ini antara lain adalah hipotik, gadai, hak tanggungan, akta pengakuan utang. Sedangkan jaminan non regulative adalah bentuk-bentuk jaminan yang tidak diatur dalam berbagai peraturan perundang-undangan, tetapi dikenal dan dilaksanakan dalam praktek.

6. Jaminan konvensional dan jaminan non konvensional. Jaminan konvensional adalah jaminan yang pranata hukumnya sudah lama dikenal dalam sistem hukum kita, baik yang telah diatur dalam perundangundangan, hukum adat maupun yang tidak diatur dalam peraturan perundangundangan yang bukan berasal dari hukum adat, tetapi sudah lama dilaksanakan dalam praktek. Sementara itu bentuk jaminan non konvensional adalah bentukbentuk jaminan yang eksistensinya dalam system hukum jaminan yang masih terbilang baru sungguh pun sudah dilaksanakannya secara meluas, sehingga pranatanya belum sempat pula diatur secara rapi.

7. Saham sebagai agunan tambahan. Dalam rangka menunjang perkembangan pasar modal yang sehat, diperlukan peran serta perbankan untuk membiayai kegiatan pasar modal, dengan tetap memperhatikan prinsip kehati-hatian. Sehubungan dengan hal itu, bank diperkenankan meminta agunan tambahan berupa saham untuk memperoleh keyakinan terdapatnya jaminan pemberian kredit.

Ketidaksempurnaan Informasi Pasar Kredit

Sebagian terbesar Lembaga Kredit Mikro (LKM) melayani kredit mikro di perdesaan dengan klien terbesar rumahtangga miskin yang sering tidak mempunyai agunan. Mekanisme kredit LKM sederhana, cepat dan fleksibel yang disusun sesuai kondisi lingkungan sosial ekonomi masyarakat dimana LKM berada. Mekanisme tersebut disusun dengan tujuan untuk mengurangi risiko kredit yang dapat berdampak pada kinerja keuangan dan keberlangsungan LKM. Di dalam pasar kredit, idealnya kredit diperdagangkan melalui pasar yang kompetitif dimana kekuatan permintaan dan penawaran berinteraksi dan bunga ditentukan oleh permintaan dan penawaran kredit. Apabila tidak ada eksternalitas, pasar kompetitif cenderung mencapai keadaan keseimbangan.

Besley (1994) mengemukakan bahwa pertukaran (Pareto improvements) akan terjadi di pasar hingga keseimbangan akhir dicapai. Ketika semua Pareto improvements telah dibuat, pasar dikatakan telah mencapai Pareto optimum, dimana efisiensi maksimum terwujud. Pareto optimum adalah situasi dimana tidak memungkinkan bagi seseorang untuk menjadi lebih baik tanpa membuat orang lain menjadi lebih buruk.

20

menyimpang dari pasar yang ideal karena adanya informasi yang tidak sempurna (imperfect information). Kekhususan pasar kredit telah mendorong ekonom untuk merubah paradigma pasar kompetitif. Pasar kredit dikatakan secara struktural pasar persaingan tidak sempurna (imperfect market). Ketidaksempurnaan pasar tersebut berasal dari kondisi alamiah barang yang diperdagangkan di pasar kredit. Kredit merupakan barang khusus karena memerlukan pembayaran kembali pada sebuah jangka waktu lama. Kemauan pemilik dana untuk meminjamkan pada peminjam tertentu membutuhkan informasi yang cukup dan reliable bahwa si peminjam akan menggunakan dana yang dipinjamnya dengan bijaksana. Supplier dan peminjam di pasar kredit ini tidak memiliki informasi yang sama, yang menciptakan ketidakseimbangan antara dua jenis pelaku tersebut. Meskipun pasar kredit imperfect, pasar tersebut masih mencapai standar efisiensi yang lebih rendah dari efisiensi Pareto. Kondisi ini menjelaskan mengapa penawaran kredit tidak pernah bertemu dengan semua permintaan kredit. Dengan kata lain, keberadaan imperfect information menjelaskan mengapa pemilik dana (lenders) memilih tidak melayani beberapa individu.

Konsep imperfect market tersebut merupakan dampak dari adanya

asymmetric information, moral hazard, adverse selection dan credit rationing.

Asymmetric information mengacu pada situasi dimana satu pihak yang bertransaksi memiliki informasi lebih banyak dari pada pihak lainnya. Situasi ini dapat menyebabkan pasar terdeviasi dari perilaku umum, akan mendorong moral hazard dan adverse selection. Moral hazard terjadi ketika satu pihak, dikenal sebagai principal, melakukan sebuah kontrak dengan lainnya, dikenal sebagai agent, yang memiliki beberapa tingkat otonomi melebihi kegiatan-kegiatannya yang tidak dapat dimonitor secara sempurna oleh principal. Kegiatan-kegiatan ini mempengaruhi hasil bagi keduanya baik principal maupun agent dan preferensi mereka berbeda sehingga ada tingkat konflik antar kedua belah pihak. Principal

ingin mengingkari kontrak yang akan mengakibatkan agen mengambil tindakan, yang tidak dapat dimonitor secara penuh oleh principal, sebagaimana yang diinginkan principal.

Solusi untuk munculnya masalah moral hazard adalah dengan memberikan insentif, yaitu menyusun transaksi sedemikian rupa sehingga pihak yang mengambil tindakan tersebut bersedia melakukan tindakan yang akan mengakibatkan pihak kedua menjadi lebihbaik. Aplikasi ide dasar ini dalam pasar kredit berikut ini. Nyatakan bank sebagai prinsipal dan peminjam sebagai agent. Jika tingkat bunga yang ditetapkan pada sebuah pinjaman mempengaruhi perilaku dari peminjam, maka bank memilih untuk menetapkan sebuah tingkat bunga yang tidak jelas pada pasar kredit. Sehingga bank memilih tingkat bunga secara parsial untuk mempengaruhi perilaku peminjam yang tak teramati dan digunakan pada pinjaman tersebut. Jika tingkat bunga yang lebih tinggi mendorong peminjam tidak mengambil pinjaman bagi pembiayaan investasi untuk menginvestasikan pada proyek-proyek yang lebih berisiko bisa tampak, maka bank bisa mempunyai insentif untuk menetapkan sekurang-kurangnya tingkat bunga pasar supaya investasi pada proyek tersebut berkurang risikonya.

Adverse selection dikembangkan oleh Akerlof (1970) dalam artikelnya yang terkenal ”The Market for Lemons: Quality Uncertainty and the Market Mechanism”, yang menganalisis sebuah pasar mobil bekas. Masalah adverse