STUDI PERBANDINGAN ANALISIS BIAYA PEKERJAAN

STRUKTUR BETON METODE AHSP DAN

PENAWARAN KONTRAKTOR

MUTIARA ASTARI

DEPARTEMEN TEKNIK SIPIL DAN LINGKUNGAN FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Studi Perbandingan Analisis Biaya Pekerjaan Struktur Beton Metode AHSP dan Penawaran Kontraktor adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober 2014

Mutiara Astari

ABSTRAK

MUTIARA ASTARI. Studi Perbandingan Analisis Biaya Pekerjaan Struktur Beton Metode AHSP dan Penawaran Kontraktor. Dibimbing oleh MEISKE WIDYARTI.

Analisis biaya merupakan dasar dari perhitungan Rencana Anggaran Biaya (RAB) proyek. Analisis biaya harus dilakukan secara teliti dan cermat agar pelaksanaan proyek tidak mengalami kerugian. Tujuan dari penelitian ini adalah 1) mengetahui perbedaan analisis biaya pekerjaan struktur beton antara metode AHSP dan kontraktor, 2) mengetahui Harga Satuan Pekerjaan (HSP) yang berbeda paling signifikan, serta 3) menganalisa HSP yang berbeda paling signifikan. HSP yang memiliki perbedaan paling signifikan ditelusuri perhitungan koefisien dan harga satuan. Bahan yang digunakan dalam penelitian ini adalah data sekunder berupa data-data proyek dan pedoman AHSP. Hasil analisis menunjukkan HSP yang memiliki persentase selisih harga satuan terbesar adalah pekerjaan tiang pancang 50.85% dan tie beam TB2 50.07%. HSP yang memiliki persentase selisih harga satuan terkecil adalah pekerjaan plat beton entrance

18.16% dan plat dak lantai 1 20.36%. Pada AHSP perhitungan tetap mengenai biaya tidak langsung yaitu ditambahkan sebesar 15% dari biaya langsung. Perbedaan perhitungan antara AHSP dan kontraktor disebabkan oleh pengalaman dan informasi standar acuan yang berbeda.

Kata kunci: AHSP, analisis koefisien, harga satuan, proyek pembangunan

ABSTRACT

MUTIARA ASTARI. Comparative Study of Cost Analysis of Concrete Structure Works among AHSP and Contractor Method. Supervised by MEISKE analyzing works that has the most significant cost differences. The works that has the most significant unit price difference will be traced in the coefficient and unit price calculation. Materials used of this research is secondary datas from a project and AHSP guidelines. This study results shows that the highest percentage unit price difference is the pile work which is 50.85% and tie beam TB2 which is 50.07%. The smallest percentage unit price difference is the entrance concrete slab and first floor roof slab which is 18.16% and 20.36%. In AHSP calculation consist of indirect costs which added 15% from the direct costs. The differences of the calculation between AHSP and contractor are most because of experience and information of a different reference standard.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Teknik

pada

Departemen Teknik Sipil dan Lingkungan

STUDI PERBANDINGAN ANALISIS BIAYA PEKERJAAN

STRUKTUR BETON METODE AHSP DAN

PENAWARAN KONTRAKTOR

MUTIARA ASTARI

DEPARTEMEN TEKNIK SIPIL DAN LINGKUNGAN FAKULTAS TEKNOLOGI PERTANIAN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Studi Perbandingan Analisis Biaya Pekerjaan Struktur Beton Metode AHSP dan Penawaran Kontraktor.

Nama : Mutiara Astari NIM : F44100007

Disetujui oleh

Dr Ir Meiske Widyarti, MEng Pembimbing

Diketahui oleh

Prof Dr Ir Budi Indra Setiawan, MAgr Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Judul penelitian ini adalah Studi Perbandingan Analisis Biaya Pekerjaan Struktur Beton Metode AHSP dan Penawaran Kontraktor.

Penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada : 1. Dr Ir Meiske Widyarti MEng selaku dosen pembimbing akademik

Departemen Teknik Sipil dan Lingkungan atas segala bimbingan dan arahan yang diberikan.

2. Ayahanda Basri Zainuddin, Ibunda Astinawaty Thahar, Kakak Rudy Asfrilly, dan Kakak Bestky Septone yang selalu memberikan doa, dukungan, dan motivasi.

3. Direktorat Pengembangan Sarana dan Prasarana IPB dan Perpustakaan Kementerian Pekerjaan Umum yang telah memudahkan dalam pengambilan data sekunder.

4. Seluruh teman-teman SIL 47 yang tidak dapat disebutkan satu persatu atas doa dan bantuannya.

5. Seluruh pihak yang telah membantu selama penelitian berlangsung. Semoga skripsi ini dapat bermanfaat sebagai informasi, terutama di bidang teknik sipil.

Bogor, Oktober 2014

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 1

Tujuan Penelitian 2

Manfaat Penelitian 2

Ruang Lingkup Penelitian 2

TINJAUAN PUSTAKA 2

Estimasi Biaya dan Organisasi Proyek 2

Struktur Beton pada Bangunan 3

Analisis Harga Satuan Pekerjaan 4

METODE 6

Waktu dan Tempat 6

Bahan 6

Alat 7

Prosedur Analisis Data 8

HASIL DAN PEMBAHASAN 9

Biaya Struktur Bawah dan Struktur Atas Gedung TFIC 10

Persentase Selisih HSP Struktur Beton 12

Analisis Harga Satuan Pekerjaan Struktur Beton 14

SIMPULAN DAN SARAN 19

Simpulan 19

Saran 20

DAFTAR PUSTAKA 20

LAMPIRAN 23

DAFTAR TABEL

1 Persentase selisih pekerjaan struktur beton 12

2 Persentase selisih pekerjaan struktur beton (lanjutan) 13

3 Analisis harga satuan pekerjaan tiang pancang 14

4 Analisis harga satuan pekerjaan tie beam TB2 15 5 Analisis harga satuan readymix K-300 lantai 1 15 6 Analisis harga satuan besi beton terpasang ø < 12 mm lantai 1 16 7 Analisis harga satuan besi beton terpasang ø > 13 mm lantai 1 16

8 Analisis harga satuan batako tebal ½ bata 16

9 Analisis harga satuan pekerjaan plat beton entrance 17 10 Analisis harga satuan wire mesh M-6 lantai 1 17 11 Analisis harga satuan bekisting dengan multiplex 9 mm lantai 1 17 12 Analisis harga satuan pekerjaan plat dak lantai 1 18 13 Analisis harga satuan pasang stoot werk untuk plat beton lantai 1 18

DAFTAR GAMBAR

1 Struktur analisis Harga Satuan Pekerjaan (HSP) 4

2 Contoh perhitungan HSP 5

3 Lokasi gedung TFIC 6

4 Denah gedung TFIC 7

5 Potongan A gedung TFIC 7

6 Diagram alir penelitian 8

7 Total biaya HSP struktur bawah 10

8 Total biaya HSP struktur atas 11

DAFTAR LAMPIRAN

1 Tabel berat besi beton 23

2 Analisis harga satuan pekerjaan pile cap P1, P2, P3, dan P4 24 3 Analisis harga satuan pekerjaan lantai kerja, sloof praktis, tie beam TB1,

dan TB3 25

4 Analisis harga satuan pekerjaan kolom K1-1, K2-1, K3-1, dan K2-4 26 5 Analisis harga satuan pekerjaan kolom K1-2, K2-2, K1-3, dan K2-3 27 6 Analisis harga satuan pekerjaan balok B1 lantai 1, B1 lantai 2, B1A

lantai 3, dan B1A lantai 4 28

7 Analisis harga satuan pekerjaan balok B2 lantai 1 s/d 3, B2A lantai 3,

dan B2A lantai 4 29

8 Analisis harga satuan pekerjaan balok B3 lantai 1, B3 lantai 2, B3A

lantai 1, B3A lantai 3, dan B3A lantai 4 30

9 Analisis harga satuan pekerjaan rabat beton dan plat lantai 1 s/d 3 31 10 Analisis harga satuan pekerjaan plat dak lantai 4 dan plat tangga/bordes

lantai 1 s/d 3 32

PENDAHULUAN

Latar Belakang

Perkembangan proyek konstruksi pada masa sekarang mengalami kemajuan yang cukup pesat. Pembangunan konstruksi seperti gedung, jalan, dan jembatan telah dilaksanakan di berbagai daerah di Indonesia. Pembangunan yang meliputi perencanaan dan pelaksanaan, merupakan dua hal yang saling berkaitan. Perencanaan dihadapkan pada pengaturan sumber daya seperti tenaga kerja, peralatan, bahan, biaya, dan waktu. Sedangkan pelaksanaan merupakan bentuk penyelenggaraan dari pembangunan yang diusahakan agar berjalan tepat waktu dengan kualitas yang baik dan biaya yang efisien. Guna memperoleh keberhasilan dalam kedua hal tersebut, salah satunya adalah dengan dukungan analisis biaya yang baik.

Analisis biaya merupakan langkah dari estimasi biaya untuk memperkirakan besarnya biaya yang dikeluarkan oleh proyek. Oleh karena itu, estimasi biaya memegang peranan penting dalam penyelenggaraan suatu proyek karena pada umumnya suatu proyek konstruksi membutuhkan biaya yang cukup besar (Indrawan 2011). Dalam memperkirakan biaya yang dibutuhkan, perlu adanya perhitungan yang matang. Selain itu, analisis biaya harus dilakukan secara teliti dan cermat agar pelaksanaan pembangunan tidak mengalami kerugian.

Analisis biaya proyek konstruksi meliputi perhitungan biaya pekerjaan persiapan, pekerjaan struktur, pekerjaan arsitektur, dan pekerjaan mekanikal elektrikal. Pekerjaan struktur sebagian besar menggunakan material beton. Di Indonesia, hampir 60% material yang digunakan adalah beton (concrete), yang pada umumnya dipadukan dengan baja (composite) atau jenis lainnya (Mulyono 2004). Di sisi lain, penggunaan material beton sebagai salah satu unsur penting dalam proyek ternyata berpengaruh signifikan terhadap total biaya proyek (Ervianto et al. 2012).

Melihat pentingnya perhitungan biaya dalam proyek konstruksi, maka perhitungan harus dilakukan dengan sebaik-baiknya. Pada pelaksanaannya, terdapat beberapa metode yang dapat digunakan, antara lain: metode BOW, SNI, dan perhitungan sendiri berdasarkan pengalaman di lapangan. Tahun 2012, Kementerian Pekerjaan Umum menerbitkan buku Analisis Harga Satuan Pekerjaan (AHSP) sebagai pedoman untuk membantu pelaksanaan pekerjaan konstruksi. AHSP merupakan bagian dari dokumen kontrak sebagai alat untuk menilai kewajaran penawaran. Pada penelitian ini dilakukan studi tentang perbandingan analisis harga satuan pekerjaan struktur beton menggunakan metode AHSP pada pembangunan Gedung Tanoto Forestry Information Center (TFIC), IPB.

Perumusan Masalah

2

1. Bagaimana perhitungan biaya yang dilakukan dengan menggunakan AHSP.

2. Berapa perkiraan biaya perhitungan setiap pekerjaan struktur beton yang dihasilkan.

Tujuan Penelitian

Tujuan penelitian adalah sebagai berikut:

1. Mengetahui perbedaan analisis biaya antara metode AHSP dan kontraktor untuk pekerjaan struktur beton.

2. Mengetahui Harga Satuan Pekerjaan (HSP) yang memiliki perbedaan paling signifikan pada metode AHSP dan kontraktor.

3. Menganalisa dasar dari perbedaan analisis koefisien dan harga satuan HSP struktur beton yang berbeda paling signifikan.

Manfaat Penelitian

Manfaat adanya penelitian ini adalah mengetahui apakah terdapat HSP struktur beton kontraktor yang lebih besar dibandingkan AHSP karena AHSP dapat digunakan untuk menyusun perhitungan HPS sebagai dasar menetapkan batas tertinggi penawaran yang sah. Bagi penulis, penelitian ini dapat meningkatkan kemampuan dan pengetahuan mengenai analisis harga satuan pekerjaan struktur beton dalam perencanaan biaya konstruksi. Selain itu, bagi para pembaca dapat menambah wawasan dan pengetahuan mengenai perencanaan proyek konstruksi dalam hal biaya.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini:

1. Penelitian dilakukan pada proyek pembangunan gedung TFIC, IPB. 2. Penelitian yang dilakukan difokuskan pada pekerjaan struktur beton.

TINJAUAN PUSTAKA

Estimasi Biaya dan Organisasi Proyek

3 keberhasilan dalam proyek konstruksi dan juga mempengaruhi pengambilan keputusan oleh owner (Kim et al. 2013). Ketidak-akuratan dalam estimasi dapat memberikan efek negatif pada seluruh proses konstruksi dan semua pihak yang terlibat. Estimasi biaya berdasarkan spesifikasi dan gambar kerja yang disiapkan

owner harus menjamin bahwa pekerjaan akan terlaksana dengan tepat dan

kontraktor dapat menerima keuntungan yang layak (Pranata 2011).

Untuk meningkatkan efisiensi dan efektivitas kegiatan pembangunan gedung dan bangunan di bidang konstruksi, diperlukan suatu sarana dasar perhitungan harga satuan yaitu Analisis Biaya Konstruksi (ABK). ABK adalah suatu cara perhitungan harga satuan pekerjaan konstruksi yang dijabarkan dalam perkalian indeks bahan bangunan dan upah kerja dengan harga bangunan dan standar upah pekerja untuk menyelesaikan per satuan pekerjaan konstruksi. Metode yang digunakan untuk perhitungan analisis harga satuan pekerjaan ada beberapa metode, antara lain: BOW, SNI, dan berdasarkan pengalaman terdahulu dalam menyelesaikan suatu pekerjaan konstruksi (Sudiarsa dan Sudiasa 2011).

Organisasi proyek merupakan suatu sistem yang melibatkan beberapa pihak yang bekerja sama dalam melaksanakan serangkaian kegiatan. Secara garis besar pihak-pihak yang terlibat dalam pelaksanaan pembangunan proyek adalah pemilik proyek (owner), konsultan, dan kontraktor. Ketiga pihak tersebut mempunyai wewenang dan tanggung jawab sesuai kedudukannya (Rosyid 2006). Pada struktur organisasi pemilik proyek (owner), terdapat panitia yang bertugas untuk menyusun Harga Perkiraan Sendiri (HPS). Sedangkan kontraktor bertugas melaksanakan pembangunan proyek sesuai kontrak (RKS dan gambar kerja) dengan biaya yang telah disepakati. Oleh karena itu, hal ini membutuhkan adanya kemampuan dari kontraktor untuk bisa lebih efisien dalam pengelolaan proyek konstruksinya (Abduh 2007).

Struktur Beton pada Bangunan

Beton adalah suatu campuran yang terdiri dari pasir, kerikil, batu pecah, atau agregat-agregat lain yang dicampur menjadi satu dengan suatu pasta yang terbuat dari semen dan air membentuk suatu masa mirip batuan. Terkadang, satu atau lebih bahan aditif ditambahkan untuk menghasilkan beton dengan karakteristik tertentu, seperti kemudahan pengerjaan, durabilitas, dan waktu pengerasan (McCormac 2004). Beton bertulang adalah gabungan dari dua jenis bahan atau material yaitu beton polos dan tulangan baja. Beton polos merupakan bahan yang memiliki kekuatan tekan tinggi tetapi memiliki kekuatan tarik rendah. Sedangkan tulangan baja akan memberi kekuatan tarik yang besar sehingga tulangan baja akan memberi kekuatan tarik yang diperlukan (Naibaho 2008).

Menurut Nawy (2010), Elemen struktur beton secara garis besar dapat diklasifikasikan sebagai berikut:

1. Slab

Slab adalah elemen horisontal utama yang menyalurkan beban hidup maupun mati ke rangka pendukung vertikal dari suatu sistem struktur. 2. Balok

4

3. Kolom

Kolom adalah elemen vertikal yang memikul sistem lantai struktural. 4. Dinding

Dinding adalah penutup vertikal rangka bangunan. 5. Pondasi

Pondasi adalah elemen beton struktural yang meneruskan beban dari struktur di atasnya ke tanah yang memikulnya.

Analisis Harga Satuan Pekerjaan

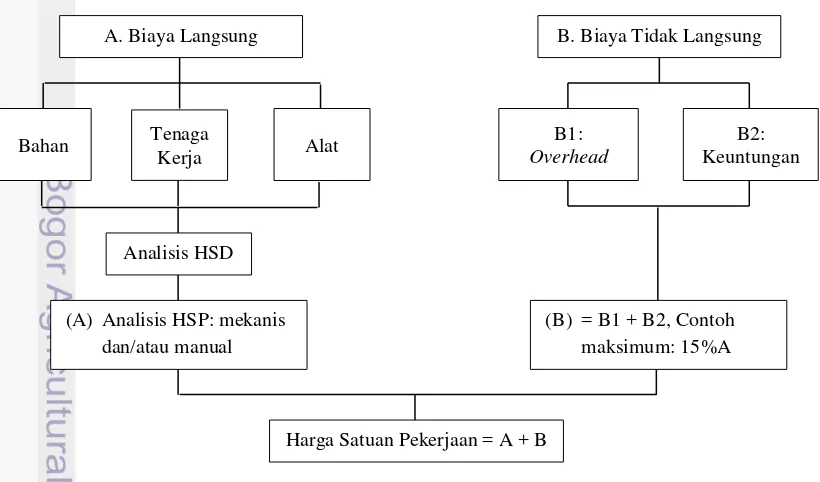

Menurut Peraturan Menteri Pekerjaan Umum No. 11 tahun 2013, HPS adalah perhitungan perkiraan biaya pekerjaan yang dihitung secara profesional oleh panitia dan disahkan oleh Pejabat Pembuat Komitmen yang digunakan sebagai salah satu acuan dalam melakukan evaluasi harga penawaran. HPS dibuat per item pekerjaan yang disebut sebagai rincian HPS. Nilai total HPS bersifat terbuka dan tidak rahasia. Analisis Harga Satuan Pekerjaan yang selanjutnya disingkat AHSP adalah perhitungan kebutuhan biaya bahan, tenaga kerja, dan peralatan untuk mendapatkan harga satuan atau satu jenis pekerjaan tertentu. Pedoman AHSP bidang PU tahun 2013 dapat digunakan sebagai suatu dasar dalam menyusun perhitungan HPS. Pedoman ini menetapkan langkah-langkah menghitung Harga Satuan Dasar (HSD) bahan, tenaga kerja, dan alat, yang selanjutnya menghitung Harga Satuan Pekerjaan (HSP) sebagai bagian dari HPS. HSD adalah harga komponen dari mata pembayaran dalam satuan tertentu, misalnya: bahan (m, m2, m3, kg, ton, zak, dsb.), tenaga kerja (jam, hari, bulan, dsb.), dan peralatan (unit, jam, hari, dsb.). Sedangkan HSP adalah biaya yang dihitung dalam suatu analisis harga satuan pekerjaan, yang terdiri atas biaya langsung (bahan, tenaga kerja, dan alat), dan biaya tidak langsung (overhead dan keuntungan) sebagai mata pembayaran suatu jenis pekerjaan tertentu (KemenPU 2013).

Gambar 1 Struktur analisis Harga Satuan Pekerjaan (HSP)

5 Pekerjaan dapat dilakukan secara mekanis dan/atau manual. Pekerjaan yang dilaksanakan secara manual, tersedia tabel indeks bahan dan upah, sementara untuk pekerjaan yang dilaksanakan secara mekanis, penetapan indeks atau koefisien dilakukan melalui proses analisis produktivitas. Koefisien atau faktor pengali sebagai dasar perhitungan biaya bahan, tenaga kerja, dan alat. Besaran angka koefisien bahan, tenaga kerja, dan alat pada setiap lokasi pekerjaan dapat berbeda. Hal ini dipengaruhi oleh asumsi, metode kerja, jenis bahan, dan berat isi bahan yang akan digunakan. Biaya overhead dan keuntungan belum termasuk pajak-pajak yang harus dibayar, besarnya sesuai dengan ketentuan yang berlaku (KemenPU 2013).

Menurut KemenPU (2013), langkah-langkah analisis HSP adalah sebagai berikut:

1. Tentukan satuan yang digunakan untuk memperhitungkan kebutuhan bahan, tenaga kerja, dan alat yang diperlukan untuk memproduksi satu satuan jenis pekerjaan. Misal OH untuk tenaga kerja, kg untuk semen, dan jam untuk sewa peralatan.

2. Tentukan kuantitas atau koefisien bahan, tenaga kerja, dan alat untuk menghasilkan satu satuan jenis pekerjaan. Untuk koefisien bahan dan tenaga kerja pekerjaan konstruksi dapat digunakan Lampiran C dalam pedoman AHSP 2013 sesuai dengan jenis pekerjaannya.

3. Tentukan HSD bahan, tenaga kerja, dan alat sesuai dengan lokasi setempat. Untuk pekerjaan bangunan gedung, HSD alat tidak dihitung dengan pertimbangan pekerjaan diasumsikan dikerjakan secara manual, tidak menggunakan alat-alat mekanis. Pekerjaan HSD alat baru akan dihitung untuk pekerjaan-pekerjaan tertentu yang memerlukan peralatan mekanis.

4. Kalikan masing-masing koefisien dengan masing-masing HSD untuk menghasilkan HSP suatu jenis pekerjaan tertentu.

5. Setelah biaya langsung didapatkan, maka selanjutnya diperhitungkan adanya biaya tidak langsung yang merupakan persentase dari biaya langsung tersebut dengan nilai maksimum 15% terhadap biaya langsung.

A. JUMLAH HARGA BAHAN ……….…... Rp. 500.000 B. JUMLAH UPAH TENAGA KERJA ……… Rp. 150.000

C. JUMLAH HARGA PERALATAN ……….. Rp. 200.000

D. JUMLAH (A+B+C) ……….. Rp. 850.000

Overhead & Keuntungan (misal 15% x D) …….…… Rp. 127.500

6

METODE

Waktu dan Tempat

Penelitian tentang “Studi Perbandingan Analisis Biaya Pekerjaan Struktur

Beton Metode AHSP dan Penawaran Kontraktor” dilakukan selama bulan Maret hingga Agustus 2014 yang bertempat di Departemen Teknik Sipil dan Lingkungan, Kampus IPB Dramaga. Pengambilan data sekunder proyek di Direktorat Pengembangan Sarana dan Prasarana, IPB dilakukan pada awal bulan Maret 2014. Pengolahan dan analisis data dilakukan selama bulan Maret hingga Agustus 2014.

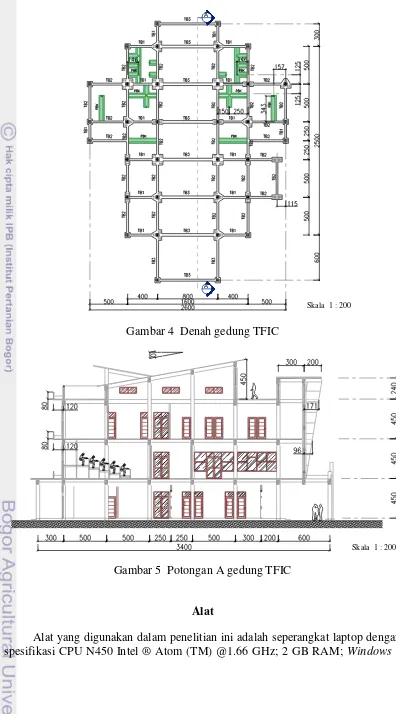

Gambar 3 Lokasi gedung TFIC

Bahan

7

Gambar 4 Denah gedung TFIC

Gambar 5 Potongan A gedung TFIC

Alat

Alat yang digunakan dalam penelitian ini adalah seperangkat laptop dengan spesifikasi CPU N450 Intel ® Atom (TM) @1.66 GHz; 2 GB RAM; Windows 7

A

A

Skala 1 : 200

8

Pengolahan data yaitu komparasi Harga Satuan

Pekerjaan

Analisis Data

Analisis Harga Satuan Bahan, Upah, dan Alat

Harga Satuan Pekerjaan

Analisis Harga Satuan Bahan, Upah, dan Alat

Harga Satuan Pekerjaan

Starter. Perangkat ini dilengkapi dengan bantuan program Microsoft Excel untuk

analisis harga satuan pekerjaan.

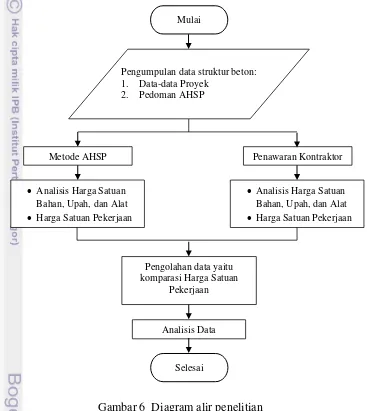

Prosedur Analisis Data

Penelitian ini dilakukan dengan tiga tahapan, yaitu pengumpulan data, pengolahan data, dan analisis data. Tahapan penelitian dirangkum dalam diagram alir penelitian seperti pada Gambar 6.

Gambar 6 Diagram alir penelitian Pengumpulan Data

Pengumpulan data yang dilakukan berupa data sekunder. Data sekunder terkait data-data proyek yang meliputi gambar bestek, RAB penawaran kontraktor, RKS, dan buku standar harga Kabupaten Bogor tahun anggaran 2013 diperoleh dari Direktorat Pengembangan Sarana dan Prasarana IPB. Sedangkan daftar AHSP yang meliputi buku pedoman AHSP Bidang PU dan buku jurnal harga satuan bahan bangunan konstruksi dan interior edisi XXXII tahun 2013 diperoleh dari Perpustakaan Kementerian PU yang berada di daerah Jakarta Selatan.

Pengumpulan data struktur beton: 1. Data-data Proyek

2. Pedoman AHSP

Penawaran Kontraktor Metode AHSP

Mulai

9 Pengolahan Data

Pengolahan data dilakukan setelah data-data yang dibutuhkan dalam penelitian ini didapatkan. Langkah-langkah yang dilakukan dalam pengolahan data adalah Pertama, merangkum pekerjaan-pekerjaan yang termasuk dalam pekerjaan struktur beton berdasarkan RAB penawaran kontraktor. Kedua, membuat tabel analisis Harga Satuan Pekerjaan (HSP) berdasarkan item pekerjaan.

Ketiga, menghitung Harga Satuan Dasar (HSD) bahan, tenaga kerja, dan alat. Perhitungan HSD bahan, tenaga kerja, dan alat mengikuti langkah-langkah yang terdapat dalam pedoman AHSP. Sedangkan kontraktor menggunakan harga satuan yang terdapat pada RAB. Keempat, menghitung koefisien AHSP. Koefisien AHSP diperhitungkan dengan menggunakan pedoman AHSP. Sedangkan kontraktor menggunakan koefisien yang terdapat pada RAB. Kelima, menghitung HSP masing-masing pekerjaan struktur beton. Koefisien dikalikan dengan harga satuan untuk mendapatkan jumlah, Setelah itu, masing-masing jumlah akan dikumulatifkan dan dilakukan pembulatan biaya sehingga didapatkan HSP untuk kontraktor dan AHSP.

Keenam, menghitung persentase selisih masing-masing pekerjaan struktur beton. Perhitungan persentase selisih dapat dilakukan dengan menggunakan persamaan berikut.

Selisi arga satuan (%) HSP tertinggi HSP terenda HSP tertinggi x 100 %

Ketujuh, membuat tabel persentase selisih HSP struktur beton untuk kontraktor dan AHSP. Terakhir, membuat grafik perbandingan total HSP kontraktor dan AHSP berdasarkan struktur bawah dan struktur atas masing-masing bangunan gedung.

Analisis Data

Analisis data dilakukan bersamaan dengan pengolahan data. Analisis yang dilakukan adalah menganalisis HSP struktur beton yang memiliki perbedaan paling signifikan yaitu pekerjaan yang memiliki persentase selisih terbesar dan terkecil.

HASIL DAN PEMBAHASAN

Gedung TFIC dibangun pada lokasi yang strategis berdekatan dengan

Common Classroom (CCR) IPB Dramaga, Bogor. Gedung ini terdiri dari 3 lantai

10

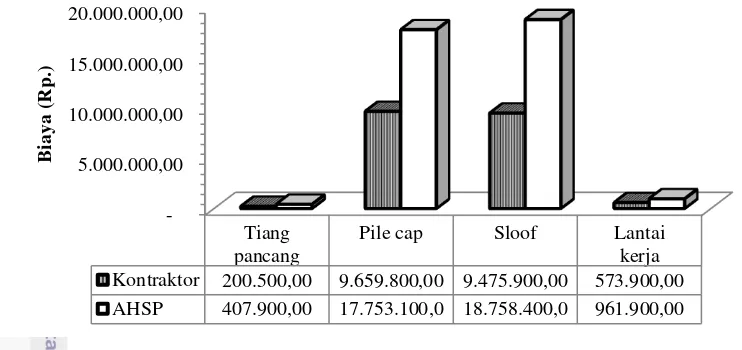

Biaya Struktur Bawah dan Struktur Atas Gedung TFIC

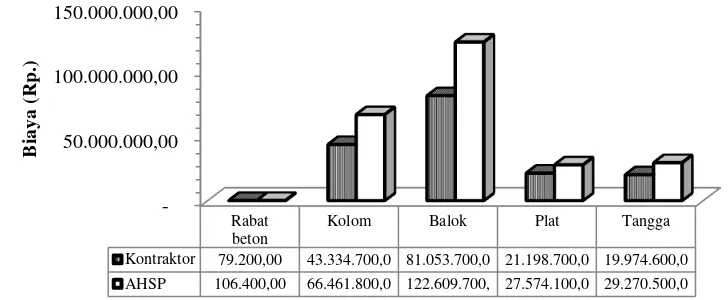

Struktur bangunan gedung secara umum dibagi menjadi dua bagian utama, yaitu struktur bawah dan struktur atas. Struktur bawah berfungsi untuk menahan dan menyalurkan beban dari struktur atas ke bawah. Sedangkan struktur atas suatu gedung adalah seluruh bagian struktur gedung yang berada di atas muka tanah (SNI 2002). Pada gedung TFIC, biaya untuk struktur bawah dan struktur atas bangunan dapat dilihat pada Gambar 7 dan 8.

Gambar 7 Total biaya HSP struktur bawah

Gambar 7 menunjukkan total biaya Harga Satuan Pekerjaan (HSP) kontraktor dan AHSP untuk semua struktur bawah gedung. Struktur bawah pembangunan gedung TFIC terdiri dari tiang pancang, pile cap, sloof dan lantai kerja. Sloof pada pembangunan gedung ini terbagi menjadi 2 macam yaitu sloof praktis dan tie beam. Berdasarkan grafik terlihat bahwa total biaya HSP pada kontraktor lebih rendah dibandingkan AHSP. Total biaya HSP tertinggi terletak pada struktur sloof. Total biaya HSP sloof untuk kontraktor adalah sebesar Rp. 9 475 900.00 dan AHSP sebesar Rp. 18 758 400.00. Penggunaan sloof dalam bangunan cukup banyak yaitu sebagai balok pengikat antara pondasi dengan struktur diatasnya berupa kolom atau dinding. Sloof praktis yang digunakan pada pembangunan gedung ini berukuran 10/15. Sedangkan tie beam dibagi menjadi 3 tipe dengan dimensi yang berbeda yaitu tie beam TB1 (20x30), tie beam TB2 (30x40), dan tie beam TB3 (30x65). Struktur sloof menghasilkan total biaya HSP tertinggi dikarenakan perhitungan beberapa komponen pekerjaannya yang terdiri dari pembesian (besi tulangan dan besi beugel), bekisting, dan cor beton.

11

Gambar 8 Total biaya HSP struktur atas

Total biaya HSP pada Gambar 8 kontraktor lebih rendah dibandingkan AHSP untuk semua struktur atas. Struktur atas pembangunan gedung ini terdiri dari rabat beton, kolom, balok, plat, dan tangga. Plat pada struktur atas ini terdiri dari plat lantai, plat dak, dan plat beton entrance. Lalu untuk tangga terdiri dari plat tangga/bordes dan plat anak tangga. Total biaya HSP tertinggi untuk struktur atas terletak pada balok. Total biaya HSP balok untuk kontraktor adalah sebesar Rp. 81 053 700.00 dan AHSP sebesar Rp. 122 609 700.00. Penggunaan balok dalam bangunan ini sangat banyak yaitu sebagai dudukan lantai dan pengikat kolom lantai atasnya. Balok pada pembangunan gedung ini dibagi menjadi beberapa tipe tergantung dimensi dan letaknya. Secara umum terbagi atas balok B1, B1A, B2, B2A, B3, dan B3A. Letak balok sesuai tipe nya pada setiap lantai didasarkan pada gambar bestek. Pekerjaan balok menghasilkan total biaya tertinggi dikarenakan perhitungan beberapa komponen pekerjaan balok yang meliputi pembesian (besi tulangan dan besi beugel), bekisting, pasang stoot werk, dan cor beton.

Sedangkan struktur atas yang menghasilkan total biaya HSP terendah adalah rabat beton. Total biaya HSP rabat beton untuk kontraktor adalah Rp. 79 200.00 dan AHSP sebesar Rp. 106 400.00. Penggunaan rabat beton dalam bangunan ini tidak banyak yaitu sebagai lapisan dasar pada lantai 1. Pekerjaan rabat beton dalam bangunan ini memiliki ketebalan 6 cm. Rabat beton menghasilkan total biaya HSP terendah dikarenakan perhitungan komponen rabat beton yang berupa campuran beton.

Pekerjaan struktur bangunan gedung TFIC sebagian besar menggunakan material beton. Pekerjaan struktur terbagi menjadi beberapa bagian, yaitu pekerjaan pondasi, pekerjaan konstruksi beton (lantai 1 s/d 4), serta pekerjaan luar bangunan struktur. Lantai 4 dari bangunan ini dapat pula disebut lantai atap karena berupa dak beton. Pekerjaan pondasi terdiri dari beberapa pekerjaan sebagai berikut.

1. Tiang pancang berbentuk segi empat berukuran 25x25 cm. 2. Pile cap yang terbagi menjadi 4 tipe, yaitu P-1, P-2, P-3, dan P-4.

3. Tie beam yang terbagi menjadi 3 tipe, yaitu TB1, TB2, dan TB3.

12

Sedangkan untuk pekerjaan konstruksi beton (lantai 1 s/d 4), pekerjaan-pekerjaan strukturnya meliputi:

1. Kolom berbentuk persegi yang terbagi menjadi beberapa tipe, yaitu K1, K2, dan K3.

2. Balok yang terbagi menjadi beberapa tipe, yaitu B1, B1A, B2, B2A, B3, dan B3A.

Lalu untuk pekerjaan luar bangunan struktur yang termasuk dalam pekerjaan struktur beton adalah plat beton entrance dengan ketentuan tebal 20 cm.

Persentase Selisih HSP Struktur Beton

Berdasarkan perhitungan yang telah dilakukan, HSP kontraktor berada dibawah AHSP. Selisih diantara keduanya dapat dihitung menggunakan persamaan selisih harga satuan (%). Selisih harga satuan dalam persen menggambarkan besarnya perbedaan HSP antara AHSP dan kontraktor dimana kontraktor menetapkan harga dibawah harga yang dianggarkan. Berikut ini adalah contoh perhitungan untuk pekerjaan tiang pancang.

Selisi arga satuan (%) 0 00.00 200 500.00 0 500.00 x 100 %

Selisi arga satuan (%) 50. 5 %

13 Tabel 2 Persentase selisih pekerjaan struktur beton (lanjutan)

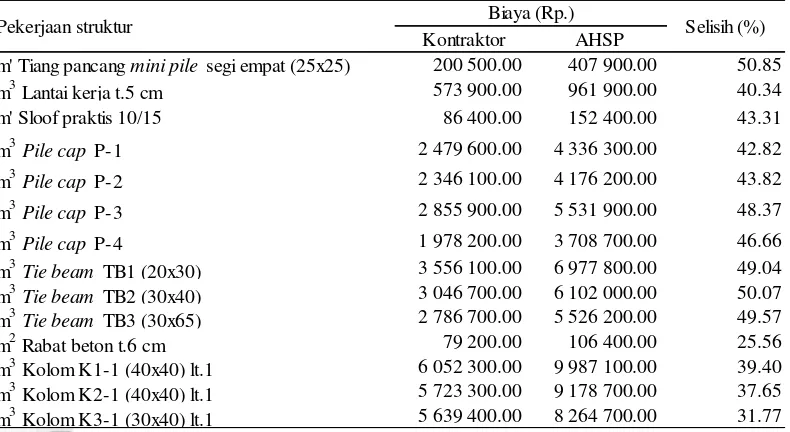

Tabel 1 dan 2 menunjukkan besarnya persentase selisih harga satuan antara kontraktor dan AHSP pada setiap pekerjaan struktur beton. Pekerjaan dengan persentase selisih terbesar terletak pada pekerjaan tiang pancang dan tie beam

TB2. Persentase selisih yang dihasilkan untuk pekerjaan tiang pancang adalah 50.85%. Sedangkan persentase selisih untuk tie beam TB2 adalah 50.07%. Pekerjaan tiang pancang dan tie beam TB2 ini termasuk dalam struktur bawah gedung. Selain itu, ada pula pekerjaan dengan persentase terkecil yaitu pekerjaan plat beton entrance dan plat dak lantai 1. Persentase selisih untuk pekerjaan plat beton entrance adalah 18.16% dan plat dak lantai 1 sebesar 20.36%. pekerjaan plat beton entrance dan plat dak lantai 1 ini termasuk dalam struktur atas gedung. Besarnya persentase selisih untuk semua pekerjaan struktur ini berkisar antara 18-51%.

Perbedaan persentase selisih harga satuan yang cukup besar dapat disebabkan oleh perbedaan analisis harga satuan pekerjaan antara kontraktor dan AHSP. Analisis pada kontraktor, biaya tidak langsung tidak terlalu diperhitungkan dengan pertimbangan tidak semua pekerjaan terdapat biaya tidak langsung.

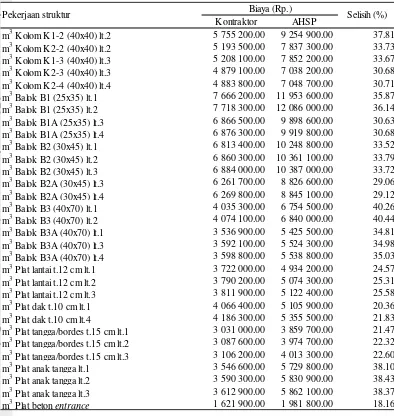

14

Sedangkan pada AHSP terdapat perhitungan biaya tidak langsung dalam analisisnya (Gambar 2) pada setiap item pekerjaan. Biaya tidak langsung ini dihitung berdasarkan persentase dari biaya langsung. Menurut Peraturan Presiden No. 70 tahun 2012, biaya overhead dan keuntungan yang wajar untuk pekerjaan konstruksi maksimal 15%. Besarnya persentase ini tergantung dari lama waktu pelaksanaan pekerjaan, besarnya tingkat bunga yang berlaku dan lain sebagainya sesuai dengan ketentuan yang berlaku (KemenPU 2013).

Analisis Harga Satuan Pekerjaan Struktur Beton

Harga satuan pekerjaan terdiri dari biaya langsung dan tidak langsung. Pada pedoman AHSP menetapkan langkah-langkah menghitung Harga Satuan Dasar (HSD) bahan, tenaga kerja, dan alat yang selanjutnya menghitung HSP. Berikut ini akan diuraikan analisis harga satuan pekerjaan struktur beton kontraktor dan AHSP yang menghasilkan persentase selisih harga satuan terbesar. Dikarenakan koefisien dan harga satuan pada kontraktor mengikuti data sekunder yang ada maka yang dijelaskan hanya koefisien dan harga satuan pada AHSP.

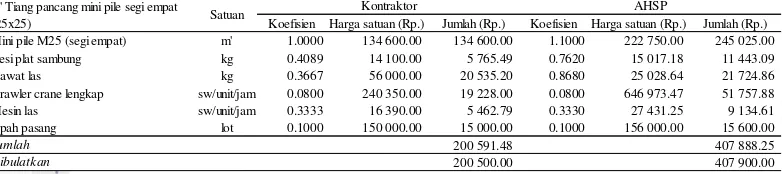

Tabel 3 Analisis harga satuan pekerjaan tiang pancang

Pada Tabel 3 terlihat HSP kontraktor untuk pekerjaan tiang pancang lebih kecil dibandingkan AHSP. HSP kontraktor untuk pekerjaan tiang pancang adalah Rp. 200 500.00 dan AHSP adalah Rp. 407 900.00. Perbedaan ini terletak pada koefisien bahan dan harga satuan yang ditetapkan. Koefisien mini pile M25 pada AHSP ditambahkan waste 10%. Koefisien besi plat sambung pada AHSP mempertimbangkan ukuran plat dan ditambahkan waste 10%. Koefisien kawat las pada AHSP memperhitungkan panjang kawat dan ditambahkan waste 10%. Berdasarkan pedoman AHSP koefisien bahan selalu ditambahkan toleransi yang besarnya 5-20%. Koefisien crawler crane lengkap, mesin las, dan upah pasang memiliki koefisien yang sama antara kontraktor dan AHSP.

Harga satuan yang ditetapkan AHSP juga lebih besar dibandingkan kontraktor kecuali bahan kawat las. Harga satuan mini pile M25 pada AHSP sudah termasuk harga tiang pancang dan biaya transportasi. Harga satuan besi plat sambung antara kontraktor dan AHSP memiliki perbedaan harga yang tidak signifikan. Harga satuan kawat las, kontraktor menetapkan harga lebih besar dari AHSP yang disebabkan oleh perbedaan standar harga dimana AHSP menggunakan standar harga Kabupaten Bogor tahun anggaran 2013 yang dikeluarkan oleh Pemda. Harga satuan crawler crane lengkap pada AHSP diperhitungkan dengan menetapkan HSD alat yang memperhitungkan biaya pasti per jam sebesar Rp. 99 588.92 dan biaya operasi per jam sebesar 547 384.55. Harga satuan mesin las pada AHSP menggunakan biaya sewa alat per hari (8 jam)

15 sebesar Rp. 219 450.00 yang diperoleh dari buku jurnal harga satuan bahan bangunan konstruksi dan interior edisi XXXII tahun 2013 kemudian diubah menjadi biaya sewa per jam menyesuaikan satuan yang tertera dalam Tabel 3. Harga satuan upah pasang antara kontraktor dan AHSP memiliki perbedaan harga yang tidak terlalu besar.

Tabel 4 Analisis harga satuan pekerjaan tie beam TB2

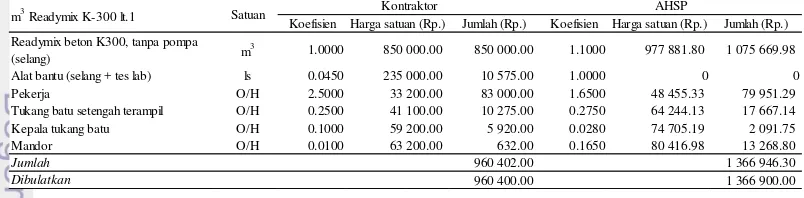

Pada Tabel 4 AHSP menetapkan HSP lebih besar yaitu Rp. 6 102 000.00, sedangkan kontraktor menetapkan HSP sebesar Rp. 3 046 700.00. Selisih HSP antara kontraktor dan AHSP ini disebabkan oleh koefisien besi beton terpasang diameter 8 mm dan harga satuan yang ditetapkan. Readymix K-300, besi beton terpasang diameter 19 mm, dan bekisting batako memiliki koefisien yang sama antara kontraktor dan AHSP. Pada AHSP perhitungan koefisien besi beton terpasang diameter 8 mm menggunakan ketentuan selimut beton berdasarkan SNI 2002 yaitu 4 cm, tabel berat besi beton SNI 2008, dan ditambahkan 5 cm untuk setiap bengkokan pada perhitungan panjang sengkang. Tabel berat besi beton dapat dilihat pada Lampiran 1. Perhitungan koefisien besi beton terpasang diameter 8 mm meliputi perhitungan panjang 1 sengkang yaitu 1.18 m, jumlah sengkang yaitu 56 sengkang, total panjang sengkang 66.08 m dan dilanjutkan dengan total kebutuhan sengkang dalam satuan kg. Lalu untuk harga satuan, harga yang ditetapkan AHSP lebih besar dibandingkan kontraktor. Hal ini karena harga satuan pada AHSP diatas diperoleh dari tabel analisis readymix K-300, besi beton terpasang diameter 8 mm, besi beton terpasang diameter 19 mm, dan bekisting batako pada Tabel 5, 6, 7, dan 8 berikut.

Tabel 5 Analisis harga satuan readymix K-300 lantai 1

Koefisien pekerja pada kontraktor lebih besar dibandingkan AHSP. Namun, koefisien mandor pada kontraktor lebih kecil dibandingkan AHSP. Hal ini karena AHSP menggunakan koefisien yang terdapat pada Lampiran C dalam pedoman AHSP 2013. Harga satuan readymix K-300 tanpa pompa (selang) AHSP lebih besar dari kontraktor karena AHSP menggunakan standar harga Kabupaten Bogor tahun anggaran 2013 yang dikeluarkan oleh Pemda. Harga satuan untuk alat bantu pada AHSP tidak dihitung. Hal ini karena mengikuti beberapa contoh pekerjaan dalam pedoman AHSP 2013 dimana harga satuan untuk alat bantu dikosongkan

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

m3 Tie beam TB2 (30x40) Satuan Kontraktor AHSP

16

(nilai 0). Lalu untuk harga satuan tenaga kerja, AHSP menghitung HSD dengan mengambil HSD tenaga kerja rata-rata dari upah tenaga kerja per bulan, upah tenaga kerja dari instansi yang berwenang, dan upah tenaga kerja bila tenaga kerja didatangkan dari luar daerah (luar lokasi).

Tabel 6 Analisis harga satuan besi beton terpasang ø < 12 mm lantai 1

Tabel 7 Analisis harga satuan besi beton terpasang ø > 13 mm lantai 1

Tabel 8 Analisis harga satuan batako tebal ½ bata

Pada Tabel 6 dan 7, harga satuan bahan antara kontraktor dan AHSP memiliki perbedaan harga yang disebabkan oleh perbedaan standar harga. AHSP menggunakan standar harga Kabupaten Bogor tahun anggaran 2013 yang dikeluarkan oleh Pemda. Selanjutnya, pada Tabel 8 terlihat koefisien PC dan pasir pasang AHSP berbeda dengan kontraktor karena AHSP menggunakan perhitungan koefisien bahan dengan komposisi persen seperti yang terdapat dalam pedoman AHSP 2013. Sedangkan untuk koefisien pekerja terampil dan mandor, AHSP menghitung koefisien dengan memperhitungkan jumlah tenaga kerja dan jam kerja. Lalu untuk harga satuan PC, AHSP memperhitungkan biaya pembongkaran dan gudang sebesar 2% dari harga satuan PC (zak) Rp. 76 743.80 kemudian diubah dalam satuan kg. Sedangkan untuk harga satuan pasir pasang yang termasuk kategori bahan olahan, AHSP memperhitungkan biaya sewa

excavator dan dump truck sebagai alat produksi dan pengiriman bahan. Jumlah total biaya untuk AHSP yang terdapat pada Tabel 5, 6, 7, dan 8 sudah ditambahkan biaya tidak langsung sebesar 15% dari biaya langsung.

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Besi beton U-24 rata-rata KS kg 1.1000 9 500.00 10 450.00 1.1550 19 560.31 22 592.16

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Besi beton U-39/U-32 rata-rata KS kg 1.1000 10 200.00 11 220.00 1.1550 20 728.85 23 941.82

17 Setelah diuraikan analisis harga satuan pekerjaan struktur yang menghasilkan persentase selisih terbesar, maka berikutnya akan diuraikan pekerjaan struktur dengan persentase terkecil.

Tabel 9 Analisis harga satuan pekerjaan plat beton entrance

Pekerjaan plat beton entrance termasuk dalam pekerjaan struktur yang menghasilkan persentase selisih terkecil. Pada Tabel 9 terlihat HSP yang ditetapkan kontraktor lebih kecil dari AHSP namun selisih harga diantara

keduanya tidak besar. HSP kontraktor untuk pekerjaan ini adalah Rp. 1 621 900.00 dan AHSP sebesar Rp. 1 981 800.00. Keduanya memiliki selisih

harga yang tidak besar karena koefisien yang ditetapkan adalah sama. Perbedaannya terletak pada penetapan harga satuan dimana AHSP menetapkan harga satuan lebih besar dibandingkan kontraktor karena harga satuan pada AHSP diatas diperoleh dari tabel analisis readymix K-300 (Tabel 5), wire mesh M-6, dan bekisting dengan multiplex 9 mm yang dapat dilihat pada Tabel 10 dan 11. Sedangkan untuk plastic sheet, AHSP menetapkan harga satuan lebih besar dari kontraktor karena perbedaan standar harga.

Tabel 10 Analisis harga satuan wire mesh M-6 lantai 1

Harga satuan bahan pada Tabel 10, kontraktor menetapkan harga lebih besar dibandingkan AHSP. Hal ini karena AHSP menggunakan standar harga Kabupaten Bogor tahun anggaran 2013 yang dikeluarkan oleh Pemda. Lalu untuk harga satuan tenaga kerja, AHSP menghitung HSD dengan mengambil HSD tenaga kerja rata-rata dari upah tenaga kerja per bulan, upah tenaga kerja dari instansi yang berwenang, dan upah tenaga kerja bila tenaga kerja didatangkan dari luar daerah (luar lokasi).

Tabel 11 Analisis harga satuan bekisting dengan multiplex 9 mm lantai 1 Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Wire mesh M6 (2.1 X 5.4 mm/lbr) lbr 0.1940 482 743.80 93 652.30 0.1940 312 000.00 60 528.00

18

Koefisien pekerja dan kepala tukang kayu pada kontraktor lebih kecil dibandingkan AHSP. Namun, koefisien mandor pada kontraktor lebih besar dibandingkan AHSP. Hal ini karena AHSP menggunakan koefisien yang terdapat pada Lampiran C dalam pedoman AHSP 2013. Lalu untuk harga satuan kaso 5/7, kontraktor menetapkan harga lebih besar dibandingkan AHSP karena pada AHSP harga kaso 5/7 yang semula Rp. 3 451 203.45 kemudian dibagi 2 karena diestimasikan dapat digunakan dua kali pakai. Pada Tabel 11 tukang kayu terampil dan tukang kayu setengah terampil memiliki harga satuan upah yang sama. Perbedaan diantara keduanya terletak pada koefisien. Koefisien tukang kayu terampil lebih besar dari tukang kayu setengah terampil.

Tabel 12 Analisis harga satuan pekerjaan plat dak lantai 1

Pekerjaan plat dak pada lantai 1 juga termasuk dalam pekerjaan struktur yang menghasilkan persentase selisih terkecil. Tabel 12 menunjukkan HSP yang ditetapkan kontraktor lebih kecil dari AHSP namun selisih harga diantara

keduanya tidak terlalu besar. HSP kontraktor untuk pekerjaan ini adalah Rp. 4 066 400.00 dan AHSP sebesar Rp. 5 105 900.00. Keduanya memiliki selisih

harga yang tidak terlalu besar karena koefisien yang ditetapkan adalah sama. Perbedaan diantara keduanya terletak pada harga satuan yang ditetapkan. Harga satuan pada AHSP diatas diperoleh dari tabel analisis readymix K-300 (Tabel 5),

wire mesh M-6 (Tabel 10), bekisting dengan multiplex 9 mm (Tabel 11), dan pasang stoot werk untuk plat beton yang dapat dilihat pada Tabel 13.

Tabel 13 Analisis harga satuan pasang stoot werk untuk plat beton lantai 1

Harga satuan alat yang ditetapkan kontraktor dan AHSP berbeda-beda disebabkan oleh perbedaan standar harga yang digunakan. Satuan upah kerja pada analisis ini ditetapkan dalam m2 dikarenakan harga satuan yang digunakan mengikuti jumlah harga satuan tenaga kerja yang terdapat pada analisis harga satuan bekisting dengan multiplex 9 mm lantai 1 sebelumnya. Pasang stoot werk

untuk plat dak menggunakan GT 24 girder. GT 24 adalah salah satu komponen bekisting yang ringan, mudah diatur, dan memiliki banyak aplikasi.

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) GT24 Girder, L=2.4 m sw/unit/bln 6.0000 69 870.00 419 220.00 6.0000 60 895.00 365 370.00 m2 Pas. Stoot werk untuk plat beton lt.1

Jumlah Dibulatkan

19 Berdasarkan uraian sebelumnya, terlihat perbedaan dalam menetapkan koefisien dan harga satuan pada kontraktor dan AHSP. Perbedaan ini dapat disebabkan oleh beberapa faktor, yaitu pengalaman terdahulu dalam menyelesaikan proyek konstruksi yang akan memberikan keahlian dalam menganalisa bahan, tenaga kerja, dan alat suatu pekerjaan tertentu sesuai tingkat produktivitas kerja dan penggunaan informasi standar yang berbeda dalam menganalisis biaya yang digunakan sebagai acuan. Bagi para pemula dalam mengestimasi biaya dilakukan berdasarkan informasi yang didapatkan. Sedangkan para ahli yang sudah memiliki pengalaman dan informasi, mengestimasi biaya dengan memperhitungkan faktor-faktor yang akan mempengaruhi nilai estimasi. Faktor-faktor tersebut didapatkan berdasarkan pengamatan di lapangan. Hal itulah yang menyebabkan adanya perbedaan dalam mengestimasi biaya yang dilakukan oleh para estimator.

Secara keseluruhan berdasarkan perhitungan yang telah dilakukan, kontraktor menetapkan HSP dibawah AHSP pada semua pekerjaan struktur beton. Hal ini wajar terjadi karena dengan demikian harga penawaran yang ditetapkan kontraktor berada dibawah HPS. Akan tetapi, terkait dengan HPS yang telah ada ternyata belum menggunakan pedoman AHSP dalam penyusunan HPS nya. Hal ini karena penyusunan HPS dilakukan menggunakan aturan SNI sesuai dengan ketentuan dan peraturan Pemerintah Daerah.

SIMPULAN DAN SARAN

Simpulan

Simpulan yang dapat diberikan pada penelitian ini adalah sebagai berikut: 1. Perbedaan analisis biaya antara metode AHSP dan kontraktor pada

pekerjaan struktur beton terletak pada analisis harga satuan pekerjaan. Pada analisis kontraktor, biaya tidak langsung tidak terlalu diperhitungkan dengan pertimbangan tidak semua pekerjaan terdapat biaya tidak langsung. Sedangkan pada AHSP besarnya biaya tidak langsung diperhitungkan setelah biaya langsung didapatkan yaitu sebesar 15% dari biaya langsung untuk setiap item pekerjaan.

2. Harga Satuan Pekerjaan (HSP) yang memiliki persentase selisih harga satuan terbesar adalah pekerjaan tiang pancang 50.85% dan tie beam

TB2 50.07%. HSP yang memiliki persentase selisih harga satuan terkecil adalah pekerjaan plat beton entrance 18.16% dan plat dak lantai 1 20.36%.

20

Saran

Dalam menganalisis HSP perlu dikombinasikan antara informasi yang didapat dengan pengalaman di lapangan agar diperoleh hasil yang lebih baik. Sedangkan untuk pengembangan penelitian selanjutnya dapat dilakukan perhitungan HSP arsitektur menggunakan metode yang serupa.

DAFTAR PUSTAKA

Abduh M, Sukmana U. 2007. Estimasi biaya penawaran kontraktor kecil: praktek dan kebutuhan implementasi dalam aplikasi manajemen proyek konstruksi.

Konferensi Nasional Pengembangan Infrastruktur yang Berkelanjutan. Bali.

Achmadi SS, dkk. 2012. Pedoman Penulisan Karya Ilmiah.Bogor (ID): IPB Pr. Ashworth A. 1994. Perencanaan Biaya Bangunan (terjemahan). Jakarta (ID):

Gramedia Pustaka Utama.

Ervianto D, Indryani R, Wahyuni E. 2012. Studi perbandingan pelat konventional, ribslab, dan flatslab berdasarkan biaya konstruksi. Jurnal Teknik Pomits. 1 (1): 1-2.

Indrawan GS. 2011. Estimasi biaya pemeli araan jalan dengan “cost significant

model” studi kasus pemeli araan jalan kabupaten di Kabupaten Jembrana [tesis]. Bali (ID): Universitas Udayana.

Joen E. 2011. Analisa SNI 2008 [Terhubung berkala].

http://www.scribd.com/doc/61064192/ANALISA-SNI-2008 (10 Mei 2014) [KemenPU] Kementerian Pekerjaan Umum. 2007. Peraturan Menteri Pekerjaan

Umum Nomor 45 tahun 2007 tentang Pedoman Teknis Pembangunan Bangunan Gedung Negara. Jakarta (ID): KemenPU.

[KemenPU] Kementerian Pekerjaan Umum. 2013. Peraturan Menteri Pekerjaan Umum Nomor 11 tahun 2013 tentang Pedoman Analisis Harga Satuan Pekerjaan Bidang Pekerjaan Umum. Jakarta (ID): KemenPU.

Kim GH, Shin JM, Kim S, Shin Y. 2013. Comparison of school building construction costs estimation methods using regression analysis , neural network, and support vector machine. JBCPR. 1: 1.

McCormac JC. 2004. Desain Beton Bertulang. Sumargo, penerjemah; Simarmata L, editor. Jakarta (ID): Penerbit Erlangga. Terjemahan dari: Design of Reinforced Concrete Fifth Edition. Jilid ke-1.

Mulyono T. 2004. Buku Teknologi Beton. Yogyakarta (ID): Andy Offset.

Naibaho PRT. 2008. Panjang penyaluran carbon fibre pada perkuatan struktur balok beton di daerah tumpuan [tesis]. Depok (ID): Universitas Indonesia. Napitupulu EL. 2012. IPB Bangun Pusat Informasi Kehutanan [Terhubung berkala].

http://edukasi.kompas.com/read/2012/11/29/17254214/IPB.Bangun.Pusat.Info rmasi.Kehutanan (5 September 2014)

Nawy EG. 2010. Beton Bertulang - suatu Pendekatan Dasar. Suryoatmono B, penerjemah. Bandung (ID): Refika Aditama. Terjemahan dari: Reinforced

21 [Pemda] Pemerintah Daerah. 2013. Keputusan Bupati Bogor Nomor 601 tahun 2012 tentang Standar Harga Jasa Konstruksi dan Jasa Konsultansi Kabupaten Bogor Tahun Anggaran 2013. Cibinong (ID): Pemda.

PERI GmbH. 2008. LICO column formwork. Germany (DE): PERI.

Pranata AA. 2011. Perbandingan estimasi anggaran biaya antara metode BOW, SNI, dan kontraktor. Proceeding PESAT. 4: 25-26.

Presiden Republik Indonesia. 2012. Peraturan Presiden Nomor 70 tahun 2012 tentang Perubahan Kedua atas Peraturan Presiden Nomor 54 tahun 2010 Tentang Pengadaan Barang/Jasa Pemerintah. Bogor (ID): Sekretariat Kabinet.

Rosyid H. 2006. Proyek pembangunan jembatan Kali Serang Karangaji-Kedung Jepara. Laporan Kerja Praktek. Semarang.

Sawalhi NI. 2012. Modeling the parametric construction project cost estimate using fuzzy logic. IJETAE. 2 (4): 631.

SNI 03-2847-2002 mengenai Tata Cara Perhitungan Struktur Beton untuk Bangunan Gedung (Beta Version).

Sudiarsa M, Sudiasa W. 2011. Analisis perbandingan harga satuan pekerjaan beton berdasarkan metode BOW, SNI, dan proyek (studi kasus pada proyek pembangunan gedung arsip PNB). Jurnal Logic. 11 (2): 119-121.

Tim Penyusun. 2013. Jurnal Harga Satuan Bahan Bangunan Konstruksi dan Interior Edisi XXXII Tahun 2013. Jakarta (ID): Pandu Bangun Persada Nusantara Batavia.

Wiguna PA, Rahmawati F, Haposan J. 2009. Identifikasi material waste pada proyek konstruksi (studi kasus Ruko San Diego Pakuwon City Surabaya).

23 Lampiran 1 Tabel berat besi beton

Besi beton polos Besi beton spiral

No Diameter mm

Berat besi

Kg/m’ No

Diameter mm

Berat besi

Kg/m’ No

Diameter mm

Berat besi

Kg/m’

1 4.00 0.13 11 12.00 0.89 1 10.00 0.62

2 5.00 0.12 12 13.00 1.04 2 13.00 1.04

3 5.50 0.19 13 14.00 1.21 3 16.00 1.58

4 5.70 0.20 14 16.00 1.58 4 19.00 2.23

5 6.00 0.22 15 19.00 2.23 5 22.00 2.98

6 6.50 0.31 16 22.00 2.98 6 25.00 3.85

7 8.00 0.40 17 23.00 3.26 7 29.00 5.19

8 9.00 0.53 18 25.00 3.85 8 32.00 6.31

9 10.00 0.62 19 28.00 4.83 9 36.00 7.99

10 11.00 0.75 20 31.00 5.93

21 32.00 6.31

24

Lampiran 2 Analisis harga satuan pekerjaan pile cap P1, P2, P3, dan P4

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

25 Lampiran 3 Analisis harga satuan pekerjaan lantai kerja, sloof praktis, tie beam

TB1, dan TB3

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) PC kg 200.0000 1 240.00 248 000.00 271.7000 1 565.57 425 366.33

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Beton site mix K-175 m3 0.0150 747 300.00 11 209.50 0.0150 1 106 900.00 16 603.50

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

m3 Tie beam TB1 (20x30) Satuan Kontraktor AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

26

Lampiran 4 Analisis harga satuan pekerjaan kolom K1-1, K2-1, K3-1, dan K2-4

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00 Besi beton terpasang d.10 mm kg 63.4880 11 000.00 698 368.00 56.5070 27 500.00 1 553 942.50 Besi beton terpasang d.19 mm kg 167.2500 11 800.00 1 973 550.00 167.2500 29 000.00 4 850 250.00 Pas. bekisting kolom m2 10.0000 242 000.00 2 420 000.00 10.0000 221 600.00 2 216 000.00

Jumlah 6 052 318.00 9 987 092.50

Dibulatkan 6 052 300.00 9 987 100.00

m3 Kolom K1-1 (40x40) lt.1 Satuan Kontraktor AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00 Besi beton terpasang d.10 mm kg 63.4880 11 000.00 698 368.00 56.5070 27 500.00 1 553 942.50 Besi beton terpasang d.19 mm kg 139.3750 11 800.00 1 644 625.00 139.3750 29 000.00 4 041 875.00 Pas. bekisting kolom m2 10.0000 242 000.00 2 420 000.00 10.0000 221 600.00 2 216 000.00

Jumlah 5 723 393.00 9 178 717.50

Dibulatkan 5 723 300.00 9 178 700.00

m3 Kolom K2-1 (40x40) lt.1 Satuan Kontraktor AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00 Besi beton terpasang d.10 mm kg 49.0902 11 000.00 539 992.20 39.2340 27 500.00 1 078 935.00 Besi beton terpasang d.19 mm kg 111.5000 11 800.00 1 315 700.00 111.5000 29 000.00 3 233 500.00 Pas. bekisting kolom m2 11.6667 242 000.00 2 823 341.40 11.6670 221 600.00 2 585 407.20

Jumlah 5 639 433.60 8 264 742.20

Dibulatkan 5 639 400.00 8 264 700.00

m3 Kolom K3-1 (30x40) lt.1 Satuan Kontraktor AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 975 300.00 975 300.00 1.0000 1 384 500.00 1 384 500.00 Besi beton terpasang d.10 mm kg 42.3253 11 100.00 469 810.83 34.6330 27 700.00 959 334.10 Besi beton terpasang d.19 mm kg 83.6250 11 800.00 986 775.00 83.6250 29 200.00 2 441 850.00 Pas. bekisting kolom m2 10.0000 245 200.00 2 452 000.00 10.0000 226 300.00 2 263 000.00

Jumlah 4 883 885.83 7 048 684.10

Dibulatkan 4 883 800.00 7 048 700.00

27 Lampiran 5 Analisis harga satuan pekerjaan kolom K1-2, K2-2, K1-3, dan K2-3

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 970 300.00 970 300.00 1.0000 1 378 600.00 1 378 600.00 Besi beton terpasang d.10 mm kg 63.4880 11 000.00 698 368.00 56.5070 27 600.00 1 559 593.20 Besi beton terpasang d.19 mm kg 139.3750 11 800.00 1 644 625.00 139.3750 29 200.00 4 069 750.00 Pas. bekisting kolom m2 10.0000 244 200.00 2 442 000.00 10.0000 224 700.00 2 247 000.00

Jumlah 5 755 293.00 9 254 943.20

Dibulatkan 5 755 200.00 9 254 900.00

m3 Kolom K1-2 (40x40) lt.2 Satuan Kontraktor AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 970 300.00 970 300.00 1.0000 1 378 600.00 1 378 600.00 Besi beton terpasang d.10 mm kg 42.3253 11 000.00 465 578.30 34.6330 27 600.00 955 870.80 Besi beton terpasang d.19 mm kg 111.5000 11 800.00 1 315 700.00 111.5000 29 200.00 3 255 800.00 Pas. bekisting kolom m2 10.0000 244 200.00 2 442 000.00 10.0000 224 700.00 2 247 000.00

Jumlah 5 193 578.30 7 837 270.80

Dibulatkan 5 193 500.00 7 837 300.00

m3 Kolom K2-2 (40x40) lt.2 Satuan Kontraktor AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 973 600.00 973 600.00 1.0000 1 382 500.00 1 382 500.00 Besi beton terpasang d.10 mm kg 42.3253 11 100.00 469 810.83 34.6330 27 600.00 955 870.80 Besi beton terpasang d.19 mm kg 111.5000 11 800.00 1 315 700.00 111.5000 29 200.00 3 255 800.00 Pas. bekisting kolom m2 10.0000 244 900.00 2 449 000.00 10.0000 225 800.00 2 258 000.00

Jumlah 5 208 110.83 7 852 170.80

Dibulatkan 5 208 100.00 7 852 200.00

m3 Kolom K1-3 (40x40) lt.3 Satuan Kontraktor AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 973 600.00 973 600.00 1.0000 1 382 500.00 1 382 500.00 Besi beton terpasang d.10 mm kg 42.3253 11 100.00 469 810.83 34.6330 27 600.00 955 870.80 Besi beton terpasang d.19 mm kg 83.6250 11 800.00 986 775.00 83.6250 29 200.00 2 441 850.00 Pas. bekisting kolom m2 10.0000 244 900.00 2 449 000.00 10.0000 225 800.00 2 258 000.00

Jumlah 4 879 185.83 7 038 220.80

Dibulatkan 4 879 100.00 7 038 200.00

28

Lampiran 6 Analisis harga satuan pekerjaan balok B1 lantai 1, B1 lantai 2, B1A lantai 3, dan B1A lantai 4

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

m3 Balok B1 (25x35) lt.1 Satuan Kontraktor AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 970 300.00 970 300.00 1.0000 1 378 600.00 1 378 600.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 973 600.00 973 600.00 1.0000 1 382 500.00 1 382 500.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 975 300.00 975 300.00 1.0000 1 384 500.00 1 384 500.00

29 Lampiran 7 Analisis harga satuan pekerjaan balok B2 lantai 1 s/d 3, B2A lantai 3,

dan B2A lantai 4

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 970 300.00 970 300.00 1.0000 1 378 600.00 1 378 600.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 973 600.00 973 600.00 1.0000 1 382 500.00 1 382 500.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 973 600.00 973 600.00 1.0000 1 382 500.00 1 382 500.00

m3 Balok B2A (30x45) lt.3 Satuan Kontraktor AHSP

30

Lampiran 8 Analisis harga satuan pekerjaan balok B3 lantai 1, B3 lantai 2, B3A lantai 1, B3A lantai 3, dan B3A lantai 4

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 970 300.00 970 300.00 1.0000 1 378 600.00 1 378 600.00

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00

m3 Balok B3A (40x70) lt.1 Satuan Kontraktor AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 973 600.00 973 600.00 1.0000 1 382 500.00 1 382 500.00

31 Lampiran 9 Analisis harga satuan pekerjaan rabat beton dan plat lantai 1 s/d 3

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Beton site mix K-175 m3 0.0600 747 300.00 44 838.00 0.0600 1 106 900.00 66 414.00 Wire mesh M-4 (1 lapis) m2 1.0000 31 600.00 31 600.00 1.0000 37 000.00 37 000.00 Plastic sheet m2 1.0000 2 800.00 2 800.00 1.0000 3 000.00 3 000.00

Jumlah 79 238.00 106 414.00

Dibulatkan 79 200.00 106 400.00

m2 Rabat beton t.6 cm Satuan Kontraktor AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00 Wire mesh M-8 (2 lapis) m2 8.3333 140 400.00 1 169 995.32 8.3330 161 900.00 1 349 112.70 Bekisting dengan multiplex 9 mm m2 8.3333 123 800.00 1 031 662.54 8.3330 153 500.00 1 279 115.50 Pas. Stoot werk untuk plat beton m2 8.3333 67 200.00 559 997.76 8.3330 112 700.00 939 129.10

Jumlah 3 722 055.62 4 934 257.30

Dibulatkan 3 722 000.00 4 934 200.00

Kontraktor AHSP

m3 Plat lantai t.12 cm lt.1 Satuan

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.00000 970 300.00 970 300.00 1.0000 1 378 600.00 1 378 600.00

Wire mesh M-8 (2 lapis) m2 8.33330 142 200.00 1 184 995.26 8.3330 165 000.00 1 374 945.00 Bekisting dengan multiplex 9 mm m2 8.33330 126 400.00 1 053 329.12 8.3330 159 700.00 1 330 780.10 Pas. Stoot werk untuk plat beton m2 8.33330 69 800.00 581 664.34 8.3330 118 800.00 989 960.40

Jumlah 3 790 288.72 5 074 285.50

Dibulatkan 3 790 200.00 5 074 300.00

Kontraktor

m3 Plat lantai t.12 cm lt.2 Satuan AHSP

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 973 600.00 973 600.00 1.0000 1 382 500.00 1 382 500.00 Wire mesh M-8 (2 lapis) m2 8.3333 142 800.00 1 189 995.24 8.3330 166 100.00 1 384 111.30 Bekisting dengan multiplex 9 mm m2 8.3333 127 200.00 1 059 995.76 8.3330 161 800.00 1 348 279.40 Pas. Stoot werk untuk plat beton m2 8.3333 70 600.00 588 330.98 8.3330 120 900.00 1 007 459.70

Jumlah 3 811 921.98 5 122 350.40

Dibulatkan 3 811 900.00 5 122 400.00

Kontraktor AHSP

32

Lampiran 10 Analisis harga satuan pekerjaan plat dak lantai 4 dan plat tangga/bordes lantai 1 s/d 3

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 975 300.00 975 300.00 1.0000 1 384 500.00 1 384 500.00 Wire mesh M-6 (2 lapis) m2 10.0000 122 400.00 1 224 000.00 10.0000 112 400.00 1 124 000.00 Bekisting dengan multiplex 9 mm m2 10.0000 127 700.00 1 277 000.00 10.0000 162 800.00 1 628 000.00

Pas. Stoot werk untuk plat beton m2 10.0000 71 000.00 710 000.00 10.0000 121 900.00 1 219 000.00

Jumlah 4 186 300.00 5 355 500.00

Dibulatkan 4 186 300.00 5 355 500.00

Kontraktor AHSP

m3 Plat dak t.10 cm lt.4 Satuan

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00 Wire mesh M-6 (2 lapis) m2 6.6667 119 600.00 797 337.32 6.6670 107 700.00 718 035.90 Bekisting dengan multiplex 9 mm m2 6.6667 123 800.00 825 337.46 6.6670 153 500.00 1 023 384.50 Pas. Stoot werk untuk plat beton m2 6.6667 67 200.00 448 002.24 6.6670 112 700.00 751 370.90

Jumlah 3 031 077.02 3 859 691.30

Dibulatkan 3 031 000.00 3 859 700.00

Kontraktor AHSP

m3 Plat tangga/bordes t.15 cm lt.1 Satuan

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 970 300.00 970 300.00 1.0000 1 378 600.00 1 378 600.00 Wire mesh M-6 (2 lapis) m2 6.6667 121 400.00 809 337.38 6.6670 110 900.00 739 370.30

Bekisting dengan multiplex 9 mm m2 6.6667 126 400.00 842 670.88 6.6670 159 700.00 1 064 719.90 Pas. Stoot werk untuk plat beton m2 6.6667 69 800.00 465 335.66 6.6670 118 800.00 792 039.60

Jumlah 3 087 643.92 3 974 729.80

Dibulatkan 3 087 600.00 3 974 700.00

Kontraktor AHSP

m3 Plat tangga/bordes t.15 cm lt.2 Satuan

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 973 600.00 973 600.00 1.0000 1 382 500.00 1 382 500.00 Wire mesh M-6 (2 lapis) m2 6.6667 122 100.00 814 004.07 6.6670 111 900.00 746 037.30 Bekisting dengan multiplex 9 mm m2 6.6667 127 200.00 848 004.24 6.6670 161 800.00 1 078 720.60 Pas. Stoot werk untuk plat beton m2 6.6667 70 600.00 470 669.02 6.6670 120 900.00 806 040.30

Jumlah 3 106 277.33 4 013 298.20

Dibulatkan 3 106 200.00 4 013 300.00

Kontraktor AHSP

33 Lampiran 11 Analisis harga satuan pekerjaan plat anak tangga lantai 1 s/d 3

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 960 400.00 960 400.00 1.0000 1 366 900.00 1 366 900.00 Besi beton terpasang d.8 mm kg 88.4800 11 000.00 973 280.00 85.9260 27 500.00 2 362 965.00 Bekisting dengan multiplex 9 mm m2 13.0286 123 800.00 1 612 940.68 13.0290 153 500.00 1 999 951.50

Jumlah 3 546 620.68 5 729 816.50

Dibulatkan 3 546 600.00 5 729 800.00

Kontraktor AHSP

m3 Plat anak tangga lt.1 Satuan

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 970 300.00 970 300.00 1.0000 1 378 600.00 1 378 600.00 Besi beton terpasang d.8 mm kg 88.4800 11 000.00 973 280.00 85.9260 27 600.00 2 371 557.60 Bekisting dengan multiplex 9 mm m2 13.0286 126 400.00 1 646 815.04 13.0290 159 700.00 2 080 731.30

Jumlah 3 590 395.04 5 830 888.90

Dibulatkan 3 590 300.00 5 830 900.00

Kontraktor AHSP

m3 Plat anak tangga lt.2 Satuan

Koefisien Harga satuan (Rp.) Jumlah (Rp.) Koefisien Harga satuan (Rp.) Jumlah (Rp.) Readymix K-300 m3 1.0000 973 600.00 973 600.00 1.0000 1 382 500.00 1 382 500.00 Besi beton terpasang d.8 mm kg 88.4800 11 100.00 982 128.00 85.9260 27 600.00 2 371 557.60 Bekisting dengan multiplex 9 mm m2 13.0286 127 200.00 1 657 237.92 13.0290 161 800.00 2 108 092.20

Jumlah 3 612 965.92 5 862 149.80

Dibulatkan 3 612 900.00 5 862 100.00

35

RIWAYAT HIDUP

Penulis dilahirkan di Kota Jakarta pada tanggal 24 Juli 1993 dari pasangan Ayah Basri Zainuddin dan Ibu Astinawaty Thahar. Penulis merupakan anak ketiga dari tiga bersaudara. Adik dari Rudy Asfrilly dan Bestky Septone. Penulis menyelesaikan pendidikan dasar di SDN Jakasetia 7 Bekasi pada tahun 2005. Penulis melanjutkan pendidikan menengah pertama di SMPN 12 Bekasi dan lulus pada tahun 2008. Tahun 2008, penulis berkesempatan mengambil kelas Akselerasi di SMAI PB. Soedirman 1 Bekasi dan lulus pada tahun 2010.

Pada tahun yang sama, penulis diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Penulis memilih Program Studi Teknik Sipil dan Lingkungan, Fakultas Teknologi Pertanian. Selama menjadi mahasiswa, penulis pernah menjadi pengurus Departemen Riset dan Teknologi, Himpunan Mahasiswa Teknik Sipil dan Lingkungan (HIMATESIL) periode 2012-2013.