ANALISIS VECTOR AUTO REGRESSIVE (VAR) TRANSAKSI

INSTRUMEN MONETER SYARIAH TERHADAP KINERJA

PERBANKAN SYARIAH DI INDONESIA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

RIBUT WAHYUDI NIM: 105081002586

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS VECTOR AUTOREGRESSIVE (VAR) TRANSAKSI INSTRUMEN MONETER SYARIAH TERHADAP KINERJA PERBANKAN SYARIAH

DI INDONESIA

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Ribut Wahyudi NIM 105081002586

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid. MS Arief Mufraini Lc. Msi NIP.195706171958031002 NIP.19770122200312000

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

HALAMAN PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, hari Selasa Tanggal 20 Bulan Oktober Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Ribut Wahyudi NIM: 105081002586 dengan Judul Skripsi “ANALISIS VECTOR AUTOREGRESSIVE (VAR) TRANSAKSI INSTRUMEN MONETER SYARIAH TERHADAP KINERJA PERBANKAN SYARIAH DI INDONESIA“. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Oktober 2009

Tim Penguji Ujian Komprehensif

Herni Ali HT, SE, MM Suhendra, SAg, MM Ketua Sekretaris

ANALISIS VECTOR AUTO REGRESSIVE (VAR) TRANSAKSI INSTRUMEN MONETER SYARIAH TERHADAP KINERJA PERBANKAN SYARIAH DI

INDONESIA

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Ribut Wahyudi NIM 105081002586

Ketua Sekretaris

Prof. Dr. Abdul Hamid. MS Arief Mufraini Lc. Msi NIP.195706171958031002 NIP.19770122200312000

Penguji Ahli

Prof. Dr. Achmad Rodoni, MM NIP. 19690203 200112 1 003

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

HALAMAN PENGESAHAN UJIAN SKRIPSI

Hari ini, hari Kamis Tanggal 21 Bulan Januari Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Ribut Wahyudi NIM: 105081002586 dengan Judul Skripsi “ANALISIS VECTOR AUTO REGRESSIVE (VAR) INSTRUMEN MONETER SYARIAH TERHADAP KINERJA PERBANKAN SYARIAH DI INDONESIA“. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 21 Januari 2010

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid. MS Arief Mufraini Lc. Msi Ketua Penguji Sekretaris

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ribut Wahyudi

2. Tempat & Tanggal Lahir : Jakarta, 1 Februari 1987

3. Alamat : Jl. Jombang Raya Kp. Masjid RT 001/03 No.44 Desa Jombang, Ciputat, Tangerang 15414

4. Telepon & HP : (021) 74700707 / 08561388216 5. Agama : Islam

6. Status : Belum Menikah 7. Kebangsaan : Indonesia

8. Moto Hidup : “What We Do That Will Be Done To Us” 9. Anak Ke Dari : 2 dari 2

II. PENDIDIKAN FORMAL

1. SD : SDN Jombang I 1993-1999 2. SMP : SMPN III Ciputat 1999-2002 3. SMA : SMA I Ciputat 2002-2005

4. S1 : UIN Syarif Hidayatullah Jakarta 2005-2010

III. PENDIDIKAN INFORMAL

1. Lembaga Bahasa Universitas Indonesia (LBUI) General English Basic- Intermediate 2004-2005

2. International Language Programs (ILP) Ciputat Talking English 2009

3. Brevet Perpajakan A-B Sekolah Tinggi Akuntansi Negara Desember 2009 - Juli 2010.

V. LATAR BELAKANG KELUARGA 1. Ayah : Tukiman

2. Tempat & Tanggal Lahir : Wonosari, 14 April 1958 3. Ibu : Warsi

4. Tempat & Tanggal Lahir : Wonogiri, 11 April 1960

ABSTRACT

Monetary sector in modern economy are significant variable in creating economy stability in a country. Central bank holding on key position in optimalize banking function in a economy, one of their function is a intermediary institution between surplus spending unit and defisit spending unit. The purpose of this research is to analysis response of Assets, DPK, NPF, and Financing syariah banking caused shock from syariah monetary instruments in period of 2004-2008 and to analysis how important contribution from Assets, DPK, NPF, and Financing syariah banking with syariah monetary instrument movement in period of 2004-2008.

This research use two syariah monetary instrument SWBI and PUAS. Data used in this research are monthly from period 2004-2008. The analysis tool that used in this research is VAR with use software EVIEWS 5.0.

The result of research shows that Assets has positive response PUAS’s shock, DPK hasn’t response from PUAS’s shock, NPF has positive response from PUAS’s shock, and Financing has positive response from PUAS shock . Each independent variables shows the different contribution to movement LQ 45 stock price from percentage so low to percentage enough high.

ABSTRAK

Sektor ekonomi dalam perekonomian modern merupakan variabel ekonomi yang signifikan dalam menciptakan kestabilan ekonomi suatu negara. Bank sentral memegang peranan penting di dalam mengoptimalkan fungsi dan peran perbankan dalam perekonomian, salah satu fungsinya adalah lembaga intermediasi antara pihak yang memiliki kelebihan dana dengan pihak yang kekurangan dana. Tujuan dari penelitian ini adalah untuk menganalisis respon dari aset, DPK, NPF dan pembiayaan perbankan syariah akibat shock yang terjadi pada instrumen moneter syariah periode tahun 2004-2008 dan untuk menganalisis besarnya kontribusi variabel aset, DPK, NPF dan pembiayaan akibat pergerakan transaksi instrumen moneter syariah periode tahun 2004-2008. .

Penelitian ini menggunakan dua instrumen moneter syariah yaitu SWBI dan PUAS. Data yang digunakan adalah data bulanan dari periode 2004-2008. Adapun alat analisis yang digunakan dalam penelitian adalah VAR dengan menggunakan software EVIEWS 5.0.

Hasil penelitian memperlihatkan bahwa aset merespon positif akibat shock yang terjadi pada PUAS, DPK tidak merespon akibat shock yang terjadi pada PUAS, NPF merespon positif shock yang terjadi pada PUAS dan pembiayaan merespon positif akibat shock yang terjadi pada PUAS. Setiap variabel independen memperlihatkan kontribusi yang berbeda-beda terhadap transaksi instrumen moneter syariah dari persentase yang sangat rendah sampai persentase yang cukup tinggi.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur kehadirat Allah SWT atas segala rahmat dan nikmat yang telah diberikan. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW. Perkenankan penulis menyampaikan ucapan terima kasih atas dukungan dan bantuan dari berbagai pihak yang turut andil dalam proses penulisan skripsi ini sehingga penulis dapat menyelesaikan skripsi yang berjudul:”Analisis Vector Auto Regressive (VAR) Transaksi Instrumen Moneter Syariah Terhadap Kinerja Perbankan Syariah di Indonesia”, semoga Allah SWT membalas kebaikan yang membantu saya dalam penulisan skripsi ini dengan balasan yang lebih baik lagi, mereka adalah:

1. Orang tua tersayang Bpk. Tukiman dan Ibu Warsi yang senantiasa memberikan doa, motivasi dan bantuan sehingga penulis dapat menyelesaikan penelitian skripsi ini.

2. Bpk. Prof. Dr. Abdul Hamid, Ms dan Bpk. Arief Mufraini Lc, Msi yang selalu memberikan saran-saran dan inspirasi-inspirasi yang bermakna kepada penulis dalam segala bentuk dan kesempatan.

3. Bpk. Prof. Dr. Abdul Hamid, Ms., selaku Dekan Fakultas Ekonomi dan Ilmu Sosial, Bpk. Prof. Dr. Ahmad Rodhoni selaku Pudek I Akademik sekaligus Bpk. Indoyama Nasarudin selaku Ketua Jurusan Manajemen yang telah banyak memberi pengetahuan yang bermanfaat bagi peneliti.

4. Terima kasih untuk kakak tercinta Listiyany S.Sos dan Budi Dwi Haryono yang telah banyak membantu penulis, memberikan motivasi setiap waktu untuk selalu segera menyelesaikan skripsi ini.

5. Teman seperjuangan dari SMA sampai kuliah, yaitu Andri Setiawan, Taufan, Andri Hari Prasetyo, Taufan Ver Dino, Syahrul Hidayat dan Edi Kurniawan. 6. Teman-teman seperjuangan selama kuliah, baik itu teman-teman dari kelas

Manajemen E dan Manajemen Perbankan yang tak bisa disebutkan satu persatu.

Penulis menyadari bahwa skripsi jauh dari sempurna, tetapi harapan penulis skripsi ini dapat membawa nama baik almamater terutama Fakultas Ekonomi dan dapat membantu peneliti lain yang akan melanjutkan penelitian.

Wassalamu’alaikum Wr.Wb.

Jakarta, 19 Desember 2009 Penulis,

DAFTAR ISI

DAFTAR RIWAYAT HIDUP... i

ABSTRACT... iii

ABSTRAK... ... iv

KATA PENGANTAR... v

DAFTAR ISI... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB 1. PENDAHULUAN A. Latar Belakang Penelitian... 1

B. Perumusan Masalah... 5

C. Tujuan dan Manfaat... 6

BAB II. TINJAUAN PUSTAKA A. Pengertian Dan Konsep Dasar Bank... 8

B. Instrumen Kebijakan Moneter Islam... 18

C. Assets And Liability Management Bank Syariah... 26

D. Dana Pihak Ketiga (DPK) Bank Syariah... 28

E. Pembiayaan Bank Syariah Di Indonesia... 30

F. Non Performing Financing (NPF)... 34

H. Kerangka Pemikiran... ... 37

I. Hipotesis Penelitian... 38

BAB III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 39

B. Metode Pemilihan Sampel... 39

C. Metode Pengumpulan Data... 39

D. Metode Analisis... 40

E. Operasional Variabel Penelitian... 46

BAB IV. ANALISIS DATA DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian... 48

1. Awal Perkembangan Bank Syariah... 48

2. Perkembangan Bank Syariah Saat Ini... 52

B. Analisis dan Pembahasan... 55

1. Analisis Deskriptif... 55

2. Analisis Pengujian Statistik... 68

BAB V. KESIMPULAN, IMPLIKASI DAN SARAN A. Kesimpulan... 85

B. Implikasi... 86

C. Saran... 87

DAFTAR PUSTAKA... 88

DAFTAR TABEL

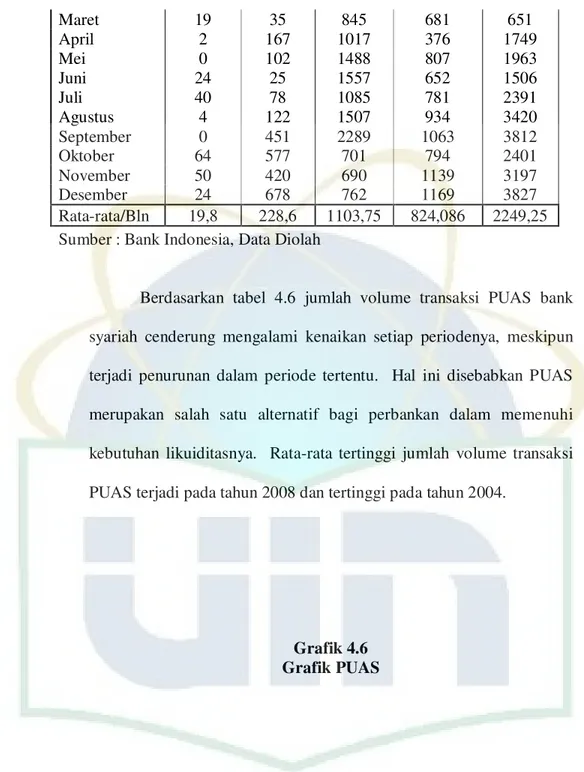

Dana Pihak Ketiga (DPK) Perbankan Syariah

Pembiayaan Perbankan Syariah Non Performing Financing (NPF) Perbankan Syariah Jumlah Outstanding SWBI Perbankan Syariah Jumlah Volume Transaksi PUAS Hasil Uji PP Data Tingkat Level Hasil Uji PP Data Tingkat Difference

Hasil Uji Kointegrasi DPK, ASET, NPF, Pembiayaan dan PUAS Hasil Perbandingan Panjang Lag Optimal Untuk Data Yang Didefferencing (Digunakan pada pengujian VECM) Variance Decomposition NPF Terhadap PUAS

Variance Decomposition Pembiayaan Terhadap PUAS

DAFTAR GAMBAR

Skema Pasar Uang Antarbank Syariah (PUAS) Skema Sertifikat Wadiah Bank Indonesia (SWBI) Kerangka Pemikiran

Faktor Pendorong Perkembangan Bank Syariah Grafik Aset Bank Syariah

Grafik DPK Perbankan Syariah Grafik Pembiayaan Perbankan Syariah

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Time Series 90

2 Uji Stasioner pada Tingkat Level 92

3 Uji Stasioner pada Tingkat First Difference 98

4 Uji Kointegrasi 103

5 Vector Error Correction Model (VECM) 104

6 Grafik IRF (Impulse Response) 106

A

Analisis Vector Auto Regressive (VAR) Transaksi Instrumen Moneter Syariah Terhadap Kinerja

Perbankan Syariah Di Indonesia

SWBI dan PUAS (Y)

Aset Perbankan Syariah (X1), DPK (X2), Pembiayaan (X3), dan NPF (X4)

Pengumpulan Data Time

Uji Stationeritas data

Stasioner Tidak Stationer

Stationer Di Deferensi Data

Terjadi VAR Bentuk Level

VAR Bentuk Diferensi

VECM

Impulse Response dan VarianceDecomposition

Analisis dan Kesimpulan Tidak

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Bank sentral memegang peranan yang penting dalam mengoptimalkan fungsi

dan peran perbankan dalam perekonomian, salah satu fungsinya adalah sebagai

tempat meminjam uang bagi bank-bank komersial, termasuk bank syariah yang

sedang mengalami kesulitan likuiditas ataupun menempatkan dananya dalam kondisi

over likuiditas. Fungsi ini sangat penting untuk dilakukan guna meningkatkan

kestabilan perekonomian dan pada akhirnya mempertahankan tingkat kepercayaan

publik yang tinggi terhadap sistem perbankan. Selama ini kebijakan moneter yang

dilakukan oleh Bank Indonesia dalam rangka pengendalian uang beredar ditempuh

dengan operasi pasar terbuka (Sri Widyastuti : 2009).

Agar operasi pasar terbuka berdasarkan prinsip syariah dapat dilaksanakan,

maka dalam rangka pengendalian moneter, diciptakan suatu piranti yang sesuai

dengan prinsip syariah dalam bentuk Sertifikat Wadiah Bank Indonesia (SWBI) dan

Pasar Uang Antarbank berdasarkan prinsip Syariah (PUAS). Ketentuan mengenai

PUAS dan SWBI ini tertuang dalam Peraturan Bank Indonesia (PBI)

No.2/8/PBI/2000 dan No.2/9/PBI/2000 tanggal 28 Februari 2000 yang mulai berlaku

sejak 1 Maret 2000. Sertifikat Wadiah Bank Indonesia (SWBI) dapat pula menjadi

sarana penitipan dana jangka pendek oleh bank yang mengalami kelebihan likuiditas.

Dari sisi bank syariah piranti tersebut merupakan sarana penempatan kelebihan

likuiditas. Bank Indonesia dapat memberikan bonus (return) kepada bank-bank

pemegang SWBI apabila penitipan tersebut dalam rangka kontraksi moneter

Indonesia pada bank konvensional, SWBI tidak dimaksudkan untuk memberikan

sinyal tingkat return syariah sebagai pengganti suku bunga pada Bank Indonesia

(Sudarsono : 2003).

Demikian juga dengan upaya lain yang bisa dilakukan bank syariah jika

mengalami kelebihan likuiditas melalui Pasar Uang Antarbank Syariah (PUAS),

perbankan syariah dapat berinvestasi pada sertifikat Investasi Mudharabah Antarbank

(IMA) dalam PUAS. Dengan adanya dukungan dari Bank Indonesia dalam

memfasilitasi tersedianya instrumen moneter yang sesuai dengan prinsip syariah dan

tersedianya pasar uang syariah.. Maka hal ini akan berdampak pada kinerja

perbankan syariah. Perbankan syariah dapat lebih leluasa mengelola portofolio

usahanya, dengan memanfaatkan instrumen moneter syariah tersebut. Selain sebagai

upaya untuk operasi pasar terbuka, instrumen moneter syariah juga secara tidak

langsung akan mempengaruhi likuiditas, profitabilitas, dan pembiayaan bank syariah.

Namun kecenderungan untuk menempatkan dana pada instrumen moneter syariah

akan membuat fungsi intermediasi perbankan syariah akan tidak optimal (Deky

Anwar : 2006).

Ketidak efektifan sistem perbankan konvensional dan instrumen keuangan

yang disediakan oleh Bank Indonesia dalam menyerap likuiditas perbankan nasional

pada saat krisis moneter pada tahun 1998, menyebabkan tumbuhnya perbankan

syariah sebagai dan instrumen keuangan syariah sebagai alternatif (Sri Widyastuti :

2009). Perbankan syariah di Indonesia menunjukkan perkembangan yang sangat

signifikan dalam lima tahun terakhir. Pada bulan September 2009 sudah terdapat

lima Bank Umum Syariah dan jumlah perkembangan jumlah Unit Usaha Syariah

(UUS) sampai dengan September 2009 sejumlah 24 UUS dari sebelumnya 19 pada

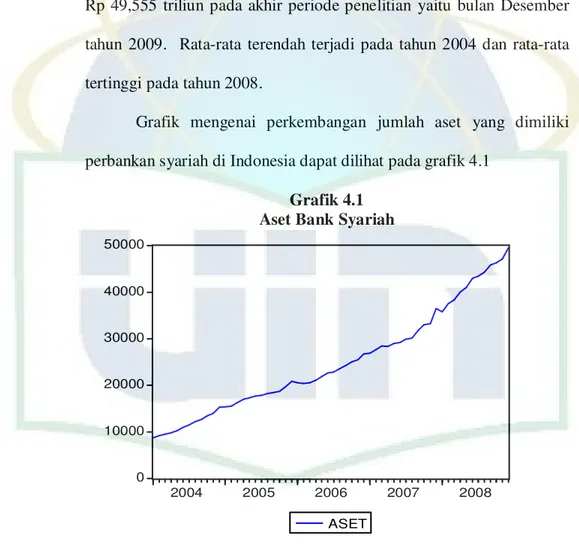

Aset yang dimiliki oleh bank syariah juga mengalami kenaikan yang sangat

signifikan, hingga September 2009 berjumlah Rp 58 Triliun lebih dibandingkan pada

tahun 2005 yang hanya sebesar Rp 20 Triliun, juga perkembangan dana pihak ketiga

terus mengalami peningkatan terutama disebabkan oleh adanya fatwa MUI yang

mengharamkan bunga bank pada akhir Desember 2003. Terlihat bahwa tahun-tahun

sesudahnya dana pihak ketiga terus meningkat. Seperti diketahui bahwa bank syariah

memiliki 3 produk utama yaitu murabaha (jual-beli), mudharabah (bagi hasil), dan

musyarakah (kemitraan usaha).

Dari ketiga komponen tersebut justru yang paling menonjol mewarnai bisnis

perbankan syariah di Indonesia adalah murabahah (Sri Widyastuti : 2009).

Kenyataan ini berbeda dengan pengelolaan perbankan syariah di negara-negara

lainnya dimana peran mudharabah dan musyarakah sangat menonjol. Dominasi

pembiayaan murabahah ini bukan sesuatu yang unik bagi kasus perbankan syariah di

Indonesia, tetapi juga merupakan karakter umum bank syariah di banyak negara

muslim lainnya. Di samping itu, bukti preferensi bank syariah pada sektor industri

dan pertanian yang diharapkan menjadi motor pertumbuhan di negara berkembang

tidak konsisten. Sebagian survei mengindikasikan alokasi pembiayaan yang

berimbang, sedangkan survei lain menunjukkan bank syariah terutama menyalurkan

pembiayaan ke sektor jasa dan perdagangan, demikian juga dengan masalah yang

ditimbulkan karena tersedianya instrumen keuangan bagi bank syariah (Deky Anwar :

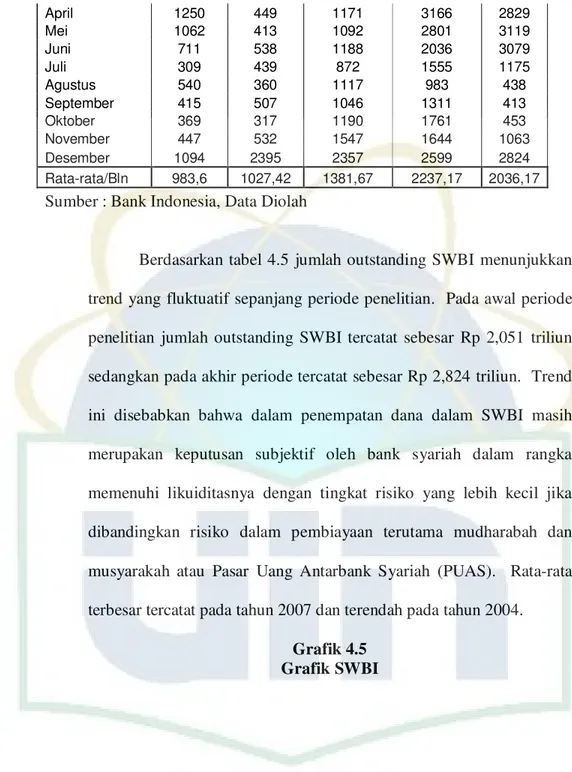

2006). Posisi jumlah dana bank syariah yang ditempatkan pada Sertifikat Wadiah

Bank Indonesia (SWBI) mencapai Rp 2,635 Triliun pada September 2009 dan posisi

volume transaksi PUAS mencapai Rp 251 Miliar pada September 2009 (Bank

Indonesia: 2009).

Mudharabah Antarbank (IMA) sebagai instrumen pasar uang antar bank berdasarkan

prinsip syariah (PUAS) dan Sertifikat Wadiah Bank Indonesia (SWBI) harus disikapi

sebagai fenomena yang bersifat sementara. Fenomena penempatan dana perbankan

syariah pada PUAS dan SWBI merupakan indikasi dari tidak tersalurkannya

pembiayaan perbankan syariah dengan baik dan optimal sehingga perbankan syariah

mencari alternatif untuk berinvestasi pada instrumen yang ada agar tidak terdapatnya

dana yang menganggur (idle fund).

Penempatan idle fund perbankan syariah pada instrumen moneter PUAS dan SWBI masih merupakan keputusan subjektif perbankan syariah di Indonesia. Karena

penempatan dana tersebut lebih didasari oleh motif memaksimalkan keuntungan

tanpa mempertimbangkan risiko yang ditimbulkan oleh masing-masing instrumen

moneter syariah terhadap kinerja perbankan syariah secara keseluruhan. Upaya

perbankan syariah yang tergolong agresif dalam memanfaatkan instrumen moneter

syariah tidaklah dapat dibenarkan, karena hal ini akan berakibat pada sedikitnya

pembiayaan yang bisa disalurkan kepada masyarakat. Yang pada akhirnya akan

memperlambat sektor riil dan memperbesar transaksi semu pada sektor moneter

(Deky Anwar : 2006).

Namun demikian juga besarnya jumlah dana pihak ketiga, asset dan

sedikitnya pembiayaan yang disalurkan akan mengakibatkan perbankan syariah

melirik instrumen SWBI dan PUAS sebagai sarana untuk menutupi biaya operasional

dan pembayaran nisbah bagi hasil dana pihak ketiga, yang diambilkan dari persentase

bonus SWBI dan nisbah bagi hasil sertifikat IMA pada PUAS.

Berdasarkan hal-hal tersebut diatas dapat diambil kesimpulan bahwa terdapat

hubungan antara instrumen moneter syariah dengan kinerja perbankan syariah.

hubungan antar variabelnya, bahwa besarnya transaksi dan frekuensi yang terjadi

pada SWBI dan PUAS secara langsung maupun tidak langsung akan mempengaruhi

kepada kinerja perbankan syariah berupa dana pihak ketiga, pertumbuhan aset,

jumlah pembiayaan dan non performing financing (Sri Widyastuti : 2009

sebagaimana Ikatan Ahli Ekonomi Indonesia : 2005)

Oleh karena itu, penelitian ini berjudul “Analisis Vector Auto Regressive

(VAR) Transaksi Instrumen Moneter Syariah Terhadap Kinerja Perbankan Syariah Di

Indonesia”.

B. Perumusan Masalah,

Pada penelitian ini penulis mengidentifikasi permasalahan utama diantara

beberapa masalah yang ada dalam kaitannya dengan transaksi instrumen moneter

syariah terhadap kinerja perbankan syariah, yaitu:

1. Bagaimana respon dari aset, DPK, NPF dan pembiayaan perbankan syariah

terhadap shock yang terjadi pada instrumen moneter syariah?

2. Berapa besar kontribusi aset, DPK, NPF, dan pembiayaan perbankan syariah

terhadap transaksi instrumen moneter syariah?

C. Tujuan dan Manfaat Penulisan 1. Tujuan Penulisan

Secara umum tujuan dari penulisan ini tidak lain untuk ikut serta memberikan

kontribusi penulis terhadap pemikiran, kajian, dan praktik perbankan syariah di

Indonesia. Adapun tujuan khusus penulisan ini adalah:

1. Menganalisis respon dari aset, DPK, NPF, dan pembiayaan bank syariah

akibat shock yang terjadi pada instrumen moneter syariah .

2. Menganalisis besarnya kontribusi aset, DPK, NPF, dan pembiayaan perbankan

Berdasarkan tujuan penulisan tersebut, dari keempat variabel (Jumlah

Pembiayaan, Dana Pihak Ketiga, Aset dan Non Performing Financing) akan diketahui

variabel mana yang berpengaruh dengan transaksi instrumen moneter syariah.

2. Manfaat Penulisan

Dari penelitian dan penulisan mengenai pengaruh antara transaksi instrumen

moneter syariah dengan kinerja perbankan syariah tersebut akan diperoleh manfaat

bagi pihak-pihak sebagai berikut:

1. Bagi bank, dapat dijadikan sebagai koreksi untuk memperbaiki kondisi

internal perusahaannya dalam menentukan keputusan dalam menggunakan

jumlah dana yang menganggur (idle fund).

2. Hasil penelitian ini dapat dijadikan sebagai referensi dalam penelitian

berikutnya yang berkaitan dengan transaksi instrumen moneter syariah

terhadap kinerja perbankan syariah di Indonesia.

3. Bagi perkembangan ilmu ekonomi, studi empiris ini diharapkan dapat

memberikan kontribusi yang bermanfaat dalam perkembangannya terutama

mengenai transaksi instrumen moneter syariah terhadap kinerja perbankan

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Konsep Dasar Bank

Bank berasal dari kata Italia “banco” yang artinya peti/lemari atau bangku. Bangku inilah yang digunakan oleh banker untuk melayani kegiatan operasionalnya

kepada para nasabah. Istilah bangku secara resmi dan popular menjadi Bank (Zainul

Arifin 1:2007). Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga

keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito.

Kemudian bank dikenal juga sebagai tempat untuk meminjam uang (kredit) bagi

masyarakat yang membutuhkannya. Di samping itu, bank juga dikenal sebagai

tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk

pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah,

dan pembayaran lainnya (Kasmir 25:2009).

Bank termasuk perusahaan industri jasa karena produknya hanya memberikan

pelayanan jasa kepada masyarakat. Agar pengertian bank menjadi jelas, ada beberapa

definisi atau rumusan yang dikemukakan antara lain, menurut Undang-undang

Republik Indonesia No. 7 Tahun 1992 tentang Perbankan yang telah diubah dengan

Undang-undang No.10 Tahun 1998 dapat dijumpai dalam pasal 1 ayat 1, 2, 3 dan 4,

yaitu:

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaaan, kegiatan usaha, serta cara dan proses dalam melaksanakan

3. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran.

4. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secra konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.

Selain itu, dibawah ini merupakan beberapa pengertian mengenai definisi dari

bank menurut pendapat beberapa ahli (Malayu Hasibuan 2:2007), yaitu:

1. G.M. Verryn Stuart

Bank is a company who satisfied other people by giving a credit with the money they accept as a gamble to the other, eventhough they should supply the new money. (Bank adalah badan usaha yang wujudnya memuaskan keperluan orang lain, dengan memberikan kredit berupa uang yang diterimanya dari orang

lain, sekalipun dengan jalan mengeluarkan uang baru kertas atau logam).

2. B.N. Ajuha

Bank provided means by which capital is transferred from those who cannot use it to profitable to those who can use it productively for the society as whole. Bank provided which channel to invest without any risk and at a good rate of interest. (Bank menyalurkan modal dari mereka yang tidak dapat mengunakan secara menguntungkan kepada mereka yang dapat membuatnya lebih produktif

untuk keuntungan masyarakat. Bank juga berarti saluran untuk menginvestasikan

tabungan secara aman dan dengan tingkat bunga yang menarik).

Bank adalah lembaga keuangan, pencipta uang, pengumpul dana, dan penyalur

kredit, pelaksana lalu lintas pembayaran, stabilisator moneter, serta dinamisator

pertumbuhan ekonomi.

Menurut Malayu Hasibuan bank sangat penting dan berperan untuk

mendorong pertumbuhan perekonomian suatu bangsa karena bank adalah:

1. Pengumpul dana dari pihak yang kelebihan dana dan penyalur kredit kepada

masyarakat yang membutuhkan dana.

2. Tempat menabung yang efektif dan produktif bagi masyarakat.

3. Pelaksana dan memperlancar lalu lintas pembayaran dengan aman, praktis, dan

ekonomis.

4. Penjamin penyelesaian perdagangan dengan menerbitkan L/C (Letter of Credit).

5. Penjamin penyelesaian proyek dengan menerbitkan bank garansi.

Drs. Mohammad Hatta mengemukakan bahwa bank adalah sendi kemajuan

masyarakat dan sekiranya tidak ada bank maka tidak akan ada kemajuan seperti saat

ini. Negara yang tidak mempunyai banyak bank yang baik dan benar adalah negara

yang terbelakang. Perusahaan saat ini diharuskan memanfaatkan jasa-jasa perbankan

dalam kegiatan usahanya jika ingin maju.

Bank pada dasarnya merupakan perantara antara pihak yang memiliki

kelebihan dana dengan pihak yang membutuhkan dana, usaha pokok bank didasarkan

atas empat hal pokok (M. Hasibuan 5:2009), yaitu:

1). Denomination Divisibility

Artinya bank menghimpun dana dari pihak yang memiliki kelebihan dana

yang masing-masing nilainya relatif kecil, tetapi secara keseluruhan jumlahnya

akan sangat besar. Dengan demikian, bank dapat memenuhi permintaan pihak

2). Maturity Flexibility

Artinya bank dalam menghimpun dana menyelenggarakan bentuk-bentuk

simpanan yang bervariasi jangka waktu dan penarikannya, seperti rekening giro,

rekening koran, deposito berjangka, sertifikat deposito, buku tabungan, dan

sebagainya.

3). Liquidity Transformation

Artinya dana yang disimpan oleh para penabung kepada bank umumnya

bersifat likuid. Karena itu, dapat dengan mudah mencairkannya sesuai dengan

bentuk tabungannya.

4). Risk Diversification

Artinya bank dalam menyalurkan kredit kepada banyak pihak atau debitor dan

sektor-sektor ekonomi yang beraneka macam, sehingga resiko yang dihadapi bank

dengan cara menyebarkan kredit semakin kecil.

1. Jenis-Jenis Bank

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan yang diatur dalam Undang-Undang Perbankan. Jika kita melihat jenis

perbankan sebelum keluar Undang-Undang Perbankan Nomor 10 Tahun 1998 dengan

sebelumnya, yaitu Undang Undang Nomor 14 Tahun 1967, maka terdapat beberapa

perbedaan. Namun, kegiatan utama atau pokok bank sebagai lembaga keuangan yang

menghimpun dana dari masyarakat dan menyalurkan dana tidak berbeda satu sama

lainnya.

Perbedaan jenis bank dapat dilihat dari segi fungsi bank dan kepemilikan

bank. Dari segi fungsi perbedaan yang terjadi terletak pada luasnya kegiatan atau

Sedangkan, kepemilikan perusahaan dilihat dari segi kepemilikan saham yang ada

serta akte pendiriannya (Kasmir, 34:2009).

Adapun jenis perbankan menurut Kasmir dapat ditinjau dari beberapa segi,

antara lain:

a. Dilihat dari Segi Fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 Tahun 1967 jenis

perbankan menurut fungsinya terdiri dari:

1) Bank Umum

2) Bank Pembangunan

3) Bank Tabungan

4) Bank Pasar

5) Bank Desa

6) Lumbung Desa

7) Bank Pegawai

8) Dan Bank Lainnya

Namun setelah keluar UU Pokok Perbankan Nomor 7 Tahun 1992 dan

ditegaskannya lagi dengan keluarnya Undang-Undang RI Nomor 10 Tahun 1998

maka jenis perbankan hanya terdiri dari dua macam saja, yaitu Bank Umum dan Bank

Perkreditan Rakyat (BPR). Dimana Bank Pembangunan dan Bank Tabungan berubah

fungsinya menjadi Bank Umum sedangkan Bank Desa dan Bank Pegawai menjadi

Bank Perkreditan Rakyat (BPR).

b. Dilihat dari Segi Kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang yang

memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan

Jenis bank dilihat dari segi kepemilikan tersebut adalah sebagai berikut:

1) Bank Milik Pemerintah

Di mana baik akte pendirian maupun modalnya dimiliki oleh pemerintah

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh

bank milik pemerintah antara lain: Bank Negara Indonesia 46 (BNI), Bank Rakyat

Indonesia (BRI), Bank Mandiri, dan Bank Tabungan Negara (BTN).

Sedangkan bank milik pemerintah daerah (pemda) terdapat di daerah tingkat I

dan tingkat II masing-masing provinsi. Sebagai contoh: BPD DKI Jakarta, BPD

Jawa Barat, BPD Jawa Tengah, BPD Jawa Timur, dan BPD lainnya.

2) Bank Milik Swasta Nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional

serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian

keuntungannya untuk keuntungan swasta pula. Contoh bank milik swasta

nasional antara lain: Bank Muamalat, Bank Central Asia, Bank Danamon, Bank

Bumi Putra, dan Bank Internasional Indonesia.

3) Bank Milik Koperasi

Kepemilikan saham bank ini dimiliki oleh perusahaan yang berbadan hukum

koperasi. Sebagai contoh adalah Bank Umum Koperasi Indonesia.

4) Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik

swasta asing maupun pemerintah asing. Jelas kepemilikannya pun dimiliki oleh

pihak luar negeri. Contoh bank asing yang terdapat di Indonesia antara lain: Bank

Of America, ABN AMRO Bank, Standard Chartered Bank.

Kepemilikan saham bank campuran dimiliki oleh oleh pihak asing dan pihak

swasta nasional. Kepemilikan sahamnya mayoritas dipegang oleh warga Negara

Indonesia. Contoh bank campuran yang terdapat di Indonesia antara lain:

Sumitomo Niaga Bank, Mitsubishi Buana Bank, Inter Pacific Bank, Bank Sakura

Swadarma.

c. Dilihat Dari Segi Statusnya

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank

umum dapat dibagi kedalam dua macam. Pembagian jenis ini disebut juga pembagian

berdasarkan kedudukan atau status bank tersebut.

Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam

melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas

pelayanannya. Oleh karena itu, untuk memperoleh status tersebut diperlukan

penilaian-penilaian dengan kriteria tertentu. Status bank yang dimaksud adalah

sebagai berikut:

1) Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang

berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke

luar negeri, inkaso keluar negeri, travelers cheque, pembukaan dan

pembayaran Letters of Credit dan transaksi lainnya. Persyaratan untuk

menjadi bank devisa ini ditentukan oleh Bank Indonesia.

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi

sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti

halnya bank devisa. Jadi bank non devisa merupakan kebalikan daripada bank

devisa, di mana transaksi yang dilakukan masih dalam batas-batas negara.

d. Dilihat Dari Segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menetukan harga baik

harga jual maupun harga beli terbagi dalam dua kelompok, yaitu:

1) Bank Yang Berdasarkan Prinsip Konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang

berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa

Indonesia di mana asal mula bank di Indonesia dibawa oleh kolonial Belanda.

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya,

bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

• Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti

giro, tabungan maupun deposito. Demikian pula harga untuk produk

pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga

tertentu. Penentuan harga ini dikenal dengan istilah spread based. Apabila suku bunga simpanan lebih tinggi dari suku bunga pinjaman maka dikenal

dengan nama negative spreads, hal ini terjadi di Indonesia pada akhir tahun 1998 dan sepanjang tahun 1999.

• Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau

menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu.

2) Bank Yang Berdasarkan Prinsip Syariah

Bank berdasarkan prinsip syariah belum lama berkembang di Indonesia.

Namun, di luar negeri terutama di negara-negara Timur Tengah bank yang

berdasarkan prinsip syariah sudah berkembang pesat sejak lama.

Bagi bank yang berdasarkan prinsip syariah dalam penentuan harga produknya

sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank berdasarkan

prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank

dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan

perbankan lainnya.

Dalam menentukan harga atau mencari keuntungan bagi bank yang

berdasarkan prinsip syariah adalah sebagai berikut:

• Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

• Pembiayaan berdasarkan prinsip penyertaan modal (musyarakah)

• Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

• Pembiayaan barang modal berdasrkan sewa murni tanpa pilihan (Ijarah)

• Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang

disewa dari pihak bank oleh pihak lain (Ijarah wa Iqtina)

Sedangkan penentuan biaya-biaya jasa bank lainnya bagi bank yang

berdasarkan pada prinsip syariah juga menentukan biaya sesuai dengan syariah

Islam.

Sumber penentuan harga atau pelaksanaan kegiatan bank prinsip syariah dasar

mengaharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank

yang berdasarkan prinsip syariah bunga adalah riba.

B. Instrumen Kebijakan Moneter Islam

1. Pasar Uang Antarbank Berdasarkan Prinsip Syariah (PUAS)

Pasar uang adalah tempat terjadinya transaksi tagihan keuangan berjangka

waktu pendek (umumnya kurang dari satu tahun) (Kasmir 235:2009).

Penggunaan istilah pasar uang bukan berarti dalam syariah uang dianggap sebgai

komoditi, sehingga dapat diperjualbelikan. Istilah pasar uang semata-mata hanya

menunjukkan bahwa terdapat kemungkinan investasi jangka pendek antarbank

berdasarkan prinsip syariah.

Piranti yang digunakan dalam PUAS ini adalah Sertifikat IMA (Investasi

Mudharabah Antarbank). Hal ini berarti prinsip syariah yang digunakan adalah

mudharabah (bagi hasil). Mudharabah adalah perjanjian antara penanam dana

(investor) dengan pengelola dana untuk melakukan kegiatan usaha tertentu guna

memperoleh keuntungan. Keuntungan tersebut akan dibagikan kepada kedua

belah pihak berdasarkan prinsip nisbah yang yang telah disepakati sebelumnya.

Dengan demikian bank yang memiliki kelebihan dana bukan memberikan

pinjaman, tetapi melakukan investasi kepada bank yang mengalami kekurangan

dana dengan jangka waktu investasi paling lama 90 hari. Nisbah bagi hasil yang

disepakati bank dapat digunakan sebagai indikator tingkat likuiditas bank penerbit

IMA. Semakin tinggi nisbah bagi hasil yang diterima bank pembeli sertifikat

IMA mengindikasikan semakin ketat likuiditas dari bank penerbit sertifikat IMA

(Buchori : 2002).

Sertifikat IMA diterbitkan oleh kantor pusat bank syariah bagi bank yang

Bank Syariah Mandiri. Bagi bank konvensional yang memiliki kantor cabang

syariah, Sertifikat IMA diterbitkan oleh Unit Usaha Syariahnya (UUS), seperti

Bank BNI, Bank Danamon, Bank IFI dan lainnya. Seluruh bank umum termasuk

bank umum konvensional dapat berpartisipasi dalam PUAS. Namun demikian,

bank umum konvensional hanya dapat berperan sebagai pembeli Sertifikat IMA,

sedangkan bank umum syariah maupun bank umum konvensional yang

mempunyai Unit Usaha Syariah dapat bertindak sebagai pembeli maupun penerbit

Sertifikat IMA.

Sertifikat IMA yang diterbitkan harus diserahkan kepada bank pembeli

Sertifikat IMA sebagai bukti telah melakkan penanaman dana. Sertifikat IMA

yang belum jatuh tempo dapat dipindahtangankan atau dijual kepada pihak lain.

Pemindahtanganan ini hanya dapat dilakukan oleh bank pembeli pertama,

sedangkan pembeli kedua tidak diperkenankan memindahtangankan kepada bank

lain sampai dengan berakhirnya jangka waktu Sertifikat IMA tersebut.

Pembatasan ini dilakukan untuk mencegah kesan terjadinya jual beli uang yang

dapat menjurus pada kegiatan spekulatif. Agar bank penerbit dapat melakukan

pembayaran kepada Bank yang berhak, maka bank pemegang sertifikat terakhir

wajib memberitahukan kepemilikan Sertifikat IMA tersebut kepada penerbit.

Pada saat Sertifikat IMA jatuh waktu, bank penerbit melakukan pembayaran

sebesar nilai nominal investasi (face value) kepada bank terakhir pemegang sertifikat, sedangkan imbalan dibayar setiap awal bulan kepada bank pemegang

sertifikat.

Hal ini dimaksudkan agar pembayaran imbalan sesuai dengan realisasi hasil

investasi yang telah terjadi. Bank penerbit harus menginformasikan nilai nominal

IMA pada Pusat Informasi Pasar Uang (PIPU) Bank Indonesia pada hari

penerbitan. Bank penerbit juga harus melaporkan tingkat realisasi imbalan

sertifikat IMA pada hari kerja pertama setiap bulan (Buchori : 2009), untuk lebih

Sumber : Buchori (2002)

a. Persyaratan Investasi Mudharabah Antarbank (IMA)

Sertifikat IMA yang diterbitkan oleh bank pengelola dana memenuhi

persyaratan sebagai berikut (Buchori : 2002):

(1) Sekurang-kurangnya mencantumkan

• Kata-kata “SERTIFIKAT INVESTASI MUDHARABAH

ANTARBANK”

• Tempat dan tanggal penerbitan Sertifikat IMA

• Nomor seri Sertifikat IMA

• Nilai Nominal Investasi

• Nisbah bagi hasil

• Jangka waktu investasi

• Tingkat indikasi imbalan, yaitu tingkat imbalan deposito investasi

Mudharabah (sebelum didistribusikan) pada bulan sebelumnya

• Tanggal pembayaran nilai nominal invetasi dan imbalan

• Tempat pembayaran

• Nama bank penanam dana

(2) Berjangka waktu paling lama 90 (sembilan puluh) hari

(3) Diterbitkan oleh kantor pusat bank syariah atau UUS

b. Perhitungan Imbalan Investasi Mudharabah Antarbank

Besarnya imbalan sertifikat IMA dihitung berdasarkan jumlah nominal

investasi, tingkat imbalan deposito investasi mudharabah sesuai dengan jangka

waktu penanaman dan dan nisbah bagi hasil yang disepakati. Rumus perhitungan

besarnya imbalan Sertifikat IMA sebagai berikut:

X = P x R x t/360 x k Keterangan:

X = Besarnya imbalan yang diberikan kepada bank penanam dana

P = Nilai nominal investasi

R = Tingkat imbalan deposito investasi Mudharabah

T = Jangka waktu investasi

K = Nisbah bagi hasil untuk bank penanam dana

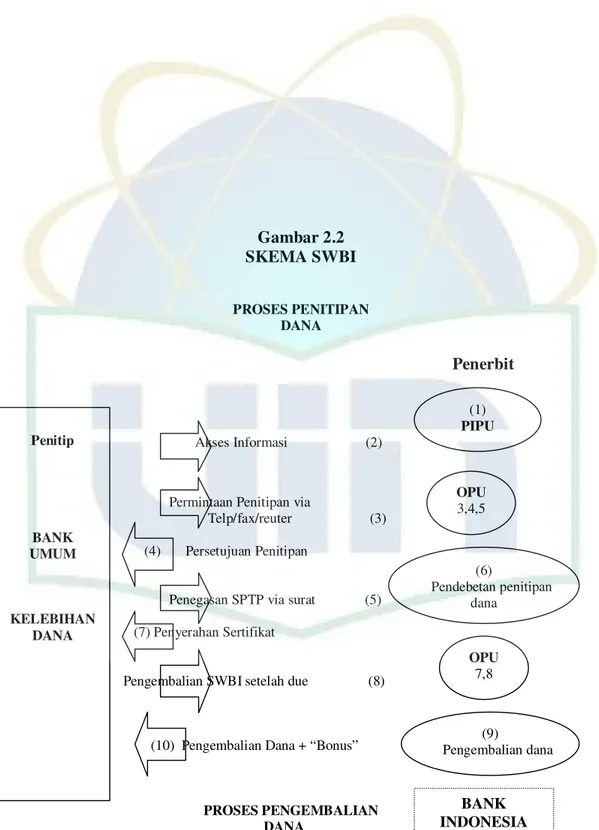

2. Sertifikat Wadiah Bank Indonesia (SWBI)

Sertifikat Wadiah Bank Indonesia (SWBI) adalah sertifikat yang diterbitkan

Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip

Wadiah (Zainul 170:2006).

Undang-Undang No.23 Tahun 1999 mengamanatkan bahwa dalam

melaksanakan kebijakan moneter, Bank Indonesia harus mengakomodasi

perkembangan bank syariah. Seiring dengan semakin banyak dan kian

berkembangnya bank-bank syariah, Bank Indonesia menerapkan instrumen

moneter syariah dengan menggunakan prinsip wadiah (titipan), yaitu Sertifikat

syariah. Dari sisi bank syariah, SWBI ini dapat dijadikan piranti pasar uang

syariah karena dapat berfungsi sebagai penitipan jangka pendek.

Bank Indonesia dapat memberikan bonus atas penitipan dana yang

diperhitungkan pada saat jatuh tempo. Jumlah dana yang dititipkan dimaksud

sekurang-kurangnya Rp 500.000.000,- (lima ratus juta rupiah). Penitipan dana

diatas nominal tersebut hanya dapat dilakukan dalam kelipatan Rp 50.000.000,-

(lima puluh juta rupiah). Jangka waktu waktu penitipan dana ditetapkan 1 (satu)

minggu, 2 (dua) minggu, dan 1 (satu) bulan yang dinyatakan dalam hari. Dalam

SWBI tidak boleh ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian

yang bersifat sukarela dari pihak Bank Indonesia, dan SWBI tidak boleh

diperjualbelikan.

Penyelesaian transaksi dilakukan pada hari kerja yang sama. Bank yang

permohonan penitipan dananya disetujui Bank Indonesia akan didebet rekening

gironya sebesar nilai titipan dana. Pada saat penitipan dana telah jatuh waktu,

Bank Indonesia akan mengkredit rekening giro sebesar nilai titpan dana ditambah

dengan bonus apabila Bank Indonesia pada saat itu memang perlu dilakukan

kontraksi moneter melalui bank syariah.

Pemberian dan besarnya bonus sepenuhnya tergantung Bank Indonesia.

Sebagai acuan dapat digunakan tingkat indikasi imbalan PUAS yang merupakan

rata-rata tertimbang dari tingkat indikasi imbalan Sertifikat IMA yang terjadi pada

PUAS pada tanggal penitipan dana. Apabila pada tanggal penitipan dana tidak

terjadi transaksi PUAS, maka sebagai acuan perhitungan bonus dapat digunakan

tingkat indikasi imbalan PUAS terakhir atau rata-rata tingkat imbalan deposito

OPU

SWBI secara lebih jelas dapat dilihat pada gambar 2.2.

Gambar 2.2

(10) Pengembalian Dana + “Bonus”

Sumber : Buchori (2002)

Apabila saldo rekening giro bank atau UUS tidak cukup untuk menyelesaikan

transaksi sehingga transaksi penitipan dana dibatalkan, maka bank atau UUS

dikenakan sanksi administratif berupa surat peringatan. Jika pembatalan transaksi

penitipan dana terjadi lebih dari dua kali dalam dalam kurun waktu enam bulan, selain

dikenakan sanksi administratif, bank atau UUS dikenakan pula sanksi kewajiban

membayar sebesar 0,1% dari kekurangan transaksi. Bank atau UUS yang mengambil

titipan dana sebelum jatuh waktu tidak diberikan bonus dan dikenakan sanksi

kewajiban membayar sebagai berikut:

Jumlah Dana Titipan Biaya Administrasi

Rp 500 juta s.d Rp 100 Miliar

> Rp 100 Miliar s.d Rp 500 Miliar

> Rp 500 Miliar

Rp 5 juta

Rp 10 juta

Rp 15 juta

Sumber : Buchori (2002)

C. Assets Dan Liability Management Pada Bank Syariah

Sebagaimana dengan bank konvensional, bank syariah pun merupakan

lembaga intermediasi antara penabung dan investor. Perbedaan pokok antara bank

syariah dan bank konvensional terletak pada dominasi prinsip berbagi hasil dan

berbagi risiko (profit and loss sharing) yang melandasi sistem operasionalnya. Hal ini antara lain tercermin pada beberapa karakteristik berikut:

• Berbeda dengan bank konvensional, bank islam hanya menjamin pembayaran

kembali nilai nominal simpanan giro dan tabungan (wadiah), tetapi tidak

menjamin pembayaran kembali nilai nominal dari deposito. Bank Islam juga

realisasi pembagian keuntungan final atas deposito pada bank syariah tergantung

pada kinerja bank, tidak sebagaimana bank konvensional yang menjamin

pembayaran keuntungan atas deposito berdasarkan tingkat bunga tertentu dengan

mengabaikan performancenya.

• Sistem operasional bank Islam berdasarkan berdasarkan pada sistem equity di

mana setiap modal adalah berisiko. Oleh karena itu hubungan kerja sama antara

bank Islam dengan nasabahnya adalah berdasarkan prinsip berbagi hasil dan

berbagi risiko.

• Dalam menggunakan kegiatan pembiayaan bank Islam menggunakan model

pembiayaan Syariah yaitu PLS dan non-PLS. Sehubungan dengan itu bank Islam

melakukan pooling dana-dana nasabah dan berkewajiban menyediakan manajemen investasi yang professional.

Berdasarkan karakteristik tersebut, maka risiko yang dihadapi oleh bank Islam

lebih terfokus pada risiko likuiditas dan risiko kredit dan tidak akan pernah

mengalami risiko karena fluktuasi tingkat bunga. Likuiditas bank syariah banyak

bergantung pada:

a. Tingkat kelabilan (Volatility) dari simpanan nasabah

b. Kepercayaan pada dana-dana non-PLS

c. Kompetensi teknis yang berhubungan dengan pengaturan struktur liabilitas

d. Ketersediaan aset yang siap dikonversikan menjadi kas.

e. Akses kepada pasar antar bank dan sumber dana lainnya, termasuk fasilitas lender of last resort dari Bank Sentral.

Kualitas earning assets bank Islam akan bergantung pada beberapa hal berikut: a. Level, distribusi dan tingkat kesulitan dari aset yang diklasifikasikan

b. Level dan komposisi dari berkurangnya nilai aset

c. Kecukupan dari cadangan penilaian kembali

d. Bukti adanya kemampuan untuk mengadministrasikan dan memperoleh kembali

kredit bermasalah.

Hasil akhir dari manajemen aset liabilitas itu akan bermuara pada kemampuan

untuk menutup kerugian dan penyediaan kecukupan modal, trend pendapatan yang

semakin baik, kompetitif terhadap peer group-nya, dan kualitas dan komposisi pendapatan bersih yang semakin baik.

Assets Liability management bank Islam lebih banyak bertumpu pada kualitas

aset, dan hal itu akan menentukan kemampuan bank untuk meningkatkan kualitas

pengelolaan liabilitasnya. Kemampuan manajemen untuk melaksanakan fungsinya

sebagai professional investment manager akan sangat menentukan kualitas aset yang dikelolanya. Teknik fund gap management tidak relevan untuk digunakan sebagai alat manajemen aset liabilitas bank Islam, karena bank Islam tidak berurusan dengan

risiko tingkat bunga (Zainul Arifin 132:2006).

D. Dana Pihak Ketiga (DPK) Bank Syariah

Dana pihak ketiga bank syariah adalah dana yang berasal dari simpanan

masyarakat Dalam hal ini tidak jauh berbeda dengan bank konvensional, hanya

dalam prinsipnya saja yang membedakan, pada bank konvensional menggunakan

sistem bunga sedangkan pada bank syariah menggunakan prinsip wadiah dan

mudharabah. Ada 3 (tiga) macam yang termasuk dalam Dana Pihak Ketiga (Bank

1. Simpanan Giro Wadiah

Simpanan giro menurut Bank Indonesia adalah simpanan yang penarikannya

hanya dapat dilakukan dengan menggunakan cek, bilyet giro ataupun

pemindahbukuan. Dalam bank syariah simpanan giro ini menggunakan prinsip

wadiah, dalam pelaksanaannya wadi’ah dibedakan menjadi dua jenis (Wiyono

33:2005), yaitu:

• Wadiah Yad Al Amanah adalah akad pentitpan uang dimana pihak penerima

titipan tidak diperkenankan menggunakan uang simpanan yang dititipkan dan

tidak bertanggungjawab atas kerusakan atau kehilangan barang titipan yang bukan

akibat kalalaian penerima titipan.

• Wadiah Yad Adh-Dhamanah adalah akad penitipan uang dimana pihak penerima

titipan dengan atau tanpa izin pemilik uang dapat memanfaatkan uang tersebut

dan harus bertanggung jawab atas kerusakan atau kehilangan barang titipan.

Sifat-sifat Simpanan Giro Wadiah menurut Malayu Hasibuan, antara lain:

a) Giro wadiah merupakan titipan yang dengan seizin penitip dapat

dipergunakan oleh bank.

b) Sebagai konsekuensi dari yad adh dhamanah menjamin keutuhan dana

c) Merupakan salah satu cara penyimpanan dana, alat pembayaran giral dengan

menggunakan media cek, bilyet giro dan perintah bayar lainnya.

d) Bank atas kehendak sendiri, tanpa perjanjian di muka dapat memberikan

semacam bonus kepada para nasabahnya.

Deposito mudharabah adalah investasi melalui simpanan pihak ketiga yang

penarikannya hanya dapat dilakukan dalam jangka waktu tertentu dengan

mendapatkan imbalan bagi hasil (Hasibuan 42:2007). Imbalan dibagi dalam bentuk

berbagi pendapatan (revenue sharing) atas penggunaan dana itu secara syariah dengan

rasio pembagian pendapatan, misalnya 60:40, yaitu 60% bagi deposan dan 40% bagi

bank. Jangka waktu deposito mudharabah berkisar antara 1 bulan, 3 bulan, 6 bulan,

dan 12 bulan.

3. Simpanan Tabungan Mudharabah dan Wadiah

Tabungan mudharabah adalah simpanan pihak ketiga di Bank Syariah yang

penarikannya dapat dilakukan setiap saat atau beberapa kali sesuai dengan perjanjian.

Dalam hal ini bank syariah bertindak sebagai Mudharib dan deposan sebagai shahib al mal. Bank sebagai Mudharib akan membagi keuntungan kepada shahib al mal sesuai dengan nisbah yang telah disetujui bersama. Pembagian keuntungan dapat

dilakukan setiap bulan berdasarkan saldo minimal yang mengendap selama periode

tersebut. Tabungan ini juga dapat menggunakan prinsip wadiah tergantung

kesepakatan di awal antara pihak pemilik dana dengan pihak yang dititipkan.

E. Pembiayaan Bank Syariah Di Indonesia

Di dalam sistem ekonomi syariah pada umumnya akad untuk melakukan

transaksi pembiayaan terbagi menjadi dua kelompok (Wiyono 28:2009 sebagaimana

Zulkifli : 2003), yaitu:

1. Akad Tabarru

Akad tabarru digunakan untuk transaksi yang bersifat tolong menolong tanpa

mengharapkan adanya keuntungan materiil dari pihak-pihak yang melakukan

dalam transaksi yang bersifat tabarru’ ini dibolehkan untuk memungut biaya transaksi yang akan digunakan habis dalam pengelolaan transaksi tabarru’ ini, sehingga benar-benar tidak ada unsur keuntungan materiil yang diperoleh.

Yang termasuk akad dalam transaksi tabarru’ ini antara lain:

• Akad Qardh

Transaksi qardh timbul karena salah satu pihak meminjamkan obyek perikatan

yang berbentuk uang kepada pihak lainnya, tanpa berharap mengambil

keuntungan materiil apapun.

• Akad Rahn

Transaksi rahn timbul karena salah satu pihak meminjamkan suatu obyek

perikatan yang berbentuk uang kepada pihak lainnya yang disertai dengan

jaminan.

• Akad Hawalah

Transaksi hawalah timbul karena salah satu pihak meminjamkan suatu obyek

perikatan yang berbentuk uang untuk mengambil alih piutang/utang dari pihak

lain.

• Akad Wakalah

Transaksi wakalah timbul karena salah satu pihak memberikan suatu obyek

perikatan yang berbentuk jasa atau juga bisa disebut sebagai meminjamkan

dirinya untuk melakukan sesuatu atas nama diri pihak lain.

Transaksi wadiah timbul karena salah satu pihak memberikan suatu obyek

perikatan yang berbentuk jasa yang lebih khusus yaitu custodian (penitipan dan

pemeliharaan).

• Akad Kafalah

Transaksi kafalah timbul jika salah satu pihak memberikan obyek yang

berbentuk jaminan atas kejadian tertentu di masa yang akan datang (contingent

guarantee).

• Akad Wakaf

Transaksi yang timbul jika salah satu pihak memberikan suatu obyek yang

berbentuk uang ataupun obyek lainnya tanpa disertai kewajiban mengembalikan.

2. Akad Transaksi Tijarah

Pembiayaan pada bank syariah terutama untuk sektor swasta pada umumnya

bersifat orientasi laba (Wiyono 36:2005). Aktivitas pada sektor swasta ini befungsi

menciptakan kemakmuran dan kesejahteraan ekonomi melalui kegiatan produksi,

distribusi, dan konsumsi. Sifat dasar, transaksi dan kontrak dalam ekonomi dapat

dikategorikan menjadi dua (Wiyono 36:2006 sebagaimana Zulkifli : 2003), yaitu:

a) Natural Certainty Contract

Natural Certainty Contract (NCC) adalah suatu jenis kontrak transaksi dalam

bisnis yang memiliki kepastian keuntungan dan pendapatannya baik dari segi jumlah

dan waktu penyerahannya. Yang termasuk dalam kontrak transaksi NCC dalam

perekonomian Islam adalah:

• Akad Murabahah

Perjanjian pembiayaan berupa transaksi jual beli suatu barang sebesar harga

perolehan barang ditambah margin yang telah disepakati oleh para pihak, dimana

• Akad Salam

Perjanjian pembiayaan berupa transaksi jual beli barang dengan cara

pemesanan dengan syarat-syarat tertentu dan pembayaran tunai terlebih dahulu.

• Akad Istishna

Perjanjian pembiayaan berupa transaksi jual beli barang dalam bentuk

pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang

disepakati dengan pembayaran sesuai dengan kesepakatan.

• Akad Ijarah

Perjanjian pembiayaan berupa transaksi sewa menyewa atas suatu barang

dan/atau jasa antara pemilik obyek sewa termasuk kepemilikan hak pakai atas

obyek sewa dengan penyewa untuk mendapatkan imbalan atas obyek sewa yang

disewakan. Apabila terjadi perpindahan kepemilikan ketika akhir periode maka akad tersebut dinamakan Ijarah Muntahiyah Bitamlik.

b) Natural Uncertainty Contract (NUC)

Natural Uncertainty Contract (NUC) adalah suatu jenis kontrak transaksi

dalam bisnis yang mengandung ketidakpastian. Yang termasuk dalam kontrak

transaksi NCC antara lain:

• Mudharabah

Perjanjian pembiayaan/penanaman dana dari pemilik dana (shahibul maal) kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu yang sesuai syariah, dengan pembagian hasil usaha antara kedua belah pihak

berdasarkan nisbah yang telah disepakati sebelumnya.

• Musyarakah

Perjanjian pembiayaan atau penanaman dana dari dua atau lebih pemilik dana

pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang

disepakati, sedangkan pembagian kerugian berdasarkan proporsi modal

masing-masing.

F. Non Performing Financing (NPF)

Non Performing Financing (NPF) merupakan rasio antara pembiayaan

bermasalah terhadap total pembiayaan pada bank syariah. Dalam laporan keuangan

biasanya NPF bank syariah menggunakan persentase dalam melaporkan tingkat

NPF-nya namun dalam penelitian ini yang digunakan adalah jumlah yang tertera dalam

laporan keuangan bank syariah.

G. Penelitian Sebelumnya

Sebagai landasan dalam penelitian mengenai dampak instrumen moneter

syariah terhadap kinerja perbankan syariah, penulis menggunakan beberapa penelitian

yang dulu pernah dilakukan.

Penelitian yang berkaitan dengan instrumen moneter syariah sudah dilakukan oleh

beberapa orang peneliti, antara lain:

1) Sri Widyastuti (2009) dan Deky Anwar (2006) dalam penelitiannya yang

mengambil judul analisis dampak transaksi instrumen moneter syariah

terhadap kinerja perbankan syariah di Indonesia mencoba mencari tahu

dampak yang ditimbulkan akibat transaksi instrumen moneter syariah terhadap

kinerja perbankan di Indonesia selama periode 2001-2006. Variabel yang

digunakan dalam penelitian ini adalah SWBI dan PUAS sebagai variabel

dependen dan pembiayaan, aset, dan pihak ketiga, dan NPF sebagai variabel

independent. Hasil penelitian ini membuktikan bahwa variabel independen

kinerja perbankan syariah lebih cepat meredam shock yang terjadi pada

NPF lebih berperan dalam dominasi transaksi SWBI sedangkan yang

mendominasi dalam transaksi instrumen moneter PUAS adalah aset dan NPF.

2) Indah Nurfitri Adi (2006) dalam penelitiannya yang mengambil judul analisis

pengaruh penempatan dana pada SWBI dan PUAS terhadap FDR (Financing

To Deposits Ratio) Perbankan Syariah di Indonesia mencoba menganalisis

pengaruh antara SWBI dan PUAS sebagai variabel dependen dan FDR

(Financing To Deposits Ratio) sebagai variabel independent. Hasil penelitian

ini secara bersama-sama SWBI dan PUAS memiliki pengaruh yang signifikan

terhadap FDR, namun secara parsial hanya variabel SWBI yang signifikan

terhadap FDR.

3) Amin Budi Pramuharjdo (2005) dalam penelitiannya yang berjudul analisis

pengaruh kebijakan moneter terhadap deposito, pembiayaan, dan likuiditas

perbankan syariah di Indonesia mencoba menganalisis instrumen-instrumen

moneter seperti Sertifikat Bank Indonesia (SBI), dan variabel-variabel

makroekonomi seperti inflasi, GDP riil, dan pangsa pasar bank syariah

terhadap bank konvensional sebagai variabel independen, sedangkan variabel

dependentnya adalah kinerja perbankan syariah yakni, jumlah deposito,

tingkat likuiditas dan pembiayaan perbankan syariah. Hasil dari penelitian ini

menunjukkan bahwa tingkat suku bunga SBI berpengaruh negatif terhadap

deposito, likuiditas, dan pembiayaan perbankan syariah di Indonesia,

sedangkan pangsa pasar bank syariah terhadap bank konvensional

H. Kerangka Pemikiran

Gambar 2.3

Analisis Vector Auto Regressive (VAR) Transaksi Instrumen Moneter Syariah Terhadap Kinerja

Perbankan Syariah Di Indonesia

SWBI dan PUAS (Y)

Aset Perbankan Syariah (X1), DPK (X2),

Pembiayaan (X3), dan NPF (X4)

Pengumpulan Data Time Series

Uji Stationeritas data

Stasioner Tidak Stationer

Stationer Di Deferensi Data

Terjadi Kointegrasi VAR Bentuk Level

VAR Bentuk Diferensi

VECM

Impulse Response dan VarianceDecomposition

Analisis dan Kesimpulan Tidak

I. Hipotesis

Sesuai dengan kerangka pemikiran, latar belakang, dan pembatasan masalah,

untuk mencapai tujuan penelitian ini maka hipotesis dari penelitian ini adalah:

Ho :

Ha :

Variabel Aset, DPK, Pembiayaan, dan NPF diduga tidak berpengaruh

terhadap transaksi PUAS dan SWBI

Variabel Aset, DPK, Pembiayaan, dan NPF diduga berpengaruh terhadap

transaksi PUAS dan SWBI

BAB III

A. Ruang Lingkup Penelitian

Penelitian ini menggunakan data sekunder dari Bank Umum Syariah dan Unit

Usaha Syariah di Indonesia tanpa Bank Perkreditan Rakyat Syariah dari laporan

keuangan bulanan dan laporan keuangan publikasi Bank Indonesia dalam kurun

waktu bulan Januari 2005 sampai dengan bulan Desember 2008. Ruang lingkup

penelitian ini adalah membahas variabel bebas (independent variable) yang terdiri dari

Aset Perbankan Syariah (X1), Dana Pihak Ketiga Perbankan Syariah (X2),

Pembiayaan Perbankan Syariah (X3), dan Non Performing Financing bank syariah

(X4). Sedangkan variabel terikat (dependent variable) adalah Sertifikat Wadiah Bank

Indonesia dan Pasar Uang Antarbank Syariah.

B. Metode Penentuan Sampel

Dalam penelitian ini metode penentuan sample yang digunakan oleh penulis

adalah convenience sampling yaitu peneliti menggunakan data yang tersedia yaitu

Laporan Keuangan Publikasi Bank Indonesia dan Statistik Perbankan Syariah

Indonesia. Metode ini dipilih karena Bank Indonesia merupakan satu-satunya

institusi yang berhak mengeluarkan data perbankan secara keseluruhan adalah Bank

Indonesia.

C. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian kali ini adalah:

1. Studi Kepustakaan (Library Research)

Untuk mendapatkan landasan dan konsep yang kuat agar dapat memecahkan

permasalahan, maka penulis mengadakan penelitian kepustakaan dengan

mengumpulkan literatur-literatur ilmiah, beberapa buku, artikel dan jurnal

2. Field Research

Pengumpulan data dan keterangan seperti laporan keuangan, dan data lain

yang berhubungan dengan penelitian ini, diperoleh dari Bank Indonesia.

Penelusuran data dilakukan dengan dua cara, yaitu:

a) Penelusuran secara manual untuk data dalam format kertas hasil cetakan

b) Penelusuran dengan komputer untuk data dalam format laporan elektronik.

D. Metode Analisis

1. Pengujian Stasioneritas

Suatu variabel dikatakan stasioner jika nilai rata-rata, varians, dan

kovariansnya selalu konstan pada setiap titik waktu. Stasioner dari sebuah variabel

menjadi penting karena pengaruhnya pada hasil estimasi regresi. Regresi antara

variabel-variabel yang tidak stasioner akan menghasilkan fenomena regresi palsu

(spurious regression), di mana nilai koefisien yang dihasilkan dari estimasi menjadi tidak valid dan sulit untuk dijadikan pedoman. Ada beberapa cara yang tepat dapat

dilakukan untuk mengukur keberadaan stasionaritas, salah satunya adalah dengan

menggunakan Phillip Pheron Test (PP), yaitu jika nilai mutlak PP statistiknya lebih besar dari Mc Kinnnon Critical Value (tergantung dari tingkat keyakinan yang dipilih 1%, 5%, atau 10%), maka dapat disimpulkan bahwa series tersebut stasioner. Pada

penelitian ini nilai kritis yang digunakan adalah 5% yang mana tidak terlalu rendah

dan tidak terlalu tinggi. Cara yang cukup cepat adalah dengan melihat nilai Prob-nya,

apabila lebih kecil dari 0,05 (5%), maka data sudah stasioner. Solusi yang dapat

dilakukan apabila berdasarkan uji PP diketahui suatu series adalah non stasioner

adalah dengan melakukan difference non stationary processes (Widarjono, 347:2007). Metode PP digunakan dalam uji stasioneritas data karena metode PP dapat

hal ini uji ADF tidak dapat melakukannya. Perubahan struktur data perlu diperhatikan

karena hal itu dapat menyebabkan data terlihat seperti tidak stasioner, sehingga

kesimpulan yang diambil jika perubahan struktur tidak dimasukan ke dalam

perhitungan akan mengarah pada penerimaan hipotesis yang salah.

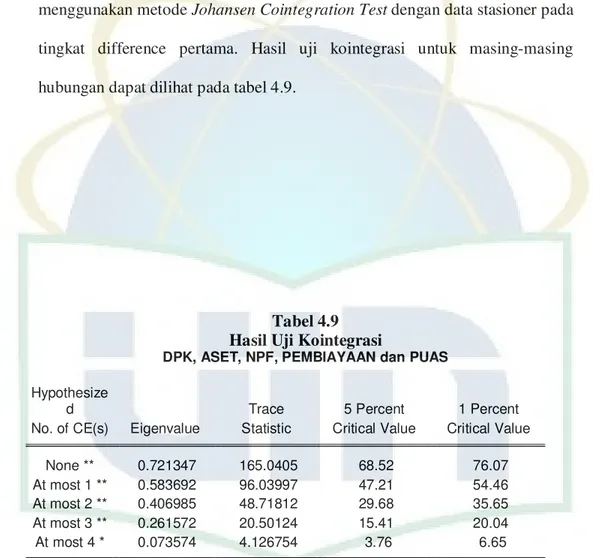

2. Uji Kointegrasi

Kointegrasi adalah suatu hubungan jangka panjang atau ekuilibrium antara

variabel-variabel yang tidak stasioner (Widarjono : 2007). Dengan kata lain, walau

secara individual variabel-variabel tersebut tidak stasioner, namun kombinasi antar

variabel tersebut dapat menjadi stasioner. Berkaitan dengan hal ini, maka langkah

selanjutnya di dalam estimasi VAR adalah uji kointegrasi untuk mengetahui

keberadaan hubungan antar variabel. Uji kointegrasi yang digunakan adalah uji

Johansen Cointegration Test. Ada tidaknya kointegrasi didasarkan pada uji likelihood ratio (LR). Jika nilai hitung LR lebih besar dari nilai kritis LR maka kita menerima adanya kointegrasi sejumlah variabel dan sebaliknya jika nilai hitung LR lebih kecil

dari nilai kritisnya maka tidak ada kointegrasi. Pada langkah ini kita akan mengetahui

apakah model penelitian ini merupakan VAR tingkat diferensi jika tidak ada

kointegrasi dan VECM bila terdapat kointegrasi.

3. Vector Autoregression (VAR)

Metode analisis yang digunakan untuk mengestimasi model penelitian ini

adalah VAR (Vector Autoregression). Model VAR adalah model persamaan regresi yang menggunakan data time series. Model VAR ini dibangun dengan pertimbangan

meminimalkan pendekatan teori dengan tujuan agar mampu menangkap fenomena

ekonomi dengan baik. Penggunaan metode VAR dikarenakan metode ini dianggap