TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL PIUTANG PADA KPRI INSKO DINAS KOPERASI DAN UMKM

PROVINSI SUMATERA UTARA

OLEH :

FERRY SATIANDRA P D 122102050

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamualaikum Waramatullahi Wabarakatuh

Puji dan syukur penulis panjatkan atas kehadiran allah SWT yang telah

memberikan kesehatan,rahmat dan hidayahnya kepada penulis sehingga penulis

dapat menyelesaikan tugas akhir ini. dan shalawat beserta salam penulis berikan

kepada junjungan kita Nabi Besar Muhammad SAW. Sehingga Penulis dapat

menyelesaikan Tugas Akhir ini, sebagai salah satu syarat dalam menyelesaikan

pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara yang berjudul “Sistem Pengendalian Internal

Piutang Pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara”

Penulis menyadari masih banyak kekurangan yang terdapat di dalam tugas

akhir ini baik dalam segi materi maupun dari segi tata bahasa, meskipun demikian

besar harapan penulis agar kiranya tugas akhir ini dapat bermanfaat bagi

akademis,penulis dan perusahaan yang membutuhkan. Penulisan tugas akhir ini

berhasil atas dukungan berbagai pihak yang sangat berperan penting dan

membantu penulis dalam menyelesaikan penulisan tugas akhir ini,maka

sehubungan dengan hal tersebut maka dalam kesempatan ini penulis

mengucapkan terimah kasih kepada :

1. Bapak, Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA. selaku Dekan Fakultas

2. Bapak, Drs. Rustam, M.Si, Ak, CA. selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak, Drs. Chairul Nazwar, M.Si, Ak. selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Bapak, Drs. Rasdianto, M.Si, Ak. selaku Dosen Pembimbing Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara

5. Kepada bapak parluhutan dalimunthe, SE selaku ketua KPRI INSKO Dinas

Koperasi dan UMKM atas ketersediaannya memberikan informasi yang di

perlukan dan membantu penulis dalam melakukan riset hingga dapat

menyelesaikan tugas akhir ini.

6. Teristimewa untuk orang selalu Penulis cintai, sayangi, dan hormati Ayahanda

parluhutan dalimunthe,SE dan Latifa hanum siagian,SE, yang telah

mendoakan dan memberikan semangat kepada Penulis.

7. Untuk kedua adik penulis Feby May Anggraini dan Fera Septiani Putri atas

setiap motivasi,doa serta kasih sayangnya kepada penulis.

8. Liza dwi anggita yang selalu memberikan semangat,dorongan dan doa kepada

penulis.

9. Dan sahabat-sahabatku di fakultas ekonomi khususnya angkatan 2012.

10. Teman-teman seperjuangan doni,faisal,agung,edy yang telah bersama-sama

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna karena

keterbatasan pengetahuan dan waktu, maka dengan kerendahan hati penulis

menerima saran dan kritik yang membangun untuk kesempurnaan Tugas Akhir

ini.Semoga Allah selalu memberikan hidayah dan pertolongan – Nya kepada kita semua. Dan penulis mengharapkan Tugas Akhir ini dapat memberikan

manfaat dalam pengembangan pendidikan.

Medan, Juni 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian dan Manfaat Penelitian... 4

1. Tujuan Penelitian... .. 4

2. Manfaat Penelitian... . 5

D. Rencana Penulisan... 5

1. Jadwal Survei / Observasi... 5

2. Rencana Isi... 6

BAB II : KOPERASI KPRI INSKO DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA... 9

A. Sejarah Ringkas... 9

B. Struktur Organisasi ... 10

C. Job Description ... 12

F . Rencana Usaha ... 16

BAB III : SISTEM PENGENDALIAN INTERNAL PIUTANG PADA KPRI INSKO DINAS KOPERASI DAN UMKM

PROVINSI SUMATERA UTARA... 18

A.Pengertian Piutang dan Pengendalian Internal... 18

B. Tujuan dan Fungsi Pengendalian Internal Piutang... 21

C.Tujuan dan Fungsi Sistem Pengendalian Internal Piutang

pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi

Sumatera Utara... 23

D.Prosedur Pemberian Kredit dan Penerimaan Piutang

pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi

Sumatera Utara... 25

E. Rasio Perputaran Piutang dan Rata-Rata Periode Penerimaan

pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi

Sumatera Utara... 27

F. Pengaruh Sistem Pengendalian Internal Piutang Terhadap

Kelancaran Penerimaan Kas pada KPRI INSKO Dinas

Koperasi dan UMKM Provinsi Sumatera Utara... 29

G. Sistem Pengendalian Internal Piutang pada KPRI INSKO

Dinas Koperasi dan UMKM Provinsi Sumatera Utara ... 33

BAB IV : KESIMPULAN DAN SARAN ... 39

B. Saran ... 40

DAFTAR PUSTAKA ... 41

DAFTAR TABEL

Nomor Judul Halaman

Daftar Lampiran

No Judul Halaman

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Sampai saat ini kondisi perekonomian di indonesia belum sepenuhnya

pulih.Pemerintah telah bertekad untuk melakukan langkah dan kebijaksanaan

strategis, agar perekonomian nasional dapat semakin tumbuh dan berkembang

secara wajar dan proporsional.Komitmen tersebut dilakukan dengan

memprioritaskan pemberdayaan koperasi, pengusaha kecil dan menengah.

Pemerintah memberikan kemudahan kepada masyarakat untuk mengembangkan

usaha melalui wadah koperasi. Sebagai wadah pengembangan usaha, koperasi di

harapkan dapat meningkatkan kesejahteraan anggota dan sekaligus menumbuhkan

semangat kehidupan demokrasi ekonomi dalam masyarakat.

Usaha koperasi disusun oleh anggota dan untuk anggota. Pimpinan dalam

koperasi di sebut pengurus yang dipilih oleh anggota dalam masa jabatan tertentu.

Dikatakan bahwa koperasi tumbuh dari golongan lemah, bersatu guna memenuhi

kebutuhan bersama. Usaha kopersi lebih banyak bersifat sosial menolong anggota

dengan cara mencari untung sebesar-besarnya,karena tujuan utama koperasi ini

didirikan adalah untuk mensejahterakan anggotanya. Tetapi sekarang motif

koperasi ini mulai bergeser dari usaha yang mementingkan sosial belaka ke

koperasi sebagai unit ekonomi yang harus memperhitungkan rugi dan laba.

koperasi tidak akan pernah maju, karena tidak akan ada gairah anggota apabila

koperasinya selalu menderita kerugian.

Penjualan kredit dan kegiatan simpan pinjam merupakan beberapa

aktivitas pokok dalam koperasi dan salah satu sumber bagi koperasi untuk

mendapatkan profit yang memadai, sehingga penerimaan piutang merupakan

sumber bagi tersedianya modal kerja dan merupakan unsur yang paling penting

dalam pengoperasian koperasi. Sehingga, kelancaran penerimaan piutang sangat

penting dan sangat mempengaruhi kegiatan usaha suatu koperasi. Apabila

pengelola kurang baik, maka koperasi akan mengalami kesulitan dalam

menjalankan usahanya. Oleh karena itu koperasi membutuhkan penanganan yang

lebih baik terhadap piutang.

Koperasi yang jumlah penjualan kreditnya dan kegiatan pinjaman

anggotanya harus mampu mengendalikan piutangnya dengan baik, karena resiko

yang terkandung didalamnya cukup besar yaitu kemungkinan tidak tertagihnya

piutang tepat pada waktunya ataupun tidak tepatnya jumlah dalam penerimaan

piutang, sehingga koperasi dapat menderita kerugian. Dengan semakin luasnya

kegiatan aktivitas piutang, maka menimbulkan banyak permasalahan yang

dihadapi managemen, oleh karena itu di perlukan suatu alat atau cara khusus

untuk mengawasi aktivitas piutang pada koperasi, yaitu sistem pengendalian

internal piutang. Dengan adanya sistem pengendalian internal yang baik terhadap

piutang, maka akan mempengaruhi sistem kelancaran penerimaan piutang pada

Pengendalian yang baik dapat menekan sekecil mungkin atau menghindari

terjadinya masalah-masalah tersebut sehingga bila terjadi hal demikian dapat

diketahui dan di atasi dengan tepat.

Salah satu koperasi yang didalamnya terdapat kegiatan penjualan kredit

dan juga terdapat kegiatan simpan pinjam yang dapat menimbulkan piutang

adalah KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera Utara,pada

KPRI Insko terdapat 3 kegiatan usaha yaitu, unit simpan pinjam,unit pertokoan

dan unit fotocopy,masalah yang terjadi pada KPRI Insko adalah terjadinya

rangkap tugas,piutang macet dan beberapa unsur sistem pengendalian internal

piutang yang masih mengalami kelemahan. Hal ini terjadi karena KPRI Insko

memiliki pengurus yang terbatas dan mengakibatkan adanya rangkap

tugas,menerima pertimbangan penambahan jangka waktu pembayaran dari

anggota,dimana anggota dapat menambah jangka waktu pelunasan pinjaman

mereka, kurang memperbaharui dan memperketat sistem pengendalian internal

piutangnya.

Untuk mengatasi masalah tersebut maka sistem pengendalian internal

khususnya mengenai piutang dapat di jalankan dengan baik dalam koperasi ini.

Karena jika tidak demikian maka aktivitas dalam koperasi ini akan menurun dan

semakin lama akan mengalami kebangkrutan.

Berdasarkan uraian di atas maka penulis tertarik untuk meninjau

permasalahan mengenai sistem pengendalian internal piutang. Untuk itu penulis

Pegawai Republik Indonesia INSKO(KPRI INSKO). Berdasarkan permasalahan

diatas maka penulis tertarik untuk menuangkannya dalam judul “ Sistem

Pengendalian Internal Piutang Pada KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera Utara“

B.Rumusan masalah

Berdasarkan masalah di atas maka perumusan masalah yang dikemukakan pada penulisan tugas akhir ini adalah :

Setiap perusahaan dalam mencapai tujuan selalu menghadapi berbagai

masalah. Untuk itu di perlukan adanya pengawasan atau pengendalian yang

memadai sehingga perusahaan dapat memperkecil seminimal mungkin

penyalahgunaan dari prosedur yang telah ditetapkan. Sesuai dengan judul

yang ditetapkan dalam penulisan tugas akhir ini, maka dapat dirumuskan

masalah yang akan di teliti adalah “Apakah Sistem Pengawasan Internal

piutang yang terapkan di KPRI Insko Dinas Koperasi dan UMKM Provinsi

Sumatera Utara sudah berjalan dengan baik dan efektif “.

C.Tujuan penelitian dan Manfaat penelitian

1. Tujuan Penelitian

a) Untuk mengetahui sejauh mana KPRI Insko menerapkan

b) Untuk memahami lebih jauh lagi teori yang di dapat dalam

perkuliahan dengan melihat penerapan yang dilaksanakan

di KPRI Insko Dinas Koperasi dan UMKM Provinsi

Sumatera Utara

c) Untuk menunjukkan berapa besar pengaruh sistem

pengendalian internal piutang terhadap pemberian dan

kelancaran penerimaan kas.

d) Untuk mengetahui tindakan-tindakan apa yang di ambil

koperasi apabila terjadi permasalahan piutang dalam

operasi koperasi.

2. Manfaat penelitian

a) Untuk menambah wawasan dan pengetahuan peneliti tentang sistem

pengendalian internal piutang yang mungkin akan berguna apabila

peneliti menemukan permasalahan yang berhubungan dengan

permasalahan tersebut diatas.

b) Bagi instansi akademik di fakultas ekonomi usu dapat memberikan

manfaat dalam mengembangkan wawasan yang dihasilkan untuk

instansi akademik.

c) Bagi KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera

Utara agar dapat mempertahankan atau meningkatkan pengendalian

internal piutang khususnya pada pemberian dan kelancaran

d) Bagi peneliti selanjutnya,Untuk menjadi bahan referensi bagi

peneliti lainnya yang ingin meneliti mengenai sistem pengendalian

internal piutang di periode yang akan datang.

D. Rencana Penulisan

1. Jadwal Penelitian

Penelitian ini akan dilakukan di KPRI Insko Dinas Koperasi dan UMKM

Provinsi Sumatera Utara jl.Gatot Subroto No.218 medan.

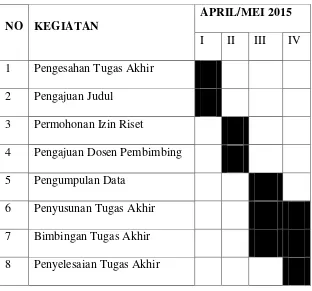

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

APRIL/MEI 2015

I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

2. Rencana Isi

Untuk mempermudah dalam penulisan skripsi minor ini, penulis

membuat rencana isi dalam empat bab, yang masing-masing bab terdiri

dari sub-sub bab yang sesuai dengan kebutuhan penulis. Secara garis

besar pokok pembahasannya adalah sebagai berikut

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat

penelitian, rencana penulisan yang mencakup jadwal

penelitian dan rencana isi.

BAB II : KPRI INSKO DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA

Pada bab ini meliputi sejarah ringkas instansi, struktur

organisasi , job description, jaringan usaha, kinerja

terkini dan rencana usaha KPRI Insko Dinas Koperasi

dan UMKM Provinsi Sumatera Utara

BAB III : SISTEM PENGENDALIAN INTERNAL

PIUTANG PADA KPRI INSKO DINAS

KOPERASI DAN UMKM PROVINSI

SUMATERA UTARA

Pada bab ini penulis mencoba menguraikan mengenai

,Prosedur Pemberian kredit dan Penerimaan

Piutang,Rasio Perputaran Piutang dan Rata-Rata

Periode Penerimaan piutang,Pengaruh Sistem

Pengendalian Internal Piutang Terhadap Kelancaran

Penerimaan Kas,Sistem Pengendalian Internal Piutang

yang di terapkan di KPRI Insko Dinas Koperasi dan

UMKM Provinsi Sumatera Utara

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba mengambil

kesimpulan dan memberikan saran-saran yang bertitik

tolak dari pengumpulan data dan pembahasan yang

dilakukan dimana diharapkan dapat memberikan

masukan yang bermanfaat bagi KPRI Insko Dinas

BAB II

KOPERASI KPRI INSKO DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Koperasi pegawai republik indonesia INSKO dan Usaha Mikro Kecil dan

Menengah Provinsi Sumatera berdiri pada tahun 1964 pada Instansi

Inspektorat Koperasi yang sekarang bernama Dinas Koperasi dan UMKM

Provinsi Sumatera Utara. Terbentuknya koperasi ini diprakarsai oleh Raja

Tindil Manik yang merupakan Kepala Inspektorat Koperasi pada masa itu.

Latar belakang berdirinya koperasi ini adalah keinginan dari para pegawai

negeri di lingkungan Inspektorat Koperasi untuk meningkatkan kesejahteraan

anggota sekaligus sebagai pegawai di lingkungan Inspektorat Koperasi.

Selain itu sebagai instansi yang membina koperasi di sumatera utara,

Inspektorat Koperasi memiliki tanggung jawab untuk membangun ekonomi

rakyat yang berbentuk Koperasi. Disamping itu juga adanya pemikiran bahwa

sudah sewajarnya kantor pemerintah yang membina koperasi di Sumatera

Utara memiliki koperasi sendiri bagi para pegawainya.

Pada tanggal 20 April 1995 Badan Hukumnya telah diubah yaitu dengan

nomor : 10/PAD/KWK.2/IV/95, dengan Klasifikasi A. Koperasi ini

Subroto No.218 Km.5,5 Medan. Anggota koperasi ini adalah pegawai negeri

di lingkungan Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

Koperasi Pegawai Republik Indonesia INSKO sebagai badan usaha

memiliki beberapa unit usaha perdagangan dan jasa. Bidang usaha tersebut

melayani anggota maupun non anggota, antara lain sebagai berikut :

1. Usaha simpan pinjam

2. Usaha pertokoan

3. Usaha rekanan

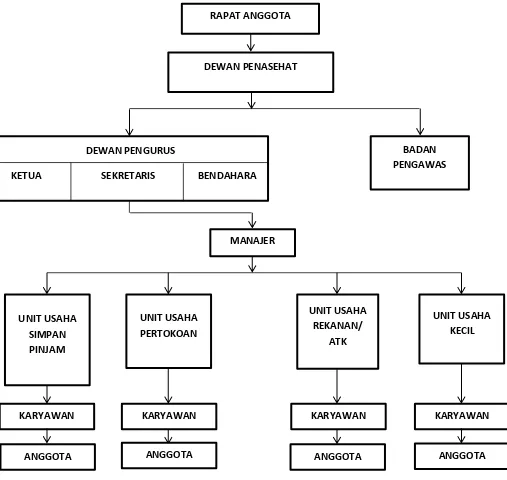

B. Stuktur Organisasi

Organisasi merupakan wadah bagi sekelompok orang yang bekerja dalam

usaha untuk mencapai tujuan tertentu. Struktur organisasi mempunyai peran

yang sangat penting dalam memperlancar jalannya operasi atau kegiatan

usaha. Untuk menjalankan suatu operasi atau kegiatan usaha diperlukan

personil atau individu yang memegang jabatan tertentu dimana

masing-masing personil diberikan tugas, wewenang, dan tanggung jawab sesuai

dengan jabatannya. Struktur organisasi merupakan gambaran sistematis

tengtang hubungan kerja dari orang-orang yang menggerakkan organisasi

pada koperasi dalam usaha mencapai tujuan. Bentuk dan struktur organisasi

Koperasi Pegawai Negeri INSKO dan UMKM Provinsi Sumatera Utara

Gambar

STRUKTUR ORGANISASI

Koperasi Pegawai Negeri INSKO dan UMKM Provinsi Sumatera Utara

Sumber : Koperasi Pegawai Negeri INSKO dan UMKM Provinsi Sumatera

C. Job Desription

Berikut ini akan disajikan uraian tugas pada Koperasi Pegawai Negeri

INSKO Kantor Dinas Koperasi Usaha Mikro Kecil dan Menengah Provinsi

Sumatera Utara terdiri dari :

1. Rapat Anggota

Rapat anggota merupakan kekuasaan tertinggi didalam koperasi, dimana

setiap anggota mempunyai hak untuk menghadirinya. Rapat anggota yang

diadakan sekurang-kurangnya satu kali setahun. Pengambilan suara

dilakukan secara tertulis apabila hal ini dikehendaki oleh

sekurang-kurangnya 5 (lima) orang anggota yang berhak suara di dalam rapat.

Jikalau tidak, maka diambil dengan cara mengangkat tangan dan anggota

yang tidak hadir tidak dapat mewakili suaranya kepada orang lain.

2. Dewan Penasehat

Pengangkatan dan pembubaran dewan penasehat disampaikan

kepada yang bersangkutan dengan sepucuk surat pengangkatan yang

ditandatangani oleh ketua dan sekretaris pengurus koperasi. Dewan

penasehat tidak menerima gaji, akan tetapi dapat diberi uang jasa, yang

disetujui oleh rapat anggota. Dewan penasehat memberi saran atau anjuran

pada pengurus koperasi, baik diminta maupun tidak.

3. Ketua

Ketua bertugas memimpin Rapat-rapat Anggota dan Rapat

Pengurus, menandatangani surat-surat berharga dan surat-surat lainnya

tugas-tugas lainnya yang lazim dikerjakan oleh seorang ketua, atau yang

dibebankan kepadanya oleh keputusan pengurus tanpa menyimpang dari

ketentuan dalam Anggaran Dasar atau Anggaran Rumah Tangga Koperasi.

4. Sekretaris

Bertugas untuk membuat serta memelihara berita acara yang asli

dan lengkap dari Rapat-rapat Pengurus. Sekretaris bertanggungjawab atas

pemberitahuan kepada para anggota sebelum rapat diadakan, sesuai

dengan ketentuan dalam Anggaran Dasar atau Anggaran Rumah Tangga.

Sekretaris menjalankan tugas-tugas yang dibebankan kepadanya dengan

keputusan pengurus dengan tidak menyimpang dari ketentuan-ketentuan

Anggaran Dasar atau Anggaran Rumah Tangga.

5. Bendahara

Tugasnya adalah mengurus pembukuan keuangan,membuat

laporan keuangan triwulan dan tahunan,mengusahakan tambahan modal

untuk koperasi,,mengurus administrasi keuangan,membuat dan

mengkoordinasikan potongan gaji,bertindak sebagai kasir,memberikan

kredit pinjaman

6. Badan Pemeriksa

Koperasi berkewajiban untuk mengadakan pemeriksaan atas

dirinya sendiri. Pemeriksaan itu dilakukan oleh suatu badan pemeriksa

yang terdiri atas tiga orang anggota koperasi yang tidak termasuk golongan

pengurusan dan dipilih oleh Rapat Anggota untuk masa jabatan 3 (tiga)

a. Melakukan pemeriksaan langsung secara bertahap dan

berkesinambungan sesuai dengan jadwal yang telah direncanakan.

b. Melakukan pemantauan pada setiap kegiatan pelayanan sesuai

dengan aturan dan jadwal yang telah direncanakan.

c. Mengkoordinasikan setiap jadwa pengawasan kepada ketua Dewan

pimpinan.

d. Menginventarisasi temuan-temuan atas pengawasan dan

menjabarkannya sebagai dasar pemberian saran kepada dewan

pimpinan.

7. Manajer

Koperasi dalam memperlancar kegiatan operasional dalam suatu

organisasi perlu satu orang manajer untuk mewujudkan suatu tujuan yang

ditetapkan organisasi. Pada dasarnya peranan manajer adalah mengarahkan

koperasi kearah pencapaian tujuan dan sasarannya. Pada umumnya

organisasi didirikan berdasarkan tujuan, dan para manajer bertugas untuk

menggunakan serta menggabungkan semua sumber-sumber daya koperasi

untuk mencapai tujuan. Manajemen menjalankan koperasi kearah

pencapaian tujuan dengan menegaskan berbagai kegiatan yang harus

dilakukan oleh para anggota koperasi.

8. Karyawan Koperasi

Karyawan atau pegawai adalah orang yang diangkat atau dipilih

9. Anggota

Anggota koperasi adalah pemilik dan sekaligus pengguna jasa

koperasi. Sebagai pemilik dan pengguna jasa koperasi, anggota

berpartisipasi aktif dalam kegiatan koperasi. Setiap anggota mempunyai

kewajiban dan hak yang sama terhadap koperasi sebagaimana dalam

Anggaran Dasar.

D. Jaringan Usaha

KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera Utara bergerak di

bidang usaha mikro kecil dan menengah yang melakukan penjualan barang dan

penjualan jasa, penjualan jasa yang dilakukan oleh koperasi ini adalah unit simpan

pinjam,dan koperasi ini juga bertujuan untuk mengsejahterakan seluruh anggota

yang tergabung di dalamnya. Adapun jaringan usaha dalam KPRI Insko Dinas

Koperasi dan UMKM Provinsi Sumatera Utara adalah :

1. Mengadakan Pendidikan dan Pelatihan.

2. Menyelenggarakan Unit Usaha Fotocopy dan ATK.

3. Mengadakan Pinjaman ke BNI untuk di salurkan ke anggota.

4. Menyelenggarakan Unit Simpan Pinjam bagi anggota.

5. Mengadakan Penagihan Piutang Macet secara Intensif.

6. Menggabungkan Unit Usaha Simpan Pinjam PUK, KCK kepada Unit Usaha

Simpan Pinjam Biasa.

E. Kinerja Terkini

Kinerja terkini dari KPRI Insko Dinas Koperasi dan UMKM Provinsi

1. Dinilai dari rasio : Rentabilitas menunjukkan rendahnya pencapaian SHU

oleh KPRI Insko bila dibandingkan dengan suku bunga Bank.

a. Rasio likuiditas menunjukkan bahwa KPRI

cukup likuid, Dimana setiap Rp 1 hutang di

jamin oleh 5 harta lancar.

b. Rasio solvabilitas menunjukkan asset KPRI

Insko yang bersumber dari Hutang adalah

sebesar 9%

2. Meningkatkan kesejahteraan anggota dengan memberikan THR dan Natal

serta memberikan Dana Sosial Kepada anggota/keluarga anggota

3. Meningkatkan kualitas maupun kuantitas anggota yang aktif dan tidak

aktif dilakukan dengan melakukan seleksi anggota.

F. Rencana Kegiatan

Dalam tahun buku 2015 rencana kerja KPRI Insko akan tetap mengacu

pada UU No 25 Tahun 1992. Untuk rencana kegiatan tahun buku 2015 KPRI

Insko adalah sebagai berikut :

1. Bidang Kelembagaan

Dalam rangka untuk meningkatkan kualitas maupun kuantitas anggota

yang aktif dan tidak aktif akan dilakukan seleksi keanggotaan.

Keadaan keanggotaan KPRI Insko per 31 desember 2014. Tergambar

b. Anggota tidak aktif sebanyak : 16 orang

Jumlah : 127 orang

2. Bidang Usaha

a. Unit Toko JL.Gatot Subroto

b. Unit Toko Helvetia

c. Unit Usaha Resto

d. Unit Usaha Simpan Pinjam

3. Bidang Permodalan

a. Simpanan wajib anggota tetap dikenakan sebesar RP. 100.000 per

bulan.

b. Simpanan pokok anggota baru tetap dikenakan RP. 500.000 dan

rencana peminjaman ke bank BNI dibatalkan karena di cannelling

kena bunga 1,5% per bulan.

4. Kesehatan Anggota

a. Tunjangan THR/Natal

BAB III

SISTEM PENGENDALIAN INTERNAL PIUTANG PADA KPRI INSKO DINAS KOPERASI DAN UMKM PROVINSI SUMATERA UTARA

A. Pengertian piutang dan pendendalian internal

1. piutang

Piutang merupakan harta perusahaan atau koperasi yang timbul

karena terjadinya transaksi penjualan secara kredit atas barang dan jasa

yang dihasilkan oleh perusahaan. Menurut Rusdi Akbar (2004:199)

menyatakan bahwa pengertian piutang meliputi semua hak atau klaim

perusahaan pada organisasi lain untuk menerima sejumlah kas, barang,

atau jasa di masa yang akan datang sebagai akibat kejadian pada masa

yang lalu.

Menurut warren reeve dan fess (2005:404) menyatakan bahwa

yang dimaksud dengan piutang adalah sebagai berikut : “piutang meliputi

semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk

individu, perusahaan atau organisasi lainnya”. Menurut Mohammad

Muslich (2003:109) mengemukakan yang dimaksud dengan piutang

adalah sebagai berikut : “ piutang terjadi karena penjualan barang dan jasa

tersebut dilakukan secara kredit yang umumnya dilakukan untuk

memperbesar penjualan”.

Sedangkan menurut M.Munandar (2006:77) yang dimaksud

perusahaan kepada pihak lain yang nantinya akan dimintakan

pembayarannya bilamana telah sampai jatuh tempo”. Dari beberapa defenisi yang telah diungkapkan diatas, dapat disimpulkan bahwa yang

dimaksud dengan piutang adalah semua tuntutan atau tagihan kepada

pihak lain dalam bentuk uang atau barang yang timbul dari adanya

penjualan secara kredit.

Piutang merupakan aktiva lancar yang diharapkan dapat dikonversi

piutang pada umumnya timbul dari hasil usaha pokok perusahaan, namun

selain itu, piutang pada umumnya timbul dari adanya usaha dari luar

kegiatan pokok perusahaan.jenis-jenis piutang adalah sebagai berikut :

a. Piutang dagang (usaha) piutang dagang atau piutang usaha

menunjukkan piutang yang timbul dari penjualan barang-barang atau

jasa-jasa yang dihasilkan perusahaan. Biasanya piutang dagang akan

dilunasi dalam jangka waktu kurang dari satu tahun sehingga

dikelompokkan dalam aktiva lancar. Yang termasuk dalam piutang ini

hanyalah tagihan-tagihan yang akan dilunasi dengan uang. Oleh

karena itu pengiriman barang untuk dititipkan tidak dicatat sebagai

piutang sampai saat dimana barang-barang tadi sudah dijual.

b. Piutang bukan dagang,piutang bukan dagang adalah piutang yang

timbul bukan dari penjualan barang atau jasa yang dihasilkan

perusahaan. Piutang bukan dagang akan dilaporkan dalam kelompok

satu tahun atau dalam siklus usaha yang normal akan dikelompokkan

dalam aktiva lain-lain.

c. Piutang penghasilan penggunaan dasar waktu (accrual basis) dalam

akuntansi mengakibatkan adanya pengakuan terhadap penghasilan

yang masih akan diterima. Penghasilan seperti ini diperoleh atas dasar

waktu sehingga pada akhir periode dihitung berapa jumlah yang sudah

menjadi pendapatan dan jumlah tersebut dicatat sebagai piutang

penghasilan. Akan diterima uangnya dalam waktu yang relatif pendek

sehingga dimasukkan dalam kelompok aktiva lancar

2. Pengertian pengendalian internal

Pengendalian internal merupakan kegiatan yang sangat penting

sekali dalam pencapaian tujuan usaha. Demikian pula dunia usaha

mempunyai perhatian yang makin meningkat terhadap pengendalian

intern. Sawyers (2005 : 58) mendefinisikan pengendalian internal “ suatu

proses yang dipengaruhi oleh aktivitas dewan komisaris, manajemen atau

pegawai lainnya yang didesain untuk memberikan keyakinan yang wajar

tentang pencapaian tiga golongan tujuan berikut ini : a. Kehandalan

pelaporan keuangan, b. efektivitas dan efisensi operasi, c. kepatuhan

terhadap hukum dan peraturan yg berlaku.

Menurut mulyadi (2001 : 167) “sistem pengendalian internal

meliputi struktur organisasi, metode dan ukuran-ukuran yang di

kehandalan data akuntansi, mendorong efisiensi dan mendorong

dipatuhinya kebijakan managemen”. Sistem pengendalian internal pada

hakekatnya adalah suatu mekanisme yang di desain untuk menjaga

(preventif), mendeteksi (detectif), dan memberikan mekanisme pembetulan

(corectif) terhadap potensi terjadinya kesalahan

(kekeliruan,kesalahan,error) maupun penyalagunaan (kecurangan,fraud)

B. Tujuan dan Fungsi pengendalian internal piutang 1. Tujuan dan fungsi pengendalian internal piutang

Alasan perusahaan untuk menerapkan sistem pengendalian intern

adalah untuk membantu pimpinan agar perusahaan dapat mencapai tujuan

dengan efisien. Tujuan pengendalian intern adalah untuk memberikan

keyakinan memadai dalam pencapaian tiga golongan tujuan: keandalan

informasi keuangan, kepatuhan terhadap hukum dan peraturan yang

berlaku, efektifitas dan efisiensi operasi.Menurut Mulyadi tujuan

pengendalian intern akuntansi adalah sebagai berikut:

a. Menjaga kekayaan perusahaan:

1) Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi

yang telah diterapkan,

2) Pertanggungjawaban kekayaan perusahaan yang dicatat

dibandingkan dengan kekayaan yang sesungguhnya ada.

b. Mengecek ketelitian dan keandalan data akuntansi:

1) Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan.

2. Tujuan dan fungsi tersebut dirinci lebih lanjut sebagai berikut:

a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang

telah ditetapkan:

1) Pembatasan akses langsung terhadap karyawan,

2) Pembatasan akses tidak langsung terhadap karyawan.

b. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan

dengan kekayaan yang sesungguhnya ada:

1) Pembandingan secara periodik antara catatan akuntansi dengan

kekayaan yang sesungguhnya ada,

2) Rekonsiliasi antara catatan akuntansi yang diselenggarakan,

c. Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan:

1) Pemberian otorisasi oleh pejabat yang berwenang,

2) Pelaksanaan transaksi sesuai dengan otorisasi yang diberikan

oleh pejabat yang berwenang.

d. Pencatatan transaksi yang terjadi dalam catatan akuntansi:

1) Pencatatan semua transaksi yang terjadi,

2) Transaksi yang dicatat adalah benar-benar terjadi,

3) Transaksi dicatat dalam jumlah yang benar,

4) Transaksi dicatat dalam periode akuntansi yang seharusnya,

5) Transaksi dicatat dengan penggolongan yang seharusnya,

3. Tujuan Sistem Pengendalian Intern atas Piutang

Pemberian piutang dimaksudkan untuk meningkatkan volume

penjualan bagi sebuah perusahaan. Diharapkan dengan meningkatnya

volume pejualan, maka sebuah perusahaan dapat memperoleh keuntungan.

Namun ada beberapa resiko atas keberadaan piutang itu sendiri yang dapat

merugikan perusahaan. Oleh karena itu perlu adanya pengendalian

terhadap piutang tersebut.

Untuk mengendalikan piutang, sebuah perusahaan perlu menetapkan

kebijakan kreditnya. Kebijakan ini kemudian berfungsi sebagai standar.

Apabila kemudian dalam pelaksanaan penjualan kredit dan pengumpulan

piutang tidak dilakukan sesuai dengan standar yang telah ditetapkan, maka

perusahaan perlu melakukan perbaikan.

Adapun tujuan melakukan pengendalian intern piutang adalah sebagai

berikut :

a.Meyakini kebenaran jumlah piutang yang ada yang benar-benar

menjadi hak milik perusahaan,

b.Meyakini bahwa piutang yang ada dapat ditagih (collectable),

c.Ditaatinya kebijakan-kebijakan mengenai piutang,

d.Piutang aman dari penyelewengan.

C. Tujuan dan Fungsi Pengendalian Internal Piutang di KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera Utara

1. Tujuan

a) Otoritas (wewenang)

b) Pencatatan

c) Perlindungan

d) Rekonsiliasi (verifikasi)

e) Penilaian

Efektifnya pengendalian internal apabila ketiga kategori tujuan KPRI

dapat dicapai, yaitu dengan kondisi :

Pengelola KPRI mendapat pemahaman akan arah pencapain tujuan

KPRI, dengan, meliputi pencapaian tujuan atau target KPRI, termasuk

juga kinerja, tingkat profitabilitas, dan keamanan sumberdaya KPRI.

Laporan Keuangan yang dipublikasikan adalah handal dan dapat

dipercaya.

Prosedur dan peraturan yang telah ditetapkan oleh KPRI sudah ditaati

dan dipatuhi dengan semestinya

2. Fungsi

a) Melindungi harta kekayaan perusahaan.

b) Pemeliharaan kecermatan dan ketelitian data akuntasi, informasi

keuangan serta laporan-laporan.

c) Menanamkan dan meningkatkan efisiensi dalam operasi.

d) Mendorong dipatuhinya peraturan kebijakan manajemen yang telah

yang merupakan ciri-ciri pokok dari suatu sistem pengendalian

intern

D. Prosedur pemberian kredit dan penerimaan piutang di KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera Utara

Adapun prosedur-prosedur yang berlaku mengenai pemberian kredit dan

penerimaan piutang di KPRI Insko Dinas koperasi dan UMKM provinsi

sumatera utara adalah sebagai berikut :

1. Prosedur pemberian kredit

a. Permohonan dari anggota :

Prosedur permohonan kredit dimulai dengan kedatangan

pemohon kredit ke KPRI Insko yang ditemui oleh bendahara.

Pemohon kredit kemudian mengisi surat permohonan kredit,kecuali

rincian gaji karena yang berhak mengisinya adalah bendahara gaji

kantor Dinas Koperasi dan UMKM Provinsi Sumatera Utara.

b. Verifikasi permohonan

Di bagian ini maka calon pemohon kredit akan melakukan

verifikasi dulu untuk ditetapkan sebagai calon pemohon kredit,

verifikasi yang dilakukan adalah mengisi formulir yang di berikan

oleh pengurus , dan pengurus memeriksa perlengkapan berkas calon

pemohon kredit yang harus sesuai dengan persyaratan.

c. Penetapan calon pemohon kredit

Setelah calon pemohon kredit melakukan verifikasi, di tahap

kredit yang sah oleh pengurus karena telah melengkapi persyaratan

kelengkapan berkas.

d. Persetujuan dari pengurus

Keputusan pemberian kredit didasarkan pada rincian gaji

pemohon kredit yang dimintakan bendahara ke bendahara kantor.

Jika pemohon kredit dapat membayar angsuran kredit, maka

pemberian kredit akan disetujui.

e. Realisasi pinjaman

Prosedur realisasi pencairan kredit dilakukan oleh bendahara.

Otoritas kwitansi kas keluar dilakukan oleh bendahara dan ketua.

Sebagai bukti atas pemberian kredit oleh koperasi, debitur juga

menandatangani kwitansi tersebut. Bendahara melakukan

perhitungan pemberian kredit. Penghitungan pemberian kredit

dilakukan dengan cara mengurangi jumlah pinjaman yang diberikan

dengan sisa pinjaman sebelumnya dan potongan-potongan yang

harus di bayar oleh debitur. Potongan-potongan itu adalah simpanan

wajib kredit dan dana resiko kredit. Setelah perhitungan dilakukan ,

bendahara membuat kwitansi kas keluar rangkap dua lembar, lembar

1 diserahkan untuk bendahara sedangkan lembar 2 untuk debitur

bersamaan dengan penyerahan uang. Surat permohonan kredit dan

2. Prosedur penerimaan piutang

Penerimaan angsuran di lakukan oleh bendahara yang didasarkan

daftar angsuran piutang. Bendahara membuat kwitansi kas masuk rangkap

dua lembar sebagai bukti penerimaan kas. Lembar 1 diserahkan ke

bendahara, sedangkan lembar 2 diserahkan pada bendahara kantor

bersamaan dengan penerimaan angsuran. Otorisasi kwitansi kas masuk

dilakukan oleh bendahara dan ketua. Sebagai bukti pembayaran angsuran

oleh debitur,debitur juga menandatangani kwitansi tersebut.

E. Rasio perputaran piutang dan periode rata-rata penerimaan

Perputaran piutang memegang peranan penting terhadap jalannya

usaha koperasi, karena lancarnya perputaran piutang dapat meningkatkan

kegiatan usaha koperasi. Pengelolahan piutang merupakan hal yang sangat

penting dalam koperasi, karena piutang merupakan harta yang dimiliki

koperasi yang timbul karena penjualan kredit dan pemberian pinjaman kepada

para anggotanya. Hal ini juga berarti jika penagihan piutang lancar, maka

perputaran uang juga akan lancar.

K fred skousen mengemukakan bahwa “untuk menilai seberapa baik

perusahaan dalam mengelolah piutang, dapat digunakan metode perhitungan

dua rasio,yaitu rasio perputaran piutang dan rata-rata periode penerimaan “. Maka dari itu, kelancaran penerimaan piutang dapat terlihat dengan

besarnya rasio perputaran piutang dan dengan menilai rata-rata periode

Rasio perputaran piutang adalah mencoba menentukan berapa lama

dalam satu periode perusahaan menerima atau membalikkan kembali

piutangnya. Rasio tersebut mengukur berapa lama piutang diterima dan

diganti dengan piutang baru. Maka rasio perputaran piutang di KPRI Insko

dapat kita hitung Menurut K Fred Skouse sebagai berikut :

Rasio Perputaran Piutang =

Data KPRI Insko:

Jumlah penjualan : 1.295.471.100

Jumlah piutang Rata-rata : 1.705.105.654

Jadi Rasio Perputaran piutang KPRI Insko adalah :

= 1.295.471.100

1.705.105.654

x 100

= 75,97 %

Periode akuntansi laporan keuangan adalah 4 tahun

Persentase ini menunjukkan perputaran piutang yang cukup efektif, dimana

semakin tinggi perputaran piutang maka pengembalian modal dalam bentuk

kas semakin cepat karena periode rata-rata yang diperlukan untuk

menumpulkan piutang lebih pendek, hal ini juga sesuai dengan pedoman

pemeringkatan koperasi.

Sedangkan untuk mengukur rata-rata jumlah hari yang dibutuhkan untuk

akuntansi, dalam hal ini 360 hari (1 tahun) dengan perputaran piutang, dapat

dihitung sebagai berikut :

Rata-rata periode penerimaan =

=

= 473 hari

Dalam hal ini perputaran piutang menunjukkan hasil sebesar 0,76 kali dan

rata-rata periode penerimaan selama 473 hari dengan jangka waktu periode

akuntansi selama 4 tahun.

Akan tetapi dalam hal kelancaran penerimaan piutang masih terdapat

juga piutang macet yang tentunya menghambat penerimaan kas, namun di

KPRI Insko piutang macet yang terdapat disini tidak terlalu besar sehingga

perputaran piutang tetap berjalan dengan baik, adapun piutang macet terjadi

pada jasa fotocopy koperasi ini sebesar Rp. 4.691.250 dan penjualan barang

ATK sebesar Rp. 13.524.550,hal ini disebabkan karena adanya anggota

yang meminta perpajangan waktu pelunasan hutang-hutang tersebut namun

hal ini dapat tertutupi dengan lancarnya penerimaan-penerimaan piutang

yang berasal dari pinjaman anggota. Namun penagihan tetap terus

F. Pengaruh sistem pengendalian internal piutang terhadap kelancaran penerimaan kas di KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara

Kegiatan koperasi yang memerlukan sistem pengendalian internal

yang baik adalah kegiatan penjualan kredit dan pinjaman dari anggota, karena

dengan berlangsungnya kegiatan ini maka akan menimbulkan piutang bagi

koperasi. Dengan semakin meningkatnya penjualan kredit dan pinjaman dari

anggota, maka perkiraan piutang dalam neraca koperasi akan semakin besar.

Ini dapat mempengaruhi kelancaran penerimaan piutang pada koperasi,

karena semakin besar perkiraan piutang maka semakin besar pula bagian

modal kerja yang kurang efektif dan dapat dikatakan kurang lancar.

Kolektibilitas / pengembalian piuitang merupakan tahap setelah

realisasi piutang diberikan dan pengembalian nilai pokok piutang. Keharusan

mengembalikan piutang merupakan ketentuan yang sudah disepakati antara

kedua belah pihak, yaitu kreditur (koperasi) dengan debitur (anggota), yang

dituangkan dalam surat perjanjian piutang.

Setelah piutang dicairkan, akan terjadi beberapa kemungkinan dalam

pengembaliannya, yaitu pengembalian sesuai dengan jadwal yang telah

disepakati (piutang berjalan lancar), pengembalian yang menyimpang dari

jadwal yang telah disepakati namun masih dapat diharapkan akan dilunasi

(piutang tidak berjalan lancar), atau tidak dapat dibayar / dilunasi sampai saat

Untuk menilai kelancaran penerimaan piutang pada koperasi, dapat

dilihat dari sejauh mana realisasi pengembalian piutang dibandingkan dengan

sasaran/rencana pengembalian itu sendiri, yang dapat dilihat dari aspek waktu

pengembalian dan aspek nilai pengembalian piutang. Aspek waktu antara lain

dapat diukur dari ketepatan waktu pengembalian piutang oleh anggota,

kedisiplinan anggota dalam mematuhi jadwal pengembalian dan

kebijakan-kebijakan yang telah ditetapkan dalam mengatasi permasalahan yang timbul

dalam kaitannya dengan waktu pengembalian piutang. Aspek nilai

pengembalian piutang berupa ketepatan jumlah piutang pokok yang diterima

koperasi, dapat dilihat dari besarnya piutang yang diberikan dibandingkan

dengan besarnya piutang yang diterima.

Maka dari itu KPRI Insko yang juga memiliki kegiatan simpan pinjam

dan beberapa penjualan kredit seperti alat tulis kantor(ATK) dan fotocopy ini

juga pastinya memerlukan sistem pengendalian internal piutang untuk

mengatasi kelancaran penerimaan kasnya, dikarenakan koperasi ini banyak

melakukan kegiatan pemberian kredit. Untuk itu maka KPRI Insko memiliki

sistem pengendalian internal piutang dengan komponen-komponen sebagai

berikut :

1. Lingkungan Pengendalian 2. Penilaian Resiko

Sistem pengendalian internal ini bertujuan agar penerimaan kas di KPRI Insko dapat berjalan lancar dan tepat waktu, sistem pengendalian internal piutang ini berjalan dengan efektif di koperasi ini, walaupun masih terdapatnya kredit macet yang menghambat penerimaan piutang namun dilihat dari rasio perputaran piutangnya sebesar 75,97 persentase ini menunjukkan perputaran piutang yang cukup efektif dimana semakin tinggi perputaran maka pengembalian modal dalam bentuk kas semakin cepat karena periode rata-rata yang diperlukan untuk mengumpulkan piutang

lebih pendek, hal ini juga sesuai dengan pedoman pemeringkatan koperasi.

Untuk menilai seberapa besar pengaruh sistem pengendalian internal piutang ini terhadap kelancaran penerimaan kas harus dinilai juga dengan efektivitas pengendalian piutang , karena efektivitas pengendalian piutang memegang peranan dalam menunjang aktivitas koperasi dalam melaksanakan kegiatan koperasi.

Efektivitas pengendalian internal piutang di KPRI insko telah tercapai tujuannya,inila kondisi tujuan pengendalian yang telah tercapai :

1. Para pengurus KPRI INSKO telah mendapatkan pemahaman akan arah

tercapainya tujuan KPRI INSKO, hal ini berarti pengurus telah mencapai tujuan dan target KPRI INSKO, termasuk juga dalam meningkatkan kinerja para pengurus, tingkat profitabilitas dan keamanan sumber daya KPRI INSKO.

3. Prosedur dan peraturan yang telah ditetapkan oleh KPRI INSKO sudah

ditaati dan dipenuhi sebagaimana mestinya

4. Kelancaran penerimaan kas dinilai dari perputaran piutangnya cukup

efektif karena pengembalian modal dalam bentuk kas semakin cepat. Dengan demikian terlihat sudah bahwa sistem pengendalian internal piutang membawah pengaruh yang positif terhadap penerimaan kas dikarenakan rasio perputaran piutang yang cukup efektif terjadi di koperasi ini dimana pengembalian modalnya cukup cepat, dan telah di taati dan dipenuhinya segala prosedur dan peraturan yang berlaku di KPRI INSKO yang bertujuan untuk pencapaian tujuan dan target sesuai yang di harapkan KPRI INSKO.

G. Sistem pengendalian internal piutang pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara

KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara

menetapkan suatu sistem pengawasan internal piutang dalam instansinya guna

memperlancar semua kegiatan organisasi serta untuk menghindari berbagai

macam tindakan yang tidak wajar atau kecurangan-kecurangan. Pengawasan

dapat dilakukan secara aktif melalui pemeriksaan dan laporan.

Pemeriksaan dan pelaporan pada umunya bersifat represif, yaitu apabila

suatu kecurangan telah terjadi dan diketahui, maka kejadiannya telah berlalu.

Untuk memperoleh sistem pengawasan yang bersifat preventatif, maka

diperlukan suatu cara tertentu. Pengawasan yang bersifat preventatif ini adalah

internal. Suatu pengawasan internal yang baik diharapkan akan memperkecil

kesalahan yang terjadi dalam perusahaan.

1. Prinsip-prinsip sistem pengendalian piutang di KPRI INSKO Dinas

Koperasi dan UMKM Provinsi Sumatera Utara adalah sebagai berikut :

a. Perencanaan Organisasi yang baik. b. Penetapan tanggung jawab perseorangan. c. Sistem otorisasi dan prosedur akuntansi. d. Praktek yang sehat.

e. Pengurus yang mutunya sesuai dengan tanggung jawab. f. Pengawasan oleh atasan.

g. Penciptaan situasi dan kondisi kerja yang kondusif / positif.

2. Sistem pengawasan internal piutang yang diterapkan KPRI INSKO Dinas

Koperasi dan UMKM Provinsi Sumatera Utara adalah sebagai berikut :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas.

1) Manager sebagai fungsi pembukuan terpisah dengan bendahara

sebagai fungsi kredit.

pemisahan kedua fungsi tersebut mengakibatkan setiap

transaksi piutang pada pemberian kredit dilaksanakan dan dicatat

oleh fungsi yang berbeda. Hal ini dimaksudkan untuk menjaga

kekayaan koperasi dan menjamin ketelitian dan keandalan data

akuntansi. Suatu fungsi yang menggabungkan fungsi pembukuan

dengan fungsi pokok lain akan membuka kesempatan bagi

2) Bendahara tidak terpisah dengan fungsi kredit dan kasir

Bendahara sebagai fungsi kredit dan kasir dalam transaksi

piutang pada pemberian kredit. Tidak adanya pemisahaan dari ke

tiga fungsi tersebut menyebabkan tidak dapat dilaksanakannya

internal check dari fungsi yang berbeda. Hal ini dapat

memungkinkan terjadinya penyalahgunaan wewenang dari

bendahara. Penyalahgunaaan wewenang dapat berupa pemberian

kredit untuk kepentingan pribadi dengan tidak mematuhi

kewajiban sebagai pemohon kredit atau penggunaan kas untuk

kepentingan pribadi.

b. Sistem otorisasi dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang pendapatan, dan

biaya

Dokumen merupakan media yang digunakan untuk merekam

penggunaan wewenang untuk memberikan otorisasi terlaksananya

transaksi dalam koperasi. manager melakukan pencatatan terjadinya

piutang dalam catatan akuntansi didasarkan pada dokumen yang telah

diotorisasi. Otorisasi yang digunakan dalam sistem akuntansi piutang

pada pemberian kredit adalah otorisasi dari ketua terhadap kwitansi

dan otorisasi dari bendahara gaji Dinas Koperasi dan UMKM Provinsi

Sumatera Utara terhadap rincian gaji pemohon kredit.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

1) Penggunaan dokumen yang belum benomor urut cetak

Dokumen yang digunakan dalam sistem akuntansi piutang pada

pemberian kredit KPRI INSKO adalah surat permohonan kredit,

rincian gaji,formulir, kwitansi kas masuk atau keluar. Dokumen

tersebut belum bernomor urut cetak.

2) Pemeriksaan mendadak

Pemeriksaan mendadak tanpa pemberitahuan terlebih dahulu

kepada pihak yang akan di periksa, pemberitahuan secara

mendadak ini bertujuan agar pihak-pihak yang diperiksa tidak

dapat mengubah catatan-catatan yang berhubungan dengan

transaksi piutang dan dapat mengungkap kecurangan yang

terjadi dan mendorong karyawan untuk melaksanakan tugasnya

sesuai dengan aturan yang telah ditetapkan.

3) Perputaran jabatan

Perputaran jabatan di KPRI INSKO dilaksanakan setiap 2 tahun

sekali. Perputaran jabatan yang diadakan secara rutin ini dapat

menjaga independensi pengurus dalam melaksanakan tugasnya,

sehingga persekongkolan diantara mereka pun dapat dihindari.

Perputaran jabatan juga memungkinkan terbongkarnya

penyimpangan yang dilaksanakan oleh pengurus sebelumnya

dan menghindarkan pengurus dari kejenuhan dari aktivitas

4) Secara periodik diadakan pencocokan fisik dengan catatan

akuntansi

Pencocokan fisik dengan catatan akuntansi pada KPRI INSKO

dilaksanakan dua kali sebulan. Pencocokan dilaksanakan

dengan mencocokan jumlah kas yang ada dengan catatan

akuntansinya.

5) Sistem pengawas internal

KPRI INSKO memiliki pengawas yang selalu memantau dan

mengecek kegiatan koperasi termasuk sistem akuntansi piutang

pada pemberian kredit dan penerimaan piutang.

d. Pengurus yang mutunya sesuai dengan tanggung jawabnya

Perekrutan pengurus pada KPRI INSKO dilakukan melalui

pemilihan dalam rapat anggota. Pemilihan calon pengurus didasarkan

kepercayaan anggota koperasi terhadap calon pengurus tersebut. Latar

belakang calon pengurus menjadi pertimbangan berdasarkan

pendidikan dan pengalamannya agar pengurus tersebut memiliki

kualitas yang baik dan dapat melaksanakan tanggung jawabnya

e. Pengawasan yang dilakukan oleh pengawas

Pengawasan sangat diperlukan untuk mengetahui apakah suatu

hambatan yang dialami sebagai dasar untuk melaksanakan perubahan

ke arah yang lebih baik di masa depan. Sebagai suatu badan usaha,

koperasi juga memerlukan pengawasan untuk membantu

melaksanakan kebijakan yang ditetapkan demi mencapai tujuan yang

telah direncanakan secara efektif dan efisien. Pengawasan atas

pelaksanaan program kerja yang mencakup organisasi, usaha dan

keuangan serta mereview kebijakan untuk memastikan adanya upaya

yang intensif dari pengurus untuk memajukan koperasi dan

kepentingan anggotanya.

Pengawasan juga meliputi pelaporan hasil pengawasan internal

dengan format sebagai berikut :

1) Tiga hal penting dalam pelaporan Pelaksanaan Pengawasan

Intern

a) Pelaporan

b) Penyusunan Laporan

c) Bertanggung Jawab Terhadap Hasil Pelaksanaan 2) Syarat-syarat pelaporan

a) Isi laporan harus terperinci dan jelas.

b) Harus mengandung data dan fakta serta informasi yang

diperlukan.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa yang dilakukan penulis pada KPRI INSKO Dinas Koperasi dan UMKM Provinsi Sumatera Utara maka dapat diambil beberapa kesimpulan sebagai berikut :

1. Sistem pengawasan internal belum melakukan pemisahan fungsi

kredit dan kasir yang dimana fungsi kredit dan kasir masih dilakukan oleh satu bendahara. Hal ini dapat memungkinkan

terjadinya penyalahgunaan wewenang dari bendahara.

Penyalahgunaaan wewenang dapat berupa pemberian kredit untuk

kepentingan pribadi dengan tidak mematuhi kewajiban sebagai

pemohon kredit atau penggunaan kas untuk kepentingan pribadi.

2. Prosedur-prosedur yang ditetapkan oleh KPRI Insko telah mampu

dilaksanakan dengan baik oleh para pengurus KPRI insko,

sehingga efektifitas pengendalian internal terhadap piutang di

Koperasi ini berjalan dengan baik.

3. Sistem otorisasi yang baik telah dilakukan di koperasi ini dimana

otorisasi pemberian kredit langsung dilakukan oleh ketua KPRI

Insko sebagai pemilik wewenang dan tanggung jawab dalam hal

4. Adanya perputaran jabatan yang berfungsi untuk melakukan

penyegaran dilingkungan pengurus agar dapat lebih baik lagi

dalam meningkatkan kinerja KPRI Insko

5. KPRI Insko juga melakukan pemilihan pengurus lebih

mementingkan mutu dan tanggung jawab yang dimiliki

pengurusnya lewat rapat anggota, hal ini bertujuan agar pengurus

dapat menjalankan tanggung jawabnya dengan baik.

6. Kelancaran penerimaan kas di KPRI Insko juga berjalan dengan

baik walaupun masih terdapat piutang macet di koperasi ini tetapi

tidak terlalu mempengaruhi kelancaran penerimaan kas yang

dinilai dari rasio perputaran piutang di koperasi ini.

7. Dokumen yang digunakan dikoperasi ini belum bernomor urut

cetak sehingga dokumen tidak dapat dipertanggung jawabkan

oleh pihak yang berwenang, menyulitkan pengawasan dokumen

yang hilang dan memperlambat waktu mencari kembali dokumen

apabila di perlukan.

8. Adanya pengawasan yang baik tanpa pemberitahuan terlebih

dahulu yang berfungsi agar tidak ada perubahan pencacatan

transaksi-transaksi dan dapat membuktikan ada atau tidak

B. Saran

Berdasarkan penelitian dan analisa penulis yang telah dilakukan di KPRI Insko Dinas Koperasi dan UMKM Provinsi Sumatera Utara penulis memiliki beberapa saran sebagai berikut :

1. Sebaiknya perlu dilakukan pemisahan fungsi kredit dan kasir di

koperasi ini agar tidak terjadi penyelewengan wewenang untuk kepentingan pribadi dan keuntungan pribadi.

2. Sebaiknya dilakukan koordinasi yang baik antar pengurus agar

dapat mengatasi piutang macet yang terdapat di koperasi ini.

3. Sebaiknya dilakukan penomor urutan dokumen karena dokumen

yang tidak bernomor urut cetak dalam sistem akuntansi piutang menyebabkan penggunaan dokumen tidak dapat

dipertanggungjawabkan oleh pihak yang berwenang.penggunaan dokumen bernomor urut cetak sangat dibutuhkan untuk mencegah hal-hal yang tidak diinginkan dari kelemahan penggunaan

DAFTAR PUSTAKA

http://a-research.upi.edu/operator/upload/s_pe_032737_chapter1.pdf

http://repository.widiatama.ac.id/bitstream/handle/10364/591/bab1.pdf?sequence7

Saraswati. 2012. Analisis Efektivitas Penerepan Struktur Pengendalian Intern

Piutang Usaha Dalam Meminimalkan Kerugian Dan Memberikan Informasi

Yang Relevan Dalam Penyajian Laporan Keuangan. Skripsi. Fakultas

Ekonomi Sam Ratulangi. Manado.

Mulyadi. 2001. Sistem Akuntansi. Cetakan Ketiga. Edisi Ketiga. Salemba Empat.

Jakarta.

Papers.gunadarma.ac.id/files/journals/2/articles/.../17611-49410-1-PB.pdf

Sitio, Arifin dan Halomoan Tamba. 2001. Koperasi Teori dan Praktik. Jakarta: Penerbit Erlangga.

Hartati, Bambang. 1990. Sistem Pengendalian Intern dalam Hubungannya dengan Manajemen dan Audit. Yogyakarta: penerbit BPFE.

Mutis, Thoby. 1992. Pengembangan Koperasi. Jakarta: penerbit PT Gramedia Widiasarana Indonesia.

Saputri, Utami 2011. Pengaruh Sistem Pengendalian Intern Piutang Terhadap Kelancaran Penerimaan Piutang Pada Koperasi Karyawan Omedata(kko).

Skripsi Pendidikan ekonomi UPI.

Anthony, dkk. 1992. Sistem Pengendalian Manajemen. Jakarta : Bina Rupa Aksara.