TUGAS AKHIR

ANALISIS SISTEM PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI UNVERSITAS SUMATERA UTARA

OLEH :

MAULANA PRATAMA 102102154

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MAULANA PRATAMA

NIM : 102102154

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : ANALISIS SISTEM PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal ... Dosen Pembimbing Tugas Akhir

Drs. Rasdianto, M.Si, Ak NIP : 19550908 198103 1 005

Tanggal ... Ketua Prodi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak NIP : 131 127 370

Tanggal ... Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MAULANA PRATAMA

NIM : 102102154

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : ANALISIS SISTEM PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, 2013

KATA PENGANTAR

Bismillahirrahmanirahim,

Puji dan Syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan HidayahNya untuk menyelesaikan studi dan menyusun Tugas Akhir yang berjudul “Analisis Sistem Pengendalian Internal Kas pada Fakultas Ekonomi Universitas Sumatera Utara” ini dengan baik, guna memenuhi salah satu syarat untuk menempuh Diploma Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari ada banyak kekurangan dalam Tugas Akhir ini, baik dalam penyampaian bahasa, kata maupun dalam hal penyajian. Untuk itu penulis dengan tangan terbuka menerima saran maupun kritik sehat yang bersifat membangun dari para pembaca guna perbaikan dan penyempurnaan karya tulis ini. Dalam penyelesaian Tugas Akhir ini, penulis banyak mendapatkan bantuan baik moril maupun materil dari berbagai pihak. Pada kesempatan ini dengan tulus dan ikhlas penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, MEc, Ac, Ak Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara atas dedikasinya demi kemajuan Fakultas Ekonomi.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

-an meluangkan waktunya untuk memberikan arahan dan bimbingan serta dukungan yang sangat berharga bagi penulis dalam penyelesaian tugas akhir ini.

4. Bapak Drs. Chairul Nazwar M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Teristimewa untuk kedua orangtua saya yang tercinta dan saya sayangi, Sehatmin SE, MM dan Nurmeini Lubis SH, yang telah membesarkan dan mendidik serta memberikan bimbingan, dorongan, semangat, nasihat dan do’a di setiap kesempatan sehingga penulis berhasil menyusun tugas akhir dan menyelesaikan studi di Fakultas Ekonomi Universitas Sumatera Utara.

6. Teristimewa untuk kakak saya Gusthy Pratiwi dan adik saya Prabu Thasbi yang telah memberikan dorongan dan do’a sehingga penulis berhasil menyelesaikan tugas akhir ini.

7. Bapak / Ibu Dosen pada Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan perkuliahan sehingga penulis dapat menyelesaikan studi perkuliahan.

8. Untuk orang terdekat saya Dinarti Utari yang memberikan saya semangat dan motivasi untuk penyusunan tugas akhir ini, untuk sahabat-sahabat dekat saya selama perkuliahan, M. Fakhrurazy, Oktorianta, Vina Indria Poetry Lubis, Henny Indriani dan semua mahasiswa D3 Akuntansi yang masuk pada tahun akademik 2010 khususnya mahasiswa Grup C 2010.

Akhir kata penulis memanjatkan doa dan syukur kehadirat Allah SWT atas segala bantuan yang telah diberikan, semoga akan memperoleh balasan yang berlipat ganda dariNya, dan semoga tugas akhir ini dapat bermanfaat bagi yang menggunakannya, dan menjadi amal bagi penulis. Amin yaa Rabbal Alamin.

Medan, 2013

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 4

C. Tujuan dan Manfaat Penelitian... 4

a. Tujuan Penelitian... 4

b. Manfaat Penelitian... 4

D. Rencana Penulisan………. 5

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA... 8

A. Sejarah Ringkas Universitas Sumatera Utara... 8

B. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara... 10

C. Tujuan Umum Pendidikan Tinggi... 12

D. Struktur Organisasi & Personalia... 13

E. Job Description... 19

F. Jaringan Kegiatan... 24

G. Kinerja Kegiatan Terkini... 24

BAB III ANALISIS SISTEM PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA

UTARA... 28

A. Pengertian Sistem Pengendalian Internal Kas... 28

B. Tujuan dan Fungsi Pengendalian Internal Kas... 34

C. Unsur-Unsur Pengendalian Internal Kas... 36

D. Prosedur Penerimaan dan Pengeluaran Kas Pada Fakultas Ekonomi USU... 39

E. Jenis-Jenis Penerimaan dan Pengeluaran Kas pada Fakultas Ekonomi USU... 45

F. Sistem Pengendalian Internal Kas pada Fakultas Ekonomi USU... 46

BAB IV KESIMPULAN DAN SARAN... 49

A. Kesimpulan... 49

B. Saran... 50

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kas merupakan aktiva/asset perusahaan/ instansi (dalam hal ini instansi pendidikan) yang paling likuid dan paling rentan terjadi penyelewengan, penipuan dan pencurian. Kas adalah alat pertukaran/pembayaran. Terdapat dua syarat yang harus dipenuhi asset disebut sebagai kas yaitu :

a. Harus siap digunakan setiap saat untuk melakukan pembayaran.

b. Harus bebas dari ikatan-ikatan apapun yang membatasi penggunaanya untuk melunasi kewajiban.

Kas dapat disebut juga sebagai aktiva likuid (cair), karena sifatnya yang likuid maka kas harus dilindungi dari kecurangan dan pencurian dengan prosedur-prosedur pengendalian untuk kas.

Istilah kas dalam pengertian sempit dapat berarti uang tunai baik kertas maupun logam. Istilah kas dalam akuntansi meliputi:

a. Uang tunai.

b. Simpanan di bank yang setiap saat dapat digunakan misalnya tabungan,

simpanan dalam bentuk rekening koran, kartu kredit dan sebagainya.

c. Cek dan bilyed giro yang diterima dari pihak lain.

dilakukan perusahaan / instansi selalu melibatkan kas. Apalagi dengan perkembangan teknologi yang terjadi pada masa sekarang yang memungkinkan terjadinya penyalahgunaan kas, dengan demikian perusahaan harus lebih aktif dalam melakukan pengendalian terhadap kas

Teknologi yang semakin maju mempengaruhi perkembangan pada setiap perusahaan maupun lembaga, baik swasta ataupun pemerintah. Masalah-masalah yang dihadapi oleh perusahaan / instansi juga semakin rumit terutama dalam penyajian laporan keuangan. Oleh karena itu, profesi akuntan memegang peranan yang sangat penting dalam membantu menyusun laporan keuangan. Dalam fungsi manajemen, pengendalian merupakan tanggung jawab yang tidak dapat diabaikan. Didalam mencapai tujuannya perusahaan / instansi selalu menghadapi persoalan baik yang berasal dari dalam maupun dari luar. Dilihat dari ciri-ciri dan kepentingannya, kas selalu menjadi objek utama yang disalahgunakan, untuk itu diperlukan adanya pengendalian – pengendalian internal yang dapat mencegah terjadinya penyalahgunaan dan penyelewengan kas.

perusahaan / instansi dapat menunjang keberhasilan setiap keputusan dan peraturan yang telah ditetapkan serta dapat mendukung keberhasilan operasi suatu perusahaan / instansi (dalam hal ini lembaga pendidikan).

Seperti dikemukakan diatas, penting bagi perusahaan/ instansi untuk melakukan pengendalian terhadap kas. Pengendalian terhadap kas yang umumnya ditempuh oleh perusahaan adalah :

a. Semua penerimaan uang harus dicatat dan segera disetorkan ke bank.

b. Membuat laporan kas harian dan secara berkala diadakan pencocokan antara fisik kas dengan saldo menurut catatan.

c. Semua pengeluaran kas harus mendapat persetujuan dari pejabat yang berwenang.

d. Semua pengeluaran kas yang jumlahnya relatif besar harus menggunakan cek kecuali untuk pengeluaran yang jumlahnya relatif kecil.

e. Membentuk kas kecil untuk pengeluaran yang jumlahnya relatif kecil. f. Harus dipisahkan antara petugas yang mencatat , menyimpan dan

mengesahkan penerimaan uang.

g. Harus dipisahkan antara petugas yang menandatangani cek dengan petugas yang mencatat pengeluaran uang kas.

perusahaan / instansi berjalan dengan efektif maka penyalahgunaan kas dapat diketahui dengan mudah.

Dengan landasan pemikiran diatas, maka penulis memilih judul “Analisis Sistem Pengendalian Internal Kas Pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Rumusan Masalah

Sesuai dengan judul yang diambil maka penulis mengajukan masalah pokok yang akan dibahas dalam Tugas Akhir ini yaitu, ”Apakah Pengendalian Internal Kas yang Diterapkan/Dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara telah Berjalan Efektif dari Sisi Pembukuan pada Fakultas Ekonomi Universitas Sumatera Utara?”

C. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan yaitu untuk mengetahui Apakah Pengendalian Internal Kas yang Dilakukan pada Fakultas Ekonomi Universitas Sumatera Utara telah Berjalan atau Dilakukan dengan Efektif?

b. Manfaat Penelitian

Adapun manfaat penelitian yang ingin dicapai penulis adalah :

1. Bagi Fakultas Ekonomi Universitas Sumatera Utara, dapat digunakan/ diterapkan sebagai masukan atau saran yang bermanfaat dalam melaksanakan pengendalian internal kas pada masa yang akan datang,

2. Bagi penulis, untuk menambah dan memperluas pengetahuan penulis mengenai pengendalian internal kas pada masa yang akan datang,

pengetahuan, serta dapat dijadikan sebagai bahan perbandingan untuk melakukan penelitian di masa yang akan datang. Serta dapat memperluas referensi ketika akan melakukan studi mengenai internal kas ataupun menambah wawasan jika anda dihadapkan dengan situasi sedang melihat atau mengerjakan internal kas pada suatu organisasi ayau perusahaan. Adapula bagi para pembaca yang masih awam, bisa mempelajari Tugas Akhir ini denan mudah, karena penulis menulis Tugas Akhir ini untuk mudah dipahami.

D. Rencana Penulisan

1. Jadwal survei / observasi

[image:15.595.73.555.517.723.2]Penelitian ini dilakukan pada Fakultas Ekonomi Fakultas Ekonomi Universitas Sumatera Utara yang terletak di Jl. Prof. T. M. Hanafiah, SH Kampus USU Medan. Untuk lebih jelasnya, jadwal kegiatan ini dapat dilihat pada Tabel 1.1. di bawah ini:

Tabel 1.1 Jadwal Kegiatan

NO Kegiatan

Minggu Ke - …. Bulan Mei

Minggu Ke - …. Bulan

Juni

1 2 4 1

1 Persiapan Tugas Akhir

2 Pengumpulan Data Tugas Akhir 3 Penulisan Laporan Tugas Akhir

Agar Pembahasan Tugas Akhir ini dilaksanakan secara sistematis dan terarah, maka Penulis membagi pembahasan tugas akhir ini dalam 4 (empat) bab, yang dianggap cukup memadai untuk mengemukakan hal yang dianggap penting dan relevan dengan judul tugas akhir yang dimaksud, dengan tujuan agar penulis tugas akhir ini dapat lebih terarah dan sistematis. Adapun uraiannya adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini, Penulis menjelaskan latar belakang penelitian, perumusan masalah, tujuan dan manfaat penelitian, rencana penulisan yang mencakup jadwal survei dan rencana isi.

BAB II : FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Dalam bab ini, Penulis menjelaskan mengenai sejarah ringkas Universitas Sumatera Utara, sejarah ringkas Fakultas Ekonomi Universitas Sumatera Utara, tujuan umum pedidikan tinggi, struktur organisasi dan personalia, Job Description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : ANALISIS SISTEM PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

penerimaan dan pengeluaran kas pada Fakultas Ekonomi USU, sistem pengendalian Internal Kas pada Fakultas Ekonomi USU. BAB IV : PENUTUP

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas Universitas Sumatera Utara

Universitas Sumatera Utara (USU) diprakarsai oleh pemuka masyarakat Sumatera Utara dan Aceh dengan membentuk Yayasan Universitas Sumatera Utara dan mendirikan Fakultas Kedokteran pada 20 Agustus 1952 sebagai fakultas pertama. Menyusul kemudian Fakultas Hukum, Pertanian, dan Teknik. Sementara Fakultas Ekonomi USU pertama kali didirikan oleh Yayasan USU berlokasi di Kutaraja (sekarang Kota Banda Aceh) pada tahun 1959.

Berhubung Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di Banda Aceh menjadi bagian dari Universitas Syiah Kuala pada tahun 1961, Universitas Sumatera Utara membuka kembali Fakultas Ekonomi di Medan. Penetapan dilakukan dengan surat keputusan Menteri Pendidikan Tinggi RI No.64/1961 tanggal 24 Nopember 1961 yang berlaku surut terhitung mulai 1 Oktober 1961. Berdasarkan surat keputusan tersebut, tanggal 24 Nopember diperingati sebagai hari lahir atau Dies Natalis Fakultas Ekonomi Universitas Sumatera Utara.

Dalam perjalanan yang panjang, pada tahun 2003 Universitas Sumatera Utara menjadi PT BHMN (Perguruan Tinggi Badan Hukum Milik Negara) berdasarkan Peraturan Pemerintah Nomor 56 tahun 2003, tanggal 11 Nopember 2003, dimana Fakultas Ekonomi Universitas Sumatera Utara merupakan satu dari 10 Fakultas dan Program Pascasarjana yang ada pada saat Universitas Sumatera Utara menjadi PT BHMN. Setelah menjadi PT BHMN, dengan dibentuknya Fakultas Farmasi dan Fakultas Psikologi pada tahun 2007 USU telah memiliki 12 fakultas.

Visi dan Misi Universitas Sumatera Utara Visi :

University For Industry

Misi :

a. Mempersiapkan Mahasiswa menjadi anggota masyarakat bermoral dengan kemampuan akademik dan / atau profesioanl dan / atau vokasional untuk menerapkan, mengembangkan, dan memperkaya ilmu pengetahuan, teknologi dan seni.

b. Mengembangkan dan menyebarluaskan ilmu pengetahuan dan seni terutama pada kerjasama berbasis industri, dan pengembangan aplikasinya untuk meningkatkan kesejahteraan masyarakat dan memperkaya kebudayaan nasional, dan

e. melalui pengelolaan secara professional sumber daya manusia, memperluas partisipasi dalam pembelajaran, memenuhi kebutuhan nasional dalam pembelajaran, dan memodernisasi cara pembelajaran.

B. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara Fakultas Ekonomi pertama kali berkedudukan di Banda Aceh. Pada tahun 1961 Universitas Sumatera Utara membuka Fakultas Ekonomi yang bertempat di Medan. Penetapan pembukaan dilakukan dengan Surat keputusan Menteri Pendidikan Tinggi Republik Indonesia No.64/1961 tanggal 21 Nopember 1961.

Pada tahun 1975 Akademi Administrasi Niaga Medan (AAN) dipindahkan ke Fakultas Ekonomi Universitas Sumatera Utara menjadi Pendidikan Ahli Administrasi Perusahaan (PAAP) berdasarkan Surat Keputusan Mendikbud RI No.42/U/1975 tanggal 13 Maret 1975.

Sehubungan dengan pembaharuan yang dilaksanakan pada pendidikan tinggi dengan SK Dirjen Dikti No.23/DIKTI/Kep/1987, No.25/DIKTI/Kep/1987, No.26/DIKTI/Kep/1987 dan SK Rektor USU No.568/PTO5.H/SK/Q87 tanggal 19 Agustus 1987.

Pada tanggal 14 September 1987 diadakan serah terima antara Direktur PAAP Universitas Sumatera Utara kepada Dekan Fakultas Ekonomi Universitas Sumatera Utara atas pengelolaan PAAP Universitas Sumatera Utara. Setelah serah terima maka nama tersebut berubah menjadi program Diploma III Fakultas

Ekonomi Universitas Sumatera Utara sampai saat ini. Universitas Sumatera Utara sampai saat ini. Fakultas Ekonomi mengelola program S1 dan DIII, serta

Setelah keluar peraturan pemerintah No.56 tahun 2003 tanggal 11 Nopember 2003 tentang Penetapan Universitas Sumatera Utara sebagai Badan Hukum Milik Negara (BHMN) maka terjadi perubahan nama Jurusan yang ada di Fakultas Ekonomi menjadi Departemen.

a. Dasar Penyusunan Laporan Kinerja

Dalam penyusunan Laporan Kinerja Instansi Pemerintah Fakultas Ekonomi Universitas Sumatera Utara, berpedoman kepada surat keputusan Lembaga Administrasi (LAN) No.239/IX/6/8/2003 tanggal 25 Maret 2003 tentang Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah dan Instuktur Menteri Pendidikan Nasional No.1/U/2002 perlu disempurnakan.

Undang-undang Sistem Pendidikan Nasional No.20 Tahun 2003 yaitu Pendidikan yang bermutu, Penguasaan Ilmu Pengetahuan dan Teknologi, serta Nilai Keimanan dan Ketaqwaan, Etika dan Kepribadian, meningkatkan kualitas jasmani menuju bangsa yang modern.

b. Visi dan Misi Fakultas Ekonomi Universitas Sumatera Utara Visi:

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetisi dalam bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar. b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan dan

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

C. Tujuan Umum Pendidikan Tinggi

Secara umum pendidikan tinggi di Indonesia diarahkan untuk menghasilkan tenaga bagi pembangunan nasional guna mengisi kebutuhan masyarakat akan tenaga yang mahir, terampil, mampu, berdiri sendiri dan peka terhadap perubahan sosial, ilmu, dan teknologi. Secara spesifik tujuan pendidikan ialah menghasilkan lulusan yang mempunyai kualifikasi sebagai berikut :

1. Berjiwa Pancasila dan memiliki integritas kepribadian yang tinggi sebagai sarjana.

2. Bersifat terbuka, tanggap terhadap perubahan dan kemajuan ilmu dan teknologi maupun masalah yang dihadapi masyarakat, khusus yang berkaitan dengan bidang keahliannya.

3. Menerapkan pengetahuan dan keterampilan teknologi yang dimilikinya sesuai dengan bidang keahliannya dalam kegiatan produktif dan pelayanan kepada masayarakat.

-elesaian masalah yang ada di dalam keahliannya.

5. Menguasai dasar-dasar ilmiah serta pengetahuan dan metodologi sehingga mampu menemukan, memahami, menjelaskan, dan merumuskan cara penyelesaian masalah yang ada di dalam keahliannya.

6. Menguasai dasar-dasar ilmiah sehingga mampu berfikir, bersikap, dan bertindak sebagai ilmuwan.

7. Mampu mengikuti perkembangan ilmu pengetahuan dan keterampilan sesuai dengan bidangnya.

D. Struktur Organisasi & Personalia

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

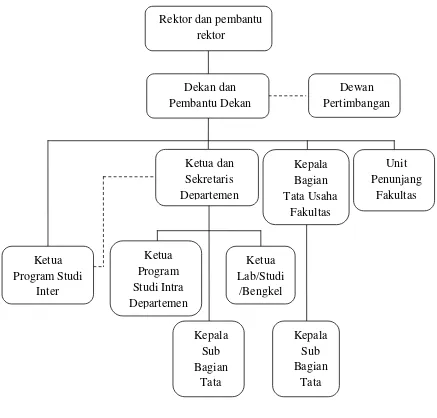

Gambar 2.1

Stuktur Organisasi Fakultas Ekonomi USU Rektor dan pembantu

rektor Dekan dan Pembantu Dekan Dewan Pertimbangan Ketua dan Sekretaris Departemen Kepala Bagian Tata Usaha Fakultas Unit Penunjang Fakultas Ketua Lab/Studi /Bengkel Ketua Program Studi Intra Departemen Ketua Program Studi Inter Kepala Sub Bagian Tata Kepala Sub Bagian Tata Ket :

: Atasan berhubungan langsung dengan bawahan

dan dapat memberikan perintah

--- : Atasan tidak berhubungan langsung dengan

Sumber Data: Fakultas Ekonomi Universitas Sumatera Utara Tahun 2013 Keterangan Gambar 2.1:

PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K)

Purek I : Prof. Ir. Zulkifli Nasution, MSc, Ph.D Purek II : Prof. Dr. Ir. Armansyah Ginting, M.Eng Purek III : Drs. Raja Bongsu Hutagalung, M.Si

Purek IV : Prof. Dr. Ningrum Natasha Sirait, SH, M.L.I

Purek V : Ir. Yusuf Husni

PIMPINAN FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Dekan : Prof. Dr. Azhar Maksum, MEc, Ac, Ak Pembantu Dekan I : Fahmi Natigor Nasution, SE, M.Acc, Ak Pembantu Dekan II : Drs. H. Arifin Lubis, MM, Ak

Pembantu Dekan II : Ami Dilham, SE, M.Si

DEWAN PERTIMBANGAN FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Ketua

Sekretaris : Wahyu Ario Pratomo, SE, M.Ec

: Drs. H. Arifin Lubis, MM, Ak : Ami Dilham, SE, M.Si

: Prof. Dr. Ritha F.Dalimunthe ,SE, M.Si : Prof. Dr. Paham Ginting, SE, MS : Prof. Dr. Rismayani, MS

: Prof. Dr. lic. rer.reg.Sirojuzilam, SE : Prof. Erlina, SE, M.Si, Ph.D

: Dr. Syafaruddin Ginting S,MAFIS : Dr. Isfenti Sadalia, SE, ME

: Dr. Endang Sulistya Rini, M.Si : Irsyad Lubis, SE, M.Soc.Sc, Ph.D : Drs. Firman Syarif, M.Si, Ak : Dr.Murni Daulay, M.Si

: Prof. Dr. Syaad Afifuddin S,M. Ec

DEPARTEMEN AKUNTANSI

Ketua : Dr. Syafrudin Ginting S, SE, MAFIS, Ak Sekretaris : Drs. Hotmal Dja’far, MM, Ak

DEPARTEMEN MANAJEMEN

Ketua : Wahyu Ario Pratomo, SE, M.Ec Sekretaris : Drs. Syahrir Hakim Nasution, M.Si

PROGRAM STUDI S-1 AKUNTANSI

Ketua : Drs. Firman Syarif, M.Si, Ak Sekretaris : Dra. Mutia Ismail, M.Si, Ak

PROGRAM STUDI S-1 MANAJEMEN

Ketua : Dr. Endang Sulistya Rini, M.Si

PROGRAM STUDI S-1 EKONOMI PEMBANGUNAN

Ketua : Irsyad Lubis, SE, M.SOc, Sc, Ph.D Sekretaris : Paidi Hidayat, SE, M.Si

PROGRAM STUDI D-III KEUANGAN

Ketua : Dr. Yeni Absah, SE, M.Si

Sekretaris : Syafrizal Helmi Situmorang, SE, M.Si PROGRAM STUDI D-III AKUNTANSI

Ketua : Drs. Rustam, M.Si, Ak

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak PROGRAM STUDI D-III KESEKRETARIATAN

Kepala Bagian Tata Usaha : Ridwan Saleh, SH, CN Kasub. Keuangan : Ahmad Faizul, SE Kasub. Umum dan Perlengkapan : Sodali, SE

Kasub. Akademik : Dra. Cut Nilawati Kasub. Kemahasiswaan : Zailiana, S.Sos Kasub. Kepegawaian : Maslan, SE

LEMBAGA- LEMBAGA PENUNJANG Puslitbank

Pengarah : Drs.H.Arifin Lubis, MM, AK Sekretaris : Wahyu Ario Pratomo, SE, M.Ec Kepala Unit Layanan : Hotmal Dja’far, SE, MM, Ak

Bagian Perpustakaan

Ketua : Mylita, SE

E. Job Description

Rincian Tugas Bagian Tata Usaha Meliputi:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

2. Menghimpun dan Menelaah peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan.

-strasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan.

4. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik, administrasi Melaksaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

5. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan Fakultas. 6. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian /

pelayanan kepada masyarakat.

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni Fakultas. 8. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan Fakultas. 9. Melaksanakan administrasi perencanaan dan pelayanan informasi.

10.Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan Fakultas.

11.Menyusun laporan kerja Bagian dan mempersiapkan penyusunan laporan Fakultas.

Rincian Tugas Sub Bagian Akademik Meliputi:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKTA Bagian

2. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, Pengabdian / Pelayanan kepada masyarakat

3. Melaksanakan administrasi akademik

4. Melakukan penyusunan rencana kebutuhan sarana akademik

6. Melakukan urusan kegiatan pertemuan ilimiah dilingkungan falkultas

7. Melakukan administrasi penelitian dan Pengabdian / Pelayanan pada masyarakat di lingkungan fakultas

8. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian

Rincian Tugas Sub Bagian Umum dan Keuangan Meliputi:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan 3. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan ilmiah di lingkungan fakultas

5. Mengumpulkan dan mengolah data keuangan

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan

7. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah di teliti

kebenarannya

8. Mengoperasionalkan sistem informasi keuangan

9. Melakukan penyimpanan dokumen dan surat di bidang keuangan

Bagian

Rincian Tugas Sub Bagian Kepegawaian Meliputi:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

2. Menyusun konsep juklat/juknis di bidang kepegawaian 3. Melaksanakan proses pengadaan dan pengangkatan pegawai 4. Melaksanakan urusan mutasi pegawai

5. Memverifikasi usulan angka kredit jabatan fungsional

6. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan pangkat, surat keputusan mengajar, pengangktan Guru Besar Tetap / Tidak Tetap / Emiritus, ijin, dan cuti

7. Melaksanakan pemberian penghargaan pegawai 8. Memproses SK jabatan struktural di fungsional 9. Memproses pelanggaran disiplin pegawai 10.Memproses asuransi pegawai

11.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian

Rincian Tugas Sub Bagian Kemahasiswaan dan Alumni Meliputi:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

4. Melakukan urusan pemberian izin / rekomendasi kegiatan kemahasiswaan 5. Mempersiapkan usul pemilihan mahasiswa berprestasi

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas 7. Melakukan pengurusan beasiswa, pembinaan karier dan layanan kesejahteraan

mahasiswa

8. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan 9. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

10.Melakukan penyajian informasi di bidang kemahasiswaan

11.Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan dan alumni

12.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

Rincian Tugas Sub Bagian Perlengkapan Meliputi:

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

2. Mengumpulkan dan mengolah data perlengkapan

3. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan 4. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan

perlengkapan

5. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan 6. Melakukan urusan pengelolaan barang perlengkapan

bagian

F. Jaringan Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian– penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu: Penyelenggaraan pendidikan, pengadaan penelitian dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

G. Kinerja Kegiatan Terkini

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi, kinerja usaha terkini yang dijalankan perusuhaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa, dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar–seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap sivitas akademika agar dapat menghasilakan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan–kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari–hari besar keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

H. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain adalah sebagai berikut :

1. Persiapan kuliah mahasiswa semester ganjil / genap 2. Perkuliahan semester ganjil / genap

3. Ujian Mid semester, Ujian semester ganjil / genap 4. Wisuda Mahasiswa

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut: 1. Peningkatan proses belajar mengajar, silabus metode dan alat yang digunakan

2. Jumlah lulusan meningkat dan diharapkan lulus tepat waktu, serta indeks prestasi lebih baik.

3. Melakukan inovasi database Mahasiswa, Kartu Rencana Mahasiswa, Kartu Hasil Studi, Jadwal Kuliah, Jadwal Ujian Mid Semester, dan Jadwal Ujian Semester yang telah terprogram.

4. Memperbaiki ruang kuliah Mahasiswa dan Dosen, Departemen dan Ruang baca.

5. Meningkatkan kompetensi Mahasiswa, setiap penerimaan mahasiswa baru diadakan kepemimpinan Mahasiswa untuk kegiatan perkenalan dengan mahasiswa baru.

6. Dosen muda diwajibkan untuk mengikuti Program Pekerti Applied Approach, Workshop, Seminar, dan Lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan kurikulum dan harus ada rumpun ilmunya.

8. Membutuhkan proses kenaikan pangkat dan jabatan Dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan oleh Departemen.

10.Memberi dorongan kepada Dosen muda untuk melanjutkan program studi S2 dan S3 baik dalam maupun di Luar Negeri.

11.Meningkatkan jumlah mahasiswa yang diterima

12.Meningkatkan kegiatan Seminar, Lokakarya, Kuliah umum yang diadakan Pimpinan Fakultas.

-litas.

BAB III

ANALISIS SISTEM PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Pengertian Sistem Pengendalian Internal Kas

Maju mundurnya suatu perusahaan / instansi sangat bergantung pada cara pengelolaan manajemen yang diterapkan. Sedangkan berhasil tidaknya manajemen dalam menjalankan tugasnya akan tercermin dalam laporan keuangan yang disajikan, dalam hal ini pengendalian merupakan salah satu fungsi manajemen untuk menyelenggarakan seluruh rencana kegiatan yang telah ditetapkan agar dapat berjalan dengan baik.

Untuk itu sistem yang dijalankan perusahaan / instansi haruslah mempunyai sistem yang baik agar nantinya perusahaan / instansi tersebut dapat berfungsi dalam mengatasi penyelewengan yang mungkin terjadi pada aktiva perusahaan. Dan tentunya sebelum pengendalian dilakukan, harus dipastikan pihak – pihak yang menjadi pengendali tersebut haruslah orang-orang yang jujur, profesional dan tentunya loyal terhadap perusahaan / instansi.

Menurut Baridwan (2003 : 85), “Kas merupakan suatu alat pertukaran dan digunakan sebagai suatu ukuran dalam akuntansi”. Dalam neraca kas merupakan aktiva yang paling sering berubah. Hampir dalam setiap transaksi dengan pihak luar selalu mempengaruhi kas.

Menurut Soemarso, (2004 : 320), “Kas adalah segala sesuatu, baik yang berbentuk uang atau bahkan yang dapat tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai nominalnya”.

Seorang pemimpin apapun jabatannya mempunyai tugas merencanakan, dan mengupayakan agar rencana tersebut dapat tercapai. Karena tujuan pengendalian adalah upaya merealisasikan rencana, maka fungsi pengendalian itu sama pentingnya dengan perencanaan itu sendiri.

Pengendalian berarti : mendeterminasi apa yang telah dilaksanakan, maksudnya mengevaluasi prestasi kerja dan apabila perlu, menerapkan tindakan-tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana-rencana.

“Pengendalian internal merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalagunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya” (Warren, Reeve, Fees, 2005 : 289). Sistem ini menciptakan pengendalian intern yang cukup terhadap kas, diperolehnya data akuntansi yang tepat dan dapat dipercaya, meningkatkan efisiensi usaha serta mendorong dipenuhinya kebijaksanaan pimpinan.

Dari defenisi diatas dapat disimpulkan bahwa sistem yang menjadi alat pengendalian internal merupakan penekanan pada penggunaan, cara-cara dan prosedur-prosedur yang bertujuan untuk :

1. Melindungi harta atau aktiva perusahaan,

2. Memeriksa kecermatan dan seberapa jauh kehandalan data akuntansi yang disajikan dapat dipercaya keabsahannya,

3. Meningkatkan efisiensi kerja karyawan,

4. Mendorong dipatuhinya kebijaksanaan perusahaan yang telah ditetapkan. Jadi pada dasarnya, pengendalian internal kas bertujuan untuk melindungi harta perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan dan penyalahgunaan harta perusahaan.

Pengendalian internal kas meliputi 3 hal : 1. Pengendalian Akuntansi

Pengendalian akuntansi meliputi rencana organisasi dan prosedur-prosedur serta catatan-catatan yang berhubungan dengan pengamanan harta kekayaan perusahaan dari catatan-catatan keuangan yang dapat dipercaya, oleh karena itu disusun sedemikian rupa untuk meyakinkan bahwa :

a. Transaksi-transaksi dilaksanakan sesuai dengan persetujuan atau wewenang pimpinan, baik yang bersifat umum maupun khusus,

wewenang pimpinan,

c. Jumlah aktiva / harta kekayaan perusahaan / instansi seperti yang tercantum dalam catatan perusahaan dicocokkan dengan aktiva / harta yang ada pada waktu yang tepat dengan tindakan yang sewajarnya diambil jika terjadi perbedaan.

2. Pengendalian Administratif

Pengendalian administratif meliputi (tetapi tidak terbatas pada) rencana serta prosedur dan pencatatan yang berhubungan dengan proses pembuatan keputusan yang membuat pimpinan perusahaan untuk menyetujui atau memberi wewenang atas terjadinya transaksi-transaksi. Pemberian wewenang tersebut merupakan fungsi pimpinan perusahaan yang langsung berhubungan dengan tanggungjawab untuk mencapai titik tolak serta menciptakan pengendalian akuntansi atau transaksi.

3. Pengendalian Penggunaan

Tujuan dari pengendalian ini adalah untuk mengetahui apakah suatu barang atau inventaris sudah benar penggunaannya. Penggunaan ini penting artinya guna menentukan nilai ekonomis aktiva tetap seperti keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada. Disamping itu hal lain yang dapat dilihat bahwa sistem pengendalian internal kas yang telah dilaksanakan dapat dilihat dengan adanya pemisahan tugas secara fungsional, maksudnya dimana setiap bagian telah mempunyai tugasnya masing-masing yang harus dilaksanakan dan dipertanggungjawabkan selama kegiatan operasional.

dikonversi menjadi kas dalam jumlah tertentu tanpa harus menghadapi resiko

perubahan nilai yang signifikan.”

Ciri-ciri sistem pengendalian internal yang baik adalah sebagai berikut : a. Struktur organisasi yang baik,

b. Sistem organisasi dan tanggungjawab yang jelas, c. Sistem akuntansi yang baik,

d. Kebijaksanaan personalia yag baik,

e. Badan atau staf internal auditor yang cakap, f. Dewan komisaris yang kompeten dan cakap.

Kas tidak mempunyai tanda kepemilikan khusus dan mudah dipindahtangankan. Sifat demikian itu mengakibatkan manajemen harus yakin bahwa:

a. Setiap pengeluaran kas telah sesuai dengan tujuan penggunaan yang telah ditetapkan,

b. Kas yang seharusnya diterima memang benar-benar diterima, c. Tidak ada penyalahgunaan terhadap kas perusahaan.

Dari sifat-sifat kas tersebut dapat diambil kesimpulan bahwa aspek perencanaan dan pengendalian internal terhadap kas harus mendapat perhatian yang serius oleh manajemen. Dimana setiap pengendalian internal terhadap kas harus diciptakan untuk melindungi dan mengamankan serta meningkatkan efektifitas dan efisiensi pengguna manajemen.

a. Menyediakan kas dalam jumlah yang cukup untuk menjamin kelancaran operasi perusahaan /instansi,

b. Menghindari terjadinya kas yang menganggur,

c. Meningkatkan efisiensi operasi dan mencegah terjadinya kerugian – kerugian sebagai akibat dari adanya tindak penyelewengan kas atau penyalahgunaan wewenang.

Berikut ini diuraikan beberapa hal yang menyebabkan pentingnya pengendalian internal kas, mencakup :

a. Sebagian besar transaksi perusahaan yang terdiri dari uang kas dan transaksi lainnya yang secara tidak langsung mempengaruhi kas, tetapi akan melalui kas juga,

b. Kas merupakan aset yang paling lancar sehingga menjadi sasaran utama untuk melakukan penyelewengan dan manipulasi, perkreditan piutang disebabkan oleh pendebetan kas sehingga jika penerimaan kas salah, kemungkinan perkreditan juga akan salah, Pendebetan hutang merupakan lawan dari perkreditan kas sehingga jika salah mendebet hutang berarti salah dalam penerimaan kas,

c. Kesalahan dalam perkiraan kas kemungkinan dikarenakan oleh adanya kesalahan pada perkiraan yang lainnya.

Jadi pada dasarnya, pengendalian internal kas bertujuan untuk melindungi harta perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan dan penyalahgunaan harta perusahaan.

instansi serta menghindari persediaan kas yang berlebihan, karena kas yang berlebihan dapat mengakibatkan adanya pemborosan, bahkan dapat menghilangkan kesempatan untuk mendapatkan suatu manfaat.

B. Tujuan dan Fungsi Pengendalian Internal Kas 1. Tujuan Pengendalian Internal Kas

Adapun tujuan dari sistem pengendalian internal kas adalah sebagai berikut:

a. Menjaga keamanan harta milik perusahaan

Tanggung jawab utama menjaga harta milik perusahaan dan mencegah serta menemukan kesalahan-kesalahan terletak ditangan manajemen, perlu adanya pengendalian internal yang baik agar dapat melimpahkan tanggung jawab secara tepat. Jadi, perlindungan yang diharapkan dari pengendalian internal agar berfungsi dengan baik adalah dengan mereduksi kerugian yang disebabkan oleh kas, misalnya dengan mengurangi kemungkinan kesalahan, dengan adanya pengendalian internal yang baik akan menyebabkan pihak-pihak yang berkepentingan terhadap perusahaan/ Instansi akan menaruh kepercayaan kepada ketelitian data yang tersedia,

b. Menjaga ketelitian data akuntansi

pengendalian yang otomatis akan timbul diantara petugas-petugas yang terkait dengan transaksi tersebut, dengan adanya formulir atau bukti pencatatan yang tersedia, akan dapat diketahui apakah pencatatan itu dilakukan sesuai dengan ketentuan yang ada atau tidak,

c. Mewujudkan efisiensi kerja

Untuk dapat mewujudkan efisiensi kerja, perlu dirancang suatu sistem dan prosedur operasional tiap-tiap bagian operasi perusahaan / instansi, sehingga pelaksanaan operasi perusahaan dapat berjalan dengan lancar dan tertib,

d. Membentuk dan menjaga kebijaksanaan manajemen yang ditetapkan Dengan adanya formulir-formulir, bukti pencatatan dan prosedur yang

telah ditetapkan serta adanya pemisahan tanggungjawab yang jelas, diharapkan dapat membantu serta menjaga kebijaksanaan manajemen yang telah ditetapkan.

2. Fungsi Pengendalian Internal Kas

Terdapat tujuh macam fungsi struktur pengendalian internal kas secara rinci yang harus terpenuhi untuk mencegah setiap kesalahan yang mungkin terjadi di dalam pencatatan. Struktur pengendalian internal kas tersebut harus memberikan kepastian pada :

a. Setiap transaksi yang dicatat adalah sah (valid)

Struktur pengendalian internal kas tidak dapat memberikan transaksi fiktif, dan yang sebenarnya tidak terjadi di dalam catatan akuntansi lainnya,

Dalam hal ini, jika suatu transaksi tidak diotorisasi, maka dapat mengakibatkan otorisasi yang curang,

c. Setiap transaksi yang terjadi harus dicatat

Hal ini dilakukan guna mencegah hilangnya setiap transaksi dari catatan,

d. Setiap transaksi harus dinilai dengan cepat dan tepat

Pengendalian yang memadai harus disertai dengan prosedur untuk menghindari kesalahan dalam perhitungan dan pencatatan transaksi pada berbagai langkah-langkah proses pencatatan,

e. Transaksi yang terjadi harus diklasifikasikan dengan tepat

Pengklasifikasian perkiraan yang tepat sesuai dengan kode perkiraan klien harus dicatat dalam jurnal,

f. Transaksi yang terjadi dicatat pada waktu yang tepat

Setiap transaksi dimasukkan dengan tepat kedalam catatan tambahan dan diikhtisarkan dengan benar.

C. Unsur-unsur Pengendalian Internal Kas

Adapun unsur-unsur yang menjadi syarat pengendalian internal kas adalah sebagai berikut :

1. Suatu Rencana Organisasi Harus Memiliki Pemisahan Fungsi Secara Tepat

penyimpanan dari fungsi akuntansi. Kadang-kadang pemisahan tanggung jawab sering disebut pembagian tugas. Ada tiga jenis tanggung jawab fungsi yang dilaksanakan oleh departemen/bagian, yaitu:

a. Otorisasi untuk melaksanakan transaksi

Otorisasi ini menunjukkan orang yang mempunyai otoritas dan tanggung jawab untuk memulai suatu transaksi.

b. Pencatatan transaksi

Tugas ini menunjukkan tugas atau fungsi pencatatan dan akuntansi. c. Penyimpanan aktiva

Tugas ini menunjukkan penyimpanan fisik atau pengendalian fisik secara efektif.

2. Sistem Pemberian Wewenang Dan Prosedur Pencatatan Yang Layak Untuk Melaksanakan Pengendalian Akuntansi Yang Cukup Terhadap Harta, Hutang, Dan Pendapatan Serta Biaya

Sistem kuasa dan prosedur pembukuan dalam suatu perusahaan merupakan alat bagi manajemen untuk mengadakan pengendalian terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk menghasilkan data keuangan yang tepat. Klasifikasi data keuangan dapat dilakukan dalam rekening-rekening buku besar. Menurut AICPA, susunan rekening-rekening yang baik harus dapat memenuhi hal-hal sebagai berikut :

memuaskan pendapatan, harga pokok dan biaya-biaya yang harus dirinci sehingga memuaskan dan berguna bagi manajemen didalam melakukan operasi,

b. Menguraikan dengan teliti dan singkat apa yang harus dimuat dalam setiap rekening, memberi batas sejelas-jelasnya antara pos-pos aktiva, modal, pendapatan, dan biaya-biaya.

3. Praktek-praktek Yang Sehat Harus Dijalankan Didalam Menjalankan Tugas Dan Fungsi Setiap Bagian Organisasi

Adapun cara – cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktek yang sehat adalah :

a. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh suatu organisasi tanpa ada campur tangan dari organisasi lainnya,

b. Keharusan pengambilan cuti bagi karyawan yang berhak,

c. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian internal kas.

4. Pegawai Yang Cakap Dan Seimbang Dengan Tanggung Jawabnya Tingkat kecakapan pegawai mempengaruhi sukses tidaknya suatu sistem pengendalian internal. Apabila sudah disusun struktur organisasi yang tepat, prosedur-prosedur yang baik, tetapi tingkat kecakapan pegawai tidak memenuhi syarat-syarat yang diminta, bisa dipastikan bahwa sistem pengendalian tidak akan berhasil dengan baik.

Adanya pembagian tugas yang ada di fakultas ekonomi ini yang berhubungan dengan kas adalah sebagai berikut:

PD II,

2. Yang bertanggung jawab terhadap kas dan pembayaran gaji dosen/ pegawai adalah kasubag keuangan,

3. Yang bertanggung jawab terhadap seluruh kwitansi, faktur, penandatanganan kwitansi dan faktur adalah PUMC,

4. Yang bertanggung jawab untuk mencatat seluruh transaksi selama satu periode tertentu di buku besar adalah bagian pembukuan.

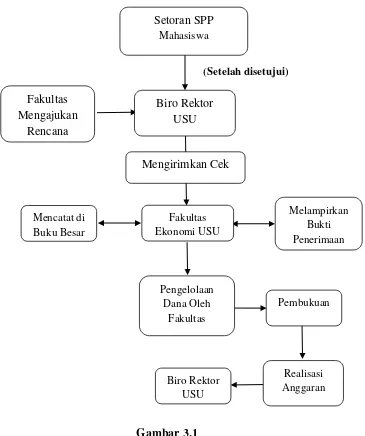

D. Prosedur Penerimaan dan Pengeluaran Kas Pada Fakultas Ekonomi USU

1. Prosedur Penerimaan Kas

Prosedur penerimaan kas yang dilaksanakan Fakultas Ekonomi USU meliputi serangkaian proses pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas serta pertanggungjawaban kembali, proses ini dapat dilakukan secara manual ataupun menggunakan sistem terkomputerisasi.

Adapun prosedur yang dilaksanakan oleh Fakultas Ekonomi USU secara lebih rinci meliputi :

a. Setoran SPP Mahasiswa ke Biro Rektor,

b. Pihak Fakultas mengirimkan rencana Anggaran ke Biro Rektor,

c. Setelah diteliti, pihak Biro akan menyetujui rencana Anggaran tersebut, d. Pihak biro mengirimkan cek kepada Fakultas Ekonomi USU yang nilainya

sesuai dengan anggaran yang diajukan sebelumnya,

e. Fakultas melampirkan dokumen bukti penerimaan uang / cek,

dari birek,

g. Cek/dana tersebut dikelola oleh pihak Fakultas (Bagian Keuangan Fakultas) untuk membiayai semua kebutuhan / kegiatan operasional Fakultas,

h. Bagian Keuangan membuat pembukuan atas pemakaian cek/dana tersebut, i. Pembukuan tersebut berisi tentang Realisasi Anggaran yang akan

diserahkan kepada Biro Rektor setiap bulannya sebagai pertanggungjawaban fakultas.

j. Jika terjadi kelebihan dana, maka dana tersebut akan dikembalikan lagi ke Biro Rektor.

Gambar 3.1

Prosedur Penerimaan Kas Pada Fakultas Ekonomi USU Sumber Data: Fakultas Ekonomi Universitas Sumatera Utara

(Setelah disetujui)

Pembukuan

Realisasi Anggaran Biro Rektor

USU Biro Rektor

USU Fakultas

Mengajukan Rencana

Mengirimkan Cek

Mencatat di Buku Besar

Fakultas Ekonomi USU

Melampirkan Bukti Penerimaan

Pengelolaan Dana Oleh

Fakultas Setoran SPP

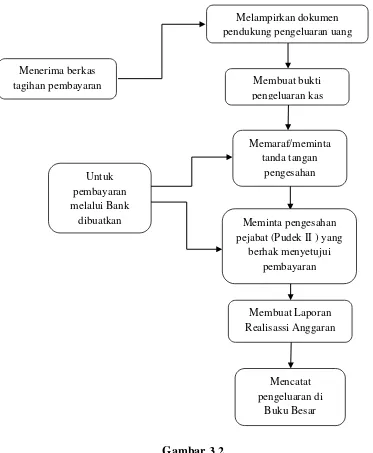

2. Prosedur Pengeluaran Kas

Prosedur pengeluaran kas pada Fakultas Ekonomi USU meliputi serangkaian proses baik manual maupun terkomputerisasi mulai pencatatan, penggolongan, peringkasan, transaksi atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban yang berkaitan dengan pengeluaran kas pada FE USU.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh Fakultas Ekonomi USU meliputi:

a. Menerima berkas/kwitansi tagihan pembayaran, b. Melampirkan dokumen pendukung pengeluaran uang, c. Membuat bukti pengeluaran kas/cek dan mencetaknya,

d. Memaraf/meminta tanda tangan pengesahan persetujuan pembayaran di bukti pengeluaran kas/cek,

e. Meminta pengesahan pejabat (Pudek II) yang berhak menyetujui pembayaran di bukti pengeluaran kas/bank,

f. Membentuk pembayaran melalui bank dibuatkan cek/giro,

g. Menandatangani/meminta tanda tangan pejabat yang berhak setuju bayar pada cek/giro,

h. Mencatat pada buku kas atau buku besar keuangan setiap jumlah pengeluaran,

i. Membuat laporan dalam bentuk Realisasi Anggaran untuk selanjutnya dilaporkan kembali ke Birek USU.

Dokumen-dokumen pendukung yang digunakan pada prosedur akuntansi pengeluaran kas pada Fakultas Ekonomi USU terdiri atas:

1. Kwitansi penagihan yang harus segera dibayar

sebagai tanda bukti pembayaran,

3. Surat Perintah Pencairan Dana (SP2D) yang diterbitkan oleh bendahara / pejabat Fakultas yang memiliki kewenangan,

4. Bukti transfer merupakan dokumen atau bukti apabila pembayaran dilakukan melalui transfer antar bank,

5. Buku besar pengeluaran kas merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat atau menggolongkan semua transaksi atas kejadian yang berhubungan dengan pengeluaran kas,

Gambar 3.2

Prosedur Pengeluaran Kas Pada Fakultas Ekonomi USU Sumber Data: Fakultas Ekonomi Universitas Sumatera Utara

Mencatat pengeluaran di

Buku Besar Menerima berkas

tagihan pembayaran

Melampirkan dokumen pendukung pengeluaran uang

Membuat bukti pengeluaran kas

Memaraf/meminta tanda tangan

pengesahan Untuk

pembayaran melalui Bank

dibuatkan Meminta pengesahan

pejabat (Pudek II ) yang berhak menyetujui

pembayaran

E. Jenis-jenis Penerimaan dan Pengeluaran Kas Pada Fakultas Ekonomi USU

1. Jenis –jenis Penerimaan Kas

Penerimaan kas pada Fakultas Ekonomi Universitas Sumatera Utara bersumber dari :

• Mahasiswa, berupa kewajiban pembayaran uang kuliah untuk

program studi S1 reguler maupun mandiri, Diploma III, Ekstensi, • Sumbangan pribadi,

• Sumbangan Instansi / perusahaan.

Namun dalam Tugas Akhir ini penulis hanya membahas lebih dalam mengenai prosedur penerimaan kas yang berasal dari SPP Mahasiswa. Karena sumber inilah yang lebih bersifat rutin.

2. Jenis-jenis Pengeluaran Kas

Pengeluaran kas pada Fakultas Ekonomi Universitas Sumatera Utara, baik keperluan operasi program S-1 reguler, mandiri, program Diploma III, dan ekstensi, secara umum mencakup; belanja pegawai, belanja barang, belanja pemeliharaan dan belanja perjalanan.

a. Belanja pegawai, terdiri dari : a. Pendidikan, mencakup :

a) Kuliah di kelas,

b) Dosen pembimbing dan penguji skripsi, c) Seminar lokakarya,

d) Pelaksana Administrasi,

f) Pembimbing praktikum / PKL, g) Tim penilai karya ilmiah, h) Penulisan karya ilmiah,

i) Tim pengembangan program pendidikan. j) Biaya penelitian,

k) Pengabdian kepada masyarakat,

l) Pembinaan dan pelayanan kesejahteraan masyarakat, m) Pembinaan kerumahtanggaan dan lingkungan kampus. b. Belanja barang, mencakup;

i. Bahan, inventaris,

ii. Langganan daya dan Jasa, seperti rekening telepon, iii. Penyelenggaraan, mencakup :

a) Proses belajar-mengajar, b) Seminar dan workshop,

c) Penyelenggaraan ujian dan kegiatan ilmiah, Dies natalis, penataran. c. Belanja pemeliharaan, mencakup ;

1. Pemeliharaan perabot / inventaris, 2. Pemeliharaan kendaraan operasional,

3. Pemeliharaan investasi dan peralatan / perabot penunjang, 4. Pemeliharaan gedung, Instalasi air dan listrik.

d. Belanja perjalanan, mencakup ;

1. Perjalanan dinas tugas belajar dosen dan pegawai,

1. Sistem Pengendalian Internal Penerimaan Kas Fakultas Ekonomi USU

Untuk mengawasi prosedur penerimaan di Fakultas Ekonomi USU maka pihak manajemen menerapkan hal – hal berikut :

a. Tanggung jawab dalam setiap penanganan kas dilakukan secara tegas dan pasti,

b. Pemakaian kwitansi yang bernomor urut harus dicatat segera setiap adanya pemasukan kas,

c. Memeriksa keabsahan penerimaan kas, Misalnya berapa jumlah yang diterima dan siapa yang menerima,

d. Fungsi penerima kas dibedakan dengan fungsi pembukuan, keduanya dijabat oleh orang yang berbeda,

e. Saldo kas yang ada selalu diperiksa oleh yang berwenang setiap periodenya,

f. Untuk membuktikan kebenaran buku kas, Bukti bukti pendukung tetap disimpan oleh bagian keuangan,

g. Fakultas hanya menyimpan sejumlah kas yang cukup untuk kebutuhan fakultas sehari – hari dan selebihnya disimpan di Bank.

2. Sistem Pengendalian Internal Pengeluaran Kas Fakultas Ekonomi USU

Sistem pengendalian yang dilakukan oleh Fakultas Ekonomi USU adalah sebagai berikut :

untuk menandatangani kwitansi, cek dan alat pembayaran lainnya dalam jumlah tertentu,

b. Penandatanganan cek dan alat pembayaran lainnya dilakukan oleh sekurang – kurangnya oleh 2 bagian,

c. Semua kwitansi yang akan dibayar umumnya mempunyai nomor urut, d. Fungsi pengeluaran kas dan pembukuan dilakukan oleh orang yang

berbeda,

e. Bagian keuangan membuat laporan pengeluaran setiap bulannya,

f. Bagian Keuangan akan mengeluarkan dana setelah terlebih dahulu memeriksa bukti pendukungnya dan telah memenuhi syarat pembayaran, g. Setelah pembayaran dilakukan, semua dokumen pendukung diberi tanda

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setiap perusahaan (dalam hal ini lembaga pendidikan) harus tetap menjaga dan mengendalikan jumlah uang kasnya agar tetap mencukupi pembiayaan operasional sehari – hari. Manajemen kas yang efektif juga memerlukan pengendalian internal yang baik guna melindungi kas dari pencurian atau penggelapan kas. Hal ini karena kas merupakan aktiva yang paling lancar, sehingga lebih mudah untuk diselewengkan jika tidak dijaga dengan baik.

Berdasarkan hasil penelitian dan analisa terhadap sistem pengendalian sistem internal kas pada Fakultas Ekonomi USU, maka penulis dapat menarik 4 kesimpulan sebagai berikut.

1. Struktur organisasi pada Fakultas Ekonomi USU dinilai sudah cukup baik karena dapat menunjang terbentuknya kesatuan perintah yang terarah dan pembagian tugas, fungsi, serta tanggung jawab yang jelas, hal ini sangat membantu dalam pelaksanaan pengendalian internal kas yang dilakukan fakultas.

2. Yang bertanggung jawab terhadap internal kas pada Fakultas Ekonomi USU adalah:

PD II

kasubag keuangan

PUMC, yang dibantu oleh:

• pembuat daftar honor

bendaharawan, dibantu oleh: • pembuat daftar gaji

3. Pengendalian internal kas yang telah dilakukan telah berjalan efektif karena semua pengeluaran dan penerimaan kas yang terjadi di Universitas Sumatera Utara dikendalikan dan diproses langsung di Biro Rektor dan Biro Rektor hanya memberikan dana ke fakultas sesuai dengan jumlah pada saat pengajuan dana itu disetujui.

4. Prosedur penerimaan kas dan pengeluaran kas pada Fakultas Ekonomi USU sudah cukup baik dengan adanya berkas-berkas yang telah disah kan berupa kwitansi, faktur, cek atau catatan yang berhubungan dengan pengeluaran dan penerimaan kas yang dapat dipertanggung jawabkan oleh pihak yang bertanggung jawab terhadap berkas-berkas tersebut.

B. Saran

Berdasarkan data – data yang telah diuraikan sebelumnya, maka penulis akan mencoba memberikan saran sesuai dengan kemampuan penulis sebagai uraian terakhir dari penulisan Tugas Akhir ini. Semoga saran ini akan bermanfaat bagi semua pihak yang berkepentingan. Ada 4 saran yang ingin penulis ungkapkan sebagai berikut.

1. Sistem pengendalian internal kas yang berlaku di Fakultas Ekonomi USU hendaknya dapat ditingkatkan terus, mengingat semakin berkembangnya kemajuan di segala bidang terutama di dunia pendidikan.

kinerja pegawai dan dapat menjaga keamanan kas itu sendiri, dengan adanya pembagian tanggung jawab dapat menghindari double job yang dapat menyebabkan penyelewengan kas.

3. Pengendalian yang efektif itu memang sebaiknya dikendalikan oleh satu badan organisasi atau satu bagian tertentu yang dapat dipercaya sehingga tidak dapat terjadi hal-hal yang tidak baik.

DAFTAR PUSTAKA

Abubakar, Erwin, 2001. Jurnal Ekonom, Pertimbangan Intern Dalam Mengaudit Laporan Keuangan Perusahaan Kecil, Edisi April, BPFE USU ; Medan.

Belkaoui, Ahmed Riahi, 2006. Accounting Theory, Salemba Em pat; Jakarta.

Baridwan Zaki, 2003. Sistem Informasi Akuntansi, Edisi Kedua, Badan Penerbit FE-UGM ; Yogyakarta.

Harahap, Sofyan Syafri, 2001. Sistem Pengawasan Manajemen (Management Contol System), Pustaka Quantum; Jakarta.

Ikatan Akuntan Indonesia, 2002. Standar Akuntan Keuangan, Salemba Empat; Jakarta.

Slamat, Dahlan, 2004. Manajemen Lembaga Keuangan, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia; Jakarta.

Soemarso S,R, 2004. Akuntansi Suatu Pengantar, Salemba Empat; Jakarta.

Suharli, Michell, 2006. Akuntansi Untuk Bisnis Jasa dan Perdagangan, edisi pertama, Graha Ilmu, Yogyakarta.

Warren, Carl S. James M. Reeve dan Philip E. Fess, 2005. Accounting, Salemba Empat; Jakarta.