ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PEMILIHAN METODE AKUNTANSI PERSEDIAAN PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Disusun Oleh:

ARI BURJU 090503067

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Faktor-faktor yang Berpengaruh Terhadap Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur

di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014

Yang Membuat Pernyataan,

Ari Burju

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PEMILIHAN METODE AKUNTANSI PERSEDIAAN PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis mengenai faktor-faktor yang mempengaruhi pemilihan metode penilaian persediaan. Faktor-faktor yang mempengaruhi metode penilaian persediaan yang merupakan variabel independen adalah variabilitas persediaan, margin laba kotor, financial leverage dan rasio lancar, sedangkan variabel dependennya adalah metode penilaian persediaan, yaitu metode rata-rata dan FIFO.

Sampel penelitian ini adalah perusahaan manufaktur yang memenuhi kriteria purposive sampling pada penelitian ini. Sampel akhir terdiri atas 39 perusahaan selama 3 tahun periode penelitian. Alat analisis yang digunakan untuk menguji hipotesis adalah analisis regresi logistik.

Hasil penelitian melalui uji hipotesis dengan regresi logistik menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu variabilitas persediaan, margin laba kotor, financial leverage dan rasio lancar tidak berpengaruh signifikan terhadap metode akuntansi persediaan. Pengujian secara simultan menunjukkan bahwa variabilitas persediaan, margin laba kotor, financial leverage dan rasio lancar berpengaruh signifikan terhadap metode akuntansi persediaan.

ABSTRACT

THE ANALYSIS OF FACTORS THAT INFLUENCE THE CHOICE OF INVENTORY VALUATION METHOD ON

MANUFACTURINGCOMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The objective of this research is to analyze factors that influence the choice of inventory valuation method. The factors that influence the choice of inventory valuation method, which are the independent variables, are variability of inventory, gross profit margin, financial leverage and current ratio. While the dependent variables is inventory valuation method, average method and FIFO method.

The samples of this research are those industries which satisfied criteria of purposive sampling. The final sample consists of 39 companies during 3 years of observation period. The model employed to test the hypothesis is logistic regression analysis.

The results of research by testing the hypothesis with logistic regression showed that partially, any independent variable studied namely variability of inventory, gross profit margin, financial leverage and current ratio doesn’t have significant effect on inventory valuation method. Meanwhile, simultaneously testing indicate that the variability of inventory, gross profit margin, financial leverage and current ratio have a significant effect on inventory valuation method.

KATA PENGANTAR

Segala puji, hormat dan syukur kepada Tuhan yang Maha Kuasa karena

hanya atas berkat dan penyertaan-Nya saya dapat menyelesaikan skripsi yang

berjudul “ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH

TERHADAP PEMILIHAN METODE AKUNTASI PERSEDIAAN PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA” tepat waktu sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas

Ekonomi Universitas Sumatera Utara.

Selama penulisan skripsi ini penulis banyak mendapatkan bimbingan,

dorongan semangat, saran, doa dan bantuan moril maupun materiil dari berbagai

pihak selama penulisan skripsi ini. Maka pada kesempatan ini penulis

menyampaikan ucapan terimakasih kepada semua pihak yang telah membantu

dalam penulisan skripsi ini, terkhusus kepada motivator saya yaitu kedua orangtua

yang tercinta yang selalu membawakan saya kedalam doa serta telah banyak

memberikan semangat, dukungan baik berupa moril dan materiil dan juga buat

semua pengorbanan yang diberikan untuk saya. Selain itu saya juga mengucapkan

terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA. selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA. selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Drs. Hotmal Jafar, M.M., Ak selaku Sekretaris Departemen

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S-1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Sri Mulyani, M.B.A., Ak. selaku Dosen Pembimbing.

Terimakasih atas arahan dan bimbingan yang telah Ibu berikan selama

proses penyelesaian skripsi ini.

5. Bapak Drs. Syahrul Rambe, Ak., M.M. selaku Dosen Pembaca Penilai.

Terimakasih atas masukan dan saran yang telah Bapak berikan untuk

penyempurnaan skripsi ini.

6. Kepada teman-teman seperjuangan yaitu mahasiswa S-1 Akuntansi

FE-USU stambuk 2009 atas motivasi, kebersamaan dan kerjasamanya selama

ini.

Penulis juga berterima kasih kepada semua pihak yang tidak dapat

disebutkan satu per satu yang telah banyak membantu penulis dalam pengerjaan

skripsi ini. Semoga Tuhan Yang Maha Esa membalas kebaikan yang telah kalian

berikan.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari

kesempurnaan. Oleh karena itu, saya mengharapkan kritik dan saran yang

membangun demi kesempurnaan skripsi ini. Saya juga berharap skripsi ini dapat

bermanfaat bagi semua pihak. Tuhan memberkati kita semua.

Medan, April 2014

Penulis,

Ari Burju

DAFTAR ISI

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual ... 22

2.3.2 Hipotesis Penelitian ... 25

4.3.2 Margin Laba Kotor ... 46

4.3.3 Financial Leverage ... 47

4.3.4 Rasio Lancar ... 48

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 53

5.2 Keterbatasan ... 54

5.3 Saran ... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu... 19

3.1 Jadwal Penelitian... 27

3.2 Daftar Perusahaan Manufaktur yang Menjadi Sampel 28 3.3 Definisi Operasional & Pengukuran Variabel... 31

4.1 Persentase Jumlah Pemakaian Metode Persediaan ... 36

4.2 Descriptive Statistics... 37

4.3 Uji Normalitas…... 38

4.4 Uji Multikolineritas... 38

4.5 Uji Autokorelasi... 39

4.6 Gambaran Jumlah Kasus Penelitian... 40

4.7 Variabel Dependen………... 41

4.8 Nilai -2LogL untuk Model yang Hanya Memasukkan Konstanta... 41

4.9 Nilai -2LogL untuk Model dengan Konstanta dan Variabel Bebas... 42

4.10 Koefisen Determinasi... 43

4.11 Nilai Statistics Hosmer and Lemeshow’s Goodness Of Fit Test... 44

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Manufaktur yang Menjadi

Populasi... 55

Lampiran 2 Data Penelitian Sebelum Diolah Tahun 2009-2011... 62

Lampiran 3 Hasil Uji Multikolineritas... 65

Lampiran 4 Hasil Uji Autokorelasi... 68

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PEMILIHAN METODE AKUNTANSI PERSEDIAAN PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis mengenai faktor-faktor yang mempengaruhi pemilihan metode penilaian persediaan. Faktor-faktor yang mempengaruhi metode penilaian persediaan yang merupakan variabel independen adalah variabilitas persediaan, margin laba kotor, financial leverage dan rasio lancar, sedangkan variabel dependennya adalah metode penilaian persediaan, yaitu metode rata-rata dan FIFO.

Sampel penelitian ini adalah perusahaan manufaktur yang memenuhi kriteria purposive sampling pada penelitian ini. Sampel akhir terdiri atas 39 perusahaan selama 3 tahun periode penelitian. Alat analisis yang digunakan untuk menguji hipotesis adalah analisis regresi logistik.

Hasil penelitian melalui uji hipotesis dengan regresi logistik menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu variabilitas persediaan, margin laba kotor, financial leverage dan rasio lancar tidak berpengaruh signifikan terhadap metode akuntansi persediaan. Pengujian secara simultan menunjukkan bahwa variabilitas persediaan, margin laba kotor, financial leverage dan rasio lancar berpengaruh signifikan terhadap metode akuntansi persediaan.

ABSTRACT

THE ANALYSIS OF FACTORS THAT INFLUENCE THE CHOICE OF INVENTORY VALUATION METHOD ON

MANUFACTURINGCOMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The objective of this research is to analyze factors that influence the choice of inventory valuation method. The factors that influence the choice of inventory valuation method, which are the independent variables, are variability of inventory, gross profit margin, financial leverage and current ratio. While the dependent variables is inventory valuation method, average method and FIFO method.

The samples of this research are those industries which satisfied criteria of purposive sampling. The final sample consists of 39 companies during 3 years of observation period. The model employed to test the hypothesis is logistic regression analysis.

The results of research by testing the hypothesis with logistic regression showed that partially, any independent variable studied namely variability of inventory, gross profit margin, financial leverage and current ratio doesn’t have significant effect on inventory valuation method. Meanwhile, simultaneously testing indicate that the variability of inventory, gross profit margin, financial leverage and current ratio have a significant effect on inventory valuation method.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Persaingan dunia usaha di Indonesia sekarang ini telah mengalami

kemajuan yang cukup pesat. Banyak perusahaan-perusahaan baru yang didirikan

sehingga menyebabkan persaingan yang semakin ketat. Perusahaan-perusahaan

yang bergerak baik di bidang jasa, manufaktur, maupun dagang saling bersaing

untuk dapat bertahan dan menjadi yang terbaik. Untuk mencapai tujuan itu, setiap

perusahaan berlomba-lomba berusaha memperbaiki kekurangan maupun

kelemahan yang dimilikinya agar mampu bersaing dengan perusahaan lain.

Mencari laba adalah tujuan utama perusahaan didirikan serta syarat agar

perusahaan mampu bertahan dalam menjalankan usahanya. Selain itu, setiap

perusahaan pasti menginginkan agar perusahaannya berkembang. Keinginan itu

dapat dicapai jika didukung oleh kemampuan manajemen yang handal baik dalam

hal produksi, pemasaran maupun investasi. Produksi, pemasaran dan investasi

merupakan kegiatan yang saling terikat dan tidak dapat dipisahkan. Ketika pada

tahap produksi terdapat hambatan atau kendala, maka akan terhambat pula

kegiatan pemasaran dan investasi.

Hambatan atau kendala dalam kegiatan produksi dapat terjadi karena

beberapa hal, salah satunya adalah karena persediaan. Ketika terjadi kendala

dalam persediaan misalnya keterlambatan persediaan, maka proses produksi

secara otomatis juga akan terhambat yang nantinya akan berdampak pula dalam

perusahaan yang menempati posisi yang cukup penting dalam suatu perusahaan,

baik itu perusahaan dagang maupun perusahaan industri (manufaktur), apalagi

perusahaan yang bergerak dibidang konstruksi, hampir 50% dana perusahaan akan

tertanam dalam persediaan yaitu untuk membeli bahan-bahan bangunan.

Persediaan adalah sejumlah barang atau bahan yang dimiliki oleh

perusahaan yang tujuannya untuk dijual atau diolah kembali. Persediaan dalam

perusahaan manufaktur dan perusahaan dagang memiliki definisi yang berbeda.

Persediaan bagi perusahaan dagang adalah barang dagangan yang disimpan untuk

dijual dalam operasi normal perusahaan tanpa mengubah bentuk dan kualitas

barang, atau dapat dikatakan tidak ada proses produksi sejak barang dibeli sampai

dijual kembali oleh perusahaan. Sedangkan bagi perusahaan manufaktur,

persediaan adalah bahan yang terdapat dalam proses produksi atau yang disimpan

untuk tujuan itu.

Melihat dari definisi yang telah diutarakan serta fungsi persediaan bagi

perusahaan, maka dapat disimpulkan bahwa persediaan memiliki peran yang

sangat penting dalam suatu perusahaan. Persediaan memiliki andil yang besar

dalam menjaga stabilitas operasional perusahaan. Begitu pentingnya peran

persediaan, maka diperlukan suatu pemilihan metode akuntansi persediaan yang

tepat bagi suatu perusahaan. Salah satu arti penting pemilihan metode akuntansi

persediaan yaitu untuk proses pengendalian persediaan. Tidak semua perusahaan

memiliki kebijakan yang sama dalam memilih metode akuntansi persediaan

karena metode akuntansi persediaan yang digunakan juga harus memperhatikan

jenis kegiatan operasional perusahaan.

beberapa implikasi, antara lain mempengaruhi laporan keuangan baik neraca

maupun laba/rugi. Contohnya, kesalahan dalam perhitungan fisik perusahaan akan

mengakibatkan kekeliruan persediaan akhir, aktiva lancar dan total aktiva dalam

neraca. Disamping itu, kesalahan dalam perhitungan fisik perusahaan akan

menimbulkan kekeliruan harga pokok penjualan (CGS), laba kotor, dan net income pada laporan laba rugi. Implikasi pemilihan metode akuntansi persediaan yang lain yaitu dapat mempengaruhi manajemen serta pihak pihak lain yang

berkepentingan dalam mengambil keputusan. Maka pemilihan metode akuntansi

persediaan yang tepat sangat diperlukan dalam suatu perusahaan.

Berdasarkan PSAK 14 (1994), pemilihan metode akuntansi yang diakui di

Indonesia ada tiga. Metode akuntansi tersebut yaitu metode Masuk Pertama

Keluar Pertama (MPKP) atau yang sering disebut dengan First In First Out (FIFO), Masuk Terakhir Keluar Pertama (MTKP) atau yang sering disebut dengan

Last In First Out (LIFO), dan metode rata-rata atau weighted average. Akan tetapi sekarang ini terdapat revisi yang membedakan metode akuntansi persediaan atau

dengan kata lain telah dilakukannya revisi PSAK 14 (revisi 2008). Jika sebelum

revisi terdapat 3 metode akuntansi persediaan yang diakui, maka setelah adanya

revisi, metode akuntansi yang diakui hanya FIFO dan weighted average. Dengan kata lain, metode LIFO sudah tidak diakui di PSAK 14 (revisi 2008). PSAK 14

(revisi 2008) berbanding lurus dengan peraturan perpajakan di Indonesia. Dapat

dikatakan demikian karena kesamaan pengakuan metode akuntansi persediaan

yang boleh dipergunakan.

PSAK 14 (revisi 2008) dan peraturan perpajakan di Indonesia sama-sama

persediaan. Hal ini tercermin dalam Undang-Undang No.36 tahun 2008 dimana

metode akuntansi persediaan yang diakui hanya FIFO dan weighted average. Dalam pemilihan metode akuntansi persediaan, terdapat beberapa faktor

yang mempengaruhi pemilihan metode tersebut. Faktor-faktor yang

mempengaruhi hal itu antara lain variabilitas persediaan, rasio lancar, margin laba

kotor dan financialleverage (Abdullah dan Djalil (2004)). Variabilitas persediaan merupakan variasi dari nilai persediaan akhir dalam sebuah perusahaan dimana

nilai persediaanakhir tersebut tidak sama dan variatif. Variasi tersebut

menggambarkan operasional perusahaan (Lee dan Hseih dalam Sisca Logianto,

2004). Rasio lancar merupakan suatu ukuran yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (Warren,

2006). Margin laba kotor merupakan ukuran paling tepat dalam melihat

profitabilitas (Harrison&horngren,1998). Financial leverage menggambarkan hubungan antara hutang terhadap modal maupun aset. Variabilitas harga pokok

penjualan merupakan beban terbesar dan pengendalian persediaan yang cermat

perlu dilaksanakan untuk memperbesar laba operasi (Fred&Smith,1994).

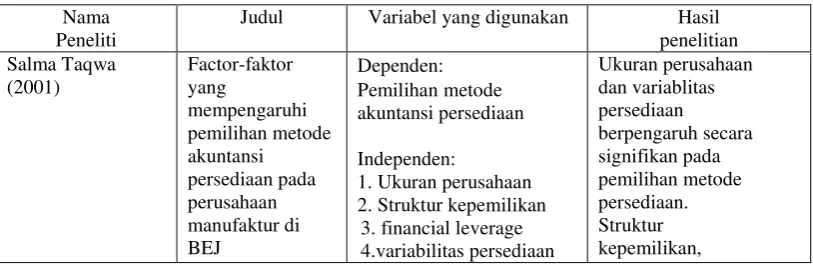

Beberapa penelitian yang terkait dengan persediaan telah dilakukan

sebelumnya. Beberapa peneliti tersebut yaitu Taqwa (2001) menguji faktor-faktor

yang berpengaruh terhadap pemilihan metode persediaan pada perusahaan

manufaktur yang terdaftar pada Bursa Efek Jakarta. Penelitian ini menghasilkan

bahwa ukuran perusahaan dan varibilitas persediaan berpengaruh secara

signifikan terhadap keputusan pemilihan metode persediaan. Struktur

Penelitian yang dilakukan oleh Mukhlasin (2001), menguji faktor-faktor

yang mempengaruhi pemilihan metode persediaan pada perusahaan manufaktur

yang terdaftar di Bursa Efek Jakarta dan pengaruhnya terhadap earning price ratio. Penelitian ini menghasilkan ukuran perusahaan, intensitas modal, intensitas persediaan, dan variabilitas harga pokok penjualan berpengaruh secara signifikan

terhadap pemilihan metode persediaan, sedangkan variabilitas persediaan dan

variabilitas laba akuntansi tidak berpengaruh secara siginifikan.

Penelitian yang dilakukan oleh Amaliyah (2009), penelitian ini menguji

faktor-faktor yang mempengaruhi pemilihan metode persediaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini menghasilkan

bahwa struktur kepemilikan dan ukuran perusahaan berpengaruh secara signifikan

terhadap pemilihan metode persediaan, sedangkan financial leverage, variabilitas persediaan dan rasio lancar tidak berpengaruh secara signifikan terhadap

pemilihan metode persediaan.

Dari penelitian terdahulu, terdapat berbagai hasil yang berbeda-beda antara

peneliti yang satu dengan peneliti yang lain. Beberapa variabel yang telah diteliti

oleh peneliti sebelumnya menghasilkan bahwa ada beberapa variabel yang tidak

berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan.

Atas dasar itulah penelitian ini dilakukan, yaitu untuk menguji kembali beberapa

variabel yang tidak signifikan terhadap pemilihan metode akuntansi persediaan.

Variabel yang tidak signifikan yang diteliti untuk penelitian ini adalah

diambil dari penelitian Taqwa (2001). Adapun perubahan yang dilakukan dalam

penelitian ini adalah tahun penelitian menjadi tahun 2009 sampai dengan tahun

2011.

Objek penelitian yang digunakan adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia. Seperti yang sudah dijelaskan, persediaan

memiliki peran penting dalam operasional sebuah perusahaan. Maka tidak heran

jika banyak penelitian yang dilakukan mengenai persediaan. Pemilihan metode

akuntansi persediaan menjadi salah satu pusat perhatian dalam berbagai penelitian

karena pemilihan metode akuntansi persediaan nantinya akan mempengaruhi

neraca dan laporan laba/rugi.

Berdasarkan berbagai hal yang telah diuraikan sebelumnya, maka penulis

tertarik untuk melakukan sebuah penelitian mengenai persediaan pada perusahaan

dagang, dengan judul: “Analisis Faktor-Faktor yang Berpengaruh Terhadap Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2009-2011”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka perumusan

masalah penelitian ini adalah sebagai berikut :

1. Apakah variabilitas persediaan mempengaruhi pemilihan metode

akuntansi persediaan?

3. Apakah margin laba kotor mempengaruhi pemilihan metode akuntansi

persediaan?

4. Apakah rasio lancar mempengaruhi pemilihan metode akuntansi

persediaan?

1.3. Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah diutarakan, maka dapat

diketahui bahwa tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk melihat apakah variabilitas persediaan secara simultan dan

parsial mempengaruhi pemilihan metode akuntansi persediaan

pada perusahaan dagang dan perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia.

2. Untuk melihat apakah financial leverage secara simultan dan parsial mempengaruhi pemilihan metode akuntansi persediaan

pada perusahaan dagang dan perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia.

3. Untuk melihat apakah margin laba kotor secara simultan dan

parsial mempengaruhi pemilihan metode akuntansi persediaan

pada perusahaan dagang dan perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia.

4. Untuk melihat apakah rasio lancar secara simultan dan parsial

perusahaan dagang dan perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

1.3.2 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan kegunaan antara lain

sebagai berikut:

1) Bagi penulis, dengan adanya penelitian ini diharapkan dapat berguna

untuk menambah ilmu pengetahuan dan dalam pengaplikasian teori

yang telah diperoleh ke dalam dunia kerja nantinya.

2) Bagi perusahaan, dengan adanya penelitian ini diharapkan dapat

digunakan sebagai bahan pertimbangan dalam pengambilan keputusan

dan penentuan kebijakan untuk meningkatkan laba sehingga menjadi

optimal.

3) Bagi pembaca, penelitian ini diharapkan dapat menambah pengetahuan

dan informasi serta wawasan.

4) Bagi akademik, penelitian ini diharapkan dapat berguna untuk proses

pengembangan ilmu pengetahuan akuntansi khususnya yang berkaitan

dengan persediaan. Hasil penetian ini juga dapat dijadikan sebagai

kontribusi dalam pengembangan teori dan sebagai bahan referensi bagi

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

Berbagai teori yang berhubungan dengan penelitian ini dapat dilihat dalam

penjelasan di bawah ini:

2.1.1 Persediaan 1.1 Pengertian persediaan

Persediaan merupakan bagian yang tidak terpisahkan pada perusahaan

dagang dan perusahaan manufaktur. Namun pada penelitian ini persediaan yang

hanya ditujukan pada perusahaan manufaktur.

Persediaan adalah nama yang diberikan untuk barang-barang baik yang

dibuat atau dibeli kembali dalam bisnis normal. Menurut Skousen, dkk (2004:656)

dalam perusahaan manufaktur persediaan terdiri dari persediaan bahan mentah,

persediaan dalam proses dan persediaan dalam bentuk barang jadi.

1.2 Metode penilaian persediaan

Nilai persediaan berasal dari jumlah unit persediaan dikali dengan harga

persediaan per-unit. Untuk menentukan jumlah unit dapat menggunakan baik

metode perpetual maupun metode periodik. Menurut Skousen,dkk. (2004:656) :

“Sistem dalam penilaian persediaan yang digunakan terdiri dari 2 metode, yaitu

1.2.1 Metode Periodik

Penggunaan metode periodik mengharuskan adanya penghitungan barang

yang masih ada pada tanggal penyusunan laporan keuangan. Perhitungan

persediaan ini diperlukan untuk mengetahui berapa jumlah barang yang masih ada

dan kemudian diperhitungkan harga pokoknya. Menurut Skousen, dkk (2001:

365-367) “Dengan sistem periodik, catatan persediaan diperbarui pada saat

penjualan dilakukan, hanya nilai harga yang tercantum pada persediaan yang

dijual saja yang dicatat. Sistem periodik sering kali digunakan ketika persediaan

terdiri dari jumlah persediaan yang beraneka ragam dan memiliki nilai yang relatif

kecil”.

1.2.2 Metode Perpetual

Pada metode perpetual dibentuk suatu rekening untuk masing-masing jenis

persediaan yang merupakan buku pembantu persediaan. Rekening yang digunakan

untuk mencatat persediaan terdiri dari beberapa kolom yang digunakan untuk

mencatat pembelian, penjualan dan saldo persediaan. Setiap perubahan dalam

persediaan akan diikuti dengan pencatatan dalam rekening persediaan sehingga

jumlah persediaan sewaktu-waktu dapat dapat diketahui dengan melihat kolom

saldo dalam rekening persediaan.

Menurut Skousen dkk (2004:656), dengan sistem perpetual, penjual

mengetahui jumlah dari barang yang terjual dan jumlah yang seharusnya masih

ada dalam persediaan. Dengan system perpetual, perhitungan fisik persediaan

secara periodic berguna untuk mengetahui jumlah persediaan yang “menyusut”

1.3 Metode persediaan

Metode untuk menilai persediaan dapat dilakukan dengan empat cara yaitu

identifikasi khusus, Rata-rata, FIFO, dan LIFO.

1.3.1 Metode identifikasi khusus

Metode identifikasi khusus mensyaratkan bahwa setiap barang yang

disimpan harus ditandai secara khusus sehingga biaya per unit nya dapat

diidentifikasi setiap waktu. Jika barang yang terlibat jumlahnya besar. Metode ini

memungkinkan diperlukannya identifikasi biaya per unit khusus untuk setiap

barang yang terjual pada tanggal penjualan dan tiap barang yang tetap ada di

persediaan.

Harga pokok penjualan dapat dialokasikan kepada barang-barang yang

masih ada dalam perusahaan pada akhir periode sesuai dengan harga pokok

sebenarnya dari unit-unit barang secara khusus.

1.3.2 Metode rata-rata

Dalam metode ini barang-barang yang dipakai atau dijual akan dibebani

harga pokok rata-rata. Perhitungan harga pokok rata-rata dilakukan dengan cara

membagi jumlah harga perolehan dengan kuantitasnya. Cara ini mengurangi

dampak dari fluktuasi harga. Menurut Warren (2005: 462-466), pada sistem

periodik, metode ini disebut metode rata-rata tertimbang (weighted average method) dan pada sistem perpetual dikenal dengan nama metode rata-rata bergerak (moving average method)”.

Keterbatasan dalam metode rata-rata adalah nilai persediaan secara terus

mempunyai lag yang signifikan di belakang current price dalam periode yang mengalami perubahan harga yang cepat, naik atau turun.

1.3.3 Metode FIFO (First in First out)

Metode FIFO mengasumsikan bahwa barang-barang yang digunakan

sesuai dengan urutan pembeliannya. Metode ini mengasumsikan bahwa barang

pertama dibeli adalah barang yang pertama digunakan atau dijual (Skousen,

2004). Keunggulan FIFO adalah mendekatkan persediaan akhir dengan biaya

berjalan. Karena barang/ persediaan pertama yang dibeli adalah persediaan yang

akan pertama digunakan dalam memproses persediaan, maka nilai persediaan

akhir akan terdiri dari persediaan akhir, terutama jika laju perputaran persediaan

cepat. Kelemahan dari FIFO adalah bahwa biaya berjalan tidak ditandingkan

dengan pendapatan berjalan pada laporan laba rugi.

1.3.4 Metode LIFO (Last in First out)

Metode LIFO menandingkan biaya dari barang-barang yang paling akhir

dibeli terhadap pendapatan. Persediaan akhir akan ditentukan dengan

menggunakan unit total sebagai dasar perhitungan dengan mengabaikan 3)

Metode FIFO ( First in first out) 4) Metode LIFO ( Last In First Out) 25 tanggal-tanggal pembelian yang terlibat. Perusahaan akan memilih metode yang bisa

memberikan keuntungan, berupa pembayaran pajak yang relatif lebih kecil

(Skousen, 2004).

LIFO memiliki kelebihan sebagai berikut:

1) Adanya keuntungan pajak;

2) Pengukuran laba yang lebih baik;

4) Adanya future earning hedge, yaitu laba perusahaan pada masa yang akan datang tidak terpengaruh oleh penurunan harga.

Sedangkan kelemahan metode LIFO antara lain:

1) Memperkecil laba;

2) Penyajian persediaan di neraca terlalu rendah;

3) Tidak mencerminkan arus fisik persediaan;

4) Tidak mengukur laba berdasarkan current ratio; 5) Adanya involuntary liqudation; dan

6) Poors buting habits.

2.1.2 Variabilitas Persediaan

Variabilitas persediaan menggambarkan variasi dari nilai persediaan suatu

perusahaan. Istilah variabilitas persediaan ini telah digunakan oleh beberapa

peneliti terdahulu yang mencoba meneliti variabel varibilitas persediaan. Apabila

suatu perusahaan mempunyai nilai persediaan yang relatif stabil maka

pengaruhnya pada variasi laba akan kecil, sedangkan pada perusahaan yang

mempunyai nilai persediaan yang bervariasi pada setiap tahun maka laba yang

dihasilkan juga akan bervariasi. Perusahaan dengan dengan variabilitas persediaan

kecil bisa memilih menggunakan metode rata-rata, sedangkan pada perusahaan

yang variabilitas persediaannya tinggi akan menggunakan metode FIFO . Variabel

ini telah digunakan oleh beberapa penelitian terdahulu, yaitu antara lain Taqwa

2.1.3 Margin Laba Kotor

Laba atau keuntungan merupakan salah satu tujuan utama perusahaan

dalam menjalankan aktivitasnya. Menurut Kasmir, (2008:304), “margin laba kotor

adalah analisis yang digunakan untuk mengetahui jumlah laba kotor dari periode

ke suatu berikutnya”. Semakin besar margin laba kotor pada suatu periode akan

mempengaruhi kebijakan manajemen untuk melakukan/mempertahankan

pengaturan persediaan tahun berikutnya yang dapat menghasilkan laba kotor yang

besar pula, sedangkan jika kondisi margin laba kotor kecil, hal ini dapat

mempengaruhi pemilihan metode persediaan yang dapat menghasilkan jumlah

HPP yang kecil sehingga margin laba kotor menjadi besar. Margin laba kotor

dapat dihitung melalui persamaan sebagai berikut.

2.1.4 Financial Leverage

Menurut Kasmir (2008:159), “financial leverage menunjukkan

kemampuan perusahaan membayar hutang jangka panjang dengan kekayaan yang

dimilikinya”. Tujuannya adalah untuk memperoleh berapa bagian dari setiap

modal sendiri yang dijadikan jaminan hutang jangka panajng dengan cara

membandingkan antara hutang jangka panjang dengan modal sendiri yang

berarti perusahaan tersebut mempunyai hutang yang besar sehingga resiko dan

biaya atas perusahaan juga tinggi, sedangkan perusahaan dengan tingkat financial leverage rendah maka resikonya dan biaya atas hutangnya juga kecil.

Sebenarnya rasio ini mirip dengan rasio utang yang memperhitungkan

total hutang dengan total equity, sedangkan financial leverage pada penelitian ini diukur hanya dengan cara membagi hutang jangka panjang dengan equity milik sendiri. Total dari nilai financial leverage selama tahun pengamatan dibagi dengan jumlah tahun pengamatan. Pengukuran ini sesuai dengan penelitian Taqwa

(2001).

2.1.5 Rasio Lancar

Rasio lancar dapat mempengaruhi pemilihan metode akuntansi persediaan.

Semakin tinggi rasio lancarnya, maka kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya juga akan semakin besar. Para kreditor yang akan

meminjamkan dananya pasti melihat dari laba dan rasio lancar. Semakin besar

laba dan rasio lancarnya, maka kreditor akan semakin yakin bahwa perusahaan

mampu membayar kewajibannya. Oleh karena itu, ketika rasio lancarnya rendah,

perusahaan akan memilih metode FIFO untuk menaikkan rasio lancarnya dan

menaikkan labanya sehingga akan berdampak pada kepercayaan kreditor kepada

2.2. Tinjauan Penelitian Terdahulu

Taqwa (2001) menguji faktor-faktor yang berpengaruh terhadap pemilihan

metode persediaan pada perusahaan manufaktur yang terdaftar pada bursa efek

Jakarta. Data yang digunakan dalam penelitian ini merupakan data sekunder,

dengan jumlah populasi 147 perusahaan manufaktur yang terdaftar di BEJ selama

periode 1997-2000. Peneliti menggunakan alat uji regresi logistic. Penelitian ini

menghasilkan bahwa ukuran perusahaan dan variabilitas persediaan berpengaruh

secara signifikan terhadap keputusan pemilihan metode persediaan, struktur

kepemilikan, financial leverage, dan rasio lancar tidak berpengaruh secara signifikan pada pemilihan metode persediaan.

Mukhlasin (2001), menguji faktor-faktor yang mempengaruhi pemilihan

metode persediaan pada perusahaan manufaktur yang terdaftar di bursa efek

Jakarta dan pengaruhnya terhadap earning price ratio. Data yang digunakan merupakan data sekunder, dengan jumlah populasi 133 perusahaan manufaktur

yang terdaftar di BEJ selama tahun 1995-1999. Peneliti menggunakan alat uji

regresi logistic. Penelitian ini menghasilkan ukuran perusahaan, intensitas modal,

intensitas persediaan, dan variabilitas harga pokok penjualan berpengaruh secara

signifikan terhadap pemilihan metode persediaan, sedangkan variabilitas

persediaan dan variabilitas laba akuntansi tidak berpengaruh secara siginifikan.

Metallia (2007), penelitian ini menguji pengaruh struktur kepemilikan,

ukuran perusahaan dan rasio perputaran persediaan terhadap pemilihan metode

Jakarta. Data yang digunakan adalah data sekunder dengan jumlah populasi 155

perusahaan manufaktur yang terdaftar di BEJ selama tahun 2000-2004. Peneliti

menggunakan analisis regresi logistic untuk uji hipotesisnya. Penelitian ini

menghasilkan struktur kepemilikan, ukuran perusahaan, dan rasio perputaran

persediaan berpengaruh secara siginifikan terhadap pemilihan metode persediaan

baik secara parsial maupun simultan.

Kasini(2011), penelitian ini menguji faktor-faktor yang mempengaruhi

pemilihan metode persediaan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia tahun 2007-2009. Data yang digunakan adalah data sekunder,

dengan jumlah populasi 171 perusahaan manufaktur yang terdaftar di BEI.

Peneliti menggunakan regresi logistic sebagai alat uji hipotesisnya. Penelitian ini

menghasilkan bahwa ukuran perusahaan berpengaruh secara parsial dan simultan

terhadap pemilihan metode persediaan, sedangkan financial leverage, variabilitas persediaan, dan margin laba kotor secara parsial tidak berpengaruh terhadap

pemilihan metode persediaan namun berpengaruh secara simultan terhadap

pemilihan metode persediaan.

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

2.3. Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

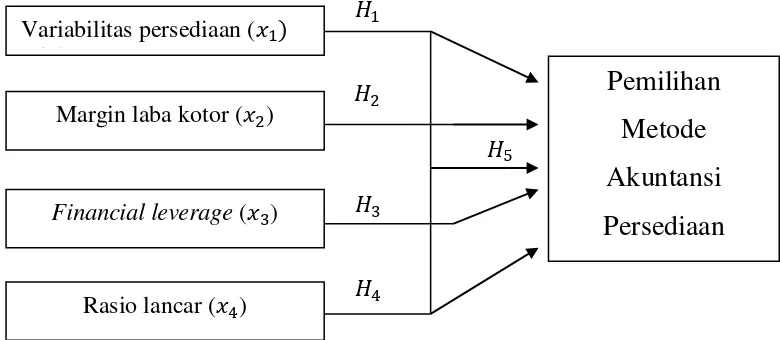

Variabel independen dalam penelitian ini adalah variabilitas persediaan,

margin laba kotor, financial leverage, dan rasio lancar. Sedangkan variabel dependennya adalah metode persediaan.

Gambar 2.1 Kerangka Konseptual

2.3.1.1 Hubungan Variabilitas Persediaan dengan Pemilihan Metode Akuntansi Persediaan

Variabilitas persediaan merupakan nilai persediaan. Semakin kecil

variasi nilai persediaan maka variasi terhadap labanya juga akan kecil.

Variabilitas persediaan dapat mempengaruhi pemilihan metode akuntansi

persediaan karena pemilihan metode persediaan yang berbeda akan

menghasilkan nilai persediaan yang berbeda. Ketika terjadi inflasi, penggunaan

metode FIFO akan menghasilkan variasi persediaan yang tinggi yang akan

berdampak pada naiknya laba. Sebaliknya, penggunaan metode rata-rata

ketika terjadi inflasi tidak terlalu menyebabkan variasi persediaan yang

terlalu tinggi sehingga labanya juga akan lebih rendah daripada Variabilitas persediaan (�

� �

0+ �cos���� + ∞

Margin laba kotor (� )

Financial leverage (� )

Rasio lancar (� )

Pemilihan

Metode

Akuntansi

menggunakan metode FIFO. Atas dasar variasi nilai persediaan dan laba yang

dihasilkan inilah mengapa variabilitas persediaan dapat mempengaruhi pemilihan

metode akuntansi persediaan. Ketika perusahaan ingin menaikkan laba, maka

perusahaan dapat menggunakan metode FIFO. Ketika perusahaan ingin

menurunkan laba agar laporan keuangan tampak rata dan mengurangi biaya

pajak, maka metode persediaan yang digunakan adalah metode rata-rata.

2.3.1.2 Hubungan Margin Laba Kotor dengan Pemilihan Metode Akuntansi Persediaan

Margin laba kotor dapat mempengaruhi pemilihan metode akuntansi

persediaan. Semakin besar margin laba kotor pada suatu periode akan

mempengaruhi kebijakan manajemen untuk melakukan/mempertahankan

pengaturan persediaan tahun berikutnya yang dapat menghasilkan laba kotor yang

besar pula, sedangkan jika kondisi margin laba kotor kecil, hal ini dapat

mempengaruhi pemilihan metode persediaan yang dapat menghasilkan jumlah

harga pokok penjualan yang kecil sehingga margin laba kotor menjadi besar

(Kasini,2011). Ketika terjadi inflasi, penggunaan metode akuntansi yang berbeda

dapat menghasilkan laba kotor yang berbeda. Penggunaan metode FIFO pada saat

terjadi inflasi akan mengakibatkan margin laba kotor menjadi lebih besar daripada

2.3.1.3 Hubungan Financial Leverage dengan Pemilihan Metode Akuntansi Persediaan

Financial Leverage dapat mempengaruhi pemilihan metode akuntansi persediaan. Ketika rasio financial leverage tinggi, maka hutang perusahaan juga tinggi. Dengan hutang yang tinggi, maka perusahaan akan mencoba untuk

menaikkan total aktiva dengan cara memilih metode persediaan yang dapat

menambah total aktiva. Perusahaan akan memilih metode FIFO ketika terjadi

inflasi karena akan menaikkan persediaan akhir yang nantinya akan berakibat

pada naiknya aktiva lancar. Selain itu, dengan memilih FIFO maka laba yang

dihasilkan juga akan naik sehingga kemampuan untuk membayar hutang juga

akan naik. Sebaliknya, ketika financial leverage rendah maka perusahaan dapat memilih metode yang dapat menurunkan laba agar biaya pajaknya juga turun.

Menurut Zmijewski & Hagerman (1981), jumlah hutang yang lebih besar

dalam struktur modal perusahaan akan menyebabkan perusahaan lebih memilih

metode yang menaikkan laba yaitu metode persediaan FIFO karena akan

menurunkan kemungkinan perusahaan mengalami technical default atau melanggar perjanjian hutang. Sebaliknya, ketika perusahaan memiliki tingkat

financial leverage rendah, maka perusahaan dapat menggunakan metode akuntansi persediaan yang menurunkan laba yaitu metode rata-rata agar

dapat menghemat pajak.

2.3.1.4 Hubungan Rasio Lancar dengan Pemilihan Metode Akuntansi Persediaan

Rasio lancar dapat mempengaruhi pemilihan metode akuntansi persediaan.

kewajiban jangka pendeknya juga akan semakin besar. Para kreditor yang

akan meminjamkan dananya pasti melihat dari laba dan rasio lancar.

Semakin besar laba dan rasio lancarnya, maka kreditor akan semakin yakin

bahwa perusahaan mampu membayar kewajibannya. Maka ketika rasio lancarnya

rendah, perusahaan akan memilih metode FIFO untuk menaikkan rasio

lancarnya dan menaikkan labanya sehingga akan berdampak pada kepercayaan

kreditor kepada perusahaan.

2.3.2 Hipotesis Penelitian

Mengacu pada perumusan masalah, tinjauan teoritis dan beberapa

penelitian terdahulu yang diuraikan maka hipotesis yang dikemukakan oleh

peneliti adalah sebagai berikut:

H1: Variabilitas Persediaan berpengaruh secara simultan dan parsial

terhadap Pemilihan Metode Akuntansi Persediaan.

H2: Margin Laba Kotor berpengaruh secara simultan dan parsial

terhadap Pemilihan Metode Akuntansi Persediaan.

H3: Financial Leverage berpengaruh secara simultan dan parsial terhadap Pemilihan Metode Akuntansi Persediaan.

H4: Rasio Lancar berpengaruh secara simultan dan parsial terhadap

Pemilihan Metode Akuntansi Persediaan.

H5: Variabilitas Persediaan, Margin Laba Kotor, Financial Leverage, dan Rasio Lancar berpengaruh secara simultan dan parsial terhadap

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini termasuk paradigma kuantitatif yang menekankan pada

pengujian teori melalui pengukuran variabel penelitian dengan angka dan

melakukan analisis data dengan prosedur statistik.

Berdasarkan karakteristik masalah, penelitian ini termasuk penelitian

kausal komparatif. Penelitian kausal komparatif adalah penelitian yang

menunjukkan arah hubungan antara variabel bebas dan variabel terikat, disamping

mengukur kekuatan hubungannya (E.M. Sangadji-Sopiah, 2010 : 22). Penelitian

ini merupakan tipe penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah terjadinya suatu fakta atau peristiwa.

Tujuan dari penelitian ini adalah untuk mengukur hipotesis dan

menjelaskan hubungan antara variabel yang diteliti, yaitu Variabilitas Persediaan,

Margin Laba kotor, Financial Leverage dan Rasio Lancar sebagai variabel independen dan Metode Akuntansi Persediaan sebagai variabel dependen.

3.2. Tempat dan Waktu Penelitian

Data penelitian ini diperoleh dari www.idx.co.id yaitu data perusahaan

manufaktur yang terdaftar di BEI pada tahun 2009-2011.

Tabel 3.1 Jadwal Penelitian Tahap

Penelitian Feb. Mar. Apr. Mei Juni Juli Agst. Pengajuan

Judul Penyetujuan Proposal Penyelesaian Proposal Bimbingan Skripsi Penulisan Skripsi Penyelesaian Skripsi

3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia pada 2009 sampai dengan 2011. Sampel dipilih dengan

metode purposive sampling dimana penelitian ini mempunyai tujuan atau target tertentu dalam memilih sampel, umumnya disesuaikan dengan tujuan atau

masalah penelitian (Indriantoro dan Supomo, 1999: 131).

Kriteria penentuan sampel dalam penelitian ini adalah :

1. Sampel merupakan perusahaan manufaktur yang masih terdaftar di

Bursa Efek Indonesia tahun 2009-2011.

2. Perusahaan tersebut melaporkan laporan keuangan selama periode

3. Perusahaan tersebut menerapkan satu metode persediaan secara

konsisten selama periode 2009-2011

Proses penentuan sampel dapat dilihat pada lampiran 1.

Tabel 3.2

Daftar Perusahaan Manufaktur yang Menjadi Sampel

NO KODE NAMA PERUSAHAAN

1 ADMG Polychem Indonesia Tbk.

2 AKKU Alam Karya Unggul Tbk. 3 APLI Asiaplast Industries Tbk.

4 BIMA Primarindo Asia Infrastructure Tbk.

5 BUDI Budi Acid Jaya Tbk. 6 CEKA Cahaya Kalbar Tbk.

7 DPNS Duta Pertiwi Nusantara Tbk. 8 GDYR Goodyear Indonesia Tbk. 9 INAI Indal Alumunium Industry Tbk.

10 INDR Indo-Rama Synthetics Tbk. 11 JKSW Jakarta Kyoei Steel Works Tbk. 12 KBLM Kabelindo Murni Tbk.

13 LPIN Multi Prima Sejahtera Tbk.

14 MAIN Malindo Feedmill Tbk. 15 MERK Merck Tbk.

16 MLBI Multi Bintang Indonesia Tbk.

17 MLIA Mulia Industrindo Tbk. 18 MYOR Mayora Indah Tbk. 19 MYRX Hanson International Tbk. 20 NIPS Nipress Tbk.

21 PICO Pelangi Indah Canindo Tbk.

22 PRAS Prima Alloy Steel Universal Tbk. 23 PTSN Sat Nusapersada Tbk.

24 PYFA Pyridam Farma Tbk.

25 RMBA Bentoel Internasional Investama Tbk.

26 SIAP Sekawan Intipratama Tbk. 27 SIPD Sierad Produce Tbk. 28 SKLT Sekar Laut Tbk.

29 SMCB Holcim Indonesia Tbk. 30 SMSM Selamat Sempurna Tbk. 31 SPMA Suparma Tbk.

35 TRST Trias Sentosa Tbk. 36 TSPC Tempo Scan Pacific Tbk.

37 ULTJ Ultrajaya Milk Industry & Trading Co. Tbk.

38 UNTX Unitex Tbk.

39 UNVR Unilever Indonesia Tbk.

3.4. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini merupakan data kuantitatif

yang diukur dalam skala numerik. Sumber data penelitian ini merupakan data

sekunder, berupa laporan keuangan dan laporan tahunan yang dipublikasikan di

Pusat Referensi Pasar Modal Bursa Efek Indonesia. Data sekunder merupakan

data yang telah diolah dan disajikan kembali. Menurut Sugiyono (2008:193),

“sumber sekunder merupakan sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”. Data

yang diperoleh merupakan kombinasi dari data time series dan cross section

3.5. Metode Pengumpulan Data

Dalam penelitian ini, data dikumpulkan melalui dua tahap. Pada tahap

pertama peneliti akan melakukan Tahap pertama adalah studi pustaka, dengan

mengumpulkan data dari jurnal, abstrak, dan buku yang berkaitan dengan

penelitian. Tahap kedua adalah studi dokumentasi, yaitu dengan mengumpulkan

data berupa laporan keuangan dan informasi lain yang berkaitan dengan penelitian

3.6. Defenisi Operasional dan Pengukuran Variabel

Menurut Erlina (2008:42), “variabel penelitian adalah sesuatu yang dapat

membedakan atau mengubah nilai yang dapat berbeda pada waktu yang berbeda

pula untuk obyek atau orang yang sama”.

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel dependen. Menurut Erlina (2008:42), “Variabel dependen

pada dasarnya disebut dengan variabel terikat atau variabel tidak

bebas dan dipengaruhi oleh variabel independen. Variabel

dependen pada penelitian ini adalah pemilihan metode akuntansi

persediaan.

2. Variabel independen. Menurut Erlina (2008:43), “Variabel

independen adalah variabel yang dapat mempengaruhi perubahan

dalam variabel dependen dan mempunyai hubungan yang positif

maupun negatif bagi variabel dependennya”. Variabel independen

dalam penelitian ini terdiri dari variabilitas persediaan,margin laba

Tabel 3.3

Defenisi Operasional dan Pengukuran Variabel Variabel Defenisi

3.7. Metode Analisis Data

Metode analisis data yang digunakan adalah analisis statistik (regresi

logistik) dengan spss versi 17.0, dan dilakukan melalui berbagai uji sebagai

1. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis maka perlu dilakukan

uji asumsi klasik. Menurut Syafrizal, dkk. (2010:201), dikarenakan uji

hipotesis yang digunakan adalah regresi logistik, dimana uji ini

mengabaikan uji hetereroskedastisitas, maka uji asumsi klasik yang

digunakan dalam penelitian ini adalah uji normalitas, multikolineritas

dan uji autokorelasi.

a. Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan

analisis data. Tujuan uji normalitas adalah untuk mengetahui apakah

dalam model regresi, variabel penggangu atau residu memiliki

distribusi normal (Erlina, 2008 : 102). Jika data normal maka statistik

parametik yang akan digunakan, dan jika data tidak normal maka

statistik non-parametik atau melakukan treatment agar data menjadi normal.

Model regresi yang baik memiliki data distribusi yang normal

atau mendekati normal. Jika asumsi ini tidak dipenuhi maka uji

statistik menjadi tidak valid untuk jumlah sampel kecil. Uji statistik

yang digunakan untuk menguji normalitas adalah uji statistik non

parametic one Kolmogorov Smirnov. Jika angka probabilitas

0,05 maka variabel tidak terdistrubusi secara normal. Sebaliknya, bila

angka probabilitas = 0,05 maka variabel terdistribusi secara

b. Uji Multikolineritas

Uji ini digunakan untuk situasi dimana adanya korelasi

variabel-variabel independen antara yang satu dengan yang

lainnya. Pengujian ini dilakukan dengan melihat nilai VIF dan

korelasi diantara variabel independen, jika nilai VIF lebih besar

dari 2, maka terjadi multikolineritas diantara variabel

independen (Erlina, 2008:105).

c. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan penganggu pada periode

saat ini dengan kesalahan penggangu pada periode sebelumnya.

Uji yang digunakan untuk melihat autokorelasi dalam

penelitian ini adalah uji Durbin-Watson (DW test), dengan

kriteria sebagai berikut :

Angka D-W terletak antara Upper Bound (DU) dan

(4-DU) maka tidak ada auto korelasi.

Angka D-W<DL maka ada autokorelasi positif.

Angka D-W > (4-DL) maka ada autokorelasi negatif.

Angka D-W terletak antara (4-DU) dan (4-DL), maka

hasilnya tidak dapat disimpulkan.

2. Menguji Keseluruhan Model

Pengujian ini dilakukan dengan membandingkan antara -2 Log

Likelihood pada akhir (Bolck Number = 1), ( Syafrizal, dkk.

2010:202).

3. Menilai Kelayakan Model Regresi

Uji ini dilakukan untuk menilai kelayakan model regresi

logistik yang akan digunakan. Yang menjadi ukuran adalah nilai

chi-square dari suatu uji Homser and Lemeshow. 4. Pengujian Hipotesis ( Regresi Logistik )

Pengujian hipotesis pada penelitian ini dilakukan dengan

menggunakan pengujian Regresi Logistik. Alasan penggunaan model

regresi logistik pada penelitian ini adalah karena varibel dependen

penelitian merupakan variabel kategori (yaitu FIFO = 0, Average = 1).

Regresi logistik adalah bentuk khusus analisis regresi dengan

variabel respon bersifat kategori, kontinu, atau gabungan antara

keduanya. Regresi logistik ini digunakan untuk menguji apakah

probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel

bebasnya (Syafrizal,dkk. 2010:199).

Dilakukan dengan menggunakan regresi logistik, dengan:

+ + + + +

Dimana :

Y = pemilihan metode persediaan a = konstanta

X1 = variabilitas persediaan X2 = margin laba kotor X3 = financial leverage X4 = rasio lancar b1..2..3..4 = koefisien regresi

Menurut Algifari (2000:21), “pada umumnya penelitian

menggunakan tingkat signifikansi 1%, 5%, atau 10%. Pada suatu

pengujian hipotesis jika menggunakan α = 5%, maka artinya peneliti

memiliki keyakinan bahwa dari 100% sampel, probabilitas anggota sampel

yang tidak memiliki karakteristik populasi adalah 5%”. Berdasarkan teori

tersebut, maka pengujian ini dilakukan dengan menggunakan tingkat

signifikansi 0,05 (α = 5%). Ketentuan penolakan atau penerimaan

hipotesis adalah sebagai berikut:

a. Jika nilai signifikansi > 0,05 maka hipotesis ditolak ( koefisien

regresi tidak signifikan ). Ini berarti bahwa secara

bersama-sama keempat variabel independen tidak mempunyai pengaruh

yang signifikan terhadap variabel dependen.

b. Jika nilai signifikansi < 0,05 maka hipotesis diterima (

koefisien regresi signifikan ). Ini berarti bahwa secara

bersama-sama keempat variabel independen mempunyai pengaruh yang

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Singkat Obyek Penelitian

Populasi penelitian ini terdiri dari perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia. Berdasarkan ktriteria pemilihan sampel, yaitu purposive sampling maka diperoleh sampel sebanyak 39 perusahaan dari 131 perusahaan populasi yang ada.

Jumlah sampel yang diperoleh dari populasi yang ada sebanyak 39

perusahaan yang terdiri dari 2 kelompok, yaitu yang menggunakan metode

rata-rata dan metode FIFO. Jumlah dari pembagian perusahaan berdasarkan 2

kelompok tersebut terdiri dari:

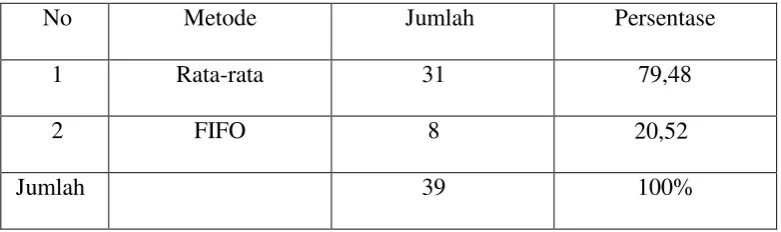

Tabel 4.1

Persentase Jumlah Pemakaian Metode Persediaan

No Metode Jumlah Persentase

1 Rata-rata 31 79,48

2 FIFO 8 20,52

Jumlah 39 100%

Dari tabel tersebut terlihat bahwa perusahaan yang menggunakan metode

rata-rata di Indonesia lebih besar dari penggunaan metode FIFO. 31 perusahaan

menggunakan metode rata-rata dan 8 perusahaan menggunakan metode FIFO

dari 39 perusahaan, hal ini mendukung penelitian dari Salma Taqwa (2001) dan

Data yang berhubungan dengan penelitian sebelum dilakukannya analisis

data dapat ditunjukkan melalui lampiran 2.

4.2. Analisis dan Hasil Penelitian

Analisa data serta pengujian hipotesis dalam penelitian ini menggunakan

program spss 17.0 versi for windows.

4.2.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif pada penelitian ini bertujuan untuk mengetahui

nilai rata-rata (mean), maksimum dan minimum dari variabel-variabel independen

yaitu variabilitas persediaan, margin laba kotor, financial leverage dan rasio lancar.

Table 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Variabilitas persediaan 39 1.11 3.35 1.5631 .39792

Margin laba kotor 39 -.70 54.36 1.5969 8.67562

Financial Leverage 39 .02 3.66 .5495 .75282

Rasio Lancar 39 .18 10.32 2.1144 2.09590

Valid N (listwise) 39

1. Variabilitas Persediaan

Variabilitas persediaan merupakan variasi dari nilai persediaan akhir

dalam sebuah perusahaan dimana nilai persediaan terakhir tersebut tidak sama dan

variatif. Dari jumlah sampel sebanyak 39 perusahaan dengan variabilitas

persediaan terkecil 1,11 dan variabilitas persediaan terbesar 3,35 dimana

variabilitas persediaan terkecil diperoleh oleh PT. Chandra Asri Petrochemical

2. Margin Laba Kotor

Margin Laba Kotor menunjukkan besarnya persentase laba kotor terhadap

jumlah penjualan. Dari jumlah sampel sebanyak 39 perusahaan terdapat rentang

yang sangat jauh antara margin laba kotor setiap sampel. Nilai margin laba kotor

terkecil sebesar -0,70 yang berarti perusahaan mengalami kerugian dan margin

laba kotor terbesar 54,36. Margin laba kotor terkecil diperoleh PT. Alam Karya

Unggul dan margin laba kotor terbesar diperoleh PT. Mulia Industrindo.

3. Financial Leverage

Financial Leverage menunjukkan kemampuan perusahaan membayar hutang jangka panjang dengan kekayaan yang dimilikinya. PT. Jakarta Kyoel

Steel Works memiliki nilai financial leverage terkecil sebesar 0,02 dan PT. Malindo Feedmill dengan nilai financial leverage terbesar sebesar 3,66.

4. Rasio Lancar

Rasio Lancar menunjukkan kemampuan perusahaan membayar hutang

jangka pendeknya dengan asset lancar yang dimiikinya. Semakin besar nilai rasio

lancar perusahaan maka semakin besar kemampuan perusahaan untuk melunasi

hutang jangka pendeknya. PT. Alam Karya Unggul memiliki nilai rasio lancar

terkecil sebesar 0,22 dan PT. Jakarta Kyoel Steel Works memiliki nilai rasio

lancar terbesar senilai 10,32.

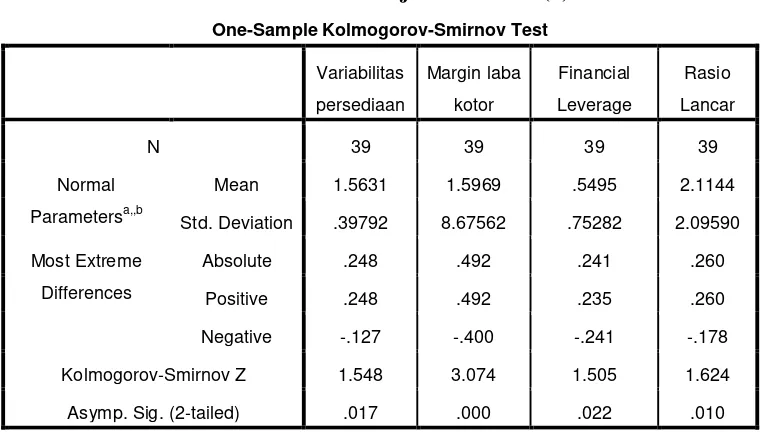

4.2.2. Uji Asumsi Klasik 4.2.2.1. Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan

mengetahui apakah data sudah terdistribusi secara normal atau

tidak. Ghozali (2005), memberikan pedoman pengambilan

keputusan rentang data mendekati atau merupakan distribusi

normal berdasarkan uji Kolmogorov- Smirnov yang dapat

dilihat dari:

a. Jika nilai signifikansi ≤ 0,05, maka distribusi data tidak

normal.

b. Jika nilai signifikansi > 0,05 maka distribusi data normal.

Hasil uji normalitas dengan menggunakan model

Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini:

Table 4.2

Hasil Uji Normalitas (1)

Berdasarkan hasil uji statistic dengan model Kolmogorov-Smirnov seperti yang

terdapat pada table 4.2 dapat diketahui bahwa :

One-Sample Kolmogorov-Smirnov Test

Std. Deviation .39792 8.67562 .75282 2.09590

Most Extreme

Differences

Absolute .248 .492 .241 .260

Positive .248 .492 .235 .260

Negative -.127 -.400 -.241 -.178

Kolmogorov-Smirnov Z 1.548 3.074 1.505 1.624

Asymp. Sig. (2-tailed) .017 .000 .022 .010

a. Test distribution is Normal.

Nilai K-S untuk variable variabilitas persediaan adalah 1,54 dengan

Asymp. Sig(2-tailed) 0,017. Nilai tersebut di bawah α=0,05 karena

Asymp. Sig (2-tailed) < α/2 (0,025). Hal ini berarti bahwa variable

variabilitas persediaan terdistribusi secara tidak normal.

Nilai K-S untuk variable margin laba kotor adalah 3,07 dengan Asymp.

Sig(2-tailed) 0,00. Nilai tersebut di bawah α=0,05 karena Asymp. Sig (2 -tailed) < α/2 (0,025). Hal ini berarti bahwa variable variabilitas persediaan

terdistribusi secara tidak normal.

Nilai K-S untuk variable financial leverage adalah 1,50 dengan Asymp.

Sig(2-tailed) 0,022. Nilai tersebut di bawah α=0,05 karena Asymp. Sig (2 -tailed) < α/2 (0,025). Hal ini berarti bahwa variable variabilitas persediaan

terdistribusi secara tidak normal.

Nilai K-S untuk variable rasio lancar adalah 1,62 dengan Asymp.

Sig(2-tailed) 0,01. Nilai tersebut di bawah α=0,05 karena Asymp. Sig (2-tailed) < α/2 (0,025). Hal ini berarti bahwa variable variabilitas persediaan

terdistribusi secara tidak normal.

Menurut Erlina dan Mulyani (2007) ada beberapa cara mengubah model

regresi menjadi normal yaitu :

a. Lakukan transformasi data ke bentuk lainnya

b. Lakukan trimming, yaitu membuang data outlier

c. Lakukan winsorizing, yaitu mengubah nilai data outlier ke suatu nilai

tertentu.

Untuk mengubah nilai residual menjadi normal, peneliti melakukan

berdasarkan asumsi normalitas. Berikut ini adalah hasil pengujian dengan

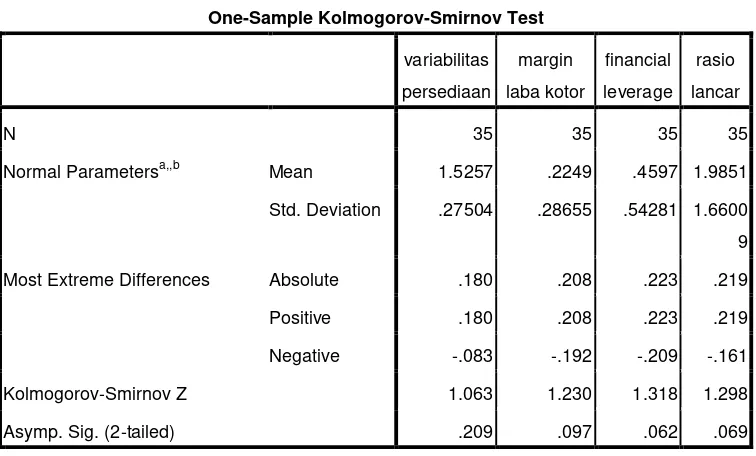

Kolmogorov-Smirnov setelah dilakukan trimming data.

Table 4.3

Hasil Uji Normalitas (2) Setelah trimming data

Berdasarkan hasil uji statistic setelah dilakukan trimming data seperti yang

terdapat pada table 4.3 dapat diketahui bahwa nilai signifikansi variable

variabilitas persediaan sebesar 0,209; margin laba kotor sebesar 0,097; financial leverage sebesar 0,062; dan rasio lancar 0,069. Nilai signifikansi (2-tailed) variabel-variabel di atas lebih dari 0,05. Dengan demikian dapat disimpulkan

bahwa data variabel variabilitas persediaan, margin laba kotor, financial leverage, dan rasio lancar berdistribusi normal.

4.2.2.2. Uji Multikolineritas

Normal Parametersa,,b Mean 1.5257 .2249 .4597 1.9851

Std. Deviation .27504 .28655 .54281 1.6600

9

Most Extreme Differences Absolute .180 .208 .223 .219

Positive .180 .208 .223 .219

Negative -.083 -.192 -.209 -.161

Kolmogorov-Smirnov Z 1.063 1.230 1.318 1.298

Asymp. Sig. (2-tailed) .209 .097 .062 .069

a. Test distribution is Normal.

Tabel 4.4 Uji Multikolineritas

Coefficientsa

Model

Correlations Collinearity Statistics

Zero-order Partial Part Tolerance VIF

1 margin laba kotor -.054 -.043 -.041 .867 1.154

financial leverage .197 .149 .142 .920 1.087

rasio lancar -.176 -.128 -.121 .880 1.137

variabilitas persediaan -.249 -.255 -.247 .951 1.052

a. Dependent Variable: pemilihan metode akuntansi persediaan

Tabel 4.4 menunjukkan bahwa tolerance yaitu korelasi

diantara variabel independen lebih kecil dari 1 dan nilai VIF dibawah

nilai 2, hal ini membuktikan bahwa model regresi yang digunakan

dalam penelitian ini bebas dari Multikolineritas.

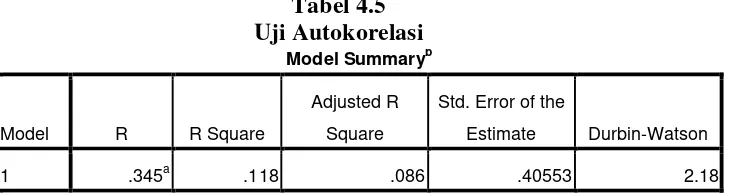

4.2.2.3. Uji Autokorelasi

Uji autokorelasi yang digunakan pada penelitian ini dapat

digambarkan pada tabel dibawah ini dan lampiran 4.

Tabel 4.5 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .345a .118 .086 .40553 2.18

a. Predictors: (Constant), rasio lancar, variabilitas persediaan, financial leverage, margin

laba kotor

Berdasarkan tabel 4.5, untuk mengetahui adanya autokorelasi

digunakan uji Durbin-Watson, dengan kriteria sebagai berikut:

Angka D-W terletak antara batas atas atau Upper Bound (DU) dan

4-DU maka tidak ada autokorelasi.

• Angka D-W < DL maka ada autokorelasi positif.

• Angka D-W > (4-DL) maka ada autokorelasi negatif.

• Angka D-W antara (4-DU) dan (4-DL), maka tidak dapat disimpulkan.

Berdasarkan tabel Durbin-Watson, yaitu pada jumlah n=34, dan

k=3 menghasilkan DL sebesar 1,343 dan DU sebesar 1,583. Berdasarkan

hasil uji statisitik yang ditunjukkan melalui tabel 4.5 dapat diketahui

bahwa nilai statistik Durbin-Watson sebesar 2,18, maka disimpulkan

bahwa tidak terjadi autokorelasi baik positif maupun negatif.

4.2.3. Menguji Keseluruhan Model

Statistik yang digunakan adalah adalah berdasarkan pada fungsi Likehood.

Likehood L dari model adalah probabilitas bahwa model yang dihopitesakan

menggambarkan model input.

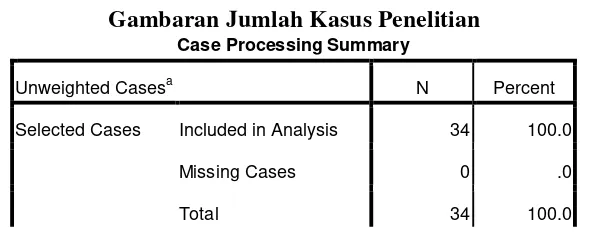

Model dari statistik -2LogL dapat digambarkan melalui tabel sebagai berikut:

Tabel 4.6

Gambaran Jumlah Kasus Penelitian

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 34 100.0

Missing Cases 0 .0

Unselected Cases 0 .0

Total 34 100.0

a. If weight is in effect, see classification table for the total number of

cases.

Berdasarkan tabel 4.6 dapat diketahui bahwa jumlah seluruh kasus yang

diolah dalam penelitian ini adalah 34 perusahaan, namun setelah dilakukan uji

kelayakan model ternyata kasus yang dapat dianalisis sebesar 34 kasus yaitu

100% dari semua jumlah kasus.

Tabel 4.7 Variabel dependen

Dependent Variabel Encoding

Original Value Internal Value

metode FiFo 0

metode rata-rata 1

Tabel 4.7 menunjukkan bahwa nilai yang diberikan untuk variabel

dependen dimana variabel ini adalah variabel yang menggunakan variabel dummy

yaitu 1 dan 0.

Tabel 4.8

Nilai -2LogL untuk Model yang Hanya Memasukkan Konstanta

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 34.748 1.176

2 34.575 1.342

3 34.575 1.350

4 34.575 1.350

a. Constant is included in the model.

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 34.575

c. Estimation terminated at iteration number 4

because parameter estimates changed by less than

.001.

Tabel 4.9

Nilai -2LogL untuk Model dengan Konstanta dan Variabel Bebas

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 34.575

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than

.001.

Tampilan output SPSS memberikan 2 nilai -2LogL yaitu untuk model yang

hanya memasukkan konstanta (tabel 4.8) dan untuk model dengan konstanta dan

variabel bebas (tabel 4.9). Nilai -2LogL yang hanya memasukkan konstanta