ANALISIS PENERIMAAN PAJAK DAN RETRIBUSI DAERAH

SEBELUM DAN PADA MASA OTONOMI DAERAH

DI KOTA BOGOR

OLEH DIO HAKKI

H14103068

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

DIO HAKKI. Analisis Penerimaan Pajak dan Retribusi Daerah Sebelum dan Pada Masa Otonomi Daerah di Kota Bogor (dibimbing oleh DEDI BUDIMAN HAKIM).

Pendapatan Asli Daerah yang selanjutnya disebut PAD adalah potensi sumber penerimaan utama dari Anggaran Pendapatan dan Belanja Daerah (APBD). Berdasarkan pada ketentuan bahwa daerah otonom berhak mengatur dan membiayai rumah tangganya sendiri sesuai dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah yang menyebutkan bahwa PAD terdiri dari 1) pajak daerah, 2) retribusi daerah, 3) hasil pengelolaan kekayaan daerah yang dipisahkan, dan 4) lain-lain PAD yang sah. Keberhasilan pemerintah daerah dalam upaya membangun ekonomi di wilayahnya tergantung pada kemampuan aparaturnya untuk dapat memobilisasi potensi yang ada pada masyarakatnya melalui optimalisasi peningkatan PAD. Penerimaan PAD Kota Bogor selama periode 1996/1997-2005 terus mengalami peningkatan yang cukup signifikan, tetapi persentase kontribusinya terhadap APBD hanya sekitar 15 persen yang masih jauh lebih kecil dibandingkan dana perimbangan yang mencapai sekitar 80 persen.

Tujuan dari penelitian ini adalah (1) menganalisis perkembangan penerimaan dan komponen PAD Kota Bogor selama tahun 2001-2005, sejauh mana kontribusinya sebagai sumber utama penerimaan keuangan daerah untuk dapat mengukur kemampuan keuangan Kota Bogor dalam membiayai pembangunan daerahnya, dan (2) menganalisis faktor-faktor yang mempengaruhi penerimaan pajak dan retribusi daerah di Kota Bogor tahun 1995-2005 dan mengetahui pengaruh kebijakan otonomi daerah terhadap perkembangan penerimaan pajak dan retribusi daerah di Kota Bogor. Untuk melihat perkembangan penerimaan dan komponen PAD sejauh mana kontribusinya sebagai sumber utama penerimaan keuangan daerah untuk dapat mengukur kemampuan keuangan Kota Bogor dalam membiayai pembangunan daerahnya dilakukan analisis depkriptif, sedangkan untuk meneliti hubungan dari peubah-peubah yang berpengaruh terhadap penerimaan pajak dan retribusi daerah di Kota Bogor, menggunakan analisis peubah ganda (multivariate analysis) yang kemudian diolah menggunakan metode analisis komponen utama (Principle Component Analysis/PCA) dengan menggunakan software Minitab 14. Dari analisis tersebut akan diperoleh gambaran tentang kontribusi faktor-faktor yang mempengaruhi penerimaan pajak dan retribusi daerah serta pengaruh kebijakan otonomi daerah di Kota Bogor.

perusahaan daerah. Berdasarkan hasil analisis multivariat dengan menggunakan metode PCA, ditunjukan bahwa penerimaan pajak daerah memiliki korelasi negatif terhadap variabel tingkat inflasi denganloading scoresebesar -0,876. Hal ini mengindikasikan bahwa tingkat inflasi berbanding terbalik terhadap penerimaan pajak daerah Kota Bogor yang berarti apabila tingkat inflasi mengalami peningkatan, maka penerimaan pajak daerah akan menurun. Hal ini dapat ditanggulangi dengan dengan cara membuat kebijakan baru atau mengoptimalkan kebijakan yang telah ada untuk mengimbangi tingkat inflasi yang sifatnya fluktuatif. Penerimaan retribusi daerah berkorelasi positif dengan variabel tingkat inflasi dan uji kendaraan bermotor denganloading score masing-masing sebesar 0,506 dan 0,566, dan penerimaan retribusi daerah berkorelasi negatif dengan variabel jumlah pengunjung objek wisata di Kota Bogor dengan loading score sebesar -0,666.

ANALISIS PENERIMAAN PAJAK DAN RETRIBUSI DAERAH

SEBELUM DAN PADA MASA OTONOMI DAERAH

DI KOTA BOGOR

Oleh DIO HAKKI

H14103068

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Dio Hakki

Nomor Registrasi Pokok : H14103068 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Penerimaan Pajak dan Retribusi Daerah Sebelum dan Pada Masa Otonomi Daerah di Kota Bogor

Dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Dedi Budiman Hakim, M.Ec. NIP. 131 846 871

Mengetahui,

Kepala Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S. NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Januari 2008

RIWAYAT HIDUP

Penulis bernama Dio Hakki lahir pada tanggal 18 September 1984 di Bogor. Penulis adalah anak terakhir dari tiga bersaudara, dari pasangan Feizal Sabar dan Henny Nuryani. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Negeri Polisi 4 Bogor, kemudian melanjutkan ke SLTP Negeri 1 Bogor dan lulus pada tahun 2000. Pada tahun yang sama penulis diterima di SMU Negeri 1 Bogor dan lulus pada tahun 2003.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah“Analisis Penerimaan Pajak dan Retribusi Daerah Sebelum dan Pada Masa Otonomi Daerah di Kota Bogor”.

Dalam era otonomi daerah sekarang ini, daerah diberikan kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri, dan PAD merupakan indikator kemampuan keuangan suatu daerah dalam membiayai pembangunan di daerahnya tersebut dengan pajak dan retribusi sebagai komponen yang memiliki kontribusi yang besar terhadap PAD. Karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Adapun skripsi ini merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan, perhatian, semangat dan dorongan sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terima kasih dan penghargaan penulis sampaikan kepada:

1. Dr. Ir. Dedi Budiman Hakim, M.Ec. selaku dosen pembimbing skripsi yang telah memberikan ilmu dan membimbing penulis dengan sabar dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. M.P. Hutagaol, Ph.D dan Widyastutik, M.Si. selaku dosen penguji utama dan komisi pendidikan, yang telah memberi saran-saran dan ilmu yang bermanfaat.

4. Seluruh teman-teman yang telah memberikan bantuan, dorongan, dan doa dalam penyelesaian penyusunan skripsi ini.

5. Untuk seluruh dosen dan anggota tata usaha Departemen Ilmu Ekonomi yang telah membantu dalam penyelesaian penyusunan skripsi ini.

6. Untuk Ibu Sri, Bapak Suhandi, Bapak Yana, Bapak Ibrahim, Bapak Didi, Mas Dani, Mas Fikri, dan seluruh staf Dispenda, Kantor Arsip, Bappeda, dan BPS Kota Bogor yang telah meluangkan waktu untuk memberikan izin dalam pencarian data bagi pennyelesaian skripsi ini.

7. Untuk Desriza Gustina yang telah memberikan dorongan kepada penulis dengan penuh kesabaran, perhatian dan doa yang diberikan selama ini, beserta keluarganya.

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan dan jauh dari kesempurnaan. Dengan kerendahan hati, penulis memohon maaf dan mengharapkan kritik dan saran yang membangun bagi perbaikan penulis. Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb.

Bogor, Januari 2008

DAFTAR ISI

Halaman

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 6

2.1. Otonomi Daerah dan Desentralisasi... 6

2.2. Sumber-Sumber Penerimaan Daerah ... 7

2.3. Sumber-Sumber Pendapatan Asli Daerah ... 9

2.3.1. Pajak Daerah ... 10

2.3.2. Retribusi Daerah ... 12

2.3.3. Bagian Laba Perusahaan Daerah ... 14

2.3.4. Lain-Lain Pendapatan Asli Daerah Yang Sah... 15

2.4. Hasil Penelitian Terdahulu ... 16

2.5. Kerangka Pemikiran ... 17

2.6. Hipotesis ... 19

III. METODE PENELITIAN... 20

3.1. Lokasi dan Waktu Penelitian ... 20

3.2. Jenis dan Sumber Data ... 20

3.3. Metode Analisis ... 21

3.3.1. Metode Deskriptif... 21

3.3.2. Analisis Peubah Ganda ... 21

ANALISIS PENERIMAAN PAJAK DAN RETRIBUSI DAERAH

SEBELUM DAN PADA MASA OTONOMI DAERAH

DI KOTA BOGOR

OLEH DIO HAKKI

H14103068

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

DIO HAKKI. Analisis Penerimaan Pajak dan Retribusi Daerah Sebelum dan Pada Masa Otonomi Daerah di Kota Bogor (dibimbing oleh DEDI BUDIMAN HAKIM).

Pendapatan Asli Daerah yang selanjutnya disebut PAD adalah potensi sumber penerimaan utama dari Anggaran Pendapatan dan Belanja Daerah (APBD). Berdasarkan pada ketentuan bahwa daerah otonom berhak mengatur dan membiayai rumah tangganya sendiri sesuai dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah yang menyebutkan bahwa PAD terdiri dari 1) pajak daerah, 2) retribusi daerah, 3) hasil pengelolaan kekayaan daerah yang dipisahkan, dan 4) lain-lain PAD yang sah. Keberhasilan pemerintah daerah dalam upaya membangun ekonomi di wilayahnya tergantung pada kemampuan aparaturnya untuk dapat memobilisasi potensi yang ada pada masyarakatnya melalui optimalisasi peningkatan PAD. Penerimaan PAD Kota Bogor selama periode 1996/1997-2005 terus mengalami peningkatan yang cukup signifikan, tetapi persentase kontribusinya terhadap APBD hanya sekitar 15 persen yang masih jauh lebih kecil dibandingkan dana perimbangan yang mencapai sekitar 80 persen.

Tujuan dari penelitian ini adalah (1) menganalisis perkembangan penerimaan dan komponen PAD Kota Bogor selama tahun 2001-2005, sejauh mana kontribusinya sebagai sumber utama penerimaan keuangan daerah untuk dapat mengukur kemampuan keuangan Kota Bogor dalam membiayai pembangunan daerahnya, dan (2) menganalisis faktor-faktor yang mempengaruhi penerimaan pajak dan retribusi daerah di Kota Bogor tahun 1995-2005 dan mengetahui pengaruh kebijakan otonomi daerah terhadap perkembangan penerimaan pajak dan retribusi daerah di Kota Bogor. Untuk melihat perkembangan penerimaan dan komponen PAD sejauh mana kontribusinya sebagai sumber utama penerimaan keuangan daerah untuk dapat mengukur kemampuan keuangan Kota Bogor dalam membiayai pembangunan daerahnya dilakukan analisis depkriptif, sedangkan untuk meneliti hubungan dari peubah-peubah yang berpengaruh terhadap penerimaan pajak dan retribusi daerah di Kota Bogor, menggunakan analisis peubah ganda (multivariate analysis) yang kemudian diolah menggunakan metode analisis komponen utama (Principle Component Analysis/PCA) dengan menggunakan software Minitab 14. Dari analisis tersebut akan diperoleh gambaran tentang kontribusi faktor-faktor yang mempengaruhi penerimaan pajak dan retribusi daerah serta pengaruh kebijakan otonomi daerah di Kota Bogor.

perusahaan daerah. Berdasarkan hasil analisis multivariat dengan menggunakan metode PCA, ditunjukan bahwa penerimaan pajak daerah memiliki korelasi negatif terhadap variabel tingkat inflasi denganloading scoresebesar -0,876. Hal ini mengindikasikan bahwa tingkat inflasi berbanding terbalik terhadap penerimaan pajak daerah Kota Bogor yang berarti apabila tingkat inflasi mengalami peningkatan, maka penerimaan pajak daerah akan menurun. Hal ini dapat ditanggulangi dengan dengan cara membuat kebijakan baru atau mengoptimalkan kebijakan yang telah ada untuk mengimbangi tingkat inflasi yang sifatnya fluktuatif. Penerimaan retribusi daerah berkorelasi positif dengan variabel tingkat inflasi dan uji kendaraan bermotor denganloading score masing-masing sebesar 0,506 dan 0,566, dan penerimaan retribusi daerah berkorelasi negatif dengan variabel jumlah pengunjung objek wisata di Kota Bogor dengan loading score sebesar -0,666.

ANALISIS PENERIMAAN PAJAK DAN RETRIBUSI DAERAH

SEBELUM DAN PADA MASA OTONOMI DAERAH

DI KOTA BOGOR

Oleh DIO HAKKI

H14103068

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Dio Hakki

Nomor Registrasi Pokok : H14103068 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Penerimaan Pajak dan Retribusi Daerah Sebelum dan Pada Masa Otonomi Daerah di Kota Bogor

Dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Dedi Budiman Hakim, M.Ec. NIP. 131 846 871

Mengetahui,

Kepala Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S. NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Januari 2008

RIWAYAT HIDUP

Penulis bernama Dio Hakki lahir pada tanggal 18 September 1984 di Bogor. Penulis adalah anak terakhir dari tiga bersaudara, dari pasangan Feizal Sabar dan Henny Nuryani. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SD Negeri Polisi 4 Bogor, kemudian melanjutkan ke SLTP Negeri 1 Bogor dan lulus pada tahun 2000. Pada tahun yang sama penulis diterima di SMU Negeri 1 Bogor dan lulus pada tahun 2003.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah“Analisis Penerimaan Pajak dan Retribusi Daerah Sebelum dan Pada Masa Otonomi Daerah di Kota Bogor”.

Dalam era otonomi daerah sekarang ini, daerah diberikan kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri, dan PAD merupakan indikator kemampuan keuangan suatu daerah dalam membiayai pembangunan di daerahnya tersebut dengan pajak dan retribusi sebagai komponen yang memiliki kontribusi yang besar terhadap PAD. Karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Adapun skripsi ini merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan, perhatian, semangat dan dorongan sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terima kasih dan penghargaan penulis sampaikan kepada:

1. Dr. Ir. Dedi Budiman Hakim, M.Ec. selaku dosen pembimbing skripsi yang telah memberikan ilmu dan membimbing penulis dengan sabar dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. M.P. Hutagaol, Ph.D dan Widyastutik, M.Si. selaku dosen penguji utama dan komisi pendidikan, yang telah memberi saran-saran dan ilmu yang bermanfaat.

4. Seluruh teman-teman yang telah memberikan bantuan, dorongan, dan doa dalam penyelesaian penyusunan skripsi ini.

5. Untuk seluruh dosen dan anggota tata usaha Departemen Ilmu Ekonomi yang telah membantu dalam penyelesaian penyusunan skripsi ini.

6. Untuk Ibu Sri, Bapak Suhandi, Bapak Yana, Bapak Ibrahim, Bapak Didi, Mas Dani, Mas Fikri, dan seluruh staf Dispenda, Kantor Arsip, Bappeda, dan BPS Kota Bogor yang telah meluangkan waktu untuk memberikan izin dalam pencarian data bagi pennyelesaian skripsi ini.

7. Untuk Desriza Gustina yang telah memberikan dorongan kepada penulis dengan penuh kesabaran, perhatian dan doa yang diberikan selama ini, beserta keluarganya.

Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan dan jauh dari kesempurnaan. Dengan kerendahan hati, penulis memohon maaf dan mengharapkan kritik dan saran yang membangun bagi perbaikan penulis. Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb.

Bogor, Januari 2008

DAFTAR ISI

Halaman

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 6

2.1. Otonomi Daerah dan Desentralisasi... 6

2.2. Sumber-Sumber Penerimaan Daerah ... 7

2.3. Sumber-Sumber Pendapatan Asli Daerah ... 9

2.3.1. Pajak Daerah ... 10

2.3.2. Retribusi Daerah ... 12

2.3.3. Bagian Laba Perusahaan Daerah ... 14

2.3.4. Lain-Lain Pendapatan Asli Daerah Yang Sah... 15

2.4. Hasil Penelitian Terdahulu ... 16

2.5. Kerangka Pemikiran ... 17

2.6. Hipotesis ... 19

III. METODE PENELITIAN... 20

3.1. Lokasi dan Waktu Penelitian ... 20

3.2. Jenis dan Sumber Data ... 20

3.3. Metode Analisis ... 21

3.3.1. Metode Deskriptif... 21

3.3.2. Analisis Peubah Ganda ... 21

IV. GAMBARAN UMUM KOTA BOGOR ... 26

4.1. Kondisi Geografis Kota Bogor ... 26

4.2. Pertumbuhan Penduduk... 27

4.3. Tinjauan Perekonomian... 28

4.3.1. Produk Domestik Regional Bruto Kota Bogor ... 28

4.3.2. Pendapatan Perkapita Kota Bogor... 29

4.3.3. Pendapatan Asli Daerah Kota Bogor ... 31

V. HASIL DAN PEMBAHASAN ... 32

5.1. Struktur Penerimaan Anggaran Pendapatan dan Belanja Daerah Kota Bogor... 32

5.2 Perkembangan Komponen Pendapatan Asli Daerah Kota Bogor.. 34

5.2.1. Pajak Daerah Kota Bogor ... 36

5.2.2. Retribusi Daerah Kota Bogor ... 38

5.2.3. Bagian Laba Perusahaan Daerah Kota Bogor ... 40

5.2.4. Lain-Lain PAD Yang Sah Kota Bogor ... 41

5.3. Analisis Faktor-Faktor Yang Mempengaruhi Pajak dan Retribusi Daerah Kota Bogor Berdasarkan Analisis Peubah Ganda... 43

5.3.1. Analisis Komponen Utama Penerimaan Pajak Daerah... 44

5.3.2. Analisis Komponen Utama Penerimaan Retribusi Daerah 48 5.4. Implikasi Kebijakan Pemerintah Daerah Kota Bogor Berdasarkan Hasil Analisis Faktor-Faktor Yang Mempengaruhi Pajak dan Retribusi Daerah Kota Bogor ... 52

5.4.1. Implikasi Kebijakan Pemerintah Daerah Kota Bogor untuk Perkembangan Penerimaan Pajak Daerah Kota Bogor... 52

5.4.2. Implikasi Kebijakan Pemerintah Daerah Kota Bogor untuk Perkembangan Penerimaan Retribusi Daerah Kota Bogor 53 VI. KESIMPULAN DAN SARAN ... 55

6.1. Kesimpulan ... 55

6.2. Saran... 56

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

Nomor Halaman

1.1. Realisasi PAD Kota Bogor Tahun 2001-2005 ... 2 2.1. Variabel-variabel yang Digunakan dalam Analisis Penerimaan

Pajak Daerah Kota Bogor... 12 2.2. Variabel-variabel yang Digunakan dalam Analisis Penerimaan

Retribusi Daerah Kota Bogor ... 14 4.1. Laju Pertumbuhan Penduduk Kota Bogor Tahun 2000-2005 ... 27 4.2. Produk Domestik Regional Bruto Kota Bogor Tahun 2001-2005 ... 29 4.3. Pendapatan Perkapita Kota Bogor Tahun 2001-2005... 30 4.4. Target dan Realisasi PAD Kota Bogor Tahun 2001-2005 ... 31 5.1. Perkembangan Sisi Penerimaan APBD Kota Bogor

Tahun 2001-2005 ... 33 5.2. Penerimaan Komponen PAD Kota Bogor Tahun 2001-2005 ... 35 5.3. Realisasi Penerimaan Pajak Daerah Kota Bogor Tahun 2001-2005 ... 37 5.4. Realisasi Penerimaan Retribusi Daerah Kota Bogor

Tahun 2001-2005 ... 39 5.5. Realisasi Penerimaan Bagian Laba Usaha Daerah Kota Bogor

Tahun 2001-2005 ... 41 5.6. Realisasi Penerimaan Lain-Lain PAD Yang Sah Kota Bogor

Tahun 2001-2005 ... 42 5.7. Variabel-variabel yang Digunakan Pada Penerimaan Pajak dan

Retribusi Daerah Berdasarkan Masing-masing Kategori Variabel... 44 5.8. Eigenanalysis of the Correlation Matrix Penerimaan

Pajak Daerah Kota Bogor... 47 5.9. NilaiLoading Pada PC1 dan PC2 Analisis Penerimaan

Pajak Daerah Kota Bogor... 48 5.10.Eigenanalysis of the Correlation Matrix Penerimaan

Retribusi Daerah Kota Bogor ... 51 5.11. NilaiLoading Pada PC1, PC2, dan PC3 Analisis

DAFTAR GAMBAR

Nomor Halaman

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Faktor-Faktor Yang Mempengaruhi Pajak Daerah

Kota Bogor Tahun 1995-2005 ... 61 2. Data Faktor-Faktor Yang Mempengaruhi Retribusi Daerah

Kota Bogor Tahun 1995-2005 ... 62 3. Hasil Pengolahan Analisis Komponen Utama Faktor-faktor

yang Mempengaruhi Penerimaan Pajak Daerah Kota Bogor

Tahun 1995-2005 ... 63 4. Plot Scree Graph Analisis Komponen Utama Faktor-faktor

yang Mempengaruhi Penerimaan Pajak Daerah Kota Bogor

Tahun 1995-2005 ... 63 5. Hasil Pengolahan Analisis Komponen Utama Faktor-faktor

yang Mempengaruhi Penerimaan Retribusi Daerah Kota Bogor

Tahun 1995-2005 ... 64 6. Plot Scree Graph Analisis Komponen Utama Faktor-faktor

yang Mempengaruhi Penerimaan Retribusi Daerah Kota Bogor

Tahun 1995-2005 ... 65 7. Hasil Pengolahan Analisis Korelasi Penerimaan Pajak Daerah Kota

Bogor Terhadap Variabel-variabel Bebasnya Tahun 1995-2005 ... 66 8. Hasil Pengolahan Analisis Korelasi Penerimaan Retribusi Daerah

I. PENDAHULUAN

1.1. Latar Belakang

Pelaksanaan UU No. 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah telah menyebabkan perubahan yang mendasar mengenai pengaturan hubungan Pusat dan Daerah, khususnya dalam bidang administrasi pemerintahan maupun dalam hubungan keuangan antara Pemerintah Pusat dan Daerah, yang dikenal sebagai era otonomi daerah. Dalam era otonomi daerah sekarang ini, daerah diberikan kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri. Tujuannya antara lain adalah untuk lebih mendekatkan pelayanan pemerintah kepada masyarakat, memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD), selain untuk menciptakan persaingan yang sehat antar daerah dan mendorong timbulnya inovasi.

rangka mendukung pelaksanaan otonomi daerah, meskipun jumlahnya relatif memadai yakni sekurang-kurangnya sebesar 25 persen dari Penerimaan Dalam Negeri dalam Anggaran Pendapatan dan Belanja Negara (APBN), namun daerah harus lebih kreatif dalam meningkatkan PAD-nya untuk meningkatkan akuntabilitas dan keleluasaan dalam pembelanjaan APBD-nya. Sumber-sumber penerimaan daerah yang potensial harus digali secara maksimal, namun tentu saja di dalam koridor peraturan perundang-undangan yang berlaku. Adapun komponen-komponen PAD terdiri dari pajak daerah, retribusi daerah, laba perusahaan daerah, dan lain-lain PAD yang sah.

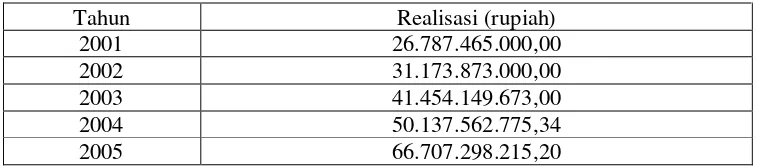

Realisasi penerimaan PAD Kota Bogor selama periode 2001-2005 terus mengalami peningkatan yaitu dari Rp. 26,79 miliar pada tahun 2001 meningkat menjadi Rp. 66,71 miliar pada tahun 2005. Lebih tepatnya perkembangan realisasi penerimaan PAD Kota Bogor dapat kita lihat pada Tabel 1.1.

Tabel 1.1. Realisasi PAD Kota Bogor Tahun 2001-2005

Tahun Realisasi (rupiah)

2001 26.787.465.000,00

2002 31.173.873.000,00

2003 41.454.149.673,00

2004 50.137.562.775,34

2005 66.707.298.215,20

Sumber : BPS Kota Bogor (2002-2006), diolah

1.2. Perumusan Masalah

Permasalahan yang dihadapi oleh daerah pada umumnya berkaitan dengan masalah penggalian sumber-sumber PAD dimana komponen-komponen PAD belum memberikan kontribusi yang signifikan secara keseluruhan. Dalam mengantisipasi desentralisasi dan proses otonomi daerah, komponen-komponen PAD tersebut harus dapat diandalkan oleh daerah sebagai sumber pembiayaan desentralisasi. Keadaan ini diperlihatkan dengan banyak permasalahan yang terjadi di daerah berkaitan dengan penggalian dan peningkatan PAD, terutama hal ini disebabkan oleh :

(1) Masih kurangnya porsi pendapatan daerah yang dimanfaatkan untuk kepentingan umum dan sebagian besar pendapatan daerah masih berasal dari sumbangan atau subsidi pemerintah pusat.

(2) Sumbangan pajak dan retribusi darah serta komponen lainnya yang masih relatif rendah.

(3) Kemampuan administrasi pemungutan di daerah yang masih rendah, yang mengakibatkan pemungutan komponen-komponen PAD cenderung dibebani oleh biaya pungut yang besar karena rendahnya sistem teknologi informasi. (4) Kemampuan perencanaan dan pengawasan keuangan yang lemah, yang dapat

menyebabkan kebocoran yang sangat berarti bagi daerah (Saragih, 2003). Berdasarkan keadaan tersebut maka timbul pertanyaan-pertanyaan yang dirumuskan dalam permasalahan sebagai berikut:

penerimaan keuangan daerah untuk dapat mengukur kemampuan keuangan Kota Bogor dalam membiayai pembangunan daerahnya?

(2) Apakah faktor-faktor utama yang mempengaruhi penerimaan pajak dan retribusi daerah selama tahun 1995-2005 di Kota Bogor dan bagaimanakan pengaruh kebijakan otonomi daerah terhadap penerimaan pajak dan retribusi daerah di Kota Bogor?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka penelitian ini mempunyai tujuan sebagai berikut:

(1) Menganalisis perkembangan penerimaan dan komponen PAD Kota Bogor selama tahun 2001-2005, sejauh mana kontribusinya sebagai sumber utama penerimaan keuangan daerah untuk dapat mengukur kemampuan keuangan Kota Bogor dalam membiayai pembangunan daerahnya.

(2) Menganalisis faktor-faktor utama yang mempengaruhi penerimaan pajak dan retribusi daerah di Kota Bogor tahun 1995-2005 dan mengetahui pengaruh kebijakan otonomi daerah terhadap perkembangan penerimaan pajak dan retribusi daerah di Kota Bogor.

1.4. Manfaat Penelitian

Bagi diri sendiri merupakan pendalaman pengetahuan yang dapat diaplikasikan secara nyata dalam kehidupan sehari-hari dan apabila telah bekerja di dalam suatu lembaga tertentu. Sementara manfaat yang dapat diambil oleh pihak lain yang terkait antara lain :

(1) Sebagai bahan pertimbangan dan masukan bagi para pengambil keputusan dalam upaya peningkatan penerimaan PAD demi peningkatan pembangunan daerah.

(2) Membuka wacana bagi pembaca tentang pentingnya peran masyarakat untuk mendukung optimalisasi penerimaan pajak dan retribusi daerah dalam rangka peningkatan pembangunan di daerahnya.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Otonomi Daerah dan Desentralisasi

Dalam UU No. 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 1 butir 5, yang dimaksud dengan otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Berdasarkan UU No. 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 1 butir 7, menyebutkan bahwa desentralisasi adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sitem Negara Kesatuan Republik Indonesia (NKRI). Hal ini berarti pengelolaan daerah lebih dititikberatkan kepada kabupaten/kota.

Mengenai sistem hubungan pusat dan daerah, berdasarkan undang-undang yang berlaku dapat dirangkum dalam tiga prinsip, yaitu:

1. Desentralisasi adalah penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem NKRI.

2. Dekosentrasi adalah pelimpahan wewenang dari pemerintah kepada gubernur sebagai wakil pemerintah.

Prinsip pemberian otonomi kepada pemerintah daerah pada dasarnya adalah untuk membantu pemerintah pusat dalam penyelenggaraan pemerintahan di daerah. Pada masa sekarang ini titik berat ekonomi daerah diberikan kepada daerah tingkat II yaitu pemerintah kabupaten/kota. Hal ini erat kaitannya dengan fungsi utama pemerintah daerah sebagai penyedia pelayanan kepada masyarakat dan pelaksana pembangunan disamping sebagai pembina kestabilan politik, sosial, ekonomi dan kesatuan bangsa.

Dengan adanya desentralisasi daerah, pemerintah daerah mempunyai beberapa keuntungan, antara lain:

1. Dengan adanya desentralisasi, pemerintah daerah dapat lebih mengetahui keinginan masyarakatnya.

2. Dengan desentralisasi diharapkan pembuatan keputusan dapat lebih efektif. 3. Daerah akan dapat melakukan pendekatan dengan cara yang berbeda-beda

dalam menggali potensi di daerahnya masing-masing.

2.2. Sumber-Sumber Penerimaan Daerah

Saragih (2003) menyatakan bahwa penyelenggaraan tugas daerah dalam rangka desentralisasi dibiayai atas beban APBD. Pada sisi penerimaan dalam APBD termuat beberapa sumber penerimaan pemerintah daerah yaitu: Sisa Anggaran Tahun Lalu, Bagian Dana Perimbangan, Pendapatan Asli Daerah, Pinjaman Daerah, dan Lain-Lain Pendapatan Daerah Yang Sah.

direalisasikan dengan baik karena penghematan dari belanja atau adanya pos pengeluaran belanja yang tidak dilaksanakan.

Menurut UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah menyebutkan bahwa dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Sesuai dengan ketentuan dalam Pasal 10 UU No. 33 Tahun 2004, dana perimbangan terdiri atas sebagai berikut:

1) Dana bagi hasil dari: Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh) perorangan, dan penerimaan dari sumber daya alam.

2) Dana alokasi umum (DAU) atau sering disebut juga dengan block grantyang besarnya didasarkan atas formula.

3) Dana alokasi khusus (DAK). DAK identik dengan special grant yang ditentukan berdasarkan pendekatan kebutuhan yang sifatnya insidental dan mempunyai fungsi yang sangat khusus, namun prosesnya tetap dari bawah (bottom-up).

PAD merupakan sumber pendapatan daerah yang dijadikan sebagai barometer bagi potensi perekonomian suatu daerah, sekaligus pencerminan efektivitas dan efisiensi aparatur pemerintah daerah dalam melaksanakan pekerjaannya. Pemerintah daerah memerlukan sumber-sumber pembiayaan untuk mengurus rumah tangganya sendiri, tetapi mengingat tidak semua sumber pembiayaan dapat diberikan kepada daerah maka daerah diwajibkan untuk menggali semua sumber keuangannya sendiri seoptimal mungkin berdasarkan peraturan perundang-undangan yang berlaku.

2.3. Sumber-Sumber Pendapatan Asli Daerah

PAD merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah, potensi PAD adalah kekuatan yang ada di suatu daerah untuk menghasilkan sejumlah penerimaan PAD. Untuk mengetahui potensi sumber-sumber PAD dibutuhkan pengetahuan tentang analisis perkembangan beberapa variabel yang dapat dikendalikan (yaitu variabel-variabel ekonomi) yang dapat mempengaruhi kekuatan sumber-sumber penerimaan PAD.

Beberapa variabel yang perlu dianalisis untuk mengetahui potensi sumber-sumber PAD adalah: (1) Kondisi awal suatu daerah; (2) Peningkatan cakupan atau ektensifikasi dan intensifikasi penerimaan PAD; (3) Perkembangan PDRB per kapita riil; (4) Pertumbuhan penduduk; (5) Tingkat inflasi; (6) Penyesuaian tarif; (7) Pembangunan baru; dan (8) Sumber pendapatan baru.

berubah. Artinya, sumber utama PAD komponennya hanya terdiri atas pajak daerah, retribusi daerah, bagian laba dari BUMD, dan lain-lain PAD yang sah. Setelah desentralisasi digulirkan oleh pemerintah pusat, maka pemerintah daerah berlomba-lomba menciptakan ”kreativitas baru” untuk mengembangkan dan meningkatkan jumlah penerimaan PAD di masing-masing daerah.

Selama PAD benar-benar tidak memberatkan atau membebani masyarakat lokal, investor lokal, maupun investor asing maka dapat dikatakan bahwa daerah dengan PAD yang meningkat setiap tahun mengindikasikan daerah tersebut mampu membangun secara mandiri tanpa tergantung dana pusat.

2.3.1. Pajak Daerah

Berdasarkan UU No. 34 Tahun 2000 tentang Perubahan atas UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Dari definisi di atas jelas bahwa pajak daerah merupakan iuran wajib yang dapat dipaksakan kepada setiap orang (wajib pajak) tanpa kecuali, dan ditegaskan pula bahwa hasil dari pajak daerah ini diperuntukkan bagi penyelenggaraan pemerintahan dan pembangunan daerah (Prakosa, 2003).

tentang Pajak Daerah. Pendapatan pajak daerah dibagi menjadi dua menurut wilayahnya, yaitu pendapatan pajak yang berasal dari propinsi dan pendapatan pajak yang berasal dari kabupaten/kota, dan dibedakan menjadi sebagai berikut: 1. Pajak Propinsi

Pajak propinsi adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat propinsi, pajak yang masih berlaku sampai saat ini adalah: a. Pajak Kendaraan Bermotor dan Pajak Kendaraan di Atas Air.

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air. c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

2. Pajak Kabupaten/Kota

Pajak Kabupaten/Kota adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat II yakni pemerintah daerah kabupaten/kota. Jenis-jenis pajak kabupaten/kota adalah:

a. Pajak Hotel. b. Pajak Restoran. c. Pajak Hiburan. d. Pajak Reklame.

e. Pajak Penerangan Jalan.

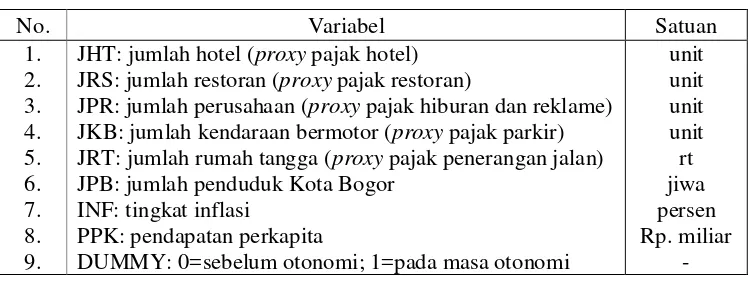

Berdasarkan kelengkapan dan kemampuan variabel serta menggabungkan berbagai literatur dan pengamatan untuk menjelaskan keragaman karakteristik faktor-faktor yang mempengaruhi penerimaan pajak daerah, maka variabel dasar yang digunakan dalam analisis penerimaan pajak daerah Kota bogor dapat dilihat pada Tabel 2.1.

Tabel 2.1. Variabel-variabel yang Digunakan dalam Analisis Penerimaan Pajak Daerah Kota Bogor

JHT: jumlah hotel (proxypajak hotel) JRS: jumlah restoran (proxy pajak restoran)

JPR: jumlah perusahaan (proxy pajak hiburan dan reklame) JKB: jumlah kendaraan bermotor (proxy pajak parkir) JRT: jumlah rumah tangga (proxypajak penerangan jalan) JPB: jumlah penduduk Kota Bogor

INF: tingkat inflasi

PPK: pendapatan perkapita

DUMMY: 0=sebelum otonomi; 1=pada masa otonomi

unit

2.3.2. Retribusi Daerah

Retribusi daerah merupakan pendapatan daerah yang diatur dalam UU No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah No. 66 Tahun 2001 tentang Retribusi Daerah. Retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

tujuan retribusi dan besarnya biaya yang dikeluarkan oleh pemerintah daerah masing-masing untuk mengelola jenis pelayanan publik di daerahnya. Semakin efisien pengelolaan pelayanan publik di suatu daerah, maka semakin kecil tarif retribusi yang dikenakan. Semakin banyak jenis pelayanan publik dan meningkatnya mutu pelayanan publik yang diberikan oleh pemerintah daerah terhadap masyarakatnya, maka kecenderungan perolehan dana retribusi semakin besar. Namun, banyaknya jenis retribusi yang dikenakan kepada masyarakat jelas merupakan beban bagi masyarakat lokal. Oleh sebab itu, kebijakan retribusi daerah sering menimbulkan kontroversial di daerah, baik sebelum maupun pada masa otonomi daerah diberlakukan. Karena terkadang pemerintah daerah memungut retribusi tanpa ada imbalan langsung yang dirasakan oleh masyarakat.

Objek atau jenis retribusi daerah menurut UU No. 34 Tahun 2000 serta prinsip atau kriteria penentuan tarifnya adalah sebagai berikut:

1) Retribusi jasa umum dengan kriteria penentuan tarif kebijakan daerah yang bersangkutan, besarnya biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, dan aspek keadilan.

2) Retribusi jasa usaha dengan kriteria penentuan tarifnya yaitu tujuan untuk memperoleh keuntungan yang layak.

3) Retribusi perizinan tertentu dengan kriteria penentuan tarifnya yaitu tujuan untuk menutup sebagian/seluruh biaya penyelenggaraan pemberian izin yang bersangkutan.

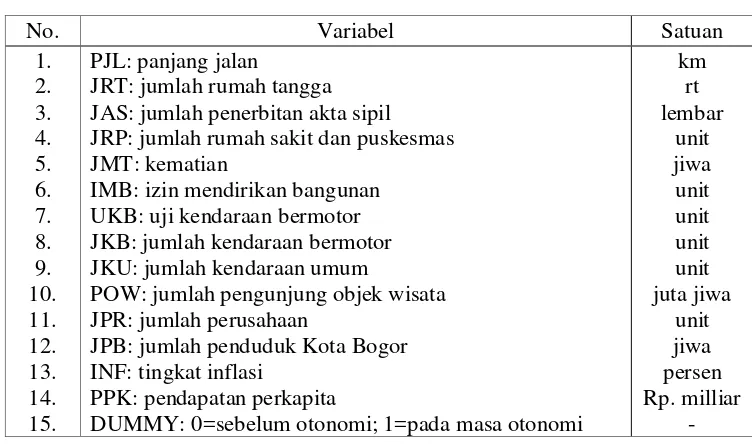

faktor-faktor yang mempengaruhi penerimaan retribusi daerah, maka variabel dasar yang digunakan dalam analisis penerimaan retribusi daerah Kota bogor dapat dilihat pada Tabel 2.2.

Tabel 2.2. Variabel-variabel yang Digunakan dalam Analisis Penerimaan Retribusi Daerah Kota Bogor

No. Variabel Satuan

JRT: jumlah rumah tangga JAS: jumlah penerbitan akta sipil JRP: jumlah rumah sakit dan puskesmas JMT: kematian

IMB: izin mendirikan bangunan UKB: uji kendaraan bermotor JKB: jumlah kendaraan bermotor JKU: jumlah kendaraan umum

POW: jumlah pengunjung objek wisata JPR: jumlah perusahaan

JPB: jumlah penduduk Kota Bogor INF: tingkat inflasi

PPK: pendapatan perkapita

DUMMY: 0=sebelum otonomi; 1=pada masa otonomi

km

2.3.3. Bagian Laba Perusahaan Daerah

Kedudukan, fungsi, dan tujuan pendirian suatu perusahaan daerah diatur dalam UU tentang Perusahaan Daerah dan masih berlaku sampai saat ini. Posisi perusahaan daerah atau Badan Usaha Milik Daerah (BUMD) di era otonomi sebenarnya sangat penting dan strategis sebagai salah satu institusi milik daerah dalam meningkatkan penerimaan PAD.

daerah, selama BUMD tersebut rugi terus. Kendati kekayaan BUMD terpisah dari kekayaan daerah dalam APBD, tetapi bisa saja pemerintah daerah sewenang-wenang melakukan ekspansi usaha BUMD dengan menggunakan dana APBD. Hal inilah yang dapat menyebabkan kebangkrutan keuangan daerah, termasuk krisis anggaran daerah. Oleh karena itu, pengelolaan keuangan BUMD harus terpisah dan dilakukan secara profesional sebagaimana perusahaan swasta lainnya.

2.3.4. Lain-Lain Pendapatan Asli Daerah Yang Sah.

Lain-lain PAD yang sah adalah pendapatan yang berasal dari dinas-dinas daerah serta pendapatan-pendapatan lainnya yang diperoleh secara sah oleh pemerintah daerah. Dinas-dinas sebagai unsur pelaksana pemerintah daerah, sekalipun tugas dan fungsi utamanya adalah memberikan pelayanan terhadap masyarakat tanpa menghitung keuntungan ataupun kerugian, tetapi dalam batas-batas tertentu dapat didayagunakan dan bertindak sebagai organisasi ekonomi yang memberikan pelayanan jasa dengan imbalan sehingga dapat menambah PAD. Yang termasuk dalam kategori lain-lain PAD yang sah di Kota Bogor adalah:

1) Hasil Penjualan Aset Daerah Yang Tidak Dipisahkan, 2) Penjualan Kendaraan Bermotor,

3) Penjualan Barang Milik Daerah Lainnya, 4) Jasa Giro, dan

2.4. Hasil Penelitian Terdahulu

Anggawen (2006) meneliti tentang disparitas kontribusi pajak dan retribusi daerah dalam kaitannya dengan perkembangan wilayah di kabupaten dan kota Bogor. Hasil penelitiannya menunjukkan bahwa untuk tetap menjalankan roda pemerintahan, pembangunan dan pelayanan kemasyarakatan di kota Bogor, perlu ditunjang dengan pembiayaan yang cukup melalui sumber penerimaan daerah yang terdiri dari PAD dan pendapatan dari pemerintah pusat serta lain-lain pendapatan yang sah. Terjadinya pemusatan setiap jenis pajak pada suatu wilayah kecamatan, analisis korelasi antara hirarki wilayah dengan pajak dan penduduk menunjukan bahwa di Kota Bogor hanya terjadi korelasi antara hirarki wilayah atau ketersediaan infrastruktur dengan pajak hotel dan retribusi pasar. Penerimaan pajak dan retribusi yang belum maksimal serta pembangunan yang tidak merata menyebabkan rendahnya keterkaitan antara pajak dan hirarki wilayah.

PDRB dan Laju Pertumbuhan Ekonomi (LPE), begitu juga pendapatan pajak dari sektor pertanian.

Penelitian Yanti (2004) tentang faktor-faktor yang mempengaruhi PAD Kota Bogor, menunjukkan bahwa faktor yang paling berpengaruh terhadap penerimaan PAD Kota Bogor adalah pendapatan per kapita,dummy pemberlakuan otonomi daerah, jumlah perusahaan, jumlah kamar hotel, jumlah kendaraan bermotor, jumlah izin mendirikan bangunan, dan laba perusahaan daerah.

2.5. Kerangka Pemikiran

Pemberlakuan otonomi daerah yang dilandasi oleh UU No. 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah memberikan kewenangan kepada pemerintah daerah untuk mengatur dan mengurus rumah tangga daerahnya termasuk pemberian kewenangan untuk memanfaatkan sumber keuangan daerahnya sendiri. Oleh karena itu, pemerintah daerah dituntut untuk meningkatkan penerimaan daerah dalam rangka untuk membiayai jalannya roda pemerintahan, pembangunan dan pelayanan kemasyarakatan di daerahnya. Salah satu sumber penerimaan daerah yang merefleksikan kualitas ekonomi daerah adalah PAD.

penerimaan PAD terhadap total penerimaan daerah dan kontribusi komponen PAD terhadap penerimaan PAD yang dilakukan dengan analisis secara deskriptif.

Gambar 1.1. Kerangka Pemikiran Penelitian

(multivariate analysis) yang kemudian diolah dengan menggunakan metode analisis komponen utama (principle component analysis). Dari analisis tersebut akan diperoleh gambaran tentang kontribusi faktor-faktor yang mempengaruhi penerimaan pajak dan retribusi daerah serta pengaruh kebijakan otonomi daerah di Kota Bogor.

2.6. Hipotesis

III. METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kota Bogor, dengan pertimbangan bahwa Kota Bogor merupakan salah satu kota penyangga ibukota Jakarta dengan tingkat penerimaan PAD yang memiliki potensi cukup tinggi. Waktu pengumpulan dan pengolahan data dilakukan mulai bulan Mei sampai dengan Juli 2007.

3.2. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder dengan jenis data time series. Data yang dikumpulkan berupa data perkembangan pendapatan daerah, Pendapatan Perkapita (PPK), realisasi nilai penerimaan Pendapatan Asli Daerah (PAD), Pajak Daerah (PJK), Retribusi Daerah (RTR), Laba Perusahaan Daerah (LPD), dan Lain-Lain PAD yang sah, Jumlah Hotel (JHT), Jumlah Restoran (JRT), Jumlah Kendaraan Bermotor (JKB), Jumlah Kendaraan Umum (JKU), Uji Kendaraan Bermotor (UKB), Panjang Jalan (PJL), Jumlah Penerbitan Akta Sipil (JAS), Jumlah Rumah Sakit dan Puskesmas (JRP), Jumlah Kematian (JMT), Izin Mendirikan Bangunan (IMB), Jumlah Pengunjung Objek Wisata (POW), Jumlah Perusahaan (JPR), Jumlah Rumah Tangga (JRT), Jumlah Penduduk Kota Bogor (JPB), dan Tingkat Inflasi (INF).

jurnal, artikel, bahan-bahan lain dari Perpustakaan LSI, dan internet yang masih relevan dengan penelitian ini.

3.3. Metode Analisis 3.3.1. Metode Deskriptif

Melihat dan membandingkan kontribusi PAD terhadap penerimaan daerah dan kontribusi komponen PAD terhadap penerimaan PAD dari waktu ke waktu dalam suatuseries data dalam beberapa tahun yaitu dari tahun 2001-2005, dengan melihat indeks perkembangannya baik dari segi besaran maupun persentasenya.

Untuk mengestimasi besarnya kontribusi penerimaan PAD terhadap total penerimaan daerah dapat digunakan formula sebagai berikut:

Penerimaan PAD

Kontribusi PAD = × 100% (3.1) Total Penerimaan Daerah

Analisis ini juga dapat digunakan untuk melihat kontribusi komponen PAD terhadap penerimaan PAD.

3.3.2. Analisis Peubah Ganda(Multivariate Analysis)

Dalam metode ini korelasi antar variabel sangat diperhitungkan, sehingga dengan memperhitungkan korelasi antar variabel tersebut, variabel yang jumlahnya banyak akan dikelompokkan ulang menjadi beberapa variabel dengan jumlah yang lebih sedikit. Pemampatan variabel ini dilakukan sesuai dengan prinsip parsimoni dalam statistik yang menyatakan bahwa apabila jumlah variabel makin sedikit, maka model semakin baik (Iriawan dan Astuti, 2006).

3.3.2.1 Analisis Komponen Utama(Principle Component Analysis)

Untuk menampilkan data pada objek-objek yang mempunyai beberapa peubah (dimensi) maka perlu dilakukan transformasi melalui analisis komponen utama(Principle Component Analysis/PCA) dengan menggunakan data-data yang telah diolah dari berbagai sumber yang telah disebutkan sebelumnya. Dengan menggabungkan berbagai literatur dan pengamatan serta kelengkapan dan kemampuan variabel dalam menjelaskan keragaman karakteristik, metode ini menggunakan 9 peubah sosial ekonomi yang dijadikan pada analisis faktor-faktor yang mempengaruhi Pajak Daerah Kota Bogor tahun 1995-2005 dan 15 peubah sosial ekonomi yang dijadikan pada analisis faktor-faktor yang mempengaruhi Retribusi Daerah Kota Bogor tahun 1995-2005.

daerah tersebut. Analisismultivariate dilakukan dengan menggunakan alat bantu programMinitab 14.

Analisis Komponen Utama merupakan teknik analisis multivariabel (menggunakan banyak variabel) yang dilakukan untuk tujuan ortogonalisasi dan penyederhanaan variabel. Analisis ini merupakan teknik statistik yang mentransformasikan secara linier satu set variabel ke dalam variabel baru dengan ukuran lebih kecil namun representatif dan tidak saling berkorelasi (ortogonal).

PCA sering digunakan sebagai analisis antara maupun analisis akhir, sebagai analisis antara PCA bermanfaat untuk menghilangkan multikolinearitas atau untuk mereduksi variabel yang berukuran besar ke dalam variabel baru yang berukuran sederhana, dan untuk analisis akhir PCA umumnya digunakan untuk mengelompokkan variabel-variabel penting dari suatu bundel variabel besar untuk menduga suatu fenomena, sekaligus memahami struktur dan melihat hubungan antar variabel. Pada dasarnya PCA adalah analisis yang mentransformasikan data sejumlah p ke dalam struktur data baru sejumlah k dengan jumlah k < p. Perhitungan dengan PCA memerlukan beberapa pertimbangan, yang sekaligus menggambarkan adanya kendala dan tujuan yang ingin dicapai dari hasil analisis PCA. Di dalam PCA akan dihitung vektor pembobot yang secara matematis ditujukan untuk memaksimumkan keragaman dari kelompok variabel baru (yang sebenarnya merupakan fungsi linier peubah asal atau memaksimumkan jumlah kuadrat korelasi antar PCA dengan variabel asal (Juliani, 2005). Persamaan Umumnya adalah:

dimana persamaan tersebut diperoleh dari matriks berikut:

X adalah variabel asal,a adalah vektor pembobot, danYadalah komponen utama. Hasil analisis komponen-komponen utama antara lain nilai akar (eigen value), proporsi dan kumulatif akar ciri, nilai pembobot(eigen vector) atau sering disebut sebagai PC loading, loading serta component scores. Vektor pembobot merupakan parameter yang menggambarkan peran (hubungan) setiap variabel dengan komponen utama ke – i. Sedangkan loading menggambarkan besarnya korelasi antara variabel asal dengan komponen ke – i. Nilai loading diperoleh dengan persamaan :

ri=ai 1………… (3.3)

dimana ri menggambarkan besarnya korelasi antara variabel asal dengan

komponen utama k – i, a merupakan nilai pembobot utama k – i, dan 1 adalah ciri komponen ke – i.

IV. GAMBARAN UMUM KOTA BOGOR

4.1. Kondisi Geografis Kota Bogor

Kota Bogor terletak diantara 1060 43’30” BT - 1060 51’00” BT dan 6030’30” LS – 6041’00” LS serta mempunyai ketinggian rata-rata minimal 190 meter, maksimal 350 meter dengan jarak dari ibukota + 60 km. Kota Bogor mempunyai luas wilayah 118,50 km2 dan mengalir beberapa sungai yang permukaan airnya jauh dibawah permukaan, yaitu: Sungai Ciliwung, Cisadane, Cipakancilan, Cidepit, Ciparigi, dan Cibalok. Oleh karena adanya kondisi tersebut maka Kota Bogor relatif aman dari bahaya banjir.

Adapun batas-batas Kota Bogor, antara lain:

1. Sebelah Selatan, berbatasan dengan Kecamatan Cijeruk dan Kecamatan Caringin, Kabupaten Bogor;

2. Sebelah Timur, berbatasan dengan Kecamatan Sukaraja dan Kecamatan Ciawi, Kabupaten Bogor;

3. Sebelah Utara, berbatasan dengan Kecamatan Sukaraja, Kecamatan Bojong Gede, dan Kecamatan Kemang, Kabupaten Bogor;

4. Sebelah Barat, berbatasan dengan Kecamatan Kemang dan Kecamatan Dramaga, Kabupaten Bogor.

Tahun 1992, perwakilan Kecamatan Tanah Sareal ditingkatkan statusnya menjadi kecamatan, sehingga kini terdapat 6 kecamatan dan 68 kelurahan (BPS, 2006).

4.2. Pertumbuhan Penduduk

Pembangunan ekonomi tidak akan berjalan secara berkesinambungan apabila tidak didukung oleh penduduk yang memiliki kemampuan dan semangat kerja yang tinggi untuk dapat mengoptimalkan sumberdaya yang tersedia di suatu daerah. Besar kecilnya jumlah penduduk dapat menjadi penentu bagi suatu daerah dalam upaya memacu pembangunan ekonomi secara maksimal atau bisa juga mendatangkan masalah yang serius apabila tidak disertai dengan peningkatan kualitas yang memadai sesuai dengan kebutuhan pasar tenaga kerja.

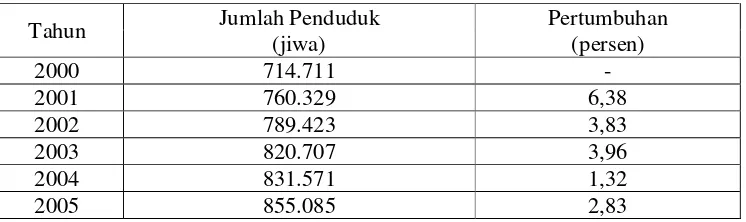

Perkembangan penduduk Kota Bogor terus mengalami peningkatan setiap tahunnya. Pada tahun 2000 jumlah penduduk Kota Bogor adalah 714.711 jiwa dan berkembang hingga 855.085 jiwa pada tahun 2005. Perkembangan dan laju pertumbuhan jumlah penduduk Kota Bogor pada tahun 2000-2005 disajikan pada Tabel 4.1.

Tabel 4.1. Laju Pertumbuhan Penduduk Kota Bogor Tahun 2000 - 2005

Jumlah Penduduk Pertumbuhan

Tahun

(jiwa) (persen)

2000 714.711

-2001 760.329 6,38

2002 789.423 3,83

2003 820.707 3,96

2004 831.571 1,32

2005 855.085 2,83

4.3. Tinjauan Perekonomian

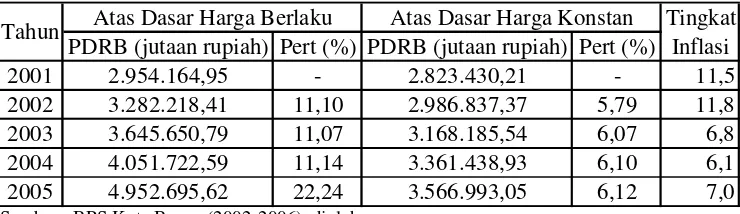

PDRB merupakan alat yang digunakan dalam mengkaji dan mengevaluasi perekonomian serta dapat memberikan gambaran keadaan ekonomi di suatu daerah tertentu. PDRB dihitung dalam dua cara, yaitu atas dasar harga berlaku dan atas dasar harga konstan. PDRB berdasarkan harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung dengan menggunakan harga tiap tahun dan menunjukkan pendapatan yang mungkin dapat dinikmati oleh penduduk suatu daerah. PDRB atas dasar harga konstan adalah nilai tambah barang dan jasa dengan menggunakan harga pada suatu tahun tertentu (tahun dasar) dan dapat digunakan untuk menunjukkan laju pertumbuhan ekonomi secara keseluruhan maupun sektoral dari tahun ke tahun.

4.3.1. Produk Domestik Regional Bruto Kota Bogor

Tingkat PDRB (jutaan rupiah) Pert (%) PDRB (jutaan rupiah) Pert (%) Inflasi

2001 2.954.164,95 - 2.823.430,21 - 11,5

2002 3.282.218,41 11,10 2.986.837,37 5,79 11,8

2003 3.645.650,79 11,07 3.168.185,54 6,07 6,8

2004 4.051.722,59 11,14 3.361.438,93 6,10 6,1

2005 4.952.695,62 22,24 3.566.993,05 6,12 7,0

Tahun 2001 - 2005

Tabel 4.2. Produk Domestik Regional Bruto (PDRB) Kota Bogor

Sumber : BPS Kota Bogor (2002-2006), diolah

Tahun Atas Dasar Harga Berlaku Atas Dasar Harga Konstan

Peningkatan PDRB yang terjadi berdasarkan tahun berlaku belumlah menggambarkan peningkatan kinerja perekonomian Kota Bogor secara riil, karena dalam kasus ini masih terkandung faktor inflasi yang sangat berpengaruh terhadap daya beli masyarakat secara umum sehingga belum mencerminkan laju pertumbuhan ekonomi. Untuk melihat kinerja perekonomian secara aktual dapat diamati dari perkembangan PDRB atas dasar harga konstan yang dapat dilihat juga pada tabel 4.2. Selama tahun 2001-2005 perolehan PDRB berdasarkan harga konstan juga mengalami peningkatan yaitu dari Rp. 2,82 trilyun pada tahun 2001 menjadi Rp. 3,57 trilyun pada tahun 2005 dan pertumbuhan yang cukup signifikan terjadi pada tahun 2005 dibandingkan tahun-tahun sebelumnya yaitu sebesar 6,12 persen.

4.3.2. Pendapatan Perkapita Kota Bogor

setiap satu orang penduduk di suatu daerah tertentu. Semakin tinggi pendapatan perkapita berarti tingkat kesejahteraan penduduk semakin baik, demikian juga sebaliknya. Perkembangan pendapatan perkapita Kota Bogor pada tahun 2001-2005 disajikan pada Tabel 4.3.

Tabel 4.3. Pendapatan Perkapita Kota Bogor Tahun 2001-2005 Pendapatan Perkapita Tahun

Harga Berlaku (juta rupiah) Harga Konstan (juta rupiah)

2001 3,92 3,70

2002 4,23 3,85

2003 4,58 4,00

2004 4,46 4,16

2005 5,51 4,33

Sumber : BPS Kota Bogor (2002-2006), diolah

4.3.3. Pendapatan Asli Daerah Kota Bogor

PAD sangat strategis dalam menyukseskan proses desentralisasi dan sudah seharusnya pemerintah daerah mengembangkan dan mengefektifkan kinerja para aparaturnya. Dana PAD harus dikelola dengan baik oleh pemerintah daerah karena dana ini diperoleh dari potensi-potensi yang ada di suatu daerah dan juga merupakan komponen penting dalam APBD dimana pemanfaatannya yang sangat berguna bagi pembangunan daerah seperti pembiayaan untuk sektor pendidikan, pelayanan kesehatan, infrastruktur fisik kota dan kabupaten, dan lain-lain.

Tabel 4.4. Target dan Realisasi PAD Kota Bogor Tahun 2001-2005

Rincian 2001 2002 2003 2004 2005

Target (miliar Rp) 25,89 30,76 39,49 49,43 58,51 Realisasi (miliar Rp) 26,79 31,17 41,45 50,64 66,71 Tingkat Pencapaian (%) 103,48 101,33 104,96 102,45 114,01 Sumber : Dispenda Kota Bogor (2001-2005), diolah

Berdasarkan Tabel 4.4. selama tahun 2001-2005 realisasi PAD Kota Bogor selalu mengalami peningkatan, mulai dari Rp. 26,79 miliar pada tahun 2001 hingga Rp. 66,71 miliar pada tahun 2005. Realisasi PAD Kota Bogor tahun 2001-2005 pada setiap tahunnya selalu memenuhi target, hal tersebut dapat dilihat dari rasio realisasi PAD terhadap target PAD tiap tahunnya yang selalu mencapai lebih dari 100 persen. Hal tersebut dapat memberikan indikasi bahwa kinerja pemerintah daerah Kota Bogor telah berjalan secara efektif apabila hanya dilihat

V. HASIL DAN PEMBAHASAN

5.1. Struktur Sisi Penerimaan Anggaran Pendapatan dan Belanja Daerah Kota Bogor

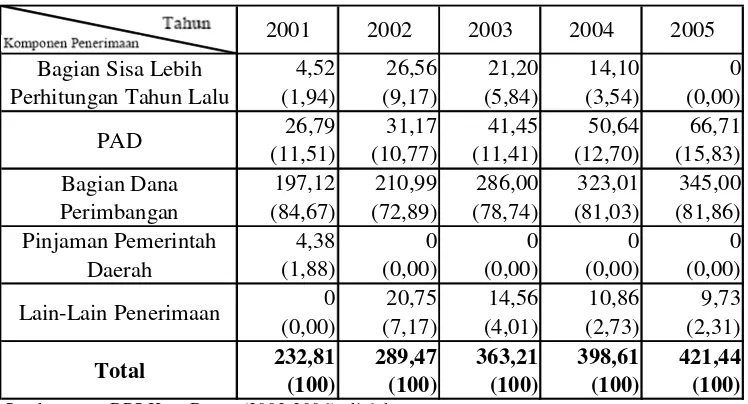

Dilihat dari strukturnya, sisi penerimaan APBD Kota Bogor terdiri dari lima komponen utama yaitu bagian sisa lebih perhitungan tahun lalu, PAD, bagian dana perimbangan, pinjaman pemerintah daerah dan lain-lain penerimaan. Berdasarkan periode anggaran 2001-2005 seperti ditunjukan pada Tabel 5.1. bahwa struktur pendapatan daerah Kota Bogor didominasi oleh bagian dana perimbangan yang mengalami peningkatan dari tahun ke tahun yaitu sebesar Rp. 197,12 miliar pada tahun 2001 hingga Rp 345,00 miliar pada tahun 2005. Pendapatan daerah Kota Bogor juga mendapat kontribusi yang signifikan tiap tahunnya dari komponen terbesar kedua yaitu PAD yang jika dikaitkan dalam upaya kemandirian dalam era otonomi daerah, maka sebenarnya komponen inilah yang merefleksikan kemampuan suatu daerah dalam upaya membangun daerahnya dengan cara menggali seluruh sumberdaya yang ada di dalamya untuk mengoptimalkan pembangunan tanpa ketergantungan yang terlalu besar dari pemerintah pusat.

terus meningkat tiap tahunnnya dan kontribusi tertinggi terjadi pada tahun 2005 yaitu sebesar Rp. 66,71 miliar.

2001 2002 2003 2004 2005

Bagian Sisa Lebih Tabel 5.1. Perkembangan Sisi Penerimaan APBD Kota Bogor

Tahun 2001-2005 (miliar rupiah)

Sumber : BPS Kota Bogor (2002-2006), diolah

Keterangan : Angka dalam kurung (…) menunjukan persentase

Berdasarkan Tabel 5.1 bagian dana perimbangan merupakan komponen

yang paling mendominasi pendapatan daerah Kota Bogor yang selalu memberikan kontribusinya lebih dari 70 persen. Hal tersebut sebenarnya tidak sejalan dengan tujuan otonomi daerah yang tidak mencerminkan kemandirian pemerintah daerah dalam menggali potensi sumber-sumber penerimaan di daerahnya.

pengelolaan dananya sendiri demi pembangunan di daerahnya. Mengenai komponen lainnya yaitu bagian sisa lebih perhitungan tahun lalu dan lain-lain penerimaan cenderung fluktuatif, bahkan sejak tahun 2002 komponen pinjaman pemerintah daerah sudah tidak memberikan kontribusinya terhadap pendapatan daerah Kota Bogor.

Keadaan diatas memperlihatkan bahwa keadaan perekonomian di Kota Bogor ini dapat dikatakan cukup kondusif karena setiap tahunnya sisi penerimaan APBD Kota Bogor terus meningkat, sehingga hal ini juga memberikan indikasi yang baik bagi pengelolaan perekonomian Kota Bogor secara keseluruhan walaupun dalam keadaan kontribusi dana perimbangan yang masih tinggi.

5.2. Perkembangan Komponen Pendapatan Asli Daerah Kota Bogor Dalam era otonomi daerah, upaya untuk mengoptimalkan PAD didukung UU No. 32 tahun 2004 tentang Pemerintahan Daerah, dimana dalam undang-undang tersebut memberikan kewenangan penuh kepada pemerintah daerah untuk menggali sumber-sumber penerimaan potensial yang ada di daerahnya. Secara garis besar komponen utama PAD dapat dibedakan menjadi empat, yaitu pajak daerah, retribusi daerah, laba perusahaan daerah, dan lain-lain PAD yang sah.

tahun 2005 pajak daerah kembali mendominasi kontribusinya terhadap PAD sebesar 40,29 persen dibandingkan retribusi daerah yang hanya memberikan kontribusinya sebesar 35,90 persen terhadap PAD di Kota Bogor. Untuk lebih jelasnya tentang penerimaan komponen PAD Kota Bogor tahun 2001-2005 disajikan di Tabel 5.2.

2001 2002 2003 2004 2005

Pajak Daerah 12,67

Tabel 5.2. Penerimaan Komponen PAD Kota Bogor Tahun 2001-2005 (miliar rupiah)

Sumber : BPS Kota Bogor (2002-2006), diolah

Keterangan : Angka dalam kurung (…) menunjukan persentase

penerimaan PAD Kota Bogor yang selalu meningkat setiap tahunnya dari Rp. 26,79 miliar pada tahun 2001 hingga Rp. 66,71 miliar pada tahun 2005.

5.2.1. Pajak Daerah Kota Bogor

Pajak daerah merupakan komponen yang cukup dominan dalam perolehan PAD Kota Bogor selama tahun 2001-2005. Dengan disahkannya UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah yang kemudian dirubah dengan UU No. 34 Tahun 2000, dimana terus terjadi peningkatan penerimaan secara nominal yang cukup signifikan karena dimungkinkan bagi setiap daerah kabupaten/kota untuk menetapkan jenis pajak baru seperti pajak parkir di Kota Bogor yang mulai diberlakukan tahun 2005.

2001 2002 2003 2004 2005

Pajak Hotel 1,49

(8,33)

1,79 (8,54)

2,25 (8,24)

Pajak Restoran 6,54

(36,58)

7,04 (33,59)

9,49 (34,76) Pajak Hiburan 1,00

(7,89) Pajak Reklame 0,60

(4,74) Pajak Penerangan Jalan 4,50

(35,52) Tabel 5.3. Realisasi Penerimaan Pajak Daerah Kota Bogor

Tahun 2001-2005 (miliar rupiah)

Sumber : Dispenda Kota Bogor (2001-2005), diolah Keterangan : Angka dalam kurung (…) menunjukan persentase

6,57 (51,85)

6,90 (47,13)

dapat mengindikasikan bahwa komponen ini sangat berpotensi sebagai sumber penerimaan yang harus terus digali secara optimal oleh pemerintah daerah Kota Bogor. Mengenai pajak hiburan dapat kita lihat bahwa kontribusinya relatif stabil karena tidak menunjukkan perkembangan mencolok yang persentase kontribusinya naik turun sekitar 5 hingga 8 persen setiap tahunnya, sedangkan untuk pajak parkir kita belum dapat mendeskripsikan bagaimana kontribusinya bagi total penerimaan pajak daerah di Kota Bogor karena baru mulai diberlakukan pada tahun 2005.

5.2.2. Retribusi Daerah Kota Bogor

Penerimaan retribusi daerah Kota Bogor berasal dari berbagai jenis retribusi yang dikelola oleh berbagai dinas-dinas yang ada di Kota Bogor. Karena terlalu banyaknya jenis komponen retribusi yang ada, maka dalam penelitian ini diambil lima jenis komponen retribusi yang dinilai dapat memberikan pengaruh yang signifikan bagi total penerimaan retribusi di Kota Bogor dan sisa komponen yang tidak terlalu berpengaruh signifikan digabungkan dalam komponen retribusi lain-lain. Untuk lebih jelasnya disajikan pada Tabel 5.4.

2005. Untuk persentase kontribusinya terlihat stabil yaitu rata-rata selalu diatas 22 persen tiap tahunnya dengan pencapaian persentase tertingginya pada tahun 2001 sebesar 31,02 persen.

2001 2002 2003 2004 2005

Retribusi Persampahan

Izin Jalan Masuk dan Angkutan.

Keterangan : Angka dalam kurung (…) menunjukan persentase

Tabel 5.4. Realisasi Penerimaan Retribusi Daerah Kota Bogor Tahun 2001-2005 (miliar rupiah)

jangka panjang karena adanya sistem dan teknologi yang selalu berkembang. Retribusi izin mendirikan bangunan pada awalnya tidak terlalu memberikan kontribusi yang signifikan pada tahun 2001 yang persentase konribusinya hanya sebesar 11,68 persen dan kemudian menurun pada tahun 2002 hingga 8,81 persen. Kemudian retribusi ini baru mulai berkembang pada tahun 2003 hingga 2005 yang memberikan nominal kontribusinya sebesar Rp. 7,66 miliar dengan tingkat persentase sebesar 31,98 persen. Sisa komponen penerimaan retribusi daerah Kota Bogor yaitu retribusi persampahan dan kebersihan, retribusi pelayanan kesehatan dan retribusi pasar yang memberikan kontribusi yang relatif stabil terhadap total penerimaan retribusi daerah di Kota Bogor yang persentase kontribusinya berkisar antara 8 hingga 16 persen setiap tahunnya.

5.2.3. Bagian Laba Perusahan Daerah Kota Bogor

Kota Bogor memiliki tiga perusahaan daerah yang memberikan pelayanan kepada masyarakat yang terdiri dari Perusahaan Daerah Air Minum (PDAM), PD. Bank Pasar, dan Bank Pembangunan Daerah (BPD). Perkembangan realisasi penerimaan bagian laba perusahaan daerah Kota Bogor tahun 2001-2005 disajikan pada Tabel 5.5.

Sedangkan kontribusi persentase terbesarnya terjadi pada tahun 2001 sebesar 81,05 persen yang disebabkan kontribusi komponen lain yang kurang begitu baik.

2001 2002 2003 2004 2005

Perusahaan Daerah Air

PD. Bank Pasar 0,09

(5,88)

Tabel 5.5. Realisasi Penerimaan Bagian Laba Perusahaan Daerah Kota Bogor Tahun 2001-2005 (miliar rupiah)

Sumber : Dispenda Kota Bogor (2001-2005), diolah Keterangan : Angka dalam kurung (…) menunjukan persentase

Untuk komponen penerimaan laba perusahaan daerah dari PD. Bank Pasar dan BPD secara nominal dapat dilihat perkembangannya mengalami peningkatan setiap tahunnya dari tahun 2001 hingga 2005 secara stabil, sehingga hal ini mengindikasikan bahwa kinerja PD. Bank Pasar dan BPD cukup baik walaupun dengan keadaan pendapatan laba yang dihasilkan tidak begitu besar. Oleh karena itu kedua perusahaan daerah ini diharapkan untuk mampu terus meningkatkan laba perusahaan daerahnya seoptimal mungkin.

5.2.4. Lain-Lain PAD Yang Sah Kota Bogor

dan pendapatan lain-lain. Lain-lain PAD yang sah merupakan penyumbang terbesar ketiga bagi penerimaan PAD Kota Bogor setelah pajak daerah dan retribusi daerah. Perkembangan relisasi penerimaan lain-lain PAD yang sah Kota Bogor tahun 2001-2005 disajikan pada Tabel 5.6.

2001 2002 2003 2004 2005

Hasil Penjualan Aset

Tabel 5.6. Realisasi Penerimaan Lain-Lain PAD Yang Sah Kota Bogor Tahun 2001-2005 (miliar rupiah)

Sumber : Dispenda Kota Bogor (2001-2005), diolah Keterangan : Angka dalam kurung (…) menunjukan persentase

Berdasarkan Tabel 5.6 terlihat bahwa dari tahun 2001-2005 komponen yang memberikan kontribusi yang cukup signifikan bagi lain-lain PAD yang sah adalah hasil penjualan aset daerah yang tidak dipisahkan. Hanya pada tahun 2002 komponen ini tidak dapat memberikan kontribusinya dengan persentase kontribusinya yag sangat kecil sebesar 4,64 persen. Tetapi untuk tahun-tahun lainnya komponen ini memberikan dapat kontribusinya terhadap penerimaan lain-lain PAD yang sah dengan baik.

yaitu pendapatan lain-lain yang dapat dilihat dari nominal kontribusinya yang selalu meningkat setiap tahunnya mulai dari Rp. 0,12 miliar pada tahun 2001 hingga Rp. 5,56 miliar pada tahun 2005. Mengenai komponen lainnya seperti penjualan kendaraan bermotor, penjualan barang milik daerah lainnya, dan jasa giro dapat dilihat pada Tabel 5.6. dapat dikatakan tidak terlalu berpengaruh secara signifikan karena komponen-komponen ini tidak mampu memberikan kontribusinya secara stabil dan kontinu dari tahun ke tahun, walaupun pada tahun-tahun tertentu dapat memberikan kontribusinya dengan persentase cukup tinggi seperti yang diberikan jasa giro mencapai 43,79 persen pada tahun 2001 dan 60,82 pada tahun 2002 serta penjualan barang milik daerah lainnya pada tahun 2004 yang mampu memberikan persentase kontribusinya hingga 33,28 persen terhadap penerimaan lain-lain PAD yang sah di Kota Bogor, tetapi pada tahun-tahun lain komponen tersebut tidak dapat memberikan kontribusinya dengan baik.

5.3. Analisis Faktor-Faktor Yang Mempengaruhi Pajak dan Retribusi Daerah Kota Bogor Berdasarkan Analisis Peubah Ganda

Berdasarkan fungsi penerimaan PAD yang telah dijelaskan pada bab sebelumnya bahwa penerimaan PAD merupakan kontribusi dari masing-masing komponen PAD. Pada bagian ini akan dianalisis mengenai faktor-faktor yang mempengaruhi pajak dan retribusi daerah, serta pengaruh kebijakan otonomi daerah terhadap penerimaan pajak dan retribusi daerah di Kota Bogor.

dan variabel dummy untuk mengetahui pengaruh kebijakan otonomi daerah terhadap penerimaan pajak dan retribusi daerah. Pajak daerah menggunakan sembilan variabel berdasarkan tiga kategori dan untuk retribusi daerah digunakan 15 (lima belas) variabel berdasarkan tiga kategori yang dapat dilihat pada tabel yang dapat dilihat pada Tabel 5.7.

Tabel 5.7. Variabel-variabel yang Digunakan Pada Penerimaan Pajak dan Retribusi Daerah Berdasarkan Masing-masing Kategori Variabel

Kategori Variabel

Variabel Pajak Daerah Variabel Retribusi Daerah

Berdasarkan jumlah penerbitan akta sipil jumlah rumah sakit dan puskesmas jumlah kematian

izin membangun bangunan uji kendaraan bermotor jumlah kendaraan bermotor jumlah kendaraan umum

jumlah pengunjung objek wisata jumlah perusahaan

Berdasarkan pengaruh secara umum terhadap variabel tak bebas

jumlah penduduk Kota Bogor tingkat inflasi

pendapatan perkapita Pengaruh

kebijakan otonomi dummy

Sumber: Tabel 2.1. dan 2.2. hlm 12 dan 14, diolah

pertimbangan kelengkapan data dan kemampuan variabel tersebut terhadap total penerimaan pajak daerah. Seleksi variabel atau peubah dilakukan melalui teknik analisis komponen utama dengan mengelompokkan peubah-peubah penting untuk melakukan pendugaan, sekaligus memahami struktur dan melihat hubungan antar variabel di wilayah studi.

Proses analisis komponen utama terhadap penerimaan pajak daerah di Kota Bogor menghasilkan dua komponen utama yang merupakan kombinasi linier dengan peubah aslinya yang bersifat saling bebas. Ke-dua komponen utama ini mampu menjelaskan keragaman data sebesar 90,6 persen yang merupakan nilai kumulatif akar ciri (eigenvalue) yang disesuaikan dengan kriteria penentuan jumlah komponen utama yang dapat digunakan. Angka ini menunjukkan suatu deskripsi cukup baik karena nilai akar ciri tersebut berada di atas 70 persen.

1. Pada komponen utama 1 (PC1) tidak memiliki variabel yang berkorelasi secara signifikan terhadap penerimaan pajak daerah di Kota Bogor karena variansiloading score tiap variabel rendah dan tidak ada yang melebihi angka 0,5, sehingga kontribusi tiap variabel tidak terlalu jauh berbeda sehingga tidak ada variabel yang dominan.

2. Komponen utama 2 (PC2) berkorelasi negatif dengan tingkat inflasi terhadap penerimaan pajak daerah dengan nilai loading sebesar -0,876. Hal ini mengindikasikan bahwa tingkat inflasi berbanding terbalik terhadap penerimaan pajak daerah Kota Bogor yang berarti apabila tingkat inflasi mengalami peningkatan, maka penerimaan pajak daerah akan menurun. Hal ini harus ditanggulangi dengan cara membuat kebijakan baru atau mengoptimalkan kebijakan yang telah ada untuk mengimbangi tingkat inflasi yang sifatnya fluktuatif. Sehingga kinerja pemerintah daerah dapat terlihat dari cara penanggulangan masalah inflasi ini.

menyetorkan kewajiban pajaknya kepada kantor pajak. Begitu pula dengan sistem pemungutan pajak daerah di Kota Bogor yang diatur dalam Peraturan Pemerintah No. 65 Tahun 2001 tentang pajak daerah serta peraturan-peraturan daerah untuk masing-masing pajak daerah yang menyebutkan bahwa setiap wajib pajak wajib mengisi Surat Pemberitahuan Pajak Daerah (STPD) dengan melampirkan nota,cash register, serta laporan hasil penjualan dan pemakaian nota penjualan. Sedangkan apabila kita melihat kualitas teknologi, kelembagaan, dan pengawasan yang ada di Indonesia maupun daerah, metode tersebut sebenarnya kurang efektif. Tetapi di sisi lain, apabila kita menggunakan official assestment method dimana pemerintah yang memiliki kewenangan dalam pemungutan dan penentuan besar pajak terutang, keterbatasan dana menjadi kendala karena metode ini membutuhkan biaya yang sangat besar, sehingga diasumsikan biaya pungut tidak sebanding dengan hasil pungutan.

Selengkapnya hasil analisis ini dapat dilihat dari hasil pengolahan eigenanalysis of correlation matrix pada Tabel 5.8 dan nilai loading pada PC1 dan PC2 pada Tabel 5.9.

Tabel 5.8. Eigenanalysis of the Correlation Matrix Penerimaan Pajak Daerah Kota Bogor

Eigenvalue 7,146 1,011

Proportion 0,794 0,112

Cumulative 0,794 0,906