ANALISIS PENGARUH NERACA PEMBAYARAN

TERHADAP NILAI TUKAR RUPIAH

OLEH

RUDI ARDIANSYAH H14102109

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

RUDI ARDIANSYAH. Analisis Pengaruh Neraca Pembayaran Terhadap Nilai Tukar Rupiah (dibimbing olehANNY RATNAWATI).

Indonesia yang menganut sistem ekonomi terbuka kecil, tidak terlepas dari pengaruh perkembangan ekonomi negara lain. Sistem ekonomi yang diterapkan ini menyebabkan adanya aliran sumberdaya dan dana dari suatu negara ke negara lain. Adanya aliran sumberdaya dan dana tersebut akan dicatat melalui suatu pencatatan yang sistemetis yang disebut neraca pembayaran. Dengan neraca pembayaran dapat dilihat besarnya perubahan penawaran dan permintaan terhadap valuta asing, sehingga melalui neraca pembayaran dapat dilakukan penelitian bagaimana fluktuasi nilai tukar Rupiah terhadap mata uang asing.

Tujuan dari penelitian ini adalah untuk mengetahui berapa besar pengaruh jangka pendek dan jangka panjang neraca pembayaran terhadap nilai tukar Rupiah, menganalisis bagaimana pengaruh guncangancurrent accountdancapital account terhadap nilai tukar Rupiah dan mengetahui komponen apakah dari neraca pembayaran yang memberikan pengaruh lebih besar terhadap nilai tukar Rupiah. Serta mengetahui kontribusi beberapa variabel dalam model yang dapat mempengaruhi pergerakan nilai tukar Rupiah. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis Vector Error Corection Model (VECM).

Hasil estimasi persamaan jangka pendek menunjukkan bahwa ternyata variabel yang signifikan mempengaruhi nilai tukar Rupiah hanya capital account satu triwulan yang lalu, current account satu triwulan yang lalu, tingkat suku bunga dua triwulan yang lalu, dummy krisis pada satu dan dua triwulan yang lalu. Pertumbuhancurrent account satu triwulan, capital account satu dan dua triwulan yang lalu menyebabkan nilai tukar Rupiah mengalami apresiasi. Sementara itu, pertumbuhan tingkat suku bunga dua triwulan yang lalu dan adanya dummy krisis satu dan dua triwulan yang lalu menyebabkan nilai tukar Rupiah mengalami depresiasi.

Hasil estimasi persamaan jangka panjang untuk nilai tukar Rupiah menunjukkan bahwa ternyata variabel yang dapat mempengaruhi nilai tukar Rupiah adalah capital account, produk domestik bruto, current account dan dummy krisis. Kenaikan capital account dan produk domestik bruto menyebabkan nilai tukar Rupiah mengalami apresiasi. Sementara itu, kenaikan variabel current account dan adanya dummy krisis menyebabkan nilai tukar Rupiah mengalami depresiasi.

depan. Hal ini dapat disimpulkan bahwa jika pemerintah melakukan kebijakan dengan upaya meningkatkan capital account dan current account untuk mempengaruhi pergerakan nilai tukar maka hal tersebut tidak efektif karena hanya memberikan kontribusi yang kecil dalam mempengaruhi pergerakan nilai tukar Rupiah.

Respon nilai tukar Rupiah akibat guncangan variabel capital account menyebabkan nilai tukar Rupiah mengalami depresiasi sebesar 5,08 persen pada triwulan kelima dan guncangan mulai menghilang ketika memasuki triwulan ke 25. Sementara itu, guncangan current account menyebabkan nilai tukar Rupiah mengalami apresiasi sebesar 2,17 persen pada triwulan pertama dan pengaruh guncangan mulai menghilang ketika memasuki triwulan ke30.

ANALISIS PENGARUH NERACA PEMBAYARAN

TERHADAP NILAI TUKAR RUPIAH

Oleh

RUDI ARDIANSYAH H14102109

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh: Nama Mahasiswa : Rudi Ardiansyah

Nomor Registrasi Pokok : H14102109 Departemen : Ilmu Ekonomi

Judul Skripsi :Analisis Pengaruh Neraca Pembayaran Terhadap Nilai Tukar Rupiah

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui, Dosen Pembimbing

Dr. Ir. Anny Ratnawati, MS. NIP. 131669947

Mengetahui, Ketua Departemen

Dr. Ir. Rina Oktaviani, MS NIP 131846872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENARBENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

Bogor, Agustus 2006

RIWAYAT HIDUP

Penulis bernama Rudi Ardiansyah, lahir pada tanggal 21 januari 1984 di Jakarta. Penulis merupakan anak kedua dari tujuh bersaudara. Pada tahun 1990 1996 penulis menyelesaikan sekolah dasar di SDN 08 Petang Jakarta Selatan, kemudian melanjutkan sekolah SLTPN 145 Menteng Pulo, Jakarta Selatan. Tahun 2002 penulis lulus dari SMUN 37 Asem baris, Jakarta Selatan dan diterima di Departemen Ilmu Ekonomi IPB melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB).

Selama menjadi mahasiswa, penulis aktif dibeberapa organisasi kemahasiswaan diantaranya di Forum Mahasiswa Muslim dan Studi Islam (FORMASI) sebagai anggota Departemen Ekonomi dan Kewirausahaan dan menjadi pengurus di Himpunan Profesi dan Peminat Ilmuilmu Ekonomi dan Studi Pembangunan (HIPOTESA).

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala rahmat dan hidayahNya sehingga penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Analisis Pengaruh Neraca Pembayaran Terhadap Nilai Tukar Rupiah”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Secara umum penelitian ini bertujuan untuk menganalisis secara empiris pengaruh neraca pembayaran terhadap nilai tukar Rupiah.

Penulis mengucapkan terima kasih yang sebesarbesarnya kepada pihak pihak yang telah memberikan kontribusi bagi penyelesaian skripasi ini, antara lain:

1. Dr. Ir. Anny Ratnawati, MS selaku pembimbing skripsi yang telah memberikan bimbingan secara teknis maupun teoritis dalam proses penyusunan skripsi ini sehingga dapat terselesaikan dengan baik.

2. Firdaus, M.Si selaku dosen penguji utama dalam sidang skripsi, yang telah memberikan kritik dan saran yang sangat berharga dalam penyelesaian skripsi ini.

3. Jaenal Effendi, MA selaku komisi pendidikan dalam sidang skripsi dam yang telah memberikan banyak masukan bagi penulisan skripsi ini.

4. Adrian D. Lubis, MS yang telah membantu penulis dalam proses pengolahan data skripsi.

5. Abdul Rahman dan Zakiah yang selalu mencurahkan kasih sayang yang tak terhingga nilainya, mendukung serta mendoakan ananda sehingga ananda mempu menyelesaikan skripsi ini.

6. Rika, Firman, Rini, Ferdi, Gita dan Riska yang selalu memberikan keceriaan di rumah dan selalu memberikan semangat bagi penulis.

7. Temanteman satu bimbingan: Ratna, Lia dan Ary atas bantuan dan diskusi yang menyenangkan dalam penyusunan skripsi ini.

9. Teh Feti Patricia dan de’ Ida karena selalu menjadi sumber inspirasi bagi penulis yang tak lekang dari benak penulis sehingga penulis selalu memiliki semangat untuk menjalani segala aktivitas penulis.

10. Last but not the least, teman satu seperjuangan penulis IE 39, Ade, Andros, Isma, Jun, Iqbal, Imam, Fikri, Royan, Thamic semoga kita meraih kesuksesan di masa yang akan datang.

Semoga skripsi ini dapat menyampaikan ilmu yang memberikan banyak manfaat bagi segala pihak.

Bogor, Agustus 2006

DAFTAR ISI

Halaman

KATA PENGANTAR ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR... xv

DAFTAR LAMPIRAN... xvi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 10

1.4. Manfaat Penelitian... 10

1.5. Ruang Lingkup Penelitian... 11

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 12

2.1. Tinjauan Pustaka ... 12

2.1.1. Pengertian Neraca Pembayaran... 12

2.1.2. Definisi Nilai Tukar ... 13

2.2. Kerangka Teori... 14

2.2.1. Sistem Nilai Tukar Mengambang Penuh ... 14

2.2.2. Sistem Nilai Tukar Mengambang Terkendali ... 15

2.2.3. Persamaan Ekspor dan Impor... 16

2.2.4. Proses Penyesuaian Neraca Berjalan dan Neraca Modal... 17

2.2.5. Neraca Modal dan Keseimbangan Neraca Pembayaran ... 18

2.2.6. Investasi Asing Bersih dan Neraca Perdagangan ... 19

2.2.7. Pasar Barang, Kurva IS dan Pergeseran Kurva IS... 21

2.2.8. Pasar Uang, Kurva LM dan Pergeseran Kurva LM... 22

2.2.9. Pengaruh Investasi Asing Bersih dan Ekspor Bersih terhadap Nilai Tukar ... 24

2.2.10. Vector Autoregression (VAR)... 25

2.4. Kerangka Pemikiran Operasional... 31

2.5. Definisi Variabel ... 33

2.6. Hipotesa Penelitian... 33

III. METODE PENELITIAN ... 35

3.1. Lokasi dan Waktu Penelitian ... 35

3.2. Metode Pengumpulan Data... 35

3.3. Metode Analisis Penelitian ... 35

3.3.1. Model Analisis Penelitian ... 36

3.3.2. Pengujian Akar Unit ... 37

3.3.3. PenetapanLag Optimal... 37

3.3.4. PengujianRank Kointegrasi ... 37

3.3.5. Impulse Response Function (IRF) ... 38

3.3.6. Forecast Error Variance Decomporition (FEVD) ... 38

IV. PERKEMBANGAN NERACA PEMBAYARAN DAN NILAI TUKAR RUPIAH... 39

4.1. Perkembangan Neraca Pembayaran Indonesia ... 39

4.2. Perkembangan Neraca Berjalan (Current Account)... 42

4.3. Perkembangan Neraca Modal (Capital Account)... 43

4.4. Perkembangan Pergerakan Nilai Tukar Rupiah... 45

V. HASIL DAN PEMBAHASAN... 48

5.1. Pengujian Akar Unit ... 48

5.2. PengujianLag Optimal... 49

5.3. Pengujian Kointegrasi... 49

5.4. Hasil Estimasi untuk Persamaan Jangka Pendek dan Jangka Panjang ... 51

5.4.1. Hasil Estimasi VECM Jangka Pendek untuk Nilai Tukar Rupiah ... 51

5.4.2. Hasil Estimasi VECM Jangka Panjang untuk Nilai Tukar Rupiah ... 53

5.5. Respon Nilai Tukar Rupiah Akibat Guncangan Variabel Capital AccountdanCurrent Account ... 55

Guncangan VariabelCurrent Account... 56

5.6. Kontribusi Guncangan Beberapa Variabel dalam Model terhadap Perubahan Nilai Tukar Rupiah ... 57

VI KESIMPULAN DAN SARAN ... 60

6.1. Kesimpulan ... 60

6.2. Saran... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Nomor Halaman

5.1. Hasil Pengujian Akar Unit... 48 5.2. Hasil Uji Kointegrasi Johansen... 50 5.3. Hasil Estimasi VECM Jangka Pendek untuk

DAFTAR GAMBAR

Nomor Halaman

1.1. Perkembangan Neraca Modal ... 6

1.2. Perkembangan Nilai Tukar Rupiah terhadap Dollar Amerika... 7

2.1. Peningkatan Permintaan dan Penawaran Valas ... 14

2.2. Kurva BoP danNet Capital Outflow... 17

2.3. Kurva IS... 21

2.4. Pergeseran Kurva IS ... 22

2.5. Kurva LM... 23

2.6. Pergeseran Kurva LM... 24

2.7. Pergeseran Kurva (SI) dan (NX)... 25

2.8. Kerangka Pemikiran Operasional... 32

4.1. Perkembangan Neraca Pembayaran Indonesia ... 40

4.2. Perkembangan Neraca Berjalan ... 42

4.3. Perkembangan Neraca Modal... 43

4.4. Perkembangan Pergerakan Nilai Tukar Rupiah terhadap Dollar Amerika... 45

5.1. Respon Nilai Tukar Rupiah Akibat GuncanganCapital Account... 55

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Asli ... 66

2. Data Olahan 1... 68

3. Data Olahan 2... 70

4. Hasil Uji Stasioneritas ... 72

5. Hasil Uji Lag Optimal ... 78

6. Hasil Uji Rank Kointegrasi... 79

7. Hasil Nilai Covariance Matrix... 80

8. Hasil Uji untuk Persamaan Jangka Pendek dan Jangka Panjang ... 81

9. Hasil Analisis Impulse Respon Function... 82

I. PENDAHULUAN

1.1. Latar Belakang

Kondisi perekonomian suatu negara dapat dilihat baik dari sisi internal

maupun eksternal. Kondisi internal antara lain tercermin pada perkembangan

sektor riil (seperti produksi, konsumsi, dan investasi) dan perkembangan sektor

moneter (seperti inflasi, jumlah uang beredar dan keseimbangan nilai tukar).

Sementara itu, kondisi eksternal tercermin pada perkembangan neraca

pembayaran.

Perkembangan neraca pembayaran memiliki informasi mengenai keadaan

perekonomian suatu negara, seperti yang terlihat dari perkembangan sektor riil

dan moneter. Informasi dari neraca pembayaran dapat memberikan gambaran

berapa besar aliran sumber dana antara suatu negara dengan negara lain sehingga

terlihat apakah negara tersebut merupakan pengekspor barang dan modal, atau

sebaliknya sebagai pengimpor barang dan modal. Neraca pembayaran juga

memiliki informasi mengenai permasalahan hutang luar negeri suatu negara.

Catatan dari neraca modal dapat memberikan informasi seberapa jauh suatu

negara dapat memenuhi kewajiban hutangnya terhadap negara lain.

Neraca pembayaran yang merupakan penjumlahan dari neraca berjalan

(current account) dan neraca modal (capital account) terus mengalami perubahan

pada masa sebelum dan setelah krisis ekonomi. Perubahan tersebut terlihat dari

nilai dan arah kecenderungan komposisi neraca pembayaran yang menunjukkan

Hadi (2003) menguraikan bahwa selama paruh pertama dasawarsa 1990

an, terjadi peningkatan luar biasa dalam arus modal yang masuk, terutama modal

swasta. Pada akhir dasawarsa 1980an, arus modal swasta bersih baru berkisar

US$ 400 juta per tahun. Akan tetapi, arus masuk modal swasta melonjak hingga

melampaui US$ 5 miliar pada tahun 1993 dan melebihi US$ 10 miliar pada tahun

19951996. Sementara itu, arus masuk modal pemerintah bersih mengalami

penurunan. Hal ini disebabkan oleh meningkatnya pembayaran pokok pinjaman

yang terus meningkat, sementara penerimaan dalam bentuk bantuan pembangunan

melalui Consultative Groups on Indonesia (CGI) tidak banyak mengalami perubahan dan berkisar US$ 5,6 miliar per tahun selama paruh pertama dasawarsa

1990an. Secara keseluruhan, surplus dalam neraca modal mengalami peningkatan

dari sekitar US$ 6 miliar per tahun pada beberapa tahun pertama dasawarsa 1990

an menjadi US$ 11 miliar pada tahun 1996, atau 11,6 persen dari produk domestik

bruto (PDB).

Krisis ekonomi yang ditandai oleh keluarnya arus modal (capital outflow)

secara mendadak dan dalam jumlah yang besar telah menyebabkan neraca

transaksi modal yang sebelumnya selalu berada dalam posisi surplus mengalami

pergerakan arah menjadi defisit. Defisit terus meningkat dari US$ 3,9 miliar pada

tahun 1998 menjadi US$ 9 miliar pada tahun 2001. Arus masuk modal swasta

bersih yang mencapai US$ 11,5 miliar pada tahun 1996 berbalik menjadi arus

keluar modal swasta bersih sebesar US$ 13,8 miliar pada tahun 1998.

Sementara itu, neraca barang selalu berada dalam posisi surplus. Pada

menjadi US$ 8,2 pada tahun 1993. Namun, sejak itu mengalami penurunan hingga

US$ 6 miliar pada tahun 1996. Selanjutnya, sejak 1997 neraca barang terus

meningkat hingga mencapai US$ 2 miliar pada tahun 2000.

Neraca jasajasa terus mengalami peningkatan defisit, pada tahun 1990

peningkatan defisit sebesar US$ 8,2 miliar dan meningkat lagi menjadi US$ 15

miliar pada tahun 1997. Memasuki tahun 2000, defisit neraca jasajasa mencapai

US$ 17 miliar, dan selama dua tahun berikutnya berada di bawah US$ 16 miliar.

Bank Indonesia (2005) memandang bahwa perkembangan neraca

pembayaran Indonesia pada paruh pertama tahun 2005 mengalami tekanan yang

berat dan dibutuhkan pembenahan yang bersifat struktural untuk meningkatkan

ekspor dan investasi modal asing. Menurunnya surplus neraca berjalan dan

menurunnya cadangan devisa dalam jumlah yang besar berarti menurunnya

penawaran terhadap mata uang asing di pasar uang, hal tersebut dapat

mengakibatkan melemahnya nilai tukar Rupiah terhadap mata uang asing.

Memasuki triwulan ketiga tahun 2005 kondisi neraca pembayaran

Indonesia masih mengalami tekanan, seiring dengan meningkatnya kegiatan

ekonomi. Masih tingginya permintaan domestik telah mendorong peningkatan

impor, khususnya impor bahan baku dan barang modal. Sementara itu, ekspor

masih tumbuh terbatas karena rendahnya daya saing ditengah pertumbuhan

ekonomi global yang melambat. Perkembangan ini menyebabkan kinerja neraca

berjalan terus mengalami defisit. Pada saat yang sama, kinerja neraca modal juga

belum menunjukkan perbaikan terkait masih terbatasnya realisasi aliran modal

perkembangan tersebut, secara keseluruhan neraca pembayaran mengalami

peningkatan defisit menjadi sebesar US$ 2,3 miliar atau lebih besar dibandingkan

perkiraan sebelumnya sebesar US$ 1,1 miliar. Perkembangan tersebut

berimplikasi pada tekanan fundamental pelemahan nilai tukar Rupiah yang terus

berlanjut (Bank Indonesia, 2005).

Diterapkannya sistem nilai tukar mengambang penuh (freely floating

system) yang dimulai sejak 14 Agustus 1997 (Suseno, 2004), menyebabkan nilai

tukar Rupiah terhadap mata uang asing (khususnya US$) ditentukan oleh

mekanisme pasar. Sejak masa itu, naikturunnya nilai tukar ditentukan oleh

kekuatan pasar.

Pergerakan Rupiah terhadap mata uang asing setelah diberlakukannya

sistem nilai tukar mengambang penuh terus mengalami fluktuasi. Fluktuasi yang

terjadi pada Rupiah disebabkan oleh tingginya permintaan terhadap mata uang

asing. Tingginya permintaan terhadap mata uang asing tersebut terjadi karena

adanya kebutuhan mata uang asing untuk membiayai impor, penarikan modal

secara besarbesaran dari Indonesia dan juga adanya aksi spekulasi yang

dilakukan oleh pelaku pasar valas untuk mengambil keuntungan dari melemahnya

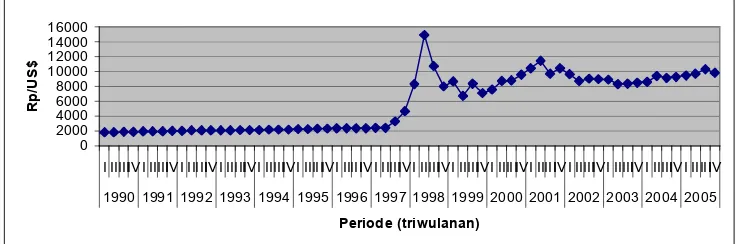

nilai tukar Rupiah tersebut. Pada tahun 1997, posisi Rupiah terhadap US$ sebesar

Rp 3.035/US$, keadaan tersebut terus mengalami tekanan sehingga pada

Desember 1997, posisi Rupiah terhadap Dollar Amerika tercatat sebesar Rp

4.650/US$. Pada bulan Juli 1998, Rupiah sempat menyentuh posisi Rp

14.900/US$ yang merupakan nilai tukar terlemah sepanjang sejarah nilai tukar

2004 nilai tukar Rupiah terhadap Dollar Amerika terus mengalami perbaikan

seiring dengan kepercayaan investor untuk menanamkan modalnya di Indonesia.

Pada tahun 2005, melambungnya harga minyak dunia yang sempat mencapai

harga US$ 70/barel memberikan kontribusi cukup besar terhadap meningkatnya

permintaan valas sebagai konsekuensi negara pengimpor minyak. Kondisi ini

menyebabkan Rupiah melemah terhadap Dollar Amerika dan berada pada Rp

9.200/US$ sampai Rp 10.200/US$.

Analisis mengenai pergerakan nilai tukar Rupiah diperlukan karena nilai

tukar mencerminkan kondisi perekonomian suatu negara. Fluktuasi nilai tukar

yang terlalu tinggi akan mengganggu kegiatan ekonomi baik di sektor riil maupun

moneter. Mengingat besarnya pengaruh dari fluktuasi nilai tukar terhadap

perekonomian, maka jelas diperlukan suatu manajemen nilai tukar yang baik

sehingga pergerakan nilai tukar menjadi stabil, fluktuasinya dapat diprediksi dan

perekonomian dapat tetap berjalan dengan baik. Berangkat dari pemikiran

tersebut, maka perlu dilakukan penelitian mengenai pergerakan nilai tukar Rupiah

yang dilihat dari adanya perubahan pada sektor eksternal, khususnya pada

komponen neraca pembayaran yang mencirikan adanya aliran dana dan

persediaan permintaaanpenawaran mata uang asing di pasar valas.

1.2. Perumusan Masalah

Neraca pembayaran yang merupakan penjumlahan dari transaksi berjalan

(current account) dan neraca modal (capital and financial) dapat mencirikan aliran

permintaan dan penawaran terhadap mata uang asing dan domestik turut

mengalami perubahan. Perubahan permintaan dan penawaran terhadap mata uang

asing dan domestik tersebut berpengaruh terhadap nilai tukar mata uang yang

diperdagangkan. Jika permintaan terhadap mata uang asing mengalami

peningkatan karena adanya keperluan transaksi yang harus menggunakan mata

uang asing, maka hal tersebut dapat menyebabkan nilai tukar mata uang domestik

terhadap mata uang asing mengalami depresiasi, demikian pula sebaliknya.

Neraca modal yang diindikasikan sebagai salah satu faktor yang dapat

mempengaruhi pergerakan nilai tukar Rupiah, mengalami banyak perubahan nilai

I II III IV I II IIIIV I II III IV I II III IV I II III IV I II III IV I II IIIIV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II IIIIV I II III IV I II III IV 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Periode (triwulanan)

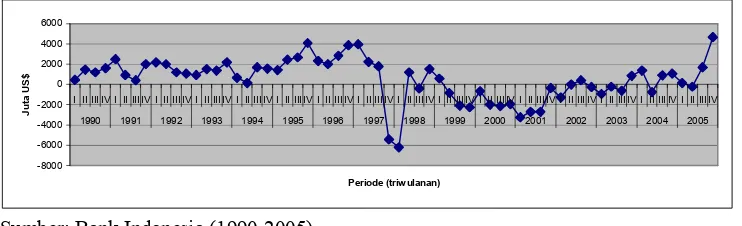

1997, perkembangan neraca modal selalu berada dalam keadaan surplus dan

cenderung bergerak dalam keadaan yang cukup stabil. Surplus tertinggi pada

neraca modal terjadi pada triwulan keempat tahun 1995, pada waktu itu nilai

surplus mencapai US$ 4075 juta. Tingginya surplus ketika itu disinyalir karena

tingginya arus modal masuk baik berupa investasi jangka pendek maupun investai

masuk terkait dengan prospek perekonomian Indonesia yang menuju arah

perkembangan yang semakin baik. Setelah mencapai tingkat surplus tertinggi,

nilai surplus pada neraca modal mengalami penurunan yang cukup tajam yaitu

mencapai US$ 1993 juta pada triwulan kedua tahun 1996.

Krisis ekonomi yang mulai dirasakan pada pertengahan tahun 1997,

mengakibatkan penurunan yang semakin tajam pada neraca modal. Tingginya

arus modal ke luar dari Indonesia mengakibatkan neraca modal mengalami

koreksi yang cukup tinggi. Neraca modal mengalami defisit terbesar pada triwulan

pertama tahun 1998 dengan tingkat defisit sebesar US$ 6203 juta. Setelah krisis

ekonomi, pergerakan neraca modal cenderung berada pada tingkat yang defisit

dengan pergerakan dari waktu ke waktu menunjukkan pola yang tidak stabil. Hal

tersebut dikarenakan menurunnya minat investor untuk menanamkan modalnya di

Indonesia karena terkait resiko yang tinggi untuk berinvestasi.

Aliran dana masuk dan keluar yang tercatat pada neraca modal turut

mempunyai andil dalam mempengaruhi pergerakan Rupiah. Hal itu terlihat pada

I IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIVI IIIIIIV 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Nilai tukar Rupiah terhadap Dollar Amerika pada masa sebelum krisis

menunjukkan pola pergerakan yang stabil walaupun menunjukkan tren yang

terdepresiasi. Pola pergerakan nilai tukar yang cukup stabil tersebut dikarenakan

pada masa sebelum krisis ekonomi terjadi, Indonesia belum menerapkan sistem

nilai tukar mengambang bebas, dimana jika pemerintah menerapkan sistem nilai

tukar mengambang bebas maka nilai tukar mata uang akan sangat ditentukan oleh

permintaan dan penawaran yang terjadi di pasar valas.

Krisis ekonomi yang melanda Indonesia dan mulai diberlakukannya sistem

nilai tukar mengambang bebas pada 14 juli 1997 (Suseno, 2004) menyebabkan

nilai tukar Rupiah terhadap Dollar Amerika cenderung berada dalam tingkat yang

terdepresiasi dan menunjukkan pola pergerakan yang kurang stabil.

Terdepresiasinya Rupiah banyak disebabkan oleh neraca modal yang terus

mengalami defisit yang mencirikan adanya arus keluar modal asing, dimana

terjadinya arus modal keluar itu menyebabkan permintaan terhadap valas semakin

tinggi sehingga menyebabkan Rupiah mengalami depresiasi. Pada awal terjadinya

krisis ekonomi, neraca modal dan keuangan mengalami tingkat defisit yang cukup

tajam dan hal tersebut memberi andil besar dalam pergerakan Rupiah, dimana

Rupiah pada waktu itu mencapai tingkat depresiasi yang terlemah yaitu sekitar Rp

14900/US$.

Nilai tukar yang tidak stabil dan cenderung berada dalam tingkat yang

terdepresiasi akan membawa dampak negatif dalam suatu perekonomian. Tidak

stabilnya nilai tukar akan dapat mendorong terciptanya ketidakstabilan harga,

Depresiasi nilai tukar yang terlalu besar akan mengakibatkan harga barang impor

menjadi lebih mahal dan secara keseluruhan dapat meningkatkan laju inflasi.

Selanjutnya, inflasi yang terlalu tinggi dapat menurunkan daya beli masyarakat

dan menurunkan kegiatan ekonomi. Selain itu, depresiasi nilai tukar dapat

memberatkan neraca perusahaan yang sumber pembiayaannya berasal dari hutang

luar negeri. Depresiasi akan mengakibatkan beban bunga dan pokok hutang luar

negeri dalam mata uang domestik menjadi semakin besar.

Nilai tukar merupakan variabel penting dari kondisi perekonomian suatu

negara, sehingga memerlukan perhatian agar variabel ini bergerak dalam keadaan

stabil agar dapat menunjang kegiatan perekonomian lainnya. Salah satu hal yang

dapat mempengaruhi pergerakan nilai tukar adalah adanya aliran dana dari neraca

pembayaran. Adanya aliran dana dari neraca pembayaran menyebabkan nilai

tukar rentan terhadap perubahan tersebut.

Berdasarkan uraian di atas, maka dapat dirumuskan permasalahan sebagai

berikut:

1. Berapa besarkah pengaruh jangka pendek dan jangka panjang variabel current accountdancapital accountterhadap Rupiah?

2. Bagaimanakah pengaruh guncangan variabel current account dan capital account terhadap Rupiah dan komponen apakah dari neraca pembayaran yang paling berpengaruh terhadap Rupiah?

3. Berapa besarkah kontribusi beberapa variabel dalam model yang dapat

1.3. Tujuan Penelitian

Berkaitan dengan permasalahan yang telah dirumuskan, maka tujuan

penelitian ini antara lain:

1. Mengetahui berapa besar pengaruh jangka pendek dan jangka panjang

variabelcurrent accountdancapital account terhadap nilai tukar Rupiah. 2. Menganalisis bagaimana pengaruh guncangan variabel current account

dan capital account terhadap nilai tukar Rupiah dan komponen apakah dari neraca pembayaran yang paling berpengaruh terhadap perubahan nilai

tukar Rupiah.

3. Mengetahui kontribusi beberapa variabel dalam model yang dapat

mempengaruhi pergerakan Rupiah.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pengembangan

kemampuan diri penulis dan dapat memberikan manfaat bagi pengetahuan

khalayak umumnya, adapun manfaat dari penelitian ini, yaitu:

1. Dapat memberikan tingkat pemahaman yang lebih luas dalam hal teori dan

empiris mengenai pengaruh neraca pembayaran terhadap pergerakan nilai

tukar Rupiah.

2. Dapat digunakan sebagai bahan pertimbangan bagi pelaku bisnis,

khususnya yang berkaitan dengan perdagangan internasional dan

3. Bagi pemerintah, penelitian ini dapat digunakan sebagai bahan

pertimbangan dalam menjaga stabilitas nilai tukar dan mengontrol

keseimbangan neraca pembayaran negara.

1.5. Ruang Lingkup Penelitian

Penelitian ini akan menganalisis pengaruh neraca pembayaran terhadap

pergerakan nilai tukar Rupiah dengan cara menganalisis masingmasing variabel

yaitu current account, capital account, jumlah uang beredar, tingkat suku bunga, produk domestik bruto dan nilai tukar Rupiah per Dollar Amerika dalam

mempengaruhi perubahan nilai tukar Rupiah. Secara umum, ruang lingkup

penelitian dapat dijelaskan sebagai berikut:

1. Menjelaskan bagaimana perkembangan neraca pembayaran dan nilai tukar

Rupiah pada masa periode penelitian.

2. Menjelaskan berapa besar pengaruh jangka pendek dan jangka panjang

variabelcurrent accountdancapital account terhadap nilai tukar Rupiah. 3. Menjelaskan bagaimana variabel neraca pembayaran dalam

mempengaruhi Rupiah.

4. Menganalisis variabel yang paling mempengaruhi dari komponen neraca

pembayaran terhadap pergerakan Rupiah.

5. Menganalisis kontribusi beberapa variabel dalam model yang dapat

mempengaruhi pergerakan Rupiah.

6. Membuat saran kebijakan berdasarkan hasil penelitian dari model yang

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Tinjauan Pustaka

2.1.1. Pengertian Neraca Pembayaran

Menurut IMF dalam Hadi (2002) neraca pembayaran adalah suatu catatan

yang disusun secara sistematis tentang seluruh transaksi ekonomi yang meliputi

perdagangan barang atau jasa, transfer keuangan dan moneter antara penduduk

(resident) suatu negara dan penduduk luar negeri (rest of the world) untuk suatu periode waktu tertentu.

Batiz dan Batiz (1994) menyatakan neraca pembayaran merupakan suatu

catatan atas semua transaksi antara penduduk domestik dan warga negara asing

untuk periode tertentu, biasanya satu tahun. Pencatatan dilakukan dengan sistem double entry book keeping yaitu dengan menggunakan debit dan kredit. Dengan total debit dan kredit yang telah diestimasi oleh suatu negara maka akan dapat

diketahui apakah sebuah negara berada dalam posisi surplus ataupun defisit.

Neraca pembayaran dapat dibagi menjadi dua, yaitu:

1. Neraca berjalan, merupakan taksiran internasional terhadap pertukaran barang dan jasa sebuah negara. Saldo pertukaran tersebut (balance of

trade) merupakan perbedaaan antara jumlah ekspor dan jumlah impor

barang dan jasa. Saldo barang dan jasa juga termasuk jumlah bersih dari

pembayaran bunga dan deviden yang dibayarkan oleh investor asing dari

investasi asing, demikian juga dengan transaksi yang dilakukan oleh turis

termasuk unilateral transfer yang ada kaitannya dengan hadiah dari pemerintah (private gift) dan donasi (grant).

2. Neraca Modal, mencatat semua transaksi international yang melibatkan berbagai macam instrumen keuangan. Transaksi tersebut dapat terdiri dari

investasi international, baik untuk jangka pendek dan jangka panjang

seperti Foreign Direct Investment dan pembelian surat berharga, saham yang dibeli oleh investor asing (financial account), aset keuangan dan

liabilitas.

2.1.2. Definisi Nilai Tukar

Krugman dan Obstfeld (1999) mendefinisikan nilai tukar sebagai harga

suatu mata uang terhadap mata uang lainnya. Nilai tukar memainkan peranan

penting dalam perdagangan internasional, karena nilai tukar memungkinkan kita

untuk membandingkan harga segenap barang dan jasa yang dihasilkan oleh

berbagai negara. Perubahan nilai tukar disebut sebagai depresiasi dan apresiasi.

Depresiasi menunjukan melemahnya harga mata uang domestik terhadap mata

uang asing sedangkan apresiasi adalah sebaliknya.

Sementara itu, Mankiw (2000) membedakan antara dua nilai tukar yaitu

nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal (nominal exchange

rate) adalah harga relatif dari mata uang dua negara. Sedangkan nilai tukar riil

adalah harga relatif dari barangbarang kedua negara. Nilai tukar riil menyatakan

tingkat dimana kita bisa memperdagangkan barang dari satu negara untuk barang

2.2. Kerangka Teori

2.2.1. Sistem Nilai Tukar Mengambang Penuh

Keseimbangan nilai tukar pada sistem nilai tukar mengambang penuh

ditentukan oleh mekanisme pasar (Batiz dan Batiz, 1994). Dengan demikian, pada

sistem ini nilai mata uang akan dapat berubah setiap saat tergantung dari

permintaan dan penawaran mata uang domestik relatif terhadap mata uang asing.

Fungsi permintaan dan penawaran terhadap valuta asing dapat

diformulasikan sebagai Q $ D = f

(

e ,D 0)

dan

(

)

0 $ f e ,S

Q S = . Pergesaran permintaan

dan penawaran terhadap valuta asing dapat dipengaruhi oleh nilai tukar itu sendiri,

tingkat pendapatan, dan ekspetasi terhadap nilai tukar dimasa mendatang.

Sementara itu, Suseno (2004) mencirikan faktor yang mempengaruhi permintaan

dan penawaran terhadap valuta asing diantaranya yaitu pembayaran dan

penerimaan terhadap eksporimpor barang dan jasa, aliran modal masuk dan ke

luar, dan kegiatan spekulasi. Pergeseran terhadap permintaan dan penawaran

terhadap valuta asing dapat dilihat pada (Gambar 2.1).

Sumber: Batiz dan Batiz (1994)

Permintaan terhadap mata uang asing

( )

Q D$ akan meningkat apabila terjadi

peningkatan pembayaran barang impor, adanya aliran modal ke luar negeri dan

ekspetasi yang negatif terhadap pelemahan nilai tukar mata uang domestik.

Peningkatan tersebut mengakibatkan kurva permintaan bergeser ke kanan atas dari

D0 ke D1 (Gambar 2.1(a)). Keseimbangan nilai tukar sekarang berada di titik E1,

perpotongan D1 dan kurva S. Harga Dollar meningkat dan Rupiah terdepresiasi.

Sementara itu, penawaran terhadap mata uang asing

( )

Q S$ akan meningkat apabila

terjadi peningkatan penerimaan ekspor, adanya aliran modal masuk dan ekspetasi

positif terhadap apresiasi mata uang domestik. Peningkatan tersebut

mengakibatkan kurva penawaran bergeser ke kanan bawah dari dari S0 ke S1

(Gambar 2.1(b)). Keseimbangan nilai tukar menjadi di titik (E2), perpotongan

kurva D dengan S1. Harga Dollar turun dan Rupiah terapresasi.

2.2.2. Sistem Nilai Tukar Mengambang Terkendali

Sistem nilai tukar yang mengambang tapi terkendali ini seringkali disebut

sebagai sistem nilai tukar mengambang semu (Krugman dan Obstfeld, 1999).

Bank sentral seringkali melakukan intervensi ke pasar valuta asing untuk

mempengaruhi nilai tukar. Jadi, nilai tukar mata uang dari negara yang

bersangkutan tidak dibakukan sepenuhnya oleh bank sentral tapi juga tidak

mengambang dengan bebas.

Sistem nilai tukar mengambang terkendali berbeda dengan sistem

mengambang penuh karena sistem ini tidak melarang bank sentral untuk

melakukan intervensi di pasar valuta asing. Tujuan intervensi tersebut adalah

mengurangi volatilitas pada tingkat yang moderat, serta mencegah pergerakan

nilai yang terlalu besar. Ketertarikan pembuat kebijakan untuk menggunakan

sistem ini adalah terdapatnya kebebasan untuk menggunakan intervensi atau

kebijakan lain, seperti suku bunga, untuk mencapai nilai tukar yang diharapkan

sesuai dengan kebutuhan ekonomi tanpa harus kehilangan kredibilitas.

Karakteristik dari sistem nilai tukar mengambang terkendali diantaranya:

1. Bank sentral sebagai otoritas moneter menetapkan interval tertentu (batas

atas dan batas bawah) agar ada wilayah yang aman bagi nilai nilai tukar.

2. Selama nilai tukar yang terjadi masih berada dalam interval yang

ditetapkan, maka bank sentral tidak perlu melakukan intervensi.

2.2.3. Persamaan Ekspor dan Impor

Branson dan Litvack (1981) mengungkapkan bahwa ekspor ditentukan

oleh tingkat harga domestik (P) dan nilai tukar (q), sedangkan impor ditentukan

oleh tingkat pendapatan domestik (Y), tingkat harga domestik (P) dan nilai tukar

nominal (q).

Fungsi dari ekspor dapat dirumuskan sebagai berikut:

) , ( q P f

x = ………... (2.1)

Kenaikan dalam tingkat harga domestik atau penurunan dalam nilai tukar

nominal (apresiasi) akan menyebabkan harga barang domestik lebih mahal dari harga barang luar negeri, hal ini akan menimbulkan penurunan dalam ekspor .

Sedangkan fungsi dari impor secara dapat dirumuskan sebagai berikut:

) , , (Y P q f

Kenaikan pendapatan domestik, tingkat harga domestik dan penurunan

nilai tukar nominal (apresiasi) akan mengakibatkan kenaikan permintaan impor.

2.2.4. Proses Penyesuaian Neraca Berjalan dan Neraca Modal

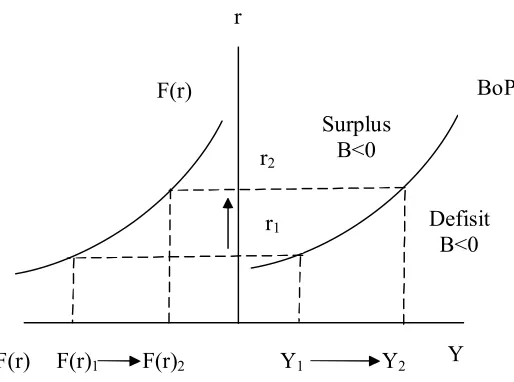

Sebuah peningkatan dalam pendapatan domestik (Y) akan menyebabkan

penurunan pada ekspor bersih, penurunan ini terutama disebabkan oleh

peningkatan impor. Maka untuk mengantisipasi adanya penurunan dalam net

ekspor diperlukan penurunan net capital outflow (F(r)) melalui peningkatan suku bunga domestik (r) (Branson dan Litvack, 1981). Dalam bentuk grafik penjelasan

di atas dapat digambarkan sebagai berikut:

Sumber: Branson dan Litvack (1981)

Gambar 2.2. Kurva BoP danNet Capital Outflow

Gambar 2.2 dapat menununjukkan adanya hubungan positif antara tingkat

pendapatan (Y) dengan tingkat suku bunga (r) dan juga adanya hubungan negatif

antara tingkat suku bunga dengan net capital outflow, dimana peningkatan suku bunga akan mengakibatkan penurunan dalam net capital outflow.

Y F(r)

BoP F(r)

F(r)1 F(r)2 Y1 Y2

r

r1

r2

Defisit B<0 Surplus

Kenaikan pendapatan (Y1 ke Y2) akan mendorong terjadinya kenaikan

permintaan impor. Naiknya permintaan impor selanjutnya akan menyebabkan

terjadinya defisit neraca berjalan karena permintaan impor lebih tinggi dari

kenaikan ekspor. Defisit yang terjadi pada neraca berjalan akan berusaha ditutupi

dengan meningkatkan surplus pada neraca modal. Untuk meningkatkan surplus

pada neraca modal maka salah satu cara yang dilakukan yaitu dengan menaikkan

tingkat suku bunga (r1 ke r2). Kenaikan tingkat suku bunga ini kemudian akan

menyebabkan terjadinya aliran modal masuk ke dalam negeri atau terjadinya

penurunan padanet capital outflow (F(r1) ke F(r2).

2.2.5. Neraca Modal dan Keseimbangan Neraca Pembayaran

Aliran kapital internasional dihasilkan dari pembelian dan penjualan aset

internasional. Seseorang akan memutuskan memegang asetnya dalam bentuk aset

domestik atau aset asing tergantung pada tingkat suku bunga domestik dan asing.

Maka dalam hal ini perubahan pada tingkat suku bunga akan menghasilkan aliran

kapital (Branson dan Litvack, 1981).

Net capital outflow (F) merupakan pembelian aset asing bersih oleh pihak domestik lebih kecil dari pembelian pihak asing terhadap aset domestik

Berdasarkan pernyataan tersebut dapat ditentukan fungsi penurunan tingkat suku

bunga domestik yaitu sebagai berikut:

); (r f

F = F '< 0 ... (2.3)

Persamaan 2.3 menunjukkan bahwa kenaikan tingkat suku bunga domestik

Balance of Payment merupakan penjumlahan dari current account dan capital account, oleh karena itu dalam suatu persamaan, Balance of Payment dapat dirumuskan sebagai berikut:

(

( f ( P , q ) f ( Y , P , q )) f ( r ))

BoP = - - ... (2.4)

Persamaan 2.4 diasumsikan BoP dalam keadan seimbang. Apabila terjadi

surplus dalam current account maka harus diimbangi dengan defisit pada capital account atau diimbangi dengan peningkatan padanet capital outflow.

2.2.6. Investasi Asing Bersih dan Neraca Perdagangan

Suatu perekonomian tertutup mencirikan bahwa tabungan dan investasi

harus senantiasa sama. Namun dalam sebuah perekonomian terbuka, tabungan dan

investasi bisa saja berlainan. Atas dasar persamaan mengenai tabungan

nasional, S = Y - C - G , transaksi berjalan CA= NX dan bentuk persamaan pendapatan nasional yaitu Y = C + I + G + NX , maka dengan memformulasikan persamaan tabungan nasional dan transaksi berjalan kedalam identitas persamaan

pendapatan nasional, didapat persamaan investasi asing bersih dan neraca

pembayaran sebagai berikut: NX

I

S- = ... (2.5) Bentuk pos pendapatan nasional ini menunjukkan bahwa ekspor bersih suatu

perekonomian harus selalu sama dengan perbedaan diantara tabungan dan

investasi (Mankiw, 2000).

balance), karena menyatakan bagaimana perdagangan barang dan jasa melenceng dari tolak ukur kesamaan ekspor dan impor.

Sisi sebelah kiri dari identitas itu adalah perbedaan antara tabungan

domestik dan investasi domestik, S - yang disebut investasi asing bersih. I Investasi asing bersih sama dengan jumlah penduduk domestik yang memberi

pinjaman ke luar negeri dikurangi jumlah orang asing yang memberi kita

pinjaman. Jika suatu negara mempunyai investasi asing bersih yang positif, berarti

tabungan negara tersebut melebihi investasi dan tabungan yang berlebih tersebut

akan dipinjamnkan kepada pihak asing. Jika suatu negara mempunyai investasi

asing yang negatif, berarti investasi negara tersebut melebihi tabungan, maka

untuk mengatasi ini maka suatu negara akan meminjam dana dari luar negeri.

Jadi, investasi asing bersih mencerminkan arus dana internasional untuk mendanai

akumulasi modal.

Identitas pos pendapatan nasional menunjukkan bahwa investasi asing

bersih selalu sama dengan neraca perdagangan, yaitu:

Investasi Asing Bersih = Neraca Perdagangan I

S - = NX ... (2.6) Jika S - danI NX adalah positif, maka perekonomian suatu negara dikatakan memiliki surplus perdagangan. Negara yang memiliki surplus

perdagangan biasanya disebut sebagai negara donor bersih di pasar keuangan

dunia. Jika S - I danNX adalah negatif, negara tersebut mengalami memiliki defisit perdagangan. Dalam hal ini negara tersebut akan menjadi negara pengutang

neraca perdagangan berada dalam kondisi seimbang, karena nilai impor sama

dengan nilai ekspornya.

Identitas pos pendapatan nasional menunjukkan bahwa arus dana

internasional untuk mendanai akumulasi modal, arus barang dan jasa internasional

adalah dua sisi dari mata uang yang sama (Mankiw, 2000). Disatu sisi, jika

tabungan melebihi investasi, tabungan yang tidak diinvestasikan secara domestik

akan dipinjamkan kepada pihak asing yang membutuhkan. Pada sisi lain, jika

investasi melebihi tabungan, kelebihan investasi harus didanai dengan meminjam

dari luar negeri. Hutang luar negeri ini memungkinkan mengimpor lebih banyak

barang dan jasa daripada mengekspornya, dengan demikian maka akan

mengalami defisit perdagangan.

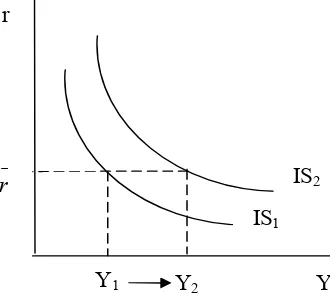

2.2.7. Pasar Barang , Kurva IS dan pergeseran kurva IS

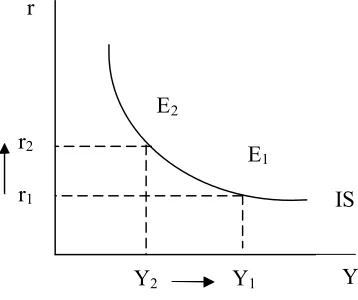

Kurva IS menyatakan hubungan antara tingkat bunga dan tingkat

pendapatan yang muncul di pasar barang dan jasa (Mankiw, 2000). Kurva IS yang

miring ke bawah (berslope negatif) menunjukkan bahwa adanya hubungan yang

negatif antara tingkat suku bunga dengan pendapatan.

Sumber: Mankiw (2000)

Gambar 2.3. Kurva IS IS

Y1

Y2

r1

r2 E

1

E2

Dalam Gambar 2.3 dapat dijelaskan bahwa kenaikan dalam tingkat suku

bunga (r1 ke r2) akan menyebabkan investasi yang direncanakan mengalami

penurunan. Turunnya investasi ini dikarenakan meningkatnya pengembalian yang

harus dibayarkan apabila para investor meminjam dana kepada bank

konvensionel. Apabila investasi mengalami penurunan maka pada akhirnya akan

berdampak pada penurunan tingkat pendapatan (Y2 ke Y1). Kurva IS dapat

bergeser apabila ada perubahan dalam kebijakan fiskal yaitu dengan adanya

kenaikkan atau penurunanGoverment expenditure(G) danTax (T). Dalam bentuk grafik pergeseran tersebut dapat digambarkan sebagai berikut:

Sumber: Mankiw (2000)

Gambar 2.4 Pergeseran Kurva IS

Gambar 2.4 menunjukkan bahwa kenaikan dalam pembelian pemerintah

meningkatkan pengeluaran yang direncanakan (Y1 ke Y2). Untuk tingkat suku

bunga tertentu, pergeseran ke atas dalam pengeluaran yang direncanakan akan

menyebabkan kurva IS bergeser ke kanan atas (IS1 ke IS2).

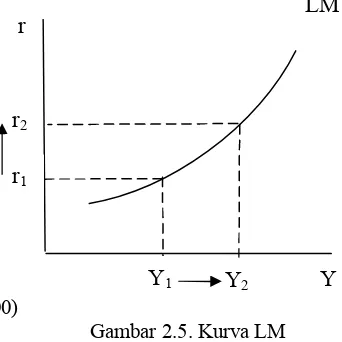

2.2.8. Pasar Uang, Kurva LM, dan Pergeseran Kurva LM

Kurva LM menunjukkan kombinasi tingkat suku bunga dan tingkat

pendapatan yang konsisten dengan keseimbangan dalam pasar untuk IS1

IS2

Y1 Y2

r

-

r

keseimbangan uang riil. Kurva LM digambarkan untuk penawaran uang riil

tertentu (Mankiw, 2000).

Keynes dalam buku klasiknya The General Theory menjabarkan pandangannya tentang bagaimana tingkat bunga ditentukan dalam jangka pendek.

Penjelasan itu disebut teori preferensi likuiditas, karena teori itu menyatakan

bahwa tingkat suku bunga menyesuaikan untuk menyeimbangkan penawaran dan

permintaan uang. Hubungan antara tingkat suku bunga dan tingkat pendapatan

dapat digambarkan berikut ini.

Sumber: Mankiw (2000)

Gambar 2.5. Kurva LM

Gambar 2.5 dapat dijelaskan bahwa kenaikan dalam tingkat pendapatan

akan menaikkan permintaan akan uang, jika penawaran uang riil tetap maka akan

ada kenaikan tingkat suku bunga (r1 ke r2) untuk mengantisipasi permintaan akan

uang tersebut. Kurva LM berslope positif yang berarti adanya kenaikan dalam

tingkat pendapatan akan diikuti oleh kenaikan tingkat suku bunga.

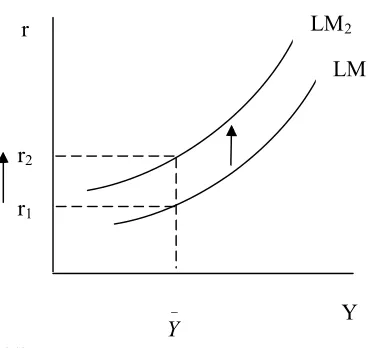

Kurva LM dapat bergeser apabila ada perubahan dalam penawaran uang

riil melalui kebijakan moneter. Pergeseran kurva LM dalam bentuk grafik dapat

digambarkan sebagai berikut: r

Y Y1 Y2

r1

r2

Sumber: Mankiw (2000)

Gambar 2.6. Pergeseran Kurva LM

Pada tingkat pendapatan tertentu penurunan dalam penawaran uang (LM1

ke LM2) menggeser kurva LM ke kiri atas dan hal tersebut akan berakibat pada

naiknya tingkat suku bunga yang (r1 ke r2). Maka ada hubungan negatif antara

jumlah penawaran uang riil dengan tingkat suku bunga, ketika terjadi penurunan

dalam penawaran uang riil akan menyebabkan peningkatan tingkat suku bunga.

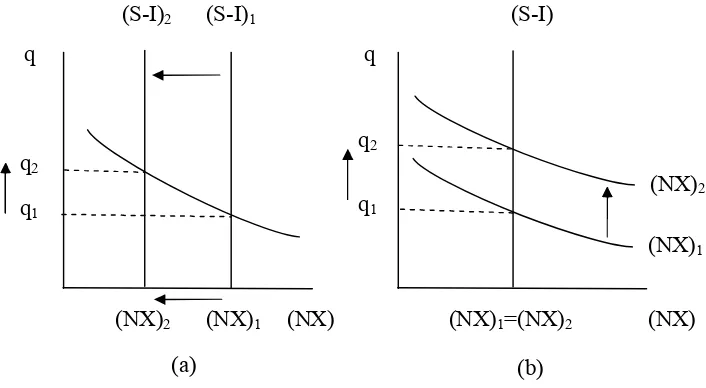

2.2.9. Pengaruh Invetasi Asing Bersih dan Ekspor Bersih terhadap Nilai Tukar

Mankiw (2000) mengatakan bahwa ada hubungan antara investasi asing

bersih, ekspor bersih dan nilai tukar. Dalam perekonomian terbuka, dikemukakan

bahwa kenaikan dalam permintaan investasi asing bersih menyebabkan nilai tukar

mata uang domestik terhadap mata uang asing mengalami apresiasi. Hal tersebut

terjadi karena adanya peningkatan dalam investasi yang masuk berarti terjadi

peningkatan permintaan terhadap mata uang domestik. Begitu pula dengan adanya

peningkatan dalam ekspor bersih akan mengakibatkan nilai tukar mata uang

domestik terhadap mata uang asing mengalami apresiasi. Peningkatan dalam

ekspor bersih berarti menandai terjadinya peningkatan penawaran valuta asing. LM1

LM2

Y

-Y r1

r2

Sumber: Mankiw (2000)

Gambar 2.7. Pergeseran kurva (SI) dan (NX)

Gambar 2.7(a) menunjukkan bahwa peningkatan investasi akan

menyebabkan kurva (SI) bergeser ke kiri. Peningkatan investasi berarti terjadi

peningkatan permintaan mata uang domestik, sehingga nilai tukar mata uang

domestik terhadap mata uang asing mengalami apresiasi.

Gambar 2.7(b) menunjukkan terjadinya peningkatan dalam ekspor bersih.

Peningkatan ekspor bersih akan menggeser kurva ekspor ke kanan atas. Adanya

peningkatan dalam ekspor bersih berarti terjadinya peningkatan penawaran mata

uang asing, sehingga hal tersebut dapat mengakibatkan terspresiasinya mata uang

domestik terhadap mata uang asing.

2.2.10. Vector Autoregression (VAR)

VAR adalah suatu sistem persamaan yang memperlihatkan setiap peubah

sebagai fungsi linear dari konstanta dan nilai lag (lampau) dari peubah itu sendiri serta nilai lag dari peubah lain yang ada di dalam sistem. Jadi, peubah penjelas dalam VAR meliputi nilai lag seluruh peubah tak bebas dalam sistem.

(SI)1

(SI)2

(NX)1

(NX)2

(SI)

(NX) (NX)

q

q2

q1

q1

q2

q

(NX)1

(NX)2 (NX)1=(NX)2

VAR merupakan pendekatan yang berorientasi pada data, jika pola dari

data telah disimpulkan maka data akan berbicara (Subagjo, 2005). Dengan

demikian, dari data dasar maupun data tersaring, spesifikasi model dapat

dilakukan. Restriksirestriksi persamaan dalam struktural VAR dilakukan jika

memang diperlukan dan itu berdasarkan pada teori ekonomi yang relevan. VAR

dapat juga digunakan untuk peramalan dan juga untuk analisis kebijakan.

Yt = Vektor Peubah Tak Bebas,

A0 = Vektor Intercept Berukuran n x 1,

A1 = Matriks Parameter Berukuran n x n,

εt = Vektor Sisaan.

Persamaan VAR secara umum menurut Thomas (1997) sebagai berikut:

Yt = Vektor Kolom dari Pengamatan pada Waktu t Semua

Variabel dalam Model, At = Matriks Parameter,

Asumsi yang harus dipenuhi dalam analisis VAR adalah semua variabel

tak bebas bersifat stasioner, semua sisaan bersifat white noise, yaitu memiliki rataan nol, ragam konstan, dan diantara variabel tak bebas tidak ada korelasi.

Salah satu syarat dalam analisis VAR adalah data stasioner. kestasioneran

data dapat dilakukan melalui pengujian terhadap ada tidaknya unit root dalam variabel dengan melakukan uji Augmented Dickey Fuller (ADF). Berdasarkan persamaan 2.6 dengan model pendifrensiasian dapat dituliskan sebagai berikut:

H0 : γ = 0 (data tidak stasioner)

H1 : γ < 0 (data stasioner)

Uji yang dilakukan adalah uji tstatistik, dengan rumus:

dimana

g

- adalah nilai dugaan γ dan sg

-

adala simpangan baku dari γ. Dengan

menggunakan tingkat signifikansi 5 persen untuk nilai kritis dari statistik ADF,

jika t statistik lebih besar dari statistik ADF (nilai kritis 5 persen) maka keputusan

adalah tolak H0 yang berarti bahwa tidak terdapat unit root (stasioner) begitu pula

sebaliknya. Kestasioneran data penting, agar tidak menimbulkan spurious regression akibat adanya unit root.

independent, sehingga diperoleh variabel yang stasioner dengan pendiferensialan I(n). Kestasioneran data melalui pendiferensialan tidaklah cukup, yang berarti

bahwa model VAR biasa tidak dapat digunakan secara langsung karena

mempertimbangkan terdapat tidaknya informasi jangka pendek dan jangka

panjang dalam model. Sehingga ada dua pilihan yang dapat dillakukan yaitu

model VAR dengan pendiferensialan untuk data yang tidak terkointegrasi atau

VECM untuk data yang terkointegrasi.

. Menurut Pesaran dan Pesaran (1997) model VECM secara umum adalah:

t

Γ = Matriks Koefisien Regresi (b1, b2, b3),

Yt1 = Vektor dari Variabel yang Digunakan dalam Analisis,

μ0 = Vektor Intercept,

μ1 = Vektor Koefisien Regresi,

α = Matriks Loading, β’ = Vektor Kointegrasi,

Yt1 = Variabel dalam Level,

Berdasarkan persamaan (2.11), vektor kointegrasi (β’) sangat ditekankan

karena menunjukkan adanya kointegrasi dalam variabelvariabel yang dianalisis.

Vektor tersebut dapat diinterpretasikan dalam bentuk matriks kointegrasi dengan

diperoleh berdasarkan pengujian kointegrasi. Apabila rank kointegrasi dua (r=2).

Maka terdapat dua vektor kointegrasi yang terbentuk.

Kedua vektor tersebut just identified karena terdapat dua set restriksi untuk dua persamaan. Agar persamaan tersebut dapat diuji untuk diinterpretasikan

secara ekonomi maka dilakukan overidentifying restriksi untuk memperoleh model hubungan jangka panjang yang terestriksi sehingga bermakna secara

ekonomi, dan kemudian parameterparameter diestimasi dengan menggunakan Maximum Likelihood. Hasil estimasi model VECM digunakan untuk memperoleh informasi jangka pendek dan jangka panjang dengan tingkat perubahan tertentu.

Tetapi hasil estimasi ini sangat tergantung pada tujuan penelitian dan merupakan

hasil antara untuk memperoleh residual yang akan digunakan dalam innovation accounting yang meliputi analisis IRF dan FEVD.

Impulse Response Function (IRF) dapat dilakukan untuk melihat respon dinamis setiap variabel yang dianalisis terhadap adanya shock atau guncangan atas variabel tertentu. Sementara itu, Forecast Error Variance Decompositon (FEVD) dilakukan untuk melihat berapa persen kontribusi guncangan masingmasing

variabel terhadap perubahan variabel tertentu.

2.3. Tinjauan Penelitian Terdahulu

Analisis serta kajian mengenai faktorfaktor yang mempengaruhi nilai

tukar telah banyak dilakukan. Berikut ini akan dipaparkan beberapa penelitian

apabila dilihat dari adanya aliran keuangan yang masuk dan ke luar dari suatu

negara dengan memperhitungkan posisi dari neraca pembayaran.

Wibowo dan Amir (2005) melakukan penelitian terhadap faktorfaktor

yang mempengaruhi nilai tukar dengan salah satu model penelitiannya dengan

memasukkan variabel neraca perdagangan sebagai variabel eksogen dalam

mempengaruhi nilai tukar. Model yang dikembangkan oleh Wibowo dan Amir

(2005) merupakan model yang didasarkan dari model penelitian yang dilakukan

oleh Meese dan Rogoff (1983) yang telah membangun suatu uji langsung yang

sulit dalam tiga tahap. Pertama, mereka merumuskan suatu model yang

menampung sebagian besar halhal yang dipercayai oleh pakar ekonomi sebagai

sesuatu yang menyebabkan perubahan nilai tukar. Dari persamaan gabungan

paritas daya beli:

dimana M dan Mf masingmasing adalah jumlah uang beredar (dalam negeri dan

luar negeri ), P dan Pf adalah tingkat harga, y dan yf adalah PDB riil, serta k dan kf

adalah nisbah perilaku yang ditentukan oleh masingmasing persamaan tersebut

Dalam model persamaan yang dibangun oleh Wibowo dan Amir (2005),

nilai k dari persamaanpersamaan di atas dimungkinkan untuk tergantung pada

suku bunga di dalam dan luar negeri (i dan if), tingkat inflasi di dalam dan luar

negeri (π dan πf), dan neraca perdagangan (TB) di dalam negeri. Dengan demikian

)

dimana K merupakan nisbah kf/k. Berdasarkan hasil yang diteliti ternyata hanya

varibel TB yang tidak mempengaruhi secara signifikan sedangkan variabel

lainnya sukup signifikan dalam mempengaruhi nilai tukar.

Atmadja (2002) melakukan penelitian dengan judul analisa pergerakan

nilai tukar Rupiah terhadap Dollar Amerika setelah diterapkannya kebijakan

sistim nilai tukar mengambang bebas di Indonesia. Dalam penelitiannya, Atmadja

memasukkan variabel besarnya surplus atau defisit neraca pembayaran sebagai

salah satu variabel eksogen dalam melakukan penelitian. Berdasarkan hasil

penelitiannya dengan menggunakan metode OLS ternyata variabel surplus dan

defisitnya neraca pembayaran tidak signifikan mempengaruhi nilai tukar.

2.4. Kerangka Pemikiran Operasional

Suatu negara yang menganut sistem perekonomian terbuka akan

mengalami terjadinya integrasi ekonomi dengan negara lain. Terjadinya integrasi

ekonomi akan terlihat dari sisi sektor eksternal. Sisi eksternal merupakan kondisi

dimana perekonomian suatu negara dipengaruhi oleh aktivitas ekonomi dari

negara lain. Aktivitas ekonomi tersebut dapat menyebabkan terjadinya aliran dana

dari dan ke luar negeri. Untuk mengidentifikasi kegiatan ekonomi dari sisi

eksternal maka peneliti menggunakan neraca pembayaran sebagai indikator

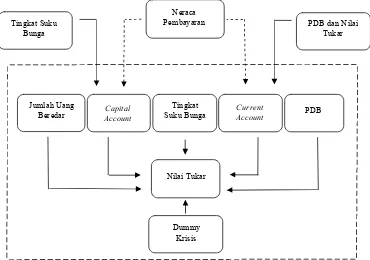

Neraca Pembayaran

Nilai Tukar Jumlah Uang

Beredar Account Capital Suku Bunga Tingkat AccountCurrent PDB Tingkat Suku

Bunga PDB dan Nilai Tukar

Dummy Krisis

Neraca pembayaran yang terdiri dari transaksi berjalan (current account)

dan transaksi keuangan dan modal (capital account) merupakan indikator

terjadinya aliran dana dari dan ke luar negeri. Adanya aliran dana tersebut akan

mempengaruhi permintaan dan penawaran valuta asing di pasar uang. Oleh karena

itu, diperlukan suatu analisis yang lebih mendalam mengenai adanya aliran dana

tersebut dalam mempengaruhi nilai tukar mata uang domestik dengan mata uang

asing. Dalam bentuk bagan alir (flowchart) kerangka penelitian operasional dari

penelitian ini akan terlihat seperti (Gambar 2.8).

Gambar 2.8. Kerangka Pemikiran Operasional Keterangan:

Terdiri dari

Mempengaruhi

2.5. Definisi Variabel

Variabelvariabel yang digunakan untuk menjelaskan bagaimana pengaruh

komponen neraca pembayaran mempengaruhi nilai tukar antara neraca berjalan

(currrent account) dan neraca modal dan keuangan (capital account).

Variabel lain yang digunakan dalam penelitian ini yaitu (M2) yang

merupakan jumlah uang beredar dalam arti luas, tingkat suku bunga (R), produk

domestik bruto (PDB) dan dummy krisis (D). Untuk variabel nilai tukar (ER)

peneliti menggunakan nilai tukar nominal Rp/US$ .

2.6. Hipotesa Penelitian

Dari perumusan masalah yang telah diuraikan sebelumnya, hipotesis

penelitian dapat dirumuskan sebagai berikut:

1. Current account berpengaruh negatif terhadap nilai tukar Rupiah, dalam artian meningkatnya current account akan mengakibatkan nilai nominal nilai tukar Rupiah mengalami penurunan (apresiasi).

2. Capital account berpengaruh negatif terhadap nilai tukar Rupiah, dalam artian meningkatnya capital account akan mengkibatkan penawaran terhadap mata uang asing akan bertambah di pasar uang sehingga nilai

nominal dari nilai tukar Rupiah mengalami penurunan (apresiasi).

3. Jumlah uang beredar dalam arti luas (M2) berpengaruh positif terhadap

nilai tukar Rupiah, dalam artian meningkatnya M2 akan mengakibatkan

tingkat suku bunga dalam negeri menjadi turun, maka hal tersebut akan

akan mengakibatkan penawaran mata uang asing menjadi menurun yang

selanjutnya menyebabkan nilai tukar Rupiah mengalami depresiasi.

4. Kenaikan tingkat suku bunga (R) menyebabkan nilai tukar Rupiah

mengalami apresiasi.

5. Kenaikan PDB berpengaruh menyebabkan nilai tukar terdepresiasi.

III.METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini banyak dilakukan di Jakarta dan Bogor. Waktu penelitian ini

berlangsung pada bulan Februari hingga bulan Mei 2006.

3.2. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

merupakan data kuartalan periode 1990:1 sampai dengan 2005:4. Data penelitian

diambil dari Bank Indonesia (BI) dan instansi terkait lainnya. Untuk mencari studi

pustaka maka peneliti melakukan pengumpulan literatur berupa kumpulan materi

kuliah, jurnal, artikel dan bukubuku yang relevan untuk dijadikan sebagai sumber

penelitian.

3.3. Metode Analisis Penelitian

Penelitian ini menggunakan metode Vektor Error Correction Model (VECM). Metode ini mempunyai kelebihan jika dibandingkan dengan metode lain

yang konvensional, seperti Ordinary Least Square(OLS) karena dalam metode ini didahului oleh proses pengujian akar unit dan kointegrasi untuk meneliti apakah

variabel yang digunakan dalam sistem persamaan bersifat stasioner atau tidak.

Menurut Sims dalam Thomas (1997), variabel yang digunakan dalam