FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS HASIL PEMERIKSAAN SATUAN PENGAWASAN INTERN DENGAN

GOOD CORPORATE GOVERNANCE (GCG) SEBAGAI

VARIABEL MODERATING DI PERUSAHAAN UMUM BULOG KANTOR PUSAT DAN DIVRE-DIVRE AREA

SUMATERA BAGIAN UTARA (SUMBAGUT)

TESIS

Oleh Edy Sarjono 117017046 / Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN 2013

FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS HASIL PEMERIKSAAN SATUAN PENGAWASAN INTERN DENGAN

GOOD CORPORATE GOVERNANCE (GCG) SEBAGAI

VARIABEL MODERATING DI PERUSAHAAN UMUM BULOG KANTOR PUSAT DAN DIVRE-DIVRE AREA

SUMATERA BAGIAN UTARA (SUMBAGUT)

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada

Sekolah Pasca Sarjana Universitas Sumatera Utara

Oleh Edy Sarjono 117017046 / Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS HASIL PEMERIKSAAN SATUAN PENGAWASAN INTERN DENGAN GOOD CORPORATEGOVERNANCE(GCG)SEBAGAI

VARIABEL MODERATING PADA

PERUSAHAAN UMUM BULOG KANTOR

PUSAT DAN DIVRE-DIVRE AREA

SUMATERABAGIANUTARA(SUMBAGUT) Nama Mahasiswa : Edy Sarjono

Nomor Pokok : 117017046 Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA)

Ketua

(Dra.Tapi Anda Sari Lubis,M.Si,Ak)

Anggota

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA) ( Prof. Dr. Erman Munir, M.Sc )

Tanggal Lulus : 20 Juli 2013

Telah diuji pada Tanggal : 20 Juli 2013

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN Judul Tesis

FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS HASIL PEMERIKSAAN SATUAN PENGAWASAN INTERN DENGAN

GOOD CORPORATE GOVERNANCE (GCG) SEBAGAI

VARIABEL MODERATING DI PERUSAHAAN UMUM BULOG KANTOR PUSAT DAN DIVRE-DIVRE AREA

SUMATERA BAGIAN UTARA (SUMBAGUT)

Dengan ini penulis menyatakan bahwa Tesis ini disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Akuntansi Sekolah Pasca Sarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian disertasi ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 20 Juli 2013 Yang Membuat Pernyataan

Edy Sarjono

FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS HASIL PEMERIKSAAN SATUAN PENGAWASAN INTERN DENGAN

GOOD CORPORATE GOVERNANCE (GCG) SEBAGAI

VARIABEL MODERATING DI PERUSAHAAN UMUM BULOG KANTOR PUSAT DAN DIVRE-DIVRE AREA

SUMATERA BAGIAN UTARA (SUMBAGUT)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi Kualitas Hasil Pemeriksaan yang dilakukan oleh Satuan Pengawasan Intern dengan Good Corporate Governance (GCG) sebagai variabel moderating secara parsial dan simultan. Adapun faktor-faktor yang mempengaruhi Kualitas Hasil Pemeriksaan yang dilakukan oleh Satuan Pengawasan Intern yang akan diteliti adalah Independensi, Integritas, Kompetensi, Objektivitas dan Pengalaman Kerja yang dimiliki oleh Satuan Pengawasan Intern di Perusahaan Umum Bulog Kantor Pusat dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut) yang terdiri dari Divre NAD, Divre Sumatera Utara, Divre Sumatera Barat dan Divre Riau. Metode yang digunakan adalah Metode Sensus dalam pengambilan sampel yang disebut juga sampel jenuh yang mana jumlah sampel relatif sedikit. Jumlah sampel yang dikirim kuesioner dalam penelitian ini berjumlah 38, namun hanya 33 kuesioner yang dikembalikan dan lengkap untuk diolah lebih lanjut. Hasil penelitian ini pada persamaan pertama menunjukkan bahwa secara simultan Independensi, Integritas, Kompetensi, Objektivitas dan Pengalaman Kerja secara bersama-sama berpengaruh dan signifikan terhadap Kualitas Hasil Pemeriksaan. Secara parsial Objektivitas dan Good Corporate Governance (GCG) berpengaruh dan signifikan terhadap Kualitas Hasil Pemeriksaan Satuan Pengawasan Intern, sedangkan Independensi, Integritas, Kompetensi dan Pengalaman Kerja tidak berpengaruh terhadap Kualitas Hasil Pemeriksaan Satuan Pengawasan Intern. Variabel Good Corporate Governance (GCG) berpengaruh dan signifikan terhadap Kualitas Hasil Pemeriksaan Satuan Pengawasan Intern. Pada persamaan kedua menunjukkan bahwa Good Corporate Governance (GCG) bukan merupakan variabel moderating dan interaksinya masing-masing dengan Independensi, Integritas, Kompetensi, Objektivitas dan Pengalaman Kerja tidak dapat memperkuat Kualitas Hasil Pemeriksaan Satuan Pengawasan Intern Perum Bulog Kantor Pusat dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut).

THE FACTORS INFLUENCING THE QUALITY OF THE RESULTS OF EXAMINATION DONE BY INTERNAL SUPERVISORY UNIT WITH

GOOD CORPORATE GOVERNANCE (GCG) AS MODERATING VARIABLE AT THE HEAD OFFICE OF BULOG PUBLIC

COMPANY AND ITS REGIONAL DIVISIONS IN NORTHERN SUMATERA AREA

ABSTRACT

The purpose of this study was to find out the factors simultaneously and partially influencing the quality of the results of examination done by Internal Supervisory Unit with Good Corporate Governance (GCG) as moderating variable. The factors studied were Independency, Integrity, Competency, Objectivity, and Work Experience owned by the Internal Supervisory Unit at the Head Office of Bulog (Logistics Management Board) Public Company and its Regional Divisions in Northern Sumatera Area consisting of NAD, Sumatera Utara, Sumatera Barat, and Riau Regional Divisions. The samples for this study were selected through census sampling method due to the relative small number of population. Number of samples were sent questionnaires in this study is 38, but only 33 questionnaires were returned complete and for further processing. In the first equation, the result of this study showed that simultaneously Independency, Integrity, Competency, Objectivity, and Work Experience had influence on the quality of the results of examination, while partially, Objectivity and Good Corporate Governance (GCG) had a significant influence on the quality of the results of examination done by Internal Supervisory Unit, while Independency, Integrity, Competency, and Work Experience did not have any influence on the quality of the results of examination done by Internal Supervisory Unit. The variable of Good Corporate Governance (GCG) had a significant influence on the quality of the results of examination done by Internal Supervisory Unit. In the second equation, the result of this study showed that Good Corporate Governance (GCG) was not a moderating variable and could not reinforce respective interaction between Independency, Integrity, Competency, Objectivity, and Work Experience and Good Corporate Governance (GCG) on the quality of the results of examination done by Internal Supervisory Unit at the Head Office of Bulog (Logistics Management Board) Public Company and its Regional Divisions in Northern Sumatera Area.

Keywords: Independency, Integrity, Competency, Objectivity, Work Experience, Good Corporate Governance, Examination Result Quality

KATA PENGANTAR

Bismillahirrahmanirrahim,

Pertama-tama dan yang paling utama, penulis mengucapkan puja, puji dan syukur kehadirat Allah SWT yang Maha Pengasih dan Maha Penyayang yang telah memberikan berkah-Nya, tak lupa pula shalawat dan salam kepada nabi besar Rasul Allah Muhammad SAW sehingga penulis dapat menyelesaikan penulisan tesis ini.

Selama melaksanakan penelitian dan penulisan tesis ini, penulis banyak memperoleh bantuan baik moril maupun materil dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), SP.A(K), selaku Rektor Universitas Sumatera Utara

2. Bapak Prof. Dr. Erman Munir, M.Sc, selaku Direktur Sekolah Pasca Sarjana Universitas Sumatera Utara

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA., selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pasca Sarjana Universitas Sumatera Utara, sekaligus sebagai Ketua Komisi Pembimbing yang telah membimbing dan mengarahkan penulis

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak., selaku Sekretaris Program Studi Ilmu Akuntansi Sekolah Pasca Sarjana Universitas Sumatera Utara, sekaligus sebagai Anggota Komisi Pembimbing yang telah membimbing dan mengarahkan penulis

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak., selaku Ketua Komisi Pembanding atas saran dan kritik yang diberikan

6. Bapak Drs. Arifin Akhmad, M.Si, Ak., Selaku Anggota Komisi Pembanding atas saran dan kritik yang diberikan

7. Bapak Drs. Idhar Yahya, MBA, Ak., selaku Anggota Komisi Pembanding atas saran dan kritik yang diberikan

8. Seluruh dosen yang telah menyumbangkan ilmunya yang tidak dapat penulis sebutkan satu-persatu selama penulis mengikuti perkuliahan.

9. Orangtua tersayang : Ibunda Almh. Salmiah, Ayahnda Alm. H. Muhammad Djamil, Abangda Alm. Ir. Sumardan, Kakanda Dra. Agusmawaty Djamil yang telah menginspirasi penulis.

11.Anak-anak yang tercinta Muhammad Arya Syandika, Muhammad Satria Wahyudi dan Almira Tarisa Putri yang telah memberikan motivasi kepada penulis, semoga kelak menjadi anak yang sukses dan menjadi anak soleh dan soleha yang selalu mendoakan orangtuanya

12.Dirut, Jajaran Direksi yang telah memberikan izin untuk melaksanakan tugas belajar di Sekolah Pasca Sarjana USU dan seluruh fasilitator yang telah memberikan support di Perusahaan Umum Bulog.

13.Rekan-rekan kerja Perum Bulog Kantor Pusat, Divre NAD, Divre Sumatera Barat, Divre Sumatera Utara dan Divre Riau yang telah mendukung penulis dan bersedia memberikan waktunya untuk pengisian kuesioner pada penelitian ini

14.Staf/karyawan Sekretariat Sekolah Pasca Sarjana Universitas Sumatera Utara yang telah membantu dari sisi administrasi selama penulisan dan penyelesaian tesis ini.

15.Seluruh rekan–rekan mahasiswa di Sekolah Pasca Sarjana Program Studi Ilmu Akuntansi Universitas Sumatera Utara yang tidak dapat disebutkan satu-persatu atas masukan dan saran yang diberikan.

Akhirullkalam penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna, namun harapan penulis semoga tesis ini bermanfaat kepada seluruh pembaca. Semoga Allah SWT memberkahi kita semua, Amin.

Medan, 20 Juli 2013 Penulis,

Edy Sarjono

RIWAYAT HIDUP

N a m a : Edy Sarjono DATA PRIBADI

Tempat/Tgl Lahir : Medan, 04 Februari 1971 Jenis Kelamin : Laki-laki

Agama : Islam

Suku : Jawa

Status Pernikahan : Menikah

Alamat : Kompleks Bulog/Dolog

Jl. Sawah Halus No. 1-F Kelurahan Helvetia Timur Medan Helvetia Kota Medan.

Nomor Telp : 0852 9649 1023

Nama Ayah : Alm. H. Muhammad Djamil Nama Ibu : Almh. Salmiah

a. TK : TK IKAL Medan PENDIDIKAN

b. SD : SD IKAL Medan, Lulus tahun 1984 c. SMP : SMP Negeri 16 Medan, Lulus tahun 1987 d. SMA : SMA Negeri 11 Medan, Lulus tahun 1990 e. D3 : Politeknik USU Medan, Lulus tahun 1995 f. S1 : Universitas Medan Area, Lulus tahun 2004 g. S2 : Sekolah Pasca Sarjana USU, Lulus tahun 2013

Tahun 1996 – Sekarang : Perusahaan Umum Bulog Divisi Regional Sumatera Utara

PENGALAMAN KERJA

DAFTAR ISI

2.1.1 Hubungan Internal Audit dan Good Corporte Governance (GCG) ... 11

2.1.8 Prinsip-prinsip Tata Kelola Pemerintahan Yang Baik (Good Coorporate Governance) ... 36

2.1.9 Perancangan dan Pengembangan Penerapan Good Corporate Governance yang Baik ... 37

2.1.10 Penerapan GCG secara berkelanjutan ... 48

2.1.11 Pemimpin Perusahaan dan Atributnya ... 49

2.1.12 Strategi Pengembangan Praktek GCG di Perusahaan Publik ... 50

2.1.13 Kualitas Hasil Pemeriksaan... 51

2.2. Review Penelitian Terdahulu ... 54

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 59

3.1 Kerangka Konsep ... 59

BAB IV METODE PENELITIAN ... 63

4.1 Jenis Penelitian ... 63

4.2 Lokasi Penelitian ... 63

4.3 Populasi dan Sampel ... 63

4.4 Metode Pengumpulan Data ... 64

4.5 Definisi Operasional dan Pengukuran Variabel ... 65

4.6 Metode Analisis Data ... 66

4.6.1 Statistik Deskriptif ... 66

4.6.2 Uji Kualitas Data ... 66

4.6.3 Uji Asumsi Klasik ... 68

4.6.4 Pengujian Hipotesis ... 70

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 74

5.1 Deskriptif Data ... 74

5.1.1 Karakteristik Penelitian ... 75

5.2 Analisis Data ... 76

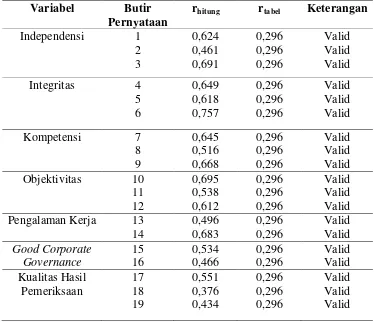

5.2.1 Uji Validitas ... 76

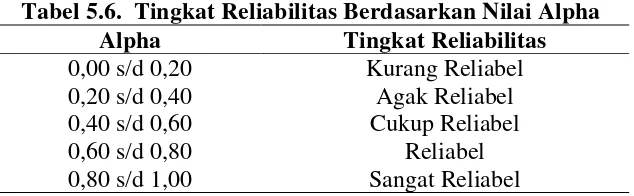

5.2.2 Uji Realibilitas ... 78

5.3 Uji Asumsi Klasik ... 78

5.3.1 Pengujian Normalitas ... 79

5.3.2 Pengujian Multikolinearitas ... 80

5.3.3 Pengujian Heteroskedastisitas ... 81

5.4 Deskripsi Statistik ... 83

5.4.1 Pengujian Hipotesis Pertama ... 83

5.4.2 Pengujian HIpotesis Kedua ... . 88

5.5 Hasil Penelitian dan Pembahasan ... 95

5.5.1 Hasil Hipotesis Pertama ... 95

5.5.2 Hasil Hipotesis Kedua ... 98

BAB VI KESIMPULAN DAN SARAN ... 100

6.1 Kesimpulan ... 100

6.2 Keterbatasan ... 101

6.3 Saran ... 102

DAFTAR TABEL

No Judul Halaman

2.1. Kerangka Lengkap Standar Audit Intern. ... 13

2.2. Theoritical Mapping. ... 57

4.1. Definisi Operasional Variabel ... 66

5.1. Pengumpulan Data ... 74

5.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 75

5.3. Karakteristik Responden Berdasarkan Pendidikan ... 75

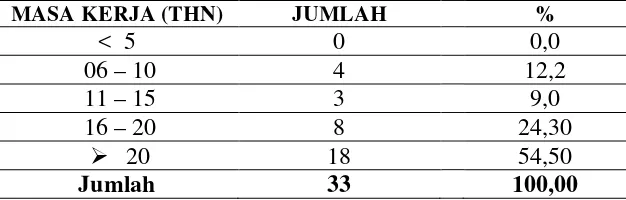

5.4. Karakteristik Responden Berdasarkan Masa Kerja ... 76

5.5. Hasil Pengujian Validitas ... 77

5.6. Tingkat Reliabilitas Berdasarkan Nilai Alpha ... 78

5.7. Hasil Pengujian Reliabilitas ... 78

5.8. Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test. ... 79

5.9. Pengujian Multikolinearitas ... 81

5.10. Rangkuman Statistik Deskriptif ... 83

5.11. Analisis Regresi Linier Berganda Persamaan Pertama ... 84

5.12. Uji Statisktik F (Simultan) Pertama ... 87

5.13. Uji Analisis Koefisien Determinasi (R2 5.14. Analisis Regresi Linier Berganda Persamaan Kedua …………. ... 88

) Pertama ... 87

5.15. Uji Statisktik F (Simultan) Kedua ... 93

5.16. Uji Analisis Koefisien Determinasi (R2)Kedua ... 93

DAFTAR GAMBAR

No Judul Halaman

2.1. Struktur organisasi perusahaan dengan bagian satuan pengawasan

intern memiliki tanggung jawab primer. ... 20

2.2. Struktur organisasi perusahaan dengan bagian audit intern memiliki tanggung jawab kepada manajemen dan tanggung jawab kepada dewan komisaris. ... 22

3.1. Kerangka Konsep. ... 59

5.1. Pengujian Normalitas Data. ... 79

5.2. Normal P-P Plot ... 80

DAFTAR LAMPIRAN

No Judul

Lampiran 1 Permohonan pengisian kuesioner ………..……..108

Lampiran 2 Instrumen Penelitian………..109

Lampiran 3 Hasil Jawaban Kuesioner………..114

Lampiran 4 Output SPSS………...115

Lampiran 5 Hasil Regresi Persamaan Pertama……….121

Lampiran 6 Hasil Regresi Persamaan Kedua………124

Lampiran 7 Tabel Rangkuman Hasil Uji t (Parsial)………..…128

FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS HASIL PEMERIKSAAN SATUAN PENGAWASAN INTERN DENGAN

GOOD CORPORATE GOVERNANCE (GCG) SEBAGAI

VARIABEL MODERATING DI PERUSAHAAN UMUM BULOG KANTOR PUSAT DAN DIVRE-DIVRE AREA

SUMATERA BAGIAN UTARA (SUMBAGUT)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi Kualitas Hasil Pemeriksaan yang dilakukan oleh Satuan Pengawasan Intern dengan Good Corporate Governance (GCG) sebagai variabel moderating secara parsial dan simultan. Adapun faktor-faktor yang mempengaruhi Kualitas Hasil Pemeriksaan yang dilakukan oleh Satuan Pengawasan Intern yang akan diteliti adalah Independensi, Integritas, Kompetensi, Objektivitas dan Pengalaman Kerja yang dimiliki oleh Satuan Pengawasan Intern di Perusahaan Umum Bulog Kantor Pusat dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut) yang terdiri dari Divre NAD, Divre Sumatera Utara, Divre Sumatera Barat dan Divre Riau. Metode yang digunakan adalah Metode Sensus dalam pengambilan sampel yang disebut juga sampel jenuh yang mana jumlah sampel relatif sedikit. Jumlah sampel yang dikirim kuesioner dalam penelitian ini berjumlah 38, namun hanya 33 kuesioner yang dikembalikan dan lengkap untuk diolah lebih lanjut. Hasil penelitian ini pada persamaan pertama menunjukkan bahwa secara simultan Independensi, Integritas, Kompetensi, Objektivitas dan Pengalaman Kerja secara bersama-sama berpengaruh dan signifikan terhadap Kualitas Hasil Pemeriksaan. Secara parsial Objektivitas dan Good Corporate Governance (GCG) berpengaruh dan signifikan terhadap Kualitas Hasil Pemeriksaan Satuan Pengawasan Intern, sedangkan Independensi, Integritas, Kompetensi dan Pengalaman Kerja tidak berpengaruh terhadap Kualitas Hasil Pemeriksaan Satuan Pengawasan Intern. Variabel Good Corporate Governance (GCG) berpengaruh dan signifikan terhadap Kualitas Hasil Pemeriksaan Satuan Pengawasan Intern. Pada persamaan kedua menunjukkan bahwa Good Corporate Governance (GCG) bukan merupakan variabel moderating dan interaksinya masing-masing dengan Independensi, Integritas, Kompetensi, Objektivitas dan Pengalaman Kerja tidak dapat memperkuat Kualitas Hasil Pemeriksaan Satuan Pengawasan Intern Perum Bulog Kantor Pusat dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut).

THE FACTORS INFLUENCING THE QUALITY OF THE RESULTS OF EXAMINATION DONE BY INTERNAL SUPERVISORY UNIT WITH

GOOD CORPORATE GOVERNANCE (GCG) AS MODERATING VARIABLE AT THE HEAD OFFICE OF BULOG PUBLIC

COMPANY AND ITS REGIONAL DIVISIONS IN NORTHERN SUMATERA AREA

ABSTRACT

The purpose of this study was to find out the factors simultaneously and partially influencing the quality of the results of examination done by Internal Supervisory Unit with Good Corporate Governance (GCG) as moderating variable. The factors studied were Independency, Integrity, Competency, Objectivity, and Work Experience owned by the Internal Supervisory Unit at the Head Office of Bulog (Logistics Management Board) Public Company and its Regional Divisions in Northern Sumatera Area consisting of NAD, Sumatera Utara, Sumatera Barat, and Riau Regional Divisions. The samples for this study were selected through census sampling method due to the relative small number of population. Number of samples were sent questionnaires in this study is 38, but only 33 questionnaires were returned complete and for further processing. In the first equation, the result of this study showed that simultaneously Independency, Integrity, Competency, Objectivity, and Work Experience had influence on the quality of the results of examination, while partially, Objectivity and Good Corporate Governance (GCG) had a significant influence on the quality of the results of examination done by Internal Supervisory Unit, while Independency, Integrity, Competency, and Work Experience did not have any influence on the quality of the results of examination done by Internal Supervisory Unit. The variable of Good Corporate Governance (GCG) had a significant influence on the quality of the results of examination done by Internal Supervisory Unit. In the second equation, the result of this study showed that Good Corporate Governance (GCG) was not a moderating variable and could not reinforce respective interaction between Independency, Integrity, Competency, Objectivity, and Work Experience and Good Corporate Governance (GCG) on the quality of the results of examination done by Internal Supervisory Unit at the Head Office of Bulog (Logistics Management Board) Public Company and its Regional Divisions in Northern Sumatera Area.

Keywords: Independency, Integrity, Competency, Objectivity, Work Experience, Good Corporate Governance, Examination Result Quality

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Operasional perusahaan dijalankan oleh manajemen sesuai pada peraturan dan ketentuan yang berlaku. Pada perusahaan milik negara, dalam menjalankan roda perusahaan manajemen akan diawasi oleh fungsi satuan pengawasan internal yang akan tergambar dari laporan hasil pemeriksaan yang berkualitas yang dilakukan oleh satuan pengawasan intern. Pengawasan internal merupakan alat yang baik untuk membantu manajemen dalam menilai operasi perusahaan guna dapat mencapai tujuan usaha, pengawasan internal berusaha dengan semua cara menyangkut dengan pengamanan harta benda dan dapat dipercayainya catatan keuangan (pembukuan). Pada umumnya pengawasan akuntansi meliputi sistem pemberian wewenang (otorisasi) dan sistem persetujuan pemisahan antara tugas operasional, tugas penyimpanan harta kekayaan dan tugas pembukuan, pengawasan fisik.

prosedur terutama menyangkut efisiensi usaha dan ketaatan terhadap kebijakan pimpinan. Pengawasan internal mempunyai peranan yang sangat penting bagi suatu organisasi perusahaan, apabila ada dewan direksi yang menganggap satuan pengawasan intern (SPI) tidak penting maka tunggulah kehancuran perusahaan itu. Memperkuat SPI seharusnya berawal dari itikad baik top manajemen untuk memajukan perusahaan, SPI bukanlah unit kerja yang berhubungan langsung dengan penghasilan perusahaan, tetapi ketika peran dan fungsi SPI berjalan sesuai treknya maka berhubungan tidak langsung dengan peningkatan penghasilan. Peningkatan penghasilan ini berasal dari tertibnya pembukuan keuangan sehingga tidak terjadinya kehilangan keuangan perusahaan, menjaga aset perusahaan dari tangan-tangan jahil.

Krisis ekonomi yang melanda Indonesia di tahun 1997-1998 yang diakibatkan oleh efek menular krisis ekonomi yang terjadi di negara Asia yang menyebabkan banyak perusahaan yang bergerak di sektor riel maupun jasa perbankan mengalami gulung tikar. Salah satu faktor penyumbang krisis ekonomi tersebut yaitu lemahnya pengawasan dan belum diterapkannya praktik tata kelola perusahaan yang baik (good corporate governance) dengan efektif dan berkelanjutan, maka para ahli menyarankan agar di setiap perusahaan harus memiliki dan menjalankan tugas dan fungsi yang disebut sebagai satuan pengawasan intern (SPI) dan menerapkan prinsip-prinsip good corporate governance (GCG) secara efektif dan berkelanjutan.

Menurut laporan hasil pemeriksaan Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) atas Laporan Keuangan Pemerintahan Pusat (LHP LKPP) Tahun 2012 yang didalamnya termasuk Laporan Keuangan Kementerian/Lembaga (LKKL) dan telah disampaikan BPK kepada DPR RI dalam Rapat Paripurna di Gedung Nusantara II DPR RI pada Juni 2013 bahwa

BPK RI memberikan opini Wajar Dengan Pengecualian (WDP) kepada Laporan Keuangan Kementerian/Lembaga Tahun 2012, dimana dari sebanyak 37 kementerian/lembaga yang telah diperiksa sebanyak 24 kementerian/lembaga mendapat opini Wajar Tanpa Pengecualian (WTP) dan 13 kementerian/lembaga mendapat opini Wajar Dengan Pengecualian (WDP), opini WDP tahun 2012 ini sama dengan opini BPK RI Tahun 2011.

Begitu pula dengan laporan hasil pemeriksaan Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) atas Laporan Keuangan Pemerintahan Daerah (LHP LKPD) Tahun 2011 yang telah dilakukan oleh BPK RI menjelaskan dari total 520 LKPD tang telah diperiksa sebanyak 349 LKPD atau 67% mendapat opini Wajar Dengan Pengecualian (WDP), 67 LKPD atau 13% mendapat opini Wajar Tanpa Pengecualian (WTP), 8 LKPD atau 2% mendapat opini Tidak Wajar (TW) dan 96 LKPD atau 18% mendapat opini Tidak Memberikan Pendapat (TMP) menurut BPK RI (tahun 2013), hal ini memperlihatkan fenomena bahwa masih ada permasalahan dengan peran pemeriksa intern, hasil pemeriksaan yang telah dilakukan oleh pemeriksa intern tidak dapat dijadikan referensi untuk memperbaiki kesalahan dan kekeliruan sehingga berakhir dengan mendapat opini yang relatif buruk.

objektivitas auditor, pengalaman kerja dan kompetensi yang melekat pada diri auditor bukan jaminan hasil pemeriksaannya akan berkualitas.

Pada perusahaan milik publik dipastikan bahwa cukup banyak perusahaan yang telah menjadi milik publik yang belum menerapkan tata kelola korporasi yang baik, banyak dijumpai perusahaan publik yang masih terus merugi setiap tahun dan dapat pula kita saksikan bagaimana kasus seperti proyek pembangunan sarana olah raga di Hambalang terus bergulir di pengadilan. Menurut hasil audit investigasi tahap I pada Oktober 2012 yang telah dilakukan oleh badan pemeriksa keuangan (BPK) dan diserahkan kepada DPR RI menyatakan bahwa ditemukan salah satu indikasi penyelewengan yang terjadi yaitu penyimpangan dan penyalahgunaan kewenangan yang dilakukan berbagai pihak baik pihak kementerian dan perusahaan rekanan yang berada di bawah Badan Usaha Milik Negara (BUMN) seperti PT. Adhi Karya Tbk. Dan PT Wijaya Karya.

Demikian pula pada kasus proyek atau pengadaan pemerintah lainnya yang mana berdasarkan temuan audit diantaranya adalah disebabkan karena pejabat-pejabat negara yang tidak melaksanakan fungsi pengendalian dan pengawasan seperti yang telah diatur dalam PP 60 Tahun 2008 dan tidak menjalankan Peraturan Menteri BUMN No. Per-01/MBU/2011 khususnya bab X pasal 40 ayat 1 yang berbunyi “Anggota Dewan Komisaris/Dewan Pengawas, Direksi dan karyawan dilarang memberikan atau menawarkan atau menerima baik langsung maupun tidak langsung sesuatu yang berharga kepada atau dari pelanggan atau seorang pejabat pemerintah untuk mempengaruhi atau sebagai imbalan atas apa yang telah dilakukannnya dan tindakan lainnya, sesuai ketentuan peraturan perundang-undangan”.

penerapan prinsip-prinsip tata kelola perusahaan yang baik (good corporate governace) seperti yang diamanatkan pada Peraturan Menteri BUMN No. Kep-117/M-MBU/2002 tentang Penerapan Praktek Good Corporate Governance pada Badan Usaha Milik Negara (BUMN).

Peraturan tata kelola perusahaan yang baik terus diperbaiki terbukti dengan dikeluarkannya peraturan menteri negara badan usaha milik negara No. Per-01/MBU/2011 tentang penerapan tata kelola perusahaan yang baik (good corporate governance) pada badan usaha milik negara. Pada perusahaan umum Bulog nilai perusahaan diwujudkan dengan pencapaian Kualitas, Integritas, Team work, Inovatif dan Responsif (KITIR), sehingga dapat memberikan gambaran yang objektif dan menyeluruh kepada stakeholder tentang kinerja perusahaan.

Perusahaan publik bukan hanya perlu bertanggung jawab penuh kepada pemegang saham yang memilikinya melalui lembaga-lembaga pemerintah dan swasta maupun perorangan, tetapi sekaligus dapat membuktikan diri bahwa perusahaan mampu berkiprah sesuai dengan norma bisnis yang juga berlaku bagi perusahaan lain di seluruh dunia. Perusahaan perlu bekerja, minimal dengan menjunjung nilai etika bisnis yang berlaku secara universal bila ingin membangun citranya sebagai pengelola bisnis yang dihargai pada tataran global yang tidak hanya berlaku di dalam negeri melainkan juga berlaku secara internasional.

berwibawa, tertib dan teratur dalam menjalankan tugas dan fungsinya sesuai ketentuan yang berlaku sebagaimana dimuat dalam Piagam SPI (SPI Charter), sehingga piagam SPI dimaksudkan untuk menjaga perilaku SPI dalam melaksanakan tugasnya, menjaga mutu hasil pemeriksaan yang dilaksanakan oleh SPI. Dengan adanya aturan tersebut dewan pengawas dapat menilai sejauh mana SPI telah bekerja sesuai dengan ketentuan yang telah ditetapkan. Piagam SPI salah satunya adalah bertujuan untuk mencegah terjadinya tingkah laku yang tidak etis, agar terpenuhi prinsip-prinsip kerja yang akuntabel dan terlaksananya program pemeriksaan sehingga terwujud personil pemeriksa intern yang kredibel dengan kinerja yang optimal dalam pelaksanaan pemeriksaan. Prinsip-prinsip yang berlaku bagi pemeriksa intern terutama dalam hal independensi, integritas, kompetensi, objektivitas dan pengalaman kerja.

Independensi diperlukan agar pemeriksa dapat mengeluarkan pendapat dengan bebas tanpa keberpihakan dan tendensi; integritas diperlukan agar pemeriksa dapat bertindak jujur dan tegas dalam melaksanakan audit; objektivitas diperlukan agar pemeriksa dapat bertindak adil tanpa dipengaruhi oleh tekanan atau permintaan pihak tertentu yang berkepentingan atas hasil pemeriksaan; serta pengalaman kerja pemeriksa dapat mendukung pemeriksaan dalam menjalankan tugasnya dengan baik.

Begitu pula dengan Peraturan Menteri BUMN No. Per-09/MBU/2012 tentang perubahan atas peraturan menteri negara badan usaha milik negara No. Per-01/MBU/2011 tentang penerapan tata kelola perusahaan yang baik (good corporate governance) pada badan usaha milik negara berkaitan dengan penegakan prinsip-prinsip good corporate governance sehubungan fungsi dan peran satuan pengawasan intern dalam menghasilkan laporan pemeriksaan yang berkualitas maka merupakan hal menarik untuk mengadakan penelitian tentang

faktor-faktor yang mempengaruhi kualitas hasil pemeriksaan yang dilakukan oleh satuan Pengawasan intern (SPI) yaitu terutama faktor independensi, integritas, kompetensi, objektivitas dan pengalaman kerja serta penerapan prinsip-prinsip

good coorporate governance (GCG) terhadap kualitas hasil pemeriksaan satuan pengawasan intern.

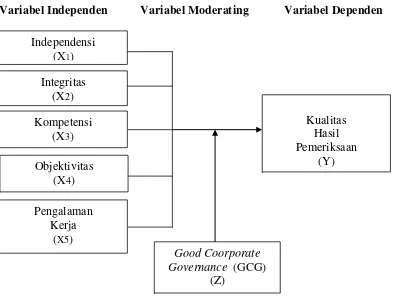

Penelitian ini bertujuan untuk mengetahui pengaruh faktor-faktor perilaku satuan pengawasan intern yaitu independensi, integritas, kompetensi, objektivitas dan pengalaman kerja dan penerapan prinsip-prinsip good coorporate governance

(GCG) akan memiliki hubungan positif yang memperkuat hubungan terhadap kualitas hasil pemeriksaan satuan pengawasan intern. Adapun faktor-faktor perilaku satuan pengawasan intern ditinjau dari 5 (lima) variabel independen (bebas) yang akan dibahas yaitu independensi, integritas, kompetensi, objektivitas dan pengalaman kerja dengan indikatornya masing-masing. Sedangkan variabel moderating yaitu good corporate governance (GCG) ditinjau melalui 5 (lima) prinsip yang dijadikan indikator yaitu transparansi, akuntabilitas, kemandirian, pertanggungjawaban dan kewajaran.

Atas dasar latar belakang yang telah dijelaskan pada uraian diatas serta adanya usaha pelemahan dengan memberi persepsi bahwa satuan pengawasan intern tidak penting, kuatnya rasa kekeluargaan, pertemanan, kebersamaan dan pertimbangan manusiawi serta bagaimanakah konsistensinya atas penerapan keputusan menteri Badan Usaha Milik Negara tentang penerapan prinsip-prinsip

Bulog Kantor Pusat dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut)”

1.2.Rumusan Masalah

Berdasarkan latar belakang pada uraian sebelumnya, maka rumusan masalah dalam penelitian adalah :

1. Apakah independensi, integritas, kompetensi, objektivitas dan pengalaman kerja berpengaruh signifikan terhadap kualitas hasil pemeriksaan satuan pengawasan intern di Perum Bulog Kantor Pusat dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut) secara simultan dan parsial?

2. Apakah good corporate governance (GCG) dan interaksinya masing-masing dengan independensi, integritas, kompetensi, objektivitas dan pengalaman kerja berpengaruh dan signifikan serta dapat memperkuat atau memperlemah kualitas hasil pemeriksaan satuan pengawasan intern di Perum Bulog Kantor Pusat dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut)?

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan maka tujuan penelitian ini dimaksudkan untuk :

1. Mengetahui dan menganalisis pengaruh independensi, integritas, kompetensi, objektivitas dan pengalaman kerja terhadap kualitas hasil pemeriksaan satuan pengawasan intern di Perum Bulog Kantor Pusat dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut) secara simultan dan parsial

2. Mengetahui dan menganalisis good corporate governance (GCG) dan interaksinya masing-masing dengan independensi, integritas, kompetensi, objektivitas dan pengalaman kerja berpengaruh dan signifikan serta dapat

memperkuat atau memperlemah kualitas hasil pemeriksaan satuan pengawasan intern di Perum Bulog Kantor Pusat dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut).

1.4.Manfaat Penelitian

Hasil dari penelitian ini diharapkan akan dapat memberikan manfaat sebagai berikut :

1. Bagi peneliti. Untuk meningkatkan ilmu pengetahuan, wawasan dan pemahaman tentang internal audit dan kualitas hasil pemeriksaan satuan pengawasan intern khususnya di Perusahaan Umum Bulog Kantor Pusat dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut).

2. Bagi perusahaan. Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan dalam meningkatkan peranan internal audit dalam menjalankan tugasnya sehingga dapat meningkatkan kualitas hasil pemeriksaanya.

3. Bagi peneliti selanjutnya. Dapat berguna sebagai bahan acuan untuk penelitian selanjutnya yang tertarik pada bidang kajian ini dengan variabel yang berbeda.

1.5.Originalitas

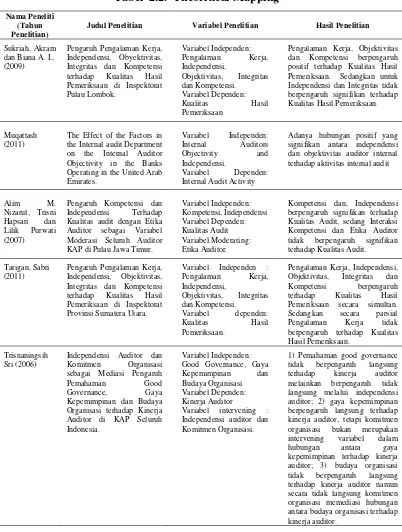

Penelitian ini merupakan pengembangan penelitian terdahulu dari Sukriah, Akram dan Inapaty (2009) yang berjudul Pengaruh Pengalaman Kerja, Independensi, Obyektivitas, Integritas dan Kompetensi terhadap Kualitas Hasil Pemeriksaan.

Inspektorat di Pulau Lombok menyimpulkan bahwa Pengalaman Kerja, Obyektivitas dan Kompetensi berpengaruh positif terhadap Kualitas Hasil Pemeriksaan, sedangkan Independensi dan Integritas tidak berpengaruh signifikan terhadap Kualitas Hasil Pemeriksaan.

Perbedaan penelitian ini dengan penelitian Sukriah dkk. (2009) adalah penelitian terdahulu tidak menggunakan variabel moderating, dengan mengambil populasi dan sampel seluruh Pegawai Negeri sipil (PNS) yang bekerja pada Inspektorat di pulau Lombok dan periode penelitian dilakukan pada tahun 2009. Sedangkan penelitian ini menggunakan populasi dan sampel personil Satuan Pengawasan Intern (SPI) di Perum Bulog Kantor Pusat Jakarta dan Divre-Divre Area Sumatera Bagian Utara (Sumbagut) meliputi Divre Nanggroe Aceh Darussalam (NAD), Divre Sumatera Utara, Divre Sumatera Barat dan Divre Riau dengan periode tahun 2013.

Perbedaan selanjutnya, peneliti ingin melihat pengaruh dan interaksi antar variabel dengan menambahan variabel moderating yaitu Good Coorporate Governance (GCG) dengan pertimbangan atas terbitnya Peraturan Menteri BUMN No. KEP-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang Penerapan Praktik Good Corporate Governance (GCG) pada BUMN, selanjutnya dirubah menjadi Peraturan Menteri BUMN No. Per-09/MBU/2012 tentang perubahan atas peraturan menteri negara badan usaha milik negara No. Per-01/MBU/2011 tentang penerapan tata kelola perusahaan yang baik (good corporate governance) pada badan usaha milik negara berkaitan dengan penegakan prinsip-prinsip good corporate governance (GCG) sehubungan fungsi dan peran satuan pengawasan intern dalam menghasilkan laporan pemeriksaan yang berkualitas.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Hubungan Internal Audit dan Good Corporate Governance (GCG) Peranan internal audit dalam good corporate governance (GCG) yang dikeluarkan oleh KPMG dalam Purwaningsih (2008) berjudul Internal Audit’s Role in Corporate Governance disebutkan bahwa peranan kunci internal audit adalah membantu Dewan Pengawas / Komite Audit dalam peranan internal memastikan adanya pengawasan yang memadai atas internal control dan dengan melakukan hal tersebut akan membentuk komponen yang integral dalam kerangka kerja corporate governance perusahaan. Dalam hal ini, internal audit membantu dewan pengawas dan atau komite audit dalam pemenuhan tanggung jawab atas tata kelola perusahaan yang baik.

Dari uraian diatas dapat disimpulkan bahwa perwujudan good corporate governance (GCG) membutuhkan peran pihak intern perusahaan, salah satunya yaitu peran internal audit. Internal auditor merupakan dukungan penting bagi komisaris, komite audit, direksi dan manajemen senior dalam membentuk fondasi bagi pengembangan good corporate governance (GCG)”

2.1.2. Standar Audit Intern

Pemeriksa intern memerlukan pedoman atau standar dalam menjalankan fungsinya. Institute of Internal Auditors (IIA) telah menetapkan standar praktek bagi pemeriksa intern yang mengikat para anggotanya. Standar itu menetapkan ukuran bagi operasi suatu audit intern yang memberi pengukuran konsisten tentang kinerja audit (Sawyer, 1991:39). Kriteria yang ditetapkan dalam standar itu dapat diterapkan pada semua perusahaan dan bagian audit intern merupakan kekuatan yang dapat menyatukan pemeriksa intern seluruh dunia; mendorong peningkatan praktek audit intern; mengenal segala sesuatu yang berkenaan dengan peran baru, objektivitas, ruang lingkup dan kinerja audit intern; dan mempromosikan pengakuan terhadap audit intern sebagai suatu profesi.

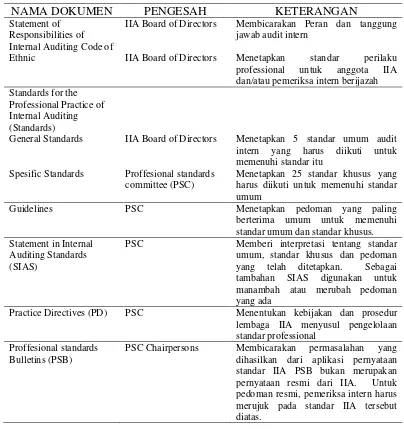

Kerangka lengkap standar audit intern adalah sebagai berikut : (Miller, critied by Kell and Boynton, 1992:810) dalam Nasution (2008) dapat dilihat pada tabel 2.1 sebagai berikut:

Tabel 2.1. Kerangka Lengkap Standar Audit Intern

NAMA DOKUMEN PENGESAH KETERANGAN

Statement of Responsibilities of Internal Auditing Code of Ethnic

IIA Board of Directors

IIA Board of Directors

Membicarakan Peran dan tanggung jawab audit intern

Menetapkan standar perilaku professional untuk anggota IIA dan/atau pemeriksa intern berijazah Standards for the

IIA Board of Directors

Proffesional standards committee (PSC)

Menetapkan 5 standar umum audit intern yang harus diikuti untuk memenuhi standar itu

Menetapkan 25 standar khusus yang harus diikuti untuk memenuhi standar umum

Guidelines PSC Menetapkan pedoman yang paling

berterima umum untuk memenuhi standar umum dan standar khusus. Statement in Internal

Auditing Standards (SIAS)

PSC Memberi interpretasi tentang standar

umum, standar khusus dan pedoman yang telah ditetapkan. Sebagai tambahan SIAS digunakan untuk manambah atau merubah pedoman yang ada

Practice Directives (PD) PSC Menentukan kebijakan dan prosedur

lembaga IIA menyusul pengelolaan standar professional

Proffesional standards Bulletins (PSB)

PSC Chairpersons Membicarakan permasalahan yang dihasilkan dari aplikasi pernyataan standar IIA PSB bukan merupakan pernyataan resmi dari IIA. Untuk pedoman resmi, pemeriksa intern harus merujuk pada standar IIA tersebut diatas.

2.1.3. Tanggung Jawab dan Peranan Auditor Internal

Menurut Sawyer et al. (2006:6-8) menyatakan tanggung jawab auditor internal adalah memberikan informasi yang diperlukan manajemen dalam menjalankan tanggung jawab mereka secara efektif. Audit internal bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan mengukur dan mengevaluasi kecukupan kontrol serta efisiensi dan efektivitas kinerja perusahaan. Auditor internal memiliki peranan yang penting dalam semua hal yang berkaitan dengan pengelolaan perusahaan dan risiko-risiko terkait menjalankan usaha.

Audit internal di seluruh dunia melakukan pekerjaan yang sama yaitu sangat memperhatikan pemborosan dan kecurangan, dari manapun sumbernya dan sekecil apapun jumlahnya karena penyimpangan kecil bisa menjadi besar sehingga dapat menggoyahkan pilar-pilar perusahaan.

Auditor internal memiliki tanggung jawab untuk merencanakan dan melaksanakan audit agar memperoleh keyakinan memadai bahwa manajemen menjalankan operasional perusahan dengan baik dan memenuhi kriteria yang telah ditetapkan dan mendeteksi penipuan atau kecurangan dan memelihara pengendalian intern. Sistem pengendalian internal terdiri atas kebijakan dan prosedur yang dirancang untuk memberikan manajemen kepastian yang layak bahwa perusahaan telah mencapai tujuan dan sasarannya.

Kebijakan dan prosedur ini sering disebut pengendalian dan secara kolektif membentuk pengendalian internal. Biasanya manajemen memiliki tiga tujuan umum dalam merancang sistem pengendalian internal yang efektif:

1. Reliabilitas pelaporan keuangan. Manajemen bertanggung jawab untuk menyiapkan laporan keuangan bagi para investor, kreditor dan pemakai lainnya. Manajemen memikul tanggung jawab hukum maupun profesional

untuk memastikan bahwa informasi telah disajikan secara wajar sesuai dengan persyaratan pelaporan seperti prinsip-prinsip akuntansi yang berlaku umum. Tujuan pengendalian internal yang efektif atas pelaporan keuangan adalah memenuhi tanggung jawab pelaporan keuangan tersebut.

2. Efisiensi dan efektivitas operasi. Pengendalian dalam perusahaan akan mendorong pemakaian sumber daya secara efisien dan efektif untuk mengoptimalkan sasaran-sasaran perusahaan. Tujuan yang penting dari pengendalian ini adalah memperoleh informasi keuangan dan non keuangan yang akurat tentang operasi perusahaan untuk keperluan pengambilan keputusan.

3. Ketaatan pada hukum dan peraturan. Section 404 mengharuskan semua perusahaan publik mengeluarkan laporan tentang keefektifan pelaksanaan pengendalian internal perusahaan atas pelaporan keuangan.

2.1.4. Peran dan Tujuan Pengawasan Internal

Peran pengawasan internal sangat strategis, paradigma baru peran pengawasan internal adalah dalam rangka menciptakan nilai tambah bagi perusahaan dengan fungsi pengawasan atas risiko perusahaan. Pengawasan internal sebagai suatu aktivitas penilaian independen yang dibentuk dalam suatu organisasi yang melaksanakan kegiatannya bagi organisasi.

1.

Lebih lanjut lagi bahwa tujuan pengawasan internal menurut (Gil, 1996:16) adalah untuk membantu para anggota organisasi agar dapat menyelesaikan tanggung jawabnya secara efektif, untuk tujuan tersebut pengawasan internal menyediakan bagi mereka berbagai analisis, penilaian, rekomendasi, nasihat dan informasi sehubungan dengan aktivitas yang diperiksa. Untuk tujuan tersebut ruang lingkup pengawasan internal yaitu:

2. 3.

Kualitas pelaksanaan dalam menjalankan tanggungjawab yang diberikan;

4.

Reliabilitas dan integritas informasi keuangan dan operasional yaitu : untuk membantu para anggota organisasi agar dapat menyelesaikan tanggung jawabnya secara efektif, untuk tujuan tersebut pengawasan internal menyediakan bagi mereka berbagai analisis, penilaian, rekomendasi, nasihat dan informasi sehubungan dengan aktivitas yang diperiksa;

5.

Kesesuaian dengan kebijakan, rencana, prosedur, hukum dan pengaturan;

6.

Verifikasi dan perlindungan harta;

Keekonomian dan efisiensi dalam penggunaan berbagai sumber daya.

1.

Hal-hal yang dilakukan dalam pengawasan internal dapat dirangkum dalam tiga kata kunci yaitu:

2.

Memastikan (menentukan, memverifikasi)

3.

Menilai (mengevaluasi, menaksir) dan

Adapun audit internal, sebagaimana yang dinyatakan Dewan Direksi IIA dalam Sawyer et al. (2006:9) menyebutkan audit internal adalah sebuah aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan risiko, kecukupan kontrol dan pengelolaan organisasi.

Merekomendasi (memberi saran).

Uraian di atas bermakna bahwa tujuan audit intern adalah untuk membantu anggota organisasi dalam melaksanakan tanggung jawab yang dibebankan kepada mereka agar efektif. Bantuan tersebut diwujudkan dalam bentuk analisis, penilaian, rekomendasi, konseling dan informasi yang berhubungan dengan kegiatan yang diperiksa.

2.1.5. Jenis – Jenis Audit Intern

Sebagian pendapat mengatakan bahwa audit operasional identik dengan audit manajemen dan beranggapan bahwa audit intern yang berada di luar lingkup bidang audit keuangan disebut dengan audit operasional. Sementara pendapat lain mengatakan bahwa tidak semua audit yang berada diluar audit keuangan merupakan audit operasional dan ada bagian tertentu yang bukan audit operasional tapi adalah audit manajemen. Audit intern dibagi atas audit keuangan, audit operasional dan audit manajemen.

Perbedaan audit operasional dengan audit manajemen berbeda dalam hal luas auditnya. Audit manajemen sebenarnya merupakan perluasan dari audit operasional, sehingga meskipun teknik audit yang dipergunakan keduanya adalah sama, namun penilaian lebih banyak dilakukan dalam audit manajemen dibandingkan dengan audit operasional. Jadi perbedaannya yaitu bahwa audit operasional itu penilaian yang dilakukan untuk manajemen (evaluation for management), sedangkan audit manajemen itu penilaian terhadap kegiatan manajemen (evaluation of management).

termasuk rekomendasi terhadap solusi masalah dan tentang metode meningkatkan efisiensi dan laba.

Ramadhan (1990:298) dalam Nasution (2008) mengemukakan tidak sepakat dengan pendapat yang mengatakan bahwa audit operasional identik dengan audit manajemen. Dengan tegas dia mengatakan bahwa audit operasional berbeda cakupannya dengan audit manajeman. Audit operasional hannya penilaian terhadap manajemen tingkat menengah dan bawah (Middle and Supervisory). Apabila audit tersebut dilakukan terhadap manajemen puncak, maka hal ini tidak dapat disebut lagi sebagai audit operasional. Oleh karena itu audit operasional dapat disebut dengan audit manajemen, tetapi seluruh audit manajemen bukanlah audit operasional.

2.1.6. Posisi Audit Intern dalam Perusahaan

Independensi bagian audit intern harus ditunjukkan dalam struktur formal organisasi (Woolf, 1973:21) dalam Nasution (2008). Status organisasi adalah tingkat dalam hirarki organisasi tempat bagian audit intern itu berada. Bagian audit intern hendaklah dapat memperoleh cakupan daerah audit yang luas, dapat mengeluarkan informasi yang memadai, tindakan yang efektif atas temuan audit serta rekomendasi audit. Dengan kata lain pimpinan bagian audit intern hendaklah bertanggung jawab pada pejabat yang memiliki pengaruh dan posisi yang cukup kuat sehingga kegiatan audit intern dapat mencapai ruang lingkup yang luas dan pertimbangan, tindakan maupun rekomendasi hasil audit dapat dilakukan dengan baik.

Status organisasi dan dukungan manajemen merupakan faktor penentu atas penilaian jasa yang diberikan oleh bagian audit intern. Idealnya, makin tinggi pada siapa pemeriksa intern harus bertanggung jawab maka akan semakin baik, namun ini tidak seluruhnya benar tergantung dari macam dan kegiatan itu sendiri.

Ada yang bertanggung jawab pada dewan komisaris, presiden direktur (direktur utama) atau kontroller dan sebagainya.

Menurut PPA-STAN (1984:1) ada pendapat bahwa keadaan paling baik adalah organisasi internal auditor bertanggung jawab pada direktur utama. Walaupun ini juga mempunyai kelemahan, minimal hendaknya organisasi pemeriksa intern bertanggung jawab atau melaporkan pekerjaannya kepada pejabat yang berdasarkan wewenangnya dapat segera memerintahkan perbaikan secara tepat atau mengambil langkah-langkah berdasarkan pendapat atau saran pemeriksa intern.

Apabila dihubungkan dengan perkembangan konsep audit intern, pada awalnya kedudukan pemeriksa intern adalah sebagai staf direktur keuangan. Kemudian berkembang menjadi staf presiden direktur atau direktur utama, namun akhir-akhir ini pemeriksa intern juga berperan sebagai staf dewan komisaris.

Hartono (1979:264) dalam Nasution (2008) menyebutkan secara garis besarnya pemeriksa intern bertanggung jawab pada salah satu dari tiga fungsionaris dibawah ini:

1. Langsung bertanggung jawab pada dewan komisaris. Hal ini banyak dilakukan dalam perusahaan perusahaan bank dan asuransi. Dalam perusahaan ini internal auditor merupakan penjaga bagi dewan komisaris. Secara teoritis maka seluruh organisasi termasuk direktur utama dapat diteliti oleh internal auditor. Namun seperti yang dikatakan diatas, cara ini terbatas pada perusahaan perusahaan bank dan asuransi.

kemudian melakukan tindakan koreksi berdasarkan laporan tersebut. (lihat gambar 2.1)

Sumber : KD No.: Kep-225/DS200/08/2004 Keterangan :

______________ = tanggung jawab primer

Gambar 2.1. Struktur organisasi perusahaan dengan bagian satuan pengawasan intern memiliki tanggung jawab primer kepada direktur utama.

3. Yang paling sering dilaksanakan adalah bahwa internal auditor bertanggung jawab pada fungsionaris keuangan tertinggi. Fungsionaris tersebut mungkin berfungsi sebagai direktur bidang keuangan, bendahara ataupun kontroler yang penting adalah bahwa fungsionaris tersebut adalah yang bertanggung jawab atas kordinasi pada persoalan persoalan keuangan dan akuntansi.

DIRUT

SPI

SUBBAG TU

BID WAS

OPERASI

BID WAS

SDM&UMUM BID WAS

KEUANGANI BID WAS

BANG & IT

PENGAWAS PENGAWAS

PENGAWAS PENGAWAS

BID WAS

DIVRE

PENGAWAS

Masing-masing alternatif diatas tentunya berpengaruh terhadap fungsi audit intern, hal ini disebabkan karena antara manajemen dan dewan komisaris memiliki kepentingan yang berbeda dengan kedudukan masing-masing di dalam perusahaan. Apabila bagian audit intern berada sepenuhnya dibawah wewenang manajemen tentu saja fungsi audit intern akan diarahkan sesuai dengan kepentingan manajemen semata. Begitu pula sebaliknya, andai kata bagian audit intern sepenuhnya berada dibawah wewenang dewan komisaris. Mengingat kondisi tersebut, mungkin alternatif yang baik adalah alternatif yang terakhir.

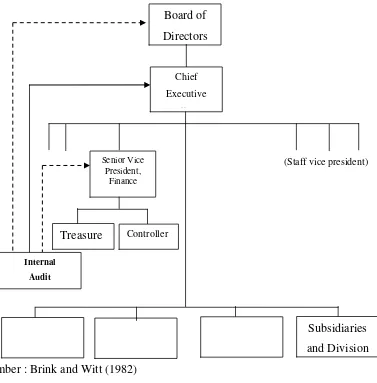

Pemilihan alternatif terakhir ini mengundang masalah tentang seberapa jauh tanggung jawab bagian audit intern kepada manajemen dan seberapa jauh pula kepada dewan komisaris. Untuk itu terdapat tiga susunan yang dapat dilaksanakan. Pertama, bagian audit intern memiliki tanggung jawab primer kepada manajemen dan tanggung jawab sekunder kepada dewan komisaris. Kedua merupakan kebalikan dari yang pertama yaitu tanggung jawab primer kepada dewan komisaris dan tanggung jawab skunder kepada manajemen. Ketiga, tanggung jawab primer diberikan baik kepada manajemen maupun dewan komisaris.

tersebut maka dapat disampaikan kepada direktur yang mempunyai hubungan langsung dengan presdir atau dirut. (lihat gambar 2.2)

(Staff vice president)

Sumber : Brink and Witt (1982) Keterangan :

______________ = tanggung jawab primer --- = tanggung jawab sekunder

Gambar 2.2. Struktur organisasi perusahaan dengan bagian audit intern memiliki tanggung jawab primer kepada manajemen dan tanggung jawab sekunder kepada dewan komisaris.

2.1.7. Satuan Pengawasan Intern (SPI)

Tujuan, kewenangan dan tanggungjawab dari fungsi pengawasan intern harus dinyatakan secara formal dalan Charter Audit Internal, konsisten dengan standar profesi audit internal dan mendapat persetujuan dari pimpinan dan dewan pengawas perusahaan. Fungsi pengawasan intern harus independen dan objektif

Board of Directors

Chief

Executive

Offi

Senior Vice President,

Finance

Treasure Controller Internal

Audit

Subsidiaries and Division

yaitu tidak memihak dalam melaksanakan tugasnya yang memungkinkan fungsi tersebut dapat memenuhi tanggungjawabnya. Penanggung jawab fungsi pengawasan harus mengelola fungsinya secara efektif untuk memastikan bahwa kegiatan tersebut memberikan nilai tambah bagi perusahaan.

Penanggungjawab fungsi pengawasan intern harus menyusun perencanaan yang berbasis risiko (risk-based plan) untuk menetapkan prioritas kegiatan pengawasan intern, konsisten dengan tujuan perusahaan. Rencana penugasan harus berdasarkan penilaian risiko yang dilakukan paling sedikit setahun sekali, rencana penugasan harus mempertimbangkan potensi untuk meningkatkan pengelolaan risiko, memberikan nilai tambah dan meningkatkan kegiatan perusahaan. Penanggung jawab fungsi pengawasan harus mengkomunikasikan rencana kegiatan dan kebutuhan sumber daya kepada pimpinan dan dewan pengawas perusahaan untuk mendapat persetujuan dan harus juga mengkomunikasikan dampak yang mungkin timbul karena adanya keterbatasan sumber daya. Sumber daya fungsi pengawasan intern harus sesuai, memadai dan dapat digunakan secara efektif untuk mencapai rencana-rencana yang telah disetujui.

2.1.7.1. Independensi

Menurut Tugiman (2000) yang dimaksud dengan independensi adalah : “Auditor internal harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa. Auditor internal dianggap mandiri apabila dapat melaksanakan pekerjaannya secara bebas dan objektif. Kemandirian auditor internal sangat penting terutama dalam memberikan penilaian yang tidak memihak (netral)”.

Pengertian Independensi menurut Rahayu dkk. (2009:51) dalam Nasution (2008) adalah sebagai berikut :

“Independensi dalam audit berarti cara pandang yang tidak memihak didalam pelaksanaan pengujian, evaluasi hasil pemeriksaan dan penyusunan laporan audit. Sikap mental independen tersebut harus meliputi Independence in fact dan

independence in appearance”. Independence in fact (independen dalam kenyataan) akan ada apabila pada kenyataan auditor mampu mempertahankan sikap yang tidak memihak sepanjang pelaksanaan auditnya. Artinya sebagai suatu kejujuran yang tidak memihak dalam merumuskan dan menyatakan pendapatnya, hal ini berarti bahwa dalam mempertimbangkan fakta-fakta yang dipakai sebagai dasar pemberiaan pendapat, auditor harus objektif dan tidak berprasangka.

Independence in appearance (independen dalam penampilan) adalah hasil interpretasi pihak lain mengenai independensi ini. Auditor akan dianggap tidak independen apabila auditor tersebut memiliki hubungan tertentu (misalnya hubungan keluarga) dengan kliennya yang dapat menimbulkan kecurigaan bahwa auditor tersebut akan memihak kliennya atau tidak independen.

Mempertahankan perilaku independen bagi auditor dalam memenuhi tanggung jawab mereka adalah sangat penting, namun yang lebih penting lagi adalah bahwa pemakai laporan keuangan memiliki kepercayaan atas independensi itu sendiri. Independensi memiliki penilaian apabila auditor mengamati hasil audit, sehingga klien dapat menilai apakah auditor tersebut bersifat independen atau justru sebaliknya terhadap kualitas audit yang diperiksanya.

Menurut Peraturan BPK RI Nomor 01 tahun 2007 tentang standar Pemeriksaan Keuangan Negara, Lampiran II pada Standar Pemeriksaan Pernyataan Nomor 01 Standar Umum menyebutkan, independensi dan

obyektifitas pelaksanaan suatu pemeriksaan dapat dipengaruhi gangguan ekstern, apabila terdapat :

a. Campur tangan atau pengaruh pihak ekstern yang membatasi atau mengubah lingkup pemeriksaan secara tidak semestinya.

b. Campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur pemeriksaan atau pemilihan sampel pemeriksaan.

c. Pembatasan waktu yang tidak wajar untuk penyelesaian suatu pemeriksaan.

d. Campur tangan pihak ekstern mengenai penugasan, penunjukan dan promosi pemeriksa.

e. Pembatasan terhadap sumber daya yang disediakan bagi organisasi pemeriksa yang dapat berdampak negatif terhadap kemampuan organisasi pemeriksa tersebut dalam pelaksanaan pemeriksaan.

f. Wewenang untuk menolak atau mempengaruhi pertimbangan pemeriksa terhadap isi suatu laporan terhadap hasil pemeriksaan.

g. Ancaman penggantian petugas pemeriksa atas ketidaksetujuan dengan isi laporan hasil pemeriksaan, simpulan pemeriksa atau penerapan suatu prinsip akuntansi.

h. Pengaruh yang membahayakan kelangsungan pemeriksa sebagai pegawai, selain sebab-sebab yang berkaitan dengan kecakapan pemeriksa atau kebutuhan pemeriksa.

Dalam semua hal yang berkaitan dengan pemeriksaan, pemeriksa harus independen dan para auditornya harus objektif dalam pelaksanaan tugasnya. Independensi serta objektivitas pemeriksa diperlukan agar kredibel dan hasil pekerjaannya berkualitas. Posisi pemeriksa ditempatkan secara tepat sehingga bebas dari intervensi dan memperoleh dukungan yang memadai dari pimpinan tertinggi organisasi sehingga dapat bekerjasama dengan auditee dan melaksanakan pekerjaan dengan leluasa (PER/05/M.PAN/03/2008).

Independensi merupakan standar umum nomor dua dari tiga standar auditing

yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yang menyatakan bahwa dalam semua yang berhubungan dengan perikatan, independensi dan sikap mental harus dipertahankan oleh auditor. Kode etik Pejabat Pengawas Pemerintah mengatur tentang independensi auditor internal. Kode etik dimaksudkan untuk memberikan pengertian dan penjabaran mengenai aturan perilaku sebagai pejabat pengawas pemerintah yang profesional dan sebagai pedoman bagi aparat pengawas dalam berhubungan dengan lembaga organisasinya, sesama pejabat pengawas pemerintah, pihak yang diawasi, pihak lain yang terkait dan masyarakat, agar terpenuhi prinsip-prinsip kerja yang sehat dan terlaksananya pengendalian pengawasan. Dengan demikian dapat terwujud kinerja yang tinggi dalam mempertahankan profesionalisme, integritas, objektivitas dan independensi serta memelihara citra organisasi dan masyarakat. Dalam norma pelaksanaan pemeriksaan pejabat pengawas pemerintah diwajibkan mengungkapkan permasalahan yang terjadi di daerah secara kronologis, obyektif, cermat dan independen maksudnya:

1. Pengungkapan permasalahan secara kronologis yaitu menguraikan latar belakang permasalahan, penanggungjawab kegiatan, pelaku/pelaksana kegiatan yang terlibat, permasalahan yang terjadi dan dibuktikan dengan

fakta/data secara akurat, lengkap dan sah sampai dengan kondisi nyata pada saat dilakukan pemeriksaan;

2. Pengungkapan permasalahan secara obyektif menempatkan pejabat pengawas pemerintah untuk bersikap dan bertindak berdasarkan alat bukti yang ditemukan;

3. Pengungkapan permasalahan secara cermat mengharuskan pejabat pengawas pemerintah harus selalu waspada menghadapi suatu kondisi, situasi, transaksi, kegiatan yang mengandung indikasi penyimpangan, penyelewengan, ketidakwajaran, pemborosan atau ketidakhematan dalam penggunaan sumber daya yang ada; dan

4. Pengungkapan permasalahan secara independen mengharuskan pejabat pengawas pemerintah dan/atau pejabat yang diawasi untuk mempertahankan independensinya sehingga tidak memihak kepada suatu kepentingan tertentu.

Independensi menurut Wilcox (1952) merupakan suatu standar auditing yang penting karena opini akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen. Jika akuntan tersebut tidak independen terhadap kliennya, maka opininya tidak akan memberikan tambahan apapun (Mautz dan Sharaf, 1993).

Kode Etik Akuntan tahun 1994 dalam Tarigan (2010) menyebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas.

standar mengurangi kemampuan auditor untuk bertahan dalam tekanan klien dan posisi keuangan yang sehat mempunyai kemampuan untuk menghasilkan konflik audit.

Mayangsari (2003) menemukan bahwa auditor yang memiliki keahlian dan independensi memberikan pendapat tentang kelangsungan hidup perusahaan yang cenderung benar dibandingkan auditor yang hanya memiliki salah satu karakteristik atau sama sekali tidak memiliki keduanya.

Menurut Taylor (1997) dalam Tarigan (2010) ada dua aspek independensi, yaitu:

1. Independensi sikap mental (independence of mind/independence of mental attitude), independensi sikap mental ditentukan oleh pikiran akuntan publik untuk bertindak dan bersikap independen.

2. Independensi penampilan (image projected to the public/appearance of independence), independensi penampilan ditentukan oleh kesan masyarakat terhadap independensi akuntan publik.

Dalam Standar Pemeriksaan Keuangan Negara dinyatakan dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya.

Menurut Harahap (1991) auditor harus bebas dari segala kepentingan terhadap perusahaan dan laporan yang dibuatnya. Kebebasan itu mencakup : Bebas secara nyata (Independent infact) yaitu ia benar-benar tidak mempunyai kepentingan ekonomis dalam perusahaan yang dilihat dari keadaan yang sebenarnya dan Bebas secara penampilan (Independent in appearance) yaitu kebebasan yang dituntut bukan secara fakta, tetapi juga harus bebas dari kepentingan yang kelihatannya cenderung dimilikinya dalam perusahaan tersebut.

Auditor independen tidak hanya memberikan jasa untuk menguji laporan keuangan (audit), tetapi juga melakukan jasa lain selain audit. Pemberian jasa selain audit ini merupakan ancaman potensial bagi independensi auditor, karena manajemen dapat meningkatkan tekanan agar auditor bersedia untuk mengeluarkan laporan yang dikehendaki oleh manajemen, yaitu wajar tanpa syarat (Knapp, 1985). Pemberian jasa selain audit berarti auditor telah terlibat dalam aktivitas manajemen klien. Jika pada saat dilakukan pengujian pelaporan keuangan klien ditemukan kesalahan yang terkait dengan jasa yang diberikan auditor tersebut, maka auditor sukar untuk melaporkan kesalahan tersebut. Auditor tidak mau reputasinya buruk karena dianggap memberikan alternatif yang tidak baik bagi kliennya.

Hendro dan Aida (2006) di Kota Malang, Jawa Timur dengan judul pengaruh profesionalisme auditor terhadap tingkat materialitas dalam pemeriksaan laporan keuangan, yang menjelaskan profesionalisme merupakan syarat utama bagi seorang auditor, baik auditor intern maupun ekstern. Sebab dengan profesionalisme yang tinggi maka kebebasan auditor akan semakin terjamin. Hasil penelitiannya menunjukkan bahwa pengabdian pada profesi, kemandirian, kepercayaan pada profesi, hubungan dengan sesama rekan seprofesi mempunyai pengaruh yang signifikan terhadap tingkat materialitas sedangkan kewajiban sosial tidak mempunyai pengaruh yang signifikan terhadap tingkat materialitas.

2.1.7.2. Integritas

Integritas mengharuskan seorang auditor untuk bersikap jujur dan transparan, berani, bijaksana dan bertanggung jawab dalam melaksanakan audit. Keempat unsur itu diperlukan untuk membangun kepercayaan dan memberikan dasar bagi pengambilan keputusan yang andal. Dengan integritas yang tinggi, maka auditor dapat meningkatkan kualitas hasil pemeriksaannya (Pusdiklatwas BPKP, 2005).

Integritas adalah unsur karakter yang mendasar bagi pengakuan profesional. Integritas merupakan kualitas yang menjadikan timbulnya kepercayaan masyarakat dan tatanan nilai tertinggi bagi anggota profesi dalam menguji semua keputusannya. Integritas mengharuskan auditor dalam berbagai hal jujur dan terus terang dalam batasan kerahasiaan obyek pemeriksaan. Pelayanan dan kepercayaan masyarakat tidak dapat dikalahkan demi kepentingan dan keuntungan pribadi.

Sunarto (2003) dalam Tarigan (2010) menyatakan bahwa integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak dapat menerima kecurangan prinsip. Integritas merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan bagi anggota dalam menguji semua keputusannya.

Alim dkk. (2007) menyatakan bahwa kualitas audit dapat dicapai jika auditor memiliki kompetensi yang baik dan hasil penelitiannya menemukan bahwa kompetensi berpengaruh terhadap kualitas audit. Auditor sebagai ujung tombak pelaksanaan tugas audit harus senantiasa meningkatkan pengetahuan yang telah dimiliki agar penerapan pengetahuan dapat maksimal dalam praktiknya.

2.1.7.3. Kompetensi

Kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap, pengetahuan dan ketrampilan di mana kompetensi akan mengarahkan tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja.

Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah menyatakan kompetensi teknis yang harus dimiliki oleh pemeriksa adalah auditing, akuntansi, administrasi dan komunikasi. Disamping wajib memiliki keahlian tentang standar audit, kebijakan, prosedur dan praktik-praktik audit, auditor harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tupoksi unit yang dilayani oleh APIP.

Dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan dinyatakan bahwa dalam pelaksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa wajib menggunakan kemahiran profesionalnya secara cermat dan seksama. Selanjutnya dalam Standar Profesi Audit Internal (1200;9) dinyatakan bahwa auditor internal harus memiliki pengetahuan, keterampilan dan kompetensi yang dibutuhkan untuk melaksanakan tanggung jawab perorangan. Guna melaksanakan fungsinya, audit internal secara kolektif harus memiliki atau memperoleh pengetahuan, keterampilan dan kompetensi yang dibutuhkan untuk melaksanakan tanggung jawabnya.

ketrampilan, dan kemampuan yang berhubungan dengan pekerjaan, serta kemampuan yang dibutuhkan untuk pekerjaan-pekerjaan non-rutin. Definisi kompetensi dalam bidang auditing juga sering diukur dengan pengalaman (Mayangsari, 2003).

Ashton (1991) dalam Tarigan (2010) menunjukkan bahwa pengetahuan spesifik dan lama pengalaman bekerja sebagai faktor penting untuk meningkatkan kompetensi. Ia juga menjelaskan bahwa ukuran kompetensi tidak cukup hanya pengalaman tetapi diperlukan pertimbangan-pertimbangan lain dalam pembuatan keputusan yang baik karena pada dasarnya manusia memiliki sejumlah unsur lain selain pengalaman. Pendapat ini didukung oleh Schmidt (1988) yang memberikan bukti empiris bahwa terdapat hubungan antara pengalaman bekerja dengan kinerja yang dimoderasi dengan lama pengalaman dan kompleksitas tugas. Selain itu, penelitian yang dilakukan Bonner (1990) dalam Tarigan (2010) menunjukkan bahwa pengetahuan mengenai spesifikasi tugas dapat meningkatkan kinerja auditor berpengalaman, walaupun hanya dalam penetapan risiko analitis. Hal ini menunjukkan bahwa pendapat auditor yang baik akan tergantung pada kompetensi dan prosedur audit yang dilakukan oleh auditor (Hogarth, 1991).

Hasil penelitian yang dilakukan oleh Murtanto (1998) dalam Mayangsari (2003) menunjukkan bahwa komponen kompetensi untuk auditor di Indonesia terdiri atas:

1. Komponen pengetahuan, yang merupakan komponen penting dalam suatu kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur dan pengalaman. Kanfer dan Ackerman (1989) juga mengatakan bahwa pengalaman akan memberikan hasil dalam menghimpun dan memberikan kemajuan bagi pengetahuan.

2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas, kemampuan bekerja sama dengan orang lain. Gibbin’s dan Larocque’s (1990) dalam Tarigan (2010) juga menunjukkan bahwa kepercayaan, komunikasi dan kemampuan untuk bekerja sama adalah unsur penting bagi kompetensi audit. 2.1.7.4. Objektivitas

Pengertian objektivitas menurut Sawyer et al. (2006:103) adalah :

“Objektivitas adalah suatu hal yang langka dan hendaknya tidak dikompromikan. Seorang audior hendaknya tidak pernah menempatkan diri atau ditempatkan dalam posisi di mana objektivitas mereka dapat dipertanyakan. Kode etik dan standar auditor internal telah menetapkan aturan-aturan tertentu yang harus diikuti agar terhindar dari kemungkinan pandangan akan kurangnya objektivitas atau munculnya bias. Pelanggaran atas aturan-aturan ini akan menyebabkan munculnya kritikan dan pertanyaan mengenai kurangnya objektivitas yang dimiliki oleh audit internal.”

Laporan hasil pemeriksaan yang memiliki kriteria objektivitas menurut Tugiman (2006:191) adalah :

“Suatu laporan pemeriksaan yang objektif membicarakan pokok persoalan dalam pemeriksaan, bukan perincian prosedural atau hal-hal lain yang diperlukan dalam proses pemeriksaan. Objektivitas juga harus dapat memberikan uraian mengenai dunia auditee dengan tidak menunjuk pada pribadi tertentu dan tidak menyinggung perasaan orang lain.”

Untuk memperoleh sikap seorang auditor yang objektif menurut Sawyer et al. (2006:11) adalah :