UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS KINERJA KEUANGAN DAERAH SEBELUM DAN

SESUDAH DESENTRALISASI FISKAL PADA

PEMERINTAHAN KABUPATEN/KOTA

DI SUMATERA UTARA

OLEH :

NAMA :EDWIN RICARDO PURBA

NIM : 030503153

DEPARTEMEN : AKUNTANSI

Analisis Kinerja Keuangan Sebelum Dan Sesudah Desentralisasi Fiskal Pada

Pemerintahan Kabupaten/Kota Di Sumatera Utara

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya dan apabila di kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 10 Desember 2008

Yang membuat pernyataan

Edwin Ricardo Purba

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus karena kasih-Nya yang begitu besar dan karya-Nya yang nyata dalam hidup penulis, sehingga skripsi sebagai tugas akhir pada Fakultas Ekonomi Universitas Sumatera Utara ini dapat terselesaikan. Penulis yakin bahwa skripsi ini masih jauh dari sempurna, tetapi penulis yakin bahwa setiap waktu, tenaga, pikiran, dan biaya yang penulis berikan selama penulisan skripsi ini adalah harga yang pantas untuk menuju kesuksesan. Selama penulisan skripsi ini penulis telah banyak diberi bimbingan, masukan, dukungan, doa, dan semangat dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih banyak kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rasdianto, MSi, Ak, sebagai Dosen Pembimbing penulis yang telah bersedia meluangkan waktu untuk memberikan bimbingan dan pengarahan dalam penulisan skripsi ini. Bapak Drs. Syahrul Rambe, MBA, Ak, sebagai Dosen Penguji I dan Bapak Firman Syarief, Msi, Ak, sebagai Dosen Penguji II yang telah memberikan saran dan masukan dalam penyempurnaan skripsi ini.

4. Kebanggaan memiliki kedua orang tua Ayahanda (Alm) Ir. E.Purba dan Ibunda H. M. Br. Tobing Terimakasih untuk kasih sayang, semangat, perhatian dan doa-doa kepada penulis yang selalu diberikan.

Medan, 10 Desember 2008

Penulis,

(Pembimbing : Drs. Rasdianto, MSi, Ak)

Penelitian ini bertujuan untuk memberikan gambaran mengenai kinerja keuangan Pemerintah Daerah Sumatera Utara sebelum otonomi diberlakukan dan sesudah diberlakukannya otonomi. Penelitian ini dilakukan pada Pemerintah Sumatera Utara dengan menggunakan data sekunder yang diperoleh dari Badan Pusat Statistik Sumatera Utara. Pengumpulan data dilakukan dengan cara dokumentasi. Metode analisis yang digunakan adalah metode deskriptif komparatif, dimana dalam penelitian ini menggunakan analisis rasio pengukuran kinerja keuangan daerah yang terdiri dari rasio derajat desentralisasi fisikal, rasio tingkat kemandirian pembiayaan, dan rasio tingkat kemandirian keuangan daerah.

Hasil penelitian menunjukkan sebagai berikut : pertama, diberlakukannya otonomi daerah ternyata tidak memperbaiki atau menaikkan secara keseluruhan rata-rata kinerja keuangan Pemerintah Daerah Sumatera Utara. Kedua, analisis rasio derajat desentralisasi fiscal menunjukkan rasio PAD/TPD pada Pemerintah Kabupaten Karo terjadi penurunan kinerja setelah otonomi daerah. Demikian pula untuk rasio BHPBP/TPD juga mengalami penurunan kinerja setelah otonomi daerah diterapkan. Rasio PAD/TPD dan BHPBD/TPD yang mengalami penurunan kinerja disebabkan karena realisasi PAD, jenis objek penerimaan setelah otonomi daerah mengalami penurunan. Selain itu krisis ekonomi telah menyebabkan terjadinya penurunan kapasitas fiskal daerah, karena beberapa sumber penerimaan daerah (Pendapatan Asli Daerah) misalnya Pajak Daerah dan Retribusi Daerah cenderung menurun, baik jenisnya maupun nominal yang dipungut. Ketiga, analisis rasio kemandirian pembiayaan PAD/BRNP yang mengalami penurunan rata-rata sebesar 47.61% ini berarti penurunan kinerja di Pemerintah Kabupaten Karo. Dalam ini berarti Pendapatan Asli Daerah tidak maksimal dalam memenuhi atau membiayai belanja daerah. Sedangkan untuk rasio TPjD/PAD yang mengalami kenaikan sebesar 16.67% mengindikasikan bahwa pajak daerah merupakan komponen utama dari Pendapatan Asli Daerah setelah adanya otonomi daerah. Keempat, Rasio Tingkat Kemandirian Pembiayaan terjadi penurunan rata-rata rasio PAD/BP(P)P sebelum dan sesudah diberlakukannya otonomi daerah sebesar 6.81% berarti penurunan kinerja keuangan pada Pemerintah Sumatera Utara, dalam hal ini berarti dari tahun ke tahun semakin bergantung kepada Pemerintah Pusat/Provinsi serta pinjaman.

Kata kunci : Kinerja Keuangan Daerah, Otonomi Daerah, Pendapatan Asli

ABSTRACT

EDWIN RICARDO PURBA. 030503153. The analysis of the local’s financial performance before and after local autonomy applied in regency of Karo.

(The Guide: Drs. Rasdianto, MSi, Ak)

This Research aimed at giving the picture concerning the financial performance of North Sumatera Province before and after local autonomy. This research was carried out in North Sumatera Province by using the secondary data that was received from the Central Committee of Statistik (BPS) North Sumatra. The data collection was carried out by documentation.Analysis method that used was the descriptive comparative method, where in this research used the analysis of the grating of local financial performance ratio that consisted the ratio of fiscal decentralization degree , the ratio of funding independency degree, and the ratio of local financial independency degree.

Results of the research showed as follows: first, local autonomy implementation evidently did not improve or raised on whole in average the financial performance of Karo regency. Secondly, the analysis of the ratio of fiscal decentralisation degree showed the ratio of PAD/TPD in North Sumatera Province decreased financial performance after local autonomy. Likewise for the ratio of BHPBD/TPD also declined in finance performance after local autonomy was applied. The ratio of PAD/TPD and BHPBP/TPD that decline in financial performance was caused PAD realisation, the kind of acceptance after local autonomy decreased.

Moreover the economic crisis caused decline in local fiscal capacity, because of several sources of local acceptance like local taxes and local Fees tended to descend, both his kind and nominal that was quoted. Thirdly, the ratio analysis of funding autonomy PAD/BRNP that decline in average of 47,61% meant the decline in financial performance of North Sumatera Province .In these case meant the real local revenue was not maximal in financing local expenses. Whereas for the ratio of TPjD/PAD that increas as 16,67% indicated that local tax was the main component from the real local revenue after local autonomy. Fourthly, the Ratio of local financial independency degree decrease average ratio of PAD/BP (P) P before and after the implementation local autonomy as 6,81% that meant decreased of financial performance of North Sumatera Province , in this case from year to year increasingly depending to the central Government /Province and loan.

KATA PENGANTAR ... ii

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan dan Perumusan Masalah ... 8

1. Batasan Masalah ... 8

2. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Teori Desentralisasi Fiskal ... 11

1. Defenisi Desentralisasi Fiskal ... 11

2. Pelaksanaan Desentralisasi Fiskal ... 11

D. Pendapatan Daerah ... 20

E. Review Penelitian Terdahulu ... 23

F. Kerangka Konseptual dan Hipotesis ... 26

BAB III METODE PENELITIAN A. Desain Penelitian ... 28

B. Data Penelitian ... 28

C. Teknik Pengumpulan dan Pengolahan Data ... 28

D. Variabel Penelitian ... 29

E. Teknik Analisis Data ... 31

F. Jadwal dan Lokasi Penelitian ... 32

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum Provinsi Sumatera Utara ... 33

B. Data Penelitian ... 40

1. Realisasi APBD Provinsi Sumatera Utara Sebelum Desentralisasi Fiskal ... 40

2. Realisasi APBD Provinsi Sumatera Utara Setelah Desentralisasi Fiskal ... 45

C. Kinerja Keuangan Pemerintah Daerah ... 51

DAFTAR PUSTAKA ... 62

ABSTRAK

EDWIN RICARDO PURBA. 030503153. Analisis Kinerja Keuangan Sebelum Dan

Sesudah Desentralisasi Fiskal Pada Pemerintahan Kabupaten/Kota Di Sumatera Utara. (Pembimbing : Drs. Rasdianto, MSi, Ak)

Penelitian ini bertujuan untuk memberikan gambaran mengenai kinerja keuangan Pemerintah Daerah Sumatera Utara sebelum otonomi diberlakukan dan sesudah diberlakukannya otonomi. Penelitian ini dilakukan pada Pemerintah Sumatera Utara dengan menggunakan data sekunder yang diperoleh dari Badan Pusat Statistik Sumatera Utara. Pengumpulan data dilakukan dengan cara dokumentasi. Metode analisis yang digunakan adalah metode deskriptif komparatif, dimana dalam penelitian ini menggunakan analisis rasio pengukuran kinerja keuangan daerah yang terdiri dari rasio derajat desentralisasi fisikal, rasio tingkat kemandirian pembiayaan, dan rasio tingkat kemandirian keuangan daerah.

Hasil penelitian menunjukkan sebagai berikut : pertama, diberlakukannya otonomi daerah ternyata tidak memperbaiki atau menaikkan secara keseluruhan rata-rata kinerja keuangan Pemerintah Daerah Sumatera Utara. Kedua, analisis rasio derajat desentralisasi fiscal menunjukkan rasio PAD/TPD pada Pemerintah Kabupaten Karo terjadi penurunan kinerja setelah otonomi daerah. Demikian pula untuk rasio BHPBP/TPD juga mengalami penurunan kinerja setelah otonomi daerah diterapkan. Rasio PAD/TPD dan BHPBD/TPD yang mengalami penurunan kinerja disebabkan karena realisasi PAD, jenis objek penerimaan setelah otonomi daerah mengalami penurunan. Selain itu krisis ekonomi telah menyebabkan terjadinya penurunan kapasitas fiskal daerah, karena beberapa sumber penerimaan daerah (Pendapatan Asli Daerah) misalnya Pajak Daerah dan Retribusi Daerah cenderung menurun, baik jenisnya maupun nominal yang dipungut. Ketiga, analisis rasio kemandirian pembiayaan PAD/BRNP yang mengalami penurunan rata-rata sebesar 47.61% ini berarti penurunan kinerja di Pemerintah Kabupaten Karo. Dalam ini berarti Pendapatan Asli Daerah tidak maksimal dalam memenuhi atau membiayai belanja daerah. Sedangkan untuk rasio TPjD/PAD yang mengalami kenaikan sebesar 16.67% mengindikasikan bahwa pajak daerah merupakan komponen utama dari Pendapatan Asli Daerah setelah adanya otonomi daerah. Keempat, Rasio Tingkat Kemandirian Pembiayaan terjadi penurunan rata-rata rasio PAD/BP(P)P sebelum dan sesudah diberlakukannya otonomi daerah sebesar 6.81% berarti penurunan kinerja keuangan pada Pemerintah Sumatera Utara, dalam hal ini berarti dari tahun ke tahun semakin bergantung kepada Pemerintah Pusat/Provinsi serta pinjaman.

Kata kunci : Kinerja Keuangan Daerah, Otonomi Daerah, Pendapatan Asli

Sumatera Province before and after local autonomy. This research was carried out in North Sumatera Province by using the secondary data that was received from the Central Committee of Statistik (BPS) North Sumatra. The data collection was carried out by documentation.Analysis method that used was the descriptive comparative method, where in this research used the analysis of the grating of local financial performance ratio that consisted the ratio of fiscal decentralization degree , the ratio of funding independency degree, and the ratio of local financial independency degree.

Results of the research showed as follows: first, local autonomy implementation evidently did not improve or raised on whole in average the financial performance of Karo regency. Secondly, the analysis of the ratio of fiscal decentralisation degree showed the ratio of PAD/TPD in North Sumatera Province decreased financial performance after local autonomy. Likewise for the ratio of BHPBD/TPD also declined in finance performance after local autonomy was applied. The ratio of PAD/TPD and BHPBP/TPD that decline in financial performance was caused PAD realisation, the kind of acceptance after local autonomy decreased.

Moreover the economic crisis caused decline in local fiscal capacity, because of several sources of local acceptance like local taxes and local Fees tended to descend, both his kind and nominal that was quoted. Thirdly, the ratio analysis of funding autonomy PAD/BRNP that decline in average of 47,61% meant the decline in financial performance of North Sumatera Province .In these case meant the real local revenue was not maximal in financing local expenses. Whereas for the ratio of TPjD/PAD that increas as 16,67% indicated that local tax was the main component from the real local revenue after local autonomy. Fourthly, the Ratio of local financial independency degree decrease average ratio of PAD/BP (P) P before and after the implementation local autonomy as 6,81% that meant decreased of financial performance of North Sumatera Province , in this case from year to year increasingly depending to the central Government /Province and loan.

BAB I

PENDAHULUAN

A. Latar Belakang

Tuntutan reformasi di segala bidang yang didukung oleh sebagian masyarakat Indonesia dalam menyikapi berbagai permasalahan di daerah akhir-akhir ini, membawa dampak terhadap hubungan keuangan antara pemerintah pusat dan pemerintah daerah. Salah satu unsur reformasi total tersebut adalah tuntutan pemberian otonomi yang luas kepada daerah (pemerintah daerah), yang di kenal dengan kebijakan otonomi daerah. Dalam pelaksanaan diharapkan sesuai dengan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan, keadilan, potensi dan keanekaragaman daerah dalam kerangka Negara Kesatuan Republik Indonesia. Jadi otonomi daerah merupakan sarana untuk meningkatkan pelayanan dan kesejahteraan masyarakat yang semakin membaik.

jawaban untuk memasuki era new game yang membawa new rules pada semua aspek kehidupan manusia di masa yang akan datang. Di era seperti ini, dimana globalization cascade sudah semakin meluas, pemerintah akan semakin kehilangan

kendali pada banyak persoalan, seperti pada perdagangan internasional, informasi, serta transaksi keuangan

MPR sebagai wakil-wakil rakyat menjawab tuntutan tersebut dengan menghasilkan beberapa ketetapan yang harus dilaksanakan oleh pemerintah. Salah satu ketetapan MPR yang dimaksud adalah Ketetapan MPR Nomor XV/MPR/1998 tentang Penyelenggaraan Otonomi Daerah, Pengaturan dan Pemanfaatan Sumber Daya Nasional yang berkeadilan, serta Perimbangan Keuangan Pusat dan Daerah. Berdasarkan ketetapan MPR tersebut, pemerintah telah mengeluarkan satu paket kebijakan tentang otonomi daerah yaitu :

1. Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah sebagai pengganti Undang-Undang Nomor 5 Tahun 1974 tentang Pokok-Pokok Pemerintahan di Daerah dan Undang-Undang Nomor 5 Tahun 1979 tentang Pemerintahan Desa. Pada tanggal 15 Oktober 2004, disahkan Undang-Undang baru yaitu Undang-Undang No 32 Tahun 2004 tentang Pemerintahan Daerah sebagai revisi atas Undang-Undang No 22 Tahun 1999 tentang Pemerintahan Daerah.

3

Tahun 1956 tentang Perimbangan Keuangan antara Negara dengan Daerah-Daerah yang berhak mengurus rumah tangganya sendiri. Pada 15 Oktober 2004, disahkan Undang-Undang baru yaitu Undang-Undang No 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Pemerintahan Daerah sebagai revisi atas Undang-Undang No 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

Penyelenggaraan Pemerintahan Daerah sebagai subsistem pemerintahan negara dimaksudkan untuk meningkatkan efektifitas dan efisiensi penyelenggaraan pemerintahan dan pelayanan masyarakat. Sebagai daerah otonom, daerah mempunyai wewenang dan tanggung jawab menyelenggarakan kepentingan masyarakat berdasarkan prinsip-prinsip keterbukaan, partisipasi masyarakat dan pertanggung jawaban kepada masyarakat. Prinsip dasar pemberian otonomi didasarkan atas pertimbangan bahwa daerahlah yang lebih mengetahui kebutuhan dan standar pelayanan bagi masyarakat di daerahnya. Atas dasar pertimbangan ini, maka pemberian otonomi diharapkan akan lebih mampu memacu pertumbuhan ekonomi dan kesejahteraan masyarakat pada akhirnya. Khusus untuk merealisasikan hubungan keuangan antara pemerintah pusat dengan daerah otonom, maka pemerintah mengeluarkan UU No 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Pemerintahan Daerah.

5

setiap penyerahan atau pelimpahan wewenang pemerintahan membawa konsekuensi pada anggaran yang diperlukan untuk melaksanakan kewenangan tersebut

Dalam desentralisasi fiskal, komponen dana perimbangan merupakan sumber penerimaan daerah yang sangat penting. Dana perimbangan merupakan inti dari desentralisasi fiskal. Perimbangan Keuangan Pusat dan Daerah merupakan salah satu bentuk hubungan dari sekian banyak hubungan antara pemerintah pusat dan daerah. Perimbangan Keuangan Pusat dan Daerah merupakan suatu sistem hubungan keuangan yang bersifat vertikal antara pemerintah pusat dan daerah (intergovernmental fiscal relations system), sebagai konsekuensi dari pelaksanaan otonomi daerah dalam bentuk penyerahan sebagian wewenang pemerintahan.

Daerah) suatu daerah didominasi oleh sumbangan pemerintah pusat dan sumbangan-sumbangan lain, yang diatur dengan peraturan perundang-undangan, yaitu sekitar 75% dari total penerimaan daerah. Hal ini menyebabkan daerah masih tergantung kepada pemerintah pusat, sehingga kemampuan daerah untuk mengembangkan potensi yang mereka miliki menjadi sangat terbatas. Rendahnya PAD suatu daerah bukanlah disebabkan oleh karena secara struktural daerah memang miskin atau tidak memiliki sumber-sumber keuangan yang potensial, tetapi lebih banyak disebabkan oleh kebijakan pemerintah pusat. Selama ini sumber-sumber keuangan yang potensial dikuasai oleh pusat.

7

pemerintah kabupaten/kota di Sumatera Utara sebesar 72 % dan setelah otonomi daerah mengalami penurunan sebesar 45 %. Peranan PAD terhadap belanja rutin pada tahun 1998/1999 dan 1999/2000 adalah 11,7 % dan 10,6 %, sedangkan setelah otonomi daerah yaitu tahun 2003 dan 2004 sebesar 7,35 dan 7,8 %.

Rendahnya PAD dalam struktur penerimaan daerah disebabkan karena sumber-sumber yang masuk dalam kategori PAD umumnya bukan sumber-sumber potensial bagi daerah. Sumber-sumber yang potensial bagi daerah telah diambil oleh Pusat sebagai penerimaan Pusat, sehingga yang tersisa di daerah hanya sumber-sumber yang kurang potensial, seperti pajak reklame, penerangan jalan, hotel dan restoran dan sebagainya. Peranan PAD masih sangat kecil sehingga pemerintah daerah masih sangat tergantung pada transfer dari pemerintah pusat.

Oleh karena hal tersebut, penulis tertarik untuk melakukan penelitian mengenai perbandingan kinerja keuangan pemerintah daerah sebelum dan sesudah kebijakan desentralisasi fiskal di Propinsi Sumatra Utara, dalam skripsi yang berjudul

“Analisis Kinerja Keuangan Sebelum Dan Sesudah Desentralisasi Fiskal Pada

B. Batasan dan Perumusan Masalah

1. Batasan Masalah

Permasalahan dalam penelitian ini akan dibatasi pada realisasi APBD Propinsi Sumatra Utara dengan batasan periode yang diteliti yaitu mulai dari tahun dan.

a) Batasan Waktu Penelitian

Permasalahan dalam penelitian ini akan diberi batasan periode yang diteliti yaitu sebelum otonomi daerah 1997/1998, 1998/1999, 1999/2000 dan sesudah otonomi daerah 2001-2003.

b) Batasan Lokasi Penelitian

Permasalahan dalam penelitian ini akan dibatasi pada Kinerja Keuangan Pemerintah Kabupaten/kota sebelum dan sesudah otonomi daerah di Propinsi Sumatera Utara.

2. Perumusan Masalah

Dari uraian latar belakang tersebut penulis merumuskan sebuah permasalahan yaitu bagaimana perbandingan kinerja keuangan daerah sebelum dan sesudah kebijakan desentralisasi fiskal di Propinsi Sumatra utara, yang meliputi :

9

b. Apakah terdapat perbedaan tingkat kemandirian pembiayaan daerah sebelum dan sesudah desentralisasi fiskal di Propinsi Sumatra Utara?

c. Apakah terdapat perbedaan tingkat ketergantungan daerah daerah sebelum dan sesudah desentralisasi fiskal di Propinsi Sumatra Utara?

C. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan untuk menganalisis perbandingan kinerja keuangan daerah sebelum dan sesudah kebijakan otonomi daerah di Propinsi Sumatra Utara yang meliputi :

1. Menganalisis perbandingan derajat desentralisasi fiskal sebelum dan sesudah kebijakan desentralisasi fiskal di Propinsi Sumatra Utara.

2. Menganalisis perbandingan tingkat kemandirian pembiayaan daerah sebelum dan sesudah kebijakan desentralisasi fiskal di Propinsi Sumatra Utara.

3. Menganalisis perbandingan tingkat ketergantungan daerah sebelum dan sesudah kebijakan desentralisasi fiskal di Propinsi Sumatra Utara.

Manfaat Penelitian ini adalah :

1.Bagi pemerintah daerah

pembiayaan daerah, dan tingkat ketergantungan daerah sebelum dan sesudah kebijakan desentralisasi fiskal.

2.Bagi peneliti

Menambah pengetahuan dan wawasan peneliti baik dalam hal penelitian maupun obyek penelitian, yang dalam hal ini adalah perbandingan kinerja keuangan daerah, sebelum desentralisasi fiskal dan sesudah kebijakan desentralisasi fiskal, yang sangat erat kaitannya dengan kesiapan daerah secara fiskal dalam melaksanakan kebijakan desentralisasi fiskal.

3.Bagi pihak lain

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Teori Desentralisasi Fiskal

a. Defenisi Desentralisasi

Menurut UU No 32 Tahun 2004 tentang Pemerintah Daerah Pasal 1 ayat 7 dan UU No 33 tentang Perimbangan Keuangan Antara Pusat dan Pemerintahan Daerah Pasal 1 ayat 8, “Desentralisasi adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam system Negara Kesatuan Republik Indonesia.”

b. Definisi Desentralisasi Fiskal

c. Pelaksanaan Desentralisasi Fiskal

Tahun 2001 merupakan awal pelaksanaan desentralisasi fiskal sebagaimana diatur dalam Undang-Undang No. 22 Tahun 1999 dan Undang-Undang No. 25 tahun 1999 yang secara serentak diberlakukan di seluruh provinsi di Indonesia. Menurut Widjaja (2004: 65) “dengan diberlakukannya Undang-Undang No. 22 tahun 1999 dan undang-Undang No. 25 tahun 1999, mulai tanggal 1 Januari 2001 Menteri Dalam Negeri dan otonomi daerah member petunjuk yang dapat dipedomani dalam penyusunan dan pelaksanaan APBD”.

13

Misi utama pelaksanaan desentralisasi fiskal adalah :

1) Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat.

2) Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah. 3) Memberdayakan dan menciptakan ruang bagi masyarakat untuk

berpartisipaasi dalam pembangunan.

2. Kinerja Keuangan Pemerintah Daerah

Kinerja (Performance) diartikan sebagai aktivitas terukur dari suatu entitas selama periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan (Kamus Akuntansi Manajemen Kontemporer, 1994). Selanjutnya measurement atau pengukuran kinerja diartikan sebagai suatu indikator

keuangan dan non keuangan dari suatu pekerjaan yang dilaksanakan atau hasil yang dicapai dari suatu aktivitas, suatu proses atau suatu unit organisasi. Pengukuran kinerja merupakan wujud akuntabilitas, dimana penilaian yang lebih tinggi menjadi tuntunan yang harus dipenuhi, data pengukuran kinerja dapat menjadi peningkatan program selanjutnya.

secara keseluruhan, dimana hasil kerja tersebut harus dapat diukur dengan dibandingkan dengan standar yang telah ditentukan”

Faktor kemampuan sumber daya aparatur pemerintah terdiri dari kemampuan potensi (IQ) dan kemampuan ability (knowledge + skill), sedangkan faktor motivasi terbentuk dari sikap (attitude) sumber daya aparatur pemerintah dalam menghadapi situasi kerja. Motivasi merupakan kondisi yang menggerakkan sumber daya aparatur pemerintah dengan terarah untuk mencapai tujuan pemerintah, yaitu good governance.

Menurut Mardiasmo (2002 : 121) ” Sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan nonfinansial”.

Dalam penelitian ini, yang dimaksudkan sebagai Kinerja Keuangan Pemerintah Daerah adalah tingkat pencapaian dari suatu hasil Kinerja Keuangan Pemerintah Daerah, yang meliputi anggaran dan realisasi PAD dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran. Bentuk dari pengukuran kinerja tersebut berupa rasio keuangan.

15

bagian dari ukuran keberhasilan pekerjaan. Pengukuran kinerja diartikan sebagai suatu sistem keuangan atau non keuangan dari suatu pekerjaan yang dilaksanakan atau hasil yang dicapai dari suatu aktivitas, suatu proses atau suatu uit organisasi. Kinerja keuangan pemerintah daerah adalah tingkat pencapaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi peneriman dan belanja daerah dengan menggunakan sistem keuangan yang ditentukan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran. Bentuk dari pengukuran kinerja tersebut berupa rasio keuangan yang terbentuk dari sistem laporan pertanggungjawaban daerah berupa perhitungan APBD.

a. Tujuan dan Manfaat Pengkuran Kinerja Keuangan Pemerintah

Daerah

Prestasi pelaksanaan program yang dapat diukur akan mendorong pencapaian prestasi tersebut. Pengukuran prestasi yang dilakukan secara berkelanjutan memberikan umpan balik untuk upaya perbaikan secara terus menerus dan pencapaian tujuan di masa mendatang.

Menurut Widodo (Halim, 2002 : 126) hasil análisis rasio keuangan ini bertujuan untuk:

1) Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah.

2) Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

3) Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan pendapatan daerahnya.

4) Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

5) Melihat pertumbuhan/perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode tertentu.

b. Parameter Rasio Keuangan Pemerintah Daerah

17

dalam APBD berbeda dengan laporan keuangan yang dimiliki perusahaan swasta.

Analisis rasio keuangan pada APBD dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu dapat pula dilakukan dengan cara membandingkan dengan rasio keuangan yang dimiliki suatu pemerintah daerah tertentu dengan daerah lain yang terdekat maupun yang potensi daerahnya relatif sama untuk dilihat bagaimana rasio keuangan pemerintah daerah tersebut terhadap pemerintah daerah lainnya.

Adapun rasio keuangan yang sering dipakai dalam mengukur kinerja Pemerintah Daerah adalah sebagai berikut :

1) Desentralisasi Fiskal

Ukuran ini menunjukkan kewenangan dan tanggung jawab yang diberikan pemerintah pusat kepada pemerintah daerah untuk menggali dan mengelola pendapatan.Rasio ini dimaksudkan untuk mengukur tingkat kontribusi Pendapatan Asli Daerah sebagai sumber pendapatan yang dikelola sendiri oleh daearah terhadap total penerimaan daerah.

daerah dan pengelolaan kekayaan milik daerah serta lain-lain pendapatan yang sah.Total Pendapatan Daerah merupakan jumlah dari seluruh penerimaan dalam satu tahun anggaran.

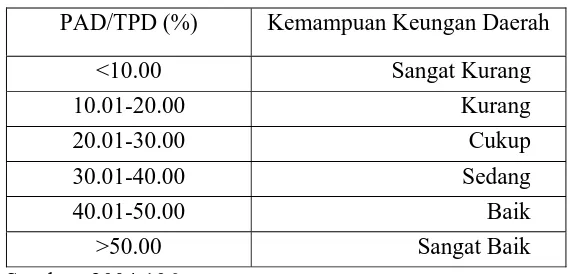

Derajat desentralisasi fiskal, khususnya komponen PAD dibandingkan dengan TPD, menurut hasil penemuan Tim Fisipol UGM menggunakan sekala intervalsebagaimana yang terlihat dalam tabel berikut:

Tabel 2.1

Skala Interval Derajat Desentralisasi Fiskal

PAD/TPD (%) Kemampuan Keungan Daerah

<10.00 Sangat Kurang

10.01-20.00 Kurang 20.01-30.00 Cukup 30.01-40.00 Sedang 40.01-50.00 Baik

>50.00 Sangat Baik

Sumber: 2004:106

2) Tingkat Kemandirian

Kinerja Keuangan Daerah dalam Bentuk Kemandirian Pembiayaan Daerah

19

3) Tingkat Ketergantungan

Diukur dengan menganalisa derajat otonomi fiskal yang menunjukkan kemampuan daerah dalam meningkatkan Pendapatan Asli Daerahnya. Derajat otonomi fiskal diukur dengan mengukur rasio antara PAD terhadap penerimaan APBD tanpa subsidi.

Tingkat Ketergantungan =____ Pendapatan Asli Daerah______ Pendapatan APBD Tanpa Subsidi

3. Pengelolaan Keuangan Daerah

Menurut Peraturan Pemerintah Republik Indonesia No. 58 tahun 2005, keuangan daerah adalah semua hak dan kewajiban dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Sebelum adanya Undang - Undang Otonomi Daerah, sistem penatausahaan pembiayaan daerah sudah menerapkan konsep perimbangan keuangan antara pusat dan daerah tetapi belum didasarkan pada kontribusi setiap daerah dalam hal pendapatan yang diperolah dari sumber daya alam yang dieksploitasi.

4. Pendapatan Daerah

Menurut UU No 32 Tahun 2004 Pasal 157 sumber pendapatan daerah

terdiri atas:

a). Pendapatan Asli Daerah yang selanjutnya disebut PAD, yaitu:

1) hasil pajak daerah

2) hasil retribusi daerah

3) hasil pengelolaan kekayaan yang dipisahkan, dan

4) lain-lain PAD yang sah

d) Dana perimbangan

e) Lain-lain pendapatan daerah yang sah (Undang-Undang Otonomi Daerah 2004:103-104)

a). Pendapatan Asli Daerah (PAD)

21

dipungut berdasarkan Peraturan Daerah sesuai dengan Peraturan Perundang-undangan.”

b). Dana Perimbangan

Menurut UU No 33 Tahun 2004 Pasal 1 ayat 19, 20, 21, dan 23, Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

Dana perimbangan terdiri dari:

1. Dana bagi hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka presentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana bagi hasil terdiri dari:

b. Bagi hasil sumber daya alam, yang meliputi sektor kehutanan, pertambangan umum, perikanan, minyak bumi, gas alam, dan panas bumi.

2. Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah dalam rangka pelaksanaan desentralisasi.

3. Dana Alokasi Khusus (DAK), selanjutnya disebut DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

c. Lain-lain pendapatan daerah yang sah.

23

B. Review Penelitian Terdahulu

1. Penelitian Sudono Susanto

Penelitian ini berjudul “Analisis Perkembangan Pembiayaan Fiskal Pemerintah Pusat dan Daerah (studi kasus Daerah Tingkat II Banjarnegara)“.

Penelitian ini bertujuan untuk mengetahui derajat otonomi fiskal (DOF) di Daerah Tingkat II Banjarnegara yang diukur dengan variabel tingkat perkembangan ekonomi (TPE) dan bantuan pemerintah pusat (G). Kesimpulan dari penelitian ini adalah tingkat perkembangan ekonomi (TPE) dan bantuan pemerintah pusat (G) berpengaruh negatif terhadap derajat otonomi fiskal daerah (DOF).

2. Penelitian Yuliati

Penelitian yang dilakukan oleh Yuliati (Halim, 2004: 21) yang berjudul “Analisis Kemampuan Keuangan Daerah dalam Menghadapi Otonomi Daerah

(Kasus Kabupaten Malang)”. Penelitian ini bertujuan untuk mengukur dan

mengalami peningkatan. Rata-rata proporsi Pendapatan Asli Daerah (PAD) dan Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap Total Penerimaan Daerah (TPD) selama kurun waktu 5 tahun hanya sebesar 29% saja. Kondisi ini menunjukkan bahwa peran pemerintah pusat terhadap keuangan daerah Kabupaten Malang selama kurun waktu 5 tahun tersebut masih sangat besar yang juga ditunjukkan dengan tingginya rata-rata proporsi pemerintah pusat terhadap Total Penerimaan Daerah (TPD), yaitu sebesar 71%. Kabupaten Malang memiliki kapasitas fiskal yang relatif baik dibandingkan dengan standar fiskal rata-rata kabupaten/kota se-Jawa Timur. Namun apabila dibandingkan dengan kebutuhan fiskalnya maka terdapat kekurangan (gap) sebesar 12%. Jadi, untuk menutupi kekurangan tersebut memang masih diperlukan dana dari pemerintah pusat.

3. Penelitian Jasagung Hariyadi.

Penelitian yang dilakukan oleh Jasagung Hariyadi (Halim, 2004: 339) yang berjudul “Estimasi Penerimaan dan Belanja Daerah serta Derajat Desentralisasi Fiskal Kabupaten Belitung: Studi Kasus Tahun Anggaran

2001.“ Tujuan dari penelitian ini adalah mengetahui estimasi penerimaan

25

APBD Kabupaten Belitung tahun anggaran 2001 perbandingan antara Pendapatan Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD) adalah sebesar 11,61%. Sedangkan perbandingan antara Bagi Hasil Pajak dan Bukan Pajak dengan Total Penerimaan Daerah (TPD) adalah sebesar 7,18% dan Sumbangan Daerah dan Total Penerimaan Daerah (TPD) adalah sebesar 81,21%.

4. Penelitian Kifliansyah

Penelitian yang dilakukan oleh Kifliansyah (Halim, 2004: 329) yang berjudul “Analisa Realisasi Anggaran Pendapatan Belanja Daerah (Kasus Kabupaten Hulu Sungai Tengah).“ Tujuan dari penelitian ini adalah

Kinerja Keuangan

Kinerja Keuangan

Derajat Desentralisasi Fiskal

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Sebelum Desentralisasi Fiskal Sesudah Desentralisasi Fiskal

27

2. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Jawaban yang diberikan didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Hipotesis dari penelitian ini adalah :

H1: Ada perbedaan tingkat kemandirian daerah sebelum dan sesudah kebijakan desentralisasi fiskal di Propinsi Sumatra Utara.

H2: Ada perbedaan kebutuhan fiskal daerah sebelum dan sesudah kebijakan desentralisasi fiskal di Propinsi Sumatra Utara.

H3: Ada perbedaan kapasitas fiskal daerah sebelum dan sesudah kebijakan desentralisasi fiskal di Propinsi Sumatra Utara.

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah komparatif. Menurut sugiyono (2004 : 11) “penelitian komparatif adalah penelitian yang bersifat membandingkan”.

B. Data Penelitian

Jenis data yang dikumpulkan adalah berupa data sekunder yang diperoleh dari laporan statistik keuangan pemerintah kabupaten/propinsi Sumatera Utara yang diterbitkan oleh kantor BPS Propinsi Sumatera Utara. Periode realisasi APBD yang menjadi pengamatan penulis adalah periode tiga tahun sebelum desentralisasi fiskal (tahun anggaran 1997/1998 – 1998/1999) dan tiga tahun pada periode sesudah desentralisasi fiskal (tahun 2001 -2003).

C. Teknik Pengumpulan Data

1. Teknik Dokumentasi

29

2. Teknik Kepustakaan

Teknik kepustakaan merupakan teknik dengan mengumpulkan informasi yang dibutuhkan melalui buku-buku, literature-literatur, dan lain-lain yang berkaitan dengan penelitian.

D. Variabel Penelitian

Menurut Haryadi (2002) variabel yang digunakan untuk mengukur kinerja keuangan pemerintah daerah:

1. Tingkat Desentralisasi fiskal

Ukuran ini menunjukkan tingkat kewenangan dan tanggung jawab yang diberikan pemerintah pusat kepada pemerintah daerah yaitu kabupaten dan kota untuk melaksanakan pembangunan. Hal ini berarti bahwa pemerintah pusat memberikan kebebasan kepada daerah untuk menyelenggarakan pengelolaan dan pembiayaannya dilakukan oleh pemerintah kabupaten dan kota.

Derajat Desentralisasi Fiskal : PAD

Total Pendapatan Daerah

2. Tingkat kemandirian pembiayaan

Tingkat kemandirian pembiayaan : PAD

Belanja Rutin Non Pegawai

Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal bersama pemerintah pusat dan provinsi semakin rendah, demikian sebaliknya. Rasio kemandirian menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi. Secara umum, semakin tinggi kontribusi pendapatan asli daerah dan semakin tinggi kemampuan daerah untuk membiayai kebutuhannya sendiri akan menunjukkan kinerja keuangan daerah yang positif. Dalam hal ini, kinerja keuangan positif dapat diartikan sebagai kemandirian keuangan daerah dalam membiayai kebutuhan daerah dan mendukung pelaksanaan desentralisasi fiskal pada daerah tersebut.

3. Tingkat Ketergantungan

31

Tingkat Ketergantungan : PAD Total Penerimaan APBD tanpa subsidi

E. Teknik Analisis Data

Hipotesis :

Ho : tidak terdapat perbedaan yang signifikan

Ha : terdapat perbedaan yang signifikan

Jika t hitung > t tabel maka Ho ditolak

Jika t hitung < t tabel maka Ho diterima

F. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Data penelitian

I. Gambaran Umum Provinsi Sumatera Utara

Pada zaman pemerintahan Belanda, Sumatera merupakan suatu pemerintahan yang bernama Gouvernement Van Sumatera, yang meliputi seluruh Sumatera Utara, dikepalai oleh seorang Gouverneur berkedudukan di Medan. Sumatera terdiri daridaerah-daerah administratif yang dinamakan Keresidenan. Pada awal kemerdekaan Indonesia, Sumatera tetap merupakan suatu kesatuan pemerintahan yaitu Propinsi Sumatera yang dikepalai oleh seorang Residen. Dalam perkembangan selanjutnya melalui UU No.10 tahun 1948 tanggal 15 April 1948, pemerintah menetapkan Sumatera menjadi tiga propinsi yaitu masing-masing berhak mengatur dan mengurus rumah tangganya sendiri, yaitu:

a.Propinsi Sumatera Utara yang meliputi Keresidenan Aceh, Sumatera Timur dan Tapanuli.

Riau dan Jambi.

c.Propinsi Sumatera Selatan yang meliputi Keresidenan Bengkulu, Palembang dan Bangka Belitung.

DPRD Tingkat I Sumatera Utara dengan keputusannya tanggal 13 Agustus 1973 No.19/K/1973 telah menetapkan bahwa hari jadi Propinsi Sumatera Utara Daerah Tingkat I Sumatera Utara adalah tanggal 15 April 1948. Sumatera Utara terletak di Pulau Sumatera, berbatasan dengan Aceh di sebelah Utara dan dengan Sumatera Barat serta Riau di sebelah Selatan. Sumatera Utara terletak pada 1A0-4A0 Lintang Utara dan 98A0-100A0 Bujur Timur. Luas daratan propinsi sumatera Utara 71.680 kilometer bujursangkar, sebagian daerah berbukit dengan kemiringan yang landai, beriklim sedang dan sebagian lagi berada pada daerah ketinggian yang suhu minimalnya bisa mencapai 14°C.

Sebagaimana Propinsi lainnya di Indonesia, Propinsi Sumatera Utara mempunyai musim kemarau dan musim penghujan. Musim kemarau biasanya terjadi pada bulan Juni sampai dengan September dan musim penghujan biasanya terjadi pada bulan Nopember sampai dengan bulan Maret, diantara kedua musim itu diselingi oleh musim pancaroba.

35

perubahan pembentukan propinsi Sumatera Utara. Pasal 1 UU No.24 tahun 1956 menyebutkan:

a. Daerah Aceh yang meliputi kabupaten-kabupaten Aceh besar, Aceh Pidie, Aceh Utara, Aceh Timur, Aceh Tengah, Aceh Barat, Aceh Selatan, Kota Besar Kutaraja. Daerah-daerah tersebut dipisahkan dari lingkungan daerah otonom Propinsi Sumatera Utara berdasarkan Peraturan Pemerintah Pengganti UU No.5 tahun 1950 sehingga daerah-daerah tersebut menjadi daerah yang berhak mengatur dan mengurus rumah tangganya sendiri dengan nama Propinsi Aceh.

b. Propinsi Sumatera Utara dalam ayat (1) yang wilayahnya telah dikurangi bagian-bagian yang terbentuk sebagai daerah otonom Propinsi Aceh, tetap disebut Propinsi Sumatera Utara.

Berdasarkan UU Darurat No.7 tahun 1956, UU Darurat No.8 tahun 1956, UU Darurat No.9 tahun 1956, Peraturan Pemerintah Pengganti UU No.4 tahun 1964, Propinsi Sumatera Utara terdiri dari 17 kabupaten/kotamadya yaitu:

Balai, Binjai, Tebing Tinggi.

Pada tahun 1999 Propinsi Daerah Tingkat I Sumatera Utara terdapat 19 dinas otonom yaitu dinas pertanian (PP No.47/1951), peternakan/kehewanan (PP No.49/1951), P dan K (PP No.65/1951), kesehatan, (PP No.51/1952), perindustrian (PP No.12/1954), kehutanan (PP No.64/1957), perikanan laut (PP No.64/1957), sosial(PP No.5/1958), tenaga kerja(PP No.14/1958), lalu lintas dan angkutan jalan raya (PP No.16/1958), dinas perkebunan rakyat SK Menteri Perkebunan tanggal 18 Mei 1958, dinas pendapatan (Perda No.4/1976), dinas bina marga (Perda No.13/1980), pengairan (Perda No.14/1980), cipta karya (Perda No.15/1980), pariwisata (Perda No.16/1980), pertambangan (Perda No.16/1989).

37

kecil dan menengah, kebudayaan dan pariwisata, pertambangan dan energi.

Sejak 1 Januari 2001 struktur dan mekanisme pengelolaan Anggaran Pendapatan dan Belanja Daerah (APBD) telah berubah sesuai dengan kebijakan baru tentang desentralisasi dan otonomi daerah. Alokasi dana dari pusat untuk APBD yang sebelumnya berupa subsidi daerah otonom(SDO), sekarang disatukan dalam dana alokasi umum (DAU). Secara umum DAU yang diterima oleh daerah propinsi dan daerah kabupaten/kota lebih besar daripada jumlah subsidi daerah otonom. Namun, karena sekarang biaya operasional instansi di daerah dan gaji pegawai di daerah dibiayai melalui DAU, maka kebanyakan DAU yang diterima hanya cukup untuk kebutuhan anggaran rutin. Sebenarnya pemerintah daerah masih mempunyai sumber lain untuk memenuhi kebutuhannya, yaitu dari bagi hasil pajak dan bukan pajak, tetapi banyak yang memperkirakan bahwa jumlahnya lebih kecil dari daripada dana sektoral yang selama ini dialokasikan ke daerah melalui tugas dekonsentrasi dan tugas pembantuan.

Administrasi Pemerintah Propinsi Sumatera Utara terus berkembang sejak tahun 2000 sampai sekarang, dimana tahun 2000 hanya terdiri dari 13 Kabupaten dan 6 Kota sampai pada tahun 2005 terdiri dari 17 Kabupaten dan 8 Kota.

(keterangannya dapat dilihat pada lampiran I). Pemerintah kabupaten/kota yang terbentuk sebelum otonomi daerah dan yang tidak melakukan pemekaran sebelum tahun 2004 ada 7 kabupaten yaitu Pemerintah Kabupaten Tapanuli Selatan, Tapanuli Tengah, Labuhan Batu, Asahan, Simalungun, Karo, Langkat, dan 6 kota yaitu Pemerintah Kota Sibolga, Tanjung Balai, Pematang Siantar, Tebing Tinggi, Medan dan Binjai.

Visi dan Misi Propinsi Sumatera Utara

a. Visi Propinsi Sumatera Utara

"Terwujudnya masyarakat Sumatera Utara yang beriman, maju, mandiri, mapan dan berkeadilan di dalam kebhinekaan yang didukung oleh tata pemerintahan yang baik".

b. Misi Propinsi Sumatera Utara

Untuk mencapai visi disusun misi Propinsi Sumatera Utara sebagai berikut :

1. Meningkatkan keimanan dan ketaqwaan kepada Tuhan Yang Maha Esa, sebagai sumber moral akhlak yang baik untuk menunjang kehidupan bermasyarakat dan bernegara.

39

3. Mendorong penegakan hukum yang konsisten dan meningkatkan rasa aman masyarakat.

4. Membangun prasarana dan sarana daerah untuk menunjang kegiatan ekonomi daerah dengan tetap memperhatikan kesenjangan wilayah melalui kerjasama antar daerah dan kerjasama pemda dengan swasta clan kerjasama regional dan internasional.

5. M e mb an gun da n men g emb an gk an e kon o mi d aerah ter ma su k mendorong ekonomi kerakyatan yang bertumpu pada pertanian, agroindustri, parawisata clan sektor unggulan lainnya dengan cars inverstasi dalam dan luar negeri dengan memanfaatkan sumber daya alam yang berwawasan lingkungan.

6. Mendorong pengembangan kualitas masyarakat dan sumber daya manusia yang cerclas, terampil, kreatif, inovatif, produktif dan memiliki etos kerja yang tinggi serta memiliki semangat berpartisipasi untuk pembangunan lingkungannya maupun daerah secara keseluruhan.

Utara yang serasi.

2. Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Sebelum

Desentralisasi Fiskal

Uraian bagian/pos/ayat APBD sebelum desentralisasi fiskal :

a.Penerimaan

1) Sisa lebih perrhitungan anggaran tahun lalu

2) Pendapatan asli daerah

2.1. Pajak daerah

2.2. Retribusi daerah

2.3. Bagian laba usaha daerah

2.4. Penerimaan lain-lain

3) Pendapatan dari Pemerintah atau instansi yang lebih tinggi

3.1. Bagi hasil pajak

3.2. Bagi hasil bukan pajak

3.3. Subsidi daerah otonom

41

3.5. Penerimaan lainnya

4) Pinjaman pemerintah daerah

b. Pengeluaran Rutin

1) Belanja pegawai

2) Belanja barang

3) Biaya pemeliharaan

4) Belanja perjalanan dinas

5) Belanja lain-lain

6) Angsuran pinjaman

7) Ganjaran/subsidi/sumbangan

8) Pengeluaran tidak termasuk bagian lain

9) Pengeluaran tidak tersangka

c. Pengeluaran Pembangunan

1) Industri

2) Pertanian dan kehutanan

4) Tenaga kerja

5) Perdagangan, pengembangan usaha daerah, keuangan daerah, dan koperasi

6) Transportasi

7) Pertambangan dan energi

8) Pariwisata dan telekomunikasi daerah

9) Pembangunan daerah dan pemukiman

10)Lingkungan hidup dan tata ruang

11)Pendidikan, kebudayaan nasional, kepercayaan terrhadap Tuhan Yang Maha Esa

12)Kependudukan dan keluarga sejahtera

13)Kesehatan, kesejahteraaan social, peranan wanita, anak dan remaja

14)Perumahan dan pemukiman

15)Agama

16)Ilmu pengetahuan dan teknologi

17)Hukum

43

19)Politik, peneranganm komunikasi, dan media massa

20)Keamanan dan ketertiban umum

21)Subsidi pembangunan kepala daerah bawahan

Tabel 4.1

Realisasi Anggaran Pendapatan Dan Belanja Daerah

Pemerintah Kabupaten/Kota Di Sumatera Utara

Tahun Anggaran 1997/1998

(Dalam 000 Rupiah)

No Nama Daerah Penerimaan Pengeluaran Pengeluaran

Rutin Pembangunan

1 Pemkab Tapanuli Selatan 66.833.485 23.733.698 42.689.539 2 Pemkab Tapanuli Tengah 29.886.623 7.142.659 20.696.196 3 Pemkab Labuhan Batu 54.805.196 19.604.956 32.988.424

4 Pemkab Asahan 53.475.827 30.289.617 22.443.796

5 Pemkab Simalungun 97.378.958 72.111.918 24.948.661

6 Pemkab Karo 29.742.589 12.543.619 16.857.103

7 Pemkab Langkat 43.740.416 18.870.419 24.214.731

8 Pemkot Sibolga 14.922.178 8.680.876 6.055.623

9 Pemkot Tanjung Balai 16.166.706 7.616.178 7.807.371 10 Pemkot Pematang Siantar 20.597.449 12.860.892 7.704.528 11 Pemkot Tebing Tinggi 15.558.746 7.575.957 7562.244

12 Pemkot Medan 168.844.362 108.400.723 52.126.359

13 Pemkot Binjai 18.065.524 9.930.155 8.065.827

Tabel 4.2

Realisasi Anggaran Pendapatan Dan Belanja Daerah

Pemerintah Kabupaten/Kota Di Sumatera Utara

Tahun Anggaran 1998/1999

(Dalam 000 Rupiah)

No Nama Daerah Penerimaan Pengeluaran Pengeluaran

Rutin Pembangunan

1 Pemkab Tapanuli Selatan 158.902.579 88.891.898 67.564.659 2 Pemkab Tapanuli Tengah 45.088.250 21.385.379 20.866.662 3 Pemkab Labuhan Batu 89.644.785 49.177.020 35.731.004

4 Pemkab Asahan 95.032.881 67.784.496 25.617.630

5 Pemkab Simalungun 117.611.581 84.926.866 32.483.622

6 Pemkab Karo 51.855.478 33.460.619 17.030.384

7 Pemkab Langkat 98.530.326 64.890.356 32.694.194

8 Pemkot Sibolga 18.271.141 10.422.494 6.350.469

9 Pemkot Tanjung Balai 20.336.609 11.799.397 6.482.267 10 Pemkot Pematang Siantar 32.298.858 24.525.349 7.632.435 11 Pemkot Tebing Tinggi 22.285.594 13.922.311 7.883.127 12 Pemkot Medan 189.262.568 122.498.333 61.264.397

13 Pemkot Binjai 28.905.635 20.879.627 6.763.793

45

Tabel 4.3

Realisasi Anggaran Pendapatan Dan Belanja Daerah

Pemerintah Kabupaten/Kota Di Sumatera Utara

Tahun Anggaran 1999/2000

(Dalam 000 Rupiah)

No Nama Daerah Penerimaan Pengeluaran Pengeluaran

Rutin Pembangunan

1 Pemkab Tapanuli Selatan 164.302.220 102.834.557 60.406.724 2 Pemkab Tapanuli Tengah 61.154.525 31.221.698 25.132.401 3 Pemkab Labuhan Batu 117.472.790 79.884.779 34.946.833

4 Pemkab Asahan 124.688.494 93.392.779 28.179.399

5 Pemkab Simalungun 145.036.884 111.734.742 32.772.654

6 Pemkab Karo 67.352.364 45.495.317 20.137.887

7 Pemkab Langkat 125.842.520 89.982.292 29.156.173

8 Pemkot Sibolga 25.047.988 14.333.325 9.363.730

9 Pemkot Tanjung Balai 25.405.044 12.979.345 7.130.490 10 Pemkot Pematang Siantar 42.169.202 31.934.809 10.087.067 11 Pemkot Tebing Tinggi 27.041.267 12.979.347 7.130.494

12 Pemkot Medan 226.432.729 160.487.928 53.706.753

13 Pemkot Binjai 43.656.135 29.338.037 12.744.561

Sumber: Statistik Keuangan pemerintah daerah kabupaten/kota, 2001

3. Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Sesudah

Desentralisasi Fiskal

Uraian bagian/pos/ayat APBD sesudah desentralisasi fiskal :

a.Pendapatan Daerah

1. Pendapatan asli daerah

1.3. Hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan

1.4. lain-lain pendapatan daerah yang sah

2. Dana perimbangan

2.1. Bagi hasil pajak

2.2. Bagi hasil bukan pajak/sumber daya alam

2.3. Dana alokasi umum

2.4. Dana alokasi khusus

3. lain-lain pendapatan daerah yang sah

b. Pembiayaan daerah

Uraian bagian/pos/ayat realisasi pengeluaran pemerintah daerah:

a. Belanja aparatur daerah

1) Belanja pegawai

2) Belanja barang dan jasa

3) Belanja perjalanan dinas

4) Biaya pemeliharaan

47

b. Belanja pelayanan publik

1) Belanja pegawai

2) Belanja barang dan jasa

3) Belanja perjalanan dinas

4) Biaya pemeliharaan

5) Belanja lain-lain

6) Belanja modal

7) Bagi hasil dan bantuan keuangan

8) Pengeluaran tidak tersangka

Tabel 4.4

Realisasi Anggaran Pendapatan Dan Belanja Daerah

Pemerintah Kabupaten/Kota Di Sumatera Utara

Tahun Anggaran 2001

(Dalam 000 Rupiah)

No Nama Daerah Penerimaan

Belanja

1 Pemkab Tapanuli Selatan 283,424.628 184,144.356 88,051.256

2 Pemkab Tapanuli Tengah 134,062.856 62,717.489 49,280.106

3 Pemkab Labuhan Batu 283,424.625 147,536.128 71,942.319

4 Pemkab Asahan 275,488.711 181,470.506 85,622.785

5 Pemkab Simalungun 283,424.623 216,594.455 117,161.039

6 Pemkab Karo 283,424.625 107,348.673 28,517.333

7 Pemkab Langkat 283,424.622 183,944.711 79,907.154

8 Pemkot Sibolga 51,927.099 29,318.660 16,370.689

9 Pemkot Tanjung Balai 93,881.123 32,730.946 24,621.756

10 Pemkot Pematang Siantar 117,110.226 84,381.415 23,175.859

11 Pemkot Tebing Tinggi 283,424.624 47,804.929 26,783.195

12 Pemkot Medan 542,733.891 328,185.517 185,481.769

13 Pemkot Binjai 129,267.746 68,901.096 49,041.916

49

Tabel 4.5

Realisasi Anggaran Pendapatan Dan Belanja Daerah

Pemerintah Kabupaten/Kota Di Sumatera Utara

Tahun Anggaran 2002

(Dalam 000 Rupiah)

No Nama Daerah Penerimaan

Belanja

1 Pemkab Tapanuli Selatan 290,885.579 159,465.969 134,941.187

2 Pemkab Tapanuli Tengah 146,737.086 68,676.557 70,940.806

3 Pemkab Labuhan Batu 284,994.0674 176,686.876 96,055.875

4 Pemkab Asahan 310,759.369 194,760.583 120,567.182

5 Pemkab Simalungun 364,368.018 230,601.155 133,080.584

6 Pemkab Karo 179,366.487 119,445.872 54,166.236

7 Pemkab Langkat 311,082.726 194,273.161 107,230.809

8 Pemkot Sibolga 102,259.177 43,722.410 45,261.533

9 Pemkot Tanjung Balai 124,747.946 40,564.384 89,794.906

10 Pemkot Pematang Siantar 154,332.564 95,948.236 60,687.218 11 Pemkot Tebing Tinggi 127,923.556 58,954.019 56,787.538

12 Pemkot Medan 718,903.498 376,863.784 348,584.945

13 Pemkot Binjai 158,050.526 88,506.865 66,774.096

Tabel 4.6

Realisasi Anggaran Pendapatan Dan Belanja Daerah

Pemerintah Kabupaten/Kota Di Sumatera Utara

Tahun Anggaran 2003

(Dalam 000 Rupiah)

No Nama Daerah Penerimaan

Belanja 1 Pemkab Tapanuli Selatan 330.580.275 184.808.002 149.018.084 2 Pemkab Tapanuli Tengah 177.134.046 45.057.397 150.479.826 3 Pemkab Labuhan Batu 383.594.433 225.908.077 18.279.829

4 Pemkab Asahan 374.060.325 256.908.077 117.409.906

5 Pemkab Simalungun 446.449.086 302.767.617 160.320.967

6 Pemkab Karo 228.067.544 62.113.490 170.860.970

7 Pemkab Langkat 380.310.576 245.507.859 156.984.964

8 Pemkot Sibolga 118.821.619 51.273.668 72.115.998

9 Pemkot Tanjung Balai 135.216.662 64.769.036 71.616.783 10 Pemkot Pematang Siantar 181.262.426 127.255.448 50.531.324 11 Pemkot Tebing Tinggi 141.645.479 88.234.231 73.041.708

12 Pemkot Medan 1.142.495.967 582.654.247 541.618.142

13 Pemkot Binjai 170.632.628 109.310.398 75.984.097

51

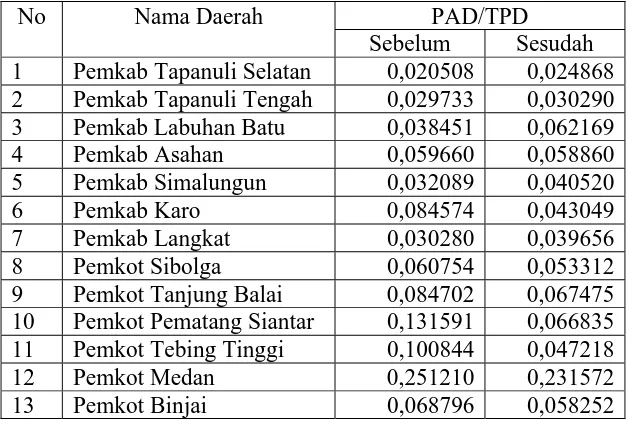

3. Kinerja Keuangan Pemerintah Daerah

a. Kinerja Keuangan Daerah dalam bentuk Derajat Desentralisasi Fiskal

Derajat Desentralisasi fiskal memperlihatkan tingkat wewenang dan tanggung jawab yang diberikan pemerintah pusat kepada pemerintah daerah yaitu kabupaten dan kota untuk melaksanakan pembangunan.

Rasio kinerja keuangan dalam bentuk derajat desentralisasi fiskal :

Derajat Desentralisasi Fiskal : Pendapatan Asli Daerah (PAD) Total Penerimaan Daerah (TPD)

Tabel 4.7

Kinerja Keuangan Daerah dalam Bentuk Derajat Desentralisasi Fiskal

No Nama Daerah PAD/TPD

Sebelum Sesudah

1 Pemkab Tapanuli Selatan 0,020508 0,024868 2 Pemkab Tapanuli Tengah 0,029733 0,030290

3 Pemkab Labuhan Batu 0,038451 0,062169

4 Pemkab Asahan 0,059660 0,058860

5 Pemkab Simalungun 0,032089 0,040520

6 Pemkab Karo 0,084574 0,043049

7 Pemkab Langkat 0,030280 0,039656

8 Pemkot Sibolga 0,060754 0,053312

9 Pemkot Tanjung Balai 0,084702 0,067475

10 Pemkot Pematang Siantar 0,131591 0,066835 11 Pemkot Tebing Tinggi 0,100844 0,047218

12 Pemkot Medan 0,251210 0,231572

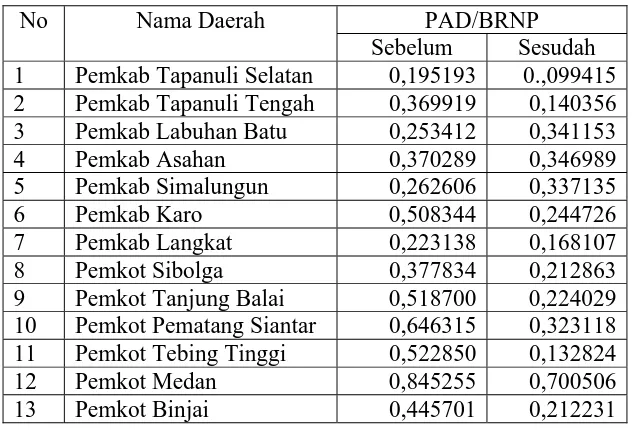

b. Kinerja Keuangan Daerah dalam Bentuk Kemandirian Pembiayaan Daerah

Kemandirian Pembiayaan Daerah : Pendapatan Asli Daerah (PAD)

Belanja Rutin non Pegawai (BRNP)

Tabel 4.8

Kinerja Keuangan Daerah dalam Bentuk Kemandirian Pembiayaan Daerah

No Nama Daerah PAD/BRNP

Sebelum Sesudah

1 Pemkab Tapanuli Selatan 0,195193 0.,099415 2 Pemkab Tapanuli Tengah 0,369919 0,140356

3 Pemkab Labuhan Batu 0,253412 0,341153

4 Pemkab Asahan 0,370289 0,346989

5 Pemkab Simalungun 0,262606 0,337135

6 Pemkab Karo 0,508344 0,244726

7 Pemkab Langkat 0,223138 0,168107

8 Pemkot Sibolga 0,377834 0,212863

9 Pemkot Tanjung Balai 0,518700 0,224029

10 Pemkot Pematang Siantar 0,646315 0,323118 11 Pemkot Tebing Tinggi 0,522850 0,132824

12 Pemkot Medan 0,845255 0,700506

13 Pemkot Binjai 0,445701 0,212231

Sumber : Penulis, 2008

c. Kinerja Keuangan Daerah dalam Bentuk Tingkat Ketergantungan Daerah

53

Tingkat ketergantungan : Pendapatan Asli Daerah (PAD) Total Penerimaan Daerah Tanpa Subsidi (TPDTS)

Tabel 4.8

Kinerja Keuangan Daerah dalam Bentuk Tingkat Ketergantungan Daerah

No Nama Daerah PAD/TPDTS

Sebelum Sesudah

1 Pemkab Tapanuli Selatan 0,665828 0,465858 2 Pemkab Tapanuli Tengah 0,392754 0,247086

3 Pemkab Labuhan Batu 0,455810 0,386320

4 Pemkab Asahan 0,846717 0,582883

5 Pemkab Simalungun 0,942296 0,241845

6 Pemkab Karo 0,947184 0,345659

7 Pemkab Langkat 0,827100 0,405803

8 Pemkot Sibolga 0,607423 0,618687

9 Pemkot Tanjung Balai 0,580652 0,495875

10 Pemkot Pematang Siantar 0,765338 0,471094 11 Pemkot Tebing Tinggi 0,777441 0,646319

12 Pemkot Medan 0,877351 0,609097

13 Pemkot Binjai 0,789403 0,374462

B. ANALISIS HASIL PENELITIAN

KP1 0.4761636 38 0.8989225 Normal

KP2 0.2655551 38 0.3773243 Normal

Ketergantungan daerah

Ktg1 0.4516215 38 0.4424663 Normal

Ktg2 0.1854698 38 0.2725149 Normal

Sumber : Hasil uji SPSS, 2008

Keterangan :

DF 1 : Rasio tingkat desentralisasi fiskal sebelum desentralisasi fiskal

DF 2 : Rasio tingkat desentralisasi fiskal sesudah desentralisasi fiskal

KP 1 : Rasio kemandirian pembiayaan daerah sebelum desentralisasi fiskal

55

Ktg 1 : Rasio tingkat ketergantungan daerah sebelum desentralisasi fiskal

Ktg 2 : Rasio tingkat ketergantungan daerah sesudah desentralisasi fiskal

Berdasarkan hasil test normalitas data sesuai tabel diatas maka terdapat rasio yang tidak normal yaitu desentralisasi fiskal, karena tingkat signifikansi lebih kecil dari 0.05, dan dua rasio kemandirian pembiayaan daerah dan tingkat ketergantungan daerah, terdistribusi secara normal karena tingkat signifikansinya lebih besar dari 0.05. Data yang tidak terdistribusi secara normal, pengujian hipotesis dilakukan dengan uji berperingkat wilcoxon. Dari tabel Test statistic diperoleh informasi bahwa Asymp. Sig(2-tailed) = 0.000, karena nilai Asymp. Sig> taraf nyata (0.05), maka Ho diterima.

Tabel 4.8

Hasil Uji Hipotesis Metode Paired T Test

Jenis Rasio Kode T tabel T hitung Sig.

(2-Sumber : Hasil uji SPSS, 2008

57

Tabel 4.9

Kesimpulan Hasil Uji Statistik

Hipotesis Kode Rasio Mean

Kesimpulan Penjelasan

1 DF1-DF2 0.0956207 0.0522660

Terima Ho Tidak ada perbedaan kinerja keuangan yang signifikan dalam bentuk derajat desentralisasi fiskal pemerintah kabupaten/kota sebelum dan sesudah desentralisasi fiskal.

2 KP1-KP2 0.4761636 0.2655551

Tolak Ho Ada perbedaan kinerja keuangan dalam bentuk kemandirian pembiayaan daerah pemerintah kabupaten/kota sebelum dan sesudah desentralisasi fiskal.

3 Ktg1-Ktg2 0.4516215

0.1854698

Tolak Ho Ada perbedaan kinerja keuangan dalam bentuk ketergantungan pemerintah kabupaten/kota sebelum dan sesudah desentralisasi fiskal.

Sumber : Penulis, 2008

2. Pembahasan Hasil Analisis Statistik

Berdasarkan hasil analisis statistik diatas, maka dapat diketahui :

a. Tingkat desentralisasi fiskal

sebesar 0,076639, setelah desentralisasi fiskal mengalami penurunan sebesar 0,045315. Penurunan rasio tingkat desentralisasi fiskal menggambarkan pemerintah kabupaten/kota di Sumatera Utara belum mampu mengelola dan membiayai daerah tersebut sehingga masih tergantung pada penerimaan dari pemerintah pusat.

b. Tingkat Kemandirian pembiayaan daerah

Berdasarkan hasil uji t untuk 2 sampel berpasangan terdapat perbedaan kinerja keuangan daerah dalam bentuk kemampuan pembiayaan pemerintah kabupaten/kota di Sumatera Utara ditandai dengan penurunan rata-rata pencapaian target pendapatan asli daerah. Rasio kemampuan pembiayaan sebelum desentralisasi fiskal sebesar 0,426123, dan setelah desentralisasi fiskal mengalami penurunan menjadi 0,267962. Menurunnya kontribusi pendapatan asli daerah dan semakin rendahnya kemampuan daerah untuk membiayai daerah akan menunjukkan kinerja keuangan daerah yang semakin rendah. Kinerja keuangan daerah yang semakin rendah yaitu kurangnya kemandirian keuangan daerah dalam membiayai kebutuhan daerah dan mendukung pelaksanaan otonomi daerah.

c. Tingkat ketergantungan

59

Tujuan dari penelitian ini adalah untuk menyajikan bukti empiris mengenai ada tidaknya perbedaan kinerja keuangan sebelum dan sesudah desentralisasi fiskal pada pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara dengan menggunakan rasio tingkat desentralisasi fiskal, tingkat kemandirian pembiayaan daerah, dan tingkat ketergantungan daerah. Dari penelitian ini dapat disimpulkan bahwa perbandingan kinerja keuangan Pemerintah Kabupaten/kota di Propinsi Sumatera Utara sebelum dan sesudah desentralisasi fiskal dapat dilihat dalam uraian dibawah ini :

1. Tingkat Desentralisasi fiskal apabila ditinjau dari :

Hasil dari uji berperingkat wilcoxon menunjukkan bahwa tingkat desentralisasi fiskal tidak mengalami perbedaan antara sebelum dan sesudah desentralisasi fiskal, dan rata-rata tingkat desentralisasi fiskal semakin rendah setelah kebijakan desentralisasi fiskal.

2. Tingkat Kemandirian pembiayaan dan Tingkat ketergantungan

Hasil dari uji t untuk dua sampel berpasangan menunjukkan bahwa tingkat kemandirian pembiayaan daerah dan tingkat ketergantungan daerah memiliki perbedaan antara sebelum dan sesudah desentralisasi fiskal.

61

B. Saran – saran

Pemerintah Kabupaten/Kota di Sumatera Utara lebih meningkatkan pendapatan asli daerah dari sektor pajak, karena sektor pajak belum menjadi sektor yang diprioritaskan dalam upaya peningkatan PAD, sehingga sektor pajak belum tergali dan terkelola secara optimal, maka perlu diupayakan peningkatan PAD baik secara intensifikasi maupun ekstensifikasi.

Secara ekstensifikasi, pemerintah daerah seharusnya dapat mengidentifikasi potensi daerah sehingga peluang – peluang baru untuk sumber penerimaan daerah dapat dicari. Secara intensifikasi yaitu dengan cara memperbaiki kinerja pengelolaan pemungutan pajak, antara lain :

1. Pendataan kembali wajib pajak dan objek pajak yang sudah ada dalam rangka penggalian potensi daerah.

2. Melakukan perhitungan efisiensi dan efektivitas pemungutan pajak, sehingga biaya pemungutan dapat diperhitungkan sebelumnya.

, 2004. Bunga Rampai Manajemen Keuangan Daerah Edisi Revisi, UPP UMP YKPN, Yogyakarta.

Mardiasmo (2004), Otonomi dan Manajemen Keuangan Daerah, Andi, Yogyakarta.

Saragih, Juli Panglima (2003), Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi, PT Ghalia Indonesia, Jakarta.

Setiarti, L. (2002), ”Analisis Kemampuan Keuangan Daerah dalam Pelaksanaan Otonomi Daerah : studi di kabupaten Bantul Yogyakarta”, Jurnal Ekonomi Pembangunan, Volume III, No. 2, 141-152.

Singarimbun, Masri dan Sofian Effendi (1999), Metode Penelitian Survai, LP3ES, Jakarta.

Susanto, Sudono (2001), “ Analisa Perimbangan Pembiayaan Fiskal Pemerintah Pusat dan Daerah Studi kasus Kabupaten Banjarnegara “, Skripsi Sarjana (Tidak dipublikasikan) Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta.

Undang – Undang Otonomi Daerah 2004, Penerbit Absolut.

Yani, Ahmad (2002), Hubungan Keuangan Antara Pemerintah Pusat dan Daerah di Indonesia, PT Raja Grafindo Persada, Jakarta.

Widjaja, Haw, 2004. Otonomi Daerah dan Daerah Otonom, Cetakan Ketiga, PT. Raja Grafindo Persada, Jakarta.