ANALISIS PENGARUH PERILAKU RELIGIUS, KUALITAS PELAYANAN DAN NILAI PELANGGAN TERHADAP KEPUASAN NASABAH BANK MUAMALAT

(Studi Kasus Pada Bank Muamalat Cabang Padangsidimpuan Sumatera Utara)

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

Mas’ud Hanafi Siregar NIM: 1112085000038

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDYATULLAH JAKARTA

i

ANALISIS PENGARUH PERILAKU RELIGIUS, KUALITAS PELAYANAN DAN NILAI PELANGGAN TERHADAP KEPUASAN

NASABAH (STUDI KASUS PADA BANK MUAMALAT CABANG PADANGSIDIMPUAN)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh

Mas’ud Hanafi Siregar NIM. 1112085000038

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Muniaty Aisyah, S.T., M.M Santi Yustini, SE., M.Ak

NIP : 197803072011012003

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 06 September 2016telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Mas’ud Hanafi Siregar

2. NIM : 1112085000038

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Pengaruh Perilaku Religius, Kualitas Pelayanan, dan Nilai Pelanggan terhadap Kepuasan Nasabah(Studi kasus pada Bank Muamalat Cabang Padangsidimpuan)

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa 18 Oktober 2016 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Mas’ud Hanafi Siregar

2. NIM : 1112085000038

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Pengaruh Perilaku Religius, Kualitas Pelayanan, dan Nilai Pelanggan Terhadap Kepuasan Nasabah (Studi kasus pada Bank Muamalat Cabang Padangsidimpuan)

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Saya yang bertanda tangan di bawah ini: Nama : Mas’ud Hanafi Siregar

NIM : 1112-085-0000-38

Fakultas : Ekonomi dan Bisnis Jurusan : Perbankan Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan manipulasi dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

v

DATA RIWAYAT HIDUP

(Curriculum Vitae)

I. Data Pribadi

Nama : Mas’ud Hanafi Siregar

Tempat/Tanggal Lahir : Jakarta, 02 Januari 1993 Jenis Kelamin : Laki-laki

Nama Ayah : Husni Thamrin Siregar

Nama Ibu : Dauha Harahap

Anak Ke Dari : 4 dari 4 bersaudara

Status : Balum Menikah

Agama : Islam

Alamat : Jl. Raya Ceger, Jurang Mangu Timur, Pondok Aren, Tangerang Selatan, Banten.

No. Telp : 081291541860

E-mail : [email protected]

II. Pendidikan Formal

SD Muhammadiyah 1 Padangsidimpuan : Tahun 2000 – 2006

SMP Nurul ‘Ilmi Padangsidimpuan : Tahun 2006 – 2009

SMAN 1 Padangsidimpuan : Tahun 2009 – 2011

Universitas Islam Negeri Syarif Hidayatullah Jakarta : Tahun 2012 – 2016

III. Pengalaman Organisasi

1. Anggota Departemen Penelitian dan Pengembangan HMJ Perbankan Syariah UIN Syarif Hidayatullah Jakarta Periode 2012 – 2013.

2. Pengurus di Bidang Kewirausahaaan Organisasi Lingkar Studi Ekonomi Syariah (LISENSI) UIN Syarif Hidayatullah Jakarta Periode 2012-2014.

IV. Pengalaman Kerja

vi

vii

ANALYSIS OF THE INFLUENCE OF RELIGIOUS BEHAVIOR, QUALITY OF SERVICE, AND CUSTOMER VALUE TO CUSTOMER SATISFACTION.

(CASE STUDY AT THE BRANCH OFFICES BANK MUAMALAT PADANGSISIDIMPUAN).

ABSTRACT

Competition in today‟s business world is increasingly tight. It is also felt among business people in islamic banking who are required to have a better quality of service and better customer value so as to satisfy the customer‟s satisfaction. Besides, the religious behavior of customers an important role in improving

customer satisfaction of the bank‟s products. The purpose of this study was determine how much influence religious behavior, quality of service, and customer value to customer satisfaction Bank Muamalat branch offices Padangsisidimpuan. This research use survey method using primary data obtained from questionnaires. The sample in this study was 51 customers. Samples were taken by accidental sampling technique is sampling technique based on factors spontaneity, meaning anyone who accidentally meet with investigators and in accordance with the characteristics of that person may be used as a sample. Analysis in this study using multiple linear regression. The results of this study showed that the variables of religious behavior, quality of service and customer value partially and simultaneously significant effect on customer satisfaction at a significance level of less than 0.05. The results also show that customers value the variables that most influence on customer satisfaction with a β value of 0.221 and a significance value less than 0.05 (0,007<0,05).

Keywords: Religious Behavior, Quality of Service, Customer Value, Customer

viii

Analisis Pengaruh Perilaku Religius, Kualitas Pelayanan, dan Nilai Pelanggan Terhadap Kepuasan Nasabah (Studi Kasus pada Bank Muamalat

Kantor Cabang Padangsidimpuan). Oleh: Mas’ud Hanafi Siregar

ABSTRAK

Persaingan dalam dunia bisnis saat ini semakin ketat. Hal ini juga dirasakan kalangan bisnis di perbankan syariah yang wajib memiliki kualitas pelayanan yang lebih baik dan nilai pelanggan yang lebih baik sehingga dapat memenuhi kepuasan nasabah. Selain itu, perilaku religius nasabah mempunyai peranan penting dalam meningkatkan kepuasan nasabah terhadap produk bank. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh perilaku religius, kualitas pelayanan, dan nilai pelanggan terhadap kepuasan nasabah Bank Muamalat kantor cabang Padangsisidimpuan. Penelitian ini menggunakan metode survei dengan menggunakan data primer yang diperoleh dari kuesioner. Sampel dalam penelitian ini adalah 51 nasabah. Sampel diambil dengan teknik sampel aksidental yaitu teknik pengambilan sampel berdasarkan faktor spontanitas, yang berarti siapa pun yang tidak sengaja bertemu dengan peneliti dan sesuai dengan karakteristik maka orang tersebut dapat digunakan sebagai sampel. Analisis dalam penelitian ini menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa variabel perilaku religius, kualitas pelayanan dan nilai pelanggan secara parsial dan simultan berpengaruh signifikan terhadap kepuasan nasabah pada tingkat signifikansi kurang dari 0,05. Hasil penelitian juga menunjukkan bahwa nilai pelanggan merupakan variabel yang paling berpengaruh terhadap kepuasan

ix

KATA PENGANTAR

Alhamdulillahi Robbil ’Alamin, segala puji dan syukur hanya milik Allah SWT yang telah melimpahkan segala rahmat dan kasih sayang-Nya kepada kita semua karena hanya dengan ridho-Nya lah penulis dapat menyelesaikan skripsi yang berjudul “ Analisis Pengaruh Perilaku Religius, Kualitas Pelayanan, dan Nilai Pelanggan Terhadap Kepuasan Nasabah(Studi Kasus pada Bank Muamalat Cabang Padangsidimpuan).” ini. Shalawat dan salam semoga selalu tercurahkan kepada junjungan Nabi Besar kita Muhammad SAW beserta keluarga dan para sahabatnya.

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan, bimbingan dan pengarahan yang tidak ternilai harganya dari pihak lain, yakni ucapan terima kasih yang tak terhingga kepada:

1. Orangtua saya, ayah dan ibu yang selalu memberikan dukungan baik moril maupun materil, selalu memberikan kasih sayang dan doa yang terbaik untuk hidupku. Terimakasih ibu, ayah.

2. Bang Natsir, kakak Hanum, dan bang Zein selaku abang dan kakak ku yang selalu membantu memberikan arahan dan motivasi dalam menyelesaikan skripsi ini.

3. Dr. Muniaty Aisyah, S.T., M.M selaku Dosen Pembimbing I dan Ibu Santi Yustini, SE., M.Ak selaku Dosen Pembimbing II, yang telah meluangkan waktu atas ilmu, saran, arahan, nasehat yang sangat berharga selama penyusunan skripsi ini.

x

dan Ibu Fitri Damayanti, SE., M.Si selaku Sekretaris Jurusan Perbankan Syariah.

6. Dr. Ade Sofyan Mulazid selaku Pembimbing Akademik.

7. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah banyak memberikan bantuan kepada penulis selama menempuh masa studi.

8. Abyan, Haritzah, Ikromul, Indra, Der Juno, Hendrik, Sobat Amir, dan teman teman siaga kampus eksyar, terimakasih atas segala suka cita semasa kuliah. 9. Teman-teman KKN Nahl 2015, terimakasih untuk kenangan selama

mengabdi di Desa Leuwiliang, Cibeber, Bogor.

10.Teman-teman Perbankan Syariah angkatan 2012, atas semangat, doa, dukungan dan warna-warni cerita semasa kuliah.

11.Semua pihak yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini sampai dengan selesai. Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Jakarta, Oktober 2016

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... x

DAFTAR ISI ... xi

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Pemasaran Jasa ... 12

1. Pengertian Jasa ... 12

2. Perilaku Konsumen Dalam Konteks Jasa ... 13

3. Jasa Perbankan ... 14

B. Perilaku Religius ... 15

1. Pengertian Perilaku Religius ... 15

2. Pengukuran Perilaku Religius ... 17

C. Kualitas Pelayanan ... 25

xii

2. Dimensi Kualitas Pelayanan ... 26

D. Nilai Pelanggan ... 29

1. Pengertian Nilai Pelanggan ... 29

2. Dimensi Nilai Pelanggan... 31

E. Kepuasan Pelanggan ... 32

1. Pengertian Kepuasan Pelanggan ... 32

2. Manfaat Program Kepuasan Konsumen... 35

3. Pengukuran Kepuasan Pelanggan ... 38

F. Penelitian Terdahulu ... 41

G. Model Penelitian ... 43

H. Penelitian Terdahulu dan Pengembangan Hipotesis ... 45

BAB III METODOLOGI PENILITIAN ... 49

A. Ruang Lingkup Penelitian ... 49

B. Metode Penentuan Sampel ... 50

C. Skala Pengukuran ... 51

D. Jenis dan Metode Pengumpulan Data ... 52

E. Metode Analisis Data ... 53

F. Operasional Variabel Penelitian ... 60

BAB IV ANALISIS DAN PEMBAHASAN ... 68

A. Gambaran Umum Objek Penelitian ... 68

B. Pembahasan Hasil Kuesioner ... 71

1. Statistik Deskriptif ... 74

2. Hasil Uji Kualitas Data ... 116

a. Hasil Uji Validitas ... 116

b. Hasil Uji Reliabilitas ... 119

3. Hasil Uji Asumsi Klasik... 121

a. Uji Multikolonieritas ... 121

b. Uji Heteroskedastisitas ... 122

xiii

4. Uji Regresi Linier Berganda ... 126

5. Hasil Uji Hipotesis ... 127

a. Koefisien Determinasi (Adjusted R2) ... 127

b. Uji-t ... 128

c. Uji-F ... 135

BAB V PENUTUP ... 137

Kesimpulan ... 137

Saran ... 139

DAFTAR PUSTAKA ... 141

xiv

DAFTAR TABEL

1.1 Perkembangan Kelembagaan Perbankan Syariah di Indonesia ... 5

1.2 Jumlah Nasabah Bank Muamalat Cabang Padangsidimpuan ... 8

2.1 Penelitian Terdahulu ... 41

3.1 Skala Likert ... 51

3.2 Operasional Variabel Penelitian ... 62

4.1 Penyebaran dan Pengambilan Kuesioner ... 71

4.2 Jumlah Responden Berdasarkan Jenis Kelamin ... 71

4.3 Jumlah Responden Berdasarkan Usia ... 72

4.4 Jumlah Responden Berdasarkan Pekerjaan ... 72

4.5 Jumlah Responden Berdasarkan Lama Menjadi Nasabah ... 73

4.6 - 4.60 Disribusi Jawaban Responden Mengenai Perilaku Religius... 74

4.61 - 4.77 Disribusi Jawaban Responden Mengenai Kualitas Pelayanan .... 104

4.78 – 4.81 Distribusi Jawaban Responden Mengenai Nilai Pelanggan ... 112

4.81 – 4.83 Distribusi Jawaban Responden Mengenai Kepuasan Nasabah .... 114

4.84 Hasil Uji Validitas Perilaku Religius ... 116

4.85 Hasil Uji Validitas Kualitas Pelayanan ... 117

4.86 Hasil Uji Validitas Nilai Pelanggan ... 118

4.87 Hasil Uji Validitas Kepuasan Nasabah ... 119

4.88 Hasil Uji Reliabilitas Perilaku Religius ... 119

4.89 Hasil Uji Reliabilitas Kualitas Pelayanan ... 120

4.90 Hasil Uji Reliabilitas Nilai Pelanggan ... 120

4.91 Hasil Uji Reliabilitas Kepuasan Nasabah ... 121

4.92 Hasil Uji Multikoloniaritas ... 122

4.93 Hasil Uji Regresi Linier Berganda ... 126

4.94 Hasil Uji Koefisien Determinan R2 ... 128

xv

4.96 Hasil Uji Statistik F ... 135

DAFTAR GAMBAR 1.1 Evolusi Perekonomian Sektor Jasa ... 1

2.1 Determinan Nilai yang Dipersepsikan Pelanggan ... 30

2.2 Kerangka Pemikiran ... 43

4.1 Struktur Organisasi Bank Muamalat Cabang Padangsidimpuan ... 70

4.2 Uji Heteroskedastisitas ... 123

xvi

DAFTAR LAMPIRAN

1 Surat Permohonan Penelitian ... 144

2 Surat Keterangan Penelitian ... 145

3 Kuesioner ... 146

4 Hasil Distribusi Jawaban Responden ... 158

5 Hasil uji Statistik Deskriptif ... 162

6 Hasil Uji Validitas ... 162

7 Hasil Uji Reliabilitas ... 165

8 Hasil Uji Asumsi Klasik... 166

1

BAB I

PENDAHULUAN

A. Latar Belakang

Lovelock dkk. (2010:6) mengatakan ukuran sektor jasa semakin besar di

seluruh anggota negara di dunia. Seiring dengan berkempbangnya ekonomi suatu

negara, pembagian lapangan kerja di bidang pertanian, industri (termasuk

manufaktur dan pertambangan), serta jasa berubah secara dramatis. Bahkan dalam

perekonomian yang baru berkembang, sektor jasa tumbuh dengan pesat dan sering

kali mewakili setidaknya setengah dari Produk Domestik Bruto (PDB). Gambar

dibawah 1.1 menunjukkan evolusi menuju perekonomian yang di dominasi jasa,

yang kemungkinan akan terjadi seiring dengan meningkatnya pendapatan per

kapita.

Gambar 1.1

Evolusi Perekonomian Sektor Jasa

Pertanian

Jasa

Manufaktur

P

em

b

ag

ia

n

K

ete

n

ag

ak

er

ja

an

Waktu, Pendapatan per Kapita

2

Dinamika yang terjadi pada sektor jasa terlihat dari perkembangan

berbagai industri jasa, seperti perbankan, asuransi, penerbangan, telekomunikasi,

ritel, parawisata, serta perusahaan-perusahaan jasa profesional, seperti kantor

akuntan public (KAP), konsultan, dan pengacara (Lupiyoadi, 2013:2).

Pada Undang-undang Nomor 21 Tahun 2008 Pasal 1 angka 1 disebutkan

Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah

dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan usahanya. Selanjutnya dalam pasal 1 angka

2 disebutkan Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan/ atau bentuk lainnya dalam rangka meningkatkan taraf hidup

masyarakat (www.lps.go.id, 2008).

Menurut Kuncoro dan Suhardjono (2002:68), definisi dari bank adalah

lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan

menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta

memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

Berdasarkan definisi diatas jelas bahwa Bank Konvensional ataupun Bank

Syariah merupakan lembaga keuangan yang memberikan jasa-jasa pelayanan

kepada masyarakat dalam meningkatkan taraf hidup masyarakat itu sendiri.

Jasa-jasa tersebut dapat dirasakan dan dimanfaatkan oleh masyarakat secara langsung

baik masyarakat pengguna Bank Konvensional maupun Bank Syariah. Dalam

3

bagi masyarakat, sehingga memudahkan masyarakat dalam melakukan transaksi

baik dalam unit bisnis maupun tidak.

Saeed (1996) dalam Antonio (2001:18) mengatakan sejak kelahirannya

perbankan syariah dilandasi dengan kehadiran dua gerakan renaissance islam

modern: neorevivalis dan modernis. Tujuan utama dari pendirian lembaga

keuangan ini adalah tiada lain sebagai upaya kaum muslimin untuk mendasari

segenap aspek kehidupan ekonominya berlandaskan Al-Qur‟an dan As-Sunnah.

Pada Sidang Menteri Luar Negeri Negara-Negara Organisasi Konferensi

Islam di Karachi, Pakistan, Desember 1970 memberi dampak positif berupa

perkembangan bank islam atau bank syariah di berbagai negara. Dalam sidang

tersebut, mesir mengajukan sebuah proposal untuk mendirikan bank syariah.

Proposal tersebut pada intinya mengusulkan bahwa sistem keuangan berdasarkan

bunga harus digantikan dengan suatu sistem kerja sama dengan skema bagi hasil

keuntungan maupun kerugian (Antonio, 2001:19).

Wirdyningsih dkk. (2005:1) menyebutkan sejak diberlakukannya

Undang-Undang Nomor 10 tahun 1998 tentang perubahan atas Undang-Undang-Undang-Undang Nomor 7

Tahun 1992 tentang perbankan tersebut pada 10 November 1998 menunjukkan

semakin mantapnya kesepakatan rakyat dan bangsa Indonesia dengan sistem

perbankan ganda yang telah berlaku sejak lebih dari enam tahun sebelumnya.

Berdirinya perbankan dengan sistem bagi hasil, di dasarkan pada dua

alasan utama yaitu (1) adanya pandangan bahwa bunga (interest) pada bank

konvensional hukumnya haram karena termasuk dalam kategori riba yang

4

samawi lainnya, (2) dari aspek ekonomi penyerahan risiko usaha terhadap salah

satu pihak dinilai melanggar norma keadilan (www.bi.go.id, 2004).

Dalam QS. Al-Baqarah (2) : 275 dijelaskan pemahaman tentang riba

sebagai berikut:

Artinya: “Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya”.

Dalam ayat tersebut memberi penjelasan bahwa Allah menghalalkan jual

beli dan mengharamkan riba. Adapun orang-orang yang memakan riba tidak

sekali-kali mereka bangkit dari kuburnya pada hari kiamat nanti, melainkan

seperti orang gila yang terbangun pada saat mendapat tekanan penyakit dan setan

merasukinya. Hali ini menunjukkan bahwa kondisi berdiri mereka pada saat itu

sangat buruk (www.ibnukatsironline.com, 2015).

Sampai dengan bulan Juni 2015, industri perbankan syariah telah

5

Syariah (UUS), dan 161 Bank Pembiayaan Rakyat Syariah (BPRS), dengan total

jaringan kantor mencapai 2.881 kantor yang tersebar hampir diseluruh penjuru

nusantara. Tabel 1.1 dibawah ini menunjukkan perkembangan kelembagaan

Perbankan Syariah Indonesia dari tahun 2011-2015 (www.ojk.go.id, 2015).

Tabel 1.1

Perkembangan Kelembagaan Perbankan Syariah di Indonesia

Indikator 2011 2012 2013 2014 2015

BUS 11 11 11 12 12

UUS 24 24 23 22 22

BPRS 155 158 163 163 161

Jaringan Kantor 2.101 2.663 2.990 2.910 2.881

Sumber: www.ojk.go.id (2015)

Pada Tabel 1.1 di atas jelas terlihat bahwa, perkembangan jaringan Bank

Umum Syariah (BUS) pada tahun 2011 sampai 2013 tidak mengalami

peningkatan, dan pada tahun 2014 sampai 2015 hanya menambah satu jaringan

Bank Umum Syariah (BUS), yaitu dari 11 Bank Umum Syariah (BUS) menjadi

12 Bank Umum Syariah (BUS). Berdasarkan tabel diatas dapat disimpulkan

bahwa perkembangan perbankan syariah terutama Bank Umum Syariah (BUS) di

Indonesia masih sangat lambat.

Menurut Direktur Perbankan Syariah OJK Dhani Gunawan Idhat,

lambatnya pertumbuhan perbankan syariah di Indonesia disebabkan oleh tujuh isu

persoalan yang dihadapi perbankan syariah. Diantara ketujuh isu tersebut yang

6

lambatnya pertumbuhan perbankan syariah di Indonesia disebabkan oleh produk

yang tidak variatif dan pelayanan yang belum sesuai dengan ekspektasi

masyarakat. Menurutnya, meski variasi produk dan layanan perbankan syariah

sudah cukup berkembang terutama di segmen ritel, namun respon masyarakat

belum sebaik pada produk bank umum konvensional. Lebih lanjut disampaikan

oleh Ketua Asosiasi Pulp dan Kertas Indonesia (APKI), Misbahul Huda di

Surabaya, Rabu 28 Oktober 2015. Menurutnya, pelayanan di perbankan syariah

kurang memuaskan jika di bandingkan dengan perbankan konvensional. Selain

itu, dirinya juga menganggap bahwa pelaku bank syariah masih bersifat

konvensional atau belum sepenuhnya mengerti mengenai keuangan secara syariah

(www.infobanknews.com, 2015).

Menciptakan pelanggan yang loyal adalah inti dari setiap bisnis. Banyak

perusahaan secara sistematis mengukur seberapa baik mereka memperlakukan

pelanggan mereka, mengenali faktor-faktor yang membentuk kepuasan, dan

melakukan perubahan dalam operasi dan pemasaran mereka sebagai akibatnya

(Kotler dan Keller, 2012:140).

Untuk usaha perbankan sebagai produsen jasa, dilengkapi dengan 3 P

yaitu: People, Physical evidence dan Process. People menyangkut semua

karyawan bank tentang sikap dan keramahan , sopan santun, ramah, senyum, ada

perhatian, kesabaran, rapih, dsb. Physical evidence meliputi fasilitas, sarana

parkir, ruang tunggu, kualitas peralatan kantor, kenyamanan ruang tunggu,

kebersihan, dsb. Proses perbankan meliputi kecepatan dan kemudahan, tanggap

7

bertujuan untuk memuaskan nasabah yaitu kesesuaian antara manfaat yang

dirasakan nasabah dibandingkan dengan pengorbanan yang telah dikeluarkan oleh

nasabah (Alma, 2014:338).

PT Bank Muamalat Indonesia Tbk didirikan Rabius Tsani 1412 H atau 1

Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia, dan memulai kegiatan

operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Bank Muamalat bertekad

menjadi bank syariah paling baik dan menjadi 10 bank ter atas di Indonesia

dengan keberadaan regional yang kuat. Saat ini Bank Muamalat memberikan

layanan bagi lebih dari 4,3 juta nasabah melalui 457 gerai yang tersebar di 33

provinsi di Indonesia. Sebagai Bank Pertama Murni Syariah, bank muamalat

berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya comply

terhadap syariah, namun juga kompetitif dan aksesibel bagi masyarakat hingga

pelosok nusantara. Salah satu pendiriannya adalah kantor cabang bank muamalat

Padangsidimpuan, Sumatera Utara (www.bankmuamalat.co.id, 2016).

Secara Geografis Kota Padangsidimpuan terletak diantara 01°28'19" s/d

01°18'07" Lintang Utara dan 99°18'53" s/d 99°20'35"Bujur Timur. Luas Wilayah

Kota Padangsidimpuan adalah 14.685,68 Ha atau 0,20% dari luas wilayah

Provinsi Sumatera Utara. Jumlah penduduk Kota Padangsidimpuan berdasarkan

perhitungan tahun 2015 adalah 209.796 jiwa. Kota Padangsidimpuan terdiri dari

berbagai etnik yaitu Jawa, Melayu, Minang, Aceh, Nias, Tionghoa, Mandailing,

Angkola, dsb. Mayoritas penduduk Kota Padangsidimpuan adalah beretnik

Mandailing dan Angkola dengan persentase 20,10 persen dan 44,81 persen,

8

persentase 98.9 persen dan 97,8 persen, artinya mayoritas penduduk kota

Padangsidimpuan beragama islam (www.padangsidimpuankota.bps.go.id, 2016).

Namun hal ini belum cukup membuat bank-bank syariah terutama Bank

Muamalat Indonesia menjadi bank yang diminati oleh masyarakat di kota

Padangsidimpuan. Hal tersebut dapat dilihat pada perkembangan jumlah nasabah

penghimpun dana, penyaluran dana, dan jasa lainnya di Bank Muamalat Indonesia

dari tahun 2012 sampai tahun 2014 seperti tabel dibawah ini:

Tabel 1.2

Jumlah Nasabah Dalam Menggunakan Jasa Bank Syariah di PT. Bank Muamalat Indonesia, Tbk. Cabang Padangsidimpuan

Keterangan Tahun 2012 Tahun 2013 Tahun 2014

Jumlah nasabah 2995 1739 1208

Sumber: PT. Bank Muamalat Indonesia, Tbk. Cabang Padangsidimpuan

Pada tabel 1.2 diatas terlihat bahwa dari tahun 2012 sampai tahun 2014

terjadi penurunan jumlah nasabah dalam menggunakan jasa Bank Muamalat

Indonesia Tbk Cabang Padangsidimpuan. Menarik latar belakang diatas, maka

penulis tertarik untuk melakukan penelitian tentang “Analisis Pengaruh Perilaku Religius, Kualitas Pelayanan dan Nilai Pelanggan Terhadap Kepuasan Nasabah Bank Muamalat Cabang Padangsidimpuan”.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya, yaitu

penelitian yang dilakukan oleh Aryani dan Rosinta (2010) dengan judul

“Pengaruh Kualitas Layanan terhadap Kepuasan Pelanggan dalam Membentuk

9

1. Penelitian terdahulu yang menjadi objek penelitiannya adalah perusahaan

makanan yaitu KFC, sedangkan penelitan ini menggunakan objek perbankan

yaitu Bank Muamalat Cabang Padangsidimpuan.

2. Ukuran sampel untuk penelitian terdahulu menggunakan model estimasi

maxiumum likelihood estimation (MLE) adalah 100-200 sampel (Gozali,

2008), sedangkan penelitian ini menggunakan rumus dari Roscoe dalam

Sugiyono (2012:90) yang berpendapat bila dalam penelitian akan melakukan

analisis multivariate (korelasi atau regresi ganda misalnya), maka jumlah

anggota sampel 10 kali dari jumlah variabel yang diteliti.

3. Penelitian terdahulu tidak menggunakan variabel perilaku religius dalam

mengukur tingkat kepuasan pelanggan, sedangkan dalam penelitian ini

menjadikan perilaku religius sebagai salah satu variabel dalam mengukur

tingkat kepuasan nasabah.

B. Rumusan Masalah

Berdasarkan permasalahan diatas maka diambil rumusan permasalahan

dalam penelitian ini sebagai berikut:

1. Apakah terdapat pengaruh perilaku religius terhadap kepuasan nasabah?

2. Apakah terdapat pengaruh kualitas pelayanan terhadap kepuasan nasabah?

3. Apakah terdapat pengaruh nilai pelanggan terhadap kepuasan nasabah?

4. Apakah terdapat pengaruh variabel perilaku religius, kualitas pelayanan dan

nilai pelanggan secara simultan terhadap kepuasan nasabah pengguna jasa

10 C. Tujuan Penelitian

1. Menganalisis pengaruh variabel perilaku religius terhadap kepuasan nasabah

pengguna jasa Bank Muamalat Cabang Padangsidimpuan.

2. Menganalisis pengaruh variabel kualitas pelayanan bank terhadap kepuasan

nasabah pengguna jasa Bank Muamalat Cabang Padangsidimpuan.

3. Menganalisis pengaruh variabel nilai pelanggan terhadap kepuasan nasabah

pengguna jasa Bank Muamalat Cabang Padangsidimpuan.

4. Menganalisis pengaruh variabel perilaku religius, kualitas pelayanan dan nilai

pelanggan secara simultan terhadap kepuasan nasabah pengguna jasa Bank

Muamalat Cabang Padangsidimpuan.

D. Manfaat Penelitian

1. Bagi Penulis

Penelitian ini berguna untuk menambah pengetahuan, dan pengalaman

penulis dalam meniliti tingkat kepuasan nasabah pengguna jasa Bank

Muamalat Cabang Padangsidimpuan.

2. Bagi Masyarakat

Dapat memberikan rujukan atau informasi kepada masyarakat umum

yang ingin mengetahui tingkat kepuasan nasabah pengguna jasa Bank

Muamalat Cabang Padangsidimpuan.

3. Bagi Akademik (Universitas)

Sebagai aset pustaka yang diharapkan dapat dimanfaatkan oleh

seluruh kalangan akademisi, baik dosen maupun mahasiswa dalam upaya

11

mengenai tingkat kepuasan nasabah pengguna jasa Bank Muamalat Cabang

Padangsidimpuan.

4. Bagi Perusahaan

Bagi perusahaan penelitian ini diharapkan dapat bermanfaat sebagai

bahan masukan dan tambahan informasi yang dapat dipertimbangkan

12

BAB II

TINJAUAN PUSTAKA

A. Pemasaran Jasa

1. Pengertian Jasa

Jasa dapat didefinisikan sebagai “Setiap tindakan atau perbuatan yang

dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya

bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan

sesuatu (Tjiptono, 2007:16).

Stanton (1981) dalam Alma (2014:243) mengatakan jasa adalah sesuatu

yang dapat diidentifikasi secara terpisah tidak berwujud, ditawarkan untuk

memenuhi kebutuhan. Jasa dapat dihasilkan dengan menggunakan

benda-benda berwujud atau tidak.

Lovelock dkk. (2010:16) mendefinisikan jasa adalah suatu aktivitas

ekonomi yang ditawarkan oleh satu pihak kepada pihak yang lain. Sering kali

kegiatan yang dilakukan dalam jangka waktu tertentu (time-based), dalam

bentuk suatu kegiatan (performances) yang akan membawa hasil yang

diinginkan kepada penerima, obyek, maupun aset-aset lainnya yang menjadi

tanggung jawab dari pembeli. Sebagai pertukaran dari uang, waktu, dan upaya,

pelanggan jasa berharap akan mendapatkan nilai (value) dari suatu akses ke

barang-barang, tenaga kerja, tenaga ahli, fasilitas, jejaring dan sistem tertentu,

tetapi para pelanggan biasanya tidak akan mendapatkan hak milik dari

13

Berdasarkan ketiga definisi diatas, dapat disimpulkan bahwa jasa

merupakan suatu produk yang tidak berwujud (Intangible) yang di tawarkan

oleh penyedia jasa kepada pengguna jasa yang dalam hal ini pengguna jasa

dapat merasakan langsung manfaat yang diperoleh setelah penggunaan jasa.

2. Perilaku Konsumen Dalam Konteks Jasa

Menurut Lovelock dkk. (2010:41) ada tiga perilaku konsumen dalam

tahap mengkonsumsi jasa, diantaranya:

a. Tahap prapembelian, ini diawali dengan timbulnya kebutuhan dan

kesadaran pelanggan potensial akan suatu kebutuhan, dilanjutkan dengan

pencarian informasi dan pengevaluasian sejumlah alternatif untuk

memutuskan apakah pelanggan akan membeli suatu layanan.

b. Tahap pelayanan, setelah mengambil keputusan pembelian, pelanggan

melangkah ke tahap inti dari pengalaman layanan ini: tahap transaksi

inetraksi layanan (servie encounter), yang biasanya meliputi suatu rentetan

kontak dengan perusahaan jasa yang sudah dipilih. Tahap ini sering kali

dimulai dengan pemesanan, meminta reservasi, atau bahkan mengirimkan

formulir aplikasi (untuk proses permintaan pinjaman dana, pendaftaran

asuransi, atau masuk ke perguruan tinggi).

c. Tahap pasca pelayanan, dalam tahap ini pelanggan menilai kinerja layanan

yang telah mereka alami dan membandingkannya dengan ekspektasi mereka

14

3. Jasa Perbankan

Pada Undang-undang Nomor 21 Tahun 2008 Pasal 1 angka 1

disebutkan Perbankan Syariah adalah segala sesuatu yang menyangkut tentang

Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan

usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Selanjutnya dalam pasal 1 angka 2 disebutkan Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/ atau bentuk

lainnya dalam rangka meningkatkan taraf hidup masyarakat (www.lps.go.id,

2008).

Dalam pemasaran kita telah mengenal bauran pemasaran, atau

marketing mix, berupa 4P: Product, Price, Place, dan Promotion. Untuk usaha

perbankan sebagai produsen jasa, dilengkapi dengan 3 P yaitu: People,

Physical evidence, dan Process (Alma, 2014:337).

Tugas manajemen perusahaan adalah menciptakan strategi mencampur

kegiatan bauran tersebut, agar diperoleh suatu kombinasi ideal, dan maksimal,

sehingga mendatangkan hasil paling memuaskan. Nasabah bank akan

dihadapkan kepada rangsangan dari bauran pemasaran ini, baik dalam bentuk

kombinasi beberapa elemen, ataupun berhadapan dengan satu elemen saja.

Untuk bauran elemen people sangat perlu dijaga perilaku menyangkut

semua personil / karyawan bank tentang sikap dan keramahan, sopan santun,

15

ahli, ketepatan, penampilan fisik, rapih, pakaian seragam, asesoris, cepat

tanggap pada kebutuhan nasabah, penuh kepedulian, dsb.

Menyangkut physical evidence terhadap bank meliputi fasilitas, sarana

parkir, ruang tunggu, jenis kualitas peralatan kantor, perabotan, kenyamanan

ruang tunggu, kebersihan, interior ruangan, warna, ketersediaan formulir,

papan informasi, dsb.

Menyangkut proses perbankan meliputi kecepatan dan kemudahan,

ketepatan, tanggap terhadap keluhan nasabah, kemudahan pembukaan,

penyetoran dan penutupan buku tabungan, kemudahan penarikan, pengiriman

uang, kecepatan mengoreksi kesalahan, dsb.

Semua ini bertujuan untuk memuaskan nasabah yaitu kesesuaian antara

manfaat yang dirasakan nasabah dibandingkan dengan pengorbanan yang telah

dikeluarkan oleh nasabah.

B. Perilaku Religius

1. Pengertian Perilaku Religius

Keberagamaan atau religiusitas adalah sesuatu yang amat penting dalam

kehidupan manusia. Religiusitas diwujudkan dalam berbagai sisi kehidupan

manusia. Aktifitas beragama bukan hanya terjadi ketika seseorang melakukan

perilaku ritual (beribadah), tapi juga ketika melakukan aktifitas lain yang

didorong oleh kekuatan supranatural. Bukan hanya yang berkaitan dengan

aktifitas yang tampak dan dapat dilihat mata, tetapi juga aktivitas yang tidak

16 Behavior is very actions from someone as respond to his environments

that he experiences as a learning process in everyday life. Social-culture

system and religious values develop and grow in family, school, resident, and

any other external environtments which gain through a learning process and

experiences, either deliberately or not, will slowly from religious soul or

religious behavior of someone (Aisyah, 2014:19).

Menurut Mokhlis (2006) dalam Asraf (2014:63) Religiosity is the

degree to wich an individual is committed to his/her religion. Religiusitas

adalah tingkat dimana seorang komit/setia kepada agamanya. Magill (1993)

dalam Asraf (2014:63) memberikan batasan Religiousity is a person‟s attitude

toword religion in general, specifically, the intensity of way in wich a person is

religious. Religiusitas merupakan sikap seseorang terhadap agama secara

umum bukan hanya salah satu aspeknya saja dari agama, lebih khusus lagi

religiusitas adalah intensitas cara seseorang untuk menjadi seseorang yang

beragama.

Menurut Mansyur (2008) dalam Asraf (2014:63), religiusitas tidak

hanya berkaitan dengan aktifitas yang tampak, seperti ibadah, muamalah

(aktifitas ekonomi), muasyaroh (aktifitas social), belajar agama, dakwah (amar

ma‟ruf nahi mungkar), dan jihad (membela agama), tetapi juga aktifitas yang

tidak tampak atau terjadi dalam hati (batin) seseorang seperti iman dan zikir

17

2. Pengukuran Perilaku Religius

Menurut Nasruddin (1996) dalam Asraf (2014:64) mengemukakan

bahwa pokok-pokok ajaran Islam terdiri dari (1) Aqidah (iman), (2) Syariah,

dan (3) Akhlaq. Sejalan dengan Nasruddin, dalam penelitian Marhaini dkk.

(2008), religiusitas diukur dari indikator (1) Syariah, (2) Akhlaq, (3) Faith

(iman). Ini adalah hasil penelitian tentang peran variabel religiusitas yang

dilakukan pada masyarakat muslim dan sudah dipublikasikan pada jurnal

ilmiah.

Menurut Antonio (2006:39) dalam Aisyah (2014:17) syariah dalam

ajaran islam menekankan pada ibadah (menyembah Allah) dan muamalat

(interaksi manusia) dengan cara yang baik dan benar dengan memahami etiket

dan menerapkannya dalam kehidupan sehari-hari agar menjadi muslim yang

baik. Ibadah dalam Islam menekankan pada ketentuan dan prosedur interaksi

manusia dengan Tuhan (perilaku hablumminallah). Sementara itu, muamalat

dalam islam menekankan pada ketentuan dan prosedur interaksi manusia

dengan orang lain (perilaku hablumminannas) (Aisyah, 2014:17).

a. Perilaku Hablumminallah

Menurut Mansyur (2006:26) dalam Aisyah (2014:21) perilaku

hablumminallah adalah perilaku agama Islam yang terbentuk dari kognisi,

afeksi, dan perilaku konasi dalam aspek iman dan ibadah seorang Muslim

dalam hubungannya dengan Allah yang dengan jelas ditulis dalam dua rukun,

yaitu rukun iman dan rukun islam. Ada enam rukun iman dalam Islam, yaitu

18

iman kepada rasul Allah, iman kepada hari akhir, iman kepada takdir Allah.

Sementara lima rukun islam yaitu syahadat (kepercayaan islam, “Tidak ada

Tuhan selain Allah, dan Muhammad adalah utusan Allah”), Shalat, berpuasa,

zakat, dan haji ke Mekah jika mampu.

Dalam penelitian ini perilaku hablumminallah nasabah Bank Muamalat

Cabang Padangsidimpuan diukur dari tiga dimensi, yaitu pengetahuan, sikap,

dan pelaksanaan iman (enam rukun iman) dan ibadah (lima rukun islam)

(Aisyah, 2014:21).

1) Pengetahuan Tentang Iman dan Ibadah

Pengetahuan iman diukur dari pengetahuan seseorang tentang enam

rukun iman dalam islam, yaitu pengetahuan tentang iman kepada Allah,

malaikat Allah, kitab Allah, rasul Allah, hari akhir, dan takdir Allah.

Pengetahuan iman kepada Allah adalah pengetahuan tentang keberadaan Allah

dan sifat-Nya yang sempurna (asmaul husna). Seorang manusia dapat

menggunakan pikiran dan lima inderanya untuk belajar tentang keberadaan

Tuhan dengan memperhatikan setiap fenomena yang terjadi di alam semesta,

termasuk manusia sendiri. Dan ini juga berlaku dalam lima pengetahuan

lainnya tentang rukun iman (Aisyah, 2014:21).

Sementara itu, pengetahuan ibadah diukur dari pengetahuan tentang

lima rukun islam, yaitu pengetahuan tentang syahadat dan kearifannya,

persyaratan wajib dari kegiatan ritual, persyaratan prosedur (kafiyat) dalam

kegiatan ritual dan kearifannya. Serta pengetahuan lain dari prosedur ibadah

19

kearifannya, prosedur haji dan kearifannya, cara yang tepat (tajwid) untuk

membaca Al qur‟an dan kearifannya, dan kearifan membaca shalawat

(meminta Allah untuk memberkati Nabi Muhammad) (Aisyah, 2014:22).

2) Sikap Terhadap Iman dan Ibadah

Sikap iman dan ibadah diukur dari keyakinan seseorang dalam

menerima kebenaran ajaran islam sebagai hasil dari pengetahuan yang dia

miliki. Seseorang yang memiliki pengetahuan yang tinggi tentang iman dan

ibadah akan memiliki sikap yang positif dan benar-benar yakin kebenaran

ajaran islam. Seseorang yang memiliki sikap positif terhadap iman dan ibadah

akan mempengaruhi secara positif perilaku hablumminallah nya. Sebaliknya,

orang yang memiliki sedikit pengetahuan tentang iman dan ibadah akan

memiliki sikap yang kurang terhadap iman dan ibadah yang menyebabkan

kurang percaya pada ajaran Islam. Seseorang yang memiliki iman dan ibadah

yang kurang atau negatif akan berpengaruh negatif terhadap perilaku

hablumminallah nya. Sikap atau keyakinan iman diukur dari keyakinan pada

kebenaran dari enam rukun iman yang dapat menentukan keyakinannya pada

Allah sebagai satu-satunya pencipta yang memiliki sifat yang sempurna

(aslmaul husna), keyakinanya kepada malaikat Allah dan tugas mereka,

keyakinannya kepada teladan Nabi Muhammad, keyakinannya kepada Al

qur‟an sebagai pedoman utama, keyakinannya kepada takdir Allah, dan

keyakinannya kepada kehidupan akhirat (Aisyah, 2014:22).

Sementara itu, sikap atau keyakinan ibadah diukur dari keyakinanya

20

dengan baik, keyakinannya bahwa puasa dapat meningkatkan keprihatinan

tentang sesama manusia, kontrol diri dari kesehatannya, keyakinannya kepada

zakat yang bisa meringankan semua masalah dan menghindari bencana,

keyakinannya dalam haji (haji ke Mekah) yang bisa mengelola ukhuwah

Islamiyah (persaudaraan) antar sesama umat Islam dari seluruh dunia,

keyakinannya kepada Al qur‟an sebagai pedoman yang komprehensif dan bisa

mendapatkan petunjuk Allah dengan membacanya, keyakinannya meniru

perilaku Nabi Muhammad dan dengan membaca shalawat untuk Nabi

Muhammad bisa mendapatkan Syafa‟atnya (bantuan) di akhirat (Aisyah,

2014:22).

3) Praktik Terhadap Iman dan Ibadah

Perilaku hablumminallah tidak hanya diukur dari pengetahuan dan

sikap seseorang terhadap aspek iman dan ibadah, tetapi juga diukur dari

berlatih iman dan ibadah dalam tindakan nyata untuk mengikuti perintah Allah

dan meninggalkan larangan-Nya dengan berdiri kokoh pada rukun iman dan

rukun islam. Praktik atau pelaksanaan iman seorang Muslim diukur dari

seberapa sering ia memulai dan menyelesaikan pekerjaannya dengan

menyebutkan nama Allah, seberapa keras usahanya untuk mempertahankan

lima indra dari melakukan hal-hal buruk, seberapa keras usahanya untuk

meniru perilaku Nabi Muhammad, dan berapa banyak keinginan untuk

melakukan perbuatan baik dan menghindari diri dari melakukan perbuatan

21

Sementara itu, praktik atau implementasi ibadah seorang muslim diukur

dari ketaatannya pada melaksanakan lima sholat fardhu (wajib) setiap hari,

melaksanakan shalat berjamaah, melaksanakan shalat sunnah (sebagai

pelengkap sholat wajib), puasa di bulan Ramadhan, puasa sunnah, membaca Al

Qur‟an, membaca shalawat kepada Nabi Muhamad, dan keterlibatannya pada

kegiatan sosial keagamaan.

b. Perilaku Hablumminannas

Hal ini sudah dijelaskan sebelumnya bahwa dimensi ajaran Islam

tentang aspek iman dan ibadah yang mencerminkan perilaku manusia yang

terpuji (akhlakul karimah). Seseorang yang memiliki iman yang kuat, akan

patuh dalam melaksanakan kegiatan ritual agamanya. Seseorang yang taat

dalam ibadah, akan menjadi orang yang terpuji. Seorang yang terpuji akan

memiliki hubungan yang baik dengan dirinya sendiri, manusia lain dan alam

sekitar yang disebut sebagai perilaku hablumminannas (Aisyah, 2014:23).

Mansyur (2008:18,19) dalam Aisyah (2014:23) menjelaskan bahwa perilaku

hablumminannas adalah perilaku etis yang diinternalisasi dengan nilai-nilai

Islam dan diwujudkan dalam kebiasaan kehidupan sehari-hari manusia

terhadap dirinya sendiri, sesama manusia dan alam sekitarnya. Oleh karena itu,

sebagai perilaku tak terlihat, perilaku hablumminannas diukur berdasarkan tiga

dimensi (Mansyur, 2008:12) dalam (Aisyah, 2014:23).

1) Kepribadian Islam Terhadap Dirinya Sendiri

Kepribadian Islam terhadap dirinya sendiri diukur dari jujur, disiplin,

22

biasanya mencoba untuk menyembunyikan kesalahan mereka dan tidak mampu

berterus terang. Kejujuran menunjukkan dari keberanian seseorang untuk

mengakui kesalahan, misalnya mengembalikan sesuatu yang bukan miliknya,

terus terang dan tulus untuk membantu orang lain. Disiplin menunjukkan dari

konsistensi seseorang untuk melakukan kebiasaan baik dalam kehidupan

sehari-hari, misalnya selalu dating tepat waktu ke sekolah atau tempat kerja,

selalu bangun pagi, atau selalu memanfaatkan waktu luangnya dengan

melakukan hal yang baik. Sementara itu, ketekunan menunjukkan dari upaya

terus-menerus seseorang untuk mencapai apa yang dilakukan, tidak mudah

menyerah dalam menghadapi kesulitan, melakukan segala sesuatu dengan

upaya maksimum, tidak mudah puas diri, terus meningkatkan prestasinya dan

pekerja keras.

2) Kepribadian Islam Terhadap Sesama Manusia

Kepribadian Islam terhadap sesama manusia diukur dari kebiasaan

berbagi, kemurahan hati, mau bekerja sama, toleran, peduli, dan menghormati

orang lain. Kebiasaan berbagi menunjukkan dari kemauan seseorang untuk

membantu orang yang membutuhkan, misalnya bersedia membantu orang tua

yang memiliki kesulitan dalam menyeberang jalan dan bersedia untuk

membantu teman-teman yang kesulitan dalam belajar. Kemurahan hati

menunjukkan kemauan seseorang untuk membantu orang yang membutuhkan

dalam bentuk materi, misalnya menyumbangkan dana untuk pembangunan

masjid, untuk jembatan atau jalan yang rusak, untuk orang-orang miskin dan

23

seseorang untuk bergabung dengan layanan masyarakat, berpartisipasi pada

acara sosial, dan bersedia bekerjasama dengan orang-orang yang tidak disukai

demi kebaikan semua. Toleran menunjukkan kesediaan seseorang untuk

membantu teman-teman dari etnis atau agama yang berbeda, bersedia untuk

terlibat dalam kegiatan sosial yang diselenggarakan oleh teman-teman dari

etnis atau agama yang berbeda, bersedia untuk menghadiri pemakaman

tetangga atau keluarganya dari berbagai suku atau agama, dan menghormati

orang lain yang menyembah dari agama yang berbeda. Kepedulian terhadap

orang lain menunjukkan dari kemauan seseorang untuk merawat mereka yang

tidak mampu mengurus dirinya sendiri, terutama orang yang sakit dan lanjut

usia, misalnya bersedia untuk menemani teman yang sakit dan mengantarnya

ke rumah sakit, bersedia menemani keluarga yang sakit yang dirawat di rumah

sakit atau bersedia untuk mengunjungi teman yang dirawat di rumah sakit.

Menghormati orang lain menunjukkan dari keengganan seseorang untuk

mengganggu orang lain, misalnya keengganan untuk mengganggu teman yang

belum selesai tugas sekolah di kelas, keengganan untuk membuang sampah

sembarangan, dan bersedia untuk membersihkan selokan macet di depan

rumahnya untuk mencegah jalan banjir.

3) Kepribadian Islam Terhadap Alam Sekitarnya

Kepribadian Islam terhadap alam sekitarnya diukur dari perhatiannya

terhadap alam dan upaya untuk melestarikannya. Kepedulian terhadap alam

menunjukkan dari kemauan seseorang untuk merawat tanaman dan memelihara

24

tanaman, dan memiliki sudut pandang bahwa manusia tidak memiliki hak

untuk mengeksplotasi alam. Sementara itu upaya untuk melestarikan alam

diukur dari kemauan seseorang untuk menghemat listrik, menghemat energi

kendaraannya, bersedia untuk mengurangi polusi dengan menggunakan sepeda

atau transportasi umum, bersedia menghemat air dengan menggunakan air

secukupnya, bersedia menanam pohon atau merawat tanaman, dan juga enggan

untuk merusak tanaman dan membunuh hewan yang mengganggu.

Berdasarkan penelitian yang dilakukan oleh Sari (2011:98) berpendapat

bahwa semakin tinggi pencapaian harapan nasabah atas nilai-nilai islam pada

produk bank syariah semakin tinggi pula kepuasan nasabah. Hal ini terbukti

dari koefisien regresi atribut produk islam bertanda positif sebesar 0,452, yang

berarti ketika atribut produk islam meningkat, kepuasan nasabah juga akan

meningkat, atau dengan kata lain setiap peningkatan atribut produk islam 1%

akan meningkatkan kepuasan nasabah sebesar 0,452. Adapaun yang menjadi

ukuran atribut-atribut produk islam dari bank syariah pada penelitian tersebut

adalah terhindar dari riba, bagi hasil, terhindar dari unsur ketidakpastian,

terhindar dari unsur gambling (maisyir), investasi di sektor-sektor halal, dan

melakukan aktivitas sesuai dengan syariah.

Berdasarkan penelitiaan terdahulu diatas dapat disimpulkan bahwa

semakin tinggi keinginan nasabah Bank Muamalat Cabang Padangsidimpuan

menggunakan atribut produk islam, semakin tinggi perilaku religius. Semakin

tinggi perilaku religius, semakin tinggi kepuasan nasabah Bank Muamalat

25 C. Kualitas Pelayanan

1. Pengertian Kualitas Pelayanan

Sebuah perusahaan jasa harus menjaga kualitas jasa yang di tawarkan

harus berada diatas saingan dan lebih hebat dari yang dibayangkan oleh

konsumen. Apabila kualitas jasa yang diterima oleh konsumen lebih baik atau

sama dengan yang ia bayangkan, maka ia cenderung akan mencobanya

kembali. Akan tetapi, bila perceived services lebih rendah dari expected

services, maka konsumen akan kecewa dan akan menyetop hubungannya

dengan perusahaan jasa yang bersangkutan (Alma, 2014:282).

American society for quality control, mengartikan kualitas adalah

keseluruhan ciri-ciri dan karakteristik dari suatu produk atau jasa dalam

kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan

atau bersifat laten (Lupiyoadi dan Hamdani 2006:175).

Lewis dan Booms (1983) dalam Tjiptono (2008:85) mendefinisikan

kualitas jasa sebagai ukuran seberapa bagus tingkat layanan yang diberikan

mampu sesuai dengan ekspektasi pelanggan. Berdasarkan definisi ini, kualitas

layanan ditentukan oleh kemampuan perusahaan memenuhi keinginan dan

kebutuhan pelanggan sesuai dengan ekspektasi pelanggan.

Pada prinsipnya, definisi kualitas jasa berfokus pada upaya pemenuhan

kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya untuk

mengimbangi harapan pelanggan. Harapan pelanggan bisa berupa 3 macam

26

diketahuinya. Tipe ini merupakan tingkat harapan yang paling sering

dimaksudkan oleh konsumen sewaktu menilai kualitas jasa tertentu. Kedua, should expectation, yaitu tingkat kinerja yang dianggap sudah sepantasnya

diterima konsumen. Biasanya tuntutan dari apa yang seharusnya diterima jauh

lebih besar daripada apa yang diperkirakan bakal diterima. Ketiga, ideal expectation, yaitu tingkat kinerja optimum atau terbaik yang diharapkan dapat

diterima konsumen (Tjiptono, 2014:268).

Banyak kriteria atau ukuran kualitas yang bervariasi dan cenderung

terus dapat berubah sepanjang waktu, maka tidaklah mudah untuk

mendefiniskan kualitas secara tepat. Namun demikian para ahli berpendapat

bahwa kualitas secara konvensional menggambarkan karakteristik langsung

dari suatu produk seperti performance, kehandalan, mudah dalam penggunaan,

dan estetika.

Konsep kualitas pada dasarnya bersifat relatif, yaitu tergantung dari

perspektif yang digunakan untuk menentukan ciri-ciri dan spesifikasinya. Pada

dasarnya terdapat tiga orientasi kualitas yang seharusnya konsisten satu sama

lain yaitu: persepsi konsumen, produk (jasa), dan proses. Konsistensi jasa

untuk ketiga orientasi tersebut dapat memberi kontribusi pada keberhasilan

suatu perusahaan dalam mewujudkan kepuasan pelanggan, kepuasan

karyawan, dan profitabilitas organisasi.

2. Dimensi Kualitas Pelayanan

Dalam salah satu studi mengenai SERVQUAL oleh Parasuraman dkk.

27

dalam empat perusahaan) berusia 25 tahun ke atas, disimpulkan bahwa terdapat

lima dimensi SERVQUAL sebagai berikut:

a. Berwujud (tangible), yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan

kemampuan sarana dan prasarana fisik perusahaan yang dapat diandalkan

keadaan lingkungan sekitarnya merupakan bukti nyata dari pelayanan yang

diberikan oleh pemberi jasa. Hal ini meliputi fasilitas fisik (contoh:

gedung, gudang, dan lain-lain), perlengkapan dan peralatan yang

digunakan (teknologi), serta penampilan pegawainya.

b. Reliabilitas, yaitu kemampuan perusahaan untuk memberikan pelayanan

sesuai dengan yang dijanjikan secara akurat dan terpercaya. Kinerja harus

sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan

yang sama untuk semua pelanggan tanpa kesalahan, sikap yang simpatik,

dan dengan akurasi yang tinggi.

c. Ketanggapan (responsiveness), yaitu suatu kebijakan untuk membantu dan

memberikan pelayanan yang cepat (responsif) dan tepat kepada pelanggan,

dengan penyampaian informasi yang jelas. Membiarkan pelanggan

menunggu menciptakan persepsi yang negatif dalam kualitas pelayanan.

d. Jaminan dan kepastian (assurance), yaitu pengetahuan, kesopansantunan,

dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa

percaya para pelanggan kepada perusahaan. Hal ini meliputi beberapa

28

(credibility), keamanan (security), kompetensi (competence), dan sopan

santun (courtesy).

e. Empati (empathy), yaitu memberikan perhatian yang tulus dan bersifat

individual atau pribadi yang diberikan kepada para pelanggan dengan

berupaya memahami keinginan mereka. Hal ini mengharapkan bahwa

suatu perusahaan memiliki pengertian dan pengetahuan tentang pelanggan,

memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu

pengoperasian yang nyaman bagi pelanggan.

Berdasarkan penelitian Aryani dan Rosinta (2010) berpendapat

bahwa terdapat pengaruh antara kualitas layanan KFC terhadap kepuasan

pelanggan pada Mahasiswa FISIP UI. Berdasarkan hasil pengujian

diperoleh bahwa variabel kualitas layanan mempunyai pengaruh positif

secara langsung terhadap variabel kepuasan pelanggan sebesar 0,792

dengan nilai p-value 0,00. Pengaruh tersebut signifikan karena nilai

p-value lebih kecil dari 0,05.

Berdasarkan penelitian terdahulu diatas dapat disimpulkan bahwa

semakin tinggi kualitas pelayanan Bank Muamalat Cabang

Padangsidimpuan, maka akan semakin tinggi kepuasan nasabah terhadap

29 D. Nilai Pelanggan

1. Pengertian Nilai Pelanggan

Dalam menentukan tingkat kepuasan, seorang pelanggan sering kali

melihat dari nilai lebih suatu produk dan kinerja pelayanan yang diterima dari

suatu proses pembelian produk (jasa). Besarnya nilai lebih yang diberikan oleh

suatu produk (jasa) kepada pelanggan tersebut merupakan jawaban dari

pertanyaan tentang mengapa seorang pelanggan menentukan pilihannya.

Pelanggan pada dasarnya mencari nilai terbesar yang diberikan suatu produk

(jasa) (Lupiyoadi, 2013:212).

Canon dkk. (2008:78) mendefinisikan nilai pelanggan adalah perbedaan

antara manfaat yang dilihat seorang pelanggan dari suatu penawaran pasar serta

biaya untuk mendapatkan manfaat tersebut. Seorang pelanggan biasanya lebih

puas ketika nilai pelanggan lebih tinggi, yaitu ketika manfaat melebihi biaya

dengan margin yang besar. Di lain pihak seorang pelanggan yang melihat

biaya lebih besar dari manfaat yang diperoleh cendeerung tidak akan menjadi

seorang pelanggan.

Lovelock dan Wright (2005:244) mendefinisikan (1) nilai adalah harga

yang murah, (2) nilai adalah segala sesuatu yang saya inginkan dari produk, (3)

nilai adalah kualitas yang saya dapatkan sesuai dengan harga yang saya bayar,

(4) nilai adalah apa yang saya dapat sesuai dengan apa yang saya beri.

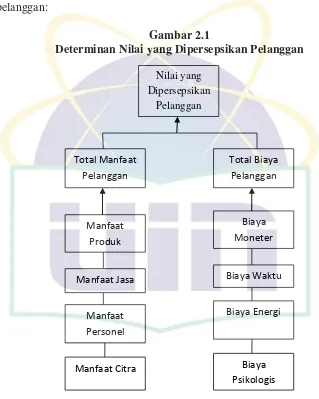

Nilai yang dipersepsikan pelanggan (CPV-Customer perceived value)

adalah selisih antara penilaian pelanggan prospektif atas semua manfaat dan

30

(total customer benefit) adalah nilai moneter kumpulan manfaat ekonomi,

fungsional, dan psikologis yang diharapkan pelanggan dari suatu penawaran

pasar yang disebabkan oleh produk, jasa, personel, dan citra yang terlibat.

(Kotler dan Keller, 2012:136). Berikut determinan nilai yang di persepsikan

[image:47.595.132.451.223.622.2]pelanggan:

Gambar 2.1

Determinan Nilai yang Dipersepsikan Pelanggan

Sumber: Kotler dan Keller (2012:136)

Dari konsep dan beberapa definisi tentang nilai pelanggan di atas dapat

disimpulkan secara komprehensif, bahwa secara garis besar nilai pelanggan

merupakan perbandingan antara manfaat (benefits) yang dirasakan oleh

pelanggan dengan biaya yang dikeluarkan (cost) untuk mendapatkan atau

Nilai yang Dipersepsikan

Pelanggan

Total Manfaat Pelanggan

Total Biaya Pelanggan

Manfaat Produk

Biaya Moneter

Manfaat Jasa Biaya Waktu

Manfaat Personel

Biaya Energi

Manfaat Citra Biaya

31

mengkonsumsi produk tersebut. Sehingga nilai pelanggan merupakan suatu

preferensi yang dirasakan oleh pelanggan dan evaluasi terhadap atribut-atribut

serta berbagai konsekuensi yang timbul dari pengguna suatu produk untuk

mencapai tujuan dan maksud pelanggan.

2. Dimensi Nilai Pelanggan

Menurut Sweeney dan Soutar (2001) dalam Tjiptono (2014:310)

dimensi nilai pelanggan terdiri dari empat aspek utama sebagai berikut:

a. Emotional Value, yaitu utilitas yang berasal dari perasaan atau afektif/

emosi positif yang ditimbulkan dari mengkonsumsi produk.

b. Social Value, yaitu utilitas yang didapatkan dari kemampuan produk untuk

meningkatkan konsep diri sosial konsumen.

c. Quality/performance value, yakni utilitas yang di dapatkan dari produk

dikarenakan reduksi biaya jangka pendek dan biaya jangka panjang.

d. Price/Value for Money, yakni utilitas yang diperoleh dari persepsi terhadap

kualitas dan kinerja yang diharapkan atas produk.

Siwantara (2011) yang melakukan penelitian tentang Pengaruh Nilai

Pelanggan Terhadap Kepuasan dan loyalitas Pelanggan Serta Kinerja Customer

Relationship Management pada Halo Corporate PT Telkomsel Bali,

menemukan hasil bahwa nilai pelanggan berpengaruh signifikan terhadap

kepuasan pelanggan Halo Corporate PT Telkomsel Bali. Pengujian terhadap

hipotesis ini dibuktikan dengan koefisien standardized regression weights

sebesar 0,61 dengan critical ratio 4,28 dan probability 0,00, sehingga hipotesis

32

Wang et. al (2004) yang memperoleh hasil bahwa nilai emosional, nilai sosial,

nilai fungsional dan persepsi pengorbanan pelanggan berpengaruh signifikan

terhadap kepuasan pelanggan.

Berdasarkan penelitian terdahulu diatas dapat disimpulkan bahwa

semakin tinggi nilai pelanggan Bank Muamalat Cabang Padangsidimpuan,

maka akan semakin tinggi kepuasan nasabah terhadap produk yang ditawarkan

oleh bank.

E. Kepuasan Pelanggan

1. Pengertian Kepuasan Pelanggan

Seluruh kegiatan yang dilakukan oleh sebuah perusahaan pada akhirnya

akan bermuara pada nilai yang akan diberikan oleh pelanggan mengenai

kepuasan yang dirasakan. Dalam era globalisasi ini, perusahaan akan selalu

menyadari akan pentingnya faktor pelanggan. Oleh karena itu, mengukur

tingkat kepuasan para pelanggan sangatlah perlu, walaupun hal tersebut

tidaklah semudah mengukur berat badan atau tinggi badan pelanggan yang

bersangkutan (Lupiyoadi, 2013:228).

Perusahaan akan bertindak bijaksana dengan mengukur kepuasan

pelanggan secara teratur, karena salah satu kunci untuk mempertahankan

pelanggan adalah kepuasan pelanggan. Pelanggan yang sangat puas biasanya

tetap setia untuk waktu yang lebih lama, membeli lagi ketika perusahaan

memperkenalkan produk baru dan memperbaharui produk lama, membicarakan

hal-hal baik tentang perusahaan dan produknya kepada orang lain, tidak terlalu

33

menawarkan ide produk atau jasa kepada perusahaan, dan biaya pelayanannya

lebih murah dibandingkan pelanggan baru karena transaksi dapat menjadi hal

rutin (Kotler dan Keller, 2012:140).

Westbrook & Reilly (1983) dalam Tjiptono (2014:353) berpendapat

bahwa kepuasan pelanggan adalah respon emosional terhadap

pengalaman-pengalaman berkaitan dengan produk atau jasa tertentu yang dibeli, gerai ritel,

atau bahkan pola perilaku (seperti perilaku berbelanja dan perilaku pembeli),

serta pasar secara keseluruhan. Respon emosional dipicu oleh proses evaluasi

kognitif yang membandingkan persepsi (atau keyakinan) terhadap obyek,

tindakan atau kondisi tertentu dengan nilai-nilai (atau kebutuhan, keinginan

dan hasrat) individual.

Mowen (1995) dalam Tjiptono (2014:354) merumuskan kepuasan

pelanggan sebagai sikap keseluruhan terhadap suatu barang atau jasa setelah

perolehan (acquisition) dan pemakaiannya. Dengan kata lain, kepuasan

pelanggan merupakan penilaian evaluatif purnabeli yang dihasilkan dari seleksi

pembelian spesifik.

Pelanggan mengalami berbagai tingkat kepuasan atau ketidakpuasan

setelah mengalami masing-masing jasa sesuai dengan sejauh mana harapan

mereka terpenuhi atau terlampaui. Karena kepuasan adalah keadaan emosional,

reaksi pasca-pe