RANCANG BANGUN

MODEL SISTEM AKUNTANSI DIPERENSIAL

DALAM AGROINDUSTRI TEH HITAM

Oleh :

WIWIEK

MARDAWIYAH DARYANTO

SEKOLAH PASCASARJANA

INSTITUT PEJXTANIAN BOGOR

RANCANG BANGUN MODEL SISTEM AKUNTANSI DIFERENSIAL DALAM AGROINDUSTRI TEH HITAM

( Design of Differential Accounting Systems Model in the Black Teu Agro-industry ) Wiwiek Mardawiyah Daryanto

Di bawah bimbingan: M.Syamsu1 Ma'arif, sebagai ketua, Endang Gumbira Sa'id, Antarikso Abdulrahman, Illah Sailah, dan Ani Suryani, masing-masing sebagai anggota.

ABSTRAK

Indonesia adalah negara produsen teh terbesar ke enam dunia setelah India, Republik Rakyat China (RRC), Srilangka, Kenya, dan Turki pada tahun 2002. Pada tahun yang sarna, Indonesia adalah pengekspor teh terbesar ke lima dunia setelah Srilangka, Kenya, RRC, dan India. 'selama sembilan tahun terakhir, jumlah ekspor teh Indonesia menurun, dari 129.900 ton pada tahun 1993 menjadi 102.000 ton pada tahun 2002, atau rerata penurunannya dua persen per tahun. Kondisi tersebut menyebabkan turunnya pangsa pasar teh Indonesia dari 10,8% pada 1993 menjadi hanya 7,2% pada tahun 2002. Kondisi tersebut diperburuk dengan kenyataan bahwa harga ekspor teh Indonesia di pasar dunia adalah yang terendah dibandingkan dengan negara produsen teh lainnya. Selarna tahun 1990

-

1998, harga rerata teh Indonesia masing-masing hanya 55,6%; 59,2%; dan 74,6% dari harga rerata teh India, Srilangka, dan Kenya. Turunnya volume penjualan d i s e d dengan kondisi harga pasar yang terendzh disebabkan oleh lemahnya praktek- praktek manajemen dalam industri ini. Untuk meningkatkan efektivitas manajemen agroindustri teh hitam Indonesia, dilakukanlah kajian dan pengembangan sistem - akuntansi diferensial sebagai strategi jangka pendek dan jangka panjang yang terpadu sehingga dapat meningkatkan daya saing.Tujuan penelitian ini secara urnum adalah menghasilkan rancang bangun model sistem akuntansi diferensial agroindustri teh hitam y a n r dapat digunakan untuk menghitung harga pokok produk produksi, mengukur dan menganalisa kinerja keuangan agroindustri teh hitam, baik dari hasil pembukaan kebun baru (new plantin@, maupun perernajaan kebun-kebun teh yang sudah tidak produktif (replanting). Agroindustri teh hitam melibatkan berbagai faktor yang saling terkait clan komplek, oleh karena itu pendekatan sistem digunakan dalam kajian hi. Model-model pengambilan keputusan yang digunakan meliputi Soft Systems Methodology (SSM, Interpretive Structural Modeling (ISM, cost-propt-volume(CVP) analysis, analisis rasio-rasio finansial. Analisis sensitivitas juga dilakukan untuk mengetahui pengaruh peningkatan biaya produksi, penurunan harga jual, dan perubahan nilai tukar rupiah terhadap dolar amerika serikat.

Permodelan sistem dilakukan baik untuk pembukaan kebun baru atau new planting maupun replanting. Selanjutnya validasi dilakukan terhadap setiap model berdasarkan pencapaian kinerja sesungguhnya agroindustri teh hitam yang diperoleh dari PTPN VIII clan Pusat Penelitian Teh dan Kina (PPTK) Gambung, serta keputusan Menteri Keuangan Republik Indonesia tentang penilaian kesehatan perusahaan negara. Hasil validasi menunjukkan bahwa rancang bangun model sistem akuntansi agroindustri teh hitam yang dikaji dan dikembangkan dalam penelitian ini mempunyai validitas yang dapat diandalkan untuk kedua model tersebut. Namun demikian, hasil analisis sensitivitas menunjukkan bahwa agroindustri teh hitam sangat sensitif terhadap perubahan faktor- faktor terkait, seperti penurunan harga jual produk, kenailcan biaya-biaya operasional, dan depresiasi nilai tukar mata uang lokal.

DESIGN OF DIFFERENTUL ACCOUNTING SYSTEMS MODEL

IN THE BLACK TEA AGROINDUSTRY

(Rancang Bangun Model Sistern Akuntansi Diferensial dalam Agroindustri Teh Hitam) Wiwiek Mardawiyah Daryanto

Supervisors: M.Syamsu1 Ma'arif, Chairman; and the members, Endang Gumbira Sa'id,

Antarikso Abdulrahman, Illah Sailah, and Ani Suryani.

ABSTRACT

Indonesia was the world's sixth largest producer of tea commodity, aafter India, China, Srilangku, Kenya, and Turkey in the year of 2002. In the same year, Indonesia was the world's fiafth ldrgest exporter of the tea commodity, aafter Srilangku, Kenya, China, and India. During the last nine years, the export of Indonesian tea decreased from 129,900 tons in 1993 to 102,000 tons in 2002, a decrease by an average of two percent per year. This has caused the decrease of Indonesian market share of tea from 10.8 percent in 1993 to 7.2 percent in 2002. The situation has worsened by the fact that the export price of the Indonesian tea in the world market was also the lowest compared to the other tea producing countries. During the period of 1990 - 1998, the average price of the Indonesian tea was only 55.6%; 59.2%; and 74.6% of the average price of India, Srilangka, and Kenya respectively. Th~~decrease in sales volume and the lowest export price could be attributed to the poor managementpractices. To improve the efec.tiveness of the management of the Indonesian black tea ago-industry, a dzflerential accounting systems model was designed and developed as an integrated short and long-term strategies through which the industry could improve its competitiveness.

The general objective of the study is to design a dicfferential accounting systems model in the black tea ago-industry, in order to determimthe cost of production, to analyse and to evaluate the performance of the black tea-bgro-industry both for new planting and replanting models. Since the black tea ago-industry involves numerous complex inter-related factors, systems of approaches were used in the study. The decision-making computational models used in the study were Soft Systems Methodology (SSIY), Interpretive Structural Modeling (ISM, cost-profit-volume (CVP) analysis, financial ratios analysis. The sensitivity analysis is also used to find out the influences of the increase of production costs, the decrease of product price, and the changes of rupiah currency value toward the US dollar.

The models were designed for both new planting and replanting models. Each model was then validated by using actual per3ormance of the black tea ago-industry obtained from PT. Perkbunan Nusantara VIII

(PTPN

VIII) and Pusat Penelitian Teh dun Kina (PPTK) Gambung, and the standard of soundJinancia1 measurement for state- owned companies stated in the decree of the Finance Ministry of the Republic of Indonesia. The validations show that the differential accounting systems model fits the performance of the industry, for both models. However, the sensitivity analysis shows that the black tea agro-industry was very sensitive towards the factor changes, such as the decrease of product price, the increase of operating costs, and the depreciation of the local currency.SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benamya bahwa segala pernyataan dalam disertasi

saya yang berjudul RANCANG BANGUN MODEL SISTEM AKUNTANSI

DIFERENSIAL DALAM AGROINDUSTRI TEH HITAM,

merupakan gagasan atau hasil penelitian disertasi saya sendiri, dengan pembimbingan para Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Disertasi ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, 1 Januari 200

w

wiwiekL~ardawiyah DaryantoRANCANG BANGUN

MODEL SISTEM AKUNTANSI DIFERENSIAL

DALAM AGROINDUSTRI TEH HITAM

Oleh

:WIWIEK MARDAWIYAH DARYANTO

Disertasi

sebagai salah satu syarat untuk memperoleh gelar Doktor

pada Program Studi Teknologi Industri Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Disertasi : Rancang Bangun Model Sistem Akuntansi Diferensial dalam Agroindustri Teh Hitam

Na~na : Wiwiek Mardawiyah Daryarlto

NRP

: 985114Program Studi : Teknologi Industri Pertanian

Menyetuj ui,

1 .Kom jsi Pembimbing

Anggota

Prof. Dr. Ir. M. Svamsul hia'arif. M.Enp. Ketua

Anggota

2. Kclua I'rogram Studi

Teknologi Industri Pertanian

Dr.Ir.Irawadi Jamaran

Tanggal Lulus: 15 Januari 2004

Mengetahui,

D

X

I nisu

ani DEA AnggotaIk:

Dr. Ir. Illah Sailah, MSAnggota

RIWAYAT HIDUP

Penulis dilahirkan di Ujung Pandang pada tanggal 6 Januari 1956 dari ayah H.Amrullah dan ibu Nuning Sundari sebagai anak ke dua, dari enam bersaudara. Menikah dengan Ir. Nova Daryanto MSc., penulis dikaruniai dua orang anak, yaitu Bayu Hasdianto dan Candraditia.

Penulis meraih gelar Sarjana Akuntansi dengan predikat cum laude dari Fakultas Ekonomi Universitas Gadjah Mada (FE-UGM), Yogyakarta pada tahun 198 1. Dengan bea siswa dari Bank Dunia, penulis berhasil menempuh gelar Master of Management , majoring in Agribusiness Management dari College of Economics and Management ,

University of the Philippines at Los Banos, Filipina, pada tahun 1988. Gelar sertifikasi,

CertlJied Management Accountant (CMA) diperolehnya dari Institute of Certified Management Accountant, Australia pada tahun 2000.

PRAKATA

Puji syukur alharndulillah kehadirat Allah Yang Maha Kuasa atas karunia dan

bimbinganNya sehingga disertasi be rjudul Rancang Bangun Model Sistem Akuntansi

Diferensial Agroindustri Teh Hitam (Design of Dzflerential Accounting System Model

in the Black Tea Agro-industry) dapat diselesaikan. Disertasi ini disusun untuk

memenuhi salah satu persyaratan dalarn mengikuti Program Pendidikan Doktor (S3)

pada Sekolah Pascasarjana Institut Perfanian Bogor.

Ucapan terima kasih penulis sampaikan kepada Tim Komisi Pembimbing

sebagai berikut:

1. Bapak Prof.Dr.Ir.M.Syamsu1 Ma'arif, M.Eng., sebagai Ketua Komisi

Pembimbing,

2. Bapak Prof.Dr.Ir.E.Gumbira Sa'id, M.A. Dev., sebagai Anggota Komisi

Pembimbing,

3. Bapak Dr.Ir. Antarikso Abdulrahman, MBA, CPIM, sebagai Anggota Komisi

Pembimbing,

4. Ibu Dr.Ir. Illah Sailah, MS, sebagai Anggota Komisi Pembimbing, dan

5. Ibu Dr.lr. Ani Suryani, DEA, sebagai Anggota Komisi Pembimbing dan

Sekretaris Program Studi Teknologi Industri Pertanian, Institut Pertanian Bogor,

yang telah dengan tulus membimbing penulis dalarn menyelesaikan disertasi ini.

Ucapan terimakasih juga penulis sampaikan kepada Bapak Dr.Ir.Irawadi Jamaran,

Penulis mengucapkan terimakasih atas perhatian dan berbagai fasilitas yang

telah diberikan, sehingga proses pengumpulan dan analisis data serta penulisan

disertasi ini lancar dan dapat diselesaikan dengan baik kepada:

I . Direktur Eksekutif Sekolah Tinggi Manajemen IPMI beserta Staf Pengajar.

2. Direktur Pusat Penelitian Teh dan Kina Gambung, Bandung beserta Staf Peneliti.

3. Direktur Lembaga Pendidikar, Perkebunan Yogyakarta beserta Staf Pengajar.

4. Direktur Eksekutif Sekolah Tinggi Pendidikan dan Pembinaan Manajemen \

Jakarta beserta Staf Pengajar.

Semoga penelitian ini bermaqfaat untuk pengembangan ilmu pengetahuan,

khususnya pada agroindustri teh hitam.

Bogor, 15 Januari 2004

DAFTAR IS1

Halaman

...

DAFTAR TABEL xi

...

DAFT'AR GAMBAR xiv

DAFTAR LAMPIRAN ... xvii

PENDAHULUAN ... 1

Latar Belakang ... 1

...

Tujuan Penelitian 8 ... Ruang Lingkup Penelitian 9 . . ... Manfaat Penelihan 9 ... TINJAUAN PUSTAKA 10 ... Sejarah Perkembangan Agroindustri Teh di Indonesia 10 Perkembangan Ekspor...

11... Karakteristik Agribisnis Teh di Indonesia 14 Pengolahan Teh Hitam ... 16

Atribut Mutu Tell ... 19

Penanaman Baru ( New Planting) ... 22

Replanting ... 25 LANDASAN TEORITIS ...

Sistem Penunjang Keputusan ... Teknik Interpretive Structural Modelling (ISM) ... Sistem Informasi Manajemg

...

Sistem Akuntansi Manajemen ... Informasi Akuntansi ...... Informasi Operasi

... Informasi Akuntansi Keuangan

Informasi Akuntansi Manajemen ... Ti pe infonnasi Akuntansi Manajemen ... Informasi Akuntansi Diferensial ... -: ...

Teori Anggaran Perusahaan ... Analisis Hubungan Biaya-Volume-Laba ... Analisis Pulang Pokok atau Analisis Itnpas (Break-even Analysis) ... Metode Anggaran Investasi (Capital Budgeting Methods)

...

Halaman ... METODOLOGI PENELITIAN ... Kerangka Pemikiran ... Pendekatan Sistem

Analisis Kebutuhan ... ... Formulasi Pennasalahan ... Identifikasi Sistem ... Permodelan Sistem ... Rekayasa Model

Submodel Investasi ... ... Submodel Biaya Modal (Cost of Capital)

Submodel Perencanaqn Produksi ... Subinodel Biaya Produksi ...

... Submodel Penjualan

... Submodel Laba Rugi

... Submodel Aliran Dana

Submodel Neraca ... Submodel Kelayakan Investasi ... Submodel Kinerja Keuangan ...

ANALISIS STRUKTURAL MODEL SISTEM AKUNTANSI DIFEREN- SIAL AGROINDUSTRI TEH HITAM ...

Elemen Aktivitas Bidang Produksi Kebun ... Elemen Aktivitas Bidang Produksi Pengolahan Tell Hitam ... Elemen Aktivitas Bidang Keuangan ...

VALIDASI MODEL SISTEM AKUNTANSI DIFERENSIAL AGRO

... INDUSTRI TEH HITAM

... Submodel Investasi

... Sub-Submodel Investasi Pabrik

... Peralatan dan Mesin Pengolahan Teh Hitam CTC

... Peralatan dan Mesin Pengolahan Teh Hitam Orthodox

... Sumber Tenaga Listrik

Kebutuhan Surnber Daya Manusia ... Sub-Submodel Investasi Sarana Penunjang ... Submodel Biaya Modal ...

... Submodel Rencana Produksi

... Submodel Biaya Produksi

Halaman

... Subrnodel Rugi Laba

... Submodel Aliran Kas

...

Submodel Neraca... Submodel Kelayakan Investasi

... Submodel Kinerja Keuangan

... KESIMPULAN DAN SARAN

...

Kesimpulan... Saran

DAFTAR

TABEL

Halaman 1. Ekspor teh Indonesia tahun 1969- 1999 ... ...

..

... ... ... 122. Perkembangan ekspor teh hitam dan teh hijau dari Indonesia,

tahun 1995 - 2000 .... . . . .. . .

. .

. . ..

. . ..

. . ..

133. Perbedaan teh hitam orthodox dan teh hitam CTC.. . . .

. . . .

.... . .

174. Perbedaan sistem pengolahan teh hitam orthodox dan CTC ... 18

5. Jenis-jenis grade teh hitam Orthodox . . .

.

. . .

. .. . .

..

.. . .

.

. . . .

..

.. . .

.. . .

1 86. Jenis-jenis grade teh hitam CTC ....

. . . . .... .. . . .. .. .

..

.

. . .

. .

. . .

.

..

. .. . .

197. Kandungan Kimia Mutu Teh Hitam ... . ... .. ... ... ..

.

.. .. ... . . ... 2 18. Keterkaitan antara sub-elemen pada teknik ISM (Eriyatno, 2000) ... 34

9. Reachability Matrix

(m

-

final untuk elemen aktivitas bidang produksi kebun model sistem akuntansi diferensial dalam agroindustriteh hita~n ... 101

10. Heacllability Matrix

( l -

final untuk elemen bidang produksi pengolahan teh model sistem akuntansi diferensial dalam agroindustrit e h hitam ... 106

1 1. Reachability Matrix

(m

-

Finaluntuk

elemen aktivitas bidang keuangan model sistem akuntansi diferensial dalam agroindustri t e hhitam

.

... .... ... ... .... ... .. ... ... .. ... ... .. .. .......

.. 11012. Jadwal pelaksanaan pekerjaan pembangunan kebun baru dan

replanting dan pabrik pengolahan teh hitam ..

.

...

... . . ..

.. .. ... ..

.. .

. . . ..

.. . . ..

. . . 1 17 13. Skenario rekayasa model sistem akuntansi diferensial dalamHalaman

14. Investasi untuk berbagai prasarana pembangunan kebun dan pabrik

teh ... 120

15. Kebutuhan biaya investasi pembangunan kebun baru dan replanting

dari tahun 2000 sampai dengan Tahun 2020 (dalam jutaan rupiah). ... 122

16. Kebutuhan suntikan dana untuh pembangunan kebun baru dan replanting dari tahun 2000 sampai dengan tahun 2020 (dalam jutaan

rupiah) ... 124

17. Perincian kebutuhan luas bangunan pabrik pengolahan teh hitam CTC

dan teh hitam orthodox (m2) ...

..:..

...

126 18. Perincian kebutuhan peralatan dan mesin pabrik teh hitam CTCdengan kapasitas pengolahan 10.400 kg pucuk per hari ... 127

19. Perincian kebutuhan peralatan dan mesin pabrik teh hitam orthodox

dengan kapasitas pengolahan 1 8.400 kg pucuk per hari ... 128

20. Jwnlah tenaga kerja yang dapat diserap dalam pengelolaan kebun teh

untuk kebun pertama dan kebun kedua ... 13 1

2 1. Perkiraan produktivitas kebun teh ... 135

22. Proyeksi produksi teh untuk setiap kebun ... 136

23. Hubungan antara mutu pucuk Jpersentase pucuk muda) dengan

komposisi grude yang dihasilkan KP GambungICC ... 138

24. Proyeksi biaya panen dan pengangkutan, biaya pengolahan dan biaya

pemasaran ekspor/lokal ... 139

25. Proyeksi biaya pokok produksi teh hitam CTC dan teh hitam orthodox

(Rplkg) ... ... 14 1

26. Proyeksi hasil penjualan produksi teh hitam (dalam jutaan rupiah) ... 143

27. Proyeksi laba setelah pajak pabrik pengolahan teh hitam CTC dan teh

Halaman

28. Proyeksi aliran kas pabrik pengolahan teh hitam CTC dan teh hitam

orthodox (dalam jutaan rupiah) ... 146

29. Proyeksi aliran kas bersih pabrik pengolahan teh hitam CTC dan teh

hitam orthodox (dalam jutaan Rupiah) ... 15 1

30. Hasil perhitungan IRR, NPV, Pay Back Period dan Profitability Index ...

(PI) pembangunan dan replanting kebun teh seluas 3000 ha 152

31. Analisis sensitivitas penurunan barga jual sebesar 5% per tahun terhadap IRR, NPV, Pay Back Period dan Profitability Index (PI)

pembangunan kebun teh seluas 3000 ha ... 153

32. Analisis sensitivitas peningkatan biaya produksi sebesar 5% per tahun pada IRR, NPV, Pay Back Period dan Profitability Index (PI)

...

pembangunan kebun teh seluas 3000 ha 154

33. Analisis sensitivitas penguatan nilai tukar rupiah terhadap dollar amerika sebesar 5% per tahun pada IRR, NPV, Pay Back Period dan ...

Profitability Index (PI) pembangunan kebun teh seluas 3000 ha 155

...

DAFTAR GAMBAR

Halaman

1 . Diagram alir proses pengolahan teh hitam (Arunachalam. 1995) ... 20

... 2 . Karakteristik pokok dan kemampuan SPK (Turban. 1993) 29 ... 3 . Model konseptual sistem penunjang keputusan (Turban. 1993) 31 ... . 4 Konfigurasi dasar elemen-elemen sistem (McLeod. 200 1 ) 36 5 . Akuntansi manajemen sebagai salah satu tipe inforrnasi (Anthony et al.. 1995)

...

39... 6 . Penggolongan informasi akuntansi manajemen (Mulyadi. 1 997) 40 7.Diagram input output sistem akuntansi diferensial dalam agoindustri teh hitam ... 51

...

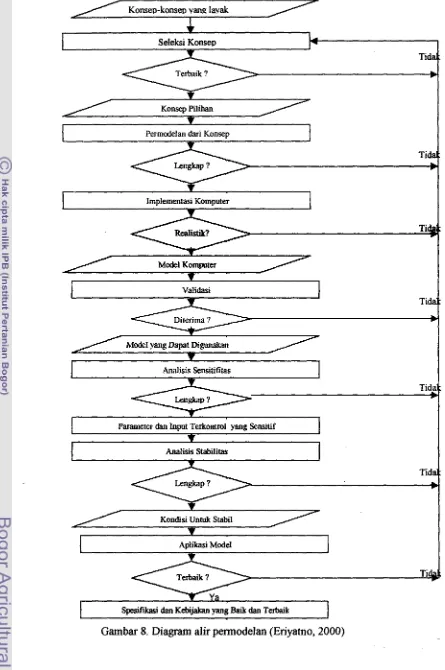

. 8 Diagram alir permodelan (Eriyatno. 4000) 55 9.

Metodologi pemecahan masalah dengan pendekatan sistem (Manetsch dan Park. 1977 di dalam Eriyatno. 200'0)...

56... . 10 Proses soft system methodology (Flo~d. et aL.1993) 57 11 . Diagram alir deskriptif rekayasa model sistem akuntansi diferensial dalam agroindustri teh hitam ... 60

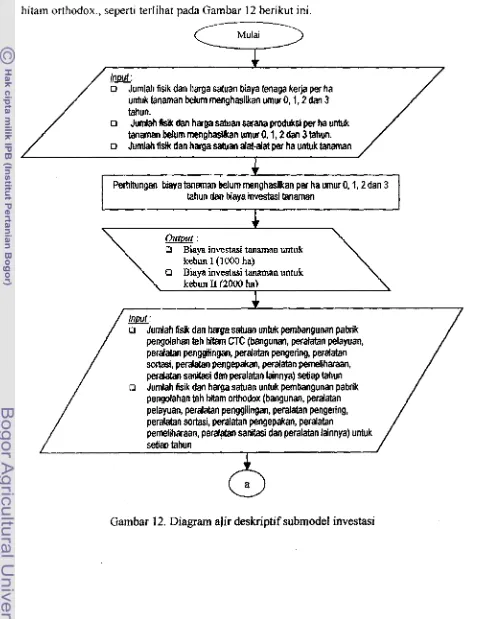

12 . Diagram alir deskriptif submodel investasi ... 61

13 . Diagram alir deskriptif submodel biaya modal (cost of capital) ... 73

14

.

Diagram alir deskriptif submodel perpncanaan produksi ... 74Halaman

16 . Diagram alir desknptif submodel penjualan ... 85 ...

17

.

Diagram alir deskriptif submodel laba rugi 86... .

18 Diagram alir deskriptif submodel alirqn dana 88

...

19 . Diagram alir deskriptif submodel neraca 89

...

20 . Diagram alir deskriptif submodel kelayakan investasi 92

21

.

Diagram alir deskriptif submodel kine rja keuangan...

9422

.

Diagram model struktural untuk eleqen bidang produksi kebun ... 10323 . Matriks driver power (DP) . dependence ( D ) untuk elemen bidang ...

produksi kebun 104

24 . Diagram model struktural untuk elemen bidang produksi pengolahan

tehhitam ... 107

25 . Matriks Driver Power (DP) -Dependence untuk elemen aktivitas ...

bidang produksi pengolahan teh hitam 108

26 . Diab~am model struktural untuk eleqen aktivitas bidang keuangan

...

11127 . Matriks Driver Power (DP) . Dependence (D) untuk elemen aktivitas

...

bidang keuangan 112

. ...

28 . Grafik proyeksi perkembangan biaya modal rata-rata 134

29 . Grafik proyeksi perkembangan biaya pokok produksi teh hitam ... 142

...

30 . Grafik proyeksi perkembangan laba setelah pajak 144

...

Halaman

...

32

.

Grafik proyeksi perkembangan posisi aktiva 149...

33 . Grafik proyeksi perkembangan rasio podal kerja terhadap aktiva 156

... .

34 Grafik proyeksi perkembangan DER (Debt to Equity Ratio) 157

...

35 . Grafik proyeksi perkembangan rasio butang terhadap Capital Asset 158

...

36

.

Grafik proyeksi perkembangan Total Assets Turnover 158...

37 . Grafik proyeksi perkembangan Working Capital Turnover 158

...

38 . Grafik proyeksi perkembangan Gross Profit Margin 159

...

39 . Grafik proyeksi perkembangan Operating Ratio 159

40 . Grafik proyeksi perkembangan Net Profit Margin ... 160

...

4 1 . Grafik proyeksi perkembangan Earning Power to Total Investment 16 1

...

42 . Grafik proyeksi perkembangan Rate of Return for the Owner 161

... .

DAFTAR LAMPIRAN

Halaman 1. Luas Area Perkebunan Teh di Indonesia, Tahun 1967-200 1 (dalam

hektar). ... 172

2. Produksi teh di Indonesia, tahun 1967-2001 (dalam ton) ...

3. Slructural Self-nteraction Matrix (SSIM), Reaclzibility Matrix (RM), SSIM Final dan RM Finpl untuk elemen produksi kebun, model sistem akuntansi diferensial dalam agroindustri t e h hitam

4 Structural Self-nteraction Matrix (SSIM), Reachibility Matrix (RM), SSIM Final dan RM Final untuk elemen pengolahan teh, model sistem akuntansi diferensial dalam agroindustri t e h hitam

5. Structural Sew-Interacion Matrix (SSIM), Reaclzibility Matrix (RM), SSIM Final dan RM Final untuk elemen manajemen keuangan, model sistem akuntansi diferensial dalam agroindustri ... t e h hitam

6. Perkiraan kebutuhan tenaga kerja (HK) efektif, bahan, alat serta biayahaltahun untuk Tanaman Teh Belum Menghasilkan (TBM) pada pembukaan kebun baru ...

7. Perkiraan kebutuhan tenaga kerja (HK) efektif, bahan, alat serta biaydhaltahun untuk Tanaman Teh Menghasilkan (TM) pads ... pembukaan kebun baru

8. Perkembangan areal pada pembukaan kebun baru seluas 1000 ha

9. Perkembangan areal pada pembukaan kebun baru seluas 2000 ha

10. Proyeksi kebutuhan tenaga kerja (HK efektif) untuk pemeliharaan tanarnan teh menghasilkan pada pembukaan kebun baru seluas 1000 ha pada kebun I ...

11. Proyeksi kebutuhan tenaga kerja (HK efektif) untuk pemeliharaan tanaman teh menghasilkan pada pembukaan kebun baru seluas 2000 ha pada Kebun I1 ...

Halaman

13. Rekap kebutuhan tenaga k e j a @an perurnahan pada pembukaan

kebun baru seluas 2000 ha ... 187

14. Perhitungan kebutuhan alat angkutan pucuk (truk) pada

pembukaan kebun baru ... 188

...

15. Proyeksi produksi pada pembukpn kebun baru seluas 1000 ha 189

...

1 6. Proyeksi produksi pada pembukaan kebun baru seluas 2000 ha 190

17. Rencana pembangunan pabrik teh hitam (CTC) pada pembukaan

...

kebun baru seluas 1000 ha 19 1

18. Rencana pembangunan pabrik teh hitam orthodox pada

pembukaan kebun baru seluas 2000 ha ... 192

19. Proyeksi kebutuhan pengeluaran biaya praoperasional (dalam

ribuan rupiah) pada pembukaan kebun baru ... 193

20. Perkiraan kebutuhan biaya sarana penunjang dan rencana penggunaannya pada pembukaan kebun baru seluas 1000 ha pada

kebun I (dalam jutaan rupiah) ... 194

2 1. Perkiraan kebutuhan biaya sarana penunjang dan rencana penggunaannya pada pembukaan kebun baru seluas 2000 ha pada

...

kebun I (dalam jutaan rupiah) 195

22. Perkiraan kebutuhan tenaga kerja, bahan dan alat untuk pembibitan 1.000.000 stek, siap salur 80% dengan lama

pembibitan 12 bulan ... 196 23. Proyeksi biaya investasi tanaman teh pada pembukaan kebun baru

seluas 1000 Ha (dalam jutaan rupiah) ... 197

24. Proyeksi biaya investasi tanaman teh pada pembukaan kebun baru

seluas 2000 Ha (dalam jutaan rupiah) ... 198

25. Perkiraan kebutuhan biaya investasi tanaman, pabrik teh hitam CTC dan sarana penunjang pada pembukaan kebun baru seluas

Halaman 26. Perkiraan kebutuhan biaya investasi tanaman, pabrik teh hitam

orthodox dan sarana penunjang pada pembukaan kebun baru seluas 2000 ha pada kebun I1 (dalam jutaan rupiah) ...

27. Perkiraan kebutuhan biaya investasi tanaman, pabrik teh hitam CTC, pabrik teh hitam orthodox dan sarana penunjang pada pembukaan kebun baru seluas 3000 (dalam jutaan rupiah) ...

28. Perhitungan biaya pengadaan pupuk per ha atas &sar produktivitas pada tanaman teh menghasilkan dengan dosis N : P : K = 5 : 1 : 2 untuk N = 12% dari produksi ...

29. Proyeksi kebutuhan biaya manajemen (umum dan administrasi) untuk pemeliharaan tanaman teh menghasilkan pada pembukaan kebun baru seluas 1000 ha pada kebun I ...

30. Proyeksi kebutuhan biaya manajemen (umum dan administrasi) untuk pemeliharaan tanaman teh menghasilkan pada pembukaan kebun baru seluas 2000 ha pada kebun I1 ...

3 1. Proyeksi kebutuhan biaya pemeliharaan tanaman teh

menghasilkan pada pembukaan kebun baru seluas 1000 ha pada kebun I tanpa pembelian pupuk ...

32. Proyeksi kebutuhan biaya pembelian pupuk untuk pemeliharaan tanaman teh menghasilkan pada pembukaan kebun baru seluas

1000 ha pada kebun I ...

33. Proyeksi kebutuhan biaya pemeliharaan tanaman teh

menghasilkan pada pembukaan kebun baru seluas 2000 ha pada kebun I1 tanpa pembelian pupuk ...

34. Proyeksi kebutuhan biaya pembelian pupuk untuk pemeliharaan tanaman teh menghasilkan pada pembukaan kebun baru seluas 2000 ha pada kebun I1 ...

35. Perkiraan biaya penyusutan aset pembukaan kebun baru seluas 1000 ha pada kebun I (dalam jutaan rupiah) ...

Halaman 37. Perhitungan rencana biaya produksi pucuk dan teh hitam CTC

untuk pasar ekspor/lokal pada pembukaan kebun baru seluas 1000 ha (dalam jutaan rupiah) ...

38. Perhitungan rencana biaya produksi pucuk dan teh hitam orthodox untuk pasar ekspor/lokal pada pembukaan kebun baru seluas 2000 ha (dalam jutaan rupiah) ...

39. Rencana penjualan hasil produksi teh hitam CTC pada pembukaan kebun baru seluas 1000 Ha (dalam jutaan rupiah) ...

40. Rencana penjualan hasil produksi teh hitam orthodox pada ... pembukaan kebun baru seluas 2000 Ha (dalam jutaan rupiah)

4 1. Proyeksi laba-rugi tahun 2000-2020 pada pembukaan kebun baru ... dengan luas 1000 ha pada kebun 1 (dalam jutaan rupiah)

42. Proyeksi laba-rugi tahun 2000-2020 pada pembukaan kebun baru dengan luas 2000 ha pada kebun I1 (dalam jutaan rupiah) ...

43. Proyeksi laba-rugi tahun 2000-2020 pembukaan kebun baru dengan luas total 3000 Ha (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam orthodox) (dalam jutaan rupiah) ...

44. Perhitungan WACC (Weighted Average Cost of Capital)

... pembukaan kebun baru seluas 1000 ha (dalam jutaan mpiah)

45. Perhitungan WACC (Weighted Average Cost of Capital)

pembukaan kebun baru seluas 2000 ha (dalam jutaan rupiah) ...

46. Perhitungan WACC (Weighted Average Cost of Capital)

pembukaan kebun baru seluas 3000 ha (dalam jutaan rupiah) (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam orthodox) ...

47. Proyeksi aliran kas tahun 2000-2020 pada pembukaan kebun baru , seluas 1000 ha pada kebun I (dalam jutaan rupiah)

...

Halaman

49. Proyeksi aliran kas tahun 2000-2020 pada pembukaan kebun baru seluas3000 ha (1000 ha untuk teh hitam CTC dan 2000 ha untuk

...

teh hitam orthodox)

50. Proyeksi aliran kas bersih tahun 2000-2020 dan perhitungan IRR,NPV dan Payback Period kebun baru seluas 1000 ha pada kebun I (dalam jutaan rupiah) ...

5 1 . Proyeksi aliran kas bersih tahun 2000-2020 dan perhitungan LRR,NPV dan Payback Period kebun baru seluas 2000 ha pada ... kebun I1 (dalam jutaan rupiah)

52. Proyeksi aliran kas bersih tahun 2000-2020 dan perhltungan IRR,NPV dan Payback Period kebun baru seluas 3000 ha (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam orthodox)

...

(dalarn jutaan rupiah)53. Proyeksi aliran kas bersih tahun 2000-2020 dan perhitungan IRR,NPV dan Payback Period kebun barn seluas 3000 ha (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam orthodox) (dalam jutaan rupiah) - hasil analisis sensitivitas penurunan harga jual produk sebesar 5% per tahun ...

54. Proyeksi aliran kas bersih tahun 2000-2020 dan perhitungan IRR,NPV dan I'ayhack Period kebun baru seluas 3000 ha (1000 ha untu!: teh hitam CTC dan 2000 ha untuk teh hitam orthodox) (dalam jutaan rupiah)

-

hasil analisis sensitivitas peningkatan biaya produk sebesar 5% per tahun ... 55. Proyeksi aliran kas bersih tahun 2000-2020 dan perhitunganIRR,NPV dan Puybuck Period kebun baru seluas 3000 ha (1000 ha untuk teh hitam CTC dan 2000 ha

untuk

teh hitam orthodox) (dalam jutaan rupiah) - hasil analisis sensitivitas penguatan nilai tukar rupiah terhadap US $ sebesar 5% per tahun...

56. Proyeksi neraca pada pembukaan kebun baru seluas 1000 ha pada...

kebun I (dalam jutaan rupiah)Halaman 58. Proyeksi neraca pada perkebunan teh seluas 3000 ha (dalam jutaan

rupiah) (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam orthodox) ... 59. Perincian biaya kegiatan up-rooting pohon teh 6000 pohon per ha

dengan rnenggunakan tuckel ...

60. Perkiraan kebutuhan tenaga kerja (HOK) efektif, bahan, alat serta biaya/ha/tahun untuk replanting tanaman teh belum menghasilkan (TBM) pada kebun I dan kebun I1 ... 6 1. Perkiraan kebutuhan tenaga ke rja (HK) efektif, bahan, alat serta

biaya/ha/tahun untuk replanting tanarnan teh menghasilkan (TM) pada kebun I dan kebun I1 ... 62. Pengembangan areal replanting kebun teh I seluas 1000 ha ...

...

63. Pengembangan areal replanting kebun teh I1 seluas 2000 ha..

64. Proyeksi produksi pada replanting kebun I seluas 1000 ha ...

... 65. Proyeksi produksi pada replanting kebun I1 seluas 2000 ha

66. Rencana penggantian mesin pada pabrik teh hitam (CTC) pada replanting kebun seluas 1000 ha untuk kebun I ...

67. Rencana penggantian mesin pada pabrik teh hitam (orthodox) pada replanting kebun seluas 2000 ha untuk kebun I1 ...

68. Proyeksi kebutuhan pengeluaran biaya praoperasional (dalam ribuan rupiah) replanting kebun teh seluas 3000 ha ... 69. Perkiraan kebutuhan biaya sarana penunjang dan rencana penggunaannya untuk replanting kebun teh seluas 1000 ha pada kebun I (dalam jutaan rupiah) ... 70. Perluraan kebutuhan biaya sarana penunjang dan rencana penggunaannya unruk replanting kebun teh seluas 2000 ha pada kebun I1 (dalam jutaan rupiah) ... 71. Perkiraan kebutuhan tenaga kerja, bahan dan alat untuk

Halaman

72. Proyeksi biaya investasi replanting tanaman teh pada kebun I seluas 1000 ha (dalam jutaan rupiah)

...

73. Proyeksi biaya investasi replanting tanaman teh pada kebun I1 seluas 2000 ha (dalam jutaan rupiah)

...

74. I'crkiraan kebutuhan biaya investasi tanaman, pabrik teh hitam CTC dan sarana penunjang untuk kebun teh hasil replanting seluas 1000 ha pada kebun I (dalam jutaan rupiah) ...

75. Perkiraan kebutuhan biaya invqstasi tanaman, pabrik teh hitarn orthodox dan sarana penunjang untuk kebun teh hasil replanting seluas 2000 ha pada kebun I1 (dalam jutaan rupiah) ...

76. Perkiraan kebutuhan biaya investasi tanaman, pabrik teh hitam CTC, pabrik teh hitam orthodox dan sarana penunjang untuk kebun teh hasil replanting selua~ 3000 ha (dalam jutaan rupiah)..

77. Perhitungan biaya pengadaan pupuk per ha atas dasar produktivitas pada tanaman teh menghasilkan dengan dosis N:P:K

= 5 : 1 : 2 untuk N = 12% dari produksi untuk replanting kebun

teh seluas 3000 ha ... 78. Proyeksi kebutuhan biaya manajemen (urnum dan administrasi)

untuk pemeliharaan tanaman teh menghasilkan kebun hasil replanting seluas 1000 ha pada kebun

I.

...79. Proyeksi kebutuhan biaya manajemen (umum dan administrasi) untuk pemeliharaan tanaman teh menghasilkan seluas 2000 ha ... pada kebun I1 hasil replanting seluas 2000 ha pada kebun I1

80. Proyeksi kebutuhan biaya pemeliharaan tanaman teh

menghasilkan kebun hasil replanting seluas 1000 ha pada kebun I ... tanpa pembelian pupuk

81. Proyeksi kebutuhan biaya pembelian pupuk untuk pemeliharaan tanaman teh menghasilkan kebun hasil replanting seluas 1000 ha ... pada kebun I

82. Proyeksi kebutuhan biaya pemeliharaan tanaman teh

rnenghasilkan kebun hasil replanting seluas 2000 ha pada kebun I1 ... ...

Halaman 83. Proyeksi kebutuhan biaya pembelian pupuk untuk pemeliharaan

tanaman teh menghasilkan kebun hasil replanting seluas 2000 ha

...

pada kebun I184. Perkiraan biaya penyusutan asset perkebunan teh hasil replanting seluas 1000 ha pada kebun I (dalam jutaan rupaih) ...

85. Perkiraan biaya penyusutan asset perkebunan teh hasil replanting ... seluas 2000 ha pada kebun I1 (dalam jutaan rupaih)

86. Perhitungan kebutuhan alat angkutan pucuk (truk) untuk replanting kebun seluas 3000 ha ...

87. Perhitungan rencana biaya produksi pucuk dan teh hitam CTC untuk pasar ekspor dan lokal pada perkebunan teh hasil replanting seluas 1000 ha (dalam jutaan rupiah) ...

88. Perhitungan rencana biaya produksi pucuk dan teh hitam CTC untuk pasar ekspor dan lokal pada perkebunan teh hasil replanting seluas 2000 ha (dalam jutaan rupiah) ...

89. Rencana penjualan h a i l produksi teh hitam CTC pada perkebunan teh hasil replanting seluas 1000 ha (dalam jutaan rupiah) ...

90. Rencana penjualan hasil produksi teh hitam Orthodox pada perkebunan teh hasil replanling seluas 2000 ha (dalam jutaan rupiah) ...

91. Proyeksi laba rugi tahun 2000-2020 kebun teh hasil replanting ... seluas 1000 ha pada kebun I (dalam jutaan rupiah)

92. Proyeksi laba rugi tahun 2000-2020 kebun teh hasil replanting seluas 2000 ha pada kebun I1 (dalam jutaan rupiah) ...

93. Proyeksi laba rugi tahun 2000-2020 kebun teh hasil replanting seluas total 3000 ha (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam orthodox) (dalam jutaan rupiah) ...

94. Perhitungan WACC (Weighted Average Cost of Capital)

Halaman

95. Perhitungan WACC (Weighted Average Cost of Capital)

pembangunan kebun teh hasil replanting seluas 2000 ha (dalam jutaan rupiah) ...

96. Perhitungan WACC (Weighted Average Cost of Capital)

pembangunan kebun teh hasil replanting seluas 3000 ha (dalam jutaan rupiah) (1000 ha untuk teh hitam CTC dan 2000 ha untuk

teh hitam orthodox) ...

97. Proyeksi aliran kas tahun 2000-2020 replanting kebun teh seluas 1000 ha pada kebun I (dalam jutaan rupiah) ...

98. Proyeksi aliran kas tahun 2000-2020 replanting kebun teh seluas 2000 ha pada kebun I1 (dalam jutaan rupiah) ...

99. Proyeksi aliran kas tahun 2000-2020 replanting kebun teh seluas 3000 ha pada kebun I (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam orthodox) (dalam jutaan rupiah) ...

100. Proyeksi aliran kas bersih tahun 2000-2020 dan perhitungan IRR, NPV dan Pay Back Period replanting kebun teh seluas 1000 ha pada kebun I (dalam jutaan rupiah) ...

101. Proyeksi aliran kas bersih tahun 2000-2020 dan perhitungan IRR, NPV dan Pay Back Period replanting kebun teh seluas 2000 ha pada kebun I1 (dalam jutaan rupiah) ...

102. Proyeksi aliran kas bersih tahun 2000-2020 dan perhitungan IRR, NPV dan Yay Back Period replanting kebun teh seluas 3000 ha pada kebun I (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam orthodox) (dalam jutaan rupiah) ...

103. Proyeksi aliran kas bersih tahun 2000-2020 dan perhitungan IRR, NPV dan Pay Back Period replanting kebun teh seluas 3000 ha pada kebun I (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam orthodox) (dalam jutaan rupiah) hasil analisis sensitivitas p e n m a n harga jual produk sebesar 5% per tahun ...

Halaman 105. Proyeksi aliran kas bersih tahun 2000-2020 dan perhitungan

IRR,

NPV dan Pay Back Period replanting kebun teh seluas 3000 ha pada kebun 1 (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam orthodox) (dalam jutaan rupiah) hasil analisis

sensitivitas peningkatan biaya produksi sebesar 5% per tahun ... 277

106. Proyeksi neraca pada perkebunan teh hasil replanting seluas 1000

pada kebun I ... 278

107. Proyeksi neraca pada perkebunan teh hasil replanting seluas 2000

pada kebun I1 ... 279

108. Proyeksi neraca pada perkebunan teh hasil replanting seluas 3000 (1000 ha untuk teh hitam CTC dan 2000 ha untuk teh hitam

b h r BeXakang

hdustri teh cfi Indonesia diperkimh m q e m p s&im 300.000 pekerja dm menghidupi sekitar 1.2UU.QOO petmi serfa X.OOO.000 pelakix yang terlibat dalm agribisais teh, baik sebagai pekebun, pengolab mupun @gang. Rasiu pggunaan

& n a g kaja dxl perkebman tell &pat mencapai satu setmgah hingga dua orang per hektar per tahxm, sedan- perkebqm tnianya di bawafi satu orang per hektar per t&un (hmn, 20013. Seam nmiow, industrx: teh merryauxlbmg Produk hmestik Bmtu sekitar Rp 1,2 triIyun per t&un dan menyumbmg devisa bersih sekitar US $ I I0 juta per &un.

lndonesia rnerupakan n e w produsen teh cwah m t a n ke enam dunia setelah India, RepubIik Rskyat China (RRC), Srilangka, Kenya, dan Twki. Pada tahun 2002 total produIcsi teh Indonesia mencztpai f 57.000 ton auu 5,2% dafi total produksxl tch dunia yang mencapai 3.021.532 ton. Selcitar 65% produksi teh Indonesia dirujukan untuk pasar ekspor (ITC, 2003).

Sekiin sebagai prodmen, Indqnesia juga rnmpakm n e w pagekspor teh

c d m t a n ke fima dunia setdah Srilangka, Kenya, Republik Rakyat China, dan

h&a, Perkembangan &par tefr Indonesia terus m m m sefama sembilm Cahun

W i r , yszitu dari 123.800 ton pador

Wun

1993 rnenjadi 102.W ton pada &him 2002, atau reratit Eunrn seksar 2% per a m (Re, 2003). K d m tersebut menyebabkanckspur tell Sri Jangka tnertingkat dari 1 8,2% menjdi 20,2% (fTC,2002). Volume ekspor teh Indonesia sebagian €mar, atzlu 94% masih ddam bent& tell cmh.

Di samping rendahnya pangsa &spor, harm ekspor teh Indonesia addah yang terendak dibandingkan denen negara produsen teh lainnya. Sdama p ' d e 1990-f 998

harm ekspor rerata teh Indonesia masing-masing hanya 55,6%; 59,2% dan 74,6% dari bar@ ekspor rerata tefi India, SrilanglFa dm Kenya, k k a n pdw sejak tahm 1991 hwga teh fndonesia di Jakarta Tea Ayctiun (JTA) febih md& dibrtndingkaxa dmgan bafga tf3, di Colombo Tea Aucriun

(CTA).

Perbedam harga tersebut smakitr besar sehinm pa& tahm 1999 harga teh 4ldanesia di JTA hmya 65% dari harp di CTA(SuprihaTini, 2000).

Dari aspek lin&kungan, d a budidaya dm pengolahm teh tmauk: jwis usaha ymg mendukung konsemasi tanah dm air (Asosiasi Teh hdonesia, 2000). Di sarnping itu, perkebunan teh dapat bwdarnpak positif dm neptif terhsdap lingkungan

dm. Damp& positif perkebunrut teh terfiadap Ihgkmgm, yaitu rnt:mprtahanIran hidrologis, mencegd~ erosi, menyerap k-arbondiuksida (COz), menysdiakm oksigen

(a),

&pat rnempertahankan mikro klimat dm dbat menjaBi piIihan failitasrekreasi.Dampak negatihya terhrtdap Iingkll~lgm alam adalatr terjadinya erosi pada tanaman &fun menghasilkm, residu pestisida, residu pup& anorganik, debu, ernisi gas s i ~ pembalraran, dm air limbsh cucian pap&. Namun demikian, dampak negatif tersebut dapat d i k m g i bahksn dihilmgkm dengm menpnakan tebalogi yang mmah linj$amp.

Budidaya teh di Indonesia cSimuM sejak awal tahun 1826 dm pmmamannya

p e f k e b m . Pada ~ & U D 1940 Indonesia yang pa& walm itu disebut Hindia Belanda,

telah menjadi prodwn teh dan ekspartir ketiga fefbssar dunia dengan produksi teh sebanyak 81.900 taxl dm jumlah ekspor mencapai 72.4.00 ton.

Tunwtaxl pasar yang semakiq tin@ serta pefsaingan ymg semakin Icetat mendarong penxsahaan mtuk Iebih inovsttif dm lebih rnenekmkm economic of scope, yahi mampu mm&~asilkan bemela egam produk dengan kecepatan tin@, daripada econumic of scale. Mam menjal- Mgsi pruduksi, aspek-apek Witas, biaya, penympaian dan fleksibditrrs atau

k

q

quafiry, cost, delivery, dm Jexibili&(QCDF)

barus seldu dipwtimbmw ddam pengounbilan keputussn rnmajmen. Selain itu, ddam smtegi pmwm, prioritas pexlgambilan keptusan mmajemm adalah dmgm mem@mbangkm prod&, harga, tempt dan dihbusi, dm promosi, atau yang dikmal dengan konsep four P ts (pr&ct, price, place, and promotionj (Kotler, 2003).Baamya peranan ebpr teh Xndonesia dibandingkan dengan ptrsaran di dalam

negeri juga d i p m a t dek basil penditian Ktrncoro (1 9%) dmgm mmgmalisis derajat keterptungm ekspor. Derajat keterytungm ekspor menunjukkan pagorsi pxoduksi

smtu subsekeor yang secara Imgsung maupun tidak Iangsung d i m d w untuk kebutukan ekspor. k g m kata lain, indikator ini menutrjukkm keterkaitn suatu subsektor dengin aktivitas ekspor. AgroindusC teh t m a s u k ddam q u l u h besar &lam derajat ketergantungm ekspmya.

Namun denMan, Man k m wdm wptduh tahm t&r, e m tefx

p a w dunis hanya 5%. Di lain p W , pan@ ekspor n e g m produsen Idnnya yaim Kenya, dm Srilangka masingmasing 2 1 % pada hhun X 897 (XTC, 1989).

Pertumbuhan ekspor teh Indorrpia jaufi Iebih rendah dari pertumbuhm ekspor teh dunia, babkm rnengafami patuybufran negatif sdama,

code

I997-

2001.Kuditas teh Indonesia yang rendah, ditambah kemmpuan pmguasaan teholugi pengola& yang rendah menyebabkan daya saingnya yrurg mdah. Dari aspek kumponen teknoIogi (technowlam, hummare, infnware, dm organwarn), tingkat

kecangghamyapun masih pada tingkaa medium (Suprihatini, 2003).

Dengm potensi lahm p&m yang luas $an subm ditunjang d e n w potensi penduduk: yang banyak, let& geografis yang strategis sma sinar matahwi tersedia sepanjang *un negara Indonesia memitiki Irwggdan kmparatif datm pengembangan indusffi t&. N m u n damikan keunggulan kompmtif saja tidak cuhp untuk men#adapi pwsaingut gloM ymg s e m a b komptitif. Keungggulm komparatif ymg h p a sumkrdaya alam dan potensinya hams ditingkatkan p e m q a menjadi kwggulan kmpetitif. Dalam q a y a mengmban&axl dunia agoindustxi ymg

bertujuan rneningkrttkan keunman kompetitif, faktar-fakeor dominan yang palu

rnmdapat perhatian tldalah aspek peluang pas%, poeensi sumhrdap alm, potensi industri p g d a h a n , kernarnpuan surnberdaya rnmusia d a l m bidang rnanajwiai dm teknolagi, sehingga dihasilk-nn pxoduk ymg berhlitrts tin& ser& ditmjmg ole$ pnelitian dm pengembangan terapijnnya (Gasp- 2997). Ddam penelitian ini b t a n s i diferensial dipilih sebagai m a untuk meningkatkm kemampw b i b g manajerial unmk mencapai keunggufan kampetitif

Akuntansi manajemen adalah suatu pmes yang menyajih inforrnasi y-

kegiatttn perusaham. Proses ini rneliputi kegiatan mengidentifikasi, rnenpkur, rnengakumulasikan, rnenganalisiq menyiapkm, rnmgintqretasikan dan

menyampzukan infomasi p g dibutuhkm mwjemm dalm melakmm tugasnya

(Anthony, et al., 1999).

Hamen dan Mowen. (2000) rnendefinisikan sistm infomasi akunmsi manajemm sbagai suatu sistem ymg maghasilkan output den- menggmakan input yang digroses unEuk memenuhi tujum spesifilc manajemen. Pma mmpakm elmen pentkg Bari, suatu sistem dm digun&m wtuk mmgubah input mmjadi output yang

memenuhi tujuan sistm. Proses t&ut digambarkan sebagpli smtu mgkaian kegiatm, d i s m t m p kegiatan merxgrynpulkrtn, men@mr, menyimpm, mengadisis, rndaporkan dan meagelola informasi. Output mefiputi l a p o r a n - l a m khws* fisrga p o b k prcduksi, harga pakok smpai di tangan pel- ang@m, Iapum-lapom h w j a b&an kamunikasi personal.

Sistem infumasi akmtansi mmajemen ti& dibami oleh kriteria formal, teapi sangat 'fXeksibel tagmtung pa& mjuy manajemen. Secara garis bmx, tujuan sistem akmtansi manajemm menurut Hansen dm Muwen (2000) addah *bag& bedcut

1. Menyedidan hfomasi untuk: rnenghtrmg harm pokok jasor, prduk dan obyek

lain yang ditmaan deh mmajmen

2. MenysdiaXran infummi wtuk m w e n m d m , mmgendalikan, mengmluasi

dan menympmudm swam lmkesinmbwgan ~contim~~lt~s impmemenr)

kegimn-kegiam ~~~n

3. Menysdiakan infomasi untwk pengmbilan kcputusan bag manajmen.

Kemampuan manajemen d a l q melittat kemungkxnan dan kwmpataxl di m a s

keba-hasilm p m d a a n . Ukum yartg sering cfiprmakan untuk menilk berhasil ddakny8 manajtjemen suatu pmsaftaan adalah laba yang diperoleh pmsahm. h b a dipengathi ol& tiga faktor utama, yaitu volume produk yang dijual, harp jdprod&, dan biaya. Tim @tor tersebut d i n g tperkaim wtu sama fain. Oleh wbab itu ddam permman laba, hubungm antara biaya, volume dan laba sangat penthg untdc dipertimbmgkan. ddam pengnmbilart. kwutusm.

Analisis Xxubungm biaya-volume-laba atau cost-volume-profir analysis dan analisis impas atau break-even anabsis mmpakm teknik: untuk menghrtung damp& pembatxan h a r p jd, volume penjualan dan biap tertzadap Isba serta mmbantu manajmen dalam perencanaan Iaba. Ddam memil& a l t m t i f tindalrm dan kebijakm unkxk masa ystng d m daEang, rnstnaje~m memer1ukrtn informasi akuotansi diferensial

ahu daerensiai accounting infomation uotuk rnenilai krbagai macam kmmghnm

p g b d b a t terhadap Iaba yang &am &tang. Xnfamasi akuntansi difaensid

meliputi taksiran perbedam aktiva, pendapatan, dm stau biaya ddm altmatif tindtbn tertentu dibandingkan dengan dternatif tindakan yang lain. Xnfamasi alrmtansi difefensial tadiri dari dua wsur pokok, yaitu infomasi yang &an &tang

dan be&& di mtara a i a t x ' f ymg dlpladapi deb pengrunbil Ireputusan. PmgmbiIan. keputusan x l d u rnenyangkut masa dqpan h pmilihsn dtematif dimtam berbsgcli idternatif yang tmedia (Mulyadi, 1997),

Dalm proses permcanam jmgb panjag m m j m m rnwencmah A&&

sumber daya (resources) pda kegiatq-kegatan atau program-program di masa yang

resiko dan W a t dalam jan* panjang, setxingga diplukan pdmbangan yang rnatang s e b l m investasi tersebut difaksanakan. Di antara bertragai infonnasi yang dipertimbangkan, infumasi akwtansi diferexlsid merctpdm infumasi yang p e n k g untuk m d l a i keiayakan ekofiomis swtu rencam invmtasi. Infumasi tersebut menrpakan msUXEan atau input suay model pngambilan keputusm yang benrpa kriteia penilaian investasi untuk memun.- manajemm memdih hvestasi terbaik diantara alternatif irtvestasi yang ter@ia. Metode penilaiaxl investasi tersebut adal& pay-back periud, accounting rate of'ratuarm, net present value, i n f e r d rate of return,

tJiscouptfed pay-back peri& profi#ubbili& &i atau net present value index f Bwch, 1995).

S e p d disebutlran di atas, p e n m m a volume ekspor teh yang b d b a t rnenunxnkan pangsa paat ekspr teh I~donesia mmmjukkan fmafrnya drtya saing teh Indonesia di pas= dunia. Hal. ini dwbabkan h e m kualitas teh ymg tidak sesuai d e n p selm p a w dunia, yang sekdigw h k i b a t pa& wndahnya h g a ekspor teh Indonesia. Ufeh kmna itu, ddam ran& meningbtkan volume, harga juaf, pendaptitan

dan laba, y m g akhimya meningka$m kinerja keuangan agruindustri t h prlu dildakm permcanaan jmgh pmdek dan jmgka panjang yang terpadu melalui gendekatm sistem akuntmi diferensid.

Pcnelitian ini brtujuan mengmdisis adany ketidmtkpastran bubungm mtara

biaya-volume-laba yang berm&t bagi. mmsjmen agoindustri teh untuk: m d d a k m

pmmcmm jm& pndek dm jclflgtsa pmjang p a w h a m mddui p d e k a t m akmtmsi diferensial, shim output Wnerja p e m a b m , khususnya lrinerja keuaflgan

a h meninglcat. Penelitim hi d i l h k r di Propimi Jawa Barat, karma pada @un

perbandingan, hasil produksi teh nasional juga dikontribusikan

okh

propinsi Jawa Tengd~t 0,5%, dm Jawa T h u r 3,3% (Deptsn, 20Ul).

TU jusn Penelitian

Tujuan penelitian inl w m a umum adalah menghasilkan m m g bangun model sistem akuntansi diferemiai

M m

agoindustri teh hitam yang dapt digunakm unt& menghitung h g a poklok produksi, mengukur dm mengafialiscl kinerja keuangan agroindustri tehhitam,

h i k dari h i 1 p m b h kebunt.>aru

(new plantin& mupun h i hasit premajaan kebun-kebun teh yang sudah tidak: pmduktif (replantin&.Secara khwus, t u j w p x l i t i a n

ini

adaMxbani atau new plaprfing dan p w a m m kembazi kebun-keh teh yang

tkkk produktif h u replading mulai dari prow pembaqmm kebun

samfaai

dengm pram pengolahan teizhitoun

di pabrik.3. M e m W m k k j a keuangm agrokdustri teh hiteun h i 1

pmlmlum

kebun

b m (new plantin@ deqm pygahcfwtri teh hiam h i 1replanting.

R u q Linghp

R w g linghp kegiittan penelitim meliputi pengkajian texhadap proses

produicsi teh hitam mulsli dari pemelhnm tanaman teh menghasifktux mpi ke

peng01aban tefr hitam Qrthodox dan teh him CTC, m-h pmgemammya. Setd& melakukan pmgkstjian sbuktur dm klasifihi biaya di kebun dm di pabfik teh, kemudian & l W m pexmoddan sistem h w i diferensid. Kajim-kajiarx yang

diJ&dcm mdiputi demen-efemen di bawafi ini :

1. Kajim terhdap f a r - & t o r ymg mempengaruhi b e j a keuangan apindustri teh hitrtm.

2. Kajian terhadap periIaku biaya opmsiunaI agroindustri teh h i m mulai dwi pembm&unm k&un sampai pada

~~~~

teh hitam di pabrik-.3, Kajian tmhadap biaya investasi mtuk pembukaan kebm baru atau mw planting dm penanaman kembali kebun-kebun teft yang ti& produkrif atau replantf~g.

-faat PenelitIan

E k i l peIitian ini dapat dirnanfaatkm aleh berbagai pibak sebagai Mkut. 1. Bagi usaha agoindustn:, khususnya apindustri teh hitam, hasil pelitian id &pat

mmjadi acuan &lam meaetapkan. potmsi j d & pmintaan

dm

pawaran, satasebagii slat berpikir untuk pengambilan keputusan jm@a pendek dm jangka panjang perusaham dmgm pmdettatan sistm akunmsi dikrensid,

2. Bagi pengembangan pxofesi akunm mmajmen, pengembangan hail penelitim ini &pat mmjadi usulm pgkayam sistem dm& manajemen ymg &I& sotat

ini.

Sejarah Perbxxlkngan Agmindustri Teh di Indonesia

Budidap teh (Camel& sinemis) di Indonesia dimulai sjak awal tahun 1826 dm ~ n m m m y a

secara

luas sebagai usaha prkebunm dimuIai sekitar tEthun 1980- an. Perluam tanamarr teh tern berimjut, baik diusahaktkan deft mrnupun pewsahaan perkebunan. Pada t&w 1940 hdonesia ymg &sebut Hindia blanda telah menjadi produsen teh dan ekspantif ke-tip terhsaf dunia dengan produksi teh p e r k e b m sebmyak 8I.3QO ton d p p n ebpar meocapai 72,400 ton. Selama pendudukan Jepang (1942-1 945) induswi ceh di hdonesia mengalami kemunduran karma banyak taaamm teh &nzusm&p dimti dengm tmman j a p g , ubi kayu dm tanaman makanan lainnya. Situasi Indonesia sesudah t&w 1945 juga bdum memunglunkm untuk metaksmakan felmbifirasi peA&unan teh. Kondisi ini ternbrlwnjut dm jumlah perkebman teh taus rnenyusrrt mmjadi 161 buah pada tahu I960 dari 338 buslh pada talrun 1940. Demikinn juga Iahm p&ebman teh men- menjadi 72.900 hekar dibandirngkan dengm t&un 1940 yang telah menctipai 138.300 hektar (PDBX, 1998).

Lampiran 1 memperlitratkan bahwa pada tahun 1967 lahan pwkebunan teh di Indonesia terus meninfit hingga mencapai 125.349 heEaar. Nmun, setelah itu lafian pe&&unan teh menyusut lagi rnenjadi 98.986 hektaf pada tpthun 1972, bahkan pada tafiun 1977 l&m perk&- teh di Iqdonesia menyusut rnenjadi 95,370 hektar. Pada Eahm 2000 luas perirebunan teh di lndqnesia meningkat mencapai 157.488 h e h .

yang C O C Q ~ untuk budidaya teh s e p d dukungan suhu y q sejuk, curab hujan dan sinar rnatshari yang cukup sepanjmg fafiw. Tanaman teh di Indonesia dapat tumbuh subur di dad-daerah d e n m ketin art 400 m

-

2.000 m di atas pmnukaan laut.P$

I3damah-daerah rertdah umumnya tarraman teh h m m g dapat memberikan. hasil yang memadai. UIek sebab itu perkebunan teh umumnya terdapat di daerah pegmungan. Perbedam suhu udara mgat erat kaitannya den= devasi &tau kdnggim ttempat dari

pemukam laut, &n mempmgaruhi sifat per~umbuhan pexdu teh yang rnenwbatlcan perbedam mutu tell jadi. Teh graduksi &cab dnggi mmpunyai aroma yang Iebih baik daripada teh produksi daerah rendah (APPI, 1 997).

lampiran 2 memperfihatkan produksi teh di Indonesia tatrun 1967-2001, dimma praduksi teh tahun 2001 diperlrirakan rnenwun 1,6% menjadi 156.864 tan dibar~dingkaxt dm@ tthun 2000 ymg rnmcnpai 159.346 tun. Dari produksi teh tahun 2050 tersebut, perkebunan rakyat hyya mengmsai 21,5% (34.25'1 ton), wkmgkan

perkebunan n e w menagai 53,4% (85.103 ton) dm perkebunan b a r swma 25,1%

(39.992 ton). Pada tahw 2#O, produkeivitas perkebunan negara mencapai 1.743 kg per hektar, sdanghn pekebunan besar svasta 932 kg per h e b r dm perkcbunan rakyat

Tabel 1. Ekspor teh Indonesia tabun X 969- X 999

1999")

1

97.047Wliuasi lmuari-Septemkr I W

''

Perkiram 1997Sum&: i3adan Pus& Stalistik (BPS), 2001

penmm harm jual sdama lima t&un sejak tah.~la. 1994, Sqjak tihw 1994 ekspor teh

MeIemahnya harp teh di pas= dunia menyebabkan volume dan nilai ekspornya i h t rnmunm. Pada tal~un 1995 &spur tell merosat fajam rnmjadi 79-22? ton dengan nil ai

US% 87,719 jrata. T W berikunya (19%) meningk&t menjadi 101,532 ton den- nifai US$ I12,342 juttf, meliputi t& hitam sebesar 97.207 ton, atau US$ 107,380 juta

dan teh hijau 4.324 ton, atau US$4,963 juta. Tabel2 memper1ihettkan pakernbangan komposisi ekspor tell hitam dm teh dari lndonesia tahun I995

-

2000,Pada Tabel 2 t l i h a t b&wa pada tal~un 1997 ekspur teh Indonesia menurun

tajan menjadi 66.843 ton dengm nilai US% 88,838 juta. Tahun berihtnya, 1998, ekspor teb Indonesia mdai rneningkat mencapai 67.2 19 ton dan b d f ai

US%

1 13,207juta, adapun komposisinya adalah 63.684 tan teh hitam, a m 94,7%, bemilai US$

107,845 juta, dan 67.2

X

9 ton teh hijau, sttau 5,3%, berailai USO113,207 juta. Kenaikan di atas kmbali terjadtdi pada t&un 1999 yang mmcapai 97.847 ton, tetapi dengm nifai yang mmunm, yaitu US%97,140 jut*. Sanentara itu pada t&un 2000 ekspor teh Indonesia mencslpi X 05.582 tun dm b d l a i US% 1 f 2,105 juta den- kompasisi 92,6% teh hitam, dan 7,4% teh hijau.Pasar ekspor teh Indonesia terbesmr adalal~ ke negara Pakistan. Negxa-negara pengimpar lainnya adidalah Amen'ka Serikst, Xngws, Belanda, dm lain-lain (BPS,

200 1 ).

Kamkteristik Agribisnis Teh di Indonesia

Pengusahaan tantunan teh mempunyfi kmklenistik yang hampir sama den@ pengumham b u m s e p d diumikm Wutiai (Imron, 2001).

1. Adanya m a s kosong an- awal investasi sampai masa panen permma. Tanaman teh dapat dipanen p W a kaIi pa& umur tiga

-

lima t&un setel& tanam.Sampai s a t ini belum diket&ui s m pasti umur ekonomis tanaman teh.

Tek sebagai komoditas pctanian, baik berups pucuk tell msupun produk teh jadi, memi fiki sifat yang sangat mempnganxhi mekanisme pemasaran (Imron, 1997).

Sifat-sifa komoditas teb tersebut d i h k m &gai beribt.

I. ProduIrsi pucuk teh sangat d i p g m h i olek mush, sehingga sering terjadi

perul,ahan jumlah pefl~iwaran

dan

~ d a k dapat memenuhi permintam p w dm- cepat, sehqga tejadi fluktuasl: harga jual yrmng tajm.2. Pucuk teh bersifat mudah atau cqat msak (perishable), shingga tidak &pat disimpan lama. Keadaan tersebut qenyebabkitn h g a pucwk t h turun drastis padst

Ddam pengmgkutan dan penyimpanan dipdukan p g m a s a n yang baik karma teh hiram dm teb Irijau bersifat higroskopis.

3. Pucuk teh, teh hitam, dan teh hijau basifat bulky, sehingga memerluh penanwan khusus d a l m pengangkutan dm pengemasan. Hal ini br&bat terjadinya biaya ymg relatif tinggi.

4. Mum pxoduksi teh tidak mbil karena dipenganrhi, oteh fafaor-f&oc Ihgkungan ymg sulit akendalikan, seperti

~~

mush, ketrampilm pemetik, p e n p g h t m p u d , dan proses pmgolahan.Proses prodwksi teh dapat d i b a ~ dalm dm tahap. Tafiap pertma add& proses pxoduksi di kebw dengan hasil puwk teh,

dan

t&p kedtlli a d & proses praduksi dipabrik yaitu pngol&m pucuk teh menjadi teh bitam dm Eefi hijau. PT, Perkebunm Nusrtnm8 (PTFN) dm Perb-ebwm Besar Swam (PBS), rneldmkm kedm pmses pracfuksi tersebut berzlda dalam satu manajmm. U m m y a petanj hanya menge1ofa kebun teh yang relatif =pit, rata-mtpt k m g dari 1 ha, dm twletak: tersebar

w

m

spmadis dm;an hasil brupa pucuk teh.

Bsgi PTPM dan PBS sifat-sifafnt komoditas teh tersebut &pat diaasi dengan baik karma basif pucuk teh fangsung diolah menjadi teh jadi sefiingga siht mud& rusak dapat diatasi dm &pat dishpan relatif lebih lama. SebaIihya bagi petmi tefi, sifat

mudah msak tersebut sagat melmahkm posisi petmi =bag& prodwen, k e r n petaai. tell tid& &pat menunda penjdetn pmduksi p u d . Sebolgai akibatnya, petrrni hanyol

Pengdahan Teh Hitarn

Pa& muIanya fndmesia hanya mmproduksi teh IriW Orthudox. Dengm perkembangan s d e t Ironsumen yang Xebil~ men- teh wlup yang kmponm terbesamya a d a h teh CTC (Cncsking, Tearing, and Curlin@, malca pada tahm 1986 fndoncsia rnulai rncmprdirksi teh hitam CTC,

Prtnsip-prinsip dasar pengulatxsn teh hiam Orthudox dan CTC dimikm di

baw& ini (AnmachIam, 1995).

P e l a m pucuk hams merata dm rnencapai dmjat f ayu secant fisik dm kimiawi

sesuai kdentuan yang telah ditetapkan.

Peixggilingm dilakukan unruk mwbentuk kondisi fisik yang tepat sesuai dengan jenis-jmis grade yang akan dihasilgm, dm menciptakart kondisi yang sesuai untuk

proses oksidasi enzimatis.

Oksidasi enzimatis diusafrakan hams optimal ddm ruangan yang Iembab.

Pengmingan dilakukan untuk menghentikan proses oksidasi enzimatis dan menminkan kadar air hingga mencapai 3 %.

'r&ap &ir proses pengolahap teh hitam seteldl proses pengeringm adalah

proses s w i yang bwdaarkm pad& @mdar ukurm dm warm partikel agar seragam. Proses ssortasi tersebut meliputi kegatan-kegiatan seba~jsti berikut.

Me~gelompakkan teh hitam mpjadi bberapa grade yang scsuai dengan perdagangan t&.

Menymgmkm bmtuk, ukwan, dqn wama pada rntisinpmasing grade.

M m $ e r s m teh

dari

serat, tangkpi, datl d&u.dari segi h t u k : partikel, cita ma,

dm

wanmy& Perkfaan tersebut diuraikm pada Tabel 3 di bawah ini.Tabel 3. Perbedm teh hitam d o d u x

dm

teh bitam CTCPengaldm teh h i m Qrthodox yang tqiadi saat iai di Indonesia addah sistem orthodox-rotowam, sedangkan sisterp. mthocfox mumi fxmpir tid& a h H d ini

disebabkm h e m pdcmbsngm turalutan prwv y q menuju ke teh hixitam d a q p partikc1 yang Iebik keciI, m u teh bubuk.

P e n g o f h teh hitam CTC I&& dikmbanw kmena paw mmghendaki prod& teh yang mengfiasrlh ftir s W a n I&& banyak dw leb& cepat menjadi merah. J i s &h tawbut dibmhkm mruk: mmprodulrsi teh celup atau tea bag. Pada

t&un 1984, Pltsat Penelitian Teh daD. Kina Gambung, Bandung mulai mmelaInxkm

pengujlan pengolahan teh fiitm CTC di Indonesia, dan pada a m !986 dipaduksi deh PT. Nusamba di Tasikmalaya, Jawa B m t . I%& tahm 1989, PTPN WZI, Jawa

[image:45.613.126.511.109.193.2]Tabel 4. Perbedam sistem pengoIahm teh him orthodox dan CTC

Tabel 5. Jenis-ienis grad teh fritam Orthodox 10. Wrddu yang d i p e r l h ddm proses

1

Orange Pekoe Special1

10. W&u d i p e r l h ddam proses

1.2. UP f Orange Pekoe

1.3. BOP Grof

I

Broken O r a n ~ e Pekoe: Grof1.4. FBOP

1

Fanning Broken Orange Pekoe1.5. BOP1

I

Broken Orange Pekoe Ipeargolab lebh dari 20 jam peqplahan b gdm5 20 jam

1

Swnkr: Pusat f enefitian Teft dm G a (PFTK) G a m h g W u n g (X 994).

-

T2.1. BOP

1

Broken Orange Pekoe1

2.2. BOPF1

Broken Orange Pekoe Fanning1

3.1. BOP Il