TUGAS AKHIR

Diajukan Sebagai Salah Satu Syarat untuk Menyelesaikan Studi Pada Program Studi Akuntansi Terapan

Jenjang Diploma III

Disusunoleh : Khairul Umam

20133030022

Program StudiAkuntansiTerapan Diploma III Vokasi UniversitasMuhammadiyah Yogyakarta

TUGAS AKHIR

Diajukan Sebagai Salah Satu Syarat untuk Menyelesaikan Studi Pada Program Studi Akuntansi Terapan

Jenjang Diploma III

Disusunoleh : Khairul Umam

20133030022

Program StudiAkuntansiTerapan Diploma III Vokasi UniversitasMuhammadiyah Yogyakarta

Nama : Khairul Umam Nomor Mahasiswa : 20133030022

Menyatakan bahwa tugas akhir ini dengan judul “ Analisis Sistem Informasi Akuntansi Pembelian Barang Material pada PT. Madubaru Yogyakarta” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar diploma disuatu perguruan tinggi dan sepanjang sepengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah inidan disebutkan dalam daftar pustaka. Apabila ternyata dalam tugas akhir ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakrta , Desember 2016

Bismillah Syukur Alhamdulillah segala puji penulis panjatkan kepada yang maha agung Allah SWT, yang telah memberikan rahmat dan hidayahNya sehingga penulis dapat menyelasaikan tugas akhir ini dengan judul “Analisis Sitem Informasi Akuntansi Pembelian Barang Material pada PT. Madubaru Yogyakarta.”

Pada kesempatan ini penulis mengucapkan terimakasih kepada semua pihak yang telah membantu pada penyusunan tugas akhir ini, khususnya kepada:

1. Dr. Sukamta, S.T., M.T. selaku Direktur Program Vokasi Univesitas Muhammdiyah Yogyakarta.

2. Ibu Barbara Gunawan, S.E., M.Si., Ak., C.A. selaku Kepala Prgram Studi Akuntansi Terapan Universitas Muhammdiyah Yogyakarta

3. Ibu Desi Susilawati, S.E., M.Sc. selaku dosen pembimbing yang telah banyak memberi petunjuk dan masukan pada tugas akhir ini.

4. Bapak dan Ibu dosen Akuntansi Terapan yang telah memberikan banyak ilmu pada penulis.

5. Bapak Gatot Wibowo , S.E. selaku Kabag. Akuntansi PT. Madubaru Bantul yang telah membimbing dan memberi izin untuk melakukan penelitian.

6. Seluruh Staff dan Karyawan PT. Madubaru yang telah banyak membantu dalam memberi kebutuhan dokumen selama penelitian.

9. My Beloved Sister Sarah Sagita dan Rana Dita Rianti A.Md, yang telah menjadi teman baik sekaligus keluarga baru selama kuliah.

10.Teman- temanku Septi, Tuti, Rani, Wulan yang telah bersedia untuk diwawancarai selama penyususnan tugas akhir ini.

11.Teman-teman D3. Akuntansi Terapan 2013.

12. Keluarga Ikatan Mahasiswa Muhammadiyah KORKOM IMM UMY 2015-2016 yang telah menjadi bagian dari penyemangat dalam penyusunan tugas akhir ini.

13.Semua pihak yang telah berkontribusi dalam penyelesaian penyususnan tugas akhir ini yang tidak mungkin disebutkan satu persatu.

Penulis menyadari bahwa dalam karya tulis ini masih terdapat banyak kekurangan baik dalam penyajian, pengungkapan maupun pemilihan kata dalam pembahasan Tugas Akhir ini dan masih jauh dari kata sempurna, karena keterbatasan waktu dan kemampuan yang dimiliki penulis. Oleh karena itu dengan kerendahan hati penulis mengaharapkan pengarahan serta kritik dan saran dari semua pihak untuk perbaikan Tugas Akhir ini, semoga laporan tugas akhir ini dapat bermanfaat bagi pembaca dan mahasasiwa Universitas Muhammadiyah Yogyakarta

Yogyakarta, Desember 2016

HALAMAN JUDUL ... ...i

PERNYATAAN………......ii

HALAMAN PENGESAHAN ………..….iii

HALAMAN PERSETUJUAN………...iv

INTISARI. ... ...v

ABSTRAK ... ..vi

KATA PENGANTAR………...vii

DAFTAR ISI………...ix

DAFTAR GAMBAR. ... xi

DAFTAR TABEL.. ... xii

DAFTAR LAMPIRAN………...xiii

BAB I PENDAHULUAN. ... ...1

A. Latar Belakang ... ...1

B. Rumusan Masalah ... ..6

C. Tujuan ... ..6

D. Manfaat ... ..7

E. Batasan Masalah ... ..7

F. Metodologi Penelitian ... ..8

BAB II LANDASAN TEORI. ... 10

A. Pengertian Sitem. ... 10

. BAB III GAMBARAN UMUM PERUSAHAAN... 21

A. Sejarah Perusahaan. ... 21

B. Visi dan Misi Perusahaan... 23

C. Tujuan Perusahaan. ... 23

D. Lokasi Perusahaan. ... 24

E. Struktur Organisasi. ... 24

F. Keorganisasian, Pengembangan dan Perencanaan. ... 30

G. Personalia Perusahaan. ... 31

H. Data Penelitian. ... 34

BAB IV HASIL DAN PEMBAHASAN. ... 37

A. Sistem Informasai Akuntansi Pembelian Barang Material. ... 37

B. Pembahasan... 46

1. Sistem Pembelian Barang Material. ... 46

2. Sistem Pinjaman Dana Dinas pada Pembelian Barang Mateial. ... 48

BAB V KESIMPULAN DAN SARAN. ... 51

A. Kesimpulan. ... 51

B. Saran. ... 53 DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman

Gambar 3.1 Strukutr Organisasi PT. Madubaru. ... 28

Gambar 4.1 Flowchart Pengadaan Barang PT. MaduBaru. ... 38

Gambar 4.2 Flowchart Pengadaan Barang Mendesak PT.Madubaru.. ... 42

Gambar 4.3 Catatan atas Laporan Keuangan. ... 46

Lampiran 1 Daftar Permintaan Pembelian Lapmiran 2 Surat Pesanan Barang

Lampiran 3 Daftar Perbandingan Penawaran Lampiran 4 Form Bukti Kas Keluar

Lampuan 5 Kartu Gudang Lampiran 6 Bon Barang Masuk

Lampiran 7 Laporan harian Penerimaan Barang Lampiran 8 Daftar Hutang Piutang

Penelitian ini bertujuan untuk menjelaskan bagaimana pelaksanaan prosedur pinjaman dana dinas yang membentuk sistem akuntansi pembelian barang material, dan bagaimana sistem infomasi akuntansi serta pencatatan pinjaman dana dinas pada sistem pembelian barang material pada PT.Madubaru Yogyakarta.

Penelitian ini menggunakan metode analisis deskriptifkualitatif. Pengumpulan data dilakukan dengan cara observasi dan wawancara pada bagian akuntansi di PT. Madubaru Yogyakarta.

Berdasarkan hasil analisis yang telah dilakukan, sistem informasi akuntansi pembelian yang dilakukan oleh PT. Madubaru telah berjalan dengan baik, dan cukup sesuai dengan teori sistem akuntansi pembelian, hanya saja terdapat perubahan otorisasi yang ada pada standar operasional prosedur perusahaan yang belum diperbaiki, sehingga standar operasional prosedur tersebut perlu diperbaiki agar informasi yang dihasilkan mudah dipahami..

ABSRACT

The purpose of study study is to explains how the implementation of procedures that make

up the official loan purchase accounting systems of material goods, and how accounting

information systems as sswel as recording a loan on the purchase of material goods system at PT.

Madubaru Yogyakarta.

This research use the analysis descriptive qualitative methdode. Data collection is done by

observation and interviews in the accounting depatement at PT.Madubaru Yogyakarta.

Based on the analysis that has been performed, accounting information systems purchases

made by PT. Madubaru has gone well, and quite in keeping with the theory of purchase accounting

system, it’s just that there are changes to the authorization on the standard operating procedures

of companies that have not been repaired, so that the standard operating procedures that need

tobe repaired, so that the resulting information is easy to understand.

Keywords : Accounting Information System, Official Loan, and Purchases of Material

1 A. Latar Belakang Masalah

Di era yang sudah semakin modern ini untuk menjalankan suatu usaha, setiap perusahaan sudah pasti memiliki sistem yang dibuat untuk mengatur segala kegiatan yang ada diperusahaan demi kelancaran untuk mencapai tujuan dari usahanya. Sistem-sistem tersebut diberlakukan dalam berbagai lini kegiatan yang ada diperusahaan, mulai dari transaksi- transaksi yang berkaitan dengan kas, seperti pembelian persediaan, penjualan dan penggajian serta seluruh kegiatan yang dijalankan untuk operasi perusahaan. Sistem-sistem tersebut dikumpulkan menjadi sebuah informasi sehingga dalam akuntansi disebut dengan sistem informasi akuntansi.

Sistem informasi akuntansi (SIA) hampir diterapkan di seluruh perusahaan. Bagi sebagian perusahaan besar khususnya perusahaan manufaktur. Salah satu aktivitas bisnis yang paling pokok adalah aktivitas pembelian dalam menjalankan produksinya. Perusahaan manufaktur memproduksi barang jadi yang siap dikonsumsi oleh konsumen, transaksi pembelian yang biasanya dilakukan perusahaan adalah untuk memperoleh bahan baku, selain itu ada juga barang material yang dibutuhkan untuk menunjang proses pengolahan bahan baku menjadi barang jadi.

PT.Madubaru adalah salah satu perusahaan milik daerah yang mengolah bahan baku menjadi barang jadi, yaitu mempunyai kegiatan produksi berupa mengolah tebu menjadi gula. Kualitas suatu produksi tergantung pada bahan baku yang dipergunakan, selain itu juga dalam produksi gula dibutuhkan juga peralatan penunjang yang memadai untuk memproduksi, sehingga hasil dan kualitas gula yang dihasilkan tetap terjaga dengan baik. Peralatan yang digunakan dalam pembuatan gula tentunya membutuhkan perawatan, oleh karena itu PT. Madubaru sebagai perusahaan pabrikan yang memiliki berbagai macam peralatan yang digunakan untuk menghasilkan gula, menyediakan suatu gudang untuk menyimpan barang material yang digunakan untuk melakukan perawatan peralatan yang digunakan sebagai jalannya proses produksi.

Barang material pada PT. Madubaru, meliputi seluruh perlengkapan dan peralatan yang digunakan untuk melakukan perawatan pada mesin-mesin yang digunakan pada produksi gula, barang-barang material tersebut diantaranya adalah sparepart mesin, oli pelumas mesin, gerobak besi angkut, dan lain-lain.

Barang-barang material ini merupakan persediaan perusahaan yang cukup utama dalam proses produksi, sehingga jelas bahwa kegiatan produksi memerlukan barang-barang material ini pula. Pembelian barang material yang berkualitas akan membantu perawatan yang baik pula pada peralatan yang digunakan untuk produksi sehingga produk yang dihasilkan akan memiliki kualitas yang baik.

memesan sampai dengan datangnya barang-barang material. Masing-masing fungsi mempunyai tanggung jawab yang berbeda-beda, seperti fungsi pembelian yang bertanggung jawab memperoleh informasi mengenai harga barang, menentukan pemasok dan melakukan penawaran serta mengeluarkan order pada pemasok. Fungsi gudang penerimaan juga bertanggung jawab melakukan pemeriksaan terhadap jenis, mutu dan kualitas barang yang diterima dari pemasok. Pemisahan fungsi-fungsi dimaksudkan untuk mencegah terjadinya kecurangan-kecurangan dalam transaksi pembelian. Setiap fungsi yang terkait dengan pembelian maupun pengadaan barang memiliki tanggungjawab yang berbeda, meskipun begitu fungsi-fungsi tersebut tetap saling bekerjasama demi kelancaran transaksi pembelian.

Berdasarkan uraian kegiatan tersebut maka terbentuklah suatu sistem pembelian yang cukup kompleks dalam perusahaan untuk memperoleh suatu barang. Sistem dapat didefinisikan sebagai serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan, hal ini dijelaskan olehWest Churchman dalam bukunya yang berjudul The System Approach New York Dell, 1968. Sistem pembelian yang ada diperusahaan ini dibentuk dalam suatu prosedur-prosedur yang menjadi sebuah informasi yang dapat digunakan dan mudah dipahami oleh berbagai elemen perusahaan, khususnya untuk fungsi yang berkaitan langsung dengan pengadaan barang-barang material, seperti fungsi pembelian, gudang penerimaan barang dan fungsi terkait lainnya.

dinas. Sistem pembelian yang menggunakan pinjaman dana dinas ini tentunya akan menghasilkan informasi akuntansi yang berbeda pula, seperti yang kita ketahui bahwa informasi akuntansi merupakan suatu komponen yang sangat penting bagi pengambilan sebuah keputusan oleh suatu perusahaan, maka untuk mendukung adanya informasi yang memadai terkait pembelian barang material, perlu adanya pencatatan-pencatatan dari hasil transaksi dan juga dibutuhkan dokumen-dokumen pendukung yang berkaitan dengan transaksi pembelian barang material, yang kemudian hasil kegiatan ini disebut dengan catatan akuntansi, termasuk didalamnya mengumpulkan informasi mengenai metode-metode pencatatan dalam buku jurnal.

Sistem Informasi Akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, memproses menganalisis, mengkomunikasikan informasi, pengambilan keputusan dengan orientasi financial yang relevan, bagi pihak-pihak luar dan pihak-pihak dalam perusahaan ( Jogiyanto 2005 ).

Sebuah Sistem Informasi Akuntansi juga dapat menambah nilai dengan cara menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien, meningkatkan kualitas, efisiensi, kemampuan dalam pengambilan keputusan, dan meningkatkan sharing knowledge ( James A. Hall, 2007 ).

utang dagang atau bukti kas keluar yang akan dibayar), menjamin ketelitian dan keandalan data akuntansi terkait piutang dan persediaan (Mulyadi, 2001 ).

Kegiatan pembelian barang material pada PT. Madubaru melalui jaringan prosedur yang saling berkaitan, sehingga barang material yang dibeli bisa memenuhi syarat , datang tepat waktu, dan dengan harga yang sesuai rencana, dengan demikian prosedur ini bisa mendukung pencapaian produk yang berkualitas.

Setiap sistem informasi akuntansi pembelian pasti memiliki kelebihan maupun kelemahan, begitu juga dengan sistem informasi akuntansi permbelian yang ada di PT. Madubaru Yogyakarta, oleh karena itu perlu diteliti dan di analisis kelebihan dan juga kelemahan untuk selanjutnya bisa didesain dan menghasilkan sistem informasi akuntansi pembelian yang lebih baik.

Berdasarkan uraian tersebut maka penulis bermaksud melakukan penelitian dengan judul “ ANALISIS SISTEM INFORMASI AKUNTANSI

PEMBELIAN BARANG MATERIAL pada PT. MADUBARU

YOGYAKARTA”.

B. Rumusan Masalah

Berdasarkan uraian diatas maka ada beberapa permasalahan yang akan diungkap dalam penulisan tugas akhir diantaranya adalah:

1. Bagaimana prosedur pinjaman dana dinas yang membentuk sistem akuntansi pembelian barang meterial pada PT. Madubaru Yogyakarta. 2. Bagaimana Sistem Informasi Akuntansi (SIA) dan pencatatan

C. Tujuan

Adapun tujuan dari penulisan penelitian tugas akhir ini adalah sebagai berikut:

1. Mengetahui prosedur penggunaan pinjaman dinas untuk pembelian barang material di PT. Madubaru.

2. Menganalisis apakah pelaksanaan dan pencatatan pinjaman dana dinas di PT. Madubaru telah berjalan dengan baik, sesuai dengan aturan yang ditetapkan perusahaan dan standart akuntansi berterima umum yang diterapkan oleh perusahaan.

D. Manfaat

Adapun manfaat yang diharapkan dari hasil penelitian tugas akhir ini adalah sebagai berikut:

1. Bagi penulis

Penelitian ini dapat menambah ilmu pengetahuan serta wawasan baru mengenai penggunaan pinjaman dinas pada sitem pembelian barang-barang material di suatu perusahaan.

2. Bagi PT. Madubaru Yogyakarta

Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna serta menambah bahan masukan dan pertimbangan bagi perusahaan untuk mengembangkan maupun menciptakan suatu sistem yang lebih baik lagi, sehingga dapat dipergunakan dalam mengambil keputusan untuk perusahaan kedepannya.

4. mengenai tugas atau penelitian yang berhubungan dengan sistem pembelian.

E. Batasan Masalah

Batasan permasalahan pada penulisan dan penyusunan tugas akhir ini difokuskan penulis hanya pada prosedur pinjaman dana dinas pada sistem pembelian barang material di PT. Madubaru, serta metode pencatatan jurnal akuntansi yang digunakan dalam transaksi pembelian barang material dengan pinjaman dinas tersebut.

F. Metodologi Penelitian

Metodologi penelitian yang digunakan dalam pembuatan tugas akhir ini, penulis menggunakan beberapa teknik pengumpulan data untuk mempermudah dalam penulisan dan penyusunan tugas akhir, diantara beberapa teknik pengumpulan data yang akan digunakan adalah sebagai berikut:

1. Sumber Data a. Data Primer

Sugiyono (2009) dalam Zaida (2016) data primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Sehingga data primer dalam penelitian ini adalah data yang diperoleh langsung oleh penulis dari PT. Madu Baru.

b. Data Sekunder

2. Teknik Pengumpulan Data

a. Observasi yaitu teknik pengumpulan data yang bersifat langsung, dimana peneliti mengamati kinerja yang ada pada perusahaan, sehingga bisa diketahui proses penggunaan pinjaman dinas pada pembelian bahan material di PT. Madu Baru dan dapat mengetahui informasi-informasi apa saja yang akan diidentifikasi.

b. Wawancara yaitu teknik pengumpulan data yang dilakukan dengan cara mengajukan pertanyaan-pertanyaan secara langsung kepada beberapa pegawai yang ada, sesuai dengan peneiltian yang dilakukan.

c. Studi Kepustakaan yaitu teknik pengumpulan data yang dilakukan dengan cara mempelajari dan menganalisa beberapa referensi buku yang berkaitan dengan masalah-masalah yang ada dalam ruang lingkup yang berkaitan dengan penelitian.

9 BAB II

LANDASAN TEORI

A. Pengertian Sistem

Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan. Adanya sebuah sistem didalam suatu perusahaan merupakan wujud dari rangkaian kegiatan yang dilakukan perusahaan dalam menjalankan operasionalnya, dengan adanya sistem ini diharapkan penyelenggaraan operasional perusahaan atau institusi dapat terjalin rapi dan terkoordinasi dengan baik, sehingga dapat mencapai hasil sesuai dengan yang menjadi harapan.

Menurut Mulyadi (2003) sistem adalah suatu jaringan prosedur yang dibuat menurut pola terpadu untuk melaksanakan kegiatan pokok perusahaan.

Berdasarkan definisi tersebut dapat dirinci lebuh lanjut pengertian umum mengenai sistem sebagai berikut:

1. Setiap sistem terdiri dari unsur-unsur: unsur-unsur suatu sistem terdiri dari subsistem yang lebih kecil, yang terdiri pula dari kelompok unsur yang membentuk subsistem tersebut.

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan. Unsur-unsur sistem berhubungan erat satu dengan lainnya dan sifat serta kerjasama antara unsur sistem tersebut mempunyai bentuk tertentu.

3. Unsur sistem tersebut bekerjasama untuk mencapai tujuan sistem. Setiap sistem mempunyai tujuan tertentu.

unsur yang saling berkaitan satu sama lain yang terbentuk dalam suatu jaringan prosedur yang tersusun dan sistematis, yang digunakan oleh perusahaan atau institusi dalam menjalankan kegiatan operasional perusahaan untuk mencapai tujuan.

B. Konsep Dasar Sistem Informasi

Sistem informasi dalam sebuah sistem meliputi pemasukan data ( input ) kemudian diolah menjadi suatu model dalam pemrosesan data, dan hasil informasi akan ditangkap kembali sebagai suatu input dan seterusnya sehingga membentuk siklus informasi yang dapat diperoleh dari sistem informasi sebagai sistem khusus dalam organisasi untuk mengolah informasi tersebut.

C. Pengertian Sistem Informasi Akuntansi

Informasi adalah data yang diolah atau diproses lebih jauh sehingga mempunyai arti bagi penerima dan mempunyai nilai pengaruh atas tindakan-tindakan, keputusan-keputusan sekarang atau masa yang akan datang (Davis & Olson. 1985 ).

Kebutuhan akan informasi disuatu perusahaan telah menciptakan sisitem-sistem informasi menurut bidangnya masing-masing. Informasi akuntansi telah menciptakan suatu sistem informasi akuntansi.

Sistem akuntansi adalah formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi yang dibutuhkan oleh manajemen guna memudahkan pengelolaan usaha ( Mulyadi. 2001 ).

Menurut Jogiyanto (2005) sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, memproses, menganalisis, mengkomunkasikan informasi, pengambilan keputusan dengan orientasi financial yang relevan bagi pihak-pihak luar dan pihak dalam perusahaan.

dalam pengambilan keputusan dan meningkatkan sharing knowledge ( James A. Hall. 2007 ).

Menurut Romney & Steinbert ( 2006 ) sistem informasi akuntansi terdiri dari lima komponen yaitu:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatis, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi. 4. Software yang dipakai untuk memproses data.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device ), dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan suatu sistem informasi akuntansi memenuhi tiga fungsi pentingnya didalam sebuah organisasi, yaitu:

1. Mengumpulkan dan menyimpan data tentang akitivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang didipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas-aktivitas tersebut agar pihak manjemen, pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi. 2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk

organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan andal.

Berdasarkan beberapa pendapat tersebut dapat disimpulkan bahwa sistem informasi akuntansi (SIA) di definisikan sebagai sebuah sistem informasi yang mengubah data transaksi bisnis menjadi informasi keuangan yang berguna bagi pemakainya. Sistem informsai akuntasi (SIA) memiliki fungsi dan tujuan sebagai berikut:

1. Fungsi Utama Sistem Informasi Akuntansi

Ada tiga fungsi utama dari sistem informasi akuntansi yang disimpulkan oleh Romney dan Steinbert (2006 ) yaitu sebagai berikut:

a. Mengumpulkan dan menyimpan data dari semua aktivitas dan transaksi perusahaan.

b. Memproses data menjadi informasi yang berguna dalam pengambilan keputusan yang memungkinkan bagi piak manjemen untuk melakukan perencanaan. c. Menyediakan kontrol yang cukup untuk menjaga asset dari organisasi termasuk

data. Kontrol ini memastikan bahwa data akan tersedia ketika dibutuhkan dan data tersebut akurat serta dapat dipercaya.

2. Tujuan Umum Pengembangan Sistem Akuntansi

Ada beberapa tujuan umum dari pengembangan sistem akuntansi yaitu sebagai berikut:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

c. Untuk memperbaikai pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertangggungjawaban dan perlindungan kekayaan perusahaan.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

D. Sistem Akuntansi Pembelian

Pembelian merupakan suatu kegiatan transaksi yang dilakukan oleh suatu perusahaan dalam memenuhi kebutuhan produk atau bahan baku yang didapat dari pemasok (supplier).

Menurut Mulyadi (2008) pembelian diartikan sebagai kegiatan pemilihan, pemesanan dan perolehan barang dan jasa sebagai salah satu aktivitas utama operasi bisnis suatu perusahaan.

Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan menjadi dua yaitu pembelian lokal dan impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan pembelian impor adalah dari pemasok luar negeri (Mulyadi. 2008).

Ada empat fungsi yang terkait dalam sistem akuntansi pembelian yaitu sebagai berikut.

1. Fungsi Gudang

barang.

2. Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang dan mengeluarkan permintaan pembelian kepada pemasok yang dipilih.

3. Fungsi Penerimaan

Fungsi penerimaan dalam sistem akuntansi pembelian, fungsi ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima oleh perusahaan.

4. Fungsi Akuntansi

Fungsi Akuntansi yang terkait dalam transaksi pembelian adalah fungsi pencatat utang dan fungsi pencatat persediaan. Fungsi pencatat utang dalam sistem akuntansi pembelian bertanggung jawab untuk mencatat transaksi pembelian kedalam register bukti kas keluar dan untuk menyelenggarakan arsip dokumen sumber (Bukti kas keluar) yang berfungsi sebagai catatan utang atau menyelenggarakan kartu utang sebagai buku pembantu utang. Fungsi pencatat persediaan dalam sistem akuntansi pembelian bertanggungjawab untuk mencatat harga pokok persediaan barang yang dibeli kedalam kartu persediaan.

Secara garis besar transaksi pembelian mencakup prosedur sebagai berikut: 1. Fungsi gudang mengajukan permintaan pembelian kefungsi pembelian. 2. Fungsi pembelian meminta penawaran harga dari berbagi pemasok.

3. Fugsi pembelian menerima penawaran harga dari berbagai pemasok dan melakukan pemilihan pemasok.

5. Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh pemasok. 6. Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi gudang

untuk disimpan.

7. Fungsi penerimaan melaporkan penerimaan barang kepada fungsi akuntansi. 8. Fungsi akuntansi menerima faktur tagihan dari pemasok dan atas dasar faktur

dari pemasok tersebut, fungsi akuntansi mencatat kewajiban yang timbul dari transaksi pembelian.

Menurut Mulyadi (2008) jaringan prosedur yang membentuk sistem akuntansi pembelian adalah sebagai berikut:

1. Prosedur Permintaan Pembelian

Prosedur ini dilakukan oleh fungsi gudang dengan mengajukan permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi pembelian, jika barang yang akan dibeli tidak untuk disimpan digudang, misalnya barang langsung pakai, fungsi yang memakai barang mengajukan permintaan pembelian langsung ke fungsi pembelian dengan menggunakan surat permintaan pembelian. 2. Prosedur permintaan penawaran harga dan pemilihan pemasok.

Fungsi yang melakukan prosedur ini adalah fungsi pembelian. Fungsi pembelian mengirimkan surat penawaran harga kepada pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemilihan pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan oleh perusahaan. Perusahaan seringkali menentukan jenjang wewenang dalam pemasok sehingga sistem akuntansi pembelian dapat dibagi sebagai berikut:

3. Prosedur Permintaan Pembelian

Prosedur ini dilakukan oleh fumgsi pembelian dengan mengirimkan surat permintaan pembelian kepada pemasok yang telah dipilih dan memberitahukan kepada unit-unit organisasi lain dalam perusahaan, mengenai permintaan pembelian yang sudah dikeluarkan oleh perushaan.

4. Prosedur Penerimaan Barang

Fungsi yang melakukan prosedur ini adalah fungsi penerimaan yaitu dengan melakukan pemeriksaan mengenai jenis, kualitas dan mutu barang yang diterima dari pemasok, dan kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan barang dari pemasok tersebut.

5. Prosedur Pencatatan Utang

Prosedur ini dilakukan oleh fungsi akuntansi dengan memeriksa dokumen-dokumen yang berhubungan dengan pembelian (surat permintaan pembelian, laporan penerimaan barang, dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang. 6. Prosedur Distribusi Pembelian

Prosedur ini meliputi distribusi rekening yang didebit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

Menurut Mulyadi (2008) ada beberapa dokumen yang digunakan dalam sistem akuntansi pembelian yaitu:

1. Surat Permintaan Pembelian

pembelian. Surat permintaan pembelian ini pada umumnya dibuat dua lembar untuk setiap permintaan, satu lembar untuk fungsi pembelian dan tembusannya untuk arsip fungsi yang meminta barang.

2. Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga untuk barang yang pengadaannya tidak bersifat berulang kali terjadi (tidak repetitive), yang menyangkut jumlah rupiah yang besar.

3. Surat Permintaan Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih. Dokumen ini terdiri dari berbagai fungsi yaitu:

a. Surat permintaan pembelian, dokumen ini merupakan lembar pertama surat permintaan pembelian yang dikirimkan kepada pemasok sebagai permintaan resmi yang dikeluarkan oleh perusahaan.

b. Tembusan pengakuan oleh pemasok, tembusan ini dikirimkan kepada pemasok, dan dimintakan tanda tangan dari pemasok kemudian dikirim kembali keperusahaan sebagi bukti telah diterima dan disetujuinya permintaan pembelian, serta kesanggupan pemasok dalam memenuhi pengiriman barang seperti tersebut dalam dokumen.

c. Tembusan bagi unit peminta barang, tembusan ini dikirimkan kepada fungsi yang meminta pembelian bahwa barang yang dimintanya telah dipesan. d. Arsip tanggal penerimaan, tembusan ini disimpan oleh bagian pembelian

menurut tanggal penerimaan, sebagai dasar untuk mengadakan tindakan penyelidikan jika barang tidak datang pada waktu yang ditetapkan.

sebagai otorisasi untuk menerima barang yang jenis, spesifikasi, mutu, kuantits dan pemasoknya seperti yang tercantum dalam dokumen tersebut. g. Tembusan fungsi akuntansi, tembusan ini dikirim kefungsi akuntansi sebagai

salah satu dasar untuk mencatat kewajiban yang timbul dari transaksi pembelian.

4. Laporan Penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu, dan kuantitas seperti yang tercantum dalam surat Permintaan pembelian.

5. Surat Perubahan Permintaan Pembelian

Dokumen ini digunakan untuk keperluan perubahan terhadap isi surat order pembelian yang sebelumnya telah diterbitkan.

6. Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok yang juga sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur mengenai maksud pembayaran (berfungsi sebagai remittance advice).

7. Faktur Pembelian

Dokumen ini digunakan untuk merekam semua transaksi pembelian yang terjadi diperusahaan.

1. Register Bukti Kas Keluar ( Voucher Register)

Jika dalam pencatatan utang perusahaan menggunakan voucher payable procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah

register bukti kas keluar. 2. Jurnal Pembelian

Jika dalam pencatatan utang perusahaan menggunakan account payable procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah

jurnal pembelian. 3. Kartu Utang

Jika dalam pencatatan utang perusahaan menggunakan account payable procedure, buku pembantu yang digunakan untuk mencatat utang kepada

pemasok adalah kartu utang, jika dalam pencatatn utang perusahaan menggunakan voucher payable procedure, yang berfungsi sebagai catatan utang adalah arsip

bukti kas keluar yang belum dibayar. 4. Kartu Persediaan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Pada zaman pemerintah hindia belanda, kurang lebih ada 17 pabrik gula di Daerah Istimewa Yogyakarta yang dikuasai oleh pemerintah Hindia Belanda, akan tetapi pada tahun 1942 seluruh pabrik dikuasai oleh pemerintah jepang, walaupun pada saat itu hanya tinggal 12 pabrik saja yang beroperasi dan tidak berlangsung lama dikarenakan dalam situasi perang. Setelah diproklamasikan kemerdekaan Indonesia, pemerintah Indonesia mengambil alih semua pabrik gula tersebut.

Setelah kondisi pemerintahan di Indonesia mulai stabil, pabrik gula mulai didirikan lagi. Prakarsa pendirian pabrik gula ini diawali dengan pembentukan P3G (Panitia Pendirian Pabrik Gula) yang bekerjasama dengan Dewan Perwakilan Daerah Istimewa Yogyakarta, yang kemudian dibentuk BPPP ( Badan Pelaksana Perusahaan Perkebunan).

Badan usaha ini menjadi perseroan terbatas yang didirikan dengan akta notaris pada tanggal 14 Juni 1955 dengan nama PT. Madubaru oleh Sri Sultan Hamengku Buwono IX yang diresmikan pada tanggal 28 Mei 1958 oleh presiden Soekarno. PT. Madubaru memiliki dua pabrik, yaitu Pabrik Gula ( PG ) dan Pabrik Spritus ( PS ) Madukismo. Pabrik gula mulai beroperasi pada tahun 1959, sedangkan pabrik spritus mulai beroperasi pada tahun1960. Kontraktor utama perusahaan ini adalah Machine Fabrick Sangerhausen dari Jerman Timur.

Kepemilikan saham PT. Madu Baru pada awal berdirinya sebesar 75% dipegang

Kronologi perubahan status PT. Madubaru adalah sebagai berikut: 1. Tahun 1952-1962 : Perusahaan Swasta

2. Tahun 1963-1965

Adanya kebijakan pemerintah Indonesia yang mengambil alih semua perusahaan perkebunan di Indonesia, maka PT. Madubaru bergabung dengan Perusahaan Negara dibawah Badan Pimpinan Umum Perusahaan Perkebunan Negara ( BPU- PPN).

3. Tahun 1966-awal 1984

Pada tahun 1966 BPU-PPN dibubarkan dan PT. Madubaru kembali menjadi perusahaan swasta dengan Sri Sultan Hamengku Buwono sebagai presiden direktur.

4. Tahun 1984-sekarang

B. Visi dan Misi Perusahaan Visi

PT. Madubaru menjadi perusahaan agro industri yang unggul di Indonesia dengan petani sebagai mitra sejati.

Misi

a. Menghasilkan gula dan ethanol yang berkualitas untuk memenuhi permintaan masyarakat dan industri di Indonesia.

b. Menghasilkan produk dengan memanfaatkan tekonologi maju yang ramah lingkungan, dikelola secara professional dan inovatif, memberikan pelayanan prima kepada pelanggan serta mengutamakan kemitraan dengan petani.

c. Mengembangkan produk/bisnis baru yang mendukung bisnis inti.

d. Menempatkan karyawan dan stake holder lainnya sebagai bagian terpenting dalam proses penciptaan keunggulan perusahaan dan pencapaian share holder values.

C. Tujuan Perusahaan

PT. Madubaru memilki tujuan dengan menumbuh kembangkan perusahaan melalui: A. Pertumbuhan profit yang berkelanjutan.

B. Jumlah unit usaha dan atau jenis produk (produk overing) bertambah. C. Meningkatkan manfaat perusahaan bagi stake holder.

D. Lokasi Perusahaan

1. Letak pabrik dengan pusat kota dan sarana transportasi sehingga memudahkan dalam penyaluran hasil produksi dan pengadaan bahan baku serta bahan pembantu untuk pabrik gula maupun spritus.

2. Daerah sekitar pabrik merupakan kawasan persawahan, sehingga menguntungkan dan baik untuk tanaman tebu sebagai bahan produksi gula.

3. Tenaga kerja mudah dicari dan didapat, karena sebagai perusahaan padat karya PT. Madubaru banyak menampung tenaga kerja dari daerah sekitar saja.

E. Struktur Organisasi

Setiap perusahaan memerlukan struktur organisasi yang jelas dan teratur agar perusahaan dapat berjalan dengan baik dan lancar. Struktur organisasi menunjukkan suatu gambaran mengenai tanggung jawab serta hubungan antar bagian-bagian yang ada dalam suatu organisasi.

Fungsi dan tugas masing-masing jabatan pada PT. Madubaru adalah sebagai berikut: 1. Direktur

Fungsi Direktur adalah mengelola perusahaan secara keseluruhan untuk melaksanakan kebijakan rapat umum pemegang saham.

Tugas direktur adalah sebagai berikut:

a. Merumuskan tujuan perusahaan

b. Menetapkan strategi untuk mencapai tujuan perusahaan. c. Menyusun rencana jangka panjang perusahaan.

d. Menetapkan kebijakan-kebijakan dan pedoman-pedoman penyusunan anggaran tahunan.

Tugas dan wewenang

a. Melakukan pengawasan melalui kegiatan audit, konsultasi dan pembinaan terhadap semua kegiatan dan fungsi organisasi.

b. Melakukan pengawasan atas pihak-pihak yang terkait dengan perusahaan atas persetujuan Direktur.

c. Melakukan audit investigasi terhadap aspek yang dapat menimbulkan kerugian bagi perusahaan.

d. Dalam rangka penugasan memiliki aspek penuh dan bebas keseluruh fungsi, catatan, dokumen, aset dan karyawan.

e. Mengalokasikan sumber daya dan menentukan lingkup kerja, serta menetapkan teknik-teknik audit.

f. Memperoleh bantuan kerjasama dari personil di unit-unit perusahaan pada saat melakukan pengawasan, juga jasa-jasa khusus lainnya dari dalam maupun luar perusahaan.

g. Menjadi bagian counterpart auditor external dalam pelaksanaan tugasnya. Selanjutnya tugas dan wewenang fungsi peawasan internal secara lebih rinci diuraikan dalam Charer Internal Audit yang merupakan bagian yang tidak terpisahkan dari pedoman kebijakan perusahaan ini.

3. Manajer Umum (General Manager)

Fungsi general manager adalah mengelola perusahaan secara keseluruhan sesuai dengan kebijakan yang telah ditetapkan oleh direksi.

Tugas general manager adalah sebagai beriku:

a. Merumuskan sasaran kerangka tujuan yang telah ditetapkan direksi. b. Menetapkan strategi untuk mencapai sasaran perusahaan.

d. Membantu direksi dalam menyusun rencana jangka panjang perusahaan.

e. Melasanakan kebijakan dan pedoman penyusunan anggaran tahunan. 4. Kepala Bagian Pemasaran

Fungsi Kepala Bagian Pemasaran adalah melaksanakan kebijakan direksi dalam ketentuan general manager dalam bidang pemasaran, serta memimpin divisi pemasaran untuk mencapai sasaran dan tujuan perusahaan.

Tugas Kepala Bagian Pemasaran adalah sebagai berikut: a. Menyususn strategi pemasaran

b. Mengusahakan pengembangan pasar untuk produk-produk PT. Madubaru.

c. Merencanakan dan mengawasi pengiriman barang dan proses penagihan.

d. Mengadakan perbaikan sistem pemasaran. e. Menilai prestasi kerja staf pemasaran. 5. Kepala bagian Akuntansi dan Keuangan

Fungsi Kepala Bagian Akuntnasi dan Keuangan adalah melaksanakan kebijakan direksi dalam ketentuan general manager dibidang keuangan, anggaran, serta memimpin divisi akuntansi dan keuangan untuk mencapai sasaran tujuan perusahaan.

Tugas Kepala Bagian Akuntansi dan Keuangan menjalankan kebijakan direksi dan ketentuan general manager dalam bidang keuangan, pengelolaan data dan akuntansi perusahaan.

direksi dalam ketentuan general manager dalam bidang personalia, bertanggung jawab kepada administrator dan mengkoordinir setiap kegiatan pengelolaan tenaga kerja dan kesejahteraan karyawan serta mempersiapkan sumber daya manusia yang diperlukan.

7. Kepala Bagian Tanaman

Fungsi Bagian Tanaman adalah membantu general manager dalam kebijakan direksi di bidang penanaman dan penyediaan bibit tebu, pemasukan areal tebu rakyat intensifikasi (TRI), penyuluhan teknis penanaman tebu, rencana tebang dan angkutan tebu, dan kegitan lain yang menyangkut penyediaan supply tebu sebagai bahan baku pabrik gula serta memimpin seksi-seksi yang berada dalam bagiannya untuk mencapai tujuan dan sasaran yang telah ditetapkan.

Tugas bagian Tanaman adalah sebagai berikut:

a. Membantu general manager dalam melaksanakan kebijakan direksi dalam penetapan rencana dan pelaksanaan penanaman tebu bibit dan produktifitas tebu giling.

b. Membantu general manager dalam melaksanakan pencapaian target penanaman tebu bibit dan tebu giling.

c. Membantu general manager dalam menetapkan komposisi jenis tebu, jadwal penanaman, tebang dan angkutan tebu.

8. Kepala Bagian Instalasi

dalam bagiannya untuk mencapai tujuan dan sasaran yang telah ditetapkan. Tugas Kepala Bagian Instalasi adalah sebagai berikut:

a. Melaksanakan rencana penggunaan instalasi untuk melayani pabrik. b. Mempertahankan operasi instalasi untuk menjaga kontinuitas

penyediaan jasa untuk memenuhi kebutuhan pabrik.

c. Bekerjasama dengan kepala bagian tanaman melakukan pengelolaan, pemeliharaan dan reparasi remise ( lori dan loko), pompa air dan traktor.

d. Memberikan pertimbangan-pertimbangan teknis kepada semua bagian dalam pengadaan barang teknis keperluan perusahaan.

9. Kepala Bagian Pabrikasi

Fungsi Kepala Bagian Pabrikasi Membantu kepala bagian pabrik gula dan pabrik spritus yang lain dalam melaksanakan kebijakan direksi dan ketentuan general manager dalam pengelolaan gula dan memimpin seksi-seksi yang berada dibawah

wewenangnya untuk mencapai tujuan dan sasaran yang telah ditetapkan. Tugas Kepala Bagian Pabrikasi adalah sebagai berikut:

a. Melaksanakan rencana produksi gula.

b. Mengawasi mutu, penimbangan, dan pembungkusan gula.

c. Mengendalikan proses produksi gula untuk memenuhi target produksi gula

spritus serta memimpin seksinya untuk mencapai tujuan dan sasaran yang telah ditetapkan.

Tugas Kepala Bagian Pabrik Alkohol dan Spritus adalah sebagai berikut: a. Melaksanakan rencana produksi alkohol dan spritus.

b. Mengawasi mutu alkohol dan spritus.

c. Mengendalikan produksi alkohol dan produksi spritus untuk memenuhi target produksi.

[image:45.595.87.528.337.715.2]Adapun susunan bagan struktur organisasi PT. Madubaru adalah sebagai berikut:

Gambar 3. 1. Struktur Organisasi PT. Madubaru Dewan Komisaris

Direktur

SPI

Kabag Tanaman Kabag Pabrikasi Kabag Spiritus

Kabag Adm & Umum Kabag Instalasi

Kabag Pemasaran Kabag Akt

F. Keorganisasian, Pengembangan dan Perencanaan 1. Keorganisasian

Struktur organisasi dan deskripsi jabatan PT. Madu Baru yang telah ditetapkan berlaku mulai tanggal 1 juli 1986 sesuai surat keputusan direktur utama No.02/DIR/UT/XI/1987 tanggal 1 juli 1986 masih berlaku ditahun 2006.

Sistem dan prosedur akuntansi PT. Madu Baru didasarkan kepada surat keputusan dirut No. 153/DIP/XI/1987 tanggal 1 November 1987. Surat direksi PT. RNI Jakarta No.DIR/X/99/147/MPM tanggal 9 November tahun 2008 perihal gula dan tetes. Sehubungan dengan kebijakan pemerintah yang menetapkan harga jual sesuai dengan surat keputusan direksi PT. Madu Baru No. 16/SK/DIRUT/V/99 tanggal 1 Mei 2000 berlaku periode 1 Mei 2000 samapai dengan KKB baru berlaku.

2. Kegiatan Penelitian dan Pengembangan

Penelitian dan pengembangan dalam usaha peningkatan produktivitas dan pendapatan secara berkesinambungan dilaksanakan antara lain:

a. Peningkatan produktivitas tebu dilakukan dengan perbaikan kultur teknis meliputi pemurnian bibit, pemakaian drainase, pemeliharaan tanaman dan pemupukan yang tepat waktu, serta peningkatan kualitas tebang terus diupayakan.

b. Peningkatan kecepatan giling diupayakan untuk mengurangi hari giling. c. Audit diseluruh stasiun pengolahan.

d. Kaderisasi personalia baik staf maupun non staf terus dilaksanakan untuk menghadapi tantangan masa depan yang terus meningkat dengan adanya peraturan pemerintah tentang limbah, perdagangan bebas dan lain-lain. e. Pengembangan diversifikasi usaha atas produk-produk yang terintegrasi

ketel merupakan limbah.

f. Penjualan produk gula dengan kemasan 1 kilogram. 3. Corporate Planing

Dalam rangka pengolahan, PT. Madu Baru menyusun perencanaan strategi untuk jangka waktu 5 tahun. Mulai tahun 2005 sampai dengan 2009 yang disusun atas dasar:

a. Analisa peralatan dan sumber daya manusia yang ada. b. Analisa lahan yang tersedia serta minat petani.

c. Analisa untuk dapat melunasi keawajiban-kewajiban yang ada.

Perencanaan strategi 5 tahunan disesuaikan setiap tahun dalam rangka RKAP tahunan. Pengesahan Rencana Kerja dan Anggaran Perusahaan (RKAP) tahun 2005 oleh pemegang saham dituangkan dalam surat persetujuan Dewan Komisaris No.10/KOMUT/MB/XII/04 tanggal 2 desember 2004 dan disahkan dalam Rapat Umum Pemegang Saham (RUPS) di Yogyakarta Desember 2004.

G. Personalia Perusahaan 1. Ketenagakerjaan

Dalam jangka waktu satu tahun PT. Madubaru hanya mempunyai aktivitas giling (produksi) selama 6 (enam) bulan. Hal ini menyebabkan para karyawan harus dibagi menjadi dua bagian yaitu karyawan musim giling dan karyawan luar musim giling.

Menurut perjanjian kerja, buruh atau karyawan PT. Madubaru dibagi atas: a. Pegawai Non CAO (Staf)

1) Pimpinan tata usaha (pimpinan, kepala bagian TKU).

2) Pabrik (kepala bagian pabrik, employe pabrik, masinis I, II dan III). b. Karyawan Ex CAO

Karyawan Ex CAO diikat oleh suatu perjanjian secara kolektif dan statusnya hampir sama dengan pegawai Non CAO (Staf).

c. Pegawai Perjanjian Karyawan Waktu Tertentu (PKWT)

Karyawan diikat dengan suatu perjanjian khusus dengan syarat-syarat tertentu dan statusnya tidak tetap. Para karyawan hanya bekerja selama musim giling, jumlahnya tidak tetap tergantung kebutuhan produksi yang dilaksanakan.

d. Pegawai Borongan

Dalam hal ini diatur oleh suatu peraturan khusus dengan syarat-syarat tertentu dan statusnya tidak tetap. Para karyawan bekerja apabila perusahaan memerlukan tenaga., tetapi jika tidak diperlukan dapat diberhentikan sewaktu-waktu dan boleh melamar lagi jika perusahaan memerlukan.

2. Fasilistas untuk Kesejahteraan Karyawan. a. Fasilitas Pengobatan dan Perawatan

Karyawan staf beserta keluarganya (istri dan anak), akan mendapat biaya pengobatan yang ditanggung sepenuhnya oleh perusahaan dan diberi keistimewaan tersendiri. Karyawan staf tetap (biasa), diberikan pelayan yang sama dengan karyawan staf tetapi tidak ada hak-hak istimewa. Karyawan kontrak kerja musiman hanya mendapat fasilitas pengobatan dan perawatan untuk dirinya sendiri selama menjalankan tugas kerjanya.

diberikan kepada staf dan karyawan tetap dengan ketentuan didiami selama menjalankan tugas (dinas) dan segera dikembalikan jika telah memasuki masa pensiun.

c. Pendidikan dan Pengajaran

PT. Madubaru memiliki sekolah taman kanak-kanak yang diperlukan anak-anak karyawan yang dikelola dan dibina oleh perusahaan.

d. Pakaian Dinas

Bagi karyawan staf dan karyawan tetap diberikan pakaian dinas untuk tiap tahunnya dengan jumlah tertentu, sedang untuk kayawan operator produksi mendapatkan kostum berupa kaos saeragam tiap tahunnya namun tidak tentu. e. Pensiunan

Karyawan tetap ( staf dan CAO) berhak mendapatkan uang pensiunan yang besarnya diatur oleh peraturan khusus dengan dasar pemberian uang pensiun jika berusia diatas 50 (lima puluh) tahun dan sudah bekerja untuk perusahaan sedikitnya 20 (dua puluh) tahun.

f. Fasilitas Lain

Fasilitas yang lain berupa angkutan (bus sekolah), rekreasi bagi keluarga tiap tahun, jatah susu, jatah pembelian gula sebesar harga pokok dengan jumlah yang dibatasi.

3. Sistem Pembayaran Gaji

a. Karyawan tetap pembayaran gajinya dilakukan secara bulanan.

b. Karyawan KKWT (Karyawan Kerja Waktu Tertentu) pembayaran gajinya dilakukan secara bulanan.

c. Karyawan harian pembayaran gajinya dilakukan secara harian.

H. Data Peneltian

Sistem pembelian barang material pada PT. Madu Baru memiliki standar operasional prosedur ( SOP) yang telah ditetapkan oleh perusahaan, standar operasional prosedur tersebut dibuat berdasar pada Keputusan Presiden No. 80 tahun 2003 tentang pengadaan barang dan jasa.

Standar Operasional Prosedur (SOP) yang dibuat oleh PT. Madu Baru memiliki penjelasan sebagai berikut:

1. Deskripsi Prosedur

Prosedur pengadaan barang atau jasa di PT. Madubaru dimulai dari adanya pengajuan kebutuhan barang atau jasa dari bagian-bagian dan berakhir dengan diterimanya barang atau jasa di gudang pusat PT. Madubaru.

2. Kriteria Umum dan Prinsip Pengawasan Interen yang ditetapkan

Kriteria umum dan pengawasan interen yang diterapkan merupakan pembatasan-pemabatasan yang harus dilaksanakan dalam kegiatan atau operasional untuk menunjang pengendalian interen adalah sebagai berikut:

barang/jasa dengan metode: pelelangan, pemilihan langsung, penunjukkan langsung, swakelola sesuai Keppres No.80 tahun 2003 bagian ketujuh paragrap pertama metoda pemilihan penyedia barang/jasa pemborongan/jasa yang lainnya pasal 17 dan bab II proses pengadaan barang/jasa yang memerlukan penyedia barang/jasa.

c. Diluar ketentuan yang telah disebutkan pada nomor satu dan dua diatas harus seizin direktur PT. Madubaru.

3. Unit Organisasi dan Pejabat yang terkait.

Unit organisasi dan pejabat yang melaksanakn hal itu adalah: a. Bagian yang terkait.

b. Bagian Akuntansi dan Keuangan c. Gudang

d. Seksi APK e. Tim Pembelian f. Seksi Pembelian 4. Dokumen

Dokumen Pengadaan Barang dan Jasa: a. DPP ( Daftar Permintaan Pembelian )

b. Kuitansi Bermaterai/SP/SPK/Kontrak/Perjanjian c. BBM (Bukti Barang Masuk )

d. Nota Faktur

Dokumen Kebutuhan Barang Mendesak: a. Memo KBM (Kebutuhan Barang Mendesak) b. BBM ( Bukti Barang Masuk)

PT. MADUBARU

DAFTAR UANG MUKA Per 31 Desember 2015

No URAIAN JUMLAH

UANG MUKA PEMBELIAN/PEMBAYARAN

1 Fauzi Saputro 1.000.000

2 Ir. H. Edi Santoso 1.422.250

3 Widiyanto, SE 40.000.000

4 Retno Isharsriyani, SE 2.000.000

5 A Gumono IR 2.200.000

6 Sriyanto 112.000.000

7 Alex CR 75.000

8 Yuda Eko Y 3.000.000

9 Wagiso 85.527.000

10 Taufik Ramadhan, STP 6.120.000

11 Eko Sudrajat, ST 1.900.000

12 M . Zulfan Hudaibi 46.910.000

13 Iwantara 1.500.000

14 Nashrudin Abdus Salam 44.500.000

15 Budi Trijanggono S 1.000.000

16 EM Agus Winardi 2.000.000

17 Ir. Haryanto 1.000.000

Jumlah Uang Muka/ Pembayaran 352.655.250

UANG MUKA TEBANG ANGKUT

1 Haryadi 1.164.300

2 Nur Fauzan 730.000

3 Jaluna S 575.000

4 Bangun Jaya 3.723.600

5 Atmajaya 4.429.500

6 Kiswandi 6.917.600

7 Grass 7.817.150

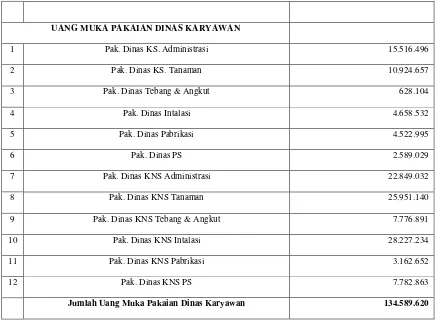

UANG MUKA PAKAIAN DINAS KARYAWAN

1 Pak. Dinas KS. Administrasi 15.516.496

2 Pak. Dinas KS. Tanaman 10.924.657

3 Pak. Dinas Tebang & Angkut 628.104

4 Pak. Dinas Intalasi 4.658.532

5 Pak. Dinas Pabrikasi 4.522.995

6 Pak. Dinas PS 2.589.029

7 Pak. Dinas KNS Administrasi 22.849.032

8 Pak. Dinas KNS Tanaman 25.951.140

9 Pak. Dinas KNS Tebang & Angkut 7.776.891

10 Pak. Dinas KNS Intalasi 28.227.234

11 Pak. Dinas KNS Pabrikasi 3.162.652

12 Pak. Dinas KNS PS 7.782.863

[image:53.595.109.546.80.404.2]Jumlah Uang Muka Pakaian Dinas Karyawan 134.589.620

BAB IV

HASIL DAN PEMBAHASAN

A. Deskriptif Hasil Penelitian

1. Sistem Informasi Akuntansi Pembelian Barang Material

Sistem pembelian barang material di PT. Madubaru pada umumnya dilakukan secara kredit, karena untuk pembelian barang material biasanya dilakukan dalam jumlah yang besar. Sistem pembelian barang akan dimulai terlebih dahulu dengan permintaan pengadaan barang oleh pihak yang membutuhkan atau pemakai barang, kemudian permintaan pengadaan barang tersebut akan diajukan kebagian pembelian untuk ditawarkan kepada calon supplier. Penawaran pembelian akan dilakukan dengan menggunakan surat

penawaran langsung kepada calon supplier atau melalui email perusahaan supplier.

Sistem pembelian barang pada PT. Madubaru memilki dua prosedur pembelian, yaitu prosedur pembelian barang atau pengadaan barang dan prosedur pembelian barang kebutuhan mendesak, adapun penjelasannya sebagai berikut: 1. Prosedur pembelian barang atau pengadaan barang

Berdasarkan standar operasional prosedur perusahaan, dokumen-dokumen yang diberkaitan dalam proses pengadaan barang adalah sebagai berikut:

a. DPP ( daftar Permintaan Pembelian)

dahulu dengan persediaan barang yang ada digudang. b. Kuitansi Bermaterai, SP/SPK/Kontrak/ Perjanjian.

Dokumen ini berfungsi sebagai bukti yang diajukan ke bagian APK, bahwa telah adanya transaksi pembelian antara perusahaan dan supplier .

c. BBM ( Bukti Barang Masuk).

Dokumen ini berfungsi sebagai bukti telah diterimanya barang dari supplier oleh bagian gudang dan telah dicocokan dengan DPP dan dicatat pada buku persediaan barang.

d. Nota Faktur.

Dokumen ini berfungsi sebagai lampiran pada saat datangnya barang di bagian gudang, serta dijadikan acuan sebagai perbandingan pada surat penawaran harga oleh bagian pembelian, dokumen ini juga diberikan pada seksi APK untuk dicatat pada jurnal pembelian dan buku hutang.

Peminta Gudang Material

Seksi APK Tim

Pembelian

Seksi Pembelian

Selesai

Gambar 4.1 Flowchart Pengadaan Barang PT. Madubaru

DPP

DPP

Mengembalikan DPP

DPP 1,2 dan 4

DPP diserahkan

DPP 1 DPP 1

Dokumen Penawaran

DPP Evaluasi

SP/SPK

Realisasi pengadaan Menerima salinan

SP/SPK dari pembelian Menerima barang

dan membuat BBM 12,d 1 Membuat DPP 3 12,c 12,e 2 3 4 5 5 6 1

8 7

Deskripsi dari bagan alur ( flowchart ) pengadaan barang 1. Peminta Barang

Peminta barang atau pemakai barang, membuat daftar permintaan pembelian (DDP) barang rangkap 4 (empat) sesuai dengan barang yang dibutuhkan dengam mengisi formulir permintaan barang dengan lengkap dan benar, kemudian membuat estimasi biaya untuk dijadikan lampiran dan dimintakan persetujuan pada Kabag yang bersangkutan dan juga general manajer, apabila permintaan disetujui kemudian DPP dikirim ke gudang dan mengarsipkan dokumen terkait ( DPP, SP/SPK, BBM).

2. Gudang Material

3. Seksi APK

Seksi APK akan menerima DPP lembar 1, 2 dan 4 permintaan barang dari peminta barang kemudian dicocokan dengan Anggaran Perusahaan (AP), kemudian mengisi harga barang terakhir pada lembar DPP. Setelah diisi harga terakhir DPP lembar 1 diserahkan ke seksi pembelian, lembar 2 disimpan sebagai arsip dan lembar 4 dikembalikan ke peminta barang. Selanjutnya setelah menerima salinan DPP, SP dan SPK dari seksi pembelian kemudian diteliti keakurasiannya, apabila sudah lengkap dan benar sesui SP/SPK dilakukan proses pembayaran.

4. Tim Pembelian

Tim pembelian akan menerima DPP lembar 1 dari seksi pembelian, kemudian akan diadakan evaluasi dan diseleksi DPP yang masuk sesuai kriteria antara lain, spesisfikasi teknis dan analisa biaya ( biaya upah borong ). Selanjutnya tim pembelian kan memutuskan pengadaan barang/jasa apakah melalui PPH/ Repeat Order, kemudian hasil evaluasi DPP diserahkan ke seksi pembelian untuk

diadakan proses penawaran . Tim pembelian akan menerima dokumen penawaran dari seksi pembelian untuk dievaluasi dalam rangka menetukan pemenang, dan berdasarkan hasil evaluasi dan keputusan pemenang diserahkan ke seksi pembelian untuk pembuatan SP/SPK apabila telah disetujui.

5. Seksi Pembelian

dan dibuatkan perjanjian atau SP kemudian dilanjutkan dengan pembuatan SPK rangkap 5 dan dimintakan persetujuan kepada direktur/ pejabat yang ditunjuk dan dipraf oleh user sesuai penggolongan nilai barang/jasa. SP/SPK yang telah diotorisasi akan didistribusikan, lembar a untuk rekanan, lembar b untuk seksi pembelian, lembar c untuk seksi APK, lembar d untuk peminta, dan lembar e untuk gudang. Selanjutnya seksi pembelian kan merealisasi pengadaan barang/jasa sesuai persetujuan direktur / pejabat yang ditunjuk dengan perihal melalui pembelian langsung, pembelian melalui SP atau melalui SPK dan memantau realisasi dari pengadaan barang.

2. Prosedur Pembelian atau Pengadaan Kebutuhan Barang Mendesak

Berdasarkan standar operasional prosedur perusahaan, dokumen-dokumen yang dberkaitan dengan pengadaan kebutuhan barang mendesak adalah sebagai berukut:

a. Memo KBM ( Kebutuhan Barang Mendesak) b. BBM ( Bukti Barang Masuk)

c. Nota Faktur.

Unit dan bagian yang terkait dalam proses pengadaan kebutuhan barang mendesak adalah, bagian peminta barang, bagian gudang material, bagian pembelian, dan bagian akuntansi dan keuangan. Sistem pengadaan kebutuhan barang mendesak juga memiliki beberapa persyaratan yaitu :

a. Dalam masa giling

e. Apabila tidak dibelikan atau diadakan proses giling atau suling terhenti Anggaran untuk kegiatan pembelian barang, jika kekurangan atau tidak ada anggaran, maka akan dicarikan alokasi dana, jika masih dalam satu bagian (kewenangan kepala bagian), namun jika alokasi dana antar bagian akan menjadi kewengan direktur, dan jika menggunakan investasi maka harus dikonsultasikan terlebih dahulu dengan komisaris. Bagan alir atau flowchart dari sistem pengadaan kebutuhan barang mendesak adalah sebagai berikut:

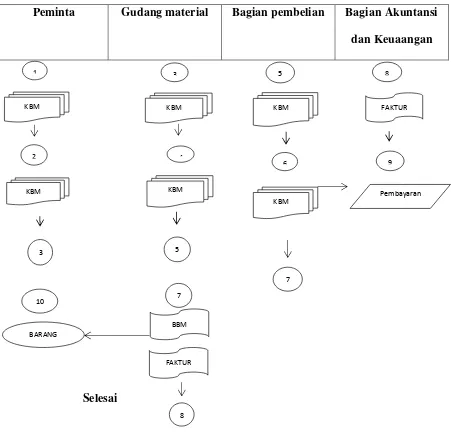

Peminta Gudang material Bagian pembelian Bagian Akuntansi dan Keuaangan

[image:61.595.93.544.279.717.2]Selesai

Gambar. 4. 2.Flowchart Pengadaan Barang mendesak PT. Madubaru KBM 1 FAKTUR Pembayaran KBM KBM KBM KBM KBM 2 3 10 BARANG 3 4 8 5

6 9

Deskripsi sistem pengadaan barang mendesak pada PT. Madubaru 1. Bagian Peminta

Bagian peminta membuat dan mengajukan kebutuhan barang/jasa dengan formulir KBM (kebutuhan barang mendesak) sebanyak 5 rangkap, selanjutnya KBM dimintakan tanda tangan persetuuan dari kepala bagian yang bersangkutan setelah mendapat persetujuan dari Kabag yang bersangkutan KBM dikirim ke gudang untuk diisi persediaan barangnya dan ditandatanganin oleh kepala gudang. Bagian peminta akan menmerima kembali KBM yang telah ditandatangi oleh kepala gudang dan dimintakan persetujuan dari direktur, setelah KBM disetujui oleh direktur, KBM dikrim ke seksi pembeliandan setelah barang diterima digudang bagian peminta akan melaksanakan pengeboana barang yang dating.

2. Seksi Gudang Material

Seksi gudang material menerima KBM rangkap 5 dari pihak peminta untuk diisi persediaan barang ditandatangani dan diberi nomor KBM, setelah diisi persediaan barang, KBM diserahkan kembali bagian peminta barang. Seksi bagian gudang akan menrima barang yang telah dipesan dari pihak ke III (sistem penerimaan barang seperti proses penerimaan barang melalui DPP). Selanjutnya tugas akhir yang dilakukan oleh bagian gudang material adalah memebuta BBM dan mempersiapkan nota dan faktur ditandatangai oleh kepala gudang.

3. Seksi Pembelian

seksi pembelian akan mendistribusikan KBM sesuai dengan tindasan ( Peminta, Gudang, APK, Pembelian dan Direktur sebagai laporan) dan menyimpan 1 lembar KBM untuk dijadikan arsip.

4. Seksi APK

Seksi APK akan menerima nota dan faktur dari gudang setelah barang diterima oleh bagian gudang dan melakukan pembayaran atas nota barang yang diminta.

2. Sistem Pembelian Barang dengan Pinjaman Dana Dinas

Dana dinas merupakan kas yang disediakan oleh perusahaan yang dapat digunakan untuk pinjaman kas yang diberikan kepada staf perusahaan dalam rangka perjalanan dinas, pembelian atau pembayaran suatu barang, biaya operasional tebang maupun pengelolaan tanah dan kegiatan lainnya yang dilakasanakan berkaitan dengan kegiatan operasional perusahaan.

Peraturan tentang pinjaman dana dinas dibuat berdasarkan kebijakan perusahaan sebagai kas untuk kegiatan yang membutuhkan dana perusahaan, namun dana kegiatan tersebut belum tercantum dalam anggaran kas perusahaan. Pinjaman dana dinas ini akan diberikan atau dibayarkan setelah nota ataupun bukti pengeluaran kas yang telah digunakan oleh karyawan atau staf perusahaan yang melakukan kegiatan dinas atau pembelian barang diterima oleh bagian keuangan perusahaan.

pembelian yang dilakukan secara kredit adalah perusahaan ingin membeli sebuah peralatan sebesar Rp 25.000.000 pada PT. A ,barang tersebut akan dikirim oleh PT. A jika sudah ada uang muka sebesar Rp 10.000.000, maka perusahaan akan mengeluarkan pinjaman dana dinas untuk pembayaran uang muka atas pembelian barang tersebut, sehingga jurnal yang dibuat dari transaksi tersebut adalah sebagai berikut:

Keterangan Debit Kredit

Pembelian

Uang Muka ( pinjaman dinas) Utang Usaha

25.000.000

10.000.000 15.000.000

Catatan Atas Laporan Keuangan

Untuk Periode Yang Berakhir Pada Tangal 31 Desember 2015 ( Disajikan dalam rupiah, kecuali dinyatakan lain )

10 .PERSEDIAAN Akun ini terdiri dari: Hasil produksi

Bahan/Barang Perlengkapan Bahan/ Barang Bulk

Bahan/ Barang Catu Obat-obatan Apotik Cadangan Persediaan

Jumlah Persediaan Bersih

Tanah, bangunan, dan persediaan digunakan sebnagai agunan atau pinjaman yang diberi kepada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor puat Tbk., dengan plafond Rp. 50.000.000.000-, ( Lima puluh milyar rupiah ).

Catatan yang berhubungan dengan Cek No. 3 d

Perincian selengkapnya dapat dilihat pada lampiran 3.

1. UANG MUKA PEMBAYARAN

Akun ini terdiri dari:

Uang muka pembelian/pembayaran Uang muka tebang dan angkut Uang muka pakaian dinas Uang muka pemborong Uang muka perjalanan dinas

Uang muka jaminan pendapatan marjinal petani Uang muka pengolahan tanah

Jumlah Uang Muka

Perincian selengkapnya dapat dilihat pada lampiran 4 2. BEBAN DIBAYAR DIMUKA

Akun ini terdiri dari:

Pembibitan tahun 2015/2016 & 2014/2015 Tebu Giling tahun 2015/2016 & 2014/2015 Tebang & Angkut tahun 2015/2016 & 2014/2015 Pabrik PG

Madubaru

Jumlah Beban Dibayar Dimuka

Pinjaman dana dinas ini, untuk penggunaan atau jangka pertanggung jawabannya pada umumnya hanya diberlakukan selama satu minggu, namun pada pelaksanaannya terkadang berlangsung lebih dari jangka waktu yang telah ditetapkan, hal ini dikarenakan masalah teknis dari kegiatan pembelian barang yang telah dilakukan terkadang tidak sesuai dengan waktu yang telah ditentukan pada saat terjadi transaksi.

Sistem pembelian barang material dengan pinjaman dana dinas menggunakan sistem yang sama dengan sistem pembelian yang dilakukan secara tunai maupun kredit, yang membedakannya hanya pada sumber dana yang digunakan dan batasan nominal yang bisa dibayarkan dengan pinjaman dana dinas. Dokumen-dokumen yang digunakan dalam sistem pembelian barang dengan pinjaman dana dinas juga sama dengan dokumen yang digunakan pada sistem pembelian barang yang digunakan oleh PT. Madubaru, yaitu daftar permintaan barang, surat pesanan, surat penawaran harga, bukti barang masuk, dan bukti pengeluaran kas serta dokumen-dokumen lainnya yang berkaitan dengan pembelian atau pengadaan barang.

B. Pembahasan

1. Sistem Pembelian Barang Material

standar operasional prosedur yang telah digunakan perusahaan, menurut karyawan bagian pembelian standar opersional prosedur yang digunakan untuk pengadaan barang mengalami beberapa perubahan, terutama terkait dengan otorisasi dokumen pengadaan barang, yakni otorisasi dokumen pembelian yang sebelumnya dilakukan oleh general manajer dirubah menjadi otorisasi direktur, meskipun demikian standar opersional prosedur tersebut masih tetap digunakan sebagai acuan oleh perusahaan.

PT. Madubaru sebaiknya melakukan perbaikan atau merevisi kembali standar operasional prosedur pengadaan barang yang digunakan, terutama pada bagan alir sistem pengadaan barang dan sistem pengadaan barang mendesak terkait dengan otorisasi untuk dapat diperjelas kembali bagan alirnya, sehingga sistem informasi pengadaan barang yang dihasilkan lebih mudah dipahami.

Peminta Gudang Tim Pembelian

Seksi Pembelian

Seksi Akt. Perusahaan &

Keu

Mulai

Membuat DPP barang

Mengisi data DPP & lampiran & meminta otorisasi kabag atau direktur

DPP rangkap 4

A

SP/SPK rangakap 5 DPP lembar 3

DPP lengkap harga lembar 4

DPP lembar 1 verifikasi

DPP lengkap harga lembar 2 DPP lengkap

harga lembar 1

DPP rangkap 4 otorisasi

DPP rangkap 4 otorisasi

Membuat undangan & mengumpulkan data penawaran Mengisi data

persediaan

Mencocokan dengan AP & memberi harga

DPP lengkap lembar 1,2,4

DPP lengkap lembar1,2,4

2

3

DPP lengkap lembar1,2,4

DPP lengkap harga lembar1,2,4 4 A Memverifikasi DPP Memutus pengadaan barang melalui PPH/RO Evaluasi & seleksi DPP DPP lembar 1 verifikasi

DPP lembar 1 hasil evaluasi

DPP lembar 1 hasil evalusi

Dokumen penawaran

Dokumen evaluasi & putusan pemenang Dokumen

penawaran

Evalusi dokumen & menetukan pemenang

Membuat SP/SPK & meminta otorisasi direktur

Distribusi SP/SPK & realisasi pengadaan barang

Otorisasi DPP 4 rangkap

Dokumen evaluasi &putusan pemenang

SP/SPK lembar 4

SP/SPK otorisasi rangkap 5

SP/SPK otorisasi lembar 3 SP/SPK otorisasi rangakap 5 A Melakukan pembayaran Membuat BBM rangkap 5

Mencatat brg ke kartu gudang &

entry ke

komputer Memeriksa barang& dicocokan dgn DPP, SP/SPK

A

BBM Rangkap 5

selesai

DPP rangkap 4

DPP rangkap 4 otorisasi

Otorisasi SP/SPK

2. Sistem Pembelian Barang Material dengan Pinjaman Dana Dinas

Berdasarkan penjelasan pada sistem informasi akuntansi pembelian barang material di PT. Madubaru,sistem pembelian barang dengan pinjaman dana dinas berjalan dengan baik dan menggunakan prosedur yang sama dengan prosedur pembelian barang pada PT. Madubaru. Pinjaman dana dinas pada umumnya digunakan untuk pembelian yang dilakukan secara tunai dengan pembeliantidak lebih dari atau maksimalRp 10.000.000 (sepuluh juta rupiah), pinjaman dana dinas ini juga dapat digunakan untuk pembelian yang dilakukan secara kredit dan pinjaman dana dinas akan digunakan sebagai uang muka pembayaran atas transaksi pembelian tersebut.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Sistem informasi akuntansi pembelian barang material dengan pinjaman dana dinas pada PT. Madubaru telah memiliki standar operasional prosedur (SOP) dan berjalan dengan baik, dan telah sesuai dengan teori akuntansi pembelian. Sistem informasi akuntansi pembelian barang material pada PT. Madubaru melibatkan berbagai fungsi dengan tugas serta tanggungjawab masing-masing, dan telah dilengkapi dengan dokumen yang dapat di pertanggungjawabkan serta menggunakan standar operasional prosedur yang sama dengan pembelian barang yang dilakukan secara reguler. Standar operasional prosedur perusahaan telah dibuat sesuai dengan mengacu ke