ANALISIS SISTEM INFORMASI AKUNTANSI PENGELUARAN DANA PINJAMAN

ANGGOTA PADA KOPERASI

Rayhans Fadillah¹, Yane Devi Anna²

¹Akuntansi, Fakultas Ekonomi Bisnis, Universitas Telkom

Abstrak

Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan, dimana pendekatan sistem berusaha menjelaskan sesuatu dari sudut pandang sistem yang berusaha menemukan struktur unsur yang membentuk sistem tersebut dan mengidentifikasi proses bekerjanya setiap unsur yang membentuk sistem tersebut, sistem dibuat untuk menangani sesuatu yang berulang kali atau yang secara rutin terjadi. Penelitian ini bertujuan untuk meningkatkan efisiensi dan efektivitas kegiatan operasional koperasi. Penelitian ini melakukan analisis sistem informasi akuntansi pinjaman, prosedur pelaksanaan pinjaman, sistem

pencatatan, sistem pendokumentasian, dan prosedur pengendalian internal. Penelitian ini dilaksanakan pada Koperasi Mitra Karsa Mandiri yang mengalami masalah dalam sistem pemberian pinjaman dan pengendalian internal. Metode analisis yang digunakan dalam

penelitian ini adalah analisis deskriptif untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat serta hubungan antar fenomena yang diselidiki. Hasil penelitian memberikan gambaran dan perancangan mengenai sistem informasi akuntansi pinjaman yang sesuai dengan prosedur untuk memudahkan pengurus dalam

melaksanakan kegiatan operasional. Selain itu, hasil penelitian ini juga memberikan sebuah sistem informasi akuntansi pinjaman yang terlaksana secara komputerisasi dan memudahkan pengurus dalam pelaksanaan pengendalian internal. Berikut hasil analisis yang ada : 1. Sistem pencatatan atas seluruh kegiatan pinjaman dilakukan secara terkomputerisasi. 2. Perbaikan prosedur pemberian pinjaman dana kepada anggota. 3. Pembuatan flowchart sehingga

memudahkan bagi pengurus maupun anggota dalam melaksanakan kegiatan simpan pinjam. 4. Sistem penyimpanan data atau database yan dibuat secara terkomputerisasi sehingga

memudahkan pengurus dalam malaksanakan penyimpanan data dan pencarian data. Kata kunci: sistem informasi akuntansi, prosedur pinjaman koperasi, database.

Powered by TCPDF (www.tcpdf.org)

1

BAB I

PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Salah satu potensi yang mendapat perhatian pemerintah dan perlu dikembangkan adalah sektor usaha kecil dan menengah. Kondisi ini mengharuskan setiap pengusaha baik usaha kecil maupun menengah melakukan upaya demi menstabilkan atau lebih meningkatkan eksistensi usahanya. Salah satu masalah yang umumnya menjadi penghambat adalah masalah permodalan usaha kecil dan menengah. Masalah permodalan yang dihadapi mencakup aspek-aspek permodalan, masalah pembiayaan usaha, masalah akumulasi modal, serta cara memanfaatkan fasilitas dalam rangka

pelaksanaan usahanya

.

Pemberian dana merupakan salah satu unsur aspek permodalan dalam mengatasi masalah pembiayaan usaha. Dalam hal ini koperasi merupakan salah satu alternatif lembaga yang dapat membantu mengatasi masalah tersebut, yaitu dengan cara melakukan pemberian dana yang merupakan suatu kegiatan atau usaha koperasi yang paling pokok.

Dalam perkembangannya koperasi di Indonesia mengalami peningkatan yang sangat cepat, salah satu koperasi yang terus berkembang di Jakarta adalah Koperasi Mitra Karsa Mandiri, koperasi ini berdiri sejak 8 Juli 2005. Koperasi tersebut berawal dengan nama koperasi pegawai Rumah Sakit Tugu Ibu yang seluruh anggotanya merupakan karyawan dari Rumah Sakit Tugu Ibu, kemudian berubah menjadi koperasi untuk umum dengan nama “Mitra Karsa Mandiri”. Koperasi ini beralamat di jl. Beringin No. 10H Pasar Obor, Jakarta.

2

Koperasi Mitra Karsa Mandiri mempunyai visi dan misi antara lain : VISI :

Mengembangkan perekonomian mikro Indonesia MISI :

1. Membantu menggerakan sektor riil di Indonesia. 2. Membantu pengelolaan usaha para anggota.

3. Mensejahterakan anggota dan masyarakat sekitar koperasi. Koperasi Mitra Karsa Mandiri memiliki 8 pengurus tetap dan mempunyai sekitar 650 anggota aktif yang terdaftar, koperasi melakukan kegiatan utamanya bergerak dalam bidang simpan pinjam bagi seluruh anggota.

Sistem pemberian pinjaman dana kepada para anggotanya dengan cara menentukan besar pinjaman melalui jumlah simpanan awal atau kelayakan usaha yang mereka jalankan, setiap para anggotanya harus mengisi form permintaan pinjaman dana kemudian akan di periksa dan di otorisasi oleh bagian administrasi dan keuangan.

Pada Koperasi Mitra Karsa Mandiri terdapat beberapa jenis pinjaman yang diberikan antar lain :

1. Pinjaman Mikro

Pinjaman mikro mempunyai berbagai syarat sebagai berikut :

a. Pinjaman dgn jumlah maksimal Rp 2.000.000,- (untuk Anggota / calon anggota.

b. Tanpa jaminan dan tanpa bunga pinjaman.

c. Angsuran maksimal Rp 20.000 / hari selama 100 hari. d. Simpanan sukarela diwajibkan minimal Rp 5.000 / hari

e. Biaya Administrasi Rp 10.000 pada saat pencairan dan Rp. 1.000 pada saat pembayaran angsuran

f. Dilindungi dengan asuransi jiwa

3

2. Pinjaman Gadai

Pinjaman gadai mempunyai berbagai syarat sebagai berikut : a. Pinjaman dengan jumlah maksimal Rp 50.000.000

b. Jaminan SHM (Sertifikat Hak Milik), HGB (Hak Guna Bangunan),

SHPTU (Sertifikat Hak Pemakaian Tempat Usaha), BPKB (Buku

Pemilik Kendaraan Bermotor). c. Usaha telah berjalan minimal 2 tahun. d. Lama pinjaman maksimal 1 tahun e. Angsuran harian, ataupun bulanan

f. Simpanan sukarela diwajibkan minimal Rp 5.000 / hari

g. Biaya administrasi Rp 100.000 pada saat pencairan pinjaman dan biaya jasa penyimpanan agunan 0,09 % perhari terhadap nilai agunan.

h. Dilindungi dengan asuransi jiwa 3. Pinjaman Bagi Hasil

Pinjaman gadai mempunyai berbagai syarat sebagai berikut : a. Pinjaman dgn jumlah max. Rp 50.000.000,-

b. Bisa tanpa jaminan, dan tanpa bunga pinjaman. c. Usaha telah berjalan min 2 tahun.

d. Lama pinjaman max 1 tahun. e. Angsuran harian, ataupun bulanan

f. Bagi hasil berdasarkan kesepakatan antara anggota dan koperasi. g. Biaya administrasi Rp 100.000,- pada saat pencairan pinjaman. h. Simpanan sukarela diwajibkan minimal Rp 5.000,- /hari. i. Dilindungi dengan asuransi jiwa

4

1.2 Latar Belakang Penelitian

Sejak lama bangsa Indonesia telah mengenal kekeluargaan dan kegotongroyongan yang dipraktikan oleh nenek moyang bangsa Indonesia. Kebiasaan yang bersifat nonprofit ini merupakan input untuk pasal 33 ayat 1 UUD 1945 yang dijadikan dasar/pedoman pelaksanaan Koperasi.

Bentuk-bentuk kegiatan yang bersifat kekeluargaan, kegotongroyongan, hubungan sosial, non profit dan kerjasama disebut Pra Koperasi. Pelaksanaan yang bersifat pra-koperasi terutama di pedesaan masih dijumpai meskipun arus global terus merambat ke pedesaan. Kemajuan ilmu pengetahuan dan teknologi pada pertengahan abad ke-18 telah mengubah wajah dunia, berbagai penemuan dibidang teknologi melahirkam tatanan dunia ekonomi baru. Tatanan dunia ekonomi menjadi terpusat pada keuntungan perseorangan yaitu kaum pemilik modal (kapitalisme), sistem kapitalisme ini melahirkan

kemelaratan dan kemiskinan bagi masyarakat ekonomi lemah.

Sifat kekeluargaan dan gotong royong tersebut menimbulkan kesadaran masyarakat untuk mendirikan koperasi. Koperasi pertama pada masa penjajahan Belanda di Indonesia dipelopori oleh tokoh R.A.Wiraatmadja pada tahun 1896, beliau berjasa dalam menolong para pegawai, pedagang kecil dan petani dari para penjajah.

Koperasi melandaskan kegiatannya berdasarkan prinsip gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan, dengan tujuan untuk mensejahterakan anggota pada khususnya dan masyarakat pada umumnya, mengembangkan perekonomian nasional serta mengembangkan kreativitas dan jiwa berorganisasi bagi para pelajar bangsa.

Jumlah koperasi di Indonesia setiap tahunnya mengalami peningkatan, hal ini dapat dilihat dari tabel 1.1 yang menunjukan perkembangan jumlah koperasi berdasarkan beberapa provinsi di Indonesia selama jangka waktu 3 tahun terakhir.

5

Tabel 1.1

Rekapitulasi Jumlah Koperasi Berdasarkan Provinsi

No Propinsi Aktif (unit) 2009 2010 2011 1 N.A.Darussalam 3.832 6.932 7.099 2 Sumatra Utara 6.327 10.622 10.802 3 Sumatra Barat 2.414 3.595 3.619 4 Sumatra Selatan 3.146 4.358 5.122 5 DKI Jakarta 4.790 7.326 7.507 6 Jawa Barat 14.771 22.664 23.091 7 Jawa Tengah 19.850 25.426 25.499 8 DI Yogyakarta 1.806 2.410 2.410 9 Jawa Timur 15.674 23.159 28.774 10 Kalimantan Barat 2.274 3.782 4.138 11 Kalimantan Tengah 1.800 2.508 2.662 12 Kalimantan Selatan 1.524 2.289 2.395 13 Kalimantan Timur 3.423 5.338 5.338 14 Sulawesi Utara 3.211 56.45 5.730 15 Sulawesi Tengah 1.183 1.811 1.903

6 No Propinsi Aktif (unit) 2009 2010 2011 16 Sulawesi Selatan 4.810 7.497 7.796 17 Sulawesi Tenggara 2.329 2.755 3.147 18 Sulawesi Barat 447 694 720

Sumber : Laporan Dinas/SKPD bidang KUKM

Salah satu koperasi yang terus berkembang di Jakarta adalah koperasi Mitra Karsa Mandiri, Koperasi Mitra Karsa Mandiri mengalami peningkatan jumlah anggota setiap tahunnya.

Tabel 1.2

Rekapitulasi Jumlah Anggota Koperasi

2010 2011 2012

Jumlah Anggota 485 576 650

Sumber : Data Internal Perusahaan

Sistem pelaksanaan simpan pinjam yang ada saat ini di koperasi adalah melakukan pencatatan masih menggunakan manual dengan pencatatan yang dilakukan oleh kasir dengan menggunakan buku pencatatan. Hal tersebut mengakibatkan pengurus kesulitan dalam membuat laporan kegiatan simpan pinjam.

Seiring dengan meningkatnya jumlah anggota, maka dalam melakukan kegiatan operasionalnya pengurus koperasi masih sering mengalami kendala seperti : proses pendaftaran anggota yang membutuhkan waktu yang cukup lama, penyimpanan data mengenai simpanan dan pinjaman anggota masih

7

menggunakan pencatatan manual serta penyimpanan berkas masih belum tertata rapih.

Selain masalah atau kendala diatas yang dihadapi koperasi, masalah yang tidak kalah penting adalah pengendalian internal, pengendalian internal yang diterapkan dikoperasi masih sangat minim seperti :

1. Pembagian tugas atas fungsi-fungsi terkait masih belum jelas. 2. Sistem otorisasi atas setiap transaksi masih sangat minim.

Kemampuan sebuah lembaga dalam mengumpulkan, mengelola dan menggunakan informasi akan menentukan apakah suatu perusahaan mampu bersaing. Tiap lembaga harus menyesuaikan sistem informasi dengan kebutuhan para penggunanya. Oleh karenanya, tujuan sistem informasi tertentu dapat saja berbeda antar perusahaan. Akan tetapi, terdapat tiga tujuan dasar yang umum didapati disemua sistem antara lain :

1. Mendukung fungsi penyediaan pihak manajemen, administrasi mengacu pada tanggung jawab pihak manajemen untuk mengelola dengan baik sumber daya perusahaan.

2. Mendukung pengambilan keputusan pihak manajemen, sistem informasi memberikan pihak manajemen informasi yang dibutuhkan untuk melaksanakan tanggung jawab pengambilan keputusan tersebut.

3. Mendukung operasional harian perusahaan, sistem informasi menyediakan informasi bagi para personel operasional untuk membantu mereka melaksanakan pekerjaan hariannya dalam cara yang efisien dan efektif (Hall, 2007;21).

Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan, dimana pendekatan sistem berusaha menjelaskan sesuatu dari sudut pandang sistem yang berusaha menemukan struktur unsur yang membentuk sistem tersebut dan mengidentifikasi proses bekerjanya setiap

8

unsur yang membentuk sistem tersebut, sistem dibuat untuk menangani sesuatu yang berulang kali atau yang secara rutin terjadi (Elvi, 2010).

Untuk mempertahankan eksistensi dan untuk mencapai tujuan, manajemen membutuhkan informasi yang akurat dan cukup untuk memudahkan pengelolaan perusahaan, karena itu pemahaman atas sistem yang berlaku dalam perusahaan sangat penting. Dengan memahami struktur dan proses sistem, seseorang dapat menjelaskan tujuan suatu sistem serta unsur-unsur pendukung sistem yang sangat dibutuhkan dalam pengelolaan suatu organisasi atau perusahaan, maka akan timbul masalah yang disebabkan karena meluasnya ruang lingkup dan kegiatan operasi perusahaan. Penerapan sistem informasi akuntansi yang baik perlu didukung usaha yang mengharuskan setiap perusahaan untuk menyesuaikan diri terhadap perubahan-perubahan yang ada antara lain peraturan pemerintah yang baru, perubahan dalam kebijakan akuntansi, kebijakan manajemen dan lain sebagainya (Elvi,2010).

Dari beberapa penelitian yang sebelumnya, peneliti melakukan pengujian sistem informasi akuntansi yang ada di salah satu koperasi mengenai efektifitas pengelolaan data, penyimpanan data anggota, dan data simpan pinjam yang masih disimpan dalam bentuk berkas. Penelitian sebelumnya melakukan pengujian dengan menganalisis dokumen, dengan menggunakan alat bantu seperti flow map, diagram konteks (Fatima Elvi, 2010), data flow diagram, kamus data (Eka Nurjanah, 2004), menggunakan Microsoft Visual Basic 6.0 (Yudistira Riyandi, 2011), basis data client server (Boby Victor Hia). Peneliti melakukan pengujian menggunakan Database Manajemen sistem dengan hasil atau solusi yang diharapkan adalah data diolah dengan menggunakan database dan terkomputerisasi sehingga memudahkan dalam melakukan operasional koperasi, penyimpanan data tersimpan rapih dalam sebuah database.

9

Sebagai salah satu koperasi yang terus meningkat jumlah anggotanya Koperasi Mitra Karsa Mandiri harus meningkatkan mutu dan kualitas sistem operasionalnya seperti pinjaman, dengan membuat sistem informasi yang sesuai dengan kegiatan simpan pinjam seperti pelayanan kepada calon anggota baru dan anggota yang lama. Sistem informasi koperasi ini akan dapat menigkatkan kualitas, sehingga informasi yang dihasilkan dapat membantu pengurus koperasi dalam mempercepat proses pekerjaan yang melingkupi kegiatan simpan pinjam.

Agar sistem informasi akuntansi pada koperasi dapat berjalan dengan baik dan berfungsi secara optimal maka perlu dilakukan analisis atas perkembangan suatu sistem informasi akuntansi itu sendiri sehingga dapat mengikuti perkembangan dan tuntutan persaingan yang semakin ketat saat ini. Dengan terselenggaranya sistem informasi akuntansi yang memadai, berarti menunjukkan sikap kehati-hatian dalam koperasi tersebut. Sistem informasi akuntansi pada koperasi yang efektif dapat membantu pengurus koperasi menjaga aset koperasi, menjamin tersedianya pelaporan keuangan dan manajerial yang dapat dipercaya, meningkatkan kepatuhan koperasi terhadap ketentuan dan peraturan perundang-undangan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan dan pelanggaran aspek kehati-hatian (Elvi,2010).

Terselenggaranya sistem informasi akuntansi pada koperasi yang handal dan efektif menjadi tanggung jawab dari pengurus dan para pejabat koperasi. Tujuan dari analisis sistem informasi akuntansi pada koperasi adalah menilai mutu pencatatan dan kegiatan operasional akan pemberian dana atas pinjaman anggota (Elvi,2010). Untuk kelengkapan data pendukung permohonan pemberian dana, juga melakukan penilaian kelengkapan dan kebenaran informasi dari calon peminjam dengan cara petugas koperasi melakukan wawancara dan kunjungan (on the spot) ke tempat usaha peminjam.

10

Dengan keadaan yang dihadapi oleh Koperasi Mitra Karsa Mandiri dalam melaksanakan pemberian dana pada anggota, penulis akan menganalisis pencatatan, penyimpanan dokumen serta sistem yang sesuai, dengan demikian peneliti melakukan pengujian analisis menggunakan Database Manajemen Sistem (DBMS). Selain itu perlu diuji juga seberapa besar peran sistem informasi akuntansi pada koperasi dalam menunjang efektivitas pemberian pinjaman dana.

Berdasarkan latar belakang tersebut, penulis tertarik untuk melakukan penelitian mengenai sistem informasi akuntansi pada koperasi dengan judul: “ANALISIS SISTEM INFORMASI AKUNTANSI PENGELUARAN DANA PINJAMAN ANGGOTA PADA KOPERASI MITRA KARSA MANDIRI”

1.3 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dibahas sebelumnya, dapat diidentifikasi masalah sebagai berikut:

1. Bagaimana sistem informasi akuntansi pada koperasi atas pemberian pinjaman dana anggota?

2. Bagaimana sistem pengendalian internal pada koperasi atas pemberian pinjaman dana anggota?

3. Bagaimana memperbaiki sistem informasi akuntansi serta

perancangan yang sesuai untuk pendokumentasian, sistem

pencatatan, pembuatan flowchart dan perancangan database pada koperasi atas pemberian pinjaman dana anggota?

1.4 Tujuan Penelitian

Berdasarkan masalah yang telah diidentifikasi tujuan penelitian ini adalah sebagai berikut :

1. Mengetahui proses sistem informasi akuntansi pemberian pinjaman dana apakah telah sesuai dengan sistem informasi akuntansi yang ada.

11

2. Untuk memperbaiki sistem informasi akuntansi yang ada di koperasi dalam kegiatan pinjaman anggota.

3. Membantu koperasi dalam pembuatan database dan melaukan pengendalian internal atas kegiatan operasional.

1.5 Kegunaan Penelitian 1.5.1 Aspek Teoritis

a) Bagi peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dan kemampuan bagi penulis dalam bidang ilmu sistem informasi akuntansi, serta dapat mengimplementasikan ilmu yang ada pada dunia nyata

b) Untuk selanjutnya

Penelitian ini juga sebagai sarana pengembangan dan penerapan teori ilmu pengetahuan mengenai sistem informasi akuntansi yang dipelajari selama bangku perkuliahan. Penelitian ini diharapkan dapat menjadi referensi oleh peneliti sejenis untuk melakukan penelitian selanjutnya mengenai analisis sistem informasi akuntansi.

1.5.2 Aspek Praktis

a) Bagi lembaga

1. Hasil penelitian ini diharapkan dapat membantu

mengidentifikasi faktor-faktor yang mempengaruhi sistem

informasi akuntansi, sehingga perusahaan dapat

mengoptimalkan kinerjanya serta meningkatkan efisiensi

dan efektivitas dalam melakukan pencatatan dan

pengoprasian seluruh kegiatan

12

2. Membantu koperasi dalam pelaksanaan pengendalian internal atas seluruh kegiatan operasional pinjaman. 3. Memberikan rancangan penerapan sistem informasi

akuntansi yang tepat bagi perusahaan.

b) Bagi anggota

1. Penelitian ini diharapkan dapat memberikan informasi kepada anggota dalam melaksanakan kegiatan simpan pinjam.

2. Memudahkan bagi para anggota dalam melaksanakan kegiatan simpan pinjam secara cepat.

1.6 Sistematika Penulisan Tugas Akhir

Pembahasan dalam skripsi ini akan dibagi dalam lima bab yang terdiri dari beberapa sub-bab. Sistematika penulisan skripsi ini secara garis besar adalah sebagai berikut:

BAB I PENDAHULUAN

Merupakan bab pendahuluan yang menjelaskan mengenai beberapa hal pokok yang berhubungan dengan penulisan, yang terdiri dari latar belakang yang mendasari penelitian, prumusan masalah, tujuan dan kegunaan penelitian serta sistematika penulisan

BAB II TINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

Bab ini mengungkapan dengan jelas, ringkas, dan padat mengenai landasan teori terhadap masalah yang terkait dengan penulisan ini, antara lain mengenai konsep-konsep teori seperti pengertian sistem informasi dan sistem informasi akuntansi, pentingnya sistem informasi akuntansi, pengertian pinjaman dan pengertian koperasi. Selain berisi mengenai landasan teori, dikemukakan mengenai penelitian terdahulu serta kerangka pemikiran.

13

BAB III METODE PENELITIAN

Merupakan Bab yang menguraikan tentang teknik pengumpulan data yang dilakukan dalam penelitian dengan menggunakan sistem wawancara, observasi, dan literatur. Membahas tentang alternatif perancangan sistem informasi akuntansi yang akan digunakan dalam proses kegiatan simpan pinjam.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Merupakan bab yang menguraikan profil Koperasi Mitra Karsa Mandiri, melakukan pemahaman tentang pemberian dana pada Koperasi Mitra Karsa Mandiri, melakukan analisis penerapan dan perancangan sistem informasi akuntansi pada koperasi atas proses pemberian pinjaman dana, serta melakukan evaluasi efektivitas sistem informasi akuntansi pada koperasi. BAB V KESIMPULAN DAN SARAN

Merupakan bab yang berisi kesimpulan dan hasil analisi sistem informasi akuntansi pada koperasi atas pemberian pinjaman dana. Serta saran yang diperlukan untuk meningkatkan efektifitas dan efisiensi sistem informasi akuntansi pada koperasi atas pemberian pinjaman dana pada Koperasi Mitra Karsa Mandiri.

Powered by TCPDF (www.tcpdf.org)

59

BAB IV

HASIL DAN PEMBAHASAN

4.1. Sistem Informasi Akuntansi Pengeluaran Dana Pinjaman Anggota Pada Koperasi Mitra Karsa Mandiri

Pelaksanaan sistem informasi akuntansi pengeluaran dana pinjaman anggota Koperasi Mitra Karsa Mandiri meliputi pendokumentasian, sistem pencatatan, fungsi atau bagian, prosedur pemberian pinjaman atau flowchart dan database atau sistem penyimpanan data pada koperasi atas pemberian pinjaman dana anggota.

1. Fungsi yang terkait dalam sistem informasi akuntansi pengeluaran dana pinjaman pada Koperasi Mitra Karsa Mandiri

a. Fungsi Administrasi dan Keuangan

Fungsi Administrasi dan Keuangan bertanggung jawab untuk memberikan dana pinjaman dan membuat laporan keuangan. b. Fungsi Kredit dan Kolektor

Fungsi Kredit dan Kolektor bertanggung jawab untuk melakukan survei ke lapangan serta menentukan apakah anggota layak mendapatkan pinjaman dana.

c. Fungsi Kasir

Fungsi Kasir bertanggung jawab untuk memberikan formulir pinjaman dan melakukan penyimpanan formulir yang sudah diisi anggota beserta persyaratan.

2. Prosedur sistem informasi akuntansi pengeluaran dana pinjaman pada Koperasi Mitra Karsa Mandiri

a. Prosedur pinjaman anggota

1. Anggota meminta formulir pinjaman kepada kasir 2 rangkap, kemudian form diisi secara lengkap dan

60

dikembalikan kembali kepada kasir

2. Anggota menyerahkan kembali formulir yang sudah diisi beserta persyaratan 2 rangkap kepada kasir, data peminjaman pertama disimpan oleh kasir sebagai arsip dan data peminjaman yang lainnya diberikan kepada Bagian Administrasi dan Keuangan.

3. Bagian Administrasi dan Keuangan melakukan pengecekan data peminjaman berdasarkan arsip peminjaman yang telah dimiliki dan data peminjaman yang berasal dari kasir apakah anggota tersebut layak diberikan pinjaman atau tidak bersama oleh Bagian Kredit dan Kolektor.

4. Bagian kredit dan kolektor mengadakan survei untuk memastikan kelayakan usaha yang dijalankan oleh anggota, sehingga dapat memutuskan apakah anggota layak mendapatkan pinjaman dana.

5. Selanjutnya bagian administrasi akan melakukan pencatatan ke dalam laporan pinjaman atas data pinjaman tersebut dan membuat surat perjanjian pinjaman yang menjelaskan besar pinjaman dan jangka waktu pengembalian pinjaman.

3. Perangkat keras dan perangkat lunak yang ada pada Koperasi Mitra Karsa Mandiri pada saat ini tidak menggunakan perangkat keras maupun perangkat lunak, koperasi hanya menggunakan sebuah dokumen dan buku dalam melaksanakan pencatatan setiap transaksi yang berlangsung.

61

4. Penyimpanan data

Penyimpanan data yang dilakukan oleh koperasi masih disimpan secara manual dengan cara mengumpulkan dokumen-dokumen yang telah digunakan disimpan pada suatu tempat menggunakan box file.

Box file yang digunakan koperasi disimpan dalam suatu tempat atau bagian dari suatu ruangan, dimana penyimpanan box file ini sangat membutuhkan ruangan yang cukup luas dan menyulitkan pengurus untuk mencari data yang dibutuhkan.

5. Jaringan komputer yang tersedia dan dijalankan oleh koperasi tidak ada, dikarenakan koperasi tidak menggunakan sebuah prosedur dan sistem secara terkomputerisasi.

6. Dokumen yang digunakan dalam sistem informasi akuntansi pengeluaran dana pinjaman pada Koperasi Mitra Karsa Mandiri Sistem informasi akuntansi pengeluaran dana pinjaman anggota pada Koperasi Mitra Karsa Mandiri membutuhkan dokumen-dokumen untuk mendukung kegiatan operasional, dokumen-dokumen yang ada digunakan sebagai bukti transaksi yang dilakukan. Dokumen yang digunakan Koperasi Mitra Karsa Mandiri adalah :

a. Dokumen Bukti Biaya Pinjaman

Dokumen bukti biaya pinjaman digunakan oleh pengurus untuk menerima pembayaran yang dilakukan oleh anggota atas jumlah pinjaman yang dilakukan.

b. Dokumen Bukti Pencairan Pinjaman

62

Dokumen bukti pencairan pinjaman digunakan oleh pengurus untuk melakukan pencatatan pencairan dana pinjaman yang diajukan oleh anggota.

c. Dokumen Bukti Setoran

Dokumen bukti setoran digunakan oleh pengurus untuk mencatat sejumlah uang yang di serahkan oleh anggota untuk melakukan simpanan uang atau menabung.

d. Dokumen Formulir Pembukaan Rekening

Dokumen formulir pembukaan rekening digunakan oleh pengurus untuk mendata anggota yang ingin membuka rekening tabungan atau simpanan, pembukaan rekening merupakan salah satu syarat untuk menjadi anggota Koperasi Mitra Karsa Mandiri.

e. Dokumen Formulir Anggota

Dokumen formulir anggota digunakan oleh pengurus untuk melakukan pendataan calon anggota yang ingin mengajukan diri sebagai anggota koperasi, dokumen tersebut merupakan data pribadi dari calon anggota koperasi.

7. Pencatatan pengeluaran dana pinjaman pada Koperasi Mitra Karsa Mandiri

Pencatatan seluruh transaksi kegiatan operasional yang ada di Koperasi Mitra Karsa Mandiri masih dilakukan secara manual, setiap transaksi yang ada dicatat secara manual pada sebuah buku catatan. Buku catatan tersebut terdiri dari buku pinjaman serta buku simpanan, buku tersebut digunakan untuk melakukan pencatatan masing-masing kegiatan simpanan dan pinjaman yang

63

dilakukan oleh anggota, serta menggunakan dokumen pendukung untuk setiap transaksi yang berlangsung.

Buku catatan yang digunakan sebagai dasar untuk membuat sebuah laporan keuangn rutin setiap bulan koperasi, sehingga apabila terjadi kerusakan, kehilangan dan salah dalam melakukan pencatatan akan membuat kesulitan pengurus dalam membuat laporan keuangan bulanan. Laporan keuangan yang dibuat oleh pengurus menggunakan sebuah buku yang dibuat secara manual.

4.2. Sistem Pengendalian Internal Pengeluaran Dana Pinjaman Anggota Pada Koperasi Mitra Karsa Mandiri

Berdasarkan uraian maka lima aktivitas pengendalian internal yang ada pada koperasi dalam transaksi pengeluaran dana :

1. Otorisasi Transaksi.

Berdasarkan prosedur yang berjalan pada koperasi, pengesahan pemberian dana pinjaman dilakukan oleh Bagian Administrasi dan Keuangan, serta jumlah dana yang disetujui untuk dikeluarkan kepada anggota ditentukan oleh Bagian Administrasi dan Keuangan.

Dengan prosedur yang ada dapat menimbulkan kecurangan dimana Bagian Administrasi dan Keuangan dapat melakukan pengesahan transaksi yang tidak semestinya dan memberikan pinjaman yang lebih besar dari yang seharusnya.

Dengan analisis yang dilakukan peneliti merancang pengesahan pinjaman harus disetujui dan ditentukan oleh Bagian Simpan Pinjam dengan Bagian Administrasi. 2. Pemisahan Fungsi atau Tugas

64

Berdasarkan prosedur yang berjalan pada koperasi pencatatan atas pinjaman dana anggota dilakukan oleh Bagian Administrasi dan Keuangan. Pengesahan pemberian dana pinjaman dilakukan oleh Bagian Administrasi dan Keuangan, serta jumlah dana yang disetujui untuk dikeluarkan kepada anggota ditentukan oleh Bagian Administrasi dan Keuangan.

Dengan prosedur yang ada dapat menimbulkan kecurangan dimana Bagian Aministrasi dan Keuangan dapat memanipulasi pencatatan jumlah pinjaman.

Dengan analisis yang dilakukan peneliti melakukan pemisahan tugas dimana pencatatan dilakukan oleh Bagian Administrasi dan Keuangan, pengesahan pemberian pinjaman dilakukan oleh Bagian Simpan Pinjam dan pengeluaran dana dilakukan oleh Bagian Kasir.

3. Pencatatan Akuntansi

Berdasarkan prosedur yang berjalan pada koperasi, pencatatan akuntansi atas seluruh transaksi yang ada masih dilakukan secara manual menggunakan sebuah buku catatan dengan dibantu dokumen terkait lainnya dan disimpan dalam sebuah box file.

Dengan prosedur yang ada pada koperasi membuat pengurus koperasi kesulitan dalam melakukan pencarian data atau jejak audit serta dapat menimbulkan hilangnya sebuah data yang memadai untuk menjaga jejak audit.

Dengan analisis yang dilakukan peneliti merancang penyimpanan data berupa database secara terkomputerisasi

sehingga memudahkan pengurus dalam melakukan

65

pencarian data dan meminimalkan kehilangan dan kerusakan data.

4. Pengendalian Akses

Berdasarkan prosedur yang berjalan pada koperasi, pengendalian akses yang ada sangat tidak maksimal dikarenakan semua pengurus koperasi dapat mengakses dokumen yang disimpan dalam box file dan pencatan atas transaksi pinjaman.

Dengan prosedur yang ada pada koperasi maka dapat menimbulkan penyalahgunaan, kerusakan, dan pencurian data serta dapat menghancurkan jejak audit yang menjelaskan transaksi tertentu.

Dengan analisis yang dilakukan peneliti merancang

pennyimpanan data berupa database secara

terkomputerisasi dengan menggunakan sebuah

pengendalian berupa password yang dimiliki oleh masing-masing fungsi sehingga tidak semua fungsi dapat mengakses database yang ada.

5. Verifikasi Independen

Berdasarkan prosedur yang berjalan pada koperasi verifikasi independen tidak diterapkan atau dijalankan.

Dengan prosedur yang ada pada koperasi maka dapat menimbulkan kecurangan, pencurian dan penyalahgunaan data.

Dengan analisis yang dilakukan peneliti merancang bahwa verifikasi independen harus dijalankan baik oleh ketua maupun Pembina koperasi sebagai pihak ketiga.

66

Sistem pengendalian internal yang diterapkan oleh koperasi dalam melaksanakan kegiatan pengeluaran dana pinjaman anggota masih belum berjalan secara efektif, karena masih adanya tanggung jawab ganda yang diberikan kepada satu fungsi, dokumen yang disimpan menggunakan box file yang sangat mudah hilang dan rusak, serta seluruh dokumen dan arsip yang disimpan dapat diakses oleh semua pengurus yang dapat mengakibatkan kecurangan.

4.3. Perancangan sistem informasi akuntansi pada koperasi atas pemberian pinjaman dana anggota

1. Menganalisis dan perancangan fungsi yang terkait

Fungsi yang ada pada koperasi dapat dilihat berdasarkan struktur organisasi yang ada pada koperasi

Gambar 4.7

Gambar Struktur Organisasi

RAPAT ANGGOTA TAHUNAN

PENGAWAS ( H. Untung AS ) KETUA ( H. Suhaibin Sidi ) SEKRETARIS ( Erwin Mahyudin ) BENDAHARA ( Achmad Fathoni ) GENERAL MANAGER ( Hafizh Faturachman )

MANAGER UNIT SIMPAN PINJAM ( Hafizh Faturachman )

KASIR ( Siti khodijah )

BAGIAN KREDIT DAN KOLEKTOR ( Albert Tjahyadi ) BAGIAN ADM KEUANGAN ( Siti khodijah ) BAGIAN IT ( Hafizh Faturachman ) ANGGOTA

Sumber : Data Internal Koperasi

67

Berdasarkan struktur organisasi yang ada pada koperasi Bagian Bendahara dan Bagian Sekretaris hanya berfungsi sebagai pengurus operasional koperasi seperti pembayaran listrik, pembayaran air serta pembuatan surat.

Berdasarkan prosedur yang berjalan pada koperasi pencatatan atas pinjaman dana anggota dilakukan oleh Bagian Administrasi dan Keuangan. Pengesahan pemberian dana pinjaman dilakukan oleh Bagian Administrasi dan Keuangan, serta jumlah dana yang disetujui untuk dikeluarkan kepada anggota ditentukan oleh Bagian Administrasi dan Keuangan. Dengan prosedur yang ada dapat menimbulkan kecurangan dimana Bagian Aministrasi dan Keuangan dapat memanipulasi pencatatan jumlah pinjaman.

Fungsi yang ada dan diterapkan oleh koperasi dalam kegiatan sistem informasi akuntansi pengeluaran dana tidak berbeda jauh dengan indikator yang ada, yaitu Fungsi Administrasi dan Keuangan, Fungsi Kasir, Fungsi Kredit dan Kolektor, namun pada Koperasi Mitra Karsa Mandiri belum mempunyai fungsi pengurus. Berikut tabel analisis fungsi dan bagian yang terkait

Tabel 4.2

Tabel Analisis Fungsi dan Bagian

No. Fungsi atau Bagian yang

seharusnya (indikator)

Fungsi atau Bagian yang diterapkan koperasi

1. Fungsi Keuangan

2. Fungsi Simpan Pinjam

3. Fungsi Kasir

68

4. Fungsi Pengurus

: Sudah diterapkan koperasi : Belum diterapkan koperasi

Tugas atas masing-masing fungsi yang ada pada koperasi tidak berbeda jauh dengan tugas yang seharusnya, namun masih ada beberapa fungsi yang memiliki tanggung jawab ganda dan tugas yang masih belum dilaksanakan atau dijalankan. Berikut tabel mengenai analisis tugas fungsi dan bagian.

Tabel 4.3

Tabel Analisis Tugas Fungsi dan Bagian

No. Fungsi atau Bagian yang

seharusnya (indikator)

Fungsi atau Bagian yang diterapkan koperasi

1. Fungsi Keuangan

bertanggung jawab untuk melakukan pencatatan dan

membuat laporan

keuangan.

Fungsi Administrasi dan

Keuangan bertanggung jawab

untuk memberikan dana

pinjaman, memberikan otorisasi pinjaman dan membuat laporan keuangan.

2. Fungsi Simpan Pinjam

bertanggung jawab untuk meneriman surat order dari peminjam, mengedit

order dari peminjam

Fungsi Kredit dan Kolektor

bertanggung jawab untuk

melakukan survei ke lapangan

serta menentukan apakah

anggota layak mendapatkan

69

untuk menambah

informasi yang belum ada

surat order tersebut,

meminta otorisasi,

menentukan tanggal

transaksi dan memeriksa ketersediaan dana.

pinjaman dana.

3. Fungsi Kasir bertanggung

jawab untuk memberikan surat permohonan pinjam uang serta lampirannya yang akan diisi oleh anggota yang mengajukan

pinjaman serta

memeriksanya.

Fungsi Kasir bertanggung

jawab untuk memberikan

formulir pinjaman dan

melakukan penyimpanan

formulir yang sudah diisi

anggota beserta persyaratan.

4. Fungsi Pengurus hanya

bertanggung jawab untuk memberikan otorisasi pemberian pinjaman.

Berdasarkan analisis yang dilakukan, penulis melakukan perancangan fungsi yang terkait dimana penulis akan malakukan penerapan fungsi sesuai dengan prosedur yang ada dimana fungsi sekretaris yang sebelumnya tidak telibat dalam kegiatan simpan pinjam menjadi terlibat dan bertugas meberikan otorisasi pinjaman

70

untuk menunjang kinerja operasional koperasi dan menyesuaikan seluruh tugas yang sesuai untuk setiap masing-masing fungsi.

2. Menganalisis dan perancangan prosedur pemberian pinjaman serta flowchart

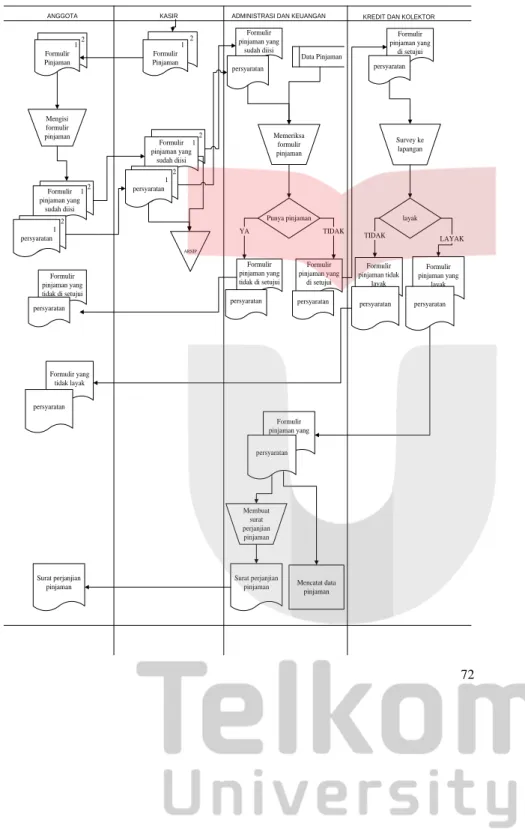

Berikut prosedur pemberian pinjaman dana dan flowchart yang saat ini dijalankan oleh koperasi :

1. Anggota meminta formulir pinjaman kepada kasir 2 rangkap, kemudian form diisi secara lengkap dan dikembalikan kembali kepada kasir.

2. Anggota menyerahkan kembali formulir yang sudah diisi beserta persyaratan 2 rangkap kepada kasir, data peminjaman pertama disimpan oleh kasir sebagai arsip dan data peminjaman yang lainnya diberikan kepada Bagian Administrasi dan Keuangan.

3. Bagian Administrasi dan Keuangan melakukan pengecekan data peminjaman berdasarkan arsip peminjaman yang telah dimiliki dan data peminjaman yang berasal dari kasir apakah anggota tersebut layak diberikan pinjaman atau tidak bersama dengan bagian kredit dan kolektor.

4. Bagian kredit dan kolektor mengadakan survei untuk memastikan kelayakan usaha yang dijalankan oleh anggota, sehingga dapat memutuskan apakah anggota layak mendapatkan pinjaman dana.

5. Selanjutnya bagian administrasi akan melakukan pencatatan ke dalam laporan pinjaman atas data pinjaman tersebut dan membuat surat perjanjian pinjaman yang menjelaskan besar pinjaman dan jangka waktu pengembalian pinjaman.

71

Analisa prosedur sistem informasi akuntansi atas pengeluaran dana pinjaman anggota yang sedang diterapkan oleh Koperasi Mitra Karsa Mandiri. Prosedur yang diterapkan oleh koperasi masih harus diperbaharui karena ada beberapa prosedur yang belum terlaksana oleh koperasi.

Analisa bagan alir sistem informasi akuntansi atas pengeluaran dana pinjaman anggota. Prosedur bagan alir atau flowchart pada Koperasi Mitra Karsa Mandiri belum tersedia sehingga dalam pelaksanaanya anggota akan mengalami kebingungan jika ingin melakukan kegiatan pinjaman, flowchart pada koperasi yang dibuat penulis dan perancangan yang dibuat menggunakan software Microsoft Office Visio untuk memudahkan penulis dalam melakukan perancangan bagan alir yang sesuai dengan prosedur pemberian pinjaman dana pada koperasi.

72

Gambar 4.8

Gambar Bagan Alir Yang Diterapkan

ANGGOTA KASIR ADMINISTRASI DAN KEUANGAN KREDIT DAN KOLEKTOR

2 1 Formulir Pinjaman 2 1 Formulir Pinjaman Mengisi formulir pinjaman 2 Formulir pinjaman yang sudah diisi persyaratan Data Pinjaman Memeriksa formulir pinjaman Punya pinjaman Formulir pinjaman yang tidak di setujui persyaratan Formulir pinjaman yang di setujui persyaratan YA TIDAK Formulir pinjaman yang di setujui persyaratan Survey ke lapangan Formulir pinjaman yang tidak di setujui persyaratan layak Formulir pinjaman tidak layak persyaratan TIDAK Formulir pinjaman yang layak persyaratan LAYAK Formulir yang tidak layak persyaratan Formulir pinjaman yang layak persyaratan Mencatat data pinjaman Surat perjanjian pinjaman Surat perjanjian pinjaman Formulir 1 pinjaman yang sudah diisi 2 1 persyaratan Membuat surat perjanjian pinjaman ARSIP 2 Formulir 1 pinjaman yang sudah diisi 2 1 persyaratan

73

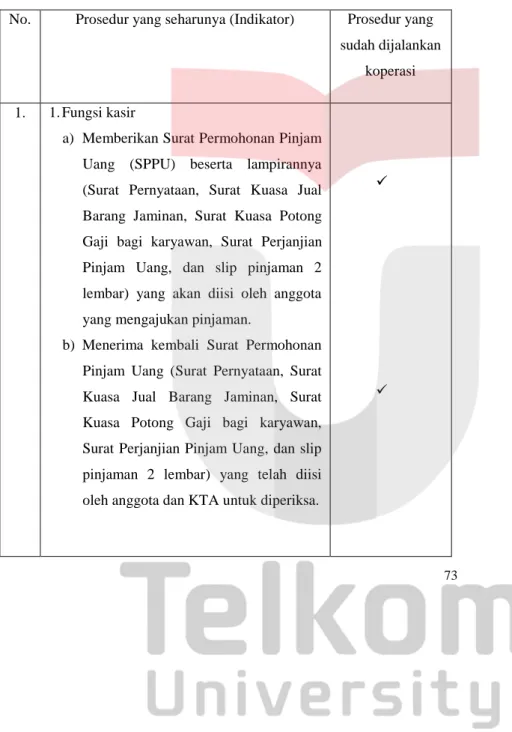

Dengan prosedur pemberian pinjaman dana yang sedang berjalan penulis melakukan analisa sejauh mana koperasi telah taat akan prosedur yang seharusnya dijalankan, berikut adalah tabel analisa prosedur

TABEL 4.4 Tabel Analisa Prosedur

No. Prosedur yang seharunya (Indikator) Prosedur yang

sudah dijalankan koperasi

1. 1. Fungsi kasir

a) Memberikan Surat Permohonan Pinjam Uang (SPPU) beserta lampirannya (Surat Pernyataan, Surat Kuasa Jual Barang Jaminan, Surat Kuasa Potong Gaji bagi karyawan, Surat Perjanjian Pinjam Uang, dan slip pinjaman 2 lembar) yang akan diisi oleh anggota yang mengajukan pinjaman.

b) Menerima kembali Surat Permohonan Pinjam Uang (Surat Pernyataan, Surat Kuasa Jual Barang Jaminan, Surat Kuasa Potong Gaji bagi karyawan, Surat Perjanjian Pinjam Uang, dan slip pinjaman 2 lembar) yang telah diisi oleh anggota dan KTA untuk diperiksa.

74

c) Semua dokumen dinyatakan benar dan memenuhi syarat. Kemudian KTA dan

Surat Permohonan Pinjam Uang

(SPPU) beserta lampirannya (Surat Pernyataan, Surat Kuasa Jual Barang Jaminan, Surat Kuasa Potong Gaji bagi karyawan, Surat Perjanjian Pinjam Uang, dan slip pinjaman 2 lembar)

diberikan ke pengurus untuk di

otorisasi.

d) Menerima KTA dan Surat Permohonan

Pinjam Uang (SPPU) beserta

lampirannya (Surat Pernyataan, Surat Kuasa Jual Barang Jaminan, Surat Kuasa Potong Gaji bagi karyawan, Surat Perjanjian Pinjam Uang, dan slip

pinjaman 2 lembar) yang telah

diotorisasi oleh pengurus dari fungsi simpan pinjam kemudian membuat kwitansi.

e) Surat Pernyataan, Surat Kuasa Jual Barang Jaminan, Surat Kuasa Potong Gaji bagi karyawan, Surat Perjanjian Pinjam Uang, slip pinjaman lembar 1 dan kwitansi diarsipkan oleh kasir. KTA dan slip pinjaman lembar 2 beserta data pinjaman diberikan kepada anggota.

75

f) Membuat laporan transaksi harian berdasarkan arsip yang ada dan dicetak selanjutnya diberikan ke fungsi simpan pinjam.

2. Fungsi simpan pinjam

a) Menerima KTA dan Surat Permohonan

Pinjam Uang (SPPU) beserta

lampirannya (Surat Pernyataan, Surat Kuasa Jual Barang Jaminan, Surat Kuasa Potong Gaji bagi karyawan, Surat Perjanjian Pinjam Uang, dan slip pinjaman 2 lembar) dari pengurus yang sudah di otorisasi untuk di input dan

disimpan ke data base serta

dikonfirmasi ke fungsi keuangan. b) KTA dan Surat Permohonan Pinjam

Uang (SPPU) beserta lampirannya (Surat Pernyataan, Surat Kuasa Jual Barang Jaminan, Surat Kuasa Potong Gaji bagi karyawan, Surat Perjanjian Pinjam Uang, dan slip pinjaman 2 lembar) diberikan kembali ke kasir. c) Menerima laporan transaksi harian dari

kasir yang selanjutnya di input dan diperiksa kebenaranya serta dinyatakan sama dengan data base fungsi simpan pinjam kemudian dicetak menjadi laporan pinjaman yang selanjutnya

E

E

D

76

diberikan ke fungsi keuangan. 3. Fungsi pengurus

a) Menerima KTA dan Surat Permohonan

Pinjam Uang (SPPU) beserta

lampirannya (Surat Pernyataan, Surat Kuasa Jual Barang Jaminan, Surat Kuasa Potong Gaji bagi karyawan, Surat Perjanjian Pinjam Uang, dan slip pinjaman 2 lembar) dari kasir.

b) Melakukan otorisasi kemudian

diberikan ke fungsi simpan pinjam untuk proses lebih lanjut.

4. Fungsi keuangan

a) Terima lapor pinjaman dari fungsi simpan pinjam.

b) Konfirmasi data base, diinput dan disimpan.

c) Dinyatakan benar dan dicetak menjadi laporan keuangan S G : Sudah diterapkan koperasi

: Belum diterapkan koperasi

Berdasarkan analisis yang dilakukan terhadap prosedur pemberian pinjaman dana peneliti melihat beberapa ketidaksesuaian prosedur yang ada pada koperasi seperti :

1. Tidak adanya pencatatan dan pelaporan harian mengenai transaksi pinjaman anggota.

2. Otorisasi berkas dan kelayakan dilakukan hanya oleh Bagian Administrasi dan Keuangan.

77

3. Pencatatan pinjaman dan pengeluaran dana pinjaman dilakukan hanya oleh Bagian Administrasi dan Keuangan 4. Penentuan besarnya jumlah pinjaman hanya dilakukan oleh

Bagian Administrasi dan Keuangan.

Berdasarkan ketidaksesuaian prosedur yang dijalankan pada koperasi peneliti melakukan beberapa tambahan prosedur yang harus dilakukan oleh koperasi, berikut tambahan prosedur yang dirancang oleh peneliti :

1. Bagian Sekretaris akan memeriksa apakah anggota mempunyai angsuran pinjaman sebelumnya.

2. Apabila tidak mempunyai angsuran pinjaman sebelumnya, maka Bagian Skretaris akan menyerahkan formulir pinjaman ke Bagian Kredit dan Kolektor, dan apabila anggota masih mempunyai angsuran sebelumnya, maka Bagian Pengurus akan mengembalikan formulir kepada anggota tersebut.

3. Formulir dan dokumen persyaratan tersebut diperiksa dan disetujui, formulir dan dokumen tersebut diserahkan kepada Bagian Administrasi dan Keuangan untuk diinput dan disimpan kedalam database.

4. Menerima formulir dan persyaratan dari bagian Kredit dan Kolektor maka Bagian Kasir akan membuat perjanjian pinjaman, struk tanda terima jaminan dan struk tanda terima uang dari koperasi yang menerangkan bahwa anggota telah menerima uang dari Koperasi Mitra Karsa Mandiri.

5. Surat perjanjian, struk dan kartu simpanan ditandatangani oleh anggota yang bersangkutan dan Kasir. Surat pinjaman

78

dan struk dibuat dalam dua rangkap dimana, rangkap pertama akan disimpan oleh kasir sebagai arsip dan rangkap dua akan diserahkan kepada anggota beserta jumlah uang yang dipinjam dan kartu simpanan yang sudah diisi oleh Bagian Kasir.

Berdasarkan tambahan prosedur yang dibuat penulis melakukan sebuah perancangan mengenai prosedur yang akan dijalankan koperasi dalam melakukan kegiatan pinjaman dana anggota, berikut prosedur pemberian dana dan flowchart yang dirancang oleh peneliti :

1. Anggota mengambil dan mengisi formulir data anggota dan formulir pemohonan pinjaman dari Bagian Kasir.

2. Anggota menyerahkan formulir yang sudah diisi beserta persyaratan pinjaman.

3. Bagian Sekretaris akan memeriksa apakah anggota mempunyai angsuran pinjaman sebelumnya.

4. Apabila tidak mempunyai angsuran pinjaman sebelumnya, maka Bagian Sekretaris akan menyerahkan formulir pinjaman ke Bagian Kredit dan Kolektor, dan apabila anggota masih mempunyai angsuran sebelumnya, maka Bagian Sekretaris akan mengembalikan formulir kepada anggota tersebut.

5. Bagian Kredit dan Kolektor akan memeriksa formulir serta persyaratan tersebut dan akan melakukan survei secara langsung.

6. Kurang lebih seminggu kemudian setelah mengadakan survei, maka Bagian Kredit dan Kolektor akan memutuskan apakah anggota tersebut layak untuk diberikan pinjaman

79

atau tidak. Jika tidak layak, maka formulir dan persyaratan akan dikembalikan kepada anggota yang bersangkutan. 7. Jika layak untuk mendapatkan pinjaman, maka formulir dan

dokumen persyaratan tersebut akan diserahkan kepada Bagian Kasir untuk dikonfirmasi kepada anggota.

8. Setelah formulir dan dokumen persyaratan tersebut diperiksa dan disetujui, formulir dan dokumen tersebut diserahkan kepada Bagian Administrasi dan Keuangan untuk diinput dan disimpan kedalam database.

9. Selanjutnya Bagian Administrasi dan Keuangan akan melakukan penginputan serta pencatatan data pinjaman tersebut kedalam komputer.

10. Setelah menerima formulir dan persyaratan dari bagian Simpan Pinjam maka Bagian Kasir akan membuat perjanjian pinjaman, struk tanda terima jaminan dan struk tanda terima uang dari koperasi yang menerangkan bahwa anggota telah menerima uang dari Koperasi Mitra Karsa Mandiri.

11. Surat perjanjian, struk dan kartu simpanan ditandatangani oleh anggota yang bersangkutan dan Kasir. Surat pinjaman dan struk dibuat dalam dua rangkap dimana, rangkap pertama akan disimpan oleh kasir sebagai arsip dan rangkap dua akan diserahkan kepada anggota beserta jumlah uang yang dipinjam dan kartu simpanan yang sudah diisi oleh Bagian Kasir.

12. Selanjutnya tiap bulan, data pinjaman yang dicatat akan dibuat laporan yang dibuat dalam dua rangkap. Satu laporan disimpan sebagai arsip koperasi dan satu laporan diserahkan

80

kepada Bagian Administrasi dan Keuangan sebagai laporan koperasi tiap bulannya.

Gambar 4.9

Gambar Bagan Alir Hasil Perancangan

2 1 Formulir pinjaman 2 1 Formulir pinjaman

ANGGOTA BAGIAN KASIR

Mengisi formulir pinjaman 2 Persyaratan Formulir pinjaman yang sudah diisi

Pinjaman Memeriksa formulir pinjaman yang sudah diisi Punya pinjaman Formulir pinjaman yang disetujui persyaratan Formulir pinjaman yang tidak disetujui persyaratan Ya Tidak BAGIAN SEKRETARIS Formulir yang mempunyai pinjaman persyaratan 1 Formulir pinjaman yang sudah diisi 2 1 persyaratan Formulir pinjaman yang disetujui persyaratan Membuat formulir untuk melakukan survey Formulir pinjaman untuk survey persyaratan

BAGIAN KREDIT DAN KOLEKTOR

Survey ke lapangan Layak Formulir pinjaman yang tidak layak persyaratan 2 Tidak layak Layak

Formulir pinjaman yang tidak layak persyaratan Formulir pinjaman yang layak persyaratan 1 Formulir pinjaman yang layak 2 1 persyaratan Formulir yang layak persyaratan Input data Pinjaman

Mencetak surat perjanjian Pinjaman, struk tanda terima jaminan dan struk tanda terima

uang 2 1 Surat perjanjian pinjaman 2 1 Struk tanda terima jaminan

2 1 Struk tanda terima uang 2 1 Surat perjanjian pinjaman yang ditandatangani anggota dan Adm. keu

2 1 Struk tanda terima jaminan yang ditandatangani anggota dan Adm. keu

2 1 Struk tanda terima uang yang ditandatangani anggota dan Adm. keua

BAGIAN ADMINISTRASI KEUANGAN

Surat perjanjian pinjaman yang ditandatangani anggota dan Adm. keu

Struk tanda terima jaminan yang ditandatangani anggota dan Adm. keu Struk tanda terima

uang yang ditandatangani anggota dan Adm. keua N N 2 1 Formulir pinjaman yang sudah diisi 2 1

persyaratan

81

3. Hardware dan Software yang dibutuhkan

Perangkat keras mempunyai peranan penting dalam pembuatan

program maupun pengelolaan data, karena untuk dapat

mengimplementasikan sistem informasi yang telah dirancang, maka diperlukan perangkat keras yang sesuai dengan sistem informasi yang diusulkan. Adapun perangkat keras tersebut adalah sebagai berikut : 1. Processor Minimum Pentium IV

2. Hard disk Minimal 40 GB 3. RAM Minial 250 MB 4. Printer

5. Keyboard 6. Mouse

Perangkat keras pada komputer tidak akan berfungsi tanpa adanya perangkat lunak, dimana perangkat lunak digunakan untuk mendukung dari sistem operasi dan aplikasi database. Adapun perangkat lunak yang diperlukan atau digunakan adalah sebagai berikut :

1. Sistem operasi windows XP SP2 2. Microsoft Office Access 3. Microsoft Office Excel 4. Microsoft Office Visio

4. Menganalisis dan perancangan database

Analisis yang dilakukan selanjutnya adalah analisa

penyimpanan data atau perancangan database sistem informasi akuntansi atas pengeluaran dana pinjaman anggota. Prosedur penyimpanan data yang dilakukan oleh koperasi masih disimpan secara manual dengan cara mengumpulkan dokumen-dokumen

82

yang digunakan pada setiap transaksi kemudian disimpan pada suatu tempat menggunakan box file.

Dengan analisis yang dilakukan, peneliti melihat beberapa kendala yang membuat koperasi mengalami kesulitan dalam kegiatan operasional seperti:

1. Kesulitan dalam melakukan penyimpanan data dan dokumen yang digunakan.

2. Memerlukan tempat yang luas untuk menyimpan dokumen dan data yang telah digunakan.

3. Membutuhkan waktu yang lama untuk menemukan dokumen.

Melihat permasalahan yang dihadapi oleh koperasi peneliti melakukan sebuah perancangan dengan membuat sebuah database atau tempat penyimpanan data yang berbasis komputer, perancangan database menggunakan software Microsoft Office Acces.

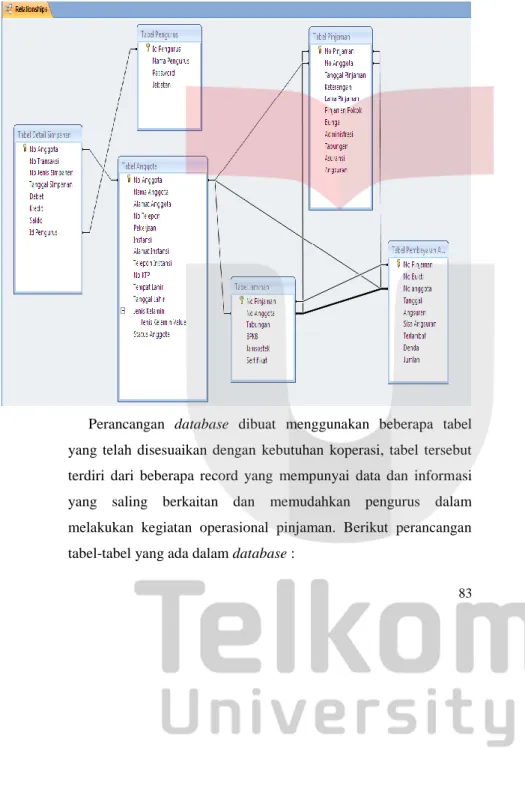

Database yang dirancang dapat memudahkan pengurus koperasi dalam menjalankan kegiatan operasional, database yang dirancang memiliki sebuah primary key, dimana primery key tersebut adalah sebuah penghubung suatu tabel dengan tabel yang lain. Primary key yang digunakan memiliki sebuah keunikan dan memerikan kemudahan dalam hubungan antar tabel. Primary key yang digunakan antara lain : No Anggota, Id Pengurus, No Pinjaman.

Hubungan atau relationship antar tabel yang satu dengan tabel yang lain menggunakan sebuah primary key, dimana primary key yang ada dapat membantu menguhubungkan dan memudahkan dalam mengakses data di sebuah tabel. Berikut hubungan atau

83

relationship antara beberapa tabel yang dibangun oleh peneliti berdasarkan primary key.

Gambar 4.10 Gambar Relationship Tabel

Perancangan database dibuat menggunakan beberapa tabel yang telah disesuaikan dengan kebutuhan koperasi, tabel tersebut terdiri dari beberapa record yang mempunyai data dan informasi yang saling berkaitan dan memudahkan pengurus dalam melakukan kegiatan operasional pinjaman. Berikut perancangan tabel-tabel yang ada dalam database :

84

Gambar 4.11 Gambar Login

Pada tahap ini pengurus koperasi harus melakukan input password yang sudah ditentukan, password yang ada digunakan sebagai sebuah pengendalian akses yang dibuat oleh penulis, dimana tidak semua pengurus koperasi dapat membuka database yang ada, hanya fungsi tertentu yang dapat melihat database dan melakukan perubahan data.

85

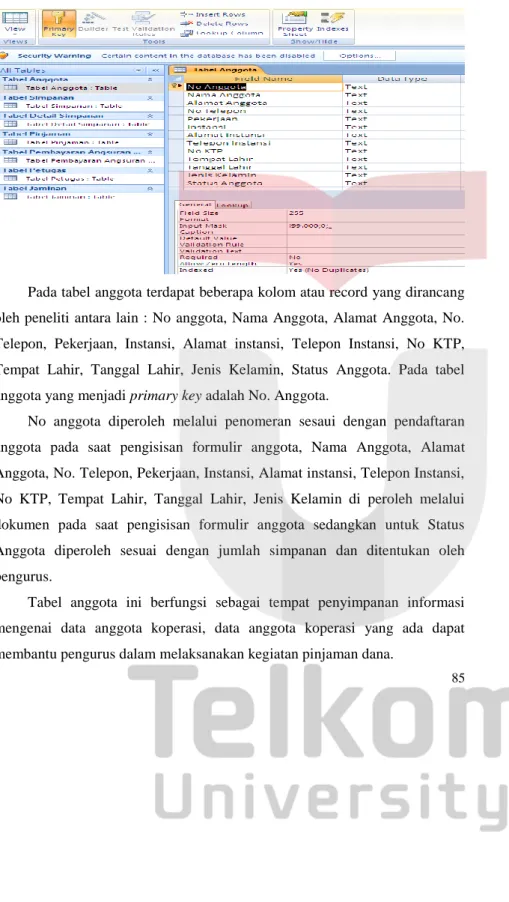

Gambar 4.12 Gambar Tabel Anggota

Pada tabel anggota terdapat beberapa kolom atau record yang dirancang oleh peneliti antara lain : No anggota, Nama Anggota, Alamat Anggota, No. Telepon, Pekerjaan, Instansi, Alamat instansi, Telepon Instansi, No KTP, Tempat Lahir, Tanggal Lahir, Jenis Kelamin, Status Anggota. Pada tabel anggota yang menjadi primary key adalah No. Anggota.

No anggota diperoleh melalui penomeran sesaui dengan pendaftaran anggota pada saat pengisisan formulir anggota, Nama Anggota, Alamat Anggota, No. Telepon, Pekerjaan, Instansi, Alamat instansi, Telepon Instansi, No KTP, Tempat Lahir, Tanggal Lahir, Jenis Kelamin di peroleh melalui dokumen pada saat pengisisan formulir anggota sedangkan untuk Status Anggota diperoleh sesuai dengan jumlah simpanan dan ditentukan oleh pengurus.

Tabel anggota ini berfungsi sebagai tempat penyimpanan informasi mengenai data anggota koperasi, data anggota koperasi yang ada dapat membantu pengurus dalam melaksanakan kegiatan pinjaman dana.

86

Gambar 4.13

Gambar Tabel Detail Simpanan

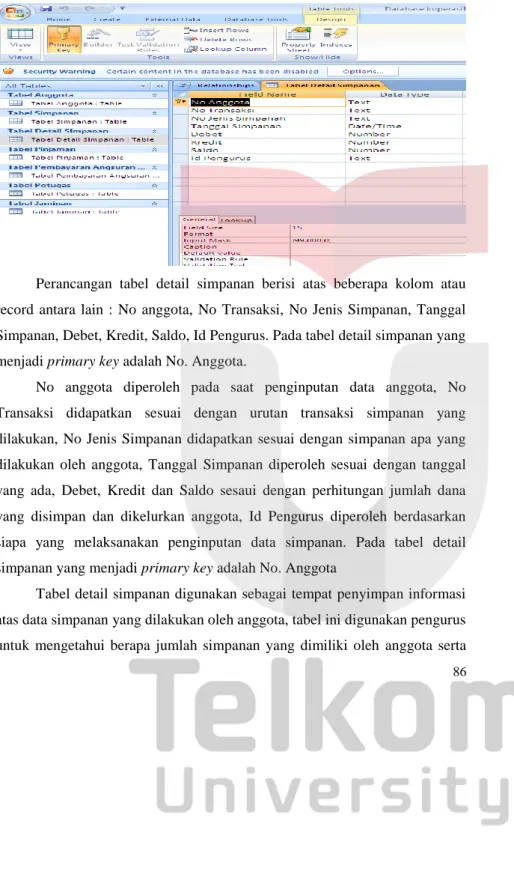

Perancangan tabel detail simpanan berisi atas beberapa kolom atau record antara lain : No anggota, No Transaksi, No Jenis Simpanan, Tanggal Simpanan, Debet, Kredit, Saldo, Id Pengurus. Pada tabel detail simpanan yang menjadi primary key adalah No. Anggota.

No anggota diperoleh pada saat penginputan data anggota, No Transaksi didapatkan sesuai dengan urutan transaksi simpanan yang dilakukan, No Jenis Simpanan didapatkan sesuai dengan simpanan apa yang dilakukan oleh anggota, Tanggal Simpanan diperoleh sesuai dengan tanggal yang ada, Debet, Kredit dan Saldo sesaui dengan perhitungan jumlah dana yang disimpan dan dikelurkan anggota, Id Pengurus diperoleh berdasarkan siapa yang melaksanakan penginputan data simpanan. Pada tabel detail simpanan yang menjadi primary key adalah No. Anggota

Tabel detail simpanan digunakan sebagai tempat penyimpan informasi atas data simpanan yang dilakukan oleh anggota, tabel ini digunakan pengurus untuk mengetahui berapa jumlah simpanan yang dimiliki oleh anggota serta

87

sebagai pengambilan keptusan berapa jumlah pinjaman dana yang dapat diberikan kepada anggota jika melakukan pinjaman karena pinjaman yang diberikan berdasarkan jumlah simpanan yang dimiliki oleh anggota.

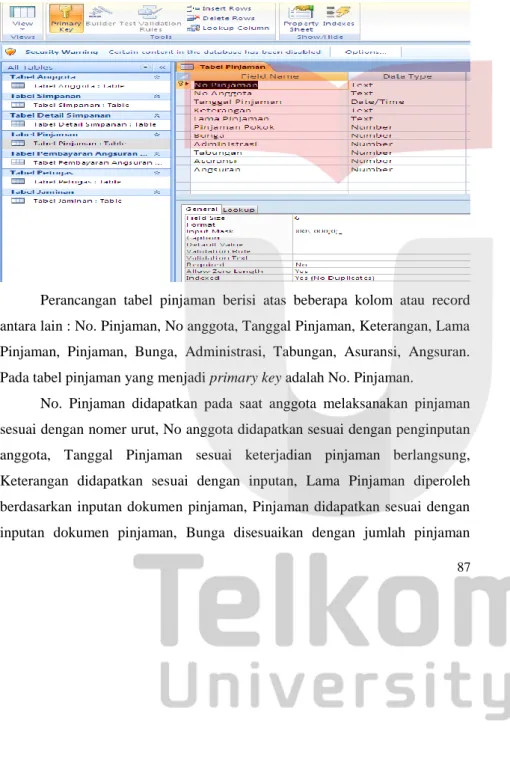

Gambar 4.14 Gambar Tabel Pinjaman

Perancangan tabel pinjaman berisi atas beberapa kolom atau record antara lain : No. Pinjaman, No anggota, Tanggal Pinjaman, Keterangan, Lama Pinjaman, Pinjaman, Bunga, Administrasi, Tabungan, Asuransi, Angsuran. Pada tabel pinjaman yang menjadi primary key adalah No. Pinjaman.

No. Pinjaman didapatkan pada saat anggota melaksanakan pinjaman sesuai dengan nomer urut, No anggota didapatkan sesuai dengan penginputan anggota, Tanggal Pinjaman sesuai keterjadian pinjaman berlangsung, Keterangan didapatkan sesuai dengan inputan, Lama Pinjaman diperoleh berdasarkan inputan dokumen pinjaman, Pinjaman didapatkan sesuai dengan inputan dokumen pinjaman, Bunga disesuaikan dengan jumlah pinjaman

88

yangh ada, Administrasi disesuaikan dengan jumlah pinjaman yang ada, Tabungan diperoleh pada saat pengisisan dokumen simpanan dan pinjaman, Asuransi didapatkan sesuai dengan inputan jumlah pinjaman yang dilakukan, Angsuran sesuai dengan jumlah pembayaran cicilan melalui dokumen.

Tabel pinjaman digunakan sebagai tempat penyimpan informasi atas data pinjaman yang dilakukan oleh anggota, tabel ini digunakan pengurus untuk mengetahui berapa jumlah pinjaman, jenis pinjaman apa yang dilakukan, dan berapa lama jangka pinjaman yang diberikan oleh koperasi.

Gambar 4.15

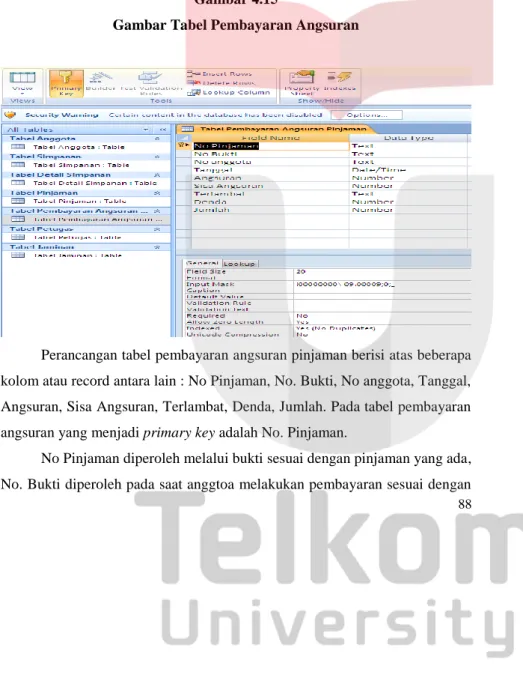

Gambar Tabel Pembayaran Angsuran

Perancangan tabel pembayaran angsuran pinjaman berisi atas beberapa kolom atau record antara lain : No Pinjaman, No. Bukti, No anggota, Tanggal, Angsuran, Sisa Angsuran, Terlambat, Denda, Jumlah. Pada tabel pembayaran angsuran yang menjadi primary key adalah No. Pinjaman.

No Pinjaman diperoleh melalui bukti sesuai dengan pinjaman yang ada, No. Bukti diperoleh pada saat anggtoa melakukan pembayaran sesuai dengan

89

dokumen yang ada, No anggota diperoleh sesuai dengan inputan yang ada, Tanggal sesuai dengan keterjadian transaksi, Angsuran, Sisa Angsuran, Terlambat, Denda dan Jumlah diperoleh berdasarkan dokumen pada saat anggota melaksanakan pembayaran cicilan pinjaman.

Tabel pembayaran angsuran pinjaman digunakan sebagai tempat penyimpan informasi atas data pembayaran pinjaman yang dilakukan oleh anggota, tabel ini digunakan pengurus untuk mengetahui berapa jumlah pembayaran angsuran pinjaman yang dilakukan oleh anggota serta sebagai pengambilan keptusan pengurus untuk menentukan kelayakan anggota dalam melakukan pinjaman apakah pinjaman yang sebelumnya sudah lunas atau masih memiliki angsuran.

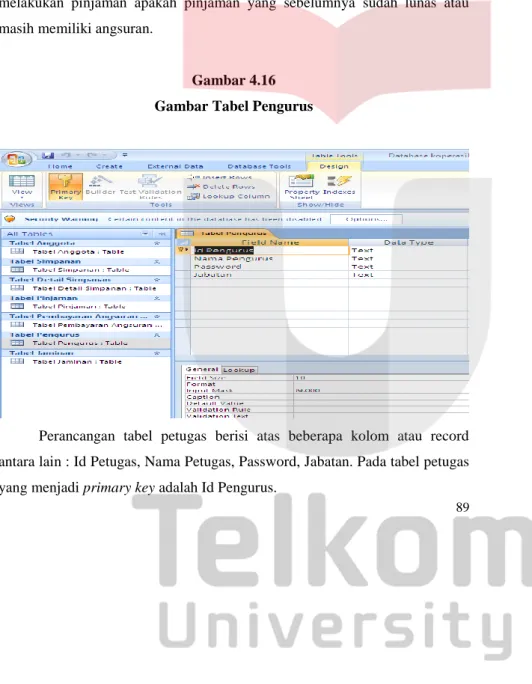

Gambar 4.16 Gambar Tabel Pengurus

Perancangan tabel petugas berisi atas beberapa kolom atau record antara lain : Id Petugas, Nama Petugas, Password, Jabatan. Pada tabel petugas yang menjadi primary key adalah Id Pengurus.

90

Petugas, Nama Petugas, Password, Jabatan diperoleh berdasarkan inputan pendataan pengurus yang ada tidak berdasarkan dokumen sumber yang ada.

Tabel petugas digunakan untuk mencatat jumlah pengurus yang ada dalam koperasi serta sebagai database untuk melihat siapa saja pengurus yang terlibat dalam transaksi simpan pinjam anggota melalui id petugas sehingga transaksi yang ada dapat dipertanggung jawabkan oleh pengurus jika mengalami kesalahan.

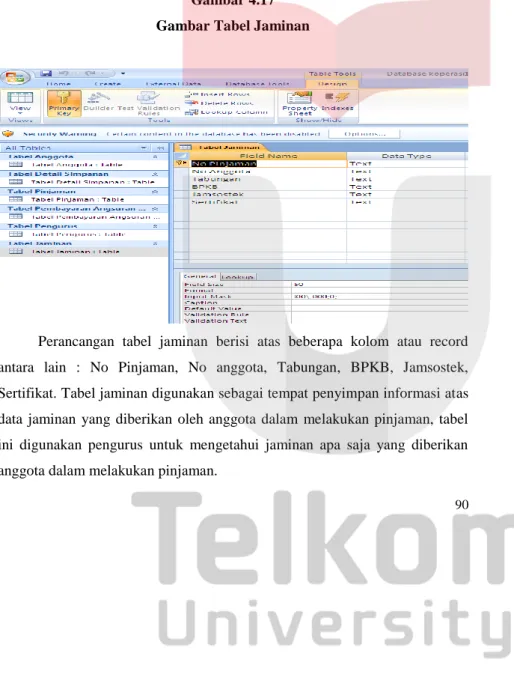

Gambar 4.17 Gambar Tabel Jaminan

Perancangan tabel jaminan berisi atas beberapa kolom atau record antara lain : No Pinjaman, No anggota, Tabungan, BPKB, Jamsostek, Sertifikat. Tabel jaminan digunakan sebagai tempat penyimpan informasi atas data jaminan yang diberikan oleh anggota dalam melakukan pinjaman, tabel ini digunakan pengurus untuk mengetahui jaminan apa saja yang diberikan anggota dalam melakukan pinjaman.

91

No Pinjaman diperoleh berdasarkan inputan dari dokumen yang ada, No anggota sesuai dengan inputan dari dokumen yang ada, Tabungan sesuai dengan jumlah dari dokumen yang ada, BPKB sesuai dengan pendataan dari dokumen yang ada, Jamsostek diperoleh sesuai dengan pendataan pada dokumen yang ada, Sertifikat sesuai dengan pendataan dengan dokumen yang ada.

5. Menganalisis dan Perancangan Pendokumentasian

Dalam seluruh kegiatan transaksi pemberian pinjaman dana anggota, koperasi selalu menggunakan sebuah dokumen pembantu yang terkait untuk membantu pengurus dalam melaksanakan kegiatan.

Dalam praktik dan penerapannya dokumen yang digunakan sebagian besar telah memenuhi indikator, dokumen yang digunakan koperasi hanya berbeda nama, namun fungsi atau kegunaan dokumen sama dengan yang seharusnya diterapkan

TABEL 4.1 Tabel Analisa Dokumen

No. Dokumen yang seharusnya

(indikator)

Dokumen yang telah digunakan oleh koperasi

1. Surat Permohonan untuk

Pinjaman Uang (SPPU) beserta lampiranya:

a) Surat Pernyataan (SP)

b) Surat Kuasa Menjual

92

Barang Jaminan (SKJJ)

beserta lampirannya,

Sertifikat Tanah dan BPKB

c) Surat Kuasa Potong Gaji bagi karyawan (SKPG) d) Surat Perjanjian Pinjam

Uang (SPJPU)

2. Dokumen Bukti Pencairan

Pinjaman

3. Dokumen Bukti Setoran

4. Dokumen Bukti Biaya Pinjaman

5. Dokumen Formulir Pembukaan

Rekening

6. Dokumen Formulir Anggota

7. Kartu Tanda Anggota

: Sudah diterapkan koperasi : Belum diterapkan koperasi

Dari tabel 4.1 analisa dokumen dapat dilihat bahwa koperasi hampir secara besar telah memenuhi prosedur dokumen yang ada sehingga tidak perlu adanya tambahan dokumen yang dirancang.

Dokumen yang tidak digunakan oleh koperasi seperti Surat Kuasa Potong Gaji bagi karyawan (SKPG), Surat Kuasa Menjual

93

Barang Jaminan (SKJJ) beserta lampirannya, Sertifikat Tanah dan BPKB hanya digunakan sebagai sebuah persyaratan pendukung untuk melakukan peminjaman dana sedangkan kartu tanda anggota digunakan sebagai tanda pengenal yang digunkan oleh koperasi untuk menandai anggota yang ada sedangkan koperasi telah memiliki sebuah buku tabungan yang fungsinya tidak jauh berbeda dan lebih bermanfaat.

6. Menganalisis dan perancangan sistem pencatatan

Berdasarkan hasil analisis koperasi sebaiknya suatu pencatatan yang digunakan terkomputerisasi, sehingga memudahkan koperasi dalam melaksanakan kegiatan pinjaman dana anggota dan juga dapat mengurangi tingkat resiko kesalahan dalam melaksanakan pencatatan.

Perancangan pencatatan yang dibuat menggunakan software Microsoft Office Excel dimana dalam pembuatannya sistem pencatatan yang ada saling terhubung dalam sebuah jaringan dan dapat langsung dihubungkan dengan tempat penyimpanan data atau database.

Perancangan yang dibuat terbagi dalam berbagai tabel yang disesuaikan dengan tabel yang ada pada database sehingga memudahkan pengurus dalam melakukan import data ke database.

Berikut adalah sistem pencatatan yang dirancang oleh peneliti dalam kegiatan pinjaman dana anggota yang dibuat menggunakan beberapa tabel, berikut daftar beberapa tabel yang digunakan oleh peneliti :

1. Tabel Anggota 2. Tabel Detail Simpanan

94

3. Tabel Pinjaman

4. Tabel Pembayaran Angsuran Pinjaman 5. Tabel Pengurus

6. Tabel Jaminan

Gambar 4.1 Gambar Tabel Anggota

Pada tabel anggota terdapat beberapa kolom atau record yang dirancang oleh peneliti antara lain : No anggota, Nama Anggota, Alamat Anggota, No. Telepon, Pekerjaan, Instansi, Alamat instansi, Telepon Instansi, No KTP, Tempat Lahir, Tanggal Lahir, Jenis Kelamin, Status Anggota. Pada tabel anggota yang menjadi primary key adalah No. Anggota.

No anggota diperoleh melalui penomeran sesaui dengan pendaftaran anggota pada saat pengisisan formulir anggota, Nama Anggota, Alamat Anggota, No. Telepon, Pekerjaan, Instansi, Alamat instansi, Telepon Instansi, No KTP, Tempat Lahir, Tanggal Lahir, Jenis Kelamin di peroleh melalui

95

dokumen pada saat pengisisan formulir anggota sedangkan untuk Status Anggota diperoleh sesuai dengan jumlah simpanan dan ditentukan oleh pengurus.

Tabel anggota ini berfungsi sebagai tempat penyimpanan informasi mengenai data anggota koperasi, data anggota koperasi yang ada dapat membantu pengurus dalam melaksanakan kegiatan pinjaman dana.

Gambar 4.2

Gambar Tabel Detail Simpanan

Perancangan tabel detail simpanan berisi atas beberapa kolom atau record antara lain : No anggota, No Transaksi, No Jenis Simpanan, Tanggal Simpanan, Debet, Kredit, Saldo, Id Pengurus. Pada tabel detail simpanan yang menjadi primary key adalah No. Anggota.

No anggota diperoleh pada saat penginputan data anggota, No Transaksi didapatkan sesuai dengan urutan transaksi simpanan yang dilakukan, No Jenis Simpanan didapatkan sesuai dengan simpanan apa yang dilakukan oleh anggota, Tanggal Simpanan diperoleh sesuai dengan tanggal yang ada, Debet, Kredit dan Saldo sesaui dengan perhitungan jumlah dana

96

yang disimpan dan dikelurkan anggota, Id Pengurus diperoleh berdasarkan siapa yang melaksanakan penginputan data simpanan. Pada tabel detail simpanan yang menjadi primary key adalah No. Anggota

Tabel detail simpanan digunakan sebagai tempat penyimpan informasi atas data simpanan yang dilakukan oleh anggota, tabel ini digunakan pengurus untuk mengetahui berapa jumlah simpanan yang dimiliki oleh anggota serta sebagai pengambilan keptusan berapa jumlah pinjaman dana yang dapat diberikan kepada anggota jika melakukan pinjaman karena pinjaman yang diberikan berdasarkan jumlah simpanan yang dimiliki oleh anggota

Gambar 4.3 Gambar Tabel Pinjaman

Perancangan tabel pinjaman berisi atas beberapa kolom atau record antara lain : No. Pinjaman, No anggota, Tanggal Pinjaman, Keterangan, Lama Pinjaman, Pinjaman, Bunga, Administrasi, Tabungan, Asuransi, Angsuran. Pada tabel pinjaman yang menjadi primary key adalah No. Pinjaman.

No. Pinjaman didapatkan pada saat anggota melaksanakan pinjaman sesuai dengan nomer urut, No anggota didapatkan sesuai dengan penginputan anggota, Tanggal Pinjaman sesuai keterjadian pinjaman berlangsung,

97

Keterangan didapatkan sesuai dengan inputan, Lama Pinjaman diperoleh berdasarkan inputan dokumen pinjaman, Pinjaman didapatkan sesuai dengan inputan dokumen pinjaman, Bunga disesuaikan dengan jumlah pinjaman yangh ada, Administrasi disesuaikan dengan jumlah pinjaman yang ada, Tabungan diperoleh pada saat pengisisan dokumen simpanan dan pinjaman, Asuransi didapatkan sesuai dengan inputan jumlah pinjaman yang dilakukan, Angsuran sesuai dengan jumlah pembayaran cicilan melalui dokumen.

Tabel pinjaman digunakan sebagai tempat penyimpan informasi atas data pinjaman yang dilakukan oleh anggota, tabel ini digunakan pengurus untuk mengetahui berapa jumlah pinjaman, jenis pinjaman apa yang dilakukan, dan berapa lama jangka pinjaman yang diberikan oleh koperasi.

Gambar 4.4

Gambar Pembayaran Angsuran Pinjaman

Perancangan tabel pembayaran angsuran pinjaman berisi atas beberapa kolom atau record antara lain : No Pinjaman, No. Bukti, No anggota, Tanggal, Angsuran, Sisa Angsuran, Terlambat, Denda, Jumlah. Pada tabel pembayaran angsuran yang menjadi primary key adalah No. Pinjaman.

98

No Pinjaman diperoleh melalui bukti sesuai dengan pinjaman yang ada, No. Bukti diperoleh pada saat anggtoa melakukan pembayaran sesuai dengan dokumen yang ada, No anggota diperoleh sesuai dengan inputan yang ada, Tanggal sesuai dengan keterjadian transaksi, Angsuran, Sisa Angsuran, Terlambat, Denda dan Jumlah diperoleh berdasarkan dokumen pada saat anggota melaksanakan pembayaran cicilan pinjaman.

Tabel pembayaran angsuran pinjaman digunakan sebagai tempat penyimpan informasi atas data pembayaran pinjaman yang dilakukan oleh anggota, tabel ini digunakan pengurus untuk mengetahui berapa jumlah pembayaran angsuran pinjaman yang dilakukan oleh anggota serta sebagai pengambilan keptusan pengurus untuk menentukan kelayakan anggota dalam melakukan pinjaman apakah pinjaman yang sebelumnya sudah lunas atau masih memiliki angsuran.

Gambar 4.5 Gambar Tabel Pengurus