ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PEMBERIAN OPINI AUDIT OLEH BPK RI ATAS LKPD PROVINSI, KABUPATEN DAN KOTA DI SUMATERA UTARA

T E S I S

Oleh

TAUFIKURRAHMAN 117017088 / AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PEMBERIAN OPINI AUDIT OLEH BPK RI ATAS LKPD PROVINSI, KABUPATEN DAN KOTA DI SUMATERA UTARA

T E S I S

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada

Fakultas Ekonomi Universitas Sumatera Utara

Oleh

TAUFIKURRAHMAN 117017088 / AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Judul Tesis : ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PEMBERIAN OPINI AUDIT

OLEH BPK RI ATAS LKPD PROVINSI,

KABUPATEN DAN KOTA DI SUMATERA UTARA Nama Mahasiswa : Taufikurrahman

Nomor Pokok : 117017088

Program Studi : Ilmu Akuntansi

Menyetujui, Komisi Pembimbing

(Prof. Erlina, SE, M.Si, Ph.D, Ak, CA) (Fatkhur Rokhman, SE, MM, Ak)

Ketua Anggota

Ketua Program Studi, Dekan Fakultas Ekonomi,

(Prof. Dr. Ade Fatma Lubis, SE, MAFIS, MBA, CPA) (Prof. Dr. Azhar Maksum, M.Ec, AC, Ak, CA)

Telah diuji pada

Tanggal: 20 Januari 2014

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak, CA Anggota : 1. Fatkhur Rokhman, SE, MM, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Drs. Rasdianto, MA, Ak

PERNYATAAN

“ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

PEMBERIAN OPINI AUDIT OLEH BPK RI ATAS LKPD PROVINSI,

KABUPATEN DAN KOTA DI SUMATERA UTARA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Akuntansi Sekolah Pasca Sarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Januari 2014 Penulis,

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PEMBERIAN OPINI AUDIT OLEH BPK RI ATAS LKPD PROVINSI,

KABUPATEN DAN KOTA DI SUMATERA UTARA

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk untuk mengetahui, menganalisis dan mendapatkan bukti empiris tentang pengaruh faktor kelemahan sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pelaksanaan anggaran pendapatan dan belanja, kelemahan struktur pengendalian intern, kerugian daerah, potensi kerugian daerah, kekurangan penerimaan, administrasi, ketidakhematan, ketidakefisienan, dan ketidakefektifan terhadap pemberian opini audit oleh BPK RI atas LKPD (Laporan Keuangan Pemerintah Daerah) Provinsi, Kabupaten dan Kota di Sumatera Utara, baik secara simultan maupun parsial. Jenis penelitian ini adalah penelitian kausal yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Jenis data yang digunakan adalah data sekunder yang bersumber dari publikasi BPK RI dalam IHPS (Ikhtisar Hasil Pemeriksaan Semesteran) 2009 sampai dengan 2012. Populasi dalam penelitian ini adalah LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 sampai dengan Tahun 2012. Jumlah Populasi dalam penelitian ini sebanyak 108 LKPD. Metode pemilihan sampel dalam penelitian ini menggunakan pendekatan

purposive sampling, yaitu pengambilan sampel berdasarkan pada pertimbangan subyektif peneliti disesuaikan dengan tujuan penelitian. Data dalam penelitian ini dianalisis dengan menggunakan metode analisis statistik deskriptif yang meliputi : uji asumsi klasik, analisis regresi linier berganda dan pemodelan, analisis koefisien determinasi, pengujian hipotesis secara simultan (uji F) dan pengujian hipotesis secara parsial (uji t). Berdasarkan hasil analisis data dalam penelitian ini, disimpulkan bahwa kelemahan sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pelaksanaan anggaran pendapatan dan belanja, kelemahan struktur pengendalian intern, kerugian daerah, potensi kerugian daerah, ketidakhematan, dan ketidakefektifan secara simultan dan parsial berpengaruh signifikan terhadap pemberian opini audit oleh BPK RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara.

Kata kunci : Sistem Pengendalian Intern, Kepatuhan, Opini Audit, Laporan Keuangan Pemerintah Daerah (LKPD), Purposive sampling,

ANALYSIS OF FACTORS AFFECTING

AUDIT OPINION GIVING BY BPK-RI TO LKPD PROVINCE, CITY AND DISTRICT IN NORTH SUMATERA

ABSTRACT

This research was conducted with the aim to find, analyze and obtain empirical evidence about the effect of the weakness factor accounting controls and reporting systems, system weaknesses revenue and expenditure budget execution, internal control structure weakness, loss areas, areas of potential loss, lack of reception, administration, prodigality, inefficiency, and ineffectiveness of the administration by the BPK audit opinion above LKPD ( Local Government Finance Report) provinces, districts and cities in North Sumatera, either simultaneously or partially. This research is a causal study aimed to test the hypothesis and an article describing the phenomenon in the form of the relationship between variables. The type of data used are secondary data sourced from BPK publication in IHPS (Overview of the Semester Examination Result) 2009 to 2012. The population in this study is LKPD provinces, districts and cities in North Sumatra from the Year 2008 to the Year 2012. Total population in this study were 108 LKPD. The method of sample selection in this study using purposive sampling approach, which is based on a sampling of subjective considerations researchers adjusted for study purposes. The data in this study were analyzed using descriptive statistical analysis methods include: classical assumption test, multiple linear regression analysis and modeling, the analysis of the coefficient of determination, simultaneous hypothesis testing ( test F ) and partial hypothesis testing ( t-test ). Based on the analysis of data in this study, it was concluded that the weakness of accounting and reporting control systems, system weaknesses revenue and expenditure budget execution, internal control structure weakness, loss areas, areas of potential loss, prodigality, and ineffectiveness simultaneously and partially significant effect on giving opinions audit by BPK above LKPD provinces, districts and cities in North Sumatera.

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat Allah SWT, Yang Maha Pengasih dan Maha Penyayang, karena atas hidayah dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikan tesis ini. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), SP.A(K), selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan pendidikan di Magister Akuntansi Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara, yang telah memberikan dukungan fasilitas dan kesempatan, serta secara berkesinambungan terus mendukung peningkatan kualitas layanan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Magister Akuntansi Universitas Sumatera Utara, sekaligus sebagai Ketua Komisi Dosen Pembanding yang telah banyak memberikan saran dan arahan yang konstruktif bagi penulis khususnya, dan mahasiswa Program Studi Magister Akuntansi pada umumnya terutama dalam pemahaman tentang Metodologi Penelitian.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak,, selaku Sekretaris Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

5. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA selaku Ketua Komisi Dosen Pembimbing yang telah banyak memberikan arahan, saran dan kritik yang konstruktif dalam setiap tahapan penelitian, sehingga penulis dapat menyelesaikan tesis ini.

6. Bapak Fatkhur Rokhman, SE, MM, Ak, selaku Anggota Komisi Dosen Pembimbing yang telah banyak memberikan saran dan masukan dalam proses penyusunan tesis ini, sehingga penulis penulis dapat menyelesaikannya tepat waktu.

8. Staf/karyawan Sekretariat Sekolah Pascasarjana Universtias Sumatera Utara serta semua pihak yang tidak dapat penulis sebukan satu per satu yang telah banyak membantu dan memberikan saran, pendapat serta pandangannya, sehingga penulisan tesis ini terselesaikan.

9. Ibu Muktini, selaku Kepala Kantor BPK – RI Perwakilan Provinsi Sumatera Utara yang telah memberikan izin dan motivasi, baik disaat – saat menjalani perkuliahan, maupun saat penulisan tesis ini.

10.Istri tercinta Fathiah Fitri, dan Anak-anak tersayang : Fachrial Suriansyah dan Syafriana Khairunnisa yang menjadi pemberi motivasi dan semangat kepada penulis sejak memulai perkuliahan hingga penulisan tesis ini terselesaikan. 11.Rekan – rekan mahasiswa di Program Studi Magister Ilmu Akuntansi

Universitas Sumatera Utara, terima kasih atas kebersamaannya selama ini. Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa/i.

Medan, Januari 2014 Penulis,

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

N a m a : Taufikurrahman, S.T., M.Si, CFE Tempat/Tgl Lahir : Kuala Kapuas, 23 Agustus 1981 Jenis Kelamin : Laki-laki

Agama : Islam

Suku : Gayo/Aceh

Status Pernikahan : Menikah

Alamat : Komplek Address Cempaka Madani Blok F No.33 Jl. Gaperta Ujung Kec. Medan Helvetia - Medan Nomor Telp : 0815 3422 4645 / 0813 6054 7731

Nama Ayah : H.M. Haris Saleh, B.Sc

Nama Ibu : Hj. Juhriah, BA

PENDIDIKAN

Tahun 2011 – 2013 : Kuliah di Pascasarjana Universitas Sumatera Utara, Program Studi Ilmu Akuntansi.

Tahun 1999 – 2003 : Sarjana Teknik Sipil, S1 FTSP-UII, Yogyakarta Tahun 1996 – 1999 : SMU Negeri 4 Banda Aceh, Prov. Aceh

Tahun 1993 – 1996 : SMP Negeri 2 Tapak Tuan, Kab. Aceh Selatan – Prov. Aceh

Tahun 1990 – 1993 : SD Negeri 1 Subulussalam, Prov. Aceh

PENGALAMAN KERJA

Tahun 2014 – sekarang : Pemeriksa Muda pada BPK-RI Perwakilan Provinsi Sulawesi Tenggara

Tahun 2007 – 2013 : Pemeriksa Pertama pada BPK-RI Perwakilan Provinsi Sumatera Utara

DAFTAR ISI

2.1.1. Laporan Keuangan Pemerintah Daerah (LKPD) ... 12

2.1.2. Opini Audit ... 18

2.1.3. Faktor – Faktor Yang Mempengaruhi Pemberian Opini Audit ... 23

2.2. Review Penelitian Terdahulu ... 30

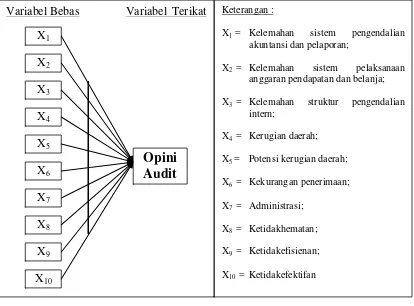

BAB III : KERANGKA KONSEP DAN HIPOTESIS ... 39

3.1. Kerangka Konsep ... 39

3.2. Hipotesis ... 41

BAB IV : METODE PENELITIAN ... 42

4.1. Jenis Penelitian ... 42

4.2. Lokasi Penelitian dan Waktu Penelitian ... 42

4.3. Populasi dan Sampel Penelitian ... 43

4.3.1. Populasi Penelitian ... 43

4.3.2. Sampel Penelitian ... 44

4.4. Definisi Operasional dan Pengukuran Variabel ... 44

4.5. Metode Pengumpulan Data ... 50

4.6. Metode Analisis Data ... 50

4.6.2. Uji Asumsi Klasik ... 51

4.6.3. Model Analisis Data ... 53

4.6.4. Analisis Koefisisen Determinasi (R2) ... 54

4.6.5. Pengujian Hipotesis Penelitian ... 54

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ... 57

5.1Hasil Penelitian ... 57

5.1.1 Deskripsi Umum BPK RI Perwakilan Provinsi Sumatera Utara ... 57

5.1.2 Statistik Deskriftif Variabel Penelitian ... 60

5.1.3 Hasil Uji Asumsi Klasik ... 78

5.1.4 Hasil Analisis Regresi Linier Berganda ... 82

5.1.5 Hasil Analisis Koefisien Determinasi (R2) ... 86

5.1.6 Pengujian Hipotesis ... 87

5.2Pembahasan ... 92

5.2.1 Pengaruh Faktor Kelemahan Sistem Pengendalian Akuntansi dan Pelaporan terhadap Pemberian Opini Audit oleh BPK-RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara ... 94

5.2.2 Pengaruh Faktor Kelemahan Sistem Pengendalian Pelaksanaan Anggaran Pendapatan dan Belanja terhadap Pemberian Opini Audit oleh BPK-RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara ... 95

5.2.3 Pengaruh Faktor Kelemahan Struktur Pengendalian Intern terhadap Pemberian Opini Audit oleh BPK-RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara ... 96

5.2.4 Pengaruh Faktor Kerugian Daerah terhadap Pemberian Opini Audit oleh BPK-RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara ... 97

5.2.5 Pengaruh Faktor Potensi Kerugian Daerah terhadap Pemberian Opini Audit oleh BPK-RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara... 98

5.2.6 Pengaruh Faktor Kekurangan Penerimaan Daerah terhadap Pemberian Opini Audit oleh BPK-RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara ... 99

5.2.7 Pengaruh Faktor Administrasi terhadap Pemberian Opini Audit oleh BPK-RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara ... 99 5.2.8 Pengaruh Faktor Ketidakhematan terhadap

LKPD Provinsi, Kabupaten dan Kota di

Sumatera Utara ... 100

5.2.9 Pengaruh Faktor Ketidakefisienan terhadap Pemberian Opini Audit oleh BPK-RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara ... 101

5.2.10 Pengaruh Faktor Ketidakefektifan terhadap Pemberian Opini Audit oleh BPK-RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara ... 102

BAB VI : KESIMPULAN DAN SARAN ... 105

6.1Kesimpulan ... 105

6.2Keterbatasan Penelitian ... 106

6.3Saran ... 107

DAFTAR TABEL

1.3. Perkembangan Opini Audit LKPD Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 hingga Tahun 2011 ... 6

2.1. Matrik Penelitian Terdahulu ... 36

4.1. Distribusi Sampel Penelitian ... 44

4.2. Definisi Operasional dan Pengukuran variabel ... 49

5.1. Opini Audit atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara Tahun 2008-2011 ... 49

5.2. Statistik Deskriptif Opini Audit atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara Tahun 2008-2011 ... 61

5.3. Statistik Deskriptif Kasus Kelemahan Sistem Pengendalian Akuntansi dan Pelaporan Keuangan Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun 2011 ... 62

5.4. Statistik Deskriptif Kasus Kelemahan Sistem Pelaksanaan Anggaran Pendapatan dan Belanja Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun 2011... 64

5.5. Statistik Deskriptif Kasus Kelemahan Struktur Pengendalian Intern Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun 2011 ... 66

5.6. Statistik Deskriptif Kasus Kerugian Daerah Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun 2011 ... 68

5.7. Statistik Deskriptif Kasus Potensi Kerugian Daerah Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun 2011 ... 70

5.9. Statistik Deskriptif Kasus Administrasi Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun

2011 ... 73

5.10. Statistik Deskriptif Kasus Ketidakhematan Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun 2011 ... 75

5.11. Statistik Deskriptif Kasus Ketidakefisienan Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun 2011 ... 76

5.12. Statistik Deskriptif Kasus Ketidakefektifan Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun 2011 ... 77

5.13. Hasil Uji Kolmogrov Smirnov ... 79

5.14. Hasil Uji Heterokedastisitas ... 80

5.15. Hasil Uji Multikolinieritas ... 81

5.16. Hasil Analisis Koefisien Determinasi ... 86

5.17. Hasil Pengujian Hipotesis Secara Simultan ... 87

DAFTAR GAMBAR

No Judul Halaman

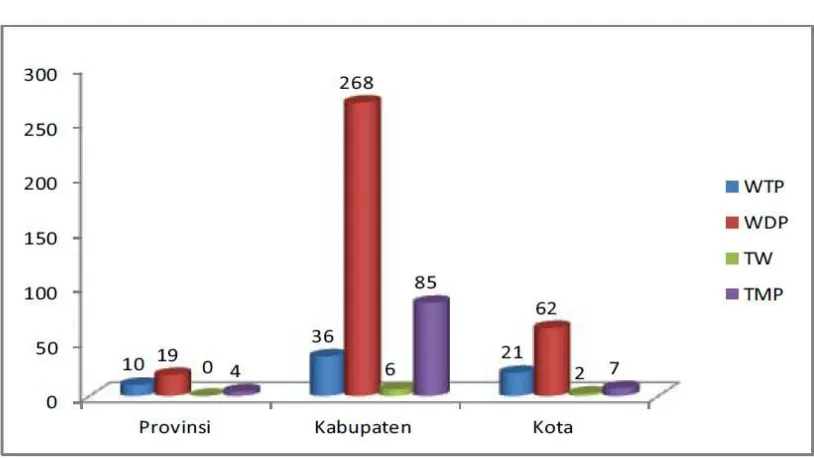

1.1. Opini LKPD Tahun 2011 Berdasarkan Tingkat

Pemerintahan ... 5 3.1. Kerangka Konsep Faktor-faktor yang Mempengaruhi

Pemberian Opini Audit oleh BPK RI Terhadap LKPD

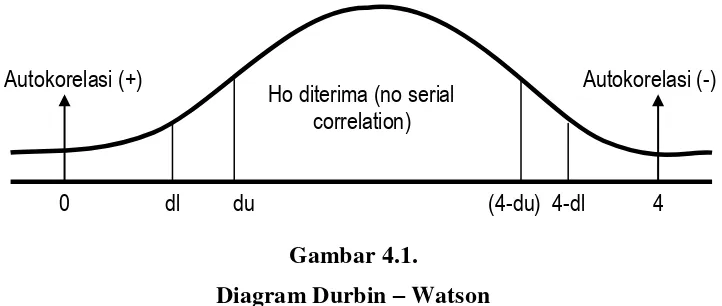

Provinsi, Kabupaten dan Kota di Sumatera Utara ... 39 4.1. Diagram Durbin - Watson... 53 5.1. Opini Audit yang Diberikan BPK-RI atas LKPD Provinsi,

Kabupaten dan Kota di Sumatera Utara ... 60 5.2. Tren Opini Audit atas LKPD Provinsi, Kabupaten dan Kota

di Sumatera Utara Tahun 2008-2011 ... 61 5.3. Tren Kasus Kelemahan Sistem Pengendalian Akuntansi dan

Pelaporan Keuangan Provinsi, Kabupaten dan Kota di

Sumatera Utara dari Tahun 2008 hingga Tahun 2011... 63 5.4. Tren Kasus Kelemahan Sistem Pengendalian Pelaksanaan

Anggaran Pendapatan dan Belanja Provinsi, Kabupaten dan

Kota di Sumatera Utara dari Tahun 2008 hingga Tahun 2011 ... 65 5.5. Tren Kasus Kelemahan Struktur Pengendalian Intern

Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun

2008 hingga Tahun 2011 ... 67 5.6. Tren Kasus Kerugian Daerah Provinsi, Kabupaten dan Kota

di Sumatera Utara dari Tahun 2008 hingga Tahun 2011... 69 5.7. Tren Kasus Potensi Kerugian Daerah Provinsi, Kabupaten

dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun

2011 ... 70 5.8. Tren Kasus Kekurangan Penerimaan Provinsi, Kabupaten

dan Kota di Sumatera Utara dari Tahun 2008 hingga Tahun

2011 ... 72 5.9. Tren Kasus Administrasi Provinsi, Kabupaten dan Kota di

Sumatera Utara dari Tahun 2008 hingga Tahun 2011... 73 5.10. Tren Kasus Ketidakhematan Provinsi, Kabupaten dan Kota

di Sumatera Utara dari Tahun 2008 hingga Tahun 2011... 75 5.11. Tren Kasus Ketidakefisienan Provinsi, Kabupaten dan Kota

5.12. Tren Kasus Ketidakefektifan Provinsi, Kabupaten dan Kota

DAFTAR LAMPIRAN

No Judul Halaman

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PEMBERIAN OPINI AUDIT OLEH BPK RI ATAS LKPD PROVINSI,

KABUPATEN DAN KOTA DI SUMATERA UTARA

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk untuk mengetahui, menganalisis dan mendapatkan bukti empiris tentang pengaruh faktor kelemahan sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pelaksanaan anggaran pendapatan dan belanja, kelemahan struktur pengendalian intern, kerugian daerah, potensi kerugian daerah, kekurangan penerimaan, administrasi, ketidakhematan, ketidakefisienan, dan ketidakefektifan terhadap pemberian opini audit oleh BPK RI atas LKPD (Laporan Keuangan Pemerintah Daerah) Provinsi, Kabupaten dan Kota di Sumatera Utara, baik secara simultan maupun parsial. Jenis penelitian ini adalah penelitian kausal yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Jenis data yang digunakan adalah data sekunder yang bersumber dari publikasi BPK RI dalam IHPS (Ikhtisar Hasil Pemeriksaan Semesteran) 2009 sampai dengan 2012. Populasi dalam penelitian ini adalah LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara dari Tahun 2008 sampai dengan Tahun 2012. Jumlah Populasi dalam penelitian ini sebanyak 108 LKPD. Metode pemilihan sampel dalam penelitian ini menggunakan pendekatan

purposive sampling, yaitu pengambilan sampel berdasarkan pada pertimbangan subyektif peneliti disesuaikan dengan tujuan penelitian. Data dalam penelitian ini dianalisis dengan menggunakan metode analisis statistik deskriptif yang meliputi : uji asumsi klasik, analisis regresi linier berganda dan pemodelan, analisis koefisien determinasi, pengujian hipotesis secara simultan (uji F) dan pengujian hipotesis secara parsial (uji t). Berdasarkan hasil analisis data dalam penelitian ini, disimpulkan bahwa kelemahan sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pelaksanaan anggaran pendapatan dan belanja, kelemahan struktur pengendalian intern, kerugian daerah, potensi kerugian daerah, ketidakhematan, dan ketidakefektifan secara simultan dan parsial berpengaruh signifikan terhadap pemberian opini audit oleh BPK RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara.

Kata kunci : Sistem Pengendalian Intern, Kepatuhan, Opini Audit, Laporan Keuangan Pemerintah Daerah (LKPD), Purposive sampling,

ANALYSIS OF FACTORS AFFECTING

AUDIT OPINION GIVING BY BPK-RI TO LKPD PROVINCE, CITY AND DISTRICT IN NORTH SUMATERA

ABSTRACT

This research was conducted with the aim to find, analyze and obtain empirical evidence about the effect of the weakness factor accounting controls and reporting systems, system weaknesses revenue and expenditure budget execution, internal control structure weakness, loss areas, areas of potential loss, lack of reception, administration, prodigality, inefficiency, and ineffectiveness of the administration by the BPK audit opinion above LKPD ( Local Government Finance Report) provinces, districts and cities in North Sumatera, either simultaneously or partially. This research is a causal study aimed to test the hypothesis and an article describing the phenomenon in the form of the relationship between variables. The type of data used are secondary data sourced from BPK publication in IHPS (Overview of the Semester Examination Result) 2009 to 2012. The population in this study is LKPD provinces, districts and cities in North Sumatra from the Year 2008 to the Year 2012. Total population in this study were 108 LKPD. The method of sample selection in this study using purposive sampling approach, which is based on a sampling of subjective considerations researchers adjusted for study purposes. The data in this study were analyzed using descriptive statistical analysis methods include: classical assumption test, multiple linear regression analysis and modeling, the analysis of the coefficient of determination, simultaneous hypothesis testing ( test F ) and partial hypothesis testing ( t-test ). Based on the analysis of data in this study, it was concluded that the weakness of accounting and reporting control systems, system weaknesses revenue and expenditure budget execution, internal control structure weakness, loss areas, areas of potential loss, prodigality, and ineffectiveness simultaneously and partially significant effect on giving opinions audit by BPK above LKPD provinces, districts and cities in North Sumatera.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Reformasi manajemen keuangan negara di Indonesia diawali lahirnya paket peraturan perundang-undangan di bidang keuangan negara. Lahirnya regulasi ini sebagai babak baru bagi tata kelola keuangan negara dengan fokus utama semakin mengarahkan perhatian pada aspek partisipatif, transparansi serta aspek akuntabilitas. Kondisi ini memaksa banyak pihak untuk berupaya menerapkan sistem tata kelola organisasi pemerintahan dengan semangat baru dan lebih modern. Tata kelola organisasi tersebut memiliki unsur-unsur pemisahan kewenangan seperti pihak eksekutif diawasi ketat oleh legislatif, lembaga yudikatif yang dipisahkan dari unsur eksekutif, bank sentral yang dibentuk secara independen serta lembaga auditor Negara, yaitu Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) yang berdiri sendiri tanpa ada unsur lain yang dapat melakukan intervensi terhadap pelaksanaan tugas dan fungsinya.

Berdasarkan Undang-Undang Dasar 1945 Pasal 23E, Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, serta Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, tugas dan wewenang BPK adalah memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh pemerintah pusat, pemerintah daerah, lembaga negara lainnya, Bank Indonesia, badan usaha milik

negara (BUMN), badan layanan umum (BLU), badan usaha milik daerah (BUMD), dan lembaga atau badan lainnya yang mengelola keuangan negara.

Undang-undang nomor 1 tahun 2004 tentang Perbendaharaan Negara pada pasal 56 telah mengatur proses penyusunan laporan keuangan, yang meliputi : Laporan Realisasi Anggaran (LRA), Laporan Arus KAS (LAK) dan Catatan atas Laporan Keuangan (CaLK). Laporan keuangan tersebut kemudian diserahkan kepada BPK untuk dilakukan pemeriksaan berdasarkan ketentuan perundang-undangan. Berdasarkan aturan tersebut, seluruh perangkat Negara, mulai dari pemerintah pusat, kementerian dan lembaga Negara, pemerintah daerah, yang meliputi pemerintah Provinsi, kabupaten dan kota diwajibkan menyampaikan laporan keuangannya kepada BPK RI untuk dilakukan pemeriksaan.

Setiap tahun anggaran pemerintah pusat mengalokasikan anggaran dalam bentuk dana transfer ke pemerintah daerah untuk membiayai pembangunan dan pelayanan pada masyarakat sebagai pemegang kedaulatan sepenuhnya. Dalam hal pengalokasian anggaran ke pemerintah daerah ini, Mardiasmo (2004)

mengemukakan bahwa “Salah satu aspek dari pemerintahan daerah yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah, dan anggaran daerah, karena anggaran daerah ini merupakan instrumen kebijakan yang utama

bagi pemerintah daerah”. Pengelolaan keuangan daerah dimulai dari perencanaan penganggaran sampai pada penyusunan Laporan Keuangan Pemerintah Daerah (LKPD).

tersebut. Pada pasal 4 ayat 2 Undang-undang Republik Indonesia nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

dinyatakan bahwa pemeriksaan keuangan adalah pemeriksaan atas laporan

keuangan. Pemeriksaan keuangan yang dimaksud adalah pemeriksaan yang

dilaksanakan oleh, untuk dan atas nama Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) dalam rangka memeriksa pengelolaan dan tanggungjawab keuangan negara, yang meliputi pendapatan dan belanja pemerintah pusat maupun pemerintah daerah. Nantinya, pada laporan hasil pemeriksaan keuangan akan dimuat opini atas laporan keuangan tersebut. Opini adalah pernyataan profesional sebagai kesimpulan pemeriksa (auditor) mengenai tingkat kewajaran informasi yang disajikan dalam laporan keuangan. Pada penjelasan pasal 16 Undang-undang nomor 15 Tahun 2004 dijelaskan bahwa opini merupakan pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan yang didasarkan pada kriteria. Kriteria yang dimaksud adalah kesesuaian dengan standar akuntansi pemerintahan, kecukupan pengungkapan (adequate disclosures), kepatuhan terhadap peraturan perundang-undangan, dan efektivitas sistem pengendalian internal. Merujuk pada pada Buletin Teknis 01 tentang Pelaporan Hasil Pemeriksaan atas Laporan keuangan Pemerintah yang diatur dalam Keputusan BPK RI Nomor 4/K/I-XIII.2/9/2012 pragraf 13 tentang jenis opini, terdapat empat jenis opini yang dapat diberikan pemeriksa, yaitu wajar tanpa pengecualian (WTP), wajar dengan pengecualian (WDP), tidak wajar (TW) dan pernyataan menolak memberikan opini atau tidak memberikan pendapat (TMP).

dilakukan oleh Kementeria/Lembaga Negara menujukkan opini yang terus membaik dari tahun ke tahun. Opini WTP yang diberikan BPK RI terhadap Laporan Keuangan Kementerian dan Lembaga Negara (LKKL) dari tahun 2006 hingga tahun 2011 menunjukkan tren yang terus meningkat jumlahnya, berbanding terbalik dengan opini lainnya, yaitu WDP, TW dan TMP yang menunjukkan tren yang terus menurun dari tahun ke tahun.

Tabel 1.1. Perkembangan Opini Audit LKKL Tahun 2006 hingga Tahun 2011

Sumber : BPK – RI (2012)

Tabel 1.2. Perkembangan Opini Audit LKPD dari Tahun 2007 hingga Tahun 2011

Sumber : BPK – RI (2012)

Gambar 1.1.

Opini LKPD Tahun 2011 Berdasarkan Tingkat Pemerintahan

Sumber : BPK – RI (2012)

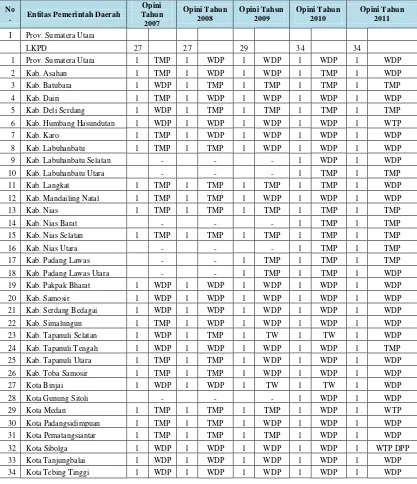

Tabel 1.3. Perkembangan Opini Audit LKPD Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 hingga tahun 2011

No

. Entitas Pemerintah Daerah

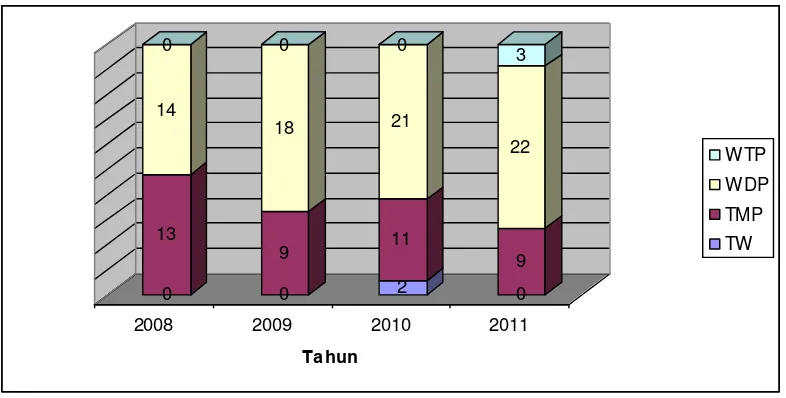

9 LKPD (26.47%) mendapatkan opini TMP dan sebanyak 22 LKPD (64.71%) mendapatkan opini WDP.

Menurut Mulyadi (2002) auditor memberikan pendapat wajar dengan pengecualian dalam laporan audit, apabila (1) Lingkup audit dibatasi oleh klien, (2) Auditor tidak dapat melaksanakan prosedur auditing atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor; (3) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi yang berterima umum; dan (4) Prinsip akuntansi yang berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten. Pada sektor publik, di dalam memberikan opini audit, Bastian (2007) menyebutkan terdapat 8 (delapan) standar pelaporan yang harus dipertimbangkan, yakni : (1) Standar Pelaporan Pertama. Keputusan terhadap Prinsip Akuntansi yang Berlaku Umum; (2) Standar Pelaporan Kedua. Konsistensi Penerapan Prinsip Akuntansi yang Berlaku Umum; (3) Standar Pelaporan Ketiga.Pengungkapan yang Memadai dalam Laporan Keuangan; (4)

Standar Pelaporan Keempat. Pengaitan Nama Auditor dengan Laporan Keuangan; (5) Standar Pelaporan Tambahan Pertama. Pelaporan Kepatuhan terhadap SAP; (6) Standar Pelaporan Tambahan Kedua. Pelaporan tentang Kepatuhan terhadap Peraturan Perundang-undangan dan Pengendalian Internal; (7) Standar Pelaporan Tambahan Ketiga. Informasi Istimewa dan Rahasia. (8)

Standar Pelaporan Tambahan Keempat. Distribusi Laporan Audit.

audit pada sektor publik masih relatif sedikit. Beberapa penelitian opini audit pada sektor swasta diantaranya: Januarti (2009) menemukan variabel yang mempengaruhi pemberian opini audit going concern adalah variabel default, ln

sales (size), lamanya perikatan (audit clienttenure), opini tahun sebelumnya (prior opinion) dan kualitas auditor (specialization). Astuti (2012) menemukan debt default, reputasi auditor dan audit lag berpengaruh terhadap pemberian opini

going concern oleh auditor. Pada sektor publik, Sunarsih (2010) menemukan tingkat materialitas, pelanggaran SAP, kelemahan terhadap peraturan perundang-undangan berpengaruh signifikan terhadap pemberian opini disclaimer, sedangkan Lasena (2012) menemukan tujuh faktor yang mempengaruhi opini disclaimer

BPK atas Laporan Keuangan Pemerintah Daerah yaitu faktor sistem pengendalian internal (SPI), faktor perencanaan penganggaran, faktor standar akuntansi pemerintah (SAP), faktor pelaksanaan anggaran, faktor tindak lanjut temuan, faktor regulasi, faktor manajemen aset.

Kekurangan penerimaan; 4) Administrasi; 5) Ketidakhematan dan 6) Ketidakefektifan.

Fenomena faktor-faktor yang mempengaruhi pemberian opini oleh BPK RI terhadap LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara, belum seragamnya variabel maupun faktor yang mempengaruhi pemberian opini suatu audit baik disektor swasta maupun di sektor publik, tidak ditemukan penelitian yang sama tentang faktor yang mempengaruhi pemberian opini baik disektor swasta maupun sektor publik dan hasil identifikasi BPK RI dalam IHPS (2012) atas 3 faktor SPI dan 7 faktor kepatuhan yang mempengaruhi pemberian opini pada sebagian besar Kabupaten/Kota dan Provinsi Sumatera Utara merupakan ide yang mendasari dilakukannya replikasi penelitian dalam penelitian ini dengan

menetapkan judul penelitian : “Analisis Faktor-Faktor yang Mempengaruhi Pemberian Opini Audit oleh BPK RI atas LKPD Provinsi, Kabupaten dan Kota se-Sumatera Utara”.

1.2.Perumusan Masalah

1.3.Tujuan Penelitian

Adapun yang menjadi tujuan dilakukannya penelitian ini adalah untuk meengetahui pengaruh faktor kelemahan sistem pengendalian akuntansi dan pelaporan; kelemahan sistem pelaksanaan anggaran pendapatan dan belanja; kelemahan struktur pengendalian intern; kerugian daerah, potensi kerugian daerah; kekurangan penerimaan; administrasi; ketidakhematan, ketidakefisienan dan ketidakefektifan terhadap pemberian opini audit oleh BPK RI atas LKPD Provinsi, Kabupaten dan Kota di Sumatera Utara, baik secara simultan maupun secara parsial.

1.4.Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain :

1. Bagi peneliti

Sebagai wahana didalam menambah dan mengembangkan pengalaman, pemahaman, kemampuan intelektual dan ilmu pengetahuan khususnya didalam mengidentifikasi faktor – faktor yang mempengaruhi pemberian opini suatu audit, khususnya audit sektor publik.

2. Bagi Pemerintah Kabupaten/Kota se-Sumatera

Sebagai bahan masukan didalam menyikapi fenomena Opini Audit yang diberikan BPK RI atas LKPD Kabupaten/Kota se-Sumatera Utara, sehingga kedepannya opini yang dihasilkan dapat ditingkatkan ke arah opini wajar tanpa pengecualian (WTP).

3. Bagi peneliti lanjutan

1.5.Originalitas Penelitian

Penelitian ini merupakan berupa Analisis terhadap data sekunder yang bersumber dari Ikhtisar Hasil Pemeriksaan Semesteran (IHPS) yang diterbitkan BPK RI, dengan penjelasan sebagai berikut :

1. Tempat, Populasi dan Sampel

Penelitian ini dilakukan pada Provinsi, Kabupaten dan Kota se- Sumatera Utara. Populasi dalam Penelitian ini LKPD Provinsi, Kabupaten dan Kota se-Sumatera Utara dari tahun 2008 hingga 2012, yakni berjumlah 34 LKPD. Sampel dalam penelitian ini diambil dengan menggunakan pendekatan purposive sampling, dan didapat sebanyak 27 LKPD.

2. Variabel Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

Berbicara tentang opini audit, tidak terlepas dari akuntansi dan laporan keuangan sebagai objek yang diaudit. Oleh karenanya, sebelum berbicara lebih jauh tentang opini audit, tinjauan pustaka dalam penelitian ini terlebih dahulu menyinggung sedikit tentang akuntansi dan keuangan sektor publik karena memang merupakan bagian yang terintegrasi dalam pembentukan opini audit.

2.1.1. Laporan Keuangan Pemerintah Daerah (LKPD)

Organisasi sektor publik dituntut untuk dapat membuat laporan keuangan eksternal. Bentuk laporan keuangan sektor publik pada dasarnya dapat diadaptasi dari laporan keuangan pada sektor swasta yang disesuaikan dengan sifat dan karakteristik sektor publik serta mengakomodasi kebutuhan laporan keuangan sektor publik. Namun, laporan keuangan sektor publik tidak dapat begitu saja dipersamakan dengan laporan keuangan sektor swasta baik format maupun elemennya. Hal ini disebabkan organisasi sektor publik memiliki batasan-batasan berupa pertimbangan non moneter, seperti pertimbangan sosial dan politik (Mardiasmo, 2004).

dilakukan oleh suatu entitas pemerintah daerah. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan menyebutkan laporan keuangan merupakan laporan terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Entitas pelaporan dalam pemerintah adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan, yang terdiri dari: (a) Laporan keuangan pemerintah pusat, (b) Laporan keuangan pemerintah daerah, (c) Laporan keuangan satuan organisasi di lingkungan pusat/daerah atau organisasi lainnya.

Menurut Andayani (2007), tujuan umum dari penyampaian laporan keuangan pemerintah sebagaimana diuraikan di atas untuk memprediksi besarnya sumber daya yang dibutuhkan untuk operasi berkelanjutan. Sedangkan secara khusus, laporan keuangan pemerintah bertujuan untuk menyajikan informasi yang berguna bagi pengambilan keputusan, sekaligus menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepada pemerintah daerah dengan menyediakan informasi mengenai beberapa hal berikut :

1. Posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah 2. Perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana

pemerintah

3. Sumber, alokasi, dan penggunaan sumber daya 4. Ketaatan realisasi terhadap anggaran

6. Potensi pemerintah untuk membiayai kegiatannya

7. Informasi yang berguna untuk mengevaluasi kemampuan pemerintah mendanai aktivitasnya.

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, terdapat 4 (empat) komponen laporan keuangan yang harus disajikan setiap Pemerintah Daerah dalam pelaporan keuangannya, yakni :

1. Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan. Unsur yang dicakup secara langsung oleh laporan realisasi anggaran terdiri dari pendapatan, belanja transfer dan pembiayaan.

2. Neraca

ekonomi pemerintah. Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi kas sehubungan dengan aktivitas operasional, investasi aset non keuangan, pembiayaan, dan transaksi non anggaran yang menggambarkan saldo awal, penerimaan, pengeluaran dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu. Unsur yang mencakup dalam laporan arus kas terdiri dari penerimaan dan pengeluaran kas.

4. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam laporan realisasi anggaran, neraca dan laporan arus kas. Catatan atas laporan keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk mengungkapkan di dalam Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan menyebutkan delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintahan yakni:

1. Basis Akuntansi

dalam laporan realisasi anggaran dan basis akrual untuk pengakuan aset, kewajiban dan ekuitas dalam neraca.

2. Nilai Historis (Historical Cost)

Aset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau sebesar nilai wajar dari imbalan (consideration) untuk memperoleh aset tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah kas dan setara kas yang diharapkan akan dibayarkan untuk memenuhi kewajiban di mana yang akan datang dalam pelaksanaan kegiatan pemerintah.

3. Realisasi (Realizition)

Bagi pemerintah, pendapatan yang telah diotorisasikan melalui anggaran pemerintah selama suatu tahun fiskal akan digunakan untuk membayar hutang dan belanja dalam periode tertentu.

4. Substansi Mengungguli Bentuk Formal (Substance Over Form)

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya. Apabila substansi transaksi atau peristiwa tidak konsisten/berbeda dengan aspek formalitasnya, maka hal tersebut harus diungkap dengan jelas dalam catatan atas laporan keuangan

5. Periodisitas (Periodicity)

dan posisi sumber daya akan dimilikinya dapat ditentukan. Periode utama yang digunakan adalah tahunan. Namun, periode bulanan, triwulan dan semesteran juga dianjurkan.

6. Konsistensi (Consistency)

Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa dari periode ke periode oleh suatu entitas pelaporan (prinsip konsistensi internal). Hal ini tidak berarti bahwa tidak boleh tidak perubahan dari satu metode akuntansi ke metode akuntansi yang lain. Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa metode yang baru diterapkan mampu memberikan informasi yang lebih baik dibandingkan dengan metode lama. Pengaruh atas perubahan penerapan metode ini diungkapkan dalam catatan atas laporan keuangan.

7. Pengungkapan Lengkap (Full Disclosure)

Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau catatan atas laporan keuangan.

8. Penyajian Wajar (Fair Presentation)

keuangan. Pertimbangan profesional mengandung unsur kehati-hatian pada saat melakukan perkiraan dalam kondisi ketidakpastian sehingga aset atau pendapatan tidak dinyatakan terlalu tinggi dan kewajiban tidak dinyatakan terlalu rendah.

Didalam menilai kewajaran suatu laporan keuangan penyelenggara Negara, Undang-Undang Dasar 1945 Pasal 23E, Undang-Undang Nomor 15 Tahun 2004 dan Undang-Undang 15 Tahun 2006 mengamanahkan BPK untuk memeriksa (mengaudit) pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh pemerintah pusat, pemerintah daerah, lembaga negara lainnya, Bank Indonesia, badan usaha milik negara, badan layanan umum, badan usaha milik daerah, dan lembaga atau badan lainnya yang mengelola keuangan negara.

2.1.2. Opini Audit

Menurut Standar Profesional Akuntan Publik SA Seksi 110 paragraf 01 (SPAP, 2001), tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

kepada pemakai laporan auditnya. Auditor menyatakan pendapatnya tentang kewajaran suatu laporan keuangan perusahaan dalam sebuah laporan.

Pendapat auditor tersebut disajikan dalam suatu laporan tertulis yakni laporan audit bentuk baku. Laporan auditor bentuk baku terdiri dari tiga paragraph menurut (Mulyadi, 2002) yakni:

1. Paragraf pengantar (introduction paragraph)

Paragraf pengantar dicantumkan pada paragraf pertama laporan audit bentuk baku. Auditor mengungkapkan tiga fakta pada paragraf pengantar. Fakta pertama adalah pengungkapan tipe jasa yang diberikan auditor. Fakta kedua tentang objek yang diaudit. Selanjutnya, pengungkapan tanggung jawab manajemen atas laporan keuangan dan tanggung jawab auditor atas pendapat yang diberikan atas laporan keuangan berdasarkan hasil auditnya.

2. Paragraf lingkup audit (scope paragraph)

3. Paragraf pendapat (opinion paragraph)

Paragraf ketiga dalam laporan keuangan bentuk baku yakni paragraf pendapat yang digunakan auditor untuk menyatakan pendapat mengenai laporan keuangan auditan. Dalam paragraf pendapat, auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan dan kesesuaiannya dengan prinsip akuntansi berterima umum. Terdapat lima jenis opini auditor menurut Mulyadi (2002) yaitu:

a. Pendapat wajar tanpa pengecualian (unqualified opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia. Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut terpenuhi:

1) Semua laporan - neraca, laporan laba rugi, laporan perubahan ekuitas dan laporan arus kas terdapat dalam laporan keuangan. 2) Dalam pelaksanaan perikatan, seluruh standar umum dapat

dipenuhi oleh auditor.

3) Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkan untuk melaksanakan tiga standar pekerjaan lapangan.

4) Laporan keuangan disajikan sesuai dengan prinsip akuntansi yang berterima umum di Indonesia.

b. Pendapat wajar tanpa pengecualian dengan bahasa penjelas

(unqualified opinion with explanatory language)

Dalam keadaan tertentu, auditor menambahkan suatu paragraf penjelas atau bahasa penjelas lain dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf pendapat. Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku adalah:

1) Ketidakkonsistenan penerapan prinsip akuntansi berterima umum. Ketidakkonsistenan terjadi apabila ada perubahan prinsip akuntansi atau metode akuntansi yang mempunyai akibat material terhadap daya banding laporan keuangan perusahaan.

2) Keraguan besar tentang kelangsungan hidup suatu entitas.

3) Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

4) Penekanan atas suatu hal.

5) Laporan audit yang melibatkan auditor lain.

c. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee

1) Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap ruang lingkup audit.

2) Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

d. Pendapat tidak wajar (adverse opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan

auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan prinsip akuntansi berterima umum.

e. Tidak memberikan pendapat (disclaimer of opinion)

Auditor menyatakan tidak memberikan pendapat jika ia tidak melaksanakan audit yang berlingkup memadai untuk memungkinkan auditor memberikan pendapat atas laporan keuangan. Pendapat ini juga diberikan apabila ia dalam kondisi tidak independen dalam hubungannya dengan klien.

Merujuk pada Buletin Teknis 01 tentang Pelaporan Hasil Pemeriksaan atas Laporan Keuangan Pemerintah yang diatur dalam Keputusan BPK RI Nomor 4/K/I-XIII.2/9/2012 paragram 13 tentang jenis Opini, terdapat empat jenis opini yang dapat diberikan oleh pemeriksa, yakni :

SPKN, BPK dapat memberikan opini wajar tanpa pengecualian dengan paragraf penjelas karena keadaan tertentu sehingga mengharuskan pemeriksa menambahkan suatu paragraf penjelasan dalam LHP sebagai modifikasi dari opini WTP.

2. Wajar dengan pengecualian (WDP) memuat suatu pernyataan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material sesuai dengan SAP, kecuali untuk dampak hal – hal yang berhubungan dengan yang dikecualikan.

3. Tidak Wajar (TW) memuat suatu pernyataan bahwa laporan keuangan tidak menyajikan secara wajar dalam semua hal yang material sesuai dengan SAP.

4. Pernyataan menolak memberikan opini atau tidak memberikan pendapat (TMP) menyatakan bahwa pemeriksa tidak menyatakan opini atas laporan keuangan.

2.1.3. Faktor – Faktor Yang Mempengaruhi Pemberian Opini Audit 1. Pendapat Wajar Tanpa Pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian disebut juga clean opinion, pendapat tanpa cacat, pendapat bersih dan lain-lain. Laporan audit yang berisi pendapat wajar tanpa pengecualian adalah laporan yang paling dibutuhkan oleh semua pihak baik oleh klien, pemakai informasi keuangan maupun auditor. Menurut Arens dan Loebbecke (1996) kondisi-kondisi untuk laporan dengan pendapat wajar tanpa pengecualian sebagai berikut:

a. Semua laporan keuangan-neraca, laporan laba-rugi, saldo laba, dan laporan arus kas sudah tercakup didalam laporan keuangan .

c. Bahan baku yang cukup telah dikumpulkan dan auditor tersebut telah melaksanakan penugasan dengan cara yang memungkinkan baginya untuk menyimpulkan bahwa ketiga standar pekerjaan lapangan telah dipenuhi. d. Laporan keuangan disajikan sesuai dengan prinsip akuntansi yang berlaku

umum. Itu berarti bahwa pengungkapan yang memadai telah disertakan dalam catatan kaki dan bagian-bagian lain laporan keuangan.

e. Tidak terdapat situasi yang memerlukan penambahan paragraf penjelasan atau modifikasi kata-kata dalam laporan.

Persyaratan agar auditor memberikan pendapat wajar tanpa pengecualian, yaitu:

a. Tidak ada pembatasan material yang dilakukan oleh perusahaan (klien) sewaktu akuntan melakukan pemeriksa sesuai dengan norma pemeriksaan akuntan.

1) Tidak ada pembatasan pelaksanaan pemeriksaan yang material yang disebabkan oleh keadaan yang memaksa.

2) Laporan keuangan disusun sesuai dengan prinsip akuntansi yang berlaku umum. Jika ada pos atau transaksi yang tidak disusun sesuai dengan prinsip akuntansi yang berlaku umum, namun jumlahnya tidak material masih dapat diberikan pendapat wajar.

b. Prinsip akuntansi yang diterapkan secara konsister dengan tahun sebelumnya.

c. Tidak ada hal yang sifatnya tidak menentu “uncertainly” dalam laporan

d. Akuntan harus berada dalam posisi independen dalam arti tidak memihak, tidak mempunyai kepentingan ekonomis dalam perusahaan yang diperiksa dalam bentuk “infact” maupun “in appearance”

e. Akuntan dalam melakukan pemeriksaan harus berdasarkan norma pemeriksaan akuntan yang berlaku.

2. Pendapat Wajar Tanpa Pengecualian dengan Paragraf Penjelas yang ditambahkan dalam Laporan Audit Bentuk Baku (unqualified opinion with explanatory language)

Pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan auditor menambahkan paragraf penjelas pada laporan audit meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor, menutut Agoes (2000) keadaan tersebut meliputi:

a. Pendapat wajar sebagaian didasarkan atas laporan auditor independen lain. b. Untuk mencegah agar laporan keuangan tidak menyesatkan karena

keadaan-keadaan yang luar biasa, laporan keuangan disajikan menyimpang dari suatu prinsip akuntansi yang dikeluaran oleh Ikatan Akuntansi Indonesia.

c. Jika terjadi kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas namun setelah mempertimbangkan rencana manajemen auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai.

d. Diantara periode akuntansi terdapat suatu perubahan material dalam penggunaan prinsip akuntansi atau dalam metode penerapannya.

f. Data keuangan kuartalan tertentu yang diharuskan oleh badan pengawas pasar modal (Bapepam) namun tidak disajikan atau tidak direview.

g. Informasi tambahan yang diharuskan oleh Ikatan Akuntansi Indonesia Dewan Standar Akuntansi Keuangan telah dihilangkan, yang penyajian menyimpang jauh dari pedoman yang dikeluarkan oleh dewan tersebut, atau auditor tidak dapat melengkapi prosedur audit yang berkaitan dengan informasi tersebut, atau auditor tidak dapat menghilangkan keraguan yang besar apakah informasi tersebut sesuai dengan panduan yang dikeluarkan oleh Dewan tersebut.

h. Informasi lain dalam suatu dokumen yang berisi laporan keuangan yang diaudit secara meterial tidak konsisten dengan informasi yang disajikan dalam laporan keuangan.

3. Pendapat Wajar dengan Pengecualian (qualified opinion)

Menurut Agoes (2000) kondisi tertentu memungkinkan memerlukan pendapat wajar dengan pengecualian, pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal yang berkaitan dengan yang dikecualikan. Pendapat ini dinyatakan bilamana:

b. Auditor yakin, atas dasar auditnya, bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia, yang berdampak material, dan auditor berkesimpulan untuk tidak menyatakan pendapat tidak wajar

c. Jika auditor menyatakan pendapat wajar dengan pengecualian, auditor harus menjelaskan semua alasan yang menguatkan dalam satu atau lebih paragraf terpisah yang dicantumkan sebelum paragraf pendapat, auditor harus juga mencantumkan bahasa pengecualian yang sesuai dan menunjuk ke paragraf penjelasan didalam paragraf pendapat.

Mulyadi dan Puradireja (1998) menyebutkan auditor memberikan pendapat wajar dengan pengecualian dalam laporan audit didasarkan atas empat kondisi sebagai berikut.

a. Lingkup audit dibatasi oleh klien

b. Auditor tidak dapat melaksanakan prosedur auditing atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor

c. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi yang berterima umum

d. Prinsip akuntansi yang berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten

4. Pendapat Tidak Wajar (Adverse Opinion)

arus kas perubahan klien. Auditor memberikan pendapat tidak wajar jika entitas yang diaudit tidak membatasi lingkup auditnya, sehingga auditor dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberikan pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Pernyataan Tidak memberikan Pendapat (Disclaimer of Opinion)

Mulyadi dan Puradireja (1998) menyebutkan terdapat dua kondisi yang menyebabkan auditor tidak memberikan pendapat dalam laporan auditannya (no opinion report), yaitu :

a. Pembatasan yang luar biasa sifatnya terhadap lingkup audit b. Auditor tidak independen dalam hubungannya dengan kliennya

dinyatakan efektif apabila mampu memberikan keyakinan memadai atas tercapainya efektivitas dan efisiensi pencapaian tujuan entitas, keandalan pelaporan keuangan, keamanan aset Negara dan kepatuhan terhadap peraturan perundang- undangan yang berlaku.

Sehubungan dengan SPI, BPK RI mengidentifikasi tiga kelemahan SPI yang mempengaruhi pemberian opini atas penyajian Laporan Keuangan, yakni :

1. Kelemahan sistem pengendalian akuntansi dan pelaporan, yaitu kelemahan sistem pengendalian yang terkait dengan kegiatan pencatatan akuntansi dan pelaporan keuangan.

2. Kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, yaitu kelemahan pengendalian yang terkait dengan pemungutan dan penyetoran penerimaan Negara/daerah/perusahaan serta pelaksanaan program/kegiatan pada entitas yang diperiksa.

3. Kelemahan struktur pengendalian intern, yaitu kelemahan yang terkait dengan ada/tidak adanya struktur pengendalian intern atau efektivitas struktur pengendalian intern yang ada dalam entitas yang diperiksa.

Disamping pengaruh SPI, BPK RI dalam IHPS (2012) menyebutkan faktor kepatuhan juga mempengaruhi pemberian opini atas penyajian suatu laporan keuangan penyelenggara Negara. Salah satu hasil pemeriksaan atas LK berupa laporan kepatuhan. Laporan tersebut mengungkapkan ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan :

sengaja maupun lalai. Kerugian dimaksud harus ditindaklanjuti dengan pengenaan/pembebanan kerugian kepada penanggung jawab kerugian sesuai dengan ketentuan perundang-undangan.

2. Potensi kerugian Negara/daerah/perusahaan, yaitu perbuatan melawan hukum baik sengaja maupun lalai yang dapat mengakibatkan resiko terjadinya kerugian dimasa yang akan datang berupa berkurangnya uang, surat berharga, dan barang yang nyata dan pasti jumlahnya.

3. Kekurangan penerimaan, yaitu adanya penerimaan yang sudah menjadi hak Negara/daerah/perusahaan tetapi tidak atau belum masuk ke kas Negara/daerah/perusahaan, tetapi tidak atau belum masuk ke kas Negara/daerah/perusahaan karena adanya unsur ketidakpatuhan terhadap ketentuan perundang-undangan.

4. Administrasi, yaitu adanya penyimpangan terhadap ketentuan yang berlaku baik dalam pelaksanaan anggaran atau pengelolaan asset maupun operasional, tetapi penyimpangan tersebut tidak mengakibatkan kerugian atau potensi kerugian Negara/daerah/perusahaan, tidak mengurangi hak Negara/daerah/perusahaan (kekurangan penerimaan), tidak menghambat program entitas dan tidak mengandung unsur indikasi tindak pidana. 5. Ketidakhematan, yaitu adanya penggunaan input dengan harga atau

kuantitas/kualitas yang lebih tinggi dari standar, kuantitas/kualitas yang melebihi kebutuhan, dan harga lebih mahal dibandingkan dengan pengadaan serupa pada waktu yang sama.

7. Ketidakefektifan, yaitu adanya kegiatan yang tidak memberikan manfaat atau hasil yang direncanakan serta fungsi instansi yang tidak optimal, sehingga tujuan organisasi tidak tercapai.

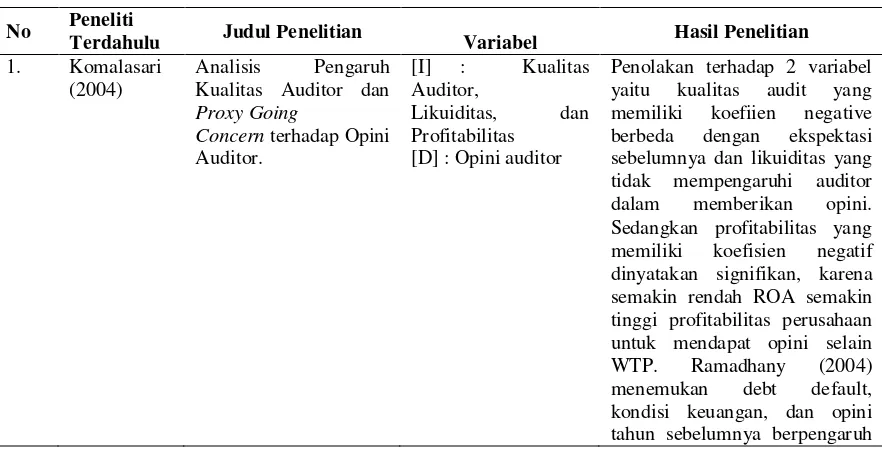

2.2. Review Penelitian Terdahulu

Penelitian tentang opini audit pada sektor publik masih relatif sedikit dilakukan, bahkan tidak satupun ditemukan penelitian yang sama persis meneliti tentang faktor – faktor yang mempengaruhi pemberian opini audit oleh BPK atas LKPD. Beberapa penelitian yang dianggap masih relevan dengan penelitian ini diantaranya, Ayu (2008); Aryanto (2009) Sunarsih (2010); Lasena (2012); Komalasari (2004); Ramadhany (2004); Fanny dan Saputra (2005); Praptitorini dan Januarti (2007); Januarti dan Fitriasari (2008); Januarti (2008) serta Widyantari (2011).

material yang mempengaruhi posisi keuangan, serta kurangnya komitmen pemda dalam menindaklanjuti rekomendasi BPK berpengaruh siginifikan terhadap opini auditor atas LK.

Aryanto (2009) meneliti dengan judul pengaruh pemeriksaaan interim, lingkungan audit dan independensi terhadap pertimbangan opini auditor (Studi kasus pada BPK RI Perwakilan Provinsi Bali). Penelitiannya menggunakan variabel bebas pemeriksaan interim, lingkungan audit dan independensi, dan variabel terikat pertimbangan opini auditor. Hasil penelitian menemukan variabel independen pemeriksaaan interim, lingkup audit dan independensi berpengaruh signifikan terhadap opini yang diberikan auditor.

Sunarsih (2010) dalam penelitiannya yang berjudul faktor – faktor yang mempengaruhi pemberian opini disclaimer BPK terhadap keuangan di Lingkungan Departemen di Jakarta. Sunarsih (2010) menggunakan empat faktor yang dianggap sebagai variabel bebas yang mempengaruhi variabel terikat opini

disclaimer BPK terhadap keuangan di Lingkungan Departemen di Jakarta, yakni tingkat materialitas, pelanggaran SAP, kelemahan SPI, ketidakpatuhan terhadap peraturan perundang-undangan. Hasil analisis yang dilakukan Sunarsih (2010) menemukan bahwa tingkat materialitas, pelanggaran SAP, kelemahan terhadap peraturan perundang-undangan berpengaruh signifikan terhadap pemberian opini

disclaimer.

Lasena (2012) meneliti dengan judul : Analisis Faktor Pada Opini

Bolaang Mongondow Utara Tahun Anggaran 2011, yakni faktor sistem pengendalian internal (SPI), faktor perencanaan penganggaran, faktor standar akuntansi pemerintah (SAP), faktor pelaksanaan anggaran, faktor tindak lanjut temuan, faktor regulasi, faktor manajemen aset. Lasena (2012) dalam penelitiannya menemukan ketujuh faktor, yakni sistem pengendalian internal (SPI), faktor perencanaan penganggaran, faktor standar akuntansi pemerintah (SAP), faktor pelaksanaan anggaran, faktor tindak lanjut temuan, faktor regulasi, faktor manajemen aset berpengaruh positif dan signifikan terhadap opini

Disclaimer BPK atas Laporan Keuangan Pemerintah Kabupaten Bolaang Mongondow Utara Tahun Anggaran 2011.

Di sektor swasta, Komalasari (2004) meneliti dengan judul Analisis Pengaruh Kualitas Auditor dan Proxy Going Concern terhadap Opini Auditor. Komalasari (2004) dalam penelitiannya menggunakan dua variabel bebas, yakni kualitas auditor dan Proxy going concern, serta satu variabel terikat opini auditor. Hasil penelitian Komalasari (2004) menemukan terjadi penolakan terhadap dua variabel yaitu kualitas audit yang memiliki koefisien negatif berbeda dengan ekspektasi sebelumnya dan likuiditas yang tidak mempengaruhi auditor dalam memberikan opini. Sedangkan profitabilitas yang memiliki koefisien negatif dinyatakan signifikan, karena semakin rendah ROA semakin tinggi profitabilitas perusahaan untuk mendapat opini selain WTP.

keuangan, opini tahun sebelumnya dan komisaris independen dalam komite audit yang mempengaruhi variabel terikat opini going concern. Hasil penelitian Ramadhany (2004) menemukan bahwa debt default, kondisi keuangan, dan opini tahun sebelumnya berpengaruh signifikan terhadap opini going concern. Komisaris independen dalam komite audit tidak berpengaruh pada opini going concern.

Fanny dan Saputra (2005) meneliti dengan judul Opini audit going concern: kajian berdasarkan model prediksi kebangkrutan, pertumbuhan perusahaan, dan reputasi kantor akuntan publik (Studi pada emiten Bursa Efek Jakarta). Fanny dan Saputra (2005) menggunakan tiga variabel bebas, yakni model prediksi kebangkrutan, pertumbuhan perusahaan, dan reputasi kantor akuntan publik serta satu variabel terikat opini audit going concern. Fanny dan Saputra (2005) dalam penelitiannya menemukan kondisi keuangan berpengaruh signifikan terhadap penerimaan opini audit going concern sedangkan pertumbuhan perusahaan dan reputasi auditor tidak Berpengaruh signifikan terhadap penerimaan opini audit going concern.

Praptitorini dan Januarti (2007) meneliti dengan judul “Analisis pengaruh

Kualitas Audit, Debt Default, dan Opinion Shopping terhadap Pemberian Opini Going Concern”. Dalam penelitiannya, Praptitorini dan Januarti (2007) menggunakan tiga variabel bebas, yakni kualitas audit, debt default dan opinion Shopping, serta satu variabel terikat pemberian opini going concern”. Berdasarkan hasil penelitian Praptitorini dan Januarti (2007), ditemukan bahwa

opinion shopping, dan debt default pemberian opini audit going concern,

Januarti dan Fitriasari (2008) meneliti dengan judul Analisis rasio keuangan dan rasio non keuangan yang memengaruhi auditor dalam memberikan opini audit going concern pada auditee (Studi empiris pada perusahaan manufaktur yang terdaftar di BEJ 2000-2005). Januarti dan Fitriasari (2008) dalam penelitiannya menggunakan sembilan variabel bebas, yakni rasio leverage, opini audit tahun sebelumnya, rasio likuiditas, rasio profitabilitas, rasio aktivitas, rasio pertumbuhan, rasio nilai pasar, ukuran perusahaan, reputasi KAP dan

auditor client tenure serta satu variabel terikat opini audit going concern. Hasil penelitian Januarti dan Fitriasari (2008) menemukan bahwa rasio leverage, opini audit tahun sebelumnya, berpengaruh signifikan terhadap pemberian opini audit

going concern sedangkan rasio likuiditas, rasio profitabilitas, rasio aktivitas, rasio pertumbuhan, rasio nilai pasar, ukuran perusahaan, reputasi KAP dan auditor client tenure tidak berpengaruh terhadap pemberian opini audit going concern.

Januarti (2009) meneliti dengan judul “Analisis pengaruh faktor perusahaan, kualitas auditor, kepemilikan perusahaan terhadap pemberian opini audit going concern (Perusahaan manufaktur yang terdaftar di Bursa Efek

audit lag, opinion shopping, kepemilikan institusional. Untuk kepemilikan manajerial tandanya pun berkebalikan dengan yang dihipotesakan.

Widyantari (2011) meneliti dengan judul Opini audit going concern dan faktor-faktor yang memengaruhi: Studi pada perusahaan manufaktur di Bursa Efek Indonesia. Widyantari (2011) dalam penelitiannya menggunakan 10 variabel bebas, yakni leverage, opini audit tahun sebelumnya, profitabilitas, arus kas, ukuran perusahaan, likuiditas, pertumbuhan perusahaan, kualitas audit, audit lag, dan auditor client tenure, serta satu variabel terikat opini audit going concern.

Hasil penelitian Widyantari (2011) menemukan bahwa variabel leverage dan opini audit tahun sebelumnya berpengaruh positif pada opini audit going concern. Variabel profitabilitas, arus kas, dan ukuran perusahaan berpengaruh negatif pada opini audit going concern. Variable likuiditas, pertumbuhan perusahaan, kualitas audit, audit lag, dan auditor client tenure tidak berpengaruh pada opini audit

going concern.

Untuk lebih jelasnya review penelitian terdahulu sebagaimana diuraikan di atas dirangkum dalam matrik penelitian berikut ini:

Tabel 2.1 Matrik Penelitian Terdahulu

No Peneliti

Terdahulu Judul Penelitian Variabel Hasil Penelitian

1. Komalasari

Penolakan terhadap 2 variabel yaitu kualitas audit yang memiliki koefiien negative

berbeda dengan ekspektasi

sebelumnya dan likuiditas yang tidak mempengaruhi auditor untuk mendapat opini selain

WTP. Ramadhany (2004)

menemukan debt default,