Lampiran 1 : Kuesioner Penelitian

KUESIONER

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA AKUNTANSI BERKARIR SEBAGAI AKUNTAN PUBLIK (STUDI PADA

MAHASISWA AKUNTANSI PERGURUAN TINGGI NEGERI DI MEDAN)

LILY HERAWATI NIM : 110503113

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Hal : Permohonan Kesediaan Menjadi Responden Medan, April 2015 Lamp : -

Kepada Yth

Saudara/i Responden Di Tempat

Dengan Hormat,

Saya, Lily Herawati, mahasiswi Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Sumatera Utara. Dalam rangka penelitian ilmiah, guna penyelesaian studi saya, maka saya mohon dengan kerendahan hati kepada Saudara/i untuk memberi kesempatan pada saya menyebarkan kuesioner. Perlu saya sampaikan bahwa penelitian saya ini mencoba menguji dan menganalisis pengaruh gaji, lingkungan kerja, nilai-nilai sosial, pertimbangan pasar kerja, pelatihan profesional, pengakuan profesional, dan personalitas terhadap persepsi mahasiswa jurusan akuntansi mengenai pemilihan karir. Partisipasi Saudara/i akan sangat menentukan keberhasilan penelitian ini. Saya akan menjamin kerahasiaan jawaban Saudara/i. Nantinya data yang terkumpul akan dianalisis secara agregat (tanpa memperhatikan nama orang). Bila Saudara/i memerlukan ringkasan hasil penelitian ini, dengan senang hati saya akan memberikan. Saya sangat mengharapkan jawaban Saudara/i dapat saya terima langsung.

Atas perhatian dan kesedian Bapak/Ibu meluangkan waktu untuk mengisi dan menjawab semua pertanyaan dalam penelitian ini, saya ucapkan terima kasih.

Hormat Saya,

Pembimbing Penulis

Drs. Firman Syarif, M.Si., Ak. Lily Herawati

Petunjuk : mohon jawaban atas pertanyaan berikut ini dengan memberi tanda centang (√) pada

jawaban yang paling tepat menurut pendapat Bapak/Ibu/Saudara.

IDENTITAS RESPONDEN

Beri tanda (x) atau (√) pada identitas pengenal Bapak/Ibu/Saudara.

1. Nama : ...

2. Jenis Kelamin : Pria Wanita

3. Umur Responden : ... Tahun

4. Asal Universitas : USU UIN SU UNIMED 5. Stambuk : ...

6. Magang di KAP : Pernah Tidak Pernah

Jawablah pertanyaan dibawah ini dengan memberi tanda centang (√) pada jawaban yang sesuai dengan keadaan, pendapat, dan perasaan Anda yang sebenarnya.

Keterangan :

1. Sangat Setuju (SS)

2. Setuju (S)

3. Netral (N)

4. Tidak Setuju (TS)

5. Sangat Tidak Setuju (STS)

Catatan : jawaban apapun yang diberikan tidak akan mempengaruhi apapun terhadap Bapak/Ibu,

MOTIVASI (X1)

No. Pertanyaan SS S N TS STS

Anda memilih karir sebagai Akuntan Publik karena : 1. Dorongan dari orangtua

2. Keinginan dari dalam diri

GENDER (X2)

No. Pertanyaan SS S N TS STS

Menurut Anda, karir yang Anda pilih :

1. Hak dan kewajiban pria dan wanita dalam dunia kerja akuntan publik berbeda

2. Perilaku dalam pengambilan keputusan berbeda antara pria dan wanita

3. Pria dan wanita memiliki hak jaminan masa depan yang sama dalam berkarir sebagai Akuntan Publik

4. Ruang lingkup pekerjaan wanita yang terbatas

PENGHARGAAN FINANSIAL (X3)

No. Pertanyaan SS S N TS STS

Dengan memilih karir tersebut, Anda mengharapkan hal-hal berikut :

1. Gaji awal yang tinggi 2. Dana pensiun

3. Kenaikan gaji lebih cepat 4. Mendapatkan uang lembur 5. Mendapatkan bonus akhir tahun

PELATIHAN PROFESIONAL (X4)

No. Pertanyaan SS S N TS STS

Dalam menjalankan karir yang Anda pilih, Anda perlu : 1. Pelatihan kerja sebelum mulai bekerja

2. Sering mengikuti pelatihan di luar lembaga untuk meningkatkan profesionalisme

3. Sering mengikuti pelatihan rutin di dalam lembaga 4. Memperoleh pengalaman kerja yang bervariasi

PENGAKUAN PROFESIONAL (X5)

No. Pertanyaan SS S N TS STS

Menurut Anda, karir yang Anda pilih :

1. Lebih banyak memberikan kesempatan untuk berkembang 2. Ada pengakuan apabila berprestasi

5. Mendapatkan perlakuan profesional dari atasan, rekan, dan bawahan di lingkungan pekerjaan

NILAI-NILAI SOSIAL (X6)

No. Pertanyaan SS S N TS STS

Menurut Anda, karir yang Anda pilih :

1. Lebih memberikan kesempatan untuk melakukan kegiatan sosial 2. Lebih memberikan kesempatan untuk berinteraksi dengan orang

lain

3. Lebih memberikan kesempatan untuk menjalankan hobi 4. Lebih memperhatikan perilaku individu

5. Pekerjaannya lebih bergengsi dibanding karir yang lain

6. Lebih memberi kesempatan untuk bekerja dengan ahli dibidang lain

LINGKUNGAN KERJA (X7)

No. Pertanyaan SS S N TS STS

Menurut Anda, jenis pekerjaan dan lingkungan jalan karir yang Anda pilih :

1. Pekerjaan rutin

2. Pekerjaannya lebih cepat dapat diselesaikan 3. Pekerjaannya lebih atraktif atau banyak tantangan 4. Lingkungan kerjanya menyenangkan

5. Sering lembur

6. Tingkat kompetisi antar karyawan tinggi

7. Ada tekanan kerja untuk mencapai hasil yang sempurna

PERTIMBANGAN PASAR KERJA (X8)

No. Pertanyaan SS S N TS STS

Anda memilih karir tersebut karena menurut Anda karir tersebut :

1. Keamanan kerjanya lebih terjamin (tidak mudah di PHK) 2. Lapangan kerja yang ditawarkan mudah diketahui/diakses 3. Memperluas akses atau jaringan dengan dunia bisnis

4. Memperluas akses dan pengetahuan isu-isu dunia bisnis dan akuntansi terkini

PERSONALITAS (X9)

No. Pertanyaan SS S N TS STS

Anda memilih karir tersebut karena menurut Anda karir tersebut :

MINAT MAHASISWA AKUNTANSI BERKARIR SEBAGAI AKUNTAN PUBLIK

No. Pertanyaan SS S N TS STS

Menurut Anda, karir yang Anda pilih :

1. Akuntan Publik dapat menjadi konsultan bisnis yang terpercaya 2. Akuntan Publik dapat menjadi direktur perusahaan

3. Akuntan Publik dapat memperluas wawasan dan kemampuan akuntansi

4. Akuntan Publik dapat menjanjikan lebih profesional dalam bidang akuntansi

5. Bekerja pada Akuntan Publik mudah untuk mendapat promosi jabatan

6. Imbalan yang diperoleh sesuai dengan upaya yang diberikan 7. Kepuasan pribadi dapat dicapai atas tahapan karir

8. Keamanan kerja lebih terjamin

93. 4,00 139. 5,00 286. 5,00

Lampiran 3 : Hasil Uji Validitas dan Reliabilitas

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Case Processing Summary

Gender

N %

Cases

Valid 266 100,0

Excludeda 0 ,0

Total 266 100,0

a. Listwise deletion based on all variables in the procedure.

Scale Statistics Mean Variance Std.

Deviation

N of Items

13,31 5,286 2,299 3

Reliability Statistics Cronbach's

Alpha

Cronbach's Alpha Based

on Standardized

Items

N of Items

,705 ,658 5

Inter-Item Correlation Matrix

Gender 1 Gender 2 Gender 3 Gender 4 Jumlah Skor X2

Gender 1 1,000 ,414 -,205 ,395 ,730

Gender 2 ,414 1,000 -,205 ,266 ,697

Gender 3 -,205 -,205 1,000 -,128 ,122

Gender 4 ,395 ,266 -,128 1,000 ,694

Jumlah Skor X2

Case Processing Summary

Pelatihan Profesional

a. Listwise deletion based on all variables in the procedure.

Case Processing Summary

Nilai-nilai Sosial

Item-Total Statistics

Scale Statistics

a. Listwise deletion based on all variables in the procedure.

Item-Total Statistics

a. Listwise deletion based on all variables in the procedure.

Case Processing Summary

Minat Mahasiswa Akuntansi Berkarir Sebagai

Akuntan Publik

a. Listwise deletion based on all variables in the procedure.

Inter-Item Correlation Matrix Personalitas Jumlah Skor

X9

Personalitas 1,000 1,000

Minat Mahasiswa Sebagai Akuntan Publik 1

66,61 71,922 ,656 . ,738

Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik 2

67,05 71,039 ,537 . ,739

Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik 3

66,35 73,060 ,639 . ,743

Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik 4

66,51 71,353 ,679 . ,736

Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik 5

67,10 70,881 ,611 . ,736

Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik 6

Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik 7

66,78 71,892 ,568 . ,740

Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik 8

66,98 70,815 ,566 . ,737

Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik 9

66,54 71,367 ,639 . ,737

Jumlah Skor Y 35,33 19,979 1,000 . ,832

Scale Statistics

Mean Variance Std. Deviation N of Items

Lampiran 4 : Hasil Uji Regresi Linear Berganda

Descriptive Statistics

Mean Std. Deviation N Minat Mahasiswa Akuntansi Berkarir Sebagai

Akuntan Publik

3,9260 ,49666 266

Motivasi 3,3271 ,57477 266

Gender 3,1325 ,55078 266

Penghargaan Finansial 4,0759 ,58801 266

Pelatihan Profesional 4,1297 ,52089 266

Pengakuan Profesional 3,9481 ,47505 266

Nilai-nilai Sosial 3,5874 ,51075 266

Lingkungan Kerja 3,5222 ,46971 266

Pertimbangan Pasar Kerja 3,9680 ,59114 266

Personalitas 4,1541 ,65784 266

Gender 266 266 266 266 266 266 266 266 266 266

a. Predictors: (Constant), Personalitas, Gender, Motivasi, Penghargaan Finansial, Nilai-nilai Sosial, Pelatihan Profesional, Pertimbangan Pasar Kerja, Lingkungan Kerja, Pengakuan Profesional

b. Dependent Variable: Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1

(Constant) ,560 ,285 1,963 ,051

Motivasi ,058 ,045 ,067 1,297 ,196

Gender ,007 ,043 ,007 ,156 ,876

Penghargaan Finansial

,069 ,045 ,082 1,543 ,124 Pelatihan

Profesional

,016 ,052 ,017 ,305 ,761

Pengakuan Profesional

,087 ,065 ,083 1,347 ,179 Nilai-nilai Sosial ,155 ,053 ,159 2,900 ,004 Lingkungan Kerja ,045 ,060 ,043 ,757 ,449 Pertimbangan Pasar

Kerja

,213 ,046 ,254 4,617 ,000

Personalitas ,216 ,040 ,287 5,398 ,000

ANOVA

Personalitas

Between Groups ,681 2 ,340 ,785 ,457

Within Groups 114,000 263 ,433

DAFTAR PUSTAKA

Andersen, William, 2012. Analisis Persepsi Mahasiswa Akuntansi dalam Memilih Karir Sebagai Akuntan (Studi Empiris pada Mahasiswa Akuntansi UNDIP, UNIKA,UNNES, UNISSULA,UDINUS, UNISBANK, STIE TOTALWin, dan Mahasiswa PPA UNDIP), Skripsi, Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Aldahar, Mochammad Audi, 2013. Faktor-faktor yang Mempengaruhi Pemilihan Karir Sebagai Akuntan Publik (Studi Empiris pada Mahasiswa Akuntansi dan PPAk Universitas Hasanuddin), Skripsi, Fakultas Ekonomi dan Bisnis Universitas Hasanuddin, Makassar.

Aprilyan, Lara Absar, 2011. Faktor-faktor yang Mempengaruhi Mahasiswa Akuntansi dalam Pemilihan Karir Menjadi Akuntan Publik (Studi Empiris pada Mahsiswa Akuntansi UNDIP dan Mahasiswa Akuntansi UNIKA), Skripsi, Fakultas Ekonomi Universitas Diponegoro, Semarang.

Baridwan, Zaki, 1998. “Menyongsong Pendidikan Profesi Akuntansi”, Paper, Seminar Reformasi Pendidikan Akuntansi, IAI, Jawa Barat.

Benny, Ellya dan Yuskar, 2006. “Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk)”, Simposium Nasional Akuntansi IX, Padang.

Byars and Rue, 2000. Human Resource Management: A Practical Approach, Harcourt Brace, New York.

Carpenter. C. G. and R. H. Strawser, 1970. “Job Preference Selection Of Accounting Students”, Journal Of Accountancy, pp.84-86.

Chan, Andi Setiawan, 2012. ”Analisis Faktor-faktor yang Mempengaruhi Pemilihan Karir Menjadi Akuntan Publik Oleh Mahasiswa Jurusan Akuntansi”, Jurnal Ilmiah Mahasiswa Akuntansi, Vol.01, No.01,.

Collins, K., 1993. “Stress and Departure From The Public Accountant Profession: A Study Of Gender Differences”, Accounting Horizons, pp.29-38.

Doane, D. P., and L. E. Seward, 2011. “Measuring Skewness: A Forgotten Statistic?”, Journal of Statistics Education, Vol.19, No.02.

Dwinanda, Johan, 2014, Analisis Faktor-faktor yang Mempengaruhi Mahasiswa Akuntansi Dalam Pemilihan Karir Menjadi Auditor Pada Instansi Swasta dan Pemerintah, Skripsi, Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Erlina, 2008. Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen, Edisi Revisi, USU Press, Medan.

Fakih, Mansour, 1996. Analisis Gender dan Transformasi Sosial, Pustaka Pelajar. Fakultas Ekonomi Universitas Sumatera Utara, 2012. Buku Pedoman Penulisan

Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Felton, Sandra dkk, 1994. “Factors Influencing The Business Student’s Choice Of A Career In Chartered Accountancy”, Issues In Accounting Education, Spring.

Forddanta, 2012. Pertumbuhan Akuntan Publik Rendah.

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19, Edisi 5, Badan Penerbit Universitas Diponegoro, Semarang.

Gomes, Faustino Cardoso, 2003. Manajemen Sumber Daya Manusia, Edisi II, Andi, Yogyakarta.

Greenberg, Jeral and Robbert A. Baron, 2000. Behavior In Organization, A Pearson Education Company.

Harris, Lutfi dan Ari Djamhuri, 2001. “Analisis Tentang Faktor-faktor yang Melatarbelakangi Pemilihan Karir Bagi Mahasiswa Akuntansi: Antara Akuntan Publik Versus Non Akuntan Publik”, Vol.11, No.02, Hal.116-135, Fakultas Ekonomi Universitas Brawijaya, Malang.

Hasibuan, Malayu SP., 2003. Manajemen Sumber Daya Manusia, Bumi Aksara, Jakarta.

Haswell, S. and S. Holmes, 1998. “Accounting Graduate Employment’s Choice”, Chartered Accountant In Audtralia, pp.63-67.

Horowitz, K. and T. Riley, 1990. “How Do Student See Us?”, Accountancy, pp.75-77.

Hurlock, 1995. Psychology Applied to Modern Life : Adjustment At The Turn of The Century, Wadsworth/Thomson Learning, USA.

Umar, Husein, 2008. Metode Riset Bisnis, PT Gramedia Pustaka Utama, Jakarta. Umar, Husein, 2009. Metode Penelitian Untuk Skripsi dan Tesis Bisnis Edisi

Kedua, Rajawali Pers, Jakarta.

IAPI, 2009. Kode Etik Profesi Akuntan Publik, Salemba Empat, Jakarta.

Ikhsan, Sukardi dan Badingatus Solikhah, 2013. “Dampak Implementasi Undang-undang Akuntan Publik Terhadap Minat Menjadi Akuntan Publik Studi Kasus Mahasiswa Akuntansi Universitas Negeri Semarang”, Jurnal Dinamika Akuntansi, Vol.05, No.02, Hal.99-108, Semarang.

Ikatan Akuntan Indonesia, 2009. Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Jam’an, 2011. Pengembangan Profesi Akuntan Publik di Indonesia Perlu Belajar dari Negara China.

Jogiyanto, 2004. Metode Penelitian Bisnis : Salah Kaprah dan Pengalaman-pengalaman, Universitas Gadjah Mada, Yogyakarta.

Kamus Besar Bahasa Indonesia Website, 2014. Personalitas.

Kementrian Keuangan Republik Indonesia, 2014. Profil Akuntan Publik dan Kantor Akuntan Publik Tahun 2013, PPAJP, Jakarta.

Komaruddin, 1994. Ensiklopedia Manajemen, Bumi Aksara, Jakarta.

Kunartinah, 2001. “Faktor-Faktor Yang Mempengaruhi Pemilihan Karir Sebagai Akuntan Publik”, Jurnal Bisnis dan Ekonomi,Vol. 10 No. 2, P3M STIE Stikubank, Semarang.

Kuningsih, Reni Sekar dan Puji Harto, 2013. “Studi Empiris Terhadap Faktor yang Mempengaruhi Pilihan Karir Mahasiswa Akuntansi”, Diponegoro Journal Of Accounting, Vol.02, No.02, Hal.01-06, Semarang.

Laksmi, Ayu Chairina dan Indriantoro, 1999. “Persepsi Akuntan Publik Terhadap Isi-isu yang Berkaitan Dengan Akuntan Publik Wanita”, Makalah Pada SNA II IAIKAPd, Yogyakarta.

Lestari, I Gusti Agung Krisna dan I Ketut Yadnyana, 2013. “Persepsi dan Minat Mahasiswa Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana Terhadap Profesi Akuntan Publik”, E-Jurnal Akuntansi Universitas Udayana, Vol.03, No.01, Hal.195-211, Denpasar.

Merdekawati, Dian Putri dan Ardiani Ika Sulistyawati, 2011. “Faktor-Faktor yang Mempengaryhi Pemilihan Karir Akuntan Publik dan Non Akuntan Publik”, jurnal Aset, Vol.13, No.01, Hal.09-19, Semarang.

Mulyadi, dan Johny Setiawan, 2001. Sistem Perencanaan dan Pengendalian Manajemen, Salemba Empat, Jakarta.

Nawawi, Hadari, 2008. Manajemen Sumber Daya Manusia Untuk Bisnis yang Kompetitif, Cetakan ke-7, Gadjah mada University Press, Yogyakarta.

Ningsih, Sri Rahayu, 2008. Pengaruh Motivasi dan Self Efficacy Terhadap Minat Mahasiswa Jurusan Akuntansi Pada Pemilihan Karir Sebagai Akuntan Publik, Fakultas Ekonomi Universitas Andalas, Padang.

Oktavia, Melani, 2005. Analisis Faktor-faktor yang Memotivasi Pemilihan KarierBagi Mahasiswa Akuntansi (Studi Survei Pada Mahasiswa Widyatama di Bandung), Skripsi, Fakultas Ekonomi Universitas Widyatama, Bandung.

Paollilo, Joseph G. P. and Ralph W. Estes, 1982. “An Empirical Analysis Of Career Choice Factors Among Accountant, Attoners, Engineers, and Physicians”, The Accounting Review, pp.285-293.

Priyatno, Duwi, 2008, Mandiri Belajar SPSS, Cetakan Ketiga, Media Kom, Yogyakarta.

Pusat Pempinaan Akuntan dan Jasa Penilai (PPAJP), 2014. Daftar Akuntan Publik Per Pebruari 2014, Jakarta.

Puspitarini, Diah dan Fariyana Kusumawati, 2011. “Faktor-faktor yang Mempengaruhi Minat Mahasiswa Mengikuti Pendidikan Profesi Akuntansi (PPAk)”, Jurnal Investasi, Vil.07, No.01, Hal.46-63, Madura.

Rahayu, Sri dkk, 2003. “Persepsi Mahasiswa Akuntansi Mengenai Faktor-faktor yang Mempengaruhi Pemilihan Karir”, Simposium Nasional Akuntansi IV, Hal.831-838, Surabaya.

Rahayuningsih, Deasy Aryanti, 2002. “Harapan dan Kenyataan Dalam Berkarir Di Kantor Akuntan Publik: Suatu Perbandingan Antara Mahasiswa Akuntansi dan Auditor”, Jurnal Bisnis dan Akuntansi, Vol.04 No.03.

Robbins, Stephen P., 1996. Perilaku Organisasi: Konsep, Kontroversi, Aplikasi, Jilid I, Edisi Bahasa Indonesia, Prenhallindo.

Robbin, Stephen P., 2006. Prinsip-Prinsip Perilaku Organisasi, Erlangga, Jakarta. Sekaran, Uma, 2007. Research Methods For Business, Buku ke-2, Edisi ke-4,

Salemba Empat, Jakarta.

Sembiring, M. Simba, 2009. Faktor-faktor yang Mempengaruhi Pemilihan Karir Menjadi Akuntan Publik Oleh Mahasiswa Departemen Akuntansi Fakultas Ekonomi USU Medan, Tesis, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Medan.

Setyani, Rediana, 2005. Faktor-faktor yang Membedakan Mahasiswa Akuntansi Dalam Memilih Profesi Sebagai Akuntan Publik dan Non Akuntan Publik (Studi Empiris Pada Mahasiswa Akuntansi Perguruan Tinggi Negeri di Pulau Jawa), Tesis, Universitas Diponegoro, Semarang.

Shaputra, Argi Iswardi, 2013. Persepsi Mahasiswa Akuntansi Mengenai Faktor-faktor yang Membedakan Pemilihan Karir (Studi Kasus Pada Universitas Sumatera Utara), Skripsi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Medan.

Sobur, Alex, 2003. Psikologi Umum dalam Lintasan Sejarah, Cetakan I, CV Pustaka Setia, Bandung.

Stolle, S. D., 1976. “Student’s Views Of the Public And Industrial Accountant”, Journal Of Accountancy, pp.106-109.

Sugahara, Satoshi and Gregory Boland, 2009. “The Accounting Profession As A Career Choice For Tertiary Business Students In Japan – A Factor Analysis”, Accounting Education: an International Journal, Vol.18, No.03, pp.255-272, Jepang.

Sugiyono, 2006, Metode Penelitian Bisnis, CV Alfa Beta, Bandung.

Sulistyawati, Ardiani Ika, dkk, 2013. “Persepsi Mahsiswa Akuntansi Mengenai Faktor-faktor yang Mempengaruhi Pemilihan Karir”, Jurnal Dinamika Akuntansi, Vol.05, No.02, Hal.86-98, Semarang.

Sumarni, Murti dan Salamah Wahyuni. 2006. Metodologi Penelitian Bisnis (Edisi 1), CV. Andi Offset, Yogyakarta.

Tohardi, Ahmad, 2002. Pemahaman Praktis Management Sumber Daya Manusia, Cetakan I, Universitas TanjungPura, Penerbit CV. Mandar Maju, Bandung.

Undang-Undang Republik Indonesia Nomor 5 Tahun 2011 tentang Akuntan Publik.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

Yohanes, 2013. Etika Profesi 10 April 2015)

Walgito, Bimo, 1997. Pengantar Psikologi Umum, Penerbit Andi Offset, Yogyakarta.

Walker, J.W., 1990. “Managing Human Resources in a Flat, Lean, and Flexible Organization: Trends for The 1990’s”, Human Resource Planning. Vol. 11: 125-132.

Wheeler, K. G., 1983. “Perception Of Labor Market Variables by College Students In Business, Education and Psychology”, Journal Of Vocational Behaviour, pp.1-11.

Widyasari, Yuanita, 2010. Persepsi Mahasiswa Akuntansi Mengenai Faktor-Faktor yang Mempengaruhi Pemilihan Karir (Studi Empiris Pada Universitas Diponegoro dan Unika Soegijapranata), Skripsi tidakditerbitkan, Fakultas Ekonomi Universitas Diponegoro, Semarang. Widyastuti, Sri Wahyuni, dkk, 2004. “Pengaruh Motivasi Terhadap Minat

Wijayanti, 2001. Faktor-Faktor yang Mempengaruhi Pilihan Karir Mahasiswa Akuntansi, Tesis, Universitas Gajah Mada, Yogyakarta.

, 2003. “Faktor-faktor yang Mempengaruhi Pemilihan Karir Mahasiswa Akuntansi di Yogyakarta”, Jurnal Riset Akuntansi Indonesia, Vol.03, No.02, Hal.13-26, Yogyakarta.

Wikipedia, 2013. Akuntan Publik (akses 10 April 2015)

, 2013. Kantor Akuntan Publik.

2015)

, 2013. Nilai Sosial. https://id.wikipedia.org/wiki/Nilai_sosial (akses 18 Mei 2015)

, 2013. Profesi

Wudjud, Wie Shi, 2010. Analisis Faktor-Faktor yang Mempengaruhi Pemilihan Karir Menjadi Akuntan Oleh Mahasiswa Pendidikan Profesi Akuntan (PPAK) Universitas Sumatera Utara, Tesis, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Medan.

BAB III

METODOLOGI PENELITIAN

3.1. Ruang Lingkup Penelitian

Berdasarkan karakteristik masalah yang diteliti, penelitian ini merupakan penelitian survei yang bersifat kausal-asosiatif. Menurut Umar (2008) penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Penelitian ini akan menguji pengaruh motivasi, gender, penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, dan personalitasberpengaruh terhadap minat mahasiswa akuntansi USU, UINSU, dan UNIMED berkarir sebagai akuntan publik. Analisis penelitian ini menggunakan software SPSS.

1.2. Populasi dan Sampel Penelitian

Doane dan Seward (2011) menyatakan bahwa “population is all of the items that we are interested in”. Sedangkan Sugiyono (2007 : 72)

kota Medan yakni USU, UNIMED, dan UINSUyang berada pada tingkat akhir (semester VI ke atas) yakni angkatan 2011 dan 2012. Alasan dipilihnya mahasiswa angkatan 2011 dan 2012 adalah :

1. Mereka telah memiliki perencanaan karir bagi masa depannya setelah mereka menyelesaikan kuliah di perguruan tinggi.

2. Diharapkan telah memiliki pengetahuan yang memadai tentang profesi akuntansisehingga dapat memberikan jawaban sesuai dengan rencana mereka.

Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakanprobability sampling dengan menggunakan teknik Simple Random Sampling, jumlah populasi dalam penelitian ini adalah 973

mahasiswa jurusan akuntansi fakultas ekonomi USU, UINSU, dan UNIMED.

Tabel 3.1

Daftar Jumlah Mahasiswa Akuntansi USU, UNIMED, dan UINSUStambuk 2011 dan 2012

Stambuk USU UINSU UNIMED

2011 242 30 80

2012 365 100 156

Diolah oleh peneliti (2015)

Ukuran sampel yang diperlukan dalam penelitian ini didasarkan pada teori Slovin dalam Umar (2009:78) yang dijabarkan dengan rumus :

n = � 1+ � (�)2

n = 973 1+ 973 (0.05)2

Keterangan : n = Jumlah sampel N = Jumlah populasi

e = Margin of error (kesalahan maksimum yang bisa ditolerirsebesar 5%)

Dengan demikian, diketahui bahwa jumlah sampel berdasarkan populasiminimal sebanyak 284orang.Pengambilan sampel ini bertujuan untuk mengetahui minat dari 3 (tiga) perguruan tinggi negeri di kota Medan yaitu Universitas Sumatera Utara (USU), Universitas Negeri Medan (UNIMED), dan Universitas Islam Negeri Sumatera Utara (UINSU). Alasan dipilihnya sampel ini adalah peneliti ingin mengetahui apakah terdapat perbedaan pandangan antara keempat perguruan tinggi tersebut dalam memilih profesi akuntan publik.

1.3. Jenis Data dan Sumber Data

literatur untuk membentuk landasan teori, melalui penelitian terdahulu atau teori yang telah ada untuk mengukur variabel-variabel penelitian. Data sekunder ini diperoleh dari buku-buku, jurnal, surat kabar, majalah, laporan konferensi, disertasi doktoral, tesis master, publikasi pemerintah, internet dan literatur terkait lainnya untuk menemukan informasi yang terkait dengan topik penelitian.

1.4. Metode Pengumpulan Data

Metode yang digunakan untuk pengumpulan data dalam penelitian ini adalah dengan menggunakan metode survei literatur dan pengumpulan data primer dengan penyebaran kuesioner. Survei literatur merupakan dokumentasi dari tinjauan menyeluruh terhadap karya publikasi dan nonpublikasi dari sumber sekunder dalam bidang minat khusus bagi peneliti (Sekaran, 2007 : 82). Sedangkan kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2008 : 142).

1.5. Metode Analisis Data

1.5.1. Statistik Deskriptif

Statistik deskriptif merupakan suatu metode analisis yang digunakan untuk menganalisa data dengan cara mendeskripsikan data yang telah terkumpul apa adanya dan tidak menarik kesimpulan secara umum atau mengeneralisasi. Statistik deskriptif umumnya digunakan untuk memberi informasi mengenai variabel penelitian yang utama (Erlina, 2008 : 88). Statistik deskriptif menggambarkan fenomena atau karakteristik dari data. Termasuk dalam statistik deskriptif antara lain adalah penyajian data melalui tabel, grafik, diagram lingkaran, pictogram, perhitungan modus, median, mean (pengukuran tendensi sentral), perhitungan desil, persentil, perhitungan penyebaran data melalui perhitungan rata-rata dan standar deviasi, perhitungan persentase (Sugiyono, 2006 : 143). Kumpulan data yang ada dapat memberikan informasi inti sehingga lebih mudah dibaca dan lebih bermakna.

1.5.2. Uji Kualitas Data

Uji kualitas data dalam pengolahan data penelitian ini dilakukan dengan uji validitas dan realibilitas.

1.5.2.1. Uji Validitas

sesungguhnya terjadi pada objek yang diteliti. Valid menunjukkan derajat ketepatan antara data yang sesungguhnya terjadi pada objek dengan data yang dapat dikumpulkan oleh peneliti (Sugiyono, 2006 : 1). Uji validitas dapat dicek jika taraf nilai signifikansi 0,05, maka kuesioner dianggap valid. Kriteria pengujian adalah sebagai berikut:

a. Jika r

hitung positif dan rhitung≥ rtabelmaka pernyataan tersebut valid b. Jika r

hitung negatif dan rhitung < rtabelmaka pernyataan tersebut tidak valid c. r

hitung dapat dilihat pada kolom Corrected Item Total Corelation 1.5.2.2. Uji Reliabilitas

Selain valid, instrumen penelitian atau kuesioner juga harus andal (reliable). Reliabilitas berhubungan dengan konsistensi. Menurut Sumarni dan Wahyuni (2006 : 66), reliabilitas menunjukkan sejauh mana suatu alat ukur konsisten atau memiliki kemantapan dalam penggunaannya, baik ditinjau dari waktu ke waktu maupun dari kondisi satu dengan kondisi yang lain. Hal ini dapat diartikan reliabilitas menunjuk pada suatu pengertian bahwa sesuatu instrumen cukup dapat dipercaya untuk diinginkan sebagai alat pengumpul data karena instrumen tersebut sudah baik. Instrumen yang sudah dapat dipercaya, yang realibel akan menghasilkan data yang dapat dipercaya juga. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik cronbach alpha (α). Suatu variabel dikatakan reliable jika memberikan cronbach alpha > 0,60. Berikut ini adalah kriteria pengujian reliabilitas :

b. Jika rhitung negatif dan �hitung<�tabel, maka pertanyaan tersebut tidak reliable.

1.5.3. Uji Asumsi Klasik

Untuk uji asumsi klasik, peneliti melakukan uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas.

1.5.3.1. Uji Normalitas

Uji normalitas merupakan salah satu bagian dari uji persyaratan analisis data atau uji asumsi klasik. Analoginya sebelum melakukan analisis yang sesungguhnya, data penelitian tersebut harus diuji kernormalan distribusinya. Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi, variabel penggangu atau residual mengikuti distribusi normal (Erlina, 2008 : 102). Jika data normal maka statistik parametik yang akan digunakan, dan jika data tidak normal maka statistik non-parametik atau melakukan treatment agar data menjadi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F yang menuntut asumsi bahwa nilai residual mengikuti distribusi normal. Untuk menafsirkan apakah data yang diuji berdistribusi normal atau tidak, maka dapat dilakukan dengan cara menggunakan harga koefisien Skewness atau Kurtosis. Jika koefisien Skewness atau Kurtosis berada pada rentangan nilai -0,5 sampai dengan 0,5

1.5.3.2. Uji Multikolinearitas

Uji ini bertujuan untuk membuktikan atau menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas (independen) satu dengan dengan variabel bebas (independen) yang lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Erlina, 2008 : 105). Ada tidaknya multikolinearitas dapat dideteksi dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF), serta dengan menganalisis matriks korelasi variabel-variabel independen. Jika nilai VIF < 10 dan Tolerance> 0.10 maka tidak terjadi multikolinieritas, dan sebaliknya (Ghozali, 2011 : 91).

1.5.3.3. Uji Heteroskedastisitas

Menurut Erlina (2008 : 106), uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara yang dilakukan untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen dengan nilai residualnya.

1.5.4. Uji Regresi Berganda

hubungan sebab akibat antara variabel independen yaitu : (1) motivasi; (2)gender; (3) penghargaan finansial; (4) pelatihan profesional; (5) pengakuan profesional; (6) nilai-nilai sosial; (7) lingkungan kerja; (8) pertimbangan pasar kerja; dan (9) personalitas dengan variabel dependen (minat mahasiswa akuntansi berkarir sebagai akuntan publik) dan apakah masing-masing variabel independen berhubungan positif atau negatif serta untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.Data yang digunakan biasanya berskala interval atau rasio.

Adapun rumus yang digunakan:

Y = a + β1X1+β2X2+ β3X3+ β4X4+ β5X5+ β6X6 + β7X7 + β8X8 + β9X9 + e Dimana:

Y = minat mahasiswa akuntansi berkarir sebagai akuntan publik X1 = motivasi

X2 = gender

X3 = penghargaan finansial X4 = pelatihan profesional X5 = pengakuan profesional X6= nilai-nilai sosial

X7= lingkungan kerja

X8= pertimbangan pasar kerja X9= personalitas

a = Bilangan Konstanta (harga Y, bila X=0) e = Error yang ditolerir (5%)

1.5.5. Uji Hipotesis Penelitian

Model regresi untuk menguji hipotesis dalam penelitian ini menggunakan uji-F (simultan), uji-t (parsial), uji koefisien determinan (Adjusted R2)dan uji one way ANOVA.

1.5.5.1. Uji statistik t (Uji Signifikansi Parsial)

Uji t digunakan untuk mengetahui apakah variabel-variabel independen : (1) motivasi; (2) gender; (3) penghargaan finansial; (4) pelatihan profesional; (5) pengakuan profesional; (6) nilai-nilai sosial; (7) lingkungan kerja; (8) pertimbangan pasar kerja; dan (9) personalitassecara parsial berpengaruh nyata atau tidak terhadap variabel dependen yaitu minat mahasiswa akuntansi berkarir sebagai akuntan publik. Derajat signifikansi yang digunakan adalah 0,05. Apabila Sig t lebih besar dari 0,05 maka H0 diterima dan sebaliknya jika Sig t lebih kecil dari 0,05, maka H0 ditolak. Bila H0 ditolak ini berarti ada hubungan yang signifikan antara variabel independen terhadap variabel dependen (Ghozali, 2011 : 101).

1.5.5.2. Uji Statistik F (Uji Signifikansi Simultan)

penghargaan finansial; (4) pelatihan profesional; (5) pengakuan profesional; (6) nilai-nilai sosial; (7) lingkungan kerja; (8) pertimbangan pasar kerja; dan (9) personalitas terhadap suatu variabel dependen yaitu minat mahasiswa akuntansi berkarir sebagai akuntan publik. Uji ini dilakukan dengan ketentuan :

- Jika Fhitung< Ftabel, maka H0 diterima - Jika Fhitung> Ftabel, maka Ha dterima Pada tingkat kepercayaan 95%.

Selain itu dapat pula dilihat dari nilai signifikansinya, jika nilai signifikansi < 0,05, maka Ha diterima dan H0 ditolak. Hal ini berarti bahwa semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

1.5.5.3. Koefisien Determinasi (Adjusted R2)

R2mendekati 0, menunjukkan semakin kecilnya pengaruh variabel independen terhadap variasi variabel dependen, sebaliknya jika nilai

�2

mendekati satu, menunjukkan semakin besar pengaruh variabel independen terhadap variasi variabel dependen.

1.5.5.4. One Way ANOVA

Uji one way ANOVA digunakan untuk mengetahui ada atau tidaknya perbedaan rata-rata untuk dua atau lebih kelompok sampel yang tidak berhubungan atau independen. Jika ada perbedaan, rata-rata manakah yang lebih tinggi. Data yang digunakan biasanya berskala interval atau rasio. Langkah-langkah yang dapat dilakukan, pertama, uji homogenitas yaitu dalam pengujian ANOVA diasumsikan bahwa varian kelompok data adalah sama atau homogen berdasarkan pada nilai signifikansinya. Jika signifikansinya < 0,05, maka varian kelompok data tidak sama. Begitupun sebaliknya, jika signifikansinya > 0,05, maka varian kelompok data adalah sama. Kedua, Uji One Way ANOVA dilakukan dengan membandingkan F-hitung dan F-tabel pada tingkat signifikansi 0,05.

1.6. Skala Pengukuran Variabel

skala interval berbentuk angka dalam jumlah kategori tertentu. Jawaban dari responden dikategorikan menjadi 5 kategori tanggapan yaitu:

(1) Sangat Setuju; (2) Setuju;

(3) Netral;

(4) Tidak Setuju; (5) Sangat Tidak Setuju.

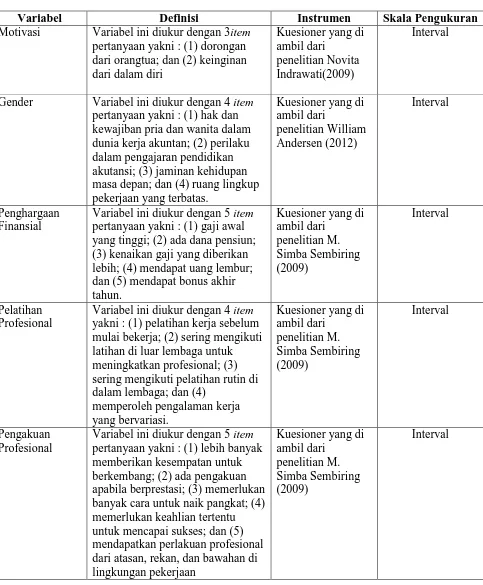

1.7. Operasionalisasi Variabel Penelitian

Erlina (2008 : 57) mendefinisikan “operasional atau bisa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasikan yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian”. Pada bagian ini akan diuraikan penafsiran mengenai variabel yang dipilih oleh peneliti sekaligus dengan definisi operasional dan cara pengukurannya.

1.7.1. Variabel Independen 1.7.1.1. Motivasi(X1)

publik. Oleh karena itu, motivasi secara positif berkaitan dengan minat berkarir sebagai akuntan publik.

Variabel motivasi menjadi tolok ukur untuk menentukan pilihan karir sehingga mampu mempengaruhi minat mahasiswa akuntansi untuk berkarir sebagai akuntan publik. Indikator pengukuran variabel ini menggunakan sejumlah pertanyaan yang dikembangkan oleh peneliti, dimana masing-masing pertanyaan menjelaskan masing-masing variabel. Persepsi responden terhadap indikator tersebut diukur menggunakan skala likert 5 poin yang terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

1.7.1.2. Gender(X2)

Masyarakat menghendaki agar jenis tugas atau pekerjaan tertentu dilakukan oleh gender tertentu pula. Memang baik diakui atau tidak, gender terkadang menentukan seseorang dalam memilih karir pekerjaan. Seorang perempuan mungkin akan mengambil karir yang kiranya dapat dijalaninya, tanpa banyak hambatan dengan peran jenis gendernya nanti di kemudian hari. Kesetaraan gender diharapkan mampu memberikan kontribusi yang besar untuk perubahan strereotype masyarakat. Gender merupakan suatu hal yang dipertimbangkan mengingat ada beberapa kodrat alami yang telah ditentukan sesuai gendernya.

memberikan pengaruh minat yang tinggi pada generasi selanjutnya. Hal ini dapat menjadi nilai plus bagi profesi akuntan publik. Indikator pengukuran variabel ini menggunakan sejumlah pertanyaan yang dikembangkan oleh peneliti, dimana masing-masing pertanyaan menjelaskan masing-masing variabel. Persepsi responden terhadap indikator tersebut diukur menggunakan skala likert 5 poin yang terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

1.7.1.3. Penghargaan Finansial(X3)

Indikator pengukuran variabel ini menggunakan kuesioner dari Stolle (1976) dengan 3 (tiga) butir pernyataan yaitu penghargaan finansial/gaji awal yang tinggi, potensi kenaikan penghargaan finansial/gaji, dan tersedianya dana pensiun yang juga dikembangkan oleh peniliti dengan menambah 2 (dua) butir pernyataan lagi yakni mendapatkan uang lembur dan mendapatkan bonus akhir tahun, dimana masing-masing pertanyaan menjelaskan masing-masing variabel. Persepsi responden terhadap indikator tersebut diukur menggunakan skala likert 5 poin yang terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

1.7.1.4. Pelatihan Profesional(X4)

terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

1.7.1.5. Pengakuan Profesional(X5)

Pengakuan profesional merupakan suatu hal yang sangat penting untuk diberikan, mengingat pengakuan profesional dapat memberikan kepuasan tersendiri. Dalam hal ini pengakuan profesional memberikan pengaruh secara tidak langsung dalam pemilihan karir sebagai akuntan publik melainkan bagaimana pengakuan profesional dapat menjadi tolak ukur terhadap kinerja akuntan publik dan menjadi motivasi untuk pencapaian karir yang lebih baik lagi, bukan hanya untuk diri sendiri tetapi juga bagi orang lain. Dengan demikian dapat dianalogikan bahwa dengan pengakuan profesional yang diberikan, pilihan karir juga dapat ditentukan.

Indikator pengukuran variabel ini menggunakan sejumlah pertanyaan yang dikembangkan oleh peneliti, dimana masing-masing pertanyaan menjelaskan masing-masing variabel. Persepsi responden terhadap indikator tersebut diukur menggunakan skala likert 5 poin yang terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

1.7.1.6. Nilai-nilai Sosial (X6)

mengenai kesempatan melakukan kegiatan sosial, kesempatan untuk berinteraksi dengan orang lain, kesempatan untuk menjalankan hobi, memperhatikan perilaku individu, pekerjaan yang lebih bergengsi di bidang karir lainnya dan kesempatan untuk bekerja dengan ahli di bidang lain. Indikator pengukuran variabel ini menggunakan sejumlah pertanyaan yang dikembangkan oleh peneliti, dimana masing-masing pertanyaan menjelaskan masing-masing variabel. Persepsi responden terhadap indikator tersebut diukur menggunakan skala likert 5 poin yang terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

1.7.1.7. Lingkungan Kerja (X7)

Lingkungan kerja sangat berpengaruh terhadap prestasi kerja. Semakin baik dan menyenangkan lingkungan kerja seseorang maka akan semakin baik prestasi kerja orang tersebut. Jika seseorang dapat membuat prestasi kerja yang baik dalam lingkungan karir akuntan publik, secara otomatis minat untuk berkarir sebagai akuntan publik akan semakin besar. Indikator pengukuran variabel ini menggunakan sejumlah pertanyaan yang dikembangkan oleh peneliti, dimana masing-masing pertanyaan menjelaskan masing-masing variabel. Persepsi responden terhadap indikator tersebut diukur menggunakan skala likert 5 poin yang terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

1.7.1.8. Pertimbangan Pasar Kerja (X8)

atau diakses sehingga pertimbangan pasar kerja turut menjadi faktor yang mempengaruhi pilihan karir. Saat ini karir sebagai akuntan publik sedang banyak diminati dikarenakan penyerabaran informasi mengenai MEA pastinya akan memberikan peluang yang sangat besar terhadap profesi akuntan publik. Hal ini dapat menarik minat mahasiswa akuntansi untuk berkarir sebagai akuntan publik.

Indikator pengukuran variabel ini menggunakan sejumlah pertanyaan yang dikembangkan oleh peneliti, dimana masing-masing pertanyaan menjelaskan masing-masing variabel. Persepsi responden terhadap indikator tersebut diukur menggunakan skala likert 5 poin yang terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

1.7.1.9. Personalitas (X9)

likert 5 poin yang terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

3.7.2. Variabel Dependen

3.7.2.1. Minat Mahasiswa Akuntansi MenjadiAkuntan Publik (Y) Minat berkarir yang dimaksud dalam penelitian ini adalah minat yang datang dari hati mahasiswa akuntansi untuk serius dalam bidang pekerjaan sebagai akuntan publik. Pemilihan karir sebagai akuntan publik dalam hal ini dipengaruhi oleh seberapa kuat motivasi motivasi, gender, penghargaan profesional, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, dan personalitas.

Tabel 3.2

Operasional Variabel penelitian

Variabel Definisi Instrumen Skala Pengukuran

Motivasi Variabel ini diukur dengan 3item pertanyaan yakni : (1) dorongan dari orangtua; dan (2) keinginan dari dalam diri

Gender Variabel ini diukur dengan 4 item pertanyaan yakni : (1) hak dan kewajiban pria dan wanita dalam dunia kerja akuntan; (2) perilaku dalam pengajaran pendidikan akutansi; (3) jaminan kehidupan masa depan; dan (4) ruang lingkup pekerjaan yang terbatas.

Variabel ini diukur dengan 5 item pertanyaan yakni : (1) gaji awal yang tinggi; (2) ada dana pensiun; (3) kenaikan gaji yang diberikan lebih; (4) mendapat uang lembur; dan (5) mendapat bonus akhir tahun.

Variabel ini diukur dengan 4 item yakni : (1) pelatihan kerja sebelum mulai bekerja; (2) sering mengikuti latihan di luar lembaga untuk meningkatkan profesional; (3) sering mengikuti pelatihan rutin di dalam lembaga; dan (4)

memperoleh pengalaman kerja

Nilai-nilai Sosial Variabel ini diukur dengan 6item pertanyaan yakni : (1) lebih memberikan kesempatan untuk melakukan kegiatan sosial; (2) lebih memberikan kesempatan untuk berinteraksi dengan orang lain; (3) lebih memerlukan kesempatan untuk menjalankan hobi; (4) lebih memperhatikan perilaku individu; (5) pekerjaannya lebih bergengsi dibanding karir yang lain; dan (6) lebih memberi kesempatan untuk bekerja dengan ahli di bidang yang lain.

Kuesioner yang di

Variabel ini diukur dengan 7 item pertanyaan yakni : (1) pekerjaan rutin; (2) pekerjaannya lebih cepat dapat diselesaikan; (3)

pekerjaannya lebih banyak tantangan; (4) lingkungan kerjannya menyenangkan; (5) sering lembur; (6) tingkat

kompetensi antar karyawan tinggi; dan (7) ada tekanan kerja untuk mencapai hasil yang sempurna.

Kuesioner yang di

Variabel ini diukur dengan 9item pertanyaan yakni : (1) keamanan kerjanya lebih terjamin; (2) lapangan kerja yang ditawarkan mudah diketahui; (3) pekerjaan yang mudah didapat dan diperoleh; dan (4) memperluas akses dan pengetahuan isu-isu dunia bisnis dan akuntansi terkini

Personalitas Variabel ini diukur dengan 1 item pertanyaan yakni mencerminkan personalitas seseorang yang bekerja secara profesional

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian 4.1.1. Tempat dan Waktu Penelitian

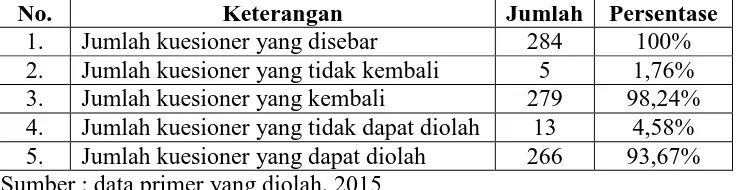

Data dalam penelitian ini merupakan data primer yang dikumpulkan dengan melakukan penyebaran kuesioner sejumlah 284 kuesioner, dengan objek penelitian adalah mahasiswa jurusan akuntansi yang sedang menjalani semester VI ke atas pada perguruan tinggi negeri di Medan yaitu Universitas Sumatera Utara, Universitas Negeri Medan, dan Universitas Islam Negeri Sumatera Utara. Pendistribusian kuesioner dilakukan dengan mendatangi secara langsung Fakultas Ekonomi yang menjadi lokasi pengambilan sampel dan membagikannya kepada responden. Proses pendistribusian hingga pengumpulan data dilakukan 2 (dua) kali dengan rincian sebagai berikut :

a. Pendistribusian pertama dilakukan selama 14 hari yaitu pada tanggal 20 Mei 2015 hingga 3 Juni 2015.

b. Pendistribusian kedua dilakukan selama 11 hari pada tanggal 28 Agustus 2015 hingga 7 September 2015.

buah kuesioner tidak dapat digunakan karena adanya kuesioner yang pengisiannya tidak lengkap. Jumlah kuesioner yang terkumpulkansebenarnya masih kurang dari jumlah sampel minimum yang diperlukan. Jumlah minimum yang diperlukan adalah 284 sedangkan jumlah kuesioner yang dapat diolah sebanyak 266 buah kuesioner atau 93,67%-nya saja. Adapun tingkat pengembalian kuesioner dapat dilihat dalam tabel 4.1.

Tabel 4.1 Sampel Penelitian

No. Keterangan Jumlah Persentase

1. Jumlah kuesioner yang disebar 284 100% 2. Jumlah kuesioner yang tidak kembali 5 1,76% 3. Jumlah kuesioner yang kembali 279 98,24% 4. Jumlah kuesioner yang tidak dapat diolah 13 4,58% 5. Jumlah kuesioner yang dapat diolah 266 93,67% Sumber : data primer yang diolah, 2015

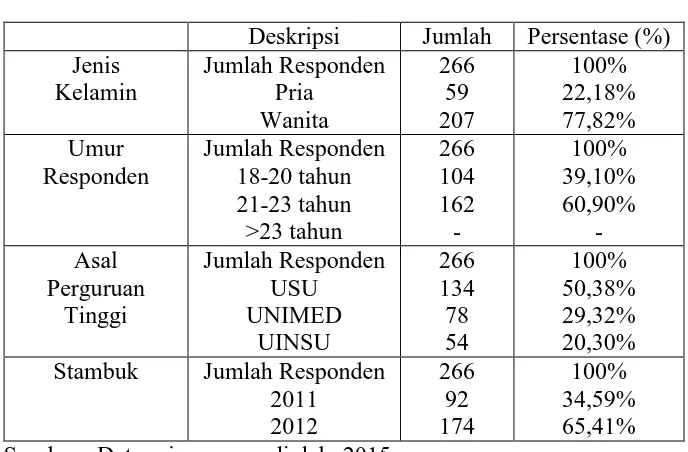

4.1.2. Data Responden

kuesioner tersebut sangat membantu proses penelitian ini. Adapun data mengenai karakteristik responden disajikan dalam tabel berikut ini.

Tabel 4.2

Data Statistik Responden

Deskripsi Jumlah Persentase (%) Jenis Stambuk Jumlah Responden

2011 Sumber : Data primer yang diolah, 2015

Tabel diatas menjelaskan mengenai data responden dilihat dari jenis kelamin, umur responden, asal perguruan tinggi, dan stambuk responden. Data-data tersebut menjelaskan identitas responden.

4.2. Hasil dan Pembahasan

4.2.1. Hasil Uji Statistik Deskriptif

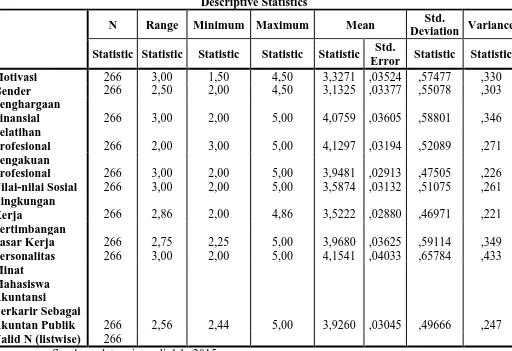

sebagai akuntan publik. Hasil analisis deskriptif untuk setiap variabel Statistic Statistic Statistic Statistic Statistic Std.

Error Statistic Statistic Motivasi 266 3,00 1,50 4,50 3,3271 ,03524 ,57477 ,330

Sumber : data primer diolah, 2015

dan nilai variance 0,303. Penghargaan finansial memiliki nilai range 3,00, nilai minimum 2,00, nilai maksimum 5,00, nilai mean 4,0759, standar error nilai mean 0,03605, nilai standar deviasi 0,58801, dan nilai variance 0,346. Pelatihan profesional memiliki nilai range 2,00, nilai minimum 3,00, nilai maksimum 5,00, nilai mean 4,1297, standar error nilai mean 0,03194, nilai standar deviasi 0,52089, dan nilai variance 0,271. Pengakuan profesional nilai range 2,00, nilai minimum 3,00, nilai maksimum 5,00, nilai mean 3,9481, standar error nilai mean 0,02913, nilai standar deviasi 0,47505, dan nilai variance 0,226.

Dengan demikian hasil analisis deskriptif tersebut menunjukkan bahwa N merupakan banyaknya sampel yaitu mahasiswa Strata-1 (S1) Program Studi Akuntansi Fakultas Ekonomi di tinggi perguruan tinggi negeri di kota Medan. Nilai range menunjukkan besarnya rentangan nilai yang dicapai pada setiap variabel. Nilai minimum menunjukkan besarnya nilai terendah untuk setiap variabel, sedangkan nilai maksimum menunjukkan besarnya nilai tertinggi untuk setiap variabel. Nilai mean menunjukkan besarnya nilai rata-rata untuk setiap variabel, sedangka standar error nilai mean menyatakan kesalahan standar data terhadap rata-rata untuk setiap variabel. Nilai standar deviasi menunjukkan besarnya simpangan baku untuk setiap variabel, dan nilai variance menunjukkan besarnya kuadrat simpangan baku untuk setiap variabel.

4.2.2. Hasil Uji Kualitas Data 4.2.2.1. Hasil Uji Validitas

finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, personalitas, dan pemilihan profesi akuntan publik terhadap 266 responden dengan 47 item pertanyaan, menunjukkan hasil uji validitas yang memiliki memiliki r hitung diatas 0,1203. Hal ini berarti bahwa semua item pertanyaan dinyatakan valid.

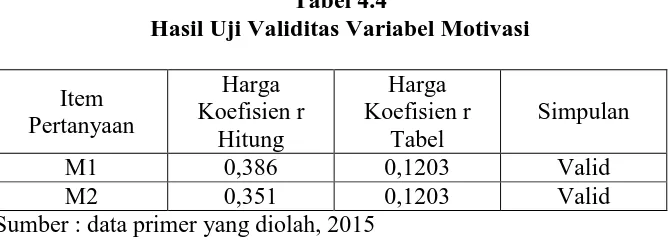

Tabel 4.4

Hasil Uji Validitas Variabel Motivasi

Item

Sumber : data primer yang diolah, 2015

Tabel diatas menunjukkan hasil uji validitas variabel motivasi untuk M1 harga koefisien r hitung 0,386 > 0,1203 r tabel, begitu juga dengan M2 harga koefisien r hitung 0,351 > 0,1203 r tabel. Dengan demikian seluruh item pernyataan yang terkait dengan variabel motivasi memiliki nilai koefesien korelasi positif dan lebih besar daripada r tabel. Hal ini berarti bahwa data yang diperoleh telah valid dan dapat dilakukan pengujian data lebih lanjut.

Tabel 4.5

Hasil Uji Validitas Variabel Gender

Item

Tabel diatas menunjukkan hasil uji validitas variabel gender untuk G1 harga koefisien r hitung 0,683 > 0,1203 r tabel, begitu juga dengan G2 (0,624 > 0,1203) dan G3 (0,594 > 0,1203). Dengan demikian seluruh item pernyataan yang terkait dengan variabel gender memiliki nilai koefesien korelasi positif dan lebih besar daripada r tabel. Hal ini berarti bahwa data yang diperoleh telah valid dan dapat dilakukan pengujian data lebih lanjut.

Tabel 4.6

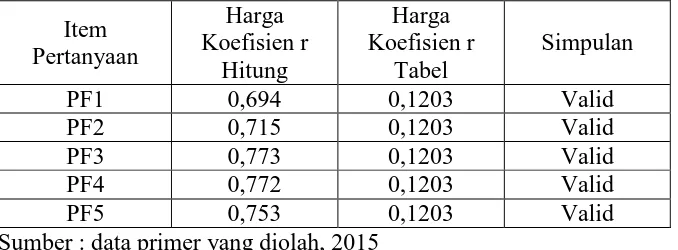

Hasil Uji Validitas Variabel Penghargaan Finansial

Item Pertanyaan

Harga Koefisien r

Hitung

Harga Koefisien r

Tabel

Simpulan

PF1 0,694 0,1203 Valid

PF2 0,715 0,1203 Valid

PF3 0,773 0,1203 Valid

PF4 0,772 0,1203 Valid

PF5 0,753 0,1203 Valid

Sumber : data primer yang diolah, 2015

Tabel 4.7

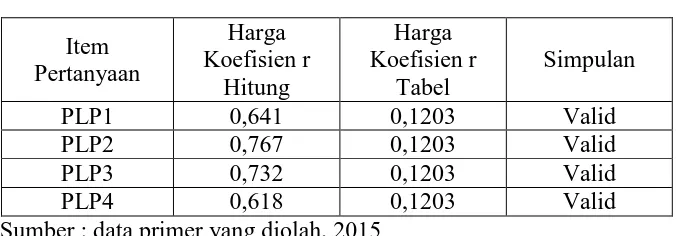

Hasil Uji Validitas Variabel Pelatihan Profesional

Item

Sumber : data primer yang diolah, 2015

Tabel diatas menunjukkan hasil uji validitas variabel pelatihan profesional untuk PLP1 harga koefisien r hitung 0,641 > 0,1203 r tabel, begitu juga dengan PLP2 (0,767 > 0,1203), PLP3 (0,732 > 0,1203), dan PLP4 (0,618 > 0,1203). Dengan demikian seluruh item pernyataan yang terkait dengan variabel pelatihan profesional memiliki nilai koefesien korelasi positif dan lebih besar daripada r tabel. Hal ini berarti bahwa data yang diperoleh telah valid dan dapat dilakukan pengujian data lebih lanjut.

Tabel 4.8

Hasil Uji Validitas Variabel Pengakuan Profesional

Item

Sumber : data primer yang diolah, 2015

item pernyataan yang terkait dengan variabel pengakuan profesional memiliki nilai koefesien korelasi positif dan lebih besar daripada r tabel. Hal ini berarti bahwa data yang diperoleh telah valid dan dapat dilakukan pengujian data lebih lanjut.

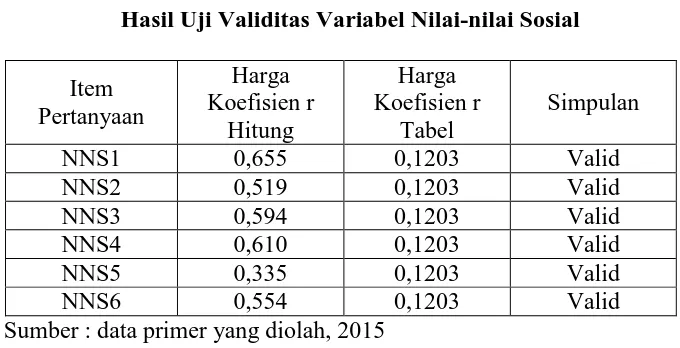

Tabel 4.9

Hasil Uji Validitas Variabel Nilai-nilai Sosial

Item Pertanyaan

Harga Koefisien r

Hitung

Harga Koefisien r

Tabel

Simpulan

NNS1 0,655 0,1203 Valid

NNS2 0,519 0,1203 Valid

NNS3 0,594 0,1203 Valid

NNS4 0,610 0,1203 Valid

NNS5 0,335 0,1203 Valid

NNS6 0,554 0,1203 Valid

Sumber : data primer yang diolah, 2015

Tabel 4.10

Hasil Uji Validitas Variabel Lingkungan Kerja

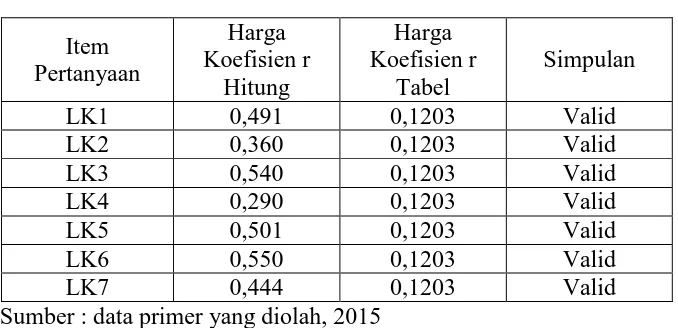

Item

Sumber : data primer yang diolah, 2015

Tabel diatas menunjukkan hasil uji validitas variabel lingkungan kerja untuk LK1 harga koefisien r hitung 0,491 > 0,1203 r tabel, begitu juga dengan LK2 (0,360 > 0,1203), LK3 (0,540 > 0,1203), LK4 (0,290 > 0,1203), LK5 (0,501 > 0,1203), LK6 (0,550 > 0,1203), dan LK7 (0,444 > 0,1203). Dengan demikian seluruh item pernyataan yang terkait dengan variabel lingkungan kerja memiliki nilai koefesien korelasi positif dan lebih besar daripada r tabel. Hal ini berarti bahwa data yang diperoleh telah valid dan dapat dilakukan pengujian data lebih lanjut.

Tabel 4.11

Hasil Uji Validitas Variabel Pertimbangan Pasar Kerja

Item

Sumber : data primer yang diolah, 2015

begitu juga dengan PPK2 (0,718 > 0,1203), PPK3 (0,763 > 0,1203), dan PPK4 (0,599 > 0,1203). Dengan demikian seluruh item pernyataan yang terkait dengan variabel pertimbangan pasar kerja memiliki nilai koefesien korelasi positif dan lebih besar daripada r tabel. Hal ini berarti bahwa data yang diperoleh telah valid dan dapat dilakukan pengujian data lebih lanjut.

Tabel 4.12

Hasil Uji Validitas Variabel Personalitas

Item Pertanyaan

Harga Koefisien r

Hitung

Harga Koefisien r

Tabel

Simpulan

P1 1,000 0,1203 Valid

Sumber : data primer yang diolah, 2015

Tabel 4.13

Hasil Uji Validitas Variabel Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

Item

Sumber : data primer yang diolah, 2015

Tabel diatas menunjukkan hasil uji validitas variabel minat mahasiswa berkarir sebagai akuntan publik untuk MMABSAP1 harga koefisien r hitung 0,656 > 0,1203 r tabel, begitu juga dengan MMABSAP2 (0,537 > 0,1203), MMABSAP3 (0,639 > 0,1203), MMABSAP4 (0,679 > 0,1203), MMABSAP5 (0,611 > 0,1203), MMABSAP6 (0,583 > 0,1203), MMABSAP7 (0,568 > 0,1203), MMABSAP8 (0,566 > 0,1203), dan MMABSAP9 (0,639 > 0,1203). Dengan demikian seluruh item pernyataan yang terkait dengan variabel minat mahasiswa akuntansi berkarir sebagai akuntan publik memiliki nilai koefesien korelasi positif dan lebih besar daripada r tabel. Hal ini berarti bahwa data yang diperoleh telah valid dan dapat dilakukan pengujian data lebih lanjut.

4.2.2.2. Hasil Uji Reliabilitas

alat ukur tersebut. Suatu instrumen penelitian atau alat ukur dikatakan reliabel atau handal apabila intrumen penelitian tersebut selalu memberikan hasil yang sama atau konsisten ketika digunakan berkali-kali dari waktu ke waktu. Pengujian reliabilitas dalam penelitian ini menggunakan model one shot atau pengukuran sekali saja dengan bantuan program SPSS 21. Suatu

konstruk atu variabel dikatakan reliabel jika memberikan nilai cronbach’s alpha> 0,60 (Nunnally dalam Gozhali, 2005).

Tabel 4.14 Hasil Uji Reliabilitas

Variabel Cronbach’s

Alpha N of Item Keterangan

Motivasi 0,676 2 Reliabel

Gender 0,834 3 Reliabel

Penghargaan

Finansial 0,910 5 Reliabel

Pelatihan Profesional 0,874 4 Reliabel Pengakuan

Profesional 0,808 5 Reliabel

Nilai-nilai Sosial 0,812 6 Reliabel Lingkungan Kerja 0,758 7 Reliabel Pertimbangan Pasar

Kerja 0,874 4 Reliabel

Personalitas 1,000 1 Reliabel

Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

0,881 9 Reliabel

Sumber : data primer yang diolah, 2015

pengakuan profesional memiliki nilai cronbach’s alpha sebesar 0,808, variabel nilai-nilai sosial memiliki nilai cronbach’s alpha sebesar 0,812, variabel lingkungan kerja memiliki nilai cronbach’s alpha sebesar 0,758, variabel pertimbangan pasar kerja memiliki nilai cronbach’s alpha sebesar 0,874, variabel personalitas memiliki nilai cronbach’s alpha sebesar 1,000, dan variabel minat mahasiswa akuntansi berkarir sebagai akuntan publik memiliki nilai cronbach’s alpha sebesar 0,881. Oleh karena semua variabel tersebut memiliki nilai cronbach’s alpha lebih besar dari 0,60 maka seluruh instrumen pada kuesioner dinyatakan reliabel dan dapat digunakan untuk melakukan analisis selanjutnya.

4.2.3. Hasil Uji Asumsi Klasik 4.2.3.1. Hasil Uji Normalitas

Gambar 4.1

Hasil Uji Normalitas Data

Sumber : data primer yang diolah, 2015

Gambar 4.2

Hasil Uji Normalitas Data

Sumber : data primer yang diolah, 2015

Selain itu histogram diatas juga membuktikan bahwa data berdistribusi secara normal. Gambar histogram tersebut menunjukkan bahwa kurva histogram membentuk seperti gunung atau lonceng dan juga sedikit melenceng ke kanan yang artinya bahwa data tersebut terdistribusi secara normal.

4.2.3.2. Uji Multikolinearitas

dengan menghitung Varian Inflation Factor (VIF). Apabila VIF tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model ini dapat dikatakan terbebas dari multikolinearitas. Setelah dilakukan pengujian dengan SPSS 21, dihasilkan nilai VIF dan Tolerance sebagai berikut.

Tabel 4.15

Hasil Uji Multikolinearitas Data Coefficientsa a. Dependent Variable: Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

Sumber : data primer yang diolah, 2015

memiliki nilai VIF sebesar 1,354, dan variabel personalitas memiliki nilai VIF sebesar 1,266. Dengan demikian nilai VIF untuk variabel independennya memiliki nilai yang berkisar antara 1,026 – 1,708. Hal ini membuktikan bahwa semua variabel yang digunakan dalam penelitian ini tidak terdapat hubungan multikolinearitas karena secara keseluruhan nilai VIF pada tabel tersebut kurang dari 10 dan Tolerance tidak kurang dari 0,1. 4.2.3.3. Hasil Uji Heteroskedastisitas

Gambar 4.3

Hasil Uji Heteroskedastisitas Data

Sumber : data primer yang diolah, 2015

4.2.4. Hasil Uji Regresi Linear Berganda

Secara umum, analisis regresi biasanya adalah studi mengenai ketergantungan variabel dependen dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui. Berikut ini hasil persamaan regresi linear berganda.

Tabel 4.16

Hasil Uji Regresi Linear Berganda Coefficientsa

a. Dependent Variable: Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik Sumber : data primer yang diolah, 2015

Berdasarkan tabel diatas dapat diketahui bahwa persamaan regresi yang dihasilkan adalah sebagai berikut.

Y = a + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + β7X7 + β8X8 + β9X9 + e

Koefisien regresi pada variabel motivasi berarah positif dan signifikan sebesar 0,560, hal ini berarti jika variabel motivasi bertambah satu satuan maka variabel minat mahasiswa akuntansi berkarir sebagai akuntan publik bertambah 0,058 satuan atau sebesar 5,8%. Koefisien regresi pada variabel gender berarah positif dan signifikan sebesar 0,007, hal ini berarti jika variabel gender bertambah satu satuan maka variabel minat mahasiswa akuntansi berkarir sebagai akuntan publik bertambah 0,007 satuan atau sebesar 0,7%. Koefisien regresi pada variabel penghargaan finansial berarah positif dan signifikan sebesar 0,069, hal ini berarti jika variabel penghargaan finansial bertambah satu satuan maka variabel minat mahasiswa akuntansi berkarir sebagai akuntan publik bertambah 0,058 satuan atau sebesar 6,9%. Koefisien regresi pada variabel pelatihan profesional berarah positif dan signifikan sebesar 0,016, hal ini berarti jika variabel pelatihan profesional bertambah satu satuan maka variabel minat mahasiswa akuntansi berkarir sebagai akuntan publik bertambah 0,016 satuan atau sebesar 1,6%. Koefisien regresi pada variabel pengakuan profesional berarah positif dan signifikan sebesar 0,087, hal ini berarti jika variabel pengakuan profesional bertambah satu satuan maka variabel minat mahasiswa akuntansi berkarir sebagai akuntan publik bertambah 0,087 satuan atau sebesar 8,7%.