Lampiran i

DAFTAR SAMPEL PENELITIAN

No Kabupaten/Kota

Kriteria Sampel Penelitian

Sampel 1 2

1 Kab. Banyuasin √ √ Sampel 1

2 Kab. Empat Lawang √ √ Sampel 2

3 Kab. Lahat √ √ Sampel 3

4 Kab. Muara Enim × √ -

5 Kab. Musi Banyuasin √ √ Sampel 4

6 Kab. Musi Rawas × √ -

7 Kab. Ogan Ilir √ √ -

8 Kab. Ogan Komering Ilir √ √ Sampel 5 9 Kab. Ogan Komering Ulu(OKU) √ √ Sampel 6

10 Kab. OKU Timur √ √ Sampel 7

11 Kab. OKU Selatan √ × Sampel 8

12 Kab. Penukal Abab Lematang × × - 13 Kab. Musi Rawas Utara × × -

14 Kota Palembang √ √ Sampel 9

15 Kota Prabumulih × √ -

16 Kota Lubuk Linggau × √ -

▸ Baca selengkapnya: contoh anggaran dana ldks

(2)Lampiran ii

REKAPITULASI KEUANGAN DAERAH

KABUPATEN DAN KOTA DI PROVINSI SUMATERA SELATAN

2009-2012

Belanja Modal

1 2009 Kab. Banyuasin 122294.5 85481.58 441349.8 198,522,419

2 Kab. Empat Lawang

23225.17 71407.37 190021.4 138.720741

3 Kab. Lahat 83455.62 117075.1 355790.4 120,213,819

4 Kab.Musi Banyuasin

231516.4 747496.6 86730.98 527,050,530

5 Kab. Ogan Komering Ilir

64052.7 71481.51 533734.4 192,740,750

6 Kab. Ogan 8 Kab. OKU Selatan 25961.49 71441.43 253291.2 202,290,806

9 Kota Palembang 137922 71711.24 689108.6 209,303,087

No Tahun Kabupaten/Kota DBH Pajak DBH Bukan Pajak

DAU Belanja Modal 13 Kab.Musi

Komering Ilir

63,957

Komering Ilir

41,789 99,251

Komering Ilir

Lampiran iii

Tabel Statistik Deskriptif

Descriptive Statistics

DBH PAJAK

DBH BUKAN

PAJAK

DANA ALOKASI

UMUM

BELANJA

MODAL

N Valid 36 36 36 36

Missing 0 0 0 0

Mean 11,2029 11,974750368 12,8234 12,3145

Std. Deviation ,81107 ,8097088936 ,51837 ,56183

Variance ,658 ,656 ,269 ,316

Range 2,76 3,0960499 2,28 2,60

Minimum 10,05 11,1760000 11,29 11,26

Maximum 12,81 14,2720499 13,58 13,86

Lampiran iv

Hasil Uji Normalitas

Tabel Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,b Mean ,0000000

Std. Deviation ,33494981

Most Extreme Differences Absolute ,102

Positive ,102

Negative -,094

Kolmogorov-Smirnov Z ,614

Asymp. Sig. (2-tailed) ,846

a. Test distribution is Normal.

Lampiran v

Correlations

DBH PAJAK Correlation

Coefficient

Ares Correlation

Coefficient

,037 -,269 ,087 1,000

Sig. (2-tailed) ,832 ,113 ,614 .

Lampiran vi

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,762a ,581 ,533 ,45733 2,075

a. Predictors: (Constant), Dana Alokasi Umum, DBH Pajak, DBH Bukan Pajak

b. Dependent Variable: Belanja Modal

Lampiran vii

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3,109 1,884 1,650 ,109

DBH PAJAK ,056 ,086 ,081 ,658 ,515 ,729 1,372

DBH BUKAN

PAJAK

,534 ,087 ,770 6,136 ,000 ,705 1,419

DANA ALOKASI

UMUM

,170 ,117 ,157 1,449 ,157 ,952 1,050

a. Dependent Variable: BELANJA MODAL

Lampiran viii

Hasil Uji Signifikansi Simultan ( Uji--F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 7,121 3 2,374 19,344 ,000a

Residual 3,927 32 ,123

Total 11,048 35

a. Predictors: (Constant), DANA ALOKASI UMUM, DBH PAJAK, DBH BUKAN PAJAK

b. Dependent Variable: BELANJA MODAL

Lampiran ix

Hasil Uji Signifikansi Parsial (Uji-t)

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3,109 1,884 1,650 ,109

DBH PAJAK ,056 ,086 ,081 ,658 ,515 ,729 1,372

DBH BUKAN

PAJAK

,534 ,087 ,770 6,136 ,000 ,705 1,419

DANA ALOKASI

UMUM

,170 ,117 ,157 1,449 ,157 ,952 1,050

a. Dependent Variable: BELANJA MODAL

DAFTAR PUSTAKA

Abdullah, Syukriy, dan Halim Abdul. 2004. “Pengaruh Dana Alokasi Umum, dan Pendapatan Asli Daerah tehadap Belanja PemerintahDaerah : Studi Kasus Kabupaten/Kota di Jawa dan Bali”. Proceeding Simposium Nasional Akuntansi VI, 16-17 Oktober 2003, Surabaya.

Agus Purwanto, Erwan dan Dyah Ratih Sulistyasturi. 2007. Metode Penelitian

Kuantitatif, Untuk Administrasi Publik, dan Masalah-Masalah Sosial.

Yogyakarta: Gaya Media.

Arwati, Dini dan Novita Hadiati, 2013. “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah Daerah Kabupaten/Kota di Propinsi Jawa Barat. Semarang”. Seminar Nasional Teknologi Informasi &

Komunikasi Terapan 2013 (SEMANTIK 2013) ISBN: 979-26-0266-6 - 16

November 2013.

Bawono, Bernanda Gatot Tri. 2008. “Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah: Studi Kasus Kabupaten/Kota di Jawa Barat dan Banten”, Tesis UII, Tidak dipublikasikan, Jember.

Cheema, G Shabbir dan Rondinelli, Dnnis A. 1983. Decentralization and

Development. Sage Publication, Inc.

Darwanto & Yulia Yustikasari. 2007. ”Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum Terhadap Pengalokasian Belanja Modal”. Simposium Nasional Akuntansi X Makasar 26-28 Juli 2007. Erlina, et al. 2012. Pengelolaan dan Akuntansi Keuangan Daerah, USU Press,

Garison R.H. & E. W. Noreen. (2006). Akuntansi Manajerial, (terjemahan: A. Totok Budisantoso), Buku I, Edisi Kesebelas, Penerbit: Salemba Empat, Jakarta.

Halim, Abdul. 2004 . Akuntansi Keuangan Daerah, Salemba Empat, Jakarta. Harianto, David & Priyo Hari Adi. 2007. “Hubungan Antara Dana Alokasi

Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Per Kapita”. Simposium Nasional Akuntansi X Makasar 26-28 Juli 2007.

Haryuli, Olivia, Rasuli, M., dan Devi Safitri. 2013. “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Derajat Desentralisasi, Dan Derajat Kontribusi BUMD Terhadap Alokasi Belanja Modal (Pada Provinsi Kepulauan Riau)”. Diakses dari: www.jom.unri.ac.id

http://www.djpk.depkeu.go.id. http://www.spssindonesia.co.id

Program Strata Satu Fakultas Ekonomi, 2008. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata, Fakultas Ekonomi, Medan.

Kusnandar dan Siswantoro,Dodik. 2012. “Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran, dan Luas Wilayah Terhadap Belanja Modal”. Diakses dari: http://asp.trunojoyo.ac.id/wp-content/uploads/2014/03/049-ASPAK-09.pdf Mardiasmo, 2007. Akuntansi Sektor Publik, Edisi 3. Yogyakarta: Andi.

Nordiawan, Dedi. 2006. Akuntansi Sektor Publik, Salemba Empat, Jakarta

Pipin, Syarifin dan Dedah Jubaedah. 2006. Pemerintahan Daerah Di Indonesia. Bandung: Pustaka Setia.

Republik Indonesia, 2005. Peraturan Menteri Keuangan (PMK) Nomor 96/PMK.06/2005 tentang Petunjuk Penyusunan,Penelahan,Pengesahan,dan Revisi Daftar Isian Pelaksanaan Anggaran(DIPA) Tahun Anggaran 2006.

Republik Indonesia, 2005. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang

Dana Perimbangan

Republik Indonesia, 2005. Peraturan Pemerintah Nomor 71 Tahun 2005 tentang

Dana Perimbangan.

Republik Indonesia, 2006. Peraturan Pemerintah Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Republik Indonesia, 2005. Undang-undang Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah.

Republik Indonesia, 2013. Undang-undang Nomor 7 Tahun 2013 tentang

Pembentukan Kab. Penukal Abab Lematang.

Republik Indonesia, 2013. Undang-undang Nomor 7 Tahun 2013 tentang

Pembentukan Kab. Musi Rawas Utara.

Republik Indonesia, 1999. Undang-undang nomor 22 Tahun 1999 tentang

Otonomi Daerah.

Republik Indonesia, 1999. Undang-undang Nomor 25 Tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

Republik Indonesia, 1999. Undang-undang nomor 32 Tahun 2004 tentang

Otonomi Daerah.

Republik Indonesia, 2004. Undang-Undang No. 33 Tahun 2004 tentang Anggaran Pendapatan dan Belanja Daerah

Perimbangan Terhadap Pertumbuhan Ekonomi Daerah Tahun 2008-2012”. Diakses dari: www.academia.edu

Sugiyono. 2007. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan

R&D). Bandung: Penerbit Alfabeta Bandung.

Sudarmanto, R, Gunawan. 2013. Statistik Terapan Berbasis Komputer Dengan

Program IBM SPSS Statistics 19. Jakarta: Mitra Wacana Media.

Siddik, Machfud. 2002. Format Hubungan Keuangan Pemerintah Pusat dan Daerah yang mengacu pada Pencapaia n Tujuan Nasional. Paper disajikan dalam Seminar Nasional “Public Sector Scorecard”. Jakarta, 17-18 April 2002.

Sudarmanto, R. Gunawan. 2005. Analisis Regresi Linear Ganda dengan SPSS: Dilengkapi Contoh Validitas, Uji Reliabilitas, Uji Asumsi Klasik, dan

Penerapannya. Yogyakarta: Penerbit Graha Ilmu.

Sugiyono. 2007. Statistik untuk penelitian. Bandung:Penerbit Alfabet

Syarifuddin, Ateng. 1985. Pasang Surut Otonomi Daerah. Bandung: Binacipta Uma Sekaran. 2006. Metodologi Penelitian Untuk Bisnis. Edisi 4. Buku 1. J

akarta: Salemba Empat.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosisatif kausal, yaitu

penelitian yang dimaksudkan untuk mengungkapkan permasalahan yang berisfat

hubungan sebab akibat antara dua variabel atau lebih (Sugiyono, 2006:11).

Adapun tujuan dari penelitian ini adalah untuk mengetahui apakah dana bagi hasil

pajak, dana bagi hasil bukan pajak, dan dana alokasi umum berpengaruh terhadap

pengalokasian anggaran belanja modal.

3.2 Populasi dan Sampel Penelitian

3.2.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari obyek atau subyek

yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk di pelajari dan kemudian ditarik kesimpulannya (Sugiyono, 1995 : 57).

Populasi dalam penelitian ini adalah Pemerintahan Kabupaten/Kota yang ada di

3.2.2 Sampel Penelitian

Sampel adalah sebagian dari jumlah dan karakteristik yang di miliki oleh

populasi (Sugiyono, 1995:57). Pengambilan sampel yang digunakan dalam

penelitian ini menggunakan teknik non-probability sampling dengan cara

purposive sampling yaitu “teknik penentuan sampel dengan pertimbangan

tertentu.” (Erlina, 2008:83).

Adapun kriteria yang digunakan sebagai pertimbangan dalam penetapan

sampel penelitian adalah sebagai berikut :

1. Data realisasi DBH Pajak, DBH Bukan Pajak, DAU, dan Belanja

Modal tercantum dalam dari Laporan Realisasi APBD pemerintahan

Kabupaten/Kota di Propinsi Sumatera Selatan yang terdaftar dalam

situs www.djpk.depkeu.go.id periode 2009 - 2012.

2. Adapun kabupaten/kota yang digunakan sebagai sampel penelitian

bukan merupakan hasil pemekaran selama periode 2009 - 2012.

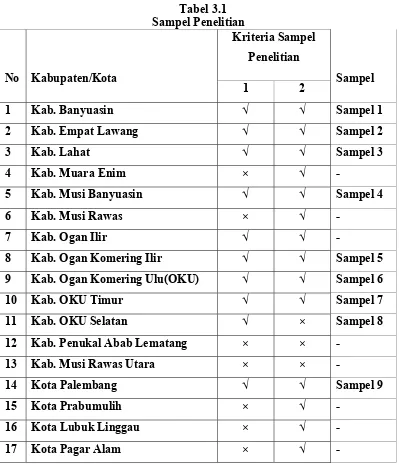

Berdasarkan kriteria tersebut diperoleh 9 sampel yang memenuhi kriteria

untuk menjadi sampel pada penelitian yaitu 8 kabupaten dan 1 kota di Provinsi

Sumatera Selatan. Adapun Kabupaten Penukal Abab Lematang dan Kabupaten

Musi Rawas Utara merupakan kabupaten hasil dari pemekaran Kabupaten

Muara Enim dan Kabupaten Musi Rawas pada tahun 2013. Pembentukan kedua

kabupaten baru tersebut telah diatur dalam UU No. 7 tahun 2013 menetapkan

Berikut ini adalah kabupaten/kota di Provinsi Sumatera Selatan yang

memenuhi kriteria sebagai sampel penelitian.

Tabel 3.1 Sampel Penelitian

No Kabupaten/Kota

Kriteria Sampel

3.3 Jenis dan Sumber Data Penelitian

Penelitian ini menggunakan data panel (pooled data) yaitu kombinasi antara

2009 - 2012. Data Berkala adalah data yang dikumpulkan dari waktu ke waktu

untuk menggambarkan suatu kejadian/kegiatan selama periode tersebut. Data

Silang adalah data yang dikumpulkan pada waktu tertentu untuk menggambarkan

keadaan/ kegiatan pada waktu tersebut.

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

sumber data yang tidak langsung memberikan data kepada pengumpul data

(Sugiyono, 2005:62). Data penelitian diperoleh dari Laporan Realisasi

Anggaran Pendapatan dan Belanja Daerah pada pemerintah kabupaten/kota di

Provinsi Sumatera Selatan selama periode 2009 - 2012 yang dipublikasikan

dalam situs www.djpk.depkeu.go.id. Selain itu data penelitian juga dihimpun dari

jurnal-jurnal terkait, buku, skripsi, thesis, dan sumber-sumber lainnya.

3.4 Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel penelitian terdiri dari variabel independen dan variabel dependen.

Variabel independen adalah variabel yang mempengaruhi variable yang lain.

Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen.

Yang merupakan variabel independen dalam penelitian ini adalah Dana Bagi

Hasil Pajak, Dana Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum. Sedangkan

3.4.1 Variabel Independen

3.4.1.1 Dana Bagi Hasil Pajak

Merupakan dana bagi hasil yang bersumber dari pajak. Dalam

Undang-Undang No. 33 Tahun 2004 dan PP Nomor 55 Tahun 2005 Tentang

Dana Perimbangan telah diatur pembagian dan mekanisme dari perhitungan

Dana Bagi Hasil, dimana dana bagi hasil pajak terdiri dari tiga sumber,yaitu:

1. Dana Bagi Hasil Pajak Bumi dan Bangunan (PBB)

Penerimaan Negara yang bersumber dari Pajak Bumi dan

Bangunan dibagi dengan imbangan 90% untuk daerah dan 10% untuk

pemerintah pusat. Adapun rincian dana bagi hasil pajak yang akan

diberikan kepada daerah dengan pembagian 90% dari total seluruh

penerimaan Pajak Bumi dan Bangunan adalah sebagai berikut:

16,2% untuk provinsi yang bersangkutan dan disalurkan ke

Rekening Kas Umum Daerah Provinsi.

64,8% untuk kabupaten/kota bersangkutan dan didalurkan ke

Rekening Kas Umum Daerah Kabupaten/Kota.

9% untuk biaya pemungutan.

Sedangkan bagian dana bagi hasil pajak yang akan diberikan

kepada pemerintah pusat dengan pembagian 10% dari total seluruh

penerimaan Pajak Bumi dan Bangunan akan diberikan kepada seluruh

6,5% diberikan kepada kabupaten dan kota

3,5% diberikan secara insentif kepada kabupaten dan kota yang

realisasi penerimaan Pajak Bumi dan Bangunan dari sektor

pedesaan dan perkotaan pada tahun sebelumnya mencapai atau

bahkan melampaui rencana penerimaan yang ditetapkan.

Penyaluran dari Pajak Bumi dan Bangunan akan dilaksanakan

berdasarkan realisasi penerimaan PBB tahun anggaran berjalan yang

pada umumnya dilakukan dalam tiga tahap yaitu bulan april, bulan

agustus, dan bulan november tahun anggaran berjalan.

2. Dana Bagi Hasil Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB)

Penerimaan Negara yang bersumber dari BPHTB dibagi dengan

imbangan 80% untuk daerah dan 20% untuk pemerintah pusat.

Adapun rincian dana bagi hasil pajak yang akan diberikan kepada

daerah dengan pembagian 80% dari total seluruh penerimaan BPHTB

adalah sebagai berikut:

16% untuk provinsi yang bersangkutan yang nantinya akan

disalurkan ke Rekening Kas Umum Daerah Provinsi.

Sedangkan bagian dana bagi hasil pajak untuk pemerintah pusat

yaitu 20% dari seluruh total BPHTB akan dibagikan secara merata

kepada seluruh kabupaten dan kota. Penyaluran dari BPHTB akan

dilaksanakan berdasarkan realisasi penerimaan BPHTB tahun

anggaran berjalan yang pada umumnya dilakukan dalam tiga tahap

yaitu bulan april, bulan agustus, dan bulan november tahun anggaran

berjalan.

3. Dana Bagi Hasil Pajak Penghasilan Wajib Pajak Orang Pribadi

Dalam Negeri (PPh WPOPDN) dan PPh 21

Penerimaan Negara yang bersumber dari PPh WPOPDN dan PPh

21 dibagi dengan imbang 80% kepada daerah dan 20% kepada

pemerintah pusat. Adapun rincian dana bagi hasil pajak yang akan

diberikan kepada daerah dengan pembagian 20% dari total seluruh

penerimaan BPHTB adalah sebagai berikut:

8% untuk provinsi yang bersangkutan

12% untuk kabupaten/kota yang bersangkutan (8,4% untuk

kabupaten/kota tempat wajib pajak terdaftar dan 3,6% untuk

seluruh kabupaten/kota dalam provinsi yang bersangkutan

Penyaluran Bagi Hasil PPh WPOPDN dan PPh Pasal 21

dilaksanakan berdasarkan realisasi penerimaan WPOPDN dan Pasal

21 tahun anggaran berjalan yang dilaksanakan secara triwulan, yaitu:

penyaluran triwulan pertama sampai dengan triwulan ketiga diberikan

masing-masing sebesar 20% dari alokasi sementara dan penyaluran

keempat didasarkan pada selisih antara alokasi defintif dengan jumlah

dana yang telah dicairkan selama triwulan pertama sampai triwulan

ketiga yang didasarkan atas pembagian sementara. Apabila

penyaluran triwulan pertama sampai dengan triwulan ketiga

jumlahnya lebih besar daripada pembagian defentif maka kelebihan

tersebut diperhitungkan dalam penyaluran tahun anggaran berikutnya.

3.4.1.2 Dana Bagi Hasil Bukan Pajak

Merupakan dana bagi hasil yang bersumbe dari sumber daya alam

(SDA). Adapun dana bagi hasil bukan pajak bersumber dari 6 sektor,yaitu:

1. Dana Bagi Hasil Sumber Daya Alam Kehutanan

Penerimaan Negara yang bersumber dari sektor kehutanan berasal

dari Iuran Hak Pengusahaan Hutan (IHPH), Provisi Sumber Daya

Hutan, dan Dana Reboisasi. Untuk dana bagi hasil bukan pajak yang

bersumber dari IHPH akan diberikan kepada daerah sebesar 80%

16% untuk provinsi yang bersangkutan

64% untuk kabupaten/kota penghasil

Sedangkan untuk bagi hasil bukan pajak yang bersumber dari

PSDH akan diberikan kepada daerah sebesar 80% dengan rincian

sebagai berikut:

16% untuk provinsi yang bersangkutan

32% untuk kabupaten/kota penghasil

32% akan diberikan dengan porsi yang sama besar untuk

seluruh kabupaten/kota lainnya dalam provinsi yang

bersangkutan

Dan untuk dana bagi hasil bukan pajak yang bersumber dari Dana

Reboisasi akan diberikan kepada seluruh kabupaten/kota penghasil

sebesar 40% yang akan digunakan untuk mendanai kegiatan

rehabilitasii hutan dan wilayah disekitarnya.

2. Dana Bagi Hasil Sumber Daya Alam Perikanan

Penerimaan Negara yang bersumber dari sektor perikanan berasal

dari Pungutan Pengusahaan Perikanan dan Pungutan Hasil Perikanan.

Dana bagi hasil bukan pajak yang bersumber dari sektor perikanan ini

pusat dan 80% untuk daerah yang akan diberikan dengan porsi sama

besar untuk seluruh kabupaten/kota.

3. Dana Bagi Hasil Sumber Daya Alam Pertambangan Umum

Penerimaan Negara yang bersumber dari sektor Pertambangan

umum berasal dari dua sumber yaitu Iuran Tetap dan Iuran Eksplorasi

dan Eksploitasi. Iuran Tetap adalah imbalan yang diterima atas

kesempatan penyelidikan umum, eksplorasi,atau eksploitasi pada suatu

wilayah kerja. Iuran Eksplorasi dan Eksploitasi adalah iuran produksi

pemegang kuasa usaha pertambangan atas hasil dari kesempatan

eksplorasi/eksploitasi. Iuran tetap maupun iuran eksplorasi dan

eksploitasi akan diberikan sama besar yaitu 20% untuk pemerintah

pusat dan 80% untuk daerah. Dana bagi hasil bukan pajak yang

berasal dari Iuran tetap akan diberikan kepada daerah dengan rincian

sebagai berikut:

16% untuk provinsi yang bersangkutan

64% untuk kabupaten/kota penghasil

Sedangkan dana bagi hasil bukan pajak yang berasal dari Iuran

Eksplorasi/Eksploitasi akan diberikan dengan rincian sebagai berikut:

16% untuk provinsi yang bersangkutan

32% akan diberikan dengan porsi yang sama besar untuk

seluruh kabupaten/kota lainnya dalam provinsi yang

bersangkutan

4. Dana Bagi Hasil Sumber Daya Alam Pertambangan Minyak Bumi

Penerimaan Negara yang bersumber dari sektor Pertambangan

Minyak Bumi berasal dari wilayah kabupaten/kota yang bersangkutan

setelah dikurangi dengan komponen pajak dan pungutan lainnya

dengan imbangan 84,5% untuk pemerintah pusat dan 15,5% untuk

daerah. Adapun rincian dana bagi hasil bukan pajak yang akan

diberikan kepada daerah dengan pembagian 15,5% adalah sebagai

berikut :

3% dibagikan untukprovinsi yang bersangkutan

6% dibagikan untuk kabupaten/.kota penghasil

6% dibagikan dengan proporsi yang sama besar untuk

seluruh kabupaten/kota lainnya dalam provinsi yang

bersangkutan

0,5% digunakan untuk anggaran pendidikan dasar dengan

rincian 01% untuk provinsi bersangkutan, 0,2% untuk

kabupaten/kota penghasil, dan 0,2% dibagi rata untuk

seluruh kabupaten/kota lainnya dalam provinsi yang

Sedangkan Penerimaan Negara yang bersumber dari pertambangan

minyak bumi yang berasal dari wilayah provinsi yang bersangkutan

setelah dikurangi dengan komponen pajak dan pungutan lainnya akan

diberikan dengan imbangan 15% dengan rincian sebagai berikut :

5% akan diberikan untuk provinsi yang bersangkutan

10% diberikan secara merata untuk seluruh kabupaten/kota

dalam provinsi yang bersangkutan

0,5% akan digunakan untuk menambah anggaran

pendidikan dengan komposisi 0,17 diberikan secara merata

untuk provinsi yang bersangkutan dan 0,33 akan diberikan

secara merata untuk seluruh kabupaten/kota dalam provinsi

yang bersangkutan.

5. Dana Bagi Hasil Sumber Daya Alam Pertambangan Panas Bumi

Penerimaan Negara yang bersumber dari sektor panas bumi yang

berasal dari setoran bagian pemerintah dan/atau Iuran Tetap dan Iuran

Produksi. Adapun rincian dana bagi hasil bukan pajak yang

bersumber dari panas bumi akan diberikan kepada daerah dengan

imbangan 80% adalah sebagai berikut:

32% untuk kabupaten/kota penghasil

32% akan diberikan secara merata kepada seluruh

kabupaten/kota lainnya dalam provinsi yang bersangkutan.

6. Dana Bagi Hasil Sumber Daya Alam Pertambangan Gas Bumi

Penerimaan Negara yang bersumber dari sektor Pertambangan Gas

Bumi yang berasal dari wilayah daerah yang bersangkutan setelah

dikurangi komponen pajak dan pungutan lainnya sesuai dengan

peraturan perundang-undangan akan dibagi dengan imbangan 69,5%

untuk pemerintah pusat dan 30,5% untuk daerah. Adapun rincian dana

bagi hasil bukan pajak yang berasal dari pertambangan gas bumi yang

akan diberikan kepada daerah dengan pembagian 30,5% adalah

sebagai berikut:

6% untuk provinsi yang bersangkutan

12% umtuk kabupaten/kota penghasil

12% untuk kabupaten/kota lainnya dalam provinsi

bersangkutan

0,5 diberikan untuk menambah alokasi pendidikan yang

akan diberikan dengan komposisi 0,1% untuk provinsi

untuk kabupaten/kota lainnya dalam provinsi yang

bersangkutan

3.4.1.3 Dana Alokasi Umum

Menurut Pipin Syarifin dan Dedah Jubaedah (Pemerintahan Daerah Di

Indonesia, 2006:108), “Dana Alokasi Umum adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antara daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi”. Tujuan pemerataan ini diindikasikan oleh

ditemukannnya ketimpangan antar daerah. Daerah dengan tingkat kebutuhan

fiskal yang tinggi tetapi memiliki potensi fiskal yang rendah akan

memperoleh DAU dengan jumlah yang relatif lebih tinggi jika dibandingkan

dengan daerah yang memiliki potensi fiskal tinggi tetapi kebutuhan fiskalnya

rendah. Hal tersebut sesuai dengan Undang -Undang Nomor 33 Tahun 2004

Tentang Dana Perimbangan Keuangan Pemerintah Pusat dan Pemerintah

Daerah yang menyatakan bahwa kebutuhan DAU suatu daerah

(provinsi,kabupaten.dan kota) akan ditentukan dengan menggunakan Fiscal

Gap, yaitu tingkat kebutuhan DAU suatu daerah ditentukan atas kebutuhan

daerah dan potensi dari daerah tersebut.

Adapun ketentuan-ketentuan alternatif lainnya yang digunakan dalam

menetapkan besarnya DAU yang diberikan adalah sebagai berikut:

b. Proporsi DAU antar provinsi dan kabupaten/kota dihitung dari

perbandingan antar bobot urusan pemerintahan yang menjadi

kewenangan provinsi dan kabupaten/kota

c. Jika penentuan proporsi tersebut belum dapat dihitung secara

kuaproporsintatif, maka proporsi DAU antar provinsi dan

kabupaten/kota akan ditetapkan dengan imbangan 10% dan 90%

3.4.2 Variabel Dependen

3.4.2.1 Belanja Modal

Merupakan pengeluaran yang dilakukan dalam rangka pembentukan

modal yang sifatnya menambah aset tetap/investasi yang memberikan

manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah

pengeluaran unuk membiayai pemeliharaan yang sifatnya

mempertahankan atau menambah masa manfaat,meningkatkan kapastitas

dan kualitas aset.

Dalam pembukuannya, nilai perolehan aset nantinya akan dihitung

mulai dari pendanaan hingga aset tersedia dan siap untuk digunakan.

1. Belanja Modal Tanah

Adalah seluruh pengeluaran yang dilakukan untuk pengadaan /

pembelian/ pembebasan/penyelesaian ,balik nama dan sewa tanah,

pengosongan, pengurungan, perataan, pematangan tanah,

pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan

perolehan hak atas tanah dan sampai tanah yang dimaksud dalam

kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Adalah seluruh pengeluaran untuk pengadaan peralatan dan

mesin yang digunakan dalam pelaksanaan kegiatan antara lain

pembelian, biaya pengangkutan, biaya instalasi, serta biaya

langsung lainnya untuk memperoleh dan mempersiapkan sampai

peralatan dan mesin siap untuk digunakan.

3. Belanja Modal Gedung dan Bangunan

Adalah seluruh pengeluaran yang digunakan untuk pengadaan/

penambahan/penggantian gedung dan bangunan termasuk

pengeluaran untuk perencanaan, pengawasan, dan pengelolaan

pembangunan gedung dan bangunan yang menambah kapasitas

gedung dan bangunan sampai dengan bangunan dan gedung dalam

kondisi siap untuk digunakan.

Adalah seluruh pengeluaran yang digunakan untuk pengadaan/

penambahan/ penggantian/peningkatan/ pembangunan/ pembuatan

serta perawatan dan termasuk pengeluaran untuk perencanaan,

pengawasan, dan pengelolaan jalan,irigasi,dan jaringan yang

menambah kapasitas sampai jalan,irigasi,dan jaringan siap untuk

digunakan.

5. Belanja Modal Fisik Lainnya

Adalah seluruh pengeluaran yang digunakan untuk pengadaan/

penambahan/pembangunan/pembuatan serta perawatan terhadap

fisik lainnya yang tidak dapat dikategorikan dalam kriteria belanja

modal tanah, belanja modal gedung dan bangunan, belanja modal

mesin dan peralatan, serta belanja modal jalan ,irigasi dan

jaringan.

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

No Variabel Defenisi Operasional Pengukuran Skala

1 Dana Bagi Hasil Pajak

Dana bagi hasil pajak adalah dana bagi hasil yang bersumber dari Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, serta Pajak Penghasilan Wajib Pajak Orang Pribadi Dalam Negeri dan PPh 21.

Rasio

2 Dana Bagi Hasil Bukan Pajak

Dana Hasil Bukan Pajak adalah dana bagi hasil yang bersumber dari sumber daya alam yang terdiri dalam enam sekrtor,yaitu sektor kehutanan, perikanan,pertambanga

n umum, pertambangan

minyak bumi,

Dana alokasi umum adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan dengan

tujuan untuk pemerataan

kemampuan keuangan antar daerah untuk memenuhi

kebutuhannya dalam rangka pelaksanaan desentralisasi.

4 Belanja Modal

Belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/investasi yang memberikan manfaat lebih dari satu periode akuntansi.

Rasio

3.5 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan

mendokumentasikan data sekunder yang diperoleh dari situs

www.djpk.depkeu.go.id. Selain itu, peneliti juga melakukan studi kepustakaan

melalui jurnal-jurnal dan buku-buku yang berkaitan dengan permasalahan yang

sedang diteliti.

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan SPSS. Adapun metode analisis data yang

digunakan dalam penelitian ini antara lain pengujian asumsi klasik yang

3.6.1 Pengujian Asumsi Klasik

3.6.1.1 Uji Normalitas

Uji normalistas dilakukan untuk mengetahui apakah data yang

digunakan telah terdistribusi secara normal atau tidak. Uji normalitas juga

untuk melihat apakah model regresi yang digunakan sudah baik. Model

regresi yang baik adalah memiliki distribusi normal atau mendekati

normal. Uji normalitas pada penelitian ini menggunakan

Kolmogorov-Smirnov(K-S) terhadap masing-masing variable.

Ada dua cara untuk mendeteksi apakah residual berdistribusi

normal atau tidak, yaitu :

1) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara

data observasi dengan distribusi yang mendekati distribusi

normal. Metode yang lebih handal adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Distribusi normal akan membentuk satu garis

lurus diagonal dan plotnya data residual akan dibandingkan

dengan garis diagonal. Jika distribusi data residual normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti

2) Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai

kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat

digunakan untuk menguji normalitas residual adalah uji statistik

non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati

atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov

dapat dilihat dari :

a) nilai Sig. Atau signifikan atau probabilitas < 0,05, maka

distribusi data adalah tidak normal,

b) nilai Sig. Atau signifikan atau probabilitas > 0,05, maka

distribusi data adalah normal.

3.6.1.2 Uji Heterokesdastisitas

Uji heterokesdastisitas adalah uji yang dilakukan untuk menguji

apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari

residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari

residual suatu pengamatan ke pengamatan lainnya tetap, maka disebuk

homokesdastisitas. Namun, jika varians berbeda, maka disebut

heterokedastisitas, dengan kata lain bahwa jika terdapat heterokedastisitas

maka model tersebut kurang efisien” (Santoso, 2001:208).

Dasar yang dapat digunakan untuk menentukan

heterokesdastisitas, antara lain:

2. Jika ada pola tertentu, seperti titik –titik yang membentuk suatu

pola tertentu teratur, bergelombang, melebar, kemudian

menyempit, maka mengindikasikan telah terjadi

heteroskedastisitas.

3. Jika tidak ada pola tertentu serta titik–titik menyebar diatas dan

dibawah angka nol pada sumbu Y, maka tidak terjadi

heteroskedastisitas maka mengindikasikan telah terjadi

heteroskedastisitas. (Gozhali, 2013:139)

3.6.1.3 Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka dinamakan ada masalah autokorelasi (Ghozali, 2013:110).

Autokorelasi muncul karena observasi yang berurutan sepanjang

lainnya yang biasanya dijumpai pada data deret waktu (time series).

Konsekuensi adanya autokorelasi dalam model regresi adalah varians

sampel tidak dapat menggambarkan varians populasinya, sehingga model

regresi yang dihasilkan tidak dapat digunakan untuk menaksir nilai

variabel dependen pada nilai independen tertentu.

Salah satu pengujian yang digunakan untuk mengetahui adanya

autokorelasi adalah dengan memakai uji Durbin Watson (DW Test), yaitu

yaitu jika nilai DW terletak daiantar du dan (4-du) atau du < DW <(4-du)

maka dapat dipastikan tidak terjadi autokorelasii.

3.6.1.4 Uji Multikolinearitas

Uji ini dilakukan untuk mengetahui apakah ada tidaknya korelasi

yang tinggi antara variable-variabel independen dalam suatu model regresi

linear berganda.. Selain itu deteksi terhadap multikoliniearitas juga

bertujuan untuk menghindari bias dalam proses pengambilan keputusan

mengenai pengaruh pada uji parsial masing-masing variabel independen

terhadap variabel dependen.

Menurut (Ghozali, 2013 : 105), untuk mendeteksi ada atau tidaknya

multikolinearitas di dalam model regresi, dapat dilihat dari nilai tolerance

dan lawannya, serta variance inflation factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan oleh

independen menjadi variabel dependen (terikat) dan diregres terhadap

variabel independen lainnya. Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi

(karena VIF = 1/Tolerance). Nilai Cutoff yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau

sama dengan nilai VIF > 10.

Ada beberapa cara yang dapat digunakan jika terjadi

multikolinearitas, yaitu :

1. Mengeluarkan salah satu atau lebih variable independen yang

mempunyai korelasi tinggi dari model regresi dan identifikasi

variabel independen lainnya untuk membantu prediksi

2. Menggabungkan data cross section dan time series (pooling data)

3. Menambah data penelitian

3.6.2 Pengujian Hipotesis

Pengujian hipotesis menggunakan model persamaan regresi berganda

dengan formula sebagai berikut :

Keterangan :

Y = Belanja Modal

a = Konstanta

X 1= Dana Bagi Hasil Pajak

X2 = Dana Bagi Hasil Bukan Pajak

X3 = Dana Alokasi Umum

b1 = Koefisien Regresi Dana Bagi Hasil Pajak

b2 = Koefisien Regresi Dana Bagi Hasil Bukan Pajak

b3 = Koefisien Regresi Dana Alokasi Umum

e = Tingkat Kesalahan Penganggu (error)

Adapun pengujian tehadap hipotesis yang diajukan dalam penelitian

dilakukan dengan cara sebagai berikut :

3.6.2.1 Uji Signifikansi Simultan (Uji-F)

Uji F adalah Uji yang digunakan untuk menunjukkan apakah

semua variabel independen yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen (Ghozali,

2005:84). Pengujian simultan membandingkan nilai signifikansi F tabel

dengan nilai signifikan F hitung dengan nilai signifikansi yaitu 0,05.

a. Ho : b1=b2=b3=0, artinya variabel Dana Bagi Hasil Pajak, Dana

Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum secara

simultan tidak mempunyai pengaruh yang signifikan terhadap

Pengalokasian Anggaran Belanja Modal.

b. Ha : b1≠b2≠b3≠0, artinya variabel Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum secara

simultan mempunyai pengaruh yang signifikan terhadap

Pengalokasian Anggaran Belanja Modal.

Kriteria pengambilan keputusan :

Ho diterima jika Fhitung < F tabel

Ha diterima jika F hitung > F tabel

3.6.2.2 Uji Signifikansi Parsial (Uji-t)

Uji t adalah Uji yang digunakan untuk menguji apakah masing

masing variable independen mempengaruhi variabel dependen. Bentuk

pengujian :

a. Ho : b1b2b3 = 0, artinya variabel Dana Bagi Hasil Pajak, Dana

Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum secara parsial

tidak mempunyai pengaruh yang signifikan terhadap

b. Ha : b1b2b3 ≠ 0, artinya variabel Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum secara parsial

mempunyai pengaruh yang signifikan terhadap Pengalokasian

Anggaran Belanja Modal.

Pengujian dilakukan menggunakan uji-t dengan tingkat pengujian

pada α 5% derajat kebebasan (degree of freedom) atau df=(n-k).

Kriteria pengambilan keputusan :

Ho diterima jika t hitung < t tabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Sumatera Selatan adalah salah satu provinsi di Indonesia yang terletak di

bagian selatan Pulau Sumatera. Secara geografis provinsi Sumatera Selatan

terletak antara 10 sampai 40 Lintang Selatan dan 1020 sampai 1060 derajat Bujur

Timur dengan luas daerah seluruhnya 87.0174 km2. Provinsi Sumatera Selatan

bagian utara berbatasan dengan provinsi Jambi, bagian timur berbatasan dengan

provinsi Kep. Bangka Belitung, bagian selatan berbatasan dengan provinsi

Lampung, dan bagian barat berbatasan dengan provinsi Bengkulu.

Secara Administratif Provinsi Sumatera Selatan terdiri dari 13 kabupaten

dan 4 kota, 2 diantara 13 kabupaten tersebut merupakan hasil pemekaran yang

dilakukan pemerintah daerah pada tahun 2013 melalui UU No. 7 tahun 2013 yang

menetapkan tentang pembentukan Kabupaten Penukal Abab Lematang dan UU

No. 13 Tahun 2013 menetapkan tentang pembentukan Kabupaten Musi Rawas

Utara.

Jumlah penduduk di Provinsi Sumatera Selatan terus bertambah dari tahun

ke tahun, tercatat pada tahun 1971 jumlah penduduk hanya 2,931 juta jiwa, tahun

1980 meningkat menjadi 3,975, tahun 1990 meningkat menjadi 5,493 juta jiwa,

jumlah penduduk mencapai 8.657.774 menjadikan Sumatera Selatan sebagai

provinsi ke-9 dengan jumlah penduduk terbesar di Indonesia.

Sumatera selatan telah menjadi salah satu provinsi yang diperhitungkan oleh

investor untuk melakukan investasi hal ini didorong dari semakin meningkatnya

sarana dan prasarana penunjang di sumatera selatan, seperti keberadaan

BandaraS.M Badaruddin II yang bertaraf internasional di Kota Palembang,

Bandara Tanjung Enim di Kabupaten Muara Enim, Bandara Bading Agung di

Kabupaten Ogan Komering Ulu Selatan, Pelabuhan Palembang di Kota

Palembang, dan Pelabuhan Khusus Kerta Pati di Kabupaten Muara Enim.

Di bidang pendidikan juga sumatera selatan memiliki dua sekolah

kejuruan bertaraf internasional, yakni SMKN 4 dan SMKN 6. Di bidang

kesehatan Kota Palembang telah memiliki Puskesmas Swakelola yaitu puskesmas

yang mengelola sendiri administrasi dan keuangannya, termasuk pengadaan

sarana dan prasarana tanpa harus dibiayai APBD lagi. Ini merupakan suatu modal

dasar dan menjadi faktor penguat menuju kemandirian masyarakat.

Kemerataan pembangunan yang dilakukan oleh pemerintah provinsi

sumatera selatan yang tidak hanya di lakukan di kota saja tetapi di kabupaten juga

tidak menutup kemungkinan menjadikan Provinsi Sumatera Selatan sebagai salah

satu provinsi di Indonesia yang patut untuk diperhitungkan.

Berikut ini adalah kabupaten/kota yang ada di Provinsi Sumatera Selatan

yang terdiri dari 13 kabupaten dan 4 kota yang 8 kabupaten dan 1 kota

Tabel 4.1

Populasi dan Sampel Penelitian

4.2 Analisis Statistik Deskriptif

Statistik Deskriptif adalah statistik yang mempunyai tugas mengorganisasi

dan menganalisa data angka, agar dapat memberikan gambaran secara teratur,

ringkas, dan jelas mengenai suatu gejala, peristiwa, atau keadaan sehingga dapat

ditarik pengertian atau makna tertentu (Sugiyono, 2007:150). No Kabupaten/Kota

Variabel bebas dari penelitian ini adalah Dana Bagi Hasil Pajak, Dana Bagi

Hasil Bukan Pajak, dan Dana Alokasi Umum dengan Pengalokasian Anggaran

Belanja Modal sebagai variabel terikatnya. Berikut ini adalah uji statistik

deskriptif untuk penelitian ini.

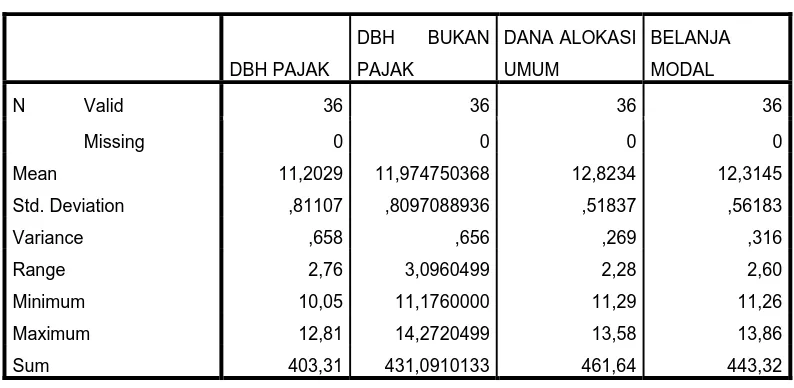

Tabel 4.2

Mean 11,2029 11,974750368 12,8234 12,3145

Std. Deviation ,81107 ,8097088936 ,51837 ,56183

Variance ,658 ,656 ,269 ,316

Range 2,76 3,0960499 2,28 2,60

Minimum 10,05 11,1760000 11,29 11,26

Maximum 12,81 14,2720499 13,58 13,86

Sum 403,31 431,0910133 461,64 443,32

Sumber: Output SPSS

Berikut ini data deskriptif yang telah diolah menggunakan software SPSS :

1. Variabel Pengalokasian Anggaran Belanja Modal (Y) memiliki nilai minimum

11,26 dan nilai maksimum 13,86 dengan rata-rata 12,3145 dengan jumlah

sampel sebanyak 36 kabupaten/kota.

2. Variabel Dana Bagi Hasil Pajak (X1) memiliki nilai minimum 10,05 dan nilai

maksimum 12,81 dengan rata-rata 11,2029 dengan jumlah sampel sebanyak

3. Variabel Dana Bagi Hasil Bukan Pajak (X2) memiliki nilai minimum

11,1760000, dan nilai maksimum 14,2720499 dengan rata-rata 11,974750368

dengan jumlah sampel sebanyak 36 kabupaten/kota.

4. Variabel Dana Alokasi Umum (X3) memiliki nilai minimum 11,29, nilai

maksimum 13,58 dengan rata-rata 12,8234 dengan jumlah sampel sebanyak

36 kabupaten/kota .

4.3 Pengujian Asumsi Klasik

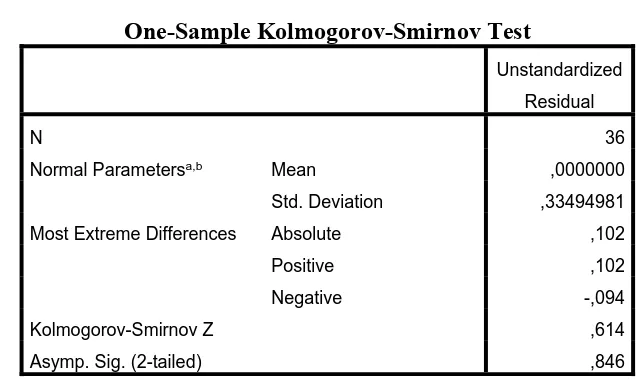

4.3.1 Uji Normalitas

Uji Normalitas dimaksudkan untuk mengetahui apakah data yang

digunakan pada penelitian ini telah terdistribusi secara normal. Uji normalitas

menggunakan uji statistik non parametik Kolmogorov-Smirnov(K-S), Grafik

Histogram yang diolah menggunakan software SPSS, serta NormalProbability

Plot of Regression Standardlized Residual.

Pada pengujian normalitas dengan menggunakan uji statistik non

parametik Kolmogorov-Smirnov(K-S), data dikatakan berdistribusi normal

apabila koefisien signifikansinya lebih besar dari 0,05. Untuk pengujian

normalitas dengan memerhatikan grafik histogram, data dikatakan berdistribusi

normal apabila kurva berbentuk lonceng dan tidak menceng (skewness) ke kiri

maupun ke kanan. Dan untuk pengujian dengan menggunakan Normal

Probability Plot of Regression Standardlized Residual, data dikatakan

hasil uji normalitas dengan uji statistik non parametik Kolmogorov-Smirnov

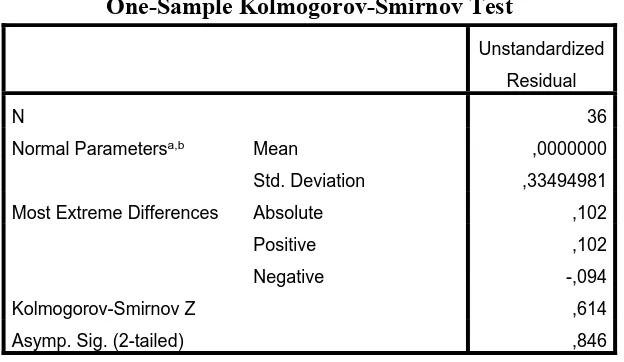

(K-S):

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,b Mean ,0000000

Std. Deviation ,33494981

Most Extreme Differences Absolute ,102

Positive ,102

Negative -,094

Kolmogorov-Smirnov Z ,614

Asymp. Sig. (2-tailed) ,846

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS

Hasil pengujian normalitas dengan menggunkan

Kolmogorov-Smirnov(K-S) dapat dilihat dari besarnya nilai Kolmogorov-Smirnov(K-S)

adalah 0,614 dan Asymp. Sign. (2-tailed) > 0,05 (koefisien signifikansi) yaitu

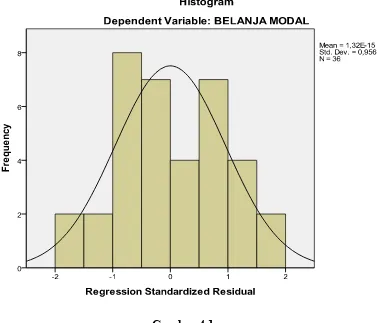

Gambar 4.1

Grafik Histogram

Sumber: Output SPSS

Hasil pengujian normalitas dengan menggunakan grafik histogram

menyatakan bahwa data terdistribusi secara normal. Hal ini dapat dilihat dari

bentuk kurva yang seperti lonceng dan tidak menceng (skewness) ke kiri

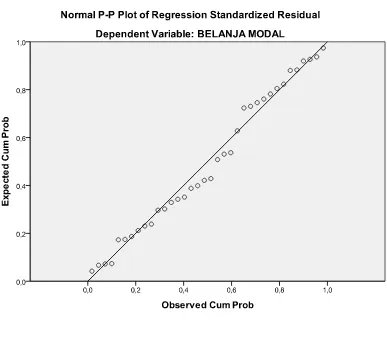

Gambar 4.2

NormalProbability Plot of Regression Standardlized Residual

Sumber : Output SPSS

Hasil pengujian normalitas dengan menggunakan Normal Probability

Plot of Regression Standardlized Residual menyatakan bahwa data terdistribusi

secara normal. Hal ini dapat dilihat dari sebaran titik- titik yang menyebar

4.3.2 Uji Heterokesdastisitas

Uji Heterokesdastisitas bertujuan untuk menguji apakah variasi

residual absolut sama atau tidak sama untuk semua pengamatan

(Sudarmanto,2005:162). Jika varians dari satu pengamatan terhadap

pengamatan tetap, maka disebut Homokesdastisitas dan jika berbeda disebut

Heterokesdastisitas.

Umunya ada dua pendekatan yang digunakan untuk melakukan Uji

Heterokesdastisitas yaitu menggunakan grafik dan menggunakan uji statistik.

Uji statistik yang sering dipergunakan adalah korelasi spearman, uji Glejser,

uji Park, dan uji White. Pada penelitian ini, peneliti menggunakan uji

scatterplot dan korelasi spearman. Uji Scatterplot dilakukan dengan melihat

grafik plot antara nilai prediksi variabel terikat(dependen) yaitu ZPRED

dengan residualnya SRESID. Ada tidaknya Heterokesdastisitas dapat diketahu

dengan melihat da atau tidaknya pola tertentu yang terbentuk pada grafik

scatterplot. Jika terdapat titik-titik yang membentu pola tertentu yang teratur,

maka mengindikasikan terjadinya Heterokesdastisitas, tetapi jika tidak terdapat

titik-titik tertentu yang menyebar di atas dan di bawah angka 0 pada sumbu Y.

maka tidak terjadi heterokesdastisitas atau terjadi Homoskesdastisitas. Berikut

Gambar 4.3

Hasil scatterplot setelah Ln

Sumber : Output SPSS

Grafik scatterplot menunjukkan bahwa tidak ada pola tertentu serta

titik-titik tersebar baik di atas maupun di bawah angka 0 pada sumbu Y,

sehingga dapat disimpulkan bahwa tidak terjadi heterokesdastisitas pada model

Tabel 4.4

Hasil Uji korelasi Spearman

*Correlation is significant at the 0.05 level (2-tailed)

Sumber: Output SPSS

Hasil pengujian dengan korelasi spearman menunjukkan bahwa tidak

terjadi heterokesdastisitas, hal ini dilihat dari koefisien signifikansinya yang

lebih besar dari alpha 0,05.

Correlations

DBH PAJAK Correlation

Coefficient

Ares Correlation

Coefficient

,037 -,269 ,087 1,000

Sig. (2-tailed) ,832 ,113 ,614 .

4.3.3 Uji Autokorelasi

Uji Autokorelasi dimaksudkan untuk mengetahui apakah terjadi

korelasi di antara data pengamatan atau tidak. Cara yang digunakan untuk

mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji

Durbin-Watson, yaitu jika nilai D-W terletak diantara du dan (4-du) atau du ≤ DW ≤

(4-du) maka dapat dikatakan bebas dari autokorelasi. Nilai du dapat dilihat

pada tabel Durbin-Watson dengan ketentuan tingkat signifikansi 0,05 dan

banyaknya variable yang menjelaskan dikurangi 1 atau (k-1). Berikut ini

adalah hasil uji Durbin-Watson:

Tabel 4.5

Hasil Uji Autokokelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,762a ,581 ,533 ,45733 2,075

a. Predictors: (Constant), Dana Alokasi Umum, DBH Pajak, DBH Bukan Pajak

b. Dependent Variable: Belanja Modal

Sumber: Output SPSS

Untuk n= 36; (k-1)= 3; dengan taraf signifikansi 0,05 maka diperoleh

du = 1,654. Oleh karena itu du <DW< (4-du) yaitu 1,654 < 2,075 < (4- 1,654).

4.3.4 Uji Multikolinearitas

Uji Multikolinearitas dimaksudkan untuk membuktikan atau menguji

ada tidaknya hubungan yang linear antara variable bebas (independen) yang

satu dengan vaariabel bebas (independen) yang lain. Untuk mendeteksi

multikolinearitas pada suatu model penelitian, maka yang harus diperhatikan

adalah nilai Variance Inflation Factor(VIF) dan nilai tolerance. Jika Variance

Inflation Factor(VIF) < 10 dan nilai tolerance > 0,10 maka tidak terjadi

multikolinearitas. Berikut ini adalah hasil uji Multikolinearitas :

Tabel 4.6

a. Dependent Variable: BELANJA MODAL

Sumber: Output SPSS

Hasil penelitian menunjukkan bahwa nilai Variance Inflation

Factor(VIF) dari Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, dan

Dana Alokasi Umum lebih kecil dari 10 dan nilai tolerance Dana Bagi Hasil

0,10. Hasil perhitungan ini menunjukkan tidak terjadi multikolinearitas di

antara variabel bebas(independen) dalam penelitian.

4.4 Analisis Regresi Linear Berganda

Model pengujian hipotesis yang digunakan adalah model regresi linear

berganda (Multiple Linear Regression). Model regresi linear berganda dikatakan

sebagai model linear berganda yang baik apabila memenuhi kriteria estimasi yang

Best Linear Unbiased Estimator (BLUE). Pada pengujian ini, seluruh data

terlebih dahulu di trasnsform ke Logaritma. Dari pengujian asumsi klasik dapat

disimpulkan bahawa model regresi linear berganda dapat digunakan pada

penelitian ini.

Berdasarkan pengolahan data dengan SPSS diperoleh hasil pada tabel 4.6

sebagai berikut:

a. Dependent Variable: BELANJA MODAL

BM= 3,109 + 0,056DBH Pajak + 0,534 DBH Bukan Pajak + 0,170 DAU + e

Keterangan:

1. Konstanta sebesar 3,109 menunjukkan bahwa apabila tidak ada variable

DBH Pajak, DBH Bukan Pajak, dan Dana Alokasi Umum, maka

Pengalokasian Anggaran Belanja Modal akan mengalami kenaikan, hal ini

dipengaruhi oleh faktor-faktor lain diluar variabel DBH Pajak, DBH

Bukan Pajak, dan Dana Alokasi Umum.

2. Setiap kenaikan pada variabel DBH Pajak akan diikuti dengan kenaikan

pada variabel Belanja Modal sebesar 0,056 satuan dan variabel lainnya

dianggap konstan.

3. Setiap kenaikan pada variabel DBH Bukan Pajak akan diikuti dengan

kenaikan pada variabel Belanja Modal sebesar 0,534 satuan dan variabel

lainnya dianggap konstan.

4. Setiap kenaikan pada variabel DAU akan diikuti dengan kenaikan pada

variabel Belanja Modal sebesar 0,170 satuan dan variabel lainnya

4.5 Pengujian Hipotesis

4.5.1 Uji Signifikansi Simultan (Uji-F)

Uji ini dilakukan untuk mengetahui sejauh mana variabel-variabel bebas independen secara bersama-sama berpengaruh terhadap variabel terikat (dependen). Berikut ini adalah hasil uji signifikansi simultan(F-test):

Tabel 4.8

Hasil Uji Signifikansi Simultan (Uji-F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 7,121 3 2,374 19,344 ,000a

Residual 3,927 32 ,123

Total 11,048 35

a. Predictors: (Constant), DANA ALOKASI UMUM, DBH PAJAK, DBH BUKAN PAJAK

b. Dependent Variable: BELANJA MODAL

Sumber: Output SPSS

Hasil pengujian signifikansi simultan menunjukkan nilai F hitung

sebesar 19,344 dengan signifikansi 0,000 lebih besar dari F tabel sebesar 2,901

dengan signifikansi 0,05, sehingga dapat disimpulkan bahwa DBH Pajak, DBH

Bukan Pajak, dan Dana Alokasi Umum berpengaruh secara simultan terhadap

Pengalokasian Anggaran Belanja Modal.

4.5.2 Uji Signifikansi Parsial (Uji-t)

Uji signifikansi parsial(Uji t) digunakan untuk mengetahui apakah

masing-masing variabel bebas (independen) yaitu Dana Bagi Hasil Pajak, Dana

Pengalokasian Anggaran Belanja. Berikut ini adalah hasil uji signifikansi

a. Dependent Variable: BELANJA MODAL

Sumber: Output SPSS

Kesimpulan yang dapat diambil dari uji signifikansi parsial tersebut

adalah sebagai berikut:

1. Dana Bagi Hasil Pajak mempunyai nilai signifikansi 0,515 yang berarti

lebih besar dari 0,05, sedangkan t hitungnya 0,658 < 1,69389.

Berdasarkan penilaian tersebut maka dapat disimpulkan bahwa Dana Bagi

Hasil Pajak tidak berpengaruh secara signifikan terhadap Pengalokasian

Anggaran Belanja Modal(Y).

2. Dana Bagi Hasil Bukan Pajak mempunyai nilai signifikansi 0,000 yang

Hasil Bukan Pajak berpengaruh secara signifikan terhadap Pengalokasian

Anggaran Belanja Modal(Y).

3. Dana Alokasi Umum mempunyai nilai signifikansi 0,157 yang berarti

lebih besar dari 0,05, sedangkan t hitungnya 1,449 < 1,69389.

Berdasarkan penilaian tersebut maka dapat disimpulkan bahwa Dana

Alokasi Umum tidak berpengaruh secara signifikan terhadap

Pengalokasian Anggaran Belanja Modal(Y)

4.6 Pembahasan Hasil Penelitian

4.6.1 Pengaruh Dana Bagi Hasil Pajak terhadap Pengalokasian

Anggaran Belanja Modal

Berdasarkan hasil penelitian diperoleh bahwa Dana Bagi Hasil Pajak

tidak berpengaruh terhadap pengalokasian anggaran belanja modal dengan

tingkat signifikansi lebih besar 0,05 yaitu 0,515. Hasil penelitian ini tidak

mengindikasikan bahwa pengalokasian anggaran belanja modal tidak

dipengaruhi oleh penerimaan yang berasal dari dana bagi hasil bukan pajak .

Penelitian ini berbeda dengan penelitian sebelumnya yang dilakukan oleh

oviliza Haryouli, M. Rasuli, dan Devi Safitri (2013) yang memberikan hasil

penelitian berupa adanya pengaruh dana bagi hasil pajak secara parsial

4.6.2 Pengaruh Dana Bagi Hasil Bukan Pajak terhadap Pengalokasian

Anggaran Belanja Modal

Berdasarkan hasil penelitian diperoleh bahwa Dana Bagi Hasil Bukan

Pajak berpengaruh terhadap pengalokasian anggaran belanja modal dengan

tingkat signifikansi lebih kecil 0,05 yaitu 0,000. Hasil penelitian ini

mengindikasikan bahwa pengalokasian anggaran belanja modal dipengaruhi

oleh penerimaan yang berasal dari dana bagi hasil bukan pajak yaitu dana bagi

hasil yang bersumber dari sumber daya alam. Dana bagi hasil pajak atau dana

bagi hasil yang bersumber dari sumber daya alam diperoleh dari enam sektor,

yaitu Kehutanan, Perikanan, Pertambangan Umum, Pertambangan Minyak

Bumi, Pertambangan Panas Bumi, dan Pertambangan Gas Bumi dimana

besarnya presentase yang diberikan telah diatur dalam Undang-Undang No. 33

Tahun 2004 dan PP Nomor 55 Tahun 2005 Tentang Dana Perimbangan.

4.6.3 Pengaruh Dana Alokasi Umum terhadap Pengalokasian

Anggaran Belanja Modal

Berdasarkan hasil penelitian diperoleh bahwa DAU tidak

berpengaruh terhadap pengalokasian anggaran belanja modal dengan tingkat

signifikansi lebih besar dari 0,05 yaitu 0,157. Hal ini mengindikasikan bahwa

pengalokasian anggaran belanja modal tidak dipengaruhi oleh penerimaan yang

4.6.4 Pengaruh DBH Pajak, DBH Bukan Pajak, dan DAU terhadap

Pengalokasian Anggaran Belanja Modal

Berdasarkan hasil penelitian diperoleh bahwa DBH Pajak, DBH

Bukan Pajak, dan DAU secara bersama-sama berpengaruh signifikan terhadap

pengalokasian anggeran belanja modal. penelitian sebelumnya yang dilakukan

oleh Dini Arwati dan Novita Hadiati(2013) memberikan hasil yang sama

dengan penelitian ini yaitu PAD dan DAU berpengaruh signifikan terhadap

BAB V

PENUTUP

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan maka dapat diambil

kesimpulan sebagai betikut:

1. Secara Parsial dapat disimpulkan bahwa hanya Dana Bagi Hasil Bukan

Pajak yang mempunyai pengaruh signifikan terhadap Pengalokasian

Anggaran Belanja Modal. Sedangkan Dana Bagi Hasil Pajak dan Dana

Alokasi Umum tidak berpengaruh signifikan terhadap Pengalokasian

Anggaran Belanja Modal. Hasil penelitian ini sejalan dengan hasil sejalan

dari Kusnandar dan Dodik Siswantoro(2012) yang menyatakan bahwa

secara parsial Dana Alokasi Umum tidak berpengaruh secara parsial

terhadap Belanja Modal.

2. Secara Simultan dapat disimpulkan bahwa Dana Bagi Hasil Pajak, Dana

Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum berpengaruh signifikan

terhadap Pengalokasian Anggaran Belanja Modal sehingga pemerintah

daerah dapat menjadikan penelitian ini sebagai tolak ukur dalam

pengalokasian besaran anggran belanja modal yang bersumber dari Dana

Haryuli, M. Rasuli, dan Devi Safitri (2013) yang menyatakan bahwa

Pendapatan Asli Daerah(PAD), Dana Alokasi Khusus, Dana Bagi Hasil,

dan Derajat Kontribusi berpengaruh terhadap Alokasi Belanja Modal

5.2. Keterbatasan Penelitian

Adapun keterbatasan-keterbatasan dalam penelitian ini adalah sebagai

berikut

1. Periode waktu penelitian adalah tahun 2009-2012 sehingga tidak secara

menyeluruh menggambarkan pengaruh masing-masing variabel

independen terhadap variabel dependen untuk rentang waktu yang

mendekati periode penelitian.

2. Ada banyak variabel lainnya yang dapat digunakan untuk mengetahu

pengaruh keberadaannya dengan pengalokasian anggaran belanja modal.

Namun penelitian ini hanya menggunakan tiga variabel bebas

(independen).

3. Jumlah populasi yang diambil menjadi sampel hanya 8 kabupaten dan 1

kota, hal ini disebabkan oleh adanya beberapa kabupaten/kota yang

realisasi anggaran pendapatan dan belanjanya tidak tercantum dalam

Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah yang

5.3. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran bagi

peneliti pemerintah daerah dan peneliti selanjutnya

1. Pemerintah Daerah

Bagi pemerintah daerah, hasil penelitian ini dapat dipertimbangkan

sebagai dasar pengambilan keputusan dalam menentukan besaran

pengalokasian anggaran untuk belanja modal yang bersumber dari dana

bagi hasil pajak, dana bagi hasil bukan pajak, dan dana alokasi umum.

2. Peneliti selanjutnya

Bagi peneliti selanjutnya diharapkan untuk menggunakan variabel

-variabel lainnya yang memungkinkan untuk mempengaruhi

pengalokasian anggaran belanja modal dan juga diharapkan

menambahkan periode pengamatan sehingga hasil yang diperoleh dapat

mewakilkan keadaan daerah tersebut sehingga pemerintah daerah dapat

menggunakannya sebagai dasar pengambilan keputusan dalam

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Anggaran Pendapatan dan Belanja Daerah (APBD)

2.1.1.1 Pengertian dan Unsur-Unsur APBD

Menurut Garrison dan Noreen (2006:402), “Anggaran adalah

rencana rinci tentang perolehan dan penggunaan sumber daya keuangan dan

sumber daya lainnya untuk suatu periode tertentu”. Menurut UU No. 33

Tahun 2004, “Anggaran Pendapatan dan Belanja Daerah atau yang disebut

APBD adalah rencana keuangan tahunan Pemerintahan Daerah yang dibahas

dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat

Daerah, dan ditetapkan dengan Peraturan Daerah. Untuk pelaksanaan tahun

anggaran APBD meliputi masa satu tahun, mulai dari tanggal 1 Januari

sampai dengan tanggal 31 Desember (Pemendagri Nomor 13 Tahun 2006).

Unsur-unsur APBD menurut Halim (2004: 15-16) adalah sebagai

berikut :

1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

4. Adanya sumber penerimaan yang mrupakan target minimal untuk

menutupi biaya-biaya sehubungan dengan aktivitas tersebut dan adanya

biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran

yang akan dilaksanakan.

2.1.1.2 Fungsi APBD

Menurut Peraturan Menteri dalam Negri No. 13 Tahun 2006 ada

enam fungsi APBD, yaitu :

1. Fungsi Otorisasi

Anggaran daerah menjadi dasar untuk melaksanakan pendapatan

dan belanja daerah pada tahun bersangkutan. Fungsi Otorisasi yang

dimaksudkan disini adalah diberikannya kekuasaan kepada Satuan Kerja

Perangkat Daerah untuk melaksanakan setiap anggaran, pendapatan,

belanja dan pembiayaan yang telah dianggarkan dalam APBD.

2. Fungsi Perencanaan

Anggaran Daerah menjadi pedoman bagi manajemen dalam

merencanakan kegiatan pada tahun yang bersangkutan. Setelah APBD

telah ditetapkan, maka setiap pengguna anggaran diwajibkan untuk

membuat anggaran kas agar kegiatan yang telah dianggarakan dalam

3. Fungsi Pengawasan

Anggaran daerah menjadi pedoman untuk menilai apakah kegiatan

penyelenggaraan pemerintah daerah sesuai dengan ketentuan yang

ditetapkan. Dokumen perda tentang APBD memuat program dan

kegiatan yang akan dilaksanakan dalam satu tahun anggaran. Terhadap

program dan kegiatan yang dianggarkan dalam APBD tersebut

merupakan implementasi dan pelaksanaan atas urusan pemerintahan yang

telah diserahkan dari pusat kepada daerah baik itu urusan wajib maupun

urusan pilihan.

4. Fungsi Alokasi

Anggaran daerah harus diarahkan untuk menciptakan lapangan

kerja atau mengurangi pengangguran dan pemborosan sumber daya, serta

meningkatkan efesiensi dan efektifitas perekonomian. Sudah sepatutnya,

ketika menyusun program dan kegiatan yang akan dianggarkan dalam

APBD, pemerintah lebih menekankan pada kegiatan-kegiatan yang dapat

menyerap tenaga kerja, sehingga pada akhirnya secara signifikan akan

mengurangi pengangguran di daerah yang tersebut.

5. Fungsi Distribusi

Anggaran daerah harus memperhatikan rasa keadilan dan

kepatuhan dalam pendistribusiannya. Masyaraka harust dapat menikmati

6. Fungsi Stabilisasi

Anggaran daerah menjadi alat untuk memelihara dan mengupayakan

keseimbangan fundamental perekonomian daerah. Dengan fungsi

stabilisasi ini, APBD sejatinya dapat digunakan untuk menciptakan

stabilitas ekonomi pada tingkat lokal.

2.1.1.3 Struktur APBD

Struktur APBD yang terbaru adalah berdasarkan Peraturan Menteri

Dalam Negeri No.13 Tahun 2006 tentang pedoman pengelolaan keuangan

daerah. Adapun bentuk dan susunan APBD didasarkan pada Pemendagri No.

13 Tahun 2006 pasal 22 ayat (1) terdiri dari tiga 3 bagian, yaitu : Pendapatan

Daerah, Belanja Daerah, dan Pembiyaan Daerah.

2.1.2 Otonomi Daerah

Secara etimologi Otonomi berasal dari bahasa Yunani yaitu “autos” yang

artinya sendiri dan “nomos” yang berarti hukum atau aturan, maka otonomi

diartikan sebagai hukum/aturan sendiri. Menurut Ateng Syarifuddin (1985:23) ,

“ Otonomi adalah kebebasan dan kemandiirian tetapi bukan kemerdekaan”.

Menurut Undang-undang No. 22 Tahun 1999 tentang Otonomi Daerah, ,

Otonomi daerah adalah pemberian kewenangan yang luas, nyata dan

bertanggung jawab kepada daerah secara proporsional yang diwujudkan dengan

pengaturan, pembagian dan pemanfaatan sumber daya nasional, serta

perimbangan keuangan pusat dan daerah sesuai dengan prinsip demokrasi, peran

serta masyarakat, pemerataan dan keadilan serta potensi dan keanekaragaman

daerah yang dilaksanakan dalam kerangka Negara Kesatuan Republik Indonesia.

Tujuan utama dikeluarkannya kebijakan otonomi daerah adalah untuk

membebaskan pemerintah pusat dari beban-beban yang tidak perlu dalam

menangani daerah. Selain itu tujuan lain dari pemberian otonomi daerah kepada

daerah adalah sebagai berikut :

1. Pelayanan dan kesejahteraan masyarakat semakin membaik

2. Pengembangan kehidupan demokrasi

3. Keadilan nasional

5. Pemeliharaan hubungan yang serasi antara pusat dan daerah dalam

rangka keutuhan NKRI

6. Mendorong pemberdayaan masyarakat

7. Menumbuhkan prakarsa dan kreativitas, meningkatkan peran serta

masyarakat, serta mengembangkan peran dan fungsi Dewan Perwakilan

Rakyat Daerah.

Berdasarkan Undang-Undang No. 32 Tahun 2004 tentang Otonomi

Daerah, prinsip-prinsip pelaksanaan otonomi daerah adalah :

1. Pelaksanaan otonomi daerah didasarkan pada otonomi yang

luas, nyata, dan bertanggung jawab.

2. Penyelenggaraan otonomi daerah dilaksanakan dengan

memperhatikan aspek demokrasi, keadilan, pemerataan, serta

potensi dan keanekaragaman daerah.

3. Pelaksanaan otonomi daerah yang luas dan utuh diletakkan

pada daerah kabupaten dan daerah kota, sedang otonomi daerah

propinsi merupakan otonomi yang terbatas.

4. Pelaksanaan otonomi daerah harus sesuai dengan konstitusi negara

sehingga tetap terjamin hubungan yang serasi antara pemerintah