LAMPIRAN 1

JADWAL PENELITIAN

No Kegiatan Okt Nov Des Jan Feb

1. Pengajuan proposal skripsi

2. Bimbingan proposal skripsi

3. Seminar proposal skripsi

4. Bimbingan dan penulisan skripsi

LAMPIRAN 2

12. Kota PadangSidempuan √ √ Sampel 8

LAMPIRAN 3

Realisasi Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum, dan Belanja Modal pada pemerintah Kota di Pulau Sumatera (Periode 2011-2013)

No Nama Kota Tahun PE PAD DBH DAU BM

1 Kota Banda Aceh 2011 0,16 85560 45583 406480 56727

2

Kota

Lhokseumawe 0,05 28690 69340 336693 107284

3

Kota

Subulussalam 0,1 6668 27971 181919 99212

4 Kota Binjai 0,15 26470 39789 336779 131940

5

Kota Pematang

Siantar 0,09 44793 26289 352526 73017

Lhokseumawe 0,07 28231 76450 394260 107183

3

Kota

Subulussalam 0,1 6099 26922 225257 61788

5

Lhokseumawe 0,03 36214 82258 437794 119231

3

Kota

Subulussalam 0,1 8288 26134 251635 67918

4 Kota Binjai 0,13 49173 33599 477554 133103

5

Kota Pematang

LAMPIRAN 4

pendapatan_asli_daerah 51 6099.00 370922.00 87911.1569 92252.86927

dana_bagi_hasil 51 16509.00 592357.00 101760.1961 150188.79237

dana_alokasi_umum 51 181919.00 1003116.00 424411.6078 184347.30044

belanja_modal 51 45509.00 470984.00 143794.6078 92761.79757

Valid N (listwise) 51

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 51

Normal Parametersa,,b Mean .0000000 Std. Deviation 4.57839342E

4

Kolmogorov-Smirnov Z .773

Asymp. Sig. (2-tailed) .589

Hasil Uji Normalitas Probabilty Plot

Hasil Uji Multikolinearitasi

a. Dependent Variable: Belanja_Modal

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .870a .756 .735 47733.05102 1.477

a. Predictors: (Constant), Dana_Alokasi_Umum, Dana_Bagi_Hasil, Pertumbuhan_Ekonomi, Pendapatan_Asli_Daerah

Hasil Uji Heteroskedasititas

Hasil Regresi

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 63750.669 36624.305 1.741 .088

Pertumbuhan_Ekonomi -230002.390 224537.889 -.097 -1.024 .311

Pendapatan_Asli_Daerah .567 .208 .564 2.730 .009

Dana_Bagi_Hasil .184 .076 .298 2.411 .020

Dana_Alokasi_Umum .098 .082 .194 1.186 .242

Hasil Uji Parsial (t-Test)

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 63750.669 36624.305 1.741 .088

Pertumbuhan_Ekonomi -230002.390 224537.889 -.097 -1.024 .311

Pendapatan_Asli_Daerah .567 .208 .564 2.730 .009

Dana_Bagi_Hasil .184 .076 .298 2.411 .020

Dana_Alokasi_Umum .098 .082 .194 1.186 .242

a. Dependent Variable: Belanja_Modal

Hasil Uji Simultan (F-Test) ANOVAb

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression 3.254E11 4 8.136E10 35.707 .000a

Residual 1.048E11 46 2.278E9

Total 4.302E11 50

a. Predictors: (Constant), Dana_Alokasi_Umum, Dana_Bagi_Hasil, Pertumbuhan_Ekonomi,

Pendapatan_Asli_Daerah

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .870a .756 .735 47733.05102

a. Predictors: (Constant), Dana_Alokasi_Umum, Dana_Bagi_Hasil, Pertumbuhan_Ekonomi,

Pendapatan_Asli_Daerah

DAFTAR PUSTAKA

Ardhani, Pungky. 2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, Dan Dana Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal (Studi Pada Pemerintah Kabupaten/Kota Di Jawa Tengah). Skripsi. Semarang: Universitas Diponegoro.

Arwati, Dini dan Novita Hadiati, 2013, Pengaruh Pertumbuhan

Ekonomi,Pendapatan Asli Daerah dan Dana Alokasi Umum

TerhadapPengalokasian Anggaran Belanja Modal pada Pemerintah Daerah Kabupaten/Kota di Propinsi Jawa Barat, Seminar Nasional.

Darise, Nurlan, 2008, Akuntansi Keuangan Daerah (Akuntansi Sektor Publik), PT Indeks, Jakarta.

Darwanto dan Yulia Yustikasari, 2007, “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap

Pengalokasian Anggaran Belanja Modal”, Simposium Nasional

Akuntansi X Makasar 26-28 Juli 2007.

Erlina, 2011.Metodologi Penelitian, Usu Press, Medan.

Halim, Abdul, 2004, Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta.

Mardiasmo, 2002, ”Akuntansi Sektor Publik”, Yogyakarta: Andi.

Republik Indonesia, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

_______, Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan.

_______, Undang-Undang Nomor 17 tahun 2000 Tentang Pajak Penghasilan.

_______, Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintahan Daerah.

_______, Undang-Undang Nomor 33 tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah.

Kabupaten/Kota Di Sumatera Utara, Skripsi FE Universitas Sumatera Utara.

Sangadji, Etta Mamang dan Sopiah, 2010.Metodologi Penelitian, Andi Offset, Yogyakarta.

Saragih, Juli Panglima, 2003, Desentralisasi Fiskal dan Keuangan Daerah Dalam Otonomi. Ghaliah Indah : Jakarta.

Situmorang, Syafrizal et al, 2008. Analisis Data Penelitian. USU Press, Medan. Sularso, Havid dan Yanuar E. Restianto. 2011. Pengaruh Kinerja Keuangan

Terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi Kabupaten/kota di Jawa Tengah. Media Riset Akuntansi, Vol 1, No.2, Agustus 2011.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan,Ghalia Indonesia, Jakarta. Wahyuni, Priyo Hari Adi, 2009, Analisis Pertumbuhan Dan Kontribusi Dana

Bagi Hasil Terhadap Pendapatan Daerah (Studi Kabupaten/Kota seJawa-Bali), National Conference UKWMS.

Wandira, Arbie Agus, 2013, Pengaruh Pendapatan Asli Daewrah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dama Bagi Hasil (DAK) Terhadap Pengalokasian Belanja Modal (Studi Empiris Pada Pemerintahan Provinsi se Indonesia Tahun 2012, Skripsi FE Universitas Negeri Semarang

Yovita, Farah Marta, 2011,Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris Pada Pemerintah Provinsi Se Indonesia Periode 2008 – 2010), Skripsi FE Universtitas Diponegoro.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitianyang dilakukan adalah penelitian asosiatif kausal. Menurut

sangadji (2010), ”penelitian asosiatif adalah suatu penelitian yang bertujuan mengetahui hubungan antardua variabel atau lebih”. Menurut Umar (2003)

“desain kausal berguna untuk mengukur hubungan- hubungan antar variable riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain”.Jadi penelitian asosiatif kausal adalah penelitian yang menjelaskan

hubungan sebab dan akibat dua variable atau lebih untuk menganalisis bagaimana suatu variable mempengaruhi variable lainnya.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Pemerintahan Kota di Pulau Sumatera yang

melaporkan laopran realisasi APBD pada Direkrorat Jenderal Keuangan Kementrian Republik Indonesia dan Pertumbuhan Ekonomi Kota atas dasar harga konstan 2000 terpublikasi di Badan Pusat Statistik periode 2011-2013. Data yang

diperoleh melalui media internet dengan mengakses http:

keuangan tahun 2011-2013.

3.3 Batasan Operasional

Adapun pembatasan masalah dalam penelitian ini adalah:

1. Batasan penelitian ini adalah terhadap akuntansi keuangan daerah, berkaitan dengan pertumbuhan ekonomi. Pendapatan asli daerah, dana bagi hasil dan dana alokasi umum dibandingkan dengan realisasi

belanja modal.

2. Batasan waktu penelitian meliputi tahun 2011-2013.

3. Objek penelitian ini adalah pada Pemerintah Kota di Pulau Sumatera.

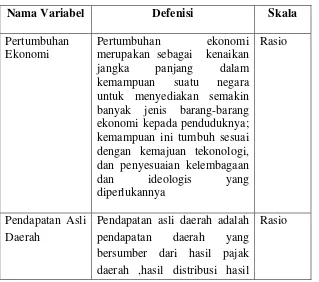

3.4 Defenisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian dan defenisisnya akan dijelaskan melalui tabel berikut ini :

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Nama Variabel Defenisi Skala

Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan sebagai kenaikan

jangka panjang dalam kemampuan suatu negara untuk menyediakan semakin banyak jenis barang-barang ekonomi kepada penduduknya; kemampuan ini tumbuh sesuai dengan kemajuan tekonologi, dan penyesuaian kelembagaan dan ideologis yang diperlukannya

Rasio

Pendapatan Asli Daerah

Pendapatan asli daerah adalah pendapatan daerah yang bersumber dari hasil pajak daerah ,hasil distribusi hasil

pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah dalam menggali pendanaan dalam pelaksanaan otoda sebagai perwujudan asas desentralisasi

Dana Bagi Hasil Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dengan memperhatikan potensi daerah penghasil berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi

Rasio

Dana Alokasi Umum

Dana Alokasi Umum adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi

Rasio

Belanja Modal Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap berwujud yang memberi manfaat lebih dari satu periode akuntansi.

Rasio

3.5 Populasi dan Sampel Penelitian

Menurut Sangadji dan Sopiah (2010), “ populasi adalah wilayah

ditarik kesimpulan”. Populasi pada penelitian ini adalah kota yang melaporkan realisasi APBD dan Pertumbuhan Ekonomi atas dasar harga konstan pada

pemerintah kota di Pulau Sumatera pada tahun 2011-2013. Tabel 3.2

Daftar Populasi Pemerintahan Kota di Pulau Sumatera

No Kota

1. Kota Banda Aceh 2. Kota Sabang

3. Kota Lhokseumawe 4. Kota Langsa

5. Kota Subulussalam 6. Kota Binjai

7. Kota Medan

8. Kota Pematang Siantar 9. Kota Sibolga

10. Kota Tanjung Balai 11. Kota Tebing Tinggi 12. Kota Padang Sidempuan 13. Kota Gunungsitoli 14. Kota Padang

15. Kota Padang Panjang 16. Kota Payakumbuh 17. Kota Sawahlunto 18. Kota Solok 19. Kota Pariaman 20. Kota Bukit Tinggi 21. Kota Dumai 22. Kota Pekanbaru 23. Kota Batam

24. Kota Tanjung Pinang 25. Kota Jambi

26. Kota Sungai Penuh 27. Kota Palembang 28. Kota Prabumulih 29. Kota Lubuklinggau 30. Kota Pagar Alam 31. Kota Bengkulu

32. Kota Bandar Lampung 33. Kota Metro

Menurut Sangadji dan Sopiah (2010:186), “Sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi”. Dalam penelitian ini

menggunakan teknik non probability sampling dengan carapurposive sampling

yaitu teknik penentuan sampel dengan pertimbangan tertentu.

Adapun pertimbangan yang ditentukan oleh penulis sebagai kriteria

sampel adalah:

1. Kota di Pulau Sumatera yang telah melaporkan Laporan Realisasi APBD

pada Direktorat Jenderal Perimbangan Keuangan Kementrian Keuangan

Republik Indonesia

2. Pertumbuhan Ekonomi Kota berturut-turut antara tahun 2011-2013 atas

dasar harga konstan 2000 terpublikasi di Badan Pusat Statistika

3. Kota di Pulau Sumatera yang laporan APBDnya telah memakai format

Standar Akuntansi Pemerintahan.

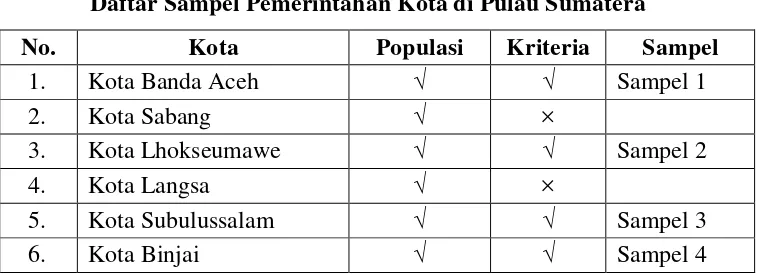

Berdasarkan pertimbangan di atas, maka sampel yang digunakan adalah

sebagai berikut :

Tabel 3.3

Daftar Sampel Pemerintahan Kota di Pulau Sumatera

No. Kota Populasi Kriteria Sampel

1. Kota Banda Aceh √ √ Sampel 1

2. Kota Sabang √ ×

3. Kota Lhokseumawe √ √ Sampel 2

4. Kota Langsa √ ×

5. Kota Subulussalam √ √ Sampel 3

7. Kota Medan √ ×

Jenis data yang digunakan dalam penelitian iniadalah data sekunder. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah melakukan teknik

dokumentasi, yaitu peneliti mengumpulkan data sekunder, mencatat dan mengolah data yang berkaitan dengan penelitian ini.

3.8 Teknik Analisis

Analisis data dalam penelitian ini dilakukan dengan melakukan uji asumsi

klasik dan pengujian hipotesis.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata- rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis dan skewness (kemencengan distribusi). 2. Uji Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan SPSS.Pengujian regresi linier berganda

dapat dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu

lolos dari asumsi klasik.Syarat-syarat tersebut adalah harus terdistribusi secara

normal, artinya bebas dari adanya gejala multikolonieritas, gejala autokorelasi,

dan gejala heterokedastisitas.Untuk itu sebelum melakukan pengujian regresi

linier berganda perlu dilakukan terlebih dahulu pengujian asumsi klasik.Uji

asumsi klasik yang dilakukan peneliti meliputi uji normalitas, uji

a. Uji Normalitas

Menurut Erlina (2011: 101),”tujuan uji normalitas adalah ingin

mengetahui apakah dalam model regresi variable pengganggu atau residual

memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t

dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal.Jika

asumsi ini dilanggar atau tidak dipenuhi maka uji statistic menjadi tidak valid

untuk jumlah sampel kecil. “

Salah satu cara untuk menguji normalitas distribusi data dengan

menggunakan alat bantu SPSS yaitu menggunakan statistic nonparametric-

Kolmogorov-Smirnov. Distribusi data dapat dilihat dengan membandingkan

Zhitung dan Ztabel dengan kriteria sebagai berikut :

1) Jika Zhitung (Kolmogorov Smirnov) < Ztabel (1,96), atau angka signifikan > taraf signifikan (α) 0,05 maka distribusi data dikatakan

normal.

2) Jika Zhitung (Kolmogorov Smirnov) > Ztabel (1,96), atau angka signifikan < taraf signifikan (α) 0,05 maka distribusi data dikatakan tidak

normal.

Ada beberapa cara yang dapat digunakan untuk mengatasi data yang tidak

normal, diantaranya:

1. Transformasi data ke bentuk lainnya

Pelanggaran asumsi normalitas biasanya disebabkan bentuknya menceng

mentransformasikan nilai ke dalam bentuk log. Dengan

mentransformasikannilai-nilai observasi data ke dalam bentuk log diharapkan dapat membentuk distribusi

yang normal.

2. Trimming

Trimming adalah membuang data yang outlier. Nilai outlier bisa

ditentukan dengan kriteria nilainya lebih kecil dari µ-2σ atau lebih besar dari µ+2σ. Metode ini juga mengecilkan sampelnya.

3. Winsorizing

Winsorizing yaitu mengubah nilai data yang outlier ke suatu nilai tertentu, menjadi nilai maksimum dan minimum yang diizinkan. Nilai observasi yang lebih kecil dari µ-2σ akan diubah menjadi µ-2σ dan nilai observasi yang lebih besar µ+2σ akan diubah menjadi nilai µ+2σ.

b. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variable independen.Model regresi yang baik seharusnya tidk terjadi korelasi di antara variable independen.

Menurut Ghozali (2005 : 91), untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dijelaskan berikut ini.

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

3) Multikolinearitas dapat juga dilihat dari (a) nilai tolerance dan lawannya (b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya.Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya.Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untukmelihat apakah dalam suatu model regresi

linearada korelasi antar kesalahan pengganggu pada periode t dengan kealahan pada periode t-1.Auto korelasi muncul karena observasi yangberurutan sepanjang

tahun yang berkaitan dengan lainnya.

Pengujian autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watson.Panduan mengenai angka D-W untuk mendeteksi autokorelasi bisa dilihat

pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun demikian secara umum bisa diambil patokan:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif,

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3) Angka D-W di atas +2 berarti autokorelasi negatif.

d. Uji Heteroskedasititas

Salah satu asumsi yang penting dari modelregresi linear adalah varian

Uji heterokedasititas dilakukan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan varian dari residual suatu pengamatan ke

pengamatan yang lainnya.Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual atau homokedastisitas.

Uji heteroskedastisitas dilakukan dengan cara melihat grafik scattter plot antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar analisisnya:

a) Jika ada pola-pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas,

b) Jika tidak ada pola yang jelas atau titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

3. Pengujian Hipotesis a. Analisis Regresi

Model regresi linier berganda adalah model regresi yang memiliki lebih dari satu variabel independen.Pada penelitian ini terdapat empat variabel

independen, yakni pertumbuhan ekonomi, pendapatan asli daerah, dana bagi hasil, dana dana aloksi umum. Model regresi linier berganda dikatakan model yang baik

jika model tersebut memiliki asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedastisitas.

Persamaan regresi linier berganda yaitu : Y = α + β1X1 + β2X2 + β3X3+ β4X4+ ε

Keterangan :

X1 = Pertumbuhan Ekonomi, X2 = Pendapatan Asli Daerah,

X3 = Dana Bagi Hasil, X4 = Dana Alokasi Umum α = Konstanta,

ε = error,

β1, β2, β3, β4= koefisien regresi yang menunjukkan perubahan variabel

dependen berdasarkan pada variabel independen. b. Uji Parsial (t-test)

Uji parsial (t-test) bertujuan untuk mengetahui apakah masing-masing

variabel independen mempengaruhi variabel dependen secara signifikan.Untuk pengujian secara parsial ini digunakan uji-t. Hipotesis statistik yang diajukan

adalah :

H1 : bi ≠ 0 : ada pengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah:

1) H1 diterima apabila nilai probabilitas <level of significant sebesar 0,05, 2) H1 ditolak apabila nilai probabilitas >level of significant sebesar 0,05.

c. Uji Simultan (F-test)

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel independen secara bersama-sama mempengaruhi variabel dependen secara

Hipotesis yang akan diuji adalah sebagai berikut :

H1 : b0 = b1 = b2 ≠ 0 : semua variabe l independen berpengaruh secara

bersama-sama.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah : 1) H1 diterima apabila pada α = 5% dan nilai probabilitas <level of significant

sebesar 0,05,

2) H1 ditolak apabila pada α = 5% dan nilai probabilitas >level of significant

sebesar 0,05

d. Analisis Koefisien Korelasi dan Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisian korelasi dikatakan kuat apabila niali R lebih besar dari 0,5 atau

mendekati 1. Koefisian determinasi (R Square) menunjukkan seberapa besar

variabel dependen menjelaskan variabel dependennya.Nilai R square adalah 0

sampai 1. Apabila R square mendekati satu maka variabel-variabel independen

memberikan semua informasi yang dibutuhkan untuk mendeteksi variasi variabel

dependennya. Sebaliknya semakin kecil R square maka kemampuan variabel

BAB IV

ANALISIS HASIL PENELITIAN

4.1 DATA PENELITIAN

Pulau Sumatera adalah pulau keenam terbesar di dunia yang terletak di

Indonesia, dengan luas 443.065,8 km2. Penduduk pulau ini sekitar 52.210.926 (sensus 2010). Pulau sumatera terletak di bagian barat gugusan kepulauan

Nusantara. Disebelah utara berbatasan dengan Teluk Benggala, di timur dengan Selat Malaka, di sebelah selatan dengan Selat Sunda, dan di sebelah barat dengan Samudra Hindia

Secara umum Pulau Sumatera didiami oleh bangsa Melayu, yang terbagi kedalam beberapa suku. Suku – suku besar ialah aceh, batak, melayu,

minangkabau, besemah, suku rejang, ogan, komering, dan lampung. Penduduk Sumatera mayoritas beragama Islam dan sebagian kecil merupakan penganut ajaran Kristen Protestan terutama di wilayah Tapanuli dan Toba- Samosir,

Sumatera Utara.

Pulau Sumatera terdiri dari 10 Provinsi yaitu Aceh, Sumatera Utara, Sumatera Barat, Riau, Kepulauan Riau, Jambi, Bengkulu, Sumatera Selatan, Kepulauan

Bangka Belitung dan Lampung. Pulau Sumatera terdiri dari 120 kabupaten dan 34 kota. Objek penelitian ini adalah kota di Pulau Sumatera yang melaporkan

Periode penelitian dimulai dari tahun 2011 sampai dengan tahun 2013. Metode analisis data yang dipakai dalam penelitian ini adalah metode analisis

statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengumpulkan serta mengolah data yang diperlukan dengan menggunakan Microsoft Excel. Selanjutnya dilakukan pengujian asumsi klasik

dan pengujian regresi berganda dengan menggunakan software SPSS 17.0

4.2 ANALISIS HASIL PENELITIAN 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan standard deviasi data yang digunakan dalam

penelitian. Berikut ini merupakan output SPSS yang merupakan keseluruhan data yang digunakan dalam penelitian ini.

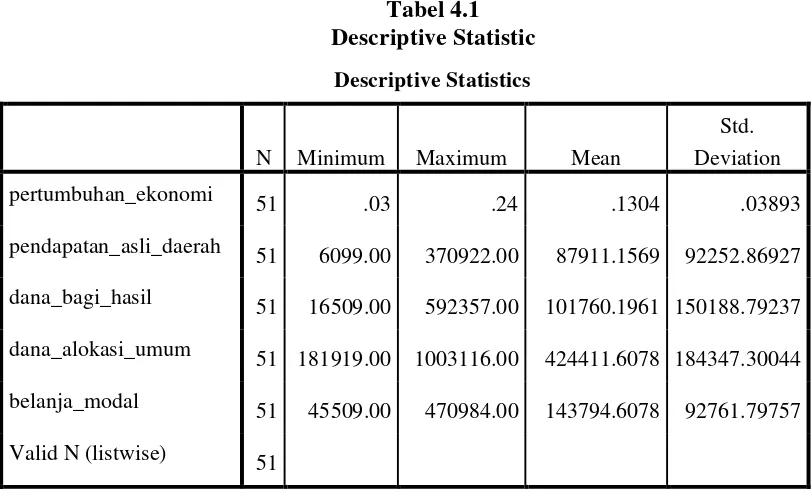

Tabel 4.1 Descriptive Statistic

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

pertumbuhan_ekonomi 51 .03 .24 .1304 .03893

pendapatan_asli_daerah 51 6099.00 370922.00 87911.1569 92252.86927

dana_bagi_hasil 51 16509.00 592357.00 101760.1961 150188.79237

dana_alokasi_umum 51 181919.00 1003116.00 424411.6078 184347.30044

belanja_modal 51 45509.00 470984.00 143794.6078 92761.79757

Berdasarkan tabel descriptive statistic diatas, dapat dijelaskan bahwa :

1. Variabel Pertumbuhan Ekonomi (X1) memiliki nilai rata-rata sebesar

0,1304, dengan standar deviasi 0,03893, nilai Pertumbuhan Ekonomi tertinggi adalah 0.24, dan nilai Pertumbuhan Ekonomi terendah adalah 0,03. Jumlah sampel adalah 17 dan jumlah amatan adalah 51.

2. Variabel Pendapatan Asli Daerah (X2) memiliki nilai rata-rata sebesar Rp 87911,1569, dengan standar deviasi Rp 92252,86927, nilai Pendapatan

Asli Daerah tertinggi adalah Rp 370922,00, dan nilai Pendapatan Asli Daerah terendah adalah Rp 6099,00. Jumlah sampel adalah 17 dan jumlah amatan adalah 51.

3. Variabel Dana Bagi Hasil (X3) memiliki nilai rata-rata sebesar Rp 101760,1961, dengan standar deviasi Rp 150188,79237, nilai Dana

Bagi Hasil tertinggi adalah Rp 592357,00, dan nilai Dana Bagi Hasil terendah adalah Rp 16509,00. Jumlah sampel adalah 17 dan jumlah amatan adalah 51.

4. Variabel Dana Alokasi Umum (X4) memiliki nilai rata-rata sebesar Rp 424411,6078, dengan standar deviasi Rp 184347,30044, nilai Dana

Alokasi Umum tertinggi adalah Rp 1003116,00, dan nilai Dana Alokasi

Umum terendah adalah Rp 181919,00. Jumlah sampel adalah 17 dan jumlah amatan adalah 51.

5. Variabel Belanja Modal (Y) memiliki nilai rata-rata sebesar Rp 143794,6078, dengan standar deviasi Rp 92761,79757, nilai Belanja

adalah Rp 45509,00. Jumlah sampel adalah 17 dan jumlah amatan adalah 51.

2. Pengujian Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi ,

variabel pengganggu atau variabel residual memiliki distribusi normal. Pengujian ini dilakukan untuk melakukan uji T dan uji F yang mengasumsikan bahwa nilai

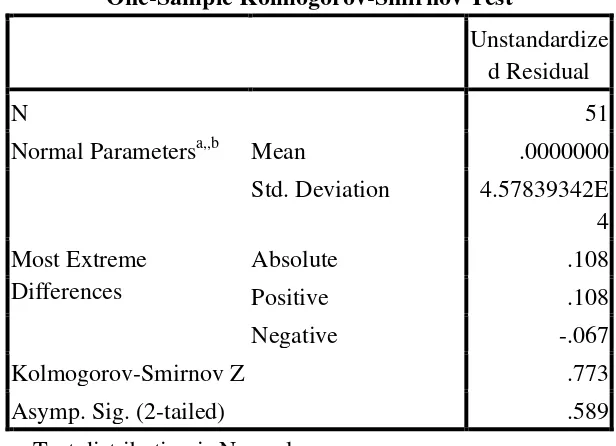

residual berdistribusi normal. Pada pengujian ini, peneliti menggunakan uji statistic non-parametrik Kolmogrov-Smirnov (KS). Uji KS dilakukan dengan membuat hipotesis:

H0 : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Jika signifikansi hitung > 0,05 (alpa) berarti distribusi data normal atau H0 diterima, sebaliknya bila nilai signifikansi < 0,05 (alpa) berarti distribusi data tidak normal atau Ha diterima. Hasil uji normalitas dengan uji statistic

Tabel 4.2 Uji Normalitas

One-Sample Kolmogrov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 51

Normal Parametersa,,b Mean .0000000 Std. Deviation 4.57839342E

4 Most Extreme

Differences

Absolute .108

Positive .108

Negative -.067

Kolmogorov-Smirnov Z .773

Asymp. Sig. (2-tailed) .589

a. Test distribution is Normal. b. Calculated from data.

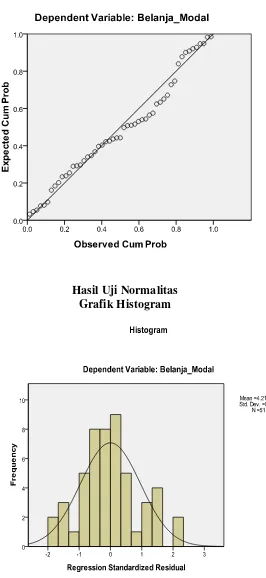

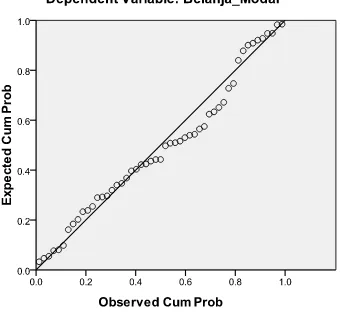

Gambar 4.1

Uji Normalitas Probability Plot

Hasil analisis normal probability plot diatas dapat dilihat bahwa titik-titik menyebar disekitar garis diagonal. Tidak ada titik yang jaraknya sangat jauh dari

garis diagonal dan pola yang dibetuk oleh sebaran data tersebut ada disekitar garis diagonal. Sehingga dapat disimpulkan data dalam model regresi terdistribusi

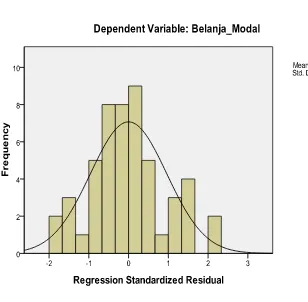

Gambar 4.2

Uji Normalitas Grafik Histogram

Grafik histogram diatas menunjukkan bahwa distribusi data mengikuti kurva

berbentuk lonceng yang tidak menceng kiri maupun enceng kanan atau bisa disimpulkan bahwa data tersebut terdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen.

Ada tidaknya multikolinieritas dapat dideteksi dengan melihat nilai

sepuluh dan nilai tolerance lebih kecil dari 0,1 maka ada multikolinearitas. Jika nilai VIF lebih kecil dari sepuluh dan nilai tolerance lebih besar dari 0,1,maka

tidak ada multikolinearitas.

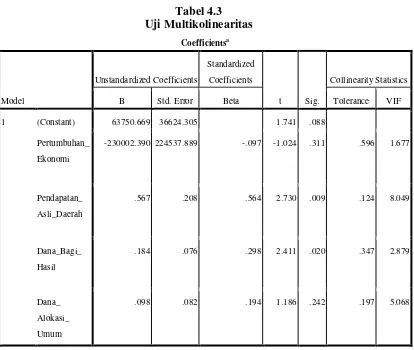

Tabel 4.3

a. Dependent Variable: Belanja_Modal

Dari tabel diatas terlihat bahwa nilai tolerance semua variabel lebih besar dari 0,1 dan nilai Varience Inflaction Factors (VIF) semua variabel dibawah 10.

Maka dapat disimpulkan bahwa tidak ada multikolinearitas diantara variavel independen dalam penelitian.

c. Uji Autokorelasi

pengganggu pada periode t-1(sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pada penelitian ini untuk mengetahui

masalah autokorelasi adalah dengan melakukan Uji Durbin Watson dengan ketentuan:

1. Angka D-W di bawah -2 berarti ada autokorelasi positif.

2. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi. 3. Angka D-W di atas +2 berarti autokorelasi negatif.

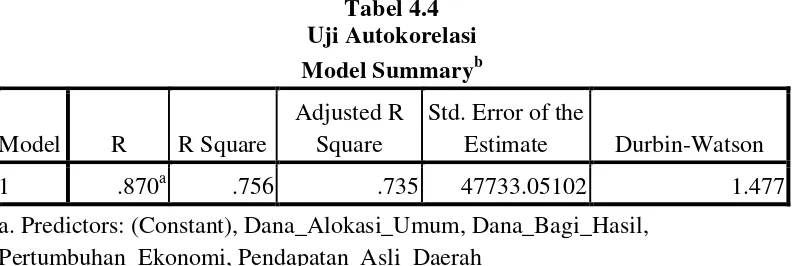

Tabel 4.4

Estimate Durbin-Watson

1 .870a .756 .735 47733.05102 1.477

a. Predictors: (Constant), Dana_Alokasi_Umum, Dana_Bagi_Hasil, Pertumbuhan_Ekonomi, Pendapatan_Asli_Daerah

b. Dependent Variable: Belanja_Modal

Berdasarkan model summary diatas , dapat dilihat hasil pengujian angka D-W sebesar +1.477 atau (-2< 1,477 >+2), karena angka D-W diantara -2 sampai +2, dapat disimpulkan bahwa dalam penelitian ini tidak ada autokorelasi.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Dalam penelitian ini grafik scatterplot digunakan untuk

heterokedastisitas jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y.

Gambar 4.3 Grafik Scatterplot

Dari grafik scatterplot diatas terlihat bahwa titik-titik data menyebar secara

acak serta tersebar baik diatas maupun dibawah dibawah angka 0 pada sumbu Y. Titik-titik data tidak hanya mengumpul diatas dan dibawah saja, penyebaran

3. Pengujian Hipotesis a. Analisis Regresi

Dalam pengolahan data dengan menggunakan regresi linear, beberapa tahapan dilakukan untuk mencari hubungan antara variabel independen dan variabel dependen. Hasil regresi dapat dilihat pada tabel berikut ini :

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Pertumbuhan_Ekonomi -230002.390 224537.889 -.097 -1.024 .311

Pendapatan_Asli_Daerah .567 .208 .564 2.730 .009

Dana_Bagi_Hasil .184 .076 .298 2.411 .020

Dana_Alokasi_Umum .098 .082 .194 1.186 .242

a. Dependent Variable: Belanja_Modal

Berdasarkan hasil pengolahan data terlihat pada tabel diatas pada kolom unstandardized coefficients bagian B, ditunjukan modal persamaan regresi

berganda sebagai berikut :

DAU = Dana Alokasi Umum E = error

Interprestasi dari persamaan regresi linier berganda diatas adalah :

a. Konstanta sebesar 63750,669 menunjukkan bahwa jika variabel independen

dianggap konstan, maka tingkat Belanja Modal sebesar 63750,669.

b. Koefisien PE -230002,90 ini menunjukkan bahwa apabila terjadi perubahan

variabel pertumbuhan ekonomi sebesar 1% akan menurunkan belanja modal sebesar -230002,90 dengan asumsi variabel lainnnya konstan.

c. Koefisien PAD 0,567 ini menunjukkan bahwa apabila terjadi perubahan variabel pendapatan asli daerah sebesar 1% maka akan menaikkan belanja

modal sebesar 0,567 dengan asumsi variabel lainnya konstan.

d. Koefisien DBH 0,184 ini menunjukkan bahwa apabila terjadi perubahan

variabel dana bagi hasil sebesar 1% akan menaikkan belanja modal sebesar 0,184 atau dengan asumsi variabel lainnnya konstan.

e. Koefisien DAU 0,098 ini menunjukkan bahwa apabila terjadi perubahan variabel dana alokasi umum sebesar 1% maka akan menurunkan belanja

modal sebesar 0,098 atau dengan asumsi variabel lainnya konstan. f. Standar error (e ) menunjukkan tingkat kesalahan pengganggu.

b. Uji Parsial (t-test)

Uji statistik t digunakan untuk menguji bagaimana pengaruh variabel

independen secara parsial terhadap variabel dependen. Hipotesis statistik yang diajukan adalah :

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah: 1. H1 diterima pada α = 5% dan nilai probabilitas < level of significant sebesar

0,05,

2. H1 ditolak apabila pada α = 5% dan nilai probabilitas > level of significant

sebesar 0,05.

Hasil pengujian menggunakan uji t dapat dilihat pada berikut Tabel 4.6

Hasil Uji Parsial (t-Test) Coefficientsa

Pertumbuhan_Ekonomi -230002.390 224537.889 -.097 -1.024 .311

Pendapatan_Asli_Daerah .567 .208 .564 2.730 .009

Dana_Bagi_Hasil .184 .076 .298 2.411 .020

Dana_Alokasi_Umum .098 .082 .194 1.186 .242

a. Dependent Variable: Belanja_Modal

Kesimpulan yang dapat diambil dari analisis tersebut adalah sebagai berikut :

a. Pertumbuhan Ekonomi (PE) mempunyai nilai signifikansi 0.311 yang berarti nilai ini lebih besar dari 0.05. Berdasarkan nilai tersebut disimpulkan bahwa secara parsial pertumbuhan ekonomi tidak berpengaruh signifikan terhadap

belanja modal.

b. Pendapatan Asli Daerah (PAD) mempunyai nilai signifikansi 0.009 yang

H1 diterima yaitu bahwa secara parsial pendapatan asli daerah berpengaruh secara signifikan terhadap belanja modal.

c. Dana Bagi Hasil (DBH) mempunyai nilai signifikansi 0.020 yang berarti nilai ini lebih kecil dari 0.05. Berdasarkan nilai tersebut disimpulkan H1 diterima yaitu bahwa secara parsial Dana Bagi Hasil berpengaruh signifikan terhadap

belanja modal.

d. Dana Alokasi Umum (DAU) mempunyai nilai signifikansi 0.242 yang jauh

lebih besar dari 0.05, berdasarkan nilai tersebut disimpulkan bahwa secara parsial Dana Alokasi Umum tidak berpengaruh secara signifikan terhadap belanja modal.

c. Uji Simultan (F-test)

Uji F digunakan untuk melihat apakah keempat variabel independen, yakni

pertumbuhan ekonomi, pendapatan asli daerah, dana bagi hasil dan dana alokasi umum secara simultan berpengaruh terhadap variabel dependen, yaitu belanja modal.

Hipotesis yang akan diuji adalah sebagai berikut :

H1 : b0 = b1 = b2 ≠ 0 : semua variabel indep enden berpengaruh secara bersama-sama.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah : 1. H1 diterima apabila pada α = 5% dan nilai probabilitas < level of significant

sebesar 0,05.

Hasil pengujian menggunakan uji F dapat dilihat dari tabel anova berikut: Tabel 4.7

Hasil Uji Simultan (F-Test) ANOVAb

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression 3.254E11 4 8.136E10 35.707 .000a

Residual 1.048E11 46 2.278E9

Total 4.302E11 50

a. Predictors: (Constant), Dana_Alokasi_Umum, Dana_Bagi_Hasil, Pertumbuhan_Ekonomi,

Pendapatan_Asli_Daerah

b. Dependent Variable: Belanja_Modal

Berdasarkam tabel diatas dapat dilihat tingkat signifikansi 0,000 yang

lebih kecil dari 0,05. Maka dapat diambil kesimpulan H1 diterima, yakni pertumbuhan ekonomi, pendapatan asli daerah, dana bagi hasil, dana alokasi umum secara bersama-sama berpengaruh terhadap belanja modal.

d. Analisis Koefisien Korelasi dan Determinasi

Pengujian uji kesesuaian dilakukan untuk menentukan kelayakan suatu

model regresi, karena variabel penelitian lebih dari satu variabel maka kelayakan tersebut dapat dilihat dari nilai Adjusted R Square. Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi antara variabel-variabel independen dengan

variabel dependen. Koefisian korelasi dikatakan kuat apabila niali R lebih besar dari 0,5 atau mendekati 1. Koefisian determinasi (R Square) menunjukkan

seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R

variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk mendeteksi variasi variabel dependennya.

Tabel 4.8

Koefisien Korelasi dan Determinasi Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .870a .756 .735 47733.05102

a. Predictors: (Constant), Dana_Alokasi_Umum, Dana_Bagi_Hasil, Pertumbuhan_Ekonomi,

Pendapatan_Asli_Daerah

b. Dependent Variable: Belanja_Modal

Dari tabel model summary diatas dapat dilihat angka R sebesar 0,870 menunjukan bahwa korelasi atau hubungan BM dengan PE, PAD, DBH, dan DAU sangat kuat yaitu sebesar 87%. Sedangkan nilai R Square atau koefisien

determinasi adalah 0,756. Nilai ini mengindikasikan bahwa 75,6% variasi atau perubahan dalam BM dapat dijelaskan oleh variasi PE, PAD, DBH, dan DAU.

Sedangkan sisanya sebesar 24,4% dijelaskan oleh sebab-sebab lain diluar penelitian.

4.3 PEMBAHASAN HASIL ANALISIS

Dari hasil pengujian variabel penelitian secara simultan Pertumbuhan

Ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum berpengaruh terhadap pengalokasian anggaran belanja modal pada Pemerintahan Kota di Pulau Sumatera. Secara parsial, variabel Pendapatan Asli Daerah dan

belanja modal. Berdasarkan hasil pengujian koefisien determinasi diketahui bahwa variabel Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil

dan Dana Alokasi Umum menjelaskan 75,6% dari belanja modal. Sedangkan sisanya sebesar 24,4% dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

1. Pengaruh Pertumbuhan Ekonomi Terhadap Belanja Modal

Hasil penelitian menunujukkan bahwa pertumbuhan ekonomi tidak

berpengaruh terhadap belanja modal. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Ardhani (2009) bahwa secara parsial pertumbuhan ekonomi tidak berpengaruh terhadap belanja modal. Arwati

dan Hadiati (2013) juga menyatakan bahwa pertumbuhan ekonomi tidak berpengaruh siginifikan terhadap pengalokasian anggaran belanja modal.

2. Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal

Hasil penelitian ini menunjukkan bahwa pendapatan asli daerah berpengaruh terhadap belanja modal. Hasil penelitian ini mendukung hasil

penelitian yang dilakukan oleh Ardhani (2011) bahwa pendapatan asli daerah berpengaruh terhadap belanja modal. Romario (2012) juga menyatakan bahwa pendapatan asli daerah berpengaruh terhadap belanja

modal. Arwati dan Hadiati (2013) dalam hasil penelitiannya juga menyatakan bahwa pendapatan asli daerah berpengaruh terhadap belanja

3. Pengaruh Dana Bagi Hasil Terhadap Belanja Modal

Hasil penelitian ini menunjukkan bahwa dana bagi hasil berpengaruh

terhadap belanja modal. Hasil penelitian ini mendukung hasil penelitain yang dilakukan oleh Wandira (2013) bahwa dana bagi hasil berpengaruh terhadap belanja modal.

4. Pengaruh Dana Alokasi Umum Terhadap Belanja Modal

Hasil penelitain ini menunjukkan bahwa dana alokasi umum tidak

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Dari hasil pegujian hipotesis penelitian dan pengujian regresi berganda dapat diperoleh :

1. Secara parsial, dapat diambil kesimpulan bahwa pendapatan asli daerah dan dana bagi hasil yang berpengaruh terhadap pengalokasian anggaran belanja modal pada Pemerintah Kota di Pulau Sumatera, sedangkan

pertumbuhan ekonomi dan dana alokasi umum tidak berpengaruh terhadap pengalokasian anggaran belanja modal pada Pemerintah Kota di Pulau

Sumatera.

2. Secara simultan, pertumbuhan ekonomi, pendapatan asli daerah, dana bagi hasil, dan dana alokasi umum berpengaruh terhadap pengalokasian

anggaran belanja modal pada Pemerintah Kota di Pulau Sumatera.

3. Nilai R square atau koefisien determinasi adalah 0,756. Nilai ini berarti

bahwa 75,6% variasi atau perubahan dalam Belanja Modal dapat dijelaskan oleh variasi variabel Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum. Sedangkan sisanya

sebesar 24,4% dijelaskan oleh sebab- sebab lain diluar penelitian.

5.2 Saran

selanjutnya disarankan untuk meneliti kota diluar Pulau Sumatera sehingga dapat membandingkan apakah hasil penelitian ini berlaku untuk

kota diluar Pulau Sumatera.

2. Peneliti selanjutnya disarankan untuk mengembangkan waktu penelitian agar hasilnya lebih akurat.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1 Pertumbuhan Ekonomi

Pertumbuhan ekonomi diartikan sebagai proses kenaikan output per

kapita dalam jangka panjang. Ada tiga aspek yang perlu diperhatikan dalam definisi tersebut, yaitu : (1) proses, (2) output per kapita, dan (3) jangka

panjang. Pertumbuhan ekonomi adalah suatu proses, bukan suatu gambaran ekonomi pada suatu saat (Putra 2009 dalam Yovita 2011). Pertumbuhan ekonomitersebut merupakan salah satu indikator keberhasilan pembangunan.

Dengan demikian makin tingginya pertumbuhan ekonomi biasanya makin tinggi pula kesejahteraan masyarakat.

Adi (2007) dalam Sularso (2011) secara spesifik menyebutkan ada tiga faktor atau komponen utama pertumbuhan ekonomi, yaitu akumulasi modal, pertumbuhan penduduk, dan hal-hal yang berhubungan dengan kenaikan

jumlah angkatan kerja yang dianggap secara positif merangsang pertumbuhan ekonomi. Salah satu faktor tersebut diatas yang menarik untuk dikaji lebih lanjut adalah akumulasi modal, yang terkait erat dengan investasi. Dengan

demikian dapat dinyatakan bahwa investasi juga memiliki kaitan denga pertumbuhan ekonomi. Menurut Peraturan Pemerintah (PP) No.58 Tahun

secara ekonomis, sosial dan meningkatkan kemampuan daerah dalam melayani masyarakat.

Pertumbuhan ekonomi dapat diartikan juga sebagai proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan nasional. Adanya pertumbuhan ekonomi merupakan

indikasi keberhasilan pembangunan ekonomi. Pertumbuhan ekonomi suatu negara dapat diukur dengan cara membandingkan Gross National Product

(GNP) tahun yang sedang berjalan dengan GNP tahun sebelumnya. Laju pertumbuhan ekonomi suatu bangsa dapat diukur juga dengan menggunakan laju pertumbuhan PDRB Atas Dasar Harga Konstan (ADHK).Berikut ini

adalah rumus untuk menghitung tingkat pertumbuhan ekonomi:

� =����1− ����0

����0

× 100%

Keterangan:

G = Pertumbuhan Ekonomi

PDRB1 = PDRB ADHK pada suatu tahun PDRB0 = PDRB ADHK pada tahun sebelumnya

PDRB (Produk Domestik Regional Bruto) adalah jumlah nilai tambah bruto yang dihasilkan seluruh unit usaha dalam wilayah tertentu atau

merupakan jumlah yang dihasilkan seluruh unit usaha dalam wilayah tertentu atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.Salah satu manfaat data PDRB adalah untuk

periode di suatu daerah tertentu.PDRB atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung dengan

menggunakan harga pada setiap tahun, sedangkan PDRB atas dasar harga konstan menunjukkan nilai tambah barang dan jasa yang dihitung menggunakan harga pada satu tahun tertentu sebagai tahun dasar

penghitungannya.

2.1.2 Pendapatan Asli Daerah

Berdasarkan Undang-Undang No.33 Tahun 2004 Pasal 1 Pendapatan Asli Daerah adalah hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan. Sesuai dengan

Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan daerah pasal 6 bahwa Sumber Pendapatan Asli Daerah

adalah sebagai berikut :

a. Pendapatan Asli Daerah Sendiri yang sah : 1. Hasil Pajak Daerah

2. Hasil Retribusi Daerah

3. Hasil Perusahaan Milik Daerah dan hasil pengelolaan kekayaan daerah lainnyayang dipisahkan

4. Lain-lain pendapatan daerah yang sah

b. Pendapatan berasal dari pemberian Pemerintah, yang terdiri dari : 1. Sumbangan dari pemerintah

3. Pendapatan lain-lain yang sah

Menurut Mardiasmo (2002 : 132), “Pendapatan Asli Daerah adalah

penerimaan daerah dari sector pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain – lain Pendapatan Asli Daerah yang sah”.

Menurut Halim (2004 : 67), Pendapatan Asli daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli

daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu : pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil peneglolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah.

Pendapatan asli daerah adalah pendapatan yang diperoleh dari sumber- sumber pendapatan daerah dan dikelola sendiri oleh pemerintaha

daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku.

2.1.3 Dana Bagi Hasil

Dana ini merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU

No.33 Tahun 2004, Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah daerah). DBH yang ditransfer pemerintah pusat

Berdasarkan UU PPh yang baru (UU Nomor 17 Tahun 2000), mulai tahun anggaran 2001 Daerah memperoleh bagi hasil dari Pajak Penghasilan

(PPh) orang pribadi (personal income tax), yaitu PPh Pasal 21 serta PPh Pasal 25/29 Orang Pribadi. Ditetapkannya PPh Perorangan sebagai objek bagi hasil dimaksudkan sebagai kompensasi dan penyelaras bagi daerah-daerah yang

tidak memiliki SDA tetapi memberikan kontribusi yang besar bagi penerimaan negara (APBN). Volume perolehan pajak di daerah berasosiasi

kuat dengan besarnya tingkat pendapatan sebagai basis pajak. Dengan demikian, daerah dengan tingkat pendapatan yang lebih tinggi cenderung akan memperoleh DBH pajak yang lebih tinggi pula (Wahyuni & Adi 2009).

DBH merupakan sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan

dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari PAD selain DAU dan DAK. Pola bagi hasil penerimaan tersebut dilakukan dengan prosentase tertentu yang didasarkan atas daerah penghasil.

Penerimaan DBH pajak bersumber dari : Pajak Penghasilan Pasal 21 (PPh 21), Pajak Penghasilan Pasal 25 (PPh 25), Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (PPh WPOPDN). Sedangkan penerimaan DBH SDA

bersumber dari: Kehutanan, Pertambangan Umum, Perikanan, Pertambangan Minyak Bumi, Pertambangan Gas Bumi, Pertambangan Panas Bumi

2.1.4 Dana Alokasi Umum

Dana Alokasi Umum (DAU) merupakan salah satu transfer dana

Pemerintah kepada pemerintah daerah yang bersumber dari pendapatan APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi.

Menurut Peraturan Pemerintah No. 32 Tahun 2005 Tentang

Perimbangan Keuangan Pemerintah Pusat dan Daerah, Dana Alokasi Umum merupakan salah satu komponen di dalam Dana Perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan konsep kesenjanga fiskal

(fiscal gap).DAU suatu daerah ditentukan atas besar kecilnya celah fiskal suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need)

dan potensi daerah (fiscal capacity).

DAU merupakan transfer yang bersifat umum (block grant) yang diberikan kepada semua kabupaten dan kota untuk mengisi kesenjangan

antara kapasitas dan kebutuhan fiskalnya dan didistribusikan dengan formula berdasarkan prinsip – prinsip tertentu yang secara umum mengindikasikan bahwa daerah miskin dan terkebelakang harus menerima lebih banyak dari

pada daerah kaya. Dana Alokasi Umum bersifat unconditional atau tidak memiliki syarat dalam penggunaannya sehingga bisa dialokasikan sesuai

dengan kebutuhan daerah.

penyelenggaraan urusan pemerintahan yang formula dan perhitungan DAU-nya ditetapkan sesuai Undang – Undang (pasal 161). Alokasi DAU bagi

daerah yang potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh alokasi DAU relative kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal besar akan memperoleh alokasi DAU

relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

2.1.5 Belanja Modal

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan akan

menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja

administrasi umum.

Klasifikasi belanja menurut Peraturan Pemerintah Nomor 71 tahun 2010 tentang standar akuntansi pemerintahan untuk tujuan pelaporan

keuangan dikelompokkan menjadi: 1. Belanja operasi

Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari

pemerintah pusat/daerah yang memberi manfaat jangka pendek. Belanja operasi meliputi:

d. Subsidi e. Hibah

f. Bantuan sosial 2. Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan asset tetap

berwujud yang memberi manfaat lebih dari satu periode akuntansi. Nilai asset tetap dalam belanja modal yaitu sebesar harga beli/ bangun asset ditambah

seluruh belanja yang terkait dengan pengadaan/pembangunan asset sampai asset tersebut siap digunakan.

Belanja modal terdiri dari:

a. Belanja modal tanah

Belanja Modal Tanah adalah pengeluaran / biaya yang digunakan untuk

pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas

tanah dan sampai tanah dimaksud dalam kondisi siap pakai b. Belanja modal peralatan dan mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang untuk

pengadaan / penambahan / penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12

c. Belanja modal gedung dan bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran / biaya yang

digunakan untuk pengadaan / penambahan / penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan

bangunan dimaksud dalam kondisi siap pakai. d. Belanja modal jalan, irigasi, dan jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk

perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam

kondisisiap pakai.

e. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran / biaya yang digunakan

untuk pengadaan / penambahan / penggantian pembangunan / pembuatan serta perawatan fisik lainnya yang tidak dikategorikan kedalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan

irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala)

3. Belanja lain-lain/belanja tak terduga

seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan

kewenangan pemerintah pusat/daerah. 4. Belanja transfer

Belanja transfer adalah pengeluaran anggaran dari entitas pelaporan yang

lebih tinggi ke entitas pelaporan yang lebih rendah seperti pengeluaran dana perimbangan oleh pemerintah pusat ke pemerintah daerah dan dana bagi hasil

oleh pemerintah provinsi kekabupaten/kota serta dana bagi hasildari kabupaten/kota ke desa.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 dan adanya perubahan kedua dengan Peraturan Menteri Dalam

Negeri Nomor 21 Tahun 2011 tentang perubahan kedua, belanja dikelompokkan menjadi:

1. Belanja langsung

Belanja langsung adalah belanja yang dianggarkan terkait secara langsung dengan program dan kegiatan. Belanja langsung terdiri dari belanja:

a. Belanja pegawai

2. Belanja tidak langsung

Belanja tidak langsung merpakan belanja yang dianggarkan tidakterkait

secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

a. Belanja pegawai

b. Belanja bunga c. Belanja subsidi

d. Belanja hibah

e. Belanja bantuan sosial

f. Belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahan desa.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1 Asli Daerah, Dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris Pada Pemerintah Provinsi Se Indonesia Periode 2008 – 2010)

Independen:

1. Belanja Modal

1.Pertumbuhan Ekonomi yang diproksikan ke dalam PDRB berpengaruh signifikan positif 2.DAU

2. Wandira (2013)

Pengaruh Pendapatan Asli Daerah (Pad), Dana Alokasi Umum (Dau), Dana Alokasi Khusus (Dak), Dan Dana Bagi Hasil (Dbh) Terhadap Pengalokasian Belanja Modal(Studi Empiris Pada Pemerintah Provinsi Se Indonesia Tahun 2012)

Independen: 1. Pendapatan

Asli Daerah 2. Dana Alokasi

Umum 3. Dana Alokasi

Khusus 4. Dana Bagi

Hasil Dependen

1. Belanja Modal

1. Secara parsial belanja modal

3. PAD tidak berpengaruh signifikan terhadap belanja modal

4. Secara simultan variabel PAD, Asli Daerah dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah Daerah Kabupaten/Kota di Propinsi Jawa Barat

Independen: 1. Pertumbuhan

Ekonomi 2. Pendapatan

Asli Daerah 3. Dana Alokasi

Umum Dependen: 1. Belanja Modal

1.Secara parsial Ekonomi dan Dana Alokasi

modal 4. Romario

R.F (2012)

Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum Dan Dana Bagi Hasil

Terhadap Pengalokasian Anggaran Belanja Modal Kabupaten/Kota Di 1. Belanja Modal

1.Berdasarkan uji alokasi umum, dan dana bagi hasil secara simultan daerah dan dana alokasi umum Asli Daerah, Dana Alokasi Umum, Dan Dana Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal (Studi Pada Pemerintah Kabupaten/Kota Di Jawa Tengah).

Independen : 1.Pertumbuhan Ekonomi 1. Belanja Modal

signifikan terhadap Belanja Modal.

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual Penelitian

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan teori dengan faktor – faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Penelitian ini mengunakan empat

variable indepen yaitu pertumbuhan ekonomi, pendapatan asli daerah, dana bagi hasil dan dana alokasi umum serta satu variable dependen yaitu belanja

modal.

Gambar 2.1 Kerangka Konseptual

Pertumbuhan ekonomi merupakan angka yang menujukkan kenaikan

kegiatan perekonomian suatu daerah setiap tahunnya. Tanggung jawab agen (pemerintah daerah) kepada prinsipal (masyarakat) adalah memberikan pelayanan

Pendapatan Asli Daerah (X2)

Dana Bagi Hasil (X3)

Dana Alokasi Umum (X4)

Belanja Modal

(Y)

publik (public service) yang baik kepada masyarakat melalui anggaran belanja modal. Karena pertumbuhan ekonomi yang baik harus didukung dengan

infrastruktur atau sarana prasarana yang memadai guna memperlancar kegiatan ekonomi masyarakat. Sedangkan sarana dan prasarana tersebut didapatkan dari pengalokasian anggaran belanja modal yang sudah dianggarkan setiap tahunnya

dalam APBD. Dengan demikian, ada hubungan antara pertumbuhan ekonomi dengang pengalokasian belanja modal (Yovita 2011).

Pendapatan asli daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan da lain-lain PAD yang sah. Pelaksanaan otonomi daerah bertujuan

untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah. Untuk meningkatkan pelayanan publik pemerintah dapat memaksimalkan

sumberdaya yang dimiliki agar bisa membiayai infrastruktur atau sarana dan prasarana daerah melalui alokasi belanja modal (Ardhani 2011)

Dana bagi hasil merupakan dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah dengan memperhatikan potensi daerah dengan memperhatikan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DBH merupakan sumber pendapatan

daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah

Dana alokasi umum merupakan dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dengan demikian, terjadi transfer yang cukup signifikan dalam APBN dari pemerintah pusat ke pemerintah daerah. Pemerintah daerah dapat menggunakan dana

perimbangan keuangan (DAU) untuk memberikan pelayanan kepada publik yang direalisasikan melalui belanja modal (Solikin 2010 dalam Ardhani 2011).

2.3.2 Hipotesis penelitian

Erlina (2011) “Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris.”Proposisi merupakan ungkapan atau

pernyataan yang dapat idpercaya, disangkal atau diuji kebenarannya mengenai konsep atau kontruk yang menjelaskan atau memprediksi fenomena-fenomena.

Berdasarkan tinjauan teoristis dan kerangka konseptual yang telah diuraikan diatas, dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Apakah Pertumbuhan Ekonomi berpengaruh secara parsial terhadap belanja modal?

H2 : Apakah Pendapatan Asli Daerah berpengaruh secara parsial

terhadap belanja modal?

H3 : Apakah Dana Bagi Hasil berpengaruh secara parsial terhadap

belanja modal?

H5 : Apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum berpengaruh secara

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Sejak tahun 1999, Negara Kesatuan Indonesia menganut sistem

pemerintahan yang bersifat desentralisasi atau yang sering dikenal sebagai era otonomi daerah. Kebijaksanaan otonomi daerah di Indonesia dirumuskan dalam

Undang – Undang No.22 Tahun 1999 tentang Pemerintahan Daerah yang direvisi dengan Undang – Undang No. 32 Tahun 2004 dan Undang – Undang No. 12 Tahun 2008 serta dirumuskan pula dalam Undang – Undang No. 25 Tahun 1999

tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah yang telah direvisi dengan Undang – Undang No. 33 Tahun 2004. Kedua undang – undang di

bidang otonomi daerah tersebut telah menetapkan pemberian wewenang otonomi dalam wujud otonomi yang luas, nyata dan bertanggung jawab kepada daerah.

Berdasarkan Undang-Undang tersebut, daerah diberi kewenangan yang

luas untuk mengurus rumah tangganya sendiri dengan sesedikit mungkin campur tangan pemerintah pusat. Pemerintah daerah mempunyai hak dan kewenangan yang luas untuk menggunakan sumber-sumber keuangan yang dimilikinya sesuai

dengan kebutuhan dan aspirasi masyarakat yang berkembang di daerah.

Undang-Undang tersebut memberikan penegasan bahwa daerah memiliki

legislatif terlebih dahulu menentukan Kebijakan Umum APBD (KUA) dan Prioritas & Plafon Anggaran Sementara (PPAS) sebagai pedoman dalam

pengalokasian sumber daya dalam APBD.

Peningkatan alokasi belanja modal dalam bentuk aset tetap seperti infrastruktur, peralatan dan infrastruktur sangat penting untuk meningkatkan

produktivitas perekonomian karena semakin tinggi belanja modal semakin tinggi pula produktivitas perekonomian. Saragih (2003) menyatakan bahwa pemanfaatan

belanja hendaknya dialokasikan untuk hal-hal yang produktif seperti untuk melakukan aktivitas pembangunan.Sejalan dengan pendapat tersebut, Stine (1994) dalam Darwanto dan Yustikasari (2007) menyatakan bahwa penerimaan

pemerintah hendaknya lebih banyak untuk program–program pelayanan publik.Kedua pendapat ini menyirat pentingnya mengalokasikan belanja untuk

berbagai kepentingan publik.

Infrastuktur dan sarana prasarana yang ada di daerah akan berdampak pada pertumbuhan ekonomi daerah. Jika sarana dan prasarana memadai maka

masyarakat dapat melakukan aktivitas sehari-harinya secara aman dan nyaman yang akan berpengaruh pada tingkat produktivitasnya yang semakin meningkat, dan dengan adanya infrastruktur yang memadai akan menarik investor untuk

membuka usaha di daerah tersebut. Dengan bertambahnya belanja modal maka akan berdampak pada periode yang akan datang yaitu produktivitas masyarakat

satu daerah dengan daerah lainnya. Oleh karena itu, untuk mengatasi ketimpangan fiskal ini Pemerintah mengalokasikan dana yang bersumber dari APBN untuk

mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. UU No. 33 Tahun 2004 pasal 157 menyatakan bahwa salah satu pendapatan daerah adalah Dana Perimbangan yang terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum

(DAU), dan Dana Alokasi Khusus (DAK). DBH dibagi menjadi 2 yaitu DBH pajak dan bukan pajak/sumber daya.Dengan adanya transfer dana dari pusat ini

diharapkan pemerintah daerah bisa lebih mengalokasikan PAD yang didapatnya untuk membiayai belanja modal di daerahnya.

Dana Alokasi Umum (DAU) merupakan dana yang bersumber dari APBN

yang disalurkan ke Pemerintahan Daerah untuk mengatasi kesenjangan keuangan antar daerah. Fungsi DAU sebagai pemerataan kapasitas fiscal (Darise, 2008).

Dana Bagi Hasil merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dengan memperhatikan potensi daerah penghasil berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi.

Berdasarkan Undang-Undang No. 32 Tahun 2004, salah satu sumber pendapatan daerah adalah Pendapatan Asli Daerah (PAD) yang terdiri dari hasil

pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. Peningkatan PAD diharapkan

hal ini disebabkan karena pendapatan asli daerah tersebut banyak tersedot untuk membiayai belanja lainnya. Oleh karena itu, setiap daerah harus berusaha lebih

keras lagi untuk dapat meningkatkan sumber penerimaan dengan memanfaatkan potensi daerah yang dimilikinya sehingga tujuan otonomi daerah dapat tercapai.

Berdasarkan beberapa penelitian terdahulu, peneliti memilih penelitian

yang telah dilakukan oleh Yovita dan Wandira sebagai latar belakang masalah. Karena penelitian yang dilakukan oleh Yovita dan Wandira memiliki perbedaan

pada variabel independennya.

Wandira (2013) melakukan penelitian yang bertujuan untuk mengetahui apakah pendapatan asli daerah (PAD), dana alokasi umum (DAU), dana alokasi

khusus (DAK), dan dana bagi hasil (DBH) terhadap pengalokasian belanja modal pada pemerintah provinsi se Indonesia tahun 2012). Hasil penelitian ini adalah

secara parsial variabel DAU dengan arah negatif, DAK dan DBH berpengaruh signifikan terhadap belanja modal.Sedangkan PAD tidak berpengaruh signifikan terhadap belanja modal.Secara simultan variabel PAD, DAU, DAK, dan DBH

berpengaruh signifikan terhadap belanja modal.

Menurut Wandira Daerah dengan PAD rendah kemungkinan dikarenakan kurangnya penggalian sumber-sumber penerimaan baru (ekstensifikasi),

seharusnya setiap daerah meningkatkan PAD melalui upaya ekstensifikasi yaitu dengan meningkatkan kegiatan ekonomi masyarakat, upaya ini harus diarahkan

Yovita (2011) melakukan penelitian yang bertujuan untuk mengetahui apakah pengaruh pertumbuhan ekonomi, pendapatan asli daerah dan dana alokasi

umum terhadap pengalokasian anggaran belanja modal Pada Pemerintah Provinsi Se Indonesia Periode 2008 – 2010. Hasil penelitian ini adalah menunjukkan bahwa Pertumbuhan Ekonomi yang di proksikan ke dalam PDRB berpengaruh

signifikan positif dan DAU berpengaruh signifikan negatif terhadap Alokasi Belanja Modal, sedangkan PAD tidak berpengaruh signifikan terhadap Alokasi

Belanja Modal

Berdasarkan hasil penelitian Wandira dan Yovita maka peneliti tertarik untuk melakukan penelitian yang berjudul “pengaruh pertumbuhan ekonomi,

pendapatan asli daerah, dana bagi hasil dan dana alokasi umum terhadap pengalokasian anggaran belanja modal pada pemerintahan kota di pulau

sumatera” (periode 2011-2013).

1.2 Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah maka dapat dirumuskan permasalahan sebagai berikut : “apakah pertumbuhan ekonomi, pendapatan asli daerah, dana bagi hasil dan dana alokasi umum berpengaruh baik

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah untuk Meneliti Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Bagi Hasil Dan Dana Alokasi Umum baik

secara parsial maupun simultan Terhadap Pengalokasian Anggaran Belanja Modal Pada Pemerintahan Kota Di Pulau Sumatera.

1.3.2 Manfaat penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

1. Bagi Peneliti, untuk menambah dan mengembangkan wawasan khususnya mengenai pengaruh pengaruh pertumbuhan ekonomi, pendapatan asli

daerah, dana bagi hasil dan dana alokasi umum terhadap pengalokasian anggaran belanja modal pada pemerintahan kota di pulau sumatera.

2. Bagi Pemerintahan Pusat dan Daerah, untuk memberkan sumbangan

informasi tentang peneglolaan keuangan daerah sehingga dapat mengoptimalkan potensi daerah.

3. Bagi Calon Peneliti, diharapakan dapat dijadikan sebagai salah satu

referensi untuk penelitian lebih lanjut, khususnya yang melakukan penelitian berkaitan dengan pengaruh pertumbuhan ekonomi, pendapatan

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), dan Dana Alokasi Umum (DAU) Terhadap Pengalokasian Anggaran Belanja Modal. Populasi dalam penelitian ini adalah Pemerintah Kota di Pulau Sumatera. Desain penelitian dalam skripsi ini adalah menggunakan desain asosiatif kausal, dengan jumlah sampel sebanyak 17 kota setiap tahunnya dari 34 kota yang ada di Pulau Sumatera. Penelitian ini menggunakan data sekunder yang berupa Laporan Realisasi Anggaran (LRA) dan Pertumbuhan Ekonomi tahun 2011, 2012, dan 2013. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F, dan koefisien determinasi. Hasil penelitian secara parsial menunjukkan bahwa Pendapatan Asli Daerah dan Dana Bagi Hasil berpengaruh terhadap Belanja Modal, sedangkan Pertumbuhan Ekonomi dan Dana Alokasi Umum tidak berpengaruh terhadap Belanja Modal. Secara simultan menunjukkan bahwa Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), dan Dana Alokasi Umum (DAU) berpengaruh terhadap Belanja Modal.