ANALYSIS OFEXCESS RETURN TO BETA( ERB ) PER SECTOR STOCKSINDEXLQ 45 IN BEI

PERIOD 2010:02-2012:01

By

DEYLA LUFITA

Investmen ini stock exchange has been an interested choice to increase welfare in the future. Stock exchange give opportunity to investor to choose freely the traded securities. On process investment, investor need to evaluate stock performance with calculating return level and risk. There are so many ways to determine performance of stock, one of them is ModelExcess return to beta(ERB). Problem in this

examination is whether performance of stock per sector on Index LQ-45 is positive or negative using Model ofExcess return to beta.

The aim of this examination is to determine stock performance per sector and also determine which sector that have better performance. Hypothesis in this examination is sector in Index LQ-45 with good performance. To examine this hypothesis,

analysis tools that we use is ModelExcess return to beta. the object of this examination is sectors in Index LQ-45 period 2010:02-2012:01. There are nine sectors that have been the object of this examination.

The result of this examination shows that from the nine sector in Index LQ45, there is seven sectors with good performance with positiveExcess Return to Beta(ERB) and two sectors with good performance with negative ERB. There is sector which have the greatest ERB value is Food & Beverage sector with value 10,998, and the lowest value is Farming sector with value -1,943.

ABSTRAK

ANALISISEXCESS RETURN TO BETA( ERB ) ANTAR SEKTOR SAHAM-SAHAMINDEXLQ 45 DI BEI

PERIODE 2010:02-2012:01

Oleh

DEYLA LUFITA

Investasi di pasar modal telah menjadi pilihan yang menarik untuk meningkatkan kesejahteraan dimasa depan. Pasar modal memberikan kesempatan kepada investor untuk dapat memilih secara bebas sekuritas-sekuritas yang diperdagangkan. Dalam proses investasi, investor perlu mengevaluasi kinerja saham dengan

memperhitungkan tingkatreturndan resiko. Terdapat beberapa alat analisis untuk mengukur kinerja suatu saham, salah satunya adalah ModelExcess return to beta (ERB). Masalah dalam penelitian ini adalah apakah nilai kinerja saham persektor pada Index LQ 45 bernilai positif atau negatif dengan menggunakan model Model Excess return to beta.

Tujuan penelitian ini adalah untuk mengetahui nilai kinerja saham persektor serta untuk mengetahui sektor manakah yang berkinerja paling baik. Hipotesis yang diajukan adalah diduga sektor-sektor dalam Index LQ 45 berkinerja baik. Untuk menguji hipotesis tersebut alat analisis yang digunakkan adalah ModelExcess return to beta. Objek penelitian ini adalah sektor-sektor pada Index LQ 45 periode 2010:02-2012:01. Ada sembilan sektor yang dijadikan objek dalam penelitian ini.

Hasil dari penelitian ini menunjukan bahwa dari ke sembilan sektor pada Index LQ 45 terdapat tujuh sektor berkinerja baik dengan nilaiExcess Return to Beta(ERB) positif dan dua sektor berkinerja buruk dengan nilai ERB negatif. Adapun sektor yang memilki nilai ERB terbesar adalah sektor Barang Konsumsi yaitu sebesar 10,998, sedangkan yang memilki nilai terendah adalah sektor Pertanian yaitu sebesar -1,943.

1.1 Latar Belakang

Investasi merupakan suatu cara untuk meningkatkan kesejahteraan di masa datang yang berguna untuk mengantisipasi adanya inflasi yang terjadi setiap tahunnya. Investasi juga dapat diartikan sebagai pembelian suatu aset dengan harapan bahwa aset tersebut akan menghasilkan keuntungan di masa datang. Namun keuntungan yang diperoleh tersebut tentunya juga akan sebanding dengan resiko yang harus dihadapi oleh investor dimana keuntungan yang tinggi tentunya juga akan diikuti dengan resiko yang tinggi.

Investasi di pasar modal telah menjadi pilihan yang menarik. Hal ini disebabkan pasar modal menjanjikan pengembalian yang lebih besar dibanding perbankan. Pasar modal memberikan kesempatan kepada investor untuk dapat memilih secara bebas sekuritas–sekuritas yang diperdagangkan di pasar modal sesuai dengan preferensi risiko, ketersediaan dana dan jangka waktu investasi.

2

perekonomian, khususnya pada sektor keuangan, karena di Indonesia pasar modal menjalankan dua fungsi sekaligus, yakni fungsi ekonomi dan fungsi keuangan.

Keputusan investasi yang diambil dalam saham memerlukan pertimbangan pertimbangan, perhitungan-perhitungan, dari analisis yang mendalam untuk menjamin keamanan dana yang diinvestasikan serta keuntungan yang diharapkan oleh investor. Calon investor harus mengetahui keadaan serta prospek perusahaan yang menjual surat berharganya. Hal ini dapat diperoleh dengan mempelajari dan menganalisis informasi yang relevan. Suatu informasi dikatakan relevan bagi investor jika informasi tersebut mampu mempengaruhi keputusan investor untuk melakukan transaksi di pasar modal yang tercermin pada perubahan harga.

Para investor dalam berinvestasi akan menanamkan modalnya pada saham perusahaan yang mampu memberikan return atau keuntungan yang berupa dividen dan atau capital gain. Return inilah yang tujuan pokok dari investasi yaitu maksimisasi kemakmuran dengan peningkatan kekayaan. Oleh karena itu, perusahaan selalu berusaha memberikan informasi atau sinyal tingkat pengembalian sebagaimana yang diharapkan investor (return saham) yang berupa capital gain dan dividen tersebut.

bentuk portofolio saham memiliki resiko yang cukup besar jika dibandingkan dengan tabungan atau deposito. (Ruminih, 2009).

Nilai suatu asset bisa berubah dari waktu ke waktu akibat perubahan kondisi pasar. Selain itu, sebagai bagian dari proses investasi, investor perlu memantau dan mengevaluasi kinerja investasi portofolionya untuk melihat sejauh mana strategi yang dipilihnya bekerja demi tercapainya tujuan investasi. (Portalreksadana.com)

Wahyuningrum 2008, dalam jurnal yang berjudul “Pemilihan Dan Pembentukan Portofolio Saham LQ 45 yang Optimal”. Penelitian ini merupakan penelitian kuantitatif dengan ruang lingkup saham LQ 45 periode Februari 2008 sampai dengan Juli 2008 . Rasio Excess Return to Beta digunakan sebagai ukuran penilaian kinerja portofolio yang menunjukan hubungan antara dua faktor penentu investasi yaitu return dan resiko. Hasil dari pengamatan menunjukan saham TRUB memiliki nilai ERB terbesar yaitu 0,046, dimana nilai ERB yang besar akan memberikan keuntungan lebih diatas tingkat suku bunga bebas resiko. Sedangkan saham BNGA memiliki nilai ERB terendah yaitu -0.027 yang artinya saham BNGA memiliki tingkat pengembalian yang kecil dibandingkan dengan aktiva bebas resiko, sehingga kemungkinan besar tidak akan masuk ke dalam portofolio optimal.

4

ERB-nya positif dan 10 saham nilai ERB-nya negatif. Saham dengan nilai ERB negatif berarti saham tersebut mempunyai tingkat pengembalian saham yang masih di bawah tingkat pengembalian bebas resiko . Saham-saham yang memliki ERB negatif tidak memenuhui syarat untuk memenuhui portofolio optimal. Sedangkan 13 saham yang memilki nila ERB yang positif tersebut memiliki peluang untuk menjadi bagian dari portofolio yang optimal. Namun, dalam penelitian ini mengambil waktu yang berbeda dari penelitian sebelumnya dengan metode penelitian yang juga berbeda untuk mengukur kinerja saham untuk manfaat saran investasi .

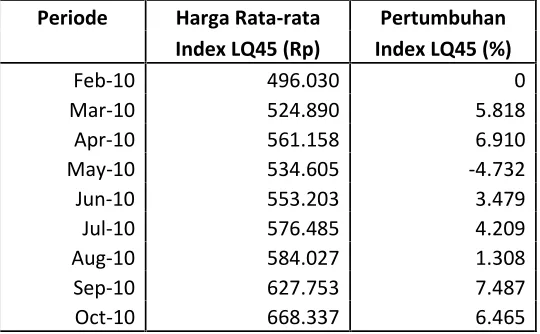

Peneliti melakukan penelitian pada saham yang tergolong Indeks LQ 45 di BEI yang merupakan 45 emiten dengan likuiditas dan kapitalisasi pasar yang tinggi . Saham-saham yang termasuk di dalam LQ45 terus dipantau dan setiap 6 bulan mengalami review (Februari dan Agustus). Jika terdapat saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi syarat. Berikut ini dapat dilihat rata-rata harga pada Indeks LQ-45 setiap bulannya selama periode penelitian .

Tabel 1.1 Harga rata-rata index LQ-45 Periode 2010:02–2012 : 01

Periode Harga Rata-rata Pertumbuhan Index LQ45 (Rp) Index LQ45 (%)

Periode Harga Rata-rata Pertumbuhan Index LQ45 (Rp) Index LQ45 (%)

Nov-10 674.390 0.906

Dec-10 658.341 -2.380

Jan-11 625.363 -5.009

Feb-11 608.062 -2.767

Mar-11 635.390 4.494

Apr-11 671.240 5.642

May-11 680.539 1.385

Jun-11 674.247 -0.925

Jul-11 712.932 5.738

Aug-11 696.584 -2.293

Sep-11 650.747 -6.580

Oct-11 636.753 -2.150

Nov-11 664.974 4.432

Dec-11 666.683 0.257

Jan-12 693.422 4.011

Sumber : diolah

Gambar 1.1 Pertumbuhan Indeks LQ 45 Periode 2010:02–2012 : 01

6

tinggi walaupun sejumlah isu dalam negeri sempat membuat pasar wait and seepada awal Februari 2010, Namun kondisi ini tidak berlangsung lama. Para analis berpendapat bahwa peningkatan likuiditas perdagangan tidak terlepas dari dukungan isu positif dari kinerja para emiten. Beberapa emiten mempublikasikan kinerja melalui media massa dan terbukti positif selaras dengan harapan pasar. Sejalan dengan tren positif ini, pemodal asing terlihat lebih aktif masuk ke pasar saham .

April hingga Mei 2010 indeks harga saham mengalami penurunan. Hal ini disebabkan merebaknya krisis finansial yang melanda Yunani, salah satu negara Eropa. Krisis ini menimbulkan kekhawatiran akan merembet ke negara ekonomi papan atas lainnya di Eropa seperti Inggris maupun Jerman. Kekhawatiran yang sama melanda pelaku pasar lokal. Akibatnya indeks BEI ikut dibuat bergerak labil dan berpengaruh pada indeks LQ-45. Menurut para analis penurunan ini tidak berkaitan dengan fundamental pasar Indonesia, tetapi lebih karena sentimen global.

Indeks saham mengalami kenaikan pada bulan Juni hingga Juli 2010. Analis Samuel Securities, Muhammad Alfatih mengatakan bahwa indeks harga saham berada dalam

Pergerakan index LQ-45 terus optimis hingga bulan Oktober 2010 . Hal ini disebabkan tingkat kepercayaan pasar akan investasi di pasar modal sedang tinggi dan ditunjang oleh fundamental yang memadai. Namun, pasar saham terus mengalami tekanan jual sejak memasuki pertengahan pekan pertama Januari 2011. Akibatnya Indeks Harga Saham Gabungan (IHSG) terus terkoreksi. Tekanan jual didominasi sentimen regional dan global berkaitan dengan spekulasi soal kenaikan suku bunga. Spekulasi ini berkembang ke kekhawatiran akan inflasi mengintai sejumlah negara besar, yang kemudian merembet hingga ke Indonesia.

Agustus 2011Indexmengalami penurunan yang disebabkan oleh dua faktor. Pertama dari sisi global adanya pengaruh krisis utang Yunani dan Irlandia yang akhirnya menular ke sejumlah negara Eropa dan juga Amerika Serikat. Hal itu menyebabkan dampak negatif terhadap pasar. Besarnya porsi utang Yunani dalam portofolio perbankan Italia menyebabkan turunnya nilai dari surat utang Italia. Ditambah lagi dengan lamanya pengambilan keputusan parlemen Amerika Serikat tentang besaran utang. Ini menyebabkan investor cenderung menarik investasinya . Sedangkan dari pengaruh lokal, terjadinya panic selling yang dilakukan sejumlah investor karena dipengaruhi kondisi global yang tidak menentu membuat indeks harga saham terganggu.

8

naiknya perbaikan kondisi finansial Eropa. Bursa Eropa diliputi sentiment positif menyusul suksesnya lalang surat utang eropa seperti Spanyol dan Italia.

Index LQ45 mengalami fluktuasi yang cukup tajam selama periode Februari 2010 sampai dengan Januari 2011 yang disebabkan oleh beberapa faktor, salah satunya adalah kondisi perekonomian secara global dan hal tersebut mempengaruhi perekonomian di Indonesia dan kinerja sahamnya. Untuk menilai kinerja saham, dapat melihat return dan resiko suatu saham dengan menggunakan model Excess Return to Beta. Oleh karena itu penulis tertarik untuk mengangkat judul penelitian dalam suatu penulisan skripsi dengan judul “Analisis Excess Return to Beta Antar Sektor Saham-sahamIndexLQ45 di BEI periode 2010:02–2012:01”

1.2 Rumusan Masalah

Permasalahan yang didefinisikan dalam penelitian ini berdasarkan latar belakang yang dikemukakan adalah ”Apakah nilai kinerja saham persektor pada Index LQ 45 bernilai positif atau negatif dengan menggunakan modelExcess Return to Beta?”

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan penelitian ini adalah :

2. Mengetahui sektor manakah pada Index LQ45 yang memliki kinerja saham yang paling baik menggunakan modelExcess Return to Beta.

1.3. 2 Manfaat Penelitian

1. Bagi Investor, diharapkan agar dapat dijadikan pertimbangan bagi investor dalam pengambilan keputusan investasi .

2. Bagi Penulis, sebagai wahana untuk menerapkan teori yang sudah didapat di perkuliahan strata satu, khususnya tentang pasar modal.

3. Bagi Akademik, sebagai bahan referensi untuk penelitian selanjutnya yang ada hubungannya dengan penelitian ini.

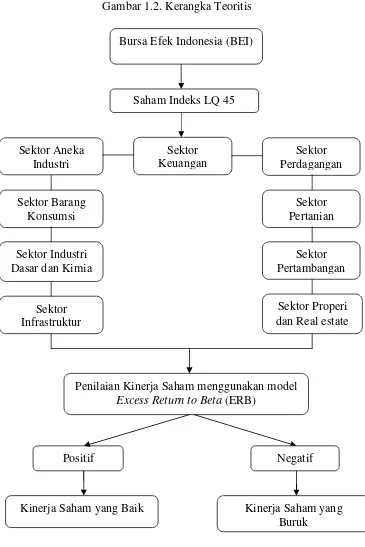

1.4 Kerangka Teoritis

Pasar modal memberikan kesempatan kepada investor untuk dapat memilih secara bebas sekuritas–sekuritas yang diperdagangkan di pasar modal sesuai dengan preferensi risiko, ketersediaan dana dan jangka waktu investasi. Para investor harus mengetahui return dan risiko pada investasi tersebut.

10

Penelitian ini bertujuan untuk mengetahui dan mengevaluasi kinerja saham persektor yang tergabung pada Indeks LQ 45 pada periode 2010:02-2012:01 . Sektor-sektor yang tergabung dalam index LQ 45 selama periode penelitian yaitu sektor aneka industri, sektor barang konsumsi, sektor industri dan kimia, sektor infrastruktur, sektor keuangan, sektor perdagangan dan jasa, sektor pertambangan, sektor pertanian, dan sektor properti danreal estate.

Gambar 1.2. Kerangka Teoritis

1.5 Hipotesis

Hipotesis dalam penelitian ini adalah “Diduga kinerja saham pada sektor-sektor Index LQ 45 berkinerja baik dengan menggunakan modelexcess return to beta”

Sektor Industri

Penilaian Kinerja Saham menggunakan model Excess Return to Beta(ERB)

Positif Negatif

II. TINJAUAN PUSTAKA

2.1 Investasi

Investasi adalah Proses menabung yang berorientasi pada tujuan tertentu dan bagaimana mencapai tujuan tersebut dan bagaimana mencapai tujuan tersebut Pratomo (2004)

Definisi investasi menurut Ahmad (1996), Penempatan dana atau uang dengan harapan untuk memperoleh manfaat atau tambahan keuntungan tertentu atas uang atau dana tersebut.

2.2 Investasi Dalam Bentuk Saham

Investasi pada hakekatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa yang akan datang. Ada dua faktor yang dipertimbangkan dalam pangambilan keputusan, yaitu tingkat

pengembalian dan risiko. Investasi di pasar modal sangat memerlukan pengetahuan yang cukup, pengalaman, serta naluri bisnis untuk menganalisis efek–efek mana saja yang akan dibeli, mana yang akan dijual dan mana yang tetap dimiliki.

Salah satu alternatif investasi di pasar modal adalah saham. Investasi dalam bentuk saham sebagai investasi jangka pendek dan investasi jangka panjang tergantung dari tujuan pembeliannya. Investasi dalam bentuk saham yang dikelompokkan sebagai investasi jangka panjang biasanya dilakukan dengan berbagai tujuan (Jones, 2000) yaitu (1) untuk mengawasi perusahaan itu, (2) untuk memperoleh pendapatan yang tetap setiap periode, (3) untuk membentuk suatu dana khusus, (4) untuk menjamin kontinuitas suplai bahan, (5) untuk menjaga hubungan antar anak perusahaan.

Investasi di pasar modal akan memberikan berbagai keuntungan bagi pemegang saham yaitu antara lain kemungkinan memperolehcapital gain, memiliki hak prioritas untuk membeli buktirightyang dikeluarkan perusahaan, kemungkinan memperoleh hak atas saham bonus, waktu pemilihan tidak terbatas, dan berakhir pada saat menjual kembali saham, dan memberikan hak suara dalam rapat umum

14

2.3 Langkah Investor dalam Mengambil Keputusan Investasi

Langkah-langkah yang harus diperhatikan dalam mengambil keputusan investasi pada saham (Husnan, 2001:48), yaitu :

1. Menentukan kebijakan investasi, dalam hal ini perlu menentukan apa tujuan investasinya dan berapa banyak investasi tersebut akan dilakukan.

2. Analisa surat beharga (sekuritas), dalam tahap ini investor akan melakukan analisa terhadap surat beharga secara individu dan kelompok. Salah satu tujuan kegiatan ini adalah untuk menditeksi surat beharga mana yang

nampaknya mispriced. Ada berbagai cara untuk melakukan analisa ini, tetapi nampaknya secara garis besar cara-cara tersebut dapat dikelompokkan

menjadi dua, yaitu analisa teknikal dan analisa fundamental. Analisa teknikal menggunakan data (perubahan) harga di masa yang lalu sebagai upaya untuk memperkirakan harga surat beharga dimasa yang akan datang. Analisa fundamental berupaya mengindentifikasi prospek perusahaan untuk bisa memperkirakan harga saham di masa yang akan datang.

3. Pembentukan portofolio, dalam tahap ini mengidentifikasi surat beharga mana yang akan dipilih dan berapa proporsi dana yang akan ditanamkan pada masing-masing surat beharga tersebut.

perubahan terhadap yang telah dimiliki. Kelima, evaluasi kinerja portofolio, dalam tahap ini investor melakukan penilaian terhadap kinerja portofolio, baik dalam aspek return yang diperoleh maupun risk yang ditanggung.

2.4 Indeks LQ 45

Indeks LQ 45 terdiri dari 45 buah saham dengan likuiditas dan kapitalisasi pasar yang tinggi. Saham-saham pada indeks LQ 45 harus memenuhi kriteria dan melewati seleksi utama sebagai berikut:

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir.

2. Ranking berdasar kapitalisasi pasar (rata-rata kapitalisasi pasar selama 12 bulan terakhir)

3. Telah tercatat di BEJ minimum 3 bulan

4. Keadaan keuangan perusahaan dan prospek pertumbuhan. 5. Frekuensi dan jumlah hari perdagangan transaksi pasar reguler.

Saham-saham yang termasuk di dalam LQ45 terus dipantau dan setiap 6 bulan mengalamireview(Februari dan Agustus). Jika terdapat saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi syarat. Pihak BEJ mempunyai komite penasehat yang terdiri dari para ahli di BAPEPAM,

16

saham tersebut akan dikeluarkan dari perhitungan indeks dan digantikan dengan saham yang memenuhi kriteria.

Faktor–faktor yang berperan dalam pergerakan indeks LQ45, yaitu :

a. Tingkat suku bunga SBI sebagai dasar portofolio investasi di pasar keuangan Indonesia.

b. Tingkat toleransi investor terhadap resiko.

c. Saham–saham penggerak indeks yang merupakan saham berkapitalisasi pasa besar di BEI.

Faktor–faktor yang berpengaruh terhadap naiknya indeks LQ45, yaitu :

a. Penguatan bursa global dan regional menyusul penurunan harga minyak mentah dunia.

b. Penguatan nilai tukar rupiah yang mampu mengangkat indeks LQ45 ke zona positif.

2.5Returndan Resiko Investasi

2.5.1 ReturnInvestasi

1) ReturnSaham

Returnsaham merupakan salah satu faktor yang digunakan dalam mengukur kinerja saham suatu perusahaan.Returnsaham ini juga berguna sebagai dasar penentuan returnekspektasi (ekspekted return) dan risiko dimasa mendatang.

Perhitunganreturnrealisasi disini menggunakanreturntotal.Returntotal merupakan keseluruhan dari suatu investasi dalam suatu periode tertentu. Adapun rumusreturn realisasi menurut (Jogiyanto, 2003; 111) adalah:

Dimana:

Ri =ReturnSaham

= Harga saham pada periode t

= Harga saham pada periode sebelumnya

2) ReturnEkspektasi (Expected Return)

Merupakan return yang diharapkan akan diperoleh investor dimasa mendatang. Perhitungan return ekspektasi dapat dilakukan dengan dua analisis yaitu:

a. Pendekatan Peramalan

18

Keterangan:

E (Ri) :Expected returnsuatu aktiva atau sekuritas ke i Rij : Hasil masa depan ke j untuk sekuritas i

Pj : Probabilitas hasil masa depan ke j

b. Pendekatan Historis

Pendekatan Historical yaitureturnaktual yang telah terjadi dimasa lalu yang merupakan rata-ratareturnyang telah terjadi dengan rumus sebagai berikut;

E (Ri) =

n Ri

( )2.5.2 Resiko Investasi

Risiko merupakan kemungkinan perbedaan antara return actual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaannya berarti semakin besar risiko investasi tersebut.

1. Pengelompokan Risiko

a) Risiko tidak Sistematis (σei2)

b) Risiko sistematik (βi)

Risiko pasar yang bersifat umum dan berlaku bagi semua saham dalam pasar modal yang bersangkutan. Risiko ini tidak mungkin dapat dihindari oleh investor melalui diversifikasi sekalipun. Risiko ini disebabkan oleh faktor-faktor yang secara serentak mempengaruhi harga saham dipasar modal, misalnya perubahan dalam kondisi perekonomian, iklim politik, peraturan perpajakan, inflasi, devaluasi, dan resesi.

2. Pengukuran Risiko

a. Pengukuran risiko sistematis/Beta saham

Beta merupakan suatu pengukuran volatilitas (volatility) return suatu sekuritas atau return portofolio terhadap return pasar. Volatilitas dapat diartikan fluktuasi dari return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu (Jogiyanto,

20

σm : Kovarian return antara sekuritas ke i dengan return pasar

σm2 : Varian return pasar

Jika beta sama dengan 1 (β = 1), maka kenaikan return sekuritas tersebut sebanding

denganreturnpasar. Jika beta lebih dari 1 (β > 1) berarti kenaikanreturnsekuritas lebih tingggi dibandingreturnpasar. Beta lebih dari 1 biasanya dimiliki oleh aggressive stock(saham yang agresif), terutama saham dengan kapitalisasi besar.

Beta kurang dari 1 (β < 1) berarti kenaikan returnsekuritas lebih kecil dari kenaikan returnpasar, terutama dimiliki olehdefensive stock(saham bertahan) yakni saham dengan kapitalisasi kecil. Risiko pasar dihitung dengan membandingkan antarareturn saham i periode t denganreturnpasar periode t.

Beta juga dapat dihitung dengan menggunakan teknik persamaan regresi. Teknik regresi untuk mengestimasikan beta suatu sekuritas sebagai variable dependen dan return pasar sebagai variable independent (jogiyanto, 2003;233). Persamaan regresi yang dugunakan untuk mengestimasikan beta dapat didasarkan pada model indeks tunggal :

Dimana :

Ri :Returnsaham i

α : komponen dalamreturnsaham i yang independent terhadapreturnpasar Rm :Returnindeks pasar

βi : Konstansta yang mengukurexpected returnperubahan Ri terhadap Rm

2.6Excess Return to Beta

Ukuran kinerja investasi menggunakanexcess returnterhadapbeta, yaitu risiko yang tidak dapat dihilangkan melaluidiversifikasi. Pertama kali dikemukan oleh Jack Treynor sehingga disebut sebagai Indeks Treynor . Pengukuran ini mengasumsikan bahwa portofolio terdiversifiksi dengan baik, sehingga resiko yang ada dalam portofolio hanyalahsystematic risk . Indeks Treynor dinyatakan sebagai berikut :

Dimana :

= Reratareturnsaham Rf = Tingkat bunga bebas risiko

βi =Betasaham atau portofolio

22

2.7 Penelitian Terdahulu

1. Sepyarini 2009, melalui jurnal “Analisis Portofolio Optimal Berdasarkan Model Indeks Tunggal Pada SahamLQ 45” menggunakan data periode Agustus 2007 – Juli 2009. Alat ukur yang digunakan dalam penelitian adalahexcess return to beta.Hasil dari penelitian tersebut menunjukan bahwa terdapat 13 saham yang nilai ERB-nya positif dan 10 saham nilai ERB-nya negatif. Saham dengan nilai ERB negatif berarti saham tersebut mempunyai tingkat pengembalian saham yang masih di bawah tingkat pengembalian bebas resiko . Saham-saham yang memliki ERB negatif tidak memenuhui syarat untuk memenuhui portofolio optimal. Sedangkan 13 saham yang memilki nila ERB yang positif tersebut memiliki peluang untuk menjadi bagian dari portofolio yang optimal.

2. Wahyuningrum 2008, dalam jurnal yang berjudul “Pemilihan Dan Pembentukan Portofolio Saham LQ 45 yang Optimal” Penelitian ini merupakan penelitian kuantitatif dengan ruang lingkup saham LQ 45 periode Februari 2008 - Juli 2008. RasioExcess Return to Betadigunakan sebagai ukuran penilaian kinerja

portofolio yang menunjukan hubungan antara dua faktor penentu investasi yaitu returndan resiko. Hasil menunjukan saham TRUB memiliki nilai ERB terbesar yaitu 0,046, dimana nilai ERB yang besar akan memberikan keuntungan lebih diatas tingkat suku bunga bebas resiko. Sedangkan saham BNGA memiliki nilai ERB terendah yaitu -0.027 yang artinya saham BNGA memiliki tingkat

3.1 Jenis dan Sumber Data

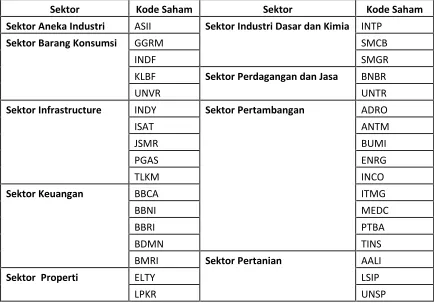

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifathistoris. Sumber data sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara, yang dapat berupa bukti, catatan atau laporan historisyang telah tersusun dalam arsip (data dokumenter), baik yang dipublikasikan maupun yang tidak dipublikasikan (Indriantoro dan Supomo, 2002). Objek penelitian ini adalah saham-saham LQ45 di Bursa Efek Indonesia (BEI) yang dikelompokan menjadi persektor selama periode pengamatan, yaitu pada tahun 2010 - 2012.

3.2 Populasi dan Sample

Populasi adalah keseluruhan subyek penelitian, sedangkan sampel merupakan sebagian atau wakil populasi yang diteliti. Dalam penelitian ini, populasi yang digunakan adalah seluruh emiten LQ45 yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010:02 - 20012:01.

24

pertimbangan tertentu. Sampel yang digunakan pada penelitian ini yaitu emiten yang selalu terdaftar dalam indeks LQ45 selama periode 2010:02 - 2012:01.

Tabel 3.1

Sampel Emiten Persektor Anggota Indeks LQ45 Periode 2010:02–2012:01

Sektor Kode Saham Sektor Kode Saham

Sektor Aneka Industri ASII Sektor Industri Dasar dan Kimia INTP

Sektor Barang Konsumsi GGRM SMCB

INDF SMGR

KLBF Sektor Perdagangan dan Jasa BNBR

UNVR UNTR

Sektor Infrastructure INDY Sektor Pertambangan ADRO

ISAT ANTM

Sektor Properti ELTY LSIP

LPKR UNSP

Sumber: www.idx.co.id (diolah)

3.3 Metode Pengumpulan Data

3.4 Alat Analisis

Penelitian menggunakan metode kuantitatif deskriptif. Metode analisis kuantitatif deskriptif adalah metode dengan kegiatan yang meliputi pengumpulan data dalam rangka menguji hipotesis atau menjawab pertanyaan yang menyangkut keadaan pada waktu yang sedang berjalan dari pokok suatu penelitian (Gay dalam Sevilla, 1993). Metode deskriptif yang digunakan adalah analisis dokumen, yaitu menganalisis dokumen yang telah dikumpulkan. Data diolah dengan menggunakanMicrosoft Excel dan Eviews 6 .

3.5 Metode Analisis Data

Data-data yang diperoleh, diolah dengan menggunakan pendekatan kuantitatif. Langkah-langkah sebagai berikut :

1. Pengolahan umum

• Mencatat harga saham penutupan harian dandevidensaham, SBI dan IHSG

• Menghitungreturnsaham dengan menggunakan persamaan:

= +

• Menetapkan nilai suku bunga SBI sebagairisk free rate

• MenghitungReturnPasar dengan menggunakan persamaan

= 1

26

• Menghitungexpected return

( ) =

• Menghitung nilaibetamasing-masing saham dengan menggunakan persamaan

= ²

• Market Line(Single Index Model)

= + .

2. ModelExcess Return to Beta( Indeks Treynor Measure )

• Menghitung besarnyaExcess Return to Betadengan persamaan

ERB = (

)-Apabila nilai ERB positif maka menunjukan adanyamarginatau keuntungan yang didapat investor dalam menanamkan sahamnya di BEI . Jika nilai ERB positif dan semakin besar maka saham bekinerja semakin baik .

3.6 Definisi Operasional

Definisi operasional adalah penelitian pengukuran variabel sehingga menjadi variabel yang dapat diukur. Definisi operasional variabel dalam penelitian ini adalah sebagai berikut :

Tabel 3.2 Definisi Operasional Variabel

NO Variabel Definisi Skala Pengukuran

1 ReturnSaham Returnsaham adalah tingkat

Sumber: diolah

3.6 Uji Statisioner

Ujiunit rootini dimaksudkan untuk menentukan statisioner tidaknya sebuah data variable. Data dikatakan statisioner bila data tersebut mendekati rata-ratanya dan tidak terpengaruhui waktu (konstan). Ada beberapa masalah yang timbul dari data runtun waktu yang tidak statisioner, antara lain:

1. Apabila data yang diperoleh tidak konstan maka dikhawatirkan regresi yang dibuat adalah regresi palsu.

2. Munculnya autokolerasi pada hasil estimasi regresi dihasilkan tiap-tiap saham.

NO Variabel Definisi Skala Pengukuran

2 Risk free rate (Rf) Tingkat suku bunga bebas resiko pada periode t. Menggunakan suku bunga SBI (Sertifikat Bank Indonesia)

Rasio

3 ReturnPasar Returnpasar adalah tingkat keuntungan kumulatif yang mencerminkan seluruh saham yang terdaftar di Bursa.

Rasio

4 Expected Return Expected Return adalah tingkat pengembalian yang diharapakan

Rasio

5 BetaSaham Pengestimasianbetasaham (β)

dengan menggunakan persamaan ratareturndanreturnbebas risiko denganbeta.

28

3. Munculya fenomenarandom walkterutama untuk datafinancialseperti harga saham

Masalah yang dapat timbul dari data yang tidak statisioner, maka sebaiknya sebelum melakukan regresi data tersebut telah statisioner. Untuk mengubah data yang tidak statisioner menjadi data yang statisioner dilakukan uji integritas (integritation test) sampai memperoleh data statisioner.

Metodeunit root yang saat ini secara luas dipergunakan adalah (argumented) Dickey-Fuller dan Phillips-perronunit root test.Prosedur pengujian data statisioner data adalah sebagai berikut:

a. Melakukan uji terhadap level series. Jika hasil ujiunit rootmenunjukan terdapatunit root,berarti data tidak statisioner.

b. Selanjutnya melakukan ujiunit rootterhadapfirst differencedata series c. Jika hasilnya tidak ada unit root, berarti pada tingkatunit root,berarti pada

tingkatfirst difference,series sudah statisioner atau semmua series terintegritasi pada orde I (1)

d. Jika setealh di-first difference-kan series belum statisioner maka perlu dilakukansecond difference.

sebaliknya jika nilaiprobabilitylebih besar daripada nilai kritis mutlak (pada α=5%

IV. HASIL DAN PEMBAHASAN

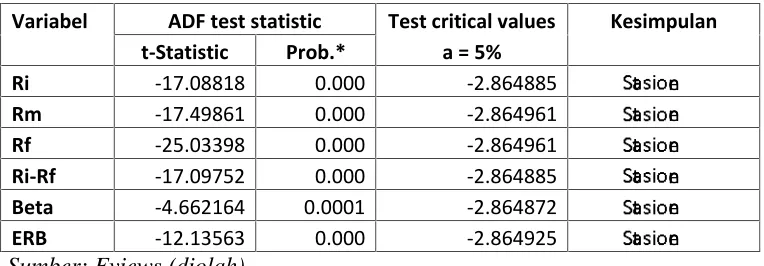

4.1 Hasil Uji Statisioneritas Data

Untuk mengetahui apakah data yang digunakan sudahstatisionarydalam penelitian ini dilakukan ujiunit rootyang dilakukan dengan menggunakandickey-fuller test. Dalam ujidisckey-fuller, statisionarydatatime seriesdapat dilihat dari perbandingan antaraprobabilitydan hasil hasil ujicritical value.Jika nilaiprobabilitylebih kecil dari nilai kritis mutlak (padaα = 5% atau 0.05), maka variable tersebut statisioner, sebaliknya jika nilaiprobabilitylebih besar dari nilai kritis mutlak (pada α = 5% ),

maka variable tersebut tidak statisioner. Hasil dari uji unit root ini dapat dilihat pada tabel 4.1

Tabel 4.1 Hasil Ujiunit rootdengandickey-fuller test

Variabel ADF test statistic Test critical values Kesimpulan

t-Statistic Prob.* a = 5%

Ri -17.08818 0.000 -2.864885 t✁✂✄☎ner

Rm -17.49861 0.000 -2.864961 t✁✂✄☎ner

Rf -25.03398 0.000 -2.864961 t✁✂✄☎ner

Ri-Rf -17.09752 0.000 -2.864885 t✁✂✄☎ner

Beta -4.662164 0.0001 -2.864872 t✁✂✄☎ner

ERB -12.13563 0.000 -2.864925 t✁✂✄☎ner

Hasil ujiunit rootpada tabel 4.1 menunjukan bahwa data dari seluruh variabel telah stasioner. Hal ini dapat dilihat dari nilaiprobabilitymasing-masing variabel yang

lebih kecil daripada nilai kritis mutlak ( α = 5% atau 0.05).

4.2 Analisis Kinerja Saham Indeks LQ45

Penelitian ini dalam menganalisis kinerja saham suatu perusahaan dilakukan dengan menggunakan modelexcess return to beta. Excess return to betamerupakan model yang digunakan untuk mengukur baik buruknya kinerja saham suatu perusahaan atau layak tidak layaknya suatu saham untuk diinvestasikan.Excess return to beta

diperoleh dari selisih antara tingkat pengembalian saham dengan tingkat

pengembalian bebas resiko kemudian dibagi dengan beta. Jika hasil perhitungan ERB-nya bernilai negatif, maka saham tersebut tidak layak untuk diinvestasikan atau berkinerja buruk dan sebaliknya. Nilai ERB juga menunjukan hubungan antara dua faktor penentu invetasi, yaitu tingkat pengembalian dan risiko. Seorang investor tentu akan mempertimbangkan kedua faktor tersebut.

4.3 Analisis Kinerja Saham Indeks LQ45 Berdasarkan Sektornya

31

infrastruktur, sektor keuangan, sektor perdagangan dan jasa, sektor pertambangan, sektor pertanian, dan sektor properti danreal estate.

4.3.1 Analisis Kinerja Saham pada Sektor Aneka Industri

Hasil analisis kinerja saham index LQ 45 pada sektor aneka industri dengan menggunakan modelexcess return to betadapat dilihat pada tabel 4.2

Tabel 4.2 Hasil Perhitungan ERB pada Sektor Aneka Industri Periode 2010:02–2012:01

Kode Ri Rm Rf Ri-Rf Beta ERB

A✆II 5.457 -0.978 0.515 4.943 0.637 7.765

ERB pada sektor Aneka Industri 7.765

Sumber: data diolah

Tabel 4.2 menunjukan bahwareturnsaham pada sektor aneka industri sebesar 5.457 dan nilaibetasebesar 0.637 hal ini berarti kenaikanreturnsaham pada sektor industri lebih kecil dari kenaikanreturnpasar. Sedangkan nilai ERB bernilai positif sebesar 7.765, yang berarti saham pada sektor aneka industri berkinerja baik atau layak untuk diinvestasikan.

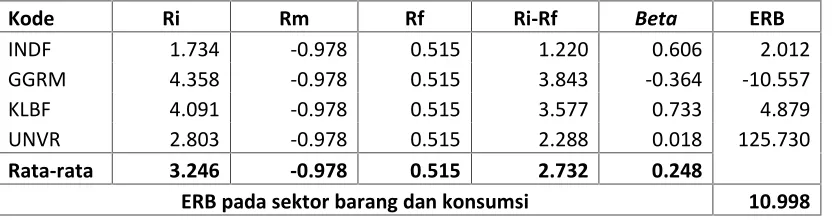

4.3.2 Analisis Kinerja Saham pada Sektor Barang Konsumsi

Tabel 4.3 Hasil Perhitungan ERB pada Sektor Barang Konsumsi Periode 2010:02–2012:01

Kode Ri Rm Rf Ri-Rf Beta ERB

INDF 1.734 -0.978 0.515 1.220 0.606 2.012 GGRM 4.358 -0.978 0.515 3.843 -0.364 -10.557 KLBF 4.091 -0.978 0.515 3.577 0.733 4.879 UNVR 2.803 -0.978 0.515 2.288 0.018 125.730

Rata-rata 3.246 -0.978 0.515 2.732 0.248

ERB pada sektor barang dan konsumsi 10.998

Sumber: data diolah

Tabel 4.3 menunjukan bahwa pada sektor barang dan konsumsi nilai ekspektasi returnyang terbesar dihasilkan oleh saham perusahaan GGRM ( Gudang Garam Indonesia Tbk ) yaitu sebesar 4.358% sedangkan nilai ekspektasireturnterendah dihasilkan oleh saham perusahaan INDF ( Indika Energi Tbk) yaitu sebesar 1.734%. Dan nilaibetaterbesar dimiliki oleh saham KLBF ( Kalbeindo Tbk) yaitu sebesar 0.733 sedangkan nilaibetaterkecil dimiliki oleh saham GGRM ( Gudang Garam Indonesia Tbk) yaitu sebesar -0.364. Nilai ERB pada sektor barang konsumsi bernilai positif sebesar 10.998%. Hasil tersebut menggambarkan bahwa saham-saham pada sektor barang konsumsi pada index LQ 45 berkinerja saham baik dan layak untuk diinvestasikan, terutama pada saham UNVR ( Unilever Tbk) yang memiliki nilai ERB terbesar.

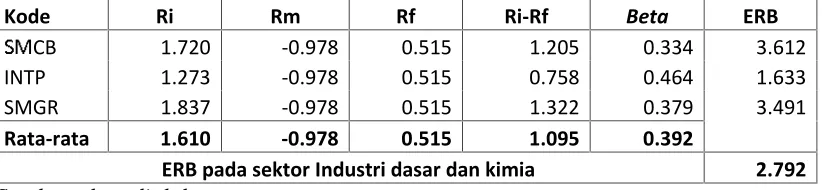

4.3.3 Analisis Kinerja Saham pada Sektor Industri Dasar dan Kimia

33

Tabel 4.4 Hasil Perhitungan ERB pada Sektor industri dasar dan kimia Periode 2010:02–2012:01

Kode Ri Rm Rf Ri-Rf Beta ERB

✝ ✞CB 1.720 -0.978 0.515 1.205 0.334 3.612 INTP 1.273 -0.978 0.515 0.758 0.464 1.633 SMGR 1.837 -0.978 0.515 1.322 0.379 3.491

Rata-rata 1.610 -0.978 0.515 1.095 0.392

ERB pada sektor Industri dasar dan kimia 2.792

Sumber: data diolah

Tabel 4.4 menunjukan bahwa pada sektor industri dasar dan kimia, nilai ekspektasi returnyang terbesar dihasilkan oleh saham perusahaan SMGR (Semen Gresik Tbk) yaitu sebesar 1.837% sedangkan nilai ekspektasireturnterendah dihasilkan oleh saham perusahaan INTP (Indocement Tunggal Prakarsa Tbk) yaitu sebesar 1.273%. Dan nilaibetaterbesar dimiliki oleh saham INTP (Indocement Tunggal Prakarsa Tbk) yaitu sebesar 0.766 sedangkan nilaibetaterkecil dimiliki oleh saham SMCB ( Holcim Indonesia Tbk) yaitu sebesar 0.334. Nilai ERB pada sektor Industri dasar dan kimia bernilai positif sebesar 2.792%. Hasil tersebut menunjukan bahwa saham-saham pada sektor industri dasar dan kimia pada index LQ 45 berkinerja baik dan layak untuk diinvestasikan, terutama pada saham SMCB (Holcim Indonesia Tbk) yang memiliki nilai ERB terbesar.

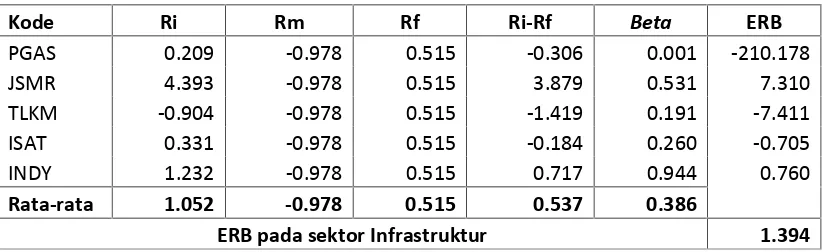

4.3.4 Analisis Kinerja Saham pada Sektor Infrastruktur

Tabel 4.5 Hasil Perhitungan ERB pada Sektor Infrastruktur Periode 2010:02–2012:01

Kode Ri Rm Rf Ri-Rf Beta ERB

PGAS 0.209 -0.978 0.515 -0.306 0.001 -210.178 JSMR 4.393 -0.978 0.515 3.879 0.531 7.310 TLKM -0.904 -0.978 0.515 -1.419 0.191 -7.411 ISAT 0.331 -0.978 0.515 -0.184 0.260 -0.705 INDY 1.232 -0.978 0.515 0.717 0.944 0.760

Rata-rata 1.052 -0.978 0.515 0.537 0.386

ERB pada sektor Infrastruktur 1.394

Sumber: data diolah

Tabel 4.5 menunjukan bahwa pada sektor infrastruktur nilai ekspektasireturnyang terbesar dihasilkan oleh saham perusahaan JSMR ( Jasa Marga persero Tbk) yaitu sebesar 4.393% sedangkan nilai ekspektasireturnterendah dihasilkan oleh saham perusahaan TLKM (Telekomunikasi Indonesia Tbk) yaitu sebesar -0.904%. Dan nilai betaterbesar dimiliki oleh saham INDY (Indika Energy Tbk) yaitu sebesar 0.944 sedangkan nilaibetaterkecil dimiliki oleh saham PGAS (Perusaan Gas Negara Tbk) yaitu sebesar 0.001. Nilai ERB pada sektor infrastruktur bernilai positif yaitu sebesar 1.394%. Hasil tersebut menunjukan bahwa saham-saham pada sektor industri dasar dan kimia pada index LQ 45 berkinerja saham baik sehingga layak untuk

diinvestasikan.

4.3.5 Analisis Kinerja Saham pada Sektor Keuangan

35

Tabel 4.6 Hasil Perhitungan ERB pada Sektor Keuangan Periode 2010:02–2012:01

Kode Ri Rm Rf Ri-Rf Beta ERB

BBCA 2.372 -0.978 0.515 1.857 0.291 6.378 BDMN 0.207 -0.978 0.515 -0.308 0.753 -0.408 BMRI 2.109 -0.978 0.515 1.594 0.445 3.580 BBNI 3.319 -0.978 0.515 2.804 0.662 4.236 BBRI 1.020 -0.978 0.515 0.505 0.592 0.853

Rata-rata 1.805 -0.978 0.515 1.291 0.549

ERB pada sektor Keuangan 2.352

Sumber: data diolah

Tabel 4.6 menunjukan bahwa pada sektor keuangan, nilai ekspektasireturnyang terbesar dihasilkan oleh saham perusahaan BBNI (Bank Negara Indonesia Tbk) yaitu sebesar 3.319% sedangkan nilai ekspektasireturnterendah dihasilkan oleh saham perusahaan BDMN (Bank Danamon Tbk) yaitu sebesar 0.207%. Dan nilaibeta terbesar dimiliki oleh saham BDMN yaitu sebesar 0.753 sedangkan nilaibetaterkecil dimiliki oleh saham BBCA (Bank Central Asia Tbk) yaitu sebesar 0.291. Nilai ERB pada sektor keuangan bernilai positif sebesar 2.352%. Hasil tersebut menunjukan bahwa saham-saham pada sektor keuangan pada index LQ 45 berkinerja saham baik dan layak untuk diinvestasikan, kecuali pada saham BDMN.

4.3.6 Analisis Kinerja Saham pada Sektor Perdagangan dan Jasa

Tabel 4.7 Hasil Perhitungan ERB pada Sektor Perdagangan dan Jasa Periode 2010:02–2012:01

Kode Ri Rm Rf Ri-Rf Beta ERB

UNTR 2.646 -0.978 0.515 2.132 0.531 4.016 BNBR -1.512 -0.978 0.515 -2.027 0.219 -9.236

Rata-rata 0.567 -0.978 0.515 0.052 0.375

ERB pada sektor Perdagangan dan jasa 0.140

Sumber: data diolah

Tabel 4.7 menunjukan bahwa nilai ERB pada sektor Perdagangan dan Jasa benilai positif sebesar 0,140%. Hasil tersebut menunjukan bahwa saham-saham index LQ 45 pada sektor perdagangan dan jasa berkinerja baik dan layak diinvestasikan.

4.3.7 Analisis Kinerja Saham pada Sektor Pertambangan

Hasil analisis kinerja saham index LQ 45 pada sektor Pertambangan dengan menggunakan modelexcess return to betadapat dilihat pada tabel 4.8.

Tabel 4.8 Hasil Perhitungan ERB pada Sektor Pertambangan Periode 2010:02–2012:01

Kode Ri Rm Rf Ri-Rf Beta ERB

ADRO 0.427 -0.978 0.515 -0.088 0.678 -0.130 BUMI 1.076 -0.978 0.515 0.562 0.590 0.952 ITMG 1.318 -0.978 0.515 0.803 0.421 1.907 PTBA 1.257 -0.978 0.515 0.742 0.222 3.342 ENRG 1.885 -0.978 0.515 1.370 0.385 3.560 MEDC 0.206 -0.978 0.515 -0.317 0.279 -1.136 INCO 1.643 -0.978 0.515 1.129 0.923 1.223 TINS 0.137 -0.978 0.515 -0.378 0.841 -0.449 ANTM -0.313 -0.978 0.515 -0.827 0.632 -1.309

Rata-rata 0.848 -0.978 0.515 0.333 0.552

ERB pada sektor Pertambangan 0.603

37

Tabel 4.8 menunjukan bahwa pada sektor pertambangan, nilai ekspektasireturnyang terbesar dihasilkan oleh saham perusahaan ENRG yaitu sebesar 1.885% sedangkan nilai ekspektasireturnterendah dihasilkan oleh saham perusahaan ANTM yaitu sebesar -0.313%. Dan nilaibetaterbesar dimiliki oleh saham INCO yaitu sebesar 0.023 sedangkan nilaibetaterkecil dimiliki oleh saham PTBA yaitu sebesar 0.222. Nilai ERB pada sektor pertambangan bernilai positif sebesar 0.603%. Hasil tersebut menunjukan bahwa saham-saham pada sektor pertambangan pada index LQ 45 berkinerja saham baik dan layak untuk diinvestasikan.

4.3.8 Analisis Kinerja Saham pada Sektor Pertanian

Hasil analisis kinerja saham index LQ 45 pada sektor Pertanian dengan menggunakan modelexcess return to betadapat dilihat pada tabel 4.9

Tabel 4.9 Hasil Perhitungan ERB pada Sektor Pertanian Periode 2010:02–2012:01

Kode Ri Rm Rf Ri-Rf Beta ERB

AALI -0.129 -0.978 0.515 -0.644 0.185 -3.482 UNSP -2.093 -0.978 0.515 -2.607 0.343 -7.605 LSIP 1.113 -0.978 0.515 0.598 0.838 0.714

Rata-rata -0.370 -0.978 0.515 -0.884 0.455

ERB pada sektor Pertanian -1.943

Sumber: data diolah

4.3.9 Analisis Kinerja Saham pada Sektor Properti dan Real Estate

Hasil analisis kinerja saham index LQ 45 pada sektor properti danreal estatedengan menggunakan modelexcess return to betadapat dilihat pada tabel 2.10.

Tabel 4.10 Hasil Perhitungan ERB pada Sektor Properti danReal Estate Periode 2010:02–2012:01

Kode Ri Rm Rf Ri-Rf Beta ERB

ELTY -1.641 -0.978 0.515 -2.156 0.850 -2.536 LPKR 1.796 -0.978 0.515 1.281 0.626 2.048

Rata-rata 0.077 -0.978 0.515 -0.437 0.738

ERB pada sektor properti danreal estate -0.593

Sumber: Data diolah

Tabel 4.10 menunjukan bahwa nilai ERB pada sektor pertanian bernilai negatif yaitu sebesar -0.593% , yang artinya kinerja saham pada saham-saham index LQ45 pada sektorpropertydanreal estatebernilai buruk atau tidak layak untuk diinvestasikan.

4.4 Peringkat KinerjaSaham Berdasarkan “Excess Return to Beta”

39

Tabel 4.11. Peringkat saham berdasarkan ERB(Excess Return to Beta)

No Sektor ERB Peringkat

1 Aneka Industri 7.765 2

2 Barang Konsumsi 10.998 1

3 Industri Dasar dan kimia 2.792 3

4 Infrastruktur 1.394 5

5 Keuangan 2.352 4

6 Perdagangan dan Jasa 0.140 7

7 Pertambangan 0.603 6

8 Pertanian -1.943 9

9 Properti danReal Estate -0.593 8

Sumber: Data diolah

5.1 Kesimpulan

Tujuan dari penelitian ini adalah untuk mengetahui nilaiExcess Return to Betaantar sektor pada Index LQ 45 serta melihat sektor manakah yang memiliki kinerja saham paling baik. Berdasarkan hasil analisis data dan pembahasan dapat disimpulkan sebagai berikut :

1. Tahun 2010:02-2012:01 Kinerja 7 sektor pada index LQ 45 dengan menggunakanExcess Return to Betamemiliki nilai ERB positif, dan 2 sektor yang memiliki nilai ERB negatif. Data tersebut dapat disimpulkan bahwa 7 sektor berkinerja baik dan layak diinvestasikan, sedangkan 2 sektor berkinerja buruk sehingga tidak layak untuk diinvestasikan pada Index LQ 45.

2. Sektor yang kinerjanya terbaik adalah sektor Barang konsumsi dengan nilai ERB terbesar yaitu 10,998 sedangkan sektor yang kinerjanya paling buruk adalah sektor Pertanian dengan nilai ERB terendah sebesar

41

5.2 Saran

Penulis memberikan saran yang mungkin berguna bagi investor maupun pihak-pihak lain. Saran-saran tersebut sebagai berikut:

1. Investor

a. Saham-saham pada sektor yang tergolong dalam 7 sektor Index LQ45 dapat dijadikan anternatif investasi yang menguntungkan.

b. Investor sebaiknya melakukan investasi pada sektor-sektor yang berkinerja baik adalah kinerja saham yang memiliki nilaiexcess return to betapositif seperti yang telah diteliti dalam penelitian ini.

c. Adapun sektor yang harus dihindari dalam berinvestasi berdasarkan penelitian ini adalah kinerja saham yang memiliki nilaiexcess return to betanegatif.

d. Investor sebaiknya mencari informasi sebanyak-banyaknya tentang produk investasi yang akan dipilih, sehingga investor bisa memilih produk investasi yang paling cocok dengan kebutuhan.

2. Rekomendasi

i 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 9

1.4. Kerangka Teoritis ... 9

II. Tinjauan Pustaka 2.1. Investasi ... 12

2.2. Investasi Dalam Bentuk Saham ... 13

2.3. Langkah-langkah Dalam Mengambil Keputusan Investasi ... 14

2.4. Index LQ 45 ... 15

2.5.Returndan Resiko Investasi ... 16

1.3.1ReturnInvestasi... 16

1.3.2 Resiko Investasi ... 18

2.6.Excess Return to Beta... 21

2.7. Penelitian Terdahulu ... 22

III. Metodelogi Penelitian 3.1. Jenis dan Sumber data ... 23

3.2. Populasi dan Sampel ... 23

3.3. Metode Pengumpulan Data ... 24

3.4. Alat Analisis ... 25

3.5. Metode Analisis Data ... 25

3.6. Uji Statisioner ... 26

3.7. Definisi Operasional ... 28

VI. Hasil dan Pembahasan 4.1 Hasil Uji Statisioneritas Data ... 29

4.2 Analisis Kinerja Saham Index LQ45 ... 30

4.3 Analisis Kinerja Saham Index LQ 45 Berdasarkan Sektornya ... 30

4.3.2 Analisis Kinerja Saham pada Sektor Barang Konsumsi ... 31

4.3.3 Analisis Kinerja Saham pada Sektor Industri Dasar dan Kimia ... 32

4.3.4 Analisis Kinerja Saham pada Sektori Infrastruktur ... 33

4.3.5 Analisis Kinerja Saham pada Sektor Keuangan... 34

4.3.6 Analisis Kinerja Saham pada Sektor Perdagangan dan Jasa ... 35

4.3.7 Analisis Kinerja Saham pada Sektor Pertambangan ... 36

4.3.8 Analisis Kinerja Saham pada Sektor Pertanian ... 37

4.3.9 Analisis Kinerja Saham pada Properti dan Real Estate ... 38

4.4 Peringkat Kinerja Saham BerdasarkanExcess Return to Beta ... 38

IV. Kesimpulan dan Saran 5.1 Kesimpulan ... 40

5.2 Saran ... 41 Daftar Pustaka

iii

DAFTAR TABEL

Tabel

1.1. Harga Rata-rata Index LQ 45 Periode 2010:02-2012:01 ... 4 3.1. Sampel Emiten Persektor Anggota Index LQ 45 Periode

2010:02-2012:01 ... 24 3.2. Definisi Operasional Variabel ... 28 4.1. Hasil UjiUnit Rootdengan Dickey-Fuller test... 29 4.2. Hasil Perhitungan ERB pada Sektor Aneka Industri Periode

2010:02-2012:01... 31 4.3. Hasil Perhitungan ERB pada Sektor Barang Konsumsi Periode

2010:02-2012:01... 31 4.4. Hasil Perhitungan ERB pada Sektor Industri Dasar dan Kimia

Periode 2010:02-2012:01... 33 4.5. Hasil Perhitungan ERB pada Sektor Industri Infrastruktur

Periode 2010:02-2012:01... 34 4.6. Hasil Perhitungan ERB pada Sektor Keuangan Periode

2010:02-2012:01 ... 35 4.7. Hasil Perhitungan ERB pada Sektor Perdagangan dan Jasa

Periode 2010:02-2012:01... 36 4.8. Hasil Perhitungan ERB pada Sektor Pertambangan Periode

2010:02-2012:01... 36 4.9. Hasil Perhitungan ERB pada Sektor Pertanian Periode

2010:02-2012:01 ... 37 4.10 Hasil Perhitungan ERB pada Sektor Properti danReal Estate

DAFTAR GAMBAR

Gambar

v

DAFTAR LAMPIRAN

Lampiran

1. Perhitungan Return Pasar Periode 2010:02-2012:01 2. Suku Bunga SBI (Rf) Periode 2010:02-2012:01

3. Perhitungan Return Saham, Beta, dan ERB PT Astra Lestari Tbk (AALI) Periode 2010:02-2012:01

4. Perhitungan Return Saham, Beta, dan ERB PT Adaro Energy Tbk (ADRO) Periode 2010:02-2012:01

5. Perhitungan Return Saham, Beta, dan ERB PT Aneka Tambang Tbk (ANTM) Periode 2010:02-2012:01

6. Perhitungan Return Saham, Beta, dan ERB PT Astra Internasional Tbk (ASII) Periode 2010:02-2012:01

7. Perhitungan Return Saham, Beta, dan ERB PT Bank Central Asia Tbk (BBCA) Periode 2010:02-2012:01

8. Perhitungan Return Saham, Beta, dan ERB PT Bank Negara Indonesia Tbk (BBNI) Periode 2010:02-2012:01

9. Perhitungan Return Saham, Beta, dan ERB PT Bank Rakyat Indonesia Tbk (BBRI) Periode 2010:02-2012:01

10. Perhitungan Return Saham, Beta, dan ERB PT Bank Danamon Indonesia Tbk (BDMN) Periode 2010:02-2012:01

11. Perhitungan Return Saham, Beta, dan ERB PT Bank Mandiri Tbk (BMRI) Periode 2010:02-2012:01

12. Perhitungan Return Saham, Beta, dan ERB PT Bakrie and Brother Tbk (BNBR) Periode 2010:02-2012:01

13. Perhitungan Return Saham, Beta, dan ERB PT Bumi Resource Tbk (BUMI) Periode 2010:02-2012:01

14. Perhitungan Return Saham, Beta, dan ERB PT Bakrieland Development Tbk (ELTY) Periode 2010:02-2012:01

15. Perhitungan Return Saham, Beta, dan ERB PT Energy Mega Persada Tbk (ENRG) Periode 2010:02-2012:01

16. Perhitungan Return Saham, Beta, dan ERB PT Gudang Garam Tbk (GGRM) Periode 2010:02-2012:01

17. Perhitungan Return Saham, Beta, dan ERB PT International Nickel Indonesia Tbk (INCO) Periode 2010:02-2012:01

18. Perhitungan Return Saham, Beta, dan ERB PT Indofood Sukses Makmur Tbk (INDF) Periode 2010:02-2012:01

20. Perhitungan Return Saham, Beta, dan ERB PT Indocement Tunggal Prakarsa Tbk (INTP) Periode 2010:02-2012:01

21. Perhitungan Return Saham, Beta, dan ERB PT Indosat Tbk (ISAT) Periode 2010:02-2012:01

22. Perhitungan Return Saham, Beta, dan ERB PT Indo Tambangraya Megah Tbk (ITMG) Periode 2010:02-2012:01

23. Perhitungan Return Saham, Beta, dan ERB PT Jasa Marga Tbk (JSMR) Periode 2010:02-2012:01

24. Perhitungan Return Saham, Beta, dan ERB PT Kalbelindo Tbk (KLBF) Periode 2010:02-2012:01

25. Perhitungan Return Saham, Beta, dan ERB PT Lippo Karawaci Tbk (LPKR) Periode 2010:02-2012:01

26. Perhitungan Return Saham, Beta, dan ERB PT PP London Sumatra Indonesia Tbk (LSIP) Periode 2010:02-2012:01

27. Perhitungan Return Saham, Beta, dan ERB PT Medco Energi International Tbk (MEDC) Periode 2010:02-2012:01

28. Perhitungan Return Saham, Beta, dan ERB Perusahaan Gas Negara Tbk (PGAS) Periode 2010:02-2012:01

29. Perhitungan Return Saham, Beta, dan ERB Tambang Batubara Bukit Asam Tbk (PTBA) Periode 2010:02-2012:01

30. Perhitungan Return Saham, Beta, dan ERB PT Holcim Tbk (SMCB) Periode 2010:02-2012:01

31. Perhitungan Return Saham, Beta, dan ERB PT Semen Gresik Tbk (SMGR) Periode 2010:02-2012:01

32. Perhitungan Return Saham, Beta, dan ERB PT Timah Tbk (TINS) Periode 2010:02-2012:01

33. Perhitungan Return Saham, Beta, dan ERB PT Telekomunikasi Indonesia Tbk (TLKM) Periode 2010:02-2012:01

34. Perhitungan Return Saham, Beta, dan ERB Bakrie Sumatra Plantation Tbk (UNSP) Periode 2010:02-2012:01

35. Perhitungan Return Saham, Beta, dan ERB PT United Tractor Tbk (UNTR) Periode 2010:02-2012:01

36. Perhitungan Return Saham, Beta, dan ERB PT Unilever Indonesia Tbk (UNVR) Periode 2010:02-2012:01

DAFTAR PUSTAKA

Cathartica, Amalia. 2009.Penentuan Portofolio Optimal untuk Saham LQ45 dengan Model Indeks Tunggal di Bursa Efek Indonesia.Skripsi. Universitas Lampung. Bandar Lampung.

Fabozzi, Frank J. 1999. Manajemen Investasi. Salemba Empat, Jakarta. 393 hlm. Hafni, Citra Sari.Analisis Kinerja Saham-saham Syariah dengan Pendekatan

Tingkat Pengembalian dan Resiko.Skripsi. 2011. Universitas Islam Negeri Maulana Malik Ibrahim. Malang.

Halim, Abdul. 2005.Analisis Investasi. Edisi Kedua, Salemba Empat,Jakarta. H.M Jogiyanto. 1998.Teori Portofolio dan Analisis Investasi, Edisi Pertama,

Penerbit BPFE. Yogyakarta.

H.M Jogiyanto. 2000, Teori Portofolio dan Analisis Investasi. Edisi Kedua. Penerbit BPFE. Yogyakarta.

Husnan, Suad. 2001. Dasar-Dasar Teori Portofolio Dan Analisis Sekuritas.Edisi Ketiga. AMP YKPN. Yogyakarta.

Mohamad, Samsul. 2006. Pasar Modal dan Manajemen Portofolio. Erlangga. Jakarta.

Ruminih. 2009. Evaluasi kinerja saham dengan menggunakan metode sharpe, treynor, dan jensen (studi pada saham jakarta islamic index).Skripsi. Universitas Islam Negeri Malang. 90 pp.

Septyarini. 2009.Analisis portofolio optimal berdasarkan model indeks tunggal pada saham LQ 45”.Jurnal. Universitas Gunadarma.

Sevilla, C.G et all. 1993. Pengantar Metodologi Penelitian. UI-Press. Jakarta Sharpe, William F. 1995.Risk, Market Sensitivy and Diversification. Financial

Utami, Ratna. 2011.Analisis kinerja saham syariah dan pengaruhnya terhadap respon pasar pada perusahaan yang tercatat di Jakarta Islamic indeks. Jurnal. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang. Wahyuningrum, Desi. 2008.Pemilhan dan pembentukan portofolio saham LQ 45

yang optimal.Jurnal. Universitas Brawijaya.

Zabir, Zulmi. 2011.Manajemen Portofolio dalam Investasi Saham.Salemba Empat. Jakarta. 352 hlm.

_____, http://www.bi.go.id

_____, http://www.finance.yahoo.com _____, http://www.idx.co.id

_____,http://www.tempo.co/tempointeraktif

i 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 9

1.4. Kerangka Teoritis ... 9

II. Tinjauan Pustaka 2.1. Investasi ... 12

2.2. Investasi Dalam Bentuk Saham ... 13

2.3. Langkah-langkah Dalam Mengambil Keputusan Investasi ... 14

2.4. Index LQ 45 ... 15

2.5.Returndan Resiko Investasi ... 16

1.3.1ReturnInvestasi... 16

1.3.2 Resiko Investasi ... 18

2.6.Excess Return to Beta... 21

2.7. Penelitian Terdahulu ... 22

III. Metodelogi Penelitian 3.1. Jenis dan Sumber data ... 23

3.2. Populasi dan Sampel ... 23

3.3. Metode Pengumpulan Data ... 24

3.4. Alat Analisis ... 25

3.5. Metode Analisis Data ... 25

3.6. Uji Statisioner ... 26

3.7. Definisi Operasional ... 28

VI. Hasil dan Pembahasan 4.1 Hasil Uji Statisioneritas Data ... 29

4.2 Analisis Kinerja Saham Index LQ45 ... 30

4.3 Analisis Kinerja Saham Index LQ 45 Berdasarkan Sektornya ... 30

4.3.2 Analisis Kinerja Saham pada Sektor Barang Konsumsi ... 31

4.3.3 Analisis Kinerja Saham pada Sektor Industri Dasar dan Kimia ... 32

4.3.4 Analisis Kinerja Saham pada Sektori Infrastruktur ... 33

4.3.5 Analisis Kinerja Saham pada Sektor Keuangan... 34

4.3.6 Analisis Kinerja Saham pada Sektor Perdagangan dan Jasa ... 35

4.3.7 Analisis Kinerja Saham pada Sektor Pertambangan ... 36

4.3.8 Analisis Kinerja Saham pada Sektor Pertanian ... 37

4.3.9 Analisis Kinerja Saham pada Properti dan Real Estate ... 38

4.4 Peringkat Kinerja Saham BerdasarkanExcess Return to Beta ... 38

IV. Kesimpulan dan Saran 5.1 Kesimpulan ... 40

5.2 Saran ... 41 Daftar Pustaka

iii

DAFTAR TABEL

Tabel

1.1. Harga Rata-rata Index LQ 45 Periode 2010:02-2012:01 ... 4 3.1. Sampel Emiten Persektor Anggota Index LQ 45 Periode

2010:02-2012:01 ... 24 3.2. Definisi Operasional Variabel ... 28 4.1. Hasil UjiUnit Rootdengan Dickey-Fuller test... 29 4.2. Hasil Perhitungan ERB pada Sektor Aneka Industri Periode

2010:02-2012:01... 31 4.3. Hasil Perhitungan ERB pada Sektor Barang Konsumsi Periode

2010:02-2012:01... 31 4.4. Hasil Perhitungan ERB pada Sektor Industri Dasar dan Kimia

Periode 2010:02-2012:01... 33 4.5. Hasil Perhitungan ERB pada Sektor Industri Infrastruktur

Periode 2010:02-2012:01... 34 4.6. Hasil Perhitungan ERB pada Sektor Keuangan Periode

2010:02-2012:01 ... 35 4.7. Hasil Perhitungan ERB pada Sektor Perdagangan dan Jasa

Periode 2010:02-2012:01... 36 4.8. Hasil Perhitungan ERB pada Sektor Pertambangan Periode

2010:02-2012:01... 36 4.9. Hasil Perhitungan ERB pada Sektor Pertanian Periode

2010:02-2012:01 ... 37 4.10 Hasil Perhitungan ERB pada Sektor Properti danReal Estate

DAFTAR GAMBAR

Gambar

v

DAFTAR LAMPIRAN

Lampiran

1. Perhitungan Return Pasar Periode 2010:02-2012:01 2. Suku Bunga SBI (Rf) Periode 2010:02-2012:01

3. Perhitungan Return Saham, Beta, dan ERB PT Astra Lestari Tbk (AALI) Periode 2010:02-2012:01

4. Perhitungan Return Saham, Beta, dan ERB PT Adaro Energy Tbk (ADRO) Periode 2010:02-2012:01

5. Perhitungan Return Saham, Beta, dan ERB PT Aneka Tambang Tbk (ANTM) Periode 2010:02-2012:01

6. Perhitungan Return Saham, Beta, dan ERB PT Astra Internasional Tbk (ASII) Periode 2010:02-2012:01

7. Perhitungan Return Saham, Beta, dan ERB PT Bank Central Asia Tbk (BBCA) Periode 2010:02-2012:01

8. Perhitungan Return Saham, Beta, dan ERB PT Bank Negara Indonesia Tbk (BBNI) Periode 2010:02-2012:01

9. Perhitungan Return Saham, Beta, dan ERB PT Bank Rakyat Indonesia Tbk (BBRI) Periode 2010:02-2012:01

10. Perhitungan Return Saham, Beta, dan ERB PT Bank Danamon Indonesia Tbk (BDMN) Periode 2010:02-2012:01

11. Perhitungan Return Saham, Beta, dan ERB PT Bank Mandiri Tbk (BMRI) Periode 2010:02-2012:01

12. Perhitungan Return Saham, Beta, dan ERB PT Bakrie and Brother Tbk (BNBR) Periode 2010:02-2012:01

13. Perhitungan Return Saham, Beta, dan ERB PT Bumi Resource Tbk (BUMI) Periode 2010:02-2012:01

14. Perhitungan Return Saham, Beta, dan ERB PT Bakrieland Development Tbk (ELTY) Periode 2010:02-2012:01

15. Perhitungan Return Saham, Beta, dan ERB PT Energy Mega Persada Tbk (ENRG) Periode 2010:02-2012:01

16. Perhitungan Return Saham, Beta, dan ERB PT Gudang Garam Tbk (GGRM) Periode 2010:02-2012:01

17. Perhitungan Return Saham, Beta, dan ERB PT International Nickel Indonesia Tbk (INCO) Periode 2010:02-2012:01

18. Perhitungan Return Saham, Beta, dan ERB PT Indofood Sukses Makmur Tbk (INDF) Periode 2010:02-2012:01

20. Perhitungan Return Saham, Beta, dan ERB PT Indocement Tunggal Prakarsa Tbk (INTP) Periode 2010:02-2012:01

21. Perhitungan Return Saham, Beta, dan ERB PT Indosat Tbk (ISAT) Periode 2010:02-2012:01

22. Perhitungan Return Saham, Beta, dan ERB PT Indo Tambangraya Megah Tbk (ITMG) Periode 2010:02-2012:01

23. Perhitungan Return Saham, Beta, dan ERB PT Jasa Marga Tbk (JSMR) Periode 2010:02-2012:01

24. Perhitungan Return Saham, Beta, dan ERB PT Kalbelindo Tbk (KLBF) Periode 2010:02-2012:01

25. Perhitungan Return Saham, Beta, dan ERB PT Lippo Karawaci Tbk (LPKR) Periode 2010:02-2012:01

26. Perhitungan Return Saham, Beta, dan ERB PT PP London Sumatra Indonesia Tbk (LSIP) Periode 2010:02-2012:01

27. Perhitungan Return Saham, Beta, dan ERB PT Medco Energi International Tbk (MEDC) Periode 2010:02-2012:01

28. Perhitungan Return Saham, Beta, dan ERB Perusahaan Gas Negara Tbk (PGAS) Periode 2010:02-2012:01

29. Perhitungan Return Saham, Beta, dan ERB Tambang Batubara Bukit Asam Tbk (PTBA) Periode 2010:02-2012:01

30. Perhitungan Return Saham, Beta, dan ERB PT Holcim Tbk (SMCB) Periode 2010:02-2012:01

31. Perhitungan Return Saham, Beta, dan ERB PT Semen Gresik Tbk (SMGR) Periode 2010:02-2012:01

32. Perhitungan Return Saham, Beta, dan ERB PT Timah Tbk (TINS) Periode 2010:02-2012:01

33. Perhitungan Return Saham, Beta, dan ERB PT Telekomunikasi Indonesia Tbk (TLKM) Periode 2010:02-2012:01

34. Perhitungan Return Saham, Beta, dan ERB Bakrie Sumatra Plantation Tbk (UNSP) Periode 2010:02-2012:01

35. Perhitungan Return Saham, Beta, dan ERB PT United Tractor Tbk (UNTR) Periode 2010:02-2012:01

36. Perhitungan Return Saham, Beta, dan ERB PT Unilever Indonesia Tbk (UNVR) Periode 2010:02-2012:01