PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

PENYUSUNAN DAN PENGAWASAN ANGGARAN PADA PT. PERTAMINA (PERSERO) MOR-I MEDAN

TUGAS AKHIR

Diajukan Oleh :

DIENA CHOLIDA 112101156

Guna Memenuhi Salah Satu Syarat untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : DIENA CHOLIDA

NIM : 112101156

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PENYUSUNAN DAN PENGAWASAN ANGGARAN

PADA PT. PERTAMINA (PERSERO) MOR – I Medan

Tanggal : ………. 2014 DOSEN PEMBIMBING

Dr. Khaira Amalia, SE, MBA, Ak NIP. 197311202003122001

Tanggal : ………. 2014 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si

NIP. 197411232000122001

Tanggal : ………. 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

Prof. Dr. Azhar Maksum, SE, Mec. Ac, Ak, CA

Bismillahirrahmanirrahim,

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas limpahan

rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tugas akhir. Serta

salawat beriring salam kepada Nabi Besar Muhammad SAW yang telah

membawa umatnya dari alam kegelapan menuju alam yang penuh dengan ilmu

pengetahuan.

Alhamdulillah penulis dapat menyelesaikan tugas akhir ini, dengan judul

“Penyusunan dan Pengawasan Anggaran pada PT. PERTAMINA (PERSERO)

MOR-I MEDAN ” sebagai salah satu syarat untuk menyelesaikan pendidikan di

Fakultas Ekonomi dan Bisnis Program Studi Diploma III Keuangan Universitas

Sumatera Utara.

Dalam menyelesaikan tugas akhir ini penulis banyak mendapat bimbingan

dan dukungan dari berbagai pihak, baik dalam materi maupun moril, maka dengan

ketulusan dan kerendahan hati penulis menuturkan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, MEc,Ac,Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi D-III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Sekretaris Program

Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis

penulis dalam penulisan tugas akhir ini.

5. Bapak dan Ibu Dosen Pengajar Program Studi D-III Keuangan yang telah

memberikan bimbingan serta ilmu pengetahuan kepada penulis selama

menjalani masa pendidikan di Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

6. Seluruh Staff dan karyawan PT. PERTAMINA (PERSERO) MOR-I

Medan, yang telah membantu penulis dalam pengumpulan data yang

diperlukan dalam tugas akhir ini, khususnya Kak Vimala Dewi.

7. Teristimewa untuk Ayahanda Bambang Irawan dan Ibunda Suleha yang

tidak henti-hentinya memberikan segala perhatian, kasih sayang, motivasi,

doa, nasihat dan dukungan baik moril maupun materil selama penulis

menjalankan perkuliahan hingga akhir penyusunan tugas akhir ini.

8. Kepada Purwoko, Elsa Veranita Ritonga, Lely Widya Astuti yang telah

memberikan semangat dan bantuan kepada penulis.

9. Seluruh teman-teman stambuk 2011 Jurusan Diploma III Keuangan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semoga Tuhan Yang Maha Esa melimpahkan rahmat dan karunia-Nya

kepada kita semua. Akhir kata penulis mengucapkan terimakasih kepada semua

pihak. Semoga tugas akhir ini bermanfaat dan dapat menambah wawasan bagi kita

semua.

Medan, Juli 2014 Penulis

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN ... 7

A. Sejarah Singkat Perusahaan ... 7

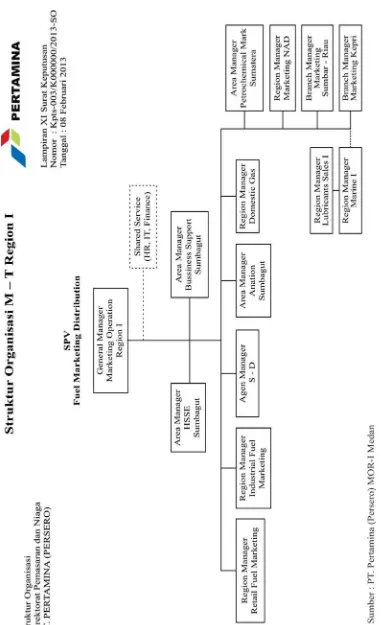

B. Struktur Organisasi Perusahaan ... 10

C. Uraian Pekerjaan ... 11

D. Kinerja Usaha Terkini ... 20

BAB III PEMBAHASAN ... 23

A. Penyusunan Dan Pengawasan Anggaran ... 23

1. Pengertian Penyusunan dan Pengawasan Anggaran ... 23

2. Peran dan Manfaat Anggaran ... 25

3. Karakteristik dan Jenis-Jenis Anggaran ... 27

B. Penyusunan dan Pengawasan Anggaran pada Perusahaan ... 32

1. Proses Penyusunan Anggaran ... 32

4. Hambatan-hambatan dalam Penyusunan Anggaran ... 53

BAB IV KESIMPULAN DAN SARAN ... 55

A. Kesimpulan ... 55

B.Saran ... 56

DAFTAR PUSTAKA LAMPIRAN

Halaman Tabel 2.1 Struktur Organisasi M-T Region I ...9 Tabel 3.2 Dalam 15 tahun kedepan aspirasi PT. Pertamina …...29

A. Latar Belakang

Setiap perusahaan yang didirikan baik itu perusahaan jasa, industri

maupun perusahaan dagang mempunyai tujuan utama yang ingin dicapai oleh

perusahaan, antara lain untuk mendapatkan keuntungan (profit) yang

sebesar-besarnya serta kontinuitas (secara terus-menerus). Perusahaan yang mampu

memperoleh keuntungan yang maksimal tentu dapat mempertahankan

kelangsungan hidupnya sekaligus dapat mengadakan perluasan atau

pengembangan usahanya, sedangkan perusahaan yang tidak mampu memperoleh

keuntungan dengan terpaksa harus menghentikan operasi perusahaanya tersebut.

Masalah yang dihadapi oleh perusahaan adalah bagaimana perusahaan

dapat beroperasi seefisien mungkin, sehingga dapat mencapai keuntungan yang

maksimal. Oleh karena itu, untuk mencapai tujuan tersebut maka diperlukan

perencanaan dan pengawasan yang baik. Perencanaan dam pengawasan tersebut

haruslah disusun secara teliti, penuh pertimbangan serta disesuaikan dengan

kondisi dan perkembangan perusahaan pada saat itu.

Apabila sebuah perusahaan berkembang menjadi besar, maka perencanaan

dan pengawasan kegiatan yang dilakukan harus memadai dengan besarnya

perusahaan tersebut. Kegiatan-kegiatan dalam perusahaan semacam ini adalah

merupakan kegiatan yang saling berkaitan antara satu sama lainnya. Sehingga

rencana kegiatan yang satu akan selaras dengan yang lainnya. Kegagalan

pelaksanaan salah satu kegiatan akan mempunyai akibat terhadap kegiatan yang

Dengan demikian perencanaan dan pengawasan pelaksanaan kegiatan

dalam perusahaan tersebut harus dilaksanakan dengan sebaik-baiknya dan secara

terpadu. Pengawasan pada salah satu bagian dengan mengabaikan bagian yang

lain maka akan menimbulkan permasalahan bagi perusahaan yang bersangkutan

sehingga pengawasan dilakukan tidak akan membuahkan hasil sebagaimana yang

diharapkan perusahaan tersebut.

Perencanaan meliputi tindakan memilih dan menghubungkan fakta-fakta

dan membuatnya dengan menggunakan asumsi mengenai masa yang akan datang

dalam hal memvisualisasi serta merumuskan aktivitas-aktivitas yang dianggap

perlu untuk mencapai hasil yang diinginkan.

Maka dari kutipan diatas dapat diambil kesimpulan bahwa sebelum

perusahaan melakukan operasinya, pimpinan perusahaan tersebut harus terlebih

dahulu merumuskan kegiatan-kegiatan apa yang akan dilaksanakan dimasa yang

akan datang dan hasil yang ingin dicapai dari kegiatan tersebut, serta bagaimana

cara melaksanakannya. Sehingga dengan adanya rencana tersebut, maka aktivitas

akan dapat terlaksana dengan baik.

Perencanaan selalu diikuti dengan pengawasan. Pengawasan berarti

mendeterminasikan apa yang telah dilaksanakan dengan maksud mengevaluasi

prestasi kerja, apakah dapat ditemukan efisiensi atau apakah para manajer

pelaksana bekerja dengan baik dalam mengelola perusahaan serta menerapakan

tindakan-tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana.

Pengawasan juga dimaksudkan untuk menilai sampai sejauh mana prinsip

efisiensi telah tercapai dalam melaksanakan kegiatan serta meningkatkan

sekedar mencari kesalahan, akan tetapi mencegah dan memperbaiki kesalahan,

sehingga tercapainya tujuan perusahaan.

Salah satu alat perencanaan dan pengawasan adalah anggaran (budget).

Peranan anggaran pada salah satu perusahaan merupakan alat untuk membantu

manajemen dalam pelaksanaan, fungsi perencanaan, kordinasi, pengawasan, dan

juga sebagai pedoman kerja dalam menjalankan perusahaan untuk mencapai

tujuan yang telah ditetapkan. Dalam penyusunan anggaran ini harus dibuat secara

realistis dengan melihat lingkungan internal dan eksternal perusahaan yang

diperkirakan akan terjadi dalam jangka waktu tertentu.

Anggaran dapat digunakan sebagai alat untuk melakukan pengawasan,

yaitu dengan cara membandingkan realisasi apa yang seharusnya dicapai dengan

apa yang dianggarkan. Dari perbandingan tersebut dapat dinilai apakah operasi

perusahaan telah berjalan dengan efisien serta dapat juga ditemukan apabila

terjadi penyimpangan dalam operasi perusahaan tersebut.

Apabila anggaran yang disusun ternyata mampu mencapai tujuan dari

perusahaan, maka hal ini tidak akan mengganggu kinerja dari perusahaan, dan

sebaliknya apabila anggaran yang telah disusun tidak dapat mencapai tujuan yang

telah ditetapkan maka harus dilihat dimana letak kekurangan dan kesalahannya.

Anggaran digunakan oleh manajemen untuk dapat menjabarkan

perencanaan, koordinasi, serta pengawasan secara sistematis dan tepat. Dengan

maksud untuk mengetahui adanya penyimpangan-penyimpangan juga untuk

meningkatkan tanggung jawab dari setiap karyawan, sebab seluruh unsur yang

terkait dalam perusahaan mengetahui tujuan dan target yang harus dicapai

Dengan demikian, jika anggaran merupakan salah satu unsur dari sistem

pengawasan, maka anggaran dapat digunakan sebagai alat untuk menciptakan

pengawasan yang lebih baik. Kegagalan dapat membuat anggaran yang tidak baik

pada suatu perusahhan dan dapat mengakibatkan terganggunya kegiatan

perusahaan, sehingga sasaran yang telah ditetapkan tidak dapat tercapai.

PT. Pertamina (Persero) MOR (Marketing Operation Regional) –I dahulu

adalah Unit Pemasaran I di PT. Pertamina. Perusahaan tersebut memerlukan

anggaran dan pengawasan untuk membantu manajemen dalam pelaksanaan fungsi

perencanaan, koordinasi, dan sebagai alat pengawasan pengendalian kerja

perusahaan maka perubahan fungsi pemasaran menjadi Marketing Operation

Regional.

Bertitik tolak dari uraian di atas nyatalah terlihat berapa pentingnya fungsi

penganggaran (budget) sebagai alat perencanaan dan pengawasan dalam suatu

perusahaan . Hal ini mendorong penulis untuk membuat tugas akhir yang diberi

judul “ Penyusunan dan Pengawasan Anggaran pada PT. Pertamina (Persero)

MOR-I Medan “

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka diperoleh suatu

perumusan masalah sebagai dasar paper ini yaitu :

1. Bagaimana PT. Pertamina (Persero) MOR-I melaksanakan penyusunan

2. Apakah anggaran perusahaan yang digunakan sebagai alat penyusunan

dan pengawasan oleh PT. Pertamina (Persero) MOR-I telah dapat

mencapai tujuan yang telah ditetapkan

3. Apakah penyusunan dan pengawasan anggaran PT. Pertamina (Persero)

MOR-I telah sesuai dengan manajemen secara teoritis

4. Hambatan-hambatan dalam penyusunan proses penyusunan anggaran serta

konflik yang terjadi

C. Tujuan Penelitian

Adapun manfaat dari penulisan paper ini adalah :

a. Untuk mengetahui tata cara pelaksanaan penyusunan dan pengawasan

anggaran pada PT. Pertamina (Persero) MOR-I.

b. Untuk mencoba menerapkan dan memahami prosedur PT. Pertamina

(Persero) MOR-I agar dapat mencapai tujuan yang telah ditetapkan.

c. Untuk dapat mengetahui apakah penyusunan dan pengawasan PT.

Pertamina (Persero) MOR-I telah sesuai dengan manajemen secara teoritis.

d. Untuk dapat mengetahui hambatan dan konflik yang terjadi dalam proses

dan penyusunan anggaran pada PT. Pertamina (Persero) MOR-I.

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

a. Bagi Perusahaan, sebagai bahan pertimbangan bagi pihak manajemen

dalam memillih dan mengambil keputusan yang penting bagi perusahaan

untuk masa yang akan datang sehingga diharapkan perusahaan akan terus

b. Bagi Penulis, menambah wawasan dan pengalaman tentang bagaimana

melakukan evaluasi kondisi dan kinerja keuangan perusahaan dengan

menggunakan teknik analisis rasio keuangan.

c. Bagi Pembaca, menambah pengetahuan sekaligus sebagai referensi untuk

A. Sejarah Perusahaan

Berdirinya PT. Pertamina awalnya dikarenakan perbutan kembali

lapangan minyak Sumatera Utara oleh para pejuang dari pihak Jepang pada bulan

September 1985.

Perebutan itu menyebabkan seluruh tambang minyak yang berada di

Pangkalan Berandan maupun yang ada di Rantau, Kuala Simpang, Aceh Timur,

dikuasai oleh Indonesia. Kemudian dalam waktu yang hampir bersamaan,

didirikanlah perusahaan minyak nasional pertama yang diberi nama Perusahaan

Tambang Minyak Negara Republik Indonesia (PTMNRI)

Segara sesudah terjadinya serah-terima, karyawan-karyawan perminyakan

ditempat itu segera melakukan perbaikan-perbaikan untuk meningkatkan produksi

yang sempat turun. Tetapi tidak berapa lama pada tanggal 13 Agustus 1947, tiga

minggu setelah Belanda melancarkan agresinya yang pertama tempat tersebut

dibumi hanguskan. Pada tanggal 22 Juli 1957, pemerintah memutuskan untuk

menyerahkan lapangan minyak Sumatera Utara kepada Kepala Staf Angkatan

Darat (KASAD) yang pengusahannya diserahkan kepada PT. Eksploitasi

Tambang Minyak Sumatera Utara (PT ETMSU). Penyerahan penguasaan bulan

Juli 1957 tersebut menjadi lengkap setelah Menteri Perdagangan dan Industri

mengeluarkan keputusan tanggal 15 Oktober 1957 yang mengesyahkan

pembentukan PT ETMSU.

Untuk menegaskan bahwa minyak adalah milik nasional dan bahwa

kedaerahan, maka diadakan pergantian nama. Maka sejak tanggal 10 Desember

1957, PT. Eksploitasi Tambang Minyak Sumatera Utara dirubah menjadi PT

Perusahaan Milik Nasional (PT Permina) yang kemudian diubah lagi menjadi PN

Permina dalam tahun 1957 itu adalah lapangan minyak tempat Shell memulai

usahanya lebih kurang 70 tahun sebelumnya, lapangan dan fasilitas perminyakan

yang telah dihancurkan oleh sekutu selama perang dunia kedua. Tahun 1961,

terdapat perusahaan minyak dan gas milik negara: PN PERMINA (ex PT

PERMINA), PN PERTAMIN, dan PN PERMIGAN.

Diantara puing-puing dan reruntuhan yang menjadi modal permulaan

usaha perminyakan nasional itu ialah kilang minyak di Pangkalan Berandan, yang

dibangun oleh perusahaan Belanda pada tahun 1982, terletak + 83 km di barat

laut Medan, fasilitas pengkapalan di pangkalan susu + 25 km di sebelah utara

Pangkalan Berandan, lapangan minyak Rantau di daerah Aceh + 55 km dari

pangkalan berandan yang diproduksi untuk pertama kalinya pada tahun 1929 dan

beberapa lapangan lainnya di dekat Rantau. Tahun 1966 PN PERMIGAN

dilikuidasi. Tahun 1968 PN PERMINA & PN PERTAMIN dilebur menjadi PN

PERTAMINA

Pada Maret 1966, menteri migas menetapkan lima daerah eksplorasi dan

produkasi PN Permina, yaitu :

a. Unit I meliputi daerah Sumatera Utara dan Aceh dengan kantor pusat

di Pangkalan Berandan.

b. Unit II meliputi daerah Lampung, Bengkulu, Sumatera Selatan dan

Jambi dengan kantor pusat di Plaju.

c. Unit III meliputi daerah Jawa dan Madura dengan kantor pusat di

d. Unit IV meliputi daerah Kalimantan, termasuk Tarakam, dan Bunyu

dengan kantor pusat di Balik papan.

e. Unit V meliputi daerah Irian Jaya, Sulawesi, Maluku dan Nusa

Tenggara dengan kantor pusat di Sorong.

Daerah eksplorasi dan produksi tersebut kemudian bertambah lagi dengan

Unit VI yang meliputi Sumatera Tengah. Sejalan dengan perkembangan dan

tuntutan kebutuhan organisasi yang menyangkut kegiatan operasi perminyakan

dipisahkan antara kegiatan hulu dan hilir. Berdasarkan UU No. 8 Tahun 1971 PN

PERTAMINA berubah menjadi PERTAMINA (Perusahaan Pertambangan

Minyak dan Gas Bumi Negara)

Tahun 1995 melalui Surat Keputusan Direktur Utama Pertamina nimor

kpts-Perusahaan nomor 1589/Cooooo/1995-So tanggal 28 Desember 1995

pemasaran untuk wilayah propinsi NAD-Aceh, Sumatera Utara, Sumatera Barat

dan Riau dilkasanakan oleh Unit Pembekalan dan Pemasaran Dalam Negeri I

(UPPDN I) yang berkedudukan di Medan. Berdasarkan UU MIGAS No. 22

Tahun 2001 PERTAMINA berubah menjadi PT. Pertamina (Persero) pada 17

September 2003.

Dan melalui Surat Keputusan Direksi nomor Kpts-P076/Cooooo/2001-So

tanggal 25 Juni 2001sebutan UPPDN I diubah menjadi Unit Pemasaran I

(Upms-I). Sehingga sebutan lengkapnya adalah PT. Pertamina (Persero) Upms-I Medan

atau PT. Pertamina (Persero) Unit Pemasaran-I. Pada 10 Desember 2005

PERTAMINA dengan logo baru dan semangat baru yang “Selalu Hadir

G

am

ba

r

2.

1

C. Uraian

Jika perusahaan ingin melakukan pengawasan yang baik maka diperlukan

adanya struktur organisasi yang memisahkan serta jelas fungsi operasional,

pencatatan dan penyimpangan demi untuk tercapainya tujuan perusahaan.

Struktur organisasi perusahaan dapat diartikan sebagai salah satu susunan dan

hubungan-hubungan antar komponen bagian-bagian pada posisi dalam suatu

perusahaan. Keadaan ini sesuai dengan pengertian dari struktur organisasi itu

sendiri, yaitu : “Struktur organisasi adalah suatu kerangka yang menunjukkan

hubungan diantara pejabat-pejabat maupun bidang-bidang kerja satu sama lain

sehingga jelas kedudukannya, wewenang dan tanggung jawab dalam suatu

kebulatan yang teratur.”

Struktur organisasi mengandung unsur-unsur spesialisasi kerja, standarisasi,

koordinasi, sentralisasi atau disentralisasi dalam pembuatan keputusan dan ukuran

suatu pekerjaan. Dan juga struktur organisasi merinci pembagian kerja dan

menunjukkan hirarki organisasi dan struktur wewenang serta memperlihatkan

hubungan pelapornya. Struktur memberikan stabilitas dan aktifitas yang

memungkinkan organisasi tetap hidup serta mengkoordinasi hubungan

lingkungan.

Agar tercapainya keberhasilan tujuan perusahaan dimana setiap individu

dalam perusahaan melakukan tugas dan tanggung jawabnya sebagaimana yang

telah digariskan dan membantu individu berinisiatif dan berdedikasi tinggi dalam

melakukan pekerjaan di bidangnya, maka PT. Pertamina (Persero) MOR-I Medan

menyusun suatu struktur organisasi.

Struktur organisasi PT. Pertamina (Persero) MOR-I Medan sebenarnya

diterapkan secara sederhana namun menunjukkan susunan fungsi-fungsi ataupun

posisi organisasi dan menunjukkan hubungan-hubungan diantarannya. Berikut ini

penulis akan menguraikan secara garis besar tugas, sebutan jabatan, fungsi dan

tugas pokok dari setiap bagian :

1. General Manager

Berfungsi sebagai pengkordinasian penyelenggaraan kegiatan pembekalan

dan pemasaran bahan bakar minyak dan gas bumi, di wilayah kerja Pertamina

Unit Pemasaran-I yang meliputi :

Propinsi Sumatera Utara, daerah Istimewa Aceh, Sumatera Barat dan Propinsi

Riau.

Tugas utama dari General Manager adalah :

1. Mengkoordinasikan kegiatan pemasaran bahan bakar minyak dan gas

bumi di wilayah kerja Pertamina Marketing Operation Regional-I.

2. Mengkoordinasikan kegiatan pemasaran yang meliputi pengadaan,

penjualan, pengangkutan, penimbunan, penyaluran dan menjaga mutu

produk yang di jual.

3. Mengendalikan dan melaksanakan pengawasan kegiatan operasi di

wilayah kerja Pertamina Marketing Operation Regional-I.

4. Mengkoordinasikan kegiatan administrasi penunjang serta pembinaan

Sumber Daya Manusia sehubungan dengan kegiatan Pemasaran BBM agar

terwujud suatu sistem kerja yang produktif, efektif dan efesien.

5. Mengkoordinasikan hubungan kerja secara terpadu dengan pihak luar

sehubungan dengan operasi wilayah kerja Pertamina Marketing Operation

6. Mengkoordinasikan penyusunan laporan mengenai kegiatan Perusahaan

Wilayah kerja Pertamina Marketing Operation Regional-I.

2. Penjualan

Berfungsi sebagai pengkoordinasian kegiatan penjualan dan pengawasan

hasil-hasil minyak gas bumi, produk-produk petrokimia dan produk-produk

lainnya di wilayah kerja Marketing Operation Regional-I yang meliputi :

Sumatera Utara, Sumatera Barat, Riau dan Daerah Istimewa Aceh.

Tugas utama dari penjualan adalah :

1. Mengkoordnir perencanaan, pengawasan pelaksanaan/penjualan BBM dan

Non BBM, dan pembinaan terhadap semua sarana penjualan serta

pengendalian pasar.

2. Mengkoordinir perencanaan, pengawasan pelaksanaan penjualan BBM

dan pengawasan mutu BBM.

3. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran di Marketing Operation Regional-I

4. Mengkoordinir kegiatan penyelenggara Administrasi Penjualan BBM dan

produk-produk petrokimia dan produk-produk lainnya.

3. Teknik

Berfungsi sebagai penyelenggara koordinasi pelaksanaan teknik yang

meliputi perencanaan, pemeliharaan, pengawasan dan administrasi terhadap

sarana pembekalan dan pemasaran dan seluruh wilayah kerja Pertamina

Tugas utama dari Teknik adalah :

1. Menyelenggarakan koordinasi perencanaan dan pembangunan baru dan

pemeliharaan seluruh sarana pembekalan dan pemasaran di Pertamina

Marketing Operation Regional-I.

2. Menyelenggarakan pelaksanaan koordinasi terhadap kegiatan

pemeliharaan sarana pembekalan dan pemasaran di Pertamina Marketing

Operation Regional-I.

3. Melaksanakan koordinasi penyelenggaraan administrasi teknis.

4. Lingkungan Keselamatan dan Kesehatan Kerja

Berfungsi sebagai pengelaran kegiatan perencanaan, pencegahan,

pencemaran lingkungan serta penanggulangan kecelakaan kerja maupun

kebakaran.

Tugas utama dari Lingkungan Keselamatan dan Kesehatan adalah :

1. Menyelenggarakan perencanaan, pengawasan, evaluasi dan penyuluhan

dalam bidang pencemaran lingkungan kerja.

2. Menyelenggarakan perencanaan, pengembangan dan evaluasi sarana dan

fasilitas Depot dan DPPU yang berkaitan dengan LK3.

3. Menyelenggarakan pencegahan dan penanggulangan kebakaran.

4. Menyelenggarakan pengarahan dan penyuluhan pencegahan terhadap

bahaya kebakaran kerja.

5. Perkapalan, Kebandaraan dan Komunkasi

Berfungsi sebagai penyelenggara kegiatan operasi perkapalan, kebakaran

dan pelayanan komunikasi dan elektronika di wilayah kerja Pertamina Marketing

Tugas utama dari Perkapalan, Kebandaraan dan Komunikasi adalah :

1. Menyelenggarakan kegiatan perkapalan untuk pengakuan BBM dan Non

BBM.

2. Menyelenggarakan pengoperasian dan pemeliharaan pelabuhan khusus.

3. Menyelenggarakan kegiatan Telekomunikasi Elektronik baik intern

maupun extern.

4. Menyelenggarakan pengendalian dan penanggulangan pencemaran

lingkungan perairan di Pelabuhan Khusus.

5. Melaksanakan koordiansi kegiatan perkapalan, kebandaraan dan

komunikasi di Wilayah Kerja Pertamina Marketing Operation Regional-I.

6. Keuangan

Berfungsi sebagai pengkoordinasian dan pengendalian aspek keuangan

yang meliputi kegiatan Rencana Kerja/Anggaran, Akuntansi dan Pembendaharaan

di Pertamina Marketing Operation Regional-I.

Tugas utama dari Keuangan adalah :

1.Menyelenggarakan penyusunan dan pengawasan pemakaian anggaran

Pertamina Marketing Operation Regional-I.

2.Menyelenggarakan kegiatan pembendaharaan Pertamina Marketing

Operation Regional-I.

3.Menyelenggarakan kegiatan akuntansi Pertamina Marketing Operation

Regional-I.

4.Menyelenggarakan pengendalian keuangan Pertamina Marketing Operation

7. Bagian Umum

Berfungsi sebagai pengkoordinasian kegiatan pembinaan dan perawatan

sumber daya manusia, kesehatan, pelayanan jasa manajemen, dan informasi,

hukum dan pertahanan, kebutuhan peralatan kantor dan rumah serta pembinaan

hubungan dengan pemerintahan dan masyarakat.

Tugas utama dari Bagian Umum adalah :

1. Mengkoordinir kegiatan pembinaan dan perawatan sumber daya manusia,

penelitian dan usul perbaikan norma-norma dan syarat-syarat kerja serta

mengadakan material untuk kebutuhan kantor di rumah tangga.

2. Mengkoordinir kegiatan pelayanan jasa perawatan kesehatan pekerja dan

pengaturan fasilitas pekerja dan keluarganya.

3. Mengkoordinir kegiatan jasa konsultan manajemen antara lain mengenai

sistem dan tata kerja, organisasi dan evaluasi jabatan maupun tata

laksananya.

4. Mengkoordinir pelayanan jasa informasi manajemen dan pengolahan data,

jasa pertimbangan hukum dan pertahanan serta pembinaan hubungan

pemerintah dan masyarakat.

8. Cabang Banda Aceh

Berfungsi sebagai penyelenggaraan kegiatan perencanaan, penyusunan,

pengawasan dan evaluasi sehubungan dengan pemasaran BBM serta sarana

penunjang di wilayah Daerah Istimewa Aceh.

Tugas utama Cabang Banda Aceh adalah :

1. Mengkoordinir perencanaan, pengaturan, pengawasan dan evaluasi

maupun pemeliharaan sarana untuk memenuhi kebutuhan konsumen di

Daerah Istimewa Aceh.

2. Mengkordinir kegiatan penunjang lainnya seperti administrasi penjualan,

administrasi keuangan, adminitrasi personalia, kesehatan dan PUUK untuk

kelancaran operasi Pemasaran BBM di wilayah kerja Cabang Banda Aceh.

3. Mengkoordinir pemeliharaan sarana peralatan pemasaran BBM di Wilayah

kerja Cabang Banda Aceh.

9. Cabang Padang

Berfungsi sebagai penyelenggara kegiatan penyusunan, pengawasan dan

evaluasi sehubungan dengan pemasaran BBM serta sarana penunjang di wilayah

kerja Cabang Padang.

Tugas utama Cabang Padang adalah :

1. Mengkoordinir perencanaan, pengaturan, pengawasan dan evaluasi

kegiatan penyediaan dan pelayanan BBM serta perencanaan maupun

pemeliharaan sarana untuk memenuhi kebutuhan konsumen di wilayah

kerja Cabang Padang.

2. Mengkoordinir kegiatan penunjang lainnya seperti administrasi penjualan,

administrasi keuangan, administrasi personalia, kesehatan dan PUKK

untuk kelancaran operasi Pemasaran BBM di wilayah kerja Cabang

Padang.

3. Mengkoordinasi pemeliharaan sarana peralatan pemasaran di wilayah

10.Batam Terminal

Berfungsi sebagai penyelanggaran, perancanaan, pengaturan dan

pengawasan kegiatan penerimaan, penimbunan dan penyaluran BBM.

Tugas utama Batam Terminal adalah :

1. Menyelenggarakan perencanaan, pengaturan dan pengawasan kegiatan

penerimaan, penimbunan dan penyaluran BBM.

2. Menyelenggarakan evaluasi kegiatan sehubungan dengan realisasi

penerimaan, penimbunan dan penyaluran BBM.

3. Menyelenggarakan pemeriksaan dan pengawasan sarana dan fasilitas yang

di alokasikan untuk operasi Batam Terminal.

4. Mengkoordinasi kegiatan operasi, pembinaan sumber daya manusia,

Batam Terminal dan pengendalian aspek administrasi keuangan meliputi

Kegiatan perencanaan kerja/anggaran, akuntansi dan pembendaharaan di

wilayah kerja Batam Terminal.

11.Poliknik Swadana

Berfungsi sebagai penyelenggaraan upaya kegiatan layanan kesehatan

promotif, preventif, dan reabilitas bagi pekerja dan pihak ketiga secara efesien

serta mendapatkan keuntungan.

Tugas utama Poliklinik Swadana adalah :

1. Mengkordinir kegiatan Poliklinik Swadana secara optimal yang

berorientasi kepada kepuasan pelanggan.

2. Menyelenggarkan upaya layanan kesehatan pekerja dan pihak ketiga

3. Mengkoordinir perencanaan pengawasan pelaksanaan pengadaan

4. Mengkoordinir penyelenggaran kegiatan administrasi dan keuangan

Poliknik Swadana.

5. Menyiapkan kegiatan Poliklinik Swadana menuju Poliklinik Mandiri.

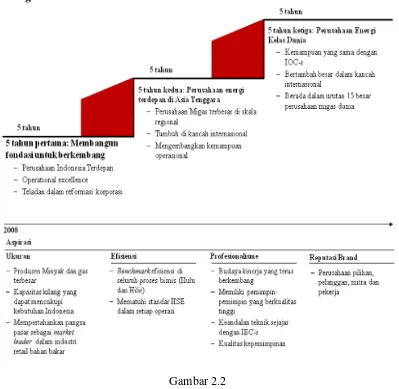

Visi dan Misi PT. Pertamina

Visi : Menjadi Perusahaan Energi Nasional Kelas Dunia.

Misi : Menjalankan usaha minyak, gas, serta energi baru dan terbarukan

secara terintegrasi, berdasarkan prinsip-prinsip komersial yang kuat.

Tata Nilai Pertamina adalah :

1. Focus, yaitu menggunakan secara optimum berbagai kompetensi

perusahaan untuk meningkatkan nilai tambah perusahaan.

2. Integrity, yaitu mampu mewujudkan komitmen ke dalam tindakan nyata.

3. Visionaty (berwawasan jauh kedepan), yaitu mengantisipasi lingkungan

usaha yang berkembang saat ini maupun yang akan datang untuk dapat

tumbuh dan berkembang.

4. Excellence (unggul), yaitu menampilkan yang terbaik dalam semua

pengelolaan usaha.

Dalam 15 tahun kedepan, aspirasi Pertamina adalah menjadi Perusahaan Energi Nasional Kelas Dunia

Gambar 2.2

D. Kinerja Terkini

1. ROPER EMAS. Area Kamojang berhasil tiga kali berturut-turut

mempertahankan peringkat emas dalam Program Penilaian Kinerja

Perusahaan (PROPER) Periode 2011, 2012 dan 2013 dari Kementerian

Lingkungan Hidup Republik Indonesia.

2. Penghargaan Energi Pratama dari Kementrian Energi dan Sumber Daya

Mineral Republik Indonesia untuk Area Kamojang yang telah berhasil

3. Juara Umum dalam ajang Upstream Improvement and Innovation (UII)

Award di Bandung. Empat kategori berhasil diraih yang ditampilkan oleh

GKM Lokomotif, SS Panas Bumi, SS Motor Winch, serta booth terbaik

kedua.

4. Penghargaan Indonesia Sustainability Reporting Award 2012 sebagai

Winner Best Sustainability Report 2011 Group B kategori “Natural

Resources”.

5. Direktorat Keuangan PGE berhasil meraih sertifikat ISO 9001:2008 dari

badan sertifikasi PT TUV Rheinland Indonesia yang menyatakan telah

memenuhi persyaratan Sistem Manajemen Mutu dalam bidang Keuangan.

6. Area Lahendong berhasil meraih ISO 14001:2004 dari badan sertifikasi

PT TUV Rheinland Indonesia atas keberhasilan menerapkan Sistem

Manajemen Lingkungan.

7. Best Completion of Audited Financial Statement Award 2011 pada ajang

Annual Pertamina Subsidiary Award (APSA) 2012, PT Pertamina

(Persero).

8. Nominasi untuk Best Community Involvement and Development

Implementation 2011 pada ajang Annual Pertamina Subsidiary Award

(APSA) 2012, PT Pertamina (Persero).

9. Nominasi untuk Best Annual Report 2011 pada ajang Annual Pertamina

Subsidiary Award (APSA) 2012, PT Pertamina (Persero).

10.GKM IMTAQ dan SS Husni Mubarok meraih Predikat 3-Stars dan 2-Stars

dalam International Convention on Quality Control Circle (ICQCC) di

11.Annual Pertamina Quality Award PGE meraih 2 medali Gold untuk

GKM Lokomotif dan SS Motorwinch dan 3 medali Silver untuk GKM

Piranha Imut, GKM Superman dan SS Panasbumi.

12.Temu Karya Mutu dan Produktivitas Nasional (TKMPN) XVI dan

International Quality and Productivity Convention, PGE meraih predikat

Platinum melalui SS Motorwinch dan meraih 2 Gold melalui GKM

Lokomotif dan GKM Superman.

13.Sertifikasi ISO 9001:2008 Lean Warehouse Gudang Logistik untuk Area

Kamojang dan Lahendong.

14.Keberhasilan Area Kamojang dalam melakukan Resertifikasi Integrasi 3

sistem manajemen ISO 9001, ISO 14001 dan OHSAS 18001 dari Badan

Sertifikasi PT TUV Rheinland Indonesia.

15.Area Geothermal Kamojang sebagai Department of The Year 2012 hasil

Survey Internal Customer Satisfaction (ICS).

16.Penghargaan K3 dan Lingkungan Panas Bumi, Area Kamojang meraih

peringkat Aditama bidang K3 dan Aditama bidang Lingkungan tahun

A. PENYUSUNAN DAN PENGAWASAN ANGGARAN 1. Pengertian Penyusunan dan Pengawasan Anggaran

Setiap kegiatan usaha baik yang bertujuan untuk mencari laba maupun

yang tidak mencari laba mempunyai tujuan dan sasaran.

“Anggaran dapat kita artikan suatu rencana keuangan periodik yang disusun berdasarkan program-program yang telah disyahkan. Anggaran

merupakan rencana kerja yang sistematis dan tertulis mengenai kegiatan suatu

organisasi yang dinyatakan secara kuantitatif dan umumya dinyatakan dalam

satuan uang untuk jangka waktu tertentu (Nafarin, 2004:12)

Inti dari penganggaran tersebut antara lain (Nafarin,2000:9 ) :

1. Anggaran harus bersifat formil, maksudnya anggaran disusun dengan sengaja

dan bersungguh-sungguh dalam bentuk tulisan sehingga diketahui pihak-pihak

yang terlibat dalam operasi perusahaan.

2. Rencana kerja sistematis, maksudnya dibuat secara berurutan dan berdasarkan

logika hitungan, dengan kata lain dapat dilaksanakan dan dapat dicapai.

3. Analisi apa yang terjadi secara cermat, dan setiap manajer dihadapkan pada

tanggung jawab dalam mengambil keputusan berdasarkan beberapa asumsi

mengenai kejadian masa yang akan datang berdasarkan periode yang lalu.

Tujuan dan saran tersebut di proyeksikan dalam perencanaan. Karena

perencanaan adalah sebuah proses dengan apa para manajer memvisualisasikan

sasaran yang diinginkan. Secara khusus, perencanaan dapat dinyatakan sebagai

proses pemanfaatan fakta yang berhubungan dan asumsi masa yang akan datang

guna merumuskan langkah yang perlu diikuti dalam rangka upaya mencapai

tujuan spesifik.

“Perencanaan adalah proses penetapan tujuan bagi pengguna sumber daya

organisasi dan pengembangan cara penyampaianya” (Niswoger, Fees, dan

Warren, 1995 : 261)

Dengan demikian, penyusunan anggaran merupakan tujuan yang akan

dicapai dalam waktu tertentu, akan tetapi untuk mencapai tujuan tersebut

manajemen harus memikirkan dan mengukur alat atau sumber daya perusahaan

yang harus dikorbankan dan memikirkan bagaimana arah tindakan yang dilakukan

untuk mencapai tujuan tersebut. Adanya perencanaan tetap akan memungkinkan

organisasi dapat menjalankan kegiatan operasionalnya secara mantap, seperti yang

telah direncanakan.

Perencanaan terjadi di semua tipe kegiatan, maka suatu perencanaan dalam

organisasi adalah esensial. Karena dalam kenyataanya fungsi perencanaan

memegang peranan lebih bila ia dibandingkan dengan fungsi manajemen lainnya.

Fungsi pengorganisasian, pengarahan, dan pengawasan sebenarnya hanya

melaksanakan keputusan-keputusan perencanaan.

Setelah rencana yang diproyeksikan dalam anggaran telah disusun, maka

tindakan selanjutnya adalah melakukan pengawasan. Pengawasan ini bertujuan

untuk membandingkan kegiatan nyata dengan standar yang ditetapkan

sebelumnya, menentukan dan mengukur penyimpangan yang terjadi, serta

perusahaan dipergunakan dengan cara yang paling efektif dan efesien dalam

pencapaian tujuan perusahaan.

Setelah diadakan pengawasan maka perusahaan perlu melakukan tindakan

evaluasi antara anggaran yang telah direncanakan dengan realitanya. Kegiatan

evaluasi yang dilakukan oleh perusahaan antara lain :

1. Membandingkan data anggaran yang direncanakan dengan realita dibulan

berjalan.

2. Membandingkan data bulan berjalan dengan bulan tahun sebelumnya.

2. Peran dan Manfaat Anggaran

Anggaran sebagai alat manajemen untuk keperluan perencanaan dan

pengawasan mengalami perkembangan dari waktu ke waktu. Perkembangan ini

diukur dari segi manfaat yang ingin diperoleh perusahaan dari penggunaan sistem

anggaran tersebut di dalam pelaksanaanya.

Bahkan di dalam perkembangannya, ternyata anggaran tidak hanya

menguntungkan untuk dipergunakan dalam perusahaan dengan skala besar,

melainkan juga perusahaan menengah dan kecil. Dalam hal ini bentuk anggaran

disesuaikan dengan besarnya perusahaan yang mempergunakanya.

Oleh karena itu, dengan adanya anggaran yang telah disusun dan direncanakan

dengan baik, suatu perusahaan dapat mengambil manfaat, antara lain sebagai

berikut (Hehanusa 2003 : 406) :

1. Anggaran merupakan hasil dari proses perencanaan, berarti anggaran

mewakili kesepakatan negoisasi di antara partisipan yang dominan dalam

2. Anggaran merupakan gambaran tentang prioritas alokasi sumber daya

yang dimiliki karena dapat bertindak sebagai blue print aktivitas

perusahaan.

3. Anggaran merupakan alat komunikasi internal yang menghubungkan

departemen (divisi) yang satu dengan departemen (divisi) lainnya dalam

organisasi maupun dengan manajemen puncak.

4. Anggaran menyediakan informasi tentang hasil kegiatan yang

sesungguhnya dibandingkan standar yang telah ditetapkan.

5. Anggaran sebagai alat pengendalian yang mengarah manajemen untuk

menentukan bagian organisasi yang kuat dan lemah, hal ini akan dapat

mengarahkan manajemen untuk menentukan tindakan koreksi yang harus

diambil.

6. Anggaran mempengaruhi dan memotivasi manajer dan karyawan untuk

bekerja dengan konsisten, efektif dan efesien dalam kondisi kesesuaian

tujuan antara tujuan perusahaan dengan tujuan karyawan.

Anggaran sangat bermanfaat dalam mengevaluasi kinerja. Dalam

mengevaluasi kinerja yag perlu diperhatikan adalah dampak anggaran terhadap

perilaku manusia. Anggaran dapat dikelompokkan menurut fleksibilitasnya di

dalam menghadapi perubahan, yaitu anggaran fleksibel dan anggaran tetap.

Anggaran fleksibel adalah anggaran yang dapat diubah dan disesuaikan

berdasarkan perubahan lingkungan yang ada. Sedangkan anggaran tetap adalah

anggaran yang tidak berubah, walaupun terjadi perubahan di dalam lingkungan di

Adapun manfaat anggaran pada PT. Pertamina (Persero) MOR-I Medan

dalam bagian keuangan adalah untuk menyusun dan menerapkan anggaran

berdasarkan prinsip-prinsip perusahaan yang efesien dan efektif, sehingga

didapatkan hasil perencanaan yang maksimal. Dengan strategi yang maksimal

dan kegiatan operasional kerja dalam perusahaan dapat berjalan dengan baik dan

lancar sesuai dengan yang diharapkan.

Adanya anggaran dalam perusahaan maka manajer dapat mengendalikan

kegiatan perusahaan. Dengan kata lain manfaat suatu anggaran pada perusahaan

adalah :

a. Mengajak para manajer untuk berfikir jauh kedepan. Tiap manajer

diberikan tanggungjawab secara formal atas rencana yang telah ditetapkan

perusahaan.

b. Anggaran dapat digunakan sebagai kerangka kerja yang yang bisa

digunakan untuk menilai prestasi kerja karyawan.

c. Anggaran akan dapat membantu manajer dalam mengkoordinasikan segala

sumber sehingga masing-masing bagian sejalan dengan tujuan perusahaan

secara keseluruhan.

d. Para manajer mengendalikan perusahaan dengan menggunakan anggaran.

3. Karakteristik dan Jenis-jenis Anggaran

Karakteristik dari anggaran adalah sebagai berikut :

a. Biasanya dinyatakan dalam satuan bilangan keuangan.

b. Biasanya untuk satu tahun.

c. Dibuat untuk pusat pertanggungjawaban.

e. Anggaran dipelajari dan harus disetujui oleh penanggung jawab anggaran.

f. Adanya komitmen atau adanya pencapaian tujuan yang dianggarkan.

Jenis anggaran yang dipakai dalam perusahaan terdiri atas beberapa

elemen, yang disebut juga dengan paket anggaran, selanjutnya paket anggaran

yang sudah lengkap ini disebut dengan anggaran induk. Anggaran induk ( master

budget ) adalah anggaran yang mencakup adanya laba, serta mempunyai program

yang terkoordinasi, dan untuk itu anggaran induk dapat dibedakan pada :

a. Anggaran Kas

Yaitu anggaran yang menunjukkan adanya elemen dan jumlah akan

kebutuhan kas dan sumber-sumber anggaran perusahaan.

b. Anggaran pengeluaran modal

Merupakan anggaran yang berisi daftar rencana yang telah disetujui oleh

pihak manajemen puncak tentang kepemilikan fasilitas dan taksiran biaya

yang dilakukan dalam tahun anggaran.

c. Anggaran operasi

1.Anggaran beban, laba, dan pendapatan

2.Periode anggaran

d. Anggaran Neraca

Anggaran ini terbagi atas beberapa elemen :

1. Anggaran program yaitu anggaran yang mencatat rencana pendapatan

dan biaya-biaya program suatu perusahaan, yang disusun pada produk

yang menunjukkan taksiran atas pendapatan dan biaya setiap produk.

2. Anggaran pertanggungjawaban yaitu anggaran yang disusun sesuai

a. Anggaran biaya yaitu anggaran biaya teknis dan anggaran biaya

kebijakan. Anggaran biaya teknis adalah anggaran yang sebagian

besar masukanya sangat berhubungan erat dengan keluarnya,

seperti anggaran yang dibuat untuk suatu departemen produksi,

sedangkan anggaran biaya kebijakan adalah sebaliknya, misalnya

anggaran yang dibuat untuk pertanggungjawaban biaya pemasaran

dan lain-lain.

b. Anggaran pendapatan yaitu berisi proyeksi volume penjualan, dan

anggaran biaya pemasaran adalah anggaran yang menjadi pusat

atas biaya kebijakan, serta anggaran rugi laba dalah anggaran yang

dapat menunjukkan rencana laba yang diharapkan dalam periode

tertentu. Anggaran ini disusun oleh manajemen puncak untuk dapat

mengendalikan semua pendapatan dan biaya perusahaan.

Dasar pemisahan anggaran yang berbeda akan dapat menghasilkan jenis

anggaran yang berbeda pula, tergantung kepada kebutuhan perusahaan terhadap

anggaran apa yang akan dipakai.

Perbedaan jenis anggaran pada setiap perusahaan juga disebabkan karena

adanya perbedaan jenis bidang usaha yang dijalani oleh perusahaan tersebut.

Seperti telah kita ketahui perusahaan terdiri dari lima jenis, yaitu :

a. Perusahaan industri (manufaktur) adalah perusahaan yang mengolah suatu

benda menjadi produk tertentu (berproduksi).

b. Perusahaan dagang adalah perusahaan yang membeli barang untuk dijual

c. Perusahaan jasa adalah perusahaan tang menerima uang jasa dari

kegiatannya menyediakan aktiva (harta), tenaga untuk pelayanan kepada

klien (pelanggan).

d. Perusahaan agraris adalah perusahaan yang melakukan kegiatan dibidang

pertanian, perkebunan, perternakan, perikanan dan hasilnya untuk dijual.

e. Perusahaan ekstraktif adalah perusahaan yang mengambil (eksploitasi)

kekayaan alam yang tersedia dengan maksud untuk dijual tanpa harus

mengubah bentuk barang yang diambil tersebut.

Menurut Nafarin (2004:22), anggaran dapat dikelompokkan dari berbagai

macam sudut pandangan, yaitu :

a. Menurut cara penyusunannya, anggaran terdiri dari :

1. Anggaran Periodik adalah Anggaran yang disusun untuk satu periode

tertentu, umumnya satu tahun, yang disusun setiap akhir periode anggaran.

2. Anggaran Kontinu adalah Anggaran yang dibuat untuk memperbaiki

anggaran yang telah dibuat. Misalnya setiap bulan diadakan perbaikan

sehingga anggaran yang telah dibuat dalam setahun mengalami perubahan.

b. Menurut jangka waktu anggaran terdiri dari :

1. Anggaran Jangka Pendek (Anggaran Taktis) yaitu Anggaran yang dibuat

dengan jangka waktu paling lama sampai satu tahun.

2. Anggaran Jangka Panjang (Anggaran Strategis) yaitu Anggaran yang

dibuat untuk jangka waktu lebih dari satu tahun.

c. Menurut Kemampuannya, anggaran terdiri dari :

1. Anggaran Komprehensif merupakan rangkaian dari berbagai macam

merupakan perpaduan dari anggaran operasional dan anggaran keuangan

yang disusun secara lengkap.

2. Anggaran Parsial yaitu Anggaran yang tidak disusun secara lengkap,

hanya bagian tertentu saja. Misalnya karena keterbatasan kemampuan,

maka yang dapat disusun hanya anggaran operasional saja.

d. Menurut bidangnya, anggaran dikelompokkan menjadi :

1. Anggaran Operasional adalah Anggaran untuk menyusun anggaran

laporan laba rugi.

Anggaran operasional terdiri dari :

a. Anggaran Penjualan

b. Anggaran biaya pabrik yang terdiri dari anggaran biaya bahan baku,

anggaran biaya tenaga kerja langsung, anggaran biaya overhead

pabrik.

c. Anggaran Beban Usaha

d. Anggaran Laporan Laba Rugi

2. Anggaran Keuangan adalah Anggaran untuk menyusun anggaran neraca.

Anggaran Keuangan antara lain terdiri dari :

a. Anggaran Kas

b. Anggaran Piutang

c. Anggaran Persediaan

d. Anggaran Utang

e. Anggaran Neraca

3. Berdasarkan ruang lingkupnya anggaran dapat dibedakan menjadi :

a. Anggaran Parsial yaitu anggaran uang disusun dengan cara

perusahaan yang hanya menyusun perencanaan produksi, atau

keuangan saja.

b. Anggaran Komprehensif yaitu anggaran yang disusun, secara

menyeluruh yang meliputi kegiatan-kegiatan seperti kegiatan dibidang

produksi, personalia, administrasi, dan lain sebagainya.

Komponen- komponen yang meliputi anggaran komprehensif :

1. Anggaran biaya distribusi : anggaran ini mencakup semua

biaya-biaya yang akan dikeluarkan oleh perusahaan dalam hubunganya

dengan kegiatan pemasaran produk.

2. Anggaran biaya administrasi : anggaran ini mencakup semua

biaya-biaya yang dikeluarkan oleh perusahaan untuk semua staf

maupun direksinya, bagian keuangan dan administrasinya.

B. PENYUSUNAN DAN PENGAWASAN ANGGARAN PADA

PERUSAHAAN

1. Proses Penyusunan Anggaran

Berdasarkan Pedoman Anggaran PT. Pertamina (Persero) MOR-I, peranan

anggaran pada suatu perusahaan merupakan alat untuk membantu manajemen

dalam pelaksanaan, fungsi perencanaan, koordinasi, pengawasan dan juga sebagai

pedoman kerja dalam menjalankan perusahaan untuk tujuan yang telah ditetapkan.

Anggaran mempunyai manfaat-manfaat, antara lain:

a. Adanya suatu pertimbangan yang dini dari kebijakan dasar.

b. Adanya partisipasi aktif dari semua anggota pimpinan mulai dari tingkat

dengan rencana bidang lain dari seluruh bagian perusahaan dalam

menentukan rencana kerja untuk mencapai sasaran perusahaan.

c. Adanya penggunaan sumber daya manusia, material, fasilitas-fasilitas

dan modal secara efektif dan efisien.

d. Manajemen dapat mengambil keputusan dengan mempertimbangkan

semua faktor yang relevan secara tepat waktu, berhati-hati dan memadai

sehingga tidak menimbulkan keraguan pada tingkat pelaksana.

e. Mempermudah analisis dan penilaian terhadap hasil kerja yang telah

dicapai dibandingkan dengan rencana/anggaran.

f. Anggaran memungkinkan pimpinan untuk merencanakan

kegiatan-kegiatannya, melaksanakan rencana, menciptakan teknik pengendalian

dan pelaporan yang tepat untuk memastikan bahwa setiap penyimpangan

dari rencana itu dianalisis serta ditindaklanjuti secara benar.

Periode anggaran ditetapkan mulai 1 Januari sampai 31 Desember tahun

berjalan. Penyusunan dan pelaksanaan anggaran harus berorientasi pada Rencana

Jangka Panjang Perusahaan (RJPP) yaitu berdasarkan sasaran, strategi dan

target-target termasuk parameter yang telah ditetapkan dalam rangka meningkatkkan

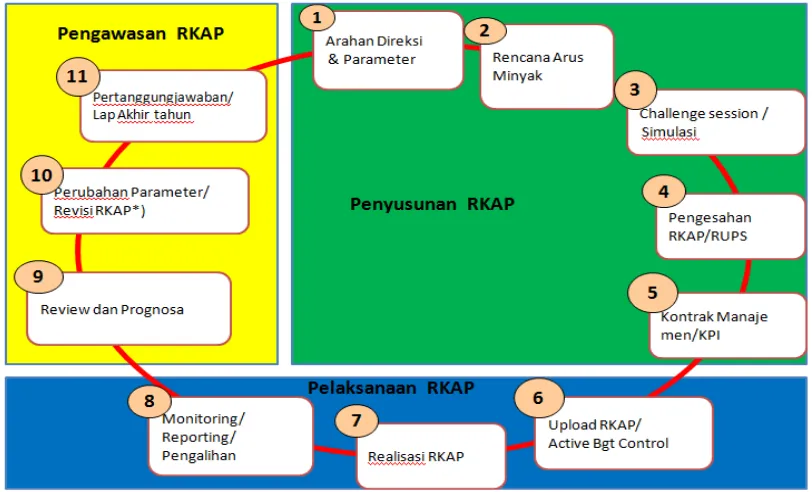

Sumber : PT. Pertamina MOR-I (Medan)

Gambar 3.1

Gambar 3.1 menjelaskan alur penyusunan, pelaksanaan hingga

pengawasan RKAP di PT. Pertamina (Persero) MOR-I Medan. Dalam menyusun

dan melaksanakan RKAP semua fungsi terkait agar mengupayakan peningkatan

keuntungan yang optimal, serta mencegah timbulnya kerugian dalam pengelolaan

bisnis, asset, SDM dan keuangan. Penyusunan anggaran diawali dengan arahan

direksi dan penetapan parameter sebagai guidelines dari manajemen yang

merupakan penjabaran dari RJPP untuk tahun berjalan sebagai acuan dalam

rangka penyusunan RKAP.

Langkah-langkah dalam penyusunan anggaran secara meluas dapat

dikelompokkan ke dalam 5 tahap, yaitu (Welsch, Hilton, Gordon : 2000 : 87) :

a. Perencanaan

Dalam tahap ini manajemen puncak memutuskan suatu rencana umum yang

b. Perkiraan

Merupakan tahapan dari penyusunan anggaran, yaitu perkiraan pendapatan

dan biaya sesuai dengan sasaran dan program kerja yang telah ditaksir

merupakan pertanggung jawaban operasi.

Pada tahap ini tingkatan manajemen mempelajari, mendiskusikan,

mengadakan penyesuaian bila perlu dan menyetujui hasil tahap perencanaan

serta tahap pertanggungjawaban operasi.

c. Implementasi

Tahap ini merupakan tahap pelaksanaan, yaitu kegiatan-kegiatan dilaksanakan

sesuai anggaran yang telah disetujui guna mencapai sasaran yang ditentukan.

Evaluasi : Setelah pelaksanaan anggaran, secara periodik perlu diadakan

evaluasi dengan membandingkan realisasi dengan anggarannya serta

mengadakan tindakan perbaikan untuk periode berikutnya.

Prinsip dasar penyusunan dan pelaksanaan RKAP adalah :

a. Management Involvement

Partisipasi aktif manajemen dalam penyusunan dan pelaksanaan RKAP.

b. Organizational Adaptation

Anggaran disusun berdasarkan struktur organisasi yang menunjukkan

garis wewenang dan tanggung jawab secara tegas.

c. Responsbility Accounting

Anggaran disusun berdasarkan pola responsibility accounting yang

disesuaikan dengan pola pertanggung jawaban organisasi.

d. Goal Orientation

e. Full Communication

Perencanaan dan pengawasan dapat berjalan secara efektif apabila

pimpinan dan bawahan mempunyai pengertian yang sama tentang

tanggung jawab dan sasaran.

f. Realistic Expectations

Perkiraan yang realistis artinya rencana kerja atau sasaran yang ditetapkan

itu memungkinkan dapat dicapai.

g. Timeliness

Laporan hasil yang dicapai secara periodik dan tepat waktu kepada

manajemen, sehingga dapat diambil corrective action segera apabila ada

penyimpangan.

h. Flexible Application

Anggaran harus dapat disesuaikan/flexible dengan perubahan keadaan

sehingga kesempatan yang menguntungkan perusahaan tidak akan hilang.

i. Reward dan Punishment

Manajemen akan menilai kinerja para manajer berdasarkan hasil yang

dicapai dibandingkan anggaran.

j. Follow Up

Hasil yang dicapai dianalisis menuju kepada corrective action apabila ada

penyimpangan atau meletakkan dasar-dasar yang lebih baik untuk masa

mendatang.

Pada PT. Pertamina (Persero) MOR-I Medan dalam menjalankan kegiatan

operasinya harus terlebih dahulu menetapkan atau menyusun suatu anggaran.

Penyusunan anggaran dalam perusahaan dengan maksud untuk dijadikan sebagai

Adanya anggaran dalam perusahaaan maka manajer dapat mengendalikan

kegiatan perusahaan. Adapun anggaran yang digunakan oleh PT. Pertamina

(Persero) MOR-I Medan terdiri dari dua jenis anggaran, yaitu :

1. Anggaran Biaya Induk

Anggaran yang digunakan untuk mendanai biaya investasi. Contohnya

pembiayaan Kilang, Depot dll.

Kategori CAPEX ( Capital Expenditure ) meliputi :

a. Anggaran investasi dalam rangka memperoleh aktiva tetap adalah

penggantian aktiva tetap dengan tujuan :

1) Peningkatan kualitas dan/atau kuantitas produk yang pada akhirnya

dapat meningkatkan pendapatan.

2) Penambahan produk dan/atau bisnis baru.

3) Penurunan biaya operasi.

4) Mempertahankan kinerja operasional.

5) Pemenuhan peraturan perundangan.

b. Anggaran investasi dalam bentuk cash call

Adalah anggaran CAPEX yang dilaksanakan dalam rangka pengelolaan

suatu blok migas dengan cara bekerja sama dengan mitra kerja.

c. Anggaran investasi dalam bentuk akuisisi

Adalah anggaran CAPEX yang dilaksanakan dalam rangka memperolah

hal pengelolaan, investasi dilakukan dengan cara mengambil sebagian atau

seluruhnya kepemilikan suatu blok migas, asset dan/atau perusahaan.

d. Anggaran investasi dalam bentuk penyertaan

Adalah anggaran CAPEX yang dilaksanakan dalam rangka penyertaan

2. Anggaran Biaya Operasional

Anggaran yang digunakan untuk membiayai kegiatan operasi perusahaan

sehari-hari.

Anggaran Beban Usaha (OPEX) disusun oleh masing-masing Unit/Unit

Bisnis/Eselon dan Direktorat mencakup pengeluaran-pengeluaran per Cost

Elemen (per Activity) sesuai dengan Pedoman Akuntansi. Seluruh anggaran

operasi dianggarkan melalui Form Cost Center Planning dan dikelompokkan

dalam Cost Element Group.

Proses Penyusunan Anggaran (RKAP) Finance M&T OSS Region 1

Berdasarkan gambaran umum anggaran Pertamina di atas, masing-masing

unit bisnis terlibat dalam penyusunan rencana kerja dan anggaran perusahaan.

Setelah mendapatkan arahan direksi dalam kaitannya dengan penjabaran RJPP

dalam RKAP, masing-masing Unit Bisnis/Fungsi melakukan penyusunan

Rencana Kerja dan anggarannya dimulai dari unit-unit kerja terkecil atau dengan

mekanisme Bottom Top. Setelah itu dilakukan verifikasi kewajarannya oleh

masing-masing Unit Bisnis/Fungsi. Selanjutnya dilakukan challange di tingkat

Unit Bisnis/Fungsi Region dengan melibatkan Fungsi Finance Region sebagai

Narasumber. Hasil challange tingkat Unit Region I diteruskan ke masing-masing

Bisnis Unit/Fungsi Pusat untuk dilakukan challange tingkat pusat. Fungsi Finance

MOR- I, fungsi Business Support Region I melakukan konsolidasi atas hasil

RKAP yang telah dichallange tingkat pusat dan dijadikan sebagai Buku RKAP

2. Anggaran sebagai alat perencanaan & pengawasan dalam mencapai tujuan yang telah ditetapkan

Berdasarkan Pedoman Anggaran PT. Pertamina (Persero) MOR-I Medan

pengendalian anggaran dimaksudkan untuk mengurangi terjadinya penyimpangan

sehingga pelaksanaan anggaran dapat diarahkan untuk mencapai sasaran dan

tujuan perusahaan yang telah ditetapkan dengan tepat waktu dan efisien baik

kuantitas maupun kualitas. Pengendalian tersebut diantaranya meliputi

pengendalian preventif dan pengendalian represif. Pengendalian preventif

dilakukan sebelum pelaksanaan anggaran yaitu sejak disetujuinya Master Budget

sampai dengan saat anggaran dilaksanakan. Sedangkan pengendalian represif

dilakukan setelah pelaksanaan dan direalisasikannya anggaran. Pengendalian

anggaran dapat dilakukan melalui mekanisme akuntansi dan laporan realisasi

anggaran.

a. Monitoring dan Evaluasi Anggaran

Monitoring adalah proses pengumpulan dan analisis informasi (berdasarkan

indikator yang ditetapkan) secara sistematis dan berkelanjutan tentang

kegiatan program/kegiatan sehingga dapat dilakukan tindakan koreksi untuk

penyempurnaan program/kegiatan itu selanjutnya.

Dalam pelaksanaan Anggaran Biaya Operasi, pengendalian diperlukan

agar dapat diperoleh laba yang optimal, produktivitas yang cukup tinggi, dan

terciptanya efisiensi biaya operasi. Pengendalian dan evaluasi atas biaya

operasional ini sangat diperlukan, untuk melihat apakah pembukuan atas biaya

operasional yang dilakukan telah sesuai dengan tujuan utamanya dan apakah

Evaluasi adalah proses penilaian pencapaian tujuan dan pengungkapan

masalah kinerja program/kegiatan untuk memberikan umpan balik bagi

peningkatan kualitas kinerja program/kegiatan. Dari hasil monitoring dan evaluasi

tersebut, manajemen akan mengetahui kekurangan-kekurangan yang terjadi

sebelumnya sehingga di masa yang akan datang proses proyeksi dan

pelaksanaannya akan menjadi lebih baik lagi. Feedback dari hasil proses

monitoring dan evaluasi atas penerapan pedoman ini terhadap realisasi anggaran

biaya operasional ini akan memperbaiki sistem ABO, kemudian akan

memperbaiki RKAP, dan juga proses pengambilan keputusan kedepannya.

Berdasarkan Pedoman Penyusunan dan Pelaksanaan RKAP No.

A-005/H10300/2010-S0 tgl.02 Nov 2010. Fungsi keuangan bertanggung jawab

melakukan monitoring dan evaluasi terhadap aspek finansial selama masa

pelaksanaan anggaran bersama fungsi terkait, serta melaporkan realisasinya

kepada manajemen puncak/direksi.

Dalam rangka menjamin efektivitas dan efisiensi pengelolaan anggaran

maka budget holder berkewajiban:

1. Mengawasi realisasi RKAP, baik commitment line item, actual line item dan

available line item terhadap RKAP serta memberikan justifikasi apabila

terjadi ketidaksesuaian.

2. Mengawasi ketepatan penggunaan cost object maupun cost element. Apabila

belum tepat agar dilakukan koreksi PR/PO untuk commitment dan

reposting/reclass untuk actual line item fungsi keuangan.

3. Mengkaji commitment line item yang masih outstanding dan memastikan

bahwa commitment line item tersebut akan dilanjutkan atau dibatalkan.

(close) PR/PO sehingga tidak memotong anggaran tahun berikutnya, dan saldo

anggaran dapat digunakan/dimanfaatkan.

4. Mengawasi available budget terhadap kemungkinan saldo anggaran negatif

atau hampir habis, namun masih terdapat program yang akan dilaksanakan

agar dilakukan pengalihan anggaran.

5. Melaporkannya secara berkala kepada pejabat di atasnya dan koordinator

anggaran masing-masing direktorat. Kinerja fungsi pemilik anggaran

tercermin dalam efektifitas dan efisiensi pelaksanaan rencana kerja dan

anggaran.

Dengan adanya perencanaan dan pengawasan anggaran maka manajer

perusahaan dapat menentukan kegiatan-kegiatan yang menguntungkan

(profitable) yang akan dilaksanakan oleh perusahaan pada masa yang akan datang.

Hal ini akan mendorong keberhasilan perusahaan untuk mencapai tujuan dan

memungkinkan semakin berkembangnya perusahaan dalam dunia usaha.

Proses penyusunan anggaran dalam perusahaan merupakan tahap akhir

dari proses perencanaan menyeluruh perusahaan yang bertujuan untuk :

1. Menentukan tujuan ataupun sasaran yang diinginkan oleh perusahaan.

2. Membantu dan mendorong dilaksanakannya kebijakan perusahaan.

3. Membantu menstabilkan kesempatan kerja yang tersedia.

4. Menggunakan alat-alat fisik perusahaan secara lebih efektif dan efesien.

Akan tetapi tanpa adanya pengawasan (controlling) yang baik yang

dilakukan oleh perusahaan terhadap kegiatan operasi perusahaan, yang mana

kegiatan tersebut terlebih dahulu direncanakan apa yang menjadi tujuan atau

1. Pengendalian anggaran operasi diatur sebagai berkut :

a. Pengendalian anggaran operasi menggunkan ekivalen USD berdasarkan

nilai kurs parameter anggaran yang berlaku.

b. Pengendalian anggaran operasi menjadi tanggung jawab fungsi

pelaksana.

c. Pengendalian anggaran operasi yang bersifat variable cost terhadap

jumlah penjualan/produksi/kargo berdasarkan pada tarif per satuan.

Penambahan atas anggaran operasi tersebut dapat dilakukan setelah

budget holder mengajukan justification yang telah mendapat persetujuan

dari direksi.

d. Pengendalian anggaran operasi yang bersifat fixed cost berdasarkan nilai

anggaran per cost center dan per cost element.

2. Pengendalian Investasi diatur sebaagi berikut :

a. Pengendalian anggaran investasi berbasis mata uang pengusulan

sebagaimana tercantum dalam usulan RKAP yang telah disetujui.

b. Resiko selisih kurs yang terjadi karena perbedaan mata uang

pembelanjaan dan mata uang pengusulan menjadi beban Program Kerja

Investasi tersebut.

c. Perubahan total nilai investasi suatu Program Kerja Investasi dilaksankan

sesuai STK Investasi yang berlaku.

d. Penggunaan anggaran operasi untuk kegiatan anggaran investasi tidak

Membandingkan data bulan berjalan dengan bulan tahun sebelumnya, hal

ini dilakukan dengan tujuan :

1. Untuk menilai apakah perusahaan sudah berjalan dengan baik

dibandingkan dengan tahun sebelumnya.

2. Untuk menilai seberapa besar kemajuan perusahaan di setiap bagiannya.

b. Anggaran sebagai alat penyusunan

Ketika perusahaan mulai menjalankan kegiatan usahanya, maka terlebih

dahulu membuat anggaran untuk mencapai tujuan dari perusahaan. Dimana tujuan

ini bertingkat-tingkat, ada tujuan umum dan ada pula tujuan khusus, ada tujuan

jangka panjang serta ada tujuan jangka pendek. Untuk mencapai tujuan, suatu

perusahaan harus mempunyai perencanaan yang baik. Dengan kata lain

perencanaan merupakan fungsi yang paling penting dari fungsi manajemen

lainnya yaitu pengorganisasian, pengarahan, dan pengawasan yang sebenarnya

hanya melaksanakan keputusan-keputusan dari perencanaan.

Beberapa alasan mengapa penyusunan dikatakan memiliki peran penting

dalam perusahaan, yaitu :

a. Tujuan perusahaan yang beraneka ragam

b. Adanya ketidakpastian dimasa yang akan datang

c. Untuk mencapai suatu tujuan tertentu dapat pula dipergunakan berbagai

alat atau cara.

d. Hal yang paling terakhir adalah siapa yang bertanggung jawab dalam

pelaksanaanya.

Suatu perencanaan akan dapat berjalan dengan baik apabila dipenuhi

1. Manajer untuk semua tingkatan harus diikutsertakan dalam penyusunan

suatu rencana, sehingga mereka merasa turut berpartisipasi dan sekaligus

bertanggungjawab dalam pelaksanaanya.

2. Karena semua pejabat aktif berpartisipasi dalam menyusun rencana maka

mereka mengetahui bagaimana mereka menempatkan dirinya dalam usaha

keseluruhan dan memahami pula apa yang diharapkan perusahaan dirinya.

3. Para manajer yang ikut berpartisipasi dalam penyusunan rencana manajer

informasi yang lengkap tentang tujuan, masalah yang dihadapi perusahaan

dimana hal ini merupakan training yang baik untuk para manajer.

Adapun fungsi anggaran sebagai alat penyusunan dalam suatu perusahaan,

yaitu:

a. Sebagai pedoman dalam tindakan penyelidikan, studi dan riset.

b. Mengumpulkan bantuan, pendapat, saran dari berbagai pihak dalam

perusahaan untuk menentukan cara yang paling menguntungkan.

c. Sebagai sarana yaitu kebijakan pokok secara berkala ditelaah kembali,

disusun dan ditetapkan sebagai pedoman pokok organisasi.

d. Membantu menetukan tujuan perusahaan.

e. Membantu menstabilkan kesempatan kerja dalam perusahaan.

f. Membantu membuat lebih efektif penggunaan peralatan.

g. Anggaran merupakan panduan dalam rangka pencapaian sasaran ekonomi

perusahaan.

h. Implikasi keuangan pada masa yang akan datang serta konsekuensi dan

tindakan yang diperlukan akan lebih jelas.

PT. Pertamina (Persero) MOR-I Medan menyusun anggaranya dengan

menggunakan anggaran jangka pendek, yaitu untuk jangka waktu satu tahun

anggaran.

Berdasarkan hasil penelitian penulis pada PT. Pertamina (Persero) MOR-I

Medan yang menyusun anggaran yang terdiri dari anggaran biaya operasional dan

anggaran biaya investasi dalam jangka waktu 1 tahun yang melibatkan seluruh

fungsi dan cabang yang kemudian disetujui oleh General Manager. Maka penulis

berpendapat bahwa dalam prosedur penyusunan anggaran PT. Pertamina (Perseo)

MOR-I Medan sudah tepat karena di dalam penyusunan anggaran ini melibatkan

seluruh fungsi/bagian dan cabang-cabang yang ada dalam perusahaan ini sehingga

terjadi koordinasi yang baik antara bagian/fungsi perusahaan serta anggaran yang

disusun menjadi lebih baik dan sudah cukup memadai karena sudah mencakup

hampir keseluruhan faktor dalam penganalisaan.

Penyusunan berhubungan erat dengan pengawasan karena kedua fungsi ini

merupakan hal yang saling mengisi, karena pengawasan hanya dapat dilakukan

apabila ada perencanaan.

c. Anggaran sebagai Alat Pengawasan

Untuk dapat mengetahui apakah rencana yang telah ditetapkan dijalankan

dengan baik dibutuhkan suatu pengawasan atau pengendalian. Operasi perusahaan

harus terus menerus diawasi, jika pihak manajemen ingin tetap berada dalam

batas-batas yang telah ditetapkan.

Hal ini jelas menunjukkan antara perencanaan dan pengawasan terdapat

hubungan yang sangat erat. Pengawasan berarti mendeterminasi apa yang telah

menetapkan tindakan-tindakan korektif sehingga hasil pekerjaan sesuai dengan

rencana-rencana.

Dalam mengadakan pengawasan harus diadakan tindakan perbandingan

(kompratif) antara hasil yang sesunggunya dicapai dengan proyeksi yang

ditetapkan dalam perencanaan, untuk menilai prestasi kerja performance masa

lalu dan meletakkan tanggung jawab adanya penyimpangan-penyimpangan yang

terjadi, diambil suatu tindakan perbaikan agar hasil pekerjaan sesuai dengan

rencana yang telah ditetapkan.

Pengawasan terdiri dari tiga macam langkah yang bersifat universal, yaitu:

1. Mengukur hasil pekerjaan.

2. Membandingkan hasil pekerjaan dengan perencanaan dan memastikan

perbedaan (apabila ada)

3. Mengoreksi penyimpangan yang tidak dikehendaki melalui tindakan

perbaikan.

Adapun fungsi anggaran sebagai alat pengawasan terdiri dari tiga tipe dasar,

yaitu :

a. Mencegah operasi dan biaya serta pengeluaran.

b. Mencegah terjadinya pemborosan.

c. Memberikan standart yang memadai untuk mengukur prestasi.

d. Anggaran merupakan alat pembanding seberapa jauh pelaksanaan rencana

tercapai.

Pada dasarnya fungsi pengawasan terdiri dari tiga tipe dasar, yaitu :

Pengawasan ini memusatkan pada masalah mencegah timbulnya

penyimpangan-penyimpangan pada kualitas dan kuantitas sumber adaya

yang digunakan perusahaan.

b. Pengawasan pada saat pekerjaan berlangsung (Concurrent Control)

Pengawasan ini dilakukan untuk memonitor pekerjaan yang berlangsung,

guna memastikan bahwa sasaran yang dicapai sesuai dengan rencana.

c. Pengawasan umpan balik (Feedback Control)

Pengawasan ini memastikan perhatian pada hal-hal akhir untuk menetukan

tindakan-tindakan korektif apabila terdapat penyimpangan-penyimpangan.

Pada perusahaan PT. Pertamina (Persero) MOR-I Medan, untuk

mengawasi kegiatan operasionalnya pada setiap periode anggaran (bulanan)

dilakukan suatu perbandingan antara actual dengan budget untuk melihat

keberhasilan anggaran yang telah disusun.

Dengan cara membandingkan antara actual vs budget, maka pimpinan

perusahaan akan dapat megetahui apakah bagian dalam perusahaan telah

melaksanakan kegiatannya secara efektif dan efesien. Di samping itu juga

diketahui hal apa yang terjadi seperti penyimpangan.

Dari hasil perbandingan tersebut dapat dilaksanakan peninjauan terhadap

struktur organisasi, rencana dan tujuan telah ditetapkan. Apakah perlu tindakan

perubahan atau penyesuaian terhadap struktur organisasi, rencana dan tujuan yang

3. Perbandingan Penerapan Anggaran pada PT. Pertamina (Persero) MOR-I Medan dengan Teori

a. Konsep Teoritis

Dalam mencari pemecahan terhadap permasalahan sebagaimana yang

penulis kemukakan diatas, maka penulis akan mengemukakan beberapa konsep

dan teori yang ada relevansinya dengan upaya pemecahan masalah penelitian.

Strategi kombinasi atau aliansi dapat dilakukan dengan mengacu analisa SWOT.

S = Strengths (kekuatan)

W = Weaknesses (kelemahan)

O = Opportunity (kesempatan)

T = Threat (ancaman)

Jadi, dalam merencanakan strategi yang akan dijalankan perusahaan harus

diperhitungkan dan dianalisa apa–apa yang menjadi kekuatan kita, kelemahan,

kesempatan apa yang dapat diraih serta ancaman yang mungkin akan terjadi.

Menurut Prof. Dr. Sondang P. Siagian, MPA dalam merumuskan dan

menetapkan suatu strategi, berbagai tahap harus dilalui. Namun harus diakui

bahwa dikalangan para pakar manajemen, tidak terdapat kesepakatan universal

mengenai jumlah tahap-tahap tersebut. Kesepakatan universal yang ada ialah

bahwa proses manajemen strategi terdiri dari berbagai tahap. Namun menurutnya

ada empat konsep teknik dan strategi yang lumrah dilalui yang penjabarannya

mencapai dua belas konsep, keempat konsep strategi itu antara lain :

1. Bottom Up Planning (perencanaan dari bawah), yaitu Pendekatan kepercayaan

strategis dengan memberikan tanggung jawab individu lapisan bawah hirarki