ANALISIS PENG

KAR

(Studi K

DEP

FAKULTAS MAT

ALAM UN

GENDALIAN PERSEDIAAN BAHAN B

ARET DENGAN METODE EOQ

(Economic Order Quantity)

i Kasus: PT. Asahan Crumb Rubber)

SKRIPSI

NELLA SARI HARAHAP

110803025

EPARTEMEN MATEMATIKA

ATEMATIKA DAN ILMU PENGETAH

UNIVERSITAS SUMATERA UTARA

MEDAN

2015

N BAKU

ANALISIS PENG

KAR

(Studi K

Diajukan untuk mele

DEP

FAKULTAS MAT

ALAM UN

GENDALIAN PERSEDIAAN BAHAN B

ARET DENGAN METODE EOQ

(Economic Order Quantity)

Kasus: PT. Asahan Crumb Rubber)

SKRIPSI

elengkapi tugas dan memenuhi syarat untuk m gelar Sarjana Sains

NELLA SARI HARAHAP

110803025

EPARTEMEN MATEMATIKA

ATEMATIKA DAN ILMU PENGETAH

UNIVERSITAS SUMATERA UTARA

MEDAN

2015

N BAKU

mencapai

i

PERSETUJUAN

Judul : Analisis Pengendalian Persediaan Bahan Baku Karet Dengan Metode EOQ (Economic Order Quantity) (Studi Kasus: PT. Asahan Crumb Rubber)

Kategori : Skripsi

Nama : Nella Sari Harahap

Nomor Induk Mahasiswa : 110803025

Program Studi : Sarjana (S1) Matematika Departemen : Matematika

Fakultas : Matematika Dan Ilmu Pengetahuan Alam Universitas Sumatera Utara

Disetujui di Medan, Juli 2015

Komisi Pembimbing:

Pembimbing 2, Pembimbing 1,

Drs. Pengarapen Bangun, M.Si Dr. Elly Rosmaini, M.Si NIP. 19560815 198503 1 005 NIP.19600520 198503 2 002

Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

Prof. Dr. Tulus, M.Si.

ii

PERNYATAAN

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU KARET DENGAN METODE EOQ

(Economic Order Quantity)

(Studi Kasus: PT. Asahan Crumb Rubber)

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri. Kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juli 2015

iii

PENGHARGAAN

Alhamdullah hirobbil’alamin, puji dan syukur atas rahmat dan karunia yang dilimpahkan Allah SWT, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

iv

ABSTRAK

Pengendalian persediaan bahan baku karet pada PT. Asahan Crumb Rubber direncanakan dengan menggunakan metode pengendalian persediaan EOQ (Economic Order Quantity) dengan tujuan untuk meminimalkan total biaya persediaan dandapat memenuhi kebutuhan atau permintaan konsumen dengan cepat. Serta menjaga kontinuitas produksi perusahaan tidak mengalami kehabisan persediaan yang mengakibatkan terhentinya proses produksi. Hasil penelitian menunjukkan bahwa metode perhitungan persediaan bahan baku yang diterapkan perusahaan dengan cara pembelian bahan baku, penggunaan bahan baku, biaya pemesanan, biaya penyimpanan, perhitungan biaya total persediaan lebih besar dibandingkan dengan persediaan bahan baku bila menggunakan metode EOQ (Economic Order Quantity) dengan penentuan pemesanan kembali (ROP) yaitu 353.368 kg, persediaan pengaman (Safety Stock) yaitu 278.462 kg, total biaya persediaan sebesar Rp 625.782.148,00. Terbukti bahwa jumlah pemesanan lebih optimal dengan metode EOQ (Economic Order Quantity) dengan penghematan biaya persediaan sebesar Rp 344.199.416,00 dari biaya perusahaan.

v

ABSTRACT

Inventory control of rubber raw material in PT. Asahan Crumb Rubber is planned with EOQ (Economic Order Quantity) method which the goal is to minimize total inventory cost and also can be fulfill demand from costumer rapidly. Inventory control also can keep the factory production continuity. Result of the research shows that the method that the factory used with purchase of the raw material, use of the raw material, ordering cost, holding cost and total of inventory cost is bigger than the EOQ (Economic Order Quantity) method. With the result is reorder point (ROP) is 353.368 kg, safety stock is 278.462 kg, total inventory cost is Rp 625.782.148,00. Proved that the optimal number of reservations to the method of EOQ (Economic Order Quantity) with inventory cost savings of Rp 344.199.416,00 of the company’s costs.

vi

DAFTAR ISI

Halaman

Persetujuan i

Pernyataan ii

Penghargaan iii

Abstrak iv

Abstract v

Daftar Isi vi

Daftar Tabel vii

Daftar Gambar ix

Bab 1. Pendahuluan 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 3

1.3 Tujuan Penelitian 3

1.4 Batasan Masalah 3

1.5 Manfaat Penelitian 4

1.6 Metodologi Penelitian 4

1.7 Langkah-Langkah Penelitian 5

Bab 2. Tinjauan Pustaka 6

2.1 Teori Persediaan 6

2.1.1Defenisi Persediaan 6

2.1.2Penyebab Persediaan 7

2.1.3Jenis-jenis Persediaan 8

2.1.4Fungsi-fungsi Persediaan 8

2.2 Pengertian Pengendaliaan Persediaan 10 2.3 Formulasi Matematika Model Persediaan EOQ

(Economic Order Quantity) 12

2.3.1 Menentukan Jumlah Pemesanan yang Ekonomis (EOQ) 15 2.3.2 Menentukan Jumlah Persediaan Pengaman (Safety Stock) 17 2.3.3 Menentukan Saat Pemesanan Kembali (Reoder Point) 18 2.3.4 Menentukan Persediaan Maksimal 19 2.3.5 Menentukan Total Biaya Persediaan 19

Bab 3. Hasil dan Pembahasan 20

3.1 Permintaan Bahan Baku Karet 20

3.2 Biaya Pemesanan Bahan Baku Karet 21 3.3 Biaya Penyimpanan Bahan Baku Karet 22 3.4 Penentuan Total Biaya Persediaan Perusahaan 23 3.5 Perhitungan Biaya Persediaan dengan Metode EOQ (Economic Order

Quantity) 23

3.5.1 Penentuam Pemesenan yang Ekonomis dengan Metode EOQ

vii

3.5.2 Penentuan Banyaknya Persediaan Pengaman (Safety Stock) 24 3.5.3 Penentuan Titik Pemesanan Kembali (Reorder Point) 25 3.5.4 Penentuan Persediaan Maksimal (Maximum Inventory) 25 3.5.5 Penentuan Total Biaya Persediaan Bahan Baku 26 3.5.6 Hubungan Antara EOQ, SS dan ROP 26

Bab 4. Kesimpulan dan Saran 31

4.1 Kesimpulan 31

4.2 Saran 32

viii

DAFTAR TABEL

Nomor Judul Halaman Tabel

ix

DAFTAR GAMBAR

Nomor Judul Halaman Gambar

1.1 Langkah-Langkah Penelitian 5

2.1 Biaya Persediaan 13 2.2 Flowchart Untuk Pemesanan Ekonomis (EOQ) 16

2.3 Flowchart Untuk Safety Stock (SS) 17

2.4 Flowchart Untuk Reorder Point (ROP) 18

3.1 Flowchart Hubungan Antara EOQ, SS dan ROP 27

iv

ABSTRAK

Pengendalian persediaan bahan baku karet pada PT. Asahan Crumb Rubber direncanakan dengan menggunakan metode pengendalian persediaan EOQ (Economic Order Quantity) dengan tujuan untuk meminimalkan total biaya persediaan dandapat memenuhi kebutuhan atau permintaan konsumen dengan cepat. Serta menjaga kontinuitas produksi perusahaan tidak mengalami kehabisan persediaan yang mengakibatkan terhentinya proses produksi. Hasil penelitian menunjukkan bahwa metode perhitungan persediaan bahan baku yang diterapkan perusahaan dengan cara pembelian bahan baku, penggunaan bahan baku, biaya pemesanan, biaya penyimpanan, perhitungan biaya total persediaan lebih besar dibandingkan dengan persediaan bahan baku bila menggunakan metode EOQ (Economic Order Quantity) dengan penentuan pemesanan kembali (ROP) yaitu 353.368 kg, persediaan pengaman (Safety Stock) yaitu 278.462 kg, total biaya persediaan sebesar Rp 625.782.148,00. Terbukti bahwa jumlah pemesanan lebih optimal dengan metode EOQ (Economic Order Quantity) dengan penghematan biaya persediaan sebesar Rp 344.199.416,00 dari biaya perusahaan.

v

ABSTRACT

Inventory control of rubber raw material in PT. Asahan Crumb Rubber is planned with EOQ (Economic Order Quantity) method which the goal is to minimize total inventory cost and also can be fulfill demand from costumer rapidly. Inventory control also can keep the factory production continuity. Result of the research shows that the method that the factory used with purchase of the raw material, use of the raw material, ordering cost, holding cost and total of inventory cost is bigger than the EOQ (Economic Order Quantity) method. With the result is reorder point (ROP) is 353.368 kg, safety stock is 278.462 kg, total inventory cost is Rp 625.782.148,00. Proved that the optimal number of reservations to the method of EOQ (Economic Order Quantity) with inventory cost savings of Rp 344.199.416,00 of the company’s costs.

BAB 1

PENDAHULUAN

1.1Latar Belakang

Kekurangan atau kelebihan persediaan merupakan faktor yang memicu peningkatan biaya. Jumlah persediaan yang terlalu banyak akan berakibat pemborosan dalam biaya simpan, tetapi apabila persediaan sedikit, maka akan mengakibatkan hilangnya kesempatan perusahaan untuk mendapatkan keuntungan jika permintaan nyatanya lebih besar dari pada persediaan yang diperkirakan. Setiap perusahaan selalu mempunyai persediaan bahan baku dalam keadaan dan jumlah yang berbeda-beda untuk mendukung kelancaran proses produksinya. Permasalahan yang biasa dihadapi adalah perusahaan belum dapat merealisasikan rencana produksi yang paling optimal dengan persediaan sumber daya yang ada. Produksi yang dilakukan harus dapat memenuhi permintaan dari marketing tersebut, namun perusahaan hanya berproduksi berdasarkan pengalaman masa lalu. Untuk itu diperlukan perencanaan persediaan dan pengoptimalan produksi untuk memperoleh pendapatan maksimum dengan meminimumkan biaya persediaan. Untuk dapat meminimalkan biaya persediaan diperlukan perencanaan yang baik dalam mengoptimalkan jumlah barang yang akan dipesan. Jika pengendalian berjalan dengan optimal, kebutuhan barang perusahaan dapat terpenuhi, dan perusahaan dapat meminimalkan total biaya persediaan.

2

mengakibatkan kerugian karena tertanamnya modal secara tidak produktif. Dari fenomena yang terjadi di perusahaan maka terlihat bahwa belum ada pengendalian persediaan bahan baku yang baik.

Untuk menyikapi permasalahan tersebut salah satu solusi yang dapat dilakukan oleh pihak perusahaan adalah melakukan pengendalian persediaan bahan baku sehingga dapat menentukan waktu dan jumlah pemesanan dengan tepat. Selain dapat mengatasi persoalan yang ada, diharapkan juga dapat meminimasi biaya-biaya yang terkait dengan bahan baku.

Metode EOQ (Economic Order Quantity) adalah salah satu metode dalam manajemen persediaan yang klasik dan sederhana. Perumusan metode EOQ pertama kali ditemukan oleh FW Harris pada tahun 1915, tetapi metode ini sering disebut EOQ Wilson Karena metode ini dikembangkan oleh seorang peneliti bernama Wilson pada tahun 1934. Metode ini digunakan untuk menghitung minimalisasi total biaya persediaan berdasarkan persamaan tingkat atau titik equilibrium kurva biaya simpan dan biaya pesan. Berdasarkan permasalahan tersebut maka penulis tertarik untuk membahas masalah meminimalkan biaya persediaan dengan judul “Analisis Pengendalian Persediaan Bahan Baku Karet dengan Metode EOQ (Economic Order Quantity)”

1.2Perumusan Masalah

Permasalahan yang perlu dirumuskan dalam penelitian ini adalah bagaimana mengendalikan persediaan bahan baku, sehingga diperoleh total biaya persediaan yang optimal.

1.3Tujuan Penelitian

3

1.4Batasan Masalah

Untuk menghindari terlalu meluasnya masalah dan adanya penyimpangan dalam pengambilan kesimpulan, perlu adanya batasan-batasan untuk menyelesaikan permasalahan, yaitu:

a. Data bahan baku karet yang digunakan adalah periode Januari sampai dengan Desember 2014.

b. Bahan baku yang diolah adalah “Karet”.

c. Periode datangnya pemesanan (lead time) adalah tetap.

1.5Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

a. Hasil dari penelitian ini diharapkan dapat digunakan sebagai bahan referensi bagi perusahaan untuk mengambil keputusan yang lebih akurat dalam hal mengendalikan persediaan bahan baku.

b. Mengetahui titik optimal banyaknya persediaan bahan baku yang harus dilakukan untuk menjamin kebutuhan para pelanggan.

1.6Metodologi Penelitian

1. Pengumpulan data yang berkaitan dengan topik penelitian.

Dalam melakukan penelitian, penulis mewawancarai manager perusahaan secara langsung dan mendapatkan data sekunder dari perusahaan. Adapun data yang didapat dari perusahaan tersebut adalah:

a. Jumlah pemakaian bahan baku karet. b. Biaya penyimpanan bahan baku karet. c. Biaya pemesanan bahan baku karet.

d. Biaya persediaan bahan baku karet yang dikeluarkan perusahaan. 2. Pengolahan data.

Menghitung hal-hal berhubungan dengan pengendaliaan persediaan karet seperti:

a. Kuantitas pesanan yang ekonomis dengan menggunakan metode EOQ (Economic Order Quantity).

4

c. Pemesanan bahan baku kembali (Reorder Point). d. Persediaan maksimal (Maximum Inventory). e. Total biaya persediaan per tahun.

f. Menghitung total biaya persediaan dengan metode EOQ (Economic Order Quantity) dan membandingkan dengan biaya persediaan yang dikeluarkan

oleh perusahaan.

3. Mengambil kesimpulan dan saran.

1.7Langkah-langkah Penelitian

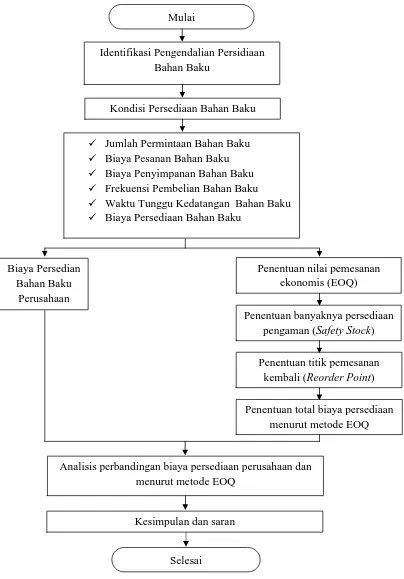

5

Gambar 1.1 Langkah-langkah Penelitian Kesimpulan dan saran

Selesai Mulai

Identifikasi Pengendalian Persidiaan Bahan Baku

Kondisi Persediaan Bahan Baku

Analisis perbandingan biaya persediaan perusahaan dan menurut metode EOQ

Penentuan nilai pemesanan ekonomis (EOQ)

Penentuan banyaknya persediaan pengaman (Safety Stock) Penentuan titik pemesanan

kembali (Reorder Point) Penentuan total biaya persediaan

menurut metode EOQ Jumlah Permintaan Bahan Baku

Biaya Pesanan Bahan Baku Biaya Penyimpanan Bahan Baku Frekuensi Pembelian Bahan Baku Waktu Tunggu Kedatangan Bahan Baku Biaya Persediaan Bahan Baku

Biaya Persedian Bahan Baku

BAB 2

TINJAUAN PUSTAKA

Persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu, atau persediaan barang-barang yang masi dalam pengerjaan/proses produksi, ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi. Jadi persediaan merupakan sejumlah bahan-bahan, bagian-bagian yang disediakan dan bahan-bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang jadi/produk yang disediakan untuk memenuhi permintaan dari konsumen atau langganan setiap waktu (Rangkuti, 1995).

2.1 Teori Persediaan

2.1.1 Definisi Persediaan

Persediaan merupakan sumberdaya yang disimpan yang digunakan untuk memenuhi kebutuhan pelanggan pada saat ini atau masa depan. Salah satu persoalan manejemen yang potensial adalah persediaan. Persediaan terdiri dari empat jenis, yaitu persediaan bahan mentah, persediaan dalam proses, persediaan barang pemeliharaan, dan persediaan barang jadi. Fungsi dari persediaan adalah untuk menjaga keseimbangan permintaan dengan penyediaan bahan baku dan waktu proses diperlukannya persediaan, menghindari inflasi dan perubahan harga, menghindari kekurangan stok karena cuaca, kekurangan pemasok, masalah mutu, dan pengiriman, serta menjaga operasi agar berjalan lancar (Susanto, 2009).

Persediaan diterjemahkan dari kata “inventory” yang merupakan timbunan barang (bahan baku, komponen, produk setengah jadi, atau produk akhir, dll) yang secara sengaja disimpan sebagai cadangan (safety atau buffer-stock) untuk manghadapi kelangkaan pada saat proses produksi sedang berlangsung.

7

1. Persediaan adalah sejumlah material yang disimpan dan dirawat menurut aturan tertentu dalam tempat persediaan agar selalu dalam keadaan siap pakai dan ditatausahakan dalam bentuk buku perusahaan (Richardus dan Richardus, 2003).

2. Persediaan adalah bahan-bahan, bagian yang disediakan, dan bahan-bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang jadi atau produk yang disediakan untuk memenuhi permintaan dari konsumen atau pelanggan setiap waktu (Rangkuti, 1995).

3. Persediaan adalah bahan mentah, barang dalam proses (work in process), barang jadi, bahan pembantu, bahan pelengkap, komponen yang disimpan dalam antisipasinya terhadap pemenuhan permintaan (Baroto dalam Riggs, 1976).

Dari definisi di atas, dapat disimpulkan bahwa persediaan adalah material yang berupa bahan baku, barang setengah jadi, atau barang jadi yang disimpan dalam suatu tempat atau gudang dimana barang tersebut menunggu untuk diproses atau diproduksi lebih lanjut.

2.1.2 Penyebab Persediaan

Persediaan merupakan suatu hal yang tak terhindarkan. Menurut (Baroto, 2002) mengatakan bahwa penyebab timbulnya persediaan adalah sebagai berikut:

1. Mekanisme pemenuhan atas permintaan

Permintaan terhadap suatu barang tidak dapat dipenuhi seketika bila barang tersebut tidak tersedia sebelummya. Untuk menyiapkan barang ini diperlukan waktu untuk pembuatan dan pengiriman, maka adanya persediaan merupakan hal yang sulit dihindarkan.

2. Keinginan untuk meredam ketidakpastian

Ketidakpastian terjadi akibat permintaan yang bervariasi dan tidak pasti dalam jumlah maupun waktu kedatangan, waktu pembuatan yang cenderung tidak konstan antara satu produk dengan produk berikutnya, waktu tenggang (lead time) yang cenderung tidak pasti karena banyak faktor yang tidak dapat

8

3. Keinginan melakukan spekulasi yang bertujuan mendapatkan keuntungan besar dari kenaikan harga di masa mendatang.

2.1.3 Jenis-Jenis Persediaan

Setiap jenis persediaan memiliki karakteristik tersendiri dan cara pengelolaan yang berbeda. (Rangkuti, 1995) memaparkan persediaan dapat dibedakan menjadi beberapa jenis.

1. Persediaan bahan mentah (raw material) yaitu persediaan barang-barang berwujud, seperti besi, kayu, serta komponen-komponen lain yang digunakan dalam proses produksi.

2. Persediaan komponen-komponen rakitan (purchased parts/components), yaitu persediaan barang-barang yang terdiri dari komponen-komponen yang diperoleh dari perusahaan lain yang secara langsung dapat dirakit menjadi suatu produk.

3. Persediaan bahan pembantu atau penolong (supplies), yaitu persediaan barang-barang yang diperlukan dalam proses produksi, tetapi bukan merupakan bagian atau komponen barang jadi.

4. Persediaan barang dalam proses (work in process), yaitu persediaan barang-barang yang merupakan keluaran dari tiap-tiap bagian dalam proses produksi atau yang telah diolah menjadi suatu bentuk, tetapi masih perlu diproses lebih lanjut menjadi barang jadi.

5. Persediaaan barang jadi (finished goods), yaitu persediaan barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap dijual atau dikirim kepada pelanggan.

2.1.4 Fungsi-Fungsi Persediaan

Pada prinsipnya persediaan mempermudah atau memperlancar jalannya operasi perusahaan/pabrik yang harus dilakukan secara berturut-turut untuk memproduksi barang-barang serta menyampaikannya pada para pelanggan atau konsumen.

9

1. Faktor waktu, menyangkut lamanya proses produksi dan distribusi sebelum barang jadi sampai kepada konsumen.

2. Faktor ketidakpastian waktu datang dari supplier, menyebabkan perusahaan memerlukan persediaan agar tidak menghambat proses produksi maupun keterlambatan pengiriman kepada konsumen.

3. Faktor ketidakpastian penggunaan dari dalam perusahaan, disebabkan oleh kesalahan dalam peramalan permintaan, kerusakan mesin, keterlambatan operasi, bahan cacat dan berbagai aspek lainnya.

4. Faktor ekonomis, adalah adanya keinginan perusahaan untuk mendapatkan alternatif biaya rendah dalam memproduksi atau membeli item dengan menentukan jumlah yang paling ekonomis.

Adapun fungsi-fungsi persediaan oleh suatu perusahaan/pabrik adalah sebagai berikut (Rangkuti, 1995):

1. Fungsi Decoupling

Adalah persediaan yang memungkinkan perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier. Persediaan bahan mentah diadakan agar perusahaan tidak akan sepenuhnya tergantung pada pengadaannya dalam hal kuantitas dan waktu pengiriman. Persediaan barang dalam proses diadakan agar departemen-departemen dan proses-proses individual perusahaan terjaga “kebebasannya”. Persediaan barang jadi diperlukan untuk memenuhi permintaan produk yang tidak pasti dari para pelanggan. Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diperkirakan atau diramalkan disebut fluctuation stock.

2. Fungsi Economic Lot Sizing

10

3. Fungsi Antisipasi

Apabila perusahan menghadapi fluktuasi permintaan yang dapat diperkirakan dan diramalkan berdasar pengalaman atau data-data masa lalu, yaitu permintaan musiman. Dalam hal ini perusahaan dapat mengadakan persediaan musiman (seasional inventories).

2.2 Pengertian Pengendalian Persediaan

Pengendalian persediaan (Inventory Control) adalah penentuan suatu kebijakan pemesanan dalam antrian, kapan bahan itu dipesan dan berapa banyak yang dipesan secara optimal untuk dapat memenuhi permintaan, atau dengan kata lain, pengendalian persediaan adalah suatu usaha atau kegiatan untuk menentukan tingkat optimal dengan biaya persediaan yang minimum sehingga perusahaan dapat berjalan lancar.

Pengendalian persediaan adalah kegiatan untuk mendapatkan laba yang maksimum, serta adanya kontinuitas dan kelancaran dalam menjalankan usahanya. Baik perusahaan jasa, perdagangan, ataupun perusahaan manufaktur selalu memerlukan persediaan. Persediaan merupakan salah satu aspek keputusan yang sangat riskan dalam manajemen logistik. Terlalu besarnya persediaan akan membebani perusahaan dengan biaya simpan (carrying cost) yang tinggi. Jika persediaan tidak diimbangi dengan permintaan, maka dapat menurunkan kualitas barang yang disimpan karena terlalu lama. Sebaliknya, jika terlalu sedikit persediaan akan memperbesar kemungkinan terjadinya kekurangan stok (stock out). Hal ini akan menurunkan pelayanan terhadap konsumen, karena tidak dapat

memenuhi keinginan dari konsumen itu sendiri. Pengendalian persediaan barang juga dapat mempengaruhi keberhasilan dari suatu perusahaan untuk bertahan dan bersaing (Setiawan et al, 2014).

Dalam persediaan dikenal berbagai macam biaya yang berkaitan dengan pengadaan persediaan, diantaranya adalah:

1. Biaya pembelian.

11

2. Biaya pemesanan.

Ini merupakan biaya yang harus dikeluarkan setiap kali memesan barang ke supplier, atau biaya setup yang terjadi setiap kali ada pergantian proses produksi dari satu produk ke produk lainnya.

3. Biaya penyimpanan.

Ini adalah biaya yang harus dikeluarkan karena harus menyimpan barang untuk suatu periode tertentu. Biaya-biaya yang termasuk kelompok ini misalnya listrik, pajak, premi asuransi, biaya tenaga kerja yang mengawasi persediaan, dan lain-lain yang berhubungan dengan penyimpanan satu-satuan barang dalam persediaan untuk suatu periode waktu, dan biaya kehabisan stok yang mencerminkan konsekuensi ekonomi atas kehabisan stok.

Masalah penentuan besarnya persediaan merupakan masalah yang penting bagi perusahaan. Karena persediaan mempunyai efek yang langsung terhadap keuntungan perusahaan. Adanya persediaan bahan baku yang terlalu besar dibandingkan kebutuhan perusahaan akan menambah beban bunga, biaya penyimpanan dan pemeliharaan dalam gudang, serta kemungkinan penyusutan dan kualitas yang tidak bisa dipertahankan, sehingga akan mengurangi keuntungan perusahaan. Sebaliknya persediaan bahan yang terlalu kecil akan mengakibatkan kemacetan dalam produksi, sehingga perusahaan akan mengalami kerugian juga.

Apabila persediaan bahan terlalu besar atau penentuan tingkat persediaan yang salah dapat berakibat buruk dan menimbulkan perusahaan antara lain disebabkan oleh:

1. Penimbunan persediaan mengakibatkan modal tertanam terlalu besar.

2. Keputusan memesan atau membeli barang berulang-ulang dalam jumlah kecil mengakibatkan biaya pemesanan menjadi besar.

3. Kekurangan persediaan yang mengakibatkan terhambatnya kegiatan produksi. Dan faktor-faktor yang mempengaruhi persediaan bahan baku adalah: 1. Perkiraan pemakaian.

2. Harga bahan baku.

12

4. Pemakaian senyatanya, artinya pemakaian yang real yang sesuai dengan data perusahaan.

5. Waktu tunggu (lead time), yaitu waktu yang diperlukan untuk memesan barang sampai barang tersebut tiba. Waktu tunggu ini tidak selamanya konstan, cenderung bervariasi karena tergantung dari jumlah barang yang dipesan dan waktu pemesanan.

2.3 Formulasi Matematika Model Persediaan EOQ (Economic Order Quantity)

Metode EOQ (Economic Order Quantity) adalah jumlah kuantitas barang yang dapat diperoleh denganbiaya yang minimal, atau sering dikatakan sebagai jumlah pembelian yang optimal. Ada dua keputusan dasar dalam EOQ (Agustian et al, 2014), yaitu:

a. Berapa jumlah bahan baku yang harus dipesan pada saat bahan baku tersebut perlu dibeli kembali (Replenisment Cyle).

b. Kapan perlu dilakukan pembeliaan kembali (Reorder point).

Metode EOQ diperkenalkan oleh Ford W. Harris (1915), menyeimbangkan biaya pemesanan sebuah item dengan biaya penyimpanan persediaan untuk item. Diketahui tingkat permintaan dikenal dari kebutuhan tahunan, perusahaan harus menyeimbangkan biaya jika memesan jumlah yang lebih kecil lebih sering untuk meminimalkan biaya penyimpanan, terhadap biaya pembuatan sejumlah kecil pembelian yang lebih besar-kuantitas untuk meminimalkan pemesanan biaya. EOQ menentukan kuantitas pesanan optimal yang meminimalkan biaya gabungan pemesanan dan memegang persediaan (Zinn dan Charnes, 2005).

Model persediaan EOQ untuk kerusakan barang konstan dengan tingkat permintaan yang konstan, fungsi linier dan kuadrat waktu dan waktu tergantung biaya penyimpanan. Tujuan utama dari ini Model adalah untuk meminimalkan total biaya tanpa kekurangan (Rangarajan dan Karthikeyan, 2015).

13

Economic Order Quantity (kuantitas pesanan yang ekonomis) klasik

memberikan bentuk analisis persediaan paling mendasar dan fundamental. Model-model ini memberikan sarana untuk menentukan berapa jumlah yang harus dipesan (kuantitas pesanan) dan kapan pemesanan harus dilakukan sehingga biaya-biaya yang berhubungan dengan persediaan dapat diminimalisir. Asumsi dasar atas model-model ini adalah bahwa permintaan diketahui dengan pasti dan bersifat konstan ( Limansyah, 2011).

Dengan demikian, secara matematika biaya total persediaan dapat dinyatakansebagai berikut :

Biaya Total Persediaan = Biaya Pembelian + Biaya Pemesanan +Biaya

Penyimpanan + Biaya Kekurangan (2.1)

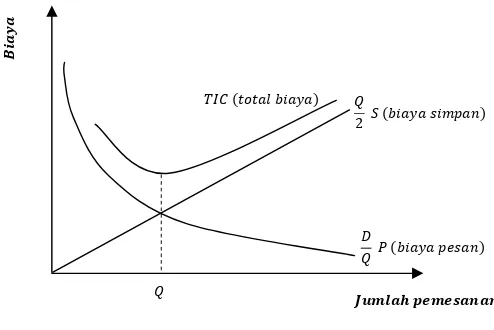

Misalkan permintaan akan suatu barang adalah konstan sepanjang waktu dengan tingkat D unit pertahun, biaya yang dikeluarkan ketika sebuah pesanan diajukan adalah P, biayapenyimpanan perunit barang pertahun adalah S, harga beli perunit barang adalah H, dantingkat persediaan tertinggi terjadi ketika jumlah pesanan Q unit dikirim.

Gambar 2.1.Biaya Persediaan. Sumber: (Rangkuti, 1995)

( )

2 ( )

( )

14

Karena dalam model persediaan barang EOQ diasumsikan tidak terjadi kekurangan barang dan biaya pembelian tidak berpengaruh seperti yang ditunjukkan pada Gambar 2.1, maka persamaan (2.1) menjadi

Biaya Total Persediaan = Biaya Pemesanan + Biaya Penyimpanan (2.2)

Biaya pemesanan adalah biaya yang dikeluarkan ketika sebuah pesanan diajukan, sehingga besarnya biaya pemesanan selama setahun adalah

Biaya pemesanan

= ×

'(

=

Keterangan:

P : Biaya pembelian

'

( : Frekuensi pemesanan dalam setahun

D : Tingkat permintaan (demand) perhorizon waktu perencanaan Q : Jumlah pemesanan ekonimis

Biaya penyimpanan adalah biaya yang dikeluarkan untuk pemeliharaan barang selama barang tersebut disimpan, sehingga besarnya biaya penyimpanan selama setahun adalah

Biaya penyimpanan = ×() = 2 Keterangan:

S : Biaya penyimpanan perunit barang

(

)

:

Rata-rata banyaknya barang yang disimpanQ : Jumlah pemesanan ekonimis

(2.3)

15

Dengan mensubstitusikan persamaan (2.3) dan (2.4) ke dalam persamaan (2.2), maka diperoleh biaya total persediaan untuk model persediaan barang EOQ adalah

= + 2

Selanjutnya untuk mencari nilai Q sehingga diperoleh biaya total persediaan yang minimum, maka haruslah +,-.+( = 0. Diperoleh

0

0 = 0 0

0 =0 1 2 +0 0 1 2 2 = 00

− ) + 2 = 0

) = 2

2 = )

)= 2 (2.6)

Jadi agar biaya total persediaan menjadi minimum, maka jumlah pesanan yang harus diajukan perusahaan adalah

= 6)7' 8 unit.

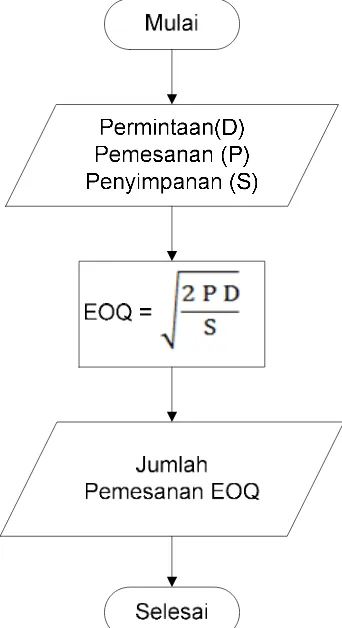

2.3.1 Menentukan Jumlah Pemesanan yang Ekonomis (EOQ)

Metode EOQ mengasumsikan permintaan secara pasti dengan pemesanan yang dibuat secara konstan serta tidak adanya kekurangan persediaan (Rangkuti, 1995). Adapun asumsi yang harus dipenuhi dalam metode EOQ, yaitu:

1. Tingkat permintaan datang secara konstan, berulang-ulang dan diketahui. 2. Tidak diperbolehkan terjadinya kehabisan persediaan.

3. Bahan yang dipesan dan diproduksi pada satu waktu. 4. Biaya pemesanan setiap unit adalah konstan.

16

5. Barang yang dipesan tunggal.

Tetapi dalam kenyataannya asumsi-asumsi di atas tidak dapat dipenuhi semuanya, karena kondisi dan keadaan yang terkadang bisa terjadi tiba-tiba. Oleh karena itu metode EOQ mengalami pengembangan yang disesuaikan dengan kondisi dan keadaan dari perusahaan itu sendiri. Secara umum metode EOQ dapat dirumuskan sebagai berikut:

9: ( ) = ;2

Keterangan:

P : biaya setiap kali memesan

D : tingkat permintaan (demand) perhorizon waktu perencanaan S : biaya penyimpanan perhorizon waktu perencanaan

17

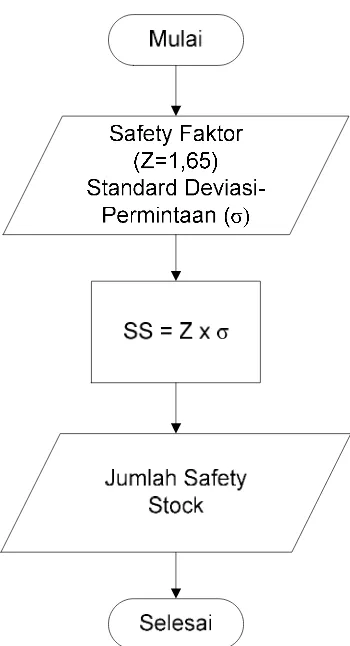

2.3.2 Menentukan Jumlah Persediaan Pengaman (Safety Stock)

Pengertian persediaan pengaman (Safety Stock) adalah persediaan tambahan yang diadakan untuk melindungi atau menjaga kemungkinan terjadinya kekurangan bahan (Stock Out) (Rangkuti, 1995).

Secara umum dapat di rumuskan sebagai berikut:

< =88= atau = <> (2.7)

Keterangan:

Z = Safety factor yang digunakan oleh perusahaan > = Standar deviasi permintaan

[image:30.612.231.406.334.657.2]= Persediaan pengaman

18

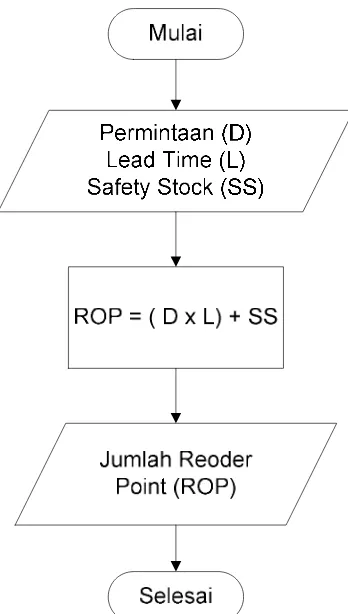

2.3.3 Menentukan Saat Pemesanan Kembali (Reorder Point)

Reorder Point ialah saat atau titik dimana harus diadakan pesanan lagi sedemikian

rupa sehingga kedatangan atau penerimaan barang yang dipesan itu tepat pada waktu dimana persediaan diatas safety stock sama dengan nol (Riyanto, 1996).

Dalam menentukan saat pemesanan kembali dapat ditentukan dengan cara sebagai berikut:

?: = ( @ A) + (2.8) Keterangan:

?: = Reorder Point

= Jumlah permintaan (per unit) dalam waktu yang ditentukan A = Lead time

[image:31.612.231.405.331.638.2]= Persediaan pengaman

19

2.3.4 Menentukan Persediaan Maksimal

Besarnya persediaan maksimal tersebut dapat dirumuskan sebagai berikut (Fitriani et al, 2014).

B = + 9: (2.9)

Keterangan:

B = Maximum Inventory = Persediaan pengaman 9: = Economic Order Quantity

2.3.5 Menentukan Total Biaya Persediaan

Dan untuk mendapatkan total biaya persediaan (Rangkuti, 1995) merumuskan.

= C'(× D + C()× D

Keterangan:

= Biaya total persediaan

= Jumlah permintaan (per unit) dalam waktu yang ditentukan = Economic Order Quantity

BAB 3

HASIL DAN PEMBAHASAN

3.1

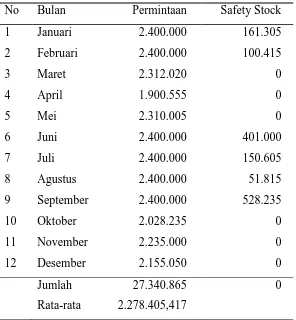

Permintaan Bahan Baku Karet

Bahan baku yang tersedia di gudang sebagian besar digunakan untuk proses produksi

dan sisanya disimpan untuk cadangan produksi berikutnya. Data penggunaan bahan

baku PT. Asahan Crumb Rubber ditunjukan pada Tabel 3.1. Dimana kapasitas

penggilingan mesin sebesar 2.400.000 kg per bulannya. Berdasarkan Tabel 3.1, dapat

diketahui bahwa rata-rata penggunaan bahan baku sama dengan rata-rata pembelian

bahan baku yaitu 2.278.405 kg dengan persediaan (safety stock) sama dengan nol.

21

Tabel 3.1 Permintaan Bahan Baku Karet Tahun 2014 (Dalam

Kilogram)

No

Bulan

Permintaan

Safety Stock

1

Januari

2.400.000

161.305

2

Februari

2.400.000

100.415

3

Maret

2.312.020

0

4

April

1.900.555

0

5

Mei

2.310.005

0

6

Juni

2.400.000

401.000

7

Juli

2.400.000

150.605

8

Agustus

2.400.000

51.815

9

September

2.400.000

528.235

10

Oktober

2.028.235

0

11

November

2.235.000

0

12

Desember

2.155.050

0

Jumlah

27.340.865

0

Rata-rata

2.278.405,417

Sumber: PT. Asahan Crumb Rubber

3.2

Biaya Pemesanan Bahan Baku Karet

Biaya pemesanan PT. Asahan Crumb Rubber tahun 2014 ditunjukkan pada Tabel 3.2

22

Tabel 3.2 Biaya Pemesanan Bahan Baku Karet (Dalam Rupiah)

Jenis Biaya

Biaya (Rp)

Biaya penerimaan/pembongkaran barang

21.871.672,00

Biaya Adm dan umum

2.000.000,00

Jumlah

23.871.672,00

Sumber: PT. Asahan Crumb Rubber

Berdasarkan Tabel 3.2 terlihat bahwa pada tahun 2014 biaya pemesanan yang di

keluarkan oleh perusahaan adalah Rp 23.871.672,00

3.3

Biaya Penyimpanan Bahan Baku Karet

Biaya penyimpanan merupakan biaya yang terkait dengan proses penyimpanan bahan

baku mulai dari tangan pemasok sampai ke tangan produsen. Biaya ini akan

meningkat seiring dengan meningkatnya jumlah persediaan karet yang disimpan

begitu juga sebaliknya, biaya ini akan mengalami penurunan jika persediaan karet

yang disimpan juga berkurang. Besarnya biaya penyimpanan pada PT. Asahan

Crumb Rubber oleh pihak manejemen ditetapkan sebesar 2% dari harga karet per

kilogram. Biaya penyimpanan PT. Asahan Crumb Rubber dapat dilihat pada Tabel

3.3 berikut:

Tabel. 3.3 Persentase Biaya simpan, Harga per Kg dan Biaya penyimpanan

Tahun

Persentase Biaya

Penyimpanan (%)

Harga Bahan Baku

per kg (Rp)

Biaya Penyimpanan

per kg (Rp)

2014

2

15.300

306,00

[image:35.612.120.524.533.599.2]23

3.4

Penentuan Total Biaya Persediaan Perusahaan

Perhitungan total biaya persediaan pada PT. Asahan Crumb Rubber dengan rumus

sebagai berikut:

= Biaya Penyimpanan + Biaya Pemesanan

=

× + ×

Keterangan:

= Biaya persediaan perusahaan

= Rata-rata penggunaan bahan baku per tahun

= Biaya penyimpanan bahan baku

= Banyak bulan per tahun (12 bulan)

= Biaya pemesanan bahan baku

Dengan menggunakan rumus di atas maka dapat dihitungan total biaya persediaan

perusahaan sebagai berikut:

=

× + ×

= 2.278.405 × Rp 306 + 12 × Rp 23.871.672

= Rp 697.191.930 + Rp 286.460.064

= Rp 983.651.994

,00

Pada PT. Asahan Crumb Rubber didapat total biaya persediaan persediaan tahun

2014 adalah Rp 983.651.994,00.

3.5 Perhitungan Biaya Persediaan dengan Metode EOQ (Economic Order

Quantity)

Perhitungan persediaan bahan baku pada PT. Asahan Crumb Rubber tahun 2014 telah

di selesaikan. Dimana, perhitungan persediaan bahan baku perusahaan tersubut

meliputi pembelian, biaya pemesanan, biaya penyimpanan. Sedangkan perhitungan

24

(safety stock), penentuan pemesanan kembali (reorder point), penentuan persediaan

maksimal (maximum inventory), dan perhitungan total biaya persediaan. Berdasarkan

jumlah pesanan standar didasarkan atas pertimbangan efisiensi, yang disebut dengan

jumlah pemesanan yang ekonomis (Economic Order Quantity).

3.5.1

Penentuan Pemesanan yang Ekonomis dengan Metode EOQ (Economic

Order Quantity)

! = "

#$%&

= "

#×#'.()*.+)#,--×#).'.-.(+/'-+= 2.065.388,86

kg

Dengan frekuensi pembelian adalah 13,2 kali maka, pembelian yang dilakukan

sebanyak 13 kali.

3.5.2

Penentuan Banyaknya Persediaan Pengaman (Safety Stock)

Untuk menentukan banyaknya persediaan pengaman diperlukan nilai standar deviasi

(

0

) pemakaian bahan baku pada tahun 2014 dan juga safety factor (Z) yang

digunakan perusahaan. Perusahaan mengharapkan terjadinya stockout hanya 5% dan

apabila dilihat dari tabel distribusi normal didapat nilai apabila error yang diharapkan

hanya 5% maka nilai safety factor (Z) yang digunakan adalah 1,65.

= 1 × 0

= 1,65 × 168.765

= 278.461,72

kg

Dari perhitungan safety stock diatas, dapat diketahui besarnya jumlah pesediaan yang

25

kehabisan bahan baku (Stock Out). Persediaan pangaman tersebut akan tetap

dipertahankan walaupun bahan bakunya dapat diganti yang baru.

3.5.3

Penentuan Titik Pemesanan Kembali (Reorder Point)

Titik pemesanan kembali digunakan untuk mengetahui apabila pada saat banyaknya

bahan baku di gudang sudah mencapai titik pemesanan kembali (Reorder Point)

maka pemesanan harus dilakukan kembali. Data waktu lead time yang digunakan

adalah dalam hitungan per tahun. Misal: lead time untuk bahan baku adalah 1 hari,

maka

=

'+/*.

2 =

× 3 +

= 427.340.865 ×

*'+/

5 + 278.461,72

= 353.368,20

kg

3.5.4

Penentuan Persediaan Maksimal (Maximum Inventory)

Persediaan maksimal (Maximum Inventory) diperlukan untuk mengetahui banyaknya

maksimal bahan baku yang seharusnya terdapat di gudang.

6 =

+ !

= 278.461,72 + 2.065.388,86

= 2.343.850,58

kg

Pada tahun 2014 jumlah persediaan yang boleh ada di gudang adalah sebesar

2.343.851 kg. Bila jumlah persediaan karet yang ada di gudang melebihi jumlah

tersebut, maka dikhawatirkan jumlah biaya penyimpanan yang akan dikeluarkan

26

3.5.5

Penentuan Total Biaya Persediaan Bahan Baku

= 7! × 8 + 7

!

2 × 8

= 4

#).'.-.(+/#.-+/.'((,(+

× 23.871.6725 + 4

#.-+/.'((,(+ #,--× 306,005

= 316.004.493,9 + 316.004.495,58

=

Rp 632.008.989,51

Didapat total biaya persediaan menurut metode EOQ (Economic Order Quantity)

adalah sebesar Rp 632.008.989,00

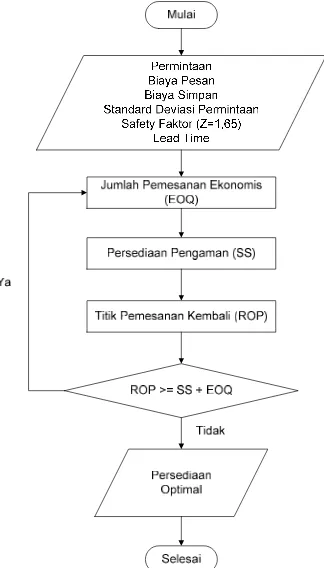

3.5.6

Hubungan Antara EOQ, SS dan ROP

27

28

Perbedaan antara frekuensi dan jumlah pembelian bahan baku berdasarkan

perhitungan perusahaan dengan metode EOQ (Economic Order Quantity) pada tahun

2014. Dimana, frekuensi pembelian dilakukan setiap hari oleh perusahaan sedangkan

dengan metode EOQ hanya memerlukan sebanyak 13x pembelian dan jumlah total

pembelian perusahaan sebanyak 2.278.405 kg sedangkan metode EOQ hanya

memerlukan 2.065.389 kg untuk setiap kali pesan. Jika jumlah pembelian bahan baku

yang selalu meningkat dan frekuensi pembelian yang terlalu sering tentunya

menyebabkan membengkaknya total biaya pembelian. Perusahaan telah menyusun

total inventory cost, yang disusun oleh perusahaan tersebut dibandingkan dengan

total inventory dengan menggunakan metode EOQ (Economic Order Quantity) tahun

2014. Perbandingan TIC perusahaan dengan TIC EOQ dapat dilihat pada flowchart

[image:41.612.157.524.351.655.2]berikut.

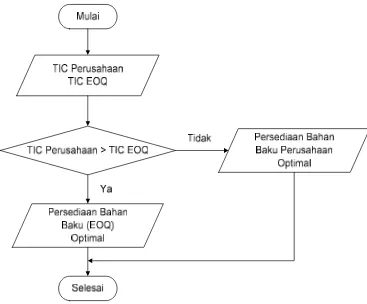

29

[image:42.612.129.512.155.219.2]Perbedaan TIC perusahaan dengan TIC EOQ dapat dilihat pada Tabel 3.4.

Tabel 3.4 Perbedaan Total Inventory Cost tahun 2014 (Dalam rupiah)

TIC Perusahaan

(Rp)

TIC EOQ

(Rp)

Selisih

(Rp)

983.651.994,00

632.008.989,00

351.643.005,00

Berdasarkan hasil penelitian dan hasil perhitungan yang telah dilakukan maka

diketahui bahwa pemakaian bahan baku karet pada PT. Asahan Crumb Rubber masih

berfluktuasi. Hal ini dibuktikan dari pemakaian bahan baku karet yang selalu berbeda

beda setiap bulannya. Dengan demikian penting bagi perusahaan untuk melaksanakan

suatu metode pembelian persediaan yang lebih efisien, sehingga biaya yang

dikeluarkan untuk persediaan dapat ditekan seminimal mungkin.

Sedangkan untuk mengatasi pemakaian yang berfluktuasi tersebut dapat

digunakan sebuah metode pembelian yang biasa dikenal dengan EOQ (Economic

Order Quantity). EOQ merupakan metode pembelian persediaan yang mampu

meminimalkan biaya penyimpanan. Dalam perhitungan metode ini, dipertimbangkan

beberapa hal, antara lain jumlah kebutuhan bahan baku, biaya pemesanan dan biaya

penyimpanan.

Perbedaan yang muncul antara metode yang diterapkan perusahaan dengan

metode EOQ (Economic Order Quantity), dapat dilihat pada Tabel 3.4, table tersebut

menjelaskan perhitungan EOQ yang telah diselesaikan. Dari perhitungan tersebut,

diperoleh total biaya persediaan yang lebih kecil dibandingkan dengan total biaya

persediaan yang harus dikeluarkan oleh perusahaan, dengan metode EOQ perusahaan

harus mengeluarkan total biaya persediaan sebesar Rp 632.008.989,00. Jumlah ini

lebih kecil jika dibandingkan dengan total biaya persediaan yang harus dikeluarkan

oleh perusahaan untuk periode yang sama yaitu mencapai Rp 983.651.994,00.

Dengan frekuensi pembelian sebanyak 13 kali dalam satu periode jika menggunakan

30

oleh perusahaan dengan frekuensi pembelian setiap hari. Selain itu, frekuensi

pembelian yang lebih sedikit akan lebih menekan biaya pemesanan yang harus

dikeluarkan oleh perusahaan. Tetapi perlu diingat juga bahwa metode pembelian

persediaan dengan metode EOQ juga memiliki banyak keterbatasan dan

kondisi-kondisi yang harus dipenuhi, misalnya tentang perubahan harga. Karena metode ini

tidak memperhitungkan tentang perubahan harga yang kemungkinan terjadi, maka

hendaknya perusahaan juga memperhatikan faktor perubahan harga dalam

menentukan pembelian persediaan bahan baku. Selain itu dalam penggunaan metode

EOQ terdapat beberapa asumsi yang harus dipenuhi, antara lain permintaan akan

produk, harga per unit produk, biaya penyimpanan per unit per tahun produk, biaya

pemesanan, waktu antara pemesanan dilakukan sampai dengan barang diterima

BAB 4

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan, maka kesimpulan

yang dapat diambil dalam penelitian ini adalah sebagai berikut:

1.

Jumlah pemesanan bahan baku karet yang ekonomis adalah 2.065.389 kg dengan

frekuensi pemesanan sebanyak 13 kali. Jumlah persediaan pengaman (Safety

Stock) sebanyak 278.462 kg dan persediaan maksimum yang bisa dikelola adalah

sebanyak 2.343.851 kg. Titik pemesanan karet kembali (reorder point) dilakukan

pada saat tingkat persediaan bahan baku karet di gudang mencapai sebanyak

353.368 kg.

2.

Total biaya persediaan bahan baku karet yang dikeluarkan oleh perusahaan pada

tahun 2014 adalah sebesar Rp 983.651.994,00 sedangkan berdasarkan metode

EOQ (Economic Order Quantity) biaya yang dikeluarkan sebesar Rp

32

4.2 Saran

Penelitian ini hanya membahas model persediaan satu/single item dengan periode

datangannya pemesanan yang konstan, penelitian ini tidak memperhitungkan

faktor-faktor lain seperti cuaca, perubahan harga dan kekurangan pemasok. Penulis berharap

pada penelitian selanjutnya dengan pembahasan yang sama agar memperhitungkan

faktor tersebut dengan menerapkannya kedalam model atau metode lain sehingga

DAFTAR PUSTAKA

Agustian, R.D. dan Robecca, J. 2014. Perencanaan Kebutuhan Baku Pupuk NPK di

PT. Pupuk Kujang Cikampek. Bandung: Universitas Komputer Indonesia.

(http://elib.unikom.ac.id/files/disk1/654/jbptunikompp-gdl-robidwiagu-32664-10-jurnal.pdf)

Astuti, W.A.G., Cipta, W. dan Meitriana, A.M. 2013. Penerapan Metode Economic

Order Quantity Persediaan Bahan Baku Perusahaan Kopi Bubuk Bali Cap

“Banyuatis”. Jurnal pada Universitas Pendidikan Ganesha Singaraja. 4:1.

(http://ejournal.undiksha.ac.id/index.php/JJPE/article/view/2048/1786)

Baroto, T. 2002. Perencanaan Dan Pengendalian Produksi. Jakarta: Penerbit Gahlia

Indonesia.

Fitriani, N., Yusuf, R.P. dan Rantau, I.K. 2014. Analisis Persediaan Beras Di

Perusahaan Umum BULOG Divisi Regional Nusa Tenggara Timur. E-Jurnal

Agribisnis dan Agrowisata. 3:1.

Kotb, K.A.M., Genedi, H.M. dan Zaki, S.A. 2011. Quality Control for Probabilistic

Single-Item EOQ Model with Zero Lead Time Under Two Restrictions:A

Geometric Programming Approach.

International Mathematical Forum. 6:28.

(http://www.m-hikari.com/imf-2011/25-28-2011/kotbIMF25-28-2011.pdf)

Limansyah, T. 2011. Analisis Model Persediaan Barang EOQ Dengan

Mempertimbangkan Faktor Kadaluarsa Dan Faktor All Unit Discount.

Universitas

Katolik

Parahyangan.

(

http://journal.unpar.ac.id/index.php/rekayasa/article/download/73/62.)Rangarajan, K dan Karthikeyan, K. 2015. Analysis of an EOQ Inventory Model for

Deteriorating Items with Different Demand Rates. Applied Mathematical

Sciences. 9:46.(http://www.m-hikari.com)

Rangkuti, F. 2007. Manajemen Persediaan Aplikasi di Bidang Bisnis. Jakarta: PT.

Raja Grafindo Prasada.

Richardus, E.I dan Richardus I. 2003. Manajemen Persediaan. Jakarta: PT. Grasindo.

Susanto, B. 2009. Analisis Pengendalian Persediaan Air Mineral Menggunakan

Metode EOQ. Jakarta: Universitas Islam Negeri Syarif Hidayatullah.

(http://repository.uinjkt.ac.id/dspace/bitstream/123456789/557/1/BUDI%20S

USANTO-FST.pdf)

Yamit, Z. 1999. Manajemen Persedian. Yogyakarta: Ekonisia Fakultas Ekonomi UII.

Tabel Z

0.00 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09

0.0 0.0000 0.0040 0.0080 0.0120 0.0160 0.0199 0.0239 0.0279 0.0319 0.0359

0.1 0.0398 0.0438 0.0478 0.0517 0.0557 0.0596 0.0636 0.0675 0.0714 0.0753

0.2 0.0793 0.0832 0.0871 0.0910 0.0948 0.0987 0.1026 0.1064 0.1103 0.1141

0.3 0.1179 0.1217 0.1255 0.1293 0.1331 0.1368 0.1406 0.1443 0.1480 0.1517

0.4 0.1554 0.1591 0.1628 0.1664 0.1700 0.1736 0.1772 0.1808 0.1844 0.1879

0.5 0.1915 0.1950 0.1985 0.2019 0.2054 0.2088 0.2123 0.2157 0.2190 0.2224

0.6 0.2257 0.2291 0.2324 0.2357 0.2389 0.2422 0.2454 0.2486 0.2517 0.2549

0.7 0.2580 0.2611 0.2642 0.2673 0.2704 0.2734 0.2764 0.2794 0.2823 0.2852

0.8 0.2881 0.2910 0.2939 0.2967 0.2995 0.3023 0.3051 0.3078 0.3106 0.3133

0.9 0.3159 0.3186 0.3212 0.3238 0.3264 0.3289 0.3315 0.3340 0.3365 0.3389

1.0 0.3413 0.3438 0.3461 0.3485 0.3508 0.3531 0.3554 0.3577 0.3599 0.3621

1.1 0.3643 0.3665 0.3686 0.3708 0.3729 0.3749 0.3770 0.3790 0.3810 0.3830

1.2 0.3849 0.3869 0.3888 0.3907 0.3925 0.3944 0.3962 0.3980 0.3997 0.4015

1.3 0.4032 0.4049 0.4066 0.4082 0.4099 0.4115 0.4131 0.4147 0.4162 0.4177

1.4 0.4192 0.4207 0.4222 0.4236 0.4251 0.4265 0.4279 0.4292 0.4306 0.4319

1.5 0.4332 0.4345 0.4357 0.4370 0.4382 0.4394 0.4406 0.4418 0.4429 0.4441

1.6 0.4452 0.4463 0.4474 0.4484 0.4495 0.4505 0.4515 0.4525 0.4535 0.4545

1.7 0.4554 0.4564 0.4573 0.4582 0.4591 0.4599 0.4608 0.4616 0.4625 0.4633

1.8 0.4641 0.4649 0.4656 0.4664 0.4671 0.4678 0.4686 0.4693 0.4699 0.4706

1.9 0.4713 0.4719 0.4726 0.4732 0.4738 0.4744 0.4750 0.4756 0.4761 0.4767

2.0 0.4772 0.4778 0.4783 0.4788 0.4793 0.4798 0.4803 0.4808 0.4812 0.4817

2.1 0.4821 0.4826 0.4830 0.4834 0.4838 0.4842 0.4846 0.4850 0.4854 0.4857

2.2 0.4861 0.4864 0.4868 0.4871 0.4875 0.4878 0.4881 0.4884 0.4887 0.4890

2.3 0.4893 0.4896 0.4898 0.4901 0.4904 0.4906 0.4909 0.4911 0.4913 0.4916

2.4 0.4918 0.4920 0.4922 0.4925 0.4927 0.4929 0.4931 0.4932 0.4934 0.4936

2.5 0.4938 0.4940 0.4941 0.4943 0.4945 0.4946 0.4948 0.4949 0.4951 0.4952

2.6 0.4953 0.4955 0.4956 0.4957 0.4959 0.4960 0.4961 0.4962 0.4963 0.4964

2.7 0.4965 0.4966 0.4967 0.4968 0.4969 0.4970 0.4971 0.4972 0.4973 0.4974

2.8 0.4974 0.4975 0.4976 0.4977 0.4977 0.4978 0.4979 0.4979 0.4980 0.4981

2.9 0.4981 0.4982 0.4982 0.4983 0.4984 0.4984 0.4985 0.4985 0.4986 0.4986