PENGARUH RETURN ON EQUITY, CAPITAL ADEQUACY

RATIO, NET INTEREST MARGIN DAN DIVIDEN PAYOUT

RATIO TERHADAP HARGA SAHAM PADA

PERUSAHAAN PERBANKAN

DI BURSA EFEK INDONESIA

TESIS

Oleh

HERIYATI CHRISNA

087017016/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH RETURN ON EQUITY, CAPITAL ADEQUACY

RATIO, NET INTEREST MARGIN DAN DIVIDEN PAYOUT

RATIO TERHADAP HARGA SAHAM PADA

PERUSAHAAN PERBANKAN

DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains

dalam Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

HERIYATI CHRISNA

087017016/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH RETURN ON EQUITY, CAPITAL ADEQUACY RATIO, NET INTEREST MARGIN

DAN DIVIDEN PAYOUT RATIO TERHADAP HARGA SAHAM PADA PERUSAHAAN

PERBANKAN DI BURSA EFEK INDONESIA (BEI) Nama Mahasiswa : Heriyati Chrisna

Nomor Pokok : 087017016

Program Studi : Akuntansi

Menyetujui Komisi pembimbing

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Drs.Zainul Bahri Torong,MSi,Ak) Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Prof,Dr.Ir.T.Chairun Nisa B,MSc)

Telah diuji pada

Tanggal : 10 September 2009

---

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Drs. Zainul Bahri Torong, MSi, Ak

2. Syarif Fauzi, SE, MAK, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul :

“PENGARUH RETURN ON EQUITY, CAPITAL ADEQUACY RATIO, NET INTEREST MARGIN DAN DIVIDEN PAYOUT RATIO TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN DI BURSA EFEK INDONESIA (BEI)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas

Medan, September 2009

Yang membuat pernyataan :

ABSTRAK

HERIYATI CHRISNA, 2009, Pengaruh Return On Equity, Capital Adequacy Ratio, Net Interest Margin dan Dividen Payout Ratio Terhadap Harga Saham pada Perusahaan Perbankan Di Bursa Efek Indonesia (BEI), dibawah bimbingan :Ade Fatma Lubis (Ketua), Zainul Bahri Torong (Anggota).

Tujuan penelitian ini adalah untuk memperoleh bukti secara empiris pengaruh rasio keuangan di perusahaan perbankan yang diwakili oleh ROE, CAR, NIM dan DPR terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah ROE, CAR, NIM dan DPR berpengaruh terhadap harga saham baik secara simultan dan parsial. Objek penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sejak tahun 2004 – 2007 , aktif menerbitkan laporan keuangan dan melakukan pembayaran dividen selama tahun pengamatan yaitu sebanyak 11 perusahaan perbankan.

Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory (ICMD) dan mendownload situs resmi Bursa Efek Indonesia di www.idx.co.id. Pengolahan data dilakukan dengan menggunakan uji statistic regresi linier berganda dengan alat SPSS versi 15.

Hasil pengujian ini membuktikan bahwa variable ROE, CAR, NIM dan DPR secara simultan berpengaruh signifikan terhadap harga saham perusahaan perbankan , namun secara parsial hanya variable ROE saja yang berpengaruh signifikan terhadap harga saham perusahaan perbankan di Bursa Efek Indonesia.

ABSTRACT

HERIYATI CHRISNA, 2009, Influence of Return On Equity, Capital Adequacy Ratio, Net Interest Margin and Dividen Payout Ratio to share price company of banking in Bursa Efek Indonesia ( BEI), under advisors : Ade Fatma Lubis ( Chief), Zainul Bahri Torong ( Member).

This research purpose is to get the empirical evidence concerning influence of the banking company's finance represented by ROE, CAR, NIM and DPR to share price company of banking in Bursa Efek Indonesia.

Hypothesis in this research is ROE, CAR, NIM and DPR have an effect on to share price, either through simultan and parsial. This research object is company of the banking enlisting in Bursa Efek Indonesia since year of 2004 - 2007, active publish the financial statement and do payment of dividend during perception year that is counted 11 company of banking.

Data collecting done by taking the documentation financial statement from Indonesian Capital Market Directory ( ICMD) and visit Bursa Efek Indonesia web page in www.idx.co.id . Data processing done by using statistical test regresi doubled linear with SPSS.

This research result prove that variable ROE, CAR, NIM and DPR simultanly influential significant to share price company of banking, but parsially hanyab just variable ROE having an effect on significant to share price company of banking in Bursa Efek Indonesia.

KATA PENGANTAR

Puji dan syukur yang tiada habis-habisnya penulis panjatkan kepada Allah SWT atas segala rahmatNya yang tak berkesudahan, sehingga penulis dapat

menyelesaikan tesis yang berjudul “Pengaruh Return On Equity, Capital Adequacy Ratio, Net Interest Margin dan Dividen Payout Ratio Terhadap Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia (BEI)”, untuk memenuhi salah satu persyaratan untuk mendapatkan gelar Magister Sains

pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera

Utara .

Penulis menyadari bahwa dalam penyelesaian tesis ini penulis banyak

mendapat bantuan dari berbagai pihak, oleh karena itu dengan sepenuh hati penulis

mengucapkan terimakasih kepada :

1. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program

Studi Ilmu Akuntansi.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Komisi

Pembimbing yang telah banyak memberikan bimbingan.

4. Bapak Drs. Zainul Bahri Torong, MSi, Ak, selaku dosen pembimbing yang

telah begitu banyak mengarahkan dan membimbing penulis dalam

penyusunan tesis ini.

5. Bapak Drs. Syamsul Bahri TRB, MM, bapak Syarif Fauzi, SE, MAK, Ak

dan ibu Dra. Tapi Anda Sari Lubis, MSi, Ak, selaku dosen pembanding

yang telah memberikan saran dan masukan-masukan kepada penulis demi

kesempurnaan tesis ini.

6. Seluruh staff pengajar pada Program Studi Ilmu Akuntansi Sekolah

7. Yang tercinta papa (H. Chairuddin Abny) dan mama (Hj.Rosdiana. L)

yang telah merawat, membimbing dan tak pernah berhenti berkorban

serta selalu berdoa untuk keberhasilan penulis sehingga penulis dapat

menyelesaikan perkuliahan.

8. Kakak - kakak (Linda Emilia,BA , drg Fahreni), abang (Ir.Herry Krisna)

dan adik-adik (Ir.Ronny Krisna, dr. Rini Chrisna) serta para keponakan

yang selalu menjadi penyemangat bagi penulis.

9. Almarhum suami, walaupun telah tiada tetapi tetap menjadi motivator

bagi penulis dalam menyelesaikan perkuliahan.

10. Rekan-rekan kerja penulis di STIEKOM, Poliprofesi dan Medan Kursus

yang selalu memberi support untuk keberhasilan penulis.

11. Teman – teman mahasiswa, khususnya yang seangkatan ,( kebersamaan

dalam suka dan duka dalam menempuh perkuliahan akan jadi kenangan

yang tak terlupakan).

12. Teman – teman dan sahabat – sahabat penulis yang selalu jadi motivator

13. Pihak – pihak lain yang telah membantu dan tidak dapat penulis sebutkan

satu per satu.

Semoga Allah SWT memberikan rahmad dan karuniaNya kepada semua

pihak yang telah memberikan bantuan baik moril, spirituil maupun pengetahuan

kepada penulis baik pada saat kuliah maupun pada saat penyusunan tesis ini. Penulis

menyadari keterbatasan yang dimiliki menjadikan tesis ini masih kurang sempurna,

karena itu masih diperlukan masukan-masukan dan saran-saran dari pembaca.

Akhirnya penulis berharap semoga tesis ini dapat bermanfaat bagi para pembaca.

Medan, September 2009

Penulis

RIWAYAT HIDUP

1. Nama : HERIYATI CHRISNA

2. Tempat/Tanggal lahir : Medan, 28 Mei 1967

3. Pekerjaan : Staff pengajar di Poliprofesi Medan

4. Agama : Islam

5. Alamat : Jl. Kemuning baru no 5 Pancing II Medan

6. Pendidikan

a. SDN 14 Medan : Medan, lulus tahun 1980

b. SMPN 2 Medan : Medan, lulus tahun 1983

c. SMAN 7 Medan : Medan, lulus tahun 1986

d. D III Akuntansi USU : Medan, lulus tahun 1989

DAFTAR TABEL

Nomor Judul Halaman

2.1 Theoritical Mapping Peneliti Terdahulu……… 26

4.1 Daftar Jumlah Perusahaan Sampel………. 31

4.2 Definisi Operasional dan Metode Pengukuran Variabel…… 32

5.1 Deskripsi Data Penelitian……… 39

5.2 Analisa Persamaan Regresi……… 41

5.3 Uji Normalitas Data (Kolmogorov-Smirnov)………. 42

5.4 Uji Multikolinearitas………. 43

5.5 Uji Autokorelasi………. 44

5.6 Hasil Uji Hipotesis simultan (Uji F)……….. 45

5.7 Uji ANOVA (simultan)………. 46

5.8 Uji Hipotesis parsial (Uji t)……… 47

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep ………... 27

DAFTAR LAMPIRAN

No Judul Halaman

1 Data Perusahaan Perbankan tahun 2004 – 2007………... 55

2 Hasil Pengolahan Data (tabel 5.1, 5.2 dan 5.3)………. 57

3 Hasil Pengolahan Data (tabel 5.4 dan 5.5)……… 58

4 Hasil Pengolahan Data (tabel 5.6 dan 5.7)……… 59

5 Hasil Pengolahan Data (table 5.8)……… 60

BAB I

PENDAHULUAN

1.1 Latar Belakang

Krisis ekonomi yang melanda Indonesia sejak pertengahan tahun 1997 telah

mendatangkan perubahan yang kurang menguntungkan hampir di semua aspek

kehidupan bangsa.Pada tahun itu juga pasar modal mengalami goncangan yang cukup

berat yang ditandai dengan turunnya Indeks Harga Saham Gabungan (IHSG).

Dampak lain yang sangat serius juga dialami oleh sektor perbankan yang ditandai

dengan dilikuidasinya 16 bank pada tahun tersebut dan dibekukannya 10 bank pada

tahun berikutnya.Keadaan tersebut membuat kepercayaan masyarakat terhadap bank

mengalami penurunan dan implikasi yang muncul adalah menurunnya minat calon

investor terhadap saham perusahaan perbankan yang dengan sendirinya membuat

turunnya harga saham perbankan.

Fenomena tersebut dapat saja dimaklumi mengingat bahwa calon investor

sebelum mengambil keputusan untuk berinvestasi selalu mempertimbangkan

perkembangan harga saham.Hal itu disebabkan karena harga saham sebuah

perusahaan menunjukkan kepercayaan para pelaku pasar terhadap perusahaan di

pasar modal.Jadi sebelum memutuskan kemana akan berinvestasi calon investor

biasanya melakukan analisis terhadap faktor-faktor yang mempengaruhi harga saham.

Untuk mengukur nilai saham dapat dilakukan dengan analisis fundamental

saham berada pada posisi undervalue atau overvalue. Saham dikatakan undervalue

bilamana harga saham di pasar saham lebih kecil dari harga wajar atau nilai yang

seharusnya, demikian juga sebaliknya.Dalam analisa fundamental dilakukan analisa

terhadap kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham

tersebut. Analisanya dapat meliputi trend penjualan dan keuntungan perusahaan,

kualitas produk, posisi persaingan perusahaan di pasar, hubungan kerja pihak

perusahaan dengan karyawan, sumber bahan mentah, peraturan-peraturan perusahaan

dan beberapa faktor lain yang dapat mempengaruhi nilai saham perusahaan

tersebut.Analisis fundamental berkaitan dengan penilaian kinerja perusahaan, tentang

efektifitas dan efisiensi perusahaan mencapai sasarannya. Umumnya faktor-faktor

fundamental yang diteliti adalah nilai intrinsik, nilai pasar,return on total assets

(ROA),), return on equity (ROE), price to book value (PBV), debt equity ratio

(DER), deviden earning, price earning ratio (PER), deviden payout ratio (DPR),

deviden yield, dan likuiditas saham.

Analisis teknikal menggunakan data pasar yang dipublikasikan yaitu harga

saham, volume perdagangan, indeks harga saham individual maupun gabungan untuk

berusaha mengakses permintaan dan penawaran saham tertentu maupun pasar secara

keseluruhan. Menurut Malkiel (1996), pendekatan ini pada intinya membuat serta

menginterpretasikan grafik saham ditinjau dari pergerakan harga saham dan volume

transaksinya untuk mendapatkan petunjuk tentang arah perubahan di masa yang akan

Dari sudut pandang calon investor, untuk menilai prospek perusahaan di masa

datang adalah dengan melihat sejauhmana pertumbuhan profitabilitas

perusahaan.Indikator yang paling banyak dipakai adalah return on equity (ROE) yang

menggambarkan sejauhmana kemampuan perusahaan menghasilkan laba yang bisa

diperoleh pemegang saham. Menurut Natarsyah S. (2002) faktor fundamental seperti

return on equity berpengaruh terhadap harga saham perusahaan. Semakin tinggi nilai

ROE menunjukkan semakin tinggi laba bersih dari perusahaan yang bersangkutan

(Ang, 1997 : 18).Sementara itu Higgins (1990 :59) menyatakan ada hubungan yang

positif antara ROE dengan harga saham perusahaan yang dapat meningkatkan nilai

buku saham perusahaan.Faktor fundamental lainnya yang turut mempengaruhi harga

saham adalah dividen.Fuller dan Farrell (1987) mengatakan bahwa variabilitas harga

saham tergantung pada earning dan dividen suatu perusahaan.Teori the bird- in- the-

hand menyatakan bahwa terdapat hubungan antara nilai perusahaan dan pembayaran

dividen dimana bahwa dividen menunjukkan hal yang pasti berkaitan dengan

apresiasi harga saham. Karena dividen diduga risikonya lebih kecil dibandingkan

dengan capital gains maka perusahaan seharusnya menetapkan dividen payout ratio

yang tinggi dan menawarkan dividend yield yang tinggi untuk memaksimumkan

harga saham.

Dalam industri perbankan, faktor fundamental dapat dibagi menjadi dua

bagian besar yaitu yang bersifat kualitatif dan kuantitatif. Faktor fundamental yang

bersifat kualitatif dibagi atas enam pilar yaitu, struktur perbankan yang sehat,

industri perbankan yang kuat, infrastruktur pendukung yang mencukupi dan

perlindungan konsumen (Agus 2004 :2). Untuk faktor fundamental yang bersifat

kuantitatif ada alat ukur yang ditetapkan oleh Bank Indonesia (BI) berdasarkan

peraturan nomor 6/10/PBI/2004 yaitu CAMELS. Komponen CAMELS terdiri atas

capital, asset, manajemen, earning, liquidity dan sensitivity to market risk.CAMELS

biasanya dijadikan sebagai tolak ukur oleh Bank Indonesia untuk menilai tingkat

kesehatan suatu bank.Jika dikaitkan dengan penilaian harga saham , khususnya

analisis fundamental, maka calon investor akan mengaitkan tingkat kesehatan bank

terhadap harga saham.Secara singkat dapat dinyatakan bahwa semakin tinggi derajat

kesehatan suatu bank maka akan semakin menunjukkan prospek yang baik terutama

dalam hal harga sahamnya.

Penelitian – penelitian mengenai pengaruh faktor fundamental kuantitatif

terhadap harga saham perusahaan perbankan telah banyak dilakukan oleh peneliti

sebelumnya. Hadi (2004) menyatakan bahwa ROE, ROA, NIM, DER, LDS dan PER

secara simultan tidak berpengaruh secara signifikan terhadap harga saham perusahaan

perbankan.Sedangkan penelitian Sianipar (2005) menghasilkan kesimpulan bahwa

CAR, PER, NPA to EA, ROA, ROE, NIM, LDR secara simultan dan parsial

berpengaruh terhadap harga saham perusahaan perbankan. Kusmiati (2001)

menyatakan bahwa faktor internal CMAL mempunyai hubungan negatif terhadap

harga saham perusahaan perbankan. Dari penelitian – penelitian sebelumnya masih

ditemukan inkonsistensi terhadap hasil – hasilnya. Berangkat dari permasalahan

terhadap harga saham perusahaan perbankan dan penelitian ini diberi judul

“Pengaruh Return On Equity, Capital Adequacy Ratio, Net Interest Margin dan

Dividen Payout Ratio terhadap Harga Saham Perusahaan Perbankan di Bursa

Efek Indonesia (BEI)”

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya, maka

masalah yang akan diangkat dalam penelitian ini adalah,apakah return on equity

(ROE), capital adequacy ratio (CAR), net interest margin (NIM) dan dividen payout

ratio (DPR) berpengaruh secara parsial dan simultan terhadap harga saham

perusahaan perbankan di Bursa Efek Indonesia (BEI) ?

1.3 Tujuan Penelitian

Melihat kepada rumusan masalah maka tujuan penelitian ini adalah untuk

membuktikan pengaruh return on equity (ROE) , capital adequacy ratio (CAR),net

income margin (NIM) dan dividen payout ratio (DPR) terhadap harga saham

perusahaan perbankan di Bursa Efek Indonesia (BEI) secara simultan dan parsial

1.4 Manfaat penelitian

Manfaat yang diharapkan dalam penelitian ini adalah :

1. Bagi peneliti berikutnya dapat menjadi bahan masukan dalam penelitian

2. Bagi investor dapat menjadi bahan masukan atau informasi dalam

pengambilan keputusan

3. Bagi peneliti dapat meningkatkan kompetensi keilmuan dan menambah

wawasan

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Hadi

(2004) tesis Pascasarjana Universitas Indonesia . Menurut Hadi (2004) ROE, ROA,

NIM, DER, LDS dan PER secara simultan tidak berpengaruh secara signifikan

terhadap harga saham perusahaan perbankan.Pada penelitian ini peneliti

menghilangkan variable ROA, DER, LDS , PER dan tetap mempertahankan rasio

ROE dan NIM dengan alasan kedua variabel tersebut telah terbukti secara signifikan

berpengaruh terhadap harga saham menurut penelitian – penelitian sebelumnya dan

peneliti akan menguji kembali pengaruhnya terhadap harga saham. Adapun

perbedaan penelitian ini dengan penelitian sebelumnya adalah :

1. Data sekunder yang digunakan peneliti sebelumnya menggunakan data tahun

2000 sampai dengan tahun 2003 sedangkan penelitian ini menggunakan data

tahun 2004 sampai dengan tahun 2007.

2. Penelitian ini menambah dua variabel independen lagi dalam pengukuran

harga saham yaitu capital adequacy ratio (CAR) dan dividen payout ratio

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Bank dan Perkembangannya

Menurut Undang-Undang nomor 7 tahun 1992 tentang perbankan

sebagaimana telah diubah dengan Undang-Undang nomor 10 tahun 1998, disebutkan

pengertian bank adalah suatu badan usaha yang menghimpun dana dari masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.Pengertian yang lebih tehnis dapat dilihat dari PSAK

nomor 31 dalam Standar Akuntansi Keuangan yang mengatakan bahwa bank adalah

lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara

pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga

yang berfungsi memperlancar lalu lintas pembayaran.

Dalam perkembangannya perbankan telah beberapa kali mengalami pasang

surut.Dewasa ini dunia usaha berada dalam lingkungan persaingan yang berubah

cepat. Menurut Basel Committee on Banking Supervision (1999), akhir akhir ini

sistem keuangan dunia telah menunjukkan adanya turbulensi ekonomi. Dalam

lingkungan yang makin turbulen, sistem dan subsistem organisasi menjadi makin

terbuka dan tingkat persaingan semakin ketat dan tajam, bahkan semakin tidak

menciptakan berbagai ancaman yang dapat melemahkan daya saing bank. Bahkan,

mungkin dapat menyingkirkannya dari industri perbankan.

Untuk mempertahankan kelangsungan hidup dalam sistem keuangan yang

turbulen, sebuah bank harus dapat berkompetisi dengan bank-bank kompetitor dan

financial intermediary unit lainnya yang juga memberikan layanan jasa keuangan.

Suatu bank dikatakan berhasil memenangkan kompetisi bisnisnya jika ia mampu

memberikan jasa layanan keuangan bank lebih baik daripada kompetitornya,

sekaligus mampu mengadaptasikan diri dengan setiap perubahan lingkungan.

Dengan kemampuan manajerial yang dimiliki, bagaimana para manajer bank

dapat mengubah ancaman lingkungan yang turbulen menjadi berbagai peluang usaha

yang menguntungkan. Manajemen bank yang kreatif dan inovatif selalu berusaha

menciptakan berbagai produk layanan bank yang prospektif dan menguntungkan

tanpa mengabaikan prinsip asset liability management (ALMA), yaitu menyelaraskan

antara profitabilitas dan risiko.

2.1.2 Rasio-Rasio Keuangan Perbankan

Menurut Altman (1968: 34) dalam Sianipar (2005) rasio keuangan perbankan

dapat dikelompokkan menjadi 5 kelompok yaitu :

1. Rasio Likuiditas adalah untuk mengukur kemampuan bank dalam

memelihara kebutuhan likuiditas yang memadai dan kecukupan manajemen

risiko likuiditas.Rasio ini terdiri dari, cash ratio, quick ratio, investing policy

2. Rasio Profitabilitas adalah untuk mengukur kemampuan bank dalam

menghasilkan laba selama periode tertentu.Rasio ini terdiri dari, return on

asset, return on equity, net interest margin, gross profit margin on earning

asset, interest margin on loan,return on investment dan earning per share.

3 Rasio Resiko Usaha Bank (Bank Liability Management) adalah rasio yang

mengukur tingkat resiko yang dihadapi perbankan.Beberapa rasio yang

termasuk dalam kelompok ini adalah, capital risk ratio, deposit risk ratio dan

interest rate ratio.

4 Rasio Permodalan adalah rasio yang mengukur besarnya kemampuan bank

dalam menopang resiko kerugian yang mungkin timbul dari penanaman dana

dalam aktiva produktif yang mengandung resiko. Rasio ini terdiri dari,

Primary Ratio, capital ratio, capital adequacy ratio, current liabilities to

equity ratio.

5 RasioEfisiensi Usaha atau sering disebut dengan Bank Asset management

adalah rasio yang mengukur kinerja manajemen suatu bank apakah telah

menggunakan semua faktor produksinya dengan tepat. Beberapa rasio yang

termasuk dalam kelompok ini antara lain adalah, leverage multiplier ratio,

asset utilization ratio, fixed asset turnover ratio, interest expens ratio, cost of

fund, cost of money, cost of loanable fund, cost of borrowing fund, cost of

2.1.3 Jenis – Jenis Saham

Saham adalah adalah tanda penyertaan atau kepemilikan seseorang atau badan

dalam suatu perusahaan.Saham tersebut mengandung hak atas dividen dan dapat

diperjualbelikan. Dipandang dari sudut hak bagi pemegangnya saham dapat

dibedakan sebagai berikut :

1. Saham biasa (Common Stock)

Di antara surat-surat berharga yang diperdagangkan di pasar modal, saham

biasa adalah yang paling dikenal masyarakat.di antara emiten atau perusahaan

yang menerbitkan surat berharga, saham biasa juga merupakan yang paling

banyak digunakan untuk menarik dana dari masyarakat. Jadi saham biasa

merupakan instrumen yang sangat menarik, baik bagi investor maupun bagi

emiten sendiri.

3. Saham Preferen (Preffered Stock)

Saham preferen ini merupakan jenis saham yang memiliki hak terlebih

dahulu untuk menerima laba dan memiliki hak laba kumulatif. Hak laba

kumulatif adalah hak untuk mendapatkan laba yang tidak dibagikan pada

suatu tahun yang mengalami kerugian , tetapi akan dibayarkan pada tahun

yang mengalami keuntungan , sehingga pemegang saham preferen akan

menerima laba 2 kali.Hak istimewa diberikan kepada pemegang saham

preferen karena merekalah yang memasok dana ke perusahaan sewaktu

Pada dasarnya ada 2 keuntungan yang diperoleh investor dengan membeli

atau memiliki saham yaitu :

1. Dividen

Dividen adalah pembagian keuntungan yang diberikan atas keuntungan

yang dihasilkan oleh emiten.Dividen diberikan setelah mendapat persetujuan

dari para pemegang saham dalam RUPS. Jika seorang investor ingin

mendapatkan dividen, maka investor harus memiliki atau memegang saham

tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham

tersebut berada dalam periode dimana diakui sebagai pemegang saham yang

berhak mendapatkan dividen.

2. Capital Gain

Capital Gain merupakan selisih lebih antara harga jual dengan harga

beli.Capital gain terbentuk dengan adanya aktivitas perdagangan saham di

pasar sekunder.Dan pada umumnya investor yang berorientasi jangka pendek

akan mengejar keuntungan melalui capital gain.

Saham biasa merupakan instrument yang paling popular di pasar modal.

Pembicaraan seputar saham selalu mengacu kepada saham biasa, kecuali jika

disebutkan preferen.Bila dilihat dari kinerja perdagangan, saham dapat dikategorikan

atas :

1. Blue-Chips Stock yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi, leader di industri sejenis, memiliki pendapatan yang stabil dan

2. Income Stock yaitu saham dari suatu emiten yang mempunyai kemampuan

membayar dividen yang dibayarkan pada tahun sebelumnya.Emiten seperti ini

biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur

membagikan dividen tunai.Emiten ini tidak suka menahan laba dan tidak

mementingkan potensi pertumbuhan harga saham

3. Growth Stock yaitu saham-saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai

reputasi yang tinggi.

4. Speculative Stock yaitu saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan yang tinggi di masa mendatang,

merskipun belum pasti.

5. Counter Cylical Stock yaitu saham yang tidak begitu berpengaruh oleh

kondisi ekonomi makro secara umum. Pada saat resesi ekonomi, harga saham

ini sangat tinggi, dimana emitennya mampu memberikan dividen yang tinggi

sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang

tinggi pada masa resesi.Emiten seperti ini biasanya bergerak dalam produk

yang selalu dibutuhkan masyarakat seperti consumer goods.

2.1.4 Model Penilaian Saham

Ada banyak model penilaian yang dapat digunakan untuk melakukan

2.1.4.1 Free Cash Flow to Equity model (FCFE)

Tidak semua arus kas yang dihasilkan perusahaan di akhir tahun dibayarkan

untuk dividen. Salah satu alasan utamanya adalah perusahaan ingin mengiventasikan

kembali sebagian dari arus kas tersebut untuk kepentingan perluasan usaha. FCFE

adalah sisa dari arus kas yang tertinggal setelah memenuhi pembayaran bunga dan

pokok pokok pinjaman, digunakan untuk pengeluaran modal baik untuk menjaga

asset yang ada sekarang maupun untuk membeli asset baru guna pertumbuhan di

masa yang akan datang. Besarnya FCFE dapat dihitung sebagai berikut (Damodaran,

2002, :352)

FCFE = Net Income + Depresiasi – Pengeluaran modal - modal kerja non kas

+ (Hutang baru - pembayaran pokok pinjaman)

Itu merupakan arus kas yang tersedia untuk dibayarkan sebagai dividen.

Perhitungan tersebut dapat disederhanakan jika kita mengasumsikan pengeluaran

modal bersih dan perubahan modal kerja dibiayai menggunakan komposisi yang tetap

antara hutang dan modal saham. Jika adalah proporsi dari pengeluaran modal bersih

dan perubahan modal kerja yang diperoleh dari pembiayaan hutang, efek dari arus kas

untuk ekuitas bisa disajikan sebagai berikut (Damodaran, 2002, :352):

FCFE = Net income + (1- ) (Pengeluaran modal-depresiasi) - (1- ) ( modal

Jika investor menggunakan asumsi pertumbuhan yang stabil terhadap suatu

perusahaan, besarnya nilai intrisik dapat dihitung dengan menggunakan rumus

sebagai berikut berikut (Damodaran, 2002, :359):

FCFE1 Po = --- ke - gn

Keterangan ;

Po = Nilai saham saat ini

FCFE1 = FCFE per lembar saham akhir tahun yang diharapkan

ke = cost of equity dari perusahaan

gn = tingkat pertumbuhan FCFE perusahaan

Tingkat pertumbuhan yang diambil harus wajar, relatif terhadap tingkat

pertumbuhan ekonomi dan industri dimana perusahaan berada. Besarnya tingkat

pertumbuhan itu sebaiknya tidak melebihi tingkat pertumbuhan ekonomi atau paling

tinggi sekitar satu atau dua persen di atas pertumbuhan ekonomi.Model ini akan lebih

cocok untuk perusahaan yang memiliki tingkat pertumbuhan sama atau lebih kecil

dibandingkan dengan pertumbuhan nominal dari perekonomian di suatu negara. Oleh

karena itu model ini dapat digunakan untuk perusahaan yang stabil dengan memiliki

rasio pembayaran dividen yang tidak selalu tinggi atau dalam jumlah yang jauh di

bawah FCFE. Penting untuk diperhatikan, jika perusahaan stabil dan membayar

nilai yang diperoleh dengan menggunakan Dividend Discount Model (DDM). Ada

juga kondisi dimana suatu perusahaan pada awalnya dapat tumbuh lebih cepat

dibandingkan rata-rata perusahaan sejenis dan kemudian pada tahap berikutnya dikuti

dengan pertumbuhan yang stabil. Hal ini bisa terjadi pada perusahaan yang mulai

berkembang pesat setelah itu produknya memasuki tahapan maturity serta adanya

pesaing lain yang memproduksi barang yang sama sehingga pertumbuhan perusahaan

mulai melambat. Di dalam kondisi ini dapat digunakan model FCFE dua tahap untuk

menghitung besarnya nilai intrisik, digunakan rumus sebagai berikut (Damodaran,

2002, : 363):

Value (nilai Intrisik) = PV of FCFE + PV of terminal pricE

= FCFEt/(1+Ke, hg)t + Pn/(1+ke, hg)n

Keterangan :

FCFEt = Free cash Flow to Equity dalam tahun t

Pn = Harga pada akhir dari periode pertumbuhan yang ekstraordinari

ke = Cost of equity pada tingkat pertumbuhan yang tinggi (hg) dan

pertumbuhan yang stabil (st)

Sementara itu harga akhir tahun (Pn) dihitung dengan cara

keterangan :

gn = tingkat pertumbuhan setelah akhit periode pertumbuhan yang tinggi

ke = required rate of return yang diharapkan investor pada saat

pertumbuhan stabil.

Pada model tersebut karena tingginya pertumbuhan simpanan yang diterima

dan kredit yang diberikan yang akan memberikan dampak tingginya pertumbuhan

pendapatan perusahaan pada awal-awalnya dan sejalan dengan semakin

meningkatnya persaingan, maka pertumbuhan ini akan stabil pada suatu level

tertentu.

2.1.4.2Relative Valuation

Model relative valuatio bertujuan untuk menilai suatu aset berdasarkan

kemiripan dengan aset-aset yang ada dipasar. Ada dua komponen didalam relative

valuation. Pertama, menilai suatu aset atas basis perbandingan, harga-harga

distandardisasi, biasanya dengan mengubah harga menjadi pengganda dari

pendapatan, nilai buku atau penjualan. Kedua, adalah menemukan

perusahaan-perusahaan yang mirip, yang mana hal ini sulit dilakukan karena tidak ada dua

perusahaan yang identik sama dan perusahaan-perusahaan yang berada dalam industri

yang sama masih dapat berbeda dalam hal risiko, pertumbuhan dan arus kas yang

dimilikinya. Penggunaan relative valuation dalam menentukan pilihan suatu investasi

Alasan yang mendasarinya adalah :

1. Penilaian yang didasarkan atas perbandingan (multiple) dan perusahaan yang

dapat dibandingkan dapat dilakukan dengan menggunakan asumsi yang jauh lebih

sedikit dan jauh lebih cepat dilakukan dari pada menggunakan konsep FCFE.

2. Relative valuation lebih sederhana untuk dimengerti dan lebih mudah untuk

disajikan kepada klien daripada dengan menggunakan konsep FCFE.

3. Relative valuation lebih menunjukkan mood saat ini di pasar. Sehingga relative

valuation akan menghasilkan hasil yang mendekati harga pasar daripada dengan

menggunakan konsep FCFE

Dibalik keunggulan itu tersembunyi pula kelemahannya. Kelemahan dari

relative valuation ini meliputi :

1. Kemudahan dengan menggunakan multiple atau perusahaan yang dapat

diperbandingkan menghasilkan ketidakkonsistenan dari nilai yang diestimasi

dimana variable-variabel kunci seperti risiko, pertumbuhan dan arus kas

diabaikan.

2. Fakta yang menyebutkan bahwa multiple menunjukkan mood dari pasar

menunjukkan bahwa penggunaan relative valuation untuk mengestimasi harga

suatu asset akan menghasilkan nilai yang terlalu tinggi ketika pasar menilai tinggi

perusahaan pembanding, atau terlalu rendah ketika pasar menilai rendah

3. Ada area dimana terjadi bias dalam penilaian, kurangnya transparasi sehubungan

dengan asumsi yang mendasari dari relative valuation membuat relative valuation

rawan terhadap manipulasi.Alat ukurnya yang sering digunakan yaitu ::

1. Earning Multiple

Earning multiple masih menjadi alat ukur yang sering digunakan dalam

relative valuation. Price earning ratio (PER) adalah rasio dari harga saham dibagi

dengan laba per sahamnya yaitu :

PER = Market price per share / Earning per share

Pendekatan yang paling umum untuk mengestimasi price earning rasio untuk

suatu perusahaan adalah memilih perusahaan-perusahaan yang dapat dibandingkan,

untuk menghitung nilai rata-rata dari perusahaan-perusahaan tersebut, dan secara

subjektif melakukan penyesuaian terhadap nilai rata-rata tersebut untuk perbedaan

antara perusahaan yang sedang dinilai dan perusahaan-perusahaan pembanding. Ada

beberapa permasalahan dengan konsep ini. Pertama,

definisi dari perusahaan-perusahaan pembanding adalah ukuran subjektif.

Penggunaan perusahaan-perusahaan lain dalam suatu industri sering bukan

merupakan solusi sebab perusahaan-perusahaan dalam industri yang sama bisa

memiliki risiko, pertumbuhan dan bussines mixes yang berbeda. Kedua, meskipun

bisa diperoleh perusahaan-perusahaan yang sejenis, perbedaan masih ada pada

2 Book Value Multiples

Hubungan antara harga dan nilai buku selalu menarik perhatian investor.

Penjualan saham – saham dibawah nilai buku biasanya dipandang sebagai calon

portfolio yang dinilai rendah (undervalued). Sedangkan penjualan saham lebih besar

dari nilai bukunya dipandang sebagai portfolio yang dinilai terlalu tinggi

(overvalued). Price to Book Value (PBV) dihitung dengan membagi harga pasar per

saham dengan nilai sekarang dari ekuitas per saham atau

Price to book value ratio = PBV = Price per share / book value of equity per share

Saat ini konsep PBV sudah cukup dikenal beberapa kali terdengar pernyataan

bahwa harga divestasi suatu bank mengacu kepada konsep PBV, tetapi tanpa

menjelaskan kapan angka buku itu digunakan. Seiring dengan membaiknya laba

perbankan, maka metode PER yang mulai dipakai kembali seperti sebelum krisis

tahun 1998.

2.1.5 Faktor – Faktor yang Mempengaruhi Harga Saham

Penilaian harga saham bertujuan untuk menilai saham-saham mana yang

paling menguntungkan bagi investor. Dengan kata lain saham-saham yang harga

pasarnya lebih rendah dari nilai intrinsiknya (undervalue) layak untuk dibeli,

sedangkan saham yang harga pasarnya lebih tinggi dari nilai intrinsiknya (overvalue)

lebih menguntungkan untuk dijual.Dengan begitu perlu diadakan analisis terhadap

dalam menganalisis harga saham dapat digunakan analisis fundamental.Analisis

fundamental secara umum dapat diartikan sebagai factor internal perusahaan yang

digambarkan sebagai kinerja keuangan perusahaan yang dituangkan dalam laporan

keuangan. Beberapa pertimbangan tersebut antara lain penjualan, pertumbuhan

penjualan, kebijakan dividen dan lain-lain..Untuk mengukur kinerja perusahaan

tersebut dapat dilakukan dengan menggunakan analisa rasio.Rasio keuangan yang

sering digunakan untuk memprediksi harga saham dikelompokkan dalam 5 jenis

yaitu, rasio likuiditas, rasio aktivitas, rasio profitabilitas /rentabilitas,rasio

solvabilitas / leverage dan rasio pasar.Dari sudut pandang calon investor, indikator

penting untuk menilai prospek perusahaan di masa yang akan datang adalah dengan

melihat sejauhmana pertumbuhan profitabilitas perusahaan.Indikator ini sangat sering

diperhatikan untuk mengetahui sampai sejauhmana investasi yang ditanamkan

investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat

yang disyaratkan investor.Sesuai dengan judul penelitian ini maka akan diuraikan

rasio profitabilitas di dalam perusahaan perbankan yang diwakili oleh return on

equity (ROE), net interest margin (NIM), dari rasio permodalan diwakili oleh capital

adequacy ratio (CAR) dan satu dividen payout ratio (DPR

2.1.5.1 Return On Equity

Return On Equity (ROE) yaitu rasio untuk mengukur kemampuan bank dalam

menghasilkan laba bersih yang dikaitkan dengan pembayaran dividen. Rasio ini

Earnings After Tax

ROE = --- X 100 % Total Equity

Keterangan :

Earnings After Tax adalah laba setelah pajak

Total Equity adalah total modal sendiri

Semakin besar rasio ROE menunjukkan kenaikan laba bersih dari bank yang

bersangkutan.Higgins (1990:59) menjelaskan bahwa ada hubungan yang positif

antara ROE dengan harga saham perusahaan yang dapat meningkatkan nilai buku

saham perusahaan.

2.1.5.2 Capital Adequacy Ratio (CAR)

Rasio ini mengukur kekuatan modal sendiri dibandingkan dengan aktiva

tertimbang menurut resiko.Rasio ini dirumuskan sebagai berikut :

Modal

CAR = --- X 100 % ATMR

Keterangan :

Modal adalah penjumlahan modal inti dan modal pelengkap

ATMR adalah aktiva tertimbang menurut resiko yang diperoleh dari perkalian

antara butir-butir neraca dengan bobot resiko yang ditetapkan Bank Indonesia.

Jika dihubungkan dengan harga saham, kecenderungan yang terjadi adalah investor

2.1.5.3 Net Interest Margin (NIM)

Net interest margin (NIM) adalah salah satu rasio untuk mengukur

kemampuan dari aktiva produktif dalam menghasilkan pendapatan bunga bersih.

.Rasio ini dirumuskan sebagai berikut :

Pendapatan bersih

NIM = --- X 100 %

Aktiva produktif

Keterangan :

Pendapatan bersih adalah pendapatan bunga dikurangi beban bunga

Aktiva produktif adalah aktiva yang menghasilkan bunga

Semakin besar rasio NIM menunjukkan semakin besar kemampuan bank dalam

mengcover kerugian – kerugian pinjaman, kerugian sekuritas dan pajak untuk

dijadikan profit

2.1.5.4 Dividen Payout Ratio (DPR)

Dividen adalah pembagian laba kepada para pemegang saham perusahaan

sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik.Dividen

payout ratio adalah merupakan rasio yang menunjukkan besarnya tingkat

pembayaran dividen atas perolehan laba perusahaan. Besarnya dividen payout ratio

sangat tergantung dari berbagai hal baik keuangan maupun non keuangan, intern

maupun ekstern perusahaan. Beberapa faktor yang dapat mempengaruhi besarnya

a. Cash position (posisi kas) yang merupakan tingkat yang menunjukkan

besarnya saldo kas pada akhir periode pembukuan terhadap besarnya laba

bersih yang diperoleh pada periode tersebut.Posisi kas merupakan factor yang

penting yang harus dipertimbangkan sebelum membuat keputusan untuk

menentukan besarnya dividen payout ratio

b. Growth (pertumbuhan) yang merupakan besaran yang menunjukkan

peningkatan.Pertumbuhan dibatasi dengan pengukuran peningkatan penjualan

dari satu periode ke periode berikutnya. Semakin tinggi tingkat pertumbuhan

suatu perusahaan akan semakin besar kebutuhan perusahaan di masa yang

akan datang, diasumsikan semakin memungkinkan perusahaan menahan

keuntungan dan dan tidak membayarkannya sebagai dividen.

c. Firm Size (ukuran perusahan) yang diukur melalui kepemilikan aktiva.

Semakin besar ukuran perusahaan maka akan semakin besar dividen payout

ratio.

d. Profitability (kemampuan memperoleh laba) adalah merupakan kemampuan

perusahaan dalam mendayagunakan aktivanya dalam memperoleh laba.

Besarnya dividen payout ratio ditentukan dengan mengacu kepada laba

bersih yang diperoleh perusahaan.

Menurut Lintner (1956) dalam Amsarai (1993) pada umumnya perusahaan

menetapkan target dividen payout ratio untuk setiap periode didasarkan pada target

keuntungan.Namun pada prinsipnya dividen payout ratio terjadi akibat adanya

(nol) dan lebih kecil atau sama dengan 1 (satu).Tetapi dapat dijumpai bahwa pada

tahun lalu perusahaan mengalami kerugian tetapi pada tahun ini perusahaan

membayar dividen. Hal ini adalah akibat adanya akumulasi laba yang masih bersaldo

walaupun tahun lalu mengalami kerugian. Jadi pembayaran dividen karena adanya

akumulasi laba tahun lalu bukan karena kinerja perusahaan tahun lalu.Disamping itu

ada juga dividen payout ratio yang bernilai lebih besar daripada 1 (satu) karena

pembayaran dividen lebih besar dari perolehan laba tahun sebelumnya. Hal ini dapat

terjadi karena pembayaran dividen didasarkan atas saldo akumulasi laba dan bukan

karena berdasarkan perolehan laba tahun lalu.

2.2. Review Penelitian Terdahulu

Penelitian yang berkaitan dengan return on equity, capital adequacy

ratio,net interest margin dan dividen payout ratio yang dihubungkan dengan prediksi

pendapatan dan harga saham telah banyak dilakukan oleh beberapa peneliti.Amsarai

(1993) menyatakan bahwa rata – rata investor mampu meraih normal return di sekitar

tanggal pengumuman dividend dan tidak berpengaruh terhadap harga saham.

Hubungan kinerja perbankan dengan perubahan harga saham yang merupakan

penelitian Syarkani (1998) menyimpulkan bahwa ROA, net revenue from fund, CAR,

rate of return on loan secara simultan dan parsial berpengaruh terhadap harga saham.

Penelitian Kusmiati (2001) menghasilkan kesimpulan bahwa inlasi, suku

bunga dan CMAL mempunyai hubungan negatif dengan harga saham. Sementara itu,

NIM, DER, LDR, EPS dan PER secara simultan tidak berpengaruh terhadap harga

saham. Sianipar (2005) yang meneliti pengaruh faktor fundamental terhadap harga

saham industri perbankan menyimpulkan hasil penelitian bahwa ROE, CAR EPS,

NPATEA, ROA, NIM dan LDR berpengaruh secara simultan dan parsial terhadap

harga saham industri perbankan.Untuk lebih jelasnya peneliti-peneliti terdahulu yang

meneliti mengenai hubungan rasio keuangan dengan harga saham ditunjukkan dalam

BAB III

KERANGKA KONSEP DAN HIPOTESIS

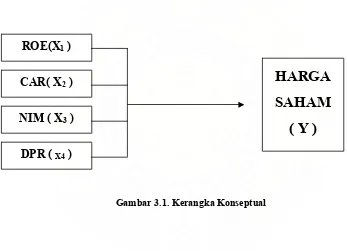

3.1. Kerangka Konsep

Berdasarkan judul penelitian dan masalah yang telah diuraikan sebelumnya

maka kerangka konsep dari penelitan ini digambarkan sebagai berikut :

ROE(X1 )

CAR( X2 )

NIM ( X3 )

DPR ( X4 )

HARGA

SAHAM

( Y )

Gambar 3.1. Kerangka Konseptual

Return On Equity (ROE) menggambarkan sejauh mana kemampuan

perusahaan menghasilkan laba yang bisa diperoleh pemegang saham.Formulanya

adalah laba setelah pajak dibagi dengan total modal sendiri.Semakin tinggi nilai ROE

menggambarkan semakin tingginya kemampuan modal sendiri dalam menghasilkan

laba untuk para pemegang saham. Jika dihubungkan dengan harga saham,

meningkat karena investor menganggap bahwa perusahaan mempunyai prospek yang

baik dalam menciptakan laba.

Capital adequacy ratio (CAR) merupakan rasio yang biasanya dipergunakan

perbankan untuk menggambarkan kekuatan modal sendiri.Formulanya adalah modal

sendiri dibagi dengan aktiva tertimbang menurut resiko.Jika dihubungkan dengan

harga saham, kecenderungan yang terjadi adalah investor cenderung menyukai

perusahaan perbankan yang mempunyai CAR yang tinggi.

Net interest margin (NIM) merupakan rasio yang mengukur kemampuan bank

menghasilkan pendapatan bunga bersih.Formula dari net interest margin (NIM)

adalah net interest income dibagi dengan aktiva produktif.Rasio ini dapat

mengevaluasi kemampuan bank dalam mengatur tingkat suku bunga.Semakin tinggi

rasio ini semakin besar keinginan investor untuk berinvestasi dan dengan sendirinya

akan mempengaruhi harga saham perusahaan perbankan.

Dividen payout ratio (DPR) merupakan rasio yang menunjukkan besarnya

tingkat pembayaran dividen atas perolehan laba perusahaan. Menurut Lintner (1956)

bahwa nilai perusahaan akan dimaksimumkan oleh rasio pembayaran dividen yang

tinggi.

Harga saham yang dijadikan sebagai variable dependen di sini adalah harga

saham rata – rata dua minggu setelah laporan keuangan diumumkan yang

3.2. Hipotesis

Bertitiktolak dari masalah dan kerangka konsep yang telah dikemukakan di

atas, maka hipotesis dalam penelitian ini adalah, return on equity (ROE), capital

adequacy ratio (CAR), net interest margin (NIM) dan dividen payout ratio

berpengaruh secara parsial dan simultan terhadap harga saham perusahaan perbankan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini termasuk penelitian kuantitatif yang menekankan pada

hubungan kausal (causal effect) yang menguji pengaruh return on equity, capital

adequacy ratio, net interest margin dan dividen payout ratio sebagai variable

independen terhadap harga saham perusahaan perbankan sebagai variable dependen.

4.2. Lokasi Penelitian

Penelitian ini mengambil lokasi di Bursa Efek Indonesia (BEI), dengan

pertimbangan bahwa Bursa Efek Indonesia merupakan pusat penjualan saham

perusahaan yang go public di Indonesia.

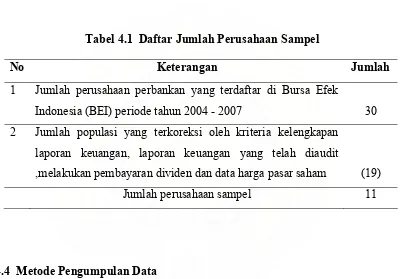

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia selama periode penelitian yaitu dari tahun 2004 sampai dengan

2007 yang berjumlah 30 bank.Teknik pengambilan sampel yang digunakan adalah

purposive sampling yaitu pengambilan sampel yang digunakan adalah berdasarkan

kriteria tertentu.Sampel yang digunakan adalah sampel yang memenuhi kriteria

1. Perusahaan yang dimaksud mempunyai laporan keuangan yang lengkap,

melakukan pembayaran dividen dan telah diaudit selama periode

pengamatan dari tahun 2004 sampai 2007

2. Memiliki data harga pasar saham selama periode pengamatan dari

tahun 2004 sampai 2007.

Tabel 4.1 Daftar Jumlah Perusahaan Sampel

No Keterangan Jumlah 1 Jumlah perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) periode tahun 2004 - 2007 30

2 Jumlah populasi yang terkoreksi oleh kriteria kelengkapan

laporan keuangan, laporan keuangan yang telah diaudit

,melakukan pembayaran dividen dan data harga pasar saham (19)

Jumlah perusahaan sampel 11

4.4 Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan cara mendownload data

sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia di www.idx.co.id dan

laporan keuangan beserta informasi tambahan yang terdapat dalam Indonesian

Capital Market Directory (ICMD)..Data penelitian adalah data polling dimana

penyajian data dilakukan secara time series (antar waktu) dan cross section (antar

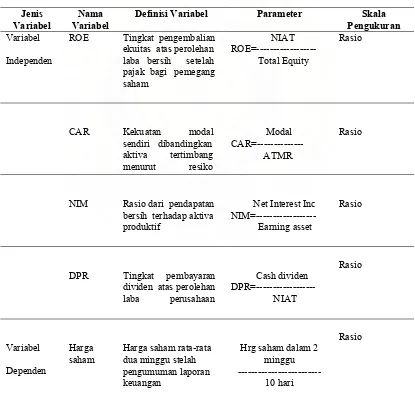

4.5 Definisi Operasional dan Metode Pengukuran Variabel

Dalam penelitian ini terdapat 4 jenis variabel independen yaitu return on

equity (ROE), capital adequacy ratio (CAR), net interest margin (NIM) dan dividen

payout ratio (DPR). Variabel dependen dalam penelitian ini adalah harga saham.

Definisi operasional dan metode pengukuran variabel dapat dilihat pada tabel 4.2

berikut ini

Tabel 4.2 Definisi Operasional dan Metode Pengukuran Variabel

Jenis Variabel

Nama Variabel

Definisi Variabel Parameter Skala Pengukuran

Variabel Independen

ROE Tingkat pengembalian

4.6 Metode Analisis Data

Dalam penelitian ini digunakan model analisis regresi sederhana (Simple

Regression Analysis) dan analisa regresi berganda (Multiple Regression Analysis)

dengan persamaan kuadrat terkecil (Ordinary Least Square). Adapun bentuk

persamaan regresinya adalah :

Y = a + b1X1 + b2X2 + b3X3+ b4X4+ e

Keterangan :

Y = Harga saham a = konstanta

b1,b2,b3,b4 = koefisien regresi X1 = ROE

X2 = CAR X3 = NIM X4 = DPR

e = error-terms (variable gangguan/residual)

4.6.1 Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan pengujian

asumsi klasik terhadap data penelitian yang meliputi pengujian normalitas data,

4.6.1.1 Pengujian normalitas data

Pengujian normalitas data dilakukan untuk menguji apakah dalam model

regresi, variabel independen dan dependen mempunyai distribusi normal atau tidak.

Tetapi jika terjadi penyimpangan terhadap asumsi distribusi normalitas maka masih

tetap menghasilkan penduga koefisien regresi yang linier, tidak berbias dan

terbaik.Penyimpangan asumsi normalitas ini akan semakin kecil pengaruhnya apabila

jumlah sampel diperbesar.Salah satu penyelesaiannya adalah dengan cara mengubah

bentuk nilai variabel yang semula nilai absolut ditransformasikan menjadi bentuk lain

(kwadratik, resiprokal dan lain sebagainya) sehingga distribusi menjadi normal.

Pengujian normalitas ini akan dilakukan dengan uji statistik non parametrik

Kolmogorov – Smirnov (K-S). Untuk melihat apakah suatu data mempunyai distribusi

normal, maka kriteria pengujiannya adalah sebagai berikut :

a. Jika angka signifikansi > 0,05 maka data mempunyai distribusi normal

b. Jika angka signifikansi < 0,05 maka data tidak mempunyai distribusi normal

4.6.1.2 Uji multikolinieritas

Uji multikolinieritas ini bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antar variable bebas (Ghozali, 2005). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.Pengujian

multikolinieritas pada penelitian ini dilakukan dengan Uji Collinearity Statistic.

Dalam melakukan uji multikolinieritas harus diketahui terlebih dahulu Variance

Pedoman pengambilan keputusan sebagai berikut :

a. Jika Variance Inflation Factor (VIF) > 10 maka artinya terdapat

persoalan multikolinieritas diantara variabel bebas.

b. Jika Variance Inflation Factor (VIF) < 10 maka tidak terdapat

persoalan multikolinieritas diantara variable bebas.

4.6.1.3 Uji heteroskedastisitas

Uji ini bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2005).

Model regresi yang baik adalah yang homokesdastisitas atau yang tidak terjadi

heteroskesdastisitas. Deteksi dapat dilakukan dengan menggunakan uji metode grafis

yaitu dengan melihat ada tidaknya pola tertentu yang tergambar pada scatterplot.

Dasar pengambilan keputusan adalah jika ada pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit) maka telah terjadi

heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.6.1.4 Uji autokorelasi

Pengujian ini dimaksudkan untuk mengetahui apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t – 1 (Ghozali ,2005). Autokorelasi muncul karena observasi

timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke

observasi lainnya. Hal ini sering ditemukan pada time series karena gangguan pada

sseorang individu atau kelompok cenderung mempengaruhi gangguan pada individu

atau kelompok yang sama pada periode berikutnya. Pada data cross section, masalah

autokorelasi relatif tidak terjadi.Untuk mengetahui adanya autokorelasi adalah

dengan melakukan Uji Durbin Watson .Hipotesis yang akan diuji adalah :

Ho : tidak ada autokorelasi

Ha : ada autokorelasi

Pengambilan keputusan ada tidaknya autokorelasi sebagai berikut :

a. Apabila d < dl atau d > (4-dl) maka hipotesis nol ditolak dan sebaliknya

hipotesis alternative diterima , berarti terdapat autokorelasi.

b. Apabila terletak antara dl dan (4-du) maka hipotesis nol diterima yang

berarti tidak ada autokorelasi.

c. Apabila nilai d terletak antara dl dan du atau antara (4-du) atau (4-dl) maka

Uji Durbin Watson tidak menghasilkan kesimpulan yang pasti.Pada nilai ini

tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak.Secara

sederhana, gejala autokorelasi dapat juga dilihat langsung dengan cara

melihat hasil test statistic untuk Durbin Watson. Nilai Durbin Watson

adalah antara 0 sampai dengan 4. apabila nilai Durbin Watson dekat dengan

4.6.2 Pengujian Hipotesis

Setelah dilakukan uji asumsi klasik terhadap data, selanjutnya dilakukan uji

hipotesis. Untuk membuktikan hipotesis secara simultan dan parsial maka digunakan

alat uji sebagai berikut :

4.6.2.1 Uji Signifikansi simultan (Uji F)

Pengujian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh

secara bersama - sama (simultan) variable independen terhadap variable dependen.

Prosedur pengujian hipotesis untuk pengaruh secara simultan adalah :

1. Merumuskan hipotesis

Ho : 1 = 2 = 3 = 4 = 0

artinya : ROE, CAR, NIM dan DPR secara simultan tidak

berpengaruh signifikan terhadap harga saham.

Ha : 1 ≠ 2 ≠ 3 ≠ 4 ≠ 0

artinya : ROE, CAR, NIM dan DPR secara simultan berpengaruh

signifikan terhadap harga saham.

2. Menentukan tingkat signifikansi

Hipotesis ini diuji dengan menggunakan tingkat signifikansi = 5 %

3. Menentukan kriteria pengujian hipotesis :

Hipotesis diterima jika F signifikan < 0,05

4.6.2.2 Uji Signifikansi parsial ( Uji

t

)Pengujian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh

secara individual (parsial) variable independen terhadap variable dependen. Prosedur

pengujian hipotesis untuk pengaruh secara simultan adalah sebagai berikut ini :

1. Merumuskan hipotesis

Ho : x = 0

artinya : ROE, CAR, NIM dan DPR secara parsial tidak

berpengaruh signifikan terhadap harga saham.

Ha : x ≠ 0

artinya : ROE, CAR, NIM dan DPR secara parsial berpengaruh

terhadap harga saham.

2. Menentukan tingkat signifikansi

Hipotesis ini diuji dengan menggunakan tingkat signifikansi = 5 %

3. Menentukan kriteria pengujian hipotesis

Hipotesis diterima jika

t

signifikan < 0,05BAB V

HASIL DAN PEMBAHASAN

5.1 Hasil Penelitian

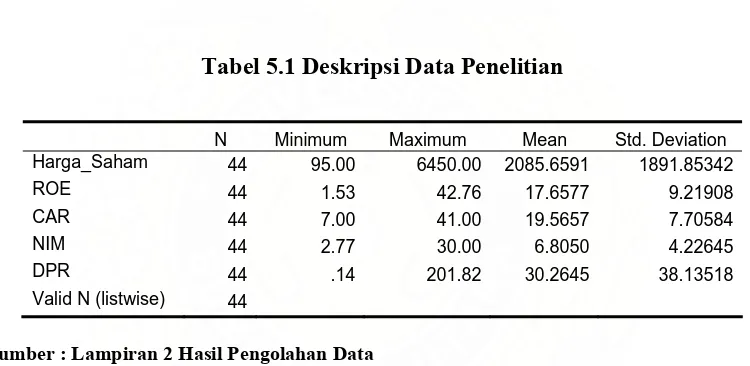

5.1.1 Deskripsi Data

Deskripsi data penelitian dari masing – masing variable yang meliputi nilai

mean, standar deviasi, maksimum dan minimum dapat dilihat pada table 5.1 berikut

ini.

Tabel 5.1 Deskripsi Data Penelitian

N Minimum Maximum Mean Std. Deviation

Harga_Saham 44 95.00 6450.00 2085.6591 1891.85342

ROE 44 1.53 42.76 17.6577 9.21908

CAR 44 7.00 41.00 19.5657 7.70584

NIM 44 2.77 30.00 6.8050 4.22645

DPR 44 .14 201.82 30.2645 38.13518

Valid N (listwise) 44

Sumber : Lampiran 2 Hasil Pengolahan Data

Dari tabel 5.1 di atas dapat dilihat gambaran bahwa angka CAR terendah

adalah 7,00 , tertinggi 41,00 dan secara umum rata – rata capital adequacy ratio

(CAR) perbankan pada periode 2004 sampai dengan 2007 cukup baik yaitu sebesar

19,57. Angka tersebut telah jauh melampaui angka minimal yang dipersyaratkan oleh

Bank Indonesia (BI) yaitu sebesar 18 %..Untuk variabel ROE angka terendah adalah

1,53 , tertinggi 42,76 dengan rata – rata 17,66.

Kemampuan bank dalam memperoleh rasio pendapatan bunga bersih yang

terendah adalah 2,77 , tertinggi 30,00 dan rata – rata rasio NIM adalah 6,81.Rasio

tersebut cukup baik dan rata – rata NIM selalu mengalami kenaikan walaupun dalam

persentase yang relative rendah.

Untuk dividen payout ratio (DPR) selama tahun pengamatan mempunyai

rasio terendah 0,14 , tertinggi 201,82 dan rata – rata sebesar 30,26. Untuk harga

saham rata – rata yang diukur dari harga saham setelah laporan keuangan

diumumkan selama tahun pengamatan mempunyai harga terendah 95,00 , tertinggi

6.450,00 dan rata – rata sebesar 2085,66.

Untuk melihat tingkat kesehatan suatu bank biasanya Bank Indonesia (BI)

mempunyai suatu alat ukur yaitu CAMELS. Kesehatan suatu bank dapat diukur

dengan membandingkan rasio – rasio yang dimiliki oleh bank dengan rasio – rasio

dalam CAMELS. Bagi investor cara tersebut dapat juga dijadikan suatu alat analisa

untuk memutuskan berinvestasi di suatu perusahaan perbankan.

5.1.2 Analisa Persamaan Regresi

Model analisis yang digunakan dalam penelitian ini adalah metode regresi

berganda dengan persamaan sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3+ b4X4+ e

Dari hasil pengolahan data dengan perangkat lunak SPSS diperoleh hasil sebagai

Tabel 5.2 Analisa Persamaan Regresi

Model Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig

1 (Constant) -71.344 1044.095 -.068 .946

ROE 108.683 28.885 .530 3.763 .001

CAR 34.140 33.915 .139 1.007 .320

NIM -4.856 63.316 -.011 -.077 .939

DPR -13.118 6.911 -.264 -1.898 .065

Sumber : Lampiran 2 Hasil Pengolahan Data

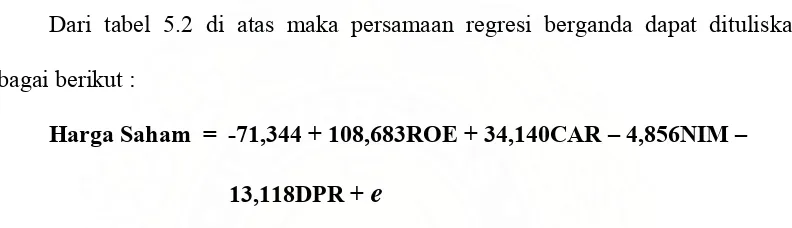

Dari tabel 5.2 di atas maka persamaan regresi berganda dapat dituliskan

sebagai berikut :

Harga Saham = -71,344 + 108,683ROE + 34,140CAR – 4,856NIM –

13,118DPR +

e

Dari hasil persamaan regresi tersebut dapat dilihat bahwa variabel yang

berpengaruh signifikan terhadap harga saham yaitu ROE (dapat dilihat dari

nilai p-value nya (pada signifikan 0,001). ROE mempunyai koefisien positif sebesar

108,683 yang berarti apabila nilai koefisien regresi variable lainnya tetap, maka

kenaikan ROE sebesar 1 % akan meningkatkan harga saham sebesar Rp 108,683.

5.1.3 Pengujian Asumsi Klasik

Uji asumsi klasik dilakukan untuk menghasilkan suatu analisis data yang

akurat, dimana persamaan regresi sebaiknya terbebas dari asumsi – asumsi klasik

yang harus dipenuhi seperti multikolinieritas, heteroskesdastisitas, autokorelasi dan

5.1.3.1 Pengujian normalitas data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable

dependen dan independen mempunyai distribusi normal atau tidak. Hasil dari

pengujian normalitas data dapat dilihat pada table 5.3 berikut ini :

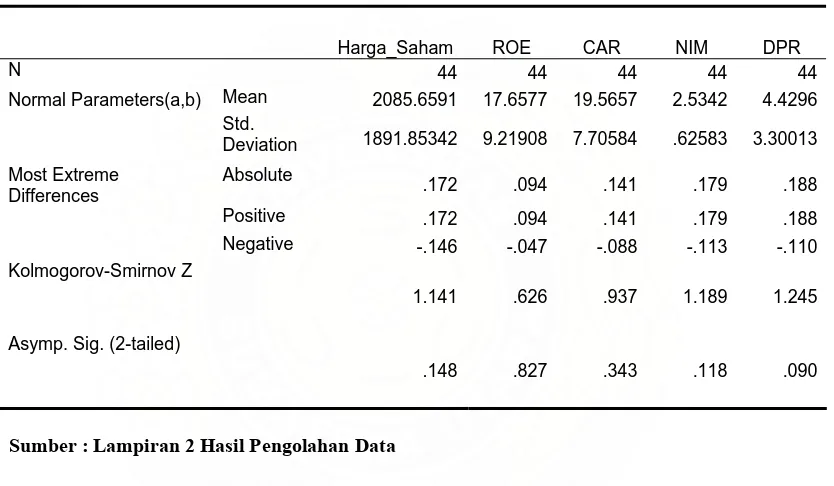

Tabel 5.3 Uji Normalitas Data (Kolmogorov-Smirnov)

Harga_Saham ROE CAR NIM DPR

N 44 44 44 44 44

Normal Parameters(a,b) Mean 2085.6591 17.6577 19.5657 2.5342 4.4296

Std.

Deviation 1891.85342 9.21908 7.70584 .62583 3.30013 Most Extreme

Sumber : Lampiran 2 Hasil Pengolahan Data

Dari tabel 5.3 tersebut dapat diliht nilai signifikan ROE adalah 0,827, CAR

0,343, NIM 0,118 dan DPR 0,90 serta harga saham 0,148. Dari tingkat signifikan

seluruh variable yang lebih besar dari 0,05 tersebut dapat dikatakan bahwa seluruh

data mempunyai distribusi normal.

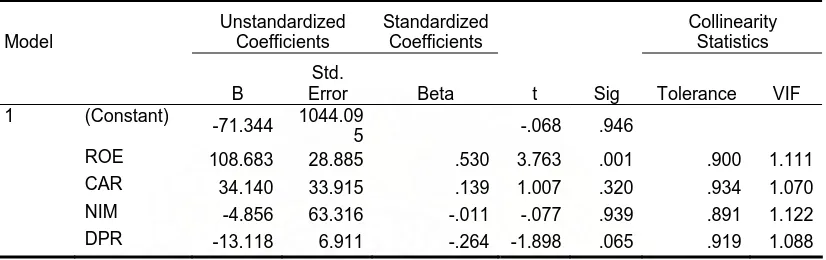

5.1.3.2 Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk melihat apakah pada model regresi

terbebas dari multikolinieritas.Ringkasan hasil uji multikolinieritas dapat dilihat pada

Sumber : Lampiran 3 Hasil Pengolahan Data

Dari tabel 5.4 dapat dilihat bahwa nilai Variance Inflation Factor (FIV)

masing – masing variable adalah ROE 1,111, CAR 1,070, NIM 1,122 dan DPR

1,088. Dari nilai tersebut berdasarkan kriteria pengujian multikolinieritas, maka

dapat disimpulkan bahwa diantara variable bebas tidak terjadi multikolinieritas

karena Variance Inflation Factor (VIF) dari keseluruhan variable bebas lebih kecil

dari 10.

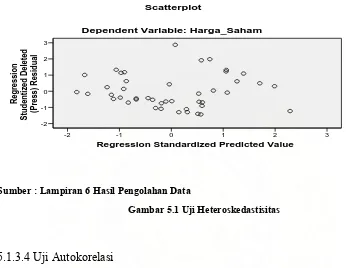

5.1.3.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan dengan melihat grafik. Dari hasil uji

Heteroskedastisitas dapat dikatakan bahwa tidak terjadi heteroskedastisitas pada

model regresi ini. Hal itu dapat dilihat dari grafik scatterplot, dimana titik – titik

menyebar secara acak dan tidak membentuk suatu pola tertentu yang jelas

maupun di bawah angka 0 pada sumbu Y. Grafik scatterplot hasil uji

hetreoskedastisita adalah sebagai berikut :

Regression Standardized Predicted Value

Sumber : Lampiran 6 Hasil Pengolahan Data

Gambar 5.1 Uji Heteroskedastisitas

5.1.3.4 Uji Autokorelasi

Untuk pengujian autokorelasi dalam penelitian ini dilakukan dengan uji

Durbin Watson. Hasil pengujian Durbin Watson dapat dilihat pada tabel 5.5 berikut

ini :

1 .552(a) .305 .233 1656.41631 1.663

a Predictors: (Constant), DPR, CAR, ROE, NIM b Dependent Variable: Harga_Saham

Berdasarkan hasil pengujian, diperoleh nilai Durbin Watson (DW) sebesar

1,663 yang berarti berada diantara 0 sampai dengan 4 dan mendekati angka 2

sehingga dapat diambil kesimpulan bahwa model regresi tidak mengandung

autokorelasi.

5.1.4 Pengujian Hipotesis

Untuk membuktikan hipotesis secara simultan dan parsial maka digunakan

alat uji sebagai berikut :

5.1.4.1 Uji simultan (Uji F)

Pengujian simultan adalah untuk melihat apakah ada pengaruh return on

equity (ROE), capital adequacy ratio (CAR), net interest margin (NIM) dan dividen

payout ratio (DPR) terhadap harga saham. Ringkasan hasil pengujian hipotesis secara

simultan dapat dilihat pada table 5.6 berikut ini :

Tabel 5.6 Hasil uji hipotesis simultan (Uji F)

Change Statistics

a Predictors: (Constant), DPR, CAR, ROE, NIM

Angka R sebesar 0,552 menunjukkan bahwa variable return on equity (ROE),

capital adequacy ratio (CAR), net interest margin (NIM) dan dividen payout ratio

(DPR) mempunyai hubungan yang sangat kuat yaitu sebesar 55,2 % dengan harga

saham. Sedangkan nilai koefisien determinasi yaitu nilai R Square yang sudah

disesuaikan atau yang tertulis Adjusted R Square sebesar 0,233 mempunyai arti

bahwa variabel independen mampu menjelaskan variabel dependen sebesar 23,3%.

Dengan kata lain 23,3% perubahan dalam harga saham perusahaan mampu dijelaskan

oleh variabel return on equity (ROE), capital adequacy ratio (CAR), net interest

(NIM) dan dividen payout ratio sedangkan 76,7% (100% – 23,3%) lagi dijelaskan

oleh faktor – faktor lain yang tidak dimasukkan dalam penelitian ini.

Dari uji ANOVA diperoleh hasil pengolahan data sebagai berikut :

Tabel 5.7 Uji Anova (simultan)

Model Sum of Squares df Mean Square F Sig.

1 Regression 46896817.274 4 11724204.319 4.273 .006(a)

Residual 107004884.612 39 2743714.990

Total 153901701.886 43

a Predictors: (Constant), DPR, CAR, ROE, NIM b Dependent Variable: Harga_Saham

Sumber : Lampiran 4 Hasil Pengolahan Data

Dari uji ANOVA atau F test, didapat nilai F hitung sebesar 4,273 dengan

tingkat signifikan 0,006 jauh lebih kecil dari 0,05, maka hasil dari model regresi ini

menunjukkan bahwa ada pengaruh return on equity (ROE), capital adequacy ratio

(CAR), net interest margin (NIM) dan dividen payout ratio (DPR) terhadap harga

penelitian sudah tepat, dengan kata lain variable independen secara simultan dapat

digunakan untuk memprediksi perubahan harga saham perusahaan.

5.1.4.2. Uji parsial (Uji

t)

Pengujian secara parsial adalah untuk melihat apakah ada pengaruh return on

equity (ROE), capital adequacy ratio (CAR), net interst margin (NIM) dan dividen

payout ratio (DPR) secara individual terhadap harga saham. Hasil penelitian dapat

dilihat pada tabel 5.8 berikut ini :

Tabel 5.8 Uji Hipotesis Parsial (Uji t)

Model Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig

1 (Constant) -71.344 1044.095 -.068 .946

ROE 108.683 28.885 .530 3.763 .001

CAR 34.140 33.915 .139 1.007 .320

NIM -4.856 63.316 -.011 -.077 .939

DPR -13.118 6.911 -.264 -1.898 .065

a.Dependen Variabel: Harga_Saham

Sumber : Lampiran 5 Hasil Pengolahan Data

Hasil dari pengujian secara parsial terhadap variabel independen adalah

sebagai berikut :

1. Pengujian parsial ROE

Dari tabel 5.8 diperoleh nilai p- value (pada kolom Sig) 0,001 yaitu lebih kecil

dari tingkat signifikan 0,05. Hal tersebut berarti bahwa variable ROE berpengaruh