1.1 Latar Belakang

Investasi adalah suatu aktivitas mengubah berlebihnya kekayaan yang dimiliki seseorang dalam bentuk objek yang memiliki nilai lebih yang bertujuan dapat digunakan untuk kebutuhan mereka dimasa depan. Bentuk investasi yang dilakukan beragam, baik secara konvensional atau dengan investasi modern yang sekarang dilakukan yaitu dalam bentuk surat berharga seperti saham atau obligasi. Jenis investasi apapun yang dipilih memiliki resiko yang harus diterima oleh investor. Berkaitan dengan investasi saham, saat ini saham menjadi objek investasi yang diminati oleh banyak investor baik investor domestik maupun internasional.

Di Indonesia prinsip-prinsip penyertaan modal syariah tidak diwujudkan dalam bentuk saham syariah maupun non-syariah, melainkan berupa pembentukan indeks saham yang memenuhi prinsip-prinsip. Dalam hal ini, di Bursa Efek Indonesia terdapat Jakarta Islamic Index (JII) yang merupakan 30 saham yang memenuhi kriteria syariah yang ditetapkan Dewan Syariah Nasional (DSN). JII digunakan sebagai tolak ukur (benchmark)untuk mengukur kinerja suatu investasi pada saham dengan basis syariah. Melalui indeks ini diharapkan dapat meningkatkan kepercayaan investor untuk mengembangkan investasi dalam ekuiti saham syariah.

Selama kurun waktu 13 tahun saham syariah sudah mengalami perubahan. Terjadi fluktuasi jumlah saham syariah setiap tahun. Ini menandakan bahwa masyarakat semakin lama semakin tertarik untuk berinvestasi pada jenis saham ini. Perkembangan saham syariah dapat dilihat pada grafik di bawah ini:

Sumber : OJK (2014)

Grafik menunjukan adanya perkembangan saham syariah dengan bertambahnya jumlah saham syariah yang terdaftar. Grafik ini disusun per Desember 2013, Desember yang berlaku adalah Desember periode II tahun 2013 yang berjumlah 331 Saham. Dari 331 Saham tersebut, 328 saham diperoleh dari hasil penelaahan Desember periodik per tanggal 19 November 2013 dan 3 saham diperoleh dari hasil penelaahan Desember insidentil bersamaan dengan efektifnya pernyataan pendaftaran emiten yang melakukan penawaran umum perdana. Namun dalam melakukan investasi dalam jenis apapun tidak terkecuali saham syariah para investor harus memikirkan banyak faktor yang mempengaruhi perkembangan perekonomian di Indonesia. Terutama perekonomian secara makro karena ini juga akan mempengaruhi aspek kehidupan secara keseluruhan.

Perkembangan saham syariah juga dapat dilihat dari sudut pandang ekonomi makro. Makro ekonomi adalah merupakan ilmu yang memfokuskan pembahasan permasalahannya secara keseluruhan (agregrat), mencakup seluruh komponen. Sehingga untuk pengaruh suku bunga, nilai tukar US$, indeks Dow Jones, harga minyak dunia, dan harga emas dunia menjadi perhatian peneliti dalam penelitian ini.

Nilai tukar (kurs) merupakan salah satu bagian yang terpenting dalam perekonomian terbuka. Terlebih lagi nilai tukar terhadap US$. Hal ini akan sangat mempengaruhi perekonomian Indonesia, bahkan dunia. Kurs adalah perbandingan seberapa besar nilai mata uang asing terhadap mata uang negara Indonesia. Kurs dapat memberikan informasi seberapa besar nilai mata uang suatu negara terhadap negara lain. Pengetahuan terhadap nilai tukar ini akan mempengaruhi masyarakat untuk melakukan investasi terutama pada investasi pasar modal.

Minyak bumi saat ini menjadi salah sumber energi terbanyak yang digunakan di seluruh dunia. Kuantitas minyak yang masih ada akan sangat berpengaruh terhadap harga minyak dunia. Semakin langka minyak maka akan berbanding terbalik dengan harga yang dijual di pasar terbuka. Fluktuasi harga minyak dunia sangat berdampak bagi perekonomian baik secara mikro atau pun makro. Kenaikan karga minyak dapat mempengaruhi berbagai komoditas lainnya.

Indeks Dow Jones tidak hanya menarik investor lokal tetapi juga dapat menarik minat investor asing untuk berinvestasi di Indonesia. Indeks Dow Jones atau yang lebih sering dikenal dengan nama Dow Jones Industrial Averages adalah nilai rata-rata saham yang dijadikan tolak ukur bagi saham-saham perusahaan yang ada di Amerika. Namun tidak hanya di Amerika, nilai rata-rata ini juga menjadi perhatian para investor di Indonesia. Pergerakan saham selalu diperhatikan karena dapat mempengaruhi nilai saham-saham yang ada di Indonesia juga. Semakin baik nilai saham maka menunjukkan semakin baik kondisi perkonomian sehingga semakin meningkat keinginan investor untuk berinvestasi dalam bentuk saham.

Perkembangan variabel ekonomi makro pada tahun 2009 hingga 2013 dapat terlihat pada tabel 1.1:

Table 1.1 Rata-rata Perkembangan Kurs, Harga Emas Dunia,Harga Minyak Dunia, Dow Jones Induatrial Average, serta Suku Bunga BI

Tahun 2009-2013

Indikator 2009 2010 2009 2012 2013

Kurs US$ (Rp) Rp.10398.35 Rp.9084.55 Rp8.530,65 Rp9.380,39 Rp10.451,37 Harga Emas

Dunia ($)

$972,35 $1224,53 $1571,52 $1668,98 $1411,23

Harga Minyak Dunia ($)

$110,00 $88,00 $107,46 $109,45 $105,87

Tingkat Suku Bunga BI (%)

6,400% 6,500% 6,583% 5,605% 7,166%

Dow Jones Industrial Average ($)

Rp 8887,82 Rp 9759,62 Rp 12.093,42 Rp 13.085,25 Rp 15.083,91

Dari tabel 1.1 terlihat fluktuasi dari masing-masing indikator di setiap tahunnya. Kurs terhadap US Dollar terus meningkat setiap tahun bahkan mencapai hingga Rp10.451,37 per Dollar. Sedangkan suku bunga BI sempat mengalami penurunan pada tahun 2012 hingga mencapai 5,605% namun kembali naik pada tahun 2013 menjadi 7,166%. Menurut penelitian Antonio (2013) Dow Jones Industrial Average memberikan respon yang positif terhadap pergerakan saham syariah Indonesia. Peningkatan yang terjadi pada Dow Jones Industrial Average akan direspon dengan naiknya saham syariah Indonesia. Sedangkan harga minyak dunia memberikan respon negatif yang menandakan jika terjadi kenaikan harga minyak dunia itu merupakan berita buruk bagi investor. Suku bunga BI memberikan respon yang negatif yang menunjukan bahwa masih besar pengaruh tingkat suku bunga terhadap pasar modal syariah di Indonesia.

Selain itu penelitian Kartika (2010) mengenai volatilitas saham IHSG yang cukup tinggi dan bukan kondisi yang baik untuk berinvestasi. Ekonomi makro terbukti memiliki pengaruh terhadap perubahan saham IHSG, dan apakah variabel ini juga memiliki pengaruh dan respon yang sama terhadap saham syariah Indonesia yang terdaftar di Jakarta Islamic Index. Serta apakah volatilitas JII sama seperti volatilitas IHSG. Berdasarkan permasalahan tersebut maka peneliti tertarik untuk mengambil judul penelitian: Analisis Indikator Ekonomi Makro Terhadap Volatilitas Saham Syariah yang Terdaftar di Jakarta Islamic Index Periode 2009-2013.

1.2 Rumusan Masalah

Berdasarkan uraian diatas maka rumusan masalah dalam penelitian ini adalah: 1. Apakah harga emas dunia berpengaruh signifikan terhadap volatilitas harga

saham syariah yang terdaftar diJakarta Islamic Indexperiode 20009-2013? 2. Apakah Dow Jones Industrial Average berpengaruh signifikan terhadap

volatilitas harga saham syariah yang terdaftar diJakarta Islamic Indexperiode 2009-2013?

3. Apakah harga minyak dunia berpengaruh signifikan terhadap volatilitas harga saham syariah yang terdaftar diJakarta Islamic Indexperiode 2009-2013? 4. Apakah kurs berpengaruh signifikan terhadap volatilitas harga saham syariah

yang terdaftar diJakarta Islamic Indexperiode 2009-2013?

6. Apakah indikator-indikator makro ekonomi secara simultan berpengaruh signifikan terhadap volatilitas harga saham syariah yang terdaftar di Jakarta Islamic Indexperiode 2009-2013

1.3 Tujuan Penelitian

Berdasarkan latar belakang permasalahan diatas maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui besar pengaruh harga emas dunia terhadap volatilitas harga saham syariah yang terdaftar diJakarta Islamic Indexperiode 2009-2013. 2. Untuk mengetahui besar pengaruh Dow Jones Industrial Average terhadap

volatilitas harga saham syariah yang terdaftar diJakarta Islamic Indexperiode 2009-2013.

3. Untuk mengetahui besar pengaruh harga minyak dunia terhadap volatilitas harga saham syariah yang terdaftar di Jakarta Islamic Index periode 2009-2013.

4. Untuk mengetahui besar pengaruh Kurs terhadap volatilitas harga saham syariah yang terdaftar diJakarta Islamic Indexperiode 2009-2013.

5. Untuk mengetahui besar pengaruh suku bunga BI terhadap volatilitas harga saham syariah yang terdaftar diJakarta Islamic Indexperiode 2009-2013. 6. Untuk mengetahui besar pengaruh indikator-indikator rmakro ekonomi

1.4 Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi pihak-pihak yang berkepentingan baik investor maupun penelitian selanjutnya. Manfaat ini dapat dijabarkan sebagai berikut:

1. Bagi Emiten dan Investor

Bagi investor dan emiten yang terdaftar di JII penelitian ini dapat digunakan untuk membantu menentukan keputusan apa yang akan diambil berkaitan dengan kegiatan jual beli saham syariah di Bursa Efek Indonesia.

2. Bagi Peneliti Selanjutnya.

2.1 Pasar Modal Syariah

Pasar modal telah menjadi objek investasi yang sangat menarik. Semakin hari perhatian publik terhadap pasar modal semakin besar serta investasi yang menggiurkan. Definisi pasar modal terdapat dalam Otoritas Jasa Keuangan (2014) yang sesuai dengan Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal (UUPM) adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta lembaga dan profesi yang berkaitan dengan efek. Terminologi pasar modal syariah dapat diartikan sebagai kegiatan dalam pasar modal sebagaimana yang diatur dalam UUPM yang tidak bertentangan dengan prinsip syariah.

Syariah sesuai dalam Peraturan Bapepam dan LK Nomor IX.A.13 tentang Penerbitan Efek Syariah.

Efek Syariah adalah Efek sebagaimana dimaksud dalam UUPM dan peraturan dimana akad, cara, dan kegiatan usaha yang menjadi landasan pelaksanaan tidak bertentangan dengan prinsip–prinsip syariah di Pasar Modal. Sampai dengan saat ini, Efek Syariah yang telah diterbitkan di pasar modal Indonesia meliputi Saham Syariah, Sukuk dan Unit Penyertaan dari Reksa Dana Syariah.

2.2 Instrumen Pasar Modal Syariah di Indonesia

Investasi dalam bentuk saham tidaklah mudah. Investor harus memahami jenis serta tata cara dalam bertransaksi agar tidak terjadi kecurangan yang mengakibatkan kerugian bagi investor. Saham memiliki instrumen yang digunakan dalam menjalani setiap aktivitas transaksinya, terutama saham syariah. Berbeda dengan saham konvensional, saham syariah memiliki aturan tambahan yang dibuat sesuai dengan hukum Islam yang berlaku.

peraturan Bapepam dan LK maupun fatwa DSN-MUI yang telah diterbitkan sebelum ditetapkan peraturan Bapepam dan LK.

Menurut Soemitro (2009) pasar modal syariah emiten yang menerbitkan efek syariah harus memenuhi kriteria tertentu, yaitu:

1. Jenis usaha, produk barang, jasa yang diberikan dan akad serta cara pengelolaan perusahaan emiten atau perusahaan publik yang menerbitkan efek syariah tidak bertentangan dengan prinsip-prinsip syariah.

2. Tidak menjalankan jenis kegiatan yang bertentangan dengan prinsip-prinsip syariah seperti perjudian, menjual produk haram, atau usaha yang mengandung unsur riba dan nisbah.

3. Jika ingin menerbitkan efek syariah perusahaan wajib menandatangani dan memenuhi ketentuan ketentuan akad yang sesuai dengan syariah atas efek syariah yang dikeluarkan.

4. Perusahaan yang mengeluarkan efek syariah wajib menjamin bahwa kegiatan usahanya memenuhi syarat prinsip-prinsip syariah dan memiliki Shariah Compliance Officer(SCO).

Soemitro (2009) menyebutkan bahwa emiten atau perusahaan publik yang bermaksud menerbitkan efek syariah wajib untuk menandatangani dan memenuhi ketentuan akad yang sesuai dengan syariah atas efek syariah yang dikeluarkan. Akad syariah yang digunakan antara lain:

a. Ijarah, yaitu perjanjian (akad) dimana pihak yang memiliki barang atau jasa (pemberi sewa atau pemberi jasa) berjanji kepada penyewa jasa yang dimiliki pemberi sewa atau pemberi jasa dalam kurun waktu tertentu dengan pembayaran sewa dan/ atau upah (ujrah), tanpa diikuti dengan beralihnya hak atas pemilik barang yang menjadi objek ijarah.

b. Kafalah, yaitu perjanjian (akad) dimana pihak penjamin (kafiil/guarantor) berjanji memberikan jamina kepada pihak yang dijamin kepada pihak lain (makfuul/kreditor).

c. Mudharabah (qiradh) adalah perjanjian (akad) dimana pihak yang menyediakan dana (Shahib al-mal) berjanji kepada pengelola usaha (mudharib) untuk menyerahkan modal dan pengelola (mudharib) berjanji untuk mengelola modal tersebut.

No.IX.A.14 tentang Akad-akad yang digunakan dalam Penerbitan Efek Syariah di pasar modal.

Jika dibandingkan dengan pasar modal konvensional, pasar modal syariah memiliki karakteristik yang unik dilihat dari segi instrumen. Segala jenis sekuritas yang menawarkan pemasukan yang sudah ditentukan di awal (predetermind fixed-income)tidak diperbolehkan dalam Islam karena termaksuk kategori riba. Dengan demikian, semua sekuritas yang mengandung unsur riba (interest bearing securities) baik jangka panjang (long term) maupun jangka pendek (short term) akan masuk dalam kategori investasi yang tidak sah. Begitu juga kategori lain seperti preference stocks, debentures, treasury securities and consul, dan commercial papers obligasi konvensional, medium term notes, dan interest rate swap, sertifikat deposito konvensional, dan repo surat utang konvensional.

Hal terbaru mengenai instrumen pasar modal syariah adalah bertambah fatwa DSN-MUI Nomor.65/DSN-MUI/III/2008 tentang Hak Memesan efek Syariah Terlebih Dahulu (HMETD) Syariah dan fatwa DSN-MUI Nomor.66/DSN-MUI/III/2008 tentang Waran Syariah pada tanggal 6 Maret 2008.

2.3 Jakarta Islamic Index

Untuk memudahkan investor untuk mengamati perkembangan saham syariah, diperlukan tolak ukur yang berkompeten untuk dijadikan dasar perhitungan dan pengamatan keadaan saham syariah. Sehingga terciptalah indeks saham khusus saham syariah yaitu Jakarta Islamic Index (JII). Di Indonesia prinsip-prinsip penyertaan modal secara syariah tidak diwujudkan dalam bentuk saham syariah ataupun non-syariah, melainkan berupa pembentukan indeks yang memenuhi prinsip-prinsip syariah. Di Bursa Efek Indonesia terdapat Jakarta Islamic Index (JII) yang merupakan 30 saham yang memenuhi kriteria syariah yang ditetapkan Dewan Syariah Nasional (DSN). Indeks JII dipersiapkan oleh PT Bursa Efek Indonesia (BEI) bersama dengan PT Danareksa Invesment Management (DIM) (Soemitro 2009:138).

indeks ini diharapkan dapat meningkatkan kepercayaan investor untuk mengembangkan investasi dalam ekuiti secara syariah.

Jakarta Islamic Index terdiri dari 30 perusahaan jenis saham yang dipilih dari saham-saham yang sesuai dalam Jakarta Islamic Index melibatkan pihak Dewan Pengawas Syariah PT Danareksa Invesment Management.

Dalam Oktaria (2011) JII berisikan 30 perusahaan yang telah memenuhi ktiteria investasi syariah, dengan prosedur sebagai berikut:

1. Saham yang terpilih harus sudah tercatat paling tidak tiga bulan terakhir, kecuali saham yang termasuk dalam sepuluh kapitalisasi besar.

2. Mempunyai rasio utang terhadap aktiva tidak lebih dari 90% di laporan keuangan tahunan atau tengah tahun.

3. Di pilih 60 saham dengan urutan rata-rata kapitalisasi pasar terbesar selama satu tahun terakhir.

4. Kemudian dipilih 30 saham dengan urutan tingkat likuiditas rata-rata nilai perdagangan reguler selama satu tahun terakhir.

Indeks ini menggunakan 30 saham yang dipilih dari saham-saham yang masuk dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh Bapepam-LK) dengan mempertimbangkan kapitalisasi pasar dan likuiditas.

2.4 Ekonomi Makro

dan Nordhaus (2001) ilmu makroekonomi merupakkan kajian mengenai perilaku perekonomian secara keseluruhan. Ilmu ini mengamati kekuatan-kekuatan yang mempengaruhi banyak perusahaan, konsumen, dan pekerja pada waktu yang sama. Samuelson dan Nardhaus (2001) menyatakan terdapat dua tema yang meliputi pemangatan dalam ilmu makroekonomi: (1) fluktuasi jangka-pendek dalam output, lapangan kerja, dan harga-harga yang kita debut dengan siklus bisnis dan (2) trend-trend jangka-panjang dalam dalam output dan standar kehidupan yang dikenal dengan pertumbuhan ekonomi. Dalam ilmu makroekonomi yang menjadi pertanyaan-pertanyaan penting dalam ilmu ini adalah:

1. Mengapa output dan lapangan kerja terkadang menurun, dan bagaimana pengangguran dapat dikurangi ?

2. Apakah yang menjadi sumber inflasi harga, dan bagaimana mengendalikannya ?

3. Bagaimana sebuah negara dapat meningkatkan angka pertumbuhan ekonomi negara ?

Menurut Sukirno (2012) terdapat masalah makroekonomi utama yang akan selalu dihadapi setiap negara. Masalah-masalah tersebut adalah:

1. Masalah pertumbuhan ekonomi.

2. Masalah ketidakstabilan kegiatan ekonomi. 3. Masalah pengangguran.

4. Masalah kenaikan harga-harga (inflasi).

2.5 Volatilitas

Banyak yang diperhatikan oleh para investor dalam mengambil keputusan ketika bertransaksi di pasar modal. Investor harus mengetahui waktu yang tepat untuk menjual atau membeli saham. Perubahan saham setiap waktunya menjadi perhatian utama, dan volatilitas juga menjadi perhatian investor. Volatilitas adalah standar deviasi dari perubahan nilai suatu instrumen keuangan dengan jangka waktu spesifik. Digunakan untuk menghitung risiko dari instrumen keuangan pada suatu periode waktu umum secara tahunan. Volatilitas adalah tendensi harga berubah di luar perkiraan. Perubahan harga itu bisa terjadi karena ada informasi baru mengenai nilai perusahaan (volatilitas fundamental) atau karena kepanikan dan overreaksi para investor (volatilitas transitory).

Menurut Frensidy dalam Kolom Kontan (2013) pada saham dapat kita mengenali dengan mudah saham-saham bervolatilitas tinggi dengan mengetahui hal-hal berikut:

1. Saham perusahaan yang berkecimpung dalam teknologi tinggi karena nilainya sangat tergantung pada keberhasilan riset untuk produk baru yang pasarnya mungkin belum ada.

2. Saham-saham komoditas yang harganya mengikuti permintaan dan penawaran global.

3. Saham dengan PER yang tinggi umumnya juga volatil.

4. Saham-saham dengan rasio utang yang besar biasanya juga volatil karena adanya kewajiban membayar bunga yang besar di masa depan sementara tingkat penjualan perusahaan masih belum pasti.

5. Saham-saham yang banyak dimiliki investor asing saat mereka masuk atau keluar pasar dalam jumlah besar seperti yang kita saksikan di BEI.

2.6Dow Jones Industrial Average

Awal mula tidak mengikutsertakan saham industrial. Fokus berada pada saham yang berkembang pada saat itu, mayoritas saham perusahaan transportasi. Hal ini berarti indeks Dow Jones pertama menghitung Sembilan saham perkerataapian, perkapalan dan perusahaan telekomunikasi. Rata-rata harga saham ini akhirnya berevolusi menjadi rata-rata transportasi. Sampai pada 26 mei 1896, Dow di bagi menjadi indeks transportasi dan industrial yang menciptakan apa yang kita kenal yaitu Dow Jones Industrial Average. Charles Dow memiliki visi untuk menciptakan tolok ukur indeks ini untuk melihat kondisi pasar secara umum dan akan menolong investor dalam melihat kinerja perusahaan. Pada saat itu, ini merupakan ide revolusioner, tetapi implementas sangat sederhana. Untuk menghitung indeks Dow Jones hanya dengan menambah harga saham-saham yang ada dan dibagi dengan 11 yang merupakan jumlah saham yang ada dalam indeks tersebut dimasa itu.

2.7 Tingkat Suku Bunga BI

Menurut Samuelson dan Nordhaus (2001) bunga adalah pembayaran yang dilakukan untuk penggunaan uang. Sedangkan suku bunga adalah jumlah yang dibayarkan per unit waktu disebut sebagai persentase dari jumlah yang dipinjamkan. Biaya peminjaman uang diukur dalam dolar per tahun per dolar yang dipinjamkan, adalah suku bunga. BI rate merupakan suku bunga dengan tenor satu bulan yang diumumkan oleh Bank Indonesia secara periodik yang berfungi sebagai sinyal (stance)kebijakan moneter (Oktaria 2011). Menurut Bank Indonesia (2006) dalam Oktaria (2011) BI rate secara sederhana merupakan indikasi suku bunga jangka pendek yang di inginkan oleh Bank Indonesia dalam upaya mencapai target inflasi. Menurut Sukirno (2002) menyatakan penentuan tingkat bunga selalu menanggap bahwa perekonomian hanya terdapat satu tingkat bunga namun dalam kenyatannya berbeda, tingkat bunga pinjaman yang dibayarkan kepada konsumen. Perbedaan tersebut disebabkan oleh beberapa faktor antara lain: perbedaan risiko, waktu jangka peminjaman, dan biaya administrasi pinjaman.

Menurut Darwawi (2006) tingkat suku bunga BI menrupakan salah satu indikator moneter yang mempunyai dampak dalam berbagai kegiatan perekonomian sebagai berikut:

1. Tingkat suku bunga akan mempengaruhi keputusan melakukan investasi yang pada akhirnya akan mempengaruhi pertumbuhan perekonomian. 2. Tingkat suku bungan juga akan mempengaruhi pengambilan keputusan

3. Tingkat suku bunga mempengaruhi kelangsungan usaha terutama pada bank dan lembaga keuangan lainnya.

4. Tingkat suku bunga akan mempengaruhi jumlah peredaran uang.

2.8 Nilai Tukar/Kurs

Perdagangan terbuka perlu kesepakatan mengenai harga suatu produk yang di sesuaikan dengan mata uang masing-masing negara. Istilah nilai tukar mata uang ini disebut kurs. Sukirno (2012) menyatakan kurs valuta asing atau kurs mata uang asing menunjukkan karga atau nilai mata uang suatu negara dinyatakan dalam nilai mata uang negara lain. Dapat juga didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyak rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing.

Menurut Kelana (1997) pada umumnya ada dua sistem kurs yang berlaku yaitu kurs tetap (fixed exchange rate)dan kurs fleksibel (floating exchange rate).

2. Kurs Fleksibel. Berbeda dengan jenis kurs sebelumnya. Kurs fleksibel terbentuk karena terdapat mekanisme pasar. Nilai tukar rupiah berubah karena proses tawar menawar valuta dan bukan ditentuka secara resmi oleh pemerintah.

Menurut Oktaria (2011) berdasarkan sistem moneter internasional, terdapat tiga macam sistem dalam penetapan kurs valuta asing yaitu sebagai berikut:

1. Fixed exchange rate system, merupakan sistem kurs tetap atau sering disebut kurs berdasarkan sistem Bretton Woods yang beroperasi atas dasar standar pertukaran emas.

2. Floating exchange rate system, sistem kurs yang mengambang yang ditetapkan melalui mekanisme kekuatan permintaan dan penawaran pada bursa valuta asing. Ada dua bentuk sistem kurs mengambang yaitu (1) pertama kurs variabel murni dimana penentuan kurs terjadi melalui kekuatan permintaan dan penawaran valuta asing di pasar tanpa intervensi pemerintah. (2) kedua adalah sistem kurs mengambang terkendali. Perbedaan dengan kurs variabel murni adalah sistem kurs terkendali dipengaruhi oleh intervensi pemerintah melalui kebijakan moneter, kebijakan fiskal, dan perdagangan luar negeri.

Menurut Hamdy (2008) kurs mata uang suatu negara dapat mengalamai devlasi dan reveluasi. Deflasi adalah naiknya nilai tukar mata uang negara lain apabila dipertukarkan dengan mata uang domestic, atau dapat di definisikan sebagai tindakan pemerintah untuk menurunkan nilai mata uang asing terhadap nilai mata uang domestik uang bertujuan untuk:

1. Mendorong ekspor dan mengurangi impor 2. Mendorong penggunaan produk dalam negeri.

3. BOP yang equilibrium, diharapkan kurs valas dapat menjadi relatif stabil.

2.9 Harga Minyak Dunia

Menurut Ardian (2010) di dalam Fitriana (2011) harga minyak dunia diukur dari harga spot pasar minyak dunia, umumnya yang digunakan menjadi standar adalah West Texaz IntermediateatauBrend.Minyak mentah yang diperdagangkan adalah minyak mentah yang berkualitas tinggi. Hal-hal yang mempengaruhi harga minyak dunia adalah:

1. Penawaran minyak dunia, terutama kuota suplai yang ditentukan OPEC, 2. Cadangan minyak Amerika Serikat dan yang terdapat di kilang-kilang minyak

strategis.

3. Permintaan minyak dunia, ketika musim panas permintaan minyak diperkirakan dari perkiraan jumlah permintaan oleh maskapai penerbangan untuk perjalanan wisata. Sedangkan ketika musim dingin diramalkan dari ramalan cuaca yang digunakan untuk memperkirakan permintaan potensial minyak untuk penghangat ruangan.

2.10 Harga Emas Dunia

Menurut Fitriana (2011) sejak tahun 1968, harga emas dunia yang dijadikan patokan seluruh dunia adalah harga emas berdasarkan standar pasar emas London. Sistem ini yang dinamakan London Gold Fixing. London Gold Fixing adalah prosedur dimana harga emas ditentukan dua kali sehari setiap hari kerja di Pasar London oleh lima negara anggota Pasar London Gold Fixing. Kelima anggota tersebut adalah:

4. HSBC

5. Societe Generale

Dalam Investasi Emas (2013) proses penentuan harga emas dunia berkisar pada permintaan dan penawaran (demand supply). Seperti juga kebanyakan komoditas dan aset lain, tetapi ada beberapa perbedaan yang perlu dipahami. Adapun jenis harga emas yang sering digunakan adalah sebagai berikut:

Proses ini bisa berlangsung dalam waktu beberapa menit hingga satu jam atau lebih dalam situasi yang ekstrim. Sebuah harga awal yang disarankan kemudian bagaimana 5 pelaku pasar bereaksi terhadap harga awal ini berdasarkan order yang mereka miliki, harga dapat dicapai dan disepakati. Pelaku pasar dapat berkonsultasi dengan klien mereka sebelum menerima harga emas yang diusulkan.

Cara yang berbeda dapat digunakan untuk menggeser harga di mana tidak hanya berdasarkan apa yang klien inginkan, tetapi juga mereka inginkan sendiri. Terlepas dari ruang terbatas untuk berebut dan taktik negosiasi antara pelaku pasar, harga gold fix tetap tercapai (dalam US Dollar, Euro dan Poundsterling Inggris) memberikan baik likuiditas hingga penjualan (OTC) emas dan menjadi pedoman pada harga spot. Harga gold fix di New York, Dubai dan daerah lain juga ada tetapi jarang dikutip di luar pasar lokal.

Tetapi sebenarnya hal tersebut bisa menyesatkan jika kita melihat permintaan dan pasokan emas yang secara resmi dikutip. Demand supply emas tahunan sekitar 4000 metrik ton. Namun ini hanya sebagian kecil dari volume emas yang diperdagangkan dalam setahun.

Menurut Dipraja (2011) ada empat faktor kelebihan dari emas:

1. Keterbatasan jumlah dan termaksuk barang tambang (sumber daya alam yang tidak dapat diperbaharui), emas terbentuk karena proses alami dan manusia hanya dapat menambang. Proses penambangan tidak mudah dan bahkan dapat mempertahurahkan nyawa.

2. Tidak terkait dengan sistem bunga sebagaimana halnya dengan uang kertas.

3. Kemampuan emas atas daya beli. Emas mampu beradaptasi terhadap inflasi terhadap yang terus membuat barang dan jasa menjadi mahal.

2.11 Kerangka Pemikiran Teoritis

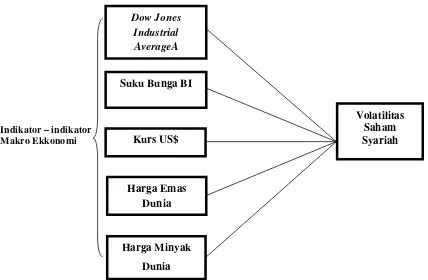

Salah satu faktor yang memungkinkan mempengaruhi volatilitas harga saham syariah adalah indeks dow jones atau yang sekarang lebih dikenal dengan Dow Jones Industrial Average. Indeks ini adalah indeks saham gabungan yang berasal dari Amerika dan eksistensinya sangat diperhatian oleh parabrokerseluruh dunia. Fluktuasi yang terjadi akan mempengaruhi stabilitas harga saham yang ada di negara lain. Dikarenakan banyak investor asal Amerika yang menanamkam modal mereka di negara-negara tersebut termaksuk Indonesia. Oleh karena itu, keadaan indeks ini secara tidak langsung mempengaruhi volatilitas dan harga saham yang ada di Indonesia.

Kenaikan harga minyak dunia akan mengurangi kemampuan masyarakat untuk berinvestasi dan menyebabkan harga saham turun. Selain faktor yang telah di jelaskan sebelumnya terdapat indikator ekonomi makro lain yang dapat mempengaruhi volatilitas saham syariah Indonesia. Nilai tukar rupiah terhadap mata uang asig terutama US$ Dollar hal yang sangat diperhatikan. Semakin besar nilai tukar Rupiah terhadap US$ Dollar maka akan mengaibatkan bencana ekonomi dan menganggu kondisi investasi pasar modal Indonesia. Perubahan suku bunga BI sangat mempengaruhi aspek keuangan di Indonesia. Faktor ini tak luput dari perhatian investor yang berniat melakukan investasi di Indonesia. Hai ini juga akan berdampak pada saham syriah yang terdapat di Indonesia. Nilai suku bunga BI dapat mempengaruhi minat serta besar nya modal yang dikeluarkan pada pasar modal di Indonesia.

Indikator–indikator Makro Ekkonomi

Gambar 2.1 Model Analisis Indikator Makro Ekonomi terhadap Volatilitas Saham Syariah yang Terdaftar di Jakarta Islamic Index

Periode 2011-2013 Dow Jones

Industrial AverageA

Kurs US$

Harga Emas Dunia

Harga Minyak Dunia Suku Bunga BI

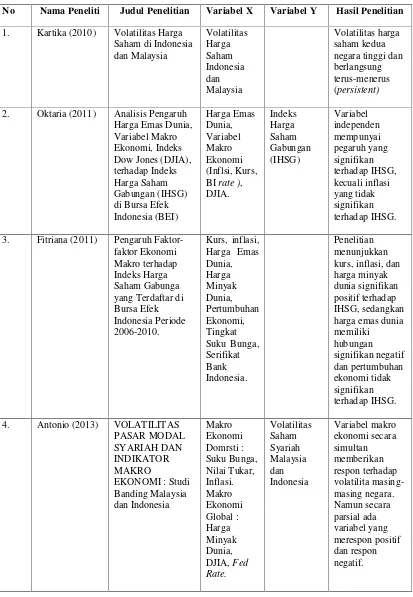

2.12 Penelitian Terdahulu

Berikut beberapa penelitian terdahulu yang digunakan peneliti adalah:

1. Antonio (2013)melakukan penelitian tentang Volatilitas Pasar Modal Syariah dan Indiktor Makro Ekonomi dengan indikator makro ekonomi yang digunakan Harga Minyak Dunia, Suku Bank BI, Dow Jones Industria Average, Inflasi, Nilai Tukar US$ dan Fed Rate terhadap Saham Syariah Indonesia menyimpulkan bahwaFed Rate, Dow Jones Industrial Average,dan Inflasi bergerak secara positif. Sedangkan untuk indikator Suku Bunga BI, Nilai Tukar US$, dan Harga Minyak Dunia memberikan respon negatif. 2. Kartika (2010) tentang Volatilitas Harga Saham di Indonesia dan Malaysia

menunjukan hasil bahwa volatilitas saham Indonesia (IHSG) dan Malaysia (KLCI) memiliki volatilitas yang tinggi dan bersifat persistent atau menetap atau dengan kata lain volatilitas tinggi dan berlangsung terus menerus.

3. Oktaria (2011) mununjukan hasil bahwa Harga Emas Dunia dan Dow Jones Industrial Average berpengaruh signifikan terhadap IHSG dan Inflasi,Kurs, dan BI Rate tidak signifikan.

Tabel 2.1MappingPenelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel X Variabel Y Hasil Penelitian

1. Kartika (2010) Volatilitas Harga Saham di Indonesia 2. Oktaria (2011) Analisis Pengaruh

Harga Emas Dunia, 3. Fitriana (2011) Pengaruh

Terdapat beberapa perbedaaan penelitian ini dengan penelitian sebelumnya. Pada penelitian ini, peneliti menambahkan variabel baru sehingga variabel yang digunakan lebih banyak. Kodisi dari beberapa variabel memiliki perbedaan dikarenakan kondisi politik pemerintahan yang juga berubah. Selain itu periode waktu yang digunakan berbeda. Sehingga memungkinkan memberikan hasil penelitian yang berbeda.

2.13 Hipotesis

Adapun hipotesis yang diajukan dalam penelitian ini adalah:

Hipotesis 10: Kurs berpengaruh signifikan terhadap volatilitas saham syariah

Indonesia.

Hipotesis 1a: Kurs berpengaruh tidak signifikan terhadap volatilitas saham

syariah Indonesia.

Hipotesis 20:Dow Jones Industrial Averageberpengaruh signifikan terhadap

volatilitas saham syariah Indonesia.

Hipotesis 2a:Dow Jones Industrial Averageberpengaruh tidak signifikan

terhadap volatilitas saham syariah Indonesia.

Hipotesis 30: Suku Bunga BI berpengaruh signifikan terhadap volatilitas saham

syariah Indonesia.

Hipotesis 3a: Suku Bunga BI berpengaruh tidak signifikan terhadap volatilitas

saham syariah Indonesia

Hipotesis 40: Harga emas dunia berpengaruh signifikan terhadap volatilitas saham

syariah Indonesia.

Hipotesis 4a: Harga emas dunia berpengaruh tidak signifikan terhadap volatilitas

Hipotesis 50: Harga minyak dunia berpengaruh signifikan terhadap volatilitas

saham syariah Indonesia.

Jopitesis 5a: Harga minyak dunia berpengaruh tidak signifikan terhadap volatilitas

saham syariah Indonesia.

Hipotesis 60: Inflasi, kurs,Dow Jones Industrial Average,suku bunga BI,

harga minyak dunia, dan harga emas dunia secara simultan berpengaruh signifikan terhadap volatilitas saham syariah Indonesia.

Hipotesis 6a: Inflasi, kurs,Dow Jones Industrial Average,suku bunga BI,

3.1 Tipe Penelitian

Penelitian ini adalah penelitian eksplanatoris (explanatory research). Menurut Subyantoro dan Suwarto (2007) penelitian ini adalah penelitian penyelidikan kasualitas dengan cara mendasarkan pada pengamatan terhadap akibat yang terjadi, dan mencari faktor-faktor yang mungkin menjadi penyebab melalui data tertentu. Variabel yang digunakan untuk menguji hipotesis adalah variabel dependen yaitu saham syariah Indonesia yang terdaftar di JII dan variabel independen yaitu indikator-indikator makroekonomi (Dow Jones Industrial Average, Kurs US$, Suku Bunga BI, Harga Minyak Dunia, Harga Emas Dunia) melalui pengujian hipotesis.

3.2 Populasi dan Sampling 3.2.1 Populasi

3.2.2 Sampel

Menurut Sumarni dan Wahyu (2006) sampel adalah bagian dari populasi yang digunakan untuk memperkirakan populasi. Apa yang dipelajari dari sampel, maka kesimpulannya akan diberlakukan untuk populasi. Sampel yang digunakan adalah saham syariah yang terdaftar di Jakarta Islamic Index. Sehingga jumlah sampel yang diperoleh (n) dalam periode 2009 hingga 2013 sebanyak 30 sampel. Berikut nama perusahaan yang terdaftar sebagai anggota Jakarta Islamic Index . Sampel yang digunakan dalam penelitian ini sebanya 14 perusahaan. Karena hanya sebanyak 14 perusahaan yang menjadi anggota JII selama lima periode berturut-turut.

Tabel 3.1 Daftar Saham Perusahaan yang Menjadi Sampel

No Kode Nama Perusahaan No Kode Nama Perusahaan

1 AALI Astro Agro Lestari Tbk 8 LPKR Lippo Karawaci Tbk 2 ANTM Aneka Tambang (Persero)

Tbk

9 PTBA Tambang Batubara Bukit Asam (Persero) Tbk 3 ASII Astra International Tbk 10 SMGR Semen Indonesia (Persero)

Tbk 4 INCO Vale Indonesia Tbk 11 LSIP PP London Sumatra

Indonesia Tbk 5 INTP Indocement Tunggal

Prekasa Tbk

12 TLKM Telekomunikasi Indonesia (Persero) Tbk 6 ITMG Indo Tambangraya Megah

Tbk

13 UNTR United Tractors Tbk

Dalam Oktaria (2011) JII berisikan 30 perusahaan yang telah memenuhi ktiteria investasi syariah, dengan prosedur sebagai berikut:

1. Saham yang terpilih harus sudah tercatat paling tidak tiga bulan terakhir, kecuali saham yang termasuk dalam sepuluh kapitalisasi besar.

2. Mempunyai rasio utang terhadap aktiva tidak lebih dari 90% di laporan keuangan tahunan atau tengah tahun.

Di pilih 60 saham dengan urutan rata-rata kapitalisasi pasar terbesar selama satu tahun terakhir. Kemudian dipilih 30 saham dengan urutan tingkat likuiditas rata-rata nilai perdagangan reguler selama satu tahun terakhir.

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang sudah tersedia dan peniliti hanya mencari, mengumpulkan dan mengolah data tersebut. Dalam penelitian ini, data sekunder yang diperlukan bersumber dari Biro Pusat Statistik (BPS), Indonesia Stock Exchange (IDX), OPEC,Yahoofinance,dan Kitco.

3.4 Metode Pengumpulan Data

3.5 Definisi Koseptual Variabel

Definisi konseptual yaitu penegasan penjelasan sesuatu konsep dengan mempergunakan konsep-konsep (kata-kata) lagi, yang tidak harus menunjukkan sisi-sisi (dimensi) pengukuran (tanpa menunjukkan deskriptor dan indikatornya dan bagaimana mengukurnya). Definisi konseptual adalah pemikiran peneliti tentang konsep penelitian yang akan dijalankan oleh peneliti.

a. Hubungan Dow Jones Industrial Average terhadap Volatilitas Saham Syariah

b. Hubungan Suku Bunga BI terhadap Volatilitas Saham Syariah

Suku bunga adalah jumlah pembayaran per unit yang diwajibkan kepada kreditur. Suku bunga BI adalah suatu bentuk kebijakan moneter yang merupakan kewenangan BI untuk membantu menstabilkan perekonomian di Indonesia. Fluktuasi suku bunga BI berpengaruh terhadap minat masyarakat dalam berinvestasi. Variabel suku bunga BI memiliki pengaruh negatif terhadap investasi pasar modal dikarenakan dengan naik suku bunga BI menyebabkan investor cenderung memilih untuk menginvestasikan uang mereka di bank, tidak pada pasar modal. Ketika suku bunga BI naik, maka masyarakat akan memilih untuk menyimpan uang mereka di bank dengan asumsi akan lebih aman serta secara tidak mendapatkan keuntungan. Namun pada penelitin Antonio (2010) respon suku bunga BI negatif dan cenderung menguatkan harga saham syariah.

c. Hubungan Nilai Tukar (Kurs) terhadap Volatilitas Saham Syariah

semakin naik, merupakan bencana besar bagi perekonomian Indonesia. Sebagai negara yang melakukan perekonomian terbuka, Indonesia harus bisa menjaga stabilitas nilai tukar Rupiah terhadap mata uang asing, terutama terhadap US Dollar. Semakin stabil nilai tukar Rupiah terhadap mata uang asing, akan menjadikan nilai kekayaan Indonesia semakin naik. Pada penelitian Antonio (2013) menunjukkan hasil ketika terjadi depresi nilai tukar maka direspon dengan menguatnya saham syariah. Fitriana (2013) menunjukan hasil jika kurs mengalami apresiasi maka permintaan saham meningkat dan IHSG mengalami peningkatan. Sebaliknya, jika kurs mengalami depresiasi maka investor asing melepaskan mata uang asing dengan membeli saham yang harga turun akibat kurs rupiah melemah.

d. Hubungan Harga Emas Dunia terhadap Volatilitas Saham Syariah

e. Hubungan Harga Minyak Dunia terhadap Volatilitas Saham Syariah Minyak dunia merupakan sumber energi utama yang digunakan hingga saat ini. Kuantitas minyak bumi yang semakin sedikit menjadi isu utama di setiap negara. Minyak bumi suah menjadi bagian perekonomian yang sangat penting. Terbukti dengan kenaikan harga minyak dunia, setiap negara harus berfikir keras bagaimana menyelamatkan perekonomian mereka. Seperti yang terjadi di Indonesia. Setiap kenaikan harga minyak dunia per barrel nya dapat mempengaruhi harga barang dan jasa di Indonesia secara agregrat. Meskipun banyak para ilmuan yang melakukan inovasi untuk menciptakan sumber energi alternatif, tidak menurunkan posisi betapa penting minyak dunia. Namun pada kenyataannya, kenaikan harga minyak dunia dapat menjadi indikator yang mempengaruhi saham syariah Indonesia.

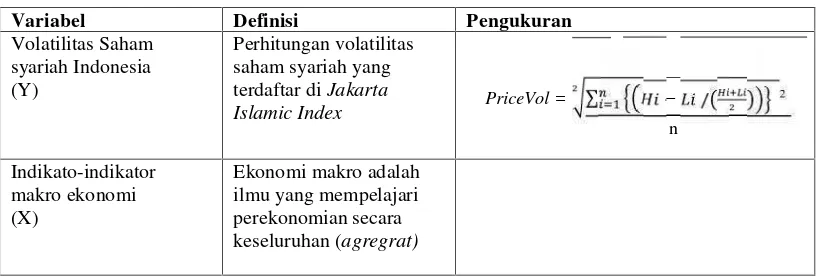

3.6 Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah : a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah volatilitas saham syariah yang terdaftar di Jakarta Islamic Index atau dapat disebut dengan PriceVol . Cara yang dpat digunakan dalam menghitung PriceVol adalah selisih harga saham tertinggi dan terendah lalu dibagi dengan rata-rata harga tertinggi dan terendah, selanjut nya dikuadratkan. Data yang digunakan adalah nilai volatilitas harga saham syariah pertahun yang terdaftar di Jakarta Islamic Index periode 2009-2013. Penghitungan PriveVol dapat menggunkan rumus Baskin (1989) dalam Khurniaji (2013):

PriceVol =

/

2n …………..3.1

Keterangan:

PriceVol =Volatilitas Harga Saham

Hi = Harga saham biasa untuk tahun i Li = Harga saham biasa untuk tahun i

n = Jumlah tahun data

Variabel Independen

Variabel independen yag digunakan dalam penelitian ini adalah :

1. Dow Jones Industrial Average(X1)

Dow Jones Industria Average adalah tolok ukur dari saham-saham Amerika yang dianggap sebagai pemimpin dalam ekonomi dan juga ada di Nasdaq dan NYSE dan indeks ini sebagai suatu cara untuk mengukur performa komponen industri di pasar saham Amerika. Saat ini DJIA merupakan indeks pasar AS tertua yang masih berjalan. Data yang

diperoleh adalah data tahunan kapitalisasi Indeks ini selama Januari 2009-Desember 2013. Data dapat diperoleh di IDX atau mengakses website Yahoo yang khusus memplubikasikan informasi tentang ekonomi, yaitu www.yahoofinance.com.

2. Tingkat Suku Bunga BI (X2)

BI Rate atau suku bank BI adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik. Data yang diperoleh adalah data tahunan suku bunga BI selama Januari 2009 -Desember 2013 yang

3. Nilai Tukar Rupiah atau Kurs US$ (X3)

Kurs merupakan nilai tukar mata uang satu negara dengan negara lain. Data yang diperoleh adalah nilai pertahun kurs dari Januari 2009-Desember 2013. Penghitungan nilai kurs dapat menggunakan rumus sebagai berikut:

Nilai tukar riil = Nilai tukar nominal x Harga barang domestik ...3.4 Harga barang luar negeri

4. Harga Emas Dunia (X4)

Emas adalah jenis investasi klasik yang mejadi salah satu pilihan investasi yang banyak diminati investor. Data yang diperoleh adalah data harga emas dunia pertahun selama Januari 2009-Desember 2013.

5. Harga Minyak Dunia (X5)

Harga minyak dunia adalah komoditi yang tidak hanya mempengaruhi nilai produk konsumsi tetapi juga mempengaruhi harga saham. Harga minyak yang digunakan adalah harga minyak brent. Harga minyak dunia ini dapat diperoleh melalui wesite resmi OPEC. Data yang digunakan adalah data pertahun selama periode 2009-2013.

Tabel 3.2 Definisi Operasional Variabel dan Definisi Konseptual Variabel

Variabel Definisi Pengukuran

Islamic Index PriceVol = /

X1:DJ Indeks saham paling

berpengaruh di Amerika

Data tahunan DJIAdalam periode 2009-2013

X2: SK Suku bunga yang

merupakan kabijakan moneter yang dilakukan Bank Indonesia.

Data tahunan BIRatedalam periode 2009-2013

X3:K$ Nilai tukar mata uang

negara asal dengan

Menggunakan data pertahun harga spot (spot price)periode 2009-2013

X5: HMD Harga minyak mentah

yang ditentukan oleh OPEC dan berlaku diseluruh dunia.

Menggunakan data pertahun harga minyak dunia, yaitu harga minyakBrent periode 2009-2013

Sumber : BI (2014), Investasi Saham (2014)

3.7 Teknik Analisis Data 3.7.1 Analisis Statistik Deskriptif

3.7.2 Analisis Regresi Berganda ModelData Panel

Analisis regresi bertujuan mengukur kekuatan hubungan antara dua variabel atau lebih serta menunjukkan arah hubungan antara variabel dependen dengan variabel independen yang digunakan . Hasil analisis regresi adalah berupa koefisien regresi untuk masing-masing variabel independen. Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen dengan suatu persamaaan. Persamaan regresi dalam penelitian ini adalah sebagai berikut:

= + + + $ + + + ……… 3.5

Keterangan:

Y = Volatilitas Saham Syariah

= Konstanta

1-5 = Koefisien regresi

DJ =Don Jones Industrial Average SK = Suku Bunga BI

K$ = Kurs US$

HED = Harga Emas Dunia HMD = Harga Minyak Dunia

e =Error term, yaitu tingkat kesalahan penduga dalam penelitian.

Residualnya akan mempunyai dua kemungkinan yaitu residual time series, cross section maupun keduanya. Beberapa metode yang bisa digunakan untuk mengestimasi model regresi dengan data panel. Pembahasan secara detail yaitu pendekatan Fixed Effect dan pendekatan Random Effect. Teknik yang paling sederhana untuk mengestimasi data panel adalah dengan mengkombinasikan data time series dan cross section dengan menggunakan metode OLS (estimasi common effect). Pendekatan ini tidak memperhatikan dimensi individu maupun waktu. Menggunakkan asumsi bahwa perilaku antar individu dan kurun waktu yang sama. Meskipun koefisien regresor dapat dikatakan sama, model ini tetap menunjukkan perbedaan konstanta antar objek. Model ini yang kemudian kita kenal dengan regresiFixed effect(efek tetap).

a. Pendekatan Kuadrat Terkecil (Pooled Least Square)

Pendekatan yang paling sederhana dalam pengolahan panel data adalah dengan menggunakan metode kuadrat terkecil biasa yang diterapkan dalam data yang berbentuk pool. Generalisasi secara umum sering dilakukan adalah dengan memasukkan variabel boneka (dummy variable) untuk mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda baik lintas unit cross section maupun antar waktu. Pendekatan dengan memasukkan variabel boneka ini dikenal dengan sebutan model efek tetap (fixed effect) atauLeast Square Dummy Variable (LSDV) atau disebut juga Covariance Model. Rumus estimasi dengan menggunakanpooled least squaresebagai berikut:

= + + + + + 3.6

b. Pendekatan Efek Tetap(Fixed Effect)

Penambahan variabel boneka ini akan dapat mengurangi banyaknya derajat kebebasan (degree of freedom) yang pada akhirnya akan mengurangi efisiensi dari parameter yang diestimasi. Persamaan model ini adalah sebagai berikut:

= + + + + + + + 3.7

c. Pendekatan Efek Acak (Random Effect)

Model ini lebih dikenal sebagai model generalized least squares (GLS). Tanpa menggunakan variabel semu, metode efek acak menggunakan residual, yang diduga memiliki hubungan antar waktu dan antar objek. Parameter-parameter yang berbeda antar daerah dan antar waktu dimasukkan ke dalam error. Karena hal inilah, model efek acak (random effect)sering juga disebut model komponen error (error component model). Namun untuk menganalisis dengan metode efek random ini ada satu syarat, yaitu objek data silang harus lebih besar daripada banyaknya koefisien. Rumus estimasi dengan menggunakan random effect sebagai berikut:

d. Pengujian Model

Dalam Winarno (2011) terdapat beberapa langkah pengujian yang harus dilakukan untuk menentukan model estimasi yang tepat. Langkah-langkah tersebut adalah: Pertama, menggunakan uji signifikansi fixed effect uji F atau Chow-test. Kedua, dengan uji Hausman. Chow test atau likelihood ratio test adalah pengujian F Statistics untuk memilih apakah model yang digunakan Pooled Least Square (PLS) atau fixed effect. Sedangkan uji Hausman adalah uji untuk memilih model fixed effectataurandom effect.

1. Uji Chow-test (pool vs fixed effect)

Uji signifikansi fixed effect (uji F) atau Chow-test adalah untuk mengetahui apakah teknik regresi data panel dengan fixed effectlebih baik dari model regresi data panel tanpa variabel dummy atau OLS. Adapun uji F statistiknya sebagai berikut (Harahap, 2008 dalam Supriyanto, 2013 dalam Susanti,2014):

=

( ( ) ( ) ) 3.9Keterangan:

RRSS =

URSS =

N =

T =

K =

Restricted Residual Sum Square(Merupakan Sum of Square Residual yang diperoleh dari estimasi data panel dengan metode pooled least square/common intercept)

Unrestricted Residual Sum Square(Merupakan Sum of Square Residualyang diperoleh dari estimasi data panel dengan metodefixed effect)

Dasar pengambilan keputusan menggunakan chow-test atau likelihood ratio test, yaitu:

a) Jika H0diterima, maka modelpool(common).

b) Jika H0ditolak, maka dilanjutkan uji Hausman.

Jika hasil uji Chow menyatakan H0 diterima, maka teknik regresi data panel

menggunakan model pool (common effect)dan pengujian berhenti sampai di sini. Apabila hasil uji Chow menyatakan H0 ditolak, maka langkah selanjutnya adalah

melakukan uji Hausman untuk menentukan model fixedatau model random yang akan digunakan.

2. Uji Hausman

Uji Hausman digunakan untuk memilih antarafixed effectataurandom effect. Uji

Hausman didapatkan melaluicommand eviewsyang terdapat pada direktori panel

(Winarno, 2009). Statistik uji Hausman ini mengikuti distribusi statistik Chi Square dengan degree of freedom sebanyak k, dimana k adalah jumlah variabel independen. Jika nilai statistik Hausman lebih besar dari nilai kritisnya maka model yang tepat adalah model fixed effect. Sedangkan sebaliknya bila nilai statistik Hausman lebih kecil dari nilai kritisnya maka model yang tepat adalah model random effect. Dasar pengambilan keputusan menggunakan uji Hausman (Random EffectvsFixed Effect), yaitu:

a) Jika H0diterima, maka modelrandom effect.

3.7.3 Pengujian Hipotesis

Pengujian ini dilakukan untuk mengetahui adakah pengaruh inflasi, DJIA, suku bunga Bi, pertumbuhan ekonomi, kurs US$, harga emas dunia, dan harga minyak dunia terhadap volatilitas saham syariah yang terdaftar di Jakarta Islamic Index periode 2011-2013. Untuk menguji pengaruh variabel independen (X) terhadap variabel dependen (Y) baik secara parsial maupun secara bersama-sama dilakukan dengan Koefisien Determinan (R2), uji statistik (t-test), dan uji F (F-test).

a. Koefisien Determinan (R2)

Menurut Sarwoko (2005) koofisien determinasi adalah bilangan yang menyatakan variasi total Y yang dijelaskan oleh garis regresi. Nilai koefisien determinan adalah nol dan satu. Menurut Khurniaji (2013) nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen (DJIA, Suku Bunga BI, Kurs US$, Harga Emas Dunia, Harga Minyak Dunia) memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Volatilitas Saham Syariah). Menurut Disman (2010) rumus koefesien determinasi adalah :

= + + + + 3.10

Keterangan :

: Koefisien Regresi Berganda Variabel Indikator Makroekonomi X1 :Dow Jones Industrial Average(DJIA)

X2 : Suku Bunga BI

X4 : Harga Emas dunia

X5 : Harga Minyak Dunia

Y : Volatilitas Saham Syariah Indonesia Tabel 3.3

Pedoman Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,001–0,200 Sangat Lemah

0,201–0,400 Lemah

0,401–0,600 Cukup Lemah

0,601–0,800 Kuat

0,801–1,000 Sangat Kuat

Sumber: Triton

b. Uji Signifikansi Simultan (Uji Statistik F)

Menurut Sarwoko (2005) uji F adalah suatu cara menguji hipotesis nol yang melibatkan lebih dari satu koofesien. Cara bekerjanya dengan menentukkan apakah kecocokan dari sebuah persamaan regresi secara signifikan dengb membatasi persamaan tersebut untuk menyesuaikan diri terhadap hipotesis nol. Uji F dilakukan pada tingkat keyakinan 95% dan tingkat kesalahan analisis (α) =

5% derajat bebas pembilang df1=(k-1) dan derajat bebas penyebut df2=(n-k), k

merupakan banyaknya parameter (koefisien) model regresi linier dannmerupakan jumlah pengamatan. Menurut Santoso (2004) dalam Susanti (2014) nilai F dapat dirumuskan sebagai berikut:

=

1 1 3.11

Keterangan:

n = Jumlah sampel

Formula hipotesis:

1. H0: DJIA, suku bunga BI, kurs US$, harga emas dunia, dan harga minyak dunia

secara simultan berpengaruh tidak signifikan terhadap volatilitas saham syariah yang terdaftar di JII.

2. Ha: DJIA, suku bunga BI, kurs US$, harga emas dunia, dan harga minyak dunia secara simultan berpengaruh signifikan terhadap volatilitas saham syariah yang terdaftar di JII.

Dasar pengambilan keputusan sebagai berikut:

a. Jika F hitung < F tabel, maka variabel independen secara simultan berpengaruh tidak signifikan terhadap variabel dependen (H0diterima).

Jika F hitung > F tabel, maka variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen (H0ditolak).

b. Berdasarkan nilai probabilitas (signifikan) dasar pengambilan keputusan adalah:

Jika probabilitas > 0.05 maka H0diterima.

Jika probabilitas < 0.05 maka H0ditolak.

c. Uji t

Taraf nyata inilah yang akan digunakan untuk mengetahui kebenaran hipotesis. Nilai t dapat dirumuskan sebagai berikut :

t =

/

…..

3.12Keterangan :

X = Rata-rata Hitung Sampel µ = Rata-rata Hitung Populasi S = Standar Deviasi Sampel n = Jumlah Sampel

Formula hipotesis:

1. H0:

2. Ha:

DIJA, suku bunga BI, kurs US$, harga emas dunia, dan harga minyak dunia secara parsial berpengaruh tidak signifikan terhadap volatilitas saham syariah yang terdaftar di JII.

DIJA, suku bunga BI, kurs US$, harga emas dunia, dan harga minyak dunia secara parsial berpengaruh signifikan terhadap volatilitas saham syariah yang terdaftar di JII.

Dasar pengambilan keputusan sebagai berikut:

a. Jika t-hitung < t-tabel, maka variabel independen secara parsial berpengaruh tidak signifikan terhadap variabel dependen (H0diterima).

b. Berdasarkan nilai probabilitas (signifikan) dasar pengambilan keputusan adalah:

Jika probabilitas > 0.05 maka H0diterima.

5.1 Simpulan

Pada penelitian yang telah dilakukan dan menghasilkan hasil analisis data dan pengujian hipotesis tentang pengaruh ekonomi makro ( Dow Jones Industria Average, suku bunga Bank Indonesia, kurs US Dollar, harga emas dunia, dan harga minyak dunia) terhadap volatilits saham syariah yang terdaftardi Jakarta Islamic Indexperiode 2009-2013, maka dapat kesimpulan sebagai berikut:

1. Secara parsial Dow Jones Industrial Average berpengaruh tidak signifikan terhadap volatilitas saham syariah yang terdaftar di Jakarta Islamic indexdan arah hubungan negatif atau berbanding terbalik dengan volatilitas saham syariah yang terdaftar diJakarta Islamic Index. .

2. Secara parsial suku bunga Bank Indonesia berpengaruh signifikan terhadap volatilitas saham syariah yang terdaftar di Jakarta Islamic index dan arah hubungan positif atau berbanding terbalik dengan volatilitas saham syariah yang terdaftar diJakarta Islamic Index.

4. Secara parsial harga emas dunia berpengaruh tidak signifikan terhadap volatilitas saham syariah yang terdaftar di Jakarta Islamic Index dan arah hubungan positif atau berbanding terbalik dengan volatilitas saham syariah yang terdaftar diJakarta Islamic Index.

5. Secara parsial harga minyak dunia berpengaruh tidak signifikan terhadap volatilitas saham syariah yang terdaftar di Jakarta Islamic Index dan arah hubungan positif atau berbanding lurus dengan volatilitas saham syariah yang terdaftar diJakarta Islamic Index.

6. Secara simultan variabel Dow Jones Industrial Average, suku bunga Bank Indonesia, kurs US Dollar, harga emas dunia, dan harga minyak dunia berpengaruh tidak signifikan terhadap volatilitas saham syariah yang terdaftar diJakarta Islamic Index.

5.2 Saran

Saran yang dapat diberikan berkaitan dengan hasil penelitian yang telah didapatkan adalah sebagai berikut:

1. Bagi Investor dan Emiten

mikro. Dimana perusahaan tidak hanya melakukan analisis secara teknikal tetapi juga harus melakukan suatu strategi secara fundamental. Pengamatan variabel makro yang mempengaruhi perekonomian dapat menjadi tambahan referensi para emiten dalam mengambil keputusan. Sehingga kebijakan yang akan diterapkan dapat memberikan pengaruh yang lebih baik dan meminimalisir risiko yang akan terjadi.

2. Bagi Peneliti Selanjutnya

Antonio, Muhammad Syafii. Hafidhoh. Hilman Fauzi. 2013.Volatilitas Pasar Modal Syariah dan Indikator Makro Ekonomi: Studi Banding Malaysia dan Indonesia. Jurnal Liquidity Departement of Islamic Economics, TAKZIA University College of Islamic Economics Bogor.

Bank Indonesia. 2013.Rate Bank Indonesia.

http://www.bi.go.id./id/moneter/bi-rate/data/Default.aspx. Diakses pada tanggal 18 Januari 2014 pukul 16.55 WIB

Bank Indonesia. 2014.Kurs Transaksi Bank Indonesia

http://www.bi.go.id/id/moneter/kalkulator-kurs/Default.aspx. Diakses pada tanggal 18 Januari 2014 pukul 22.01 WIB

Bank Indonesia. 2014.Penetapan Suku Bunga Bank Indonesia

http://www.bapepam.go.id/syariah/index.html. Diakses pada tanggal 23 Februari 2014 pukul 20.05 WIB

Bisnis Jabar. 2014.Pengertian Suku Bunga Bank Indonesia

http://www.bisnis-jabar.com/index.php/berita/kamus-ekonomi-apa-sih-pengertian-bi-rate. Diakses pada tanggal 22 Januari 2014 pukul 22.00WIB Disman. Yana Rohana. Siti Parhah. 2010.Bahan Ajar Ekonometrika.Program

Studi Pendidikan Ekonomi dan Koperasi. Universitas Pendidikan Indonesia.

Darwawi, Hemawan. 2006.Pasar Financial dan Lembaga-Lembaga Financial. Jakarta.PT Bumi Aksara.

Dipraja, Sholeh. 2011.Siapa Bilang Investasi Emas Butuh Modal Gede.Jakarta. Tangga Pustaka.

Fitriana, Lia. 2010.Pengaruh Faktor-faktor Ekonomi Makro terhadap Indeks Harga Saham Gabungan (IHSG) yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010. Skripsi Jurusan Ilmu Administrasi Bisnis. Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Lampung.

Investasi Emas. 2014.Penentuan Harga Emas Dunia.

http://investasiemas-id.com/cara-investasi-emas/cara-penentuan-harga-emas-dunia/. Diakses tanggal 15 November 2013 pukul 19.14 WIB. Indrianto, Nur dan Bambang Supomo. 2002.Metodologi Penelitian Bisnis Untuk

Kartika, Andi. 2010.Volatilitas Harga Saham di Indonesia dan Malaysia.Jurnal Fakultas Ekonomi, Universitas STIKUBANK Semarang.

Khurniaji, Andreas Widhi. 2013.Hubungan Kebijakan Deviden (Deviden Payout Ratio and Deviden Yield) terhadap volatilitas Harga Saham di Perusahaan-Perusahaan yang Terdaftardi Bursa Efek Indonesia. Skripsi Jurusan Akuntansi. Fakultas Ekonomi dan Bisnis. Universitas Diponegoro Semarang.

Kelana, Saud. 1997.Teori Ekonomi Makro.Jakarta. PT.Raja Grafindo Perkasa. Kitco. 2014.London Fix Historical Gold.

http://www.kitco.com/script/hits_charts/yearly_graphs.phx. Diakses pada tanggal 18 Januari 2014. Pukul 20.00 WIB.

Kolom Kontan. 2013.Volatilitas.

http://kolom.kontan.co.id/news/131. Diakses pada tanggal 1 Desember 2013 pukul 21.38 WIB.

Mahanda Learning. 2013.Sejarah Dow Jones Industrial Average.

http://www.mahandalearning.com/2nd/artikel/pasar-modal/141-mengenal-indeks-dow-jones.html. Diakses pada tanggal 15 November 2013 pukul 18.50 WIB.

Misbahuddin, dan Iqbal Hasan. 2013.Analisis Data Penelitian dengan Statistik. Edisi kedua. Jakarta. Bumi Aksara.

Nunga, Mauna. 2005.Makroekonomi: Teori, Masalah, dan Kebijakan.Jakarta. PT. Grafinda Persada.

Nellis, G Joseph. 1990.The Essense of The Economy.UK. Prentice Hall International.

Oktaria, Sela. 2011.Analisis Pengaruh Harga Emas Dunia, Variabel

Makroekonomi, Indeks Dow Jones (DJIA) Terhadap Indeks harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI). Skripsi Manajemen, Fakultas Ekonomi dan Bisnis. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

OPEC. 2014.Open Price Basket.

Rahardja, Prathama dan Mandala Manurung. 2001.Teori Ekonomi Makro: Suatu Pengantar. Jakarta. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Samuelson, A Paul dan William D.Nordhaus. 2001.Makroeconomics 17thEdition. NewYork. McGraw-Hill Companies, Inc.

Sawoko. 2005.Dasar-dasar Ekonometrika.Edisi pertama. Yogyakarta. ANDI. Soemitro, Andri. 2009. Bank dan Lembaga Keuangan Syariah. Edisi pertama.

Jakarta. Perdana Media Group.

Subiyanto, Arief dan FX. Suwarto. 2007. Metode da Teknik Penelitian Sosial. Yogyakarta. ANDI.

Sukirno, Sadono. 2002.Pengantar Teori Makro Ekonomi.Edisi kedua. Jakarta. PT Raja Grafindo.

Sukirno, Sadono. 2012.Makroekonomi Teori Pengantar. Edisi ketiga. Jakarta. PT.Raja Grafindo Persada.

Sumarni, Murti dan Salamah Wahyu. 2006.Metodologi Penelitian Bisnis. Edisi pertama. Yogyakarta. CV. Andi Offset.

Susanti, Septi. 2014.Implementasi Ukuran Perusahaan (Firm Zise), Volume Perdagangan (Trading Volume), Kapitalisasi Pasar, dan Momentum dalam Menentukan Return Portofolio Saham Pemenang. Skripsi Jurusan Ilmu Administrasi Bisnis. Fakultas Ilmu Sosial dan Ilmu Politik. Universitas lampung.

Winarno, Wing Wahyu. 2009.Analisis Ekonometrika dan Statistik dengan Eviews. Edisi kedua. Yogyakarta. UPP STIM YKPN.

Winaryo, Wing Wahyu. 2011.Analisis Ekonometrika dan Statistik dengan Eviews. Edisi ketiga. Yogyakarta. UPP STIM YKPN.

Yahoo Finance.2014.Dow Jones Industrial Average.

http://finance.yahoo.com/q/hp?s=^DJI&a=00&b=1&c=2009&d=11&e=31 &f=2013&g=m. Diakses pada tanggal 18 Januari 2014 pukul 23.11 WIB. Yahoo Finance.2014.Hisrotical Price AALI.JK.

Yahoo Finance.2014. Historical Price AKRA.JK.

http://finance.yahoo.com/q/hp?a=00&b=5&c=2009&d=11&e=7&f=2013 &g=m&s=akra.jk&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.07 WIB

yahoo Finance.2014. Historical Price ANTM.JK

http://finance.yahoo.com/q/hp?a=00&b=5&c=2009&d=11&e=7&f=2013 &g=m&s=akra.jk&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.09 WIB.

Yahoo Finance.2014. Historical Price ASII.JK

http://finance.yahoo.com/q/hp?a=00&b=5&c=2009&d=11&e=7&f=2013 &g=m&s=asii.jk&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 9.11 WIB.

Yahoo Finance.2014. Historical Price ASRI.JK.

http://finance.yahoo.com/q/hp?a=00&b=5&c=2009&d=11&e=7&f=2013 &g=m&s=asri.jk&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.13 WIB.

Yahoo Finance.2014. Historical Price BMTR.JK.

http://finance.yahoo.com/q/hp?a=00&b=5&c=2009&d=11&e=7&f=2013 &g=m&s=bmtr.jk&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.14 WIB.

Yahoo Finance.2014.Historical Price BKSL.JK.

http://finance.yahoo.com/q/hp?s=BKSL.JK&a=00&b=1&c=2009&d=11& e=7&f=2013&g=m. diakses pada tanggal 7 Mei 2014 pukul 09.15 WIB. Yahoo Finance.2014. Historical Price BSDE.JK.

http://finance.yahoo.com/q/hp?a=00&b=5&c=2009&d=11&e=7&f=2013 &g=m&s=bsde.jk&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.17 WIB.

Yahoo Finance.2014. Historical Price CPIN.JK.

http://finance.yahoo.com/q/hp?a=00&b=1&c=2009&d=11&e=7&f=2013 &g=m&s=cpin.jk&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.18 WIB.

Yahoo Finance.2014. Historical Price EXCL.JK.

09.21 WIB.

Yahoo Finance.2014. Historical Price INCO.JK.

http://finance.yahoo.com/q/hp?a=00&b=5&c=2009&d=11&e=7&f=2013 &g=m&s=INCO.JK&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.22 WIB.

Yahoo Finance.2014. Historical Price INDF.JK.

http://finance.yahoo.com/q/hp?a=00&b=1&c=2009&d=11&e=7&f=2013 &g=m&s=INDF.JK&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.23 WIB.

Yahoo Finance.2014. Historical Price INTP.JK.

http://finance.yahoo.com/q/hp?a=00&b=5&c=2009&d=11&e=7&f=2013 &g=m&s=INTP.JK&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.24 WIB.

Yahoo Finance.2014. Historical Price ITMG.JK.

http://finance.yahoo.com/q/hp?a=00&b=1&c=2009&d=11&e=7&f=2013 &g=m&s=ITMG.JK&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.24 WIB

Yahoo Finance.2014. Historical Price JSMR.JK

http://finance.yahoo.com/q/hp?a=00&b=5&c=2009&d=11&e=7&f=2013 &g=m&s=JSMR.JK&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.25 WIB.

Yahoo Finance.2014. Historical Price KLBF.JK

http://finance.yahoo.com/q/hp?a=00&b=5&c=2009&d=11&e=7&f=2013 &g=m&s=KLBF.JK&ql=1. Diakses pada tanggal 7 Mei 2014 pukul 09.26 WIB.

Yahoo Finance.2014. Historical Price LPKR.JK

SYARIAH’S STOCK VOLATILITY IN JAKARTA ISLAMIC INDEX (JII) PERIOD 2009-2013

By

ANNISA NOERLITA INDRA DEWI

The purpose of this research is to analyzing of related macro economic indicators (dow jones industrial average, BI rate, exchange, gold price, and oil) concerning

syariah’s stock volatility in Jakarta Islamic Index period 2009-2013. The kind of this research is explanatory reasesrch. The method of analysis in multiple regression analysis using panel data. All the members of Jakarta Islamix Index are being population for this research. Only 14 companies be sample. The results of this research are only BI Rate that have significant with syariah’s stock

volatility and another variables are not significant.

Key words: Macro Economic Indicators, Syariah’s Stock Volatility.

PENDAHULUAN

Investasi adalah suatu aktivitas mengubah berlebihnya kekayaan yang dimiliki seseorang dalam bentuk objek yang memiliki nilai lebih yang bertujuan dapat digunakan untuk kebutuhan mereka dimasa depan. Bentuk investasi yang dilakukan beragam, baik secara konvensional atau dengan investasi modern yang sekarang dilakukan yaitu dalam bentuk surat berharga seperti saham atau obligasi. Jenis investasi apapun yang dipilih memiliki resiko yang harus diterima oleh investor. Saham syariah menjadi

salah satu komoditi investasi yang menarik dan mulai dilirik oleh investor.

Grafik menunjukan adanya perkembangan saham syariah dengan bertambahnya jumlah saham syariah yang terdaftar. Grafik ini disusun per Desember 2013, Desember yang berlaku adalah Desember periode II tahun 2013 yang berjumlah 331 Saham. Dari 331 Saham tersebut, 328 saham diperoleh dari hasil penelaahan Desember periodik per tanggal 19 November 2013 dan 3 saham diperoleh dari hasil penelaahan Desember insidentil. Perkembangan saham syariah juga dapat dilihat dari sudut pandang ekonomi makro. Makro ekonomi adalah merupakan ilmu yang

memfokuskan pembahasan

permasalahannya secara keseluruhan (agregrat), mencakup seluruh komponen. Sehingga untuk pengaruh suku bunga, nilai tukar US$, indeks Dow Jones, harga minyak dunia, dan harga emas dunia menjadi perhatian peneliti dalam penelitian ini. Emas adalah salah satu komiditas investasi terpopuler. Investor dapat menjual emas kapan saja dan mendapatkan keuntungan yang besar. Emas cenderung memiliki tingkat resiko yang rendah dan lebih aman dibandingkan jenis investasi lain.

nilai tukar terhadap US$. Hal ini

akan sangat mempengaruhi

perekonomian Indonesia, bahkan dunia. Kurs adalah perbandingan seberapa besar nilai mata uang asing terhadap mata uang negara Indonesia. Kurs dapat memberikan informasi seberapa besar nilai mata uang suatu negara terhadap negara lain. Pengetahuan terhadap nilai tukar ini akan mempengaruhi masyarakat untuk melakukan investasi terutama pada investasi pasar modal. Minyak bumi saat ini menjadi salah sumber energi terbanyak yang digunakan di seluruh dunia. Kuantitas minyak yang masih ada akan sangat berpengaruh terhadap harga minyak dunia.