EFFECT OF RETURN ON ASSETS, CAPITAL ADEQUACY RATIO, ROA, AND LOAN TO DEPOSIT RATIO OF DIVIDEND POLICY ON BANKING

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE (IDX)

by

FAJAR INDAH WAHYUNI

This study was conducted to test empirically to test whether the Return on Assets, Capital Adequacy Ratio, ROA, and Loan to Deposit Ratio Against Influencing Dividend Policy. This research was conducted at banking companies distribute dividends during the years of the study consecutively listed in Indonesia Stock Exchange.

This study, samples were selected using judgment sampling and acquired 10 companies that meet the criteria. Period used in penilitian for four years was in 2010 - 2013, using the classical assumption test to test the feasibility of the research data, then the data were analyzed with multiple linear analysis.

The results are from four independent variables used there is only one variable that significantly influence the Parliament are CAR. Parliament ROA variable to variable amounts (+) 5.458 with tcount of (+) 0.983 and a significance of 0.333. variable CAR Parliament variable is equal to (+) 2.951 with tcount of (+) 3.788 and a significance of 0.001 ROA variable to variable DPR is equal to (+) 0.562 with tcount of (+) 1.401 and a significance of .170. LDR variable to variable with Parliament is equal to 0.243 tcount of (-) 1.695 and a significance of 0.099. And four variables simultaneously influence on Parliament.

PENGARUH RETURN ON ASSETS, CAPITAL ADEQUACY RATIO, BOPO, DAN LOAN TO DEPOSIT RATIO TERHADAP KEBIJAKAN DIVIDEN

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Oleh

FAJAR INDAH WAHYUNI

Penelitian ini dilakukan untuk menguji secara empiris untuk menguji apakah Return On Assets, Capital Adequacy Ratio, BOPO, Dan Loan To Deposit Ratio Berpengaruh Terhadap Kebijakan Dividen. Penelitian ini dilakukan pada perusahaan perbankan yang membagikan dividennya selama tahun penelitian secara berturut-turut yang terdaftar di Bursa Efek Indonesia.

Dalam penelitian ini, sampel dipilih menggunakan judgment sampling dan diperoleh 10 perusahaan yang memenuhi kriteria. Periode yang digunakan dalam penilitian selama empat tahun adalah tahun 2010 – 2013, Pengujian menggunakan uji asumsi klasik untuk menguji kelayakan data penelitian, kemudian data dianalisis dengan anAlisis linear berganda.

Hasilnya adalah dari keempat variabel bebas yang digunakan hanya ada satu variabel yang berpengaruh signifikan terhadap DPR yaitu CAR. variabel ROA terhadap variabel DPR adalah sebesar (+)5,458 dengan nilai thitung sebesar (+) 0,983 dan signifikansi sebesar 0,333. variabel CAR terhadap variabel DPR adalah sebesar (+)2,951 dengan nilai thitung sebesar (+) 3,788 dan signifikansi sebesar 0,001 variabel BOPO terhadap variabel DPR adalah sebesar (+)0,562 dengan nilai thitung sebesar (+) 1,401 dan signifikansi sebesar 0,170. variabel LDR terhadap variabel DPR adalah sebesar 0,243 dengan nilai thitung sebesar (-) 1,695 dan signifikansi sebesar 0,099. Dan secara simultan keempat variabel berpengaruh terhadap DPR.

Kata kunci : Return On Assets (ROA), Capital Adequacy Ratio (CAR),

DAN LOAN TO DEPOSIT RATIO TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI)

Oleh

FAJAR INDAH WAHYUNI

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PENGARUH RETURN ON ASSETS, CAPITAL ADEQUACY RATIO, BOPO, DAN LOAN TO DEPOSIT RATIO TERHADAP KEBIJAKAN DIVIDEN

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

(Skripsi)

Oleh

FAJAR INDAH WAHYUNI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

i DAFTAR GAMBAR

Gambar Halaman

i DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

BAB I. PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Rumusan Masalah... 10

1.3. Batasan Masalah... 10

1.4. Tujuan Penelitian... 11

1.5. Manfaat Penelitian... 11

BAB II. TINJAUAN PUSTAKA 2.1. CAMEL... 13

2.1.1. Pengertian Return on Assets (ROA)... 15

2.1.2. Pengertian Adequacy Ratio (CAR)... 16

2.1.3. Pengertian Biaya Operasi terhadap pendapatan Operasi 18 2.1.4. Pengertian Loan to Deposit Ratio(LDR)... 18

2.2. Kebijakan Dividen... 19

2.2.1. Pengertian Dividen... 20

2.2.2. Pengertian Kebijakan Dividen... 20

2.2.3. Jenis- Jenis Dividen... 22

2.2.4. Macam- Macam Dividen ... 23

2.2.5. Teori Kebijakan Dividen... 24

2.2.6. Faktor-Faktor yang Mempengaruhi kebijakan Dividen 28 2.2.7. Pola Pembayaran Dividen Tunai... 32

2.2.8. Syarat pembayaran Dividen... 33

2.2.9. Kendala Pembagian Dividen... 34

2.2.10. Rasio Pembayaran Dividen... 35

2.3. Pengembangan penelitian... 37

2.4. Pengembangan Hipotesin dan Hipotesis....………... 39

2.4.1. Pengaruh ROA terhadap DPR... 39

2.4.2. Pengaruh CARterhadap DPR... 41

2.4.3. Pengaruh BOPO terhadap DPR... 42

2.4.4. Pengaruh LDR terhadap DPR... 43

2.5. Kerangka Teoritis... 44

BAB III. METODE PENELITIAN 3.1. Jenis dan Sumber Data... 45

ii

3.3. Metode Pengumpulan Data... 47

3.4. Variabel Penelitian... 49

3.4.1. Variabel Dependen (Y)... 49

3.4.2. Variabel Independen (X)... 49

3.5. Alat Analisis... 51

3.5.1. Uji Asumsi Klasik... 51

3.6. Uji Hipotesis... 53

3.6.1. Uji Regresi Berganda... 53

3.6.2. Pengujian kelayakan model regresi ( uji statistik f )... 54

3.6.3. Pengujian Koefisien Determinasi (R2)... 54

3.6.4. Pengujian parameter individual ( uji statistik f )... 55

BAB IV. ANALISIS DAN PEMBAHASAN 4.1. Deskripsi Objek penelitian... 56

4.2. Hasil perhitungan... 57

4.2.1. Uji Statistika Deskriptif... 57

4.3. Analisis Uji Asumsi klasik... 61

4.3.1. Uji Normalitas Data... 61

4.3.2. Uji Autokorelasi... 61

4.3.3. Uji Multikolinieritas... 62

4.3.4. Uji Heteroskedastisitas... 62

4.4. Analisis Regresi Berganda... 63

4.4.1. Pengujian kelayakan model regresi (uji statistik f)... 63

4.4.2. Pengujian koefisien determinasi (R2)... 64

4.4.3. Pengujian signifikasi parameter individual (uji statistik t) 65 BAB V. SIMPULAN DAN SARAN 5.1. Simpulan... 74

5.2. Keterbatasan Penelitian... 75

5.3. Saran... 75

DAFTAR PUSTAKA……….. 76

i DAFTAR LAMPIRAN

Lampiran

1. Uji Normalitas Data... 1

2. Uji Autokorelasi…………..……….. 2

3. Uji Multikolinieritas…..…..……….. 3

4. Uji Heteroskedastisitas…....……….. 4

5. Uji Regresi Berganda……..……….. 5

6. Uji Deskriptif………..……….. 6

7. Daftar Perusahaan perbankan listed BEI……….. 7

i DAFTAR TABEL

Tabel Halaman

1. Tabel Tingkat CAR... 17

2. Tabel Penelitian Terdahulu……….. 38

3. Tabel Sampel Perusahaan... 46

4. Durbin Watson d Test : Pengambilan Keputusan... 52

5. Statistik Deskriptif... 57

6. Hasil Uji Statistik F... 63

7. Hasil Uji Koefisien determinasi R2... 65

MOTO

“Sesungguhnya tiada yang orang dapatkan, kecuali yang ia usahakan, dan bahwa usahanya itu akan terlihat nantinya”

(QS An Najm Ayat 39-40)

“Berikan yang terbaik yang kamu mampu meskipun itu gratis”

Karya kecil ini kupersembahkan untuk:

Kedua orang tuaku Rohmat, S.Pd dan Ibu Suryati Kakak dan adikku (Ina Fitriyani, S.E. dan Isya fauzi)

Penulis dilahirkan di Depokrejo, 25 September 1988, sebagai anak kedua dari tiga bersaudara dari pasangan Bapak Rohmat, S.Pd., dan Ibu Suryati.

SANWACANA

Assalamualaikum. Wr. Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT sehingga penulis dapat menyelesaikan Skripsi dengan judul “Pengaruh Return On Assets, Capital Adequacy Ratio, BOPO, Loan To Deposit Ratio, Terhadap Kebijakan Dividen Pada Perusahaan Perbankan Yang Terdaftar Di BEI”. Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung, dan juga selaku Dosen Pembimbing I yang tiada henti memberi dorongan, semangat dan bantuan yang luar biasa sehingga penulis mampu menyelesaikan skripsi. 3. Bapak Sudrajat, S.E., M.Acc., Akt., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung;

6. Bapak R.Weddie Andriyanto., S.E., M.Si., CPA, selaku Pembimbing Akademik, untuk nasehat dan bimbingannya selama ini;

7. Bapak dan Ibu Dosen serta seluruh civitas akademi Fakultas Ekonomi dan Bisnis, Universitas Lampung

8. Kedua orang tuaku, Ibu Suryati dan Ayah Rohmat. Terima kasih telah menjadi orang tua yang terbaik, atas pelajaran hidup, doa, semangat, dan fasilitas yang diberikan.

9. Kakakku tercinta Ina Fitriyani, SE. Dan suami, Berkat Arpanto, S.E. terima kasih atas doa, kritik, saran dan dukungan tiada terkira. Untuk adikku, Isya fauzi semoga adik bisa menjadi jauh lebih baik dari kakak-kakaknya.

10.Untuk Ismail Amanutulloh, SH terimakasih untuk motivasi yang luar biasa sehingga skripsi ini dapat terselesaikan.

11.Sahabat- sahabat yang terbaik, Suci, resti, rica, wika, maya, ade, galih. Terima kasih doa kalian dan menjadikan sesuatu yang biasa jadi luar biasa. Semoga cita-cita kita semua terwujud.

Leman, terimakasih untuk segala semangat dan bantuannya.

14.Terimakasih Mbak Tina Awan, Mbak mimi, mbak atun, mbak agustina, mbak leni, mbak hesti, mbak nur, mbak tina, mbak mayra, mbak diah, aa’ ayin, mas nanang, ka’ evi, dan semua karyawan dan karyawati fakultas

ekonomi dan bisnis. Terimakasih atas doa dan bantuan semuanya.

Penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian skripsi ini karena itu penulis menerima semua saran dan kritik yang membangun. Akhir kata Penulis mengucapkan “ Terima Kasih “.

BAB I PENDAHULUAN

1.1. Latar Belakang

Persaingan dalam bisnis perbankan sangat ketat, persaingan tersebut tidak hanya terjadi antar bank, tetapi persaingan juga datang dari lembaga keuangan lain yang berhasil mengembangkan produk-produk keuangan baru. Persaingan dan

perkembangan yang cukup pesat pada usaha perbankan tersebut menjadikan masing-masing lembaga perbankan harus berlomba untuk memenangkan

persaingan bisnis. Persaingan antar bank tersebut tentunya akan lebih membantu nasabah, karena nasabah dapat memilih berbagai jasa perbankan yang ditawarkan. Kualitas produk dan layanan perbankan akan menentukan apakah lembaga

perbankan tersebut mampu bersaing di pasar global atau tidak.

Perbankan merupakan lembaga keuangan yang memilki peranan dalam sistem keuangan di Indonesia. Keberadan sektor perbankan memilki peranan cukup penting, dimana dalam kehidupan masyarakat sebagian besar melibatkan jasa dari sektor perbankan. Hal ini dikarenakan sektor perbankan merupakan suatu lembaga yang mengemban fungsi utama sebagai perantara keuangan (financial

intermediary) antara pihak- pihak yang memilki dana (surplus dana) dengan

Dalam menjalankan usahanya sebagai lembaga keuangan yang menjual

kepercayan dan jasa, setiap bank berusaha sebanyak mungkin menarik nasabah baru ataupun investor, memperbesar dananya dan juga memperbesar pemberian kredit dan jasanya. Sehinga peran perbankan sangat strategis. Namun, kesehatan dan stabilitas perbankan menjadi sesuatu yang sangat vital. Dimana bank yang sehat, baik secara individu, maupun secara keseluruhan sebagai suatu sistem, merupakan kebutuhan suatu perekonomian yang ingin tumbuh dan berkembang dengan baik. Tetapi, terganggunya fungsi intermediasi perbankan setelah

terjadinya krisis perbankan di Indonesia telah mengakibatkan lambannya kegiatan investasi dan pertumbuhan ekonomi ( Veithzal, 2007:108 ).

Rendahnya kualitas perbankan tercermin dari lemahnya kondisi internal sektor perbankan, serta belum efektifnya pengawasan yang dilakukan oleh Bank Indonesia. Kuantias bank yang banyak menciptakan persaingan yang semakin ketat dan kinerja bank yang menjadi rendah karena ketidakmampuan bersaing di pasar, sehinga banyak bank yang sebenarnya kurang sehat atau bahkan tidak sehat secara financial. ( Fitriani, 2010 )

Dan mengacu pada Surat Edaran BI No.13/24/DPNP tentang Tata Cara Penilaian Kesehatan Bank dan Peraturan BI No. 13/1/PBI/2011 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Hal ini menunjukan bahwa rasio keuangan dapat digunakan untuk menilai tingkat kesehatan bank. Penilaian Tingkat Kesehatan Bank sesuai ketentuan ini secara efektif dilaksanakan sejak tanggal 1 Januari 2012 yaitu untuk penilaian Tingkat Kesehatan Bank posisi akhir bulan Desember 2011. (www.bi.go.id)

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba (profit). Laba Inilah yang akan menjadi dasar pembagian dividen perusahaan, apakah dividen tunai ataupun dividen saham. Indikator yang digunakan untuk mengukur profitabilitas yaitu Return On Assets (ROA) yang merupakan suatu ukuran menyeluruh dari prestasi perusahaan, sebab rasio ini menunjukkan laba atas seluruh dana yang diinvestasikan. Dalam dunia bisnis sekarang hampir tidak ada lagi perusahaan yang semata-mata dibiayai dari modal sendiri, tetapi merupakan sesuatu yang otomatis didukung dari modal utang (Sitanggang, 2012). Sedangkan menurut Lukman (2009), Profitabiltas merupakan indikator yang paling penting untuk mengukur kinerja suatu bank. profitabiltas merupakan kemampuan bank untuk menghasilkan/ memperoleh laba secara efektif dan efisien.

Kesehatan bank juga dipengaruhi oleh tingkat likuiditas bank. Menurut Malayu (2008), likuiditas adalah kemampuan bank untuk membayar semua utang jangka pendeknya dengan alat-alat likuid yang dikuasainya. Sedangkan menurut Kasmir (2008), likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain, dapat membayar kembali pencairan dana deposanya pada saat ditagih serta dapat

mencukupi permintan kredit yang telah diajukan. Salah satu cara dalam mengukur likuiditas bank yaitu dapat diukur dengan LDR.

Menurut Veithzal (2007:724) semakin tingi rasio ini, maka semakin tingi dana yang disalurkan ke dana pihak ketiga sehinga LDR yang meningkat dapat meningkatkan profitabiltas bank. Akan tetapi, semakin tingi rasionya

mengindikasikan rendahnya kemampuan likuiditas bank, hal ini karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

Menurut Sartono (2008), Likuiditas perusahaan merupakan pertimbangan utama dalam kebijakan deviden, karena deviden bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar pula kemampuan perusahaan untuk membayar deviden.

Menurut Priono (2007) yang mengungkapkan bahwa hanya perusahaan yang memiliki likuiditas baik yang akan membagikan labanya kepada pemegang saham dalam bentuk tunai.

operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam

mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

Menurut Halim (2007) Secara umum, semakin baik kinerja keuangan suatu perusahaan semakin tinggi laba usahanya dan semakin banyak keuntungan yang dapat dinikmati oleh pemegang saham, juga semakin besar kemungkinan dividen yang dibagikan akan lebih tinggi.

Mendukung pernyataan diatas bahwa ide dasar pendekatan ini adalah bahwa kebijakan dividen dipengaruhi oleh kinerja perusahaan, apabila kinerja perusahaan baik maka nilai usaha akan tinggi. Bila perubahan laba tinggi maka manajemen mempunyai dua pertimbangan apakah membagikan dividen atau tidak

membagikan dividen. Bila perusahaan mengambil kebijakan untuk membagikan dividen dengan harapan agar mendapatkan investor baru untuk menambah modal perusahaan. Laba besar dalam jumlah besar tidak selalu berarti bahwa perseroan dapat membayar dividen. ( James, dkk : 2010 )

Bagi para investor faktor stabilitas deviden akan lebih menarik daripada dividend payout ratio (DPR) yang tinggi. Stabilitas di sini dalam arti tetap memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukkan oleh koefisien arah yang positif. Bagi investor pembayaran deviden yang stabil merupakan indikator prospek perusahaan yang stabil pula dengan demikian resiko perusahaan juga relatif lebih rendah dibandingkan dengan perusahaan dengan perusahaan yang membayar deviden tidak stabil (Sartono, 2008).

Menurut Gito Sudarmo dan Basri (2002) besar kecilnya Dividend Payout Ratio dipengaruhi oleh beberapa faktor, yaitu faktor likuiditas, kebutuhan dana untuk melunasi hutang, tingkat ekspansi yang direncanakan ( laba yang diperoleh diprioritaskan untuk menambah aktiva ), faktor pengawasan dan ketentuan dari pemerintah, yaitu ketentuan yang berkaitan dengan laba perusahaan maupun pembayaran dividen.

Laba besar para pemegang saham mempunyai tujuan utama untuk meningkatkan kesejahteraannya yaitu mengharapkan pengembalian dalam bentuk deviden maupun capital gain. Di lain pihak, perusahaan juga mengharapkan adanya pertumbuhan secara terus menerus untuk mempertahankan kelangsungan hidupnya. Namun, besar kecilnya deviden yang dibayarkan kepada pemegang saham tergantung pada kebijakan deviden masing-masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor.

Pembagian dividen secara tunai maupun dalam bentuk saham yang ditentukan perusahaan tentunya mempunyai kebijakan yang berbeda-beda. Dan terdapat beberapa perusahaan perbankan yang listing di BEI (Bursa Efek Indonesia) tidak membagikan dividen setiap tahunnya, hanya ada sepuluh perusahaan yang

membagikan dividen tunai selama empat tahun terakhir secara berturut-turut. (data pendukung terdapat pada lampiran 13)

Oleh sebab itu, berdasarkan uraian diatas penulis tertarik melakukan penelitian untuk meneliti seberapa besar pengaruhnya rasio keuangan terhadap dividen payout rasio. Bagaimana pengaruhnya kinerja bank terhadap kebijakan dividen

yang diukur dengan rasio DPR ( Dividen Payout Ratio). Kinerja bank dinilai dengan menggunakan rasio CAMEL pada perusahaan perbankan yang terdaftar di BEI dengan rasio CAMEL yang digunakan yaitu Return on Assets (ROA), Capital Adequacy Ratio (CAR), Biaya Operasi terhadap pendapatan operasi (BOPO), dan Loan to Deposit Ratio (LDR). ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. CAR digunakan untuk mengukur tingkat kemampuan permodalan, semakin tinggi CAR berarti semakin tinggi modal sendiri untuk mendanai aktiva produktif, Semakin rendah biaya dana akan semakin meningkatkan perubahan laba bank. Demikian

sebaliknya semakin rendah dana sendiri maka akan semakin tinggi biaya dana dan semakin rendah perubahan laba bank. BOPO menunjukkan efisiensi bank dalam menjalankan usaha pokoknya. Dalam pengumpulan dana terutama dana

atau perubahan laba. Jika dana pihak ketiga tidak tersalur akan mengakibatkan kehilangan kesempatan mendapatkan bunga, dan pendapatan menjadi rendah. (Dwi Prastowo, 2011).

Penelitian mengenai kebijakan dividen yang diproksikan dengan DPR telah banyak dilakukan sebelumnya, namun untuk variabel independen dengan menggunkan rasio ROA, CAR, BOPO dan LDR belum banyak dilakukan. Beberapa penelitian yang telah dilakukan tentang pengaruh kebijakan dividen diantaranya:

Nugroho (2004) dalam penelitiannya pengaruh ROA, Cash Ratio, dan DTA terhadap DPR dengan hasil ROA, dan DTA, berpengaruh signifikan terhadap DPR sementara variabel cash ratio tidak mempunyai pengaruh yang signifikan terhadap DPR. Sedangkan penelitian Yusginda Adinata (2013) dalam yang meneliti pengaruh CAR, NPM, DER, ROE, dan ROI terhadap DPR Hasil penelitian ini menunjukan CAR, NPM, DER, ROE, dan ROI secara simultan berpengaruh terhadap DPR dengan tingkat signifikan (α=0,001). sedangkan secara parsial NPM(α=0,000) dan ROI(α=0,005) berpengaruh positif dan signifikan

terhadap DPR, serta ROE(α=0,022) berpengaruh negatif dan signifikan terhadap

dividend payout ratio, sedangkan variabel return on investment, debt equity ratio,

total assets turn over mempunyai pengaruh yang signifikan terhadap dividend payout ratio perusahaan credit agencies go publikc di bursa efek Indonesia. Dan penelitian Penelitian (Utami, 2009) menyatakan bahwa variabel earning per share, current ratio, net profit margin, total asset turn over, return on equity, return on investment, debt ratio dan debt to equity ratio secara simultan

mempunyai pengaruh yang signifikan terhadap dividend payout ratio (DPR).

Berdasarkan penelitian penelitian yang telah dilakukan sebelumnya dalam penelitian ini penulis ingin mengkaji tentang pengaruh kebijakan dividen lebih lanjut dengan variabel independen yang lain, mengenai hubungan tingkat kinerja keuangan perusahaan perbankan dengan menggunakan rasio keuangan dalam pengaruhnya terhadap kebijakan dividen. Banyaknya teori yang menyatakan bahwa kondisi rasio keuangan yang baik, akan membawa pengaruh yang positif terhadap kondisi keuangan perusahaan yang juga akan berpengaruh pula terhadap dividen yang diperoleh.

1.1 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah :

1. Seberapa besar pengaruh Return on Assets (ROA) terhadap Dividend Payout Ratio?

2. Seberapa besar pengaruh Capital Adequacy Ratio (CAR) terhadap Dividend Payout Ratio?

3. Seberapa besar pengaruh Biaya Operasi terhadap Pendapatan Operasi (BOPO) terhadap Dividend Payout Ratio?

4. Seberapa besar pengaruh Loan to Deposit Ratio (LDR) terhadap Dividend Payout Ratio?

1.2 Batasan Masalah

Dalam memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai berikut : 1. Sampel penelitian adalah perusahaan perbankan yang terdaftar di BEI selama

periode 2010-2013

2. Periode laporan keuangan tahun 2010-2013 yang berakhir 31 Desember 3. Perusahaan perbankan yang membagikan dividennya secara berturut-turut

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh ROA ( Return on Assets ), CAR (Capital Adequacy Ratio), BOPO (Biaya Operasional terhadap pendapatan operasional ), dan LDR (Loan to Deposit Ratio), terhadap DPR (Dividen

Payout Ratio).

2. Untuk mengetahui apakah ROA ( Return on Assets ), CAR (Capital Adequacy Ratio), BOPO (Biaya Operasional terhadap pendapatan operasional ), dan LDR (Loan to Deposit Ratio) secara bersama-sama berpengaruh terhadap

DPR (Dividen Payout Ratio)

1.4 Manfaat penelitian

Setelah dilakukan penelitian ini,diharapkan dapat memberikan manfaat sebagai berikut :

1. Dapat dijadikan bahan masukan dan sumbangan pemikiran yang dapat menambah pengetahuan mengenai pengaruh rasio keuangan yaitu ROA, CAR, BOPO, dan LDR terhadap DPR.

2. Bagi perusahaan penelitian ini bermanfaat guna memberikan informasi atas seberapa besar pengaruh rasio keuangan terhadap keputusan manajemen dalam pembagian dividen yang akan dilakukan.

BAB II

TINJAUAN PUSTAKA

2.1 CAMEL

Surat Edaran BI No.13/24/DPNP tentang Tata Cara Penilaian Kesehatan Bank dan Peraturan BI No. 13/1/PBI/2011 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. CAMEL merupakan salah satu metode untuk mengukur kinerja bank. CAMEL merupakan alat ukur resmi yang telah ditetapkan oleh Bank Indonesia untuk menghitung kesehatan bank di Indonesia.(www.bi.go.id)

Menurut Triandaru dan Budisantoso (2006: 53), CAMEL merupakan salah satu cara untuk melakukan penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor – faktor capital, asset quality, management, earning dan liquidity.

Pendapat lain mengatakan bahwa, rasio CAMEL adalah menggambarkan suatu hubungan atau perbandingan antara suatu jumlah tertentu dengan jumlah yang lain, yang dengan analisis rasio tersebut dapat diperoleh gambaran baik buruknya keadaan atau posisi keuangan suatu bank. (Triyo Hasnan: 2010)

Unsur-unsur penilaian analisis CAMEL menurut Kasmir (2012:11), yaitu: 1. Capital (permodalan) Penilaian didasarkan kepada permodalan yang dimiliki

oleh salah satu bank. Salah satu penilaian adalah dengan metode CAR (capital adequacy ratio), yaitu dengan cara membandingkan modal terhadap aktiva tertimbang menurut risiko (ATMR).

2. Asset (kualitas aktiva) Penilaian didasarkan kepada kualitas aktiva yang dimiliki bank. Rasio yang diukur ada dua macam, yaitu :

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif. Rasio ini digunakan untuk mengukur tingkat kemungkinan diterimanya kembali dana yang ditanamkan.

b. Rasio Penyisihan Penghapusan Aktiva Produktif ( PPAP ) yang digunakan untuk menunjukkan kemampuan bank dalam menjaga kolektabilitas atau pinjaman yang disalurkan semakin baik. 3. Management (manajemen)

Penilaian didasarkan pada manajemen permodalan, manajemen aktiva, manajemen rentabilitas, manajemen likuiditas, dan manajemen umum. 4. Earning (rentabilitas) Penilaian dalam unsur ini didasarkan kepada dua

macam, yaitu:

a. Rasio laba terhadap total asset (Return on Assets). Rasio ini digunakan untuk mengukur efektifitas bank didalam memperoleh keuntungan secara keseluruhan.

5. Liqudity (likuiditas)

Yaitu untuk menilai likuiditas bank. Penilaian likuiditas didasarkan kepada dua macam rasio, yaitu:

a. Rasio jumlah kewajiban bersih call money terhadap aktivitas lancar. b. Rasio antara kredit terhadap dana yang diterima oleh bank

2.1.1 Return On Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

Keunggulan ROA (Return On Asset) adalah:

a. ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

b. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut. c. ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. (Van Horne : 2005)

2.1.2 Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio menurut Lukman Dendawijaya ( 2000:122 ) adalah Rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko ( kredit, penyertaan , surat berharga, tagihan pada bank lain ) ikut di biayai dari dana modal sendiri bank disamping memperoleh dana – dana dari sumber – sumber di luar bank, seperti dana dari masyarakat, pinjaman, dan lain – lain. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang di sebabkan oleh aktiva yang berisiko.

CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank (Peraturan Bank Indonesia, PBI : 2012).

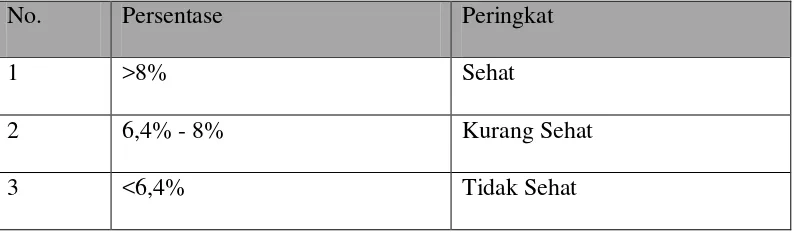

[image:35.595.110.507.279.396.2]Berikut adalah ketentuan CAR dari Bank Indonesia.

Tabel 2.1

Tingkat Capital Adequacy Ratio (CAR)

No. Persentase Peringkat

1 >8% Sehat

2 6,4% - 8% Kurang Sehat

3 <6,4% Tidak Sehat

Sumber : www.bi.go.id (Peraturan Bank Indonesia : 2012)

Semakin besar CAR yang dimiliki oleh suatu bank maka kinerja bank tersebut akan semakin baik. Permasalahan modal umumnya adalah berapa modal yang harus disediakan oleh pemilik sehingga keamanan pihak ketiga dapat

terjaga, dengan CAR tinggi berarti bank tersebut semakin solvable, bank memiliki modal yang cukup guna menjalankan usahanya sehingga akan meningkatkan keuntungan yang diperoleh sehingga akan terjadi kenaikan pada harga saham (Dwi Prastowo, 2011).

Berdasarkan (Lukman Dendawijaya, 2009) CAR dapat dirumuskan sebagai berikut:

2.1.3 Biaya Operasi terhadap Pendapatan Operasi (BOPO)

Menurut Dendawijaya (2009) rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.

Dan menurut Almilia dan Herdiningtyas (2005), Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan. BOPO dirumuskan sebagai berikut:

BOPO:

2.1.4 Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima bank. LDR menggambarkan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya. Semakin tinggi rasio LDR memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar

(Meliyanti,2008).

masyarakat dan modal sendiri yang digunakan. Loan to Deposit Ratio dirumuskan sebagai berikut :

LDR :

2.2 Kebijakan Dividen

2.2.1 Pengertian Dividen

Dividen berasal dari bahasa Latin yaitu divendium yang artinya sesuatu untuk dibagi. Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya. Semua keuntungan ataupun kerugian yang diperoleh perusahaan selama berusaha dalam satu periode tersebut dilaporkan oleh direksi kepada para pemegang saham dalam suatu rapat pemegang saham. Yang termasuk dalam pengertian Dividen adalah:

1. Pembagian laba secara langsung atau tidak langsung, dengan nama dan dalam bentuk apapun.

2. Pembayaran kembali karena likuidasi yang melebihi jumlah modal disetor.

3. Pemberian saham bonus yang dilakukan tanpa penyetoran, termasuk yang berasal dari kapitalisasi agio saham. (Baridwan, 2004)

Jadi, dapat disimpulkan : “Dividen adalah laba yang diperoleh perusahaan untuk

2.2.2 Pengertian Kebijakan Dividen

Pengertian kebijakan dividen menurut Sartono (2008) menyatakan bahwa :

“Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam

bentuk laba ditahan guna pembiayaan investasi di masa datang”.

Sedangkan pengertian kebijakan dividen menurut Suad Husnan dan Enny

Pudjiastuti (2006) menyatakan bahwa : “Kebijakan dividen adalah kebijakan yang menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham, pada dasarnya laba tersebut bisa dibagi sebagai dividen atau ditahan untuk

diinvestasikan kembali”.

Laba ditahan (retained earning) dengan demikian merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan sedangkan dividen merupakan aliran kas yang dibayarkan kepada para pemegang

saham atau “equity investors”. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana intern atau internal financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar. ( Sartono : 2008)

Kebijakan dividen dalam Werner R.Murhadi (2008:4) merupakan suatu kebijakan yang dilakukan dengan pengeluaran biaya yang cukup mahal, karena perusahaan harus menyediakan dana dalam jumlah besar untuk keperluan pembayaran dividen. Perusahaan umumnya melakukan pembayaran dividen yang stabil dan menolak untuk mengurangi pembayaran dividen. Hanya perusahaan dengan tingkat kemampuan laba yang tinggi dan prospek ke depan yang cerah, yang mampu untuk membagikan dividen. Banyak perusahaan yang selalu

mengkomunikasikan bahwa perusahaannya memiliki prospektif dan menghadapi masalah keuangan sudah tentu akan kesulitan untuk membayar dividen. Hal ini berdampak pada perusahaan yang membagikan dividen, memberikan tanda pada pasar bahwa perusahaan tersebut memiliki prospek kedepan yang cerah dan mampu untuk mempertahankan tingkat kebijakan dividen yang telah ditetapkan pada periode sebelumnya. Perusahaan dengan prospek ke depan yang cerah, akan memiliki harga saham yang semakin tinggi.

2.2.2 Jenis-Jenis Dividen

Menurut Baridwan terdapat enam jenis- jenis Dividen, yaitu: 1. Dividen Tunai (cash dividend)

Dividen yang dibagikan kepada pemegang saham dalam bentuk uang tunai dan dikenai pajak pada tahun pengeluarannya. Dividen ini yang paling umum dan banyak digunakan dalam pembagian saham.

2. Dividen Saham (stock dividend)

Dividen yang dibagikan perusahaan kepada para pemegang saham dalam bentuk saham perusahaan sehingga jumlah saham perusahaan menjadi bertambah. Jadi, pemberian stock dividen ini dilakukan dengan cara

mengubah sebagian laba ditahan (retained earnings) menjadi modal saham yang pada dasarnya tidak mengubah jumlah modal sendiri.

3. Dividen Saham Pecahan (stock split)

Pemecahan selembar saham menjadi n lembar saham. Harga per lembar saham baru setelah stock split adalah sebesar 1/n dari harga sebelumnya. Dengan demikian, sebenarnya stock split tidak menambah nilai dari

perusahaan atau dengan kata lain stock split tidak mempunyai nilai ekonomi. 4. Dividen Script

Dalam bentuk perjanjian tertulis untuk membayar dalam jumlah tertentu pada waktu yang disepakati.

5. Dividen Property (property dividend)

6. Dividen Likuidasi (liquidating dividend)

Dividen diberikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan. Dividen diperoleh dari selisih antara nilai realisasi aset perusahaan dikurangi dengan semua kewajibannya. (Baridwan : 2004)

2.2.4 Macam-macam Dividen

Kebijakan dividen yang dilakukan perusahaan bentuknya bisa bermacam-macam. Menurut Bambang Riyanto (2001:269) menyatakan bahwa ada macam-macam kebijakan dividen yang dilakukan oleh perusahaan antara lain sebagai berikut : 1. Kebijakan Dividen Yang Stabil

Banyak perusahaan yang menjalankan kebijakan dividen yang stabil, artinya jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham setiap tahunnya berfluktuasi.

2. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu. Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham tiap tahunnya. Dalam keadaan keuangan yang lebih baik perusahaan akan membayarkan dividen ekstra diatas jumlah minimal tersebut.

3. Kebijakan dividen dengan penetapan dividend payout ratio yang konstan. Jenis kebijakan dividen yang ketiga adalah penetapan dividend payout ratio yang konstan. Perusahaan yang menjalankan kebijakan ini menetapkan dividen payout ratio yang konstan misalnya 50%. Ini berarti bahwa jumlah

sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

4. Kebijakan dividen yang fleksibel

Kebijakan dividen yang terakhir adalah penetapan dividen payout ratioyang fleksibel, yang besarnya setiap tahun disesuaikan dengan posisi financialdan kebijakan financial dari perusahaan yang bersangkutan.

2.2.5 Teori Kebijakan Dividen

Terdapat beberapa pendapat dan teori yang mengemukakan tentang deviden diantaranya menurut (Sartono, 2008) yaitu:

1. Teori Dividen Tidak Relevan dari Modigliani dan Miller :

Menurut Modigliani dan Miller (MM), nilai suatu perusahaan tidak ditentukan oleh besar kecilnya DPR, tapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut Modigliani dan Miller, dividen adalah tidak relevan. Pernyataan Modigliani dan Miller ini didasarkan pada beberapa asumsi penting yang lemah, seperti:

a. Pasar modal sempurna dimana semua investor adalah rasional.

b. Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru.

c. Tidak ada pajak

Beberapa ahli menentang pendapatan Modigliani dan Miller tentang dividen adalah tidak relevan dengan menunjukkan bahwa adanya biaya emisi saham baru akan mempengaruhi nilai perusahaan. Beberapa ahli menyoroti asumsi tidak adanya pajak. Jikaada pajak maka penghasilan investor dari dividen dan dari capital gains (kenaikan harga saham) akan dikenai pajak. Seandainya tingkat pajak untuk dividen dan capital gains adalah sama, investor cenderung lebih suka menerima capital gains dari pada dividen karena pajak pada capital gains baru dibayar saat saha dijual dan keuntungan diakui/ dinikmati. Dengan kata lain, investor lebih untung karena dapat menunda pembayaran pajak. Investor lebih suka bila perusahaan menetapkan DPR yang rendah, menginvestasikan kembali keuntungan dan menaikkan nilai perusahaan atau harga saham. (Sartono, 2008)

2. Teori The Bird in the Hand

Gordon dan Lintner berpendapat bahwa investor lebih merasa aman untuk

memperoleh pendapatan berupa pembayaran deviden daripada menunggu capital gain. Sementara itu Modigliani dan Miller berpendapat dan telah dibuktikan

bukannya ditentukan oleh kebijakan deviden, tetapi ditentukan oleh tingkat resiko investasi baru.

3. Teori Perbedaan Pajak (Tax Preference Theory)

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Mereka menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan capital gains, para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak. Oleh karena itu investor mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividend yield tinggi, capital gains yield rendah dari pada saham dengan dividend yield rendah, capital gains yield tinggi.

Jika pajak atas dividend lebih besar dari pajak atas capital gains, perbedaan ini akan makin terasa. Jika manajemen percaya bahwa teori dividen tidak relevan dari Modigliani dan Miller adalah benar, maka perusahaan tidak perlu

memperdulikan berapa besar dividen yang harus dibagi, Jika mereka menganut teori The Bird in the Hand , mereka harus membagi seluruh EAT (Eat After Tax) dalam bentuk dividen. Dan bila manajemen cenderung mempercayai teori perbedaan pajak (Tax Differential Theory), mereka harus menahan seluruh Laba atau DPR = 0 %. Jadi ke 3 teori yang telah dibahas mewakili kutub-kutub ekstrim dari teori tentang kebijakan dividen. Sayangnya test secara empiris belum

4. Teori Signaling Hypothesis

Ada bukti empiris bahwa jika ada kenaikan dividen, sering diikuti dengan kenaikan harga saham. Sebaliknya pernurunan dividen pada

umumnya menyebabkan harga saham turun. Fenomena ini dapat dianggap se bagai bukti bahwa para investor lebih menyukai dividen dari pada

capital gains. Tapi Modigliani dan Miller berpendapat bahwa suatu kenaikan dividen yang diatas biasanya merupakan suatu sinyal kepada para investor bahwa manajemen perusahaan meramalkan suatu penghasilan yang baik dividen masa mendatang. Sebaliknya, suatu penurunan dividen atau keanikan dividen yang dibawah keanaikan normal (biasanya) diyakini investor sebagai suatu sinyal bahwa perusahaan menghadapi masa sulit dividen waktu mendatang.

Seperti teori dividen yang lain teori Signaling Hypotesis ini juga sulit

dibuktikan secara empiris. Adalah nyata bahwa perubahan dividen mengandung beberapa informasi. Tapi sulit dikataka apakah kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh efek sinyal atau disebabkan karena efek sinyal dan preferensi terhadap dividen. (Sartono : 2008)

5. Teori Clientele Effect

lebih menyukai suatu Dividend payout Ratio yang tinggi. Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan. Jika ada perbedaan pajak bagi individu ( misalnya orang lanjut usia dikenai pajak lebih ringan ) maka pemegang saham yang dikenai pajak tinggi lebih menyukai capital gains karena dapat menunda pembayaran pajak. Kelompok ini lebih senang jika

perusahaan membagi dividen yang kecil. Sebaliknya kelompok pemegang saham yang dikenai pajak relatif rendah cenderung menyukai dividen yang besar. Bukti empiris menunjukkan bahwa efek dari Clientele ini ada. Tapi menurut Modigliani dan Miller hal ini tidak menunjukkan bahwa lebih baik dari dividen kecil, demikian Clientele ini hanya mengatakan bahwa bagi sekelompok

pemegang saham, kebijakan dividen tertentu lebih menguntungkan mereka. (Sartono : 2008)

2.2.6 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Faktor-faktor yang mempengaruhi rasio pembayaran deviden suatu perusahaan menurut adalah sebagai berikut:

a. Posisi likuiditas perusahaan.

(Perusahaan yang masih mencari keuntungan), mungkin tidak begitu kuat posisi likuiditasnya karena sebagian besar dari dananya tertanam dalam aktiva tetap dan modal kerja sehingga kemampuanya untuk membayarkan deviden pun sangat terbatas. Dengan sendirinya likuiditas suatu perusahaan ditentukan oleh keputusan-keputusan di bidang investasi dan cara pemenuhan kebutuhan dananya.

b. Kebutuhan untuk membayar hutang

Perusahaan akan memperoleh utang baru atau menjual obligasi baru untuk membiayai perluasan perusahaan, sebelumnya harus merencanakan terlebih dahulu bagaimana caranya untuk membayar kembali utang tersebut. Apabila perusahaan menentukan bahwa pelunasan utangnya akan diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatanya untuk keperluan tersebut, yang ini berarti berarti hanya sebagian kecil saja yang pendapatan yang dapat dibayarkan sebagai deviden.

c. Tingkat pertumbuhan perusahaan.

berbeda. Dalam hal yang demikian perusahaan dapat menetapkan dividend payout ratio yang tinggi.

d. Pengawasan terhadap perusahaan.

Kontrol atau pengawasan terhadap perusahaan. Perusahaan yang mempunyai kebijakan hanya membiayai ekspansinya dengan dana yang berasal dari intern saja. Kebijakan tersebut dijalankan atas pertimbangan bahwa kalau ekspansi dibiayai dengan dana yang berasal dari hasil penjualan saham baru akan melemahkan kontrol atau pengawasan dari kelompok dominan didalam perusahaan. Demikian pula kalau membiayai ekspansi dari utang akan menambah risiko finansialnya. Mempercayakan pada pembelanjaan intern dalam rangka usaha mempertahankan kontrol terhadap perusahaan, berarti mengurangi “dividend payout ratio”. (Husnan Suad : 2006)

Berikut berbagai faktor-faktor yang mempengaruhi kebijakan deviden menurut (Sartono, 2008) :

1. Kebutuhan dana perusahaan

Apabila perusahaan menetapkan bahwa pelunasan utangnya akan diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut, ini berarti bahwa hanya sebagian kecil saja dari pendapatan atau earning yang dibayarkan sebagai dividen. Dengan kata lain perusahaan harus menetapkan dividend payout ratio yang rendah.

2. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan deviden. Karena deviden bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar deviden. 3. Kemampuan meminjam

Kemampuan meminjam dalam jangka pendek tersebut akan meningkatkan fleksibilitas likuiditas perusahaan. Selain itu fleksibilitas perusahaan juga dipengaruhi oleh kemampuan perusahaan untuk bergerak di pasar modal dengan mengeluarkan obligasi. Perusahaan yang semakin besar dan establish akan memiliki akses yang lebih baik di pasar modal. Kemampuan meminjam yang lebih besar, fleksibilitas yang lebih besar akan memperbesar

kemampuan membayar deviden. 4. Keadaan pemegang saham

memperoleh capital gains, maka perusahaan dapat mempertahankan dividend payout yang rendah. Dengan dividend payout yang rendah tentunya dapat diperkirakan apakah perusahaan akan menahan laba untuk kesempatan investasi yang profitable. Untuk perusahaan yang jumlah pemegang sahamnya besar hanya dapat menilai deviden yang diharapkan pemegang saham dalam konteks pasar.

5. Stabilitas deviden

Bagi para investor faktor stabilitas deviden akan lebih menarik daripada dividend payout ratio yang tinggi. Stabilitas disini dalam arti tetap

memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukkan oleh koefisien arah yang positif. Bagi investor pembayaran dividen yang stabil merupakan indikator prospek perusahaan yang stabil pula dengan demikian resiko perusahaan juga relatif lebih rendah dibandingkan dengan perusahaan dengan perusahaan yang membayar deviden tidak stabil.

2.2.7 Pola Pembayaran Dividen Tunai

Menurut Sartono (2008) ada beberapa pola pembayaran dividen yang digunakan antara lain :

1. Kebijakan Dividen yang Stabil

nampak mantap dan permanen, barulah besaran dividen perlembar saham dinaikkan. Dividen yang sudah dinaikkan ini akan dipertahankan untuk jangka waktu yang relatif panjang.

2. Kebijakan dividen dengan penetapan jumlah minimal plus jumlah ekstra tertentu. Kebijkan ini menetapkan jumlah rupiah minimal dividen perlembar saham setiap tahunnya. Jika kondisi keuangan perusahaan lebih baik, maka akan membagikan dividen ekstra diatas jumlah minimal tersebut. Sebaliknya jika kondisi keuangan perusahaan memburuk maka yang dibayarkan hanya sebesar dividen minimal saja. Namun jika dividen ekstra ini dibayarkan terus-menerus kepada investor, maka tujuan pembagian dengan menggunakan pola ini tidak akan tercapai karena investor cenderung akan mengharapkan dividen ekstra ini.

3. Kebijkan dividen dengan penetapan dividen payout ratio yang konstan Kebijakan ini menggunakan dividen payout ratio sebagai standarnya, sehingga besarannya dividen akan berfluktuasi sesuai dengan laba yang diperoleh perusahaan.

4. Kebijakan dividen yang fleksibel

Pola pembayaran ini merupakan pola yang besarannya disesuaikan dengan posisi dan kebijkan finansial perusahaan tiap bulan.

2.2.8 Syarat Pembayaran Dividen

Jika suatu perusahan mempertimbangkan pembagian dividen, ada dua persyaratan utama yang harus dipenuhi, yaitu :

Legalitas dividen dapat ditentunkan dengan melihat hukum suatu negara yang berlaku. Sebagai contoh, hukum disuatu negara yang ada menekankan pada solven atau tidaknya suatu perusahaan sebelum perusaah mengadakan pembagian dividen dan ada yang menekankan bahwa pembagian dividen tidak boleh melebihi nilai wajar dari aset neto, bahkan ada yang

menggunakan kombinasi keduanya. 2. Kondisi Keuangan

Pengelolaan perusahaan yang baik memerlukan perhatian yang lebih daripada legalitas pembagian dividen. Pertimbangan harus diberikan pada kondisi ekonomi tertentu, terutama likuiditas. Jadi, sebelum dividen diumumkan manajemen harus mempertimbangkan ketersediaan dana untuk membayar dividen. Para direktur juga harus mempertimbangkan pengaruh inflasi dan biaya pengganti sebelum melakukan komitmen dividen. (Sartono : 2008)

2.2.9 Kendala Pembagian Dividen

Kendala-kendala dalam pembagian dividen : 1. Perjanjian Kredit atau Surat Pengakuan Utang

2. Ketidakcukupan Laba

Pembagian dividen tidak boleh melebihi laba ditahan pada pos neraca. Pembatasan ini disebut impairment of capital rule, dirancang untuk

melindungi kreditur. Tanpa peraturan tersebut, suatu perusahaan yang tengah dilanda masalah mungkin mendistribusukan sebagian besar asetnya kepada pemegang saham dan membiarkan kreditur membatasi sendiri persoalannya. 3. Ketersediaan Dana

Dividen tunai hanya dapat dibagiakan dengan ketersediaan uang tunai. Jadi, kekurangan uang tunai di bank dapat membatasi pembagian dividen. Akan tetapi, hal ini biasanya diatasi bila perusahaan dapat memperoleh pinjaman. 4. Denda Pajak Atas Penimbunan Laba yang Tidak Wajar

Untuk mencegah agar orang kaya tidak menggunakan perusahaan untuk menghindari pajak pribadi, peraturan pajak membuat peraturan khusus mengenai penimbunan penghasilan yang tidak wajar.(Sartono:2008)

2.2.10 Rasio Pembayaran Dividen

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan. Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen.

Pengertian rasio pembayaran dividen (dividend payout ratio) menurut Agus Sartono (2008) menyatakan bahwa : “Rasio pembayaran dividen adalah

dibayarkan dalam bentuk dividen dengan total laba yang tersedia bagi pemegang

saham”. ( Zaki Baridwan : 2004 )

DPR = Deviden per lembar saham x 100% Laba per lembar saham

Dividen Per Lembar Saham (Dividend Per Share)

Pengertian dividen per lembar saham (DPS) menurut Susan Irawati (2006:64) menyatakan bahwa : “Dividen per lembar saham (DPS) adalah besarnya pembagian dividen yang akan dibagikan kepada pemegang saham setelah dibandingkan dengan rata-rata tertimbang saham biasa yang beredar”. Besarnya dividen per lembar saham dapat dicari dengan rumus : (Zaki Baridwan : 2004) DPS = Total Deviden yang Dibagikan

Jumlah lembar saham yg beredar

Laba Per Lembar Saham (Earning Per Share)

Pengertian laba per lembar saham menurut Zaki Baridwan (2004:443) menyatakan bahwa : “Yang dimaksud dengan laba per lembar saham adalah jumlah pendapatan yang diperoleh dalam suatu periode tertentu untuk setiap

jumlah saham yang beredar”.

Perhitungan laba per lembar saham diatur dalam SAK No.56 yang menyatakan dua macam laba per lembar saham :

a. Laba Per lembar saham dasar, adalah jumlah laba pada suatu periode yang tersedia untuk setiap saham biasa yang beredar dalam periode pelaporan. b. Laba per lembar saham dilusian, adalah jumlah laba pada suatu periode yang

tersedia untuk setiap saham biasa yang beredar selama periode pelaporan dan efek lain yang asumsinya diterbitkan bagi semua efek berpotensi saham biasa yang sifatnya dilutif yang beredar sepanjang periode pelaporan. Laba per lembar saham (EPS ) dapat dicari dengan rumus sebagai berikut : (Zaki Baridwan : 2004)

EPS = Laba Bersih Setelah Pajak Jumlah Lembar Saham yg Beredar

2.3 Pengembangan Penelitian

Perbedaan dan pengembangan yang terdapat dalam penelitian ini dibandingkan dengan penelitian-penelitian terdahulu adalah :

1. Periode penelitian yang dilakukan terhadap perusahaan yang membagikan dividennya selama empat tahun berturut-turut selama tahun 2010-2013. 2. Penggabungan variabel independen dalam penelitian yang berbeda dari

penelitian terdahulu yaitu : ROA, CAR, BOPO dan LDR.

Berikut adalah penelitian- penelitian terdahulu yang telah dilakukan :

Tabel 2.3 Penelitian Terdahulu

No Nama Judul Variabel

bebas

Hasil

1 Rophingatun Munafiah (2011)

Analisis Pengaruh ROA, DER, CR, dan Asset Growth terhadap DPR ROA, DER, CR, Asset Growth terhadap DPR

ROA dan CR positif signifikan

2 Attina jannati (2012)

Pengaruh profitabilitas, leverage, dan growth terhadap kebijakan dividen ROA, DER, dan Assets Growth terhadap DPR ROA berpengaruh positif tidak signifikan DER, dan Asset growth

berpengaruh negatif tidak signifikan 3 Rani Fitria

(2014)

Analisis Pengaruh Profitabilitas,

Leverage, Growth dan Insider Ownership terhadap Kebijakan Dividen ROA, DER, Asset Growth dan insider terhadap DPR

ROA, dan asset growth, berpengaruh positif tidak signifikan. DER berpengaruh negatif signifikan. Insider ownership berpengaruh negatif tidak signifikan

4 Yusginda Adinata (2013)

Pengaruh rasio keuangan terhadap Dividen Payout Ratio

NPM, CAR, DR, ROI, dan ROE

pada perusahaan perbankan

konvensional di BEI

terhadap DPR tingkat signifikasi 0,001 Variabel NPM,CAR dan ROI berpengaruh positif signifikan 5 Lisa Marlina

(2009)

Analisis pengaruh Cash Position, Debt to Equity Ratio, dan Return On Assets terhadap Dividend Payout Ratio CP, DER, ROA terhadap DPR Secara simultan berpengaruh signifikan. Secara parsial CP, ROA berpengaruh positif signifikan. DER berpengaruh positif tidak signifikan. 6 NUR

Artwienda (2009)

Analisis pengaruh Capital Adequacy Ratio,

Non Performing Loan, BOPO, net interest Margin, dan Loan To Deposit Ratio Terhadap Dividend Payout Ratio CAR, NPL, BOPO, NIM, dan LDR terhadap DPR

CAR, dan NIM berpengaruh signifikan terhadap DPR NPL, BOPO, LDR berpengaruh tidak signifikan

terhadap DPR. Sumber : dikembangkan untuk penelitian ini (2014)

2.4 Pengembangan Hipotesis dan Hipotesis

2.4.1 Pengaruh Return On Asset (ROA) Terhadap Kebijakan Dividen

tingkat ROA yang baik diatas 1,5%. Semakin besar ROA suatu bank, maka semakin baik pula posisi bank tersebut dari segi penggunaan aset. (Tarmidzi : 2010).

Rasio ROA yang semakin meningkat menunjukkan posisi bank yang semakin baik dari segi penggunaan aset untuk mendapatkan laba. Dengan meningkatnya laba maka dividen yang akan dibagikan memungkinkan akan lebih besar pula. Hal tersebut sesuai dengan teori yang menyatakan ROA yang tinggi berarti rasio profitabilitas juga tinggi. (Tiyo hasnan :2012).

Return On Asset (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh profitabilitas dan mengelola tingkat efisiensi usaha bank secara keseluruhan. Semakin besar nilai rasio ini menunjukan tingkat rentabilitas usaha bank semakin baik atau sehat (Mahrinasari, 2003). Berdasarkan teori Information content or signaling hypothesis,

Mondigliani-Miller menyatakan bahwa kenaikan dividen merupakan suatu sinyal kepada para investor bahwa manajemen meramalkan suatu penghasilan yang baik di masa yang akan datang, berdasarkan teori tersebut menunjukkan bahwa

penghasilan yang tinggi melalui asset yang dimiliki yang tercermin dalam return on Asset (ROA) menunjukkan pengaruh positif terhadap kebijakan dividen yang tercermin dalam dividend payout ratio (DPR). (Bagus Laksono :2006) Jadi, berdasarkan landasan teori, maka dapat dirumuskan hipotesis sebagai berikut :

2.4.2 Pengaruh Capital Adequacy Ratio (CAR) Terhadap kebijakan dividen

Aspek Capital yaitu CAR (Capital Adequacy Ratio) merupakan rasio

perbandingan modal sendiri bank dengan kebutuhan modal yang tersedia setelah dihitung margin risk (pertumbuhan risiko) dari akibat yang berisiko (ATMR) ( Ratna : 2010 )

CAR dimaksudkan untuk mengetahui kemampuan permodalan yang ada untuk menutup kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan surat-surat berharga. Dari pengertian CAR yang telah diungkapkan sebelumnya bahwa dapat disimpulkan peningkatan CAR bank dari tahun ke tahun diharapkan dapat merevisi kepercayaan investor terhadap perusahaan. CAR yang semakin meningkat menunjukkan kemampuan bank yang semakin baik dalam mengelola modalnya untuk mendapatkan laba dan sangat memungkinkan membagikan dividennya lebih besar. Kepercayaan tersebut akan dapat merubah permintaan dan atau penawaran harga saham perbankan yang selanjutnya akan berpengaruh terhadap kenaikan harga saham yang bersangkutan. Hal ini menunjukkan bahwa investor cenderung memperhatikan aspek permodalan (CAR) dalam menentukan dan membeli harga saham perbankan. (Kasmir : 2014)

Berdasarkan landasan teori, kerangka pemikiran dan hasil penelitian yang telah diuraikan di atas, maka dapat dirumuskan hipotesis sebagai berikut :

2.4.3 Pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Kebijakan Dividen

BOPO merupakan rasio antara biaya operasi terhadap pendapatan operasi. Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya (seperti biaya bunga, biaya tenaga kerja, biaya

pemasaran dan biaya operasi lainnya). Pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya. Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktifitas usahanya. Bank yang sehat rasio BOPO nya kurang dari 1 sebaliknya bank yang kurang sehat (termasuk BBO dan Take Over) rasio BOPO nya lebih dari 1 (Artwienda :2009)

BOPO menunjukkan efisiensi bank dalam menjalankan usaha pokoknya terutama kredit berdasarkan jumlah dana yang berhasil dikumpulkan. Dalam pengumpulan dana terutama dana masyarakat (dana pihak ketiga), diperlukan biaya selain biaya bunga (termasuk biaya iklan). (Harahap,Sofyan : 2004)

Oleh karena itu dapat diajukan hipotesis 3 sebagai berikut:

2.4.4 Pengaruh Loan to Deposit Ratio (LDR) Terhadap kebijakan Dividen

Aspek likuiditas yaitu LDR (Loan to Deposit ratio). Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan Nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditas. Semakin tinggi rasio LDR semakin rendah pula kemampuan likuiditas bank (Ratna :2010 ).

LDR yang tinggi berarti resiko dalam berinvestasi menjadi tinggi. Dengan likuiditas bank yang rendah maka hal tersebut akan berdampak pada hilangnya kepercayaan konsumen pada bank tersebut. (Kasmir : 2008:272 )

Batas aman LDR menurut peraturan pemerintah adalah sebesar 110 %. Peningkatan LDR bank dari tahun ke tahun menunjukkan bahwa perusahaan memiliki tingkat likuiditas yang rendah sehingga resiko dalam berinvestasi menjadi tinggi. Dengan nilai LDR yang tinggi, dapat berdampak pada hilangnya kepercayaan pada bank yang bersangkutan. maka dapat dirumuskan hipotesis keempat sebagai berikut :

2.5 Kerangka Teoritis

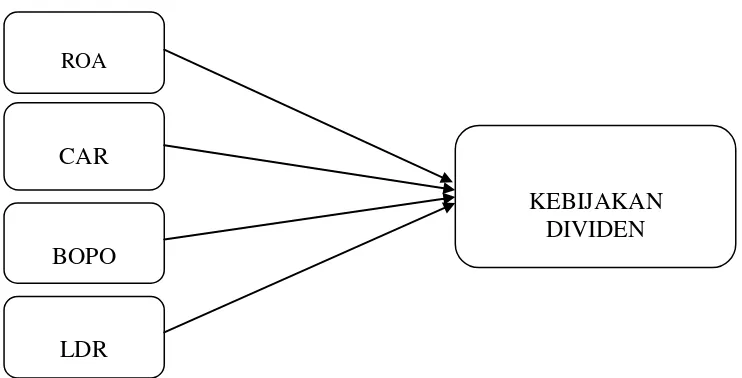

[image:62.595.135.506.329.518.2]Berdasarakan penjabaran di atas, peneliti menggambarkan model pengaruh antara Return on Assets, Capital Adquency Ratio, BOPO, dan Loan to Deposit Ratio, terhadap Kebijakan Dividen pada Perusahaan Perbankan yang terdaftar di BEI adalah sebagai berikut :

Gambar 1.1 Kerangka penelitian

ROA

CAR

BOPO

LDR

BAB III

METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data penelitian ini adalah sekunder yaitu data penelitian yang diperoleh atau dikumpulkan langsung dari sumber yang telah ada, yaitu data dari perusahaan go publik yang melakukan pengungkapan sosial dalam annual report-nya dan mempublikasikan pada website resmi BEI pada tahun 2010-2013. dan sumber data sekunder dalam penelitian ini diperoleh dari Laporan Keuangan yang telah diaudit dan dipublikasikan melalui situs resmi Bursa Efek Indonesia

(www.idx.co.id).

3.2 Populasi dan Sampel

Populasi adalah kumpulan dari seluruh elemen sejenis tetapi dapat dibedakan satu sama lain. Perbedaan-perbedaan itu disebabkan karena adanya nilai karakterisktik yang berlainan (Sugiyono, 2004). Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Populasi dari penelitian ini adalah perusahaan perbankan yang go publik yang terdaftar di BEI. Teknik penarikan sampel pada penelitian ini dilakukan berdasarkan sampel dipilih berdasarkan metode purposive jugement sampling. Metode purposive jugement sampling merupakan tipe pemilihan secara tidak acak yang informasinya

Sampel penelitian ini adalah perusahaan perbankan yang listing di Bursa efek indonesia yang membagikan dividennya selama empat tahun berturut-turut Dalam penelitian ini kriteria sampel yang digunakan dalam penelitian yaitu :

1. Perusahaan perbankan yang listing di BEI dan mempublikasikan laporan keuangannya secara lengkap termasuk catatan atas laporan keuangan dengan periode 2010 sampai dengan 2013.

2. Perusahaan yang membagikan dividen tunai secara berturut-turut selama empat tahun yakni dari tahun 2011 sampai dengan 2014

3. Perusahaan tidak mengalami kerugian atau memiliki saldo negatif selama periode 2010-2013

[image:64.595.107.500.427.748.2]Berdasarkan kriteria-kriteria tersebut, terdapat 10 perusahaan sampel, yaitu : Tabel 3.2

Daftar Perusahaan Sampel

No Nama perusahaan Kode Emiten

1 BANK CENTRAL ASIA Tbk BBCA

2 BANK BUKOPIN Tbk BBKP

3 BANK NEGARA INDONESIA Tbk BBNI

4 BANK NUSANTARA PARAHYANGAN Tbk BBNP

5 BANK RAKYAT INDONESIA (PERSERO) Tbk BBRI

6 BANK TABUNGAN NEGARA (PERSERO) Tbk BBTN

7 BANK DANAMON INDONESIA Tbk BDMN

8 BANK JABAR BANTEN Tbk BJBR

9 BANK MANDIRI ( PERSERO ) Tbk BMRI

10 BANK HIMPUNAN SAUDARA 1906 Tbk SDRA

3.3 Metode Pengumpulan Data

Penelitian ini merupakan explanatory research yaitu menjelaskan bahwa variabel independen yaitu CAR,ROA,BOPO dan LDR mempunyai pengaruh atau tidak terhadap variabel dependen, yaitu kebijakan dividen. Penjelasan penelitian (explanatory research) adalah penelitian yang menyoroti hubungan antara variabel penelitian dan menguji hipotesis yang telah dirumuskan sebelumnya dengan fokus terletak pada penjelasan hubungan antara variabel.

Dalam penelitian ini digunakan instrument statistika dengan analisis regresi linear berganda dalam menentukan tingkat hubungan yang terjadi. Untuk mendapatkan data yang dibutuhkan dalam penelitian ini, maka penulis menggunakan data sekunder berupa data historis perusahaan yang diperoleh dari perusahaan yang bersangkutan melalui bursa efek indonesia, internet dan sumber lain yang berhubungan dengan objek penelitian.

Dalam penelitian yang digunakan dalam penelitian ini berupa data Time Series yang diperoleh dari laporan keuangan auditan perusahaan perbankan yang listing di bursa efek indonesia (BEI) selama 4 tahun dari tahun 2010-2013, hal ini dikarenakan laporan keuangan perusahaan per 31 Desember yang dipublikasikan di BEI pada tahun penelitian adalah sampai dengan 31 desember 2013, dan untuk menghindari penelitian yang bias maka rentang waktu penelitian dimundurkan selama 4tahun, yakti tahun 2010,2011,2012, dan 2013. Data yang digunakan yaitu:

2. Data ROA, CAR, BOPO dan LDR yang diperoleh dari laporan keuangan yang dipublikasikan selama tahun 2010-2013

Jenis data yang digunakan merupakan jenis data kuantitatif yaitu data yang berwujud angka-angka yang kemudian diolah dan diinterprestasikan untuk memperoleh makna dari data tersebut.

Metode yang dilakukan untuk mendapatkan data yang diinginkan adalah sebagai berikut :

1. Observasi tidak langsung

Dilakukan dengan membuka Website dari objek yang diteliti, sehingga dapat diperoleh laporan keuangan, gambaran umum bank serta perkembangannya yang kemudian digunakan penelitian. Situs yang digunakan adalah :

a. www.idx.co.id b. www.bi.go.id c. www.sahamok.com

2. Penelitian kepustakaan

3.4Variabel Penelitian

3.4.1 Variabel Terikat

Variabel terikat adalah variabel yang dipengaruhi variabel lain, yang menjadi variabel terikat dalam penelitian ini adalah kebijakan dividen. Kebijakan deviden (dividend policy) adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai deviden atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang. Apabila perusahaan memilih untuk membagikan laba sebagai deviden, maka akan mengurangi laba yang ditahan dan selanjutnya akan mengurangi total sumber dana intern atau internal financing (Sartono, 2008). Dalam penelitian ini

kebijakan dividen diukur dengan menggunakan ratio yaitu Deviden Payout Ratio (DPR) dengan rumus :

DPR :

3.4.1 Variabel Bebas

Variabel bebas adalah variabel yang mempengaruhi variabel lain, yang menjadi variabel bebas dalam penelitian ini adalah:

1. Return on Assets/ROA (X1)

Rumus : ROA :

2. Capital Adequacy Ratio/CAR (X2)

Capital Adequacy Ratio merupakan rasio permodalan yang menunjukkan

kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam

operasional bank. Semakin besar rasio tersebut akan semakin baik posisi modal (Antiningrum, 2003).

Rumus : CAR :

3. Biaya Operasi terhadap Pendapatan Operasi/BOPO (X3)

Menurut Dendawijaya (2005) rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Almilia dan Herdiningtyas, 2005).

Rumus : BOPO:

4. Loan to Deposit Ratio/LDR (X4)

jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya. Semakin tinggi rasio LDR memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar

(Meliyanti,2008). Rumus : LDR :

3.5 Alat Analisis

3.5.1 Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan pengujian asumsi klasik, pengujian ini dilakukan untuk mendeteksi terpenuhinya asumsi-asumsi dalam model regresi berganda dan untuk menginterpretasikan data agar lebih relevan dalam menganalisis. Pengujian asumsi klasik ini meliputi:

1. Uji Normalitas Data

2. Uji Autokorelasi

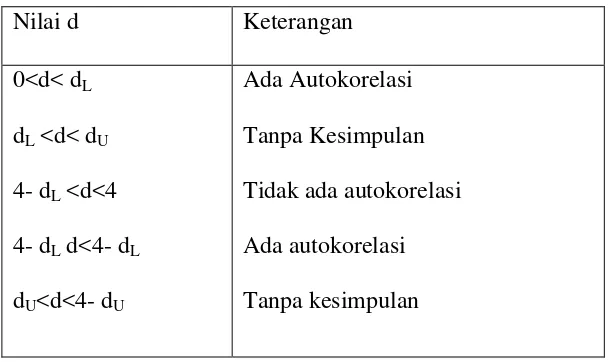

[image:70.595.194.499.359.540.2]Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier memiliki korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2011). Untuk melakukan pengujian ada tidaknya masalah autokorelasi, peneliti akan melakukan uji Durbin – Watson dengan syarat dU <DW < 4 – dU (Ghozali, 2011).

Tabel 3.1

Klasifikasi Nilai d ( Uji Autokorelasi )

Nilai d Keterangan

0<d< dL dL <d< dU 4- dL <d<4 4- dL d<4- dL dU<d<4- dU

Ada Autokorelasi Tanpa Kesimpulan Tidak ada autokorelasi Ada autokorelasi Tanpa kesimpulan

Sumber : Tabel 2 Durbin Watson (d Test): Gozali, 2011

3. Uji Multikolinieritas

variabel-variabel independent < 10, berarti tidak ada multikolinearitas (Ghozali, 2011).

4. Uji Heteroskedastisitas

Heteroskedastisitas dapat diartikan sebagai ketidaksamaan variasi variabel pada semua pengamatan, dan kesalahan yang terjadi memperlihatkan hubungan yang sistematis sesuai dengan besarnya satu atau lebih variabel bebas sehingga kesalahan tersebut tidak random (acak). Untuk mendeteksi ada tidaknya heteroskedastisitas, dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafik plot (scatterplot). Jika tidak membentuk suatu pola, berarti bebas heteroskedastisitas (Ghozali, 2011).

3.6 Pengujian Hipotesis

3.6.1 Uji Regresi Berganda

Pengujian regresi digunakan untuk memprediksi pengaruh lebih dari satu variabel bebas terhadap satu variabel tergantung, baik secara parsial maupun simultan. Mengingat penelitian ini menggunakan lima variabel bebas, maka persamaan regresinya sebagai berikut:

Y = α+β1X1 +β2X2 +β3X3 +β4X4 + e Keterangan:

X2 : CAR X3 : BOPO X4 : LDR

Kriteria pengujiannya adalah seperti berikut ini:

1. H0 diterima dan Ha ditolak yai