PENGARUH RETURN ON ASSETS, ARUS KAS OPERASI, ECONOMIC VALUE ADDED DAN MARKET VALUE ADDED TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh

Eki Vianti Trisnandari NIM 7311409037

JURUSAN MANAJEMEN FAKULTAS EKONOMI

MOTTO DAN PERSEMBAHAN

Motto

Kegagalan hanya terjadi bila kita menyerah (Lessing)

Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh direbut oleh manusia ialah menundukkan diri sendiri (Ibu Kartini)

Sesuatu yang belum dikerjakan, seringkali tampak mustahil, kita baru yakin kalau kita telah berhasil melakukannya dengan baik (Evelyn Underhill)

Persembahan

Skripsi ini dipersembahkan kepada : 1. Ayah dan Ibuku

PRAKATA

Segala puji dan rasa syukur dipanjatkan kepada Allah SWT atas segala berkat, rahmat dan karunia sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Pengaruh Return On Assets, Arus Kas Operasi, Economic Value Added

dan Market Value Added terhadap Return Saham pada Perusahaan yang Terdaftar

di Bursa Efek Indonesia”, dalam kesempatan ini penulis mengucapkan terima

kasih kepada semua pihak yang telah membantu kelancaran penyusunan skripsi ini, terutama kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum., Rektor Universitas Negeri Semarang yang telah memberikan kesempatan untuk menyelesaikan studi Strata I di Universitas Negeri Semarang.

2. Dr. S. Martono, M.Si., Dekan Fakultas Ekonomi Universitas Negeri Semarang yang telah mengesahkan skripsi ini.

3. Dra. Palupiningdyah, M.Si., Sekretaris Jurusan Manajemen Universitas Negeri Semarang yang telah memberikan ijin pembimbingan dan pengarahan selama studi di Jurusan Manajemen.

4. Dr. Ketut Sudarma, M.M., Pembimbing I yang telah memberikan bimbingan dalam menyelesaikan skripsi ini.

5. Dwi Cahyaningdyah, S.E., M.Si., Pembimbing II yang telah memberikan arahan dan penyempurnaan skripsi ini.

7. Bapak, ibu serta keluarga besar yang telah memberikan doa serta dukungan baik moral maupun spiritual untuk menyelesaikan skripsi ini.

8. Teman-teman Manajemen angkatan 2009 yang memotivasi dalam pembuatan skripsi ini.

9. Semua pihak yang telah membantu penulis menyelesaikan skripsi ini yang tidak dapat disebutkan satu per satu.

Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi pembaca, Amin.

Semarang, Mei 2013

SARI

Trisnandari, Eki Vianti. 2013. Pengaruh Return On Assets, Arus Kas Operasi, Economic Value Added dan Market Value Added terhadap Return Saham pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Skripsi. Jurusan Manajemen. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Dr. Ketut Sudarma, M.M. Pembimbing II. Dwi Cahyaningdyah, S.E., M.Si. 81 halaman

Kata kunci: Return On Assets, Arus Kas Operasi, Economic Value Added, Market Value Added dan Return Saham

Penilaian kinerja suatu perusahaan dapat dilihat dari kemampuan perusahaan itu dalam menghasilkan laba. Kinerja perusahaan dapat diketahui dari laporan keuangan yang akan dikeluarkan perusahaan secara periodik. Pengukuran kinerja dapat dilakukan dengan metode tradisional maupun metode yang baru dikembangkan. Permasalahan dari penelitian ini adalah karena adanya research gap dari penelitian sebelumnya. Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh Return On Assets, Arus Kas Operasi, Economic Value Added dan Market Value Added terhadap Return Saham pada perusahaan-perusahaan yang terdaftar di BEI periode tahun 2009-2011.

Populasi dalam penelitian ini adalah seluruh perusahaan semua sektor di BEI tahun 2009-2011. Berdasarkan teknik pengambilan sampel purposing sampling diperoleh 25 perusahaan. Teknik pengumpulan data menggunakan metode dokumentasi sedangkan analisis data yang digunakan adalah analisis regresi linier berganda dengan menggunakan program SPSS.

Hasil penelitian ini menunjukkan Return On Assets, Arus Kas Operasi, Economic Value Added dan Market Value Added berpengaruh secara simultan terhadap Return Saham sebesar 18,8 % dan selebihnya dipengaruhi oleh faktor lain diluar penelitian yang ditunjukkan oleh adjusted R Square = 0,188 dengan nilai probabilitas 0,001 < 0,05. Secara parsial variabel ROA, Arus Kas Operasi dan MVA berpengaruh terhadap return saham dengan tingkat signifikan masing-masing 0,035; 0,036 dan 0,005. Sedangkan EVA tidak berpengaruh terhadap return saham yang dicerminkan dengan nilai signifikansi 0,470.

ABSTRACT

Trisnandari, Eki Vianti. 2013.”The Influence of Return On Assets, Cash Flow Operations, Economic Value Added and Market Value Added to Stock Return on Company Listed in Indonesia Stock Exchange”. Final Project. Management Department. Faculty of Economics. State University of Semarang. Advisor. Dr. Ketut Sudarma, M.M. Co Advisor. Dwi Cahyaningdyah, S.E., M.Si. 81 pages

Keywords: Return On Assets, Cash Flow Operations, Economic Value Added, Market Value Added and Stock Return.

Measuring of the performance of a company can be seen from the

company’s ability to generate earnings. The company’s performance can be seen

from financial statement to be issued by the company periodically. Performance measurement can be done with traditional methods and the newly developed method. The problem of this study is research gap from the previous research. This research aims to examine and analyze the influence of Return On Assets, Cash Flow Operations, Economic Value Added and Market Value Added to Stock Return on Company Listed in Indonesia Stock Exchange in periode 2009-2011.

The population in this study are all companies in all sectors of the Indonesia Stock Exchange in 2009-2011. Based on purposive sampling technique, sampling consists 25 companies. Data collection technique used the methods of documentation, while the analysis of the data used is multiple liniear regression analysis using SPSS.

The results showed Return On Assets, Cash Flow Operations, Economic Value Added, Market Value Added simultaneously affect the stock return of 18,8% and the rest is influenced by other factors outside of research indicated by the adjusted R Square = 0,188 with probability values 0,001<0,05. Return On Assets, Cash Flow Operations, and Market Value Added affect the stock return partially to the level of significance of each of 0,035;0,036 and 0,005. While the EVA does not affect the stock return that is reflected by the significant value of 0,470.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 12

BAB II LANDASAN TEORI ... 13

2.1 Return ... 13

2.1.1 Pengertian Return ... 13

2.1.2 Jenis-jenis Return ... 14

2.2.2 Manfaat Penilaian Kinerja ... 16

2.2.3 Metode Pengukuran Kinerja Keuangan Perusahaan ... 17

2.3 Return On Assets (ROA) ... 18

2.4 Arus Kas Operasi ... 20

2.5 Economic Value Added (EVA) ... 21

2.5.1 Pengertian EVA ... 21

2.5.2 Menghitung EVA ... 23

2.5.3 Kelebihan EVA ... 25

2.5.4 Kelemahan EVA ... 26

2.5.5 Cara Meningkatkan EVA ... 28

2.5.6 Ukuran Kinerja EVA ... 29

2.6 Market Value Added (MVA) ... 29

2.6.1 Pengertian MVA ... 29

2.6.2 Ukuran Kinerja MVA ... 31

2.7 Penelitian Terdahulu ... 32

2.8 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis ... 35

BAB III METODE PENELITIAN ... 40

3.1 Jenis dan Desain Penelitian ... 40

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel ... 40

3.2.1 Populasi ... 40

3.2.2 Sampel ... 41

3.3 Variabel Penelitian ... 44

3.3.1 Variabel Dependen (Y) ... 44

3.3.2 Variabel Independen (X) ... 44

3.5 Metode Analisis Data ... 45

3.5.1 Uji Normalitas ... 45

3.5.2 Uji Asumsi Klasik ... 45

3.5.2.1 Uji Autokorelasi ... 45

3.5.2.2 Uji Heteroskedastisitas ... 46

3.5.2.3 Uji Multikolinieritas ... 47

3.5.3 Analisis Regresi Linier Berganda... 47

3.5.4 Uji Hipotesis ... 48

3.5.4.1 Uji Simultan ... 48

3.5.4.2 Uji Parsial ... 49

3.5.5 Koefisien Determinasi ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 Hasil Penelitian ... 52

4.1.1 Gambaran Umum dan Profil Perusahaan Sampel ... 52

4.2 Deskripsi Variabel Penelitian ... 53

4.2.1 Return (Y) ... 53

4.2.2 Return On Assets (X1) ... 55

4.2.3 Arus Kas Operasi (X2) ... 56

4.2.4 Economic Value Added (X3) ... 58

4.2.5 Market Value Added (X4) ... 62

4.3 Uji Normalitas ... 63

4.4 Uji Asumsi Klasik ... 64

4.4.1 Uji Autokorelasi ... 64

4.4.2 Uji Heteroskedastisitas ... 65

4.5 Analisis Regresi Linier Berganda... 67

4.6 Pengujian Hipotesis ... 69

4.6.1 Uji Simultan ... 70

4.6.2 Uji Parsial ... 70

4.7 Koefisien Determinasi ... 72

4.8 Pembahasan ... 72

4.8.1 Pengaruh Variabel Bebas terhadap Return Saham ... 72

4.8.2 Pengaruh ROA terhadap Return Saham ... 74

4.8.3 Pengaruh Arus Kas Operasi terhadap Return Saham ... 75

4.8.4 Pengaruh EVA terhadap Return Saham ... 77

4.8.5 Pengaruh MVA terhadap Return Saham ... 79

BAB V PENUTUP ... 81

5.1 Simpulan ... 81

5.2 Saran ... 82

DAFTAR TABEL

Tabel 1.1 Rasio ROA, Arus Kas Operasi dan Stock Return ... 6

Tabel 2.1 Penelitian Terdahulu ... 32

Tabel 3.1 Kriteria Sampel ... 42

Tabel 3.2 Daftar Sampel Penelitian ... 42

Tabel 3.3 Keputusan Autokorelasi ... 46

Tabel 4.1 Kriteria Perusahaan yang Menjadi Sampel ... 52

Tabel 4.2 Ringkasan Return Saham Perusahaan tahun 2009-2011 ... 53

Tabel 4.3 Ringkasan ROA Perusahaan tahun 2009-2011 ... 55

Tabel 4.4 Ringkasan Arus Kas Operasi Perusahaan tahun 2009-2011 57 Tabel 4.5 Ringkasan EVA Perusahaan tahun 2009-2011 ... 61

Tabel 4.6 Ringkasan MVA Perusahaan tahun 2009-2011 ... 63

Tabel 4.7 Uji Normalitas ... 64

Tabel 4.8 Uji Autokorelasi ... 65

Tabel 4.9 Uji Heteroskedastisitas ... 65

Tabel 4.10 Uji Multikolineritas ... 66

Tabel 4.11 Analisis Regresi Linier Berganda ... 68

Tabel 4.12 Hasil Regresi Untuk Uji F (Simultan) ... 70

Tabel 4.13 Hasil Regresi Untuk Uji t (Parsial) ... 71

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Return Saham

Lampiran 2 Return On Assets (ROA)

Lampiran 3 Arus Kas Operasi

Lampiran 4 Net Operating After Tax (NOPAT) Lampiran 5 Invested Capital

Lampiran 6 Tingkat Modal Dari Hutang (Pd) Lampiran 7 Cost Of Debt (Kd)

Lampiran 8 Tingkat Pajak (T) Lampiran 9 Cost Of Equity (Ke)

Lampiran 10 Tingkat Modal Dari Ekuitas (Pe)

Lampiran 11 Weighted Average Cost Of Capital (WACC) Lampiran 12 Capital Charges

Lampiran 13 Economic Value Added (EVA) Lampiran 14 Market Value Added (MVA) Lampiran 15 Uji Normalitas

Lampiran 16 Uji Asumsi Klasik

Lampiran 17 Hasil Analisis Regresi Linier Berganda Lampiran 18 Uji Hipotesis

Persaingan dunia usaha dalam perekonomian saat ini semakin ketat. Hal ini disebabkan semakin banyaknya perusahaan yang berdiri dan berkembang sesuai dengan meningkatnya kegiatan ekonomi yang ditandai dengan meningkatnya kebutuhan pasar. Hal yang sangat penting untuk keberlangsungan kegiatan ekonomi adalah modal. Modal sangat dibutuhkan bagi kelangsungan suatu usaha, hal ini menjadi kendala yang sering dihadapi oleh perusahaan.

Pasar modal merupakan sarana yang efektif untuk mempercepat pertumbuhan perusahaan. Hal ini dimungkinkan karena pasar modal merupakan suatu pasar yang terdiri atas instrumen keuangan jangka panjang yang diterbitkan oleh pemerintah atau perusahaan swasta dan dapat diperdagangkan dalam bentuk hutang maupun modal (Trisnawati, 2009:65).

perusahaan dapat diketahui dari laporan keuangan yang akan dikeluarkan secara periodik. Pengukuran kinerja perusahaan dapat dilakukan dengan metode tradisional atau accounting measures maupun dengan metode yang baru dikembangkan. Para investor sangat membutuhkan informasi akuntansi atau keuangan dalam menganalisa tingkat risiko dan memprediksi tingkat pengembalian atau sering disebut return dari investasinya.

Dalam pengukuran kinerja keuangan, ada beberapa pendekatan accounting measures yang digunakan salah satunya yaitu Return On Assets (ROA). ROA merupakan rasio profitabilitas dan alat ukur dalam menilai kinerja perusahaan dalam menghasilkan profit. Rasio profitabilitas (profitability ratio) akan menunjukkan kombinasi efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi (Brigham dan Houston, 2006:107). Robert Ang dalam Widiatmoko (2012:5) berpendapat bahwa semakin tinggi ROA maka return saham juga semakin tinggi.

terletak pada arus kas yang berhubungan dengan aktivitas operasi perusahaan. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen, melakukan investasi baru dan pembiayaan operasional tanpa mengandalkan sumber pendanaan dari luar.

kelemahan penting dalam laporan keuangan yaitu perhitungan laba rugi. Laba yang dilaporkan tidak memasukkan biaya modal ekuitas sehingga pengukuran kinerja yang mempergunakan laporan rugi laba mengandung distorsi. Pendekatan yang digunakan di atas secara teoritis berkorelasi positif dengan harga pasar saham perusahaan, yang pada akhirnya akan berkorelasi positif pula dengan nilai perusahaan atau MVA perusahaan (Fernandez, 2011 dalam Winarto).

MVA merupakan suatu ukuran yang digunakan untuk mengukur keberhasilan dalam memaksimalkan kekayaan pemegang saham dengan mengalokasikan sumber-sumber yang sesuai. Kekayaan pemegang saham akan dimaksimalkan dengan meminimalkan perbedaan antara nilai pasar dari saham perusahaan dan jumlah modal ekuitas yang telah diberikan oleh pemegang saham. Secara sederhana MVA adalah perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan (Brigham, 2006:68). Sedangkan MVA secara teknis diperoleh dengan cara mengalikan selisih antara harga pasar per lembar saham (stock price per share) dan nilai buku per lembar saham (book value per share) dengan jumlah yang dikeluarkan (outstanding share).

indikator tentang adanya perubahan nilai perusahaan bagi pemilik perusahaan sesuai dengan tujuan manajemen keuangan yaitu memaksimumkan nilai perusahaan. Dimana EVA mencoba mengukur nilai tambah (value creation) yang dhasilkan oleh perusahaan dengan cara mengurangi biaya modal (cost of capital) yang timbul sebagai akibat dari investasi yang telah dilakukan.

Penilaian kinerja perusahaan berdasarkan EVA menurut beberapa penelitian mempunyai kemampuan yang lebih baik dari pada pengukuran kinerja keuangan konvensional. Seperti dalam Taufik (2007:12) mengungkapkan bahwa EVA lebih superior mempengaruhi stock return pada sektor perbankan dibandingkan dengan ROA dan ROE. Hal ini dikarenakan sektor perbankan melakukan efisiensi di biaya modal atau memilih struktur modal yang optimal dan mengoptimalkan penggunaan aset yang dimiliki.

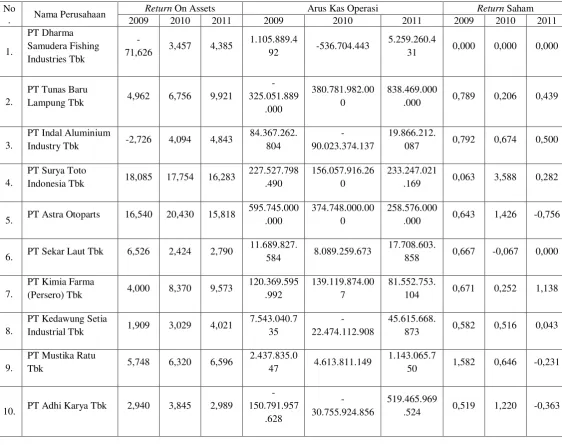

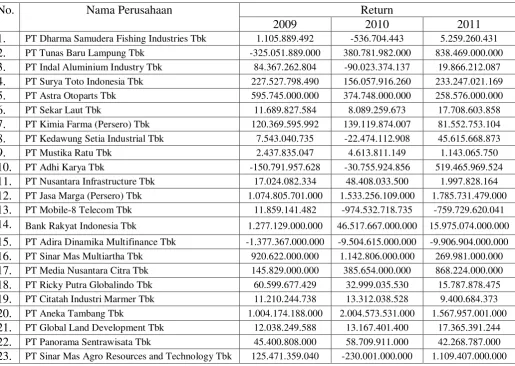

Berikut ini adalah tabel yang menggambarkan rasio Return On Assets, Arus Kas Operasi dan Return Saham perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Di mana pada tabel tersebut menunjukkan suatu fenomena gap yang terjadi pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

Tabel 1.1

Rasio Return On Assets, Arus Kas Operasi dan Return Saham yang tergabung dalam Bursa Efek Indonesia pada semua sektor tahun 2009-2011 No

. Nama Perusahaan

Return On Assets Arus Kas Operasi Return Saham

2009 2010 2011 2009 2010 2011 2009 2010 2011

1.

PT Dharma Samudera Fishing Industries Tbk

-71,626 3,457 4,385

1.105.889.4

92 -536.704.443

5.259.260.4

31 0,000 0,000 0,000

2.

PT Tunas Baru

Lampung Tbk 4,962 6,756 9,921

-325.051.889 .000 380.781.982.00 0 838.469.000

.000 0,789 0,206 0,439

3.

PT Indal Aluminium

Industry Tbk -2,726 4,094 4,843

84.367.262. 804

-90.023.374.137

19.866.212.

087 0,792 0,674 0,500

4.

PT Surya Toto

Indonesia Tbk 18,085 17,754 16,283

227.527.798 .490

156.057.916.26 0

233.247.021

.169 0,063 3,588 0,282

5. PT Astra Otoparts 16,540 20,430 15,818

595.745.000 .000

374.748.000.00 0

258.576.000

.000 0,643 1,426 -0,756

6. PT Sekar Laut Tbk 6,526 2,424 2,790

11.689.827.

584 8.089.259.673

17.708.603.

858 0,667 -0,067 0,000

7.

PT Kimia Farma

(Persero) Tbk 4,000 8,370 9,573

120.369.595 .992

139.119.874.00 7

81.552.753.

104 0,671 0,252 1,138

8.

PT Kedawung Setia

Industrial Tbk 1,909 3,029 4,021

7.543.040.7 35

-22.474.112.908

45.615.668.

873 0,582 0,516 0,043

9.

PT Mustika Ratu

Tbk 5,748 6,320 6,596

2.437.835.0

47 4.613.811.149

1.143.065.7

50 1,582 0,646 -0,231

10. PT Adhi Karya Tbk 2,940 3,845 2,989

-150.791.957 .628 -30.755.924.856 519.465.969

11.

PT Nusantara

Infrastructure Tbk -3,391 -2,893 -1,518

17.024.082.

334 48.408.033.500

1.997.828.1

64 0,375 2,000 -0,379

12.

PT Jasa Marga

(Persero) Tbk 6,137 6,297 6,153

1.074.805.7 01.000

1.533.256.109.0 00

1.785.731.4

79.000 0,989 0,892 0,226

13.

PT Mobile-8

Telecom Tbk -1,045

-31,265 -19,520 11.859.141. 482 -974.532.718.73 5 -759.729.620 .041

0,000 0,000 0,000

14.

Bank Rakyat

Indonesia Tbk 2,306 2,838 3,211

1.277.129.0 00.000

46.517.667.000. 000

15.975.074.

000.000 0,672 0,373 -0,357

15.

PT Adira Dinamika

Multifinance Tbk 28,003 19,316 9,375

-1.377.367.0 00.000 -9.504.615.000.0 00 -9.906.904.0 00.000

3,724 0,752 0,058

16.

PT Sinar Mas

Multiartha Tbk 3,554 4,589 4,391

920.622.000 .000

1.142.806.000.0 00

269.981.000

.000 4,882 0,200 1,375

17.

PT Media Nusantara

Citra Tbk 5,046 8,909 12,789

145.829.000 .000

385.654.000.00 0

868.224.000

.000 -0,494 3,476 0,394

18.

PT Ricky Putra

Globalindo Tbk 0,596 1,764 1,902

60.599.677.

429 32.999.035.530

15.787.878.

475 -0,204 -0,072 0,017

19.

PT Citatah Industri

Marmer Tbk 8,807 6,403 0,420

11.210.244.

738 13.312.038.528

9.400.684.3

73 0,360 0,059 -0,014

20.

PT Aneka Tambang

Tbk 6,080 13,674 0,013

1.004.174.1 88.000

2.004.573.531.0 00

1.567.957.0

01.000 1,018 0,114 -0,339

21.

PT Global Land

Development Tbk 6,124 7,797 2,340

12.038.249.

588 13.167.401.400

17.365.391.

244 -0,016 0,254 0,747

22.

PT Panorama

Sentrawisata Tbk 1,181 1,037 2,940

45.400.808.

000 58.709.911.000

42.268.787.

000 0,600 -0,150 -0,082

23.

PT Sinar Mas Agro Resources and Technology Tbk

7,331 10,104 12,130 125.471.359

.040

-230.001.000.00

0

1.109.407.0

00.000 0,500 0,961 0,280

24.

PT Trada Maritime

Tbk 61,740 4,849 5,576

54.171.982. 975

126.783.594.14 3

203.397.819

.330 9,600 0,170 0,597

25. PT Multi Indocitra

Tbk

10,417 7,572 8,408 43.389.273.

024 -813.252.031

46.143.809.

345 0,559 0,528 -0,099

Berdasarkan uraian di atas terlihat pada tahun 2009-2011 terdapat fenomena gap yaitu ROA naik tetapi return saham turun, seperti yang terjadi pada PT Tunas Baru Lampung Tbk, PT Indal Alumunium Industry Tbk, PT Kedawung Setia Industrial Tbk, PT Mustika Ratu Tbk, PT Nusantara Infrastucture Tbk, Bank Rakyat Indonesia Tbk, PT Sinar Mas Agro Resources and Technology Tbk, PT Jasa Marga (Persero) Tbk , PT Sinar Mas Multiartha Tbk, PT Aneka Tambang Tbk, PT Surya Toto Tbk, dan PT Adhi Karya Tbk. Sedangkan PT Global Land Development Tbk pada tahun 2010-2011 ROA turun tetapi return saham naik.

Arus kas operasi positif tetapi return saham turun pada tahun 2009-2011 terjadi pada PT Tunas Baru Lampung Tbk, PT Surya Toto Indonesia Tbk, PT Sekar Laut Tbk, PT Kedawung Setia Industrial Tbk, PT Mustika Ratu Tbk, PT Adhi Karya Tbk, PT Jasa Marga (Persero) Tbk, dan PT Trada Maritime Tbk. Sedangkan PT Astra Otoparts, PT Kimia Farma (Persero) Tbk, PT Ricky Putra Globalindo Tbk arus kas operasi negatif tetapi return saham naik.

Dari latar belakang permasalahan tersebut, menunjukkan adanya suatu masalah pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia sehingga perlu untuk dilakukan penelitian yang bertujuan untuk mengetahui pengaruh ROA, arus kas operasi, EVA dan MVA terhadap return saham.

sehingga perlu dilakukan penelitian kembali terhadap variabel-variabel tersebut.

Beberapa penelitian empiris mengenai pengukuran kinerja keuangan dalam menjelaskan hubungannya dengan return saham telah banyak dilakukan di dalam dan luar negeri. Penelitian Haddad (2012) terhadap 15 bank yang terdaftar di Amman Stock Exchange (ASE) periode 2000-2009 menghasilkan kesimpulan bahwa EVA mempunyai hubungan positif dan signifikan dengan return saham sedangkan ROA, ROE dan rasio kecukupan modal tidak signifikan dengan return saham. Namun, penelitian Shubita (2010) terhadap 39 perusahaan industri yang terdaftar di ASE periode 2000-2008 menghasilkan kesimpulan bahwa EVA tidak signifikan dan memiliki hubungan lebih rendah dengan return saham dibandingkan dengan laba bersih. Hasil penelitian Haddad (2012) dan Shubita (2010) menunjukkan hasil yang bertentangan, maka variabel EVA layak untuk diteliti kembali.

Penelitian yang dilakukan Taufik (2007) menyatakan bahwa ROA signifikan dan mempunyai pengaruh terhadap return saham. Namun, hasil penelitian Setiyorini (2011) menyatakan bahwa ROA tidak signifikan dan mempunyai pengaruh negatif terhadap return saham. Hasil penelitian Taufik (2007) dan Setiyorini (2011) menunjukkan hasil yang bertentangan, maka variabel ROA layak untuk diteliti kembali.

terhadap return saham. Namun, penelitian yang dilakukan Trisnawati (2009) dan Tiswiyanti (2011) menyatakan bahwa arus kas operasi tidak signifikan dan tidak mempunyai pengaruh terhadap return saham. Hasil penelitian Agustia (2009) dan Pradhono (2004) dengan Trisnawati (2009) dan Tiswiyanti (2011) menunjukkan hasil yang bertentangan, maka variabel arus kas operasi layak untuk diteliti kembali.

Pada variabel independen MVA, Agustia (2009) mengatakan bahwa MVA tidak memiliki pengaruh signifikan terhadap return saham sedangkan Trisnawati (2009) menunjukkan bahwa MVA mempunyai pengaruh signifikan terhadap return saham. Oleh karena itu, variabel tersebut layak untuk diteliti kembali.

Berdasarkan uraian di atas, maka penulis akan melakukan penelitian kembali mengenai “Pengaruh Return On Assets, Arus Kas Operasi, Economic Value Added dan Market Value Added terhadap Return Saham pada Perusahaan yang Terdaftar di Bursa Efek

Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka masalah yang diidentifikasi pada penelitian ini antara lain :

1) Adakah pengaruh Return On Assets (ROA) terhadap Return saham? 2) Adakah pengaruh Arus Kas Operasi terhadap Return saham?

4) Adakah pengaruh Market Value Added (MVA) terhadap Return Saham?

5) Adakah pengaruh Return On Assets (ROA), Arus Kas Operasi, Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Return Saham?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah yang diajukan dalam penelitian ini, maka tujuan dari penelitian ini adalah :

1) Menguji pengaruh Return On Assets (ROA) terhadap Return Saham pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2011.

2) Menguji pengaruh Arus Kas Operasi terhadap Return Saham pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2011. 3) Menguji pengaruh Economic Value Added (EVA) terhadap Return

Saham pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2011.

4) Menguji pengaruh Market Value Added (MVA) terhadap Return Saham pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2011.

1.4 Kegunaan Penelitian

Kegunaan penelitian ini dapat dikategorikan menjadi dua, yaitu: 1) Kegunaan teoritis

a. Hasil penelitian ini dapat menjadi informasi tentang pengaruh ROA, arus kas operasi, EVA dan MVA terhadap return saham pada perusahaan yang terdaftar di BEI bagi pembaca atau civitas akademik jurusan manajemen keuangan.

b. Hasil penelitian ini dapat menjadi pengembangan ilmu pengetahuan dan pengaplikasian teori yang telah diperoleh di bangku kuliah ke dalam dunia investasi yang realistis bagi peneliti. 2) Kegunaan praktis

a. Hasil penelitian ini dapat digunakan sebagai bahan masukan bagi investor untuk pertimbangan dalam pengambilan keputusan investasi dan analisis investasi di BEI tentang ROA, arus kas operasi, EVA dan MVA sehingga dengan banyaknya informasi yang dimiliki investor, maka risiko yang ditanggung investor diharapkan akan semakin kecil.

2.1.1 Pengertian Return

Tandelilin (2001:47), return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya.

Samsul (2006:291), return saham adalah pendapatan yang dinyatakan dalam presentase dari modal awal investasi.

Return merupakan hasil yang diperoleh dari investasi (Jogiyanto, 2008:195). Return adalah tingkat pengembalian yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Tanpa adanya tingkat keuntungan yang dinikmati dari suatu investasi, tentunya investor tidak akan melakukan investasi. Jadi setiap investasi baik jangka pendek maupun jangka panjang mempunyai tujuan utama mendapatkan keuntungan yang disebut return baik langsung maupun tak langsung. Saham suatu perusahaan bisa dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan.

Secara umum perhitungan return dalam sekuritas di pasar modal dapat dituliskan dalam persamaan matematis sebagai berikut :

Rt =

Dimana :

Rt = tingkat keuntungan saham periode t

Harga saham t = harga saham periode t

Harga saham t-1 = harga saham periode sebelumnya

(Harjito dan Aryayoga, 2009) Return saham bervariasi, tergantung dari lama dan jenis investasi. Jika suatu perusahaan menerima pendapatan, dana pemilik dalam bentuk saham juga mengalami peningkatan. Sebaliknya, jika suatu perusahaan mengalami kerugian atau bahkan kebangkrutan, hak untuk para kreditor menjadi prioritas sementara nilai saham akan mengalami penurunan. 2.1.2 Jenis-jenis Return

Jogiyanto (2008:195), dalam konteks manajemen investasi perlu dibedakan antara 2 (dua) return yaitu :

1. Return harapan (expected return)

Yaitu tingkat return yang diantisipasi investor di masa datang. Return ini sifatnya belum terjadi.

2. Return aktual (realized return)

Ketika investor menginvestasikan dananya, dia akan mensyaratkan tingkat return tertentu dan jika periode investasi telah berlalu, investor tersebut akan dihadapkan pada tingkat return yang sesungguhnya dia terima. Antara tingkat return harapan dan tingkat return aktual yang diperoleh investor dari investasi yang dilakukan mungkin saja berbeda. Perbedaan return harapan dengan return yang benar-benar diterima (return aktual) merupakan risiko yang harus selalu dipertimbangkan dalam proses investasi sehingga dalam berinvestasi di samping memperhatikan tingkat return, investor harus selalu mempertimbangkan tingkat risiko suatu investasi.

Return saham mengandung ketidakpastian. Hal ini disebabkan karena tingkat keuntungan pada investasi lebih merupakan suatu harapan, sehingga keputusan-keputusan investasi lebih sering didasarkan pada expected return (Agustia, 2009:239).

2.2 Konsep Umum Penilaian Kinerja

2.2.1 Pengertian Kinerja

dalam menghasilkan arus kas dan sumber daya yang ada. Di samping itu, informasi tersebut berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan sumber daya.

Informasi tentang kinerja perusahaan terutama tentang profitabilitas dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di masa depan. Informasi tersebut juga sering kali digunakan untuk memperkirakan kemampuan suatu perusahaan untuk menghasilkan kas dan aset yang disamakan dengan kas di masa depan. Informasi tentang kemungkinan perubahan kinerja juga penting dalam hal ini.

2.2.2 Manfaat Penilaian Kinerja

Mulyadi (2001), penilaian kinerja dimanfaatkan oleh manajemen untuk :

a. Mengelola operasi secara efektif dan efisien melalui pemotivasian karyawan secara umum.

b. Membantu pengambilan keputusan yang bersangkutan, seperti : promosi, transfer dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

2.2.3 Metode Pengukuran Kinerja Keuangan Perusahaan

Kinerja sebuah perusahaan lebih banyak diukur berdasarkan rasio-rasio keuangan selama satu periode tertentu. Pengukuran berdasarkan rasio keuangan ini sangat bergantung pada metode akuntansi atau accounting measures yang digunakan dalam menyusun laporan keuangan., sehingga seringkali kinerja keuangan perusahaan terlihat baik dan meningkat, tetapi sebenarnya kinerja tersebut tidak mengalami peningkatan dan bahkan menurun.

Apabila kinerja keuangan perusahaan menunjukkan adanya prospek yang baik maka sahamnya akan diminati investor dan harganya akan meningkat. Dalam konsep investasi return yang tinggi juga mempunyai risiko yang tinggi pula sehingga perusahaan yang kinerjanya sangat bagus maka sangat mungkin risiko untuk jatuh tinggi jika dibandingkan kinerja yang sedang-sedang saja.

shareholder return (TSR) dan total business return (TBR) (3) Value Measures, yang mendasarkan kinerja pada nilai (value based management). Termasuk dalam kategori ini adalah economic value added (EVA), market value added (MVA), cash value added (CVA) dan shareholder value (SHV).

2.3 Return On Assets (ROA)

Analisis ROA mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset yang ada, setelah biaya-biaya modal (biaya yang digunakan untuk mendanai aset) dikeluarkan dari analisis (Hanafi dan Halim, 2009:159).

Bramanti (2006:12), ROA merupakan salah satu rasio keuangan yang dapat digunakan oleh para pemegang saham untuk mengukur profitabilitas perusahaan secara keseluruhan, sehingga dapat menggambarkan kemampuan perusahaan dalam mengelola dana perusahaan. ROA merupakan alat ukur efisiensi dari suatu perusahaan dalam menciptakan laba dari total aktiva yang dimiliki perusahaan (Hartono dan Chandrawati dalam Setiyorini, 2011:195).

Jadi, ROA merupakan rasio profitabilitas yang digunakan oleh perusahaan untuk menggambarkan kemampuan perusahaan dalam menghasilkan laba.

diperoleh perusahaan tanpa mengurangkan biaya modal yang terjadi sebagaimana yang diperhitungkan dalam metode EVA. Dalam metode ROA, akan diketahui tingkat kemampuan perusahaan untuk menghasilkan laba yang dilihat dari rasio ROA yang diperoleh. Semakin tinggi rasio yang diperoleh, maka semakin tinggi pula tingkat kemampuan perusahaan untuk memperoleh laba atas aktiva yang dimilikinya, dan sebaliknya.

Penggunaan rasio ini lebih baik daripada Earnings, karena laba dari kegiatan operasi perusahaan saja yang diperhitungkan. ROA juga digunakan oleh manajemen sebagai pedoman dalam menerima sebuah proyek baru. Hanya proyek dengan rate of return yang lebih besar dari ROA yang akan diterima. Oleh karena itu manajemen didorong untuk mengambil investasi-investasi yang akan meningkatkan rate of return perusahaan. Selain itu manajemen juga lebih memperhatikan efisiensi biaya dalam perencanaan dan strateginya.

Hanafi dan Halim (2009:161), ROA bisa dipecah menjadi dua komponen yaitu profit margin dan perputaran aktiva. Profit margin merupakan ukuran efisiensi perusahaan sedangkan perputaran aktiva mencerminkan kemampuan perusahaan mengahasilkan penjualan berdasarkan aset yang tertentu.

Secara sistematis ROA dirumuskan sebagai berikut :

x100%

2.4 Arus Kas Operasi

Arus kas terdiri dari arus kas masuk dan arus kas keluar dalam periode tertentu yang terbagi menjadi aktivitas operasional, investasi dan pendanaan. Arus kas yang paling sering dan paling penting adalah arus kas yang berkaitan dengan aktivitas operasi (Niswonger et.al dalam Agustia, 2009:237). Brigham dan Houston (2006:59), aktivitas operasi meliputi laba bersih, depresiasi dan perubahan dalam aktiva lancar dan kewajiban lancar di luar kas dan utang jangka pendek. Informasi mengenai arus kas sangat berguna dalam menentukan kemampuan perusahaan menghasilkan kas dan setara kas. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

Arus kas operasi yang positif mengindikasikan bahwa perusahaan mampu membiayai kegiatan operasionalnya dan menghasilkan dana lebih yang dapat digunakan untuk membiayai aktivitas investasi maupun pendanaan. Dengan demikian, investor dapat mengetahui bahwa perusahaan telah dijalankan dengan baik dan memungkinkannya menerima deviden kas di masa mendatang. Para investor menggunakan informasi arus kas sebagai pengukuran kinerja yang mampu menggambarkan kondisi ekonomis serta mampu menyediakan dasar proyeksi arus kas di masa yang akan datang yang cenderung diukur melalui harga atau return saham.

2.5 Economic Value Added (EVA)

2.5.1 Pengertian EVA

Istilah EVA pertama kali dipopulerkan oleh Stern Steward Management Service yang merupakan perusahaan konsultan dari Amerika Serikat. Stern Steward menghitung EVA sebagai laba operasi setelah pajak (after tax operating income) yang dikurangi dengan total biaya modal.

Total biaya modal menunjukkan besarnya kompensasi atau pengembalian yang dituntut investor atas modal yang diinvestasikan di perusahaan. Besarnya kompensasi tergantung pada tingkat risiko perusahaan yang bersangkutan. Total modal operasi yang diberikan oleh investor adalah jumlah dari utang yang dikenakan bunga, saham preferen dan ekuitas saham biasa yang digunakan untuk memperoleh aktiva operasi bersih perusahaan, yaitu modal kerja operasi bersih plus aktiva tetap bersih.

Brigham dan Houston (2006::69), EVA adalah salah satu estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk tahun yang bersangkutan dan sangat jauh berbeda dari laba akuntansi. Alasan yang paling penting mengapa EVA berbeda dari laba akuntansi adalah dikurangkannya biaya modal ekuitas ketika menghitung EVA. Faktor-faktor lain yang dapat menyebabkan terjadinya perbedaan adalah antara lain penyesuaian-penyesuaian yang dapat dilakukan untuk penyusutan, untuk biaya penelitian dan pengembangan, untuk valuasi persediaan dan sebagainya. EVA mencerminkan laba residual yang tersisa setelah biaya dari seluruh modal termasuk modal ekuitas telah dikurangkan sedangkan laba akuntansi ditentukan tanpa mengenakan beban untuk modal ekuitas.

cara yang konsisten dengan tujuan untuk memaksimalkan kekayaan pemegang saham. EVA dapat dihitung untuk divisi-divisi sekaligus juga untuk perusahaan secara keseluruhan, sehingga dapat menjadi dasar yang berguna untuk menentukan kompensasi manajerial pada seluruh tingkatan. 2.5.2 Menghitung EVA

Rumus untuk menghitung EVA adalah sebagai berikut: EVA = NOPAT –Capital Charges

(Young, S David & Stephen O Bryne, 2001) Young, S David & Stephen O Bryne (2001), berikut ini varibel pembentuk EVA :

1. Menghitung Nilai Laba Operasi Bersih Setelah Pajak atau Net Operating Profit After Tax (NOPAT)

NOPAT merupakan laba operasi ditambah dengan biaya bunga. NOPAT = laba operasi + biaya bunga

2. Menghitung Nilai Invested Capital

Invested Capital merupakan pinjaman jangka pendek + ekuitas pemegang saham atau total hutang dan ekuitas.

Invested Capital = Total hutang + Ekuitas Pemegang Saham

Rata-rata IC =

3. Menghitung biaya modal rata-rata tertimbang (WACC)

WACC adalah jumlah biaya dari masing-masing komponen modal. WACC = [Pd x kd (1-T)] + [Pe x ke]

Dimana diketahui dari perbandingan antara tingkat hutang dengan jumlah hutang dan ekuitas.

Tingkat modal (Pd) =

5. Menghitung biaya hutang jangka pendek (kd)

Dimana cost of debt diketahui dari perbandingan antara beban bunga dengan jumlah pinjaman bank (jangka panjang).

Cost of Debt (kd) =

6. Menghitung pajak penghasilan (T)

Dari data laporan laba rugi maka diketahui pajak penghasilan berasal dari beban pajak berbanding dengan laba sebelum pajak.

Tingkat pajak (T) =

7. Menghitung Cost of Equity (ke)

Dimana dapat diketahui dari perbandingan dividen yang diterima dengan harga saham.

Cost of Equity (ke) =

Dimana : D = dividen yang diterima dan Po = harga saham 8. Menghitung tingkat modal dari ekuitas (Pe)

Diantara dapat diketahui dari perbandingan antara total ekuitas dengan jumlah hutang dan ekuitas.

9. Menghitung Capital Charges

Adalah aliran kas yang dibutuhkan untuk mengganti para investor atas risiko usaha dari modal yang ditanamkan.

Capital Charges = WACC + Rata-rata Invested Capital 2.5.3 Kelebihan EVA

Bramanti (2006:20), kelebihan EVA antara lain sebagai berikut : 1. EVA bermanfaat untuk digunakan sebagai penilaian kinerja

perusahaan dimana fokus penilaian kinerja adalah pada penciptaan nilai (value creation). Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan perhatian manajemen akan berpikir dan bertindak seperti halnya para pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

2. Metode EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan pengembalian lebih tinggi daripada biaya modalnya. Proyek yang memberikan nilai sekarang dari total EVA yang positif menunjukkan bahwa proyek tersebut menciptakan nilai perusahaan dan dengan demikian proyek tersebut sebaiknya diambil begitu juga sebaliknya, bila proyek tidak menguntungkan maka tidak perlu diambil.

yang lebih banyak dan analisis yang lebih mendalam. Selain itu, EVA dapat digunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagaimana konsep penilaian dengan menggunakan analisis rasio.

Pradhono (2004:144), keunggulan EVA sebagai pengukur kinerja terletak pada kemampuannya untuk menyatukan tiga fungsi penting manajemen, yaitu capital budgeting, performance appraisal dan incentive compensation. Keputusan capital budgeting didasarkan pada discounted EVA, kinerja unit bisnis bisa diukur dengan EVA dan kompensasi insentif bisa tergantung pada unit EVA relatif terhadap target yang tepat.

2.5.4 Kelemahan EVA

Pradhono (2004:144), EVA sebagai ukuran kinerja juga mempunyai beberapa keterbatasan antara lain :

1. Sebagai ukuran kinerja masa lampau EVA tidak mampu memprediksi dampak strategi yang kini diterapkan untuk masa depan perusahaan. 2. Sifat pengukurannya merupakan potret jangka pendek, sehingga

manajemen cenderung enggan berinvestasi jangka panjang karena bisa mengakibatkan penurunan nilai EVA dalam periode yang bersangkutan. Hal ini bisa mengakibatkan turunnya daya saing perusahaan di masa depan.

meningkatkan intensitas aktiva tetapi akan kehilangan kesempatan menciptakan tambahan nilai yaitu strategi pertumbuhan pendapatan jangka panjang melalui investasi pelanggan, inovasi, perbaikan proses, teknologi informasi dan kemampuan karyawan.

4. Tidak cocok diterapkan pada industri tertentu. Penggunaan EVA untuk mengevaluasi kinerja keuangan mungkin tidak tepat untuk beberapa perusahaan misalkan perusahaan dengan tingkat pertumbuhan yang tinggi seperti pada sektor teknologi.

5. Tidak bisa diterapkan pada masa inflasi. EVA tidak dapat digunakan selama periode inflasi untuk mengestimasi profitabilitas aktual.

6. Memerlukan tambahan biaya. Penggunaan EVA akan meningkatkan auditing fees dan bisa menimbulkan potential litigation costs.

Bramanti (2006:21), kelemahan EVA antara lain sebagai berikut:

1. EVA hanya menggambarkan penciptaan nilai pada suatu saham tertentu, sehingga bisa saja suatu perusahaan mempunyai EVA pada tahun yang berlaku yang positif tetapi nilai perusahaan tersebut rendah karena EVA di masa datangnya yang negatif. Padahal sebenarnya nilai suatu perusahaan merupakan akumulasi EVA selama umur perusahaan, maka untuk menilai kinerja perusahaan menggunakan EVA harus melihat EVA masa kini dan mendatang.

estimasi biaya modal yang sulit dilakukan dengan tepat terutama untuk perusahaan yang belum go public. Untuk perusahaan yang sudah go public, tingkat biaya modal dan ekuitas dapat diperkirakan dengan menggunakan capital asset pricing model (CAPM) atau market model.

3. EVA hanya mengukur hasil akhir (result). Konsep ini tidak mengukur aktivitas-aktivitas penentu seperti loyalitas dan tingkat retensi konsumen.

2.5.5 Cara Meningkatkan EVA

Steward, manajemen dapat melakukan banyak hal yang menciptakan nilai tambah, tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari tiga hal berikut ini (Utomo dalam Bramanti, 2006:22) :

1. Improve Operating Efficiency, meningkatkan laba operasi tanpa adanya tambahan modal.

2. Achieve Profitable Growth, menginvestasikan modal baru ke dalam proyek yang mendapat return lebih besar dari biaya modal yang ada. 3. Rational and exit Underwarding Business, Liquiditas Unproductive

Capital or Curtail Investment in Rewarding Project, menarik modal-modal dari aktivitas usaha yang tidak menguntungkan.

proyek-proyek yang menerima return yang lebih besar daripada biaya modal (Cost of Capital) yang digunakan, berarti manajemen hanya mengambil proyek yang bermutu dan meningkatkan nilai perusahaan. 2.5.6 Ukuran Kinerja EVA

Harjito dan Aryayoga (2009:14) EVA yang merupakan sebagai alat ukur kinerja, sesuai digunakan untuk menilai kinerja operasional karena mempertimbangkan required rate of return yang dituntut oleh investor dan kreditor. Oleh sebab itu perlu dipahami dalam rumusan yang sederhana:

1. Jika EVA > 1 berarti menunjukkan adanya nilai tambah ekonomi terhadap perusahaan selama operasionalnya.

2. Jika EVA = 0 berarti perusahaan berada pada kondisi impas yang berarti return yang diharapkan sama dengan yang terdahulu selama operasionalnya.

3. Jika EVA < 0 mengindikasikan bahwa perusahaan gagal memenuhi harapan para investornya.

2.6 Market Value Added (MVA)

2.6.1 Pengertian MVA

pemegang saham akan dimaksimalkan dengan meminimalkan perbedaan antara nilai pasar dari saham perusahaan dan jumlah modal ekuitas yang telah diberikan oleh pemegang saham. Perbedaan inilah yang disebut Nilai Tambah Pasar (MVA) (Brigham dan Houston, 2006:68).

MVA merupakan akumulasi kinerja perusahaan dari berbagai investasi dengan alokasi sumber daya yang tepat. MVA juga dinilai mampu memaksimalkan kemakmuran para pemeganng saham. Hal ini dibuktikan dalam penelitian yang dilakukan oleh Turagan (2003) yang menyatakan MVA mampu menggambarkan penilaian kinerja secara keseluruhan (Trisnawati,2009:71). Stern Stewart dalam Mardiah dkk (2006:100), Market Value Added (MVA) merupakan selisih antara Market Value of Capital dengan Book Value of Capital, sehingga MVA dapat dikatakan sebagai total economic surplus perusahaan. Tujuan utama perusahaan secara logis adalah memaksimumkan kesejahteraan pemegang saham yang dilakukan dengan memaksimumkan selisih antara market value equity dengan jumlah yang ditanamkan investor dalam perusahaan. Selisih antara nilai pasar perusahaan dengan nilai kapital tersebut disebut dengan Market Value Added (MVA). Adapun MVA dirumuskan sebagai berikut:

MVA = nilai pasar dari saham - ekuitas modal yang diberikan oleh pemegang saham

2.6.2 Ukuran Kinerja MVA

Mardiah dkk (2006:100) kesejahteraan pemilik saham dapat dimaksimalkan hanya melalui pemaksimalan perbedaan antara nilai pasar dari aktiva total, dan dalam hal ini modal total atau memaksimalkan MVA. MVA bisa bernilai positif dan negatif, dengan arti masing-masing nilai tersebut sebagai berikut :

1. MVA positif ( > 0 ) berarti pihak manajemen telah mampu meningkatkan kekayaan perusahaan dan kekayaan para pemegang saham pun menjadi bertambah.

2. MVA negatif ( < 0 ) berarti pihak manajemen telah menurunkan kekayaan perusahaan dan kekayaan para pemegang saham pun menjadi berkurang.

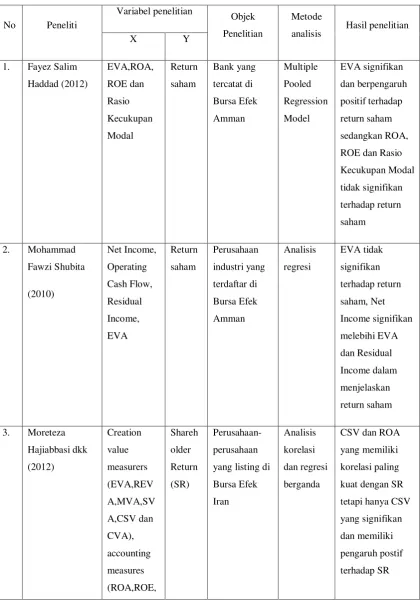

2.7 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Peneliti

Variabel penelitian

Objek Penelitian

Metode

analisis Hasil penelitian

X Y

1. Fayez Salim

Haddad (2012) EVA,ROA, ROE dan Rasio Kecukupan Modal Return saham Bank yang tercatat di Bursa Efek Amman Multiple Pooled Regression Model EVA signifikan dan berpengaruh positif terhadap return saham sedangkan ROA, ROE dan Rasio Kecukupan Modal tidak signifikan terhadap return saham

2. Mohammad

Fawzi Shubita (2010) Net Income, Operating Cash Flow, Residual Income, EVA Return saham Perusahaan industri yang terdaftar di Bursa Efek Amman Analisis regresi EVA tidak signifikan terhadap return saham, Net Income signifikan melebihi EVA dan Residual Income dalam menjelaskan return saham

3. Moreteza

Hajiabbasi dkk (2012) Creation value measurers (EVA,REV A,MVA,SV A,CSV dan CVA), accounting measures (ROA,ROE, Shareh older Return (SR) Perusahaan-perusahaan yang listing di Bursa Efek Iran Analisis korelasi dan regresi berganda

EPS,CFO)

4. Harjono Sunardi

(2010)

ROI, dan EVA

Return saham

LQ 45 Moderated

Regression Analysis

ROI dan EVA tidak mempunyai pengaruh terhadap return saham.

5. Ita Trisnawati

(2009) arus kas operasi, residual income, earnings, operating leverage,EV A dan MVA

Return saham Perusahaan manufaktur Analisis regresi linier berganda Semua variabel independen tidak berpengaruh terhadap return saham.

6. Dita Bramanti

(2006) EVA,ROE,R OA,NPM Return saham Perusahaan sektor industri minuman dan makanan Analisis regresi berganda Semua variabel independen tidak berpengaruh terhadap return saham.

7. Wiwik

Tiswiyanti (2011) EVA, residual income, earning per share, arus kas operasi Return saham

LQ 45 Analisis

regresi berganda Secara simultan semua variabel independen berpengaruh terhadap return saham tetapi secara parsial semua variabel independen tidak berpengaruh terhadap return saham.

8. Dian Agustia

(2009) earnings, arus kas operasi, RI,EVA dan Return saham Perusahaan manufaktur jenis consumer Regresi linier sederhana

MVA goods saham sedangkan MVA tidak signifikan.

9. Pradhono (2004) EVA, RI,

eranings, arus kas operasi

Return saham

Perusahaan manufaktur

Regresi linier

Semua variabel independen mempunyai pengaruh signifikan terhadap return saham.

10. Taufik (2007) ROE, ROA Return

saham

Perusahaan sektor perbankan

Cross Sectional Regression Model

Semua variabel independen mempunyai pengaruh signifikan terhadap return saham. 11. Priska Ika

Setiyorini (2011)

EVA, arus kas operasi, earnings, operating income, ROA,ROE dan size

Return saham

Perusahaan manufaktur

Analisis regresi berganda

Arus kas operasi dan ROA mempunyai pengaruh positif terhadap return saham sedangkan EVA,earnings, OI, ROE dan size berpengaruh negatif.

12. D. Agus Harjito

dan Rangga Aryayoga (2009)

EVA, ROA,ROE, NPM

Return saham

Perusahaan manufaktur

Regresi linier berganda

13. Bambang Widagdo dan Tri Suryani (2009)

EVA dan MVA

- Perusahaan

sektor pertambangan

Analisis deskriptif

Perusahaan mampu menghasilkan EVA dan MVA yang positif selama tahun 2005-2007

14. Siti Mardiah dkk

(2006)

EVA dan MVA

Return saham

Bank pemerintah dan swasta

Analisis regresi berganda

EVA antara bank pemerintah dan swasta berbeda secara signifikan namun MVA tidak berbeda secara signifikan. EVA maupun MVA tidak mempunyai yang signifikan terhadap return saham

2.8 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis

Return saham merupakan pendapatan yang diperoleh pemegang saham berupa deviden yang dibayar oleh perusahaan maupun capital gain yaitu selisih antara harga jual dan harga beli saham sebagai hasil investasinya di perusahaan tertentu. Taufik (2008:5), return saham sangat ditentukan sekali oleh faktor-faktor nonfundamental dan fundamental perusahaan.

dalam mengelola dana. Investor akan melihat berapa besar profit yang dihasilkan oleh perusahaan. Hal tersebut akan mempengaruhi permintaan saham dimana harga saham akan naik, sehingga return saham juga akan mengalami peningkatan. Semakin tinggi rasio yang diperoleh, maka semakin tinggi pula tingkat kemampuan perusahaan untuk memperoleh laba atas aktiva yang dimilikinya, dan sebaliknya. Begitu juga semakin tinggi ROA maka return saham juga semakin tinggi. Setiyorini (2011), ROA mempunyai pengaruh postif terhadap return saham.

Dari berbagai jenis arus kas, yang paling penting adalah arus kas yang berhubungan dengan aktivitas operasi perusahaan. Arus kas operasi yang positif mengindikasikan bahwa perusahaan mampu membiayai kegiatan operasionalnya dan menghasilkan dana lebih yang dapat digunakan untuk membiayai aktivitas investasi maupun pendanaan. Para investor menggunakan informasi arus kas sebagai pengukuran kinerja yang mampu menggambarkan kondisi ekonomis serta mampu menyediakan dasar proyeksi arus kas di masa yang akan datang yang cenderung diukur melalui return saham.

pada perusahaan tersebut yang kemudian menyebabkan meningkatnya permintaan terhadap saham sehingga akhirnya akan mempengaruhi return saham. Secara teori, semakin tinggi arus kas operasi perusahaan maka semakin tinggi kepercayaan investor pada nilai perusahaan tersebut, sehingga semakin besar pula return sahamnya. Dengan demikian arus kas operasi berpengaruh positif terhadap return saham. Agustia (2009), arus kas operasi signifikan terhadap return saham.

Taufik (2007), EVA signifikan dan mempunyai pengaruh positif terhadap return saham.

MVA merupakan akumulasi kinerja perusahaan dari berbagai investasi dengan alokasi sumber daya yang tepat. MVA juga dinilai mampu memaksimalkan kemakmuran para pemegang saham. MVA menunjukkan berapa besar kekayaan yang diciptakan oleh perusahaan. MVA yang positif mengindikasikan bahwa perusahaan telah dijalankan dengan baik dan berhasil menciptakan nilai dan kekayaan bagi pemilik perusahaan dan pemegang saham. Hal tersebut akan menarik minat investor sehingga mempengaruhi harga saham dan return yang akan diterimanya. Value added yang makin besar maka potensi keuntungan juga makin tinggi, meningkatnya nilai MVA maka potensi keuntungan pemegang saham juga meningkat. Trisnawati (2009), MVA mempunyai pengaruh signifikan terhadap return saham.

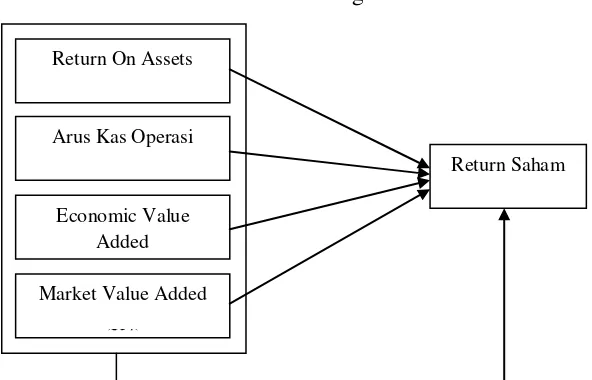

[image:54.595.188.484.621.811.2]Dari uraian diatas maka terdapat 1 (satu) variabel terikat yaitu return saham dan 4 (empat) variabel bebas yaitu ROA, arus kas operasi, EVA dan MVA yang dapat digambarkan dalam kerangka berfikir sebagai berikut:

Gambar 2.1 Kerangka Berfikir

Return On Assets (X1) Arus Kas Operasi

(X2) Economic Value

Berdasarkan uraian di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 = Return On Assets (ROA), Arus Kas Operasi, Economic Value Added (EVA) dan Market Value Added (MVA) berpengaruh secara simultan terhadap return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1 Jenis dan Desain Penelitian

Adapun penelitian yang dilakukan ini termasuk penelitian dengan pendekatan kuantatif yang menekankan analisis pada data – data numeral (angka) yang diolah dengan metode statistik. Pada dasarnya, pendekatan kuantitatif dilakukan pada penelitian inferensial (dalam rangka pengujian hipotesis) dan menyandarkan kesimpulan hasilnya pada suatu profitabilitas kesalahan penolakan hipotesis nihil. Dari metode kuantitatif akan diperoleh signifikansi perbedaan kelompok atau signifikansi hubungan antar variabel yang akan diteliti. Jenis penelitian yang digunakan dalam penelitian ini menggunakan pendekatan kuantitatif, karena itu analisis yang digunakan dengan bentuk analisis statistik. Analisis statistik yang digunakan karena data yang diperoleh dalam bentuk angka-angka. Kajian kuantitatif mengandung beberapa unsur yaitu: teknik tahapan penelitian, metode penelitian, masalah penelitian, konsep, proposisi, populasi, sampel dan adanya pengukuran. Untuk penelitian secara keseluruhan menggunakan data sekunder berupa laporan keuangan dan harga saham yang diperoleh melalui metode dokumentasi.

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel

3.2.1 Populasi

lain dari objek yang menjadi perhatian. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan dari semua sektor yang terdaftar di Bursa Efek Indonesia dan mengeluarkan laporan keuangan secara lengkap yang telah diaudit oleh akuntan secara kontinyu selama tahun 2009 sampai dengan 2012. Dimana populasi berjumlah 411 perusahaan yang terdaftar di Bursa Efek Indonesia.

3.2.2 Sampel

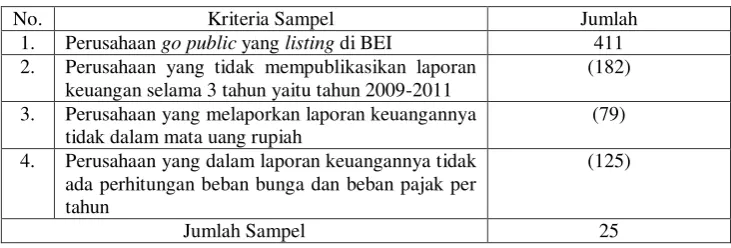

Suharyadi dan Purwanto (2003:9), sampel adalah suatu bagian dari populasi tertentu yang menjadi perhatian. Pemilihan sampel dilakukan berdasarkan metode purposive sampling yaitu teknik penentuan sampel dengan cara mengambil subjek bukan didasarkan atas strata, random, atau daerah tetapi didasarkan atas adanya tujuan tertentu. Adapun tujuan dari metode ini untuk mendapatkan sampel yang sesuai dengan kriteria yang telah ditentukan. Beberapa kriteria yang ditetapkan untuk memperoleh sampel sebagai berikut :

1. Perusahaan merupakan perusahaan go public yang listing di BEI.

2. Perusahaan sampel telah mempublikasikan laporan keuangan selama 3 tahun yaitu tahun 2009 sampai dengan 2011.

3. Perusahaan sampel melaporkan laporan keuangannya dalam mata uang rupiah.

Tabel 3.1 Kriteria Sampel

No. Kriteria Sampel Jumlah

1. Perusahaan go public yang listing di BEI 411

2.

Perusahaan yang tidak mempublikasikan laporan keuangan selama 3 tahun yaitu tahun 2009-2011

(182)

3.

Perusahaan yang melaporkan laporan keuangannya tidak dalam mata uang rupiah

(79 )

4.

Perusahaan yang dalam laporan keuangannya tidak ada perhitungan beban bunga dan beban pajak per tahun

(125)

Jumlah Sampel 25

Berdasarkan kriteria sampling yang telah dilakukan dari jumlah populasi yaitu 411 perusahaan, maka terpilih 25 perusahaan yang dapat dijadikan sampel dalam penelitian ini.

Berikut ini adalah daftar perusahaan-perusahaan yang dijadikan sampel dalam penelitian :

Tabel 3.2 Daftar Sampel Penelitian

No. Nama Perusahaan

1. PT Dharma Samudera Fishing Industries Tbk

2. PT Tunas Baru Lampung Tbk

3. PT Indal Aluminium Industry Tbk

4. PT Surya Toto Indonesia Tbk

5. PT Astra Otoparts

[image:58.595.190.468.538.730.2]7. PT Kimia Farma (Persero) Tbk

8. PT Kedawung Setia Industrial Tbk

9. PT Mustika Ratu Tbk

10. PT Adhi Karya Tbk

11. PT Nusantara Infrastructure Tbk

12. PT Jasa Marga (Persero) Tbk

13. PT Mobile-8 Telecom Tbk

14. Bank Rakyat Indonesia Tbk

15. PT Adira Dinamika Multifinance Tbk

16. PT Sinar Mas Multiartha Tbk

17. PT Media Nusantara Citra Tbk

18. PT Ricky Putra Globalindo Tbk

19. PT Citatah Industri Marmer Tbk

20. PT Aneka Tambang Tbk

21. PT Global Land Development Tbk

22. PT Panorama Sentrawisata Tbk

23. PT Sinar Mas Agro Resources and Technology Tbk

24. PT Trada Maritime Tbk

3.3 Variabel Penelitian

Variabel adalah objek penelitian atau apa yang menjadi perhatian suatu penelitian. Variabel penelitian dibagi menjadi 2 (dua) yaitu variabel dependen (Y) dan variabel independen (X).

3.3.1 Variabel Dependen (Y)

Variabel dependen yang digunakan dalam penelitian ini yaitu return saham. Return saham adalah pendapatan yang dinyatakan dalam presentase dari modal awal investasi (Samsul, 2006:291).

3.3.2 Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Dalam penelitian ini terdapat 4 (empat) variabel independen yaitu Return On Assets (X1), Arus Kas Operasi (X2), Economic Value Added (X3), dan Market Value Added (X4).

3.4 Metode Pengumpulan Data

3.5 Metode Analisis Data

3.5.1 Uji Normalitas

Uji ini bertujuan untuk menguji apakah model regresi variabel bebas dan terikat keduanya mempunyai distribusi normal. Model regresi yang baik adalah model yang memiliki distribusi data normal atau mendekati normal. Uji t dan uji F diasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Uji statistik yaitu dengan kolmogorov-smirnov test, jika nilai sig (2-tailed) lebih besar daripada 5 %, maka data berdistribusi normal.

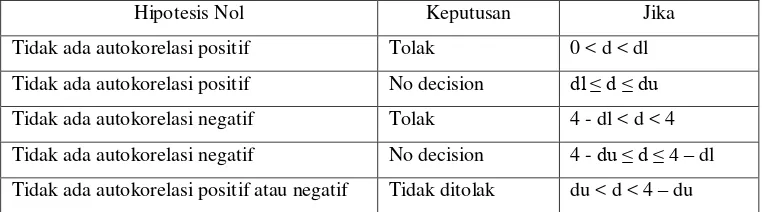

3.5.2 Uji Asumsi Klasik 3.5.2.1Uji Autokorelasi

Tabel 3.3 Keputusan Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 - dl < d < 4

Tidak ada autokorelasi negatif No decision 4 - du ≤ d ≤ 4 – dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 – du

3.5.2.2Uji Heteroskedastisitas

Ghozali (2011:139), uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data crossection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar).

Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu uji glejser. Ghozali (2011:142), Glejser mengusulkan untuk meregres nilai absolut residual terhadap variabel variabel dependen dengan persamaan regresi:

Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%. 3.5.2.3Uji Multikolinieritas

Uji ini bertujuan untuk mengetahui antara variabel independen yang satu dengan independen yang lain dalam regresi saling berhubungan secara sempurna atau mendekati sempurna. Konsekuensi bagi model regresi yang mengandung multikolinieritas adalah bahwa kesalahan standar estimasi akan cenderung meningkat dengan bertambahnya variabel independen, tingkat signifikansi yang digunakan untuk hipotesis nol akan semakin besar. Akibatnya model regresi yang diperoleh tidak valid untuk menaksir variabel independen. Untuk mengetahui ada tidaknya multikolinieritas dalam model regresi adalah melihat nilai tolerance dan lawannya variance inflation factor ( VIF ). Kedua ukuran ini menunjukkan setiap variabel bebas lainnya. Nilai cut off yang umumnya digunakan adalah tolerance 0,10 sama dengan nilai VIF di atas 10.

3.5.3 Analisis Regresi Linier Berganda

perusahaan-perusahaan yang listing di BEI, baik secara parsial maupun simultan serta mengetahui besarnya dominasi ROA, arus kas operasi, EVA dan MVA terhadap return saham. Hasan (2001:254) menyatakan rumus dari regresi linier berganda adalah sebagai berikut.

Y= a + b1 X1 + b2X2 + b3X3 + b4X4 + e

Keterangan:

Y = Return saham

a = Konstanta

b1, b2, b3 ,b4 = Koefisien persamaan regresi prediktor X1, X2, X3 dan X4

X1 = Variabel ROA

X2 = Variabel arus kas operasi

X3 = Variabel EVA

X4 = Variabel MVA

e = Faktor pengganggu

3.5.4 Uji Hipotesis 3.5.4.1Uji Simultan

Uji simultan ini menggunakan uji F untuk mengetahui sejauh mana variabel-variabel bebas secara simultan yang di gunakan mampu menjelaskan variabel terikat. Tingkat kesalahan dalam penelitian ini sebesar 5%. Apabila tingkat signifikansi (Sig F) lebih kecil daripada α = 0.05, maka hipotesis diterima yang artinya variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen. Sebaliknya

artinya variabel independen secara simultan tidak berpengaruh signifikan terhadap variabel dependen. Dasar pengambilan keputusan:

a. Jika probabilitas > 0,05 maka variabel independen secara simultan berpengaruh secara signifikan terhadap variabel dependen.

b. Jika probabilitas < 0,05 maka variabel independen secara simultan tidak berpengaruh secara signifikan terhadap variabel dependen.

Nilai probabilitas dari uji F dapat dilihat dari hasil pengolahan dari program SPPS pada tabel ANOVA kolom sig atau significance.

Bentuk pengujian hipotesis:

H0 = Return On Assets (ROA), Arus Kas Operasi, Economic Value Added (EVA), dan Market Value Added (MVA) secara simultan tidak berpengaruh terhadap Return Saham.

H1 = Return On Assets (ROA), Arus Kas Operasi, Economic Value Added (EVA), dan Market Value Added (MVA) secara simultan berpengaruh terhadap Return Saham.

3.5.4.2Uji Parsial

Uji parsial menggunakan uji t, yaitu untuk menguji kemaknaan koefisien regresi parsial ( r masing-masing variabel bebas). Tingkat kesalahan dalam penelitian ini sebesar 5%. Apabila tingkat signifikansi

(Sig t) lebih kecil daripada α = 0.05, maka hipotesis diterima yang artinya

variabel independen secara parsial berpengaruh signifikan terhadap

variabel dependen. Sebaliknya jika sig t lebih besar daripada α = 0.05,

tidak berpengaruh signifikan terhadap variabel dependen. Dasar pengambilan keputusan:

a. Jika probabilitas >0,05 maka variabel independen secara parsial berpengaruh secara signifikan terhadap variabel dependen.

b. Jika probabilitas <0,05 maka variabel independen secara parsial tidak berpengaruh secara signifikan terhadap variabel dependen.

Nilai probabilitas dari uji t dapat dilihat dari hasil pengolahan dari program SPPS pada tabel COEFFICIENT kolom sig atau significance.

Bentuk pengujian hipotesis:

H0 = Return On Assets (ROA), Arus Kas Operasi, Economic Value Added (EVA), dan Market Value Added (MVA) secara parsial tidak berpengaruh terhadap Return Saham.

H2 = Return On Assets (ROA), Arus Kas Operasi, Economic Value Added (EVA), dan Market Value Added (MVA)