THE DETERMINANTS OF CAPITAL EXPENDITURES

ALLOCATION IN THE PROVINCE OF EAST JAVA

Oleh

BAYU SAMODRA

20120430183

FAKULTAS EKONOMI

IN THE PROVINCE OF EAST JAVA

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh

BAYU SAMODRA 20120430183

FAKULTAS EKONOMI

Nomor mahasiswa : 20120430183

Menyatakan bahwa skripsi ini dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI ALOKASI BELANJA MODAL KABUPATEN DAN KOTA DI PROVINSI JAWA TIMUR” tidak terdapat karya yang pernah

diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 4 Mei 2016

suatu kaum itu sebelum seseorang atau kaum itu bertindak atau berusaha merubah

nasibnya sendiri”.

(QS. Ar-Ra’du: 11)

“Hai orang-orang yang beriman, jadikanlah sabar dan shalatmu sebagai penolongmu, sesungguhnya allah beserta orang-orang yang sabar” (QS. Al- Baqarah: 153)

“Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat

mereka menyerah”

(Thomas Alva Edison)

Ingat mati

Tidak rakus (mencukupi diri) terhadap apa yang orang lain miliki

Jangan tamak terhadap dunia

Laksanakan Sholat

Tinggalkan sesuatu yang dilarang

Bapakku Bakuh Sugito dan Ibukku Sri Wahyuni yang selalu memberikan doa, dukungan serta nasehat untuk selalu mendekatkan diri kepada Allah SWT dan tidak bermalas-malasalan selama kuliah ini.

Kakakku Kresno Wahyu Gitoyo yang selalu memberikan arahan dan saran untuk lebih baik lagi.

Dan Adikku Satrio Wisnu Groho untuk selalu belajar yang rajin, tidak nakal dan jangan sampai mengecewakan kedua orang tua.

Almamaterku tercinta...

panel data which is a combinacy 29 regency/city over periode 2010-2014, with variable local revenue (PAD), the general allocation fund (DAU), profit sharing fund (DBH), budget financing surplus (SiLPA), and capital expenditures. The analytical method used in this research is regression panel data that is processed by the fixed effect model .

The results of this study indicate that the variable revenue (PAD) positive and significant impact on capital expenditures , general allocation fund (DAU) positive and significant impact on capital spending , financing surplus budget (SILPA) positive and significant impact on capital spending , while profit sharing fund (DBH) positive dan significant effect on capital spending.

1

A. Latar Belakang

Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan

kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan. Dengan dikeluarkannya undang-undang Nomor 22 Tahun 1999

tentang Pemerintah Daerah yang kemudian direvisi dengan

undang-undang Nomor 32 Tahun 2004, daerah diberi kewenangan yang luas untuk

mengurus rumah tangganya sendiri dengan sesedikit mungkin campur

tangan pemerintah pusat. Pemerintah daerah mempunyai hak dan

kewenangan yang luas untuk menggunakan sumber-sumber keuangan

yang dimilikinya sesuai dengan kebutuhan dan aspirasi masyarakat yang

berkembang di daerah.

Pemberian otonomi daerah berpengaruh terhadap pertumbuhan

ekonomi suatu daerah karena memberikan kebebasan kepada pemerintah

daerah untuk membuat rencana keuangannya sendiri dan membuat

kebijakan-kebijakan yang dapat berpengaruh pada kemajuan daerahnya.

Pertumbuhan ekonomi mendorong pemerintah daerah untuk melakukan

pembangunan ekonomi dengan mengelola sumber daya yang ada dan

lapangan pekerjaan baru yang akan mempengaruhi perkembangan

kegiatan ekonomi dalam daerah tersebut (Kuncoro, 2004).

Undang-undang tersebut memberikan penegasan bahwa daerah

memiliki kewenangan untuk menentukan alokasi sumber daya ke dalam

belanja dengan menganut asas kepatutan, kebutuhan dan kemampuan

daerah. Pemerintah Daerah bersama-sama dengan Dewan Perwakilan

Rakyat sebagai lembaga legislatif terlebih dahulu menentukan Kebijakan

Umum anggaran pendapatan belanja daerah dan Prioritas dan Plafon

Anggaran Sementara (PPAS) sebagai pedoman dalam pengalokasian

sumber daya dalam APBD.

Anggaran daerah merupakan rencana keuangan yang dijadikan

pedoman Pemerintah Daerah dalam memberikan pelayanan kepada publik.

Di Indonesia, anggaran daerah biasa disebut dengan Anggaran pendapatan

dan Belanja Daerah (APBD). Menurut PP Nomor 58 Tahun 2005 dalam

Kawedar, dkk., (2008), APBD merupakan rencana keuangan tahunan

Pemerintah Daerah yang dibahas dan disetujui bersama oleh Pemerintah

Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) dan ditetapkan

dengan Peraturan Daerah.

Pengalokasian sumber daya ke dalam anggaran belanja modal

merupakan sebuah proses yang sarat dengan kepentingan-kepentingan

politis. Anggaran ini sebenarnya dimaksudkan untuk memenuhi kebutuhan

publik akan sarana dan prasarana umum yang disediakan oleh pemerintah

terlibat dalam penyusunan proses anggaran menyebabkan alokasi belanja

modal terdistorsi dan sering tidak efektif dalam memecahkan masalah di

masyarakat (Keefer dan Khemani, 2003).

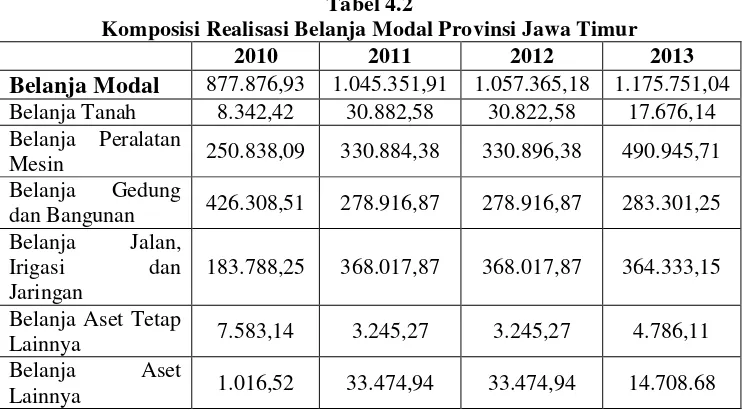

Untuk Provinsi Jawa Timur sendiri, Realisasi anggaran belanja

pada tahun 2014 sebesar Rp20.027.64 miliar rupiah rupiah atau menurun

4,36 persen dari yang ditargetkan. Bila dibandingkan dengan realisasi

tahun sebelumnya mengalami peningkatan sebesar 19,64 persen sebesar

Rp17.372,65 miliar rupiah. Sedangkan untuk belanja modal di Provinsi

Jawa Timur pada tahun 2014 sebesar Rp1.207.456,621 miliar rupiah.

Tabel 1.1

Data Realisasi Belanja Modal di Masing-masing Provinsi (Rupiah)

Daerah 2012 2013 2014

DKI Jakarta 8.784.365,760 10.696.012,194 10.411.118,390 Jawa Tengah 611.274,310 994.740,520 1.570.679,411 Jawa Barat 1.135.251,237 1.272.779,829 1.359.802,615 DI Yogyakarta 216.419,982 369.395,794 442.446,474 Jawa Timur 1.057.365,184 1.175.751,046 1.207.456,621

Sumber : Badan Pusat Statistik, bbrp terbitan

Dari Tabel 1.1, bahwa Belanja Modal pada Provinsi DKI Jakarta

yang paling tinggi sebesar Rp10.411.118,390 miliar rupiah dibandingkan

dengan Provinsi lainnya. Ini dikarenakan kebutuhan untuk daerah tersebut

tinggi. Dengan besarnya pengeluaran biaya modal setiap Provinsi yang

tinggi diharapkan bisa menyelesaikan masalah yang ada di masing-masing

Peningkatan alokasi belanja modal dalam bentuk aset tetap seperti

infrastruktur, peralatan dan infrastruktur sangat penting untuk

meningkatkan produktivitas perekonomian karena semakin tinggi belanja

modal semakin tinggi pula produktivitas perekonomian. Saragih, (2003)

menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk

hal-hal yang produktif seperti untuk melakukan aktivitas pembangunan.

Melihat fenomena yang terjadi, sepertinya alokasi belnja modal belum

sepenuhnya dapat terlaksana bagi pertumbuhan kesejahteraan publik,

sebab pengelolaan belanja daerah terutama belanja modal masih belum

berorientasi pada publik. Salah satunya disebabkan oleh pengelolaan

belanja yang terbentur dengan kepentingan golongan semata.

Desentralisasi fiskal memberikan kewenangan yang besar kepada

daerah untuk menggali potensi yang dimiliki sebagai sumber pendapatan

daerah untuk membiayai pengeluaran daerah dalam rangka pelayanan

publik. Berdasarkan Undang-Undang Nomor 32 Tahun 2004, salah satu

sumber pendapatan daerah adalah Pendapatan Asli Daerah (PAD) yang

terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.

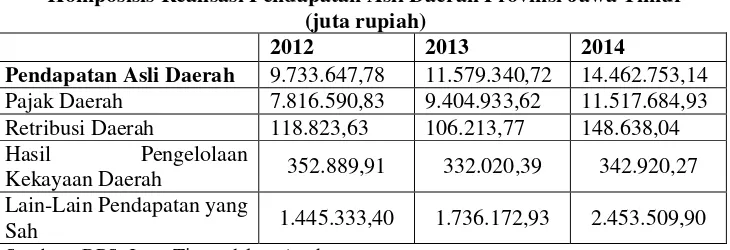

Keseluruhan realisasi anggaran pendapatan Provinsi Jawa Timur

pada tahun 2014 adalah sebesar Rp20.793.02 miliar rupiah, meningkat

sebesar 6.17 persen dari yang ditargetkan. Bila dibandingkan dengan

realisasi tahun sebelumnya, mengalami penurunan sebesar 16.69 persen

pendapatan asli daerah Jawa Timur pada tahun 2014 sebesar Rp14.462,75

miliar rupiah, meningkat dari tahun sebelumnya yang sebesar Rp11.596,37

miliar rupiah. sementara penerimaan dari sektor hasil pajak daerah sebesar

Rp11.517.68 miliar rupiah, sektor restribusi daerah Rp148.638,04 miiyar

rupiah, sektor pengelolahan kekayaan daerah Rp342.920,27 miliar rupiah

dan sektor penerimaan lainnya Rp2.453,50 miliar rupiah.

Tabel 1.2

Data Realisasi Pendapatan Asli Daerah (PAD) di masing-masing Provinsi(Rupiah)

Daerah 2012 2013 2014

DKI Jakarta 22.040.801,448 26.852.192,453 31.274.215,886 Jawa Tengah 6.629.308,010 8.212.800,641 9.916.358,231 Jawa Barat 9.982.917,415 12.360.109,870 15.851.202,864 DI Yogyakarta 1.004.063,126 1 .16.102,750 1.464.604,954 Jawa Timur 9.725.627,569 11.596.376,615 14.442.216,520 Sumber : Badan Pusat Statistik, bbrp terbitan

Dari Tabel 1.2 diatas, diketahui bahwa Pendapatan Asli Daerah

(PAD) yang paling tinggi pada tahun 2014 yaitu Provinsi DKI Jakarta

sebesar Rp31.274.215,886 miliar rupiah, sementara itu Pendapatan Asli

Daerah Provinsi Jawa Timur pada Tahun 2014 sebesar Rp14.442.216,520

miliar rupiah, PAD ini masih di bawah Provinsi Jawa Barat dengan total

sebesar Rp15.851.202,864 miliar rupiah.

Peningkatan PAD diharapkan meningkatkan investasi belanja

modal pemerintah daerah sehingga kualitas pelayanan publik semakin baik

tetapi yang terjadi adalah peningkatan pendapatan asli daerah tidak diikuti

disebabkan karena pendapatan asli daerah tersebut banyak tersedot untuk

membiayai belanja lainnya.

Setiap daerah mempunyai kemampuan keuangan yang tidak sama

dalam mendanai kegiatan-kegiatannya, hal ini menimbulkan ketimpangan

fiskal antara satu daerah dengan daerah lainnya. Oleh karena itu, untuk

mengatasi ketimpangan fiskal ini pemerintah mengalokasikan dana yang

bersumber dari APBN untuk mendanai kebutuhan daerah dalam

pelaksanaan desentralisasi. Salah satu dana perimbangan dari pemerintah

ini adalah DAU yang pengalokasiannya menekankan aspek pemerataan

dan keadilan yang selaras dengan penyelenggaraan urusan pemerintahan.

Adanya transfer dana dari pusat ini diharapkan pemerintah daerah bisa

lebih mengalokasikan PAD yang didapatnya untuk membiayai belanja

modal di daerahnya.

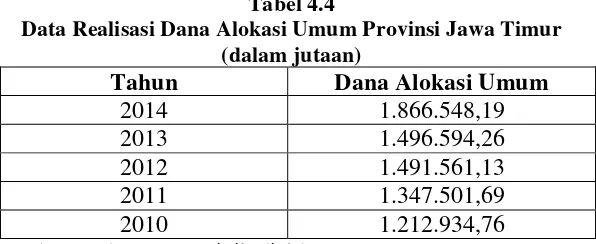

Dana alokasi umum (DAU) adalah dana yang berasal dari APBN

yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk

membiayai kebutuhan pengeluarannya didalam rangka pelaksanaan

desentralisasi. Berkaitan dengan perimbangan keuangan antara pemerintah

pusat dan daerah, hal tersebut merupakan konsekuensi adanya penyerahan

kewenangan pemerintah pusat kepada pemerintah daerah. Dengan

demikian, terjadi transfer yang cukup signifikan di dalam APBN dari

pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara

leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan

penting. Dana Alokasi Umum (DAU) di Provinsi Jawa Timur pada tahun

2014 sebesar Rp1.866.548,182 triliun rupiah, ini lebih besar dibandingkan

tahun sebelumya yang sebesar Rp1.496.594,268 triliun rupiah (BPS,

2014).

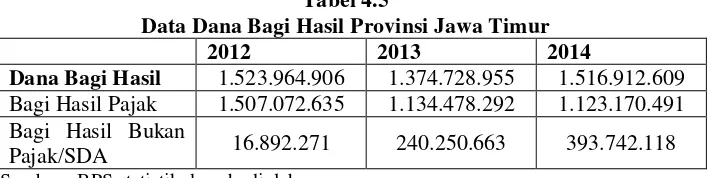

Selain dana transfer yang berupa dana alokasi umum ada juga

dana bagi hasil (DBH) yang ditransfer pemerintah pusat kepada

pemerintah daerah terdiri dari dua jenis, yaitu Dana Bagi Hasil pajak dan

dana bagi hasil bukan pajak (SDA). Daerah yang memiliki kekayaan alam

dan penghasilan pajak akan memiliki penerimaan daerah yang bersumber

dari hasil pengelolaan sumber-sumber tersebut oleh pemerintah pusat

untuk membiayai belanja daerahnya. Hasil dari pengelolaan sumber daya

tersebut dialokasikan kepada daerah-daerah dalam bentuk dana bagi hasil

(DBH) dengan mengunakan prinsip by origin (daerah penghasil) serta

melihat realisasi dalam Anggaran Pendapatan dan Belanja Negara

(APBN). Dana Bagi Hasil Atas Pajak di Provinsi Jawa Timur pada tahun

2014 sebesar Rp1.123.170,764 miliar rupiah mengalami penurunan dari

tahun sebelumnya yang sebesar Rp1.134.478,292 miliar rupiah. Sementara

itu untuk Bagi Hasil Bukan Pajak/Sumber Daya Alam di Provinsi Jawa

Timur pada tahun 2014 sebesar Rp393.742,118 juta rupiah (BPS, 2014).

Untuk mengatasi persoalan ketimpangan fiskal dan adanya

kebutuhan pendanaan daerah yang cukup besar, pemerintah memberikan

dana perimbangan dan salah satu komponen dana ini yang memberikan

beberapa tahun berjalan, proporsi dana alokasi umum (DAU) terhadap

peneriman daerah masih yang tertinggi dibanding dengan penerimaan

daerah yang lain, termasuk Pendapatan Asli Daerah. Hal ini menunjukkan

ketergantungan pemerintah daerah terhadap pasokan dana dari pemerintah

pusat masih tinggi. Namun demikian, dalam jangka panjang

ketergantungan semacam ini harus menjadi semakin kecil. Berbagai

investasi yang dilakukan pemerintah daerah diharapkan memberikan hasil

positif yang tercermin dalam peningkatan PAD.

Dalam penciptaan kemandirian daerah, pemerintah daerah harus

berusaha semaksimal mungkin dalam meningkatkan mutu pelayanan

publik dan perbaikan dalam berbagai sektor yang berpotensi yang ada di

daerah untuk dikembangkan menjadi sumber Pendapatan Asli Daerah

(PAD). Kemampuan daerah untuk menyediakan pendanaan yang berasal

dari daerah berupa PAD, sangat tergantung pada kemampuan daerah

sendiri dalam menjaga potensi ekonomi potensi ekonomi menjadi

bentuk-bentuk kegiatan ekonomi yang mampu menciptakan penambahan dalam

pendapatan asli daerah.

Selain dari PAD dan transfer dari pusat untuk membiayai

kegiatannya, Pemda juga dapat memanfaatkan Sisa Lebih Pembiayaan

Anggaran (SiLPA) tahun sebelumnya. SiLPA adalah selisih lebih realisasi

penerimaan dan pengeluaran anggaran selama satu periode anggaran.

Dalam acara penyerahan DIPA 2012 di Istana Negara, Presiden Susilo

di Indonesia yang belum memuaskan dan menghendaki agar sisa anggaran

tidak digunakan untuk keperluan yang tidak jelas namun dapat digunakan

untuk pembangunan infrastruktur. Prasetyantoko (2008) menyatakan

bahwa anggaran negara yang menganggur bisa dialokasikan untuk belanja

yang memberikan nilai tambah dan mampu menstimulasi laju

pertumbuhan ekonomi nasional.

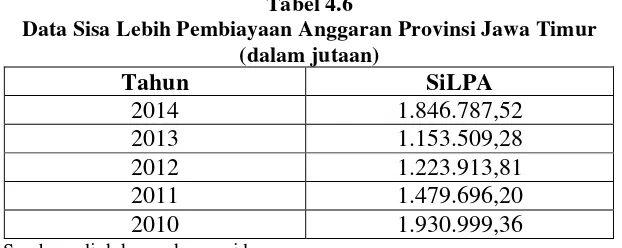

Sementara itu, SiLPA pada tahun 2014 di Provinsi Jawa Timur

sebesar Rp.1.846.787,61 miliar rupiah perolehan ini meningkat dari tahun

sebelumnya yang sebesar Rp.1.153.509,52 miliar rupiah (BPS, 2014).

Dengan adanya SiLPA ini diharapkan mampu meningkatkan anggaran

belanja modal guna pembangunan infrastruktur di suatu daerah, sehingga

bisa meningkatkan perekonomian daerah. Penelitian ini mengacu pada

penelitian yang dilakukan oleh Darwanto dan Yustikasari (2007) dengan

variabel pertumbuhan ekonomi, pendapatan asli daerah dan dana alokasi

umum dengan kurun waktu satu tahun 2004-2005 dengan sampel

pemerintah Kabupaten/Kota yang ada di Provinsi Jawa dan Bali.

Ada beberapa perbedaan dalam penelitian ini dibandingkan dengan

penelitian sebelumnya, dalam penelitian ini penulis menggunakan

beberapa variabel yang berbeda. Selain itu, penulis juga menggunakan

periode tahun yang berbeda yaitu pada kurun waktu lima tahun 2010-2014

serta objek dan lokasi yang di teliti juga berbeda yaitu Provinsi Jawa

Timur. Daerah penelitian yang diambil merupakan pemerintah daerah

Kabupaten/Kota di Jawa Timur sangat memadai untuk digali dan lebih

dikembangkan pengelolaanya, apalagi Jawa Timur dikenal sebagai pusat

kawasan timur pulau Jawa yang memiliki signifikansi perekonomian yang

cukup tinggi. Selain itu Jawa Timur sebagai provinsi yang memiliki

jumlah Kabupaten/Kota terbanyak di Indonesia. Dengan penelitian lokasi

yang dipilih ini diharapkan dapat memberikan informasi kondisi belanja

modal saat ini yang ada di Provinsi Jawa Timur.

Berdasarkan latar belakang dan penjelasan di atas, penulis tertarik

untuk melakukan penelitian kembali dengan variabel yang berbeda yang

judul penelitian sebagai berikut : “FAKTOR-FAKTOR YANG

MEMPENGARUHI ALOKASI BELANJA MODAL KABUPATEN

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dalam penelitian ini akan

diajukan rumusan masalah sebagai berikut :

1. Apakah Pendapatan Asli Daerah (PAD) berpengaruh terhadap alokasi

anggaran belanja modal ?

2. Apakah Dana Alokasi Umum (DAU) berpengaruh terhadap alokasi

anggaran belanja modal ?

3. Apakah Dana Bagi Hasil (DBH) berpengaruh terhadap alokasi

anggaran belanja modal.

4. Apakah Sisa Lebih Pembiayaan Anggaran (SiLPA) berpengaruh

terhadap alokasi anggaran belanja modal ?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, maka

tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD) terhadap

pengalokasian belanja modal di Provinsi Jawa Timur

2. Untuk mengetahui pengaruh Dana Alokasi Umum (DAU) terhadap

pengalokasian belanja modal di Provinsi Jawa Timur

3. Untuk mengetahui pengaruh pengaruh Dana Bagi Hasil (DBH)

4. Untuk mengetahui pengaruh Sisa Lebih Pembiayaan Anggaran

(SiLPA) terhadap pengalokasian belanja modal di Provinsi Jawa

Timur.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dalam penelitian ini sebagai

berikut :

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan peneliti

sehubungan dengan pengaruh pendapatan asli daerah (PAD), dana

alokasi umum (DAU), Dana Bagi Hasil (DBH) dan Sisa Lebih

Pembiayaan Anggaran (SiLPA) terhadap pengalokasian anggaran

belanja modal.

2. Bagi pemerintah daerah, memberikan masukan dalam hal penyusunan

kebijakan di masa yang akan datang dalam hal pengalokasian anggaran

belanja modal yang terdapat di APBD.

3. Bagi penelitian selanjutnya, hasil penelitian ini bisa digunakan sebagai

bahan dan masukan dalam melakukan penelitian pada bidang yang

13

A. Landasan Teori

1. Anggaran Daerah

Undang Nomor 12 tahun 2008 (revisi atas

Undang-Undang Nomor 32 tahun 2004) tentang pemerintah daerah menerangkan

yang dimaksud Anggaran Pendapatan Belanja Daerah (APBD) adalah

rencana keuangan tahunan Pemerintah Daerah yang ditetapkan dengan

Peraturan Daerah. Struktur APBD merupakan satu kesatuan yang terdiri

dari pendapatan daerah, belanja daerah, dan pembiayaan. Penyusanan

APBD berpedoman kepada rencana kerja pemerintah daerah dalam rangka

mewujudkan pelayanan kepada masyarakat (Puspitasari dan Idhar, 2009).

Untuk menghasilkan struktur anggaran yang sesuai dengan harapan dan

kondisi normatif maka APBD yang pada hakikatnya merupakan

pen-jabaran kuantitaif dari tujuan dan sasaran pemerintah daerah serta tugas

pokok dan fungsi unit kerja harus disusun dalam struktur yang berorientasi

pada pencapaian tingkat kinerja tertentu. Artinya, APBD harus mampu

memberikan gambaran yang jelas tentang tuntutan besarnya pembiayaan

atas berbagai sasaran yang hendak dicapai, tugas-tugas dan fungsi pokok

sesuai dengan kondisi, potensi, aspirasi, dan kebutuhan riil di masyarakat

untuk suatu tahun tertentu. Dengan demikian alokasi dana yang digunakan

manfaat yang benar-benar dirasakan masyarakat dan pelayanan yang

berorientasi pada kepentingan publik (Munawar, 2006).

Mardiasmo (2002) menyatakan bahwa anggaran merupakan

pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode

waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan

penganggaran adalah proses atau metode untuk mempersiapkan suatu

anggaran. Anggaran daerah merupakan salah satu alat yang memegang

peranan penting dalam meningkatkan pelayanan publik dan didalamnya

tercermin kebutuhan masyarakat dengan memperhatikan potensi dan

sumber-sumber kekayaan daerah

Penganggaran mempunyai tiga tahapan, yaitu 1). perumusan

proposal anggaran, 2). pengesahan proposal anggaran, 3).

pengimplementasian anggaran yang telah ditetapkan sebagai produk

hukum (Samuels, 2000). Von Hagen (2002) dalam Darwanto (2007)

menyatakan bahwa penganggaran dibagi ke dalam empat tahapan, yaitu

executive planning, legislative approval, executive implementation, and ex

post accountability. Pada tahapan executive planning dan legislative

approval terjadi interaksi antara eksekutif dengan legislatif dimana politik

anggaran paling mendominasi, sementara pada tahapan executive

implementation dan ex post accountability hanya melibatkan birokrasi

Menurut Mardiasmo (2004), anggaran sektor publik dibagi menjadi

dua, yaitu:

1. Anggaran operasional

Anggaran operasional merupakan anggaran yang digunakan untuk

merencanakan kebutuhan sehari-hari dalam menjalankan

pemerintahan. Pengeluaran yang termasuk anggaran operasional antara

lain belanja umum, belanja operasi dan belanja pemeliharaan.

2. Anggaran modal

Anggaran modal merupakan anggaran yang menunjukkan anggaran

jangka panjang dan pembelajaran atas aktiva tetap seperti gedung,

peralatan, kendaraan, perabot, dan sebagainya. Belanja modal adalah

pengeluaran yang manfaatnya cenderung melebihi satu tahun dan akan

menambah aset atau kekayaan pemerintah, selanjutnya akan

menambah anggaran rutin untuk biaya operasional dan biaya

pemeliharaan.

2. Belanja Modal

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010, belanja

modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi

satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan

selanjutnya akan menambah belanja yang bersifat rutin seperti biaya

pemeliharaan pada kelompok belanja administrasi umum. Belanja modal

peralatan, infrastruktur, dan harta tetap lainnya. Cara mendapatkan belanja

modal dengan membeli melalui proses lelang atau tender.

Menurut Kementrian Keuangan Republik Indonesia Direktorat

Jendral Anggaran, Belanja modal merupakan pengeluaran anggaran yang

digunakan dalam rangka memperoleh atau menambah aset tetap dam aset

lainnya yang memberi manfaat lebih dari satu periode akuntansi serta

melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang

ditetapkan pemerintah.

Menurut Halim (2004), Belanja Modal merupakan belanja

pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan

akan menambah aset atau kekayaan daerah dan selanjutnya akan

menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada

Kelompok Belanja Administrasi Umum.

Belanja Modal dapat diaktegorikan dalam 5 (lima) kategori utama

(Syaiful, 2006) :

1. Belanja Modal Tanah adalah pengeluaran atau biaya yang digunakan

untuk pengadaan pembelian dan pembebasaan balik nama dan sewa

tanah, pengosongan, pengurungan, perataan, pematangan tanah,

pembuatan sertifikat dan pengeluaran lainnya sehubungan dengan

perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi

siap pakai.

2. Belanja Modal Peralatan dan Mesin adalah pengeluaran atau biaya

peningkatan kapasitas peralatan mesin serta inventaris kantor yang

memberikan manfaat lebih dari 12 bulan dan sampai peralatan dan

mesin yang dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan adalah pengeluaran biaya yang

digunakan untuk pengadaan/penambahan, penggantian, dan termasuk

pengeluaran untuk perencanaan, pengawasan dan pengelolaan

pembangunan gedung dan bangunan yang menambah kapasitas sampai

gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran biaya

yang digunakan untuk pengadaan/penambahan,penggantia peningkatan

pembangunan atau pembuatan serta perawatan, dan termasuk

pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan

irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan

jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang

digunakan untuk pengadaan atau penambahan dan penggantian

pembangunan pembuatan serta perawatan fisik lainnya yang tidak

dikategorikan kedalam kriteria belanja modal tanah, peralatan dan

mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk

dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian

barang-barang kesenian, barang purbakala dan barang untuk museum,

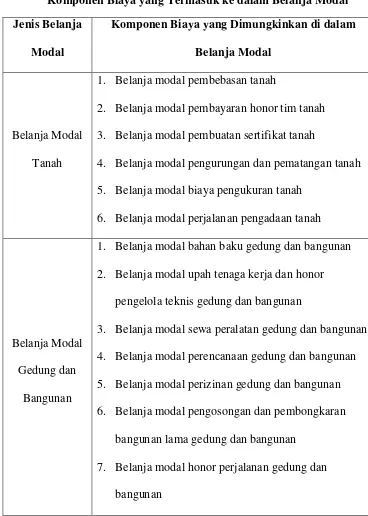

Tabel 2.1

Komponen Biaya yang Termasuk ke dalam Belanja Modal Jenis Belanja

Modal

Komponen Biaya yang Dimungkinkan di dalam

Belanja Modal

Belanja Modal

Tanah

1. Belanja modal pembebasan tanah

2. Belanja modal pembayaran honor tim tanah

3. Belanja modal pembuatan sertifikat tanah

4. Belanja modal pengurungan dan pematangan tanah

5. Belanja modal biaya pengukuran tanah

6. Belanja modal perjalanan pengadaan tanah

Belanja Modal

Gedung dan

Bangunan

1. Belanja modal bahan baku gedung dan bangunan

2. Belanja modal upah tenaga kerja dan honor

pengelola teknis gedung dan bangunan

3. Belanja modal sewa peralatan gedung dan bangunan

4. Belanja modal perencanaan gedung dan bangunan

5. Belanja modal perizinan gedung dan bangunan

6. Belanja modal pengosongan dan pembongkaran

bangunan lama gedung dan bangunan

7. Belanja modal honor perjalanan gedung dan

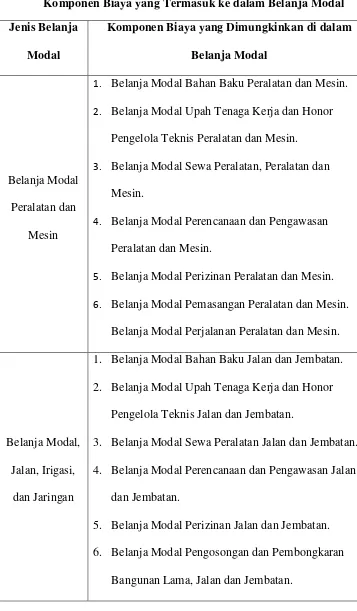

Tabel 2.1

Komponen Biaya yang Termasuk ke dalam Belanja Modal Jenis Belanja

Modal

Komponen Biaya yang Dimungkinkan di dalam

Belanja Modal

Belanja Modal

Peralatan dan

Mesin

1. Belanja Modal Bahan Baku Peralatan dan Mesin. 2. Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Peralatan dan Mesin.

3. Belanja Modal Sewa Peralatan, Peralatan dan

Mesin.

4. Belanja Modal Perencanaan dan Pengawasan

Peralatan dan Mesin.

5. Belanja Modal Perizinan Peralatan dan Mesin. 6. Belanja Modal Pemasangan Peralatan dan Mesin.

Belanja Modal Perjalanan Peralatan dan Mesin.

Belanja Modal,

Jalan, Irigasi,

dan Jaringan

1. Belanja Modal Bahan Baku Jalan dan Jembatan.

2. Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Jalan dan Jembatan.

3. Belanja Modal Sewa Peralatan Jalan dan Jembatan.

4. Belanja Modal Perencanaan dan Pengawasan Jalan

dan Jembatan.

5. Belanja Modal Perizinan Jalan dan Jembatan.

6. Belanja Modal Pengosongan dan Pembongkaran

Jenis Belanja

Modal

Komponen Biaya yang Dimungkinkan di dalam

Belanja Modal

Belanja Modal,

Jalan, Irigasi,

dan Jaringan

7. Belanja Modal Perjalanan Jalan dan Jembatan.

8. Belanja Modal Bahan Baku Irigasi dan Jaringan.

9. Belanja Modal Upah Tenaga Kerja dan Honor.

10.Belanja Modal Sewa Peralatan Irigasi dan

Jaringan.

11.Belanja Modal Perencaan dan Pengawasan

Irigasi dan Jaringan.

12.Belanja Modal Perizinan Irigasi dan Jaringan.

13.Belanja Modal Pengosongan dan Pembongkaran

Bangunan Lama, Irigasi dan Jaringan.

Belanja Modal

Bahan Fisik

Lainnya

1. Belanja Modal Upah Tenaga Kerja dan Pengelola

Teknis Fisik lainnya.

2. Belanja Modal Sewa Peralatan Fisik lainnya.

3. Belanja Modal Perencanaan dan Pengawasan

Fisik lainnya.

4. Belanja Modal Perizinan Fisik lainnya.

Belanja Modal Jasa Konsultan Fisik lainnya

Berdasarkan Permendagri Nomor 13 Tahun 2006, menurut

kelompok belanja terdiri dari :

1. Belanja tidak langsung

Belanja tidak langsung merupakan belanja yang dianggarkan tidak

terkait secara langsung dengan pelaksanaan program dan kegiatan.

Kelompok belanja tidak langsung dibagi menurut jenis belanja yang

terdiri dari belanja pegawai, bunga, subsudi, hibah, bantuan sosial,

belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga.

2. Belanja langsung

Belanja langsung merupakan belanja yang dianggarkan terkait secara

langsung dengan pelaksanaan program dan kegiatan. Kelompok

belanja langsung dibagi menurut jenis belanja yang terdiri dari belanja

pegawai yang dimaksudkan untuk pengeluaran honorarium/ upah

dalam melaksanakan program dan kegiatan pemerintah daerah; belanja

barang dan jasa; dan belanja modal.

Menurut Permendagri Nomor 13 Tahun 2006, “Belanja modal

digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/

pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai

manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan

pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung

Pergeseran komposisi belanja merupakan upaya logis yang

dilakukan pemerintah daerah setempat dalam rangka meningkatkan

kepercayaan publik. Pergeseran ini ditujukan untuk peningkatan investasi

modal dalam bentuk aset tetap. Semakin tinggi investasi modal diharapkan

mampu meningkatkan kualitas pelayanan publik, karena aset tetap yang

dimiliki sebagai akibat adanya belanja modal merupakan prasayarat utama

dalam memberikan pelayanan publik oleh pemerintah daerah.

Proses pembuatan keputusan pengalokasian belanja modal menjadi

sangat dinamis karena keterbatasan sumber daya yang dimiliki serta

terdapat banyak pihak dengan kepentingan dan preferensi yang berbeda

(Rubin, 1993). Pengalokasian sumber daya ke dalam anggaran belanja

modal merupakan sebuah proses yang sarat dengan

kepentingan-kepentingan politis. Anggaran ini sebenarnya dimasudkan untuk

memenuhi kebutuhan publik akan sarana dan prasarana umum yang

diberikan secara cuma-cuma oleh pemerintah daerah. Namun, adanya

kepentingan politik dari lembaga legislatif yang terlibat dalam proses

penyusunan anggaran menyebabkan alokasi belanja modal terdistorsi dan

sering tidak efektif dalam memecahkan permasalahan di masyarakat

(Keefer dan Khemani, 2003).

Menurut Darwanto dan Yustikasari (2007), faktor-faktor

fundamental yang mempengaruhi keputusan dalam pengalokasian belanja

daerah, termasuk pengalokasian belanja modal dibagi menjadi 2 variabel,

keuangan meliputi: kebijakan pemerintahan dan kondisi makroekonomi;

sedangkan variabel keuangan meliputi : ukuran-ukuran atau jenis-jenis

penerimaan pemerintah daerah lainnya.

3. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah salah satu sumber penerimaan yang

harus selalu terus menerus di pacu pertumbuhannya. Dalam otonomi

daerah ini kemandirian pemerintah daerah sangat dituntut dalam

pembiayaan pembangunan daerah dan pelayaan kepada masyarakat. Oleh

sebab itu pertumbuhan investasi di pemerintah Kabupaten dan Kota di

Provinsi Jawa Timur perlu diprioritaskan karena diharapkan memberikan

dampak positif terhadap peningkatan perekonomian regional.

Pasal 157 Undang-Undang Nomor 32 Tahun 2004 dan Pasal 6

Undang-Undang Nomor 33 Tahun 2004 menjelaskan bahwa sumber

Pendapatan Asli Daerah terdiri :

1. Pajak Daerah 2. Retribusi Daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan 4. Lain-lain Pendapatan Asli Daerah (PAD) yang sah

Menurut Undang-Undang Nomor 33 Tahun 2004, Pasal 1,

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari

sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan yang

yang asli digali di daerah yang digunakan untuk modal dasar pemerintah

daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk

memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Halim (2007) kelompok Pendapatan Asli Daerah

dipisahkan menjadi empat jenis pendapatan :

1. Pajak Daerah

Sesuai Undang-Undang Nomor 34 Tahun 2000 jenis pendapatan pajak

untuk kabupaten/ kota terdiri dari :

a. Pajak hotel

b. Pajak restoran

c. Pajak hiburan

d. Pajak reklame

e. Pajak penerangan jalan

f. Pajak pengambilan bahan galian golongan C

g. Pajak Parkir.

2. Retribusi Daerah

Retribusi daerah merupakan pendapatan daerah yang berasal dari

retribusi. Terkait dengan Undang-Undang Nomor 34 Tahun 2000 jenis

pendapatan retribusi untuk kabupaten/kota meliputi objek pendapatan

yang terdiri dari 29 objek.

3. Hasil pengelolaan kekayaan milik daerah yang dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan

yang dipisahkan. Jenis pendapatan ini dirinci menurut objek

pendapatan yang mencakup :

a. Bagian laba atas penyertaan modal pada perusahaan milik

daerah/BUMD.

b. Bagian laba atas penyertaan modal pada perusahaan milik

negara/BUMD.

c. Bagian laba penyertaan modal pada perusahaan milik swasta

swasta atau kelompok usaha masyarakat.

4. Lain-lain pendapatan asli daerah yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari

lain-lain milik Pemda. Rekening ini disediakan untuk mengakuntansikan

penerimaan daerah selain yang disebut di atas. Jenis pendapatan ini

meliputi objek pendapatan berikut :

a. Hasil penjualan aset daerah yang tidak dipisahkan.

b. Jasa giro.

c. Pendapatan bunga.

d. Penerimaan atas tuntutan ganti kerugian daerah.

e. Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat

dari penjualan pengadaan barang, dan jasa oleh daerah.

f. Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata

uang asing.

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan.

i. Pendapatan denda retribusi.

j. Pendapatan eksekusi atas jaminan.

k. Pendapatan dari pengembalian.

l. Fasilitas sosial dan umum.

m. Pendapatan dari penyelenggaraan pendidikan dan pelatihan.

n. Pendapatan dari angsuran/cicilan penjualan.

Abdullah dan Halim (2004) menemukan bahwa sumber

pendapatan daerah berupa PAD dan dana perimbangan berpengaruh

terhadap belanja daerah secara keseluruhan. Meskipun proporsi PAD

maksimal hanya sebesar 10% dari total pendapatan daerah, kontribusinya

terhadap pengalokasian anggaran cukup besar, terutama bila dikaitkan

dengan kepentingan politis (Abdullah, 2004).

Kewenangan pemerintah daerah dalam pelaksanaan kebijakannya

sebagai daerah otonomi sangat dipengaruhi oleh kemampuan daerah

tersebut dalam menghasilkan pendapatan daerah. Semakin besar

pendapatan asli daerah yang diterima, maka akan semakin besar pula

kewenangan pemerintah daerah tersebut dalam melaksanakan

kebijakannya. Upaya meningkatkan kemampuan penerimaan daerah,

khususnya penerimaan dari pendapatan asli daerah harus diarahkan pada

usaha yang terus menerus dan berlanjut agar pendapatan asli daerah

tersebut terus meningkat, sehingga pada akhirnya diharapkan akan dapat

memperkecil ketergantungan terhadap sumber penerimaan dari pemerintah

Pembangunan dalam sektor pelayanan kepada publik akan

merangsang masyarakat untuk lebih aktif dan bergairah dalam bekerja

karena ditunjang oleh fasilitas yang memadai. Selain itu, investor juga

akan tertarik kepada daerah karena fasilitas yang diberikan oleh

pemerintah daerah setempat. Dengan bertambahnya produktivitas

masyarakat dan investor yang berada di daerah akan berdampak pada

peningkatan pendapatan asli daerah.

4. Hubungan pendapatan asli daerah dengan belanja modal

Infrastruktur dan sarana prasarana yang ada di daerah akan

berdampak pada pertumbuhan ekonomi daerah. Jika sarana dan prasarana

memadai maka masyarakat dapat melakukan aktivitas sehari – harinya

secara aman dan nyaman yang akan berpengaruh pada tingkat

produktivitasnya yang semakin meningkat, dan dengan adanya

infrastruktur yang memadai akan menarik investor untuk membuka usaha

di daerah tersebut. Dengan bertambahnya belanja modal maka akan

berdampak pada periode yang akan datang yaitu produktivitas masyarakat

meningkat dan bertambahnya investor akan meningkatkan pendapatan asli

daerah. (Abimanyu, 2005). Peningkatan Pemerintah Daerah dalam

investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas

layanan publik dan pada gilirannya mampu meningkatkan tingkat

partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari

5. Dana Alokasi Umum

Menurut Permendagri 13 Tahun 2006, “Kelompok pendapatan

dana perimbangan dibagi menurut jenis pendapatan yang terdiri atas: dana

bagi hasil, dana alokasi umum, dan dana alokasi khusus”.

Dana Alokasi Umum adalah dana yang berasal dari APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar

daerah untuk membiayai kebutuhan pembelanjaan. Adapun cara

menghitung DAU menurut ketentuan adalah sebagai berikut :

a. Dana alokasi umum (DAU) ditetapkan sekurang-kurangnya 25% dari

penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana alokasi umum (DAU) untuk daerah propinsi dan untuk daerah

Kabupaten/Kota ditetapkan masing-masing 10% dan 90% dari dana

alokasi umum sebagaimana ditetapkan diatas.

c. Dana alokasi umum (DAU) untuk suatu daerah Kabupaten/Kota

tertentuditetapkan berdasarkan perkalian jumlah dana alokasi umum

untukdaerah/kabupaten yang ditetapkan APBN dengan porsi daerah

kabupaten/Kota yang bersangkutan.

d. Porsi daerah Kabupaten/Kota sebagaimana dimaksud di atas

merupakanproporsi bobot daerah kabupaten/kota di seluruh Indonesia

(Prakosa, 2004).

Menurut Halim (2004), “Dana Alokasi Umum adalah dana yang

berasal dari APBN yang dialokasikan dengan tujuan pemerataan

pengeluarannya dalam rangka pelaksanaan desentralisasi. Bagi daerah

yang relatif minim Sumber Daya Alam (SDA), DAU merupakan sumber

pendapatan penting guna mendukung operasional pemerintah sehari-hari

serta sebagai sumber pembiayaan pembangunan. (Saragih, 2003).

Dana alokasi umum (DAU) dialokasikan dengan tujuan

pemerataan dengan memperhatikan potensi daerah, luas daerah, keadaan

geografi, jumlah penduduk, tingkat pendapatan masyarakat di daerah,

sehingga perbedaan antara daerah yang maju dengan daerah yang belum

berkembang dapat diperkecil. Pada dasarnya, dengan diberlakukannya

otonomi daerah diharapkan ketergantungan pemerintah daerah terhadap

pemerintah pusat tentang keuangan daerah diharapkan semakin kecil.

Sejak diterapkannya desentralisasi fiskal, pemerintah pusat

mengharapkan daerah dapat mengelola sumber daya yang dimiliki

sehingga tidak hanya mengandalkan dana alokasi umum. Di beberapa

daerah peran DAU sangat signifikan karena karena kebijakan belanja

daerah lebih didominasi oleh jumlah DAU daripada PAD (Sidik et al,

2002). Setiap transfer DAU yang diterima daerah akan ditunjukkan untuk

belanja pemerintah daerah, maka tidak jarang apabila pemerintah daerah

menetapkan rencana daerah secara pesimis dan rencana belanja cenderung

optimis supaya transfer DAU yang diterima daerah lebih besar.

6. Hubungan dana alokasi umum dengan belanja modal

Hotzl-Eakin et.al (1985) menyatakan bahwa terdapat keterkaitan

sangat erat dari transfer pemerintah pusat dengan belanja pemerintah

daerah. Hal ini menunjukkan bahwa makin besar dana tranfer dari

pemerintah pusat maka akan meningkatkan belanja modal daerah dalam

satu tahun anggaran. DAU adalah transfer yang bersifat umum (block

garant) dari pemerintah pusat kepada pemerintah daerah untuk mengatasi

masalah ketimpangan horisontal (antar daerah) dengan tujuan utama

pemerataan kemampuan keuangan daerah. Transfer dana tersebut dengan

leluasa dapat digunakan oleh pemerintah daerah untuk membiayai

kebuuhan publik atau bahkan digunakan untuk keperluan lain yang

bersifat self interest.

7. Dana Bagi Hasil (DBH)

Dana Bagi Hasil (DBH) merupakan dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka

persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi (Undang-Undang Nomor 33 Tahun 2004, Tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah).

Dana bagi hasil yang ditransfer pemerintah pusat kepada pemerintah

daerah terdiri dari 2 jenis, yaitu DBH atas pajak dan DBH Bukan

Pajak/Sumber Daya Alam (Wahyuni dan Adi, 2009).

Berdasarkan Undang-Undang Pajak Penghasilan (PPh) yang baru

daerah memperoleh bagi hasil dari Pajak Penghasilan (PPh) orang pribadi

(personal income tax). Ditetapkannya PPh Perorangan sebagai objek bagi

hasil dimaksudkan sebagai kompensasi dan penyelaras bagi daerah-daerah

yang tidak memiliki SDA tetapi memberikan kontribusi yang besar bagi

penerimaan negara.

Volume perolehan pajak di daerah berasosiasi kuat dengan

besarnya tingkat pendapatan sebagai basis pajak. Dengan demikian, daerah

dengan tingkat pendapatan yang lebih tinggi cenderung akan memperoleh

DBH pajak yang lebih tinggi pula (Wahyuni dan Adi 2009). Dana Bagi

Hasi (DBH) merupakan sumber pendapatan daerah yang cukup potensial

dan merupakan salah satu modal dasar pemerintah daerah dalam

mendapatkan dana pembangunan dan memenuhi belanja daerah yang

bukan berasal dari PAD selain DAU dan DAK. Pola bagi hasil penerimaan

tersebut dilakukan dengan presentase tertentu yang didasarkan atas daerah

penghasil. Penerimaan DBH pajak bersumber dari : Pajak Penghasilan

Pasal 21 (PPh 21), Pajak Penghasilan Pasal 25 (PPh 25), Pasal 29 Wajib

Pajak Orang Pribadi Dalam Negeri (PPh WPOPDN). Sedangkan

penerimaan DBH SDA bersumber dari: Kehutanan, Pertambangan Umum,

Perikanan, Pertambangan Minyak Bumi, Pertambangan Gas Bumi,

Pertambangan Panas Bumi (Wahyuni dan Adi, 2009).

1. Dana Bagi Hasil Atas Pajak

Dana ini merupakan dana yang bersumber dari pendapatan APBN

daerah penghasil berdasarkan angka persentase tertentu untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dasar hukum dana bagi hasil pajak adalah:

a. Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

b. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana

Perimbangan.

c. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah.

d. Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah

(Harahap, 2010).

DBH yang berasal dari pajak adalah bagian daerah yang berasal

dari penerimaan Pajak Bumi dan Bangunan, Biaya Perolehan Hak atas

Tanah dan Bangunan, pajak penghasilan pasal 25 dan pasal 29 Wajib

Pajak Orang Pribadi Dalam Negeri, dan pajak penghasilan pasal 21.

Penetapan alokasi DBH atas Pajak ditetapkan oleh menteri keuangan.

DBH pajak sendiri disalurkan dengan cara pemindah bukuan dari

rekening kas umum negara ke rekening kas umum daerah (Harahap,

2010).

Dana Bagi Hasil dari penerimaan PPh pasal 25 dan pasal 29 Wajib

Pajak Orang Pribadi Dalam Negeri (WPOPDN) dan PPh pasal 21

dibagi dengan imbangan 60% untuk Kabupaten/Kota dan 40% untuk

Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana

Perimbangan, ”penerimaan negara dari PPh WPOPDN (Wajib Pajak

Orang Pribadi Dalam Negeri) dan PPh pasal 21 dibagikan kepada

daerah sebesar 20% dengan rincian 8% untuk provinsi yang

bersangkutan dan 12% untuk Kabupaten/Kota dalam provinsi yang

bersangkutan”. Penyaluran DBH PPh WPOPDN dan PPh Pasal 21

dilaksanakan berdasarkan prognosa realisasi penerimaan PPh

WPOPDN dan PPh Pasal 21 tahun anggaran berjalan serta

dilaksanakan secara triwulan (Sianipar, 2011).

2. Dana Bagi Hasil Bukan Pajak (SDA)

DBH Sumber Daya Alam adalah bagian daerah yang berasal dari

penerimaan sumber daya alam kehutanan, pertambangan umum,

perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan

pertambangan panas bumi (Harahap, 2010).

Pembagian penerimaan negara yang berasal dari sumber daya

kehutanan ditetapkan sebagai berikut: 20% untuk pemerintah dan 80%

untuk daerah, yang diperoleh dari penerimaan iuran hak penguasaan

hutan dan provisi sumber daya hutan. Bagian negara dari penerimaan

negara iuran penguasaan hutan dibagi dengan perincian 16% untuk

daerah yang bersangkutan dan 64% untuk daerah Kabupaten/Kota

penghasil. Bagian daerah dari penerimaan negara provisi sumber daya

hutan dibagi dengan perincian 16% untuk daerah yang bersangkutan,

yang bersangkutan. Penerimaan kehutanan yang berasal dari dana

reboisasi dibagi dengan imbangan sebesar 60% untuk pemerintah dan

40% untuk daerah. Penerimaan pertambangan umum yang dihasilkan

dari wilayah daerah yang bersangkutan, dibagi dengan imbangan 20%

untuk pemerintah dan 80% untuk daerah, yang diperoleh dari

penerimaan iuran tetap (Land-rent) dan penerimaan iuran eksplorasi

(royalti). Bagian daerah dari penerimaan negara iuran tetap, dibagi

dengan perincian 16% untuk daerah provinsi yang bersangkutan dan

64% untuk daerah Kabupaten/Kota penghasil. Bagian daerah dari

penerimaan negara iuran eksplorasi, dibagi dengan perincian 16%

untuk daerah provinsi yang bersangkutan, 32% untuk daerah

kabupaten/kota penghasil lainnya dalam provinsi yang bersangkutan.

Bagian kabupaten dalam provinsi yang bersangkutan, dibagikan

dengan porsi yang sama besar untuk semua Kabupaten/Kota dalam

provinsi yang bersangkutan (Harahap, 2010).

Penerimaan iuran tetap (land-rent) adalah seluruh penerimaan

iuran yang diterima negara sebagai imbalan atas kesempatan

penyelidikan umum, eksplorasi atau eksploitasi pada suatu wilayah

kuasa pertambangan. Penerimaan iuran eksplorasi dan iuran eksploitasi

(royalti) adalah iuran produksi yang diterima negara dalam hal

pemegang kuasa pertambangan eksplorasi mendapat hasil berupa

kepadanya serta atas hasil yang diperoleh dari usaha pertambangan

eksploitasi (royalti) satu atau lebih bahan galian (Harahap, 2010).

Penerimaan negara dari sumber daya alam sektor perikanan terdiri

dari: Penerimaan pungutan pengusahaan perikanan, Penerimaan

pungutan hasil perikanan. Dana bagi hasil perikanan untuk daerah

sebesar 80% dibagi dengan porsi yang sama besar untuk seluruh

kabupaten/kota. Bagian daerah dari penerimaan negara sektor

perikanan dibagikan dengan sama besar kepada Kabupaten/Kota di

seluruh Indonesia.

Penerimaan negara dari sumber daya alam sektor pertambangan

minyak dan gas yang dibagikan ke daerah adalah penerimaan negara

dari sumber daya alam sektor pertambangan dan gas alam dari wilayah

daerah yang bersangkutan setelah dikurangi komponen pajak dan

pungutan lainnya (Harahap, 2010).

Berdasarkan Peraturan Menteri Keuangan tentang Penetapan

Perkiraan Alokasi Dana Bagi Hasil Sumber Daya Alam Pertambangan

Minyak Bumi dan Gas Bumi (Migas), DBH Sumber Daya Alam

pertambangan minyak bumi dibagi dengan yang bersangkutan

(Harahap, 2010).

Sementara itu, DBH Sumber Daya Alam Pertambangan Gas Bumi

dibagi dengan imbangan 69,5% untuk pemerintah dan 30,5% untuk

daerah. DBH Pertambangan Gas bumi sebesar 30% dibagi dengan

kabupaten/kota penghasil, dan 12% untuk seluruh Kabupaten/Kota

lainnya dalam provinsi yang bersangkutan. DBH Pertambangan Gas

bumi sebesar 0,5% dibagi dengan rincian 0,1% untuk provinsi yang

bersangkutan, 0,2% untuk Kabupaten/Kota penghasil, serta 0,2%

untuk seluruh Kabupaten/Kota lainnya dalam provinsi yang

bersangkutan (Harahap, 2010).

DBH Sumber Daya Alam Pertambangan Panas Bumi sebear 80%

dibagi dengan rincian 16% untuk provinsi yang bersangkutan, 32%

untuk kabupaten/kota penghasil, dan 32% untuk seluruh

kabupaten/kota lainnya dalam provinsi yang bersangkutan. Penyaluran

DBH Pertambangan Minyak Bumi dan Gas Bumi ke daerah dilakukan

dengan menggunakan asumsi dasar harga minyak bumi tidak melebihi

130% (seratus tiga puluh persen) dari penetapan dalam APBN tahun

berjalan. Dalam hal asumsi dasar harga minyak bumi yang ditetapkan

dalam APBN Perubahan melebihi 130% (seratus tiga puluh persen),

selisih penerimaan negara dari minyak bumi dan gas bumi sebagai

dampak dari kelebihan dimaksud dialokasikan dengan menggunakan

formula DAU (Harahap, 2010).

Ketentuan mengenai tata cara penghitungan selisih penerimaan

negara dari minyak bumi dan gas bumi sebagaimana dimaksud diatur

lebih lanjut dalam Peraturan Menteri Keuangan. Penerimaan negara

dari sumber daya alam sektor pertambangan minyak dan gas alam

hasil (Production Sharing Contract) dan kontrak kerjasama selain

kontrak bagi hasil. Komponen pajak adalah pajak-pajak dalam

kegiatan pertambangan minyak dan gas alam dan pungutan-pungutan

lain sesuai dengan ketentuan peraturan Undang-Undangan yang

berlaku (Sianipar, 2011).

8. Sisa Lebih Pembiayaan Anggaran

Pembiayaan daerah adalah seluruh transaksi keuangan pemerintah

daerah, baik penerimaan maupun pengeluaran yang perlu dibayar atau

akan diterima kembali yang dalam penganggaran pemerintah daerah

terutama dimaksudkan untuk menutup defisit dan memanfaatkan surplus

anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman

dan hasil divestasi. Sementara, pengeluaran pembiayaan antara lain

digunakan untuk pembayaran kembali poko pinjaman, pemberian

pinjaman kepada entitas lain dan penyertaan modal oleh pemerintah

daerah.

Penerimaan pembiayaan adalah semua penerimaan rekening kas

umum daerah antara lain berasal dari penerimaan pinjaman, penjualan

obligasi pemerintah, hasil privatisasi perusahaan daerah, penerimaan

kembali pinjaman yang diberikan pihak ketiga, penjualan investasi

permanen lainnya dan pencairan dana cadangan. Penerimaan pembiayaan

diakui pada saat diterima pada rekening kas umum daerah. Akuntansi

penerimaan pembiayaan dilaksanakan berdasarkan azaz bruto, yaitu

nettonya (setelah dikompensasikan dengan pengeluaran). Penerimaan

pembiayaan mencangkup diantaranya :

1. Sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA)

2. Pencairan dana cadangan

3. Hasil penjualan kekayaan daerah yang dipisahkan

4. Penerimaan pinjaman daerah

5. Penerimaan kembali pemberian pinjaman

6. Penerimaan piutang daerah

Sisa lebih pembiayaan anggaran (SILPA) menurut Permendagri

Nomor 13 tahun 2006 adalah selisih lebih realisasi penerimaan dan

pengeluaran anggaran selama satu periode anggaran. SiLPA tahun

anggaran sebelumnya mencangkup pelampauan penerimaan PAD,

pelampauan penerimaan dana perimbangan, pelampauan penerimaan

lain-lain pendapatan daerah yang sah, pelampauan penerimaan pembiayaan,

penghematan belanja, kewajiban kepada pihak ketiga sampai dengan akhir

tahun belum terselesaikan, dan sisa dana kegiatan lanjutan.

SiLPA adalah suatu indikator yang menggambarkan efisiensi

pengeluaran pemerintah. SiLPA sebenarnya merupakan indikator efisiensi,

karena SiLPA hanya akan terbentuk bila terjadi Surplus pada APBD dan

sekaligus terjadi Pembiayaan Neto yang positif, dimana komponen

penerimaan lebih besar dibandingakn komponen pengeluaran pembiayaan

9. Hubungan sisa lebih pembiayaan anggaran dengan belanja modal

SiLPA tahun sebelumnya yang merupakan penerimaan

pembiayaan digunakan untuk menutupi defisit anggaran apabila realisasi

pendapatan lebih kecil daripada realisasi belanja, mendanai pelaksanaan

kegiatan lanjutan atas beban belanja langsung (belanja barang dan jasa,

belanja modal, dan belanja pegawai) dan mendanai kewajiban lainnya

yang sampai dengan akhir tahun anggaran belum diselesaikan. Penelitian

yang dilakukan Ardhini (2011) menguatkan hal tersebut dimana SiLPA

berpengaruh positif terhadap Belanja Modal.

B. Penelitian Terdahulu

Penelitian terdahulu memuat berbagai penelitian yang sudah dilakukan

oleh peneliti sebelumnya baik dalam penelitian berupa skripsi, tesis

maupun jurnal yang masih memiliki hubungan dengan penelitian yang

dilakukan.

1. Monika Siagian (2008) berjudul Pengaruh Dana Alokasi

Umum(DAU), Pendapatan Asli Daerah (PAD) dan Pendapatan

Lain-lain yang Sah terhadap Belanja Pemerintah Daerah Studi Kasus

Kabupaten/Kota di Provinsi Sumatera Utara dengan variabel dependen

belanja pemerintah daerah dan variabel independen Dana Alokasi

Umum (DAU), Pendapatan Asli Daerah (PAD) dan Pendapatan

Lain-lain yang sah secara parsial maupun simultan DAU, PAD dan

Pendapatan Lain-lain yang sah berpengaruh signifikan positif terhadap

2. Miftachul Chusna Santosa (2012) berjudul Pengaruh Pendapatan Asli

Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap

Pengalokasian Anggaran Belanja Modal (Studi Pada Pemerintahan

Kabupaten/Kota se Provinsi Jawa Timur Tahun Anggaran 2008-2010)

denga variabel independen Pendapatan Asli Daerah (PAD) dan Dana

Alokasi Umum (DAU) sementara variabel dependen belanja modal.

Kesimpulan Pendapatan Asli Daerah (PAD) berpengaruh positif

signifikan terhadap alokasi belanja modal dan Dana Alokasi Umum

(DAU) berpengaruh positif signifikan terhadap alokasi belanja modal.

3. Mochamad Fajar Hidayat (2013) dengan judul Analisis Pengaruh

Kinerja Keuangan Daerah terjadap Alokasi Belanja Modal studi pada

Kabupaten/Kota di Jawa Timur dengan variabel dependen belanja

modal sementara variabel independen kinerja keuangan daerah

diproksikan oleh tingkat ketergantungan tahun lalu, efektifitas PAD

tahun lalu, tingkat pembiayaan SiLPA tahun lalu, dan rasio ruang

fiskal tahun lalu Hasil empiris penelitian ini menunjukkan bahwa

kinerja keuangan daerah tahun lalu berpengaruh signifikan terhadap

alokasi belanja modal tahun berikutnya. Tingkat ketergantungan tahun

lalu berpengaruh signifikan dengan arah negatif terhadap alokasi

belanja modal tahun berikutnya. Sementara itu, efektifitas PAD tahun

lalu, tingkat pembiayaan SiLPA tahun lalu, dan rasio ruang fiskal

tahun lalu, masing-masing berpengaruh signifikan dalam arah positif

4. Vidi Yudha Prawira (2009) yang meneliti tentang pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi

Umum terhadap pengelolaan anggaran belanja modal. Tujuan dari

penelitian ini adalah untuk meneliti faktor fundamental yaitu

pertumbuhan ekonomi, PAD dan DAU terhadap anggaran belanja

modal dalam APBD Pemerintah Daerah Kabupaten/Kota di Jawa

Tengah. Hasil pengujian ini menunjukkan bahwa secara simultan

variabel pertumbuhan ekonomi, PAD dan DAU berpengaruh secara

signifikan terhadap variabel belanja modal. Selain itu, PAD dan DAU

berpengaruh positif terhadap belanja modal dalam APBD. Sedangkan

variabel pertumbuhan ekonomi tidak mempunyai pengaruh yang

signifikan terhadap belanja modal.

5. Agave Sianturi (2010) meneliti pengaruh pajak daerah dan retribusi

daerah terhadap pengalokasian belanja modal. Metode penelitian yang

digunakan adalah regresi linier berganda. Data yang digunakan adalah

LRA tahun 2005 sampai 2008 dengan sampel Kab/Kota di Sumatera

Utara. Hasil yang diperoleh adalah pajak daerah berpengaruh

signifikan terhadap pengalokasian belanja modal, sedangkan retribusi

daerah tidak berpengaruh signifikan terhadap pengalokasian belanja

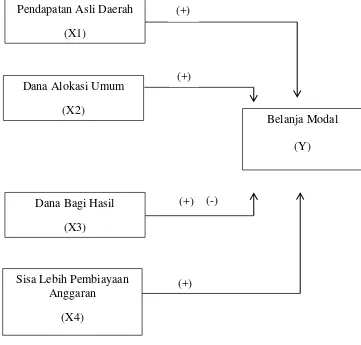

C. Kerangka Teoritis

Penelitian ini merupakan suatu kajian yang berangkat dari berbagai

konsep teori dan kajian penelitian yang mendahuluinya, sehingga untuk

menyederhanakan alur pemikiran. Pada penelitian ini faktor-faktor yang

mempengaruhi alokasi belanja modal Kabupaten dan Kota di Provinsi

Jawa Timur sebagai variabel independen yaitu Pendapatan Asli Daerah,

Dana Alokasi Umum, Dana Bagi Hasil dan Sisa Lebih Pembiayaan

Anggaran diduga berpengaruh terhadap variabel dependen yaitu Alokasi

Belanja Modal, maka kerangka pemikiran digambarkan sebagai berikut :

D. Hipotesis Penelitian

1. Diduga pendapatan asli daerah berpengaruh positif signifikan terhadap

alokasi belanja modal.

2. Diduga dana alokasi umum berpengaruh positif signifikan terhadap

alokasi belanja modal.

3. Diduga dana bagi hasil berpengaruh positif signifikan terhadap alokasi

belanja modal.

4. Diduga sisa lebih pembiayaan anggaran berpengaruh positif signifikan

44

A. Objek Penelitian

Objek dalam penelitian ini adalah seluruh Kabupaten/Kota di

Provinsi Jawa Timur yang terdiri dari 29 Kabupaten dan 9 Kota yaitu,

Kabupaten Bangkalan, Banyuwangi, Blitar, Bojonegoro, Bondowoso,

Gresik, Jember, Jombang, Kediri, Lamongan, Lumajang, Madiun,

Magetan, Malang, Mojokerto, Nganjuk, Ngawi, Pacitan, Pamekasan,

Pasuruan, Ponorogo, Probolinggo, Sampang, Sidoarjo, Situbondo,

Sumenep, Trenggalek, Tuban, Tulungagung, dan Kota Batu, Blitar, Kediri,

Madiun, Malang, Mojokerto, Pasuruan, Probolinggo dan Surabaya.

B. Jenis dan Sumber Penelitian

Data yang dianalisis dalam penelitian ini adalah data sekunder

yaitu data yang diolah lebih lanjut dan disajikan oleh pihak lain. Dalam

penelitian ini menggunakan data panel yaitu kombinasi antara data time

series dan data cross section selama periode tahun 2010 sampai 2014.

Adapun data yang dibutuhkan dalam penelitian ini adalah :

1. Data Realisasi Pendapatan Asli Daerah (PAD) masing-masing

Kabupaten/Kota di Provinsi Jawa Timur dari tahun 2010-2014.

2. Data Realisasi Dana Alokasi Umum (DAU) masing-masing

Kabupaten/Kota di Provinsi Jawa Timur dari tahun 2010-2014.

3. Data Realisasi Dana Bagi Hasil (DBH) masing-masing

4. Data Realisasi Belanja Modal masing-masing Kabupaten/Kota di

Provinsi Jawa Timur dari tahun 2010-2014

5. Data Sisa Lebih Pembiayaan Anggaran Masing-masing

Kabupaten/Kota di Provinsi Jawa Timur dari tahun 2010-2014

Sumber yang diperoleh dalam penelitian ini sebagai berikut :

1. Badan Pusat Statistik (BPS) Jawa Timur

2. www.djpk.depkeu.go.id

3. Literatur-literatur serta informasi-informasi tertulis baik yang berasal

dari instansi terkait maupun internet, yang berhubungan dengan topik

penelitian untuk memperoleh data sekunder.

C. Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data dalam

penelitian ini adalah metode dokumentasi, yaitu dengan cara

mengumpulkan, mencatat, dan mengkaji data sekunder yang berupa

Laporan Realisasi APBD yang diperoleh Badan Pusat Statistik dan dari

situs Dirjen Perimbangan Keuangan Pemerintah Daerah melalui internet.

Dari laporan Realisasi APBD ini diperoleh data mengenai jumlah

Realisasi Anggaran Belanja Modal, Pendapatan Asli Daerah (PAD), Dana

Alokasi Umum (DAU), Dana Bagi Hasil (DBH) dan Sisa Lebih

D. Definisi Operasional Variabel Penelitian

1. Variabel dependen

a. Belanja Modal

Belanja Modal adalah belanja langsung yang digunakan

untuk membiayai kegiatan investasi (menambah aset). Pengukuran

atas belanja modal untuk menambah aset atau kekayaan daerah

serta yang akan menimbulkan konsentrasi belanja yang bersifat

rutin diukur dalam satuan jutaan rupiah.

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010,

belanja modal merupakan pengeluaran anggaran untuk perolehan

aset tetap dan aset lainnya yang memberi manfaat lebih dari satu

periode akuntansi. Belanja modal meliputi belanja modal untuk

perolehan tanah, gedung dan bangunan, peralatan dan aset tak

berwujud. Indikator variabel belanja modal diukur dengan rumus.

Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin +

Belanja Gedung dan Bangunan + Belanja Jalan, Irigrasi, dan

Jaringan + Belanja Aset Tetap Lainnya.

2. Variabel independen

a. Pendapatan Asli Daerah (PAD)

Menurut Undang-Undang Nomor 33 Tahun 2004,

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah

dari sumber-sumber di dalam daerahnya sendiri yang dipungut

perundang-undangan yang berlaku. Pendapatan Asli Daerah merupakan

sumber penerimaan daerah asli yang digali di daerah tersebut untuk

digunakan sebagai modal dasar pemerintah daerah dalam

membiayai pembangunan dan usaha-usaha daerah untuk

memperkecil ketergantungan dana dari pemerintah pusat.

Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

pendapatan daerah yang sah. Variabel Pendapatan Asli daerah

diukur dengan rumus.

PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan + Lain-lain PAD yang Sah

b. Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk mendanai kebutuhan

daerah dalam rangka pelaksanaan desentralisasi”. (Purnomo,

2009). Variabel Dana Alokasi Umum diukur dengan rumus.

DAU = Celah Fiskal + Alokasi Dasar

dimana :

c. Dana Bagi Hasil (DBH)

DBH adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada pemerintah Provinsi se-Indonesia

berdasarkan angka persentase untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi (Wahyuni dan Adi 2009).

Indikator DBH adalah sebagai berikut :

1. Dana Bagi Hasil Pajak

2. Dana Bagi Hasil Bukan Pajak (SDA)

Variabel DBH ini diukur dengan menggunakan skala rasio. DBH

dapat diukur dengan Perhitungan :

DBH = Bagi Hasil Pajak + Bukan Pajak

d. Sisa Lebih Pembiayaan Anggaran (SILPA)

Sisa Lebih Pembiayaan Anggaran (SiLPA) adalah selisih

lebih antara realisasi pendapatan-LRA dan belanja, serta

penerimaan dan pengeluaran pembiayaan dalam APBD/APBN

selama satu periode pelaporan (PP 71 Tahun 2010). Variabel ini

diukur dari jumlah SiLPA yang ada di Laporan Realisasi APBD

per Kota/Kabupaten di Provinsi Jawa Timur.

E. Metode Analisis

Untuk menjawab permasalahan yang telah ditetapkan, maka dalam

data panel. Analisis dengan menggunakan data panel adalah kombinasi

dari data time series dan cross section.

Persamaan regresi sebagai berikut :

Yit = β0+ β1PADit+ β2DAUit+ β3DBHit + β4SILPAit + eit

Keterangan :

Y = Belanja Modal (BM)

β0 = Konstanta

β = Slope atau koefisien regresi atau intersep

PAD = Pendapatan Asli Daerah (PAD)

DAU = Dana Alokasi Umum (DAU)

DBH = Dana Bagi Hasil (DBH)

SILPA = Sisa Lebih Pembiayaan Anggaran (SILPA)

i = Kabupaten/Kota

t = Waktu

eit = error term

F. Uji Asumsi Klasik

Pengujian model dimaksut untuk memperoleh kepastian tentang

konsistensi model estimasi yang dibentuk berdasarkan teori ekonomi yang

melandasinya. Pengujian model dalam penelitian ini menggunakan

Eviews7. Pengujian penyimpangan asumsi klasik dimaksud untuk