UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERSONAL BACKGROUND

DAN PENGETAHUAN TENTANG PENGELOLAAN

KEUANGAN DAERAH TERHADAP PERAN AUDITOR

INSPEKTORAT DALAM PENGAWASAN KEUANGAN

DAERAH, STUDI KASUS INSPEKTORAT PEMERINTAH

KABUPATEN LANGKAT

OLEH :

NAMA : ANDI HAPOSAN SITORUS NIM : 030503002

DEPARTEMEN : AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul :

“Pengaruh Personal Background Dan Pengetahuan Tentang Pengelolaan Keuangan Daerah Terhadap Peran Auditor Inspektorat Dalam Pengawasan Keuangan Daerah, Studi Kasus Inspektorat Pemerintah Kabupaten Langkat.”

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya, dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 18 November 2009 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus karena kasih-Nya yang begitu besar dan karya-Nya yang nyata dalam hidup penulis, sehingga skripsi sebagai tugas akhir pada Fakultas Ekonomi Universitas Sumatera Utara ini dapat terselesaikan. Penulis yakin bahwa skripsi ini masih jauh dari sempurna, tetapi penulis yakin bahwa setiap waktu, tenaga, pikiran, dan biaya yang penulis berikan selama penulisan skripsi ini adalah harga yang pantas untuk menuju kesuksesan. Selama penulisan skripsi ini penulis telah banyak diberi bimbingan, masukan, dukungan, doa, dan semangat dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih banyak kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu DR. Erlina, SE, M.Si, sebagai Dosen Pembimbing penulis yang telah bersedia meluangkan waktu untuk memberikan bimbingan dan pengarahan dalam penulisan skripsi ini. Bapak Drs. Syamsul Bahri TRB, MM, Ak, sebagai Dosen Penguji I dan Bapak Drs. Syahelmi M.Si, Ak, sebagai Dosen Penguji II yang telah memberikan saran dan masukan dalam penyempurnaan skripsi ini.

4. Kebanggaan memiliki kedua orang tua, Ayahanda M. Sitorus dan Ibunda T. Tampubolon. Terimakasih untuk kasih sayang, semangat, perhatian dan doa-doa yang selalu diberikan kepada penulis.

Medan, 18 November 2009 Penulis,

ABSTRAK

ANDI HAPOSAN SITORUS.030503002. Pengaruh Personal Background dan Pengetahuan Tentang Pengelolaan Keuangan Daerah Terhadap Peran Auditor Inspektorat Dalam Pengawasan Keuangan Daerah, Studi Kasus Inspektorat Pemerintah Kabupaten Langkat.(Pembimbing : DR. Erlina, SE, M.Si)

Penelitian ini bertujuan untuk mengetahui pengaruh personal background dan pengetahuan tentang pengelolaan keuangan daerah terhadap peran auditor inspektorat dalam pengawasan keuangan daerah baik secara simultan maupun parsial. Penelitian ini dilakukan pada Inspektorat Pemerintah Kabupaten Langkat yang beralamat di Jalan T. Imam Bonjol No. 1 Stabat. Jenis data yang digunakan adalah data primer, dan teknik pengumpulan data dilakukan dengan cara kuesioner. Teknik analisis data yang digunakan adalah teknik analisis kuantitatif dengan menggunakan metode analisis regresi berganda.

Hasil penelitian menunjukkan sebagai berikut :

Hasil pengujian secara bersama-sama (simultan) menunjukkan bahwa variabel

Personal Background (X1) dan Pengetahuan tentang Pengelolaan Keuangan

Daerah (X2) berpengaruh positif dan signifikan terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah (Y) pada Inspektorat Kabupaten Langkat. Hal ini menunjukkan bahwa Peran Inspektorat dalam Pengawasan Keuangan Daerah pada Inspektorat Kabupaten Langkat dipengaruhi oleh Personal Background dan Pengetahuan tentang Pengelolaan Keuangan Daerah.

Variabel Pengetahuan tentang Pengelolaan Keuangan Daerah (X2) merupakan variabel yang paling berpengaruh secara dominan dalam Peran Inspektorat dalam Pengawasan Keuangan Daerah pada Inspektorat Kabupaten Langkat.

ABSTRACT

ANDI HAPOSAN SITORUS.030503002. The Personal Background Influence and Knowledge about the Management of Regional Finance towards the Role of the Inspectorate's Auditor in the Supervision of Regional Finance, the Inspectorate's Case Study Regional Government Langkat. (The Guide: DR. Erlina, SE, M.Si).

This research aimed at knowing the influence of personal background and knowledge about the management of regional finance towards the role of the inspectorate's auditor in the supervision of good regional finance simultaneously and partially. This research was carried out to the Inspectorate Regional Government Langkat that in T. Imam Bonjol road No. 1 Stabat. Types of data is primary data, and data collection techniques done by questionnaire. Data analysis technique used is quantitative analysis techniques using multiple regression analysis method.

Results of the research showed as follows:

Results of the testing together (simultaneous) showed that the Personal Background Variable (X1) and Knowledge Management of Regional Finance (X2) influential positive and significant against The role of the Inspectorate in the Supervision of Regional Finance (Y) to the Regional Government Langkat Inspectorate. This showed that the Role of the Inspectorate in the Supervision of Regional Finance to the Regional Government Langkat Inspectorate was influenced by Personal Background and Knowledge about the Management of Regional Finance.

Variable Knowledge about the Management of Regional Finance (X2) was the most influential variable dominantly in The role of the Inspectorate in the Supervision of Regional Finance to the Government Langkat Inspectorate.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan dan Perumusan Masalah ... 7

1. Batasan Masalah ... 7

2. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 10

1. Personal Background ... 10

3. Peran Auditor Inspektorat dalam Pengawasan Keuangan

Daerah ... 16

B. Tinjauan Penelitian Terdahulu ... 20

C. Kerangka Konseptual dan Hipotesis ... 21

1. Kerangka Konseptual ... 21

2. Hipotesis ... 21

BAB III METODE PENELITIAN A. Desain Penelitian ... 22

B. Populasi dan Sampel ... 23

1. Populasi ... 23

2. Sampel ... 24

C. Jenis Data dan Sumber Data ... 24

D. Teknik Pengumpulan dan Pengolahan Data... 25

E. Definisi Operasional dan Skala Pengukuran Variabel ... 27

1. Definisi Operasional Variabel ... 27

2. Skala Pengukuran Variabel ... 29

F. Teknik Analisis Data ... 30

1. Uji Kualitas Data ... 31

2. Uji Asumsi Klasik ... 32

3. Analisis Regresi Linier Berganda ... 36

BAB IV ANALISIS HASIL PENELITIAN

A. Pengujian Kualitas Data Penelitian ... 40

1. Pengujian Alat Ukur ... 40

2. Uji Asumsi Klasik ... 44

B. Statistik Deskriptif Variabel Penelitian ... 51

C. Pengujian Hipotesis ... 52

D. Pembahasan Hasil Analisis Penelitian ... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 62

B. Keterbatasan Penelitian ... 63

C. Saran ... 63

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Opini BPK ………. 3

Tabel 3.1 Indikator Pengukuran Variabel ……….. 29

Tabel 3.2 Instrumen Skala Likert ………... 30

Tabel 3.3 Jadwal Penelitian ……… 39

Tabel 4.1 Keterangan Butir Pernyataan Kuesioner ……… 41

Tabel 4.2 Hasil Pengujian Validitas ………... 42

Tabel 4.3 Hasil Pengujian Reliabilitas ………... 44

Tabel 4.4 Pengujian Normalitas ………. 45

Tabel 4.5 Pengujian Multikolinearitas ………... 48

Tabel 4.6 Rangkuman Statistik Deskriptif ………. 51

Tabel 4.7 Model Summary ………. 52

Tabel 4.8 Uji Statistik t ……….. 53

Tabel 4.9 Uji Statistik F ………. 57

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Judul

Lampiran I Struktur Organisasi Lampiran II Kuesioner

Lampiran III Data Hasil Kuesioner

Lampiran IV Data Hasil Olahan Untuk Regresi Lampiran V Statistik Deskriptif

Lampiran VI Uji Validitas dan Reliabilitas Lampiran VII Uji Normalitas

Lampiran VIII Uji Multikolinearitas Lampiran IX Uji Heteroskedastisitas Lampiran X Pengujian Model

ABSTRAK

ANDI HAPOSAN SITORUS.030503002. Pengaruh Personal Background dan Pengetahuan Tentang Pengelolaan Keuangan Daerah Terhadap Peran Auditor Inspektorat Dalam Pengawasan Keuangan Daerah, Studi Kasus Inspektorat Pemerintah Kabupaten Langkat.(Pembimbing : DR. Erlina, SE, M.Si)

Penelitian ini bertujuan untuk mengetahui pengaruh personal background dan pengetahuan tentang pengelolaan keuangan daerah terhadap peran auditor inspektorat dalam pengawasan keuangan daerah baik secara simultan maupun parsial. Penelitian ini dilakukan pada Inspektorat Pemerintah Kabupaten Langkat yang beralamat di Jalan T. Imam Bonjol No. 1 Stabat. Jenis data yang digunakan adalah data primer, dan teknik pengumpulan data dilakukan dengan cara kuesioner. Teknik analisis data yang digunakan adalah teknik analisis kuantitatif dengan menggunakan metode analisis regresi berganda.

Hasil penelitian menunjukkan sebagai berikut :

Hasil pengujian secara bersama-sama (simultan) menunjukkan bahwa variabel

Personal Background (X1) dan Pengetahuan tentang Pengelolaan Keuangan

Daerah (X2) berpengaruh positif dan signifikan terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah (Y) pada Inspektorat Kabupaten Langkat. Hal ini menunjukkan bahwa Peran Inspektorat dalam Pengawasan Keuangan Daerah pada Inspektorat Kabupaten Langkat dipengaruhi oleh Personal Background dan Pengetahuan tentang Pengelolaan Keuangan Daerah.

Variabel Pengetahuan tentang Pengelolaan Keuangan Daerah (X2) merupakan variabel yang paling berpengaruh secara dominan dalam Peran Inspektorat dalam Pengawasan Keuangan Daerah pada Inspektorat Kabupaten Langkat.

ABSTRACT

ANDI HAPOSAN SITORUS.030503002. The Personal Background Influence and Knowledge about the Management of Regional Finance towards the Role of the Inspectorate's Auditor in the Supervision of Regional Finance, the Inspectorate's Case Study Regional Government Langkat. (The Guide: DR. Erlina, SE, M.Si).

This research aimed at knowing the influence of personal background and knowledge about the management of regional finance towards the role of the inspectorate's auditor in the supervision of good regional finance simultaneously and partially. This research was carried out to the Inspectorate Regional Government Langkat that in T. Imam Bonjol road No. 1 Stabat. Types of data is primary data, and data collection techniques done by questionnaire. Data analysis technique used is quantitative analysis techniques using multiple regression analysis method.

Results of the research showed as follows:

Results of the testing together (simultaneous) showed that the Personal Background Variable (X1) and Knowledge Management of Regional Finance (X2) influential positive and significant against The role of the Inspectorate in the Supervision of Regional Finance (Y) to the Regional Government Langkat Inspectorate. This showed that the Role of the Inspectorate in the Supervision of Regional Finance to the Regional Government Langkat Inspectorate was influenced by Personal Background and Knowledge about the Management of Regional Finance.

Variable Knowledge about the Management of Regional Finance (X2) was the most influential variable dominantly in The role of the Inspectorate in the Supervision of Regional Finance to the Government Langkat Inspectorate.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Penyelenggaraan pemerintah provinsi dan kabupaten/kota dalam pelaksanaannya telah beberapa kali mengalami perubahan dan terakhir dengan undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah. Penjelasan umum Undang-undang tersebut menyebutkan bahwa prinsip-prinsip pemberian otonomi daerah sebagai berikut :

1. Pelaksanaan otonomi daerah didasarkan pada otonomi luas, nyata dan bertanggung jawab.

2. Pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada daerah kabupaten/kota sedangkan otonomi provinsi merupakan otonomi yang terbatas.

Dengan demikian pemerintah pusat beralih lebih menjadi fasilitator, pemerintah provinsi dan kabupaten/kota dapat berperan dalam penyelenggaraan pemerintahan dan pembangunan di daerah dan ini berarti bahwa kewenangan serta tanggungjawab yang diemban oleh pemerintah daerah juga akan bertambah banyak. Undang-undang Nomor 33 tahun 2004, tentang perimbangan keuangan antara pemerintah pusat dan daerah sebagaimana tersebut di atas dimaksudkan untuk mendukung terselenggaranya otonomi daerah dalam bidang fiskal yang esensinya adalah distribusi sumber daya keuangan sebagai implikasi dari distribusi kewenangan. Tujuan pokok Undang-undang Nomor 33 tahun 2004, antara lain memberdayakan dan meningkatkan kemampuan perekonomian daerah serta menciptakan sistem pembiayaan yang adil, proporsional, rasional, transparan, partisipatif dan bertanggung jawab, dan untuk mewujudkan perimbangan keuangan antara pemerintah pusat dan daerah yang mencerminkan pembagian tugas kewenangan dan tanggung jawab yang jelas dan manjadi acuan dalam alokasi penerimaan negara.

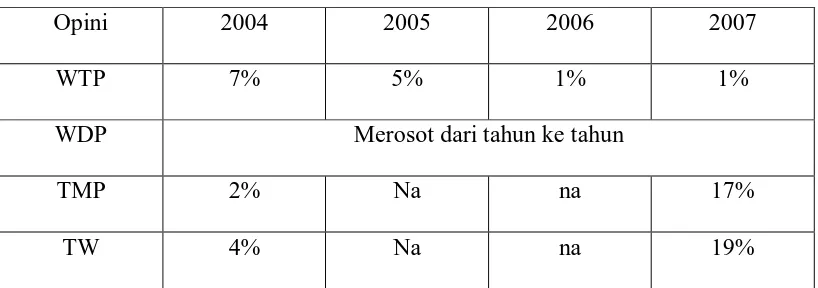

Nasution (Medan Bisnis, 2009) mengatakan bahwa transparansi dan akuntabilitas keuangan daerah selama 4 tahun terakhir semakin memburuk. Hal ini dilihat dari opini yang diberikan Badan Pemeriksa Keuangan (BPK) terhadap Laporan Keuangan Pemerintah Daerah (LKPD). Perkembangan Opini selama 4 tahun terakhir dari 279 LKPD dapat dilihat dari tabel 1.1 berikut ini:

Tabel 1.1 Opini BPK

Opini 2004 2005 2006 2007

WTP 7% 5% 1% 1%

WDP Merosot dari tahun ke tahun

TMP 2% Na na 17%

TW 4% Na na 19%

Sumber: Medan Bisnis, 8 Januari 2009.

Menurut Anwar, ada beberapa permasalahan yang mendasar dalam pemberian opini selain opini wajar tanpa pengecualian adalah kelemahan prosedur pencatatan, penyusunan dan penyajian laporan keuangan dan kelemahan pengelolaan kas daerah. Kelemahan ini disebabkan belum siapnya sumber daya manusia (SDM) pemerintah daerah dalam penyusunan laporan keuangan dan juga proses pengawasan penyelenggararaan pemerintah daerah yang dilakukan oleh auditor inspektorat pemerintah daerah.

menyelenggarakan pengelolaan keuangan daerah melalui fungsi-fungsi organik manajemen yang meliputi perencanaan, pelaksanaan, pengawasan dan evaluasi merupakan sarana yang harus ada dan dilaksanakan oleh manajemen secara profesional dan dalam rangka pencapaian sasaran tujuan organisasi secara efektif dan efisien. Pemerintahan Daerah pada hakekatnya merupakan sub sistem dari pemerintahan nasional dan secara implisit pembinaan dan pengawasan terhadap Pemerintahan Daerah merupakan bagian integral dari sistem penyelenggaraan pemerintahan.

Dewan Perwakilan Rakyat Daerah yang merupakan lembaga perwakilan rakyat sebagai unsur penyelenggara Pemerintahan Daerah berkedudukan setara dan bersifat kemitraan dengan pemerintah daerah. Pembinaan atas penyelenggaraan Pemerintahan Daerah adalah upaya yang dilakukan oleh pemerintah dan/atau Gubernur selaku wakil pemerintah di daerah untuk mewujudkan tercapainya tujuan penyelenggaraan otonomi daerah, meliputi koordinasi pemerintahan antar susunan pemerintahan, pemberian pedoman dan standar pelaksanaan urusan pemerintahan, pemberian bimbingan, supervisi dan konsultasi pelaksanaan urusan pemerintahan, pendidikan dan pelatihan bagi kepala daerah/wakil kepala daerah, anggota Dewan Perwakilan Rakyat Daerah, perangkat daerah, pegawai negeri sipil daerah, kepala desa, anggota badan permusyawaratan desa, dan masyarakat.

berjalan sesuai dengan rencana dan ketentuan peraturan perundang-undangan. Pengawasan ini dilakukan oleh auditor inspektorat pemerintah daerah sesuai dengan bidang kewenangannya masing-masing. Fungsi pengawasan Dewan Perwakilan Rakyat Daerah terhadap pemerintah daerah bersifat pengawasan kebijakan dan bukan pengawasan teknis.

Berdasarkan pada penjelasan di atas, maka jelas peranan auditor inspektorat dalam pengawasan keuangan daerah sangat besar dan memiliki nilai yang sangat strategis untuk dapat mengontrol kebijakan keuangan daerah secara ekonomis, efesiensi, efektif, transparan dan akuntabel. Walaupun pada kenyataannya masih terdapat permasalahan dan kelemahan dalam pengelolaan keuangan daerah dari pengawasan auditor inspektorat, yaitu masih rendahnya peranan inspektorat daerah dalam keseluruhan proses atau siklus pengelolaan keuangan daerah baik dalam hal perencanaan, pelaksanaan, penatausahaan, dan pelaporan.

Hal ini sejalan dengan fenomena yang ada di Provinsi Sumatera Utara dimana pada tahun 2006 di Provinsi Sumatera Utara terdapat 14 Kabupaten/kota yang mendapat opini disclaimer dari Badan Pemeriksa Keuangan. Dengan demikian, Sumatera Utara tercatat sebagai daerah yang paling banyak mendapat opini disclaimer dari hasil pemeriksaan BPK atas laporan keuangan pemerintah daerah. BPK juga menemukan adanya kelemahan dan ketidakpatuhan Pemerintah Provinsi Sumatera Utara dalam pengelolaan keuangan daerah. Jika pelaksanaan audit internal dilakukan secara benar, maka tingkat kecurangan dan kesalahan dapat dideteksi lebih awal.

Kelemahan tersebut antara lain dalam pengelolaan kas, penatausahaan keuangan daerah dan kelemahan dalam proses penyusunan laporan keuangan baik laporan keuangan satuan kerja perangkat daerah (SKPD) maupun laporan keuangan konsolidasian yang merupakan laporan keuangan pemerintah daerah. Beberapa SKPD belum menutup buku kas umum (BKU) per 31 Desember karena SPJ (surat pertanggungjawaban) belum lengkap. Selain itu, BPK juga menemukan banyak temuan kerugian daerah dan pemborosan keuangan daerah dari hasil pemeriksaan belanja daerah akhir tahun 2007 sampai dengan awal tahun 2008. Berdasarkan pengamatan awal dan hasil focus group discussion (FGD) dengan beberapa konsultan di Pemerintah daerah dan juga dari aparat pemerintah daerah itu sendiri, kelemahan itu disebabkan lemahnya pengawasan internal yang dilakukan oleh inspektorat daerah. Kelemahan ini disebabkan oleh personal

Berdasarkan latar belakang masalah di atas, maka peneliti tertarik untuk membahasnya dalam skripsi yang diberi judul : “ Pengaruh Personal

Background dan Pengetahuan Tentang Pengelolaan Keuangan Daerah

Terhadap Peran Auditor Inspektorat Dalam Pengawasan Keuangan Daerah, Studi Kasus Inspektorat Pemerintah Kabupaten Langkat ”

B. Batasan dan Perumusan Masalah 1. Batasan Masalah

Dalam penulisan skripsi ini penulis mempunyai keterbatasan di dalam melakukan penelitian yaitu batasan aspek penelitian, waktu penelitian, lokasi penelitian, dan batasan-batasan lainnya.

a. Batasan Aspek Penelitian

Dalam hal ini penulis membatasi penelitian di dalam lingkup akuntansi pemerintahan, yaitu dengan melaksanakan penelitian terhadap pengaruh personal background dan pengetahuan tentang pengelolaan keuangan daerah terhadap peran auditor inspektorat dalam pengawasan keuangan daerah pada Inspektorat Pemerintah Kabupaten Langkat. b. Batasan Waktu Penelitian

c. Batasan Lokasi Penelitian

Penulis membatasi lokasi penelitian hanya pada instansi Pemerintah Daerah Kabupaten Langkat yaitu Inspektorat Kabupaten Langkat. d. Batasan Lain-lain

Selain ketiga batasan tersebut, penulis juga mempunyai keterbatasan di dalam hal waktu, biaya, dan kemampuan penulis di dalam melakukan penelitian.

2. Perumusan Masalah

Berdasarkan batasan masalah yang telah diuraikan di atas, maka peneliti merumuskan masalah penelitian sebagai berikut :

a. Apakah personal background mempunyai pengaruh secara signifikan terhadap peran auditor inspektorat dalam pengawasan keuangan daerah?

b. Apakah pengetahuan tentang pengelolaan keuangan daerah mempunyai pengaruh secara signifikan terhadap peran auditor inspektorat dalam pengawasan keuangan daerah?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui pengaruh personal

background dan pengetahuan tentang pengelolaan keuangan daerah

terhadap peran auditor inspektorat dalam pengawasan keuangan daerah baik secara simultan maupun parsial.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

a. Bagi penulis, menambah pengetahuan dalam bidang pengawasan keuangan daerah.

b. Bagi Pemerintah Daerah, khususnya pada auditor inspektorat dapat menjadi masukan atau referensi untuk meningkatkan kinerja terhadap pengelolaan keuangan daerah.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Personal Background

Personal background dapat didefinisikan sebagai latar belakang

dari sumber daya manusia yang meliputi jenis kelamin, usia, latar

belakang pendidikan, jenjang pendidikan dan pengalaman. Menurut Wiley

(2002, 3) mendefinisikan bahwa ”Sumber daya manusia merupakan pilar penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi serta tujuan dari organisasi tersebut”. Sumber daya manusia merupakan elemen organisasi yang sangat penting, karenanya harus dipastikan sumber daya manusia ini harus dikelola sebaik mungkin sehingga mampu memberikan kontribusi secara optimal dalam upaya pencapaian tujuan organisasi.

Dalam rangka pelaksanaan pengawasan internal pada Pemerintah

Daerah, terutama dalam melakukan reviu atas laporan keuangan,

inspektorat harus memiliki kualitas sumber daya manusia yang baik.

Sumber daya manusia harus didukung dengan latar belakang pendidikan

akuntansi, sering mengikuti pelatihan dan pendidikan, mempunyai

pengalaman di bidang keuangan daerah terutama yang berkaitan dengan

adanya perubahan metode dari single entry ke double entry. Auditor

keuangan daerah, terutama dalam penatausahaan dan pelaporan. Hampir

75% hasil laporan pemeriksaan dari Badan Pemeriksa Keuangan (BPK)

menyebutkan bahwa penatausahaan keuangan daerah masih terdapat

kecurangan dan kesalahan. Kesalahan itu disebabkan adanya perbedaan

persepsi tentang peraturan yang ada. Hal ini biasanya berkaitan dengan

penggunaan dokumen penatausahaan. Dalam hal pelaporan, auditor

inspektorat harus memahami karakteristik dari transaksi yang terjadi dan

pengaruhnya terhadap rekening-rekening dalam laporan keuangan

Pemerintah Daerah.

Beberapa hasil penelitian sebelumnya menunjukkan bahwa

perbedaan personal background akan memiliki perbedaan dalam

karakteristik dan tingkah laku, tingkat kematangan berpikir dan dalam

pengambilan keputusan. Sastoatmojo (1995) menyatakan bahwa

perbedaan jenis kelamin memiliki perbedaan dalam tingkat kematangan

berpikir dan dalam pengambilan keputusan. La Palombara (1974)

menyatakan bahwa ada beberapa faktor yang mempengaruhi seseorang

dalam bersikap, berperilaku dan berperan dalam tugasnya diantaranya latar

belakang pendidikan, tingkat pendidikan, pengalaman dan usia.

Tingkat pendidikan sangat mempengaruhi individu dalam

melaksanakan tugasnya. Semakin tinggi tingkat pendidikan seseorang,

maka akan semakin baik tingkat kematangan berpikirnya dan tingkat

ketepatan dalam pengambilan keputusan. Latar belakang pendidikan juga

pekerjaan yang dilakukannya. Jika seseorang itu ditempatkan di bidang

yang tidak dipahaminya, maka hasil kerjanya tidak akan maksimal.

Auditor yang tidak memiliki pengetahuan di bidang audit laporan

keuangan, pada saat mereka melaksanakan tugasnya dalam mereviu

laporan keuangan, akan kesulitan dan tidak dapat berbuat atau berperan

banyak dalam pengawasan maupun reviu atas laporan keuangan tersebut.

2. Pengetahuan tentang Pengelolaan Keuangan Daerah

Conner dan Prahalad (1996) dan Grnt dalam Griffith et al. (1999)

menyebutkan bahwa pengetahuan merupakan sumber daya yang penting

bagi suatu organisasi. Pengetahuan memegang peranan penting agar suatu

organisasi dapat berjalan secara maksimal. Bagi inspektorat, auditor yang

mereka miliki harus mempunyai pengetahuan tentang pengelolaan

keuangan daerah yang baik agar dalam melaksanakan fungsinya sebagai

pengawas internal dalam penyelenggaraan pemerintah daerah dapat

berjalan secara maksimal.

Berdasarkan Pasal 1 PP 58 Tahun 2005, Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan anggaran, penyusunan anggaran, pelaksanaan dan penatausahaan anggaran, pelaporan anggaran, pertanggungjawaban dan pengawasan.

harus dikelola dengan baik agar semua hak dan kewajiban daerah yang dapat dinilai dengan uang dapat dimanfaatkan semaksimal mungkin untuk kepentingan daerah. Dalam Peraturan Pemerintah Nomor 105 tahun 2000 pasal (4) dan (5), yakni Pengelolaan keuangan daerah harus dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien, efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan dan kepatuhan.

menunjukkan adanya kehati-hatian pemerintah daerah dalam mengelola keuangan daerah dan menghendaki adanya bentuk pertanggungjawaban dalam penggunaan setiap rupiah selama satu periode tahun anggaran.

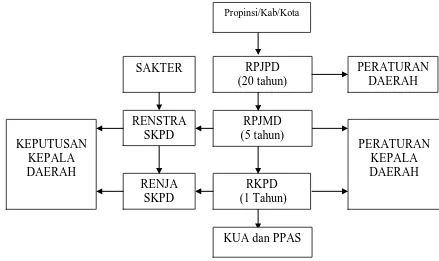

Perencanaan Pembangunan Daerah adalah satu kesatuan tata cara perencanaan pembangunan untuk menghasilkan rencana-rencana pembangunan dalam jangka panjang, jangka menengah, dan tahunan yang dilaksanakan oleh unsur penyelenggara daerah dan masyarakat.

Berdasarkan UU No. 25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional serta memperhatikan UU no, 32 tahun 2004 tentang Pemerintahan Daerah dan UU no. 17 tahun 2003 tentang Keuangan Negara dokumen Perencanaan Pembangunan yang harus dibuat adalah sebagai berikut:

a. Rencana pembangunan jangka panjang b. Rencana pembangunan jangka menengah c. Rencana pembangunan tahunan

d. Rencana Strategis SKPD e. Rencana Kerja SKPD

Berikut ini adalah skema penyusunan perencanaan pembangunan daerah: Gambar 2.1

Penyusunan Perencanaan Pembangunan Daerah

Setelah Peraturan kepala daerah tentang APBD ditetapkan, maka pejabat pengelola keuangan daerah membuat surat pemberitahuan kepada kepala satuan kerja perangkat daerah untuk menyampaikan dokumen pelaksanaan anggaran satuan kerja perangkat daerah (DPA-SKPD) dan anggaran kas. Setelah disetujui DPA, maka langkah selanjutnya dalam pengelolaan keuangan daerah adalah pelaksanaan anggaran dan penatausahaan dari anggaran tersebut. Pentausahaan anggaran belanja dimulai dengan penyusunan dokumen surat perintah pembayaran sampai keluar SP2D serta pertanggungjawaban dari belanja tersebut. Berdasarkan

dokumen penatausahaan tersebut, maka dilakukan pencatatan dalam BKU dan dalam jurnal sampai selesai laporan keuangan.

Semua proses pengelolaan keuangan daerah tersebut harus dipahami oleh auditor inspektorat. Hal ini berguna untuk memastikan apakah pelaksanaan anggaran telah sesuai dengan anggaran dan juga tidak menyimpang dari peraturan yang ada.

3. Peran Auditor Inspektorat dalam Pengawasan Keuangan Daerah Dari sisi hubungan organisasi auditan dengan auditor, dikenal 2

(dua) kelompok auditor, yaitu auditor eksternal dan auditor internal.

Auditor eksternal sering juga disebut sebagai auditor independen karena

tidak memiliki hubungan organisasi dengan pihak yang diaudit. Dalam

lingkup pemerintah daerah dan sesuai dengan Peraturan Pemerintah

Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah, Badan

Pemeriksa Keuangan (BPK) merupakan auditor eksternal. Dalam

pelaksanaannya dan sesuai dengan kewenangan yang dimilikinya BPK

dapat menugaskan pihak lain seperti Kantor Akuntan Publik (KAP) untuk

melakukan audit atas laporan keuangan pemerintah daerah. Kewenangan

BPK melakukan pemeriksaan terhadap laporan keuangan pemerintah

daerah didasarkan pada Undang-undang Nomor 15 Tahun 2004 tentang

Pemeriksaan dan Pertanggungjawaban Pengelolaan Keuangan Negara dan

Undang-undang Nomor 15 Tahun 2006 Tentang Badan Pemeriksa

Dalam hal pemerintah daerah, sesuai dengan Peraturan Pemerintah

Nomor 41 Tahun 2007 Tentang Organisasi Perangkat Daerah, auditor

internal pemerintah daerah adalah unsur pengawas penyelenggaraan

pemerintahan daerah yang selanjutnya disebut Inspektorat. Hingga

sekarang ini belum seluruh pemerintah daerah menamai organisasi auditor

internalnya sebagai inspektorat. Beberapa pemerintah daerah masih

menamakan organisasi auditor internalnya sebagai Badan Pengawas

Daerah (Bawasda). Oleh karena itu, inspektorat dan Bawasda memiliki arti

dan makna yang sama sebagai auditor internal pemerintah daerah.

Selanjutnya, sesuai dengan Peraturan Menteri Dalam Negeri Nomor 23

Tahun 2007 Tentang Pedoman Tata Cara Pengawasan Atas

Penyelenggaraan Pemerintahan Daerah dinyatakan bahwa orang yang

karena jabatannya melaksanakan tugas pengawasan atas penyelenggaraan

pemerintahan daerah untuk dan atas nama Menteri Dalam Negeri atau

Kepala Daerah disebut Pejabat Pengawas Pemerintah (PPP).

Dalam hal auditor internal, sesuai dengan Peraturan Menteri Dalam

Negeri Nomor 23 Tahun 2007 Tentang Pedoman Tata Cara Pengawasan

Atas Penyelenggaraan Pemerintahan Daerah hasil kegiatan inspektorat

(bawasda) antara lain disampaikan kepada:

b) Laporan hasil pemeriksaan Inspektorat Kabupaten/Kota disampaikan kepada Bupati/Walikota dengan tembusan kepada

Gubernur dan BPK Perwakilan.

Bagi kepala daerah, hasil pemeriksaan inspektorat merupakan

informasi atas pelaksanaan APBD yang menjadi tanggungjawab organisasi

perangkat daerahnya (SKPD dan SKPKD). Selanjutnya, kepala daerah

akan menindaklanjuti hasil pemeriksaan inspektorat sebagai upaya untuk

menyesuaikan, memperbaiki, dan menyempurnakan pengelolaan APBD

pada organisasi perangkat daerahnya.

Dari tinjauan manajemen, inspektorat menjalankan fungsi

pengawasan kepala daerah. Dengan demikian baik atau buruknya hasil

pengawasan yang dilakukan oleh inspektorat sesungguhnya mencerminkan

kualitas kepala daerah menjalankan fungsi pengawasan yang menjadi

tanggungjawabnya.

Dalam mekanisme pengelolaan APBD, sesungguhnya inspektorat

merupakan komponen penting dari sistem peringatan dini (early warning

system) yang dimiliki kepala daerah. Kepala daerah seyogyanya

mengetahui dengan baik bagaimana masing-masing organisasi perangkat

daerah melaksanakan tanggungjawab pengelolaan APBD-nya. Idealnya,

inspektorat melakukan pemeriksaan dan penilaian tersebut sebelum BPK

Bagi auditan - SKPD dan SKPKD, penilaian yang dilakukan

inspektorat seyogyanya menjadi masukan yang berharga untuk

memperbaiki dan menyempurnakan kualitas pengelolaan APBDnya.

Inspektorat sesungguhnya merupakan konsultan dan mitra auditan yang

penting dalam meningkatkan tatakelola pemerintahan yang baik (good

corporate governance).

Bagi Menteri Dalam Negeri, Gubernur, dan BPK Perwakilan,

laporan inspektorat yang ditembuskan padanya mencerminkan berjalan

tidaknya fungsi pengawasan yang menjadi tanggungjawab kepala daerah.

Inspektorat dapat saja menyembunyikan fakta yang tidak benar dalam

laporan yang disampaikan. Tetapi bila kemudian BPK menemukan fakta

yang tidak benar tersebut dan mengungkapkan hal dimaksud dalam

laporan hasil auditnya, kepala daerah sebagai penanggungjawab

pemerintahan daerah tentu akan dihadapkan pada posisi yang sulit. Kepala

daerah yang bersangkutan dapat saja dianggap tidak akuntabel dalam

penyelenggaraan pemerintahannya.

Fungsi pengawasan merupakan bagian dari fungsi manajemen

yang memberi masukan kepada manajemen tentang hal yang

sesungguhnya terjadi dalam fungsi pelaksanaan. Hasil pengawasan akan

menjadi bahan manajemen untuk memperbaiki dan menyempurnakan

kualitas perencanaan dan pelaksanaan. Jika fungsi pengawasan tidak

berjalan sebagaimana mestinya, maka sudah dapat dipastikan kualitas

B. Tinjauan Penelitian Terdahulu

Penelitian ini dilakukan dengan mengembangkan ide penelitian yang dilakukan oleh Winarna & Murni (2007). Mereka meneliti pengaruh

personal background, political background dan pengetahuan dewan

tentang anggaran terhadap peran DPRD dalam pengawasan keuangan daerah. Hasil dari penelitian adalah personal background, political

background dan pengetahuan dewan tentang anggaran secara

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

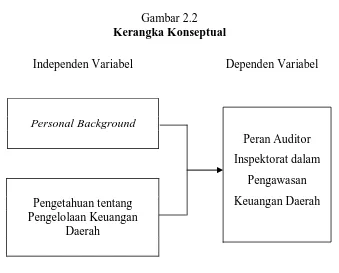

Berdasarkan uraian latar belakang masalah, maka hubungan antara variabel dalam penelitian ini dapat digambarkan dalam kerangka konseptual penelitian sebagai berikut :

Gambar 2.2 Kerangka Konseptual

2. Hipotesis

Berdasarkan perumusan masalah dan tinjauan teoritis, maka hipótesis sementara penelitian ini adalah personal background dan pengetahuan tentang pengelolaan keuangan daerah berpengaruh signifikan terhadap peran auditor inspektorat dalam pengawasan keuangan daerah baik secara simultan maupun parsial.

Personal Background

Pengetahuan tentang Pengelolaan Keuangan

Daerah

Independen Variabel Dependen Variabel

Peran Auditor Inspektorat dalam

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi guna memecahkan permasalahan dan menguji hipotesis penelitian.

A. Desain Penelitian

B. Populasi dan Sampel Penelitian

1. Populasi

Menurut Sugiono (2005:72):

“Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah staf Inspektorat Kabupaten Langkat yang berjumlah 34 orang, dengan struktur sebagai berikut:

a. Kepala Inspektorat – satu orang b. Sekretaris Inspektorat – satu orang

c. Kepala Sub Bagian (Kasubbag) – tiga orang d. Inspektur Pembantu Bidang – tiga orang e. Kepala Sub Bidang (Kasubbid) – enam orang f. Staf Pemeriksa (Auditor) – dua puluh orang

2. Sampel

Menurut Sugiono (2005:73):

“Sampel penelitian adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Sampel pada penelitian ini merupakan Staf Inspektorat Kabupaten Langkat yang berjumlah 31 orang.

C. Jenis Data dan Sumber Data

Untuk memperoleh data dan informasi dalam rangka penulisan skripsi ini, jenis-jenis data yang digunakan dalam penelitian ini terdiri dari:

1. Data Primer

Data Primer adalah data atau informasi yang berkaitan dengan penelitian ini dan diperoleh secara langsung tanpa melalui perantara dari sumber asli/ utama untuk menjawab pertanyaan penelitian, yang kemudian dikembangkan dengan pemahaman sendiri oleh penulis di dalam mengambil kesimpulan.

2. Data Sekunder

Data Sekunder adalah data yang sudah diolah dan telah menjadi dokumentasi yang bersumber dari entitas pemerintahan ataupun dari sumber-sumber lainnya, misalnya: gambaran umum Pemerintah Daerah Kabupaten Langkat, gambaran umum Inspektorat Kabupaten Langkat, struktur organisasi Inspektorat Kabupaten Langkat, peraturan perundang-undangan yang terkait dengan Inspektorat Kabupaten Langkat, buku-buku literatur, dan lain-lain.

D. Teknik Pengumpulan dan Pengolahan Data

Adapun teknik pengumpulan data yang dilakukan penulis dalam penulisan skripsi ini, adalah:

1. Kuesioner

mengambil kesimpulan dari kuesioner tersebut. Contoh kuesioner yang digunakan dalam penelitian ini dilampirkan pada Lampiran 2.

2. Survei

Teknik pengumpulan data ini adalah teknik pengumpulan data primer yang diperoleh secara langsung dari sumber asli dengan menggunakan pertanyaan lisan maupun tertulis dan memerlukan adanya kontak atau hubungan antara peneliti dengan subjek (responden). Data penelitian tersebut dapat berupa data subjek yang menyatakan opini, sikap, pengalaman, atau karakteristik subjek penelitian secara individual maupun kelompok.

3. Dokumentasi

E. Definisi Operasional dan Skala Pengukuran Variabel

Penelitian ini merupakan penelitian empiris, maka sumber datanya adalah data primer untuk menguji hipotesis yang diajukan. Variabel dari penelitian ini terdiri dari variabel independen dan variabel dependen, yaitu : personal

background dan pengetahuan tentang pengelolaan keuangan daerah sebagai

variabel independen; dan peran auditor inspektorat dalam pengawasan keuangan daerah sebagai variabel dependen.

1. Definisi Operasional Variabel

Variabel yang digunakan oleh penulis meliputi variabel independen (variabel bebas) dan variabel dependen (variabel terikat).

a. Variabel Independen (variabel bebas)

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain (Indriantoro dan Supomo, 2002:63). Variabel independen dalam penelitian ini adalah Personal Background (X1) dan Pengetahuan tentang Pengelolaan Keuangan Daerah (X2). 1) Personal Background (X1)

Personal Background staf Inspektorat Kabupaten Langkat diukur

dari jurusan Ekonomi, FISIP, Hukum, Teknik, dan lainnya. Pengukurannya menggunakan Skala Likert.

2) Pengetahuan tentang Pengelolaan Keuangan Daerah (X2) Pengetahuan tentang Pengelolaan Keuangan Daerah yang dimaksud di dalam penelitian ini, indikatornya adalah staf Inspektorat Kabupaten Langkat yang telah mengikuti program pelatihan/workshop/seminar tentang keuangan daerah. Indikator lainnya adalah materi pelatihan yang diikuti, jenis pelatihan, dan frekuensi pelatihan yang telah diikuti. Artinya semakin banyak mengikuti pelatihan maka kualitas sumber daya manusia pada Inspektorat Kabupaten Langkat akan semakin lebih baik.

b. Variabel Dependen (variabel terikat)

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro dan Supomo, 2002:63).

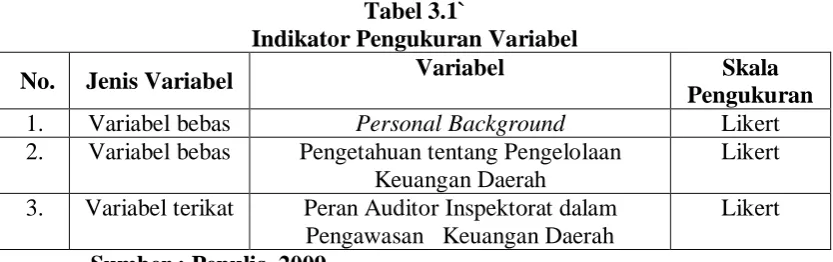

Tabel 3.1`

Indikator Pengukuran Variabel

No. Jenis Variabel Variabel Skala

Pengukuran 1. Variabel bebas Personal Background Likert 2. Variabel bebas Pengetahuan tentang Pengelolaan

Keuangan Daerah

Likert 3. Variabel terikat Peran Auditor Inspektorat dalam

Pengawasan Keuangan Daerah

Likert Sumber : Penulis, 2009

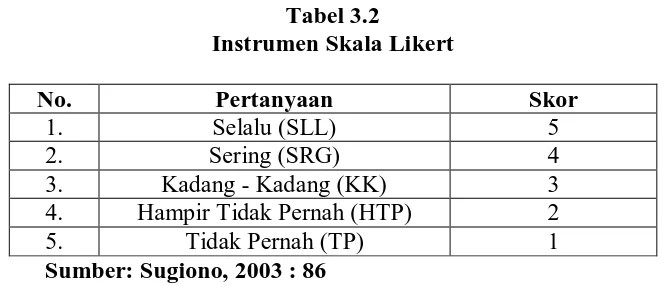

2. Skala Pengukuran Variabel

Skala Likert menggunakan 5 (lima) tingkatan jawaban yang dapat dilihat dari tabel 3.2 berikut ini:

Tabel 3.2

Instrumen Skala Likert

No. Pertanyaan Skor

1. Selalu (SLL) 5

2. Sering (SRG) 4

3. Kadang - Kadang (KK) 3

4. Hampir Tidak Pernah (HTP) 2

5. Tidak Pernah (TP) 1

Sumber: Sugiono, 2003 : 86

F. Teknik Analisis Data

1. Uji Kualitas Data

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dievaluasi melalui Pengujian Validitas (Validity Test) dan Pengujian Reliabilitas (Reliability Test). Pengujian tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen. Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur kualitas data, yaitu :

a. Uji Validitas

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya suatu alat ukur (dapat berupa kuesioner) yang digunakan untuk mendapatkan data atau mengukur sesuatu. Uji Validitas dapat dilakukan dengan menghitung korelasi antara skor masing-masing pertanyaan dengan total skor dari item-item pertanyaan. Ghozali & Ikhsan (2006) menyatakan Validitas dalam hal ini merupakan akurasi temuan penelitian yang mencerminkan kebenaran sekalipun responden yang dijadikan objek pengujian berbeda. Instrumen yang valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiono, 2005:109).

b. Uji Reliabilitas

dari waktu ke waktu, maka alat pengukur tersebut reliabel. Uji Reliabilitas juga dapat diartikan sebagai instrumen yang digunakan beberapa kali untuk mengukur objek yang sama akan menghasilkan data yang sama (Sugiono, 2005:109). Pengujian Reliabilitas pada dasarnya bisa dilakukan dengan Repeated Measure dan One Shot (Karo-Karo, 2006:36). Dalam penelitian yang dilakukan ini, uji reliabilitas dilakukan dengan satu kali pengukuran (one shot), karena pengukuran yang berulang (repeated measure) membutuhkan waktu dan biaya yang cukup besar. Dalam penelitian ini, peneliti akan menggunakan internal consistency method yang hanya memerlukan satu kali pengujian tes terhadap responden penelitian dengan menggunakan teknik Cronbach Alpha (Karo-Karo, 2006:36). Pengujian ini menentukan konsistensi jawaban responden atas suatu instrumen penelitian. Reliabilitas suatu konstruk variabel dikatakan baik jika memiliki nilai Cronbach’s Alpha > 0,60. Uji Validitas dan Reliabilitas dilakukan kepada 31 responden yaitu staf pada Inspektorat Kabupaten Langkat.

2. Uji Asumsi Klasik

a. Berdistribusi normal

b. Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

c. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

d. Homoskedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

Menurut Kuncoro (2006), inti metode Ordinary Least Square mengestimasi suatu garis regresi dengan jalan meminimalkan jumlah dari kuadrat kesalahan setiap observasi terhadap garis tersebut. Adapun uji asumsi klasik model regresi berganda dengan metode penaksiran OLS (Ordinary Least Square) sebagai berikut :

a. Uji Normalitas

normal probability plot (P-Plot) yang membandingkan distribusi

kumulatif dari distribusi normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik-titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya, jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal akan menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Pengujian data pada penelitian ini juga menggunakan One-Sample Kolmogorov-Smirnov Test untuk menguji normalitas data masing-masing variabel (Karo-Karo, 2006:36).

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Multikolinearitas merupakan suatu fenomena adanya korelasi yang sempurna antara variabel-variabel bebas diantara satu dengan lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Dalam hal ini kita sebut variabel-variabel bebas ini tidak ortogonal yaitu variabel bebas yang nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi Multikolinearitas, akan mengakibatkan timbulnya kesalahan standar penaksir dan probabilitas untuk memerima hipotesis yang salah menjadi semakin besar. Untuk mendeteksi adanya Multikolinearitas digunakan juga nilai Variance

Inflation Factor (VIF) untuk masing-masing variabel bebas. Jika nilai

Multikolinearitas dengan variabel lainnya. Akan tetapi, jika nilai

Variance Inflaction Factor (VIF) tidak lebih dari 10 dan nilai

tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas

dari multikolinearitas. c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam suatu model regresi terjadi ketidaksamaan (variance) dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi homoskedastisitas (Ghozali, 2005:105). Salah satu asumsi pokok dalam model regresi linear klasik ialah bahwa variance setiap disturbans term yang dibatasi oleh nilai tertentu mengenai variabel-variabel bebas adalah berbentuk suatu nilai konstan yang sama dengan

α. Untuk menguji heteroskedastisitas ini, peneliti menggunakan uji

metode grafik, dengan melihat ada tidaknya pola tertentu yang tergambar pada output SPSS yaitu gambar Scatter-Plot antara variabel dependen yaitu ZPRED dengan residualnya SRESID.

Dasar pengambilan keputusan (Karo-Karo, 2006:37), adalah:

2) Jika tidak terdapat pola yang jelas, sebaran data di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas yaitu model regresi yang homoskedastisitas. 3. Analisis Regresi Linier Berganda

Menurut Indriantoro dan Supomo (2002), analisis regresi berganda umumnya digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linear. Pengaruh variabel independen (karena umumnya ada korelasi antar variabel independen), dalam analisis regresi berganda dapat diukur secara terpisah dan secara bersama-sama terhadap konstruk variabel.

Analisis regresi linier berganda ini digunakan untuk melihat prediksi nilai dari Personal Background (X1) dan Pengetahuan tentang Pengelolaan Keuangan Daerah (X2) terhadap Peran auditor inspektorat dalam pengawasan keuangan daerah (Y) pada Inspektorat Kabupaten Langkat, sehingga dapat diketahui seberapa besar pengaruh antara variabel independen (X1 dan X2) dengan variabel dependen (Y).

Model persamaannya adalah sebagai berikut : Analisis Regresi Berganda :

Y = a + b1X1 + b2X2 + e Dimana :

Y = Peran auditor inspektorat dalam pengawasan keuangan daerah a = Konstanta

X1= Personal Background

X2= Pengetahuan tentang Pengelolaan Keuangan Daerah b1 = Koefisien regresi Personal Background

b2 = Koefisien regresi Pengetahuan tentang Pengelolaan Keuangan Daerah

e = Error term

Pengujian hipotesis dalam penelitian ini menggunakan statistik parametrik. Oleh karena itu, setiap data konstruk variabel harus terlebih dahulu diuji normalitasnya. Statistik parametrik menurut Ghozali & Ikhsan (2006) merupakan uji yang modelnya menetapkan adanya syarat-syarat tertentu tentang parameter populasi yang merupakan sumber sampel penelitiannya. Syarat-syarat itu biasanya tidak diuji dan dianggap sudah dipenuhi. Dalam

penelitian ini digunakan tingkat signifikan (α) 0,05 atau 5 % untuk

pengetahuan tentang pengelolaan keuangan daerah secara simultan berpengaruh terhadap peran auditor inspektorat dalam pengawasan keuangan daerah. Untuk menguji masing-masing variabel independen secara terpisah terhadap peran auditor inspektorat dalam pengawasan keuangan daerah dilakukan dengan menguji nilai t dengan uji dua sisi pada

tingkat signifikansi (α) 0,05 atau 5 %. Kriteria pengujian yang digunakan

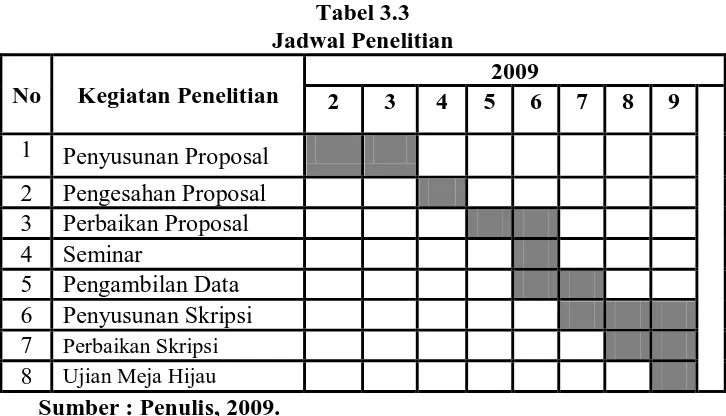

G. Jadwal dan Lokasi Penelitian

Penelitian ini dilakukan oleh penulis pada bulan Juli 2009 sampai dengan selesai, bertempat di Inspektorat Kabupaten Langkat yang beralamat di Jl. Jalan T. Imam Bonjol No. 1 Stabat. Untuk jadwal penelitian akan dijabarkan pada tabel di bawah ini:

Tabel 3.3 Jadwal Penelitian No Kegiatan Penelitian

2009

2 3 4 5 6 7 8 9 1 Penyusunan Proposal

2 Pengesahan Proposal 3 Perbaikan Proposal 4 Seminar

5 Pengambilan Data 6 Penyusunan Skripsi 7 Perbaikan Skripsi

8 Ujian Meja Hijau

BAB IV

ANALISIS HASIL PENELITIAN

Bab ini menguraikan pengujian data dan hasil penelitian. Pengujian diawali dengan uji kualitas data (validitas) dan uji keterandalan (reliabilitas) dari setiap butir pertanyaan / pernyataan instrumen penelitian menggunakan analisis faktor yaitu teknik Cronbach Alpha. Kemudian dilanjutkan dengan Uji Asumsi Klasik yang meliputi uji normalitas, uji multikolinearitas, dan uji heteroskesdatisitas. Pengolahan data penelitian berupa deskripsi dan inferensi. Pengujian data dengan menggunakan statistik deskriptif bertujuan untuk memberikan gambaran terhadap data-data pada variabel penelitian yang digunakan dalam penelitian. Sedangkan pengujian data dengan menggunakan statistik inferensial ditujukan untuk menguji hipotesis penelitian, yang dapat dikelompokkan menjadi statistik parametrik dan non-parametrik (Nugroho, 2005:1).

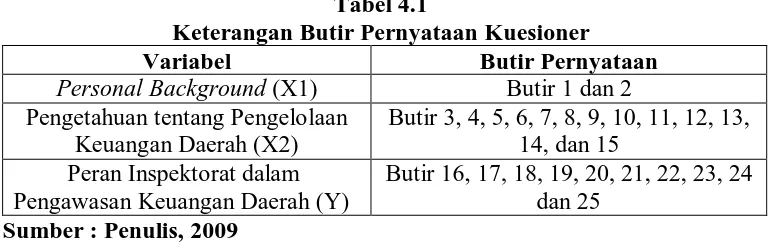

A. Pengujian Kualitas Data Penelitian 1. Pengujian Alat Ukur

berisikan 25 butir pertanyaan yang digunakan untuk mengukur 3 buah variabel penelitian. Tabel 4.1 menunjukkan butir pernyataan untuk setiap variabel penelitian.

Tabel 4.1

Keterangan Butir Pernyataan Kuesioner

Variabel Butir Pernyataan

Personal Background (X1) Butir 1 dan 2 Pengetahuan tentang Pengelolaan

Keuangan Daerah (X2)

Butir 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, dan 15

Peran Inspektorat dalam Pengawasan Keuangan Daerah (Y)

Butir 16, 17, 18, 19, 20, 21, 22, 23, 24 dan 25

Sumber : Penulis, 2009

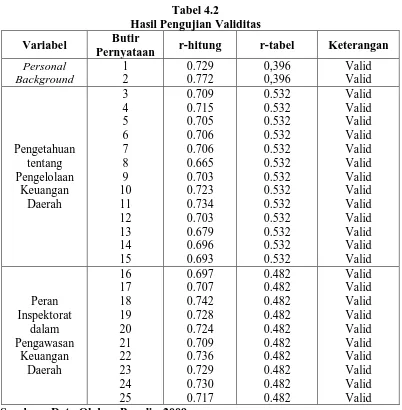

a. Uji Validitas

Uji Validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar (konstruk) pertanyaan dalam mendefinisikan suatu variabel (Nugroho, 2005:67). Alat ukur yang dapat digunakan dalam pengujian validitas suatu kuesioner adalah angka hasil korelasi antara skor pernyataan dan skor keseluruhan pernyataan responden terhadap informasi dalam kuesioner melalui metode Pearson Correlation. Asumsi yang digunakan dalam uji validitas adalah jika r-hitung lebih besar dari r-tabel (r-hitung > r-tabel), maka item pernyataan tersebut dinyatakan valid.

Dengan menggunakan jumlah responden (n) sebanyak 31, maka nilai r-tabel pada penelitian ini dapat diperoleh melalui df (degree of

freedom) = n-k. k merupakan jumlah butir pertanyaan dalam suatu

29, maka r-tabel = 0,396. Variabel Pengetahuan tentang Pengelolaan Keuangan Daerah = 31 – 13 = 18, maka r-tabel = 0,532. df untuk Variabel Peran Inspektorat dalam Pengawasan Keuangan Daerah = 31 – 10 = 21, maka r-tabel = 0,482. Tabel 4.2 merangkumkan output pengujian validitas yang terdapat di dalam lampiran 6.

Tabel 4.2

Hasil Pengujian Validitas Variabel Butir

Pernyataan r-hitung r-tabel Keterangan

Butir pernyataan dinyatakan valid jika nilai r-hitung yang diperoleh dari pengolahan dengan menggunakan SPSS > r-tabel. Berdasarkan hasil pengujian di atas maka semua butir pernyataan yang merupakan pembentuk variabel dan diajukan pada kuesioner penelitian ini dapat dikatakan valid dan dapat digunakan sebagai instrumen penelitian karena nilai r-hitung lebih besar dari r-tabel. Oleh karena itu, dapat dinyatakan bahwa semua pernyataan dalam kuesioner dapat digunakan sehingga pengujian reliabilitas dapat dilakukan.

b. Uji Reliabilitas

Pengujian lanjutan yang harus dilakukan terhadap data setelah pengujian Validitas adalah pengujian Reliabilitas (keandalan) yang bertujuan untuk mengukur kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel dan disusun dalam suatu bentuk kuesioner (Nugroho, 2005:72).

Kuesioner yang digunakan dalam penelitian ini diuji tingkat reliabilitasnya dengan output dalam lampiran 6 yang ditunjukkan di dalam tabel 4.3.

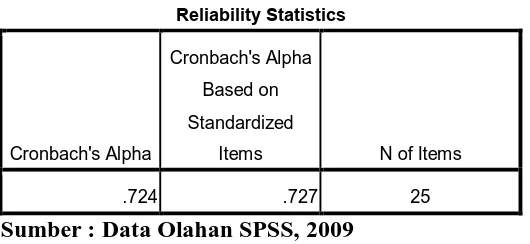

Tabel 4.3

Hasil Pengujian Reliabilitas

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha

Based on

Standardized

Items N of Items

.724 .727 25

Sumber : Data Olahan SPSS, 2009

Pengujian reliabilitas yang dilakukan dengan Cronbach’s Alpha menunjukkan kuesioner yang digunakan dalam penelitian ini dapat digunakan sebagai alat ukur yang konstan. Nilai Cronbach’s Alpha sebesar 0,724 menyatakan bahwa kuesioner sangat reliabel untuk digunakan sebagai alat ukur penelitian karena lebih besar dari 0,60 atau 0,724>0,60.

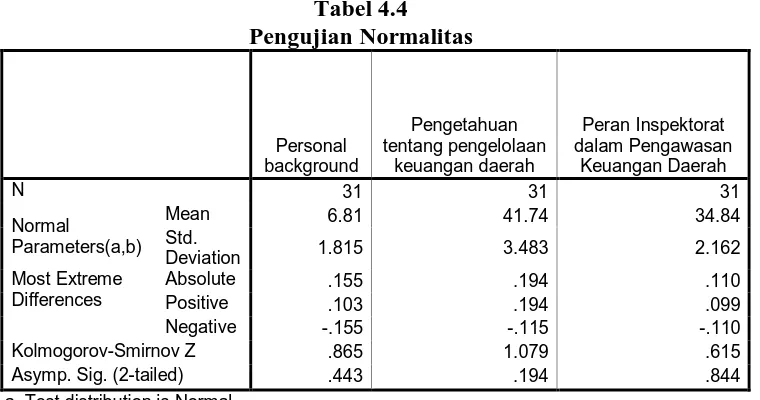

2. Uji Asumsi Klasik a. Uji Normalitas

(Santoso, 2005), maka variabel penelitian tersebut dinyatakan berdistribusi normal. Tabel 4.4 disusun berdasarkan lampiran 7.

Tabel 4.4

Kolmogorov-Smirnov Z .865 1.079 .615

Asymp. Sig. (2-tailed) .443 .194 .844

a Test distribution is Normal. b Calculated from data.

Sumber : Data Olahan SPSS, 2009 Hipotesis pengujian yaitu:

Hipotesis Nol (Ho) : data terdistribusi secara normal Hipotesis Aternatif (Ha) : data tidak terdistribusi secara normal

Nilai K-S untuk variabel Personal Background adalah 0.865 dengan probabilitas signifikansi 0.443 dan nilainya diatas α = 0.05, hal ini berarti Ho diterima atau variabel Personal Background telah terdistribusi secara normal. Demikian juga dengan variable Pengetahuan teentang Pengelolaan Keuangan Daerah dan Peran Inspektorat dalam Pengawasan Keuangan Daerah yang masing-masing

mempunyai nilai signifikansi 0.194 dan 0.844, nilainya diatas α = 0.05,

Berdasarkan hasil pengujian yang terdapat di dalam lampiran, semua variabel yang digunakan telah berdistribusi normal. Hasil yang sama diperoleh dengan menggambar Q-Q Plot seperti yang ditunjukkan pada gambar 4.1. Plot menunjukkan walau ada sedikit data outlier namun mayoritas data berada di sekitar garis acuan normalitas.

Standardized Observed Value

Normal Q-Q Plot of Peran Inspektorat dalam Pengawasan Keuangan Daerah

Transforms: natural log, difference(1)

Gambar 4.1 Normal Q-Q Plot Sumber : Data Olahan SPSS, 2009

b. Uji Multikolinearitas

model akan menyebabkan terjadinya korelasi yang sangat kuat antara suatu variabel independen dengan variabel independen lainnya. Selain itu, deteksi terhadap multikolinearitas yang bertujuan untuk menghindari kebiasan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen (Nugroho, 2005:58).

Tabel 4.5

Pengujian Multikolinearitas

Variabel Tolerance Variance Inflaction Factor (VIF)

Personal Background (X1) 0.993 1.007

Pengetahuan tentang Pengelolaan Keuangan Daerah

(X2)

0.993 1.007

Sumber : Data Olahan SPSS, 2009

Deteksi multikolinearitas pada suatu model dapat dilihat dari beberapa hal (Nugroho, 2005:58), antara lain:

1) Jika nilai Variance Inflaction Factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinearitas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1. Semakin tinggi VIF, semakin rendah

tolerance.

diasumsikan terjadi korelasi yang sangat kuat antar variabel independen sehingga terjadi multikolinearitas.

3) Jika nilai koefisien determinan, baik dilihat dari R2 maupun R-Square diatas 0,60 namun tidak ada variabel independen yang berpengaruh terhadap variabel dependen maka model terkena multikolinearitas.

Berdasarkan output yang terdapat pada lampiran 8 yang ditunjukkan di dalam tabel 4.5, terlihat bahwa hasil uji melalui Variance Inflaction

Factor (VIF) pada hasil ouput SPSS tabel Coefficients, masing-masing

variabel independen memiliki VIF tidak lebih dari 10 dan nilai

Tolerance tidak kurang dari 0,1 maka dapat dinyatakan model regresi

linier berganda terbebas dari asumsi klasik statistik dan dapat digunakan dalam penelitian.

c. Uji Heteroskedastisitas

Regression Standardized Predicted Value

Dependent Variable: Peran Inspektorat dalam Pengawasan Keuangan Daerah

persebaran data tidak membentuk pola tertentu, maka data dapat dikatakan terbebas dari heteroskedastisitas.

Gambar 4.2

B. Statistik Deskriptif Variabel Penelitian

Ukuran-ukuran statistik deskriptif dapat memberikan gambaran yang cukup bermanfaat dalam melakukan analisa permasalahan. Tabel 4.6 merangkumkan statistik deskriptif variabel dalam penelitian ini.

Tabel 4.6

Mean 36.4194 5.8065 54.0968

Nilai Max. 41.00 9.00 65.00

Nilai Min. 31.00 3.00 40.00

Standard

deviasi 2.54000 1.72084 6.01861

Sumber : Data Olahan SPSS, 2009

Dari tabel 4.6 dapat dijelaskan bahwa:

1. Variabel Personal Background memiliki nilai minimum 3 dan nilai maksimum 9 dengan rata-rata adalah 5.8065 dengan standar deviasi 1.72084.

2. Variabel Pengetahuan tentang Pengelolaan Keuangan Daerah memiliki nilai minimum 40 dan nilai maksimum 65 dengan rata-rata adalah 54.0968 dengan standar deviasi 6.01861.

C. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil sebagai berikut.

Tabel 4.7

Model Summary

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .645a .416 .356 2.06782

a. Predictors : (Constant), Personal Background dan Pengetahuan tentang Pengelolaan Keuangan Daerah

b. Dependent Variable : Peran Inspektorat dalam Pengawasan Keuangan Daerah

Sumber : Data Olahan SPSS, 2009

Pada model summary di atas, dapat dilihat hasil analisa regresi secara keseluruhan menunjukkan nilai R sebesar 0,645 yang menunjukkan bahwa korelasi atau hubungan antara Peran Inspektorat dalam Pengawasan Keuangan Daerah (variabel dependen) dengan Personal Background dan Pengetahuan tentang Pengelolaan Keuangan Daerah (variabel independen) mempunyai hubungan yang lemah yaitu sebesar 35,5%. Dikatakan lemah karena angka tersebut lebih kecil dari (<) 0,5 (50%). Nilai R Square atau koefisien determinasi adalah sebesar 0,416. Angka ini mengindikasikan bahwa Peran Inspektorat dalam Pengawasan Keuangan Daerah (variabel dependen) mampu dijelaskan oleh

Personal Background dan Pengetahuan tentang Pengelolaan Keuangan Daerah

dalam Pengawasan Keuangan Daerah yaitu sebesar 2.54000 (lihat Tabel 4.6), maka model regresi layak digunakan.

Pengujian hipotesis secara statistik dilakukan dengan menggunakan: 1. Uji t (t-test)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu).

Tabel 4.8

a Dependent Variable: Peran Inspektorat dalam Pengawasan Keuangan Daerah

Sumber : Data Olahan SPSS, 2009

Hasil pengujian statistik t pada Tabel 4.8 dapat dijelaskan sebagai berikut:

a. Pengaruh Personal Background (X1) terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah

• Nilai t hitung = 0,145 menunjukkan bahwa peningkatan Personal

Background secara parsial berpengaruh terhadap Peran Inspektorat

• Untuk nilai t tabel, dimana level of significance (α) = 0,05 (5%) dan derajat kebebasan (df) = (n – k) atau (31 – 3), maka dengan menggunakan fungsi TINV di Microsoft Excel yang dapat dilihat cara penghitungannya pada Lampiran 11, diperoleh t tabel untuk TINV (0.05;28) adalah sebesar 2,04840.

• Nilai t hitung < t tabel (0,145 < 2,04840), artinya H0 diterima, bahwa peningkatan Personal Background tidak berpengaruh secara signifikan terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah pada Inspektorat Kabupaten Langkat.

• Nilai signifikansi = 0,886 menunjukkan bahwa nilai Sig. untuk uji t individualnya (parsial) lebih besar dari (>) 0,05 sehingga tidak berpengaruh signifikan dengan tingkat kepercayaan 95%. Nilai Sig.

Personal Background 0,886 lebih besar dari (<) 0,20; maka dapat

disimpulkan bahwa peningkatan Personal Background tidak memiliki pengaruh langsung secara individual (parsial) terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah dengan tingkat kepercayaan 80% pada Inspektorat Kabupaten Langkat. b. Pengaruh Pengetahuan tentang Pengelolaan Keuangan Daerah

(X2) terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah

meningkatkan Peran Inspektorat dalam Pengawasan Keuangan Daerah.

• Untuk nilai t tabel, dimana level of significance (α) = 0,05 (5%) dan derajat kebebasan (df) = (n – k) atau (31 – 3), maka dengan menggunakan fungsi TINV di Microsoft Excel yang dapat dilihat cara penghitungannya pada Lampiran 11, diperoleh t tabel untuk TINV (0.05;28) adalah sebesar 2,04840.

• Nilai t hitung > t tabel (2,344 > 2,04840), artinya Ha diterima, bahwa peningkatan Pengetahuan tentang Pengelolaan Keuangan Daerah berpengaruh secara signifikan terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah dengan tingkat kepercayaan 95% pada Inspektorat Kabupaten Langkat.

2. Uji F

Uji F ini dilakukan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Dalam uji F digunakan hipotesis sebagai berikut:

H0: b1 = b2 = 0, artinya variabel Personal Background dan Pengetahuan tentang Pengelolaan Keuangan Daerah secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah pada Inspektorat Kabupaten Langkat. Ha: b1 ≠ b2 0, artinya variabel Personal Background dan Pengetahuan

tentang Pengelolaan Keuangan Daerah secara bersama-sama mempunyai pengaruh yang signifikan terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah pada Inspektorat Kabupaten Langkat.

Kriteria:

Tabel 4.9 Uji Statistik F

ANOVA

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 23.024 2 11.512 4.890 .017(a)

Residual 170.524 28 6.090

Total 193.548 30

a Predictors: (Constant), Pengetahuan tentang Pengelolaan Keuangan Daerah, Personal Background

b Dependent Variable: Peran Inspektorat dalam Pengawasan Keuangan Daerah

Sumber : Data Olahan SPSS, 2009

Dari uji ANOVA (Analysis of Variance), didapat F hitung sebesar 4,890 dengan tingkat signifikansi 0,017. Dengan demikian diketahui bahwa Probabilitas = 0,017 atau P < 0,05 (0,017 < 0,05); berarti koefisien regresi signifikan. Selain itu, dengan menggunakan fungsi FINV di Microsoft Excel, yang dapat dilihat cara penghitungannya pada Lampiran 11, diperoleh F tabel untuk FINV (0.05,2,28) adalah 3,340386 yang menunjukkan nilai F hitung > F tabel (4,890 > 3,340386), artinya Ha diterima, artinya bahwa secara simultan (bersama-sama) antara

Personal Background dan Pengetahuan tentang Pengelolaan Keuangan Daerah

Tabel 4.10

Sumber : Data Olahan SPSS, 2009

Berdasarkan tabel koefisien regresi di atas, pada kolom Unstandardized

Coefficients bagian B diperoleh model persamaan regresi linier berganda sebagai

berikut:

Y = 8,296 + 0,038 X1 + 0,146 X2 Keterangan :

Y = Peran Inspektorat dalam Pengawasan Keuangan Daerah X1 = Personal Background

X2 = Pengetahuan tentang Pengelolaan Keuangan Daerah

Pada Unstandardized Coefficients, diperoleh nilai a, b1 dan b2 sebagai berikut:

Keuangan Daerah berpengaruh diabaikan maka tingkat Peran Inspektorat dalam Pengawasan Keuangan Daerah akan meningkat sebesar 8,296.

• Nilai b1 = 0,038; dimana nilai anti b1 = 0,962; koefisien regresi ini menunjukkan bahwa setiap variabel Personal Background meningkat sebesar 100%, maka Peran Inspektorat dalam Pengawasan Keuangan Daerah akan menjadi sebesar 0,962 atau 96,2% dengan asumsi variabel lain dianggap tetap (X2 dan X3 = 0) atau cateris paribus.

• Nilai b2 = 0,146; dimana nilai anti b3 = 0,854 ; koefisien regresi ini menunjukkan bahwa setiap variabel Pengetahuan tentang Pengelolaan Keuangan Daerah meningkat 100%, maka Peran Inspektorat dalam Pengawasan Keuangan Daerah akan menjadi sebesar 0,854 atau 85,4% dengan asumsi variabel lain dianggap tetap (X1 dan X2 = 0) atau cateris paribus.

D. Pembahasan Hasil Analisis Penelitian

Dari hasil pengujian secara individual (parsial), diketahui bahwa variabel

Personal Background tidak memiliki pengaruh yang signifikan terhadap Peran

Sig. untuk uji t individual (parsial) lebih kecil dari (<) 0,05. Dengan kata lain, hanya variabel Pengetahuan tentang Pengelolaan Keuangan Daerah yang memiliki pengaruh yang signifikan secara individu (parsial) terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah dengan tingkat kepercayaan 95% pada Inspektorat Kabupaten Langkat. Sedangkan nilai R Square atau koefisien determinasi sebesar 0,416 mengindikasikan bahwa Peran Inspektorat dalam Pengawasan Keuangan Daerah (variabel dependen) mampu dijelaskan oleh

Personal Background dan Pengetahuan tentang Pengelolaan Keuangan Daerah

(variabel independen) sebesar 41,6% sedangkan selebihnya sebesar 58,4% (100% - 41,6%) dijelaskan oleh sebab-sebab yang lain. Kemudian Standard Error of the

Estimate (SEE) adalah 2.06782 lebih kecil dari standar deviasi Peran Inspektorat

dalam Pengawasan Keuangan Daerah yaitu sebesar 2.54000.

Personal Background (X1) memiliki hasil regresi yang menjelaskan bahwa variabel independen Personal Background mempunyai pengaruh positif terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah, akan tetapi tidak berpengaruh secara signifikan terhadap Peran Inspektorat dalam Pengawasan Keuangan Daerah karena nilai t hitung < t tabel (0,145 < 2,04840), yang artinya H0 diterima.