SKRIPSI

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA PERIMBANGAN TERHADAP PENGALOKASIAN BELANJA

MODAL PADA KABUPATEN/KOTA DI SUMATERA UTARA

OLEH:

EVA SEPTRIANI SIANIPAR 090522106

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Analisis Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan terhadap Pengalokasian Belanja Modal Pada Kabupaten/Kota Di Sumatera Utara”. Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 27 Juni 2011 Yang membuat pernyataan,

KATA PENGANTAR

Dengan segala kerendahan hati, penulis ingin menghaturkan terima kasih dan rasa puji syukur sedalam-dalamnya kepada Tuhan Yang Maha Esa, karena atas penyertaan dan berkatNya, penyusunan skripsi ini selesai dengan baik. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Judul yang dipilih penulis untuk skripsi ini adalah “Analisis Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan terhadap Pengalokasian Belanja Modal pada Kabupaten/Kota di Sumatera Utara”.

Penulis menyadari adanya kekurangan dan kelemahan dalam penulisan skripsi ini baik dari segi isi maupun penyajiannya dikarenakan oleh terbatasnya waktu, informasi yang didapatkan, serta pengetahuan penulis sendiri. Oleh karena itu, penulis selalu membuka diri terhadap kritikan dan masukan, serta saran yang membangun dari berbagai pihak

Selama proses penyelesaian skripsi, banyak kendala yang dihadapi. Namun semua itu dapat diatasi karena bantuan yang tulus dari berbagai pihak yang kerap kali membantu penulis selama proses penulisan berlangsung. Untuk itu pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang tak terhingga kepada yang terhormat:

2. Bapak Drs. Firman Syarif, M. Si., Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Drs. Rasdianto, M. Si., Ak., selaku dosen pembimbing, yang telah meluangkan waktu untuk memberikan bantuan, bimbingan, arahan, dan koreksi dalam proses penyelesaian skripsi.

4. Bapak Drs. Syamsul Bahri Trb, M.M., Ak., selaku dosen penguji I dan Ibu Dra. Salbiah, M. Si., Ak., selaku dosen penguji II atas saran, kritik, serta masukan demi kesempurnaan isi skripsi ini.

5. Teristimewa kepada ayahanda tercinta (Alm.) Drs. M. Sianipar dan ibunda tersayang Karlina Simangunsong, S. Kep, Ns atas kasih sayang, perhatian, serta nasihatnya yang telah membuat penulis menjadi termotivasi dalam menyelesaikan skripsi ini.

6. Rekan-rekan mahasiswa seperjuangan S1 Ekstensi Fakultas Ekonomi Universitas Sumatera Utara yang tidak dapat disebutkan namanya satu persatu, atas dukungan, doa, serta semangat yang diberikan kepada penulis.

Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukannya.

Medan, 27 Juni 2011 Penulis,

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisis apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam berpengaruh terhadap pengalokasian Belanja Modal pada Pemerintahan Kabupaten/Kota di Sumatera Utara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif dengan desain penelitian kausal, melalui pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Pengujian hipotesis menggunakan regresi linier berganda dengan uji t, uji F pada level signifikansi 5 % (α=0,05). Variabel dalam penelitian ini adalah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam sebagai variabel independen dan Belanja Modal sebagai variabel dependen. Jumlah populasi penelitian ini sebanyak 33 kabupaten dan kota dan dengan menggunakan purposive sampling diperoleh 20 kabupaten/kota sebagai sampel dari tahun 2007 sampai dengan tahun 2009. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui publikasi Badan Pusat Statistik (BPS) Provinsi Sumatera Utara dan situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuanga diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD).

Hasil penelitian ini membuktikan bahwa secara parsial variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh secara signifikan terhadap pengalokasian belanja modal di Kabupaten/Kota di Sumatera Utara, sedangkan Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam tidak berpengaruh secara signifikan terhadap besarnya pengalokasian belanja modal. Secara simultan, Pendapatan Asli Daerah, dan Dana Perimbangan berpengaruh signifikan terhadap pengalokasian belanja modal di Kabupaten/Kota di Sumatera Utara. Hal ini dapat dijelaskan dalam Adjusted R2sebesar 79% variabel Belanja Modal dapat dijelaskan oleh variabel independen yang ada yaitu Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam. Sisanya sebesar 21% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Hasil ini menunjukkan bahwa secara bersama-sama, pendapatan daerah baik pendapatan dari daerah sendiri berupa Pendapatan Asli Daerah (PAD), dan transfer dari pemerintah pusat berupa dana perimbangan yang terdiri dari Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam menentukan pemenuhan akan alokasi serta komposisi belanja modal pada kabupaten/kota di Sumatera Utara.

ABSTRACT

The purpose of this research is to find out and to analyze whether Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Fund, and Natural Resources Revenue-sharing Fund influence the Capital Expenditure in regencies and municipalities of North Sumatra Province.

The analyze method that is used in this research is quantitative method with causal research design, through testing of multiple regression with the classical assumption test before finding out the best linier model. Hypothesis test consists of t test and F test on 5 % level of siginficance (α=0,05). The variable used in this research are Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Funds, and Natural Resources Revenue-sharing Funds as independent variable and the Capital Expenditure as dependent variable. The population is 33 regencies and municipalities in North Sumatra, and by using purposive sampling technique, 20 regencies and municipalities in North Sumatra Province within the year 2007 up to 2009 are chosen as samples. This research utilizes secondary data. These data are taken from anual publications of The Central Bureau Statistics (BPS) in North Sumatra and the website of Directorate General of Fiscal Balance, Ministry of Finance, Republic of Indonesia realization of Region Income and Expenditure Budget (APBD).

The result proves that Local Own Revenue, General Alocation Fund, Special Alocation Fund influence partially and significantly the Capital Expenditure of regencies and municipalities in North Sumatera. Meanwhile, Tax-sharing Funds

and Natural Resources Revenue-sharing Funds don’t influence significantly the Capital Expenditure of regencies and municipalities in North Sumatera.

Simultaneously, Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Funds, Natural Resources Revenue-sharing Funds influence significantly the capital expenditure of regencies and municipalities in North Sumatera. It can be seen in Adjusted R2which express that 79 % influence given by independent variables. The rest 21 % influenced given by other variables is not mentioned in this research model. These results indicate that both local income

from the region itself in the form of PAD and balancing funds of central government transfers, especially General Alocation Fund, Special Alocation Fund, Tax-sharing Funds, Natural Resources Revenue-Tax-sharing Funds will collectively

determine the allocation and the composition of the capital budget expenditure of the regencies and municipalities in North Sumatra.

DAFTAR ISI

Halaman

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR TABEL...x

DAFTAR GAMBAR...xi

DAFTAR LAMPIRAN...xii

BAB I PENDAHULUAN A.Latar Belakang...1

B.Perumusan Masalah...7

C.Tujuan Penelitian...8

D.Manfaat Penelitian...8

BAB II TINJAUAN PUSTAKA A.Tinjauan Teoritis...9

a. Pengertian dan Ruang Lingkup Keuangan Daerah...9

b. Definisi APBD...10

c. Struktur dan Klasifikasi APBD...11

d. Belanja Modal dalam Anggaran Daerah...13

2. Pendapatan Daerah...16

3. Pendapatan Asli Daerah (PAD)...17

a. Definisi Pendapatan Asli Daerah (PAD)...17

b. Klasifikasi Pendapatan Asli Daerah (PAD)...17

4. Transfer Pemerintah Pusat-Dana Perimbangan...19

a. Dana Alokasi Umum (DAU)...20

b. Dana Alokasi Khusus (DAK)...23

c. Dana Bagi Hasil Pajak...24

d. Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam)...27

5. Belanja Modal...31

a. Definisi Belanja Modal...31

b. Klasifikasi Belanja Modal...32

B.Tinjauan Penelitian Terdahulu...35

C.Kerangka Konseptual dan Hipotesis Penelitian...37

BAB III METODE PENELITIAN A.Jenis Penelitian...40

B.Populasi dan Sampel Penelitian...40

E.Definisi Operasional dan Pengukuran Variabel...44

F. Metode Analisis Data...45

1. Pengujian Asumsi Klasik...45

2. Model Pengujian Hipotesis...47

BAB IV ANALISIS HASIL PENELITIAN A.Hasil Penelitian...49

1. Data Penelitian...49

2. Statistik Deskriptif...52

3. Pengujian Asumsi Klasik...54

a. Uji Normalitas...54

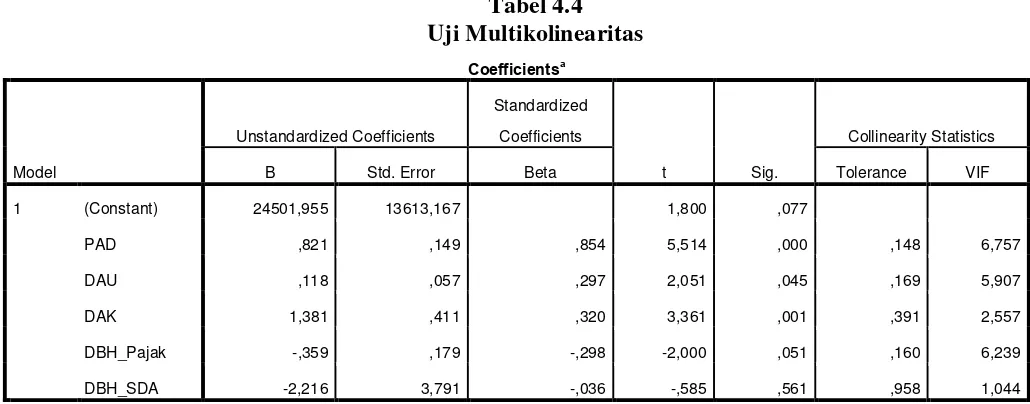

b. Uji Multikolinearitas...55

c. Uji Heteroskedastisitas...56

d. Uji Autokorelasi...58

4. Model dan Teknik Analisis Data...59

a. Model Regresi Berganda...59

b. Pengujian Hipotesis...62

1) Uji Parsial (uji t statistik)...62

2) Uji simultan (uji F statistik)...64

3) Koefisien Determinasi (R2)...66

B.Pembahasan Hasil Analisis Penelitian...69

A. Kesimpulan... ...73

B. Keterbatasan

Penelitian...74

C. Saran... ...76

DAFTAR PUSTAKA...80

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1

Kerangka Konseptual... Grafik Scatterplot...

DAFTAR LAMPIRAN

Rekap Data Keuangan Daerah Kabupaten dan Kota 2007-2009 Data Realisasi Penerimaan Pendapatan Asli Daerah 2007-2009 Data Realisasi Penerimaan Dana Alokasi Umum 2007-2009 Data Realisasi Penerimaan Dana Alokasi Khusus 2007-2009 Data Realisasi Penerimaan Dana Bagi Hasil Pajak 2007-2009

Data Realisasi Penerimaan Dana Bagi Hasil Sumber Daya Alam 2007-2009 Data Realisasi Penerimaan Belanja Modal 2007-2009

Statistik Deskriptif

Hasil Uji Normalitas dengan Grafik Histogram Hasil Uji Normalitas dengan Normal Probability Plot

Hasil Uji Normalitas dengan Nonparametric Test Kolmogorov-Smirnov Hasil Uji Normalitas dengan Scatterplot

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisis apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam berpengaruh terhadap pengalokasian Belanja Modal pada Pemerintahan Kabupaten/Kota di Sumatera Utara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif dengan desain penelitian kausal, melalui pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Pengujian hipotesis menggunakan regresi linier berganda dengan uji t, uji F pada level signifikansi 5 % (α=0,05). Variabel dalam penelitian ini adalah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam sebagai variabel independen dan Belanja Modal sebagai variabel dependen. Jumlah populasi penelitian ini sebanyak 33 kabupaten dan kota dan dengan menggunakan purposive sampling diperoleh 20 kabupaten/kota sebagai sampel dari tahun 2007 sampai dengan tahun 2009. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui publikasi Badan Pusat Statistik (BPS) Provinsi Sumatera Utara dan situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuanga diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD).

Hasil penelitian ini membuktikan bahwa secara parsial variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh secara signifikan terhadap pengalokasian belanja modal di Kabupaten/Kota di Sumatera Utara, sedangkan Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam tidak berpengaruh secara signifikan terhadap besarnya pengalokasian belanja modal. Secara simultan, Pendapatan Asli Daerah, dan Dana Perimbangan berpengaruh signifikan terhadap pengalokasian belanja modal di Kabupaten/Kota di Sumatera Utara. Hal ini dapat dijelaskan dalam Adjusted R2sebesar 79% variabel Belanja Modal dapat dijelaskan oleh variabel independen yang ada yaitu Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam. Sisanya sebesar 21% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Hasil ini menunjukkan bahwa secara bersama-sama, pendapatan daerah baik pendapatan dari daerah sendiri berupa Pendapatan Asli Daerah (PAD), dan transfer dari pemerintah pusat berupa dana perimbangan yang terdiri dari Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam menentukan pemenuhan akan alokasi serta komposisi belanja modal pada kabupaten/kota di Sumatera Utara.

ABSTRACT

The purpose of this research is to find out and to analyze whether Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Fund, and Natural Resources Revenue-sharing Fund influence the Capital Expenditure in regencies and municipalities of North Sumatra Province.

The analyze method that is used in this research is quantitative method with causal research design, through testing of multiple regression with the classical assumption test before finding out the best linier model. Hypothesis test consists of t test and F test on 5 % level of siginficance (α=0,05). The variable used in this research are Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Funds, and Natural Resources Revenue-sharing Funds as independent variable and the Capital Expenditure as dependent variable. The population is 33 regencies and municipalities in North Sumatra, and by using purposive sampling technique, 20 regencies and municipalities in North Sumatra Province within the year 2007 up to 2009 are chosen as samples. This research utilizes secondary data. These data are taken from anual publications of The Central Bureau Statistics (BPS) in North Sumatra and the website of Directorate General of Fiscal Balance, Ministry of Finance, Republic of Indonesia realization of Region Income and Expenditure Budget (APBD).

The result proves that Local Own Revenue, General Alocation Fund, Special Alocation Fund influence partially and significantly the Capital Expenditure of regencies and municipalities in North Sumatera. Meanwhile, Tax-sharing Funds

and Natural Resources Revenue-sharing Funds don’t influence significantly the Capital Expenditure of regencies and municipalities in North Sumatera.

Simultaneously, Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Funds, Natural Resources Revenue-sharing Funds influence significantly the capital expenditure of regencies and municipalities in North Sumatera. It can be seen in Adjusted R2which express that 79 % influence given by independent variables. The rest 21 % influenced given by other variables is not mentioned in this research model. These results indicate that both local income

from the region itself in the form of PAD and balancing funds of central government transfers, especially General Alocation Fund, Special Alocation Fund, Tax-sharing Funds, Natural Resources Revenue-Tax-sharing Funds will collectively

determine the allocation and the composition of the capital budget expenditure of the regencies and municipalities in North Sumatra.

BAB I

PENDAHULUAN

A. Latar Belakang

Dengan bertambahnya kewenangan dan tanggung jawab pemerintah daerah dan anggaran daerah yang semakin besar guna membiayai penyelenggaraan pemerintahan dan pembangunan, maka perlu digali sumber-sumber penerimaan daerah. Sumber-sumber penerimaan daerah berasal dari daerah itu sendiri dan bantuan berupa transfer dari pemerintah pusat. Sumber pembiayaan utama atau dominan penyelenggaraan pemerintahan dan pembangunan daerah, baik provinsi, kabupaten dan kota berasal dari kemandirian daerah yang bersumber dari Pendapatan Asli Daerah (PAD). Sementara subsidi atau transfer dari tingkat Pemerintah Pusat berupa dana perimbangan merupakan sumber penerimaan pendukung atau tambahan saja. Oleh sebab itu jelaslah bahwa besarnya PAD menjadi salah satu indikator penting dari kewenangan keuangan. Kewenangan untuk memberdayakan sumber keuangan sendiri dilakukan dalam wadah PAD yang sumber utamanya adalah pajak daerah dan retribusi daerah.

Pengelolaan daerah dapat menciptakan lapangan kerja baru dan dapat merangsang perkembangan kegiatan ekonomi, dan dapat menambah pendapatan bagi daerah.

perimbangan ini merupakan satu kesatuan elemen sumber pembiayaan guna mendukung pelaksanaan penyelenggaraan kewenangan oleh daerah selain sumber keuangan yang sudah ada di daerah sendiri.

Ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi, yaitu terletak pada kemampuan daerah untuk mengurus rumah tangganya sendiri dengan mengandalkan kemampuan keuangan daerahnya sendiri. Studi Abdullah & Halim (2004) menemukan bahwa sumber pendapatan daerah berupa PAD dan dana perimbangan berpengaruh terhadap belanja daerah secara keseluruhan. Berkaitan dengan hal itu, strategi alokasi belanja daerah memainkan peranan yang tidak kalah penting guna meningkatkan penerimaan daerah. Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal rendah (Halim, 2007). Dalam upaya untuk meningkatkan kontribusi publik terhadap penerimaan daerah, alokasi belanja modal hendaknya lebih ditingkatkan. Oleh karena itu, anggaran belanja daerah akan tidak logis jika proporsi anggarannya lebih banyak untuk belanja rutin. Semakin banyak pendapatan yang dihasilkan oleh daerah, baik dari dana perimbangan maupun pendapatan asli daerah sendiri, daerah akan mampu memenuhi dan membiayai semua keperluan yang diharapkan oleh masyarakat.

modal yang dilakukan pemerintah daerah diantaranya pembangunan dan perbaikan sektor pendidikan, kesehatan, transportasi, sehingga masyarakat juga memiliki manfaat dari pembangunan daerah. Pemerintah daerah dapat mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD dengan menambah aset tetap. Dengan tersedianya infrastruktur yang baik diharapkan dapat menciptakan efisiensi dan efektivitas di berbagai sektor, sehingga produktivitas masyarakat semakin tinggi. Alokasi belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Oleh karena itu, dalam upaya meningkatkan kualitas pelayanan publik, pemerintah daerah seharusnya mengubah komposisi belanjanya. Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang relatif kurang produktif. Saragih (2003:81) menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal-hal produktif, misal untuk melakukan aktivitas pembangunan.

pengaruh terhadap anggaran belanja modal, karena DAK ini juga cenderung akan menambah aset tetap yang dimiliki oleh pemerintah guna meningkatkan pelayanan publik.

Perbedaan lainnya dengan penelitian sebelumnya terletak pada serta periode waktu penelitian. Periode yang diteliti pada peneltian terdahulu tersebut dibatasi hanya pada periode 2005-2007. Penelitian sebelumnya juga tidak memasukkan komponen Pendapatan Asli Daerah (PAD). Oleh karena keterbatasan penelitian terdahulu serta uraian yang telah dijelaskan diatas maka saya selaku penulis tertarik untuk membuat suatu karya ilmiah berbentuk skripsi dengan judul “Analisis Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan terhadap Pengalokasian Anggaran Belanja Modal pada Kabupaten/Kota di Sumatera Utara”. Dengan demikian penelitian ini akan menguji apakah PAD dan Dana Perimbangan berupa Dana Bagi Hasil Pajak, Dana Bagi Hasil Sumber Daya Alam, Dana Alokasi Umum (DAU) serta Dana Alokasi Khusus (DAK) berpengaruh terhadap alokasi anggaran belanja modal dengan objek penelitian pada Kabupaten/Kota di Sumatera Utara. Secara keseluruhan variabel ini akan di uji secara parsial dan simultan.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas dan topik yang penulis pilih untuk diteliti, maka penulis membuat perumusan masalah sebagai berikut :

Bagi Hasil Sumber Daya Alam berpengaruh terhadap pengalokasian anggaran belanja modal pada Kabupaten/Kota di Sumatera Utara?”

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dari penelitian ini adalah untuk menguji dan mengetahui apakah Pendapatan Asli Daerah (PAD) dan Dana Perimbangan yang terdiri dari Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam berpengaruh terhadap pengalokasian anggaran belanja modal pada Kabupaten/Kota di Sumatera Utara.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan peneliti, serta menjadi bahan masukan jika di kemudian hari peneliti dimintai pendapat yang berkaitan tentang pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam terhadap alokasi Belanja Modal di Kabupaten/Kota di Sumatera Utara.

modal sehingga Pemerintah Daerah dapat memanfaatkan potensi daerah secara optimal.

3. Bagi peneliti selanjutnya, hasil peneletian ini diharapkan bisa menjadi sumber referensi dalam melakukan peneletian lainnya yang sejenis.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Keuangan Daerah dan Anggaran Pendapatan dan Belanja Daerah a. Pengertian dan Ruang Lingkup Keuangan Daerah

Menurut Mamesah dalam Halim (2007:23), keuangan daerah dapat diartikan sebagai “semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan perundang-undangan yang berlaku”.

merupakan subsistem dari sistem pengelolaan keuangan negara dan merupakan elemen pokok dalam penyelenggaraan pemerintahan daerah.

Menurut Halim (2007:25), ruang lingkup keuangan keuangan daerah terdiri dari, “keuangan daerah yang dikelola secara lengsung dan kekayaan daerah yang dipisahkan. Yang termasuk dalam keuangan daerah yang dikelola langsung adalah APBD dan barang-barang inventaris milik daerah, sedangkan keuangan daerah yang dipisahkan adalah BUMD.”

“Keuangan daerah dalam arti sempit yakni terbatas pada hal-hal yang berkaitan dengan Anggaran Pendapatan dan Belanja Daerah (APBD). Oleh sebab itu, keuangan daerah identik dengan APBD” (Saragih, 2003:12).

b. Definisi Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran Pendapatan dan Belanja Daerah merupakan salah satu instrumen kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah. Tugas utama dari anggaran adalah mengendalikan aktivitas fiskal pemerintah, mengkaji tindakan sebelumnya dan mengetahui program pemerintah di masa yang akan datang. Anggaran daerah mengetahui posisi sentral dalam upaya pengembangan kapabilitas dan efektifitas pemerintah daerah.

daerah”. Sedangkan berdasarkan Peraturan Menteri Dalam Negeri No. 59 Tahun 2007, “Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah suatu rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah”.

“Anggaran sektor publik merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran.” (Mardiasmo, 2002:61)

dalam menentukan estimasi pendapatan atau jumlah tagihan atas jasa yang diberikan.

c. Struktur dan Klasifikasi APBD

Unsur-unsur APBD menurut Halim (2007:20) adalah sebagai berikut: 1) rencana kegiatan suatu daerah beserta uraiannya secara rinci;

2) adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya terkait aktivitas tersebut, dan adanya biaya yang merupakan batas maksimal pengeluaran yang akan dilaksanakan; 3) jenis kegiatan dan proyek yang dituangkan dalam bentuk angka; 4) periode anggaran, biasanya satu tahun.

Struktur APBD yang terbaru adalah berdasarkan Peraturan Menteri Dalam Negeri No.59 Tahun 2007 tentang perubahan atas Peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah. Adapun bentuk dan susunan APBD yang didasarkan pada Permendagri No.59 Tahun 2007 terdapat pada pasal 22, yaitu:

Sedangkan struktur APBD berdasarkan format Keputusan Menteri Dalam Negeri No. 29 Tahun 2002 terdiri atas 3 bagian, “yaitu pendapatan, belanja, dan pembiayaan”.

pendapatan dibagi menjadi 3 kategori, yaitu Pendapatan Asli Daerah, Dana Perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja dikelompokkan menjadi 4 yakni belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasi menjadi 3 kategori, yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan yaitu: sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah: sisa lebih perhitungan anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan kekayaan daerah yang dipisahkan, dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas: pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang. (Halim, 2007: 23)

d. Belanja Modal dalam Anggaran Daerah

Belanja modal dimaksudkan untuk mendapatakan aset tetap pemerintah daerah, yakni peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Secara teoritis ada tiga cara untuk memperoleh aset tetap tersebut, yakni dengan membangun sendiri, menukarkan dengan aset tetap lain, dan membeli. Namun, untuk kasus di pemerintahan, biasanya cara yang dilakukan adalah dengan cara membeli. Proses pembelian yang dilakukan umumnya dilakukan melalui sebuah proses lelang atau tender yang cukup rumit. Menurut Halim (2007:101), “belanja modal merupakan belanja yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah serta akan menimbulkan konsekuensi menambah belanja yang bersifat rutin seperti biaya pemeliharaan.” Belanja modal memiliki karakteristik spesifik yang menunjukkan adanya berbagai pertimbangan dalam penegalokasiannya. Pemerolehan aset tetap juga memiliki konsekuensi pada beban operasional dan pemeliharaan pada masa yang akan datang.

tetap diperoleh pada pertengahan tahun, maka alokasi biaya pemeliharaan juga dialokasikan untuk setengah tahun atau satu semester.

Alokasi belanja modal yang didasarkan pada kebutuhan memiliki arti bahwa tidak semua satuan kerja atau unit organisasi di pemerintahan daerah melaksanakan kegiatan atau proyek pengadaan aset tetap. Sesuai dengan tugas pokok dan fungsi (tupoksi) masing-masing satuan kerja, ada satuan kerja yang memberikan pelayanan publik berupa penyediaan sarana dan prasarana fisik, seperti fasilitas pendidikan (gedung sekolah, peralatan laboratorium, mobiler), kesehatan (rumah sakit, peralatan kedokteran, mobil ambulans), jalan raya, dan jembatan, sementara satuan kerja lain hanya memberikan pelayanan jasa langsung berupa pelayanan administrasi (catatan sipil, pembuatan kartu identitas kependudukan), pengamanan, pemberdayaan, pelayanan kesehatan, dan pelayanan pendidikan. Berbeda dengan belanja modal, belanja pemeliharaan terjadi pada semua satuan kerja atau unit organisasi pemerintah daerah karena semua memiliki aset tetap. Karena bersifat rutin, belanja pemeliharaan tidak tergantung pada Tupoksi satuan kerja, tetapi pada jumlah aset yang dimiliki.

modal pada umumnya berasal dari dana bantuan (fund), sedangkan pendanaan untuk belanja operasional cenderung bersumber dari pendapatan, misalnya biaya pelayanan (service charges) dan pajak yang dibebankan kepada masyarakat. Perbedaan yang lain adalah anggaran operasional biasanya dirancang untuk satu tahun belanja, sementara kebanyakan anggaran modal untuk beberapa periode atau tahun anggaran.

Secara teoritis apabila suatu organisasi melakukan suatu kebijakan untuk membelanjakan dana dari anggaran yang sudah ditetapkan untuk belanja modal, maka hal tersebut akan berpengaruh terhadap anggaran operasional dan pemeliharaan organisasi tersebut Keputusan untuk meningkatkan belanja modal merupakan bagian dari keinginan untuk meningkatkan kualitas dan kuantitas pelayanan publik. Belanja modal memiliki konsekuensi diperolehnya aset tetap (fixed asset) pada saat belanja tersebut direalisasi sepenuhnya atau output-nya sudah diperoleh. Hal ini bermakna adanya penambahan aset tetap yang dimiliki oleh pemerintah daerah.

2. Pendapatan Daerah

tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Daerah telah menetapkan sumber-sumber penerimaan daerah sebagai berikut:

a. Pendapatan Asli Daerah (PAD) 1) Pajak Daerah

2) Retribusi Daerah

3) Bagian Laba Pengelolaan asset daerah yang dipisahkan 4) Lain-lain PAD yang sah

b. Transfer Pemerintah Pusat 1) Dana Bagi Hasil Pajak

2) Dana Bagi Hasil Sumber Daya Alam 3) Dana Alokasi Umum

4) Dana Alokasi Khusus 5) Dana Otonomi Khusus 6) Dana Penyesuaian

c. Transfer Pemerintah Provinsi 1) Bagi Hasil Pajak

2) Bagi Hasil Sumber Daya Alam 3) Bagi Hasil Lainnya

d. Lain-lain pendapatan daerah yang sah

3. Pendapatan Asli Daerah (PAD)

a. Definisi Pendapatan Asli Daerah (PAD)

Menurut Halim (2007: 96), “Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu: pajak daerah, retribusi daerah, hasil pengelolaan kekayaan milik daerah yang dipisahkan, dan lain-lain PAD uang sah.”

Undang-Undang No. 33 Tahun 2004 Pasal 1 menyebutkan:

sumber penerimaan daerah yang asli digali di daerah yang digunakan untuk modal.

b. Klasifikasi Pendapatan Asli Daerah (PAD)

Menurut Halim (2007: 96) kelompok Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan:

1. Pajak Daerah.

Sesuai UU Nomor 34 Tahun 2000 jenis pendapatan pajak untuk kabupaten/kota terdiri dari:

a) pajak hotel, b) pajak restoran, c) pajak hiburan, d) pajak reklame,

e) pajak penerangan jalan,

f) pajak pengambilan bahan galian golongan C, g) pajak Parkir.

2. Retribusi Daerah.

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi. Terkait dengan UU Nomor 34 Tahun 2000 jenis pendapatan retribusi untuk kabupaten/kota meliputi objek pendapatan yang terdiri dari 29 objek yang terdiri dari:

a) retribusi pelayanan kesehatan

b) retribusi pelayanan persampahan/kebersihan c) retribusi penggantian biaya cetak KTP

d) retribusi penggantian biaya cetak akte catatan sipil e) retribusi pelayanan pemakaman

f) retribusi pelayanan pengabuan mayat

g) retribusi pelayanan parkir di tepi jalan umum h) retribusi pelayanan pasar

i) retribusi pengujian kendaraan bermotor

j) retribusi pemeriksaan alat pemadam kebakaran k) retribusi penggantian biaya cetak peta

l) retribusi pengujian kapal perikanan m) retribusi pemakaian kekayaan daerah

n) retribusi jasa usaha pasar grosir atau pertokoan o) retribusi jasa usaha tempat pelelangan

p) retribusi jasa usaha terminal

q) retribusi jasa usaha tempat khusus parkir

t) retribusi jasa usaha rumah potong hewan u) retribusi jasa usaha pelayanan pelabuhan kapal v) retribusi jasa usaha tempat rekreasi dan olahraga w) retribusi jasa usaha penyebrangan di atas air x) retribusi jasa usaha pengolahan limbah cair

y) retribusi jasa usaha penjualan produksi usaha daerah z) retribusi izin mendirikan bangunan

aa)retribusi izin tempat penjualan minuman beralkohol bb)retribusi izin gangguan

cc)retribusi izin trayek

3. Hasil pengelolaan kekayaan milik daerah yang dipisahkan.

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup:

a) Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

b) Bagian laba atas penyertaan modal pada perusahaan milik negara/BUMD.

c) Bagian laba penyertaan modal pada perusahaan milik swasta swasta atau kelompok usaha masyarakat.

4. Lain-lain PAD yang sah.

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik Pemda. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah selain yang disebut di atas. Jenis pendapatan ini meliputi objek pendapatan berikut:

a) hasil penjualan aset daerah yang tidak dipisahkan, b) jasa giro,

c) pendapatan bunga,

d) penerimaan atas tuntutan ganti kerugian daerah,

e) penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan pengadaan barang, dan jasa oleh daerah, f) penerimaan keuangan dari selisih nilai tukar rupiah terhadap

mata uang asing,

g) pendapatan denda atas keterlambatan pelaksanaan pekerjaan, h) pendapatan denda pajak,

i) pendapatan denda retribusi, j) pendapatan eksekusi atas jaminan, k) pendapatan dari pengembalian, l) fasilitas sosial dan umum,

4. Transfer Pemerintah Pusat-Dana Perimbangan

Pendapatan transfer merupakan pendapatan daerah yang diperoleh dari otoritas pemerintah di atasnya. Sebelum munculnya (Peraturan Menteri Dalam Negeri) Permendagri Nomor 13 Tahun 2006, kelompok pendapatan ini terbatas hanya pada dana perimbangan. Setelah peraturan ini muncul, terdapat transfer dana lain di luar dana perimbangan.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, kelompok pendapatan berupa pendapatan transfer ini digolongkan menjadi dua jenis pendapatan (untuk provinsi) dan menjadi tiga jenis pendapatan (untuk kabupaten/kota) yaitu:

1) transfer pemerintah pusat-dana perimbangan, meliputi: a. Dana Bagi Hasil Pajak

b. Dana Bagi Hasil bukan Pajak (Sumber Daya Alam) c. Dana Alokasi Umum

d. Dana Alokasi Khusus

2) transfer pemerintah pusat-lainnya, meliputi: a. Dana otonomi khusus

b. Dana Penyesuaian

3) transfer pemerintah provinsi, meliputi: a. Pendapatan Bagi Hasil Pajak b. Pendapatan bagi hasil lainnya

a. Dana Alokasi Umum

Dalam pengaturan keuangan menurut UU Nomor 33 Tahun 2004 Dana Alokasi Umum (DAU) adalah provisi berupa transfer antar pemerintah dari pusat ke kabupaten dan kota yang disebut dengan dana alokasi umum dan dana alokasi khusus. Dana Alokasi Umum adalah merupakan transfer yang bersifat umum (block grant) yang diberikan kepada semua kabupaten dan kota untuk tujuan mengisi kesenjangan antara kapasitas dan kebutuhan fiskalnya dan didistribusikan dengan formula berdasarkan prinsip-pinsip tertentu yang secara umum mengindikasikan bahwa daerah miskin dan terbelakang harus menerima lebih banyak dari pada daerah kaya. “Dengan kata lain tujuan alokasi DAU adalah dalam rangka pemerataan kemampuan penyediaan pelayanan publik antar pemda di Indonesia”. (Kuncoro, 2004:30)

Secara definisi DAU dapat diartikan sebagai berikut:

1.salah satu komponen dari dana perimbangan pada APBN, yang pengalokasiannya didasarkan atas konsep kesenjangan fiskal yaitu selisih antara kebutuhan fiskal dengan kapital fiskal;

2.instrumen untuk mengatasi horizontal balance yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah dan penggunaannya ditetapkan sepenuhnya oleh daerah;

3.equalization grant berfungsi untuk menetralisasi ketimpangan kemampuan keuangan dengan adanya PAD, Bagi Hasil Pajak dan bagi hasil SDA yang diperoleh daerah. (Kuncoro, 2004:29)

pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan di dalam APBN dari pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang tidak penting.

DAU merupakan salah satu alat bagi pemerintah pusat sebagai alat pemerataan pembangunan di Indonesia yang bertujuan untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak antara Pusat dan Daerah telah diatasi dengan adanya perimbangan keuangan antara Pusat dan Daerah (dengan kebijakan bagi hasil dan DAU minimal sebesar 25% dari Penerimaan Dalam Negeri). Dengan perimbangan tersebut, khususnya dari DAU akan memberikan kepastian bagi Daerah dalam memperoleh sumber-sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawabnya. Hal ini sesuai dengan prinsip fiscal gap yang dirumuskan oleh Direktorat Jenderal Perimbangan Keuangan Departemen Keuangan yang sejalan dengan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu daerah (Provinsi, Kabupaten dan Kota) ditentukan dengan menggunakan pendekatan konsep fiscal gap, di mana kebutuhan DAU suatu daerah ditentukan oleh kebutuhan daerah (fiscal needs) dan potensi daerah (fiscal capacity). Dengan pengertian lain, DAU digunakan untuk menutup celah/gap yang terjadi karena kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada.

daerah-daerah yang mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang relatif besar. Dengan konsep ini beberapa daerah, khususnya daerah yang kaya sumber daya alam dapat memperoleh DAU yang negatif.

Adapun cara menghitung dana alokasi umum menurut ketentuan adalah sebagai berikut:

1. DAU ditetapkan sekurang-kurangnya 25% dari penerimaan dalam negeri yang ditetapkan dalam APBN;

2. DAU untuk daerah provinsi dan untuk daerah kabupaten/kota ditetapkan masing-masing 10% dan 90% dari Dana Alokasi Umum sebagaimana ditetapkan diatas;

3. Dari DAU untuk suatu daerah kabupaten/kota tertentu ditetapkan berdasarkan perkalian jumlah DAU untuk daerah kabupaten/kota yang ditetapkan APBN dengan porsi daerah kabupaten/kota yang bersangkutan; 4. Porsi daerah kabupaten/kota sebagaimana dimaksud diatas merupakan

proporsi bobot daerah kabupaten/kota di seluruh Indonesia.

Dana Alokasi Umum (DAU) dialokasikan dengan tujuan pemerataan dengan memperhatikan potensi daerah, luas daerah, keadaan geografi, jumlah penduduk dan tingkat pendapatan masyarakat di daerah, sehingga perbedaan antara daerah yang maju dengan daerah yang belum berkembang dapat diperkecil.

b. Dana Alokasi Khusus (DAK)

mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan urusan daerah.

DAK merupakan dana yang berasal dari APBN dan dialokasikan ke daerah kabupaten/kota untuk membiayai kebutuhan tertentu yang sifatnya khusus, tergantung tersedianya dana dalam APBN (Yani, 2008:166). Kebutuhan khusus adalah kebutuhan yang sulit diperkirakan dengan rumus alokasi umum, dan atau kebutuhan yang merupakan komitmen atau prioritas nasional.

Kebijakan DAK secara spesifik, antara lain:

1. diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan urusan daerah;

2. menunjang percepatan pembangunan sarana dan prasarana di daerah pesisir dan pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah tertinggal/ terpencil, daerah rawan banjir/longsor, serta termasuk kategori daerah ketahanan pangan dan daerah pariwisata;

3. mendorong peningkatan produktivitas perluasan kesempatan kerja dan diversifikasi ekonomi terutama di pedesaan, melalui kegiatan khusus di bidang pertanian, kelautan dan perikanan, serta infrastruktur;

4. meningkatkan akses penduduk miskin terhadap pelayanan dasar dan prasarana dasar melalui kegiatan khusus di bidang pendidikan, kesehatan, dan infrastruktur;

5. menjaga dan meningkatkan kualitas hidup, serta mencegah kerusakan lingkungan hidup, dan mengurangi risiko bencana melalui kegiatan khusus di bidang lingkungan hidup, mempercepat penyediaan serta meningkatkan cakupan dan kehandalan pelayanan prasarana dan sarana dasar dalam satu kesatuan sistem yang terpadu melalui kegiatan khusus di bidang infrastruktur;

7. meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai dari DAK dengan kegiatan yang didanai dari anggaran Kementerian/Lembaga dan kegiatan yang didanai dari APBD;

8. mengalihkan secara bertahap dana dekonsentrasi dan tugas pembantuan yang digunakan untuk mendanai kegiatan-kegiatan yang telah menjadi urusan daerah ke DAK. Dana yang dialihkan berasal dari anggaran Departemen Pekerjaan Umum, Departemen Pendidikan Nasional dan Departemen Kesehatan.

c. Dana Bagi Hasil Pajak

Dana Bagi Hasil Pajak adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dengan memperhatikan potensi daerah penghasil berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dasar hukum dana bagi hasil pajak adalah: a) Undang-Undang No. 20 Tahun 2000 tentang Bea Perolehan Hak atas Tanah

dan Bangunan.

b) Undang-undang No. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan c) Undang-undang No. 7 Tahun 1983 tentang Pajak Penghasilan

d) PP No. 55 Tahun 2005 tentang Dana Perimbangan

e) PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

f) Undang-Undang No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah.

ditetapkan oleh menteri keuangan. DBH pajak sendiri disalurkan dengan cara pemindahbukuan dari rekening kas umum negara ke rekening kas umum daerah.

Tarif Pajak Bumi dan Bangunan (PBB) yang dikenakan atas objek pajak bumi dan bangunan adalah sebesar 0,5%. Dasar pengenaan pajaknya adalah Nilai Jual Objek Pajak (NJOP). Dasar perhitungan pajaknya adalah Nilai Jual Kena Pajak (NJKP) yang ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100%. Ketentuan dalam Peraturan Pemerintah No. 25 Tahun 2002 menyebutkan:

1. sebesar 40% dari NJOP untuk objek pajak perkebunan, pajak kehutanan, dan pertambangan,

2. untuk objek pajak lainnya sebesar 40% dari NJOP-nya Rp. 1.000.000.000,00 atau lebih, dan 20% dari NJOP apabila NJOP kurang dari Rp.1.000.000.000,00.

Ketentuan lebih lanjut mengenai pembagian hasil penerimaan Pajak Bumi dan Bangunan (PBB) dan penyalurannya diatur sesuai dengan peraturan undangan yang berlaku. Yang dimaksud dengan peraturan perundang-undangan yang berlaku adalah Peraturan Pemerintah tentang pembagian hasil penerimaan PBB antara pusat dan daerah dan Keputusan Menteri Keuangan yang menindaklanjuti peraturan pemerintah tersebut.

Berdasarkan Peraturan Menteri Keuangan tentang Penetapan Perkiraan Alokasi Dana Bagi Hasil Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), penerimaan negara dibagi dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. Dana Bagi Hasil Bea Perolehan Hak atas Tanah dan Bangunan (DPH BPHTB) untuk daerah sebesar 80% dibagi untuk daerah dengan rincian:

2. 64% untuk kabupaten/kota yang bersangkutan.

Selanjutnya bagian pemerintah sebesar 20% dialokasikan dengan porsi yang sama besar untuk seluruh kabupaten/kota. Bagian pemerintah dari penerimaan BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan) dibagikan dengan porsi yang sama besar untuk kabupaten/kota di seluruh Indonesia. Alokasi pembagian didasarkan atas realisasi penerimaan BPHTB tahun anggaran berjalan sesuai dengan peraturan perundang-undangan yang berlaku. Ketentuan lebih lanjut mengenai penyaluran dan penerimaan BPHTB diatur dengan Keputusan Menteri Keuangan.

Dana Bagi Hasil dari penerimaan PPh pasal 25 dan pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (WPOPDN) dan PPh pasal 21 dibagi dengan imbangan 60% untuk kabupaten/kota dan 40% untuk provinsi yang ditetapkan oleh Menteri Keuangan. Berdasarkan pasal 8 Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan, ”penerimaan negara dari PPh WPOPDN (Wajib Pajak Orang Pribadi Dalam Negeri) dan PPh pasal 21 dibagikan kepada daerah sebesar 20% dengan rincian 8% untuk provinsi yang bersangkutan dan 12% untuk kabupaten/kota dalam provinsi yang bersangkutan”. Penyaluran DBH PPh WPOPDN dan PPh Pasal 21 dilaksanakan berdasarkan prognosa realisasi penerimaan PPh WPOPDN dan PPh Pasal 21 tahun anggaran berjalan serta dilaksanakan secara triwulan.

DBH Sumber Daya Alam adalah bagian daerah yang berasal dari penerimaan sumber daya alam kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

1) Pembagian penerimaan negara yang berasal dari sumber daya kehutanan ditetapkan sebagai berikut:

a. 20 % untuk pemerintah dan 80 % untuk daerah. Yang diperoleh dari penerimaan Iuran Hak Pengusahaan Hutan dan Provisi Sumber Daya Hutan,

b. Bagian negara dari penerimaan negara iuran penguasaan hutan dibagi dengan perincian 16 % untuk daerah yang bersangkutan dan 64% untuk daerah kabupaten/kota penghasil,

c. Bagian daerah dari penerimaan negara provisi sumber daya hutan dibagi dengan perincian 16% untuk daerah yang bersangkutan, 32% untuk daerah kabupaten/kota penghasil lainnya dalam provinsi yang bersangkutan,

d. Penerimaan kehutanan yang berasal dari dana reboisasi dibagi dengan imbangan sebesar 60 % untuk pemerintah dan 40% untuk daerah. 2) Penerimaan pertambangan umum yang dihasilkan dari wilayah daerah yang

a. Bagian daerah dari penerimaan negara iuran tetap, dibagi dengan perincian 16 % untuk daerah provinsi yang bersangkutan dan 64 % untuk daerah kabupaten/kota penghasil,

b. Bagian daerah dari penerimaan negara iuran eksplorasi, dibagi dengan perincian 16 % untuk daerah provinsi yang bersangkutan, 32 % untuk daerah kabupaten/kota penghasil lainnya dalam provinsi yang bersangkutan,

c. Bagian kabupaten dalam provinsi yang bersangkutan, dibagikan dengan porsi yang sama besar untuk semua kabupaten/kota dalam provinsi yang bersangkutan.

Yang dimaksud dengan penerimaan iuran tetap (land-rent) adalah seluruh penerimaan iuran yang diterima negara sebagai imbalan atas kesempatan penyelidikan umum, eksplorasi atau eksploitasi pada suatu wilayah kuasa pertambangan. Yang dimaksud dengan penerimaan iuran eksplorasi dan iuran eksploitasi (royalti) adalah iuran produksi yang diterima negara dalam hal pemegang kuasa pertambangan eksplorasi mendapat hasil berupa bahan galian yang tergali atas kesempatan eksplorasi yang diberikan kepadanya serta atas hasil yang diperoleh dari usaha pertambangan eksploitasi (royalti) satu atau lebih bahan galian.

3) Penerimaan negara dari sumber daya alam sektor perikanan terdiri dari: a. Penerimaan pungutan pengusahaan perikanan,

Dana bagi hasil perikanan untuk daerah sebesar 80% dibagi dengan porsi yang sama besar untuk seluruh kabupaten/kota. Bagian daerah dari penerimaan negara sektor perikanan dibagikan dengan sama besar kepada kabupaten/kota di seluruh Indonesia.

4) Penerimaan negara dari sumber daya alam sektor pertambangan minyak dan gas yang dibagikan ke daerah adalah penerimaan negara dari sumber daya alam sektor pertambangan dan gas alam dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya.

Berdasarkan Peraturan Menteri Keuangan tentang Penetapan Perkiraan Alokasi Dana Bagi Hasil Sumber Daya Alam Pertambangan Minyak Bumi dan Gas Bumi (Migas), DBH Sumber Daya Alam pertambangan minyak bumi dibagi dengan imbangan 84,5% untuk pemerintah dan 15,5% untuk daerah. DBH pertambangan minyak bumi sebesar 15% dibagi dengan rincian 3% untuk provinsi yang bersangkutan, 6% untuk kabupaten/kota penghasil, dan 6% untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan. DBH pertambangan minyak bumi sebesar 0,5% dibagi dengan rincian 0,1% untuk provinsi yang bersangkutan, 0,2% untuk kabupaten/kota penghasil, serta 0,2% untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan.

untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan. DBH Pertambangan Gas bumi sebesar 0,5% dibagi dengan rincian 0,1% untuk provinsi yang bersangkutan, 0,2% untuk kabupaten/kota penghasil, serta 0,2% untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan. DBH Sumber Daya Alam Pertambangan Panas Bumi sebear 80% dibagi dengan rincian 16% untuk provinsi yang bersangkutan, 32% untuk kabupaten/kota penghasil, dan 32% untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan.

Penyaluran DBH Pertambangan Minyak Bumi dan Gas Bumi ke daerah dilakukan dengan menggunakan asumsi dasar harga minyak bumi tidak melebihi 130 % (seratus tiga puluh persen) dari penetapan dalam APBN tahun berjalan. Dalam hal asumsi dasar harga minyak bumi yang ditetapkan dalam APBN Perubahan melebihi 130 % (seratus tiga puluh persen), selisih penerimaan negara dari minyak bumi dan gas bumi sebagai dampak dari kelebihan dimaksud dialokasikan dengan menggunakan formula DAU. Ketentuan mengenai tata cara penghitungan selisih penerimaan negara dari minyak bumi dan gas bumi sebagaimana dimaksud diatur lebih lanjut dalam Peraturan Menteri Keuangan.

dalam kegiatan pertambangan minyak dan gas alam dan pungutan-pungutan lain sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

5. Belanja Modal

a. Definisi Belanja Modal

Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010, “Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tak berwujud”. Dengan kata lain belanja modal dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

oleh fasilitas yang memadai, selain itu investor juga akan tertarik kepada daerah karena fasilitas yang diberikan kepada daerah. Dengan bertambahnya produktivitas masyarakat dan investor yang berada di daerah akan berdampak pada peningkatan Pendapatan Asli Daerah (PAD). Pendapatan daerah yang semakin tinggi akan merangsang pemerintah daerah untuk lebih meningkatkan mutu pelayanannya kepada publik sehingga tingkat pertumbuhan ekonomi daerah akan meningkat seiring dengan meningkatnya pendapatan per kapita.

b. Klasifikasi Belanja Modal

Berdasarkan Permendagri No. 59 Tahun 2007, belanja modal dibagi menjadi:

1) Belanja publik, yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum. Contoh belanja publik: pembangunan jembatan dan jalan raya, pembelian alat transportasi massa, dan pembelian mobil ambulans.

2) Belanja operator, yaitu belanja yang manfaatnya tidak secara langsung oleh operator. Contoh belanja operator: pembelian kendaraan dinas, pembangunan gedung pemerintahan, dan pembangunan rumah dinas.

Menurut Syaiful (2006) belanja modal dapat dikategorikan dalam 5 kategori utama:

1) Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertipikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2) Belanja Modal Peralatan dan Mesin

kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3) Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4) Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/

biaya yang digunakan untuk pengadaan/

penambahan/penggantian/peningkatan pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5) Belanja Modal Fisik Lainnya

Belanja modal fisik lainnya adalah pengeluaran atau biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan/ pembangunan/ pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan ke dalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan, irigasi, dan jaringan. Termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku dan jurnal ilmiah.

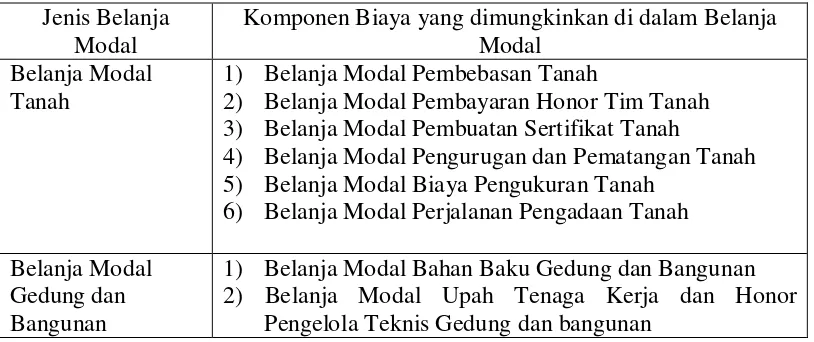

Tabel 2.1

Jenis Belanja Modal dan Komponen-Komponennya Jenis Belanja

Modal

Komponen Biaya yang dimungkinkan di dalam Belanja Modal

Belanja Modal Tanah

1) Belanja Modal Pembebasan Tanah

2) Belanja Modal Pembayaran Honor Tim Tanah 3) Belanja Modal Pembuatan Sertifikat Tanah

4) Belanja Modal Pengurugan dan Pematangan Tanah 5) Belanja Modal Biaya Pengukuran Tanah

6) Belanja Modal Perjalanan Pengadaan Tanah Belanja Modal

Gedung dan Bangunan

1) Belanja Modal Bahan Baku Gedung dan Bangunan 2) Belanja Modal Upah Tenaga Kerja dan Honor

3) Belanja Modal Sewa Peralatan Gedung dan Bangunan 4) Belanja Modal Perencanaan dan Pengawasan Gedung

dan Bangunan

5) Belanja Modal Perizinan Gedung dan Bangunan

6) Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama

7) Gedung dan Bangunan

8) Belanja Modal Honor Perjalanan Gedung dan Bangunan

Belanja Modal Peralatan dan mesin

1) Belanja Modal Bahan Baku Peralatan dan Mesin

2) Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis

3) Peralatan dan Mesin

4) Belanja Modal Sewa Peralatan, Peralatan dan Mesin 5) Belanja Modal Perencanaan dan Pengawasan Peralatan

dan Mesin

6) Belanja Modal Perizinan Peralatan dan Mesin 7) Belanja Modal Pemasangan Peralatan dan Mesin 8) Belanja Modal Perjalanan Peralatan dan Mesin Belanja Modal

Jalan, Irigasi, dan jaringan

1) Belanja Modal Bahan Baku Jalan dan Jembatan

2) Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Tekhnis Jalan dan Jembatan

3) Belanja Modal Sewa Peralatan Jalan dan Jembatan 4) Belanja Modal Perencanaan dan Pengawasan Jalan dan

Jembatan

5) Belanja Modal Perizinan Jalan dan Jembatan

6) Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama Jalan dan Jembatan

7) Belanja Modal Perjalanan Jalan dan Jembatan 8) Belanja Modal Bahan Baku Irigasi dan Jaringan

9) Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Irigasi dan Jaringan

10) Belanja Modal Sewa Peralatan Irigasi dan Jaringan 11) Belanja Modal Perencanaan dan Pengawasan Irigasi

dan Jaringan

12) Belanja Modal Perizinan Irigasi dan Jaringan

13) Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama Irigasi dan Jaringan

14) Belanja Modal Perjalanan Irigasi dan Jaringan Belanja Modal

Fisik Lainnya

1) Belanja Modal Bahan Baku Fisik Lainnya

2) Belanja Modal Upah Tenaga Kerja dan Pengelola Teknis Fisik Lainnya

3) Belanja Modal Sewa Peralatan Fisik Lainnya

4) Belanja Modal Perencanaan dan Pengawasan Fisik Lainnya

6) Belanja Modal Jasa Konsultan Fisik Lainnya Sumber: Syaiful, 2006

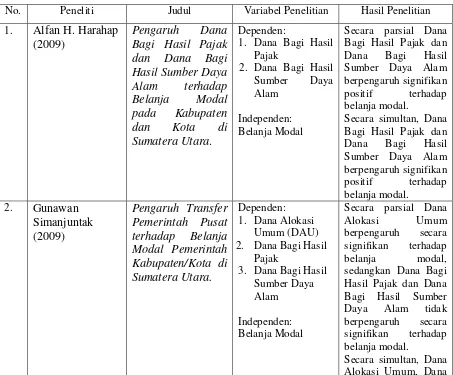

B. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil Pajak, Dana Bagi Hasil Sumber Daya Alam, dan Belanja Modal dapat dilihat pada tabel berikut:

Tabel 2.2

Tinjauan Penelitian Terdahulu

No. Peneliti Judul Variabel Penelitian Hasil Penelitian

1. Alfan H. Harahap Bagi Hasil Pajak dan Dana Bagi Hasil Bagi Hasil Pajak dan Dana Bagi Hasil

Bagi Hasil Pajak dan

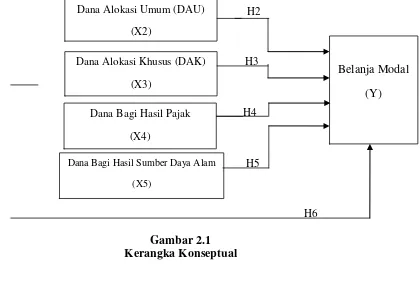

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual Penelitian

Dana Perimbangan

menambah aset tetap. Pendapatan Asli Daerah (PAD) yang bersumber dari masyarakat sudah selayaknya dialokasikan dialokasikan dalam bentuk belanja modal untuk mendukung kegiatan pemerintah, memfasilitasi kegiatan perekonomian masyarakat dalam bentuk sarana maupun prasarana untuk pelayanan publik lainnya guna meningkatkan kualitas pelayanan publik.

Tujuan utama pemberian otonomi daerah tidak lain adalah untuk lebih meningkatkan kesejahteraan dan pelayanan kepada masyarakat. Realitas menunjukkan tidak semua daerah mampu untuk lepas dari pemerintah pusat, dikarenakan tingkat kebutuhan tiap daerah berbeda. Maka dalam kenyataannya, pemerintah pusat tidak dapat lepas tangan begitu saja terhadap kebijakan otonominya. Pada akhirnya pemerintah akan melakukan transfer dana. Transfer dana ini berupa dana perimbangan. Dana perimbangan adalah pengeluaran alokatif anggaran pemerintah pusat untuk pemerintah daerah yang ditujukan untuk keperluan pemerintah daerah. Dana perimbangan terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam. Semakin banyak pendapatan yang dihasilkan oleh daerah, baik dari dana perimbangan maupun pendapatan asli daerah sendiri, daerah akan mampu memenuhi dan membiayai semua keperluan yang diharapkan oleh masyarakat.

Variabel Independen Variabel Dependen

H1

Pendapatan Asli Daerah (PAD)

Menurut Erlina (2007:38), ”hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris”. Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual, maka penulis membuat rumusan hipotesis yang digunakan dalam penelitian ini adalah: Pendapatan Asli Daerah (PAD), Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak, dan Dana Bagi Hasil Sumber Daya Alam berpengaruh signifikan secara parsial dan simultan terhadap pengalokasian anggaran belanja modal pada Kabupaten/Kota di Sumatera Utara.

Dana Alokasi Khusus (DAK)

(X3)

Dana Bagi Hasil Pajak

(X4)

Belanja Modal (Y)

Dana Bagi Hasil Sumber Daya Alam

(X5)

Dana Alokasi Umum (DAU)

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab akibat. Desain ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30). Variabel yang digunakan dalam penelitian ini adalah Pendapatan Asli Daerah (PAD) dan Dana Perimbangan sebagai variabel independen, serta alokasi anggaran belanja modal sebagai variabel independen.

.

1. Populasi Penelitian

Menurut Sugiyono (2004:72) “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas atau karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah laporan realisasi APBD Pemerintah Kabupaten/Kota di Sumatera Utara tahun 2007-2009, dimana Sumatera Utara terdapat 33 pemerintahan daerah yang terdiri dari 25 pemerintahan kabupaten dan 8 pemerintahan kota.

Tabel 3.1

Daftar Pemerintahan Kabupaten/Kota di Sumatera Utara No. Pemerintah Kabupaten No. Pemerintah Kota

1.

21.

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004:73). Penelitian ini menggunakan teknik pengambilan purposive sampling yaitu teknik penentuan sampling dengan pertimbangan tertentu. Adapun kriteria dalam menentukan sampel yaitu: 1.pemerintahan Kabupaten/Kota di Sumatera Utara yang telah menyerahkan

dan mempublikasikan laporan APBD-nya secara konsisten dan lengkap dalam melaporkan jumlah realisasi Dana Perimbangannya selama periode 2007-2009.

2.pemerintah daerah kabupaten induk (asal) maupun kabupaten dan kota yang bukan merupakan hasil pemekaran pada kurun waktu 2007 -2009. Dari 33 daerah kota dan kabupaten yang dijadikan populasi, hanya sebanyak 20 yang memenuhi kriteria untuk ditetapkan sebagai sampel, yaitu 7 Pemerintahan Kota dan 13 Pemerintahan Kabupaten di Sumatera Utara.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No. Nama Kabupaten/Kota Kriteria Sampel

1 2

1 Kota Binjai 1

2 Kota Gunung Sitoli x x -

4 Kota Padang Sidempuan 3

13 Kabupaten Humbang Hasundutan 10

14 Kabupaten Karo 11

C. Jenis Data dan Sumber Data

sekumpulan data untuk meneliti suatu fenomena tertentu yang dilakukan secara berulang-ulang dalam jangka waktu tertentu.

D. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan mendokumentasi data sekunder yang diperlukan berupa Laporan Realisasi APBD Pemerintah Kabupaten/Kota di Sumatera Utara dari tahun 2007-2009 yang diperoleh dari Badan Pusat Statistik (BPS) Provinsi Sumatera Utara serta mengunduh dari situs Direkorat Jendral Perimbangan Keuangan Republik

Indonesiatime series.

Data time series merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu misalnya dalam waktu tahunan. Selain itu, peneliti juga melakukan studi kepustakaan melalui buku-buku dan jurnal-jurnal yang berkaitan dengan masalah yang diteliti.

E. Definisi Operasional dan Pengukuran Variabel

Variabel penelitian dalam penelitian ini terdiri dari variabel bebas dan variabel terikat. Variabel bebas dalam penelitian ini adalah Pendapatan Asli Daerah (X1), Dana Alokasi Umum (X2), Dana Alokasi Khusus (X3), Dana Bagi Hasil Pajak (X4), dan Dana Bagi Hasil Sumber Daya Alam (X5). Variabel terikatnya adalah Belanja Modal (Y). Definisi operasional dan pengukuran variabel dapat dilihat pada tabel berikut:

Tabel 3.3

Variabel Definisi Operasional Skala

Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan lain asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi. (Yani, 2008:51)

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. (Yani, 2008:142).

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. (Yani, 2008:165).

Dana Bagi Hasil Pajak adalah bagian daerah yang berasal dari penerimaan pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, pajak penghasilan pasal 25 dan pasal 29 wajib pajak orang pribadi dalam negeri, dan pajak penghasilan pasal 21. (Yani, 2008:75).

Dana Bagi Hasil Sumber Daya Alam adalah bagian daerah yang berasal dari penerimaan sumber daya alam kehutanan, pertambangan, umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi. (Yani, 2008:120).

Rasio

Belanja Modal adalah belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah asset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. (Halim, 2007: 101).

Rasio

Sumber: Peneliti, 2011

Model analisis data yang digunakan dalam penelitian ini adalah model analisis regresi dengan bantuan software SPSS versi 19 for windows. Penggunaan metode analisis regresi dalam dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

1. Pengujian asumsi klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi maka diperlukan pengujian asumsi klasik meliputi:

e. Uji Normalitas, bertujuan untuk mengetahui distribusi data dalam variabel yang digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal (Erlina, 2007: 103). Untuk menguji apakah distribusi normal atau tidak dapat dilihat melalui normal probability plot dengan membandingkan distribusi kumulatif dan distribusi normal. Data normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. “Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.” (Ghozali, 2005: 110)

dependen. Deteksi multikolinieritas pada suatu model dapat dilihat jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1, maka model tersebut dapat dikatakan terbebas dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1.

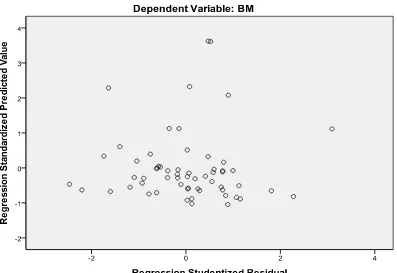

g. Uji Heteroskedastisitas, bertujuan untuk menguji apakah dalam model regresi terjadi perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Jika yang terjadi bahwa variannya tetap, maka ia disebut berada pada kondisi homoskedastisitas (Umar, 2003:137). Model regresi yang baik adalah model regresi yang memiliki kesamaan variance residual suatu periode pengamatan dengan pengamatan yang lain, atau homokesdastisitas. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar scatter plot model tersebut dan melakukan uji Glesjer (Nugroho, 2005).