PENGARUH KUALITAS JASA AUDITOR INTERNAL

TERHADAP EFEKTIVITAS

SISTEM PENGENDALIAN INTERN

(STUDI KASUS PADA PT. PLN (PERSERO) PENYALURAN DAN PUSAT PENGATUR BEBAN JAWA BALI DI JAKARTA SELATAN)

Universitas Islam Negeri SYARIF HIDAYATULLAH JAKARTA

Oleh : S u w a n d i NIM: 203082001948

JURUSAN AKUNTANSI NON REGULER

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS NEGERI SYARIF HIDAYATULLAH

JAKARTA

SURAT PERNYATAAN PENULIS

Yang bertanda tangan dibawah ini:

Nama : S u w a n d i NIM : 203082001948 Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis Universitas : Universitas Islam Negeri

Syarif Hidayatullah Jakarta

Dengan ini saya menyatakan bahwa skripsi ini adalah hasil karya sendiri, apabila saya mengutip dari karya orang lain maka saya cantumkan sumbernya sebagai referensi sesuai dengan ketentuan yang berlaku. Saya bersedia dikenakan sanki pembatalan skripsi ini apabila terbukti melakukan tindakan plagiat, dan saya akan mengulang untuk pembuatan skripsi baru.

Demikian pernyataan ini saya buat dengan sebenarnya.

Penulis,

S u w a n d i

DAFTAR RIWAYAT HIDUP

Curriculum Vitae

Data Pribadi

Nama : S u w a n d i

Tempat/Tgl. Lahir : Kuningan, 16 Maret 1981 Jenis Kelamin : Laki – Laki

Agama : Islam

Status Pernikahan : Belum Menikah Kewarganegaraan : Indonesia

Alamat : Jl. Merak 281 RT.02 RW.10 Blok M,

Kelurahan Cinere, Kecamatan Limo, Kota Depok Telepon : 0813 11 666 981

Pendidikan Formal

1998 – 1994 : Sekolah Dasar Negeri (SDN) Galaherang 1 1994 – 1997 : SLTP Negeri 1 Lebakwangi

1997 – 2000 : SMK Swasta “Binaswasta” Kuningan

Jurusan Keuangan. Program Studi Akuntansi

2003 – 2010 : Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta

Pengalaman Organisasi

1998 – 1999 : Ketua Seksi Kepramukaan dan Wakil Ketua Organisasi Siswa Intra Sekolah (OSIS) SMK Swasta “Binaswasta” Kuningan

Pelatihan dan Seminar

1995 – 1996 : Pesantren Remaja Qur’ani di Pondok Pesantren Modern Al-Ihya Cigugur Kuningan

1997 (Juli – Agustus) : Pelatihan Paskibraka Kabupaten Kuningan

2004 : Seminar “On An Integration Between Islamic And

Conventional Economics”

2004 : Pelatihan Akuntansi Terapan

2004 : Seminar “ECONOMIC Training Motivation2004”

2005 : Seminar Perpajakan

2006 : Accounting Training Of Islamic Banking pada Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

Pengalaman Kerja

The Influence of Internal Auditor Service Quality

To Internal Control System Effectiveness

(Case Study of: PT. PLN (Persero) Penyaluran dan Pusat Pengatur Beban Jawa Bali di Jakarta Selatan)

ABSTRACT

The importance of this research is to discover the influence of internal auditor services quality to PT. PLN (Persero) P3B Jawa Bali internal control system of effectiveness. Quality and validity of the data and hypothesis test were processed by the 17th verse of SPSS (Statistical Package for the Social Sciences). Independent variables of the research were Independency, professional competency, inspection level and inspection work, dependent variable of the research is effectiveness of internal control system. The method is purposive random sampling, from the spreading of the sample to 42 respondents. Simultaneous test result shows R² = 0,392; meaning that all variables of internal auditor services quality effect the internal control system of effectiveness for 39,2 percent, while 60,8 percent are influenced by other variables not included in this research. The meaningful level of the influence of Independent variables Simultaneously on effectiveness of internal control system is found by conducting F-test with result: F count= 5,958 which is larger than F table (0,05 – 42) = 3,252, meaning that internal auditor service quality affect internal control system of effectiveness significantly. Result of partial test show p-values as follows: Independency: 0.232; professional competency 0,045; inspection level 0,064; inspection work 0,003. The only not significant variable is Independency.

Pengaruh Kualitas Jasa Auditor Internal

Terhadap Efektivitas Sistem Pengendalian Intern

(Studi Kasus Pada: PT. PLN (Persero) Penyaluran dan Pusat Pengatur Beban Jawa Bali di Jakarta Selatan)

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kualitas jasa auditor internal terhadap efektivitas sistem pengendalian intern pada PT. PLN (Persero) P3B Jawa Bali. Metode yang digunakan adalah deskriptif, kualitas data, kelayakan data, dan pengujian hipotesis yang semuanya diolah melalui program SPSS

(Statistical Package for the Social Sciences) versi 17. Variabel penelitian independen adalah independensi, keahlian profesional, lingkup kerja pemeriksaan, pelaksanaan pekerjaan pemeriksaan. Variabel penelitian dependen adalah sistem pengendalian intern. Metode yang digunakan adalah purposive random sampling method, sampel yang disebarkan sebanyak 42 terhadap responden yang memiliki tanggung jawab terhadap jalannya sistem pengendalian intern. Nilai yang dihasilkan untuk R² sebesar 0,392 menunjukkan bahwa variabel independen berpengaruh terhadap variabel dependen sebesar 39,2%, sedangkan sisanya 60,8% dipengaruhi oleh variabel lain yang tidak dimasukan dalam model. Dari hasil penelitian dapat disimpulkan bahwa nilai F hitung = 5.958 > F tabel = 3,252, maka variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Secara parsial nilai signifikasi yang diperoleh untuk independensi: 0,232; keahlian professional: 0,045; lingkup kerja pemeriksaan: 0,064; dan pelaksanaan pekerjaan pemeriksaan: 0,003. Variabel independensi yang tidak berpengaruh terhadap sistem pengendalian intern.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahhi Robbil‘Alamiina, dengan memanjatkan rasa syukur kepada Allah SWT yang memiliki Asma’ul-Husna berada diatas semua ciptaan-Nya. Karena dengan Ramat-Nya, Pertolongan-Nya, Ridho-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan segala keterbatasan tenaga, biaya, dan pikiran. Shalawat serta salam semoga selalu terlimpahkan kepada junjungan kita Nabi dan Rasul akhir zaman Muhammad SAW pemimpin Islam revolusi akhlak seluruh umat manusia yang patut kita ikuti prilakunya melalui sunah.

Skripsi ini merupakan salah satu karya tulis ilmiah yang telah disusun secara sistematis dibawah bimbingan pembimbing skripsi yang bersangkutan sebagai salah satu persyaratan untuk mendapatkan gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Tersusunnya skripsi ini tidak sepenuhnya hasil usaha penulis sendiri, tetapi berkat bantuan dari berbagai pihak. Dalam kesempatan ini, penulis bermaksud mengucapkan terimakasih kepada pihak-pihak yang telah meluangkan waktu untuk mendukung penulis dalam menyelesaikan skripsi ini baik moril maupun tenaganya. Semua pihak yang telah memberikan dukungannya yaitu:

2. Bapak Dr. Yahya Hamja, MM sebagai pembimbing I dan Ibu Zuwesty Eka Putri, SE.,M.,Ak. Sebagai pembimbing II yang telah bersedia meluangkan waktunya untuk membimbing penulis dalam menyelesaikan skripsi ini.

3. Ibu Rahmawati SE., MM sebagai Wakil Ketua Program Non Reguler yang selalu memberikan motivasinya agar selalu tegar dan sabar kepada penulis dalam menyelesaikan kuliah dan skripsi ini. Kepada Bapak/Ibu Dosen yang pernah memberikan kuliah kepada penulis angkatan 2003 – 2007.

4. Kepada PT. PLN (Persero) Penyaluaran dan Pusat Pengatur Beban Jawa Bali Kantor Induk, khususnya respoden yang ada pada delapan bidang yang membantu penulis dalam pengisian kuesioner.

5. Kepada Lembaga Amil Zakat (LAZ) PT. PLN (Persero) Penyaluaran dan Pusat Pengatur Beban Jawa Bali Kantor Induk.

6. Bapak Hidayat Moein sebagai Kepala Auditor Internal dan anggota Auditor Internal Ibu Anita, Bapak Djuanda, Bapak Umar Faruk, Bapak Abubakar, Bapak Harsono, Bapak Imam Imam Samsidi, Bapak Anjarmalem Ginting yang semuanya selalu memberikan bimbingan dan arahan kepada penulis selama pelaksanaan penelitian.

7. Bapak H. Nurdin S.Sos.I dibagian SDM PT. PLN (Persero) Penyaluaran dan Pusat Pengatur Beban Jawa Bali Kantor Induk yang telah memberikan informasi dan motivasi kepada penulis.

8. Kepada Bapak Suryadi, Mas Agus, Sayuti S.Sos.I, Mas No yang telah membantu penulis dalam menyelesaikan penulisan skripsi ini.

10. Bapak dan Ibu penulis yaitu Bapak Abdul Jalil dan Ibu Sumiati (Almarhumah,

Hapunteun Andi teuacan tiasa ngabahagiakeun Mimi), Aa Wahyudi, S.Sos.I (Nuhun tina do’a, bimbingan, materi, kasabaranna), Ceu Uti Sutiani dan suami yaitu Aa Soleh, Rai Heryadi (Almarhum), Rai Mutie Khoerunnisa (Sing e’mut, “Hasbunallaah wani’mal wakiil”), ponakan yaitu Aa Iban, Dede Arul. Mereka adalah yang selalu membuka pandangan kepada penulis melaluai do’a-do`anya yang tidak terukur manfaatnya.

11. Kepada Keluarga Besar Mang Suklan Al-Banar (nuhun mang do’a na). Bapak Asep Sunandar Sunarya dari Padepokan Giri Harja 3 atas bimbingannya melalui petuah-petuah bijak dan ruatannya. Keluarga Besar Bapak Ankory, semua teman-teman di taman Komplek Blok M Mega Cinere. Khususnya Bapak Bagong, Mas Aris, Mas Bagus, Yanni, Bang Naldi, Kang Irfan dan Band Black Redemtion (Eri S.T dan Dani Boy).

Semoga Allah SWT melimpahkan balasan yang berlipat kepada semua pihak yang telah mendukung dan memotivasi penulis dalam menyelesaikan kuliah dan skripsi ini. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, namun penulis setidaknya berharap semoga skripsi ini dapat memberikan manfaat dimasa yang akan datang.

Wassalamu’alaikaum Wr. Wb.

Jakarta, 15 Desember 2010

DAFTAR ISI

LEMBAR PENGESAHAN DOSEN PEMBIMBING ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSHIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN PENULIS ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Tinjauan Pustaka ... 8

1. Pengertian Auditor Internal ... 8

a. Ruang Lingkup Aktivitas Auditor Internal ... 11

b. Fungsi Auditor Internal ... 14

c. Tujuan Auditor Internal ... 16

2. Ruang Lingkup Yang Mempengaruhi Jasa Auditor Internal ... 19

a. Kode Etik Auditor Internal ... 19

b. Standar Praktek Auditor Internal ... 22

c. Karakteristik Untuk Meningkatkan Kualitas Auditor Internal . 27 3. Pengertian Sistem Pengendalian Intern ... 28

a. Prinsip-Prinsip Dasar Sistem Pengendalian Intern ... 30

c. Komponen Sistem Pengendalian Intern ... 35

d. Pihak-Pihak Yang Berkepentingan Dengan Sistem Pengendalian Intern ... 38

e. Tujuan Sistem Pengendalian Intern ... 40

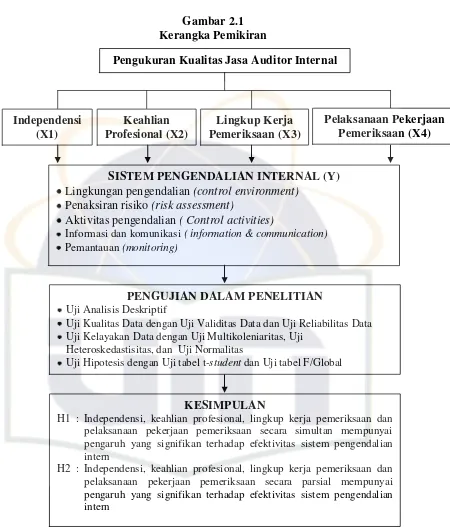

B. Perumusan Hipotesa ... 44

C. Kerangka Pemikiran ... 44

BAB III METODOLOGI PENELITIAN ... 46

A. Ruang Lingkup Penelitian ... 46

B. Metode Penentuan Sampel ... 46

C. Metode Pengumpulan Data ... 47

1. Data Primer ... 47

2. Data Sekunder ... 47

D. Metode Analisis Data ... 48

1. Analisis Statisti Deskriptif ... 48

2. Uji Kualitas Data ... 48

a. Uji Validitas ... 48

b. Uji Reliabilitas ... 49

3. Uji Kelayakan Data Dengan Uji Asumsi Klasik ... 50

c. Uji Multikolenieritas ... 50

d. Uji Heteroskedastisitas ... 50

e. Uji Normalitas ... 50

4. Pengujian Hipotesis ... 51

a. Analisis Regresi Berganda ... 51

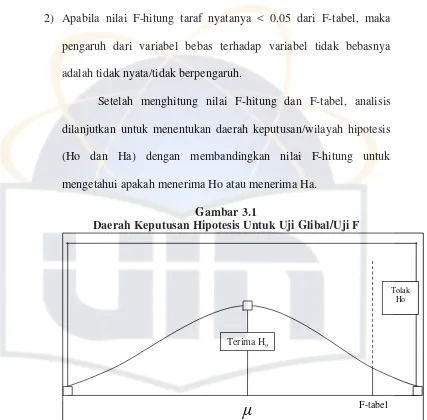

b. Uji Global F tabel ... 52

c. Uji t student ... 53

E. Operasional Variabel Penelitian ... 55

1. Definisi Operasional Variabel Penelitian ... 55

2. Instrumen Penelitian dan Pengukuran ... 55

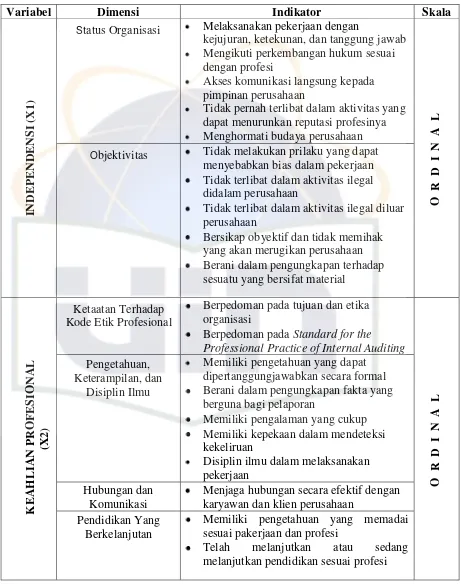

a. Instrumen Untuk Mengukur Independensi (X1) ... 55

d. Instrumen Untuk Mengukur Pelaksanaan Pekerjaan

Pemeriksaan (X4) ... 57

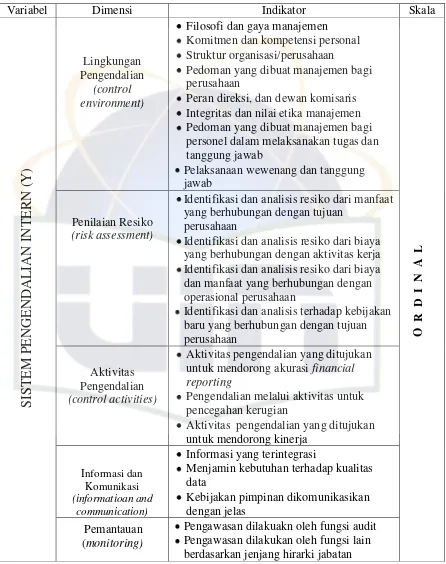

e. Instrumen Untuk Mengukur Sistem Pengendalia Intern (Y) ... 58

BAB IV HASIL DAN PEMBAHASAN ... 63

A. Sekilas Gambaran Umum Objek Penelitian ... 63

1. Sejarah Singkat Perusahaan... 64

a. Peran dan Tugas PT. PLN (Persero) P3B Jawa Bali ... 65

b. Tata Nilai Perusahaan dan Philosofi Perusahaan ... 65

c. Visi dan Misi Perusahaan ... 66

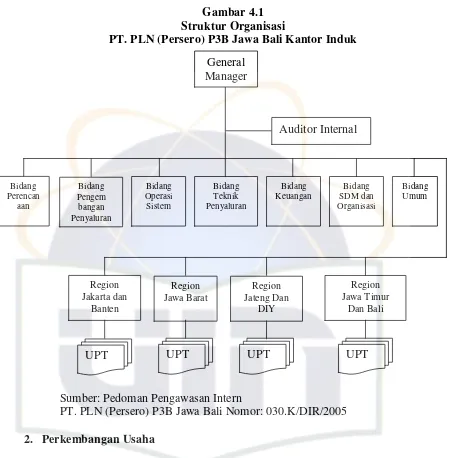

d. Struktur Organisasi PT. PLN (Persero) P3B Jawa Bali ... 67

2. Perkembangan Usaha ... 68

a. Tugas Utama Perusahaan ... 68

b. Bidang Usaha Pokok ... 68

c. Ruang Lingkup Usaha Pokok Diluar Usaha Pokok PT. PLN (Persero) P3B Jawa Bali ... 69

3. Audit Internal PT. PLN (Persero) P3B Jawa Bali ... 70

a. Peran dan Tugas ... 71

b. Visi dan Misi ... 72

c. Tujuan dan Sasaran ... 73

d. Keahlian ... 73

B. Hasil dan Pembahasan ... 75

1. Analisis Statistik Deskriptif ... 75

2. Uji Kualitas Data ... 83

a. Uji Validitas ... 83

b. Uji Realibilitas ... 85

3. Uji Kelayakan Data ... 87

a. Multikolinearitas ... 87

b. Heteroskedastisitas ... 89

1. Metode uji koefisien korelasi Spearman’s rho ... 90

4. Pengujian Hipotesis ... 93

a. Regresi Berganda ... 93

b. Uji Global F tabel ... 95

c. Uji t student ... 98

BAB V KESIMPULAN DAN SARAN ... 104

A. Kesimpulan ... 104

B. Implikasi ... 106

1. Keterbatasan ... 107

2. Saran ... 107

DAFTAR PUSTAKA ... 109

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Bagan Perbandingan Pengertian Internal Audit 10 3.1 Kisi-Kisi Instrumen Penelitian Variabel Independen 60 3.2 Kisi-Kisi Instrumen Penelitian variabel Dependen 62

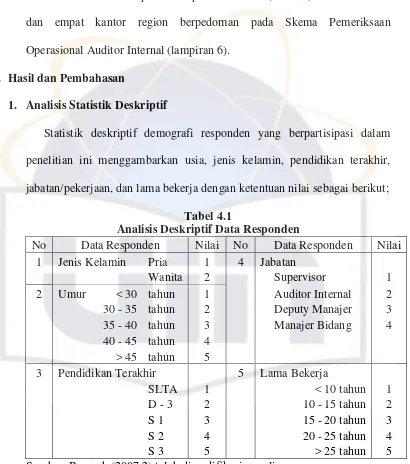

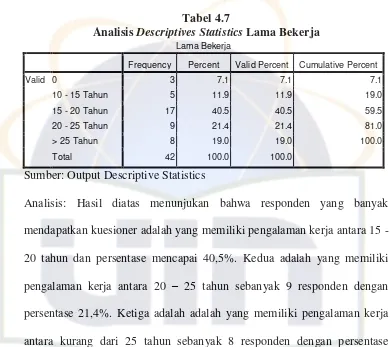

4.1 Analisis Deskriptif Data Responden 75

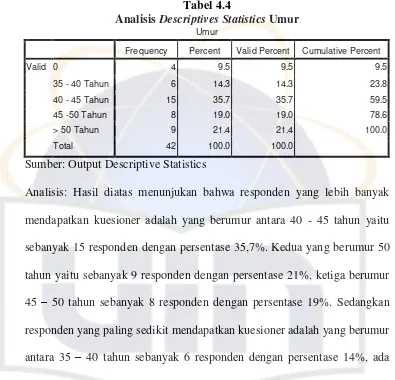

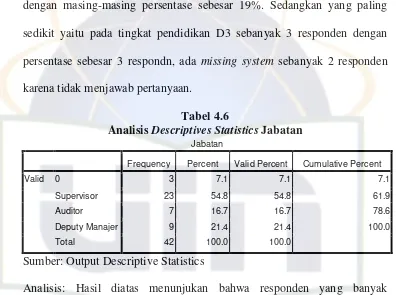

4.2 Analisis Descriptives Statistics Data Responden 76 4.3 Analisis Descriptives Statistics Jenis Kelamin 76 4.4 Analisis Descriptives Statistics Umur 77 4.5 Analisis Descriptives Statistics Pendidikan Terakhir 77 4.6 Analisis Descriptives Statistics Jabatan 78 4.7 Analisis Descriptives Statistics Lama Bekerja 79 4.8 Analisis Descriptives Multiple Response Frequencies

Independensi 80

4.9 Analisis Descriptives Multiple Response Frequencies

Keahlian Profesional 81

4.10 Analisis Descriptives Multiple Response Frequencies

Lingkup Kerja Pemeriksaan 81

4.11 Analisis Descriptives Multiple Response Frequencies

Pelaksanaan Pekerjaan Pemeriksaan 82

4.12 Analisis Descriptives Multiple Response Frequencies

Sistem Pengendalian Intern 83

4.13 Analisis Uji Validitas Instrumen Variabel

Independen dan Dependen 84

4.14 Analisis Uji Reliabilitas Instrumen Variabel

Independen dan Dependen Dengan Teknik Cronbach’s Alph 85 4.15 Analisis Uji Reliabilitas Instrumen Variabel

Independen Dengan Teknik Cronbach’s Item Total 86 4.16 Hasil Uji Reliabilitas Instrumen Variabel

4.17 Analisis Uji Multikolinearitas 88 4.18 Analisis Uji Multikolinearitas Dengan Teknik

Tolerance dan VIF (inflanation factor) 89 4.19 Analisis Uji Heteroskedastisitas Dengan Teknik

Spearman’s rho 90

4.20 Analisis Uji Regresi Berganda Coefficients 93 4.21 Analisis Uji Regresi Berganda Model Summary 95 4.22 Analisis Uji Regresi Berganda Untuk Uji F Tabel ANOVA 97 4.23 Analisis Uji Regresi Berganda Untuk

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 45

3.1 Daerah Keputusan Hipotesis untuk Uji Global/Uji F 53 3.2 Daerah Keputusan Hipotesis untuk Uji t - student 54 4.1 Struktur Organisasi PT. PLN (Persero) Penyaluran

dan Pusat Pengatur Beban Jawa Bali Kantor Induk 68

4.2 Scetterplot 91

4.3 Normal P-P Plot of Regression Standardized Residual 92 4.4 Analisis Daerah Keputusan Hipotesis Uji Global/F Tabel 98 4.5 Analisis Daerah Keputusan Hipotesis

LAMPIRAN

Nomor Keterangan Halaman

1 Surat Permohonan Melaksanakan Penelitian dari Fakultas 112 2 Surat Penerimaan untuk Melaksanakan Penelitian

dari PT. PLN (Persero) P3B Jawa Bali 113

3 Surat Keterangan Telah Melakukan Penelitian

dari PT. PLN (Persero) P3B Jawa Bali 114

4 Alamat Kantor Induk, Kantor Region, dan delapan

Bidang yang ada pada Kantor Induk 115

PT. PLN (Persero) P3B Jawa Bali

5 Pagar Pengaman Sistem Pengawasan Pengendalian 116 PT. PLN (Persero) P3B Jawa Bali

6 Skema Pemeriksaan Operasional Auditor Internal

PT. PLN (Persero) P3B Jawa Bali 117

7 Kode Etik Auditor Internal PT. PLN (Persero) Penyaluran

dan Pusat Pengatur Beban Jawa Bali 118

8 Surat Peneliti Kepada Responden 120

9 Daftar Kuesioner yang Digunakan dalam Penelitian 121 10 Hasil Penelitian Pada PT. PLN (Persero)

Penyaluran dan Pusat Pengatur Beban Jawa Bali 128

11 Input Data Jawaban dari Responden 129

12 Hasil Uji Validitas Data 132

13 Hasil Uji Reliabilitas Data 140

14 Hasil Uji Kelayakan Data Dengan Metode Asumsi Klasik 146

15 Hasil Uji Hipotesis 153

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dewasa ini perekonomian dunia sedang berkembang di era perdagangan

bebas atau globalisasi, baik di dunia bisnis atau industri sebagai instrumen perekonomian sangat berperan dalam menciptakan stabilitas ekonomi. Ada yang melakukan transformasi orientasi bisnis dari lokal hingga mengarah pada

pasar yang mendunia. Transformasi tersebut ternyata beriringan dengan perubahan lainnya, seperti bidang ekonomi, sosial, politik dan juga budaya, namun tampaknya hal tersebut akan selalu terjadi dan sulit untuk di prediksi.

Suatu perusahaan dapat dilihat sebagai sebuah sistem organisasi yang terdiri atas sumber daya manusia, sumber daya alam dan sumber-sumber

lainnya untuk mencapai suatu tujuan. Adanya sumber daya manusia dan sejalan dengan adanya konsep era globalisasi, akan semakin banyak masalah yang harus dihadapi oleh perusahaan dalam persaingan yang lebih komplek. Hal ini

menuntut para pemimpin perusahaan harus lebih efektif dan efisien dalam mengelola perusahaannya, dan dibutuhkan auditor internal dalam

mendelegasikan tugas, wewenang, dan tanggung jawabnya agar sistem pengendalian intern perusahaan berjalan dengan baik.

Ketidakefektipan suatu perusahaan dapat disebabkan oleh faktor internal

dan eksternal. Salah satu faktor internal adalah tidak berjalannya sistem pengendalian intern perusahaan itu sendiri dalam mencapai tujuan perusahaan.

proses manajemen karena konsep dasar dari pengendalian intern meliputi berbagai kegiatan (a process) yang dipengaruhi oleh manusia (is affected by people), dan diharapkan mencapai tujuan (objectives). Oleh karena itu, setiap perusahaan memerlukan auditor internal untuk dapat membantu manajemen

atas pengendalian intern dalam mencapai tujuan perusahaan.

Pentingnya auditor internal dalam perusahaan adalah agar efektivitas pengendalian intern berjalan dengan baik untuk menghindari kecurangan yang

mungkin terjadi. Pada hakekatnya, fungsi audit internal ialah bertanggung jawab langsung kepada top management dalam membantu menciptakan tercapainya tujuan sistem operasi perusahaan. Auditor internal harus memahami bahwa tidak ada sistem pengendalian intern (internal control) yang akan menghilangkan kemungkinan terjadinya kesalahan, tetapi dengan sistem pengendalian intern yang baik dapat meminimalisir terjadinya kesalahan.

Menurut Gondodiyoto (2009:17) auditor internal melakukan tugas-tugas

antara lain mendesain/mereview/mengevaluasi sistem pengendalian intern apakah sudah efektif, efisien dan ekonomis, dalam melakukan audit (keuangan

operasional, ketaatan, investigatif), serta melaksanakan tugas-tugas yang diberikan oleh pimpinan. Dalam proses pelaksanaan pemeriksaan intern, tentunya staf auditor intern harus berkualitas agar laporan tahunan perusahaan

sesuai dengan yang diharapkan. Kualitas audit merupakan probabilitas seorang auditor yang dapat menemukan dan melaporkan suatu kegiatan yang tidak

Menurut Yadyana (2008:04) kualitas jasa auditor internal dalam proses pelaksanaan pemeriksaan intern sangat ditentukan oleh kemampuan auditor

internal dalam menerapkan norma pemeriksaan intern dalam menjalankan tugasnya. Pekerjaan auditor internal sangat erat kaitannya dengan pengendalian

intern perusahaan dalam pencegahan, pendeteksian, dan penginvestigasian hal-hal yang tidak diinginkan perusahaan. Pencegahan kecurangan akan lebih mudah jika dibandingkan dengan mengatasi kecurangan yang sudah terjadi,

dengan adanya auditor internal maka diharapkan dapat meminimalisir kecurangan.

Salah satu cara yang paling efektif untuk pencegahannya adalah melalui peningkatan efektivitas sistem pengendalian intern, dan melalui struktur atau

mekanisme pengendalian intern. Pencegahan, pendeteksian, dan penginvestigasian adalah tugas berat seorang auditor internal dalam menjalankan tugasnya membantu manajemen, yang menuntut mereka untuk

bekerja dengan baik. Jika pengendalian intern perusahaan sudah ditempatkan dan berjalan dengan baik dalam pengawasan auditor internal, peluang adanya

kecurangan yang tidak terdeteksi akan berkurang. Hal ini kualitas auditor akan diuji melalui indenpendensi, keahlian profesional, lingkup kerja pemeriksaan, dan pelaksanaan pekerjaan pemerikasaan dalam membantu manajemen di

perusahaan.

Konsisten terhadap aturan profesi yang harus dilaksananakan oleh auditor

dengan aturan profesi akan menurunkan kredibilitasnya sebagai seorang yang profesional. Pendidikan yang berkelanjutan, independensi dalam sikap mental,

profesional, dan mematuhi kebijakan perusahaan merupakan indikator penting yang akan menciptakan kualitas auditor internal.

Berdasarkan identifikasi dan uraian tersebut, maka perlu dilakukan studi tentang pengaruh kualitas jasa auditor internal terhadap efektivitas sistem pengendalian intern perusahaan. Latar belakang dalam penelitian ini adalah

karena luasnya ruang lingkup pekerjaan manajemen perusahaan, yang tidak secara langsung dapat mengawasi semua aktivitas intern dan ekstern

perusahaan, maka perlu adanya auditor internal atau pengawas yang membantu terhadap jalannya sistem pengendalian intern. Penulis memilih PT. PLN

(Persero) P3B Jawa Bali sebagai tempat penelitian dengan alasan karena perusahaan ini merupakan perusahaan transmisi induk yang membawahi empat region se Jawa Bali yaitu; region Jakarta Banten, Region Jawa Barat, Region

Jawa Tengah dan DIY, Region Jawa Timur dan Bali.Perusahaan yang memiliki bidang dalam operasionalnya, terdiri dari bidang perencanan, bidang teknik

penyaluran, bidang umum, bidang pengembangan penyaluran, bidang operasi sistem, bidang keuangan, bidang umum, bidang SDM dan organisasi, dan bidang auditor internal. Maka penulis tertarik untuk melakukan penelitian ini

pada PT. PLN (Persero) P3B Jawa Bali yang menurut pandangan penulis, setiap variabel yang akan diteliti ada dan layak untuk diteliti.

variabel bebas berpengaruh terhadap variance variabel terikat sebesar 32,7 persen, sedangkan sisanya sebesar 67,3 persen dipengaruhi oleh faktor lain

yang tidak dijelaskan dalam model penelitiannya. Hasil secara simultan menunjukkan F hitung > F tabel yaitu 4,863 > 2,37, hal ini menunjukkan

bahwa variabel independen berpengaruh terhadap variabel dependen. Secara parsial menunjukkan bahwa hanya variabel lingkup kerja pemeriksaan terbukti mempunyai pengaruh yang signifikan terhadap efektivitas pengendalian intern.

Adapun yang membedakan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Periode penelitian

Penelitian sebelumnya dilakukan pada tahun 2008, sedangkan penelitian ini

dilakukan pada tahun 2010. 2. Responden penelitian

Penelitian sebelumnya responden yang digunakan adalah kepada

perusahaan hotel berbintang empat dan lima yang beroperasi di Provinsi Bali. Sedangkan pada penelitian ini responden yang digunakan adalah pada

perusahaan PT. PLN (Persero) Penyaluran dan Pusat Pengatur Beban Jawa Bali yang ada di Jakarta Selatan.

Berdasarkan pada penelitian sebelumnya, penulis bermaksud untuk

menyusun skripsi ini dengan judul ”Pengaruh Kualitas Jasa Auditor

Internal Terhadap Efektivitas Sistem Pengendalian Intern: Studi Kasus

Pada PT. PLN (Persero) Penyaluran dan Pusat Pengatur Beban Jawa Bali

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

perumusan masalah dalam hal ini adalah sebagai berikut:

1. Apakah independensi, keahlian profesional, lingkup kerja pemeriksaan, dan

pelaksanaan pekerjaan pemeriksaan secara simultan berpengaruh terhadap efektivitas sistem pengendalian intern?.

2. Apakah independensi, keahlian profesional, lingkup kerja pemeriksaan, dan

pelaksanaan pekerjaan pemeriksaan secara parsial berpengaruh terhadap efektivitas sistem pengendalian intern?.

C. Tujuan dan Manfaat

Sesuai dengan maksud dan permasalahan yang dirumuskan di atas, maka

tujuan dari penelitian ini antara lain:

1. Untuk mengetahui secara simultan pengaruh independensi, keahlian

profesional, lingkup kerja pemeriksaan, dan pelaksanaan pekerjaan

pemeriksaan terhadap efektivitas sistem pengendalian intern.

2. Untuk mengetahui secara parsial pengaruh independensi terhadap

efektivitas sistem pengendalian intern.

3. Untuk mengetahui secara parsial pengaruh keahlian profesional terhadap

efektivitas sistem pengendalian intern.

4. Untuk mengetahui secara parsial pengaruh lingkup kerja pemeriksaan

terhadap efektivitas sistem pengendalian intern.

5. Untuk mengetahui secara parsial pengaruh pelaksanaan pekerjaan

Manfaat dari penelitian ini antara lain: 1. Bagi Penulis

Penelitian ini digunakan sebagai syarat untuk mendapatkan gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta. Menambah wawasan dan pengetahuan penulis mengenai independensi, keahlian profesional, lingkup kerja pemeriksaan, dan pelaksanaan pekerjaan pemeriksaan yang dilakukan oleh

auditor internal pada perusahaan. Menambah wawasan dan pengetahuan penulis mengenai komponen-komponen sistem pengendalian intern

perusahaan yang dapat menunjang keberhasilan dari fungsi auditor internal pada perusahaan.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memperoleh gambaran tentang pentingnya peranan auditor internal terhadap efektivitas sistem pengendalian intern

perusahaan dalam menjalankan kegiatan organisasi dan membantu perusahaan dalam mencapai tujuannya.

3. Bagi Peneliti yang Akan Datang

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi dan bahan masukan bagi peneliti lain yang berniat untuk meneliti kembali

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka

1. Pengertian Auditor Internal

Audit internal membantu organisasi untuk mencapai tujuannya melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan resiko, pengendalian dan proses

governance. Menurut Pickett dalam Gondodiyoto (2009:18) bahwa audit internal akan mendorong terciptanya dan bahkan merupakan salah satu karakteristik Good Corporate Governance (GCG). Makin maju suatu negara, maka tuntutan good coorporate governance makin tinggi, dan top management sebagai pihak yang dipercaya untuk mengelola perusahaan mempunyai kewajiban akuntabilitas (stewardship).

Menurut Institut of Internal Auditors (IIA) memperkenalkan Standards for the Professional Practice of Internal Auditing (SPPIA) dalam Sawyer (2005:8) mendefinisikan auditor internal sebagai berikut:

”Audit internal adalah fungsi penilaian independen yang dibentuk dalam perusahaan untuk memeriksa dan mengevaluasi aktivitas-aktivitasnya sebagai jasa yang diberikan kepada perusahaan”.

Menurut Sawyer dalam Effendi (2006:1) mendefinisikan auditor internal sebagai berikut:

”Internal audit is an independent appraisal funtion esstablised within an

Menurut Tunggal (2006:4) mendefinisikan auditor internal sebagai berikut:

”internal audit adalah melayani manajemen dalam melakukan operasional audit untuk mengevaluai efesiensi penggunaan sumber daya dan efektivitas berkenaan dengan pencapaian tujuan entitas”.

Menurut Akmal dalam Gondodiyoto (2009:12) mendefinisikan auditor internal sebagai berikut:

”Internal auditing is an independent appraisal fuction, estsblished, within an organization to examine and evaluate its activities as a service to the organization. To objective of internal auditing is to assist members of the organization in the effective discharge of their responsibilities. To this end, internal auditing furnishes them with analysis, appraisals, recommendations, counsel, and information concerning the activities reviewed. The audit objective includes promoting effective control a

reasonable cost”.

Audit internal digambarkan sebagai pekerjaan yang berkenaan dengan

fungsinya melayani organisasi. Unit-unit kompetensi yang dituntut merupakan label yang diberikan untuk seperangkat tugas yang diperlukan

dalam memenuhi persyaratan fungsional praktek audit internal. Audit internal merupakan profesi yang dinamis dan terus berkembang dalam lingkungan operasinya, dan dapat beradaptasi terhadap perubahan yang

mungkin terjadi pada perusahaan.

Auditor internal pada umumnya melakuakan pekerjaan mereka secara

berbeda-beda, tergantung pada lingkup audit yang diinginkan manajemen senior. Perbedaan lingkup kerja audit mengakibatkan sulitnya mendefinisikan berbagai aktivitas yang dilakukan auditor, tetapi dengan

adalah salah satu aspek penting yang menjasdi fokus dan tanggung jawab auditor internal.

Definaisi baru audit internal menyatakan bahwa dengan pelaksanaan

Corporate Governance yang baik akan lebih meningkatkan fungsi pengendalian yang pada akhirnya akan membantu manajemen menangani resiko. Menurut Tunggal (2010:04) secara detail perbedaan antara definisi baru dan definisi lama dapat dilihat melalui bagan perbandingan pengertian

audit internal dibawah ini:

Tabel 2.1

Bagan Perbandingan Pengertian Audit Internal

Perbandingan Pengertian Audit Internal

NO Definisi Lama NO Definisi Baru

1 Fungsi penilaian independensi 1 Suatu aktivitas independen yang dibentuk dalam suatu dan obyektif

organisasi

2 Fungsi penilaian 2 Aktivitas pemberian jaminan

keyakinan dan konsultasi

3 Mengkaji dan mengevaluasi 3 Dirancang untuk memberikan aktivitas organisasi sebagai suatu nilai tambah serta

bentuk jasa yang diberikan meningkatkan kegiatan operasi bagi organisasi organisasi

4 Membantu para organisasi 4 Membantu organisasi dalam agar dapat menjalankan usaha mencapai tujuannya tanggung jawabnya secara

efektif

5 Memberi hasil anallisis, 5 Memberikan suatu pendekatan penilaian, rekomendasi, disiplin yang sistematis untuk konseling dan informasi yang mengevaluasi dan meningkatkan berkaitan dengan aktivitas keefektifan manajemen

yang dikaji dan menciptakan resiko, pengenbdalian dan pengendalian efektif proses pengaturan

a. Ruang Lingkup Aktivitas Auditor Internal

Pencerminan independensi, profesional, dan tanggung jawab

seorang auditor akan terlihat dari aktivitas audit itu sendiri, baik bagi auditor internal maupun bagi auditor eksternal. Auditor internal

penekanannya adalah membantu manajer dan dewan komisaris atau badan pengatur lainnya yang sejenis dalam mencapai pengelolaan yang optimal dan dalam pelaksanaan tugas yang menjadi tanggung jawab

mereka. Betapa pentingnya peran auditor internal pada perusahaan dalam membantu manajemen mencapai tujuan perusahaan, sehingga

auditor internal ditempatkan pada posisi yang berbeda dari posisi fungsional lainnya di perusahaan..

Menurut Nasution (2008:04) secara garis besar ada tiga alternatif posisi atau kedudukan dari auditor internal dalam struktur organisasi perusahaan yaitu:

1. Berada dibawah Dewan Komisaris

Dalam hal ini, star audit internal bertanggung jawab pada Dewan

Komisaris, ini disebabkan karena bentuk perusahaan membutuhkan pertanggung jawaban yang lebih besar, termasuk direktur utama dapat diteliti oleh auditor internal. Dalam cara ini, bagain pemeriksa

intern sebenarnya merupakan alat pengendali terhadap performance

manajemen yang dimonitor oleh komisiaris perusahaan. Dengan

2. Berada dibawah Direktur Utama

Menurut sistem ini, star auditor internal internal bertanggung jawab

pada direktur utama. Sistem ini biasanya jarang dipakai mengingat direktur utama terlalu sibuk dengan tugas-tugas yang berat. Jadi

kemungkinan tidak sempat untuk mempelajari laporan yang dibuat auditor internal.

3. Berada dibawah Kepala Bagian Keuangan

Menurut sistem ini, kedudukan auditor internal dalam struktur organisasi perusahaan berada dibawah koordinasi kepala bagian

keuangan. Bagian auditor internal bertanggung jawab sepenuhnya kepada kepala keuangan atau ada yang menyebutnya sebagai

Controller, tapi perlu juga diketahui bahwa biasanya kepala bagian keuangan tersebut bertanggung jawab juga pada persoalan keuangan dan akuntansi.

Menurut Sawyer (2005:27) meskipun auditor internal memiliki cakupan yang luas, tetapi bentuk praktek audit terdiri dari tiga kategori

dasar, yaitu:

1. Keuangan yang analisis aktivitas ekonominya yaitu sebuah entitas

yang diukur dan dilaporkan menggunakan metode akuntansi.

2. Ketaatan yaitu penelaahan atas kontrol keuangan dan operasi serta

transaksi untuk melihat kesesuaiannya dengan aturan, standar,

3. Operasional yaitu menelaah secara komprehensif atas fungsi yang

bervariasi dalam perusahaan untuk menilai efesiensi dan ekonomi

operasi dan efektivitas fungsi-fungsi tersebut dalam mencapai tujuannya.

Aktivitas consalting akan memberikan nilai tambah (value added)

bagi auditor internal karena disamping memberikan jasa pengawasan, juga bertindak sebagai konsultan dan kolega bagi unit operasi untuk

membicarakan hal-hal yang berkaitan dengan peningkatan efesiensi, efektivitas dan ekonomis dari suatu proses kerja. Menurut Effendi

(2007:7) ruang lingkup atau cakupan (scope) pekerjaan internal auditor adalah seluas fungsi manajemen, sehingga cakupannya meliputi bidang

financial and non finansial.

1. Audit finansial, merupakan jenis audit yang lebih berorientasi pada

masalah keuangan yang sasarannya adalah kewajaran atas laporan

keuangan yang telah disajikan manajemen.

2. Audit operasional adalah audit manajemen (management audit) atau audit kinerja (performance auditing) yang sasarannya adalah penilaian masalah efesiensi, efektifitas dan ekonomis (3E).

3. Audit ketaatan/kepatuhan (complience audit) adalah suatu audit yang bertujuan untuk menguji apakah pelaksanaan/kegiatan telah sesuai dengan ketentuan/peraturan yang berlaku yang ditetapkan

dan (b) kebijakan/sistem dan prosedur yang ditetapkan oleh manajemen perusahaan (direksi).

4. Audit kecurangan (fraud audit) adalah yang ditujukan untuk mengungkap adanya kasus yang berindikasi korupsi, kolusi, dan

nepotisme yang merugikan perusahaan/negara dan hanya menguntungkan pribadi ataupun kelompok (organisasi) atau pihak ketiga.

b. Fungsi Auditor Internal

Auditor internal terlibat dalam memenuhi kebutuhan manajemen,

dan staf audit yang paling efektif melekukan tujuan manajemen dan organisasi diatas rencana dan aktivitas mereka. Fungsi audit internal

yang baik adalah yang memiliki proses untuk menilai efektivitas mereka sendiri. Mereka menggunakan hasil bersama dengan umpan balik dari auditor eksternal dan pemangku kepentingan (stakeholders)

yang lain untuk memonitor kewenangan sepanjang waktu dan mencapai perbaikan berkesinambungan dalam praktek dan kinerja.

Menurut Tunggal (2010:01) fungsi auditor internal mencakup departemen audit internal dan setiap departemen yang lain, aktivitas atau outsource jasa yang memenuhi peranan audit internal. Menurut Sawyer (2005:32) menyatakan ada beberapa fungsi auditor internal dalam membantu manajemen, yaitu:

1. Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh

2. Mengidentifikasi dan meminimalkan resiko. 3. Memvalidasi laporan ke manajemen senior.

4. Membantu manajemen pada bidang-bidang teknis.

Menurut Gondodiyoto (2009:15) pada hakekatnya fungsi auditor

internal ialah sebagai unit yang bertanggung jawab dan mengerjakan tugas atas nama dan hanya untuk (on behalf of) direksi (top management). Tugas-tugas untuk memebantu manajemen tersebut ialah antara lain:

1. Mengidentifikasi risiko dan merancang antisipasinya serta

memonitornya.

2. Memvalidasi (memeriksa kebenaran) laporan-laporan yang

ditujukan ke direksi, jangan sampai direksi memperoleh laporan-laporan kegiatan organisasi dari para pimpinan departemen yang tidak sesuai kenyataannya.

3. Membantu atau ”melindungi” manajemen puncak dari masalah

-masalah yang berkaitan dengan hal-hal teknis, sehingga manajemen

dapat lebih berkonsentrasi mengerjakan tugas-tugas yang lebih bersifat kebijakan, mengambil keputusan (decision making),

perencanaan (planning) besosialisasi (lobbiying) dengan para

stakeholder, dan sebagainya.

4. Membantu manajemen (termasuk para manajer fungsional) tentang

Sedangkan menurut Nasution (2008:04) fungsi audit internal secara menyeluruh mengenai pelaksanaan pekerjaan pemeriksaan audit

internal dalam mencapai tujuannya adalah:

1. Membahas dan menilai kebaikan dan ketepatan pelaksanaan

pengendalian akuntansi, keuangan serta operasi.

2. Meyakinkan apakah pelaksanaan sesuai dengan kebijaksanaan,

rencana dan prosedur yang ditetapkan.

3. Menyakinkan apakah kekayaan perusahaan atau organisasi

dipertanggung jawabkan dengan baik dan dijaga dengan aman

terhadap segala kemungkinan resiko kerugian.

4. Menyakinkan tingkat kepercayaan akuntansi dan cara lainnya yang

dikembangkan dalam organisasi.

5. Menilai kualitas pelaksanaan tugas dan tanggung jawab yang telah

dibebankan.

c. Tujuan Auditor Internal

Dalam melakukan fungsinya, manajemen dan dewan komisaris

kadang tidak efektif, maka dari perlu dibentuk komite audit. Anggota komite audit dan dewan komisaris harus bekerjasama dengan auditor internal, karena auditor internal yang melaksanakan pengendalian

langsung secara teratur dari waktu kewaktu. Untuk mencapai tujuan tersebut perlu disusun suatu internal audit program yang teratur dan

sehingga auditor internal itu sendiri berada dalam posisi untuk menghasilkan nilai tertinaggi pada hal-hal yang dianggap manajemen

paling penting bagi kesuksesan organisasi.

Menurut Tunggal (2010:44) tujuan yang ingin dicapai oleh internal

auditor adalah sebagai berikut:

1. Kebenaran dan kelengkapan informasi kegiatan perusahaan.

2. Penyesuaian dan penerapan kebijakan perusahaan, rencana kerja,

prosedur dan hal-hal yang diwajibkan dan hal-hal yang mencakup hukum dan peraturan yang berlaku.

3. Menjaga aset perusahaan terhadap penggunaan yang salah atau

sewenang-wenang oleh pihak yang tidak berkepentingan.

4. Efektivitas, efesiensi, dan kelengkapan organ operasi perusahaan

untuk mencapai tujuan perusahaan.

5. Internal control tersebut harus mencakup pengendalian aktivitas perusahaan, pengendalian aktiva perusahaan, bentuk informasi dan komunikasi (terutama keuangan), pengendalian yang berkelanjutan

atau monitoring, pengendalian lingkungan kerja dan sekeliling, pengendalian terhadap bahaya, risiko yang diambil perusahaan. Tujuan auditor internal dalam perusahaan menurut para ahli dalam

Nasution (2008:04) adalah:

1. Membantu manajemen untuk mendapatkan administrasi perusahaan

2. Menentukan kebenaran dari data keuangan yang dibuat dan

keefektifan dari prosedur intern.

3. Memberikan dan memperbaiki kerja yang tidak efisien.

4. Membuat rekomendasi perubahan yang diperlukan dalam beberapa

fase kerja.

5. Menentukan sejauh mana perlindungan pencatatan dan pengamanan

harta kekayaan perusahaan terhadap penyelewengan.

6. Menetukan tingkat koordinasi dan kerja sama dari kebijaksanaan

manajemen.

Sedangkan menururt Amrizal (2004:1) untuk mencapai tujuan perusahaan atas tugas-tugas yang harus dilakukan, maka auditor

internal harus melakuakan kegiatan sebagai berikut:

1. Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan

sistem pengendalian manajemen, sistem pengendalian intern, dan

pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal. 2. Memastikan ketaatan terhadap kebijakan, rencana dan

prosedur-prosedur yang telah ditetapkan oleh manajemen.

3. Memastikan seberapa jauh harta perusahaan dipertanggung

jawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan dan penyalahgunaan.

4. Memastikan bahwa pengelolaan data yang dikembangkan dalam

5. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas

yang diberikan oleh manajemen.

6. Menyarankan kebaikan-kebaikan operasional dalam rangka

meningkatkan efesiensi dan efektivitas.

2. Ruang Lingkup Yang Mempengaruhi Jasa Auditor Internal

Auditor internal senatiasa berusaha untuk menyempurnakan dan melengkapi setiap kegiatan dengan penilaian langsung atas setiap bentuk

pengawasan untuk dapat mengikuti perkembangan dunia usaha yang semakin kompleks. Dengan demikian, auditor internal muncul sebagai

suatu kegiatan khusus dari bidang akuntansi yang luas memanfaatkan metode dan teknik dasar dari penilaian. Menurut Tunggal (2010:99) auditor

internal ditugaskan oleh entitas tertentu (manajemen perusahaan, lembaga pemerintah, atau entitas nirlaba) untuk melaksanakan audit yang dipandang perlu oleh organisasi.

Kegiatan auditor internal diwajibkan mematuhi kode etik dan standar yang mengikat pada masing-masing individu sehingga pelaporan hasil audit

berkualitas. Salah satu cara untuk mengukur kualitas auditor adalah melalui kualitas keputusan-keputusan yang diambil. Dalam menjalankan kegiatannya, auditor internal diharuskan memiliki pengatahuan yang baik

berkaitan dengan pelaksanaan audit dan pelaporan audit. a. Kode Etik Profesi Auditor Internal

digariskan, menerapkan sarana kontrol bagi masyarakat atas profesi yang bersangkutan, dan mencegah campur tangan pihak di luar

organisasi profesi tentang hubungan etika dalam keanggotaan profesi. Etika mempunyai tujuan yang sangat praktis, yaitu menyelaraskan

kebutuhan orang per orang dan kebutuhan sosial, khususnya lingkungan pada profesi tertentu.

Tujuan kode etik menurut Institute of Internal Auditor (IIA) dalam Tunggal (2010:20) adalah untuk meningkatkan budaya etik (etical culture) dan profesi audit internal, karena audit internal didasarkan pada kepercayaan (trust) yang diberikan oleh pihak-pihak yang dilayani. Ciri utama auditor internal adalah kecermatan menerima tanggung jawab

terhadap kepentingan auditor. Code of Ethics menurut IIA dalam Gondodiyoto (2009:63) meliputi:

1. Principles adalah konsep etika yang berkaitan dengan profesi internal audit, yaitu terdiri dari:

a. Integritas (Integrity) yaitu nilai integritas auditor dibangun atas dasar trust, dan karena itu kepercayaan harus menjadi dasar pelaksanaan tugas mereka, dimensinya antara lain:

1) Melaksanakan tugas dengan honest, diligence, dan

responsibility.

3) Tidak melakukan atau ambil bagian dalam ilegal activity,

atau melakukan hal-hal yang tidak kredibel sesuai profesi

maupun organisasinya.

4) Selalu berpedoman pada tujuan dan etika organisasi.

b. Obyektivitas (objectivity) yaitu internal auditor harus menunjukan highest level of professional objectivity dalam menjalankan tugasnya, memberikan penilaian yang obyektif dan

seimbang dan tidak dipengaruhi oleh subyektitivitas pribadinya, dimensinya antara lain:

1) Tidak terkait dengan hal-hal yang dapat menyebabkan bias dalam pelaksanaan tugasnya, termasuk terlibat atau punya

relasi yang dapat mengakibatkan conflict of interest.

2) Tidak menerima sesuatu yang dapat mengakibatkan bias

dalam pelaksanaan tugasnya.

3) Harus mengungkapkan semua data/fakta yang diketahui

yang berguna bagi pelaporan hasil tugasnya.

c. Kredibilitas (credibility/confidentiality) yaitu internal auditor menghormati nilai dan kepemilikan data yang diperolehnya, dan hanya nmengungkapkannya sesuai otoritas yang dimiliki serta

sesuai ketentuan legal yang ada, dimensinya antara lain:

1) Internal auditor harus seksama dan berhati-hati menjaga atau

2) Tidak menggunakan informasi untuk kepentingan pribadi

atau dalam bentuk apapun yang bertentangan dengan

hukum/aturan, etika, dan/atau yang dapat merugikan tujuan organisasi.

d. Kompetensi (competence) yaitu internal auditor selalu menjaga/menerapkan pengetahuan, keterampilan dan pengalamannya dalam pelaksanaan tugas, dimensiunya antara

lain:

1) Melaksanakan tugas yang sesuai dengan pengetahuan,

keterampilan, dan pengalamannnya.

2) Melaksanakan tugas sesuai dengan Standard for the Professional Practice of Internal Auditing.

3) Selalu meningkatkan proficiency, effectiveness, dan kualitas jasa yang diberikannya.

2. Rules of conduct (merupakan penjabaran sekaligus pedoman pelaksanaan praktis principles, yaitu aturan norma perilaku yang seharusnya bagi interrnal auditor).

b. Standar Profesi Auditor Internal

Kode Etik yang dikeluarkan oleh Konsorsium Organisasi Profesi

Auditor Internal dalam Tunggal (2010:20) ada sepuluh standar perilaku sebagai pedoman bagi seluruh auditor internal di Indonesia yang

prinsip integritas, obyektivitas dan kompetensi. Kesepuluh standar perilaku auditor internal tersebut yaitu:

1. Auditor internal harus menunjukan kejujuran, objektivitas dan

kesanggupan dalam melaksanakan tugas dan memenuhi tanggung

jawab profesinya.

2. Auditor internal harus menunjukan loyalitas terhadap organisasinya

atau terhadap pihak yang dilayani. Namun demikian, auditor

internal tidak boleh secara sadar terlibat dalam kegiatan-kegiatan yang menyimpang atau melanggar hukum.

3. Auditor internal tidak boleh secara sadar terlibat dalam tindakan

atau kegiatan yang dapat mendiskreditkan profesi audit internal atau

mendiskreditkan organisasinya.

4. Auditor internal harus menahan diri dari kegiatan-kegiatan yang

dapat menimbulkan konflik dengan kepentingan organisasinya atau

kegiatan-kegiatan yang dapat menimbulkan prasangka, yang meragukan kemampuannya untuk dapat melaksanakan tugas dan

memenuhi tanggung jawab profesinya secara obyektif.

5. Auditor internal tidak boleh menerima sesuatu dalam bentuk apapun

dari karyawan, klien, pelanggan, pemasok ataupun mitra bisnis

organisasinya, yang dapat atau patut diduga dapat mempengaruhi pertimbangan profesinya.

6. Auditor internal hanya melakukan jasa-jasa yang dapat diselesaikan

7. Auditor internal harus mengusahakan berbagai upaya agar

senantiasa memenuhi Standar Profesi Audit Internal.

8. Auditor internal harus bersikap hati-hati dan bijaksana dalam

menggunakan informasi yang diperoleh dalam pelaksanaan

tugasnya. Auditor internal tidak boleh menggunakan informasi rahasia (i) untuk mendapatkan keuntungan pribadi, (ii) secara melanggar hukum, (iii) yang dapat menimbulkan kerugian terhadap

organisasinya.

9. Dalam melaporkan hasil pekerjaannya, auditor internal harus

menggunakan semua fakta-fakta penting yang diketahuinya, yaitu fakta-fakta yang jika tidak diungkap dapat (i) mendistorsi laporan

atas kegiatan yang direview, atau (ii) menutupi adanya praktek-praktek yang melanggar hukum.

10. Auditor internal harus senantiasa meningkatkan kompetensi serta

efektivitas dan kualitas pelaksanaan tugasnya. Auditor internal wajib mengikuti pendidikan profesional berkelanjutan.

Menurut Effendi (2007:5) tujuan dari Standar Profesi Auditor Internal (SPPIA) adalah:

1. Menggambarkan dengan jelas bahwa prinsip dasar dari pelaksanaan

internal audit diterapkan.

2. Menyiapkan kerangka pelaksanaan dan promosi aktivitas internal

audit yang lebih luas dengan nilai tambah.

4. Membantu perkembangan organisasi dalam proses operasinya.

Sedangkan dalam menjalankan tugas-tugasnya sebagai auditor

internal, tentunya staf auditor internal memerlukan norma pemeriksaan intern sebagai pedoman dan ketentuan dalam menjalankan tugasnya.

Menurut Institut of Internal Auditors (IIA) yang dikutif oleh Boyton dan Kall dalam Yadyana (2008:3) terdapat lima standar umum praktik pemeriksaan yang meliputi masalah-masalah:

1. Independensi.

2. Keahlian professional.

3. Lingkup kerja pemeriksaan.

4. Pelaksanaan pekerjaan pemeriksaan, dan

5. Pengelolaan bagian pemeriksaan intern.

Norma pemeriksaan tersebut merupakan indikator yang menentukan kualitas jasa auditor internal dalam melaksanakan praktek pemeriksaan.

Semakin lengkap indikator terserbut dipatuhi oleh auditor internal, maka semakin bermutu juga praktek pemeriksaan yang dilakukan.

Auditor yang profesional harus memiliki independensi untuk memenuhi kewajiban profesionalnya, memberikan opini yang obyektif, tidak bias dan tidak dibatasi, dan melaporkan masalah apa adanya, bukan

melaporkan sesuai keinginan eksekutif atau lembaga.

Menurut Mautz dan Sharaf dalam Sawyer (2005:35) konsep standar

obyektif menyangkut independensi harus memiliki indikator-indikatornya, yaitu:

1. Independensi dalam program, dalam hal ini harus bebas dari

intervensi manajerial atas program audit, bebas dari segala

intervensi atas prosedur audit, dan bebas dari segala persyaratan untuk penugasan audit selain yang memang disyaratkan untuk sebuah proses audit.

2. Independensi dalam verifikasi, yaitu: (a) bebas dalam mengakses

semua catatan, memeriksa aktiva, dan karyawan yang relevan

dengan audit yang dilakukan, (b) mendapatkan kerjasama yang aktif dari karyawan manajemen salama verifikasi audit, (c) Bebas dari

segala usaha manajerial yang berusaha membatasi aktivitas yang diperiksa atau membatasi pemerolehan bahan bukti, (d) bebas dari kepentingan pribadi yang menghambat verifikasi.

3. Independensi dalam pelaporan, yaitu: (a) bebas dari perasaan wajib

memodifikasi dampak atau signifikansi dari fakta-fakta yang

dilaporkan, (b) bebas dari tekanan untuk tidak melaporkan hal-hal yang signifikan dalam laporan audit, (c) menghindari penggunaan kata-kata yang menyesatkan baik secara sengaja maupun tidak

sengaja dalam melaporkan fakta, opini dan rekomendasi dalam interpretasi auditor. (d) bebas dari segala usaha untuk meniadakan

c. Karakteristik Untuk Meningkatkan Kualitas Audit Internal

Menurut Aldhizer et al (1995) dalam Djamil (2004:16) menjelaskan

langkah-langkah untuk meningkatkan kualitas audit adalah:

1. Perlunya melanjutkan pendidikan profesionalnya bagi suatu tim

audit, sehingga mempunyai keahlian dan pelatihan yang memadai untuk melaksanakan audit.

2. Dalam hubungannya dengan penugasan audit selalu

mempertahankan independensi dalam sikap mental, arinya tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk

kepentingan umum.

3. Dalam pelaksanaan audit dan penyusunan laporan, auditor tersebut

menggunakan kemahiran profesionalnya dengan cermat dan seksama. Penerapan kecermatan dan keseksamaan diwujudkan dengan melakukan review secara kritis pada setiap tingkat supervisi

terhadap pelaksanaan audit dan terhadap pertimbangan yang digunakan.

4. Melakukan perencanaan pekerjaan audit dengan sebaik-baiknya dan

jika digunakan asisten maka dilakukan supervisi dengan semestinya. Kemudian dilakukan pengendalian dan pencatatan

untuk semua pekerjaan audit yang dilaksanakan di lapangan.

5. Melakukan pemahaman yang memadai atas struktur pengendalian

6. Memperoleh bukti audit yang cukup dan kompeten melalui

inspeksi, pengamatan, pengajuan pertanyaan, konfirmasi sebagai

dasar yang memadai untuk menyatakan pendapat atas laporan keuangan auditan.

7. Membuat laporan audit yang menyatakan apakah laporan keuangan

telah disusun sesuai dengan prinsip akuntansi yang berlaku umum atau tidak. Dan pengungkapan yang informatif dalam laporan

keuangan harus dipandang memadai, jika tidak maka harus dinyatakan dalam laporan audit.

3. Pengertian Sistem Pengendalian Intern

Dengan semakin berkembangnya suatu entitas perusahaan, maka

semakin berat tugas manajemen untuk mengendalikan jalannya perusahaan. Agar tujuan dapat tercapai, kegiatan opersional perusahaan bisa dijalankan secara efektif dan efisien, manajemen perlu mengadakan sistem

pengendalian intern yang baik dan efektif untuk mencegah agar tidak terjadi kecurangan yang mungkin terjadi. Subsistem di perusahaan

menerapkan rencana strategis dan fungsi operasi menerapkan sistem pengendalian intern secara administrasi.

Peran auditor internal sesuai fungsinya yaitu dalam pencegahan dari

fungsi operasi untuk meminimalisir terjadinya kecurangan yang akan timbul pada perusahaan. Pencegahan harus mengenal dan memahami

pengertian untuk dapat mengetahui pentingnya sistem pengendalian intern pada perusahaan.

Menurut Sawyer (2005:59) mendefinisikan sistem pengendalian inern sebagai berikut:

“sistem pengendalian intern (internal control) adalah penggunaan semua sarana perusahaan untuk meningkatkan, mengarahkan, mengendalikan, dan mengawasi berbagai aktivitas dengan tujuan untuk memastikan bahwa tujuan perusahaan tercapai. Sarana kontrol ini meliputi, tetapi tidak terbatas pada, bentuk organisasi, kebijakan, sistem, prosedur, instruksi, standar, komite, bagan akun, perkiraan, anggaran, jadwal, laporan, catatan, daftar pemeriksaan, metode, rencana, dan audit internal”.

Menurut Tunggal (2006:75) mendefinisikan sistem pengendalian inern

sebagai berikut:

”Pengendalian intern merupakan suatu proses, yang dipengaruhi oleh Board of Director, manajemen, dan personel yang lain, yang didesain untuk mendapatkan keyakinan memadai (reasenably assurance) tentang pencapaian dalam hal-hal berikut (a) kesudahan laporan keuangan, (b) kesesuaian dengan undang-undang dan peraturan yang berlaku, dan (c) efektivitas dan efesiensi operasi”.

Menurut Ikatan Akuntansi Indonesia (IAI) dalam Yadyana (2008:5) mendefinisikan sistem pengendalian intern sebagai berikut:

“Pengendalian intern adalah suatu proses yang dijalankan oleh dewan

komisaris, manajemen, dan peresonil lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan, yaitu: (a) keandalan pelaporan keuangan, (b) efektivitas dan efesiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Sedangkan menurut Cangemi dalam Gondodiyoto (2009:134) mendefinisikan sistem pengendalian intern adalah sebagai berikut:

compliance with regulations, and (6) manage the negative events and

effects from fraud, crime, and deleterious activities”.

Menurut Standar Profesional Akuntan Publik (SPAP) dalam Tunggal

(2010:77) pengendalian internal adalah suatu proses yang dijalankan oleh Dewan Komisaris, manajemen, dan personal lain entitas yang didesain untuk memberikan kereyakinan yang memadai tentang pencapaian tiga

golongan tujuan berikut:

a. Keandalan pelaporan keuangan.

b. Efektivitas dan efesiensi operasi.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Sistem pengendalian intern merupakan metode yang berguna bagi

manajemen untuk menjaga kekayaan organisasi, meningkatkan efektivitas dan efesiensi kinerja. Evaluasi secara periodik dan kontinyu atas

pengendalian intern adalah alat manajemen untuk menyakinkan bahwa sistem pengendalian intern yang diterapkan efektif dan diperoleh perbaikan-perbaikan atas kekurangan yang ada. Sistem pengendalian intern

merupakan kebijakan dan prosedur untuk memberikan keyakinan yang memadai bahwa tujuan tertentu pada perusahaan akan dicapai.

a. Prinsip-Prinsip Dasar Sistem Pengendalian Intern

Basic assumption yang pertama berkaitan dengan kontrol intern ialah bahwa yang bertanggung jawab mengenai internal controlsystem

pahami mengenai sistem pengendalian intern bagi suatu entitas atau organisasi, yaitu:

1. Sistem pengendalian intern merupakan management responsibility.

Bahwa sesungguhnya yang paling berkepentingan terhadap sistem

pengendalian intern suatu entitas organisasi/perusahaan adalah manajemen (lebih tegasnya lagi top management/direksi), karena dengan sistem pengendalian intern yang baik itulah top management dapat mengharapkan kebijaksanaanya dipatuhi, aktiva atau harta perusahaan dilindungi, dan penyelenggaraan pencatatan

berjalan baik.

2. Sistem pengendalian intern haruslah bersifat generik, mendasar dan

dapat diterapkan pada tiap perusahaan pada umumnya (tidak boleh jika hanya berlaku untuk suatu perusahaan tertentu saja, melainkan harus ada hal-hal yang bersifat dasar yang berlaku umum). Jadi,

asumsinya kontrol internal adalah independen dari metode proses datanya, artinya; control objectives harus didesain tanpa dikaitkan secara khusus dengan jenis sistem pengolahan datanya.

3. Sifat sistem pengendalian intern adalah reasonable assurance,

artinya tingkat rancangan yang kita desain yang paling optimal.

4. Sistem pengendalian intern memiliki keterbatasan-keterbatasan

(constraints). Misalnya sebaik-baiknya kontrol tetapi kalau pegawai yang melaksanakannya tidak cakap, atau kolusi, maka tujuan pengendalian itu mungkin tidak tercapai.

5. Sistem pengendalian intern harus selalu terus menerus dievaluasi,

diperbaiki, disesuaikan dengan perkembangan kondisi dan teknologi Suatu organisasi atau entitas bisnis perusahaan memerlukan sistem

pengendalian intern karena beberapa alasan, menurut Gondodiyoto (2009:132) ada beberapa alasan sebagai berikut:

2. Kewajiaban hukum, karena perusahaan memang diwajibkan

(mandatory) oleh aturan atau peraturan-peraturan legal (misalnya aturan Badan Pengelola Pasar Modal, atau bahkan undang-undang) untuk menyusun struktur pengendalian intern.

3. Struktur pengendalian intern perusahaan ialah kebutuhan/tanggung

jawab direksi (the board) suatu perusahaan (it is management’s

responsibility to maintain adequate internal contros (IC). b. Faktor-Faktor Pentingnya Sistem Pengendalian Intern

Pentingnya sistem pengendalian intern tidak hanya berkaitan dengan akuntansi (finacial audit and realible financial reports), tetapi juga terkait dengan corporate strategies dan memberi peluang auditor internal untuk memberi sumbangan dalam pencapaian tujuan

1. Business Reason of Strong Intrernal controls

Alasan dari organisasi bisnis ialah management objectives (tujuan atau kepentingan pimpinan perusahaan). Perkembangan kegiatan dan besaran skalanya menyebabkan kompleksitas struktur, sistem

dan prosedur suatu organisasi makin rumit.

2. Tanggung jawab utuma untuk melinduangi aset organisasi,

mencegah dan menemukan kesalahan-kesalahan serta

kecurangan-kecurangan terletak pada manajemen, sehingga manajemen harus mengatur sistem pengendalian intern yang sesuai untuk memenuhi

tanggungj awab tersebut.

3. Pengawasan oleh lebih satu orang (saling cek) merupakan cara yang

tepat untuk menutup kecurangan-kecurangan yang biasa terjadi pada manusia. Saling cek merupakan salah satu karakteristik sistem pengendalian intern yang baik.

4. Alasan Legal

Sistem pengendalian intern yang baik mendorong kebutuhan atau

diikutinya (compliance) terhadap laws dan regulations, khususnya yang berkaitan dengan intellectual property.

5. Pengawasan yang ”built-in” langsung pada sistem berupa pengendalian intern yang baik dianggap lebih tepat dari pada pemeriksaan secara langsung dan detail oleh pemeriksa (khususnya

Betapa pentingnya sistem pengendalian intern pada perusahaan, meskipun dibuat dengan cermat, tidak selalu mencapai tujuan yang

diinginkan. Meskipun kontrol dirancang untuk membantu manajer melakukan pekerjaannya dengan baik, banyak manajer memandang

kontrol sebagai ancaman, hal ini menjadi sebuah tantangan. Menurut Aldag dan Stearns dalam Sawyer (2005:95) mendefinisikan empat reaksi negatif terhadap faktor pentingnya sistem pengendalian intern

pada perusahaan, yaitu:

1. Dianggap sebagai permainan, kontrol dilihat sebagai sebuah

tantangan, sesuatu yang harus dikalahkan, bukan sebagai alat yang berguna bagi manajemen.

2. Dianggap objek sabotase, pegawai berusaha untuk merusak sistem

kontrol, kebingungan, dan merancang proyek dengan karakteristik yang kompleks. Tujuannya adalah untuk membantu sistem tidak

beroperasi, tidak dapat diandalkan, dan terlalu rumit.

3. Informasi yang tidak akurat, manajer memanipulasi informasi untuk

membuat dirinya dan unitnya kelihatan lebih baik atau menciptakan data yang salah sehingga kontrol tidak beroperasi.

4. Ilusi kontrol, hal ini manajer memberikan kesan bahwa sistem

kontrol memang berfungsi. Padahal sistem kontrol tersebut diabaikan atau disalahartikan. Hasil yang baik dikatakan sebagai

c. Komponen Sistem Pengendalian Intern

Model (framework) menurut COSO dalam Gondodiyoto (2009:154) ada lima komponen yang saling berhubungan yang akan menunjang pencapaian tujuan perusahaan yaitu:

1. Lingkungan pengendalian (control environment)

Lingkungan pengendalian merupakan hal dasar (fondasi) yang meliputi faktor-faktor integrity, dan ethical values of management,

kompetensi personil, management filosofiy and operating style,

bagaimana delegasi tanggung jawab (responsibility) dan wewenang

(authority) dijalankan, serta pimpinan sebagai panutan. 2. Penaksiran risiko (risk assessment)

Proses ini merupakan identifikasi analisis resiko yang dapat menghambat atau berhubungan dengan pencapaian tujuan perusahaan, serta menentukan cara bagaimana resiko tersebut

ditangani. Pada tahap ini terdapat cost-benefit consideration yang memperhitungkan cost dan benefit yang akan dihasilkan dari suatu penerapan control. Artinya, jika biaya untuk pengendalian intern terlalu besar, maka sistem pengendalian intern tersebut sudah tidak punya makna positif lagi.

3. Aktivitas pengendalian (control activities)

Merupakan kebijakan dan prosedur yang dirancang untuk

memastikan bahwa tindakan yang diperlukan untuk penanganan resiko telah dilakukan sesuai dengan apa yang telah direncanakan,

misalnya: financial performance review, rekonsiliasi, system control, physical control, pemisahan tugas, dan verifikasi.

4. Informasi dan komunikasi (information and Communication)

Komponen ini menjelaskan bahwa sistem informasi sangat penting bagi keberhasilan atau peningkatan mutu operasional organisasi.

Sistem informasi hendaknya terintegrasi/terpadu (integrated systems) dan menjamin kebutuhann terhadap kualitas data yang memiliki karakteristik; berhubungan dengan sasaran, akurat dan terinci, dan mudah dipahami/digunakan. Sedangkan komunikasi

mambahas mengenai perlunya penyampaian semua hal-hal yang berhubungan dengan kebijakan pimpinan kepada seluruh angggota organisasi. Semua pegawai harus paham tentang kondisi

perusahaan, kebijakan pimpinan tentang internal control, competitive dan kondisi ekonomi. Contohnya kewajiban dan tanggung jawab karyawan terhadap pengendalian intern harus dikomunikasikan dengan jelas dan tertulis.

5. Pemantauan (Monitoring)

pemantauan, yaitu: (a) yang bersifat langsung dilakukan oleh masing-masing atasan pihak yang bersangkutan berdasarkan jenjang

hirarki jabatan, dan (b) pengawasan yang dilakukan oleh fungsi audit.

Ditinjau dari sifatnya, menurut Gondodiyoto (2009:137) sistem pengendalian dapat dibedakan dalam berbagai segi pandang pengelompokan, antara lain:

1. Pengendalian intern digolongkan dalam preventive, detection, and corrective

a) Preventive controls, yaitu pengendalian intern yang dirancang dengan, maksud untuk mengurangi kemungkinan

(atau mencegah/menjaga jangan sampai terjadi kesalahan kekeliruan, kelalaian, error) maupun penyalahgunaan (kecurangan, fraud).

b) Detection controls, adalah pengendalian yang didesain dengan tujuan agar apabila data terekam <