PENGARUHAUDIT LAG,OPINI AUDIT TAHUN SEBELUMNYA, KONDISI KEUANGAN PERUSAHAAN, PERTUMBUHAN PERUSAHAAN DAN UKURAN PERUSAHAAN TERHADAP PEMBERIAN OPINI AUDITGOING CONCERN OLEH AUDITOR

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2005-2009)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Nuraprianti 107082000188

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUHAUDIT LAG,OPINI AUDIT TAHUN SEBELUMNYA, KONDISI KEUANGAN PERUSAHAAN, PERTUMBUHAN PERUSAHAAN DAN UKURAN PERUSAHAAN TERHADAP PEMBERIAN OPINI AUDITGOING CONCERN OLEH AUDITOR

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2005-2009)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Nuraprianti NIM: 107082000188

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Amilin, SE, Ak, M.Si Fitri Damayanti,SE,.M.Si NIP. 197306152005011009 NIP. 198107312006042003

JURUSAN AKUNTANSI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini selasa, 1 juni 2011 telah dilakukan ujian komprehensif atas mahasiswa: 1. Nama : Nuraprianti

2. NIM : 107082000188 3. Jurusan : Akuntansi/Audit

4. Judul Skripsi : Pengaruhaudit lag, opini audit tahun sebelumnya, kondisi keuangan perusahaan, pertumbuhan perusahaan dan ukuran perusahaan terhadap pemberian opini audit going concern oleh Auditor. (studi empiris pada perusahaan manufaktur yang terdaftar di BEI periode 2005-2009) Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 1 Juni 2011

1. Prof. Dr. Azzam Jasin, MBA. ( ________________________ ) Ketua

2. Rahmawati, SE, MM ( ________________________ ). NIP. 19770814 200604 2 003 Sekertaris

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Jum’at, 17 Juni 2011 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Nuraprianti 2. NIM : 107082000188 3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh audit lag, opini audit tahun sebelumnya, kondisi keuangan perusahaan, pertumbuhan perusahaan dan ukuran perusahaan terhadap pemberian opini audit going concern

oleh Auditor. (studi empiris pada perusahaan manufaktur yang terdaftar di BEI periode 2005-2009)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negri Hidayatullah Jakarta.

Jakarta, 17 Juni 2011

1. Herni Ali HT, SE., MM ( )

Nidn. 0422125902 Ketua

2. Rahmawati, SE, MM ( ). NIP. 19770814 200604 2 003 Sekertaris

3. Prof. Dr. Azzam Jasin, MBA ( ) Penguji Ahli 1

4. Dr. Amilin, SE, Ak, M.Si ( )

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Nuraprianti

No. Induk Mahasiswa : 107082000188

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 15 Juni 2011 Yang Menyatakan

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Nuraprianti

Tempat/ Tgl. Lahir : Tangerang, 09 November 1988 Jenis Kelamin : Perempuan

Nama Ayah : Encub Supandi Nama Ibu : Ocah

Anak ke dari : 5 dari 6 bersaudara Status : Belum menikah

Agama : Islam

Alamat : Kp. Gardu, Ds. Cirarab Rt/Rw 001/001 Kecamatan Legok- Tangerang

No. Telp : 085959454170

Email : [email protected]

II. PENDIDIKAN FORMAL

1995–2001 : SDN 1 Legok, Tangerang 2001–2004 :MTs Ta’Dibulummah, Bogor 2004–2007 : MAN Parung Panjang, Bogor

2007–2011 : S1 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

III. PENDIDIKAN INFORMAL

EFFECT OF AUDIT LAG, PREVIOUS AUDIT REPORT, FINANCIAL

CONDITION, COMPANY’S GROWTH AND COMPANY SIZE WOULD

GIVE A GOING CONCERN OPINION BY AUDITOR

(Empirical Study on Manufacturing Companies listed at Indonesia Stock Exchange 2005-2009 )

By:Nuraprianti ABSTRACT

The main purpose of this research is to analyze the effect of audit lag,

previous audit report, financial condition, company’s growth and company size

would gift a going concern opinion by auditor. The population of this research are manufacturing companies that listed at Indonesia Stock Exchange from

2005-2009. Sample’s are selected by purpossive sampling method and obtained 145

financial statement data. Logistic regression is used to examine the hypothesis. The result indicate that financial condition previous audit report and company size are significantly affect the going concern audit opinion. On the other hand,

audit lag and company’s growth does not have effect on going concern audit opinion.

Keywords: going concern, audit lag, previous audit report, financial condition,

PENGARUHAUDIT LAG,OPINI AUDIT TAHUN SEBELUMNYA, KONDISI KEUANGAN PERUSAHAAN, PERTUMBUHAN PERUSAHAAN DAN UKURAN PERUSAHAAN TERHADAP

PENERIMAAN OPINI AUDITGOING CONCERN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2005-2009)

Oleh: Nuraprianti

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh audit lag, opini audit tahun sebelumnya, kondisi keuangan perusahaan, opini pertumbuhan perusahaan dan ukuran perusahaan terhadap pemberian opini auditgoing concern

oleh auditor. Populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2005-2009. Sampel dipilih berdasarkan metode purposive sampling dan dari hasil tersebut diperoleh 145 data laporan keuangan perusahaan. Metode analisis yang digunakan dalam penelitian ini adalah regresi logistik. Hasil penelitian ini menunjukkan bahwa opini audit tahun sebelumnya, kondisi keuangan perusahaan dan ukuran perusahaan berpengaruh signifikan terhadap pemberian opini audit going concern. Sedangkan, audit lag

dan pertumbuhan perusahaan tidak berpengaruh signifikan terhadap pemberian opini auditgoing concern.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb Bismillahirrahmanirrahim.

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul PENGARUH AUDIT LAG, KONDISI KEUANGAN

PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA,

PERTUMBUHAN PERUSAHAAN DAN UKURAN PERUSAHAAN

TERHADAP PEMBERIAN OPINI AUDIT GOING CONCERN OLEH AUDITOR.

Penulisan skripsi ini dimaksudkan untuk memenuhi sebagian syarat -syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penulisan Skripsi ini tentu saja tidak terlepas dari bimbingan, bantuan, serta kerja sama berbagai pihak. Oleh karena itu tidak lupa penulis menyampaikan rasa terima kasih yang mendalam kepada:

1. Kedua orang tua tercinta (Encub Supandi & Ocah) atas semua

pengorbanan moril dan materil, motivasi serta do’a disetiap sujudmu yang

tiada henti-hentinya kepada penulis.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syrif Hidayatullah Jakarta.

3. Bapak Dr. Amilin selaku dosen pembimbing skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

4. Ibu Fitri Damayanti SE., MSi selaku dosen pembimbing skripsi II yang telah memberikan banyak masukan dan bimbingan dalam penulisan skripsi ini.

6. Ibu Yessi Fitri, SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta. 7. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatulah

Jakarta yang telah memberikan segenap ilmunya.

8. Seluruh keluarga yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis, kaka-kakaku tersayang..Sulastini, Sumiati, M.Ruslan, Rudiansyah dan adiku Selviana. Terimakasih banyak!!

9. keluarga besar Encub Supandi...terimakasih banyak!!semoga keluarga selalu dalam kasih sayangNya.

10. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

11. Orang-orang tercinta dan keluargaku dikampus, (ka Putro juwono, Yuli, Anisa, Eha, Yulinda, Nopi, Isty, Alvi, Neng, Kabul, Tika, Tya terimakasih

banyak!) Ida Farida dan Shindy….tetap semangat!! Aku sayank kalian.

12. Semua pihak yang tidak bisa disebutkan satu-persatu, tanpa mengurangi rasa hormat, saya ucapkan terima kasih banyak atas masukkan, support,

dan kenangan lainnya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukkan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Juni 2011

DAFTAR ISI

Keterangan Halaman

LEMBAR JUDUL... i

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF... iii

LEMBAR PENGESAHAN UJI SKRIPSI... iv

LEMBAR PERNYATAAN BEBAS PLAGIAT... v

DAFTAR RIWAYAT HIDUP... vi

ABSTRACT... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN... xvii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 15

C. Tujuan dan Manfaat Penelitian ... 16

1. Tujuan Penelitian ... 16

2. Manfaat Penelitian ... 16

1. Jenis-jenis Auditor ... 19

2. Jenis Audit... 22

3. Opini Audit ... 25

B. Going concern... 30

1. Pengertiangoing concern... 30

2. Manfaat informasigoing concern... 31

C. Opini AuditGoing concern... 34

D. Audit lag... 37

E. Opini Audit Tahun Sebelumnya... 38

F. Kondisi Keuangan Perusahaan... 40

G. Pertumbuhan Perusahaan ... 41

H. Ukuran Perusahaan... 43

I. Keterkaitan Antar Variabel dan Perumusan Hipotesis... 45

J. Penelitian Terdahulu... 49

K. Kerangka Pemikiran... 54

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 56

B. Metode Penentuan Sampel... 56

C. Metode Pengumpulan Data ... 57

D. Metode Analisis Data Dan Pengujan Statistik ... 57

1. Variabel dependen... 59

2. Variabel independent ... 59

a. Audit lag... 59

b. Opini audit tahun sebelumnya... 60

c. Kondisi keuangan perusahaan... 60

d. Pertumbuhan perusahaan ... 60

e. Ukuran perusahaan... 61

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 64

B. Statistik Deskriptif ... 65

1. Audit Lag... 68

2. Opini Audit Tahun Sebelumnya... 68

3. Kondisi Keuangan Perusahaan ... 69

4. Pertumbuhan Perusahaan ... 72

5. Ukuran Perusahaan... 73

C. Analisis dan Pembahasan... 74

1. Uji Hipotesis ... 74

2. Uji Kelayakan Model Regresi... 74

3. Uji Keseluruhan Model(overall model fit)... 75

4. Uji Koefisien Determinasi ... 76

5. Uji Multikolinearitas ... 77

6. Matriks Klasifikasi ... 77

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ... 83

B. Implikasi... 84

C. Keterbatasan... 85

D. Saran... 86

DAFTAR PUSTAKA... 87

DAFTAR TABEL

No. Keterangan Halaman

1.2 Kasus kebangkrutan terbesar sepanjang sejarah dunia ... 8

2.1 Hasil-hasil penelitian terdahulu... 50

3.1 Tabel operasionalisasi variable ... 62

4.1 Proses seleksi sampel berdasarkan kriteria ... 65

4.2 Nama perusahaan hasil observasi... 66

4.3 Distribusi observasi berdasarkan opini audit ... 67

4.4 Distribusi audit lag terhadappemberian opini audit going concern oleh auditor... 68

4.5 Frekuensi opini audit tahun sebelumnya... 69

4.6 Distribusi OGC dan NGOC berdasarkan kondisi keuangan ... 71

4.7 Frekuensi pertumbuhan laba ... 72

4.8 Statistik deskriptif ... 73

4.9 Hasil uji kelayakan model regresi homser and lemeshow test... 75

4.10 Hasil uji keseluruhan model dengan data ... 75

4.11 Variabelitas variabel dependen dengan variabel independen negelkerke R Square ... 76

4.12 Matrik korelasi ... 77

4.13 Matrik klasifikasi ... 78

DAFTAR GAMBAR

No. Keterangan Halaman

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Daftar perusahaan yang masuk dalam kategori sampel ... 91

2. Data variabel independen dan dependen tahun 2005... 95

3 Data variabel independen dan dependen tahun 2006... 95

4. Data variabel independen dan dependen tahun 2007... 96

5. Data variabel independen dan dependen tahun 2008... 96

6. Data variabel independen dan dependen tahun 2009... 97

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Dalam beberapa dekade terakhir ini, terjadi penurunan usia harapan hidup perusahan di beberapa negara di Eropa, seperti: di Jerman, Perancis dan Inggris. Di Jerman misalnya, usia harapan hidup perusahaan menurun dari 45 tahun menjadi 18 tahun, di Perancis, dari 13 tahun menjadi 9 tahun, dan yang terjadi di Inggris, yang semula 10 tahun menurun menjadi hanya 4 tahun. sepertiga dari perusahaan yang terdaftar dalam Fortune 500 tahun 1970 telah lenyap pada 1983, baik karena merger, akuisisi maupun perpecahan, survey dari Belanda yang menunjukkan rata-rata usia harapan hidup perusahaan di Jepang dan Eropa adalah 12,5 tahun (De Geus, 1997:7). Penyebab utama penurunan tersebut adalah maraknya kegiatan marger dan akuisisi. Namun kegiatan marger dan akuisisi tersebut adalah distress selling, yaitu karena perusahaan mengalami kesulitan, bukan karenastrategic buying.

Hasil penelitian menunjukkan bahwa pengujian secara serentak terhadap semua rasio keuangan untuk satu tahun sebelum dengan satu tahun setelah pengumuman Marger & Akuisisi, dua tahun sebelum dengan satu tahun sesudah pengumuman Marger & Akuisisi, satu tahun sebelum dengan dua tahun sesudah pengumuman Marger & Akuisisi dan dua tahun sebelum dan dua tahun sesudah tidak berbeda secara signifkan. Jadi, kinerja perusahaan manufaktur setelah melakukan Marger & Aakuisisi ternyata tidak mengalami perbaikan dibandingkan dengan sebelum melaksanakan Marger & Akuisisi.

Pengujian secara parsial menunjukkan ada perbedaan yang signifkan untuk rasio keuangan Total Asset Turnover, ROI dan ROE untuk pengujian satu tahun sebelum dan satu tahun sesudah pengumuman Marger & Akuisisi, rasio keuangan Fixed Asset Turnover, ROI, ROE, dan NPM untuk pengujian satu tahun sebelum dan dua tahun sesudah pengumuman Marger & Akuisisi; rasio keuangan Total Asset Turnover dan Fired Asset Turnover untuk pengujian dua tahun sebelum dan satu tabun sesudah pengumuman Marger & Akuisisi, rasio keuangan fixed asset turnover total asset to debt, net worth to

debt, dan total asset turnover untuk pengujian dua tahun sebelum dan dua

Hasil pengujian terhadap rasio keuangan diperkuat dengan hasil pengujian terhadap abnormal return perusahaan yang melakukan Marger & Akuisisi. Hasil pengujian menunjukkan abnormal return perusahaan pada periode jendela sebelum pengumuman Marger & Akuisisi, berbeda dengan

abnormal return pada periode jendela sesudah pengumuman Marger &

Akuisisi. Abnormal return sesudah pengurnuman Marger & Akuisisi justru negatif, sedangkan sebelum pengumuman Marger & Akuisisi abnormal return

positif. Artinya, kinerja perusahaan dari sisi kinerja saham justru mengalami penurunan setelah pengumurman Marger & Akuisisi. Investor menganggap Marger & Akuisis yang dilakukan oleh perusahaan tidak menimbulkan sinergi bagi perusahaan, bahkan menjadireverse sinergy. Hasil penelitian ini memberi indikasi bahwa tujuan ekonomis dilakukannya merger dan akuisisi tidak tercapai. Hal ini mungkin disebabkan karena alasan non ekonomis yang lebih hanya dipertimbangkan, atau mungkin keputusan merger dan akuisisi dilakukan dengan maksud untuk menyelamatkantarget companydari ancaman kebangkrutan, yang memang kondisinya terpuruk, seperti yang banyak terjadi dalam masa krisis ekonomi dewasa ini (Payatma & Setiawan., 2004:280).

menguap jadi debu saat perusahaan itu menyatakan diri bangkrut pada 2 desember 2001, namun pada ahhir November, Enron bisa sedikit bernafas lega ketika Dynegy Inc berniat membeli sahamnya dalam sebuah kesepakatan marger. Harapan itu tidak berumur lama, Dynegy mundur setelah Enron semaki kehilangan kepercayaan investor dan rating kreditnya jatuh ketitik terendah, hanya puluhan sen nilainya, beberapa hari kemudian Enron menyerah dengan mengajukan petisi bangkrut. Keputusan merger yang dipilih Enron bukan bertujuan untuk memperluas pangsa pasar atau skala usahanya, namun untuk menyelamatkan perusahaan dari kebangkrut.

Kegiatan Akuisisi juga terjadi pada salah satu perusahaan perbankan di Indonesi, yaitu pada Bank CIMB Niaga, Bank yang berdiri pada tanggal 26 September 1955 dengan nama Bank Niaga. Pada bulan November 2002,

Commerce Asset-Holding Berhad (CAHB), kini dikenal luas sebagai CIMB

Group Holdings Berhad (CIMB Group Holdings), mengakuisisi saham

mayoritas Bank Niaga dari Badan Penyehatan Perbankan Nasional (BPPN). Di bulan Agustus 2007 seluruh kepemilikan saham berpindah tangan ke CIMB Group sebagai bagian dari reorganisasi internal untuk mengkonsolidasi kegiatan seluruh anak perusahaan CIMB Group dengan platform universal

banking.

2005. Seluruh kepemilikan saham ini berpindah tangan menjadi milik CIMB Group pada tanggal 28 Oktober 2008 sebagai bagian dari reorganisasi internal yang sama.

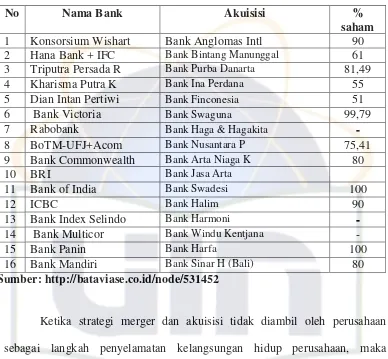

Table 1.1

Perusahaan perbankan yang melakukan akuisisi

No Nama Bank Akuisisi %

saham 1 Konsorsium Wishart Bank Anglomas Intl 90 2 Hana Bank + IFC Bank Bintang Manunggal 61 3 Triputra Persada R Bank Purba Danarta 81,49 4 Kharisma Putra K Bank Ina Perdana 55 5 Dian Intan Pertiwi Bank Finconesia 51

6 Bank Victoria Bank Swaguna 99,79

7 Rabobank Bank Haga & Hagakita

-8 BoTM-UFJ+Acom Bank Nusantara P 75,41

9 Bank Commonwealth Bank Arta Niaga K 80

10 BRI Bank Jasa Arta

11 Bank of India Bank Swadesi 100

12 ICBC Bank Halim 90

13 Bank Index Selindo Bank Harmoni

-14 Bank Multicor Bank Windu Kentjana

-15 Bank Panin Bank Harfa 100

16 Bank Mandiri Bank Sinar H (Bali) 80 Sumber: http://bataviase.co.id/node/531452

Ketika strategi merger dan akuisisi tidak diambil oleh perusahaan sebagai langkah penyelamatan kelangsungan hidup perusahaan, maka kebangkrutanlah yang akan dihadapi oleh perusahaan, hal tersebut dapat kita lihat pada berbagai kasus kebangkrutan yang dialami perusahaan-perusahaan baik di dalam negeri maupun perusahaan diluar negeri. Seperti kebangkrutan yang terjadi pada beberapa perusahaan maskapai penerbangan di Indonesia, seperti: Sempati Air, Adam Air, Star Air, Bouraq, Indonesian Airline, Eva Air dan Jatayu Air.

PT Mandala Airlines, perusahaan yang didirikan pada 17 April 1969 dan awalnya merupakan bagian dari badan militer Indonesia. Pada bulan April 2006, grup transportasi Indonesia, Cardig International mengakuisisi maskapai penerbangan tersebut senilai Rp300 Milyar (34 Juta USD). Pada bulan Oktober 2006, Indigo Partners, sebuah perusahaan investasi mengakuisisi 49% saham Cardig.

Pada tanggal 11 Februari 2011, PT Mandala Airlines menerbitkanpress

release mengenai pengajuan rencana perdamaian untuk selamatkan

perusahaan. Dalam press release tersebut, perusahaan meminta dukungan dari para krediturnya atas rencana perdamaian yang telah diajukan kepada pengadilan Niaga pada 4 Februari 2011. Secara hukum, perusahaan akan dilikuidasi jika kreditur tidak menyepakati rencana perdamaian tersebut.

Selain PT Mandala Airlines, kebangkrutanpun dialami oleh perusahaan maskapai penerbangan Japan Airlines (JAL), perusahaan penerbangan terkemuka di Jepang dengan perolehan pendapatan terbesar di kawasan Asia. JAL resmi mengajukan perlindungan pailit pada Selasa, 19 Januari 2010. ini merupakan kasus kebangkrutan keempat terbesar di Jepang. Bahkan JAL menjadi perusahaan non-keuangan yang menderita kebangkrutan terbesar di Negeri Matahari Terbit itu.

Table 1.2

Kasus kebangkrutan terbesar sepanjang sejarah dunia

No Nama perusahaan Tahun

bangkrut Total asset 1 Lehman Brothers Holdings Inc 2008 US$ 691.000.000.000 2 Washington Mutual Inc 2008 US$ 327.900.000.000 3 WorldCom Inc 2002 US$ 103.900.000.000 4 General Motors Corp 2009 US$ 91.000.000.000

5 CIT 2009 US$ 71.000.000.000

6 Enron Corp 2001 US$ 65.500.000.000

7 Conseco Inc 2002 US$ 61.000.000.000

8 Chrysler LLC 2009 US$ 39.000.000.000

9 Thornburg Mortgage Inc 2009 US$36.500.000.000 10 Pacific Gas and Electric Co 2001 US$36.100.000.000

11 Texaco Inc 1987 US$ 34.900.000.000

12 Financial Corp of America 1988 US$ 33.800.000.000

13 Refco Inc 2005 US$ 33.300.000.000

14 Indymac Bancorp 2008 US$ 32.700.000.000 15 Global Crossing Ltd 2002 US$ 30.100.000.000 16 Bank of England New Corp 1991 US$ 29.700.000.000 17 General Growth Properties Inc 2009 US$ 29.500.000.000 18 Lyondell Chemical Co 2009 US$ 29.300.000.000 19 Calpine Corp 2005 US$ 27.200.000.000

20 New Century 2007 US$ 26.100.000.000

21 UAL Corp 2002 US$25.100.000.000

22 Delta Air Lines Inc 2005 US$21.800.000.000 Sumber: http://www.fx6.net/technical/2693-22-largest-bankruptcies-world-history.html

perusahaan. Agar tidak membawa dampak yang merugikan para pemangku kepentingan internal maupun eksternal perusahaan.

Disinilah peran auditor sangat diperlukan, sebagai lembaga independen yang mempunyai fungsi sebagai monitoring dengan memberikan opini going

concern pada laporan keuangan perusahaan, sehingga dapat memprediksi

apakah perusahaan sedang mengalami kesulitan keuangan (financial distress) atau tidak. Menons & William (2010:2076), mengemukakan auditor memiliki keahlian jasa audit, bukan dalam memutuskan status going concern sebuah perusahaan, dan asersi mereka mungkin tidak menambah apa yang telah investor ketahui, disisi lain, auditor mempunyai akses kepada informasi yang tidak tersedia bagi investor dan bisa mengungkapkan informasi tersebut kedalam laporan audit going concer (going concern audit report). Para pemakai laporan keuangan merasa bahwa pengeluaran opini audit going

concern ini sebagai prediksi kebangkrutan suatu perusahaan. Ketika kondisi

mengeluarkan opini audit going concern yang konsisten dengan keadaan perusahaan sesengguhnya. Santosa dan Wedari (2007:142), kajian atas opini audit going concern dapat dilakukan dengan melihat kondisi internal perusahaan, seperti kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan dan ukuran perusahaan.

Going concern adalah kelangsungan hidup suatu badan usaha. Dengan

adanya going concern maka suatu badan usaha dianggap akan mampu mempertahankan usahanya dalam jangka panjang, tidak akan dilikuidasi dalam jangka waktu pendek (Hani dan Mukhlisin., 2003:1223). Going concern

merupakan asumsi dasar dalam penyusunan laporan keuangan, suatu perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi secara material skala usahanya (IAI dalam (pernyataan standar akuntansi keuangan, 2009:5, paragraph 23). Going concern sebagai asumsi bahwa perusahaan dapat mempertahankan hidupnya (going concern) secara langsung akan mempengaruhi laporan keuangan. Laporan keuangan yang disiapkan menggunakan dasar going concern kemungkinan akan berbeda secara subtansial dengan laporan keuangan yang disiapkan pada asumsi bahwa perusahaan tidak going concern. Konservatisme auditor untuk menerbitkan opini modifikasi going concern lebih meningkat setelah kebangkrutan Enron (Feldmann & Read, 2010:277).

(qualified), tidak wajar (adverse), atau tidak memberikan pendapat

(disclaimer), diterbitkan pada saat auditor merasa tidak memperoleh kepuasan

dalam pelaksanaan auditnya, atau menemukan bukti bahwa laporan keuangan tidak disajikan secara wajar, atau merasa tidak independen. Sehingga auditor wajib untuk memberikan informasi tambahan. Penyebab-penyebab utama ditambahkannya suatu paragraph penjelasan atau modifikasi kalimat pada laporan audit bentuk baku antara lain disebabkan oleh tidak adanya konsistensi dalam penerapan prinsip akuntansi yang berlaku umum, Ketidakpastian atas kelangsungan hidup perusahaan (going concern), Auditor menyetujui terjadinya penyimpangan dari prinsip akuntansi yang berlaku umum, Penekanan pada suatu masalah, dan Laporan yang melibatkan auditor lainnya (Arens, Beaslly, Elder, 2010:51).

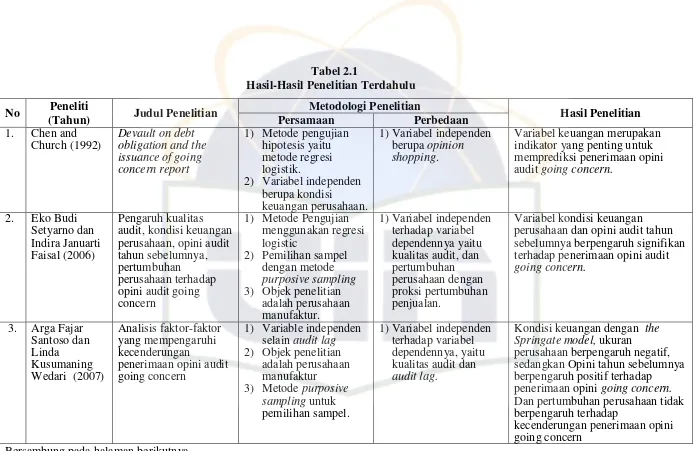

Penelitian-penelitian tentang opini audit going concern yang dilakukan diindonesia antara lain dilakukan Santosa dan Wedari (2007), yang menggunakan 5 variabel penelitian, yaitu 3 variabel keuangan (kondisi keuangan perusahaan, pertumbuhan perusahaan dan ukuran perusahaan) serta dua variabel non-keuangan (kualitas audit dan opini audit tahun sebelumnya) terhadap perusahaan manufaktur dengan menggunakan regresi logistik memberikan bukti empiris bahwa variabel kondisi keuangan perusahaan yang diproksikan dengan model kebangkrutan yang digunakan adalah the altman

concern. Untuk variabel kualitas audit dan pertumbuhan perusahaan tidak berpengaruh secara signifikan terhadap penerimaan opini auditgoing concern.

Dalam penelitian yang dilakukan oleh Januarti & Fitrianasari (2008:55), dapat disimpulkan bahwa rasio keuangan (rasio profitabilitas, aktivitas, laverage, pertumbuhan penjualan serta rasio nilai pasar) dan rasio non-keuangan (ukuran perusahaan, reputasi KAP, auditor-client tenure) tidak berpengaruh signifikan terhadap penerimaan opini auditgoing concern, dimana rasio keuangan (liquidity ratio) dan dua rasio non-keuangan (opini audit tahun sebelumnya danaudit lag) berpengaruh positif terhadap penerimaan opini audit

going concern yang dianalisis dari 282 perusahaan manufaktur yang listing di

Jakarta stock exchange (JSX) pada waktu itu dari tahun 2000 sampai dengan

2005.

Hingga saat ini topik mengenai bagaimana tanggung jawab auditor dalam menyikapi masalahgoing concern masih menarik untuk diteliti. Auditor memiliki suatu tanggung jawab untuk mengevaluasi status kelangsungan hidup perusahaan dalam setiap pekerjaan auditnya (Fany & Saputra., 2005:967). Independensi auditor dalam memberikan opini atas laporan keuangan yang diauditnya harus mempertimbangkan going concern (kelangsungan usaha)

auditee. Auditor tidak bisa lagi hanya menerima pandangan manajemen bahwa

kritis terhadap rencana-rencana manjemen. Pada kenyataannya, masalah going

concern merupakan hal yang kompleks dan terus ada. Sehingga diperlukan

faktor-faktor sebagai tolak ukur yang pasti untuk menentukan status going

concern pada perusahaan. dan kekonsistensian faktor-faktor tersebut harus

diuji agar dalam keadaan ekonomi yang fluktuatif, status going concern tetap diprediksi (Praptitorini dan Januarti., 2007:4).

Pada penelitian ini, penulis berusaha untuk menganalisis beberapa faktor yang mempengaruhi pemberian opini audit going concern oleh auditor diantaranya; ukuran perusahaan, opini audit tahun sebelumnya, kondisi keuangan perusahaan, pertumbuhan perusahaan, dan audit lag dalam meningkatkan kemungkinan sebuah perusahaan yang mengalami kesulitan

(financial distress) untuk menerima pendapat wajar dengan pengecualian

(qualified opinion) untuk kelangsungan usahanya (going concern).

Penelitian ini merupakan kelanjutan dari penelitian sebelumnya yang dilakukan oleh Santosa dan Wedari (2007), yang meneliti mengenai “analisis faktor-faktor yang mempengaruhi kecenderungan penerimaan opini auditgoing

concern”. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada

1. Tahun pengamatan. Pada penelitian sebelumnya pengamatan dimulai dari tahun 2001 sampai dengan 2005, sedangkan pada penelitian ini dimulai tahun 2005 sampai 2009.

2. Variabel independen berupa kondisi keuangan perusahaan pada penelitian sebelumnya diukur dengan empat model prediksi kebangkrutan yaitu the

zmijeski model, the altman model, revised altman model dan springate

model, sedangkan dalam penelitian ini kondisi keuangan perusahaan diukur

hanya dengan menggunakan the springate model, karena penulis merasa bahwa the springate model merupakan model prediksi kebangkrutan yang lebih akurat dari the zmijeski model, sedangkan model prediksi kebangkrutanthe altman model danrevised altman model merupakan model prediksi kebangkrutan yang sudah banyak digunakan dalam penelitian-penelitian sebelumnya.

3. Untuk keandalan daya analisis pengaruh variabel bebas dengan variabel independennya, maka pengujian dilakukan dengan menggunakan regresi logistik, karena variabel terikatnya merupakan data kualitatif yang menggunakan variabel dummy (Sumodiningrat., 2001:359). Pengujian juga dilakukan dengan menggunakan alat bantu program komputer statistik terbaru SPSS versi 17.

Dengan latar belakang di atas, maka penulis tertarik untuk mengadakan penelitian dengan judul “pengaruh audit lag, opini audit tahun sebelumnya, kondisi keuangan perusahaan, pertumbuhan perusahaan,dan ukuran perusahaan terhadap pemberian opini audit going concern oleh auditor (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2005-2009).”

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakahaudit lag berpengaruh secara signifikan terhadap pemberian opini

audit going concernoleh auditor?

2. Apakah opini audit tahun sebelumnya berpengaruh secara signifikan terhadap pemberian opini auditgoing concernoleh auditor?

3. Apakah kondisi keuangan perusahaan berpengaruh secara signifikan terhadap pemberian opini audit going concernoleh auditor?

4. Apakah pertumbuhan perusahaan berpengaruh secara signifikan terhadap pemberian opini auditgoing concernoleh auditor?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk menguji dan menganalisis pengaruh faktor audit lag, opini audit tahun sebelumnya, kondisi keuangan perusahaan, pertumbuhan perusahaan dan ukuran perusahaan, terhadap pemberian opini audit going

concern oleh auditor.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat baik bagi masyarakat bisnis atau praktisi dan bagi dunia akademis. adapun penjelasan manfaat dari penelitian ini adalah sebagai berikut:

a. Kontribusi akademis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan.

2) Masyarakat, sebagai sarana informasi tentang kelangsungan hidup perusahaan serta menambah pengetahuan akuntansi khususnya auditing dan akuntansi manajemen dengan memberikan bukti empiris tentang pengaruh audit lag, opini audit tahun sebelumnya, kondisi keuangan perusahaan, pertumbuhan perusahaan dan ukuran perusahaan terhadap pemberian opini audit going concern oleh auditor.

4) Penulis, sebagai sarana untuk memperluas wawasan serta menambah referensi mengenai auditing, terutama tentang pemberian opini audit going concern oleh auditor sehingga diharapkan dapat bermanfaat bagi penulis di masa yang akan datang.

b. Kontribusi Praktis

1) Bagi praktisi akuntan publik terutama bagi auditor dalam memberikan penilain keputusan opini audit yang mengacu pada kelangsungan hidup (going concern) perusahaan dimasa yang akan dating. Hal ini dengan memperhatikan kondisi keuangan dan non-keuangan pada perusahaan.

BAB II

TINJAUAN TEORITIS

A. Pengertian Auditing

Ada beberapa definisi mengenai audit yang dipaparkan oleh para ahli di bidang akuntansi, diantaranya:

Menurut Agoes (2004:3), auditing adalah: “suatu pemeriksaan yang dilakukan secara kritis dan sistmatis, oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat

memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Menurut Boynton dan Johnson (2006:6) definisi audit adalah:

“A systemic process of objectively obtaining and evaluating evidence

regarding assertion about the degree of correspondence between those assertion and established criteria and communicating the result to the

interested users”.

Artinya Auditing merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan asersi-asersi tentang tindakan-tindakan dan peristiwa-peristiwa ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang ditetapkan serta mengkomunikasikan hasilnya kepada pengguna informasi tersebut.

Menurut Halim (2008:1), definisi audit yang berasal dari ASOBAC (A

Statement of Basic Accounting Concepts) adalah sebagai berikut:

“Auditing adalah suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada para pemakai yang

Sedangkan menurut Arens, Elder, Beasley, dan Jusuf (2010:4) definisi auditing adalah sebagai berikut:

“Auditing is the accumulation an evaluation of evidence about

information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be

done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Dari beberapa pengertian di atas, dapat disumpulkan bahwa auditing merupakan suatu cara yang sistematis dalam memeriksa laporan keuangan dimulai dari bukti-bukti transaksi kemudian dicocokan dengan angka-angka yang ada dalam laporan keuangan dan menentukan tingkat kesesuaian antara informasi dengan kriteria yang telah ditetapkan untuk kemudian dikomunikasikan hasilnya kepada pihak yang berkepentingan.

1. Jenis-jenis Auditor

Menurut William, Steaven Dan Douglas (2006:65), beberapa jenis auditor dapat diidentifikasi, dan mereka dapat diklasifikasikan dibawah empat kelompok, yaitu auditor eksternal, auditor internal, auditor pemerintah, dan auditor forensik.

a. Auditor Eksternal(external auditors)

b. Auditor Internal (internal auditors)

Auditor internal adalah auditor yang dipekerjakan oleh satu perusahaan, persekutuan, badan pemerintah, individu, dan entitas lainnya.

c. Auditor Pemerintah (governance auditors)

Auditor pemerintah adalah auditor yang dipekerjakan oleh badan federal, negara bagian, dan lokal. Secara umum mereka dapat dianggap sebagai bagian dari kategori yang lebih luas dari auditor internal.

d. Auditor Forensik(forensic auditors)

Auditor Forensic adalah auditor yang dipekerjakan oleh perusahaan, badan pemerintah, kantor akuntan publik, dan konsultan jasa konsultasi dan investasi. Mereka dilatih untuk mendeteksi, menginvestigasi, dan mencegah kecurangan serta kejahatan kerah putih.

Sedangkan menurut Arens, Beaslly, Elder (2010:15), terdapat tiga jenis auditor, yaitu: Auditor pemerintah, auditor internal, dan auditor independen.

a. Auditor Pemerintah

Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK) serta instansi pajak

b. Auditor Internal

Auditor internal adalah auditor yang bekerja pada perusahaan yang bertugas menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi. Umumnya pemakai jasa auditor intern adalah Dewan Komisaris atau Direktur Utama.

c. Auditor Independen

Auditor independen sering juga disebut auditor eksternal merupakan akuntan publik bersertifikat yang mempunyai kantor praktik sendiri dan menawarkan jasa audit serta jasa lainnya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Audit tersebut biasanya ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan, seperti: kreditur, investor, dan instansi pemerintah.

2. Jenis Audit

Menurut kell, Johnson dan Boynton (2003:8-9), terdapat tiga jenis audit yang pada umumnya menunjukan karakteristik kunci yang tercakup dalam definisi audit. Jenis-jenis audit tersebut adalah audit laporan keuangan, audit operasional dan audit ketaatan. Berikut penjelasan ketiga jenis audit tersebut:

a. Audit Laporan Keuangan

Audit laporan keuangan bertujuan untuk menentukan apakah laporan keuangan secara keseluruhan telah disajikan sesuai dengan kriteria-kriteria tertentu. kriteria-kriteria tersebut adalah prinsip akuntansi yang berlaku umum (PABU).

b. Audit Operasional

Audit operasional merupakan penelaahan atas bagian manapun dari prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan efektivitasnya. Pada saat selesainya audit operasional, auditor akan memberikan sejumlah saran kepada manajemen untuk memperbaiki jalannya operasi perusahaan.

c. Audit Ketaatan

Audit ketaatan bertujuan untuk mempertimbangkan apakah auditee

(klien) telah mengikuti prosedur atau aturan tertentu yang telah ditetapkan pihak yang memiliki otoritas lebih tinggi.

maka audit dapat dibedakan atas general audit dan special audit. Adapun penjelasan kedua jenis audit tersebut adalah:

a. General audit (pemeriksaan umum)

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh KAP independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan. Pemeriksaan tersebut harus dilakukan sesuai dengan standar professional akuntan publik dan memperhatikan kode etik akuntan Indonesia, aturan etika KAP yang telah disahkan oleh Ikatan Akuntan Indonesia serta standar pengendalian mutu.

b. Special audit (pemeriksaan khusus)

Suatu pemeriksaan terbatas (sesuai dengan permintaan auditee) yang dilakukan oleh KAP yang independen, dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan. Pendapat yang diberikan terbatas pada pos atau masalah tertentu yang diperiksa, karena prosedur audit yang dilakukan juga terbatas.

Sedangkan jika ditinjau dari segi jenis pemeriksaannya, maka audit dapat dibedakan atas management audit, compliance audit, internal audit

dan computer audit. Adapun penjelasan keempat jenis audit tersebut

adalah sebagai berikut:

ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.

b. Compliance audit(pemeriksaan ketaatan)

Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan telah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan (manajemen, dewan komisaris) maupun pihak ekstern (Pemerintah, Bapepam, Bank Indonesia, Dirjen Pajak, dan lain-lain). pemeriksaan dapat dilakukan baik oleh KAP maupun bagian internal audit.

c. Internal audit(pemeriksaan intern)

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

d. Computer audit

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dengan menggunakan EDP (electronic data processing) sistem.

tertentu) serta hasil akhirnya tidak selalu berbentuk opini, melainkan dapat pula berbentuk saran-saran atau management latter

3. Opini Audit

Menurut Petronela (2004:46), auditor sebagai pihak yang independen dalam pemeriksaan laporan keuangan suatu perusahaan akan memberikan opini atas laporan keuangan yang diauditnya. Laporan penting sekali dalam suatu audit karena laporan menginformasikan pemakai informasi mengenai apa yang dilakukan auditor dan kesimpulan yang diperolehnya.

Petronela (2004:47), menyatakan bahwa opini audit diberikan oleh auditor dalam beberapa tahap audit sehingga auditor dapat memberi kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya. Arens, Beaslly, Elder (2010:46), mengemukakan bahwa laporan audit adalah langkah terakhir dari seluruh proses audit. Dengan demikian, auditor dalam memberikan opini sudah didasarkan pada keyakinan profesionalnya.

1. Standar Umum

a. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungn dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian internal harus diperoleh untuk merencanakan audit dan mementukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar Pelaporan

b. Laporan auditor harus menunjukan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

d. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Menurut IAI (2001:110.1) dalam Standar Profesional Akuntan Publik (SPAP) SA seksi 110, tujuan audit atas Laporan Keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi Keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

akhir pekerjaan audit. terdapat lima tipe opini auditor, yaitu pendapat wajar tanpa pengecualian, pendapat wajar tanpa pengecualian dengan bahasa penjelas, pendapat wajar dengan pengecualian, pendapat tidak wajar, dan pernyataan tidak memberikan pendapat. Adapun penjelasan dari kelima tipe opini auditor adalah sebagai berikut:

1. Pendapat Wajar Tanpa Pengecualian (Unqualified ).

Pendapat wajar tanpa pengecualian (unqualified) dinyatakan bila menurut pertimbangan auditor, laporan keuangan secara keseluruhan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia dan didalamnya tidak terdapat salah saji material yang akan mempengaruhi para pengguna dari laporan keuangan dalam pengambilan keputusan.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan keuangan auditor bentuk baku (unqualified

withexplanatiry paragraph).

3. Pendapat Wajar Dengan Pengecualian (Qualified)

Pendapat ini dinyatakan bila mana:

a. Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat (paragraph 22 s.d. 34).

b. Auditor yakin atas dasar auditnya, bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar (paragraph 35 s.d. 57).

4. Pendapat Tidak Wajar (Adverse)

Pendapat tidak wajar (adverse) dinyatakan bila, menurut pertimbangan auditor, laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum diindonesia.

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer).

kelangsungan hidup entitas (going concern issues) auditor dapat tidak memberikan pendapat.

Dari beberapa pengertian mengenai opini audit, maka dapat disimpulkan bahwa opini audit merupakan salah satu tanggung jawab auditor dan pengeluaran opini harus didasarkan atas hasil temuan-temuan auditor selama proses audit berlangsung, juga harus berdasarkan standar auditing.

B.Going concern

1. Pengertiangoing concern

Menurut Komalasari (2004:4), going concern adalah kelangsungan hidup suatu badan usaha, dengan adanya going concern maka suatu badan usaha dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka waktu yang panjang, tidak akan dilikuidasi dalam jangka waktu yang pendek. Asumsi going concern dapat dikatakan sebuah pendapat atau asumsi mengenai kemungkinan bahwa perusahaan tersebut mampu bertahan minimal 5 tahun yang akan datang.

Menurut IAI (2006) dalam PSA No. 30 membahas mengenai pertimbangan auditor atas kemampuan entitas dalam mempertahankan

going concern pada paragraph 2, yaitu: “auditor bertanggung jawab untuk

peristiwa yang ada pada atau yang telah terjadi sebelum pekerjaan lapangan

selesai”.

Jika disimak dari isi PSA No. 30 tersebut, maka ada keharusan auditor untuk memberikan early warning mengenai keadaan perusahaan, hal tersebut menjadi tanggung jawab auditor sebagai pihak yang independen untuk memberikan informasi yang sebenar-benarnya kepada pengguna laporan keuangan mengenai kemampuan suatu entitas untuk dapat bertahan (going concern).

Solikah (2007), menyatakan bahwa suatu entitas dianggap going

concern apabila perusahaan dapat melanjutkan operasinya dan memenuhi

kewajibannya. Apabila perusahaan dapat melanjutkan usahanya dan memenuhi kewajibannya dengan menjual asset dalam jumlah yang besar, perbaikan operasi yang dipaksakan dari luar, merestrukturasi utang, atau dengan kegiatan serupa yang lain, hal yang demikian akan menimbulkan keraguan- keraguan besar terhadapgoing concern perusahaan.

Dari beberapa pengertian diatas, dapat disimpulkan bahwa going

concern adalah kemampuan suatu entitas dalam menjalankan usahanya

dalam jangka panjang, dan tidak akancollapsed dalam jangka pendek.

2. Manfaat InformasiGoing Concern

a. Pemberi pinjaman (kreditur)

Informasi kebangkrutan dapat bermanfaat untuk mengambil keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat untuk kebijakan memonitor pinjaman yang ada.

b. Investor

Investor saham dan obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut. Investor yang menganut strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan seawal mungkin dan kemudian mengantisipasi kemungkinan tersebut. c. Pihak pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab untuk mengawasi jalannya usaha tersebut (misalnya sektor perbankan). Pemerintah juga mempunyai badan-badan usaha (BUMN) yang harus selalu diawasi. Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu dapat dilakukan lebih awal.

d. Akuntan

e. Manajemen

Kebangkrutan berarti munculnya biaya-biaya yang berkaitan dengan kebangkrutan dan biaya ini cukup besar. Biaya kebangkrutan terbagi menjadi dua, yaitu biaya kebangkrutan langsung dan tidak langsung. Contoh biaya kebangkrutan langsung adalah biaya akuntan dan biaya penasehat hukum. Sedangkan contoh biaya kebangkrutan tidak langsung adalah hilangnya kesempatan penjualan dan keuntungan karena beberapa hal seperti pembatasan yang mungkin diberlakukan oleh pengadilan. Apabila manajemen dapat mendeteksi kebangkrutan ini lebih awal, maka tindakan-tindakan penghematan dapat dilakukan, misal dengan melakukan marger atau restrukturisasi keuangan sehingga biaya kebangkrutan dapat dihindari.

C. Opini AuditGoing Concern

Opini audit going concern adalah opini yang diberikan auditor ketika auditor meyakini rencana manajemen, dan auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai. Opini auditgoing concern ini berada dalam lingkup pemberian pendapat wajar tanpa pengecualian dengan bahasa penjelasan.

Asumsi going concern adalah fundamental untuk mempersiapkan laporan keuangan yang sesuai dengan prinsip akuntansi yang berlaku umum (Ruiz, Guiral dan Choy, 2007:2).going concern salah satu konsep yang paling penting yang mendasari pelaporan keuangan (gray&manson, 2000). PSA No. 30 memberikan pedoman kepada auditor mengenai dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor sebagai beriku:

1. Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

a. Memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut, dan

b. Menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan.

mempertahankan kelangsungan hidupnya, auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang, jika dipertimbangkan secara keseluruhan, menunjukan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Signifikan atau tidaknya kondisi atau peristiwa tersebut akan tergantung atas keadaan, dan beberapa diantaranya kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain. Berikut ini adalah contoh kondisi dan peristiwa tersebut:

1) Trend negative – sebagai contoh, kerugian operasi yang berulang

kali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang jelek.

2) Petunjuk lain tentang kemungkinan kesulitan keuangan-sebagai contoh, kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran deviden, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, rektrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva. 3) Masalah intern- sebagai contoh, pemogokan kerja atau kesulitan

4) Masalah luar yang telah terjadi- sebagai contoh, pengaduan gugatan pengadilan, keluarnya undang-undang, atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi, kehilangan franchise, lisensi atau paten penting, kehilangan pelanggan atau pemasok utama, kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

2. Jika manajemen tidak memiliki rencana yang dapat mengurangi dampak dari kondisi atau peristiwa terhadap kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya auditor mempertimbangkan untuk memberikan pernyataan tidak memberikan pendapat (disclaimer). 3. Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang harus

dilakukan auditor adalah menyimpulkan (berdasarkan pertimbangannya) atas efektifitas rencana tersebut.

Auditor harus memperoleh informasi tentang rencana manajemen tersebut dan mempertimbangkan apakah ada kemungkinan bila rencana manajemen tersebut dapat secara efektif dilaksanakan, mampu mengurangi dampak negatif merugikan kondisi dan peristiwa tersebut dalam jangka waktu yang pantas. Agoes (2004:67), Pertimbangan auditor yang berhubungan dengan rencana manajemen dapat meliputi:

a. Rencana untuk menjual aktiva

c. Rencana untuk mengurangi atau menunda pengeluaran d. Rencana untuk menaikan modal pemilik

Dengan demikian, opini audit going concern merupakan opini yang berada pada opini wajar tanpa pengecualian dengan bahasa penjelas, dan dikeluarkan oleh auditor independen ketika auditor mengetahui terdapat kesangsian mengenai kelangsungan hidup perusahaan auditee. Tetapi jika auditor meyakini bahwa manajemen dapat mengatasi masalah tersebut, dengan rencana yang dapat mengurangi dampak atau peristiwa yang mengganggu kelangsungan hidup perusahaan, maka auditor tidak akan mengeluarkan opini auditgoing concern.

D. Audit lag

audit going concern. Akhirnya, auditor mungkin menerbitkan laporan audit terlambat dengan harapan bahwa perusahaan dapat memecahkan masalah kelangsungan usahanya dan terhindar dari opini going concern (Lennox., 2000:7).

Dengan demikian, dapat disimpulkan bahwa audit lag merupakan jumlah hari antara tanggal berakhirnya laporan keuangan perusahaan (31 Desember) dengan tanggal dikeluarkannya laporan audit oleh auditor. Perbedaan atau lamanya jumlah hari tersebut memungkinkan adanya masalah dalam kelangsungan hidup perusahaan, dan pada waktu itulah auditor memberi waktu kepada manajemen untuk mengatasi masalah kelangsungan hidupnya, sehingga penerbitan laporan opini audit terlambat.

E. Opini Audit Tahun Sebelumnya

Mutchler (1985), dalam Januarti dan Fitrianasari (2008:46), menguji pengaruh ketersediaan informasi publik terhadap prediksi opini audit going

concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya

menunjukan bahwa model discriminant analisis yang memasukan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang lain.

Penelitian oleh Setyarno, Januarti dan Faisal (2006:17), serta Januarti dan Fitrianasari (2008:54), memperkuat bukti mengenai opini audit going

concern yang diterima tahun sebelumnya dengan opini audit going concern

concern tahun sebelumnya dengan opini audit going concern tahun berjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan opini audit going

concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan

kembali opini auditgoing concern pada tahun berikutnya.

Opini audit going concern sebelumnya ini akan menjadi faktor pertimbangan penting auditor untuk mengeluarkan kembali opini audit going

concern pada tahun berikutnya. Apabila auditor menerbitkan opini auditgoing

concern tahun sebelumnya, maka akan semakin besar kemungkinan

perusahaan akan menerima kembali opini audit going comcern pada tahun berjalan (Santosa dan Wedari, 2007:146).

Dari hasil penelitian yang dilakukan oleh Santosa dan Wedari menunjukan bahwa opini audit tahun sebelumnya cenderung meningkatkan penerimaan opini audit going concern, dimana nilai sig lebih kecil dari 0,10 dan arah koefisiennya positif. Dengan kata lain, hipotesisnya yang menyatakan

bahwa “adanya penerimaan opini audit tahun sebelumnya cenderung

meningkatkan kemungkinan penerimaan opini auditgoing concern” diterima.

F. Kondisi Keuangan Perusahaan

Altman dan McGough (1974) dalam Fany dan Saputra (2005:966), mencoba untuk menganalisa tingkat keakuratan prediksi kebangkrutan dengan menggunakan opini auditor dan model prediksi kebangkrutan. Tingkat akurasi dengan menggunakan model prediksi kebangkrutan jauh lebih tinggi dibandingkan dengan menggunakan opini audit, yaitu sebesar 82% dan menyarankan penggunaan model prediksi kebangkrutan sebagai alat bantu auditor untuk memutuskan kemampuan perusahaan mempertahankan kelangsungan hidupnya dengan memberikan signal kepada auditor tehadap suatu masalah tertentu yang akan sulit dideteksi dengan menggunakan prosedur audit tradisional.

Ramadhany (2004) dalam Santosa dan Wedari (2007:144), Kondisi keuangan perusahaan menggambarkan tingkat kesehatan perusahaan kenyataannya. Pada perusahaan yang sakit banyak ditemukan indikator masalah going concern. Petronela (2004:47), kondisi ini digambarkan dari rasio keuangan yang dapat memberikan indikasi apakah perusahaan dalam kondisi baik (sehat) atau dalam kondisi buruk (sakit). Perusahaan yang baik (sehat) mempunyai profitabilitas yang besar dan cenderung memiliki laporan keuangan yang sewajarnya sehingga potensi untuk mendapatkan opini yang baik akan lebih besar dibanding dengan jika profitabilitasnya rendah.

Hasil penelitian yang dilakukan oleh Setyarno, Januarti dan Faisal (2006:7), menunjukan hasil bahwa variabel kondisi keuangan perusahaan yang diproksikan dengan empat model prediksi kebangkrutan, yaitu the zmijeski

springate model (1978) berpengaruh negatif terhadap kemungkinan penerimaan opini audit going concern.

Dalam penelitian ini, pengukuran menggunakan model prediksi the

springate model 1978. Dari hasil penelitian yang dilakukan Santosa dan

Wedari (2007:154), menunjukan bahwa kondisi keuangan perusahaan yang diproksikan dengan model prediksi kebangkrutan the springate model

menunjukan hasil yang signifikan terhadap kemungkinan pemberian opini auditgoing concern.

Kondisi keuangan perusahaan merupakan salah satu hal yang perlu diperhatikan oleh auditor selama proses audit berlangsung. Karena sejak dikeluarkannya peraturan mengenai diharuskannya penambahan paragraph penjelas mengenai kelangsungan hidup perusahaan, maka auditor memperhatikan kondisi keuangan perusahaan auditee selama proses audit untuk melihat apakah terdapat kesangsian terhadap kelangsungan hidup perusahaan atau tidak. Ketika kondisi keuangan menunjukan kondisi yang baik (sehat), maka kemungkinan besar auditor akan memberikan opini audit non

going concern opinion, dan sebaliknya, ketika auditor menemukan bukti

bahwa kondisi keuangan perusahaan dalam kondisi buruk (sakit), maka kemungkinan besar auditor akan mengeluarkan opini going concern pada perusahaan yang kondisi keuangannya sakit tersebut.

Petronela (2004:53), mengemukakan bahwa perusahaan dengan negative

growthmengindikasikan kecenderungan yang lebih besar kearah kebangkrutan

sehingga perusahaan yang laba tidak akan mengalami kebangkrutan. karena kebangkrutan merupakan salah satu dasar bagi auditor untuk memberikan opini going concern maka perusahaan yang mengalami pertumbuhan perusahaan yang negatif akan semakin tinggi kecenderungan untuk menerima opinigoing concern.

Pengukuran pertumbuhan perusahaan dapat diukur dari beberapa aspek, salah satunya adalah tren laba bersih yang selalu meningkat setiap tahunnya. Laba yang tinggi pada umumnya menandakan arus kas yang tinggi (Weston dan Bringham, 2007). Perusahaan yang mempunyi pertumbuhan laba yang tinggi cenderung memiliki laporan keuangan yang memiliki prospek baik dan perusahaan dapat diartikan tumbuh (growth), sehingga potensi untuk mendapatkan opini yang baik (opini nongoing concern) akan lebih besar.

Dalam penelitian ini pertumbuhan perusahaan diproksikan dengan rasio pertumbuhan laba. Rasio ini mengukur seberapa baik perusahaan mempertahankan posisi ekonominya. Auditee yang mempunyai rasio pertumbuhan laba yang positif mengindikasikan bahwa auditee dapat mempertahankan posisi ekonominya dan lebih dapat mempertahankan kelangsungan hidupnya (going concern). Santosa dan Wedari (2007:149) Pertumbuhan laba dapat dirumuskan sebagai berikut:

Dimana :

Laba bersiht = laba bersih tahun berjalan Laba bersiht-1 = laba bersih tahun sebelumnya

Pertumbuhan perusahaan merupakan salah satu dasar bagi auditor dalam memberikan opini audit going concern pada perusahaan auditee, ketika perusahaan mengalami pertumbuhan laba, maka dapat dikatakan bahwa perusahaan tersebut terhindar dari kebangkrutan, karena kebangkrutan merupakan salah satu dasar bagi auditor dalam menentukan kelangsungan hidup perusahaan, maka pertumbuhan perusahaan yang diproksikan dengan pertumbuhan laba juga menjadi salah satu kunci bagi auditor dalam menentukan kemampuan entitas dalam menjaga kelangsungan hidup perusahaan. Jika auditor menemukan bukti bahwa perusahaan dalam kondisi laba, maka kemungkinan besar auditor akan memberikan opini non going

concern opinion pada perusahaan tersebut.

H. Ukuran Perusahaan

perusahaan kecil, karena auditor mempercayai bahwa perusahaan besar dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil.

Mutcler (1997) dalam Santosa dan Wedari (2007:146), dalam penelitian faktor-faktor yang berpengaruh terhadap laporan audit pada perusahaan yang gulung tikar. Memberikan bukti yang empiris bahwa ada hubungan negatif antara ukuran perusahaan dengan penerimaan opini audit

going concern. Mutchler et al. (1968) dalam Petronela (2004:48),

mengemukakan bahwa perusahaan dengan nilai asset lebih kecil daripada kewajibannya akan menghadapi kebangkrutan.

Beberapa penelitian mengenai ukuran perusahaan menggunakan total penjualan, total asset, atau kapitalisasi pasar sebagai proksi ukuran perusahaan. Pada penelitian ini proksi yang digunakan adalah total asset. Total asset adalah jumlah keseluruhan kekayaan atau sumber ekonomi yang dikuasai perusahaan dan digunakan oleh perusahaan untuk mencapai tujuannya.

menjaga tingkat keberlangsungan usahanya. Sehingga Semakin bagus ukuran perusahaan yang diproksikan dengan semakin tinggi total asset yang dimiliki

oleh auditee, akan semakin kecil kemungkinan auditor untuk menerbitkan

opinigoing concern.

I. Keterkaitan Antar Variabel dan Perumusan Hipotesis 1. Audit Lag Dengan Opini AuditGoing Concern

Menurut penelitian Januarti dan Fitrianasari (2008:55), audit lag

berpengaruh secara signifikan dalam pemberian opini audit going concern

oleh auditor dengan tingkat signifikansi sebesar 5%. Berdasarkan hasil penelitian tersebut peneliti menduga bahwa audit lag dapat menjadi pertimbangan auditor untuk memberikan opini going concern pada perusahaan yang diauditnya, hal tersebut konsisten dengan penelitian yang dilakukan oleh Lennox (2000:15), yang menunjukan bahwa audit lag

berpengaruh positif terhadap penerimaan opini auditgoing concern.

Berdasarkan hasil penelitian-penelitian tersebut, maka peneliti menduga bahwa audit lag berpengaruh secara signifikan terhadap pemberian opini audit going concern oleh auditor, sehingga rumusan hipotesisnya adalah:

H1: Audit lag berpengaruh secara signifikan terhadap pemberian opini