PENGARUH

CUSTOMER FOCUS

TERHADAP LOYALITAS

NASABAH PT BANK MUAMALAT INDONESIA, Tbk

CABANG BOGOR

MIRNA NUR ISTIQOMAH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Customer Focus terhadap Loyalitas Nasabah PT Bank Muamalat Indonesia, Tbk Cabang Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan, maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Mirna Nur Istiqomah

ABSTRAK

MIRNA NUR ISTIQOMAH. Pengaruh Customer Focus terhadap Loyalitas Nasabah PT Bank Muamalat Indonesia, Tbk Cabang Bogor. Dibimbing oleh H MUSA HUBEIS.

Customer focus merupakan strategi yang mengutamakan segala layanan berdasarkan kebutuhan nasabah dan menjadi salah satu faktor mikro dalam suatu perusahaan yang memengaruhi perubahan dan pengembangan kinerja suatu organisasi dan juga sebagai salah satu peubah yang secara nyata memengaruhi kinerja karyawan dan kinerja bisnis. Tujuan penelitian : (1) menjabarkan bentuk

Customer Focus yang dilakukan PT Bank Muamalat Indonesia (BMI), Tbk Cabang Bogor, (2) menganalisis pengaruh Customer Focus terhadap loyalitas nasabah pada PT BMI, Tbk Cabang Bogor dan (3) Peubah dari Customer Focus

yang manakah yang memiliki faktor yang paling dominan dalam mempengaruhi loyalitas nasabah. Pengolahan dan analisis data menggunakan analisis regresi linear berganda dengan indikator customer focus untuk menganalisis besar pengaruh customer focus terhadap loyalitas nasabah, dengan responden 50 orang yang diperoleh dengan teknik penarikan contoh. Hasil penelitian menunjukkan bahwa persepsi pelayanan PT BMI Tbk Cabang Bogor, yaitu peubah customer focus memiliki pengaruh yang paling dominan dalam memengaruhi loyalitas adalah aktivitas pengidentifikasian nasabah.

Kata kunci: customer focus, loyalitas, nasabah

ABSTRACT

MIRNA NUR ISTIQOMAH. Effect of Customer Focus to the Customer Loyalty PT Bank Muamalat Indonesia, Tbk Branch Bogor. Supervised by H MUSA HUBEIS.

Customer focus is a strategy that prioritizes all services based on the needs of our customers and become one of the micro factors that affect a company's performance changes and the development of an organization and also as one of the variables that significantly affect employee and business performance. Research objectives: (1) Describe the form of customer focus by PT (Bank Muamalat Indonesia) BMI, Tbk Branch Bogor, (2) analyze the effect on customer loyalty customer focus at PT BMI, Tbk Branch Bogor and (3) variables of customer focus which one has the factor most dominant in affecting customer loyalty. Then performed multiple linear regression analysis on customer focus indicator to determine the influence of customer focus on customer loyalty. Processing and analysis of data using multiple linear regression analysis with indicators of customer focus to analyze the influence of customer focus on customer loyalty, with 50 respondents were obtained by sampling techniques. The results showed that perceptions of service Tbk PT BMI Branch Bogor, which is customer focus variable has the most dominant influence in affecting customer loyalty is the costumer identification.

RINGKASAN

MIRNA NUR ISTIQOMAH. Pengaruh Customer Focus terhadap Loyalitas Nasabah PT Bank Muamalat Indonesia, Tbk Cabang Bogor. Dibimbing oleh H MUSA HUBEIS.

Persaingan yang ketat dalam dunia perbankan syariah membuat Bank Muamalat Indonesia (BMI) harus melakukan upaya peningkatan kinerja dalam melangsungkan kegiatan usaha perbankan. Salah satunya dengan mengadakan perbaikan terus menerus (continuous improvement) dengan alasan memuaskan konsumen ataupun pelanggannya. Hal ini dilakukan untuk mempertahankan konsumen yang telah ada agar tetap loyal maupun menarik konsumen baru. BMI terus berusaha meningkatkan kinerja layanannya guna memberikan kepuasan kepada nasabah sehingga menjadikan nasabah loyal. Dengan begitu, diharapkan perusahaan dapat menghasilkan produk atau jasa yang lebih baik di waktu yang akan datang. Faktor kepemimpinan dan hubungan perusahaan dengan pelanggan juga memiliki peran penting dalam usaha menciptakan layanan prima.

Customer focus merupakan strategi yang mengutamakan segala layanan berdasarkan kebutuhan nasabah dan menjadi salah satu faktor mikro dalam suatu perusahaan yang memengaruhi perubahan dan pengembangan kinerja suatu organisasi dan juga sebagai salah satu peubah yang secara nyata memengaruhi kinerja karyawan dan kinerja bisnis. Tujuan penelitian : (1) menjabarkan bentuk

Customer Focus yang dilakukan PT BMI Tbk Cabang Bogor, (2) menganalisis pengaruh Customer Focus terhadap loyalitas nasabah pada PT BMI, Tbk Cabang Bogor dan (3) Peubah dari Customer Focus yang manakah yang memiliki faktor yang paling dominan dalam mempengaruhi loyalitas nasabah. Pengaplikasian

Customer Focus pada BMI terdiri dari empat (4) macam aktivitas, yaitu (1) identifikasi nasabah, (2) mengakuisisi, (3) mempertahankan nasabah dan (4) mengembangkan teknologi. Keempat macam aktivitas ini dijadikan sebagai peubah customer focus. Karakteristik nasabah PT BMI Tbk Cabang Bogor dilihat dari jenis kelamin tidak terlalu nyata antara laki-laki dan perempuan, usia responden berkisar 31-40 tahun dengan pendidikan terakhir didominasi oleh S1. Sedangkan status pernikahannya pada umumnya responden telah menikah dan bekerja sebagai pegawai swasta dengan pendapatan per bulan dominan pada nominal dua Rp 2.500.000 hingga Rp 5.000.000.

Berdasarkan hasil olahan analisis regresi linear berganda, peubah yang berpengaruh terhadap loyalitas, yaitu proses identifikasi nasabah melalui

database. Maka dapat disimpulkan bahwa hanya satu (1) peubah yang paling dominan terhadap loyalitas nasabah PT BMI Tbk Cabang Bogor, yaitu proses identifikasi nasabah.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Manajemen

PENGARUH CUSTOMER FOCUS TERHADAP LOYALITAS

NASABAH PT BANK MUAMALAT INDONESIA, Tbk

CABANG BOGOR

MIRNA NUR ISTIQOMAH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Pengaruh Customer Focus terhadap Loyalitas Nasabah PT Bank Muamalat Indonesia, Tbk Cabang Bogor

Nama : Mirna Nur Istiqomah NIM : H24090085

Disetujui oleh

Prof Dr Ir H Musa Hubeis, MS Dipl Ing DEA Pembimbing

Diketahui oleh

Dr Ir Jono M Munandar, M Sc

Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya, sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2013 ini ialah,

customer focus dengan judul Pengaruh Customer Focus terhadap Loyalitas Nasabah PT Bank Muamalat Indonesia, Tbk Cabang Bogor .

Terima kasih penulis ucapkan kepada Bapak Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing., DEA selaku pembimbing skripsi, Ibu Dr. Ir. Anggraini Sukmawati, MM selaku pembimbing akademik dan Ibu Christine Manopo yang telah banyak memberi saran. Di samping itu, penghargaan penulis sampaikan kepada Bapak Bambang Setiawan dari Kepala cabang PT Bank Muamalat Indonesia (BMI), Tbk Cabang Bogor, Ibu Mega Putri beserta staf PT BMI Tbk cabang Bogor yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada orang tua, saudara, Departemen Manajemen Fakultas Ekonomi dan Manajemen (FEM) IPB, Manajemen IPB 46, Centre of Management periode 2010-2011, Sharia Economics Student Club (SES-C) periode 2011-2012, teman-teman FEM IPB, dan teman-teman-teman-teman di Pondok Harmoni (Mei Lianti, Meilisa Asriani, Arfiani Fitri, Wenny Dwi, Isterah, Misshelly, Cindy Lukita, Rianika, Iwana, kak Griv Stivana dan mama oky) atas doa, dukungan, dan motivasinya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

METODE PENELITIAN 4

Kerangka Pemikiran Penelitian 4

Lokasi dan Waktu Penelitian 5

Pengumpulan Data 6

Pengolahan dan Analisis Data 6

HASIL DAN PEMBAHASAN 8

Perkembangan PT BMI Tbk 8

Visi, Misi dan Tujuan PT BMI Tbk 10

Strategi dan Penilaian Kinerja PT BMI Tbk 10

Produk dan Jasa yang Dihasilkan PT BMI Tbk 11

Pelaksanaan Customer Focus pada PT BMI Tbk Cabang Bogor 13

Karakteristik responden 14

Tanggapan Responden terhadap Penerapan Customer Focus yang Memengaruhi Loyalitas 16

Pengaruh Customer Focus terhadap Loyalitas Nasabah 17

SIMPULAN DAN SARAN 23

Simpulan 23

Saran 24

DAFTAR PUSTAKA 24

LAMPIRAN 26

DAFTAR TABEL

No Halaman

1 Deskripsi responden nasabah PT BMI Tbk Cabang Bogor 14 2 Aspek nasabah berdasarkan pihak yang memengaruhi dalam

memilih PT BMI Tbk Cabang Bogor 16

3 Aspek nasabah berdasarkan pertimbangan memilih PT BMI Tbk

Cabang Bogor 16

4 Hasil uji normalitas 18

5 Hasil uji multikolineritas 18

6 Model summary regresi linear berganda 21

7 Hasil uji F (ANOVA ) 22

8 Hasil uji t 22

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 5

2 Hasil uji heteroskedastisitas 19

DAFTAR LAMPIRAN

1 Kuesioner penelitian nasabah 26

2 Hasil uji validitas 29

PENDAHULUAN

Latar Belakang

Perkembangan dan persaingan perbankan syariah semakin pesat dan ketat. Berlakunya Undang-undang No. 10 tahun 1998 sebagai pengganti Undang-undang No. 7 tahun 1992, maka perbankan syariah di Indonesia mendapatkan kesempatan luas untuk berkembang, menyelenggarakan kegiatan usaha dan memberikan kesempatan bank umum konvensional untuk membuka kantor cabang yang melaksanakan operasional perbankan yang berdasarkan prinsip syariah. Jika pada tahun 1992-1998 hanya ada satu (1) bank syariah, yaitu Bank Muamalat Indonesia (BMI). Akan tetapi pada Februari 2013, berdasarkan data Statistik Perbankan Syariah (SPS) yang dipublikasikan oleh Bank Indonesia (BI), jumlah bank syariah telah mencapai 35 unit yang terdiri dari 11 Bank Umum Syariah dan 24 Unit Usaha Syariah (UUS). Selain itu jumlah Bank Pembiayaan Rakyat Syariah (BPRS) telah mancapai 158 unit pada periode yang sama (SPS 2013).

Persaingan yang ketat ini membuat BMI harus memutar otak dalam menarik hati nasabahnya. Upaya peningkatan kinerja dilakukan untuk melangsungkan kegiatan usaha perbankan. Salah satunya dengan mengadakan perbaikan terus menerus (continuous improvement) dengan alasan memuaskan konsumen ataupun pelanggannya. Hal ini dilakukan untuk mempertahankan konsumen yang telah ada agar tetap loyal maupun menarik konsumen baru. Jumlah pemain di bisnis perbankan terus bertambah setiap saat. Belum lagi tantangan dari sektor konvensional yang masih banyak diminati masyarakat dalam akhir-akhir ini. Mengantisipasi hal ini, BMI terus berusaha meningkatkan kinerja layanannya guna memberikan kepuasan kepada nasabah sehingga menjadikan nasabah loyal. Ditambah satu kendala utama dalam tubuh bank syariah yaitu pengembangan Sumber Daya Manusia (SDM), karena perbankan tidak bisa mengikuti dengan kemajuan industri yang tumbuh pesat (Putra 2012).

2

BMI sebagai salah satu bank umum pertama di Indonesia yang menerapkan prinsip syariah Islam dalam menjalankan operasionalnya. Upaya peningkatan mutu layanan menjadi bagian terpenting bagi strategi BMI dalam menjaga relasi dengan nasabahnya. Sejak berdiri tahun 1991 yang lalu, BMI memberikan layanan terbaik guna meningkatkan loyalitas nasabah. Loyalitas nasabah merupakan satu hal yang dinamis dan dipengaruhi oleh banyak faktor, baik internal maupun eksternal. Kemampuan bank untuk mengelola faktor-faktor tersebut akan membuat tingkat loyalitas bank berbeda dengan yang lainnya, atau bergerak dari waktu ke waktu (BMI 2011).

BMI optimis akan pertumbuhan yang lebih pesat lagi di segmen Bisnis Ritel dalam beberapa tahun mendatang, di tengah persaingan yang semakin ketat terutama di segmen perbankan konsumer. Dengan telah tersedianya basis nasabah ritel yang cukup besar sampai dengan saat ini, Bank Muamalat berkonsentrasi terutama untuk meningkatkan kontribusi (wallet share) nasabah ritel untuk mendorong pertumbuhan, melalui upaya-upaya yang telah dilakukan dalam dalam aspek diversifikasi dan penajaman produk, kapabilitas jaringan distribusi dan pelayanan, serta kemampuan penjualan. BMI menempatkan customer focus sebagai sarana perluasan basis nasabah guna lebih memacu pertumbuhan bisnis ritel. Upaya ini dilakukan melalui serangkaian inisiatif dengan fokus pada peningkatan produktivitas penjualan baik dengan menambah jumlah tenaga penjual maupun meningkatkan kompetensi di bidang penjualan, pengembangan produk baru dan terutama produk-produk pembiayaan konsumen, perluasan jaringan distribusi melalui kantor cabang (BMI 2011).

Keadaan ini menjadikan pihak manajemen untuk berupaya menyiapkan, menyempurnakan ataupun mencari strategi-strategi baru yang menjadikan perusahaan agar mampu bertahan dan berkembang dalam persaingan. Oleh karena itu, manajemen perusahaan harus mengkaji ulang prinsip-prinsip yang selama ini digunakan agar dapat bertahan dan bertumbuh dalam persaingan yang semakin ketat untuk dapat menghasilkan produk dan jasa bagi masyarakat. Kunci persaingan dalam pasar perbankan adalah mutu total yang mencakup penekanan-penekanan pada mutu produk, mutu biaya, mutu pelayanan, mutu penyerahan tepat waktu, mutu estetika dan bentuk-bentuk mutu lain yang terus berkembang guna memberikan kepuasan terus menerus kepada pelanggan agar dapat tercipta pelanggan yang loyal. Meningkatnya persaingan bisnis memacu manajemen untuk lebih memperhatikan sedikitnya dua (2) hal penting yaitu “keunggulan” dan “nilai” (Istiqlal 2009).

Perumusan Masalah

1. Bagaimana bentuk Customer Focus yang dilakukan PT BMI Tbk Cabang Bogor ?

2. Bagaimana pengaruh Customer Focus dalam memengaruhi loyalitas nasabah dan seberapa besar pengaruh tersebut ?

3

Tujuan Penelitian

1. Menjabarkan bentuk Customer Focus yang dilakukan PT BMI Tbk Cabang Bogor

2. Menganalisis pengaruh Customer Focus terhadap loyalitas nasabah PT BMI Tbk Cabang Bogor.

3. Menganalisis pengaruh penerapan Customer Focus yang paling dominan dalam memengaruhi loyalitas nasabah PT BMI Tbk Cabang Bogor.

Manfaat Penelitian

1. Bagi akademisi, penelitian ini dapat bermanfaat dalam bidang ilmu manajemen, khususnya fungsi pemasaran dalam memengaruhi loyalitas pelanggan.

2. Bagi masyarakat, memberikan pengetahuan dan wawasan tentang fungsi pemasaran dalam tujuan jangka panjang.

3. Bagi PT BMI, mengetahui faktor-faktor Customer Focus yang dapat diimplementasikan dalam meningkatkan loyalitas pelanggan sekaligus memberikan masukan dan bahan informasi untuk mencapai tujuan perusahaan.

Ruang Lingkup Penelitian

Penelitian ini difokuskan pada peran customer focus dalam memengaruhi loyalitas nasabah pada PT BMI Tbk Cabang Bogor.

TINJAUAN PUSTAKA

Bank Syariah adalah bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara Bank dengan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan lain sesuai kegiatan syariah (Kamarni 2012).

Customer focus merupakan strategi fokus terhadap pelanggan yang menjadi salah satu faktor mikro dalam suatu perusahaan yang memengaruhi perubahan dan pengembangan kinerja suatu organisasi dan juga sebagai salah satu peubah yang secara signifikan memengaruhi kinerja karyawan dan kinerja bisnis (Munizu 2010).

4

Penelitian tentang loyalitas yang dilakukan Putri (2010) dengan judul Analisis Pengaruh Customer Relationship Management (CRM) dalam Upaya Membangun Loyalitas Nasabah PT. Bank BRI (Persero) Tbk. Unit Duren Jaya Bekasi. Menggunakan analisis regresi linear berganda untuk mengetahui besarnya pengaruh loyalitas. Analisis regresi linear berganda digunakan untuk mengetahui adanya pengaruh peubah CRM (X) terhadap peubah loyalitas nasabah (Y) pada Bank BRI Unit Duren Jaya Bekasi. Dari hasil regresi, uji F dan uji t telah diperoleh model persamaan linear peubah independent (X) yang mempengaruhi peubah dependent

atau loyalitas nasabah, yaitu aktivitas identifikasi nasabah dan aktivitas mempertahankan nasabah. Dalam hal ini, nilai koefisien regresi X3 lebih besar dari koefisien regresi X1, sehingga dapat dinyatakan bahwa peubah X3 (aktivitas mempertahankan pelanggan) memiliki pengaruh paling dominan terhadap loyalitas nasabah Bank BRI Unit Duren Jaya Bekasi.

METODE PENELITIAN

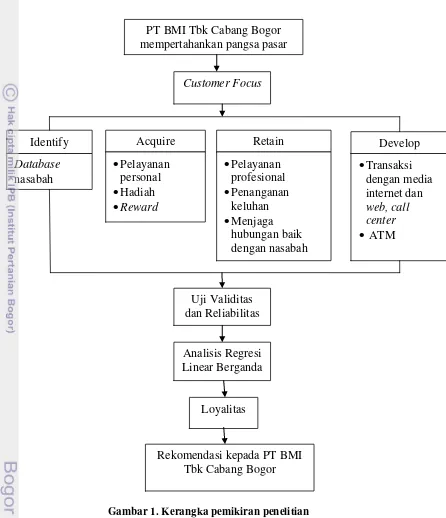

Kerangka Pemikiran Penelitian

. PT BMI sebagai salah satu bank umum pertama di Indonesia yang menerapkan prinsip syariah Islam dalam menjalankan operasionalnya dan dikenal sebagai salah satu bank dengan pelayanan baik. Upaya peningkatan mutu layanan inilah yang menjadi bagian terpenting bagi strategi PT BMI dalam menjaga relasi dengan nasabahnya. Sejak berdiri tahun 1991 yang lalu, PT BMI memberikan layanan terbaik guna meningkatkan loyalitas nasabah. Loyalitas nasabah merupakan satu hal yang dinamis dan dipengaruhi oleh banyak faktor, baik internal maupun eksternal. Kemampuan bank untuk mengelola faktor-faktor tersebut akan membuat tingkat loyalitas bank berbeda dengan yang lainnya, atau bergerak dari waktu ke waktu. BMI menempatkan customer focus sebagai landasan layanan di sentral kegiatannya, baik dalam meluncurkan produk maupun memberikan pelayanan melalui semua jaringan.

Pada penelitian ini dipilih PT BMI, Tbk Cabang Bogor karena merupakan perwakilan dari PT BMI yang diteliti agar lingkupnya lebih fokus. PT BMI, Tbk Cabang Bogor, berada di wilayah Bogor dekat dengan pemukiman penduduk dan juga berbagai bank pesaing lainnya (baik bank konvensional dan bank syariah). Setiap Bank baik itu pusat, cabang, maupun unit pastinya mengalami persaingan dengan para bank kompetitor.

5 dan memenangkan persaingan. Gambar 1 menunujukkan kerangka pemikiran penelitian.

Gambar 1. Kerangka pemikiran penelitian

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT Bank Muamalat Indonesia, Tbk Cabang Bogor di Jalan Raya Pajajaran No. 165, Bogor dengan waktu dari bulan Januari sampai April 2013.

PT BMI Tbk Cabang Bogor mempertahankan pangsa pasar

Customer Focus

Acquire

Pelayanan personal

Hadiah

Reward

Identify

Database

nasabah

Retain

Pelayanan profesional

Penanganan keluhan

Menjaga hubungan baik dengan nasabah

Develop

Transaksi dengan media internet dan

web, call center ATM

Uji Validitas dan Reliabilitas

Analisis Regresi Linear Berganda

Loyalitas

6

Pengumpulan Data

Data penelitian terdiri dari data primer dan sekunder. Data primer diperoleh melalui pengamatan langsung, wawancara kepada pihak manajemen dan kuesioner dengan pertanyaan tertutup yang disebarkan kepada target responden. Terdapat kuesioner loyalitas yang diukur dari kepuasan nasabah untuk memahami persepsi kepuasan nasabah terhadap pelayanan BMI yang meliputi aspek pelanggan dan hubungan pelanggan. Sedangkan data sekunder diperoleh dari pihak perusahaan, surat kabar, internet dan studi literatur melalui buku, jurnal, skripsi dan data statistik perbankan syariah.

Pengolahan dan Analisis Data

Teknik pengambilan contoh dilakukan dengan teknik convenience sampling. Teknik tersebut merupakan bagian dari teknik non probability sampling, yaitu setiap unsur populasi tidak mempunyai kemungkinan yang sama untuk dijadikan contoh. Teknik convenience sampling digunakan oleh responden untuk keperluan pengisian kuesioner kepuasan pelanggan. Responden yang mengisi kuesioner adalah pelanggan yang datang ke PT BMI Tbk Cabang Bogor, yaitu setelah melakukan transaksi perbankan, baik penyetoran, maupun pengambilan dana. Selanjutnya setelah data terkumpul dan data diolah dengan bantuan perangkat lunak

MS Excel dan Statistical Package for Social Science (SPSS) 19.0.

Data yang telah dikumpulkan perlu diolah terlebih dahulu, dengan menyederhanakan data yang terkumpul dari hasil wawancara dan pengisian kuesioner dengan narasumber bersangkutan. Analisis data dilakukan dengan analisis regresi dengan SPSS pada indikator-indikator customer focus dalam upaya pencapaian loyalitas.

1. Uji Validitas

Menurut Umar (2003), uji validitas menunjukkan sejauh mana alat pengukur itu mengukur hal yang akan diukur. Analisis tersebut dapat menggunakan rumus berikut :

... (1) Keterangan :

r =koefisien validitas yang dicari n =jumlah responden

X =skor masing-masing pertanyaan X Y =skor masing-masing pertanyaan Y.

Apabila nilai yang diperoleh lebih besar daripada angka kritik tabel, maka instrumen dinyatakan valid.

2. Uji Reliabilitas

Jika kuesioner telah dinyatakan sah, maka reliabilitas kuesioner tersebut diuji keandalannya. Menurut Umar (2003), reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur didalam mengukur gejala yang sama. Teknik uji reliabilitas yang digunakan adalah teknik

7 sahih jika semakin mendekati 1.00. Pengujian ini menggunakan software

SPSS versi 19.0

3. Analisis Regresi Linear Berganda

Analisis regresi pada indikator customer focus digunakan untuk mendefinisikan faktor-faktor customer focus yang memberikan pengaruh terhadap loyalitas, sehingga akan menghasilkan strategi yang layak untuk meningkatkan loyalitas nasabah. Pada penelitian ini hanya dilakukan tiga (3) uji asumsi, yaitu uji normalitas, multikolineritas dan heteroskedastisitas, karena tidak menggunakan data time series atau crossection.

1) Uji Normalitas

Menurut Priyatno (2011), uji normalitas diperlukan untuk mengetahui residual yang diteliti berdistribusi normal, atau tidak. Cara mengetahui bahwa data yang diambil terdistribusi normal, salah satunya menggunakan teknik KS. Kurva nilai residual terstandardisasi dikatakan menyebar dengan normal apabila nilai KS Z ≤ Z tabel, atau nilai asymp. sig. (2-tailed) > α pada tabel uji KS.

2) Multikolineritas

Menurut Priyatno (2011), uji multikolineritas diperlukan untuk mengetahui ada atau tidaknya peubah independent yang memiliki kemiripan dengan peubah independen lainnya dalam satu (1) model regresi. Uji multikolineritas bertujuan menghindari bias dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing peubah independent terhadap peubah dependen. Uji multikolineritas pada suatu model dapat dilihat dari nilai VIF (Variance Inflation Factor) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1. Semakin tinggi VIF, maka Tolerance semakin rendah, sehingga model dapat dikatakan terbebas dari multikolineritas.

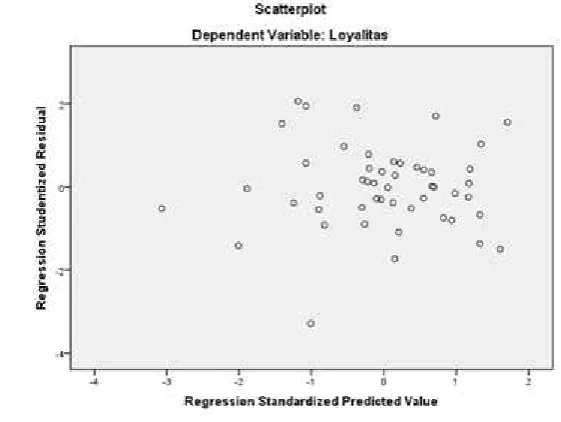

3) Heteroskedastisitas

Uji ini dilakukan untuk mengetahui terjadinya perbedaan ragam residual suatu periode pengamatan ke periode pengamatan yang lain, atau gambaran hubungan antara nilai yang diprediksi dengan Studentized Delete Residual. Cara memprediksi ada tidaknya heteroskedastisitas pada model regresi dapat dilihat pada pola gambar Scatterplot, (Priyatno 2011). Analisis gambar Scatterplot menyatakan tidak terdapat heteroskedastisitas jika :

8

iii. Penyebaran titik-titik data tidak boleh membentuk pola.

Persamaan regresi linear berganda digunakan untuk mengetahui besarnya pengaruh dari setiap peubah bebas terhadap peubah tak bebas, serta dapat meramalkan nilai peubah tak bebas Y, jika seluruh peubah bebas sudah diketahui nilainya Priyatno (2011). Perhitungan analisis regresi linear berganda untuk n peubah dilakukan berdasarkan rumus berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4+…...+ bnXn + e

Jika persamaan regresi tersebut telah diestimasi dan tidak menyertakan standard error (galat), maka persamaan regresi linear tersebut dapat dinyatakan sebagai berikut :

Ŷ = a + b1X1 + b2X2 + b3X3 + b4X4+…...+ bnXn dimana :

Ŷ = peubah dependen X1-n = peubah independen

a, b1-n = nilai Y apabila X1 = X2= ….. = Xn

b1 = besarnya kenaikan/penurunan Y dalam satuan, jika X1 naik/turun satu satuan dan X1, X2, ….., Xn konstan.

4. Uji F

Uji F dilakukan untuk melihat apakah terjadi pengaruh nyata antara peubah independen terhadap peubah dependen secara keseluruhan. Menurut Priyatno (2011), uji F dimaksudkan untuk melihat kemampuan menyeluruh dari peubah bebas (X1, X2, ….., Xn) dapat menjelaskan tingkah laku, atau keragaman peubah terikat (Y). Uji F juga dimaksud untuk mengetahui apakah semua peubah bebas memiliki koefisien regresi sama dengan nol. Melihat nyata uji F dilakukan dengan memperhatikan nilai nyata F hitung lebih kecil dari alpha (α) yang ditetapkan.

5. Uji t

Uji t dilakukan untuk mengetahui apakah masing-masing peubah independen berpengaruh terhadap peubah dependen, atau tidak. Pada regresi berganda, mungkin peubah X1, X2, …..,Xn secara bersama-sama berpengaruh nyata. Namun, belum tentu secara individu atau parsial seluruh peubah tersebut berpengaruh nyata terhadap peubah terikat Y, dengan demikian diperlukan uji parsial, atau uji t. Melihat nyata uji t dilakukan dengan memperhatikan nilai nyata t hitung kecil dari alpha yang ditetapkan (Priyatno, 2011).

HASIL DAN PEMBAHASAN

Perkembangan PT BMI Tbk

9 (ICMI) dan Pemerintah Republik Indonesia. PT BMI Tbk mulai beroperasi 27 Syawal 1412 H atau 1 Mei 1992. PT BMI Tbk memperoleh modal awal dari sejumlah pribadi dan pengusaha muslim Rp84 miliar. Kemudian memperoleh penghimpunan modal dari masyarakat, sehingga modal yang terkumpul menjadi sebesar Rp106 miliar. Acara pengumpulan modal ini berlangsung di Istana Presiden Bogor, Jawa Barat.

Sejak beroperasinya PT BMI pada tahun 1992, PT BMI telah mampu menjadi pelopor bisnis keuangan syariah lainnya, seperti asuransi syariah pertama (Asuransi Takaful), mampu memberikan bantuan teknis dan bantuan modal kepada Bank pembiayaan Rakyat Syariah (BPRS), Pusat Inkubasi Bisnis Usaha Kecil dan Menengah (PINBUK), beraliansi dengan Perum Pegadaian dalam pendirian pegadaian syariah, mendirikan Muamalat Institute (MI) untuk pengembangan, peningkatan dan penyebarluasan pengetahuan mengenai lembaga keuangan syariah, Dana pensiun Lembaga Keuangan Muamalat (DPLK Muamalat) dan Baitulmaal Muamalat (BMM) sebagai lembaga pengumpulan dan penyaluran Zakat, Infaq, dan Sedekah (ZIS), serta dana tanggungjawab sosial perusahaan BMI melalui program pengembangan usaha mikro.

Pada 27 Oktober 1994, hanya dua tahun setelah beroperasi, PT BMI Tbk berhasil menerima izin sebagai Bank Devisa. Namun, pada tahun 1998 peristiwa krisis finansial yang mendera Indonesia menyebabkan kondisi ekonomi memburuk, sehingga sejumlah bank di Indonesia mengalami penutupan operasi. Dampak dari krisis moneter tersebut, yaitu Non Performing Finance (NPF) PT BMI mencapai lebih dari 60%, sehingga PT BMI mengalami kerugian. Akan tetapi, dalam kondisi yang seperti itu modal PT BMI masih positif, tidak ada negative spread dan tetap dalam predikat bank dengan kategori A. Pada tahun 1999 PT BMI Tbk dilakukan Penawaran Umum Terbatas (PUT) I yang menghasilkan pemegang saham baru

Islamic Development Bank (IDB). Tahun selanjutnya berhasil mengembalikan keadaan dari krisis sebelumnya dengan meraih beberapa keuntungan. Perkembangan dari waktu ke waktu telah dilalui melalui berbagai PUT yang berhasil menambah investasi perusahaan.

Pada periode 1999-2008, PT BMI berhasil membalikkan keadaan dari kondisi rugi menjadi laba berkat upaya dan dedikasi setiap kru Muamalat, yang ditunjang oleh kepemimpinan kuat, strategi pengembangan usaha yang tepat dan ketaatan terhadap pelaksanaan perbankan syariah secara murni. Hingga pada tahun 2009 dilakukan pembukaan kantor cabang Internasional pertama di Kuala Lumpur, Malaysia sebagai bank pertama dari Indonesia yang membuka jaringan bisnis di Malaysia. Kurun waktu antara 1999-2008 merupakan masa yang penuh tantangan dan keberhasilan bagi PT BMI. PT BMI berhasil melalui masa sulit dan bangkit dari keterpurukan yang diawali dengan pengangkatan direksi baru dari internal. Di tahun 2004, sebuah inovasi lahir untuk mengawal fatwa Majelis Ulama Indonesia (MUI) tentang haramnya bunga bank, yaitu dengan diluncurkannya produk Shar-E. Shar-e merupakan tabungan instant pertama di Indonesia melalui ribuan jaringan

10

Visi, Misi dan Tujuan PT BMI

PT BMI memiliki visi, yaitu untuk menjadi bank syariah utama di Indonesia, dominan di pasar spiritual dan dikagumi di pasar nasional. Misi dari PT BMI adalah menjadi ROLE MODEL Lembaga Keuangan Syariah Dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimalkan nilai kepada stakeholder. Tujuan berdirinya PT BMI adalah :

1. Meningkatkan mutu kehidupan sosial ekonomi masyarakat Indonesia, sehingga semakin berkurang kesenjangan sosial ekonomi dan dengan demikian dapat melestarikan pembangunan nasional, antara lain melalui peningkatan mutu dan kuantitas kegiatan usaha, peningkatan kesempatan kerja dan peningkatan penghasilan masyarakat banyak.

2. Meningkatkan partisipasi masyarakat dalam proses pembangunan, terutama dalam bidang ekonomi keuangan, yang selama ini masih cukup banyak masyarakat yang tidak mau berhubungan dengan bank, karena masih menganggap bahwa bunga bank itu riba.

3. Mengembangkan lembaga keuangan dan sistem perbankan yang sehat berdasarkan efisiensi dan keadilan, mampu meningkatkan partisipasi masyarakat, sehingga menggalakkan usaha-usaha ekonomi rakyat, antara lain memperluas jaringan lembaga perbankan ke daerah-daerah terpencil.

4. Mendidik dan membimbing masyarakat untuk berpikir secara ekonomi, berperilaku bisnis dan meningkatkan mutu hidupnya.

Pencapaian visi perusahaan, PT BMI dituntut untuk tumbuh dengan cepat, sehat dan unggul, tidak hanya dibandingkan dengan industri perbankan syariah, tetapi juga pada industri perbankan secara keseluruhan. PT BMI melakukan transformasi dalam berbisnis maupun beroperasi dengan fokus pada tiga (3) aspek penting, yaitu produk, penjualan dan proses.

Pada sisi produk, PT BMI menambah variasi produk sesuai kebutuhan khas yang berbeda-beda dari para nasabahnya, termasuk penambahan fitur layanan berbasis teknologi. Dari sisi penjualan, PT BMI mengembangkan model sales management dan sales incentive secara sistematis guna meningkatkan produktivitas penjualan secara efektif, dengan fokus pada segmen pasar rasional. Upaya ini didukung dengan perluasan jaringan kantor cabang maupun peningkatan kapabilitas jaringan distribusi elektronik. Dari sisi proses, PT BMI melakukan upaya-upaya penguatan infrastuktur pendukung seperti Teknologi Informasi (TI) untuk memperbaiki pelayanan, manajemen risiko, kepatuhan maupun pengendalian internal. Upaya ini didukung dengan peningkatan mutu dan pengembangan di aspek sumber daya manusia (SDM).

Strategi dan Penilaian Kinerja PT BMI Tbk

Untuk mewujudkan transformasi dalam bisnis dan operasi, PT BMI menetapkan rencana strategik jangka panjang (strategic roadmap) 2009-2014, yang dibagi menjadi tiga (3) tahapan strategik, yaitu :

1. Tahap stabilization (2009-2010) untuk meletakkan fondasi yang kuat bagi pertumbuhan berkesinambungan.

11 3. Tahap leading bank (2013-2014) untuk menjadi bank utama di pasar dalam

kinerja dan pelayanan

Dalam tahap percepatan pertumbuhan bisnis pada tahun 2011, PT BMI menetapkan prioritas kerja dengan fokus pada lima (5) bidang utama, yaitu : 1. Manajemen Risiko dan Kepatuhan

2. Kinerja Keuangan

3. Kapabilitas TI dan Operasional 4. Manajemen Pengembangan SDM 5. Produk dan Layanan

Penilaian kinerja terhadap karyawan mengacu kepada scoreboard

berdasarkan aspek-aspek finansial dan kepatuhan. Pengangkatan staf dan pejabat yang akan memangku jabatan harus melalui prosesi sumpah jabatan secara lisan dan tertulis tentang pernyataan tujuh (7) perilaku sebagai pedoman perilaku (code of conduct) yang harus dipertanggungjawabkan dengan janji untuk :

1. Mentaati peraturan perundang-undangan dan ketentuan perusahaan 2. Memegang teguh rahasia bank dan perusahaan

3. Tidak menerima hadiah dalam bentuk apapun terkait tugas dan jabatan 4. Menjunjung kehormatan perusahaan dan karyawan

5. Bekerja sesuai dengan prinsip syariah

6. Berpegang teguh pada akhlak Islam dalam menjalani kehidupan sehari hari 7. Bertanggungjawab terhadap kesalahan dan pelanggaran yang dilakukan PT

BMI senantiasa menjunjung tinggi etika bisnis berorientasi kepada kemaslahatan, khususnya kepuasan nasabah dan segenap pemangku kepentingan.

Produk dan Jasa yang Dihasilkan PT BMI Tbk Cabang Bogor

Produk dan jasa yang dihasilkan PT Bank Muamalat Indonesia Tbk Cabang Bogor dalam memenuhi kebutuhan nasabahnya dibagi menjadi empat (4) kelompok, antara lain:

1. Produk Penghimpunan Dana (Funding Products).

a. Shar-E adalah tabungan instan investasi syariah yang memadukan kemudahan akses Anjungan Tunai Mandiri (ATM), Debit dan Phone Banking dalam satu kartu dan dapat dibeli di kantor pos seluruh Indonesia.

b. Tabungan Ummat merupakan investasi tabungan dengan aqad Mudharabah di

Counter PT Bank Muamalat Indonesia Tbk di seluruh Indonesia, maupun di Gerai Muamalat yang penarikannya dapat dilakukan di seluruh counter PT BMI Tbk, ATM Muamalat, jaringan ATM BCA/PRIMA dan jaringan ATM Bersama.

c. Tabungan Arafah merupakan tabungan yang dimaksudkan untuk mewujudkan niat nasabah untuk menunaikan ibadah haji.

d. Deposito Mudharabah merupakan jenis investasi bagi nasabah perorangan dan badan hukum dengan bagi hasil yang menarik.

12

f. Giro Wadi’ah merupakan titipan dana pihak ketiga berupa simpanan giro yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet, giro dan pemindahbukuan.

g. Dana Pensiunan Muamalat dapat diikuti oleh nasabah yang berusiaminimal 18 tahun, atau sudah menikah dan pilihan usia pensiun 45-65 tahun dengan iuran sangat terjangka, yaitu minimal Rp20.000 per bulan dan pembayarannya dapat didebet secara otomatis dari rekening PT BMI Tbk, atau dapat ditransfer dari bank lain.

2. Produk Penanaman Dana (Investment Products).

a. Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati.

b. Salam adalah pembelian barang yang diserahkan di kemudian hari, di mana pembayaran dilakukan dimuka secara tunai. Produk ini diciptakan untuk pembiayaan pertanian.

c. Istishna’ adalah jual beli dimana Shaani’ (produsen) ditugaskan untuk membuat suatu barang (pesanan) dari Mustashni’ (pemesan).

d. Musyarakah adalah kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana (amal atau Expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

e. Mudharabah adalah kerjasama antar Bank dengan Mudharib (nasabah) yang mempunyai keahlian atau keterampilan untuk mengelola usaha.

f. Ijarah adalah perjanjian antara bank (Mu’ajjir) dengan nasabah (Musta’jir) sebagai penyewa suatu barang milik bank dan bank mendapatkan imbalan jasa atas barang yang disewakannya.

3. Produk Jasa (Service Products)

a. Wakalah berarti penyerahan, pendelegasian atau pemberian mandat. Secara teknis perbankan, wakalah adalah akad pemberian wewenang/kuasa dari lembaga/seseorang (sebagai pemberi mandat) kepada pihak lain (sebagai wakil) untuk melaksanakan urusan dengan batas kewenangan dan waktu tertentu.

b. Kafalah merupakan jaminan yang diberikan oleh penanggung (Kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua, atau yang ditanggung. c. Hawalah adalah pengalihan hutang dari orang yang berhutang kepada orang

lain yang wajib menanggungnya.

d. Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya.

e. Qardh adalah pemberian harta kepada orang lain yang dapat ditagih, atau diminta kembali.

Pada tahun 2012, beberapa produk yang menjadi pengembangan diantaranya, yaitu Tabungan Muamalat Prima, Tabungan Muamalat Pendidikan, Tabungan Muamalat Bisnis, Tabungan Muamalat Wisata, dan Program-program pembiayaan Usaha Kecil Menengah (UKM).

4. Jasa Layanan (Services).

13 kartu muamalat dapat diakses diseluruh ATM di seluruh Indonesia, terdiri atas ATM Muamalat, ATM BCA/PRIMA dan ATM Bersama yang bebas biaya penarikan tunai.

b. SalaMuamalat merupakan layanan phone banking 24 jam dan call center

melalui (021) 2511616, 0807 1 MUAMALAT atau 0807 11 SHAR-E.

c. Pembayaran ZIS merupakan jasa yang memudahkan nasabah dalam membayar ZIS, baik ke lembaga pengelola ZIS PT BMI Tbk, maupun ke lembaga-lembaga ZIS lainnya yang bekerjasama dengan PT BMI Tbk, melalui phonebanking dan ATM PT BMI Tbk.

Pelaksanaan Customer Focus pada PT BMI Cabang Bogor

Customer focus adalah strategi dalam upaya untuk memahami, menjalin hubungan yang erat dan mencari masukan-masukan dari pelanggan secara teratur. PT BMI Tbk Cabang Bogor berfokus pada peningkatan kepuasan nasabah nasabah. Pengukuran kepuasan nasabah dapat diketahui dari persepsi nasabah terhadap pelayanan yang telah diberikan. Dalam upaya meningkatkan loyalitas nasabah PT BMI Tbk Cabang Bogor menerapkan customer focus demi mempertahankan nasabah agar tidak berpindah kepada pesaing lain. Maka dari itu, strategi-strategi perspektif pelanggan pada BSC digunakan untuk mengukur kinerja customer focus

perusahaan dalam mempengaruhi keloyalitasan nasabah. Aktivitas customer focus

yang diterapkan PT BMI Tbk Cabang Bogor, yaitu identifikasi, mendapatkan, mempertahankan dan mengembangkan nasabah hingga mencapai tingkat loyalitas tinggi. Uraian dari masing-masing aktivitas yang diterapkan untuk mencapai

customer focus PT BMI Tbk Cabang Bogor, adalah : 1. Identifikasi Nasabah (X1)

PT BMI Tbk Cabang Bogor memberi kemudahan dalam memperoleh informasi mengenai nasabahnya dengan adanya sistem informasi database.

Database yang ditampilkan berisi tentang aspek identitas nasabah, aspek keuangan dan usaha dan lain-lain. Database sangat dijaga kerahasiaannya dan tidak diperkenankan untuk memberikan kepada pihak selain PT BMI.

Dari database, pihak bank dapat mengenal keadaan nasabah yang sesungguhnya, sehingga dapat menempatkan diri dalam memberikan penanganan berbeda untuk nasabah berbeda.

2. Mengakuisisi nasabah (X2)

Pihak bank memberikan penanganan berbeda terhadap nasabah yang berbeda. PT BMI Tbk Cabang Bogor memberikan pelayanan personal. Hal ini dilakukan agar mempermudah pihak Bank untuk membedakan nasabahnya. PT BMI memiliki karakteristik dan peringkat nasabah. PT BMI ini memiliki kriteria nasabah prioritas, yaitu nasabah yang melakukan transaksi secara rutin, memiliki tabungan yang dianggap lebih dari cukup. Perlakuan berbeda yang dilakukan dapat terlihat dalam pemberian hadiah dan souvenir berdasarkan tingkatan nasabahnya. Selain itu juga memberi penghargaan seperti kartu ucapan terima kasih bagi yang setia menggunakan PT BMI, kartu ucapan selamat atas perayaan Hari Raya kepada setiap nasabah yang dianggap loyal oleh pihak bank.

3. Mempertahankan nasabah (X3)

14

profesional kepada nasabahnya, melakukan penangan keluhan secara baik dan cepat dan selalu menjaga hubungan baik dengan nasabahnya, seperti menyapa dengan salam saat berkomunikasi, ramah dan selalu memberikan senyuman kepada nasabah.

4. Mengembangkan teknologi (X4)

PT BMI juga memberikan kemudahan transaksi yang cepat melalui ketersediaan teknologi seperti call center, web dan ketersediaan Anjungan Tunai Mandiri (ATM), sehingga memberikan kemudahan transaksi nasabah pada saat-saat tertentu. Dengan munculnya teknologi yang menunjang, maka nasabah menjadi merasa dimanjakan dengan kepraktisan dalam bertransaksi dengan PT BMI.

Karakteristik Responden 1. Identitas Nasabah

Pada penelitian kepuasan nasabah yang menjadi responden adalah 50 nasabah PT BMI Tbk Cabang Bogor. Identitas nasabah dapat diketahui melalui jenis kelamin, status pernikahan, usia, tingkat pendidikan, pekerjaan, jarak dari bank, pendapatan per bulan, kisaran saldo nasabah di bank dan lama nasabah menabung di PT BMI Tbk Cabang Bogor. Data responden nasabah BMI Tbk Cabang Bogor, dimuat pada Tabel 1.

Tabel 1. Deskripsi reponden nasabah PT BMI, Tbk Cabang Bogor

No Uraian Frekuensi (orang) Persentase (%)

15 Lanjutan Tabel 1

Uraian Frekuensi (orang) Persentase (%)

V Pendidikan pihak yang memengaruhi nasabah dalam memilih PT BMI, pertimbangan memilih PT BMI dan frekuensi mendatangi PT BMI, Tbk Cabang Bogor dalam satu (1) bulan. Penjelasan masing-masing komponen sebagai berikut : a. Pihak yang memengaruhi nasabah dalam memilih PT BMI

16

Tabel 2. Aspek nasabah berdasarkan pihak yang memengaruhi dalam memilih PT BMI Tbk Cabang Bogor

Pihak yang memengaruhi Jumlah (orang) Persentase (%)

Diri sendiri 31 62

Keluarga 6 12

Teman/ rekan kerja 7 14

Lainnya 6 12

100

b. Pertimbangan memilih PT BMI

Berdasarkan hasil penelitian, pertimbangan menjadi nasabah PT BMI Tbk Cabang Bogor diperoleh hasil tertinggi yaitu prinsip syariah (39%) dan terendah atas pertimbangan hadiah dan lainnya (0%). Penyajian data dapat dilihat pada Tabel 3.

Tabel 3. Aspek nasabah berdasarkan pertimbangan memilih PT BMI

Pertimbangan memilih PT BMI Jumlah (orang) Persentase (%)

Prinsip syariah 36 39

Fasilitas yang tersedia 10 11

Hadiah 0 0

Tempat terjangkau 12 13

Pelayanan prima 13 14

Kemudahan transaksi 16 17

ATM ada dimana mana 6 6

Lainnya 0 0

100

c. Frekuensi datang ke PT BMI Tbk Cabang Bogor

Berdasarkan hasil penelitian menunjukkan 52% mengunjungi PT BMI Tbk Cabang Bogor sebanyak satu (1) kali dalam sebulan dan masing-masing 24% mengunjungi 2 kali dan lebih dari 3 kali dalam sebulan.

Tanggapan Responden terhadap Penerapan Customer Focus yang Memengaruhi Loyalitas

Penelitian ini mengunakan data primer yang diperoleh dari kuesioner yang berisikan tentang persepsi nasabah mengenai penerapan customer focus pada PT BMI Tbk Cabang Bogor, sehingga dapat membuat nasabah tersebut menjadi puas terhadap pelayanan dan bisa menjadi nasabah dan pada akhirnya loyal. Pada kuesioner disediakan pernyataan yang dapat mengukur aktivitas customer focus

yang diterapkan pada PT BMI Tbk Cabang Bogor. Pengukuran tersebut dilakukan dengan skala Likert’s. Skala Likert memberikan peluang pada responden untuk mengekspresikan persepsi dalam bentuk persetujuan terhadap suatu pernyataan. Jenjang pernyataan memiliki tingkat terendah sampai tertinggi. Jumlah pilihan jawaban yang digunakan terdapat lima yaitu Sangat Tidak Setuju (1), Tidak Setuju (2), Cukup Setuju (3), Setuju (4) dan Sangat Setuju (5).

Kuesioner menggambarkan persepsi nasabah ke dalam 11 pernyataan yang berhubungan dengan pelayanan nasabah dan lima (5) pernyataan mengenai loyalitas nasabah. Pernyataan yang terdapat dalam kuesioner adalah penggunaan

17 penawaran hadiah (P3), pemberian hadiah (P4), pelayanan profesional (P5), penanganan keluhan (P6), menjaga hubungan dengan nasabah (P7), teknologi yang sesuai dengan kebutuhan nasabah (P8), penyediaan layanan dan informasi (P9), kemudahan transaksi (P10), penyediaan ATM (P11), pembelian produk dan jasa (P13), transaksi selain menabung (P14), merekomendasikan produk dan jasa ke pada orang lain (P15), ketidaktertarikan beralih ke Bank lain (P16) dan pengutamaan produk PT BMI (P17).

Perolehan hasil deskriptif dengan rataan pada kisaran 1-3 menunjukkan item pernyataan penting untuk dijadikan bahan evaluasi dan perlu dilakukan perbaikan, karena persepsi nasabah lebih menyatakan kurang setuju. Pada kisaran 4-5 menunjukkan bahwa item pernyataan tersebut penting untuk ditingkatkan lagi oleh pihak PT BMI, karena persepsi nasabah lebih menyatakan pada tingkat setuju. Hasil penelitian menunjukkan pada pernyataan, pemberian penghargaan (P4), transaksi selain menabung (P14), merekomendasikan produk dan jasa ke orang lain (P15) dan pengutamaan produk PT BMI (P17) yang membutuhkan evaluasi dan perbaikan untuk ke depannya. Sedangkan pada rataan kisaran 4-5 hampir ke seluruh pernyataan mengenai loyalitas nasabah dan perlu ditingkatkan lagi oleh PT BMI.

Pengaruh Customer Focus terhadap Loyalitas Nasabah

a. Uji Validitas dan Reliabilitas

1) Validitas Kuesioner

i. Uji validitas dilakukan dengan menggunakan rumus korelasi Pearson Product Moment dan hasilnya dibandingkan dengan nilai angka kritik tabel korelasi nilai r. Berdasarkan kuesioner yang digunakan kepada 50 responden dan hasil validitas menunjukkan bahwa seluruh pertanyaan adalah valid pada Lampiran 2.

ii. Terbukti bahwa nilai korelasi tiap item pertanyaan dengan total skor diperoleh hasil olahan yang lebih besar dari 0,361 pada alpha 5%, sehingga data dapat digunakan untuk analisis selanjutnya.

2) Reliabilitas Kuesioner

Uji Reliabilitas dilakukan untuk konsistensi suatu alat pengukuran dalam gejala yang sama. Uji reliabilitas dengan teknik Conbrach’s Alpha terhadap kuesioner dinyatakan andal jika memiliki nilai > 0,6. Berdasarkan hasil pengolahan diperoleh nilai 0,764 untuk customer focus dan 0,728 untuk loyalitas nasabah, sehingga pertanyaan dapat dikatakan reliabel untuk memberikan hasil pengukuran yang konsisten. Hasil uji reliabilitas selengkapnya dapat dilihat pada Lampiran 3.

b. Uji Asumsi Klasik 1) Uji Normalitas

Uji normalitas digunakan untuk mengetahui data yang digunakan dalam melakukan penelitian terdistribusi normal atau tidak. Salah satu teknik yang dapat digunakan adalah dengan Kolmogorov-Smirnov, dengan melihat nilai

asymp. Sig> taraf nyata (α). Untuk menguji data tersebut maka dibutuhkan

18

H1 : Data yang tidak terdistribusi normal

Hasil olahan data pada Tabel 4 menunjukkan bahwa nilai asymp. Sig > taraf nyata, yaitu > 0,05 dapat dinyatakan untuk menerima H0, artinya data yang digunakan terdistribusi normal dan memiliki nilai residual yang terstandarisasi.

Tabel 4. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

x1 x2 x3 x4 Y

N 50 50 50 50 50

Normal Parametersa,b Mean 3.9200 3.4070 4.0128 3.8050 3.1880

Std.

Uji multikolineritas digunakan untuk mengetahui ada atau tidaknya peubah independent yang memiliki kemiripan dengan peubah independent

lain dalam satu model. Model regresi yang baik tidak seharusnya terjadi kolerasi yang linear antar peubah independent yang diidentifikasi. Selain itu, uji multikolineritas juga dapat menghindari bias dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing peubah independent terhadap peubah dependent. Multikolineritas diuji dengan melihat nilai VIF (Variance Inflation Factor) yang tidak lebih dari 10 dan Tolerance tidak kurang dari 0,1 model dapat dikatakan terbebas dari multikolineritas. Hasil olahan data diperoleh pada Tabel 5. Hasil olah data menunjukkan nilai VIF masing-masing peubah memiliki nilai VIF yang tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1.

Tabel 5. Hasil Uji Multikolineritas

19 bahwa tidak terjadi heteroskedastisitas pada model regresi, karena pada

scatterplot terdapat titik-titik yang tidak membentuk pola yang jelas (tersebar di atas dan di bawah angka 0 pada sumbu Y), jadi dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model regresi. Hasil scatterplot dimuat pada Gambar 2.

Gambar 2. Hasil Uji Heteroskedastisitas dengan Scatterplot

4) Persamaan Regresi Linear Sederhana

Sasaran strategik perspektif pelanggan pada kepuasan pelanggan menjadi peubah independent atau bebas (X) yang terdiri dari empat aktivitasnya yaitu pengidentifikasian nasabah (X1), akuisisi nasabah (X2), mempertahankan nasabah (X3) dan pengembangan teknologi untuk nasabah (X4). Peubah loyalitas nasabah menjadi peubagh dependent atau terikat (Y) yang dapat dipengaruhi oleh peubah lainnya. Analisis regresi linear sederhana merupakan hubungan secara linear antara satu peubah independen dengan satu peubah dependen yang digunakan untuk memprediksi atau meramalkan suatu nilai peubah dependen

berdasarkan variabel independen. Berdasarkan output data hasil olahan SPSS, diperoleh persamaan regresi linear sederhana pada masing-masing peubah

customer focus berikut : 1) Identifikasi nasabah (X1)

Memiliki persamaan Ŷ = 1,944+0,317X1. Berdasarkan dari persamaan dijelaskan bahwa peubah identifikasi nasabah (X1) memiliki pengaruh terhadap loyalitas. Dapat dibaca melalui koefisien regresi yang dimiliki oleh peubah independent yang tertera pada kolom t dengan alpha yang ditetapkan (0,10). Jika diperoleh nilai nyata t < α (0,10), maka terdapat pengaruh X terhadap Y. X1 (pengidentifikasian nasabah) memiliki tingkat nyata 0,013 pada alpha 0,10. Jika nilai taraf nyata < 0,10, maka peubah identifikasi pelanggan memiliki pengaruh nyata terhadap loyalitas nasabah. 2) Mengakuisisi Nasabah (X2)

20

dimiliki oleh peubah independent yang tertera pada kolom t dengan alpha yang ditetapkan (0,10). Jika diperoleh nilai nyata t < α (0,10), maka terdapat pengaruh X terhadap Y. X2 (mengakuisi nasabah) memiliki tingkat nyata 0,684 pada alpha 0,10. Jika nilai taraf nyata > 0,10, maka peubah mengakuisisi nasabah tidak berpengaruh secara nyata terhadap loyalitas nasabah.

3) Mempertahankan Nasabah (X3)

Memiliki Ŷ = 2,101+0,271X3. Berdasarkan dari persamaan dijelaskan bahwa peubah mempertahankan nasabah (X3) berpengaruh terhadap loyalitas. Dapat dibaca melalui koefisien regresi yang dimiliki oleh peubah

independent yang tertera pada kolom t dengan alpha yang ditetapkan (0,10). Jika diperoleh nilai nyata t < α (0,10), maka terdapat pengaruh X terhadap Y. X3 (mengakuisi nasabah) memiliki tingkat nyata 0,050 pada alpha 0,10. Jika nilai taraf nyata < 0,10, maka peubah mempertahankan nasabah berpengaruh secara nyata terhadap loyalitas nasabah.

4) Mengembangkan Teknologi (X4)

Memiliki persamaan Ŷ = 2,004+0,311X4. Berdasarkan dari persamaan dijelaskan bahwa peubah pengembangan teknologi (X4) berpengaruh terhadap loyalitas. Dapat dibaca melalui koefisien regresi yang dimiliki oleh peubah independent yang tertera pada kolom t dengan alpha yang ditetapkan (0,10). Jika diperoleh nilai nyata t < α (0,10), maka terdapat pengaruh X terhadap Y. X4 (pengembangan teknologi) memiliki tingkat nyata 0,013 pada alpha 0,10. Jika nilai taraf nyata < 0,10, maka peubah mempertahankan nasabah berpengaruh secara nyata terhadap loyalitas nasabah.

Hal ini dapat disimpulkan bahwa peubah customer focus yang berpengaruh secara nyata terhadap loyalitas adalah pengidentifikasian nasabah (X1), mempertahankan nasabah (X3) dan pengembangan teknologi untuk nasabah (X4). Sementara PT BMI Tbk Cabang Bogor perlu melakukan evaluasi terhadap peubah akuisisi nasabah (X2). Data keseluruhan tertera dalam Lampiran 5.

5) Persamaan Regresi Linear Berganda

Sasaran strategik perspektif pelanggan pada kepuasan pelanggan menjadi peubah independent atau bebas (X) yang terdiri dari empat aktivitasnya yaitu pengidentifikasian nasabah (X1), akuisisi nasabah (X2), mempertahankan nasabah (X3) dan pengembangan teknologi untuk nasabah (X4). Peubah loyalitas nasabah menjadi peubagh dependent atau terikat (Y) yang dapat dipengaruhi oleh peubah lainnya. Pada kuesioner memiliki sebelas (11) pertanyaan mengenai aspek hubungan pelanggan dan lima (5) pertanyaan untuk aspek loyalitas nasabah. Untuk mengetahui pengaruh peubah customer focus terhadap peubah loyalitas dan mengetahui peubah yang paling dominan dalam memengaruhi loyalitas nasabah PT BMI Tbk Cabang Bogor, dilakukan analisis regresi linear berganda, Uji F dan Uji t.

21

Adjusted R Square yang terletak pada Model Summary di Tabel 6, karena disesuaikan dengan jumlah peubah independent yang digunakan dalam penelitian. Berdasarkan output SPSS hasil Adjusted R Square yang diperoleh 0,139. Hal ini menunjukkan bahwa terdapat pengaruh peubah customer focus

(X) terhadap peubah loyalitas (Y) 13,9%, atau sisanya (86,1%) dijelaskan oleh peubah lain di luar peubah yang diteliti.

Tabel 6. Model Summary regresi linier berganda

B erda sark an outp ut data hasil olahan SPSS pada kolom coefficients (b) Tabel 8 diperoleh model regresi linear berganda berikut :

Ŷ = 1,511+0,260X1-0,161X2+0,010X3+0,307X4

Untuk dapat membaca koefisien regresi yang dimiliki oleh peubah

independent dapat digunakan kolom t dengan membandingkan nilai nyata t hitung lebih besar dari alpha yang ditetapkan (0,10). Jika diperoleh nilai nyata t < α (0,10), maka terdapat pengaruh X terhadap Y.

Berdasarkan dari persamaan regresi linear tersebut, hanya terdapat satu (1) peubah customer focus yang memengaruhi secara nyata. Peubah loyalitas nasabah untuk mengidentifikasi customer focus yang memiliki pengaruh dominan terhadap peubah loyalitas dapat dilihat dari koefisien yang memiliki nilai paling besar. Dalam hal ini, peubah independent (X) yang memiliki pengaruh nyata terhadap peubah dependent (Y), yaitu peubah X1 dengan nilai koefisien 0,260. Nilai koefisien regresi peubah identifikasi nasabah (X1) merupakan peubah yang paling dominan terhadap loyalitas nasabah PT BMI Tbk Cabang Bogor. Uji F digunakan untuk mengetahui pengaruh secara bersama-sama antara peubah independent dan peubah dependent. Sedangkan Uji t untuk menguji apakah suatu peubah bebas (X) dapat memengaruhi peubah terikat (Y) secara parsial. Nilai nyata F dan t hitung cukup dibandingkan nilai F dan t pada alpha 0,10 untuk menentukan H0 ditolak atau H1 diterima. Untuk menguji data tersebut maka dibutuhkan hipotesis yang dinyatakan sebagai berikut :

H0 : peubah customer focus tidak memiliki pengaruh terhadap loyalitas H1 : peubah customer focus memiliki pengaruh terhadap loyalitas 1) Uji F

Hasil Uji F dapat diketahui dari output olahan data dengan SPSS yang ditampilkan pada tabel ANOVA. Berdasarkan tabel, menunjukkan nilai nyata F hitung < alpha, yaitu 0,029 < 0,10, sehingga H0 ditolak dan membuktikan bahwa paling sedikit ada satu atau bahkan keseluruhan peubah X yang memengaruhi peubah Y. Dapat diartikan bahwa secara keseluruhan (simultan) peubah customer focus (X) memiliki pengaruh terhadap peubah loyalitas nasabah (Y). Hasil uji dapat dilihat pada Tabel 7.

Model Summaryb

Model R R Square Adjusted R Square Std. Error of

the Estimate

22

Tabel 7. Hasil Uji F (ANOVA Regresi Linier Berganda)

2) Uji t

Pengolahan Uji t dilakukan pengujian secara parsial (individual) masing-masing peubah bebas yang dapat memengaruhi peubah terikatnya. Pengaruh secara parsial dapat dilihat dari pebandingan nilai nyata t hitung terhadap taraf alpha yang telah ditentukan (0,10). Berdasarkan hasil olahan data SPSS pada tabel coefficients tabel terdapat satu (1) peubah bebas yang memengaruhi peubah terikatnya.

Berdasarkan data pada di atas hanya peubah X1 yang berpengaruh parsial terhadap peubah Y dengan nilai nyata t 0,056 lebih kecil dari alpha (0,10), sehingga dapat dijelaskan bahwa peubah customer focus yang berpengaruh terhadap loyalitas adalah aktivitas identifikasi nasabah (X1).

Tabel 8. Hasil Uji t (Coefficients Regresi Linier Berganda)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.511 0.611 2.473 0.017 x1 0.260 0.132 0.285 1.959 0.056 x2 -0.161 0.118 -0.217 -1.360 0.180 x3 0.010 0.227 0.010 0.043 0.966 x4 0.307 0.210 0.344 1.463 0.150

Implikasi Manajerial

Berdasarkan hasil penelitian, tahapan strategi perusahaan menjadi landasan customer focus pada PT BMI termasuk dalam pengembangan SDM dan teknologi yang berguna untuk peningkatan loyalitas nasabah. Unsur-unsur pendukung customer focus antara lain, sarana dan prasarana yang disediakan (teknologi), karyawan yang berkinerja baik (SDM) dan pelayanan profesional mempermudah bank dalam memberikan pelayanan sesuai harapan nasabahnya. Kesemua unsur tersebut penting dalam mendukung pelaksanaan customer focus, terutama pada aktivitas customer focus yang berpengaruh terhadap loyalitas, yaitu aktivitas identifikasi nasabah yang mengutamakan peran teknologi dan SDM dalam mendapatkan informasi nasabah.

ANOVAb

Model Sum of

Squares

Df Mean Square F Sig.

1 Regression 4.462 4 1.116 2.979 0.029a

Residual 16.850 45 0.374

23 Dalam mewujudkan transformasi dalam bisnis dan operasi, PT BMI menetapkan rencana strategik jangka panjang (strategic roadmap) 2009-2014, yang dibagi menjadi tiga (3) tahapan strategik, yaitu pada tahap

stabilization (2009-2010), tahap ini PT BMI meletakkan fondasi kuat bagi pertumbuhan berkesinambungan. Pada tahap transformation (2011-2012), PT BMI mempercepat pertumbuhan bisnis. Dan pada tahap leading bank

(2013-2014) untuk menjadi bank utama di pasar dalam kinerja dan pelayanan.

Pada tahap transformasi, PT BMI memfokuskan bisnis dan operasi dengan fokus pada tiga (3) aspek penting, yaitu produk, penjualan dan proses. Pada sisi produk, PT BMI menambah variasi produk sesuai kebutuhan khas yang berbeda-beda dari para nasabahnya, diantaranya penambahan fitur layanan berbasis teknologi. Berdasarkan sisi penjualan, PT BMI mengembangkan model sales management dan sales incentive

secara sistematis guna meningkatkan produktivitas penjualan secara efektif. Berdasarkan sisi proses, PT BMI melakukan upaya-upaya penguatan infrastuktur pendukung seperti TI untuk memperbaiki pelayanan, manajemen risiko, kepatuhan maupun pengendalian internal. Upaya ini didukung dengan peningkatan mutu dan pengembangan di aspek SDM.

Dalam tahap transformasi atau percepatan pertumbuhan bisnis PT BMI menetapkan prioritas kerja dengan fokus pada bidang utama, yaitu : a. Kapabilitas teknologi informasi dan operasional, dilakukan dengan

menambah fitur layanan seperti memperluas jaringan ATM, meningkatkan layanan call center, dan kemudahan transaksi ZIS (baik ke lembaga pengelola maupun melalui phonebanking dan ATM).

b. Manajemen pengembangan SDM, dilakukan dengan membangun program pengembangan dan jenjang karir karyawan, serta menjalankan program pelatihan berbasis kompetensi.

c. Produk dan layanan PT BMI, dilakukan dengan meningkatkan produk seperti Tabungan Muamalat Prima, Tabungan Muamalat Pendidikan, Tabungan Muamalat Bisnis, Tabungan Muamalat Wisata dan program-program pembiayaan UKM. Sedangkan untuk peningkatan layanan, dilakukan transaksi perbankan seperti Muamalat Payment OnlineMitra

(MPOM), cash management, internet banking.

Fokus dalam hal ini dimaksudkan agar arah dan kebijakan bank dapat lebih fokus, sehingga strategi yang disusun haruslah sejalan dengan fokus bisnis yang ditujukan, dengan upaya menjadi ROLE MODEL

Lembaga Keuangan Syariah Dunia dapat direalisasikan, terutama di tahapan

24

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, maka dapat disimpulkan bahwa diperlukan strategi yang fokus dalam hal pelayanan nasabah sehingga terwujud sebuah strategi customer focus. Aplikasi customer focus

pada PT BMI Tbk Cabang Bogor terdiri dari empat (4) macam aktivitas, yaitu (1) proses identifikasi nasabah melalui database nasabah; (2) mengakuisisi nasabah dengan memberikan penanganan berbeda terhadap nasabah berbeda; (3) mempertahankan nasabah agar nasabahnya mampu bertahan dan memiliki loyalitas yang tinggi; (4) mengembangkan teknologi dengan memberikan kemudahan transaksi yang cepat melalui ketersediaan teknologi. Keempat macam aktivitas ini dijadikan sebagai peubah customer focus. Karakteristik nasabah PT BMI Tbk Cabang Bogor dilihat dari jenis kelamin tidak terlalu nyata antara laki-laki dan perempuan, usia responden berkisar 31-40 tahun dengan pendidikan terakhir didominasi oleh S1. Sedangkan status pernikahannya pada umumnya responden telah menikah dan bekerja sebagai pegawai swasta dengan pendapatan per bulan dominan pada nominal dua Rp 2.500.000 hingga Rp 5.000.000.

Berdasarkan pengolahan dengan analisis regresi linear sederhana, dilakukan analisis pengaruh pada masing-masing variabel customer focus. Diperoleh peubah

customer focus yang memengaruhi loyalitas nasabah, yaitu proses identifikasi nasabah, mempertahankan nasabah dan pengembangan teknologi. Namun, berdasarkan hasil olahan analisis regresi linear berganda, peubah yang berpengaruh terhadap loyalitas, yaitu proses identifikasi nasabah melalui database. Maka dapat disimpulkan bahwa hanya satu (1) peubah yang paling dominan terhadap loyalitas nasabah PT BMI Tbk Cabang Bogor, yaitu proses identifikasi nasabah.

Saran

Berdasarkan hasil penelitian dan pembahasan, dapat diajukan saran kepada PT BMI Tbk Cabang Bogor agar :

1) Meningkatkan aktivitas customer focus yang berupa proses mengakuisisi nasabah, mempertahankan nasabah dan pengembangan teknologi, sehingga dapat membantu menjalankan strategi fokus bisnis.

2) Mampu meningkatkan loyalitas melalui serangkaian aktivitas customer focus

yang telah diterapkan.

3) Melakukan continues improvement terhadap pelayanan nasabah dan kinerja karyawan dalam memenuhi kebutuhan nasabah, sehingga dapat menjadi evaluasi kepada PT BMI Tbk Cabang Bogor untuk penanganan terhadap nasabah.

DAFTAR PUSTAKA

25 Griffin J. 2005. Custumer Loyality. Yahya DK, penerjemah. Jakarta (ID): Erlangga. Istiqlal CH. 2009. Penilaian Kinerja Perbankan Syariah dengan Metode Balanced

Scorecard. J Perb Syariah. 3(2):167-180.

Kamarni N. 2012. Faktor-faktor yang Memengaruhi Minat Masyarakat dalam Berhubungan dengan Bank Syariah di Kota Padang. JMK. 3(1):1-31.

Munizu M. 2010. Praktik Total Quality Management (TQM) dan Pengaruhnya Terhadap Kinerja Karyawan. JMK. 12(2):185-194.

Priyatno D. 2011. Belajar Cepat Olah Data Statistik dengan SPSS, Yogyakarta(ID), Gramedia.

Putra RS. 2012 November 30. Perbankan Syariah Tumbuh dan Meningkat. Jurnal Nasional:5(kol 12).

Putri ND. 2010. Analisis Pengaruh Customer Relationship Management dalam Upaya Membangun Loyalitas Nasabah PT Bank BRI (Persero) Tbk. Unit Duren Jaya Bekasi. Bogor (ID): Institut Pertanian Bogor.

[SPS] Statistik Perbankan Syariah. 2013. Media Publikasi Direktorat perbankan Syariah Bank Indonesia. Jakarta(ID):SPS.

Tandjung JW. 2005. Customer Focus: Strategi Pemasaran untuk Melayani Pelanggan Lebih Baik. Proceeding 2th Annual Symposium on Management; 2005 Juli 3; Universitas Surabaya, Indonesia, Surabaya (ID).

26

Lampiran 1. Kuesioner penelitian nasabah

ANALISIS PENGARUH CUSTOMER FOCUS TERHADAP LOYALITAS NASABAH PT BANK MUAMALAT INDONESIA, Tbk CABANG BOGOR

DENGAN PENDEKATAN BALANCED SCORECARD

Kepada Responden yang Terhormat

Dalam rangka menyelesaikan studi tugas akhir program Sarjana di Departemen Manajemen, Fakultas Ekonomi dan Manjemen, Institut Pertanian Bogor, diperlukan dukungan dari Bapak/Ibu/Saudara(i) untuk mengisi kuesioner ini.

Kuesioner ini diedarkan untuk mengetahui kepuasan nasabah atas pelayanan PT BMI Tbk Cabang Bogor sebagai bagian dari perspektif pelanggan dalam

Balanced Scorecard. Untuk itu, saya sangat mengharapkan kesediaan Bapak/Ibu/Saudara(i) meluangkan waktu untuk mengisi kuesioner ini. Masukan dan informasi yang jujur, benar dan akurat sangat diharapkan, agar informasi ilmiah yang disajikan benar-benar dapat dipertanggungjawabkan dan dapat berguna bagi peningkatan mutu produk dan layanan PT BMI Tbk, Cabang Bogor. Jawaban yang Bapak/Ibu/Saudara(i) berikan tidak akan berpengaruh terhadap hubungan anda dengan pihak PT BMI Tbk, Cabang Bogor, karena kuesioner ini semata mata untuk kepentingan ilmiah.

Terimakasih atas bantuan dan kesediaannya dalam mengisi kuesioner ini Mirna Nur Istiqomah

NIM : H24090085 Kuesioner ini dibuat untuk kepentingan penelitian semata I. UMUM

A. KARAKTERISTIK RESPONDEN (Petunjuk : Berikan tanda X pada jawaban Anda)

1. Nama Responden : Alamat : 2. Jenis Kelamin :

a. Pria b. Wanita

3. Apakah Anda sudah menikah :

a. Sudah b. Belum

4. Usia Anda pada saat ini :

a. < 20 tahun, sebutkan... d . 41 – 50 tahun

b. 20 – 30 tahun e. > 50 tahun, sebutkan… c. 31- 40 tahun

5. Apakah pekerjaan Anda

a. Pegawai Negeri e. Ibu Rumah Tangga b. Pegawai Swasta f. Pensiunan

c. Wiraswasta g. Lainnya (sebutkan)………. d. Pelajar/Mahasiswa

6. Pendidikan terakhir

a. SD-SMP c. Diploma e.Pascasarjana ...