PENGARUH CUSTOMER RELATIONSHIP MANAGEMENT

(CRM) TERHADAP LOYALITAS NASABAH

(Studi pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi Medan)

SKRIPSI

Diajukan Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ilmu Sosial dan Ilmu Politik

Disusun Oleh:

HAQI RAMADHAN NOOR 090907003

PROGRAM STUDI STRATA 1 ADMINISTRASI BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM STUDI STRATA 1 ILMU ADMINISTRASI NIAGA/BISNIS

HALAMAN PERSETUJUAN

Hasil skripsi ini telah disetujui untuk dipertahankan dan diperbanyak oleh :

Nama : Haqi Ramadhan Noor

NIM : 090907003

Program Studi : Ilmu Administrasi Niaga/Bisnis

Judul : Pengaruh Customer Relationship Management

(CRM) Terhadap Loyalitas Nasabah (Studi pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi Medan)

Medan, Juli 2013

Pembimbing Ketua Program Studi

Dra. Nurlela Ketaren, M.SP Prof. Dr. Marlon Sihombing, MA

NIP. 195405021982032002 NIP. 195908161986111001

Dekan

Fakultas Ilmu Sosial dan Ilmu Politik

KATA PENGANTAR

Puji dan Syukur kehadirat Allah SWT karena atas rahmat dan karuniaNya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Customer Relationship Management (CRM) terhadap Loyalitas Nasabah (Studi pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi)”. Skripsi ini merupakan salah satu syarat yang harus dipenuhi untuk memperoleh gelar Sarjana Administrasi Bisnis dari Program Studi Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara. Skripsi ini saya persembahkan kepada Orangtuaku tercinta, yaitu Ayahanda Ramadhoni dan Ibunda Rifatul Kusniah yang telah membrikan kasih dan sayang serta doa dan dukungan terbaiknya kepada penulis.

Selesainya skripsi ini tidak terlepas dari bantuan berbagai pihak. Untuk itu, dalam kesempatan ini penulis mengucapkan terima kasih yang tulus kepada : 1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Prof. Dr. Marlon Sihombing, MA selaku Ketua Program Studi S1 Ilmu Administrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Dra. Nurlela Ketaren, M.SP selaku Dosen Pembimbing yang telah banyak berjasa dan meluangkan waktunya dalam proses penyelesaian skripsi ini. 4. Ibu Dra. Siswati Saragi, M.SP selaku Dosen Penguji yang telah memberikan

saran dan masukan untuk kesempurnaan skripsi ini.

5. Bapak Manaik Simbolon selaku Kepala Unit PT Bank Rakyat Indonesia Unit Setia Budi yang telah memberikan izin kepada penulis untuk melakukan penelitian di PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi.

7. Terima kasih kepada sahabat-sahabatku Rizkita Nouvelin, Dindya Putri, Rizki Mustika Hati, Siti Fira Fatimah dan Frans Sabda Ginting yang telah memberikan dukungan dalam proses penulisan skripsi ini dan menjadi sahabat selama masa perkuliahan.

8. Terima kasih kepada seluruh teman-teman Program Studi Ilmu Administrasi Bisnis 2009 kelas A yang selalu mendukung penulis.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Juli 2013 Penulis

ABSTRAK

PENGARUH CUSTOMER RELATIONSHIP MANAGEMENT (CRM) TERHADAP LOYALITAS NASABAH PADA PT BANK RAKYAT

INDONESIA (PERSERO) TBK UNIT SETIA BUDI

Nama : Haqi Ramadhan Noor

NIM : 090907003

Jurusan : Ilmu Administrasi Bisnis Pembimbing : Dra. Nurlela Ketaren, M.SP

Perkembangan perekonomian yang senantiasa berkembang akan menyebabkan timbulnya persaingan yang semakin ketat. Demikian halnya dengan PT BRI (Persero) Tbk Unit Setia Budi yang mengalami perkembangan terus-menerus.PT BRI (Persero) Tbk Unit Setia Budimerupakan salah satu perusahaan perbankan yang menerapkan strategi customer realtionship management (CRM) yang bertujuan untuk meningkatkan loyalitas nasabah.Pada tahun 2011 terjadi penurunan jumlah nasabah yang cukup drastis, namun pada tahun 2012 terjadi sedikit peningkatan jumlah nasabah.Adapun yang menjadi masalah dalam penelitian ini adalah penurunan jumlah nasabah yang cukup drastis pada tahun 2011.

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh

customer relationship management (CRM) (X) terhadap loyalitas nasabah (Y) pada PT BRI (Persero) Tbk Unit Setia Budi.Untuk mengetahui seberapa besar pengaruh CRM terhadap loyalitas nasabah dapat diukur melalui karyawan yang memiliki kompetensi, proses yang di desain dengan baik serta teknologi yang memadai.

Penelitian ini memiliki jumlah populasi sebesar 4326 responden yang akan diperkecil dengan menggunakan rumus Slovin :

�= � 1 +��2 n = 4326

1 + 4326x0,12 = 97,74→100 responden

Sampel yang berjumlah 100 responden akan diambil secara acak menggunakan simple random sampling. Metode analisis yang digunakan adalah metode analisis kuantitatif yang meliputi analisis regresi linear sederhana, uji normalitas, uji hipotesis (Uji-t) dan uji analisis koefisien determinasi (R2) yang dibantu oleh software SPSS 18 for windows. Hasil pengolahan data menunjukkan persamaan regresi sebagai berikut:

Hasil penelitian berdasarkan hasil pengujian hipotesis (Uji-t) diperoleh nilai thitung sebesar 4,411 dan nilai koefisien determinasi (R2) sebesar 16,6% dan berdasarkan analisis regresi linear sederhana dan Uji-t menunjukkan bahwa variabel customer relationship management (CRM) berpengaruh positif (0,198) dan signifikan (0,000) terhadap loyalitas nasabah PT BRI (Persero) Tbk Unit Setia Budi. Sehingga, jika variabel customer relationship management (CRM) dinaikkan sebanyak 1 kali maka variabel loyalitas nasabah akan naik sebesar 0,198. Dengan demikian peningkatan customer relationship management (CRM) dapat meningkatkan loyalitas nasabah PT BRI (Persero) Tbk Unit Setia Budi.

DAFTAR ISI

ABSTRAK ………... i

KATA PENGANTAR ……… ii

DAFTAR ISI ………... iii

DAFTAR TABEL ………... vi

DAFTAR GAMBAR …... .. viii

DAFTAR LAMPIRAN ... .. ix

BAB I PENDAHULUAN 1.1Latar Belakang ……… 1

1.2Rumusan Masalah ……….. 9

1.3Tujuan Penelitian ……… 9

1.4Manfaat Penelitian ……….. 9

BAB II KERANGKA TEORI 2.1. Customer Relationship Management (CRM) ……… 10

2.1.1. Pengertian CRM ……….. 10

2.1.2. Manfaat dan Tujuan CRM ……….. 12

2.1.3. Tahapan CRM ……….. 14

2.1.4. Faktor-faktor yang Mempengaruhi CRM ……… 15

2.2. Loyalitas Nasabah ………... 17

2.2.1. Pengertian Loyalitas ………. 17

2.2.2. Karakteristik Loyalitas Nasabah ……….. 18

2.2.3. Tahapan Loyalitas Nasabah ………... 19

2.2.4 Jenis-jenis Loyalitas ……….. 20

2.6. Definisi Konsep ……….. 26

2.7. Kerangka Konseptual ……….. 27

2.8. Definisi Operasional ……… 28

2.9. Sistematika Penulisan ……….. 32

BAB III METODE PENELITIAN 3.1. Bentuk Penelitian ……….. 34

3.2 Lokasi Penelitian ……… 34

3.3 Populasi dan Sampel ……….. 34

3.3.1. Populasi ……… 34

3.3.2. Sampel ………. 34

3.4 Teknik Pengumpulan Data ……….. 36

3.5 Teknik Pengukuran Skor ……… 36

3.6 Teknik Analisis Data ……….. 37

3.6.1. Uji Validitas ……… 38

3.6.2. Uji Reliabilitas ………. 38

3.6.3. Uji Normalitas ………. 38

3.6.4. Analisis Regresi Linear Sederhana ………. 39

3.6.5. Uji Hipotesis ……… 39

BAB IV HASIL PENELITIAN 4.1. Deskripsi Lokasi Penelitian ……… 41

4.1.1. Gambaran Umum Tempat Penelitian ……….. 41

4.1.1.1. Profil Singkat PT BRI (Persero) Tbk ………. 41

4.1.1.2. Produk PT BRI (Persero) Tbk ………. 44

4.1.2. Visi dan Misi ………. 48

4.1.3. Struktur Perusahaan ……….. 48

4.1.4. Deskripsi Tugas dan Fungsi Bidang ………. 49

4.2.1. Hasil Uji Validitas dan Reliabilitas ……….. 72

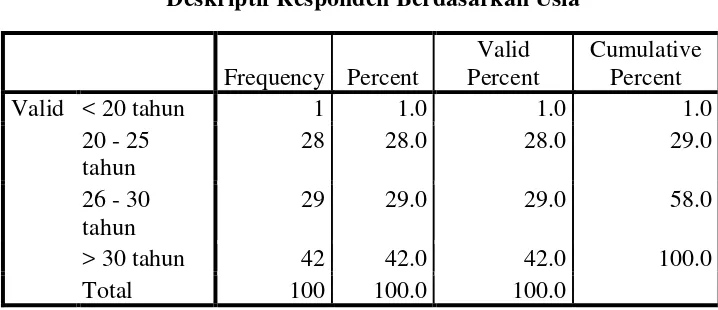

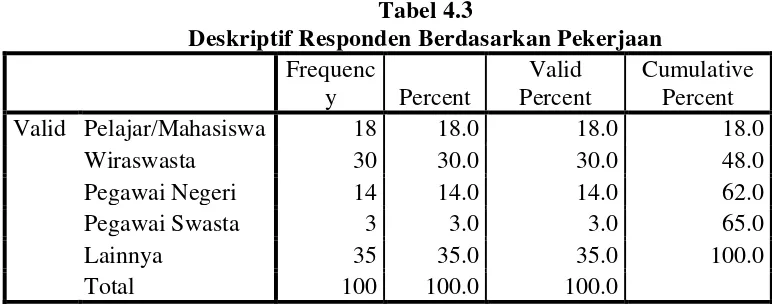

4.2.2. Identitas Responden ………... 73

4.2.3. Variabel (X) CRM …... 76

4.2.4. Variabel (Y) Loyalitas Nasabah …... 86

4.3 Analisis Data ……… 89

4.3.1. Uji Normalitas ……… 89

4.3.2. Koefisien Regresi Linear Sederhana ………. 91

4.3.3. Uji Siginifikansi Parsial (Uji T) ………. 92

4.3.4. Koefisien Determinasi ……… 93

4.4 Pembahasan ………. 96

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……….. 112

5.2 Saran ………. 113

DAFTAR TABEL

Tabel 1.1. 10 Bank Terbesar di Indonesia pada Tahun 2011……….. 3

Tabel 1.2. Jumlah Nasabah PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi……… 7

Tabel 2.1. Penelitian Terdahulu ……….. 21

Tabel 2.2. Operasionalisasi Variabel ……….. 31

Tabel 4.1. Ringkasan Hasil Uji Validitas Instrumen ……... 74

Tabel 4.2 Ringkasan Hasil Uji Reliabilitas Instrumen ……….. 75

Tabel 4.3 Deskriptif Responden Berdasarkan Pekerjaan ………….. 76

Tabel 4.4 Distribusi Jawaban Responden Berdasarkan Keterampilan ……… 77

Tabel 4.5 Distribusi Jawaban Responden Berdasarkan Pengetahuan ……….. 78

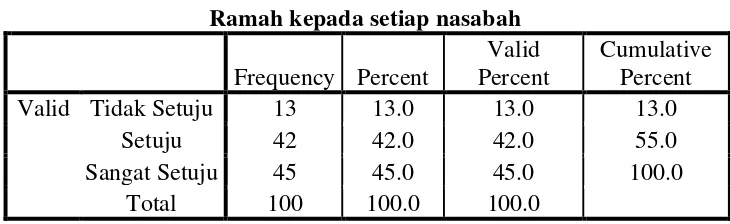

Tabel 4.6 Distribusi Jawaban Responden Berdasarkan Keramahan ……… 78

Tabel 4.7 Distribusi Jawaban Responden Berdasarkan Kepekaan ………... 79

Tabel 4.8 Distribusi Jawaban Responden Berdasarkan Kebutuhan ……….. 80

Tabel 4.9 Distribusi Jawaban Responden Berdasarkan Keluhan ……….. 81

Tabel 4.10 Distribusi Jawaban Responden Berdasarkan Transaksi ……… 81

Tabel 4.12 Distribusi Jawaban Responden

Berdasarkan Teknologi Transaksi ……….. 83

Tabel 4.13 Distribusi Jawaban Responden Berdasarkan ATM ……….. 83

Tabel 4.14 Distribusi Jawaban Responden Berdasarkan Pusat Layanan ……… 84

Tabel 4.15 Distribusi Jawaban Responden Berdasarkan SMS Banking ………. 85

Tabel 4.16 Distribusi Jawaban Responden Berdasarkan Internet ……… 85

Tabel 4.17 Distribusi Jawaban Responden Berdasarkan Melakukan Transaksi Kembali ………. 86

Tabel 4.18 Distribusi Jawaban Responden Berdasarkan Jenis Produk Lain ………... 87

Tabe 4.19 Distribusi Jawaban Responden Berdasarkan Lebih Memilih Produk BRI ……….. 88

Tabel 4.20 Distribusi Jawaban Responden Berdasarkan Rekomendasi ……….. 88

Tabel 4.21 Uji Regresi Sederhana ………. 91

Tabel 4.22 Uji T (Parsial) ……….. 92

Tabel 4.23 Uji Koefisien Determinasi ……….. 94

DAFTAR GAMBAR

Gambar 4.1 Logo PT BRI (Persero) Tbk ……… 43

Gambar 4.2 Struktur Organisasi ……….. 49

Gambar 4.3 Histogram Uji Normalitas ……… 89

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Pengajuan Judul Skripsi

Lampiran 2 Surat Penugasan Membimbing Skripsi

Lampiran 3 Surat Undangan Seminar Proposal Skripsi untuk Dosen Pembimbing

Lampiran 4 Surat Undangan Seminar Proposal Skripsi untuk Dosen Penguji

Lampiran 5 Jadwal Seminar Proposal Skripsi

Lampiran 6 Kartu Kendali Bimbingan Skripsi

Lampiran 7 Surat Izin Pra Penelitian

Lampiran 8 Surat Izin Penelitian

Lampiran 9 Daftar Hadir Seminar Proposal Rancangan Usulan Penelitian

Lampiran 10 Berita Acara Seminar Proposal Rancangan Usulan Penelitian

Lampiran 11 Kuisioner Penelitian

Lampiran 12 Tabulasi Data Uji Validitas

Lampiran 13 Tabulasi Data Hasil Kuisioner

Lampiran 14 Hasil Uji Validitas dan Hasil Uji Reliabilitas

Lampiran 15 Hasil Uji Normalitas

Lampiran 16 Hasil Deskriptif Responden

Lampiran 17 Hasil Uji Regresi Linear Sederhana, Uji t, dan Koefisien Determinasi

ABSTRAK

PENGARUH CUSTOMER RELATIONSHIP MANAGEMENT (CRM) TERHADAP LOYALITAS NASABAH PADA PT BANK RAKYAT

INDONESIA (PERSERO) TBK UNIT SETIA BUDI

Nama : Haqi Ramadhan Noor

NIM : 090907003

Jurusan : Ilmu Administrasi Bisnis Pembimbing : Dra. Nurlela Ketaren, M.SP

Perkembangan perekonomian yang senantiasa berkembang akan menyebabkan timbulnya persaingan yang semakin ketat. Demikian halnya dengan PT BRI (Persero) Tbk Unit Setia Budi yang mengalami perkembangan terus-menerus.PT BRI (Persero) Tbk Unit Setia Budimerupakan salah satu perusahaan perbankan yang menerapkan strategi customer realtionship management (CRM) yang bertujuan untuk meningkatkan loyalitas nasabah.Pada tahun 2011 terjadi penurunan jumlah nasabah yang cukup drastis, namun pada tahun 2012 terjadi sedikit peningkatan jumlah nasabah.Adapun yang menjadi masalah dalam penelitian ini adalah penurunan jumlah nasabah yang cukup drastis pada tahun 2011.

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh

customer relationship management (CRM) (X) terhadap loyalitas nasabah (Y) pada PT BRI (Persero) Tbk Unit Setia Budi.Untuk mengetahui seberapa besar pengaruh CRM terhadap loyalitas nasabah dapat diukur melalui karyawan yang memiliki kompetensi, proses yang di desain dengan baik serta teknologi yang memadai.

Penelitian ini memiliki jumlah populasi sebesar 4326 responden yang akan diperkecil dengan menggunakan rumus Slovin :

�= � 1 +��2 n = 4326

1 + 4326x0,12 = 97,74→100 responden

Sampel yang berjumlah 100 responden akan diambil secara acak menggunakan simple random sampling. Metode analisis yang digunakan adalah metode analisis kuantitatif yang meliputi analisis regresi linear sederhana, uji normalitas, uji hipotesis (Uji-t) dan uji analisis koefisien determinasi (R2) yang dibantu oleh software SPSS 18 for windows. Hasil pengolahan data menunjukkan persamaan regresi sebagai berikut:

Y = a + Bx

Hasil penelitian berdasarkan hasil pengujian hipotesis (Uji-t) diperoleh nilai thitung sebesar 4,411 dan nilai koefisien determinasi (R2) sebesar 16,6% dan berdasarkan analisis regresi linear sederhana dan Uji-t menunjukkan bahwa variabel customer relationship management (CRM) berpengaruh positif (0,198) dan signifikan (0,000) terhadap loyalitas nasabah PT BRI (Persero) Tbk Unit Setia Budi. Sehingga, jika variabel customer relationship management (CRM) dinaikkan sebanyak 1 kali maka variabel loyalitas nasabah akan naik sebesar 0,198. Dengan demikian peningkatan customer relationship management (CRM) dapat meningkatkan loyalitas nasabah PT BRI (Persero) Tbk Unit Setia Budi.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Perkembangan perekonomian di Indonesia pada saat ini semakin

meningkat dan berkembang pesat karena pengaruh era globalisasi. Kondisi

perekonomian seperti ini menyebabkan persaingan yang semakin ketat di antara

perusahaan baik perusahaan yang bergerak dalam bidang produksi barang/jasa,

industri, maupun perbankan..Perusahaan-perusahaan yang sedang bersaing

berusaha untuk memenangkan persaingan tersebut. Berbagai cara dan strategi

dilakukan untuk dapat menarik hati konsumen, seperti melakukan peluncuran

produk inovasi dengan kualitas terbaik dan disertai dengan pelayanan yang

optimal kepada konsumen mereka.

Persaingan adalah keadaan ketika suatu perusahaan berperang atau

berlomba untuk mencapai hasil atau tujuan yang diinginkan, seperti pelanggan,

pangsa pasar, peringkat survey atau sumber daya yang dibutuhkan (Kuncoro,

2005:86). Inti persaingan sekarang ini adalah bagaimana perusahaan menyadari

sepenuhnya mengenai market share yang mereka tuju dan seberapa tinggi kualitas produk ataupun jasa yang mereka tawarkan.

Tujuan organisasi bisnis/perusahaan pada umumnya adalah untuk

maupun internasional (Sihombing, 2009).Selain itu organisasi bisnis/perusahaan

harus mampu dalam menjalin hubungan baik dengan pelanggan sehingga dapat

meningkatkan loyalitas pelanggan.Dengan demikian, untuk mencapai tujuan

tersebut organisasi bisnis/perusahaan membutuhkan suatu strategi ataupun

program yang dapat membantu mewujudkan tujuan tersebut salah satunya adalah

dengan menggunakan strategi Customer Relationship Management (CRM).

Menurut Berry (1983) (dalam Tjiptono dan Chandra, 2012) mendefiniskan

CRM sebagai “menarik, mempertahankan dan meningkatkan relasi pelanggan”.

Dalam konteks ini, melayani dan menjual produk/jasa kepada pelanggan saat ini

sama pentingnya dengan mendapatkan pelanggan yang baru.

Hal yang sama juga disampaikan oleh Imasari dan Nursalin (2011:184)

saat ini perusahaan khususnya yang bergerak dibidang perbankan (bank) harus

mulai fokus pada penyampaian nilai (value) dan meningkatkan loyalitas nasabah. Loyalitas berarti nasabah kembali dan kembali lagi untuk melakukan transaksi

bisnis, walaupun mungkin produk/jasa yang dimiliki perusahaan bukan

produk/jasa terbaik dipasaran atau memiliki harga terendah.Perilaku nasabah yang

cukup “tidak rasional” ini dapat dijelaskan dengan suatu pandangan bahwa

“hubungan baik” (good relationship) yang terjalin dengan nasabah merupakan kunci keberhasilan sebuah bank dalam mempertahankan nasabah.

Melihat hal tersebut, PT Bank Rakyat Indonesia (Persero) Tbk sebagai

akan terlibat dalam persaingan tersebut. PT Bank Rakyat Indonesia (Persero) Tbk

merupakan salah satu dari lima bank terbesar dalam asset dan keuntungan

(http://bri.co.id). Selain itu, PT Bank Rakyat Indonesia (Persero) Tbk senantiasa

meningkatkan kinerja dan pelayanan secara optimal agar dapat menghadapi

persaingan diantara bank-bank lain. Sebagai gambaran untuk melihat ketatnya

persaingan yang dihadapi PT Bank Rakyat Indonesia (Persero) Tbk dapat dilihat

pada Tabel 1.1 berikut.

Tabel 1.1

10 Bank Terbesar di Indonesia Pada Tahun 2011

No Nama Bank Asset (Triliun) Market Share (%)

1 PT Bank Mandiri Tbk 493,05 13,5

2 PT BRI Tbk 456,382 12,49

3 PT Bank Central Asia Tbk 380,927 10,43

4 PT BNI Tbk 289,458 7,92

5 PT Bank CIMB Niaga Tbk 164,247 4,5

6 PT Bank Danamon Indonesia Tbk

127,128 3,48

7 PT Pan Indonesia Bank Tbk 118,991 3,26

8 PT Bank Permata Tbk 101,54 2,78

9 PT Bank BII Tbk 91,335 2,5

10 PT BTN Tbk 89,277 2,44

Jumlah Rp 2.312,335 63,3%

Sumber

Berdasarkan Tabel 1.1 di atas ditunjukkan bahwa persaingan antara

total asset perbankan nasional. Pada tabel diatas terlihat total keseluruhan asset dari

kesepuluh bank sebesar Rp 2.312,335 triliun atau 63,3% dari total keseluruhan

asset perbankan nasional. PT Bank Mandiri Tbk menduduki posisi pertama dengan

jumlah asset sebesar 493,05 triliun dengan market share sebesar 13,5% dari total asset perbankan nasional. Sementara itu, PT Bank Rakyat Indonesia (Persero) Tbk

menduduki posisi kedua dengan jumlah asset sebesar 456,382 triliun dan market share sebesar 12,49% dari total asset perbankan nasional. Kemudian disusul oleh PT Bank Central Asia Tbk dengan jumlah asset 456,382 triliun dan market share

sebesar 10,43% dari total asset perbankan nasional dan seterusnya.

Lembaga perbankan yang saat ini sedang dalam persaingan besar-besaran

sebenarnya dapat memperkecil pengeluaran untuk biaya promosi melalui loyalitas

nasabah. Salah satu upaya yang dilakukan bank untuk menciptakan loyalitas

nasabah adalah dengan membuat program loyalitas, seperti point reward, hadiah langsung, kartu diskon, diskon langsung, hingga penawaran khusus. Pelayanan

terhadap nasabah yang dilakukan secara optimal dapat menciptakan loyalitas

nasabah, akan tetapi bukan hanya pelayanan yang berkualitas, tetapi juga

pelayanan yang dapat menjadi pembeda dengan pesaing.

Terciptanya loyalitas nasabah disebabkan karena nasabah merasa puas atas

pelayanan yang diberikan dengan baik. Salah satu cara yang banyak digunakan

oleh banyak bank untuk menjaga dan mempertahankan loyalitas nasabah mereka

bentuk penerapan strategi CRM yang dilakukan PT Bank Rakyat Indonesia

(Persero) Tbk terlihat dari pemberian layanan khusus bagi nasabah prioritas

mereka dengan memberikan Kartu BRI Prioritas. Kartu BRI Prioritas merupakan

kartu pengenal nasabah untuk memperoleh layanan secara khusus di unit kerja PT

Bank Rakyat Indonesia (Persero) Tbk. Dengan demikian, nasabah akan merasa

lebih diperhatikan dan mendapatkan pelayanan secara individual serta tentu saja

akan memberikan pengalaman yang lebih menarik dan mendukung terciptanya

loyalitas nasabah.

Berdasarkan hasil dari penerapan customer relationship management

(CRM) ini dikemukakan dalam beberapa penelitian terdahulu yang hasilnya

menujukkan bahwa customer relationship management (CRM) sangat mempengaruhi terciptanya loyalitas pelanggan, dimana dinyatakan bahwa terdapat

pengaruh yang positif antara customer relationship management (CRM) terhadap loyalitas pelanggan. Beberapa penelitian terdahulu yang dimaksud diantaranya

adalah sebagai berikut:

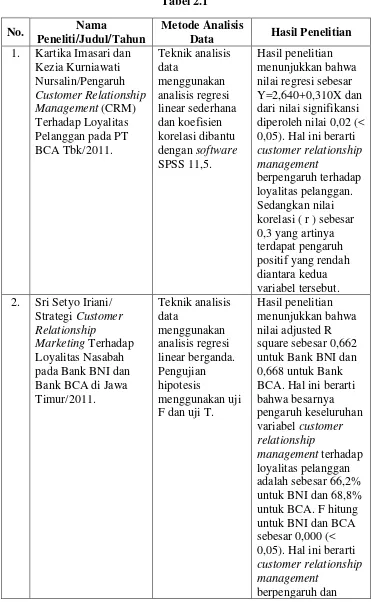

Penelitian Kartika Imasari dan Kezia Kurniawati Nursalin (2011) dengan judul “Pengaruh Customer Relationship Management (CRM) Terhadap Loyalitas Pelanggan pada PT BCA Tbk”.Hasil penelitian menunjukkan bahwa Customer Relationship Management (CRM) mempengaruhi loyalitas nasabah.

menunjukkan bahwa terdapat pengaruh Customer Relationship Management

(CRM) terhadap loyalitas nasabah Bank BNI dan BCA.

Penelitian Dwi Novita Putri (2010) dengan judul “Faktor-Faktor Customer Relationship Management yang Berpengaruh terhadap Loyalitas Nasabah pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Duren Jaya Bekasi”. Hasil penelitian menunjukkan bahwa CRM berpengaruh secara keseluruhan terhadap loyalitas nasabah.

Penelitian Masyita Suyuthi (2012) dengan judul “Analisis Pengaruh Customer Relationship Management (CRM) terhadap Loyalitas Nasabah pada PT Bank Sulselbar di Makassar”. Hasil penelitian menunjukkan bahwa terdapat pengaruh antara CRM dengan loyalitas nasabah.

Penelitian Musa Arapenta (2012) dengan judul “Pengaruh Customer Relationship Management (CRM) terhadap Loyalitas Nasabah pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Berastagi”. Hasil penelitian menunjukkan bahwa variabel CRM berpengaruh positif dan signifikan terhadap loyalitas nasabah

PT Bank Rakyat Indonesia (Persero) Tbk Unit Berastagi.

Tujuan utama CRM adalah kesetiaan pelanggan, terlebih untuk membuat

pelanggan mengulang kedatangannya pada toko dan merasa puas dengan

pengalaman berbelanja mereka (Utami, 2012:179).Membangun hubungan jangka

demikian, perusahaan harus dapat menjaga hubungan kerja sama yang baik dengan

pelanggan mereka agar tercipta loyalitas pelanggan.

PT Bank Rakyat Indoensia (Persero) Tbk memiliki sejumlah kantor

cabang dan unit yang tersebar sampai ke pelosok nusantara. Khususnya di

Sumatera Utara.Salah satunya adalah PT Bank Rakyat Indonesia (Persero) Tbk

Unit Setia Budi, yang berlokasi di JL.Setia Budi No. 94 J Medan.PT Bank Rakyat

Indonesia (Persero) Tbk Unit Setia Budi juga mengalami kondisi persaingan yang

begitu ketat, hal itu dapat dilihat dari Tabel 1.3 berikut.

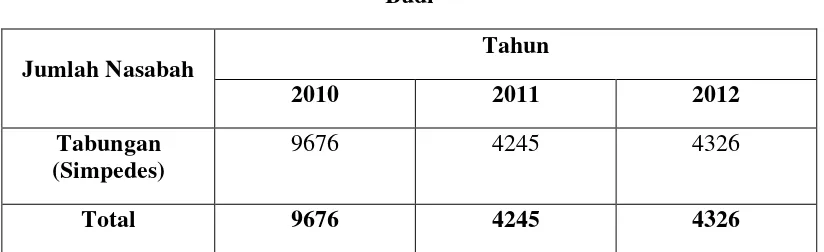

Tabel 1.2

Jumlah Nasabah PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi

Jumlah Nasabah

Tahun

2010 2011 2012

Tabungan (Simpedes)

9676 4245 4326

Total 9676 4245 4326

Sumber: PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi

Tabel 1.3 menjelaskan bahwa penerapan strategi customer relationship management (CRM) kurang efektif dilakukan pada tahun 2011 sehingga menyebabkan penurunan nasabah pada PT BRI (Persero) Tbk Unit Setia Budi.

Apabila hal ini terus dibiarkan maka akan berdampak buruk terhadap aktivitas

perusahaan, seperti terjadinya turn over pelanggan, meningkatnya biaya

peningkatan jumlah nasabah yang menandakan penerapan strategi customer relationship management (CRM) sudah membaik pada PT BRI (Persero) Tbk Unit Setia Budi.

Alasan utama pemilihan PT Bank Rakyat Indonesia (Persero) Tbk Unit

Setia Budi sebagai tempat penelitian adalah karena PT Bank Rakyat Indonesia

(Persero) Tbk Unit Setia Budi merupakan salah satu unit yang sudah lama berdiri

sejak bulan Oktober tahun 1990 dan salah satu unit yang letaknya strategis dari

pusat kota serta termasuk salah satu unit terbaik yang dimiliki oleh PT Bank

Rakyat Indonesia (Persero) Tbk Cabang Iskandar Muda. Hal ini terbukti dengan

pembangunan Teras untuk unit Setia Budi yang diresmikan pada bulan Mei tahun

2013 yang letaknya di dalam Pasar Pagi Tanjung Rejo Medan. Teras tersebut

dibuka untuk membantu kinerja PT Bank Rakyat Indonesia (Persero) Tbk Unit

Setia Budi dalam melayani nasabah.Sedangkan, pemilihan produk tabungan

Simpedes sebagai subyek penelitian adalah karena tabungan Simpedes merupakan

salah satu produk tabungan andalan yang dimiliki PT Bank Rakyat Indonesia

(Persero) Tbk khususnya untuk masyarakat Setia Budi.

Berdasarkan latar belakang diatas maka penulis tertarik untuk melakukan

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka perumusan masalah penelitian ini adalah “Seberapa besar pengaruh customer relationship management (CRM) terhadap loyalitas nasabah Simpedes pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi?”.

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh

customer relationship management (CRM) terhadap loyalitas nasabah Simpedes pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi.

1.4.Manfaat Penelitian 1. Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan serta wawasan

peneliti mengenai Manajemen Pemasaran pada umumnya dan penerapan

strategi customer relationship management (CRM) pada khususnya.

2. Perusahaan

Sebagai bahan referensi dalam menerapkan strategi customer relationship management (CRM) perusahaan yang baik, karena mengingat banyak faktor yang dapat mempengaruhi loyalitas pelanggan.

3. Departemen Ilmu Administrasi Bisnis

Penelitian ini diharapkan dapat menjadi masukan bagi departemen ilmu

administrasi bisnis dan menjadi referensi tambahan bagi mahasiswa/i di

BAB II

KERANGKA TEORI

2.1.Customer Realtionship Management (CRM)

2.1.1. Pengertian Customer Relationship Management(CRM)

Menurut Kotler dan Keller (2008:148) CRM adalah proses mengelola

informasi rinci tentang pelanggan perorangan dan semua “titik kontak” pelanggan

secara seksama untuk memaksimalkan loyalitas pelanggan. Titik kontak

pelanggan adalah semua kejadian di mana pelanggan menghadapi merek dan

produk dari pengalaman actual ke komunikasi pribadi atau massal hingga

observasi biasa.CRM memungkinkan perusahaan menyediakan layanan pelanggan

real-time yang sempurna melalui penggunaan informasi akun perorangan yang efektif. Berdasarkan apa yang mereka ketahui tentang setiap pelanggan yang

dinilai, perusahaan dapat menyesuaikan penawaran pasar, layanan, program,

pesan, dan media. CRM penting karena pendorong utama profitabilitas

perusahaan adalah nilai kolektif basis pelanggan perusahaan.

Menurut Hamidin (2008:A31) CRM merupakan sebuah filosofi bisnis

yang menggambarkan suatu strategi penempatan client sebagai pusat proses, aktivitas dan budaya. Konsep ini telah dikenal dan banyak diterapkan untuk

meningkatkan pelayanan di perusahaan. CRM adalah usaha sebuah perusahaan

masukan di situs atau hasil pembicaraan dengan staf sales dan marketing atau dapat dikatakan sebuah strategi bisnis meyeluruh dari suatu perusahaan yang

memungkinkan perusahaan tersebut untuk mengelola hubungan baik dengan

pelanggannya.

Menurut Yahya (2008:82) CRM adalah sebuah strategi bisnis menyeluruh

dalam suatu perusahaan yang memungkinkan perusahaan tersebut secara efektif

bisa mengelola hubungan dengan para pelanggan. Dengan demikian melalui CRM

perusahaan dapat melakukan pendekatan sehingga dapat menarik sejumlah

informasi mengenai kebutuhan dan keinginan pelanggan.

Sementara itu menurut Iriani (2011:266) tujuan utama strategi adalah

menciptakan nasabah yang loyal, melalui usaha membangun hubungan yang dekat

atau intim dengan nasabah. Jadi proses terbentuknya keloyalitasan tersebut adalah

melalui kondisi psikologis nasabah/pelanggan yang merasa dekat dengan bank.

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa CRM

adalah suatu konsep manajemen secara menyeluruh yang berpusat pada pelanggan

sebagai faktor utama untuk meningkatkan keunggulan bersaing dan bertujuan

memperoleh tingkat kepuasan pelanggan secara maksimum yang akan membawa

keuntungan bagi perusahaan dengan biaya yang relatif lebih rendah.

2.1.2. Manfaat dan Tujuan CRM

Menurut Tunggal (2005) (dalam Achmad, 2010:6) merumuskan beberapa

1. Mendorong Loyalitas pelanggan

Aplikasi CRM memungkinkan perusahaan untuk mendayagunakan

informasi dari semua titik kontak dengan pelanggan, baik via web, call

center, ataupun lewat staff pemasaran dan pelayanan di

lapangan.Konsistensi dan aksesbilititas informasi ini memungkinkan

penjualan dan pelayanan yang lebih baik dengan berbagai informasi

penting mengenai pelanggan tersebut.

2. Mengurangi biaya

Dengan kemampuan perusahaan dalam penjualan dan pelayanan, ada

biaya yang bisa dikurangi.Misalnya dengan memanfaatkan teknologi

web.Aplikasi CRM juga memungkinkan penjualan atau pelayanan dengan

biaya lebih murah dalam sebuah skema program pemasaran yang spesifik

dan terfokus.Tertuju ke pelanggan yang tepat dan pada waktu yang tepat

pula.

3. Meningkatkan efisiensi operasional

Otomatisasi penjualan dan proses layanan dapat mengurangi resiko

turunnya kualitas pelayanan. Penggunaan teknologi web dan call center

misalnya, akan mengurangi hambatan birokrasi dan biaya serta proses

administratif yang mungkin timbul.

4. Peningkatan time to market

sampai ketersediaan sumber data dapat dikesampingkan untuk

mempercepat penjualan produk tersebut.

5. Peningkatan pendapatan

Aplikasi CRM menyediakan informasi untuk meningkatkan pendapatan

dan keuntungan perusahaan.

Sementara itu, dalam riset yang dilakukan oleh Freeman dan Seddon

(dalam Andreani, 2007:59) menyatakan terdapat keuntungan yang akan diperoleh

perusahaan dengan penerapan CRM.

1. Perusahaan dapat meningkatkan proses komunikasi dua arah dengan

pelanggan sehingga proses transaksi menjadi lebih cepat dan akurat.

2. Perusahaan dapat meningkatkan management decision dan profit.

3. Customer service dapat ditingkatkan layanannya.

4. Perusahaan dapat meningkatkan business growth dan support.

Menurut Hamidin (2008:A32) menyatakan bahwa aktivitas CRM pada

dasarnya bertujuan agar perusahaan dapat mengenali pelanggan secara lebih detail

dan melayani mereka sesuai dengan kebutuhannya. Dengan demikian, pelanggan

akan merasa lebih dekat dengan perusahaan, yang pada akhirnya akan

2.1.3. Tahapan CRM

Menurut Kalakota (dalam Achmad, 2010:5), ada tiga tahapan CRM

diantaranya adalah:

1. Memperoleh pelanggan baru

Mempromosikan keunggulan produk atau jasa dalam hal inovasi serta

kemudahan karena nilai suatu produk atau jasa bagi pelanggan adalah

produk yang lebih baik dan didukung oleh layanan yang memuaskan.

2. Meningkatkan Keuntungan

Meningkatkan keuntungan yang diperoleh dari pelanggan yang sudah ada

dengan mendorong terciptanya produk atau jasa komplemen dan penjualan

produk atau jasa yang lebih baik dari produk atau jasa yang dimiliki oleh

pelanggan.

3. Mempertahankan (retain)

Fokus perusahaan saat ini adalah bagaimana mempertahankan pelanggan

yang sudah ada pasti memberikan keuntungan bagi perusahaan daripada

bagaimana mendapatkan pelanggan baru yang belum tentu

menguntungkan.

2.1.4. Faktor-faktor yang Mempengaruhi Implementasi CRM

Menurut Rustono (2010:155) ada tiga faktor yang mempengaruhi

1. Faktor Organisasional

Beberapa literatur menyebutkan bahwa struktur organisasi, proses

reengineering dan budaya mempengaruhi organisasi atau perusahan dalam

implementasi strategi CRM.Struktur organisasi mendefinisikan grais

otoritas, komunikasi, dan spesifikasi mekanisme dimana tugas-tugas

organissi dan program-program diselesaikan. Reengineering didefinisikan

sebagai pemikiran kembali dan desain proses bisnis yang radikal untuk

mencapai perbaikan yang dramatis baik dalam hal biaya, kualitas,

pelayanan, dan kecepatan. Implementasi strategi CRM memerlukan

kerjasama dari semua fungsi dalam suatu organisasi. Kerjasama dan usaha

di antara beberapa fungsi organisasi merupakan cara untuk mensukseskan

implementasi strategi bisnis.

2. Faktor SDM

Karyawan seharusnya dilatih untuk memahami bagaimana

mempertahankan dan memuaskan pelanggan dalam mencapai strategi dan

tujuan CRM.Strategi CRM dapat berhasil bila karyawan dan pengguna

memahami pentingnya strategi dan bagimana strategi tersebut membantu

pekerjaan mereka.

3. Faktor Teknologi

Teknologi merupakan fasilitator dalam implementasi strategi

CRM.Teknologi CRM memungkinkan manajemen untuk mengelola data

pelanggan dan membangun informasi serta pengetahuan tentang pelanggan

strategi CRM karena interaksi pelanggan dalam segala hal memerlukan

penggunaan teknologi (email, telepon, web, call center).

Sementara itu menurut Hamidin (2008:A32) dalam mengimplementasikan

sebuah strategi CRM, diperlukan:

1. Orang-orang yang profesional

Orang-orang yang memiliki kualifikasi yang memadai, yang tidak saja

mengerti bagaimana menghadapi pelanggan tetapi juga mengerti cara

menggunakan teknologi.

2. Proses yang didesain dengan baik

Keseluruhan proses yang dirancang sesuai dengan strategi dan tujuan

CRM.

3. Teknologi yang memadai

Teknologi yang mampu membantu karyawan dalam menjalankan

keseluruhan aktivitas dan strategi CRM.

Berdasarkan beberapa pendapat yang telah dikemukakan, terdapat

beberapa kesamaan mengenai proses implementasi CRM yang tediri dari SDM

yang harus memiliki kemampuan yang dapat mengimplementasikan strategi dan

program CRM, teknologi yang sekaligus dapat mempermudah pekerjaan dan

aktivitas CRM dan proses yang berjalan dari awal hingga akhir dalam keseluruhan

2.2.Loyalitas Nasabah 2.2.1. Pengertian Loyalitas

Menurut Oliver (1996) (dalam Hurriyati, 2005:128) menyatakan “Customer loyalty is deefly held commitment to rebuy or repatronize a preferred product or service consistenly in the future, despite situasional influences and marketing efforts having the potential to causeswitching behavior”. Defenisi tersebut memperlihatkan bahwa loyalitas adalah komitmen pelanggan untuk melakukan

pembelian ulang produk atau jasa terpilih secara konsisten di masa yang akan

datang, meskipun pengaruh situasi dan usaha-usaha pemasaran mempunyai

potensi untuk menyebabkan perubahan perilaku.

Menurut Griffin (2002) (dalam Mokodongan, 2010:246) loyalitas

merupakan perilaku pembelian dari seseorang yang memiliki spesifikasi tertentu

mengenai produk yang akan dibeli dan dari siapa. Loyalitas juga dinyatakan

dengan pembelian yang dilakukan secara berulang kali dan mengharuskan

pembelian terjadi tidak kurang dari dua kali.

Menurut Munandar (2005:144) loyalitas pelanggan adalah komitmen

untuk bertahan secara mendalam untuk melakukan pembelian ulang atau

berlangganan kembali produk atau jasa terpilih secara konsisten di masa yang

akan datang, meskipun pengaruh situasi dan usaha-usaha pemasaran mempunyai

potensi untuk menyebabkan perubahan perilaku.

Menurut Kotler dan Keller (2009) (dalam Imasari dan Nursalin, 2011:185)

particular brand is not based on the number of consumer who purchase it only once, but on the number who become repeat purchase”. Melalui defenisi ini, Kotler dan Keller ingin menjelaskan bahwa konsumen akan loyal diukur melalui

tiga hal dibawah ini yaitu: Word of mouth: merekomendasikan orang lain untuk membeli atau mereferensikan kepada orang lain. Reject another: menolak menggunakan produk lain atau menunjukkan kekebalan terhadap tarikan dari

pesaing. Repeat purchasing: berapa sering melakukan pembelian ulang. Sukses tidaknya suatu perusahaan dalam menciptakan pelanggan yang loyal sangat

tergantung pada kemampuan perusahaan dalam memberikan pelayanan yang

terbaik dan selalu memaksimalkannya.

2.2.2. Karakteristik Loyalitas Nasabah

Menurut Griffin (2002) (dalam Mokodongan, 2010:246) nasabah

dinyatakan loyal apabila mereka melakukan hal-hal berikut:

1. Melakukan transaksi ulang secara regular.

2. Menganjurkan kepada orang lain untuk menggunakan produk/jasa pada

bank tersebut (perekomendasian).

3. Menolak menggunakan produk/jasa bank lain.

4. Menolak menggunakan produk/jasa yang lain atau lebih kebal terhadap

2.2.3. Tahapan Loyalitas Nasabah

Menurut Griffin (dalam Hurriyati, 2005:140) ada beberapa tahapan di

dalam loyalitas nasabah, diantaranya adalah:

1. Suspects (Tersangka)

Meliputi semua orang yang mungkin akan menggunakan produk/jasa

perusahaan tetapi belum tahu apapun mengenai perusahaan dan

produk/jasa yang ditawarkan.

2. Prospects (Prospek)

Adalah orang-orang yang memiliki kebutuhan akan produk/jasa tertentu

dan mempunyai kemampuan untuk membelinya. Para prospect ini walaupun mereka belum melakukan pembelian, merek telah mengetahui

keberadaan perusahaan dan produk/jasa yang ditawarkan.

3. Disqualified Prospects (Prospek yang Didiskualifikasi)

Yaitu prospects yang telah mengetahui keberadaan produk/jasa tertentu,

tetapi tidak mempunyai kebutuhan akan produk/jasa tersebut atau tidak

memiliki kemampuan untuk membeli/menggunakan produk/jasa tersebut.

4. First time customers (Pelanggan pertama kali)

Yaitu orang-orang yang menggunakan produk/jasa untuk pertama

kalinya.Mereka masih menjadi nasabah yang baru.

5. Repeat customer (Pelanggan Berulang)

Yaitu nasabah yang telah melakukan penggunaan suatu produk/jasa

6. Clients (Klien)

Clients menggunakan semua produk/jasa yang ditawarkan dan mereka butuhkan. Hubungan dengan jenis nasabah ini sudah kuat dan berlangsung

lama, yang membuat mereka tidak terpengaruh oleh produk pesaing.

7. Advocates (Penganjur)

Seperti halnya clients, advocates menggunakan produk/jasa yang

ditawarkan dan yang mereka butuhkan, serta melakukan transaksi secara

teratur. Selain itu, mereka mendorong teman-teman mereka agar

menggunakan produk/jasa perusahaan atau merekomendasikan perusahaan

tersebut pada orang lain.

2.2.4. Jenis-jenis Loyalitas

Menurut Griffin (2002) (dalam Mokodongan, 2010:248) terdapat empat

tipe/jenis loyalitas yang berbeda yaitu:

1. Loyalitas Premium (Premium Loyalty)

Merupakan tipe loyalitas yang diinginkan atau diharapkan oleh setiap

perusahaan.Nasabah pada kategori ini bangga terhadap produk yang

mereka gunakan dan tidak segan-segan menghimbau orang-orang yang

ada di sekitarnya untuk membeli produk tersebut.Nasabah ini adalah yang

paling berharga yang harus dipertahankan dan harus diperhatikan

kebutuhannya oleh perusahaan karena memberikan keuntungan dalam

2. Loyalitas Lemah (Inertia Loyalty)

Nasabah pada tipe ini, melakukan pembelian/penggunaan terhadap suatu

produk atau jasa hanya dikarenakan kebiasaan (habit) mereka.Nasabah

dengan tipe ini sangat mudah untuk berpaling kepada pesaing apabila

mereka melihat kelebihan pesaing secara nyata.

3. Loyalitas Tersembunyi (Latent Loyalty)

Ketika seorang nasabah berada pada tahapan ini, dalam melakukan

pembelian mereka cenderung untuk lebih situasional. Perusahaan dituntut

untuk dapat memberikan pelayanan yang prima sehingga diharapkan

nasabah tersebut akan melakukan repeat purchase.

4. Tidak Loyal (No Loyalty)

Beberapa nasabah tidak menerapkan sifat loyalitas pada suatu produk

barang atau jasa. Perusahaan hendaknya tidak menghindari nasabah ini

untuk menjadi target mereka, karena mereka tidak akan menjadi loyal.

2.3.Pengaruh antara Customer Relationship Management (CRM) terhadap Loyalitas

Menurut Mokodongan (2010:248) dalam kaitannya dengan CRM, loyalitas

pelanggan adalah hasil yang didapat dari suatu organisasi yang menciptakan

manfaat untuk para pelanggannya sehingga mereka akan melakukan pembelian

atau melakukan pembelian dari organisasi tersebut. loyalitas pelanggan yang

sesungguhnya tercipta jika pelanggan menjadi advokat bagi perusahaan, tanpa

intensif sekalipun. Loyalitas pelanggan dapat diciptakan tetapi tentunya suatu

win-win antara perusahaan dengan pelanggannya melalui pemberian manfaat antara

kedua belah pihak.Oleh karena itu terdapat hubungan antara loyalitas pelanggan

dengan nilai pelanggan. Loyalitas itu sendiri dapat diukur secara berbeda

berdasarkan pada tahapan mana proses CRM itu berada. Pada tahapan

pengakuisisian pelanggan pengukuran loyalitas pelanggan berhubungan dengan

transaksi seperti perputaran produk/jasa yang ditawarkan. Hal ini berhubungan

dengan profitabilitas seperti marjin profit dari produk atau jasa yang ditawarkan.

Pengukuran loyalitas ini berubah menjadi yang berorientasi terhadap hubungan,

seiring dengan berubahnya tahapan menjadi retensi pelanggan.

Menurut Yahya (2008:88) CRM merupakan suatu strategi bisnis secara

proaktif mengembangkan preferensi sebuah organisasi, sehingga karyawan,

saluran distribusi dan pelanggan mengahasilkan peningkatan kinerja. Banyak

kegagalan program loyalitas terjadi karena organisasi perusahaan tidak

mengetahui bagaimana pelanggan memperoleh manfaat dari program

tersebut.tujuan sebenarnya dari CRM adalah mengelola (mengubah atau

memperkuat) perilaku pelanggan.Dengan demikian aplikasi CRM memungkinkan

perusahaan untuk mendayagunakan informasi dari semua titik kontak dengan

pelanggan.Konsistensi dan aksepsibilitas ini memungkinkan penjualan dan

pelayanan yang lebih baik dengan berbagai informasi penting mengenai

2.4.Mapping Penelitian Terdahulu

Tabel 2.1

No. Nama

Peneliti/Judul/Tahun

Metode Analisis

Data Hasil Penelitian

1. Kartika Imasari dan Kezia Kurniawati Nursalin/Pengaruh

Customer Relationship Management (CRM) Terhadap Loyalitas Pelanggan pada PT BCA Tbk/2011. nilai regresi sebesar Y=2,640+0,310X dan dari nilai signifikansi diperoleh nilai 0,02 (< 0,05). Hal ini berarti

customer relationship 0,3 yang artinya terdapat pengaruh positif yang rendah diantara kedua variabel tersebut. 2. Sri Setyo Iriani/

Strategi Customer Relationship

Marketing Terhadap Loyalitas Nasabah nilai adjusted R square sebesar 0,662 untuk Bank BNI dan 0,668 untuk Bank BCA. Hal ini berarti bahwa besarnya pengaruh keseluruhan variabel customer relationship

management terhadap loyalitas pelanggan adalah sebesar 66,2% untuk BNI dan 68,8% untuk BCA. F hitung untuk BNI dan BCA sebesar 0,000 (< 0,05). Hal ini berarti

signifikan terhadap loyalitas pelanggan. 3. Dwi Novita Putri/

Faktor-Faktor

Customer Relationship Management yang Berpengaruh terhadap Loyalitas Nasabah pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Duren Jaya Bekasi/2010).

software SPSS 16. Pengujian hipotesis

menggunakan uji F dan uji T.

Hasil uji regresi linear berganda, peubah CRM berpengaruh secara keseluruhan terhadap peubah loyalitas nasabah sebesar 49,3% dan uji F menunjukkan pengaruh nyata secara keseluruhan.

Sedangkan secara parsial hanya dua peubah yang berpengaruh nyata, yaitu peubah aktivitas

identify dan aktivitas

retain dengan nilai koefisien regresi masing-masing 0,283 dan 0,312. Hal lainnya ditemukan bahwa peubah X3 memiliki pengaruh paling dominan karena nilai koefisien regresinya paling besar yaitu 0,312. 4. Masyita Suyuthi/

Analisis Pengaruh

menunjukkan bahwa loyalitas nasabah sangat ditentukan oleh CRM sebesar 61,10%. Sedangkan sisanya dipengaruhi oleh variabel lain. 5. Musa Arapenta/

Pengaruh Customer Relationship

Management (CRM) terhadap Loyalitas Nasabah pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Berastagi/2012.

software SPSS 17. Pengujian positif dan signifikan terhadap variabel loyalitas nasabah karena nilai

signifikansi sebesar 0,000 < 0,05 dengan persamaan regresi Y=5,534+0,206X. Dan berdasarkan hasil uji T (thitung> ttabel) maka (7,902 > 1,661). Berdasarkan hasil pengujian R2 maka diperoleh nilai R sebesar 0,632 (63,2%) yang menunjukkan pengaruh antara kedua variabel erat.

2.5. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam

bentuk kalimat pertanyaan.Dikatakan sementara, karena jawaban yang diberikan

baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta

empiris yang diperoleh melalui pengumpulan data.Jadi, hipotesis juga dapat

dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum

teori dan pengertian yang dikemukakan maka hipotesis yang diajukan penulis

adalah sebagai berikut:

1. Hipotesis Kerja (Ha) :

Terdapat pengaruh positif antara customer relationship management

(CRM) terhadap loyalitas nasabah Simpedes pada PT Bank Rakyat

Indonesia (Persero) Tbk Unit Setia Budi Medan.

2. Hipotesis Nol (Ho) :

Tidak ada pengaruh positif antaracustomer relationship management(CRM) terhadap loyalitas nasabah Simpedes pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi Medan.

2.6. Definisi Konsep

Konsep adalah sarana merujuk ke dunia empiris yang digunakan untuk

mengkomunikasikan hasil-hasil penelitiannya (Suyanto dan Sutinah,

2005:49).Tujuannya adalah untuk menyederhanakan pemikiran, memudahkan

pemahaman, dan menghindari terjadinya interpretasi ganda dari variabel yang

diteliti.

Untuk mendapatkan batasan yang jelas dari masing-masing konsep yang

diteliti, maka dalam hal ini penulis mengemukakan definisi dari konsep yang

dipergunakan, yaitu:

1. Customer Relationship Management (CRM)

bentuk interaksi pelanggan baik itu lewat telepon, email, masukan di

situs atau hasil pembicaraan dengan staf sales dan marketing atau dapat dikatakan sebuah strategi bisnis meyeluruh dari suatu perusahaan

yang memungkinkan perusahaan tersebut untuk mengelola hubungan

baik dengan pelanggannya.

2. Loyalitas

Loyalitas merupakan perilaku pembelian dari seseorang yang memiliki

spesifikasi tertentu mengenai produk yang akan dibeli.

2.7.Kerangka Konseptual

Variabel-variabel yang telah dikelompokkan dalam definisi konsep akan

dibentuk menjadi suatu gambar/model paradigm berpikir penelitian sebagai

berikut:

Gambar 2.1 Kerangka Konseptual

Sumber: Diolah Penulis, (2013)

2.8. Definisi Operasional

Definisi operasional adalah operasionalisasi dari variabel, berupa

pengukuran (measurement) atau pengujian (test) suatu variabel.Pengukuran atau pengujian tersebut bisa dilihat dari indikator, kriteria, tolak ukur, alat ukur, alat uji

untuk menentukan kualitas atau kuantitas sesuatu variabel.unsur-unsur yang Variabel Bebas (X)

Customer Relationship Mangement (CRM)

Variabel Terikat (Y)

memberitahukan bagaimana mengukur suatu variabel sehingga dengan pengkuran

tersebut dapat diketahui indikator-indikator apa saja untuk mendukung analisa

dari variabel-variabel tersebut (Juliandi, 2013:125).

Berdasarkan judul skripsi terdapat dua variabel, yaitu variabel bebas (X)

dan variabel terikat (Y). Masing-masing variabel tersebut akan dijelaskan sebagai

berikut.

1. Variabel Bebas (X) : Customer Relationship Management (CRM)

CRM adalah usaha sebuah perusahaan untuk berkonsentrasi

menjaga pelanggan (agar tidak lari ke pesaing) dengan mengumpulkan

segala bentuk interaksi pelanggan baik itu lewat telepon, email,

masukan di situs atau hasil pembicaraan dengan staf sales dan

marketing atau dapat dikatakan sebuah strategi bisnis meyeluruh dari suatu perusahaan yang memungkinkan perusahaan tersebut untuk

mengelola hubungan baik dengan pelanggannya.

Indikator keberhasilan penerapan strategi Customer Relationship

Management (CRM) pada PT Bank Rakyat Indonesia (Persero) Tbk

Unit Setia Budi adalah:

a. Orang-orang yang professional (Karyawan BRI)

Orang-orang yang memiliki kualifikasi yang memadai, yang tidak

1. Keterampilan yang memadai dalam melayani nasabah.

2. Memiliki pengetahuan yang cukup mengenai produk yang

ditawarkan kepada nasabah.

3. Bersikap ramah kepada nasabah.

4. Memiliki daya tanggap yang tinggi terhadap keinginan

nasabah.

b. Proses yang didesain dengan baik (Proses)

Keseluruhan proses yang dirancang sesuai dengan strategi dan

tujuan CRM. Adapun sub indikatornya meliputi:

1. Proses penyediaan kebutuhan yang cepat.

2. Proses transaksi yang tidak berbelit-belit.

3. Penanganan keluhan nasabah yang cepat.

c. Teknologi yang memadai (Teknologi)

Teknologi yang mampu membantu karyawan dalam menjalankan

keseluruhan aktivitas dan strategi CRM. Adapun sub indikatornya

meliputi:

1. Penggunaan teknologi yang sesuai dengan kebutuhan nasabah.

2. Penggunaan teknologi yang tepat untuk menunjang kegiatan

CRM.

2. Variabel Terikat (Y) : Loyalitas Nasabah

Loyalitas merupakan perilaku pembelian dari seseorang yang

Indikator tercapainya loyalitas nasabah pada PT Bank Rakyat

Indonesia (Persero) Tbk Unit Setia Budi adalah:

a. Transaksi

Melakukan transaksi secara terus-menerus dengan bank yang

bersangkutan (BRI).

b. Penggunaan Produk

Menggunakan jenis produk BRI yang lain.

c. Rekomendasi

Melakukan rekomendasi kepada orang lain mengenai produk/jasa

yang digunakan.

d. Menolak produk/jasa dari bank lain (rejection)

Tabel 2.2

Operasionalisasi variabel Variabel Definisi

Operasional

Indikator Sub Indikator Skala Customer situs atau hasil pembicaraan dengan staf

sales dan

nasabah

Transaksi 1. Melakukan transaksi

Rekomendasi 3. Melakukan rekomendasi dari bank lain (rejection)

Sumber: (Hamidin, 2008:A31), dan (Griffin (2002) (dalam Mokodongan, 2010:246)).

2.9. Sistematika Penulisan

BAB I = PENDAHULUAN

Bab ini menguraikan Latar Belakang Maalah, Perumusan

BAB III

METODE PENELITIAN

3.1.Bentuk Penelitian

Penelitian ini merupakan penelitian kuantitaf. Metode analisis yang

digunakan adalah metode analisis kuantitatif, dengan maksud untuk mencari

pengaruh antara variabel bebas (X) dan variabel terikat (Y). Melalui metode ini

diharapkan dapat menjelaskan fenomena yang ada berdasarkan informasi dan data

yang diperoleh.

3.2.Lokasi Penelitian

Penelitian ini dilakukan pada PT Bank Rakyat Indonesia (Persero) Tbk

Unit Setia Budi, yang berlokasi di Jl Setia Budi No. 94 J Medan.

3.3. Populasi dan Sampel 3.3.1. Populasi

Adapun yang menjadi populasi dalam penelitian ini adalah nasabah

Simpedes pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Setia Budi Medan

yang berjumlah 4326 orang (berdasarkan data terakhir yang diambil tahun 2012).

3.3.2. Sampel

Pada umumnya tidak ada jawaban yang jelas untuk ukuran sampel yang

benar, tergantung pada tujuan studi dan sifat alami populasi.Teknik pengambilan

digunakan apabila karakteristik/ciri dari anggota populasi sama (homogen) (dalam

Juliandi, 2013:56). Adapun kriteria responden dalam penelitian ini adalah:

1. Responden adalah nasabah tabungan Simpedes PT Bank Rakyat Indonesia

(Persero) Tbk Unit Setia Budi Medan.

2. Responden berusia 17 tahun atau lebih dengan asumsi bahwa responden

yang berusia 17 tahun keatas telah dewasa dalam pengambilan keputusan.

Menurut Slovin (dalam Juliandi, 2013:62) menentukan jumlah sampel dari

suatu populasi dapat menggunakan cara sebagai berikut:

�= �

1 +��2

Keterangan :

n = ukuran sampel

N = ukuran populasi

e = (Standar error) persen kelonggaran ketidaktelitian karena kesalahan pengembalian sampel yang masih dapat ditolerir atau diinginkan (misalnya, 1%, 5%, 10%, dll).

n = 4326

1 + 4326x0,12 = 97,74→100 responden

PT Bank Rakyat Indonesia (Persero) Tbk memiliki nasabah Simpedes

sebanyak 4326 orang sebagai populasi, maka jumlah sampelnya adalah:

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini antara lain:

1. Data Primer, yaitu data yang diperoleh langsung dari lapangan yang dapat

diperoleh melalui:

a) Daftar Pertanyaan (Kuisioner)

Merupakan teknik pengumpulan data yang dilakukan dengan

memberikan sejumlah daftar pertanyaan yang tertulis kepada

responden untuk dijawabnya. Daftar pertanyaan (kuisioner) ini akan

diberikan kepada nasabah tabungan Simpedes pada PT Bank Rakyat

Indonesia (Persero) Tbk Unit Setia Budi Medan.

2. Data Sekunder, yaitu data pendukung yang diperoleh melalui:

a) Studi Dokumentasi

Studi dokumentasi yaitu mengumpulkan data melalui buku, jurnal, dan

internet yang menjadi bahan referensi pendukung bagi penulis.

3.5. Teknik Pengukuran Skor

Teknik pengukuran skor pada penelitian ini menggunakan skala

Likert.Skala Likert dirancang untuk mengukur sikap, pendapat, persepsi

seseorang/sekelompok orang tentang fenomena sosial.Jawaban setiap item

instrument memiliki gradasi sangat positif sampai sangat negatif (Juliandi,

Adapun penentuan skor dari setiap pertanyaan adalah sebagai berikut:

1. Sangat Setuju (SS) : diberi skor 4

2. Setuju (S) : diberi skor 3

3. Tidak Setuju (TS) : diberi skor 2

4. Sangat Tidak Setuju (STS) : diberi skor 1

Untuk menentukan kategori jawaban responden dari masing-masing

variabel apakah tergolong sangat tinggi, tinggi, sedang, rendah, dan sangat rendah

maka terlebih dahulu ditetapkan hasil kelas intervalnya. Berdasarkan alternatif

jawaban dari masing-masing responden, ditentukan kelas intervalnya sebagai

berikut :

�= ������������� − �����������ℎ

�����������������

�������� = 4−1

4 = 0,75

Dengan demikian, dapat ditentukan kategori jawaban dari masing-masing variabel, yaitu:

1. Skor untuk kategori sangat kuat = 3,25 – 4,00

2. Skor untuk kategori kuat = 2,50 – 3,24

3. Skor untuk kategori rendah = 1,74 – 2,49

4. Skor untuk kategori sangat rendah = 0,98 – 1,73

3.6.Teknik Analisis Data

Sebelum instrument penelitian digunakan maka terlebih dahulu diadakan

3.6.1. Uji Validitas

Uji validitas dilakukan untuk mengukur apakah data yang didapat setelah

penelitian merupakan data yang valid dengan alat ukur yang digunakan

(kuisioner).Apabila instrument sudah disusun, instrument disebarkan kepada

kelompok responden.Setelah instrument dikembalikan, maka dapat dilakukan

pengujian validitas secara statistik (Juliandi, 2013:79).Pengujian validitas dalam

penelitian ini menggunakan bantuan software SPSS (Statistic Package and Social Science) 18.0 for windows.

3.6.2. Uji Reliabilitas

Tujuan pengujian reliabilitas adalah untuk melihat apakah instrument

penelitian merupakan instrument yang handal dan dapat dipercaya (Juliandi,

2013:83).Pengujian validitas dalam penelitian ini menggunakan bantuan software

SPSS (Statistic Package and Social Science) 18.0 for windows.

3.6.3. Uji Normalitas

Tujuan pengujian normalitas data dilakukan untuk melihat apakah dalam

model regresi, variabel dependen dan variabel independennya memiliki distribusi

normal atau tidak.Uji normalitas dilakukan dengan menggunakan pendekatan

Kolmogrov Smirnov.Kriteria untuk menentukan normal atau tidaknya data, maka dapat dilihat pada nilai probabilitasnya.Data adalah normal, jika nilai Kolmogrov

Smirnov adalah tidak signifikan (Asymp. Sig (2-tailed) > α 0,05) (dalam Juliandi,

3.6.4. Analisis Regresi Linier Sederhana

Untuk mengetahui ada tidaknya pengaruh variabel Customer Relationship Management (CRM) terhadap variabel Loyalitas Nasabah, maka penelitian ini menggunakan analisis statistik regresi linier sederhana (Sugiyono, 2012:270).

Persamaan yang digunakan adalah:

Y = a + bX

Keterangan :

Y = Loyalitas Konsumen

a = Konstanta

b = Koefisien regresi

X = Customer Relationship Management (CRM)

3.6.5. Uji Hipotesis

1. Uji Signifikansi Parsial (Uji-t)

Pengujian ini dilakukan untuk menganalisis regresi parsial (sebuah

variabel bebas dengan sebuah variabel terikat). Misalnya peneliti

bermaksud menguji apakah CRM berpengaruh signifikan terhadap

loyalitas nasabah (dalam Juliandi, 2013:181), maka hipotesisnya:

a. H0 : Pengaruh CRM terhadap loyalitas nasabah tidak signifikan

b. Ha : Pengaruh CRM terhadap loyalitas nasabah signifikan

a. Tolak H0 jika nilai probabilitas ≤ taraf signifikan sebesar 0,05 (Sig.

≤ α 0,05)

b. Terima H0 jika nilai probabilitas > taraf signifikan sebesar 0,05

(Sig. > α 0,05)

2. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa besar

kontribusi variabel bebas terhadap variabel terikat.Jika Koefisien

Determinasi (R2) semakin besar (mendekati satu) menunjukkan

semakin baik kemampuan X menerangkan Y dimana 0 < R2< 1.

Sebaliknya, jika R2 semakin kecil (mendekati nol), maka akan dapat

dikatakan bahwa pengaruh variabel bebas adalah kecil terhadap

variabel terikat. Hal ini berarti model yang digunakan tidak kuat untuk

menerangkan pengaruh variabel bebas yang diteliti terhadap variabel

BAB IV

HASIL PENELITIAN

4.1. Deskripsi Lokasi Penelitian

4.1.1. Gambaran Umum Tempat Penelitian

4.1.1.1. Profil Singkat PT Bank Rakyat Indonesia (Persero) Tbk

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah

yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan

di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan namaDe Poerwokertosche Hulp en Spaarbank der Inladsche Hoofden atau Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto, suatu lembaga keuangan yang

melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut

berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari

kelahiran BRI.

Dalam perkembangannya bank ini telah mengalami perubahan nama

beberapa kali, karena disesuaikan dengan kondisi Indonesia yang mengalami

penjajahan oleh bangsa asing yaitu berubah menjadi De Poerwokertosche Hulp Spaar-en Landbouw Creditbank, yang perkembangannya lebih dikenal masyarakat sebagai Volksbank (Bank Rakyat). Pada tahun 1934 menjadi Centrale Kas Voor Het Volscredietwezen (AVB) berubah menjadi Syomin Gink.

pertama Republik Indonesia. Namun pada masa agresi Belanda pada tahun 1947

terutama dengan adanya perjanjian Renville, kelancaran operasional BRI menjadi

terganggu sehingga sempat terhenti selama kurang lebih satu tahun sampai

disepakatinya perjanjian Roem-Royen pada tahun 1949. Selanjutnya BRI aktif

kembali dengan berubah nama menjadi Bank Rakyat Indonesia Serikat

(BARRIS).

Aturan Bank Rakyat Indonesia berdasarkan Peraturan Pemerintah No. 1

tahun 1946 diperbaharui dengan Peraturan Pemerintah No. 25 tahun 1951 tanggal

20 April 1951 yang mengajukan Bank Rakyat Indonesia sebagai Bank Menengah.

Pada tanggal 17 Agustus 1950 negara RIS kembali menjadi Negara Kesatuan

Republik Indonesia, dan Algemene Volkscrediet Bank dibubarkan tanggal 29 Oktober 1951 dengan Undang-Undang No. 12 tahun 1951 yang mencabut

Staatsblad 1934-1982 tentang pendirian Algemene Volkscrediet Bank. Dengan demikian maka terhitung sejak tanggal tersebut Bank Rakyat Indonesia menjadi

ahli waris satu-satunya dari Algemene Volkscrediet Bank diseluruh Indonesia.

Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuklah Bank

Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank

Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (PenPres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam

Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar PenPres No. 17 tahun 1965

BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural,

sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor

(Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang

Pokok Perbankan dan Undang No. 13 tahun 1968 tentang

Undang-Undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia

sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan

Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat

Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan

Undang-Undang no. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai

bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7

tahun 1992 dn Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah

menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan

Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia

memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan

publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih

digunakan sampai dengan saat ini.

Gambar 4.1

PT Bank Rakyat Indonesia (Persero) Tbk yang didirikan sejak tahun 1895

tetap konsistenmemfokuskan pada pelayanan kepada masyarakat kecil,

diantaranya dengan memberikan fasilitas kredit kepada golongan pengusaha kecil.

Seiring dengan perkembangan dunia di bidang perbankan yang semakin pesat

sampai saat ini, Bank Rakyat Indonesia memiliki unit kerja yang berjumlah 4.447

buah, terdiri atas 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi/SPI,

170 Kantor Cabang (dalam negeri), 145 Kantor Cabang Pembantu, 1 Kantor

Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor

Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.Point,

3.705 BRI UNIT dan 357 Pos Pelayanan Desa.

Salah satu kantor unit yang dimiliki oleh Bank Rakyat Indonesia adalah

Kantor Bank Rakyat Indonesia Unit Setia Budi yang berlokasi di Jl. Setia Budi

No. 94 J Medan. Bank Rakyat Indonesia memiliki satu BRI Terasa Pasar yang

membantu kinerja BRI Unit Setia Budi.

4.1.1.2.Produk PT Bank Rakyat Indonesia (Persero) Tbk

Adapun beberapa produk yang ditawarkan oleh PT Bank Rakyat Indonesia

(Persero) Tbk Unit Setia Budi Medan adalah sebagai berikut:

1. Produk Simpanan

a. Tabungan:

1. Tabungan Simpedes

Tabungan Simpedes adalah simpanan masyarakat dalam bentuk

tabungan dengan mata uang rupiah, yang dapat dilayani di

Unit / Teras BRI, yang jumlah penyetoran dan pengambilannya

tidak dibatasi baik frekuensi maupun jumlahnya, sepanjang

memenuhi ketentuan yang berlaku.

2. Tabungan BritAma

Tabungan ini merupakan jenis Tabungan dari BRI dengan

sistem Real Time On-Line diseluruh Indonesia.Nasabah dapat melakukan penyetoran dan penarikan tunai di Unit Kerja Bank

BRI dan dilengkapi dengan Fasilitas BritAma Prime Card. 3. Tabungan BritAma Junio

b. Deposito

1. Deposito BRI Rupiah

2. Deposito BRI Valas

3. Deposit On Call (DOC)

2. Produk Pinjaman

Pada dasarnya kredit terbagi menjadi dua, yaitu:

a. Kredit konsumsi adalah kredit yang digunakan untuk membeli sesuatu yang sifatnya konsumtif, seperti membeli rumah atau

kendaraan pribadi. Contohnya KPR (Kredit Perumahan Rakyat),

dan KKB (Kredit Kendaraan Bermotor).

b. Kredit Modal Kerja

Kredit ini terbagi menjadi dua, yaitu:

a) Briguna Karya

Kredit ini diperuntukkan bagi pegawai yang telah diangkat

sebagai pegawai tetap: Pegawai Negeri Sipil(PNS) pusat

dan daerah, anggota TNI, anggota POLRI, pegawai

BUMN, pegawai BUMD, pegawai perusahaan swasta yaitu

pegawai tetap dari badan usaha atau badan hukum bukan

milik negara, yang didirikan berdasarkan peraturan

perundang-undangan yang berlaku.

b) Briguna Purna

Kredit ini diperuntukkan bagi pensiunan dan atau

janda/duda-nya, dari Pegawai Negeri Sipil (PNS) pusat dan

daerah, anggota TNI, anggota POLRI, pegawai BUMN,

pegawai BUMD. Selain itu, kredit ini juga diberikan

kepada pensiunan pegawai swasta yang instansinya

mempunyai dana pensiun, yang menerima pension secara

tetap dari perusahaan asuransi atau perusahaan dana

pension yang didirikan sesuai dengan ketentuan Menteri

Keuangan. Serta suami/istri pekerja BRI yang menjadi

pegawai atau pensiunan dari instansi pensiun diatas.

2. Kredit Modal Usaha

Kredit yang diperuntukkan dalam mengembangkan dan

a) KUR

KUR (Kredit Usaha Rakyat) adalah salah satu jenis kredit

modal usaha yang ada di BRI unit setia budi dengan jumlah

plafond 1.000.000 – 20.000.000 , jangka waktu pembayaran

1 - 4 tahun (48 bulan) dengan bunga 1,025% dan tanpa

agunan.

b) Kupedes

Kupedes ( Kredit Umum Pedesaan ) adalah salah satu

kredit modal usaha yang ada di BRI unit setia budi dengan

jumlah plafond 1.000.000 – 100.000.000, jangka waktu

pembayaran 1 – 5 tahun (60 bulan). Untuk pinjaman

1.000.000 – 20.000.000 bunga yang diberikan sebesar

1.025 %, untuk pinjaman diatas 20.000.000 – 50.000.000

bunga yang diberikan 1.20 % dan untuk pinjaman diatas

50.000.000 – 100.000.000 bunga yang diberikan 1.00%.

Kupedes harus menyertakan agunan yang berupa surat

tanah.

4.1.2. Visi dan Misi

1. Visi Perusahaan

Menjadi Bank Komersial yang selalu mengutamakan kepuasan