ANALISIS EFEKTIVITAS PEMUNGUTAN PAJAK DAN RETRIBUSI DAERAH TERHADAP PENDAPATAN ASLI DAERAH

PADA DINAS PENDAPATAN IlAERAH PROVINSIDKIJAKARTA

SYARIF HIDAYATULLAH JAKART.l\

Oleh:

SYIFA SHAFARIYAH RAHMANI

NIJ\f:204082002335

Oilerima "- ·--....-- -...,,...""' セN⦅LLNN⦅LLLキ@ ,

セNオイゥ@

'.ッ[イゥᄋᄋZZNZMᄋイGlᄋZZZZᄋᄋセᄋᄋNHNI@

... .

gl. . ;;.. "'"'Ci" 6

Ne. 1n11uk ,

NッN」N[ZZセZZセZZゥZZZZZZZZZイイᄋエLヲL@

klasifikasi : ... .···

JURUSAN AKUNTANSIFAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS EFEKTIVITAS PEMUNGUTAl'll PAJAK DAN RETRIBUSI DAERAH TERHADAP PENDAP ATAN ASLI DAERAH

PADA DINAS PENDAPATAN DAE.RAH PROVINSIDKIJAKARTA

SKRIP SI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh [

PERPUSTAl<AAN UTAMA UIN SYAHID JAKARTA

Syifa Shafariyah Rahmani NIJ\1:204082002335

Di Bawah Bimbingan

Pembimbing IT

セᄋ@

/

\<

a

Prof. Dr. Abdul Hamid, MS NIP. 131 474 891

Afif Sulfa , SE, AK. M.Si

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIIIAYATULLAH JAKARTA

Bari ini Rabu Tanggal 25 Bulan Juni Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Syifa Shafariyah Rahmani NIM: 204082002335 dengan judul skripsi "ANALISIS EFEKTIVITAS PEMUNGUTAN PAJAK DAN RETRIBUSI DAERAH TERHADAP PENDAPATAN ASLI DAERAH

PADA DINAS PENDAPATAN ASLI DAERAI-1 PROPINSI DIG

JAKARTA". Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Smjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 25 Juni 2008

Tim Penguji Ujian Komprehensif

セi@

Rini,

seセkNL@

M.Si SekretarisDrs. Ab I Hamid Cebba AK MBA

Ketua

Hari ini Kamis, Tanggal 4 Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Syifa Shafariyah Rahmani NIM:

204082002335 dengan judul Skripsi "ANALISIS EFEKTIVITAS

PEMUNGUTAN PAJAK DAN RETRIBUSI DAERAH TERHADAP PENDAPTAN ASLI DAERAH PADA DINAS PENOAPATAN DAERAH

PROVINS! DKI JAKARTA". m・ュー・イィ。エゥセョ@ kemampuan keilmuan

mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gehrr Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 4 Desember 2008

Tim Penguji Uiian Skripsi

Prof. Dr. Abdul Hamid, MS Pembimbing I

(0

セオイイゥ」オ{オュ@

Vitae

:i.ftar Riwayat Hidup

RT 1- PERSONAL DATA ;IAN 1-DATA PRIBADI

I Name SYIFA SHAFARIYAH RAHMANI

'a Lengkap

:kname SYIFA

a Panggilan

Sex ( ) Male ( ") Female

Pria Wanita

ce & Date of Birth oat & Tanggal Lahir

Jakarta Mth: October Date: 31 Year: 1985 Age: 23

Bin

ight 155cm

'gi Badan

tionality INDONESIA

!ngsaan

rent Address

11al Sekarang

JI.

Semanggi I Rt. 001/03 No 21 Ciputat Timur Ke!. Cempaka Putih - Tangerang 15412rital Status

'.ls Pernikahan

RT II - EDUCATION ;IAN II - PENDIDIKAN

( ./) Single

Belum Menikah

) Married

Menikah

Formal Education / Pendidikan Formal

Name of School/University Faculty/Major

Nania Sekolah/Universitas Fakultas!Jun,san

SDN Legoso Tangerang

-MTSN Islamiyah Tangerang

-Tgl Th

Weight Berat Badan Religion Agama Usia 55Kg ISLAM

Phone : +6221 74701345 HP : +6221 96681777 )Widow

Janda

) Widower

Duda

From To

(Year) (Year)

Hingga Dari (Talnm)

(Tahun)

1991 1998

Informal Education / Pendidikan Non Formal

Name of SchooljUniversity

Nania SekolahjUniversitas

Lembaga Pendidikan Komputer

Terapan "PHITAGORAS", Jakarta

Lembaga Bahasa Inggris "JIMS

LANGUAGE COURSE'', Jakatia

\.RT III - EXPERIENCES

,GIAN III - PENGALAMAN

From Faculty/Major

(Year)

Fakultas/Jurusan

Dari (falwn)

Administrasi Perkantoran 2005

Toefl 2008

JOB EXPERIENCES / Pengalaman Pekerjaan

003 Magang di PT. Telkom, Bag Pemasaran

003 Magang di Bank Wakalumi, Bag Administrasi

To (Year)

Hingga (fahun)

2005

2008

004 Magang di PT. Pratama, Bag. Administrasi & Umum

007 Magang KPKD Wa\ikotamadya, bag. Keuangan

ORGANISASION EXPERIENCES/ Pengalaman Organisasi

.004 Bendahara di Asosiasi

:MINAR DAN WOOKSHOP

Seminar Visit To BI GedungBI

Wookshop Perbankan Syariah Analisa Peiuang UIN Syahid Jakarta

Kerja di Bank Syariah Indonesia

Seminar Nasional "CG! dan Kebangkrntan UIN Syahid Jakarta

Indonesia"

Wookshop Fraud Indication and Audit UIN Syahid Jakarta

Technique Forensic In Coorporation With KAP,

KPK, PP AK & BPKJBPKP

CAPP ABILITY

'perating System

,pplication

•Microsoft Windows

• Microsoft Office • Microsoft Excel •SPSS

2006

2006

2006

ABSTRACT

Syifa Shafariyalt Rahmani. Title "Analyze effectivity Revenue Tax and Retribution to Original Region Income with Original Region Income Province DKJ Jakarta''. (SJ) Tax Concentration, Accounting Major in Economics And Social Science Faculty of Islamic State University Syarif Hidayatullah Jakarta

1429 HI 2008 M

This research purpose is to explain the level of tax revenue effectivity with original region income (PAD) (X1), the level of retribution revenue with original

region income (PAD) (X;J, and to explain the level of effi!ctifity revenue tax and retribution region with Original Region Income (PAD). This research use data collected with book method, observation and interview in region Revenue Office (Dipenda) of Province of DKJ Jakarta. The tax have been to interposed data in the field with exiting theo1y. The data is analyze by multiple regressio,1 method are used in SPSS 15 Version.

The result of this research shows that the level of ejfectivity region tax revenue (X1) have significant influence to Original Region Income (PAD) for about 0. 007 or (0. 007 < 0. 05), level of effectivity region retribution (X2) no significant influence to Original Region Income (PAD) for about 0.176 or (0.176

> 0. 05) and the level with of according region tax revenue and region retribution have significant influence to Original Region Income (PAD) fiir about 0.004

which is less than 0.05. Based on R2 influence analyze e.fkctivity level to tax and retribution revenue can explain Original Region Income (PAD) for about 99.6%.

Keyword: Effectivity Region Tax Revenue, Effectivi(V Region Retribution

ABSTRAK

Syifa Shafariyah Rahmani. Judul "Analisis Efektivitas Pemungutan Pajak dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Pada Dinas Pendapatan Asli Daerah Provinsi DKI Jakarta". Strata Satu (SI) Konsentrasi Pajak, Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Syarif Hidayatullah Jakarta 1429 HI 2008 M.

Penelitian ini bertujuan w1tuk mengetahui tingkat efektivitas pemungutan pajak dan retribusi daerah terhadap Pendapatan Asli Daerah (PAD). Variabel yang

menjadi fokus penelitian adalah tingkat efektivitas pemungutan pajak (X1), tingkat

efektivitas pemungutan retribusi (X2) sebagai variabel bebas dan Pendapatan Asli

Daerah (PAD) (Y) sebagai variabel terikat. Penelitian ini rnenggunakan data yang

dikumpulkan dengan metode pustaka, observasi dan wawancara di Dipenda Provinsi DKI Jakarta. Untuk menginterprestasikan data di lapangan dengan teori yang ada. Data dianalisis dengan menggunakan metode regresi berganda pada SPSS 15.

Dari hasil penelitian ini dapat diketahui bahwa tingkat efektivitas pemungutan pajak daerah (X1) berpengaruh signifikan terhadap Pendapatan Asli

Daerah (PAD) sebesar 0.007 at:rn (0.007 < 0.05), efektivitas pemungutan retribusi

daerah (X2) tidak berpengaruh terhadap Pendapatan Asli Daerah (PAD) sebesar

0.175 atau (0.176 > 0.05) dan pemungutan pajak dan retribusi daerah secara

bersama-sama berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD) sebesar 0.004 dimana kurang dari 0.05. Berdasarkan koefisien detenninasi dapat diketahui bahwa pengaruh tingkat efektivitas pemungutan pajak dan retribusi dapat menjelaskan sebesar 99.6% terhadap Pendapatan Asli Daerah (PAD).

Kata kunci: Efektivitas Pernungutan Pajak Daerah, Efektivitas Pemungutan

KATA PENGANTAR

Alhamdulillah Rabil' Aalamiin, segala puji dan syukur penulis

panjatkan kehadirat Allah SWT atas limpahan taufik dan hidayah-Nya maka

penulis dapat menyelesaikan skripsi ini. Shalawat serta. salam semoga selalu

tercurah pada junjunan kita baginda Rasulullah SAW, keluarga dan para sahabat

beliau yang telah menjadi jalan bagi umatnya dalam menempuh keselamatan dan

kebahagiaan dengan berbagai ilmu pengetahuan yang benair.

Penulis menyadari bahwa dalam skripsi ini masih jauh dari sempuma baik

dari penyusunan, penulisan maupun isinya. Hal ini dikarenakan keterbatasan

pengetahuan, pengalaman dan kemampuan yang penulis miliki. Oleh karena itu,

saran mem\ju perbaikan sangat penulis harapkan.

Selama proses pembuatan skripsi ini, berbagai hambatan d:m kesulitan telah

penulis hadapi. Namun, berkat petunjuk dan hidayah Allah SWT, serta dorongan

dan bimbingan dari berbagai pihak maka penulis mengucapkan terima kasih

kepada berbagai pihak yang telah membantu diantaranya:

1. Bapak dan mamah tersayang Drs. H. Djedjen Zainudin dan Tikah Atikah

yang telah memberikan banyak ha! yang berarti bagi iip, semangat, cinta,

perhatian, moril ataupun materil, kasih sayang dan do' a yang bapak dan

mamah berikan tak akan dapat tergantikan oleh apapun. Semoga karya

kecil ini dapat sedikit membahagiakan mamah dan bapak. iip sayang

banget sama bapak dan mamah. Kakakku Nita. S.hum dan Ka Syaihu

(master) makasih banyak atas bantuannya baik moril ataupun materil serta

semangat, keponakanku yang tersayang dan yang paling ganteng Gildan

makasih ya de sudah menghibur tante, Adik-adikku tercinta: Fatia dan

Taufik makasih atas bimtuannya ya, Imam dan Fikri jangan sering-sering

nonton film hantu ya .. kakak sayang kalian, makasih buat semuanya.

3. Sahabat-sahabatku tercinta, F4: Lili, Mora dan Mawar (makasih atas

motivasi, dulnmgan dan kebersamaan kita).

4. Dekan fakultas Ekonomi Bapak Faisal Badroen l\1BA, Pudek Akademik

Bapak Prof. Dr. Abdul Hamid. MS dan selaku pembimbing skripsi.

5. Kepala Jurusan Akuntansi, Bapak Abdul Hamid Cebba Ak. MBA dan

Sekretaris Jurusan Akuntansi Bapak Amilin, SE., Ak.,Msi.

6. Pembimbing 1, Bapak Prof. DR. Abdul Hamid. MS, yang telah

memberikan perhatian, pengarahan dan motivasi penulis dalam

menyelesaikan skripsi.

7. Pembimbing II, Bapak Afif Sulfa, SE., AK.,M.Si 1terima kasih atas segala

motivasi dan perbaikan demi kelancaran sk:J:ipsi ini semoga ilmu yang

telah bapak berikan menjadi ilmu yang bermanfaat.

8. Dosen di fakuitas Ekonomi dan Ilmu Sosial (FEIS) yang telah mendidik

penulis, semoga Allah membalas semua kebaikan bapak dan ibu dengan

berlipat ganda.

9. Kepala Kantor Dipenda Provinsi DKI Jakarta yang telah memberikan izin

penulis untuk melakukan riset. Serta semua pihak yang telah membantu,

Bapak Kunto (maaf ya pak sudah ngerepotin bapak), Pak H. Taufik

(makasih atas semua masukan tuk penulis), Pak H. Edi (makasih sudah

meluangkan waktunya) dan pak Ciko makasih atas bantuannya, terima

kasih untuk semuanya.

I 0. Sahabat-sahabatku: Putri, Maryati, Yuli, E'neng, Elrn, Nida, Nisa, Ulfa,

Agis, Na2ng, Ferdi, Lutfi, Fahrni, Mario, Zamal, Fi'i, Nanda, Imam, Mas

Adi, Bang Fredi, Herman, Tika, Tias, Dika, Habib, Mba Evi, Fara, Nila,

Hendri, Elya, Arya (maksih ya .. buat suport kalian) dan Teteh-teteh'Q Teh

Euis dan Teh Tira (makasih ya atas masukan dan nasehatnya).

11. Teman-teman seperjuangan di Aktmtansi A, Akuntansi B, Manajemen A,

Manajemen B angkatan 2004.

Ajis, Pak Budi, Pak Heri, Pak Seandy. Makasih atas segala bantuannya

selama penulis berada di FEIS.

Nanmn, disadari sepenuhnya bahwa skripsi ini masih jauh dari sempuma, baik dari segi isi, dan metodologi penulisan. Untuk itu saran

dan kritik sangat penulis harapkan guna penye:mpumaan skripsi ini. Akhimya penulis berharap semoga karya ini bennanfaat bagi pembaca,

khususnya untuk menambah wawasan, pengetahuan serta informasi.

Jakruia, 4 Desember 2008 Penulis

DAFTARISI

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ...•....• i

LEMBAR PENGESAHAN U.JIAN KOMPREHlENSIF •...•.•.... ii

LEMBAR PENGESAHAAN UJIAN SKRIPSI ...•... iii

DAFT AR RIWA Y AT HIDUP ...•...•..•...•.• iv

ABSTRACT ... vii

ABSTRAK ...•... viii

KA TA PEN GANT AR ...•...•....•...•....•... ix

DAFT AR ISI ...•...•... xii

DAIFTAR TABEL ....•...•..•...•...•....•...•...•. xiv

DAFT AR GAMBAR ...•...•...••... xv

BAB I PENDAHULUAN ...•...•...•.. 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ...•...•.•.. 6

BAB II TINJAUAN PUST AKI\ ...•... 8

A. Pajak dan Ruang Lingkup ... 8

1. Devinisi Pajak ... 8

2. Fungsi Pajak ... 9

3. Pengelompokan Pajak ... 11

4. Tata Cara Pemungutan Pajak ... 12

5. Kewajiban dan Hak-hak Pajak ... 16

6. Pcrbedaan Pajak Dengan Rctribusi ... 19

7. Manfaat Pajak ... 20

B. Pendapatan Asli Daerah ... 21

1. Pengertian Pendapatan Asli Daerah ... 21

2. Smnber Pendapatan Asli Daerah ... 21

C. Pajak Daerah ... 22

1. Pengertian Pajak Daerah ... 22

2. Objek Pajak Daerah dan Tarif Pajak Daerah ... 23

3. Fungsi Pajak Daerah ... 24

4. Subjek Pajak dan Wajib Pajak Daerah ... 25

5. Tata cara Pembayaran dan Penagihan ... 25

6. Sistem Pemungutan Pajak Daerah ... 26

7. Daluwarsa Pajak Daerah ... 27

8. Keberatan, Banding dan Gugatan ... 2 7 9. Cara Perhitungan Pajak Daerah ... 29

D. Retribusi Daerah ... 29

5. Sistem dan Tata Cara Pemungutan Retribusi ... 34

6. Cara Perhitungan Retribusi Terhutang ... 35

7. Penetapan dan Pembayaran Retribusi ... 36

8. Daluwarsa Retribusi Daerah ... 38

E. Efektivitas ... 38

F. Kerangka Pemikiran ... 39

G. Hipotesis ... 40

BAB III METODOLOGI PENELITIAN ... 41

A. Ruang Lingkup Penelitian ... 41

B. Metodologi Penentuan Sampel.. ... 41

C. Metode Pengumpulan Data ... 42

D. Metode Analisis ... 43

1. Uji Normalitas ... 43

2. Uji Asumsi Klasik ... 44

3. Uji Hipotesis ... 46

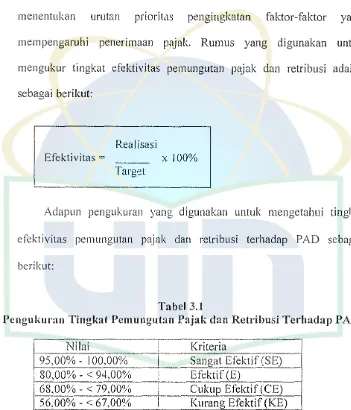

4. Pengukuran Tingkat Efektivitas Pajak dan Retribusi terhadap PAD ... 48

E. Operasional Variabel Penelitian ... 48

BAB IV AN ALIS IS DAN PEMBAHASAN ... 50

A. Sekilas Gambaran Umum Objek Penelitian ... 50

!. Sejarah Singkat Dipenda Provinsi DIG Jakarta ... 50

2. Visi dan Misi Pendapatan Daerah Provinsi DKI Jakarta52 3. Kedudukan, Tugas dan ヲセオョァウゥ@ ... 53

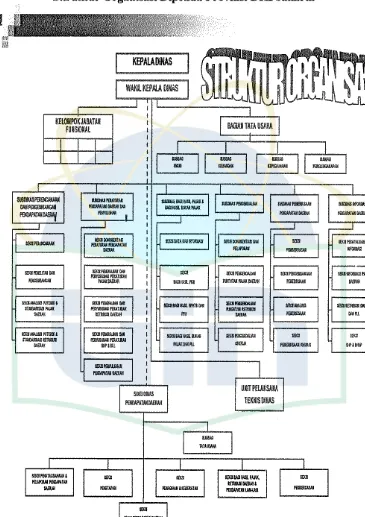

4. Struktur Organisasi ... 55

B. Penemuan dan Pembahasan ... 66

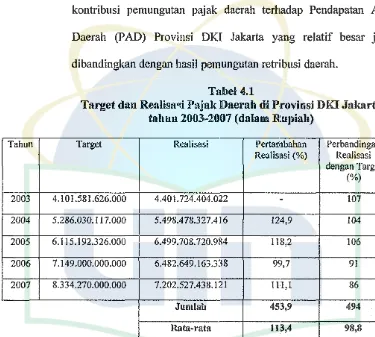

1. Efektivitas Pemungutan Pajak Daerail di Provinsi DKI Jakarta ... 66

2. Efektivitas Pemungutan Retribusi Daerah di Provinsi DKI Jakarta ... 68

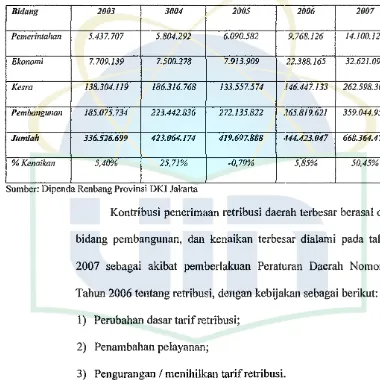

3. Pertumbuhan Pendapatan Asli Daerah Provinsi DKI Jakarta ... 72

C. Hasil Uji Penelitian ... 74

1. Uji Nom1alitas ... 74

2. Uji Asumsi Klasik ... 76

3. Uji Hipotesis ... 79

4. Penelitian Sebelumnya ... 85

BAB V Kesimpulan Dan Implikasi ... 87

A. Kesimpulan ... 87

B. Implikasi ... 88

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1

Mekanisme Penetapan dan Pembayaran Retribusi Daerah 372.2

Kerangka Pemikiran 394.1

Struktur Organinasi Dipenda Provinsi DKI Jakarta 654.2

Pertumbuhan Target dan Realisasi PAD 734.3

Grafik Normalitas 75 [image:15.521.66.449.164.505.2]A. Latar Belakang Masalah

BABI PENDAHULUAN

Sebagaimana yang kita ketahui bahwasanya pajak merupakan iuran waj ib rakyat kepada negara. Dari pajak ini yang man a akan digunakan untuk membiayai kegiatan pemerintahan, (http://www-pajakdaerah.htm). Pembiayaan pemerintah daerah dalam melaksanakan tugas pemerintah dan pembangunan senantiasa memerlukan sumber penerimaan yang dapat diandalkan. Kebutuhan ini semakin dirasakan oleh daerah terutama sejak diberlakukannya otonomi daerah di Indonesia, yaitu mulai tanggal I Januari 2001.

Dengan adanya otonomi daerah dipacu untuk dapat berkreasi mencari sumber penerimaan daerah yang dapat mendukung p•embiayaan pengeluaran daerah. Dari berbagai altenatif sumber penerimaan yang mungkin dipungut oleh daerah, Undang-undang tentang penerimaan da1:rah menetapkan pajak dan retribusi daerah menjadi salah sumber penerimaan yang berasal dari dalam daerah dan dapat dikembangkan sesuai dengan kondisi masing-masing daerah.

antara pusat dan daerah telah menetapkan pajak dan retribusi daerah sebagai sumber penerimaan daerah, bahkan dalam Undang-undang Nomor 5 Tahun 1974 pajak dan retribusi daerah dimasukkan menjadi p1mdapatan asli daerah.

Untuk memungut pajak dan retribusi daerah pemerintah dan DPR sejak lama telah mengeluarkan undang-undang sebagai dasar hukum yang kuat. Selain itu, peraturan yang dikeluarkan pada masa pemerintahan penjajahan Belanda masih ada yang tetap digunakan sampai dengan tahun 1997. Hal ini terjadi karena ketentuan peralihan Undang-undang Dasar 1945 memang memungkinkan penerapan peraturan pemndang-undangan yang masih ada masih tetap berlaku selama belum diadakan yang baru.

Hanya saja, mengingat perkembangan kondisi sosial, ekonomi, dan politik yang semakin membaik segala peraturan pemungutan pajak dan retribusi daerah di Indonesia perlu dilakukan agar memiliki dasar hukum yang lebih kuat dan hasilnya dapat digunakan untuk membiayai pengeluaran pemerintah daerah.

Terlepas dari pemberlakuan Undang-undang pajak daerah dan retribusi daerah yang baru, yaitu undang Nomor 18 Tahun 1997 dan Undang-undang Nomor 34 Tahun 2000. Undang-Undang-undang Nomor 18 Tahun 1997 lahir sebagai upaya untuk mengubah sistem perpajakan daerah dan retribusi daerah yang berlangsung di Indonesia, yang banyak menimbulkan kendala, baik dalam penetapan maupun pemungutan. Adanya ketidakjelasan dalam penetapan objek pajak maupun objek retribusi serta kemungkinan timbulnya

pengenaan berganda telah mengakibatkan proses pemungutan pajak dan

retribusi daerah tidak sesuai lagi dengan perkembangan kondisi ekonomi dan

dinamika masyarakat.

Oleh karena itu, lahimya Undang-undang Nomor 8 Tahun 1997 telah

membawa perubahan dalam pemungutan pajak dan retribusi daerah. Dalam

perkembangan penerapan undang-undang tersebut, pcmerintah dan DPR

merasa perlu dilakukan perubahan dan penyempumaan seiring dengan

perkembangan situasi perekonomian secara makro serta perubahan kondisi

sosial politik, yang ditandai dengan semangat otomomi daerah yang semakin

besar. Dengan demikian, Undang-undang Nomor 34 Tahun 2000 lahir sebagai

penyempumaan terhadap Undang-undang Nomor 18 Tahun 1997.

Segala kondisi diatas memang dimungkinkan dalam pengenaan dan

pemungutan pajak dan retribusi daerah. Agar tidak membingungkan dan

merugikan masyarakat, peraturan tentang pajak dan retribusi daerah harus

disosialisasikan kepada masyarakat sehingga dapat dipahami dengan jelas.

Untuk menyesuaikan dengan pemungutan pajak dan retribusi daerah pada

suatu daerah, pembahasan ini tentang suatu jenis pajak atau retribusi daerah

tetap harus mengacu pada peraturan daerah dan ketentuan kepala daerah yang

ditetapkan untuk suatu jenis pajak daerah atau pun retribusi daerah yang

dipungut pada daerah tersebut.

Untuk merealisasikan keinginan dalam menetapkan otonomi daerah

guna mengurangi ketergantungan daerah pada pemerintah pusat, maka

pemerintah pusat telah menetapkan UU Nomor 22 Tahun 1999 Tentang

pemerintah daerah dan UU Nomor 25 Tahun 1999 Tentang perimbangan

keuangan antara pemerintah pusat dan daerah. Hal ini mengisyaratkan

diberlakukannya otonomi daerah, dimana pemerintah daerah baik pemerintah

provinsi, pemerintah kabupaten, maupun kota telah diberikan wewenang

untuk mengatur rumah tangga daerah sendiri melalui otonomi daerah yang

mengedepanka;:i kemandirian daerah.

Retribusi daerah merupakan pendapatan asli daerah yang cukup besar

peranannya dalam menyumbang pada terbentuknya PAD. Sesuai dengan

ketentuan peraturan perundang-undangan di Indonesia saat ini penarikan

retribusi hanya dapat di pungut oleh pemerintah daerah. Jadi dengan demikian,

retribusi yang di pungut di Indonesia dewasa ini adalah retribusi daerah.

Pengertian dari retribusi daerah adalah pemungutan daerah sebagai

pembayaran atas jasa atau pemberi izin tertentu yang khusus disediakan dan

diberikan pemerintah daerah untuk kepentingan pribadi atau badan (Ahmad

yani, 2004: 56). Jadi dalam retribusi daerah jasa dan adanya retribusi daerah

tersebut langsung dapat ditunjuk. Misalnya, retribusi pasar dibayar karena

adanya penggunaan ruangan pasar tertentu oleh sipembayar retribusi.

Penelitian sebelumnya dilakukan oleh:

I. Ahmad Najib (2006), yang meneliti tentang Faktor-faktor Yang Mempengaruhi Pene1imaan Pendapatan Asli Daerah (PAD) Di Kebupaten

Karawang. Berdasarkan hasil penelitiannya dapat diketahui bahwa

keempat Variabel Independent (pajak daerah, retribusi daerah, perusahaan

milik daerah, serta pendapatan lain yang sah) berpengaruh secara

signifikan terhadap penerimaan PAD Kebupaten Karawang.

2. Nurul Hadi (2008), yang meneliti Optimalisasi Penerimaan Retribusi

Daerah dan Pengaruhnya Terhadap Pendapatan Asli Dat;ah (PAD) di

Kota Depok. Berdasarkan hasil penelitian dapat diketahui bahwa

penerimaan retribusi daerah di kota depok tahun 2002-2005 sudah

mencapai optimal, sedangkan ditahun 2006 penerimaan retribusi daerah

tidak mencapai optimal. Disamping itu dapat disimpulkan bahwa retribusi

daerah mempunyai hubungan (korelasi) positif dengan perubahan

Pendapatan Asli Daerah (PAD) sebesar 0.584 atau 58.4%. Retribusi

daerah juga memiliki kontribusi signifikan terhadap perubahan Pendapatan

Asli Daerah (PAD) sebesar 0.341 atau 34.1 %. Hal ini menurtjukan bahwa

pengaruh retribusi daerah lemah terhadap perubahan Pendapatan Asli

Daerah (PAD) di kota Depok.

Perbedaan mendasar yang penulis ingin menjabarkan dengan

penelitian sebelumnya, bahwa dalam penelitian ini penulis lebih fokus untuk

mengetahui apakah pemungutan pajak dan retribusi claerah yang merupakan

sumber Pendapatan Asli Daerah sudah mencapai efektif.

Dengan ini penulis tertarik meneliti melalui penulisan skripsi yang

berjudul " Analisis Efektivitas Pemungntan Pajak dan Retribnsi Daerah

Terhadap Pendapatan Asli Daerah Pada Dinas Pendapatan Daerah

Provinsi DKI Jakarta".

B. Rnmnsan Masalah

Berdasarkan uraian diatas maka penulis dapat merumuskan beberapa

pennasalahan sebagai berikut:

I. Seberapa besar tingkat efektivitas pemungutan pajak terhadap Pendapatan

-·

-Asli Oaerah Provinsi OKI Jakarta.

2. Seberapa besar tingkat efektivitas pemungut?Jl retribusi terhadap

Pendapatan Asli Oaerah Provinsi OKI Jakarta.

3. Seberapa besar pajak dan retribusi secara bersama-sama berpengaruh

terhadap Pendapatan Asli Oaerah Provinsi DKI Jakarta.

C. Tujnan dan Manfaat Penelitian

1. Tujnan Penelitian

a. Untuk mengetahui tingkat efektivitas pemungutan pajak terhadap

Pendapatan Asli Oaerah Provinsi OKI Jakarta.

b. Untuk mengetahui tingkat efektivitas pemungutan retribusi terhadap

Pendapatan Asli Oaerah Provinsi OKI Jakarta.

c. Untuk mengetahui pajak dan retribusi secara bersama-san1a

berpengaruh terhadap Pendapatan Asli Daerah Provinsi DK.I Jakarta.

2. Manfaat Penelitian

a. Secara akademik untuk memenuhi salah satu syarat untuk mencapai

gelar sarjana (SI) pada Fakultas Ekonomi dan Ilmu Sosial Universitas

Islam Negeri (UIN).

b. Hasil penelitian ini diharapkan memberikan swnbangan pemikiran

bagi pemerintah dalam mengambil kebijaksimaan dalam usahanya

untuk meningkatkan Pendapatan Asli Dae,rah guna membiayai

pembangunan daerah khususnya penerimaan yang berasal dari pajak

daerah. Diliarapkan sebagai bahan dan info1masi bagi peneliti

selanjutnya terhadap ュ。セ。ャ。ィ@ dan tempat yang sama dengan kajian

yang lebih mendalam untuk meningkatkan pendapatan pajak dan

BAB II

TINJAUAN PUST AKA

A. Pajak dan Rnang Linglmp

1. Definisi Pajak

Menurut Elry Suandy (2005: 10), Sebagai perbandingan pajak

dapat disajikan definisi dari beberapa sarjana, yang dimuat secara

kronologi:,.

Definisi M. J.H. Smeets

Dalam bukunya De Economishe Betekenis der Belastingen, 1951,

mengatakan:

"Belastingen zijn aan de overheid (vo/gens normen) verschuligde, afdwinngbare pretties, zonder dat hiertegenover, ln het individuele gevel, aanwijsbare tegen-prestaties staan; zij streklren tot dekking van publieke uintgaven. "

"Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk membiayai pengeluaran pemerintah."

Soeparman Soemahamidjaja

Dalam disertasinya yang berjudul "Pajak Berdasarkan Asas

Gotong Royong," Universitas Padjadjaran, Bandung, 1964:

"Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh

penguasa berdasarkan nonna-nonna hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan

Rochmat Soemitro

Dalam bukunya Dasar-dasar Hukum Pajak dan Pajak Pendapatan adalah sebagai berikut:

"pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa imbal (kontraprestasi), yang langsung dapat ditunjuklran dan yang digunakan untuk membayar pengeluaran umum," dengan peajelasan sebagai berikut: "Dapat dipaksakan" artinya: bila utang pajak tidak dibayar, utang itu dapat ditagih dengan menggunakan kekerasan, seperti surat paksa dan sita, dan juga penyanderaan; terhadap pembayaran pajak, 1tidak dapat ditunjukkan jasa timbal-balik tertentu, seperti halnya dengan re1ribusi.

Definisinya yang kemudian dipertahankan (sebagai koreksi dari bagian pertama dari definisinya semula) dapat disimpulkan dari iuran dalam bukunya yang berjudul Pajak dan Pembangunan, Eresco, 1974, halaman 8. Definisi tersebut kurang lebih dapat berbunyi sebagai berikut: "Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan 'surplus' -nya digunakan untuk simpanan publik (public saving) yang merupakan sumber utama untuk membiyai investasi publik (public incestment). "

2. Fungsi Pajak

Menurut Erly Suandy (2005: 14), terdapat dua fungsi pajak, yaitu fungsi budgetair (finansial) dan fungsi regulerend (fungsi mengatur):

a. Fungsi Budgetair/Finansial

Penerimaan dari sektor pajak dewasa ini menjadi tulang punggung penerimaan dalam Anggaran Pendapatan dan Belanja Negara (APBN). Untuk tahun anggaran 2004 penerimaan dalan1 negeri Rp 403 tiiliun, terdiri penerimaan pajak Rp 279,2 t:Jiliun sedangkan penerimaan negara bukan pajak Rp 123,8 t:Jiliun terdiri dari penerimaan sumber daya alam Rp 92,4 triliun, laba BUMN Rp 9, 1 triliun, darn pendapatan lainnya Rp 22,3 t:Jiliun.

Penerimaan pajak selama pelita VI ditargetkan tumbuh 17,3% rata-rata per tahun. Penerimaan pajak sebagai pe:rsentase terhadap total penerimaan dalam negeri harus meningkat dari 64,5% pada akhir pelita V mcnjadi 77,8% pada akhir pelita VI.

b. Fungsi Regulerend!Fungsi Mengatur

Fungsi regulerend I fungsi mengatur yaitu pajak digunakan sebagai alat untuk mengatur baik masyarakat di bidang ekonomi, sosial maupun politik dengan tujuan tertentu.

Pajak digunakan sebagai alat untuk ュセョ」。ー。ゥ@ tujuan te1tentu dapat dilihat dalam contoh sebagai berikut:

I) Pemberian insentif pajak (misalnya tax holiday, penyusutan dipercepat) dalam rangka meningkatkan investasi baik investasi dalam negeri maupun investasi asing.

3) Pengenaan Bea Masuk dan Pajak Penjualan atas Barang Mewah untuk produk-produk impor tertentu dalam rangka melindungi produk-produk dalam negeri.

Di samping kedua fungsi di atas pajak masih mi:mpunyai tujuan-tujuan lain seperti untuk redistribusi pendapatan atau menggulangi inflasi.

3. Pengelompokan Pajak

Menurut Mardiasmo (2006: 5), pengelompokan pajak terdiri dari: a. Menurut golongan

I) pajak Iangsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Penghasilan

2) pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang Iain.

Contoh: Pajak Pertambahan Nilai b. Menurut sifatnya

I) Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan dari Wajib Pajak. Contoh: Pajak Penghasilan

2) Pajak objektif, yaitu pajak yang berpangkal pada objeknya tanpa memperhatikan keadaan dari Wajib Pajak.

c. Menurut lembaga pemungutnya

1) Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2) Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak daerah terdiri atas:

(a) Pajak Propinsi, contoh: Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor.

(b) Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak Penerangan Jalan. 4. Tata Cara Pemuugutan Pajak

a. Stelse Pajak

Pemungutan pajak dapat dilakunan berdasarlam 3 stelse (Mardiasmo, 2006: 6):

I) Stelse nyata (riel stelse)

ini adalah pajak yang dikenakan lebih realities. Sedangkan

kelemahannya adalah pajak baru dapat dikenakan pada akhir periode

(setelah penghasilan riil diketahui).

2) Stelse anggapan (fictieve stelse)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

undang-undang. Misalnya, penghasilan suatu tahun dianggap sama

dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah

dapat ditetapkan besamya pajak terutang untuk tahun pajak berjalan.

Kebaikan stelse ini adalah pajak dapat dibayar selama tahun berjalan,

tanpa harus menunggu pada akhir tahun. Sedangkan kelemahannya

adalah pajak yang dibayar tidak berdasarkan pada keadaan yang

sesungguhnya.

3) Stelse campuran

Stelse ini merupakan kombinasi antara stelse nyata dan ste!se

anggapan. Pada awal tahun, besamya paja:k dihitung berdasarkan

suatu anggapan, kemudian pada akhir tahun besamya pajak

disesuaikan dengan keadaan yang sebenamya. Bila besamya pajak

menurut kenyataan lebih besar dari pada pajak menurut anggapan,

maka wajib pajak harus menambah. Sebaliknya, jika lebih kecil

b. Cara Pemuugutau Pajak

Menurut Erly Suandy (2005: 41), Dalam era globalisasi

sekarang ini batas negara menjadi tidak jelas bagi wajib pajak dalam

mencari dan memperoleh penghasilan, sehingga pemungutan pajak ini

penting untuk menentukan negara mana yang berhak memungut

pajak. Dalam pemungutan pajak penghasilan ada tiga macam cara

yang biasa dilakukan:

I) Asas Domisili (tempat tinggai)

Dalam asas ini pemungutan pajak penghasilan pada domisili atau

tempat tinggal waib pajak dalam suatu negarac. Negara dimana wajib

pajak bertempat tinggal berhak memungut pajak terhadap wajib pajak

tanpa melihat darimana pendapatan atau penghasilan tersebut

diperoleh, baik dalam negeri maupun luar negeri dan tanpa melihat

kebangsaan/ kewarganegaraan wajib pajak tersebut.

2) Asas Sumber

Dalam asas ini pemungutan pajak didasarkan pada sumber

pendapatan/penghasilan dalam suatu negara. Menurut asas ini, negara

yang menjadi sumber pendapatan/ penghasilan tersebut berhak

memungut pajak tanpa memperhatikan domisili clan kewarganegaraan

waj ib pajak.

3) Asas kebangsaan (Nationaliteit)

Dalam asas ini, pemungutan pajak didasarkan pada kebangsaan atau

pendapatan/ penghasilan tersebut maupun di negara mana tempat

tinggal (domisili) dari wajib pajak yang bersangkutan.

c. Sistem Pemungutan Pajak

Menurut Mardiasmo (2006:7), sistem pe:mungutan pajak terbagi

menjadi tiga, yaitu:

1) Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

Ciri-cirinya:

(a)Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus;

(b)Wajib Pajak bersifat pasif;

( c) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

2) Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang

terutang.

Ciri-cirinya:

(a)Wewenang untuk menentukan besarnya p1tjak terutang ada pada

(b)Wajib Pajak aktif, mulai dari menghitung, menyetor dan

melaporkan sendiri pajak yang terutang;

( c) Fiskus tidak ikut campur dan hanya mengawasi.

3) With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dsn bukan Wajib Pajak yang

bersangkutan) untuk menentukan besarnya ーセェ。ォ@ yang terutang oleh

Wajib Pajak.

Ciri-cirinya:

Wewenang menentukan besamya pajak yang terutang ada pada pihak

ketiga, pihak selain fiskus dan Wajib Pajak.

S. Kewajiban dan Hak-hak Wajib Pajak

Dari ketentuan yang dimuat dalam Undang··undang Pajak Nasional

(UU Perpajakan Tahun 2000) terdapat kewajiban dari wajib pajak dan

hak-haknya sebagai berikut:

1) Kewajiban Wajib Pajak:

(a) Melaksanakan pendaftaran diri untuk memperoleh Nomor Pokok

Wajib Pajak (NPWP) sebagai identitas dar"1 wajib pajak. Dengan

diperolehnya NPWP tersebut selain dipergunakan untuk mengetahui

identitas wajib pajak yang sebenamya, juga berguna untuk menjaga

ketertiban dalam pembayaran pajak dan dalam pengawasan

mendaftarkan diri mendapatkan NPWP akan dikenakan sanksi pidana.

(b) Mengambil sendiri blanko Surat Pemberitahuan (SPT) ditempat-tempat yang ditentukan oleh Direktorat Jendral Pajak. Fungsi SPT adalah sebagai sarana wajib pajak untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah wajib pajak yang sebenarnya terutang dan laporan tentang pemenuhan pembayaran pajak yani,; telah dilaksanakan sendiri dalam satu tahun pajak serta laporan tentang pembayaran pajak yang telah dipotong oleh pihak ketiga.

(c) Wajib pajak untuk mengisi dengan benar dan lengkap dan menandatangani sendiri surat pemberitahuan pajak kemudian mengembalikan surat pemberitalman ini kepada kantor inspeksi pajak.

( d) Menyelenggarakan pembukuan atau pencatatan-pencatatan. Pada dasamya setiap orang atau badan usaha yang melakukan kegiatan usaha atau pekerjaan diharuskan mengadakan pembukuan.

2) Hak-hak Wajib Pajak:

(b) Wajib pajak mempunyai hak mengajukan pe1mohonan penundaan penyampaian surat pemberitahuan. Penundaan pengajuan dari wajib pajak disebabkan wajib pajak mengalami kesulitan dalam menyelesaikan pembukuannya.

(c) Wajib pajak mempunyal hak untuk melakukan pembetulan sendiri SPT yang telah dimasukan pembetulan atas surat pemberitahuan dapat dilakukan oleh wajib pajak jika terdapat kekeliruan dalam pengisian SPT yang dibuat oleh wajib pajak.

(d) Wajib pajak berhak mengajukan permohonan dan penundaan pengangsuran pembayaran pajak sesuai dengan kemampuannya. (e) Wajib pajak berhak melakukan pengambilan kelebihan pembayaran

pajak serta memperoleh kepastian terbitnya Surat Keputusan Kelebihan Pembayaran Pajak (SKKPP).

(f) Wajib pajak berhak melakukan permohonan pembetulan salah tulis atau salah hitung atau kekeliruan yang terdapat dalam Surat Ketetapan Pajak (SKP) dalam penerapan peraturan perundang-undangan perpajakan.

(g) Wajib pajak berhak mengajukan keberatan dan berhak atas kepastian terbitnya surat keputusan atas surat permohonan keberatannya. (h) Wajib pajak berhak mengajukan permohonan banding atas surat

(i) Wajib pajak berhak mengajukan permohonan penghapusan atau

pengenaan sanksi perpajakan serta pembetulan ketetapan pajak yang

salah atau keliru.

0) Wajib pajak berhak memberi kuasa khusus kepada orang lain untuk

melaksanakan kewajiban perpajakannya.

6. Perbedaan Pajak dengan Retribnsi

Perbedaan pajak dengan retribusi adalah sebagai berikut:

a) Kontra Prestasinya: pada retribusi kontra prnstasinya dapat dituajuk

secara langsung dan secara individu dan golongan tertentu

sedangkan pajak kontra prestasinya tidak dapat ditunjuk secara

langsung.

b) Balas Jasa Pemerintah: pajak balas jasa pemerintah berlaku untuk

umum, seluruh rakyat menikmati balas jasa, baik yang membayar

pajak maupun yang dibebaskan dari pajak. Sebaliknya, pada retribusi

balas jasa negara/pemerintah berlaku khusus, hanya dinikmati oleh

pihak yang melakukan pembayaran retribusi.

c) Sifat Pemungutannya: pajak bersifat um um, artinya berlaku untuk

setiap orang yang memenuhi syarat untuk dikenakan pajak.

Sementara itu, retribusi hanya berlaku untuk orang tertentu, yaitu

yang menikmati jasa pemerintah yang dapat dlitunjuk.

d) Sifat Pelaksanaan: pemungutan retribusi didasarkan atas peraturan

yang berlaku umum dan dalam pelaksanaannya dapat dilaksanakan,

pemerintah harus membayar retribusi. Jadi sifat paksaan pada

retribusi bersifat ekonomis sehingga pada hakikatnya diserahkan

pada pihak yang bersangkutan untuk membayar atau tidak. Hal ini

berbeda dengan pajak, sifat paksaan pada pajak adalah yuridis,

artinya bahwa setiap orang yang melanggarnya akan mendapat

sanksi hukuman, baik berupa sanksi pidana maupun denda.

e) Lembaga atau Badan Pemungutannya: pajak dapat dipungut oleh

pemerintah pusat atau pun pamerintah daerah sedangkan retribusi

hanya dapat dipungut oleh pemerintah daerah.

7. Manfaat Pajak

Masyarakat jelas perlu melihat apa manfaat nyata dari pajak yang

telah mereka bayarkan. Dengan begitu, mereka dapat melihat bahwa pajak

yang mereka bayarkan ada kegunaannya untuk bangsa. Dan mereka dapat

bangga karena telah membayar pajak. Pemerintah perlu transparansi

terhadap penggunaan dana pajak. Contoh, infonnasi berapa jumlah gaji

pegawai negeri yang sudah dibayarkan, dimana saja jalan raya yang sudah

diperbaiki, dimana saja lampu jalan yang sudah diperbaiki atau diganti.

Jika pemerintah mampu melakukan ha! ini, beban membayar pajak bukan

tidak mungkin akan terasa jauh lebih ringan di pundak wajib pajak.

B. Pendapatan Asli Daerah

1. Pengertian Pendapatan Asli Daerab

Setiap daerah memiliki wewenang dan kewajiban untuk menggali sumber keuntungan sendiri dengan melakukan segala upaya untuk meningkatkan Pendapatan Asli Daerah (PAD), dengan demikian pemerintah daerah dapat melaksanakan tugas pemerintah dan pembangunan yang semakin mantap demi kesejaht<:raan masyarakatnya.

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah yang sesuai dengan peraturan pernndang-undangan yang berlaku.

Jadi dapat disimpulkan pendapatan asli daerah mernpakan suatu penerimaan daerah yang berasal dari sumber-sumber wilayahnya sendiri berdasarkan peraturan pernndang-undangan yang berlaku. Pendapatan asli daerah hams betul-betul dominan dan mampu memikul beban kerja yang diperlukan hingga pelaksanaan otonomi daerah tidak dibiayai oleh dari subsidi atau dari sumbangan dari pihak ketiga atau pinjaman daerah. 2. Sumber Pendapatan Asli Daerah

25 tahun 1999 tentang pemerintah daerah, Undang-undang Nomor 22

tahun 1999 tentang Perimbangan Keuangan antara pemerintah pusat dan

daerah.

C. Pajak Daerah

l. Pengertian Pajak Daerah

Menurut Elry Suandy (2005: 236), Pajak daerah adalah iuran yang

wajib dilakukan oleh orang pribaJi atau badan kepada daerah tanpa

imbalan langsung yang seimbang, yang dapat dlipaksakan berdasarkan

peraturan perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Menurut Indonesia Tax Review (2007: 17), Terdapat dalam

Rencana Undang-undang pajak daerah dan re:tribusi daerah adalah

pemberian sanksi kepada Pemerintah Daerah yang tidak mematuhi aturan

pasal 138 ayat (I) dan ayat (2) serta pasal 139 ayat (1) dan ayat (5) RUl}

Pajak Daerah dan Retribusi Daerah. Pasal-pasal RUU Pajak Daerah dan

Retribusi Dae rah ini, mengatur tentang kewaj iban daerah untuk meminta

persetujuan pihak di atasnya sebelum dan sesudah menetapkan suatu perda

baru, serta kewajiban memberhentikan pemberlakuan perda yang telah

2. Objek Pajak Daerab dan Tarif Pajak Daerab

Menurut Erly Suandy (2005: 236), objek pajak daerah dan tarif pajak daerah, sebagai berikut:

Pajak Daerah Tingkat I Tarif Tertinggi

I. Pajak Kendaraan Bermotor dan Kendaraan di atas Air 5% 2. Bea Balik Nama Kendaraan Bermotor dan Kendaman di atas Air I 0%

3. Pajak Bahan Bakar Kendaraan Bermotor 5%

4. Pajak Pengambilan dan Pemanfuatan Air Bawah Tanah

dan Air Permukaan 20%

Pajak Daerab Tingkat II Tarif Tertinggi

I. Pajak Hotel 10%

2. Pajak Restoran 10%

3. Pajak Hiburan 35%

4. Pajak Reklame 25%

5. Pajak Penerangan Jalan 10%

6. Pajak Pengambilan & Pengelolahan Baban Galian Golongan C 20%

7. Pajak Parkir 20%

Sedangkan untuk Pajak Hotel, Pajak Restoran, Pajak Hiburan,

Pajak Reklame, Pajak Penerangan Jalan, Pajak Pe11gambilan Bahan Galian

Golongan C, dan Pajak Parkir ditetapkan dengan Peraturan Daerah. Selain

pajak tersebut di atas, Peraturan Daerah dapat rnenetapkan jenis pajak

Kabupaten/Kota lainnya dengan kriteria sebagai berikut:

a. bersifat pajak dan bukan retribusi;

b. objek pajak terletak atau terdapat di wilayah Daerah Kabupaten/

Kota yang bersangkutan dan mempunyai mobilitas yang cukup

rendah serta hanya melayani masyarakat di wilayah daerah

Kabupaten/Kota yang bersangkutan;

c. objek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum;

d. objek pajak bukan merupakan objek pajak propinsi dan/atau objek

pajak pusat;

e. potensial memadai;

f. tidak memberikan dampak ekonomi yang negative;

g. memerhatikan aspek keadilan dan kemampuan masyarakat;

h. menjaga kelestarian lingkungan.

3. Fungsi Pajak Daerah

Sebagaimana fungsi pajak pada umrnmnya, pajak daerah

mempunyai fungsi utama namun yang membedakan pajak pada umumnya

di peruntukkan untuk negara sedangkan pajak daerah untuk daerah sebagai

4. Subjek Pajak dan Wajib Pajak Daerah

Dalam pemungutan pajak daerah, terdapat suatu istilah yang

kadang disamakan walaupun sebenamya memiliki pengertian yang

berbeda, yaitu subjek pajak dan wajib pajak. Dalam beberapa jenis pajak,

seperti pajak kendaraan bermotor dan kendaraan diatas air, subjek pajak

identik dengan wajib pajak, yaitu setiap orang atau badan yang memenuhi

ketentuan sebagai subjek pajak diwajibkan untuk membayar pajak secara

otomatis menjadi wajib pajak.

5. Tata Cara Pembayaran dan Penagihan

Tanggal jatuh tempo pembayaran dan penyetoran pajak yang

terutang paling lama 30 (tiga puluh) hari setelah saat terutangnya pajak.

Surat ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang

Bayar, Surat Ketetapan pajak Daerah kurang Bayar Tambahan, Surat

Tagihan Pajak daerah, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan dan Putusan Banding yang menyebabkan jumlah pajak yang

harus dibayar ditambah dan harus dilunasi dalarn jangka waktu paling

lama 1 (satu) bulan sejak tanggal diterbitkan. A.tas permohonan wajib

pajak, kepala daerah dapat memberikan persetujuan kepada wajib pajak

untuk mengangsur atau menunda pembayaran p11jak, dengan dikenakan

bunga sebesar 2% ( dua persen) sebulan setelah memenuhi persyaratan

yang telah ditentukan. Dan tata cara pembayaran, penyetoran, tempat

pembayaran, angsuran, dan penundaan pembayamn pajak diatur dengan

6. Sistem Pemungntan Pajak Daerah

Sistem pemungutan pajak daerah dapat dibagi menjadi dua yaitu

sistem official assesment dan sistem self assasment, yaitu:

a. Sistem official assesment

Pemungutan pajak daerah berdasarkan penetapan Kepala Daerah

dengan menggunakan Surat Ketetapan Pajak Daerah (SKPD) atau

dokumen lainnya yang dipersamakan. Wajib pajak setelah menerima

SKPD atau do;.:umen lain yang dipersamakan tinggal melakukan

pembayaran menggunakan Surat Setoran Pajak Daerah (SSPD) pada

kantor pos atau bank persepsi. Jika wajib pajak tidak kurang

membayar akan ditagih menggunakan Surat Tagihan Pajak Daerah

(STPD).

b. Sistem self assesment

Wajib pajak menghitung, membayar, dan melaporkan sendiri pajak

daerah yang terutang. Dokumen yang digunakan adalah Surat

Pemberitahuan Pajak Daerah (SPTPD). SPTPD adalah formulir

untuk menghitung, memperhitungkan, memhayar, dan melaporkan

pajak yang terutang. Jika wajib pajak tidak atau kurang membayar

atau terdapat salah hitung atau salah tulis dalam SPTPD maka akan

4) Perpanjangan jangka waktu sebagaimana dimaksudkan pada ayat

'

(3) adalah 14 (empat belas) hari terhitung sejak berakhimya

keadaan diluar kekuasaan penggugat.

5) Terhadap I (satu) pelaksanaan penagiahan atau I (satu) keputusan

diajukan I (satu) surat gugatan.

9. Cara Perhitungan Pajak Daerah

Besamya pokok pajak dihitung dengan cara: mengalikan tarif pajak

dengan dasar pengenaan pajak. Cara ー・イィゥエオョァ。ゥセ@ ini digunakan untuk

setiap jenis pajak daerah, yang juga merupakan dasar perhitungan untuk

semua jenis pajak pusat.

Pajak Terutang = Tarif Pajak x Dasar Pengen=n P:a:r

D. Retribusi Daerah

1. Peugertian Retribusi

Menurut Erly Suandy (2005: 242), Retribusi adalah pemungutan

yang dilakukan oleh negara sehubungan dengan penggunaan jasa-jasa

yang disediakan oleh negara. Retribusi yang dipungut oleh pemerintah

Indonesia sekarang diatur dalam Undang-undanng Nomor 18 Tahun 1997

sebagaimana yang telah diubah dengan Undang-undang Nomor 34 Tahun

atas jasa yang disediakan oleh Pemerintah Daerab dengan objek sebagai berikut:

a. Jasa umum, yaitu jasa untuk kepentingan dan pt:manfaatan um um serta dapat dinikmati oleh orang pribadi atau badan;

b. Jasa usaha, yaitu jasa yang menganut prinsip komersial karena pada dasamya dapat pula disediakan oleh sektor swasta;

c. Perizinan tertentu, yaitu kegiatan pemda dal.am rangka pembinaa, pei.gaturan, pengendalian, dan pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentin1;an orang pribadi atau badan.

Ada beberapa ciri yang melekat pada retribusi daerah yang saat ini dipungut di Indonesia adalah sebagai berikut (Siahaan, 2005: 7):

a. Retribusi merupakan pungutan yang di pungut berdasarkan undang-undang dan peraturan daerah yang berlaku;

b. Hasil penerimaan retribusi masuk ke kas pemerintah daerah;

d. Retribusi terutang apabila ada jasa yang di selenggarakan oleh

pemerintah daerah yang di nikmati oleh orang atau badan;

e. Sanksi yang dikenakan pada retribusi daerah adalah sanksi secara

ekonomi, yaitu jika tidak membayar retribusi, tidak akan memperoleh

jasa yang diselenggarakan oleh pemerintah daerah.

Retribusi daerah merupakan bagian dari P•endapatan Asli Daerah

(PAD) yang diharapkan menjadi salah satu sumber pembiayaan

penyelenggaraan pemerintah dan meraklkan kes<)jahteraan masyarakat.

Daerah kabupaten/kota diberi kewenangan dalam menggali potensi

sumber-sumber keuntungannya dengan menetapkan jenis retribusi selain

yang telah di tetapkan, sepanjang memenuhi kriteria yang telah ditetapkan

dan sesuai dengan aspirasi masyarakat.

2. Objek Retribusi Daerah

Objek retribusi daerah terdiri dari:

a. Jasa umum, yaitu berupa pelayanan yang disudiakan atau diberikan

Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan;

b. Jasa usaha, yaitu berupa pelayanan yang disediakan oleh Pemerintah

Daerah dengan menganut prinsip komersial;

c. Perizinan tertentu, yaitu kegiatan tertentu Pemerintah Daerah dalam

rangka pemberian izin kepada orang pribadi atau badan yang

dimaksndkan untuk pembinaan, pengaturan, pengendalian, dan

daya alam, barang, prasarana, saran, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

3. Subjek Retribusi Daerah

Subjek retribusi daerah sebagai berikut:

a. Retribusi jasa umum adalah orang pribadi arau badan yang menggunakanlmenikmati pelayanan jasa um um yang bersangkutan. b. Retribusi jasa usaha adalah orang pribadi atau badan yang

menggunakanlmenikmati pelayanan jasa usaha yang bersangkutan. c. Retribusi perizinan tertentu adalah orang pribadi atau badan yang

memperoleh izin tertentu dari Pemerintah Daera.h.

4. Petunjuk Teknis Pemungutan Retribusi Daerah

Menurut Dispenda DKI Jakarta (2008:36), terdapat beberapa pertimbangan untuk menyusun petunjuk teknis pemungutan retribusi daerah, sebagai berikut:

a. Adanya perbedaan karakteristik pelayanan yang ada pada masing-masing unit SK.PD pemungut retribusi, yang セN。ャ。ィ@ satunya berakibat adannya perbedaan sarana pemungutan retribusi daerah, dimana ada SK.PD yang memakai Surat Ketetapan Retribusi Daerah (SKPD) dan yang memakai karcis.

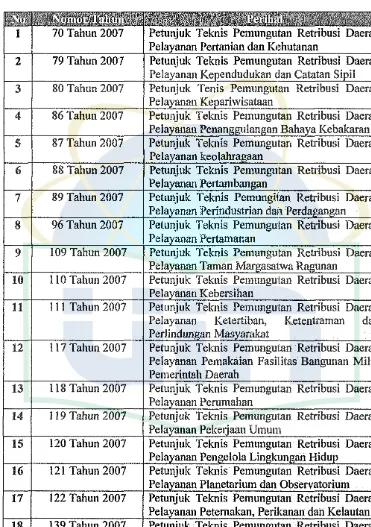

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 Tabel 2.1

Petunjuk Tekuis Pemungutan JR.etribusi

70 Tahun 2007 79 Tahun 2007 80 Tahun 2007 86 Tahun 2007 87 Tahun 2007 88 Tahun 2007 89 Tahun 2007 96 Tahun 2007 I 09 Tahun 2007 110 Tahun 2007 111 Tahun 2007

117 Tahun 2007

118 Tahun 2007 l I 9 Tahun 2007 120 Tahun 2007 121 Tahun 2007 122 Tahun 2007 139 Tahun 2007 154 Tahun 2007

Petuajuk Teknis Pemungutan Retribusi Daerah Pelayanan Pertanian dan K1:hutanan

Petunjuk Teknis Pemungutan Retribusi Daerah Pelayanan Ke endudukan clan Catalan Si il Petunjuk Tenis Pernungutan Retribusi Daerah Pela anan Ke ariwisataan

Petuajuk Teknis Pernungutan Retribusi Daerah Pela anan Penan Ian an Baba a Kebakaran Petunjuk Teknis Pemungutan Retribusi Daerah Pela anan keolahra aan

Petunjuk Teknis Pernungutan Retribusi Daerah Pela anan Pertamban an

Petunjuk Teknis Pemungilan Retribusi Daerah Pela anan Perindustrian dan Perda an an Petunjuk Teknis Pernungutan Retribusi Daerah Pela anan Pertamanan

Petunjuk Teknis Pemungutan Retribusi Daerah Pela anan Taman Mar asatwa Ra unan

Petunjuk Teknis Pemunguitan Retribusi Daerah Pela anan Kebersihan

Petunjuk Teknis Pemungu1tan Retribusi Daerah Pelayanan Ketertiban, Ketentrarnan dan Perlindun an Mas arakat

Petunjuk Teknis Pemungutan Retribusi Daerah Pelayanan Pemakaian FasiJiitas Bangunan Milik Pemerintah Daerah

Petuajuk Teknis Pemungutan Retribusi Daerah Pela anan Perumahan

Petunjuk Teknis Pernungutan Retribusi Daerah Pela anan Peke · aan Umum

Petunjuk Teknis Pernungulan Retribusi Daerab Pela anan Pen elola Lin kun an Hidu

Petunjuk Teknis Pemungulan Retribusi Daerah Pela anan Planetarium dan Observatoriurn Petunjuk Teknis Pemungu1an Retribusi Daerah Pela anan Petemakan, Perikanan dan Kelautan Petunjuk Teknis Pernungu1an Retribusi Daerah Pela anan Tata Kota

tentang Retribusi Daerah Paasal 12 menyebutkan bahwa tata cara

pelaksanaan pemungutan retribusi ditetapkan Kepala Daerah.

Pemungutan retribusi daerah tidak dapat diborongkan. Retribusi

dipungut dengan menggunakan SKRD atau dokumen lain yang

dipersamakan. (Dipenda Propinsi DKI Jakarta).

6. Cara Perhitungan Retribusi Terhutang

Besamya retribusi yang terutang oleh orang pribadi atau badan

yang menggunakan jasa atau perizinan tertentu dihitung dengan cara

mengalikan t&ri pajak dengan tingkat penggunaan jasa. Dengan demikian,

besamya retribusi yang terutang dihitung berdasarkan tarif retribusi dan

tingkat penggunaan jasa dengan rum us berikut ini:

Rotrib'"i T<ruffiog " T>rif Rctrib'"i 'fagh•

="

jLセ@

I

a. Tingkat Penggunaan Jasa

Tingkat penggunaan jasa dapat dinyatakan senagai kuantitas

penggunaan jasa sebagai dasar alokasi beban bi:aya yang dipikul daerah

untuk penyelenggaraan jasa yang bersangkutan. Misalnya: beberapa

kali masuk tempat rekreasi, beberapa kali/berapajam parkir kendaraan.

Akan tetapi ada pula penggunaan jasa yang tidak dapat dengan

mudah diukur. Dalam ha! ini tingkat penggunaan jasa mungkin perlu

tingkat berdasarkan rumus. Misalnya: mengenai izin bangunan, tingkat

tanah, luas lantai bangunan, jumlah tingkat lbangunan, dan rencana

penggunaan bangunan.

b. TarifRetribusi

Tarif retribusi adalah nilai rupiah atau presentase tertentu yang

ditetapkan dalam perda l tahun 2006 tentang retribusi daerah. Tarif

dapat ditentukan sergam atau dapat diadakan perbedaan mengenai

golongan tarif sesuai dengan prinsip dan sasaran tarif tertentu,

misaluya: perbedaan retribusi tempat rekreasi antara anak Jan dewasa,

retribusi parkir antara sepeda motor dan mobil, retribusi pasar antara

kios dan los, retribusi sampah antara rumah tangga dan industry.

Besamya tarif dapat dinyatakan dalam rupiah per unit tingkat

penggunaan jasa.

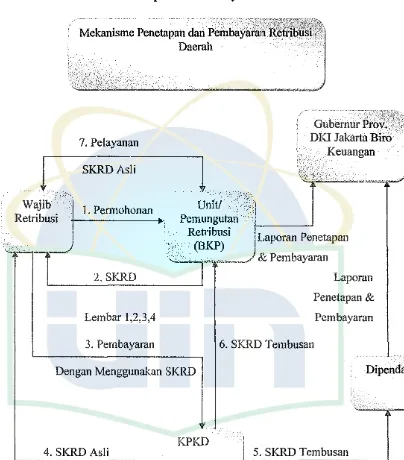

7. Peoetapao dao Pembayarao Retribusi

Menurut Dipenda Provinsi OKI Jakarta (2008: 40) penetapan dan

Gambar2.1

Mekanisme Penetapan dan Pembayaran Retribnsi Daerah

· --- --- -- - --:--· MMMMZM[ZZZセZ@ --·: ⦅]ᄋZ[ZᄋZZゥIGNGM[ゥゥZᄋ[[L_セエ[Q⦅Z[Q[ヲセサ[セセ[セ[ケセセz[ス@

•···.· ··M.·.· .. ·.e.·.k·.·an.·is .. me Penetapan clan Pembayanm Ret:fiti···u· si'.J··. ·

. Daerah · ·

BZ_ZZサZZセHZNMI⦅[L⦅]Q[N[Z^^G[@ ,:.- ': /::.- ,_' - ---- -- ,. ' -·- - --·' -- _,. - '

---7. Pelayanan

l'KRDAsli

Gubemur ""'':·;c:'::1•C•\ DKI Jakarta Biro

Wajib Retribusi

1

Keuangan

11.

Permohonanセ@

Retribusi Laporan Penetapan

••··

J

(BKP)BBGMNNセェセM

.__...,

& Pembayaran2. SKRD

I

LaporanセMMMMMMMMMMセ@

Lembar 1,2,3,4

3. Pernbayaran

Dengan Menggunakan SKRD

'

KPKD 4. SKRDAsli

Penetapan &

Pcmbayaran

6. SKRD Tembusan

I

I

Dipenda

i 5. SKRD Tembusan

jNNNNNNNNNNセMMMMMMMMMG@

NNNN[NN⦅LN[NMセMMMMMG@

Catalan:

1. Jatuh tempo pembayaran SKRD 30 hari sejak diterbitkan;

2. Surat peringatan diterbitkan 7 (tujuh) hari sebelum SKRD jatuh tempo; 3. Surat teguran diterbitkan 7 (tujuh) hari setelah SKRD jatuh tempo; 4. SKRD tidak dibayar tepat waktu diterbitkan strd dengan sanksi 2% per

bu Ian;

5. SKRD di isi sesuai dengan ayat penerimaan.

8. Daluwarsa Retribusi Daerah

Batas daluwarsa dari retribusi daerah adalah 3 tahun kecuali wajib pajak melakukan tindak pidana retribusi daerah. Jangka waktu 3 tahun ditangguhkan jika:

a. Diterbitkan surat teguran;

b. Ada pengakuan utang retribusi dari wajib netribusi secara langsung maupun tidak langsung.

E. Efektivitas

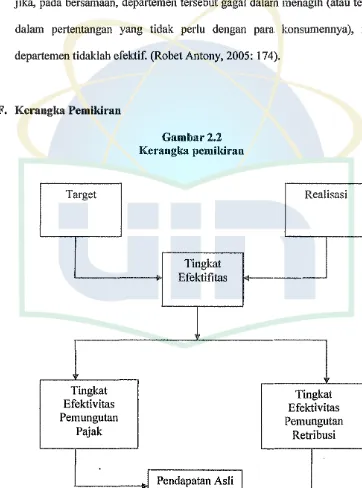

Efektivitas ditentukan oleh hubungan antara output yang dihasilkan oleh suatu pusat tanggung jawab dengan tujuannya. Semakin besar output yang kontribusikan terhadap tujuan, maka semakin efektiflah unit tersebut.

kontribusi yang memadai pada pencapaian cita-cita organisasi, maka pusat tanggung jawab tersebut tidaklah efektif. Jika suatu depatermen kredit menangani pekerjaan dokumen yang berkaitan dengan penunggakan rekening pada biaya yang rendah perunitnya, maka departemen tersebut efisien; namun jika, pada bersamaan, departemen tersebut gaga! dalarn menagih (atau terlibat dalam pertentangan yang tidak perlu dengan para. konsumennya), maka departemen tidaklah efektif. (Robet Antony, 2005: 174).

F. Kcrangka Pemikiran

Target

••

Tingkat Efektivitas Pemungutan

[image:51.519.70.432.195.683.2]Pajak

Gambar2.2 Kerangka pemikiran

Tingkat Efektifitas

.

Pendapatan Asli Daerah (PAD)ReaJigasi

·

-Tingkat Efektivitas Pemungutan

G. Hipotesis

gセェ@

Tingkat efektivitas Pemungutan pajak berpengaruh terhadap PAD.Ha2 = Tingkat efektivitas pemungutan retribusi berpengaruh terhadap PAD.

Ha3 = Tingkat pemungutan pajak dan retribusi daerah berpengaruh

BAB ID

METODELOGI PENELITIAN

A. Ruang Liugkup Penelitian

Dalam pembuatan skripsi ini penulis melakukan penelitian di Dinas

Pendapatan Daerah Provinsi DKI Jakarta JI. Abdul Muis No.66 Jakarta Pusat.

Dalam skripsi ini penulis membahas Analisis Efektivitas Pemungutan Pajak

dan Retribusi Daerah Terhadap Pendapatan Asl:i Daerah Pada Dinas

Pendapatan Daerah Provinsi DKI Jakarta.

B. Metode Penentuan Sampel

Sampel yang digunakan dalam penelitian ini adalah laporan

keuangan pajak daerah dan retribusi daerah selama lima (5) tahun, yaitu

periode 2003 sampai 2007di Dinas Pendapatan Asli Daerah Provinsi DKI

Jakarta sedangkan metode penetuan sampel yang digunakan adalah

purposive sampling, yaitu penentuan sampel dengan pengambalian data

tertentu yang dianggap sesuai dan terkait dengan penelitian yang akan

C. Metode Pengumpulan Data

Dalam penulisan skripsi ini penulis mengumpulkan data dengan metode: I. Wawancara

Wawancara dilakukan untuk mendapatkan informasi awal tentang permasalahan yang ada, sehingga penulis dapat mementukan permasalahan atau variabel apa yang harus diteliti. Untuk mendapatkan gambaran yang lebih lengkap, maka penulis perlu melakukan wawancara dengan para pegawai yang terkait guna memperoleh informasi yang diperlukan dalam penelitian.

2. Observasi

Pengamatan langsung atas dokumen-dokumen yang digunakan dalam rangka mengumpulkan data dalam suatu penelitian.

3. Metode Kepustakaan

D. Metode Analisis

Metode analisis data yang digunakan adalah dengan metode analisis

Deskriptif, yaitu dengan cara mengumpulkan, mengklasifikasikan data,

menginterprestasikan data, dan menjabarkan data sehingga memberikan

gambaran yang objektif dari masalah yang dianalisis melalui wawancara,

observasi dan kuantitatif dengan menggunakan analisis statistik melalui

pendekatan "Regresi Berganda" untuk melihat seberapa besamya pemungutan

p.:jak dan retribusi terhadap Pendapatan Asli Daerah Pada Dinas Pendapatan

Daerah Provinsi OKI Jakarta.

1. Uji Normalitas

Normalitas bertujuan untuk menguji apakah variabel dalam sebuah model

regresi, variabel dependen, variabel independen, atau keduanya

mempunyai distribusi normal atau tidak. Model rngresi yang baik adalah

distribusi data normal atau mendekati no1T.1al. Deteksi normalitas dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar

pengambilan keputusan: jika data yang menyebar disekitar diagonal dan

mengikuti arah garis diagonal, maka model regresi mengikuti asumsi

normalitas, sedangkan jika data menyebar jauh dari garis diagonal dan

atau tidak mengikuti arah garis diagonal maka model regresi tidak

[image:55.522.81.447.180.505.2]2. Uji Asumsi Klasik

a. Multikolinearitas

Multikoliniearitas berarti antara variabel bebas yang satu dengan variabel

bebas yang lain dalam model regresi sating berkorelasi linear. Biasanya,

korelasinya mendekati sempuma atau sempuma (koefisien korelasinya

tinggi atau bahkan satu). Deteksi tersebut dapat dHihat dari VIF (Variance

Inflation Factor) dan TOL (Tolerance). Jika nilai VIF tidak lebih dari 5

dan nilai TOL tidak kurang dari 0.1 maka dapat dikatakan terbebas dari

multikoliniearitas (Dwi Prayatno, 2008).

b. Heteroskedastisitas

Heteroskedastisitas berarti variansi (varians) variabel tidak sama untuk

semua pengamatan. Pada heteroskedastisitas, kesalahan yang terjadi tidak

random (acak) tetapi menunjukkan hubungan yang sistematis sesuai

dengan besamya satu atau lebih variabel bebas. Adanya

heteroskedastisitas dalam regresi dapat diketahui dengan menggunakan

beberapa cara. Cara yang penulis gunakan adalah dengan melihat grafik

Scatterplot antara nilai prediksi variabel terikat dengan residualnya.

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat

ada tidaknya pola tertentu pada grafik Scatterplot climana sumbu X adalah

residual (Y prediksi - Y sesungguhnya) yang telah di Studentized.

Dasar pengambilan keputusan jika ada pola tertentu, seperti titik-titik yang

tidak ada pola yang jelas, serta titik-titik menyeibar diatas dan dibawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisita.

c. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakalh dalam sebuah model

regresi linear ada korelasi antara kesalahan. Pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi,

maka dinamakan ada problem autokorelasi. Suatu model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Untuk menget..ihui ada

tidaknya autokorelasi perlu juga dikemukakan hipotesis dengan bentuk

sebagai berikut:

Ho= Tidak terjadi adanya autokorelasi diantara data pengamatan.

Ha = Terjadinya adanya autokorelasi diantara data pengamatan.

Ada tidaknya autokorelasi dalam peneiitian ini dideteksi dengan

menggunakan uji Durbin-Watson. Ukuran yang digunakan untuk

menyatakan ada tidaknya autokorelasi, yaitu apabila nilai statistic

Durbin-Watson mendekati angka 4, maka dapat dinyatakan bahwa data

pengamatan tersebut tidak memiliki autokorelasi, dalam hal sebaliknya

3. Uji Hipotesis

a. Analisis Regresi Berganda

Bertujuan untuk memprediksi besarnya variabel terikat dengan menggunakan data variabel bebas yang sudah diketahui besarnya. Adapun persamaan regresi berganda yaitu:

Y =a+ b1X1+ b2X2+ei

Dimana:

Y = Variabel dependen pendapatan asli daerah (PAD)

X1 = Variabel independent tingkat efektifitas pemungutan pajak daerah

X2 = V aria be I independent tingkat efektivitas pemungutan retribusi

daerah a = Konstanta e =Error

b = Angka arah atau koefesien yang menunjukkan angka peningkatan

atau penurunan v