PERBEDAAN KINERJA AUDITOR DILIHAT DARI SISI

GENDER PADA KANTOR AKUNTAN PUBLIK (KAP) DI

KOTA MEDAN

SKRIPSI

Oleh :

HERA RISZKI HERYADI

NIM : 090503317

PROGRAM STUDI S1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

PERBEDAAN KINERJA AUDITOR DILIHAT DARI SISI GENDER PADA KANTOR AKUNTAN PUBLIK (KAP) DI KOTA MEDAN

Auditor adalah salah satu profesi yang diharapkan dapat memberikan penilaian yang bebas tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam pelaporan keuangan. Pada dasarnya perusahaan swasta maupun perusahaan BUMN mereka membutuhkan jasa auditor yang bertujuan untuk mengukur kinerja pegawai perusahaan dan menyangkut dengan transparansi pelaporan keuangan. Untuk memeriksa pelaporan keuangan pada perusahaan dibutuhkan auditor yang profesional yang bebas dari kepentingan (interest vested), independen, dan memiliki integritas. Profesi auditor tidak membedakan gender yaitu antara pihak laki-laki dan perempuan dalam menjalankan fungsinya. Dalam lingkungan kerja biasanya banyak permasalahan yang akan dihadapi kecendrungan biasanya pihak laki-laki lebih siap menerima tantangan maupun resiko dalam pekerjaan, dibandingkan wanita yang hanya mengabaikan atau lebih menghindar dari resiko. Selain itu juga laki-laki sulit untuk bekerjasama dengan tim, berbeda halnya dengan wanita. Prilaku ini sangat mempengaruhi terhadap profesionalisme kerja sebagai Auditor pada kantor Akuntan Publik.

Berbagai persoalan di atas menunjukkan dalam hasil penilitian skripsi yang berjudul “Perbedaan Kinerja Auditor Dilihat Dari Sisi Gender Pada Kantor Akuntan Publik Di Kota Medan” penulis tidak menemukan sisi perbedaan antara auditor laki-laki dan wanita yang bisa mempengaruhi kinerja dalam pengauditan di berbagai lembaga pemerintah maupun perusahaan swasta. Dalam pengumpulan data, penulis menggunakan teknik atau metode purposive sampling. Alasan pengambilan sampel dengan metode purposive sampling, karena hanya akan memilih sampel yang memenuhi kriteria penelitian sehingga dapat memberikan jawaban yang mendukung jalannya penelitian tersebut. Kriteria penelitian sampel adalah para auditor yang bekerja di Kantor Akuntan Publik (KAP) di Medan, serta auditor yang masa kerjanya minimal 1 tahun. Dengan pertimbangan dalam jangka waktu tersebut auditor telah mampu mengidentifikasi dan menentukan jawaban yang sesuai pertanyaan dalam kuesioner yang terkait dengan variabel penelitian dalam Kantor Akuntan Publik serta telah memiliki waktu dan pengalaman untuk beradaptasi serta menilai kondisi lingkungan kerjanya.

ABSTRACT

VISIBLE DIFFERENCE OF THE AUDITOR PERFORMANCE OF GENDER IN PUBLIC ACCOUNTING FIRM (KAP) IN MEDAN

Auditor is one profession that is expected to provide an independent assessment of impartiality on the information presented by the company management in financial reporting. Basically, private companies and state-owned companies they require the services of auditors which aims to measure the performance of employees and the company regarding the transparency of financial reporting. To check on the company's financial reporting needs of professional auditors are free from interests (vested interest), independence, and integrity. Professional auditor does not distinguish gender is between the men and women in carrying out its functions. In the work environment is usually a lot of the problems that will confront the tendency usually men are more ready to accept the challenges and risks in work, compared to women who simply ignore or shy away from risk. In addition tad difficult to work with the team, unlike the case with women. This behavior greatly affects the professionalism working as an auditor in public accounting office.

KATA PENGANTAR

Puji Syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat, hidayah, serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Penyusunan skripsi ini bertujuan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi dalam Program Studi Akuntansi.

Skripsi ini berjudul “ Perbedaan Kinerja Auditor Dilihat Dari Sisi Gender Pada Kantor Akuntan Publik (KAP) Di Kota Medan”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Drs. H. Arifin Lubis, MM,Ak selaku Plt Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal

Jafar, MM, AK selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si. Ak dan Ibu Dra. Mutia Ismail, MM. Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Syamsul Bahri TRB, MM, Ak dan Bapak Rasdianto, M.Si Ak selaku Dosen Pembimbing dan Dosen Pembaca Nilai yang telah banyak mengorbankan waktu membimbing dalam proses pembuatan Skripsi ini. 5. Teristimewa Ayahanda Drs. Heryadi dan ibunda Raimah yang sudah susah

mendukung dan mensuport setiap saat. Serta keluarga di Takengon yang selalu mendoakan

6. Abangku Azhari MY S.P yang secara pribadi banyak memberi masukan dan semangat, yang juga sering dijutekin kalau lagi stress tapi masih tetap setia memberi suport. Munawir Ajraha S.Pd, dan Afrizan Sardi S.Pd, yang selalu memberi dukungan dan motivasi. Sahabat-sahabat yang selalu meluangkan waktu dan menemani dari awal dan akhir penyusunan skripsi ini.

Semoga bantuan bimbingan dan petunjuk yang telah diberikan oleh berbagai pihak akan peroleh balasan yang setimpal dari Allah SWT. Dan semoga hasil penelitian ini memberikan manfaat bagi penulis dan berbagai pihak-pihak yang berkeinginan untuk menyempurnakan keterbatasan hasil penelitian ini.

Medan, Februari 2013 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... . 4

1.3 Tujuan Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 6

2.1.1 Akuntansi Keperilakuan ... ... 6

2.1.2 Pengertian Gender ... 7

2.1.3 Pengertian Kinerja ... 9

2.1.4 Pengertian Penilaian Kinerja ... 11

2.1.5 Tujuan Penilaian Kinerja ... 11

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 31

3.2 Tempat Dan Waktu Penelitian ... 31

3.3 Batasan Operasional dan Defenisi Operasional ... 31

3.4 Populasi dan Sampel Penelitian ... 34

3.5 Jenis dan Sumber Data ... 35

3.6 Metode Pengumpulan Data ... 35

3.7 Teknik Analisis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 38

4.1.1 Profil Responden ... 39

4.2.1 Analisis Deskriptif ... 41

4.2.2 Analisis Kualitatif ... 42

4.2.2.1 Uji Validitas ... 42

4.2.2.2 Uji Reliabilitas ... 45

4.2.3 Pengujian Hipotesis ... 46

4.2.3.1 Uji Independent T-test ... 46

4.2.3.2 Hasil Pengujian Hipotesis ... 47

4.2.4 Rangkuman Hasil ... 52

4.2.5 Pembahasan ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 56

5.2 Keterbatasan Penelitian ... 57

5.3 Saran ... 58

5.4 Implikasi ... 58

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

No. Tabel Judul Halaman

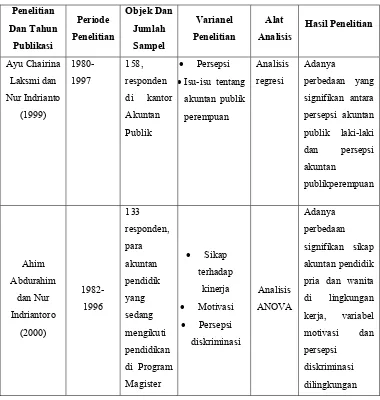

1 Review Hasil Penelitian Terdahulu... 25

4.1 Perhitungan Tingkat Pengembalian Kuesioner... 39

4.2 Data Responden ... 40

4.3 Statistik Deskriptif ... 41

4.4 Hasil Uji Validitas ... 43

4.5 Hasil Uji Reliabilitas ... 45

4.6 Independent Samples Test ... 47

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PERBEDAAN KINERJA AUDITOR DILIHAT DARI SISI GENDER PADA KANTOR AKUNTAN PUBLIK (KAP) DI KOTA MEDAN

Auditor adalah salah satu profesi yang diharapkan dapat memberikan penilaian yang bebas tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam pelaporan keuangan. Pada dasarnya perusahaan swasta maupun perusahaan BUMN mereka membutuhkan jasa auditor yang bertujuan untuk mengukur kinerja pegawai perusahaan dan menyangkut dengan transparansi pelaporan keuangan. Untuk memeriksa pelaporan keuangan pada perusahaan dibutuhkan auditor yang profesional yang bebas dari kepentingan (interest vested), independen, dan memiliki integritas. Profesi auditor tidak membedakan gender yaitu antara pihak laki-laki dan perempuan dalam menjalankan fungsinya. Dalam lingkungan kerja biasanya banyak permasalahan yang akan dihadapi kecendrungan biasanya pihak laki-laki lebih siap menerima tantangan maupun resiko dalam pekerjaan, dibandingkan wanita yang hanya mengabaikan atau lebih menghindar dari resiko. Selain itu juga laki-laki sulit untuk bekerjasama dengan tim, berbeda halnya dengan wanita. Prilaku ini sangat mempengaruhi terhadap profesionalisme kerja sebagai Auditor pada kantor Akuntan Publik.

Berbagai persoalan di atas menunjukkan dalam hasil penilitian skripsi yang berjudul “Perbedaan Kinerja Auditor Dilihat Dari Sisi Gender Pada Kantor Akuntan Publik Di Kota Medan” penulis tidak menemukan sisi perbedaan antara auditor laki-laki dan wanita yang bisa mempengaruhi kinerja dalam pengauditan di berbagai lembaga pemerintah maupun perusahaan swasta. Dalam pengumpulan data, penulis menggunakan teknik atau metode purposive sampling. Alasan pengambilan sampel dengan metode purposive sampling, karena hanya akan memilih sampel yang memenuhi kriteria penelitian sehingga dapat memberikan jawaban yang mendukung jalannya penelitian tersebut. Kriteria penelitian sampel adalah para auditor yang bekerja di Kantor Akuntan Publik (KAP) di Medan, serta auditor yang masa kerjanya minimal 1 tahun. Dengan pertimbangan dalam jangka waktu tersebut auditor telah mampu mengidentifikasi dan menentukan jawaban yang sesuai pertanyaan dalam kuesioner yang terkait dengan variabel penelitian dalam Kantor Akuntan Publik serta telah memiliki waktu dan pengalaman untuk beradaptasi serta menilai kondisi lingkungan kerjanya.

ABSTRACT

VISIBLE DIFFERENCE OF THE AUDITOR PERFORMANCE OF GENDER IN PUBLIC ACCOUNTING FIRM (KAP) IN MEDAN

Auditor is one profession that is expected to provide an independent assessment of impartiality on the information presented by the company management in financial reporting. Basically, private companies and state-owned companies they require the services of auditors which aims to measure the performance of employees and the company regarding the transparency of financial reporting. To check on the company's financial reporting needs of professional auditors are free from interests (vested interest), independence, and integrity. Professional auditor does not distinguish gender is between the men and women in carrying out its functions. In the work environment is usually a lot of the problems that will confront the tendency usually men are more ready to accept the challenges and risks in work, compared to women who simply ignore or shy away from risk. In addition tad difficult to work with the team, unlike the case with women. This behavior greatly affects the professionalism working as an auditor in public accounting office.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Di zaman sekarang ini, kebutuhan akan pemeriksaan laporan keuangan

oleh akuntan publik menjadi kebutuhan utama sebelum para pengambil kebijakan mengambil keputusan. Auditor menjadi profesi yang diharapkan dapat

memberikan penilaian yang bebas tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan. Profesionalisme menjadi syarat utama bagi karyawan yang bekerja di KAP. Akuntan publik yang

memiliki pandangan profesionalisme yang tinggi akan memberikan kontribusi yang dapat dipercaya oleh para pengambil keputusan. Untuk menjalankan

perannya karyawan KAP harus mempunyai wawasan yang luas tentang kompesitas organisasi modern (Shorea Dwarawati 2005:19)

Saat ini terdapat kecenderungan meningkatnya wanita yang memilih

profesi di bidang Akuntansi. Berdasarkan penelitian yang dilakukan oleh Accountant American Institute Certified Public ( AICPA) ternyata 50% lulusan

dari pendidikan akuntansi diantaranya adalah wanita (AICPA, 1988 dalam Santosa dan Hardiningsih, 2004 : 109). Peningkatan lulusan wanita tersebut mempengaruhi perkembangan jumlah wanita yang menekuni profesi akuntansi.

Berbagai isu mengenai akuntan wanita yang berprofesi sebagai akuntan publik sebenarnya tidak terlepas dari masalah gender. Sejarah perjalanan wanita

penghalang-penghalang dan batasan yang diciptakan oleh struktur sosial yang

kaku, diskriminasi, perbedaaan gender, ketidaksamaan konsep dan konflik antara rumahtangga dan karir (Rield et,al. 1987dalam Basuki dan Nugroho, 2005:442). Salah satu bidang yang terkena dampak dari ketidakadilan struktur ini adalah

bidang akuntansi yang tidak terlepas dari diskriminasi gender, hal ini sesuai dengan yang dikatakan oleh Hasibuan (1996) dalam Murtanto dan Marini

(2003:790) bahwa meskipun partisipasi wanita dalam pasar kerja di Indonesia meningkat secara signifikan, adanya deskriminasi terhadap wanita yang bekerja tetap menjadi suatu masalah.

Hasil kualitas kerja dari karyawan KAP sangat dipengaruhi oleh karakteristik individu masing-masing akuntan, salah satunya jenis kelamin yang

telah membedakan individu sebagai dasar kodrat manusia. Isu mengenai pengaruh gender dilingkungan kerja meningkat ketika terjadi perubahan komposisi pekerja

di perusahaan-perusahaan berdasarkan gender.

Terminologi gender dalam ilmu-ilmu sosial diperkenalkan sebagai acuan kepada perbedaan-perbedaan antara pria dan wanita tanpa konotasi-konotasi yang sepenuhnya bersifat biologis (Macdonald at al, 1997 dalam Trisnaningsih,

2004:109). Rumusan ilmu-ilmu sosial juga mengenal istilah hubungan-hubungan gender yang merupakan sekumpulan aturan-aturan, tradisi-tradisi dan

sesuatu yang berasal dari dalam diri sendiri secara alamiah atau takdir yang tak

bisa dipengaruhi oleh manusia (Trisnaningsih, 2004:109).

Perbedaan gender sesungguhnya tidak menjadi masalah sepanjang tidak melahirkan ketidakadilan gender. Namun yang menjadi persoalan ternyata

perbedaan gender telah melahirkan berbagai ketidakadilan, baik bagi pria maupun wanita. Ketidakadilan gender merupakan sistem dan struktur dimana baik kaum

pria maupun wanita menjadi korban dari sistem tersebut.

Bidang akuntan publik merupakan salah satu bidang yang tidak terlepas dari diskriminasi gender di Indonesia, masuknya wanita di pasar kerja pada saat

ini menunjukkan jumlah yang semakin besar, sehingga meskipun jumlah wanita karir meningkat secara signifikan, adanya diskriminasi terhadap wanita tetap,

menjadi suatu masalah yang cukup besar (Sunaryo, 1997 dalam Shorea Dwarawati, 2005:22). Dalam suatu penelitian yang dilakukan oleh Walkup dan Fenzau tahun 1980 dalam Trisnaningsih, (2004:109) ditemukan bahwa 41 persen

responden yang mereka teliti yaitu para auditor wanita meninggalkan karir mereka karena adanya bentuk-bentuk diskriminasi yang mereka rasakan. Sementara itu Hasibuan (1996) dalam Laksmi dan Indriantoro (1999:2) mengatakan bahwa

meskipun jumlah wanita karir meningkat, secara signifikan adanya diskriminasi terhadap wanita tetap menjadi suatu masalah yang cukup besar.

Penelitian mengenai perbedaan kinerja pria dan wanita pada Kantor Akuntan Publik (KAP) telah dilakukan oleh Sumekto (1999) dalam Trisnaningsih (2004:110). Hasilnya menunjukkan bahwa terdapat kesetaraan motivasi,

dan auditor wanita pada KAP di Jawa Timur. Sedangkan untuk kepuasan kerja

menunjukkan adanya perbedaan antara auditor pria dan auditor wanita.

Lingkup penelitian ini dilakukan di kota Medan dengan pertimbangan bahwa di kota Medan terdapat cukup banyak Kantor Akuntan Publik (KAP).

Penelitian ini menggunakan kuesioner yang dikirim ke Kantor Akuntan Publik (KAP) di kota Medan dengan auditor sebagai respondennya. Penelitian ini juga

ingin melihat konsistensi hasil-hasil penelitian sebelumnya, sehingga peneliti terdorong untuk mengadakan penelitian lebih lanjut mengambil judul :

PERBEDAAN KINERJA AUDITOR DILIHAT DARI SISI GENDER PADA

KANTOR AKUNTAN PUBLIK (KAP) DI KOTA MEDAN.

1.2 Perumusan Masalah

Perbedaan gender sesungguhnya tidak menjadi masalah sepanjang tidak melahirkan ketidakadilan gender. Namun yang menjadi persoalan ternyata perbedaan gender telah melahirkan berbagai ketidakadilan, baik bagi pria maupun

wanita. Bidang akuntan publik merupakan salah satu bidang yang tidak terlepas dari diskriminasi gender. Dalam lingkungan pekerjaan, apabila terjadi masalah pegawai pria mungkin akan merasa tertantang untuk menghadapinya

dibandingkan untuk menghindarinya. Perilaku wanita akan cenderung untuk menghindari konsekuensi konflik dibanding perilaku pegawai dari pria. Meskipun

dalam penelitian ini adalah apakah terdapat perbedaan kinerja antara auditor pria

dan wanita pada Kantor Akuntan Publik (KAP) di kota Medan 1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis dan menguji secara empiris

perbedaan kinerja antara auditor wanita dan auditor pria pada Kantor Akuntan Publik di kota Medan yang dikelompokkan ke dalam Komitmen Organisasi,

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Akuntansi Keperilakuan

Istilah akuntansi keperilakuan baru muncul tahun 1967 dalam artikel Journal Of Accounting Research oleh Becker yang mereview tulisan Cook (1967)

dalam Kusuma (2003 :75). Akuntansi keperilakuan merupakan bagian dari ilmu akuntansi yang perkembangannya semakin meningkat dalam 25 tahun belakangan. Riset akuntansi keperilakuan merupakan suatu bidang beru yang

berhubungan dengan informasi akuntansi dan audit. Dalam audit riset akuntansi keperilakuan telah berkembang, tinjauan literature telah menjadi spesialis dengan

lebih memfokuskan diri pada atribut keperilakuan spesifik seperti proses kognitif (Bonner dan Pennington 1991 dalam Kusuma 2003: 75) atau riset keperilakuan pada satu topik khusus seperti audit sebagai tinjauan analisis, sebagai bidang riset

yang sering memberitahukan kontribusi yang bermakna, riset akuntansi keperilakuan dapat membentuk kerangka dasar serta arah riset dimasa yang akan

datang.

Akuntansi keperilakuan menjelaskan bagaimana perilaku manusia mempengaruhi data akuntansi dan keputusan bisnis serta bagaimana

mempengaruhi keputusan bisnis dan perilaku manusia selalu dicari jawabannya. Akuntansi keperilakuan menyediakan suatu kerangka yang disusun berdasarkan

1. Untuk memahami dan mengukur dampak proses bisnis terhanap

orang-orang dan kinerja perusahaan.

2. Untuk mengukur dan melaporkan perilaku serta pendapat yang relevan terhadap perencanaan strategis.

3. Untuk mempengaruhi pendapat dan perilaku guna memastikan keberhasilan implementasi kebijakan perusahaan.

2.1.2 Pengertian Gender

Pengertian dari gender yang ditemukan dalam kamus adalah penggolongan secara gramatikal terhadap kata-kata benda dan kata-kata lain yang berkaitan

dengannya, yang secara garis besar berhubungan dengan keberadaan dua jenis kelamin serta tidak ketiadaan jenis kelamin atau netral (Mansour Fakih, 1999

dalam Trisnaningsih, 2003 :110). Secara umum, pengertian gender adalah perbedaan yang tampak antara laki-laki dan perempuan apabila dilihat dari nilai dan tingkah laku. Dalam Women Studies Ensiklopedia dijelaskan gender adalah

suatu konsep kultural, berupaya membuat perbedaan (distinction) dalam hal peran, perilaku, mentalitas, dan karakteristik emosial antara laki-laki dan perempuan yang berkembang dalam masyarakat.

Pandangan mengenai gender dapat diklasifikasikan,(1) kedalam dua model yaitu : equity model dan complementary contribution model. (2) kedalam dua

stereotype yaitu Sex Role Stereotype dan Manajerial Stereotype. (Gill Palmer dan

Tamilselvi Kandasaami, 1997 dalam Shoera Dwarawati, 2005: 26). Model pertama mengasumsikan bahwa antara laki-laki dan wanita sebagai profesional

diuraikan akses yang sama. Model kedua berasumsi bahwa antara laki-laki dan

wanita mempunyai kemampuan yang berbeda sehingga perlu ada perbedaan dalam mengelola dan cara menilai, mencatat serta mengkobinasikan untuk menghasilkan suatu sinergi. Pengertian klasifikasi stereotype adalah proses

pengelompokan individu dalam suatu kelompok, dan pemberian atribut karakteristik pada individu berdasarkan anggota kelompok. Sex Role Streotype

dihubungkan dengan pandangan umum bahwa laki-laki itu lebih berorientasi pada pekerjaan, obyektif, independen, agresif, dan umumnya mempunyai kemampuan lebih dibandingkan wanita dalam pertanggungjawaban manajerial. Wanita dilain

pihak dipandag pasif, lembut, orientasi pada pertimbangan, lebih sensitive dan lebih rendah posisinyapada pertanggung jawaban dalam organisasi dibandingkan

laki-laki. Manajerial Stereotype memberikan pengertian manajer yang sukses sebagai seseorang yang memiliki sikap, perilaku, dan tempramen yang umumnya lebih dimiliki laki-laki dibandingkan wanita.

Menurut Schwartz (1996) dalam Laksmi dan Indriantoro (1999 :3), bidang akuntan publik merupakan salah satu bidang kerja yang paling sulit bagi wanita karena intensitas pekerjaannya. Meski demikian, bidang ini adalah bidang yang

sangat potensial terhadap perubahan, dan perubahan tersebut dapat meningkatkan lapangan pekerjaan bagi wanita. Schwartz juga mengungkapkan bahwa sangat

mudah untuk mengetahui mengapa jumlah wanita yang menjadi partner lebih sedikit dibandingkan dengan laki-laki. Salah satu alasan yang dikemukakannya adalah adanya kebudayaan yang diciptakan untuk laki-laki (patriakhi), kemudian

bahwa wanita mempunyai keterikatan (komitmen) pada keluarga yang lebih besar

dari pada keterikatan komitmen terhadap karir.

Adanya kenyataan yang spesifik dengan kondisi di Indonesia pada umumnya dengan latar belakang budaya, lingkungan sosial dan peran gender yang

saling bersinergi secara lebih harmonis, sehingga terdapat kemungkinan beberapa kenyataan yang berbeda dibandingkan dengan uraian hasil penelitian sebelumnya

(dari penelitian di Amerika Serikat). Kesetaraan gender di Indonesia juga mempunyai eksistensi yang kuat sebagai konsekuensi logis dari ditandatanganinya konvensi penghapusan segala bentuk diskriminasi terhadap wanita o1eh

pemerintah Indonesia pada tanggal 19 Juli 1980, tentang kesempatan dalam lapangan kerja dan pekerjaan serta pengupahan antara laki-laki dan wanita. Dan

berikutnya pada tanggal 24 Juli 1984 konvensi ini kemudian diratifikasi dengan UU No. 7 tahun 1984 tentang pengesahan konvensi mengenai penghapusan diskriminasi terhadap wanita. Peraturan mengenai perlindungan terhadap

diskriminasi kepada para pegawai berdasarkan gender di Indonesia yang diatur dalam Undang-undang Republik Indonesia no. 25 tahun 1997, tentunya juga turut mempengaruhi kesetaraan tersebut (Shorea Dwarawati, 2005:28).

2.1.3 Pengertian Kinerja

Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan tanggung jawab masing-masing, dalam rangka upaya mencapai tujuan organisasi bersangkutan secara

20). Menurut Chusway (1996:87), kinerja diartikan dengan manajemen kinerja

adalah suatu proses manajemen yang dirancang untuk menghubungkan tujuan

organisasi dan tujuan individu sedemikian rupa, sehingga baik tujuan individu

maupun tujuan korporasi dapat bertemu. Proses manajemen kinerja yang

beroperasi secara efektif akan menghasilkan sebagai berikut :

1. Tujuan yang jelas bagi organisasi dalam proses yang benar untuk

mengidentifikasi, mengembangkan, mengukur dan membahas tujuan

tersebut.

2. Integritas antara tujuan secara luas yang dibuat oleh manajemen senior

dengan tujuan masing-masing.

3. Kejelasan yang lebih baik tentang aspirasi dan tujuan organisasi.

4. Pengembangan budaya kinerja dimana prioritas utama terletak pada hasil

dari aspek fungsi organisasi, seperti penyesuaian terhadap prosedur standar.

5. Pelaksanaan dialog berkelanjutan antara manajemen dengan pekerja dan

dengan sendirinya penekananya lebih besar pada kebutuhan individu.

Pengembangan lingkungan yang lebih terbuka dan terpelajar dimana ide dan

kesimpulan diletakkan digaris depan dan didiskusikan dalam situasi yang

tidak menghakimi dengan konsekuensi pengembangan dalam budaya

belajar.

6. Suatu organisasi yang dapat membuat sesuatu terjadi dan mencapai hasil.

2.1.4 Pengertian Penilaian Kinerja

Penilaian kinerja adalah suatu sistem yang digunakan untuk menilai dan dan mengetahui apakah seorang karyawan telah melaksanakan pekerjaannya masing-masing secara keseluruhan. Seperti yang telah dikemukakan bahwa

pelaksanaan pekerjaan secara keseluruhan bukan berarti hanya dilihat atau dinilai hasil fisiknya tetapi meliputi berbagai hal, seperti kemampuan kerja, disiplin

hubungan kerja, prakarsa, kepemimpinan, dan hal-hal khusus sesuai dengan bidang dan level pekerjaan yang di jabatnya (Shorea Dwarawati 2005 :30)

2.1.5 Tujuan Penilian Kinerja

Tujuan penilaian kinerja menurut Shorea Dwarawati, (2005 :30 ) adalah

sebagai berikut :

1. Mengetahui keadaaan keterampilan dan kempuan setiap karyawan secara rutin

2. Untuk digunakan sebagai dasar perencanaan di bidang personalia, khususnya penyempurnaan kondisi kerja, peningkatan mutu dan hasil kerja. 3. Dapat digunakan sebagai dasar pengembangan dan pendayagunaan

karyawan seoptimal mungkin sehingga dapat diarahkan jenjang kariernya 4. Mendorong terciptanya hubungan yang baik antara atasan dan bawahan.

5. Mengetahui kondisi perusahaan secara keseluruhan dari bidang personalia, khususnya kinerja karyawan dalam bekerja

6. Secara pribadi karyawan dapat mengetahui kekuatan dan kelemahan

7. Hasil penilaian kinerja dapat bermanfaat bagi penelitian dan pengembangan

dibidang personalia secara keseluruhan

2.1.6 Dimensi Kinerja

Menurut Miner dalam Reza Surya dan Santosa Tri Hananto (2004:35)

dinyatakan bahwa dimensi kinerja adalah ukuran dan penilaian kinerja dari

perilaku yang actual di tempat kerja, dimensi kerja tersebut mencakup :

1. Quality of Output, kinerja seseorang individu dinyatakan baik apabila kualitas output yang dihasilkan lebih baik atau paling tidak sama dengan

target yang telah ditentukan.

2. Quantity of Output, kinerja seseorang juga diukur dari jumlah output yang

dihasilkan. Seseorang individu dinyatakan mempunyai kinerja yang baik

apabila jumlah/ kuantitas output yang dicapai dapat melebihi atau paling

tidak sama dengan target yang telah ditentukan dengan tidak mengabaikan

kualitas output tersebut,

3. Time of Work, dimensi waktu juga menjadi pertimbangan di dalam mengukur kinerja seseorang. Dengan tidak mengabaikan kualitas dan

kuantitas output yang harus dicapai, seorang individu dinilai mempunyai

kinerja yang baik apabila individu tersebut dapat menyelesaikan pekerjaan

secara tepat waktu atau bahkan melakukan penghematan waktu,

4. Cooperation With Others’ Work, kinerja juga dinilai dari kemampuan seorang individu untuk tetap bersifat kooperatif dengan pekerja lain yang

2.1.7 Pengukuran Kinerja

2.1.7.1Komitmen Organisasi

Menurut Shorea Dwarawati (2005:32) komitmen organisasi didefinisikan

sebagai 1) Sebuah kepercayaan pada dan penerimaan terhadap tujuan-tujuan dan

nilai-nilai dari organisasi. 2) Sebuah kemauan untuk menggunakan usaha yang

sungguh-sungguh guna kepentingan organisasi. 3) Sebuah keinginan untuk

memelihara keanggotaan dalam organisasi. Komitmen organisasi cenderung

didefinisikan sebagai suatu perpaduan antara sikap dan perilaku.

Komitmen organisasi menyangkut tiga (3) sikap yaitu, rasa

mengidentifikasi dengan tujuan organisasi, rasa keterlibatan dengan tugas

organisasi, dan rasa kesetiaan kepada organisasi. Komitmen merupakan peristiwa

di mana individu sangat tertarik pada atau mempunyai keikatan terhadap tujuan,

nilai-nilai, dan sasaran majikannya. Komitmen lebih dari sekedar keanggotaan,

karena keikatan meliputi sikap yang sangat menyenangkan majikan dan kesediaan

untuk mengusahakan tingkat upaya yang tinggi bagi kepentingan organisasi dalam

mencapai tujuan. Berbagai penelitian memberikan kesimpulan bahwa terjadinya

keikatan (komitmen) menunjuk pada tiga bidang pokok dimana dapat ditemui

faktor pengaruh terhadap keikatan dalam organisasi. Bidang-bidang tersebut

adalah (Shorea Dwarawati, 2005: 32-34) :

a. Karakteristik individu karyawan, yang meliputi masa jabatannya dalam

organisasi, sikap, minat, pendidikan, motif berprestasi dan variasi kekuatan

b. Karakteristik pekerjaan, seperti variasi keahlian, identitas tugas, signifikan

tugas, otonomi, umpan balik, dan kesempatan berinteraksi dengan rekan

sekerja.

c. Pengalaman kerja, seperti keterandalan organisasi yang terlihat dimasa

lampau dengan cara karyawan lainnya memperbincangkan dan

mengutarakan perasaan mereka mengenai organisasi.

Meyer dan Allen (1991) dalam Karina (2004 :40)merumuskan suatu

definisi mengenai komitmen dalam berorganisasi sebagai suatu konstruk

psikologis yang merupakan karakteristik hubungan anggota organisasi dengan

organisasinya dan memiliki implikasi terhadap keputusan individu untuk

melanjutkan keanggotaannya dalam berorganisasi. Berdasarkan definisi tersebut anggota yang memiliki komitmen terhadap organisasinya akan lebih dapat bertahan sebagai bagian dari organisasi dibandingkan anggota yang tidak

memiliki komitmen terhadap organisasi.

Komitmen organisasi cenderung didefinisikan sebagai suatu perpaduan antar sikap dan perilaku. Kalbers dan Fogarty, 1995 dalam Sinta Setiana (2006:

34) menggunakan dua pandangan tentang komitmen organisasional yaitu affective dan continuance. Hasil penelitiannya mengungkapkan bahwa komitmen

organisasi affective berhubungan dengan satu pandangan profesionalisme yaitu pengabdian pada profesi, sedangkan komitmen continuance berhubungan secara positif dengan pengalaman dan secara negative dengan pandangan

2.1.7.2Komitmen Profesi

Profesi berasal dari bahasa latin "Proffesio" yang mempunyai dua pengertian yaitu janji/ikrar dan pekerjaan. Bila artinya dibuat dalam pengertian yang lebih luas menjadi kegiatan "apa saja" dan "siapa saja" untuk memperoleh

nafkah yang dilakukan dengan suatu keahlian tertentu. Sedangkan dalam arti sempit profesi berarti kegiatan yang dijalankan berdasarkan keahlian tertentu dan

sekaligus dituntut daripadanya pelaksanaan norma-norma sosial dengan baik. Profesi merupakan kelompok lapangan kerja yang khusus melaksanakan kegiatan yang memerlukan ketrampilan dan keahlian tinggi guna memenuhi kebutuhan

yang rumit dari manusia, di dalamnya pemakaian dengan cara yang benar akan ketrampilan dan keahlian tinggi, hanya dapat dicapai dengan dimilikinya

penguasaan pengetahuan dengan ruang lingkup yang luas, mencakup sifat manusia, kecenderungan sejarah dan lingkungan hidupnya serta adanya disiplin etika yang dikembangkan dan diterapkan oleh kelompok anggota yang

menyandang profesi tersebut (Kururu, 2008:1).

Komitmen profesi adalah tingkat loyalitas individu pada profesinya seperti

yang dipersepsikan oleh individu tersebut. Wibowo 1996 dalam Shorea Dwarawati (2005:33), Mengungkapkan bahwa tidak ada hubungan antara pengalaman internal auditor dengan komitmen profesionalisme, lama bekerja

hanya mempengaruhi pandangan profesionalisme, hubungan dengan sesama profesi, keyakinan terhadap peraturan profesi dan pengabdian pada profesi. Hal

permasalahan yang timbul dalam pelaksanaan tugas-tugas dengan menggunakan

keahlian dan dedikasi mereka secara professional.

Komitmen professional dapat didefinisikan sebagai: (1) sebuah Kepercayaan dan penerimaan terhadap tujuan-tujuan dan nilai-nilai profesi, (2)

sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh guna kepentingan profesi, (3) sebuah kepentingan untuk memelihara keanggotaan

dalam profesi (Aranya,et al, 1981 dalam Karina, SPsi, 2004:5).

2.1.7.3Motivasi

Motivasi adalah keadaan pribadi seseorang yang mendorong, keinginan individu melakukan kegiatan tertentu guna mencapai suatu tujuan. Memotivasi

orang berarti menunjukkan arah tertentu kepada mereka dan mengambil langkah-langkah yang perlu untuk memastikan bahwa mereka sampai kesuatu tujuan (Shorea Dwarawati, 2005:34).

Motivasi merupakan sesuatu yang memulai gerakan, sesuatu yang membuat orang bertindak atau berperilaku dengan cara-cara tertentu (Armstrong, 1994). Reksohadiprodjo (1990), mendefinisikan motivasi sebagai keadaan dalam

pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan (Shorea Dwarawati, 2005 :34 ).

Motivasi yang diberikan bisa dibagi menjadi dua jenis motivasi, yaitu motivasi positif dan motivasi negatif. Motivasi positif adalah proses untuk mencoba mempengaruhi orang lain agar menjalankan sesuatu yang kita inginkan dengan

negatif adalah proses untuk mempengaruhi seseorang agar mau melakukan

sesuatu yang kita inginkan, tetapi teknik dasar yang digunakan adalah lewat kekuatan-kekuatan (Heidrachman dan Husnan, 2000 dalam Sinta Setiana, 2006:34).

Motivasi selalu menjadi perhatian utama dari para manager karena motivasi berhubungan erat dengan keberhasilan seseorang, organisasi atau

masyarakat didalam mencapai tujuan-tujuannya. Motif atau motivasi seringkali diartikan dengan dorongan. Dorongan atau tenaga tersebut merupakan gerak jiwa dan jasmani untuk berbuat, sehingga motivasi tersebut merupakan suatu tenaga

yang menggerakkan manusia untuk bertingkah laku dan didalam perbuatannya itu mempunyai tujuan tertentu.

Menurut Shorea Dwarawati (2005:35) kemampuan seorang manajer dalam memotivasi, mempengaruhi, mengarahkan, dan berkomunikasi dengan para bawahannya akan menentukan efektivitas seorang manajer, karena motivasi

mempunyai pengaruh dalam meningkatkan prestasi dan kepuasan kerja karyawannya.

2.1.7.4Kesempatan Kerja

Kesempatan kerja dalam penelitian ini dimaksudkan sebagai peluang

mendapatkan kesetaraan dalam pengembangan karir antara lain promosi dan mendapatkan penugasan serta dalam penetapan gaji dan kenaikan secara berkala. Mengenai kesempatan bagi karyawan perempuan, pada umumnya baik karyawan

tugas dan diijinkan untuk mengembangkan spesialisasi industri yang sama

sebagaimana rekan laki-lakinya, meskipun tingkat persetujuan untuk isu tersebut lebih tinggi untuk responden laki-laki. Kemudian isu tentang kesempatan bagi karyawan untuk menjadi partner, terdapat perbedaan antara laki-laki dan

perempuan (Shorea Dwarawati 2005:41).

Trapp et al, (1989) dalam penelitiannya mengenai isu tentang kesempatan

bagi akuntan publik laki-laki dan akuntan publik perempuan, dimana hasil penelitian tersebut sejalan dengan penelitian Hayes dan Hollman (1996) dalam studi mereka yang menunjukkan bahwa akuntan publik perempuan tidak

dipromosikan secepat rekan laki-lakinya (dalam Laksmi dan Inndrianto, 1999:3) Untuk isu-isu kesempatan bagi akuntan publik perempuan, pada umumnya

baik akuntan publik perempuan dan laki-laki menyetujui bahwa akuntan publik perempuan diberi pembebanan tugas dan diijinkan untuk pengembangkan spesialisasi industri yang sama sebagaimana rekan laki-laki. Kemudian isu tentang

kesempatan bagi akuntan publik untuk menjadi partner, terdapat perbedaan antara laki-laki dan perempuan. Ayu Chairina Laksmi dan Nur Indrianto (1999:4), hasil penelitiannya menyatakan bahwa terdapat perbedaan signifikan pada persepsi

akuntan publik laki-laki dan perempuan terhadap isu mengenai kesempatan, penerimaan, komitmen, dan akomodasi khusus.

2.1.7.5Kepuasan Kerja

Kepuasan kerja (job satisfaction) adalah suatu sikap seseorang terhadap

dan banyaknya yang diyakini yang seharusnya diterima (Robbin, 1996 dalam

Sinta Setiana, 2006:34) menyatakan bahwa kepuasan kerja memiliki tiga dimensi. Kedua, kepuasaan kerja sering ditentukan oleh sebagaimana hasil kerja memenuhi atau melebihi harapan seseorang. Ketiga, kepuasan kerja mencerminkan hubungan

berbagai sikap lainnya dari para individual.

Kepuasaan kerja (job satisfaction) adalah keadaan emosional yang

menyenangkan dan tidak menyenangkan dengan mana para karyawan memandang pekerjaan mereka. Kepuasan kerja mencerminkan perasaan seseorang terhadap pekerjaannya.

Menurut Luthans (1995) dalam Shorea Dwarawati (2005 :41), kepuasan kerja adalah keadaan emosional yang menyenangkan atau positif yang dihasilkan

dari penilaian kerja seseorang atau pengalaman kerja seseorang. Kepuasan kerja merupakan hasil dari persepsi seseorang mengenai seberapa baik pekerjaan mereka memberikan sesuatu yang dipandang penting. Ada tiga dimensi penting

dalam kepuasan kerja, yaitu :

1. Kepuasan kerja adalah sebuah respon emosional terhadap situasi kerja 2. Kepuasan kerja sering ditentukan oleh seberapa baik outcome kurang atau

melebihi pengharapan,

3. Kepuasan kerja menggambarkan beberapa perilaku yang berhubungan

Kepuasan kerja adalah seperangkat perasaan pegawai tentang menyenangkan atau tidaknya pekerjaan mereka. Kepuasan kerja adalah perasaan

keinginan perilaku. Kepuasan kerja menunjukkan kesesuaian antara harapan

seseorang yang timbul dan imbalan yang disediakan pekerjaan, jadi kepuasan kerja juga berhubungan erat dengan teori keadilan.

Menurut Gibson (2000) dalam Shorea Dwarawati (2005:42), kepuasan

kerja adalah suatu sikap yang dipunyai individu mengenai pekerjaannya. Hal ini

dihasilkan dari persepsi mereka terhadap pekerjaannya, didasarkan pada faktor

lingkungan kerja, seperti gaya penyedia, kebijakan dan prosedur, afiliasi

kelompok kerja dan tunjangan. Sementara banyak dimensi telah dihimpun dari

kepuasan kerja, ada lima hal yang terutama mempunyai karakteristik penting,

yaituMenurut Gibson (2000) dalam Shorea Dwarawati (2005:42), kepuasan kerja

adalah suatu sikap yang dipunyai individu mengenai pekerjaannya. Hal ini

dihasilkan dari persepsi mereka terhadap pekerjaannya, didasarkan pada faktor

lingkungan kerja, seperti gaya penyedia, kebijakan dan prosedur, afiliasi

kelompok kerja dan tunjangan. Sementara banyak dimensi telah dihimpun dari

kepuasan kerja, ada lima hal yang terutama mempunyai karakteristik penting,

yaitu :

1. Pembayaran : suatu jumlah yang diterima dan keadaan yang dirasakan dari

pembayaran,

2. Pekerjaan : sampai sejauh mana tugas kerja dianggap menarik dan

memberikan kesempatan untuk belajar dan untuk menerima tanggung jawab;

3. Kesempatan promosi : adanya kesempatan untuk maju;

4. Penyedia : kemampuan penyedia untuk memperlihatkan ketertarikan dan

5. Rekan sekerja : sampai sejauh mana rekan sekerja bersahabat, kompeten dan

mendukung.

Faktor-faktor yang mempengaruhi kepuasan kerja menurut Robbins (1999)

dalam Shorea Dwarawati (2005 : 47) adalah pekerjaan yang menantang,

penghargaan yang sepadan, kondisi kerja yang mendukung dan rekan kerja yang

mendukung serta kesesuaian antara pekerjaan dengan kepribadian individu. Dapat

dijelaskan sebagai berikut :

1. Pekerjaan yang menantang

Pekerjaan yang memberikan kesempatan kepada mereka untuk menawarkan

berbagai macam tugas, kebebasan dan feedback atas pekerjaan mereka.

Karyawan yang mengendalikan pekerjaan mereka akan lebih puas bekerja

daripada karyawan yang dikendalikan oleh mesin.

2. Penghargaan yang sepadan

Promosi menawarkan kesempatan untuk pertumbuhan pribadi, tanggung

jawab yang lebih besar dari peningkatan status sosial.

3. Kondisi kerja yang mendukung

Adanya lingkungan kerja yang sesuai dengan individu, dukungan atasan

untuk bekerja lebih baik sehingga terciptanya kenyamanan kerja pribadi dan

kepuasan kerja.

4. Rekan kerja yang suportif

Rekan kerja yang ramah dan penuh dukungan perilaku atasan, seperti

mendengarkan pendapat karyawan dan menunjukkan ketertarikan pribadi

5. Kesesuaian pekerjaan dengan kepribadian individu

Bakat dan kemampuan yang dimiliki sesuai dengan tuntutan pekerjaan, dan

bisa mengekspreikan diri dalam pekerjaannya.

Sedangkan faktor-faktor yang menberikan kepuasan kerja menurut Blum

(1956) adalah sebagai berikut :

1. Faktor individual, meliputi umur, kesehatan, watak, dan harapan

2. Faktor sosial, meliputi hubungan kekeluargaan, pandangan masyarakat,

kesempatan berekreasi, kegiatan perserikatan pekerja, kebebasan berpolitik,

dan hubungan bermasyarakat.

3. Faktor utama dalam pekerjaan, meliputi upah, pengawasan, ketentraman

kerja, kondisi kerja, dan kesempatan kerja untuk maju. Selain itu juga

penghargaan terhadap kecakapan, hubungan sosial didalam pekerjaan,

ketepatan dalam menyelesaikan konflik antar manusia, perasaan

diperlakukan adil baik yang menyangkut pribadi atau tugas (Moh. As’ad,

1995:114)

Dari berbagai pendapat diatas dapat dirangkum mengenai faktor-faktor

yang mempengaruhi kepuasan kerja yaitu : (Moh. As’ad, 1995:115-116)

1. Faktor psikologi, merupakan faktor yang berhubungan dengan kejiwaan

karyawan yang meliputi minat, ketentraman dalam bekerja, sikap terhadap

2. Faktor sosial merupakan faktor yang berhubungan dengan interaksi sosial

baik antar sesama karyawan, dengan atasannya, maupun karyawan yang

berbeda jenis pekerjaannya.

3. Faktor fisik merupakan faktor yang berhubungan dengan kondisi fisik

lingkungan kerja dan kondisi fisik karyawan, meliputi jenis pekerjaan,

pengaturan waktu kerja, dan waktu istirahat, perlengkapan kerja, keadaan

ruangan, suhu, penerangan, pertukaran udara, kondisi kesehatan karyawan,

umur dan sebagainya.

4. Faktor finansial, merupakan faktor yang berhubungan erat dengan jaminan

sosial, macam-macam tunjangan, fasilitas yang diberikan, promosi dan

sebagainya.

Kepuasan kerja juga dipengaruhi oleh fungsi dan level karyawan dalam

organisasi. Karyawan pada level tingkat tinggi ,erasa lebih puas karena memiliki

otonomi yang lebih besar, pekerjaan lebih bervariasi serta memiliki kebebasan

dalam penilaian. Karyawan pada level bawah lebih mungkin mengalami

ketidakpuasan dan kebebasan. Hal itu juga terjadi pada karyawan yang

berpendidikan tinggi yang diberikan pekerjaan tetapi tidak sepadan dengan

kemampuan dan keahliannya. Ketidakpuasan dan kebosanan juga bisa terjadi pada

karyawan yang menghendaki status sosial yang tinggi dalam pekerjaan, sehingga

mereka mencari pekerjaan yang memberikan tanggung jawab yang besar (Shorea

2.1.7.6Pengalaman Organisasi

Anggota minoritas suatu organisasi, misalnya pekerja wanita dan pekerja kulit hitam sering mengalami perlakuan diskriminasi dalam sejumlah hal, diantaranya adalah dukungan pimpinan, dukungan supervisor, otonomi dalam

melakukan pekerjaan, penerimaan oleh rekan sekerja serta partisipasi dalam menentukan strategi karir (Ilgen dan Yourtz, 1986 dalam Yeni Kuntari dan Indra

Wijaya Kesuma, 2001:77). Pengalam yang tidak menyenangkan tersebut dapat memberikan konsekuensi yang disfungsional pada kesuksesan karir mereka. Perlakuan diskriminasi dapat menurunkan kinerja dan prospek karir mereka yang

disebabkan adanya kesempatan yang lebih kecil dalam pengembangan diri. Kecilnya kesempatan dapat berupa kurangnya dukungan pimpinan, pemberian

tugas-tugas rutin yang dapat menekankan motivasi serta menurunkan kemampuan yang akhirnya menurunkan kinerja mereka (Yeni Kuntari dan Indra Wijaya Kusuma, 2001:77).

Pengalaman organisasi juga merupakan indikator potensial adanya perlakuan diskriminatif. Ilgen dan Yourtz (1986) serta Kanter (1979) berpendapat bahwa anggota organisasi minoritas kurang disukai untuk mempunyai

pengalaman organisasi. Ada beberapa bukti yang menunjukkan bahwa auditor wanita kurang mendapat dukungan karir dibandingkan auditor pria (Shirley dan

Karen, 1984). Bahkan beberapa kantor akuntan tidak menerima auditor wanita sebagai karyawan. Mai Dalton dan Sullivan (1981) menemukan bahwa pemberian tugas yang menantang pada wanita kurang disukai dibandingkan dengan pria serta

memerlukan pemikiran yang hati-hati(Yeni Kuntari dan Indra Wijaya Kusuma,

2001:78). Dari uraian tersebut dapat disimpulkan bahwa auditor wanita cenderung kurang memiliki pengalaman organisasi.

2.2 Review Penelitian Terdahulu

Tabel 1

Review Hasil-Hasil Penelitian Terdahulu

Penelitian

pria dan wanita

Sains

auditor pria dan

wanita,

sedangkan

persepsi

diskriminasi

Timur,

auditor pria dan

wanita

auditor pria dan

wanita pada

kantor akuntan

publik di Jawa

Timur

pria dan wanita

profesional,

motivasi,

kesempatan

kerja, dan

kepuasan kerja

secara individu.

2.3 Kerangka Konseptual

Pada penelitian yang dilakukan Larkin (1990) dalam Trisnaningsih (2004:110) disimpulkan bahwa gender berpengaruh secara nyata terhadap penilaian personalitas pada kepuasan kerja, motivasi, dan komitmen organisasi

akan tetapi tambahan 3 variabel berupa kesempatan kerja,kemampuan serta komitmen profesional pada penelitian yang dilakukan Sumekto (1999) dalam

Trisnaningsih (2004:110) pada akuntan publik di Surabaya ternyata hasilnya berbeda dengan penelitian sebelumnya kecuali kepuasan kerja.

Penelitian yang dilakukan Abdurahim (2000:17) pada akuntan pendidik

ternyata konsisten dengan penelitian yang dilakukan oleh Sumekto (2005) tetapi hanya untuk variabel motivasi dan kesempatan kerja. Demikian halnya penelitian

yang dilakukan oleh Trisnaningsih (2004:121) ternyata penelitian tidak terdapat perbedaan atau kesetaraan komitmen organisasi, komitmen profesional, motivasi, dan kesempatan kerja antara auditor pria dan auditor wanita, sedangkan untuk

variabel kepuasan kerja ada perbedaan antara auditor pria dan auditor wanita. Dalam mengkaji berbagai penelitian yang pernah dilakukan oleh peneliti

2.4 Hipotesis

Berdasarkan kerangka pemikiran teoritis diatas maka akan diajukan hipotesis sebagai berikut :

H1 : Terdapat perbedaan komitmen organisasi antara auditor pria dan

auditor wanita

H2 : Terdapat perbendaan komitmen profesi antara auditor pria dan auditor

wanita

H3 : Terdapat perbedaan motivasi antara auditor pria dan auditor wanita H4 : Terdapat perbedaan kesempatan kerja antara auditor pria dan auditor

wanita

H5 : Terdapat perbedaan kepuasan kerja antara auditor pria dan auditor

wanita

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan adalah penelitian deskriptif (descriptive research ). Penelitian deskriptif merupakan penelitian terhadap masalah-masalah

berupa fakta-fakta saat ini dari suatu populasi yang bertujuan untuk menguji hipotesis atau menjawab yang diteliti.

Analisis deskriptif menggambarkan atas jawaban yang diberikan untuk

kemudian disajikan dalam tabel. Analisis deskriptif digambarkan untuk menguraikan tentang karakteristik dari suatu keadaan dari obyek yang diteliti.

Penelitian ini menggunakan kuesioner yang didistribusikan secara personally administered questionaries.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Akuntan Publik yang ada di kota Medan. Penelitian dimulai dari bulan Oktober 2012 sampai dengan akhir November 2012.

3.3 Batasan Operasional dan Defenisi Operasional

Variabel yang digunakan dalam penelitian ini adalah Komitmen

Organisasi, Komitmen Profesi, Motivasi, Kesempatan Kerja, Kepuasan Kerja, Pengalaman Organisasi sebagai proksi kinerja. Defenisi Operasional dari masing-masing proksi kinerja yang digunakan dalam penelitian ini adalah :

Komitmen organisasi adalah kekuatan individu yang didefinisikan dan

dikaitkan dengan bagian organisasi. Hal ini akan merefleksikan sikap individu yang akan tetap sebagai anggota organisasi ditunjukkan dengan kerja kerasnya. Untuk mengukur komitmen organisasi digunakan instrumen. Instrumen ini terdiri

dari enam (6) pandangan pertanyaan yang terdiri dari keterkaitan pribadi dengan perusahaan yang kuat, sulit meninggalkan perusahaan, senang berkarir di

perusahaan, dan yakin akan mendapat fasilitas dari perusahaan. Kuesioner terdiri 11 item pertanyaan dan diukur dengan lima (5) poin skala likert.

2. Komitmen Profesi

Komitmen profesional adalah tingkat loyalitas individu pada profesinya

seperti yang dipersepsikan oleh individu. Pada penelitian ini komitmen profesional diukur menggunakan beberapa instrumen. Instrumen ini terdiri dari lima (5) pandangan yang diringkas sedemikian rupa sehingga menjadi sembilan

belas (19) item pertanyaan dengan lima (5) point skala likert. Item-item tersebut terdiri dari penyelesaian pekerjaan yang baik, memiliki tanggung jawab yang besar terhadap publik, menjalian hubungan yang baik antar sesama profesi, tidak

terhalang oleh peraturan-peraturan, pengabdian yang baik terhadap profesi, dan bekerja dengan mengacu pada tujuan-tujuan perusahaan.

3. Motivasi

Motivasi dipandang sebagai kekuatan yang mendorong seseorang untuk

menggunakan pendekatan teori ekspektasi. Poin utama dari teori ini adalah

motivasi individu untuk melakukan suatu tingkat usaha tertentu akan tergantung kepada nilai outcome yang diterima dari usaha yang telah dilakukan, jadi ada kemungkinan usaha akan menemukan kinerja dan kinerja akan mengarahkan

outcome. Bila salah satu komponen model rusak maka akan mempengaruhi kinerja. Pengukuran motivasi menggunakan instrumen dengan tujuh (7)

pandangan, sepuluh (10) item pertanyaan, dan lima (5) skala likert yang terdiri terdiri dari gaji, keamanan kerja, jaminan hari tua, berperan untuk memberikan pendapat, jenjang karir dan komisi.

4. Kesempatan Kerja

Kesempatan dalam penelitian ini dimaksudkan sebagai peluang mendapatkan kesetaraan dalam pengembangan atau promosi dan mendapatkan penugasan serta dalam penetapan gaji dan kenaikan secara berkala. Untuk

mengukur kesempatan kerja digunakan instrumen yang terdiri dari empat (4) pandangan, enam (6) item dengan lima (5) poin skala likert yang terdiri dari peluang yang sama, promosi jabatan, kerja yang menantang, dan program

peningkatan gaji.

5. Pengalaman Organisasi

supervisor serta partisipasi dalam strategi karir. Pengalaman organisasi diukur

dengan menggunakan tujuh (7) item pertanyaan.

6. Kepuasan Kerja

Kepuasan kerja didefinisikan sebagai tingkat kepuasan individu dengan posisinya dalam organisasi secara relatif dibandingkan dengan temen sekerja lain.

Kepuasan kerja pada penelitian ini diukur dengan instrumen yang terdiri dari empat (4) pandangan, enam (6) item pertanyaan dengan lima (5) point skala likert yang terdiri dari pengembangan diri, teman yang menyenangkan, dan

mengusulkan kepuasan dari pekerjaan.

3.4 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah para auditor yang bekerja di Kantor Akuntan Publik (KAP) di kota Medan alasannya karena di Medan merupakan

daerah yang memiliki banyak Kantor Akuntan Publik. Sehingga diharapkan banyak responden akan mendukung penelitian ini dengan menjawab semua pertanyaan yang diajukan. Berdasarkan informasi dari Direktori Ikatan Akuntan

Indonesia, diketahui bahwa jumlah KAP di Medan sebanyak 21 KAP.

Pengambilan sampel dalam penelitian ini menggunakan teknik atau

metode purposive sampling. Alasan pengambilan sampel dengan metode purposive sampling, karena hanya akan memilih sampel yang memenuhi kriteria

penelitian sehingga dapat memberikan jawaban yang mendukung jalannya

Kantor Akuntan Publik (KAP) di Medan, serta auditor yang masa kerjanya

minimal 1 tahun. Dengan pertimbangan dalam jangka waktu tersebut auditor telah mampu mengidentifikasi dan menentukan jawaban yang sesuai pertanyaan dalam kuesioner yang terkait dengan variabel penelitian dalam Kantor Akuntan Publik

serta telah memiliki waktu dan pengalaman untuk beradaptasi serta menilai kondisi lingkungan kerjanya.

3.5 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah jenis data primer yang

berasal dari jawaban responden atas kuesioner yang dibagikan, sedangkan sumber data berasal dari skor total yang diperoleh dari pengisian kuesioner yang telah

dikirim kepada auditor yang bekerja di Kantor Akuntan Publik (KAP).

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang dipergunakan untuk memperoleh data yang diperlukan adalah metode survey, yaitu dengan menggunakan kuesioner yang berupa pertanyaan-pertanyaan dan langsung ditujukan kepada objek

penelitian dan harus dijawab secara langsung pula oleh obyek penelitian. Metode kuesioner penelitian ini bersifat tertutup ( closed ended question) dimana

responden penelitian diminta untuk memilih jawaban yang telah disediakan. Responden diminta untuk menunjukkan tingkat yang mereka yakini sesuai dengan keadaan di Kantor Akuntan Publik tempat responden bekerja, dengan

point, mulai dari (1) Sangat Tidak Setuju (2) Tidak Setuju (3) Netral (4) Setuju (5)

Sangat Setuju, yang digunakan untuk mengukur dengan elemen-elemen yaitu aspek komitmen organisasi, aspek komitmen profesional, aspek motivasi, aspek kesempatan kerja, aspek kepuasan kerja, dan aspek pengalaman organisasi.

3.7 Teknik Analisis

Secara lengkap teknik analisis yang digunakan dalam penelitian ini dapat dijelaskan sebagai berikut :

1. Uji Validitas

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang digunakan tepat mengukur apa yang ingin diukur atau tidak. Validitas ditunjukan oleh

suatu indeks yang menunjukkan seberapa jauh suatu alat ukur benar-benar mengukur apa yang ingin diukur.

2. Uji Reliabilitas

Reliabilitas menunjukkan konsistensi alat pengukur didalam mengukur gejala yang sama. Suatu alat pengukur dikatakan reliabel jika nilai

Cronbach Alpa (a) 0,60 untuk setiap kuesioner masing-masing variabel (

Nunnaly, 1969 dalam Trisnaningsih 2004:118).

3. Uji beda T test

Untuk menguji perbedaan auditor pria dan wanita maka alat uji yang

antara auditor pria dan wanita dilakukan uji Levene’s Test. Level

Confidence pada penelitian ini adalah 95% dengan level toleransi kesalahan adalah 5%. Uji beda T test dilakukan dengan cara membandingkan skor rata-rata untuk tiap variabel dalam penilaian kinerja antara auditor pria dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

Penelitian yang dilakukan adalah penelitian deskriptif (descriptive research). Penelitian deskriptif merupakan penelitian terhadap masalah-masalah

berupa fakta-fakta saat ini dari suatu populasi yang bertujuan untuk menguji hipotesis atau menjawab yang diteliti. Adapun tujuan dalam penelitian ini adalah menganalisis kinerja auditor ditinjau dari sisi gender.

Analisis deskriptif menggambarkan atas jawaban yang diberikan untuk kemudian disajikan dalam bentuk tabel. Analisis deskriptif digambarkan untuk

menguraikan tentang karakteristik dari suatu keadaan dari obyek yang diteliti. Penelitian ini menggunakan kuesioner yang didistribusikan secara personally administered questioneries. Adapun responden dalam kuesioner ini adalah para

auditor yang bekerja pada Kantor Akuntan Publik di Medan yang terdaftar pada direktori Ikatan Akuntan Indonesia (IAI). Kuesioner disampaikan kepada

responden disertai dengan surat permohonan untuk menjadi responden dan penjelasan mengenai tujuan penelitian, serta penjelasan untuk meyakinkan responden bahwa penelitian ini bertujuan untuk kepentingan ilmiah dan identitas

Kuesioner yang didistribusikan sebanyak 70 responden, tetapi kuesioner

yang kembali dan layak diteliti hanya 30 responden. Sedangkan sebanyak 23 kuesioner tidak diisi atau dikembalikan. Responden yang diambil untuk penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik (KAP) di Medan yang

diambil pada 7 Kantor Akuntan Publik dari total sebanyak 21 Kantor Akuntan Publik (KAP). Adapun jarak waktu pengambilan kurang lebih dua minggu setelah

kuesioner diterima oleh KAP. Perhitungan tingkat pengembalian kuesioner dapat dilihat pada tabel berikut :

Tabel 4.1

Perhitungan Tingkat Pengembalian Kuesioner

Uraian Jumlah

Kuesioner yang dikirim 70 Total pengembalian kuesioner 37 Jumlah kuesioner yang tidak dapat digunakan 7 Jumlah kuesioner yang dapat digunakan 30 Sumber : Data primer yang diolah

4.1.1 Profil Responden

Responden dalam penelitian ini adalah para auditor yang bekerja pada Kantor Akuntan Publik di Medan yang terdaftar pada direktori Ikatan Akuntan Indonesia (IAI) per 31 Desember 2010. Para responden yang menjadi sampel

dalam penelitian ini adalah yang memenuhi kriteria sampel yaitu telah bekerja diinstansinya lebih atau sama dengan satu tahun. Kriteria tersebut digunakan

tahun tersebut telah mampu beradaptasi dan menilai kondisi lingkungan

pekerjaan.

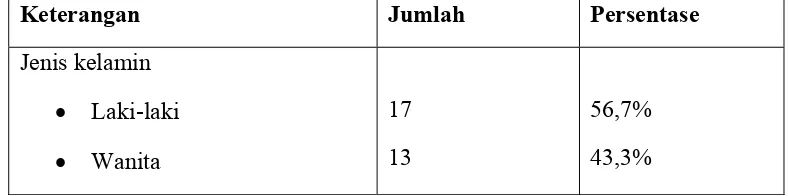

Responden dalam penelitian ini adalah 17 responden atau 56,7% berjenis kelamin laki-laki dan 13 responden atau 43,3% berjenis kelamin wanita. Dengan

demikian responden berjenis kelamin laki-laki lebih banyak dari pada berjenis kelamin wanita.

Masa kerja para responden dalam penelitian ini adalah 12 responden atau 40% memiliki masa kerja 1-2 tahun, 14 responden atau 46,7% memiliki masa kerja 2-3 tahun, 3 responden atau 10% memiliki masa kerja 3-4 tahun, dan 1

responden atau 3,3% memiliki masa kerja lebih dari 4 tahun ( > 4 tahun).

Pendidikan para responden dalam penelitian ini adalah 13 responden atau

43,3% berpendidikan D3, 16 responden atau 53,3% berpendidikan S1, dan 1 responden atau 3,4% berpendidikan S2.

Tabel 4.2

Data Responden

Keterangan Jumlah Persentase

Jenis kelamin

Laki-laki

Wanita

17 13

Masa kerja Sumber : Data Primer yang telah diolah (lampiran)

4.2 Analisis Data dan Pembahasan

4.2.1 Analisis Deskriptif

Variabel- variabel dalam penelitian ini sesuai dengan judul penelitian yaitu meliputi komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja,

kepuasan kerja dan pengalaman organisasi. Statistik deskriptif dari enam variabel tersebut disajikan dalam tabel 4.3

Tabel 4.3

Statistik Deskriptif

Variabel Gender Jumlah Rata-rata Standar deviasi

Komitmen Organisasi

Pria 17 34,9412 3,21074

Wanita 13 33.5385 3,04454

Komitmen Profesi

Pria 17 74,7647 3,2318

Wanita 13 74,4615 2,63361

Wanita 13 37,0769 2,75262

Kesempatan Kerja

Pria 17 20,2941 1,75943

Wanita 13 20,2308 0,83205

Pengalaman Organisasi

Pria 17 26,2353 1,14725

Wanita 13 26,4615 1,39137

Kepuasan Kerja

Pria 17 25,3529 1,57881

Wanita 13 25,5385 1,26592

Sumber : Data primer yang telah diolah

Terlihat bawa laki-laki memiliki rata-rata lebih tinggi dari pada wanita pada komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja, yaitu sebesar

34,9412, 74,7647, 38,1176, dan 20,2941, pada variabel pengalaman organisasi dan kepuasan kerja wanita memiliki rata-rat lebih tinggi daripada pria yaitu

sebesar 26,4615 dan 25,5385

4.2.2 Analisis Kualitas

4.2.2.1Uji Validitas

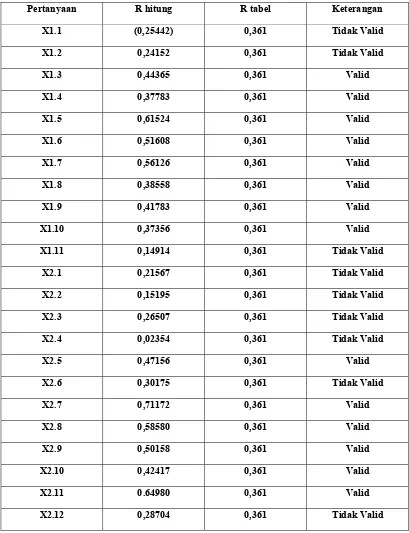

Uji validitas adalah suatu uji yang dilakukan untuk menunjukkan tingkat-tingkat kevalidan dan kesahihan suatu instrumen. Hasil penelitian yang valid bila

terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada obyek yang diteliti. Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data itu valid, artinya instrumen tersebut dapat

oleh penelitian sekarang dan penelitian sebelumnya. Untuk mengetahui valid

apabila nilai r hitung lebih besar sama dengan nilai r tabel.

Tabel 4.4

Hasil Uji Validitas

Pertanyaan R hitung R tabel Keterangan

X1.1 (0,25442) 0,361 Tidak Valid

X1.2 0,24152 0,361 Tidak Valid

X1.3 0,44365 0,361 Valid

X1.4 0,37783 0,361 Valid

X1.5 0,61524 0,361 Valid

X1.6 0,51608 0,361 Valid

X1.7 0,56126 0,361 Valid

X1.8 0,38558 0,361 Valid

X1.9 0,41783 0,361 Valid

X1.10 0,37356 0,361 Valid

X1.11 0,14914 0,361 Tidak Valid

X2.1 0,21567 0,361 Tidak Valid

X2.2 0,15195 0,361 Tidak Valid

X2.3 0,26507 0,361 Tidak Valid

X2.4 0,02354 0,361 Tidak Valid

X2.5 0,47156 0,361 Valid

X2.6 0,30175 0,361 Tidak Valid

X2.7 0,71172 0,361 Valid

X2.8 0,58580 0,361 Valid

X2.9 0,50158 0,361 Valid

X2.10 0,42417 0,361 Valid

X2.11 0.64980 0,361 Valid

X2.13 0,35485 0,361 Tidak Valid

X2.14 0,16003 0,361 Tidak Valid

X2.15 0,61333 0,361 Valid

X2.16 0,52438 0,361 Valid

X2.17 0,64980 0,361 Valid

X2.18 0,33706 0,361 Tidak Valid

X2.19 (0,28287) 0,361 Tidak Valid

X3.1 0,42426 0,361 Valid

X3.2 0,26458 0,361 Tidak Valid

X3.3 0,46560 0,361 Valid

X3.4 0.66765 0,361 Valid

X3.5 0,61283 0,361 Valid

X3.6 0,47140 0,361 Valid

X3.7 0,50221 0,361 Valid

X3.8 0,37712 0,361 Valid

X3.9 0,49135 0,361 Valid

X3.10 0,55656 0,361 Valid

X4.1 0,55814 0,361 Valid

X4.2 0,64373 0,361 Valid

X4.3 0,69748 0,361 Valid

X4.4 0,42934 0,361 Valid

X4.5 0,36494 0,361 Valid

X4.6 0,03120 0,361 Tidak Valid

X5.1 0,32973 0,361 Tidak Valid

X5.2 0,00631 0,361 Tidak Valid

X5.3 0,12217 0,361 Tidak Valid

X5.4 0,62059 0,361 Valid

X5.5 0,61611 0,361 Valid

X5.7 0,27318 0,361 Tidak Valid

X6.1 0,40110 0,361 Valid

X6.2 0,50319 0,361 Valid

X6.3 0,61440 0,361 Valid

X6.4 0,39264 0,361 Valid

X6.5 0,62567 0,361 Valid

X6.6 0,74905 0,361 Valid

Sumber : Data Primer yang telah diolah

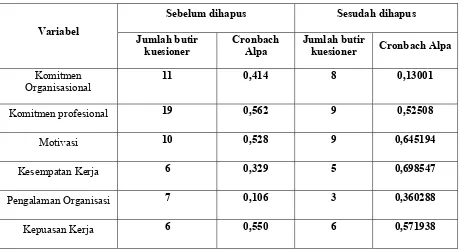

4.2.2.2Uji Reliabilitas

Reliabilitas menunjukkan konsistensi alat ukur didalam mengukur gejala yang sama. Suatu alat pengukur dikatakan reliable bila nilai Cronbach Alpha > 0.60 untuk setiap masing-masing variabel.

Tabel 4.5

Hasil Uji Reliabilitas

Variabel

Sebelum dihapus Sesudah dihapus

Jumlah butir kuesioner

Cronbach Alpa

Jumlah butir

kuesioner Cronbach Alpa

Komitmen Organisasional

11 0,414 8 0,13001

Komitmen profesional 19 0,562 9 0,52508

Motivasi 10 0,528 9 0,645194

Kesempatan Kerja 6 0,329 5 0,698547

Pengalaman Organisasi 7 0,106 3 0,360288

Kepuasan Kerja 6 0,550 6 0,571938

Dari hasil uji relibialitas terlihat bahwa variabel Motivasi dan variabel

Kesempatan Kerja telah memenuhi persyaratan nilai Cronbach Alpa yaitu lebih besar dari 0,6 maka instrumen yang digunakan oleh variabel tersebut diatas adalah reliable. Variabel yang lain yaitu Komitmen Organisasi, Komitmen Profesi,

Pengalaman Organisasi, dan Kepuasan Kerja memiliki nilai Cronbach Alpa kurang dari 0,60 sehingga diperlukan pengujian kembali.

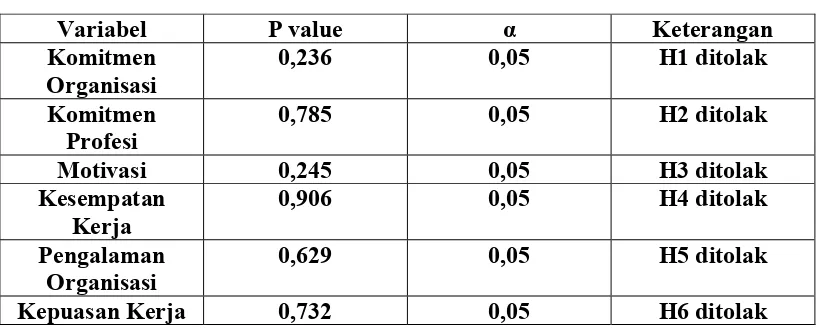

4.2.3 Pengujian Hipotesis

4.2.3.1Uji Independent T-test

Analisis ini digunakan untuk menganalisis perbedaan kinerja auditor yang

meliputi komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja, kepuasan kerja, dan pengalaman organisasi. Rumusan hipotesisnya adalah :

H0 : Tidak ada perbedaan kinerja auditor pria dan wanita yang meliputi komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja, kepuasan kerja, dan pengalaman organisasi.

Ha : Ada perbedaan kinerja auditor pria dan wanita yang meliputi komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja, kepuasan kerja,

dan pengalaman organisasi.

Langkah pengujian :

1) Mengumpulkan data dan mengolah data hasil kuesioner yang telah disebar

2) Menentukan level signifikan α = 5%

3) Menetapkan kriteria pengujian yaitu :

a. H0 diterima jika signifikan T ( probabilitas > 5%) artinya tidak ada perbedaan kinerja auditor pria dan wanita yang meliputi komitmen

organisasi, komitmen profesi, motivasi, kesempatan kerja, kepuasan kerja, dan pengalaman organisasi.

b. Ha diterima jika signifikan T (probabilitas ≤ 5%) artinya ada perbedaan kinerja auditor pria dan wanita yang meliputi komitmen organisasi, komitmen profesi, motivasi, kesempatan kerja, kepuasan kerja, dan

pengalaman organisasi

4.2.3.2Hasil Pengujian Hipotesis

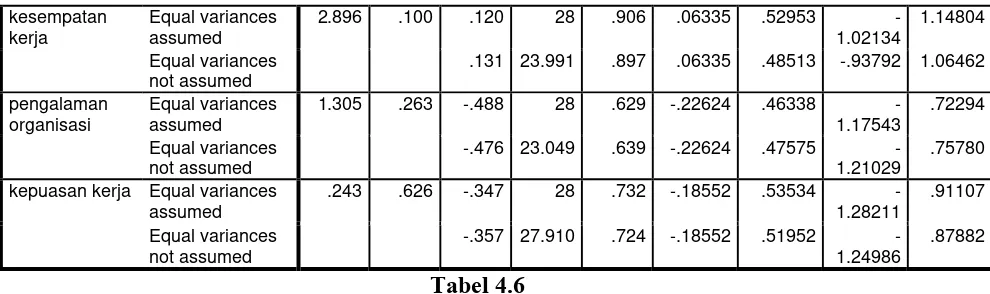

Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

F Sig. T df Interval of the

Difference

.343 .563 1.212 28 .236 1.40271 1.15711 -.96752 3.77295

Equal variances not assumed

1.221 26.640 .233 1.40271 1.14866 -.95563 3.76106

komitmen

Motivasi Equal variances

assumed

.649 .427 1.187 28 .245 1.04072 .87712 -.75597 2.83742

Equal variances not assumed

Tabel 4.6

4.2.3.2.1 Perbedaan Kinerja Auditor Pria dan Wanita pada Komitmen

Organisasi

Dari 30 auditor yang dijadikan sampel, terdiri dari 17 responden pria dan 13 responden wanita, telah memberikan penilaian pada variabel komitmen organisasi seperti ditunjukkan pada tabel 4.6

Berdasarkan hasil pengolahan data, hasil uji-T dengan sampel independen data variabel komitmen organisasi menunjukkan nilai probabilitas

sebesar 0,236 lebih besar dari batas toleransi 0,05. Dengan demikian hasil analisis ini menerima hipotesis nol (H0), berarti terdapat kesetaraan komitmen organisasi antara auditor pria dan wanita.

Hasil uji-Levene’s untuk variabel komitmen organisasi menunjukkan nilai-p sebesar 0,563 yang lebih besar dari batas toleransi 0,05. Hal ini

menunjukkan data variabel komitmen organisasi untuk auditor pria dan wanita memiliki variance yang sama.

kesempatan

.131 23.991 .897 .06335 .48513 -.93792 1.06462

pengalaman

4.2.3.2.2 Perbedaan Kinerja Auditor Pria dan Wanita pada Komitmen

Profesi

Dari 30 auditor yang dijadikan sampel, terdiri dari 17 responden pria dan 13 responden wanita, telah memberikan penilaian pada variabel komitmen

profesi seperti ditunjukkan pada tabel 4.6

Berdasarkan hasil pengolahan data, hasil uji-T dengan sampel

independen data variabel komitmen profesi menunjukkan nilai probabilitas sebesar 0,785 lebih bear dari batas toleransi 0,05. Dengan demikian hasil analisis ini menerima H0, berarti terdapat kesetaraan komitmen profesi antara auditor pria

dan wanita.

Sedangkan hasil uji-Leven’s untuk varibel komitmen profesi

menunjukkan nilai probabilitas sebesar 0,269 yang lebih besar dari batas toleransi 0,05. Hal ini menunjukkan data variabel komitmen profesi untuk auditor pria dan wanita memiliki variance yang sama.

4.2.3.2.3 Perbedaan Kinerja Auditor Pria dan Wanita pada Motivasi

Dari 30 auditor yang dijadikan sampel, terdiri dari 17 responden pria

dan 13 responden wanita, telah memberikan penilaian pada variabel motivasi seperti ditunjukkan pada tabel 4.6

Berdasarkan hasil pengolahan data, hasil uji-T dengan sampel