ANALISIS PROFITABILITAS SISTEM BAGI HASIL

PETERNAKAN AYAM BROILER

Kasus PT Kusuma Niaga Persada Nusantara

SKRIPSI

FERI ANDRIASTUTI

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

ANALISIS PROFITABILITAS SISTEM BAGI HASIL

PETERNAKAN AYAM BROILER

Kasus PT Kusuma Niaga Persada Nusantara

SKRIPSI

FERI ANDRIASTUTI

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

i RINGKASAN

FERI ANDRIASTUTI. D34101022. 2005. Analisis Profitabilitas Sistem Bagi Hasil Peternakan Ayam Broiler Kasus PT Kusuma Niaga Persada Nusantara. Skripsi. Departemen Sosial Ekonomi dan Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

Pembimbing Utama : Ir. Lucia Cyrilla ENSD, MSi Pembimbing Anggota : Ir. Dwi Margi Suci, MS

Usaha peternakan dewasa ini telah banyak upaya yang dilakukan untuk mencukupi kebutuhan konsumen terutama sebagai penyedia pangan asal ternak, dan salah satunya yang berperan adalah peternakan ayam broiler. Usaha peternakan ayam broiler dapat berkembang jika pengelola memiliki modal. PT Kusuma Niaga Persada Nusantara menggunakan pinjaman untuk mendirikan usaha peternakan ayam broiler dengan kerjasama sistem bagi hasil dari laba bersih yang diperoleh tiap tahunnya. Pengelolaan modal merupakan salah satu faktor penting dalam manajemen suatu perusahaan, untuk itu dengan manajemen yang baik diharapkan profit atau tingkat laba yang diperoleh dapat maksimum. Manajemen pengelolaan modal, mencakup efisiensi penggunaan biaya baik biaya tetap maupun biaya variabel.

Tujuan penelitian adalah mempelajari manajemen usaha peternakan ayam broiler PT Kusuma Niaga Persada Nusantara, menghitung biaya yang dikeluarkan perusahaan dan menganalisis tingkat laba/profitabilitas yang diperoleh dari sistem bagi hasil. Penelitian dilakukan dari tanggal 24 April sampai 30 Juni 2005. Metode analisis yang digunakan untuk menghitung profitabilitas usaha peternakan ayam broiler adalah titik impas (Break Even Point), Marginal Income Ratio,

Margin of Safety, rentabilitas ekonomi dan rentabilitas modal sendiri.

Hasil perhitungan menunjukkan bahwa PT Kusuma Niaga Persada Nusantara memperoleh laba sebesar Rp 24.044.448,71. Titik impas tercapai pada produksi 7.064,60 kg dengan nilai penjualan Rp 50.602.705,00. Total penjualan yang didapatkan selama satu tahun produksi adalah Rp 406.065.200,00 dengan total biaya sebesar Rp 382.020.737,35 (biaya tetap Rp 3.542.189,35 dan biaya variabel Rp 378.478.548).

Perhitungan dengan menggunakan MOS dan MIR menunjukkan bahwa kemampuan memperoleh laba PT Kusuma Niaga Persada Nusantara sebenarnya sudah cukup baik yaitu sebesar 6,13% dari total penjualan ayam broiler selama satu tahun. Rentabilitas ekonomi juga menunjukkan hasil yang baik dimana modal yang digunakan dapat menghasilkan laba sebesar 6,29% sedangkan rentabilitas modal sendiri sebesar 1,42%.

Kata-kata kunci : ayam broiler, bagi hasil, profitabilitas.

ii ABSTRACT

Profitability Analysis of Share Holder System in Broiler Company Case PT Kusuma Niaga Persada Nusantara

Andriastuti, F , L . Cyrilla ENSD and D. M. Suci

Kusuma Niaga Persada Nusantara Company is one of broiler company which is used share holder system between the company and the farmer. Research aims were 1) to study Kusuma Niaga Persada Nusantara Company management, 2) to calculate level of released expense and 2) to analyze profit sharing system. The research conducted on April 24 till June 30, 2005 in Kusuma Niaga Persada Nusantara Company countryside of Kemuning Kidul, Gurah Subdistrict, Kediri Regency, East Java. Data were analyzed using Break Even Point, Marginal Income Ratio (MIR), Margin of Safety (MOS) and Rentability analysis, Kusuma Niaga Persada Nusantara Company profit in June 2004 till May 2005 is Rp 24,044,448.71. The Break Even Point is 7,064.60 kg or the sales revenue is Rp 50,602,705.00. Total revenue for one year of production is Rp 406,065,200.00 and the total cost is Rp 382,020,737.35 (consisted of Rp 3,542,189.35 for fixed cost and Rp 378,478,548.00 for variable cost). The result of MOS and MIR showed the capability to get profit below the MIR value 7% from broiler sales for year and also the economic rentability is 6.29%. The capital rentability value is 1.42%.

ANALISIS PROFITABILITAS SISTEM BAGI HASIL

PETERNAKAN AYAM BROILER

Kasus PT Kusuma Niaga Persada Nusantara

FERI ANDRIASTUTI D34101022

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada

Fakultas Peternakan Institut Pertanian Bogor

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

ANALISIS PROFITABILITAS SISTEM BAGI HASIL

PETERNAKAN AYAM BROILER

Kasus PT Kusuma Niaga Persada Nusantara

Oleh

FERI ANDRIASTUTID34101022

Skripsi ini telah disetujui dan disidangkan di hadapan Komisi Ujian Lisan pada tanggal 24 Oktober 2005

Pembimbing Utama Pembimbing Anggota

Ir. Lucia Cyrilla ENSD, MSi. Ir. Dwi Margi Suci, MS

Dekan Fakultas Peternakan

iii RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 18 Februari 1983 di Kediri, Jawa Timur. Penulis merupakan anak ketiga dari enam bersaudara dari pasangan Bapak Prayitno dan Ibu Sumini.

Pendidikan taman kanak-kanak diselesaikan penulis pada tahun 1989 di TK Dharma Wanita Papar, Kediri. Pendidikan sekolah dasar diselesaikan pada tahun 1995 di SDN II Papar, Kediri. Pendidikan lanjutan menengah pertama diselesaikan pada tahun 1998 di SLTPN 1 Papar, Kediri dan pendidikan menengah atas diselesaikan pada tahun 2001 di SMUN 2 Pare, Kediri.

Penulis diterima di IPB melalui jalur Undangan Seleksi Masuk IPB (USMI) pada tahun 2001. Pada tahun 2002 penulis terdaftar sebagai mahasiswa Program Studi Sosial Ekonomi Peternakan, Departemen Sosial Ekonomi Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

iv KATA PENGANTAR

Bismillahirrohmaanirrohim

Alhamdullillah, puji syukur penulis panjatkan kehadirat Allah SWT yang Maha Pengasih lagi Maha Penyayang atas segala rahmat, karunia, dan ridho-Nya kepada penulis sehingga penyusunan tugas akhir ini dapat terselesaikan.

Penyusunan skripsi yang berjudul Analisis Profitabilitas Sistem Bagi

Hasil Peternakan AyamBroiler Kasus PT Kusuma Niaga Persada Nusantara ini dibuat sebagai salah satu syarat untuk meraih gelar Sarjana peternakan pada Fakultas peternakan, Institut Pertanian Bogor. Analisis profitabilitas merupakan hal yang sangat penting dalam suatu usaha. Tingkat profitabilitas yang maksimal mengindikasikan bahwa pengelola peternakan efisien dalam penggunaan biaya tetap dan biaya variabel. Efisiensi biaya tersebut sangat dipengaruhi oleh manajemen usaha ayam broiler secara keseluruhan. Manajemen yang baik memungkinkan tercapainya laba yang maksimal. Hal-hal di atas merupakan tujuan dari penelitian ini. Semoga apa yang ditulis oleh penulis dapat berguna bagi semua pihak yang memerlukan.

Bogor, Oktober 2005

Penulis

v DAFTAR ISI

Halaman

RINGKASAN ... i

ABSTRACT ... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

PENDAHULUAN ... 1

Latar Belakang ... 1

Perumusan Masalah ... ... 1

Tujuan Penelitian ... 2

Kegunaan Penelitian ... ... 2

KERANGKA PEMIKIRAN ... 3

TINJAUAN PUSTAKA ... 5

Usaha Peternakan Ayam Broiler ... 5

Sistem Bagi Hasil ... 5

Bibit Ayam (Day Old Chick) ... 8

Biaya dan Penerimaan ... 10

Biaya ... 10

Penerimaan ... 12

Konsep Profitabilitas ... 13

Titik Impas (Break Even Point) ... 14

Margin of Safety dan Marginal Income Ratio... 15

Rentabilitas ... 16

METODOLOGI PENELITIAN ... 19

Lokasi dan Waktu . ... 19

Desain Penelitian ... 19

Data dan Teknik Pengambilan Data ... 19

Analisis Data ... 19

Analisis Titik Impas (Break Even Point) ... 19

Analisis Margin of Safety dan Marginal Income Ratio ... 20

Analisis Rentabilitas ... 20

vi

GAMBARAN UMUM PERUSAHAAN ... 22

Sejarah . ... 22

Struktur Organisasi . ... 22

Manajemen Peternakan . ... 23

HASIL DAN PEMBAHASAN ... 25

Karakteristik Usaha Peternakan Selama Penelitian ... 25

Bibit Ayam (Day Old Chick) . ... 25

Pakan ... 26

Air Minum ... 28

Kandang dan Peralatan kandang ... 28

Tenaga Kerja ... 30

Fumigasi ... 31

Vaksinasi ... 32

Obat-obatan ... 33

Vitamin ... 35

Panen ... 36

Pemasaran ... 37

Aspek Keuangan ... 37

Struktur Modal ... 37

Biaya. ... 37

Penerimaan. ... 39

Sistem Bagi Hasil ... 42

Analisis Profitabilitas ... 43

Titik Impas (Break Even Point) . ... 43

MOS dan MIR . ... 44

Rentabilitas . ... 45

KESIMPULAN DAN SARAN ... 46

Kesimpulan ... 46

Saran ... 46

UCAPAN TERIMA KASIH ... 47

DAFTAR PUSTAKA ... 48

ANALISIS PROFITABILITAS SISTEM BAGI HASIL

PETERNAKAN AYAM BROILER

Kasus PT Kusuma Niaga Persada Nusantara

SKRIPSI

FERI ANDRIASTUTI

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

ANALISIS PROFITABILITAS SISTEM BAGI HASIL

PETERNAKAN AYAM BROILER

Kasus PT Kusuma Niaga Persada Nusantara

SKRIPSI

FERI ANDRIASTUTI

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

i RINGKASAN

FERI ANDRIASTUTI. D34101022. 2005. Analisis Profitabilitas Sistem Bagi Hasil Peternakan Ayam Broiler Kasus PT Kusuma Niaga Persada Nusantara. Skripsi. Departemen Sosial Ekonomi dan Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

Pembimbing Utama : Ir. Lucia Cyrilla ENSD, MSi Pembimbing Anggota : Ir. Dwi Margi Suci, MS

Usaha peternakan dewasa ini telah banyak upaya yang dilakukan untuk mencukupi kebutuhan konsumen terutama sebagai penyedia pangan asal ternak, dan salah satunya yang berperan adalah peternakan ayam broiler. Usaha peternakan ayam broiler dapat berkembang jika pengelola memiliki modal. PT Kusuma Niaga Persada Nusantara menggunakan pinjaman untuk mendirikan usaha peternakan ayam broiler dengan kerjasama sistem bagi hasil dari laba bersih yang diperoleh tiap tahunnya. Pengelolaan modal merupakan salah satu faktor penting dalam manajemen suatu perusahaan, untuk itu dengan manajemen yang baik diharapkan profit atau tingkat laba yang diperoleh dapat maksimum. Manajemen pengelolaan modal, mencakup efisiensi penggunaan biaya baik biaya tetap maupun biaya variabel.

Tujuan penelitian adalah mempelajari manajemen usaha peternakan ayam broiler PT Kusuma Niaga Persada Nusantara, menghitung biaya yang dikeluarkan perusahaan dan menganalisis tingkat laba/profitabilitas yang diperoleh dari sistem bagi hasil. Penelitian dilakukan dari tanggal 24 April sampai 30 Juni 2005. Metode analisis yang digunakan untuk menghitung profitabilitas usaha peternakan ayam broiler adalah titik impas (Break Even Point), Marginal Income Ratio,

Margin of Safety, rentabilitas ekonomi dan rentabilitas modal sendiri.

Hasil perhitungan menunjukkan bahwa PT Kusuma Niaga Persada Nusantara memperoleh laba sebesar Rp 24.044.448,71. Titik impas tercapai pada produksi 7.064,60 kg dengan nilai penjualan Rp 50.602.705,00. Total penjualan yang didapatkan selama satu tahun produksi adalah Rp 406.065.200,00 dengan total biaya sebesar Rp 382.020.737,35 (biaya tetap Rp 3.542.189,35 dan biaya variabel Rp 378.478.548).

Perhitungan dengan menggunakan MOS dan MIR menunjukkan bahwa kemampuan memperoleh laba PT Kusuma Niaga Persada Nusantara sebenarnya sudah cukup baik yaitu sebesar 6,13% dari total penjualan ayam broiler selama satu tahun. Rentabilitas ekonomi juga menunjukkan hasil yang baik dimana modal yang digunakan dapat menghasilkan laba sebesar 6,29% sedangkan rentabilitas modal sendiri sebesar 1,42%.

Kata-kata kunci : ayam broiler, bagi hasil, profitabilitas.

ii ABSTRACT

Profitability Analysis of Share Holder System in Broiler Company Case PT Kusuma Niaga Persada Nusantara

Andriastuti, F , L . Cyrilla ENSD and D. M. Suci

Kusuma Niaga Persada Nusantara Company is one of broiler company which is used share holder system between the company and the farmer. Research aims were 1) to study Kusuma Niaga Persada Nusantara Company management, 2) to calculate level of released expense and 2) to analyze profit sharing system. The research conducted on April 24 till June 30, 2005 in Kusuma Niaga Persada Nusantara Company countryside of Kemuning Kidul, Gurah Subdistrict, Kediri Regency, East Java. Data were analyzed using Break Even Point, Marginal Income Ratio (MIR), Margin of Safety (MOS) and Rentability analysis, Kusuma Niaga Persada Nusantara Company profit in June 2004 till May 2005 is Rp 24,044,448.71. The Break Even Point is 7,064.60 kg or the sales revenue is Rp 50,602,705.00. Total revenue for one year of production is Rp 406,065,200.00 and the total cost is Rp 382,020,737.35 (consisted of Rp 3,542,189.35 for fixed cost and Rp 378,478,548.00 for variable cost). The result of MOS and MIR showed the capability to get profit below the MIR value 7% from broiler sales for year and also the economic rentability is 6.29%. The capital rentability value is 1.42%.

ANALISIS PROFITABILITAS SISTEM BAGI HASIL

PETERNAKAN AYAM BROILER

Kasus PT Kusuma Niaga Persada Nusantara

FERI ANDRIASTUTI D34101022

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada

Fakultas Peternakan Institut Pertanian Bogor

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

ANALISIS PROFITABILITAS SISTEM BAGI HASIL

PETERNAKAN AYAM BROILER

Kasus PT Kusuma Niaga Persada Nusantara

Oleh

FERI ANDRIASTUTID34101022

Skripsi ini telah disetujui dan disidangkan di hadapan Komisi Ujian Lisan pada tanggal 24 Oktober 2005

Pembimbing Utama Pembimbing Anggota

Ir. Lucia Cyrilla ENSD, MSi. Ir. Dwi Margi Suci, MS

Dekan Fakultas Peternakan

iii RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 18 Februari 1983 di Kediri, Jawa Timur. Penulis merupakan anak ketiga dari enam bersaudara dari pasangan Bapak Prayitno dan Ibu Sumini.

Pendidikan taman kanak-kanak diselesaikan penulis pada tahun 1989 di TK Dharma Wanita Papar, Kediri. Pendidikan sekolah dasar diselesaikan pada tahun 1995 di SDN II Papar, Kediri. Pendidikan lanjutan menengah pertama diselesaikan pada tahun 1998 di SLTPN 1 Papar, Kediri dan pendidikan menengah atas diselesaikan pada tahun 2001 di SMUN 2 Pare, Kediri.

Penulis diterima di IPB melalui jalur Undangan Seleksi Masuk IPB (USMI) pada tahun 2001. Pada tahun 2002 penulis terdaftar sebagai mahasiswa Program Studi Sosial Ekonomi Peternakan, Departemen Sosial Ekonomi Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

iv KATA PENGANTAR

Bismillahirrohmaanirrohim

Alhamdullillah, puji syukur penulis panjatkan kehadirat Allah SWT yang Maha Pengasih lagi Maha Penyayang atas segala rahmat, karunia, dan ridho-Nya kepada penulis sehingga penyusunan tugas akhir ini dapat terselesaikan.

Penyusunan skripsi yang berjudul Analisis Profitabilitas Sistem Bagi

Hasil Peternakan AyamBroiler Kasus PT Kusuma Niaga Persada Nusantara ini dibuat sebagai salah satu syarat untuk meraih gelar Sarjana peternakan pada Fakultas peternakan, Institut Pertanian Bogor. Analisis profitabilitas merupakan hal yang sangat penting dalam suatu usaha. Tingkat profitabilitas yang maksimal mengindikasikan bahwa pengelola peternakan efisien dalam penggunaan biaya tetap dan biaya variabel. Efisiensi biaya tersebut sangat dipengaruhi oleh manajemen usaha ayam broiler secara keseluruhan. Manajemen yang baik memungkinkan tercapainya laba yang maksimal. Hal-hal di atas merupakan tujuan dari penelitian ini. Semoga apa yang ditulis oleh penulis dapat berguna bagi semua pihak yang memerlukan.

Bogor, Oktober 2005

Penulis

v DAFTAR ISI

Halaman

RINGKASAN ... i

ABSTRACT ... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

PENDAHULUAN ... 1

Latar Belakang ... 1

Perumusan Masalah ... ... 1

Tujuan Penelitian ... 2

Kegunaan Penelitian ... ... 2

KERANGKA PEMIKIRAN ... 3

TINJAUAN PUSTAKA ... 5

Usaha Peternakan Ayam Broiler ... 5

Sistem Bagi Hasil ... 5

Bibit Ayam (Day Old Chick) ... 8

Biaya dan Penerimaan ... 10

Biaya ... 10

Penerimaan ... 12

Konsep Profitabilitas ... 13

Titik Impas (Break Even Point) ... 14

Margin of Safety dan Marginal Income Ratio... 15

Rentabilitas ... 16

METODOLOGI PENELITIAN ... 19

Lokasi dan Waktu . ... 19

Desain Penelitian ... 19

Data dan Teknik Pengambilan Data ... 19

Analisis Data ... 19

Analisis Titik Impas (Break Even Point) ... 19

Analisis Margin of Safety dan Marginal Income Ratio ... 20

Analisis Rentabilitas ... 20

vi

GAMBARAN UMUM PERUSAHAAN ... 22

Sejarah . ... 22

Struktur Organisasi . ... 22

Manajemen Peternakan . ... 23

HASIL DAN PEMBAHASAN ... 25

Karakteristik Usaha Peternakan Selama Penelitian ... 25

Bibit Ayam (Day Old Chick) . ... 25

Pakan ... 26

Air Minum ... 28

Kandang dan Peralatan kandang ... 28

Tenaga Kerja ... 30

Fumigasi ... 31

Vaksinasi ... 32

Obat-obatan ... 33

Vitamin ... 35

Panen ... 36

Pemasaran ... 37

Aspek Keuangan ... 37

Struktur Modal ... 37

Biaya. ... 37

Penerimaan. ... 39

Sistem Bagi Hasil ... 42

Analisis Profitabilitas ... 43

Titik Impas (Break Even Point) . ... 43

MOS dan MIR . ... 44

Rentabilitas . ... 45

KESIMPULAN DAN SARAN ... 46

Kesimpulan ... 46

Saran ... 46

UCAPAN TERIMA KASIH ... 47

DAFTAR PUSTAKA ... 48

vii DAFTAR TABEL

Nomor Halaman

1 Populasi Ayam Ras ... 5

2 Bibit/DOC Final Stock yang Beredar di Indonesia (Produksi + Impor – Ekspor)... . 9

3 Penyusutan Aset Peternakan ”X”... . 11

4 Rata-rata Biaya Produksi Peternak Mandiri per 10.000 ekor ... . 11

5 Komposisi Biaya Peternak Plasma per 100 ekor Ayam Broiler ... . 12

6 Analisis Laba Bersih Ayam Broiler di Kecamatan Singaparna Periode Februari – Maret 2003... . 13

7 Lahan Usaha Peternakan PT Kusuma Niaga Persada Nusantara ... . 23

8 Komposisi Pemeliharaan Ayam Selama Satu Tahun Produksi ... . 24

9 Total Biaya DOC Setiap Periode Berdasarkan Harga DOC ... . 25

10 Komposisi Penggunaan Pakan Selama Satu Periode Produksi... . 26

11 Variasi Harga Satuan Masing-masing Jenis Pakan Setiap Periode Pemeliharan... . 27

12 Total Biaya Pakan Setiap Periode Pemeliharaan ... . 27

13 Biaya Gula Merah/Gula Pasir Setiap Periode Pemeliharaan... . 28

14 Karakteristik Kandang Ayam Broiler... . 28

15 Peralatan Kandang Tiap 1000 ekor ... . 29

16 Komponen Biaya Variabel... . 29

17 Komposisi Tenaga Kerja pada Usaha Peternakan PT Kusuma Niaga Persada Nusantara ... . 30

18 Biaya Tenaga Kerja Setiap Periode Pemeliharaan... . 30

19 Program Fumigasi PT Kusuma Niaga Persada Nusantara ... . 31

20 Total Biaya Fumigasi Setiap Periode Pemeliharaan ... . 31

21 Pemberian Vaksin Selama Periode Pemeliharaan... . 32

22 Biaya Vaksinasi Setiap Periode Pemeliharaan ... . 33

viii 24 Biaya Obat-obatan Setiap Periode Pemeliharaan... . 34

25 Macam-macam Vitamin Ayam Broiler ... . 35 26 Biaya Vitamin pada Setiap Periode Pemeliharaan... . 35 27 Komposisi Biaya Selama Satu Tahun Produksi... . 38 28 Penerimaan Peternakan Setiap Periode Pemeliharaan ... . 40

ix DAFTAR GAMBAR

x DAFTAR LAMPIRAN

PENDAHULUAN

Latar Belakang

Usaha peternakan dewasa ini telah banyak upaya yang dilakukan untuk mencukupi kebutuhan konsumen terutama sebagai penyedia pangan asal ternak, dan salah satunya yang berperan adalah peternak ayam broiler. Lemahnya perekonomian Indonesia memacu peternak untuk lebih kreatif dalam mengembangkan usaha yang dijalankannya. Peternak ayam broiler berusaha lebih gigih dalam meningkatkan penerimaannya agar profitabilitas atau tingkat laba yang diperoleh mencapai hasil yang maksimum.

Usaha peternakan ayam broiler dapat berkembang jika pengelola peternakan memiliki modal. Modal dapat berasal dari luar (hutang) atau dari dalam (modal sendiri), pengelola peternakan PT Kusuma Niaga Persada Nusantara menggunakan pinjaman untuk mendirikan usaha peternakan karena tidak mempunyai modal sendiri. Pinjaman tersebut berasal dari PT Kusuma Niaga Persada Nusantara sehingga antara perusahaan dan pengelola peternakan tersebut terjalin kerjasama permodalan yaitu sistem bagi hasil dari laba bersih yang diperoleh setiap periode.

Modal sangat diperlukan baik dalam pendirian maupun dalam pengembangan suatu usaha. Hal tersebut harus didukung dengan pengelolaan modal yang baik. Walaupun pola kerjasama yang dilaksanakan berbeda-beda baik itu bagi hasil, kemitraan ataupun secara mandiri jika pengelolaan modalnya dilakukan dengan baik maka tidak akan menghalangi suatu usaha untuk terus berkembang. Manajemen modal yang baik mencakup efisiensi penggunaan biaya tetap dan biaya variabel. Biaya-biaya tersebut dalam usaha ayam broiler digunakan untuk pengadaan faktor-faktor produksi sehingga dalam pemanfaatannya harus efisien agar tingkat laba yang diperoleh dapat maksimum.

Perumusan Masalah

2 yang diperoleh maksimum. Manajemen yang baik terdiri dari perencanaan dalam hal pemilihan bibit yang baik, mengorganisasikan tenaga kerja supaya efisien, pelaksanaan dalam pemberian pakan yang sesuai dengan umur pemeliharaan, mengawasi setiap kegiatan yang berhubungan dengan pencegahan dan pengobatan penyakit secara maksimal dan hal-hal lain yang menyangkut aspek pemeliharaan ayam broiler.

Hal-hal di atas dapat dijadikan acuan bagi peternak ayam broiler untuk lebih mengetahui serta memahami segi pengelolaan yang baik dalam hal menghitung biaya-biaya pada usaha peternakannya. Berdasarkan uraian tersebut, beberapa permasalahan yang penting untuk dikaji dalam penelitian ini adalah:

1) Bagaimana manajemen usaha peternakan ayam broiler PT Kusuma Niaga

Persada Nusantara di Kecamatan Gurah Kabupaten Kediri, Jawa Timur?

2) Berapa biaya usaha peternakan ayam broiler PT Kusuma Niaga Persada

Nusantara selama satu tahun produksi?

3) Berapa tingkat laba yang diperoleh dari sistem bagi hasil peternakan ayam broiler PT Kusuma Niaga Persada Nusantara selama satu tahun produksi?

Tujuan Penelitian

1) Mempelajari manajemen usaha peternakan ayam broiler PT Kusuma Niaga Persada Nusantara di Kecamatan Gurah Kabupaten Kediri, Jawa Timur.

2) Menghitung biaya usaha peternakan ayam broiler PT Kusuma Niaga

Persada Nusantara selama satu tahun produksi.

3) Menganalisis tingkat laba/profitabilitas yang diperoleh dari sistem bagi hasil peternakan ayam broiler PT Kusuma Niaga Persada Nusantara selama satu tahun produksi.

Kegunaan Penelitian Penelitian ini diharapkan berguna bagi:

1) Peternak dalam memberikan informasi mengenai tingkat laba yang diperoleh dari usaha peternakan ayam broiler yang sudah dijalankan.

2) Peneliti selanjutnya yaitu sebagai literatur tambahan atau penunjang.

KERANGKA PEMIKIRAN

Usaha peternakan ayam broiler memerlukan modal untuk menjalankan usahanya. Modal tersebut selain digunakan untuk investasi juga digunakan untuk biaya produksi atau biaya operasional. Terdapat tiga bentuk kerjasama permodalan dalam usaha peternakan ayam broiler ini, yaitu 1) usaha dengan modal sendiri atau biasa disebut dengan peternakan mandiri; 2) usaha dengan modal dari orang lain dan dipercayakan penuh kepada seseorang untuk mengelolanya atau disebut dengan sistem bagi hasil; dan 3) usaha dengan modal dari orang lain dan orang yang memelihara ayam hanya diberi sejumlah uang atas usahanya memelihara ayam broiler tersebut atau bisa disebut dengan peternakan sistem kemitraan. Ketiga jenis kerjasama permodalan pada peternakan ayam broiler ini akan sangat membuka wacana jenis usaha mana yang akan dipilih nantinya untuk menjalankan usaha peternakan ayam broiler.

4 USAHATERNAK AYAM BROILER

KERJASAMA PERMODALAN

KEMITRAAN BAGI HASIL

KEMAMPUAN MENGHASILKAN LABA DARI MODAL YANG DITANAMKAN

BEP

PROFITABILITAS

RENTABILITAS MOS/MIR

MANDIRI

MEMERLUKAN MODAL UNTUK INVESTASI DAN OPERASIONAL USAHA

Keterangan : Tidak diteliti

TINJAUAN PUSTAKA

Usaha Peternakan Ayam Broiler

Usaha peternakan ayam broiler terlihat mulai kembali berkembang setelah Indonesia dilanda krisis pada tahun 1997. Hal ini dapat dilihat dari terjadinya peningkatan populasi ayam broiler dari tahun 2000 sampai tahun 2004 sebesar 51,86%, dari sekitar 646 juta ekor menjadi 981 juta ekor seperti diperlihatkan pada Tabel 1.

Tabel 1. Populasi Ayam Ras

Tahun Ayam Broiler Ayam Layer Juta ekor

2000 646,0 57,6

2001 832,0 70,0

2002 898,0 73,5

2003 1.027,0 85,0

2004 981,0 75,6

Sumber : Mulyantono (Februari 2005)

Pada umumnya, usaha peternakan di Indonesia dapat dibedakan menjadi perusahaan peternakan dan peternakan rakyat. Menurut Undang-undang Peternakan tahun 1967 pasal 9 ayat 2 dan 3, peternakan rakyat adalah peternakan yang dikelola hanya sebagai usaha sampingan selain usaha pertanian, sedangkan perusahaan peternakan adalah peternakan yang dikelola secara profesional.

Sistem Bagi Hasil

6 kemitraan antara kelompok mitra dengan perusahaan inti yang ada di dalamnya kelompok mitra memproduksi komponen yang diperlukan perusahaan mitra (perusahaan inti) sebagai bagian dari produksinya, (3) Pola Dagang Umum; merupakan hubungan kemitraan antara kelompok mitra dengan perusahaan mitra (perusahaan inti) yang di dalamnya perusahaan mitra memasarkan hasil produksi kelompok mitra atau kelompok mitra memasok kebutuhan yang diperlukan perusahaan mitra, (4) Pola Keagenan; merupakan hubungan kemitraan antara kelompok mitra dengan perusahaan mitra (perusahaan inti) yang di dalamnya kelompok mitra diberi hak khusus untuk memasarkan barang dan jasa usaha perusahaan mitra, dan (5) Pola Kerjasama Operasional Agribisnis (KOA); merupakan hubungan kemitraan, dimana kelompok mitra menyediakan lahan, sarana dan tenaga kerja, sedangkan perusahaan mitra (perusahaan inti) menyediakan biaya atau modal serta sarana untuk mengusahakan dan membudidayakan suatu komoditi pertanian.

Hasil penelitian Fitrifani (2003), menyatakan bahwa pola kemitraan antara peternak ayam broiler dengan Poultry Shop Sukahati adalah pola kemitraan inti-plasma. Pola kemitraan ini, pihak inti yaitu Poultry Shop Sukahati memberikan modal berupa sarana produksi peternakan (DOC, pakan dan obat-obatan) tanpa jaminan kepada pihak plasma yaitu peternak mitra dan pihak plasma menyediakan kandang, peralatan dan tenaga kerja. Plasma berkewajiban menjual hasil kepada inti dengan mendapatkan penerimaan dari upah bonus, selain itu biaya tunai yang dikeluarkan oleh peternak mitra dan peternak mandiri berbeda. Hal ini disebabkan, biaya sarana produksi yang seharusnya dikeluarkan oleh peternak mitra ditanggung oleh perusahaan mitra (perusahaan inti) sedangkan untuk peternak mandiri semua biaya sarana produksi ditanggung sendiri. Biaya tunai yang dikeluarkan peternak mitra hanya untuk biaya sekam, sewa kandang, tenaga kerja luar keluarga, minyak tanah serta listrik.

7 lain yang disetujui oleh kedua belah pihak, ayat (2) waktu tertentu yang dimaksud pada ayat (1) tidak boleh kurang dari 5 (lima) tahun jika ternak atas dasar bagi hasil tersebut termasuk ternak besar tetapi untuk ternak kecil jangka waktu itu dapat diperpendek.

Biaya-biaya yang dikeluarkan oleh peternak mandiri maupun peternak dengan sistem bagi hasil hampir sama komposisinya. Berbeda dengan peternak model kemitraan, pada peternak plasma sarana produksi ternaknya semua disediakan oleh peternak inti. Perhitungan untuk keseluruhan pengeluaran yang digunakan untuk produksi pada peternak plasma tetap dihitung sebagai biaya. Penelitian Nugroho (2004) menunjukkan perbedaan besarnya biaya yang dikeluarkan oleh dua jenis usaha peternakan. Biaya tenaga kerja pada peternak mandiri dikeluarkan hanya untuk staf kandang saja, sedangkan pada peternak plasma biaya tenaga kerja selain untuk staf kandang juga dikeluarkan untuk manajer kandang. Biaya pakan yang dikeluarkan oleh kedua jenis peternakan ayam broiler besarnya relatif sama yaitu sebesar 64%. Besarnya biaya yang dikeluarkan oleh masing-masing peternak dipengaruhi oleh banyaknya jumlah ayam yang dipelihara tiap periode dan fluktuasi harga dari masing-masing komponen biaya.

Penelitian Nugroho (2004), menunjukkan bahwa laba bersih tunai yang diterima oleh kedua jenis usaha peternakan tersebut sangat dipengaruhi oleh tinggi rendahnya biaya yang dikeluarkan pada masing-masing periode. Laba bersih tunai tertinggi dan terendah terjadi pada peternakan mandiri yang menunjukkan fluktuasi risiko dalam berproduksi. Pada saat kondisi usaha peternakan rakyat ayam broiler mendapatkan keuntungan, maka keuntungan tersebut sepenuhnya akan menjadi milik peternak mandiri. Namun, pada saat kondisi usaha peternakan ayam broiler menderita kerugian, maka peternak mandiri harus menanggung semua kerugian yang ada.

8 risiko, beda antara peternak mandiri dan peternak plasma adalah kebebasan menjual ayam broiler hasil panen dengan harga sesuai pasar. Sebaliknya, para peternak plasma tidak bebas menjual ayam broiler hasil panen karena ada perjanjian yang telah disepakati antara plasma dan inti. Sesuai perjanjian tersebut, ayam broiler hasil panen sebagai output dari peternak plasma tersebut dijual ke pihak inti.

Berbeda dengan kedua jenis usaha di atas, pada peternakan ayam broiler dengan sistem bagi hasil keuntungan (laba bersih) yang diperoleh dalam satu tahun produksi dibagi sesuai dengan kesepakatan kedua belah pihak (penanam modal dan pengelola peternakan). Apabila kondisi usaha peternakan ayam broiler sedang mengalami kerugian, maka kerugian tersebut ditanggung oleh kedua belah pihak. Pengaruh dari kerugian tersebut yaitu pada besarnya pembagian karena dihitung dari besarnya laba bersih yang diperoleh. Usaha peternakan dengan sistem bagi hasil ini, pengelola peternakan bebas menjual ayam broiler hasil panen dan bebas menentukan pembelian sapronak (sarana produksi ternak) yang dibutuhkan.

Bibit Ayam (Day Old Chick)

Pemilihan DOC (Day Old Chick) yang baik sangat diperhatikan oleh peternakan, karena kualitas DOC akan berpengaruh pada keberhasilan produksi. Penelitian Veranza (2004) menunjukkan, bahwa strain broiler yang dipelihara di tempat penelitiannya bervariasi mulai dari strain Cobb, Hubbard, Hybro dan

Lohmann dengan standar berat DOC minimal 37 gram/ekor. DOC yang digunakan disuplai dari PT Samsung, PT Manggis, PT Wonokoyo Co., PT Leong Hub dan PT Multibreeder Adirama Indonesia.

9 Tabel 2. Bibit/DOC Final Stock yang Beredar di Indonesia

(Produksi + Impor – Ekspor)

Bulan Tahun

Januari Februari Maret April Mei Juni

Total

Ribuan ekor

2005 96.126 95.155.8 94.157.8 96.597 102.44 103.327 587.552.6 Sumber : NPISS (Agustus 2005)

Tabel 2 menunjukkan bahwa pada tiap bulan terjadi kenaikan jumlah DOC yang beredar di Indonesia, walaupun pada bulan Februari – Maret 2005 terjadi penurunan jumlah DOC. Hal tersebut dikarenakan pada bulan tersebut permintaan akan ayam broiler menurun dibandingkan pada bulan Januari. Bulan Januari bertepatan dengan banyaknya pesta yang diadakan oleh masyarakat Indonesia.

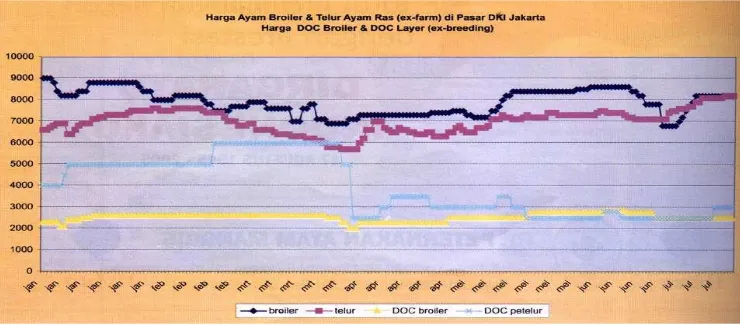

Harga DOC yang fluktuatif sangat dipengaruhi oleh permintaan konsumen dan supply DOC di pasar. Hal tersebut juga terjadi di wilayah DKI – Jakarta seperti ditunjukkan pada Gambar 2.

Gambar 2. Grafik Harga DOC di wilayah DKI - Jakarta

Sumber: Mulyantono (Agustus 2005)

10 Ekonomis

Umur

Akhir Nilai Investasi

Nilai −

Biaya dan Penerimaan

Biaya

Biaya merupakan hal penting bagi petani dalam membuat keputusan untuk manajemen usahanya. Mubyarto (1989) menjelaskan, biaya tetap adalah jenis biaya yang jumlahnya tidak tergantung pada jumlah produksi, sedangkan biaya variabel adalah jenis biaya yang jumlahnya tergantung pada jumlah produksi. Penggolongan biaya menurut Munawir (2000) meliputi:

1) Biaya Tetap

Biaya tetap usaha peternakan meliputi biaya penyusutan dan biaya pemasaran. Biaya penyusutan investasi merupakan biaya tetap usaha peternakan ayam broiler, yang dikenakan untuk tujuan perhitungan nilai korbanan peternakan dari investasi yang telah ditanamkannya. Perhitungan biaya penyusutan investasi menggunakan metode garis lurus, yaitu besarnya biaya penyusutan per tahun adalah tetap.

Asumsi yang digunakan adalah nilai investasi pada akhir umur ekonomis tidak bersisa (sama dengan nol) sehingga rumus untuk biaya penyusutan per tahun adalah sebagai berikut:

Penyusutan per tahun (Rp/Th) =

2) Biaya Variabel

Biaya variabel dikeluarkan peternak ayam broiler untuk biaya produksi atau biaya operasional.

Biaya total sendiri merupakan keseluruhan biaya yang dikeluarkan oleh peternak yang terdiri atas biaya tetap dan biaya variabel.

11 Tabel 3. Penyusutan Aset Peternakan ”X”

Aset Nilai Beli

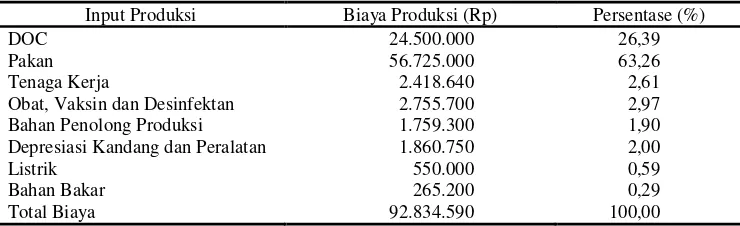

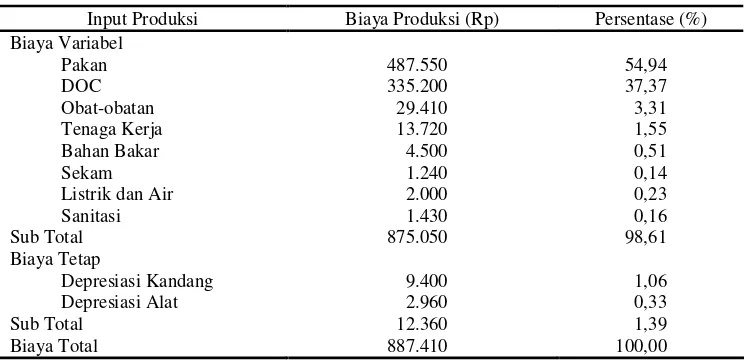

Biaya pakan merupakan biaya terbesar yang dikeluarkan oleh peternakan ayam broiler model mandiri, yaitu sebesar 63,26% dan untuk biaya tenaga kerja sebesar 2,61% (Wahid, 2004). Biaya pakan yang dikeluarkan peternak plasma sebesar 54,94% sedangkan biaya variabel lain yang persentasenya juga tinggi adalah biaya DOC, obat-obatan dan tenaga kerja (Pakarti, 2000).

Tabel 4. Rata-rata Biaya Produksi Peternak Mandiri per 10.000 ekor

12 Tabel 5. Komposisi Biaya Peternak Plasma per 100 ekor Ayam Broiler

Input Produksi Biaya Produksi (Rp) Persentase (%) Biaya Variabel

Laba bersih usahatani merupakan selisih dari penerimaan yang diperoleh dan biaya yang dikeluarkan (Hernanto, 1995). Penerimaan usahatani mengukur imbalan yang diperoleh keluarga petani dari penggunaan faktor-faktor produksi kerja, pengelolaan, dan modal milik sendiri atau pinjaman yang diinvestasikan ke dalam usahaternak. Oleh karena itu penerimaan merupakan ukuran keuntungan usahaternak yang dapat dipakai untuk membandingkan penampilan beberapa usahaternak (Soekartawi et al., 1986).

Penelitian Veranza (2004) menunjukkan bahwa harga ayam broiler selama satu tahun produksi berkisar antara Rp 4.600 – Rp 7.400 per kilogram bobot hidup. Ayam culling pada usaha peternakan X tetap dijual, tetapi dengan harga yang lebih rendah yaitu berkisar antara Rp 3.500 – Rp 5.500 per kilogram bobot hidup.

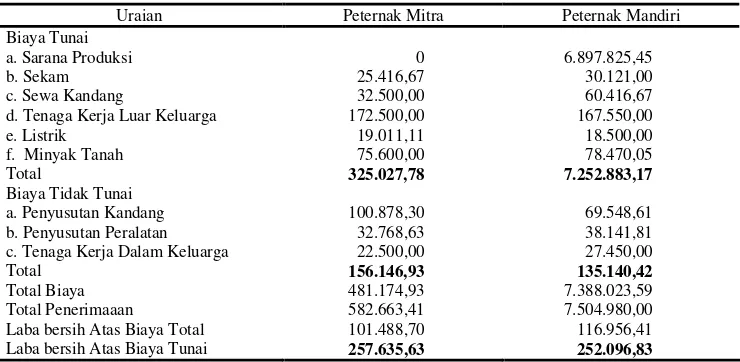

13 Tabel 6. Analisis Laba Bersih Ayam Broiler di Kecamatan Singaparna

Periode Februari – Maret 2003*)

Uraian Peternak Mitra Peternak Mandiri

Biaya Tunai

Keterangan : *) per 1000 ekor Sumber : Setriani (2005)

Nugroho (2004) menyatakan bahwa penerimaan untuk peternak mandiri dan peternak plasma sangat dipengaruhi oleh harga jual per kilogram bobot hidup ayam broiler. Penerimaan terbesar peternak mandiri dicapai pada periode pertama karena jumlah pemeliharaannya paling besar (23.000 ekor), mortalitas rendah (5,00%) dan harga jual yang tinggi per kilogramnya (Rp 7.400). Dibandingkan dengan penerimaan untuk peternak plasma di Kabupaten yang sama, maka penerimaan peternak mandiri lebih besar. Akan tetapi bila dilihat dari sisi harga jual, peternak plasma lebih baik.

Sedangkan pada peternak plasma, harga jual per kg cenderung konstan karena sesuai dengan kesepakatan antara plasma dan pihak inti. Penerimaan terendah terjadi pada periode ketujuh (Rp 92.770.897,33), hal ini dikarenakan tingginya tingkat mortalitas pada periode tersebut yaitu 9,15%.

Konsep Profitabilitas

14 terdapat kondisi titik impas, yaitu saat penerimaan yang diperoleh sama dengan biaya.

Suatu usaha didirikan dengan tujuan untuk memperoleh laba. Peternak perlu melakukan evaluasi apakah usaha yang dijalankannya masih menguntungkan, sehingga dapat diambil keputusan apakah usaha tersebut dapat dilanjutkan bahkan terus dikembangkan atau tidak. Untuk itu peternak memerlukan suatu alat analisis untuk menghitung kemampuan suatu peternakannya untuk memperoleh laba, yaitu analisis profitabilitas. Analisis profitabilitas yang digunakan antara lain titik impas (Break Even Point), MOS (Margin of Safety) dan MIR (Marginal Income Ratio) serta rentabilitas.

Titik Impas (Break Even Point)

Titik impas dapat diartikan sebagai suatu keadaan dimana suatu perusahaan belum mendapat laba dan tidak mengalami kerugian. Dengan kata lain, titik impas terjadi ketika penghasilan sama dengan biaya total atau laba sama dengan nol. Titik impas ini sangat sensitif terhadap perubahan sejumlah faktor, khususnya biaya tetap, biaya variabel per unit dan harga jual per unit produk. Apabila biaya tetap diturunkan maka tingkat titik impas akan bergerak turun ke titik yang lebih rendah (Boediono, 2000).

Munawir (2000) menyebutkan, bahwa analisis titik impas perlu mengetahui tentang jalannya pembiayaan total. Pendekatan dengan analisis titik impas ini pada dasarnya merupakan penyederhanaan dari analisis keuntungan yang didasarkan pada analisis marginal baik terhadap penghasilan maupun pembiayaan yang dikeluarkan. Analisis ini memberikan manfaat kepada perusahaan, yaitu:

1) peternak dapat mengetahui efisiensi yang harus dilakukan agar semua biaya operasi dapat tertutup,

2) peternak dapat mengevaluasi tingkat-tingkat penjualan tertentu dalam hubungannya dengan tingkat keuntungan.

15

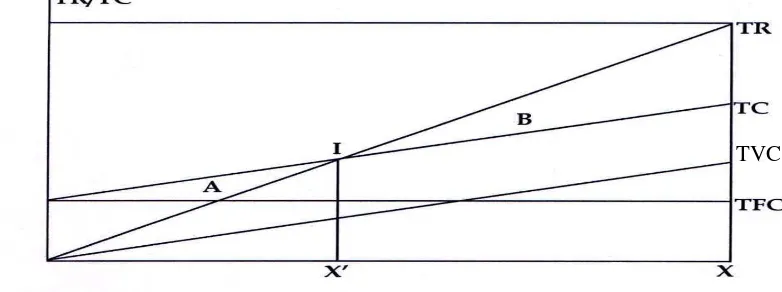

Selain dapat dihitung secara matematis atau teknik aljabar, titik impas juga bisa dihitung secara grafis:

TVC

Gambar 3. Grafik Titik Impas

Sumber : Munawir (2000)

Keterangan: TR = Penerimaan Penjualan (Total Revenue) TC = Biaya Total (Total Cost)

TFC = Biaya Tetap Total (Total Fixed Cost) TVC = Biaya Variabel Total (Total VariableCost) I = Titik Impas Penjualan

X = Volume Penjualan

X’ = Volume Penjualan Pada Titik Impas

A = Daerah di mana Peternak Mengalami Kerugian B = Daerah di mana Peternak Memperoleh Keuntungan.

Margin of Safety dan Marginal Income Ratio

Menurut Munawir (2000), kemampuan memperoleh laba oleh suatu peternakan dapat diketahui dengan perhitungan Margin of Safety (MOS) dan

Marginal Income Ratio (MIR). 1) Margin of Safety (MOS)

16

peternak tidak menderita kerugian walaupun belum memperoleh laba. Semakin besar MOS semakin baik peternakan tersebut, karena semakin besar batas keamanan peternakan untuk mengalami penurunan tingkat penjualannya.

Secara matematis nilai MOS dirumuskan sebagai berikut:

MOS = x 100 %

2) Marginal Income Ratio (MIR) atau disebut juga dengan Margin Contribution Ratio, merupakan rasio antara Marginal Income atau laba kontribusi dengan penerimaan penjualan. Laba kontribusi sendiri adalah selisih antara penerimaan penjualan dengan biaya variabel total. Nilai MIR menunjukkan bagian dari penerimaan penjualan yang tersedia untuk menutupi biaya tetap dan memberikan laba. Semakin besar nilai MIR semakin baik keadaan peternakan, karena semakin besar kemampuan usaha untuk menutupi biaya tetap dan memperoleh laba.

Secara matematis nilai MIR dapat dirumuskan sebagai berikut:

MIR = x 100 %

Selanjutnya kemampuan memperolah labapeternakan dapat dihitung dengan menggunakan rumus:

Kemampuan Memperoleh Laba (KML) = MOS x MIR x 100 %

Rentabilitas

Menurut Riyanto (1995), rentabilitas pada suatu usaha peternakan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan labaselama periode tertentu, dan umumnya dirumuskan sebagai berikut:

100% x M

17 dimana L adalah jumlah laba yang diperoleh selama periode tertentu dan M adalah modal atau aktiva yang digunakan untuk menghasilkan labatersebut. Cara untuk menilai rentabilitas suatu perusahaan bermacam-macam dan tergantung pada laba dan aktiva atau modal mana yang akan diperbandingkan. Berkaitan dengan hal tersebut, dapat dibedakan dua macam rentabilitas yang digunakan sebagai alat pengukur efisiensi penggunaan modal dalam usaha peternakan, yaitu rentabilitas ekonomi dan rentabilitas modal sendiri.

1) Rentabilitas Ekonomi (Earning Power)

Rentabilitas ekonomi ialah perbandingan antara laba usaha dengan modal sendiri dan modal asing (seluruh modal yang bekerja di dalam usaha peternakan/operating capital) yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase. Dengan demikian modal yang ditanamkan dalam peternakan lain atau modal yang ditanamkan dalam efek tidak diperhitungkan dalam menghitung rentabilitas ekonomi.

Laba yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah laba yang berasal dari operasional peternakan, yaitu yang disebut labausaha (net operating income).

Bagi suatu usaha pada umumnya masalah rentabilitas lebih penting daripada masalah laba, karena laba yang besar saja belum merupakan ukuran bahwa peternakan itu telah dapat bekerja dengan efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut. Tinggi rendahnya rentabilitas ekonomi (earning power) itu sendiri ditentukan oleh dua faktor, yaitu:

a) Profit Margin, yaitu perbandingan antara net operating income dengan

net sales dan dinyatakan dengan persentase.

Profit Margin =

Sales Net

Income Operating

Net

X 100 %

Dapat dikatakan bahwa profit margin ialah selisih antara net sales

18 sendiri

Modal

pajak sesudah

netto Keuntungan

b) Turnover of operating assets atau tingkat perputaran aktiva usaha, yaitu kecepatan berputarnya operating assets dalam suatu periode tertentu.

Turnover tersebut dapat ditentukan dengan membagi net sales dengan

operating assets.

Turnover of Operating Assets =

Assets Operating

Sales Net

Operating assets turnover dimaksudkan untuk mengetahui efisiensi peternakan dengan melihat kecepatan perputaran operating assets dalam suatu periode tertentu. Hasil akhir dari profit margin dan operating assets turnover menentukan tinggi rendahnya earning power. Oleh karena itu makin tingginya tingkat profit margin atau operating assets turnover masing-masing atau kedua-duanya akan mengakibatkan naiknya earning power.

Hubungan antara profit margin dan operating assets turnover dapatlah digambarkan sebagai berikut:

Profit Margin X Operating Assets Turnover = Earning Power

2) Rentabilitas Modal Sendiri (Return on Equity)

Rentabilitas modal sendiri atau sering juga dinamakan rentabilitas usaha adalah kemampuan suatu peternakan dengan modal sendiri untuk menghasilkan profit. Labayang diperhitungkan untuk menghitung rentabilitas modal sendiri adalah labausaha setelah dikurangi dengan bunga modal asing dan pajak perseroan (Earning After Tax), sedangkan modal yang diperhitungkan hanya modal sendiri yang diinvestasikan di dalam peternakan. Rentabilitas modal sendiri dapat dihitung dengan rumus sebagai berikut:

Penjualan

Penelitian dilakukan di desa Kemuning Kidul Kecamatan Gurah Kabupaten Kediri, Jawa timur. Waktu penelitian adalah tanggal 24 April 2005 sampai dengan 30 Juni 2005.

Desain Penelitian

Desain penelitian ini merupakan penelitian deskriptif dengan metode yang digunakan adalah studi kasus di PT Kusuma Niaga Persada Nusantara. Studi kasus ini digunakan untuk mengkaji lebih mendalam analisis profitabilitas sistem bagi hasil pada peternakan ayam broiler tersebut.

Data dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Data primer merupakan data yang diambil dari pengamatan langsung di lapangan, wawancara langsung maupun tidak langsung dengan pengelola peternakan. Data sekunder adalah data yang berasal dari catatan atau pembukuan peternak dan literatur lainnya yang relevan.

Analisis Data

Tahapan-tahapan yang dilakukan untuk menganalisis data, antara lain: 1) mengelompokkan biaya menurut jenisnya (biaya tetap dan biaya variabel), 2) menghitung berdasarkan rumus pada masing-masing analisis, 3) menganalisis hasil perhitungan dibandingkan dengan pustaka yang ada mengenai ketentuan suatu usaha dapat memperoleh laba yang maksimal. Pada penelitian ini digunakan analisis sebagai berikut:

1) Analisis Titik Impas (Break Even Point)

Analisis titik impas pada penelitian ini menggunakan teknik aljabar dan grafis dengan menggunakan rumus menurut Munawir (2000) sebagai berikut: Impas (Rp) =

20

2) Analisis Margin of Safety dan Marginal Income Ratio

Kemampuan memperoleh laba ditentukan oleh besarnya nilai Margin of Safety (MOS) dan Marginal Income Ratio (MIR) dengan rumus menurut Munawir (2000) sebagai berikut:

Rentabilitas merupakan kemampuan peternakan ayam broiler untuk menghasilkan laba selama satu tahun produksi, hal ini dapat menunjukkan efisiensi penggunaan asset. Rumus rentabilitas menurut Riyanto (1995) adalah sebagai berikut:

Rentabilitas ekonomi (%) = X 100 %

Rentabilitas Modal Sendiri = X 100 %

Definisi Istilah

Penelitian ini menggunakan definisi istilah sebagai berikut:

1. Biaya adalah pengorbanan peternak yang diukur dengan harga yang dibayar untuk mendapatkan, menghasilkan atau memelihara ternak ayam broiler (Rp/tahun).

21 3. Biaya variabel (variable cost) adalah biaya-biaya yang besarnya

dipengaruhi oleh jumlah produk yang dihasilkan atau biaya-biaya yang dibebankan bila produksi itu berlangsung (Rp/tahun). Biaya variabel yang digunakan dalam penelitian ini antara lain biaya untuk pembelian DOC, pakan, obat-obatan, vitamin, vaksin, fumigasi, vitamin, batubara, minyak tanah, korek api, pita mesin ketik, bensin, servis sepeda, trafo lampu, tenaga kerja, gula merah, susu skim, listrik, telepon, jerami, sak bekas semen, rafia, lem, selotip, nota, kuitansi, kabel, kawat gantungan dan biaya bina lingkungan.

4. Biaya total adalah semua nilai yang digunakan dalam proses produksi,, meliputi biaya tetap dan biaya variabel (Rp/tahun).

5. HKP ialah satuan yang mengukur alokasi waktu kerja yaitu 1 HKP setara dengan delapan jam kerja tenaga kerja pria dewasa, untuk tenaga kerja wanita setara dengan 0,8 HKP dan untuk anak-anak setara dengan 0,5 HKP. 6. Penerimaan penjualan adalah total penerimaan yang diperoleh dari hasil

GAMBARAN UMUM PERUSAHAAN

Sejarah

PT Kusuma Niaga Persada Nusantara (selanjutnya disebut perusahaan) terletak di desa Kemuning Kidul Kecamatan Gurah Kabupaten Kediri Propinsi Jawa Timur. Usaha peternakan ayam yang dijalankan oleh PT Kusuma Niaga Persada Nusantara ini merupakan salah satu cabang usaha, cabang usaha lain adalah usaha perkebunan cengkeh, kopi dan usaha supermarket di Solo, Jawa Tengah. Usaha peternakan ini berdiri sejak tahun 2000, dan pada tahun tersebut mulai terjalin kerjasama antara bapak Imam Suhari selaku pengelola peternakan dan PT Kusuma Niaga Persada Nusantara sebagai penanam modal pada usaha peternakan ayam ini.

Kerjasama ini dapat terjalin karena usaha ayam broiler bapak Imam Suhari mengalami kerugian yang besar saat krisis moneter pada tahun 1998. Keinginan dan kesukaannya pada usaha ayam sangat besar, maka beliau memutuskan untuk mengelola usaha peternakan ayam dengan modal dari PT Kusuma Niaga Persada Nusantara. Hal yang mendasari bapak Imam Suhari tetap mau menjalankan usaha ayam walaupun pernah rugi besar, karena lebih singkat masa produksinya dibandingkan usaha tanaman. Pendidikan bapak Imam Suhari yang hanya tamatan Sekolah Rakyat bukan halangan bagi beliau untuk menjalankan usaha ini, bahkan usaha ayam yang dijalankan selalu menguntungkan karena beliau belajar dari pengalamannya selama beternak ayam sejak tahun 1990.

Struktur Organisasi

23 PT Kusuma Niaga Persada Nusantara

Manager Peternakan Dwiyoga Yunianto

Pengelola Peternakan Imam Suhari

Pekerja Kandang Penjaga Malam tiap 1000 ekor = 2 Pekerja 1 orang/periode = 20 hari

Saksi Penimbang Tenaga tambahan vaksinasi tetes mata 1 orang/periode 2 orang/periode

Gambar 4. Struktur Organisasi Usaha Peternakan Manajemen Peternakan

Kerjasama yang terjalin antara bapak Imam Suhari dan pihak PT Kusuma Niaga Persada Nusantara adalah sistem bagi hasil, yaitu 40% dari laba bersih menjadi hak pihak pengelola peternakan dan 60% dari laba bersih menjadi hak pihak perusahaan.

Lahan dan skala usaha yang dijalankan oleh PT Kusuma Niaga Persada Nusantara khususnya untuk peternakan ayam ini dapat dikategorikan skala usaha sedang karena hanya mampu memelihara 8000 ekor ayam, yang terdiri dari ayam broiler dan ayam jantan petelur. Tabel 7 menunjukkan luas lahan yang digunakan oleh perusahaan untuk menjalankan usaha peternakannya.

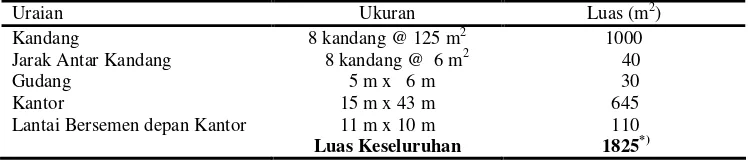

Tabel 7. Lahan Usaha Peternakan PT Kusuma Niaga Persada Nusantara

Uraian Ukuran Luas (m2) Kandang 8 kandang @ 125 m2 1000 Jarak Antar Kandang 8 kandang @ 6 m2 40

Gudang 5 m x 6 m 30 Kantor 15 m x 43 m 645 Lantai Bersemen depan Kantor 11 m x 10 m 110

Luas Keseluruhan 1825*)

Keterangan: *) Pajak Bumi dan Bangunan yang dibayarkan sebesar Rp 90.000/tahun

24 Biaya pembuatan tiap kandang sebesar Rp 4.750.000 dengan kapasitas tiap kandang 1000 ekor.

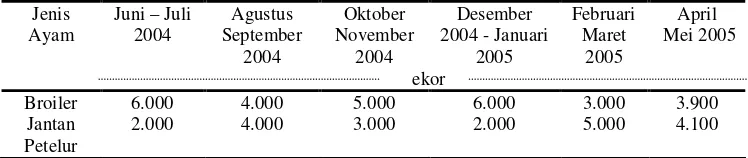

Komposisi ayam yang dipelihara pada tiap periodenya bervariasi, hal ini didasarkan pada pertimbangan harga ayam di pasar dan tergantung permintaan konsumen. Permintaan yang fluktuatif khususnya untuk daerah Jawa Timur dan Jawa Tengah karena adanya bulan Muharram (bulan Suro) yang pada umumnya terjadi penurunan penjualan ayam broiler, sedangkan untuk bulan Syawal dan Dzulhijah terjadi peningkatan penjualan ayam broiler dibandingkan bulan-bulan lainnya. Komposisi pemeliharaan ayam broiler dan ayam jantan petelur pada usaha peternakan ayam selama penelitian ditunjukkan oleh Tabel 8.

Tabel 8. Komposisi Pemeliharaan Ayam Selama Satu Tahun Produksi*)

Jenis Keterangan : *) tiap periode dipelihara 8.000 ekor ayam

HASIL DAN PEMBAHASAN

Karakteristik Usaha Peternakan Selama Penelitian Bibit Ayam (Day Old Chick)

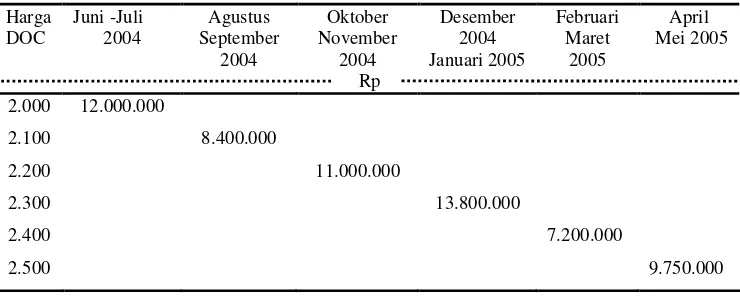

DOC (Day Old Chick) yang digunakan oleh PT Kusuma Niaga Persada Nusantara berasal dari PT Charoen Pokphand, setiap pembelian 100 ekornya diberikan ekstra 2 ekor. Hal yang dilakukan setelah DOC datang adalah penimbangan untuk mengetahui bobot badan awal rata-rata DOC tersebut. Bobot badan awal DOC tersebut rata-rata berkisar 0,03 - 0,04 kg. Selama penelitian harga DOC tiap periodenya terus mengalami kenaikan seperti yang terjadi di wilayah DKI – Jakarta pada tahun 2005. Perubahan harga DOC selama penelitian dapat dilihat pada Gambar 5.

0

Gambar 5. Grafik Harga DOC Setiap Periode Pemeliharaan

Total biaya DOC dipengaruhi oleh kenaikan harga DOC tiap periodenya. Total biaya DOC setiap periode produksi selama penelitian terlihat pada Tabel 9. Tabel 9. Total Biaya DOC Setiap Periode Berdasarkan Harga DOC

26 Total biaya untuk pembelian DOC selama satu tahun produksi (Juni 2004 – Mei 2005) sebesar Rp. 62.150.000. Harga DOC yang terus meningkat tidak merubah keputusan PT Kusuma Niaga Persada Nusantara dalam hal pemilihan bibit yang berkualitas baik. Perusahaan tetap menggunakan bibit yang baik agar bobot hidup akhir dari ayam broiler yang dihasilkan sesuai dengan target perusahaan tersebut yaitu 2,0 – 2,5 kg dengan lama pemeliharaan 45 hari. Total biaya DOC yang tertinggi pada bulan Desember 2004 - Januari 2005 yaitu sebesar Rp 13.800.000, selain karena DOC yang dibeli banyak (6000 ekor) juga karena harganya mencapai Rp 2.300/ekor.

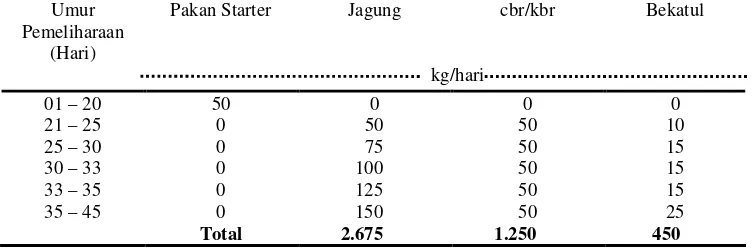

Pakan

Pakan yang dibutuhkan oleh ayam broiler rata-rata 5,38 kg/ekor/periode produksi dengan konversi pakan 2,45 yang dipelihara selama 45 hari. Besarnya konversi pakan tersebut menunjukkan bahwa penggunaan pakan belum efisien, karena untuk menghasilkan 1 kg bobot hidup diperlukan pakan sebanyak 2,45 kg. Pada saat umur ayam broiler lebih dari 20 hari pakan yang diberikan tidak hanya pakan dari PT Charoen Pokphand saja (np 11 dan BR 1). Komposisi pakan yang diberikan selama satu periode produksi dapat dilihat pada Tabel 10.

Tabel 10. Komposisi Penggunaan Pakan Selama Satu Periode Produksi

Umur Pemeliharaan

(Hari)

Pakan Starter Jagung cbr/kbr Bekatul

kg/hari

01 – 20 50 0 0 0

21 – 25 0 50 50 10

25 – 30 0 75 50 15

30 – 33 0 100 50 15 33 – 35 0 125 50 15 35 – 45 0 150 50 25

Total 2.675 1.250 450

Keterangan : untuk setiap 1000 ekor ayam broiler

27 Tabel 11. Variasi Harga Satuan Masing-masing Jenis Pakan

Setiap Periode Pemeliharaan

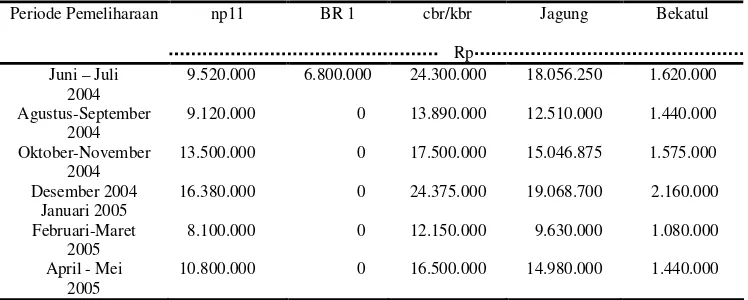

Total biaya pakan setiap periode produksi dipengaruhi oleh perbedaan harga pada setiap jenis pakan yang digunakan selama satu periode. Total biaya pakan setiap periode pemeliharaan selama penelitian terlihat pada Tabel 12.

Tabel 12. Total Biaya Pakan Setiap Periode Pemeliharaan

Periode Pemeliharaan np11 BR 1 cbr/kbr Jagung Bekatul

Rp Juni – Juli

2004

9.520.000 6.800.000 24.300.000 18.056.250 1.620.000

Agustus-September

28 Air Minum

Air gula (gula merah atau gula pasir) diberikan oleh pengelola peternakan setelah DOC datang ke kandang. Air gula berfungsi untuk menambah energi, agar ayam tidak stres. Gula merah/gula pasir yang diperlukan untuk setiap 1.000 ekor ayam adalah sebanyak 1 kg dilarutkan ke dalam 5 liter air. Biaya pemakaian gula merah/gula pasir tiap periode pemeliharaan terlihat pada Tabel 13.

Tabel 13. Biaya Gula Merah/Gula Pasir Setiap Periode Pemeliharaan

Harga

Kandang merupakan bagian dari faktor produksi yang harus ada dalam usaha peternakan ayam broiler. Karakteristik kandang yang digunakan PT Kusuma Niaga Persada Nusantara terlihat pada Tabel 14..

Tabel 14. Karakteristik Kandang Ayam Broiler

Uraian Keterangan Jumlah Kandang 8 kandang Ukuran Kandang @ 5 m x 25 m Kepadatan Kandang 8 ekor/ m2 Bahan Kandang Bilah-bilah bambu

Model Kandang Panggung

Bahan Lantai Kandang Bilah-bilah bambu Bahan Penyangga Kandang Bata bersemen Jarak Tanah – Lantai Kandang 1,5 m Jarak Lantai Kandang – Atap Kandang 2 – 3 m

Model Atap Monitor

Bahan Atap Genteng

Pagar permanen di sekeliling kandang Tingginya 5 m

29 Banyaknya peralatan yang diperlukan untuk usaha peternakan ayam broiler akan sangat menuntut pengelola peternakan untuk bisa mengelolanya dengan sangat baik, pengalaman dalam usaha inipun akan sangat menunjang dalam pengelolaannya. Peralatan yang digunakan tiap satu kandang (per 1000 ekor ayam) terdapat pada Tabel 15.

Tabel 15. Peralatan Kandang Tiap 1.000 ekor

Uraian Jumlah Harga Keterangan : Harga masing-masing peralatan kandang selalu sama tiap periodenya

Jenis tempat pakan dan minum yang digunakan adalah manual

Untuk kenyamanan ternak di dalam kandang diberi sekam (jerami) pada lantai. Alas lantai tambahan untuk DOC (1 – 7 hari) berupa sak bekas semen. Pemanas batubara diberikan untuk memberikan kehangatan bagi ayam broiler agar dapat tumbuh dengan baik. Komponen biaya variabel yang lain dapat dilihat pada Tabel 16.

Tabel 16. Komponen Biaya Variabel

Uraian Jumlah Harga

(Rp) Minyak Tanah 200 – 300 liter dalam satu periode 1.000 – 1.200 Bensin (besarnya selalu sama/bulan) Dianggarkan tiap bulan 55.000/bulan Pita Mesin Ketik Tiap bulan berbeda yang dibutuhkan 10.000 –

15.000 Listrik Tiap bulan berbeda yang dibutuhkan 215.000/8

kandang Telepon Tiap bulan berbeda yang dibutuhkan Biaya +

abodemen (49.200) Korek Api Tiap periode dianggarkan sama 5000 Trafo Lampu Tidak tiap periode mengganti 15.000 Dll (baterai,ravia, solasi,servis

sepeda, kuitansi, nota, kabel, lem pvc, siltep, kawat)

30 Tenaga Kerja

Tenaga kerja pada suatu usaha akan sangat diperlukan untuk melaksanakan semua aktivitas pada usaha tersebut. Kebutuhan tenaga kerja pada PT Kusuma Niaga Persada Nusantara terdapat pada Tabel 17. Setiap tenaga kerja mempunyai tugas masing-masing dengan upah yang bervariasi.

Tabel 17. Komposisi Tenaga Kerja pada Usaha Peternakan PT Kusuma Niaga Persada Nusantara 2% dari laba bersih tiap pemeliharaan > 5.000 ekor, Menerima bagian 40% dari laba bersih/tahun.

Pekerja Kandang

(4 orang untuk 8 kandang)

Membersihkan kandang dan semua peralatan kandang,

Memberikan vaksin, fumigasi, obat-obatan dan vitamin,

Melakukan kegiatan teknis yang ada di usaha peternakan ayam.

@ 225.000/orang/periode + insentif 1% dari laba bersih tiap pemeliharaan > 5.000 ekor.

Juru Timbang (1 orang)

Menimbang ayam saat di panen 50.000/periode Penjaga Malam

(1 orang)

Menjaga ayam broiler selama 20 hari agar tidak ada pencurian

15.000/hari Keterangan : Tenaga Kerja semuanya pria dewasa

Perhitungan biaya untuk tenaga kerja pada tiap periode pemeliharaan terlihat pada Tabel 18. Jumlah ayam yang dipelihara sangat berpengaruh pada besarnya biaya tenaga kerja terutama untuk pekerja kandang.

Tabel 18. Biaya Tenaga Kerja Setiap Periode Pemeliharaan

Tenaga

31 Total biaya tenaga kerja selama satu tahun produksi sebesar Rp 8.142.118 Besarnya biaya tenaga kerja bisa diminimumkan dengan menambah keterampilan untuk para pekerja kandang, sehingga kegiatan-kegiatan yang berhubungan dengan pemeliharaan ayam broiler dapat dikerjakan oleh pekerja kandang tanpa pekerja tambahan. Hal ini juga dapat lebih mengefisienkan waktu kerja para pekerja kandang.

Fumigasi

Fumigasi sangat penting dilakukan pada suatu usaha peternakan ayam broiler. Fumigasi dilakukan untuk memberantas hama penyakit yang masih tertinggal di kandang yang digunakan pada periode sebelumnya. Fumigasi yang dilakukan PT Kusuma Niaga Persada Nusantara tertera pada Tabel 19.

Tabel 19. Program Fumigasi PT Kusuma Niaga Persada Nusantara

Jenis Obat

Dilakukan saat masa kosong kandang Formalin 1 cc dilarutkan

dalam 2 liter air

- Selama penelitian dilakukan, formalin tidak digunakan

Antisep 1 cc dilarutkan dalam 1 liter air

46.000, 47.500 dan 50.000

per liter

Sebagai desinfektan pada peralatan (seperti tempat pakan dan tempat minum)

Total biaya fumigasi pada setiap periode pemeliharaan dipengaruhi oleh harga dan banyaknya jenis obat fumigasi yang dipakai pada masing-masing periode pemeliharaan. Total biaya fumigasi setiap periode pemeliharaan selama penelitian terlihat pada Tabel 20.

Tabel 20. Total Biaya Fumigasi Setiap Periode Pemeliharaan

Jenis Obat

32

Juni -Juli 04 Agst-Se pt04 O kt-Nov04 De s04-Jan 05 Fe b- Mar05 Apr-Me i 05

Pe riode Pe me l ih araan

mencegah penyebaran penyakit pada kandang ayam diberikan desinfektan berupa antisep secara intensif. Ayam-ayam pada bulan tersebut jika tidak mendapat penanganan yang baik akan menyebabkan tingkat mortalitas yang tinggi, penerimaan yang diperoleh peternak pun akan menurun bahkan dapat menyebabkan kerugian. Fluktuasi biaya fumigasi pada setiap periode pemeliharaan ditunjukkan pada Gambar 6.

Gambar 6. Grafik Biaya Fumigasi Setiap Periode Pemeliharaan

Vaksinasi

Vaksinasi untuk ayam broiler oleh pengelola peternakan dilakukan selama periode pemeliharaan. Pemberian vaksin selama periode pemeliharaan ditunjukkan pada Tabel 21.

Tabel 21. Pemberian Vaksin Selama Periode Pemeliharaan

Umur

Diberikan saat jam 07.00 – 10.00 Digunakan untuk mencegah penyakit

Untuk kekebalan tubuh ayam broiler 26 - 27 Clon 1.000 ekor = 17.000

500 ekor = 13.000

Mencegah penyakit ND dan gumboro Keterangan : ND (New Castle Disease), CRD (Chronic Respiratory Disease)

Pemberian vaksin sesuai dengan beberapa ketentuan. Pengelola peternakan PT Kusuma Niaga Persada Nusantara mempunyai ketentuan dalam pemberian vaksin. Cara pemberian vaksin dilakukan dengan tetes mata dan melalui air minum. Vaksin yang diberikan melalui air minum harus dilarutkan terlebih dahulu dengan susu skim. Sebelum dilakukan vaksinasi ayam terlebih dahulu dipuasakan

33 dari minum selama tiga jam. Dosis vaksin yang diberikan adalah 500 – 1000 cc, dosis tersebut harus bisa habis dalam waktu dua jam. Jenis vaksinasi yang dilakukan setiap periode pemeliharaan selalu sama, tetapi jumlah pemberiannya disesuaikan dengan jumlah ayam broiler yang dipelihara karena vaksin harus diberikan sesuai dosis dan tepat waktu. Data lengkap mengenai biaya vaksinasi setiap periode pemeliharaan tertera pada Tabel 22.

Tabel 22. Biaya Vaksinasi Setiap Periode Pemeliharaan Jenis Vaksin Juni -Juli

2004

Tujuan dilakukan pengobatan pada ayam yang sakit adalah untuk menjaga produktivitas ayam. Salah satu cara yang dilakukan oleh pengelola peternakan ayam broiler ini adalah pengontrolan setiap dua hari sekali terhadap kotoran (feses) ayam broiler. Obat yang digunakan oleh pengelola peternakan disesuaikan dengan ciri-ciri penyakitnya (Tabel 23).

Tabel 23. Jenis Penyakit dan Obat pada Ayam Broiler Ciri-ciri Penyakit Obat Yang

Digunakan

Dosis Penggunaan

Warna feses ayam merah Cocci Warna feses ayam hijau Therapi

Ayam mencret putih Therapi

Ayam mencret tanpa warna Trimisin Setiap 1 gram dilarutkan dalam 2 liter air Ayam ngorok dan batuk-batuk Neomeditril Setiap 1 ml dilarutkan dalam 2 liter air

34 Tabel 24. Biaya Obat-obatan Setiap Periode Pemeliharaan

Jenis Obat Harga Juni -Juli

Pembelian obat-obatan pada bulan Juni – Juli 2004 sangat besar, karena pada bulan tersebut cuaca sedang tidak baik sehingga banyak ayam broiler yang sedang sakit (mencret putih) maka Rp 769.000 digunakan untuk membeli therapi. Bulan April – Mei 2005 pembelian obat-obatan juga sangat besar (terutama untuk pembelian trivural dan porbitol) dibandingkan bulan-bulan yang lainnya, karena pada bulan tersebut ayam broiler banyak yang terkena penyakit CRD (Chronic Respiratory Disease). Karena banyaknya ayam broiler yang sakit pada akhir pemeliharaan pada bulan April – Mei 2005, maka ada sebanyak 18 ekor ayam tidak laku dijual karena bobot badan akhirnya kurang dari 1 kg. Hal tersebut dikarenakan pertumbuhan ayam broiler tidak maksimal akibat serangan penyakit CRD pada bulan pemeliharaan.

35 Vitamin

Pemberian vitamin pada ayam broiler bertujuan untuk mempercepat pertumbuhan dan untuk meningkatkan daya tahan tubuh ayam broiler terhadap segala jenis penyakit. Jenis-jenis vitamin yang digunakan pada usaha peternakan ayam broiler PT Kusuma Niaga Persada Nusantara ditunjukkan pada Tabel 25.

Tabel 25. Macam-macam Vitamin Ayam Broiler

Jenis Vitamin

Dosis Keterangan

Vitabro 1 gram dilarutkan dalam 1 liter air Diberikan saat ayam broiler umur 1 -20 hari Vitachick 1 gram dilarutkan dalam 1 liter air Diberikan saat ayam broiler umur 1 -20 hari Niobro 1 gram dilarutkan dalam 1 liter air Diberikan saat ayam broiler umur 1 -20 hari Vitastres 1 gram dilarutkan dalam 1 liter air Diberikan saat ayam broiler umur 1 -20 hari Diberikan lagi saat ayam broiler umur > 20 hari jika masih diperlukan.

Keterangan : Semua jenis vitamin yang digunakan merupakan produk dari PT Medion

Pemakaian vitamin pada setiap periode pemeliharaan disesuaikan dengan kondisi kesehatan ayam broiler. Jenis vitamin yang digunakan berbeda pada setiap periodenya. Besarnya biaya vitamin setiap periode pemeliharaan yang dipengaruhi oleh harga dan jenis vitamin yang dipakai pada masing-masing periode selama penelitian terlihat pada Tabel 26.

Tabel 26. Biaya Vitamin Setiap Periode Pemeliharaan

Jenis

36

Juni-Juli04 Agst-Sept04 Okt-Nov04 Des04-Jan05 Feb-Mar05 Apr-Mei05

Periode Pemeliharaan

Umur panenpada ayam broilerakan sangat berkaitan erat dengan tingkat mortalitas dari ayam broiler yang sedang dipelihara. Rata-rata ayam broiler yang dipanen tiap periodenya lebih dari 90% dari total ayam yang dipelihara berarti mortalitasnya kurang dari 10%, bobot badan akhir 2,0 – 2,5 kg per ekornya pada umur pemeliharaan 45 hari. Mortalitas terbesar di peternakan ayam broiler PT Kusuma Niaga Persada Nusantara disebabkan oleh CRD (Chronic Respiratory Disease). Mortalitas ini juga sangat mempengaruhi tingkat penerimaan peternak, yang pada akhirnya akan mempengaruhi tingkat laba usaha peternakan tersebut. Mortalitas pada setiap periode pemeliharaan selama satu tahun produksi ditunjukkan oleh Gambar 7.

Gambar 7. Grafik Mortalitas Setiap Periode Pemeliharaan

37 Pemasaran

Pemasaran merupakan salah satu unsur yang mempunyai kontribusi dalam usaha peternakan ayam broiler. Pemasaran yang terencana dengan baik akan sangat menguntungan usaha peternakan ayam broiler, karena perusahaan dapat merencanakan tingkat laba yang ingin diperolehnya. Pengelola peternakan mengantisipasi masalah pemasaran ini dengan cara menjalin kerjasama dengan beberapa pedagang ayam broiler untuk menjadi konsumen tetap. Hal ini akan memudahkan perusahaan dalam distribusi ayam broiler.

Aspek Keuangan Struktur Modal

Modal sangat diperlukan untuk memulai suatu usaha. Besarnya modal disesuaikan dengan kebutuhan usaha tersebut. Modal awal (kandang, gudang, rumah untuk kantor dan lahan semuanya milik perusahaan) untuk usaha ayam broiler ini berasal dari PT Kusuma Niaga Persada Nusantara dan pengelola peternakan.

Modal awal pemeliharaan yang diperlukan adalah Rp 13.000/ekor ayam broiler, sedangkan untuk biaya pengembangan diambil dari tabungan bersama kedua belah pihak dengan persentase untuk perusahaan lebih besar (70%) dibandingkan dengan persentase pengelola peternakan (30%). Pembagian laba berdasarkan kesepakatan adalah 40: 60 dari total laba bersih yaitu 40% untuk pengelola peternakan ayam broiler dan 60% untuk PT Kusuma Niaga Persada Nusantara.

Biaya

Biaya pada suatu usaha akan sangat menentukan besarnya modal yang diperlukan. Biaya terdiri atas dua jenis, yaitu biaya tetap dan biaya variabel. Komponen biaya tetap terdiri atas biaya sewa lahan, penyusutan kandang, pajak bumi bangunan dan biaya penyusutan peralatan-peralatan.

38 termasuk ke dalam biaya variabel karena pembeliannya tidak tetap berdasarkan skala pemeliharaan pada periode tersebut. Lama pemeliharaan ayam juga sangat berpengaruh pada besarnya biaya variabel tiap periodenya. Komponen biaya tetap dan biaya variabel yang digunakan oleh pengelola peternakan selama penelitian terdapat pada Tabel 27.

Tabel 27. Komposisi Biaya Selama Satu Tahun Produksi