Indonesia Tahun 2013-2015)

ANALYSIS OF FACTORS AFFECTING THE VOLUNTARY DISCLOSURE AND IMPLICATIONS TO CORPORATE VALUES

(Study On Manufacturing Companies Listed in Indonesia Stock Exchange in 2013-2015)

Oleh

ZIMZAMA MUBARA 20130420161

FAKULTAS EKONOMI DAN BISNIS

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

ANALYSIS OF FACTORS AFFECTING THE VOLUNTARY DISCLOSURE AND IMPLICATIONS TO CORPORATE VALUES

(Study On Manufacturing Companies Listed in Indonesia Stock Exchange in 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadyah Yogyakarta

Oleh

ZIMZAMA MUBARA 20130420161

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADYAH YOGYAKARTA 2017

iv

HALAMAN PERNYATAAN

PERNYATAAN

Dengan ini saya,

Nama : Zimzama Mubara

Nomor Mahasiswa : 20130420161

Menyatakan bahwa skripsi ini dengan judul “ANALISIS FAKTOR

-FAKTOR YANG MEMPENGARUHI LUAS PENGUNGKAPAN

SUKARELA DAN IMPLIKASINYA TERHADAP NILAI PERUSAHAAN (Studi pada Perusahaan Manufaktur yang Tedaftar di Bursa Efek Indonesia Tahun 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini

dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain

maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 30 Desember 2016

v

“... sesungguhnya Allah tidak akan mengubah keadaan suatu kaum sebelum

mereka mengubah keadaan mereka sendiri...”

(Q.S. Ar-Ra’d : 11)

“ Allah akan meninggikan orang-orang yang beriman di antaramu dan

orang-orang yang diberi ilmu pengetahuan beberapa derajat”.

vi

PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

1. Allah Subhanahu wata'ala dari semua yang telah engkau tetapkan baik itu rencana indah yang engkau siapkan untuk masa depanku sebagai harapan kesuksesan atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat terselesaikan. Sholawat dan salam selalu terlimpahkan keharibaan Junjunganku Nabi Muhammad Shallallahu 'alaihi wasallam.

2. Kedua orang tua ku tercinta, Ibu Sri Rahayu dan Bapak Mulyono yang telah

merawat dan membesarkan aku tanpa pamrih, menjadi energi positif bagi penulis, selalu dengan ikhlas memanjatkan doa untuk putra tercinta dalam setiap sujudnya. Kakakku (Laila Oktafia) dan Adikku tersayang (Norari Roja) serta seluruh keluarga besarku.

3. Teman-teman yang selalu mendukung ketika kuliah maupun penulisan

skripsi: Chrisnanda Amanta, Abdurrahman Maulana Y, Kholifah Fil Ardhi, Denny Widjanarko, Eka Andala Suka, Rakhmat Priyono dan buat semua yang terlibat dan mendukung serta saya selama kuliah yang tidak bisa disebutkan semuanya.

4. Bapak Wahyu Manuhara Putra, S.E., M.Si., Ak., CA. selaku Dosen

Pembimbing Skripsi yang telah penuh kesabaran dan atensi yang tinggi dalam

memberikan masukan, nasihat, bimbingan, dan do’a restu selama proses penyelesaian karya tulis ini dan teman-teman kelompok DPS Bapak Wahyu Manuhara Putra, S.E., M.Si., Ak., CA.

5. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi dan

vii

Variabel dependen dari penelitian ini adalah luas pengungkapan sukarela dan nilai perusahaan sedangkan variabel independennya adalah ukuran perusahaan, ukuran kantor akuntan publik, profitabilitas, leverage, kepemilikan saham publik, proporsi dewan komisaris independen.

Penelitian ini menggunakan sampel sebanyak 258 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2015. Pemilihan sampel penelitian ini menggunakan metode purposive sampling serta uji hipotesis regresi berganda dan regresi linier dengan program SPSS 23.0. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, ukuran kantor akuntan publik, berpengaruh positif terhadap luas pengungkapan sukarela dan luas pengungkapan sukarela berpengaruh terhadap nilai perusahaan. Sedangkan proporsi dewan komisaris, profitabilitas, porsi kepemilikan sahan, leverage tidak berpengaruh terhadap luas pengungkapan sukarela.

Kata kunci: ukuran perusahaan, ukuran kantor akuntan publik,

viii

ABSTRACT

This research aims to examine the factors that influence of voluntary

disclosure and the implications for the corporate value. The dependent variable of

the study was voluntary disclosure and corporate value while the independent variable is the size of the company, size of public accounting firms, profitability, leverage, public proportion of shares, the proportion of independent board.

This study used a sample of 258 companies listed in the Indonesia Stock Exchange in 2013-2015. Selection of the sample using purposive sampling method and hypothesis testing regression and linear regression with SPSS 23.0. The results of this study indicate that the size of the company, the size of the public accounting firm, positive influence on the extent of voluntary disclosure and voluntary disclosure affect the value of the company. While the proportion of

independent board, profitability, public proportion of shares, leverage does not

affect the voluntary disclosure.

ix

Segala puji bagi Allah SWT yang telah memberikan kemudahan, rahmat,

dan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi

dengan judul: “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

LUAS PENGUNGKAPAN SUKARELA DAN IMPLIKASINYA

TERHADAP NILAI PERUSAHAAN (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015).

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat

memberikan masukan dan bahan referensi bagi perusahaan, sehingga dapat

digunakan sebagai bahan informasi dalam proses pertimbangan dan pengambilan

keputusan, serta dapat memberikan ide pengembangan bagi penelitian

selanjutnya.

Penyelesaian skripsi ini tidak lepas dari do’a, bimbingan dan dukungan

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima

kasih yang sebanyak-banyaknya kepada:

1. Bapak Dr. Nano Prawoto, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta.

2. Bapak Wahyu Manuhara Putra, S.E.,M.Si.,Ak,CA. selaku Dosen

x

memberikan masukan, nasihat, bimbingan, dan do’a restu selama proses

penyelesaian karya tulis ini.

3. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta yang dengan senang hati ikut

membimbing, memberikan masukan, dan do’a restu kepada penulis.

4. Bapak dan Ibu Karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta yang membantu kelancaran dalam

menyelesaikan penulisan ini.

5. Orangtua dan keluarga besar yang senantiasa memberikan do’a restu,

dukungan, perhatian, dan nasihat kepada penulis.

6. Sahabat dan teman-teman serta semua pihak yang telah memberikan do’a,

dukungan, bantuan, kemudahan, dan semangat kepada penulis.

Penulis menyadari bahwa banyak kekurangan dalam skripsi ini, sehingga

saran dan kritik sangat penulis harapkan untuk kesempurnaan skripsi ini.

Wassalamu’alaikum Wr. Wb.

Yogyakarta, 30 Desember 2016

xi

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAM PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTO DAN PERSEMBAHAN ... v

INTISARI ... vii

ABSTRAC ... viii

KATA PENGANTAR... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB 1 ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah ... 8

C. Rumusan Masalah ... 8

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 9

BAB II ... 11

TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Teori Keagenan ... 11

2. Teori Sinyal ... 12

3. Luas Pengungkapan ... 13

4. Ukuran Perusahaan ... 15

5. Kantor Akuntan Publik ... 15

6. Profitabilitas ... 16

7. Leverege ... 16

xii

9. Kepemilikan Saham Publik ... 17

10. NIlai Perusahaan ... 18

B. Penurunan Hipotesis... 19

1. Ukuran Perusahaan dan Luas Pengungkapan Sukarela... 19

2. Ukuran Kantor Akuntan Publik dan Luas Pengungkapan Sukarela ... 20

3. Profitabilitas dan Luas Pengungkapan Sukarela ... 21

4. Leverage dan Luas Pengungkapan Sukarela ... 22

5. Kepemilikan Saham Publik dan Luas Pengungkapan Sukarela ... 23

6. Proporsi Dewan Komisaris Independen dan Luas Pengungkapan Sukarela ... 24

7. Luas Pengungkapan Sukarela dan Nilai Perusahaan ... 25

C. Model Penelitian ... 27

BAB III ... 28

METODE PENELITIAN ... 28

A. Objek Penelitian ... 28

B. Jenis Data ... 28

C. Teknik Pnegambilan Sampel ... 28

D. Teknik Pengumpulan Data ... 29

E. Definisi Operasional Variabel ... 29

1. Variabel Dependen ... 29

a. Luas Pengungkapan Sukarela ... 29

b. Nilai Perusahaan ... 30

2. Variabel Independen ... 31

a. Ukuran Perusahaan ... 31

b. Ukuran Kantor Akuntan Publik ... 31

c. Profitabilitas ... 31

d. Leverage ... 32

e. Porsi Kepemilkan Saham ... 32

f. Dewan Komisaris Independen ... 32

F. Teknik Analisis Data ... 33

1. Statistik Deskriptif ... 33

2. Uji Asumsi Klasik ... 33

xiii

B. Uji Kualitas Data ... 38

1. Uji Statistik Deskriptif ... 38

C. Uji Asumsi Klasik ... 42

1. Uji Normalitas ... 42

2. Uji Autokorelasi ... 43

3. Uji Multikolineritas ... 45

4. Uji Heteroskedastisitas ... 47

D. Hasil Penelitian (Uji Hipotesis) ... 49

1. Uji Koefisien Determinasi (adjusted R2)... 49

2. Uji Pengaruh Simultasn (Uji F) ... 51

3. Uji t ... 52

E. Pembahasan ... 57

BAB V ... 65

SIMPULAN, KETERBATASAN DAN SARAN PENELITIAN ... 65

A. Simpulan ... 65

B. Keterbatasan ... 66

C. Saran ... 66 DAFTAR PUSTAKA

xiv

DAFTAR TABEL

4.1. Proses Pengambilan Sampel... 37

4.2. Statistik Deskriptif Model Penelitian 1... 40

4.3. Statistik Deskriptif Model Penelitian 2... 40

4.4. Hasil Uji Normalitas Model Penelitian 1... 41

4.5. Hasil Uji Normalitas Model Penelitian 2... 42

4.6. Hasil Uji Autokorelasi Model Penelitian 1... 43

4.7. Hasil Uji Autokorelasi Modelo Penelitian 2... 43

4.8. Hasil Uji Multikolinieritas Model Penelitian 1... 44

4.9. Hasil Uji Multikolinieritas Model Penelitian 2... 45

4.10. Hasil Uji Heteroskedastisitas Model Penelitian 1... 46

4.11. Hasil Uji Heteroskedastisitas Model Penelitian 2... 47

4.12. Hasil Uji Koefisien Determinasi Model Penelitian 1... 49

4.13. Hasil Uji Koefien Determinasi Model Penelitian 2... 49

4.14. Hasil Uji Pengaruh Simultan (Uji F) Model Penelitian 1... 50

4.15. Hasil Uji Pengaruh Simultan (Uji F) Model Penelitian 2... 51

4.16. Hasil Uji t Model Penelitian 1... 54

4.17. Hasil Uji t Model Penelitian 2... 55

xv

2.1. Model Penelitian 1... 26

xvi

DAFTAR LAMPIRAN

Lampiran 1 : Sample Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia Tahun 2013-2015

Lampiran 2 : Perhitungan Variabel-Variabel Perusahaan Manufaktur yang

terdaftar di Bursa Efek Iindonesia Tahun 2013-2015

Lampiran 3 : Hasil Uji Hipotesis dan Asumsi Klasik

disclosure and the implications for the corporate value. The dependent variable of the study was voluntary disclosure and corporate value while the independent variable is the size of the company, size of public accounting firms, profitability, leverage, public proportion of shares, the proportion of independent board. This study used a sample of 258 companies listed in the Indonesia Stock Exchange in 2013-2015. Selection of the sample using purposive sampling method and hypothesis testing regression and linear regression with SPSS 23.0. The results of this study indicate that the size of the company, the size of the public accounting firm, positive influence on the extent of voluntary disclosure and voluntary disclosure affect the value of the company. While the proportion of

independent board, profitability, public proportion of shares, leverage does not

affect the voluntary disclosure.

1

BAB I PENDAHULUAN A. Latar Belakang

Perkembangan perekonomian semakin meningkat setiap fase-fasenya

diikuti dengan meningkatnya perkembangan informasi, sarana publikasi

menjadi media yang berperan penting dalam menyediakan informasi. Informasi

yang berkaitan dengan perkembangan keuangan akan bermanfaat dalam

pengambilan keputusan ekonomi di perusahaan maupun dalam sebuah negara.

Ketersediaan informasi yang lengkap, tepat waktu serta akurat memungkinkan

investor dalam pengambilan keputusan secara rasional, sehingga mendapatkan

hasil yang diharapkan (Sembiring dalam Nurkhayati dan Probohudono, 2013).

Ketersediaan informasi dalam perusahaan yang diungkapkan dalam bentuk

laporan tahunan di Indonesia, telah diatur oleh salah satu lembaga yaitu

BAPEPAM dan LK (Badan Pengawas Pasar Modal dan Lembaga Keuangan)

dalam Lampiran Keputusan No.Kep-431/BL/2012. Peraturan tersebut

mengatur tentang informasi keuangan maupun non keuangan yang diwajibkan

untuk diungkapkan.

Pengungkapan laporan tahunan perusahaan dikelompokan menjadi dua

yaitu, pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela

(voluntary disclosure). Pengungkapan wajib merupakan mengungkapkan

informasi wajib yang sudah ditetapkan oleh BAPEPAM dan LK dalam

Lampiran Keputusan No.Kep-431/BL/2012, meliputi informasi keuangan dan

tambahan yang dianggap relevan dan melebihi dari pengungkapan wajib,

sehingga dapat diartikan bahwa pengungkapan sukarela menyediakan

informasi selain yang ditetapkan dalam Lampiran Keputusan

No.Kep-431/BL/2012. Kelengkapan perolehan informasi tentang perusahaan tersebut

akan bergantung pada tingkat pengungkapan pada laporan tahunan tersebut

(Wicaksono dalam Setyaningrum dan Zulaikha, 2013). Penyampaian informasi

secara baik juga disampaikan pada Al-Quran surat An-Nisa ayat 58:

Artinya: “Sesungguhnya Allah menyuruh kamu menyampaikan amanat

kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan

hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya

Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya

Allah adalah Maha mendengar lagi Maha melihat.”

Pengungkapan informasi menjadi salah satu upaya yang dilakukan untuk

meningkatkan kepercayaan pengguna infomasi. Healy dan Palepu dalam Sehar,

et al (2013) menyatakan bahwa pengusaha biasanya telah meningkatkan

informasi tentang nilai peluang bisnis dan investasi kepada investor, namun

informasi tersebut dapat menimbulkan masalah asimetri informasi.

3

pengungkapan informasi yang relevan tentang perusahaan membantu untuk

mengurangi tingkat asimetri informasi (Sehar, et al, 2013).

Penelitian mengenai luas pengungkapan sukarela menilai berbagai faktor

yang mempengaruhi luas pengungkapan sukarela. Berdasarkan penelitian

Setyaningrum dan Zulaikha (2013) menggunakan variabel ukuran perusahaan,

leverage, profitabilitas, likuiditas, kap dan umur listing, selanjutnya penelitian

oleh Priguno dan Hadiprajitno (2013) leverage, kepemilikan saham publik,

likuiditas, profitabilitas dan umur perusahaan, selain itu penelitian oleh Fitriana

dan Prastiwi (2014) menggunakan variabel ukuran perusahaan, leverage,

profitabilitas, umur perusahaan, ukuran kap dan dewan komisaris independen.

Penelitian lain menguji luas pengungkapan sukarela terhadap nilai perusahaan

yang dilakukan oleh Arisanti dan Daljono (2014).

Penggunaan variabel yang berbeda-beda dengan hasil yang tidak konsisten

mendasari dilakukanya penelitian ini, penentuan variabel tepat yang memiliki

tingkat konsistensi yang berbeda agar setiap variabel penelitian dapat

dijadikan acuan yang representative pada pengukuran luas pengungkapan

sukarela. Berdasarkan variabel yang digunakan penelitian terdahulu, penelitian

ini memutuskan untuk menggunakan beberapa variabel yaitu, ukuran

perusahaan, kantor akuntan publik, profitabilitas, leverage, dewan komisaris

independen, kepemilikan saham publik, serta implikasi luas pengungkapan

sukarela terhadap nilai perusahaan.

Ukuran perusahaan berdasarkan penelitian oleh Setyaningrum dan

jumlah asset. Ukuran perusahaan cenderung memiliki beban politis yang besar

jika dibandingkan dengan perusahaan yang lebih kecil. Penyebabnya adalah

jika ukuran perusahaan semakin besar maka, semakin banyak pula informasi

yang akan diminta oleh pengguna laporan.Ukuran Perusahaan pada penelitian

terdahulu oleh Setyaningrum dan Zulaikha (2013) mendapatkan hasil ukuran

perusahaan mempengaruhi luas pengungkapan sukarela, variabel ini juga

digunakan pada penelitian Sehar, et al (2013) yang mendapatkan hasil yang

sejalan dengan Alturki (2014) namun, Wardani (2012) justru mendapatkan

hasil yang tidak sejalan.

KAP ataupun Kantor Akuntan Publik adalah entitas yang memiliki

wewenang mengaudit perusahaan sehingga kualitas hasil audit dimungkinkan

akan dipengaruhi oleh KAP yang akan mengaudit. KAP yang masuk dalam

kategori tersebut adalah Deloitte Touche Tohmatsu, PricewaterhouseCoopers,

Ernst & Young danKPMG. KAP yang masuk dalam kategori big 4 dipandang

lebih kredibel dibandingkan dengan KAP non big 4 (Wicaksono dalam

Setyaningrum dan Zulaikha, 2013). Penelitian oleh Setyaningrum dan

Zulaikha (2013) mendapatkan hasil KAP mempengarui luas pengungkapan

sukarela, namun Indriani (2013) mendapatkan hasil tidak ada pengaruh luas

pengungkapan sukarela. Penelitian Fitriana dan Prastiwi (2012) mendapatkan

hasil yang sejalan dengan Sehar, et al (2013).

Profitabilitas merupakan rasio yang menunjukan kombinasi dan pengaruh

likuiditas, manajemen aset, dan utang pada hasil operasi (Brigham dan

5

oleh investor. Perusahaan yang memiliki tingkat profitabilitas tinggi tentu

dimungkinkan akan dinilai lebih menarik oleh investor jika dibandingkan

dengan perusahaan yang memiliki tingkat profitabilitas yang rendah

(Setyaningrum dan Zulaikha, 2013). Berdasarkan hal tersebut, profitabilitas

merupakan dari hasil usaha atau kinerja dari seorang manajer sehingga,

semakin tinggi profitabilitas pada perusahaan maka, memiliki kemungkinan

yang besar pengungkapan yang dilakukan oleh perusahaan juga semakin luas

(Wardani 2012). Penelitian oleh Priguno dan Hadiprajitno (2013) mendapatkan

hasil profitabilitas mempengarui luas pengungkapan sukarela, hasil ini sejalan

dengan penelitian Wardani (2012), Sehar, et al (2013) dan Alturki (2014)

namun, penelitian oleh Fitriana dan Prastiwi (2012) justru mendapatkan hasil

yang tidak sejalan.

Leverage merupakan rasio yang digunakan untuk menilai tingkat utang

pada perusahaan, penelitian oleh Indrayani dan Chariri (2014) menyatakan

bahwa leverage mempengarui luas pengungkapan sukarela. Tingkat leverage

perusahaan berdasarkan rasio akan berpengaruh pada pendanaan perusahaan,

tingginya tingkat leverage maka semakin tinggi juga ketergantungan

perusahaan terhadap pendanaan dari kreditor. Cost monitoring akan dilakukan

karena kreditor akan mengawasi kinerja perusahaan atas pendanaan yang

diberikan sehingga, dimungkinkan perusahaan melakukan pengungkapan

secara lebih. Penelitian Priguno dan Hadiprajitno (2013) justru mendapatkan

yang tidak sejalan, namun penelitian oleh Krishna (2013) mendapatkan hasil

Dewan Komisaris Independen dinilai berdasarkan jumlah proporsi

anggota. Keberadaan komisaris independen dalam perusahaan dapat

menyeimbangkan pada kekuatan antara pihak-pihak dalam manajemen

perusahaan, tentunya pelaksanaan fungsi monitoring. Semakin besar proporsi

pada jumlah dewan komisaris independen dibandingkan, maka pada aktivitas

pengawasan pelaksanaan yang terjadi merujuk pada prinsip tata kelola di

perusahaan pada fungsi transparansi informasi yang berjalan akan menjadi

lebih efektif sehingga, pihak manajemen akan terdorong untuk dapat

memberikan informasi lebih mengenai perusahaan melalui pengungkapan

sukarela. Penelitian Fitriana dan Prastiwi (2012) mendapatkan hasil dewan

komisaris independen mempengarui luas pengungkapan sukarela, hasil tersebut

sejalan dengan penelitian oleh Sari (2012) dan Al-Janadi, et al. (2013).

Kepemilikan saham dinilai dari porsi kepemilikan publik atas

keseluruhan saham beredar. Kepemilikan saham oleh publik menunjukan

bahwa publik masuk bagian memiliki perusahaan sebesar porsi saham yang

dimiliki terhadap perusahaan. Besarnya kepemilikan saham oleh publik akan

mempengaruhi keputusan atas kebijakan yang akan dilakukan perusahaan.

Porsi kepemilikan saham publik dimungkinkan memiliki pengaruh terhadap

pengungkapan informasi perusahaan, semakin tingginya porsi kepemilikan

publik maka akan semakin tinggi infomasi yang dibutuhkan oleh pemilik

saham (Priguno dan Hadiprajitno, 2013). Penelitian yang dilakukan oleh oleh

Indriani (2013) menyatakan bahwa kepemilikan saham publik mempengarui

7

yang tidak sejalan, namun penelitian Delvinur (2015) mendapatkan hasil yang

sejalan dengan Priguno dan Hadiprajitno (2013).

Berdasarkan teori sinyal, adanya informasi lainya (voluntary disclosure)

yang diungkapkan perusahaan seperti informasi yang bersifat privat,

diharapkan dapat menjadi good news bagi investor atau pemegang saham

sehingga, dapat membentuk nilai perusahaan. Nilai perusahaan tersebut dapat

diukur dengan berbagai aspek salah satunya adalah rasio Market

Capitalization yang digunakan oleh Uyar dan Merve (2012). Penelitian oleh

Arisanti dan Daljono (2014) mendapatkan hasil luas pengungkapan sukarela

mempengarui nilai perusahaan, karena harga pasar saham di perusahaan

tersebut dapat mencerminkan penilaian investor atas keseluruhan ekuitas yang

dimiliki (Wahyudi dan Pawestri dalam Arisanti dan Daljono, 2014), sehingga

penelitian pengungkapan sukarela ini akan diteliti dengan implikasinya pada

nilai perusahaan.

Ketidakkonsitenan hasil penelitian diatas memotivasi peneliti untuk

melakukan pengujian kembali dengan luas pengungkapan sukarela, ukuran

perusahaan, ukuran kantor akuntan publik, profitabilitas, leverage, dewan

komisaris independen, porsi kepemilikan saham, dan implikasi terhadap nilai

perusahaan. Sehingga peneliti memutuskan melakukan penelitian yang

berjudul : “ANALISIS FAKTOR FAKTOR YANG MEMPENGARUI

LUAS PENGUNGKAPAN SUKARELA DAN IMPLIKASINYA

penelitian yang dilakukan Setyaningrum dan Zulaikha (2013) dan Arisanti dan

Daljono (2014).

Kontribusi yang diberikan peneliti adalah pergantian variabel yaitu, porsi

kepemilikan saham publik, dan dewan komisaris independen sebagai variabel

independen serta modifikasi menjadi implikasi pengungkapan sukarela

terhadap nilai perusahaan merujuk pada penelitian Arisanti dan Daljono

(2014). Penelitian ini tetap memfokuskan pada atribut yang memengaruhi luas

pengungkapan sukarela dan implikasinya terhadap nilai perusahaan.

B. Batasan Masalah

Batasan masalah dalam penelitian ini adalah menggunakan ukuran

perusahaan, ukuran kantor akuntan publik, profitabilitas, porsi kepemilikan

saham publik, leverage, dan dewan komisaris independen sebagai variabel

independen serta implikasi luas pengungkapan sukarela terhadap nilai

perusahaan.

C. Rumusan Masalah

Rumusan Masalah berdasarkan penjelasan pada latar belakang diatas,

maka dapat ditentukan rumusan masalah penelitian yaitu:

1. Apakah ukuran perusahaan berpengaruh terhadap luas pengungkapan

sukarela?

2. Apakah ukuran kantor akuntan publik berpengaruh terhadap luas

pengungkapan sukarela?

3. Apakah profitabilitas berpengaruh terhadap luas pengungkapan sukarela?

9

5. Apakah kepemilikan saham publik berpengaruh terhadap luas

pengungkapan sukarela?

6. Apakah dewan komisaris independen berpengaruh terhadap luas

pengungkapan sukarela?

7. Apakah luas pengungkapan sukarela berpengaruh terhadap nilai

perusahaan?

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan yang ingin didapat

dalam penelitian ini adalah:

1. Menguji pengaruh ukuran perusahaan terhadap luas pengungkapan

sukarela.

2. Menguji pengaruh ukuran kantor akuntan publik terhadap luas

pengungkapan sukarela.

3. Menguji pengaruh profitabilitas terhadap luas pengungkapan sukarela.

4. Menguji pengaruh Leverage terhadap luas pengungkapan sukarela.

5. Menguji pengaruh kepemilikan saham publik terhadap luas pengungkapan

sukarela.

6. Menguji pengaruh dewan komisaris independen terhadap luas

pengungkapan sukarela.

7. Menguji pengaruh luas pengungkapan sukarela terhadap nilai perusahaan.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat mempunyai manfaat, sebagai berikut:

a. Penelitian ini diharapkan dapat memberikan pemahaman lebih

tentang pentingnya pengungkapan sukareladalam laporan tahunan.

b. Penelitian ini diharapkan dapat menggambarkan dan

menginformasi tentang praktek pengungkapan sukarela pada

perusahaan manufaktur di Indonesia.

2 Bidang praktisi

a. Bagi peneliti, penelitian ini diharapkan dapat menyajikan bukti

empiris mengenai faktor-faktor yang berpengaruh terhadap luas

pengungkapan sukarela dan implikasinya terhadap nilai

perusahaan.

b. Penelitian ini diharapkan menjadi bahan referensi untuk

penelitian-penelitian selanjutnya dengan hasil penelitian-penelitian mengenai

faktor-faktor yang berpengaruh terhadap pengungkapan sukarela dan

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Keagenan

Teori keagenan merupakan sebuah teori yang mendasari atas berbagai

aspek dan implikasi hubungan keagenan dalam praktik bisnis perusahaan.

Hubungan keagenan merupakan hubungan yang terjadi antara prinsipal yang

didalamnya agen melakukan tindakan atas nama dan untuk kepentingan

prinsipal. Hubungan antara pemilik dan manajemen mengindikasikan

adanya teori agensi tersebut (Jensen dan Meckling, 1976).

Munculnya agency problem salah satunya karena asymmetri

information yaitu informasi yang tidak seimbang karena adanya distribusi

informasi yang tidak sama. Penerbitan laporan tahunan dapat memberikan

informasi kepada principal maupun manajemen namun, informasi tersebut

terkadang belum sesuai dengan kebutuhan stakeholders maupun investor.

Pengungkapan sukarela adalah salah satu cara untuk melindungi investor

dan membantu mengurangi agency problem. Pengungkapan sukarela, dapat

memberikan infomasi lebih ke stakeholders dan investor, sehingga dapat

membantu mengurangi kesenjangan informasi di perusahaan.

Permasalahan tersebut dapat menjadikan kerugian sehingga,

diperlukanya alat kontrol yang dapat meredam atau mengurangi tingkat

asimetri informasi di perusahaan. Perlakuan atas alat control tersebut

sampaikan perusahaan melalui laporan tahunan (Adhi dalam Fitriana dan

Prastiwi, 2012).

2. Teori Sinyal

Informasi merupakan salah satu hal terpenting yang digunakan untuk

melakukan pengambilan keputusan maupun penilaian terutama dalam

sebuah perusahaan. Teori sinyal memberikan sinyal unik dalam praktik

maupun pandangan secara emriris kondisi permasalahan sosial pada

imperfect information (Connelly, et al. 2011). Memberikan informasi dapat

berupa sinyal-sinyal yang diharap mampu dibaca atau di intrepetasikan oleh

pengguna informasi.

Pengungkapan informasi secara lengkap dapat meningkatkan nilai

akuntabilitas dan transparasi, infomasi tersebut dapat memberikan sinyal

kepada pengguna informasi, sinyal dapat berupa positif atau negatif yang

disampaikan dalam bentuk pengungkapan.

Pengungkapan sukarela mengungkapkan informasi tambahan yang

dianggap relevan agar stakeholders maupun investor mendapatkan

informasi yang lebih baik dan akan mengurangi potensi terjadi asimetri

informasi. Pemberian informasi sukarela dalam laporan tahunan perusahaan

dapat memberikan sinyal-sinyal yang bermanfaat agar informasi menjadi

lebih terperinci dapat memaksimalkan nilai perusahaan, dengan begitu

13

3. Luas Pengungkapan

Pengungkapan dalam laporan tahunan akan membantu investor maupun

stakeholder untuk memahami berbagai informasi yang ada dalam

perusahaan secara baik namun, untuk dapat melihat sejauh mana informasi

tersebut diungkapkan dan mampu didapat atau diperoleh oleh pihak yang

berkepentingan sangat tergantung pada tingkat pengungkapan laporan

tahunan tersebut (Wicaksono dalam Setyaningrum dan Zulaikha, 2013).

Pengungkapan wajib (mandatory disclosure). Pengungkapan wajib

merupakan pengungakapan informasi perusahaan pada laporan tahunan

yang harus atau diwajibkan dengan peraturan yang berlaku berdasarkan

peraturan pada Lampiran Badan Pengawas Pasar Modal dan Laporan

Keuangan (BAPEPAM & LK) Nomor KEP-431/BL/2012.

Pengungkapan sukarela (voluntary disclosure) merupakan

pengungkapan yang bersifat sukarela. Pengungkapan sukarela akan

mengungkapkan informasi mengenai perusahaan diluar dari yang

diwajibkan. Perusahaan diberi kebebasan dalam mengungkapkan sehingga

akan menimbulkan banyak variasi informasi yang disediakan oleh setiap

perusahaan.

Semakin luas informasi perusahaan yang diungkapkan maka semakin

baik dan valid informasi tersebut dapat dijadikan sebagai acuan.

Pengungkapan informasi tersebut juga tergatung pada kepentingan dan

pertimbangan setiap perusahaan mengingat setiap informasi yang diberikan

tersebut. Informasi tersebut dapat berupa kinerja keuangan, struktur

perusahaan, karateristik perusahaan dan lainya. Informasi yang diungkapkan

juga disesuaikan dengan peraturan standar yang berlaku. Terdapat tiga

konsep pengungkapan yang umum diusulkan, yaitu (Hendriksen dan Breda

dalam Lestari, 2013):

a. Adequate disclosure (pengungkapan cukup)

Adequate disclosure atau pengungkapan yang cukup, yaitu

pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku,

dimana angka-angka yang disajikan dapat diinterpretasikan dengan

benar.

b. Fair disclosure (pengungkapan wajar)

Fair disclosure atau Pengungkapan wajar memiliki tujuan agar

memberikan perlakuan yang sama kepada semua pemakai laporan

dengan menyediakan informasi yang sesuai potensial sehingga,

kesetaraan atas informasi di ungkapkan secara wajar.

c. Full disclosure (pengungkapan penuh)

Pengungkapan penuh yang memberikan kelengkapan penyajian

informasi yang dipaparkan secara relevan. Pengungkapan penuh

terkadang dapat berlebihan hingga memunculkan propietary

information sehingga, dapat menjadikan penafsiran berbeda oleh

pengguna informasi.

Pengungkapan menjadi salah satu poin terpenting atas penggunaan

15

sehingga, perlunya menetukan informasi mana yang seharusnya atau tidak

untuk diungkapkan pemerintah membentuk suatu badan regulasi yang

menjadi otoritas pengungkapan, yaitu Badan Pengawas Pasar Modal dan

Laporan Keuangan (BAPEPAM & LK). Pengungkapan sukarela

mengungkapkan informasi tambahan yang di lampirkan dalam bentuk

Indeks Pengungkapan Sukarela yang berisi pengungkapan yang tidak

diwajibkan dalam pengungkapan wajib.

4. Ukuran Perusahaan

Ukuran Perusahaan berdasarkan penelitian oleh Setyaningrum dan

Zulaikha (2013) menyatakan bahwa perusahaan dilihat dari ukuranya

melalui jumlah aset. Ukuran besar cenderung memiliki beban politis yang

besar jika dibandingkan dengan perusahaan yang lebih kecil. Penyebabnya

adalah jika ukuran perusahaan semakin besar maka, semakin banyak pula

informasi yang akan diminta oleh pengguna laporan. Penjelasan pada teori

agensi menyatakan bahwa perusahaan yang besar akan memiliki agency

cost yang besar juga daripada perusahaan kecil (Jensen dan Meckling,

1976). Perusahaan yang besar mungkin akan mengungkapkan

informasi-informasi lebih bertujuan untuk mengurangi biaya tersebut.

5. Kantor Akuntan Publik

KAP ataupun Kantor Akuntan Publik adalah entitas yang memiliki

wewenang mengaudit perusahaan sehingga, kualitas hasil audit

dimungkinkan akan dipengaruhi oleh KAP yang akan mengaudit. KAP yang

PricewaterhouseCoopers, Ernst & Young dan KPMG. Perusahaan yang

diaudit oleh KAP yang masuk dalam kategori big 4, akan memberikan

kepercayaan lebih besar kepada pengguna informasi karena KAP big 4

dipandang lebih kredibel dibandingkan dengan KAP nonbig 4 (Wicaksono

dalam Setyaningrum dan Zulaikha, 2013).

6. Profitabilitas

Profitabilitas merupakan rasio yang menunjukan kombinasi dan

pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi (Brigham

dan Houston, 2014). Profitabilitas dapat mencerminkan return yang akan

diterima oleh investor. Perusahaan yang memiliki tingkat profitabilitas

tinggi tentu dimungkinkan akan dinilai lebih menarik oleh investor jika

dibandingkan dengan perusahaan yang memiliki tingkat profitabilitas yang

rendah (Setyaningrum dan Zulaikha, 2013). Berdasarkan hal tersebut,

profitabilitas merupakan dari hasil usaha atau kinerja dari seorang manajer

sehingga, semakin tinggi profitabilitas pada perusahaan maka, memiliki

kemungkinan yang besar pengungkapan yang dilakukan oleh perusahaan

juga semakin luas (Wardani 2012).

7. Leverage

Leverage atau juga disebut dengan rasio leverage merupakan rasio yang

digunakan untuk menilai tingkat utang pada perusahaan. Rasio leverage

salah satunya dihitung dengan debt to equity ratio. Teori keagenan

memberikan prediksi bahwa perusahaan dengan tingkat rasio leverage yang

17

banyak, karena agency cost yang muncul dalam perusahaan dengan struktur

modal tersebut lebih tinggi (Jensen dan Meckling dalam Indrayani dan

Chariri, 2014). Tingkat leverage perusahaan berdasarkan rasio akan

berpengaruh pada pendanaan perusahaan, tingginya tingkat leverage maka

semakin tinggi juga ketergantungan perusahaan terhadap pendanaan dari

kreditor. Cost monitoring akan dilakukan karena kreditor akan mengawasi

kinerja perusahaan atas pendanaan yang diberikan sehingga, dimungkinkan

perusahaan melakukan pengungkapan secara lebih.

8. Dewan Komisaris Independen

Dewan Komisaris Independen merupakan dewan masuk dalam komite

audit. Berdasarkan Peraturan Keputusan Ketua Bapepam Nomor: Kep-

29/PM/2004 disebutkan bahwa komite audit terdiri dari sekurang kurangnya

satu orang komisaris independen dan sekurang-kurangnya dua orang lainnya

berasal dari luar emiten atau perusahaan. Dewan Komisaris Independen

tidak memiliki hubungan baik secara langsung maupun tidak langsung

dengan emiten maupun perusahaan. Komite audit dalam perusahaan yang

bertugas untuk mengawasi kinerja manajemen untuk menghindari terjadinya

kecurangan dalam pelaporan keuangan yang mungkin akan merugikan

stakeholder. Fungsi dewan komisaris independen diantaranya melakukan

pengawasan terhadap direksi dalam pencapaian tujuan perusahaan.

9. Kepemilikan Saham Publik

Perusahaan menerbitkan saham untuk dapat dimiliki oleh internal

memiliki hak atas suara yang didapatkan untuk dapat memberikan

kontribusi terhadap perusahaan. Kepemilikan saham oleh publik

menunjukan bahwa publik masuk bagian memiliki perusahaan sebesar porsi

saham yang dimiliki terhadap perusahaan. Besarnya kepemilikan saham

oleh publik akan mempengaruhi keputusan atas kebijakan yang akan

dilakukan perusahaan. Porsi kepemilikan saham publik dimungkinkan

memiliki pengaruh terhadap pengungkapan informasi perusahaan, semakin

tingginya porsi kepemilikan publik maka akan semakin tinggi infomasi yang

dibutuhkan oleh pemilik saham (Priguno dan Hadiprajitno, 2013)

10. Nilai Perusahaan

Informasi yang diungkapkan oleh perusahaan melalui laporan tahunan

perusahaan secara umum banyak digunakan terutama oleh investor untuk

menilai perusahaan sebagai pengambilan keputusan atas investasinya. Nilai

perusahaan tersebut dapat diukur dengan berbagai aspek salah satunya

adalah harga pasar saham perusahaan, karena harga pasar saham di

perusahaan tersebut dapat mencerminkan penilaian investor atas

keseluruhan ekuitas yang dimiliki (Wahyudi dan Pawestri dalam Arisanti

dan Daljono, 2014). Nilai perusahaan juga didefinisikan sebagai nilai pasar

oleh Rika dan Ishlahuddin dalam Arisanti dan Daljono (2014). Penelitian

yang dilakukan oleh Arisanti dan Daljono (2014) menyatakan bahwa

pengaruh tingkat pengungkapan sukarela terhadap niai perusahaan diukur

dari nilai kapitalisasi pasarnya pada saat akhir tahun laporan tahunan

19

B. Penurunan Hipotesis

1. Ukuran Perusahaan dan Luas Pengungkapan Sukarela

Teori keagenan menjelaskan kepentingan antar pihak dari pemilik dan

manajemen, Mardiyah dalam Wardani (2012) menyatakan bahwa

perusahaan besar dapat menyalurkan modal pada berbagai jenis usaha, pasar

modal, serta penilaian kredit yang tinggi, sehingga berpengaruh terhadap

keberadaan total asetnya. Semakin besar ukuran perusahaan maka semakin

besar pula nilai agency cost yang akan berhubungan dengan pemakai

infomasi, dibandingkan pada perusahaan yang berukuran kecil. Marston et

al. dalam Alturki (2014) menyatakan bahwa tingginya tingkat

pengungkapan diharapkan untuk mengurangi agency cost dari permasalahan

dalam stakeholders dan manajer. Demi mengurangi agency cost, perusahaan

besar akan melakukan pengungkapan informasi yang lebih luas dalam

bentuk pengungkapan sukarela.

Ukuran perusahaan merujuk pada Setyaningrum dan Zulaikha (2013)

yang menemukan hasil positif signifikan terhadap luas pengungkapan

sukarela. Wardani (2012) justru mendapatkan hasil yang berbeda yaitu

pengaruh negatif pada ukuran perusahaan terhadap luas pengungkapan

sukarela namun, penelitian oleh Sehar, et al (2013) mendapatkan hasil

pengaruh positif sejalan dengan penelitian Alturki (2014). Dengan hasil

penelitian yang positif maka perusahaan dengan ukuran yang besar

memungkinkan akan mengungkapkan informasi lebih karena yakin akan

Berdasarkan penjelasan teori dan hasil penelitian sebelumnya maka dapat

dikembangkan hipotesis sebagai berikut:

H1: Ukuran perusahaan berpengaruh positif terhadap luas pengungkapan sukarela.

2. Ukuran Kantor Akuntan Publik dan Luas Pengungkapan Sukarela KAP ataupun Kantor Akuntan Publik merupakan salah satu lembaga

yang memberikan jasa atas aktivitas akuntansi. Perusahaan yang diaudit

oleh KAP big 4 akan memberikan kepercayaan lebih besar kepada

stakeholder karena, KAP big 4 dipandang lebih kredibel dibandingkan

dengan KAP non big 4 (Wicaksono dalam Setyaningrum dan Zulaikha,

2013). Berdasarkan teori sinyal ketersediaan informasi yang berkualitas

dengan kredibilitas KAP diharapkan dapat menjadi good news bagi

stakeholder. KAP big 4 dapat memaksa perusahaan untuk lebih

mengungkapkan informasi yang relevan secara komprehensif mengenai

keputusan perusahaan untuk mempertahankan reputasi mereka (Firth dalam

Sehar et al, 2013).

Kantor Akuntan Publik merujuk pada penelitian Setyaningrum dan

Zulaikha (2013) yang menemukan hasil positif signifikan terhadap luas

pengungkapan sukarela. Penelitian Indriani (2013) justru mendapatkan hasil

yang berbeda yaitu pengaruh negatif namun, penelitian oleh Fitriana dan

Prastiwi (2012) menemukan hasil positif, hasil ini sejalan dengan penelitian

oleh Sehar, et al (2013). Reputasi dan kinerja audit yang baik oleh KAP big

21

sukarela secara lebih luas (Fitriana dan Prastiwi, 2012). Berdasarkan

penjelasan teori dan hasil penelitian sebelumnya maka dapat dikembangkan

hipotesis sebagai berikut:

H2: Ukuran KAP berpengaruh positif terhadap luas pengungkapan sukarela. 3. Profitabilitas dan Luas Pengungkapan Sukarela

Berdasarkan teori sinyal, perusahaan memberikan sinyal berupa

informasi yang diungkapkan melalui pengungkapan. Profitabilitas

mencerminkan hasil akhir dari seluruh kebijakan keuangan dan keputusan

operasional (Brigham dan Houston, 2014). Pencapaian hasil yang maksimal

akan memberikan sinyal positif, informasi tersebut akan diterima oleh

investor sebagai good news. Perusahaan yang memiliki profitabilitas tinggi

akan lebih menarik bagi investor dibandingkan dengan perusahaan yang

memiliki profitabilitas rendah, sehingga dengan tingginya tingkat

profitabilitas perusahaan diharapkan akan lebih percaya diri dalam

menyampaikan informasi, pengungkapan dapat berupa informasi relevan

yang disampaikan melalui pengungkapan sukarela.

Profitabilitas merujuk pada penelitian Priguno dan Hadiprajitno (2013)

yang menemukan hasil pengaruh positif signifikan terhadap luas

pengungkapan sukarela. Penelitian oleh Setyaningrum dan Zulaikha (2013)

justru mendapatkan hasil negatif, berbeda dengan penelitian Priguno dan

Hadiprajitno (2013). Penelitian yang dilakukan oleh Alturki (2014)

mendapatkan hasil pengaruh positif sehingga, sejalan dengan penelitian

meningkatkan kepercayaan perusahaan dalam pengungkapan secara lebih,

juga memberikan sinyal positif kepada penguna infomasi. Berdasarkan

penjelasan teori dan hasil penelitian sebelumnya maka dapat dikembangkan

hipotesis sebagai berikut:

H3: Profitabilitas berpengaruh positif terhadap luas pengungkapan sukarela. 4. Leverage dan Luas Pengungkapan Sukarela

Teori keagenan memberikan prediksi bahwa perusahaan dengan tingkat

rasio leverage yang lebih tinggi akan dimungkinkan mengungkapkan

informasi yang lebih banyak, karena agency cost yang muncul dalam

perusahaan dengan struktur modal tersebut lebih tinggi (Jensen dan

Meckling dalam Indrayani dan Chariri, 2014). Rasio leverage yang tinggi

akan memberikan pengaruh terhadap berbagai pihak salah satunya kreditur,

dengan hubungan tersebut maka perusahaan akan mengungkapkan

informasi yang lebih, dengan menyediakan informasi secara lebih maka

akan membutuhkan biaya lebih untuk memenuhi pengungkapan tersebut,

maka perusahaan dengan leverage tinggi dimungkinkan akan menyediakan

informasi secara lebih lengkap.

Leverage merujuk pada penelitian Indrayani dan Chariri (2014) yang

menemukan hasil pengaruh positif signifikan terhadap luas pengungkapan

sukarela. Penelitian oleh Setyaningrum dan Zulaikha (2013) justru

mendapatkan hasil pengaruh negatif, namun penelitian oleh Krishna (2013)

menghasilkan pengaruh positif terhadap luas pengungkapan sukarela sejalan

23

memungkinkan perusahaan untuk menyediakan informasi secara lebih

lengkap melalui pengungkapan sukarela. Berdasarkan penjelasan teori dan

hasil penelitian sebelumnya maka dapat dikembangkan hipotesis sebagai

berikut:

H4: Leverage berpengaruh positif terhadap luas pengungkapan sukarela

5. Kepemilikan Saham Publik dan Luas Pengungkapan Sukarela

Berdasarkan teori keagenan menjelaskan bahwa agency cost akan

meningkat seiring dengan besarnya nilai saham yang beredar dan akan

mempengaruhi kebijakan perusahaan. Kepemilikan saham yang dikaitkan

dengan agency cost, semakin tingginya jumlah saham yang beredar maka,

semakin banyak pihak yang membutuhkan informasi mengenai perusahaan

(Priguno dan Hadiprajitno, 2013). Kebutuhan informasi tersebut akan

mendorong perusahaan untuk memberikan informasi secara lebih melalui

pengungkapan sukarela.

Kepemilikan saham publik merujuk pada penelitian Indriani (2013)

menghasilkan hasil pengaruh positif signifikan terhadap luas pengungkapan

sukarela. Penelitian Wardani (2012) justru mendapatkan hasil yang negatif,

namun penelitian Delvinur (2015) mendapatkan hasil positif sejalan dengan

Priguno dan Hadiprajitno (2013). Tingkat kepemilikan saham publik yang

tinggi, memungkinan perusahaan menyediakan informasi secara lebih luas

karena berhubungan dengan kepercayaan publik terhadap perusahaan yang

dan hasil penelitian sebelumnya maka dapat dikembangkan hipotesis

sebagai berikut:

H5: Kepemilikan saham publik berpengaruh positif terhadap luas pengungkapan sukarela.

6. Proporsi Dewan Komisaris Independen dan Luas Pengungkapan Sukarela

Perusahaan memiliki dewan komisaris yang memiliki hak dalam

pengambilan kebijakan maupun sebagai pengawasan dalam perusahaan.

Berdasarkan teori keagenan, munculnya konflik dari kepentingan antara

pemegang saham dan manajer dimana manajer memiliki kecenderungan

untuk memaksimalkan kepentingan mereka, hal ini telah menjadikan

investor memantau manajer dengan mendelegasikan wewenang kepada

dewan komisaris independen untuk memantau dan mengontrol keputusan

yang dibuat oleh manajer. Keberadaan komisaris independen dalam

perusahaan dapat menyeimbangkan pada kekuatan antara pihak-pihak dalam

manajemen perusahaan, tentunya pelaksanaan fungsi monitoring. Semakin

besar proporsi pada jumlah dewan komisaris independen dibandingkan,

maka pada aktivitas pengawasan pelaksanaan yang terjadi merujuk pada

prinsip tata kelola di perusahaan pada fungsi transparansi informasi yang

berjalan akan menjadi lebih efektif sehingga, pihak manajemen akan

terdorong untuk dapat memberikan informasi lebih mengenai perusahaan

25

Dewan Komisaris Independen merujuk pada penelitian Fitriana dan

Prastiwi (2012) yang menemukan hasil pengaruh positif signifikan terhadap

luas pengungkapan sukarela. Penelitian oleh Sari (2012) justru mendapatkan

hasil pengaruh negatif namun, penelitian Al-Janadi, et al (2013)

mendapatkan hasil postif dewan komisaris independen terhadap luas

pengungkapan sukarela. Jumlah dewan komisaris independen yang lebih

tinggi, maka aktivitas pelaksanaan dan pengawasan prinsip tata kelola

perusahaan akan berjalan lebih efektif sehingga, perusahaan akan terdorong

untuk mengungkapkan informasi lebih luas melalui pengungkapan sukarela.

Berdasarkan penjelasan teori dan hasil penelitian sebelumnya maka dapat

dikembangkan hipotesis sebagai berikut:

H6: Proporsi Dewan Komisaris Independen berpengaruh positif terhadap luas pengungkapan sukarela.

1. Luas Pengungkapan Sukarela dan Nilai Perusahaan

Berdasarkan teori sinyal, adanya informasi lainya (voluntary

disclosure) yang diungkapkan perusahaan seperti informasi yang bersifat

privat, diharapkan dapat menjadi good news bagi investor atau pemegang

saham sehingga dapat membentuk nilai perusahaan. Informasi yang

diungkapkan oleh perusahaan melalui laporan tahunan perusahaan secara

umum banyak digunakan terutama oleh investor untuk menilai perusahaan

sebagai pengambilan keputusan atas investasinya. Pengungkapan informasi

secara lebih diharapkan dapat menunjang kebutuhan informasi investor,

Nilai perusahaan tersebut dapat diukur dengan berbagai aspek salah

satunya adalah harga pasar saham perusahaan, karena harga pasar saham di

perusahaan tersebut dapat mencerminkan penilaian investor atas

keseluruhan ekuitas yang dimiliki (Wahyudi dan Pawestri dalam Arisanti

dan Daljono, 2014). Penelitian Arisanti dan Daljono (2014) menemukan

hasil pengaruh positif signifikan atas luas pengungkapan sukarela terhadap

nilai perusahaan, hasil ini sejalan dengan penelitian oleh Uyar dan Merve

(2012). Tingginya informasi yang diungkapkan dalam pengungkapan

sukarelanya maka, semakin banyak informasi yang didapatkan sehingga,

akan meningkatkan nilai perusahaan dimata investor. Berdasarkan

penjelasan teori dan hasil penelitian sebelumnya maka dapat dikembangkan

hipotesis sebagai berikut:

27

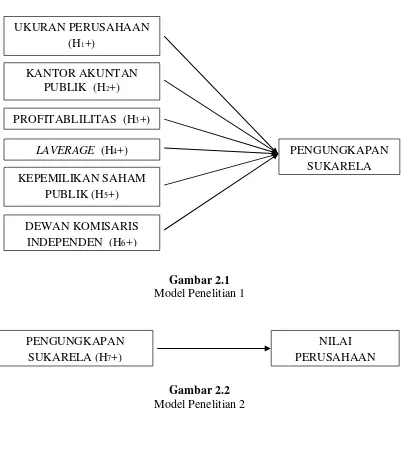

[image:48.595.112.515.129.586.2]C. Model Penelitian

Gambar 2.1 Model Penelitian 1

Gambar 2.2

Model Penelitian 2 UKURAN PERUSAHAAN

(H1+)

KANTOR AKUNTAN PUBLIK (H2+)

PENGUNGKAPAN SUKARELA

PROFITABLILITAS (H3+)

LAVERAGE (H4+)

KEPEMILIKAN SAHAM PUBLIK (H5+)

DEWAN KOMISARIS

INDEPENDEN (H6+)

NILAI PERUSAHAAN PENGUNGKAPAN

28

A. Objek Penelitian

Dalam penelitian ini penulis menggunakan seluruh perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia pada tahun 2013 - 2015 sebagai objek

penelitian.

B. Jenis Data

Penelitian ini pada keseluruhan data yang digunakan adalah data kuantitatif

dengan jenis data sekunder, yaitu berupa data dari laporan tahunan

perusahaan-perusahaan yang terdaftar di BEI (Bursa Efek Indonesia) tahun 2013-2015

yang tersedia di Galeri Investasi BEI Universitas Muhammadiyah Yogyakarta,

situs resmi BEI (www.idx.co.id) dan situs resmi masing-masing perusahaan.

C. Teknik Pengambilan Sampel

Penelitian ini akan menggunakan metode pengambilan sampel adalah

purposive sampling. Purposive sampling adalah teknik penentuan sampel

dengan pertimbangan tertentu (Sugiono, 2010). Kriteria yang digunankan

sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada

tahun 2013-2015.

2. Memiliki laporan tahunan dan laporan keuangan auditan yang lengkap

29

3. Laporan tahunan yang mengungkapkan informasi lengkap mengenai

dewan komisaris dan komite audit.

4. Memiliki laporan keuangan dengan nilai positif pada return of assets

tahun 2013-2015

5. Perusahaan mengungkapkan informasi yang dibutuhkan dalam variabel

penelitian.

D. Teknik Pengumpulan Data

Penelitian ini menggunakan metode dokumentasi atau literature, yaitu

berupa data dari media cetak dan elektronik (Sugiono, 2010), data berupa

laporan tahunan perusahaan-perusahaan yang terdaftar di BEI (Bursa Efek

Indonesia) tahun 2013-2015 yang tersedia di Galeri Investasi BEI Universitas

Muhammadiyah Yogyakarta, situs resmi BEI (www.idx.co.id) dan situs resmi

masing-masing perusahaan.

E. Definisi Operasional Dan Pengukuran Variabel 1. Variabel Dependen

a. Luas Pengungkapan Sukarela

Pengukuran dalam variabel dependen pada penelitian ini adalah

pengungkapan sukarela. Luas pengungkapan sukarela diukur dengan

menggunakan Indeks Pengungkapan Sukarela (IPS). Penggunaan metode

yang digunakan berdasarkan penelitian sebelumnya dengan memadukan

tiga sumber daftar item pengungkapan sukarela yang digunakan oleh

Sehar, et al. (2013), Darmadi dan Sodikin (2013), dan Oktaviana (2009).

daftar item pengungkapan sukarela yang akan digunakan mengacu pada

daftar item yang sudah disesuaian pada Surat Edaran Bapepam Nomor

KEP-431/BL/2012 sehingga, menghasilkan skor total 52 item dengan 10

kategori pengungkapan sukarela yang diperoleh dengan cara :

1. Memberikan skor terhadap item pengungkapan sukarela. Penilaian

akan diberi skor (1) jika diungkapkan dan diberi skor (0) jika tidak

diungkapkan.

2. Hasil dari setiap item akan di jumlahkan untuk setiap perusahaan

dan pembobotan tidak akan diberikan sehingga, item pengukuran

akan mendapatkan penilaian yang sama. Luas pengungkapan

sukarela akan diukur dengan membandingkan hasil pengungkapan

perusahaan dengan total seluruh jumlah item pengungkapan.

Pengukuran berdasarkan penelitian oleh Setyaningrum dan

Zulaikha (2013), Sehar, et al (2013), Alturki (2014), Wardani

(2012), Priguno dan Hadiprajitno (2013) dan Indrayani dan Chariri

(2014).

� � � � �

b. Nilai Perusahaan

Pengukuran dengan proksi untuk menyatakan pada variabel nilai

perusahaan dapat dinilai dengan menggunakan perhitungan rasio

31

berdasarkan penelitian oleh Arisanti dan Daljono (2014) dan Uyar dan

Merve (2012).

MCAP = Harga Saham (Closing Price) X Outstanding Shares

2. Variabel Independen a. Ukuran Perusahaan

Pengukuran untuk menyatakan ukuran perusahaan adalah natural

logaritma dari total aset perusahaan dari laporan posisi keuangan per 31

Desember. Pengukuran proksi berdasarkan penelitian oleh Setyaningrum

dan Zulaikha (2013), Sehar, et al (2013), Alturki (2014) dan penelitian

oleh Wardani (2012).

b. Ukuran Kantor Akuntan Publik

Variabel ukuran KAP diukur dengan variabel dummy. Jika sebuah

perusahaan menggunakan KAP kriteria (big four) akan diberikan satu (1)

dan untuk perusahaan yang menggunakan KAP kriteria (non big four)

akan diberikan nol (0). Pengukuran proksi berdasarkan penelitian oleh

Setyaningrum dan Zulaikha (2013) dan penelitian oleh Fitriana dan

Prastiwi (2012).

c. Profitabilitas

Pengukuran dengan proksi untuk menyatakan profitabilitas adalah

ROA. Return of Asset merupakan rasio laba bersih setelah pajak yang

� �

� � � � �

� � �

berdasarkan penelitian oleh Setyaningrum dan Zulaikha (2013), Alturki

(2014), Sehar, et al (2013) dan Priguno dan Hadiprajitno (2013).

d. Leverage

Pengukuran dengan proksi untuk menyatakan leverage adalah DER. Debt to equity ratio berupa rasio antara total hutang dengan ekuitas yang dimiliki perusahaan. Pengukuran proksi berdasarkan penelitian oleh Indrayani dan Chariri (2014) dan Setyaningrum dan Zulaikha (2013).

e. Porsi Kepemilikan saham

Pengukuran dengan proksi untuk menyatakan kepemilikan saham

publik adalah rasio antar jumlah saham publik perusahaan dengan jumlah

total saham yang beredar. Pengukuran proksi berdasarkan penelitian oleh

Indriani (2013), Delvinur (2015) dan Priguno dan Hadiprajitno (2013).

f. Dewan Komisaris Independen

Pengukuran dengan proksi untuk menyatakan dewan komisaris

independen adalah rasio antara jumlah dewan komisaris independen

33

� � � � � �

berdasarkan penelitian oleh Fitriana dan Prastiwi (2012) dan Al-Janadi,

et al (2013).

F. Teknik Analisis Data 1. Statistik Deskriptif

Pengujian statistik deskriptif dilakukan untuk memberi gambaran

variabel-variabel dalam penelitian ini. Analisis ini menghasilkan nilai

rata-rata, nilai minimal, nilai maksimal, dan standar deviasi yang digunakan

untuk mendeskripsikan variabel penelitian (Nazaruddin dan Basuki, 2016).

2. Uji Asumsi Klasik

Uji asumsi klasik merupakan cara memastikan persamaan regresi

yang disusun memiliki ketepatan dalam estimasi, konsisten serta tidak bias.

Model regresi linier berganda (multiple regression) dapat disebut sebagai

model yang baik jika model tersebut memenuhi beberapa asumsi yang

kemudian disebut dengan asumsi klasik. Dalam penelitian ini menggunakan

empat uji asumsi klasik, uji normalitas, uji autokorelasi, uji

multikolinieritas, dan uji heteroskedastisitas.

a. Uji Normalitas

Pengujian normalitas data dilakukan bertujuan untuk

mendeteksi distribusi data dalam suatu variabel yang akan digunakan

dalam penelitian. Data yang baik dan layak membuktikan model-model

Cara yang biasa digunakan untuk menguji normalitas model regresi

tersebut yaitu dengan analisis statistik (analisis Z skor skewness dan

kurtosis) One SampleKolmogorov-Smirnov Test(Uji K S).

Apabila nilai probabilitas signifikansi > α = 0,05 maka data

terdistribusi secara normal. Apabila nilai probabilitas signifikansi < α =

0,05 maka data tidak terdistribusi secara normal.

b. Uji Multikolinieritas

Pengujian normalitas data dilakukan bertujuan untuk mendeteksi

distribusi data dalam suatu variabel yang akan digunakan dalam

penelitian. Data yang baik dan layak membuktikan model-model

penelitian tersebut adalah data yang data memiliki distribusi normal.

Ada dua cara yang biasa digunakan untuk menguji normalitas model

regresi tersebut yaitu dengan analisis grafik (normal P-P plot) dan

analisis statistik (analisis Z skor skewness dan kurtosis) One Sample

Kolmogorov-Smirnov Test(Uji K S).

Apabila nilai probabilitas signifikansi > α = 0,05 maka data

terdistribusi secara normal. Apabila nilai probabilitas signifikansi < α =

0,05 maka data tidak terdistribusi secara normal.

c. Uji Autokorelasi

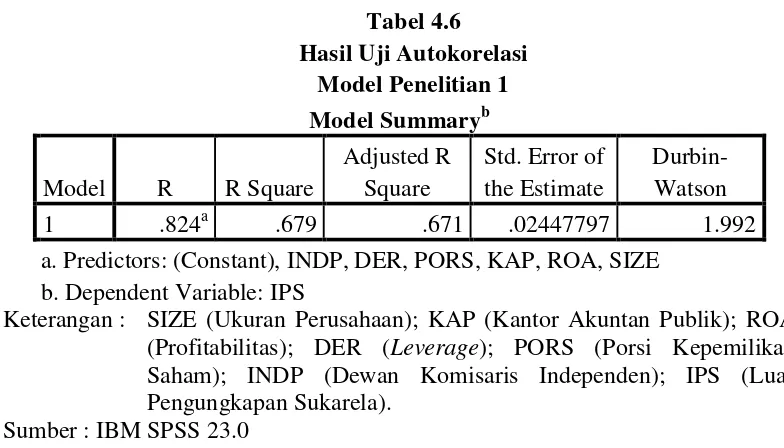

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu yang terjadi antara

residual pada satu pengamatan dengan pengamatan lain pada model

35

autokorelasi dalam model regresi (Nazaruddin dan Basuki, 2016).

Metode pengujian yang sering digunakan adalah dengan uji

Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

1. Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka

hipotesis nol ditolak, yang berarti terdapat autokorelasi.

2. Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima,

yang berarti tidak ada autokorelasi.

3. Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL),

maka tidak menghasilkan kesimpulan yang pasti.

d. Uji Heteroskedastisitas

Pengujian heteroskedastisitas untuk menilai apakah terdapat

katidaksamaan varians dari residual satu pengamat ke pengamatan

lain. Pemenuhan persyaratan model regresi jika terdapat kesamaan

varians dari residual satu pengamat ke pengamatan lain tetap atau

disebut homoskedastisitas. Model regresi yang baik yaitu

homoskesdatisitas atau tidak terjadi heteroskedastisitas, salah satunya

menggunakan uji Glejser (Nazaruddin dan Basuki, 2016). Jika nilai

absolute residual > 0,05 maka, tidak terjadi heteroskedastisitas.

G. Uji Hipotesis

Dalam penelitian ini metode analisis yang digunakan adalah SPSS 23.0.

Data yang diperoleh selama proses penelitian kemudian dianalisis berdasarkan

berdasarkan Setyaningrum dan Zulaikha (2013) menggunakan 2 tahap dan

menggunakan 2 model regresi, yaitu :

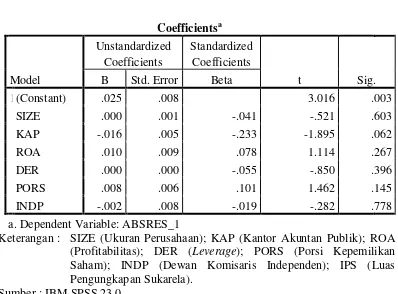

a. Tahap 1 menggunakan analisis regresi berganda untuk mengetahui

faktor-faktor yang mempengaruhi luas pengungkapan sukarela perusahaan.

Keterangan :

IPS : Indeks Pengungkapan Sukarela

SIZE : Ukuran Perusahaan

DER : Tingkat Leverage (Debt to equity ratio)

ROA : Tingkat Profitabilitas (Return on Asset)

PORS : Porsi Kepemilikan Saham

KAP : Ukuran KAP

INDP : Dewan Komisaris Independen

e : Error

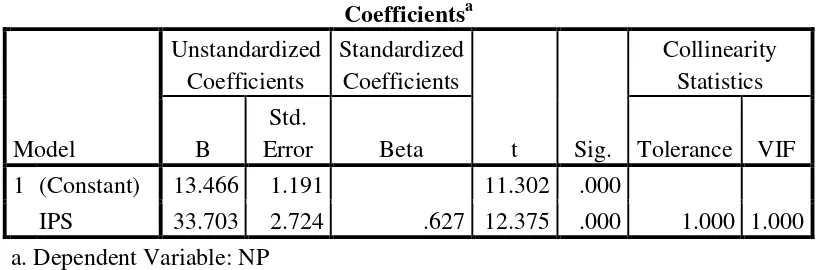

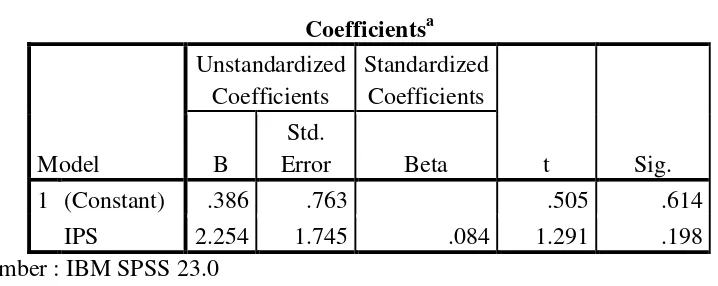

b. Tahap II menggunakan analisis regresi linier untuk mengetahui pengaruh

luas pengungkapan sukarela terhadap nilai perusahaan.

NP : Nilai Perusahaan

1) Uji F (Signifikansi Simultan)

Pengujian F untuk menilai apakah ada atau tidaknya pengaruh dari

variabel–variabel independen secara keseluruhan dengan variabel

37

signifikansi. Jika nilai signifikansi < α (0,05), maka terdapat pengaruh

secara bersama-sama variabel independen terhadap variabel dependen

namun, jika nilai signifikansi > α (0,05) maka tidak terdapat pengaruh.

2) Uji t (Signifikansi Parameter Individual)

Pengujian t untuk menilai apakah ada atau tidaknya pengaruh dari

variabel–variabel independen secara parsial atau secara masing-masing

terhadap variabel dependen. Jika probabilitas (nilai signifikan) < tingkat

signifikansi 5% (λ = 0,05) hipotesis diterima berarti ada pengaruh yang

signifikan dari masing-masing variabel independen terhadap variabel

dependen, begitu pula jika menghasilkan nilai yang sebaliknya.

3) Uji Adjusted R (Koefisien Determinasi)

Pengujian nilai R2 ini akan mengetahui seberapa besar variabel

independen dapat menjelaskan pengaruhnya terhadap variabel dependen.

Dengan range antara 0 hingga 1, semakin mendekati 1 maka semakin

baik penelitian tersebut. Semakin tinggi nilai R2 dan Adjusted-R2, maka

model regresi yang digunakan semakin baik menjelaskan keberadaan

38

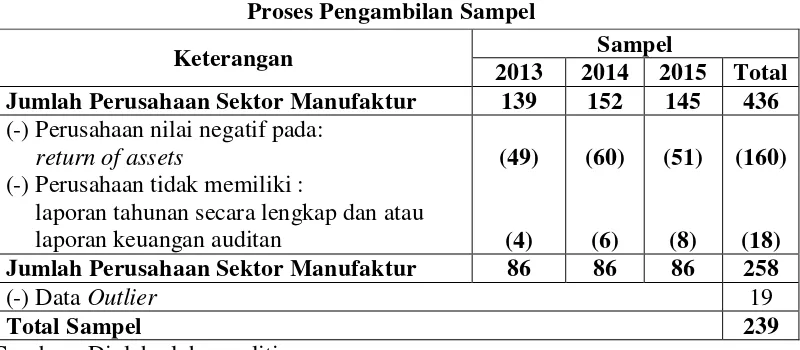

A. Gambaran Umum Objek Penelitian

Penelitian ini menggunakan seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada tahun 2013-2015. Perusahaan yang

tercatat dalam sektor manufaktur terdapat 436 perusahaan, dari sample tersebut

dilakukan purposing sampling sehingga mendapatkan 258 perusahaan yang

akan digunakan dalam penelitian ini. Berikut rincian proses pengambilan

[image:59.595.116.516.379.554.2]sampel dapat dilihat pada Tabel 4.1:

Tabel 4.1

Proses Pengambilan Sampel

Keterangan Sampel

2013 2014 2015 Total Jumlah Perusahaan Sektor Manufaktur 139 152 145 436 (-) Perusahaan nilai negatif pada:

return of assets

(-) Perusahaan tidak memiliki :

laporan tahunan secara lengkap dan atau laporan keuangan auditan

(49)

(4)

(60)

(6)

(51)

(8)

(160)

(18) Jumlah Perusahaan Sektor Manufaktur 86 86 86 258

(-) Data Outlier 19

Total Sampel 239

Sumber : Diolah oleh peneliti

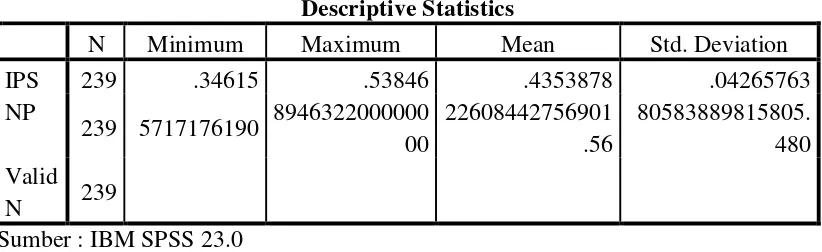

B. Uji Kualitas Data

1. Uji Statistik Deskriptif

Model penelitian pertama menjelaskan hubungan pengaruh antara

variabel SIZE, KAP, ROA, DER, PORS, INDP, dan IPS dengan variabel

Luas Pengungkapan Sukarela. Tabel 4.1 menunjukkan bahwa jumlah

39

1. Variabel Luas Pengungkapan Sukarela(IPS)

Pada Tabel 4.2 menunjukkan bahwa luas pengungkapan sukarela

mempunyai nilai minimal sebesar 0,34615 oleh perusahaan PT Duta

Pertiwi Nusantara Tbk, maksimal 0,53846 pada PT Astra International

Tbk, rata-rata sebesar 0,4353878 dengan nilai standar deviasi

0,04265763.

2. Variabel Ukuran Perusahaan (SIZE)

Pada Tabel 4.2 menunjukkan bahwa ukuran perusahaan

mempunyai nilai minimal sebesar 63933 jutaan rupiah oleh perusahan PT

Lion Metal Works Tbk, maksimal 245435000 jutaan rupiah oleh PT

Astra International Tbk, rata-rata sebesar 11240156.38 jutaan rupiah

dengan nilai standar deviasi 29785123.687.

3. Variabel Ukuran Kantor Akuntan Publik (KAP)

Pada Tabel 4.2 menunjukkan bahwa ukuran kantor akuntan publik

mempunyai nilai minimal