PERUSAHAAN, KINERJA DAN LAPORAN KEUANGAN KINERJA KEUANGAN PER SEGMEN PT. MAKESA PRIMA MOTOR BAU-BAU.

Teks penuh

Gambar

Dokumen terkait

Dana yang diterima oleh bank dalam hal ini diperoleh dari masyarakat secara langsung (melalui tabungan dan deposito) maupun dari lembaga keuangan lainnya

Harag pokok produk selesai yang ditransfer dari departemen produksi yang satu ke departemen produksi yang lainnya atau ke gudang produk jadi dihitung dengan menggunakan

Biaya tidak langsung lainnya adalah biaya selain bahan tidak langsung dan tenaga kerja tidak langsung yang membantu dalam pengolahan produk selesai, tetapi tidak

Saat produk melalui suatu departemen atau pusat biaya, unit tersebut dibebankan dengan biaya yang dapat ditelusuri langsung (biasanya bahan baku langsung dan tenaga kerja langsung)

i banyak perusahaan9 perubahan dalam biaya atau aktor- i banyak perusahaan9 perubahan dalam biaya atau aktor- aktor lainnya diperkirakan akan mengarah

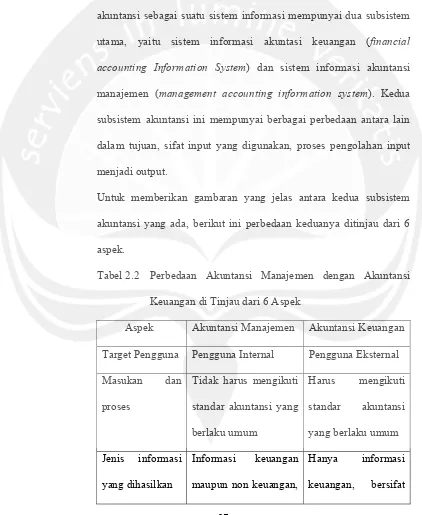

Menganalisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau

Demikian juga untuk tujuan pasar ke Kota Jakarta, jika dialokasikan pengiriman dari pabrik 1 maka setiap unit produk olahan yang dikirim akan meningkatkan biaya pengirimana sebesar Rp..

Biaya produk : total biaya yang terkait dengan produksi satu barang atau produk termasuk biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik dalam toko Kebab