ESTIMASI PERBANDINGAN BIAYA MODAL ANTAR

PERUSAHAAN SEKTOR MAKANAN DAN MINUMAN YANG

TERCATAT DI PASAR MODAL INDONESIA

SKRIPSI

Oleh Anna Yuliyastuti 201010160311242

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

ESTIMASI PERBANDINGAN BIAYA MODAL ANTAR

PERUSAHAAN SEKTOR MAKANAN DAN MINUMAN YANG

TERCATAT DI PASAR MODAL INDONESIA

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh Anna Yuliyastuti 201010160311242

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini : Nama : Anna Yulliyastuti

NIM :201010160311242 Jurusan :Manajemen

Fakultas :Ekonomi dan Bisnis

UNIVERSITAS MUHAMMADIYAH MALANG Dengan ini menyatakan yang sebenar-benarnya bahwa :

1. Tugas akhir dengan judul “estimasi perbandingan biaya modal antar perusahaan sektor makanan dan minuman yang tercatat di pasar modal Indonesia” adalah hasil karya saya, dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lai untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan di daftar pustaka.

2. Apabila ternyata di dalam tugas akhir ini dapat dibuktikan unsure-unsur PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN. Serta diproses sesuai dengan ketentuan hukum yang berlaku.

3. Tugas ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTY NON EkKSLUSIF

Demikian pernyataan saya buat dengan sebenar-benarnya untuk digunakan sebagaimana mestinya.

Malang, 14 juli 2014 Yang Menyatakan

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Peumusan Masalah ... 5

C. Batasan Penelitian ... 5

D. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 7

B. Tinjauan Pustaka ... 8

Halaman BAB III METODE PENELITIAN

A. Jenis Penelitian ... 18

B. Definisi Operasional Variabel ... 18

C. Data dan Sumber Data ... 19

D. Metode Pengambilan Data ... 19

E. Metode Pengumpulan Data ... 19

F. Metode Analisis Data ... 20

BAB IV Hasil dan Pembahasan Penelitian A. Gambaran Umum Perusahaan ... 22

B. Analisis Data ... 24

C. Pembahasan ... 30

BAB V KESIMPULAN dan SARAN A. KESIMPULAN ... 31

B. SARAN ... 32

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel 1.1 Pembelanjaan jangka panjang tahun 2008-2012 ... 2

Tabel 4.1 Perusahaan Sektor Makanan dan Minuman ... 22

Tabel 4.2 Komposisi Sumber Pembelanjaan PT.Indofood Sukses Makmur, Tbk.

Tahun 2008-2012 ... 24

Tabel 4. 3 Komposisi Sumber Pembelanjaan PT Mayora Indah Tbk.

Tahun 2008-2012.. ... 25

Tabel 4.4 Aktifitas Perdagangan Obligasi PT. Indofood Sukses Makmur Tbk.

akhir Desember 2012 ... 27

Tabel 4.5 Aktifitas Perdagangan Obligasi PT. Mayora Indah Tbk.

akhir Desember 2012.. ... 27

Tabel 4.6 . Hasil Estimasi Biaya Modal yang Bersumber dari Kewajiban

Jangka Panjang pada PT. Indofood Sukses Makmur Tbk……….29

Tabel 4.7 Hasil Estimasi Biaya Modal yang Bersumber dari Kewajiban Jangka

Panjang pada PT. Indofood Sukses Makmur Tbk……….29

Tabel 4.8 Hasil Rata-rata Tertimbang atas Obligasi………30

Tabel 4.9 Hasil Biaya Utang Setelah Pajak Perusahaan Sektor Makanan dan Minuman Tahun 2008-2012………...30

Tabel 4.10 Hasil Perhitungan Tingkat Pertumbuhan Dividen Tahunan PT. Indofood Sukses Makmur Tbk.………...31

Tabel 4.12 Hasil Estimasi Dividen Tahun 2013 dan Biaya Ekuitas Saham Biasa..………...32

Tabel 4.13 Hasil Perhitungan Biaya Modal Rata-Rata Tertimbang PT. Indofood Sukses MakmurTbk………...32

DAFTAR LAMPIRAN

Lampiran 1. : Perhitungan Biaya Utang Obligasi Perusahaan Sektor Makanan dan Minuman tahun 2008-2012

Lampiran 2. : Perhitungan Biaya Utang Setelah Pajak Perusahaan Sektor Makanan dan

Minuman tahun 2008-2012

Lampiran 3. : Perhitungan Harga Saham Perusahaan Sektor Makanan dan Minuman tahun 2008-2012

Lampiran 4. : Perhitungan Biaya Ekuitas Saham Biasa Perusahaan Sektor Makanan dan

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Skripsi yang berjudul “Estimasi Perbandingan Biaya Modal antar Perusahaan-perusahaan makanan dan minuman yang tercatat di bursa efek Indonesia”.

Tujuan dari penulisan skripsi ini adalah untuk mengetahui hasil pengukuran biaya modal pada perusahaan sektor makanan dan minuman sehingga dapat diketahui perusahaan manakah yang menanggung biaya modal terkeci sehingga selanjutnya digunakan untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi Manajemen pada Universitas Muhammadiyah Malang.

Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Pada kesempatan ini penulis menyampaikan penghargaan dan ucapan terima kasih kepada:

2. Dr. Marsudi, M.M. selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Muhammadiyah Malang yang terlibat dalam penjadwalan skripsi dari pendaftaran hingga wisuda.

3. Drs. Warsono, M.M. selaku Dosen Pembimbing pertama yang telah meluangkan waktunya untuk mengoreksi serta memberikan petunjuk yang sangat bermanfaat guna penyusunan skripsi ini.

4. Dra. Dewi Nurjannah, M.M., AFP selaku Dosen Pembimbing kedua yang penuh kesabaran telah memberikan bimbingan serta petunjuk hingga selesainya penulisan skripsi ini.

5. Dra. Hj. Triningsih Sri S.,M.p selaku Dosen Wali Kelas E Angkatan 2010 Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang selalu memberikan semangat untuk memicu peningkatan prestasi.

6. Bapak dan Ibu Dosen beserta staf pengajar Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan pendidikan dalam bangku pekuliahan.

7. Bapak Sarno dan Ibu Tutik Andayani, kedua orang tua tercinta yang senantiasa memberikan dukungan moril dan materil yang setiap saat selalu memberikan perhatian serta semangat sehingga dapat terus meningkatkan prestasi.

9. Teman-teman part timer Program Studi Manajemen, Ainul Chadilla, Rezky Rahman Repon dan Ringga Eka Aries Pratama yang selalu memberikan masukan dalam pengerjaan skripsi.

10. Sahabat terhebat, Ika Maulidina Rohmah, Elvina Assadam, Ervien Luciana dan Asih Nurhayati yang banyak membantu dalam proses belajar mengajar di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

11. Semua pihak yang telah memberikan sumbangan tenaga dan pikiran dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu, terimakasih bantuannya.

Semoga pihak-pihak yang telah memberikan dukungan dan bantuan dalam penulisan skripsi ini mendapat limpahan rahmat dari Allah SWT.

Peneliti menyadari bahwa penulisan skripsi ini jauh dari kesempurnaan. Hal ini karena terbatasnya kemampuan penulis sehingga penulis mengharapkan kritik dan saran yang dapat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat beramanfaat bagi pembaca.

Wassalamualaikum Wr. Wb

Malang, 14 Juli2014 Penulis

DAFTAR PUSTAKA

Bringham, E. F,, & Houston, J.F., 2011. Dasar – dasar Manajemen Keuangan, jilid 2, edisi 11. Penerbit Salemba Empat, Jakarta.

Domantas Skardziukas, Practical approach to estimating cost of capital, Journal of Financial Research, October, p 4-11.

Indonesian Bond Market Directory 2008

Keown, J.A., & Martin, J.D., & Petty, J.W., & Scott, D.F., 2010. Manajemen Keuangan, edisi 11. PT Indeks, Jakarta.

Munawir, S.2002. Analisis Laporan Keuangan. Edisi Keempat, Penerit BPFE, Yogyakarta.

Nur, I dan Bambang. Metodologi Penelitian Bisnis. Edisi Ketiga, Penerbit BPFE, Yogyakarta.

Sartono, Agus. 2001. Manajemen Keuangan (Teori dan Aplikasi). Yogyakarta : BPFE

Warsono., 2002. Manajemen Keuangan Perusahaan. Jilid 1, Penerbit UMM Press, Malang.

www.DuniaInvestasi.com diunduh pada : Senin, 13 Januari 2014, pukul 07.30

www.idx.co.id diunduh pada : Senin, 14 Oktober 2013, pukul 10.30

www.id.berita.yahoo.com diunduh pada : Jum’at, 11 Oktober 2013, pukul 09.33

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya manusia memerlukan kebutuhan yang tidak terbatas jumlahnya. Kebutuhan manusia yang beraneka macam tidak berhenti sampai pemenuhan tertentu, terus berubah dan berkembang baik secara kuantitas dan kualitas. Kebutuhan sering timbul dalam waktu yang bersamaan, dan tidak ada batas waktu berhentinya. Pertambahan jumlah penduduk, kemajuan ilmu pengetahuan dan teknologi, dan perluasan lingkungan pergaulan manusia adalah beberapa faktor yang menyebabkan kebutuhan manusia tidak terbatas jumlahnya. Kebutuhan yang tergolong primer dan tidak bisa digantikan oleh apapun yaitu kebutuhan terhadap pakaian, tempat tinggal serta makanan dan minuman.

Beragamnya jenis makanan dan minuman yang beredar di pasar menunjukkan tidak sedikit perusahaan makanan dan minuman di Indonesia. Pangsa pasar untuk produk makanan dan minuman ini tidak terbatas pada kalangan tertentu seperti halnya industri lain yang tidak dapat dipandang sebelah mata. Faktor lain yang mendukung perkembangan industri makanan dan minuman yaitu tersedianya bahan baku yang melimpah di dalam negeri.

2

perkembangan industri Nasional. Hal ini ditandai dengan semakin banyaknya perusahaan makanan dan minuman yang go public dan menunjukkan bahwa perusahaan tersebut telah cukup besar usahanya, dapat menyerap tenaga kerja dan investasi modal yang cukup besar.

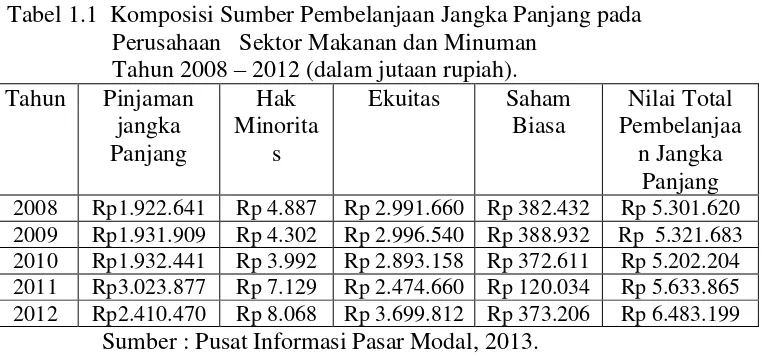

Keberhasilan sektor makanan dan minuman ini tidak lepas dari peran manajemen dalam perusahaan, salah satu hal penting yang harus diperhatikan adalah terkait dengan penggunaan dana jangka panjang dalam perusahaan, komposisi sumber pembelanjaan jangka panjang pada perusahaan sektor makanan dan minuman yang tecatat di Pasar Modal Indonesia dapat dilihat pada Tabel 1.1.

Tabel 1.1 Komposisi Sumber Pembelanjaan Jangka Panjang pada Perusahaan Sektor Makanan dan Minuman

Tahun 2008 – 2012 (dalam jutaan rupiah).

3

panjang, karena hanya terdapat dua perusahaan Indofood Sukses Makmur dan Mayora Indah yang melaporkan hak minoritas atas laba bersih anak perusahaan.

Ekuitas mengalami penurunan pada tahun 2011, namun mengalami naik lagi pada tahun 2012, untuk pelaporan yang terkait dengan saham biasa mengalami penurunan yang cukup banyak pada tahun 2011, dan kenaikan kembali pada tahun 2012. Nilai total pembelanjaan jangka panjang pada perusahaan sektor makanan dan minuman terus mengalami kenaikan dari tahun 2008 – 2012. Penggunaan dana jangka panjang akan menjadi pertimbangan bagi perusahaan untuk menentukan besarnya proporsi dari masing-masing komponen biaya modal.

4

Penentuan biaya modal yang tepat bagi perusahaan merupakan sesuatu yang penting, karena pemaksimuman nilai perusahaan mensyaratkan semua biaya input, termasuk modal diminimumkan, dan untuk meminimumkannya, biaya modal harus dapat diestimasikan. Selain itu keputusan penganggaran modal mensyaratkan biaya modal dapat diestimasikan. Inilah yang saya rasa cukup menarik untuk dibahas lebih lanjut. Berdasarkan uraian di atas, maka dalam penelitian ini diambil judul sebagai berikut “Estimasi Perbandingan Biaya Modal antar Perusahaan-perusahaan makanan dan minuman yang tercatat di bursa efek Indonesia”.

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, dapat diambil perumusan masalah sebagai berikut:

1. Bagaimana hasil estimasi biaya modal untuk perusahaan - perusahaan sektor makanan dan minuman yang tercatat di pasar modal Indonesia? 2. Di antara perusahaan - perusahaan sektor makanan dan minuman yang

tercatat di pasar modal Indonesia, perusahaan apa yang menanggung biaya modal terbesar?

C. Pembatasan Masalah

5

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui hasil estimasi biaya modal untuk perusahaan sektor makanan dan minuman yang tercatat di pasar modal Indonesia.

b. Untuk menentukan perusahaan sektor makanan dan minuman yang tercatat di pasar modal Indonesia yang menanggung biaya modal terbesar.

2. Keguanaan Penelitian

a. Bagi manajemen perusahaan-perusahaan sektor makanan dan minuman Hasil penelitian ini dapat digunakan oleh pihak menajemen untuk menentukan keputusan struktur modal perusahaan.

b. Bagi para pemegang saham perusahaan sektor makanan dan minuman Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan untuk berinvestasi pada perusahaan tersebut.

c. Bagi kreditur dana jangka panjang perusahaan sektor makanan dan minuman. Hasil penelitian ini dapat digunakan untuk menilai kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya.

d. Bagi peneliti selanjutnya

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Hasil Penelitian Terdahulu

Peneliti terdahulu yang digunakan adalah adalah penelitian yang dilakukan oleh Gowan (2004), kesimpulan dari hasil penelitian ini adalah bahwa penentuan biaya modal rata-rata tertimbang untuk empat perusahaan terbesar dalam industri minuman ringan adalah sama dan biaya modal rata-rata tertimbang untuk tujuh perusahaan di industri otomotif yang kurang mirip atau berbeda.

B. Tinjauan Pustaka

1. Keputusan Pembelanjaan dan Biaya Modal

7

Pada dasarnya, biaya modal merupakan mata rantai yang membentuk hubungan antara keputusan pembiayaan dan keputusan investasi, dan cara perusahaan membiayai aktiva-aktivanya mempengaruhi biaya modal, yang pada gilirannya mempengaruhi investasi-investasi mana yang akan disetujui. Investasi-investasi yang dipilih juga tergantung pada tingkat risikonya, yang akan mempengaruhi biaya modal suatu perusahaan (Martin 2010).

Biaya modal didefinisikan sebagai biaya peluang atas penggunaan dana investasi untuk diinvestasikan dalam proyek-proyek baru. (Warsono, 2002:133) Biaya modal suatu perusahaan ialah bagian yang harus dikeluarkan perusahaan untuk memberi kepuasan pada investor-investornya pada tingkat risiko tertentu (Martin 2010).

Biaya modal merupakan konsep penting dalam analisis investasi karena dapat menunjukkan tingkat minimum laba investasi yang harus diproleh dari investasi tersebut. Jika investasi itu tidak dapat menghasilkan laba investasi sekurang-kurangnya sebesar biaya yang ditanggung maka investasi itu tidak perlu dilakukan. Lebih mudahnya, biaya modal merupakan rata-rata biaya dana yang akan dihimpun untuk melakukan suatu investasi. Biaya modal suatu perusahaan adalah bagian (suku rate) yang harus dikeluarkan perusahaan untuk memberi kepuasan

8

digunakan yang dapat dipertukarkan dengan tingkat pengembalian yang diinginkan perusahaan, tingkat batas investasi baru, tingkat diskonto untuk mengevaluasi suatu perusahaan baru, dan biaya peluang pendanaan perusahaan, tetapi konsep dasarnya tetap sama, yaitu biaya modal adalah tingkat yang harus di dapat pada sebuah proyek investasi baru jika proyek tersebut dimaksutkan untuk meningkatkan nilai investasi pemegang saham(Martin 2010).

2. Faktor - Faktor yang Mempengaruhi Biaya Modal

(Warsono,2002:135), besar kecilnya biaya modal baik untuk perusahaan atau proyek khusus di pengaruhi oleh beberapa faktor. Faktor penting yang mempengaruhi biaya modal antara lain:

a. Keadaan-keadaan umum perekonomian.

b. Kondisi pasar (daya jual saham suatu perusahaan)

c. Keputusan-keputusan operasi dan pembiayaan yang dibuat manajemen

d. Besarnya pembiayaan yang diperlukan 3. Penentuan Komponen Biaya Modal

Pada umumnya komponen Biaya Modal (Cost of Capital) terdiri dari Cost of Debt (biaya hutang), biaya saham preferen dan biaya ekuitas. a. Biaya Utang

9

hutang obligasi, namun demikian biaya hutang jangka panjang lainnya juga bisa dihitung. Biaya utang dibagi menjadi dua macam yaitu biaya utang sebelum pajak dan biaya utang setelah pajak.

1) Biaya Utang Sebelum Pajak a) Biaya utang atas pinjaman

Untuk menghitung besarnya biaya modal yang bersumber dari kewajiban tidak lancar adalah dapat dicari dengan cara tingkat bunga rata-rata pada periode penelitian.

b) Biaya utang obligasi

10

Keterangan :

C = pembayaran bunga (kupon) tahunan

M = nilai nominal (maturitas) atau face value setiap surat obligasi

= nilai pasar atau hasil bersih dari penjualan obligasi

masa jatuh tempo dalam n tahun

2) Biaya Utang Setelah Pajak

Konsep biaya utang yang digunakan adalah biaya utang setelah pajak. Hal ini didasarkan pada argumen bahwa perusahaan yang menggunakan sebagian sumber dananya dari utang akan terkena kewajiban membayar bunga. Bunga merupakan salah satu bentuk beban bagi perusahaan. Dengan adanya beban bunga ini akan menyebabkan besarnya pembayaran pajak penghasilan menjadi berkurang. (Warsono, 2002:138). Biaya utang sebelum pajak dapat dihitung dengan rumus berikut :

(1 - t)

Keterangan :

= biaya utang setelah pajak = biaya utang sebelum pajak tingkat pajak rata-rata

11

Saham preferen adalah surat bukti kepemilikan saham yang memberikan penghasilan tetap berupa dividen yang besarnya telah ditentukan prosentasenya terhadap harga sahamnya. Saham ini sering disebut sebagai modal saham semi hutang, karena sifatnya yang memberikan penghasilan tetap yakni dividen akan dibayarkan walaupun perusahaan dalam kondisi rugi. Saham preferen merupakan modal sendiri, artinya dividen diambilkan dari laba setelah pajak. (Sutrisno, 2001: 176). Biaya Saham Preferen dapat dihitung dengan rumus berikut:

x100%

Keterangan :

D = Dividen yang dibayarkan = Penerimaan bersih c. Biaya Modal Ekuitas

12

1) Biaya Laba Ditahan

Laba ditahan adalah bagian dari laba tahunan yang diinvestasikan kembali dalam usaha selain dibayarkan dalam kas sebagai dividen, dan bukan merupakan akumulasi surplus suatu neraca.

2) Biaya Saham Biasa

Saham biasa adalah surat bukti kepemilikan perusahaan yang tidak mempunyai hak-hak istimewa seperti saham preferen. Bila saham preferen dibayar secara tetap baik perusahaan laba atau rugi, sedangkan hak saham biasa dalam mendapatkan dividen dibayar bila perusahaan mendapatkan laba, bila rugi tidak akan mendapatkan dividen.

Jika dividen bertumbuh secara konstan, kita gunakan Gordon Model (Warsono, 2002:145):

=

+ Keterangan :

ks = biaya modal saham biasa

D1 = dividen tahun mendatang yang dibayarkan Po = harga pasar tahun sebelumnya

13

retensi dengan rata-rata tingkat pengembalian atas ekuitas (ROE) yang diharapkan di masa depan, dapat dihitung dengan rumus

ROE = tingkat pengembalian atas ekuitas 4. Konsep Struktur Modal yang Digunakan

Warsono (2003:152) Struktur modal adalah merupakan pertimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa. Sementara itu struktur keuangan adalah pertimbangan antara total utang dengan modal sendiri. Struktur modal merupakan bagian dari struktur keuangan. Dalam menentukan biaya modal konsep struktur modal yang digunakan adalah dengan menentukan bobot/penimbang struktur modal. Dalam menentukan bobot ada beberapa cara yang digunakan, yaitu mendasarkan pada bobot sejarah, sasaran dan marginal.

14

buku dan nilai pasar. Penggunaan bobot nilai buku untuk menghitung bobot modal tertimbang suatu perusahaan dengan mengumpamakan bahwa modal baru akan diadakan dengan menggunakan metode yang sama dengan seperti digunkan perusahaan untuk struktur modal yang sekarang.

Bobot nilai pasar ditentukan dengan membagi nilai pasar dari setiap sumber modal dengan jumlah nilai pasar semua sumber pembelanjaan. Pendekatan ini dianggap lebih cermat daripada penggunaan nilai buku, karena nilai pasar dari surat-surat berharga sangat mendekati rupiah aktual yang akan diterima dari suatu penjualan sekuritas.

Ada tiga langkah untuk menentukan besarnya biaya modal rata-rata tertimbang, antara lain(Warsono, 2002:150) :

a. Penentuan komponen biaya modal. Komponen biaya modal ditentukan berdasarkan pada rencana sumber pembelanjaan yang akan digunakan. Komponen biaya modal secara umum meliputi biaya utang, biaya saham preferen, dan biaya ekuitas biasa.

15

dengan jumlah nilai pasar semua sumber pembelanjaan. Pendekatan ini dianggap lebih cermat daripada penggunaan nilai buku, karena nilai pasar dari surat-surat berharga sangat mendekati rupiah aktual yang akan diterima dari suatu penjualan sekuritas.

c. Memasukkan rumus perhitungan untuk menentukan biaya modal rata-rata tertimbang, dapat dihitung dengan rumus berikut (Warsono, 2002:151):

∑

Keterangan :

= Proporsi sumber pembelanjaan jangka panjang ke x = Komponen biaya modal ke x

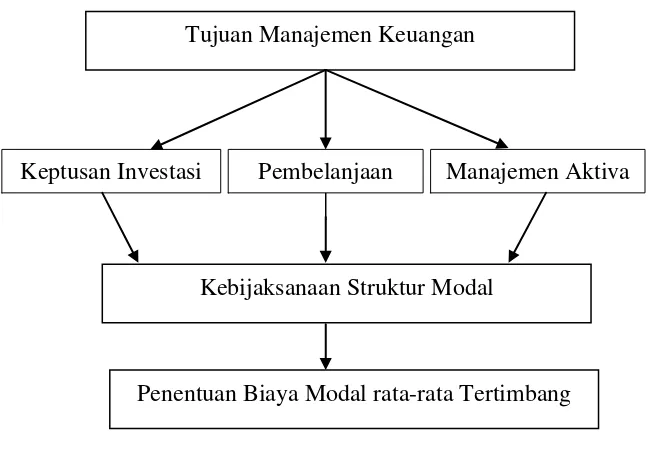

C. Kerangka Pikir Penelitian

16

Gambar 2.1. Kerangka Pikir Penelitian.

Kerangka pikir penelitian pada Gambar 2.1 menjelaskan bagaimana penelitian ini dilakukan, dengan melihat tujuan manajemen keuangan pada perusahaan adalah terkait dengan keputusan investasi, keputusan pembelanjaan, dan manajemen aktiva yang akan menghasilkan sebuah kebijaksanaan struktur modal yang digunakan oleh perusahaan, struktur modal ini merupakan perimbangan antara modal asing atau hutang dengan modal sendiri untuk membiayai aktifitas operasi perusahaan, jika kebijakan pada struktur modal terjadi perubahan maka akan mempengaruhi biaya modal secara keseluruhan, karena setiap jenis modal mempunyai biaya modal sendiri-sendiri.

Tujuan Manajemen Keuangan

Keptusan Investasi Pembelanjaan Manajemen Aktiva

Kebijaksanaan Struktur Modal