PENGARUH PENGALAMAN TERHADAP KEMAMPUAN

MENDETEKSI KEKELIRUAN DENGAN INTUISI

SEBAGAI VARIABEL INTERVENING

TESIS

Oleh

SAHAT SIMANGUNSONG

037017029/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENGALAMAN TERHADAP KEMAMPUAN

MENDETEKSI KEKELIRUAN DENGAN INTUISI

SEBAGAI VARIABEL INTERVENING

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program

Studi Ilmu Akuntansi Pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

SAHAT SIMANGUNSONG

037017029/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENGALAMAN TERHADAP KEMAMPUAN MENDETEKSI KEKELIRUAN DENGAN INTUISI SEBAGAI VARIABEL INTERVENING

Nama Mahasiswa : Sahat Simangunsong Nomor Pokok : 037017029

Program Studi : Ilmu Akuntansi

Menyetujui Komisi Pembimbing

Ketua

(Prof. Dr. Ade. Lubis, MAFIS, MBA, Ak)

Anggota

(Drs. Rasdianto, M.Si, Ak)

Ketua Program Studi -

(Prof. Dr. Ade. Lubis, MAFIS, MBA, Ak.)

Direktur

(Prof. Dr. Ir. T. Chairun Nisa B, M.Sc.)

Telah diuji pada

Tanggal: 11 Februari 2008

PANITIA PENGUJI TESIS

Ketua

: Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : Drs. Rasdianto, M.Si, Ak

Drs. Idhar Yahya, MBA, Ak

ABSTRAK

Penelitian ini dirancang sebagai suatu studi empiris untuk mengetahui bagaimana pengaruh pengalaman untuk mendeteksi kekeliruan bagi auditor pada Perwakilan BPK-RI di Medan dalam melakukan pemeriksaan. Hal-hal yang mempengaruhi antara lain jenjang jabatan, tahun pengalaman dan hubungan antara jenjang jabatan dengan tahun pengalaman dengan tujuan untuk mengetahui pengaruh pengalaman terhadap penggunaan intuisi dalam melakukan pekerjaan pemeriksaan, intuisi terhadap pendeteksian kekeliruan serta pengaruh pengalaman terhadap pendeteksian kekeliruan melalui intuisi yang dimiliki auditor.

Sampel yang diambil adalah seluruh pegawai Perwakilan BPK-RI di Medan yang pernah melakukan pemeriksaan baik dari unsur penunjang maupun teknis. Hipotesis 1 dan 2 diuji dengan menggunakan analisa regresi sederhana karena masing-masing model penelitian hanya memiliki satu variabel independen sedangkan hipotesis 3 diuji dengan menggunakan analisa regresi bertingkat.

Hasil penelitian menunjukkan, dalam hipotesis 1 diperoleh nilai R2 sebesar 0,457 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 45,7% dan berdasarkan hasil pengujian hipotesis 2 diperoleh nilai R2 sebesar 0,314 yang berarti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 31,4%, serta berdasarkan hipotesi 3 diketahui bahwa intuisi bukan merupakan partial intervening variabel tetapi merupakan variabel independen.

ABSTRACT

This research is planned as an empirical study to know the affect of experience to detect error toward auditor at BPK – RI delegation in Medan in checking. Those things that affect are the position of function, experienced year and the relation between position of function and experienced year to know the affect of experience toward the using of intuition in checking and the affect of using intuition toward error detective and the affect of experience toward error detective through auditor’s intuition.

Sample is taken from all delegated employee of BPK –RI in Medan who have ever done checking either from supporter or technical element. Hypothesis 1 and 2 are tested by simple regression analysis because the type of each research has only an independent variable while hypothesis 3 is tested by level regression analysis.

The result of research shows that hypothesis 1 is got, R2 is 0,457, it means that dependent variable is able to be explained by independent variable, 45, 7 % and based on the result of hypothesis 2 is got, R 2 is 0, 314, it means dependen variable is able to be explained by independent variable, 31,4 % and the last based on hypothesis 3 is known that intuition is not partial intervening variable but it is independent variable.

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa yang telah memberikan Rahmat-Nya, sehingga penulis dapat menyelesaikan tesis ini dengan judul “Pengaruh Pengalaman Terhadap Kemampuan Mendeteksi Kekeliruan Dengan Intuisi Sebagai Variabel Intervening”.

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara. Dalam kesempatan ini penulis tidak lupa menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Chairuddin, P. Lubis, DTM&H, Sp. A (K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus sebagai pembimbing Pertama yang telah banyak memberikan waktu, bimbingan, dan saran kepada penulis sehingga terselesainya penyusunan tesis ini. 4. Ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak selaku Sekretaris Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

untuk menyusun tesis ini.

6. Bapak Drs. Idhar Yahya, MBA, Ak, Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak dan Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan tesis ini.

7. Staf/karyawan Sekretariat Sekolah Pascasarjana Universitas Sumatera Utara serta semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah banyak membanti dan memberikan saran, pendapat serta pandangannya sehingga penulisan tesis ini terselesaikan.

Akhirnya penulis menghaturkan rasa terima kasih dan penghargaan yang setinggi-tingginya kepada orang tua, kakak dan adik saya atas dukungan dan doanya yang tidak ternilai harganya dalam memberikan bimbingan baik moral, materil dan spirituil dalam suka maupun duka.

Semoga tesisi ini bermanfaat bagi kita semua. Amin

Medan, Februari 2008 Penulis

RIWAYAT HIDUP

Nama : Sahat Simangunsong

DATA PRIBADI

Alamat : Jl. Ujung Gurun Perumahan Pondok Mungil Nlok B No. 8 Padang

Nomor HP : 081361642675

Tempat/Tgl Lahir : Dolok Merangir/21 April 1977 Jenis Kelamin : Laki-laki

Agama : Kristen Protestan Status Perkawinan : Belum Menikah

Nama Ayah : Pardomuan Simangunsong Nama Ibu : Omiye Riana Hutabarat

Tahun 2003-2008 : USU, Sekolah Pascasarjana (S2) Akuntansi

RIWAYAT PENDIDIKAN

Tahun 2000-2002 : Universitas Medan Area (UMA), Sarjana (S1) Akuntansi Tahun 1996-1999 : Sekolah Tinggi Akuntansi Negara (STAN) Jakarta Tahun 1993-1996 : SMAN Serbelawan

Tahun 1990-1993 : SMPN 1 Serbelawan

DAFTAR ISI

ABSTRAK...……… i

ABSTRACT………. ii

KATA PENGANTAR……….. iii

RIWAYAT HIDUP……….. v

DAFTAR ISI……… vi

DAFTAR TABEL……… ix

DAFTAR GAMBAR………... x

DAFTAR LAMPIRAN ………... xi

BAB I PENDAHULUAN ……… 1

1.1 Latar Belakang ………...………...……….. 1

1.2 Rumusan Masalah………..…...…... 10

1.3 Batasan Masalah……….. 11

1.4 Tujuan Penelitian………...….. 11

1.5 Manfaat Penelitian………... 12

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS... 13

2.1 Pengaruh Pengalaman Terhadap Kekeliruan... 13

2.2 Pengaruh Pengetahuan Melalui PengalamanTerhadap Kekeliruan... 16

2.4 Pengaruh Penggunaan Intuisi Terhadap Kekeliruan... 20

2.5 Kerangka Penelitian………... 22

2.6 Hipotesis Penelitian..……….. 23

BAB III METODE PENELITIAN... 24

3.1 Populasi dan Sampel……… 24

3.2 Teknik Pengumpulan Data………..……. 24

3.3 Pengukuran Variabel……… 25

3.4 Pengujian Reliabilitas dan Validitas Data……….... 29

3.5 Pengujian Asumsi Klasik.……….…………... 29

3.5.1. Pengujian Normalitas………. 29

3.5.2. Uji Heteroskedastisitas………... 30

3.6 Model Penelitian……….. 30

3.7 Pengujian Hipotesis………. 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……… 33

4.1 Pengujian Validitas dan Realibilitas Data……… 33

4.2 Pengujian Asumsi Klasik………. 33

4.2.1 Pengujian Normalitas Hipotesis 1………... 34

4.2.2 Pengujian Heteroskedastisitas Hipotesis 1………….. 35

4.2.3 Pengujian Normalitas Hipotesis 2………... 37

4.2.4 Pengujian Heteroskedastisitas Hipotesis 2………….. 38

4.2.5 Pengujian Normalitas Hipotesis 3………... 38

4.2.6 Pengujian Heteroskedastisitas Hipotesis 3………….. 40

4.3 Deskripsi Statistik……… 40

4.4 Pengujian Hipotesis………..…..….. 41

4.4.1 Pengujian Hipotesis 1………..…… 41

4.4.3 Pengujian Hipotesis 3……….…… 44

4.5 Pembahasan……….…… 46

BAB V KESIMPULAN DAN SARAN……….. 51

A. Kesimpulan……… 51

B. Saran……….…… 52

DAFTAR TABEL

Nomor Judul Halaman

1 Defenisi Operasional Variabel... 28

2 Deskripsi Statistik... 40

3 Ringkasan Pengujian Hipotesis 1... 41

4 Ringkasan Pengujian Hipotesis 2... 43

DAFTAR GAMBAR

Nomor Judul Halaman

1 Kerangka Penelitian ……… 23

2 Pengujian Normalitas Data... 35

3 Uji Heterokedastisitas... 36

4 Pengujian Normalitas Data... 37

5 Uji Heterokedastisitas ... 38

6 Pengujian Normalitas Data... 39

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuesioner Penelitian... 56

2.a Uji Validitas dan Reliabilitas Variabel Pengalaman... 64

2.b Uji Validitas dan Reliabilitas Variabel Intuisi... 65

2.c Uji Validitas dan Reliabilitas Variabel Kekeliruan... 66

3 Satistik Diskriptif... 67

4 Pengujian asumsi Klasik dan Hipotesis 1... 68

5 Pengujian Asumsi Klasik dan Hipotesis 2... 71

ABSTRAK

Penelitian ini dirancang sebagai suatu studi empiris untuk mengetahui bagaimana pengaruh pengalaman untuk mendeteksi kekeliruan bagi auditor pada Perwakilan BPK-RI di Medan dalam melakukan pemeriksaan. Hal-hal yang mempengaruhi antara lain jenjang jabatan, tahun pengalaman dan hubungan antara jenjang jabatan dengan tahun pengalaman dengan tujuan untuk mengetahui pengaruh pengalaman terhadap penggunaan intuisi dalam melakukan pekerjaan pemeriksaan, intuisi terhadap pendeteksian kekeliruan serta pengaruh pengalaman terhadap pendeteksian kekeliruan melalui intuisi yang dimiliki auditor.

Sampel yang diambil adalah seluruh pegawai Perwakilan BPK-RI di Medan yang pernah melakukan pemeriksaan baik dari unsur penunjang maupun teknis. Hipotesis 1 dan 2 diuji dengan menggunakan analisa regresi sederhana karena masing-masing model penelitian hanya memiliki satu variabel independen sedangkan hipotesis 3 diuji dengan menggunakan analisa regresi bertingkat.

Hasil penelitian menunjukkan, dalam hipotesis 1 diperoleh nilai R2 sebesar 0,457 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 45,7% dan berdasarkan hasil pengujian hipotesis 2 diperoleh nilai R2 sebesar 0,314 yang berarti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 31,4%, serta berdasarkan hipotesi 3 diketahui bahwa intuisi bukan merupakan partial intervening variabel tetapi merupakan variabel independen.

ABSTRACT

This research is planned as an empirical study to know the affect of experience to detect error toward auditor at BPK – RI delegation in Medan in checking. Those things that affect are the position of function, experienced year and the relation between position of function and experienced year to know the affect of experience toward the using of intuition in checking and the affect of using intuition toward error detective and the affect of experience toward error detective through auditor’s intuition.

Sample is taken from all delegated employee of BPK –RI in Medan who have ever done checking either from supporter or technical element. Hypothesis 1 and 2 are tested by simple regression analysis because the type of each research has only an independent variable while hypothesis 3 is tested by level regression analysis.

The result of research shows that hypothesis 1 is got, R2 is 0,457, it means that dependent variable is able to be explained by independent variable, 45, 7 % and based on the result of hypothesis 2 is got, R 2 is 0, 314, it means dependen variable is able to be explained by independent variable, 31,4 % and the last based on hypothesis 3 is known that intuition is not partial intervening variable but it is independent variable.

BAB I PENDAHULUAN

1.1 Latar Belakang

tertagih, metode penentuan cadangan piutang tak tertagih dan estimasi persediaan usang, perubahan dalam metode penilaian persediaan dan estimasi persediaan usang, perubahan dalam metode penyusutan, amortisasi dan estimasi menentukan masa manfaat dan nilai sisa, serta perubahan dalam metode pengakuan pendapatan.

laporan keuangan yang dipublikasikan dengan perbandingan dua periode. Berdasarkan penjelasan tersebut dapat disimpulkan dua hal penting yang terkait dengan ketidakkonsistensian penyajian laporan keuangan yaitu: adanya indikasi pelanggaran standar dan ketidakbenaran dalam proses audit.

Telah banyak penelitian tentang ciri-ciri yang membentuk pengalaman, namun banyak juga penjelasan dari pengalaman yang masih belum terungkap. Suatu ciri yang dipandang paling menentukan keahlian adalah pengetahuan. Secara garis besar penelitian mengenai pengetahuan seorang ahli terdiri dari penelitian mengenai isi pengetahuan dan penelitian mengenai struktur pengetahuan yang dimiliki seorang ahli. Disebabkan keterbatasan nilai informasi yang didapat dari penelitian eksperimen tentang struktur/organisasi pengetahuan seorang ahli khususnya auditor, Bouwman dan Bradley menyarankan dilakukannya penelitian yang lebih banyak mengenai isi pengetahuan. Salah satunya adalah pengetahuan khusus apa yang lebih banyak dimiliki seorang ahli dibandingkan seorang awam (Bouwman dan Bradley, 1997).

Sesuai dengan kalimat dalam laporan akuntan yang berbunyi “Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor”. Berarti bahwa pemeriksaan yang dilakukan auditor bukan dilakukan tanpa standar yang baku, melainkan pemeriksaan yang dilakukan dengan standar yang berlaku umum dalam auditing. Dalam melakukan audit pada umumnya auditor tidak memeriksa secara keseluruhan transaksi dan bukti-bukti yang ada pada perusahaan karena akan membutuhkan waktu yang lama dan biaya yang besar. Salah satu strategi audit yang dilakukan auditor untuk membantu penyelesaian tugas pemeriksaan dilakukan dengan cara pemeriksaan secara sampling, yaitu pemeriksaan atas pos-pos dalam laporan keuangan yang besarnya kurang dari 100%, dengan kata lain pemeriksaan secara sampling adalah pemeriksaan atas sebagian dari populasi. Sampling yang dipilih dapat membantu auditor untuk mendesain sampel yang efisien, mengukur kecukupan bukti audit, dan menilai hasil sampel. Kompetensi yang memadai dan pengalaman yang cukup diharapkan mampu menghasilkan kesimpulan yang dapat diandalkan.

Pengetahuan khusus lain yang belum diungkap dalam penelitian auditing sebelumnya adalah mengenai penggunaan intuisi. Intuisi (intuition) merupakan spesies pasif representasi, yang memungkinkan sensibilitas kita untuk penginderaan. Intuisi membolehkan kita untuk mencerap relasi tertentu antar representasi yang dengannya membatasi pengetahuan empiris pada alam inderawi dengan mensyaratkan adanya penampakan ruang dan waktu. Penelitian ini menghasilkan temuan yang berhenti hanya sampai digunakannya schemata oleh seorang ahli dalam mengorganisasi pengetahuan. Penelitian sebelumnya belum melacak lebih jauh mengenai kemapanan schemata yang dapat mempertajam intuisi dan selanjutnya bisa mempercepat proses pengambilan keputusan seorang ahli. Ketajaman penggunaan intuisi yang merupakan cerminan kemapanan schemata pengetahuan juga diperkirakan merupakan satu ciri seorang ahli.

kemampuan pemeriksa untuk mengetahui kekeliruan dan pelatihan yang dilakukan akan meningkatkan keahlian dalam melakukan audit. Masukkan dari Kantor Akuntan Publik dan organisasi profesi sangat diperlukan untuk mengembangkan suatu kurikulum pendidikan formal akuntansi dan pelatihan akuntansi.

Persyaratan standar umum yang kedua menyebutkan auditor harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern dan organisasi yang dapat mempengaruhi indipendensinya. Melalui persyaratan ini, BPK-RI bertanggungjawab mempertahankan indipendensinya sedemikian rupa, sehingga pendapat, simpulan dan pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak oleh pihak manapun.

kekeliruan/kecurangan karena lemahnya pengendalian intern pemerintah daerah yang bersangkutan

Berdasarkan Undang-undang Republik Indonesia No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara disebutkan bahwa pemerintah berkewajiban untuk melaksanakan pengelolaan keuangan negara secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, dan transparan, dengan memperhatikan rasa keadilan dan kepatutan. Untuk mewujudkan pengelolaan keuangan negara sesuai dengan ketentuan yang telah ditetapkan dalam undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara perlu dilakukan pemeriksaan oleh satu badan pemeriksa keuangan yang bebas dan mandiri. Sesuai yang telah ditetapkan dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, pemeriksaan yang menjadi tugas BPK-RI meliputi pemeriksaan atas pengelolaan dan tanggung jawab mengenai keuangan negara.

Kondisi daerah khususnya di wilayah Perwakilan BPK-RI di Medan laporan keuangan pemerintah Provinsi/Kota/Kabupaten belum secara maksimal disajikan sesuai dengan ketentuan yang berlaku umum. Hal tersebut menuntut auditor di BPK Perwakilan Medan untuk mampu bekerja secara maksimal, namun dapat berakibat tidak lepasnya kekeliruan karena lemahnya pengendalian intern pemerintah daerah yang bersangkutan. Pengalaman melakukan pemeriksaan oleh auditor sangat dibutuhkan dalam melakukan pemeriksaan dan intuisi yang baik dalam melakukan pemeriksaan.

Panduan Manajemen Pemeriksaan (PMP) pada Standar Audit Pemerintah (SAP) butir 4.25 standar Umum ketiga menyatakan bahwa “Dalam pelaksanaan audit dan Penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya secara cermat dan seksama”. SAP butir 5.11 menyatakan Standar Auditing IAI dan SAP mengharuskan yang berikut ini:

a. Auditor harus merancang audit untuk dapat memberikan keyakinan yang memadai guna mendeteksi ketidakberesan yang material bagi laporan keuangan. b. Auditor harus merancang audit untuk keyakinan yang memadai guna mendeteksi

kesalahan/kekeliruan yang material dalam Laporan Keuangan sebagai akibat langsung dari adanya unsur perbuatan melanggar/melawan hukum yang material. c. Auditor harus waspada terhadap kemungkinan telah terjadinya unsur perbuatan

perbuatan melanggar/melawan hukum yang secara langsung berdampak material terhadap laporan keuangan, maka auditor harus menerapkan prosedur audit yang secara khusus ditujukan untuk memastikan apakah suatu unsur perbuatan melanggar/melawan hukum telah terjadi”.

1.2 Rumusan Masalah

Penelitian dilakukan dengan tujuan untuk menggali persepsi auditor BPK-RI mengenai faktor-faktor yang berpengaruh terhadap kekeliruan/kecurangan yang terjadi. Faktor-faktor yang dipelajari dalam penelitian merupakan penjabaran dari konsep pengalaman dan intuisi auditor BPK-RI. Pengalaman dijabarkan menjadi faktor pengetahuan, sedangkan intuisi dijabarkan menjadi faktor sensibilitas pengindraan dalam pekerjaan auditor di BPK-RI.

Berdasarkan latar belakang diketahui bahwa auditor dituntut untuk mampu melakukan pemeriksan Laporan Keuangan sehingga dapat memberikan informasi yang berguna bagi penggunanya. Bagaimana pengalaman dan pengetahuan pemeriksa dapat menghasilkan intuisi terhadap kekeliruan yang ada sehingga dapat dirumuskan: a. Apakah ada pengaruh pengalaman terhadap penggunaan intuisi auditor dalam

melakukan pekerjaan pemeriksaan?

b. Apakah ada pengaruh pengunaan intuisi terhadap pendeteksian kekeliruan dalam melakukan pekerjaan pemeriksaan?

c. Apakah ada pengaruh pengalaman terhadap pendeteksian kekeliruan melalui intuisi yang dimiliki auditor?

1.3 Batasan Masalah

pada Auditor pada BPK-RI Perwakilan Medan baik auditor senior maupun auditor junior yang telah/pernah melakukan pemeriksaan. Alasannya, untuk mengetahui seberapa jauh intuisi auditor pada BPK-RI Perwakilan Medan dalam menelaah dan mengevaluasi pada saat melakukan pemeriksaan.

1.4 Tujuan Penelitian

Berdasarkan latar belakang dan batasan permasalahan yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah:

a. Untuk mengetahui pengaruh pengalaman terhadap penggunaan intuisi auditor dalam melakukan pekerjaan pemeriksaan.

b. Untuk mengetahui pengaruh penggunaan intuisi terhadap pendeteksian kekeliruan.

c. Untuk mengetahui apakah pengaruh pengalaman terhadap pendeteksian kekeliruan melalui intuisi yang dimiliki auditor.

1.5 Manfaat Penelitian

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Pengaruh Pengalaman Terhadap Kekeliruan

Pengaruh pengalaman dan pengetahuan sangat penting diperlukan dalam rangka kewajiban seorang pemeriksa terhadap tugasnya untuk memenuhi standar umum audit. Pengetahuan seorang auditor dimulai dengan pendidikan formal, yang diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik audit. Untuk memenuhi persyaratan sebagai seorang profesional, auditor harus menjalani pelatihan teknis yang cukup.

Terdapat dua pandangan pokok mengenai keahlian (Bedard, 1998). Pertama, pandangan perilaku terhadap keahlian yang didasarkan pada paradigma Einhorn. Menurut pandangan ini diperlukan minimal tiga kondisi agar dikatakan sebagai seorang ahli;

a. Seorang ahli harus cenderung mengelompokkan variabel-variabel dalam cara yang sama ketika mengidentifikasikan dan mengorganisasikan isyarat (clues); b. Dalam mengukur jumlah isyarat seorang ahli harus memperlihatkan keterandalan

intra judge yang tinggi, keterandalan inter judge yang tinggi dan relatif bebas dari judge bias;

Kedua, pandangan kognitif yang menjelaskan keahlian dari sudut pengetahuan. Pengetahuan bisa diperoleh lewat pengalaman langsung dan pengalaman tidak langsung (misalnya, pendidikan, buku).

Hasil-hasil penelitian yang berpangkal pada pandangan perilaku menunjukkan bahwa auditor yang berpengalaman tidak berperilaku berbeda dengan akuntan yang tidak berpengalaman. Kesimpulan tersebut mungkin tidak dapat diterima secara umum dikarenakan diperlukan waktu yang lama bagi seorang akuntan untuk dapat menjadi seorang akuntan pengalaman. Hal ini dikarenakan kelemahan teori yang mendukung penelitian-penelitian dengan memakai pandangan perilaku yaitu tidak sahihnya teori yang menjelaskan bahwa keahlian mempengaruhi variabel-variabel judgment seperti consensus, stabilitas, self insight dan pentingnya isyarat. Setiap ahli dan peneliti menggunakan strategi yang berbeda dalam proses judgment sehingga dampak keahlian terhadap variabel-variabel tidak seperti yang diduga.

Mekanisme telaah yang dilakukan secara kelompok juga dapat mengurangi besaran bias, karena efek kekinian pada kasus penilaian kelangsungan hidup perusahaan. Wayan (2006) menandaskan, hasil penelitian itu memiliki manfaat bagi praktik audit yang sudah seharusnya kantor akuntan menekankan pada aspek telaah kepada setiap staf auditor, sehingga pertimbangan yang dibuatnya bisa bebas dari faktor urutan bukti. Sularso dan Na’im (1999) menjelaskan berdasarkan penelitian yang dilaksanakan terhadap Kantor Akuntan Publik di Solo dan Jakarta menarik kesimpulan bahwa penggunaan banyaknya tahun pengalaman untuk akuntan pemeriksaan sebagai satu-satunya ukuran keahlian adalah kurang tepat. Penelitian yang hampir sama dilakukan dilakukan oleh Putri Noviyani (2002) yang menyimpulkan bahwa pengalaman akan berpengaruh positif terhadap pengetahuan auditor tentang jenis kekeliruan. Penelitian tersebut juga menyimpulkan bahwa program pelatihan mempunyai pengaruh yang lebih besar dalam peningkatan keahlian. Hasil penelitian memberikan bukti bahwa pelatihan yang dilakukan oleh auditor akan meningkatkan keahlian mereka untuk melakukan audit. Keahlian audit merupakan suatu kemampuan untuk mengetahui kekeliruan yang merupakan salah satu bagian dari kompetensi auditor.

untuk memastikan kredibilitasnya. Auditor muda/junior harus memiliki latar belakang pendidikan formal dalam akuntansi dan telah pernah mengikuti pelatihan pemeriksa yang diadakan baik oleh BPK-RI maupun pihak lainnya.

2.2 Pengaruh Pengetahuan Melalui Pengalaman Terhadap Kekeliruan

Pengetahuan mengenai kekeliruan diperlukan dalam rangka memenuhi kewajibannya dalam standar pekerjaan lapangan. Pengetahuan juga diperlukan sehubungan dengan telah dirumuskannya bentuk laporan audit standar. Sehubungan dengan hal tersebut auditor memiliki tanggung jawab untuk mendeteksi kekeliruan dan ketidakberesan;

a. Auditor harus menentukan resiko bahwa suatu kekeliruan dan ketidakberesan kemungkinan menyebabkan laporan pemeriksaan atas laporan keuangan berisi salah saji material.

b. Auditor harus memahami karakteristik kekeliruan dan ketidakberesan agar bisa menentukan resiko salah saji laporan keuangan.

pengawasan, program pelatihan, tindak lanjut, program pemeriksaan dan penggunaan pedoman audit.

Kompetensi berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki auditor dalam bidang auditing dan akuntansi. Dalam melaksanakan audit, auditor harus bertindak sebagai seorang ahli dibidang akuntansi dan auditing. Pencapaian keahlian dimulai dengan pendidikan formal yang selanjutnya diperluas melalui pengalaman dalam praktik audit. Auditor harus menjalani pelatihan teknis yang cukup yang mencakup aspek teknis maupun pendidikan umum. Asisten yunior untuk mencapai suatu kompetensi harus memperoleh pengalaman profesional dengan mendapatkan supervisi memadai dan review atas pekerjaannya dari atasan yang lebih berpengalaman. Akuntan publik harus secara terus menerus mengikuti perkembangan yang terjadi dalam bisnis dan profesinya. Akuntan publik harus mempelajari, memahami dan menerapkan ketentuan-ketentuan baru dalam prinsip akuntansi dan standar auditing yang ditetapkan oleh organisasi profesi.

berkaitan dengan kriteria dan ukuran mutu kinerja akuntan publik dalam melakukan pelaporan (IAI, 2001).

Pengetahuan auditor khususnya pengetahuan tentang kekeliruan semakin berkembang dengan banyaknya pengalaman kerja. Hal tersebut tidak untuk semua aspek pengetahuan tentang kekeliruan dalam suatu lingkungan audit yang umum.

Ashton (1991), mengemukakan bahwa pengetahuan frekuensi base rate auditor terhadap kekeliruan laporan keuangan sangat tidak teliti dan bahwa pengetahuan ini tidak menjadi lebih teliti dengan pengalaman.

Beberapa penelitian sebelumnya, yang mempelajari mengenai pengaruh pengalaman dalam bidang audit, telah menunjukkan hasil yang berbeda-beda. Hal tersebut kemungkinan disebabkan pada penelitian tidak mepertimbangkan faktor pengetahuan yang dibutuhkan untuk menyelesaikan tugas (Bonner, 1990; Abdolmohammadi dan Wright, 1987). Penerapan atau pengulangan dari beberapa penelitian dalam bidang auditing juga mengungkapkan hasil yang sama yang mengungkapkan bahwa auditor yang berpengalaman membuat judgment frekuensi relatif yang lebih baik dalam tugas-tugas profesional dibandingkan auditor yang belum berpengalaman.

lebih banyak informasi yang tersimpan sebelumnya dipanggil dan berhubungan dengan informasi tak lazim dalam ingatan kerja, jejak-jejak jalinan hubungan tambahan berkembang. Ketika berlangsung pengolahan kolaboratif internal ini, informasi tak lazim menjadi semakin terjalin dengan potongan-potongan informasi yang lain, yang membuatnya lebih mudah diungkapkan dan lebih mudah dipanggil dari pada butir-butir yang lazim.

Peningkatan ketelitian penyebutan butir-butir informasi yang tak lazim dibanding yang lazim seharusnya benar untuk para ahli karena mereka lebih sensitif terhadap ketidakselarasan dan pengetahuan para ahli lebih terorganisasi dari pada masyarakat umumnya, sehingga para ahli memiliki kapasitas yang lebih besar untuk menangani informasi relevan. Hal ini memungkinkan para ahli memberikan lebih banyak perhatian pada butir tak lazim yang memerlukan tambahan pengolahan untuk memadukan pengetahuan dengan informasi yang ada.

2.4 Pengaruh Penggunaan Intuisi Terhadap Kekeliruan

daya kognitif yang terlahir atau kemampuan yang digunakan sesuai kehendak, melainkan suatu kemampuan belajar dari/atau diambil dari pengalaman. Ketika para pembuat keputusan menggunakan intuisi, mereka mengalami suatu proses yang otomatis dan secara tidak sadar mengambil dari struktur kognitif yang dibentuk melalui pengalaman. Meskipun secara tidak langsung menyebut intuisi, Gibbins yang dikutip Sularso (1999) mengungkapkan, setelah menelaah berbagai pustaka juga mengembangkan preferensi respon yang lebih cepat dibandingkan akuntan yang belum berpengalaman karena efisiensi pemanfaatan struktur memori yang tersimpan dalam ingatan jangka panjang. Sebuah penelitian menyebutkan bahwa proses seleksi dilakukan oleh apa yang disebutnya sebagai subliminal self. Subliminal self menurut penelitian tersebut akan mengevaluasi kombinasi yang luar biasa banyak yang mungkin menghasilkan solusi atas masalah, tetapi hanya kemungkinan solusi yang menarik yang akan muncul kekesadaran. Solusi atas masalah tersebut diseleksi oleh subliminal berdasarkan keindahan matematisnya. Cara kerja proses kreatif fenomena dari alam bawah sadar atau intuisi terdiri empat tahapan yaitu:

a. Tahap persiapan, pada tahapan ini kita mendefenisikan masalah atau tujuan dan mengumpulkan semua informasi terkait dan menentukan kriteria untuk memverifikasi apakah sebuah solusi bisa diterima atau tidak.

c. Tahap iluminasi, pada tahap ini ide-ide muncul dari pikiran yang menyediakan dasar untuk respons kreatif. Ide-ide tersebut berupa bagian-bagian dari keseluruhan atau langsung keseluruhan. Berbeda dengan tahap lainnya, tahap ini berlangsung singkat dan sering berupa inspirasi sesaat yang intens.

d. Tahap verifikasi, tahap ini merupakan tahapan akhir dimana pengujian dilakukan untuk menentukan apakah inspirasi yang diperoleh dari tahap sebelumnya memenuhi kriteria dan keinginan yang ditentukan pada tahap persiapan.

Adanya kerja sama yang erat antara alam bawah sadar yang berpikiran rasional dengan alam bawah sadar yang bercorak intuitif untuk membantu pemecahan masalah yang kreatif. Intuisi tampaknya bukanlah sesuatu yang bisa dianggap remeh. Peranannya dalam penyelesaian masalah sangat besar dan tidak kalah dengan cara berpikir rasional karena itu intusi merupakan suatu bentuk dari pengalaman yang dapat dimanfaatkan oleh seseorang sebagai alat bantu untuk pengambilan keputusannya.

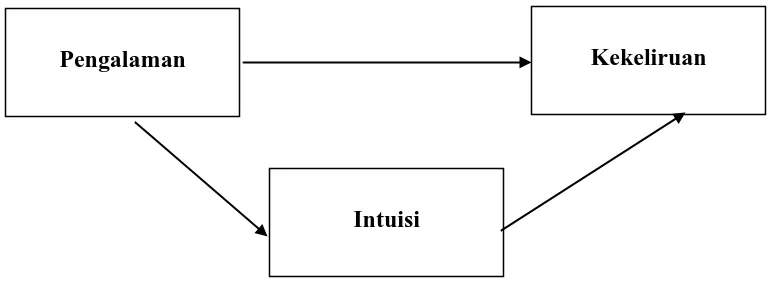

2.5 Kerangka Penelitian

Berdasarkan uraian sebelumnya dapat dijelaskan bahwa yang menjadi dasar kerangka penelitian yaitu:

b. Intuisi dalam melakukan audit belum digunakan secara maksimal oleh auditor sehingga kekeliruan/kecurangan tidak ditemukan dalam melakukan pemeriksaan. Dapat digambarkan dalam kerangka penelitian sebagai berikut:

Gambar 1. Kerangka Penelitian

2.6 Hipotesis Penelitian

Berdasarkan uraian sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

a. Ada pengaruh pengalaman terhadap penggunaan intuisi auditor dalam melaksanakan pekerjaan pemeriksaan

b. Ada pengaruh penggunaan intuisi terhadap pendeteksian kekeliruan dalam melaksanakan pekerjaan pemeriksaan.

c. Pengaruh pengalaman terhadap pendeteksian kekeliruan melalui intuisi yang dimiliki auditor.

Pengalaman Kekeliruan

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi penelitian ini adalah auditor BPK-RI Perwakilan Medan yang menjalankan proses audit, yaitu yang melakukan pemeriksaan terhadap laporan keuangan. Subyek yang digunakan dalam penelitian ini terdiri dari pemeriksa yunior dan pemeriksa senior termasuk pemeriksa yang diperbantukan dalam unsur penunjang. Penggunaan pemeriksa pada unsur penunjang digolongkan sebagai pemeriksa yang belum berpengalaman dikarenakan pemeriksa tersebut belum sering melakukan pemeriksaan namun memiliki sertifikat sebagai pemeriksa. Alasan pemilihan tersebut adalah auditor Perwakilan BPK-RI di Medan melakukan pemeriksaan terhadap laporan keuangan dan memberikan pendapat atas dasar hasil pemeriksaan tersebut, sehingga mereka terlibat dalam penentuan kualitas audit. Karena jumlah populasi relatif sedikit, maka seluruh populasi dijadikan sampel, jadi penelitian ini bersifat sensus.

3.2 Teknik Pengumpulan Data

berkaitan dengan variabel-variabel yang diteliti. Instrumen pengumpulan data jumlah pengetahuan dari subyek mengikuti instrumen interralated reliability yang berupa penyebutan kembali secara bebas (unsconstrained free recall task). Unconstrained free recall task adalah suatu mode untuk mendapatkan data mengenai pengetahuan

seseorang mengenai suatu kawasan pengetahuan dalam suatu cara yang tak mendesakan pendapat dan tidak dimaksudkan untuk menirukan suatu situasi yang berkaitan dengan kerja. Dengan memakai instrument seperti ini maka probabilitas waktu, dan urutan akan ditentukan oleh organisasi ingatan subyek dan strategi pengungkapannya sendiri dan akan tidak dipengaruhi oleh isi dan struktur suatu daftar yang disajikan.

3.3 Pengukuran variabel

sejalan dengan hasil penelitian Wally dan Baum (1994) yang menunjukkan bahwa penggunaan intuisi yang lebih besar akan mempercepat waktu pengambilan keputusan.

Dalam variabel penelitian ini terdapat beberapa variabel yang digunakan yaitu:

a. Variabel Pengalaman

Variabel pengalaman dalam penelitian merupakan variable independen. Variabel pengalaman auditor bisa diukur dengan ukuran ordinal, jenjang jabatan, tahun pengalaman, dan hubungan antara jenjang jabatan dengan tahun pengalaman. Penggunaan jenjang jabatan auditor untuk mengukur variable pengalaman antara lain dilakukan oleh Ashton (1991) yang memakai jenjang jabatan auditor mulai dari staf hingga partner untuk membedakan tingkat pengalaman.

Ukuran tahun pengalaman untuk mengukur pengalaman dipakai antara lain oleh Nelson (1993) memakai auditor yang berpengalaman lebih dari dua tahun untuk mengukur auditor yang berpengalaman.

b. Variabel Penggunaan Intuisi

Sesuai dengan penelitian yang diambil dalam penelitian ini, indikator kecepatan pengambilan keputusan diperoleh dari waktu subyek bisa mengidentifikasi kekeliruan yang benar dalam kasus yang ditelaah subyek. Subyek yang memakan waktu sedikit dipandang menggunakan intuisi yang lebih besar dan sebaliknya. c. Variabel Pendeteksian Kekeliruan

Variabel diukur dengan melihat kemampuan auditor BPK dalam mendeteksi adanya kekeliruan dan ketidakberasan dalam laporan keuangan yang mereka periksa.

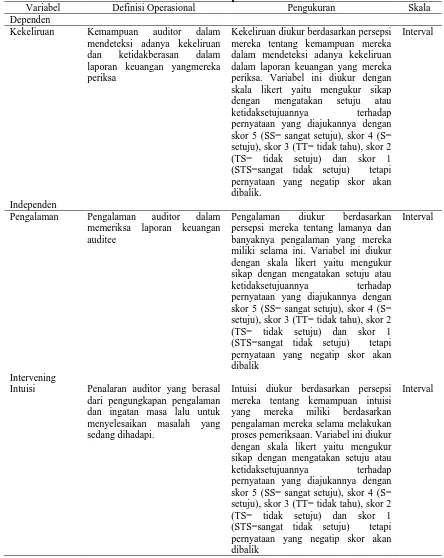

Tabel 1 Defenisi Operasional Variabel

Variabel Definisi Operasional Pengukuran Skala Dependen

Kekeliruan Kemampuan auditor dalam mendeteksi adanya kekeliruan dan ketidakberasan dalam laporan keuangan yangmereka periksa

Kekeliruan diukur berdasarkan persepsi mereka tentang kemampuan mereka dalam mendeteksi adanya kekeliruan dalam laporan keuangan yang mereka periksa. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau

ketidaksetujuannya terhadap pernyataan yang diajukannya dengan

skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tahu), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju) tetapi pernyataan yang negatip skor akan dibalik.

Interval

Independen

Pengalaman Pengalaman auditor dalam memeriksa laporan keuangan auditee

Pengalaman diukur berdasarkan persepsi mereka tentang lamanya dan banyaknya pengalaman yang mereka miliki selama ini. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau

ketidaksetujuannya terhadap pernyataan yang diajukannya dengan

skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tahu), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju) tetapi pernyataan yang negatip skor akan dibalik

Interval

Intervening

Intuisi Penalaran auditor yang berasal dari pengungkapan pengalaman dan ingatan masa lalu untuk menyelesaikan masalah yang sedang dihadapi.

Intuisi diukur berdasarkan persepsi mereka tentang kemampuan intuisi yang mereka miliki berdasarkan pengalaman mereka selama melakukan proses pemeriksaan. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau

ketidaksetujuannya terhadap pernyataan yang diajukannya dengan

skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tahu), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju) tetapi pernyataan yang negatip skor akan dibalik

3.4 Pengujian Reliabilitas dan Validitas Data

Uji validitas dilakukan dengan melihat nilai r hitung dibandingkan dengan nilai r tabel, jika r hitung lebih besar dari r tabel, maka item pertanyaan tersebut dinyatakan valid.

Pengujian reliabilitas dilakukan untuk menguji kestabilan dan konsistensi instrumen dalam mengukur konsep. Selain itu, pengujian reliabilitas dilakukan untuk membantu menetapkan kesesuaian pengukur. Pengujian reliabilitas setiap variabel dilakukan dengan teknik Cronbach alpha. Teknik ini merupakan pengujian yang paling umum dilakukan pada pengujian reliabilitas inter item, yaitu menggunakan item-item pertanyaan yang berskala multipoint (Sekaran, 1992). Suatu instrumen dikatakan reliable jika memiliki nilai cronbach alpha lebih besar dari 0,6 (Nunnally, 1978).

3.5. Pengujian Asumsi Klasik 3.5.1. Pengujian Normalitas

Pengujian normalitas data dilakukan dengan melihat grafik penyebaran data dan uji Kolmogorov-Smirnov (uji K-S). Jika tingkat signifikansinya lebih besar dari 0,05, maka data itu terdistibusi normal.

3.5.2. Uji Heteroskedastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas, jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji Heteroskedastisitas dilakukan dengan melihat grafik.

3.6 Model Penelitian

Berdasarkan hipotesis yang diajukan, maka model penelitian dapat dibuat sebagai berikut:

Model 1: Intuisi= β0 + β1

Model 2: Keliru = β

Pengalaman+ e

0 + β1

3.7 Pengujian Hipotesis

Intuisi + e

Pengujian t bisa dilakukan dengan dua cara yaitu dengan melihat tingkat signifikansi atau dengan membandingkan t hitung dengan t tabel. Pengujian dengan tingkat signifikansi dilakukan dengan ketentuan yaitu apabila hasil signifikansi pada tabel ANOVA < α 0,05, maka H0 ditolak (berpengaruh), sementara sebalikanya sebaliknya apabila tingkat signifikansi pada tabel ANOVA > α 0,05, maka H0

Pengujian dengan membandingkan t hitung dengan t tabel dilakukan dengan ketentuan yaitu apabila t hitung > t tabel (α 0,05) maka H

diterima (tidak berpengaruh).

0 ditolak (berpengaruh),

sementara sebalikanya apabila t hitung < t tabel (α 0,05) maka H0

Langkah-langkah pengujian yang digunakan oleh Baron and Kenny (1986) adalah sebagai berikut:

diterima (tidak berpengaruh). Adapun t tabel dicari dengan memperhatikan tingkat kepercayaan (α) dan derajat bebas (degree of freedom). Hipotesis 3 diuji dengan menggunakan analisa regresi bertingkat.

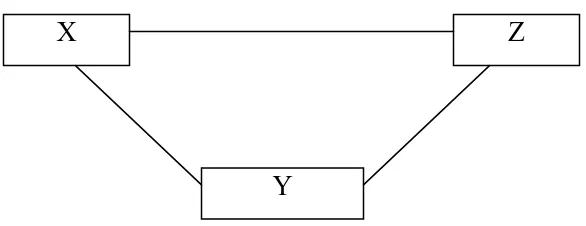

Z

X

[image:49.612.184.477.536.649.2]X= Variabel independen Y= Variabel intervening Z= Variabel dependen

Dengan langkah pengujian sebagai berikut: Z = f(X) = a + bX Y = f(X) = c + dX Z = f(Y) = e + f(Y) Z = f(X,Y) = g + hX + jY

Suatu variable dikatakan sebagai variabel intervening penuh jika: b ≠ 0

d ≠ 0

f ≠ 0 dan j ≠ 0

h = 0

Suatu Variabel dikatakan sebagai variable intervening sebahagian jika : b ≠ 0

d ≠ 0

f ≠ 0 dan j ≠ 0

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Pengujian Validitas dan Realibilitas Data

Berdasarkan pengujian validitas dan reliabilitas, ternyata semua item pertanyaan dinyatakan valid. Hal ini dapat dilihat bahwa masing-masing nilai r lebih besar dari r tabel (r tabel = 0,158). Item pertanyaan juga dinyatakan realiebel karena nilai cranbach alpha seluruhnya diatas 0,6. Hasil pengujian validitas dan reliabilitas data dapat dilihat pada lampiran 2a sampai lampiran 2c.

4.2. Pengujian Asumsi Klasik

Dalam analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa dilakukan pengujian model regresi. Pengujian asumsi klasik dilakukan untuk menentukan syarat persamaan yang pada model regresi dan dapat diterima secara ekonometrik. Pengujian asumsi klasik ini terdiri pengujian normalitas, autokorelasi, dan pengujian heteroskedastisitas. Data yang digunakan dalam penelitian ini adalah adalah crossection. Pada data crossection, masalah autokorelasi relatif jarang terjadi karena gangguan pada observasi yang berbeda berasal dari individu/kelompok yang berbeda. Model regresi yang baik adalah regresi yang bebas dari autokorelasi, karena itu pengujian autokorelasi tidak perlu dilakukan.

4.2.1. Pengujian Normalitas Hipotesis 1

Berdasarkan hasil uji normalitas data dengan menggunakan uji Kolmogorov-Smirnov dan dengan melihat uji grafik, maka dapat disimpulkan bahwa data

0.00.2Observed Cum Prob0.40.60.81.0 0.0 0.2 0.4 0.6 0.8 1.0

Expect

ed Cum Prob

[image:53.612.116.493.96.490.2]Dependent Variable: Intuisi Normal P-P Plot of Regression Standardized Residual

Gambar 2. Pengujian Normalitas Data 4.2.2. Pengujian Heteroskedastisitas Hipotesis 1

dibawah angka 0 pada sumbu Y. Hasil pengujian Heteroskedastisitas dapat dilihat pada gambar 2 berikut ini.

-1.5-1.0-0.50.00.51.01.5

Regression Standardized Predicted Value

-3-2

-10

12

3

Regression S

tudent

ized Residual

Dependent Variable: Intuisi Scatterplot

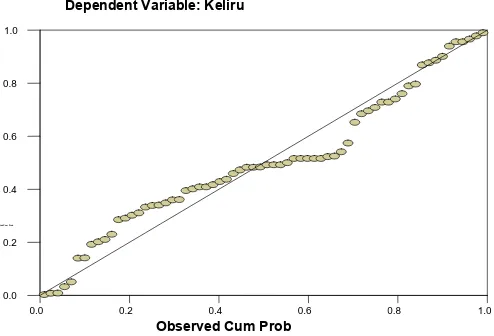

4.2.3 Pengujian Normalitas Hipotesis 2

0.00.20.4Observed Cum Prob0.60.81.0 0.0 0.2 0.4 0.6 0.8 1.0

Expect

ed Cum Prob

[image:55.612.133.510.137.513.2]Dependent Variable: Keliru Normal P-P Plot of Regression Standardized Residual

4.2.4 Pengujian Heteroskedastisitas Hipotesis 2

-1012

Regression Standardized Predicted Value

-2

-1

0

1

2

Regression Student

ized Residual

Dependent Variable: Keliru Scatterplot

Gambar 5. Uji Heteroskedastisitas

4.2.5. Pengujian Normalitas Hipotesis 3

Berdasarkan hasil uji normalitas data dengan menggunakan uji Kolmogorov-Smirnov dan dengan melihat uji grafik, maka dapat disimpulkan bahwa data

mempunyai distribusi normal. Hal ini dapat diketahui dengan melihat nilai Kolmogorov Smirnov sebesar 1,036 dengan tingkat signifikansi sebesar 0,233, jika

bahwa data mempunyai distribusi normal. Hal ini juga didukung dengan grafik dimana data mengikuti garis diagonal. Grafik uji normalitas dapat dilihat pada pada gambar berikut ini.

Gambar 6. Pengujian Normalitas Data

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob

0.0 0.2 0.4 0.6 0.8 1.0

Expected Cum Prob

4.2.6 Pengujian Heteroskedastisitas Hipotesis 3

Gambar 7. Uji Heteroskedastisitas 4.3. Deskripsi Statistik

Berdasarkan hasil pengolahan data, maka deskripsi statistik dari data penelitian dapat dilihat pada tabel 2 berikut ini.

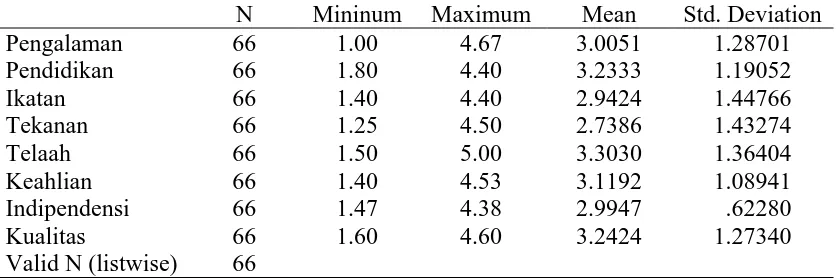

Tabel 2 Deskripsi Statistik

N Mininum Maximum Mean Std. Deviation Pengalaman Pendidikan Ikatan Tekanan Telaah Keahlian Indipendensi Kualitas 66 66 66 66 66 66 66 66 1.00 1.80 1.40 1.25 1.50 1.40 1.47 1.60 4.67 4.40 4.40 4.50 5.00 4.53 4.38 4.60 3.0051 3.2333 2.9424 2.7386 3.3030 3.1192 2.9947 3.2424 1.28701 1.19052 1.44766 1.43274 1.36404 1.08941 .62280 1.27340

-2 -1 0 1

Regression Standardized Predicted Value

-3 -2 -1 0 1 2 3

Regression Studentized Residual

[image:58.612.111.529.563.703.2]4.4. Pengujian Hipotesis 4.4.1. Pengujian Hipotesis 1

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model sudah dapat digunakan untuk melakukan pengujian analisa regresi berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis. Hipotesis yang akan diuji adalah “Pengaruh pengalaman terhadap Intuisi”.

Ringkasan hasil pengujian hipotesis dapat dilihat pada tabel 3 berikut ini.

Tabel 3 Ringkasan Pengujian Hipotesis 1

Model

Unstandardized Coefficient

Standardized

Coefficient T Sig

Β Std Error Beta

Constant .827 .288 2.875 .006

Pengalaman .614 .086 .676 7.105 .000

R = 0,676 R2

F = 199.523 = 0,457 Sig. F = 0,000

Sumber : Lampiran 4 (SPSS)

menunjukkan bahwa variabel pengalaman mempunyai hubungan yang sangat kuat dengan intuisi.

Berdasarkan pengujian diperoleh nilai R square (R2) atau nilai koefisien determinasi pada intinya mengukur seberapa jauh pengaruh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel dependen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum R2 untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing

pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai koefisien determinasi yang tinggi. Nilai R2

auditor. Berdasarkan hasil uji hipotesis yang telah dilakukan maka model 1 penelitian untuk kualitas audit adalah sebagai berikut:

Intuisi = 0.827 + 0.614 Pengalaman + e

Dari persamaan diatas, dapat dilihat bahwa koefisien dari variabel pengalaman menunjukkan angka positif. Berarti bahwa hubungan antara pengalaman dengan intuisi adalah positif yaitu semakin tinggi pengalaman dalam melakukan audit maka semakin baik intuisi yang dimiliki auditor BPK.

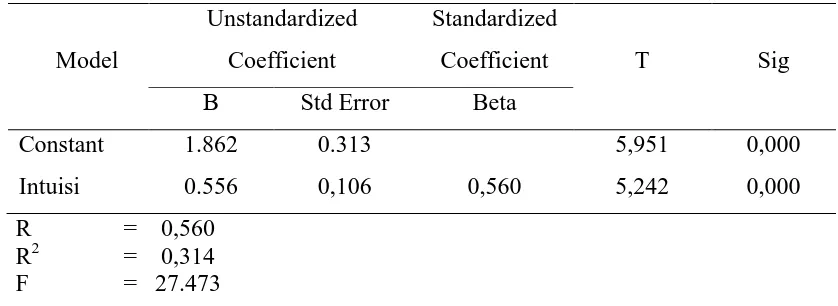

4.4.2. Pengujian Hipotesis 2

[image:61.612.124.543.546.699.2]Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model sudah dapat digunakan untuk melakukan pengujian analisa regresi berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis. Hipotesis yang akan diuji adalah “Pengaruh intuisi terhadap kekeliruan”. Ringkasan hasil pengujian hipotesis dapat dilihat pada tabel 4 berikut ini.

Tabel 4 Ringkasan Pengujian Hipotesis 2

Model

Unstandardized Coefficient

Standardized

Coefficient T Sig

Β Std Error Beta

Constant 1.862 0.313 5,951 0,000

Intuisi 0.556 0,106 0,560 5,242 0,000

Sig. F = 0,000

Sumber : Lampiran 5 (SPSS)

Nilai R sebesar 0,560, hal ini menunjukkan bahwa variabel intuisi mempunyai hubungan yang sangat kuat dengan pendeteksian kekeliruan.

Berdasarkan hasil pengujian diperoleh nilai R2

Berdasarkan uji ANOVA atau F test, didapat F hitung dengan tingkat signifikan 0,000, karena probabilitas 0,000 lebih kecil dari 0,05, maka hasil dari model regresi menunjukkan bahwa ada pengaruh intuisi auditor terhadap pendeteksian kekeliruan. Dapat disimpulkan bahwa model regresi layak dipakai untuk memprediksi tingkat kemampuan pendeteksian kekeliruan berdasarkan masukan intuisi.

sebesar 0,314 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 31,4%, dengan kata lain 31,4 % perubahan dalam pendeteksian kekeliruan mampu dijelaskan variabel intuisi auditor, dan sisanya sebesar 68,6% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

Berdasarkan hasil uji hipotesis yang telah dilakukan maka model 2 penelitian untuk pendeteksian kekeliruan adalah sebagai berikut:

Keliru = 1.862 + 0.556 Intuisi + e

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model sudah dapat digunakan untuk melakukan pengujian analisa regresi berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis.

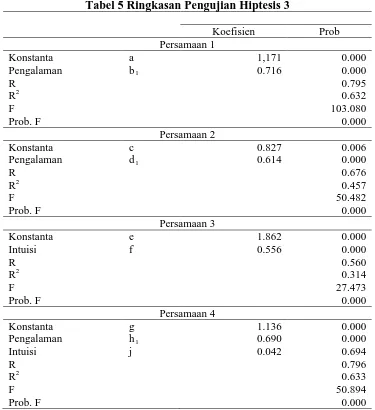

Tabel 5 Ringkasan Pengujian Hiptesis 3

Koefisien Prob

Persamaan 1

Konstanta a 1,171 0.000

Pengalaman b1 0.716 0.000

R 0.795

R2 0.632

F 103.080

Prob. F 0.000

Persamaan 2

Konstanta c 0.827 0.006

Pengalaman d1 0.614 0.000

R 0.676

R2 0.457

F 50.482

Prob. F 0.000

Persamaan 3

Konstanta e 1.862 0.000

Intuisi f 0.556 0.000

R 0.560

R2 0.314

F 27.473

Prob. F 0.000

Persamaan 4

Konstanta g 1.136 0.000

Pengalaman h1 0.690 0.000

Intuisi j 0.042 0.694

R 0.796

R2 0.633

F 50.894

Prob. F 0.000

Dari tabel 5 dapat dibuat sesuatu kesimpulan bahwa hasil analisis menunjukkan bahwa pengalaman dapat berpengaruh langsung ke keliruan dan dapat juga berpengaruh tidak langsung yaitu dari pengalaman ke intuisi (sebagai intervening) lalau ke keliruan. Besarnya pengaruh langsung adalah 0,766 sedangkan besarnya pengaruh tidak langsung harus dihitung dengan mengalikan koefisiennya tidak langsung yaitu ((0,676) x (0,042) = 0,028392. Oleh karena koefisien hubungan langsung lebih besar dari koefisien hubungan tidak langsung, maka dapat disimpulkan bahwa hubungan yang sebesarnya adalah hubungan langsung. Dapat disimpulkan bahwa intuisi bukan merupakan partial intervening variable (variabel intervening sebahagian) melainkan mempunyai hubungan langsung. Hubungan

langsung terjadi jika satu variabel mempengaruhi variabel lainnya tanpa ada variabel ke tiga yang memediasi hubungan kedua variabel tadi, sedangkan dikatakan hubungan tidak langsung adalah jika ada variabel ketiga yang memediasi hubungan kedua variabel ini.

4.5. Pembahasan

daya kognitif yang terlahir atau kemampuan yang digunakan sesuai kehendak, melainkan suatu kemampuan belajar dari atau diambil dari pengalaman. Ketika para pembuat keputusan menggunakan intuisi, mereka mengalami suatu proses yang otomatis dan secara tidak sadar mengambil dari struktur kognitif yang dibentuk melalui pengalaman. Meskipun secara tidak langsung menyebut intuisi, Gibbins yang dikutip Sularso (1999) mengungkapkan telaah berbagai pustaka juga dapat mengembangkan preferensi respon yang lebih cepat dibandingkan akuntan yang belum berpengalaman karena efisiensi pemanfaatan struktur memori yang tersimpan dalam ingatan jangka panjang, karena itu intusi merupakan suatu bentuk dari pengalaman yang dapat dimanfaatkan oleh seseorang sebagai alat bantu untuk pengambilan keputusannya.

Penelitian ini juga menyimpulkan bahwa intuisi seorang auditor akan mempengaruhi kemampuannya untuk mendeteksi kemungkinan adanya kekeliruan. Penerapan atau pengulangan penelitian dalam bidang auditing juga mengungkapkan hasil yang sama. Penerapan atau pengulangan dari beberapa penelitian dalam bidang auditing juga mengungkapkan hasil yang sama yang mengungkapkan bahwa auditor yang berpengalaman membuat judgment frekuensi relatif yang lebih baik dalam tugas-tugas profesional ketimbang auditor yang belum berpengalaman.

pemeriksa. Faktor-faktor yang mempengaruhi perkembangan pengetahuan auditor melalui pengalaman audit, diskusi mengenai audit, seminar-seminar, pengawasan dan review pekerjaan oleh auditor pengawasan, program pelatihan, tindak lanjut, program pemeriksaan dan penggunaan pedoman audit.

Pengetahuan auditor khususnya pengetahuan tentang kekeliruan semakin berkembang dengan banyaknya pengalaman kerja. Namun hal tersebut tidaklah untuk semua aspek pengetahuan tentang kekeliruan dalam suatu lingkungan audit yang lazim. Ashton (1991), mengemukakan bahwa pengetahuan frekuensi base rate auditor terhadap kekeliruan laporan keuangan tidak sangat teliti dan bahwa pengetahuan ini tidak menjadi lebih teliti dengan pengalaman.

Pengujian selanjutnya menemukan bahwa ada pengaruh pengalaman terhadap kemampuan auditor dalam mendeteksi adanya kekeliruan. Semakin besar frekuensi auditor dalam melakukan pemeriksaan, maka akan semakin besar kemampuan yang dimiliki oleh auditor untuk mendeteksi kemungkinan ada kekeliruan, kecurangan dan lain sebagainya. Mereka lebih mengetahui unsure-unsur mana yang selalu menjadi objek kekliruan atau penyelewengan.

a. Auditor harus menentukan resiko bahwa suatu kekeliruan dan ketidakberesan kemungkinan menyebabkan laporan pemeriksaan atas laporan keuangan berisi salah saji material.

b. Auditor harus memahami karakteristik kekeliruan dan ketidakberesan agar bisa menentukan resiko salah saji laporan keuangan.

Pengetahuan Auditor tentang kekeliruan diawali dari perolehan informasi dibangku kuliah melalui membaca buku dan mengikuti perkuliahan auditing. Pengetahuan auditor akan semakin dalam bila seorang akuntan bekerja sebagai pemeriksa. Faktor-faktor yang mempengaruhi perkembangan pengetahuan auditor melalui pengalaman audit, diskusi mengenai audit, seminar-seminar, pengawasan dan review pekerjaan oleh auditor pengawasan, program pelatihan, tindak lanjut, program pemeriksaan dan penggunaan pedoman audit.

Pengetahuan auditor khususnya pengetahuan tentang kekeliruan semakin berkembang dengan banyaknya pengalaman kerja. Namun hal tersebut tidaklah untuk semua aspek pengetahuan tentang kekeliruan dalam suatu lingkungan audit yang lazim. Ashton (1991), mengemukakan bahwa pengetahuan frekuensi base rate auditor terhadap kekeliruan laporan keuangan tidak sangat teliti dan bahwa pengetahuan ini tidak menjadi lebih teliti dengan pengalaman.

baik dalam tugas-tugas professional ketimbang auditor yang belum berpengalaman. Choo dan Trotman (1991) mengatakan bahwa probabilitas penyebutan sebuah butir informasi adalah sebuah fungsi jumlah hubungan yang dimilikinya dengan butir-butir yang lain. Informasi yang tak lazim relatif lebih sulit untuk dipahami ketimbang informasi yang lazim, informasi itu akan disimpan dalam ingatan kerja untuk waktu yang lama. Selama waktu ini, seseorang diasumsikan mengungkapkan tambahan informasi dari ingatan jangka lama dalam upaya untuk lebih memahami sepenuhnya terhadap informasi tak lazim. Ketika lebih banyak informasi yang tersimpan sebelumnya dipanggil dan berhubungan dengan informasi tak lazim dalam ingatan kerja, jejak-jejak jalinan hubungan tambahan berkembang. Ketika berlangsung pengolahan elaboratif internal ini, informasi tak lazim menjadi semakin terjalin dengan potongan-potongan informasi yang lain, yang membuatnya lebih mudah diungkapkan dan lebih mudah dipanggil dari pada butir-butir yang lazim.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian yang dilakukan peneliti tentang pengaruh pengalaman terhadap kemampuan mendeteksi kekeliruan memberi kesimpulan sebagai berikut:

1. Hasil penelitian ini menunjukkan bahwa pengaruh antara pengalaman dengan intuisi adalah positif yaitu semakin tinggi pengalaman dalam melakukan audit maka semakin baik intuisi yang dimiliki auditor Perwakilan BPK-RI di Medan. Berdasarkan hasil penelitian ini ternyata dapat diketahui bahwa intuisi mempunyai pengaruh langsung dengan pengalaman yang berarti bahwa intuisi bukan merupakan variabel intervening melainkan komponen variabel independen. 2. Hasil penelitian ini menunjukkan bahwa intuisi mempunyai pengaruh yang sangat

kuat dengan pendeteksian kekeliruan.

B. Saran

Penelitian ini memiliki beberapa keterbatasan diantaranya kuesioner yang digunakan merupakan kombinasi dari kuesioner penelitian sebelumnya yang sejenis tetapi dengan responden yang berbeda. Responden penelitian sebelumnya adalah auditor kantor akuntan publik sedangkan penelitian ini menggunakan auditor BPK-RI yang secara umum ada beberapa kreteria penugasan dan lain sebagainya yang berbeda. Sehingga perlu perbaikan kuesioner penelitian ini jika menggunakan responden dari auditor BPK.

DAFTAR PUSTAKA

Abdolmohammadi, Mohammad and Arnold Wright 1987. An Ex, Journal of the effects of Experience and Task Complexity on Audit Judgements, The Accounting Review. (January), 1-13.

Agor, Weston H. 1989. The Logic of Intuition, How Top Executives Make Important Decisions,. Intuition in Organizations. Ed. Weston H. Agor. Newbury Park, CA:Sage.

Aldhizer, George R., dan James D. Cashell. 1996. Internal Auditor Outsourcing, The CPA Journal (October), 40-52.

, dan James C. Lampe. 1997. Competitive Bidding, Auditor Tenure, and the Extent of single Audit Findings, The Accounting Review (April), 218-239. Arens, Alvin A., James K. Lobbecke, 2000. Auditing: an Integreted Approch, 8th

Edition, Prentice Hall International, Inc, Upper Saddle River, New Jersey. Ashton, Alison Hubbard. 1991. Experience and Error Frequency Knowledge as

Potential Determinants of Audit Expertise, The Accounting Review (April), 218-239.

Austin, Kenneth R. dan David C. Langston. 1981. Peer Review; Its Impact on Quality Control” Journal of Accountancy, 24, 99-108.

Baron, R.M., & Kenny, D.A (1986). The moderator-mediator variable distinction in social psychological reserch: Conceptual, strategic and statistical considerations. Journal of Personality and Social Psychology, 51, 1173-1182.

Bonner, Sarah E. 1990. Experience Effects in Auditing: The Role of Task-Specific Knowledge, The Accounting Horizons (Maret), 7-24.

Bremser, Wayne G. 1983. Peer Review: Enhancing Quality Control, Journal of Accountancy (Oktober), 78-88.

Deis, Donald R., dan Gary A.Giroux. 1992 Determinants of Audit Quality in the Public Sector, The Accounting Review (July), 462-479.

Fogarty, Timothy J. 1996. The Imagery and Reality of Peer Review in the US: Insights from Institutional Theory, Accounting, Organizations, and Society, 21, 243-267.

Hogan, Chris E. 1997. Cost and benefits of Audit Quality in IPO Market: A Self-Selection Analysis, The Accounting Review (January), 67-86.

Hogarth, Robin M. 1991. A Perspective on Cognitive Research in Accounting, The Accounting Review(April), 277-290.

IAI (2001)”Standar Profesional Akuntan Publik”, Jakarta, Salemba Empat.

Kieso, D.E, Weygandt, J.J, Warfield, T.D. (2001). Intermediate Accounting, 10th Edition, John Wiley & Sons, Inc, United State of America.

Maines, Laureen A and Mcdaniel, Linda S. (2000). Effects of Comprehensive-Income Characteristics on Nonprofessional Investors’ Judgemant: The Role of Financial Statement Format, The Accounting Review, April, 2000, American Accounting Assosiation.

Malone, Charles F. dan Robin W. Roberts. 1996. Factors Associated with the Incidence of Reduced Audit Quality Behaviours, Auditings ,15 (Fall), 49. McDaniel, Michael A., John E. Hunter, dan Frank L. Schmidt. Job Experience

Correlates of Job Performance, Journal of Applied Psychology, 327-330. Noviyani, Putri (2002), “Pengaruh Pengalaman dan Pelatihan terhadap Struktur

Pengetahuan Auditor tentang Kekeliruan” Makalah Simposium Nasional Akuntansi 5, Semarang, 5-6 September 1999.

Nunnally, J.C. (1978). Psychometric Theory. McGraw Hill, New York.

Palepu, Krishna G. (2000), Bussines Analysis and Valuation:Using Financial Statement, 2nd Edition, South Western College Publishing.

Pany, Kurt dan Philip M.J. Reckers. 1980. The Effect of Gifts, Discounts, and Client Size on Perceived Auditor Experience, The Accounting Review(Januari), 50-61.

and Supervisory Ratings on Job Performance, Journal of Applied Psychology, 432-439.

Sekaran, Uma 2003, Reserch Methods for Bussines, 4th

Shockley, Radolph. 1981. “Perceptions of Auditors Indipendence: An Empirical Anlysis. The Accounting Review(Oktober), 785-800.

Edition, New York.

Sularso, Sri dan Na’im, Ainun (1999), Analisis Pengaruh Pengalaman Akuntan pada Pengetahuan dan Penggunaan Intuisi dalam Mendeteksi Kekeliruan”, Jurnal Riset Akuntansi Indonesia Vol 2, Juli 1999.

Supriyono, R.A. 1998. Pemeriksaan Akuntan; Faktor-faktor yang Mempengaruhi Indipendensi Penampilan Akuntan Publik, Edisi Pertama, BPFE.

Sutton, Steve G. 1993. Toward an Understanding of the Factors Affecting the Quality of the Audit Process, Decision Sciences, 24, 88-105.

Suwarta, I Wayan 2006, “Profesi Akuntan Banyak Dapat Sorotan”, SuaraMerdeka (Nopember),

Teoh, Siew Hong dan T.J. Wong. 1993. Perceived Auditor Quality and the Earnings Response Coefficient, The Accounting Review(April), 346-366.

Tubbs, Richard M. 1992. The Effect of Experience on the Auditor’s Organization and Amount of Knowledge, The Accounting Review(Oktober), 783-801. Umar, Husein, 1997. Riset Akuntansi, PT Gramedia Pustaka Utama, Jakarta.

Widagdo, Ridwan dkk (2002), “Analisis Pengaruh Atribut-atribut Kualitas Audit Terhadap Kepuasan Klien” Makalah Simposium Nasional Akuntansi 5, Semarang, 5-6 September 2002.

Lampiran 1

Kuesioner PenelitianPENGARUH PENGALAMAN, PENGETAHUAN DAN INTUISI

AUDITOR PERWAKILAN BPK-RI DI MEDAN TERHADAP

KEKELIRUAN

No. Responden:...

Pengantar:

Tujuan Penelitian ini adalah untuk memberikan bukti empiris

tentang Pengaruh Pengalaman, Pengetahuan dan Intuisi Auditor

Perwakilan BPK-RI di Medan terhadap Kekeliruan.

Demi tercapainya tujuan penelitian ini, maka peneliti memohon

kesediaan Bapak/Ibu/Saudara untuk membantu mengisi daftar

pertanyaan yang telah disediakan. Sudilah kiranya Bapak/Ibu/Saudara

mengisi angket tersebut sesuai dengan keadaan yang sebenarnya.

Selanjutnya peneliti menucapkan terima kasih yang

sebesar-besarnya atas kesediaan Bapak/Ibu/Saudara yang telah meluangkan

waktu untuk mengisi angket ini, dan peneliti mohon maaf apabila ada

pertanyaan yang tidak berkenaan di hati Bapak/Ibu/Saudara.

Hormat saya,

BAGIAN I

Tanggal Pengisian:………..

Nama Instansi:………

Nama Responden (jika tidak keberatan):...

Kuestioner latar belakang pendidikan dan Pengalaman Kerja

1. Berapa lama anda bekerja di kantor tempat anda bekerja?

□ Kurang dari 3 tahun □ 3 tahun – 5 tahun □ lebih dari 5 tahun

2. Apa kedudukan anda dalam kantor instansi tempat anda

bekerja?

a. Magang d. Auditor Senior g. Pengendali Mutu b. Supervisor e. Pengendali Teknis Yunior

c. Auditor Yunior f. Pengendali Teknis Senior

3. Berapa kali anda telah melakukan pemeriksaan?

□ Kurang dari 10 kali □ 10 kali – 15 kali □ lebih dari 15 kali

4. Latar Pendidikan anda:

□ S3

□ Lainnya...

5. Kursus-kursus dibidang akuntansi, keuangan dan pengauditan

yang pernah anda peroleh...:

BAGIAN II

Pengaruh Pengalaman, Pengetahuan dan Intuisi Auditor Perwakilan

BPK-RI di Medan terhadap Kekeliruan

Bapak/Ibu dimohon untuk memberikan tanggapan yang sesuai

atas pernyataan-pernyataan berikut dengan memilih skor yang tersedia

dengan cara disilang (X). Jika menurut Bapak/Ibu tidak ada jawaban

yang tepat, maka jawaban dapat diberikan pada pilihan yang paling

mendekati. Skor jawaban adalah sebagai berikut :

Skor 1 Sangat tidak Setuju (STS)

Skor 2 Tidak Setuju (TS)

Skor 3 Netral (N)

Skor 4 Setuju (S)

STS TS N S SS

Pengalaman

1. Banyak entitas sudah saya periksa

2. Saya melaksanakan pemeriksaan lebih

dari 3 tahun

3. Walaupun jumlah entitas pemeriksaan

banyak, pemeriksaan yang saya

laksanakan tidak lebih baik.

4. Saya merencanakan dan memutuskan

hasil audit saya berdasarkan fakta

yang saya temui dalam proses

pemeriksaan

5. pengetahuan mengenai akuntansi

pemerintahan sangat diperlukan dalam

melaksanakan tugas

6. standar pemeriksaan dalam akuntansi

pemerintahan sangat diperlukan dapat

melaksanakan pemeriksaan

7. Saya menggunakan segenap

pengetahuan, kemampuan dan

pengalaman saya dalam melaksanakan

proses audit

8. Saya sering mengajak rekan-rekan

seprofesi untuk bertukar pendapat

tentang masalah yang ada baik dalam

satu organisasi maupun organisasi lain

sangat mendukung pekerjaan saya

10.Saya berlangganan dan membaca

secara rutin majalah dan jurnal tentang

eksternal audit dan publikasi profesi

lainnya

11.Untuk dapat melaksanakan

pemeriksaan yang baik, saya hanya

membutuhkan pengetahuan yang

diperoleh dari kursus dan pelatihan.

12.Untuk menunjang tugas pemeriksaan

saya selalu mengikuti perkembangan

peraturan perundang-undangan sebagai

kriteria dalam pemeriksaan

13.Untuk melaksanakan pemeriksaan

yang baik, saya membutuhkan

pengetahuan yang diperoleh pada

tingkat pendidikan strata (S1, S2, S3)

dan dari kursus dan pelatihan.

INTUISI

14.Untuk melaksanakan pemeriksaan

yang baik, saya perlu mengetahui latar

belakang entitas yang diperiksa.

15.Walaupun saya memeriksa entitas

selama lebih dari 3 tahun, tetapi saya

tetap merasa kesulitan dalam

menemukan kekeliruan/ketidak beresan

16.Jika saya mengetahui sistem informasi

pemeriksaan lebih baik.

17.Saya mengetahui dengan jelas adanya

kekeliruan/ketidakberesan dengan

menggunakan intuisi dalam waktu yang

singkat

18.Dalam pelaksanaan pemeriksaan saya

sering menggunakan intuisi dalam

menemukan kekeliruan/ketidakberesan

19.Intuisi yang saya gunakan biasanya

dilakukan melalui pengembangan

sendiri terhadap transaksi yang terjadi

20.Dalam menemukan kekeliruan saya

peroleh dari pengalaman pemeriksaan

sebelumnya

21.Jika pengendalian intern entitas yang

diaudit cukup memadai kekeliruan

yang ditemukan sangat minim

22.Entitas yang telah diaudit berulangkali

biasanya kekeliruan yang ditemui juga

sangat minim

23.Intuisi dalam menentukan tingkat

ketepatan kekeliruan/ketidak beresan

yang saya gunakan berdasarkan

pengetahuan dan kecakapan dalam

melaksanakan pekerjaan

24.Dalam menentukan suatu transaksi

yang menyimpang dari ketentuan saya

25.Ketepatan dalam menentukan tingkat

kekeliruan/ketidakberesan ditentukan

oleh kemampuan auditor membuat

keputusan sendiri tanpa tekanan pihak

lai