Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

PENGARUH PENGALAMAN DAN PENGETAHUAN APARAT

P E N G A W A S I N T E R N P E M E R I N T A H T E R H A D A P

PENDETEKSIAN PENYIMPANGAN DENGAN INTUISI

SEBAGAI VARIABEL INTERVENING

DI INSPEKTORAT KABUPATEN

DELI SERDANG

T E S I S

Oleh

KHAIRUDDIN BATUBARA

077017019/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

SE K O L AH

P A

S C

A S A R JA

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

PENGARUH PENGALAMAN DAN PENGETAHUAN APARAT

P E N G A W A S I N T E R N P E M E R I N T A H T E R H A D A P

PENDETEKSIAN PENYIMPANGAN DENGAN INTUISI

SEBAGAI VARIABEL INTERVENING

DI INSPEKTORAT KABUPATEN

DELI SERDANG

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

KHAIRUDDIN BATUBARA

077017019/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Judul Tesis : PENGARUH PENGALAMAN DAN PENGETAHUAN APARAT P E N G A W A S I N T E R N P E M E R I N T A H T E R H A D A P PENDETEKSIAN PENYIMPANGAN DENGAN INTUISI SEBAGAI VARIABEL INTERVENING DI INSPEKTORAT KABUPATEN DELI SERDANG

Nama Mahasiswa : Khairuddin Batubara Nomor Pokok : 077017019

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Drs. Zainul Bahri Torong, M.Si, Ak) Ketua Anggota

Ketua Program Studi, Direktur

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Tanggal lulus : 4 Agustus 2009 Telah diuji pada

Tanggal : 4 Agustus 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS.,MBA.,Ak Anggota : 1. Drs. Zainul Bahri Torong, MBA, Ak

2. Fahmi Natigor, MEc.,Ac

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

ABSTRAK

Penelitian ini dirancang sebagai suatu studi empiris untuk menguji pengaruh pengalaman dan pengetahuan aparat pengawas intern pemerintah terhadap pendeteksian penyimpangan dengan intuisi sebagai variabel intervening di Inspektorat Kabupaten Deli Serdang.

Sampel dalam penelitian ini seluruh pegawai Inspektorat Kabupaten Deli Serdang. Untuk menguji pengaruh pengalaman dan pengetahuan aparat pengawas intern pemerintah terhadap pendeteksian penyimpangan secara parsial digunakan uji t. Analisis jalur digunakan untuk menguji intuisi aparat pengawas intern pemerintah sebagai variabel intervening.

Hasil penelitian membuktikan bahwa pengalaman dan pengetahuan aparat pengawas intern pemerintah berpengaruh signifikan secara parsial terhadap pendeteksian penyimpangan dan variabel intuisi aparat pengawas intern pemerintah dapat berperan sebagai variabel intervening antara pengaruh pengalaman dan pengetahuan aparat pengawas intern pemerintah terhadap pendeteksian penyimpangan.

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

ABSTRACT

The research is disigned as an empirical study to test the effect of experience and knowledge of the government internal controller to the detect of the deviation with intuition of the government internal controller as the intervening variable in Inspectorate office of Deli Serdang regency.

The sample of this research, all of the Inspectorate staff on Deli Serdang regency. To test the effect of experience and knowledge of government internal controller to the detect of deviation as partially is used t – test. Path analysis is used to test intuition of the government internal controller as the intervening variable.

The result of the test proved that the experience and knowledge of the government internal controller have partially significant effect with to detect of the deviation and intuition variable of government internal controller can be roled as intervening variable between the experience and knowledge of the government internal controller to detect of the deviation.

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT, karena dengan

limpahan Rahmat dan Karunia-Nya sehingga penulis dapat merampungkan studi dan

menyelesaikan tesis ini dengan judul “Pengaruh Pengalaman dan Pengetahuan

Aparat Pengawas Intern Pemerintah terhadap Pendeteksian Penyimpangan dengan

Intuisi sebagai Variabel Intervening di Inspektorat Kabupaten Deli Serdang”.

Tesis ini merupakan tugas akhir untuk menyelesaikan studi pada Sekolah

Pascasarjana Program Studi Ilmu Akuntansi pada Universitas Sumatera Utara.

Dalam penyelesaian tulisan ini, segala upaya maksimal telah penulis berikan

untuk mendapatkan hasil yang terbaik agar kelak dapat bermanfaat bagi berbagai

pihak yang memerlukan. Oleh sebab itu dalam kesempatan ini penulis menyampaikan

rasa terima kasih yang sebesar-besarnya dan setulusnya kepada :

1. Bapak Prof. Chairuddin, P. Lubis, DTM&H, Sp. A(K), selaku Rektor Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

mengarahkan, membimbing serta memberikan saran dan motivasi kepada penulis

dalam penyusunan tesis ini.

4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembimbing Kedua

yang telah banyak meluangkan waktu dan pikiran secara sabar dan penuh kasih

sayang untuk mengarahkan, membimbing, dan memberikan saran-saran kepada

penulis dalam penyusunan tesis ini.

5. Bapak Fahmi Natigor, SE, M.Ec.Ac, Bapak Drs. Idhar Yahya, MBA, Ak, dan Ibu

Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembanding yang telah

banyak memberikan saran dan kritik untuk perbaikan tesis ini.

6. Isteriku tercinta Isnaniyah Nasution, A.Md, yang juga telah memberikan

dukungan, doa, cinta, dan kasih sayang yang tiada hentinya kepada penulis.

7. Yang tersayang anakku M. Jamik Ali Thayib Batubara yang telah memberikan

semangat dan pengertiannya, semoga menjadi anak yang sholeh, pintar dan cerdas

serta dapat mengangkat martabat orang tua dan keluarga.

8. Bapak Poltak Lumban Tobing, SH, selaku Inspektur Kabupaten Deli Serdang

yang telah banyak mensupport dan memberikan izin untuk melaksanakan tugas

belajar di Sekolah Pascasarjana USU.

9. Rekan-rekan kerja di Inspektorat Kabupaten Deli Serdang yang telah mendukung

penulis dan bersedia memberikan waktunya untuk pengisian kuesioner dalam

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

10.Staf/karyawan Sekretariat Sekolah Pascasarjana Universitas Sumatera Utara serta

semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak

membantu dan memberikan saran, pendapat serta pandangannya sehingga

penulisan tesis ini terselesaikan.

11.Rekan-rekan mahasiswa yang telah memberikan dukungan dan saran-saran yang

berarti bagi penulis.

Terkhusus kepada ayahanda (almarhum) dan ibunda (almarhumah), penulis

memanjatkan do’a yang tulus kepada ilahi robbi, semoga arwah dari kedua orang tua

dari penulis dilindungi dan ditempatkan pada tempat yang mulia.

Akhirnya penulis memohon kepada Allah SWT, semoga Allah SWT selalu

melimpahkan berkah dan hidayah-NYA, serta memberikan kemudahan bagi kita

semua dalam melaksanakan kebaikan dan amal sholeh. Amin.

Medan, 4 Agustus 2009

Penulis,

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

RIWAYAT HIDUP

DATA PRIBADI

1. Nama : Khairuddin Batubara

2. Tempat / Tanggal Lahir : Padangsidimpuan / 29 Maret 1968

3. Alamat : Jl. Jermal 17 No. 26 Medan

4. Agama : Islam

5. Pekerjaan : Pegawai Negeri Sipil

6. Isteri : Isnaniyah Nasution, A.Md

7. Anak : M. Jamik Ali Thayib Batubara

8. Nama Ayah : M. Thohar Batubara

9. Nama Ibu : Mariama Lubis

RIWAYAT PENDIDIKAN

c. Tahun 1984 - 1987 : SMA Negeri 2 Padangsidimpuan,

a. Tahun 1975 - 1981 : SD Muhammadiyah No.2 Padangsidimpuan.

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

d. Tahun 1988 - 1993 : UMSU, Sarjana (S1) Fakultas Ekonomi Jurusan

Manajemen

e. Tahun 2007 – 2009 : USU, Sekolah Pascasarjana (S2) Program Magister

Akuntansi

PENGALAMAN KERJA

PNS di Inspektorat Kabupaten Deli Serdang, 1996 s.d sekarang.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

BAB II TINJAUAN PUSTAKA... 10

2.1 Landasan Teori ... 10

2.1.1 Pengalaman ... 10

2.1.2 Pengetahuan ... 12

2.1.3 Pendeteksian Penyimpangan ... 17

2.1.4 Intuisi... 18

2.2 Review Peneliti Terdahulu ... 20

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 25

3.1 Kerangka Konsep ... 25

4.5 Definisi Operasional dan Pengukuran Variabel... ... 32

4.6 Metode Analisis Data ... 35

4.6.1 Model Analisis Data... 35

4.6.2 Teknik Analisis Data ... 38

4.6.2.1 Uji Kualitas Data ... 38

4.6.2.2 Uji Asumsi Klasik ... 39

4.6.3 Statistik Deskriptif ... 41

4.6.4 Pengujian Hipotesis... 42

BAB V ANALISIS DAN PEMBAHASAN ... 44

5.1 Deskriptif Data ... 44

5.1.1 Deskripsi Lokasi ... 45

5.1.2 Karateristik Responden ... 46

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

5.1.2.2 Karateristik Responden Berdasarkan Jabatan ... 46

5.1.2.3 Karateristik Responden Berdasarkan Pangkat/ Golongan ... 47

5.1.2.4 Karakteristik Responden Berdasarkan Lama Kerja .. 48

5.1.2.5 Karakteristik Responden Berdasarkan Partisipasi pada Kursus/Diklat/Bintek ... 48

5.1.3 Statistik Deskriptif ... 49

5.2.2.2 Uji Multikolinearitas Data ... 54

5.2.2.3 Uji Heterokedastisitas Data... 54

5.3 Hasil Analisis Data ... 56

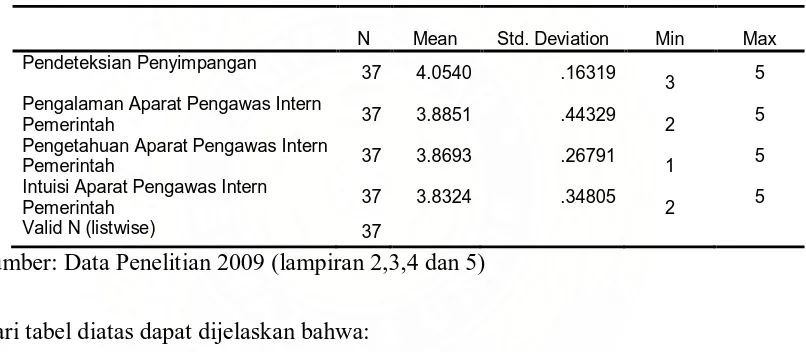

5.3.1 Pendeteksian Penyimpangan (Y) ... 56

5.3.2 Pengalaman Aparat Pengawas Intern Pemerintah (X1) ... 57

5.3.3 Pengetahuan Aparat Pengawas Intern Pemerintah (X2) ... 59

5.3.4 Intuisi Aparat Pengawas Intern Pemerintah (Z) ... 61

5.3.5 Pengujian Hipotesis ... 62

5.3.5.1 Pengujian Hipotesis Pertama ... 62

5.3.5.2 Pengujian Hipotesis Kedua ... 64

5.3.5.3 Pengujian Hipotesis Ketiga ... 65

5.3.5.4 Pengujian Hipotesis Keempat ... 68

5.4 Pembahasan Penelitian ... 71

BAB VI KESIMPULAN DAN SARAN ... 77

6.1 Kesimpulan ... 77

6.2 Keterbatasan ... 77

6.3 Saran ... 79

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

DAFTAR TABEL

Nomor Judul Halaman

1.1 Pendidikan Formal ... 5

2.1 Tinjauan atas Penelitian Terdahulu ... 23

4.1 Definisi Operasional Variabel dan Pengukuran Variabel... 33

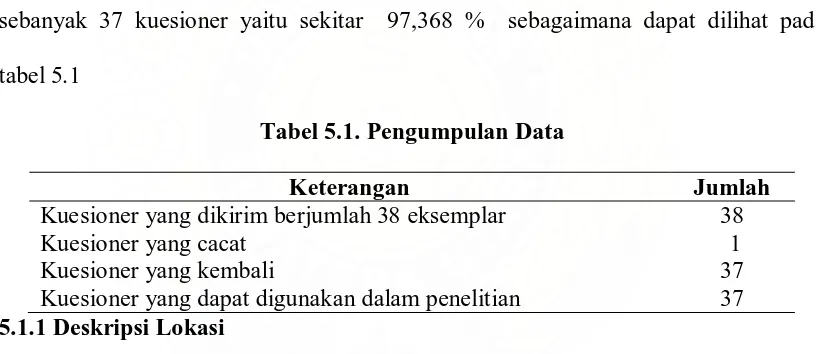

5.1 Pengumpulan Data ... 44

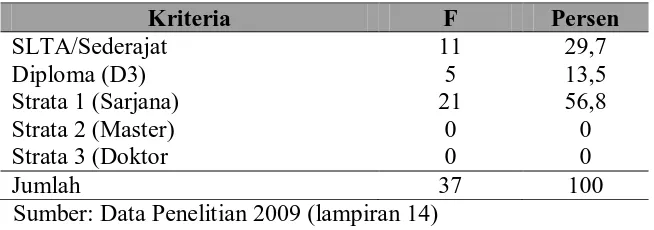

5.2 Karakteristik Berdasarkan Pendidikan Terakhir ... 46

5.3 Karakteristik Berdasarkan Jabatan ... 47

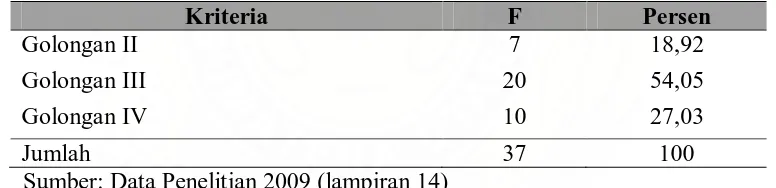

5.4 Karakteristik Berdasarkan Pangkat/Golongan ... 47

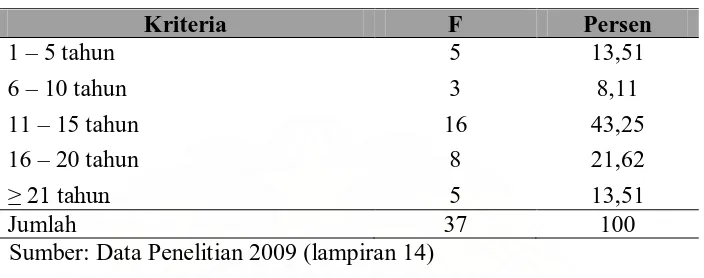

5.5 Karakteristik Berdasarkan Lama Bekerja ... 48

5.6 Karakteristik Berdasarkan Partisipasi pada Kursus/Diklat/Bintek ... 48

5.7 Deskripsi Data Variabel-Variabel Penelitian ... 49

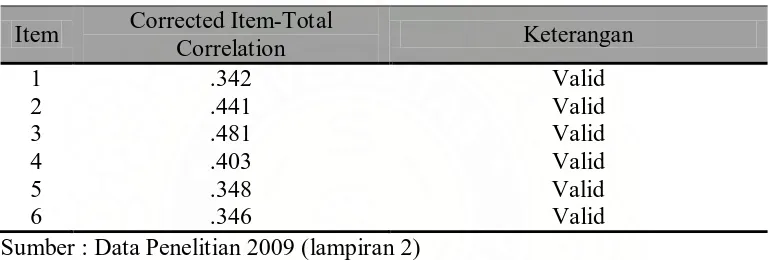

5.8 Uji Validitas Variabel Pendeteksian Penyimpangan (Y) ... 51

5.9 Uji Validitasi Variabel-variabel Independen dan Variabel Intervening .. 51

5.10 Uji Realibilitas ... 52

5.11 Uji Multikolinearitas ... 54

5.12 Deskripsi Variabel Pendeteksian Penyimpangan (Y) ... 56

5.13 Deskripsi Variabel Pengalaman Aparat Pengawas Intern Pemerintah (X1) ... 58

5.14 Deskripsi Variabel Pengetahuan Aparat Pengawas Intern Pemerintah (X2) ... 59

5.15 Deskripsi Variabel Intuisi Aparat Pengawas Intern Pemerintah (Z) ... 61

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

5.17 Output SPSS Regresi Pengetahuan Aparat Pengawas Intern

Pemerintah Dengan Pendeteksian Penyimpangan ... 64 5.18 Output SPSS Regresi Pengalaman Aparat Pengawas Intern Pemerintah

dan Intuisi Aparat Pengawas Intern Pemerintah ... 65

5.19 Output SPSS Regresi Pengalaman Aparat Pengawas Intern Pemerintah

Melalui Intuisi Aparat Pengawas Intern Pemerintah terhadap

Pendeteksian Penyimpangan ... 66

5.20 Output SPSS Regresi Pengetahuan Aparat Pengawas Intern

Pemerintah dan Intuisi Aparat Pengawas Intern Pemerintah ... 68

5.21 Output SPSS Regresi Pengetahuan Aparat Pengawas Intern

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ... 25

4.1 Hubungan pengalaman aparat pengawas intern pemerintah dengan

Pendeteksian penyimpangan, intuisi aparat pengawas intern pemerintah sebagai variabel intervening ... 36

4.2 Hubungan pengetahuan aparat pengawas intern pemerintah dengan

pendeteksian penyimpangan, dan intuisi aparat pengawas intern pemerintah sebagai variabel intervening ... 37

5.1 Normal P-P Lot ... 53

5.2 Uji Heterokedastisitas ... 55

5.3 Hasil Hubungan Pengalaman Aparat Pengawas Intern Pemerintah

dengan Pendeteksian Penyimpangan dan Intuisi Aparat Pengawas

Intern Pemerintah sebagai Variabel Intervening ... 67

5.4 Hasil Hubungan Pengetahuan Aparat Pengawas Intern Pemerintah

dengan Pendeteksian Penyimpangan dan Intuisi Aparat Pengawas

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuesioner Penelitian ... 83

2 Rencana Waktu Penelitian ... 90

3 Uji Validitas dan Realibilitas Variabel Y ... 91

4 Uji Validitas dan Realibilitas Variabel X1 ... 92

5 Uji Validitas dan Realibilitas Variabel X2 ... 93

6 Uji Validitas dan Realibilitas Variabel Z ... 94

7 Uji Normalitas ... 95

8 Output Regresi Pengalaman Aparat Pengawas Intern Pemerintah dengan Pendeteksian Penyimpangan ... 96

9 Output Regresi Pengetahuan Aparat Pengawas Intern Pemerintah dengan Pendeteksian Penyimpangan ... 97

10 Uji Heterokedastisitas ... 98

11 Output Regresi Pengalaman Aparat Pengawas Intern Pemerintah melalui Intuisi Aparat Pengawas Intern Pemerintah terhadap Pendeteksian Penyimpanga ... 99

12 Output Regresi Pengetahuan Aparat Pengawas Intern Pemerintah Melalui Intuisi Aparat Pengawas Intern Pemerintah Terhadap Pendeteksian Penyimpangan ... 100

13 Output SPSS Regresi Pengalaman Aparat Pengawas Intern Pemerintah dan Intuisi Aparat Pengawas Intern Pemerintah ... 101

14 Output SPSS Regresi Pengetahuan Aparat Pengawas Intern Pemerintah dan Intuisi Aparat Pengawas Intern Pemerintah ... 102

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Inspektorat Kabupaten Deli Serdang sebagai salah satu institusi yang

berfungsi sebagai lembaga pengawas intern pemerintah di Kabupaten Deli Serdang,

dalam setiap melakukan pengawasan dan pemeriksaan terhadap obyek pemeriksaan

sangat perlu pengetahuan mengenai pendeteksian penyimpangan yang diperlukan

dalam rangka memenuhi kewajibannya untuk melaksanakan pekerjaan pengawasan

dan pemeriksaan di lapangan. Menurut data yang dilihat dari laporan hasil

pemeriksaan Aparat pengawas intern pemerintah yang ada di Inspektorat Kabupaten

Deli Serdang sering tidak mampu untuk mengungkapkan temuan penyimpangan dan

ketidakberesan yang dilakukan oleh objek pemeriksaan karena aparat pengawas

intern pemerintah tersebut kurang pengalaman dalam hal itu dan juga kurangnya

pengetahuan dalam mendeteksi penyimpangan tersebut serta kurang menguasai

peraturan, kode etik, standar audit yang berlaku yang ditetapkan pemerintah untuk

aparat pengawas intern pemerintah. Sehubungan dengan hal tersebut aparat pengawas

intern pemerintah memiliki tanggung jawab untuk mendeteksi penyimpangan dan

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

1) aparat pengawas intern pemerintah harus menentukan bahwa penyimpangan dan

ketidakberesan dalam melaksanakan pengawasan dan pemeriksaan kemungkinan

menyebabkan laporan hasil pemeriksaan salah.

2) aparat pengawas atau pemeriksa harus memahami karakteristik penyimpangan

dan ketidakberesan agar bisa menentukan penyimpangan dan ketidakberesan itu

di dalam laporan hasil pemeriksaan.

Pengetahuan aparat pengawas intern pemerintah khususnya pengetahuan

tentang pendeteksian penyimpangan semakin berkembang dengan banyaknya

pengalaman kerja. Namun hal tersebut tidaklah untuk semua aspek pengetahuan

tentang pendeteksian penyimpangan dalam suatu lingkungan pemeriksaan yang

lazim. Beberapa penelitian sebelumnya, yang mempelajari mengenai pengaruh

pengalaman dalam bidang pemeriksaan, telah menunjukkan hasil yang tidak

konsisten. Hal ini kemungkinan pada penelitian sebelumnya tidak

mempertimbangkan faktor pengetahuan yang dibutuhkan untuk menyelesaikan tugas

(Bonner, 1990; Abdolmohammadi dan Wright, 1987). Oleh karena itu dalam

penelitian ini penulis menambah variabel independen yaitu pengetahuan aparat

pengawas intern pemerintah.

Peran aparat pengawas intern pemerintah dalam melakukan fungsi

pengawasan harus didukung dengan kompetensi yang memadai akan teknik-teknik

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

itu dapat diperoleh melalui jenjang pendidikan secara formal maupun informal, serta

pengalaman dalam praktek pemeriksaan. Karena dalam melakukan peran

pemeriksaan dan pengawasan, seorang aparat pengawas intern harus mengumpulkan

serta mengevaluasi bukti-bukti yang digunakan sebagai dasar laporan hasil

pemeriksaan yang berkualitas.

Berdasarkan pasal 15 Peraturan Menteri Dalam Negeri Nomor 28 tahun 2007

tentang Norma Pengawasan dan Kode Etik Pejabat Pengawas Pemerintah yang

menyatakan bahwa Pimpinan atasan langsung pejabat pengawas melakukan

pembinaan profesi dan mental melalui pendidikan formal dan pendidikan informal.

Dalam melakukan pemeriksaan biasanya aparat pengawas intern tidak

memeriksa secara keseluruhan transaksi dan bukti-bukti yang terdapat pada obyek

pemeriksaan, karena terbatas waktu dan biaya. Untuk mensiasati hal tersebut aparat

pengawas intern pemerintah melakukan pemeriksaan secara sampling. Dengan

metoda sampling maka aparat pengawas intern harus mendesain sampel yang efisien,

mengukur kecukupan bukti pemeriksaan dalam pengawasan, dan menilai hasil

sampel.

Dalam setiap melakukan pemeriksaan terhadap obyek yang ada di satuan

kerja perangkat daerah (SKPD) tidak dapat dilakukan dengan baik jika tidak

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

mendeteksi penyimpangan dan kecurangan secara dini serta dapat membuat

keputusan berupa rekomendasi secara tepat.

Sesuai dengan pasal 26 Peraturan Pemerintah Republik Indonesia Nomor 79

tahun 2005 tentang pedoman pembinaan dan pengawasan penyelenggaraan

pemerintahan yang menyatakan bahwa Inspektorat Kabupaten/Kota melakukan

pengawasan terhadap: a) Pelaksanaan urusan pemerintahan di daerah kabupaten/kota;

b) Pelaksanaan pembinaan atas penyelenggaraan pemerintahan desa; c) Pelaksanaan

urusan pemerintahan desa. Sesuai ketentuan tersebut aparat pengawas di Inspektorat

Kabupaten Deli Serdang mempunyai tugas pokok untuk melakukan pengawasan

terhadap pelaksanaan urusan pemerintahan di daerah kabupaten dan melakukan

pengawasan pelaksanaan pembinaan atas penyelenggaraan pemerintahan desa serta

melakukan pengawasan pelaksanaan urusan pemerintahan desa.

Berdasarkan pengamatan sementara bahwa kualitas hasil pemeriksaan

Inspektorat Kabupaten Deli Serdang belum maksimal, karena kekurang mampuan

dari pada aparat pengawas intern pemerintah yang ada di Inspektorat Kabupaten Deli

Serdang untuk mengungkapkan penyimpangan yang ada, hal ini disebabkan aparat

pengawas intern pemerintah yang di Inspektorat Kabupaten Deli Serdang belum

memiliki pengalaman yang cukup untuk mengungkap penyimpangan tersebut dan

juga kurangnya pengetahuan tentang pendeteksian penyimpangan yang dimiliki oleh

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

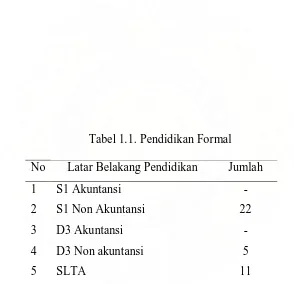

Sebagaimana yang diamanatkan dalam Peraturan Pemerintah Republik

Indonesia Nomor 60 tahun 2008, salah satu penyebab ketidak maksimalnya hasil

kualitas pemeriksaan dikarenakan Inspektorat Kabupaten Deli Serdang tidak

memiliki aparat pengawas intern pemerintah yang berlatar belakang pendidikan

formal akuntansi, tehnik dan yang lainnya sebagaimana terlihat pada tabel 1.1.

Tabel 1.1. Pendidikan Formal

No Latar Belakang Pendidikan Jumlah

1 2 3 4 5

S1 Akuntansi S1 Non Akuntansi D3 Akuntansi D3 Non akuntansi SLTA

- 22

- 5 11

Selain pendidikan formal, aparat pengawas intern pemerintah dalam

melakukan pemeriksaan dan pengawasan sangat membutuhkan pengalaman yang

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

formal yang didukung dengan intuisi yang baik dalam melakukan pemeriksaan dan

pengawasan.

Pengetahuan khusus lain yang perlu dalam pemeriksaan adalah mengenai

penggunaan intuisi. Intuisi (intuition) merupakan spesies pasif representasi, yang

memungkinkan sensibilitas kita untuk penginderaan.

Penelitian sebelumnya menyimpulkan bahwa pengaruh antara pengalaman

dengan intuisi adalah positif yaitu semakin tinggi pengalaman dalam melakukan audit

maka semakin baik intuisi yang dimiliki auditor dan intuisi mempunyai pengaruh

yang sangat kuat dengan pendeteksian kekeliruan di Perwakilan BPK-RI di Medan,

oleh karena itu maka peneliti ingin melihat apakah sama hasilnya bila diteliti di

Inspektorat Kabupaten Deli Serdang sebagai aparat pengawas intern pemerintah.

Pemeriksaan dilaksanakan oleh orang yang memiliki pengetahuan dan

pengalaman yang cukup agar dapat memberikan informasi yang baik dan dapat

memberikan rekomendasi yang baik bagi pengguna rekomendasi. Untuk itu bagi

aparat pengawas intern pemerintah dibutuhkan keahlian dan pendidikan agar mampu

menghasilkan laporan hasil pemeriksaan yang baik. Setiap aparat pengawas harus

menjalani pendidikan dan latihan yang cukup di dalam praktek akuntansi dan teknis

pemeriksaan.

Guna kelancaran pelaksanaan pemeriksaan aparat pengawas intern pemerintah

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

pemeriksaan, yang meliputi standar umum, standard pelaksanaan pemeriksaan, dan

standar pelaporan yang wajib dipedomani oleh Inspektorat Kabupaten Deli Serdang.

Berdasarkan fenomena praktis di atas peneliti termotivasi untuk

melakukan penelitian lebih lanjut tentang pemeriksa intern pemerintah di

daerah dengan judul “Pengaruh Pengalaman dan Pengetahuan Aparat

Pengawas Intern Pemerintah terhadap Pendeteksian Penyimpangan dengan

Intuisi sebagai variabel intervening di Inspektorat Kabupaten Deli Serdang”.

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti

merumuskan masalah penelitian sebagai berikut :

1. Apakah pengalaman aparat pengawas intern pemerintah berpengaruh terhadap

pendeteksian penyimpangan ?

2. Apakah pengetahuan aparat pengawas intern pemerintah berpengaruh terhadap

pendeteksian penyimpangan ?

3. Apakah pengalaman aparat pengawas intern pemerintah melalui intuisi aparat

pengawas intern pemerintah berpengaruh terhadap pendeteksian penyimpangan ?

4. Apakah pengetahuan aparat pengawas intern pemerintah melalui intuisi aparat

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, maka tujuan

penelitian ini adalah:

1. untuk menguji, dan mendapatkan bukti empiris pengaruh pengalaman aparat

pengawas intern pemerintah terhadap pendeteksian penyimpangan.

2. untuk menguji, dan mendapatkan bukti empiris pengaruh pengetahuan aparat

pengawas intern pemerintah terhadap pendeteksian penyimpangan.

3. untuk menguji, dan mendapatkan bukti empiris pengaruh pengalaman aparat

pengawas intern pemerintah melalui intuisi aparat pengawas intern pemerintah

terhadap pendeteksian penyimpangan .

4. untuk menguji, dan mendapatkan bukti empiris pengaruh pengetahuan aparat

pengawas intern pemerintah melalui intuisi aparat pengawas intern pemerintah

terhadap pendeteksian penyimpangan.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat yang berarti yaitu :

a. bagi peneliti dapat menambah wawasan dan pengetahuan tentang pengawasan

intern pemerintah serta meningkatkan kemampuan analisis dalam praktek

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

b. bagi Pemerintah Daerah dalam hal ini Inspektorat Kabupaten Deli Serdang pada

khususnya dan Pemerintah Kabupaten Deli Serdang pada umumnya, diharapkan

sebagai sumbangan pikiran akan arti pentingnya pengalaman, pengetahuan dan

intusi aparat pengawas intern pemerintah dalam pelaksanaan tugas pengawasan

dan pemeriksaan yang pada akhirnya mampu menghasilkan kualitas hasil

pemeriksaan yang maksimal.

c. bagi akademis diharapkan dapat memberikan referensi bagi peneliti selanjutnya

khususnya pada bidang yang sejenis.

1.5 Originalitas

Penelitian tentang pengawasan dan pemeriksaan telah banyak dilakukan,

diantaranya penelitian yang dilakukan oleh Sahat Simangunsong (2008) tentang

pengaruh pengalaman, terhadap kemampuan mendeteksi kekeliruan dengan intuisi

sebagai variabel intervening di Perwakilan BPK-RI di Medan, Tesis USU, Medan,

2008. Peneliti tertarik untuk mereplikasi penelitian ini untuk melihat hasil apakah

sama dengan penelitian sebelumnya, jika dilakukan oleh lembaga pengawasan intern

pemerintah di daerah, dalam hal ini Inspektorat Kabupaten Deli Serdang, dan

perbedaan penelitian ini dengan penelitian sebelumnya yaitu penulis merubah lingkup

penelitian untuk auditor di Perwakilan BPK-RI di Medan menjadi untuk aparat

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Inspektorat Kabupaten Deli Serdang adalah aparat pengawas intern pemerintah

menurut Peraturan Pemerintah RI Nomor 79 tahun 2005 tentang pedoman pembinaan

dan pengawasan penyelenggaraan pemerintahan daerah, penelitian sebelumnya

dilakukan pada tahun 2008 sedangkan penelitian ini dilakukan di tahun 2009, juga

penulis menambah variabel independen yaitu pengetahuan aparat pengawas intern

pemerintah, karena penulis beranggapan sementara bahwa pengetahuan aparat sangat

berpengaruh terhadap pendeteksian penyimpangan di dalam pelaksanaan tugas

pengawasan dan pemeriksaan dan dalam penelitian terdahulu hasilnya tidak konsisten

karena tidak mempertimbangkan faktor pengetahuan yang dibutuhkan untuk

menyelesaikan tugas (Bonner, 1990; Abdolmohammadi dan Wright, 1987), serta

dengan merubah lokasi penelitian dari Perwakilan BPK-RI di Medan ke Inspektorat

Kabupaten Deli Serdang dan merubah istilah kata dalam variabel dependennya yaitu

mendeteksi kekeliruan menjadi pendeteksian penyimpangan, karena mendeteksi

kekeliruan untuk pemeriksaan keuangan sedangkan pendeteksian penyimpangan

untuk pemeriksaan keuangan, pemeriksaan kinerja dan pemeriksaan dengan tujuan

tertentu dan istilah kata pendeteksian penyimpangan yang ada di Peraturan Badan

Pemeriksa Keuangan Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan

Negara. Menurut peneliti bahwa istilah kata pendeteksian kekeliruan dengan

pendeteksian penyimpangan adalah sama, hanya perbedaan istilah kata saja.

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengalaman

Dalam rangka pelaksanaan pengawasan dan pemeriksaan yang baik di

lingkungan pemerintah daerah oleh aparat pengawas intern pemerintah harus

memiliki kualitas sumber daya manusia yang didukung pengalaman dan pengetahuan

yang memadai dalam praktik pemeriksaan serta pelatihan teknis yang cukup tentang

tehnik dan etika sebagai aparat pengawas internal pemerintah. Keahlian aparat

pengawas terbentuk karena pengalaman dan pengetahuan aparat pengawas.

Disamping itu pengalaman juga akan mempengaruhi tingkat pengetahuan aparat

aparat pengawas. Semakin banyak pengalaman yang aparat pengawas dapati maka

akan semakin tinggi pengetahuan mereka tentang bidang tersebut. Pengaruh

pengalaman terhadap pengetahuan sangatlah penting diperlukan dalam rangka

kewajiban aparat pengawas terhadap tugasnya untuk memenuhi standar umum audit.

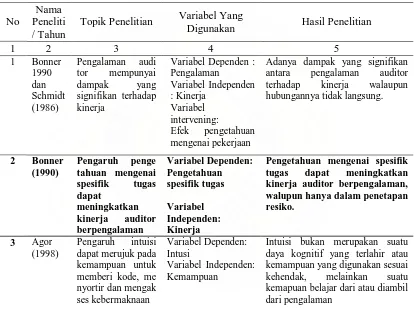

Menurut Suwarta, (2006), berdasarkan penelitian bahwa pengalaman audit

dapat mengurangi efek kekinian pada pertimbangan pemeriksa (auditor). Sesuai

dengan teori yang menyatakan bahwa pemeriksa (auditor) yang lebih berpengalaman

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

atau positif. Pengalaman pemeriksa (auditor) mampu untuk memetakan informasi

sehingga tidak terjebak oleh urutan informasi yang diterimanya.

Berdasarkan penelitian-penelitian terdahulu, faktor pengalaman berpengaruh

terhadap kinerja auditor (Ashton, 1991; dan Tubbs, 1992). Penelitian lain

memberikan bukti bahwa pengalaman auditor mempunyai dampak yang signifikan

terhadap kinerja, walaupun hubungannya tidak langsung. Hubungan antara

pengalaman auditor dengan kinerja melalui variable “intervening” efek pengetahuan

mengenai pekerjaan (job knowledge) (Schmidt dan John, 1986), terutama

pengetahuan tentang tugas secara spesifik (Bonner, 1990).

Sularso dan Na’im (1999) menjelaskan berdasarkan penelitian yang

dilaksanakan terhadap Kantor Akuntan Publik di Solo dan Jakarta menarik

kesimpulan bahwa penggunaan banyaknya tahun pengalaman untuk akuntan

pemeriksaan sebagai satu-satunya ukuran keahlian adalah kurang tepat. Penelitian

yang hampir sama dilakukan oleh Noviyanti (2002) yang menyimpulkan bahwa

pengalaman akan berpengaruh positif terhadap pengetahuan pemeriksa (auditor)

tentang jenis kekeliruan. Penelitian tersebut juga menyimpulkan bahwa program

pelatihan mempunyai pengaruh yang lebih besar dalam peningkatan keahlian. Hasil

penelitian memberikan bukti bahwa pelatihan yang dilakukan oleh auditor

(pemeriksa) akan meningkatkan keahlian mereka untuk melakukan pemeriksaan

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Literatur psikologi menunjukkan bahwa pengetahuan spesifik dan lama

pengalaman bekerja sebagai faktor penting untuk meningkatkan keahlian (ashton,

1991). Pendapat ini didukung oleh Mc Daniel (1988) yang memberikan bukti empiris

bahwa hubungan antara pengalaman bekerja dengan kinerja dimoderasi dengan lama

pengalaman dan kompleksitas tugas. Selain itu, penelitian yang dilakukan Bonner

(1990) menunjukkan bahwa pengetahuan mengenai spesifik tugas dapat

meningkatkan kinerja auditor berpengalaman, walaupun hanya dalam penetapan

resiko.

2.1.2 Pengetahuan

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara No.

Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 menyatakan auditor harus mempunyai

pengetahuan, keterampilan, dan kompetensi lainnya yang diperlukan untuk

melaksanakan tanggung jawabnya.

Pimpinan aparat pengawas intern pemerintah harus yakin bahwa latar

belakang pendidikan dan kompetensi teknis dari aparat pengawas intern pemerintah

harus memadai untuk pekerjaan pemeriksaan yang akan dilaksanakan. Oleh karena

itu, pimpinan aparat pengawas intern pemerintah wajib menciptakan kriteria yang

memadai tentang pendidikan dan pengalaman dalam mengisi posisi di lingkungan

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Pelaksana pengawasan aparat pengawas intern pemerintah harus mempunyai

tingkat pendidikan formal minimal Strata Satu (S-1) atau yang setara. Agar tercipta

kinerja audit yang baik maka aparat pengawas intern pemerintah harus mempunyai

kriteria tertentu dari pemeriksa (auditor) yang diperlukan untuk merencanakan

pemeriksaan (audit), mengidentifikasi kebutuhan profesional pemeriksa (auditor) dan

untuk mengembangkan teknik dan metodologi pemeriksaan (audit) agar sesuai

dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh aparat pengawas

intern pemerintah.

Sejalan dengan hal tersebut Menteri Negara Pendayagunaan Aparatur Negara

telah mengeluarkan peraturan tentang Standar Audit Aparat Pengawasan Intern

Pemerintah Nomor: PER/05/M.PAN/03/2008 yang menyatakan bahwa Latar

belakang pendidikan pemeriksa bagi Aparat Pengawas Intern Pemerintah harus

mempunyai pendidikan formal minimal adalah strata satu atau yang setara. Dengan

latar belakang pendidikan sarjana, diharapkan memiliki daya nalar dan logika berpikir

yang lebih baik.

Untuk itu aparat pengawas intern pemerintah juga harus mengidentifikasi

keahlian yang belum tersedia dan mengusulkannya sebagai bagian dari proses

rekrutmen. Aturan tentang tingkatan pendidikan formal minimal dan pelatihan yang

diperlukan harus dievaluasi secara periodik guna menyesuaikan dengan situasi dan

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Kompetensi teknis yang harus dimiliki oleh pemeriksa (auditor) adalah

auditing, akuntansi, administrasi pemerintahan dan komunikasi. Di samping wajib

memiliki keahlian tentang standar pemeriksaan (audit), kebijakan, prosedur dan

praktik-praktik pemeriksaan (audit), pemeriksa (auditor) harus memiliki keahlian

yang memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan

fungsi unit yang dilayani oleh aparat pengawas intern pemerintah.

Dalam hal aparat pengawas melakukan pemeriksaan terhadap sistem

keuangan, catatan akuntansi dan laporan keuangan, maka aparat pengawas wajib

mempunyai keahlian atau mendapatkan pelatihan di bidang akuntansi sektor publik

dan ilmu-ilmu lainnya yang terkait dengan akuntabilitas dari objek pemeriksaan.

Aparat pengawas intern pemerintah pada dasarnya berfungsi melakukan pemeriksaan

dan pengawasan di bidang pemerintahan, sehingga aparat pengawas intern

pemerintah harus memiliki pengetahuan yang berkaitan dengan administrasi

pemerintahan.

Bonner (1990) melakukan penelitian untuk mempelajari peran pengetahuan

mengenai spesifik tugas dalam studi dampak pengalaman dalam pembuat keputusan

dan cara pengetahuan mengenai spesifik tugas mempengaruhi kinerja pemeriksa

(auditor) berpengalaman pada komponen-komponen tertentu dari pembuatan

keputusan tersebut. Hasil penelitian tersebut menunjukkan bahwa pengetahuan

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

melalui komponen pemilihan dan pembobotan bukti hanya pada saat penetapan risiko

analitis.

Auditor (pemeriksa) juga harus memiliki pengetahuan yang memadai di

bidang hukum dan pengetahuan lain yang diperlukan untuk mengidentifikasi indikasi

adanya kecurangan (fraud). Pimpinan aparat pengawas intern pemerintah dan auditor

(pemeriksa) wajib memiliki keterampilan dalam berhubungan dengan orang lain dan

mampu berkomunikasi secara efektif, terutama dengan objek pemeriksaan (auditi).

Mereka wajib memiliki kemampuan dalam berkomunikasi secara lisan dan tulisan,

sehingga mereka dapat dengan jelas dan efektif menyampaikan hal-hal seperti tujuan

kegiatan, kesimpulan, rekomendasi dan lain sebagainya.

Auditor (pemeriksa) harus mempunyai sertifikasi jabatan fungsional auditor

(JFA) dan mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing

professional education) sesuai dengan jenjangnya. Pimpinan aparat pengawas intern

pemerintah wajib memfasilitasi pemeriksa (auditor) untuk mengikuti pendidikan dan

pelatihan serta ujian sertifikasi sesuai dengan ketentuan. Dalam pengusulan aparat

pengawas untuk mengikuti pendidikan dan pelatihan sesuai dengan jenjangnya,

pimpinan aparat pengawas intern pemerintah mendasarkan keputusannya pada

formasi yang dibutuhkan dan persyaratan administrasi lainnya seperti kepangkatan.

Aparat pengawas intern pemerintah wajib memiliki pengetahuan dan akses

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

(audit). Pendidikan profesional berkelanjutan dapat diperoleh melalui keanggotaan

dan partisipasi dalam asosiasi profesi, pendidikan sertifikasi jabatan fungsional

auditor, konferensi, seminar, kursus-kursus, program pelatihan di kantor sendiri, dan

partisipasi dalam proyek penelitian yang memiliki substansi di bidang pemeriksaan

dan pengawasan. Ashton (1991), mengemukakan bahwa pengetahuan frekuensi base

rate auditor terhadap kekeliruan laporan keuangan sangat tidak teliti dan bahwa

pengetahuan ini tidak menjadi lebih teliti dengan pengalaman. Aparat pengawas

intern pemerintah dapat menggunakan tenaga ahli apabila aparat pengawas intern

pemerintah tidak mempunyai keahlian yang diharapkan untuk melaksanakan

penugasan.

Pimpinan aparat pengawas intern pemerintah harus menggunakan advis dan

bantuan dari pihak yang berkompeten, dalam hal aparat pengawas tidak memiliki

pengetahuan, keterampilan, dan lain-lain kompetensi yang diperlukan untuk

melaksanakan seluruh atau sebagian penugasan. Tenaga ahli yang dimaksud dapat

merupakan aktuaris, penilai (appraiser), pengacara, insinyur, konsultan lingkungan,

profesi medis, ahli statistik maupun geologi. Tenaga ahli tersebut dapat berasal dari

dalam maupun dari luar organisasi. Dalam hal penggunaan tenaga ahli, aparat

pengawas intern pemerintah harus menilai kualifikasi profesional, kompetensi dan

pengalaman yang relevan, independensi dan proses pengendalian kualitas dari tenaga

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Informasi yang tak lazim relatif tentang hal-hal baru lebih sulit untuk

dipahami dibandingkan informasi yang umumnya biasa terjadi, informasi itu akan

disimpan dalam ingatan kerja untuk waktu yang lama. Selama waktu tersebut,

seseorang diasumsikan mengungkapkan tambahan informasi dari ingatan jangka lama

dalam upaya untuk lebih memahami sepenuhnya terhadap informasi tak lazim. Ketika

lebih banyak informasi yang tersimpan sebelumnya dipanggil dan berhubungan

dengan informasi tak lazim dalam ingatan kerja, jejak-jejak jalinan hubungan

tambahan berkembang. Ketika berlangsung pengolahan kolaboratif internal ini,

informasi tak lazim menjadi semakin terjalin dengan potongan-potongan informasi

yang lain, yang membuatnya lebih mudah diungkapkan dan lebih mudah dipanggil

dari pada butir-butir yang lazim.

Peningkatan ketelitian penyebutan butir-butir informasi yang tak lazim

dibanding yang lazim seharusnya benar untuk para ahli karena mereka lebih sensitive

terhadap ketidakselarasan dan pengetahuan para ahli lebih terorganisasi dari pada

masyarakat umumnya, sehingga para ahli memiliki kapasitas yang lebih besar untuk

menangani informasi relevan. Hal ini memungkinkan para ahli memberikan lebih

banyak perhatian pada butir tak lazim yang memerlukan tambahan pengolahan untuk

memadukan pengetahuan dengan informasi yang ada.

Pengetahuan seorang aparat pengawas dimulai dengan pendidikan formal,

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

pemeriksaan (audit). Untuk memenuhi persyaratan sebagai seorang professional,

aparat pengawas harus menjalani pelatihan teknis yang cukup.

2.1.3 Pendeteksian Penyimpangan

Variabel independen yang diangkat oleh peneliti terdahulu adalah mendeteksi

kekeliruan sedangkan sekarang penulis mengangkat variabel independennya adalah

pendeteksian penyimpangan, karena menurut penulis mendeteksi kekeliruan lebih

dominan untuk pemeriksaan keuangan sedangkan pendeteksian penyimpangan adalah

untuk pemeriksaan keuangan, pemeriksaan kinerja dan pemeriksaan dengan tujuan

tertentu, hal ini sesuai dengan Peraturan Badan Pemeriksa Keuangan Nomor 1 tahun

2007 tentang Standar Pemeriksaan Keuangan Negara pada lampiran III, lampiran V

dan lampiran VII.

Pendeteksian penyimpangan ini menurut Peraturan Badan Pemeriksa

Keuangan Nomor 1 tahun 2007 tentang Standar Pemeriksaan Keuangan Negara pada

lampiran III, lampiran V dan lampiran VII dalam pernyataan standar pelaksanaan

tambahan adalah :

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

maupun penyalahgunaan wewenang dapat terjadi, 3) pemeriksa harus merancang pemeriksaan dengan tujuan untuk memberikan keyakinan yang memadai guna mendeteksi kecurangan dan penyimpangan dari ketentuan peraturan perundang-undangan yang dapat berdampak material terhadap hal yan diperiksa.

Pengetahuan mengenai penyimpangan diperlukan dalam rangka memenuhi

kewajibannya dalam standar pekerjaan lapangan. Sehubungan dengan hal tersebut

aparat pengawas intern pemerintah memiliki tanggung jawab untuk mendeteksi

penyimpangan dan ketidakberesan:

Pengetahuan aparat pengawas intern atau pemeriksa khususnya pengetahuan

tentang penyimpangan semakin berkembang dengan banyaknya pengalaman kerja.

Namun hal tersebut tidaklah untuk semua aspek pengetahuan tentang penyimpangan

dalam suatu lingkungan pemeriksaan yang lazim.

2.1.4 Intuisi

Intuisi merupakan eureka factor yang artinya bahwa pengetahuan yang

diperoleh tanpa pemikiran rasional. Berdasarkan kamus bahasa Indonesia intuisi

merupakan daya atau kemampuan mengetahui atau memahami sesuatu tanpa

difikirkan atau dipelajari. Agor (1998) menyatakan bahwa intuisi merujuk pada

kemampuan untuk memberi kode, menyortir, dan mengakses kebermaknaan atau

relevansi hasil keputusan masa lalu secara efisien. Intuisi bukan merupakan suatu

daya kognitif yang terlahir atau kemampuan yang digunakan sesuai kehendak,

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

pembuat keputusan menggunakan intuisi, mereka mengalami suatu proses yang

otomatis dan secara tidak sadar mengambil dari struktur kognitif yang dibentuk

melalui pengalaman. Meskipun secara tidak langsung menyebut intuisi menurut

Gibbins (1984) dalam Sularso (1999) mengungkapkan, setelah menelaah berbagai

pustaka juga mengembangkan preferensi respon yang lebih cepat dibandingkan

akuntan yang belum berpengalaman karena efisiensi pemamfaatan struktur memori

yang tersimpan dalam ingatan jangka panjang. Cara kerja proses kreatif fenomena

dari alam bawah sadar atau intuisi terdiri dari empat tahapan menurut Graham Wallis

(1926) dalam Simangunsong (2008) yaitu :

a. Tahap persiapan, pada tahapan ini kita mendefenisikan masalah atau

tujuan dan mengumpulkan semua informasi terkait dan menentukan kriteria untuk memverifikasi apakah sebuah solusi bisa diterima atau tidak.

b. Tahap inkubasi, pada tahap ini mundur dari persiapan dan membiarkan pikiran kita bekerja dibelakang layar. Sama seperti tahap persiapan, tahap ini bisa berakhir dalam beberapa menit, minggu ataupun bahkan bertahun-tahun.

c. Tahap iluminasi, pada tahap ini ide-ide muncul dari pikiran yang

menyediakan dasar untuk respons kreatif. Ide-ide tersebut berupa bagian-bagian dari keseluruhan atau langsung keseluruhan. Berbeda dengan tahap lainnya, tahap ini berlangsung singkat dan sering berupa inspirasi sesaat. d. Tahap verifikasi, tahap ini merupakan tahapan akhir dimana pengujian

dilakukan untuk menentukan apakah inspirasi yang diperoleh dari tahap sebelumnya memenuhi kriteria dan keinginan yang ditentukan pada tahap persiapan.

Adanya kerja sama yang erat antara alam bawah sadar yang berpikiran

rasional dengan alam bawah sadar yang bercorak intuitif untuk membantu pemecahan

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Peranannya dalam pemecahan masalah sangat besar dan tidak kalah dengan cara

berpikir rasional karena itu intuisi merupakan sesuatu bentuk dari pengalaman yang

dapat dimamfaatkan oleh seseorang sebagai alat bantu untuk pengambilan

keputusannya.

2.2. Review Peneliti Terdahulu

Penelitian yang berkaitan dengan pengalaman dan pengetahuan telah banyak

dilakukan antara lain Penelitian (Bonner, 1990 dan Schmidt, 1986) menyatakan

bahwa pengalaman auditor mempunyai dampak yang signifikan terhadap kinerja,

walaupun hubungannya tidak langsung. Hubungan antara pengalaman auditor dengan

kinerja melalui variabel intervening efek pengetahuan mengenai pekerjaan (job

knowledge). Penelitian yang dilakukan Bonner (1990) menunjukkan bahwa

pengetahuan mengenai spesifik tugas dapat meningkatkan kinerja auditor

berpengalaman, walaupun hanya dalam penetapan resiko.

Penelitian Agor (1998) menyatakan bahwa intuisi merujuk pada kemampuan

untuk memberi kode, menyortir, dan mengakses kebermaknaan atau relevansi hasil

keputusan masa lalu secara efisien. Intuisi bukan merupakan suatu daya kognitif yang

terlahir atau kemampuan yang digunakan sesuai kehendak, melainkan suatu

kemampuan belajar dari atau diambil dari pengalaman. Ketika para pembuat

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

secara tidak sadar mengambil dari struktur kognitif yang dibentuk melalui

pengalaman.

Penelitian Sularso dan Na’im, (1999), Analisis Pengaruh Pengalaman

Akuntan pada Pengetahuan dan Penggunaan Intuisi dalam Mendeteksi Kekeliruan.

Variabel yang diamati : Pengalaman Akuntan dalam melakukan audit dipengaruhi :

pengetahuan audit, penggunaan intuisi. Hasil yang diperoleh 1. Pengalaman akuntan

dalam melakukan audit berpengaruh pada pengetahuan audit untuk mendeteksi

kekeliruan. 2. Pengalaman berpengaruh pada tingkat penggunaan intuisi dalam

mengambil keputusan. 3. Keputusan penggunaan intuisi umumnya mengalami suatu

proses yang otomatis dan secara tidak sadar mengambil keputusan berdasar struktur

kognitif yang dibentuk dari pengalaman. 4. Akuntan publik yang berpengalaman akan

mengembangkan preferensi alternatif pendapat yang lebih cepat dibandingkan dengan

akuntan yang belum berpengalaman.

Penelitian Noviyanti, (2002), Pengaruh Pengalaman dan Pelatihan Terhadap

Struktur Pengetahuan Auditor Tentang Kekeliruan. Variabel yang diamati Keahlian

auditor diperoleh dari : pengalaman dan pelatihan. Hasil yang diperolehnya 1.

Pengalaman mempunyai pengaruh yang positif dan signifikan terhadap pelatihan

auditor pada pelanggaran atas tujuan pengendalian jika sesuatu terjadi. 2. Pelatihan

yang didapat dari pengalaman khusus mempunyai pengaruh yang lebih besar dalam

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

auditor dan peningkatan program pelatihan materi tentang kekeliruan akan membuat

pemeriksa menjadi lebih tahu tentang jenis-jenis kekeliruan yang mungkin terjadi

dilapangan dan lain-lain yang berhubungan dengan kekeliruan tersebut.

Penelitian Batubara (2008) melakukan penelitian tentang analisis pengaruh

latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan

independensi pemeriksa terhadap kualitas hasil pemeriksaan (studi empiris pada

Bawasko Medan). Adapun hasil penelitian tersebut adalah sebagai berikut :

1. Latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan

independensi pemeriksa secara simultan berpengaruh signifikan terhadap

kualitas hasil pemeriksaan pada Bawasko Medan.

2. Secara parsial hanya latar belakang pendidikan yang tidak berpengaruh secara

signifikan terhadap kualitas hasil pemeriksaan pada Bawasko Medan.

Penelitian Simangunsong (2008) tentang pengaruh pengalaman terhadap

kemampuan mendeteksi kekeliruan dengan intuisi sebagai variabel intervening,

dimana hasil penelitiannya adalah pengaruh antara pengalaman dengan intuisi adalah

positif yaitu semakin tinggi pengalaman dalam melakukan audit maka semakin baik

intuisi yang dimiliki auditor dan intuisi mempunyai pengaruh yang sangat kuat

dengan pendeteksian kekeliruan serta pengalaman dapat berpengaruh langsung ke

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

(sebagai intervening) baru ke keliruan, dimana hubungan langsung lebih besar dari

pada hubungan tidak langsung.

Tinjauan peneliti terdahulu berupa tahun penelitian, nama peneliti, variabel

penelitian dan hasil penelitian dapat dilihat pada tabel berikut :

Tabel 2.1. Tinjauan atas Penelitian Terdahulu

No

Nama Peneliti / Tahun

Topik Penelitian Variabel Yang

Digunakan Hasil Penelitian

1 2 3 4 5

Adanya dampak yang signifikan antara pengalaman auditor walupun hanya dalam penetapan resiko.

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Pengalaman akuntan dalam mela kukan audit berpengaruh Pada pe ngetahuan audit untuk mendeteksi kekeliruan.

Pengalaman berpengaruh pada tingkat penggunaan intuisi dalam mengambil keputusan.

Keputusan penggunaan intuisi umumnya mengalami suatu proses yang otomatis dan secara tidak sa dar mengambil keputusan berdasar struktur kognitif yang dibentuk dari pengalaman.

Akuntan publik yang brpengala man akan mengembangkan prefe rensi alternatif pendapat yang lebih cepat dibandingkan dengan yang positif dan signifikan terhadap pelatihan auditor pada pelanggaran atas tujuan pengendalian jika sesuatu terjadi. Pelatihan yang didapat dari pengalaman khusus mempunyai pengaruh yang lebih besar dalam peningkatan keahlian dari pada program tradisional.

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010. kualitas hasil pemeriksaan pada Bawasko Medan. Secara parsial hanya latar belakang pendidikan yang tidak berpengaruh secara signifikan terhadap kualitas hasil pemeriksaan pada Bawasko dengan intuisi adalah positif yaitu semakin tinggi pengalaman dalam melakukan audit maka semakin baik intuisi yang dimiliki auditor dan intuisi mempunyai pengaruh yang sangat kuat dengan pendeteksian kekeliruan serta pengalaman dapat berpengaruh langsung ke keliruan dan dapat juga berpengaruh tidak langsung yaitu pengalaman ke intuisi (sebagai intervening) baru ke keliruan, dimana hubungan langsung lebih besar dari pada hubungan tidak langsung

BAB III

KERANGKA KONSEP DAN HIPOTESIS

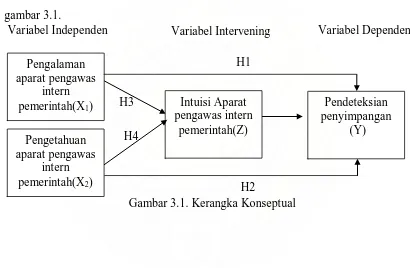

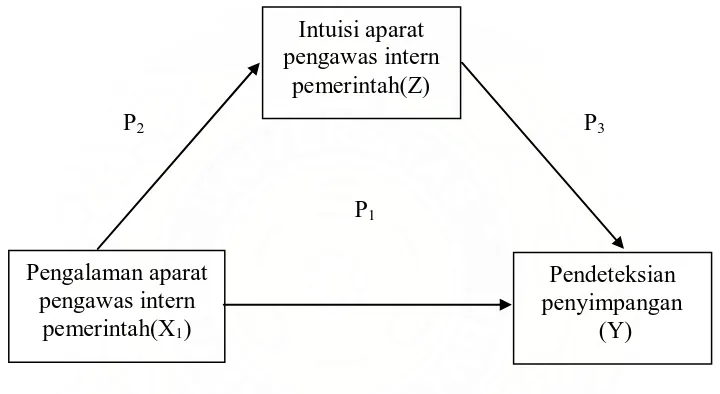

3.1 Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengidentifikasi independen variabel yaitu pengalaman aparat pengawas intern

pemerintah (X1), dan pengetahuan aparat pengawas intern pemerintah (X2), yang

diperkirakan mempengaruhi secara parsial terhadap pendeteksian penyimpangan

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

menguji faktor intuisi aparat pengawas intern pemerintah (Z) yang mempengaruhi

hubungan antara pengalaman dan pengetahuan aparat pengawas intern pemerintah

dalam pendeteksian penyimpangan.

Secara ringkas kerangka konseptual yang menjelaskan pengaruh pengalaman

dan pengetahuan aparat pengawas intern pemerintah melalui intuisi aparat pengawas

intern pemerintah terhadap pendeteksian penyimpangan dapat dilihat pada

gambar 3.1.

Gambar 3.1. Kerangka Konseptual

Variabel Independen Variabel Intervening Variabel Dependen

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Berdasarkan kerangka konseptual di atas, maka dapat dijelaskan secara

teoritis antara variabel independen dan dependen. Dengan demikian maka kerangka

konsep penulis dalam penelitian ini adalah pendeteksian penyimpangan (Y) (sebagai

variabel dependen) dipengaruhi oleh pengalaman aparat pengawas intern pemerintah

(X1) dan pengetahuan aparat pengawas intern pemerintah (X2) (sebagai variabel

independen) secara parsial dan disamping itu penulis juga akan menguji pendeteksian

penyimpangan melalui intuisi aparat pengawas intern pemerintah (Z) dipengaruhi

oleh pengalaman aparat pengawas intern pemerintah (X1) dan pengetahuan aparat

pengawas intern pemerintah (X2).

Berkaitan dengan hal tersebut dapat diprediksi bahwa semakin tinggi/rendah

pengalaman dan pengetahuan aparat pengawas intern pemerintah maka semakin

tinggi/rendah pula pendeteksian penyimpangan dalam melakukan pengawasan atau

pemeriksaan; dan semakin tinggi/rendah pengalaman aparat pengawas intern melalui

intuisi aparat pengawas intern pemerintah maka semakin tinggi/rendah pula

pendeteksian penyimpangan dalam melakukan pengawasan atau pemeriksaan serta

semakin tinggi/rendah pengetahuan aparat intern pemerintah melalui intuisi aparat

pengawas intern pemerintah maka semakin tinggi/rendah pula pendeteksian

penyimpangan dalam melakukan pengawasan atau pemeriksaan.

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Berdasarkan landasan teori, penelitian sebelumnya dan kerangka konseptual,

maka pernyataan hipotesis dalam penelitian ini adalah:

1. Pengalaman aparat pengawas intern pemerintah berpengaruh terhadap

pendeteksian penyimpangan.

2. Pengetahuan aparat pengawas intern pemerintah berpengaruh terhadap

pendeteksian penyimpangan.

3. Pengalaman aparat pengawas intern pemerintah melalui intuisi aparat pengawas

intern pemerintah berpengaruh terhadap pendeteksian penyimpangan.

4. Pengetahuan aparat pengawas intern pemerintah melalui intuisi aparat pengawas

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal yaitu tipe

penelitian dengan karakteristik masalah berupa sebab akibat antara dua variabel atau

lebih. untuk melihat hubungan variabel pengalaman aparat pengawas intern

pemerintah dan variabel pengetahuan aparat pengawas intern pemerintah yang belum

pasti, Umar (2008) menyebutkan desain kausal berguna untuk menganalisis

bagaimana suatu variabel mempengaruhi variabel lain.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan di Inspektorat Kabupaten Deli Serdang, yang

beralamat di Jalan Mawar No. 6 Lubuk Pakam. Sedangkan jangka waktu

penelitian dari bulan April 2009 sampai dengan bulan Juni 2009.

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

Populasi dalam penelitian ini adalah seluruh pegawai negeri yang ada di

Inspektorat Kabupaten Deli Serdang yang berjumlah 38 (tiga puluh delapan) orang,

sesuai dengan Peraturan Daerah Kabupaten Deli Serdang Nomor 5 Tahun 2007

tanggal 14 November 2007 tentang Pembentukan Organisasi dan Tata Kerja

Perangkat Daerah Kabupaten Deli Serdang sebanyak 1 orang Inspektur, 1 orang

Sekretaris, 4 orang Inspektur pembantu wilayah, 12 orang kepala Seksi, 3 orang

kepala Sub bagian dan 17 orang staf pemeriksa.

Jenis penelitian ini adalah sensus, menurut Erlina dan Mulyani (2007) jika

Peneliti menggunakan seluruh elemen populasi menjadi data penelitian maka disebut

sensus. Sensus digunakan jika elemen popolasi relatif sedikit dan bersifat heterogen.

Sehingga seluruh populasi, yaitu staf Inspektorat Kabupaten Deli Serdang yang

berjumlah 38 (tiga puluh delapan) Orang, dijadikan sampel. Metode yang digunakan

adalah metode survey, menurut Ikhsan dan Ghozali (2006) merupakan pengumpulan

data primer yang diperoleh secara langsung dari sumber asli.

4.4 Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan

dalam penentuan metode pengumpulan data. Sumber data dalam penelitian ini

adalah data primer. Indriantoro dan Supomo (1999) menyebutkan data primer

merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli.

Khairuddin Batubara : Pengaruh Pengalaman Dan Pengetahuan Aparat P e n g a w a s I n t e r n P e m e r i n t a h T e r h a d a p Pendeteksian Penyimpangan Dengan Intuisi Sebagai Variabel Intervening Di Inspektorat Kabupaten Deli Serdang, 2010.

kuesioner. Prosedur pengambilan data dalam penelitian ini dilakukan dengan

memberikan kuesioner secara langsung kepada para responden yang dijadikan

sampel.

Sugiyono (1999), kuesioner merupakan teknik pengumpulan data yang

dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis

kepada responden untuk dijawabnya.

Dalam penelitian ini yang akan diberikan kuesioner adalah seluruh staf

Inspektorat Kabupaten Deli Serdang yang berjumlah 38 (tiga puluh delapan) orang.

Tahapan dalam penyebaran dan pengumpulan kuesioner dibagi dalam dua tahap,

yaitu tahap pertama adalah melakukan penyebaran kuesioner kepada seluruh staf

Inspektorat Kabupaten Deli Serdang, karena jumlah hanya 38 (tiga puluh delapan)

maka hanya sekali sebar kepada seluruh staf di Inspektorat Kabupaten Deli Serdang,

kemudian menunggu pengisian kuesioner tersebut selama 6 (enam) hari kerja. Tahap

yang kedua adalah setelah 6 (enam) hari kerja pengambilan kuesioner yang telah diisi

oleh staf Inspektorat Kabupaten Deli Serdang untuk dilakukan pengolahan data.

Jenis data dalam penelitian ini adalah data subyek, menurut Indriantoro dan

Supomo (1999) data subyek adalah jenis data yang berupa opini, sikap, pengalaman

atau karakteristik dari seseorang atau sekelompok orang yang menjadi subyek

penelitian (responden). Dengan demikian data subyek merupakan data yang