FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH CAPITAL ADEQUACY RATIO DAN DEBT TO EQUITY RATIO TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : PAULUS ADHI PRAYOGO

NIM : 040503152

DEPARTEMEN : AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Pengaruh Capital Adequacy Ratio Dan Debt To Equity Ratio Terhadap Pertumbuhan Laba Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia.” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, November 2010

Yang Membuat Pernyataan,

Paulus Adhi Prayogo

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus atas

kelimpahan berkat dan kasih-Nya yang membimbing dan memampukan penulis

dengan segala hikmat-Nya sehingga penulis dapat menyelesaikan penulisan

skripsi yang berjudul : “Pengaruh Capital Adequacy Ratio Dan Debt To Equity

Ratio Terhadap Pertumbuhan Laba Pada Perusahaan Perbankan Yang Terdaftar

Di Bursa Efek Indonesia”

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan

penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain

itu, penelitian ini dilaksanakan untuk memenuhi salah satu syarat untuk meraih

gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara.

Dalam penulisan skripsi ini hingga selesai, penulis telah mendapat banyak

bimbingan dan dukungan dari berbagai pihak. Penulis ingin mengucapkan terima

kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Sekretaris Program

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembimbing yang telah

memberikan pengarahan, saran dan bimbingan yang bermanfaat bagi

penulis selama penulisan skripsi ini.

4. Bapak Drs. Syahelmi, M.Si, Ak selaku dosen pembanding I dan Bapak

Drs. Chairul Nazwar, M.Si, Ak selaku dosen pembanding II yang telah

banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Orangtuaku yang tersayang, yang selalu mendukung untuk menyelesaikan

studi saya.

Penulis menyadari skripsi ini masih jauh dari sempurna karena keterbatasan

kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang

membangun dalam penulisan ke depan. Akhir kata penulis berharap agar skripsi

ini bermanfaat bagi pembaca.

Medan, November 2010

Penulis,

Paulus Adhi Prayogo

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy Ratio dan Debt o Equity Ratio baik secara simultan maupun secara parsial, terhadap Pertumbuhan Laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan jenis penelitian kausal, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya.

Populasi dari penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode yang diteliti, periode 2005-2008. Sampel dalam penelitian ini berjumlah 16 bank, penarikan sampel dilakukan dengan metode purposive sampling (judgement sampling). Pengujian hipotesis dilakukan dengan analisis regresi linear berganda.

Uji statistik juga dilakukan dengan uji t dan uji F (ANOVA), dimana sebelum uji ini dilakukan, terlebih dahulu dilakukan uji asumsi klasik. Uji t ini bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial. Sementara uji F (ANOVA) digunakan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara simultan.

Hasil penelitian ini menunjukkan bahwa secara simultan maupun parsial, variabel Capital Adequacy Ratio dan Debt to Equity ratio tidak berpengaruh signifikan terhadap Pertumbuhan Laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The objectives of this research is to know the influence of Capital Adequacy Ratio and Debt to Equity Ratio both partially and simultantly to the Profit Growth of banking industries that were listing in Indonesian Stock Exchange. This research is causal research, which tested the influence of one variable to another.

The population of this research is banking companies which registered in Indonesian Stock Exchange among the period of 2006 until 2008. The research sample are 16 banks, it was done by using purposive sampling method (judgement sampling). The data were analyzed with multiple regressions analysis.

The statistic test also done t-test and F-test (ANOVA), where firstly did the classic assumption test before did the test. T-test is used to know the influence of independent variables to the dpendent variable partially, while the F-test (ANOVA) is used to know the influence of independent variables to the dependent variable simultantly.

The result of this research showed that both simultaneously and partially, independent variables Capital Adequacy Ratio and Debt to Equity ratio have non significant influence on Profit Growth of banking companies that were listing on Indonesian Stock Exchange.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Rasio Keuangan ... 7

2. Capital Adequacy Ratio (CAR) ... 9

3. Debt To Equity Ratio (DER)... 11

4. Pengertian Laba ... 11

6. Pengertian Pertumbuhan Laba ... 14

B. Tinjauan Penelitian Terdahulu ... 15

C. Kerangka Konseptual ... 18

D. Hipotesis ... 20

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 21

B. Populasi dan Sampel ... 21

C. Jenis Data ... 24

D. Variabel Penelitian ... 24

E. Prosedur Pengambilan Data ... 27

F. Metode dan Teknik Analisis data ... 27

G. Jadwal Penelitian ... 31

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 33

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif ... 34

2. Uji Asumsi Klasik a. Uji Normalitas ... 34

b. Uji Multikolonieritas ... 38

c. Uji Heteroskedastisitas ... 40

d. Uji Autokorelasi ... 42

a. Persamaan Regresi ... 43

b. Analisis Koefisien dan Koefisien Determinasi ... 44

c. Pengujian Hipotesis ... 46

C. Pembahasan Hasil Penelitian ... 50

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 53

B. Saran ... 54

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ……….... 16

Tabel 2.2 Tabel Rumus ... 19

Tabel 3.1 Daftar Populasi Bank ... 22

Tabel 3.2 Sampel Perusahaan Perbankan ... 23

Tabel 3.3 Jadwal Penelitian ... 32

Tabel 4.1 Sampel Perusahaan Perbankan ... 33

Tabel 4.2 Statistik Deskriptif Variabel – Variabel …………... 34

Tabel 4.3 Uji Normalitas Data ... 38

Tabel 4.4 Uji Multikolinearitas (1)... 39

Tabel 4.5 Uji Multikolinearitas (2)... 39

Tabel 4.6 Uji Autokorelasi ... 42

Tabel 4.7 Analisis Hasil Regresi ... 43

Tabel 4.8 Koefisien Korelasi dan Koefisien Determinasi ... 45

Tabel 4.9 Hasil Uji t ... 46

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 18

Gambar 4.1 Uji Normalitas Dengan Histogram ...………... 36

Gambar 4.2 Uji Normalitas dengan Plot ... 37

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Daftar Sampel Perusahaan Perbankan ……….. 56

Lampiran ii Data Capital Adequacy Ratio (CAR) ... 57

Lampiran iii Data Operation Cost Ratio (DER) ... 58

Lampiran iv Data Pertumbuhan Laba ... 59

Lampiran v Statistik Deskriptif ... 60

Lampiran vi Hasil Uji Normalitas ……… ... 61

Histogram ... ... 61

Grafik normal P-P Plot ... 62

Hasil Uji Multikolinearitas .. ... 63

Hasil Uji Heteroskedastisitas ... .. 64

Hasil Uji Autokorelasi... 65

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy Ratio dan Debt o Equity Ratio baik secara simultan maupun secara parsial, terhadap Pertumbuhan Laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan jenis penelitian kausal, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya.

Populasi dari penelitian ini adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode yang diteliti, periode 2005-2008. Sampel dalam penelitian ini berjumlah 16 bank, penarikan sampel dilakukan dengan metode purposive sampling (judgement sampling). Pengujian hipotesis dilakukan dengan analisis regresi linear berganda.

Uji statistik juga dilakukan dengan uji t dan uji F (ANOVA), dimana sebelum uji ini dilakukan, terlebih dahulu dilakukan uji asumsi klasik. Uji t ini bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial. Sementara uji F (ANOVA) digunakan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara simultan.

Hasil penelitian ini menunjukkan bahwa secara simultan maupun parsial, variabel Capital Adequacy Ratio dan Debt to Equity ratio tidak berpengaruh signifikan terhadap Pertumbuhan Laba perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The objectives of this research is to know the influence of Capital Adequacy Ratio and Debt to Equity Ratio both partially and simultantly to the Profit Growth of banking industries that were listing in Indonesian Stock Exchange. This research is causal research, which tested the influence of one variable to another.

The population of this research is banking companies which registered in Indonesian Stock Exchange among the period of 2006 until 2008. The research sample are 16 banks, it was done by using purposive sampling method (judgement sampling). The data were analyzed with multiple regressions analysis.

The statistic test also done t-test and F-test (ANOVA), where firstly did the classic assumption test before did the test. T-test is used to know the influence of independent variables to the dpendent variable partially, while the F-test (ANOVA) is used to know the influence of independent variables to the dependent variable simultantly.

The result of this research showed that both simultaneously and partially, independent variables Capital Adequacy Ratio and Debt to Equity ratio have non significant influence on Profit Growth of banking companies that were listing on Indonesian Stock Exchange.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Akuntansi berfungsi menyediakan informasi kuantitatif terutama informasi

keuangan mengenai suatu entitas. Informasi tersebut disajikan dalam bentuk

laporan keuangan. Informasi dalam laporan keuangan yang digunakan dalam

pihak – pihak yang berkepentingan ( stakeholders ) dalam proses dalam

pengambilan keputusan bisnis. Pihak – pihak yang berkepentingan terhadap

informasi keuangan suatu entitas secara umum dapat diklarifikasikan menjadi dua

kelompok. Pertama, adalah pihak internal perusahaan dan kedua, adlah pihak

eksternal seperti kreditor, investor, pemasok, pemerintah, dan lain – lain.

Untuk memperoleh informasi keuangan yang relefan dengan tujuan dan

kepentingan pemakai, maka informasi keuangan yang disajikan harus terlebih

dahulu dianalisis sehingga dihasilkan keputusan bisnis yang tepat. Analisis yang

biasa dilakukan adalah analisis keuangan. Analisis keuangan mencoba

menghubungkan perkiraan – perkiraan yang terdapat dalam laporan untuk

mengetahui bagaimana kinerja perusahaan.

Bank sebagai lembaga keuangan memiliki peranan penting dalam

perekonomian dan berfungsi sebagai perantara (financial intermediary) antara

pihak yang kelebihan dana (surplus unit) dengan pihak yang sangat memerlukan

dana (defisit unit). Bank diharapkan mampu memobilisasi dana tabungan

Adapun pengertian bank menurut Undang-undang Perbankan No.10

Tahun 1998 adalah sebagai berikut : “Bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak”.

Industri perbankan di Indonesia dalam perkembangannya telah mengalami

pasang surut. Krisis perbankan yang terjadi pada tahun 1997, telah menghadapi

sejumlah permasalahan mendasar. Masalah tersebut meliputi lemahnya corporate

governance, buruknya manajemen risiko, besarnya eksposur pinjaman valuta

asing, tingginya kredit bermasalah (non-performing loans) yang timbul akibat

pemberian pinjaman yang tidak berhati-hati khususnya kepada kelompok bisnis

terkait dan sektor properti, serta adanya pinjaman luar negeri sektor swasta dalam

jumlah besar.

Sistem perbankan yang rentan tersebut berpengaruh terhadap kinerja bank

yaitu banyak debitur yang tidak mampu membayar hutangnya baik bunga maupun

pokok pinjaman yang akhirnya dikategorikan sebagai kredit macet, sehingga bank

mengalami kerugian sampai pada batas yang maksimal menggerogoti modal

setornya. Puncaknya pada saat Indonesia mengalami krisis moneter tahun 1997,

ada beberapa bank yang mengalami kesulitan likuiditas bahkan ditutup oleh Bank

Indonesia sebagai otoritas perbankan. Pemerintah perlu melakukan restrukturisasi

kredit dan pembentukan Badan Penyehatan Perbankan Nasional (BPPN) untuk

Pengalaman dari krisis ekonomi pada tahun 1997-1998 telah menyadarkan

kita bahwa sektor perbankan pada akhirnya harus dirombak untuk menumbuhkan

kembali citra perbankan dan meningkatkan kepercayaan masyarakat tehadap

sektor perbankan sehingga ketika menghadapi krisis global saat ini, industri

perbankan bisa tetap eksis dan kuat dilihat dari segi permodalan, kualitas aset,

pendapatan, dan likuiditas. Hal ini penting untuk diperhatikan karena salah satu

faktor penting yang mendukung sistem perbankan yang kuat, berkualitas, tetap

berlandaskan pada prinsip terpercaya, dan dapat memenuhi ketentuan prudential

banking regulation dengan baik adalah terwujudnya bank yang sehat. Peraturan

Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem

penilaian Tingkat Kesehatan Bank Umum menetapkan bank wajib melakukan

penilaian tingkat kesehatan bank secara triwulanan.

Bank-bank yang ada di Indonesia tidak semua dapat dikatakan sehat,

khususnya di bidang permodalan. Peranan modal sangat penting dalam usaha

perbankan. Bank Indonesia telah menaikkan bobot CAR yang pada awalnya

hanya 4% menjadi 8% yang berlaku sejak tahun 2001. Kegiatan operasional bank

dapat berjalan dengan lancar apabila bank tersebut memiliki modal yang cukup

sehingga pada saat-saat kritis, bank tetap dalam posisi aman karena memiliki

cadangan modal di Bank Indonesia. Bank Indonesia telah menetapkan kewajiban

penyediaan modal inti minimum bank umum sebesar Rp.80 Milyar pada akhir

tahun 2007 dan akan meningkat menjadi Rp.100 Milyar pada akhir tahun 2010.

Kecukupan modal pada penelitian ini diwakili oleh Capital Adequacy Ratio dan

Sementara itu, dengan menggunakan rasio–rasio tersebut di dalam

melakukan penilaian kesehatan perbankan maka akan dapat diketahui prestasi dan

kelemahan yang dimiliki masing-masing perusahaan perbankan, sehingga akan

menjadi suatu informasi yang sangat berharga bagi pihak–pihak yang

berkepentingan.

Penelitian yang dilakukan oleh Rikky (2009) menunjukkan bahwa rasio

keuangan tidak dapat mempediksi pertumbuhan laba pada perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia. Sementara itu penelitian yang dilakukan

oleh Rahayu (2007) menyatakan bahwa rasio keuangan dapat mempediksi

pertumbuhan laba. Hal ini menunjukkan adanya ketidakkonsistenan penelitian –

penelitian terdahulu mengenai pengaruh beberapa rasio keuangan tertentu

terhadap pertumbuhan laba.

Berdasarkan pertimbangan perumusan masalah di atas, penulis merasa

tertarik untuk membuat suatu penelitian tentang “ Pengaruh Capital Adequacy

Ratio dan Debt to Equity Ratio Terhadap Pertumbuhan Laba pada Perusahaan

Perbankan Yang Terdaftar di Bursa Efek Indonesia”.

Secara khusus, penelitian ini menggunakan Capital Adequacy Ratio dan

Debt to Equity Ratio sebagai variabel bebas dan pertumbuhan laba sebagai

variabel terikat sementara penelitian yg dilakukan oleh Rikky (2009)

menggunakan Capital Adequacy Ratio dan Loan to Deposit Ratio sebagai variabel

bebas dan pertumbuhan laba sebagai variabel terikat. Rahayu (2007)

menggunakan Capital Adequacy Ratio dan pendapatan operasional sebagai

Penelitian ini merupakan penelitian empiris yang dilakukan pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan mengeluarkan

laporan keuangan sejak tahun 2005 sampai dengan tahun 2008.

Penulis melakukan penelitian yang berbentuk replikasi dengan meng-update atau

memodifikasi data dari penelitian terdahulu dengan menggunakan sampel yang

lebih luas dan variabel yang berbeda dari penelitian sebelumnya.

B. Perumusan Masalah

Perumusan masalah dari penelitian ini adalah untuk mengetahui apakah

Capital Adequacy Ratio dan Debt to Equity Ratio secara parsial maupun simultan

berpengaruh terhadap pertumbuhan laba pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia.

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah Capital

Adequacy Ratio dan Debt to Equity Ratio secara parsial maupun simultan

berpengaruh terhadap pertumbuhan laba pada perusahaan perbankan yang

D. Manfaat penelitian

Adapun manfaat penelitian ini adalah :

1. bagi peneliti, sebagai bahan masukan apabila suatu saat dimintai pendapat

atau diminta masukan mengenai Pengaruh Capital Adequacy Ratio dan Debt

to Equity Ratio secara parsial,

2. bagi perusahaan, sebagai dasar pertimbangan dan masukan bagi pihak

perusahaan dalam menjalankan aktivitasnya,

3. bagi peneliti lainnya, sebagai bahan masukan dan sumber informasi dalam

melakukan penelitian selanjutnya sehingga hasilnya dapat lebih baik dari

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Pengertian Rasio Keuangan

Rasio keuangan adalah alat ukur yang paling sering igunakan dalam

menganalisis laporan keuangan. Rasio keuangan menghubungkan berbagai

perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan

hasil operasi suatu perusahaan dapat diinterpretasikan. Menurut Simamora (2000 :

822) “rasio merupakan pedoman yang berfaedah dalam mengevaluasi posisi dan

operasi keuangan perusahaan dan mengadakan perbandingan dengan hasil – hasil

dari tahun – tahun sebelumnya atau perusahaan lain”.

Rasio keuangan dapat digunakan untuk mengetahui apakah telah terjadi

penyimpangan dalam melaksanakan aktifitas operasional perusahaan. Menurut

Wild (2005 : 36) “rasio merupakan alat untuk menyediakan pandangan terhdap

kondisi yang mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir.

Rasio yang diinterpretasikan dengan tepat mengindikasikan area yang

memerlukan investigasi lebih lanjut”. Dari defenisi ini dapat diketahui bahwa

rasio keuangan dapat dipergunakan untuk mengetahui apakah terdapat

penyimpangan – penyimpangan dengan cara membandingkan rasio keuangan

pada tahun berjalan dengan tahun – tahun sebelumnya.

Rasio keuangan menunjukkan hubungan sistematis dalam bentuk

perbandingan antara perkiraan – perkiraan laporan keuangan. Agar hasil

dibandingkan harus mengarah pada hubungan ekonomis yang penting. Contoh

perbandingan yang tidak dapat diinterpretasikan adalah perbadingan antara beban

perlengkapan dengan harga saham karena beban perlengkapan tidak ada kaitannya

dengan faktor – faktor yang mempengaruhi harga saham perusahaan tersebut.

Untuk dapat menginterpretasikan hasil perhitungan rasio keuangan, maka

diperlukan adanya pembanding. Ada dua metode perbandingan rasio keuangan

menurut Syamsuddin (2000 : 39) yaitu:

- Cross-sectional approach

Cross-sectional approach adalah suatu cara mengevaluasi dengan jalan membandingkan rasio- rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan.

- Time Series Analysis

Time Series Analysis dilakukan dengan jalan membandingkan rasio – rasio finansial perusahaan dari satu periode ke periode lainnya.

Rasio keuangan merupakan alat utama untuk melakukan analisis keuangan

dan memiliki beberapa kegunaan. Menurut Keomn (2005 ; 108)

Rasio keuangan dapat digunakan untuk menjawab setidaknya empat pertanyaan: bagaimana tingkat likuiditas perusahaan, apakah manajemen efektif dalam menghasilkan laba operasi dalam aktiva yang dimiliki perusahaan, bagaimana perusahaan didanai, apakah pemegang saham biasa mendapat tingkat pengembalian yang cukup.

Terdapat dua hal penting yang harus diperhatikan ketika melakukan

perhitungan rasio keuangan agar diperoleh hasil perhitungan rasio lebih tepat.

Pertama, untuk beberapa pengecualian, tidak ada ketentuan – ketentuan baku dan cepat untuk komputasi rasio. Kedua, dalam perhitungan banyak rasio, angka – angka laporan laba rugi dibandingkan dengan angka – angka neraca. Karena laporan laba rugi mengacu pada suatu periode waktu dan neraca mengacu pada suatu titik waktu, maka dalam perhitungan rasio – rasio adalah baik untuk menghitung rata – rata untulk angka – angka neraca.

Ada beberapa hal yang perlu diperhatikan dalam menggunakan rasio

keuangan sebagai alat analisis. Hal – hal tersebut akan membantu analisis dalam

menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan

kesimpulan yang lebih tepat. Syamsuddin (2000 : 40) mengemukakan beberapa

hal yang harua diperhatikan dalam menggunakan rasio keuangan sebagai alat

analisis.

• Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan, sejumlah rasio haruslah dinilai secara bersama – sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan

• Pembandingan yang dilakukan haruslah dari perusahaan sejenis dan pada saat yang sama. Tidaklah tepat kita membandingkan rasio finansial perusahaan A pada tahun 19X0 dengan rasio finansial perusahaan A pada tahun 19X1.

• Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah diaudit (diperiksa). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio – rasio yang dihitung juga kurang akurat.

• Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

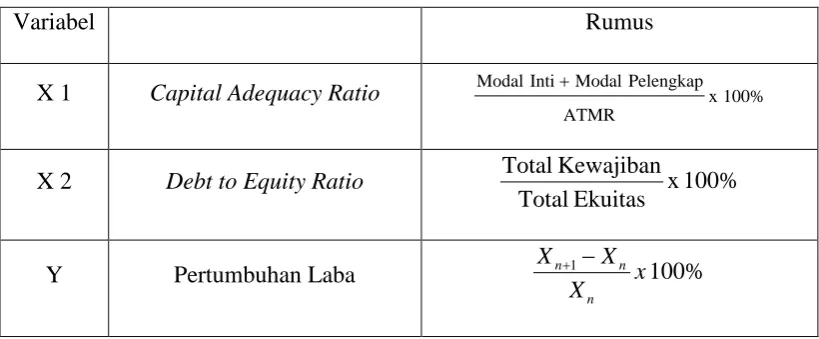

2. Capital Adequacy Ratio (CAR)

Bank Indonesia menetapkan Capital Adequacy Ratio (CAR) yaitu

kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh

setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut

x100%

Komponen modal bank terdiri dari modal inti dan modal pelengkap.

Modal inti yang harus dipertahankan oleh bank terdiri dari modal disetor, agio

saham, modal sumbangan, cadangan umum, cadangan tujuan, saldo laba, laba

tahun lalu, dan laba tahun berjalan. Sedangkan modal pelengkap yang dimaksud

terdiri dari cadangan revaluasi aktiva tetap, penyisihan penghapusan aktiva

produktif, modal pinjaman, serta pinjaman subordinasi.

Capital adequacy ratio memperlihatkan seberapa besar jumlah seluruh

aktiva perusahaan yang mengandung risiko (kredit, penyertaan, surat berharga,

tagihan pada perusahaan lain) yang ikut dibiayai dari modal sendiri di samping

memperoleh dana-dana dari sumber-sumber di luar perusahaan.

Aspek permodalan bagi perbankan nasional sangatlah penting dalam

persaingan global. Di samping itu, permodalan bagi bank juga merupakan faktor

penting dalam pengembangan usaha yaitu untuk menampung kerugian. Siswanto

Sutojo (1997: 398) bahwa:

3. Debt to Equity Ratio (DER)

“Debt to Equity Ratio adalah rasio yang digunakan untuk mengukur

kemampuan bank dalam menutup sebagian atau seluruh utang-utangnya, baik

jangka panjang maupun jangka pendek, dengan dana yang berasal dari modal

bank sendiri”. (Dendawijaya,2005:121). Menurut Tangkilisan (2003:155),

“perhitungan yang menggunakan hutang jangka pendek maupun jangka panjang

disebut juga dengan istilah struktur keuangan (financial structure)”.

Rumus yang digunakan adalah sebagai berikut :

100%

Semakin besar DER menunjukkan bahwa struktur modal lebih banyak

memanfaatkan hutang dibandingkan dengan ekuitas. Artinya, semakin besar Debt

Equity Rasio mencerminkan solvabilitas perusahaan semakin rendah sehingga

kemampuan perusahaan untuk membayar hutangnya rendah, hal ini berarti bahwa

risiko perusahaan (financial risk) relatif tinggi. Adanya risiko yang tinggi

menyebabkan investasi pada suatu saham akan kurang menarik terutama bagi

investor yang bukan risk taker, akibatnya harga saham akan turun .

4. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Wild (2005 : 25)

mendefinisikan laba sebagai berikut:

penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

Terdapat empat elemen utama untuk membentuk laba yaitu pendapatan

(revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Defenisi dari

elemen – elemen laba tersebut telah dikemukakan oleh Financial Accounting

Standard Board dalam Stice(2004 : 230).

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

b. Beban (expense) adalah arus keluar atau pengunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian dan kondisi lainnya yang mempengaruhi entitas tersebut kecuali yang berasal dari pendapatan atau investasi pemilik.

d. Kerugian (loss) adalah penuruan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian dan kondisi lainnya yang mempengaruhi entitas tersebut kecuali yang berasal dari pendapatan atau investasi pemilik.

Informasi tentang komponen – komponen laba merupakan hal yang penting

karena kita dapat mengetahui dari mana perusahaan memperoleh labanya.

Informasi tentang komponen – komponen laba akan membantu pemakai laporan

5. Istilah Laba yang Digunakan

a. Laba kotor

Menurut Wild (2005 : 120) laba kotor merupakan ”pendapatan dikurangi

harga pokok penjualan”. Apabila hasil penjualan barang dan jasa tidak

dapat menutupi beban yang langsung terkait dengan barang dan jasa

tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan

tersenut untuk bertahan.

b. Laba operasi

Menurut Stice(2004 : 243) ” laba operasi mengukur kinerja operasi bisnis

fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba

kotor dikurangi beban operasi”. Laba operasi menunjukkan seberapa

efisien dan efektif perusahaan melakukan aktivitas operasinya.

c. Laba sebelum pajak

Laba sebelum pajak menurut Wild (2005 : 25) merupakan ”laba dari

operasi berjalan sebelum cadangan untuk pajak penghasilan”.

d. Laba dari operasi berjalan

Laba dari operasi berjalan menurut Wild (2005 : 25) merupakan ”laba dari

bisnis perusahaan yang sedang berjalan setelah bunga dan pajak”.

e. Laba bersih

Laba atau rugi bersih menurut Stice (2004 : 258) adalah ”laba atau rugi

operasi berkelanjutan dikombinasikan dengan hasil operasi yang

akuntansi, memberi pemakai laporan ikhtisar pengukuran kinerja

perusahaan untuk periode berjalan”.

6. Pengertian Pertumbuhan Laba

Laba merupakan tujuan akhir semua perusahaan. Namun, perhitungan laba

untuk suatu waktu tertentu hanya dapat mewakili tepat atau layak saja, karena

perhitungan yang tetap baru dapat terjadi jika perusahaan mengakhiri kegiatan

usahanya, serta menjual seluruh aktiva yang dimilikinya. Dengan

mengindikasikan ’X’ sebagai laba satu tahun, dan ’n’ sebagai periode dari suatu

tahun, maka tingkat pertumbuhan laba dapat dihitung dengan rumus:

100

%

Dalam Standar Akuntansi Keuangan (2004: 18) yang diterbitkan oleh

Ikatan Akuntansi Indonesia (IAI) dijelaskan bahwa :

”Definisi penghasilan (income) meliputi baik pendapatan (revenues) maupun keuntungan (gains). Pendapatan timbul dalam pelaksanaan aktivitas perusahaan yang biasa, dan dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fees), bunga, dividen, royalti, dan sewa. Keuntungan mencerminkan pos lainnya yang memenuhi definisi penghasilan dan mungkin timbul atau mungkin tidak timbul dalam pelaksanaan aktivitas perusahaan yang biasa. Keuntungan mencerminkan kenaikan manfaat ekonomi dan dengan demikian pada hakikatnya tidak berbeda dengan pendapatan. Oleh karena itu, pos tersebut tidak dipandang sebagai unsur terpisah dalam kerangka dasar ini”.

Harnanto (1994: 431) mengatakan bahwa: ”Analisa terhadap laba perlu

dilakukan secara mendalam dalam tata laporan laba rugi, yang meliputi beberapa

akhir”. Dari pengertian tersebut dapat diketahui bahwa analisa yang mencakup

beberapa periode tahun buku dimaksudkan untuk memperoleh gambaran tentang

kemampuan perusahaan untuk menghasilkan laba normal.

B. Tinjauan Penelitian Terdahulu

Penelitian di bidang perbankan sudah sering dilakukan. Luri Lidia Rahayu

mengadakan penelitian dengan judul Pengaruh Tingkat Capital Adequacy Ratio

dan Pendapatan Operasional terhadap Tingkat Pertumbuhan Laba Operasional

Perbankan, menggunakan metode Analis Regresi Berganda, Uji t, dan Korelasi

Parsial Sederhana, dengan hasil Tingkat Kecukupan Modal dan Pendapatan

Operasional mempunyai pengaruh yang signifikan terhadap tingkat Pertumbuhan

Laba. Sedangkan R. Arif Ginanjar melakukan penelitian dengan judul Pengaruh

Tingkat Kecukupan Modal terhadap Profitabilitas Bank (Penelitian pada Bank –

Bank Go Public yang terdaftar pada Bursa Efek Jakarta). Menggunakan metode

Regresi Linear Sederhana dan Uji t. Hasil penelitiannya adalah CAR mempunyai

pengaruh sebesar 16,81% terhadap tingkat profitabilitas Bank. Lain pula pada

Rikky Gusmanto, dengan judul Pengaruh Loan to Deposit Ratio dan Capital

Adequacy Ratio terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang

Terdaftar di Bursa Efek Indonesia. Menggunakan metode Analisis Regresi

Berganda, Uji t dan Uji f. Hasil penelitian adalah LDR dan CAR tidak memiliki

pengaruh terhadap pertumbuhan Laba. Adapun ringkasan penelitian terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti Judul Variabel

C. Kerangka Konseptual

H1

H1

H1

H2

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor–faktor yang penting yang telah diketahui

dalam suatu masalah tertentu (Erlina dan Mulyani,2007:28).

Rasio kecukupan modal merupakan faktor yang penting bagi bank dalam

rangka pengembangan usaha dan menampung kerugian serta mencerminkan

kesehatan bank yang bertujuan untuk menjaga kepercayaan masyarakat kepada

perbankan dan melindungi dana masyarakat pada bank yang bersangkutan.

Dana yang terhimpun akan disalurkan kembali kepada masyarakat dalam

bentuk kredit dengan memperoleh laba berupa pendapatan bunga. Dengan tingkat CAR

(X1)

DER (X2)

laba inilah bank dapat meningkatkan struktur permodalan yang kuat sehingga

dapat memciptakan pencapaian laba yang besar, yang secara langsung dapat

meningkatkan pertumbuhan laba perusahaan.

“Debt to Equity Ratio adalah rasio yang digunakan untuk mengukur

kemampuan bank dalam menutup sebagian atau seluruh utang-utangnya, baik

jangka panjang maupun jangka pendek, dengan dana yang berasal dari modal

bank sendiri”. (Dendawijaya,2005:121). Semakin tinggi DER maka modal yang

digunakan untuk menutupi hutang perusahaan akan semakin besar dan secara

tidak langsung akan mengurangi jumlah modal yang akan digunakan untuk kredit

yang nantinya akan mengurangi laba.

Adapun menurut penulis, Capital Adequacy Ratio dan Debt to Equity

Ratio memiliki pengaruh terhadap Pertumbuhan Laba. Karena semakin besar

modal yang tersedia maka sewajarnya laba yang dihasilkan akan menjadi semakin

besar pula. Sebaliknya dengan DER, semakin kecil rasio Utang di dalam Modal,

maka semakin besar pula Laba yang akan dihasilkan.

Variabel Rumus

D. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas

suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis

penelitian ini adalah:

H1 : Capital Adequacy Ratio (CAR), Debt to Equity Ratio (DER)

berpengaruh secara parsial terhadap pertumbuhan laba.

H2 : Capital Adequacy Ratio (CAR), Debt to Equity Ratio (DER)

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan rancangan kausal atau hubungan sebab akibat,

yang berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan

variabel lainnya dan bagaimana suatu variabel mempengaruhi variabel lainnya

(Umar, 2001:63).

B. Populasi dan Sampel Penelitian

“Populasi adalah wiayah generalisasi yang terdiri atas objek/subjek yang

memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”. (Sugiyono,2006:55). Populasi

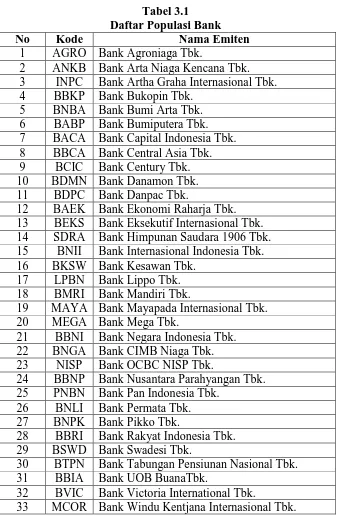

yang digunakan dalam penelitian ini adalah populasi jumlah perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia sebanyak 33 perusahaan

(Indonesia Capital Market Directory, 2008).

Masalah dalam regresi berganda cross-sectional diatasi dengan membatasi

populasi penelitian pada industri tertentu. Dalam hal ini peneliti memilih

perusahaan publik yang bergerak diindustri perbankan dengan pertimbangan

banyaknya sampel yang dapat diperoleh dan keandalan laporan keuangan yang

Tabel 3.1

Daftar Populasi Bank

No Kode Nama Emiten

1 AGRO Bank Agroniaga Tbk.

2 ANKB Bank Arta Niaga Kencana Tbk. 3 INPC Bank Artha Graha Internasional Tbk.

4 BBKP Bank Bukopin Tbk.

5 BNBA Bank Bumi Arta Tbk.

6 BABP Bank Bumiputera Tbk. 7 BACA Bank Capital Indonesia Tbk. 8 BBCA Bank Central Asia Tbk.

9 BCIC Bank Century Tbk.

10 BDMN Bank Danamon Tbk.

11 BDPC Bank Danpac Tbk.

12 BAEK Bank Ekonomi Raharja Tbk. 13 BEKS Bank Eksekutif Internasional Tbk. 14 SDRA Bank Himpunan Saudara 1906 Tbk. 15 BNII Bank Internasional Indonesia Tbk.

16 BKSW Bank Kesawan Tbk.

17 LPBN Bank Lippo Tbk. 18 BMRI Bank Mandiri Tbk.

19 MAYA Bank Mayapada Internasional Tbk.

20 MEGA Bank Mega Tbk.

21 BBNI Bank Negara Indonesia Tbk.

22 BNGA Bank CIMB Niaga Tbk.

23 NISP Bank OCBC NISP Tbk.

24 BBNP Bank Nusantara Parahyangan Tbk. 25 PNBN Bank Pan Indonesia Tbk.

26 BNLI Bank Permata Tbk. 27 BNPK Bank Pikko Tbk.

28 BBRI Bank Rakyat Indonesia Tbk. 29 BSWD Bank Swadesi Tbk.

30 BTPN Bank Tabungan Pensiunan Nasional Tbk.

31 BBIA Bank UOB BuanaTbk.

32 BVIC Bank Victoria International Tbk.

33 MCOR Bank Windu Kentjana Internasional Tbk.

Sampel adalah bagian dari sebuah populasi yang dianggap dapat mewakili

penelitian. Metode pengambilan sampel dilakukan dengan purposive sampling,

2004:79). Adapun kriteria yang menjadi pertimbangan penulis dalam pengambilan

sampel adalah sebagai berikut :

1. Perusahaan – perusahaan go public yang masih terdaftar di BEI pada tahun

2005 sampai dengan tahun 2008,

2. Perusahaan tersebut memberikan laporan keuangan yang lengkap dan

audited kepada BEI selama tahun 2005 sampai dengan tahun 2008,

3. Perusahaan tersebut menghasilkan laba setiap tahunnya.

Berdasarkan kriteria tersebut, diperoleh banyaknya sampel yaitu 16

perusahaan yang diperlihatkan dalam tabel berikut ini.

Tabel 3.2

Sampel Perusahaan Perbankan

No Kode Nama Emiten

1 INPC Bank Artha Graha Internasional Tbk. 2 BBCA Bank Central Asia Tbk.

3 BDMN Bank Danamon Tbk.

4 BNII Bank Internasional Indonesia Tbk.

5 BKSW Bank Kesawan Tbk.

6 BMRI Bank Mandiri Tbk.

7 MAYA Bank Mayapada Internasional Tbk.

8 MEGA Bank Mega Tbk.

9 BBNI Bank Negara Indonesia Tbk.

10 NISP Bank OCBC NISP Tbk.

11 BBNP Bank Nusantara Parahyangan Tbk. 12 PNBN Bank Pan Indonesia Tbk.

13 BNLI Bank Permata Tbk.

14 BBRI Bank Rakyat Indonesia Tbk. 15 BSWD Bank Swadesi Tbk.

C. Jenis Data

Dalam penelitian ini peneliti menggunakan data kuantitatif, yaitu data yang

diukur dalam suatu skala numerik (Kuncoro, 2003:124) dan merupakan data

sekunder, yaitu data penelitian yang diperoleh secara tidak langsung dari objek

penelitian (Hadi, 2006:41).

Data sekunder tersebut diperoleh dari Indonesian Capital Market Directory

2008, website Bursa Efek Indonesia. Data yang digunakan berupa:

1. informasi mengenai laba bersih perusahaan,

2. informasi mengenai neraca perusahaan,

3. informasi mengenai pertumbuhan laba.

Data yang diperoleh adalah kombinasi antara data time series dan data

cross-section. Data time-series adalah data yang secara kronologis disusun menurut

waktu pada suatu variabel tertentu dan data cross-section yaitu data yang

dikumpulkan pada suatu titik tertentu (Kuncoro, 2003:125) yang disebut dengan

pooling data atau combined model.

D. Variabel Penelitian 1. Klasifikasi Variabel

a. Variabel Bebas (Independent Variable)

Variabel bebas (independent variable) adalah variabel yang

mempengaruhi variabel lainnya. Variabel independen yang digunakan

dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Debt to Equity

b. Variabel terikat (Dependent Variable)

Variabel terikat (dependent variable) adalah variabel ynag

dipengaruhi oleh variabel lainnya. Variabel terikat dalam penilitian ini

adalah pertumbuhan laba.

2. Definisi Operasional Variabel

Definisi operasional merupakan penjelasan-penjelasan variabel yang telah

dipilih. Definisi operasional pada penelitian ini adalah:

a. Variabel Bebas (independen =X)

1) Capital Adequacy Ratio (CAR)

Capital adequacy ratio dihitung dengan membandingkan total kewajiban

penyediaan modal minimum dengan aktiva tertimbang menurut risiko,

yang dapat dihitung dengan menggunakan formula:

100%

2) Debt to Equity Ratio (DER)

Debt to equity ratio dihitung dengan perbandingan antara jumlah hutang

dengan jumlah equity, yang dapat dirumuskan sebagai berikut :

b. Variabel Terikat (Dependent =Y)

Dalam penelitian ini, yang menjadi variable terikat adalah pertumbuhan

laba. Pertumbuhan laba merupakan selisih antara laba satu tahun dengan

laba tahun sebelumnya. Pertumbuhan ini dinyatakan dalam persen.

Tingkat pertumbuhan laba dapat dihitung dengan rumus:

1

x

100

%

X

X

X

n n

n+

−

dimana ’X’ diindikasikan sebagai laba satu tahun, dan ’n’ diindikasikan

E. Prosedur Pengambilan Data

Jenis data yang digunakan berupa data sekunder yaitu data yang diperoleh

dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut

seperti laporan keuangan tahunan. Data yang diperoleh dengan cara

mendapatkannya dari luar perusahaan disebut data eksternal (Umar, 2001: 70).

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap, tahap

pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi dan buku-buku

yang berkaitan dengan masalah yang diteliti.

Pada tahap kedua, pengumpulan data sekunder yang diperoleh dari media

internet dengan mendownload melaui situs

mengenai laporan keuangan yang telah dipublikasikan.

F. Metode dan Teknik Analisis Data

Metode analisis data yang digunakan adalah metode analisis statistik

dengan menggunakan software SPSS 16. Sebelum data dianalisis, maka untuk

keperluan analisis data tersebut terlebuh dahulu dilakukan uji asumsi klasik.

1. Pengujian Asumsi Klasik

Uji asumsi klasik yang dilakukan adalah uji normalitas data, uji

multikolonieritas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai

jumlah sampel kecil (Ghozali, 2005:110). Menurut Ghozali (2005:110), ”cara

untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu

analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram

dari residualnya”. Dasar pengambilan keputusannya adalah:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model

regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal

atau grafik histogram tidak menunjukkan data berdistribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah

uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali

(2005:115). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal dan Ho

diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak normal

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan korelasi antar variabel bebas. Pengujian ini dapat dilihat dari nilai VIF

dan korelasi di antara variablel bebas. Jika terjadi korelasi di antara variabel

bebas lebih besar dari 0,9 berarti terjadi masalah multikolinieritas. Model regresi

yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya (Ghozali,

2005: 91).

c. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain.

Menurut Erlina (2007:108) “jika varians dari residual satu pengamatan ke

pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika

varians berbeda, maka disebut heterokedasitas”. Ada tidaknya heteroskedastisitas

dapat dilakukan dengan melihat grafik Scaterplot antar nilai prediksi variabel

independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk

menentukan heteroskedastisitas, antara lain:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari

autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya

time series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah

dalam autokorelasi di antaranya adalah dengan Uji Durbin Watson pada buku

stastistik relevan. Namun, secara umum dapat diambil patokan sebagai berikut:

1. angka D-W di bawah –2 berarti ada autokorelasi positif,

2. angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3. angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Uji Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda,

dengan persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + e

Dimana:

Y = Variable dependen (Pertumbuhan Laba = PL)

a = Konstanta

X1 = Variabel independen 1 (CAR)

X2 = Variabel independen 2 (DER)

b1, b 2, b 3 = Koefisien regresi CAR, DER

Hipotesis dalam penelitian ini menggunakan Uji F dan Uji t.

a. Uji F

Uji ini dilakukan untuk menilai pengaruh variabel independen secara

bersama-sama terhadap variabel dependen. Hipotesa yang akan diuji

adalah sebagai berikut :

H0 : b1=b2=0, artinya tidak semua variabel independen berpengaruh

simultan.

Ha : b1≠b2≠0, artinya semua variabel independen berpengaruh secara

simultan.

Uji ini dilakukan dengan membandingkan signifikansi F-hitung dengan

F-tabel dengan ketentuan :

Jika Fhitung < Ftabel, maka H0 diterima

Jika Fhitung > Ftabel, maka H0 ditolak.

b. Uji t

Uji t (t-test) digunakan untuk menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen secara parsial. Hipotesa

yang akan diuji adalah sebagai berikut :

H0 : b1=b2=0, artinya tidak semua variabel independen berpengaruh

parsial.

Ha : b1≠b2≠0, artinya semua variabel independen berpengaruh secara

parsial.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan

Jika thitung < ttabel, maka H0 diterima

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 16. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai

metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah

ditetapkan, didapat 16 perusahaan yang memenuhi kriteria dan dijadikan sampel

Tabel 4.1

Sampel Perusahaan Perbankan

No Kode Nama Emiten

1 INPC Bank Artha Graha Internasional Tbk. 2 BBCA Bank Central Asia Tbk.

3 BDMN Bank Danamon Tbk.

4 BNII Bank Internasional Indonesia Tbk.

5 BKSW Bank Kesawan Tbk.

6 BMRI Bank Mandiri Tbk.

7 MAYA Bank Mayapada Internasional Tbk.

8 MEGA Bank Mega Tbk.

9 BBNI Bank Negara Indonesia Tbk.

10 NISP Bank OCBC NISP Tbk.

11 BBNP Bank Nusantara Parahyangan Tbk. 12 PNBN Bank Pan Indonesia Tbk.

13 BNLI Bank Permata Tbk.

14 BBRI Bank Rakyat Indonesia Tbk. 15 BSWD Bank Swadesi Tbk.

16 BVIC Bank Victoria International Tbk. Sumber : Data yang diolah penulis, 2011.

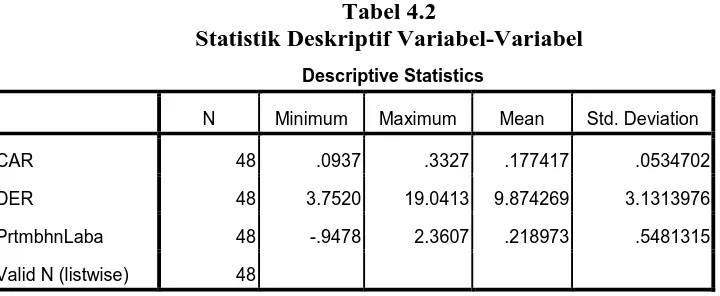

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder

yang diperoleh dari www.idx.co.id dan Indonesian Capital Market Directory

berupa data keuangan sampel perusahaan perbankan dari tahun 2006 sampai tahun

2008 yang dijabarkan dalam bentuk statistik.

Variabel dari penelitian ini terdiri dari Capital Adequacy Ratio dan Debt to

Equity Ratio sebagai variabel bebas (independent variable) dan Pertumbuhan

Laba (Laba) sebagai variabel terikat (dependent variable). Statistik deskriptif dari

variabel tersebut dari sampel perusahaan perbankan selama periode 2006 sampai

dengan tahun 2008 disajikan dalam tabel 4.2 berikut.

Tabel 4.2

Statistik Deskriptif Variabel-Variabel

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CAR 48 .0937 .3327 .177417 .0534702

DER 48 3.7520 19.0413 9.874269 3.1313976

PrtmbhnLaba 48 -.9478 2.3607 .218973 .5481315

Valid N (listwise) 48

Sumber : Diolah oleh penulis dengan SPSS, 2011.

Dari tabel 4.2 dijelaskan bahwa :

1. Variabel Capital Adequacy Ratio (CAR) memiliki nilai minimum 0,0937

dan nilai maksimum 0,3327. Nilai rata-rata CAR 0,177417 dengan standar

deviasi 0,0534702.

2. Variabel Debt to Equity Ratio (DER) memiliki nilai minimum 3,7520 dan

nilai maksimum 19,0413. Nilai rata-rata DER 9,874269 dengan standar

deviasi 3,1313976.

3. Variabel Pertumbuhan Laba (Laba) memiliki nilai minimum -0.9478 dan

nilai maksimum 2,3607. Nilai rata-rata Laba 0,218973 dengan standar

deviasi 0,5481315.

4. Observasi berjumlah 48

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas data bertujuan untuk mengetahui apakah dalam model

diketahui bahwa uji-t dan uji-F mengasumsikan bahwa residual mengikuti

distribusi normal.

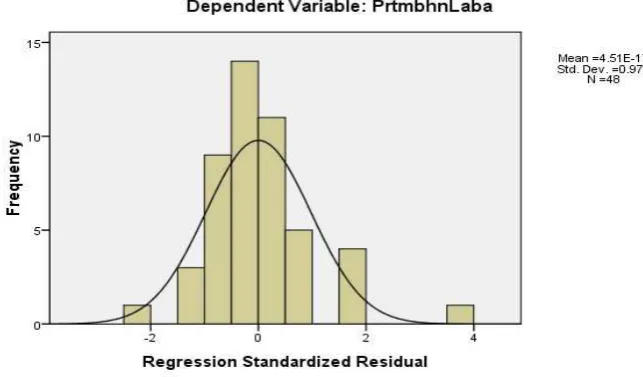

Pengujian normalitas dalam penelitian ini menggunakan dua cara, yaitu

analisis grafik, yang terdiri dari histogram dan normal probability plot, serta

analisis statistik dengan menggunakan uji Kolmogorov-Smirnov (K-S).

Hasil uji grafik dalam penelitian ini menunjukkan distribusi residual yang

relatif normal, hal ini dapat ditunjukkan oleh grafik histogram yang tidak

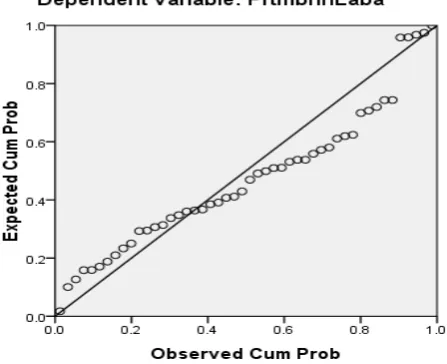

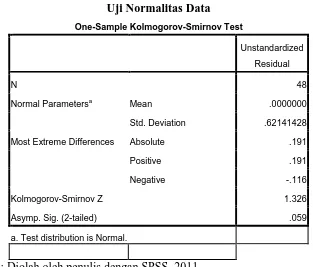

menceng ke kiri atau ke kanan. Selain itu, normal probability plot menunjukkan

pola titik-titik yang menyebar mendekati dan searah garis diagonal grafik, hal ini

mengindikasikan data sudah relatif normal.

Gambar 4.1

Uji Normalitas dengan Histogram

Gambar 4.2

Uji Normalitas dengan Plot

Sumber : Diolah oleh penulis dengan SPSS, 2011.

Untuk memastikan lebih akuratnya prediksi asumsi normalitas, maka

selain uji grafik, dilakukan juga uji Kolmogorov-Smirnov. Uji ini mensyaratkan

nilai signifikansi residual lebih besar dari 0,005 agar suatu distribusi residual

Tabel 4.3 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa Mean .0000000

Std. Deviation .62141428

Most Extreme Differences Absolute .191

Positive .191

Negative -.116

Kolmogorov-Smirnov Z 1.326

Asymp. Sig. (2-tailed) .059

a. Test distribution is Normal.

Sumber : Diolah oleh penulis dengan SPSS, 2011.

Dari tabel diatas, besarnya Kolmogorv-Smirnov (K-S) adalah 1,326 dan

signifikansi pada 0,059 sehingga dapat disimpulkan bahwa data dalam model

regresi telah terdistribusi secara normal, dimana nilai signifikansinya lebih dari

0,005 (p=0,059 > 0,005). Dengan demikian, secara keseluruhan dapat disimpulkan

bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat

dilanjutkan dengan uji asumsi klasik lainnya.

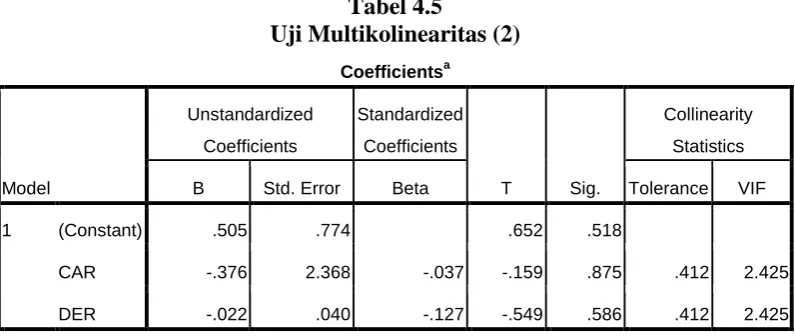

b. Uji Multikolinieritas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam suatu model

regresi ditemukan adanya korelasi di antara variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Akibat dari terjadinya korelasi antar variabel bebas ini adalah

koefisien-koefisien regresi menjadi tidak dapat ditaksir dan nilai standart error bagi setiap

koefisien menjadi tidak terhingga. Hasil uji multikolinearitas disajikan dalam

tabel 4.4 dan tabel 4.5.

Tabel 4.4

Uji Multikolinearitas (1)

Model CAR DER

1 Correlations CAR 1.000 .767

DER .767 1.000

Covariances CAR .002 .073

DER .073 5.605

a. Dependent Variable: Laba

Sumber : Diolah oleh penulis dengan SPSS, 2011.

Tabel 4.5

Uji Multikolinearitas (2)

Coefficientsa

a. Dependent Variable: Laba

Sumber : Diolah oleh penulis dengan SPSS, 2011.

Dari tabel 4.4 dapat dilihat bahwa hasil besaran korelasi antar variabel

bebas masih di bawah 95 %, maka dapat dikatakan bahwa tidak terjadi

Hasil perhitungan nilai tolerance pada tabel 4.5 menunjukkan tidak ada

variabel independen yang memiliki nilai tolerance kurang dari 0.10 yang berarti

tidak terjadi korelasi antar variabel independen yang nilainya lebih dari 95%.

Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal

yang sama, tidak ada variabel bebas yang memiliki nilai VIF lebih dari 10.

Berdasarkan tabel diatas dapat disimpulkan bahwa tidak ada multikolinieritas

antar variabel independen dalam model regresi.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain (Ghozali, 2005: 105). Untuk mendeteksi ada tidaknya

heteroskedastisitas, dapat dilihat dari grafik scatterplot antara nilai prediksi

variabel terikat yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu

seperti titik-titik yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya

jika tidak ada pola yan gjelas serta titik-titik yang menyebar, maka tidak terjadi

heteroskedastisitas.

Hasil dari Uji Heteroskedastisitas dapat ditunjukkan dalam grafik

Gambar 4.3 Uji Heteroskedastisitas

Sumber: Hasil olah data statistik, 2010

Suatu regresi dikatakan terdeteksi heteroskedastisitas apabila diagram

pencar residual membentuk pola tertentu. Tampak pada pola output di atas,

diagram pencar residual tidak membentuk pola tertentu serta titik-titik menyebar

di atas dan di bawah angka 0 baik pada sumbu Y maupun sumbu X.

Kesimpulannya adalah bahwa regresi terbebas dari kasus heteroskedastisitas dan

d. Uji Autokorelasi

Ghozali (2005:95) menyatakan bahwa :

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya.

Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson (D-W) dengan ketentuan sebagai berikut :

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.6

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .101a .010 -.034 .5572947 2.269

a. Predictors: (Constant), CAR, DER

b. Dependent Variable: Laba

Sumber : Diolah oleh penulis dengan SPSS, 2011.

Tabel 4.7 memperlihatkan nilai statistik D-W sebesar 2,269. Angka ini

terletak di atas +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi

3. Pengujian Hipotesis

Melalui hasil pengujian asumsi klasik disimpulkan bahwa bahwa model

regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang

Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi.

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.

Berdasarkan hasil pengolahan data dengan program SPSS 16, maka diperoleh

hasil sebagai berikut:

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan

beberapa tahapan untuk mencari hubungan antara variabel independen dan

variabel dependen, melalui pengaruh CAR dan DER terhadap Laba. Hasil regresi

dapat dilihat pada tabel 4.8 berikut ini.

Tabel 4.7 Analisis Hasil Regresi

Coefficientsa

a. Dependent Variable: Laba

Berdasarkan tabel 4.7, didapat persamaan regresi sebagai beikut:

Y = 0,505 - 0,376 CAR – 0,022 DER + ε

Keterangan :

1) konstanta sebesar 0,505 menunjukkan bahwa apabila tidak ada variabel

independen (CAR = DER = 0) maka Pertumbuhan Laba sebesar 0,505.

2) b1 sebesar -0,376 menunjukkan bahwa setiap penambahan Capital

Adequacy Ratio sebesar 1% akan diikuti oleh penurunan Pertumbuhan

Laba sebesar 0,376 dengan asumsi variabel lain tetap.

3) b2 sebesar -0.022 menunjukkan bahwa setiap penambahan Debt to Equity

Ratio sebesar 1% akan diikuti oleh penurunan Pertumbuhan Laba sebesar

0.022 dengan asumsi variabel lain tetap.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan

mendekati 1.

Koefisien determinasi (R square) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai

dengan satu. Apabila nilai R square semakin mendekati satu, maka

memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square,

maka kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu

nilai R square akan meningkat setiap ada penambahan satu variabel independen

meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap

variabel dependen.

Tabel 4.8

Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .101a .010 -.034 .5572947 2.269

a. Predictors: (Constant), CAR, DER

b. Dependent Variable: Laba

Sumber : Diolah oleh penulis dengan SPSS, 2011.

Dari hasil pengolahan regresi berganda pada tabel 4.6, dapat diketahui

bahwa nilai R adalah 0,101 atau 10,1 %. Nilai R pada intinya mengukur seberapa

besar hubungan antara variabel independen dengan variabel dependen. Sedangkan

nilai R Square (R2= koefisien determinasi) mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel independen. Nilai R Square (R2)

berada di antara 0 dan 1. Nilai R2yang kecil berarti kemampuan variabel

independen dalam menerangkan variasi variabel dependen sangat terbatas.

Nilai R-square dari output di atas adalah sebesar 0,010. ini berarti bahwa

variasi dari variabel independen yang terdiri dari Capital Adequacy Ratio dan

(Pertumbuhan Laba) sebesar 1 %. Selebihnya dijelaskan oleh variabel lain yang

tidak dimasukkan dalam model regresi.

c. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi

berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan

menggunakan uji t (t test) dan uji F (F test).

1) Uji t (t Test)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel

independennya. Berdasarkan hasil pengolahan SPSS versi 16, diperoleh hasil

sebagai berikut :

Tabel 4.9

a. Dependent Variable: Laba

Sumber : Diolah oleh penulis dengan SPSS, 2011.

a. Pengaruh Capital Adequacy Ratio (CAR) terhadap Pertumbuhan Laba

H0 : CAR = 0, artinya variabel Capital Adequacy Ratio (CAR) tidak

berpengaruh terhadap Pertumbuhan Laba (Laba).

Ha : CAR ≠ 0, artinya variabel Capital Adequacy Ratio (CAR)

berpengaruh signifikan terhadap Pertumbuhan Laba (Laba).

Kriteria :

H0 diterima jika t hitung < t tabel untuk α = 5% atau signifikansi > 0,05

Ha diterima jika t hitung > t tabel untuk α = 5% atau signifikansi < 0,05

Nilai t hitung untuk variabel Capital Adequacy Ratio (CAR)

sebesar -0,159, dan t tabel untuk df = N-5 dan α = 5% diketahui sebesar

2,016692173. Dengan demikian, nilai t hitung lebih kecil dari nilai t tabel (-0,159

< 2,016692173). Dengan melihat nilai signifikansi CAR, hasil hipotesis

menunjukkan hasil dimana nilai signifikansi sebesar 0,875 lebih besar dari 0,05,

sehingga dapat disimpulkan bahwa Capital Adequacy Ratio secara individu

(parsial) tidak memiliki pengaruh yang signifikan terhadap Pertumbuhan Laba.

b. Pengaruh Debt to Equity Ratio (DER) terhadap Pertumbuhan Laba (Laba)

diuji dengan menggunakan hipotesis berikut:

H0 : DER = 0, artinya variabel Debt to Equity Ratio (DER) tidak

berpengaruh terhadap Pertumbuhan Laba (Laba).

Ha : DER ≠ 0, artinya variabel Debt to Equity Ratio (DER) berpengaruh

signifikan terhadap Pertumbuhan Laba (Laba).

Kriteria:

H0 diterima jika t hitung < t tabel untuk α = 5% atau signifikansi > 0,05

Nilai t hitung untuk variabel Debt to Equity Ratio (DER) sebesar -0,549,

dan t tabel untuk df = N-5 dan α = 5% diketahui sebesar 2,016692173. Dengan

demikian, nilai t hitung lebih kecil dari nilai t tabel (-0,549 < 2,016692173).

Dengan melihat nilai signifikansi DER, hasil hipotesis menunjukkan hasil dimana

nilai signifikansi sebesar 0,586 lebih besar dari 0,05, sehingga dapat disimpulkan

bahwa Debt to Equity Ratio secara individu (parsial) tidak memiliki pengaruh

yang signifikan terhadap Pertumbuhan Laba.

2) Uji F (F Test)

Untuk melihat pengaruh Capital Adequacy Ratio, Debt to Equity Ratio,

Operating Cost Ratio, dan Loan to Deposit Ratio terhadap Pertumbuhan Laba

secara simultan dapat dihitung dengan menggunakan F test. Berdasarkan hasil

pengolahan data dengan program SPSS 16, maka diperoleh hasil sebagai berikut :

Tabel 4.10 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .145 2 .073 .234 .793a

Residual 13.976 45 .311

Total 14.121 47

a. Predictors: (Constant), CAR, DER

b. Dependent Variable: Laba

Sumber: Diolah oleh penulis dengan SPSS, 2011.

Untuk memprediksi pengaruh dari variabel-variabel bebas terhadap

variabel terikat secara simultan, digunakan hipotesis sebagai berikut:

H0 : CAR = DER = 0, artinya variabel Capital Adequacy Ratio (CAR) dan

Debt to Equity Ratio (DER) secara bersama-sama (simultan) tidak memiliki

pengaruh yang signifikan terhadap variabel Pertumbuhan Laba (Laba).

Ha : CAR = DER ≠ 0, artinya variabel Capital Adequacy Ratio (CAR) dan

Debt to Equity Ratio (DER) secara bersama-sama (simultan) memiliki

pengaruh yang signifikan terhadap variabel Pertumbuhan Laba (Laba).

Dengan kriteria:

H0 diterima jika f hitung < f tabel untuk α = 5%

Ha diterima jika f hitung > f tabel untuk α = 5%

Dari uji ANOVA atau F test, diperoleh F hitung sebesar 0,234 dengan

tingkat signifikansi 0,793, sedangkan F tabel sebesar 2,588836146 dengan

signifikansi 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa Capital

Adequacy Ratio dan Debt to Equity Ratio tidak berpengaruh secara simultan dan

signifikan terhadap Pertumbuhan Laba karena F hitung < F tabel (0,234 <